IL RUOLO E GLI ADEMPIMENTI DEI SINDACI …...•Possono usare il titolo di revisore legale se...

133

IL RUOLO E GLI ADEMPIMENTI DEI SINDACI-REVISORI DELLE PMI ERMANDO BOZZA

Transcript of IL RUOLO E GLI ADEMPIMENTI DEI SINDACI …...•Possono usare il titolo di revisore legale se...

IL RUOLO E GLI ADEMPIMENTI DEI SINDACI-REVISORI DELLE PMI

ERMANDO BOZZA

Le modalità di revoca, dimissioni o risoluzione consensuale dell’incarico di revisione legale

(Decreto 28/12/2012 n. 261 – GU 43 del 20/02/2013)

Sezione dei revisori inattivi(Decreto 8/1/2013 n. 16 – GU 43 del 20/02/2013)

2

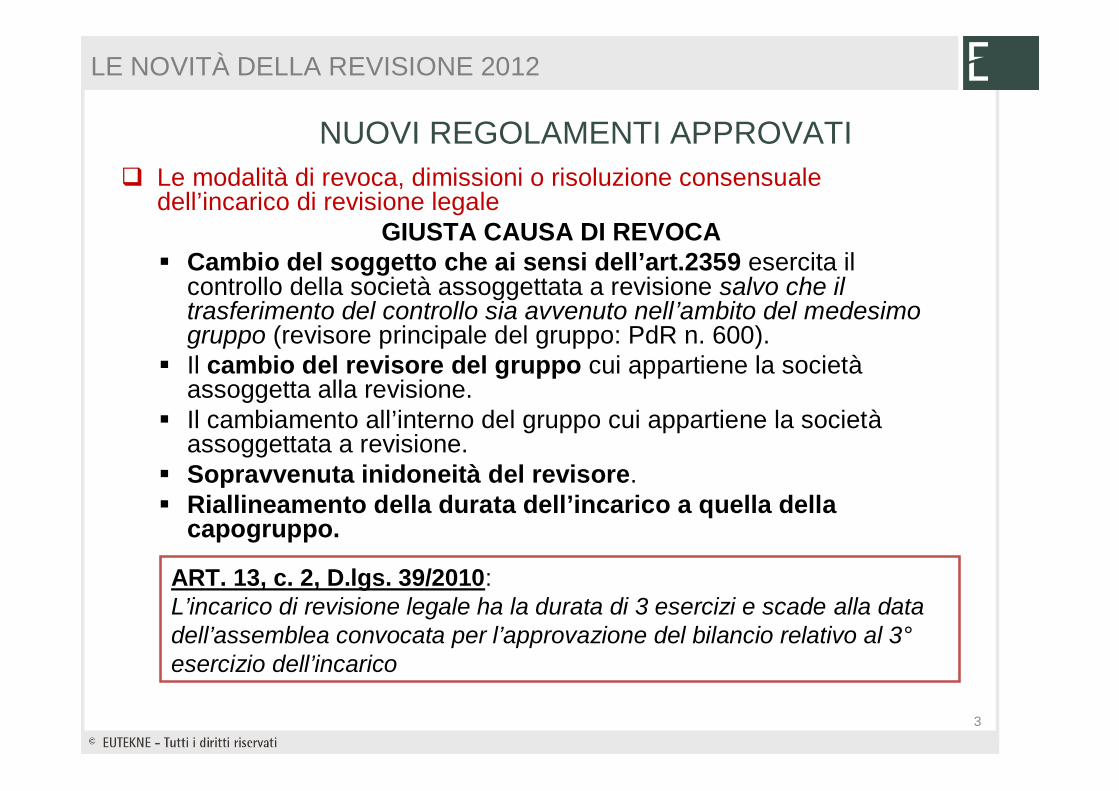

I NUOVI REGOLAMENTI APPROVATI

Le modalità di revoca, dimissioni o risoluzione consensuale dell’incarico di revisione legale

GIUSTA CAUSA DI REVOCA Cambio del soggetto che ai sensi dell’art.2359 esercita il

controllo della società assoggettata a revisione salvo che il trasferimento del controllo sia avvenuto nell’ambito del medesimo gruppo (revisore principale del gruppo: PdR n. 600).

Il cambio del revisore del gruppo cui appartiene la societàassoggetta alla revisione.

Il cambiamento all’interno del gruppo cui appartiene la societàassoggettata a revisione.

Sopravvenuta inidoneità del revisore. Riallineamento della durata dell’incarico a quella della

capogruppo.

3

LE NOVITÀ DELLA REVISIONE 2012

NUOVI REGOLAMENTI APPROVATI

ART. 13, c. 2, D.lgs. 39/2010: L’incarico di revisione legale ha la durata di 3 esercizi e scade alla data dell’assemblea convocata per l’approvazione del bilancio relativo al 3°esercizio dell’incarico

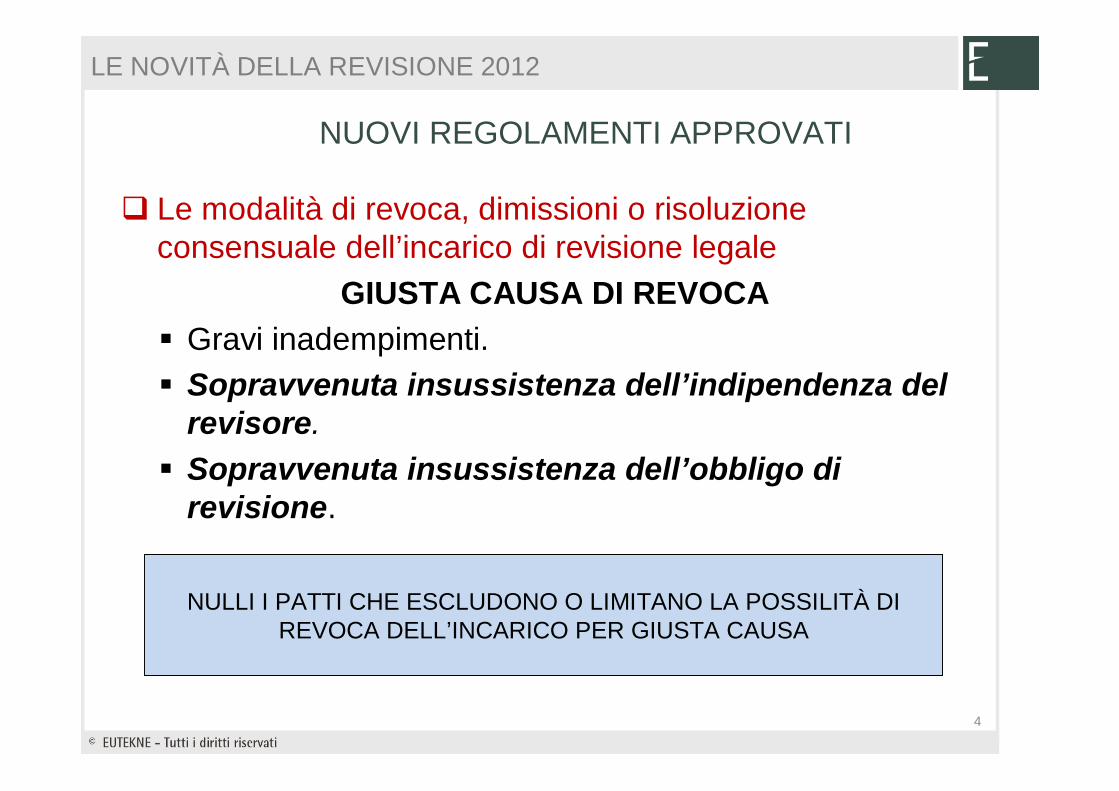

Le modalità di revoca, dimissioni o risoluzione consensuale dell’incarico di revisione legale

GIUSTA CAUSA DI REVOCA Gravi inadempimenti. Sopravvenuta insussistenza dell’indipendenza del

revisore. Sopravvenuta insussistenza dell’obbligo di

revisione.

4

NULLI I PATTI CHE ESCLUDONO O LIMITANO LA POSSILITÀ DI REVOCA DELL’INCARICO PER GIUSTA CAUSA

LE NOVITÀ DELLA REVISIONE 2012

NUOVI REGOLAMENTI APPROVATI

Le modalità di revoca, dimissioni o risoluzione consensuale dell’incarico di revisione legale

DIMISSIONI Cambio del soggetto che ai sensi dell’art.2359 esercita il

controllo della società assoggettata a revisione. Cambio del revisore del gruppo cui appartiene la società di

revisione. Cambiamento all’interno del gruppo cui appartiene la stessa

società. Mancato pagamento del corrispettivo dopo costituzione in

mora ex art. 1219 c.c. Grave o reiterata frapposizione di ostacoli alla revisione.

5

LE NOVITÀ DELLA REVISIONE 2012

NUOVI REGOLAMENTI APPROVATI

PROROGATIOIl revisore dimissionario continuerà ad esercitare le sue funzioni fino al subentro del nuovo revisore per un periodo massimo di 6 mesi

Le modalità di revoca, dimissioni o risoluzione consensuale dell’incarico di revisione legale

DIMISSIONI Pensionamento. Compromissione dell’indipendenza.

6

ALTRE CAUSE ADEGUATAMENTE MOTIVATE E RILEVANTI

LE NOVITÀ DELLA REVISIONE 2012

NUOVI REGOLAMENTI APPROVATI

IL REGISTRO DEI REVISORI INATTIVI

DAL 7 MARZO 2013

REGISTRO DEI REVISORI INATTIVI

D’UFFICIOper i soggetti già iscritti che non hanno incarichi di revisione legale o non hanno collaborato con società di revisione per 3 anni consecutivi

SU RICHIESTAAnche prima del decorrere dei 3 anni previa presentazione di una dichiarazione nella quale si attesta di non avere in corso incarichi (il MEF deve accogliere o rigettare la domanda entro 90 gg.)

• Possono usare il titolo di revisore legale se iscritti nel registro e in regola col versamento del contributo annuale di Euro 26

• Non sono tenuti ad osservare obblighi in materia di formazione continua• Non sono soggetti al controllo di qualità e la pagamento dei relativi

contributi• Non possono assumere incarichi se non dopo aver preso parte a corsi di

formazione della durata minima di 60 ore in conformità a programmi specifici del MEF

• Se il revisore non ha assunto un incarico di revisione legale entro due anni dalla data di conclusione del corso di formazione e aggiornamento, il corso stesso resta privo di effetti

• Se il revisore inattivo svolge volontariamente la FPC in materia di revisione è esonerato dal corso speciale (60 crediti nel triennio con minimo 15/anno)

• I neo iscritti che assumono un incarico entro 12 mesi sono esonerati dall’obbligo formativo

REVISORI INATTIVI

9

LE FORME DI CONTROLLO NELLE SRL

LE NOVITÀ DELL’ART. 35 DECRETO SEMPLIFICAZIONI (DL n. 5/2012 converito nella L. n. 35 del 4.4.2012):

Disposizioni in materia di controllo societarioin vigore dal 10 febbraio 2012

DOTT. ERMANDO BOZZA

La nomina dell'organo di controllo o del revisore è obbligatoria se il capitale sociale non è inferiore a quello minimo stabilito per le SpA.

La nomina dell'organo di controllo o del revisore è altresì obbligatoria se la società:a. è tenuta alla redazione del bilancio consolidato;b. controlla una società obbligata alla revisione legale dei conti;c. per due esercizi consecutivi ha superato due dei limiti indicati dal

primo comma dell'articolo 2435-bis c.c.L'obbligo di nomina dell'organo di controllo o del revisore di cui alla lettera c.

del terzo comma cessa se, per due esercizi consecutivi, i predetti limiti non vengono superati.

Nel caso di nomina di un organo di controllo, anche monocratico, si applicano le disposizioni sul collegio sindacale previste per le SpA.

10

Art. 2477. Sindaco e revisione legale dei conti (omissis – co. 1)

LE NOVITÀ DELLA REVISIONE 2012

NOMINA OBBLIGATORIA

LE NOVITÀ DELLA REVISIONE 2012

BILANCIO DI ESERCIZIO

11

MANCATA NOMINA OBBLIGATORIA

NULLO ANNULLABILE

Atto contrario alla legge

Tutela interessi generali

Vizio del procedimento

Corte d’Appello di Milano (sentenza del 26 maggio 1998)

•Cass. 11514 del 9 maggio 2008 •Tribunale di Latina sentenza del 23 marzo 2011

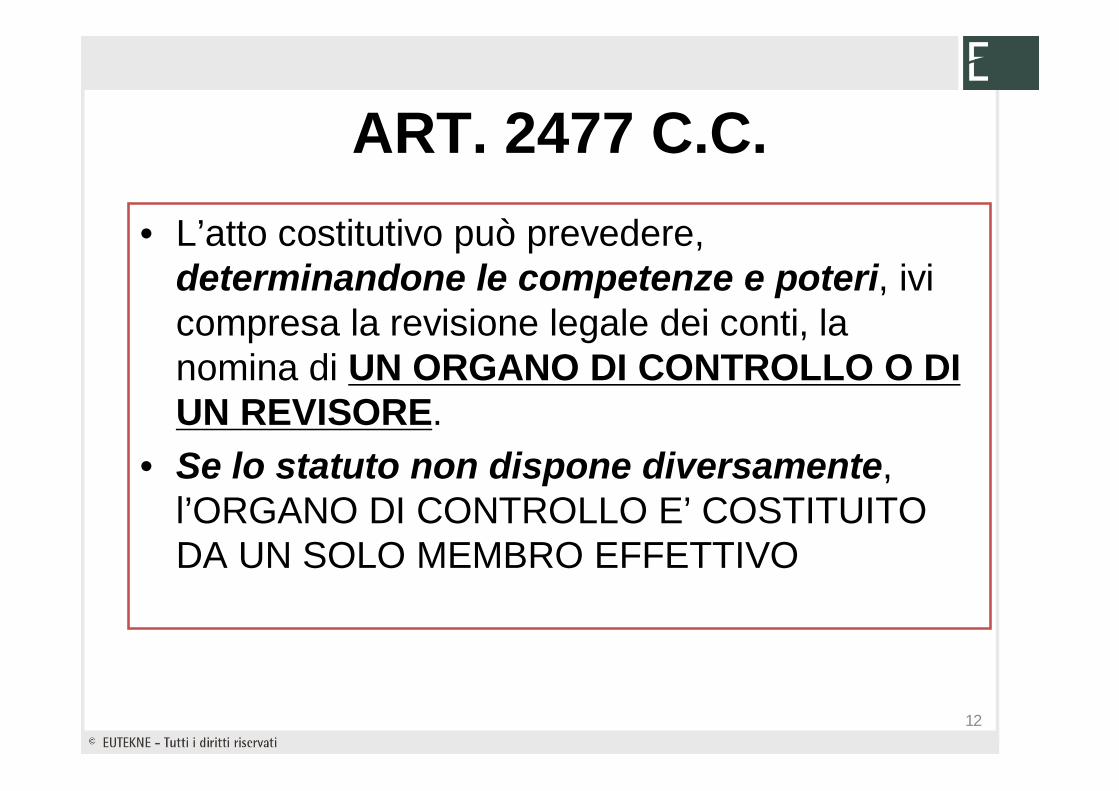

ART. 2477 C.C.• L’atto costitutivo può prevedere,

determinandone le competenze e poteri, ivi compresa la revisione legale dei conti, la nomina di UN ORGANO DI CONTROLLO O DI UN REVISORE.

• Se lo statuto non dispone diversamente, l’ORGANO DI CONTROLLO E’ COSTITUITO DA UN SOLO MEMBRO EFFETTIVO

12

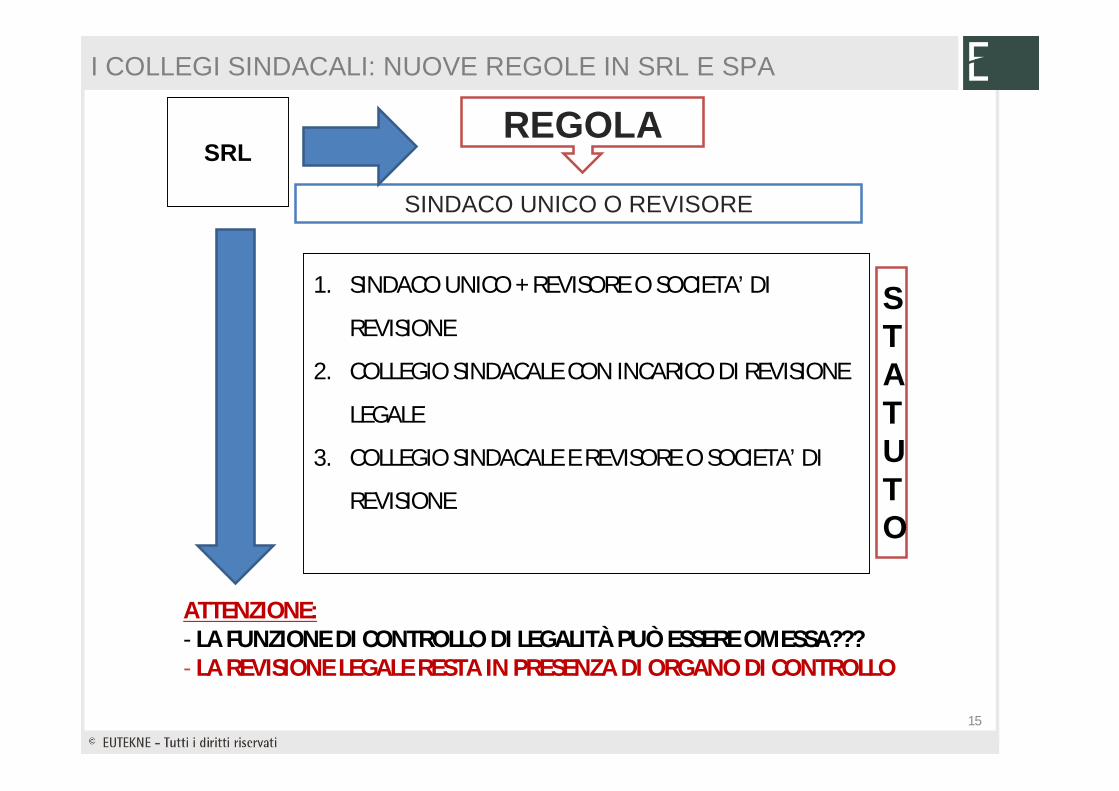

I COLLEGI SINDACALI: NUOVE REGOLE IN SRL E SPATipo società Controllo di legalità Revisione legale

SPA e SAPA Sempre affidato al Collegio Sindacale Lo statuto può prevedere che sia affidata al Collegio sindacale tranne nei casi di obbligo al bilancio consolidato (art. 2409-bis c.c.)

SRL Nei casi previsti dall’art. 2477 c.c. èammissibile optare per il collegio

sindacale, sindaco unico o revisore

Se lo statuto non prevede diversamente è affidata al sindaco unico. Lo statuto può attribuirla al collegio sindacale (anche in caso di consolidato) o al revisore legale.

Societàcooperative

Affidato al collegio sindacale nel caso in cui sono superati i limiti dell’art. 2477 c.c.(art. 2543 c.c.)

Obbligatoria quando la societàsuperi entrambi i segg. parametri:1)Soci ≥ 202)Attivo ≥ Euro 1 milione(art. 2519 c.c.)

Società di interesse pubblico

Collegio sindacale Obbligo sempre di nomina di revisore esterno

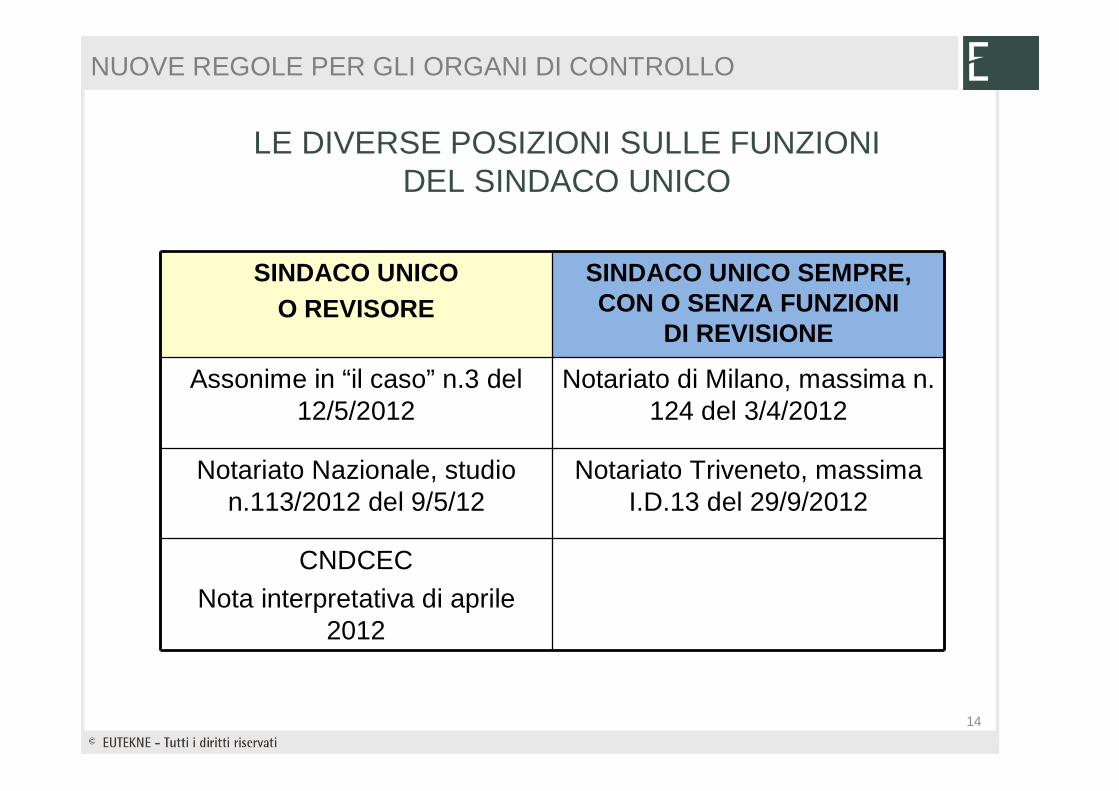

LE DIVERSE POSIZIONI SULLE FUNZIONI DEL SINDACO UNICO

SINDACO UNICO O REVISORE

SINDACO UNICO SEMPRE, CON O SENZA FUNZIONI

DI REVISIONE

Assonime in “il caso” n.3 del 12/5/2012

Notariato di Milano, massima n. 124 del 3/4/2012

Notariato Nazionale, studio n.113/2012 del 9/5/12

Notariato Triveneto, massima I.D.13 del 29/9/2012

CNDCEC Nota interpretativa di aprile

2012

14

NUOVE REGOLE PER GLI ORGANI DI CONTROLLO

1. SINDACO UNICO + REVISORE O SOCIETA’ DI

REVISIONE

2. COLLEGIO SINDACALE CON INCARICO DI REVISIONE

LEGALE

3. COLLEGIO SINDACALE E REVISORE O SOCIETA’ DI

REVISIONE

ATTENZIONE:- LA FUNZIONE DI CONTROLLO DI LEGALITÀ PUÒ ESSERE OMESSA???- LA REVISIONE LEGALE RESTA IN PRESENZA DI ORGANO DI CONTROLLO

15

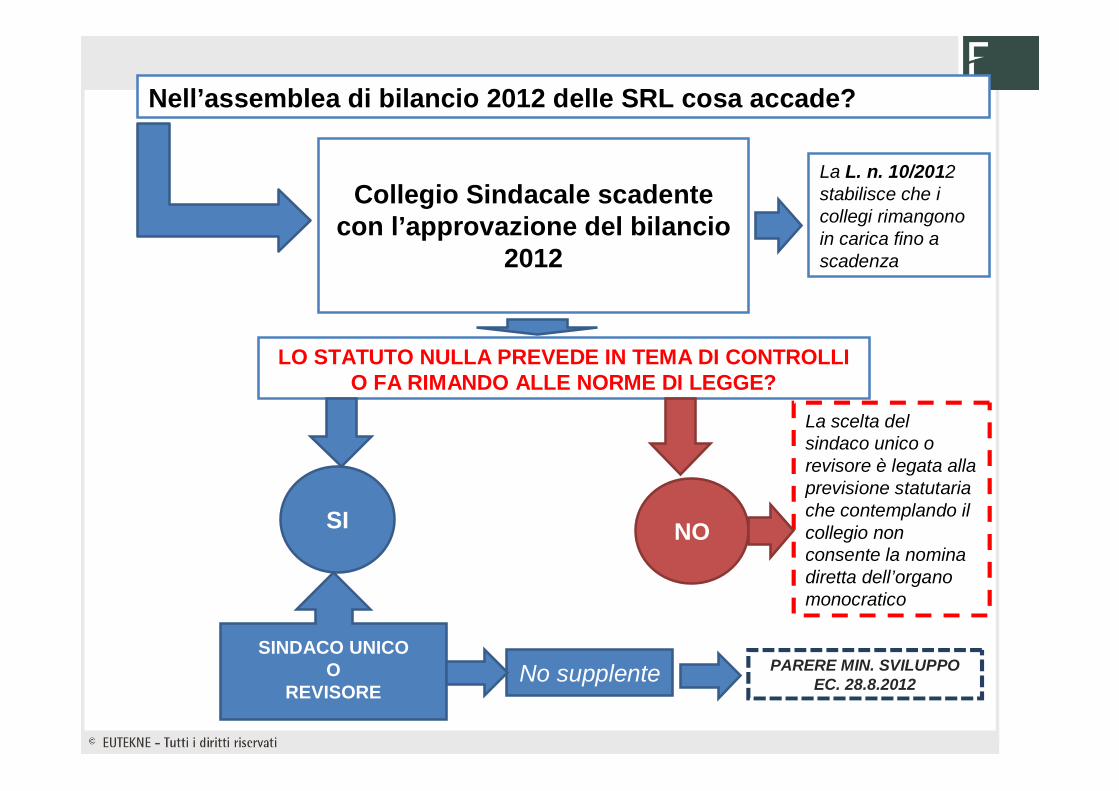

I COLLEGI SINDACALI: NUOVE REGOLE IN SRL E SPA

SRLREGOLA

SINDACO UNICO O REVISORE

STATUTO

Nell’assemblea di bilancio 2012 delle SRL cosa accade?

Collegio Sindacale scadente con l’approvazione del bilancio

2012

LO STATUTO NULLA PREVEDE IN TEMA DI CONTROLLI O FA RIMANDO ALLE NORME DI LEGGE?

SI NO

SINDACO UNICOO

REVISORE

La scelta del sindaco unico o revisore è legata alla previsione statutaria che contemplando il collegio non consente la nomina diretta dell’organo monocratico

No supplente

La L. n. 10/2012 stabilisce che i collegi rimangono in carica fino a scadenza

PARERE MIN. SVILUPPO EC. 28.8.2012

I PRINCIPI DI REVISIONE E IL CONTROLLO DI QUALITÀ

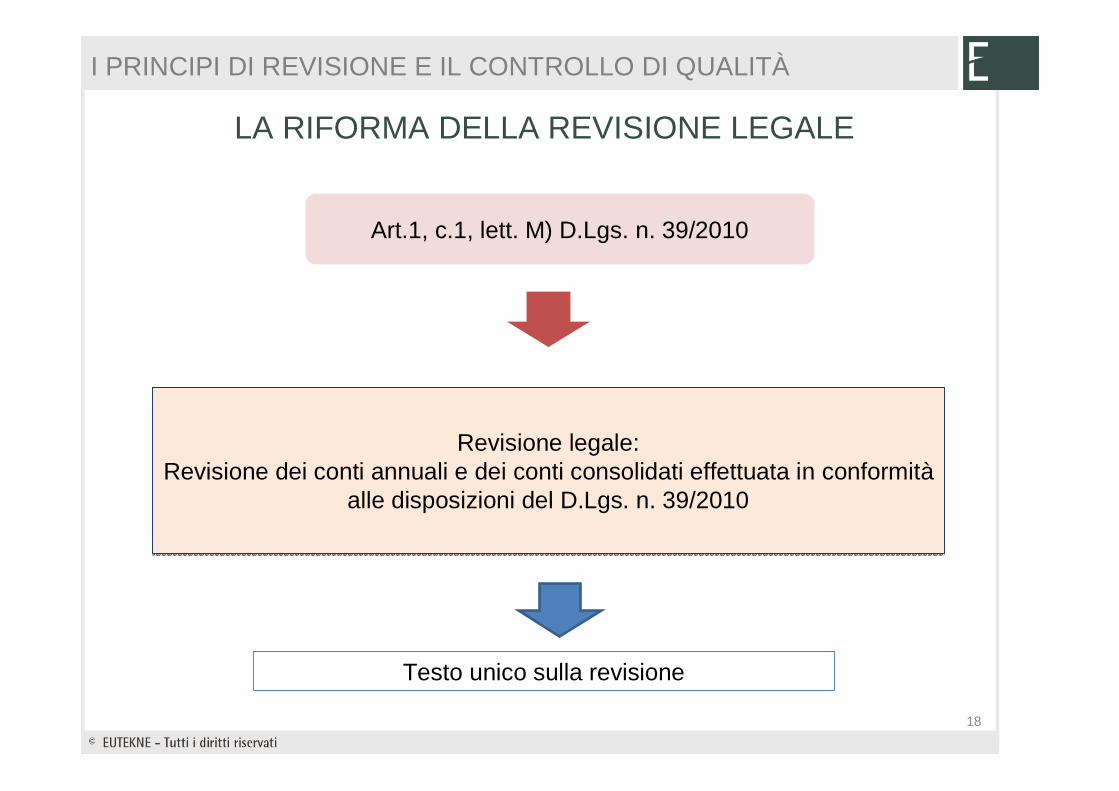

Art.1, c.1, lett. M) D.Lgs. n. 39/2010Art.1, c.1, lett. M) D.Lgs. n. 39/2010

Revisione legale:Revisione dei conti annuali e dei conti consolidati effettuata in conformità

alle disposizioni del D.Lgs. n. 39/2010

Revisione legale:Revisione dei conti annuali e dei conti consolidati effettuata in conformità

alle disposizioni del D.Lgs. n. 39/2010

LA RIFORMA DELLA REVISIONE LEGALE

Testo unico sulla revisione

I PRINCIPI DI REVISIONE E IL CONTROLLO DI QUALITÀ

18

DOC. INTERPRETATIVO CNDCEC DEL 16.02.2011

19

In pendenza del procedimento europeo di adozione dei principi di revisione internazionali (ISA) e date le precise prescrizioni, transitorie ed a regime, previste nel D.Lgs. n. 39/2010 non è possibile, allo stato, attribuire loro alcuna valenza giuridicanelle revisioni legali.

Per le revisioni legali dei bilanci delle società non soggette alla vigilanza della Consob il D.Lgs. n. 39/2010 non ha mutato il quadro di riferimento nel quale, similmente al passato, non è prevista alcuna cogenza giuridica dei principi di revisione, che continuano quindi ad essere un punto di riferimento tecnico che ogni revisore potràdeclinare ed adattare, secondo la propria esperienza e competenza tecnica, in relazione alla situazione nella quale sarà chiamato a rilasciare il proprio parere.Per effetto di quanto precede quindi la revisione legale sui conti annuali e consolidati dell’esercizio 2010, da effettuarsi nel corso del corrente 2011, avrà lo stesso quadro di riferimento normativo del precedente esercizio.

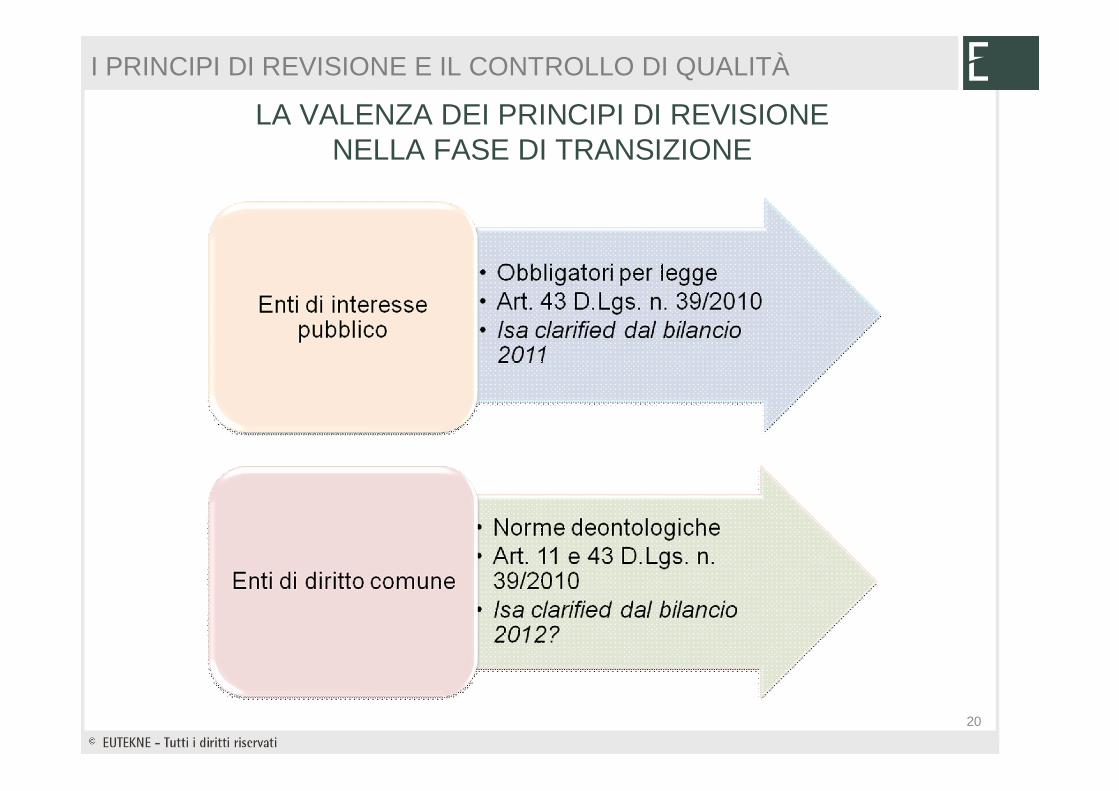

I PRINCIPI DI REVISIONE E IL CONTROLLO DI QUALITÀ

LA VALENZA DEI PRINCIPI DI REVISIONE NELLA FASE DI TRANSIZIONE

20

I PRINCIPI DI REVISIONE E IL CONTROLLO DI QUALITÀ

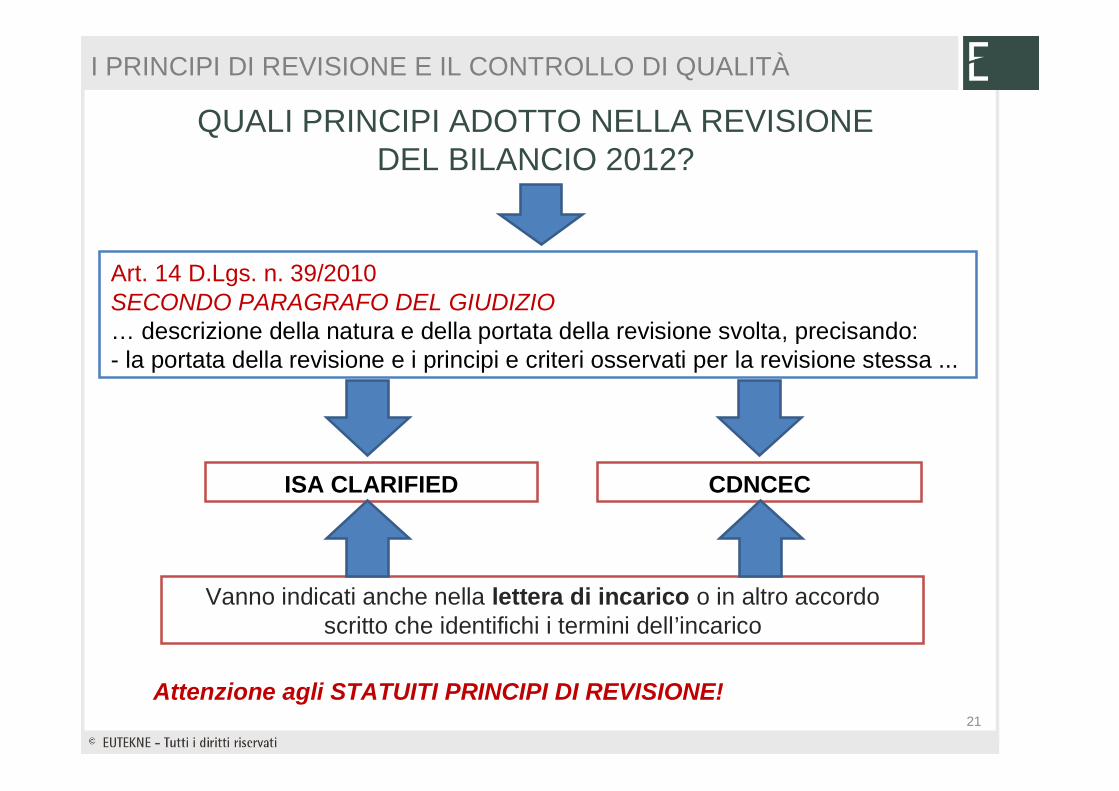

QUALI PRINCIPI ADOTTO NELLA REVISIONE DEL BILANCIO 2012?

21

Art. 14 D.Lgs. n. 39/2010SECONDO PARAGRAFO DEL GIUDIZIO… descrizione della natura e della portata della revisione svolta, precisando:- la portata della revisione e i principi e criteri osservati per la revisione stessa ...

ISA CLARIFIED CDNCEC

Vanno indicati anche nella lettera di incarico o in altro accordo scritto che identifichi i termini dell’incarico

I PRINCIPI DI REVISIONE E IL CONTROLLO DI QUALITÀ

Attenzione agli STATUITI PRINCIPI DI REVISIONE!

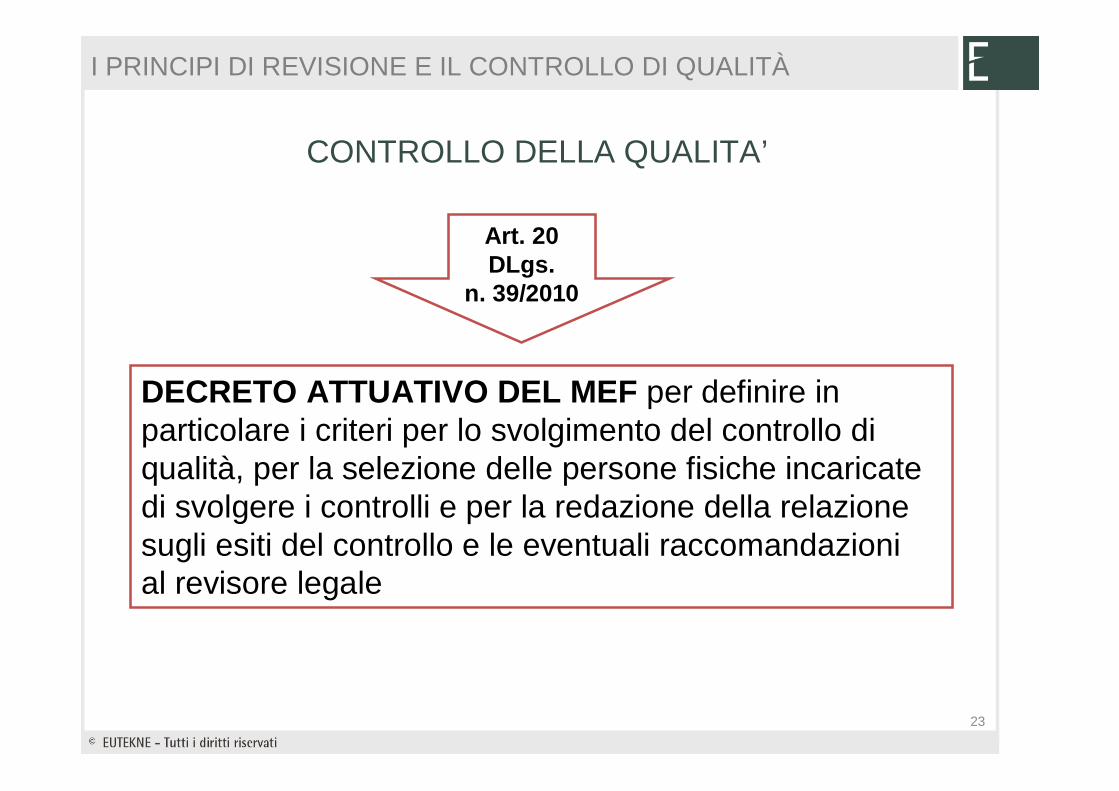

CONTROLLO DELLA QUALITA’

22

Art. 20 D.Lgs. n. 39/2010

Almeno ogni 3 anni Almeno ogni 6 anni

Ente di interesse pubblico Ente di diritto comune

1. Conformità ai principi di revisione2. Indipendenza3. Quantità e qualità delle risorse impiegate4. Corrispettivi

I PRINCIPI DI REVISIONE E IL CONTROLLO DI QUALITÀ

CONTROLLO DELLA QUALITA’

Art. 20 DLgs.

n. 39/2010

DECRETO ATTUATIVO DEL MEF per definire in particolare i criteri per lo svolgimento del controllo di qualità, per la selezione delle persone fisiche incaricate di svolgere i controlli e per la redazione della relazione sugli esiti del controllo e le eventuali raccomandazioni al revisore legale

I PRINCIPI DI REVISIONE E IL CONTROLLO DI QUALITÀ

23

SANZIONI

Il MEF quando accerta irregolarità nello svolgimento dell’attività di revisione legale …, può, tenendo conto della loro gravità:a)Applicare al revisore legale una sanzione amministrativa pecuniaria da 1.000 a 150.000 Euro;b)Sospendere dal Registro, per un periodo ≤ 5 anni il responsabile della revisione legale al quale sono iscrivibili leirregolarità;c)Revocare 1 o più incarichi di revisione legale;d)Vietare al revisore legale di accettare nuovi incarichi per un periodo ≤ 3 anni;e)Cancellare dal Registro il revisore legale o il responsabile della revisione legale

I PRINCIPI DI REVISIONE E IL CONTROLLO DI QUALITÀ

ART.24 DEL DLGS.N.39/010

24

LE NUOVE LINEE GUIDA DEL CNDCEC SUI SINDACI-REVISORI

Ermando Bozza

25

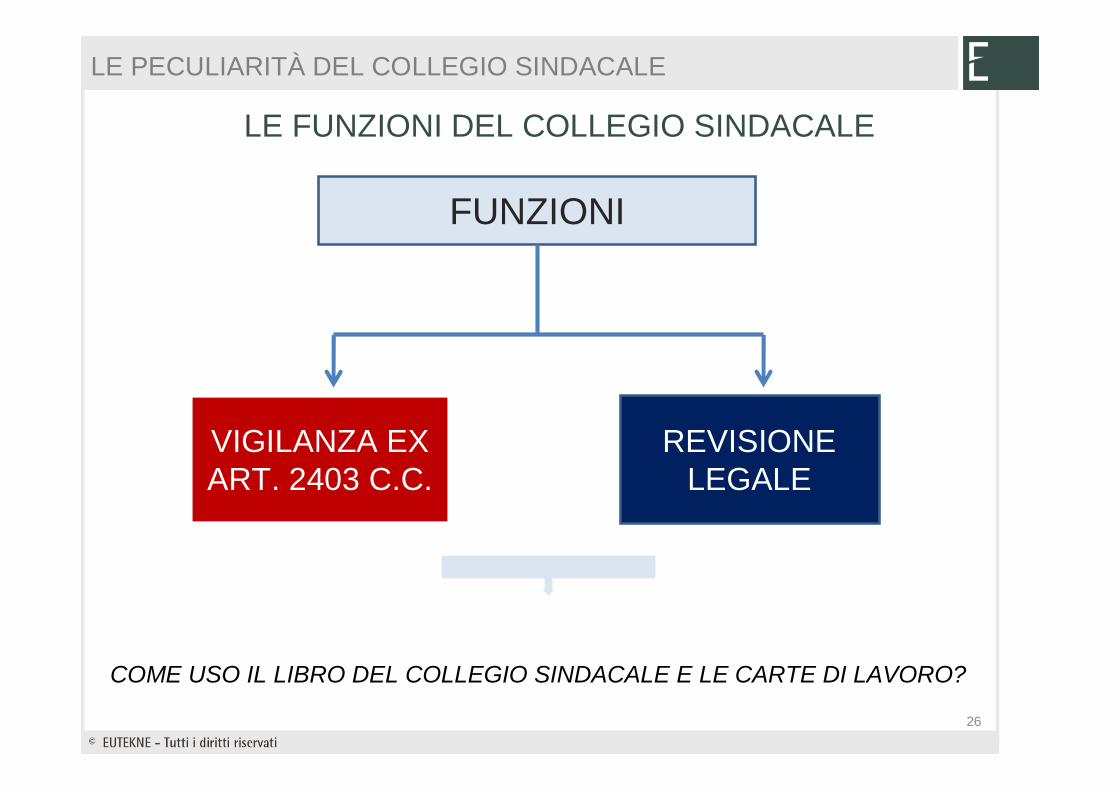

LE FUNZIONI DEL COLLEGIO SINDACALE

FUNZIONI

VIGILANZA EX ART. 2403 C.C.VIGILANZA EX ART. 2403 C.C.

REVISIONE LEGALE

26

COME USO IL LIBRO DEL COLLEGIO SINDACALE E LE CARTE DI LAVORO?

LE PECULIARITÀ DEL COLLEGIO SINDACALE

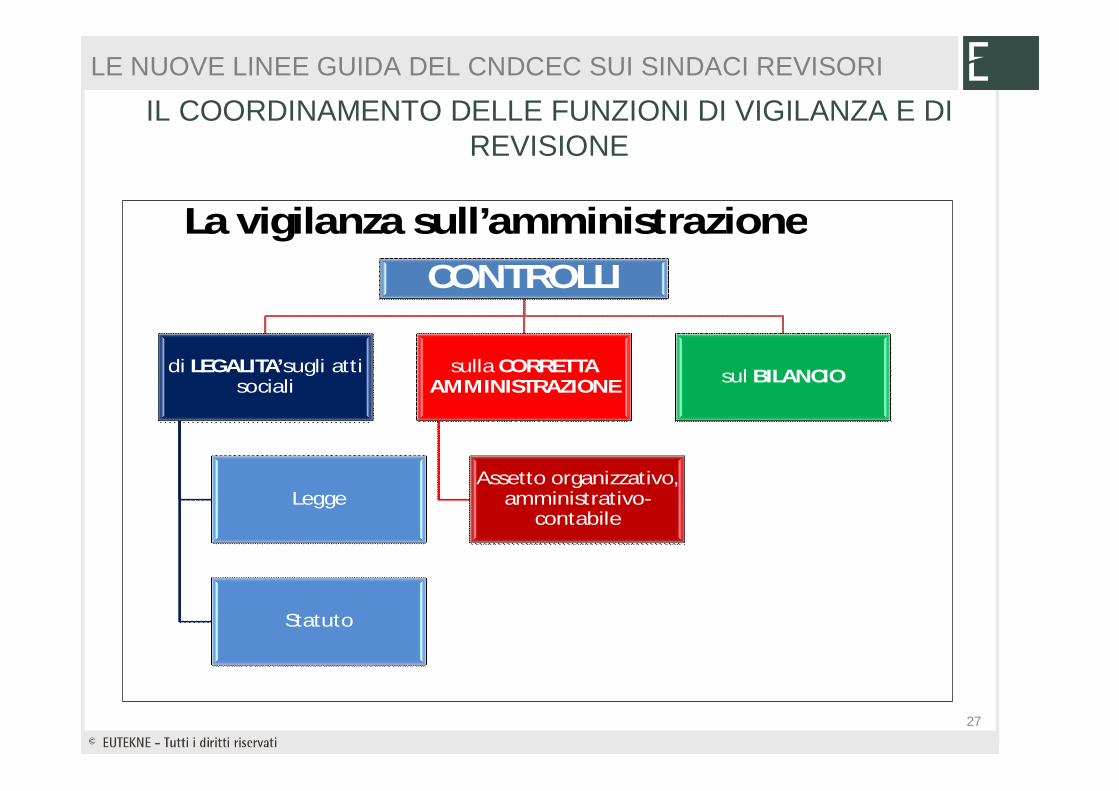

IL COORDINAMENTO DELLE FUNZIONI DI VIGILANZA E DI REVISIONE

27

La vigilanza sull’amministrazioneCONTROLLI

di LEGALITA’sugli atti sociali

Legge

Statuto

sulla CORRETTA AMMINISTRAZIONE

Assetto organizzativo, amministrativo-

contabile

sul BILANCIO

LE NUOVE LINEE GUIDA DEL CNDCEC SUI SINDACI REVISORI

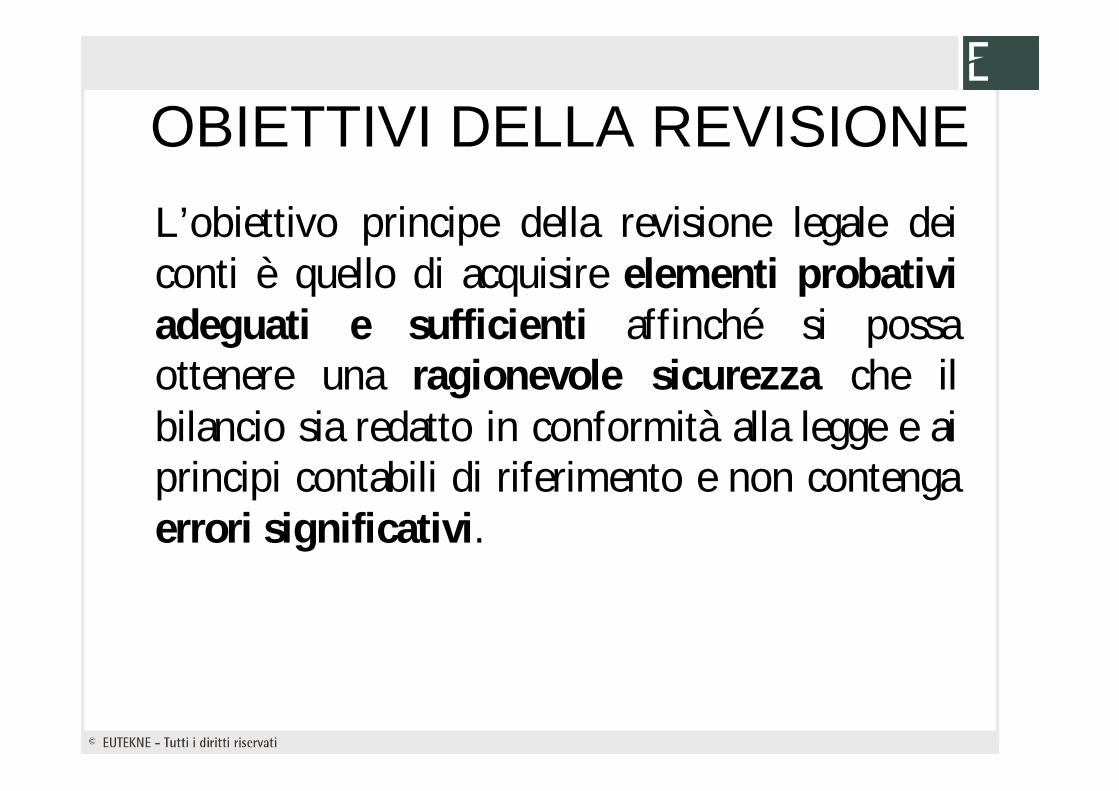

OBIETTIVI DELLA REVISIONEL’obiettivo principe della revisione legale dei conti è quello di acquisire elementi probativi adeguati e sufficienti affinché si possa ottenere una ragionevole sicurezza che il bilancio sia redatto in conformità alla legge e ai principi contabili di riferimento e non contenga errori significativi.

L’ORGANIZZAZIONE DEL LAVORO DI REVISIONE IN UNA PMI

29

UTILIZZO DEL LIBRO DEL COLLEGIO SINDACALE E DELLE CARTE DI LAVORO

30

•Documentazione del lavoro di revisione.

•Verifiche periodiche ex art. 14 D.Lgs. n. 39/2010

Verifica:•Regolare tenuta della contabilitàsociale.•Corretta rilevazione dei fatti di gestione nelle scritture contabili.

LIBRO DEL COLLEGIO SINDACALE

(verifiche ex art. 2403 c.c.)

Parti di interesse della revisioneParti di interesse della revisione

Parti di interesse della revisione

CARTE DI LAVORO:

LE NUOVE LINEE GUIDA DEL CNDCEC SUI SINDACI REVISORI

Proprietà e custodia delle carte di lavoro

Il PR di revisione in esame e l’art. 14 del D.Lgs. n. 39/2010stabiliscono che:

“le carte di lavoro sono di proprietà del revisore che ne ha l’obbligo di conservazione per un periodo di 10 anni dalla data della relazione di revisione”.

Occorre assicurare: RiservatezzaSicurezzaIntegritàRintracciabilità della documentazione

Problemi di tipo pratico per gli studi professionali da tener presente in quanto oggetto di controllo di qualità

LA DOCUMENTAZIONE DEL LAVORO (PR 230)

31

Quando le carte di lavoro sono conservate presso il cliente (durante le verifiche) occorre sincerarsi che le stesse siano sotto chiave in luogo accessibile solo ai sindaci-revisori. Al contrario il libro del collegio sindacale deve essere visionabile dagli amministratori e custodito, di norma, presso la sede legale della società.

Con il DLgs. n. 39 viene abrogato l’art. 2409-ter del c.c., e scompare l’obbligo di tenuta dell’ “apposito” LIBRO DEL REVISORE, per cui l’incaricato del controllo legale dei conti può dal 7 aprile 2010 non tenere più il detto libro ma “limitarsi” a conservare le carte di lavoro e i dossier.

Al riguardo Assonime, con propria circolare 3.5.2010, ha segnalato come il libro della revisione fosse di proprietà della società revisionata mentre le carte di lavoro sono di proprietàdel revisore e questo comporta una inaccessibilità di soci, amministratori e terzi. L’inaccessibilità riguarderebbe anche i sindaci nei confronti dei quali esiste però l’obbligo di informativa ex art. 2409-bis c.c.

LA DOCUMENTAZIONE DEL LAVORO (PR 230)

32

Per il collegio sindacale incaricato anche della revisione legale rimane, ovviamente, il libro del collegio sindacale.

Problema operativo:

chi dei sindaci è proprietario e deve conservare le carte di lavoro per 10 anni?

Il DLgs. n. 39, nel disciplinare la materia si è rifatto al modello anglosassone delle società di revisione dove è pacifico che la proprietà e la custodia delle WP è della società di revisione. Nel modello tipicamente italiano del collegio sindacale il problema si pone in modo evidente (la questione non è irrilevante sia ai fini del controllo di qualità sia ai fini di eventuali controlli dell’operato da parte della magistratura in ipotesi ad es. di procedure concorsuali).

LE PECULIARITA’ DEL COLLEGIO SINDACALE

33

Come fare?

34

Le linee guida predisposte dal Cndcec offrono alcune indicazioni al riguardo:•i documenti e le carte di lavoro devono essere accessibili ai componenti del collegio sindacale per l’intero periodo dell’incarico nonché per il successivo periodo di conservazione. Gli stessi documenti non devono essere accessibili a persone non autorizzate;•Nell’esercizio della propria autonomia organizzativa, il collegio sindacale disciplina le modalitàdi fruibilità e conservazione della documentazione sia nel corso dell’espletamento dell’incarico, sia dopo la cessazione dell’incarico.Le linee guida suggeriscono di individuare nel presidente o in un altro componente il responsabile della conservazione degli atti e dei documenti nel corso del mandato e ritiene possibile affidare anche ad un soggetto esterno i dossier della revisione al termine dell’incarico.Nel caso di dubbia disponibilità o di dubbi sulla corretta conservazione, il suggerimento fornito dalle linee guida è che ciascun sindaco può conservare copia dei documenti di supporto e dei verbali trascritti, nonché delle carte di lavoro.

La conservazione delle carte di lavoro

35

Supporto cartaceo o misto

Supporto cartaceo o mistoSupporto informatico

da SW specificiSupporto informatico

da SW specifici

NO PROBLEM Fotocopie e scansioni Archiviazione da un apposito SERVICE

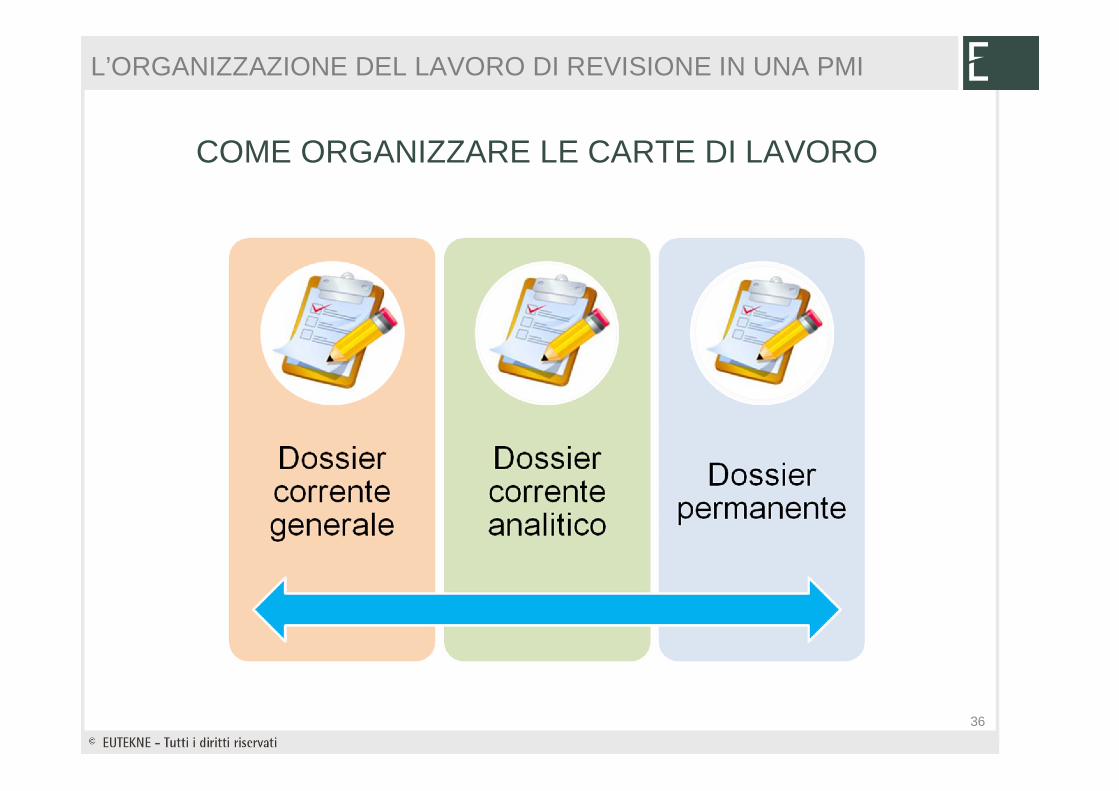

COME ORGANIZZARE LE CARTE DI LAVORO

L’ORGANIZZAZIONE DEL LAVORO DI REVISIONE IN UNA PMI

36

Segue …

PRE Attività preliminare contenuto PreparatodRivistopre-1 Richiesta cliente e info preliminare Memo in cui riportare informazioni di

base del cliente e le conclusioni dell'attività svolta in questa fase: rischio incarico: medio/basso/alto

pre-2 Analisi bilancio analisi principali indicatori tratti da gli ultimi 2-3 bilanci.

pre-3 contatti con il precedente revisore Memo in cui riportare primi contatti (di solito telefonici)

pre-4 verifica indipendenza checklist di verifica

pre-5 definizione rischio di incarico - preliminare checklist di verifica.

pre-6 proposta LETTERA DI INCARICO

L’ORGANIZZAZIONE DEL LAVORO DI REVISIONE IN UNA PMI

DOSSIER GENERALE CORRENTE

37

Segue …

A Pianificazione PreparatodRivistoA-1 Determinazione rischio di incarico A-2 Termini dell'incarico

A-3 Informazioni sull'attività della società

A-3-1 Organigramma societario (preparato dal cliente ) A-4 Rivisitazione lavoro anno precedente/Incontro

precedente revisore

A-4-1 Scambio lettera di manleva per cambio del revisore

A-5 Procedure analitiche preliminari

A-6 Planning meeting interno - Definizione livelli di rischio

A-7 Significaività preliminareA-8 Sommario rischi specifici identificati e approccio

mirato

A-8-1 Riepilogo livello rischio bilancio per voce e assertion

A-8-2 Questionario sul rischio frodi A-9 Audit planning memorandum

DOSSIER GENERALE CORRENTE

L’ORGANIZZAZIONE DEL LAVORO DI REVISIONE IN UNA PMI

38

Segue …

B Meeting di gestione incarico PreparatodRivistoB-1 Planning meeting con la Società Incontro avvio lavoro, presentazione

team, incontro sindaci, eccB-2 Altri incontri con la società B-3 Closing meetingB-3-1 Documentazione fornita dalla società durante il

closing meeting

B-4 Internal meeting - modifiche strategia audit B-5 Altri meeting interniB-6 Documentazione richiesta al cliente - interimB-6-1 Documentazione richiesta al cliente - finalB-7 Consultazione specialisti

DOSSIER GENERALE CORRENTE

L’ORGANIZZAZIONE DEL LAVORO DI REVISIONE IN UNA PMI

39

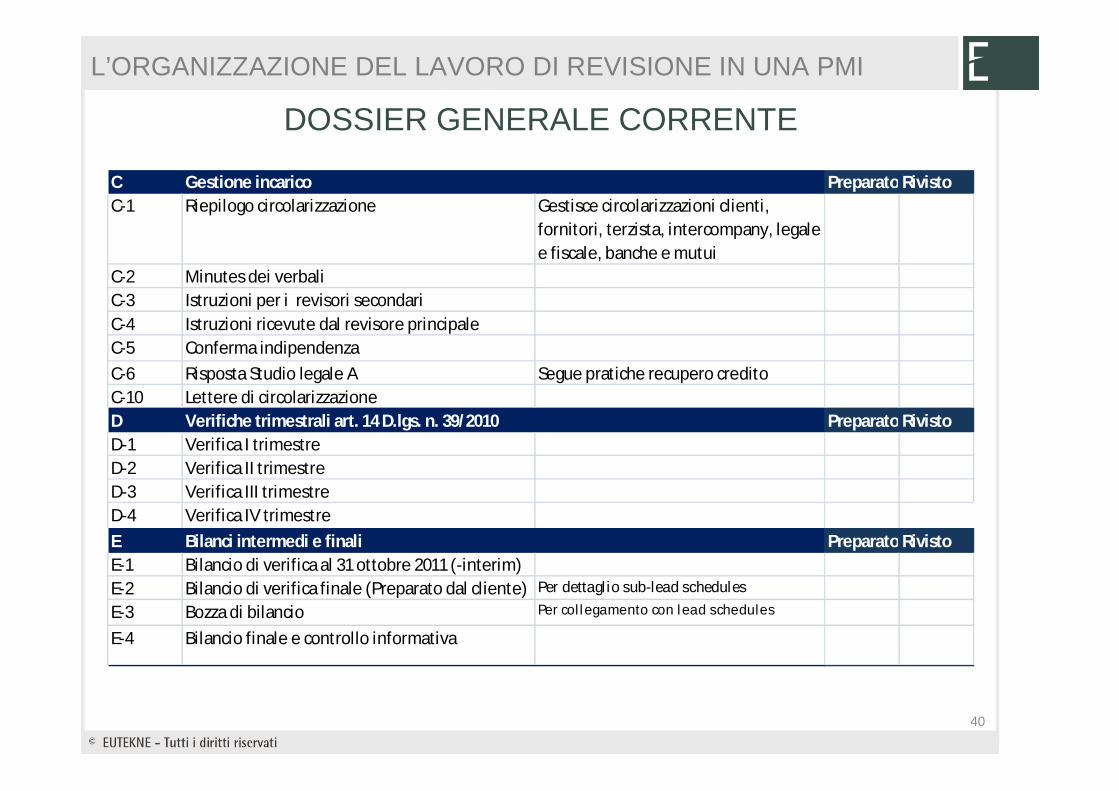

C Gestione incarico PreparatodRivistoC-1 Riepilogo circolarizzazione Gestisce circolarizzazioni clienti,

fornitori, terzista, intercompany, legale e fiscale, banche e mutui

C-2 Minutes dei verbali C-3 Istruzioni per i revisori secondari C-4 Istruzioni ricevute dal revisore principale C-5 Conferma indipendenza C-6 Risposta Studio legale A Segue pratiche recupero creditoC-10 Lettere di circolarizzazione D Verifiche trimestrali art. 14 D.lgs. n. 39/2010 PreparatodRivistoD-1 Verifica I trimestreD-2 Verifica II trimestreD-3 Verifica III trimestreD-4 Verifica IV trimestreE Bilanci intermedi e finali PreparatodRivistoE-1 Bilancio di verifica al 31 ottobre 2011 (-interim) E-2 Bilancio di verifica finale (Preparato dal cliente) Per dettagl io sub-lead schedules

E-3 Bozza di bilancio Per col lega mento con lea d schedules

E-4 Bilancio finale e controllo informativa

DOSSIER GENERALE CORRENTE

L’ORGANIZZAZIONE DEL LAVORO DI REVISIONE IN UNA PMI

40

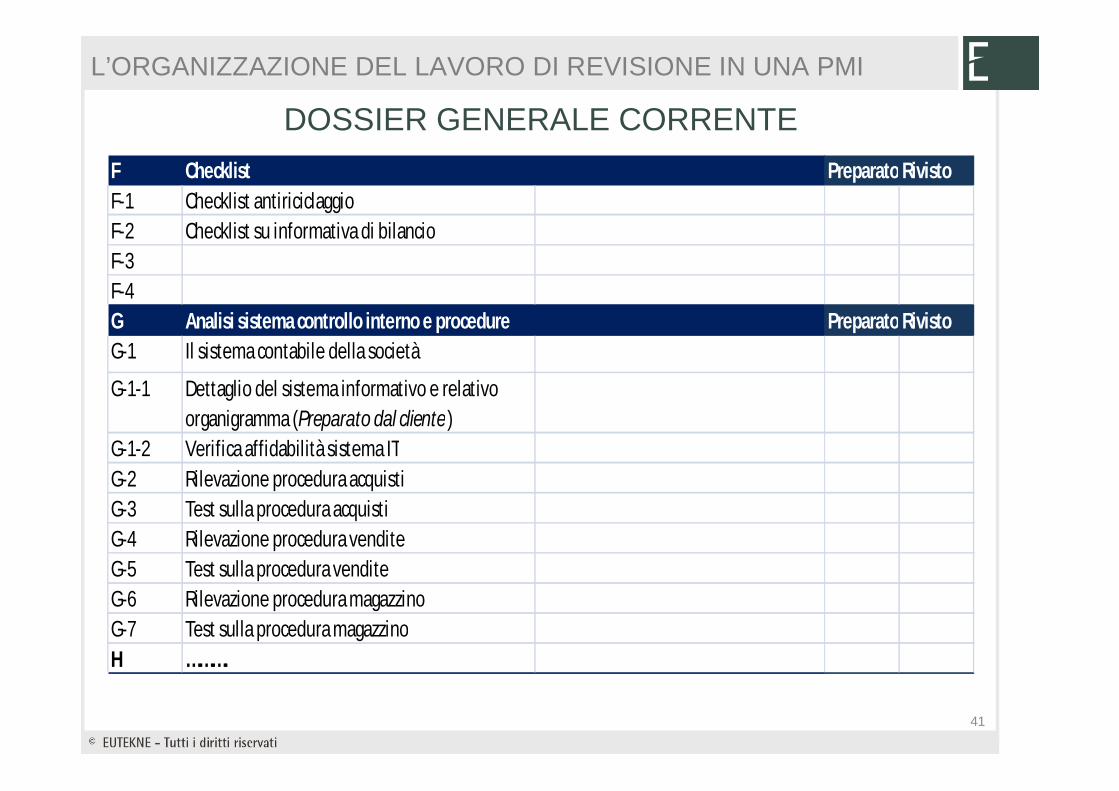

F Checklist PreparatodRivistoF-1 Checklist antiriciclaggio F-2 Checklist su informativa di bilancio F-3 F-4 G Analisi sistema controllo interno e procedure PreparatodRivistoG-1 Il sistema contabile della società

G-1-1 Dettaglio del sistema informativo e relativo organigramma (Preparato dal cliente )

G-1-2 Verifica affidabilità sistema IT G-2 Rilevazione procedura acquistiG-3 Test sulla procedura acquistiG-4 Rilevazione procedura vendite G-5 Test sulla procedura vendite G-6 Rilevazione procedura magazzino G-7 Test sulla procedura magazzino H ……….

DOSSIER GENERALE CORRENTE

L’ORGANIZZAZIONE DEL LAVORO DI REVISIONE IN UNA PMI

41

I Sommario PreparatodRivistoI-1 copia bilancio finale approvato dal CDA I-2 Giudizio sul bilancio

I-3 Lettera di attestazione degli amministratori

I-4 lettera dei commenti I-5 Riepilogo degli erroriI-5-1 Riepilogo carenze disclosure I-5-2 Riepilogo carenze di controllo interno I-6 Analisi going concern e eventi successivi Commenti generali su eventi

successivi, lettura libri sociali, analisi scaduto e raccoglitore fatture, ecc. con riferimento a eventi successivi. Discussione di andamento finanziario e andamento dei primi mesi del 2012.

I-6-1

I-7 Procedure di analisi comparativa finali Analisi 12/2010 contro 12/2011. Conclusioni

I-8 Audit summary memorandum include aggiornamento significatività. Modifiche piano di audit

I-9 Controllo di qualità

Situazione gestionale al 31/3/2012 (preparata dal cliente )

DOSSIER GENERALE CORRENTE

L’ORGANIZZAZIONE DEL LAVORO DI REVISIONE IN UNA PMI

42

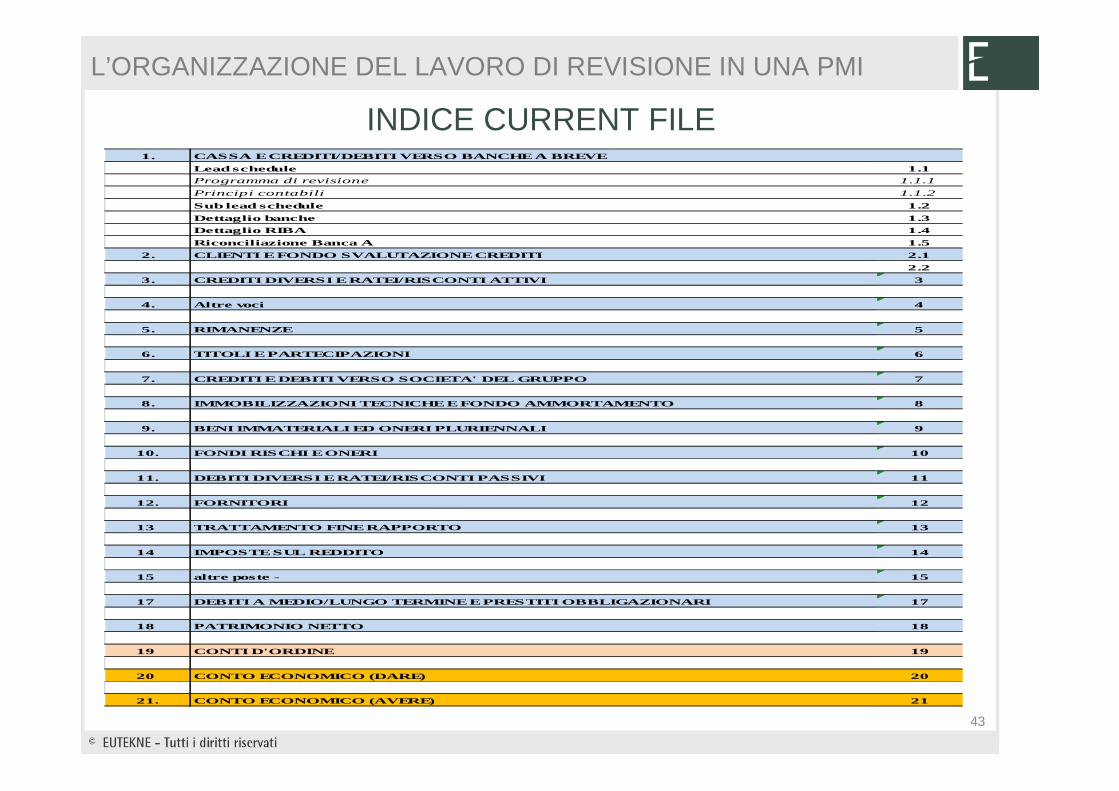

1. CASSA E CREDITI/DEBITI VERSO BANCHE A BREVELead schedule 1.1Programma di revisione 1.1.1Principi contabili 1.1.2Sub lead schedule 1.2Dettaglio banche 1.3Dettaglio RIBA 1.4Riconciliazione Banca A 1.5

2. CLIENTI E FONDO SVALUTAZIONE CREDITI 2.12.2

3. CREDITI DIVERSI E RATEI/RISCONTI ATTIVI 3

4. Altre voci 4

5. RIMANENZE 5

6. TITOLI E PARTECIPAZIONI 6

7. CREDITI E DEBITI VERSO SOCIETA' DEL GRUPPO 7

8. IMMOBILIZZAZIONI TECNICHE E FONDO AMMORTAMENTO 8

9. BENI IMMATERIALI ED ONERI PLURIENNALI 9

10. FONDI RISCHI E ONERI 10

11. DEBITI DIVERSI E RATEI/RISCONTI PASSIVI 11

12. FORNITORI 12

13 TRATTAMENTO FINE RAPPORTO 13

14 IMPOSTE SUL REDDITO 14

15 altre poste - 15

17 DEBITI A MEDIO/LUNGO TERMINE E PRESTITI OBBLIGAZIONARI 17

18 PATRIMONIO NETTO 18

19 CONTI D'ORDINE 19

20 CONTO ECONOMICO (DARE) 20

21. CONTO ECONOMICO (AVERE) 21

INDICE CURRENT FILE

L’ORGANIZZAZIONE DEL LAVORO DI REVISIONE IN UNA PMI

43

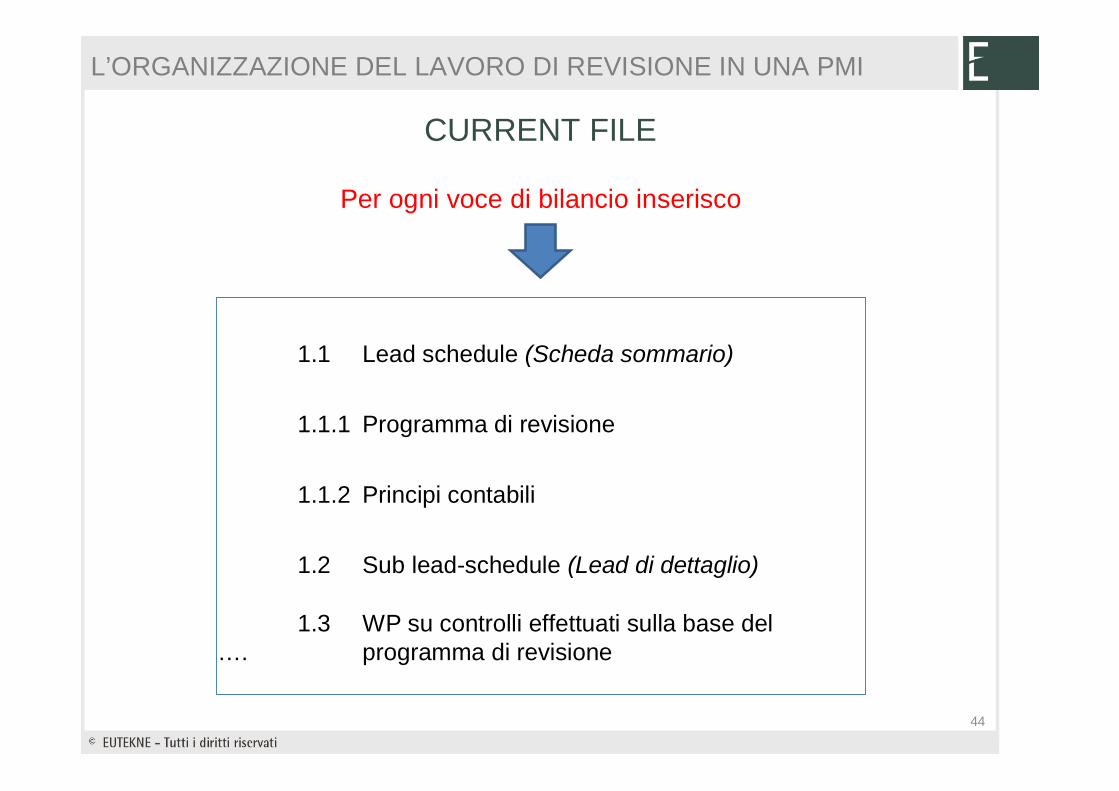

1.1 Lead schedule (Scheda sommario)

1.1.1 Programma di revisione

1.1.2 Principi contabili

1.2 Sub lead-schedule (Lead di dettaglio)

1.3 ….

WP su controlli effettuati sulla base del programma di revisione

Per ogni voce di bilancio inserisco

CURRENT FILE

L’ORGANIZZAZIONE DEL LAVORO DI REVISIONE IN UNA PMI

44

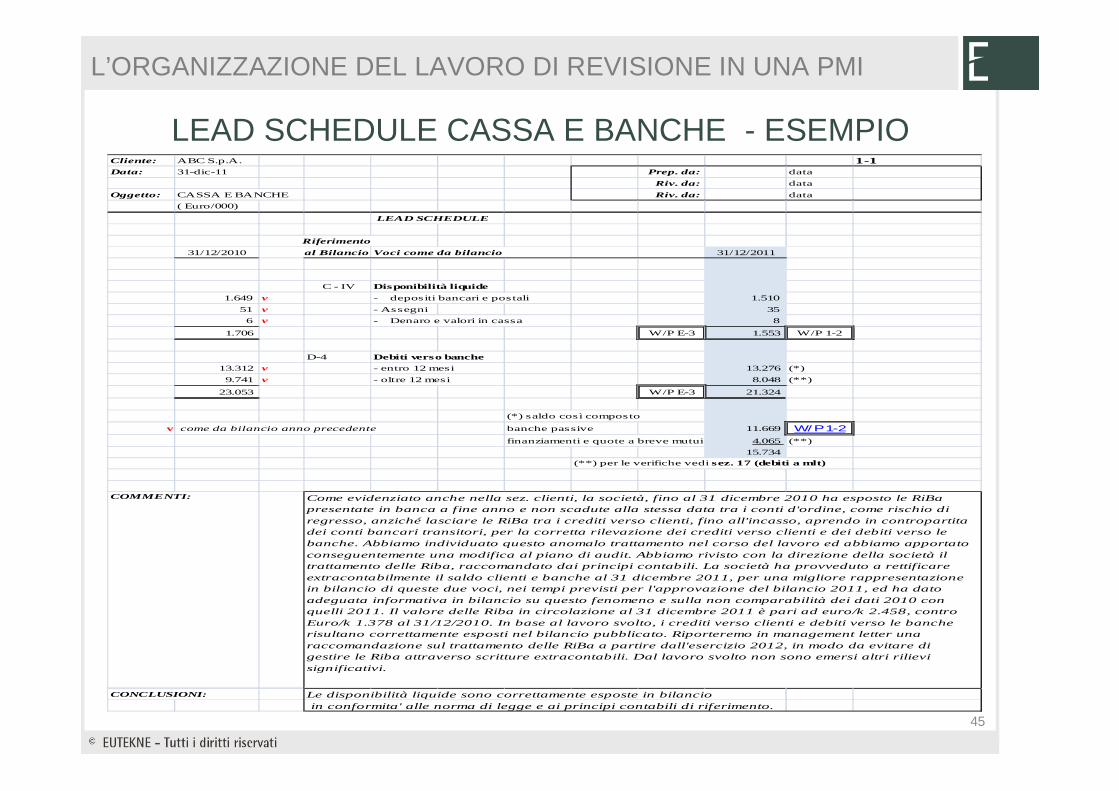

Cliente: ABC S.p.A. 1-1Data: 31-dic-11 Prep. da: data

Riv. da: dataOggetto: CASSA E BANCHE Riv. da: data

( Euro/000)

LEAD SCHEDULE

Riferimento31/12/2010 al Bilancio Voci come da bilancio 31/12/2011

C - IV Disponibilità liquide1.649 v - depositi bancari e postali 1.510

51 v - Assegni 356 v - Denaro e valori in cassa 8

1.706 W/P E-3 1.553 W/P 1-2

D-4 Debiti verso banche13.312 v - entro 12 mesi 13.276 (*)9.741 v - oltre 12 mesi 8.048 (**)

23.053 W/P E-3 21.324

(*) saldo così composto

v come da bilancio anno precedente banche passive 11.669 W/P 1-2finanziamenti e quote a breve mutui 4.065 (**)

15.734 (**) per le verifiche vedi sez. 17 (debiti a mlt)

COMMENTI:

CONCLUSIONI: Le disponibilità liquide sono correttamente esposte in bilancio in conformita' alle norma di legge e ai principi contabili di riferimento.

Come evidenziato anche nella sez. clienti, la società, fino al 31 dicembre 2010 ha esposto le RiBa presentate in banca a fine anno e non scadute alla stessa data tra i conti d'ordine, come rischio di regresso, anziché lasciare le RiBa tra i crediti verso clienti, fino all'incasso, aprendo in contropartita dei conti bancari transitori, per la corretta rilevazione dei crediti verso clienti e dei debiti verso le banche. Abbiamo individuato questo anomalo trattamento nel corso del lavoro ed abbiamo apportato conseguentemente una modifica al piano di audit. Abbiamo rivisto con la direzione della società il trattamento delle Riba, raccomandato dai principi contabili. La società ha provveduto a rettificare extracontabilmente il saldo clienti e banche al 31 dicembre 2011, per una migliore rappresentazione in bilancio di queste due voci, nei tempi previsti per l'approvazione del bilancio 2011, ed ha dato adeguata informativa in bilancio su questo fenomeno e sulla non comparabilità dei dati 2010 con quelli 2011. Il valore delle Riba in circolazione al 31 dicembre 2011 è pari ad euro/k 2.458, contro Euro/k 1.378 al 31/12/2010. In base al lavoro svolto, i crediti verso clienti e debiti verso le banche risultano correttamente esposti nel bilancio pubblicato. Riporteremo in management letter una raccomandazione sul trattamento delle RiBa a partire dall'esercizio 2012, in modo da evitare di gestire le Riba attraverso scritture extracontabili. Dal lavoro svolto non sono emersi altri rilievi significativi.

LEAD SCHEDULE CASSA E BANCHE - ESEMPIO

L’ORGANIZZAZIONE DEL LAVORO DI REVISIONE IN UNA PMI

45

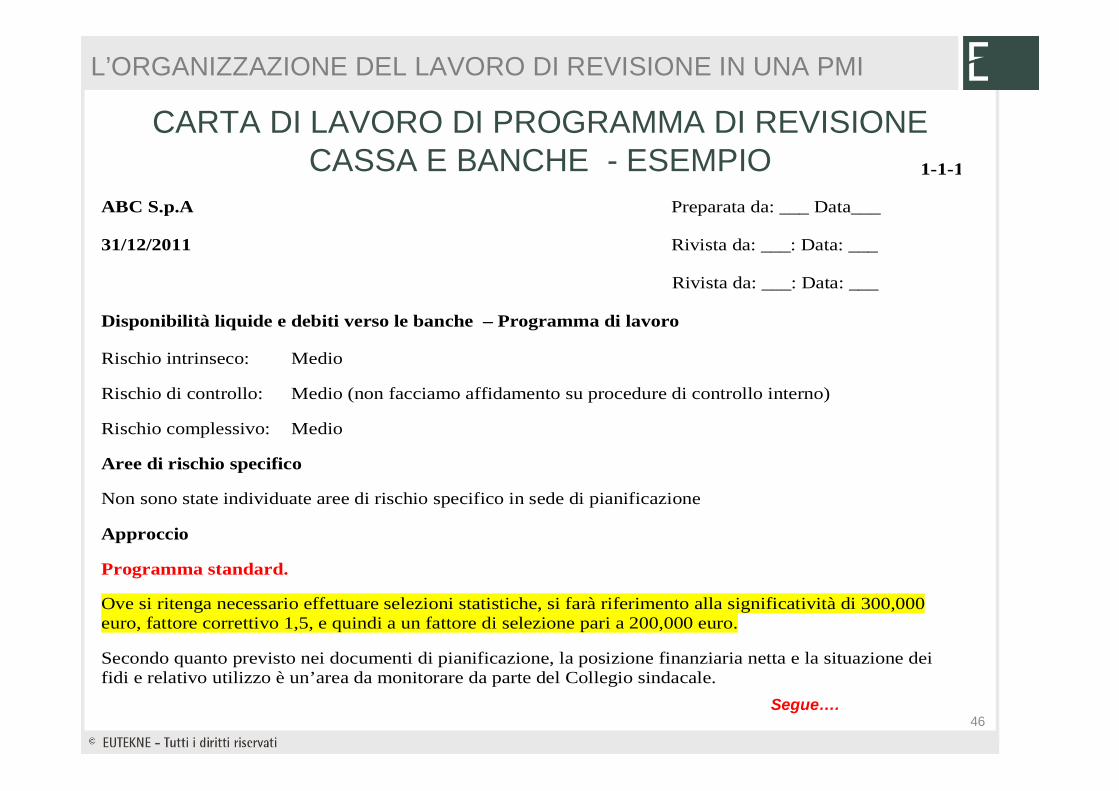

Segue….

1-1-1

ABC S.p.A Preparata da: ___ Data___

31/12/2011 Rivista da: ___: Data: ___

Rivista da: ___: Data: ___

Disponibilità liquide e debiti verso le banche – Programma di lavoro

Rischio intrinseco: Medio

Rischio di controllo: Medio (non facciamo affidamento su procedure di controllo interno)

Rischio complessivo: Medio

Aree di rischio specifico

Non sono state individuate aree di rischio specifico in sede di pianificazione

Approccio

Programma standard.

Ove si ritenga necessario effettuare selezioni statistiche, si farà riferimento alla significatività di 300,000 euro, fattore correttivo 1,5, e quindi a un fattore di selezione pari a 200,000 euro.

Secondo quanto previsto nei documenti di pianificazione, la posizione finanziaria netta e la situazione dei fidi e relativo utilizzo è un’area da monitorare da parte del Collegio sindacale.

CARTA DI LAVORO DI PROGRAMMA DI REVISIONE CASSA E BANCHE - ESEMPIO

L’ORGANIZZAZIONE DEL LAVORO DI REVISIONE IN UNA PMI

46

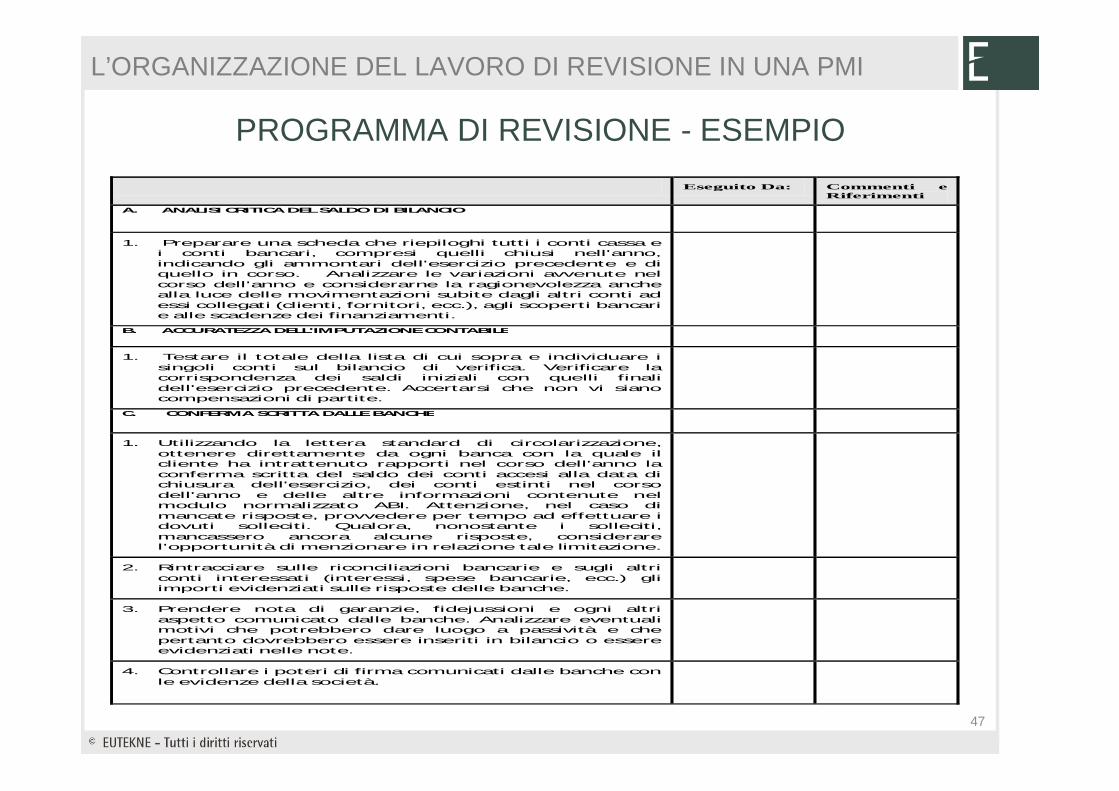

Eseguito Da: Commenti e Riferimenti

A. ANALISI CRITICA DEL SALDO DI BILANCIO

1. Preparare una scheda che riepiloghi tutti i conti cassa e i conti bancari, compresi quelli chiusi nell'anno, indicando gli ammontari dell'esercizio precedente e di quello in corso. Analizzare le variazioni avvenute nel corso dell'anno e considerarne la ragionevolezza anche alla luce delle movimentazioni subite dagli altri conti ad essi collegati (clienti, fornitori, ecc.), agli scoperti bancari e alle scadenze dei finanziamenti.

B. ACCURATEZZA DELL'IMPUTAZIONE CONTABILE

1. Testare il totale della lista di cui sopra e individuare i singoli conti sul bilancio di verifica. Verificare la corrispondenza dei saldi iniziali con quelli finali dell'esercizio precedente. Accertarsi che non vi siano compensazioni di partite.

C. CONFERMA SCRITTA DALLE BANCHE

1. Utilizzando la lettera standard di circolarizzazione, ottenere direttamente da ogni banca con la quale il cliente ha intrattenuto rapporti nel corso dell'anno la conferma scritta del saldo dei conti accesi alla data di chiusura dell'esercizio, dei conti estinti nel corso dell'anno e delle altre informazioni contenute nel modulo normalizzato ABI. Attenzione, nel caso di mancate risposte, provvedere per tempo ad effettuare i dovuti solleciti. Qualora, nonostante i solleciti, mancassero ancora alcune risposte, considerare l'opportunità di menzionare in relazione tale limitazione.

2. Rintracciare sulle riconciliazioni bancarie e sugli altri conti interessati (interessi, spese bancarie, ecc.) gli importi evidenziati sulle risposte delle banche.

3. Prendere nota di garanzie, fidejussioni e ogni altri aspetto comunicato dalle banche. Analizzare eventuali motivi che potrebbero dare luogo a passività e che pertanto dovrebbero essere inseriti in bilancio o essere evidenziati nelle note.

4. Controllare i poteri di firma comunicati dalle banche con le evidenze della società.

PROGRAMMA DI REVISIONE - ESEMPIO

L’ORGANIZZAZIONE DEL LAVORO DI REVISIONE IN UNA PMI

47

ABC SPA 1-231/12/2011 Prep. da: Data

Riv. da: DataSublead banche Riv. da: DataValori in Euro

Saldo dare Saldo Avere BDV31.12.11

Cassa in Euro 4.502 W/P 1-30 4.502

Valute estere 3.415 v v 3.415 vCassa 7.917 7.917

39/0001/**** DENARO E VALORI IN CASSA 35.456 v v 35.456 vAssegni 35.456 W/P 1-30 35.456

TOTALE CASSA E ASSEGNI 43.373 - 43.373

41/0002/**** BANCHE C/C ORDINARI 378.232 v -3.205.947 v -2.827.715 v41/0001/**** BANCHE C/ANT.SBF 996.700 v -21.946 v 974.754 v41/0003/**** BANCHE C/ANT.FT. v -2.569.884 v -2.569.884 v41/0004/**** BANCHE C/ANT.IMP. v -998.562 v -998.562 v41/0005/**** BANCHE C/ANT.EXP. v -2.272.777 v -2.272.777 v41/0006/**** BANCHE C/C IN USD 135.479 v v 135.479 v…….. BANCHE C/TRANSITORIO v -141.986 v -141.986 v

BANCHE CONTI TRANSITORI (riba in circolazione) -

W/P 1-3 1.510.411 W/P 1-3 -9.211.102 -7.700.691

DISPONIBILITA' LIQUIDE 1.553.784 W/P 1-1

DEBITI VERSO BANCHE 9.211.102 RIBA NON SCADUTE IN CIRCOLAZIONE 2.457.865 W/P 1-4

W/P 1-3 11.668.966,90 W/P 1-1

v Come da Bilancio di verifica al 31/12/11

SUB LEAD SCHEDULE CASSA E BANCHE - ESEMPIO

L’ORGANIZZAZIONE DEL LAVORO DI REVISIONE IN UNA PMI

48

PERMANENT FILE ContenutoAtto costitutivo accertamento valida costituzione e regolarità operazioni effettuateStatuto Verifica della conformità delle operazioni aziendaliStruttura del capitale Composizione dei soci (parti correlate), vincoli, privilegi, ecc.Struttura organizzativa Organigramma (deleghe; sistema di controllo interno; consulenti esterni)Certificazioni di qualità Consentono di valutare l'idoneità degli assetti organizzativi.Ubicazione delle unità produttive Pianificazione inventari. Verifica flussi interni.Dimensione della società Organico, fatturato, totale attività, costo del lavoro, ecc. (PMI?)Estratti dei libri sociali Fatti più significativi e rilevanti ai fini della revisioneCCNL Verifica congruità del costo del lavoro

Contratti di mutuo e di finanziamentoConsente di avere sotto controllo la situazione debitoria fra parte corrente enon oltre a consentire la verifica del rispetto della competenza economica.Consente di verificare eventuali covenants e garanzie.

Contratti di leasing Occorre acquisire tutti i contratti di leasing esistenti in modo da identificare ibeni non di proprietà dell'azienda seppure presenti in azienda

Criteri contabili e procedure amministrative

Vengono descritti i sistemi di rilevazione adottati e i principi contabili adottati.In particolare occorre individuare l'esistenza di contabilità settoriali (cepsiti,magazzino, clienti, ecc.) e l'utilizzo o meno della contabilità industriale per ladeterminazione del costo dei prodotti. Bisogna descrivere anche le pratichecontabili non correnti (es. dismissione di cespiti, trattamento sfridi, rottami,ecc.)

Aspetti fiscaliVengono riportate le dichiarazioni fiscali, gli accertamenti, i PV, i ricorsi; sentenze.

VarieAgevolazioni (finanz. a tasso agevolato; crediti di imposta per investimenti; contributi in c/impianti; ecc.). Strumenti derivati

L’ORGANIZZAZIONE DEL LAVORO DI REVISIONE IN UNA PMI

49

Le peculiarità del collegio sindacale

Le peculiarità del collegio sindacale

La bussola

Le peculiarità del collegio sindacale fanno sì che le metodologie ed i comportamenti previsti dai principi di revisione vadano adattati e interpretati per renderli compatibili con le funzioni ed attribuzioni tipiche del collegio sindacale.Le linee guida pubblicate (in consultazione) dal Cndcec non sonoda intendere quali norme di deontologia professionale ma costituiscono best practise cui i sindaci-revisori possono attingere nell’espletamento dell’incarico.Naturalmente solo dopo aver sperimentato sul campo le innovazioni introdotte dal D.lgs. n. 39/2010 e quelle in via di definizione, ed aver applicato i principi di revisione nei contesti dei collegi sindacali si potrà approdare, previo adattamenti e aggiornamenti, a linee guida che costituiscano interpretazioni consolidate.

Le linee guida del Cndcec

53

Numero Principio

R.10 Inizio e cessazione dell’incarico

R. 20 Coordinamento fra la funzione di vigilanza e la funzione di revisione legale

R. 30 Organizzazione del Collegio Sindacale

R. 40 Svolgimento dell’attività di revisione

R. 50 Relazione di revisione e Giudizio sul bilancio

Appendice

Inizio e cessazione dell’incarico

54

Al contrario di quanto accade per il collegio sindacale non incaricato della revisione legale, i principi di revisione dispongono che i revisori, ancor prima di accettare l’incarico debbano porre in essere una serie di attività preliminari finalizzate ad assumere la decisione se accettare l’incarico stesso attraverso la valutazione del rischio dell’incarico e l’acquisizione di una comprensione di massima della natura e dell’estensione dello stesso.

Le attività preliminari devono essere oggetto di appropriata documentazione da parte dei revisori.

Flow chart delle attività preliminari

Svolgere le procedure preliminari dell’incarico

Valutare i fattori di rischio

Valutare l’indipendenza

Predisporre la lettera di incarico

Decidere se accettare o continuare l’incarico

ATTIVITA’ SCOPO DOCUMENTAZIONE

PROCESSO PER L’ACCETTAZIONE DELL’INCARICO

Il Collegio ha risorse, tempo e competenza?

I rischi connessi all’incarico sono accettabili?

I sindaci sono indipendenti e non hanno conflitti di interesse?

Accettazione?

Documentare le procedure seguite e come le minacce e le altre problematiche sono state risolte

Tratto con adattamenti da “Guide to using ISA in the Audits of small and medium sized Entities” - IFAC 2010

STOP

si NO

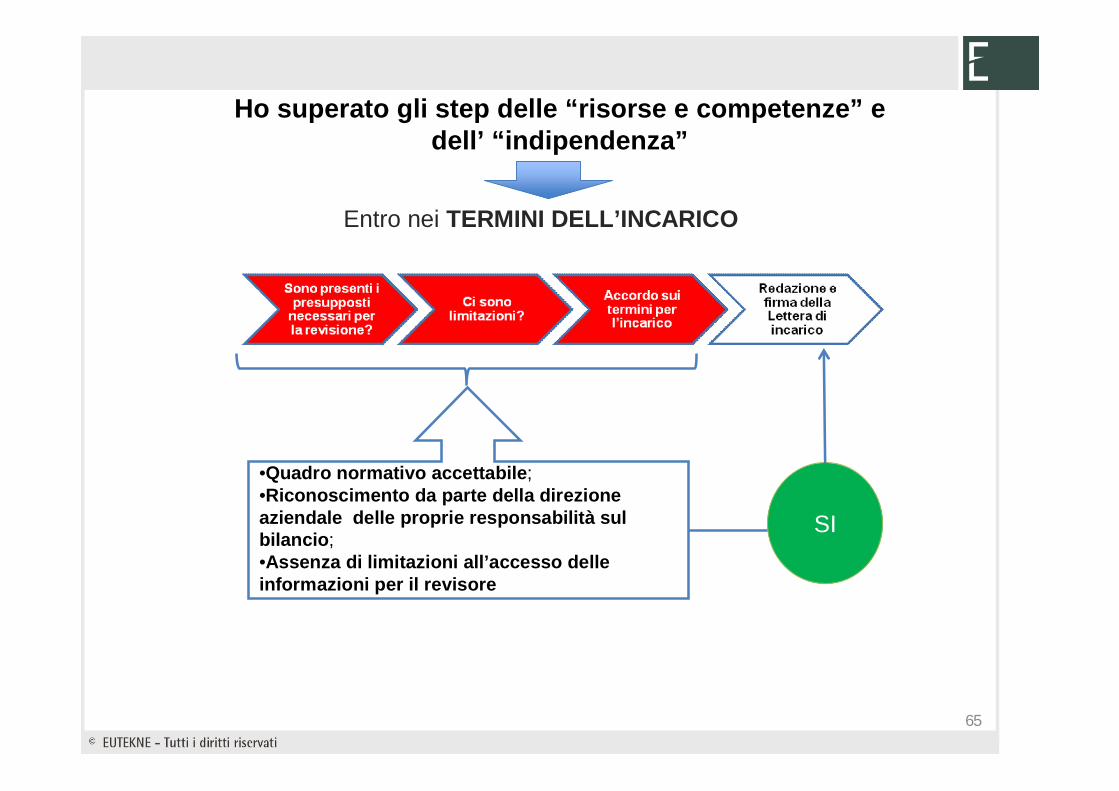

Quadro normativo accettabile;Riconoscimento da parte della direzione aziendale delle proprie responsabilità sul bilancio;Assenza di limitazioni all’accesso delle informazioni per il revisore

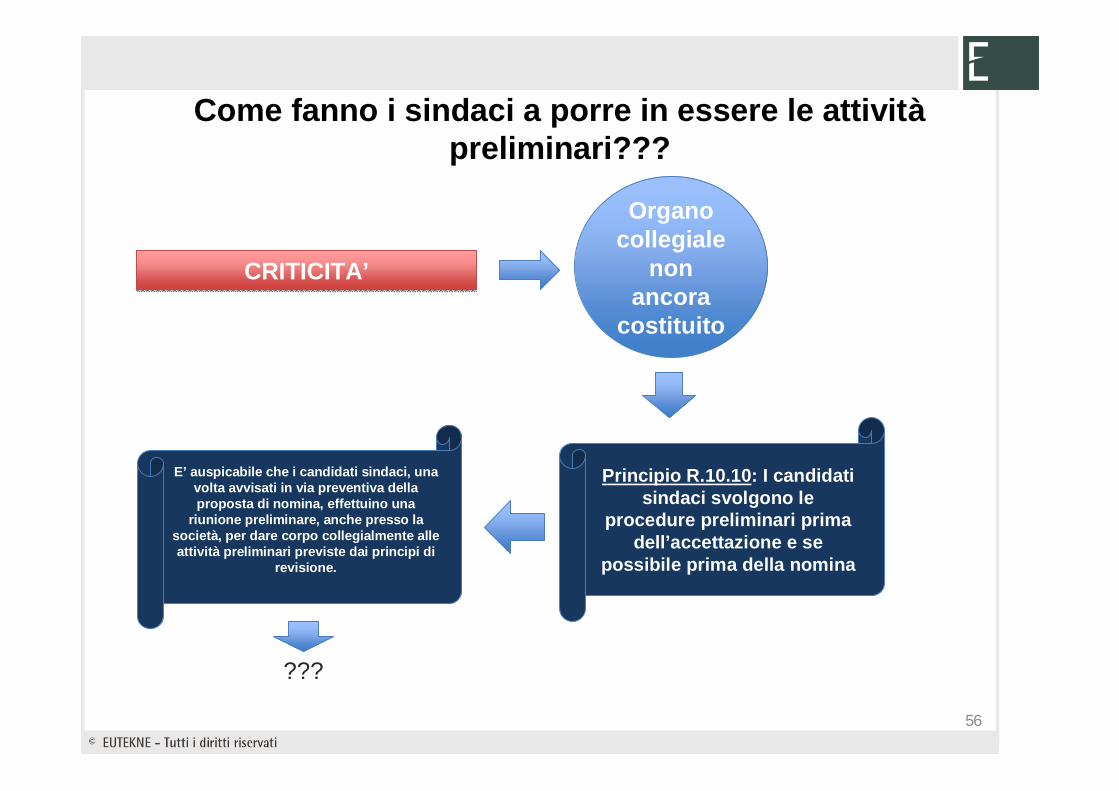

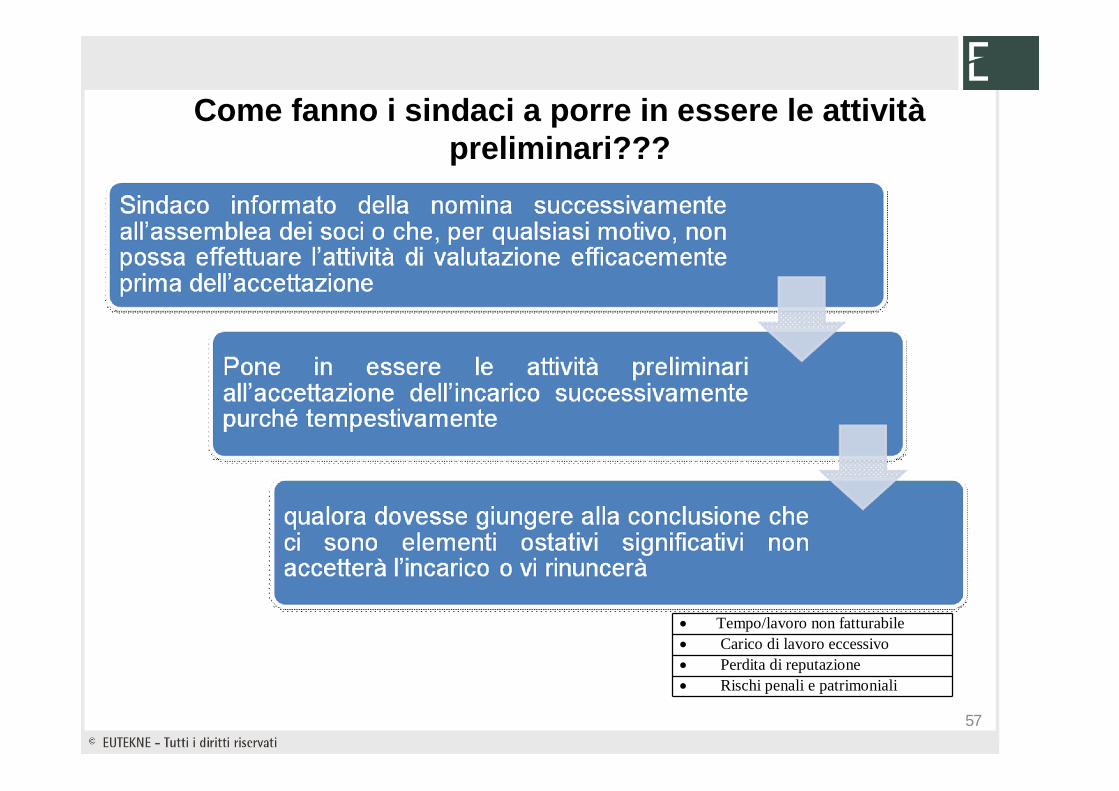

Come fanno i sindaci a porre in essere le attivitàpreliminari???

56

CRITICITA’CRITICITA’

Organo collegiale

non ancora

costituito

Organo collegiale

non ancora

costituito

Principio R.10.10: I candidati sindaci svolgono le

procedure preliminari prima dell’accettazione e se

possibile prima della nomina

Principio R.10.10: I candidati sindaci svolgono le

procedure preliminari prima dell’accettazione e se

possibile prima della nomina

E’ auspicabile che i candidati sindaci, una volta avvisati in via preventiva della proposta di nomina, effettuino una

riunione preliminare, anche presso la società, per dare corpo collegialmente alle attività preliminari previste dai principi di

revisione.

E’ auspicabile che i candidati sindaci, una volta avvisati in via preventiva della proposta di nomina, effettuino una

riunione preliminare, anche presso la società, per dare corpo collegialmente alle attività preliminari previste dai principi di

revisione.

???

Come fanno i sindaci a porre in essere le attivitàpreliminari???

57

Tempo/lavoro non fatturabile Carico di lavoro eccessivo Perdita di reputazione Rischi penali e patrimoniali

58

PROCESSO PER L’ACCETTAZIONE DELL’INCARICO

Il Collegio ha risorse, tempo e competenza?Il Collegio ha risorse, tempo e competenza? I rischi connessi

all’incarico sono accettabili?

I sindaci sono indipendenti e non hanno conflitti di interesse?

Accettazione?

Analisi collegiale

Fattori di rischio

Fattori di rischio

La situazione finanziaria ed economica del cliente;

La reputazione del cliente

Il sistema di governance

L’affidabilità del sistema di controllo interno

La presenza di parti correlate e di società partecipate

Problemi di continuità aziendale

Settore di attività che richiede particolari competenze gestionali

Esistenza di contenziosi significativi la disponibilità all’interno del collegio sindacale ed eventualmente all’esterno

tramite ausiliari, collaboratori ed esperti di un sufficiente e qualificato team di revisione

la capacità di completare l’incarico entro il termine indicato per l’emissione della relazione

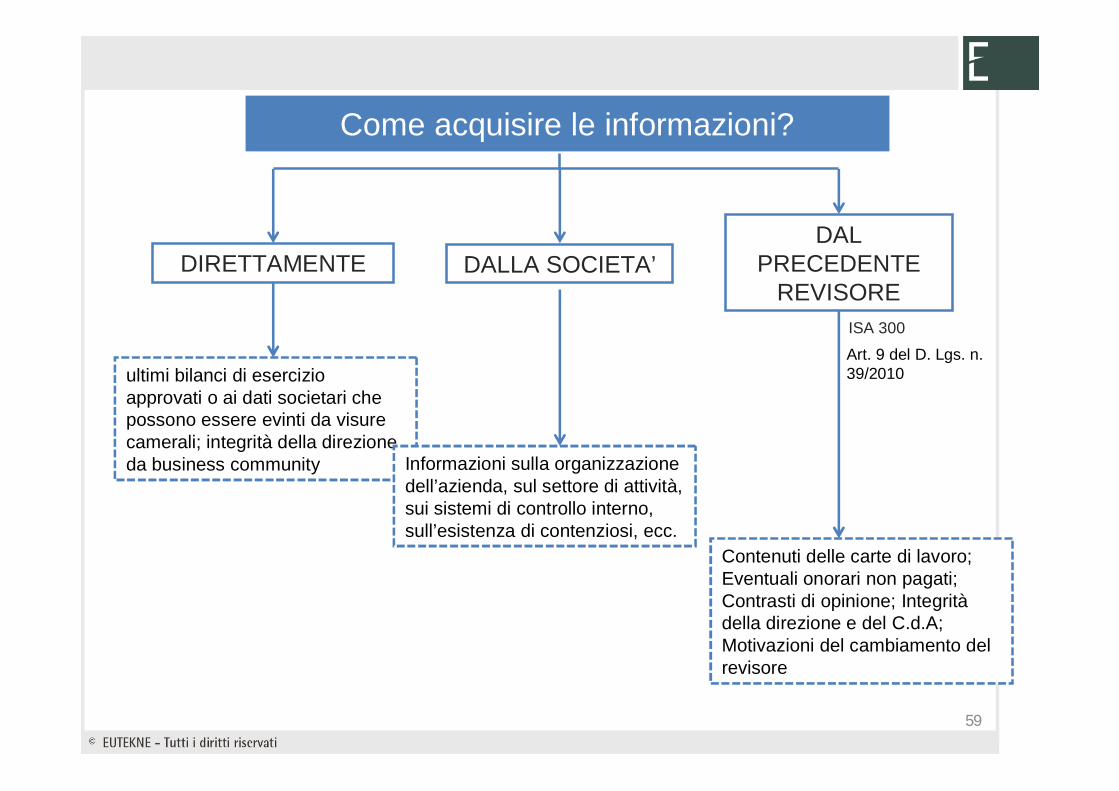

Come acquisire le informazioni?Come acquisire le informazioni?

59

DIRETTAMENTE DALLA SOCIETA’DAL

PRECEDENTE REVISORE

ultimi bilanci di esercizio approvati o ai dati societari che possono essere evinti da visure camerali; integrità della direzione da business community Informazioni sulla organizzazione

dell’azienda, sul settore di attività, sui sistemi di controllo interno, sull’esistenza di contenziosi, ecc.

Contenuti delle carte di lavoro; Eventuali onorari non pagati; Contrasti di opinione; Integritàdella direzione e del C.d.A; Motivazioni del cambiamento del revisore

ISA 300Art. 9 del D. Lgs. n. 39/2010

I rapporti con il precedente revisore/C.S.

Altra attività preliminare cui sono chiamati i sindaci-revisori dai principi di revisione è quella di comunicare con il revisore precedente .Il revisore precedente è tenuto, ai sensi dell’art. 9 del D. Lgs. n. 39/2010 a consentire l’accesso a ogni informazione utile al revisore subentrante.

Nel caso di C.S. le informazioni andranno richieste al Presidente del collegio uscente.

Nella prassi finora seguita il revisore precedente consente a quello subentrante, previa richiesta motivata del cliente, di visionare le carte di lavoro ma senza consentire di farne fotocopie.

La visione delle carte di lavoro dovrebbe avvenire su base collegiale ed è essenziale per effettuare un’appropriata valutazione del rischio.

I due Presidenti del C.S. (uscente e entrante) effettueranno il passaggio di consegna del LIBRO DEL C.S.

ISA 510Art. 9 Dlgs 39

ISA 510Art. 9 Dlgs 39

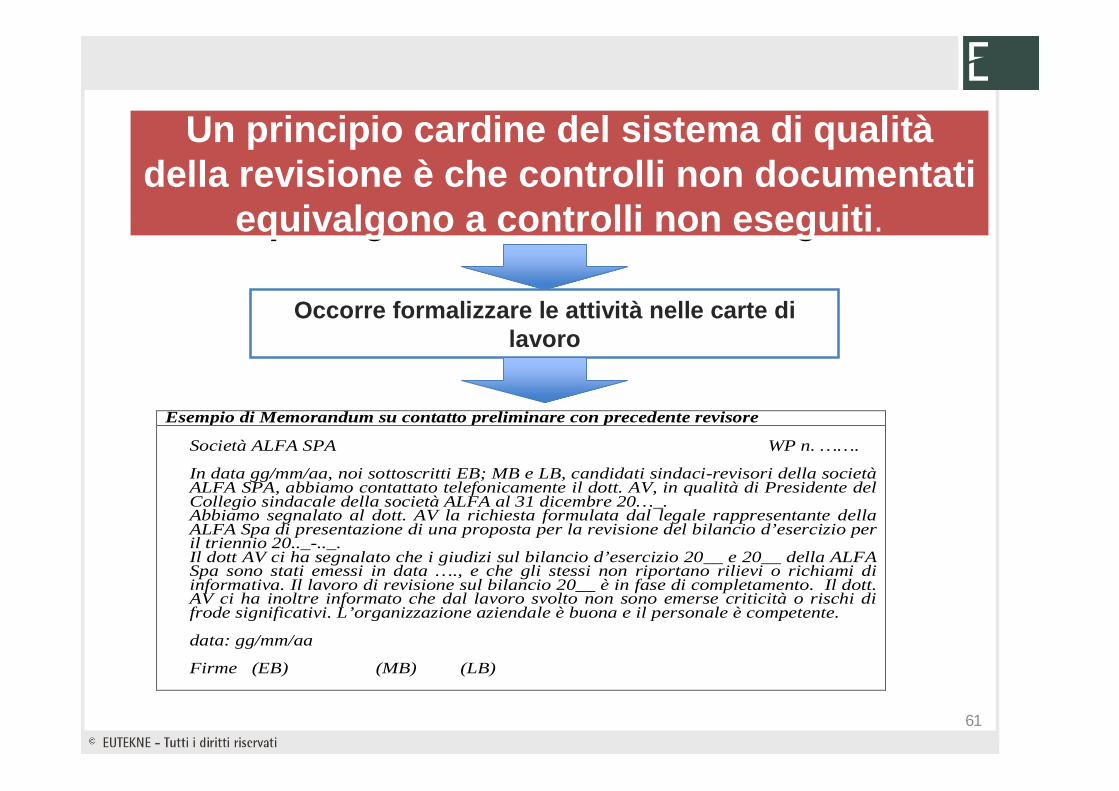

Un principio cardine del sistema di qualitàdella revisione è che controlli non documentati

equivalgono a controlli non eseguiti.

Un principio cardine del sistema di qualitàdella revisione è che controlli non documentati

equivalgono a controlli non eseguiti.

61

Occorre formalizzare le attività nelle carte di lavoro

Esempio di Memorandum su contatto preliminare con precedente revisore

Società ALFA SPA WP n. ……. In data gg/mm/aa, noi sottoscritti EB; MB e LB, candidati sindaci-revisori della società ALFA SPA, abbiamo contattato telefonicamente il dott. AV, in qualità di Presidente del Collegio sindacale della società ALFA al 31 dicembre 20…_. Abbiamo segnalato al dott. AV la richiesta formulata dal legale rappresentante della ALFA Spa di presentazione di una proposta per la revisione del bilancio d’esercizio per il triennio 20.._-.._. Il dott AV ci ha segnalato che i giudizi sul bilancio d’esercizio 20__ e 20__ della ALFA Spa sono stati emessi in data …., e che gli stessi non riportano rilievi o richiami di informativa. Il lavoro di revisione sul bilancio 20__ è in fase di completamento. Il dott. AV ci ha inoltre informato che dal lavoro svolto non sono emerse criticità o rischi di frode significativi. L’organizzazione aziendale è buona e il personale è competente. data: gg/mm/aa Firme (EB) (MB) (LB)

LA VERIFICA DELL’INDIPENDENZA

62

PROCESSO PER L’ACCETTAZIONE DELL’INCARICO

Il Collegio ha risorse, tempo e competenza?

I rischi connessi all’incarico sono accettabili?

I sindaci sono indipendenti e non hanno conflitti di interesse?

I sindaci sono indipendenti e non hanno conflitti di interesse?

Accettazione?

Art. 2399 c.c. << Cause di ineleggibilità e decadenza>>Non possono essere eletti alla carica di sindaco e se eletti decadono:a) coloro che si trovano nelle condizioni previste dall’art. 2382b) Il coniuge, i parenti e gli affini entro il quarto grado degli

amministratori della società e l’amministratore i parenti e gli affini entro il quarto grado degli amministratori delle società da questa controllate, delle società che la controllano e di quelle sottoposte a comune controllo;

c) Coloro che sono legati alle suddette società da un rapporto di lavoro o da un rapporto continuativo di consulenza o di prestazione d’opera retribuita, ovvero da altri rapporti di natura patrimoniale che ne compromettano l’indipendenza.

Lo statuto può prevedere altre cause ulteriori di ineleggibilità o decadenza, nonché cause di incompatibilità e limiti e criteri per il cumulo degli incarichi.

•interdetto•inabilitato•fallito• condannato ad una pena che comporta l’interdizione anche temporanea dai pubblici uffici

SINDACO

LA VERIFICA DELL’INDIPENDENZA

63

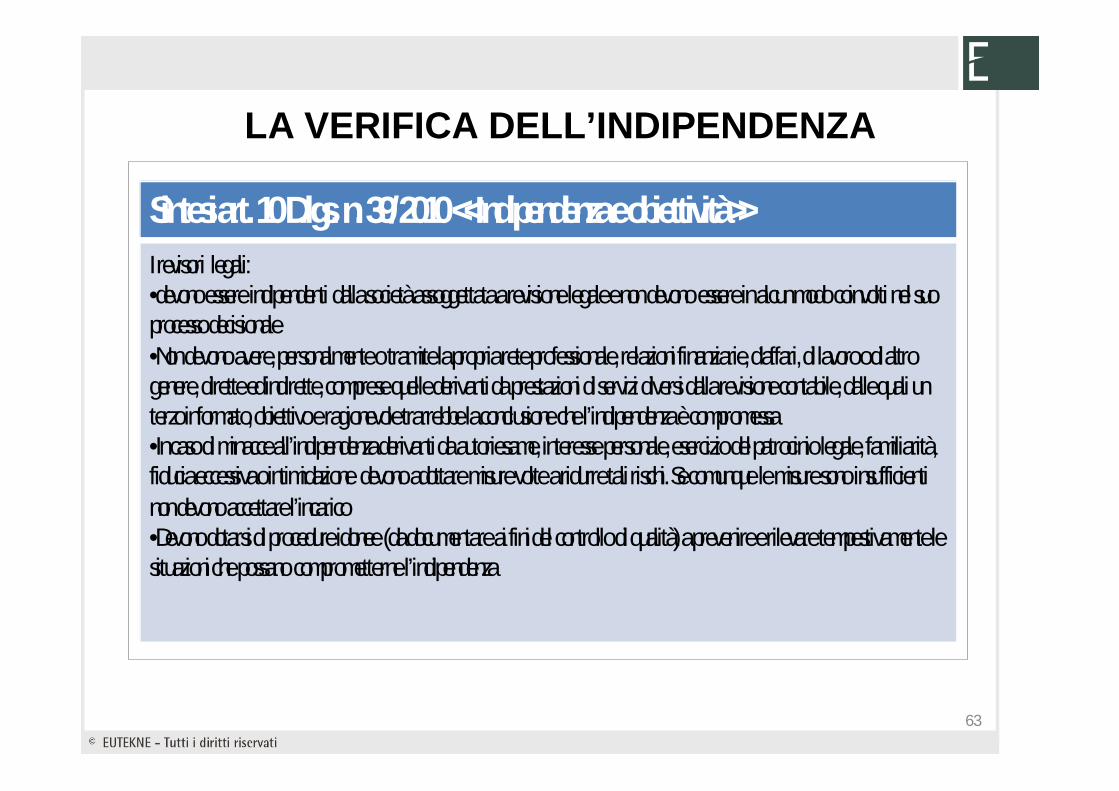

Sintesi art. 10 D.lgs. n. 39/2010 <<Indipendenza e obiettività>>I revisori legali:•devono essere indipendenti dalla società assoggettataa revisione legale e non devono essere in alcun modo coinvolti nel suo processo decisionale•Non devono avere, personalmente o tramite la propria rete professionale, relazioni finanziarie, d’affari, di lavoro o di altro genere, dirette ed indirette, comprese quelle derivanti da prestazioni di servizi diversi dalla revisione contabile, dalle qualiun terzo informato, obiettivo e ragionevole trarrebbe la conclusione che l’indipendenza è compromessa•In caso di minacce all’indipendenza derivanti da autoriesame, interesse personale, esercizio del patrocinio legale, familiarità, fiducia eccessiva o intimidazione devono adottare misure volte a ridurre tali rischi. Se comunque le misure sono insufficienti non devono accettare l’incarico•Devono dotarsi di procedure idonee (da documentare ai fini del controllo di qualità) a prevenire e rilevare tempestivamente le situazioni che possano comprometterne l’indipendenza

LA RETE PROFESSIONALE

64

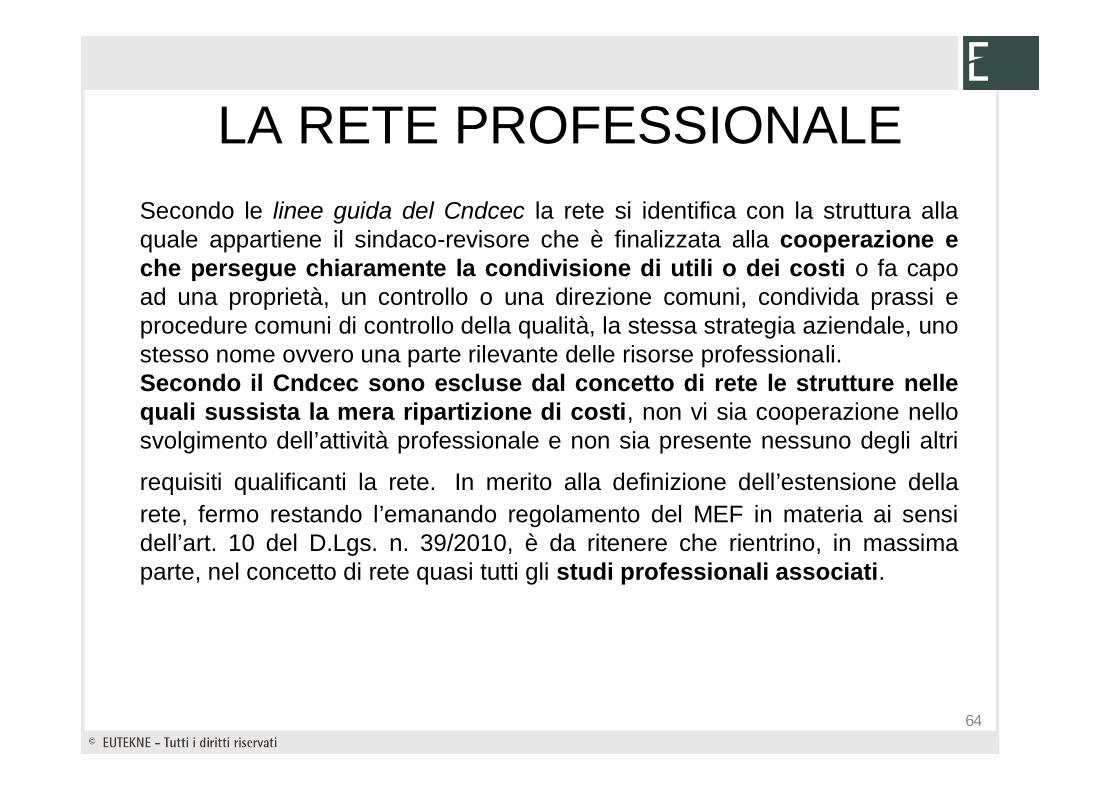

Secondo le linee guida del Cndcec la rete si identifica con la struttura alla quale appartiene il sindaco-revisore che è finalizzata alla cooperazione eche persegue chiaramente la condivisione di utili o dei costi o fa capo ad una proprietà, un controllo o una direzione comuni, condivida prassi e procedure comuni di controllo della qualità, la stessa strategia aziendale, uno stesso nome ovvero una parte rilevante delle risorse professionali. Secondo il Cndcec sono escluse dal concetto di rete le strutture nelle quali sussista la mera ripartizione di costi, non vi sia cooperazione nello svolgimento dell’attività professionale e non sia presente nessuno degli altri

requisiti qualificanti la rete. In merito alla definizione dell’estensione della rete, fermo restando l’emanando regolamento del MEF in materia ai sensi dell’art. 10 del D.Lgs. n. 39/2010, è da ritenere che rientrino, in massima parte, nel concetto di rete quasi tutti gli studi professionali associati.

Ho superato gli step delle “risorse e competenze” e dell’ “indipendenza”

65

•Quadro normativo accettabile;•Riconoscimento da parte della direzione aziendale delle proprie responsabilità sul bilancio;•Assenza di limitazioni all’accesso delle informazioni per il revisore

Entro nei TERMINI DELL’INCARICO

SISI

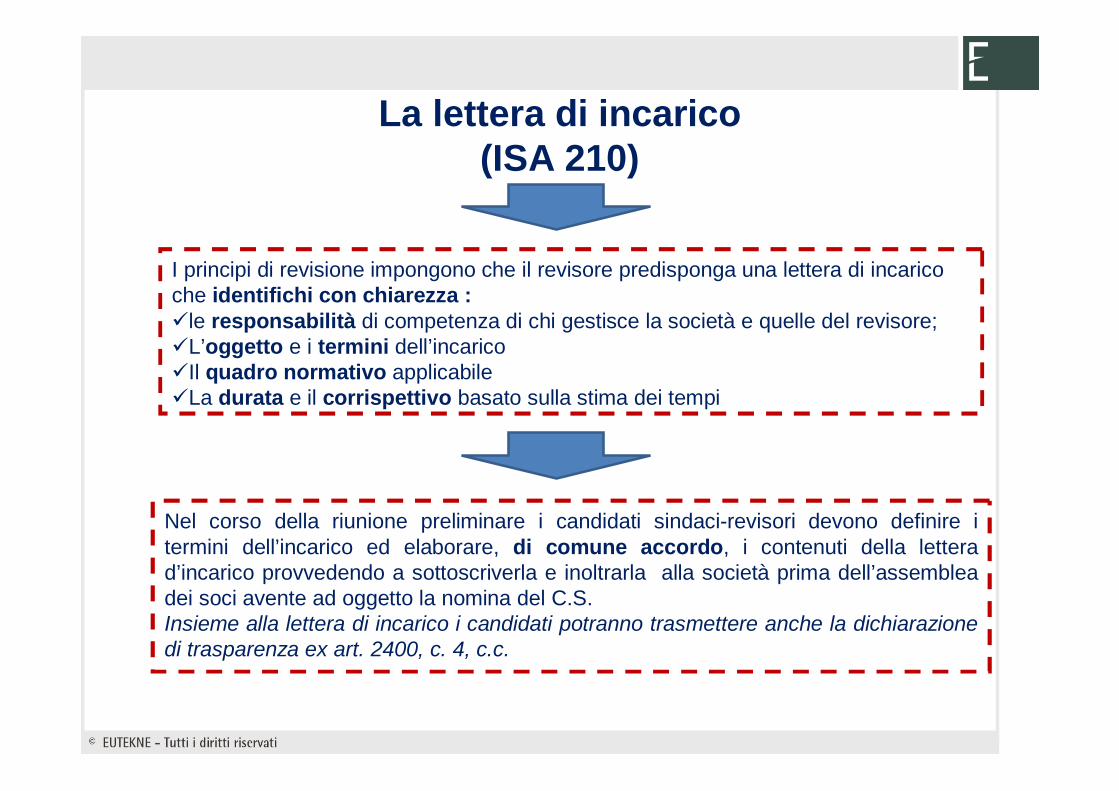

La lettera di incarico(ISA 210)

I principi di revisione impongono che il revisore predisponga una lettera di incarico che identifichi con chiarezza :le responsabilità di competenza di chi gestisce la società e quelle del revisore;L’oggetto e i termini dell’incaricoIl quadro normativo applicabileLa durata e il corrispettivo basato sulla stima dei tempi

Nel corso della riunione preliminare i candidati sindaci-revisori devono definire i termini dell’incarico ed elaborare, di comune accordo, i contenuti della lettera d’incarico provvedendo a sottoscriverla e inoltrarla alla società prima dell’assemblea dei soci avente ad oggetto la nomina del C.S.Insieme alla lettera di incarico i candidati potranno trasmettere anche la dichiarazione di trasparenza ex art. 2400, c. 4, c.c.

I COMPENSI: I CRITERI E LA RIPARTIZIONE

I sindaci prima dell’accettazione devono valutare di comune accordo:

Ore di revisione

Ore di revisione

FatturatoAttivoPN

Fattori di rischioInerente e di controllo

Ripartizione lavoro e

compensi

Ripartizione lavoro e

compensiEventuale utilizzo di collaboratori ed ausiliari

Come stimo le ore di revisione?Fatturato /Attivo (€/mil.) N. ORE

Fino a 2 1455 1857 210

10 24515 29520 34030 42040 49050 550

Proposta Ordine di Milano

1) Si fa la media tra fatturato e totale attivo 2) Per società commerciali le ore si riducono del 15%3) Per le immobiliari la riduzione è del 50%4) In caso di partecipazioni in società controllate e collegate si applica una

maggiorazione sulla base del fatturato della partecipata (dal 20% al 50% per controllate; 15% per collegate)

5) I fattori di rischio incrementano le ore tabellari del 10%-15%

Sinergia su valutazione

sistema di controllo interno

e compliance normativa

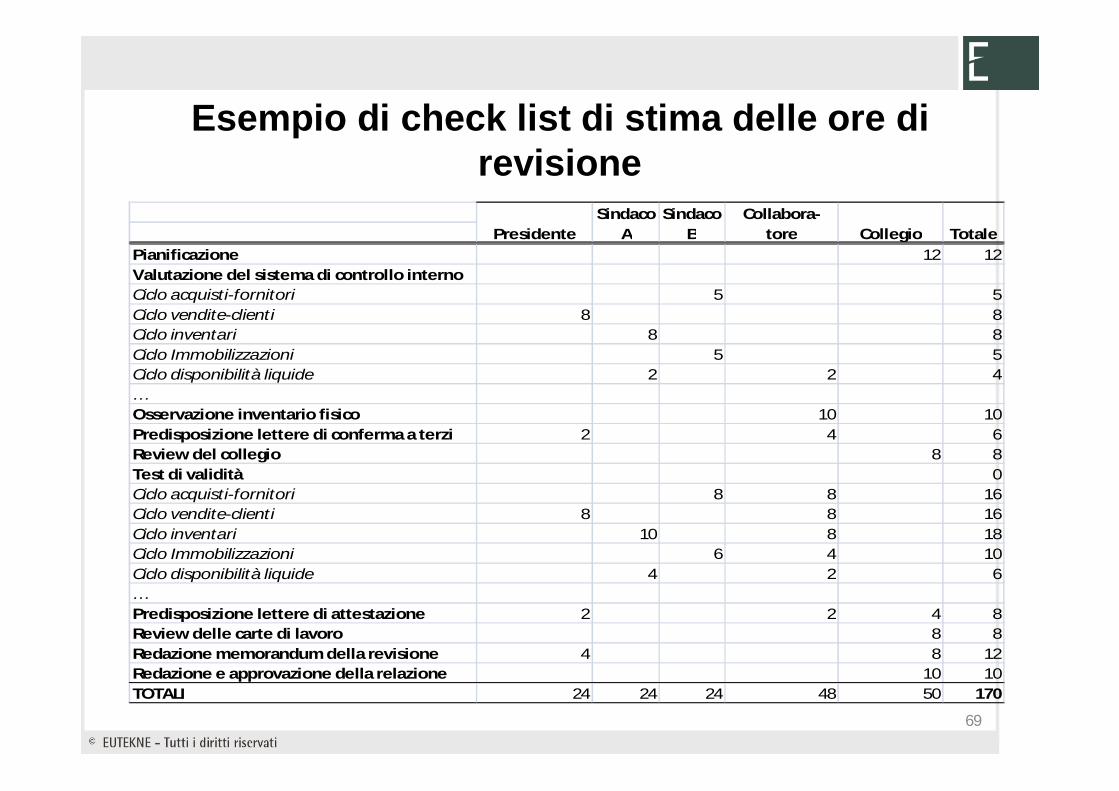

Esempio di check list di stima delle ore di revisione

69

Pianificazione 12 12Valutazione del sistema di controllo interno Ciclo acquisti-fornitori 5 5Ciclo vendite-clienti 8 8Ciclo inventari 8 8Ciclo Immobilizzazioni 5 5Ciclo disponibilità liquide 2 2 4… Osservazione inventario fisico 10 10Predisposizione lettere di conferma a terzi 2 4 6Review del collegio 8 8Test di validità 0Ciclo acquisti-fornitori 8 8 16Ciclo vendite-clienti 8 8 16Ciclo inventari 10 8 18Ciclo Immobilizzazioni 6 4 10Ciclo disponibilità liquide 4 2 6… Predisposizione lettere di attestazione 2 2 4 8Review delle carte di lavoro 8 8Redazione memorandum della revisione 4 8 12Redazione e approvazione della relazione 10 10TOTALI 24 24 24 48 50 170

TotalePresidenteSindaco

ASindaco

BCollabora-

tore Collegio

Un’adeguata pianificazione della revisione assume un’importanza

fondamentale al fine di consentire al revisore di:

•ridurre il rischio di revisione ad un livello accettabile

•svolgere procedure di revisione coerenti con il costo della

revisione

•consentire di completare il lavoro e, quindi, emettere il

giudizio sul bilancio nei tempi previsti

70

OBIETTIVI DELLA PIANIFICAZIONE

LA PIANIFICAZIONE DELLA REVISIONE

RUOLO E TEMPISTICA DELLA PIANIFICAZIONE

• La natura e l’estensione variano in ragione delle DIMENSIONI e COMPLESSITA’ dell’impresa, dell’ESPERIENZA MATURATA dal revisore durante i precedenti incarichi presso l’impresa e dei cambiamenti nelle circostanze che si verificano durante lo svolgimento dell’incarico di revisione;

• Non rappresenta una fase separata della revisione ma è un processo continuo e interattivo;

• Nel caso di primo incarico si potrebbe avere necessità di estendere le attività pianificazione.

71

LA PIANIFICAZIONE DELLA REVISIONE

è il rischio che il revisore esprima un giudizio non appropriato nel caso in cui il bilancio sia significativamente errato.

Esempio:esprimere un giudizio positivo su un bilancio significativamente errato.

72

RISCHIO DEL REVISORE

LA PIANIFICAZIONE DELLA REVISIONE

Rischio di RevisioneRischio di Revisione

Rischio d’impresaRischio d’impresa

Rischio di errori significativiRischio di errori significativi

Rischio INTRINSECO

Rischio INTRINSECO

Rischio di CONTROLLO

Rischio di CONTROLLO

Rischio del revisore

Rischio del revisore

Rischio di Individuazione

Rischio di Individuazione

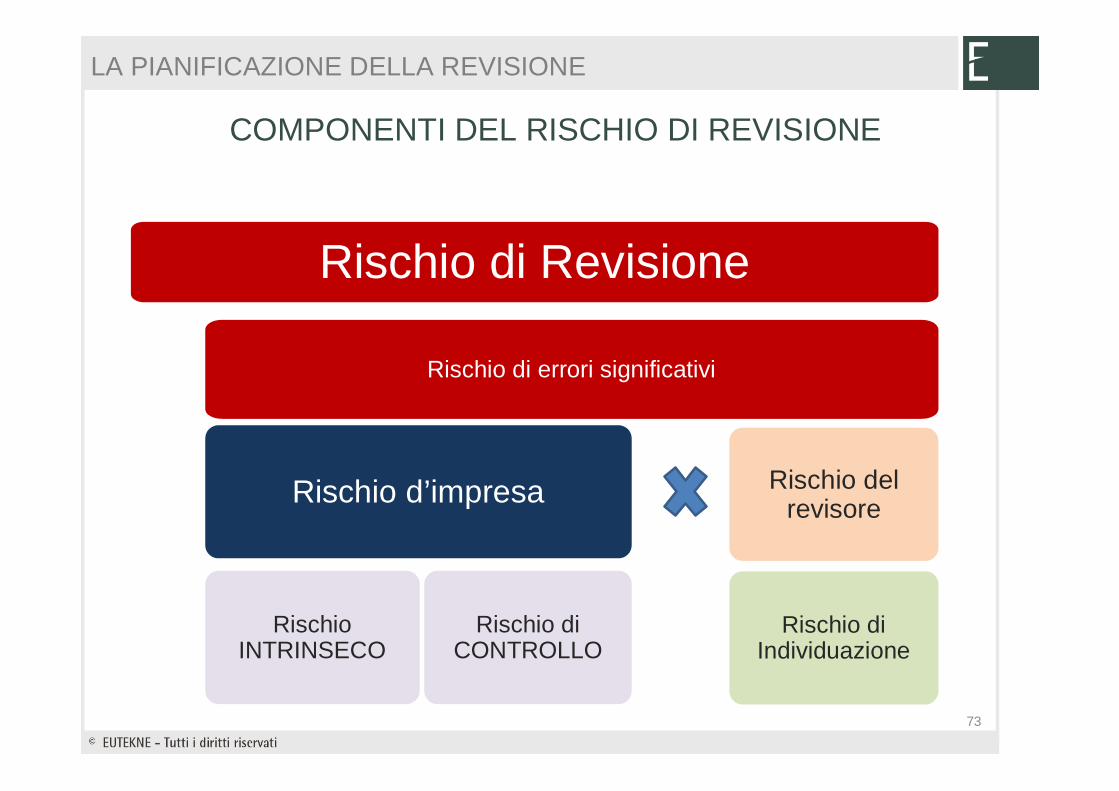

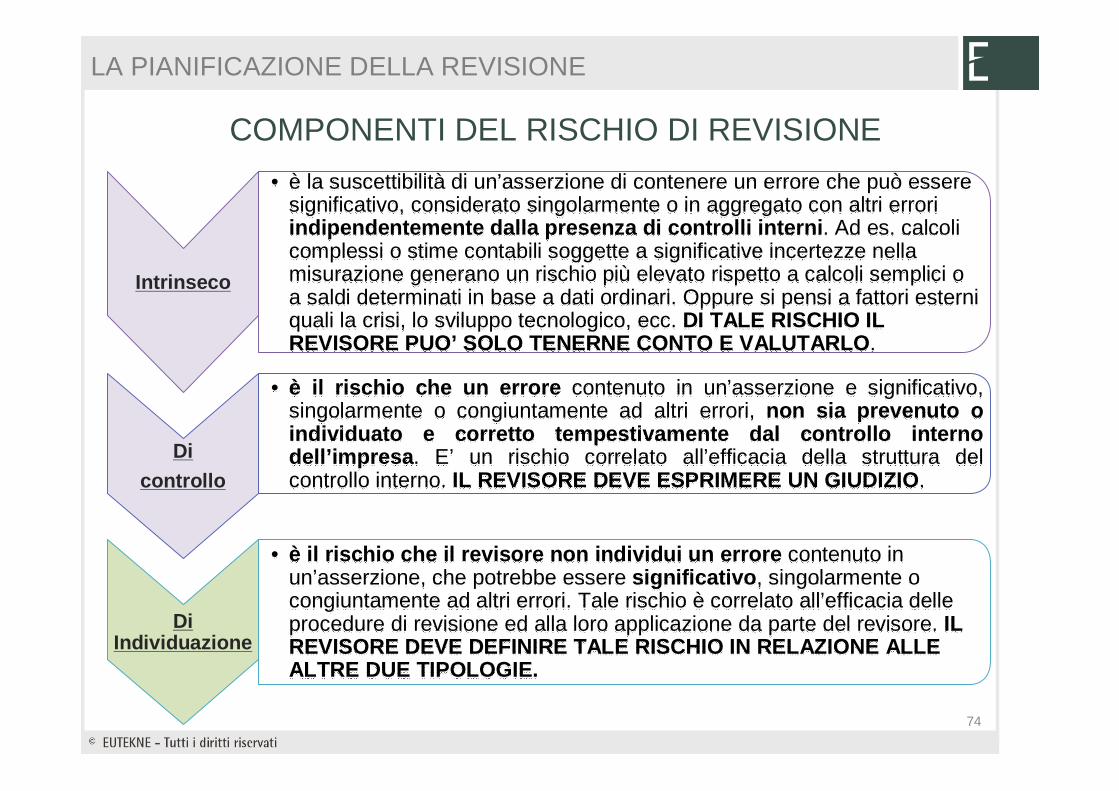

COMPONENTI DEL RISCHIO DI REVISIONE

LA PIANIFICAZIONE DELLA REVISIONE

73

IntrinsecoIntrinseco

• è la suscettibilità di un’asserzione di contenere un errore che può essere significativo, considerato singolarmente o in aggregato con altri errori indipendentemente dalla presenza di controlli interni. Ad es. calcoli complessi o stime contabili soggette a significative incertezze nella misurazione generano un rischio più elevato rispetto a calcoli semplici o a saldi determinati in base a dati ordinari. Oppure si pensi a fattori esterni quali la crisi, lo sviluppo tecnologico, ecc. DI TALE RISCHIO IL REVISORE PUO’ SOLO TENERNE CONTO E VALUTARLO.

• è la suscettibilità di un’asserzione di contenere un errore che può essere significativo, considerato singolarmente o in aggregato con altri errori indipendentemente dalla presenza di controlli interni. Ad es. calcoli complessi o stime contabili soggette a significative incertezze nella misurazione generano un rischio più elevato rispetto a calcoli semplici o a saldi determinati in base a dati ordinari. Oppure si pensi a fattori esterni quali la crisi, lo sviluppo tecnologico, ecc. DI TALE RISCHIO IL REVISORE PUO’ SOLO TENERNE CONTO E VALUTARLO.

Di controllo

Di controllo

• è il rischio che un errore contenuto in un’asserzione e significativo, singolarmente o congiuntamente ad altri errori, non sia prevenuto o individuato e corretto tempestivamente dal controllo interno dell’impresa. E’ un rischio correlato all’efficacia della struttura del controllo interno. IL REVISORE DEVE ESPRIMERE UN GIUDIZIO.

• è il rischio che un errore contenuto in un’asserzione e significativo, singolarmente o congiuntamente ad altri errori, non sia prevenuto o individuato e corretto tempestivamente dal controllo interno dell’impresa. E’ un rischio correlato all’efficacia della struttura del controllo interno. IL REVISORE DEVE ESPRIMERE UN GIUDIZIO.

Di Individuazione

Di Individuazione

• è il rischio che il revisore non individui un errore contenuto in un’asserzione, che potrebbe essere significativo, singolarmente o congiuntamente ad altri errori. Tale rischio è correlato all’efficacia delle procedure di revisione ed alla loro applicazione da parte del revisore. IL REVISORE DEVE DEFINIRE TALE RISCHIO IN RELAZIONE ALLE ALTRE DUE TIPOLOGIE.

• è il rischio che il revisore non individui un errore contenuto in un’asserzione, che potrebbe essere significativo, singolarmente o congiuntamente ad altri errori. Tale rischio è correlato all’efficacia delle procedure di revisione ed alla loro applicazione da parte del revisore. IL REVISORE DEVE DEFINIRE TALE RISCHIO IN RELAZIONE ALLE ALTRE DUE TIPOLOGIE.

COMPONENTI DEL RISCHIO DI REVISIONE

LA PIANIFICAZIONE DELLA REVISIONE

74

Determinazione della significatività

Conoscenza del cliente

Valutazione del sistema di controllo interno

Pianificazione della revisione

PROGRAMMI DI REVISIONE

Valutazione del

rischio di intrinseco

Verifiche di sostanza sul bilancio

Analisi comparativa

Fase preliminare - Interim Verifica del bilancio - Final

Valutazione del rischio di controllo

Valutazione degli eventuali errori significativi

Determinazione del rischio di individuazione

Discussione con la direzione degli errori significativi

Emissione del giudizio sul bilancio

Rischio di revisione

LA SCANSIONE TEMPORALE DELLA REVISIONE

LA PIANIFICAZIONE DELLA REVISIONE

75

Verifiche di sostanza sul bilancio

Discussione con la direzione degli errori significativi

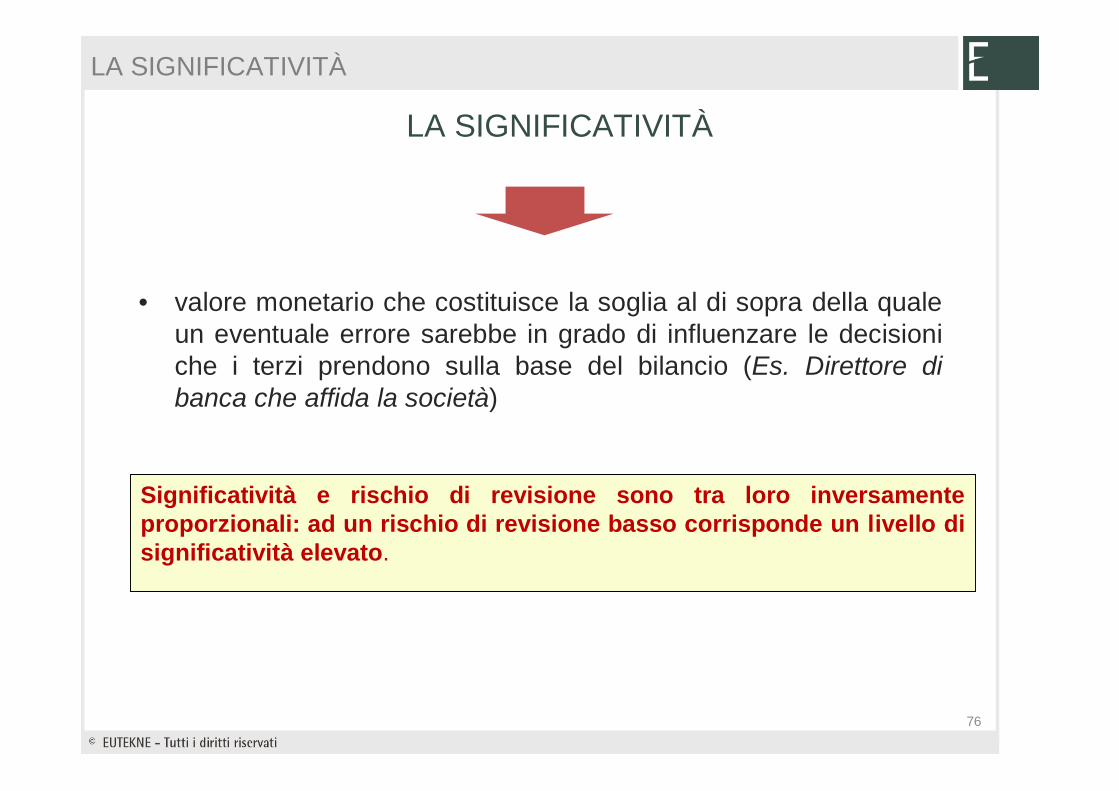

LA SIGNIFICATIVITÀ

• valore monetario che costituisce la soglia al di sopra della quale un eventuale errore sarebbe in grado di influenzare le decisioniche i terzi prendono sulla base del bilancio (Es. Direttore di banca che affida la società)

76

Significatività e rischio di revisione sono tra loro inversamente proporzionali: ad un rischio di revisione basso corrisponde un livello di significatività elevato.

LA SIGNIFICATIVITÀ

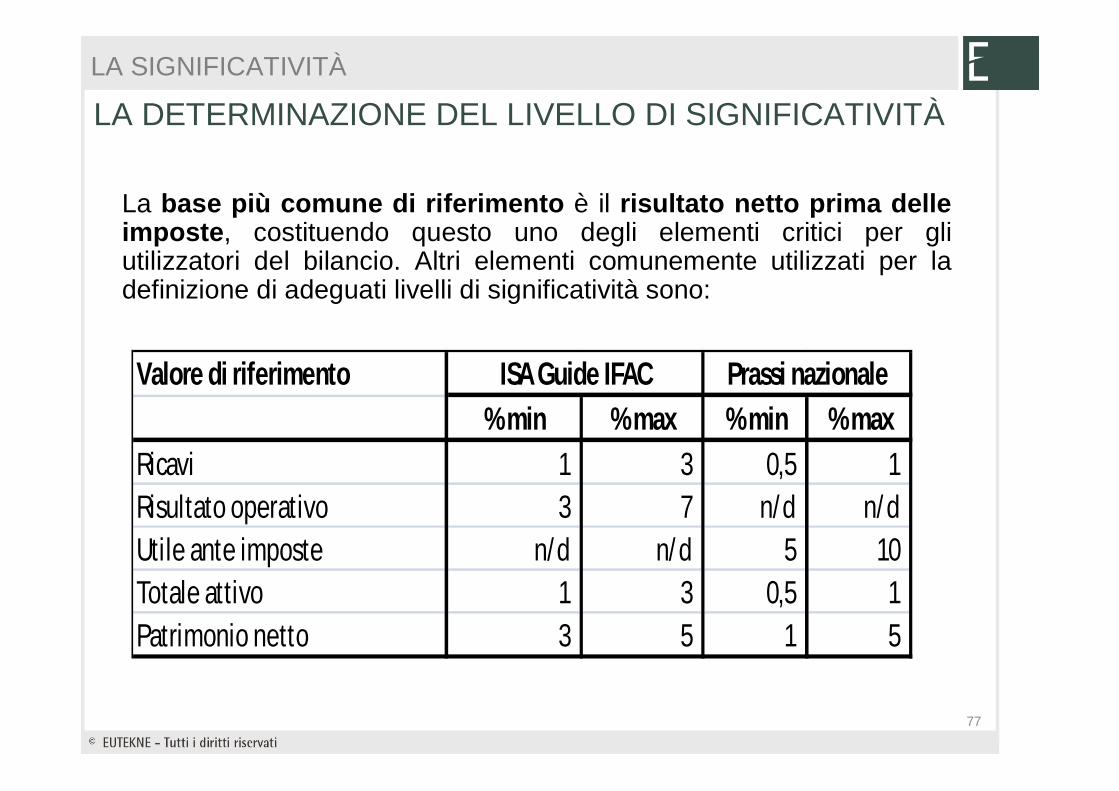

La base più comune di riferimento è il risultato netto prima delle imposte, costituendo questo uno degli elementi critici per gli utilizzatori del bilancio. Altri elementi comunemente utilizzati per la definizione di adeguati livelli di significatività sono:

LA DETERMINAZIONE DEL LIVELLO DI SIGNIFICATIVITÀLA SIGNIFICATIVITÀ

77

Valore di riferimento% min % max % min % max

Ricavi 1 3 0,5 1 Risultato operativo 3 7 n/d n/dUtile ante imposte n/d n/d 5 10 Totale attivo 1 3 0,5 1 Patrimonio netto 3 5 1 5

Prassi nazionaleISA Guide IFAC

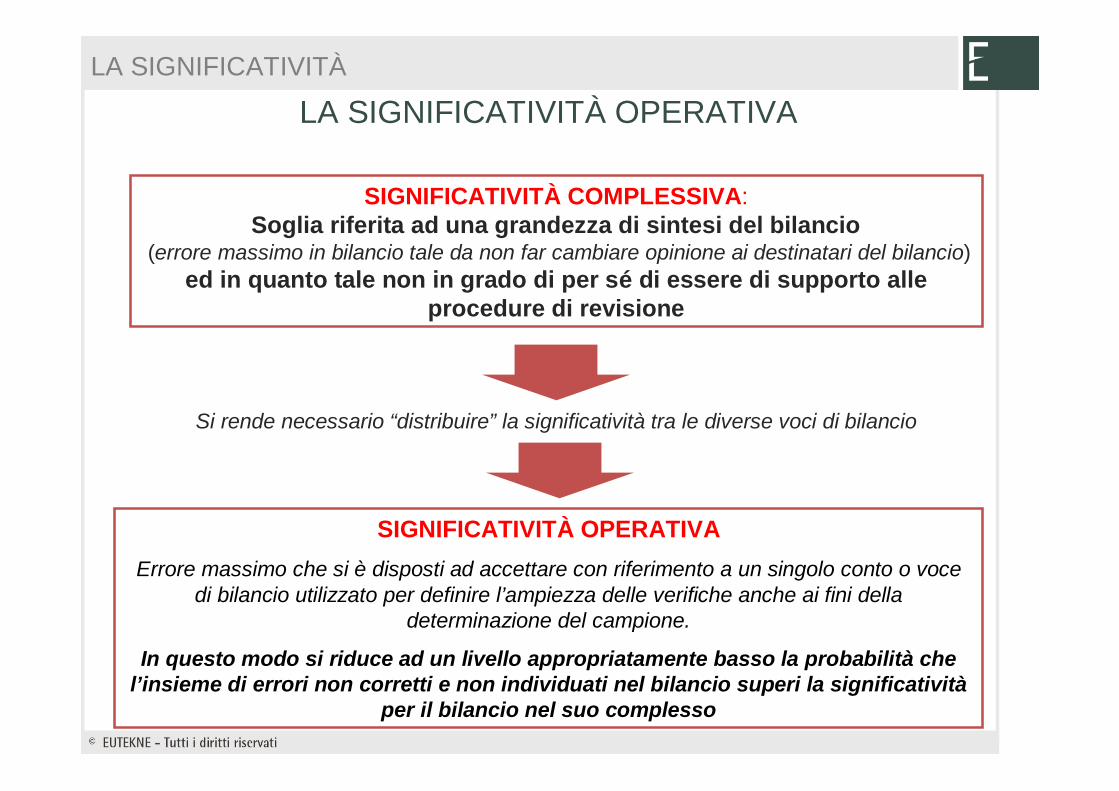

LA SIGNIFICATIVITÀ OPERATIVA

SIGNIFICATIVITÀ COMPLESSIVA:Soglia riferita ad una grandezza di sintesi del bilancio

(errore massimo in bilancio tale da non far cambiare opinione ai destinatari del bilancio)ed in quanto tale non in grado di per sé di essere di supporto alle

procedure di revisione

Si rende necessario “distribuire” la significatività tra le diverse voci di bilancio

SIGNIFICATIVITÀ OPERATIVAErrore massimo che si è disposti ad accettare con riferimento a un singolo conto o voce

di bilancio utilizzato per definire l’ampiezza delle verifiche anche ai fini della determinazione del campione.

In questo modo si riduce ad un livello appropriatamente basso la probabilità che l’insieme di errori non corretti e non individuati nel bilancio superi la significatività

per il bilancio nel suo complesso

LA SIGNIFICATIVITÀ

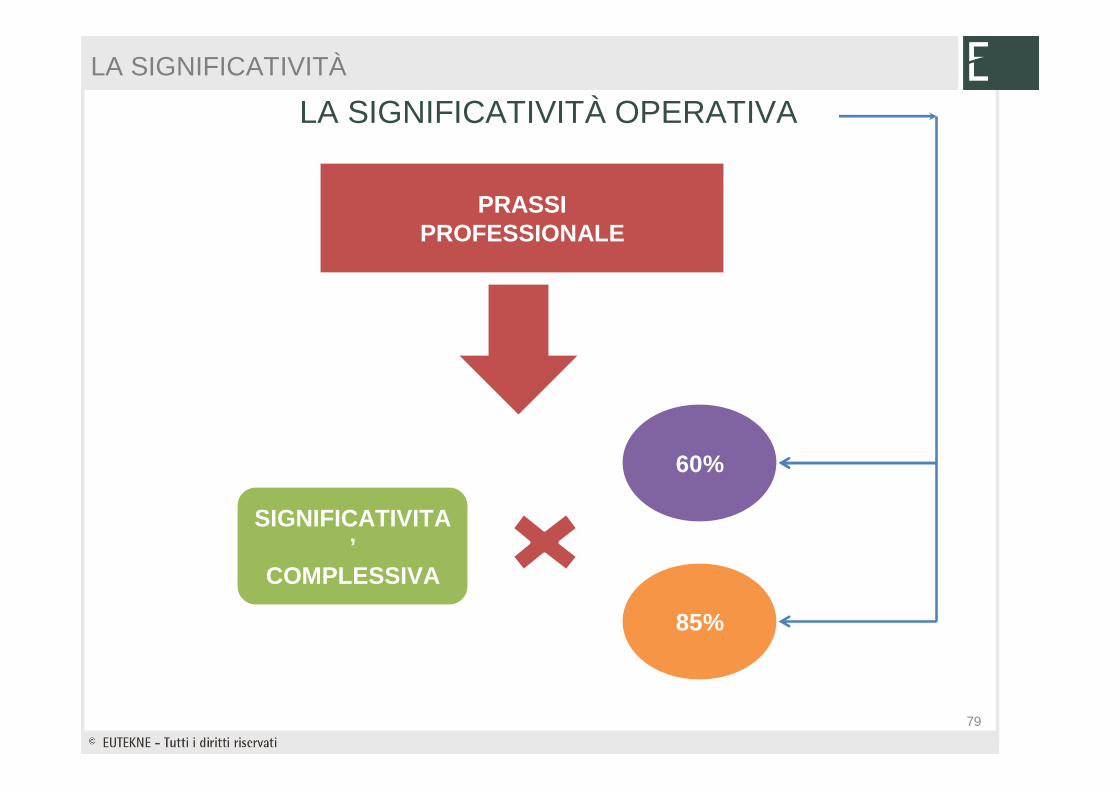

PRASSI PROFESSIONALE

PRASSI PROFESSIONALE

SIGNIFICATIVITA’

COMPLESSIVA

SIGNIFICATIVITA’

COMPLESSIVA

60%60%

85%85%

LA SIGNIFICATIVITÀ OPERATIVALA SIGNIFICATIVITÀ

79

LA PIANIFICAZIONESinergia tra le funzioni da revisore e quelle di vigilanza ex art. 2403 c.c.

COLLEGIO SINDACALE

REVISORE

CONTROLLO CONCOMITANTE

CONTROLLO PREVENTIVO

VIGILANZA SU COMPLIANCE NORMATIVA, STATUTARIA,

CORRETTA AMMINISTRAZIONE

IDENTIFICAZIONE E VALUTAZIONE DEL

RISCHIO INTRINSECO E DI CONTROLLO

DETERMINAZIONE SIGNIFICATIVITA’

PRELIMINARE

LO SVOLGIMENTO DELLA REVISIONE

Il collegio sindacale è un ORGANO COLLEGIALE, per cui tutti gli atti relativi alla revisione sono riferibili all’intero collegio a meno di dissenso espresso da parte di un componente.

L’attività di revisione richiede una necessaria ripartizione dei compiti equindi atti individuali.

Occorre dotarsi di una adeguata organizzazione e regolamentazione del collegio che preveda il riesame collegiale degli atti individuali e l’approvazione in via collegiale dei risultati del lavoro svolto e delle conclusioni cui si è giunti.

LO SVOLGIMENTO DELLA REVISIONE

82

Le linee guida predisposte dal Cndcec affermano che l’individuazione delle modalità organizzative è in ogni caso rimessa all’autonomia operativa del collegio e che lo stesso deve organizzare e assoggettare a riesame le attività espletate individualmente o tramite dipendenti e ausiliari.

Per dare concreta attuazione a quanto detto il collegio, in sede di pianificazione della revisione, specificherà quali sono le procedure che vengono svolte a livello collegiale, quali siano quelle svolte a livello individuale e, in quest’ultimo caso il sistema di riesame del collegio.

Le peculiarità del collegio sindacale

83

Nella fase della pianificazione delle attività di revisione il Collegio Sindacale, quale organo collegiale, deve definire alcuni importanti passaggi:

Ripartizione del lavoro tra i singoli componenti del Collegio;Ruolo del Presidente (ad es. domiciliatario delle attestazioni, circolarizzazioni, ecc.; tenutario del libro delle riunioni del collegio sindacale) Utilizzo di dipendenti e ausiliari (fattispecie prevista dall’art. 2403-bis del c.c. ma non dal D.lgs. N. 39/2010) previa verifica dei requisiti di indipendenza e di adeguata professionalità nonché del compenso da corrispondere agli stessi; definizione delle modalità di formazione delle carte di lavoro da questi predisposte e di review da parte del Collegio (o del Presidente o componente designato) Modalità di formalizzazione di eventuali pareri discordanti da parte di un sindaco

CARTE DI LAVORO

Prepara e firma come redattore

Firmano per riesame del lavoro

Preparata da: ARivista da: B e C

DataWP n. …

Data

IL RIESAME CON IL METODO COLLEGIALEIL RIESAME CON IL METODO COLLEGIALE

IL RISESAME CON IL METODO CIRCOLAREIL RISESAME CON IL METODO CIRCOLARE

Prepara A e rivede B

Prepara B e rivede C

Prepara B e rivede C

Prepara C e rivede A

Prepara C e rivede A

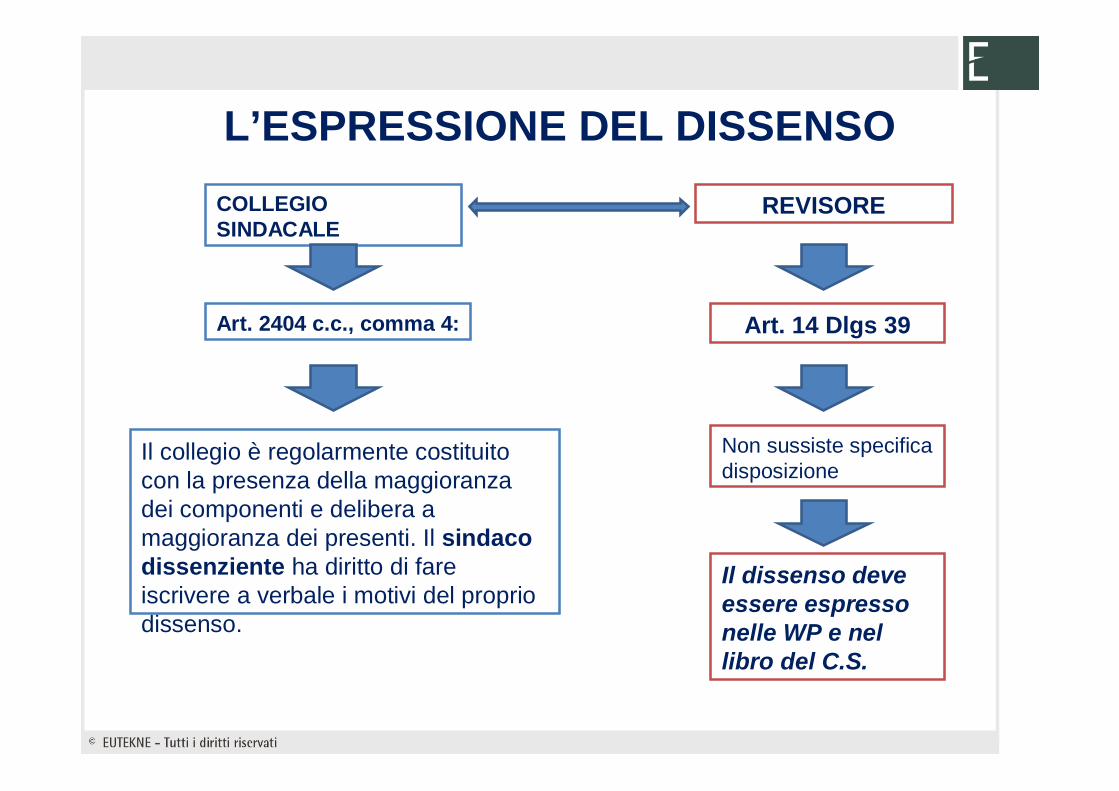

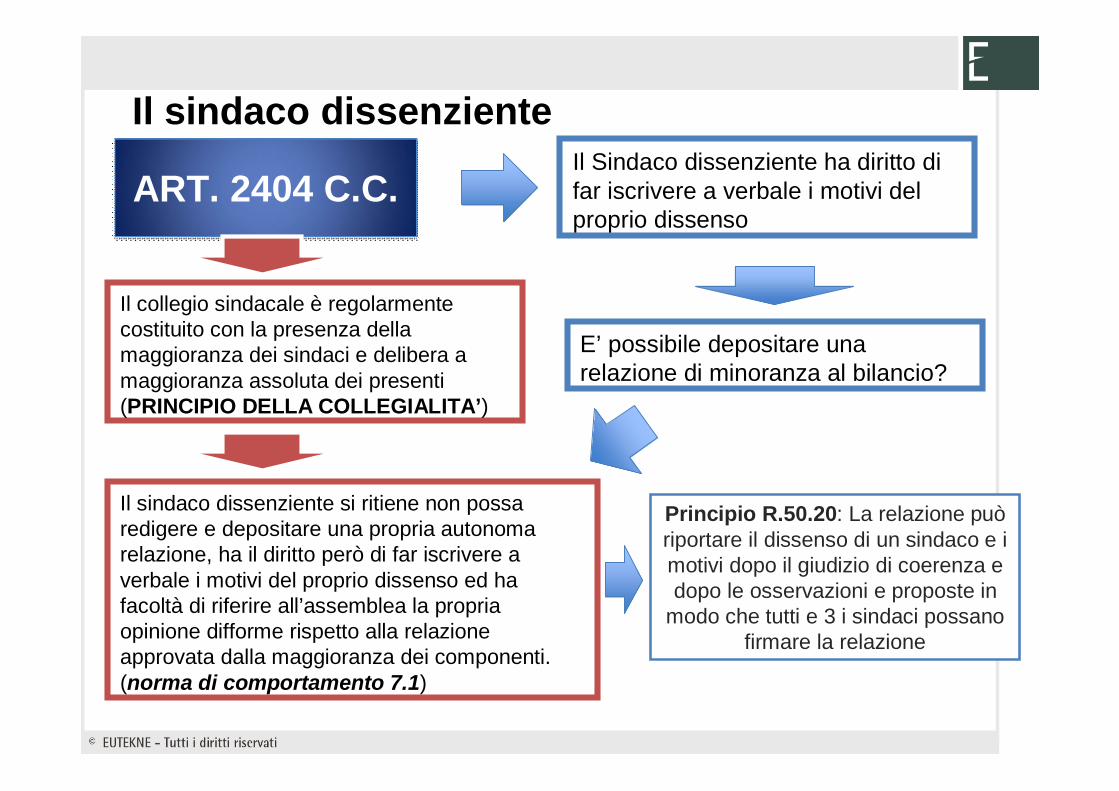

L’ESPRESSIONE DEL DISSENSO

Il collegio è regolarmente costituito con la presenza della maggioranza dei componenti e delibera a maggioranza dei presenti. Il sindaco dissenziente ha diritto di fare iscrivere a verbale i motivi del proprio dissenso.

Art. 2404 c.c., comma 4:

COLLEGIO SINDACALE

REVISORE

Art. 14 Dlgs 39

Non sussiste specifica disposizione

Il dissenso deve essere espresso nelle WP e nel libro del C.S.

LE VERIFICHE PERIODICHECOLLEGIO

SINDACALEREVISORE

Art. 2404 c.c.

Art. 14 Dlgs 39

Riunione almeno ogni 90 gg.

Non sussiste specifica disposizione

Vigilanza ex art. 2403 c.c.Verifica regolare tenuta della contabilità sociale e della corretta rilevazione dei fatti di gestione nelle scritture contabili

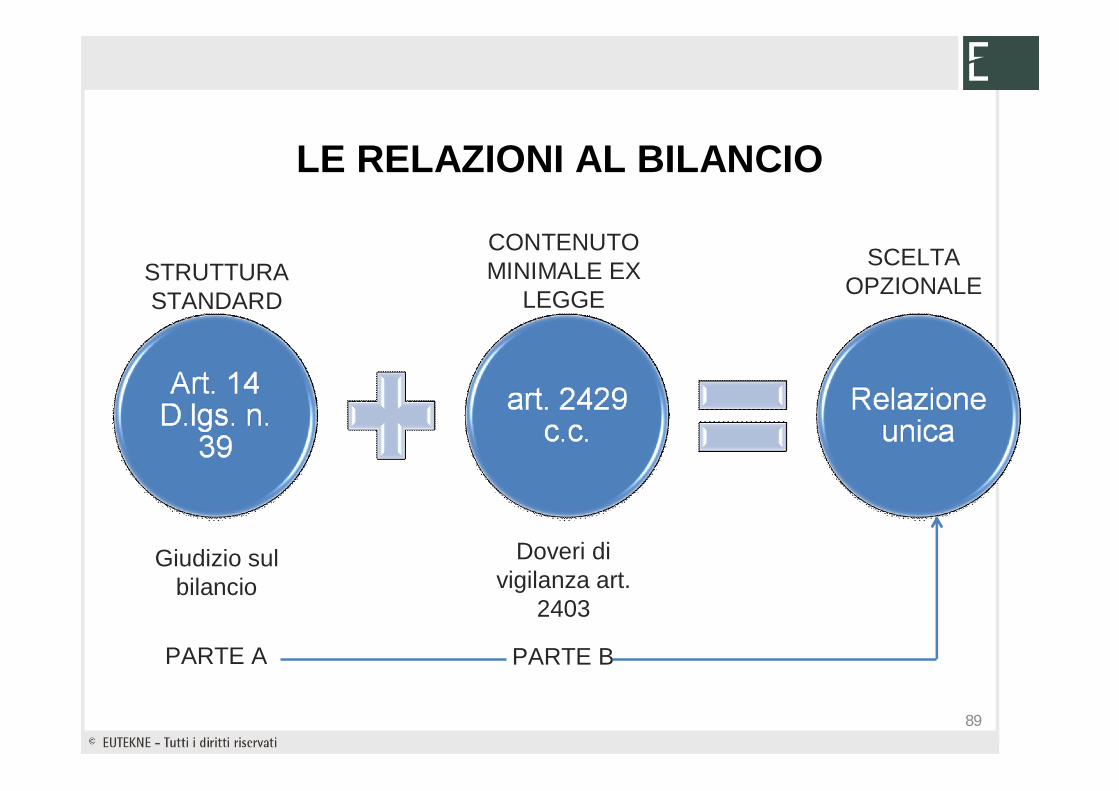

LA RELAZIONE AL BILANCIO DEI SINDACI-REVISORI

LE RELAZIONI AL BILANCIO

89

Doveri di vigilanza art.

2403

Giudizio sul bilancio

PARTE A PARTE B

STRUTTURA STANDARD

CONTENUTO MINIMALE EX

LEGGE

SCELTA OPZIONALE

La struttura del giudizio sul bilancio La struttura è così composta:

a) Titolo;b) Destinatari;c) Identificazione del bilancio oggetto della revisione;d) Descrizione della natura e della portata della revisione;e) Espressione del giudizio sul bilancio;f) Data e sottoscrizione.

90

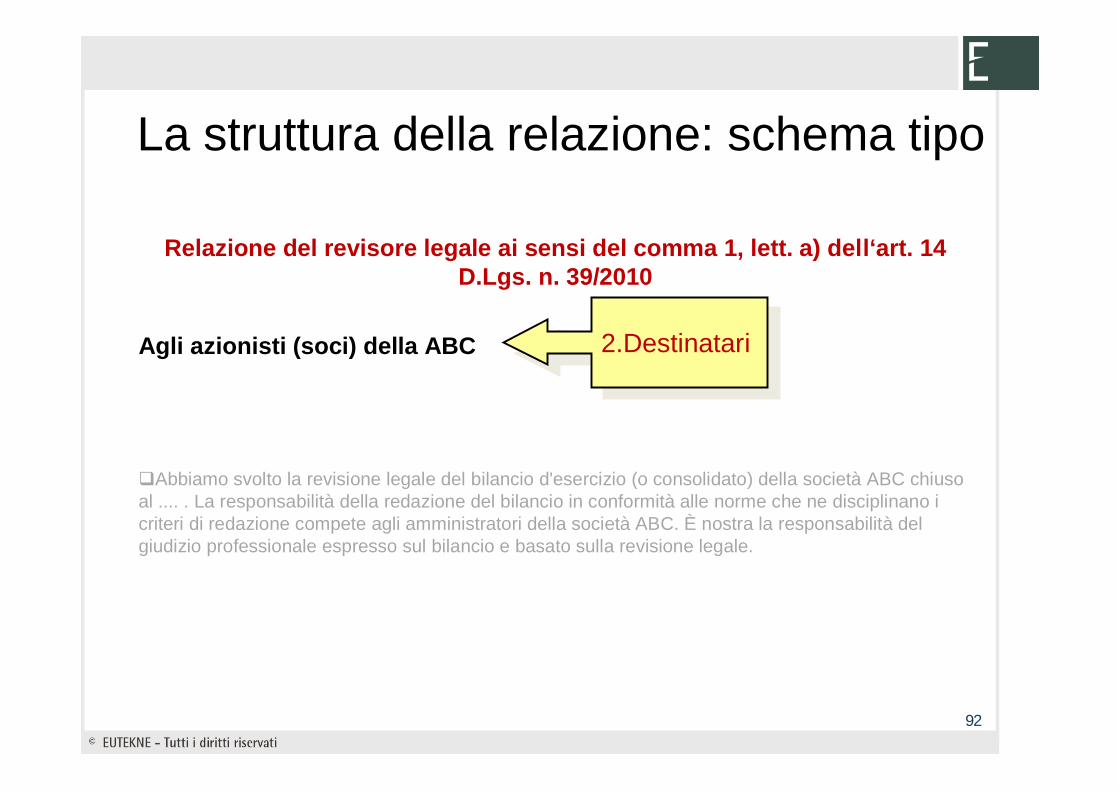

La struttura della Relazione: schema tipo

Relazione del revisore legale ai sensi del comma 1, lett. a) dell‘art. 14 D.Lgs. n. 39/2010

Agli azionisti (soci) della ABC

Abbiamo svolto la revisione legale del bilancio d'esercizio (o consolidato) della società ABC chiuso al .... . La responsabilità della redazione del bilancio in conformità alle norme che ne disciplinano i criteri di redazione compete agli amministratori della società ABC. È nostra la responsabilità del giudizio professionale espresso sul bilancio e basato sulla revisione legale.

1.Titolo1.Titolo

91

La struttura della relazione: schema tipo

Relazione del revisore legale ai sensi del comma 1, lett. a) dell‘art. 14 D.Lgs. n. 39/2010

Agli azionisti (soci) della ABC

Abbiamo svolto la revisione legale del bilancio d'esercizio (o consolidato) della società ABC chiuso al .... . La responsabilità della redazione del bilancio in conformità alle norme che ne disciplinano i criteri di redazione compete agli amministratori della società ABC. È nostra la responsabilità del giudizio professionale espresso sul bilancio e basato sulla revisione legale.

2.Destinatari2.Destinatari

92

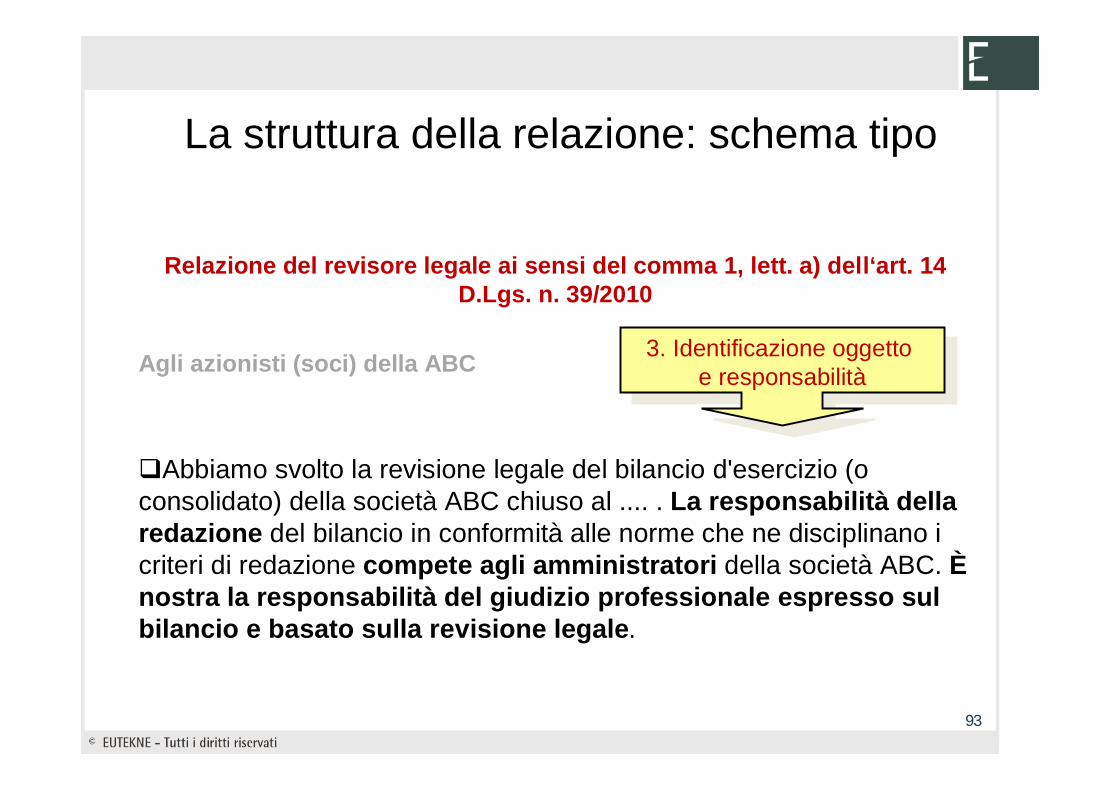

La struttura della relazione: schema tipo

Relazione del revisore legale ai sensi del comma 1, lett. a) dell‘art. 14 D.Lgs. n. 39/2010

Agli azionisti (soci) della ABC

Abbiamo svolto la revisione legale del bilancio d'esercizio (o consolidato) della società ABC chiuso al .... . La responsabilità della redazione del bilancio in conformità alle norme che ne disciplinano i criteri di redazione compete agli amministratori della società ABC. Ènostra la responsabilità del giudizio professionale espresso sul bilancio e basato sulla revisione legale.

3. Identificazione oggetto e responsabilità

3. Identificazione oggetto e responsabilità

93

4. Natura e portata della revisione4. Natura e portata della revisione

La struttura della relazione

Il nostro esame è stato condotto secondo gli statuiti principi di revisione. In conformità ai predetti principi la revisione è stata pianificata e svolta al fine di acquisire ogni elemento necessario per accertare se il bilancio d'esercizio (o consolidato) sia viziato da errori significativi e se risulti, nel suo complesso, attendibile. Il procedimento di revisione legale è stato svolto in modo coerente con la dimensione della società e con il suo assetto organizzativo. Il procedimento di revisione legale comprende l'esame, sulla base di verifiche a campione, degli elementi probativi a supporto dei saldi e delle informazioni contenuti nel bilancio, nonché la valutazione dell'adeguatezza e della correttezza dei criteri contabili utilizzati e della ragionevolezza delle stime effettuate dagli amministratori. Riteniamo che il lavoro svolto fornisca una ragionevole base per l'espressione del nostro giudizio professionale.

94

4. Natura e portata della revisione4. Natura e portata della revisione

La struttura della relazione

(continua)

Per il giudizio relativo al bilancio dell'esercizio precedente, i cui dati sono presentati ai fini comparativi secondo quanto richiesto dalla legge, si fa riferimento alla relazione da noi (o da altro revisore) emessa in data..... . OPPURE non essendo stata la società sottoposta a revisione contabile nell’esercizio precedente il revisore non esprime alcun giudizio al riguardo.

95

5. Giudizio positivo5. Giudizio positivo

La struttura della relazione

A nostro giudizio, il bilancio d'esercizio (o consolidato) della ABC al ... è conforme alle norme che ne disciplinano i criteri di redazione;esso pertanto è redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico della società (o del gruppo) per l’esercizio chiuso a tale data.

96

Giudizio con rilievi per limitazioni: modifiche al paragrafo 2

Ad eccezione di quanto illustrato nel paragrafo successivo, il nostro esame è stato condotto secondo gli statuiti principi di revisione. In conformità ai predetti principi la revisione legale è stata pianificata e svolta al fine di acquisire ogni elemento necessario per accertare se il bilancio d'esercizio (o consolidato) sia viziato da errori significativi e se risulti, nel suo complesso, attendibile. Il procedimento di revisione legale comprende l'esame, sulla base di verifiche a campione, degli elementi probativi a supporto dei saldi e delle informazioni contenuti nel bilancio, nonché la valutazione dell'adeguatezza e della correttezza dei criteri contabili utilizzati e della ragionevolezza delle stime effettuate dagli amministratori.

Paragrafo modificatoParagrafo modificato

97

Giudizio positivo con rilievi: indicazioni da riportare nel paragrafo 4

A nostro giudizio, il bilancio d’esercizio della …….. al …….., ad eccezione delle possibili rettifiche connesse al rilievo (i) evidenziato (i) nel precedente paragrafo 3, èconforme alle norme che ne disciplinano i criteri di redazione; esso pertanto è redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico della società.

Mod

ifica

Mod

ifica

98

Dichiarazione di impossibilità ad esprimere il giudizio

Paragrafo modificatoParagrafo modificato

A nostro giudizio, a causa della rilevanza delle incertezze descritte nel paragrafo precedente, non siamo in grado di esprimere un giudizio sul bilancio d’esercizio della …….. al ……...

99

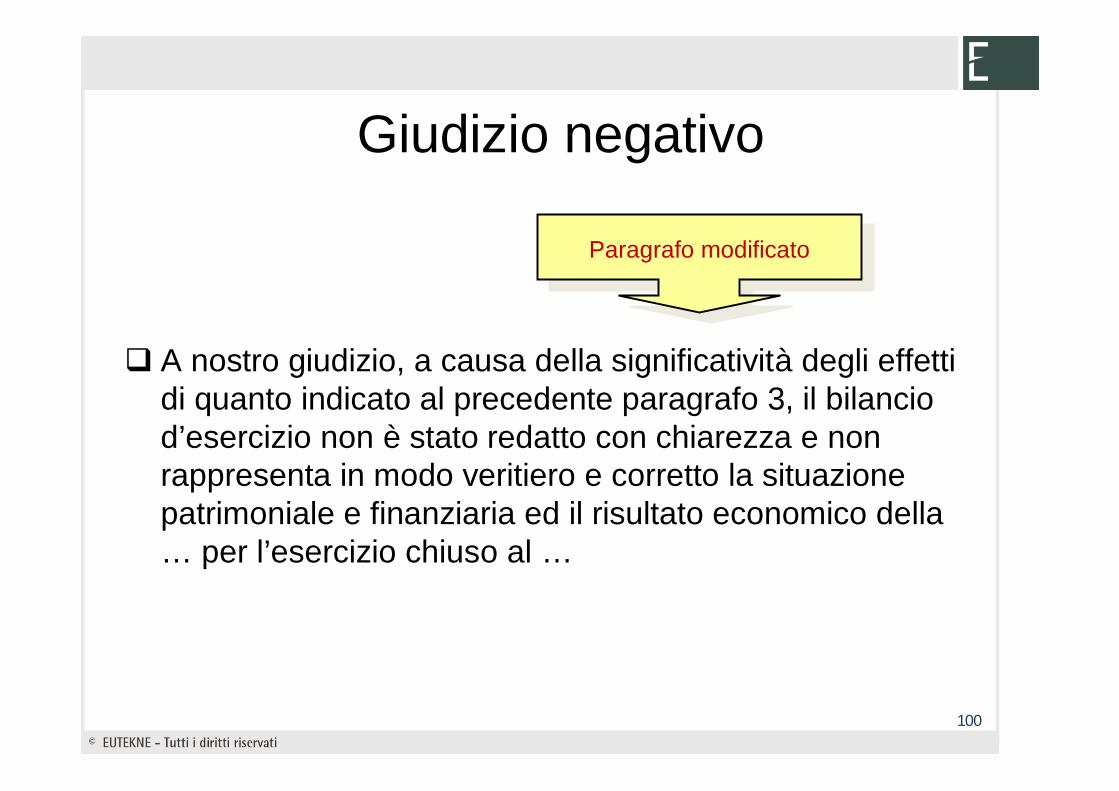

Giudizio negativo

A nostro giudizio, a causa della significatività degli effetti di quanto indicato al precedente paragrafo 3, il bilancio d’esercizio non è stato redatto con chiarezza e non rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria ed il risultato economico della … per l’esercizio chiuso al …

Paragrafo modificatoParagrafo modificato

100

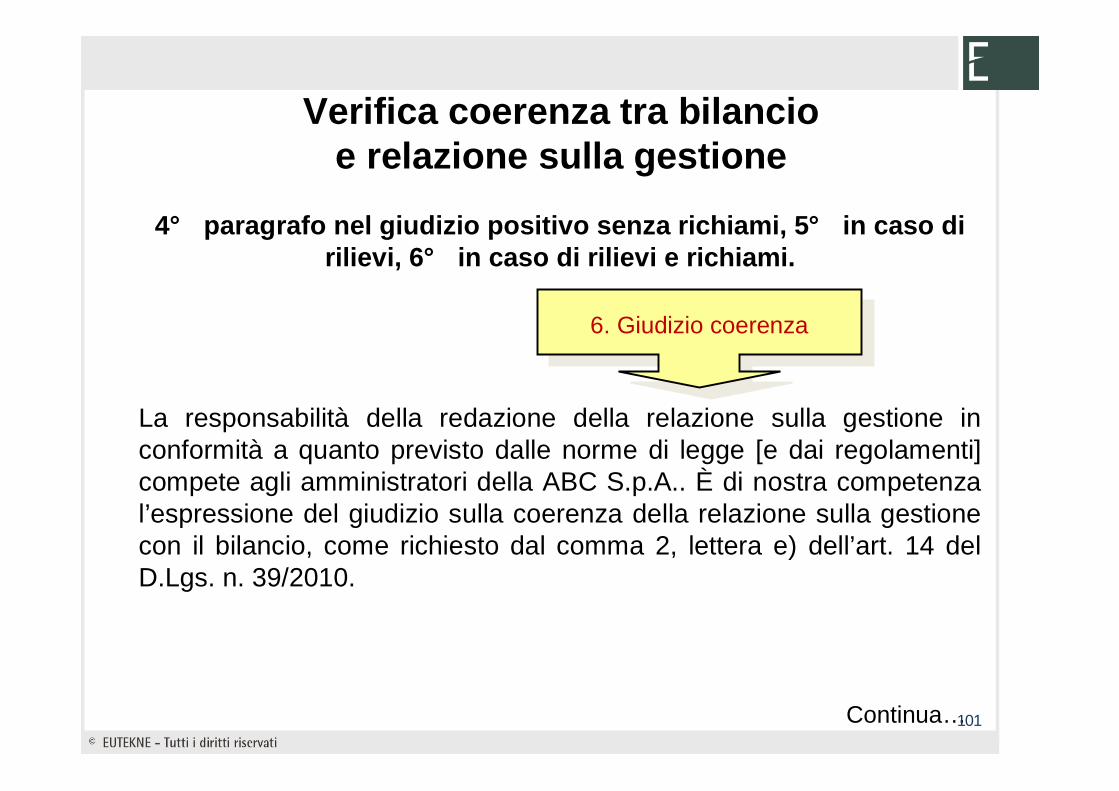

Verifica coerenza tra bilancioe relazione sulla gestione

4° paragrafo nel giudizio positivo senza richiami, 5° in caso di rilievi, 6° in caso di rilievi e richiami.

La responsabilità della redazione della relazione sulla gestione in conformità a quanto previsto dalle norme di legge [e dai regolamenti] compete agli amministratori della ABC S.p.A.. È di nostra competenza l’espressione del giudizio sulla coerenza della relazione sulla gestione con il bilancio, come richiesto dal comma 2, lettera e) dell’art. 14 del D.Lgs. n. 39/2010.

6. Giudizio coerenza6. Giudizio coerenza

Continua…101

Verifica coerenza tra bilancioe relazione sulla gestione

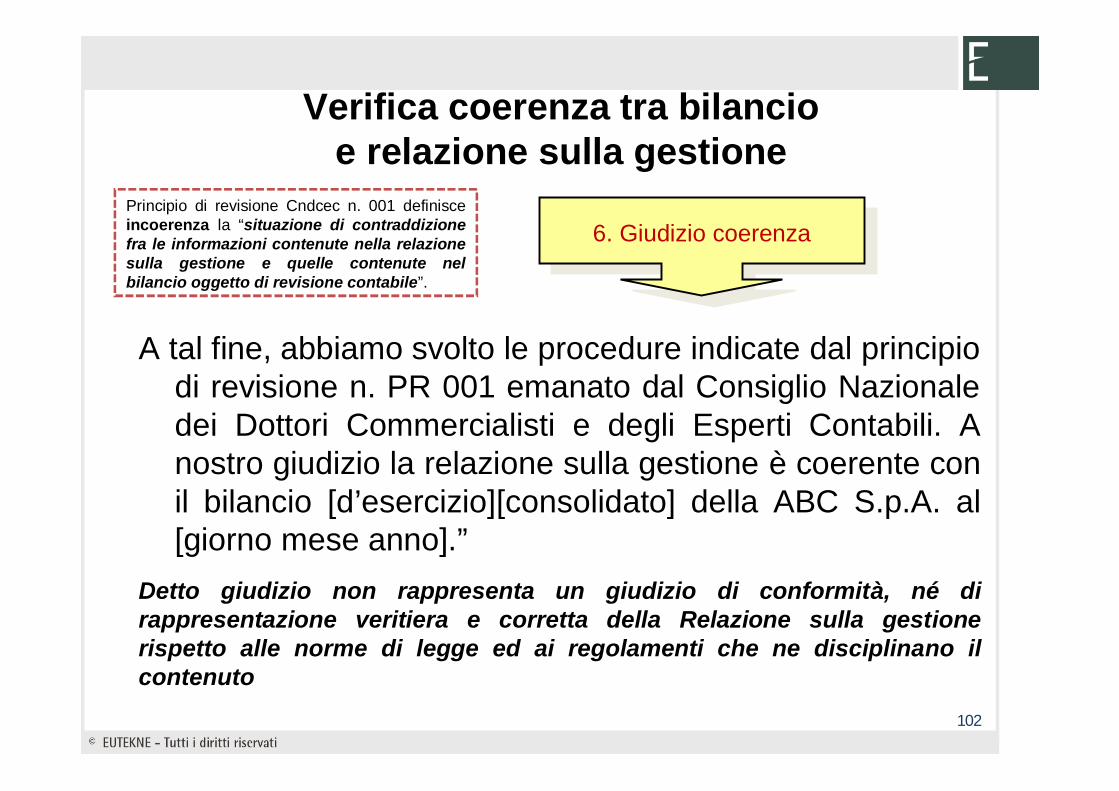

A tal fine, abbiamo svolto le procedure indicate dal principio di revisione n. PR 001 emanato dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili. A nostro giudizio la relazione sulla gestione è coerente con il bilancio [d’esercizio][consolidato] della ABC S.p.A. al [giorno mese anno].”

6. Giudizio coerenza6. Giudizio coerenza

102

Detto giudizio non rappresenta un giudizio di conformità, né di rappresentazione veritiera e corretta della Relazione sulla gestione rispetto alle norme di legge ed ai regolamenti che ne disciplinano il contenuto

Principio di revisione Cndcec n. 001 definisce incoerenza la “situazione di contraddizione fra le informazioni contenute nella relazione sulla gestione e quelle contenute nel bilancio oggetto di revisione contabile”.

La struttura della relazione

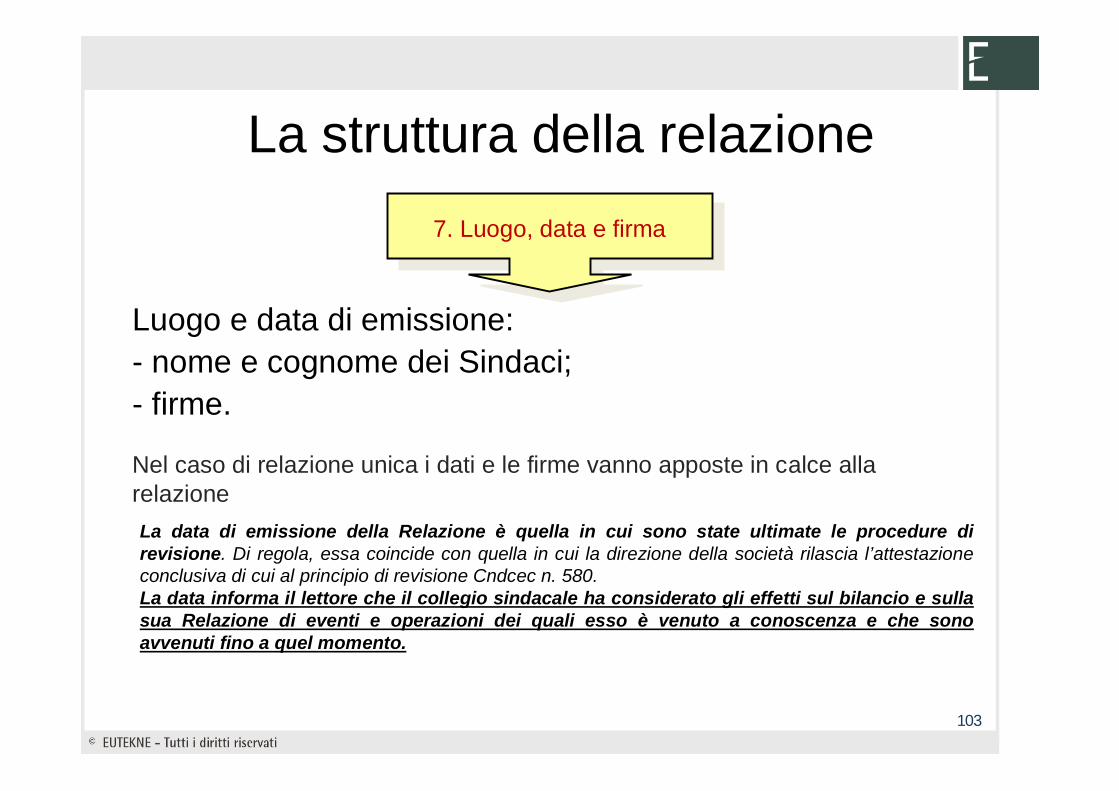

Luogo e data di emissione:- nome e cognome dei Sindaci;- firme.

7. Luogo, data e firma7. Luogo, data e firma

103

Nel caso di relazione unica i dati e le firme vanno apposte in calce alla relazioneLa data di emissione della Relazione è quella in cui sono state ultimate le procedure di revisione. Di regola, essa coincide con quella in cui la direzione della società rilascia l’attestazione conclusiva di cui al principio di revisione Cndcec n. 580.La data informa il lettore che il collegio sindacale ha considerato gli effetti sul bilancio e sulla sua Relazione di eventi e operazioni dei quali esso è venuto a conoscenza e che sono avvenuti fino a quel momento.

104

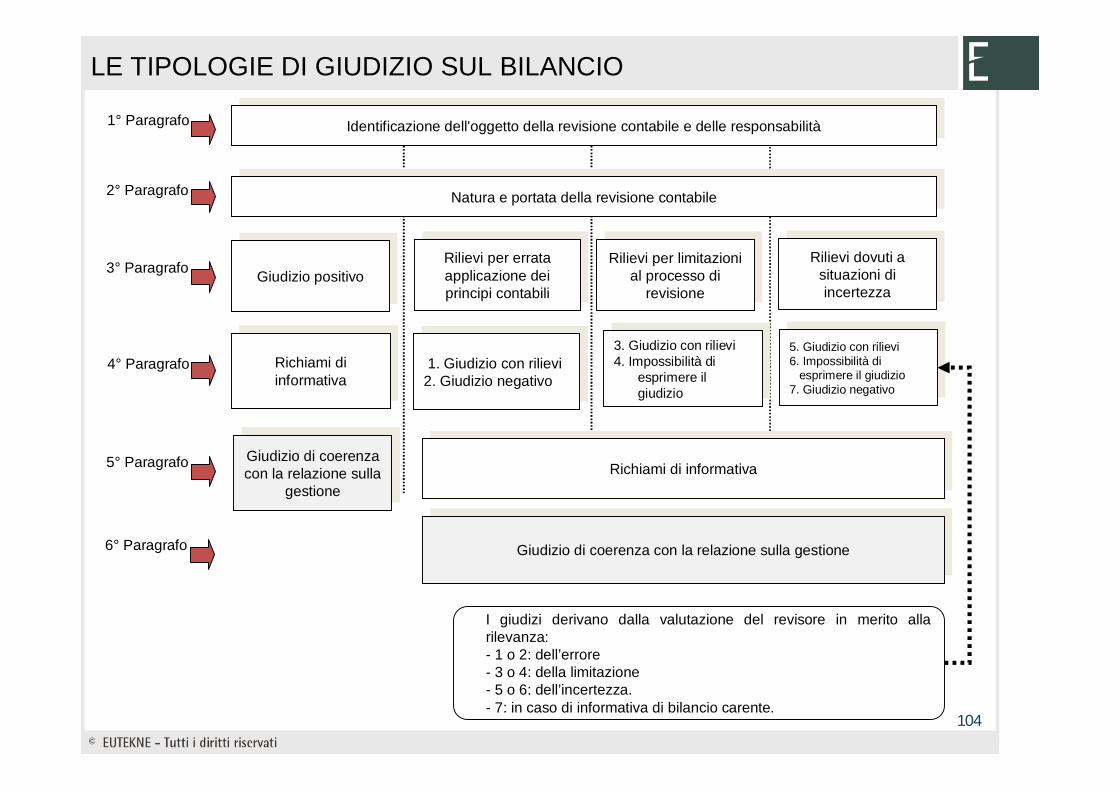

LE TIPOLOGIE DI GIUDIZIO SUL BILANCIO

Richiami di informativa

Richiami di informativa

1° Paragrafo

Rilievi per errata applicazione dei principi contabili

Rilievi per errata applicazione dei principi contabili

Rilievi per limitazioni al processo di

revisione

Rilievi per limitazioni al processo di

revisione

Rilievi dovuti a situazioni di incertezza

Rilievi dovuti a situazioni di incertezza

Identificazione dell'oggetto della revisione contabile e delle responsabilitàIdentificazione dell'oggetto della revisione contabile e delle responsabilità

Natura e portata della revisione contabileNatura e portata della revisione contabile

Giudizio positivoGiudizio positivo

1. Giudizio con rilievi2. Giudizio negativo1. Giudizio con rilievi

2. Giudizio negativo

3. Giudizio con rilievi4. Impossibilità di

esprimere il giudizio

3. Giudizio con rilievi4. Impossibilità di

esprimere il giudizio

5. Giudizio con rilievi6. Impossibilità di

esprimere il giudizio7. Giudizio negativo

5. Giudizio con rilievi6. Impossibilità di

esprimere il giudizio7. Giudizio negativo

Richiami di informativaRichiami di informativa

2° Paragrafo

3° Paragrafo

4° Paragrafo

5° Paragrafo

I giudizi derivano dalla valutazione del revisore in merito allarilevanza:- 1 o 2: dell’errore- 3 o 4: della limitazione - 5 o 6: dell’incertezza.- 7: in caso di informativa di bilancio carente.

Giudizio di coerenza con la relazione sulla gestioneGiudizio di coerenza con la relazione sulla gestione

Giudizio di coerenza con la relazione sulla

gestione

Giudizio di coerenza con la relazione sulla

gestione

6° Paragrafo

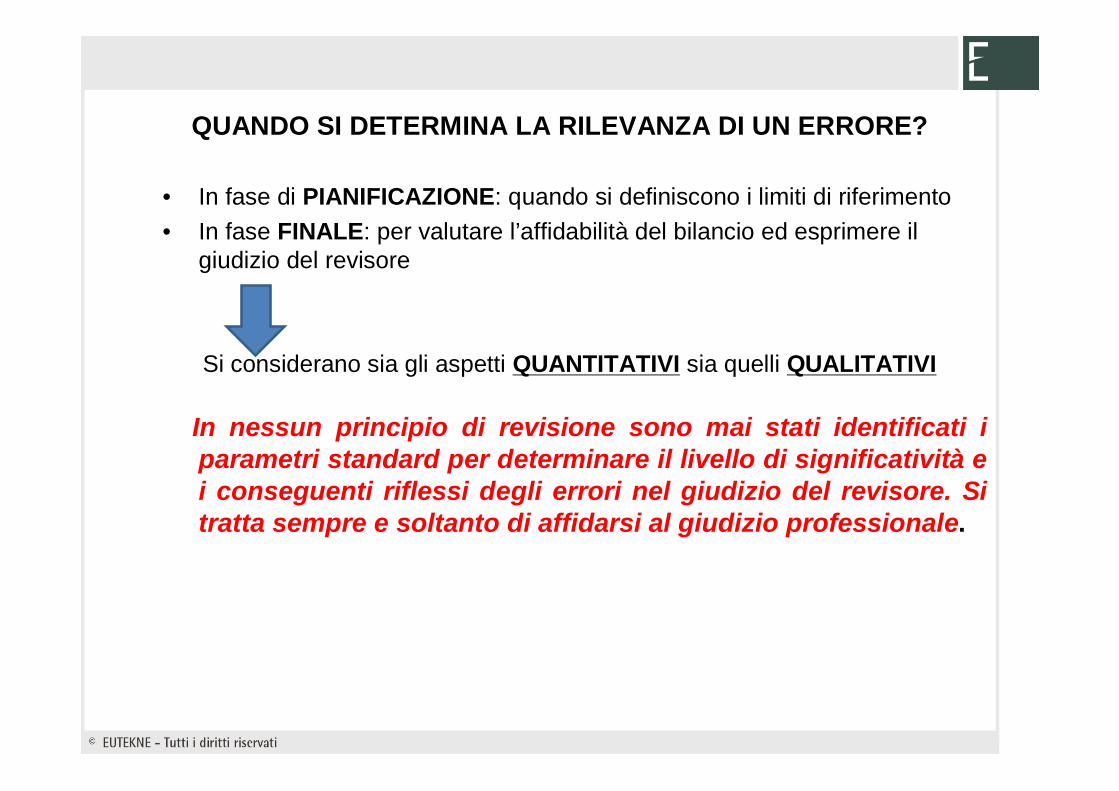

QUANDO SI DETERMINA LA RILEVANZA DI UN ERRORE?

• In fase di PIANIFICAZIONE: quando si definiscono i limiti di riferimento• In fase FINALE: per valutare l’affidabilità del bilancio ed esprimere il

giudizio del revisore

Si considerano sia gli aspetti QUANTITATIVI sia quelli QUALITATIVI

In nessun principio di revisione sono mai stati identificati i parametri standard per determinare il livello di significatività e i conseguenti riflessi degli errori nel giudizio del revisore. Si tratta sempre e soltanto di affidarsi al giudizio professionale.

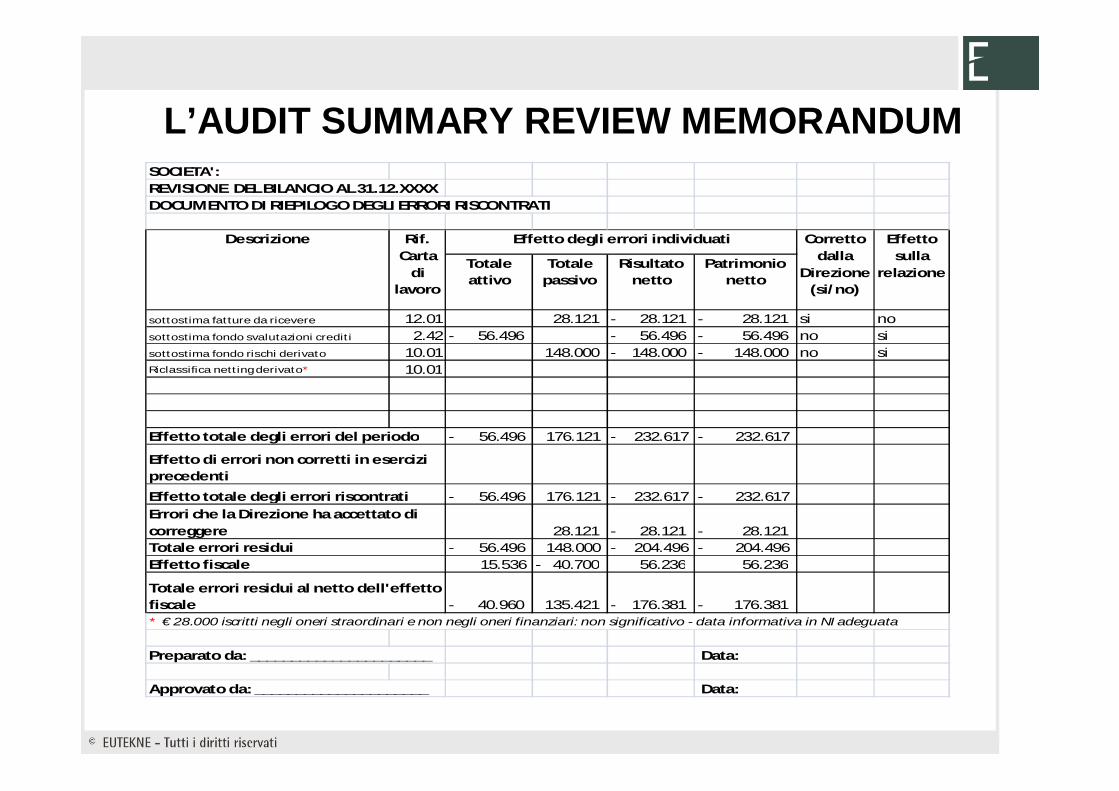

L’AUDIT SUMMARY REVIEW MEMORANDUMSOCIETA':REVISIONE DEL BILANCIO AL 31.12.XXXXDOCUMENTO DI RIEPILOGO DEGLI ERRORI RISCONTRATI

Totale attivo

Totale passivo

Risultato netto

Patrimonio netto

sottostima fatture da ricevere 12.01 28.121 28.121- 28.121- si nosottostima fondo svalutazioni crediti 2.42 56.496- 56.496- 56.496- no sisottostima fondo rischi derivato 10.01 148.000 148.000- 148.000- no siRiclassifica netting derivato* 10.01

- 56.496 176.121 - 232.617 - 232.617

- 56.496 176.121 - 232.617 - 232.617

28.121 28.121- 28.121- - 56.496 148.000 - 204.496 - 204.496 15.536 40.700- 56.236 56.236

40.960- 135.421 176.381- 176.381- * € 28.000 iscritti negli oneri straordinari e non negli oneri finanziari: non significativo - data informativa in NI adeguata

Preparato da: ______________________ Data:

Approvato da: _____________________ Data:

Totale errori residui al netto dell'effetto fiscale

Effetto totale degli errori del periodo

Totale errori residuiEffetto fiscale

Effetto di errori non corretti in esercizi precedenti

Effetto totale degli errori riscontratiErrori che la Direzione ha accettato di correggere

Descrizione Rif. Carta

di lavoro

Corretto dalla

Direzione (si/no)

Effetto sulla

relazione

Effetto degli errori individuati

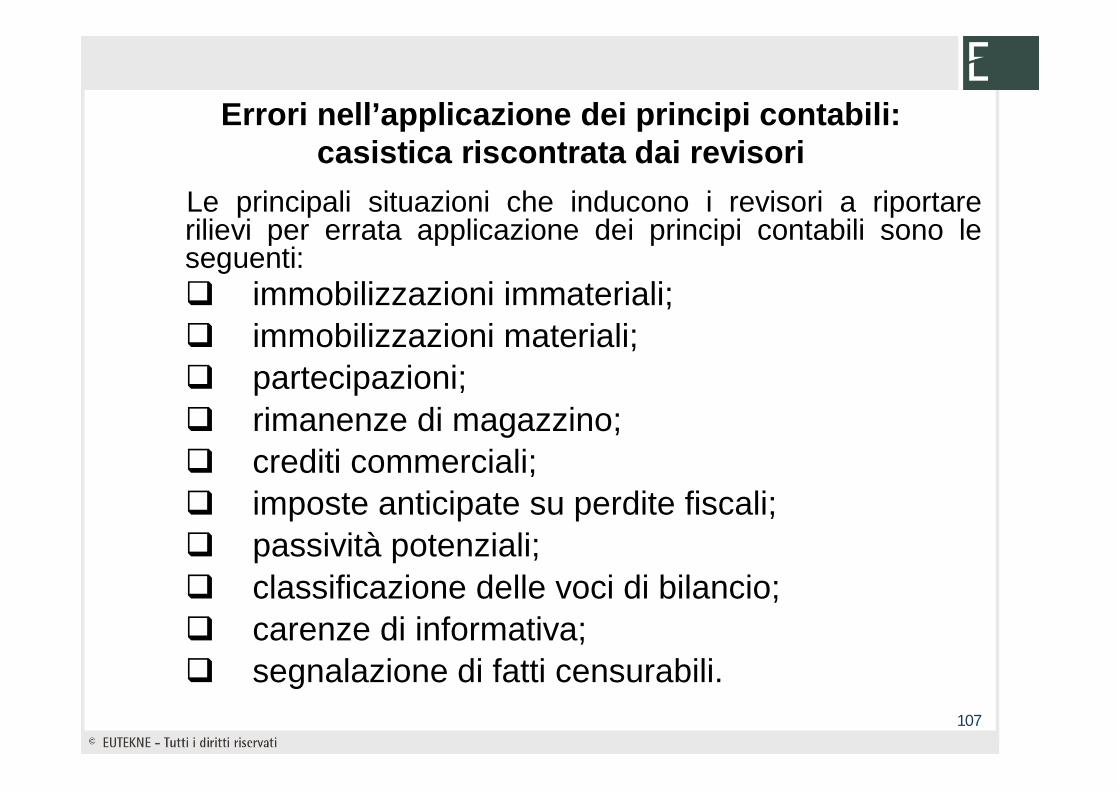

Errori nell’applicazione dei principi contabili: casistica riscontrata dai revisori

107

Le principali situazioni che inducono i revisori a riportare rilievi per errata applicazione dei principi contabili sono le seguenti: immobilizzazioni immateriali; immobilizzazioni materiali; partecipazioni; rimanenze di magazzino; crediti commerciali; imposte anticipate su perdite fiscali; passività potenziali; classificazione delle voci di bilancio; carenze di informativa; segnalazione di fatti censurabili.

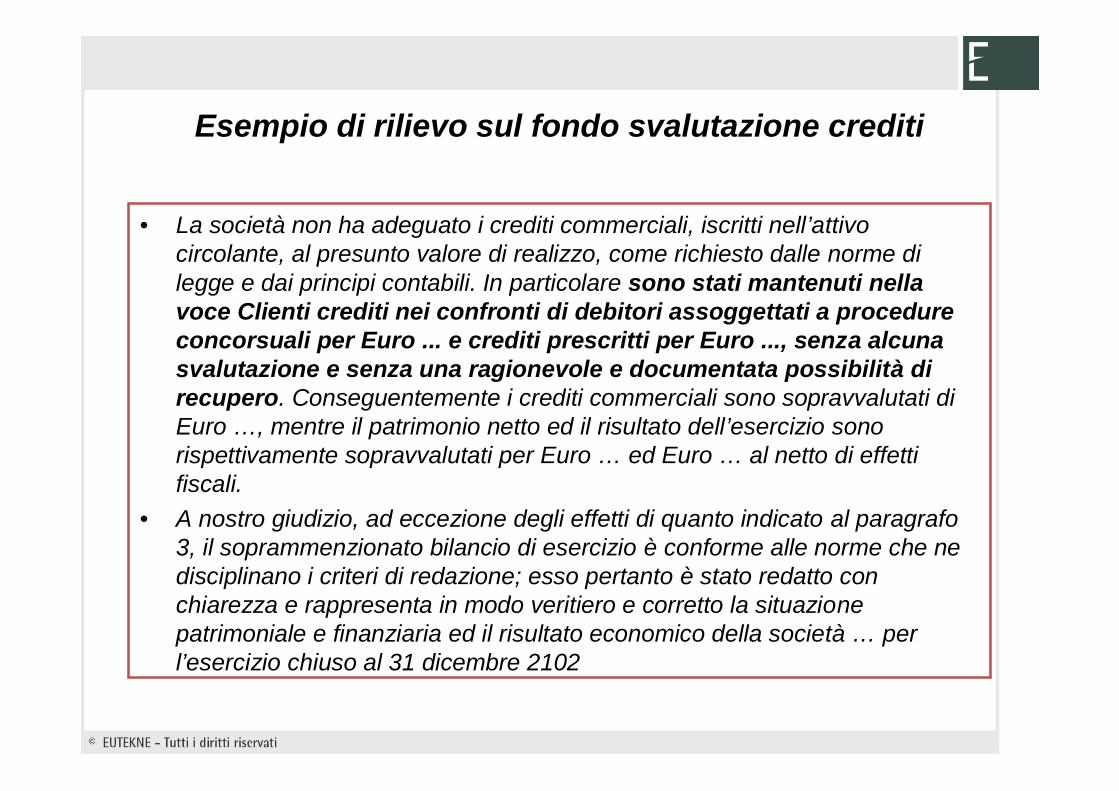

Esempio di rilievo sul fondo svalutazione crediti

• La società non ha adeguato i crediti commerciali, iscritti nell’attivo circolante, al presunto valore di realizzo, come richiesto dalle norme di legge e dai principi contabili. In particolare sono stati mantenuti nella voce Clienti crediti nei confronti di debitori assoggettati a procedure concorsuali per Euro ... e crediti prescritti per Euro ..., senza alcuna svalutazione e senza una ragionevole e documentata possibilità di recupero. Conseguentemente i crediti commerciali sono sopravvalutati di Euro …, mentre il patrimonio netto ed il risultato dell’esercizio sono rispettivamente sopravvalutati per Euro … ed Euro … al netto di effetti fiscali.

• A nostro giudizio, ad eccezione degli effetti di quanto indicato al paragrafo 3, il soprammenzionato bilancio di esercizio è conforme alle norme che ne disciplinano i criteri di redazione; esso pertanto è stato redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria ed il risultato economico della società … per l’esercizio chiuso al 31 dicembre 2102

Esempio di rilievo su mancata svalutazione di immobili-merce

• La società ha valutato gli immobili invenduti di cui alla Palazzina sita in ... al costo specifico, tuttavia l'andamento del mercato immobiliare alla data di chiusura dell'esercizio e nel periodo successivo fino all'approvazione del progetto di bilancio mostrava valori sensibilmente inferiori. In particolare la stessa società a fine esercizio ha venduto alcuni appartamenti della citata palazzina a valori inferiori a quelli di costo. Conseguentemente le rimanenze finali di prodotti finiti e merci sono sopravvalutate di Euro …, mentre il patrimonio netto ed il risultato dell’esercizio sono rispettivamente sopravvalutati per Euro … ed Euro … al netto di effetti fiscali.

• A nostro giudizio, ad eccezione degli effetti di quanto indicato al paragrafo 3, il soprammenzionato bilancio di esercizio è conforme alle norme che ne disciplinano i criteri di redazione; esso pertanto è stato redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria ed il risultato economico della società … per l’esercizio chiuso al 31 dicembre 2012.

Esempio di rilievo per limitazioni nelle procedure di revisione con riferimento alla mancata produzione del bilancio di società partecipata

• La società, malgrado ripetuti solleciti, non ci ha consentito di acquisire il bilancio della società estera partecipata .... . La motivazione addotta è stata che le dimissioni del responsabile amministrativo, avvenuta a ridosso della chiusura dell'esercizio, ha creato notevoli disagi e ritardi. Conseguentemente non siamo in grado di esprimere un giudizio sulla voce partecipazioni, iscritta tra le attività immobilizzate per Euro…

• A nostro giudizio, il bilancio di esercizio della società …, ad eccezione delle possibili rettifiche connesse ai rilievi evidenziati nel precedente paragrafo 3, esercizio è conforme alle norme che ne disciplinano i criteri di redazione; esso pertanto è stato redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria ed il risultato economico della società …per l’esercizio chiuso al 31 dicembre 2012.

Esempio di rilievo per errata classificazione delle ricevute bancarie

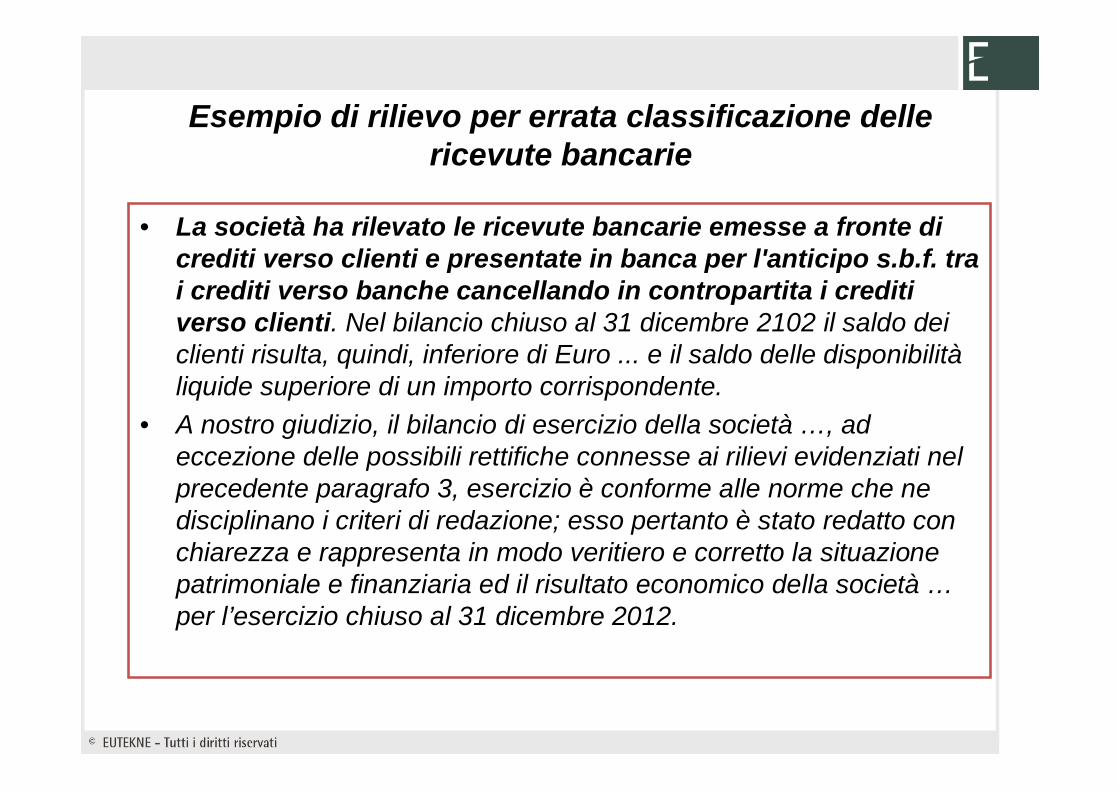

• La società ha rilevato le ricevute bancarie emesse a fronte di crediti verso clienti e presentate in banca per l'anticipo s.b.f. tra i crediti verso banche cancellando in contropartita i crediti verso clienti. Nel bilancio chiuso al 31 dicembre 2102 il saldo dei clienti risulta, quindi, inferiore di Euro ... e il saldo delle disponibilitàliquide superiore di un importo corrispondente.

• A nostro giudizio, il bilancio di esercizio della società …, ad eccezione delle possibili rettifiche connesse ai rilievi evidenziati nel precedente paragrafo 3, esercizio è conforme alle norme che ne disciplinano i criteri di redazione; esso pertanto è stato redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria ed il risultato economico della società …per l’esercizio chiuso al 31 dicembre 2012.

Esempio di impossibilità ad esprimere un giudizio a causa di mancanza dell'inventario fisico di magazzino

• Sebbene la voce rimanenze ammonti al 60% dell’attivo patrimoniale, operando la società nel settore della grande distribuzione, non è stato effettuato un inventario fisico, né, non sussistendone l’obbligo di legge, è disponibile alcuna forma di contabilità di magazzino per le rimanenze situate presso i punti vendita.

• Il valore delle rimanenze iscritto in bilancio è stato stimato sulla base delle vendite, dei margini e degli acquisti. In tali circostanze non siamo in grado di esprimere un giudizio sulla voce rimanenzeiscritta in bilancio per Euro …

• A causa della rilevanza delle limitazioni alle nostre verifiche descritte nel precedente paragrafo 3, non siamo in grado di esprimere un giudizio sul bilancio della società … per l’esercizio chiuso al 31 dicembre 2012.

Esempio di impossibilità ad esprimere un giudizio a causa di molteplici dubbi in materia di continuità aziendale.

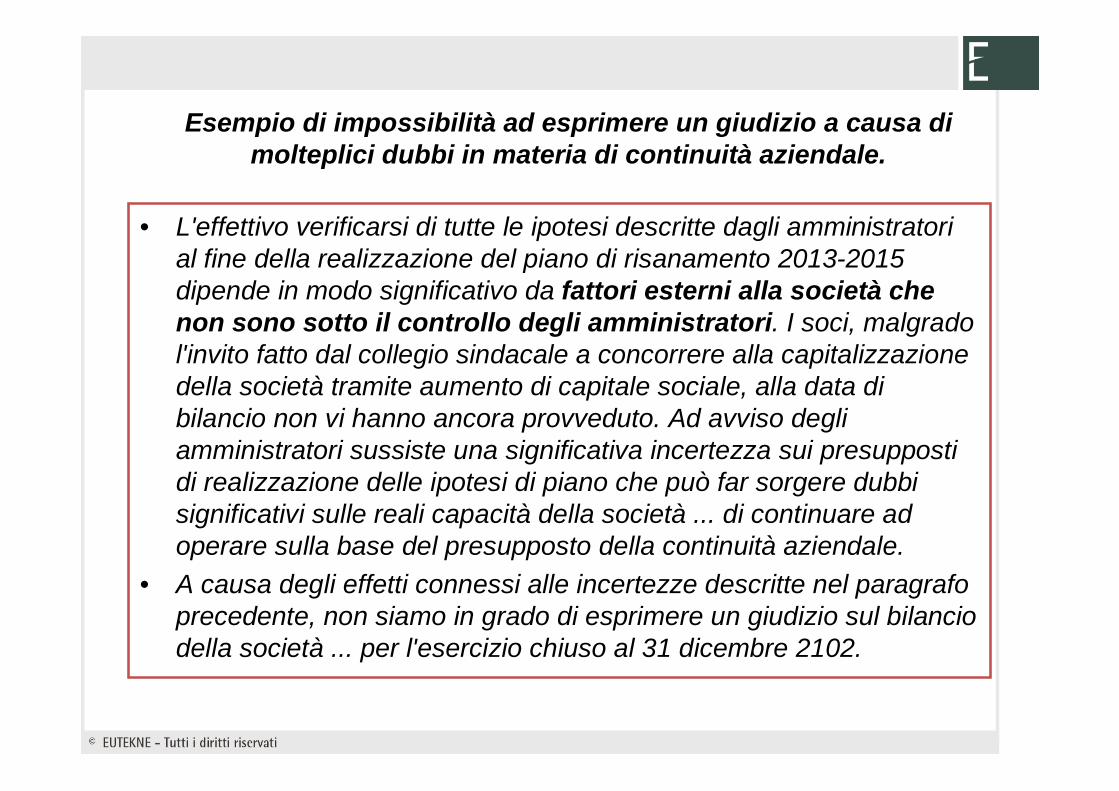

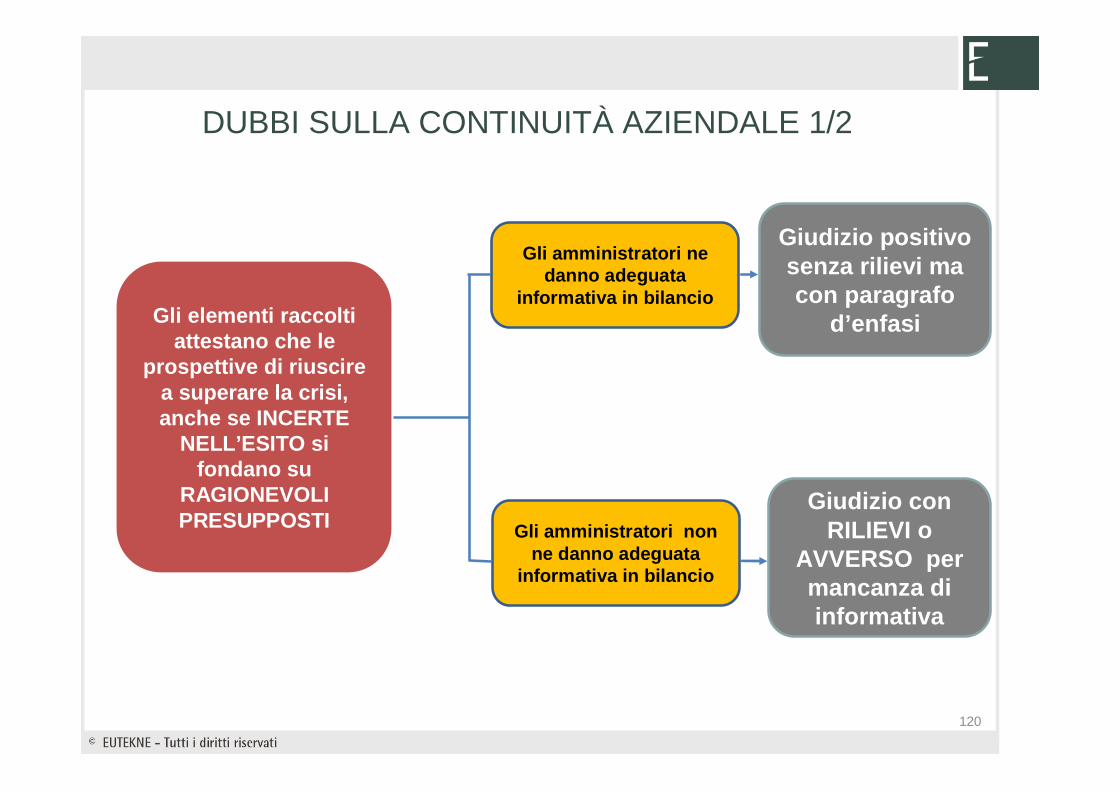

• L'effettivo verificarsi di tutte le ipotesi descritte dagli amministratori al fine della realizzazione del piano di risanamento 2013-2015 dipende in modo significativo da fattori esterni alla società che non sono sotto il controllo degli amministratori. I soci, malgrado l'invito fatto dal collegio sindacale a concorrere alla capitalizzazione della società tramite aumento di capitale sociale, alla data di bilancio non vi hanno ancora provveduto. Ad avviso degli amministratori sussiste una significativa incertezza sui presupposti di realizzazione delle ipotesi di piano che può far sorgere dubbi significativi sulle reali capacità della società ... di continuare ad operare sulla base del presupposto della continuità aziendale.

• A causa degli effetti connessi alle incertezze descritte nel paragrafo precedente, non siamo in grado di esprimere un giudizio sul bilancio della società ... per l'esercizio chiuso al 31 dicembre 2102.

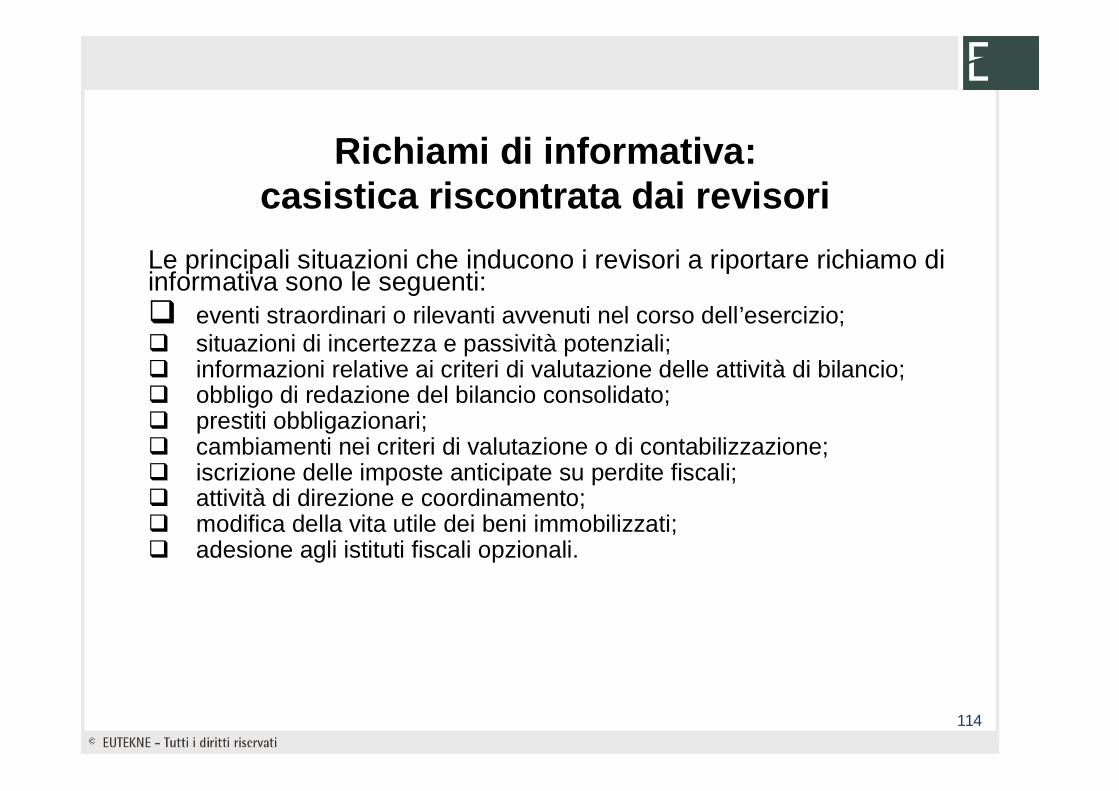

Richiami di informativa: casistica riscontrata dai revisori

Le principali situazioni che inducono i revisori a riportare richiamo di informativa sono le seguenti: eventi straordinari o rilevanti avvenuti nel corso dell’esercizio; situazioni di incertezza e passività potenziali; informazioni relative ai criteri di valutazione delle attività di bilancio; obbligo di redazione del bilancio consolidato; prestiti obbligazionari; cambiamenti nei criteri di valutazione o di contabilizzazione; iscrizione delle imposte anticipate su perdite fiscali; attività di direzione e coordinamento; modifica della vita utile dei beni immobilizzati; adesione agli istituti fiscali opzionali.

114

Esempio di paragrafo d’enfasi per passività potenziale