· Lavoratrici madri - Chiarimenti sul divieto di adibizione all’attivita` di trasporto...

52

-

Upload

hoangnguyet -

Category

Documents

-

view

221 -

download

0

Transcript of · Lavoratrici madri - Chiarimenti sul divieto di adibizione all’attivita` di trasporto...

IPSOA Pratica Lavoro News è la nuova Newsletter di IPSOA Pratica Lavoro.

Ogni settimana news su lavoro, previdenza e fi sco per stare al passo con l’evoluzione

normativa e gestire al meglio gli adempimenti quotidiani pubblicati sulla rivista.

Nasce IPSOA Pratica Lavoro News:il tuo aggiornamento è ancora più completo!

Registrati subito su www.edicolaprofessionale.comper ricevere la prossima edizione!

Y42E

QCL

adv_news_pratica_lavoro.indd 1 20/05/15 15:27

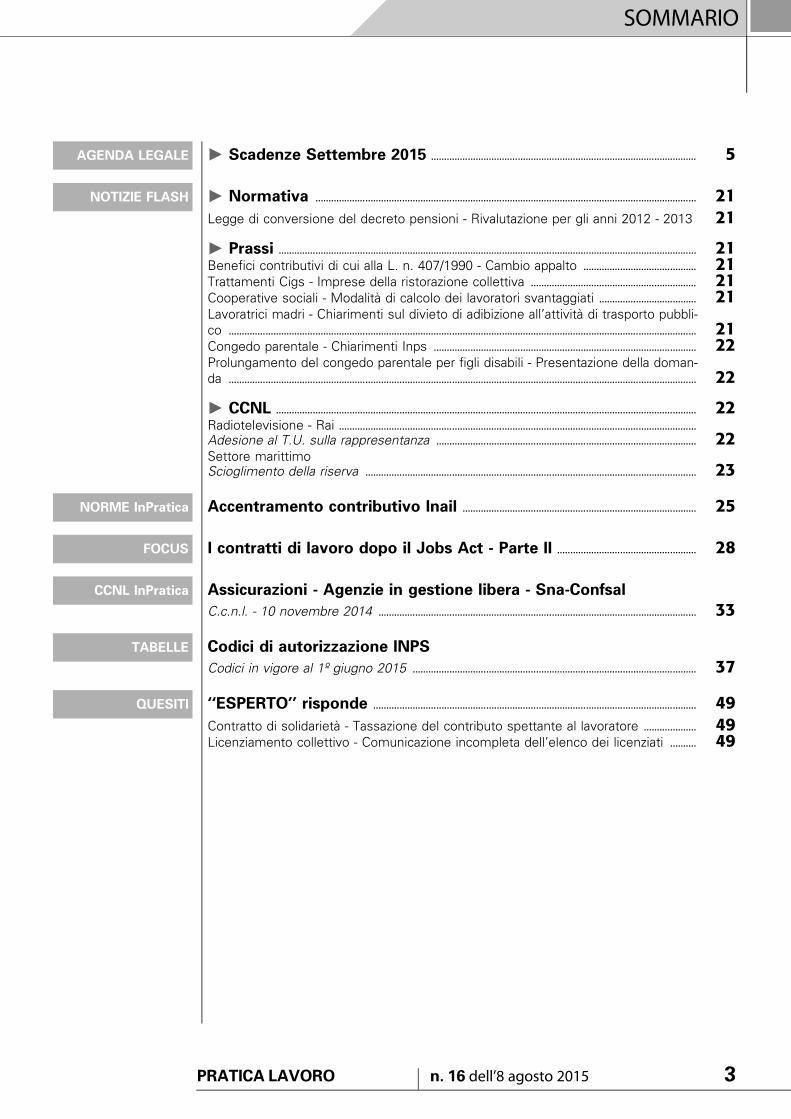

AGENDA LEGALE " Scadenze Settembre 2015 ..................................................................................................... 5

NOTIZIE FLASH " Normativa ................................................................................................................................................. 21Legge di conversione del decreto pensioni - Rivalutazione per gli anni 2012 - 2013 21

" Prassi ............................................................................................................................................................... 21Benefici contributivi di cui alla L. n. 407/1990 - Cambio appalto ........................................... 21Trattamenti Cigs - Imprese della ristorazione collettiva ............................................................... 21Cooperative sociali - Modalita di calcolo dei lavoratori svantaggiati ..................................... 21Lavoratrici madri - Chiarimenti sul divieto di adibizione all’attivita di trasporto pubbli-

co .................................................................................................................................................................................. 21Congedo parentale - Chiarimenti Inps .................................................................................................... 22Prolungamento del congedo parentale per figli disabili - Presentazione della doman-

da .................................................................................................................................................................................. 22

" CCNL ................................................................................................................................................................ 22Radiotelevisione - Rai ........................................................................................................................................Adesione al T.U. sulla rappresentanza ................................................................................................... 22Settore marittimoScioglimento della riserva .............................................................................................................................. 23

NORME InPratica Accentramento contributivo Inail ......................................................................................... 25

FOCUS I contratti di lavoro dopo il Jobs Act - Parte II ..................................................... 28

CCNL InPratica Assicurazioni - Agenzie in gestione libera - Sna-Confsal

C.c.n.l. - 10 novembre 2014 ......................................................................................................................... 33

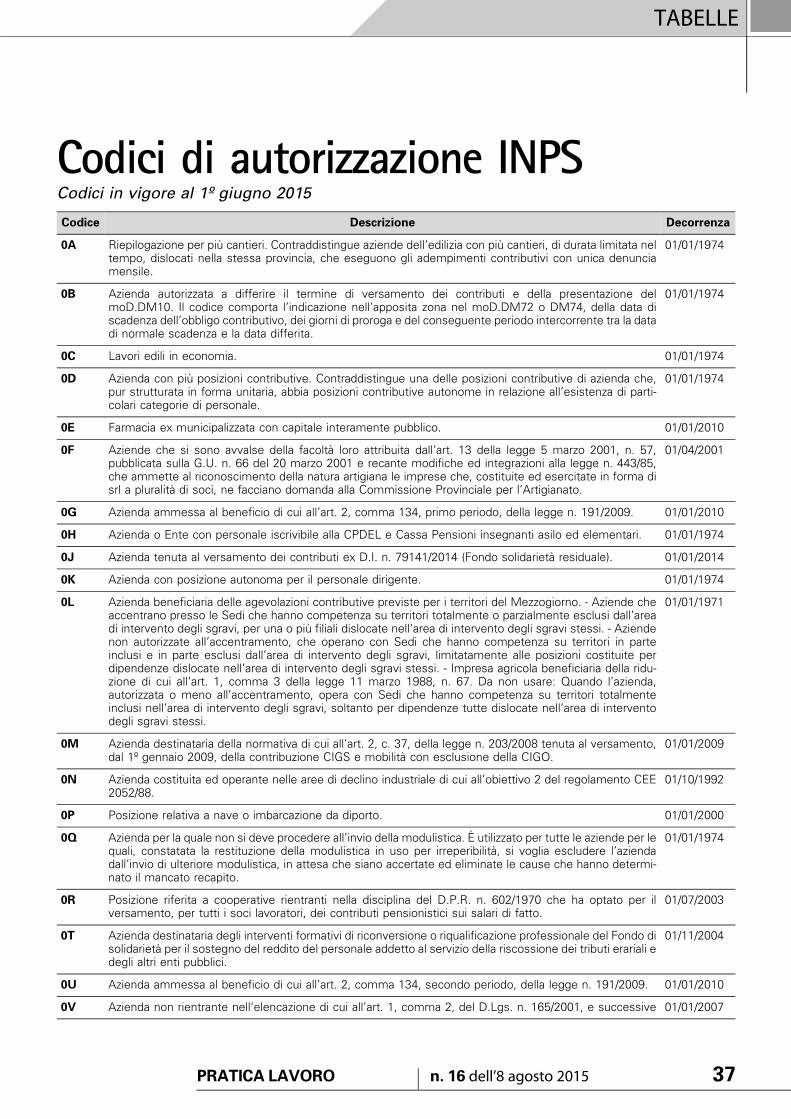

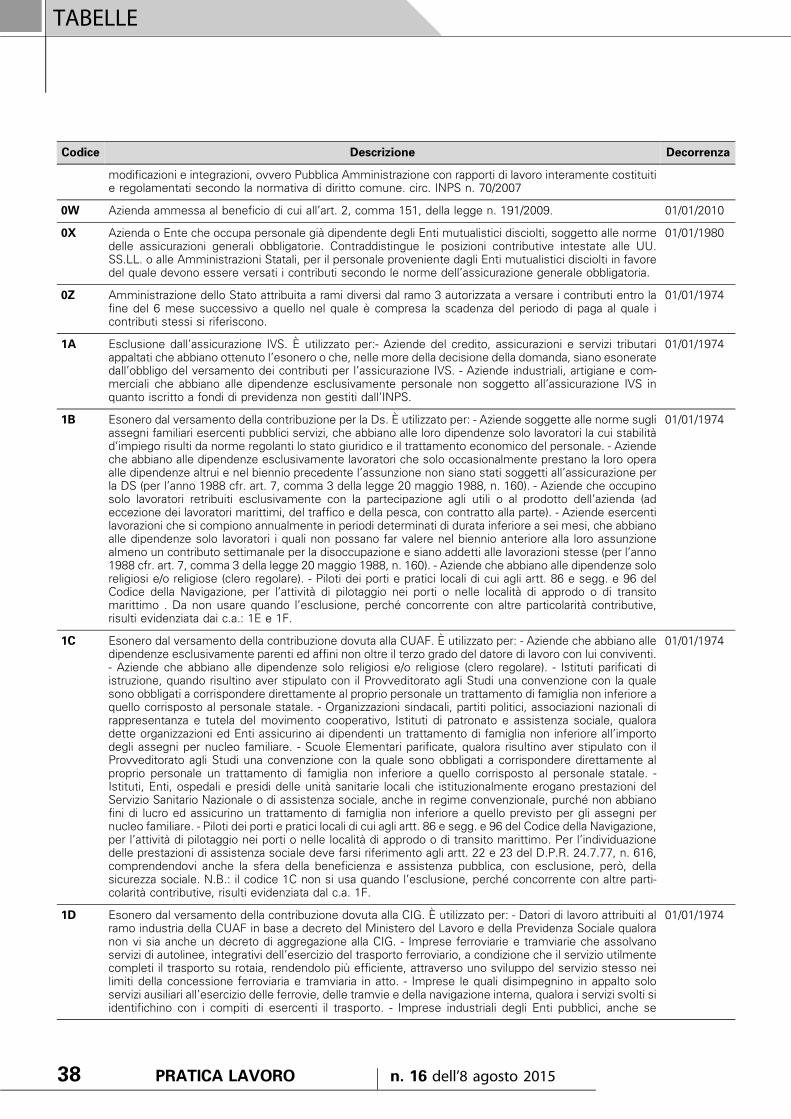

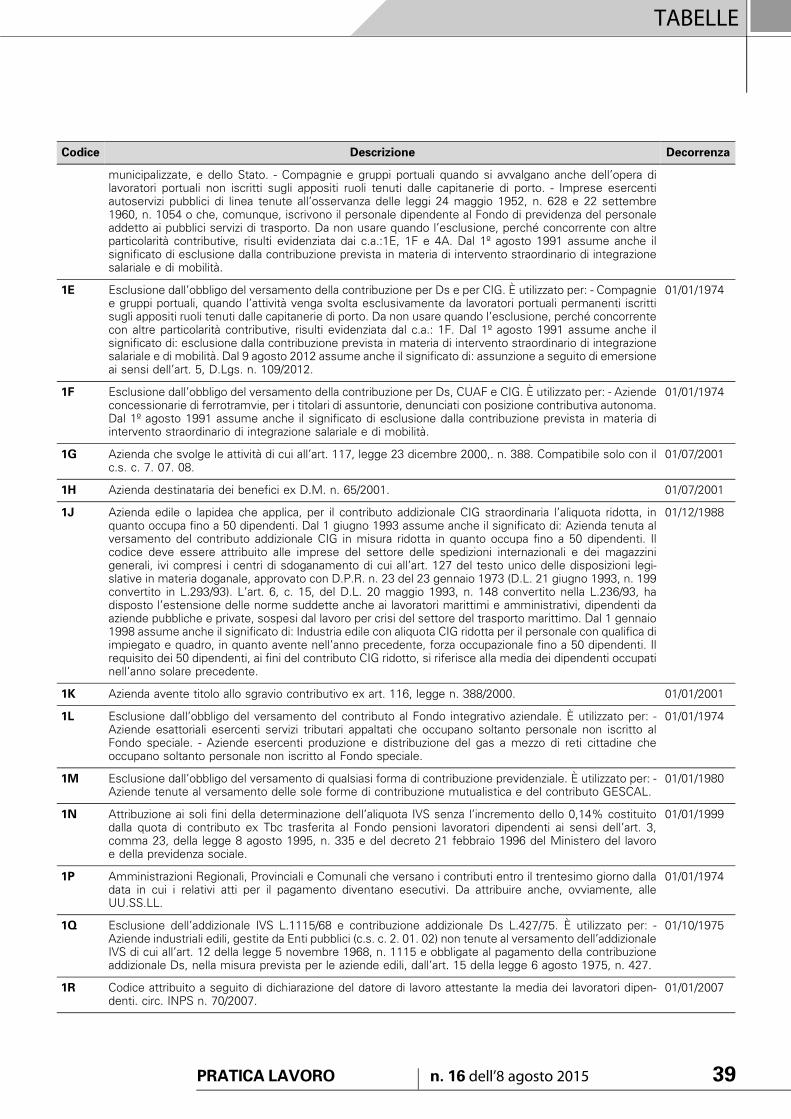

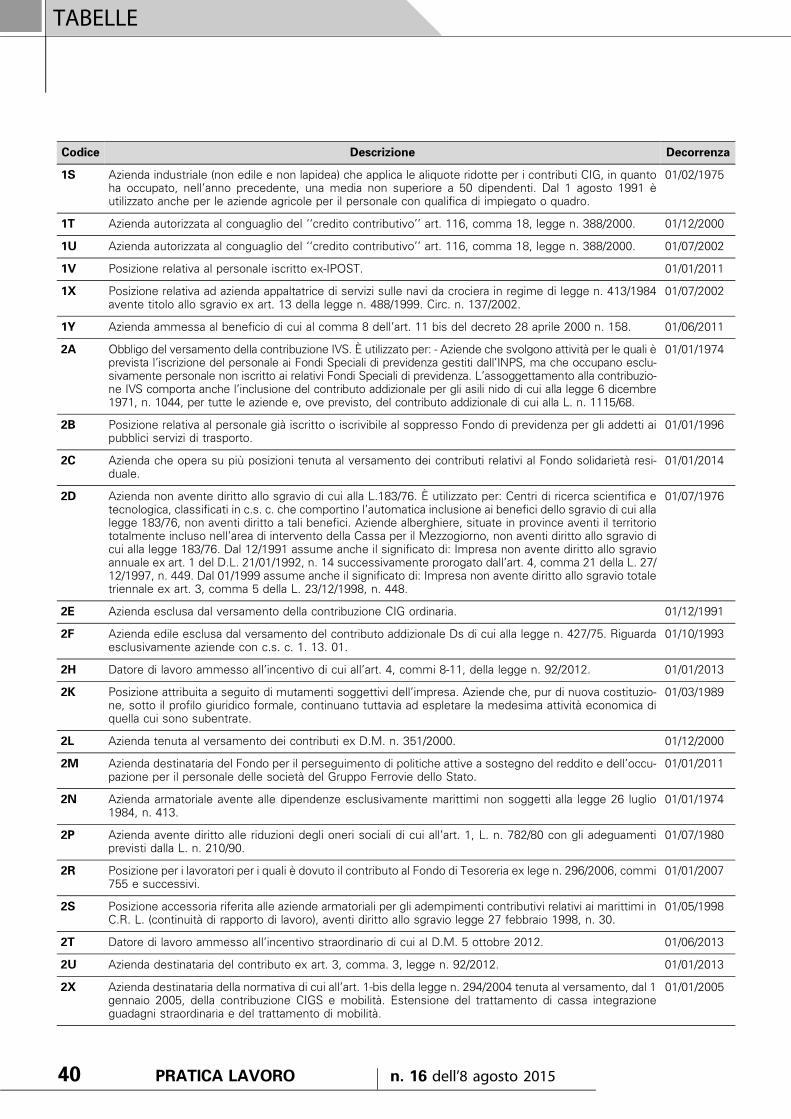

TABELLE Codici di autorizzazione INPS

Codici in vigore al 1º giugno 2015 ............................................................................................................ 37

QUESITI ‘‘ESPERTO’’ risponde ........................................................................................................................... 49Contratto di solidarieta - Tassazione del contributo spettante al lavoratore .................... 49Licenziamento collettivo - Comunicazione incompleta dell’elenco dei licenziati .......... 49

SOMMARIO

PRATICA LAVORO n. 16 dell’8 agosto 2015 3

PraticaLavoro

Editrice

Wolters Kluwer Italia S.r.l.

Strada 1, Palazzo F6

20090 Milanofiori Assago (Mi)

http://www.ipsoa.it

Direttore responsabile

Giulietta Lemmi

Redazione

Roberta Antonelli, Annamaria Barzaghi, Valentina Basile,

Anna M. De Luca, Silvia Greco, Stefano Minardi, Evelina Pisu,

Francesca Procesi, Stefania Sabatini, Barbara Settimi,

Alessandra Tedeschi, Barbara Trillo, Roberta Valenti,

Alessandra Vitelli

Realizzazione grafica

Ipsoa - Gruppo Wolters Kluwer

Fotocomposizione

Sinergie Grafiche Srl

Viale Italia, 12 - 20094 Corsico (MI)

Tel. 02/57789422

Stampa

GECA S.r.l. - Via Monferrato, 54

20098 San Giuliano Milanese (MI) - Tel. 02/99952

Autorizzazione del Tribunale di Milano n. 607

del 18 settembre 2000

Tariffa R.O.C.: Poste Italiane Spa - Spedizione in abbonamento

Postale - D.L. 353/2003 (conv. in L. 27 febbraio 2004, n. 46)

art. 1, comma 1, DCB Milano

Iscritta nel Registro nazionale della stampa con il n. 3353

vol. 34 foglio 417 in data 31 luglio 1991.

Iscrizione al R.O.C. n. 1702

Contributi redazionali

Per informazioni in merito

a contributi, articoli, ed argomenti trattati scrivere o telefonare a:

Indicitalia RedazioneViale Maresciallo Pilsudski 124 - 00197 Roma

Tel. 06.203815.78 (legale-amministrativa)

Tel. 06.203815.79 (contratti collettivi)

Fax 06.203815.54

e-mail: [email protected]

AmministrazionePer informazioni su gestione abbonamenti, numeri arretrati,

cambi d’indirizzo, ecc. scrivere o telefonare a:

Ipsoa Servizio Clienti

Tel. 02.82476.1

Fax 02.82476.799

Servizio risposta automatica:

Tel. 02.82476.999

Casella postale 12055 - 20120 Milano

Indicitalia Servizio Clienti

Tel. 06.20381238

Fax 06.203815.45

Viale Maresciallo Pilsudski 124 - 00197 Roma

AbbonamentiGli abbonamenti hanno durata annuale, solare:

gennaio-dicembre; rolling: 12 mesi dalla data di sottoscrizione,

e si intendono rinnovati, in assenza di disdetta da comunicarsi

entro 60 gg. dalla data di scadenza a mezzo raccomandata A.R.

da inviare a Wolters Kluwer Italia S.r.l.

Strada 1 Pal. F6 Milanofiori 20090 Assago (MI).

Servizio Clienti: tel. 02 824761

Indirizzo InternetCompresa nel prezzo dell’abbonamento l’estensione

on line della Rivista, consultabile all’indirizzo

www.edicolaprofessionale.com/praticalavoro

Italia

Abbonamento annuale E 192,00

Estero

Abbonamento annuale E 384,00

Prezzo copia: Euro 10,00

Arretrati

Prezzo dell’anno in corso all’atto della richiesta

DistribuzioneVendita esclusiva per abbonamento.

Il corrispettivo per l’abbonamento a questo periodico e

comprensivo dell’IVA assolta dall’editore ai sensi e per gli effetti

del combinato disposto dell’art. 74 del D.P.R. 20/10/1972,

n. 633 e del D.M. 29/12/1989 e successive modificazioni

e integrazioni.

Pubblicita:

db Consulting srl Event & Advertising

via Leopoldo Gasparotto 168 - 21100 Varese

tel. 0332/282160 - fax 0332/282483

e-mail: [email protected]

www.db-consult.it

Egregio abbonato,

ai sensi dell’art. 13 del D.Lgs. 30 giugno 2003 n. 196,

La informiamo che i Suoi dati personali sono registrati su

database elettronici di proprieta di Wolters Kluwer Italia S.r.l.,

con sede legale in Assago Milanofiori Strada 1-Palazzo F6,

20090 Assago (MI), titolare del trattamento e sono trattati da

quest’ultima tramite propri incaricati. Wolters Kluwer Italia S.r.l.

utilizzera i dati che La riguardano per finalita amministrative e

contabili. I Suoi recapiti postali e il Suo indirizzo di posta

elettronica saranno utilizzabili, ai sensi dell’art. 130, comma 4,

del D.Lgs. n. 196/2003, anche a fini di vendita diretta di

prodotti o servizi analoghi a quelli oggetto della presente

vendita. Lei potra in ogni momento esercitare i diritti di cui

all’art. 7 del D.Lgs. n. 196/2003, fra cui il diritto di accedere ai

Suoi dati e ottenerne l’aggiornamento o la cancellazione per

violazione di legge, di opporsi al trattamento dei Suoi dati ai

fini di invio di materiale pubblicitario, vendita diretta e

comunicazioni commerciali e di richiedere l’elenco aggiornato

dei responsabili del trattamento, mediante comunicazione

scritta da inviarsi a: Wolters Kluwer Italia S.r.l. - PRIVACY -

Centro Direzionale Milanofiori Strada 1-Palazzo F6, 20090

Assago (MI), o inviando un Fax al numero: 02.82476.403.

15 settembremartedı INAIL - Accentramento posizioni assicurative

ADEMPIMENTO " Richiesta di autorizzazione all’accentramento presso un’unica Sede dell’INAIL delle posizio-ni assicurative concernenti lavori diversi da quelli a carattere temporaneo.

SOGGETTI OBBLIGATI " Datori di lavoro.

FLUSSO DI LAVORO " Mediante presentazione di motivata istanza, la quale deve essere indirizzata, entro il 15settembre dell’anno precedente quello per cui viene chiesto l’accentramento, alla Direzioneregionale dell’INAIL competente per territorio, nel caso di accentramento a carattere naziona-le, interregionale o regionale, o alla competente Sede provinciale dell’INAIL, nel caso di richie-sta di accentramento a carattere provinciale.In detta istanza il datore di lavoro deve indicare tutti i lavori in atto e quelli cessati nel qua-driennio antecedente l’anno di presentazione della istanza medesima ed i relativi numeri delleposizioni assicurative nonche le corrispondenti Sedi dell’INAIL.

16 settembremercoledı INPS ex ENPALS - Versamento contributi

ADEMPIMENTO " Versamento dei contributi previdenziali relativi al mese precedente.

SOGGETTI OBBLIGATI " Aziende dei settori dello spettacolo e dello sport.

FLUSSO DI LAVORO " I soggetti titolari di partita IVA devono effettuare i versamenti esclusivamente in via telematicadirettamente, utilizzando il modello telematico F24 on line, ovvero per il tramite degli interme-diari abilitati, che sono tenuti a utilizzare il modello F24 cumulativo (art. 37, comma 49, del D.l.n. 223/2006 convertito in L. n. 248/2006).Con riferimento ai contribuenti non titolari di partita IVA, a decorrere dal 1º ottobre 2014, iversamenti tramite F24 devono essere eseguiti esclusivamente mediante i servizi telematicimessi a disposizione dall’Agenzia delle Entrate e dagli intermediari della riscossione conven-zionati con la stessa nel caso in cui:– per effetto delle compensazioni effettuate, il saldo finale sia di importo pari a zero;– siano effettuate delle compensazioni ed il saldo finale sia di importo positivo;– il saldo finale sia di importo superiore a 1.000 euro (art. 11, comma 2, D.L. n. 66/2014).

Causale contributo

CCSP (contributi correnti dovuti per sportivi professionisti)

CCLS (contributi correnti dovuti per i lavoratori dello spettacolo)

INPS - Versamento contributi lavoro dipendente

ADEMPIMENTO " Versamento dei contributi INPS relativi alle retribuzioni dei dipendenti corrisposte nelmese precedente.

Attenzione. Qualora la scadenza indicata cada di sabato o di giorno festivo e possibile lo slittamento al

primo giorno lavorativo successivo. La scadenza che cade di domenica slitta direttamente al giorno lavorativo

successivo

SCADENZE SETTEMBRE 2015

AGENDA LEGALE

PRATICA LAVORO n. 16 dell’8 agosto 2015 5

SOGGETTI OBBLIGATI " Datori di lavoro che hanno alle proprie dipendenze lavoratori subordinati di qualsiasicategoria e qualifica iscritti alle gestioni previdenziali e assistenziali dell’Inps.

FLUSSO DI LAVORO " I soggetti titolari di partita IVA devono effettuare i versamenti esclusivamente in via telematicadirettamente, utilizzando il modello telematico F24 on line, ovvero per il tramite degli interme-diari abilitati, che sono tenuti a utilizzare il modello F24 cumulativo (art. 37, comma 49, del D.l.n. 223/2006 convertito in L. n. 248/2006).Con riferimento ai contribuenti non titolari di partita IVA, a decorrere dal 1º ottobre 2014, iversamenti tramite F24 devono essere eseguiti esclusivamente mediante i servizi telematicimessi a disposizione dall’Agenzia delle Entrate e dagli intermediari della riscossione conven-zionati con la stessa nel caso in cui:– per effetto delle compensazioni effettuate, il saldo finale sia di importo pari a zero;– siano effettuate delle compensazioni ed il saldo finale sia di importo positivo;– il saldo finale sia di importo superiore a 1.000 euro (art. 11, comma 2, D.L. n. 66/2014).

Codice contributo

DM10 versamenti o compensazioni relativi al mod. DM10/2

INPS - Pescatori autonomi - Versamento contributi

ADEMPIMENTO " Versamento dei contributi previdenziali e assistenziali relativi al mese precedente.

SOGGETTI OBBLIGATI " Pescatori autonomi.

FLUSSO DI LAVORO " I soggetti titolari di partita IVA devono effettuare i versamenti esclusivamente in via telematicadirettamente, utilizzando il modello telematico F24 on line, ovvero per il tramite degli interme-diari abilitati, che sono tenuti a utilizzare il modello F24 cumulativo (art. 37, comma 49, del D.L.n. 223/2006 convertito in L. n. 248/2006). I contribuenti non titolari di partita IVA possonoeffettuare i versamenti con modello F24 presso gli sportelli dell’ufficio postale, della banca odel concessionario della riscossione, ovvero con modalita telematiche.

Codice contributo

PESC

INPGI - Denuncia e versamento contributi lavoro dipendente

ADEMPIMENTO " Versamento dei contributi previdenziali e assistenziali relativi al mese precedente e con-testuale presentazione all’Inpgi della denuncia contributiva mensile.

SOGGETTI OBBLIGATI " Datori di lavoro dei giornalisti e dei praticanti giornalisti.

FLUSSO DI LAVORO " – versamento: i soggetti titolari di partita IVA devono effettuare i versamenti esclusivamentein via telematica direttamente, utilizzando il modello telematico F24/Accise on line, ovve-ro per il tramite degli intermediari abilitati, che sono tenuti a utilizzare il modello F24 cumu-lativo (art. 37, comma 49, del D.l. n. 223/2006 convertito in L. n. 248/2006).

Con riferimento ai contribuenti non titolari di partita IVA, a decorrere dal 1º ottobre 2014, iversamenti tramite F24 devono essere eseguiti esclusivamente mediante i servizi telematicimessi a disposizione dall’Agenzia delle Entrate e dagli intermediari della riscossione conven-zionati con la stessa nel caso in cui:– per effetto delle compensazioni effettuate, il saldo finale sia di importo pari a zero;– siano effettuate delle compensazioni ed il saldo finale sia di importo positivo;– il saldo finale sia di importo superiore a 1.000 euro (art. 11, comma 2, D.L. n. 66/2014).

SCADENZE SETTEMBRE 2015

AGENDA LEGALE

6 PRATICA LAVORO n. 16 dell’8 agosto 2015

Codice contributo

C001 (Contributi obbligatori correnti)

C002 (Contributi obbligatori pregressi)

C003 (Contributi oggetto di recupero tramite azione legale)

C004 (Differenze contributive)

C005 (Contributi diversi e contrattuali)

INPS - Versamento contributi operai agricoli

ADEMPIMENTO " Versamento trimestrale contributi per gli operai a tempo indeterminato e determinato eper compartecipanti individuali.

SOGGETTI OBBLIGATI " Aziende agricole.

FLUSSO DI LAVORO " I soggetti titolari di partita IVA devono effettuare i versamenti esclusivamente in via telematicadirettamente, utilizzando il modello telematico F24 on line, ovvero per il tramite degli interme-diari abilitati, che sono tenuti a utilizzare il modello F24 cumulativo (art. 37, comma 49, del D.l.n. 223/2006 convertito in L. n. 248/2006). I contribuenti non titolari di partita IVA possonoeffettuare i versamenti con modello F24 presso gli sportelli dell’ufficio postale, della banca odel concessionario della riscossione, ovvero con modalita telematiche.

Codice contributo

LAS (Contributi per OTI, OTD, CI)

PCF (Contributi per PC/PCF)

INPS - Versamento contributo TFR al Fondo di Tesoreria

ADEMPIMENTO " Versamento del contributo al Fondo di Tesoreria Inps corrispondente alla quota mensile,integrale o parziale, di TFR maturata nel mese precedente e non destinata alle forme pensio-nistiche complementari.

SOGGETTI OBBLIGATI " Datori di lavoro del settore privato, con esclusione dei datori di lavoro domestico, cheabbiano alle proprie dipendenze almeno 50 addetti.

FLUSSO DI LAVORO " I soggetti titolari di partita IVA devono effettuare i versamenti esclusivamente in via telematicadirettamente, utilizzando il modello telematico F24 on line, ovvero per il tramite degliintermediari abilitati, che sono tenuti a utilizzare il modello F24 cumulativo (art. 37, comma49, del D.l. n. 223/2006 convertito in L. n. 248/2006).Con riferimento ai contribuenti non titolari di partita IVA, a decorrere dal 1º ottobre 2014, iversamenti tramite F24 devono essere eseguiti esclusivamente mediante i servizi telematicimessi a disposizione dall’Agenzia delle Entrate e dagli intermediari della riscossione conven-zionati con la stessa nel caso in cui:– per effetto delle compensazioni effettuate, il saldo finale sia di importo pari a zero;– siano effettuate delle compensazioni ed il saldo finale sia di importo positivo;– il saldo finale sia di importo superiore a 1.000 euro (art. 11, comma 2, D.L. n. 66/2014).

SCADENZE SETTEMBRE 2015

AGENDA LEGALE

PRATICA LAVORO n. 16 dell’8 agosto 2015 7

CASAGIT - Denuncia e versamento contributi

ADEMPIMENTO " Versamento dei contributi relativi al mese precedente e contestuale presentazione delladocumentazione relativa alla denuncia mensile delle retribuzioni dei dipendenti predisposta informato elettronico.

SOGGETTI OBBLIGATI " Datori di lavoro che hanno alle proprie dipendenze giornalisti e praticanti giornalisti.

FLUSSO DI LAVORO " V e r s a m e n t o c o n t r i b u t i c o n b o n i f i c o b a n c a r i o s u l l e c o o r d i n a t e I B A NIT06F0200805365000400802826 - Unicredit S.p.a. - intestate a Casagit via Marocco 6100144 Roma.Mod. DASM attraverso i servizi di trasmissione telematica dell’Agenzia delle Entrate (Entratelo Fisconline). Invio - utilizzando la propria casella di posta certificata - del riepilogo di denuncia,in formato pdf prodotto automaticamente dalla procedura DASM, all’indirizzo di posta certifi-cata [email protected].

Ritenute sui redditi di lavoro autonomo, di dipendentee su provvigioni

ADEMPIMENTO " I soggetti che hanno corrisposto compensi per prestazioni di lavoro dipendente e assimilato alavoro dipendente, compensi per prestazioni di lavoro autonomo a professionisti, artisti, in-ventori e a lavoratori autonomi occasionali e provvigioni, assunzione di obblighi di fare, nonfare e permettere, applicando la ritenuta nella misura del 20%, devono effettuare il versa-mento delle ritenute.

SOGGETTI OBBLIGATI " – Societa di capitali– enti commerciali di diritto pubblico o privato– enti non commerciali di diritto pubblico o privato– associazioni non riconosciute– consorzi– societa non residenti– societa di persone– associazioni per l’esercizio di arti e professioni– societa di armamento– societa di fatto– persone fisiche che esercitano imprese commerciali, arti, professioni o imprese agricole– condominiche hanno corrisposto nel mese precedente:a) compensi per prestazioni di lavoro dipendente e assimilato a lavoro dipendente;b) compensi per prestazioni di lavoro autonomo a professionisti, artisti, inventori e a lavoratori

autonomi occasionali, applicando la ritenuta nella misura del 20 per cento;c) provvigioni inerenti a rapporti di commissioni, di agenzia, di mediazione, di rappresentanza

di commercio e di procacciamento di affari;d) compensi per prestazioni di lavoro autonomo, anche non abituali, derivanti dall’assunzione

di obblighi di fare, non fare o permettere, che ai sensi dell’articolo 67, comma 1, lettera l),del TUIR, rientrano nella categoria dei redditi diversi;

e) corrispettivi per prestazioni relative a contratti di appalto di opere e servizi, anche se rese aterzi o nell’interesse di terzi, effettuate nell’esercizio di impresa nei confronti di condomini(la ritenuta e operata anche se i corrispettivi sono qualificabili come redditi diversi ai sensidell’art. 67 del TUIR).

FLUSSO DI LAVORO " Tutti i titolari di partita IVA sono obbligati ad effettuare i versamenti fiscali e previdenziali dovutiai sensi degli articoli 17, comma 2, e 28, comma 1, del decreto legislativo 9 luglio 1997 n. 241,esclusivamente mediante modalita telematiche.A decorrere dal 1º ottobre 2014, fermi restando i limiti gia previsti da altre disposizioni vigentiin materia, i versamenti di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, sonoeseguiti:

SCADENZE SETTEMBRE 2015

AGENDA LEGALE

8 PRATICA LAVORO n. 16 dell’8 agosto 2015

a) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle En-trate, nel caso in cui, per effetto delle compensazioni effettuate, il saldo finale sia diimporto pari a zero;

b) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle En-trate e dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui sianoeffettuate delle compensazioni e il saldo finale sia di importo positivo;

c) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle En-trate e dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui ilsaldo finale sia di importo superiore a mille euro.

Codice tributo

Codici versamento da utilizzare nella ‘‘Sezione Erario’’ del Modello F24

Lavoro dipendente

1001 Ritenute su retribuzioni, pensioni, trasferte, mensilita ag-giuntive e relativo conguaglio

1002 Ritenute su emolumenti arretrati

1004 Ritenute sui redditi assimilati a quelli di lavoro dipendente

1012 Ritenute su indennita per cessazione rapporto di lavoro

1013 Ritenute su conguaglio effettuato nei primi due mesi del-l’anno successivo

Lavoro autonomo

1040 Ritenute su redditi di lavoro autonomo, compensi per l’eser-cizio di arti e professioni

Provvigioni

1038 Ritenute su provvigioni per rapporti di commissione, diagenzia, di mediazione e di rappresentanza

Codici versamento da utilizzare nella ‘‘Sezione Regioni’’ del Modello F24

Addizionale regionale all’IRPEF

3802 Addizionale regionale all’IRPEF - sostituti d’imposta

3803 Addizionale regionale all’IRPEF trattenuta dal sostituto d’im-posta a seguito di assistenza fiscale

Codici versamento da utilizzare nella ‘‘Sezione IMU ed altri tributi locali’’ del Modello F24

Addizionale comunale e pro-vinciale

3848 Addizionale comunale all’IRPEF trattenuta dal sostitutod’imposta. Saldo

3847 Addizionale comunale all’IRPEF trattenuta dal sostitutod’imposta. Acconto

Il versamento e effettuato al comune competente indicando nel campo ‘‘Codice ente/comu-ne’’ il relativo codice catastale. Nel campo ‘‘Rateazione/Mese di riferimento’’ deve essereindicato il mese di riferimento cui si riferisce il versamento espresso nella forma ‘‘00MM’’; nelcampo ‘‘anno di riferimento’’ deve essere indicato l’anno d’imposta cui si riferisce il versa-mento espresso nella forma ‘‘AAAA’’.

SCADENZE SETTEMBRE 2015

AGENDA LEGALE

PRATICA LAVORO n. 16 dell’8 agosto 2015 9

Ritenute condomini

1019 Ritenute del 4% operate dal condominio qualesostituto d’imposta a titolo di acconto dell’IR-PEF dovuta dal percipiente

1020 Ritenute del 4% operate all’atto del pagamen-to da parte del condominio quale sostitutod’imposta a titolo di acconto dell’IRES dovutadal percipiente

In tal caso dovra essere predisposto un modello F24 nel quale dovranno essere indicati, nellasezione ‘‘Erario’’, il codice atto e l’anno di riferimento evidenziati nella comunicazione, nonchei codici tributo relativi alle somme da versare ed i relativi importi esposti esclusivamente nellacolonna ‘‘importi a debito versati’’.Con risoluzione n. 395/2007 vengono definiti i codici tributo per i quali in sede di compilazionedel modello F24 occorre riportare nel campo ‘‘rateazione /regione/prov./mese rif’’ della sezio-ne Erario e nel campo ‘‘rateazione/mese rif.’’ delle sezioni Regioni ed IMU ed altri tributi locali,l’informazione del mese di riferimento, espresso nella forma ‘‘00MM’’, ferme restando leulteriori istruzioni previste in sede di istituzione dei codici in parola. Con riferimento allascadenza in oggetto tale indicazione deve essere riportata per tutti i codici.

INPS - Gestione separata - Versamento contributi

ADEMPIMENTO " Versamento del contributo previdenziale alla gestione separata INPS relativo ai compensisoggetti a tale contribuzione corrisposti nel mese precedente.

SOGGETTI OBBLIGATI " Tutti i committenti che hanno corrisposto nel mese precedente compensi inerenti ai venditoriporta a porta ed ai rapporti di collaborazione coordinata e continuativa per i quali sussistel’obbligo contributivo, e cioe a dire prestazioni rese:a) da amministratori, sindaci o revisori di societa, associazioni ed altri enti con o senza perso-

nalita giuridica;b) per collaborazione a giornali, riviste e simili, partecipazione a collegi e commissioni, esclusi i

compensi corrisposti a titolo di diritto d’autore in relazione alla redazione di articoli per rivisteo giornali e simili;

c) per altri rapporti di collaborazione coordinata e continuativa, ovvero qualsiasi lavoratoreautonomo senza partita IVA;

d) i soggetti che, nell’ambito dell’associazione in partecipazione conferiscono prestazioni la-vorative i cui compensi sono qualificati come redditi da lavoro autonomo (ad esclusionedegli iscritti agli albi professionali);

e) lavoratori occasionali e venditori porta a porta con reddito annuo superiore a euro 5.000,00.

FLUSSO DI LAVORO " Con decorrenza dal 1º gennaio 2015 la misura della contribuzione alla gestione separata INPSdeve essere calcolata con:– aliquota del 30,72%, per i soggetti privi di un’altra tutela previdenziale obbligatoria (ivi inclusi

gli associati in partecipazione che non siano pensionati od iscritti ad altre gestioni) ridotta peril 2014 e per il 2015 al 27,72%, per i lavoratori autonomi, titolari di posizione fiscale ai finidell’imposta sul valore aggiunto;

– aliquota del 23,5% per gli altri soggetti.Per il versamento del contributo da parte dei soggetti esercenti attivita di lavoro autonomooccasionale si applicano le modalita ed i termini previsti per i collaboratori coordinati e conti-nuativi iscritti alla predetta gestione separata.Il contributo alla gestione separata INPS e posto per un terzo a carico dell’iscritto alla gestioneprevidenziale e per due terzi a carico del committente.Per gli associati in partecipazione il 55 per cento del contributo e posto a carico dell’associanteed il 45 per cento e posto a carico dell’associato. Il contributo e applicato sul reddito delleattivita determinato con gli stessi criteri stabiliti ai fini dell’IRPEF, quale risulta dalla relativadichiarazione annuale dei redditi e dagli accertamenti definitivi.I dati richiesti dal modello di versamento F24 sono:– codice sede;– causale contributo (come sotto riportato);

SCADENZE SETTEMBRE 2015

AGENDA LEGALE

10 PRATICA LAVORO n. 16 dell’8 agosto 2015

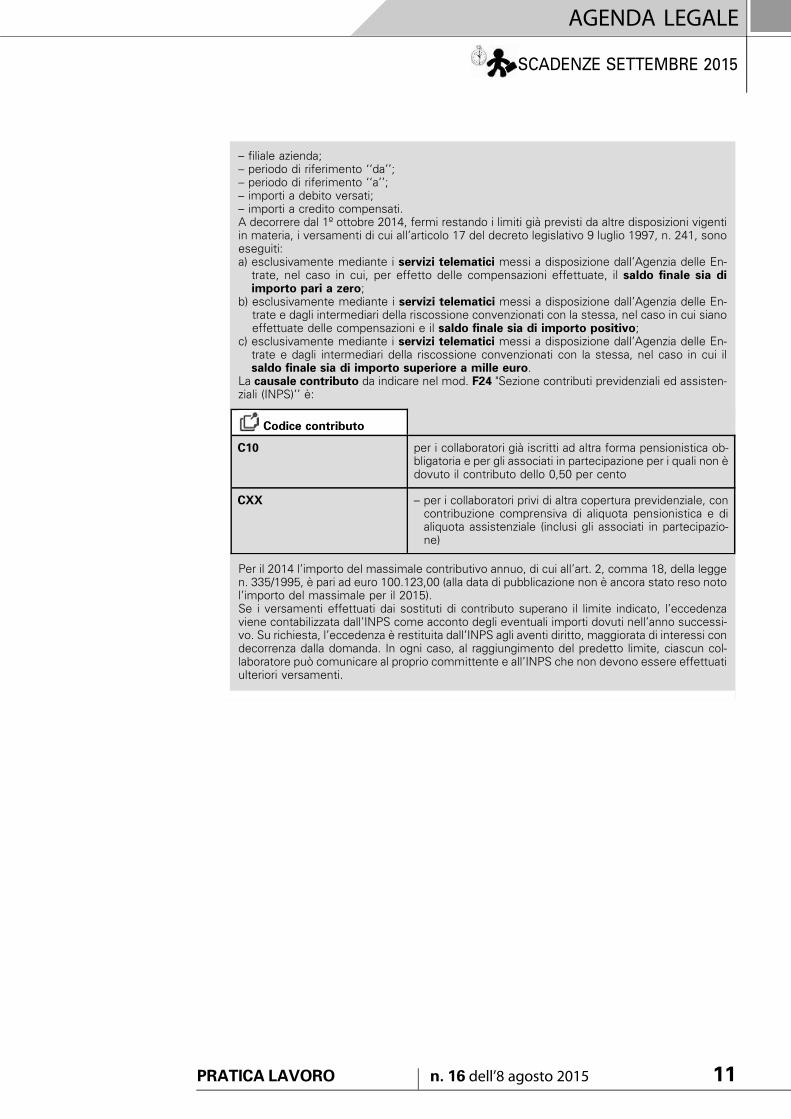

– filiale azienda;– periodo di riferimento ‘‘da’’;– periodo di riferimento ‘‘a’’;– importi a debito versati;– importi a credito compensati.A decorrere dal 1º ottobre 2014, fermi restando i limiti gia previsti da altre disposizioni vigentiin materia, i versamenti di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, sonoeseguiti:a) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle En-

trate, nel caso in cui, per effetto delle compensazioni effettuate, il saldo finale sia diimporto pari a zero;

b) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle En-trate e dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui sianoeffettuate delle compensazioni e il saldo finale sia di importo positivo;

c) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle En-trate e dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui ilsaldo finale sia di importo superiore a mille euro.

La causale contributo da indicare nel mod. F24 "Sezione contributi previdenziali ed assisten-ziali (INPS)’’ e:

Codice contributo

C10 per i collaboratori gia iscritti ad altra forma pensionistica ob-bligatoria e per gli associati in partecipazione per i quali non edovuto il contributo dello 0,50 per cento

CXX – per i collaboratori privi di altra copertura previdenziale, concontribuzione comprensiva di aliquota pensionistica e dialiquota assistenziale (inclusi gli associati in partecipazio-ne)

Per il 2014 l’importo del massimale contributivo annuo, di cui all’art. 2, comma 18, della leggen. 335/1995, e pari ad euro 100.123,00 (alla data di pubblicazione non e ancora stato reso notol’importo del massimale per il 2015).Se i versamenti effettuati dai sostituti di contributo superano il limite indicato, l’eccedenzaviene contabilizzata dall’INPS come acconto degli eventuali importi dovuti nell’anno successi-vo. Su richiesta, l’eccedenza e restituita dall’INPS agli aventi diritto, maggiorata di interessi condecorrenza dalla domanda. In ogni caso, al raggiungimento del predetto limite, ciascun col-laboratore puo comunicare al proprio committente e all’INPS che non devono essere effettuatiulteriori versamenti.

SCADENZE SETTEMBRE 2015

AGENDA LEGALE

PRATICA LAVORO n. 16 dell’8 agosto 2015 11

21 settembrelunedı Comunicazioni obbligatorie somministrati

ADEMPIMENTO " Comunicazione dell’assunzione, proroga, trasformazione e cessazione dei lavoratori as-sunti nel corso del mese precedente.

SOGGETTI OBBLIGATI " Agenzie per il lavoro autorizzate alla somministrazione di lavoro.

FLUSSO DI LAVORO " In via telematica al Centro per l’impiego competente tramite apposito modello Unificato-Somm.

Ravvedimento relativo al versamento delle ritenutee dell’IVA mensile

ADEMPIMENTO " I contribuenti possono effettuare l’adempimento omesso o insufficiente del mese prece-dente versando il tributo unitamente alla sanzione ridotta pari al 3 (1/10 del 30%) dell’impostanon versata e gli interessi moratori calcolati al tasso legale con maturazione giorno per giornoesclusivamente mediante modalita telematiche.

SOGGETTI OBBLIGATI " Tutti i contribuenti che intendono regolarizzare eventuali omissioni ed irregolarita in relazioneal versamento delle ritenute alla fonte e/o dell’imposta sul valore aggiunto che andavanoversate entro il 16 luglio 2015.

FLUSSO DI LAVORO " Il contribuente deve effettuare l’adempimento omesso o irregolarmente eseguito con le mo-dalita ordinarie del versamento del tributo (si rimanda alla scadenza di versamento dell’Iva edelle ritenute del 16 luglio) unitamente al versamento della sanzione ridotta pari ad un decimodel minimo (1/10 del 30 per cento) dell’imposta non versata e degli interessi moratori calcolatial tasso legale con maturazione giorno per giorno.Il pagamento del tributo omesso o versato in misura insufficiente, maggiorato degli interessi,e delle sanzioni pecuniarie connesse pari al 3 per cento (un decimo del minimo - 30 per cento),e eseguito esclusivamente con modalita telematiche.A decorrere dal 1º ottobre 2014, fermi restando i limiti gia previsti da altre disposizioni vigentiin materia, i versamenti di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, sonoeseguiti:a) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entra-

te, nel caso in cui, per effetto delle compensazioni effettuate, il saldo finale sia di importopari a zero;

b) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entratee dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui sianoeffettuate delle compensazioni e il saldo finale sia di importo positivo;

c) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entratee dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui il saldofinale sia di importo superiore a mille euro.

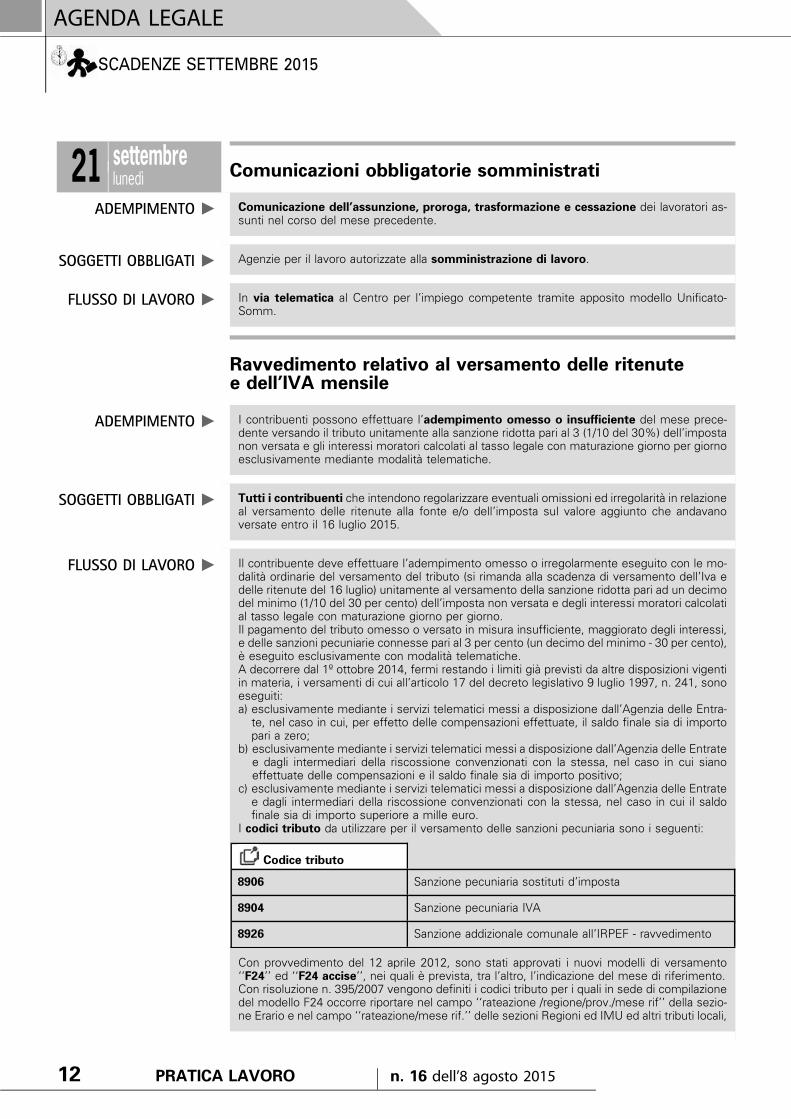

I codici tributo da utilizzare per il versamento delle sanzioni pecuniaria sono i seguenti:

Codice tributo

8906 Sanzione pecuniaria sostituti d’imposta

8904 Sanzione pecuniaria IVA

8926 Sanzione addizionale comunale all’IRPEF - ravvedimento

Con provvedimento del 12 aprile 2012, sono stati approvati i nuovi modelli di versamento‘‘F24’’ ed ‘‘F24 accise’’, nei quali e prevista, tra l’altro, l’indicazione del mese di riferimento.Con risoluzione n. 395/2007 vengono definiti i codici tributo per i quali in sede di compilazionedel modello F24 occorre riportare nel campo ‘‘rateazione /regione/prov./mese rif’’ della sezio-ne Erario e nel campo ‘‘rateazione/mese rif.’’ delle sezioni Regioni ed IMU ed altri tributi locali,

SCADENZE SETTEMBRE 2015

AGENDA LEGALE

12 PRATICA LAVORO n. 16 dell’8 agosto 2015

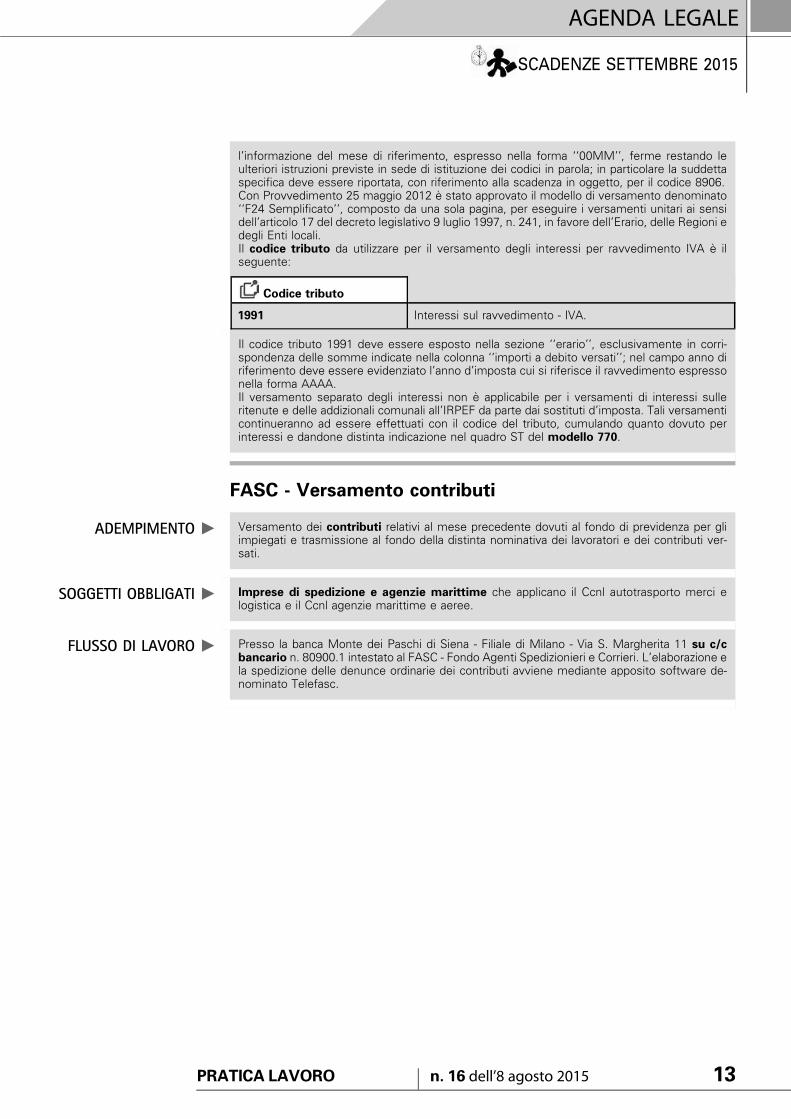

l’informazione del mese di riferimento, espresso nella forma ‘‘00MM’’, ferme restando leulteriori istruzioni previste in sede di istituzione dei codici in parola; in particolare la suddettaspecifica deve essere riportata, con riferimento alla scadenza in oggetto, per il codice 8906.Con Provvedimento 25 maggio 2012 e stato approvato il modello di versamento denominato‘‘F24 Semplificato’’, composto da una sola pagina, per eseguire i versamenti unitari ai sensidell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, in favore dell’Erario, delle Regioni edegli Enti locali.Il codice tributo da utilizzare per il versamento degli interessi per ravvedimento IVA e ilseguente:

Codice tributo

1991 Interessi sul ravvedimento - IVA.

Il codice tributo 1991 deve essere esposto nella sezione ‘‘erario’’, esclusivamente in corri-spondenza delle somme indicate nella colonna ‘‘importi a debito versati’’; nel campo anno diriferimento deve essere evidenziato l’anno d’imposta cui si riferisce il ravvedimento espressonella forma AAAA.Il versamento separato degli interessi non e applicabile per i versamenti di interessi sulleritenute e delle addizionali comunali all’IRPEF da parte dai sostituti d’imposta. Tali versamenticontinueranno ad essere effettuati con il codice del tributo, cumulando quanto dovuto perinteressi e dandone distinta indicazione nel quadro ST del modello 770.

FASC - Versamento contributi

ADEMPIMENTO " Versamento dei contributi relativi al mese precedente dovuti al fondo di previdenza per gliimpiegati e trasmissione al fondo della distinta nominativa dei lavoratori e dei contributi ver-sati.

SOGGETTI OBBLIGATI " Imprese di spedizione e agenzie marittime che applicano il Ccnl autotrasporto merci elogistica e il Ccnl agenzie marittime e aeree.

FLUSSO DI LAVORO " Presso la banca Monte dei Paschi di Siena - Filiale di Milano - Via S. Margherita 11 su c/cbancario n. 80900.1 intestato al FASC - Fondo Agenti Spedizionieri e Corrieri. L’elaborazione ela spedizione delle denunce ordinarie dei contributi avviene mediante apposito software de-nominato Telefasc.

SCADENZE SETTEMBRE 2015

AGENDA LEGALE

PRATICA LAVORO n. 16 dell’8 agosto 2015 13

25 settembrevenerdı INPS - Cig/Cigs - Richiesta di autorizzazione

ADEMPIMENTO " Presentazione della richiesta di autorizzazione al trattamento Cig/Cigs per sospensione oriduzione dell’attivita lavorativa intervenute nel mese precedente. La presentazione deve av-venire entro 25 giorni dalla fine del periodo di paga in corso al termine della settimana in cui haavuto inizio la sospensione o la riduzione dell’orario di lavoro.

SOGGETTI OBBLIGATI " Aziende industriali.

FLUSSO DI LAVORO " La richiesta va inoltrata telematicamente:– all’Inps con mod. Igi15 per Cig ordinaria;– al Ministero del lavoro e della previdenza sociale con mod. Cigs/Solid-1 per Cig straordi-

naria.In merito alla presentazione della CIGO e disponibile per le aziende, i consulenti e i professio-nisti un nuovo canale telematico, che si affianca a quello esistente, e che e basato sull’invio difile XML. Lo schema per la gestione via software delle domande XML di CIGO e a disposi-zione sul sito www.inps.it.Per tutte le domande inoltrate e accettate dalla operazione di validazione, dopo essere statesottoposte a protocollazione, viene generato un ‘‘Attestato di consegna’’ che ha valore equi-valente a quello di una ricevuta. L’Attestato di Consegna certifica che le domande in essoelencate sono state prese in carico dall’Istituto e per ognuna di esse viene riportato il numerodel protocollo informatico assegnato

ENPAIA - Denuncia e versamento contributi

ADEMPIMENTO " Denuncia delle retribuzioni effettive corrisposte nel mese precedente e contestuale ver-samento dei relativi contributi previdenziali per gli impiegati agricoli.

SOGGETTI OBBLIGATI " Aziende agricole.

FLUSSO DI LAVORO " Tramite M.Av. bancario:– pagabile presso qualsiasi sportello della rete interbancaria. La procedura prevede l’elabora-

zione e la stampa del M.Av. direttamente dal proprio pc, dopo la conferma dei dati dell’au-todenuncia;

– a mezzo internet Banking, digitando il numero del bollettino come indicato nella procedurainformatica della propria banca. (se il servizio non fosse disponibile, verificare con la propriaagenzia la possibilita di attivazione).

Solo nel caso in cui fosse impossibile il versamento con il M.Av., si puo utilizzare il bonificobancario, anche a mezzo internet Banking, esclusivamente su Banca Popolare di Sondrio -Sede di Roma codice IBAN IT71Y0569603211000036000X17, indicando la causale del boni-fico, il numero di posizione aziendale seguito dall’esatta denominazione sociale e dal mese dicompetenza del versamento. Inoltre e richiesto l’invio della copia del bonifico con numero diCRO e l’inserimento dei dati nella parte relativa ai ‘‘riferimenti del versamento’’ della denunciaon line.

SCADENZE SETTEMBRE 2015

AGENDA LEGALE

14 PRATICA LAVORO n. 16 dell’8 agosto 2015

30 settembremercoledı Libro unico lavoro

ADEMPIMENTO " Il libro deve essere compilato con tutti i dati relativi ai lavoratori, per ciascun mese diriferimento, entro la fine del mese successivo.

SOGGETTI OBBLIGATI " Datori di lavoro, committenti e soggetti intermediari tenutari.

FLUSSO DI LAVORO " Nel libro unico del lavoro devono essere iscritti tutti i lavoratori subordinati, i collaboratoricoordinati e continuativi e gli associati in partecipazione con apporto lavorativo. Il datore dilavoro puo scegliere tra le seguenti modalita di tenuta:– elaborazione e stampa meccanografica su fogli mobili a ciclo continuo, preventivamente

vidimati e numerati dall’Inail. La Sede Inail interessata dovra in questo caso essere presentein tipografia durante la stampa dei moduli ed eseguire la vidimazione sull’ultimo foglio delblocco;

– vidimazione in fase di stampa laser: e previsto il rilascio di una autorizzazione preventivaalla vidimazione direttamente alle case di software che ne facciano richiesta alla Direzionegenerale dell’Inail esclusivamente via e-mail entro il mese precedente la messa in uso,presentando i vari tracciati dalle stesse predisposti. Il rilascio della predetta autorizzazionedeve avvenire entro 30 giorni dalla ricezione della richiesta. La stampa elaborata dal softwaredeve possedere i seguenti requisiti indispensabili:

– tracciato conforme al fac-simile autorizzato;– indicazione della data e ora di stampa di ogni foglio;– numerazione progressiva della pagina con il numero di autorizzazione attribuito, la data di

autorizzazione e il codice della sede Inail competente.– su supporti magnetici, a condizione che ogni blocco di scrittura costituisca documento

informatico, non modificabile, firmato digitalmente dal tenutario e con apposizione di marcatemporale, e sia collegata alle registrazioni in precedenza effettuate. I sistemi di elaborazioneautomatica dei dati devono garantirne consultabilita, inalterabilita ed integrita, nonche lasequenzialita cronologica delle operazioni eseguite, nel rispetto delle regole tecniche stabi-lite dal Codice dell’Amministrazione digitale.

INPS ex ENPALS - Denuncia mensile retributivae contributiva (UniEmens individuale)

ADEMPIMENTO " Comunicazione dei dati retributivi e contributivi, nonche delle informazioni necessarie perl’implementazione delle posizioni assicurative individuali e per l’erogazione delle prestazioni.

SOGGETTI OBBLIGATI " Aziende dei settori dello spettacolo e dello sport.

FLUSSO DI LAVORO " Trasmissione diretta o attraverso uno degli intermediari abilitati (consulente del lavoro,associazione di categoria, dottore commercialista, ecc.) entro l’ultimo giorno del mese suc-cessivo a quello di competenza. Per i lavoratori dipendenti il mese di competenza e quello cuisi riferisce la busta paga (criterio di competenza), per i lavoratori parasubordinati il mese in cuie stato erogato il compenso (criterio di cassa).

INPS - Denuncia mensile retributiva e contributiva(UniEmens individuale)

ADEMPIMENTO " Comunicazione dei dati retributivi e contributivi, nonche delle informazioni necessarie perl’implementazione delle posizioni assicurative individuali e per l’erogazione delle prestazioni.

SOGGETTI OBBLIGATI " Datori di lavoro gia tenuti a presentare la denuncia contributiva mod. DM10 e/o ladenuncia mensile dei dati retributivi EMENS. Sono, quindi, obbligati ad adempiere i datori

SCADENZE SETTEMBRE 2015

AGENDA LEGALE

PRATICA LAVORO n. 16 dell’8 agosto 2015 15

di lavoro tenuti alla compilazione della parte C, dati previdenziali ed assistenziali INPS, delmodello 770 Semplificato, nonche i committenti e gli associanti in partecipazione per i lavo-ratori iscritti alla Gestione separata. La denuncia UNIEMENS Individuale deve essere presen-tata anche per i lavoratori per i quali sono dovute solo le contribuzioni minori (es. i lavoratoriiscritti all’ENPALS; i giornalisti iscritti all’INPGI; gli operai agricoli a tempo indeterminato di-pendenti delle cooperative disciplinate dalla L. n. 240/1984, per i quali i contributi C.i.g.,C.i.g.s., mobilita e ANF venivano versati con il sistema DM), nonche dai soggetti che nonrivestono la qualifica di sostituti d’imposta (Ambasciate, Organismi internazionali, aziendestraniere che occupano lavoratori italiani all’estero assicurati in Italia).

FLUSSO DI LAVORO " Trasmissione diretta o attraverso uno degli intermediari abilitati (consulente del lavoro,associazione di categoria, dottore commercialista, ecc.) entro l’ultimo giorno del mese suc-cessivo a quello di competenza. Per i lavoratori dipendenti il mese di competenza e quello cuisi riferisce la busta paga (criterio di competenza), per i lavoratori parasubordinati il mese in cuie stato erogato il compenso (criterio di cassa).

Termine ultimo per la richiesta al datore di lavoroo Ente pensionistico di non effettuare l’accontoo di effettuarlo in misura inferiore

ADEMPIMENTO " Termine ultimo per comunicare, al datore di lavoro o Ente pensionistico, la riduzione o noneffettuazione del secondo acconto o dell’unica rata di acconto, dovuta a novembre.

SOGGETTI OBBLIGATI " La persona fisica puo chiedere che, la seconda o unica rata di acconto IRPEF venga effet-tuata in misura minore rispetto a quanto indicato nel prospetto di liquidazione 730/3 ovveroche non venga effettuata alcuna trattenuta; a tal fine, deve comunicarlo per iscritto al sostitutod’imposta entro il 30 settembre, indicando, sotto la propria responsabilita, l’importo cheeventualmente ritiene dovuto

FLUSSO DI LAVORO " Nell’ipotesi in cui dal prospetto di liquidazione del Mod. 730-3 risultino importi a debito, relativialla seconda rata di acconto IRPEF, il sostituto di imposta deve trattenere tali importi dalleretribuzioni o pensioni nette corrisposte nel mese di novembre, relativamente alle quali ilversamento delle ritenute verra effettuato entro il 16 dicembre 2015.

Termine ultimo per la presentazione in via telematicatramite Entratel o Internet della dichiarazione Unico 2015e della dichiarazione IRAP

ADEMPIMENTO " Presentazione in via telematica, tramite Entratel o Fisconline, delle dichiarazioni dei redditied IRAP, compresa quella unificata, oltre ai modelli per i dati rilevanti ai fini dell’applicazionedegli studi di settore e dei parametri.

SOGGETTI OBBLIGATI " Tutti i contribuenti sono obbligati a presentare la dichiarazione modello Unico esclusiva-mente per via telematica, direttamente o tramite intermediario abilitato, ad eccezione dialcune persone fisiche (si rimanda a quanto indicato nelle attenzioni).Si ricorda che, devono, inoltre, essere presentate esclusivamente in via telematica le dichia-razioni predisposte dagli intermediari abilitati, dai curatori fallimentari e dai commissari liqui-datori.

FLUSSO DI LAVORO " Compilazione modelloLa dichiarazione dei redditi deve essere presentata utilizzando modelli conformi a quelli ap-provati con apposito provvedimento.Si ricorda che il modello Unico 2015 si articola in due modelli, a seconda del loro utilizzo:– modello per la dichiarazione dei redditi, i cui quadri sono contrassegnati dalla lettera R;

SCADENZE SETTEMBRE 2015

AGENDA LEGALE

16 PRATICA LAVORO n. 16 dell’8 agosto 2015

– modello per la dichiarazione annuale IVA, i cui quadri sono contrassegnati dalla lettera V(da quest’anno il contribuente ha la facolta di inviare la dichiarazione IVA in via auto-noma).

Si evidenzia la dichiarazione IRAP deve essere presentata in forma indipendente, e non piucon la dichiarazione unificata, direttamente alla regione o alla Provincia autonoma dove si trovail domicilio fiscale del contribuente.L’intermediario, dopo aver elaborato le dichiarazioni Unico, estrae dal proprio sistema infor-mativo i dati delle dichiarazioni creando dei file corrispondenti alle dichiarazioni in formatoelettronico. Tali file devono essere conformi alle specifiche tecniche approvate con appositodecreto.Invio delle dichiarazioniGli steps da seguire per l’invio telematico delle dichiarazioni sono:– predisposizione della dichiarazione in formato elettronico;– controllo della dichiarazione;– predisposizione del file da trasmettere;– invio dei dati;– elaborazione dei dati;– gestione delle comunicazioni di avvenuta presentazione.I file elaborati per la trasmissione delle dichiarazioni possono contenere piu dichiarazioni anchedi diverse tipologie.Presentazione telematica direttaI soggetti che predispongono direttamente la propria dichiarazione possono scegliere di tra-smetterla direttamente, senza avvalersi di un intermediario abilitato; in tal caso si considerapresentata nel giorno in cui e trasmessa telematicamente dall’Agenzia delle Entrate. Quindi,quando una disposizione di legge richiama i termini di presentazione (ad es.: ravvedimentooperoso), occorre fare riferimento ai termini previsti in via normativa per la trasmissione in viatelematica.La prova della presentazione e data dalla comunicazione dell’Agenzia delle Entrate attestantel’avvenuto ricevimento della dichiarazione presentata direttamente in via telematica.I soggetti che scelgono di trasmettere direttamente la dichiarazione Mod. UNICO devonoobbligatoriamente avvalersi:– del servizio telematico Entratel, qualora sussista l’obbligo di presentare la dichiarazione dei

sostituti d’imposta (Mod. 770 semplificato o ordinario) in relazione ad un numero di soggettisuperiore a venti;

– del servizio telematico Fisconline, qualora sussista l’obbligo di presentare la dichiarazio-ne dei sostituti d’imposta in relazione ad un numero di soggetti non superiore a venti,ovvero, pur avendo l’obbligo di presentare telematicamente le altre dichiarazioni previstedal D.P.R. n. 322/1998, non sono tenuti a presentare la dichiarazione dei sostituti d’im-posta. Tal e modalita di trasmissione puo essere utilizzata anche nell’ipotesi in cui ilsoggetto scelga di presentare la dichiarazione in via telematica pur non essendo obbli-gato.

Presentazione telematica tramite intermediari e altri soggetti abilitati all’invio telematicoGli intermediari indicati dall’art. 3, comma 3, del D.P.R. n. 322/1998, sono obbligati a tra-smettere all’Agenzia delle Entrate in via telematica, avvalendosi del servizio telematicoEntratel, sia le dichiarazioni da loro predisposte per conto del dichiarante sia le dichiarazionipredisposte dal contribuente per le quali hanno assunto l’impegno della trasmissione tele-matica.L’intermediario abilitato, compresa la societa del gruppo incaricata alla trasmissione telema-tica, deve:– rilasciare al dichiarante, contestualmente alla ricezione della dichiarazione o dell’assunzione

dell’incarico per la sua predisposizione, l’impegno a presentare in via telematica all’Agenziadelle Entrate i dati in essa contenuti, precisando se la dichiarazione gli e stata consegnata giacompilata o verra da lui predisposta;

– rilasciare al dichiarante, entro 30 giorni dal termine previsto per la presentazione della di-chiarazione in via telematica, l’originale della dichiarazione i cui dati sono stati trasmessi invia telematica debitamente sottoscritta dal contribuente, unitamente a copia della comuni-cazione dell’Agenzia delle Entrate che ne attesta l’avvenuto ricevimento (prova della pre-sentazione);

– conservare copia delle dichiarazioni trasmesse, anche su supporti informatici, sino al 31dicembre del quarto anno successivo.

SCADENZE SETTEMBRE 2015

AGENDA LEGALE

PRATICA LAVORO n. 16 dell’8 agosto 2015 17

Dichiarazione integrativa Unico anni precedenti al fine delravvedimento operoso e versamento della relativa imposta

ADEMPIMENTO " I contribuenti che inviano telematicamente la dichiarazione Unico 2015 ed IRAP 2015 cheintendono regolarizzare adempimenti omessi o irregolarmente eseguiti, comportanti variazioniin aumento o in diminuzione dell’imposta e relativi alla dichiarazione e al versamento delleimposte relative agli anni precedenti, possono presentare la dichiarazione integrativa mod.Unico e/o IRAP ed effettuare il versamento del tributo dovuto, degli interessi moratori calco-lati al tasso con maturazione giorno per giorno e della sanzione amministrativa ridotta dell’o-messo versamento esclusivamente mediante modalita telematiche.

SOGGETTI OBBLIGATI " Tutti i contribuenti che presentano telematicamente entro il 30 settembre 2015 il Mod.Unico 2015 ed IRAP 2015 che intendono regolarizzare adempimenti omessi o irregolarmenteeseguiti, comportanti variazioni in aumento o in diminuzione dell’imposta e relativi alla dichia-razione dei redditi ed IRAP e al versamento delle imposte sui redditi degli anni precedenti.

FLUSSO DI LAVORO " Scaduti i termini di presentazione della dichiarazione, il contribuente puo rettificare o integrarela stessa presentando una nuova dichiarazione completa di tutte le sue parti, su modelloconforme a quello approvato per il periodo d’imposta cui si riferisce la dichiarazione, barrandola casella ‘‘Dichiarazione integrativa’’.La dichiarazione integrativa va barrata in caso di presentazione di una dichiarazione integrativanell’ipotesi prevista dall’art. 2, comma 8, del D.P.R. n. 322 del 1998, entro il 31 dicembre delquarto anno successivo a quello in cui e stata presentata la dichiarazione, per correggere erroriod omissioni che abbiano determinato l’indicazione di minor reddito o, comunque, da cuiconsegua un minor debito d’imposta o un maggior credito, fatta salva l’applicazione dellesanzioni e ferma restando l’applicazione delle sanzioni ridotte previste dall’art. 13 del decretolegislativo n. 472 del 1997.La dichiarazione integrativa puo essere altresı presentata, previa barratura dell’apposita casel-la, per la correzione di errori od omissioni che non incidono sulla determinazione della baseimponibile, dell’imposta e sul versamento del tributo e che non ostacolano l’esercizio dell’at-tivita di controllo.Nel caso di presentazione della ‘‘dichiarazione integrativa’’ e necessario evidenziare nellastessa quali quadri o allegati della dichiarazione originaria sono oggetto di aggiornamento equali non sono stati invece modificati. Pertanto, nelle caselle relative ai quadri compilati pre-senti nel riquadro ‘‘Firma della dichiarazione’’ e nelle caselle presenti nel riquadro ‘‘Tipo didichiarazione’’ del frontespizio della dichiarazione integrativa, in sostituzione della barratura,dovra essere indicato uno dei seguenti codici:– ‘‘1’’, quadro o allegato compilato sia nella dichiarazione integrativa che nella dichiarazione

originaria senza modifiche;– ‘‘2’’, quadro o allegato compilato nella dichiarazione integrativa, ma assente o compilato

diversamente nella dichiarazione originaria;– ‘‘3’’, quadro o allegato presente nella dichiarazione originaria ma assente nella dichiarazione

integrativa.Presupposto per poter presentare la dichiarazione integrativa e che sia stata validamentepresentata la dichiarazione originaria. Per quanto riguarda quest’ultima, si ricorda che sonoconsiderate valide anche le dichiarazioni presentate entro 90 giorni dal termine di scadenza,fatta salva l’applicazione delle sanzioni.L’art. 13 del D.Lgs. n. 472/1997, come modificato da ultimo dall’articolo 1, comma 637, dellalegge n. 190 del 2014 ("Legge di stabilita per il 2015’’), consente di regolarizzare, mediante ilravvedimento, le violazioni commesse in sede di predisposizione e di presentazione delladichiarazione, nonche di pagamento delle somme dovute. Il contribuente puo avvalersi delravvedimento operoso anche qualora siano iniziati accessi, ispezioni, verifiche o altre attivitaamministrative di accertamento, fatte salve le ipotesi in cui sia stato notificato un atto diliquidazione o accertamento, comprese le comunicazioni recanti le somme dovute ai sensidegli articoli 36-bis e 36-ter del D.P.R. n. 600/1973 e 54-bis del D.P.R. n. 633/1972.Il ravvedimento operoso consente di rimuovere le violazioni commesse, usufruendo di unariduzione delle relative sanzioni. In caso di ravvedimento, le sanzioni applicabili sono pari a:– 1/8 del minimo, se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla

determinazione o sul pagamento del tributo, avviene entro il termine per la presentazionedella dichiarazione relativa all’anno nel corso del quale e stata commessa la violazione,oppure, quando non e prevista dichiarazione periodica, entro un anno dall’omissione odall’errore;

SCADENZE SETTEMBRE 2015

AGENDA LEGALE

18 PRATICA LAVORO n. 16 dell’8 agosto 2015

– 1/7 del minimo, se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulladeterminazione o sul pagamento del tributo, avviene entro il termine per la presentazionedella dichiarazione relativa all’anno successivo a quello nel corso del quale e stata commes-sa la violazione oppure, quando non e prevista dichiarazione periodica, entro due anni dal-l’omissione o dall’errore;

– 1/6 del minimo, se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulladeterminazione o sul pagamento del tributo, avviene oltre il termine per la presentazionedella dichiarazione relativa all’anno successivo a quello nel corso del quale e stata commes-sa la violazione, oppure, quando non e prevista dichiarazione periodica, oltre due anni dal-l’omissione o dall’errore;

– 1/10 del minimo della sanzione prevista per l’omissione della presentazione della dichiara-zione, se la dichiarazione viene presentata con ritardo non superiore a novanta giorni, indi-pendentemente se sia dovuta o meno imposta.

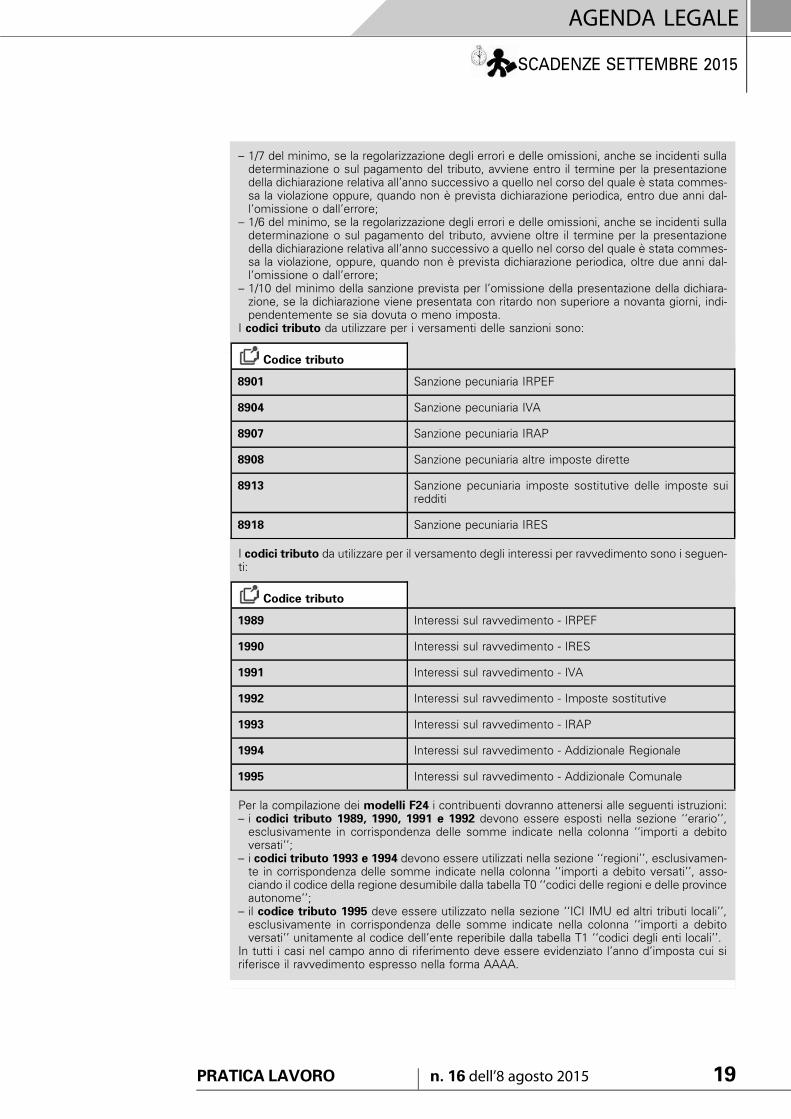

I codici tributo da utilizzare per i versamenti delle sanzioni sono:

Codice tributo

8901 Sanzione pecuniaria IRPEF

8904 Sanzione pecuniaria IVA

8907 Sanzione pecuniaria IRAP

8908 Sanzione pecuniaria altre imposte dirette

8913 Sanzione pecuniaria imposte sostitutive delle imposte suiredditi

8918 Sanzione pecuniaria IRES

I codici tributo da utilizzare per il versamento degli interessi per ravvedimento sono i seguen-ti:

Codice tributo

1989 Interessi sul ravvedimento - IRPEF

1990 Interessi sul ravvedimento - IRES

1991 Interessi sul ravvedimento - IVA

1992 Interessi sul ravvedimento - Imposte sostitutive

1993 Interessi sul ravvedimento - IRAP

1994 Interessi sul ravvedimento - Addizionale Regionale

1995 Interessi sul ravvedimento - Addizionale Comunale

Per la compilazione dei modelli F24 i contribuenti dovranno attenersi alle seguenti istruzioni:– i codici tributo 1989, 1990, 1991 e 1992 devono essere esposti nella sezione ‘‘erario’’,

esclusivamente in corrispondenza delle somme indicate nella colonna ‘‘importi a debitoversati’’;

– i codici tributo 1993 e 1994 devono essere utilizzati nella sezione ‘‘regioni’’, esclusivamen-te in corrispondenza delle somme indicate nella colonna ‘‘importi a debito versati’’, asso-ciando il codice della regione desumibile dalla tabella T0 ‘‘codici delle regioni e delle provinceautonome’’;

– il codice tributo 1995 deve essere utilizzato nella sezione ‘‘ICI IMU ed altri tributi locali’’,esclusivamente in corrispondenza delle somme indicate nella colonna ‘‘importi a debitoversati’’ unitamente al codice dell’ente reperibile dalla tabella T1 ‘‘codici degli enti locali’’.

In tutti i casi nel campo anno di riferimento deve essere evidenziato l’anno d’imposta cui siriferisce il ravvedimento espresso nella forma AAAA.

SCADENZE SETTEMBRE 2015

AGENDA LEGALE

PRATICA LAVORO n. 16 dell’8 agosto 2015 19

Y27E

M F

I

Legge di conversione del decreto pensioni - Rivalutazioneper gli anni 2012 - 2013

E stata pubblicata la legge di conversione, con modificazioni del D.L. n. 65 del 2015, recante

disposizioni urgenti in materia di pensioni, di ammortizzatori sociali e di garanzie T.f.r.

Entrano in vigore, quindi, dal 21 luglio 2015, le norme del decreto pensioni che detta

principalmente le modalita per la rivalutazione delle pensioni per gli anni 2012 - 2013,

in applicazione della sentenza della Corte Costituzionale n. 70 del 2015.

Benefici contributivi di cui alla L. n. 407/1990 - Cambioappalto

Il Ministero del lavoro - in risposta ad un quesito della Confapi - ritiene che in caso di

cambio appalto possano trovare applicazione le agevolazioni contributive di cui all’art.

8, comma 9, L. n. 407/1990, in relazione alle nuove assunzioni effettuate dall’azienda

cedente l’appalto entro sei mesi dalla cessazione dei rapporti di lavoro dei dipendenti della

medesima azienda impiegati nell’appalto. Il Dicastero precisa pero che, poiche i suddetti

benefici contributivi sono soppressi con riferimento alle assunzioni dei lavoratori decor-

renti dal 1º gennaio 2015, i chiarimenti forniti dal Ministero sono evidentemente riferibili a

fattispecie intervenute entro la predetta data.

Trattamenti Cigs - Imprese della ristorazione collettiva

Il Ministero del lavoro chiarisce che i trattamenti di integrazione salariale straordinaria

in favore dei dipendenti di imprese del settore della ristorazione collettiva, appaltatrici di

servizi di mensa presso imprese industriali committenti possono essere effettuati per un

periodo superiore al limite di 36 mesi nel quinquennio se si giustificano in ragione delle

conseguenze che dette imprese subiscono per effetto della contrazione dell’attivita dei

committenti.

Cooperative sociali - Modalita di calcolo dei lavoratorisvantaggiati

Il Ministero del lavoro, rispondendo al quesito posto dall’Associazione generale coopera-

tive italiane, Confcooperative e Legacoop FederUtility in ordine alle modalita di computo

per la corretta determinazione della percentuale minima del 30% dei soggetti svantag-

giati ex art. 4 della L. n. 381/1991, specifica che tale determinazione va effettuata per

‘‘teste’’ e non in base alle ore effettivamente svolte dai lavoratori stessi presso le coo-

perative sociali.

Lavoratrici madri - Chiarimenti sul divieto di adibizioneall’attivita di trasporto pubblico

Il Ministero del lavoro chiarisce che per la lavoratrice madre, conducente di linea nel

servizio pubblico di trasporto collettivo, il divieto di cui all’art. 7 del D.Lgs. n. 151/2001,

concernente la disciplina dei divieti di adibizione delle lavoratrici madri allo svolgimento di

determinate attivita, trova applicazione esclusivamente durante la gestazione e fino al

periodo di astensione obbligatoria.

NORMATIVA

Legge 17 luglio 2015,n. 109

G.U. 20 luglio 2015,n. 166

PRASSI

Min. lavoro,interpello20 luglio 2015, n. 20

Min. lavoro,interpello 20 luglio2015, n. 19

Min. lavoro,interpello 20 luglio2015, n. 17

Min. lavoro,interpello 20 luglio2015, n. 16

NOTIZIE FLASH

PRATICA LAVORO n. 16 dell’8 agosto 2015 21

Ovviamente, resta ferma la possibilita di riscontrare nella specifica situazione lavorativa

ogni eventuale rischio di esposizione ad agenti, processi e condizioni di lavoro, per i quali

e prevista l’interdizione fino a sette mesi dopo il parto in base a quanto contenuto negli

Allegati B e C, del D.Lgs. n. 151/2001.

Congedo parentale - Chiarimenti Inps

L’Inps fornisce chiarimenti sul congedo parentale cosı come modificato dal D.Lgs. 15

giugno 2015, n. 80.

La riforma interessa in particolare alcune disposizioni in materia di congedo di maternita e

paternita (artt. 16, 24, 26, 28, 31, 64-bis e 64-ter, 66, 67 del T.U.) e di congedo parentale

(artt. 32, 34 e 36 del T.U.).

L’art. 26 del decreto prevede che le nuove disposizioni si applichino in via sperimentale

per il solo anno 2015 e per le sole giornate di astensione riconosciute nell’anno 2015:

quindi per le giornate di astensione fruite dal 25 giugno (entrata in vigore del decreto) al 31

dicembre 2015.

Per gli anni successivi, il riconoscimento dei benefici previsti dalle nuove norme potra

avvenire previa adozione di appositi decreti legislativi che individuino adeguata copertura

finanziaria.

Sono invece stabilmente recepite le modifiche alle disposizioni di cui agli artt. 24 e 31 del

citato T.U.

Prolungamento del congedo parentale per figli disabili -Presentazione della domanda

In seguito all’ampliamento dell’arco temporale entro cui fruire del prolungamento del

congedo parentale per figli disabili, l’Inps comunica che, nelle more dell’adeguamento

degli applicativi informatici utilizzati per la presentazione della domanda on- line, per il solo

mese di luglio 2015, e consentita la presentazione della domanda in modalita cartacea ai

genitori lavoratori dipendenti che fruiscono di periodi di prolungamento di congedo paren-

tale dal 25 giugno 2015 al 31 dicembre 2015, per figli in eta compresa tra gli 8 ed i 12 anni,

oppure per minori in adozione o affidamento che si trovano tra l’8º ed il 12º anno di ingresso

in famiglia.

Radiotelevisione - Rai

Adesione al T.U. sulla rappresentanza

La RAI-Radiotelevisione Italiana S.p.a. con SLC-CGIL, FISTEL-CISL, UILCOM-UIL e UGL-

Telecomunicazioni hanno siglato l’adesione agli Accordi interconfederali 28 giugno 2011, 31

maggio 2013 e 10 gennaio 2014 in materia di rappresentanza, al fine di far rientrare il

c.c.n.l. 7 febbraio 2013 nell’ambito di applicazione dei suddetti Accordi.

Con lo stesso accordo, le Parti hanno ridefinito la materia degli organismi sindacali.

INPS, circ.17 luglio 2015, n. 139

INPS, msg.16 luglio 2015, n. 4805

CCNL

Accordo15 luglio 2015

NOTIZIE FLASH

22 PRATICA LAVORO n. 16 dell’8 agosto 2015

Settore marittimo

Scioglimento della riserva

In data 20 e 23 luglio 2015 Filt-Cgil, Fit-Cisl e Uiltrasporti hanno comunicato a Confitarma e

Fedarlinea l’intenzione di sciogliere la riserva sull’accordo di rinnovo 1º luglio 2015 per i

dipendenti del settore marittimo (v. Pratica Lavoro n. 15/2015, pag. 31).

Comunicati20 e 23 luglio 2015

NOTIZIE FLASH

PRATICA LAVORO n. 16 dell’8 agosto 2015 23

SCOPRI DI PIÙ www.shopwki.it/expatriates www.ipsoa.it/agenzie 02 824761

Nelle migliori librerie della tua città

Y84

EO B

N

di M. CICCIÙ, C. GIAMBIANCO, P. SANTARELLI

LA GESTIONE DEL RAPPORTO DI LAVORODEGLI ITALIANI ALL’ESTERO E DEGLI STRANIERICHE LAVORANO IN ITALIA.

Il volume, dal taglio operativo, ha l’obiettivo di disciplinare

la complessità di gestione della mobilità internazionale

dei lavoratori offrendo un quadro completo della disciplina

dal punto di vista contrattuale, fi scale e previdenziale.

Il testo, con l’intervento di primari consulenti della società

Ernst Young specialisti del settore, tratta molteplici aspetti

quali:

la defi nizione del rapporto di lavoro

le forme di retribuzione

il trattamento fi scale da applicare

la tutela previdenziale ed assicurativa

la presenza o assenza di convenzioni internazionali

Il testo tiene conto anche di tutte le novità derivanti

dalla disciplina della Voluntary Disclosure sia in merito ai redditi

legittimamente costituitisi all’estero, sia relativamente alle forme

di regolarizzazione e rientro di capitali nei casi di violazioni

relative alla dichiarazione dei sostituti d’imposta.

EXPATRIATES

Accentramento contributivo InailWalter Grattarola - Dottore commercialista e revisore legale

ADEMPIMENTO " Richiesta di accentramento delle posizioni assicurative presso un’unica sededell’Inail.La finalita e quella di consentire, ai datori di lavoro che hanno piu sedi dove vengonosvolte le proprie attivita o lavorazioni, di effettuare tutti gli adempimenti contributivirelativi all’Inail presso un’unica sede.

SOGGETTI " L’accentramento contributivo puo essere richiesto da tutte le aziende che svolgonola propria attivita su piu sedi, che siano dislocate a livello provinciale, regionaleoppure nazionale.

PRECONDIZIONI " Per il rilascio dell’autorizzazione e necessaria la contestuale ricorrenza dei seguentidue requisiti:– elevato numero di unita produttive riconducibili al medesimo datore di lavoro;– capillare diffusione di esse sul territorio.

FLUSSODI LAVORO "

Il datore di lavoro deve inoltrare apposita e motivata istanza a:1) Direzione regionale Inail, se l’accentramento ha carattere nazionale, regionale ointerregionale;2) Direzione territoriale Inail, se l’accentramento ha carattere provinciale.L’istanza si presenta nel momento in cui si riceve il provvedimento di autorizzazioneall’accentramento (PAT) della tenuta dei documenti di lavoro rilasciata dalla Direzioneprovinciale del lavoro nella cui circoscrizione e ubicata la Direzione territoriale Inail.

TERMINIE SCADENZE "

L’istanza va presentata (alla Direzione regionale o alla Direzione territoriale Inail) entroil 15 settembre dell’anno precedente a quello per cui si chiede l’accentramento.

SANZIONI " L’accentramento e una facolta, non sono previste pertanto sanzioni specifiche.

FONTI " – D.M. 12 dicembre 2000, art. 13– D.P.R. 30 giugno 1965 n. 1124– Inail circ. 11 febbraio 2002, n. 9

SCHEDA PRATICA

NORME InPratica

PRATICA LAVORO n. 16 dell’8 agosto 2015 25

Il datore di lavoro puo richiedere, mediante apposita istanza, l’accentramento delle proprie

posizioni assicurative presso un’unica sede dell’Inail (non necessariamente quella rela-

tiva alla sede legale).

La finalita e quella di consentire ai datori di lavoro che hanno piu sedi dove vengono svolte

le proprie attivita (sia a livello provinciale, nel caso siano attive piu Direzioni Inail nella stessa

provincia ove vengono svolte le attivita, sia su base regionale che nazionale) di effettuare

tutti gli adempimenti contributivi relativi all’Inail presso un’unica sede.

L’istanza deve essere ‘‘motivata’’. Le motivazioni verranno vagliate dall’Istituto, il quale

autorizzera o meno l’accentramento a seconda che quest’ultimo venga giudicato opportuno

oppure no per la realta aziendale del richiedente.

In definitiva, il soggetto richiedente dovra essere classificato come ‘‘grande utente’’ dal-

l’Inail, diversamente non verra concessa l’autorizzazione.

L’Inail, nel caso la richiesta venga accolta, emette un’unica PAT accentrante per la gestione,

nell’ambito di un’unica polizza dipendenti, di tutti i rischi (voci) relativi alle attivita svolte nei

diversi luoghi di lavoro oggetto dell’accentramento.

Per il Settore navigazione, emissione di un’unica posizione accentrante per i marittimi

arruolati su navi e galleggianti dello stesso tipo, appartenenti al medesimo armatore e

addette allo stesso tipo di servizio.

L’accentramento contributivo puo essere richiesto da tutte le aziende che svolgono la

propria attivita su piu sedi, che siano dislocate a livello provinciale, regionale oppure

nazionale.

Presupposto per l’autorizzazione all’accentramento e lo svolgimento, da parte di uno stesso

datore, di lavori in piu luoghi compresi in diverse circoscrizioni, ma classificabili alla stessa

voce di tariffa; in mancanza di tale presupposto l’istanza e rigettata.

Le istanze di accentramento sono accolte se sussiste la contestuale ricorrenza dei due

seguenti requisiti:

– elevato numero di unita produttive riconducibili al medesimo datore di lavoro;

– capillare diffusione di esse sul territorio:

� di piu di una regione, per gli accentramenti a carattere nazionale ed interregionale;

� di piu province ubicate nella stessa regione, per gli accentramenti a carattere regio-

nale;

� della stessa provincia in cui siano operative piu Direzioni Inail, per gli accentramenti a

carattere provinciale.

Ai fini dell’accentramento contributivo il datore di lavoro deve inoltrare apposita e motivata

istanza a:

1) Direzione regionale Inail, se l’accentramento ha carattere nazionale, regionale o inter-

regionale;

2) Direzione territoriale Inail, se l’accentramento ha carattere provinciale.

L’istanza di accentramento deve illustrare adeguatamente i motivi della richiesta, indicando

dettagliatamente le particolari esigenze poste a fondamento della stessa. In mancanza di

adeguata motivazione, la domanda e rigettata e il relativo provvedimento comunicato al

datore di lavoro.

L’istanza si presenta nel momento in cui si riceve il provvedimento di autorizzazione all’ac-

centramento (PAT) della tenuta dei documenti di lavoro rilasciata dalla Direzione provinciale

del lavoro nella cui circoscrizione e ubicata la Direzione territoriale Inail.

Per la presentazione della richiesta alla Direzione provinciale e presente apposita moduli-

stica sul sito istituzionale del Ministero.

La richiesta e inoltrata tramite:

ADEMPIMENTO "

In cosa consiste

SOGGETTI "

PRECONDIZIONI "

FLUSSO DI LAVORO "

NORME InPratica

26 PRATICA LAVORO n. 16 dell’8 agosto 2015

– Pec (Posta elettronica certificata);

– posta ordinaria (esclusivamente per i datori di lavoro che non hanno obbligo di Pec).

Si consiglia, prima di intraprendere l’iter per l’ottenimento dell’autorizzazione, di verificare la

propria struttura interna: l’Istituto infatti in piu occasioni ha ribadito che tale procedura viene

avviata ed autorizzata unicamente per utenti di rilevanti dimensioni. Non e quindi sufficiente

la mera suddivisione della propria attivita in diverse unita locali.

L’istanza di accentramento va presentata alla Direzione regionale o alla Direzione territoriale

Inai, entro il 15 settembre dell’anno precedente a quello per cui si chiede l’accentramen-

to.

L’accentramento contributivo Inail non prevede sanzioni specifiche, essendo una facolta

del soggetto assicurato Inail.

Nel momento in cui viene concesso, il quadro sanzionatorio applicato e lo stesso che si

applica nelle situazioni ordinarie.

Nel momento in cui non venisse concesso, il soggetto restera obbligato ad effettuare

comunicazioni ed adempimenti presso le varie sedi Inail interessate.

TERMINI ESCADENZE "

SANZIONI "

NORME InPratica

PRATICA LAVORO n. 16 dell’8 agosto 2015 27

I contratti di lavoro dopo il Jobs Act -Parte IIDebhorah Di Rosa - Consulente del lavoro e pubblicista

Legge delega 10 dicembre 2014, n. 183 (Deleghe al Governo in materia di riforma degli

ammortizzatori sociali, dei servizi per il lavoro e delle politiche attive, nonche in materia di

riordino della disciplina dei rapporti di lavoro e dell’attivita ispettiva e di tutela e conciliazione

delle esigenze di cura, di vita e di lavoro)

D.Lgs. 15 giugno 2015, n. 81 (Disciplina organica dei contratti di lavoro e revisione della

normativa in tema di mansioni, a norma dell’articolo 1, comma 7, della legge 10 dicembre

2014, n. 183).

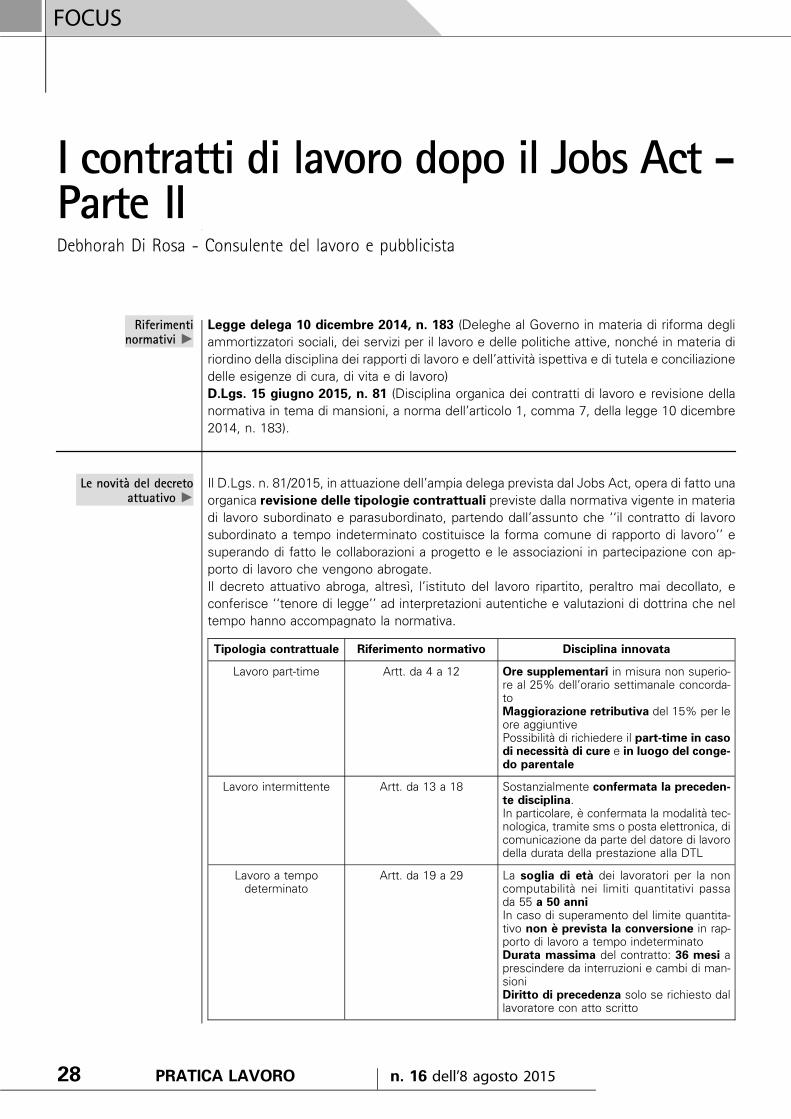

Il D.Lgs. n. 81/2015, in attuazione dell’ampia delega prevista dal Jobs Act, opera di fatto una

organica revisione delle tipologie contrattuali previste dalla normativa vigente in materia

di lavoro subordinato e parasubordinato, partendo dall’assunto che ‘‘il contratto di lavoro

subordinato a tempo indeterminato costituisce la forma comune di rapporto di lavoro’’ e

superando di fatto le collaborazioni a progetto e le associazioni in partecipazione con ap-

porto di lavoro che vengono abrogate.

Il decreto attuativo abroga, altresı, l’istituto del lavoro ripartito, peraltro mai decollato, e

conferisce ‘‘tenore di legge’’ ad interpretazioni autentiche e valutazioni di dottrina che nel

tempo hanno accompagnato la normativa.

Tipologia contrattuale Riferimento normativo Disciplina innovata

Lavoro part-time Artt. da 4 a 12 Ore supplementari in misura non superio-re al 25% dell’orario settimanale concorda-toMaggiorazione retributiva del 15% per leore aggiuntivePossibilita di richiedere il part-time in casodi necessita di cure e in luogo del conge-do parentale

Lavoro intermittente Artt. da 13 a 18 Sostanzialmente confermata la preceden-te disciplina.In particolare, e confermata la modalita tec-nologica, tramite sms o posta elettronica, dicomunicazione da parte del datore di lavorodella durata della prestazione alla DTL

Lavoro a tempodeterminato

Artt. da 19 a 29 La soglia di eta dei lavoratori per la noncomputabilita nei limiti quantitativi passada 55 a 50 anniIn caso di superamento del limite quantita-tivo non e prevista la conversione in rap-porto di lavoro a tempo indeterminatoDurata massima del contratto: 36 mesi aprescindere da interruzioni e cambi di man-sioniDiritto di precedenza solo se richiesto dallavoratore con atto scritto

Riferimentinormativi "

Le novita del decretoattuativo "

FOCUS

28 PRATICA LAVORO n. 16 dell’8 agosto 2015

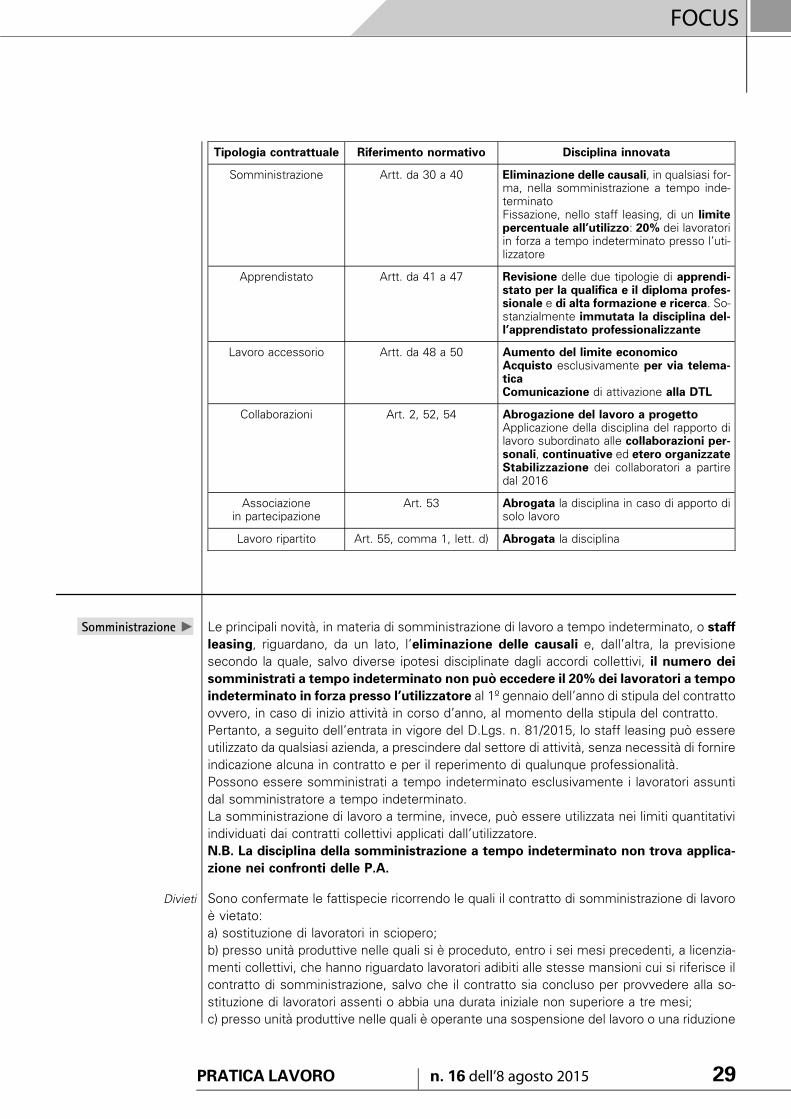

Tipologia contrattuale Riferimento normativo Disciplina innovata

Somministrazione Artt. da 30 a 40 Eliminazione delle causali, in qualsiasi for-ma, nella somministrazione a tempo inde-terminatoFissazione, nello staff leasing, di un limitepercentuale all’utilizzo: 20% dei lavoratoriin forza a tempo indeterminato presso l’uti-lizzatore

Apprendistato Artt. da 41 a 47 Revisione delle due tipologie di apprendi-stato per la qualifica e il diploma profes-sionale e di alta formazione e ricerca. So-stanzialmente immutata la disciplina del-l’apprendistato professionalizzante

Lavoro accessorio Artt. da 48 a 50 Aumento del limite economicoAcquisto esclusivamente per via telema-ticaComunicazione di attivazione alla DTL

Collaborazioni Art. 2, 52, 54 Abrogazione del lavoro a progettoApplicazione della disciplina del rapporto dilavoro subordinato alle collaborazioni per-sonali, continuative ed etero organizzateStabilizzazione dei collaboratori a partiredal 2016

Associazionein partecipazione

Art. 53 Abrogata la disciplina in caso di apporto disolo lavoro

Lavoro ripartito Art. 55, comma 1, lett. d) Abrogata la disciplina

Le principali novita, in materia di somministrazione di lavoro a tempo indeterminato, o staff

leasing, riguardano, da un lato, l’eliminazione delle causali e, dall’altra, la previsione

secondo la quale, salvo diverse ipotesi disciplinate dagli accordi collettivi, il numero dei

somministrati a tempo indeterminato non puo eccedere il 20% dei lavoratori a tempo

indeterminato in forza presso l’utilizzatore al 1º gennaio dell’anno di stipula del contratto

ovvero, in caso di inizio attivita in corso d’anno, al momento della stipula del contratto.

Pertanto, a seguito dell’entrata in vigore del D.Lgs. n. 81/2015, lo staff leasing puo essere

utilizzato da qualsiasi azienda, a prescindere dal settore di attivita, senza necessita di fornire

indicazione alcuna in contratto e per il reperimento di qualunque professionalita.

Possono essere somministrati a tempo indeterminato esclusivamente i lavoratori assunti

dal somministratore a tempo indeterminato.

La somministrazione di lavoro a termine, invece, puo essere utilizzata nei limiti quantitativi

individuati dai contratti collettivi applicati dall’utilizzatore.

N.B. La disciplina della somministrazione a tempo indeterminato non trova applica-

zione nei confronti delle P.A.

Sono confermate le fattispecie ricorrendo le quali il contratto di somministrazione di lavoro

e vietato:

a) sostituzione di lavoratori in sciopero;

b) presso unita produttive nelle quali si e proceduto, entro i sei mesi precedenti, a licenzia-

menti collettivi, che hanno riguardato lavoratori adibiti alle stesse mansioni cui si riferisce il

contratto di somministrazione, salvo che il contratto sia concluso per provvedere alla so-

stituzione di lavoratori assenti o abbia una durata iniziale non superiore a tre mesi;

c) presso unita produttive nelle quali e operante una sospensione del lavoro o una riduzione

Somministrazione "

Divieti

FOCUS

PRATICA LAVORO n. 16 dell’8 agosto 2015 29

dell’orario, in regime di CIG, che interessano lavoratori adibiti alle stesse mansioni cui si

riferisce il contratto di somministrazione di lavoro;

d) da parte di datori di lavoro che non abbiano effettuato la valutazione dei rischi.