M.TC.02 NOTE OPERATIVE DI RELEASE 2015.0.0.pdf · L’applicativo potrà essere installato a...

75

NOTE OPERATIVE DI RELEASE M.TC.02 Rev.00 del 03/09/2002 1 di 75 Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. Responsabile S.A.T. Servizio Assistenza Tecnica Pietro Aquilano S.A.P Servizio Aggiornamento Programmi Diana De Filippis RELEASE Versione 2015.0.0 Applicativo: GECOM PAGHE Oggetto: Aggiornamento procedura Versione: 2015.0.0 (Versione completa) Data di rilascio: 19.01.2015 COMPATIBILITA’ GECOM PAGHE Versione 2014.1.2 GECOM EMENS Versione 2015.0.0 GECOM F24 Versione 2014.5.0 STUDIO PAGHE Versione 2014.5.1 Requisiti minimi per il software di base specifici per l’applicativo SysInt/W TeamPortal Vedi ultima pagina SysIntGateway Per i dettagli dei requisiti e delle versioni minime inerenti il software di base e sistemi operativi consultare la tabella in coda alle presenti note INSTALLAZIONE AMBIENTE WINDOWS INSTALLAZIONE AMBIENTE LINUX L’applicativo potrà essere installato a seconda della modalità di distribuzione. 1. Modulo autoscompattante “autoinst”: Selezionare il bottone “installa” 2. CDROM applicativi TeamCD: Inserire il CD-ROM nel drive del server e confermare l’avvio dell’installazione Dalla console, come super-utente (root), digitare il comando AGGTAR. Le modalità di installazione rese disponibili da questo comando saranno: CD-ROM: Inserire il CD-ROM nel drive del server e confermare l’avvio dell’installazione EXE: Scaricare i file in arrivo da TeamCast e confermare l’avvio dell’installazione AVVERTENZE La presente versione contiene il programma AZZERA, necessario per la predisposizione degli archivi per l’anno 2015. L’installazione può essere effettuata anche in corso di elaborazione della mensilità di dicembre. Dopo aver installato la presente versione, è necessario effettuare il comando di conversione CONVERS IN EVIDENZA: Integrazione delle dichiarazioni contributive ex ENPALS in UNIEMENS (v. pag. 7, in particolare “Sequenza operativa” pag. 28); Gestione lavoratori distaccati all’estero (v. pag. 29); Implementazioni Autoliquidazione INAIL 2014/2015 (v. pag. 43); Comando CONGRIT per l’effettuazione del conguaglio tardivo (per le novità v. pag. 71); Funzione CONGELA per duplicazione e memorizzazione definitiva applicativo (v. allegato “Operazioni passaggio d’anno 2015”); Tale comando può essere eseguito indifferentemente prima o dopo l’installazione della versione PAGHE 2015.0.0. Tuttavia, se si desidera memorizzare i programmi così come aggiornati al termine del 2014, la funzione CONGELA deve essere eseguita prima dell’installazione della presente versione PAGHE. ALLEGATI: OPERAZIONI PASSAGGIO D’ANNO 2015; AUTOLIQUIDAZIONE INAIL 2015; CONGRIT – Conguaglio tardivo

Transcript of M.TC.02 NOTE OPERATIVE DI RELEASE 2015.0.0.pdf · L’applicativo potrà essere installato a...

NOTE OPERATIVE DI RELEASE M.TC.02

Rev.00 del 03/09/2002

1 di 75 Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release.

Responsabile S.A.T. Servizio Assistenza Tecnica

Pietro Aquilano

S.A.P Servizio Aggiornamento Programmi

Diana De Filippis

RELEASE Versione 2015.0.0

Applicativo: GECOM PAGHE Oggetto: Aggiornamento procedura

Versione: 2015.0.0 (Versione completa) Data di rilascio: 19.01.2015

COMPATIBILITA’

GECOM PAGHE Versione 2014.1.2

GECOM EMENS Versione 2015.0.0

GECOM F24 Versione 2014.5.0

STUDIO PAGHE Versione 2014.5.1

Requisiti minimi per il software di base specifici per l’applicativo

SysInt/W TeamPortal Vedi ultima pagina SysIntGateway

Per i dettagli dei requisiti e delle versioni minime inerenti il software di base e sistemi operativi consultare la tabella in coda alle presenti note

INSTALLAZIONE AMBIENTE WINDOWS INSTALLAZIONE AMBIENTE LINUX

L’applicativo potrà essere installato a seconda della modalità di distribuzione.

1. Modulo autoscompattante “autoinst”: Selezionare il bottone “installa”

2. CDROM applicativi TeamCD: Inserire il CD-ROM nel drive del server e

confermare l’avvio dell’installazione

Dalla console, come super-utente (root), digitare il comando AGGTAR. Le modalità di installazione rese disponibili da questo comando saranno: CD-ROM: Inserire il CD-ROM nel drive del server e

confermare l’avvio dell’installazione EXE: Scaricare i file in arrivo da TeamCast e confermare

l’avvio dell’installazione

AVVERTENZE

La presente versione contiene il programma AZZERA, necessario per la predisposizione degli archivi per l’anno 2015. L’installazione può essere effettuata anche in corso di elaborazione della mensilità di dicembre.

Dopo aver installato la presente versione, è necessario effettuare il comando di conversione CONVERS

IN EVIDENZA: Integrazione delle dichiarazioni contributive ex ENPALS in UNIEMENS (v. pag. 7, in particolare

“Sequenza operativa” pag. 28);

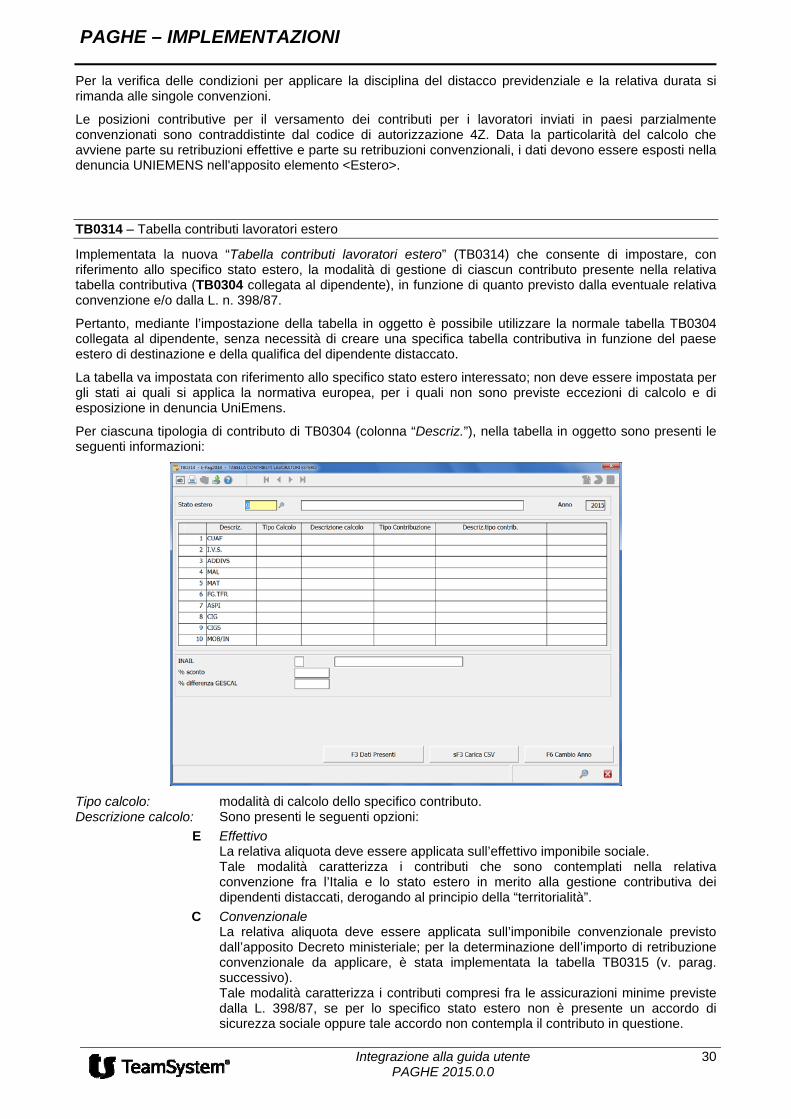

Gestione lavoratori distaccati all’estero (v. pag. 29);

Implementazioni Autoliquidazione INAIL 2014/2015 (v. pag. 43);

Comando CONGRIT per l’effettuazione del conguaglio tardivo (per le novità v. pag. 71);

Funzione CONGELA per duplicazione e memorizzazione definitiva applicativo (v. allegato “Operazioni passaggio d’anno 2015”); Tale comando può essere eseguito indifferentemente prima o dopo l’installazione della versione PAGHE 2015.0.0. Tuttavia, se si desidera memorizzare i programmi così come aggiornati al termine del 2014, la funzione CONGELA deve essere eseguita prima dell’installazione della presente versione PAGHE.

ALLEGATI: OPERAZIONI PASSAGGIO D’ANNO 2015;

AUTOLIQUIDAZIONE INAIL 2015;

CONGRIT – Conguaglio tardivo

NOTE OPERATIVE DI RELEASE

Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release.

Integrazione alla guida utente

PAGHE 2015.0.0 2

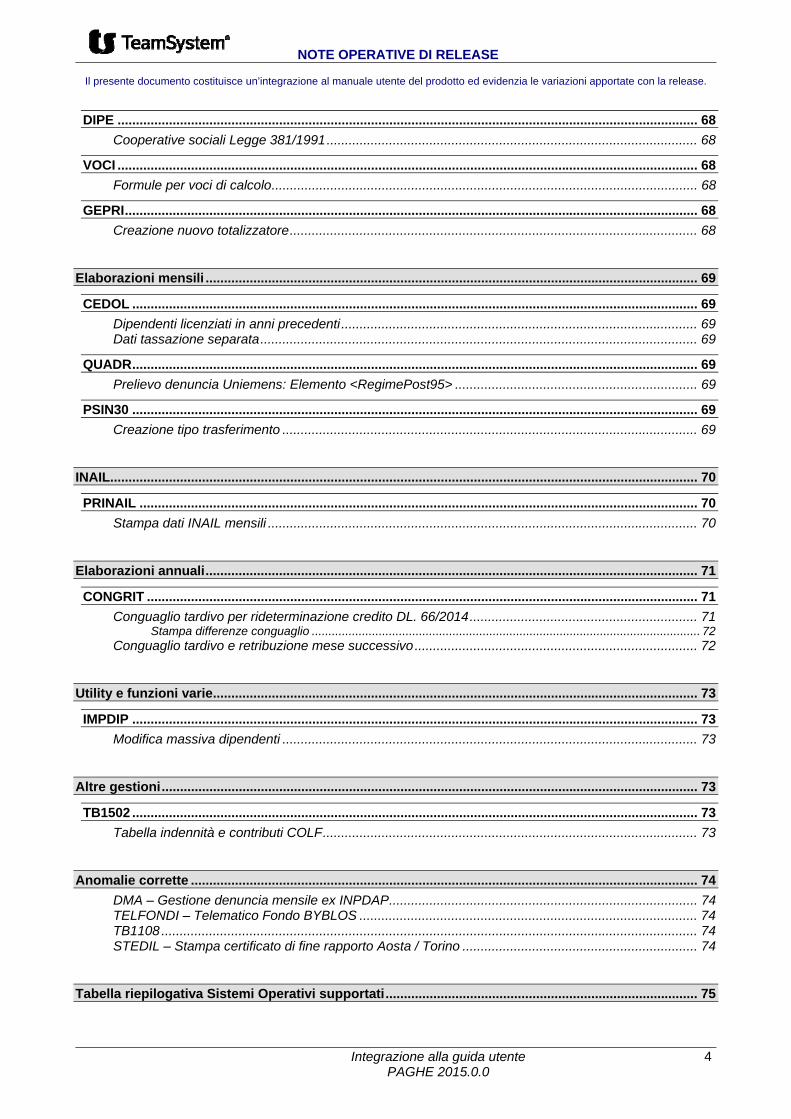

INDICE

Conversione Archivi ........................................................................................................................................ 5

CONVERS ............................................................................................................................................... 5

Novità 2015 ....................................................................................................................................................... 6

ACCADD - Acconto addizionale comunale ............................................................................................. 6 Sgravio contributivo contrattazione di II livello ........................................................................................ 6 Imposta sostitutiva 10% .......................................................................................................................... 6 Contratti di solidarietà difensivi ................................................................................................................ 6

Integrazione delle dichiarazioni contributive ex ENPALS in UNIEMENS .................................................. 7

Profili strutturali dell’assicurazione IVS ................................................................................................... 8 Contributi previdenziali lavoratori dello spettacolo ........................................................................................ 8 Contributi previdenziali sportivi professionisti ............................................................................................... 9

Implementazioni software ........................................................................................................................... 10

Anagrafica dipendente .......................................................................................................................... 10 Calcolo contributi ................................................................................................................................... 11

Tabelle contributi IVS (TB0306) ................................................................................................................. 11 Calcolo contribuzione IVS ........................................................................................................................... 13 Esposizione UNIEMENS ............................................................................................................................ 14 Calcolo addizionale IVS .............................................................................................................................. 15 Tabelle contributi minori (TB0304) .............................................................................................................. 16

Dipendenti spettacolo tempo determinato – Contributo malattia e maternità ....................................... 17 Dipendenti apprendisti ........................................................................................................................... 17 Dipendenti ex marca ............................................................................................................................. 18 Collaboratori e Associati ........................................................................................................................ 18

Lavoratori autonomi titolari di partita IVA .................................................................................................... 20 Solidarietà 10% ..................................................................................................................................... 21

Dati retributivi UNIEMENS: Elemento <Giorno> ......................................................................................... 22 Dati retributivi UNIEMENS: Elemento <GiorniAccredito> ........................................................................... 23 Elemento <VarRetributive> ......................................................................................................................... 23 Fondi speciali: Nuovo Elemento <SportSpet> ............................................................................................ 24

UTY1500 ............................................................................................................................................... 26 Scelta 1 – Ricalcolo progressivi solidarietà 2014 ........................................................................................ 26 Scelta 2 – Tabella altri contributi ................................................................................................................. 26 Scelta 3 – Sigla eventi su tabella giustificativi ............................................................................................. 27

SEQUENZA OPERATIVA ..................................................................................................................... 28

Lavoratori distaccati all’estero ..................................................................................................................... 29

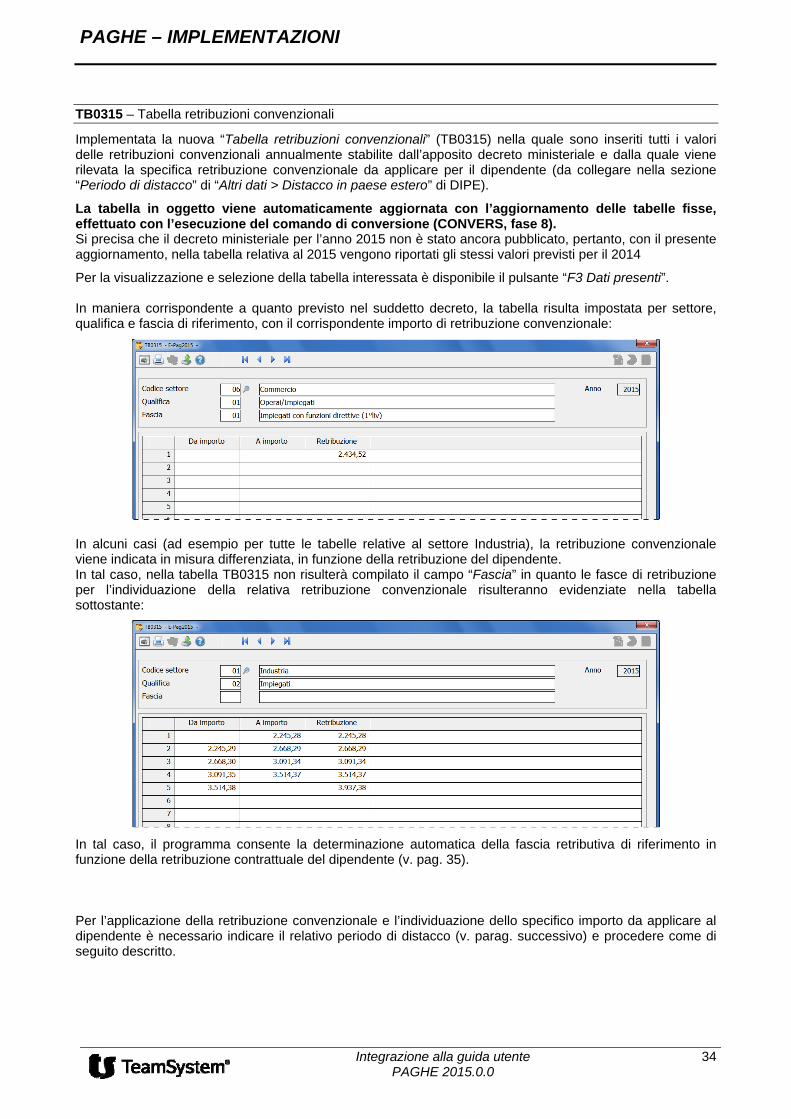

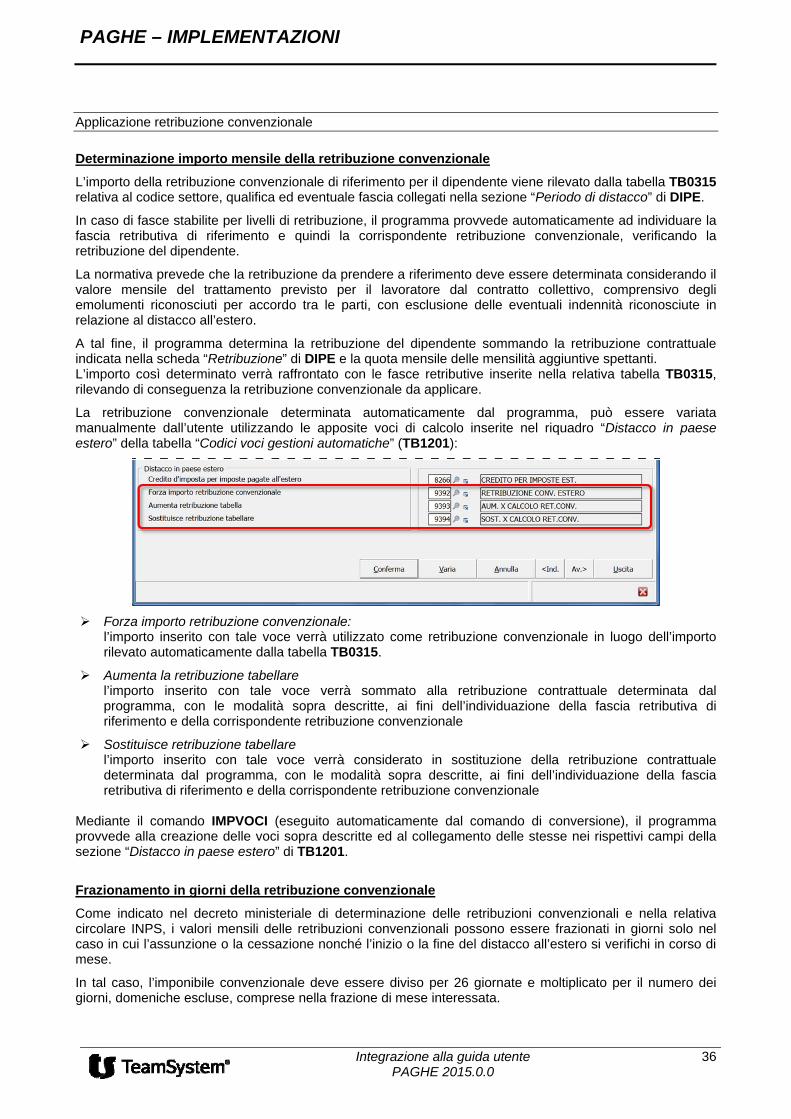

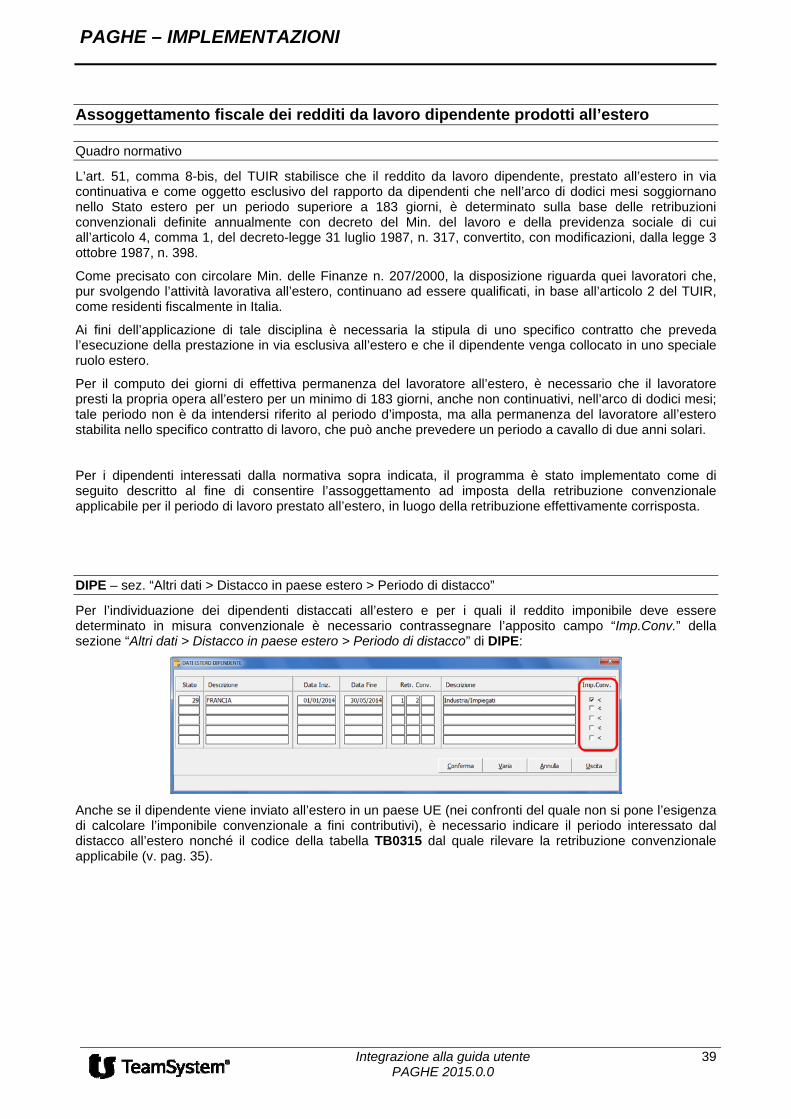

Assoggettamento contributivo dei redditi da lavoro dipendente prodotti all’estero ............................... 29 Quadro normativo ....................................................................................................................................... 29 TB0314 – Tabella contributi lavoratori estero ............................................................................................. 30 TB0315 – Tabella retribuzioni convenzionali .............................................................................................. 34 DIPE – sez. “Altri dati > Distacco in paese estero > Periodo di distacco” ................................................... 35 Applicazione retribuzione convenzionale .................................................................................................... 36 Elaborazione mensilità ................................................................................................................................ 38

Assoggettamento fiscale dei redditi da lavoro dipendente prodotti all’estero ....................................... 39 Quadro normativo ....................................................................................................................................... 39 DIPE – sez. “Altri dati > Distacco in paese estero > Periodo di distacco” ................................................... 39 Elaborazione mensilità ................................................................................................................................ 40 DIPE – sez. “Altri dati > Distacco in paese estero > Imponibili” .................................................................. 41

Riepilogo sequenza operativa per applicazione retribuzione convenzionale ....................................... 42

NOTE OPERATIVE DI RELEASE

Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release.

Integrazione alla guida utente

PAGHE 2015.0.0 3

Autoliquidazione INAIL 2014/2015 - Novità ................................................................................................. 43

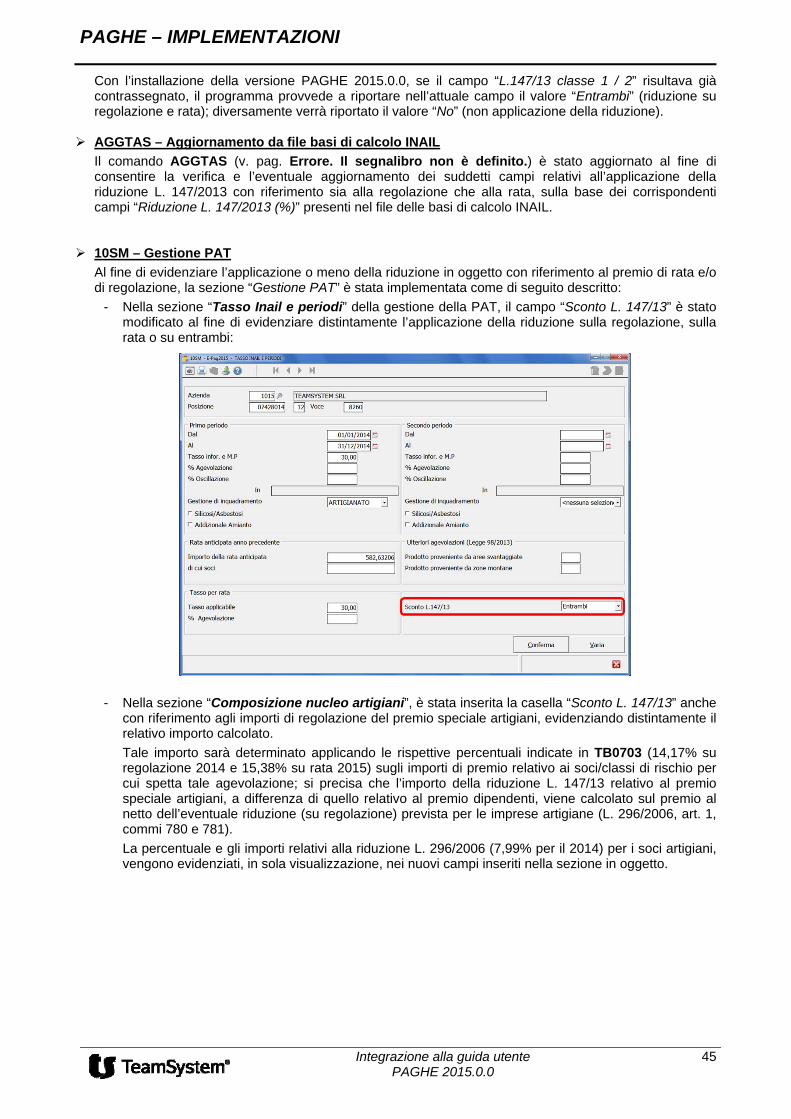

10SM ............................................................................................................................................................. 43

Termini di presentazione delle dichiarazioni ......................................................................................... 43 Riduzione ex L. 147/2013 (art. 1, co. 128) ............................................................................................ 43 Addizionale Fondo vittime dell’amianto ................................................................................................. 47 Retribuzione convenzionale dirigenti e quadri con funzioni dirigenziali ................................................ 47

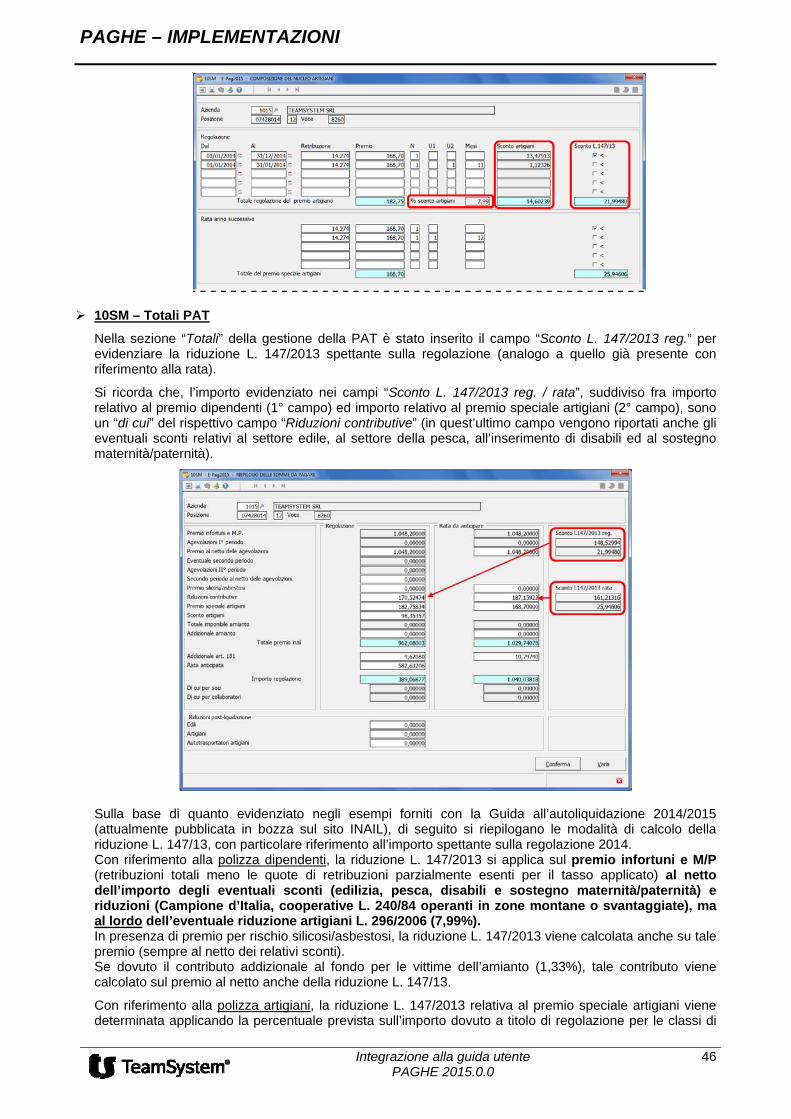

UTY1500D - Ricalcolo progressivi INAIL 2014 dirigenti e quadri con funzioni dirigenziali .......................... 47 Riduzioni contributive ............................................................................................................................ 48

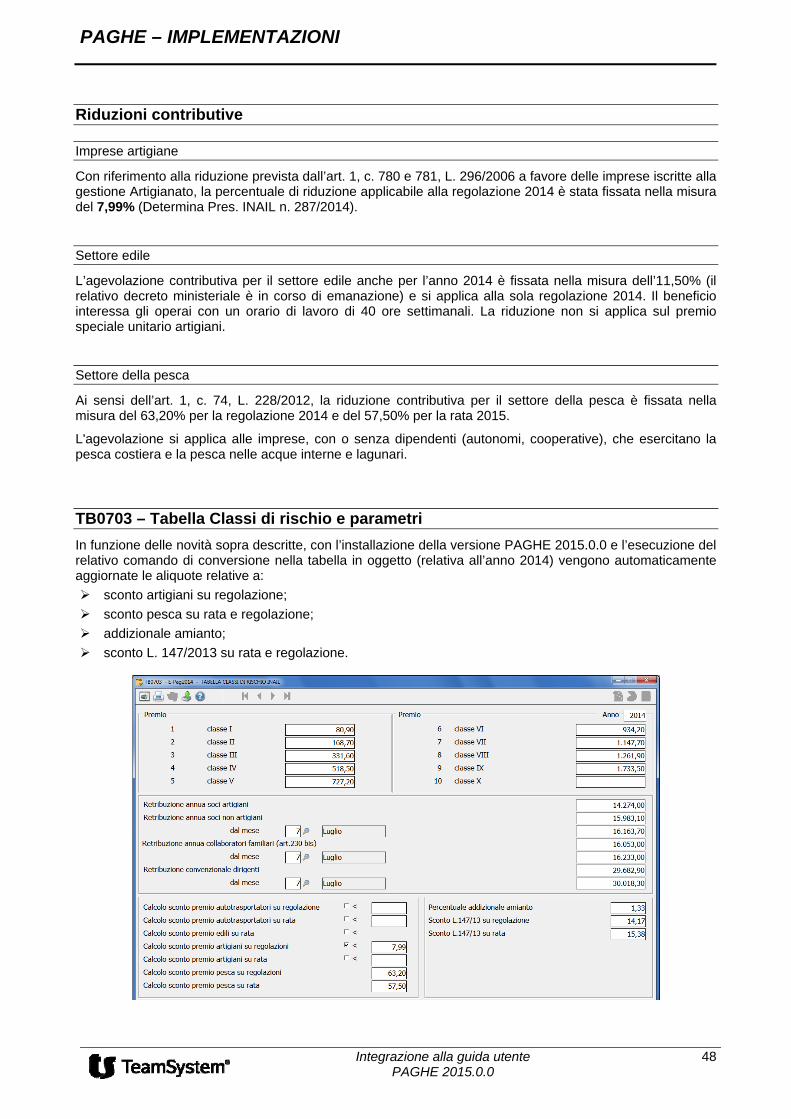

Imprese artigiane ........................................................................................................................................ 48 Settore edile ............................................................................................................................................... 48 Settore della pesca ..................................................................................................................................... 48

TB0703 – Tabella Classi di rischio e parametri ..................................................................................... 48

CCNL Edilizia ................................................................................................................................................. 49

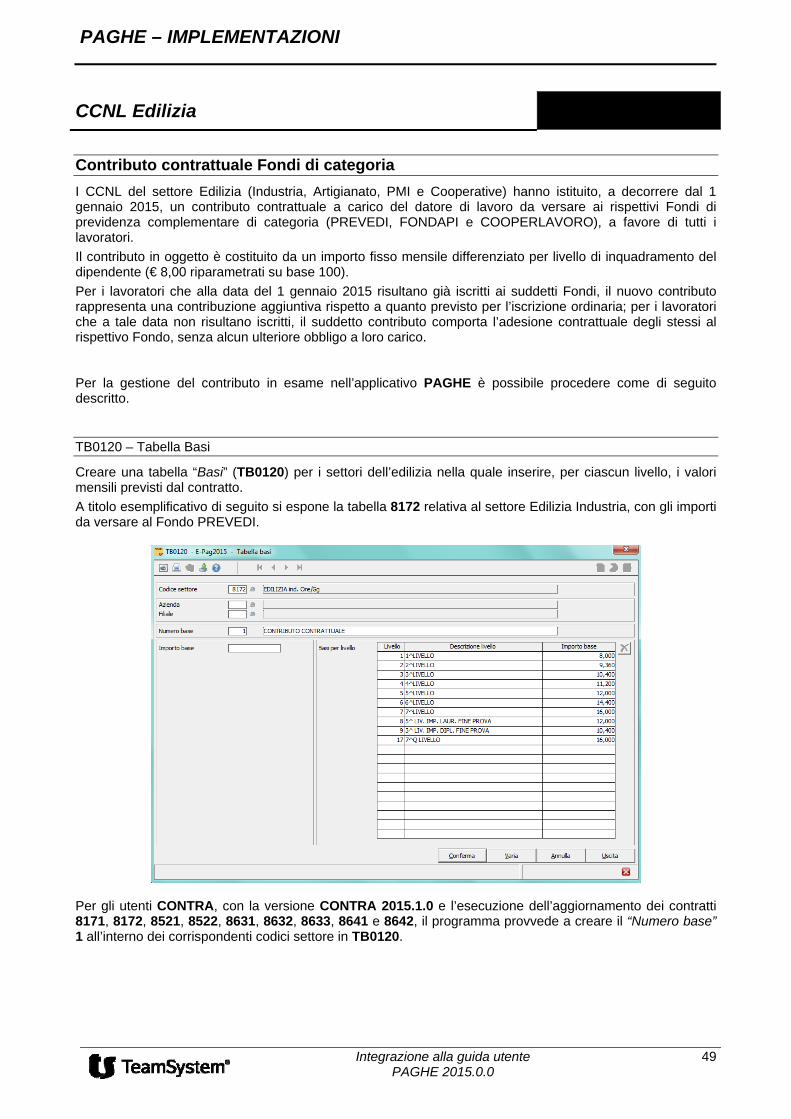

Contributo contrattuale Fondi di categoria ............................................................................................ 49 TB0120 – Tabella Basi ............................................................................................................................... 49 VOCI ........................................................................................................................................................... 50 TB0801 – Anagrafica fondi ......................................................................................................................... 50 DIPE > Progressivi > Fondo previdenza ..................................................................................................... 52 TRAFPC – Collegamento codice fondo previdenza.................................................................................... 52 Precisazioni ................................................................................................................................................ 52

Archivi di base ............................................................................................................................................... 53

TB0304 .......................................................................................................................................................... 53

Tabelle contributive collaboratori e associati ........................................................................................ 53

TB0305 .......................................................................................................................................................... 53

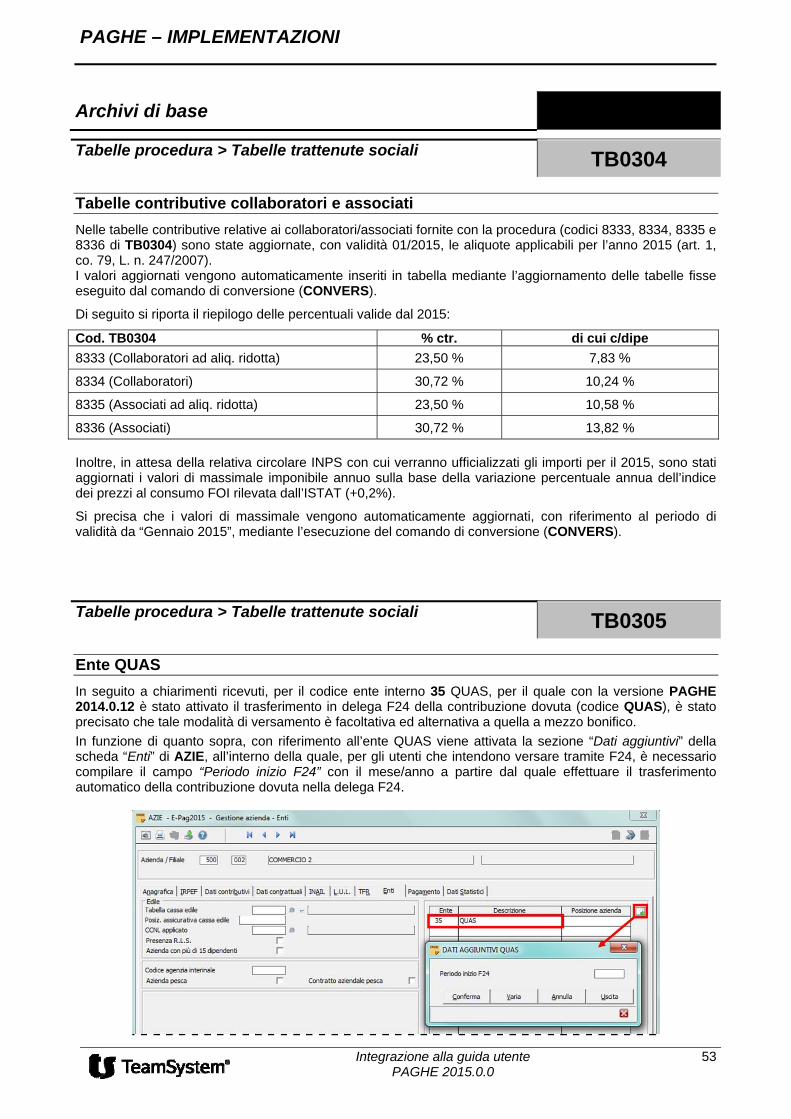

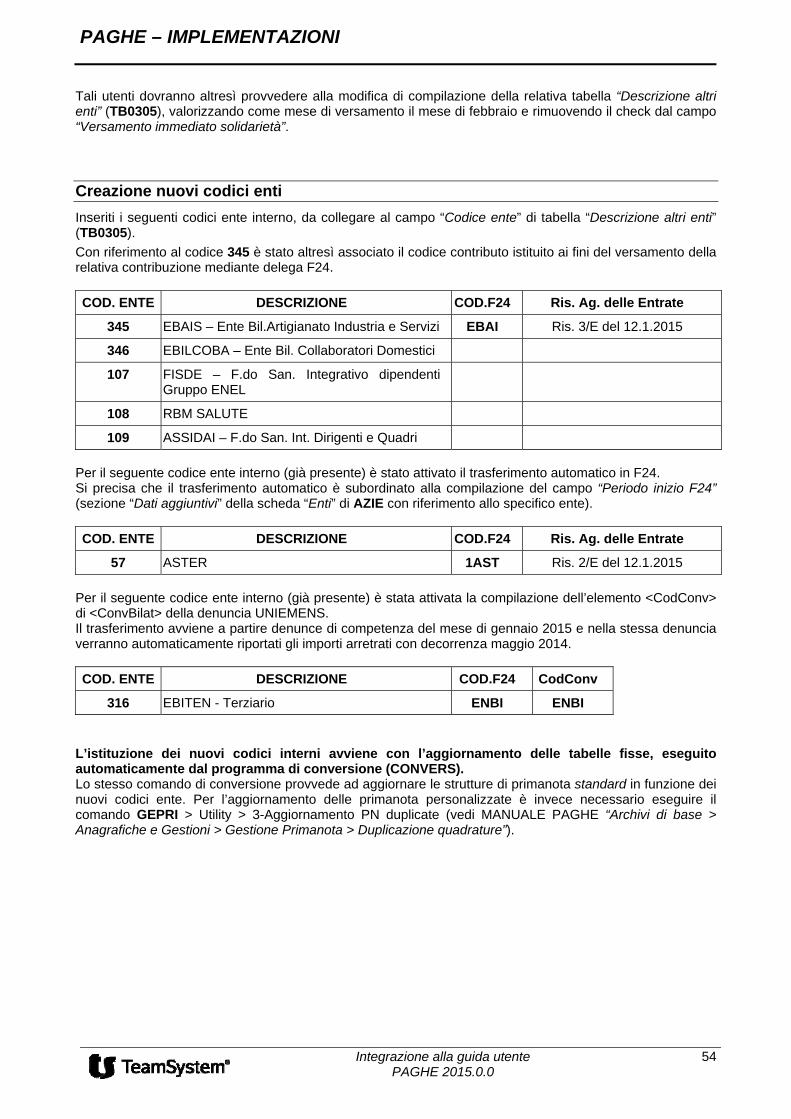

Ente QUAS ............................................................................................................................................ 53 Creazione nuovi codici enti ................................................................................................................... 54

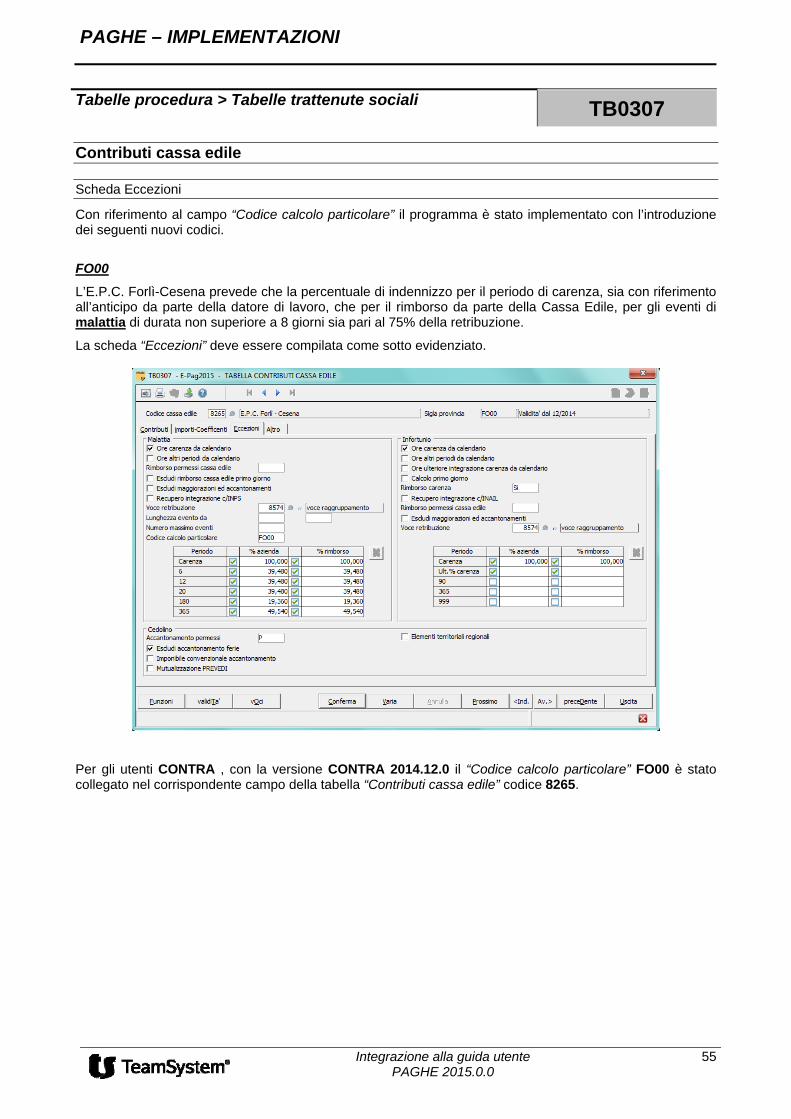

TB0307 .......................................................................................................................................................... 55

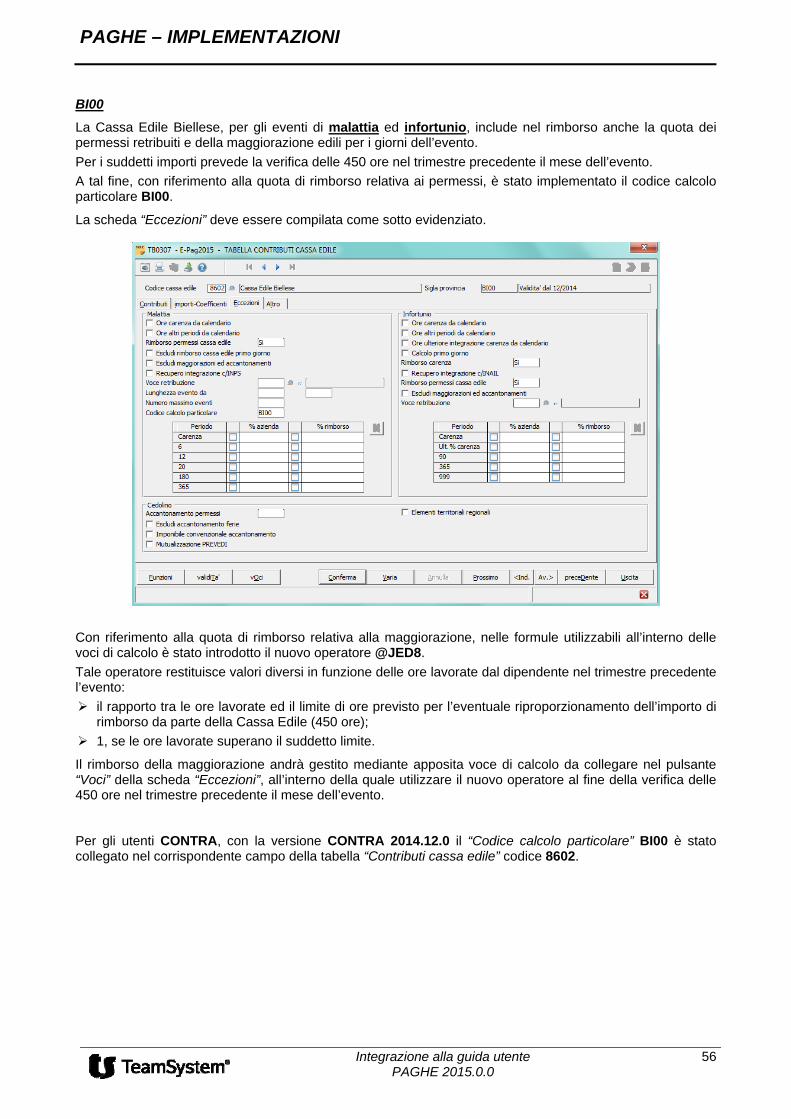

Contributi cassa edile ............................................................................................................................ 55 Scheda Eccezioni ....................................................................................................................................... 55

TB0310 / TB0311 .......................................................................................................................................... 57

Contributo aggiuntivo IVS e tabella IVS ENPALS ................................................................................. 57

TB0402 .......................................................................................................................................................... 57

Detrazioni Irpef ...................................................................................................................................... 57

TB0403 .......................................................................................................................................................... 57

Altre informazioni IRPEF ....................................................................................................................... 57

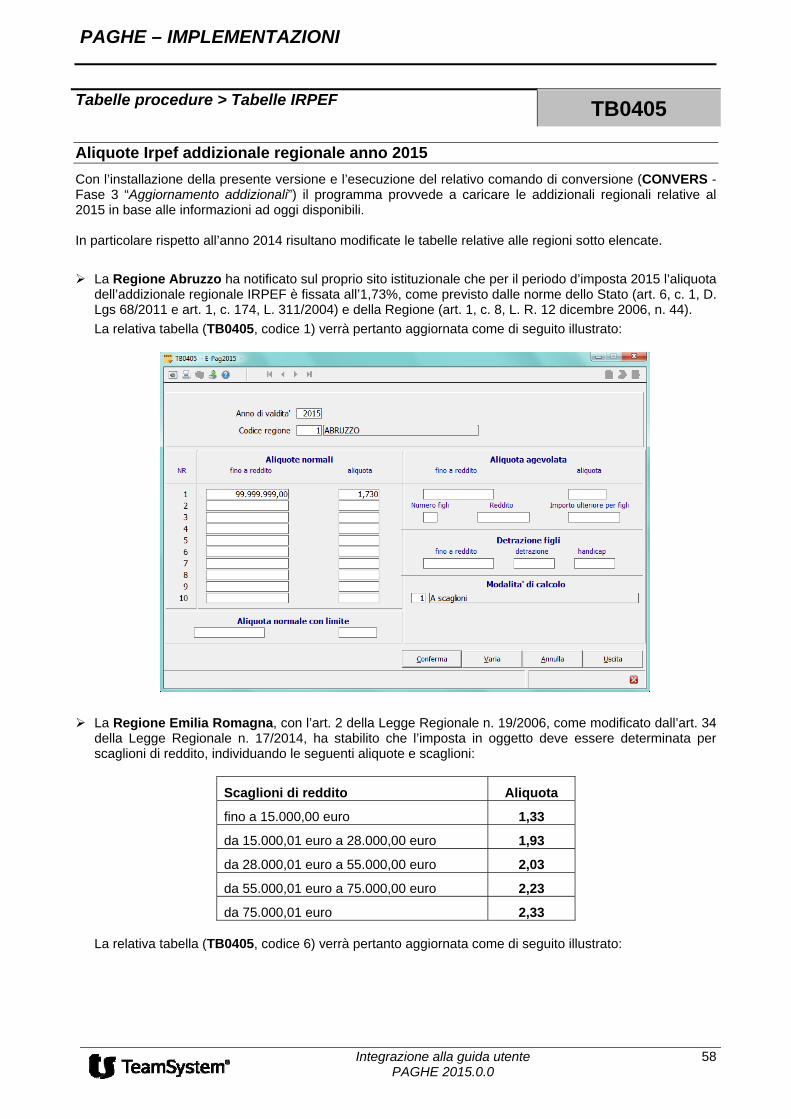

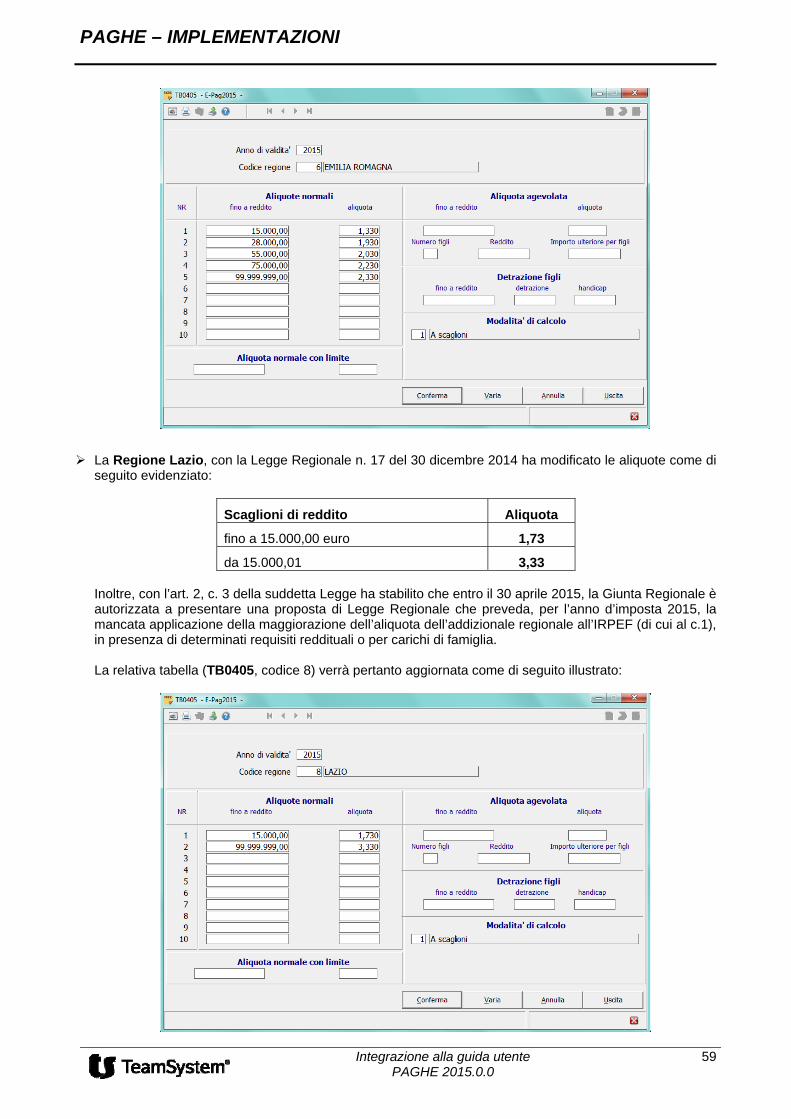

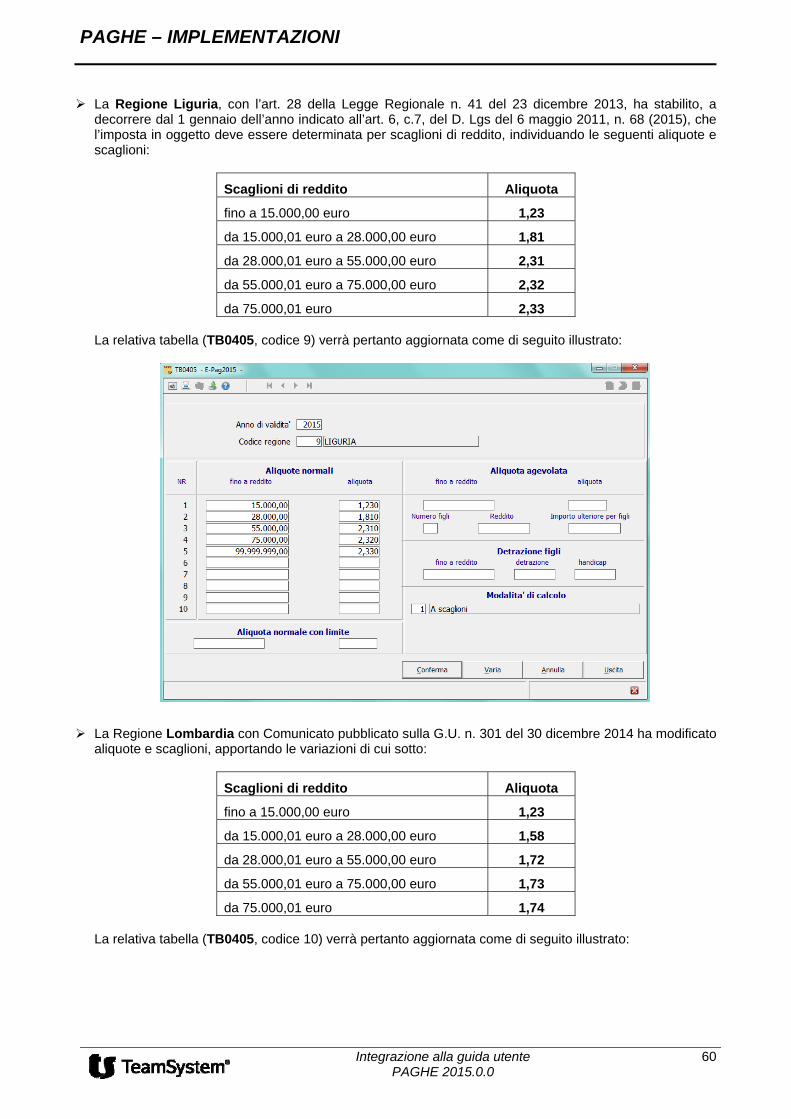

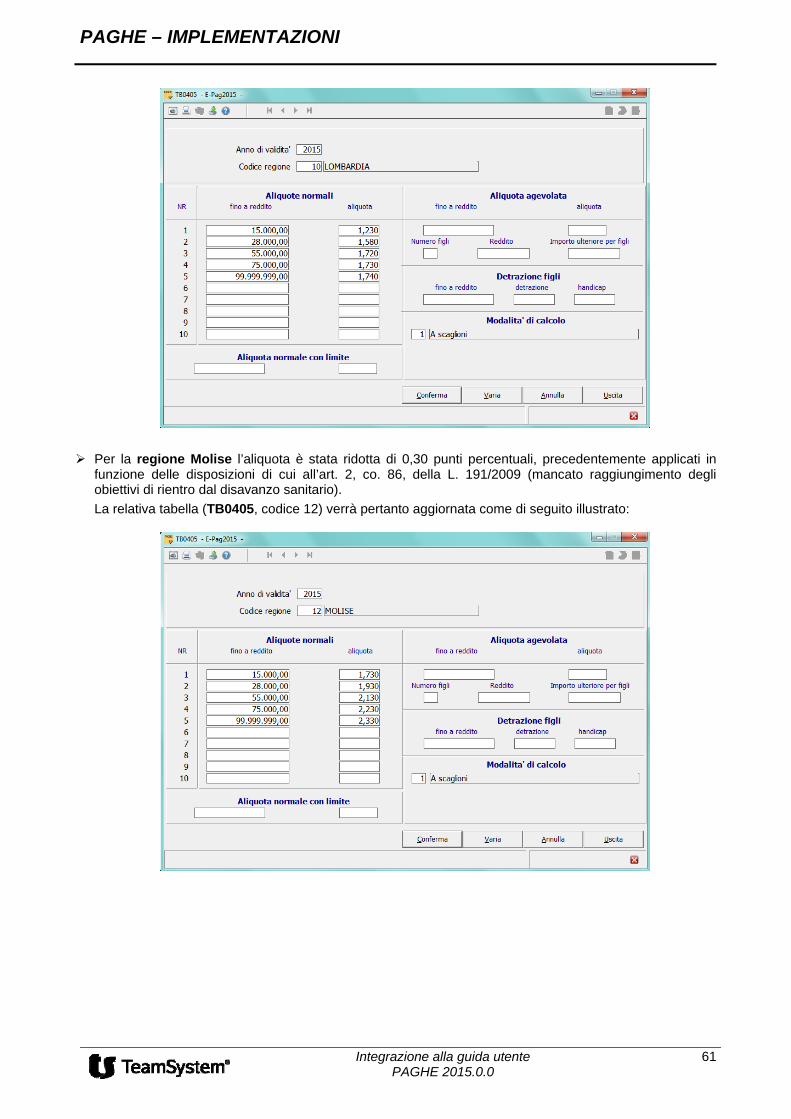

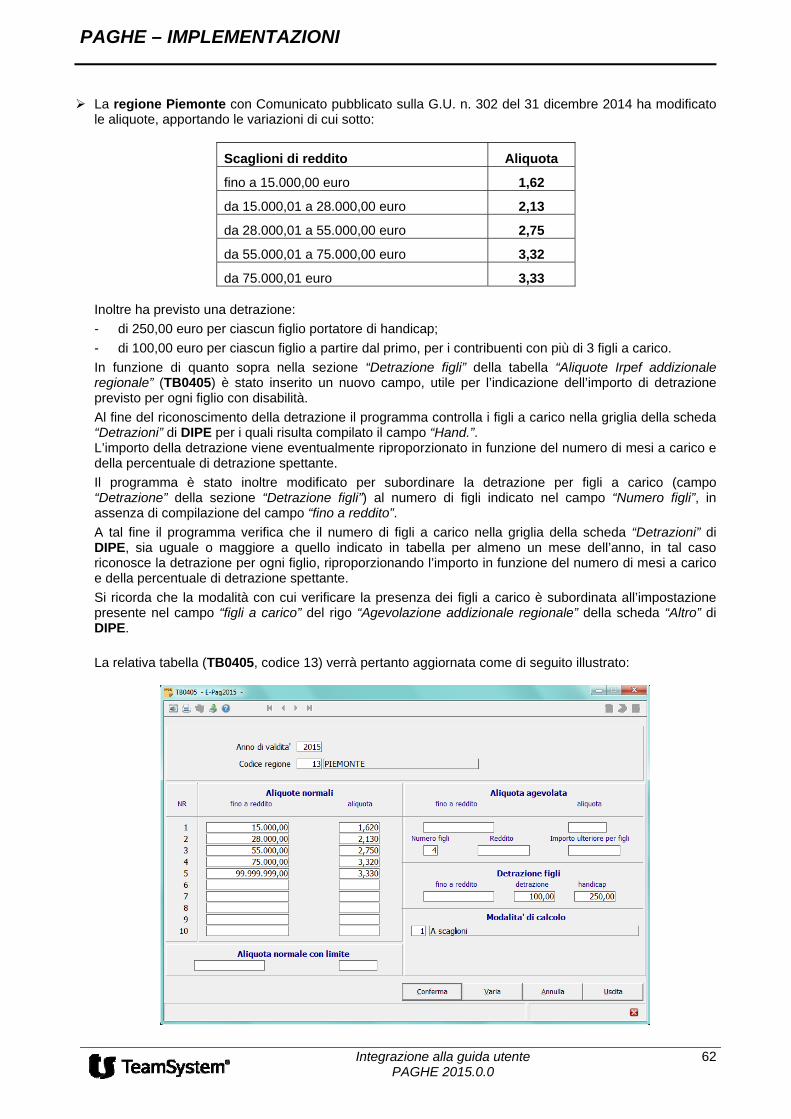

TB0405 .......................................................................................................................................................... 58

Aliquote Irpef addizionale regionale anno 2015 .................................................................................... 58

TB0406 .......................................................................................................................................................... 64

Aliquote Irpef addizionale comunale anno 2015 ................................................................................... 64

TB0801 .......................................................................................................................................................... 64

Creazione nuovi codici fondi ................................................................................................................. 64

TB0901 .......................................................................................................................................................... 65

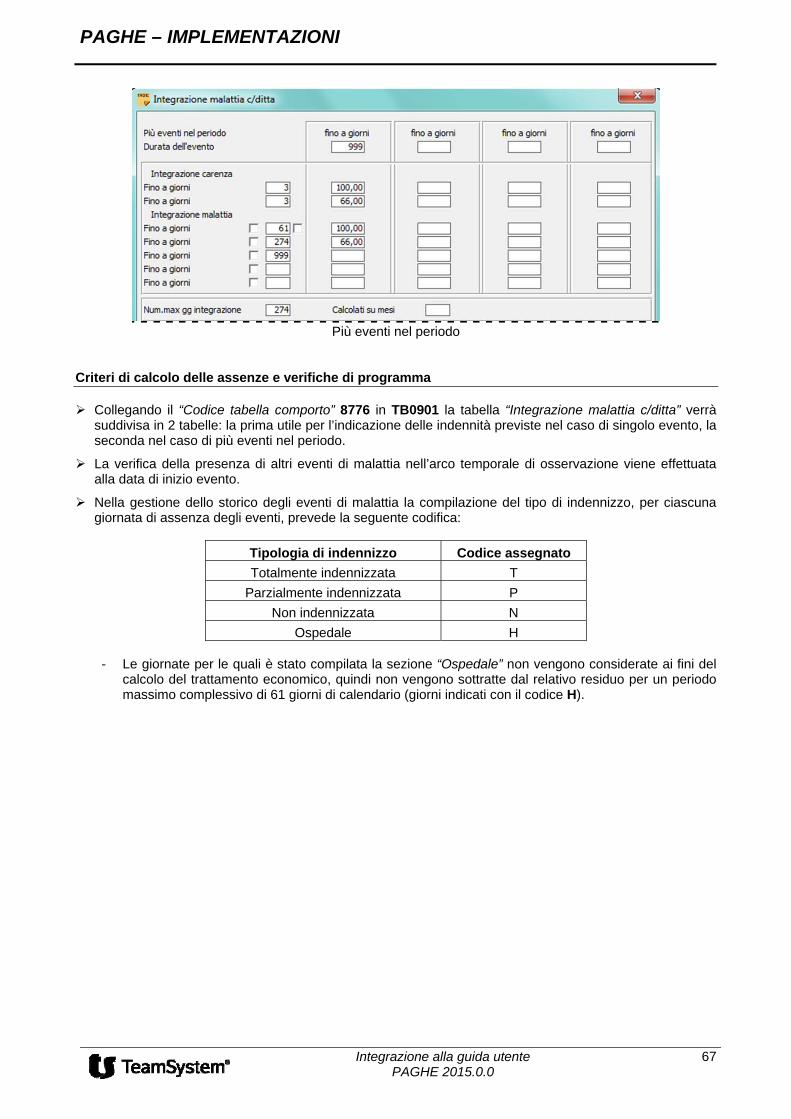

Codice tabella comporto ........................................................................................................................ 65 Oreficeria industria – Apprendisti (assunti dal 01/01/2015) – Codice tabella comporto 8776 ..................... 65

NOTE OPERATIVE DI RELEASE

Il presente documento costituisce un’integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release.

Integrazione alla guida utente

PAGHE 2015.0.0 4

DIPE .............................................................................................................................................................. 68

Cooperative sociali Legge 381/1991 ..................................................................................................... 68

VOCI .............................................................................................................................................................. 68

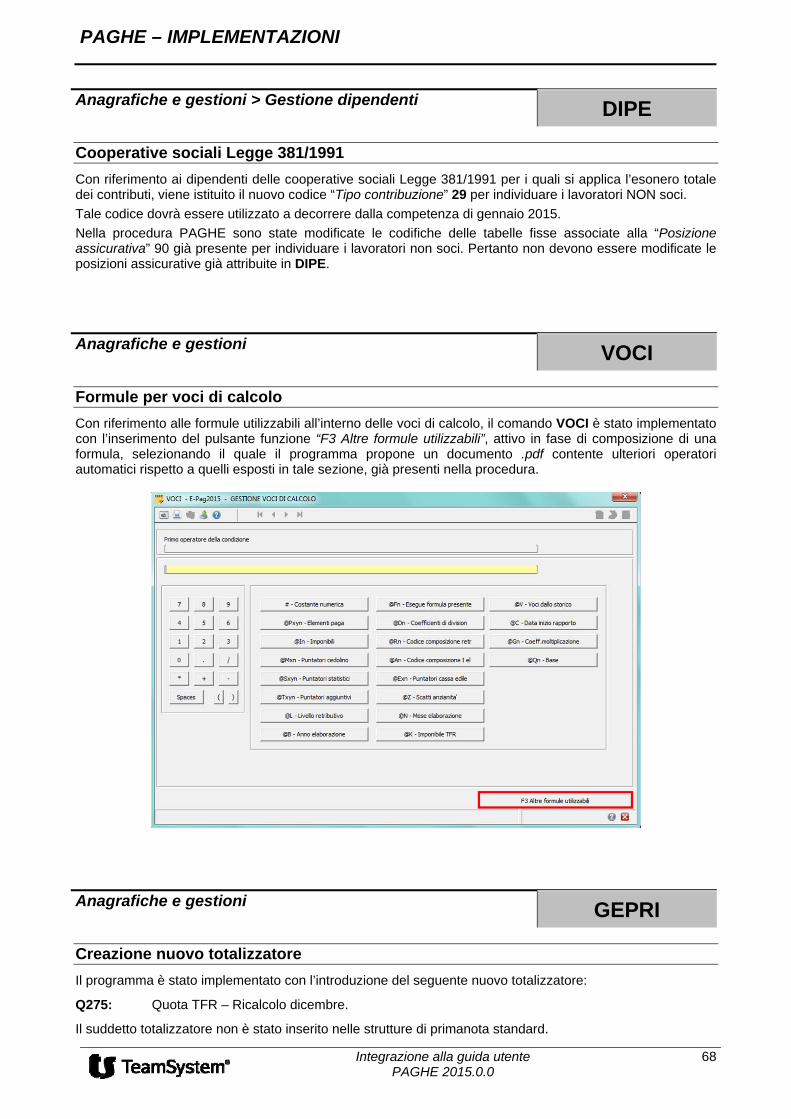

Formule per voci di calcolo .................................................................................................................... 68

GEPRI ............................................................................................................................................................ 68

Creazione nuovo totalizzatore ............................................................................................................... 68

Elaborazioni mensili ...................................................................................................................................... 69

CEDOL .......................................................................................................................................................... 69

Dipendenti licenziati in anni precedenti ................................................................................................. 69 Dati tassazione separata ....................................................................................................................... 69

QUADR .......................................................................................................................................................... 69

Prelievo denuncia Uniemens: Elemento <RegimePost95> .................................................................. 69

PSIN30 .......................................................................................................................................................... 69

Creazione tipo trasferimento ................................................................................................................. 69

INAIL................................................................................................................................................................ 70

PRINAIL ........................................................................................................................................................ 70

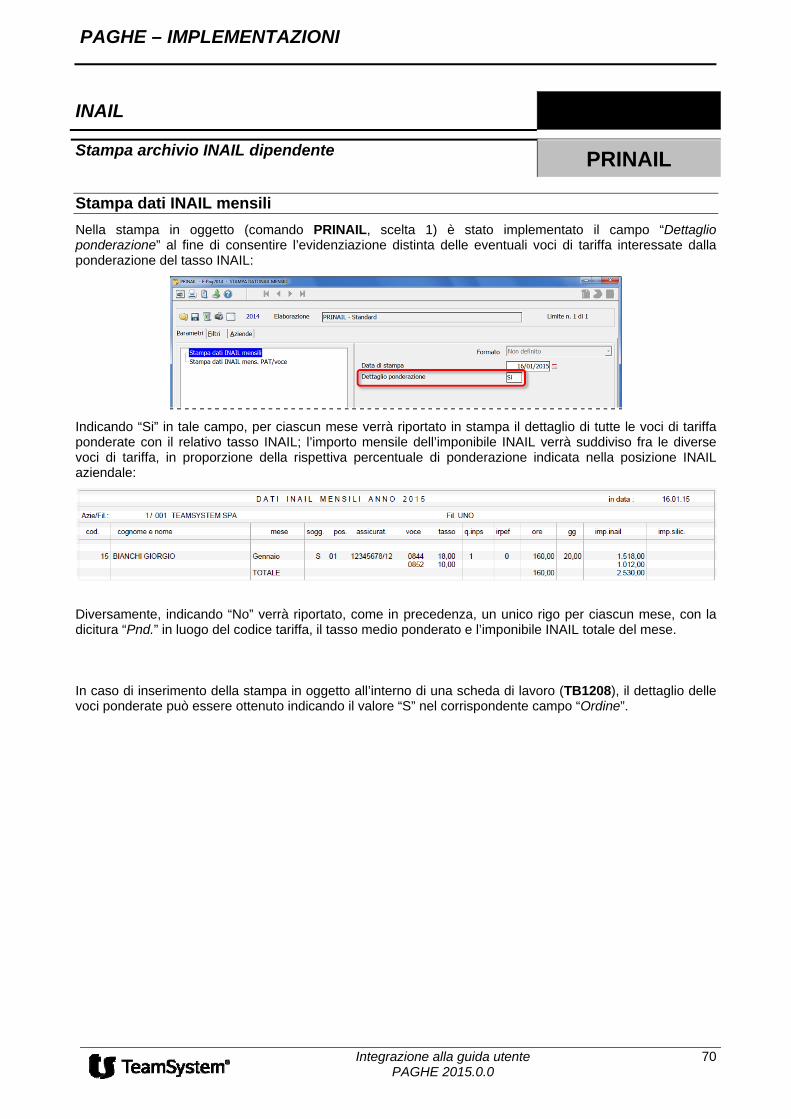

Stampa dati INAIL mensili ..................................................................................................................... 70

Elaborazioni annuali ...................................................................................................................................... 71

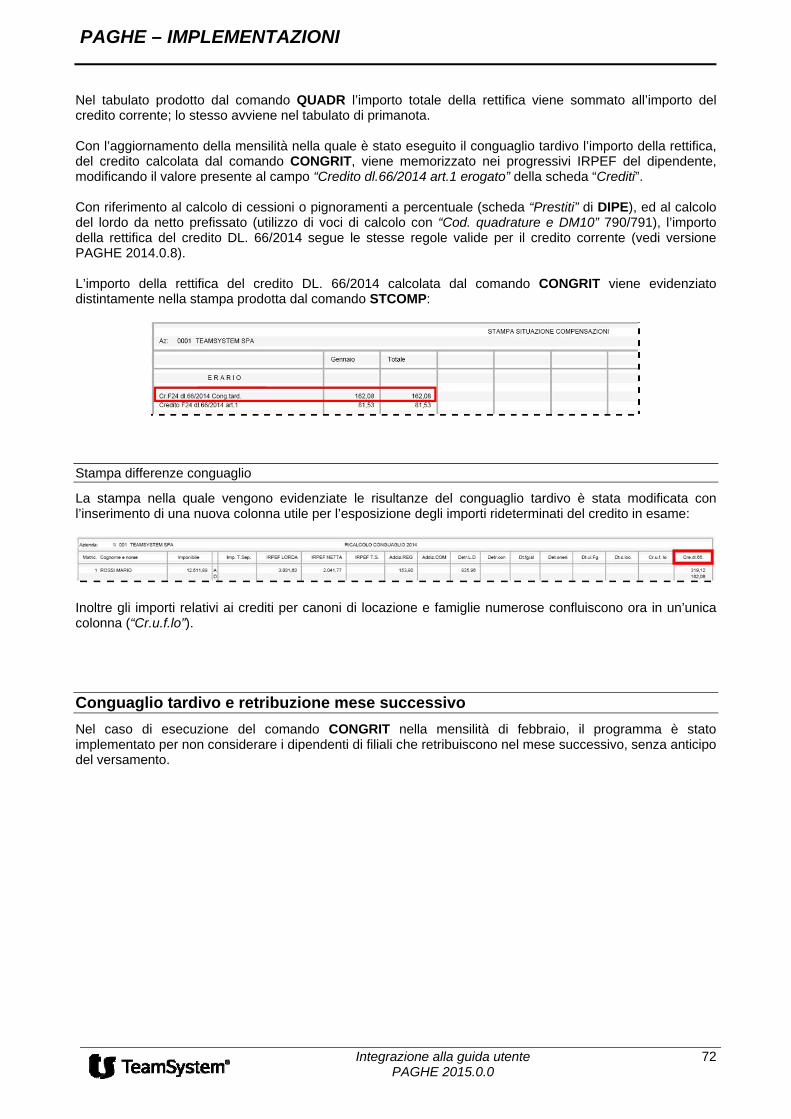

CONGRIT ...................................................................................................................................................... 71

Conguaglio tardivo per rideterminazione credito DL. 66/2014 .............................................................. 71 Stampa differenze conguaglio .................................................................................................................... 72

Conguaglio tardivo e retribuzione mese successivo ............................................................................. 72

Utility e funzioni varie.................................................................................................................................... 73

IMPDIP .......................................................................................................................................................... 73

Modifica massiva dipendenti ................................................................................................................. 73

Altre gestioni .................................................................................................................................................. 73

TB1502 .......................................................................................................................................................... 73

Tabella indennità e contributi COLF ...................................................................................................... 73

Anomalie corrette .......................................................................................................................................... 74

DMA – Gestione denuncia mensile ex INPDAP .................................................................................... 74 TELFONDI – Telematico Fondo BYBLOS ............................................................................................ 74 TB1108 .................................................................................................................................................. 74 STEDIL – Stampa certificato di fine rapporto Aosta / Torino ................................................................ 74

Tabella riepilogativa Sistemi Operativi supportati ..................................................................................... 75

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2015.0.0

5

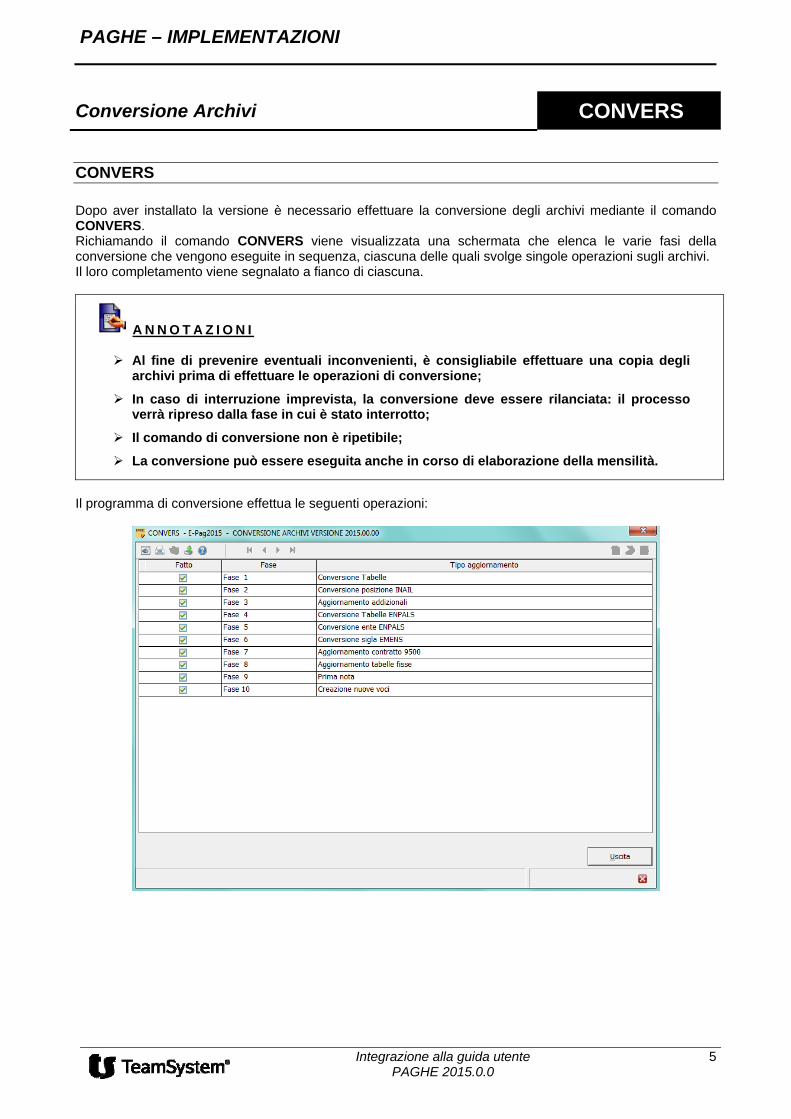

Conversione Archivi CONVERS

CONVERS Dopo aver installato la versione è necessario effettuare la conversione degli archivi mediante il comando CONVERS. Richiamando il comando CONVERS viene visualizzata una schermata che elenca le varie fasi della conversione che vengono eseguite in sequenza, ciascuna delle quali svolge singole operazioni sugli archivi. Il loro completamento viene segnalato a fianco di ciascuna.

A N N O T A Z I O N I Al fine di prevenire eventuali inconvenienti, è consigliabile effettuare una copia degli

archivi prima di effettuare le operazioni di conversione;

In caso di interruzione imprevista, la conversione deve essere rilanciata: il processo verrà ripreso dalla fase in cui è stato interrotto;

Il comando di conversione non è ripetibile;

La conversione può essere eseguita anche in corso di elaborazione della mensilità.

Il programma di conversione effettua le seguenti operazioni:

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2015.0.0

6

Novità 2015

ACCADD - Acconto addizionale comunale

In base a quanto previsto dal D. Lgs del 21 novembre 2014 n. 175 (Decreto Semplificazioni fiscali), l’acconto di addizionale comunale dell’anno deve essere calcolato applicando le aliquote e le eventuali soglie di esenzione vigenti nell’anno precedente (è stata eliminata la possibilità per i Comuni di variare l’aliquota pubblicando la relativa delibera entro il 20 dicembre dell’anno precedente l’anno di riferimento).

In funzione di tale disposizione, per l’anno 2015 il programma (AZZERA / ACCADD) provvede a calcolare l’importo di acconto utilizzando l’aliquota (e l’eventuale soglia di esenzione) valida per il 2014.

Sgravio contributivo contrattazione di II livello

L’art. 4, comma 28 della Legge n. 92/2012 ha introdotto in maniera definitiva a partire dal 2013 lo sgravio contributivo sulle retribuzioni derivanti da contrattazione di II livello (premi di produttività ed elementi economici territoriali). La stessa norma ha confermato quanto indicato con la Legge n. 247/2007 (l’art. 1, c.67 e 68) riguardo i criteri di concessione del suddetto sgravio, ribadendo che le modalità di attuazione della disposizione in esame devono essere previste da apposito decreto del Ministro del lavoro e della previdenza sociale, di concerto con il Ministro dell’economia e delle finanze.

Pertanto, in attesa della pubblicazione di tale decreto, si evidenzia la necessità di continuare ad utilizzare voci di calcolo con “Codice Quadrature e DM10” 486 (premi di risultato) ed 86 (elemento economico territoriale), al fine di memorizzare gli importi che possono essere oggetto di sgravio nei rispettivi campi della terza pagina della sezione “Progressivi > Contributi sociali” di DIPE e di compilare lo specifico elemento <PremioRis> nella denuncia Uniemens.

Imposta sostitutiva 10%

Con il comando di conversione CONVERS (Fase 8 – Aggiornamento tabelle fisse) il programma provvede ad aggiornare la tabella “Altre informazioni Irpef” (TB0403) per l’anno 2015, impostando il valore “0” (zero) nei campi “Reddito massimo” e “Importo massimo detassabile” (sezione “Decreto legge 93/2008”). Conseguentemente con l’esecuzione del comando AZZERA nel campo “Imposta sostitutiva DL 93/2008” della scheda “Altro” di DIPE per l’anno 2015 verrà riportato il valore “No”. Si ricorda che gli importi agevolabili, inseriti nel cedolino mediante le voci di calcolo appositamente codificate, verranno comunque memorizzati nei progressivi del dipendente (DIPE > “Progressivi > Irpef e detrazioni” sezione “Imposta sostitutiva dl.93/2008” campi “Retribuzione premi / straordinari” e “Retribuzione al netto dei contributi”), per essere eventualmente assoggettati ad imposta agevolata in un successivo momento.

Contratti di solidarietà difensivi

La Legge di stabilità 2015 non ha rifinanziato la maggiorazione all’integrazione base prevista per i contratti di solidarietà difensivi (ex art. 1 del D.L. 30 ottobre 1984, n. 726, convertito, con modificazioni, dalla legge 19 dicembre 1984, n. 863, e successive modificazioni).

Pertanto con l’esecuzione del comando AZZERA il programma provvede a compilare il campo “% retribuzione ulteriore” delle “Tabella massimali”, valide per l’anno 2015, delle tabelle CIG (TB0903) il valore “0” (zero).

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2015.0.0

7

Integrazione delle dichiarazioni contributive ex ENPALS in UNIEMENS

Con la versione 3.0 del 25/11/2014 delle specifiche tecniche UNIEMENS, sono state integrate nella sezione <PosContributiva> dei lavoratori dipendenti le informazioni retributive e contributive dei lavoratori iscritti al Fondo pensioni lavoratori dello spettacolo (Fpls) e al Fondo pensioni sportivi professionisti (Fpsp). L’INPS con la circolare n. 154 del 03/12/2014 ha fornito le relative istruzioni operative.

Pertanto, i datori di lavoro del settore dichiareranno, nell’ambito della medesima sezione, sia gli elementi informativi utili per il corretto calcolo delle contribuzioni assistenziali (contributi minori) sia quelli relativi al calcolo della contribuzione IVS. Le nuove modalità di presentazione della denuncia contributiva decorrono a partire dal 1° gennaio 2015.

Nella circolare in oggetto l’INPS riepiloga le regole di calcolo della contribuzione previdenziale dei lavoratori dello spettacolo e sportivi professionisti, e i criteri di adeguamento della sezione <PosContributiva> di Uniemens. La valorizzazione degli elementi in denuncia dovrà avvenire in maniera analoga a quanto previsto per le aziende con dipendenti, fatte salve le diverse indicazioni riportate. Il programma è stato implementato per consentire l'elaborazione dei cedolini di gennaio 2015 in funzione delle novità introdotte. Con l’elaborazione della quadratura (QUADR) tutti contributi dovuti (IVS e minori) verranno trasferiti direttamente in “Gestione dichiarazioni” della procedura EMENS.

Il totale dei contributi da versare verrà riportato in delega F24 con la causale DM10 con riferimento alla matricola INPS già in uso per il pagamento della contribuzione minore.

Pertanto a decorrere da gennaio 2015 la quadratura non trasferirà più i dati elaborati nella gestione ENPALS (comando ENPALS). Il programma continuerà a verificare la presenza della licenza 2150 per consentire la generazione del file xml della denuncia UNIEMENS con riferimento ai lavoratori del settore sport e spettacolo.

La sezione <PosSportSpet> della denuncia UNIEMENS sarà utilizzata esclusivamente per trasmettere le variazioni e/o regolarizzazioni dei periodi di competenza precedenti gennaio 2015. Nel caso in cui sia necessario procedere all’invio di una denuncia di un periodo precedente gennaio 2015 sarà possibile, come in precedenza, effettuare la generazione del telematico all’interno della procedura EMENS o mediante l’equivalente comando presente in PAGHE (TELEMENS). In tal caso il programma compilerà la sezione <PosSportSpet> prelevando i dati dalla gestione ENPALS (comando ENPALS). Si precisa che per elaborare la denuncia telematica UNIEMENS di competenza del mese di gennaio 2015 riferita ai lavoratori iscritti al Fpls e Fpsp, sarà necessario attendere un successivo aggiornamento della procedura EMENS, con il quale il programma di prelievo dati verrà implementato per consentire il trasferimento delle nuove informazioni di natura retributiva, senza modificare l'importo dei contributi da versare.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2015.0.0

8

Profili strutturali dell’assicurazione IVS

Di seguito si riportano le indicazioni della circolare 154/2014 riguardanti le caratteristiche della contribuzione IVS. Si sottolinea che i criteri di calcolo non sono cambiati rispetto quelli validi fino a dicembre 2014. L'Inps ha precisato che i lavoratori sono iscritti al Fondo pensioni lavoratori dello spettacolo (Fpls) e al fondo pensioni sportivi professionisti (Fpsp) a prescindere dalla forma in cui si svolge il rapporto di lavoro (subordinato o autonomo) e ha fornito dei chiarimenti in merito al calcolo dell’addizionale IVS e delle relative operazioni di conguaglio di fine anno (o in caso di cessazione del rapporto di lavoro).

Contributi previdenziali lavoratori dello spettacolo

L’obbligazione contributiva insorge per effetto del mero svolgimento di una delle attività artistiche, tecniche o amministrative analiticamente riportate nell’art. 3 del D.Lgs.C.P.S. n. 708/1947 (adeguato ed integrato dal Ministero del lavoro con il decreto 15 marzo 2005), riepilogate nella Circolare ENPALS n. 7/2006.

Il lavoratore dello spettacolo è assicurato al FPLS a prescindere dalla forma in cui si svolge il rapporto di lavoro (sia lavoro di natura subordinata, sia lavoro parasubordinato o autonomo, ivi inclusa la prestazione professionale resa da soggetto titolare di partita iva). Il lavoratore autonomo dello spettacolo è per previsione legislativa e prassi costante considerato alla stregua del lavoratore subordinato. La contribuzione previdenziale ordinaria, a prescindere dalla natura del rapporto di lavoro, è pari al 33% della retribuzione lorda (o compenso), di cui il 23,81% a carico del datore di lavoro (o committente) e il 9,19% a carico del lavoratore.

La retribuzione da assumere ai fini contributivi deve essere determinata nel rispetto delle disposizioni vigenti in materia di retribuzione minima imponibile (minimo contrattuale) e di minimale di retribuzione giornaliera stabilita dalla legge. Per quanto riguarda i lavoratori autonomi ogni prestazione resa nell’arco della giornata lavorativa è equiparata ad una prestazione giornaliera, con applicazione, pertanto, delle norme in materia di retribuzione minima legale. Calcolo contributi lavoratori nuovi iscritti (post 31/12/1995) – Tipo lavoratore SC, SR

Per i lavoratori iscritti dello spettacolo il contributo base (33% per la generalità; 35,70% per i ballerini e tersicorei, coreografi e assistenti coreografi) è calcolato sulla retribuzione giornaliera entro il limite del massimale annuo della base contributiva e pensionabile (pari, per l’anno 2014, a 100.123 euro). Tale massimale non è frazionabile a mese.

Sulla parte di retribuzione annua eccedente l’importo del massimale retributivo e pensionabile si applica un contributo di solidarietà del 5%, di cui il 2,50% a carico del datore di lavoro e il restante 2,50% a carico del lavoratore.

E’, altresì, dovuta un aliquota aggiuntiva dell’1% a carico del lavoratore, da applicare sulla parte di retribuzione annua eccedente l’importo pari, per l’anno 2014, di 46.031,00 e sino al massimale annuo di retribuzione imponibile pari, per l’anno 2014, a 100.123,00 euro.

Calcolo contributi lavoratori vecchi iscritti (ante 01/01/1996) – Tipo lavoratore SY, SX

La retribuzione giornaliera corrisposta viene assoggetta all’aliquota base del 33%:

Integralmente se la retribuzione giornaliera non eccede il massimale di fascia di retribuzione giornaliera imponibile pari, per l’anno 2014, a 729,90 euro;

Nei limiti dei massimali di retribuzione imponibile, se la retribuzione giornaliera eccede, per l’anno 2014, i 729,90 euro; in tal caso sarà necessario individuare il massimale corrispondente alla fascia di retribuzione giornaliera e applicare sulla stessa il 33%.

Ad ogni fascia di retribuzione giornaliera corrisponde un numero di giorni di contribuzione accreditati che, per ciascuna retribuzione giornaliera, non possono essere superiori ad otto.

Qualora il lavoratore abbia raggiunto, nel corso dell’anno, 312 giornate di contribuzione, per quelle successive l’aliquota si applica sul massimale di retribuzione giornaliera della prima fascia a prescindere dall’effettivo ammontare del compenso giornaliero.

Sulla parte di retribuzione giornaliera eccedente il relativo massimale di fascia si applica il contributo di solidarietà del 5%, di cui il 2,50% a carico del datore di lavoro ed il restante 2,50% a carico del lavoratore.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2015.0.0

9

Qualora la retribuzione percepita su base giornaliera superi l’importo, per l’anno 2014, di 147,54 euro è altresì dovuta un’aliquota aggiuntiva (1% a carico del lavoratore) da applicare fino al massimale di retribuzione giornaliera imponibile relativo a ciascuna delle predette fasce.

Detta aliquota aggiuntiva va tuttavia applicata solo ove la retribuzione percepita su base annua – calcolata nei vari mesi sulla base della retribuzione precedente nel corso dell’anno – superi il limite dell’importo, per l’anno 2014, di 46.031 euro sino al massimale annuo di retribuzione imponibile pari, per l’anno 2014, a 100.123 euro.

Contributi previdenziali sportivi professionisti

L’obbligo assicurativo insorge per gli atleti, gli allenatori, i direttori tecnico-sportivi ed i preparatori atletici, che esercitano l’attività sportiva a titolo oneroso e con carattere di continuità nell’ambito delle discipline regolamentate dal CONI. Il lavoratore sportivo professionista è assicurato al Fpsp a prescindere dalla natura, autonoma o subordinata, del rapporto di lavoro. La contribuzione previdenziale è pari al 33% della retribuzione/compenso imponibile, ancorché si tratti di lavoro autonomo, suddivisa in 23,81% a carico del datore di lavoro (o committente) e il 9,19% a carico del lavoratore (subordinato o autonomo).

La retribuzione da assumere ai fini contributivi deve essere determinata nel rispetto delle disposizioni vigenti in materia di retribuzione minima imponibile (minimo contrattuale) e di minimale di retribuzione giornaliera stabilita dalla legge.

Calcolo contributi lavoratori nuovi iscritti (post 31/12/1995) – Tipo lavoratore ST

Per gli sportivi professionisti il contributo base del 33% è calcolato sulla retribuzione giornaliera entro il limite del massimale annuo della base contributiva e pensionabile pari, per l’anno 2014, a 100123 euro.

Sulla parte di retribuzione annua eccedente l’importo del massimale retributivo e pensionabile si applica un contributo di solidarietà dell’1,20%, di cui 0,60% a carico del datore di lavoro e il restante 0,60% a carico del lavoratore, fino all’importo annuo stabilito per legge pari, per l’anno 2014, di 729.902 euro.

E’, altresì, dovuta un’aliquota aggiuntiva dell’1% a carico del lavoratore, da applicare sulla parte di retribuzione annua eccedente l’importo, per l’anno 2014, di 46.031,00 euro e sino al massimale annuo di retribuzione imponibile pari, per l’anno 2014, a 100123 euro.

Calcolo contributi lavoratori vecchi iscritti (ante 01/01/1996) – Tipo lavoratore SZ

Per gli sportivi professionisti il contributo base del 33% è calcolato sulla retribuzione giornaliera entro il limite del massimale annuo della base contributiva e pensionabile, diviso 312.

Sulla parte di retribuzione giornaliera eccedente l’importo del massimale retributivo e pensionabile suddetto (massimale annuo / 312) e fino all’importo giornaliero pari, per l’anno 2014, a 2339,43 euro si applica il contributo di solidarietà dell’1,20%, di cui il 0,60% a carico del datore di lavoro e il restante 0,60% a carico del lavoratore.

E’, altresì, dovuta un’aliquota aggiuntiva dell’1% a carico del lavoratore, da applicare sulla parte di retribuzione giornaliera eccedente l’importo annuo di retribuzione imponibile diviso 312, e sino al massimale giornaliero ivs ottenuto dividendo sempre per 312 il massimale ivs annuo.

Detta aliquota aggiuntiva va applicata solo ove la retribuzione percepita su base annua – calcolata tempo per tempo sulla base della retribuzione precedente nel corso dell’anno – superi il limite, per l’anno 2014, di 46.031 euro e sino al massimale annuo di retribuzione imponibile pari, per l’anno 2014, a 100.123 euro.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2015.0.0

10

Implementazioni software

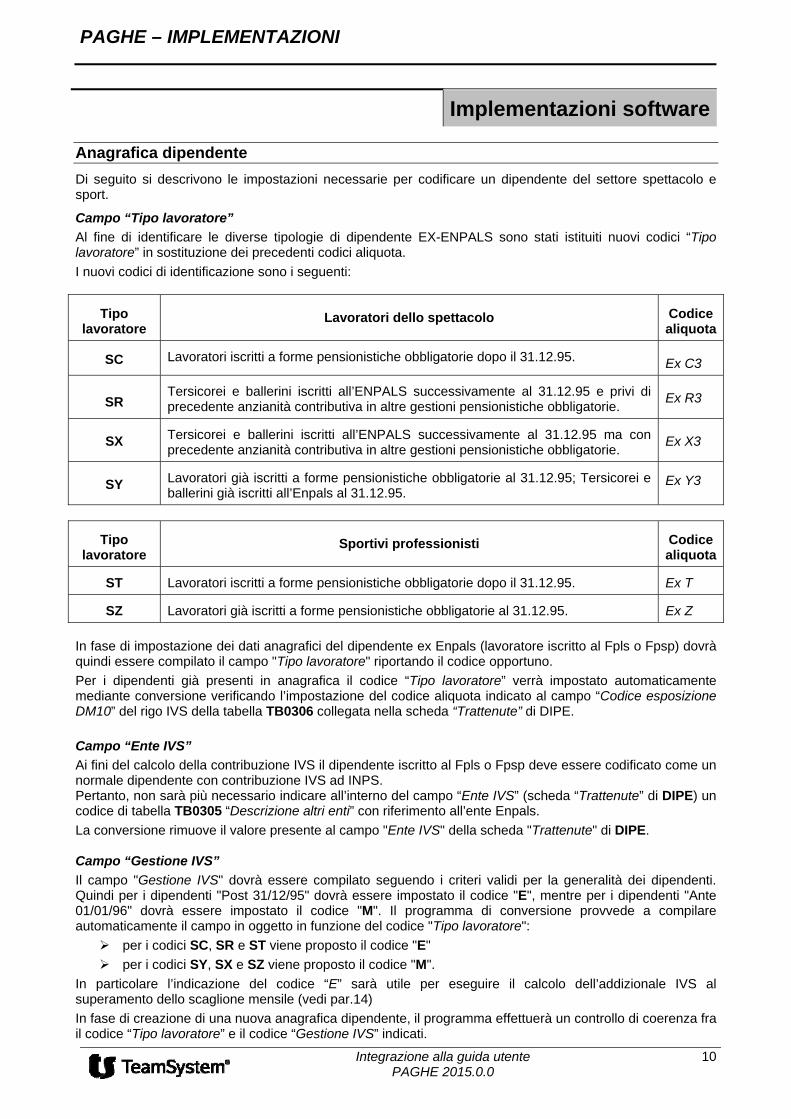

Anagrafica dipendente

Di seguito si descrivono le impostazioni necessarie per codificare un dipendente del settore spettacolo e sport.

Campo “Tipo lavoratore”

Al fine di identificare le diverse tipologie di dipendente EX-ENPALS sono stati istituiti nuovi codici “Tipo lavoratore” in sostituzione dei precedenti codici aliquota.

I nuovi codici di identificazione sono i seguenti:

Tipo lavoratore

Lavoratori dello spettacolo Codice aliquota

SC Lavoratori iscritti a forme pensionistiche obbligatorie dopo il 31.12.95. Ex C3

SR Tersicorei e ballerini iscritti all’ENPALS successivamente al 31.12.95 e privi di precedente anzianità contributiva in altre gestioni pensionistiche obbligatorie.

Ex R3

SX Tersicorei e ballerini iscritti all’ENPALS successivamente al 31.12.95 ma con precedente anzianità contributiva in altre gestioni pensionistiche obbligatorie.

Ex X3

SY Lavoratori già iscritti a forme pensionistiche obbligatorie al 31.12.95; Tersicorei e ballerini già iscritti all’Enpals al 31.12.95.

Ex Y3

Tipo lavoratore

Sportivi professionisti Codice aliquota

ST Lavoratori iscritti a forme pensionistiche obbligatorie dopo il 31.12.95. Ex T

SZ Lavoratori già iscritti a forme pensionistiche obbligatorie al 31.12.95. Ex Z

In fase di impostazione dei dati anagrafici del dipendente ex Enpals (lavoratore iscritto al Fpls o Fpsp) dovrà quindi essere compilato il campo "Tipo lavoratore" riportando il codice opportuno.

Per i dipendenti già presenti in anagrafica il codice “Tipo lavoratore” verrà impostato automaticamente mediante conversione verificando l’impostazione del codice aliquota indicato al campo “Codice esposizione DM10” del rigo IVS della tabella TB0306 collegata nella scheda “Trattenute” di DIPE.

Campo “Ente IVS”

Ai fini del calcolo della contribuzione IVS il dipendente iscritto al Fpls o Fpsp deve essere codificato come un normale dipendente con contribuzione IVS ad INPS. Pertanto, non sarà più necessario indicare all’interno del campo “Ente IVS” (scheda “Trattenute” di DIPE) un codice di tabella TB0305 “Descrizione altri enti” con riferimento all’ente Enpals.

La conversione rimuove il valore presente al campo "Ente IVS" della scheda "Trattenute" di DIPE. Campo “Gestione IVS”

Il campo "Gestione IVS" dovrà essere compilato seguendo i criteri validi per la generalità dei dipendenti. Quindi per i dipendenti "Post 31/12/95" dovrà essere impostato il codice "E", mentre per i dipendenti "Ante 01/01/96" dovrà essere impostato il codice "M". Il programma di conversione provvede a compilare automaticamente il campo in oggetto in funzione del codice "Tipo lavoratore":

per i codici SC, SR e ST viene proposto il codice "E"

per i codici SY, SX e SZ viene proposto il codice "M".

In particolare l’indicazione del codice “E” sarà utile per eseguire il calcolo dell’addizionale IVS al superamento dello scaglione mensile (vedi par.14)

In fase di creazione di una nuova anagrafica dipendente, il programma effettuerà un controllo di coerenza fra il codice “Tipo lavoratore” e il codice “Gestione IVS” indicati.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2015.0.0

11

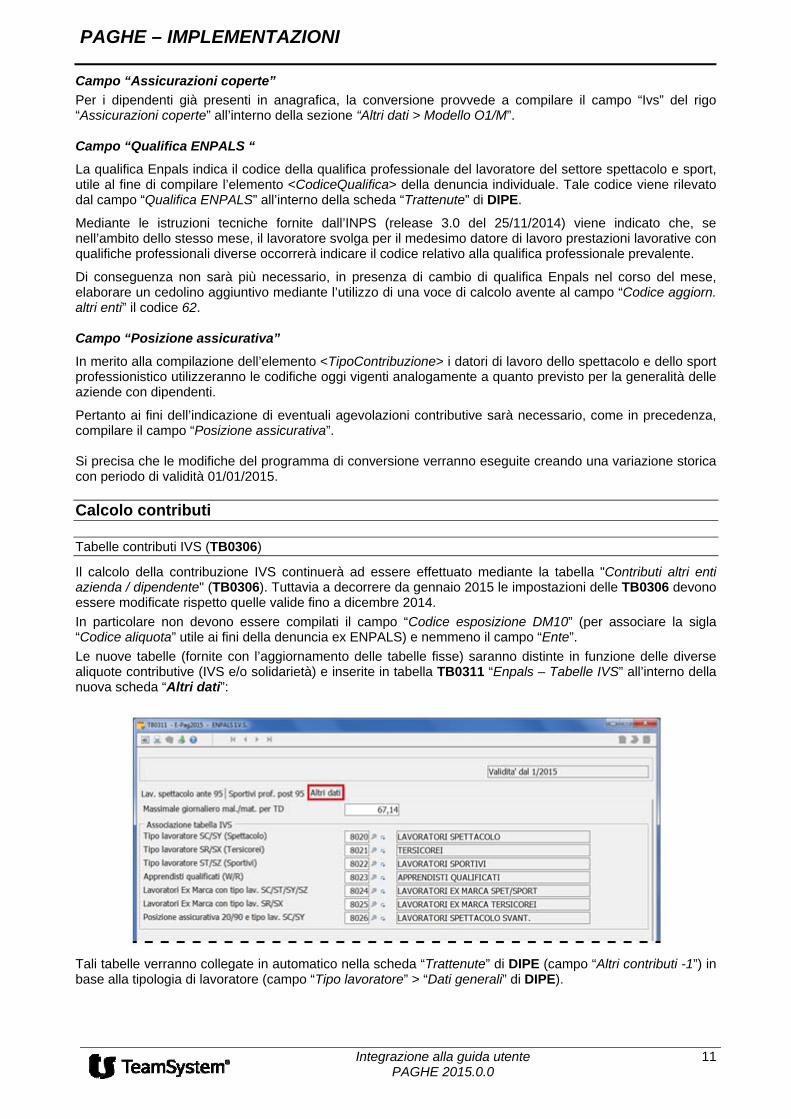

Campo “Assicurazioni coperte”

Per i dipendenti già presenti in anagrafica, la conversione provvede a compilare il campo “Ivs” del rigo “Assicurazioni coperte” all’interno della sezione “Altri dati > Modello O1/M”. Campo “Qualifica ENPALS “

La qualifica Enpals indica il codice della qualifica professionale del lavoratore del settore spettacolo e sport, utile al fine di compilare l’elemento <CodiceQualifica> della denuncia individuale. Tale codice viene rilevato dal campo “Qualifica ENPALS” all’interno della scheda “Trattenute” di DIPE.

Mediante le istruzioni tecniche fornite dall’INPS (release 3.0 del 25/11/2014) viene indicato che, se nell’ambito dello stesso mese, il lavoratore svolga per il medesimo datore di lavoro prestazioni lavorative con qualifiche professionali diverse occorrerà indicare il codice relativo alla qualifica professionale prevalente.

Di conseguenza non sarà più necessario, in presenza di cambio di qualifica Enpals nel corso del mese, elaborare un cedolino aggiuntivo mediante l’utilizzo di una voce di calcolo avente al campo “Codice aggiorn. altri enti” il codice 62. Campo “Posizione assicurativa”

In merito alla compilazione dell’elemento <TipoContribuzione> i datori di lavoro dello spettacolo e dello sport professionistico utilizzeranno le codifiche oggi vigenti analogamente a quanto previsto per la generalità delle aziende con dipendenti.

Pertanto ai fini dell’indicazione di eventuali agevolazioni contributive sarà necessario, come in precedenza, compilare il campo “Posizione assicurativa”. Si precisa che le modifiche del programma di conversione verranno eseguite creando una variazione storica con periodo di validità 01/01/2015.

Calcolo contributi

Tabelle contributi IVS (TB0306)

Il calcolo della contribuzione IVS continuerà ad essere effettuato mediante la tabella "Contributi altri enti azienda / dipendente" (TB0306). Tuttavia a decorrere da gennaio 2015 le impostazioni delle TB0306 devono essere modificate rispetto quelle valide fino a dicembre 2014.

In particolare non devono essere compilati il campo “Codice esposizione DM10” (per associare la sigla “Codice aliquota” utile ai fini della denuncia ex ENPALS) e nemmeno il campo “Ente”.

Le nuove tabelle (fornite con l’aggiornamento delle tabelle fisse) saranno distinte in funzione delle diverse aliquote contributive (IVS e/o solidarietà) e inserite in tabella TB0311 “Enpals – Tabelle IVS” all’interno della nuova scheda “Altri dati”:

Tali tabelle verranno collegate in automatico nella scheda “Trattenute” di DIPE (campo “Altri contributi -1”) in base alla tipologia di lavoratore (campo “Tipo lavoratore” > “Dati generali” di DIPE).

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2015.0.0

12

Di seguito vengono riepilogate le tabelle TB0306 fornite e associate in funzione del codice Tipo lavoratore indicato:

Tipologia dipendente Tipo

lavoratore Tabella TB0306

Spettacolo SC, SY Tabella 8020 “LAVORATORI SPETTACOLO”

Tersicorei SR, SX Tabella 8021 “TERSICOREI”

Sportivi ST, SZ Tabella 8022 “LAVORATORI SPORTIVI”

Operai / Impiegati qualificati (W/R)

TUTTI Tabella 8023 “APPRENDISTI QUALIFICATI”

Lavoratori Ex marca SC, ST, SY, SZ

Tabella 8024 “LAVORATORI EX MARCA SPET/SPOR”

Lavoratori Ex marca SR, SX Tabella 8025 “LAVORATORI EX MARCA TERSICOREI”

Posizione assicurativa 20, 90 (coop. L. 381/91)

SC, SY Tabella 8026 “LAVORATORI SPETTACOLO SVANT.”

Si riporta a titolo di esempio la tabella contributiva 8020 “LAVORATORI SPETTACOLO” e 8022 “LAVORATORI SPORTIVI”:

Nel caso in cui i codici di tabella TB0306 risultino già occupati da tabelle create dall’utente, il programma di conversione non effettuerà le operazioni sopra descritte (creazione tabelle ed inserimento in TB0311). In tal caso per utilizzare le tabelle standard in oggetto e gli automatismi ad esse collegati, l’utente dovrà provvedere a:

1. Rimuovere le tabelle presenti nei codici standard di tabella TB0306;

2. Collegare manualmente tali codici nei rispettivi campi di tabella TB0311;

3. Ripetere l’aggiornamento delle tabelle fisse (comando AGGTAB).

In caso contrario, l’utente dovrà mantenere ed aggiornare manualmente le tabelle contributive per tali tipologie di lavoratori.

Per i dipendenti già presenti in archivio e per i quali sono collegate delle tabelle TB0306 create secondo le modalità valide fino a dicembre 2014, le stesse dovranno essere sostituite prima di procedere all’elaborazione dei cedolini di gennaio 2015. Tale operazione può essere eseguita automaticamente mediante l’esecuzione del comando UTY1500.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2015.0.0

13

Calcolo contribuzione IVS

La verifica del tipo di massimale IVS da applicare (annuale o giornaliero) viene effettuata in base al codice “Tipo lavoratore” indicato in anagrafica del dipendente, ovvero: sul massimale giornaliero per i codici SY, SX e SZ e sul massimale annuale per i codici SR, SC e ST:

Per il lavoratori dello spettacolo con verifica del massimale retributivo giornaliero (tipo lavoratore SY e SX) il programma verifica in valori presenti nella tabella "Enpals – tabella IVS" (TB0311), scheda "Lav. Spettacolo ante 95".

Il criterio per la verifica della fascia di retribuzione giornaliera da applicare non è cambiato rispetto a quello applicato fino a dicembre 2014 (imponibile IVS diviso giorni contribuiti della testata del cedolino).

Per il controllo del raggiungimento delle 312 giornate (che comporta sempre l'applicazione del massimale giornaliero della prima fascia) il programma continua a verificare il dato presente al campo "Giorni convenzionali" di pagina "Altri dati > Modello O1/M" di DIPE.

Per gli sportivi professionisti con verifica del massimale retributivo giornaliero (tipo lavoratore SZ) i valori giornalieri non saranno inseriti in tabella TB0306 in quanto il programma li determinerà automaticamente mediante i valori annuali indicati in tabella TB0310 e TB0311. Tale impostazione, di conseguenza, permetterà di utilizzare un'unica tabella contributiva sia per i dipendenti sportivi ante 95 che post 95.

Per i lavoratori dello spettacolo e sportivi professionisti con verifica del massimale retributivo annuale (tipo lavoratore SC, SR e ST) i valori di massimale sono quelli presenti in TB0310 "Contributo aggiuntivo IVS".

Arrotondamento imponibile

Nella circolare 154/2014 l'Inps ha indicato che le previsioni della delibera del Consiglio di Amministrazione n. 1123 del 17/11/1998 che ha disciplinato i criteri di arrotondamento delle retribuzioni e dei compensi imponibili, sono applicabili anche alle dichiarazioni contributive afferenti ai soggetti assicurati al Fpls e Fpsp.

A partire da gennaio 2015, detti criteri di arrotondamento all’unità di euro saranno presi a riferimento dall’Istituto anche per determinare i massimali giornalieri della base contributiva e pensionabile previsti per il calcolo dei contributi IVS per gli assicurati al Fpls e Fpsp già iscritti a forme pensionistiche obbligatorie al 31/12/1995.

In attesa della relativa circolare INPS con la quale verranno ufficializzati gli importi per il 2015, la tabella TB0311 è stata aggiornata sulla base della variazione percentuale annua dell’indice dei prezzi al consumo FOI rilevata dall’ISTAT (+0,2%) prendendo come base gli importi arrotondati all’unità di euro indicati nella circolare 194 del 30/12/2014.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2015.0.0

14

Esposizione UNIEMENS

L’imponibile e la contribuzione (IVS e minore) non eccedenti il massimale (annuale o giornaliero) verranno esposti nei consueti elementi <Imponibile> e <Contributo>.

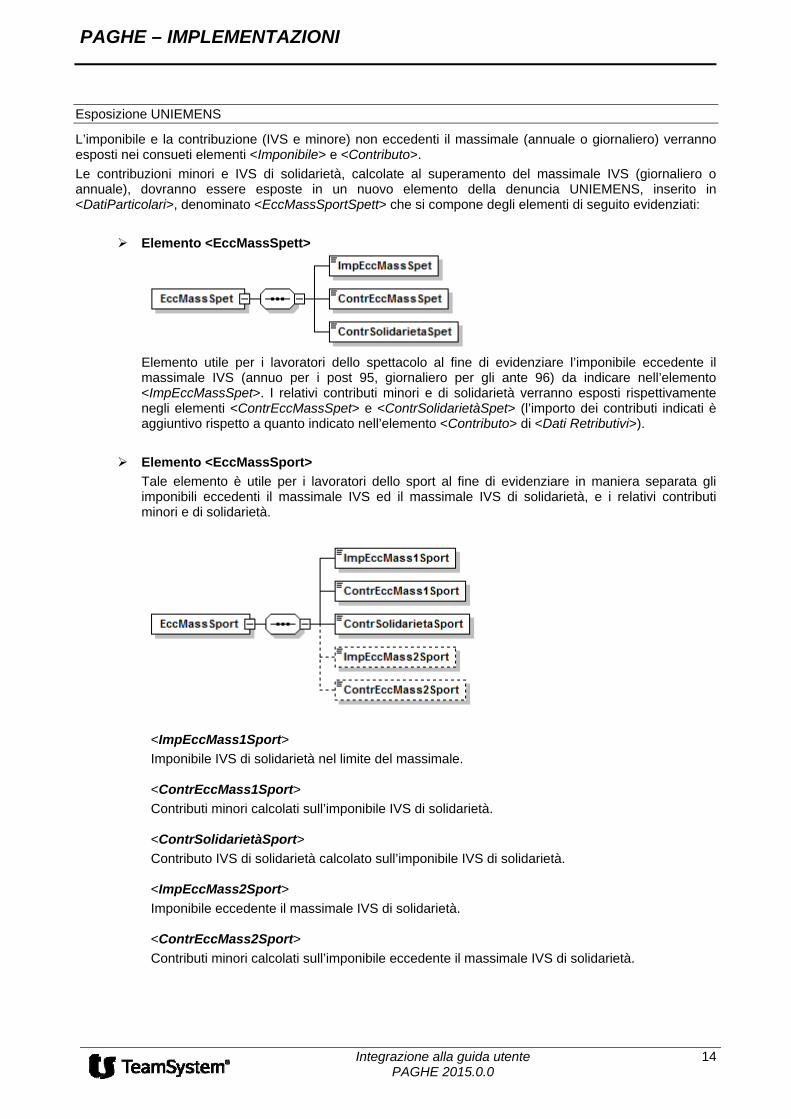

Le contribuzioni minori e IVS di solidarietà, calcolate al superamento del massimale IVS (giornaliero o annuale), dovranno essere esposte in un nuovo elemento della denuncia UNIEMENS, inserito in <DatiParticolari>, denominato <EccMassSportSpett> che si compone degli elementi di seguito evidenziati:

Elemento <EccMassSpett>

Elemento utile per i lavoratori dello spettacolo al fine di evidenziare l’imponibile eccedente il massimale IVS (annuo per i post 95, giornaliero per gli ante 96) da indicare nell’elemento <ImpEccMassSpet>. I relativi contributi minori e di solidarietà verranno esposti rispettivamente negli elementi <ContrEccMassSpet> e <ContrSolidarietàSpet> (l’importo dei contributi indicati è aggiuntivo rispetto a quanto indicato nell’elemento <Contributo> di <Dati Retributivi>).

Elemento <EccMassSport>

Tale elemento è utile per i lavoratori dello sport al fine di evidenziare in maniera separata gli imponibili eccedenti il massimale IVS ed il massimale IVS di solidarietà, e i relativi contributi minori e di solidarietà.

<ImpEccMass1Sport>

Imponibile IVS di solidarietà nel limite del massimale. <ContrEccMass1Sport>

Contributi minori calcolati sull’imponibile IVS di solidarietà. <ContrSolidarietàSport>

Contributo IVS di solidarietà calcolato sull’imponibile IVS di solidarietà. <ImpEccMass2Sport>

Imponibile eccedente il massimale IVS di solidarietà. <ContrEccMass2Sport>

Contributi minori calcolati sull’imponibile eccedente il massimale IVS di solidarietà.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2015.0.0

15

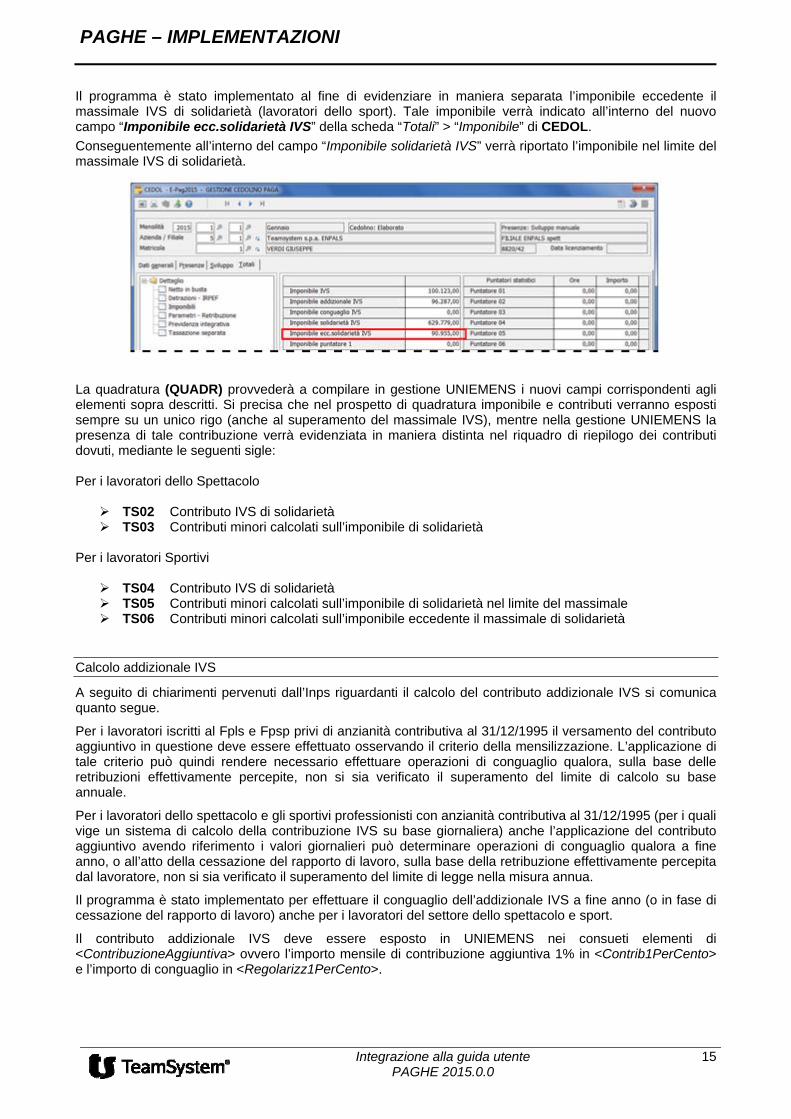

Il programma è stato implementato al fine di evidenziare in maniera separata l’imponibile eccedente il massimale IVS di solidarietà (lavoratori dello sport). Tale imponibile verrà indicato all’interno del nuovo campo “Imponibile ecc.solidarietà IVS” della scheda “Totali” > “Imponibile” di CEDOL.

Conseguentemente all’interno del campo “Imponibile solidarietà IVS” verrà riportato l’imponibile nel limite del massimale IVS di solidarietà.

La quadratura (QUADR) provvederà a compilare in gestione UNIEMENS i nuovi campi corrispondenti agli elementi sopra descritti. Si precisa che nel prospetto di quadratura imponibile e contributi verranno esposti sempre su un unico rigo (anche al superamento del massimale IVS), mentre nella gestione UNIEMENS la presenza di tale contribuzione verrà evidenziata in maniera distinta nel riquadro di riepilogo dei contributi dovuti, mediante le seguenti sigle: Per i lavoratori dello Spettacolo

TS02 Contributo IVS di solidarietà TS03 Contributi minori calcolati sull’imponibile di solidarietà

Per i lavoratori Sportivi

TS04 Contributo IVS di solidarietà TS05 Contributi minori calcolati sull’imponibile di solidarietà nel limite del massimale TS06 Contributi minori calcolati sull’imponibile eccedente il massimale di solidarietà

Calcolo addizionale IVS

A seguito di chiarimenti pervenuti dall’Inps riguardanti il calcolo del contributo addizionale IVS si comunica quanto segue.

Per i lavoratori iscritti al Fpls e Fpsp privi di anzianità contributiva al 31/12/1995 il versamento del contributo aggiuntivo in questione deve essere effettuato osservando il criterio della mensilizzazione. L’applicazione di tale criterio può quindi rendere necessario effettuare operazioni di conguaglio qualora, sulla base delle retribuzioni effettivamente percepite, non si sia verificato il superamento del limite di calcolo su base annuale.

Per i lavoratori dello spettacolo e gli sportivi professionisti con anzianità contributiva al 31/12/1995 (per i quali vige un sistema di calcolo della contribuzione IVS su base giornaliera) anche l’applicazione del contributo aggiuntivo avendo riferimento i valori giornalieri può determinare operazioni di conguaglio qualora a fine anno, o all’atto della cessazione del rapporto di lavoro, sulla base della retribuzione effettivamente percepita dal lavoratore, non si sia verificato il superamento del limite di legge nella misura annua.

Il programma è stato implementato per effettuare il conguaglio dell’addizionale IVS a fine anno (o in fase di cessazione del rapporto di lavoro) anche per i lavoratori del settore dello spettacolo e sport.

Il contributo addizionale IVS deve essere esposto in UNIEMENS nei consueti elementi di <ContribuzioneAggiuntiva> ovvero l’importo mensile di contribuzione aggiuntiva 1% in <Contrib1PerCento> e l’importo di conguaglio in <Regolarizz1PerCento>.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2015.0.0

16

Tabelle contributi minori (TB0304)

Le aliquote relative alla contribuzione minore dovranno essere impostate nella tabella "Contributi Inps azienda/dipendente" (TB0304). Utenti CONTRA

Le tabelle TB0304 verranno fornite con la versione CONTRA 2015.1.0 e saranno proposte all’interno dei seguenti nuovi “Gruppi contributivi” (TB0301):

Spettacolo settore industria:

8090 Lavoratori non artisti aventi diritto malattia

8139 Lavoratori artisti aventi diritto malattia

8138 Lavoratori non artisti non aventi diritto malattia

8140 Lavoratori artisti non aventi diritto malattia

Spettacolo settore terziario CUAF intera:

8097 Lavoratori non artisti aventi diritto malattia

8146 Lavoratori artisti aventi diritto malattia

8145 Lavoratori non artisti non aventi diritto malattia

8147 Lavoratori artisti non aventi diritto malattia

Spettacolo settore terziario CUAF ridotta:

8148 Lavoratori non artisti aventi diritto malattia

8149 Lavoratori artisti aventi diritto malattia

8150 Lavoratori non artisti non aventi diritto malattia

8151 Lavoratori artisti non aventi diritto malattia Le tabelle 8073 e 8107 erano già presenti nella procedura CONTRA; sono state modificate le descrizioni e le aliquote delle TB0304 collegate, con riferimento ai dipendenti apprendisti qualificati e ai lavoratori ex marca. Verranno inoltre fornite le tabelle riferite al settore "Industria stampa e distribuzione film".

Si precisa che, per il settore spettacolo, con la versione CONTRA 2015.1.0 verranno fornite esclusivamente le tabelle contributive.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2015.0.0

17

Dipendenti spettacolo tempo determinato – Contributo malattia e maternità

Per i lavoratori dello spettacolo a tempo determinato è previsto che la contribuzione di malattia e maternità venga applicata sulla retribuzione giornaliera nei limiti di un massimale retributivo giornaliero di euro 67,14.

L'Inps ha modificato il criterio di esposizione nella denuncia UNIEMENS di tale contribuzione cessando, a decorrere dalle denunce di competenza gennaio 2015, la validità dei codici P300 e P400 che venivano esposti nell'elemento <CausaleADebito> di <AltreADebito>.

I contributi dovranno essere calcolati sul normale imponibile e qualora la retribuzione giornaliera percepita dal dipendente ecceda il massimale di legge, dovrà essere determinato l'importo dei contributi calcolato sull'imponibile eccedente tale massimale ed esporlo in denuncia come valore di credito.

A tal fine sono stati istituiti i seguenti codici:

R808: differenza contributiva indennità di malattia lavoratori a tempo determinato dello spettacolo.

R809: differenza contributiva indennità di maternità lavoratori a tempo determinato dello spettacolo.

Tali causali verranno riportate rispettivamente negli elementi di <MalACredAltre> e <MatACredAltre> con l'importo del contributo eccedente il massimale retributivo giornaliero.

Per la gestione del calcolo descritto, nelle tabelle "Contributi altri enti azienda/dipendente" (TB0306) per i lavoratori dello spettacolo, sono stati inseriti due righi di contribuzione denominati "MALCRE" e "MATCRE", con l’indicazione al campo "Codice esposizione DM10" dei codici di TB0201 collegati alle sigle R808 e R809.

Il programma in caso di lavoratori a tempo determinato (dipendenti e autonomi) provvederà al calcolo dell'eventuale credito con la seguente modalità:

la base imponibile è determinata dalla differenza fra l'imponibile contributi sociali ed il valore (arrotondato) ottenuto moltiplicando l’importo di 67,14 per i giorni contribuiti INPS.

le aliquote vengono rilevate automaticamente dalla tabella "Contributi Inps azienda/dipendente" (TB0304) collegata al dipendente, in corrispondenza dei righi MAL e MAT.

Il valore di 67,14 è stato inserito nel nuovo campo "Massimale giornaliero mal./mat. per TD" > scheda “Altri dati” di TB0311, e verrà proposto con l'aggiornamento delle tabelle fisse.

Dipendenti apprendisti

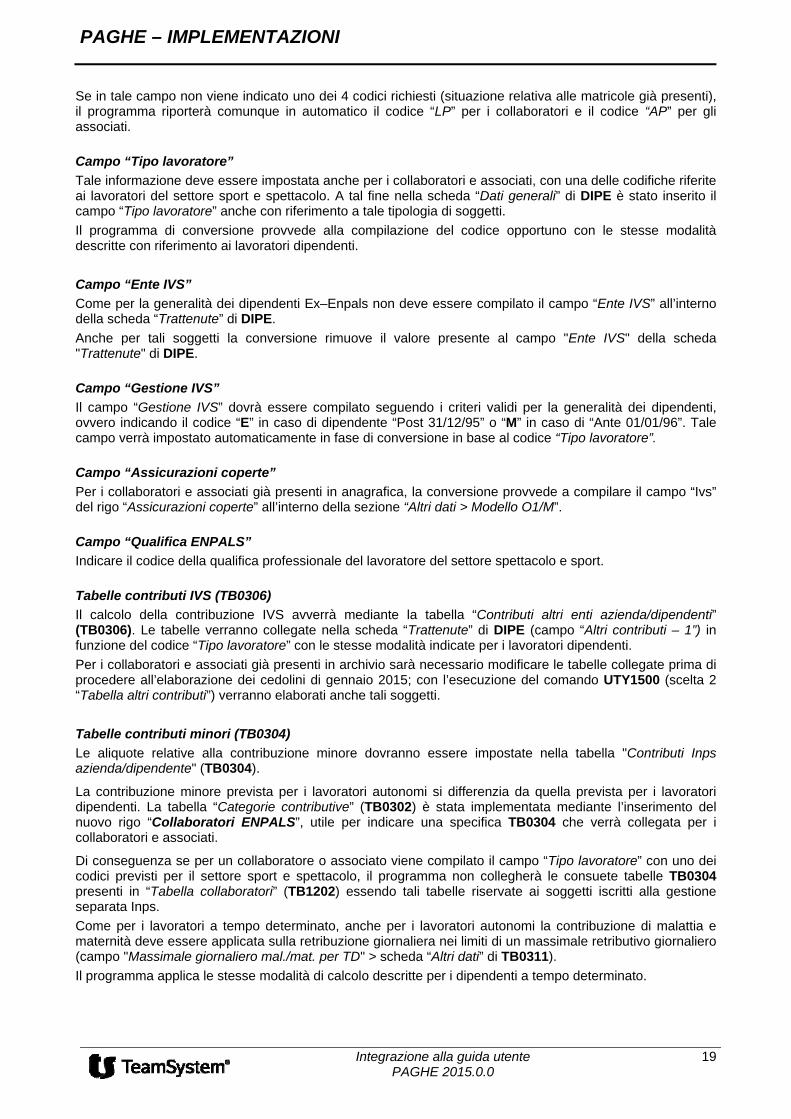

I dipendenti con qualifica di apprendisti non sono assicurati alla gestione del Fondo pensione lavoratori dello spettacolo e del Fondo lavoratori sportivi professionisti e pertanto non dovrà essere compilato il campo “Tipo lavoratore” nella scheda “Dati generali” di DIPE. Solo con la prosecuzione del rapporto di lavoro, ovvero dopo il termine del periodo di apprendistato (“Qualifica INPS -1” codificato mediante i codici “W” o “R”), sarà necessario compilare tale campo.

Si rammenta, inoltre, che anche i lavoratori dello spettacolo e dello sport professionistico possono beneficiare delle agevolazioni contributive spettanti nei casi di prosecuzione del rapporto di lavoro, originariamente sorto come contratto di apprendistato, per un periodo di 12 mesi. In tali casi l’aliquota contributiva IVS è fissata nella misura del 15,84% (quota datore di lavoro 10%, quota lavoratore 5,84%). La tabella “Contributi altri enti azienda/dipendente” (TB0306) proposta dalla procedura risulta impostata come segue:

Si precisa che a seguito delle indicazioni fornite nella circolare n. 154/2014, il contributo c/azienda (10%) inserito in tabella è stato tutto attribuito a IVS. Pertanto la tabella dei contributi minori (TB0304) collegata a tale tipologia deve risultare vuota.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2015.0.0

18

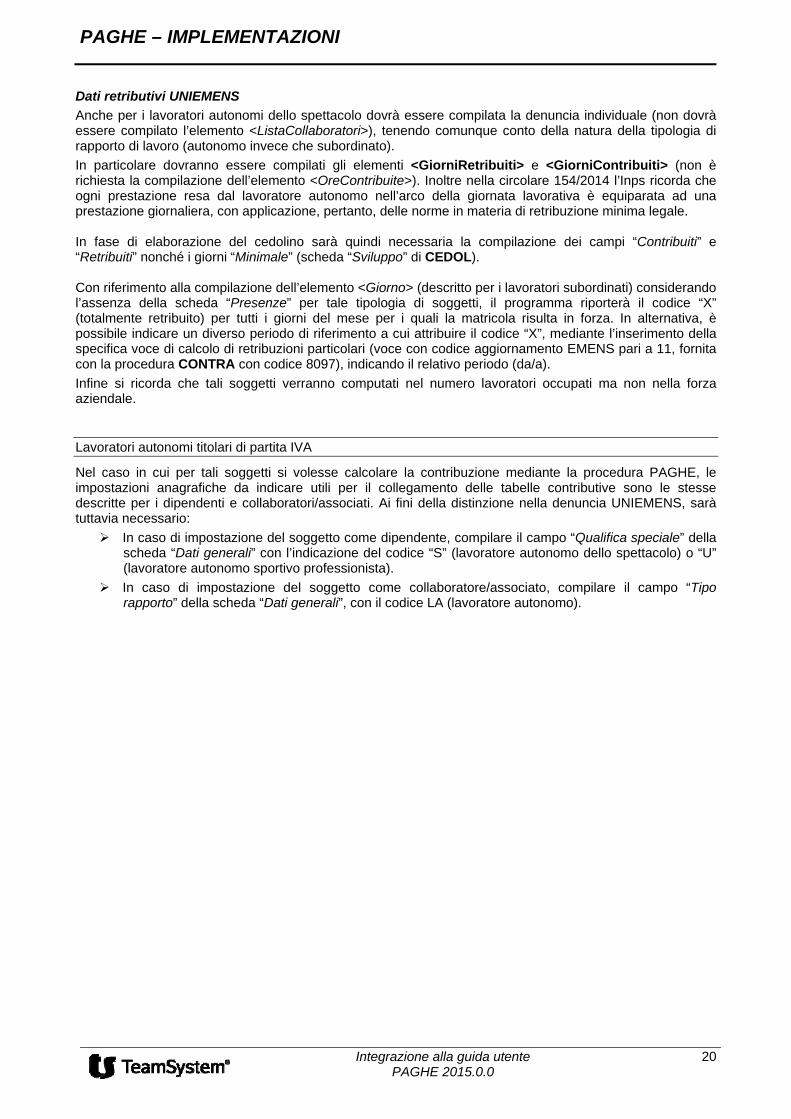

Dipendenti ex marca

Per quanto concerne la contribuzione I.V.S. che deve essere versata dal datore di lavoro che abbia instaurato rapporti di lavoro agevolati, la cui normativa di riferimento stabilisca che la quota dei contributi previdenziali sia dovuta in misura pari a quella degli apprendisti, fermo restando quanto dovuto per la quota a carico del lavoratore, si precisa che l’aliquota è fissata al 10%.

La tabella “Contributi altri enti azienda/dipendente” (TB0306) proposta dalla procedura risulta impostata come segue:

Per i lavoratori ex marca tersicorei la percentuale del contributo a carico del lavoratore indicata sarà pari a 9,89%.

Tale tabella verrà collegata al campo “Altri contributi -1” nel caso in cui al dipendente venga associata una posizione assicurativa per la quale risulti inserito il codice “A” al campo “Marca” della tabella “Posizioni assicurative” (TB0202).

Si precisa che a seguito delle indicazioni fornite nella circolare n. 20/2014, il contributo c/azienda (10%) inserito in tabella è stato tutto attribuito a IVS. Pertanto la tabella dei contributi minori (TB0304) collegata a tale tipologia deve risultare vuota.

Collaboratori e Associati

Di seguito si descrivono le impostazioni necessarie per codificare un collaboratore o un associato del settore spettacolo e sport.

Campi “Qualifica INPS 1 – 2 – 3”

Indipendentemente dal valore inserito all’interno del campo “Qualifica INPS -1” (scheda “Dati generali”) il programma riporterà all’interno dell’elemento <Qualifica1> di <DenunciaIndividuale> il valore “S” in caso di lavoratore autonomo dello spettacolo, o il valore “U” in presenza di lavoratore autonomo sportivo professionista (codice di nuova istituzione). Tali valori verranno inseriti in base al valore indicato al campo “Tipo lavoratore”.

Anche con riferimento agli elementi <Qualifica2> e <Qualifica3>, indipendentemente dai valori inseriti nei campi anagrafici, verranno trasferiti rispettivamente i codici “F” (“Full time”) e “D” (“Tempo determinato”).

Campo “Tipo rapporto”

All’interno della denuncia UNIEMENS è stato introdotto il nuovo elemento <TipoRapportoLav>. Tale campo dovrà essere compilato esclusivamente per i rapporti di lavoro di natura “autonoma” identificati dai codici “Qualifica1” “S” o “U”.

I codici previsti sono i seguenti:

LP Lavoro a progetto

AP Associato in partecipazione

LA Lavoratore autonomo

SC Socio di cooperativa autonomo Il campo “Tipo rapporto” (che contiene le codifiche per l’impostazione del codice relativo ai normali collaboratori iscritti alla gestione separata INPS) è stato implementato con l’indicazione dei 4 codici utili per la compilazione dell’elemento <TipoRapportoLav>. Il programma di trasferimento dati riporterà nella gestione UNIEMENS Il codice indicato.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2015.0.0

19

Se in tale campo non viene indicato uno dei 4 codici richiesti (situazione relativa alle matricole già presenti), il programma riporterà comunque in automatico il codice “LP” per i collaboratori e il codice “AP” per gli associati.

Campo “Tipo lavoratore”

Tale informazione deve essere impostata anche per i collaboratori e associati, con una delle codifiche riferite ai lavoratori del settore sport e spettacolo. A tal fine nella scheda “Dati generali” di DIPE è stato inserito il campo “Tipo lavoratore” anche con riferimento a tale tipologia di soggetti.

Il programma di conversione provvede alla compilazione del codice opportuno con le stesse modalità descritte con riferimento ai lavoratori dipendenti.

Campo “Ente IVS”

Come per la generalità dei dipendenti Ex–Enpals non deve essere compilato il campo “Ente IVS” all’interno della scheda “Trattenute” di DIPE.

Anche per tali soggetti la conversione rimuove il valore presente al campo "Ente IVS" della scheda "Trattenute" di DIPE.

Campo “Gestione IVS”

Il campo “Gestione IVS” dovrà essere compilato seguendo i criteri validi per la generalità dei dipendenti, ovvero indicando il codice “E” in caso di dipendente “Post 31/12/95” o “M” in caso di “Ante 01/01/96”. Tale campo verrà impostato automaticamente in fase di conversione in base al codice “Tipo lavoratore”.

Campo “Assicurazioni coperte”

Per i collaboratori e associati già presenti in anagrafica, la conversione provvede a compilare il campo “Ivs” del rigo “Assicurazioni coperte” all’interno della sezione “Altri dati > Modello O1/M”.

Campo “Qualifica ENPALS”

Indicare il codice della qualifica professionale del lavoratore del settore spettacolo e sport.

Tabelle contributi IVS (TB0306)

Il calcolo della contribuzione IVS avverrà mediante la tabella “Contributi altri enti azienda/dipendenti” (TB0306). Le tabelle verranno collegate nella scheda “Trattenute” di DIPE (campo “Altri contributi – 1”) in funzione del codice “Tipo lavoratore” con le stesse modalità indicate per i lavoratori dipendenti.

Per i collaboratori e associati già presenti in archivio sarà necessario modificare le tabelle collegate prima di procedere all’elaborazione dei cedolini di gennaio 2015; con l’esecuzione del comando UTY1500 (scelta 2 “Tabella altri contributi”) verranno elaborati anche tali soggetti.

Tabelle contributi minori (TB0304)

Le aliquote relative alla contribuzione minore dovranno essere impostate nella tabella "Contributi Inps azienda/dipendente" (TB0304).

La contribuzione minore prevista per i lavoratori autonomi si differenzia da quella prevista per i lavoratori dipendenti. La tabella “Categorie contributive” (TB0302) è stata implementata mediante l’inserimento del nuovo rigo “Collaboratori ENPALS”, utile per indicare una specifica TB0304 che verrà collegata per i collaboratori e associati.

Di conseguenza se per un collaboratore o associato viene compilato il campo “Tipo lavoratore” con uno dei codici previsti per il settore sport e spettacolo, il programma non collegherà le consuete tabelle TB0304 presenti in “Tabella collaboratori” (TB1202) essendo tali tabelle riservate ai soggetti iscritti alla gestione separata Inps.

Come per i lavoratori a tempo determinato, anche per i lavoratori autonomi la contribuzione di malattia e maternità deve essere applicata sulla retribuzione giornaliera nei limiti di un massimale retributivo giornaliero (campo "Massimale giornaliero mal./mat. per TD" > scheda “Altri dati” di TB0311).

Il programma applica le stesse modalità di calcolo descritte per i dipendenti a tempo determinato.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2015.0.0

20

Dati retributivi UNIEMENS

Anche per i lavoratori autonomi dello spettacolo dovrà essere compilata la denuncia individuale (non dovrà essere compilato l’elemento <ListaCollaboratori>), tenendo comunque conto della natura della tipologia di rapporto di lavoro (autonomo invece che subordinato).

In particolare dovranno essere compilati gli elementi <GiorniRetribuiti> e <GiorniContribuiti> (non è richiesta la compilazione dell’elemento <OreContribuite>). Inoltre nella circolare 154/2014 l’Inps ricorda che ogni prestazione resa dal lavoratore autonomo nell’arco della giornata lavorativa è equiparata ad una prestazione giornaliera, con applicazione, pertanto, delle norme in materia di retribuzione minima legale. In fase di elaborazione del cedolino sarà quindi necessaria la compilazione dei campi “Contribuiti” e “Retribuiti” nonché i giorni “Minimale” (scheda “Sviluppo” di CEDOL). Con riferimento alla compilazione dell’elemento <Giorno> (descritto per i lavoratori subordinati) considerando l’assenza della scheda “Presenze” per tale tipologia di soggetti, il programma riporterà il codice “X” (totalmente retribuito) per tutti i giorni del mese per i quali la matricola risulta in forza. In alternativa, è possibile indicare un diverso periodo di riferimento a cui attribuire il codice “X”, mediante l’inserimento della specifica voce di calcolo di retribuzioni particolari (voce con codice aggiornamento EMENS pari a 11, fornita con la procedura CONTRA con codice 8097), indicando il relativo periodo (da/a).

Infine si ricorda che tali soggetti verranno computati nel numero lavoratori occupati ma non nella forza aziendale.

Lavoratori autonomi titolari di partita IVA

Nel caso in cui per tali soggetti si volesse calcolare la contribuzione mediante la procedura PAGHE, le impostazioni anagrafiche da indicare utili per il collegamento delle tabelle contributive sono le stesse descritte per i dipendenti e collaboratori/associati. Ai fini della distinzione nella denuncia UNIEMENS, sarà tuttavia necessario:

In caso di impostazione del soggetto come dipendente, compilare il campo “Qualifica speciale” della scheda “Dati generali” con l’indicazione del codice “S” (lavoratore autonomo dello spettacolo) o “U” (lavoratore autonomo sportivo professionista).

In caso di impostazione del soggetto come collaboratore/associato, compilare il campo “Tipo rapporto” della scheda “Dati generali”, con il codice LA (lavoratore autonomo).

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2015.0.0

21

Solidarietà 10%

Per l’esposizione del contributo di solidarietà sulle somme versate a carico del datore di lavoro a fondi di previdenza e enti assistenziali, sono state istituite specifiche causali, distinte fra dipendenti dello spettacolo e sportivi professionisti, da esporre nell’elemento <CausaleADebito> di <AltrePartiteADebito> della denuncia aziendale.

Le sigle sono le seguenti:

M906: Contributo di solidarietà sui versamenti a carico del datore di lavoro a forme pensionistiche complementari ex art. 16, D.lgs. n. 252/2005, gestione Fondo pensioni lavoratori dello spettacolo;

M907 Contributo di solidarietà sui versamenti a carico del datore di lavoro a casse, fondi e gestioni istituiti in forza di accordi e contratti collettivi di lavoro per finalità diverse dalla previdenza complementare ex art. 9-bis, D.L. n. 103/1991, Fondo pensioni lavoratori dello spettacolo;

M908 Contributo di solidarietà sui versamenti a carico del datore di lavoro a forme pensionistiche complementari ex art. 16, D.lgs. n. 252/2005, gestione Fondo pensioni sportivi professionisti;

M909: Contributo di solidarietà sui versamenti a carico del datore di lavoro a casse, fondi e gestioni istituiti in forza di accordi e contratti collettivi di lavoro per finalità diverse dalla previdenza complementare ex art. 9-bis, D.L. n. 103/1991, Fondo pensioni sportivi professionisti.

Le suddette sigle verranno create all’interno della tabella “Descrizione sigle per DM10” (TB0201) mediante aggiornamento delle tabelle fisse (CONVERS). Da gennaio 2015 gli importi su cui calcolare il contributo di solidarietà verranno memorizzati nei progressivi azienda (sezione “Contributi solidarietà”), con riferimento a due nuovi enti di tabella “Descrizione altri enti” (TB0305): Inps spettacolo (9991) e Inps sport (9992). Tali codici verranno creati mediante aggiornamento delle tabelle fisse.

Nel caso in cui dovessero risultare già occupati il programma non effettuerà nessun aggiornamento; solo in questo caso sarà cura dell’utente creare due specifici codici di TB0305 e collegarli all’interno della tabella “Contributo aggiuntivo IVS” (TB0310) ai campi “Codice ente INPS spettacolo” e “Codice ente INPS sport” all’interno della sezione “Contributo di solidarietà 10%”:

Con riferimento alla contribuzione dovuta a fondi di previdenza complementare o enti assistenziali di competenza dell’anno 2014 ma cui il mese di versamento ricade nel 2015, il relativo contributo risulta memorizzato nella sezione “Progressivi > Contributi sociali” di DIPE, ma non nei progressivi azienda con riferimento ai codici enti sopra descritti. Prima di elaborare la quadratura del mese di gennaio 2015 sarà necessario eseguire la scelta “Ricalcolo progressivi solidarietà 10%” del comando UTY1500 (vedi par. 26), con la quale tali importi verranno riportati anche nella sezione “Progressivi > Contributi solidarietà” di AZIE.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2015.0.0

22

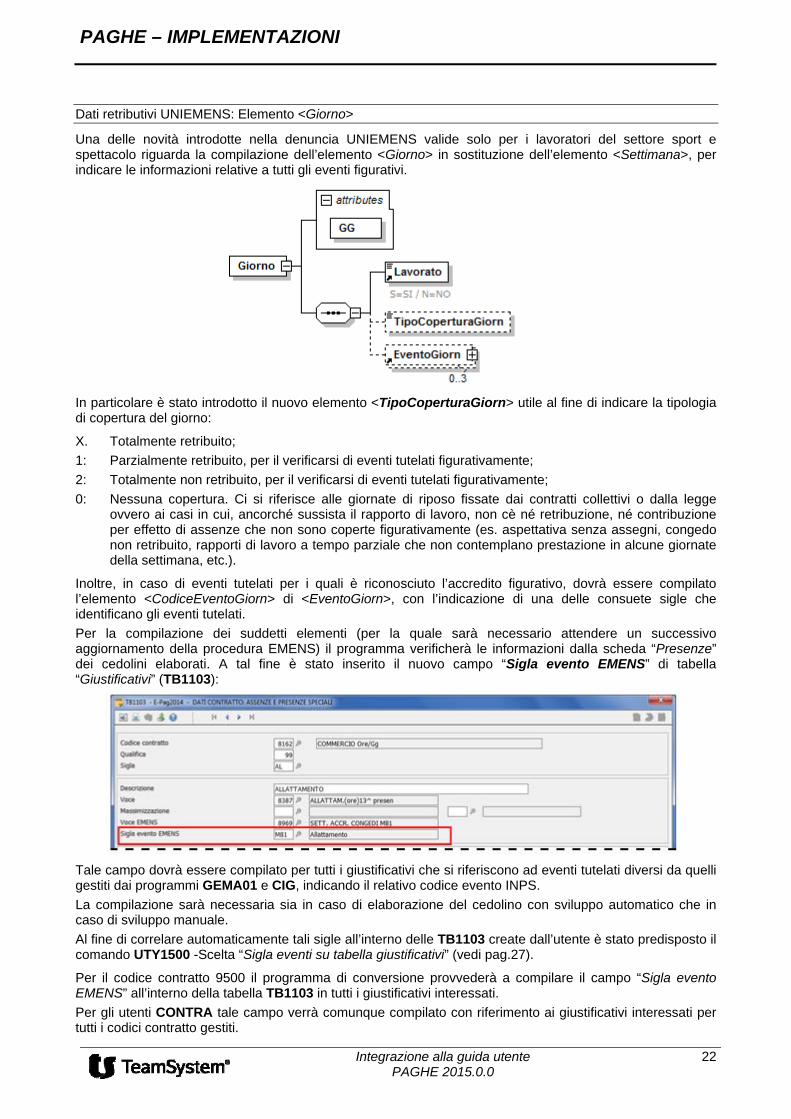

Dati retributivi UNIEMENS: Elemento <Giorno>

Una delle novità introdotte nella denuncia UNIEMENS valide solo per i lavoratori del settore sport e spettacolo riguarda la compilazione dell’elemento <Giorno> in sostituzione dell’elemento <Settimana>, per indicare le informazioni relative a tutti gli eventi figurativi.

In particolare è stato introdotto il nuovo elemento <TipoCoperturaGiorn> utile al fine di indicare la tipologia di copertura del giorno:

X. Totalmente retribuito;

1: Parzialmente retribuito, per il verificarsi di eventi tutelati figurativamente;

2: Totalmente non retribuito, per il verificarsi di eventi tutelati figurativamente;

0: Nessuna copertura. Ci si riferisce alle giornate di riposo fissate dai contratti collettivi o dalla legge ovvero ai casi in cui, ancorché sussista il rapporto di lavoro, non cè né retribuzione, né contribuzione per effetto di assenze che non sono coperte figurativamente (es. aspettativa senza assegni, congedo non retribuito, rapporti di lavoro a tempo parziale che non contemplano prestazione in alcune giornate della settimana, etc.).

Inoltre, in caso di eventi tutelati per i quali è riconosciuto l’accredito figurativo, dovrà essere compilato l’elemento <CodiceEventoGiorn> di <EventoGiorn>, con l’indicazione di una delle consuete sigle che identificano gli eventi tutelati.

Per la compilazione dei suddetti elementi (per la quale sarà necessario attendere un successivo aggiornamento della procedura EMENS) il programma verificherà le informazioni dalla scheda “Presenze” dei cedolini elaborati. A tal fine è stato inserito il nuovo campo “Sigla evento EMENS” di tabella “Giustificativi” (TB1103):

Tale campo dovrà essere compilato per tutti i giustificativi che si riferiscono ad eventi tutelati diversi da quelli gestiti dai programmi GEMA01 e CIG, indicando il relativo codice evento INPS.

La compilazione sarà necessaria sia in caso di elaborazione del cedolino con sviluppo automatico che in caso di sviluppo manuale.

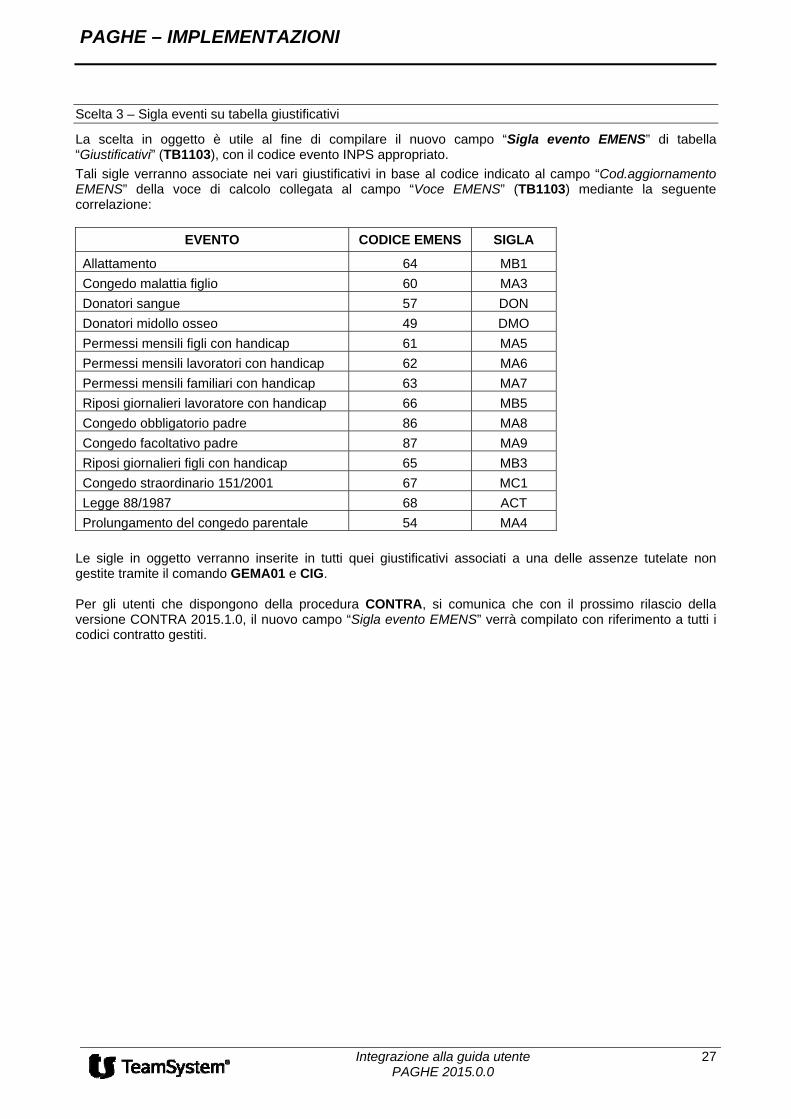

Al fine di correlare automaticamente tali sigle all’interno delle TB1103 create dall’utente è stato predisposto il comando UTY1500 -Scelta “Sigla eventi su tabella giustificativi” (vedi pag.27).

Per il codice contratto 9500 il programma di conversione provvederà a compilare il campo “Sigla evento EMENS” all’interno della tabella TB1103 in tutti i giustificativi interessati.

Per gli utenti CONTRA tale campo verrà comunque compilato con riferimento ai giustificativi interessati per tutti i codici contratto gestiti.

PAGHE – IMPLEMENTAZIONI

Integrazione alla guida utente PAGHE 2015.0.0

23

Dati retributivi UNIEMENS: Elemento <GiorniAccredito>

Nell’ambito dell’elemento <DifferenzeAccredito> è stato introdotto, per le denunce dei lavoratori iscritti al Fpls e Fpsp, il nuovo elemento <GiorniAccredito> che deve essere valorizzato in sostituzione dell’elemento <SettAccredito>. Pertanto nel caso in cui il <CodiceEvento> sia valorizzato con uno dei seguenti codici MB1, MB2, MB3, MB4 o MB5 deve essere calcolato il numero di giorni da utilizzare per la determinazione della retribuzione convenzionale ai fini dell’accredito figurativo (<GiorniAccredito>) e non il numero di settimane da utilizzare per la determinazione della retribuzione convenzionale ai fini dell’accredito figurativo (<SettAccredito>).

In presenza di una voce di calcolo di differenze di accredito che si riferisce ad uno degli eventi indicati (voce con “Cod. aggiornamento EMENS” pari a 64, 55, 65, 56, 66) il programma è stato modificato per calcolare i giorni di accredito invece che le settimane di accredito, se nel dipendente è indicato uno dei codici “Tipo lavoratore” del settore sport e spettacolo. Tale valore è dato dal rapporto tra le ore complessive riferite allo specifico evento ed il coefficiente “ore/giorni settimanali”.

Elemento <VarRetributive>

AUMIMP / DIMIMP

Dalle denunce di competenza gennaio 2015, anche per i datori di lavoro dello spettacolo e dello sport è possibile utilizzare l’elemento <VarRetributive> al fine di fornire informazioni relative a fattispecie che hanno determinato l’aumento o la diminuzione dell’imponibile del mese corrente ma che sono di competenza di periodi pregressi.

Per quanto riguarda le variabili AUMIMP e DIMIMP l’Istituto chiarisce che: