Il ruolo del sistema bancario nel superamento delle ... - IVREA 15... · Il ruolo del sistema...

39

Il ruolo del sistema bancario nel superamento delle criticità Banche e Imprese – un patto per il Territorio Rosella Sciolla Massimo Ariano Unicredit Spa Unicredit Spa Responsabile Crediti Territorio Nord Ovest Vice Area Manager Canavese Ivrea, 15 Marzo 2013

Transcript of Il ruolo del sistema bancario nel superamento delle ... - IVREA 15... · Il ruolo del sistema...

Il ruolo del sistema bancario nel superamento

delle criticità

Banche e Imprese – un patto per il Territorio

Rosella Sciolla Massimo Ariano

Unicredit Spa Unicredit Spa

Responsabile Crediti Territorio Nord Ovest Vice Area Manager Canavese

Ivrea, 15 Marzo 2013

2

Imprenditori e Banche, ciascuno deve fare al meglio il suo mestiere, entrambi concentrati

a superare le inefficienze del sistema Italia (scarsa competitività, scarsa liquidità accentuata

dal ritardo nei pagamenti, sottocapitalizzazione delle Pmi)

Sul territorio, dove i contratti diventano relazioni e i clienti diventano persone, si può

superare la percezione, spesso luogo comune, di una banca che è nemica dell'impresa e di

una impresa che non ascolta le esigenze della banca

I problemi da affrontare:

divario tra raccolta e impieghi in capo alle banche (ricorso ai finanziamenti Bce)

rapporti tra gestori e clienti

necessità di aiutare le Pmi che crescono e di non abbandonare quelle che faticano

Per entrambi gli attori:

necessità di trovare nuovi modelli organizzativi capaci non solo di difendere i margini ma

anche di tornare alla crescita, unica via per dare un futuro al sistema Italia

Dal Forum del Sole 24 ore – Credito e Territorio – febbraio 2013

3

Perché serve un nuovo tipo di comunicazione: per eliminare le

incomprensioni e le asimmetrie informative tra Banca e Impresa …..

….. le banche devono essere preparate ad affrontare periodi anche lunghi e ricorrenti di

crisi del mercato …..

…. le grandi banche si giudicano anche da come organizzano la vicinanza al territorio, la

conoscenza aziendale nel corso degli anni, la capacità di saper discernere l’impresa

meritevole anche quando i dati contabili sono a suo sfavore …..

si può chiedere alle banche di “ampliare la vision”. Ma per farlo servono informazioni

qualitative precise e puntuali che diano fondamento alla diversa valutazione e la capacità di

mixare con equilibrio i dati oggettivi con i qualitativi

Collaborare per sopravvivere ad una congiuntura difficile

non si può peraltro chiedere alle banche di allentare la prudenza nell’erogare il credito:

non è nell’interesse della nostra economia mettere a rischio l’integrità dei bilanci e la

fiducia dei risparmiatori (Bankit)

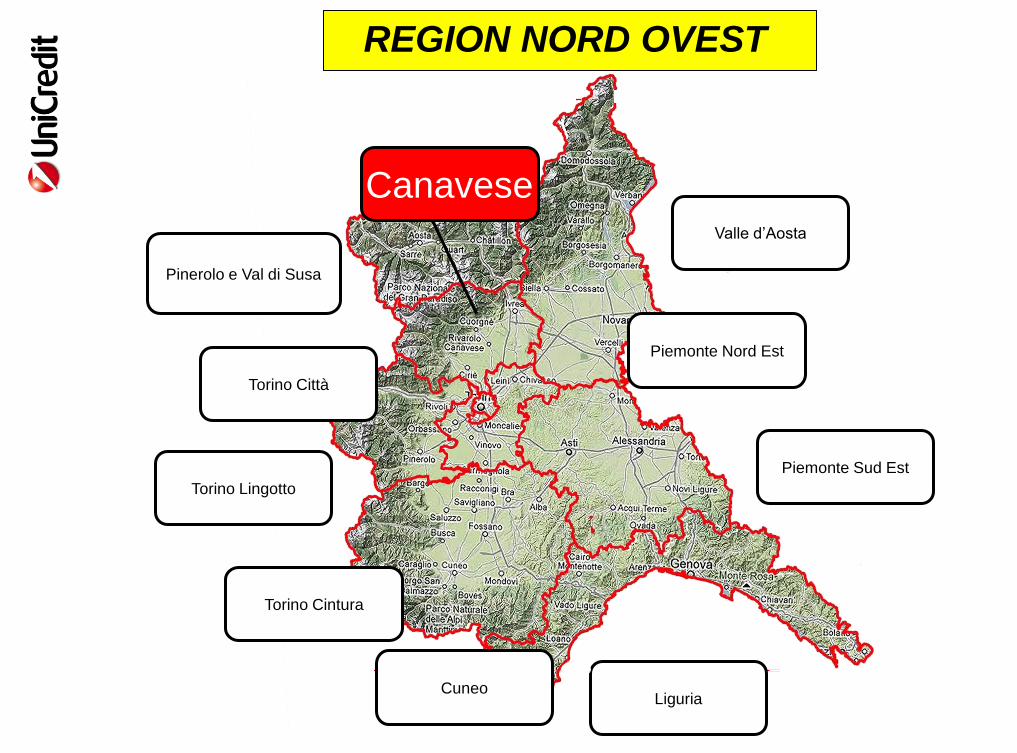

Canavese

Cuneo

Piemonte Nord Est

Piemonte Sud Est

Pinerolo e Val di Susa

Torino Città

Torino Lingotto

Valle d’Aosta

Torino Cintura

Liguria

REGION NORD OVEST

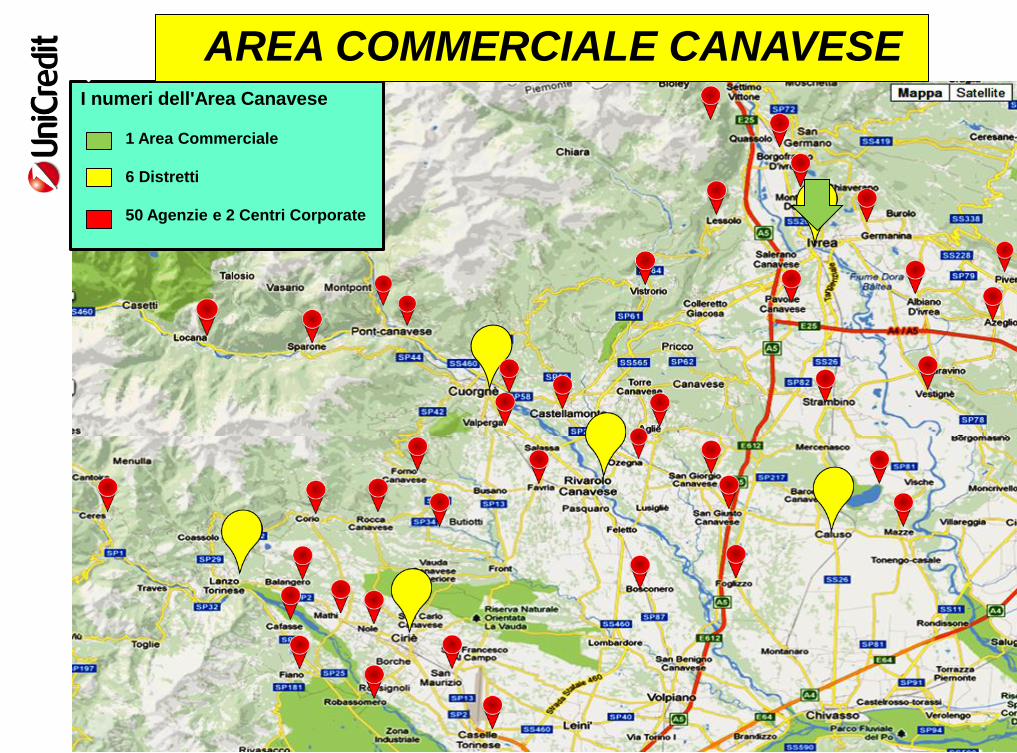

I numeri dell'Area Canavese

1 Area Commerciale

6 Distretti

50 Agenzie e 2 Centri Corporate

AREA COMMERCIALE CANAVESE

6

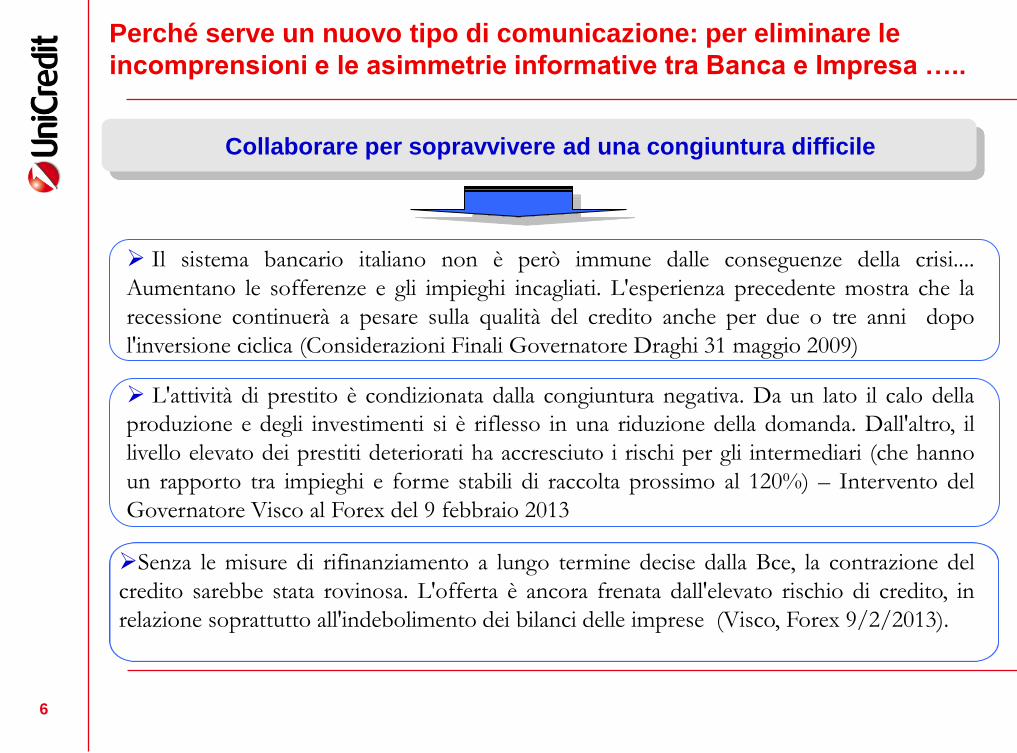

Perché serve un nuovo tipo di comunicazione: per eliminare le

incomprensioni e le asimmetrie informative tra Banca e Impresa …..

Il sistema bancario italiano non è però immune dalle conseguenze della crisi....

Aumentano le sofferenze e gli impieghi incagliati. L'esperienza precedente mostra che la

recessione continuerà a pesare sulla qualità del credito anche per due o tre anni dopo

l'inversione ciclica (Considerazioni Finali Governatore Draghi 31 maggio 2009)

L'attività di prestito è condizionata dalla congiuntura negativa. Da un lato il calo della

produzione e degli investimenti si è riflesso in una riduzione della domanda. Dall'altro, il

livello elevato dei prestiti deteriorati ha accresciuto i rischi per gli intermediari (che hanno

un rapporto tra impieghi e forme stabili di raccolta prossimo al 120%) – Intervento del

Governatore Visco al Forex del 9 febbraio 2013

Collaborare per sopravvivere ad una congiuntura difficile

Senza le misure di rifinanziamento a lungo termine decise dalla Bce, la contrazione del

credito sarebbe stata rovinosa. L'offerta è ancora frenata dall'elevato rischio di credito, in

relazione soprattutto all'indebolimento dei bilanci delle imprese (Visco, Forex 9/2/2013).

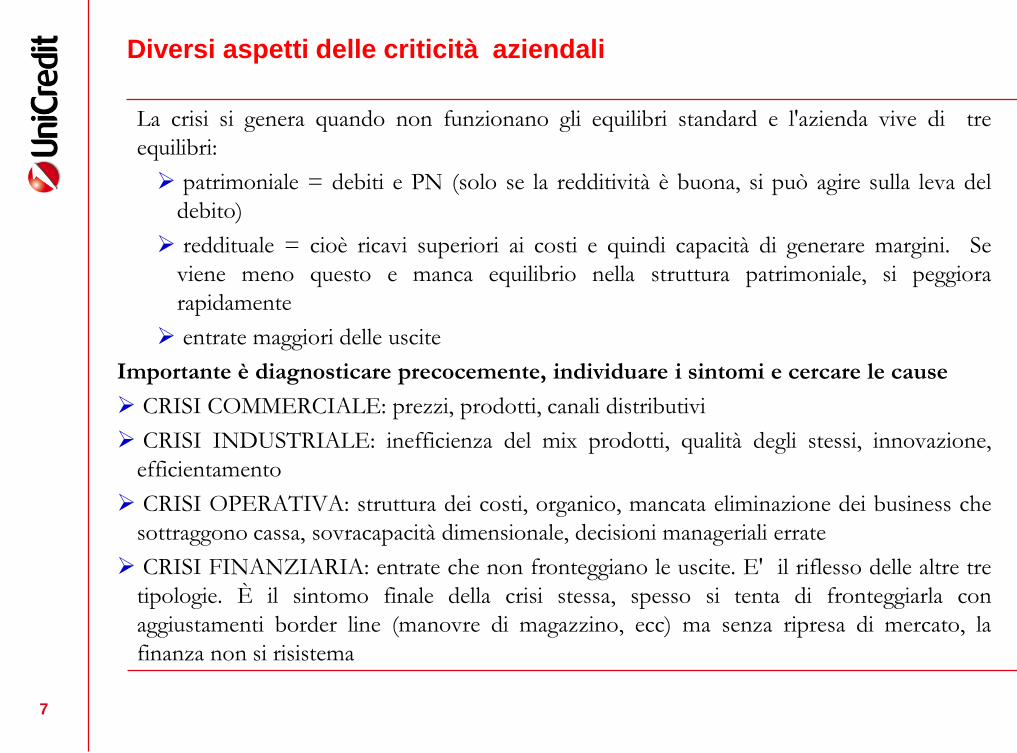

Diversi aspetti delle criticità aziendali

La crisi si genera quando non funzionano gli equilibri standard e l'azienda vive di tre

equilibri:

patrimoniale = debiti e PN (solo se la redditività è buona, si può agire sulla leva del

debito)

reddituale = cioè ricavi superiori ai costi e quindi capacità di generare margini. Se

viene meno questo e manca equilibrio nella struttura patrimoniale, si peggiora

rapidamente

entrate maggiori delle uscite

Importante è diagnosticare precocemente, individuare i sintomi e cercare le cause

CRISI COMMERCIALE: prezzi, prodotti, canali distributivi

CRISI INDUSTRIALE: inefficienza del mix prodotti, qualità degli stessi, innovazione,

efficientamento

CRISI OPERATIVA: struttura dei costi, organico, mancata eliminazione dei business che

sottraggono cassa, sovracapacità dimensionale, decisioni manageriali errate

CRISI FINANZIARIA: entrate che non fronteggiano le uscite. E' il riflesso delle altre tre

tipologie. È il sintomo finale della crisi stessa, spesso si tenta di fronteggiarla con

aggiustamenti border line (manovre di magazzino, ecc) ma senza ripresa di mercato, la

finanza non si risistema

7

8

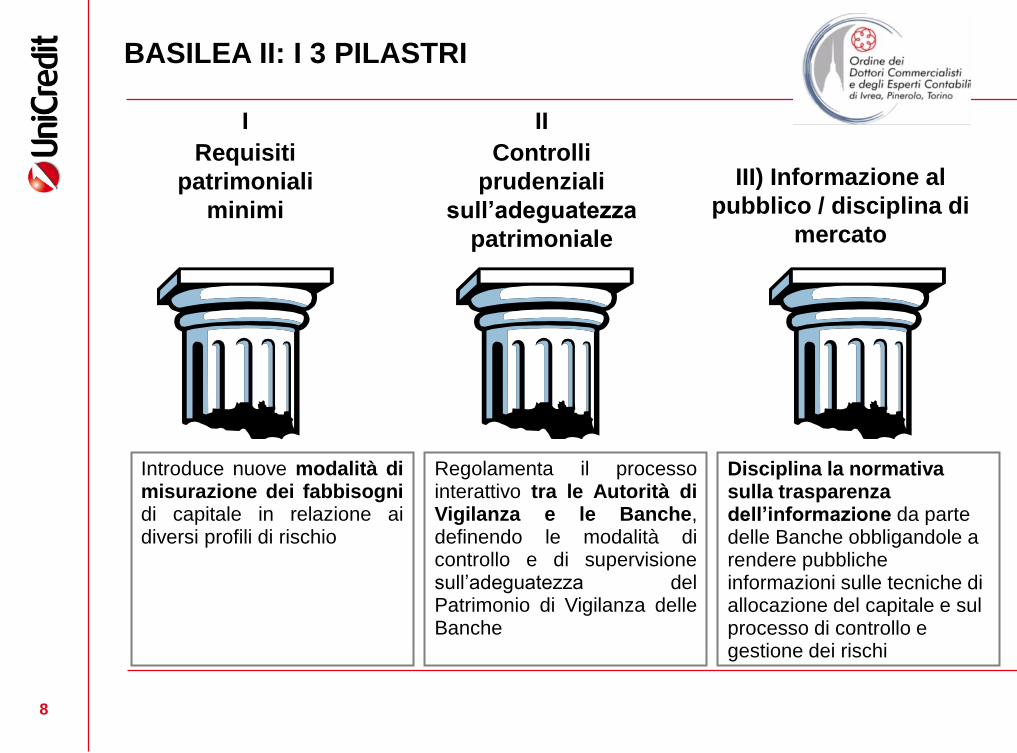

I

Requisiti

patrimoniali

minimi

III) Informazione al

pubblico / disciplina di

mercato

II

Controlli

prudenziali

sull’adeguatezza

patrimoniale

Introduce nuove modalità di misurazione dei fabbisogni di capitale in relazione ai diversi profili di rischio

Regolamenta il processo interattivo tra le Autorità di Vigilanza e le Banche, definendo le modalità di controllo e di supervisione sull’adeguatezza del Patrimonio di Vigilanza delle Banche

Disciplina la normativa sulla trasparenza dell’informazione da parte delle Banche obbligandole a rendere pubbliche informazioni sulle tecniche di allocazione del capitale e sul processo di controllo e gestione dei rischi

BASILEA II: I 3 PILASTRI

9

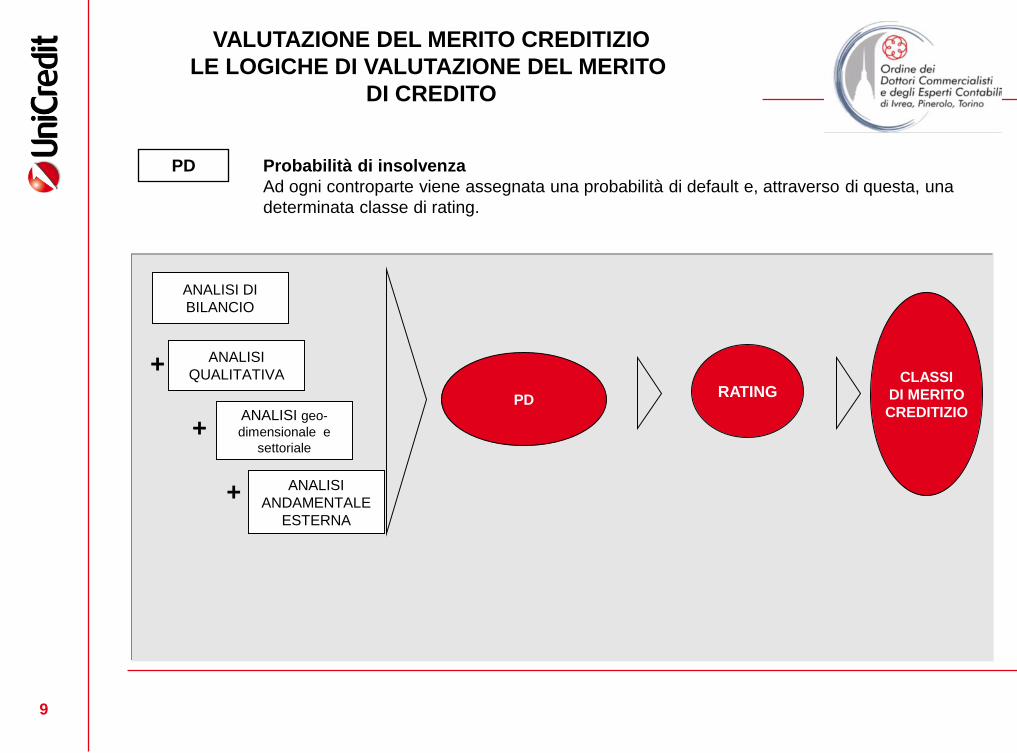

PD Probabilità di insolvenza

Ad ogni controparte viene assegnata una probabilità di default e, attraverso di questa, una

determinata classe di rating.

RATING

ANALISI DI

BILANCIO

ANALISI

QUALITATIVA

ANALISI geo-

dimensionale e

settoriale

+

+

ANALISI

ANDAMENTALE

ESTERNA

+

PD

VALUTAZIONE DEL MERITO CREDITIZIO

LE LOGICHE DI VALUTAZIONE DEL MERITO

DI CREDITO

VALUTAZIONE DEL MERITO CREDITIZIO

LE LOGICHE DI VALUTAZIONE DEL MERITO

DI CREDITO

CLASSI

DI MERITO

CREDITIZIO

10

10

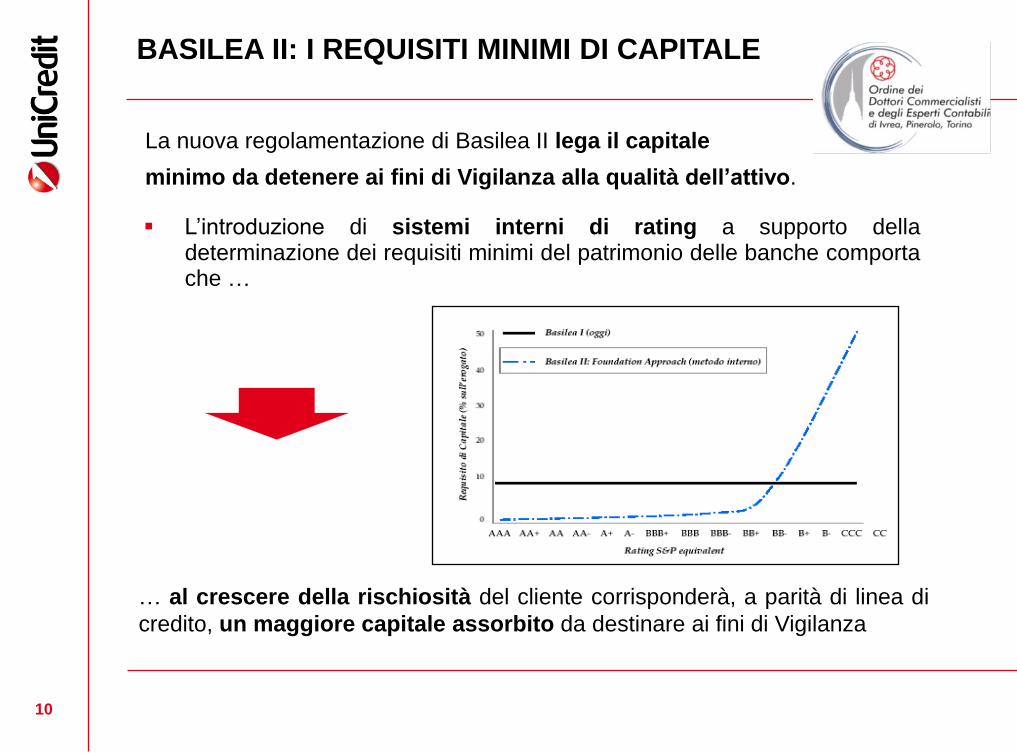

L’introduzione di sistemi interni di rating a supporto della determinazione dei requisiti minimi del patrimonio delle banche comporta che …

… al crescere della rischiosità del cliente corrisponderà, a parità di linea di

credito, un maggiore capitale assorbito da destinare ai fini di Vigilanza

La nuova regolamentazione di Basilea II lega il capitale

minimo da detenere ai fini di Vigilanza alla qualità dell’attivo.

BASILEA II: I REQUISITI MINIMI DI CAPITALE

11

ANALISI

QUALITATIVE

ANALISI

QUANTITATIVE

PROCESSO DI VALUTAZIONE

Conoscenza

dei fatti e

delle

condizioni

aziendali

Decisione

di

affidabilità

Operazione

Garanzia

Cliente

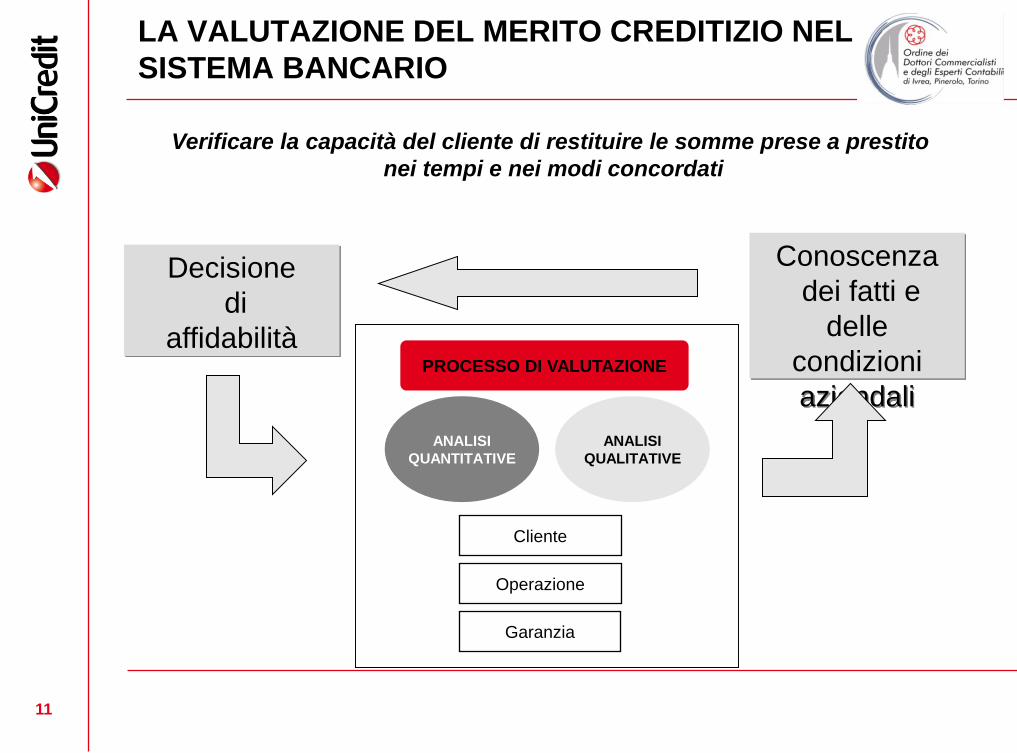

Verificare la capacità del cliente di restituire le somme prese a prestito

nei tempi e nei modi concordati

LA VALUTAZIONE DEL MERITO CREDITIZIO NEL

SISTEMA BANCARIO

12

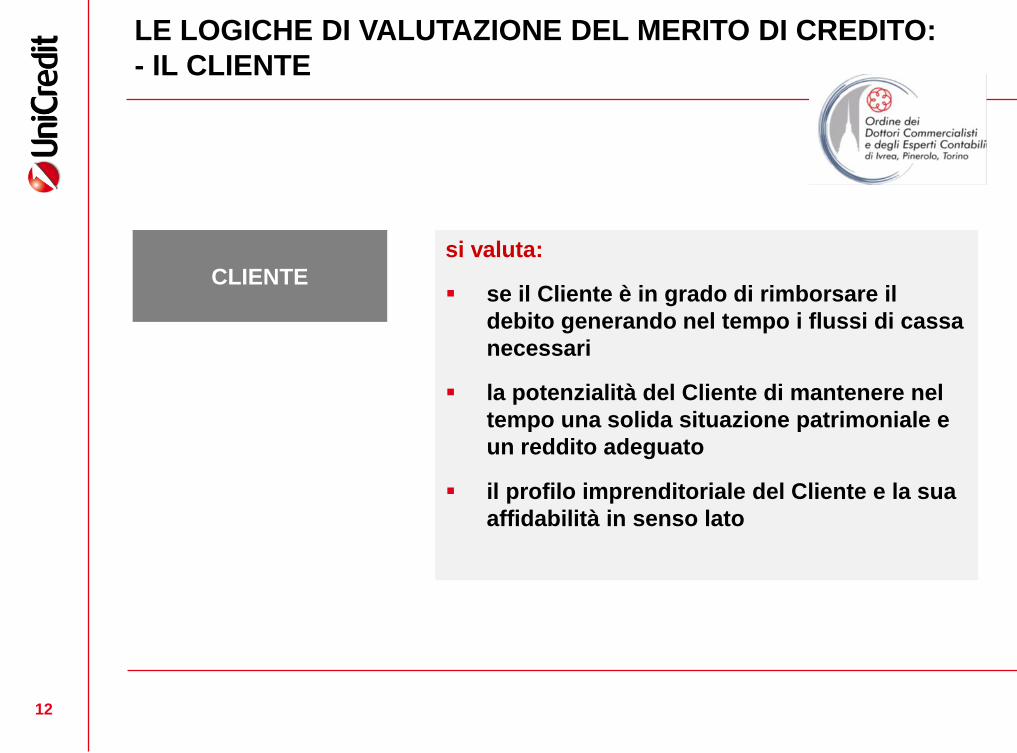

si valuta:

se il Cliente è in grado di rimborsare il

debito generando nel tempo i flussi di cassa

necessari

la potenzialità del Cliente di mantenere nel

tempo una solida situazione patrimoniale e

un reddito adeguato

il profilo imprenditoriale del Cliente e la sua

affidabilità in senso lato

LE LOGICHE DI VALUTAZIONE DEL MERITO DI CREDITO:

- IL CLIENTE

CLIENTE

13 13

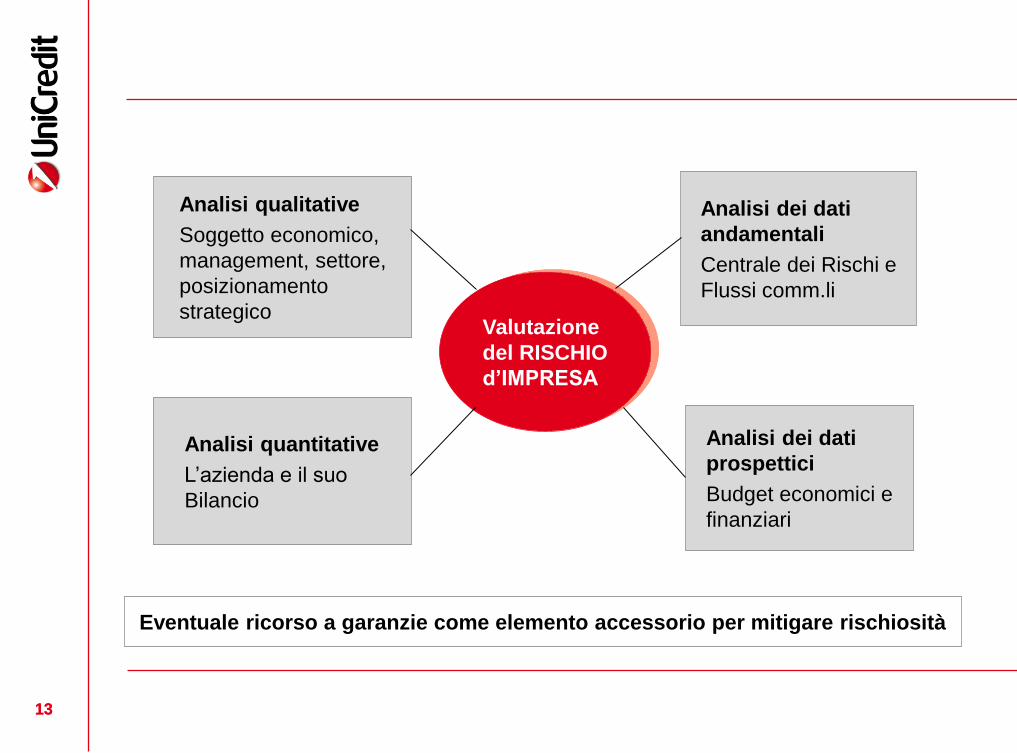

Valutazione

del RISCHIO

d’IMPRESA

Analisi qualitative

Soggetto economico,

management, settore,

posizionamento

strategico

Analisi quantitative

L’azienda e il suo

Bilancio

Analisi dei dati

prospettici

Budget economici e

finanziari

Analisi dei dati

andamentali

Centrale dei Rischi e

Flussi comm.li

Eventuale ricorso a garanzie come elemento accessorio per mitigare rischiosità

14

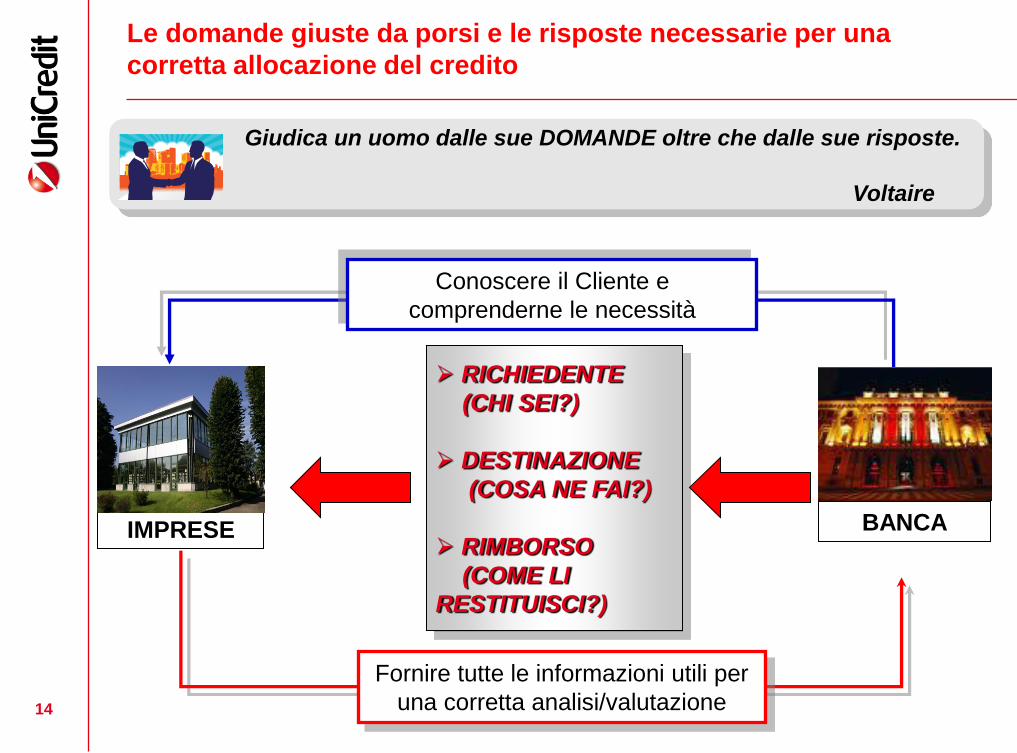

Le domande giuste da porsi e le risposte necessarie per una

corretta allocazione del credito

Conoscere il Cliente e

comprenderne le necessità

Fornire tutte le informazioni utili per

una corretta analisi/valutazione

BANCA IMPRESE

RICHIEDENTE

(CHI SEI?)

DESTINAZIONE

(COSA NE FAI?)

RIMBORSO

(COME LI

RESTITUISCI?)

Giudica un uomo dalle sue DOMANDE oltre che dalle sue risposte.

Voltaire

15

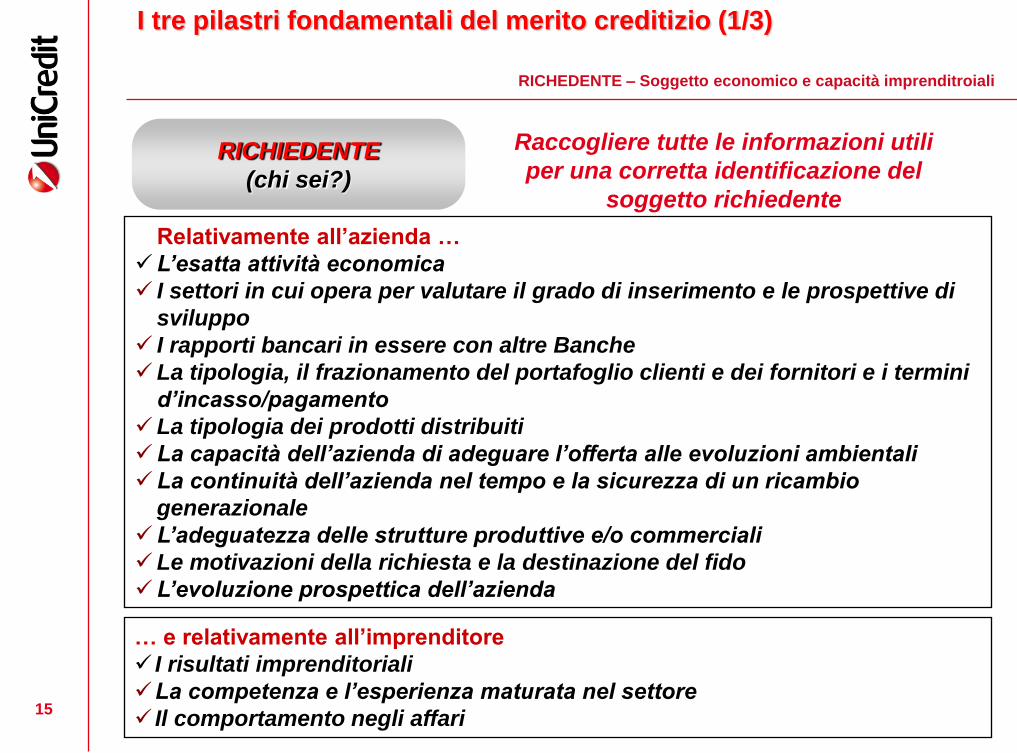

Relativamente all’azienda …

L’esatta attività economica

I settori in cui opera per valutare il grado di inserimento e le prospettive di

sviluppo

I rapporti bancari in essere con altre Banche

La tipologia, il frazionamento del portafoglio clienti e dei fornitori e i termini

d’incasso/pagamento

La tipologia dei prodotti distribuiti

La capacità dell’azienda di adeguare l’offerta alle evoluzioni ambientali

La continuità dell’azienda nel tempo e la sicurezza di un ricambio

generazionale

L’adeguatezza delle strutture produttive e/o commerciali

Le motivazioni della richiesta e la destinazione del fido

L’evoluzione prospettica dell’azienda

Raccogliere tutte le informazioni utili

per una corretta identificazione del

soggetto richiedente

I tre pilastri fondamentali del merito creditizio (1/3)

RICHEDENTE – Soggetto economico e capacità imprenditroiali

RICHIEDENTE

(chi sei?)

… e relativamente all’imprenditore

I risultati imprenditoriali

La competenza e l’esperienza maturata nel settore

Il comportamento negli affari

16

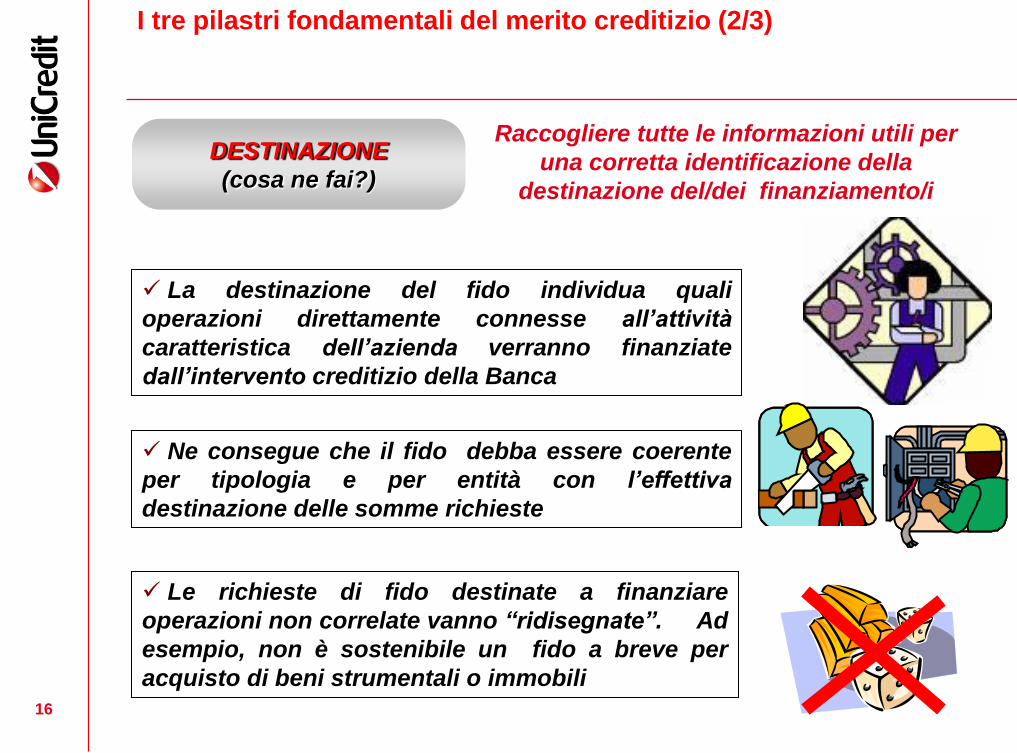

Raccogliere tutte le informazioni utili per

una corretta identificazione della

destinazione del/dei finanziamento/i

La destinazione del fido individua quali

operazioni direttamente connesse all’attività

caratteristica dell’azienda verranno finanziate

dall’intervento creditizio della Banca

Ne consegue che il fido debba essere coerente

per tipologia e per entità con l’effettiva

destinazione delle somme richieste

Le richieste di fido destinate a finanziare

operazioni non correlate vanno “ridisegnate”. Ad

esempio, non è sostenibile un fido a breve per

acquisto di beni strumentali o immobili

I tre pilastri fondamentali del merito creditizio (2/3)

DESTINAZIONE

(cosa ne fai?)

17

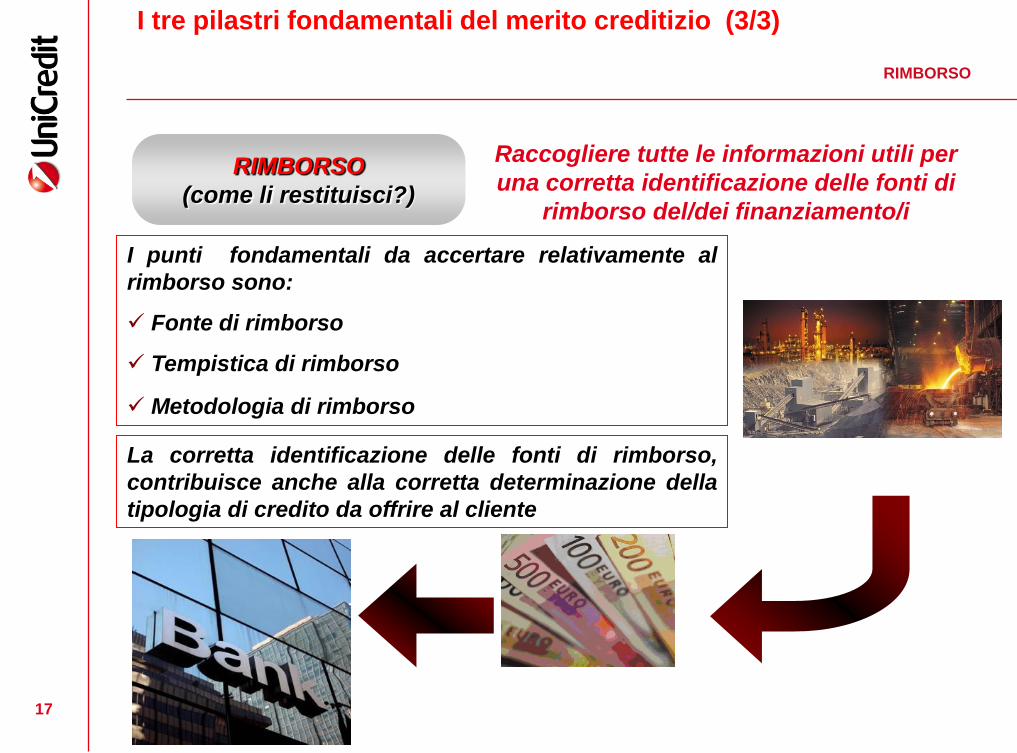

Raccogliere tutte le informazioni utili per

una corretta identificazione delle fonti di

rimborso del/dei finanziamento/i

I punti fondamentali da accertare relativamente al

rimborso sono:

Fonte di rimborso

Tempistica di rimborso

Metodologia di rimborso

I tre pilastri fondamentali del merito creditizio (3/3)

RIMBORSO

RIMBORSO

(come li restituisci?)

La corretta identificazione delle fonti di rimborso,

contribuisce anche alla corretta determinazione della

tipologia di credito da offrire al cliente

18

I punti fondamentali da accertare relativamente al rimborso

sono:

Progetto sostenibile? Idea vincente? Settore non maturo?

Eventuale esperienza precedente dell’imprenditore

Apporti personali almeno discreti? Troppo debito potrebbe

diventare un problema se la redditività non si rivelasse quella

attesa

Business plan che evidenzi con precisione costi, ricavi, utili

attesi e che attesti in concreto che il progetto sia sostenibile e

redditizio

E per una start up come viene valutata la capacità di rimborso?

RIMBORSO

(come li restituisci?)

19

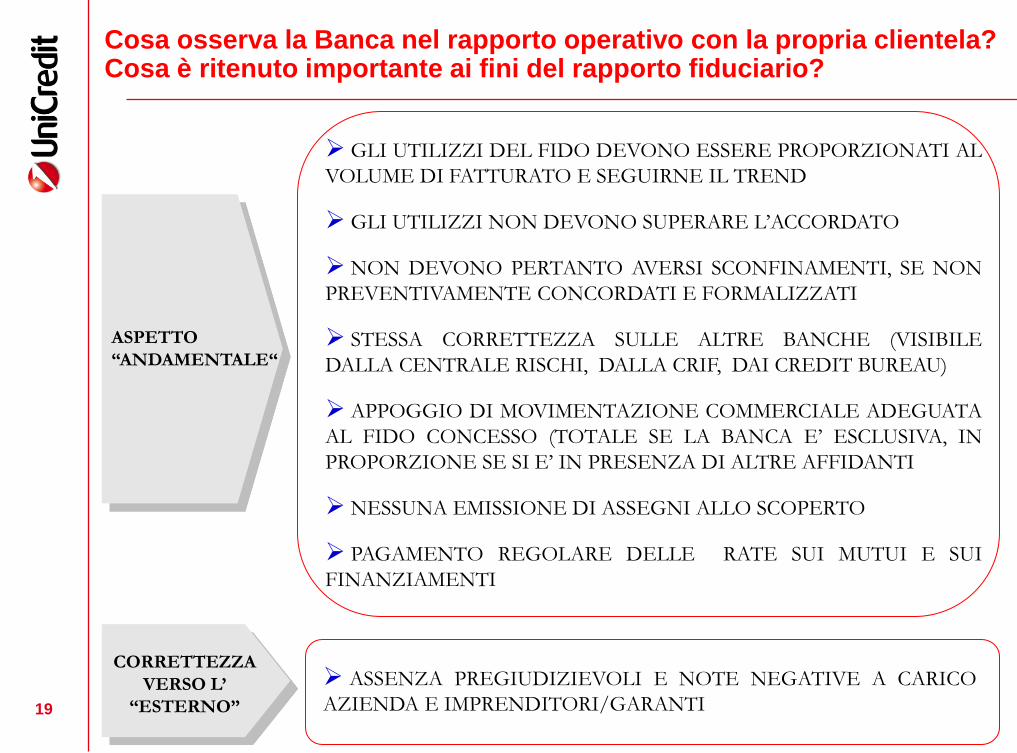

GLI UTILIZZI DEL FIDO DEVONO ESSERE PROPORZIONATI AL

VOLUME DI FATTURATO E SEGUIRNE IL TREND

GLI UTILIZZI NON DEVONO SUPERARE L’ACCORDATO

NON DEVONO PERTANTO AVERSI SCONFINAMENTI, SE NON

PREVENTIVAMENTE CONCORDATI E FORMALIZZATI

STESSA CORRETTEZZA SULLE ALTRE BANCHE (VISIBILE

DALLA CENTRALE RISCHI, DALLA CRIF, DAI CREDIT BUREAU)

APPOGGIO DI MOVIMENTAZIONE COMMERCIALE ADEGUATA

AL FIDO CONCESSO (TOTALE SE LA BANCA E’ ESCLUSIVA, IN

PROPORZIONE SE SI E’ IN PRESENZA DI ALTRE AFFIDANTI

NESSUNA EMISSIONE DI ASSEGNI ALLO SCOPERTO

PAGAMENTO REGOLARE DELLE RATE SUI MUTUI E SUI

FINANZIAMENTI

Cosa osserva la Banca nel rapporto operativo con la propria clientela? Cosa è ritenuto importante ai fini del rapporto fiduciario?

ASSENZA PREGIUDIZIEVOLI E NOTE NEGATIVE A CARICO

AZIENDA E IMPRENDITORI/GARANTI

ASPETTO

“ANDAMENTALE“

CORRETTEZZA

VERSO L’

“ESTERNO”

20

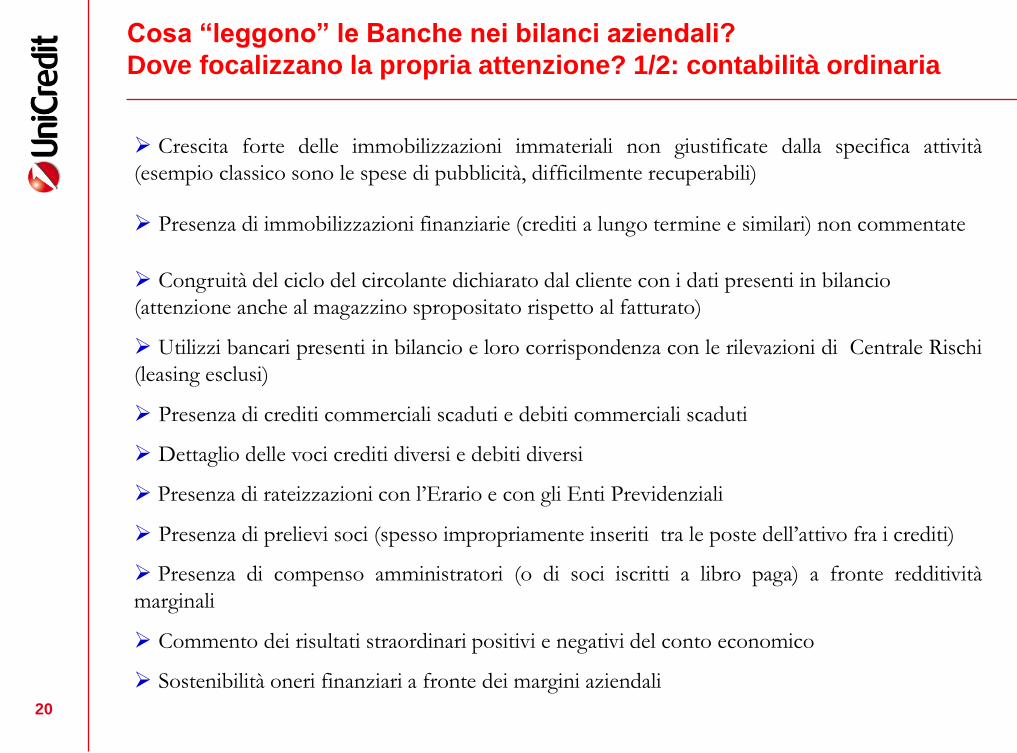

Cosa “leggono” le Banche nei bilanci aziendali?

Dove focalizzano la propria attenzione? 1/2: contabilità ordinaria

Crescita forte delle immobilizzazioni immateriali non giustificate dalla specifica attività

(esempio classico sono le spese di pubblicità, difficilmente recuperabili) Presenza di immobilizzazioni finanziarie (crediti a lungo termine e similari) non commentate

Presenza di crediti commerciali scaduti e debiti commerciali scaduti

Congruità del ciclo del circolante dichiarato dal cliente con i dati presenti in bilancio

(attenzione anche al magazzino spropositato rispetto al fatturato)

Utilizzi bancari presenti in bilancio e loro corrispondenza con le rilevazioni di Centrale Rischi

(leasing esclusi)

Dettaglio delle voci crediti diversi e debiti diversi

Presenza di rateizzazioni con l’Erario e con gli Enti Previdenziali

Presenza di prelievi soci (spesso impropriamente inseriti tra le poste dell’attivo fra i crediti)

Presenza di compenso amministratori (o di soci iscritti a libro paga) a fronte redditività

marginali

Commento dei risultati straordinari positivi e negativi del conto economico

Sostenibilità oneri finanziari a fronte dei margini aziendali

21

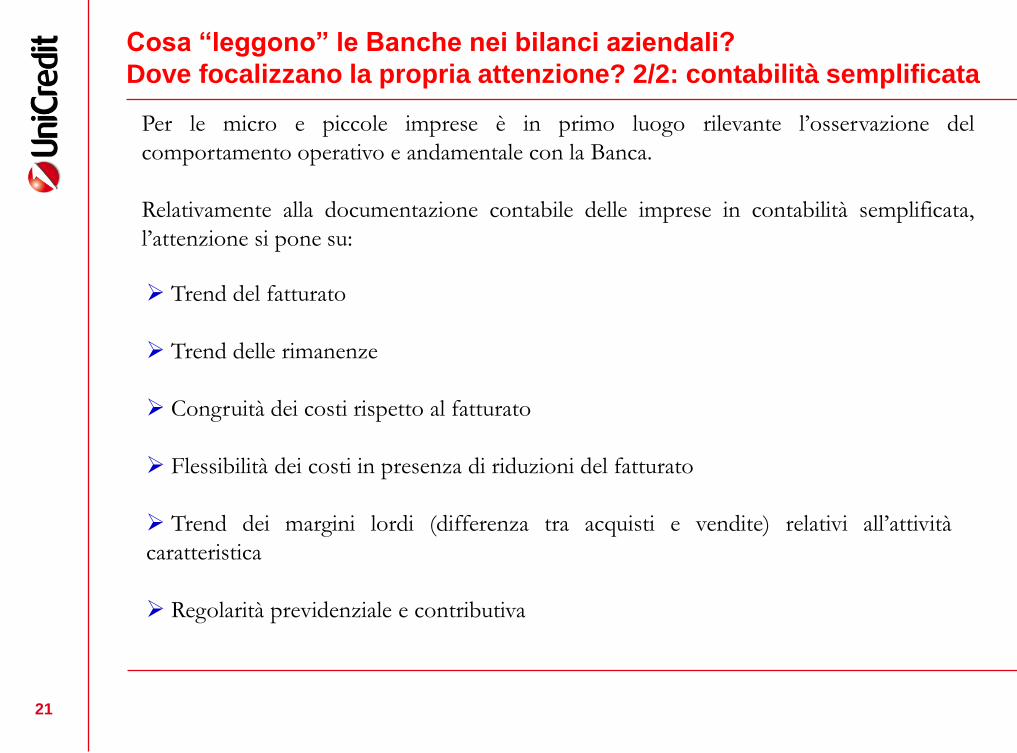

Per le micro e piccole imprese è in primo luogo rilevante l’osservazione del

comportamento operativo e andamentale con la Banca.

Relativamente alla documentazione contabile delle imprese in contabilità semplificata,

l’attenzione si pone su:

Trend del fatturato

Trend delle rimanenze

Congruità dei costi rispetto al fatturato

Flessibilità dei costi in presenza di riduzioni del fatturato

Trend dei margini lordi (differenza tra acquisti e vendite) relativi all’attività

caratteristica

Regolarità previdenziale e contributiva

Cosa “leggono” le Banche nei bilanci aziendali?

Dove focalizzano la propria attenzione? 2/2: contabilità semplificata

22

ANALISI DEI DATI ANDAMENTALI

Le banche, nel valutare la propria clientela affidata, annettono molta importanza

alla misura dell’entità e della qualità del lavoro loro riservato (flussi mercantili o

commerciali). L’aspettativa dell’inserimento nel lavoro commerciale svolto dal

Cliente tende ad allocarsi su percentuali coerenti con quelle riguardanti

l’assunzione dei relativi rischi.

Particolare importanza assumono le risultanze critiche o negative, quali assegni

impagati a prima presentazione, elevate percentuali di insoluti su portafoglio Italia,

mancanza di canalizzazione di bonifici Italia o Estero (a decurtazione degli anticipi

sulle relative fatture), Riba a carico del cliente non onorate a scadenza per

mancanza fondi, anomalie nelle evidenze di Centrale dei Rischi,etc.

Risultanze recepite dai

SISTEMI DI MONITORAGGIO

RISCHI

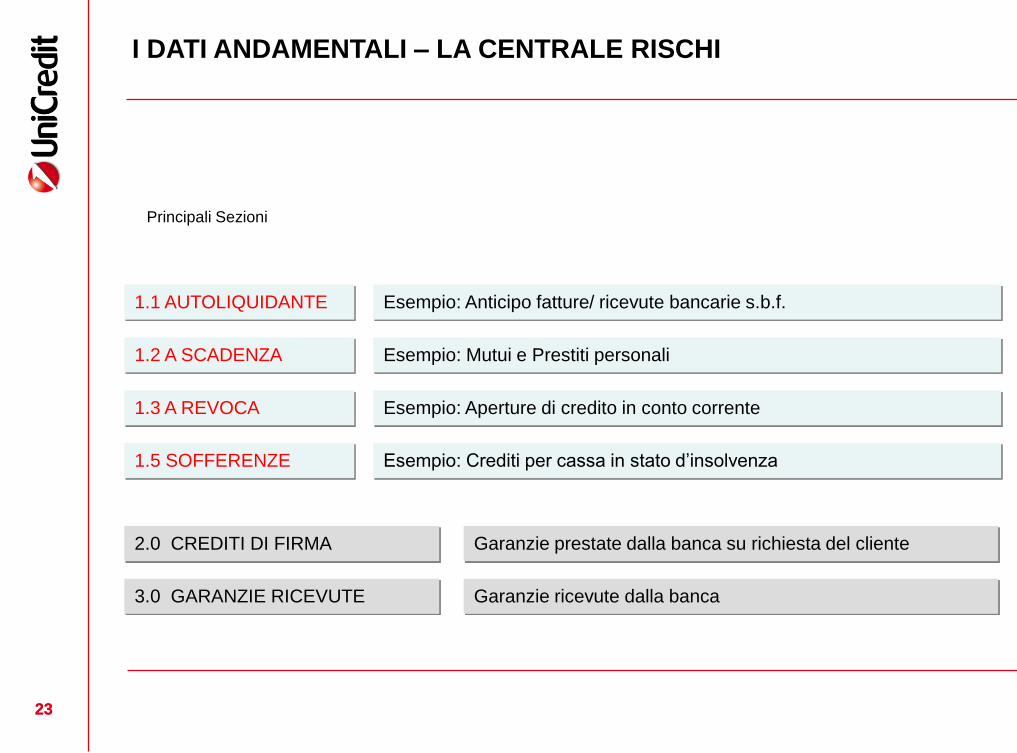

23 23

Principali Sezioni

Esempio: Anticipo fatture/ ricevute bancarie s.b.f. 1.1 AUTOLIQUIDANTE

1.2 A SCADENZA

1.3 A REVOCA

1.5 SOFFERENZE

Esempio: Mutui e Prestiti personali

Esempio: Aperture di credito in conto corrente

Esempio: Crediti per cassa in stato d’insolvenza

2.0 CREDITI DI FIRMA Garanzie prestate dalla banca su richiesta del cliente

3.0 GARANZIE RICEVUTE Garanzie ricevute dalla banca

I DATI ANDAMENTALI – LA CENTRALE RISCHI

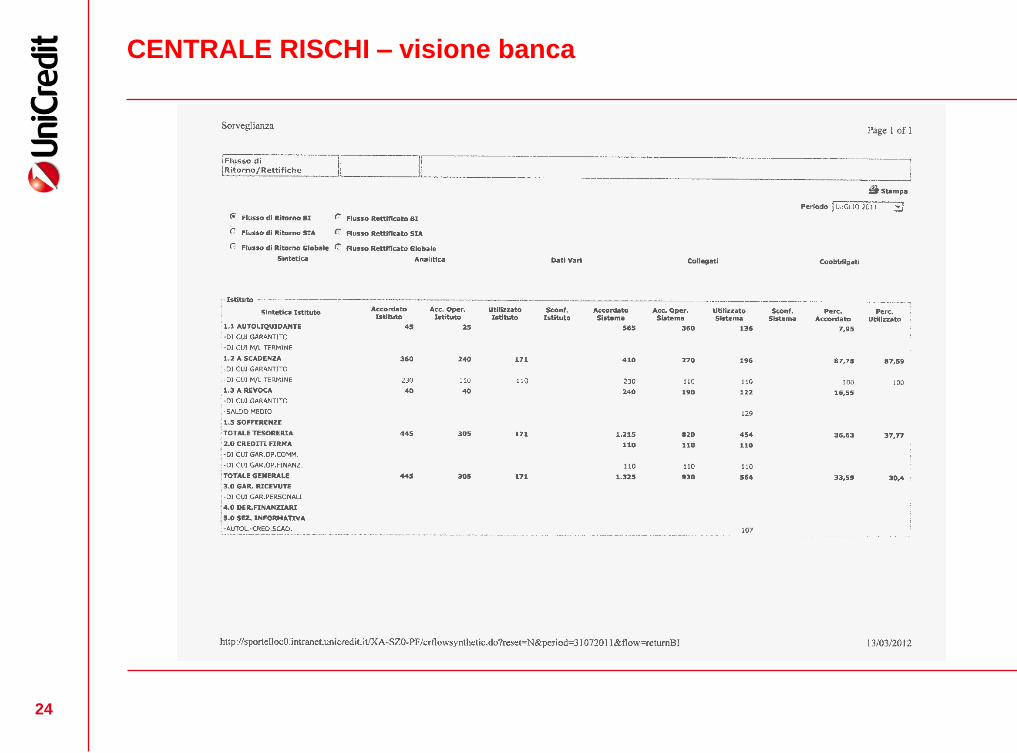

CENTRALE RISCHI – visione banca

24

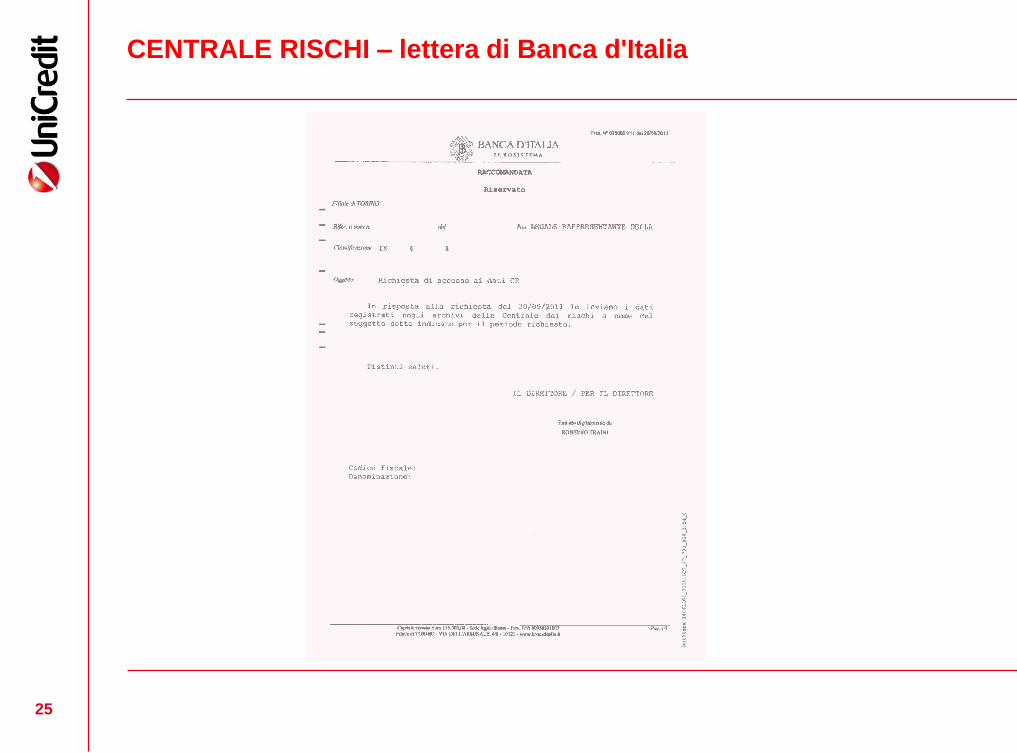

CENTRALE RISCHI – lettera di Banca d'Italia

25

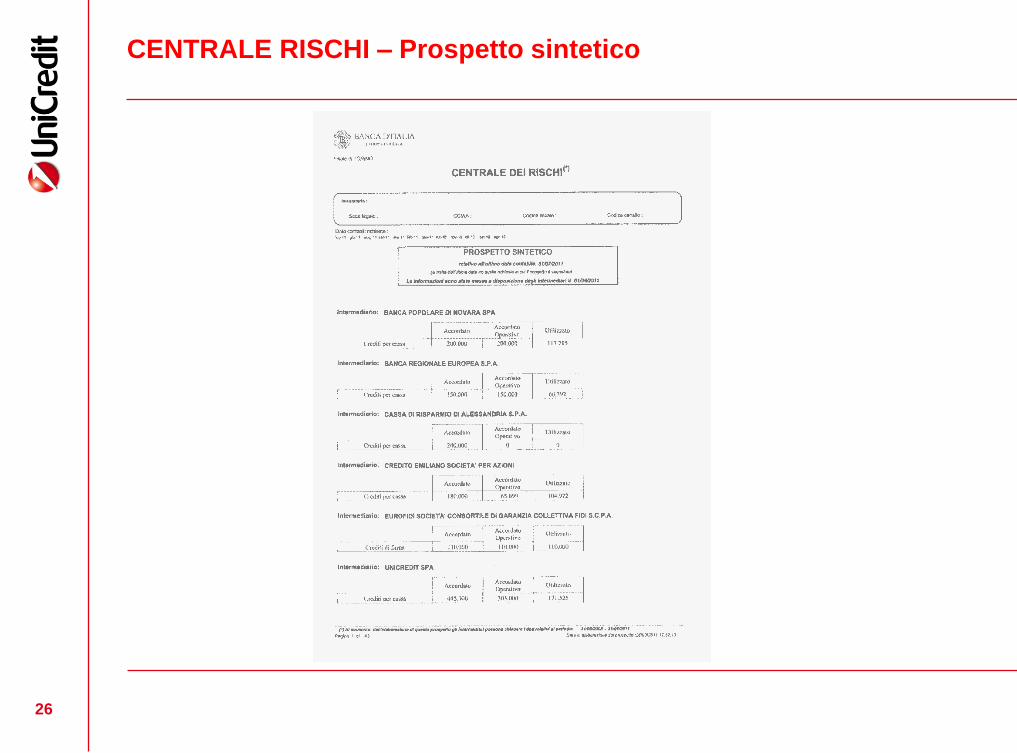

CENTRALE RISCHI – Prospetto sintetico

26

CENTRALE RISCHI – dati analitici

27

CENTRALE RISCHI – dati analitici

28

CENTRALE RISCHI – dati analitici

29

30

E’ determinante che l’Azienda Cliente sia chiara e trasparente nella sua comunicazione con la Banca. E la Banca deve esplicitare in modo chiaro quali sono i comportamenti e i parametri che considera importanti nella valutazione complessiva dell’impresa ai fini di un suo affidamento.

Molte delle difficoltà di comunicazione tra Banca e Impresa infatti, derivano da una diversa lettura che, di alcuni comportamenti, possono avere banca e impresa. Una corretta relazione si instaura sulla volontà di esemplificare e chiarire quali sono questi fenomeni e che implicazioni possono avere sulla gestione aziendale e sul rapporto con la banca.

Sono quindi importantissimi gli accorgimenti per aiutare l’Impresa a “presentarsi meglio” e la Banca a “comprendere pienamente” il business dell’impresa da finanziare sul mercato domestico (vedasi Dossier Impresa elaborato da Unicredito e Provincia di Torino a supporto degli imprenditori micro e piccoli per a presentazione aziendale) e sui mercati internazionali.

Strategica e di determinante importanza è la correttezza relazionale

Banca Cliente

Parlando.....corriamo il rischio di capirci!

31

E quando un’impresa va in crisi?

32 32

La diagnosi della crisi ...

La diagnosi della crisi d’impresa è il presupposto indispensabile per definire le soluzioni possibili Una corretta diagnosi deve fornire in maniera sistematica un quadro clinico che individui i sintomi rivelatori dello stato di crisi e che ad essi colleghi le cause e le circostanze del dissesto

33 33

La diagnosi della crisi ... la prevenzione

...

La probabilità di superamento delle difficoltà sono sicuramente inversamente proporzionali al tempo impiegato dall’imprenditore per rendersi conto dei problemi che hanno investito l’azienda e a quello necessario a porre in essere una terapia necessaria Emerge l’importanza, dunque, della programmazione preventiva per prevenire e affrontare la crisi.

Fondamentale per la sua possibile risoluzione rimane sempre il fattore “TEMPO”, in quanto il successo dell’operazione è strettamente collegato alla rapidità dell’intervento

34

Quali imprese si presentano meglio?

35

L’AZIENDA NEL MONDO ESTERO

IN CHE SETTORE?

IMPORTA E/O ESPORTA? IN QUALI PAESI LAVORA?

QUALE PROGETTO O MODELLO

DI

INTERNAZIONALIZZAZIONE?

36

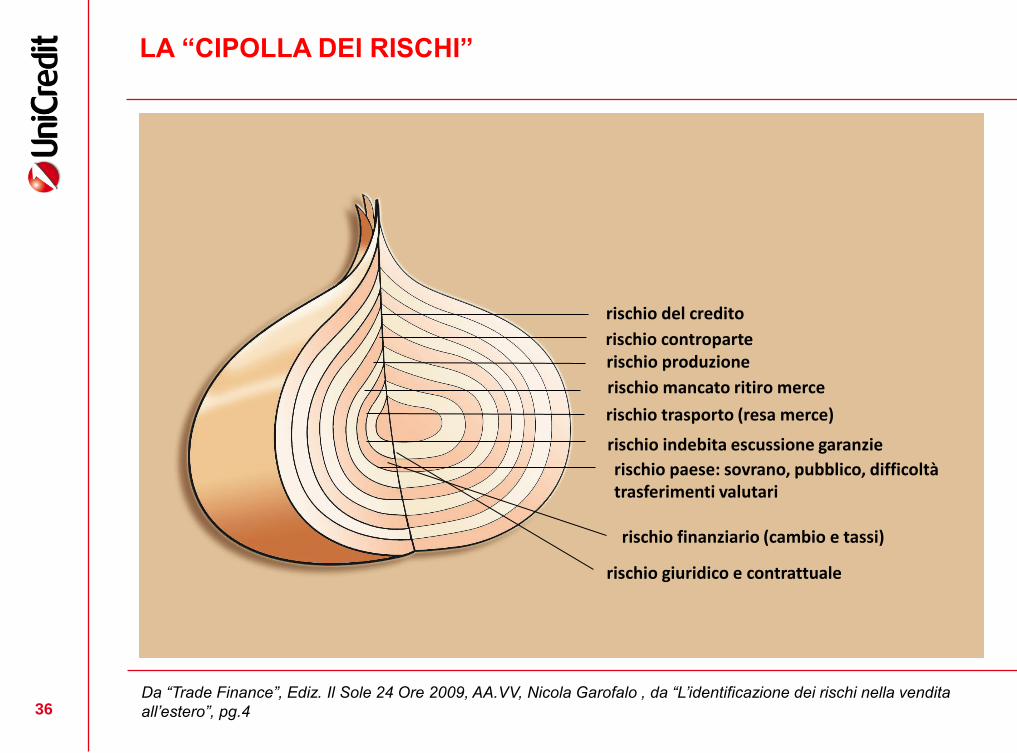

rischio del credito

rischio controparte rischio produzione

rischio mancato ritiro merce

rischio trasporto (resa merce)

rischio indebita escussione garanzie

rischio paese: sovrano, pubblico, difficoltà trasferimenti valutari

rischio finanziario (cambio e tassi)

rischio giuridico e contrattuale

Da “Trade Finance”, Ediz. Il Sole 24 Ore 2009, AA.VV, Nicola Garofalo , da “L’identificazione dei rischi nella vendita

all’estero”, pg.4

LA “CIPOLLA DEI RISCHI”

37

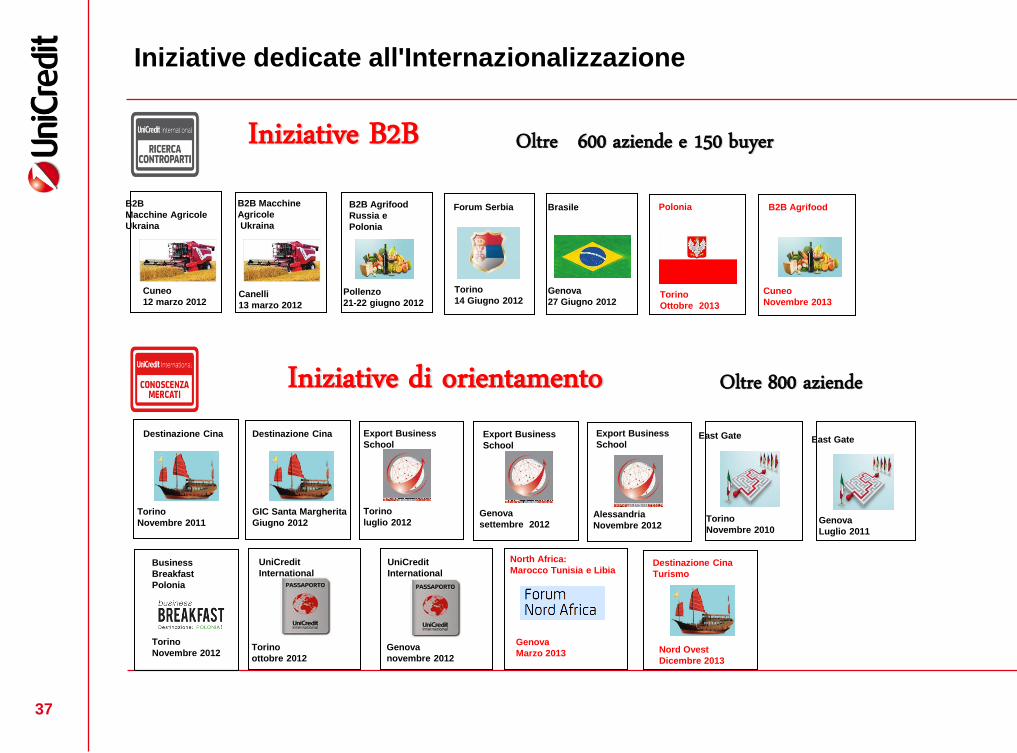

Pollenzo

21-22 giugno 2012

B2B Agrifood

Russia e

Polonia

Cuneo

12 marzo 2012

B2B Macchine

Agricole

Ukraina

Torino

Novembre 2012

Business

Breakfast

Polonia

Torino

14 Giugno 2012

Forum Serbia

Torino

Novembre 2011

Destinazione Cina

GIC Santa Margherita

Giugno 2012

Destinazione Cina

Torino

luglio 2012

Export Business

School

Genova

settembre 2012 Alessandria

Novembre 2012 Genova

Luglio 2011

East Gate

Iniziative B2B Oltre 600 aziende e 150 buyer

Iniziative di orientamento Oltre 800 aziende

Torino

Novembre 2010

East Gate Export Business

School

Export Business

School

Canelli

13 marzo 2012

Brasile

Genova

27 Giugno 2012

B2B

Macchine Agricole

Ukraina

Torino

ottobre 2012

UniCredit

International

Genova

novembre 2012

UniCredit

International

Genova

Marzo 2013

North Africa:

Marocco Tunisia e Libia

Torino

Ottobre 2013

Polonia B2B Agrifood

Cuneo

Novembre 2013

Destinazione Cina

Turismo

Nord Ovest

Dicembre 2013

Iniziative dedicate all'Internazionalizzazione

DON’T PANIC

38

ORGANIZE!

39