IL RENDICONTO 2015 ARMONIZZATO - ANCI … riaccertamento ordinario dei residui è effettuato anche...

65

07/03/16 1 IL RENDICONTO 2015 ARMONIZZATO Do3.ssa Elena Masini ANCI - Bologna, 9 marzo 2016 Il rendiconto 2015 armonizzato Dott.ssa Elena Masini - rendiconto 2015 ex DPR n. 194/1996: Funzione autorizzatoria - rendiconto 2015 ex d.Lgs. n. 118/2011: Funzione conoscitiva Nella versione conoscitiva predisposta secondo lo schema 10 del D.Lgs. n. 118/2011, gli enti che si sono avvalsi della facoltà di rinviare la contabilità economico patrimoniale, non compilano il conto economico e lo stato patrimoniale QUALI SCHEMI DEVONO APPROVARE ENTRO IL 30 APRILE GLI ENTI NON SPERIMENTATORI?

Transcript of IL RENDICONTO 2015 ARMONIZZATO - ANCI … riaccertamento ordinario dei residui è effettuato anche...

07/03/16

1

ILRENDICONTO2015ARMONIZZATO

Do3.ssaElenaMasini

ANCI-Bologna,9marzo2016

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

- rendiconto 2015 ex DPR n. 194/1996: Funzione autorizzatoria - rendiconto 2015 ex d.Lgs. n. 118/2011: Funzione conoscitiva

Nella versione conoscitiva predisposta secondo lo schema 10 del D.Lgs. n. 118/2011, gli enti che si sono avvalsi della facoltà di rinviare la contabilità economico patrimoniale, non compilano il conto economico e lo stato patrimoniale

QUALI SCHEMI DEVONO APPROVARE ENTRO IL 30 APRILE GLI ENTI NON SPERIMENTATORI?

07/03/16

2

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LA PROCEDURA DI APPROVAZIONE DEL RENDICONTO

I conti degli agenti contabili 1

Il riaccertamento ordinario dei residui 2

I controlli e la determinazione del FPV 3

La determinazione del FCDE 4

La determinazione del risultato di amministrazione 5

La relazione sulla gestione 6

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

4

07/03/16

3

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

I CONTI DEGLI AGENTI CONTABILI

La presentazione del conto 1

I controlli e la riconciliazione 2

La parificazione 3

L’approvazione del conto 4

La trasmissione alla Corte dei conti 5

Il giudizio di conto 6

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Art. 233. Conti degli agenti contabili interni. 1. Entro il termine di 30 giorni dalla chiusura dell'esercizio finanziario, l'economo, il consegnatario di beni e gli altri soggetti di cui all'articolo 93, comma 2, rendono il conto della propria gestione all'ente locale il quale lo trasmette alla competente sezione giurisdizionale della Corte dei conti entro 60 giorni dall'approvazione del rendiconto. 2. Gli agenti contabili, a danaro e a materia, allegano al conto, per quanto di rispettiva competenza: a) il provvedimento di legittimazione del contabile alla gestione; b) la lista per tipologie di beni; c) copia degli inventari tenuti dagli agenti contabili; d) la documentazione giustificativa della gestione; e) i verbali di passaggio di gestione; f) le verifiche ed i discarichi amministrativi e per annullamento, variazioni e simili; g) eventuali altri documenti richiesti dalla Corte dei conti. 3. Qualora l'organizzazione dell'ente locale lo consenta i conti e le informazioni relative agli allegati di cui ai precedenti commi sono trasmessi anche attraverso strumenti informatici, con modalità da definire attraverso appositi protocolli di comunicazione. 4. I conti di cui al comma 1 sono redatti su modello approvato con il regolamento previsto dall'articolo 160.

LA PRESENTAZIONE DEL CONTO: IL TUEL

07/03/16

4

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LA PRESENTAZIONE DEL CONTO: I MODELLI

Entro il 30 gennaio gli agenti contabili hanno reso il conto della gestione. I modelli sono rimasti invariati, tranne il conto del tesoriere per il quale si applica il nuovo modello Allegato 17 al d.Lgs. n. 118/2011.

ALL. 17 AL D.LGS. 118/2011 TESORIERE COMUNALE

Mod. 23 Conto della gestione dell’economo (DPR 194/1996)

Mod. 22 Conto della gestione del consegnatario di azioni

(DPR 194/1996) CONSEGNATARIO DI

AZIONI

ECONOMO COMUNALE

NEW!!!

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Mod. 21 Conto della gestione dell’agente contabile

(DPR 194/1996)

Mod. 24 Conto della gestione del consegnatario di beni

(DPR 194/1996) CONSEGNATARIO DI

BENI

Agenti contabili a denaro interni di diritto

o di fatto

Agenti contabili a denaro esterni:

Ø Concessionari della riscossione; Ø Equitalia

Ø Altri agenti contabili esterni di diritto o di

fatto

07/03/16

5

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

IL CONTO DEL TESORIERE

AllegatoPAllegaton.17/1alD.Lgs118/2011

RENDICONTODELTESORIERE

TITOLO,TIPOLOGIA DENOMINAZIONE

RESIDUIATTIVIAL1/1/20..(RS)

RISCOSSIONIINC/RESIDUI(RR)

PREVISIONIDEFINITIVEDICOMPETENZA(CP)

RISCOSSIONIINC/COMPETENZA(RC)

PREVISIONIDEFINITIVEDICASSA(CS)

TOTALERISCOSSIONI(TR)

TITOLO1: EntratecorrenGdinaturatributaria,contribuGvaeperequaGva

10101 Tipologia101:Imposte,tasseeprovenLassimilaL RS 0,00 RR 0,00

CP 0,00 RC 0,00 CS 0,00 TR 0,00

Che importo deve essere indicato da parte del tesoriere? Quello dei residui finali 2014 e iniziali 2015 prima del riaccertamento straordinario dei residui o quello aggiornato dopo il riaccertamento?

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

CONTODELBILANCIO-GESTIONEDELLEENTRATE

TITOLO,TIPOLOGIA

DENOMINAZIONE

RESIDUIATTIVIAL1/1/20..(RS)

RISCOSSIONIINC/RESIDUI(RR)

RIACCERTAMENTIRESIDUI(R)(3)

RESIDUIATTIVIDAESERCIZI

PRECEDENTI(EP=RS-RR+R)

PREVISIONIDEFINITIVEDI

COMPETENZA(CP)

RISCOSSIONIINC/COMPETENZA(RC)

ACCERTAMENTI(A)(4)

MAGGIORIOMINORI

ENTRATEDICOMPETENZA

=A-CP(5)

RESIDUIATTIVIDAESERCIZIODI

COMPETENZA(EC=A-RC))

PREVISIONIDEFINITIVEDICASSA

(CS)

TOTALERISCOSSIONI(TR=RR

+RC)

MAGGIORIOMINORI

ENTRATEDICASSA=TR-CS(5)

TOTALERESIDUIATTIVIDA

RIPORTARE(TR=EP+EC))

TITOLO1: EntratecorrenGdinaturatributaria,contribuGvaeperequaGva

10101 Tipologia101:ImpostetasseeprovenLassimilaL RS 0,00 RR 0,00 R 0,00 EP 0,00

CP 0,00 RC 0,00 A 0,00 CP 0,00 EC 0,00 CS 0,00 TR 0,00 CS 0,00 TR 0,00

IL CONTO DEL BILANCIO

(3)Indicarel'ammontarecomplessivoderivantedalriaccertamentodeiresidui(comprendel'importodeicrediLdefi-niLvamentecancellaLinquantoassolutamenteinesigibili,l'importodeicrediLcancellaLereimputaLaglieserciziincuil'obbligazioneèesigibileeffe^uatainoccasionedelriaccertamentostraordinariodeiresidui,l'importodeicrediLdidubbiaedifficileesazionecancellaLsecondolemodalitàprevistedalprincipioapplicatodellacontabilitàfinanzia-ria9.2).LavocecomprendeinoltrelereDficheinaumentodeiresiduiaDvieffeHuateaseguitodellariscossionediresiduiaDvicancellaJdallescriHure(ades.InanniprecedenJèstatocancellatounresiduoaDvoinquantoconsidera-toassolutamenteinesigibile.Incasodiriscossioneditalecreditonelcorsodell'eserciziocuisiriferisceilrendicontosieffeHuaunriaccertamentodeiresiduiaDviinaumento).LereDficheinaumentosonoindicateconilsegno"+",lereDficheinriduzionesonoindicateconilsegno"-".

07/03/16

6

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

CONTO DEL TESORIERE E RENDICONTO

CONTO DEL TESORIERE RENDICONTO DELLA GESTIONE

INDICA I RESIDUI ATTIVI E PASSIVI AL 1/1/2015 POST R I A C C E R T A M E N T O STRAORDINARIO DEI RESIDUI, IN QUANTO – PER LA SPESA - RAPPRESENTANO IL LIMITE ALLA SUA GESTIONE DI CASSA

INDICA I RESIDUI ATTIVI E P A S S I V I P R I M A D E L R I A C C E R T A M E N T O STRAORDINARIO DEI RESIDUI, COINCIDENTI CON I RESIDUI FINALI DEL 2014. LE VARIAZIONI SONO EVIDENZIATE NEL REND.

NB: La riconciliazione dei dati viene garantita nella relazione al rendiconto!!!

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

AllegatoPAllegaton.17/3alD.Lgs118/2011

RENDICONTODELTESORIERE

QUADRORIASSUNTIVODELLAGESTIONEDICASSA

DESCRIZIONE CONTOTOTALE

RESIDUI COMPETENZAFONDODICASSAAL1GENNAIO20…. RISCOSSIONI(+) PAGAMENTI(-)

DIFFERENZA 0,00RISCOSSIONIDAREGOLARIZZARECONREVERSALI(+) 0,00PAGAMENTIDAREGOLARIZZARECONMANDATI(-) 0,00PAGAMENTIPERAZIONIESECUTIVE(-) 0,00

FONDODICASSAAL31DICEMBRE20... 0,00

CONCORDANZACONLATESORERIAPROVINCIALEFONDODICASSAAL31DICEMBRE20.. 0,00

(-) (+)

DISPONIBILITA'PRESSOLATESORERIAPROVINCIALE 0,00

Situazionevincolidicassaal31dicembre20..dicuiall'art.209,comma3-bis,delDLgs267/2000(soloperglien,locali)

FONDODICASSAAL31DICEMBRE20... 0,00dicuiQUOTAVINCOLATADELFONDODICASSAAL31DICEMBRE20…(a)

QUOTAVINCOLATAUTILIZZATAPERLESPESECORRENTINONREINTEGRATAAL31DICEMBRE20…(b) TOTALEQUOTAVINCOLATAAL31DICEMBRE20..(a)+(b) 0,00

IL CONTO DEL TESORIERE: IL FONDO CASSA FINALE

07/03/16

7

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

IL FONDO CASSA FINALE VINCOLATO

Nell’operazione di parificazione del conto del tesoriere gli enti devono anche verificare la consistenza del fondo di cassa finale. A tale proposito non è necessario adottare una nuova determinazione al 31 dicembre o al 1° gennaio 2016 che quantifichi i fondi vincolati, perché l’ammontare della cassa vincolata al 31 dicembre 2015 sarà determinata sulla base della consistenza iniziate al 1° gennaio 2015 e delle reversali e mandati emessi dall’ente con l’indicazione dei vincoli, tenuto conto degli utilizzi e dei reintegri. Ovvero: A) FONDO CASSA VINCOLATO AL 1/1/2015 €. 100.000 B) INCASSI VINCOLATI (COME DA REVERSALI) €. 60.000 C) PAGAMENTI VINCOLATI (COME DA MANDATI) €. -40.000 D) FONDO CASSA VINCOLATO DI DIRITTO €. 120.000 E) UTILIZZO FONDI VINCOLATI PER SPESE CORRENTI €. -80.000 F) REINTEGRO FONDI VINCOLATI PER SPESE CORR. €. 50.000 G) TOTALE FONDI VINCOLATI IN CASSA AL 31/12/2015 (D-E+F) €. 90.000 E) QUOTA NON REINTEGRATA (-E-F) €. 30.000 F) TOTALE QUOTA VINCOLATA AL 31/12/2015 (G+E) €. 120.000

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

I PAGAMENTI PER AZIONI ESECUTIVE

Ø SECONDO I NUOVI PRINCIPI DEVONO ESSERE SEMPRE REGOLARIZZATI DALL’ENTE ENTRO LA FINE DELL’ESERCIZIO, ANCHE IN ASSENZA DI STANZIAMENTO (IL SOFTWARE DEVE CONSENTIRE DI EMETTERE MANDATO DI PAGAMENTO ANCHE SENZA DISPONIBILITA’ SUL CAPITOLO DI SPESA).

Ø CONTESTUALMENTE ALL’APPROVAZIONE DEL RENDICONTO TALI PAGAMENTI DEVONO ESSERE RICONOSCIUTI COME DEBITI FUORI BILANCIO

Ø E’ IRREGOLARE IN QUANTO NON RAPPRESENTA LA REALE SITUAZIONE FINANZIARIA DELL’ENTE LA PRASSI DI TRASFERIRE ALL’ESERCIZIO SUCCESSIVO I SOSPESI NON REGOLARIZZATI.

07/03/16

8

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LA PARIFICAZIONE DEI CONTI

Terminate le verifiche di concordanza tra i conti degli agenti contabili e le scritture contabili dell’ente, il responsabile del servizio finanziario appone il proprio visto di regolarità contabile. L’operazione di PARIFICAZIONE può risultare da apposita determinazione ovvero altre modalità previste dal regolamento di contabilità. L’APPROVAZIONE de i con t i avv iene med ian te l’approvazione del rendiconto della gestione, da parte del Consiglio Comunale.

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

L’INVIO DEI CONTI ALLA CORTE DEI CONTI

DA QUEST’ANNO ENTRA IN VIGORE PER TUTTI GLI ENTI IL NUOVO SISTEMA TELEMATICO DI INVIO ALLA CORTE DEI CONTI DEI CONTI DELLA GESTIONE.

NEW!!!!

07/03/16

9

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

17

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

IL RIACCERTAMENTO ORDINARIO DEI RESIDUI: LE TRE DIFFERENZE RISPETTO ALLO STRAORDINARIO

A partire dal rendiconto 2015 gli enti locali devono approvare il “nuovo” riaccertamento ordinario dei residui previsto dal d.Lgs. n. 118/2011, il quale, a regime, si differenzia rispetto al riaccertamento straordinario per TRE MOTIVI.

• Mentre il riaccertamento straordinario è stato svolto alla data del 1/1/15 a rendiconto già chiuso, da quest’anno il riaccertamento ordinario viene approvato PRIMA del rendiconto

Data di approvazione

• E’ vietato pagare/incassare a residuo se l’obbligazione non è esigibile al 31/12.

Pagamenti/Incassi

• Se nel riaccertamento straordinario dei residui è stato creato come saldo, a regime si genera sempre, tranne casi particolari

FPV

07/03/16

10

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

IN VISTA DEL RENDICONTO E’ NECESSARIO PORRE IN ESSERE IL RIACCERTAMENTO ORDINARIO DEI RESIDUI, AL FINE DI VERIFICARE: • L’OBBLIGO DI CANCELLARE RESIDUI PRIVI DI UNA OBBLIGAZIONE

GIURIDICAMENTE PERFEZIONATA • L’ESIGIBILITA’ DELLE OBBLIGAZIONI INDIVIDUATA IN OCCASIONE

DELL’ASSUNZIONE DI IMPEGNI ED ACCERTAMENTI, AL FINE DELLA LORO EVENTUALE REIMPUTAZIONE;

• LA POSSIBILITA’ DI CONSERVARE IMPEGNI E ACCERTAMENTI A RESIDUO

• LA FONDATEZZA GIURIDICA E L’ESIGIBILITA’ DEI CREDITI; • LA CORRETTA CLASSIFICAZIONE DEI RESIDUI

IL RIACCERTAMENTO ORDINARIO DEI RESIDUI

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Prima dell'inserimento nel conto del bilancio dei residui attivi e passivi l'ente locale provvede all'operazione di riaccertamento degli stessi, consistente nella revisione delle ragioni del mantenimento in tutto od in parte dei residui e della corretta imputazione in bilancio.

Entro i termini previsti per l'approvazione del rendiconto dell'esercizio precedente si adotta una delibera di Giunta previa acquisizione del parere dei revisori.

Il riaccertamento ordinario dei residui è effettuato anche nel corso dell'esercizio provvisorio o della gestione provvisoria

le variazioni di bilancio derivanti dal riaccertamento ordinario sono trasmesse al tesoriere attraverso gli appositi prospetti previsti per la comunicazione al tesoriere delle variazioni di bilancio, distinguendo i prospetti previsti nel caso in cui sia stato approvato il bilancio di previsione dell’esercizio in corso da quelli previsti in caso di esercizio provvisorio. In caso di esercizio provvisorio è necessario trasmettere al tesoriere anche l’elenco definitivo dei residui iniziali.

LA DELIBERA DI GIUNTA

07/03/16

11

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LA PROCEDURA DEL RIACCERTAMENTO ORDINARIO

il responsabile finanziario predispone gli elenchi dei residui al 31/12/2015 1

i singoli responsabili verificano i residui, individuando quelli da mantenere, cancellare, reimputare 2

Ogni responsabile adotta una determina ricognitoria con la quale approva gli elenchi dei residui 3

il responsabile finanziario predispone la delibera di giunta 4

parere organo di revisione 5

approvazione delibera di GIunta sul riaccertamento ordinario dei residui 6

Facoltativa!!!

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LA PROCEDURA DEL RIACCERTAMENTO ORDINARIO

COSA CONTIENE

LA DELIBERA DI GIUNTA?

ELENCHI RESIDUI ATTIVI E PASSIVI DA CANCELLARE (con separata evidenza degli inesigibili)

ELENCHI VARIAZIONI SUI RESIDUI

ELENCHI RESIDUI ATTIVI E PASSIVI DA REIMPUTARE PERCHE’ NON ESIGIBILI

VARIAZIONE AL BILANCIO 2015 E BILANCIO 2016 e successivi

REISCRIZIONE ACCERTAMENTI ED IMPEGNI REIMPUTATI

ELENCHI RESIDUI DA CONSERVARE

ELENCHI RESIDUI RICLASSIFICATI

07/03/16

12

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Possono essere conservati tra i residui attivi le entrate accertate esigibili nell’esercizio di riferimento, ma non incassate.

Possono essere conservate tra i residui passivi le spese impegnate, liquidate o liquidabili nel corso di tale esercizio, ma non pagate.

Le entrate e le spese accertate e impegnate non esigibili nell’esercizio considerato, sono immediatamente re-imputate all’esercizio in cui sono esigibili.

La reimputazione degli impegni è effettuata incrementando, di pari importo, il fondo pluriennale di spesa, al fine di consentire, nell'entrata degli esercizi successivi, l'iscrizione del fondo pluriennale vincolato a copertura delle spese reimputate.

La costituzione del fondo pluriennale vincolato non è effettuata in caso di reimputazione contestuale di entrate e di spese.

Al termine delle procedure di riaccertamento non sono conservati residui cui non corrispondono obbligazioni giuridicamente perfezionate

LE REGOLE DEL D.LGS. N. 118/2011

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

07/03/16

13

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LA CLASSIFICAZIONE DEI RESIDUI ATTIVI

Residui attivi

insussi-stenti

Residui attivi

prescritti

Residui attivi di

dubbia e difficile

esazione

Residui attivi

inesigibili

Residui attivi da

riclassifi-care

Residui attivi da

reimputare

C

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

I RESIDUI ATTIVI INSUSSISTENTI C

RR.AA. INSUSSI-STENTI

Trattasi di: • accertamenti errati; • accertamenti doppi; • accertamenti per i quali è intervenuta una

riduzione del credito a seguito di sentenza, accordo, transazione, riduzione spesa collegata;

• accertamenti provenienti dai residui per i quali è venuta a meno l’esigibilità (es. in caso di rateizzazione);

• accertamenti per i quali è venuto a meno il titolo giuridico sottostante.

07/03/16

14

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

I RESIDUI ATTIVI PRESCRITTI C

RR.AA. PRESCRITTI

SONO I CREDITI PER I QUALI IL DIRITTO NON ESISTE PIU’ A CAUSA DELLA INTERVENUTA PRESCRIZIONE LEGALE DEI TERMINI. LA CANCELLAZIONE DEVE ESSERE ACCOMPAGNATA DALLA ANALIT ICA DESCRIZ IONE DELLE PROCEDURE SEGUIRE PER CONSEGUIRE IL CREDITO, INDICANDO LE RAGIONI CHE HANNO CONDOTTO ALLA PRESCRIZIONE. NB: GENERANO RESPONSABIL ITA’ ERARIALE

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

I RESIDUI ATTIVI DI DUBBIA E DIFFICILE ESAZIONE C

IN OCCASIONE DEL RIACCERTAMENTO ORDINARIO DEI RESIDUI L’ENTE DEVE VERIFICARE, OLTRE L’ESISTENZA DEL CREDITO ANCHE IL SUO “GRADO DI RISCUOTIBILITA”.

“Trascorsi tre anni dalla scadenza di un credito di dubbia e difficile esazione non riscosso, il responsabile del servizio competente alla gestione dell’entrata valuta l’opportunità di operare lo stralcio di tale credito dal conto del bilancio, riducendo di pari importo il fondo crediti di dubbia esigibilità accantonato nel risultato di amministrazione. In tale occasione, ai fini della contabilità economico patrimoniale, il responsabile finanziario valuta la necessità di adeguare il fondo svalutazione crediti accantonato in contabilità economico patrimoniale (che pertanto può presentare un importo maggiore della quota accantonata nel risultato di amministrazione) e di riclassificare il credito nello stato patrimoniale”.

RR.AA. DI DUBBIA E DIFFICILE ESAZIONE

07/03/16

15

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

I RESIDUI ATTIVI DI DUBBIA E DIFFICILE ESAZIONE C

RR.AA. DI DUBBIA E DIFFICILE ESAZIONE

IL GRADO DI RISCUOTIBILITA’ DI UN CREDITO INCIDE SULL’AMMONTARE DEL FCDE, CHE PER ALCUNI CASI PUO’ ESSERE ANCHE DETERMINATO PER L’INTERO IMPORTO (ES. FALLIMENTI, CONCORDATI PREVENTIVI, ECC.).

ACCANTONAMENTO AL FONDO CREDITI DI DUBBIA ESIGIBILITA’!!!

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Classificazione Tipologia di rischio Definizione del rischio

Credito con incasso esigibile

Rischio di inesigibilità assente

Sono compresi quei crediti che hanno accumulato un ritardo nell'incasso ritenuto fisiologico o del tutto normale.

Crediti dilazionati Rischio di inesigibilità molto lieve

Crediti che vengono riscossi a rate, per agevolare l ’adempimento del debitore. Le r iscossioni vanno costantemente monitorate.

Credito in sofferenza con anzianità inferiore a 5 anni

Dubbia esigibilità, da valutare per ogni singolo credito (lieve o forte)

Credito che, per cause interne (motivi organizzativi) o esterne (morosità, controversia giudiziale, crisi economica etc.) ha accumulato un ritardo dell’incasso non ancora ritenuto eccessivo

Credito immobilizzato con anzianità superiore a 5 anni

Dubbia esigibilità ritenuta forte

Credito in corrispondenza del quale si è verificata una "incapacità di riscuotere" che non ha intaccato il diritto vantato nei confronti del debitore moroso, non essendo ancora decorsi i "termini di prescrizione" previsti dalla legge

Perdita del credito per definitiva inesigibilità

Certa inesigibilità Possono essere ridotti o eliminati nei seguenti casi: •intervenuta prescrizione regolata dall’ art. 2946 del codice civile (di norma 10 anni, ad eccezione della “prescrizione breve”); •definitiva inesigibilità del credito (che presuppone l’impossibilità di riscossione). I residui attivi possono essere ridotti o eliminati “soltanto dopo che siano stati esperiti tutti gli atti per ottenerne la riscossione” (comprese le azioni cautelari e/o esecutive)

Perdita del credito per prescrizione

Certa inesigibilità

LA VALUTAZIONE DEL RISCHIO DI INESIGIBILITA’ DEI CREDITI C

07/03/16

16

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

I RESIDUI ATTIVI DI DUBBIA E DIFFICILE ESAZIONE C

RR.AA. INESIGIBILI

LA DECISIONE DI STRALCIARE UN CREDITO PER INESIGIBILITA’ DEVE ESSERE MOTIVATA, CON OBBLIGO DI DIMOSTRARE L’IMPOSSIBILITA’ DI REALIZZARE IL CREDITO. I CREDITI STRALCIATI DAL CONTO DEL BILANCIO DEVONO TROVARE EVIDENZA IN APPOSITI ELENCHI ALLEGATI AL RENDICONTO, IN CUI SI ESPONGONO ANCHE LE ATTIVITA’ POSTE IN ESSERE PER LA LORO RISCOSSIONE. L’ENTE VALUTERA’ SE MANTENERLI NEL CONTO D E L P A T R I M O N I O , A D E G U A N D O D I CONSEGUENZA IL FONDO SVALUTAZIONE CREDITI.

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

I RESIDUI ATTIVI DA RICLASSIFICARE C

RR.AA. DA RICLASSI-

FICARE

In occasione del riaccertamento ordinario dei residui è necessario verificare la corretta “classificazione” dei residui attivi. La non corretta classificazione dei residui può avvenire a seguito di: A) ERRATA ATTRIBUZIONE DELLA CODIFICA

ALL’ACCERTAMENTO (REVISIONE); B) AGGIORNAMENTO DELLA CLASSIFICAZIONE A

SEGUITO DI MODIFICA DEL PDC O DELL’ELENCO DELLE TIPOLOGIE/CATEGORIE.

In entrambi i casi occorre attribuire ai residui attivi la corretta classificazione mediante VARIAZIONE della consistenza dei residui al 1° gennaio dell’esercizio, ovvero: • SI AZZERA IL RESIDUO ATTIVO NON CORRETTO • SI CREA UN NUOVO RESIDUO ATTIVO CORRETTO Il totale dei residui attivi non cambia. Ciò che può cambiare è il totale dei diversi titoli.

07/03/16

17

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

I RESIDUI ATTIVI DA RICLASSIFICARE: I MUTUI C

RR.AA. DA RICLASSI-

FICARE

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

I RESIDUI ATTIVI DA RICLASSIFICARE: I MUTUI C

RR.AA. DA RICLASSI-

FICARE

Gli enti che hanno contratto mutui con la Cassa depositi e prestiti nel 2015 e non sono riusciti ad effettuare la doppia contabilizzazione al Titolo VE e Titolo IIIS, potranno riclassificare il residuo attivo al 1° gennaio 2016 come segue:

RESIDUI ATTIVI AL 31/12/2015

RESIDUI ATTIVI AL 01/01/2016

Titolo VI E 100.000 TITOLO V E 100.000 TOTALE 100.000 TOTALE 100.000

E’ necessaria una matrice di correlazione!!!!

07/03/16

18

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

I RESIDUI ATTIVI DA REIMPUTARE C

RR.AA. DA REIMPUTARE IN QUANTO

NON ESIGIBILI

I residui attivi per i quali al 31/12/2015 non è venuta a scadere la relativa obbligazione, secondo le regole della competenza potenziata, devono essere reimputati agli esercizi di scadenza. In questa circostanza occorre fare molta attenzione: a) alla reimputazione di residui attivi correlati alla

spesa (es. contributi a rendicontazione), che riducono il FPV;

b) alla reimputazione di residui attivi NON correlati alla spesa, che NON riducono il FPV e comportano una minore entrata di competenza dell’esercizio 2015, la quale rischia di creare un disavanzo.

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

I RESIDUI ATTIVI DA REIMPUTARE: I CONTRIBUTI A RENDICONTAZIONE C

RR.AA. DA REIMPUTARE IN QUANTO

NON ESIGIBILI

Per i contributi a rendicontazione occorre considerare che l’esigibilità è strettamente collegata all’esigibilità della spesa. Pertanto: a) se è stato accertato sul 2015 un contributo ma

l’impegno di spesa non è stato preso, il residuo potrà essere cancellato e reiscrit to in competenza, parallelamente alla nuova previsione di spesa (non si genera AVANZO);

b) se sul 2015 sono stati registrati sia l’impegno che l’accertamento correlati, la reimputazione del primo determina paral lelamente la reimputazione del secondo, a meno che non sia intervenuto l’incasso.

07/03/16

19

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

I RESIDUI ATTIVI DA REIMPUTARE: I CONTRIBUTI A RENDICONTAZIONE C

RR.AA. DA REIMPUTARE IN QUANTO

NON ESIGIBILI

Per i contributi a rendicontazione occorre considerare che l’esigibilità è strettamente collegata all’esigibilità della spesa. Pertanto: a) se è stato accertato sul 2015 un contributo ma

l’impegno di spesa non è stato preso, il residuo potrà essere cancellato e reiscrit to in competenza, parallelamente alla nuova previsione di spesa (non si genera AVANZO);

b) se sul 2015 sono stati registrati sia l’impegno che l’accertamento correlati, la reimputazione del primo determina paral lelamente la reimputazione del secondo, a meno che non sia intervenuto l’incasso.

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Descrizione Impegni 2015 2016 2017

Cap. 125.080 - Costruzione scuola 400.000,00 600.000,00

Cap. 125.080/99 - FPV Costruzione scuola 600.000,00 360.000,00 TOTALE SPESA 600.000,00 760.000,00 600.000,00

Descrizione Accertamenti 2015 2016 2017

FPV di entrata di parte capitale - 600.000,00 360.000,00

Avanzo di amministrazione 600.000,00

Contributo regionale 160.000,00 240.000,00

TOTALE ENTRATA 600.000,00 760.000,00 600.000,00

A dicembre 2015 l’ente ha impegnato una spesa per la realizzazione di una nuova scuola di 1.000.000 di euro sull’esercizio 2015. La spesa risulta finanziata con avanzo di amministrazione e con contributo regionale. In occasione del riaccertamento dei residui, il responsabile individua, sulla base del cronoprogramma, l’esigibilità della spesa, ovvero: €. 400.000 nel 2016 (40%); €. 600.000 nel 2017 (60%). Conseguentemente viene determinata anche l’esigibilità del contributo regionale e reimputati accertamenti ed impegni sul 2016 e 2017 come segue:

07/03/16

20

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

I RESIDUI ATTIVI DA REIMPUTARE: LE RATEIZZAZIONI C

RR.AA. DA REIMPUTARE IN QUANTO

NON ESIGIBILI

Un caso frequente può riguardare le rateizzazioni delle entrate dell’ente (soprattutto tributarie), già accertate in competenza 2015 o a residuo. Qualora la rateizzazione superi i 12 mesi dalla scadenza originaria, l’accertamento deve essere imputato nei vari esercizi in cui scadono le rate. Ciò comporta: a) per gli accertamenti in competenza 2015: la

reimputazione dello stesso nelle varie annualità; b) per gli accertamenti a residuo, la cancellazione del

residuo e la sua reiscrizione in competenza dei singoli esercizi. Questa operazione potrebbe portare ad un indebito beneficio ai fini del pareggio di bilancio (rischio elusione???).

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Esiste il titolo giuridico? SI NO

CANCELLO E’ esigibile entro il 31.12.2015?

SI NO

LASCIO A RESIDUO

REIMPUTO NEL 2016 O SUCC

Reimputo una spesa collegata?

SI NO

RISCHIO DISAVANZO!!!

NON GENERO FPV

GLI ACCERTAMENTI IMPUTATI SULLA COMPETENZA 2015

07/03/16

21

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Residui attivi mantenuti al 01.01.2015

Residui attivi reimputati nel 2015 o

anni successivi

cancello

Lascio a residuo 31.12.2015

Li reimputo nel 2016 o successivi

se collegati a residui passivi reimputati

cancello

Lascio a residuo 01.01.2015

Scalano il FPV

I RESIDUI ATTIVI PROVENIENTI DAL RIACCERTAMENTO STRAORDINARIO

NON SI POSSONO

REIMPUTARE!

se NON collegati a residui passivi reimputati

Generano disavanzo

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

I MAGGIORI RESIDUI ATTIVI

I MAGGIORI RESIDUI ATTIVI

Se si incassano dei crediti relativi ad annualità pregresse per i quali era stato cancellato il credito ovvero per i quali il credito era stato assunto per un importo inferiore, la maggiore somma deve essere accertata a residuo e non in competenza dell’esercizio. Diversamente l’operazione si potrebbe configurare come elusiva del patto di stabilità/pareggio di bilancio.

07/03/16

22

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LA CANCELLAZIONE DI RESIDUI PRIVI DI OBBLIGAZIONE PERFEZIONATA

Può accadere che impegni assunti durante l’esercizio non siano, a fine anno, supportati da una obbligazione giuridicamente perfezionata, ovvero una obbligazione: > CERTA: se priva di un idoneo titolo giuridico; > LIQUIDA: quando è esattamente determinata nell’ammontare; > ESIGIBILE: quando non è sottoposta a termini e condizioni. Il volume dei residui che saranno cancellati per questo motivo dipende da come si è lavorato durante l’esercizio, ovvero dal numero di impegni che durante l’anno sono stati assunti senza che vi fosse a supporto una obbligazione perfezionata.

07/03/16

23

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LA CANCELLAZIONE DI RESIDUI PRIVI DI OBBLIGAZIONE PERFEZIONATA

Spese CERTE nel titolo

giuridico ed ESIGIBILI, ma non liquide in

quanto manca la

quantificazione

dell’importo

E’ il caso di tutti i contratti di somministrazione o delle spese certe nel titolo giuridico ed esigibili in quanto la prestazione/fornitura è stata resa, ma per le quali manca una quantificazione precisa: v bollette luce, acqua, gas, telefono; v altri contratti di somministrazione (refezione,

rifiuti, ecc. per i quali è pattuito l’importo a misura);

v rimborsi spese per assenze amministratori dal lavoro;

v pagamento oneri visite mediche fiscali; v conguagli premi assicurativi;

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LA CANCELLAZIONE DI RESIDUI PRIVI DI OBBLIGAZIONE PERFEZIONATA

Spese CERTE nel titolo

giuridico ED ESIGIBILI, ma non liquide in

quanto manca la

quantifica-zione

dell’importo

PER QUESTI CASI IL RESPONSABILE NON PUO’, IN ASSENZA DI FATTURA, NOTA CONTABILE, RICHIESTA DI PAGAMENTO, QUANTIFICARE L’IMPORTO DELLA SPESA E CONSIDERARLA “LIQUIDABILE”.

SE LA FATTURA, NOTA SPESE O RICHIESTA DI PAGAMENTO NON ARRIVA ENTRO IL 28 FEBBRAIO L’IMPEGNO PUR RIFERITO A PRESTAZIONI MATURATE ENTRO IL 31/12, NON PUO’ ESSERE MANTENUTO.

LE SOMME CONFLUISCONO IN AVANZO!!!!!

07/03/16

24

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

PC ALL. 4/2 6.1 (…) La natura esigibile della spesa è determinata sulla base dei principi contabili applicati riguardanti le singole tipologie di spesa. In ogni caso, possono essere considerate esigibili, e quindi liquidabili ai sensi dell’articolo 3, comma 4, del presente decreto, le spese impegnate nell’esercizio precedente, relative a prestazioni o forniture rese nel corso dell’esercizio precedente, le cui fatture pervengono nei due mesi successivi alla chiusura dell’esercizio o per le quali il responsabile della spesa dichiara, sotto la propria responsabilità valutabile ad ogni fine di legge, che la spesa è liquidabile in quanto la prestazione è stata resa o la fornitura è stata effettuata nell’anno di riferimento. In particolare, deve essere verificato che: • i documenti di spesa prodotti siano conformi alla legge, comprese quelle di

natura fiscale, formalmente e sostanzialmente corretti; • le prestazioni eseguite o le forniture di cui si è preso carico rispondano ai

requisiti quantitativi e qualitativi, ai termini e alle altre condizioni pattuite; • l’obbligazione sia esigibile, in quanto non sospesa da termine o condizione.

LE SPESE “LIQUIDABILI” A RESIDUO: I PRINCIPI

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LE SPESE ESIGIBILI AL 31/12/2015

L’ESIGIBILITA’ DELLA SPESA

SONO TUTTE QUELLE SPESE PER LE QUALI, ENTRO IL 31/12/2015:

SIA STATA ESEGUITA LA PRESTAZIONE

SIA STATA CONSEGNATA LA FORNITURA

SIA STATO EMESSO IL SAL

07/03/16

25

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LE SPESE “LIQUIDABILI” A RESIDUO

I RESIDUI

Possono essere mantenute a residuo le spese ESIGIBILI in quanto relative a prestazioni, forniture, lavori eseguiti entro il 31 dicembre e LIQUIDABILI, ovvero per le quali, entro due mesi dalla chiusura dell’esercizio (ovvero entro il 28/02): v PERVENGA LA RELATIVA FATTURA; v in assenza di fattura il responsabile dichiari, “sotto

la propria responsabilità valutabile ad ogni fine di legge, che la spesa è liquidabile in quanto la pre-stazione è stata resa o la fornitura è stata effettua-ta nell’anno di riferimento”. NB: questa ipotesi può essere praticata solamente se cono-sciamo con esattezza l’importo da pagare.

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

GLI ERRORI

ERRORI DA EVITARE

NON E’ VERO CHE: v le fatture devono essere pagate/liquidate

necessariamente entro il 28/02. E’ possibile farlo anche successivamente;

v le fatture devono riportare la data del 31/12. possono anche riportare una data successiva ma essere riferite a prestazioni, servizi, lavori effettuati nel 2015;

v in assenza di fattura non può essere mantenuto il residuo;

v non posso reimputare un impegno proveniente dal riaccertamento straordinario dei residui.

07/03/16

26

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

ERRORI DA EVITARE

DIVIETI: v è vietato pagare (e incassare) a residuo se

l’obbligazione non era esigibile al 31/12. NB: occorre reimputare;

v è vietato reimputare impegni/accertamenti mantenuti a residuo già con il riaccertamento straordinario. E’ possibile solamente cancellarli;

v è vietato mantenere a residuo somme prive dei requisiti di certezza, esigibilità e liquidità;

v è vietato mandare a FPV somme prive della certezza.

GLI ERRORI

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LA CANCELLAZIONE DI RESIDUI PRIVI DI OBBLIGAZIONE PERFEZIONATA

Spese per le quali non si è perfezio-

nato il titolo

giuridico

v spese per le quali è stata adottata solamente una delibera/determina di impegno ma a cui non ha fatto seguito il perfezionamento dell’obbligazione (es. transazione);

v prenotazioni di spesa relative ad acquisti o servizi assunti nell’ambito della disponibilità di un capitolo, non utilizzate, in assenza di un vero e proprio contratto;

v procedure di affidamento di beni o servizi per le quali a fine esercizio non si è giunti almeno all’aggiudicazione definitiva;

v bandi per assegnazione contr ibut i senza individuazione dei beneficiari;

v conguagli premi assicurativi, indennizzi sinistri; v ecc., ecc.………………………

07/03/16

27

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LA CANCELLAZIONE DI RESIDUI PRIVI DI OBBLIGAZIONE PERFEZIONATA

Spese per le quali non si è

perfezionato il titolo giuridico

ANCHE IN QUESTO CASO GLI IMPEGNI DEVONO ESSERE CANCELLATI IN QUANTO NON HANNO I REQUISITI DEL RESIDUO. LE SOMME DEVONO ANDARE IN AVANZO. NB: E’ SCORRETTO FAR CONFLUIRE QUESTI IMPEGNI NEL FPV PER TRASPORTARE LE RISORSE DA UN ESERCIZIO ALL’ALTRO .

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LE “REGOLE SPECIALI” PER LE OPERE PUBBLICHE

LE REGOLE SPECIALI PER LE OO.PP.

A fine esercizio possono essere mantenute le prenotazioni imputate nell’esercizio 2015 relativamente alle OO.PP., per l’intero importo del QTE, anche in assenza di una obbligazione giuridicamente perfezionata, a condizione che: Ø entro il 31 dicembre siano state avviate le procedure di

affidamento (pubblicazione bando di gara, spedizione lettere invito, cottimo);

Ø entro il 31 dicembre sia stato assunto un impegno a fronte di una obbligazione giuridicamente perfezionata sul quadro economico progettuale, diverso dalle spese di progettazione.

NB: SI COSTITUISCE IL FPV E SI MANTIENE LA PRENOTAZIONE!!!

07/03/16

28

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LE “REGOLE SPECIALI” PER LE OPERE PUBBLICHE

LE REGOLE SPECIALI PER LE OO.PP.

L’ente ha UN ANNO DI TEMPO per aggiudicare definitivamente la gara e perfezionare l’impegno. Quindi: a) gli impegni relativi alle gare indette entro la fine

del 2014 e imputati al 2015, vengono mantenuti se alla fine del 2015 è intervenuta l’aggiudicazione. In caso contrario vanno in avanzo;

b) gli impegni relativi alle gare indette entro la fine del 2015 vengono mantenuti se alla fine del 2016 è intervenuta l’aggiudicazione. In caso contrario vanno in avanzo;

c) le economie da ribasso d’asta continuano ad essere finanziate dal FPV se interviene formale rideterminazione del QTE.

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LA COSTITUZIONE O IL MANTENIMENTO DEL FPV AL 31/12/2015

ATTENZIONE ALLE MANOVRE ELUSIVE DEL PAREGGIO DI BILANCIO!!!!

07/03/16

29

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Esiste il titolo giuridico? SI NO

CANCELLO E’ esigibile entro il 31.12.2015?

SI NO

LASCIO A RESIDUO

REIMPUTO NEL 2016 O SUCC

Reimputo un entrata collegata?

SI NO

GENERO FPV

NON GENERO FPV

GLI IMPEGNI IMPUTATI SULLA COMPETENZA 2015

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Con il riaccertamento ordinario: a) tutti gli impegni imputati sull’esercizio 2015 esigibili al 31/12 saranno

mantenuti a residuo; b) tutti gli impegni (re)imputati sull’esercizio 2015, non esigibili al 31/12,

dovranno essere reimputati all’esercizio o agli esercizi successivi, con contestuale determinazione del FPV di spesa 2015. NON VI SONO LIMITI DA QUESTO PUNTO DI VISTA.

Impegni 2015 non pagati al

31/12

Esigibili: si tengono a

residuo

Non esigibili: si reimputano

Non generano il FPV

Se finanziati da entrate correlate

reimputate

Generano il FPV Se non finanziati

da entrate correlate

58

07/03/16

30

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Residui passivi mantenuti al 01.01.2015

Residui passivi reimputati nel 2015 o

anni successivi

cancello

Lascio a residuo 31.12.2015

Li reimputo nel 2016 o successivi

se collegati a residui attivi reimputati

cancello

Lascio a residuo 01.01.2015

Genero sempre il FPV NON Genero FPV

I RESIDUI PASSIVI PROVENIENTI DAL RIACCERTAMENTO STRAORDINARIO

NON SI POSSONO

REIMPUTARE!

se NON collegati a residui attivi reimputati

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

07/03/16

31

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Superato l’esercizio non è possibile pagare/incassare su impegni e accertamenti non esigibili. Pertanto con la ripresa della gestione di cassa del 2016 gli uffici, prima di liquidare a residuo, dovranno verificare l’esigibilità al 31 dicembre dell’obbligazione. Nel caso in cui non sia intervenuta, dovrà essere reimputato l’impegno o l’accertamento, in quanto il Tuel dispone: • all’art. 179, comma 3-bis, che non possono essere riferite ad un

determinato esercizio finanziario le entrate il cui diritto di credito non venga a scadenza nello stesso esercizio finanziario;

• all’art. 183, comma 5, che non possono essere riferite ad un determinato esercizio finanziario le spese per le quali non sia venuta a scadere nello stesso esercizio finanziario la relativa obbligazione giuridica.

La reimputazione mediante la variazione di esigibilità viene disposta, ad esercizio chiuso, dalla Giunta comunale mediante il riaccertamento ordinario, propedeutico all’approvazione del rendiconto. Qualora vi sia la necessità di pagare/incassare prima di tale atto, ocorrerà procedere con una reimputazione parziale, disposta con determina del responsabile del servizio finanziario, previa acquisizione del parere dell’organo di revisione.

LA REIMPUTAZIONE PARZIALE DEI RESIDUI

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LA REIMPUTAZIONE PARZIALE DEI RESIDUI

“Al solo fine di consentire una corretta reimputazione all’esercizio in corso di obbligazioni da incassare o pagare necessariamente prima del riaccertamento ordinario, è possibile, con provvedimento del responsabile del servizio finanziario, previa acquisizione del parere dell’organo di revisione, effettuare un riaccertamento parziale di tali residui. La successiva delibera della giunta di riaccertamento dei residui prende atto e recepisce gli effetti degli eventuali riaccertamenti parziali” (p.c. all. 4/2, punto n. 9.1). La reimputazione parziale, al pari del riaccertamento dei residui, altro non è che una variazione di esigibilità disposta ad esercizio concluso.

07/03/16

32

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

QUANDO Se effettuate entro

il 31 dicembre dell’esercizio

Se disposte dal 1/1 dell’es. succ. con

riferimento ai residui e fino all’approvazione del riaccertamento

ordinario

Disposte in occasione del

riaccertamento ordinario

CHI

Di competenza dei responsabili di servi-zio o del responsa-bile finanziario, se nulla viene disposto

Di competenza del responsabile del servizio finanziario, in deroga alla specifica compe-tenza di Giunta

Di competenza della Giunta comunale

PARERE ORGANO DI REVISIONE

NO SI SI

I TRE MOMENTI DELLE VARIAZIONI DI ESIGIBILITA’

63

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Variazioni di esigibilità della

spesa

In fase gestionale

Al momento dell’assunzione

impegni di spesa

In fase di assestamento

Quando si rende necessario

anticipare la spesa

In fase consuntiva

Prima del riaccertamento

Responsabile finanziario

Con il riaccertamento

Giunta comunale

PARERE ORGANO DI REVISIONE

Res

pons

abile

fina

nzia

rio

o di

set

tore

64

07/03/16

33

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

La deliberazione della Giunta Comunale che approva il riaccertamento ordinario dei residui contiene, oltre agli elenchi dei residui, anche: Ø LA VARIAZIONE DI BILANCIO SULL’ESERCIZIO 2015 DI RIFERIMENTO

DEL RENDICONTO; Ø LA VARIAZIONE DI BILANCIO SULL’ESERCIZIO 2016 E SULLE

ANNUALITA’ SUCCESSIVE, IN RELAZIONE ALLE SCADENZE DELLE OBBLIGAZIONI.

La medesima variazione viene disposta dal responsabile finanziario in occasione del riaccertamento parziale dei residui.

Variazione per reimputazione

Sull’esercizio di riferimento del

rendiconto

Sugli esercizi di scadenza delle

obbligazioni

07/03/16

34

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini LA

VA

RIA

ZIO

NE

AL

BIL

AN

CIO

1° CASO: REIMPUTAZIONE DI IMPEGNO AL 2016 La reimputazione di un impegno all’esercizio successivo tout court richiede sempre la costituzione del FPV, per trasferire le risorse a copertura dell’impegno stesso.

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LA V

AR

IAZI

ON

E A

L B

ILA

NC

IO

1-BIS° CASO: REIMPUTAZIONE DI IMPEGNO AL 2017 Nel caso in cui un impegno sia da reimputare al 2017, sul 2016 occorre sempre far transitare il FPV in entrata ed in spesa

07/03/16

35

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini LA

VA

RIA

ZIO

NE

AL

BIL

AN

CIO

2° CASO: REIMPUTAZIONE DI IMPEGNO E ACCERTAMENTO CORRELATI

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LA V

AR

IAZI

ON

E A

L B

ILA

NC

IO

3° CASO: REIMPUTAZIONE DI SOLO ACCERTAMENTO In questo caso, per pareggiare la variazione di bilancio nel 2016, occorre creare un capitolo in spesa di avanzo tecnico da destinare (nel 2016).

07/03/16

36

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

ATTRAVERSO LA DELIBERA DI RIACCERTAMENTO ORDINARIO DEI

RESIDUI SI DETERMINA IN VIA DEFINITIVA

IL FONDO PLURIENNALE VINCOLATO AL 31 DICEMBRE DELL’ESERCIZIO 2015

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

72

07/03/16

37

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

ENTRATEACCERTATEEDIMPUTATE

ALL�ESERCIZION

SPESE IMPEGNATE ED

IMPUTATE ESERCIZI SUCCESS.

IL F

ON

DO

PLU

RIE

NN

ALE

VIN

CO

LATO

Il FONDO PLURIENNALE VINCOLATO è un �saldo finanziario, costituito da risorse già accertate destinate al finanziamento di obbligazioni passive dell’ente già impegnate, ma esigibili in esercizi successivi a quello in cui è stata accertata l�entrata� (p.c. 5.4).

SPESE IMPEGNATE ED IMPUTATE ESERCIZIO N

pareggio

ESERCIZIO N

spesa

Fondo pluriennale vincolato

(ex residui)

Capitolo ordinario (impegni)

Le risorse possono essere spostate

senza che cambi la spesa

(il FPV è un di cui)

ENTRATA SPESA

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

ESERCIZIO N ESERCIZIO N+1

1) REPERISCO LE RISORSE E LE DESTINO AD UNA SPESA

2) IMPEGNO LA SPESA, IMPUTANDOLA ALL’ES. N+1

3) LE RISORSE CONFLUISCONO NEL FPV DI SPESA

4) NELL’ES. N+1, LE RISORSE SONO RIPORTATE A NUOVO (FPV DI ENTRATA) 5) CONTABILMENTE SI HA L’IMPEGNO ASSUNTO NELL’ESERCIZIO PRECEDENTE COPERTO DAL FPV 6) A FINE ESERCIZIO IL FONDO VIENE RIDOTTO DELL’IMPEGNO A CARICO DELL’ES. N+1 E RIMANE ATTIVO SOLO SE VI SONO ALTRI IMPEGNI SU ES. N+2

07/03/16

38

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LA FUNZIONE DEL FONDO PLURIENNALE VINCOLATO

LACOMPETENZAPOTENZIATAELOSQUILIBRIODIESIGIBILITA'ANNO ENTRATA IMPORTO ANNO SPESA IMPORTO SBILANCIO2015Risorsegeneraliperfondo 500.000 2015Salarioaccessorioes.2015 350.000 150.000

2016Salarioaccessorioes.2015esigibilesul2016 150.000 -150.000

TOTALE 0 TOTALE 500.000

ILFONDOPLURIENNALEEL'EQUILBRIODIESIGIBILITA'ANNO ENTRATA IMPORTO ANNO SPESA IMPORTO SBILANCIO

2015 Risorse generali per fondo

500.000 2015 Fondorisorsedecentrate 350.000 0FPVfondoproduDvità 150.000

2016 FPVdientratacorrente 150.000 2016 Fondorisorsedecentrate 0 0FPVfondoproduDvità 150.000

TOTALE 650.000 TOTALE 650.000

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

IL F

ON

DO

PLU

RIE

NN

ALE

VIN

CO

LATO

FONDO PLURIENNALE

VINCOLATO

Idem con entrate correnti di natura

vincolata

Impegno spese di inv. imputate agli esercizi succ., finanz. da entrate es. N

Impegni reimputati non correlati ad entrate

Differenza tra residui passivi e

attivi reimputati

GES

TIO

NE

INVE

STIM

ENTI

GES

TIO

NE

C

OR

REN

TE

RIA

CC

ERTA

MEN

TO

STR

AO

RD

INA

RIO

RIA

CC

ERTA

MEN

TO

OR

DIN

AR

IO

IN CORSO DI ESERCIZIO

A RENDICONTO

07/03/16

39

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

IL FPV IN CORSO DI ESERCIZIO

OBBLIGO DI COSTITUIRE IN CORSO DI ESERCIZIO IL FONDO PLURIENNALE VINCOLATO PER:

TUTTELESPESEDIINVESTIMENTOIMPEGNATEEDIMPUTATESUGLIESERCIZISUCCESSIVIINBASEA

SCADENZA,

APRESCINDEREDALLANATURAVINCOLATADELL’ENTRATA

TUTTELESPESECORRENTIFINANZIATEDAENTRATEDI

NATURAVINCOLATA(contribuLarendicontazione,multecodice

dellastrada,tra^amentoaccessoriopremiantedel

personale)

NB: IL F.P.V. MI OBBLIGA A REPERIRE LE RISORSE NELL’ESERCIZIO PER FINANZIARE SPESE CHE SONO IMPUTATE SUGLI ESERCIZI SUCCES-SIVI E QUINDI LIMITA LA CAPACITA’ DI SPESA PER GARANTIRE L’EQUILIBRIO DI ESIGIBILITA’

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

IL FPV A RENDICONTO

p.c. all. 4/2, punto 5.4 Il fondo pluriennale vincolato è formato solo da entrate correnti vincolate e da entrate destinate al finanziamento di investimenti, accertate e imputate agli esercizi precedenti a quelli di imputazione delle relative spese. Prescinde dalla natura vincolata o destinata delle entrate che lo alimentano, il fondo pluriennale vincolato costituito:

• in occasione del riaccertamento ordinario dei residui al fine di consentire la reimputazione di un impegno che, a seguito di eventi verificatisi successivamente alla registrazione, risulta non più esigibile nell’esercizio cui il rendiconto si riferisce;

• in occasione del riaccertamento straordinario dei residui, effettuata per adeguare lo stock dei residui attivi e passivi degli esercizi precedenti alla nuova configurazione del principio contabile generale della competenza finanziaria.

07/03/16

40

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

IL FPV A RENDICONTO

Come abbiamo visto in occasione della variazione legata al riaccertamento ordinario, il FPV con il rendiconto si costituisce SEMPRE, tranne quando insieme alla spesa viene reimputata anche una entrata correlata. Esso infatti ha la funzione di dare copertura finanziaria agli impegni reimputati, che diversamente dovrebbero essere finanziati o da avanzo o da entrate di competenza.

NB: l’impegno deve essere correlato ad una obbligazione giuridicamente perfezionata, ma non esigibile. Non può trattarsi di un mero accantonamento di risorse!!!

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Costituzione FPV

In corso di esercizio

Spese di investimento

Spese correnti vincolate

A rendiconto

Spese di investimento

Spese correnti vincolate

Ogni impegno reimputato non

correlato ad entrate

Impegno perfezionato e non

più esigibile al 31/12

L’IMPEGNO NON SI

CANCELLA, MA DEVE ESSERE REIMPUTATO

E FINANZIATO DAL FPV!!!

07/03/16

41

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LA DIFFERENZA TRA PREVISIONE E COSTITUZIONE DEL FPV

CAP. DescrizionePrevisione

capitolo2015Impegnatosul2016

Disponibilitàcapitolo Fin.FPV

Stanziamentocapitolo

21000/99Manutenzionestraordinariaviabilità €150.000,00 €50.000,00Impegni

342/2015Rifacimentomantostradalecapoluogo €100.000,00 ✔TOTALE €150.000,00 €100.000,00 €50.000,00

E’ necessario tenere distinto, per ogni capitolo di FPV: a) la previsione; b) la sua effettiva costituzione, che può essere diversa dalla previsione se

non ho impegnato tutto ma solo una parte. La differenza rispetto ad un capitolo normale sta nel fatto che in quello del FPV non vedo gli impegni e quindi il controllo va effettuato tramite l’ausilio del software oppure in via autonoma.

FPV al 31 dicembre 2015 Dato che appare nel rendiconto 2015

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Il FPV si costituisce SOLO in presenza di impegni perfezionati ma non esigibili

ACCERTO ED IMPEGNO, RINVIANDO LA SPESA AD

ESERCIZI SUCCESSIVI

FONDO PLURIENNALE VINCOLATO

ACCERTO MA NON IMPEGNO LA SPESA

(mancano gli elementi della obbligazione)

AVANZO DI AMMINISTRAZIONE

L’impegno deve essere: Ø certo; Ø liquido; Ø esigibile dopo il 31/12, ALTRIMENTI LE SOMME VANNO

LA DIFFERENZA TRA PREVISIONE E COSTITUZIONE DEL FPV OVVERO: QUANDO SI COSTITUISCE IL FPV?

07/03/16

42

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

IL FONDO PLURIENNALE VINCOLATO NON PUO’ SOSTITUIRE I VECCHI RESIDUI DI STANZIAMENTO O I

VECCHI IMPEGNI TECNICI.

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

I CONTROLLI SUL FONDO PLURIENNALE VINCOLATO

Con il riaccertamento straordinario sono stati reimputati una serie di residui, sia attivi che passivi. Tali reimputazioni, nella maggior parte dei casi, hanno portato alla costituzione del FONDO PLURIENNALE VINCOLATO in entrata al 1° gennaio 2015 o al 1° gennaio degli esercizi successivi. Ora in sede di rendiconto è necessario effettuare una serie di controlli al fine di verificare: 1) la corrispondenza del FPV al 1/1/2015 agli impegni; 2) le eventuali economie sui residui passivi reimputati; 3) la modifica all’esigibilità dei residui passivi reimputati; 4) la consistenza del FPV al 31/12/2015 5) le ripercussioni sugli equilibri di bilancio e sul patto di stabilità interno/

pareggio.

ANALIZZIAMOLI INSIEME!!! 84

07/03/16

43

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

1) L’ESATTA CORRISPONDENZA TRA FPV E RESIDUI REIMPUTATI FINANZIATI DAL FONDO

Nel caso in cui l’ente, nel riaccertamento straordinario, abbia reimputato non solo residui passivi ma anche residui attivi – di importo inferiore ai primi – il FPV si è generato come saldo. In caso contrario si sarebbe formato un disavanzo tecnico. La costituzione del FPV al 1/1/15 in presenza di RRAA reimputati significa che: a) una parte dei residui passivi reimputati risulterà finanziato dal FPV b) una parte dei residui passivi reimputati sarà finanziato dai residui attivi a loro

volta reimputati.

NB: ai fini di una corretta gestione del FPV, è necessario che per ogni residuo passivo reimputato sia esattamente individuata la fonte di finanziamento (FPV o residuo attivo).

FPV AL 1/1/15 RRPP REIMPUTATI

RRAA REIMPUTATI

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

In sostanza con il riaccertamento straordinario dei residui si sarebbero dovuti distingue-re le modalità di finanziamento dei RRPP reimputati. Occorre innanzitutto verificare che: a) contabilmente siano “marcati” gli impegni finanziati dal FPV; b) tali impegni corrispondano al totale del FPV al 1/1/2015 (e all’importo che sarà riportato nel prospetto dedicato). Ciò può rendere necessario sdoppiare degli impegni.

Imp.n. Descrizione Importo Fin.FPV

134/1999 Manutenzionestraordinariaviabilità €150.000,00 ✔

24/2008 Ampliamentocimitero4°stralcio €35.000,00

42/2010 ContributoPro-Loco €5.000,00 ✔

200/2011 IncaricolegaleAvv.XXX €13.000,00

329/2014 IncaricolegaleAvv.YYY €5.600,00 ✔

761/2005 Serviziodiassistenzadomiciliare €10.000,00

98/2014 IncaricodiprogeHazionestrade €12.000,00

23/2014 ProduDvità2014 €30.000,00 ✔

40/2014 Indennitàdirisultato2014 €15.000,00 ✔

TOTALE €275.600,00dicuifinanzia,daFPV €205.600,00 è CORRISPONDEALFPVAL1/1/15finanzia,daRRAAreimputa, €70.000,00

Controllarecheinconta-bilitàesistaquestacorre-lazione!!!!

86

07/03/16

44

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

P.C. all. 4/2, punto 5.4 Nel corso dell’esercizio, la cancellazione di un impegno finanziato dal fondo pluriennale vincolato comporta la necessità di procedere alla contestuale riduzione dichiarazione di indisponibilità di una corrispondente quota del fondo pluriennale vincolato iscritto in entrata che deve essere ridotto in occasione del rendiconto, con corrispondente liberazione delle risorse a favore del risultato di amministrazione. E’ possibile utilizzare il fondo pluriennale iscritto in entrata solo nel caso in cui il vincolo di destinazione delle risorse che hanno finanziato il fondo pluriennale preveda termini e scadenze il cui mancato rispetto determinerebbe il venir meno delle entrate vincolate o altra fattispecie di danno per l’ente.

2) ECONOMIE SU IMPEGNI FINANZIATI DA FPV

COSA DICE IL PRINCIPIO

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

2) ECONOMIE SU IMPEGNI FINANZIATI DA FPV

Qualora nel corso dell’esercizio si registrino delle economie su impegni finanziati dal FPV, le relative risorse (che possono risultare disponibili all’interno dello stanziamento del capitolo) non possono essere utilizzate. Infatti in tale circostanza deve essere dichiarata l’indisponibilità del FPV che, a fine esercizio, confluirà in avanzo. Unica eccezione riguarda i casi in cui sussiste un vincolo di destinazione delle risorse che sono confluite nel FPV, soggette a termini e scadenze.

ECONOMIA SU

IMPEGNO FINANZIATO

DA FPV

RENDO INDISPONIBILE IL FPV E A FINE ESERCIZIO LE RISORSE CONFLUISCONO NEL RISULTATO DI AMM.NE

POSSO CONTINUARE AD UTILIZZARE IL FPV SOLAMENTE QUANDO SUSSISTONO TERMINI E SCADENZE PER

L’UTILIZZO DI RISORSE VINCOLATE

88

La riduzione del FPV a seguito di economie riguarda sia: A) IMPEGNI IMPUTATI SULL’ESERCIZIO 2015; B) IMPEGNI IMPUTATI SUGLI ESERCIZI 2016 E SUCCESSIVI. ANCHE QUESTE

ECONOMIE RIDUCONO IL FPV ALLA FINE DELL’ESERCIZIO.

07/03/16

45

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

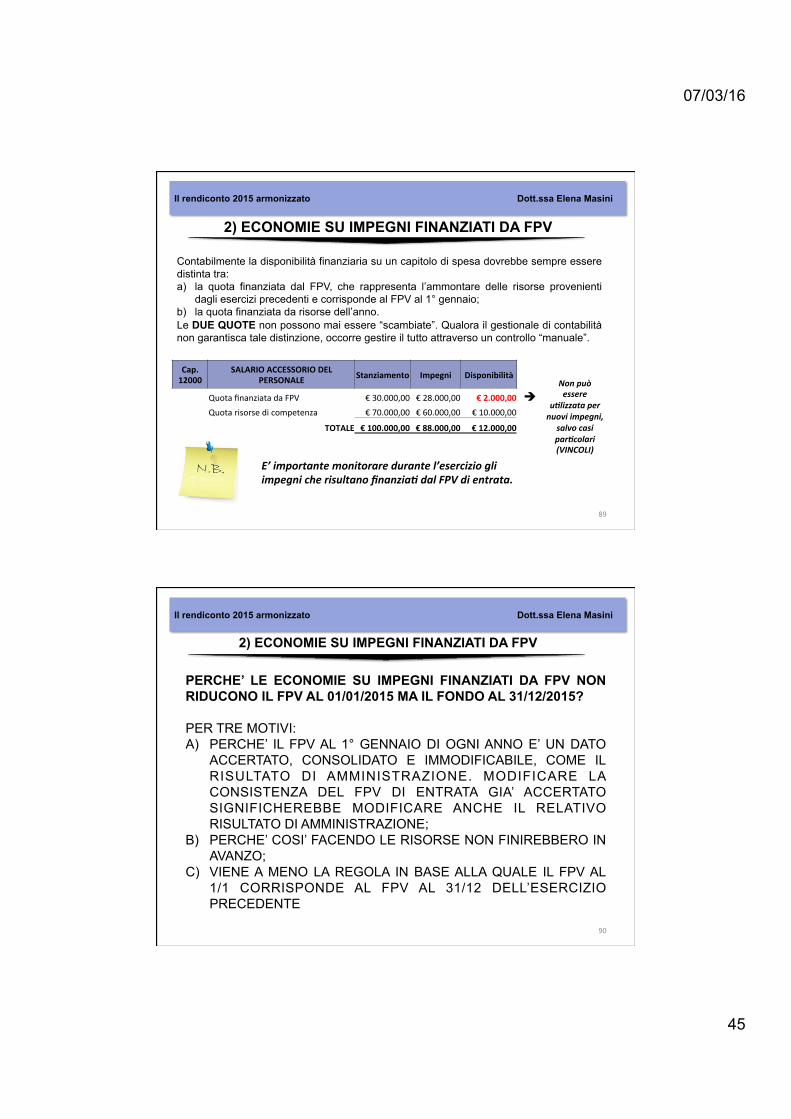

2) ECONOMIE SU IMPEGNI FINANZIATI DA FPV

Cap.12000

SALARIOACCESSORIODELPERSONALE Stanziamento Impegni Disponibilità

QuotafinanziatadaFPV €30.000,00€28.000,00 €2.000,00

Quotarisorsedicompetenza €70.000,00€60.000,00 €10.000,00

TOTALE €100.000,00€88.000,00 €12.000,00

Nonpuòessere

uGlizzatapernuoviimpegni,

salvocasiparGcolari(VINCOLI)

è

Contabilmente la disponibilità finanziaria su un capitolo di spesa dovrebbe sempre essere distinta tra: a) la quota finanziata dal FPV, che rappresenta l’ammontare delle risorse provenienti

dagli esercizi precedenti e corrisponde al FPV al 1° gennaio; b) la quota finanziata da risorse dell’anno. Le DUE QUOTE non possono mai essere “scambiate”. Qualora il gestionale di contabilità non garantisca tale distinzione, occorre gestire il tutto attraverso un controllo “manuale”.

E’importantemonitoraredurantel’eserciziogliimpegnicherisultanofinanziaGdalFPVdientrata.

89

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

2) ECONOMIE SU IMPEGNI FINANZIATI DA FPV

90

PERCHE’ LE ECONOMIE SU IMPEGNI FINANZIATI DA FPV NON RIDUCONO IL FPV AL 01/01/2015 MA IL FONDO AL 31/12/2015? PER TRE MOTIVI: A) PERCHE’ IL FPV AL 1° GENNAIO DI OGNI ANNO E’ UN DATO

ACCERTATO, CONSOLIDATO E IMMODIFICABILE, COME IL RISULTATO DI AMMINISTRAZIONE. MODIFICARE LA CONSISTENZA DEL FPV DI ENTRATA GIA’ ACCERTATO SIGNIFICHEREBBE MODIFICARE ANCHE IL RELATIVO RISULTATO DI AMMINISTRAZIONE;

B) PERCHE’ COSI’ FACENDO LE RISORSE NON FINIREBBERO IN AVANZO;

C) VIENE A MENO LA REGOLA IN BASE ALLA QUALE IL FPV AL 1/1 CORRISPONDE AL FPV AL 31/12 DELL’ESERCIZIO PRECEDENTE

07/03/16

46

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

2) ECONOMIE SU IMPEGNI FINANZIATI DA FPV

DescrizioneSituazionedipartenzaal1/1

Situazionearendiconto(nontolgoleeconomie

dalFPV)

Opzione1)RiducoilFPVdi

spesa

Opzione2)RiducoilFPVdi

entrata

Risultatodiamministrazioneal1/1/2015 100.000,00 100.000,00 100.000,00 110.000,00

FPVdientrataal1/1/2015 120.000,00 120.000,00 120.000,00 110.000,00Impegni2015finanziaJdaFPV -100.000,00 -90.000,00 -90.000,00 -90.000,00Economie 0,00 0,00 -10.000,00 0,00

FPVdispesaal31/12/2015 20.000,00 30.000,00 20.000,00 20.000,00Risultatodiamministrazioneal31/12/2015 100.000,00 100.000,00 110.000,00 110.000,00

Al 1/1/2015 l’ente presenta la seguente situazione: FPV al 1/1/2015 120.000 Impegni finanziati dal FPV nel 2015 100.000 FPV al 31/12/2015 20.000 Durante l’esercizio si registrano 10.000 euro di economie sull’impegno finanziato dal FPV.

SeilFPVnonvenisserido^odell’economiaafineesercizio

risulterebbediammontarepiùaltodegliimpegnipresenLsues.n+1

LeeconomiescalanoladisponibilitàdelFPVefinisconoinavanzo

SeriducessiilFPVdientratadovreimodificareil

risultatoal1/1/2015.

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

REIMPUTATIAL2016ESUCC.SENONESIGIBILI

AL31/12/2015

REIMPUTATIAL2015INBASEAL

CRONOPROGRAMMA

IMPEGNIARESIDUO2014EANNIPRECEDENTI

In occasione del riaccertamento ordinario dei residui è possibile REIMPUTARE ulteriormente i residui passivi che con il riaccertamento straordinario erano stati considerati esigibili nel 2015 ma che al 31/12/2015 non lo sono. La reimputazione segue le regole “ordinarie”.

3) LA REIMPUTAZIONE DI IMPEGNI REIMPUTATI

RIACCERTAMENTO STRAORDINARIO

RIACCERTAMENTO ORDINARIO

07/03/16

47

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

4) LA DETERMINAZIONE DEL FPV AL 31/12/2015

93

DESCRIZIONE QUOTA RESIDUI

QUOTA COMPETENZA

FPV al 1/1/2015 120.000 ====

Impegni finanziati dal FPV reimputati col RIAS* -90.000

Economie su impegni finanziati da FPV -10.000

Impegni reimputati al 2016 provenienti dal RIAS 30.000

Impegni assunti nel corso del 2015 ed imputati a FPV 50.000

Impegni assunti nel 2015 reimputati al 2016 con il RIOR 70.000

SUB-TOTALI 50.000 120.000

TOTALE FPV al 31/12/2015 170.000

* Dato ricavato dal prospetto all. 5/1 al RIAS. Comprende €. 30.000 di impegni che con il rendiconto 2015 vengono reimputati al 2016

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

COMPOSIZIONEPERMISSIONIEPROGRAMMIDELFONDOPLURIENNALEVINCOLATODELL'ESERCIZIONDIRIFERIMENTODELBILANCIO*

COMPONENTERESIDUI COMPONENTECOMPETENZA TOTALE

MISSIONIEPROGRAMMI

Fondopluriennalevincolatoal31dicembredell'esercizio

N-1

Speseimpegnatenegli

eserciziprecedenLeimputate

all'esercizioNecopertedal

fondopluriennalevincolato

Riaccertamentodegliimpegnidicuiallale^erab)effe^uatanel

corsodell'eserczioN(cd.economiedi

impegno)

Riaccertamentodegliimpegnidicuiallale^erab)effe^uatanel

corsodell'eserczioN(cd.economiediimpegno)suimpegni

pluriennalifinanziaLdalFPVeimputaLagliesercizi

successiviaN

Quotadelfondopluriennale

vincolatoal31dicembre

dell'esercizioN-1rinviata

all'esercizioN+1esuccessivi

Speseimpegnate

nell'esercizioNcon

imputazioneall'esercizioN+1ecopertedal

fondopluriennalevincolato

Speseimpegnate

nell'esercizioNcon

imputazioneall'esercizioN+2ecopertedal

fondopluriennalevincolato

Speseimpegnate

nell'esercizioNcon

imputazioneaesercizi

successiviaquelli

consideraLnelbilancio

pluriennaleecopertedal

fondopluriennalevincolato

Fondopluriennale

vincolatoal31dicembre

dell'esercizioN

(a) (b) (x) (y) (c)=(a)-(b)-(x)-(y) (d) (e) (f) (g)=(c)+(d)+(e)+

(f)

01MISSIONE1-ServiziisGtuzionali,generaliedigesGone

01 OrganiisJtuzionali 0 002 Segreteriagenerale 0 0

03GesJoneeconomica,finanziaria,programmazione,provveditorato 0 0

TOTALEMISSIONE1-ServiziisGtuzionaliegenerali,digesGoneedicontrollo 0 0 0 0 0 0 0 0

IL PROSPETTO DA ALLEGARE AL RENDICONTO 2015

ANCHE SE FA PARTE DEL RENDICONTO CONOSCITIVO, FARE MOLTA ATTENZIONE A QUESTO PROSPETTO PERCHE’ CONSENTE IL CONTROLLO DEL FPV

07/03/16

48

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

COMPONENTERESIDUI

MISSIONIEPROGRAMMI

Fondopluriennalevincolatoal31dicembre

dell'esercizioN-1

SpeseimpegnateneglieserciziprecedenLe

imputateall'esercizioNecopertedalfondopluriennalevincolato

Riaccertamentodegliimpegnidicuiallale^erab)effe^uatanelcorsodell'eserczioN(cd.economiedi

impegno)

Riaccertamentodegliimpegnidicui

allale^erab)effe^uatanelcorsodell'eserczioN(cd.

economiediimpegno)su

impegnipluriennalifinanziaLdalFPVe

imputaLagliesercizisuccessivia

N

Quotadelfondopluriennalevincolato

al31dicembredell'esercizioN-1

rinviataall'esercizioN+1esuccessivi

(a) (b) (x) (y) (c)=(a)-(b)-(x)-(y)

01 MISSIONE1-ServiziisGtuzionali,generaliedigesGone

01 OrganiisJtuzionali 0

02 Segreteriagenerale 0

03GesJoneeconomica,finanziaria,programmazione,provveditorato 0

TOTALEMISSIONE1-ServiziisGtuzionaliegenerali,digesGoneedicontrollo 120.000 60.000 10.000 0 50.000

LA QUOTA PROVENIENTE DAI RESIDUI

CorrispondealFPVdientrataal1/1/15

cosLtuitoconilriacc.straordinario

Indicailtotaledegliimpegni2015effejvamentefinanziaL

daFPV(alne^odelleeconomieereimputazioni)

Indicaleeconomiesuimpegni2015finanziaL

daFPVcheafineeserciziovannoinavanzo

Indicaleeconomiesuimpegni2016finanziaL

daFPVcheafineeserciziovannoinavanzo

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

LA QUOTA PROVENIENTE DALLA COMPETENZA

IndicagliimpegniassunLnel2015edimputaLal2016

IndicagliimpegniassunLnel2015edimputaLal

2017

IndicagliimpegniassunLnel2015edimputaLal

2017esucc.

IndicailTOTALEdelFPVdispesaal31/12/2015

COMPONENTECOMPETENZA TOTALE

MISSIONIEPROGRAMMI

Speseimpegnatenell'esercizioNcon

imputazioneall'esercizioN+1ecopertedalfondo

pluriennalevincolato

Speseimpegnatenell'esercizioNcon

imputazioneall'esercizioN+2ecopertedalfondo

pluriennalevincolato

Speseimpegnatenell'esercizioNcon

imputazioneaesercizisuccessiviaquelliconsideraLnel

bilanciopluriennaleecopertedalfondo

pluriennalevincolato

Fondopluriennalevincolatoal31

dicembredell'esercizioN

(d) (e) (f) (g)=(c)+(d)+(e)+(f)

01MISSIONE1-ServiziisGtuzionali,generaliedigesGone

01 OrganiisJtuzionali 002 Segreteriagenerale 0

03GesJoneeconomica,finanziaria,programmazione,provveditorato 0

TOTALEMISSIONE1-ServiziisGtuzionaliegenerali,digesGoneedicontrollo 120.000 0 0 170.000

07/03/16

49

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

5) LA DISTINZIONE DEL FPV PER FONTI DI FINANZIAMENTO

97

Il FONDO PLURIENNALE VINCOLATO DEVE ESSERE DISTINTO PER FONTI DI FINANZIAMENTO. Infatti, qualora dovesse confluire nuovamente in avanzo, l’ente deve essere in grado di individuare le entrate che lo avevano finanziato, cosi’ da tenere in considerazione i sottostanti vincoli. L’ente può creare diversi capitoli/articoli.

FPV Mutui

Alienazioni, OO.UU.

Trasferimenti

Proventi CdS

Entrate libere

Rilevanza pareggio!!!

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Il FONDO PLURIENNALE VINCOLATO assume rilevanza ai fini patto in quanto, limitatamente alla parte corrente, rettifica gli accertamenti e gli impegni che concorrono alla determinazione del saldo utile finale. Ciò garantisce l’invarianza degli equilibri di patto in relazione all’applicazione del principio della competenza potenziata in quanto: • IN ENTRATA, il FPV corrente aumenta gli accertamenti di competenza a

compensazione degli impegni dallo stesso finanziati; • IN SPESA, il FPV corrente fa gravare le spese nello stesso esercizio in cui viene

acquisita l’entrata. In sostanza, il FPV è finalizzato ad assicurare la simmetria tra entrate e spese, superando così le incertezze legate alla maturazione temporale delle poste passive.

FPV di entrata corrente

FPV di spesa corrente

Rappresenta un addendo del saldo utile (+)

Rappresenta un minuendo del saldo utile (-)

98

6) L’INCIDENZA DEL FPV AI FINI PATTO

07/03/16

50

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Esempio: L’ente nel 2015 ha costituito, in sede di riaccertamento straordinario, un FPV di entrata di parte corrente di €. 100.000, corrispondenti agli impegni residui reimputati nel 2015. Durante l’esercizio accerta entrate correnti vincolate per €. 50.000, le cui spese vengono interamente imputate sull’esercizio 2016, in base all’esigibilità. A fine esercizio, inoltre, in sede di riaccertamento ordinario dei residui, vengono reimputati impegni correnti per €. 300.000, per i quali viene costituito interamente il FPV. Nel rendiconto 2015 quindi si hanno i seguenti dati: FPV di entrata corrente €. 100.000 Accertamenti correnti €. 4.000.000 Impegni correnti €. 3.100.000 FPV di spesa corrente €. 300.000 TOTALI €. 4.100.000 €. 3.400.000 DIFFERENZIALE €. 700.000

99

IL FPV E IL PATTO: VALUTAZIONI SUGLI EQUILIBRI

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Nel prospetto di monitoraggio del patto di stabilità, si avrà la seguente situazione ACCERTAMENTI CORRENTI €. 4.000.000 FPV di entrata €. 100.000 FPV di spesa (-) €. - 300.000 ACCERTAMENTI CORRENTI NETTI €. 3.800.000 IMPEGNI CORRENTI €. 3.100.000 SALDO UTILE DI PARTE CORRENTE €. 700.000 In sostanza il FPV di spesa viene portato in detrazione degli accertamenti correnti anziché incrementare gli impegni correnti, ma il risultato è identico.

Ciò che rileva non sono le previsioni definitive degli stanziamenti del FPV, bensì il FPV che risulterà effettivamente costituito in sede di rendiconto 2015.

100

IL FPV E IL PATTO: VALUTAZIONI SUGLI EQUILIBRI

07/03/16

51

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

101

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

NEL BILANCIO DI PREVISIONE

Quota B

NEL RENDICONTO (risultato di amm.ne)

Quota A

IL FONDO CREDITI DI DUBBIA ESIGIBILITA’

riferito alle entrate di competenza previste

in bilancio

riferito al volume dei residui attivi conservati

nel rendiconto

NON ENTRA MAI NEL BILANCIO

A FINE ESERCIZIO CONFLUISCE NELLA

QUOTA A

07/03/16

52

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

La quota del risultato di amministrazione vincolata al fondo crediti dubbia esigibilità viene rideterminata a seguito di ogni provvedimento di riaccertamento dei residui attivi. In sede di rendiconto, fin dal primo esercizio di applicazione del presente principio, l’ente accantona nell’avanzo di amministrazione l’intero importo del fondo crediti di dubbia esigibilità quantificato nel prospetto riguardante il fondo allegato al rendiconto di esercizio, salva la facoltà prevista per gli esercizi dal 2015 al 2018.

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Per il calcolo del FCDE si determina, per ciascuna delle categorie di entrate di dubbia esigibilità considerate in sede di preventivo, l’importo dei residui complessivo come risultano alla fine dell’esercizio appena concluso, a seguito dell’operazione di riaccertamento ordinario

METODODICALCOLO

ORDINARIO SEMPLIFICATO

Media semplice Media ponderata del rapporto

Si procede al calcolo del FCDE utilizzando uno dei seguenti calcoli

Rapporto tra la sommatoria

07/03/16

53

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Il DM 20 maggio 2015 ha modificato il p.c. all. 4/2, stabilendo che in via transitoria, “in considerazione delle difficoltà di applicazione dei nuovi principi riguardanti la gestione dei residui attivi e del fondo crediti di dubbia esigibilità che hanno determinato l’esigenza di rendere graduale l’accantonamento nel bilancio di previsione, in sede di rendiconto relativo all’esercizio 2015 e agli esercizi successivi, fino al 2018, la quota accantonata nel risultato di amministrazione per il fondo crediti di dubbia esigibilità può essere determinata per un importo non inferiore al seguente: + FCDE accantonato nel risultato di amministrazione dell’es. precedente - Utilizzi del FCDE per cancellazione di crediti inesigibili + FCDE accantonato nel bilancio di previsione dell’esercizio = FCDE da accantonare nel risultato di amministrazione dell’esercizio di riferimento

Talemetodoèconsigliatoseivolumideiresiduia[visonocostanG.Diversamentec’èilrischiodirinviareglioneriperilFCDEal2019,conconseguentefuturodisavanzo.

IL METODO SEMPLIFICATO

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

A. media semplice (sia la media fra totale incassato e totale accertato, sia la media dei rapporti annui); B. rapporto tra la sommatoria degli incassi in c/residui di ciascun anno ponderati con i seguenti pesi: 0,35 in ciascuno degli anni nel biennio precedente e il 0,10 in ciascuno degli anni del primo triennio - rispetto alla sommatoria degli residui attivi al 1° gennaio di ciascuna anno ponderati con i medesimi pesi indicati per gli incassi; C. media ponderata del rapporto tra incassi in c/residui e i residui attivi all’inizio ciascun anno del quinquennio con i seguenti pesi: 0,35 in ciascuno degli anni nel biennio precedente e il 0,10 in ciascuno degli anni del primo triennio;

C’è la possibilità di applicare una % di riduzione ai residui all’1/01. Tale %, che è unica per tutte le annualità, va applicata solo sugli esercizi precedenti all'avvio della riforma e quindi fino all'anno 2014. Pertanto a partire dall'esercizio 2020 tale riduzione non sarà più applicabile per nessuna annualità.

IL METODO ORDINARIO

07/03/16

54

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

L’A

CC

AN

TON

AM

ENTO

AL

FCD

E

ANNO importo residui attivi all'01.01

(a)

eventuale % di riduzione

(b)

importo residui attivi all'01.01

ridotto (c) = (a)- (b)*(a)

importo incassi c/

residui (d)

media del rapporto

(e) = (d)/(c) /5

2011 3.000,00 10% 2.700,00 270,00 2012 5.000,00 10% 4.500,00 450,00 2013 2.000,00 10% 1.800,00 180,00 2014 3.000,00 10% 2.700,00 270,00 2015 5.000,00 ==== 4.500,00 450,00

Tot 18.000,00 16.200,00 1.620,00 10%

IL CALCOLO DEL FCDE IN SEDE DI RENDICONTO

NB: SE L’ENTE SI E’ AVVALSO DELLA FACOLTA’ DI ACCANTO-NARE IN BILANCIO IL FCDE RIDOTTO, PUO’ TENERNE CONTO IN SEDE DI RENDICONTO

90% E’ LA % DI ACCANTONAMENTO A FCDE

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

L’A

CC

AN

TON

AM

ENTO

AL

FCD

E

L‘ABBATTIMENTO DEI RESIDUI A SEGUITO DEL RIACCERTAMENTO STRAORDINARIO

Descrizione Importi note RRAA cancellati, in sede di riaccertamento straordinario, per obbligazioni giuridicamente non perfezionate (a)

Punto b) del prospetto Allegato 5/2 al D. Lgs. 118/2011

RRAA cancellati e reimputati, in sede di riaccertamento straordinario, per obbligazioni giuridiche non ancora scadute (b)

Punto d) del prospetto Allegato 5/2 al D. Lgs. 118/2011

TOT residui cancellati ( c) = (a) + (b) residui attivi rendiconto 2014 (d) % di riduzione (e) = ( c)/(d)

Per i primi cinque anni (2015-2019) l’ammontare dei residui attivi sui quali calcolare l’accantonamento al FCDE è abbattuto di un importo pari ai residui cancellati o reimputati con il riaccertamento straordinario (p.c. n. 4/2, esempio n. 5)

07/03/16

55

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

In sede di rendiconto, fin dal primo esercizio di applicazione del presente principio, l�ente accantona nell�avanzo di amministrazione l�intero importo del fondo crediti di dubbia esigibilità quantificato nel prospetto riguardante il fondo allegato al rendiconto di esercizio, salva la facoltà prevista per gli esercizi dal 2015 al 2018.

Per i residui fino al 31.12.2014 applico la % determinata in base a uno dei 3 metodi di calcolo precedenti, senza alcun abbattimento

Per i residui di competenza anno 2015 applico la % determinata in base a uno dei 3 metodi di calcolo precedenti. E’ possibile applicare l’abbattimento sino al 36%

IL METODO ORDINARIO

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

L’ente, in sede di rendiconto, procede a ricalcolare la dotazione del FCDE

Ilfondoaccantonatorisultasuperioreaquelloconsiderato

congruo

E’ possibile svincolare conseguentemente la quota del

risultato di amministrazione dedicata al FCDE

Ilrisultatodiamministrazionepresentaunimportosufficiente

acomprendereilfondo

L’avanzodiamministrazionevienevincolatoperunaquotaparialfondo,ricalcolatoinsedediriaccertamentodeiresidui

IlrisultatodiamministrazioneNONpresentaunimportosufficienteacomprendereilfondo(negliesercizisuccessivialprimo)

LacoperturadellaquotanoncopertadelfondodeveessereprevistaiscriHacomequotaasestantenelbilanciodiprevisionedell’eserciziosuccessivoenonpuòesserespalmatasugliesercizisuccessivi

07/03/16

56

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

IL RESPONSABILE FINANZIARIO INDIVIDUA LE ENTRATE CHE POSSONO DARE ORIGINE A CREDITI DI DUBBIA ESIGIBILITA�

LA SCELTA DEL LIVELLO DI ANALISI (TIPOLOGIE, CATEGORIE O CAPITOLI

SECONDO LA CLASSIFICAZIONE DEL N.O.) E� DEMANDATA AL SINGOLO ENTE

TIPOLOGIE CATEGORIE CAPITOLI

NON POSSO FARE IL CALCOLO SULL’INTERO TITOLO. VALUTO IL GRADO DI ANALISI IN BASE A CRITERI DI

OMOGENEITA�, CONGRUITA� E CONVENIENZA

IL GRADO DI ANALISI

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

NOFONDOCREDITI SIFONDOCREDITI

Ø TRASFERIMENTI DA ALTRE PA Ø CREDITI GARANTITI DA FIDEJUSSIONE Ø ENTRATE TRIBUTARIE ACCERTATE PER CASSA Ø TRIBUTI RISCOSSI PER CONTO DI ALTRI ENTI

Ø ENTRATE TRIBUTARIE Ø ENTRATE EXTRATRIBUTARIE Ø ENTRATE IN CONTO CAPITALE

PerleentratenonconsideratedidubbiaesigibilitàoccorredareadeguatamoGvazionenellanotaintegraGvaal

bilancio

QUANTIFICO IL FONDO

LE ENTRATE DA CONSIDERARE

07/03/16

57

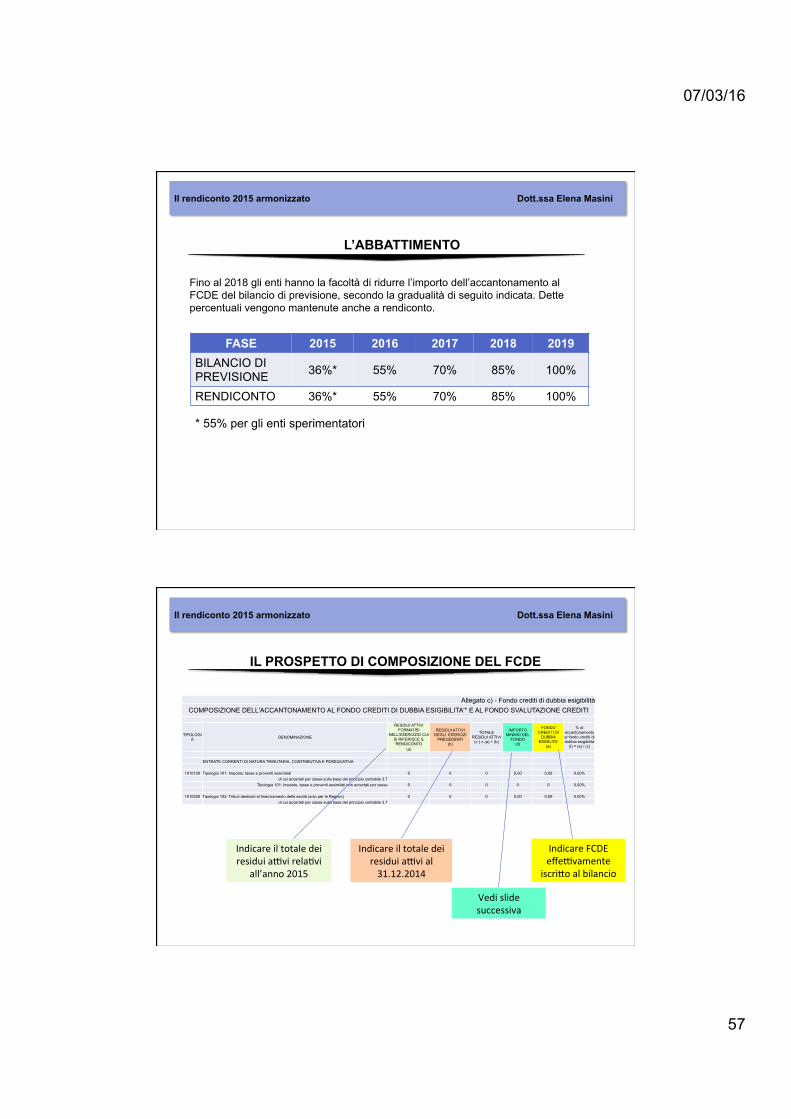

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

FASE 2015 2016 2017 2018 2019 BILANCIO DI PREVISIONE 36%* 55% 70% 85% 100%

RENDICONTO 36%* 55% 70% 85% 100%

* 55% per gli enti sperimentatori

Fino al 2018 gli enti hanno la facoltà di ridurre l’importo dell’accantonamento al FCDE del bilancio di previsione, secondo la gradualità di seguito indicata. Dette percentuali vengono mantenute anche a rendiconto.

L’ABBATTIMENTO

Il rendiconto 2015 armonizzato Dott.ssa Elena Masini

Allegato c) - Fondo crediti di dubbia esigibilitàCOMPOSIZIONE DELL'ACCANTONAMENTO AL FONDO CREDITI DI DUBBIA ESIGIBILITA'* E AL FONDO SVALUTAZIONE CREDITI

TIPOLOGI