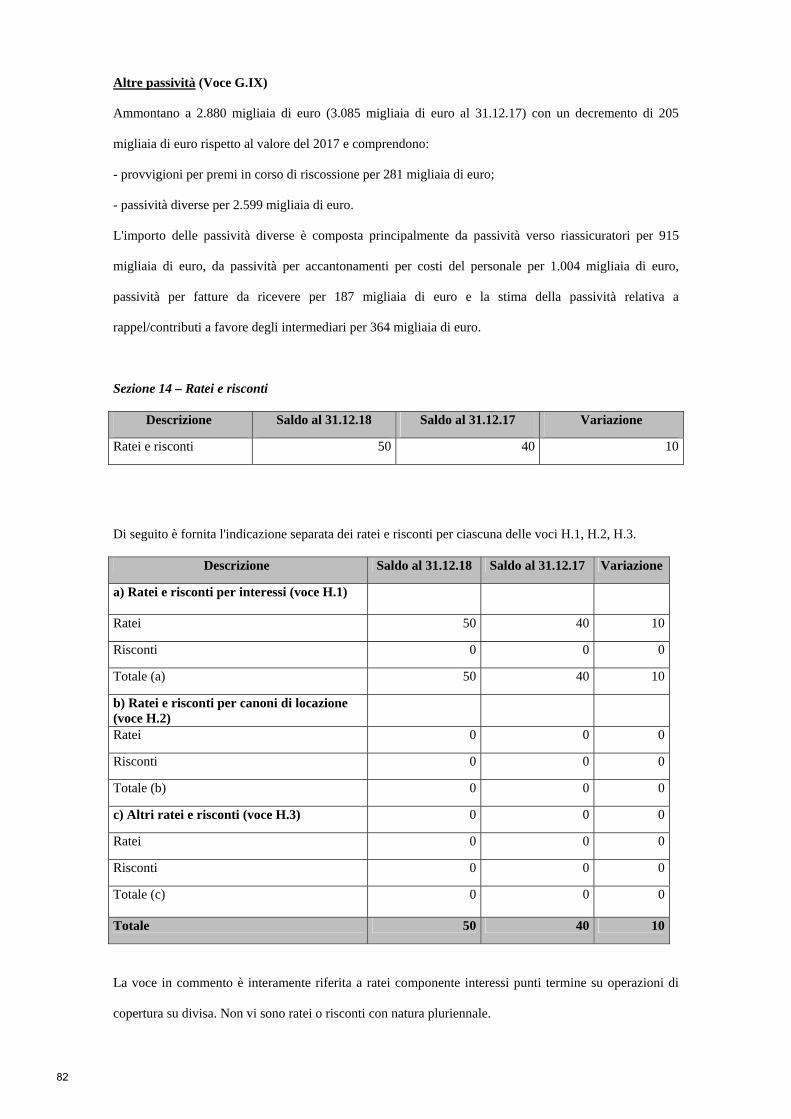

Bilancio dell'esercizio al 31 dicembre 2018

146

al 31 dicembre 2018 Bilancio dell'esercizio

Transcript of Bilancio dell'esercizio al 31 dicembre 2018

al 31 dicembre 2018Bilancio dell'esercizio

ARCA ASSICURAZIONI S.p.A. - B i l a n c i o d e l l ' e s e r c i z i o 2 0 1 8

I N D I C E

Organi Statutari e Direttivi pag. 1

Convocazione dell'Assemblea pag. 2

Estratto delle delibere dell'Assemblea pag. 3

Relazione sulla Gestione pag. 5

Bilancio dell'esercizio 2018 pag. 37Stato PatrimonialeConto Economico

Nota Integrativa e Allegati pag. 53

Relazioni pag. 129Relazione del Collegio SindacaleRelazione della Società di Revisione

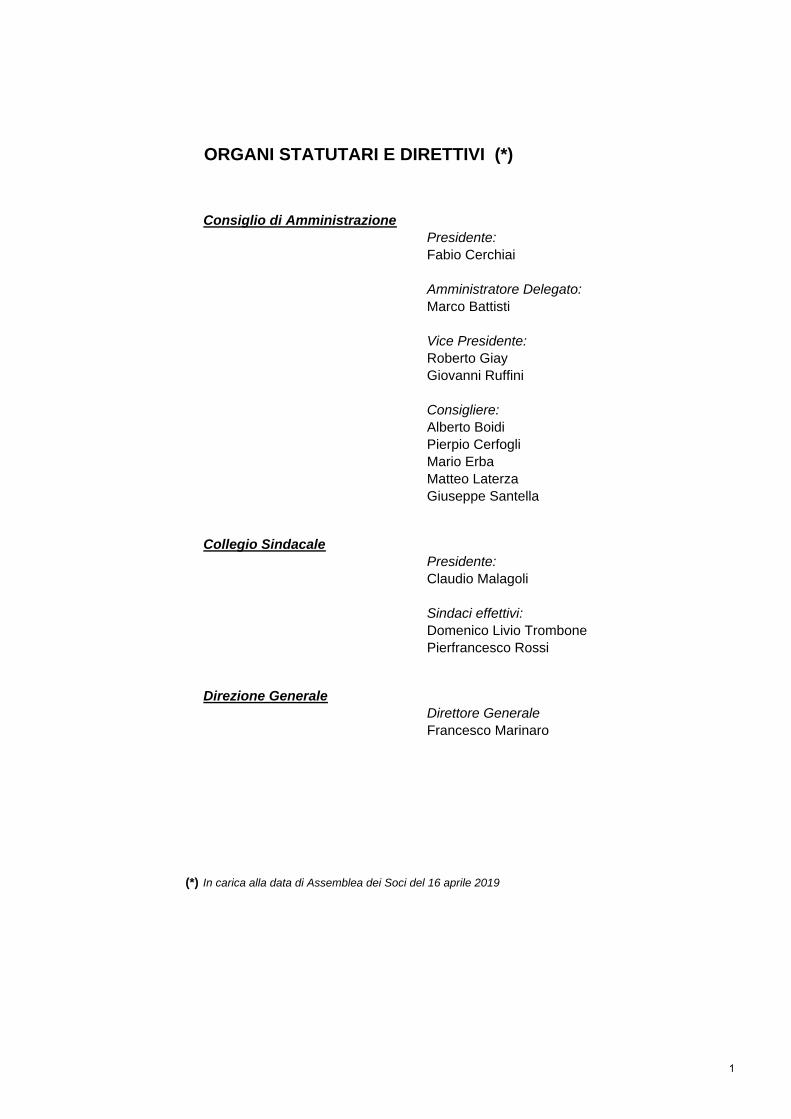

ORGANI STATUTARI E DIRETTIVI (*)

Consiglio di AmministrazionePresidente:Fabio Cerchiai

Amministratore Delegato:Marco Battisti

Vice Presidente:Roberto GiayGiovanni Ruffini

Consigliere:Alberto BoidiPierpio CerfogliMario ErbaMatteo LaterzaGiuseppe Santella

Collegio SindacalePresidente:Claudio Malagoli

Sindaci effettivi:Domenico Livio TrombonePierfrancesco Rossi

Direzione GeneraleDirettore GeneraleFrancesco Marinaro

(*) In carica alla data di Assemblea dei Soci del 16 aprile 2019

1

CONVOCAZIONE DELL'ASSEMBLEA

L'Assemblea degli azionisti di Arca Assicurazioni S.p.A. è convocata in seduta ordinaria estraordinaria presso la Sede Direzionale di Unipol Gruppo S.p.A. a Bologna, Via Stalingrado n. 37, il giorno 16 aprile 2019 alle ore 17.30 per discutere e deliberare sul seguente:

ordine del giorno:

- parte ordinaria

1) Bilancio d’esercizio al 31 dicembre 2018; relazione del Consiglio di Amministrazione sullagestione; relazione del Collegio Sindacale e della Società di Revisione. Deliberazioni inerenti econseguenti;

2) Nomina dei componenti del Collegio Sindacale; nomina del Presidente; determinazione deicompensi;

3) Deliberazioni ai sensi dell'art. 41 del Regolamento IVASS n. 38 del 3 luglio 2018.

- parte straordinaria

1) Modifica dello statuto sociale ai sensi del Regolamento IVASS n. 38 del 3 luglio 2018.

Vi comunichiamo che ai sensi di Statuto è possibile prendere parte alle riunioni dell'Assemblea deiSoci in videoconferenza o audioconferenza.

Distinti saluti.

ARCA ASSICURAZIONI S.p.A. L'Amministratore Delegato

Marco Battisti

2

ESTRATTO DELLE DELIBERE DELL'ASSEMBLEA

Deliberazioni dell'assemblea ordinaria degli azionistitenutasi il 16 aprile 2019

L'assemblea degli azionisti tenutasi il giorno 16 aprile 2019, con riferimento al punto 1) dell'ordine del giorno, ha deliberato:

- di approvare il bilancio d'esercizio di Arca Assicurazioni S.p.A. al 31 dicembre 2018, corredato dalla relazione degliAmministratori sulla gestione, che evidenzia un utile netto pari ad euro 27.464.770;

- di approvare la proposta di destinazione dell'utile di esercizio come di seguito indicato: - euro 5.477.677,38 alla riserva straordinaria; - l'utile residuo pari ad euro 21.987.092,62, da distribuire quale dividendo di euro 1,49 alle n. 14.756.438 azioni ordinarie, da porre in pagamento entro il 31 maggio 2019.

3

4

RELAZIONE SULLA GESTIONE

5

ARCA ASSICURAZIONI S.p.A.

Sede in Via del Fante, 21 - 37122 VERONA

Capitale sociale Euro 50.762.146,72 interamente versato

Società appartenente al Gruppo Assicurativo Unipol

BILANCIO AL 31.12.2018

RELAZIONE SULLA GESTIONE

Signori Azionisti,

il bilancio dell’esercizio 2018, che sottoponiamo al Vostro esame ed alla Vostra approvazione,

chiude con un utile lordo di 39.026 migliaia di euro che, al netto dell’effetto della fiscalità, risulta pari a

27.465 migliaia di euro. Ricordiamo che lo scorso esercizio si è chiuso con un utile netto di 30.240 migliaia

di euro.

ANDAMENTO DEL MERCATO E DELLA GESTIONE NEL SUO COMPLESSO

Il mercato

Il dato della raccolta nei primi sei mesi del 2018 conferma il recupero del settore danni già iniziato nel 2017,

dopo il ciclo negativo partito nel 2011: la raccolta si attesta a 18,8 miliardi di euro, in crescita del +2,2%

rispetto al primo semestre 2017; tutti i principali rami sono in aumento su base annua (o in sostanziale

stabilità come nel caso del ramo 1 - Infortuni e del ramo 10 - R.C. auto).

Il dato del primo semestre 2018 evidenzia la predominanza del comparto R.C. Auto, che pesa per il 37,8%

sul totale dei rami danni con una raccolta sostanzialmente stabile rispetto allo stesso periodo dell’anno

precedente (-0,1%). Nel dettaglio della raccolta il mix è così composto: R.C. Auto (37,8%), C.V.T. (8,7%),

Infortuni e Malattia (16,7%), Incendio (6,4%), R.C. Generale (11,3%), Altri danni ai beni (8,7%), altri rami

(10,3%).

Il canale delle agenzie conferma, anche nella prima metà del 2018, la leadership nel mercato danni con una

quota del 70,9% che risulta però in diminuzione anche rispetto al primo semestre 2017 (71,6%).

Gli sportelli bancari e postali nei rami danni rappresentano una quota di mercato pari al 6,8%, un risultato in

lieve crescita rispetto al medesimo periodo dell’anno precedente quando la quota era al 6,7%.

(Fonte: IVASS Bollettino Statistico - Premi lordi contabilizzati (vita e danni) e nuova produzione vita al

secondo trimestre 2018).

6

Anche le stime elaborate da IAMA Consulting, aggiornate al terzo trimestre 2018, confermano il

rafforzamento della crescita del segmento bancassurance.

Alla fine di settembre la raccolta premi danni complessiva degli sportelli bancari raggiunge 1,95 miliardi di

euro.

Per quanto riguarda i diversi comparti di business, nei primi nove mesi del 2018 il segmento Auto registra

una crescita dell’1,4%, con volumi di raccolta pari a quasi 12,6 miliardi di euro.

Il ramo RC Auto alla fine di settembre torna a registrare volumi in lieve miglioramento e il ramo CVT

consolida la propria performance positiva.

Per quanto riguarda invece gli altri rami Danni, continua la progressione dei volumi, che raggiungono 13,6

miliardi di euro (+3,2% su base annua) e resta forte la focalizzazione dell’attività commerciale e di

innovazione dell’offerta da parte degli operatori su questo segmento.

(Fonte: Imonitor bancassicurazione danni – III trimestre 2018 pubblicato a Dicembre 2018).

Il 2018 è stato caratterizzato da una crescita economica globale di poco superiore al 3,5%, sostanzialmente in

linea con il 2017.

L’area Euro nel 2018 ha conseguito un’espansione del Prodotto Interno Lordo (Pil) prossima al 2%, inferiore

di mezzo punto percentuale rispetto all’anno precedente ma sempre superiore al proprio potenziale. I

principali elementi che hanno determinato un rallentamento delle dinamiche di sviluppo, pur in presenza di

una politica fiscale marginalmente espansiva, sono stati il graduale esaurirsi del supporto della Banca

Centrale Europea (BCE) attraverso l’applicazione del piano di “Quantitative Easing” (“Q.E.”) da un lato e le

tensioni legate all’acuirsi della “guerra dei dazi” avviata dall’Amministrazione degli Stati Uniti dall’altro. La

domanda interna ha contribuito in misura rilevante alla crescita grazie al miglioramento dell’occupazione - il

dato di disoccupazione più recente si colloca al 7,9% – e, nel corso dell’anno, si sono registrati graduali,

sebbene non omogenei, aumenti delle retribuzioni in diversi Paesi dell’area Euro.

La BCE ha continuato nel corso del 2018 ad attuare una politica monetaria espansiva, riducendo

gradualmente il piano di acquisto delle obbligazioni governative e corporate - (“Q.E.”) - fino alla

conclusione dello stesso, coincidente con la fine del mese di dicembre.

Negli Stati Uniti l’attività economica nel 2018 si è sviluppata ad un tasso nell’intorno del 3,0%, superiore di

quasi un punto percentuale rispetto al 2017.

Alla luce del quadro economico americano contraddistinto da crescita ancora sostenuta, sebbene in una fase

di rallentamento congiunturale, la Fed ha, nel corso del 2018, mantenuto la previsione fatta a fine 2017 di

intervenire con quattro rialzi complessivi di 25 punti base ciascuno portando il tasso ufficiale di sconto

all’attuale 2,5%.

In quest’anno l’economia italiana ha conseguito un tasso di crescita nell’intorno dell’1,0% su base annua, in

sensibile frenata rispetto all’1,6% del 2017.

7

Nonostante la tenuta delle esportazioni, favorite dalla debolezza dell’euro, i principali fattori che hanno

segnato il rallentamento, in particolare durante il secondo semestre, sono stati la frenata degli investimenti e

della domanda privata, pur in presenza di un tasso di disoccupazione in leggero miglioramento dall’11% di

fine 2017 al 10,5% più recente. In questo quadro, già di per sé sfidante, si è inserito il laborioso processo di

formazione del nuovo governo italiano dopo le elezioni del 4 marzo e l’annuncio di scelte da parte di

quest’ultimo, soprattutto in materia di politica fiscale, che si prospettavano in netta discontinuità rispetto ai

governi precedenti. In concomitanza con la fase di definizione del programma di governo (dalla seconda

metà di maggio) e successivamente con la pubblicazione dei primi documenti ufficiali di politica economica,

il mercato dei titoli di Stato e quello azionario hanno sperimentato fasi di forte tensione che si sono tradotte,

per il primo, in un sensibile allargamento del differenziale di rendimento rispetto ai principali Paesi europei e

in un incremento sostanziale della volatilità dei corsi dei titoli obbligazionari e azionari che, sebbene con

intensità diverse, è proseguita fino alla fine del 2018.

Le performance dei principali mercati azionari nel 2018 sono state nel complesso negative anche negli Stati

Uniti che hanno rappresentato l’unica sorpresa positiva in termini di sviluppo economico. Gran parte dei

motivi di tali risultati sono da ascriversi alle politiche protezionistiche avviate dal Presidente Trump. Inoltre,

fattori di natura idiosincratica come la complessa evoluzione del tema “Brexit”, il ridimensionamento del

ruolo della Cancelliera Merkel in Germania, la perdita di “appeal” del Presidente Macron in Francia e la

convulsa gestione della definizione della legge di bilancio italiana, con i faticosi e tardivi compromessi con

la Commissione Europea, hanno pesato sui valori finali delle quotazioni azionarie, con un notevole

incremento della volatilità, conseguenza, anche, di una lenta ma continua riduzione della liquidità presente

nel sistema finanziario internazionale.

L’indice Eurostoxx 50, rappresentativo dei titoli a maggiore capitalizzazione dell’area Euro, ha registrato un

deprezzamento del -14,3% (-11,7% nel solo quarto trimestre). Di rilievo, in negativo, l’andamento del Dax

tedesco con un -18,3% (-13,8% nell’ultimo trimestre dell’anno) e della Borsa italiana che, nell’indice Ftse

Mib di Milano ricco di titoli finanziari, ha avuto un andamento pesante con un risultato pari a -16,1% (-

11,5% nel quarto trimestre). Infine, l’Ibex di Madrid segna nell’anno un -15,0% (-9,0% nel più recente

trimestre).

L’indice Itraxx Senior Financial, rappresentativo dello “spread” medio delle società appartenenti al

settore finanziario caratterizzate da un elevato merito di credito, è salito di 24,1 punti base,

passando da 84,4 a 108,5 alla fine del quarto trimestre (nel 2018 il movimento è stato pari ad un

allargamento di 64,5 punti base, con un aumento dell’indice da 44 a 108,5).

8

Arca Assicurazioni S.p.A.

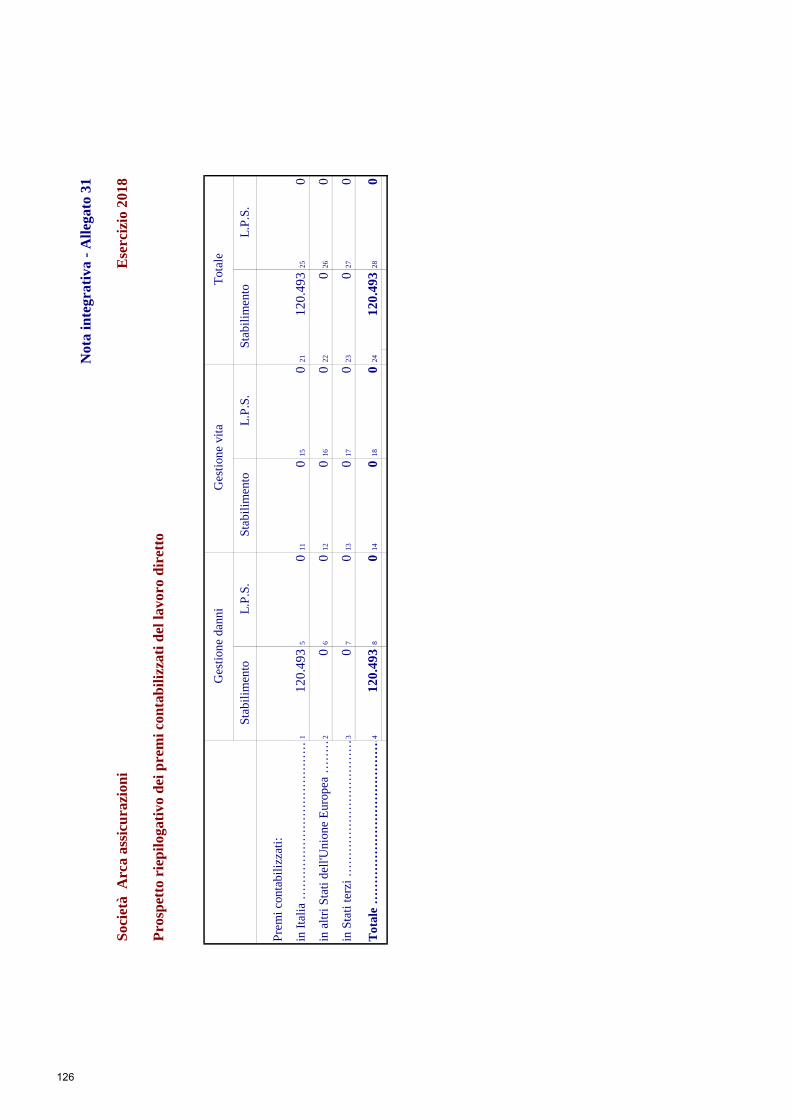

Arca Assicurazioni S.p.A., alla fine del 2018, registra premi contabilizzati per 120,5 milioni di euro, in

incremento del 9,2% rispetto al risultato registrato al 31.12.2017 (110,3 milioni di euro).

L’analisi dei premi contabilizzati per canale distributivo evidenzia come le banche, con una produzione

complessiva pari a 117,6 milioni di euro, rappresentino di fatto il 97,6% della raccolta con un incremento

dell’8,3% rispetto a fine 2017; considerando le principali banche distributrici, Gruppo Bper e Banca

Popolare di Sondrio, l’incremento rispetto al 2017 risulta più marcato e pari all’11,5%.

Canale Banca

Da un’analisi di dettaglio, sempre riferita al canale banche, si rileva come la raccolta premi Auto a fine 2018

sia pari a 36,1 milioni di euro con un incremento del 4,0% rispetto all’esercizio precedente; l’incremento è

dovuto sostanzialmente ai risultati del Gruppo BPER e della Banca Popolare di Sondrio con cui Arca

Assicurazioni S.p.A. ha sottoscritto a fine 2017 un nuovo accordo quinquennale volto a sostenere lo sviluppo

della produzione in un contesto di mercato che vede una rinnovata attenzione del settore Bancario nei

confronti delle opportunità offerte dal segmento Bancassicurativo.

La nuova produzione Auto, con 8,4 milioni di euro di nuovi premi contabilizzati nel periodo, fa registrare un

aumento del 27,2% rispetto al 31.12.2017.

In termini di retention i risultati sono in miglioramento rispetto all’analogo periodo dello scorso esercizio.

Alla fine dell’anno si registra infatti una retention Rca in termini di pezzi pari all’80,3%, superiore rispetto a

quella dell’analogo periodo dell’anno precedente (80,1%).

La stessa retention Rca, calcolata considerando solo i rinnovi delle polizze giunte a scadenza, conferma in

modo ancor più marcato tale crescita passando quest’indicatore dall’82,2% del 31.12.17 all’84,1% del

31.12.18.

Anche la raccolta premi nei Rami Elementari da parte delle Banche, escluse le polizze collettive e i premi

relativi ai prodotti CPI, ha registrato un ulteriore incremento del 10,7% rispetto a dicembre 2017 attestandosi

a 69,5 milioni di euro (62,8 milioni di euro allo stesso periodo del 2017).

Nell’ambito della nuova produzione si registra un significativo incremento dei premi contabilizzati nei

prodotti standard Rami Elementari pari al 12,4% con nuovi premi per 13,6 milioni di euro (12,1 milioni di

euro a dicembre 2017), un risultato che esprime una crescita sostenuta anche per mezzo di una serie di iniziative

commerciali concordate con le Banche Distributrici. Si confermano come prodotti di punta della Compagnia

quelli per la tutela della casa e della famiglia (“Riparacasa New”, “Zero Pensieri”) e della persona (“Ti

Indennizzo New”, “Orizzonte Salute” e “Arca Venti4”).

Completano la raccolta, ascrivibile al canale Banche, anche i premi relativi a prodotti CPI (8,7 milioni di

9

euro con un incremento pari al 31,8%), e a polizze collettive (per un valore complessivo di 3,3 milioni di

euro).

Altri Canali distributivi

Gli “Altri distributori”, costituiti prevalentemente da Arca Direct Assicurazioni S.r.l. e dall’Agenzia di

Direzione, confermano la loro caratteristica di veicoli residuali all’interno del novero dei canali distributivi

utilizzati dalla Compagnia: la raccolta premi danni complessiva (auto e non auto) ascrivibile a questi è infatti

pari a 2,9 milioni di euro.

Mix di portafoglio della Compagnia:

Prodotti Raccolta Premi Mix Portafoglio

(in milioni di euro) %

R.C. Auto 30,1 25,0%

Altri Rami Auto 7,4 6,1%

Rami Elementari 70,9 58,9%

Rami Elementari polizze collettive + Cauzioni

3,3 2,8%

CPI 8,7 7,2%

Totale Rami Danni 120,5 100,0%

Stante la crescita in termini assoluti sia della raccolta premi Auto sia Rami Elementari, il mix di portafoglio

al 31.12.2018 vede il peso del comparto Auto scendere al 31,2% rispetto al 32,4% dello scorso anno, mentre

i Rami Elementari salgono al 68,8% rispetto al 67,6% registrato a fine 2017 (compresa la componente danni

CPI che rappresenta il 7,2% del totale).

Nell’esercizio chiuso al 31.12.18 la sinistralità del corrente, espressa in termini di rapporto sinistri su premi

di competenza, esprime un lieve miglioramento di 0,38 punti percentuali rispetto alle evidenze dell’esercizio

2017 (41,76% rispetto al 42,14% rilevato al 31.12.17). Viceversa, se si considerano anche i risultati delle

generazioni precedenti, il rapporto passa al 33,51% contro un 31,82% registrato in chiusura di bilancio 2017.

I rapporti, relativi a tutti i rami autorizzati, sono indicati in dettaglio nella sezione relativa all’andamento dei

sinistri nei principali rami esercitati.

A fronte di una produzione complessiva in crescita con quanto rilevato al 31.12.2017, la Società ha

mantenuto un profilo d’investimento prudenziale, privilegiando la qualità e la solidità degli emittenti.

10

LA SITUAZIONE ECONOMICA

La composizione del risultato d’esercizio, raffrontata con quella dell’esercizio precedente, è la seguente:

Descrizione

2018

2017

Premi contabilizzati (al lordo delle cessioni in riassicurazione) 120.493 110.313

Premi ceduti in riassicurazione -24.738 -23.423

Premi contabilizzati (*) 95.755 86.890

Variazione della riserva premi (*) 2.550 -1.649

Premi di competenza (*) 98.305 85.241

Quota del risultato degli investimenti trasferita dal conto non tecnico 3.978 6.491

Altri proventi ed oneri tecnici (*) -232 -1.098

Oneri relativi ai sinistri (*) -35.389 -30.250

Variazione delle riserve di perequazione -39 -35

Spese di gestione:

- spese di acquisizione al netto delle provvigioni da riassicuratori -16.031 -4.976

- altre spese di amministrazione (**) -14.446 -14.857

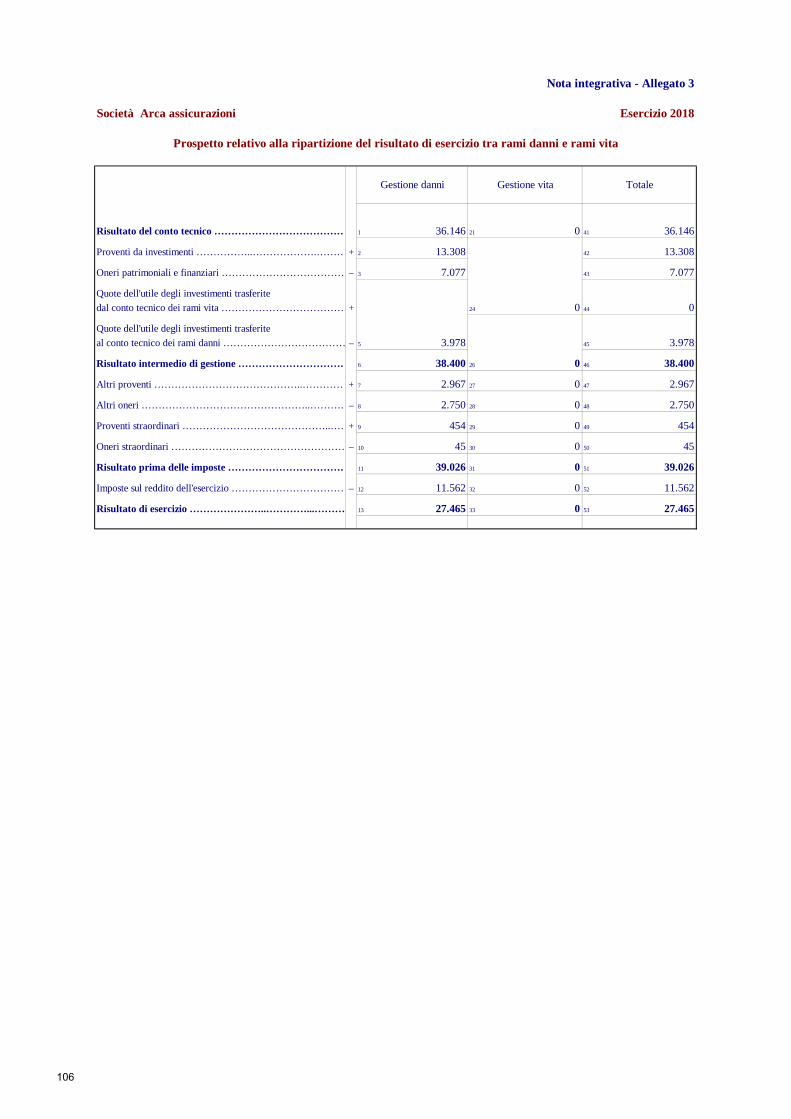

Risultato del conto tecnico (*) 36.146 40.515

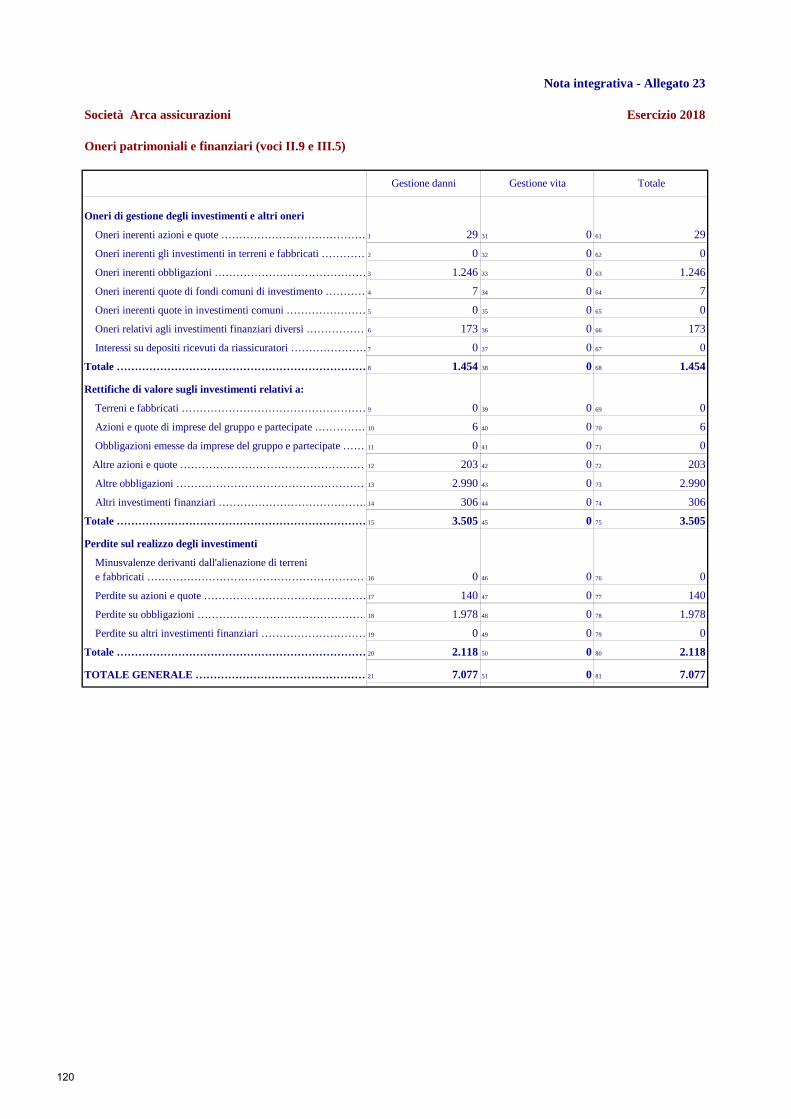

Proventi da investimenti al netto degli oneri patrimoniali e finanziari 6.231 9.890

Quota del risultato degli investimenti trasferita al conto tecnico -3.978 -6.491

Altri proventi ed oneri ordinari 217 -117

Proventi ed oneri straordinari 409 -118

Risultato prima delle imposte 39.026 43.679

Imposte sul reddito -11.561 -13.439

Utile (Perdita) di esercizio 27.465 30.240

(*) al netto delle cessioni in riassicurazione importi in migliaia di euro

(**) comprensive delle provvigioni di incasso

Gli importi della tabella sopra, e di tutte le tabelle della presente Relazione, sono esposti in migliaia di euro,

salvo quanto diversamente indicato; la somma degli importi arrotondati non sempre coincide con il totale

arrotondato.

Si rileva che:

- i premi contabilizzati ammontano a 120.493 migliaia di euro, con un incremento dello 9,23% rispetto al

precedente esercizio;

- i premi ceduti in riassicurazione ammontano a 24.738 migliaia di euro e rappresentano il 20,53% dei premi

contabilizzati (21,23% nel precedente esercizio).

11

I principali indicatori di periodo confrontati con quelli dei due esercizi precedenti sono i seguenti:

Anno 2018 Anno 2017 Anno 2016

Loss ratio (sinistri di competenza / premi di competenza) 33,51% 31,82% 34,15%

G&A ratio (**) (altre spese amministrazione/premi di competenza) 11,51% 13,26% 13,17%

Commission ratio (spese acquisizione / premi di competenza) 24,41% 17,31% 16,08%

Total expense ratio (spese gestione / premi di competenza) 36,32% 31,08% 29,59%

Combined ratio (1 – (saldo tecnico (*) / premi di competenza)) 70,12% 64,06% 64,75%

Reserve ratio (riserve tecniche / premi lordi contabilizzati) 197,10% 222,33% 240,66%

(*) al netto dei redditi attribuiti al conto tecnico (**) G&A ratio ossia General and Administrative expenses

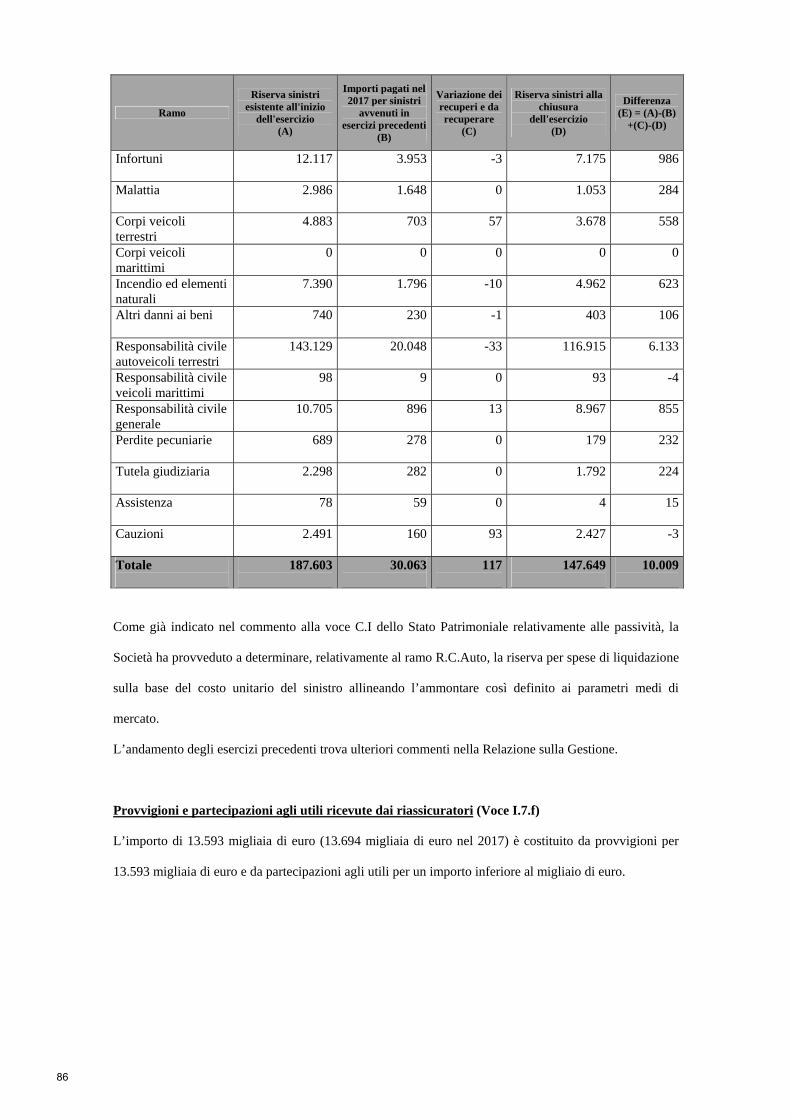

L’onere relativo ai sinistri, considerato al netto della riassicurazione, ammonta a 35.389 migliaia di euro ed

ha una incidenza sui premi di competenza del 36,00% (35,49% nel precedente esercizio).

A livello riepilogativo si riportano nella seguente tabella i risultati di periodo delle diverse gestioni

confrontati con quelli dei due esercizi precedenti:

Anno 2018 Anno 2017 Anno 2016

Risultato del conto tecnico al lordo riassicurazione (*) 36.258 38.761 36.552

Risultato del conto tecnico conservato 36.146 40.515 38.901

Risultato di riassicurazione -4.089 -4.737 -3.976

Risultato della gestione finanziaria 6.231 9.890 9.280

Risultato della gestione straordinaria 409 -118 75

Utile/(Perdita) di esercizio 27.465 30.240 27.968

(*) senza il ribaltamento dell’utile e con variazione della riserva di perequazione

Il risultato del conto tecnico, prima dell’attribuzione della quota dell’utile degli investimenti per 3.978

migliaia di euro ed al lordo della riassicurazione, tenuto conto delle altre partite tecniche e delle variazioni

delle riserve di perequazione, è positivo per 36.258 migliaia di euro.

Il risultato tecnico al netto delle cessioni in riassicurazione è positivo per 36.146 migliaia di euro

(riconducibile interamente al lavoro diretto). Al 31.12.17 il risultato tecnico netto risultava positivo per

40.515 migliaia di euro.

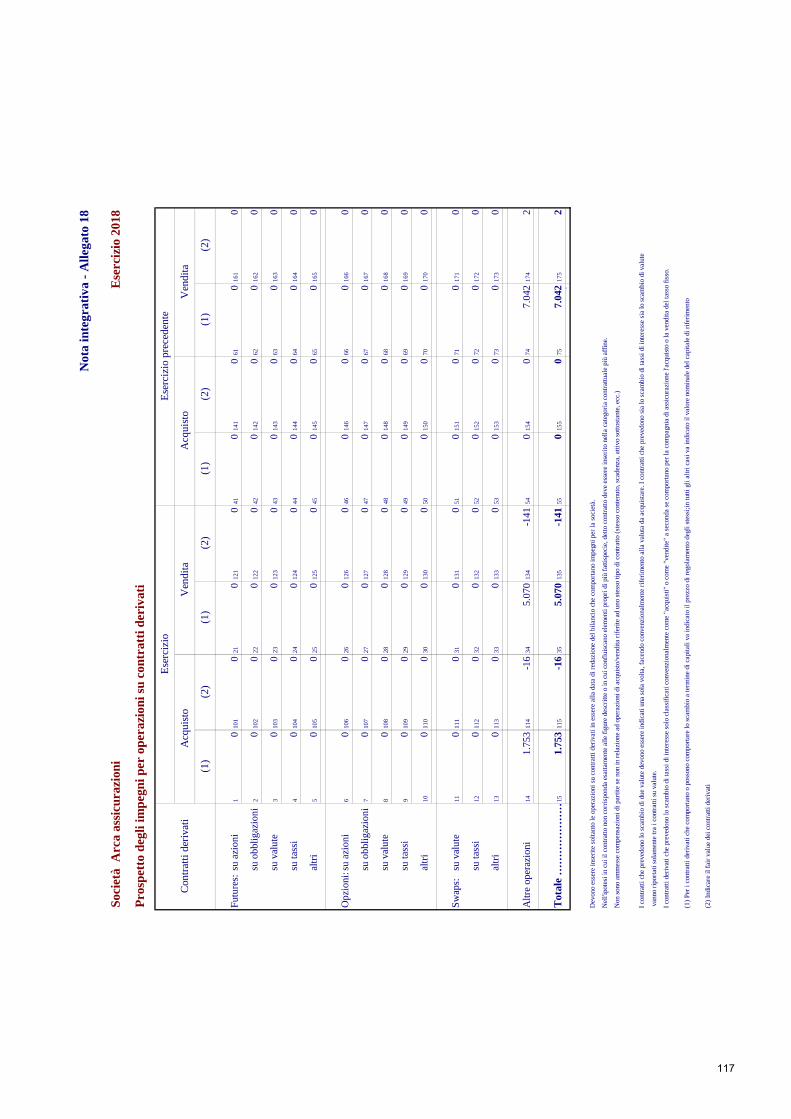

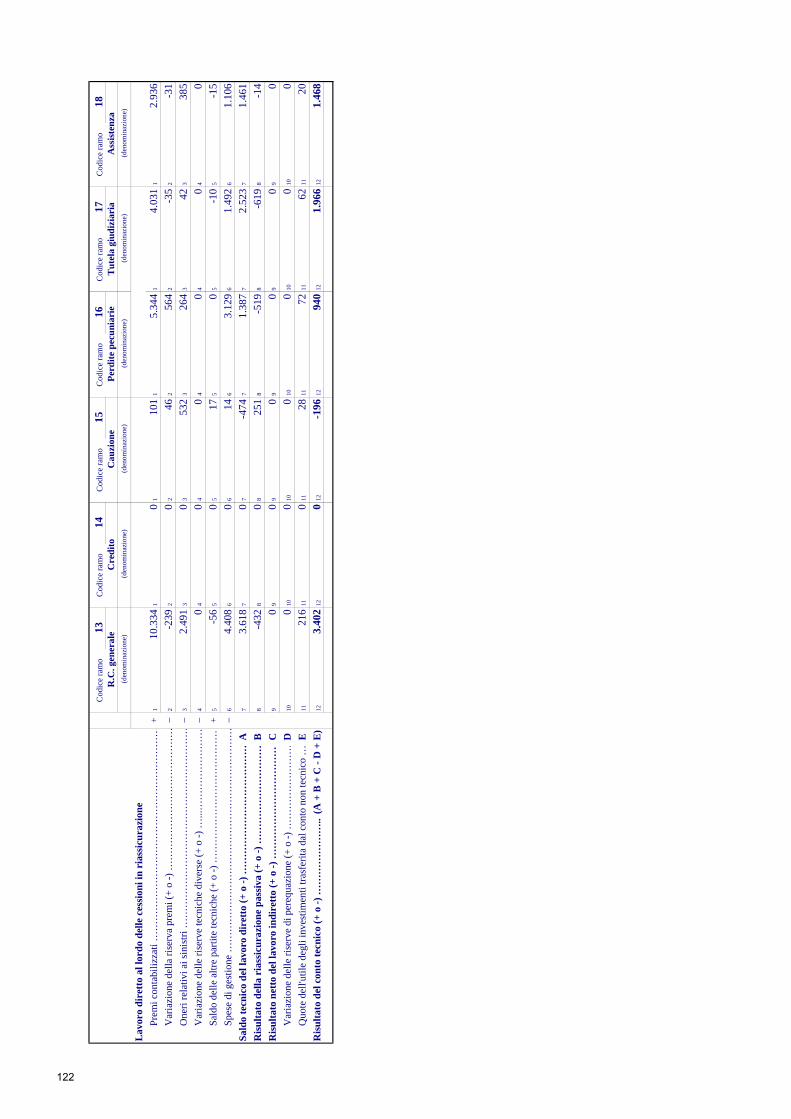

L’allegato 25 alla Nota Integrativa riporta i prospetti di sintesi dei conti tecnici per singolo ramo.

L’allegato 26 alla Nota Integrativa riporta il prospetto di sintesi del conto tecnico riepilogativo di tutti i rami

danni.

Il risultato dell’attività di riassicurazione è negativo e pari a 4.089 migliaia di euro (negativo per 4.737

migliaia di euro al 31.12.17). Sul risultato di periodo del lavoro ceduto incidono i costi delle coperture in

eccesso di sinistro, al netto dei relativi recuperi, per -1.104 migliaia di euro, il costo netto dei trattati

12

prevalentemente connessi all’esercizio dei rami malattia e tutela, per -1.401 migliaia di euro e il risultato

negativo delle coperture in quota proporzionale e facoltative per -1.584 migliaia di euro.

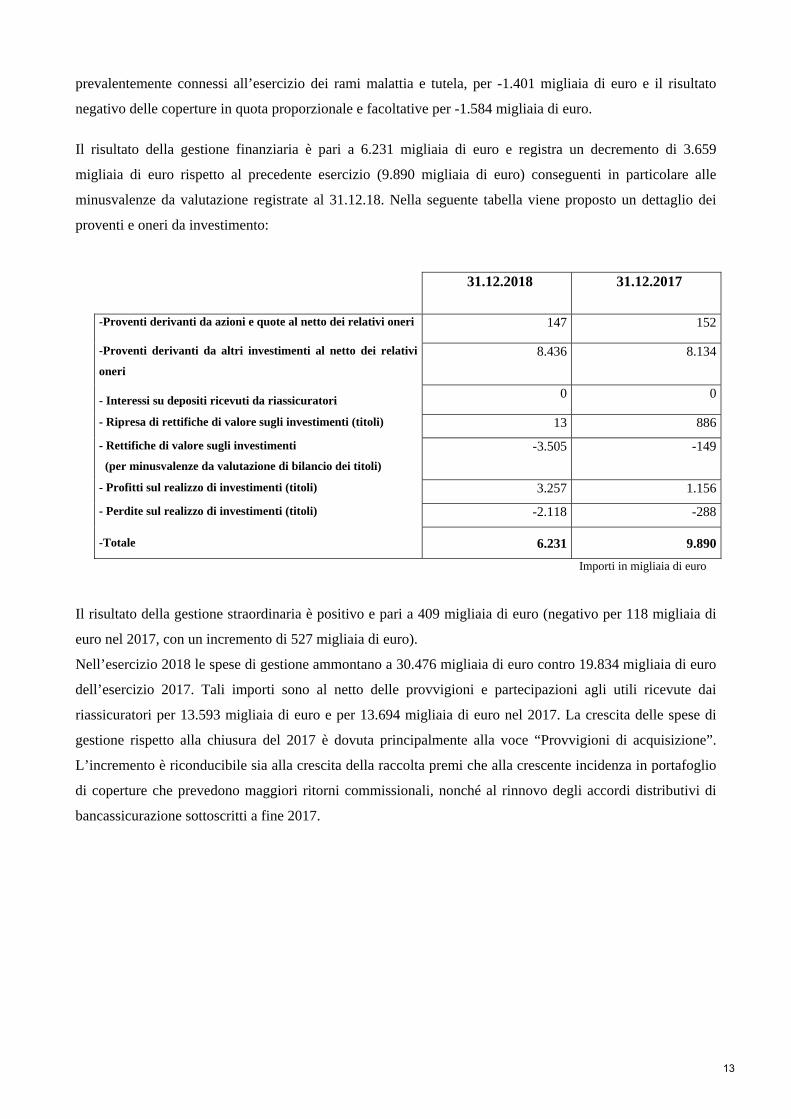

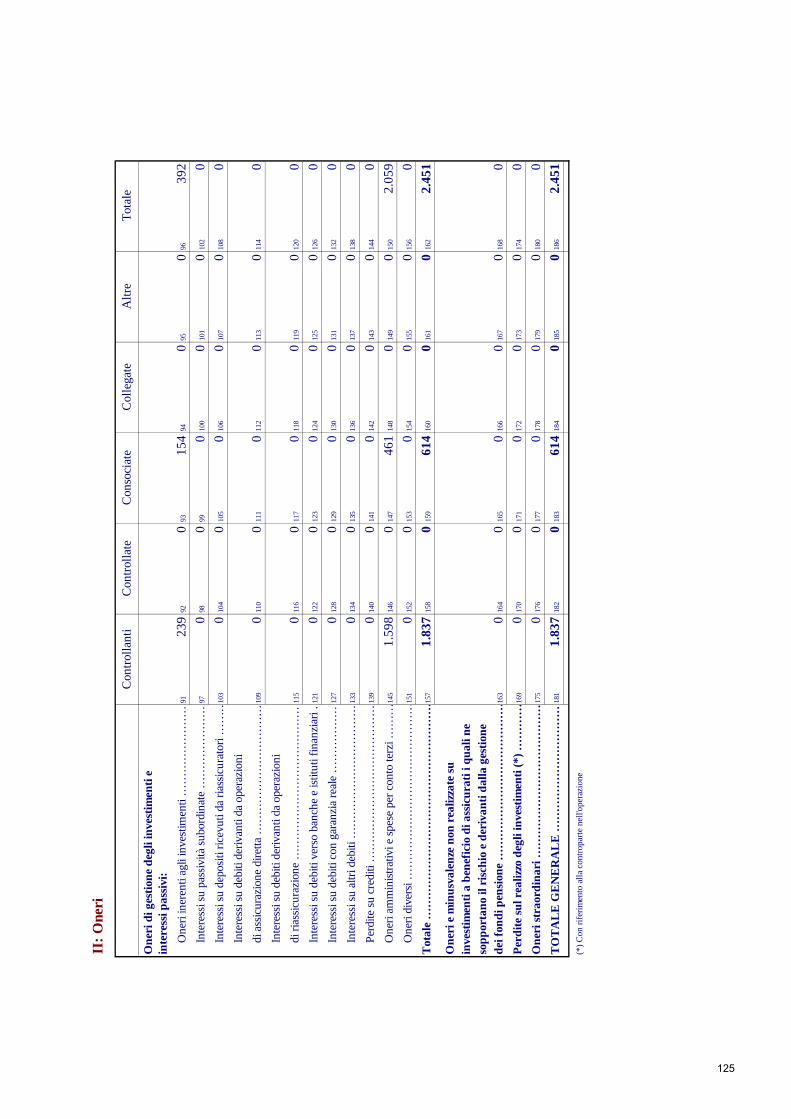

Il risultato della gestione finanziaria è pari a 6.231 migliaia di euro e registra un decremento di 3.659

migliaia di euro rispetto al precedente esercizio (9.890 migliaia di euro) conseguenti in particolare alle

minusvalenze da valutazione registrate al 31.12.18. Nella seguente tabella viene proposto un dettaglio dei

proventi e oneri da investimento:

31.12.2018 31.12.2017

-Proventi derivanti da azioni e quote al netto dei relativi oneri 147 152

-Proventi derivanti da altri investimenti al netto dei relativi

oneri

8.436 8.134

- Interessi su depositi ricevuti da riassicuratori 0 0

- Ripresa di rettifiche di valore sugli investimenti (titoli) 13 886

- Rettifiche di valore sugli investimenti

(per minusvalenze da valutazione di bilancio dei titoli)

-3.505 -149

- Profitti sul realizzo di investimenti (titoli) 3.257 1.156

- Perdite sul realizzo di investimenti (titoli) -2.118 -288

-Totale 6.231 9.890

Importi in migliaia di euro

Il risultato della gestione straordinaria è positivo e pari a 409 migliaia di euro (negativo per 118 migliaia di

euro nel 2017, con un incremento di 527 migliaia di euro).

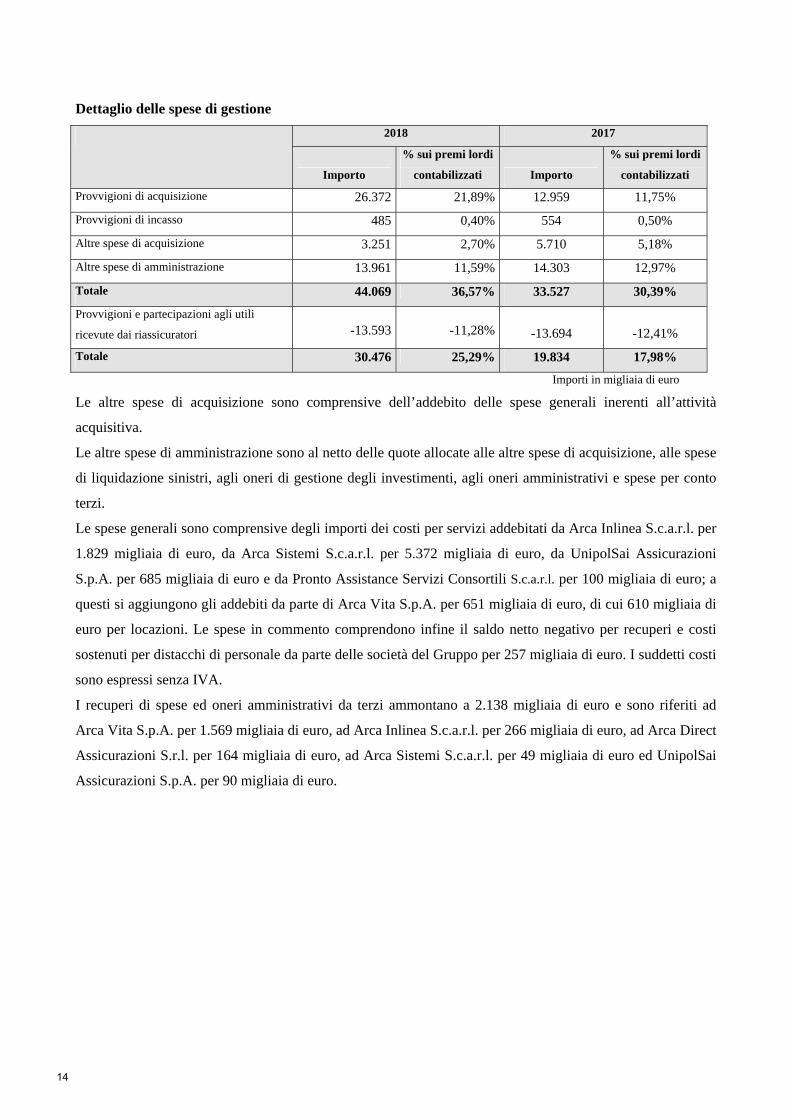

Nell’esercizio 2018 le spese di gestione ammontano a 30.476 migliaia di euro contro 19.834 migliaia di euro

dell’esercizio 2017. Tali importi sono al netto delle provvigioni e partecipazioni agli utili ricevute dai

riassicuratori per 13.593 migliaia di euro e per 13.694 migliaia di euro nel 2017. La crescita delle spese di

gestione rispetto alla chiusura del 2017 è dovuta principalmente alla voce “Provvigioni di acquisizione”.

L’incremento è riconducibile sia alla crescita della raccolta premi che alla crescente incidenza in portafoglio

di coperture che prevedono maggiori ritorni commissionali, nonché al rinnovo degli accordi distributivi di

bancassicurazione sottoscritti a fine 2017.

13

Dettaglio delle spese di gestione

2018 2017

Importo

% sui premi lordi

contabilizzati Importo

% sui premi lordi

contabilizzati

Provvigioni di acquisizione 26.372 21,89% 12.959 11,75%

Provvigioni di incasso 485 0,40% 554 0,50%

Altre spese di acquisizione 3.251 2,70% 5.710 5,18%

Altre spese di amministrazione 13.961 11,59% 14.303 12,97%

Totale 44.069 36,57% 33.527 30,39%

Provvigioni e partecipazioni agli utili

ricevute dai riassicuratori -13.593 -11,28% -13.694 -12,41%

Totale 30.476 25,29% 19.834 17,98%

Importi in migliaia di euro

Le altre spese di acquisizione sono comprensive dell’addebito delle spese generali inerenti all’attività

acquisitiva.

Le altre spese di amministrazione sono al netto delle quote allocate alle altre spese di acquisizione, alle spese

di liquidazione sinistri, agli oneri di gestione degli investimenti, agli oneri amministrativi e spese per conto

terzi.

Le spese generali sono comprensive degli importi dei costi per servizi addebitati da Arca Inlinea S.c.a.r.l. per

1.829 migliaia di euro, da Arca Sistemi S.c.a.r.l. per 5.372 migliaia di euro, da UnipolSai Assicurazioni

S.p.A. per 685 migliaia di euro e da Pronto Assistance Servizi Consortili S.c.a.r.l. per 100 migliaia di euro; a

questi si aggiungono gli addebiti da parte di Arca Vita S.p.A. per 651 migliaia di euro, di cui 610 migliaia di

euro per locazioni. Le spese in commento comprendono infine il saldo netto negativo per recuperi e costi

sostenuti per distacchi di personale da parte delle società del Gruppo per 257 migliaia di euro. I suddetti costi

sono espressi senza IVA.

I recuperi di spese ed oneri amministrativi da terzi ammontano a 2.138 migliaia di euro e sono riferiti ad

Arca Vita S.p.A. per 1.569 migliaia di euro, ad Arca Inlinea S.c.a.r.l. per 266 migliaia di euro, ad Arca Direct

Assicurazioni S.r.l. per 164 migliaia di euro, ad Arca Sistemi S.c.a.r.l. per 49 migliaia di euro ed UnipolSai

Assicurazioni S.p.A. per 90 migliaia di euro.

14

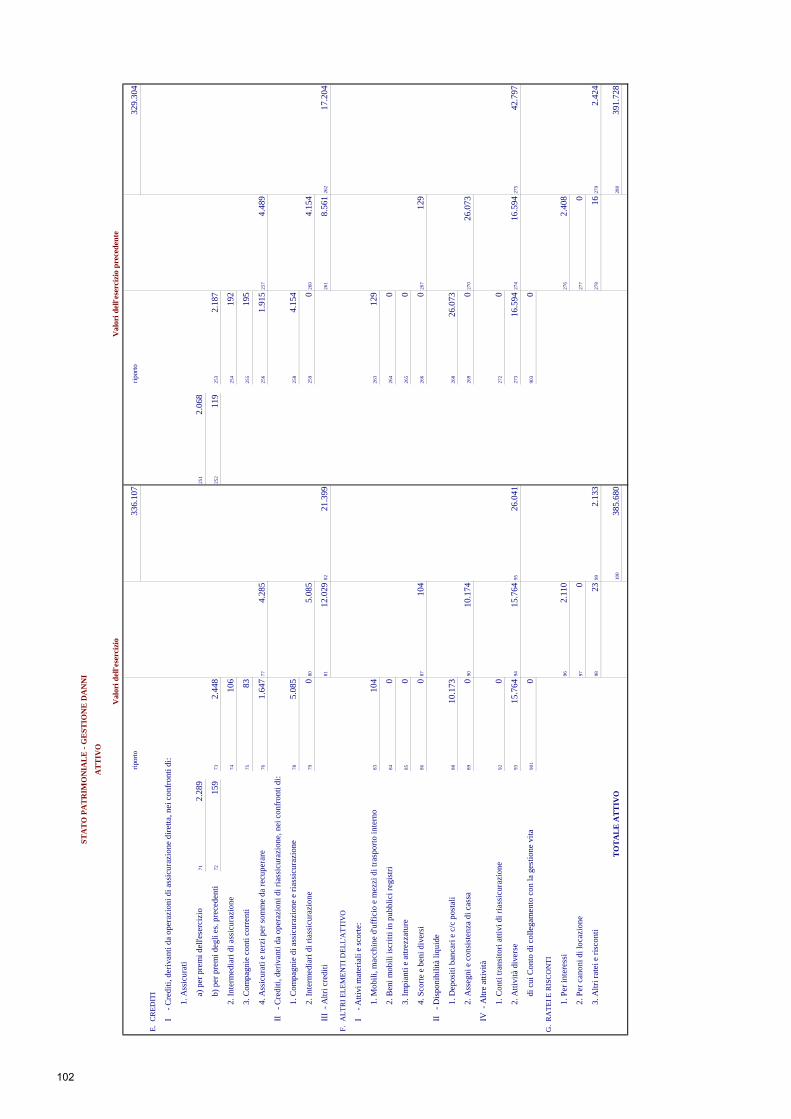

LA SITUAZIONE PATRIMONIALE E FINANZIARIA

2018 2017

Variazione (%)

composizione 2018

composizione 2017

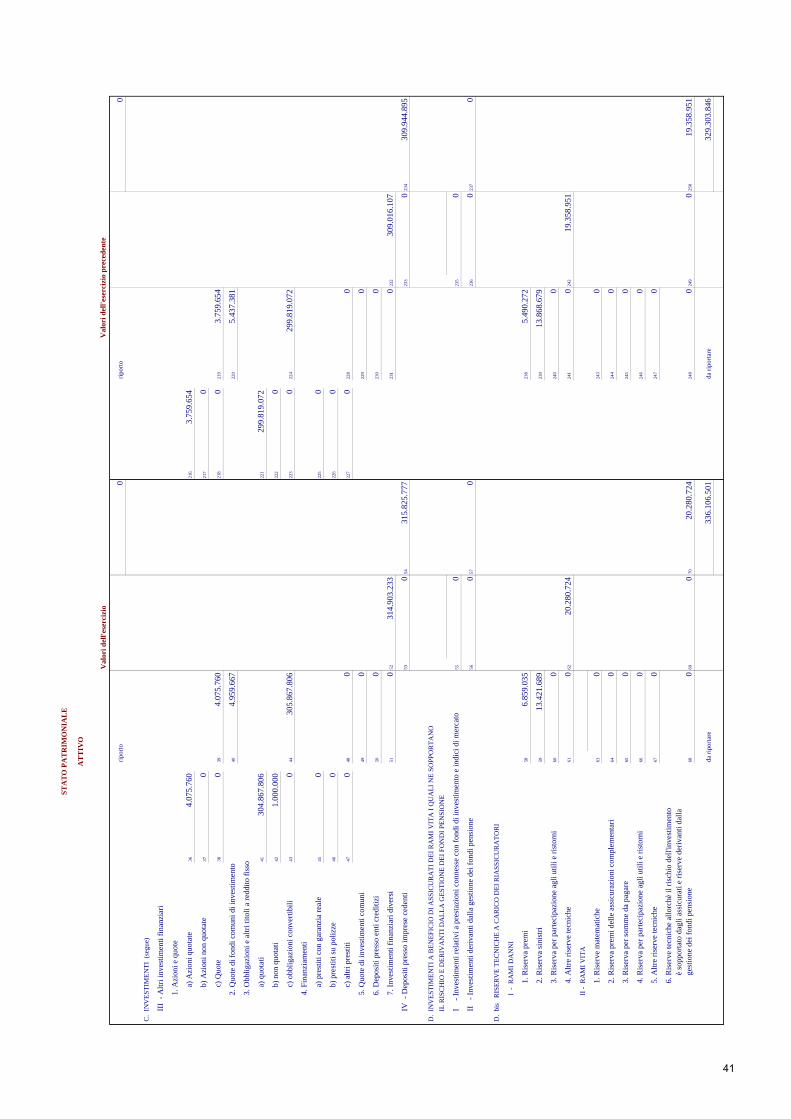

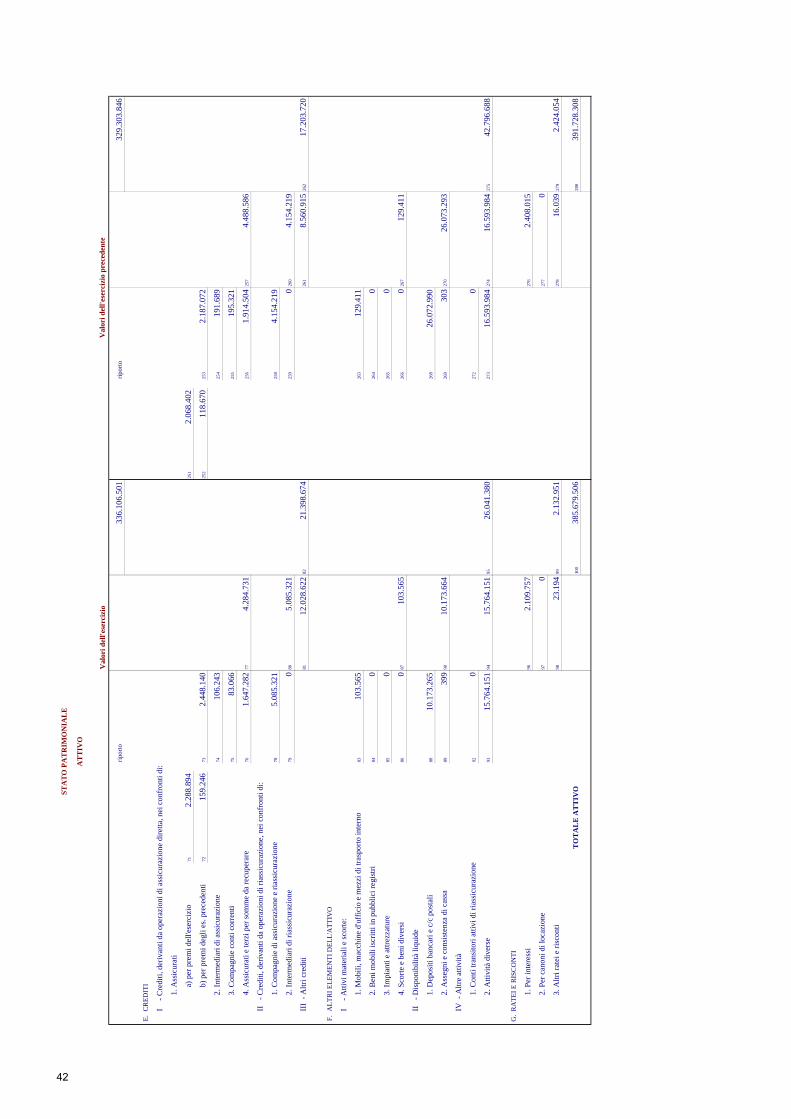

Attivi immateriali 0 0 0,00% 0,00% 0,00%

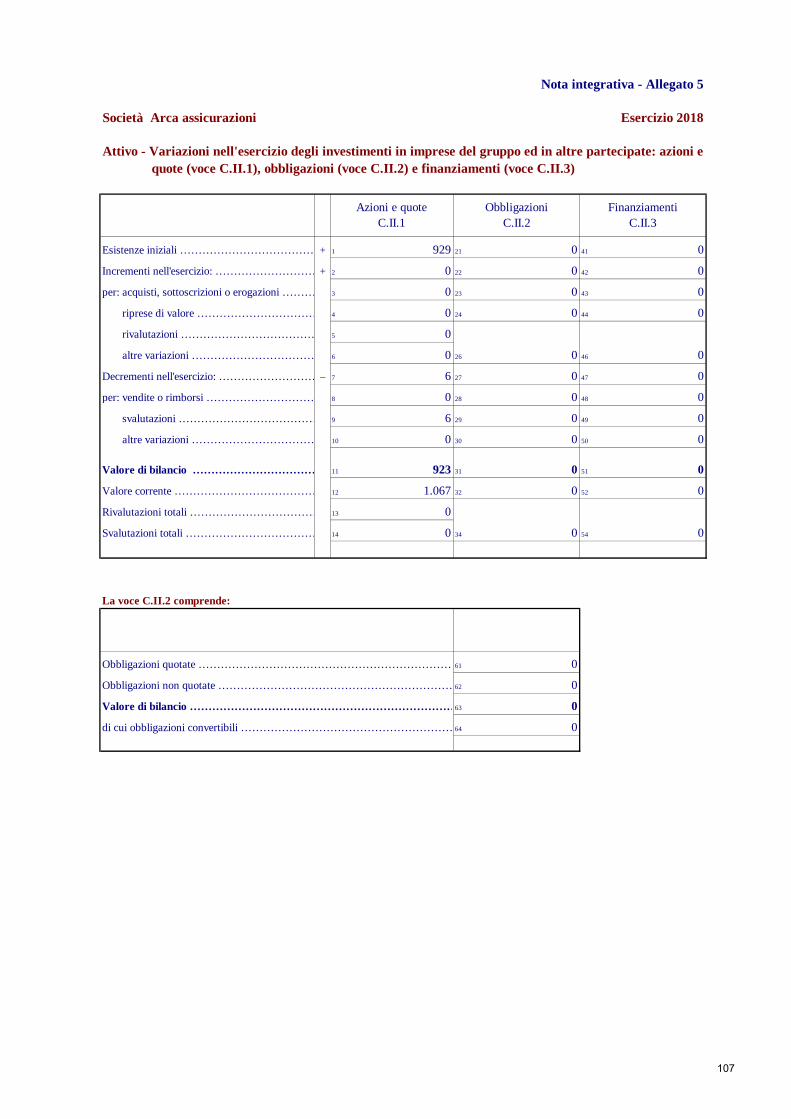

Investimenti in imprese del gruppo e

altre partecipate 923 929 -0,65% 0,24% 0,24%

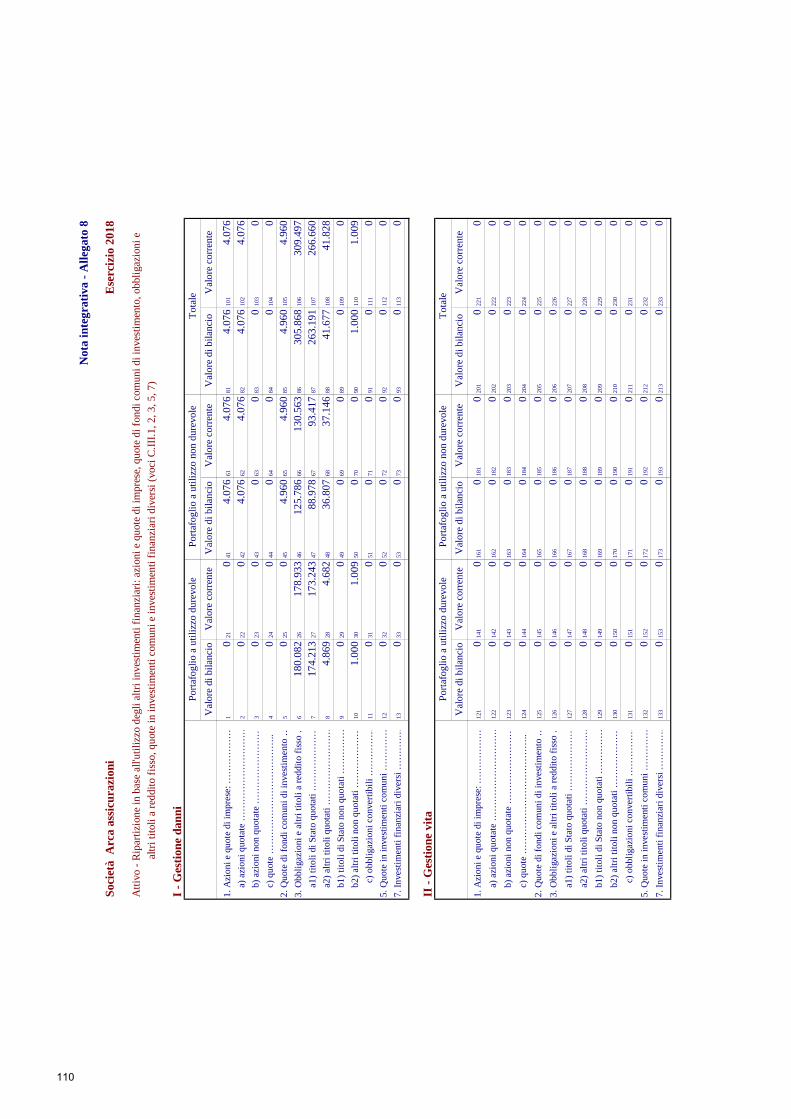

Investimenti in azioni e quote 4.076 3.760 8,41% 1,06% 0,96%

Quote di fondi comuni d'investimento 4.959 5.437 -8,79% 1,29% 1,39%

Obbligazioni e altri titoli a reddito fisso

quotati 305.868 299.819 2,02% 79,30% 76,53%

Riserve tecniche a carico riassicuratori 20.281 19.359 4,76% 5,26% 4,94%

Crediti 21.399 17.204 24,38% 5,55% 4,39%

Altri elementi dell'attivo 26.041 42.797 -39,15% 6,75% 10,93%

Ratei e risconti attivi 2.133 2.424 -12,00% 0,55% 0,62%

TOTALE ATTIVO 385.680 391.728 -1,54% 100,00% 100,00%

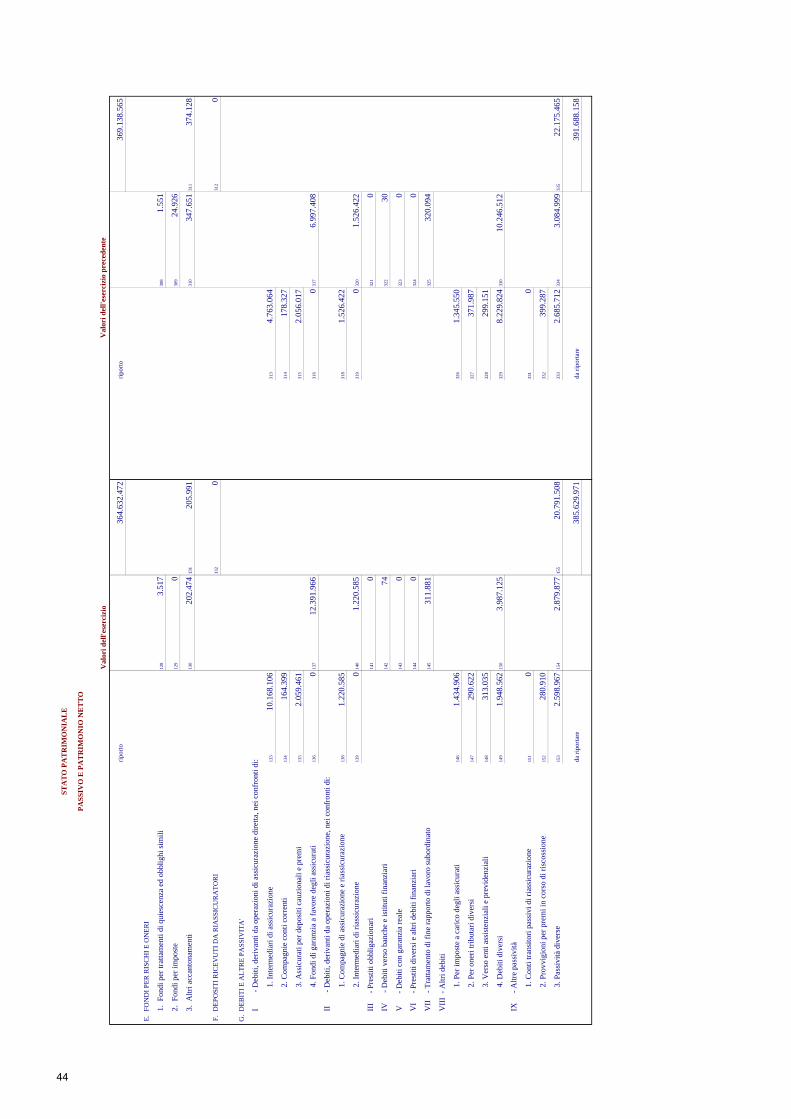

Patrimonio Netto 127.143 123.879 2,63% 32,97% 31,62%

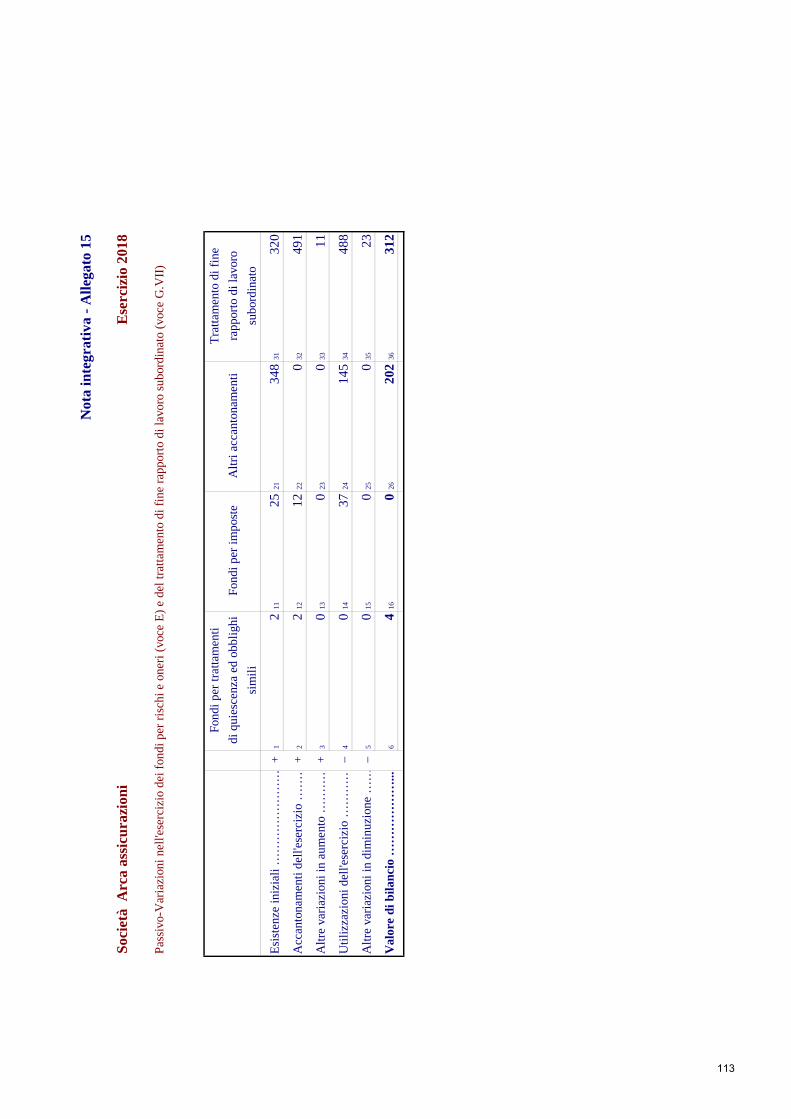

Fondi per rischi e oneri 206 374 -44,90% 0,05% 0,10%

Depositi ricevuti da riassicuratori 0 0 0,00% 0,00% 0,00%

Debiti e altre passività 20.792 22.175 -6,24% 5,39% 5,66%

Ratei e risconti passivi 50 40 25,00% 0,01% 0,01%

Riserve tecniche rami danni 237.489 245.260 -3,17% 61,58% 62,61%

TOTALE PASSIVITA’ E

PATRIMONIO NETTO 385.680 391.728 -1,54% 100,00% 100,00%

importi in migliaia di euro

Nell’attività di gestione si è continuato a privilegiare il settore obbligazionario, dove è stata aumentata

l’esposizione verso titoli governativi e leggermente diminuita l’esposizione verso emittenti corporate

finanziari e industriali. Si segnala inoltre leggero aumento di esposizione verso il comparto azionario.

E’ stata mantenuta in portafoglio un’adeguata quota di liquidità a presidio delle esigenze dell’attività

caratteristica.

Alla fine del 2018, come risulta dalla tabella esposta nella sezione “Risk Management” all’interno del punto

“Rischio di credito”, il 94% degli attivi obbligazionari ha un rating Investment Grade.

L’ammontare del portafoglio della Compagnia riguarda quasi esclusivamente attività finanziarie denominate

in euro.

Sul portafoglio titoli il saldo delle plusvalenze e delle minusvalenze latenti a fine esercizio ammontano a

+3.629 migliaia di euro e sono tutte relative al portafoglio obbligazionario.

15

La Società alla fine del 2018 non presenta alcun tipo di indebitamento per prestiti o finanziamenti ricevuti.

Per quanto concerne la copertura delle riserve al 31 dicembre 2018, in applicazione ai contenuti di cui al

Regolamento Ivass n.24/2016, le stesse, pari a 221.336 migliaia di euro, risultano integralmente coperte dagli

attivi della Compagnia.

INFORMATIVA IN MATERIA DI VIGILANZA PRUDENZIALE SOLVENCY II

- La verifica dell'adeguatezza patrimoniale della Società è determinata in conformità alla cosiddetta

normativa Solvency II, entrata in vigore dal 1° gennaio 2016. Di seguito si riportano i principali

riferimenti normativi e regolamentari applicabili:

- Direttiva Quadro 2009/138/CE ("Direttiva SII"), recepita nell'ordinamento giuridico italiano con il

Decreto Legislativo 12 maggio 2015. n. 74, che ha modificato ed integrato il D.Lgs. 209/2005

(Codice delle Assicurazioni Private);

- gli Atti Delegati, emanati con Regolamento Delegato UE n. 35/2015 e successive modificazioni e

integrazioni ("Regolamento"), che integrano la Direttiva SII;

- le Linee Guida emanate dall'EIOPA, oggetto di recepimento tramite i regolamenti emanati da

IVASS, tra cui in particolare si richiamano i seguenti:

- Regolamento IVASS n. 18 del 15 marzo 2016 recante le regole applicative e le metodologie da

adottare per la determinazione delle riserve tecniche;

- Regolamento IVASS n. 25 del 26 luglio 2016, recante disposizioni in materia di individuazione,

valutazione e classificazione degli elementi dei fondi propri di base;

- Regolamento IVASS n. 32 del 9 novembre 2016, recante disposizioni in materia di valutazione del

rischio e della solvibilità;

- Regolamento IVASS n. 34 del 7 febbraio 2017 recante le disposizioni attuative in materia di

valutazione delle attività e delle passività nel Bilancio Solvency II diverse dalle riserve tecniche;

- Regolamento IVASS n. 35 del 7 febbraio 2017 recante le disposizioni ai fini dell'aggiustamento per

la capacità di assorbimento delle perdite delle riserve tecniche e delle imposte differite nella

determinazione del requisito patrimoniale di solvibilità.

Requisiti patrimoniali di solvibilità e relativi indici di copertura

La Società dispone di fondi propri ammissibili a coprire i requisiti patrimoniali pari a 2,41 volte il Requisito

Patrimoniale di solvibilità (SCR) e pari a 5,02 volte il Requisito Patrimoniale Minimo (MCR).

Nella tabella seguente sono riepilogati:

- l'importo dei fondi propri disponibili ed ammissibili a copertura dei requisiti patrimoniali, con

dettaglio per singoli livelli;

16

- l'importo dei requisiti patrimoniali SCR e MCR;

- gli indici di copertura dei requisiti patrimoniali.

Valori in migliaia di euro Totale Tier 1 -

unrestrictedTier 1 -

restricted Tier 2 Tier 3

Fondi propri disponibili a copertura del Requisito Patrimoniale di Solvibilità

118.453 109.004 9.449

Fondi propri disponibili a copertura del Requisito Patrimoniale Minimo

109.004 109.004

Fondi propri ammissibili a copertura del Requisito Patrimoniale di Solvibilità

116.246 109.004 7.242

Fondi propri ammissibil a copertura del Requisito Patrimoniale Minimo

109.004 109.004

Requisito Patrimoniale di Solvibilità 48.283

Requisito Patrimoniale Minimo 21.727

Rapporto tra fondi propri ammissibili e Requisito Patrimoniale di Solvibilità

2,41

Rapporto tra fondi propri ammissibili e Requisito Patrimoniale Minimo

5,02

I requisiti patrimoniali di solvibilità individuale sono calcolati mediante l’utilizzo della cosiddetta formula

standard market wide. Ai fini della determinazione dei fondi propri viene applicato l’aggiustamento per la

volatilità previsto dall’art. 36-septies del Codice delle Assicurazioni Private.

EVOLUZIONE DEL PORTAFOGLIO ASSICURATIVO

Il portafoglio della Compagnia a livello complessivo registra una crescita del 9,2% grazie al positivo apporto

dei comparti Non Auto ed Auto, quest’ultimo in positiva controtendenza rispetto agli scorsi esercizi.

La crescita dei premi del comparto prodotti Rami Elementari (+11,9%), escluse le polizze collettive e i premi

relativi ai prodotti CPI, sostenuta dall’aumento del numero di contratti e del premio medio di portafoglio, è

stata favorita dalla variazione di mix verso prodotti di ultima generazione, più completi ed innovativi, e dalle

numerose azioni messe in atto dalla Compagnia atte a favorire lo sviluppo.

Si registra inoltre una crescita, rispetto al 2017, anche sui prodotti CPI (+31,9%), legata sia alla riattivazione

dell’erogazione di mutui e prestiti sia al completamento del catalogo prodotti offerto dalla Compagnia in tale

comparto.

La crescita complessiva del comparto Auto, pari al 5,1%, è riconducibile in prima istanza all’apporto delle

principali Banche distributrici, unitamente alle azioni messe in atto dalla Compagnia per favorire la

proposizione, tra cui l’integrazione dell’offerta con la Scatola Nera. La crescita dei volumi è dovuta

all’aumento del numero di contratti, unitamente alla stabilità del premio medio e della retention che si attesta

a valori medi di mercato

La composizione dei premi contabilizzati al 31.12.2018 risulta essere la seguente:

17

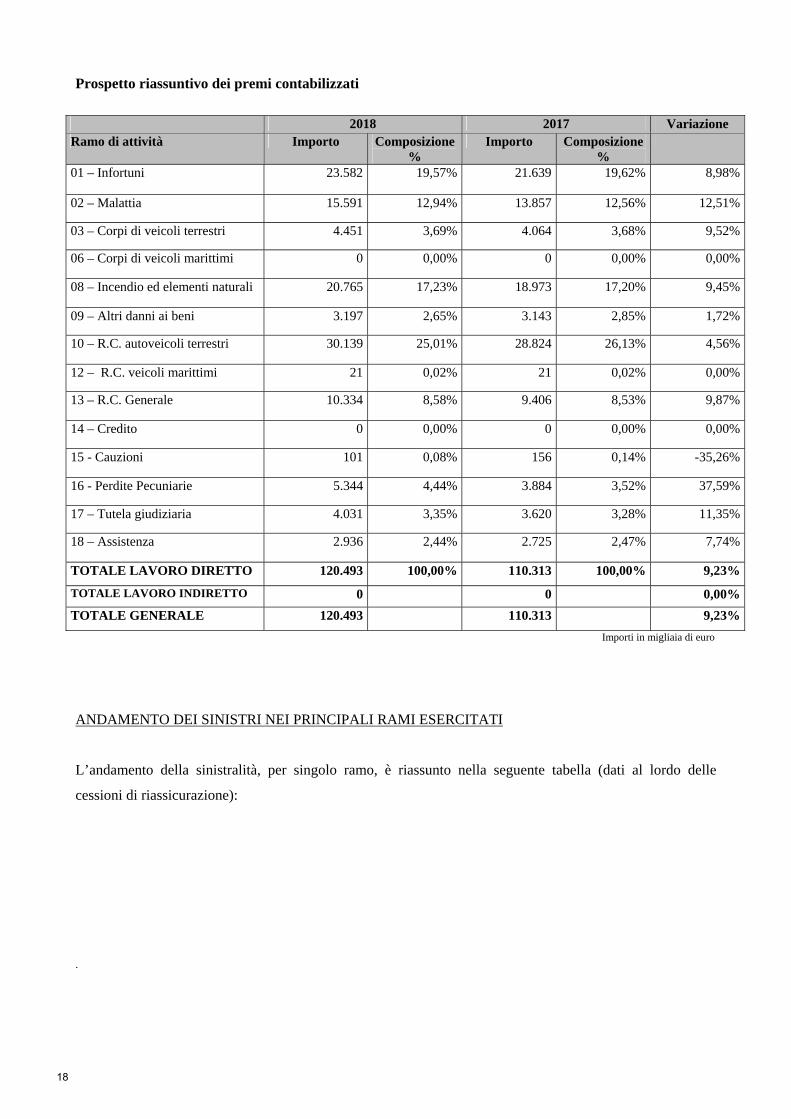

Prospetto riassuntivo dei premi contabilizzati

2018 2017 Variazione Ramo di attività Importo Composizione

% Importo Composizione

%

01 – Infortuni 23.582 19,57% 21.639 19,62% 8,98%

02 – Malattia 15.591 12,94% 13.857 12,56% 12,51%

03 – Corpi di veicoli terrestri 4.451 3,69% 4.064 3,68% 9,52%

06 – Corpi di veicoli marittimi 0 0,00% 0 0,00% 0,00%

08 – Incendio ed elementi naturali 20.765 17,23% 18.973 17,20% 9,45%

09 – Altri danni ai beni 3.197 2,65% 3.143 2,85% 1,72%

10 – R.C. autoveicoli terrestri 30.139 25,01% 28.824 26,13% 4,56%

12 – R.C. veicoli marittimi 21 0,02% 21 0,02% 0,00%

13 – R.C. Generale 10.334 8,58% 9.406 8,53% 9,87%

14 – Credito 0 0,00% 0 0,00% 0,00%

15 - Cauzioni 101 0,08% 156 0,14% -35,26%

16 - Perdite Pecuniarie 5.344 4,44% 3.884 3,52% 37,59%

17 – Tutela giudiziaria 4.031 3,35% 3.620 3,28% 11,35%

18 – Assistenza 2.936 2,44% 2.725 2,47% 7,74%

TOTALE LAVORO DIRETTO 120.493 100,00% 110.313 100,00% 9,23%

TOTALE LAVORO INDIRETTO 0 0 0,00%

TOTALE GENERALE 120.493 110.313 9,23%

Importi in migliaia di euro

ANDAMENTO DEI SINISTRI NEI PRINCIPALI RAMI ESERCITATI

L’andamento della sinistralità, per singolo ramo, è riassunto nella seguente tabella (dati al lordo delle

cessioni di riassicurazione):

.

18

Andamento sinistralità

Ramo di attività Premi di

competenza

Sinistri dell’esercizio 2018

Totale complessivo

sinistri

Totale complessivo

sinistri 2018 2018 2017

Importo % su premi di competenza

% su premi di competenza

% su premi di competenza

01 – Infortuni 24.214

6.841 28,25% 24,18% 21,90%

02 – Malattia 15.422

5.195 33,69% 31,84% 23,25%

03 – Corpi di veicoli terrestri 4.353

2.518 57,85% 45,03% 35,03%

06 – Corpi di veicoli marittimi 0

0 0,00% 0,00% 0,00%

08 – Incendio ed elementi naturali

21.515 6.656 30,94% 28,04% 31,94%

09 – Altri danni ai beni 3.314

1.081 32,62% 29,43% 31,78%

10 – R.C. autoveicoli terrestri 30.058

23.331 77,62% 57,22% 52,91%

12 – R.C. veicoli marittimi 21 11 52,24% 69,10% -225,26%

13 – R.C. Generale 10.572

3.346 31,65% 23,56% 21,89%

14 – Credito 0

0 0,00% 0,00% 0,00%

15 – Cauzione 55

529 954,71% 960,59% -17,37%

16 – Perdite Pecuniarie 4.780

496 10,37% 5,52% 11,46%

17 – Tutela giudiziaria 4.066

265 6,53% 1,02% 11,58%

18 – Assistenza 2.967

400 13,47% 12,97% 10,68%

TOTALE LAVORO DIRETTO 121.338

50.669 41,76% 33,51% 31,82%

TOTALE LAVORO INDIRETTO 0 0

0,00% 0,00% 0,00%

TOTALE GENERALE 121.338

50.669 41,76% 33,51% 31,82%

Importi in migliaia di euro

Per quanto concerne il ramo R.C.Auto, a livello di mercato le evidenze al terzo trimestre 2018 evidenziano

una certa stabilità dei sinistri rientranti nella convenzione CARD, con una percentuale di sinistri CARD pari

all’82,5%, in linea rispetto all’82,7% osservato alla fine dello stesso periodo del 2017 (Fonte: ANIA

Statistica Trimestrale RC Auto). La frequenza, calcolata con riferimento al totale dei sinistri gestiti, sta

evidenziando una lieve inversione di tendenza rispetto agli anni passati rilevando una leggera flessione, si è

infatti passato dal 5,47% al terzo trimestre 2017 al 5,30% al terzo trimestre 2018. (Fonte: ANIA – Statistica

Trimestrale RC Auto).

Arca Assicurazioni S.p.A., relativamente all’esercizio chiuso al 31.12.18, rileva un’incidenza dei sinistri

gestiti con seguito nell’ambito della convenzione e liquidati dalla Compagnia in qualità di impresa

gestionaria rispetto alla sommatoria degli stessi e dei sinistri trattati al di fuori della convenzione e gestiti

19

secondo l’ordinario schema dell’R.C. Auto (Sinistri Gestiti) pari all’82,6% (81,6% al 31.12.17). L’incidenza

viceversa dei sinistri gestiti all’interno della convenzione CARD da altre Compagnie, in quanto causati da

assicurati Arca, rispetto alla sommatoria degli stessi e dei sinistri trattati al di fuori della convenzione e

gestiti secondo l’ordinario schema dell’R.C. Auto (Sinistri Causati), risulta pari all’ 82,4% (81,3% al

31.12.17).

Il costo medio pagato dei sinistri CARD gestionari, comprensivo delle sole spese di liquidazione esterne, con

tutte le cautele legate alle compensazioni forfettarie previste dalla convenzione CARD, è rimasto

sostanzialmente stabile rispetto a quanto rilevato al 31.12.17 (+0,2%), contro un incremento del +11,6%

rilevato alla chiusura dell’esercizio 2017. Il costo medio del pagato relativamente ai sinistri gestiti al di fuori

della Convenzione CARD registra un incremento (+5,4%); alla chiusura dell’esercizio 2017 si era rilevato un

incremento significativo del +25,6%.

Per quanto concerne il costo medio pagato dei sinistri CARD debitori, che alla chiusura dell’esercizio 2017

registrava un decremento del -0,2%, al 31.12.2018 registra un ulteriore decremento (-0,5%).

Il costo medio con seguito dei sinistri gestiti alla chiusura del periodo (considerato includendo le sole spese

di liquidazione esterne) registra un decremento del -2,8% rispetto allo stesso valore rilevato 31.12.17. Tale

decremento risulta essere un incremento se visto considerando anche gli effetti dei forfait (gestionario e

debitore): lo stesso si attesta infatti al +5,5% per effetto dell’apporto negativo della gestione CARD al

risultato. A dicembre 2017 l’apporto della gestione CARD era positivo e portava ad aumentare il decremento

del costo medio dei sinistri gestiti dal -5,0% al -8,3%. In termini di differenziale tra costo medio con seguito

dei sinistri gestiti rispetto a quello corretto nell’esercizio 2018 si evidenzia quindi un’inversione di tendenza

nell’apporto della gestione CARD rispetto al 31.12.17 portandosi da positivo a negativo (-7,2pp nel 2017 e

+0,8pp nel 2018).

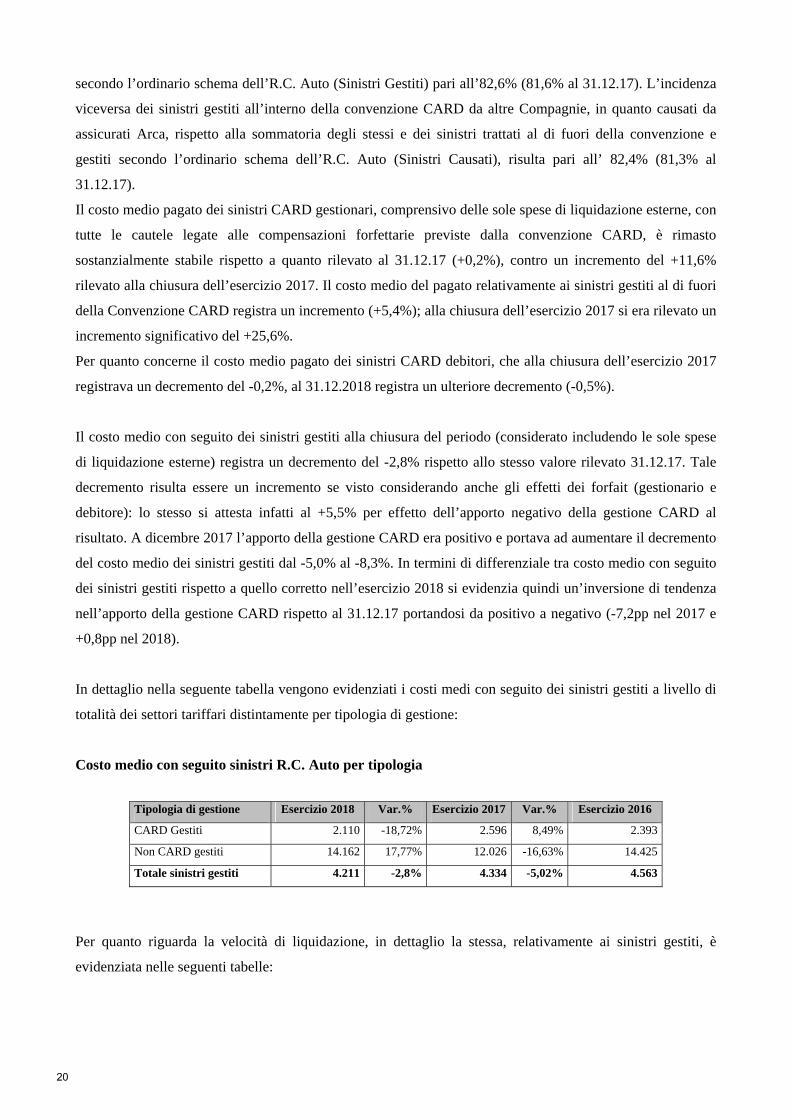

In dettaglio nella seguente tabella vengono evidenziati i costi medi con seguito dei sinistri gestiti a livello di

totalità dei settori tariffari distintamente per tipologia di gestione:

Costo medio con seguito sinistri R.C. Auto per tipologia

Per quanto riguarda la velocità di liquidazione, in dettaglio la stessa, relativamente ai sinistri gestiti, è

evidenziata nelle seguenti tabelle:

Tipologia di gestione Esercizio 2018 Var.% Esercizio 2017 Var.% Esercizio 2016

CARD Gestiti 2.110 -18,72% 2.596 8,49% 2.393

Non CARD gestiti 14.162 17,77% 12.026 -16,63% 14.425

Totale sinistri gestiti 4.211 -2,8% 4.334 -5,02% 4.563

20

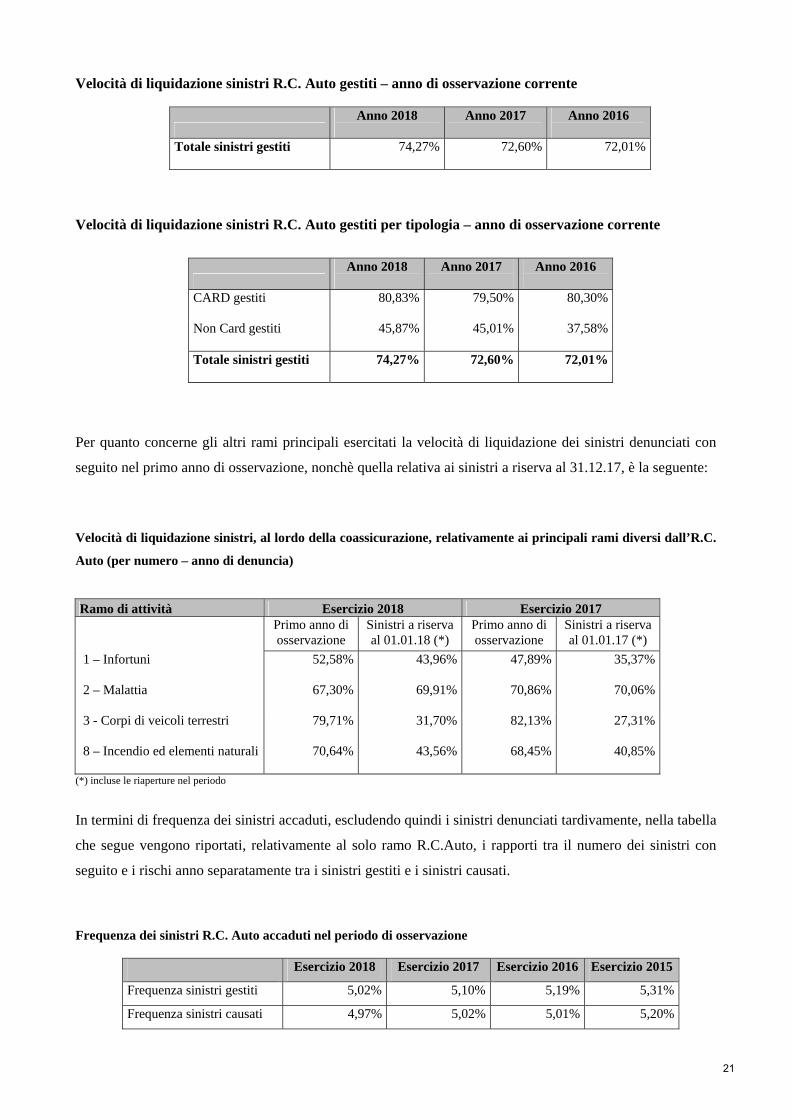

Velocità di liquidazione sinistri R.C. Auto gestiti – anno di osservazione corrente

Anno 2018

Anno 2017

Anno 2016

Totale sinistri gestiti

74,27% 72,60% 72,01%

Velocità di liquidazione sinistri R.C. Auto gestiti per tipologia – anno di osservazione corrente

Anno 2018

Anno 2017

Anno 2016

CARD gestiti

80,83% 79,50% 80,30%

Non Card gestiti

45,87% 45,01% 37,58%

Totale sinistri gestiti

74,27% 72,60% 72,01%

Per quanto concerne gli altri rami principali esercitati la velocità di liquidazione dei sinistri denunciati con

seguito nel primo anno di osservazione, nonchè quella relativa ai sinistri a riserva al 31.12.17, è la seguente:

Velocità di liquidazione sinistri, al lordo della coassicurazione, relativamente ai principali rami diversi dall’R.C.

Auto (per numero – anno di denuncia)

Ramo di attività Esercizio 2018 Esercizio 2017 Primo anno di

osservazione Sinistri a riserva al 01.01.18 (*)

Primo anno di osservazione

Sinistri a riserva al 01.01.17 (*)

1 – Infortuni

52,58% 43,96% 47,89% 35,37%

2 – Malattia

67,30% 69,91% 70,86% 70,06%

3 - Corpi di veicoli terrestri

79,71% 31,70% 82,13% 27,31%

8 – Incendio ed elementi naturali

70,64% 43,56% 68,45% 40,85%

(*) incluse le riaperture nel periodo

In termini di frequenza dei sinistri accaduti, escludendo quindi i sinistri denunciati tardivamente, nella tabella

che segue vengono riportati, relativamente al solo ramo R.C.Auto, i rapporti tra il numero dei sinistri con

seguito e i rischi anno separatamente tra i sinistri gestiti e i sinistri causati.

Frequenza dei sinistri R.C. Auto accaduti nel periodo di osservazione

Esercizio 2018 Esercizio 2017 Esercizio 2016 Esercizio 2015

Frequenza sinistri gestiti 5,02% 5,10% 5,19% 5,31%

Frequenza sinistri causati 4,97% 5,02% 5,01% 5,20%

21

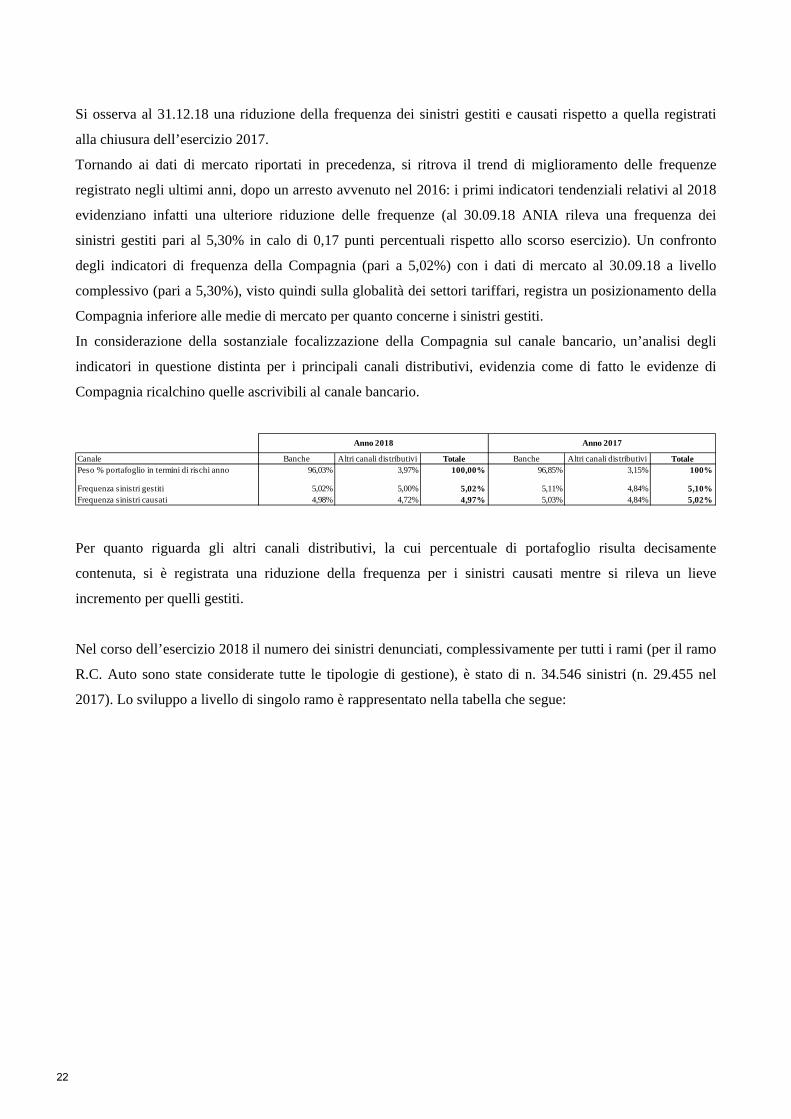

Si osserva al 31.12.18 una riduzione della frequenza dei sinistri gestiti e causati rispetto a quella registrati

alla chiusura dell’esercizio 2017.

Tornando ai dati di mercato riportati in precedenza, si ritrova il trend di miglioramento delle frequenze

registrato negli ultimi anni, dopo un arresto avvenuto nel 2016: i primi indicatori tendenziali relativi al 2018

evidenziano infatti una ulteriore riduzione delle frequenze (al 30.09.18 ANIA rileva una frequenza dei

sinistri gestiti pari al 5,30% in calo di 0,17 punti percentuali rispetto allo scorso esercizio). Un confronto

degli indicatori di frequenza della Compagnia (pari a 5,02%) con i dati di mercato al 30.09.18 a livello

complessivo (pari a 5,30%), visto quindi sulla globalità dei settori tariffari, registra un posizionamento della

Compagnia inferiore alle medie di mercato per quanto concerne i sinistri gestiti.

In considerazione della sostanziale focalizzazione della Compagnia sul canale bancario, un’analisi degli

indicatori in questione distinta per i principali canali distributivi, evidenzia come di fatto le evidenze di

Compagnia ricalchino quelle ascrivibili al canale bancario.

Per quanto riguarda gli altri canali distributivi, la cui percentuale di portafoglio risulta decisamente

contenuta, si è registrata una riduzione della frequenza per i sinistri causati mentre si rileva un lieve

incremento per quelli gestiti.

Nel corso dell’esercizio 2018 il numero dei sinistri denunciati, complessivamente per tutti i rami (per il ramo

R.C. Auto sono state considerate tutte le tipologie di gestione), è stato di n. 34.546 sinistri (n. 29.455 nel

2017). Lo sviluppo a livello di singolo ramo è rappresentato nella tabella che segue:

Canale Banche Altri canali distributivi Totale Banche Altri canali distributivi TotalePeso % portafoglio in termini di rischi anno 96,03% 3,97% 100,00% 96,85% 3,15% 100%

Frequenza sinistri gestiti 5,02% 5,00% 5,02% 5,11% 4,84% 5,10%Frequenza sinistri causati 4,98% 4,72% 4,97% 5,03% 4,84% 5,02%

Anno 2018 Anno 2017

22

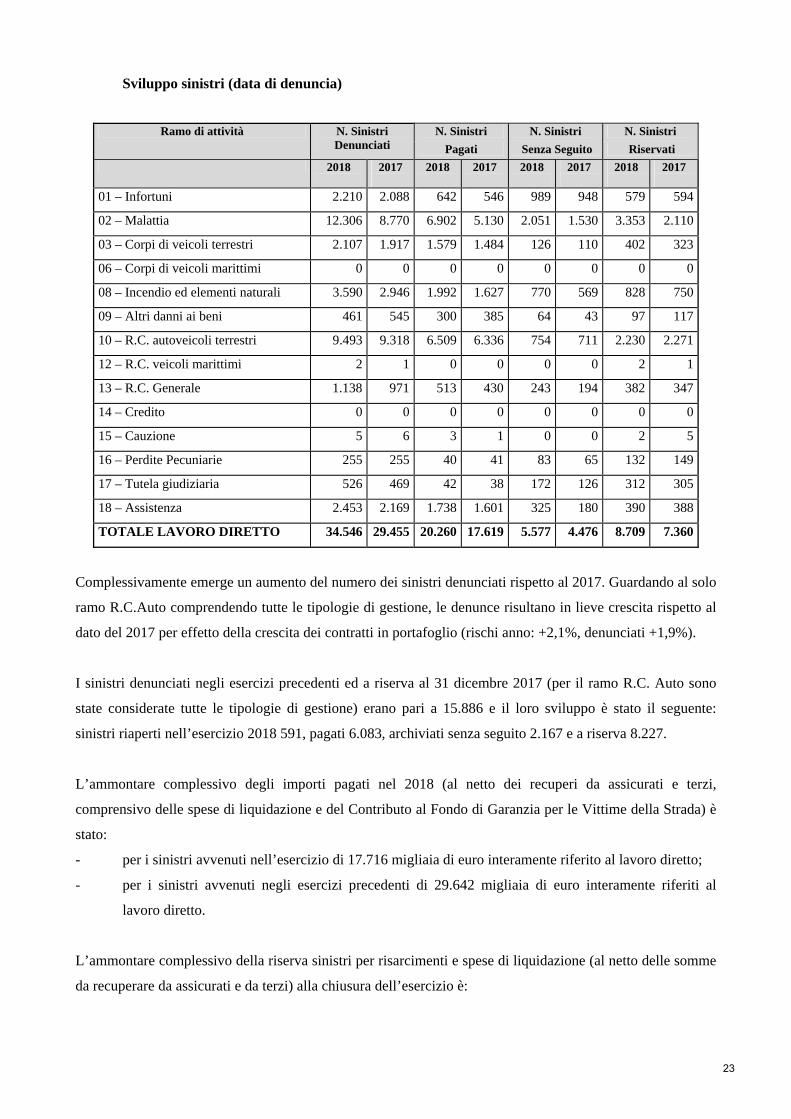

Sviluppo sinistri (data di denuncia)

Ramo di attività N. Sinistri Denunciati

N. Sinistri N. Sinistri N. Sinistri

Pagati Senza Seguito Riservati

2018

2017

2018

2017

2018

2017

2018

2017

01 – Infortuni 2.210 2.088 642 546 989 948 579 594

02 – Malattia 12.306 8.770 6.902 5.130 2.051 1.530 3.353 2.110

03 – Corpi di veicoli terrestri 2.107 1.917 1.579 1.484 126 110 402 323

06 – Corpi di veicoli marittimi 0 0 0 0 0 0 0 0

08 – Incendio ed elementi naturali 3.590 2.946 1.992 1.627 770 569 828 750

09 – Altri danni ai beni 461 545 300 385 64 43 97 117

10 – R.C. autoveicoli terrestri 9.493 9.318 6.509 6.336 754 711 2.230 2.271

12 – R.C. veicoli marittimi 2 1 0 0 0 0 2 1

13 – R.C. Generale 1.138 971 513 430 243 194 382 347

14 – Credito 0 0 0 0 0 0 0 0

15 – Cauzione 5 6 3 1 0 0 2 5

16 – Perdite Pecuniarie 255 255 40 41 83 65 132 149

17 – Tutela giudiziaria 526 469 42 38 172 126 312 305

18 – Assistenza 2.453 2.169 1.738 1.601 325 180 390 388

TOTALE LAVORO DIRETTO 34.546 29.455 20.260 17.619 5.577 4.476 8.709 7.360

Complessivamente emerge un aumento del numero dei sinistri denunciati rispetto al 2017. Guardando al solo

ramo R.C.Auto comprendendo tutte le tipologie di gestione, le denunce risultano in lieve crescita rispetto al

dato del 2017 per effetto della crescita dei contratti in portafoglio (rischi anno: +2,1%, denunciati +1,9%).

I sinistri denunciati negli esercizi precedenti ed a riserva al 31 dicembre 2017 (per il ramo R.C. Auto sono

state considerate tutte le tipologie di gestione) erano pari a 15.886 e il loro sviluppo è stato il seguente:

sinistri riaperti nell’esercizio 2018 591, pagati 6.083, archiviati senza seguito 2.167 e a riserva 8.227.

L’ammontare complessivo degli importi pagati nel 2018 (al netto dei recuperi da assicurati e terzi,

comprensivo delle spese di liquidazione e del Contributo al Fondo di Garanzia per le Vittime della Strada) è

stato:

- per i sinistri avvenuti nell’esercizio di 17.716 migliaia di euro interamente riferito al lavoro diretto;

- per i sinistri avvenuti negli esercizi precedenti di 29.642 migliaia di euro interamente riferiti al

lavoro diretto.

L’ammontare complessivo della riserva sinistri per risarcimenti e spese di liquidazione (al netto delle somme

da recuperare da assicurati e da terzi) alla chiusura dell’esercizio è:

23

- per i sinistri avvenuti nell’esercizio di 32.953 migliaia di euro interamente riferiti al lavoro diretto;

- per i sinistri avvenuti negli esercizi precedenti di 146.038 migliaia di euro interamente riferiti al

lavoro diretto.

Ulteriori approfondimenti per quanto riguarda la sinistralità dell’esercizio chiuso al 31 dicembre 2018 sono

riportati nella parte B sezione 18 della Nota Integrativa.

POLITICA RIASSICURATIVA ADOTTATA DALLA SOCIETA‘

Il 2018 non è stato un anno molto positivo per i maggiori operatori professionali del mercato assicurativo e

riassicurativo, anche se non paragonabile all’esercizio precedente.

Gli eventi catastrofali hanno avuto un ruolo significativo nei risultati; secondo le prime stime, infatti, nel

corso dell’anno le catastrofi naturali e man-made hanno registrato un decremento rispetto al 2017, risultando

però ancora superiori alla media degli ultimi 10 anni, causando circa 136 miliardi di euro di perdite

nell’economia globale e circa 69 miliardi di euro di perdite nell’industria assicurativa, in parte riconducibili

agli uragani Michael e Florence che hanno colpito la costa orientale degli Stati Uniti nella prima parte

dell’anno.

A differenza del passato, però, non ci sono stati singoli eventi di grande rilevanza ma danni aggregati

derivanti da una serie di eventi naturali di piccole e medie dimensioni, insieme ad alcuni gravi disastri

provocati dall’uomo.

Nonostante tutto ciò, quasi tutti i maggiori riassicuratori hanno registrato degli utili al terzo trimestre che,

molto probabilmente, saranno confermati sul bilancio dell’esercizio, anche se il quarto trimestre sarà

inevitabilmente condizionato dalle perdite derivanti dagli eventi catastrofali degli ultimi giorni dell’anno, i

cui effetti negativi scontano ancora un elevato grado di incertezza.

Malgrado le consistenti perdite del 2017 il mercato riassicurativo ha registrato solo degli aumenti moderati

del pricing poiché permane lo squilibrio tra domanda di riassicurazione e offerta di capacità in un contesto in

cui la crescita della penetrazione della riassicurazione nei mercati emergenti rimane ancora insufficiente a

compensare il calo della domanda nei mercati maturi.

Il Financial Stability Report annuale del 2018, pubblicato dall’EIOPA (European Insurance and

Occupational Pensions Authority), e le principali Agenzie di rating, mantengono un outlook stabile per il

mercato riassicurativo globale, essendo caratterizzato da una solida capitalizzazione e una forte solvibilità;

tali caratteristiche garantiscono un’elevata resilienza per il settore che beneficia altresì di un’ampia

diversificazione e di un’elevata capacità di gestione dei rischi.

Sulla falsariga dei risultati dei maggiori players di mercato, nel 2018 Arca Assicurazioni S.p.A. ha

conseguito un risultato tecnico positivo del lavoro diretto e ciò ha contribuito a determinare un effetto

positivo anche per i riassicuratori, in parte a fronte delle rispettive coperture in eccesso di sinistro talora

clean e/o non intaccate pesantemente.

24

La strategia riassicurativa della Società è rimasta immutata ed orientata all’obiettivo di elevare la propria

capacità di adempiere alle obbligazioni verso gli assicurati contribuendo al contenimento dei rischi e

all’equilibrio dei portafogli secondo le linee guida stabilite dal Consiglio di Amministrazione della Società

dapprima in ottemperanza alle disposizioni della Circolare Isvap 574/D del 23 dicembre 2005 e

successivamente nella Politica di Riassicurazione, in ottemperanza alle disposizioni del Regolamento Ivass

n. 38 del 3 luglio 2018.

La struttura riassicurativa, è rimasta sostanzialmente invariata nelle finalità di protezione dei portafogli

contro frequenze anomale di sinistralità e contro i grossi rischi singoli o catastrofali, confermando la struttura

proporzionale in quota sui rami elementari.

L’intera struttura si compone, quindi, di coperture proporzionali in quota e di coperture non proporzionali in

eccesso di sinistro.

La scelta delle tipologie di copertura è determinata dalle specifiche caratteristiche dei singoli portafogli

tenendo anche in considerazione la validità economica delle soluzioni e la loro reperibilità sul mercato.

La strategia adottata nel comparto dei facoltativi è complementare a quella della riassicurazione per trattati,

salvo che per quanto concerne i casi relativi a tipologie di rischio escluse dalle condizioni contrattuali

piuttosto che i casi inerenti specifici accordi commerciali che prevedono l’adozione di un pacchetto

riassicurativo abbinato alla partecipazione alla singola polizza.

L’analisi della congruità della struttura in funzione dei rinnovi 2019 ha portato a confermare sostanzialmente

l’adeguatezza della stessa alle esigenze della Compagnia anche in considerazione delle risultanze di

Solvency II nell’ambito della successione di eventi prevista dall’Eiopa.

Il pannello dei riassicuratori, di primario livello, ha visto nel 2019 l’ingresso di UnipolSai Assicurazioni

S.p.A. nel placement della Compagnia e l’uscita di un solo riassicuratore a causa dell’elevata

concorrenzialità del pricing di rinnovo nel problematico contesto generale di mercato.

In seguito, nella sezione relativa all’evoluzione prevedibile della gestione con riferimento alle modifiche

delle forme riassicurative adottate, vengono ulteriormente dettagliati i contenuti dei rinnovi per l’esercizio

2019.

ATTIVITA’ DI RICERCA E SVILUPPO E NUOVI PRODOTTI IMMESSI SUL MERCATO

Comparto Auto: Con l’obiettivo di garantire la competitività dell’offerta Auto e di favorire lo sviluppo presso la clientela, a

partire dal 1° gennaio 2018 sono stati realizzati una serie di interventi tra cui la revisione tariffaria volta,

sempre nel rispetto dell’equilibrio tecnico complessivo della Compagnia, a migliorarne il posizionamento

competitivo oltre ad interventi di semplificazione che si prefiggono di ottimizzare il processo di emissione e

proposizione del prodotto nonché di snellire i tempi di consulenza in filiale.

25

Inoltre a luglio il prodotto Auto è stato integrato con l’offerta della scatola nera, realizzata con la

collaborazione di AlfaEvolution Tecnhology S.p.A., compagnia del gruppo Unipol, e prevede la possibilità

di fruire di servizi telematici differenziati in base alla tipologia di apparato acquistato. L’offerta telematica

introduce anche significative agevolazioni tariffarie grazie all’adozione di una tariffa R.C.Auto “a kilometro”

e agli sconti aggiuntivi praticati su alcune garanzie accessorie.

Comparto Rami Elementari

A partire da aprile è stata introdotta la possibilità di emettere i principali prodotti Rami Elementari con un

frazionamento mensile del premio, senza oneri a carico del cliente. Tale possibilità offre un importante

vantaggio nella proposizione dei prodotti interessati: il cliente ha infatti l’opportunità di ridurre l’impatto

della spesa per la copertura assicurativa, soprattutto nel caso di importi rilevanti, potendo quindi soddisfare al

meglio tutte le sue esigenze di protezione.

Dal maggio è stata inserita all’interno dei prodotti abitazione la possibilità di assicurare anche gli immobili

realizzati in bioedilizia.

Comparto Protezione

A partire da marzo la Compagnia ha reso disponibile per il collocamento il nuovo prodotto “Protezione” di

sola componente danni. Il prodotto è dedicato esclusivamente ai lavoratori dipendenti di enti privati e

prevede garanzie specifiche per far fronte agli impegni economici nei momenti di difficoltà. In caso di morte

da infortunio e invalidità permanente totale da infortunio è previsto un indennizzo pari al saldo di conto

corrente fino ad un massimo predefinito; in caso di perdita involontaria dell’impiego il prodotto prevede,

inoltre, la possibilità di ricevere un sostegno economico per un periodo di 6 o 12 mesi.

Nel corso del secondo semestre il catalogo “Protezione” è stato arricchito con l’introduzione di tre nuove

soluzioni assicurative CPI abbinate ai mutui, dedicate rispettivamente ai lavoratori dipendenti, ai lavoratori

autonomi e alle imprese.

Oltre alla garanzia premorienza prestata da Arca Vita S.p.A., Arca Assicurazioni S.p.A. ha previsto per i

nuovi prodotti il rimborso del debito residuo in caso di invalidità permanente totale da infortunio o malattia e

il pagamento della rata mensile del mutuo in caso di perdita di impiego involontaria e in caso di inabilità

temporanea totale da infortunio o malattia.

Adeguamenti normativi (IDD Nell’ultimo trimestre dell’anno, a partire dal 1° ottobre 2018, sono divenuti operativi gli interventi connessi

alla Direttiva (UE) n. 2016/97 sulla distribuzione assicurativa e riassicurativa del 20 gennaio 2016

(“Direttiva IDD”) e alla relativa normativa italiana di recepimento. La Direttiva IDD ha introdotto

significative modifiche e novità nell’ambito della distribuzione assicurativa con l’obiettivo di favorire la

trasparenza e garantire l’adeguatezza dei prodotti rispetto alle reali esigenze degli assicurati.

26

Gli interventi di adeguamento alla Direttiva IDD relativi alla specifica tematica dei prodotti assicurativi

Danni hanno riguardato principalmente: (i) i requisiti organizzativi in materia di governo e controllo del

prodotto “POG”), con particolare riferimento alla definizione del target market di prodotto e alla

comunicazione dello stesso ai distributori; (ii) la gestione dei conflitti di interessi nell’ambito della

distribuzione dei prodotti assicurativi, con particolare riferimento alla verifica di ammissibilità dei compensi

e degli incentivi; (iii) la creazione di un questionario di adeguatezza specifico per ciascun prodotto standard

della Compagnia in vendita, al fine di poter valutare con maggior accuratezza le richieste e le esigenze del

cliente; (iv) la revisione dell’informativa precontrattuale con l’introduzione del DIP (Documento Informativo

Precontrattuale) che dal 1° ottobre 2018 viene consegnato ai clienti unitamente al Fascicolo Informativo.

LINEE ESSENZIALI SEGUITE NELLA POLITICA DEGLI INVESTIMENTI

La politica degli investimenti adottata dalla Società

L’operatività della gestione finanziaria nel corso del 2018 è stata coerente con le linee di indirizzo

dell’Investment Policy adottata dalla Compagnia e con le indicazioni del Comitato Investimenti di Gruppo e

del Comitato Investimenti Finanziari.

I criteri di liquidabilità dell’investimento e di prudenza hanno rappresentato la linea guida della politica di

investimento, mantenendo la necessaria coerenza con il profilo delle passività. La politica di investimento ha

seguito criteri di ottimizzazione del profilo rischio rendimento del portafoglio.

L’attività di gestione si è focalizzata sul mercato obbligazionario dove è stata opportunamente aumentata

l’esposizione verso titoli governativi a fronte di una riduzione dell’esposizione verso emittenti corporate

finanziari e industriali. E’ rimasta, invece, sostanzialmente invariata l’esposizione verso il comparto

azionario.

È stata mantenuta in portafoglio un’adeguata quota di liquidità a presidio delle esigenze dell’attività

caratteristica.

L’attività di trading sui mercati finanziari è stata funzionale al raggiungimento degli obiettivi di redditività.

Al 31/12/2018 il portafoglio esprime una duration pari a 3,57 anni, in marginale aumento rispetto alla

rilevazione di fine 2017 (pari a 3,49 anni), nel rispetto dei limiti previsti dall’Investment Policy.

RISK MANAGEMENT

Vengono di seguito riportate le risultanze dell’analisi della gestione finanziaria e rischi (art. 2428, comma 6

bis c.c.) con la finalità di fornire le informazioni integrative e di supporto per permettere di effettuare una

valutazione della situazione patrimoniale e finanziaria di Arca Assicurazioni S.p.A..

27

Il controllo del rischio finanziario viene effettuato attraverso il periodico monitoraggio dei principali

indicatori di esposizione al rischio tasso, al rischio credito, al rischio azionario ed al rischio di liquidità.

Rischio Tasso

La duration complessiva del portafoglio investimenti di classe C, indicatore dell’esposizione al rischio tasso

della Società, al 31/12/2018 risulta pari a 3,57 anni; con specifico riferimento al portafoglio obbligazionario,

la duration risulta pari a 3,73 anni.

Importi in unità di euro

In tabella si riportano i valori di sensitivity del portafoglio obbligazionario alla variazione parallela delle

curve di tasso di riferimento degli strumenti finanziari.

Rischio Credito

La gestione del portafoglio titoli prevede principalmente l’investimento in titoli del segmento “Investment

grade” (94,94% del portafoglio obbligazionario).

In particolare, lo 0,05% dei titoli obbligazionari ha rating doppia A, il 12,42% ha rating singola A e l’82,46%

ha rating tripla B.

Il monitoraggio del rischio di credito avviene attraverso la misura della sensitivity del portafoglio alla

variazione degli spread di credito di riferimento.

Importi in unità di euro

Rischio Azionario

Il monitoraggio del rischio azionario avviene attraverso l’analisi di sensitivity del portafoglio azionario alla

variazione dei mercati di riferimento rappresentati dagli indici settoriali.

Risk Sector Composizione DurationIncremento

10 bps

Incremento

50 bps

Government 86.25% 3.72 ‐1 000 405 ‐5 002 024

Financial 10.60% 3.74 ‐123 698 ‐618 491

Corporate 3.15% 3.97 ‐39 098 ‐195 491

Obbligazioni 100.00% 3.73 ‐1 163 201 ‐5 816 006

Rating ComposizioneIncremento 1

bps

Incremento

10 bps

Incremento

50 bps

AAA 0.00% 0 0 0

AA 0.05% ‐343 ‐3 427 ‐17 133

A 12.42% ‐34 703 ‐347 033 ‐1 735 164

BBB 82.46% ‐158 914 ‐1 589 136 ‐7 945 679

NIG 5.06% ‐5 515 ‐55 147 ‐275 734

Obbligazioni 100.00% ‐199 474 ‐1 994 742 ‐9 973 710

28

Importi in unità di euro

Rischio Liquidità

La costruzione del portafoglio degli investimenti a copertura delle riserve avviene dando la preferenza a

strumenti finanziari di pronta liquidità e limitando quantitativamente la possibilità di acquisto titoli che, per

la loro tipologia o per loro condizioni specifiche, non garantiscono un’eventuale vendita in tempi brevi e/o a

condizioni eque.

In tale ottica la Compagnia monitora costantemente il cash flow matching tra attivi e passivi al fine di

limitare l’esigenza di liquidare investimenti senza adeguato preavviso.

CONTENZIOSO

Al 31.12.2018, non risultano posizioni in contenzioso significative, al di fuori di quelle riportate nella Nota

Integrativa e riconducibili, a titolo esemplificativo, alla gestione dei sinistri ovvero a cause instaurate da ex

agenti.

ASSETTO AZIONARIO; NUMERO E VALORE NOMINALE DELLE AZIONI PROPRIE IN

PORTAFOGLIO

Il Capitale Sociale è pari ad euro 50.762.146,72 interamente versati ed è rappresentato da n. 14.756.438

azioni ordinarie del valore nominale di 3,44 euro ciascuna.

La Società non detiene, in proprio o per il tramite di interposta persona o società fiduciaria, azioni proprie.

Settore Composizione Beta Shock ‐10%

Utility 49,74% 0,97 ‐201.250

Fondi 0,00% ‐ 0

Energia 0,00% ‐ 0

Materie Prime 0,00% ‐ 0

Industriali 0,00% ‐ 0

Beni Volutt. 0,00% ‐ 0

Beni Prima Necessità 0,00% ‐ 0

Salute 0,00% ‐ 0

Finanza 10,15% 1,02 ‐41.080

Informatica 0,00% ‐ 0

Comunicazione 40,11% 0,92 ‐162.310

Real Estate 0,00% ‐ 0

Azionario 100,00% 0,95 ‐404.640

29

Nel corso dell’esercizio non si sono registrate variazioni nella compagine azionaria, che quindi rimane quella

rilevata alla chiusura dell’esercizio 2017:

PARTECIPAZIONI IN IMPRESE DEL GRUPPO; RAPPORTI CON LE IMPRESE DEL GRUPPO:

CONTROLLANTI, CONTROLLATE, CONSOCIATE E COLLEGATE

In data 22.03.2018 il Consiglio di Amministrazione della controllante Unipol Gruppo S.p.A. e il Consiglio di

Amministrazione di UnipolSai Assicurazioni S.p.A. hanno approvato l’operazione di cessione dell’intera

partecipazione in Arca Vita S.p.A. detenuta da Unipol Gruppo S.p.A. ad UnipolSai Assicurazioni S.p.A..

In data 07.08.2018, a seguito del rilascio delle autorizzazioni da parte delle Autorità di vigilanza competenti,

il socio Unipol Gruppo S.p.A ha venduto complessivamente n. 22.005.690 azioni ordinarie di Arca Vita

S.p.A. da nominali euro 6,00 ciascuna, pari al 63,39% del capitale sociale, trasferendole a UnipolSai

Assicurazioni S.p.A.. Di conseguenza dal 7 agosto 2018 UnipolSai Assicurazioni S.p.A. controlla

direttamente Arca Vita S.p.A. e quindi, indirettamente, Arca Assicurazioni S.p.A.. L’esercizio dell’attività di

direzione e coordinamento resta comunque in capo a Unipol Gruppo S.p.A..

Arca Assicurazioni S.p.A. partecipa direttamente con una quota del 39,7834% al capitale sociale di Arca

Inlinea S.c.a.r.l. che si configura come società consociata essendo partecipata per la restante quota del

60,2166% del capitale da Arca Vita S.p.A..

Arca Inlinea S.c.a.r.l ha chiuso l’esercizio 2018 con un utile di 15 migliaia di euro ed un patrimonio netto,

comprensivo di detto risultato, pari a 568 migliaia di euro.

Arca Assicurazioni S.p.A. partecipa direttamente con una quota del 16,97% al capitale sociale di Arca

Sistemi S.c.a.r.l. che si configura come società consociata essendo partecipata per le restanti quote

dell’82,03% del capitale da Arca Vita S.p.A. e dell’1% da Arca Inlinea S.c.a.r.l..

Arca Sistemi S.c.a.r.l ha chiuso l’esercizio 2018 in pareggio e con un patrimonio netto, comprensivo di detto

risultato, pari a 4.554 migliaia di euro.

Nell’elenco delle partecipazioni in imprese del gruppo sono presenti al 31.12.2018 anche le azioni della

controllante indiretta Unipol Gruppo S.p.A., che erano state acquistate nel corso del 2014 a servizio dei piani

di compensi basati su strumenti finanziari destinati al personale dirigente della società; al 31.12.2018 la

società non ha più personale dirigente in forza.

Dal 2017 Arca Assicurazioni S.p.A. aderisce al consorzio Pronto Assistance Servizi S.c.a.r.l. tramite una

quota pari allo 0,10% del capitale sociale, per un valore di carico a bilancio pari a euro 2.745. Alla centrale

Valore nominale Valore nominale

1 azione = 3,44 € 1 azione = 3,44 €

Arca Vita S.p.A. 14.478.732 98,1181% 49.806.838,08 14.478.732 98,1181% 49.806.838,08

Banca Agricola Popolare di Ragusa 160.073 1,0848% 550.651,12 160.073 1,0848% 550.651,12

Banca Popolare di Fondi 117.633 0,7972% 404.657,52 117.633 0,7972% 404.657,52

TOTALE 14.756.438 100,0000% 50.762.146,72 14.756.438 100,0000% 50.762.146,72

%

al 31.12.2018 al 31.12.2017

Soci di Arca Assicurazioni S.p.A. N° azioni % N° azioni

30

operativa di Pronto Assistance Servizi Scarl, società anch’essa appartenente al Gruppo, a partire dal

01.01.2018 viene affidata la gestione dei sinistri del ramo Assistenza di Arca Assicurazioni S.p.A.;

conseguentemente con effetto 31.12.2017 è stato disdettato il trattato proporzionale e relativo mandato a

liquidare con IMA Italia Assistance S.p.a..

Nel corso del 2018 Arca Assicurazioni S.p.A. ha sostenuto costi a normali condizioni di mercato verso la

controllante indiretta UnipolSai Assicurazioni S.p.A. prevalentemente per distacchi di personale e per

prestazioni di servizio, in particolare per servizi inerenti all’area Finanza, all’area Gestione delle Risorse

Umane, all’area Governance (Risk Management, Internal Audit e Compliance), all’Antiterrorismo, alla

Funzione Attuariale e all’Area Fiscale, mentre con la consociata Unipol Banca S.p.A. ha intrattenuto rapporti

di conto corrente.

La Compagnia ha anche in essere un trattato di riassicurazione con Unisalute S.p.A. relativamente a

“prodotti salute”, definiti congiuntamente, che interessano i rami infortuni e malattie.

Nel corso del 2018 Arca Assicurazioni S.p.A. ha stipulato con Alfaevolution Technology S.p.A., società

appartenente al Gruppo Unipol, un contratto per la fornitura di sistemi infotelematici e relativi servizi

telematici collegati all’installazione della scatola nera “Arca Motor Box” abbinata alla distribuzione del

prodotto Tutto Tondo.

Con Arca Vita S.p.A., Arca Inlinea S.c.a.r.l., Arca Sistemi S.c.a.r.l. e la consociata Arca Direct Assicurazioni

S.r.l. (controllata al 100% da Arca Vita S.p.A.), la Società intrattiene le usuali relazioni costituite, tra l’altro,

da prestazioni di servizi (principalmente per servizi informatici e servizi di call center) regolati in base ai

contratti formalizzati tra le parti che prevedono il rimborso del costo sostenuto o, ove diversamente previsto,

il riconoscimento di un corrispettivo calcolato sulla base dei prezzi di mercato. Gli addebiti intercorsi sono

analiticamente evidenziati nel capitolo “spese di gestione”.

Gli altri rapporti con tali Società si sono concretati in locazioni immobiliari passive, prestazioni assicurative

e intermediazioni assicurative, il tutto a normali condizioni di mercato, e in distacchi di personale.

Al 31.12.18 sono altresì in essere rapporti patrimoniali di natura fiscale tra Arca Assicurazioni S.p.A. e la sua

controllante indiretta Unipol Gruppo S.p.A. a seguito del rinnovo dell’adesione, per il triennio 2018-2020 e

successivi, al regime per la tassazione consolidata di gruppo (c.d. “consolidato fiscale”) di Unipol Gruppo

S.p.A. in qualità di consolidata, rinnovo deliberato in data 18.12.2018 dal Consiglio di Amministrazione di

Arca Assicurazioni S.p.A..

La situazione creditoria e debitoria al 31.12.18 nei confronti di Arca Vita S.p.A. e le sue controllate è esposta

nell’apposita sezione della Nota Integrativa (parte B sezioni 5 e 13) e nel commento alle voci di bilancio;

inoltre, l’allegato 16 mostra il dettaglio delle attività e passività relative alle stesse imprese raggruppate per

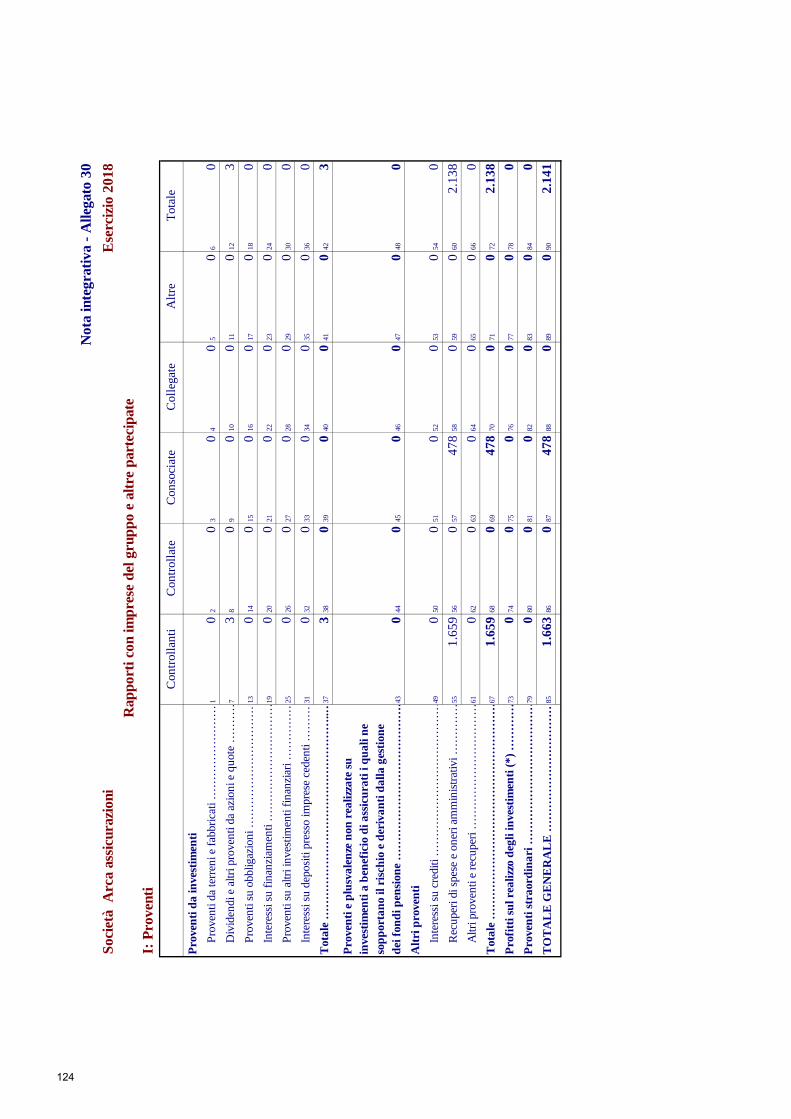

categoria. In merito ai rapporti verso imprese del gruppo e parti correlate si rinvia alla Parte C “Altre

Informazioni” della Nota Integrativa.

31

EVOLUZIONE PREVEDIBILE DELLA GESTIONE CON PARTICOLARE RIGUARDO ALLO

SVILUPPO DEL PORTAFOGLIO ASSICURATIVO, ALL’ANDAMENTO DEI SINISTRI ED ALLE

EVENTUALI MODIFICHE ALLE FORME RIASSICURATIVE ADOTTATE

Nel corso del 2018, oltre ad essersi ulteriormente consolidato il rapporto di partenrship sinergica tra la

Compagnia, Bper Banca S.p.A. e Banca Popolare di Sondrio S.c.p.A. nell’ambito del nuovo accordo di

distribuzione sottoscritto nel secondo semestre del 2017, Arca Assicurazioni S.p.A. ha rinnovato e rafforzato

la partnership con ulteriori istituti di Credito formalizzando piani di sviluppo ed impegni economici

attraverso una revisione degli accordi distributivi.

A supporto degli obiettivi condivisi con tali Istituti per il 2019 e gli anni successivi, Arca Assicurazioni

S.p.A. adotterà un approccio commerciale basato su molteplici fattori, tra gli altri: un maggior presidio sul

territorio con la presenza degli assistenti commerciali, l’organizzazione di progetti e percorsi formativi

mirati, la realizzazione di campagne di visibilità, un supporto alle banche nel progressivo consolidamento di

strutture all’interno delle loro organizzazioni dedicate al presidio del comparto assicurativo e la fornitura di

strumenti tecnico commerciali a supporto dell’offerta assicurativa. Relativamente a quest’ultimo punto, nel

corso del 2018 si sono attuate numerose azioni atte al sostenimento della proposizione commerciale dei

prodotti danni, che saranno riconfermate per il 2019.

Nel corso del 2019 verrà ulteriormente completato il Catalogo prodotti Danni, in riferimento al collocamento

dei prodotti standard e non standard dedicati ai cosiddetti “Specialisti Assicurativi”.

Con riferimento all’andamento atteso dei sinistri allo stato attuale non si prevedono particolari scostamenti

rispetto ai trend rilevati nell’ultimo periodo.

Ad eccezione di alcuni trattati di servizio, sui quali sono state introdotte delle importanti variazioni

contrattuali che dovrebbero apportare dei benefici economici già nel breve termine, e al miglioramento dei

livelli provvigionali di alcuni trattati, come già accennato in precedenza, le modifiche alle forme

riassicurative adottate in sede di rinnovo dei trattati di riassicurazione per il 2019 vedono una sostanziale

conferma delle strutture 2018 per quanto concerne le coperture in eccesso di sinistro e le coperture

proporzionali sui rami elementari.

Sono state infine rinnovate tutte le coperture catastrofali in scadenza, anche in considerazione delle risultanze

di Solvency II nell’ambito della successione di eventi prevista dall’Eiopa.

Congruentemente con le linee guida della Politica di Riassicurazione e con le altre Politiche, la struttura 2019

è stata collocata su primari riassicuratori professionali dotati di adeguati livelli di rating e quindi in possesso

di solidità patrimoniali ed economiche tali da limitare il più possibile il rischio di controparte.

32

ALTRE INFORMAZIONI

A novembre 2018 i Consigli di Amministrazione di Unipol Gruppo S.p.A. e di UnipolSai Assicurazioni

S.p.A. hanno esercitato l’opzione per la costituzione del Gruppo IVA Unipol con la denominazione “Gruppo

Unipol”; l’opzione, con effetto a decorrere dal 1 gennaio 2019, è stata esercitata congiuntamente dalle

società controllate da Unipol Gruppo, tra cui Arca Assicurazioni S.p.A.. L’opzione per la costituzione del

gruppo IVA ha validità triennale e si rinnova automaticamente di anno in anno, salvo revoca.

In data 14 novembre 2018 il Consiglio di Amministrazione di Arca Assicurazioni S.p.A. ha deliberato di

conferire a Ernst & Young S.p.A. l'incarico per gli esercizi 2018, 2019 e 2020 inerente l’attività di revisione

della Relazione sulla Solvibilità e sulla Condizione Finanziaria dell’impresa nonché di revisione contabile

limitata del requisito patrimoniale di solvibilità (SCR) e del requisito patrimoniale minimo (MCR), ai sensi

del Regolamento IVASS del 2 agosto 2018, n. 42.

In merito alla verifica fiscale generale da parte dell'Agenzia delle Entrate - Direzione Regionale Veneto su

Arca Assicurazioni S.p.A., per gli esercizi 2008, 2009, 2010 e 2011, nel corso dei passati esercizi la

Compagnia ha chiuso in adesione e in conciliazione giudiziale i rilievi Ires e Irap. Attualmente rimangono in

essere i contenziosi sui rilievi Iva in materia di coassicurazione che riguardano gli anni 2008, 2009 e 2010.

Le sentenze finora emesse hanno visto vittoriosa la Compagnia. L'Ufficio ha appellato le sentenze per cui si

andrà in secondo grado di giudizio.

Sempre in materia di Iva nei rapporti di coassicurazione la Compagnia ha in essere due contenziosi contro

due avvisi di accertamento emessi a seguito dei controlli effettuati nei confronti delle Società Carige e

Fondiaria Sai: qui Arca Assicurazioni S.p.A., soccombente, ha appellato le sentenze nel marzo 2018.

Sulla stessa tematica dell'Iva nei rapporti di coassicurazione, nel 2018 la Compagnia ha ricevuto avvisi di

accertamento per gli anni 2013 e 2014, nei confronti dei quali ad inizio 2019 ha presentato ricorso.

In base a quanto previsto dalle disposizioni del Regolamento Ivass n. 38 del 3 luglio 2018, il Consiglio

d’Amministrazione, riunitosi il 5 febbraio 2019, ha provveduto a ratificare la Politica di Riassicurazione

della Società.

La società, al fine di garantire la conformità alla normativa in materia di protezione dei dati personali

(relativi, fra gli altri, a clienti, assicurati, beneficiari e dipendenti), ha istituito appositi presidi organizzativi,

in particolare sul versante della sicurezza delle informazioni, dell’accesso ai dati da parte di terzi, della

produzione della documentazione richiesta per legge, della formazione rivolta a dipendenti.

Con riferimento al Regolamento UE 2016/679 in materia di tutela dei dati personali (il “GDPR”) - divenuto

applicabile a partire dal 25 maggio 2018 - la società ha partecipato, già nel 2017, ad un progetto di Gruppo

per l’adeguamento alle previsioni normative dello stesso GDPR. Il progetto ha portato ad una sostanziale

revisione dell’architettura privacy, attraverso la nomina di un unico Data Protection Officer di Gruppo - che

33

svolge le attività di competenza per la Capogruppo e per le società da essa controllate aventi sede legale in

Italia – all’istituzione dei Registri dei trattamenti previsti dall’articolo 30 del GDPR, (ii) alla revisione di

tutta la modulistica privacy, attraverso l’adeguamento delle formule di consenso e delle informative, (iii) alla

revisione dei contratti di fornitura di servizi, sia tra società del Gruppo, sia tra queste ed i fornitori esterni e

(iv) all’emanazione di numerosi documenti di comunicazione aziendale, finalizzati a delineare linee guida e

procedure per la corretta gestione dei dati personali e per assicurare la conformità dei trattamenti alla

normativa.

Arca Assicurazioni S.p.A. anche nel corso del 2018 ha posto in essere un’efficace attività antifrode,

ritenendola presupposto fondamentale per il contenimento dei costi. Tale attività interessa in modo

trasversale diverse funzioni aziendali e, in particolare, il Portafoglio Auto ed il Servizio Legale per la parte

assuntiva ed il Servizio Gestione Sinistri per la parte liquidativa.

I predetti Uffici svolgono innanzitutto un’attività di prevenzione delle frodi, oltre che di contrasto vero e

proprio: il Portafoglio Auto, secondo la procedura di emissione, presidia l’assunzione delle polizze da parte

degli intermediari, anche attraverso l’interrogazione di banche dati interne ed esterne, recependo i dati tecnici

e assicurativi dei veicoli e provvedendo alla verifica dei documenti acquisiti. Fornisce inoltre riscontro alle

richieste delle Autorità concernenti eventuali approfondimenti sulla copertura assicurativa dei mezzi fermati

in occasione dei controlli svolti sul territorio.

Le principali attività svolte, invece, dall’area sinistri riguardano la valutazione della sinistralità del canale

distributivo e l’attenta istruttoria dei sinistri sospetti, con lo scopo di valutare la fondatezza delle richieste

risarcitorie.

Nell’ambito del processo liquidativo vengono approfonditi i casi critici con l’ausilio di collaboratori esterni

(periti, informatori, medici legali, ecc.) e delle banche dati disponibili, quali principalmente la Banca Dati

Sinistri dell’IVASS, l’Archivio Integrato Antifrode ed il Casellario Centrale Infortuni INAIL, allo scopo di

valutare l’incidenza di eventuali precedenti sinistri. In prospettiva, informazioni importanti potranno essere

ricavate anche dai dati forniti dalla c.d. “scatola nera”, a seguito dell’offerta telematica di Arca Assicurazioni