Il piano esecutivo di gestione e il piano degli...

55

Il piano esecutivo di gestione e il piano degli indicatori ANDREA ZIRUOLO Professore di I fascia - Dipartimento di Economia Aziendale Università Gabriele d’Annunzio Chieti-Pescara

Transcript of Il piano esecutivo di gestione e il piano degli...

Il piano esecutivo di gestionee il piano degli indicatori

ANDREA ZIRUOLOProfessore di I fascia - Dipartimento di Economia Aziendale

Università Gabriele d’Annunzio Chieti-Pescara

2

Robert Lee Frost

“Il miglior modo per uscirne è sempre passarci attraverso”.

3

Obiettivi dell’incontro

PEGInquadramento giuridico del PEGApprofondimento dei principi della Programmazione e della CoerenzaDocumento di autorizzazione della spesaDocumento di collegamento tra indirizzo politico e gestioneDocumento di gestione e di rendicontazione dell’azione amministrativaDocumento collegato al controllo di gestioneDocumento collegato alla valutazione del personale dirigente

Piano degli IndicatoriInquadramento giuridicoDescrizione del documento

4

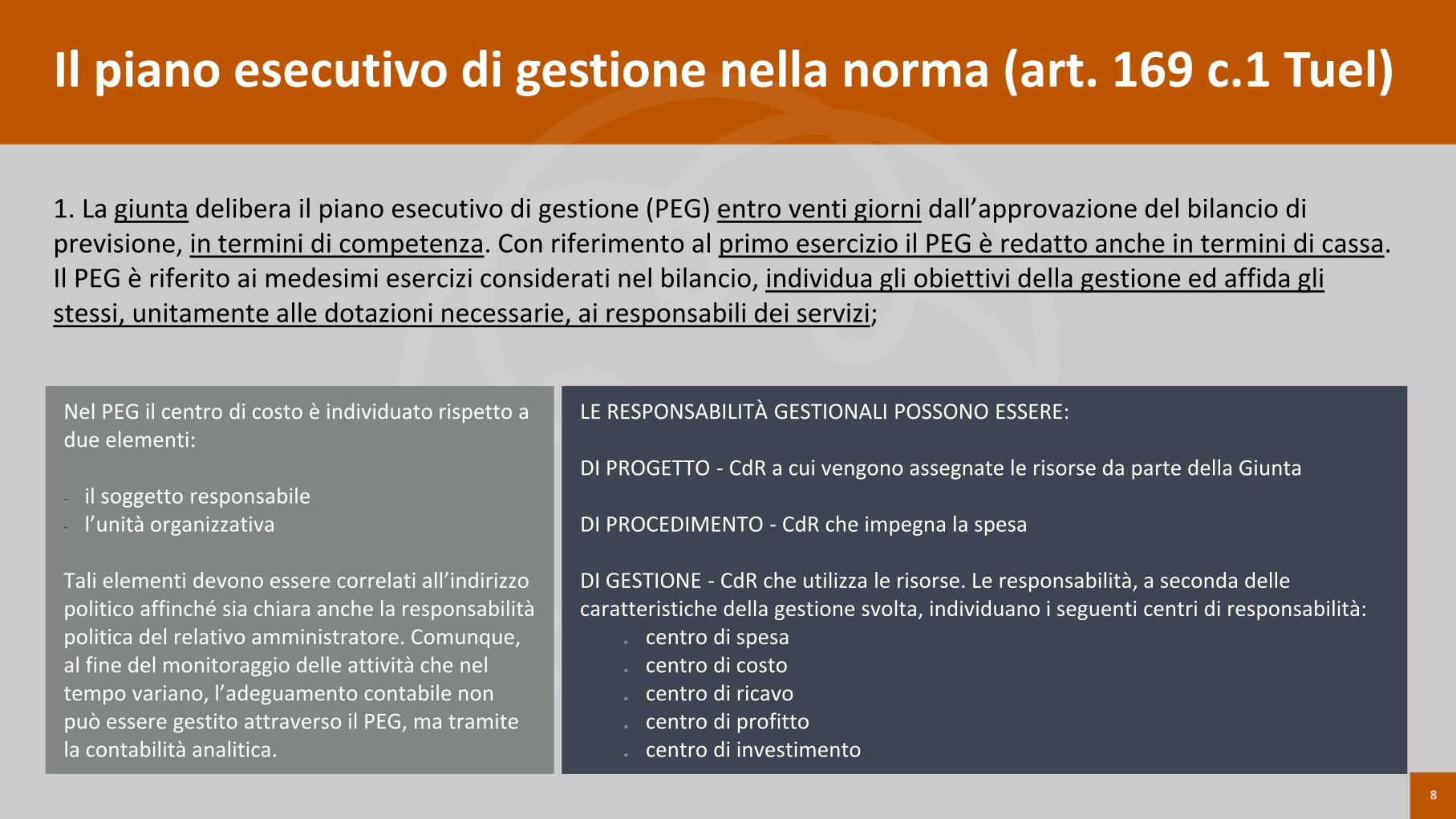

1. La giunta delibera il piano esecutivo di gestione (PEG) entro venti giorni dall’approvazione del bilancio di previsione, in termini di competenza. Con riferimento al primo esercizio il PEG è redatto anche in termini di cassa.Il PEG è riferito ai medesimi esercizi considerati nel bilancio, individua gli obiettivi della gestione ed affida gli stessi, unitamente alle dotazioni necessarie, ai responsabili dei servizi;

2. Nel PEG le entrate sono articolate in titoli, tipologie, categorie, capitoli, ed eventualmente in articoli, secondo il rispettivooggetto. Le spese sono articolate in missioni, programmi, titoli, macroaggregati, capitoli ed eventualmente in articoli. I capitoli costituiscono le unità elementari ai fini della gestione e della rendicontazione, e sono raccordati al quarto livello del piano dei conti finanziario di cui all’articolo 157;

3. L'applicazione dei commi 1 e 2 del presente articolo è facoltativa per gli enti locali con popolazione inferiore a 5.000 abitanti, fermo restando l’obbligo di rilevare unitariamente i fatti gestionali secondo la struttura del piano dei conti di cui all’articolo 157, comma 1-bis;

3-bis. Il PEG è deliberato in coerenza con il bilancio di previsione e con il documento unico di programmazione. Al PEG è allegato il prospetto concernente la ripartizione delle tipologie in categorie e dei programmi in macroaggregati, secondo lo schema di cui all’allegato n. 8 al decreto legislativo 23 giugno 2011, n. 118, e successive modificazioni. Il piano dettagliatodegli obiettivi di cui all'articolo 108, comma 1, del presente testo unico e il piano della performance di cui all'articolo 10 del decreto legislativo 27 ottobre 2009, n. 150, sono unificati organicamente nel PEG.

Il piano esecutivo di gestione nella norma (art. 169 Tuel)

5

Il piano esecutivo di gestione (PEG) è il documento che permette di declinare in maggior dettaglio laprogrammazione operativa contenuta nell’apposita Sezione del Documento Unico di Programmazione(DUP).

I contenuti del PEG, fermi restando i vincoli posti con l’approvazione del bilancio di previsione, sono larisultante di un processo iterativo e partecipato che coinvolge la Giunta e la dirigenza dell’ente.

Il PEG rappresenta lo strumento attraverso il quale si guida la relazione tra organo esecutivo e responsabilidei servizi. Tale relazione è finalizzata alla definizione degli obiettivi di gestione, alla assegnazione dellerisorse necessarie al loro raggiungimento e alla successiva valutazione.

Finalità del PEG

6

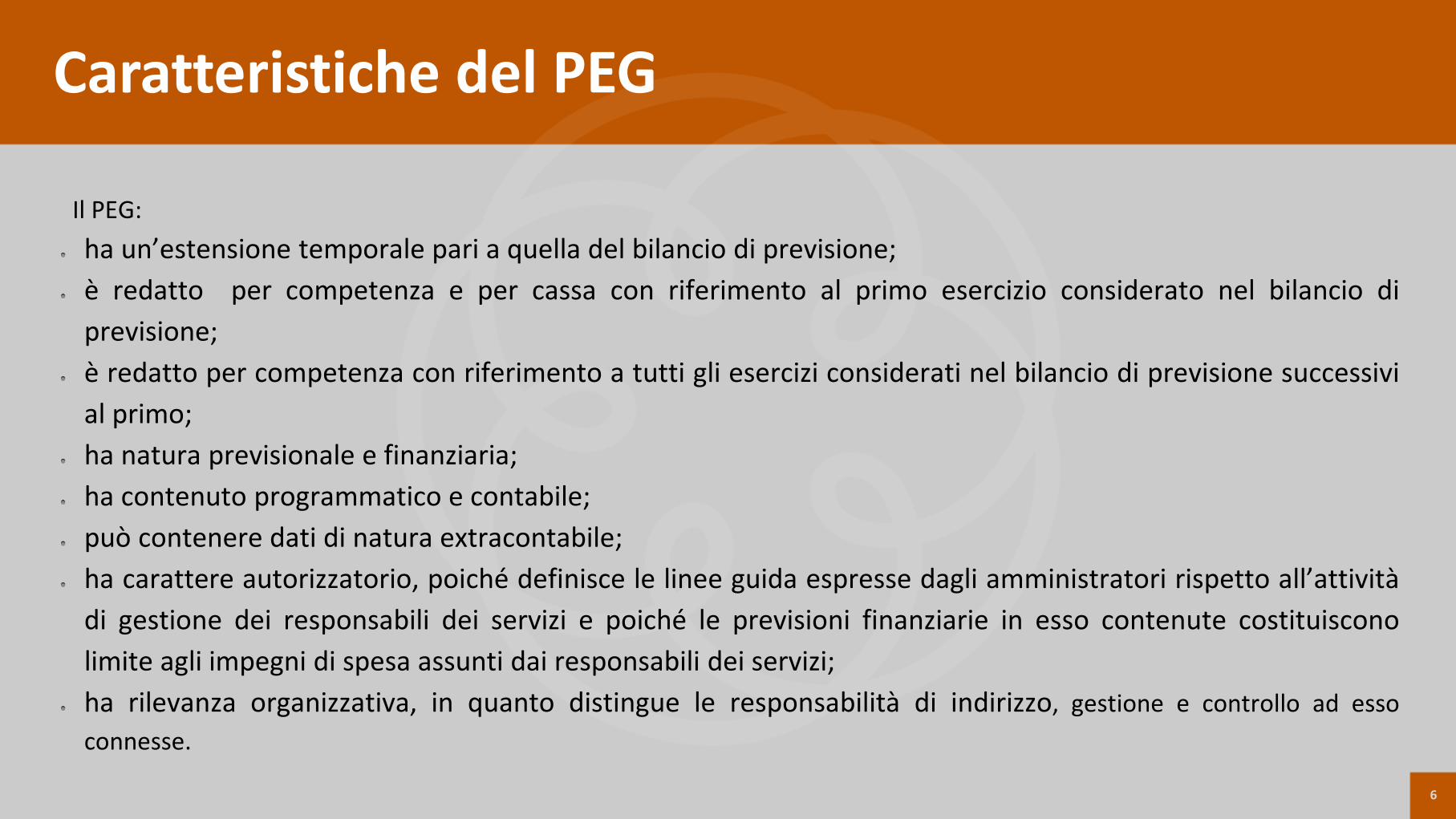

Il PEG:ha un’estensione temporale pari a quella del bilancio di previsione;è redatto per competenza e per cassa con riferimento al primo esercizio considerato nel bilancio diprevisione;è redatto per competenza con riferimento a tutti gli esercizi considerati nel bilancio di previsione successivial primo;ha natura previsionale e finanziaria;ha contenuto programmatico e contabile;può contenere dati di natura extracontabile;ha carattere autorizzatorio, poiché definisce le linee guida espresse dagli amministratori rispetto all’attivitàdi gestione dei responsabili dei servizi e poiché le previsioni finanziarie in esso contenute costituisconolimite agli impegni di spesa assunti dai responsabili dei servizi;ha rilevanza organizzativa, in quanto distingue le responsabilità di indirizzo, gestione e controllo ad essoconnesse.

Caratteristiche del PEG

7

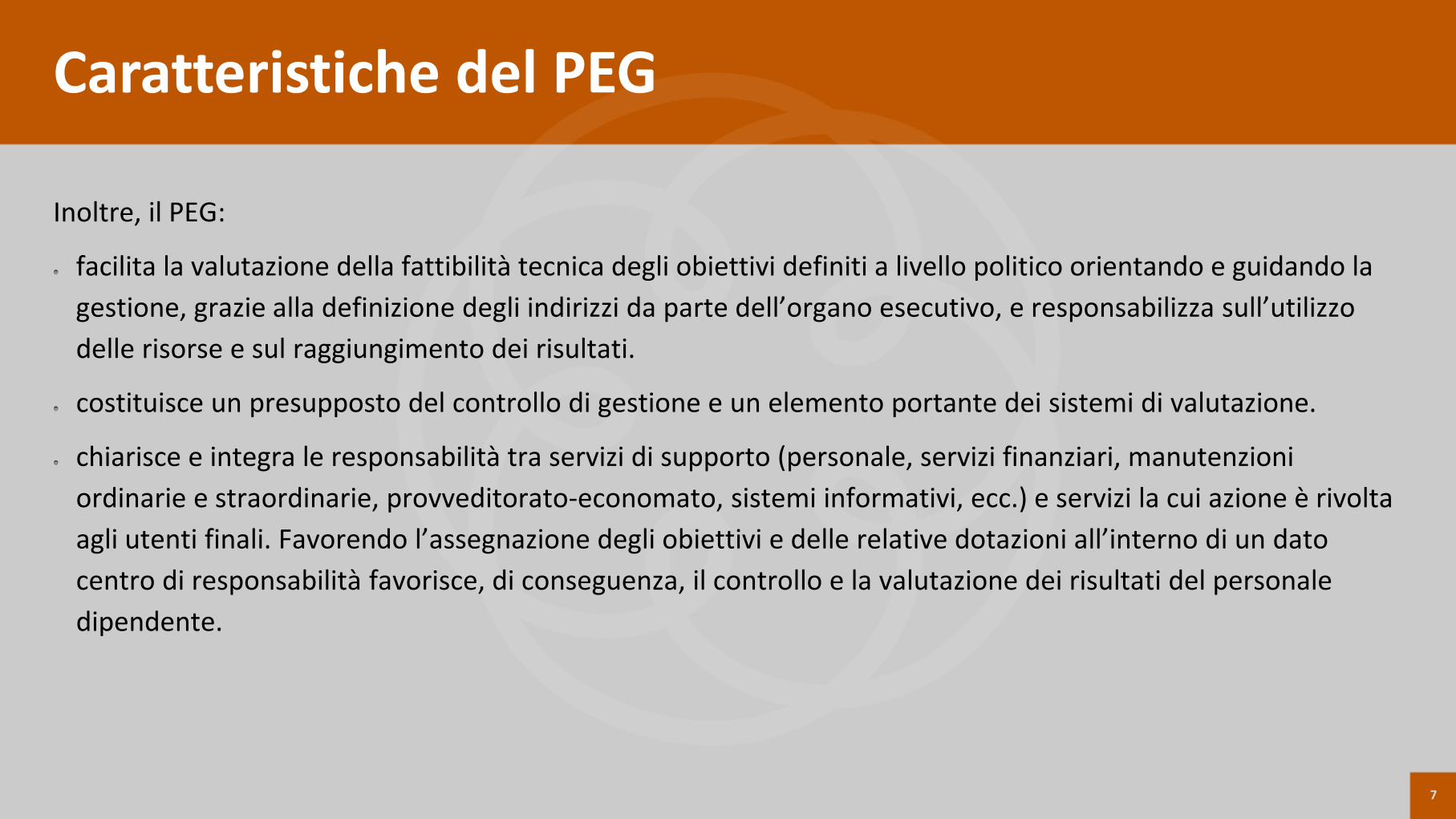

Inoltre, il PEG:

facilita la valutazione della fattibilità tecnica degli obiettivi definiti a livello politico orientando e guidando la gestione, grazie alla definizione degli indirizzi da parte dell’organo esecutivo, e responsabilizza sull’utilizzo delle risorse e sul raggiungimento dei risultati.

costituisce un presupposto del controllo di gestione e un elemento portante dei sistemi di valutazione.

chiarisce e integra le responsabilità tra servizi di supporto (personale, servizi finanziari, manutenzioni ordinarie e straordinarie, provveditorato-economato, sistemi informativi, ecc.) e servizi la cui azione è rivolta agli utenti finali. Favorendo l’assegnazione degli obiettivi e delle relative dotazioni all’interno di un dato centro di responsabilità favorisce, di conseguenza, il controllo e la valutazione dei risultati del personale dipendente.

Caratteristiche del PEG

8

1. La giunta delibera il piano esecutivo di gestione (PEG) entro venti giorni dall’approvazione del bilancio di previsione, in termini di competenza. Con riferimento al primo esercizio il PEG è redatto anche in termini di cassa.Il PEG è riferito ai medesimi esercizi considerati nel bilancio, individua gli obiettivi della gestione ed affida glistessi, unitamente alle dotazioni necessarie, ai responsabili dei servizi;

LE RESPONSABILITÀ GESTIONALI POSSONO ESSERE:

DI PROGETTO - CdR a cui vengono assegnate le risorse da parte della Giunta

DI PROCEDIMENTO - CdR che impegna la spesa

DI GESTIONE - CdR che utilizza le risorse. Le responsabilità, a seconda dellecaratteristiche della gestione svolta, individuano i seguenti centri di responsabilità:

centro di spesacentro di costocentro di ricavocentro di profittocentro di investimento

Nel PEG il centro di costo è individuato rispetto a due elementi:

il soggetto responsabilel’unità organizzativa

Tali elementi devono essere correlati all’indirizzopolitico affinché sia chiara anche la responsabilitàpolitica del relativo amministratore. Comunque, al fine del monitoraggio delle attività che neltempo variano, l’adeguamento contabile non può essere gestito attraverso il PEG, ma tramitela contabilità analitica.

Il piano esecutivo di gestione nella norma (art. 169 c.1 Tuel)

9

Per gli enti locali in cui il PEG è redatto (per previsione normativa o regolamentare) esso diventa anche il fondamentale strumento di determinazione degli obiettivi di gestione e di affidamento degli stessi (sezione descrittiva/qualitativa), unitamente alle dotazioni necessarie (sezione contabile), ai responsabili dei programmiprevisti nel bilancio.

Ne consegue che il PEG si compone di una sezione descrittiva/quantitativa e di una sezione contabile. Inoltre, come emerge dalla lettura dell’art. 10 del D.lgs. 150/2009, sebbene non espressamente previsto dalla norma che direttamente lo disciplina, del PEG occorre predisporre anche il relativo documento di rendicontazione necessario alla Relazione sulle performance.

All. 4-1 D. lgs. 118/2011 punto 9.1

10

Il PEG assicura un collegamento con: la struttura organizzativa dell’ente, tramite l’individuazione dei responsabili della realizzazione degli obiettividi gestione;gli obiettivi di gestione, attraverso la definizione degli stessi e degli indicatori per il monitoraggio del lororaggiungimento; le entrate e le uscite del bilancio attraverso l’articolazione delle stesse al quarto livello del piano finanziario;le dotazioni di risorse umane e strumentali, mediante l’assegnazione del personale e delle risorsestrumentali.

Struttura e contenuto del PEG

11

Nel PEG devono essere specificatamente individuati gli obiettivi esecutivi dei quali occorre dare rappresentazione in termini di processo e in termini di risultati attesi al fine di permettere:

a) la puntuale programmazione operativa;b) l’efficace governo delle attività gestionali e dei relativi tempi di esecuzione;c) la chiara responsabilizzazione per i risultati effettivamente conseguiti.

Le risorse finanziarie assegnate per ogni programma definito nel SeO del DUP sono destinate, insieme a quelle umane e materiali, ai singoli dirigenti per la realizzazione degli specifici obiettivi di ciascunprogramma.

Nel PEG le risorse finanziarie devono essere destinate agli specifici obiettivi facendo riferimento al quarto livello di classificazione del piano dei conti finanziario.

Contenuto del PEG

12

Gli “obiettivi di gestione” costituiscono il risultato atteso verso il quale indirizzare le attività e coordinare le risorse nella gestione dei processi di erogazione di un determinato servizio.

Le attività devono necessariamente essere poste in termini di obiettivo e contenere una precisa ed esplicitaindicazione circa il risultato da raggiungere.

In ogni caso la definizione degli obiettivi comporta un collegamento con il periodo triennale considerato dal bilancio finanziario. In tale ambito, il PEG riflette anche la gestione dei residui attivi e passivi.

Gli obiettivi gestionali, per essere definiti, necessitano di un idoneo strumento di misurazione individuabilenegli indicatori. Essi consistono in parametri gestionali considerati e definiti a preventivo, ma che poi dovrannotrovare confronto con i dati desunti, a consuntivo, dall’attività svolta.

Il PEG contribuisce alla veridicità e attendibilità della parte previsionale del sistema di bilancio, poiché ne chiarisce e dettaglia i contenuti programmatici e contabili.

Contenuto del PEG

13

2. Nel PEG le entrate sono articolate in titoli, tipologie, categorie, capitoli, ed eventualmente in articoli, secondo il rispettivooggetto. Le spese sono articolate in missioni, programmi, titoli, macroaggregati, capitoli ed eventualmente in articoli. I capitoli costituiscono le unità elementari ai fini della gestione e della rendicontazione, e sono raccordati al quarto livello del piano dei conti finanziario di cui all’articolo 157;

ENTRATE ORGANO DELIBERANTE CODIFICA SPESE ORGANO DELIBERANTE

COFOG MISSIONIBP politico: Consiglio

COFOG PROGRAMMI

TITOLIBP politico: Consiglio

0 TITOLIBP gestionale: Giunta

TIPOLOGIE 0.00 MACROAGGREGATI

CATEGORIE BP gestionale: Giunta 0.00.00 VOCI DI SPESA

CAPITOLIPEG e/o PDO: approvazione da

parte della Giunta

0.00.00.00. CAPITOLIPEG e/o PDO: approvazione d

parte della GiuntaARTICOLI 0.00.00.00.000 ARTICOLI

Il piano esecutivo di gestione nella norma (art. 169 c.2 Tuel)

14

La struttura del PEG trova un vincolo nel criterio redazionale stabilito nel c.2 dell’art. 169 TUEL, secondo cui: nel PEG le entrate sono articolate in titoli, tipologie, categorie, capitoli, ed eventualmente in articoli, secondo ilrispettivo oggetto. Le spese sono articolate in missioni, programmi, titoli, macroaggregati, capitoli edeventualmente in articoli. I capitoli costituiscono le unità elementari ai fini della gestione e dellarendicontazione, e sono raccordati al quarto livello del piano dei conti finanziario di cui all’articolo 157

Ne consegue che il Centro responsabilità deve essere individuato in modo tale da correlare la strutturaorganizzativa dell’ente (la norma parla di responsabili di servizio) al programma di bilancio, individuando per ogni programma un obiettivo o un insieme di obiettivi da affidare ad un unico dirigente responsabile.

In assenza di dirigenza il riferimento è ai dipendenti titolari di posizione organizzativa

Struttura del PEG

15

Le missioni rappresentano le funzioni principali e gli obiettivi strategici perseguiti dagli enti locali, utilizzandorisorse finanziarie, umane e strumentali ad esse destinate;

I programmi rappresentano gli aggregati omogenei di attività volte a perseguire gli obiettivi definitinell'ambito delle missioni. I programmi sono ripartiti in titoli e sono raccordati alla relativa codificazioneCOFOG di secondo livello (Gruppi), secondo le corrispondenze individuate nel glossario, di cui al comma 3-ter dell’articolo 14, che costituisce parte integrante dell’allegato n. 14.

Nel bilancio dello Stato: le Missioni possono essere ministeriali o trasversali a più Dicasteri (interministeriali) e possono essere ricondotte ad un concetto “di risorse di settore” ove la missione circoscrive l’insieme di risorse disponibili per quella specifica funzione. In questa otticapossono potenzialmente essere utilizzate per organizzare la discussione parlamentare della sessione di bilancio.Ogni missione si realizza concretamente attraverso più Programmi. I 168 Programmi rappresentano aggregati omogenei di attività svolteall’interno di ogni singolo Ministero, allo scopo di perseguire obiettivi definiti nell’ambito delle finalità istituzionali riconosciute al Dicasterostesso.I Programmi individuati sono specifici di ciascuna Amministrazione. In taluni limitati casi, sono condivisi tra più Amministrazioni.

Missioni e programmi: definizione (art. 165 c.5 TUEL)

16

MISSIONI PROGRAMMI

Servizi istituzionali, generali e di

gestione

Organi istituzionali

Segreteria generale

…

Istruzione e diritto allo

studio

Istruzione prescolastica

Altri ordini di istruzione non universitaria

Istruzione universitaria

Istruzione tecnica superiore

Servizi ausiliari all’istruzione

Diritto allo studio

istruzione prescolastica

altri ordini di istruzione non universitaria

istruzione universitaria

istruzione tecnica superiore

servizi ausiliari all’istruzione

diritto allo studio

Collegamento tra programmi capitoli e centri di responsabilità

17

MISSIONI PROGRAMMI

Servizi istituzionali, generali e di

gestione

Organi istituzionali

Segreteria generale

…

Istruzione e diritto allo

studio

Istruzione prescolastica

Altri ordini di istruzione non universitaria

Istruzione universitaria

Istruzione tecnica superiore

Servizi ausiliari all’istruzione

Diritto allo studio

istruzione prescolastica

Istruzione prescolastica

Altri ordini di istruzione non universitaria

Istruzione universitaria

Istruzione tecnica superiore

Servizi ausiliari all’istruzione

Diritto allo studio

altri ordini di istruzione non universitaria

…

Dal 2016 (fin da subito per gli enti sperimentatori) non c’è più la necessità di costruiretanti Centri di responsabilità così come avveniva nel passato per i Centri di costo.

Collegamento tra programmi capitoli e centri di responsabilità

Segreteria generale

Gestione finanziaria

Risorse umane

… Pubblica istruzione

Ufficio tecnico

Demanio e patrimonio

…

18

MISSIONI PROGRAMMI

Servizi istituzionali, generali e di

gestione

Organi istituzionali

Segreteria generale

…

Istruzione e diritto allo

studio

Istruzione prescolastica

Altri ordini di istruzione non universitaria

Istruzione universitaria

Istruzione tecnica superiore

Servizi ausiliari all’istruzione

Diritto allo studio

Segreteria generale

Gestione finanziaria

Risorse umane

… Pubblica istruzione

Ufficio tecnico

Demanio e patrimonio

…

istruzione prescolastica

Istruzione prescolastica

Altri ordini di istruzione non universitaria

Istruzione universitaria

Istruzione tecnica superiore

Servizi ausiliari all’istruzione

Diritto allo studio

altri ordini di istruzione non universitaria

…

I Spese correnti U.1.00.00.00.000II Redditi da lavoro dipendente U.1.01.00.00.000

III Retribuzioni lorde U.1.01.01.00.000

IV Retribuzioni in denaro U.1.01.01.01.000

V Arretrati per anni precedenti corrisposti al personale a tempo indeterminato U.1.01.01.01.001

I Imposte e tasse a carico dell'ente U.1.02.00.00.000

II Acquisto di beni e servizi U.1.03.00.00.000

III Acquisto di beni non sanitari U.1.03.01.00.000

IV Giornali, riviste e pubblicazioni U.1.03.01.01.000

V Giornali e riviste U.1.03.01.01.001

V Pubblicazioni U.1.03.01.01.002

IV Altri beni di consumo U.1.03.01.02.000

V Carta, cancelleria e stampati U.1.03.01.02.001

V Carburanti, combustibili e lubrificanti U.1.03.01.02.002

Collegamento tra programmi capitoli e centri di responsabilità

19

Gestione finanziaria

Risorse umane

… Pubblica istruzione

Ufficio tecnico

Demanio e patrimonio

…

istruzione prescolastica

Istruzione prescolastica

Altri ordini di istruzione non universitaria

Istruzione universitaria

Istruzione tecnica superiore

Servizi ausiliari all’istruzione

Diritto allo studio

altri ordini di istruzione non universitaria

…

I Spese correnti U.1.00.00.00.000II Redditi da lavoro dipendente U.1.01.00.00.000

III Retribuzioni lorde U.1.01.01.00.000

IV Retribuzioni in denaro U.1.01.01.01.000

V Arretrati per anni precedenti corrisposti al personalea tempo indeterminato U.1.01.01.01.001

I Imposte e tasse a carico dell'ente U.1.02.00.00.000

II Acquisto di beni e servizi U.1.03.00.00.000

III Acquisto di beni non sanitari U.1.03.01.00.000

IV Giornali, riviste e pubblicazioni U.1.03.01.01.000

V Giornali e riviste U.1.03.01.01.001

V Pubblicazioni U.1.03.01.01.002

IV Altri beni di consumo U.1.03.01.02.000

V Carta, cancelleria e stampati U.1.03.01.02.001

V Carburanti, combustibili e lubrificanti U.1.03.01.02.002

Il programma può essere condivisoda più centri di responsabilità, in particolare se il modelloorganizzativo scelto è di tipo“matriciale”

Collegamento tra programmi capitoli e centri di responsabilità

Segreteriagenerale

20

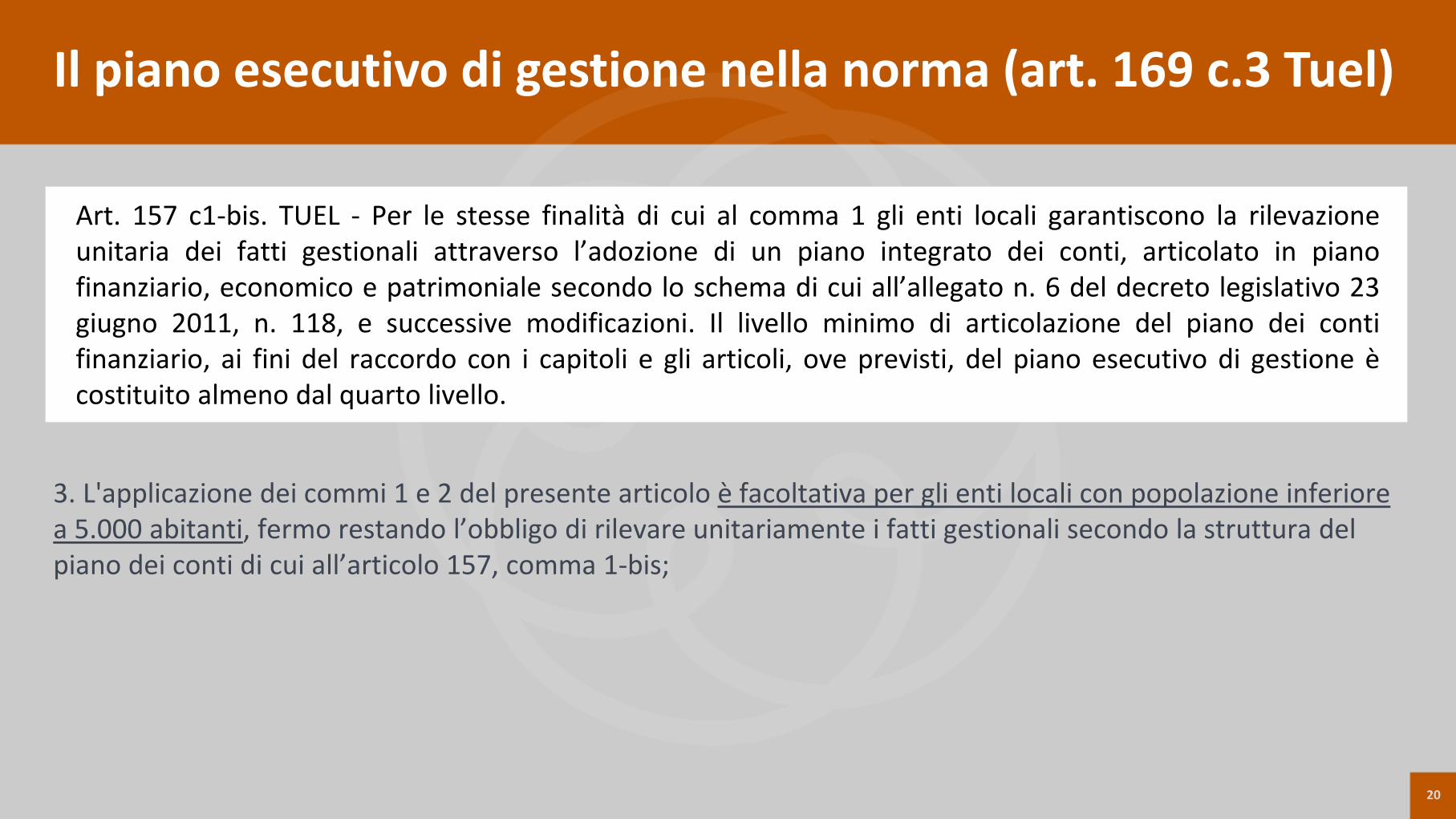

3. L'applicazione dei commi 1 e 2 del presente articolo è facoltativa per gli enti locali con popolazione inferiorea 5.000 abitanti, fermo restando l’obbligo di rilevare unitariamente i fatti gestionali secondo la struttura del piano dei conti di cui all’articolo 157, comma 1-bis;

Art. 157 c1-bis. TUEL - Per le stesse finalità di cui al comma 1 gli enti locali garantiscono la rilevazioneunitaria dei fatti gestionali attraverso l’adozione di un piano integrato dei conti, articolato in pianofinanziario, economico e patrimoniale secondo lo schema di cui all’allegato n. 6 del decreto legislativo 23giugno 2011, n. 118, e successive modificazioni. Il livello minimo di articolazione del piano dei contifinanziario, ai fini del raccordo con i capitoli e gli articoli, ove previsti, del piano esecutivo di gestione ècostituito almeno dal quarto livello.

Il piano esecutivo di gestione nella norma (art. 169 c.3 Tuel)

21

U I SPESE CORRENTIU II Acquisto di beni e servizi

U III Acquisto di beni

U IV Giornali, riviste e pubblicazioni

U V Giornali e riviste

U V Pubblicazioni

U IV Altri beni di consumo

U V Carta, cancelleria e stampati

U V Carburanti, combustibili e lubrificanti

U V Equipaggiamento

U V Vestiario

U V Accessori per uffici e alloggi

U V Materiale informatico

U V Altri materiali tecnico-specialistici non sanitari

U V Strumenti tecnico-specialistici non sanitari

U V Beni per attività di rappresentanza

U V Beni per consultazioni elettorali

U V Generi alimentari

U V Accessori per attività sportive e ricreative

U V Beni per lo svolgimento di censimenti

U V Stampati specialistici

U V Altri beni e materiali di consumo n.a.c.

U … …

LIVELLO OBBLIGATORIO

LIVELLO FACOLTATIVO

Il peg accoglie almeno il 4° livello del piano contabile

22

Prima possibile soluzione:la Giunta approva il piano degli indicatori e dei risultati attesi in sostituzione del PEG per quanto riguarda gliobiettivi. Sul versante finanziario, approva solo i macroaggregati di spesa e le categorie di entrata all’interno, rispettivamente, dei programmi e delle tipologie di entrata già approvati dal Consiglio in sede di deliberazionedel bilancio di previsione;il Responsabile titolare approva il piano dettagliato degli obiettivi ex art. 197 comma 2 del TUEL e i capitoli di spesa e di entrata quali ulteriori dettagli dei macroaggregati e delle categorie;I capitoli sono coerenti con il livello IV del piano dei conti finanziari.

Seconda possibile soluzione:la Giunta approva il piano degli indicatori e dei risultati attesi in sostituzione del PEG per quanto riguarda gliobiettivi. Sul versante finanziario, approva sia i macroaggregati/categorie, sia i capitoli;il Responsabile titolare approva il piano dettagliato degli obiettivi ex art. 197 comma 2 del TUEL e gli articolidei capitoli;la coerenza delle unità previsionali con il livello IV del piano dei conti finanziari è assicurata o dalla Giunta a livello di capitolo, oppure dal Responsabile titolare a livello di articolo.

In sostituzione del PEG negli enti locali con meno di 5.000 abitanti

23

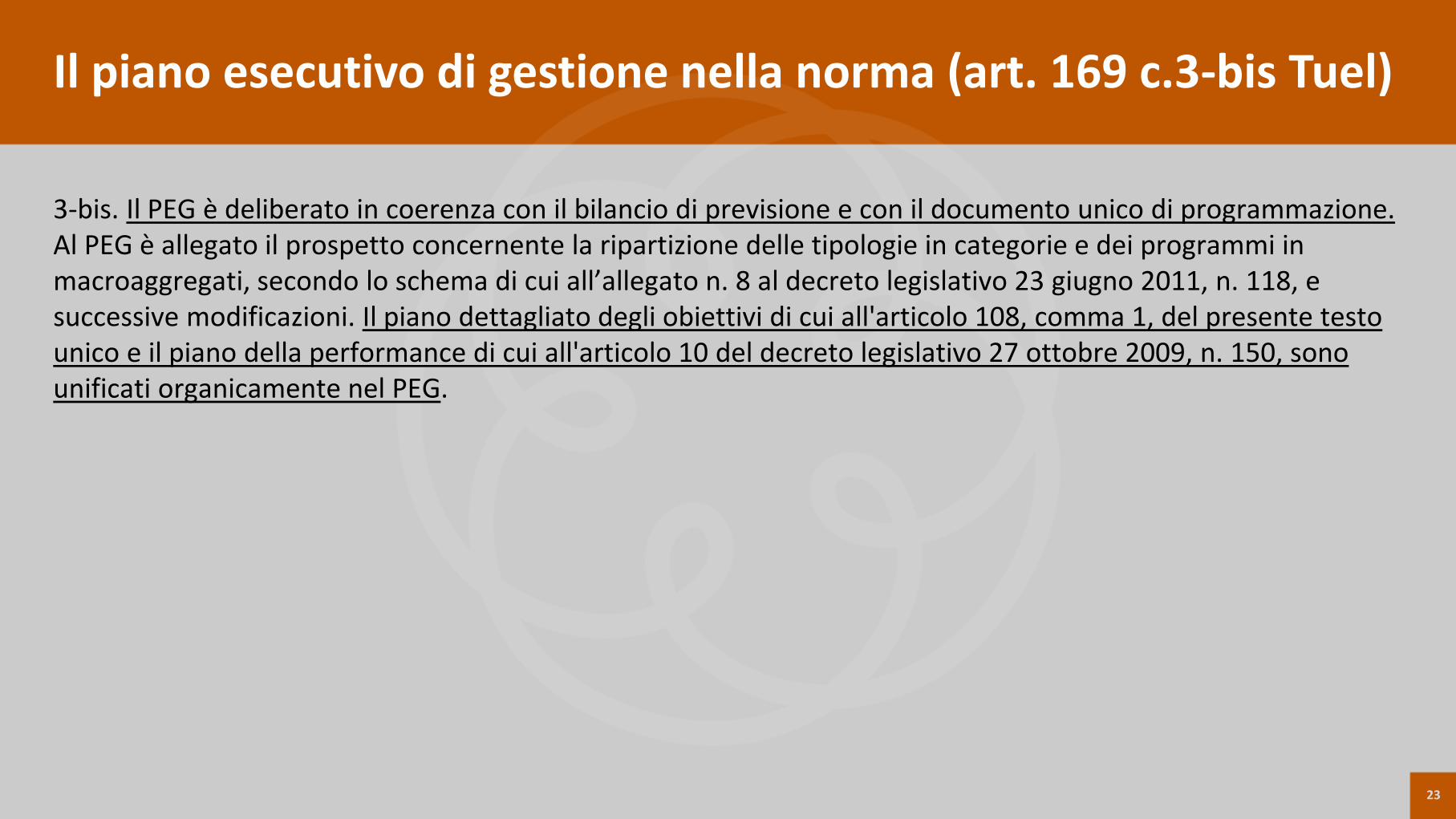

3-bis. Il PEG è deliberato in coerenza con il bilancio di previsione e con il documento unico di programmazione.Al PEG è allegato il prospetto concernente la ripartizione delle tipologie in categorie e dei programmi in macroaggregati, secondo lo schema di cui all’allegato n. 8 al decreto legislativo 23 giugno 2011, n. 118, e successive modificazioni. Il piano dettagliato degli obiettivi di cui all'articolo 108, comma 1, del presente testounico e il piano della performance di cui all'articolo 10 del decreto legislativo 27 ottobre 2009, n. 150, sonounificati organicamente nel PEG.

Il piano esecutivo di gestione nella norma (art. 169 c.3-bis Tuel)

24

tempodurata del mandato

DUP

Sezione Strategica (SeS) 5 anni

Sezione Operativa (SeO)3 anni

Missione

ProgrammiBPP

PEGSezione Descrittiva

Sezione Contabile

Piano degliindicatori

indicatori di out-come

valori contabili per missionee programmi

PDO Indicatori per il controllo di gestione

Il ciclo della pianificazione (periodo iniziale)

25

Il DUP, da approvare entro il 31 luglio di ogni esercizio, è lo strumento che permette l’attività di guidastrategica ed operativa degli enti locali e consente di fronteggiare in modo permanente, sistemico e unitariole discontinuità ambientali e organizzative.Il DUP costituisce, nel rispetto del principio del coordinamento e coerenza dei documenti di bilancio, il presupposto necessario di tutti gli altri documenti di programmazione.Il DUP si compone di due sezioni: la Sezione Strategica (SeS) e la Sezione Operativa (SeO). La prima ha un orizzonte temporale di riferimento pari a quello del mandato amministrativo, la seconda pari a quello del bilancio di previsione.

Il documento unico di programmazione (DUP)

26

La SeS sviluppa e concretizza le linee programmatiche di mandato di cui all’art. 46 comma 3 del decretolegislativo 18 agosto 2000, n. 267 e individua, in coerenza con il quadro normativo di riferimento, gli indirizzistrategici dell’ente. Il quadro strategico di riferimento è definito anche in coerenza con le linee di indirizzodella programmazione regionale e tenendo conto del concorso al perseguimento degli obiettivi di finanzapubblica definiti in ambito nazionale in coerenza con le procedure e i criteri stabiliti dall'Unione Europea.In particolare, la SeS individua, in coerenza con il quadro normativo di riferimento e con gli obiettivi generali di finanza pubblica, le principali scelte che caratterizzano il programma dell’amministrazione da realizzare nelcorso del mandato amministrativo e che possono avere un impatto di medio e lungo periodo, le politiche di mandato che l’ente vuole sviluppare nel raggiungimento delle proprie finalità istituzionali e nel governo delleproprie funzioni fondamentali e gli indirizzi generali di programmazione riferiti al periodo di mandato. Nella SeS sono anche indicati gli strumenti attraverso i quali l'ente locale intende rendicontare il propriooperato nel corso del mandato in maniera sistematica e trasparente, per informare i cittadini del livello di realizzazione dei programmi, di raggiungimento degli obiettivi e delle collegate aree di responsabilità politicao amministrativa.

La sezione strategica

27

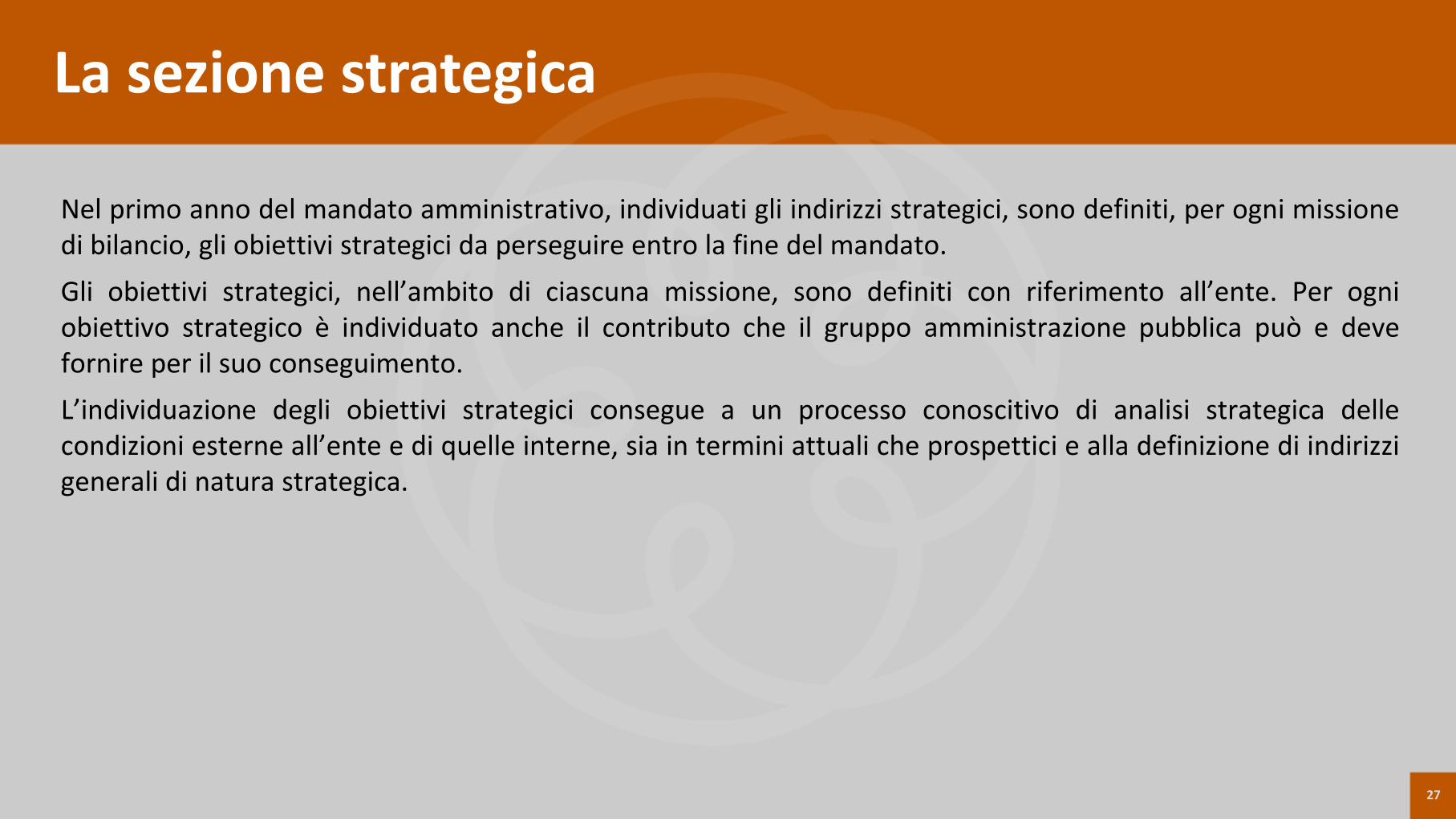

Nel primo anno del mandato amministrativo, individuati gli indirizzi strategici, sono definiti, per ogni missionedi bilancio, gli obiettivi strategici da perseguire entro la fine del mandato.Gli obiettivi strategici, nell’ambito di ciascuna missione, sono definiti con riferimento all’ente. Per ogniobiettivo strategico è individuato anche il contributo che il gruppo amministrazione pubblica può e devefornire per il suo conseguimento.L’individuazione degli obiettivi strategici consegue a un processo conoscitivo di analisi strategica dellecondizioni esterne all’ente e di quelle interne, sia in termini attuali che prospettici e alla definizione di indirizzigenerali di natura strategica.

La sezione strategica

28

La SeO ha carattere generale, contenuto programmatico e costituisce lo strumento a supporto del processodi previsione definito sulla base degli indirizzi generali e degli obiettivi strategici fissati nella SeS del DUP. In particolare, la SeO contiene la programmazione operativa dell’ente avendo a riferimento un arco temporalesia annuale che pluriennale.

Il contenuto della SeO, predisposto in base alle previsioni ed agli obiettivi fissati nella SeS, costituisce guidae vincolo ai processi di redazione dei documenti contabili di previsione dell’ente (Bilancio di Previsione, Piano Esecutivo di Gestione e piano degli Obiettivi).

La sezione operativa

29

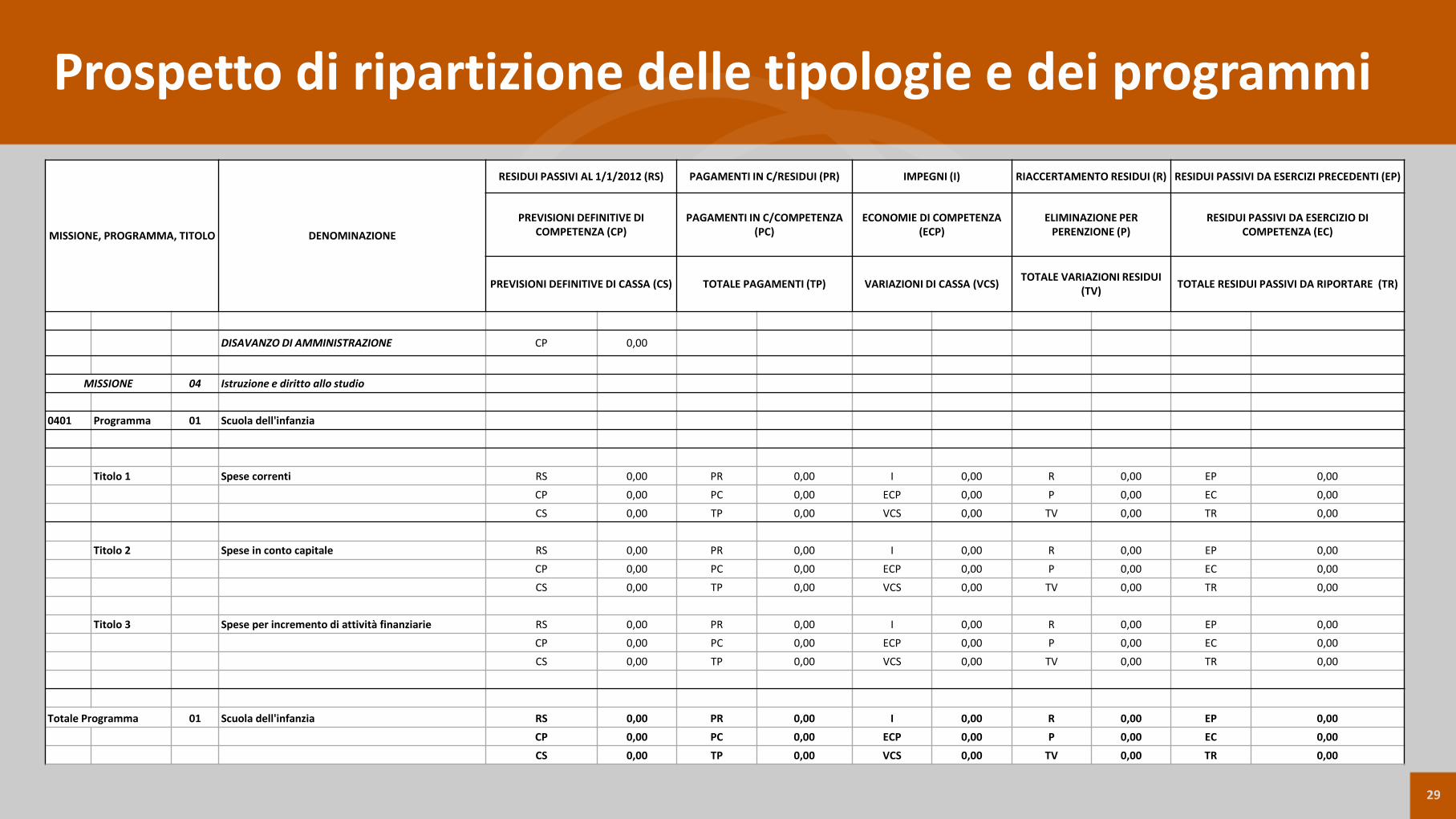

MISSIONE, PROGRAMMA, TITOLO DENOMINAZIONE

RESIDUI PASSIVI AL 1/1/2012 (RS) PAGAMENTI IN C/RESIDUI (PR) IMPEGNI (I) RIACCERTAMENTO RESIDUI (R) RESIDUI PASSIVI DA ESERCIZI PRECEDENTI (EP)

PREVISIONI DEFINITIVE DI COMPETENZA (CP)

PAGAMENTI IN C/COMPETENZA (PC)

ECONOMIE DI COMPETENZA (ECP)

ELIMINAZIONE PER PERENZIONE (P)

RESIDUI PASSIVI DA ESERCIZIO DI COMPETENZA (EC)

PREVISIONI DEFINITIVE DI CASSA (CS) TOTALE PAGAMENTI (TP) VARIAZIONI DI CASSA (VCS) TOTALE VARIAZIONI RESIDUI (TV) TOTALE RESIDUI PASSIVI DA RIPORTARE (TR)

DISAVANZO DI AMMINISTRAZIONE CP 0,00

MISSIONE 04 Istruzione e diritto allo studio

0401 Programma 01 Scuola dell'infanzia

Titolo 1 Spese correnti RS 0,00 PR 0,00 I 0,00 R 0,00 EP 0,00CP 0,00 PC 0,00 ECP 0,00 P 0,00 EC 0,00CS 0,00 TP 0,00 VCS 0,00 TV 0,00 TR 0,00

Titolo 2 Spese in conto capitale RS 0,00 PR 0,00 I 0,00 R 0,00 EP 0,00CP 0,00 PC 0,00 ECP 0,00 P 0,00 EC 0,00CS 0,00 TP 0,00 VCS 0,00 TV 0,00 TR 0,00

Titolo 3 Spese per incremento di attività finanziarie RS 0,00 PR 0,00 I 0,00 R 0,00 EP 0,00CP 0,00 PC 0,00 ECP 0,00 P 0,00 EC 0,00CS 0,00 TP 0,00 VCS 0,00 TV 0,00 TR 0,00

Totale Programma 01 Scuola dell'infanzia RS 0,00 PR 0,00 I 0,00 R 0,00 EP 0,00CP 0,00 PC 0,00 ECP 0,00 P 0,00 EC 0,00CS 0,00 TP 0,00 VCS 0,00 TV 0,00 TR 0,00

Prospetto di ripartizione delle tipologie e dei programmi

30

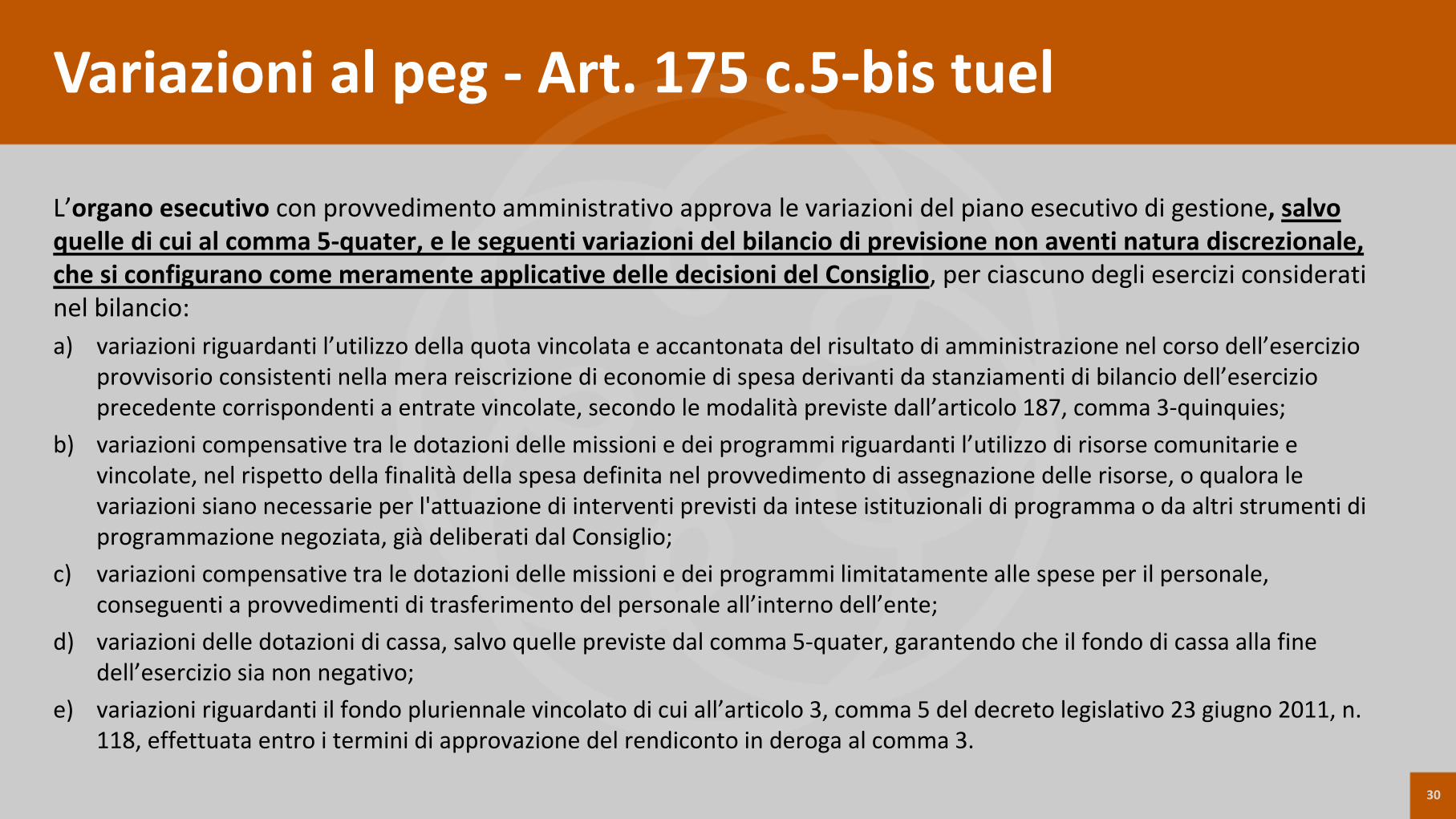

L’organo esecutivo con provvedimento amministrativo approva le variazioni del piano esecutivo di gestione, salvo quelle di cui al comma 5-quater, e le seguenti variazioni del bilancio di previsione non aventi natura discrezionale, che si configurano come meramente applicative delle decisioni del Consiglio, per ciascuno degli esercizi consideratinel bilancio: a) variazioni riguardanti l’utilizzo della quota vincolata e accantonata del risultato di amministrazione nel corso dell’esercizio

provvisorio consistenti nella mera reiscrizione di economie di spesa derivanti da stanziamenti di bilancio dell’esercizioprecedente corrispondenti a entrate vincolate, secondo le modalità previste dall’articolo 187, comma 3-quinquies;

b) variazioni compensative tra le dotazioni delle missioni e dei programmi riguardanti l’utilizzo di risorse comunitarie e vincolate, nel rispetto della finalità della spesa definita nel provvedimento di assegnazione delle risorse, o qualora le variazioni siano necessarie per l'attuazione di interventi previsti da intese istituzionali di programma o da altri strumenti di programmazione negoziata, già deliberati dal Consiglio;

c) variazioni compensative tra le dotazioni delle missioni e dei programmi limitatamente alle spese per il personale, conseguenti a provvedimenti di trasferimento del personale all’interno dell’ente;

d) variazioni delle dotazioni di cassa, salvo quelle previste dal comma 5-quater, garantendo che il fondo di cassa alla fine dell’esercizio sia non negativo;

e) variazioni riguardanti il fondo pluriennale vincolato di cui all’articolo 3, comma 5 del decreto legislativo 23 giugno 2011, n. 118, effettuata entro i termini di approvazione del rendiconto in deroga al comma 3.

Variazioni al peg - Art. 175 c.5-bis tuel

31

Nel rispetto di quanto previsto dai regolamenti di contabilità, i responsabili della spesa o, in assenza di disciplina, ilresponsabile finanziario, possono effettuare, per ciascuno degli esercizi del bilancio: a) le variazioni compensative del piano esecutivo di gestione, fra capitoli di entrata della medesima categoria e fra i

capitoli di spesa del medesimo macroaggregato, escluse le variazioni dei capitoli appartenenti ai macroaggregatiriguardanti i trasferimenti correnti, i contributi agli investimenti, e ai trasferimenti in conto capitale, che sono di competenza della Giunta.

b) le variazioni di bilancio fra gli stanziamenti riguardanti il fondo pluriennale vincolato e gli stanziamenti correlati, in termini di competenza e di cassa, escluse quelle previste dall’articolo 3, comma 5, del decreto legislativo 23 giugno2011, n. 118. Le variazioni di bilancio riguardanti le variazioni del fondo pluriennale vincolato sono comunicatetrimestralmente alla giunta;

c) le variazioni di bilancio riguardanti l’utilizzo della quota vincolata del risultato di amministrazione derivanti da stanziamenti di bilancio dell’esercizio precedente corrispondenti a entrate vincolate, in termini di competenza e di cassa, secondo le modalità previste dall’articolo 187, comma 3-quinquies;

d) le variazioni degli stanziamenti riguardanti i versamenti ai conti di tesoreria statale intestati all'ente e i versamentia depositi bancari intestati all’ente;

e) le variazioni necessarie per l’adeguamento delle previsioni, compresa l’istituzione di tipologie e programmi, riguardanti le partite di giro e le operazioni per conto di terzi.

Variazioni al peg - Art. 175 c.5-quater tuel

32

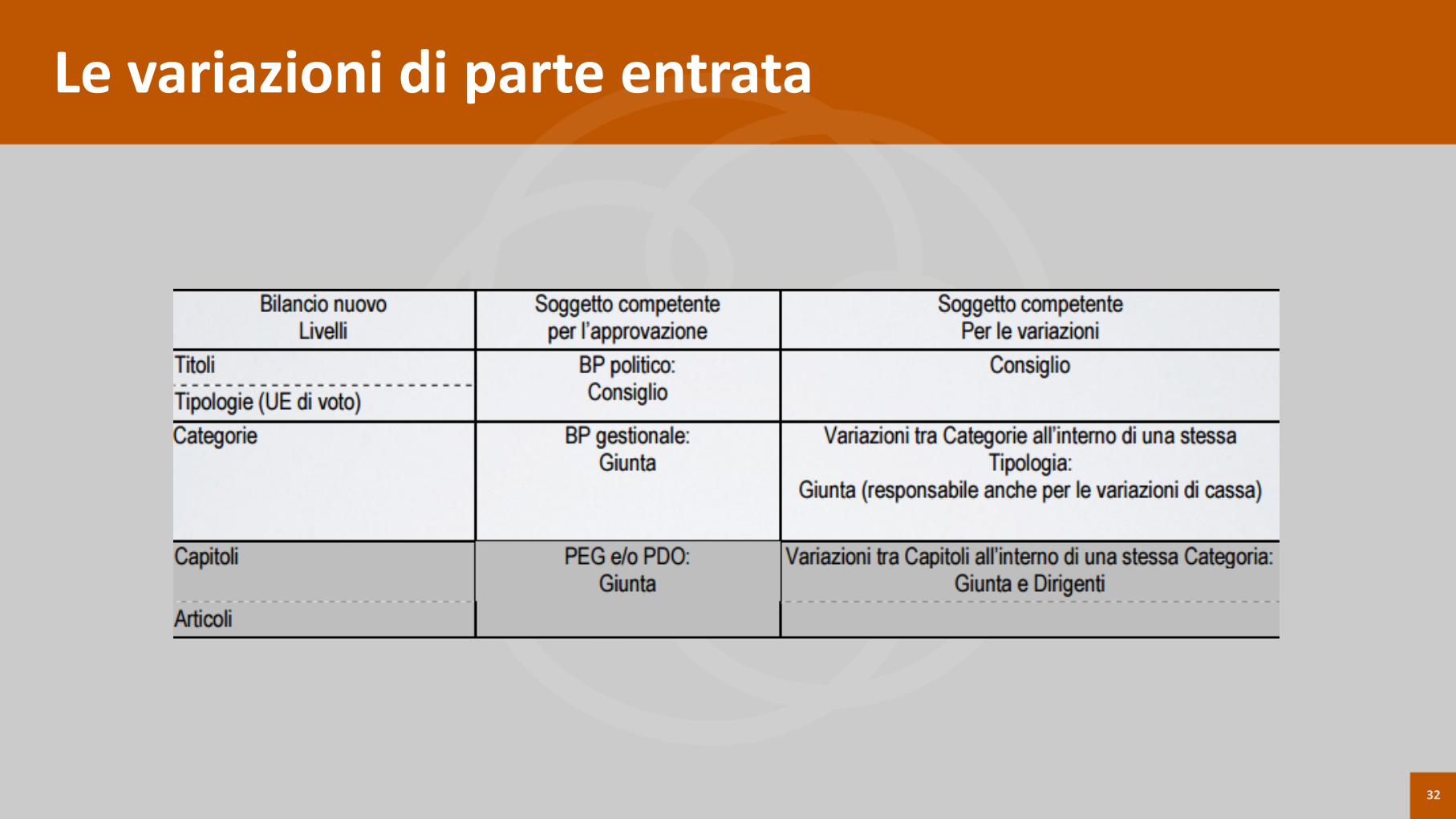

Le variazioni di parte entrata

33

Le variazioni di parte spesa

34

I metavalori sono dei principi tendenzialmente perenni, che per il loro carattere di universalita ̀ sononormalmente assunti come base di valutazione dei comportamenti dal punto di vista etico e non solo.

Cfr. in proposito V. CODA, “Valori imprenditoriali e successo dell’impresa”, Finanza, Marketing e Produzione, n.2, giugno 1985, p. 30; F. D’EGIDIO, L’impresa guidata dai valori, Sperling & Kupfer Editori, Milano, 1994, p. 47 eS. SCIARELLI, “Etica aziendale e finalita ̀ imprenditoriali”, Economia & Management, n. 6, 1996, secondo cui“l’etica puo ̀ essere definita come un modello di comportamento che privilegia i valori morali dell’onesta ̀, dellagiustizia (equita ̀) e del rispetto della personalita ̀ umana” (p. 20).

Il metavalore

35

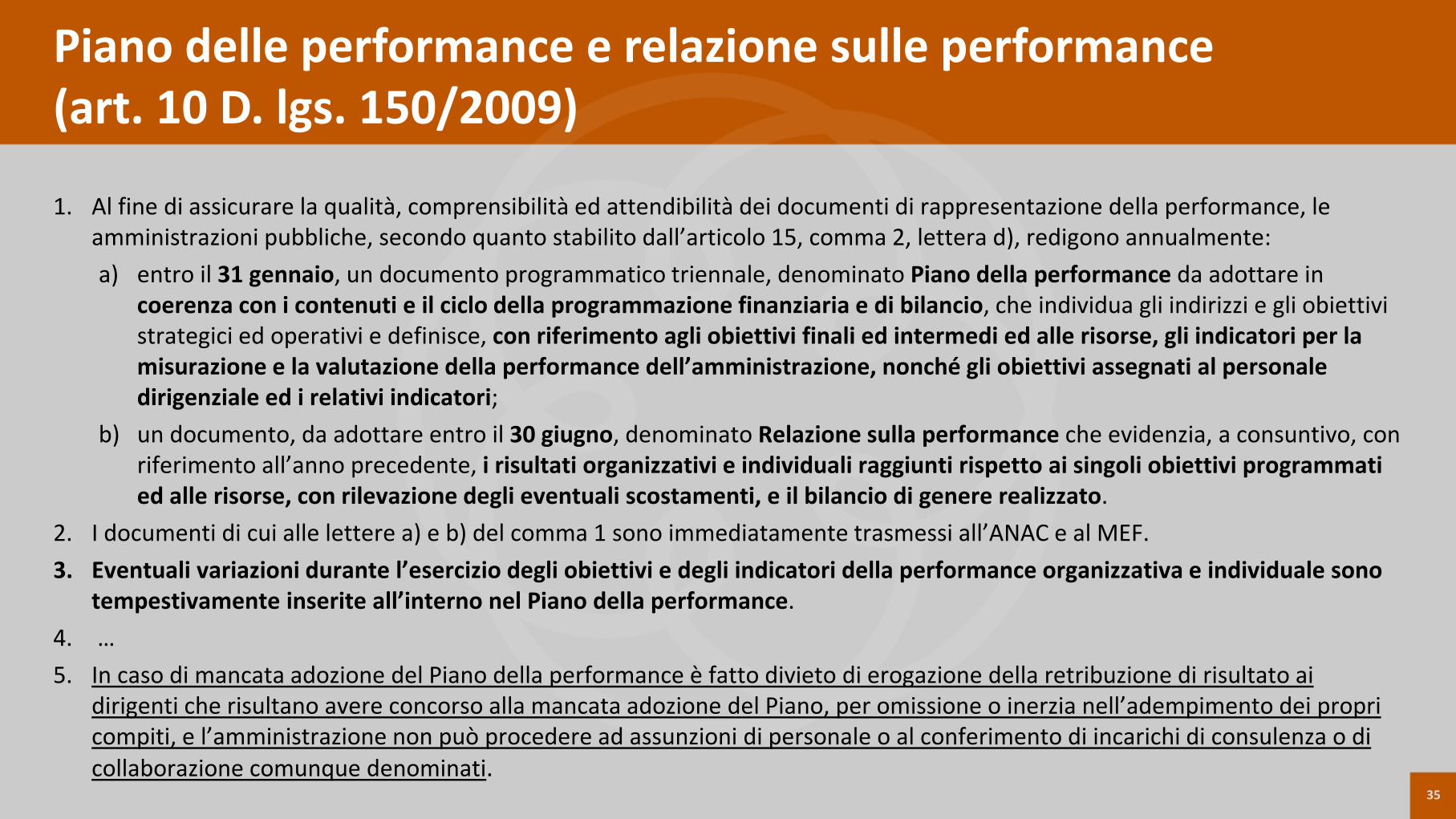

1. Al fine di assicurare la qualità, comprensibilità ed attendibilità dei documenti di rappresentazione della performance, le amministrazioni pubbliche, secondo quanto stabilito dall’articolo 15, comma 2, lettera d), redigono annualmente: a) entro il 31 gennaio, un documento programmatico triennale, denominato Piano della performance da adottare in

coerenza con i contenuti e il ciclo della programmazione finanziaria e di bilancio, che individua gli indirizzi e gli obiettivistrategici ed operativi e definisce, con riferimento agli obiettivi finali ed intermedi ed alle risorse, gli indicatori per la misurazione e la valutazione della performance dell’amministrazione, nonché gli obiettivi assegnati al personaledirigenziale ed i relativi indicatori;

b) un documento, da adottare entro il 30 giugno, denominato Relazione sulla performance che evidenzia, a consuntivo, con riferimento all’anno precedente, i risultati organizzativi e individuali raggiunti rispetto ai singoli obiettivi programmatied alle risorse, con rilevazione degli eventuali scostamenti, e il bilancio di genere realizzato.

2. I documenti di cui alle lettere a) e b) del comma 1 sono immediatamente trasmessi all’ANAC e al MEF. 3. Eventuali variazioni durante l’esercizio degli obiettivi e degli indicatori della performance organizzativa e individuale sono

tempestivamente inserite all’interno nel Piano della performance. 4. …5. In caso di mancata adozione del Piano della performance è fatto divieto di erogazione della retribuzione di risultato ai

dirigenti che risultano avere concorso alla mancata adozione del Piano, per omissione o inerzia nell’adempimento dei propricompiti, e l’amministrazione non può procedere ad assunzioni di personale o al conferimento di incarichi di consulenza o di collaborazione comunque denominati.

Piano delle performance e relazione sulle performance(art. 10 D. lgs. 150/2009)

36

Art. 4.

Ciclo di gestione della performance

1. Ai fini dell’attuazione dei principi generali di cui all’articolo 3, le amministrazioni pubbliche sviluppano, in manieracoerente con i contenuti e con il ciclo della programmazione finanziaria e del bilancio, il ciclo di gestione dellaperformance.

2. Il ciclo di gestione della performance si articola nelle seguenti fasi:

a) definizione e assegnazione degli obiettivi che si intendono raggiungere, dei valori attesi di risultato e deirispettivi indicatori;

b) collegamento tra gli obiettivi e l’allocazione delle risorse;

c) monitoraggio in corso di esercizio e attivazione di eventuali interventi correttivi;

d) misurazione e valutazione della performance, organizzativa e individuale;

e) utilizzo dei sistemi premianti, secondo criteri di valorizzazione del merito;

f) rendicontazione dei risultati agli organi di indirizzo politico-amministrativo, ai vertici delle amministrazioni, nonché ai competenti organi esterni, ai cittadini, ai soggetti interessati, agli utenti e ai destinatari dei servizi.

Ciclo del bilancio e ciclo della performance

37

produttività/efficienza(riduzione costi)

Processi gestionalioperativi

capitale umano

Prospettivaeconomico-finanziaria

Prospettivadella comunità

Prospettivadei processi

Prospettivadell’apprendimentoe della crescita

capitale informativo

capitale organizzativo

Processi di gestione

della utenza

Processi diinnovazione

Processi di regolazione e

sociali

crescita entrate(aumento ricavi)

Caratteristiche deiprodotti/servizi Relazioni Immagine

Tema strategico puòcoincidere con il

programma

PEG E BSC

38

Tema strategico:equità fiscale

prospettive

iniziative azioni

mandato oltre

• organizzazione•apprendim. e innovazione

• comunità

X X+1 X+2 X+3 X+4 X+…

X

X

X

X

X X

iniziative priorità azioni

non incremento imposte

recupero evasione

rimodulazione aliquote

riduzione del debito

nuovi regolamenti interni

1.stabilizzazione spesa2.determinazione prelievo fiscale3.suddivisione per categoria di contribuenti4.modulazione prelievo

…

……

• eco-finanziaria:governo delleentrate e dellespese

39

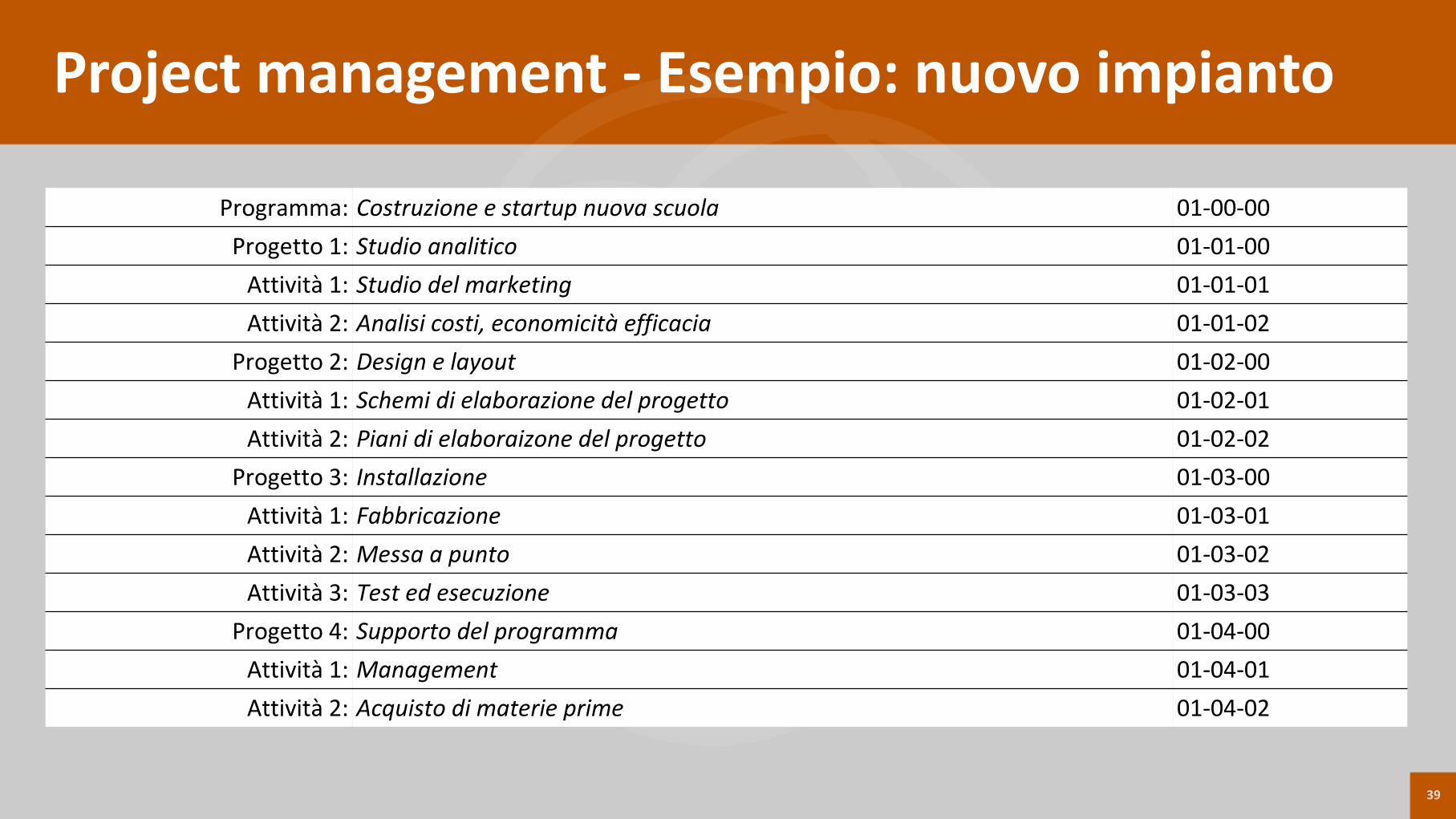

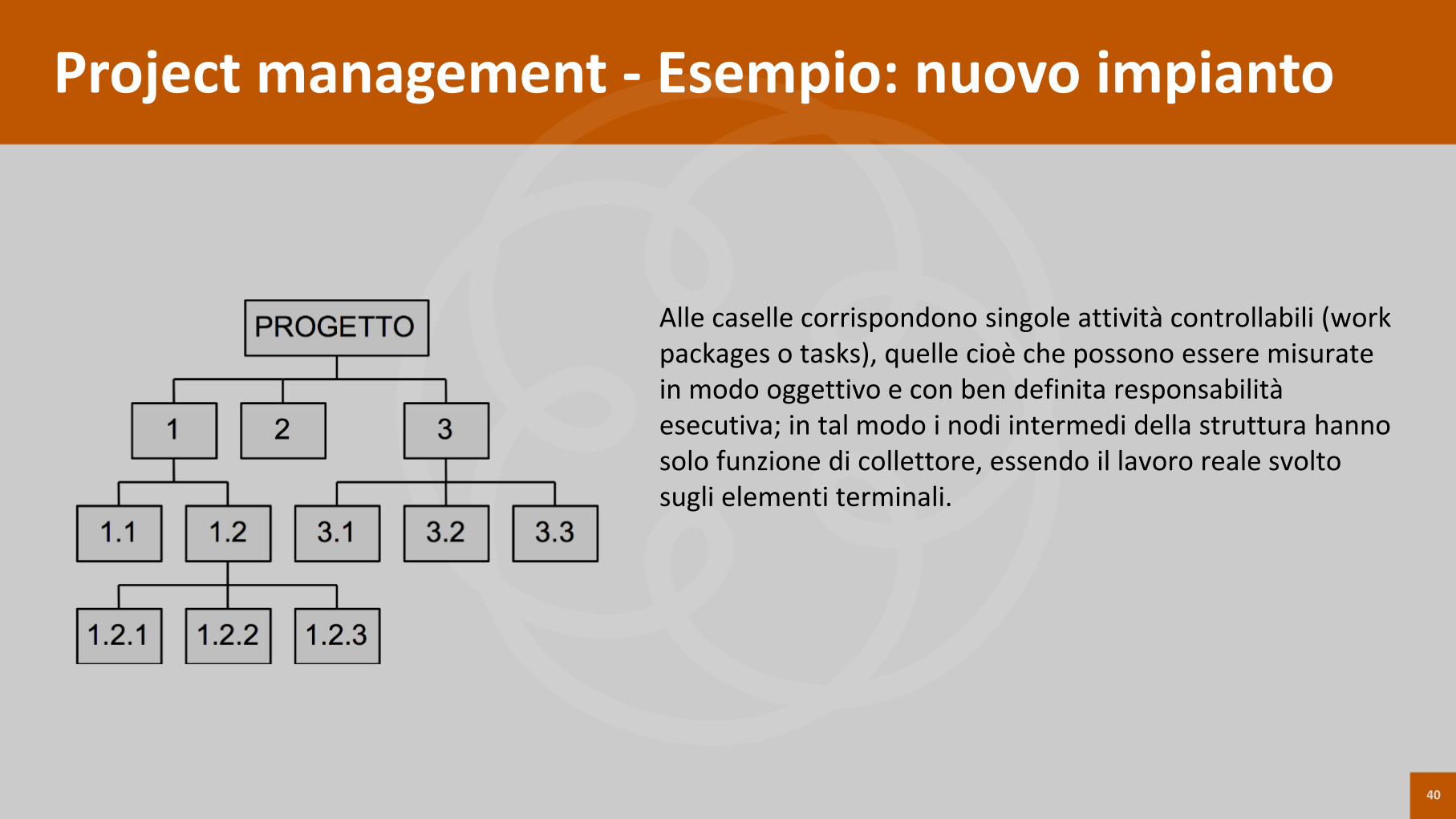

Programma: Costruzione e startup nuova scuola 01-00-00Progetto 1: Studio analitico 01-01-00

Attività 1: Studio del marketing 01-01-01Attività 2: Analisi costi, economicità efficacia 01-01-02

Progetto 2: Design e layout 01-02-00Attività 1: Schemi di elaborazione del progetto 01-02-01Attività 2: Piani di elaboraizone del progetto 01-02-02

Progetto 3: Installazione 01-03-00Attività 1: Fabbricazione 01-03-01Attività 2: Messa a punto 01-03-02Attività 3: Test ed esecuzione 01-03-03

Progetto 4: Supporto del programma 01-04-00Attività 1: Management 01-04-01Attività 2: Acquisto di materie prime 01-04-02

Project management - Esempio: nuovo impianto

40

Alle caselle corrispondono singole attività controllabili (work packages o tasks), quelle cioè che possono essere misuratein modo oggettivo e con ben definita responsabilitàesecutiva; in tal modo i nodi intermedi della struttura hannosolo funzione di collettore, essendo il lavoro reale svoltosugli elementi terminali.

Project management - Esempio: nuovo impianto

41

PROGETTOApertura Ufficio Amministrativo Azienda

1Locali

2Impianti

3Arredamento

4Infrastruttura Informatica

1.1Ricercadell'ufficio

1.2Decorazionivarie

2.1Adeguamento Impianto elettrico

2.2AdeguamentoImpianto telefonico

3.1SceltaArredamento

3.2OrdineArredamento

3.3ConsegnaArredamento

3.4MontaggioArredamento

4.1OrdineADSL

4.2ConsegnaADSL

4.3SceltaHW e SW

4.4OrdineHW e SW

4.5ConsegnaHW e SW

4.6InstallazionePC e LAN

Sviluppo WBS

42

Ottimizzare la gestione di elevate quantità di dati, il rispetto di tempistiche prestabilite, riduzione dei costi:• Diagrammi di Gantt• Diagrammi delle milestone• Tecniche reticolari:

– PERT (precedence Diagram Method, metodo del diagramma delle precedenze);– ADM (Arrow Diagram Method, metodo del diagramma a frecce) o CPM (Critical Path Method, metodo del

percorso critico);

Tecniche di scheduling su rete

43

Il diagramma di Gantt per l’apertura dell’ufficio

44

A

B

C

D

GEN FEB MAR APR MAG GIU LUG

Milestones (pietre miliari)

45

1. Rilevazione esaustiva delle interdipendenze (non evidenziate nei rispetto ai diagrammi di Gantt e di milestone)

2. Possibilità di rilevare la probabilità di rispettare le scadenze3. Visibilità degli effetti dei cambiamenti sul programma4. Possibilità di sintetizzare molti dati su un unico diagramma

Vantaggi del PERT

46

1. Le amministrazioni pubbliche, contestualmente al bilancio di previsione ed al bilancio consuntivo, presentano undocumento denominato 'Piano degli indicatori e risultati attesi di bilancio’, di seguito denominato 'Piano', al finedi illustrare gli obiettivi della spesa, misurarne i risultati e monitorarne l’effettivo andamento in termini di serviziforniti e di interventi realizzati.

2. Il Piano illustra il contenuto di ciascun programma di spesa ed espone informazioni sintetiche relative ai principaliobiettivi da realizzare, con riferimento agli stessi programmi del bilancio per il triennio della programmazionefinanziaria, e riporta gli indicatori individuati per quantificare tali obiettivi, nonché la misurazione annuale deglistessi indicatori per monitorare i risultati conseguiti.

3. Il Piano è coerente con il sistema di obiettivi ed indicatori adottati da ciascuna amministrazione ai sensi del decretolegislativo 27 ottobre 2009, n. 150, e, per le amministrazioni centrali dello Stato, corrisponde alle note integrativedisciplinate dall’articolo 21, comma 11, lettera a), e dall'articolo 35, comma 2, della legge 31 dicembre 2009, n. 196.

4. Al fine di assicurare il consolidamento e la confrontabilità degli indicatori di risultato, le amministrazioni vigilantidefiniscono, per le amministrazioni pubbliche di loro competenza, comprese le unita' locali di cui all'articolo 1,comma 1, lettera b), il sistema minimo di indicatori di risultato che ciascuna amministrazione ed unità locale deveinserire nel proprio Piano. Tale sistema minimo è stabilito con decreto del Ministro competente d'intesa con ilMinistro dell'economia e delle finanze, da adottare ai sensi dell'articolo 17, comma 3, della legge 23 agosto 1988,n. 400.

Il piano degli indicatori e dei risultati attesi di bilancio

47

L’art. 36 del D.lgs. n. 118 del 2011 prevede, a decorrere dal 2012, un periodo di sperimentazione (triennale) delledisposizioni concernenti l’armonizzazione dei sistemi contabili di regioni, enti locali e loro enti ed organismi.

Le modalità di svolgimento del periodo di sperimentazione sono state definite con un successivo DPCM del 28/11/2011il quale, prevedendo uno specifico “Piano degli indicatori e dei risultati attesi di bilancio”, stabilisce che:

al fine di illustrare gli obiettivi della gestione, misurarne i risultati e monitorarne l’effettivo andamento in termini di servizi forniti e di interventi realizzati, gli enti in sperimentazione, esclusi gli enti coinvolti nella gestione della spesafinanziata con le risorse destinate al Servizio sanitario nazionale di cui all’articolo 19 del citato decreto legislativo n. 118 del 2011, entro 30 giorni dall’approvazione del bilancio di previsione o del budget di esercizio e del bilancioconsuntivo o del bilancio di esercizio, presentino un documento denominato “Piano degli indicatori e dei risultatiattesi di bilancio”.

L’Art. 29 del D.lgs. n. 33 del 2013 prevede l’obbligo di pubblicazione del bilancio, preventivo e consuntivo, e del Piano degli indicatori e risultati attesi di bilancio, nonché dei dati concernenti il monitoraggio degli obiettivi.Le pubbliche amministrazioni pubblicano il Piano di cui all'articolo 19 del decreto legislativo 31 maggio 2011, n. 91, con le integrazioni e gli aggiornamenti di cui all'articolo 22 del medesimo decreto legislativo n. 91 del 2011"

Il piano degli indicatori e dei risultati attesi di bilancio

48

Lo stesso DPCM 28.12.2011, prevede che il Piano:

a) in riferimento al contenuto di ciascun programma e agli obiettivi individuati nei documenti diprogrammazione dell’ente esponga informazioni sintetiche relative ai principali obiettivi da realizzare conriferimento agli stessi programmi del bilancio per il triennio della programmazione finanziaria e riporta gliindicatori individuati per quantificare tali obiettivi, nonché la misurazione annuale degli stessi indicatori permonitorare i risultati conseguiti;

b) sia parte integrante dei documenti di programmazione e di bilancio di ciascuna amministrazione pubblica eche venga divulgato anche attraverso pubblicazione sul sito internet istituzionale dell’amministrazionestessa nella sezione “Trasparenza, valutazione e merito”, accessibile dalla pagina principale (home page);

c) sia coerente e si raccordi al sistema di obiettivi e indicatori adottati da ciascuna amministrazione ai sensidel decreto legislativo 27 ottobre 2009, n. 150.

E’ infine previsto che, sulla base degli indicatori autonomamente individuati dagli enti in sperimentazione,venga portato a regime un sistema comune di indicatori di risultato il quale rappresenta (dal 2015) unfondamentale strumento di benchmarking tra i diversi enti della P.A.

Il piano degli indicatori e dei risultati attesi di bilancio

49

E’ lo strumento per il monitoraggio degli obiettivi e dei risultati di bilancio ed integra i documenti diprogrammazione.Gli enti locali allegano il piano degli indicatori al bilancio di previsione, mentre le regioni lo trasmettono alConsiglio.Il piano è divulgato attraverso pubblicazione sul sito internet istituzionale dell’amministrazione stessa nellasezione “Trasparenza, valutazione e merito”, accessibile dalla pagina principale (home page).In riferimento a ciascun programma il piano degli indicatori attesi indica gli obiettivi che l’ente si propone direalizzare per il triennio della programmazione finanziaria, individuati secondo la medesima definizionetecnica, unità di misura di riferimento e formula di calcolo per tutti gli enti.Alla fine di ciascun esercizio finanziario al bilancio consuntivo è allegato il Piano dei risultati. L’analisi deirisultati conseguiti e le motivazioni degli scostamenti è svolta nella relazione sulla gestione allegata alrendiconto per gli enti locali e in un’apposita relazione allegata al piano dei risultati da parte delle regioni.Annualmente il Piano è aggiornato tramite la specificazione di nuovi obiettivi e indicatori e per scorrimento, inrelazione agli obiettivi già raggiunti o oggetto di ripianificazione.

Il piano degli indicatori e dei risultati attesi di bilancio

50

In attesa che, con l’entrata in vigore della nuova disciplina contabile, vengano definiti struttura e contenuto del suddettodocumento di pianificazione degli indicatori e dei risultati attesi di bilancio, ogni ente adotterà un proprio sistema diindicatori che, attraverso il principale strumento di pianificazione operativa dell’Ente (Piano delle Performance - P.E.G.),renderà possibile di monitorare il grado di raggiungimento degli obiettivi gestionali programmati dall’Ente.

Le tipologie di indicatori utilizzati, nell’ambito del Piano delle Performance – PEG, si differenziano in base alle caratteristichedelle diverse osservazioni svolte:

indicatori temporali (ad es.: scadenze procedurali);

indicatori finanziari (ad es.: entrate o uscite previste in relazione a servizi, razionalizzazioni ecc…)

indicatori quantitativi (output fisici)

indicatori qualitativi (ad es.: indagini di costumer satisfaction);

Attraverso il Piano della Performance – P.E.G., la determinazione preventiva (e concordata con i Dirigenti) di obiettivi eindicatori capaci di descrivere i risultati ex post, consente di individuare indicatori sempre più idonei ed efficienti per lavalutazione degli effetti della gestione.

Il piano degli indicatori e dei risultati attesi di bilancio

51

Indicatori e target di raggiungimento sono espressi in fase preventiva (nel documento di Piano dellaPerformance – Piano Esecutivo di Gestione) e monitorati durante l’anno, con la diretta partecipazione degliUffici interessati che sono responsabili dell’aggiornamento del P.E.G. oltre che della dimostrazione dei risultatiraggiunti in corso di esercizio.

I Dirigenti o la Giunta possono proporre variazioni al Piano Esecutivo di Gestione in ragione di sopravvenuteesigenze gestionali o per la necessità di azioni correttive eventualmente riscontrate durante l’attività dimonitoraggio sullo stato di attuazione degli obiettivi del P.E.G.

All’interno del sistema documentale che informa il funzionamento del controllo di gestione, la RelazionePrevisionale e Programmatica (RPP) assume il ruolo di “contenitore generale della pianificazione”, avendoorizzonte temporale triennale e, soprattutto, la capacità di essere declinata (con il PEG) in obiettivi gestionaliannuali.

Il sistema sopra descritto, pertanto, garantisce il collegamento anche con la programmazione economicofinanziaria contenuta nei documenti che costituiscono il bilancio di previsione annuale e pluriennale.

Il piano degli indicatori e dei risultati attesi di bilancio

52

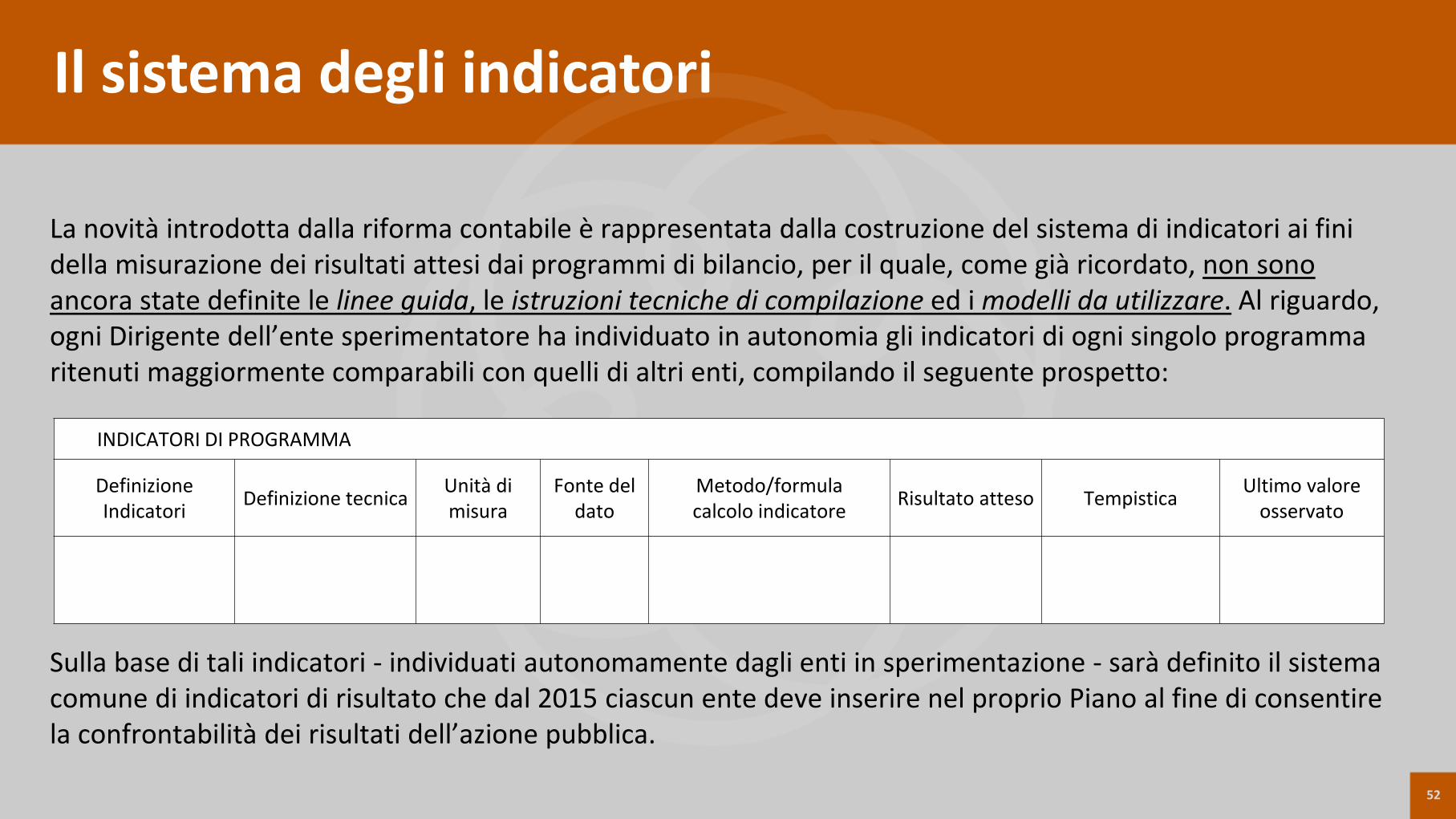

INDICATORI DI PROGRAMMA

DefinizioneIndicatori Definizione tecnica Unità di

misuraFonte del

datoMetodo/formula calcolo indicatore Risultato atteso Tempistica Ultimo valore

osservato

La novità introdotta dalla riforma contabile è rappresentata dalla costruzione del sistema di indicatori ai finidella misurazione dei risultati attesi dai programmi di bilancio, per il quale, come già ricordato, non sonoancora state definite le linee guida, le istruzioni tecniche di compilazione ed i modelli da utilizzare. Al riguardo, ogni Dirigente dell’ente sperimentatore ha individuato in autonomia gli indicatori di ogni singolo programmaritenuti maggiormente comparabili con quelli di altri enti, compilando il seguente prospetto:

Sulla base di tali indicatori - individuati autonomamente dagli enti in sperimentazione - sarà definito il sistemacomune di indicatori di risultato che dal 2015 ciascun ente deve inserire nel proprio Piano al fine di consentirela confrontabilità dei risultati dell’azione pubblica.

Il sistema degli indicatori

53

Art. 5 D.Lgs. n. 150/2009Obiettivi e indicatori1. Gli obiettivi sono programmati su base triennale e definiti, prima dell’inizio del rispettivo esercizio, dagli organi di indirizzo politico-

amministrativo, sentiti i vertici dell’amministrazione che a loro volta consultano i dirigenti o i responsabili delle unità organizzative. Gliobiettivi sono definiti in coerenza con quelli di bilancio indicati nei documenti programmatici di cui alla legge 5 agosto 1978, n. 468, e successive modificazioni, e il loro conseguimento costituisce condizione per l’erogazione degli incentivi previsti dalla contrattazioneintegrativa.

2. Gli obiettivi sono:a) rilevanti e pertinenti rispetto ai bisogni della collettività, alla missione istituzionale, alle priorità politiche ed alle strategie

dell’amministrazione;b) specifici e misurabili in termini concreti e chiari; c) tali da determinare un significativo miglioramento della qualità dei servizi erogati e degli interventi;d) riferibili ad un arco temporale determinato, di norma corrispondente ad un anno;e) commisurati ai valori di riferimento derivanti da standard definiti a livello nazionale e internazionale, nonché da comparazioni con

amministrazioni omologhe;f) confrontabili con le tendenze della produttività dell’amministrazione con riferimento, ove possibile, almeno al triennio precedente;g) correlati alla quantità e alla qualità delle risorse disponibili.

Gli indicatori nella riforma Brunetta

54

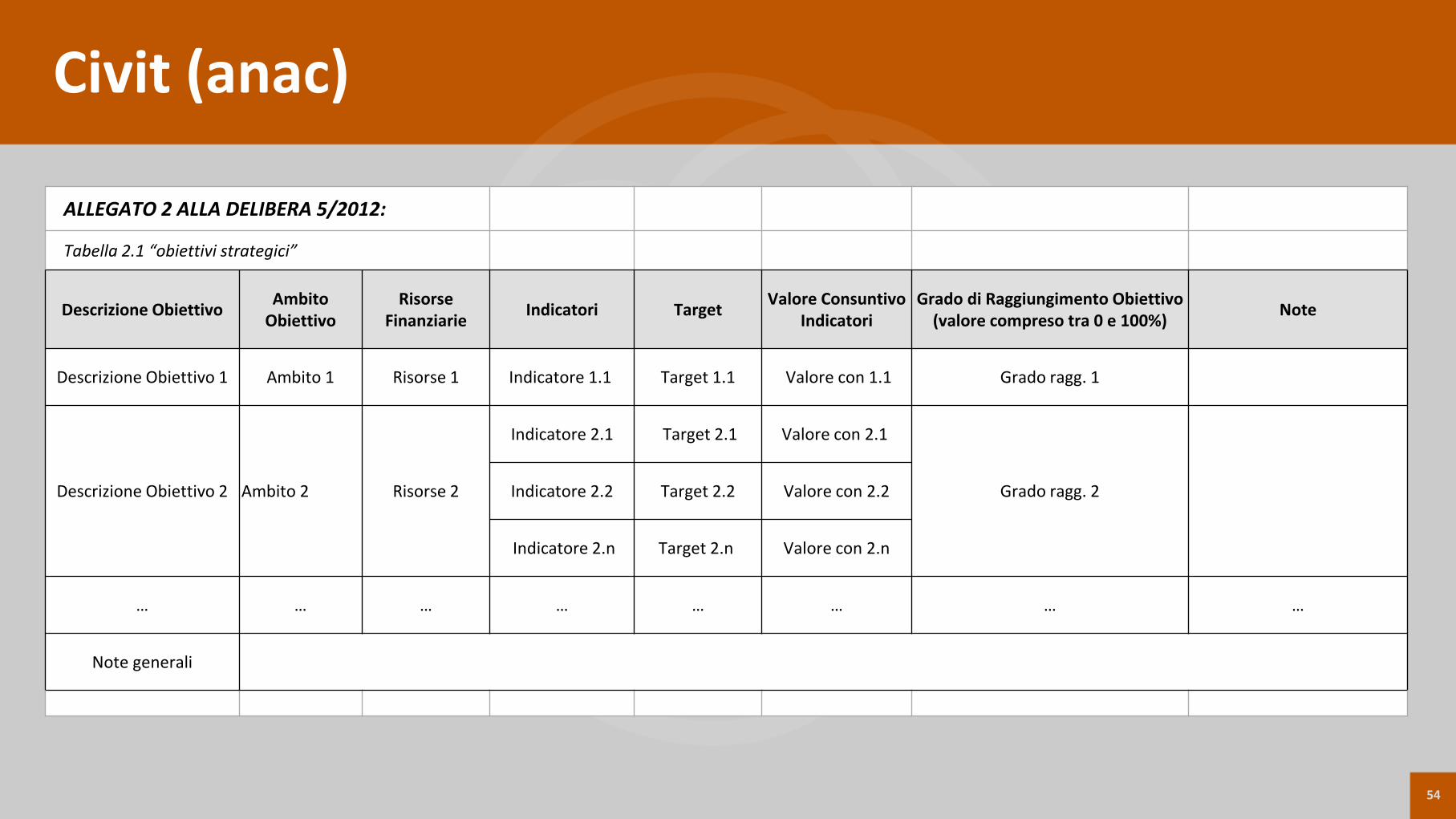

ALLEGATO 2 ALLA DELIBERA 5/2012:

Tabella 2.1 “obiettivi strategici”

Descrizione Obiettivo AmbitoObiettivo

RisorseFinanziarie Indicatori Target Valore Consuntivo

IndicatoriGrado di Raggiungimento Obiettivo

(valore compreso tra 0 e 100%) Note

Descrizione Obiettivo 1 Ambito 1 Risorse 1 Indicatore 1.1 Target 1.1 Valore con 1.1 Grado ragg. 1

Descrizione Obiettivo 2 Ambito 2 Risorse 2

Indicatore 2.1 Target 2.1 Valore con 2.1

Grado ragg. 2Indicatore 2.2 Target 2.2 Valore con 2.2

Indicatore 2.n Target 2.n Valore con 2.n

… … … … … … … …

Note generali

Civit (anac)

55

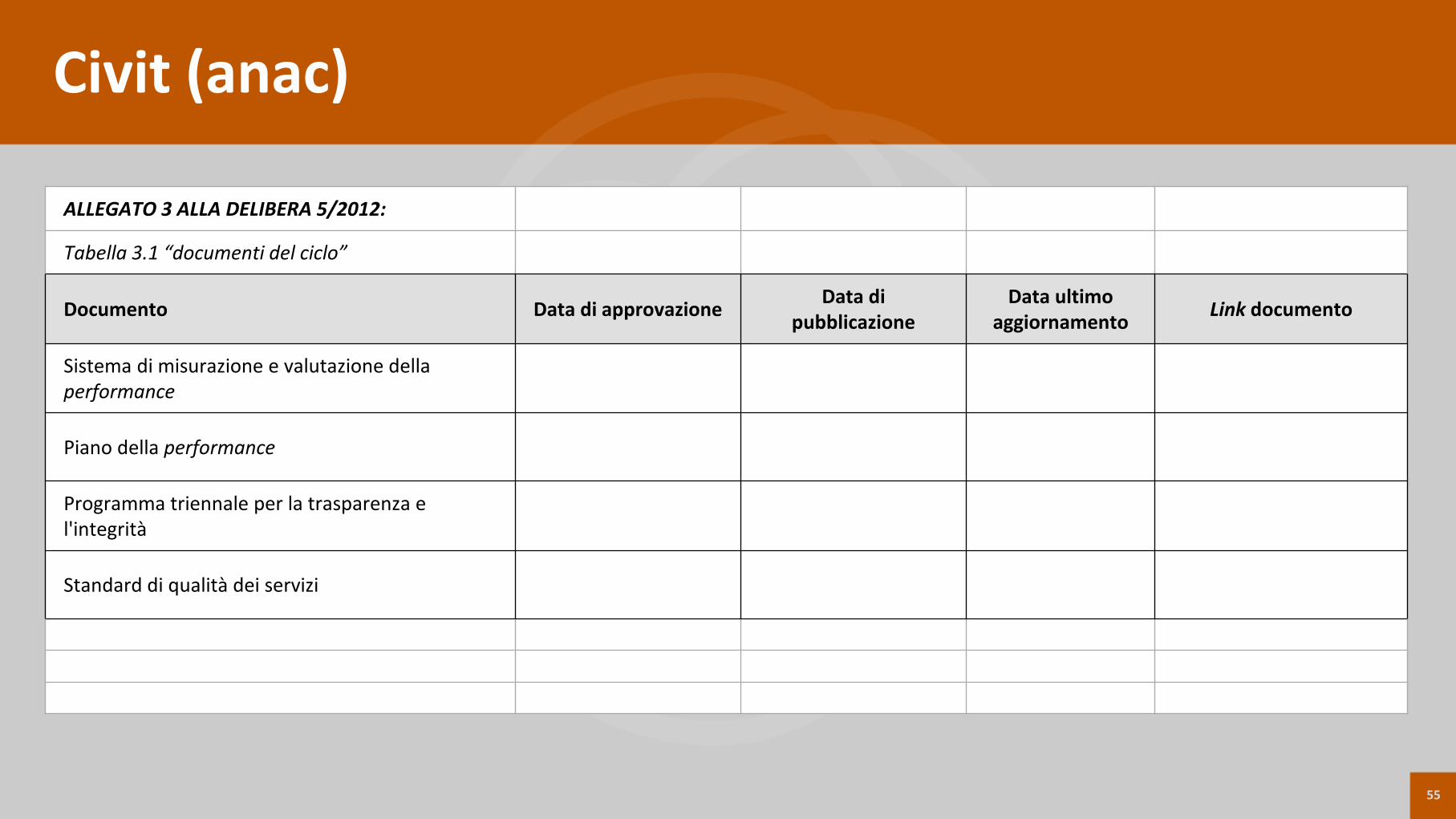

ALLEGATO 3 ALLA DELIBERA 5/2012:

Tabella 3.1 “documenti del ciclo”

Documento Data di approvazione Data di pubblicazione

Data ultimo aggiornamento Link documento

Sistema di misurazione e valutazione dellaperformance

Piano della performance

Programma triennale per la trasparenza e l'integrità

Standard di qualità dei servizi

Civit (anac)