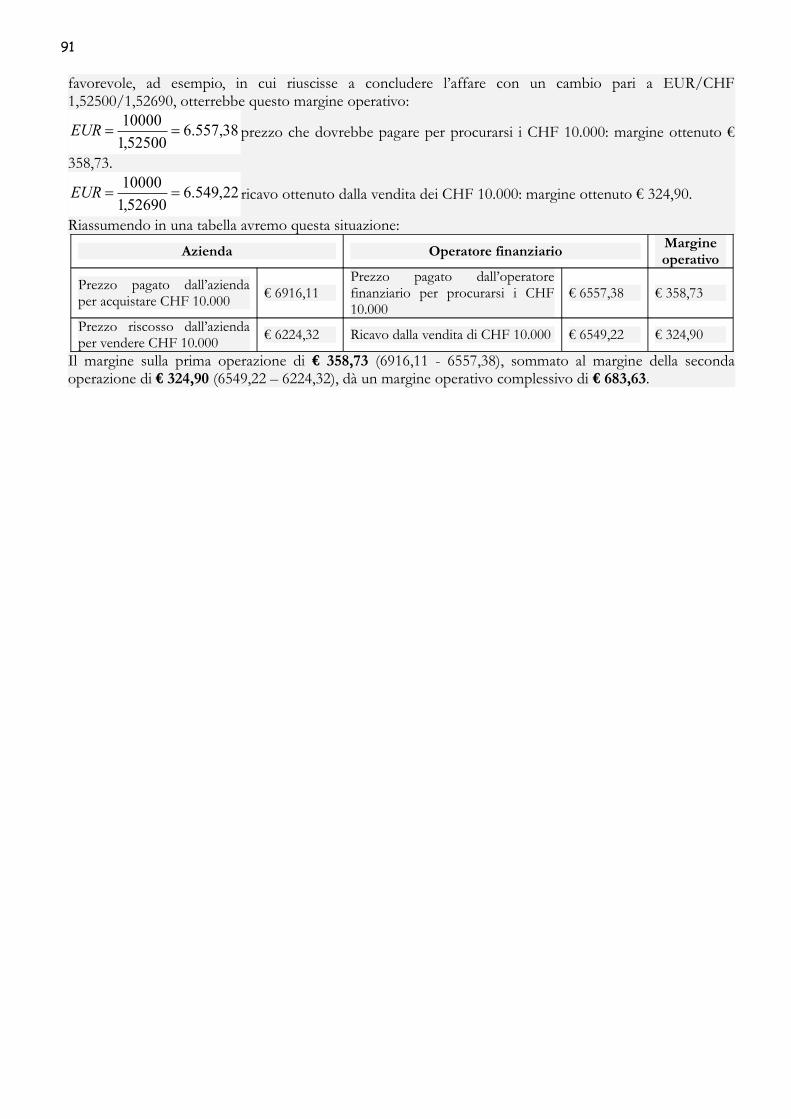

IL Commercio Internazionale -...

116

1

Transcript of IL Commercio Internazionale -...

1

2

Capitolo 1Capitolo 1

Il commercio con l’estero: una premessa

Fin dagli anni ’80 i mercati di tutto il mondo hanno cominciato a risentire con sempre maggioreimportanza di un fenomeno complesso e gravido di conseguenze sia positive che negative cui gli storici, glieconomisti ed i politici sono d’accordo solo nel dargli il nome. Questo termine che suscita dibattiti anchemolto accesi, entrato in uso fin dal 1982, è globalizzazione. Con esso indichiamo un processo socio-economicodi crescente interdipendenza di tutti i Paesi del mondo dovuto all’impressionante aumento delle transazioni commerciali,finanziarie ed alla diffusione su scala planetaria delle telematica.

Cambiamenti radicali che sono avvenuti in tutti i Paesi del mondo. Ad esempio nel campo dellecomunicazioni con l’integrazione dell’informatica e della telematica si sono avuti risultati fino a qualcheanno fa impensabili1. Questa rivoluzione tecnologica ha cambiato radicalmente la nostra percezione dellospazio e del tempo: tutte le regioni del mondo sono accessibili, virtualmente, in pochi secondi ed anche ladifferenza di fuso orario tra i vari Paesi non rappresenta un ostacolo per la comunicazione. Radicalitrasformazioni si sono avute anche nella divisione internazionale del lavoro e nella tipologia della strutturaproduttiva:

nei Paesi occidentali si è affermato l’utilizzo di tecnologie sofisticate in cui la risorsafondamentale è la ricerca di continue conoscenze tecniche e scientifiche;

nei Paesi del terzo mondo si diffondono sempre più spesso sia le produzioni industrialitradizionali, sia (negli ultimi anni) quelle più moderne e ad alto contenuto tecnologico che qui sisono trasferite dai Paesi avanzati.

I rapporti economici tra le varie economie hanno ricevuto un rapido e forte impulso. I Paesi piùsviluppati riuniti nell’OCSE2 hanno aumentato negli ultimi vent’anni gli scambi di beni ad alta tecnologia. Inquesto contesto, un ruolo di primaria importanza è quello svolto dalle multinazionali che controllano oltrela metà della produzione mondiale e detengono oltre l’80% dei brevetti. Il peso di queste impresesull’economia mondiale è così forte che riescono ad influenzare in modo significativo la vecchia divisioneinternazionale tra Nord e Sud del mondo. A ciò si aggiungono tutte le tensioni speculative che nei mercatifinanziari comportano una volatilità sia dei cambi che del prezzo delle materie prime. È inevitabile quindiche questo potere riesce ad influenzare sia le politiche economiche e commerciali dei singoli Paesi, sia quelledegli organismi internazionali.

La globalizzazione modificando le condizioni di vita delle popolazioni, ha permesso, in alcuni casi, unsensibile miglioramento; in altri ha, invece, contribuito allo sfruttamento delle risorse e delle popolazioni deiPaesi che, da poveri, sono diventati poverissimi. Si tratta di uno squilibrio difficilmente sanabile nel breveperiodo anche per l’inadeguatezza e l’impotenza delle organizzazioni internazionali.

Questo divario provoca disagio anche negli stessi Paesi ricchi. Ne è esempio la povertà: il 10% dellapopolazione di questi Paesi ha redditi inferiori alla soglia di povertà3. Se invece allarghiamo l’orizzonte dellanostra analisi, le cifre sono impressionanti: oltre due miliardi e mezzo di persone vivono con meno di 5euro al giorno ed un miliardo vive con meno di un euro al giorno. I redditi delle 200 persone più ricche almondo superano quello complessivo di oltre due miliardi di persone.

1 Vedi l'interessante articolo sul Corriere della sera che riporta l'elenco fatto dalla “British Science Association” sulle dieci invenzioni chehanno cambiato il mondo. http://economics.altervista.org/joomla/macroargomenti-inerenti-le-discipline-economico-aziendali/26-vari/49-le-10-invenzioni-che-hanno-cambiato-la-nostra-vita

2 L’Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE) è stata istituita con la Convenzione di Parigi firmata il 14 dicembre1960 ed entrata in vigore il 30 settembre1961. Attualmente aderiscono all’OCSE 30 Paesi industrializzati, che rappresentano i due terzidell’intera produzione mondiale di beni e servizi ed i tre quinti delle esportazioni complessive. In base al proprio statuto, l’OCSE si occupadelle più rilevanti questioni in campo economico e sociale nell’ottica di: favorire lo sviluppo economico e la crescita dell’occupazione -contribuire ad un sano sviluppo nei Paesi membri e non membri, fornendo aiuti e assistenza tecnica ai Paesi in via di sviluppo - favorirel’espansione del commercio mondiale su base multilaterale e non discriminatoria, cercando di eliminare o, comunque, di ridurre gli ostacolidi qualsiasi tipo agli scambi internazionali. Il sito Internet dell’OCSE è www.oecd.org.

3 Dalle statistiche OCSE.

3

Concludendo possiamo dire che l’internazionalizzazione dell’economia ha prodotto un unico grandemercato planetario, dove il consumatore (di un Paese sviluppato) può scegliere quali beni acquistare e inquale Paese acquistarli. Espressioni come “internazionalizzazione dell’economia” o “globalizzazione deimercati” fanno ormai parte del nostro linguaggio quotidiano. Questi termini usati spesso con i più diversisignificati, stanno ad indicare che le economie di tutti i Paesi del mondo hanno vissuto e stanno vivendo unprocesso di progressiva integrazione e dipendenza reciproca.

1. La decisione di operare con l'estero.Cos'hanno in comune due operatori residenti in Paesi diversi? Cosa li differenzia? La risposta a queste

due domande non è semplice. Alla prima potremmo sinteticamente rispondere che: perseguono entrambi un obiettivo economico su cui stanno organizzando la loro

cooperazione (pur con fini diversi), hanno probabilmente lo stesso bagaglio di conoscenze sulle tecnologie, sui mercati e sul

prodotto che stanno trattando; usano una lingua (l’inglese prevalentemente) che padroneggiano in qualche modo non

essendo la loro lingua madre.Tutto il resto separa questi due contraenti e rende difficoltosa la loro reciproca voglia di concludere

vantaggiosamente l’affare: le regole economiche e sociali, i modelli culturali, politici, religiosi a cui ognunodi loro si riferisce. Chi intende lavorare con l’estero, deve, quindi, superare difficoltà che un imprenditoreoperante esclusivamente con l’interno non ha. Questi ostacoli riguardano:

difficoltà di comunicazione sia per la distanza che per la lingua; incertezze giuridiche: le norme giuridiche a cui è abituata la controparte estera sono diverse dalle

nostre; non corretta comprensione dei termini commerciali in uso dalla controparte; rischi dovuti alla situazione politica (pensiamo non solo ai Paesi in cui ci sono situazioni di

conflitto armato in corso, ma anche a tutte quelle aree di crisi meno evidenti che riguardanoanche i Paesi europei4);

rischi in fase di regolamento; l’impossibilità di visionare la merce prima della spedizione; l’alto valore delle transazioni; il lasso di tempo tra la stipulazione e l’esecuzione del contratto (il contratto viene materialmente

eseguito anche dopo alcuni mesi); i trasporti internazionali (malgrado l’evoluzione dei sistemi va considerata la distanza e il

trasbordo tra vari mezzi).

Per svolgere queste operazioni è perciò necessario un corollario di altre attività (di trasporto, di spedizione,di servizi finanziari, di consulenza,....), senza le quali difficilmente si potrebbe arrivare alla conclusione delcontratto.

2. Il piano commerciale export.I motivi che spingono le imprese ad operare con mercati di altri Paesi sono molteplici. Se per alcuni

imprenditori l'ingresso in questi mercati è casuale (ad esempio quando la richiesta viene direttamente dalcliente straniero), per altri è frutto di uno studio specifico per ampliare il proprio mercato obiettivo. Se inpassato le nostre aziende riuscivano ad imporsi con una certa facilità, grazie anche alla competitività deiprezzi, oggigiorno l'ingresso di nuovi operatori (soprattutto asiatici) ha reso sempre più difficile sial'ingresso che la permanenza sui mercati per vari motivi:

l'ulteriore liberalizzazione del mercato europeo ha portato, con l'avvento dell'euro, ad un unico

4 Vedi ad esempio i problemi ancora irrisolti in Spagna con i separatisti dell’ETA o agli attivisti corsi che chiedono la separazione della Corsicadalla Francia o i recenti problemi di natura economico-sociale in Grecia o in Spagna.

4

grande mercato in cui la concorrenza si è fatta ancora più aggressiva per la relativa facilità diconfronto dei prezzi offerti fra i vari operatori;

un'unica moneta europea ha eliminato quei vantaggi competitivi che le imprese italianeriuscivano ad ottenere con le frequenti svalutazioni della lira;

il sensibile incremento dei costi di produzione che ha portato molte aziende a delocalizzare lapropria produzione soprattutto nei settori dove è più agguerrita la concorrenza extraeuropea;

l'aumento delle esigenze del mercato sull'assortimento di gamma, sulla qualità del prodotto e suiservizi offerti.

La predisposizione di un piano commerciale per l'estero, come tutte le attività di pianificazione,permette all'azienda di conseguire un vantaggio competitivo in quanto mette a fuoco:

▪ lo scenario internazionale in cui si va ad operare,▪ l'analisi della concorrenza,▪ gli obiettivi di mercato che si intende raggiungere in maniera chiara e ben definita,▪ le strategie che si intende utilizzare,▪ il prodotto ed i servizi che si intendono offrire,▪ le risorse umane disponibili indicando i compiti e le responsabilità dei vari operatori,▪ le risorse finanziarie necessarie per la strategia che si vuole perseguire,▪ i prevedibili risultati economici e finanziari,▪ le aree con più difficoltà di approccio individuando le opportune strategie,▪ i canali di vendita e di comunicazione da utilizzare,▪ i partner esteri.

In questa e nelle successive fasi di realizzazione del piano, può risultare determinante il sostegnopubblico alle imprese. Nel nostro Paese esistono molti supporti per queste aziende. Tra tutti vogliamosegnalare oltre a quello fornito direttamente dagli istituti di credito:

le Camere di Commercio Industria ed Artigianato (CCIA), la Società Italiana per le Imprese all'Estero (SIMEST), la Società per l'Assicurazione per i Crediti all'Esportazione (SACE).

Le Camere di commercio5 hanno un ruolo di primo piano nel favorire l’accesso e l’espansione delleimprese sui mercati esteri, attraverso la fornitura di servizi di assistenza, informazione e promozione.Quest’ultimo tipo di attività è tesa a favorire le imprese italiane nei processi di integrazione nei mercatiinternazionali, promuovendo la collaborazione economica, commerciale, industriale e finanziaria. Inparticolare, gli sportelli per l’internazionalizzazione delle Camere di commercio mettono a disposizionedelle imprese il portale Globus6 per ricevere servizi di assistenza e informazione mirati sui settori e sui Paesi diinteresse. Le Camere di commercio, infine, promuovono e organizzano - direttamente o attraverso i Centriestero ai quali sono associate e le Aziende speciali appositamente costituite - la partecipazione delle piccole emedie imprese alle maggiori rassegne fieristiche internazionali per favorire l’inserimento commercialeitaliano nei principali mercati esteri e facilitare le relazioni di affari tra gli imprenditori.

La SIMEST7 è la finanziaria di sviluppo e promozione delle imprese italiane all'estero istituita comesocietà per azioni nel 1991 ed è controllata dal Governo Italiano ed è partecipata da banche, associazioniimprenditoriali e di categoria. La SIMEST è stata creata per promuovere il processo diinternazionalizzazione delle imprese italiane ed assistere gli imprenditori nelle loro attività all’estero:

sottoscrivendo fino al 49% del capitale delle società estere partecipate da imprese italiane; agevolando il finanziamento di quote sottoscritte dal partner italiano in società o imprese all’estero; gestendo fondi di venture capital8; agevolando la concessione di crediti all’esportazione; fornendo servizi di assistenza e consulenza per tutte le fasi dell’avvio e della realizzazione di

investimenti all’estero.SACE9 è un gruppo assicurativo-finanziario attivo nel credito all'esportazione, nell’assicurazione del

credito, nella protezione degli investimenti, nelle garanzie finanziarie, nelle cauzioni e nel factoring. Il5 Per saperne di più: http://www.camcom.gov.it6 http://www.globus.camcom.it/ 7 http://www.simest.it/ 8 Si tratta di fondi comuni d'investimento che raccolgono capitali da investire in attività imprenditoriali che offrono interessanti prospettive di

sviluppo e che nel contempo presentano un discreto rischio nella buona riuscita dell'iniziativa.9 http://www.sace.it/

5

Gruppo sostiene la crescita di oltre 20 mila imprese in più di 180 paesi, garantendo flussi di cassa più stabilie trasformando i rischi di insolvenza in opportunità di sviluppo. Più in particolare:

assicura gli esportatori dal rischio di mancato pagamento e garantendo i finanziamenticoncessi ad imprese estere per l'acquisto di merci e servizi italiani,

protegge gli operatori dal rischio Paese, offre garanzie richieste alle imprese per partecipare a gare d'appalto o a commesse in Italia o

all'estero, offre servizi di factoring pro solvendo e pro soluto10.

A livello istituzionale nel nostro Paese esistono vari organi pubblici preposti alla regolamentazione, alcontrollo ed al coordinamento delle operazioni commerciali e finanziarie con l'estero. Oltre all'Agenziadelle dogane ricordiamo il Ministero dello Sviluppo Economico, la Banca d'Italia, l'Agenzia delleEntrate11.

10 Per approfondire vedi http://economics.altervista.org/joomla/macroargomenti-inerenti-le-discipline-economico-aziendali/22-il-commercio-internazionale/84-il-contratto-di-factoring

11 http://www.agenziadogane.it http://www.sviluppoeconomico.gov.it/ http://www.bancaditalia.it/ http://www.agenziaentrate.gov.it

6

Capitolo 2Capitolo 2

Adempimenti fiscali e doganali riguardanti le operazioni di import/exportLe imprese che intrattengono rapporti commerciali con l'estero devono rispettare alcuni adempimenti

formali specifici. Essi riguardano una serie di normative nazionali e comunitarie che regolano numerosiaspetti dell'interscambio con gli altri Paesi del mondo. Premessa indispensabile a questo proposito è lafunzione di controllo che lo Stato esercita in tre diversi ambiti:

1. controllo sui movimenti valutari in quanto ogni operazione comporta un movimento di valuta dalnostro paese

2. controllo qualitativo/quantitativo delle merci inerente la possibilità di limitarne gli scambi anche perragioni di interesse pubblico

3. controllo sui prezzi e profitti realizzati dagli operatori in modo da regolarne la giusta remunerativitàe l'applicazione delle conseguenti imposizioni fiscali.

Riguardo al primo punto molto è stato fatto rispetto ad un non lontano passato in cui vigeva laregola tutto è vietato salvo ciò che è permesso. Le riforme che si sono susseguite a partire dal 1988 hannocompiuto il processo di liberalizzazione e l’istituzione della piena libertà valutaria, in attuazione dellenormative comunitarie che stabilivano la piena libertà di circolazione dei flussi finanziari tra i paesi membridella CEE. Dal maggio 1990, i capitali italiani possono circolare liberamente in tutti i Paesi del mondo, e,analogamente, i capitali stranieri possono affluire liberamente in Italia e trovare investimento in attivitàcommerciali, finanziarie ecc. Chiunque può acquistare, vendere e detenere valuta straniera, senza limiti diimporto e di tempo, inviare all’estero o ricevere valuta e valori mobiliari, aprire depositi e conti correntipresso banche straniere, rilasciare assegni, effettuare investimenti, acquistare valori mobiliari e fondi comunid’investimento in paesi stranieri, regolare in valuta estera le proprie obbligazioni ed effettuare operazioni incambi. I residenti possono recarsi all’estero o rientrare in Italia liberamente con banconote italiane e valutastraniera al seguito. Permangono ad oggi disposizioni di natura fiscale, che comportano un controlloattraverso la dichiarazione in dogana o presso banche/uffici postali del contante e dei valori mobiliariimportati ed esportati e la denuncia dei trasferimenti internazionali di capitali, investimenti e attivitàfinanziarie estere, sulla dichiarazione annuale dei redditi. In particolare dal dal 1° gennaio 2009, èindispensabile dichiarare il trasporto o la spedizione di denaro contante e di altri strumento di pagamento alportatore di importo pari o superiore a 10.000 euro agli Uffici delle Dogane;

Riguardo al secondo punto lo Stato, anche in attuazione di normative europee, si riserva la facoltà didefinire quali e quante merci possano essere movimentate e se le stesse abbiano bisogno di specificheautorizzazioni o certificazioni come ad esempio quelle sanitarie o quelle merceologiche.

Riguardo al terzo punto lo Stato controlla i prezzi praticati per evitare che gli stessi comportano unaattività di concorrenza sleale con gli operatori che operano esclusivamente all'interno del Paese. E quindi aseconda dei casi può incentivare o disincentivare l'import/export di determinate merci a tutela degli altriproduttori nazionali o comunque a tutela del prodotto nazionale. Tali normative derivano dall'applicazionedi quelle europee e sono anche frutto di accordi commerciali che il nostro Paese ha sottoscritto a livellointernazionale.

Per esercitare questi controlli e per dare attuazione a quest'insieme di norme si avvale di numerosiorganismi, enti, agenzie e società che a vario titolo intervengono in tutto ciò che riguarda l'interscambio dimerci, servizi e capitali con altri Paesi esteri. Uno dei principali enti che sovraintende ai controlli sugliscambi internazionali è rappresentato dall'Agenzia delle Dogane.

1. Le doganeLa storia doganale dello Stato italiano ha inizio con la

proclamazione del Regno d’Italia (1861) o, meglio ancora, sottol’aspetto doganale, nel 1862, anno in cui venne adottataufficialmente, sull’intero territorio del nuovo Stato, la tariffadoganale dell’ex Regno di Sardegna. L'istituzione delle dogane nasceva dall'esigenza primaria di introitare

7

delle tasse e di controllare il passaggio delle merci. Non è un caso che alcuni termini sono impressi nellamemoria collettiva di tutti noi: “pagar dazio” (per obbligo di dare o fare qualcosa), “sdoganare” (perrendere praticabile o accettabile), o “zona franca” (per indicare in senso figurato un luogo o un'istituzionesenza controlli), o “gabelle” da cui “gabellare” (per imbrogliare, ed è indicativo degli spazi interpretativi chei gabellieri avevano a disposizione per un’applicazione delle norme non sempre cristallina).

Il fenomeno della globalizzazione e la connessa liberalizzazione degli scambi internazionali, nonhanno fatto sminuire i compiti che oggi fanno capo alle dogane. Le funzioni degli uffici doganali si sonoanzi arricchite di nuove e più delicate missioni che per conto dell’Unione Europea e del nostro Paese sisono affiancate al tradizionale lavoro di applicazione della tariffa doganale negli scambi con i paesi terzi e diriscossione delle accise. La lotta al traffico di stupefacenti, di valuta e di opere d’arte, di prodotti contraffatti,di armi, di animali in via di estinzione, di rifiuti tossici e nocivi, di materiale radioattivo, si è integrata conl’impegno tradizionale contro il contrabbando.

L'Agenzia delle Dogane è un ente di diritto pubblico che esercita, a garanzia della piena osservanzadella normativa comunitaria, tre fondamentali funzioni: una funzione fiscale, una funzione economica e unafunzione amministrativa.

Funzionefiscale

La dogana riscuote i tributi doganali sulle merci importate (quali l'IVA e le accise). Lo scopo principaledi questi tributi è di tutelare gli interessi economici nazionali e comunitari proteggendo la produzioneinterna delle merci.

Funzioneeconomica

La dogana svolge un'attività di controllo sulla quantità, sulla qualità e sull'origine delle merci,raccogliendo i dati statistici per la redazione della bilancia commerciale.

Funzioneamministrativa

La dogana svolge un'attività di controllo sul rispetto e sull'applicazione della legislazionenazionale e sovranazionale, verificando la regolarità dei documenti necessari per il passaggio dellafrontiera.

Si tratta di compiti di una particolare complessità operativa da effettuare nelminor tempo possibile per non intralciare l'operatività delle aziende interessateall'interscambio commerciale con altri Paesi. A tal fine, l’Agenzia si è dotata distrumenti gestionali avanzati, e ha sviluppato un sistema di controlli basato sulle piùevolute tecniche di analisi dei rischi. Si articola sul territorio nazionale in Direzionicentrali, regionali, interregionali e provinciali e numerosi laboratori chimici emerceologici.

Il ruolo svolto dagli uffici doganali è stato recentemente riformato dal CodiceDoganale Comunitario che contiene tutta la normativa applicabile alle importazionied esportazioni di merci tra l'area UE e gli altri Paesi del mondo.

2. Suddivisione delle operazioni di import/exportL'insieme delle operazioni che hanno per interlocutore un'azienda residente al di fuori del nostro

Paese possono essere distinte in:➔ operazioni di compravendita intracomunitarie tra i Paesi appartenenti all'Unione Europea12 (UE)che hanno dato vita ad un unico mercato in cui le merci circolano liberamente e non sono soggette adazi o ad altri obblighi doganali; ➔ operazioni di compravendita extracomunitarie: riguardano le importazioni e le esportazioni dibeni e servizi con Paesi non appartenenti all'UE; queste operazioni sono assoggettate a particolareregolamentazione e quindi al regime doganale e consistono in:

➔ importazioni quando danno luogo all'entrata in un Paese membro della UE di una merce nonoriginaria o non in libera circolazione nella Comunità; ai fini IVA sono operazioni imponibili aprescindere se il soggetto sia un'impresa o un privato cittadino. L'imposta deve essere assolta indogana e l'imponibile è dato dal valore dei beni individuato dalla bolletta doganale. Sonooperazioni che vanno registrate insieme a tutti gli acquisti in base a quanto indicato in bollettadoganale e l'imposta pagata rappresenta un credito verso l'erario.

➔ esportazioni quando danno luogo all'uscita da un Paese membro della UE di una merceoriginaria o in libera circolazione nella Comunità verso un Paese extracomunitario.

12 Ricordiamo che dell'Unione europea (UE) fanno parte 28 paesi (l'ultimo in ordine temporale è la la Croazia). Per saperne di più www.europa.eu

ACCISAÈ un'imposta indirettache grava sullafabbricazione e vendita diprodotti di consumo. Peri beni soggetti (quali iprodotti energetici, glialcolici e i tabacchi)provenienti dall'estero,essa viene assolta inDogana e rientra nellabase imponibile IVA.

8

Si può quindi correttamente parlare di importazioni e di esportazioni solo per le operazioni compiutecon Paesi extra-UE, anche se nel linguaggio corrente queste espressioni vengono ancora usate per tutti gliscambi con controparti al di fuori dell’Italia.

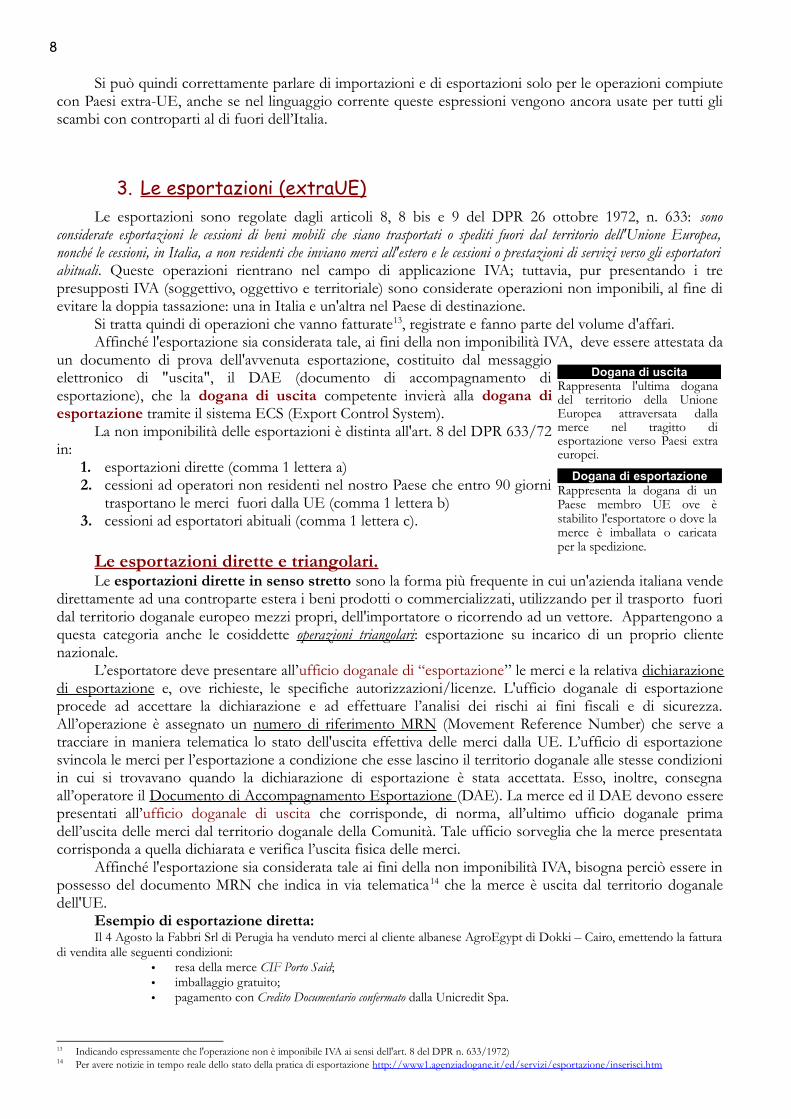

3. Le esportazioni (extraUE)Le esportazioni sono regolate dagli articoli 8, 8 bis e 9 del DPR 26 ottobre 1972, n. 633: sono

considerate esportazioni le cessioni di beni mobili che siano trasportati o spediti fuori dal territorio dell'Unione Europea,nonché le cessioni, in Italia, a non residenti che inviano merci all'estero e le cessioni o prestazioni di servizi verso gli esportatoriabituali. Queste operazioni rientrano nel campo di applicazione IVA; tuttavia, pur presentando i trepresupposti IVA (soggettivo, oggettivo e territoriale) sono considerate operazioni non imponibili, al fine dievitare la doppia tassazione: una in Italia e un'altra nel Paese di destinazione.

Si tratta quindi di operazioni che vanno fatturate13, registrate e fanno parte del volume d'affari.Affinché l'esportazione sia considerata tale, ai fini della non imponibilità IVA, deve essere attestata da

un documento di prova dell'avvenuta esportazione, costituito dal messaggioelettronico di "uscita", il DAE (documento di accompagnamento diesportazione), che la dogana di uscita competente invierà alla dogana diesportazione tramite il sistema ECS (Export Control System).

La non imponibilità delle esportazioni è distinta all'art. 8 del DPR 633/72in:

1. esportazioni dirette (comma 1 lettera a)2. cessioni ad operatori non residenti nel nostro Paese che entro 90 giorni

trasportano le merci fuori dalla UE (comma 1 lettera b)3. cessioni ad esportatori abituali (comma 1 lettera c).

Le esportazioni dirette e triangolari.Le esportazioni dirette in senso stretto sono la forma più frequente in cui un'azienda italiana vende

direttamente ad una controparte estera i beni prodotti o commercializzati, utilizzando per il trasporto fuoridal territorio doganale europeo mezzi propri, dell'importatore o ricorrendo ad un vettore. Appartengono aquesta categoria anche le cosiddette operazioni triangolari: esportazione su incarico di un proprio clientenazionale.

L’esportatore deve presentare all’ufficio doganale di “esportazione” le merci e la relativa dichiarazionedi esportazione e, ove richieste, le specifiche autorizzazioni/licenze. L'ufficio doganale di esportazioneprocede ad accettare la dichiarazione e ad effettuare l’analisi dei rischi ai fini fiscali e di sicurezza.All’operazione è assegnato un numero di riferimento MRN (Movement Reference Number) che serve atracciare in maniera telematica lo stato dell'uscita effettiva delle merci dalla UE. L’ufficio di esportazionesvincola le merci per l’esportazione a condizione che esse lascino il territorio doganale alle stesse condizioniin cui si trovavano quando la dichiarazione di esportazione è stata accettata. Esso, inoltre, consegnaall’operatore il Documento di Accompagnamento Esportazione (DAE). La merce ed il DAE devono esserepresentati all’ufficio doganale di uscita che corrisponde, di norma, all’ultimo ufficio doganale primadell’uscita delle merci dal territorio doganale della Comunità. Tale ufficio sorveglia che la merce presentatacorrisponda a quella dichiarata e verifica l’uscita fisica delle merci.

Affinché l'esportazione sia considerata tale ai fini della non imponibilità IVA, bisogna perciò essere inpossesso del documento MRN che indica in via telematica14 che la merce è uscita dal territorio doganaledell'UE.

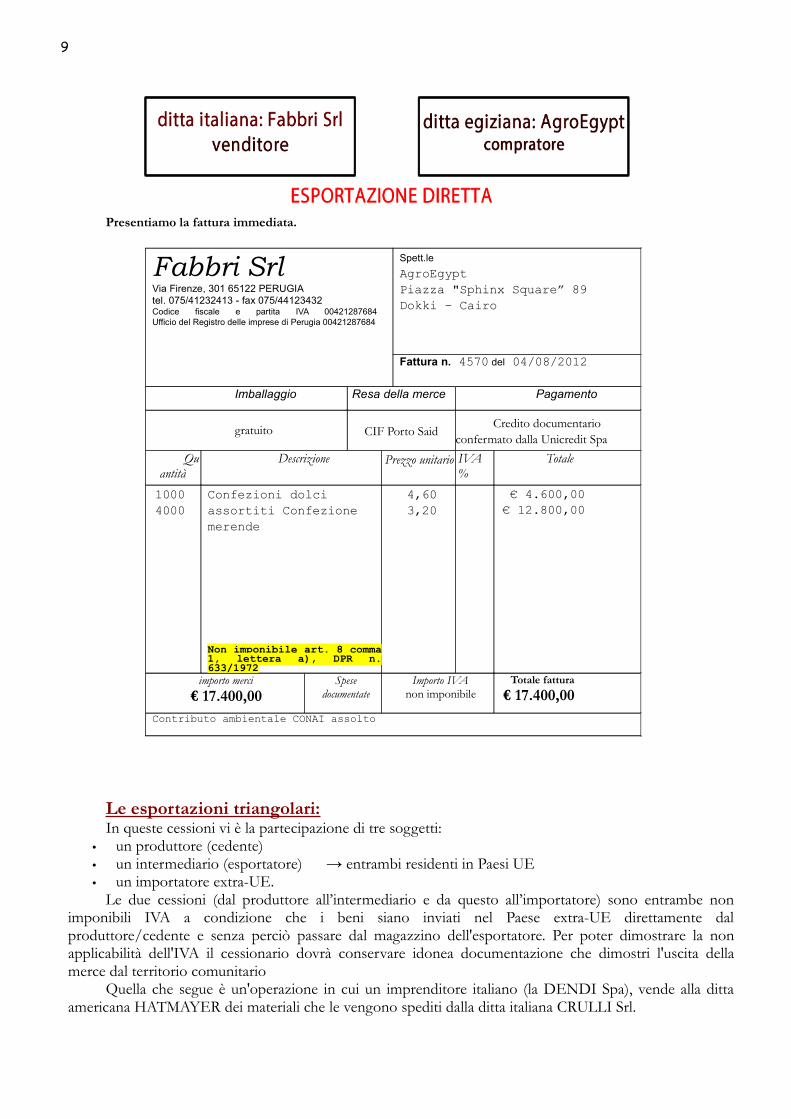

Esempio di esportazione diretta:Il 4 Agosto la Fabbri Srl di Perugia ha venduto merci al cliente albanese AgroEgypt di Dokki – Cairo, emettendo la fattura

di vendita alle seguenti condizioni:• resa della merce CIF Porto Said;• imballaggio gratuito;• pagamento con Credito Documentario confermato dalla Unicredit Spa.

13 Indicando espressamente che l'operazione non è imponibile IVA ai sensi dell'art. 8 del DPR n. 633/1972)14 Per avere notizie in tempo reale dello stato della pratica di esportazione http://www1.agenziadogane.it/ed/servizi/esportazione/inserisci.htm

Dogana di uscitaRappresenta l'ultima doganadel territorio della UnioneEuropea attraversata dallamerce nel tragitto diesportazione verso Paesi extraeuropei.

Dogana di esportazioneRappresenta la dogana di unPaese membro UE ove èstabilito l'esportatore o dove lamerce è imballata o caricataper la spedizione.

9

Presentiamo la fattura immediata.

Le esportazioni triangolari:In queste cessioni vi è la partecipazione di tre soggetti:

• un produttore (cedente)• un intermediario (esportatore) → entrambi residenti in Paesi UE• un importatore extra-UE.

Le due cessioni (dal produttore all’intermediario e da questo all’importatore) sono entrambe nonimponibili IVA a condizione che i beni siano inviati nel Paese extra-UE direttamente dalproduttore/cedente e senza perciò passare dal magazzino dell'esportatore. Per poter dimostrare la nonapplicabilità dell'IVA il cessionario dovrà conservare idonea documentazione che dimostri l'uscita dellamerce dal territorio comunitario

Quella che segue è un'operazione in cui un imprenditore italiano (la DENDI Spa), vende alla dittaamericana HATMAYER dei materiali che le vengono spediti dalla ditta italiana CRULLI Srl.

Fabbri SrlVia Firenze, 301 65122 PERUGIAtel. 075/41232413 - fax 075/44123432Codice fiscale e partita IVA 00421287684 Ufficio del Registro delle imprese di Perugia 00421287684

Spett.le

AgroEgypt Piazza "Sphinx Square” 89Dokki – Cairo

Fattura n. 4570 del 04/08/2012

Imballaggio Resa della merce Pagamento

gratuito CIF Porto SaidCredito documentario

confermato dalla Unicredit Spa

Quantità

Descrizione Prezzo unitario IVA%

Totale

10004000

Confezioni dolci assortiti Confezione merende

Non imponibile art. 8 comma1, lettera a), DPR n.633/1972

4,603,20

€ 4.600,00€ 12.800,00

importo merci

€ 17.400,00Spese

documentateImporto IVA

non imponibileTotale fattura

€ 17.400,00Contributo ambientale CONAI assolto

10

Nell'operazione le fatture emesse sono due:• la fattura del fornitore CRULLI Srl sulla DENDI Spa;• la fattura della DENDI Spa sul cliente finale americano HATMAYER.Entrambe le fatture emesse sconteranno la non imponibilità dell'IVA. La parte tabellare della fattura

che emette la CRULLI Srl sulla DENDI Spa sarà così composta:

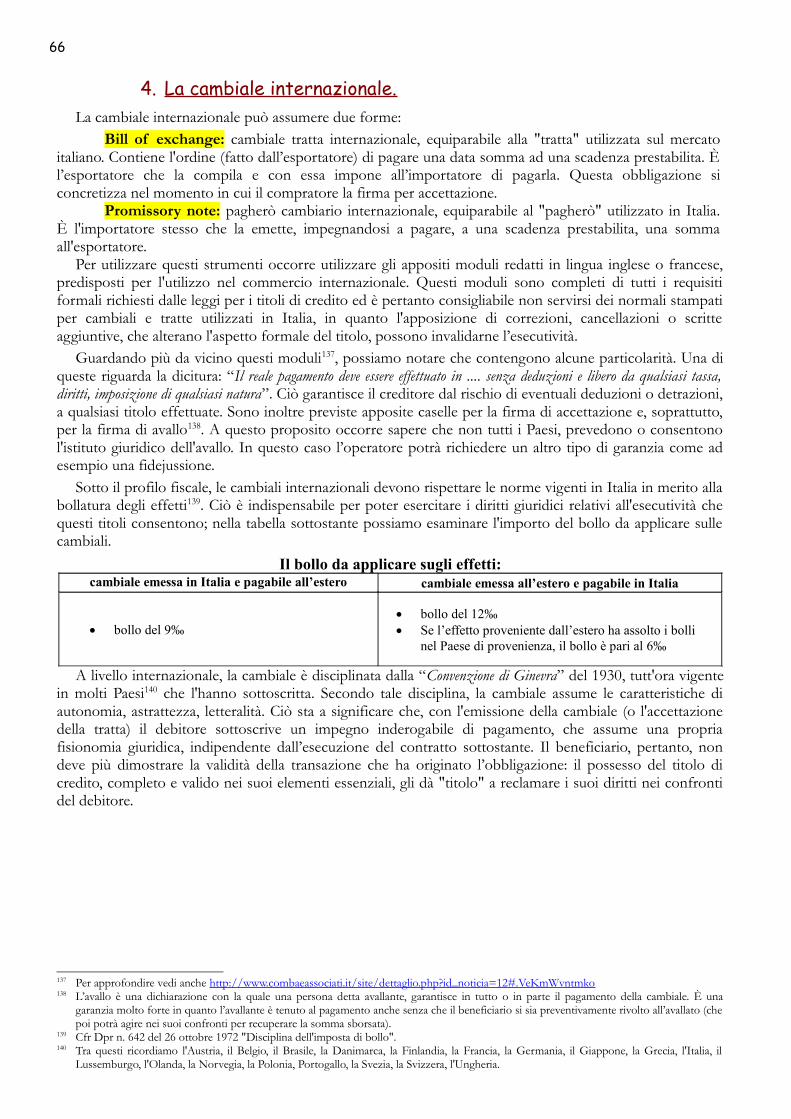

La fattura che la DENDI Spa emette sul cliente americano HATMAYER avrà questa parte tabellare:

Le esportazioni indirette.Si tratta di cessioni di beni consegnati in Italia a clienti non residenti che godono del regime di non

imponibilità purché siano rispettate le seguenti condizioni:• il trasporto fuori dalla UE è fatto dal cliente estero entro il termine di 90 giorni dalla consegna• la cessione deve essere effettuata direttamente senza l’intervento di commissionari.

In questo caso abbiamo due soggetti coinvolti nell'operazione:• il fornitore italiano che emette la fattura non imponibile• il Cliente estero intestatario della bolletta doganalePer attestare che la merce sia esportata, dal momento che il DAE e il messaggio elettronico «risultati

di uscita» restano in possesso dell’acquirente estero, per il fornitore italiano la prova è costituita da unesemplare della sua fattura munita del timbro apposto dalla dogana interna o dall'ufficio postale checomprovi l’uscita dei beni dal territorio comunitario.

In questo caso la parte tabellare della fattura deve contenere riguardo all'imposta “non imponibileIVA ai sensi dell'articolo 8 comma 1 lettera b) del DPR 633/72

Quantità Descrizione Prezzo unitario Importo

20 € 2.500,00 € 50.000,00

10 € 400,00 € 4.000,00

Importo merci IVA totale fattura

€ 54.000,00 € 54.000,00

lame in acciaio per macchinari modello TVX

accessorio per tagliafili

merce inviata alla Ditta Hatmayer (USA) in nome e per conto della Dendi Spa

Operazione non imponibile art. 8 comma 1, lettera a), DPR n. 633/1972

Quantità Descrizione Prezzo unitario Importo

20 € 3.500,00 € 70.000,00

10 € 600,00 € 6.000,00

Importo merci IVA totale fattura

€ 76.000,00 € 76.000,00

lame in acciaio per macchinari modello TVX

accessorio per tagliafili

Operazione non imponibile art. 8 comma 1, lettera a), DPR n. 633/1972

11

Le cessioni agli esportatori abituali.Gli esportatori rispetto agli operatori commerciali che svolgono operazioni solo all'interno del nostro

Paese, hanno una tipicità che deriva dal non poter riscuotere l'IVA sulle vendite effettuate all'estero. È statoperciò necessario introdurre un correttivo fiscale, per evitare che gli esportatori abituali si trovinocostantemente a credito di imposta verso l'Erario poiché pagano l'IVA sugli acquisti ma non incassano l'IVAsulle vendite. Tale situazione risulterebbe svantaggiosa per questi contribuenti, che dovrebbero sosteneredelle uscite finanziarie ricorrenti per l'IVA sugli acquisti, che potranno recuperare solo in un secondomomento attraverso il rimborso IVA o compensando il credito IVA con il debito per altri tributi.

Da qui nasce la norma di cui all'articolo 8 comma 1 lettera C: i fornitori degli esportatori abitualiemetteranno fattura considerando la non imponibilità dell'IVA. È quello che viene chiamato anche il“plafond IVA”, ossia il diritto per gli esportatori abituali di acquistare beni in sospensione d'imposta,ovvero senza pagamento dell’IVA.

Sono considerati esportatori abituali le imprese che effettuano operazioni di esportazione diretta, operazioniassimilate e servizi internazionali per un importo complessivo superiore al 10% del totale dei ricavi di vendita (volumed'affari) nell'anno solare precedente. Il vantaggio fiscale deve essere comunicato sia agli uffici doganali che aipropri clienti con un'apposita dichiarazione (la cosiddetta lettera d'intento). L'esenzione dell'IVA è relativaall'acquisto di tutti quei beni/servizi attinenti a quei beni che si intende esportare sia allo stato originario cheprevia trasformazione, lavorazione, montaggio.

Nell'immagine di cui sopra la ditta (italiana) Lamina Spa emetterà fattura sulla ditta (italiana) Cocchicitando l'art. 8 comma 1 lettera c. Questa è la parte tabellare della fattura:

4. Le importazioni (extraUE)Le importazioni da paesi extracomunitari sono soggette a controllo doganale sulla qualità della merce

(legati ad esempio alla sanità della merce), sulla quantità e sul valore delle merci che consente di determinarela riscossione dei diritti doganali. Per uniformare la tassazione all'interno dei vari Paesi della UE, è statoemanato il codice doganale comunitario che raccoglie l'insieme delle leggi e dei regolamenti che regolano lacircolazione delle merci comunitarie ed extracomunitarie. In questo contesto sono state definite comecomunitarie sia le merci ottenute nel territorio doganale dell'Unione, sia quelle immesse in regime di liberapratica (merci provenienti da altri Paesi che attraverso le pratiche doganali di importazione sono diventate a

Quantità Descrizione Prezzo unitario Importo

400 € 25,00 € 10.000,00

200 € 12,00 € 2.400,00

Importo merci IVA totale fattura

€ 12.400,00 € 12.400,00

bottiglie di vino barolo “La vecchia torre DOCG”

bottiglie di vino “Montepulciano d'Abruzzo DOCG”

Operazione non imponibile art. 8 comma 1, lettera b), DPR n. 633/1972

Quantità Descrizione Prezzo unitario Importo

40 tonnellate di olive verdi € 600,00 € 24.000,00

Importo merci IVA totale fattura

€ 24.000,00 € 24.000,00Operazione non imponibile art. 8 comma 1, lettera c), DPR n. 633/1972

12

tutti gli effetti comunitarie). Le merci extracomunitarie sono evidentemente tutte le altre che, provenienti daPaesi terzi per essere introdotte nel territorio comunitario, hanno necessità di superare controlli doganali elimiti doganali quali:

• divieto di importazione per determinate merci, come armi, animai vivi, pelli di foca, ecc.;• contingenti, ossia limiti quantitativi applicati all'importazione di certe merci agricole o di prodotti

provenienti da determinati paesi;• autorizzazioni o licenze per determinate merci, come ad esempio l'attuale obbligo di richiedere

l'autorizzazione per importare prodotti tessili all'interno della comunità europea.Un ulteriore limite è quello relativo alle operazioni con i Paesi cosiddetti “black list” al fine di

prevenire e contrastare l'evasione fiscale internazionale. Le caratteristiche peculiari dei Paesi cosiddetti"black list"15 sono sostanzialmente rappresentate da:

– un livello di tassazione sensibilmente inferiore– un regime particolarmente liberale di costituzione e disciplina delle società (agevolato spesso e

tutelato da un rigido segreto bancario che vanifica ogni tentativo di accertamento valutario) in cuirisulta possibile realizzare atti formalmente legittimi, ma idonei a occultare proventi di attività lecitee illecite.

Si tratta in sostanza di paradisi fiscali, nei quali operatori non soggetti a imposte potrebbero emettere,dietro compenso, fatture false per diminuire il carico fiscale dei propri clienti. L'attuale normativa16, punta aimpedire la contabilizzazione da parte dell'impresa italiana di costi esteri in realtà inesistenti, o quanto menosovrastimati. Ciò comporta per gli operatori che pongono in essere reali operazioni economiche consoggetti localizzati in paesi "black list" un aggravio di documentazione atta a dimostrare la regolarità delleoperazioni poste in essere.

Pertanto, in Italia tutti i soggetti con partita Iva, quindi imprese, aziende, ditte individuali ecc, cheintrattengono scambi commerciali di beni e servizi con Paesi a fiscalità agevolata devono obbligatoriamenteComunicare all’Agenzia delle Entrate, tutte le operazioni economiche effettuate tramite appositadichiarazione annuale.

L'altro importante ruolo svolto dalle dogane è quello di determinare e incassare una serie di tributiquali i diritti di confine, i diritti accessori e l'Iva sulle merci importate.

I diritti di confine rappresentano le tipiche imposte da sempre utilizzate dalle dogane costituite da:• i dazi doganali: imposte applicate alle merci non comunitarie previsti dalla Tariffa integrata

comunitaria (TARIC)• le sovrimposte di confine: aggiunte ai dazi colpiscono le merci che nel paese importatore sono

soggette ad imposta di fabbricazione. Scopo di questi tributi è quello di evitare che i prodottiprovenienti dall'estero abbiano un vantaggio economico rispetto ad analoghi prodotti nazionali. Nelnostro Paese è il caso tipico degli oli minerali, (alcool, benzina, gasolio) che sono soggetti ad accisa.

I diritti accessori comprendono altri oneri quali ad esempio le tasse di imbarco, le tasse portuali, idiritti per i contrassegni doganali, i diritti di magazzinaggio, le tasse sanitarie.

L'IVA colpisce con le aliquote applicate in Italia, tutte le merci provenienti da Paesi non appartenentialla UE.

L'insieme di questi tributi è pagato direttamente in dogana sulla base della bolletta doganale. Negli acquisti extra-UE, la dogana applica il cambio doganale 17 per gli importi indicati in valuta

estera, costi aggiuntivi (dazi) e costi presunti (nolo, assicurazione, etc.) fino alla dogana per calcolare il"valore statistico" del prodotto18, sul quale verrà poi calcolata l'Iva.

15 La "black list" è aggiornata ogni anno dal Ministero dell’Economia e dall’Agenzia delle Entrate. Per saperne di più:http://www.agenziaentrate.gov.it/wps/content/Nsilib/Nsi/Home/CosaDeviFare/ComunicareDati/Operazioni+paesi+Black+list/Normativa+e+prassi+Black+list/

16 Articolo 110, comma 10 Tuir: prevede l'indeducibilità delle spese e degli altri componenti negativi derivanti da operazioni intercorse con imprese, e da ultimoanche professionisti, residenti ovvero localizzati in territori a fiscalità privilegiata.

17 Qualora la valuta dell’operazione riportata in fattura non dovesse essere l’euro, viene effettuato la conversione al cambio doganale. Questo non coincide conil cambio commerciale, ma viene fissato dall’Agenzia delle Dogane, una volta al mese, al fine di regolare con una certa uniformità tutte le operazionieffettuate dal primo all’ultimo giorno del mese di riferimento.

18 Per saperne di più http://www.consulsped.com/news/il-valore-in-dogana-e-il-calcolo-delle-bas-imponibili.html Quello che segue è invece il link di un'azienda che offre servizi di consulenza e di assistenza doganale:http://www.aerodogana.com/il-rapporto-tributario-doganale/dichiarazione-doganale-e-modulistica/

13

Un esempio pratico:Il fornitore americano "Orange Ltd" vende alla ditta Micheli di Livorno prodotti per un valore (FOB New York) di 15.500

dollari americani (USD). Le spese di trasporto e di assicurazione fino al porto di Anversa sono pari a € 500. Il cambiodoganale per il mese corrente è pari a 1,423. Le spese di trasporto fino alla frontiera italiana di transito ammontano a €120. L'importo dei dazi e dei diritti doganali è pari all'1,7%. IVA ordinaria. Lo spedizioniere oltre al rimborso delle spese ditrasporto fino al porto di Livorno, richiede le spese di consegna fino a domicilio (€ 50) e le spese di assistenza in dogana (€250) come da regolare fattura.

Quello che segue è lo schema di calcolo per risolvere questo tipo di problema:

valore normale delle merci franco partenza (FOB) +spese di trasporto e assicurazione sino alla frontiera CEE =

base imponibile per il dazio doganale +dazio doganale e altri diritti +

spese fino alla frontiera italiana + spese di inoltro al luogo interno di destinazione =

base imponibile IVA

Nel caso in esame supponiamo che il valore delle merci corrisponda al valore inserito in fattura; perdeterminare il valore da assoggettare a dazio dobbiamo dobbiamo trasformare l'importo FOB dellamerce in € (in questo caso le spese di trasporto ed assicurazione fino al porto di Anversa sono in €):

valore (FOB) della merce USD 15.500,00nolo e assicurazione (in questo caso l'importo è in €) USD 0,00valore della merce in dogana da assoggettare a dazio USD 15.500,00

che corrisponde al cambio doganale di 1,423 a € 10.892,4819

A questo punto si aggiungono le spese di nolo e assicurazione fino al porto di Anversa e sul numero ottenuto calcoliamo idazi ed i diritti doganali nella misura dell'1,7%:

valore della merce franco confine comunitario € 10.892,48nolo e assicurazione fino al porto di Anversa € 500 ,00valore della merce in dogana da assoggettare a dazio € 11.392,48diritti doganali 1,7% di 11.392,48 €193 ,67totale €11.586,15

Sulla somma così ottenuta aggiungiamo le spese di trasporto fino a Livorno in modo da ottenere l'imponibile su cuiapplicare l'IVA:

totale € 11.586,15 +spese di trasporto fino alla frontiera di Livorno€ 120,00 =Imponibile IVA € 11.706,15 IVA 22% su € 11.706,15 € 2.575,35

Pertanto alla dogana di Livorno andranno pagati i seguenti tributi:

IVA 22% su € 11.706,15 € 2.575,35 +diritti doganali € 193,67 =totale diritti liquidati € 2.769,02

19 Questa è la proporzione che ci permette di trasformare i $ in €: 1 : 1,342 = x : 15.500

14

La bolletta doganale avrà il seguente formato:

La fattura dell'azienda americana esporrà i seguenti valori:

La fattura dello spedizioniere AVG Srl che ha curato tutta l'operazione evidenzia oltre al rimborso di quanto pagatoin dogana (diritti doganali ed IVA) anche le spese di assistenza doganali, il nolo fino ad Anversa , il nolo fino a Livorno, lespese di consegna a domicilio. Su alcune di queste spese l'IVA è già stata assolta in dogana e pertanto sono non imponibili20

20 In altri termini, secondo la recente interpretazione dell’Agenzia delle entrate, a prescindere da dove venga effettuata l’importazione da parte di un soggettopassivo italiano all’interno della Comunità, il regime di non imponibilità IVA si applica al servizio di trasporto di beni all’importazione se il valore di taleservizio, accessorio all’ingresso nel territorio comunitario, è ricompreso nel valore del bene importato e sempreché l’IVA venga assolta direttamente indogana.

7 m ag 14

QA 129

02/05/14 PL QA129

500 WA 98-1 nylon 19,00 $ 9.500,00 $

400 15,00 $ 6.000,00 $

15.500,00 $

ORANGE Ltd Invoice date

3, Cedar Park 75089 New York - United States Invoice num ber

Micheli Srlvia del Mare 121 - 57100

LIVORNO (Italy)Payment: documentary credit Delivery terms: FOB New

York

Shipdate: Packing list number:

Q.ty description U. priceDiscount

%Amount

We 18/7 natural

Invoice Total

15

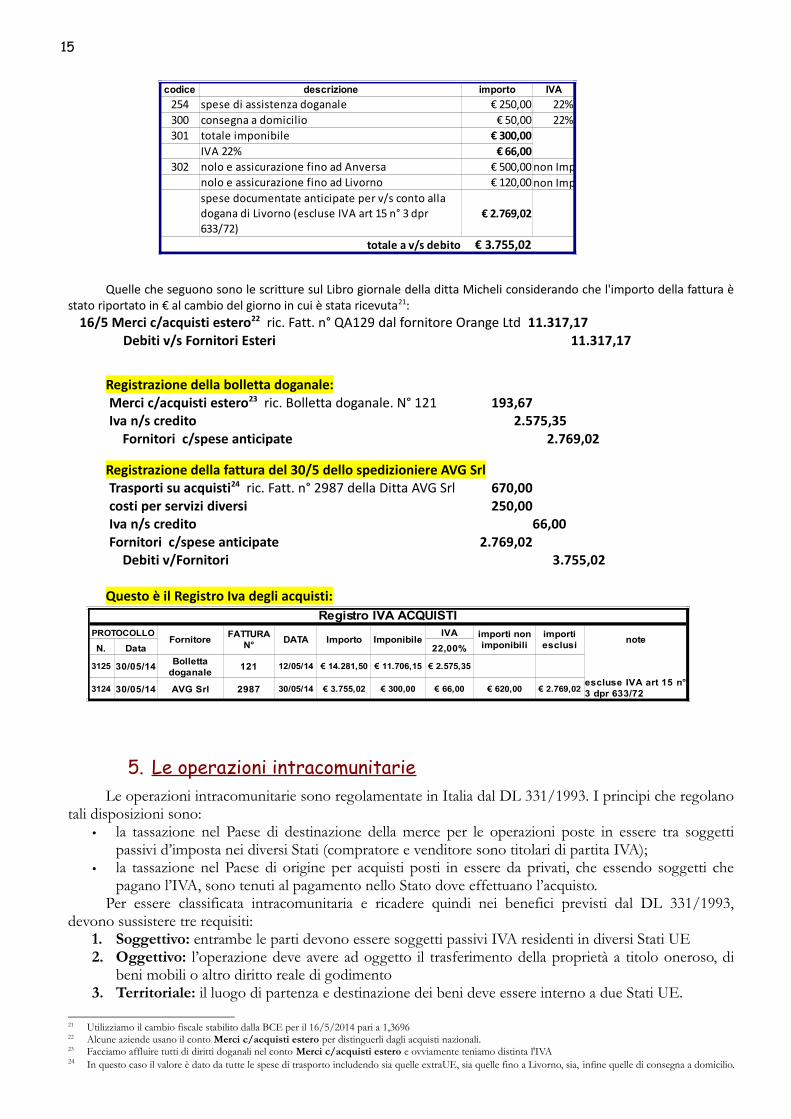

Quelle che seguono sono le scritture sul Libro giornale della ditta Micheli considerando che l'importo della fattura èstato riportato in € al cambio del giorno in cui è stata ricevuta21:

16/5 Merci c/acquisti estero22 ric. Fatt. n° QA129 dal fornitore Orange Ltd 11.317,17 Debiti v/s Fornitori Esteri 11.317,17

Registrazione della bolletta doganale:Merci c/acquisti estero23 ric. Bolletta doganale. N° 121 193,67Iva n/s credito 2.575,35 Fornitori c/spese anticipate 2.769,02

Registrazione della fattura del 30/5 dello spedizioniere AVG SrlTrasporti su acquisti24 ric. Fatt. n° 2987 della Ditta AVG Srl 670,00costi per servizi diversi 250,00Iva n/s credito 66,00Fornitori c/spese anticipate 2.769,02 Debiti v/Fornitori 3.755,02

Questo è il Registro Iva degli acquisti:

5. Le operazioni intracomunitarieLe operazioni intracomunitarie sono regolamentate in Italia dal DL 331/1993. I principi che regolano

tali disposizioni sono:• la tassazione nel Paese di destinazione della merce per le operazioni poste in essere tra soggetti

passivi d’imposta nei diversi Stati (compratore e venditore sono titolari di partita IVA);• la tassazione nel Paese di origine per acquisti posti in essere da privati, che essendo soggetti che

pagano l’IVA, sono tenuti al pagamento nello Stato dove effettuano l’acquisto.Per essere classificata intracomunitaria e ricadere quindi nei benefici previsti dal DL 331/1993,

devono sussistere tre requisiti:1. Soggettivo: entrambe le parti devono essere soggetti passivi IVA residenti in diversi Stati UE 2. Oggettivo: l’operazione deve avere ad oggetto il trasferimento della proprietà a titolo oneroso, di

beni mobili o altro diritto reale di godimento3. Territoriale: il luogo di partenza e destinazione dei beni deve essere interno a due Stati UE.

21 Utilizziamo il cambio fiscale stabilito dalla BCE per il 16/5/2014 pari a 1,369622 Alcune aziende usano il conto Merci c/acquisti estero per distinguerli dagli acquisti nazionali.23 Facciamo affluire tutti di diritti doganali nel conto Merci c/acquisti estero e ovviamente teniamo distinta l'IVA24 In questo caso il valore è dato da tutte le spese di trasporto includendo sia quelle extraUE, sia quelle fino a Livorno, sia, infine quelle di consegna a domicilio.

codice descrizione importo IVA

254 spese di assistenza doganale € 250,00 22%300 consegna a domicilio € 50,00 22%301 totale imponibile € 300,00

IVA 22% € 66,00302 nolo e assicurazione fino ad Anversa € 500,00

nolo e assicurazione fino ad Livorno € 120,00

€ 2.769,02

totale a v/s debito € 3.755,02

non Impnon Imp

spese documentate anticipate per v/s conto alla dogana di Livorno (escluse IVA art 15 n° 3 dpr 633/72)

Registro IVA ACQUISTIPROTOCOLLO

Fornitore DATA Importo ImponibileIVA

noteN. Data 22,00%

3125 30/05/14 121 12/05/14 € 14.281,50 € 11.706,15 € 2.575,35

3124 30/05/14 2987 30/05/14 € 3.755,02 € 300,00 € 66,00 € 620,00 € 2.769,02

FATTURA N°

importi non imponibili

importi esclusi

Bolletta doganale

AVG Srlescluse IVA art 15 n° 3 dpr 633/72

16

In mancanza anche di uno solo dei tre requisiti l'operazione non è più considerata intracomunitaria esi applicano le disposizioni del DPR 633/72 con la conseguenza che l'operazione sarà considerataimponibile ai fini IVA.

Più in dettaglio è indispensabile che:• Entrambi i contraenti siano identificati con il numero di partita

IVA che è preceduto dalla sigla del proprio Paese (IT per il nostro– FR per gli operatori francesi – DE per quelli tedeschi...).

• Si verifichi l'effettiva movimentazione dei beni da un Paese UE adun altro.

• L'operazione sia a titolo oneroso e non gratuito.• Sussista la preventiva autorizzazione per le aziende italiane

dall’Agenzia delle Entrate all’effettuazione di scambi intra UE, cheobbliga i soggetti che intendono porre in essere cessioni e acquistidi beni in questa ambito, con la tecnica del reverse charge,all’iscrizione negli elenchi VIES (sistema elettronico di scambiodati sull'IVA col quale si può verificare la validità della partita IVAdi un qualsiasi Paese UE).

• Siano compilati gli elenchi riepilogativi Intrastat delle cessioni edegli acquisti intracomunitari.

Il meccanismo che consente la neutralità fiscale dell'IVA nelleoperazioni di acquisto da fornitori residenti nella UE è chiamato reversecharge.

L'imponibile su cui va calcolata l'IVA è dato oltre che dal prezzodella merce (al netto degli eventuali sconti incondizionati) anche di tutte le spese accessorie come quelle ditrasporto, assicurazione, carico, scarico. Se il bene è soggetto ad accisa, anche questa concorre allaformazione della base imponibile. Gli importi inseriti in fattura eventualmente espressi in valuta esteradevono essere trasformati in Euro, in base al cambio del giorno in cui è stata spedita la merce o a quellodella emissione della fattura qualora questa sia stata emessa in via anticipata rispetto alla spedizione.L'aliquota IVA che sarà applicata è quella propria dei beni, come in vigore per le operazioni nazionali.

Periodicamente tutte le operazioni di compravendita intracomunitarie vanno comunicate all'Agenziadelle Dogane in via telematica attraverso il sistema Intrastat entro il giorno 25 di ciascun mese o trimestresolare a seconda che il volume di operazioni svolte superi o meno il limite di € 50.000. Questo sistemaconsente:

• il controllo fiscale degli scambi intracomunitari di beni e di servizi effettuati dagli operatorinazionali con il resto della comunità europea;

• di stilare statistiche sullo scambio di beni effettuati dagli operatori nazionali con il resto dellacomunità europea.

6. Le operazioni di acquisto intracomunitariePrendiamo ad esempio la compravendita avvenuta tra una ditta residente in Francia ed un nostro

operatore nazionale:

In conseguenza di questo rapporto di affari il contratto di compravendita prevede la consegna dellamerce nei magazzini del compratore ed il pagamento direttamente al vettore. La fattura ricevuta dalla DittaFabbri contiene i seguenti dati:

Il “reverse charge”È un meccanismo contabile di inversionecontabile col quale un imprenditore qualificatosicome soggetto passivo IVA ottiene la nonapplicazione dell'IVA sugli acquisti. Pertanto, ilvenditore non addebita l’IVA in fattura,emettendo il documento con l’indicazione dellanormativa di riferimento art.17 DRR 633/72. Lafattura sarà integrata dal compratore che dovràannotare la fattura sia nel registro degli acquisti sianel registro delle fatture emesse. In questo modol’operazione risulterà neutra ai fini dellaliquidazione IVA.

Effettuazione dell'operazioneDa un punto di vista fiscale, l'operazione siintende effettuata con l'inizio del trasporto o dellaspedizione dallo stato UE di residenza delvenditore.

Il VIESSi tratta di un archivio informatico col quale sipuò immediatamente verificare il numero diPartita Iva degli operatori che sono autorizzati adeffettuare operazioni con l'estero:

http://www1.agenziaentrate.gov.it/servizi/vies/vies.htm

17

Possiamo notare quanto segue:• il numero di partita Iva sia del venditore che del compratore preceduti dalle sigle del loro Paese• l'indicazione della natura intracomunitaria della compravendita• il numero del “Packing list” e la data di spedizione della merce che nel caso specifico coincidono• la mancanza dell'Iva con la specifica annotazione che rimanda alla legislazione francese• il riferimento alla modalità di pagamento: alla consegna della merce a Como direttamente al vettore (Cash On

Delivery – Como)• la resa della merce: il venditore è impegnato a consegnare la merce nel magazzino del compratore (clausola

Incoterms Delivery Duty Payd).

Una volta ricevuta la fattura, la ditta Fabbri dovrà integrarla con una specifica annotazione da apporresullo stesso documento in cui, dopo aver riepilogato i dati fiscali, inserirà l'importo dell'IVA:

La fattura sarà quindi registrata sia sul registro delle fatture d'acquisto sia in quello delle fatture emessecon due distinte annotazioni nell'apposita sezione dedicata alle operazioni INTRA.

Sul libro Giornale farà la seguente scrittura:Merci c/acquisti estero ric. Fatt. n° 83343161 dal forn. Scotch & Soda 4.436,50Iva n/s credito UE 976,03

Debiti v/s Fornitori Esteri 4.436,50Iva n/s Debito UE 976,03

Questa è la annotazione sui registri IVA:

Pinault Invoice date 12 feb 14

Invoice num ber 569

Fabbri Srl

DDP Com o

Intra Com munity supply of goods

7318945 Payment: COD Como

Shipdate: 12/02/14

Q.ty description U. price Discount % Am ount

50 Melange tee India € 16,53 € 826,50

40 Nylon blazer € 90,25 € 3.610,00

Exoneration de TVA - article 2 62 ter 1 du CGI

Invoice Total € 4.436,50

rue Corvisart, 43 Place d'Italie – 75089 PARIS TAV FR 314124564

via della Bormida 25 – 22010 COMO (Italy) VAT N° IT43434502515

Delivery terms:

Packing list number:

Integrazione ex art 46 DL 331/9312/02/14

€ 4.436,5022,00%

€ 976,03€ 5.412,53

registro IVA Acquisti n° 107registro IVA Vendite n° 104

Fattura n° 569 delTotale fatturaAliquota IVAImporto IVATotale fatturaImporti non imponibili/esentiImporti esclusi

18

Se il compratore non riceve la fattura entro il secondo mese successivo a quello di effettuazionedell’operazione, ha l'obbligo di emettere apposita autofattura entro il 15 del terzo mese successivo a quellodi effettuazione dell’operazione.

Quella che segue è un esempio di autofattura compilata dalla Ditta Bissacco a causa della mancataricezione nei tempi previsti dalla norma:

7. Le operazioni di vendita intracomunitarieLe vendite di operatori italiani verso altri soggetti residenti in paesi UE seguono tutte le regole

generali già viste in precedenza. Trattandosi di operazioni assimilate alle esportazioni, sulla fattura siindicherà che l'operazione è “non imponibile IVA ai sensi dell'art. 41 DL 331/1993”. In questo modo l'IVAsarà assolta nel paese di destinazione. Per poter provare che il bene è stato spedito/trasportato fuori dalterritorio dello Stato, è necessario conservare tutti i documenti che possano servire allo scopo conparticolare attenzione a quelli rilasciati dal vettore che mostrino l'effettiva consegna della merce alcompratore estero.

L'esempio che segue tratta di un'operazione di vendita conclusa dalla Teneroni Snc su una dittaspagnola. Ai fini IVA, essendo il compratore residente in altro stato appartenente alla UE beneficia dellestesse norme di non imponibilità previste per le importazioni da altri Paesi UE. La fattura indica perciò lanorma prevista all'articolo 41 del DL 331/93.

Registro IVA ACQUISTIFattura

Fornitore Data consegnaIVA

TotaleN. Data 22,00%

107 12/02/14 12/02/14 € 4.436,50 € 976,03 € 5.412,53

Registro IVA VENDITEFattura

Fornitore Data consegnaIVA

TotaleN. Data 22,00%

104 12/02/14 PINAULT – Paris 12/02/14 € 4.436,50 € 976,03 € 5.412,53

Imponibile INTRA

PINAULT – Paris

Imponibile INTRA

19

Se guardiamo la fattura emessa dalla Ditta Teneroni, notiamo due differenze significative rispetto aquella di cui a pagina 4 relativa ad una vendita extracomunitaria:

• il compratore qui è indicato col numero di partita IVA preceduto anche dalla sigla del suo Paese (ESA42587991)

• l'indicazione della norma in base alla quale l'operazione è non imponibile ai fini IVA.

Sul libro Giornale la ditta Teneroni farà la seguente scrittura:Crediti v/s Clienti esteri emessa fattura n° 251 su Mister Kity 2.200,00 Merci c/vendite estero25 2.200,00

Qualora l'importo della fattura sia espresso in una valuta diversa dall'Euro, per la registrazionecontabile si applicherà il cambio del giorno di emissione della fattura. Sul registro Iva delle venditebisognerà poi inserire nelle annotazioni le condizioni della non imponibilità.

25 Così come per gli acquisti è bene utilizzare un conto specifico per le vendite all'estero.

fattura n° 251 Del 12/05/2014

Imballaggio Trasporto Pagamentogratuito con mezzi propri

Quantità Descrizione IVA % Totale

1000 Confezioni dolci assortiti € 1,60 € 1.600,00400 Confezione merende € 1,50 € 600,00

Importo merci Importo IVA Totale fattura

€ 2.200,00 € 2.200,00Contributo ambientale CONAI assolto

Teneroni di Cispola Mario & C. Snc

via Albergotti 121, PERUGIA

Spett.le Mister Kitj Piazza Mère Teresa 45 Madrid, Spagna

Partita IVA ES A42587991

CF e partita IVA IT 00421287684 Ufficio del Registro

delle imprese di Perugia 00421287684

D/A Bill of Exchange a 30 ggPrezzo unitario

Costidocumentati

Non imponibile art. 41 DL 331/93

20

Capitolo 3Capitolo 3

Il contratto di compravendita

Un contratto di compravendita internazionale può riguardare una notevole varietà di beni: materie prime,parti componenti, beni strumentali, beni di consumo. Rifacendoci alla disciplina del contratto dicompravendita (art. 1470 e seguenti del Codice Civile), le parti - compratore e venditore - mirano a realizzare iltrasferimento della proprietà di un bene o di un diritto in cambio del pagamento di un prezzo. Si tratta quindi di uncontratto:

bilaterale: stipulato da due parti: il compratore ed il venditore;

consensuale, in quanto serve il consenso di entrambe le parti;

oneroso perché comporta vantaggi ed obblighi ad entrambe le parti.

Gli obblighi fondamentali che scaturiscono dal contratto di compravendita sono:

per il venditore, di consegnare e fare acquisire la proprietà della merce al compratore e garantirecontro vizi26 e contro l'evizione27 (art. 1476 Codice Civile);

per il compratore, di ritirare e pagare la merce (art. 1498 Codice Civile).Il contratto di compravendita deve specificare inoltre gli altri elementi necessari per l’esecuzione e la

conclusione del contratto che vengono definiti accessori: la qualità e la quantità della merce, l'imballaggio,il trasporto, l'assicurazione, la modalità della consegna, l'epoca e la modalità di pagamento, ladocumentazione, la definizione delle controversie.

1. Le fasi del contratto di compravendita.Un contratto di compravendita attraversa varie fasi prima di arrivare alla sua redazione finale; può

iniziare con una proposta del venditore o con una del compratore, può avvenire a distanza o su presenza deidue operatori, può essere fatta telefonicamente o tramite Internet; le modalità insomma possono essere lepiù varie e in genere seguono le seguenti fasi:

1. invio della proposta contrattuale con l’indicazione dell’oggetto del contratto, della qualità, dellaquantità e del prezzo della merce;

2. ricezione della proposta da parte del destinatario;3. comunicazione dell’accettazione che può avvenire con un'espressa dichiarazione oppure con il

verificarsi di determinati fatti (ad esempio, la presa in consegna della merce). L’accettazione siconsidera valida se non ci sono variazioni, modifiche od integrazioni rispetto alla proposta così comeè pervenuta. Se ciò accade si è in presenza di una controproposta che il proponente può riservarsi diaccettare, anche con la modalità del silenzio-assenso, oppure rifiutare con una dichiarazioneespressa28: in tal caso il contratto non è concluso e può essere risolto di comune accordo o è oggettodi nuove trattative. Per evitare malintesi, è bene quindi richiedere l’accettazione scritta delle condizionigenerali di vendita prima di procedere29.

26 Danni visibili ed occulti che diminuiscono la qualità della merce o la rendono non idonea all’uso a cui è destinata. Sull’argomento vedi art.1490 e seguenti del Codice Civile (CC).

27 Sono quei diritti che altre persone vantano sulla merce. Sulla vendita di cose altrui vedi anche l’art. 1478 e seguenti del Codice Civile.28 I mezzi a disposizione tradizionali sono la lettera e il fax; i mezzi più moderni contemplano la mail certificata, l'accettazione memorizzata su

server con indirizzo sicuro (https), la registrazione telefonica dell'avvenuta accettazione.29 Ricordiamo che qualsiasi modifica di una proposta deve essere accettata dall’altra parte; con la spedizione delle merci il venditore accetta

tutte le regole concordate fino a quel momento.

21

Già dai primi approcci viene stabilita la lingua che verrà usata nella varie fasi siano esse scritte od orali;sembra un dettaglio, ma è una scelta fondamentale per portare a buon fine un affare. Non basta conoscerela lingua a livello accademico: vanno conosciuti i termini commerciali e giuridici usati nel contestodell'operazione che si va a concludere30.

Molto spesso si utilizza la lingua inglese come lingua ufficiale del contratto, universalmente diffusa emeno soggetta ad interpretazioni. Proprio per evitare i rischi dovuti all'errata interpretazione dei terminiutilizzati, nelle note a corredo di ogni contratto vengono specificati e descritti nel dettaglio il significato deitermini giuridici e commerciali visto che ognuno di questi termini potrebbe avere un significato diverso siaper la controparte estera, sia per quelli del giudice che dovesse essere chiamato a dirimere un’eventualecontroversia.

Un’altra raccomandazione che non va trascurata consiste nell’evitare di redigere un contratto pensandodi limitare le proprie responsabilità. Il testo deve essere invece ben equilibrato e va costruito in modo da: evitare contestazioni pretestuose delimitando le responsabilità di ogni contraente, prevedere meccanismi di rapida soluzione della controversia.

È bene definire con chiarezza sia gli obiettivi che il ruolo di tutti i soggetti che opereranno per la riuscitadell’operazione. Oltre al compratore ed al venditore, intervengono molti operatori che a vario titolo dannoun contributo nel portare a termine efficacemente un contratto di compravendita: banche, vettori, spedizionieri,compagnie di assicurazione, autorità valutarie, uffici che devono rilasciare autorizzazioni o effettuare controlli.Anche la definizione delle procedure ha la sua importanza soprattutto quando sono questi soggetti asvolgere determinati compiti. Ad esempio, riguardo ai controlli ed ai collaudi a cui verrà sottoposta la merce, vaprecisata la procedura ed i parametri a cui dovrà sottostare l’autorità a ciò preposta e vanno previsti glieffetti del ritardato o del mancato rilascio di questa certificazione.

Tutto ciò garantisce che non siano altri (un giudice o un arbitro) a valutare le responsabilità e leinadempienze utilizzando regole e criteri che non si conoscono al momento della stipula del contratto. Lasostituzione di un prodotto difettoso, il pagamento di una penale ragionevole, l’adattamento del prezzo inpresenza di un ritardo imprevisto, consente di “salvare” un contratto ed un cliente importante pagando unprezzo equilibrato.

Prevedere delle “vie d’uscita” giudiziali ed extragiudiziali equilibrate in caso di inadempienza diminuisceil rischio di una lunga e costosa iniziativa legale: è inevitabile che in alcune occasioni si giunga ad uncontenzioso. In tali casi chi dirimerà la controversia? Quale legislazione verrà applicata? Quella italiana?Quella vigente nel Paese dell’altro operatore? Un’altra normativa?

Per rispondere a questi interrogativi, nel contratto è opportuno precisare: il magistrato o l’arbitro che dovrà redimere la controversia, quale sarà la legge che questo giudice dovrà applicare.

2. Il diritto applicabile e la forma del contratto.Definire nei dettagli i termini e le condizioni di un contratto internazionale presenta problematiche

diverse e spesso più articolate di quelle che si incontrano in una negoziazione a carattere interno.Il possesso di un valido e approfondito bagaglio di conoscenze di carattere tecnico, commerciale,

giuridico e finanziario è indispensabile, per chi decide di operare con controparti estere. Fissare chiaramentele regole contrattuali serve ad evitare l’insorgere di controversie perché non esistono norme giuridichecomuni, né esiste un diritto internazionale che stabilisca regole condivise in tutti i Paesi del mondo, né esisteun unico giudice che si possa incaricare di dirimere eventuali controversie commerciali.

Qualsiasi operatore deve quindi porre particolare attenzione a definire il quadro giuridico in cui nasce esi sviluppa il rapporto commerciale in modo da avere un quadro chiaro della situazione e tenere sottocontrollo l’evoluzione della trattativa.

30 È bene chiarire e specificare le volontà delle parti con termini semplici e inequivocabili che non lascino spazio a dubbi e malintesi diqualunque natura.

22

Quale legge regolerà il rapporto commerciale? Quella italiana o quella vigente nel Paese del nostro partner? Esistono convenzioni internazionali che regolano i rapporti commerciali? Quali sono e cosa dispongono? Sono

in grado di fornire risposte chiare ed esaurienti alle esigenze dell’impresa? Come devono essere regolate le controversie? Chi è preposto alla loro eventuale risoluzione?

3. La contrattualistica internazionale.La fase delle trattative impegna strenuamente le parti nei più vari aspetti: dalla definizione della qualità e

quantità al prezzo, dalla resa della merce al sistema di pagamento. Tutto questo lavoro deve poi esserematerializzato in un documento conclusivo che contempli quanto stabilito. Arrivare impreparati in questafase andando alla ricerca affannosa di un modello di contratto che magari viene posto sotto il naso dallacontroparte (nella sua lingua) o talvolta si utilizza quello adoperato in precedenza per un altro affare o perun altro Paese, può rendere problematico non solo la conclusione di quell’affare, ma può compromettereanche la sopravvivenza stessa dell’azienda31.

L’azienda che decide di operare in maniera stabile in un mercato deve necessariamente predisporre uncontratto tipo valido per quel Paese e per quel prodotto e che sia aperto a tutte le regole che verrannostabilite nella fase di trattativa.

Allo scopo di avere un quadro di riferimento quanto più uniforme possibile, la comunità internazionaleha creato alcuni “contratti tipo” sulle condizioni generali di vendita. Si tratta di modelli che devono essereadattati al prodotto o al processo produttivo oggetto del contratto, al Paese della controparte, all’operazioneche si intende effettuare, ai rapporti di forza delle due parti, all'operazione finanziaria conseguente, allanormative in vigore32.

Ricordiamo alcuni tra i principali organismi che hanno contribuito a facilitare la redazione dei contrattiinternazionali: l' UCIMU33 (Associazione costruttori di macchine utensili); la Commissione economica per l’Europa dell’Onu UNECE34; le pubblicazioni ORGALIME35 (Organisme de Liaison der Industries Metalliques Europeennes); le pubblicazioni della CCI (Camera di Commercio Internazionale)36.

3.1 La Camera di Commercio Internazionale.Un’organizzazione a cui faremo spesso riferimento è la Camera di Commercio Internazionale (ICC-

International Chamber of Commerce)37. È stata fondata nel 1919 da cinque comitati nazionali (tra cui lasezione italiana) ed ha attualmente sede a Parigi. Ad essa aderiscono organizzazioni imprenditoriali, Cameredi commercio ed imprese di oltre 130 Paesi. È un’organizzazione privata che rappresenta a livello mondialetutti i settori imprenditoriali ed ha lo scopo di promuovere un sistema aperto di commercio e investimentiinternazionali, anche attraverso la redazione di norme che possono facilmente essere richiamate neicontratti internazionali.

La ICC, mediante l'attività di Commissioni tecniche, formula pareri e suggerimenti sulle principalitematiche di interesse delle imprese nei più vari aspetti: quello commerciale, quello finanziario, dei trasporti,del marketing, della concorrenza, della regolamentazione degli scambi, della protezione della proprietàindustriale, dell'ambiente, delle pratiche bancarie e assicurative, dell'informatica e delle telecomunicazioni.

Essa offre, inoltre, servizi di una certa importanza, quali ad esempio la “Corte Internazionale di31 Non è raro il caso in cui una sottovalutazione delle conseguenze di una qualche clausola (sulla consegna, sul pagamento, sui documenti da

consegnare alla controparte, sui visti doganali, sui controlli da effettuare) inserita nel contratto di un certo importo può portare a gravissimeconseguenze economiche.

32 Alcune clausole potrebbero non essere più applicabili perché superate da altre normative o specifiche tecniche riferite in altre particontrattuali.

33 Per maggiori informazioni vedi http://www.ucimu.it/ 34 Per maggiori informazioni vedi http://www.unece.org/ 35 Per maggiori informazioni vedi http://www.elettronet.it/browse.asp?goto=419 36 http://store.iccwbo.org/ 37 Vedi: http://www.iccwbo.org/

23

Arbitrato” e i “Commercial Crime Services” (gruppi specializzati nel monitoraggio e nella prevenzione dellefrodi).

La sezione italiana (ICC-Italia) ha sede in Roma ed ha come soci le maggiori organizzazioniimprenditoriali ed associazioni di categoria del Paese38 nonché professionisti ed esperti.

4. La qualità della merce.Uno dei primi aspetti di qualsiasi negoziazione mercantile è quello che riguarda l'individuazione della

quantità e della qualità della merce. La qualità può essere indicata in base:1) alla descrizione (by description) facendo riferimento alla "denominazione" commerciale ed

aggiungendo altre eventuali indicazioni39. 2) all’esame di un campione consegnato al compratore che ha avuto il tempo necessario per verificarne

gli attributi (by sample); in tal caso distinguiamo: il campione reale che è prelevato dalla partita pronta all'atto della stipulazione del contratto.

Questo metodo comporta la condizione che la merce consegnata sia uguale al campione testatoe, salvo patto contrario, non sono ammesse differenze40.

Il campione tipo: cioè simile e quindi non necessariamente identico alla merce consegnata; inquesto caso il compratore ammette delle differenze entro certi limiti.

4.1 Le tolleranze di qualità.Molto spesso, soprattutto quando si tratta di materie prime, semilavorati, prodotti agricoli e in tutti quei

casi in cui sono ammessi scostamenti tra la qualità contrattata e quella consegnata, le parti individuano lemodalità con cui regolare queste situazioni.

Distinguiamo tre casi:1. se le difformità della merce sono contenute, e quindi entro i limiti stabiliti nel contratto, allora il

compratore non avrà diritto ad alcun abbuono; 2. se le difformità della merce sono maggiori, ma comunque sempre entro i limiti pattuiti, allora il

compratore avrà diritto ad un abbuono;3. quando le difformità superano quest'ultimo limite e ne impediscono l'utilizzo, allora il compratore

avrà diritto alla risoluzione del contratto.

qualità miglioretolleranza

senza abbuonotolleranza con

abbuonopossibilità di risoluzione del

contrattoQualità pattuita

Nel contratto può anche stabilirsi che vi sia un incremento di prezzo a favore del venditore qualoraspedisca merci che siano di qualità migliore rispetto ad uno standard definito. In tal caso gli abbuoni sidicono reciproci: tale condizione deve essere espressamente citata nel contratto.

Per misurare la qualità esistono numerosi parametri che vanno esattamente individuati e che riguardanola particolare tipologia della merce oggetto del contratto. In alcuni casi possiamo trovarci dinnanzi asituazioni in cui alcuni elementi siano migliori ed altri peggiori. Vediamo come ci si regola in questesituazioni con degli esempi.

38 Tra i principali soci ricordiamo ANIA, ABI-Associazione Bancaria Italiana, Assonime, Confindustria, Confcommercio, l'Unioncamere e leCamere di Commercio, le principali Banche, Enti ed imprese pubbliche e private. http://www.iccitalia.org/

39 Ad esempio per i prodotti ortofrutticoli esistono norme di qualità per numerosi prodotti: carote, cipolle, asparagi, carciofi, agrumi, uve datavola, mele. Esse riguardano non solo l’aspetto esteriore (quali il colore o la forma) ma anche il calibro e la dimensione minima, lapresentazione, l’omogeneità, i marchi esterni da applicare, le tolleranze previste.

40 Nel caso in cui il compratore accerti delle differenze avrà diritto alla risoluzione del contratto.

24

Esempio: abbuoni non reciproci:In un contratto di compravendita di una partita di t 600 di mais al prezzo base di € 40 alla t, sono stati stabiliti i seguenti

requisiti:INDICE QUALITATIVO QUALITÀ CONTRATTATAPeso naturale (ettolitrico) Kg 80/per ettolitro

Corpi estranei farinosi 2%Corpi estranei non farinosi 1%

Le condizioni contrattuali prevedono i seguenti abbuoni non reciproci: peso naturale: nessun abbuono fino ad un kg mancante; 1% per ogni kg mancante e frazioni in proporzione, fino a 3 kg

per ettolitro; 1,5% per ogni kg mancante e frazioni in proporzione, fino a 5 kg per ettolitro; risoluzione del contratto perdeficienze superiori a 5 kg

corpi estranei farinosi: tollerati fino al 4%; abbuono 0,5% per ogni 1% oltre il limite contrattato e frazioni inproporzione;

corpi estranei non farinosi: tollerati fino ad un massimo del 3%; abbuono 0,6% per ogni 1% di eccedenza e frazioni inproporzione.

Determiniamo la misura percentuale complessiva dell’abbuono nei seguenti due casi:

INDICE QUALITATIVO1° CASO

QUALITÀ ACCERTATA2° CASO

QUALITÀ ACCERTATAPeso naturale (ettolitrico) Kg 76/per ettolitro Kg 79,5/per ettolitroCorpi estranei farinosi 3% 4%Corpi estranei non farinosi 2% 3%

Soluzione del primo casoAnzitutto verifichiamo la reciprocità: nel caso in esame si tratta di abbuoni non reciproci e quindi se spettanti sono solo a favore del compratore.

Raffrontiamo poi la qualità accertata con quella contrattata:INDICE QUALITATIVO QUALITÀ ACCERTATA QUALITÀ CONTRATTATA

Peso naturale (ettolitrico) Kg 76/per ettolitro Kg 80/per ettolitroCorpi estranei farinosi 3% 2%Corpi estranei non farinosi 2% 1%

Ora verifichiamo se esistono i termini perché il compratore chieda la risoluzione del contratto aiutandoci con la tabella: Peso naturale

tolleranza senza abbuono:fino a 79 kg/ettolitro

tolleranza con abbuonodell’1% oltre 77 e fino a 79

kg/ettolitro

tolleranza con abbuonodell’1,5% oltre 75 e fino a 77

kg/ettolitro

risoluzione del contratto se ilpeso naturale risulti inferiore a 75

kg/ettolitro

Essendo il peso riscontrato pari a 76 kg il compratore non può chiedere la risoluzione del contratto ma ha diritto ad un abbuono calcolato in questomodo:

• per il 1° kg mancante: non ha diritto ad alcun abbuono• per il 2° ed il 3° kg mancante ha diritto a:

1 : 1 = 2 : xx = 2% abbuono per i primi due kg mancanti

Kg % abbuono Kg % abbuono

per il 4° kg mancante ha diritto a: 1 : 1,5 = 1 : x

x = 1,5% abbuono per l’ulteriore kg mancanteKg % abbuono Kg % abbuono

Corpi estranei farinositolleranza con abbuono dello 0,5% per ogni 1% di

eccedenza o in proporzionepossibilità di risoluzione del contratto se la

percentuale supera il 4%Essendo i corpi estranei farinosi pari al 3% il compratore non può chiedere la risoluzione del contratto ma ha diritto ad un abbuono calcolato in

questo modo: per i primi 2%: non ha diritto ad alcun abbuono, per il successivo 1% ha diritto a:

1 : 0,5 = 1 : xx = 0,5% abbuono per i corpi estranei farinosi

% di eccedenza % abbuono % di eccedenza % abbuonoCorpi estranei non farinosi

tolleranza con abbuono dello 0,6% perogni 1% di eccedenza o in proporzione

possibilità di risoluzione del contratto se lapercentuale supera il 3%

Essendo i corpi estranei non farinosi pari al 2% il compratore non può chiedere la risoluzione del contratto ma ha diritto ad un abbuono calcolato inquesto modo:

1 : 0,6 = 1 : xx = 0,6% abbuono per i corpi estranei non farinosi

% di eccedenza % abbuono % di eccedenza % abbuono

25

Concludendo quindi al compratore spettano i seguenti abbuoni:peso naturale 3,5%corpi estranei farinosi 0,5%corpi estranei non farinosi 0,6%Per un totale di abbuoni pari al 4,6%

Pertanto il prezzo da pagare sarà così determinato:prezzo della merce = 600 * 40 = € 24.000sconto del 4,6% su 24.000 = € 1.104per un totale della merce di € 22.896

Soluzione del secondo casoNel secondo caso raffrontiamo la qualità accertata con quella contrattata:

INDICE QUALITATIVO qualità accertata qualità contrattataPeso naturale (ettolitrico) Kg 79,5/per ettolitro Kg 80/per ettolitroCorpi estranei farinosi 4% 2%Corpi estranei non farinosi 3% 1%

Anche in questa ipotesi il compratore non ha diritto a chiedere la risoluzione del contratto perché non sono stati superati ilimiti imposti. Vediamo invece gli abbuoni spettanti:

Peso naturale: non spetta alcun abbuono visto che la qualità accertata è inferiore ad 1 kg

Corpi estranei farinosi: applicando lo stesso ragionamento di prima impostiamo la seguente proporzione:1 : 0,5 = 2 : x x = 1% abbuono per i corpi estranei farinosi

% di eccedenza % abbuono % di eccedenza % abbuono

Corpi estranei non farinosi: applicando lo stesso ragionamento di prima imposteremo la seguente proporzione1 : 0,6 = 2 : x

x = 1,2% abbuono per i corpi estranei non farinosi% di eccedenza % abbuono % di eccedenza % abbuono

Riassumendo al compratore, nel secondo caso esaminato, spettano i seguenti abbuoni:peso naturale 0%corpi estranei farinosi 1,0%corpi estranei non farinosi 1,2%Per un totale di abbuoni pari al 2,2%

Il prezzo da pagare sarà così determinato:prezzo della merce = 600 * 40 = € 24.000sconto del 2,2% su 24.000 = € 528per un totale della merce di € 23.472

Esempio: abbuoni reciproci:La Ditta Gialli ha acquistato una partita di 100 tonnellate di olive al prezzo di € 900 alla tonnellata alle seguenti condizioni:

a) acidità 1%: in caso di acidità superiore all'1% il compratore ha diritto ad un abbuono pari al 2% per ogni 0,1 e fino adun massimo del 2%; in caso di qualità migliore il venditore ha diritto ad un incremento di prezzo pari all'1% per ogni 0,1accertato.

b) corpi estranei: tollerati fino al 5%; per presenza oltre il 5% abbuono pari all’1,50% per ogni ulteriore 1% di eccedenzaod in proporzione fino ad un massimo del 9%.

c) calibro 15 mm; per deficienza abbuono dell’1,5% per ogni mm in meno e fino ad un calibro minimo di 10 mm.L’analisi della partita di merce consegnata ha dato i seguenti risultati:

• acidità 0,8%;• corpi estranei 6,5%;• calibro 13 mm.

Determiniamo la misura percentuale complessiva dell’abbuono ed il prezzo da pagare:Acidità: la partita consegnata ha una qualità migliore di quella base contrattata. Di conseguenza il venditore ha diritto ad unaumento del prezzo alla tonnellata calcolato in questo modo:

0,1 : 1 = 0,2 : x x = 2% abbuono a favore del venditore per qualità migliore% di miglioria % abbuono % accertata % abbuono

26

Corpi estranei: in questo caso la qualità accertata è peggiore di quella contrattata; dovremo quindi risolvere la seguente proporzione:1 : 1,5 = 1,5 : x

x = 2,25% abbuono per i corpi estranei a favore del compratore% di eccedenza % abbuono % di eccedenza % abbuono