Il Collegio Sindacale e I Sistemi di controllo - ey.com · delle società quotate nei contesti...

63

Il Collegio Sindacale e I Sistemi di controllo In collaborazione con

-

Upload

hoangkhanh -

Category

Documents

-

view

216 -

download

0

Transcript of Il Collegio Sindacale e I Sistemi di controllo - ey.com · delle società quotate nei contesti...

Il Collegio Sindacalee

I Sistemi di controllo

In collaborazione con

Due squadre di canottieri si stanno affrontando in un’afosa giornata estiva. Il giudice dà il via e dopo

pochi minuti la squadra blu taglia il traguardo mentre la rossa è ferma al via.

La riunione del team rosso post gara spiega il perché: i blu avevano 6 vogatori e un timoniere, i

rossi 1 vogatore e 6 timonieri.

L’obiettivo della nostra ricerca è evitare situazioni come questa

2

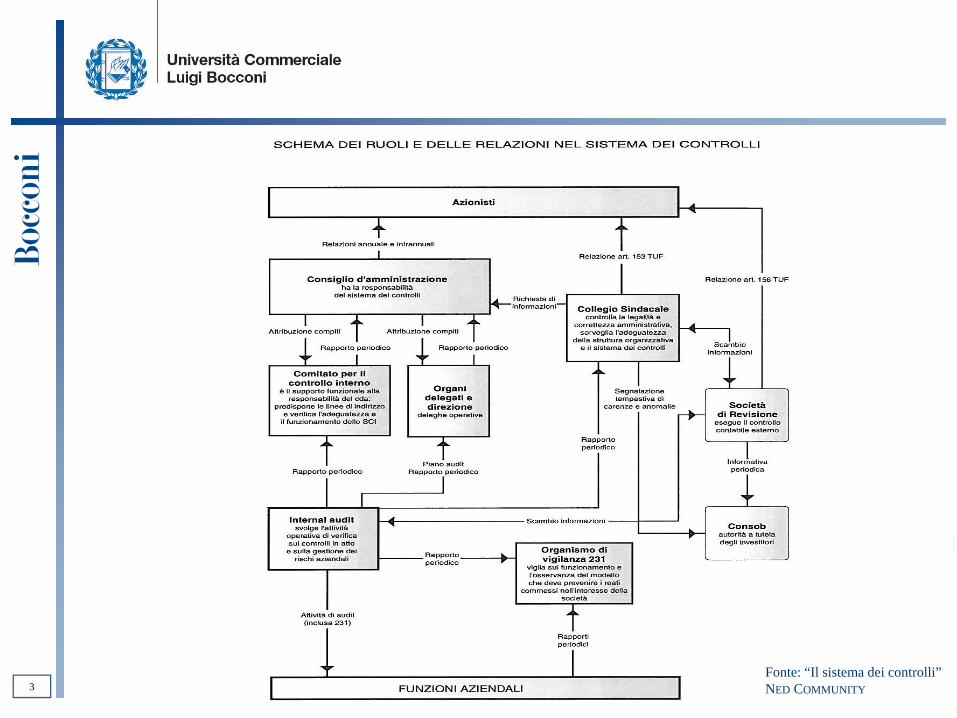

3Fonte: “Il sistema dei controlli”NED COMMUNITY

Indice

1. Il percorso della ricerca

2. Lo stato dell’arte dei sistemi di controllo nel mondo

3. Una breve analisi della percezione del tema da parte delpubblico e degli Operatori

4. I risultatia. Il campioneb. La struttura dell’intervistac. Le risposte

4

1. Il percorso della ricerca: Obiettivo e Oggetto

Obiettivo“L’analisi dello stato dell’arte della corporate governance delle societàquotate nei contesti anglosassone; europeo, continentale edemergente con particolare attenzione ai sistemi di controllo”

Oggetto di analisi

• La struttura proprietaria• L’articolazione delle responsabilità tra l’organo di gestione e

l’organo di controllo• I comitati nei quali si articola il CdA (o CdS), con un particolare

focus settoriale (e.g. finanziario, creditizio, assicurativo, pubblicautilità)

5

1. Il percorso della ricerca: Direttrici

A. La funzione di controllo e l’analisi delle peculiarità caratterizzantigli organi attraverso cui tale funzione viene svolta

Variabili:

• Modalità di nomina e frequenza di “attivazione” degli organi dicontrollo

• Responsabilità e attribuzioni delle diverse entità dedicate alcontrollo

• Analisi delle funzioni assegnate, delle eventuali sovrapposizioni edelle interrelazioni tra i diversi organi

6

1. Il percorso della ricerca: Direttrici

B. La relazione esistente tra performance e controllo

Variabili:

• Correlazione tra la tipologia di struttura e la performance• Modalità di remunerazione degli organi di

controllo• Limitazioni poste alla loro attività (ad esempio di numero

massimo degli incarichi cumulabili, di altri ruoli ricoperti, didefinizione delle situazioni generanti conflitti di interesse oconflitti apparenti)

• Decisioni loro delegate• Previsione di un budget autonomo a disposizione dell’organo di

controllo

7

1. Il percorso della ricerca: Conclusioni

Domande di ricerca

Qual è lo stato attuale di efficacia e di efficienza delle attività attribuite agli organi di controllo?

È possibile migliorare l’implementazione delle funzioni a loro attribuite, a sostegno del governo d’impresa e della

trasparenza e credibilità dei mercati ?

8

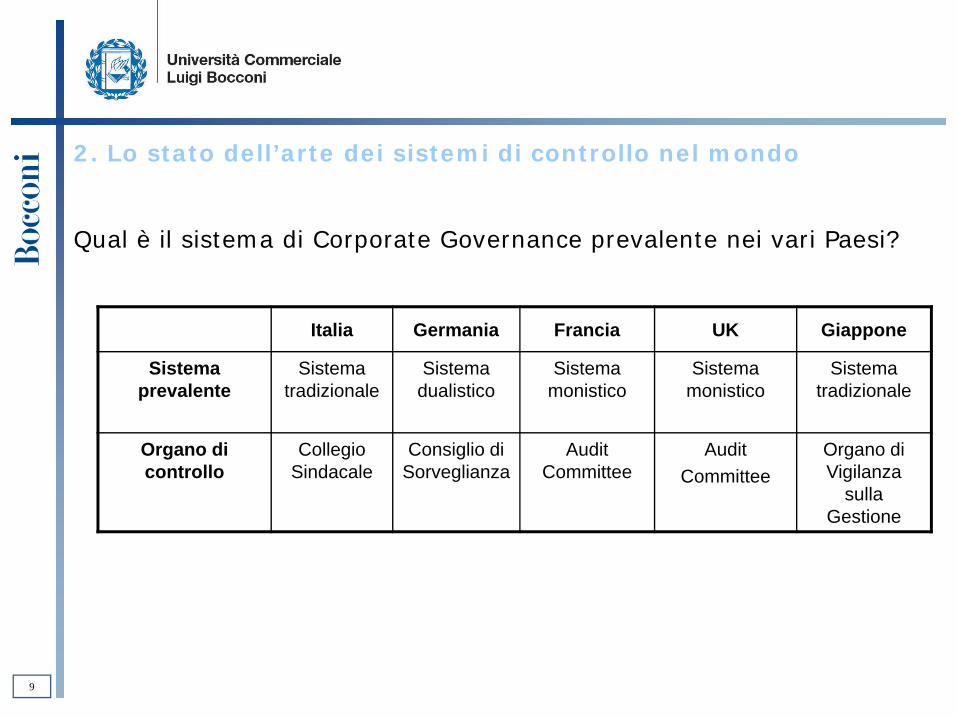

Italia Germania Francia UK Giappone

Sistema prevalente

Sistema tradizionale

Sistema dualistico

Sistema monistico

Sistema monistico

Sistema tradizionale

Organo di controllo

Collegio Sindacale

Consiglio di Sorveglianza

Audit Committee

Audit Committee

Organo di Vigilanza

sulla Gestione

2. Lo stato dell’arte dei sistemi di controllo nel mondo

Qual è il sistema di Corporate Governance prevalente nei vari Paesi?

9

2. Germania: Consiglio di Sorveglianza (Aufsichtsrat)

Caratteristiche distintive

• Nelle imprese con più di 500 o 2000 dipendenti, questi possonoessere rappresentati nella misura di un terzo o della metà deiconsiglieri

• Stabilisce i compensi del Consiglio di Gestione (Vorstand)

Differenze rispetto al Collegio Sindacale

• Nomina e revoca i membri del CdG• Il CdG “gestisce l’impresa sotto la propria responsabilità” e

determina l’orientamento strategico dell’impresa coordinandosi conil CdS, assicurandone la realizzazione”

• Approva il bilancio di esercizio

10

2. UK: Audit Committee

Caratteristiche distintive

• Minimo 3 amministratori, tutti non esecutivi e indipendenti

• Almeno un membro in possesso di rilevante esperienza in materiefinanziarie

Differenze con il Collegio Sindacale

• Nominato dal “Board” all’interno dello stesso• Monitora qualsiasi annuncio di tipo formale sulla performance della

Società e affronta le carenze rilevate nei controlli interni• Supervisiona i controlli finanziari interni (company’s internal

financial controls), i sistemi per il controllo interno e il riskmanagement

11

2. Francia: Audit Committee (Le Comité Des Comptes)

Caratteristiche distintive

• Almeno 2/3 degli amministratori devono essere non esecutivi edindipendenti

Differenze con il Collegio Sindacale

• Simile all’Audit Committee anglosassone

12

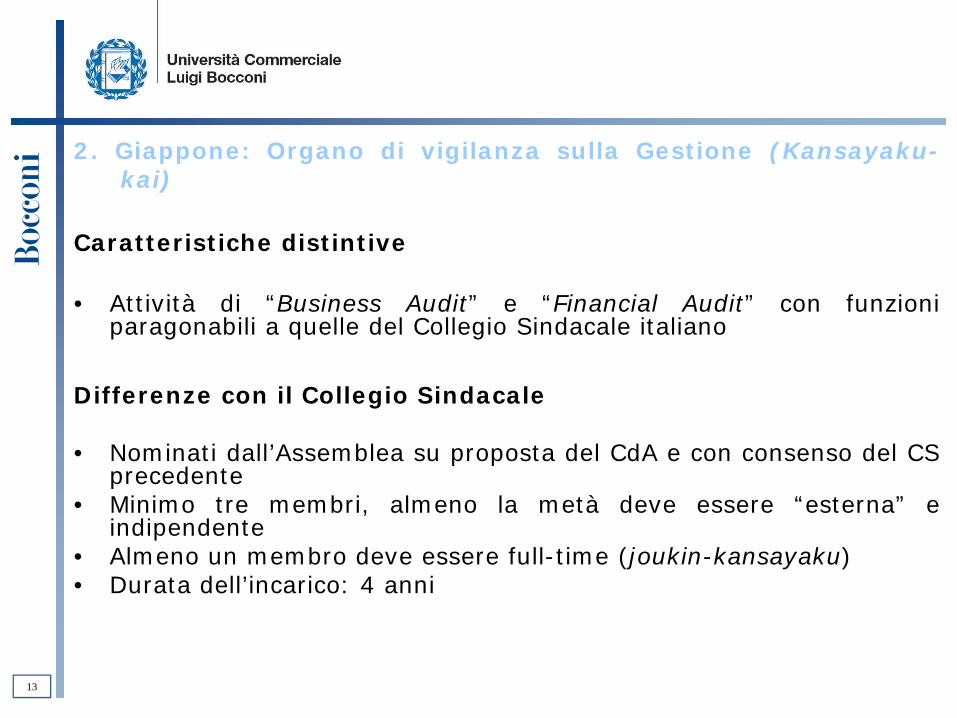

2. Giappone: Organo di vigilanza sulla Gestione (Kansayaku-kai)

Caratteristiche distintive

• Attività di “Business Audit” e “Financial Audit” con funzioniparagonabili a quelle del Collegio Sindacale italiano

Differenze con il Collegio Sindacale

• Nominati dall’Assemblea su proposta del CdA e con consenso del CSprecedente

• Minimo tre membri, almeno la metà deve essere “esterna” eindipendente

• Almeno un membro deve essere full-time (joukin-kansayaku)• Durata dell’incarico: 4 anni

13

Il Sole 24 Ore: Norme e tributi,

Lunedì 11 agosto 2008

“C’era una volta il CollegioSindacale…come ripartire lecompetenze del controllo?”

3. Una breve analisi della percezione del tema da parte delpubblico e degli Operatori

14

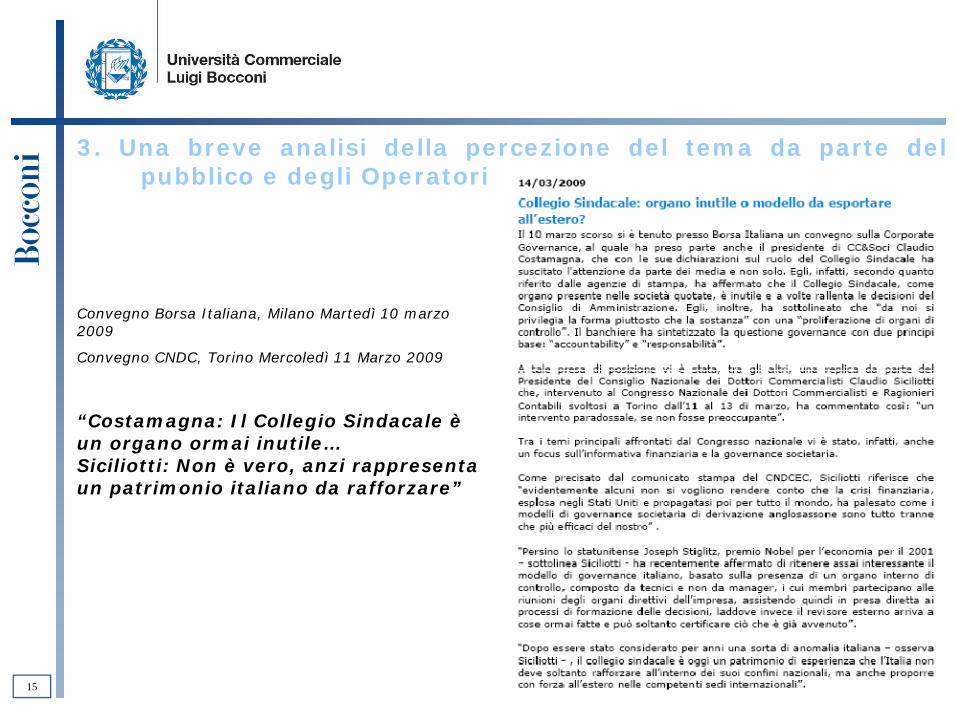

Convegno Borsa Italiana, Milano Martedì 10 marzo 2009

Convegno CNDC, Torino Mercoledì 11 Marzo 2009

“Costamagna: Il Collegio Sindacale è un organo ormai inutile…Siciliotti: Non è vero, anzi rappresenta un patrimonio italiano da rafforzare”

3. Una breve analisi della percezione del tema da parte delpubblico e degli Operatori

15

Il Sole 24 Ore: Norme e tributi,

Lunedi 11 agosto 2008

“Anche un soggetto storico dellacompliance si trova nelle condizioni didovere rideterminare lo spazio diintervento;

Nella prassi situazioni contraddittorieanche tra gli enti quotati e di notevoledimensione e le imprese familiari”

3. Una breve analisi della percezione deltema da parte del pubblico e degli Operatori

16

Il Sole 24 Ore: Norme e tributi,

Lunedì 11 agosto 2008

“Come gestire il flusso informativo tra i vari organi di controllo?

Come circoscrivere le funzioni e le competenze dei singoli organi?”

3. Una breve analisi della percezione del tema da parte delpubblico e degli Operatori

17

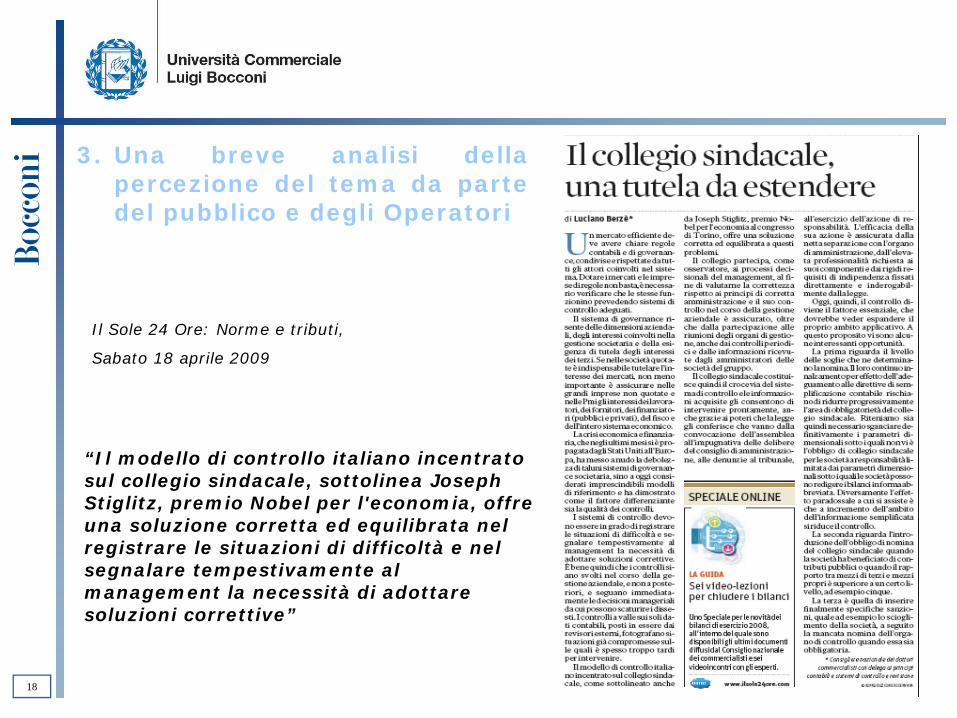

Il Sole 24 Ore: Norme e tributi,

Sabato 18 aprile 2009

“Il modello di controllo italiano incentrato sul collegio sindacale, sottolinea Joseph Stiglitz, premio Nobel per l'economia, offre una soluzione corretta ed equilibrata nel registrare le situazioni di difficoltà e nel segnalare tempestivamente almanagement la necessità di adottare soluzioni correttive”

3. Una breve analisi dellapercezione del tema da partedel pubblico e degli Operatori

18

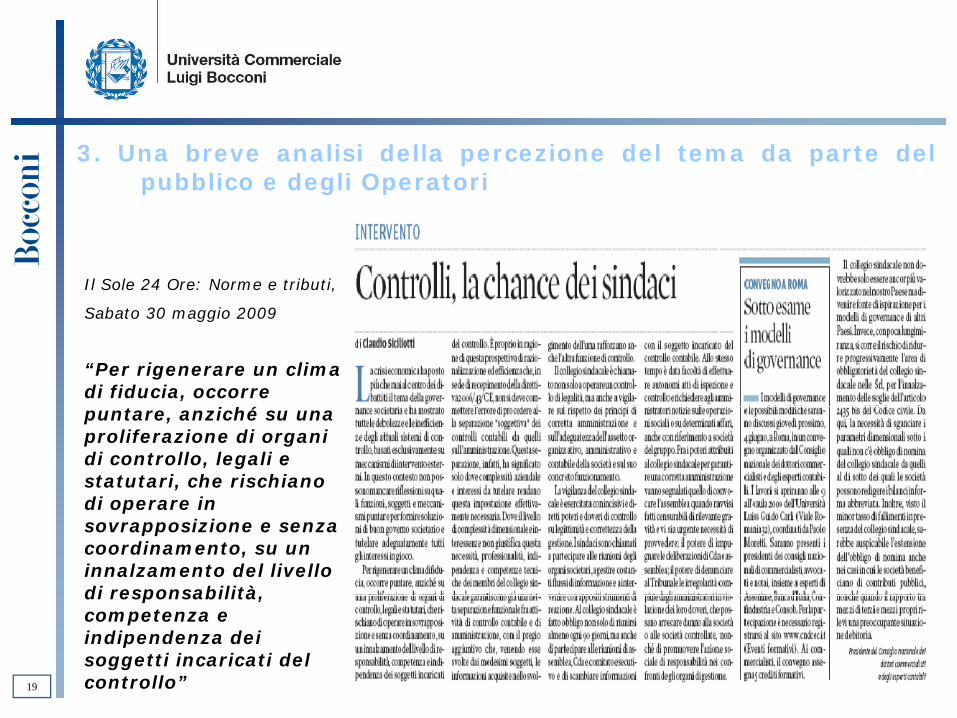

Il Sole 24 Ore: Norme e tributi,

Sabato 30 maggio 2009

“Per rigenerare un clima di fiducia, occorre puntare, anziché su una proliferazione di organi di controllo, legali e statutari, che rischiano di operare in sovrapposizione e senza coordinamento, su un innalzamento del livello di responsabilità, competenza e indipendenza dei soggetti incaricati del controllo”

3. Una breve analisi della percezione del tema da parte delpubblico e degli Operatori

19

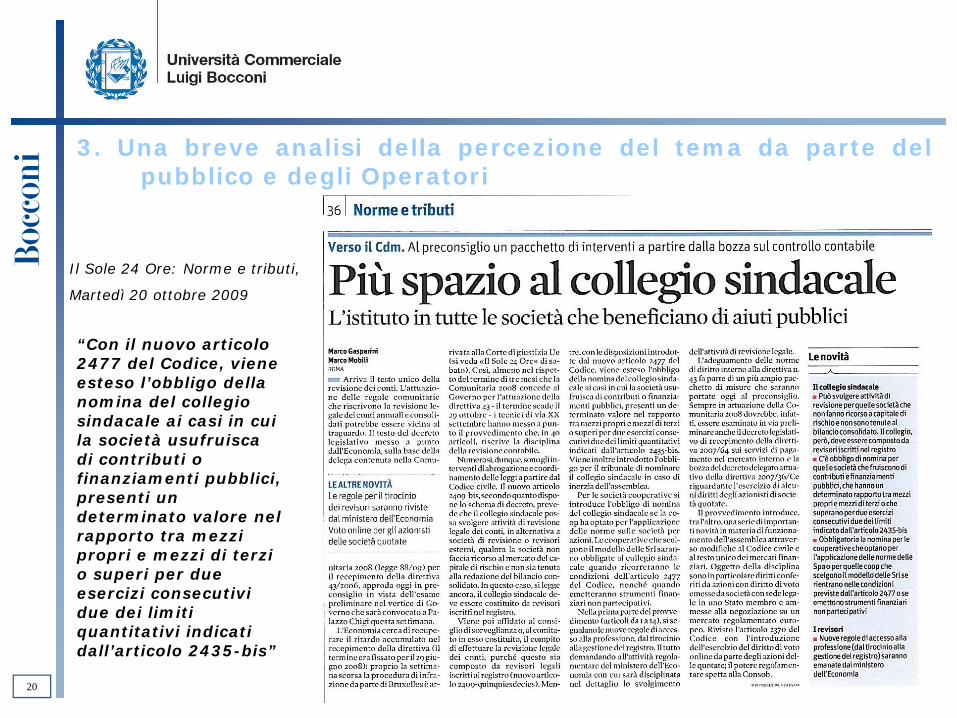

Il Sole 24 Ore: Norme e tributi,

Martedì 20 ottobre 2009

3. Una breve analisi della percezione del tema da parte delpubblico e degli Operatori

20

“Con il nuovo articolo 2477 del Codice, viene esteso l’obbligo della nomina del collegio sindacale ai casi in cui la società usufruisca di contributi o finanziamenti pubblici, presenti un determinato valore nel rapporto tra mezzi propri e mezzi di terzi o superi per due esercizi consecutivi due dei limiti quantitativi indicati dall’articolo 2435-bis”

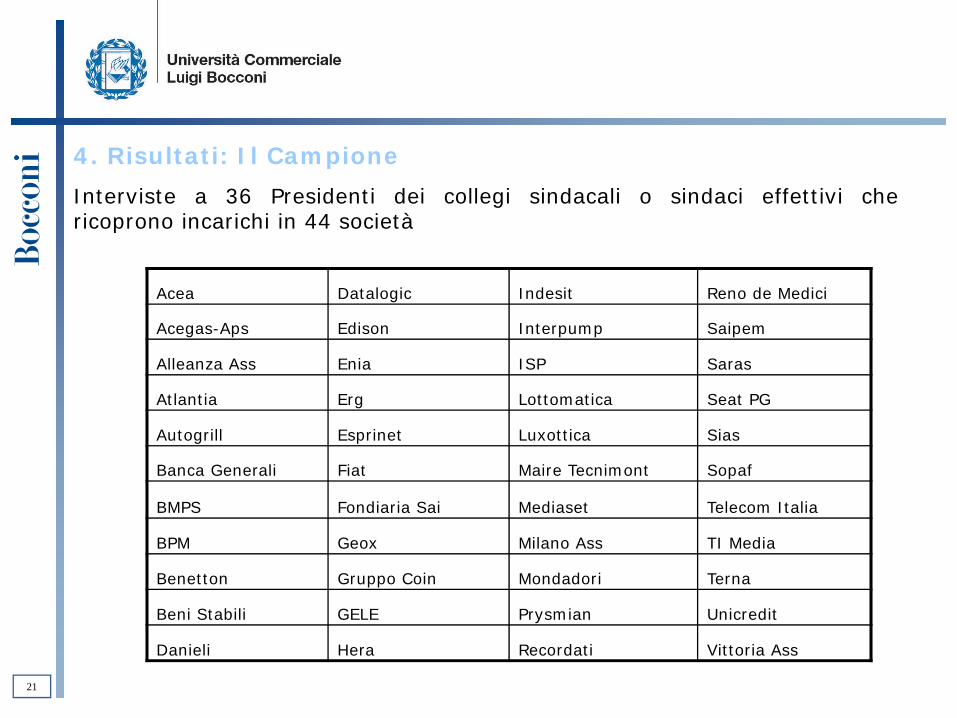

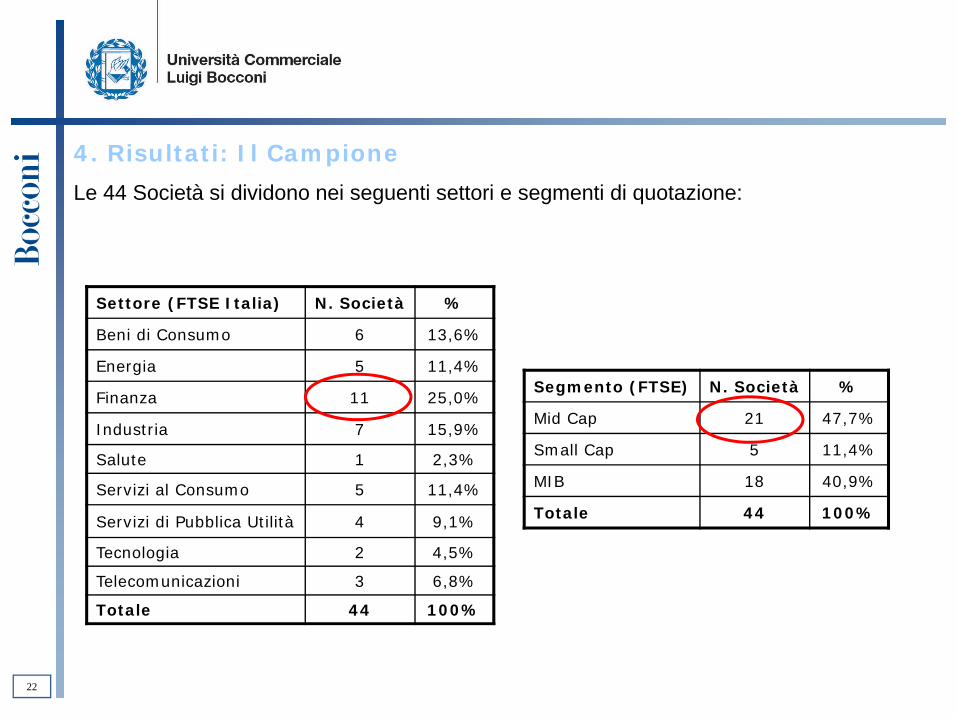

4. Risultati: Il Campione

Interviste a 36 Presidenti dei collegi sindacali o sindaci effettivi chericoprono incarichi in 44 società

Acea Datalogic Indesit Reno de Medici

Acegas-Aps Edison Interpump Saipem

Alleanza Ass Enia ISP Saras

Atlantia Erg Lottomatica Seat PG

Autogrill Esprinet Luxottica Sias

Banca Generali Fiat Maire Tecnimont Sopaf

BMPS Fondiaria Sai Mediaset Telecom Italia

BPM Geox Milano Ass TI Media

Benetton Gruppo Coin Mondadori Terna

Beni Stabili GELE Prysmian Unicredit

Danieli Hera Recordati Vittoria Ass

21

Settore (FTSE Italia) N. Società %

Beni di Consumo 6 13,6%

Energia 5 11,4%

Finanza 11 25,0%

Industria 7 15,9%

Salute 1 2,3%

Servizi al Consumo 5 11,4%

Servizi di Pubblica Utilità 4 9,1%

Tecnologia 2 4,5%

Telecomunicazioni 3 6,8%

Totale 44 100%

Segmento (FTSE) N. Società %

Mid Cap 21 47,7%

Small Cap 5 11,4%

MIB 18 40,9%

Totale 44 100%

4. Risultati: Il Campione

Le 44 Società si dividono nei seguenti settori e segmenti di quotazione:

22

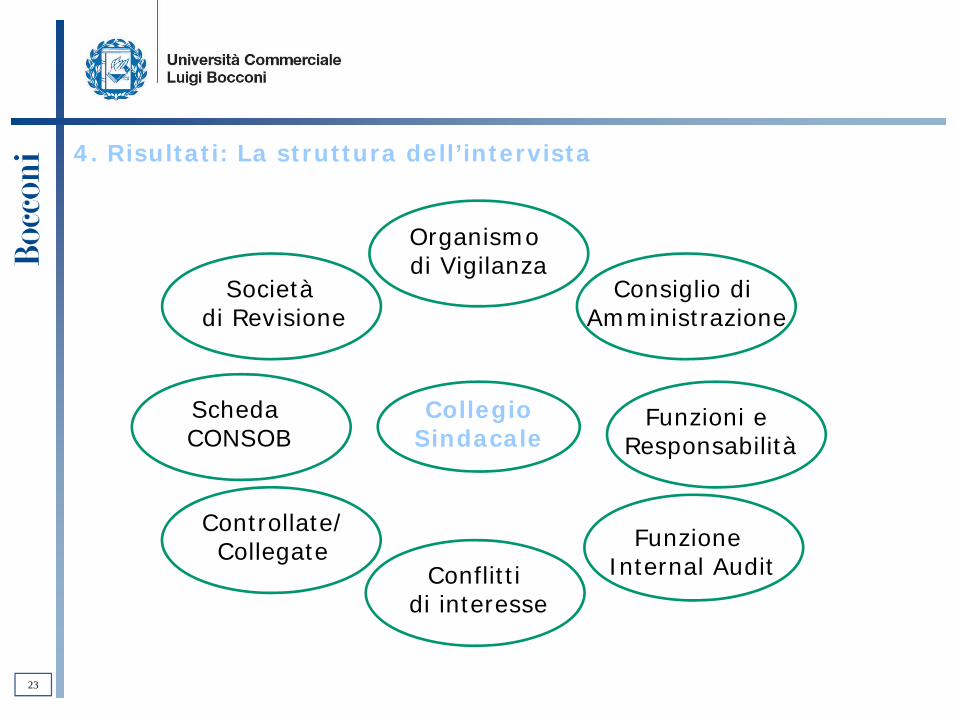

4. Risultati: La struttura dell’intervista

CollegioSindacale

Consiglio di Amministrazione

Società di Revisione

Funzione Internal Audit

Funzioni e Responsabilità

Conflitti di interesse

Controllate/Collegate

Scheda CONSOB

Organismo di Vigilanza

23

1) Ritenete che la frequenza di riunione del CdA sia in numero congruo? Perché?

24

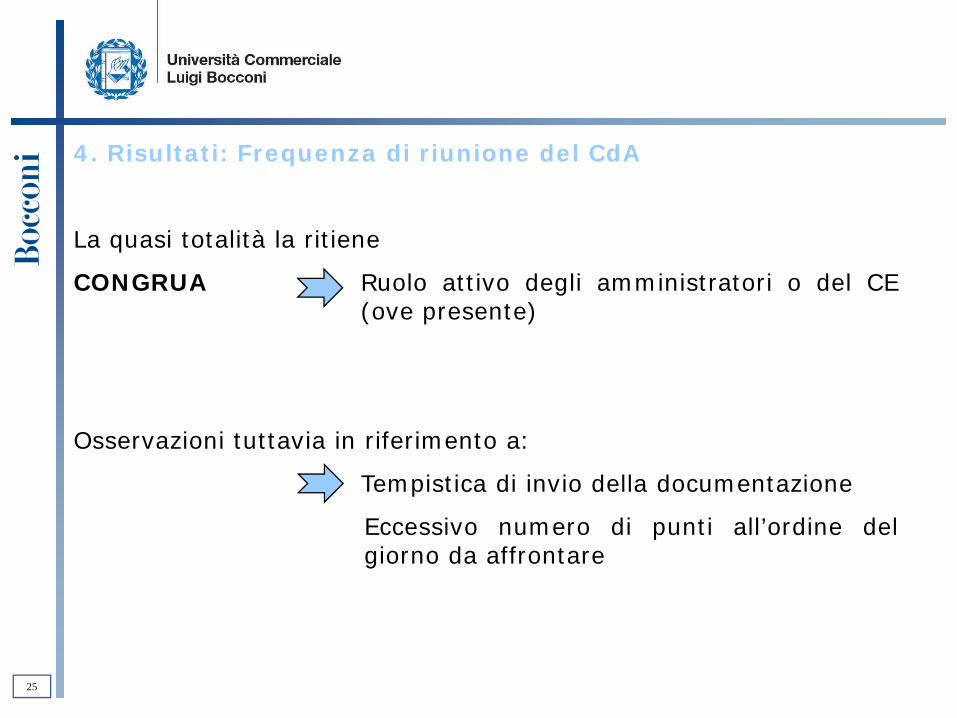

4. Risultati: Frequenza di riunione del CdA

La quasi totalità la ritiene

CONGRUA Ruolo attivo degli amministratori o del CE(ove presente)

Osservazioni tuttavia in riferimento a:

Tempistica di invio della documentazione

Eccessivo numero di punti all’ordine delgiorno da affrontare

25

4. Risultati: Frequenza di riunione del CdA

Per avere una conferma empirica delle osservazioni ricevute daisoggetti intervistati abbiamo analizzato la relazione tra frequenza diriunione del CdA e:

• Capitalizzazione

• Fatturato

• Presenza di almeno un’operazione di finanza straordinaria

• Presenza del CE

26

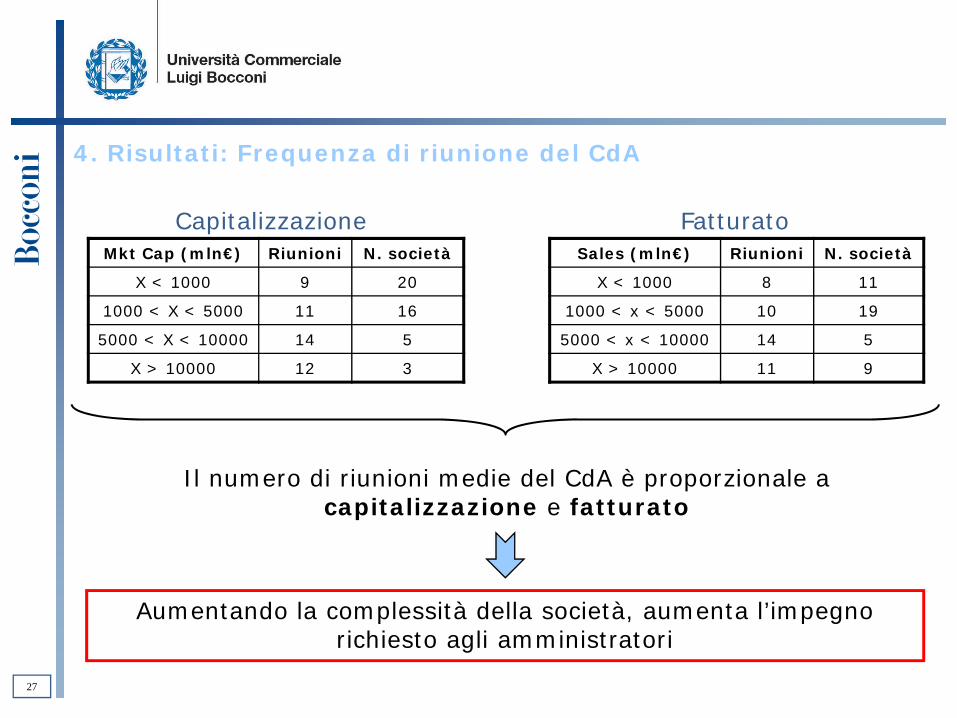

Mkt Cap (mln€) Riunioni N. società

X < 1000 9 20

1000 < X < 5000 11 16

5000 < X < 10000 14 5

X > 10000 12 3

Sales (mln€) Riunioni N. società

X < 1000 8 11

1000 < x < 5000 10 19

5000 < x < 10000 14 5

X > 10000 11 9

4. Risultati: Frequenza di riunione del CdA

Il numero di riunioni medie del CdA è proporzionale a capitalizzazione e fatturato

Aumentando la complessità della società, aumenta l’impegno richiesto agli amministratori

Capitalizzazione Fatturato

27

Almeno un’operazione Riunioni

NO 7

SI 12

4. Risultati: Frequenza di riunione del CdA

Finanza straordinaria

Comitato Esecutivo

Il verificarsi di almeno un’operazione di finanza

straordinaria implica quasi il doppio di riunioni

La costituzione di un CE non influisce sul numero di

riunioni

Comitato Esecutivo Riunioni

SI 10

NO 10

28

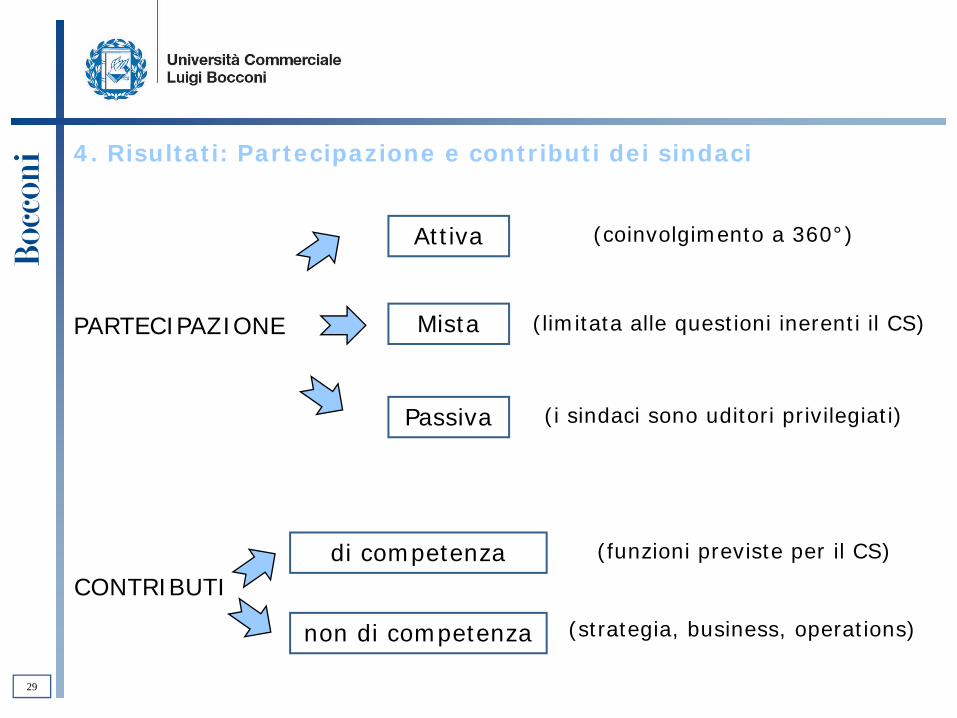

4. Risultati: Partecipazione e contributi dei sindaci

PARTECIPAZIONE

(coinvolgimento a 360°)

(limitata alle questioni inerenti il CS)

(i sindaci sono uditori privilegiati)

Attiva

Mista

Passiva

CONTRIBUTIdi competenza

non di competenza

(funzioni previste per il CS)

(strategia, business, operations)

29

1bis) Come definite la tipologia di partecipazione dei sindaci durante le riunioni del CdA?

30

1ter) Quali contributi apportano i sindaci alla discussione delle tematiche nel corso delle riunioni di CDA?

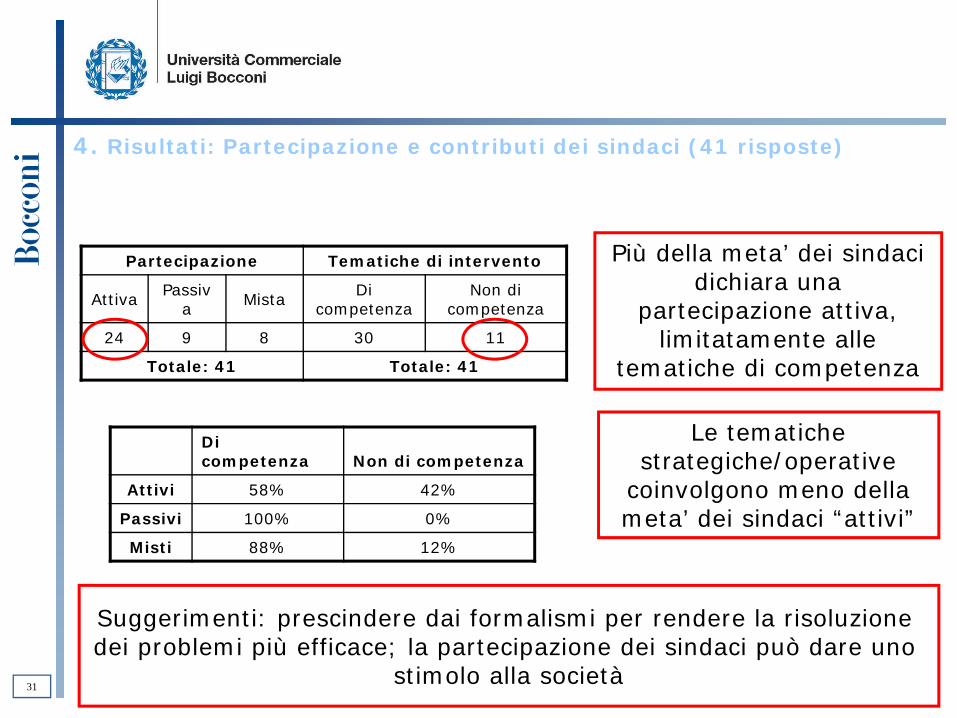

4. Risultati: Partecipazione e contributi dei sindaci (41 risposte)

Partecipazione Tematiche di intervento

Attiva Passiva Mista Di

competenzaNon di

competenza

24 9 8 30 11

Totale: 41 Totale: 41

Di competenza Non di competenza

Attivi 58% 42%

Passivi 100% 0%

Misti 88% 12%

Più della meta’ dei sindaci dichiara una

partecipazione attiva, limitatamente alle

tematiche di competenza

Le tematichestrategiche/operative

coinvolgono meno dellameta’ dei sindaci “attivi”

Suggerimenti: prescindere dai formalismi per rendere la risoluzione dei problemi più efficace; la partecipazione dei sindaci può dare uno

stimolo alla società31

32

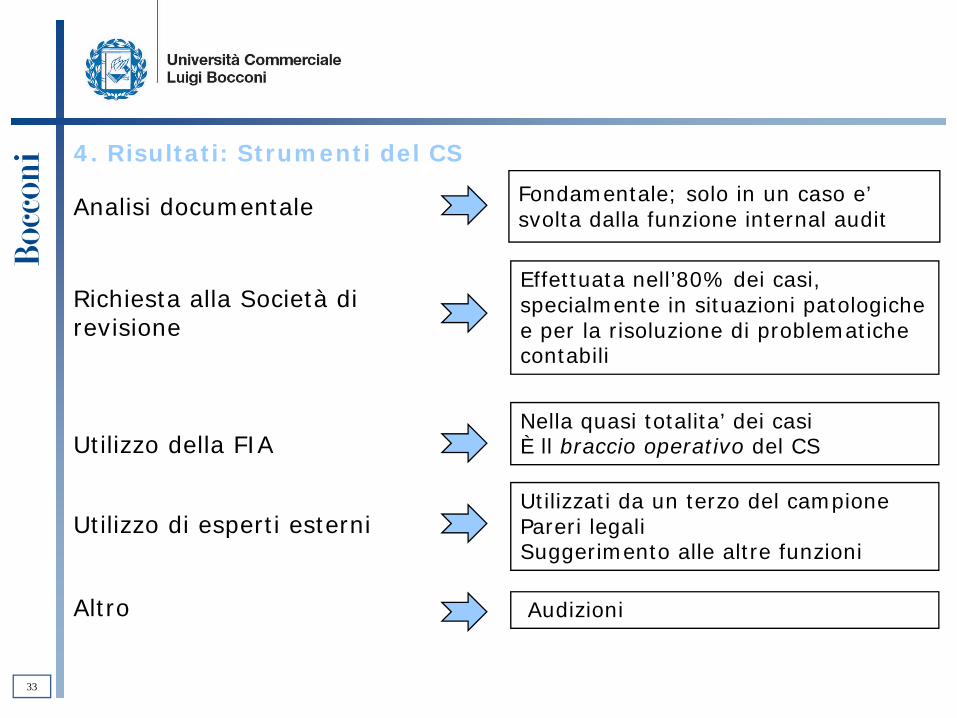

2) Quali azioni effettuate al fine di vigilare sull'adeguatezza dellastruttura organizzativa della Società per gli aspetti dicompetenza, del sistema di controllo interno e del sistemaamministrativo-contabile nonché sull'affidabilità di quest'ultimonel rappresentare correttamente i fatti di gestione?

• Analisi documentale • Richiesta alla Società di Revisione • Utilizzo della Funzione Internal Audit o di altre funzioni i

interessate • Incarico ad uno o più esperti esterni • Altro (specificare)

Analisi documentale Fondamentale; solo in un caso e’ svolta dalla funzione internal audit

4. Risultati: Strumenti del CS

Richiesta alla Società di revisione

Effettuata nell’80% dei casi, specialmente in situazioni patologiche e per la risoluzione di problematiche contabili

Utilizzo della FIANella quasi totalita’ dei casiÈ ll braccio operativo del CS

Utilizzo di esperti esterniUtilizzati da un terzo del campione Pareri legaliSuggerimento alle altre funzioni

Altro Audizioni

33

34

3) Il TUF prevede che “i sindaci possano, anche individualmente,procedere in qualsiasi momento ad atti di ispezione e dicontrollo, nonché chiedere agli amministratori notizie, anchecon riferimento a società controllate, sull'andamento delleoperazioni sociali o su determinati affari, ovvero rivolgere lemedesime richieste di informazione direttamente agli organi diamministrazione e di controllo delle società controllate”: cosaintendete per “atti di ispezione e controllo”?

4. Risultati: Gli atti di ispezione e controllo

• ISPEZIONE Straordinarietà, invasività, criticità

• CONTROLLO Ordinarietà, periodicità

Acquisizione di informazioni per mezzo di un’analisi documentale(spesso a campione)

Meno del 10% degli intervistati le ha ritenute non necessarie vista lacollaborazione soddisfacente tra gli organi

Manca una chiara interpretazione legislativa

35

36

4) Con quale ruolo o soggetto aziendale il Collegio sindacale interagisce nell'ambito delle seguenti attività?

• Andamento della gestione ordinaria • Situazione finanziaria • Operazioni straordinarie • Valutazione di particolari voci dell’Attivo o del Passivo di Stato

Patrimoniale • Andamento previsto della gestione nel trimestre/semestre

successivo • Andamento delle controllate • Andamento delle consociate • Altro (specificare)

4. Risultati: Interazioni con altri ruoli o soggetti aziendali

Andamento della Gestione ordinaria

AD, specifiche funzioni aziendali, management, CFO, DG

Situazione finanziaria CFO, AD

Operazioni straordinarie AD, CdA, CFO, Affari Legali

37

4. Risultati: Interazioni con altri ruoli o soggetti aziendali

Andamento previsto nella gestione

CDA, AD

Andamento controllate/ consociate

CS, CDA, AD

Valutazione Attivo/ Passivo Società di revisione, CFO

Conclusione: ampia variabilità nella scelta dell’interlocutore da parte dei sindaci

38

4bis) Nel caso di posizioni disallineate con le altre funzioni, quali azioni intraprendete?

39

4. Risultati: Posizioni disallineate

Nel caso di posizioni disallineate con altre funzioni, il CS:

• Si confronta e dialoga (61%), spesso direttamente con AD ointero CdA

• Utilizza la propria Moral suasion

• Verbalizza la propria posizione

• Coinvolge esperti esterni o le Autorità di Vigilanza

Nel 30% delle interviste il Sindaco ha dichiarato che ad ora non si sono verificate posizioni asimmetriche

40

5) Qual è la tipologia di interazione tra il Collegio sindacale e la Funzione internal audit?

• Assegnazione di incarichi specifici al Preposto • Valutazione delle relazioni ispettive stese dal Preposto • Accesso alle relazioni ispettive del Preposto al controllo

interno in merito alle controllate • Altro (specificare)

41

4. Risultati: CS e Funzione internal audit

Valutazione relazioni stese dal Preposto

Accesso alle relazioni Preposto di controllate/consociate

Assegnazione di incarichi specifici al Preposto

Utilizzata nella quasi totalità dei casi, a volte le relazioni sono riprese nel Libro del CS

Il 69% riconosce di averne la possibilità attraverso due alternative:

Utilizzata nel 73% dei casi

Richiesta diretta alla controllata

Presenza di un sindaco nel CS della controllata

42

43

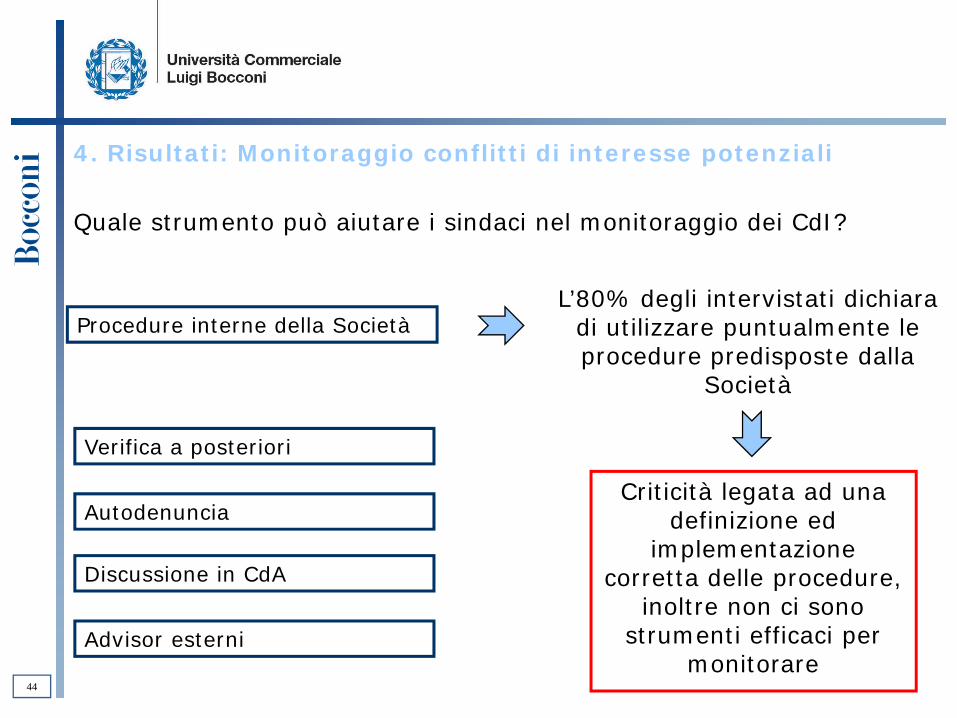

6) Come vengono monitorate le situazioni di potenzialeconflitto di interesse?

4. Risultati: Monitoraggio conflitti di interesse potenziali

Quale strumento può aiutare i sindaci nel monitoraggio dei CdI?

Verifica a posteriori

Autodenuncia

Procedure interne della SocietàL’80% degli intervistati dichiara

di utilizzare puntualmente le procedure predisposte dalla

Società

Discussione in CdA

Advisor esterni

Criticità legata ad una definizione ed

implementazione corretta delle procedure,

inoltre non ci sono strumenti efficaci per

monitorare44

45

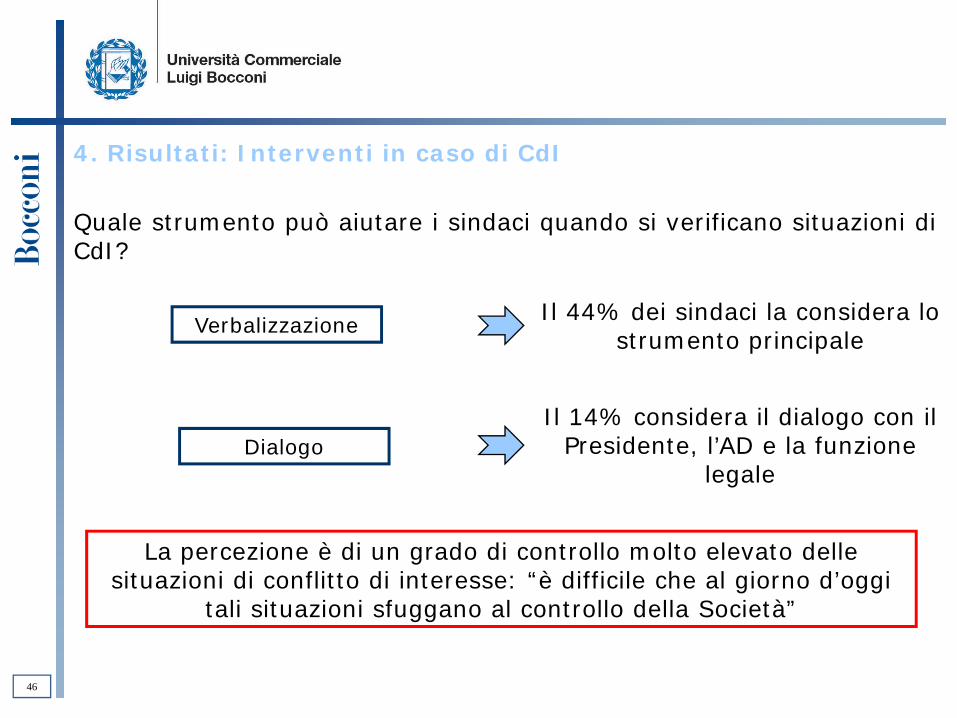

6bis) Nel caso di situazioni di conflitto di interesse che tipo diintervento o approfondimento può fare il sindaco in ambito didiscussione o delibera?

4. Risultati: Interventi in caso di CdI

Quale strumento può aiutare i sindaci quando si verificano situazioni diCdI?

Dialogo

Verbalizzazione Il 44% dei sindaci la considera lo strumento principale

Il 14% considera il dialogo con il Presidente, l’AD e la funzione

legale

La percezione è di un grado di controllo molto elevato delle situazioni di conflitto di interesse: “è difficile che al giorno d’oggi

tali situazioni sfuggano al controllo della Società”

46

47

7) Quale interazione esiste con i sindaci delle controllate/collegate?

4. Risultati: I CS delle controllate/collegate

La presenza di almeno un Sindaco della Capogruppo nel CS dellecontrollate/collegate è riscontrato in circa metà del nostro campione

Ciò garantisce un buon flusso informativo; ma quando non sonopresenti, come ovviare?

Riunioni one-to-one

Incontri informali

Questionario

Solo l’8% ritiene che l’interazione tra capogruppo e

controllate sia poco intensa

48

49

8) Negli ultimi tre anni, sono state mai effettuate comunicazionispecifiche alle Autorità di vigilanza?

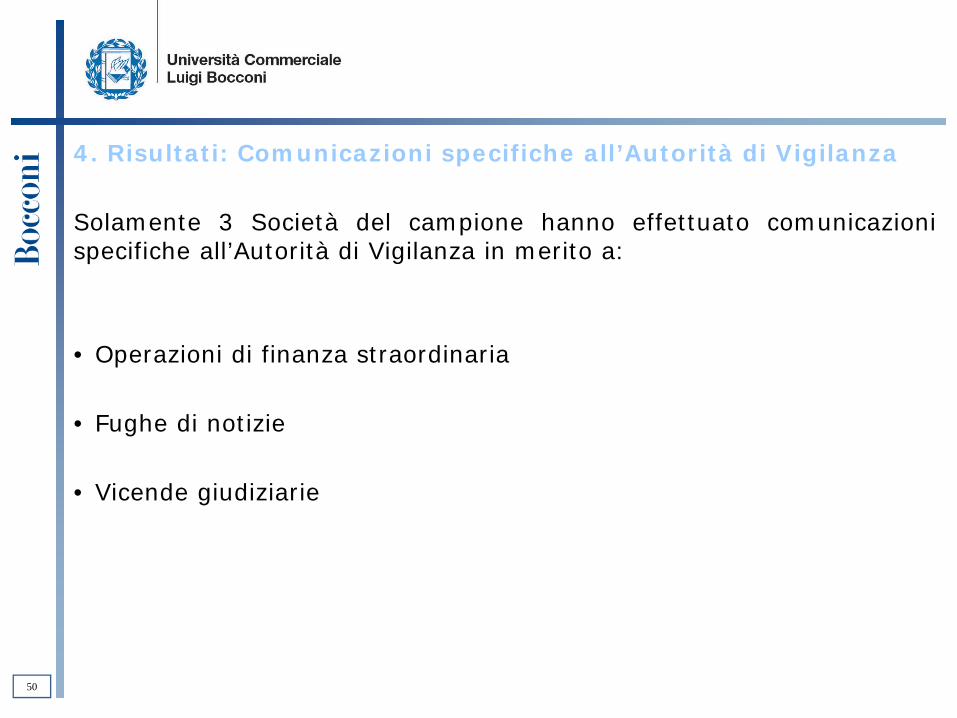

4. Risultati: Comunicazioni specifiche all’Autorità di Vigilanza

Solamente 3 Società del campione hanno effettuato comunicazionispecifiche all’Autorità di Vigilanza in merito a:

• Operazioni di finanza straordinaria

• Fughe di notizie

• Vicende giudiziarie

50

51

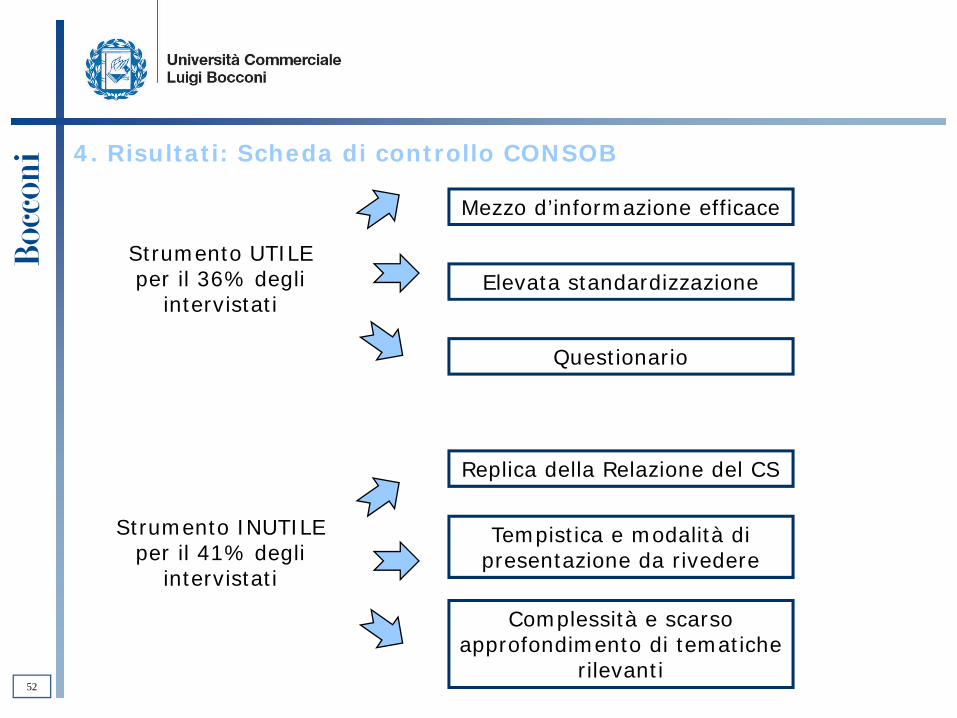

8 bis) Nell’ambito della scheda di controllo Consob, quali sono letematiche che ritenete maggiormente critiche e/o rilevanti

4. Risultati: Scheda di controllo CONSOB

Mezzo d’informazione efficace

Elevata standardizzazione

Questionario

Strumento UTILE per il 36% degli

intervistati

Strumento INUTILE per il 41% degli

intervistati

Replica della Relazione del CS

Tempistica e modalità di presentazione da rivedere

Complessità e scarso approfondimento di tematiche

rilevanti52

4. Risultati: Scheda di controllo CONSOB

All’interno della Scheda di controllo CONSOB, le tematiche ritenutemaggiormente rilevanti sono:

• Sistema di controllo interno• Operazioni atipiche• Conflitto di interessi• Indipendenza degli amministratori• Operazioni con parti correlate• Antiriciclaggio

Si tende a porre maggiormente l’accento su aspetti burocratici e

tecnici

53

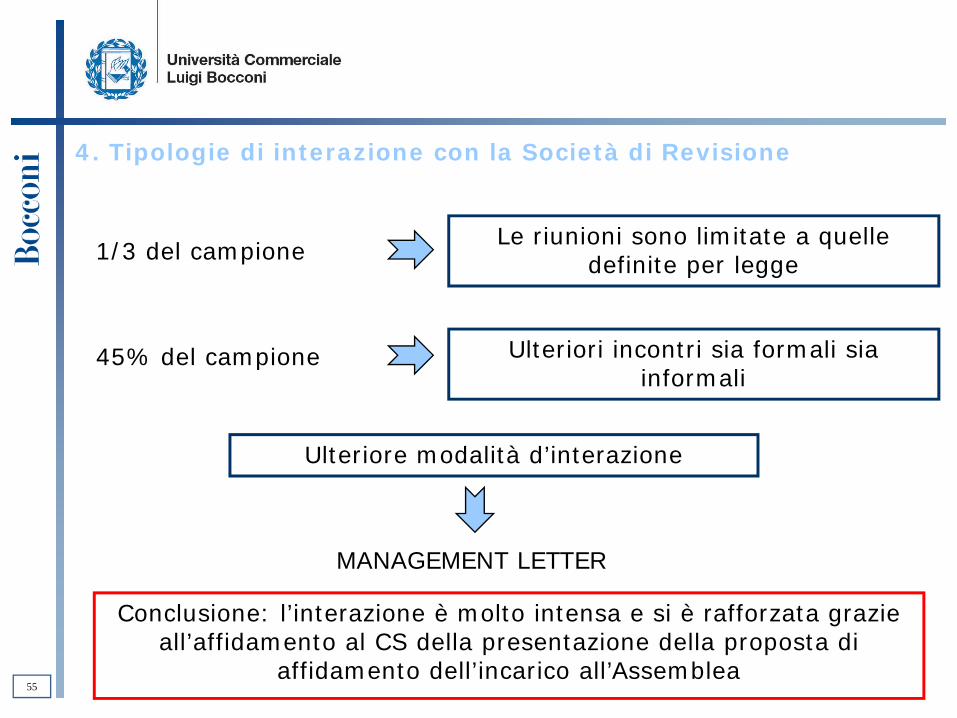

9) Quali tipologie di interazione esistono con la Società di Revisione?

54

4. Tipologie di interazione con la Società di Revisione

1/3 del campioneLe riunioni sono limitate a quelle

definite per legge

45% del campione Ulteriori incontri sia formali sia informali

Ulteriore modalità d’interazione

MANAGEMENT LETTER

Conclusione: l’interazione è molto intensa e si è rafforzata grazie all’affidamento al CS della presentazione della proposta di

affidamento dell’incarico all’Assemblea55

56

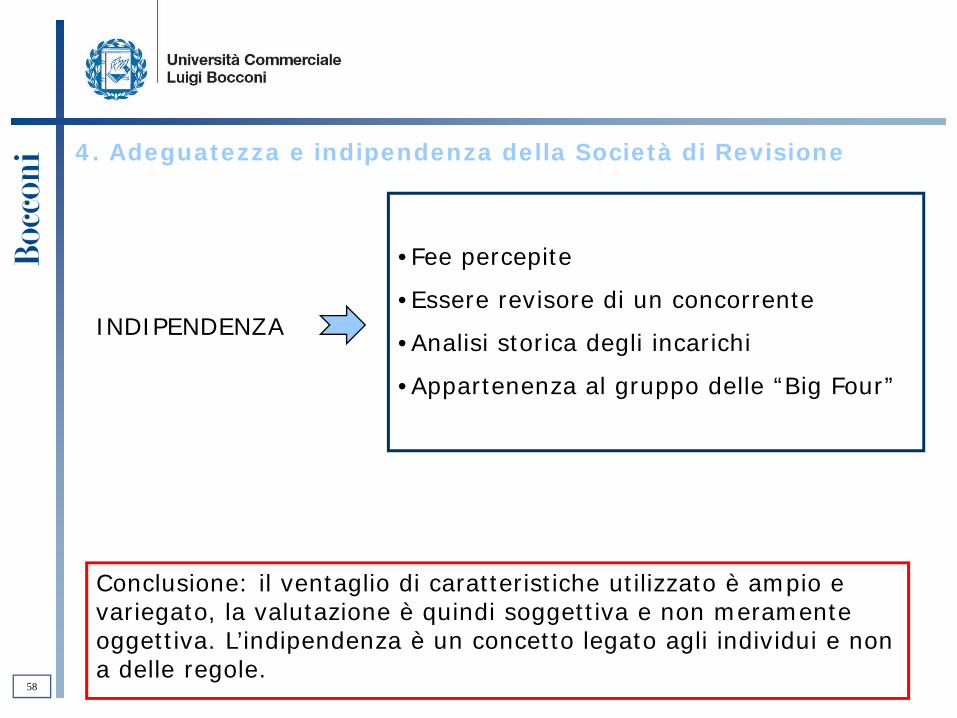

10) In base a quali criteri esprimete un parere sull’adeguatezza esull’indipendenza della Società di Revisione?

4. Adeguatezza e indipendenza della Società di Revisione

Criteri di utilizzo prevalenti per adeguatezza e indipendenza: rapporto instaurato con il partner e background storico della società

ADEGUATEZZA

Appartenenza alle “Big Four”

Altre società di Revisione:

• Struttura organizzativa

• Personale coinvolto

• Expertise

• Credenziali

• Servizi aggiuntivi offerti57

INDIPENDENZA

•Fee percepite

•Essere revisore di un concorrente

•Analisi storica degli incarichi

•Appartenenza al gruppo delle “Big Four”

Conclusione: il ventaglio di caratteristiche utilizzato è ampio e variegato, la valutazione è quindi soggettiva e non meramente oggettiva. L’indipendenza è un concetto legato agli individui e non a delle regole.

4. Adeguatezza e indipendenza della Società di Revisione

58

59

11) Come vengono analizzati, da parte del Collegio Sindacale, idocumenti predisposti dal Revisore Esterno?

4. Analisi dei documenti predisposti dal Revisore Esterno

Non c’è una modalità prevalente adottata dai sindaci

Metà: approfondimento e analisi collegiale dei documenti attraverso l’esame della lettera d’opinione e delle relazioni

13%: analisi dei documenti solo per tematiche di rilievo

Conclusione: diverse strategie di analisi a causa di una diversa interpretazione del rapporto tra CS e società di revisione

60

Da mera lettura dei risultati / presa visione

Colleghi coi quali condividere analisi e risultatia

61

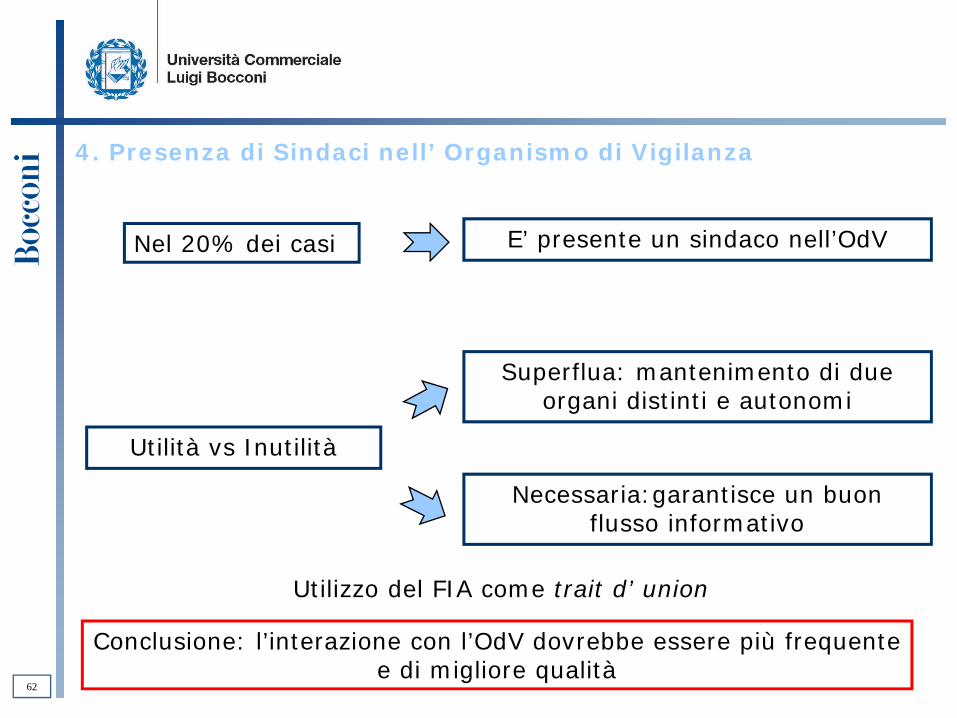

12) Qual è la presenza di Sindaci nell’Organismo di Vigilanza, previsto dalla Legge 231/2001? Che interazioni esistono con detto Organismo?

4. Presenza di Sindaci nell’ Organismo di Vigilanza

Nel 20% dei casi E’ presente un sindaco nell’OdV

Utilità vs Inutilità

Necessaria:garantisce un buon flusso informativo

Superflua: mantenimento di due organi distinti e autonomi

Conclusione: l’interazione con l’OdV dovrebbe essere più frequente e di migliore qualità

62

Utilizzo del FIA come trait d’ union

CONCLUSIONI E PROVOCAZIONI

Sovrapposizioni fra responsabilità / organiRuolo attivo o “burocratico” ?Sindaci come consiglieri indipendenti ?Budget autonomo ?Chi nomina chi ? E come ? E per quanto ?

Rotazione Internazionale ?Quote rosa ?

Quali competenze ?