Il caos italiano tra federalismo fiscale snaturato e prospettive di ... · • federalismo fiscale...

28

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il caos italiano tra federalismo fiscale snaturato e prospettive di riforma del sistema delle autonomie Prof. Avv. Luca Antonini [email protected] www.studiolegaleantoniniluca.it L’IMPOSIZIONE COMUNALE SUGLI IMMOBILI Milano, 5 dicembre 2014

Transcript of Il caos italiano tra federalismo fiscale snaturato e prospettive di ... · • federalismo fiscale...

S.A.F.SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

Il caos italiano tra federalismo fiscale

snaturato e prospettive di riforma del

sistema delle autonomie

Prof. Avv. Luca [email protected] www.studiolegaleantoniniluca.it

L’IMPOSIZIONE COMUNALE SUGLI IMMOBILI

Milano, 5 dicembre 2014

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO2

L’ANOMALIA ITALIAIl destino del principio autonomista tra crisi

economica e federalismo all’italiana

Art. 5

La Repubblica, una e indivisibile,riconosce e promuove le autonomielocali; attua nei servizi che dipendonodallo Stato il più ampio decentramentoamministrativo; adegua i principi ed imetodi della sua legislazione alleesigenze dell'autonomia e deldecentramento.

2

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO3

L’ANOMALIA ITALIA

Le stagioni del principio autonomistaLa primavera delle autonomie: la prospettiva globalocal

La legge Bassanini (l. 59/2007 e d. lgs. n. 112/1998)

La legge cost. n. 1/1999 (riforma dell’autonomia statutaria): il nuovoart.123

La legge cost. n. 3 del 2001 (Riforma del Titolo V)

La cd. Devolution

La stagione del federalismo fiscale: la legge n. 42 del 2009 e i d. lgs.di attuazione

La crisi del federalismo tra scandali, ragioni reali e demagogia

La crisi del «federalismo»

La riforma costituzionale approvata in prima lettura al Senato e ora indiscussione alla Camera.

3

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO4

IL TITOLO V DELLA COSTITUZIONE

Le ragioni politiche della riforma costituzionale del 2001

Gli effetti perversi del federalismo all’italiana

Il rischio del federalismo parassitario e la logica perdente dell’unifomità

4

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO5

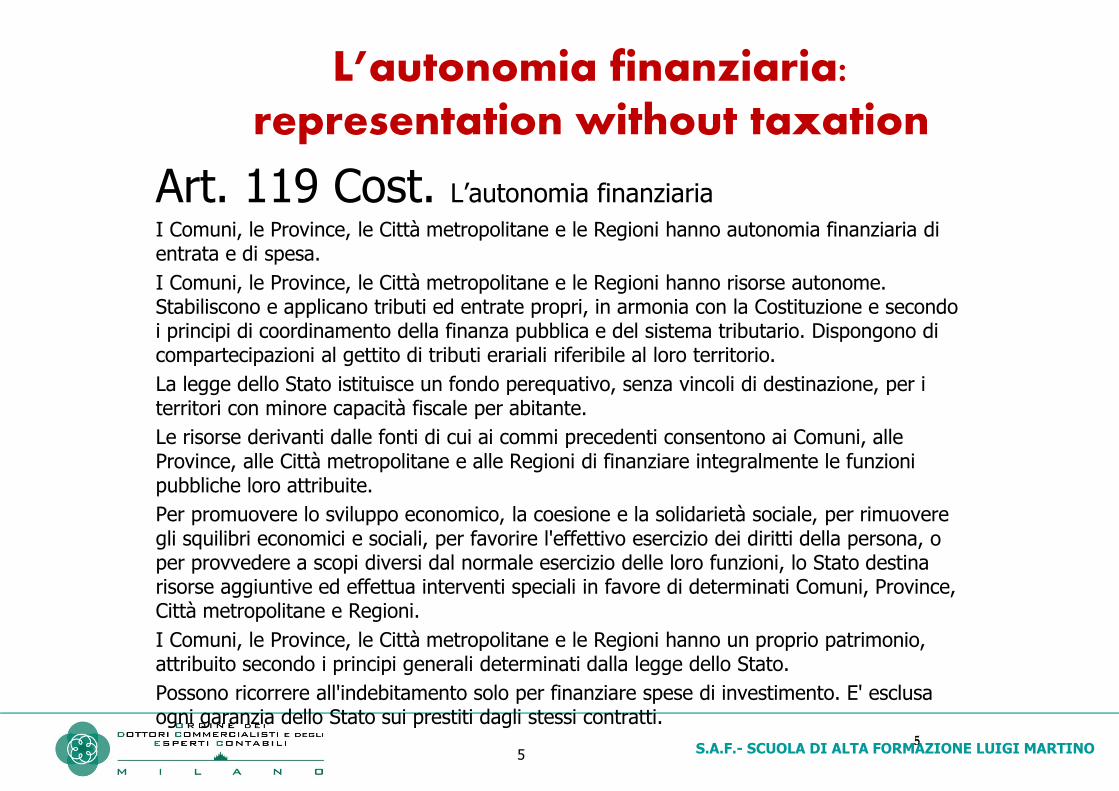

L’autonomia finanziaria: representation without taxation

Art. 119 Cost. L’autonomia finanziaria

I Comuni, le Province, le Città metropolitane e le Regioni hanno autonomia finanziaria di entrata e di spesa.

I Comuni, le Province, le Città metropolitane e le Regioni hanno risorse autonome. Stabiliscono e applicano tributi ed entrate propri, in armonia con la Costituzione e secondo i principi di coordinamento della finanza pubblica e del sistema tributario. Dispongono di compartecipazioni al gettito di tributi erariali riferibile al loro territorio.

La legge dello Stato istituisce un fondo perequativo, senza vincoli di destinazione, per i territori con minore capacità fiscale per abitante.

Le risorse derivanti dalle fonti di cui ai commi precedenti consentono ai Comuni, alle Province, alle Città metropolitane e alle Regioni di finanziare integralmente le funzioni pubbliche loro attribuite.

Per promuovere lo sviluppo economico, la coesione e la solidarietà sociale, per rimuovere gli squilibri economici e sociali, per favorire l'effettivo esercizio dei diritti della persona, o per provvedere a scopi diversi dal normale esercizio delle loro funzioni, lo Stato destina risorse aggiuntive ed effettua interventi speciali in favore di determinati Comuni, Province, Città metropolitane e Regioni.

I Comuni, le Province, le Città metropolitane e le Regioni hanno un proprio patrimonio, attribuito secondo i principi generali determinati dalla legge dello Stato.

Possono ricorrere all'indebitamento solo per finanziare spese di investimento. E' esclusa ogni garanzia dello Stato sui prestiti dagli stessi contratti.

5

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO6

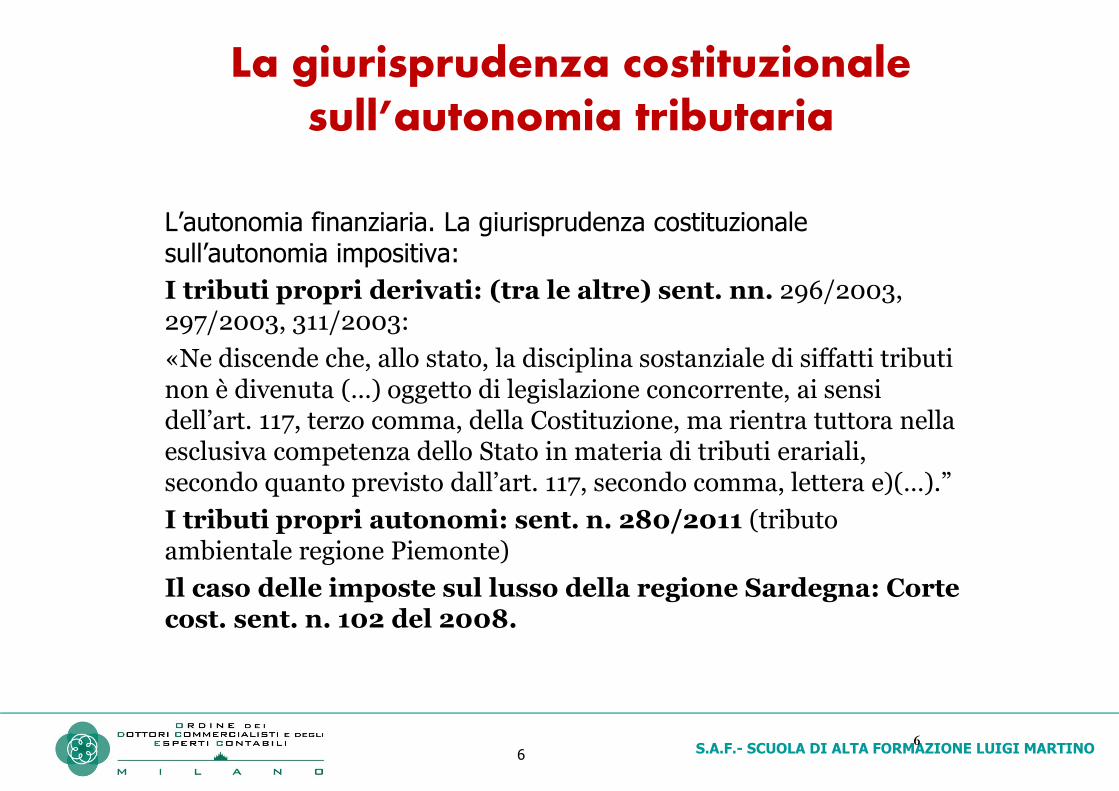

La giurisprudenza costituzionale sull’autonomia tributaria

L’autonomia finanziaria. La giurisprudenza costituzionale sull’autonomia impositiva:

I tributi propri derivati: (tra le altre) sent. nn. 296/2003, 297/2003, 311/2003:

«Ne discende che, allo stato, la disciplina sostanziale di siffatti tributi non è divenuta (…) oggetto di legislazione concorrente, ai sensi dell’art. 117, terzo comma, della Costituzione, ma rientra tuttora nella esclusiva competenza dello Stato in materia di tributi erariali, secondo quanto previsto dall’art. 117, secondo comma, lettera e)(…).”

I tributi propri autonomi: sent. n. 280/2011 (tributo ambientale regione Piemonte)

Il caso delle imposte sul lusso della regione Sardegna: Corte cost. sent. n. 102 del 2008.

6

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO7

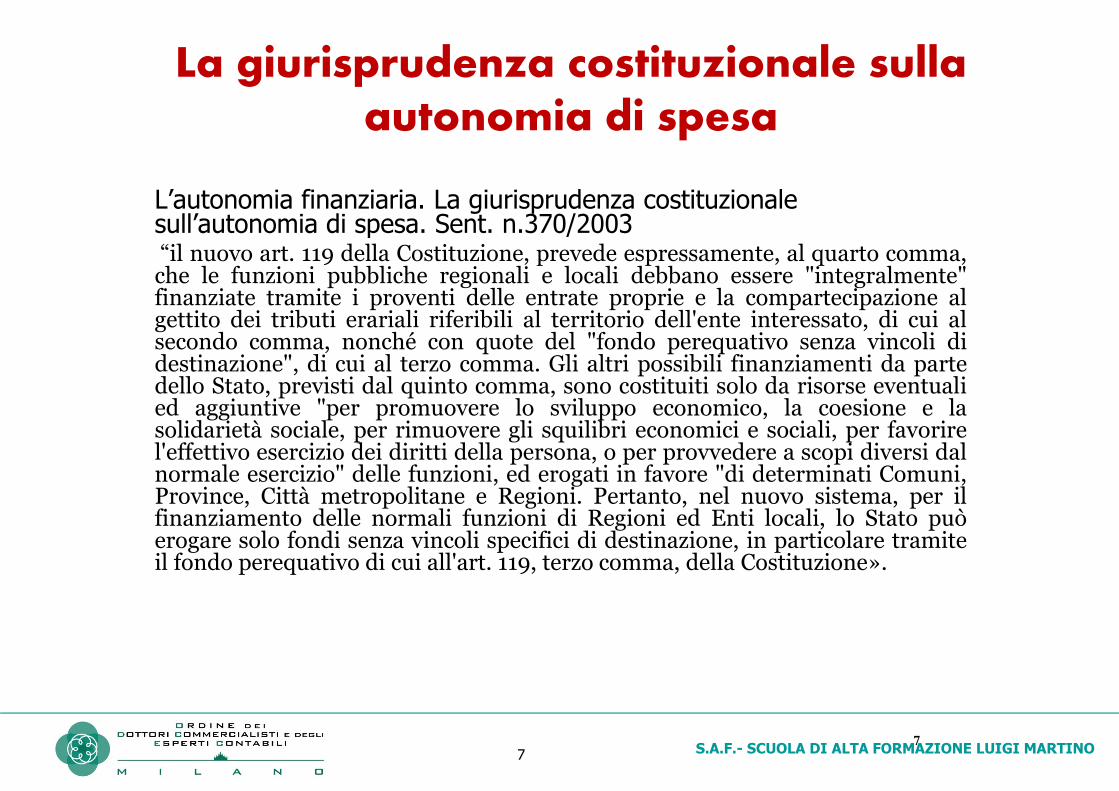

La giurisprudenza costituzionale sulla autonomia di spesa

L’autonomia finanziaria. La giurisprudenza costituzionale sull’autonomia di spesa. Sent. n.370/2003“il nuovo art. 119 della Costituzione, prevede espressamente, al quarto comma,che le funzioni pubbliche regionali e locali debbano essere "integralmente"finanziate tramite i proventi delle entrate proprie e la compartecipazione algettito dei tributi erariali riferibili al territorio dell'ente interessato, di cui alsecondo comma, nonché con quote del "fondo perequativo senza vincoli didestinazione", di cui al terzo comma. Gli altri possibili finanziamenti da partedello Stato, previsti dal quinto comma, sono costituiti solo da risorse eventualied aggiuntive "per promuovere lo sviluppo economico, la coesione e lasolidarietà sociale, per rimuovere gli squilibri economici e sociali, per favorirel'effettivo esercizio dei diritti della persona, o per provvedere a scopi diversi dalnormale esercizio" delle funzioni, ed erogati in favore "di determinati Comuni,Province, Città metropolitane e Regioni. Pertanto, nel nuovo sistema, per ilfinanziamento delle normali funzioni di Regioni ed Enti locali, lo Stato puòerogare solo fondi senza vincoli specifici di destinazione, in particolare tramiteil fondo perequativo di cui all'art. 119, terzo comma, della Costituzione».

7

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO8

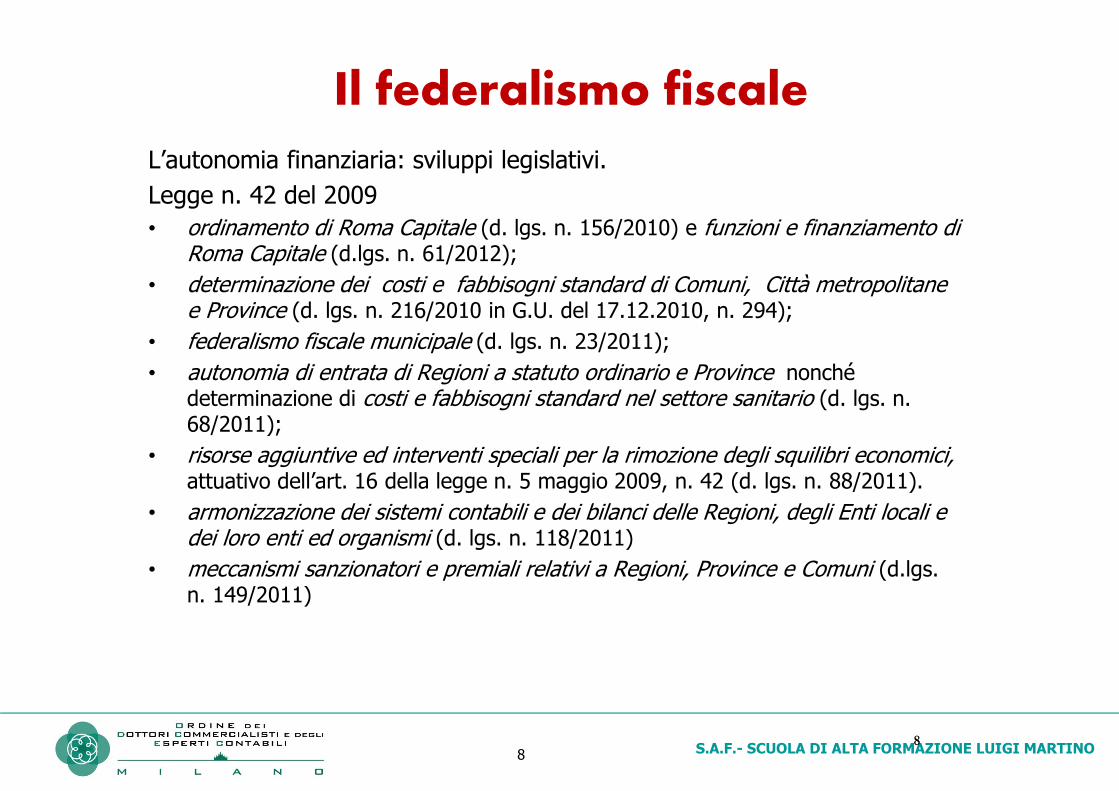

Il federalismo fiscale

L’autonomia finanziaria: sviluppi legislativi.

Legge n. 42 del 2009

• ordinamento di Roma Capitale (d. lgs. n. 156/2010) e funzioni e finanziamento diRoma Capitale (d.lgs. n. 61/2012);

• determinazione dei costi e fabbisogni standard di Comuni, Città metropolitane e Province (d. lgs. n. 216/2010 in G.U. del 17.12.2010, n. 294);

• federalismo fiscale municipale (d. lgs. n. 23/2011);

• autonomia di entrata di Regioni a statuto ordinario e Province nonché determinazione di costi e fabbisogni standard nel settore sanitario (d. lgs. n. 68/2011);

• risorse aggiuntive ed interventi speciali per la rimozione degli squilibri economici,attuativo dell’art. 16 della legge n. 5 maggio 2009, n. 42 (d. lgs. n. 88/2011).

• armonizzazione dei sistemi contabili e dei bilanci delle Regioni, degli Enti locali e dei loro enti ed organismi (d. lgs. n. 118/2011)

• meccanismi sanzionatori e premiali relativi a Regioni, Province e Comuni (d.lgs. n. 149/2011)

8

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO9

L’esito della riforma del Titolo V del

2001:il federalismo all’italiana

Una costituzione che è rimasta vecchia nella parte relativa al sistema nazionale (ad es. bicameralismo

paritario e perfetto)

Una costituzione innovata, con poca razionalità, nel 2001 nella parte relativa al sistema decentrato

9

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO10

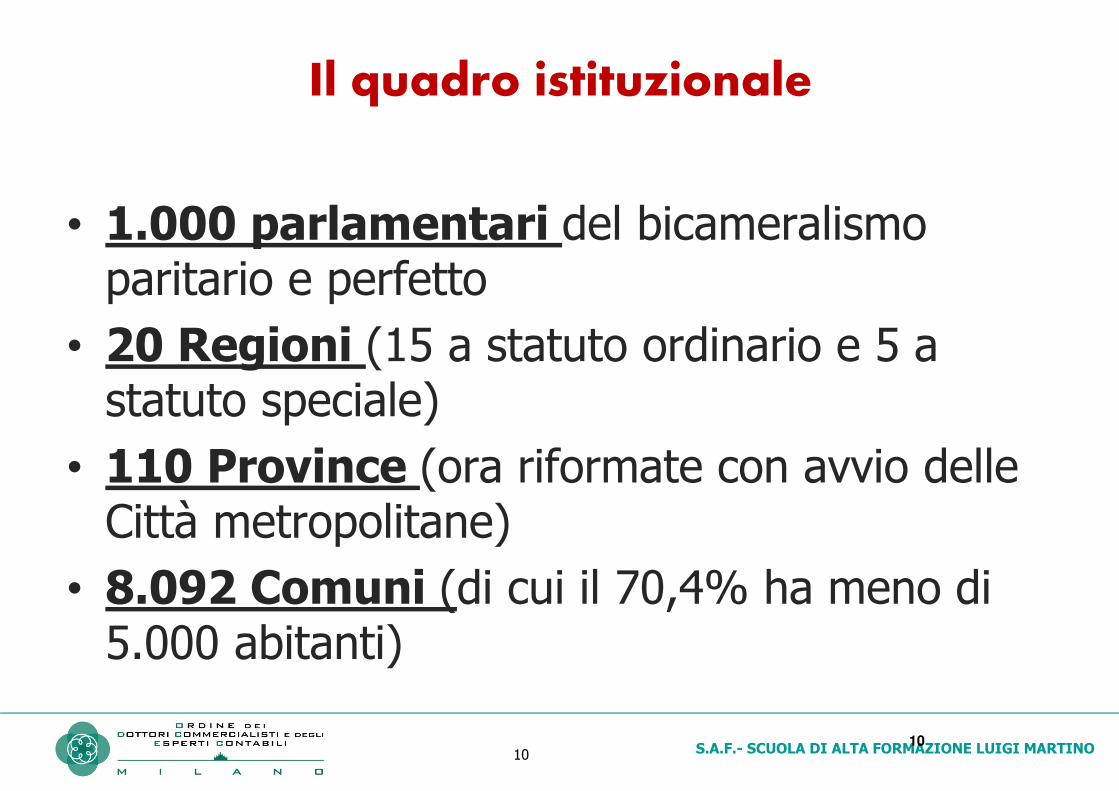

Il quadro istituzionale

• 1.000 parlamentari del bicameralismo paritario e perfetto

• 20 Regioni (15 a statuto ordinario e 5 a statuto speciale)

• 110 Province (ora riformate con avvio delle Città metropolitane)

• 8.092 Comuni (di cui il 70,4% ha meno di 5.000 abitanti)

10

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO11

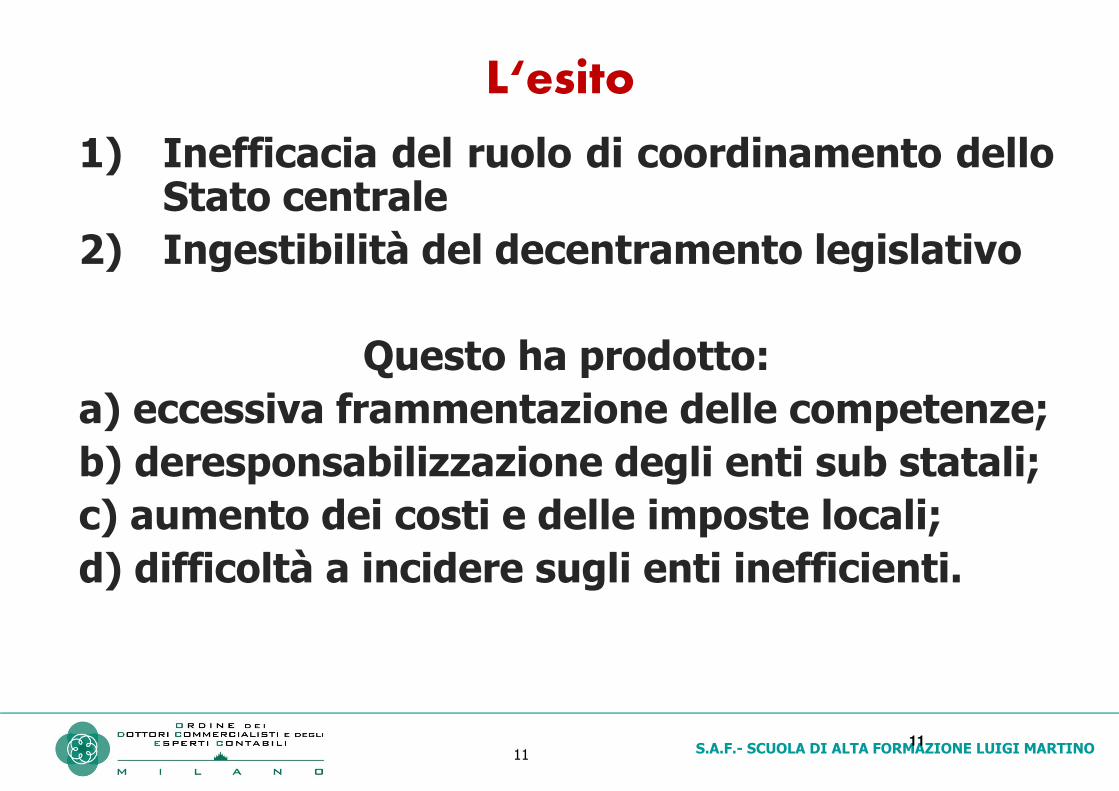

L‘esito

1) Inefficacia del ruolo di coordinamento delloStato centrale

2) Ingestibilità del decentramento legislativo

Questo ha prodotto:

a) eccessiva frammentazione delle competenze;

b) deresponsabilizzazione degli enti sub statali;

c) aumento dei costi e delle imposte locali;

d) difficoltà a incidere sugli enti inefficienti.

11

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO12

Esempi

12

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO13

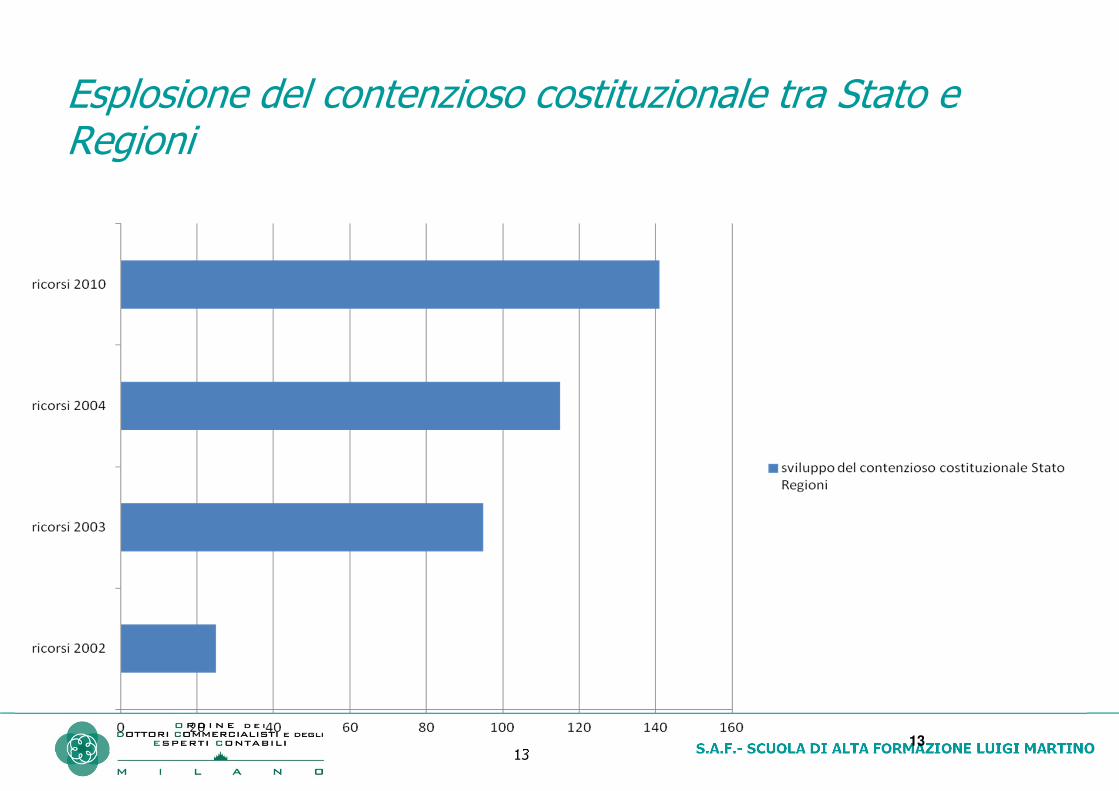

Esplosione del contenzioso costituzionale tra Stato e Regioni

13

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO14

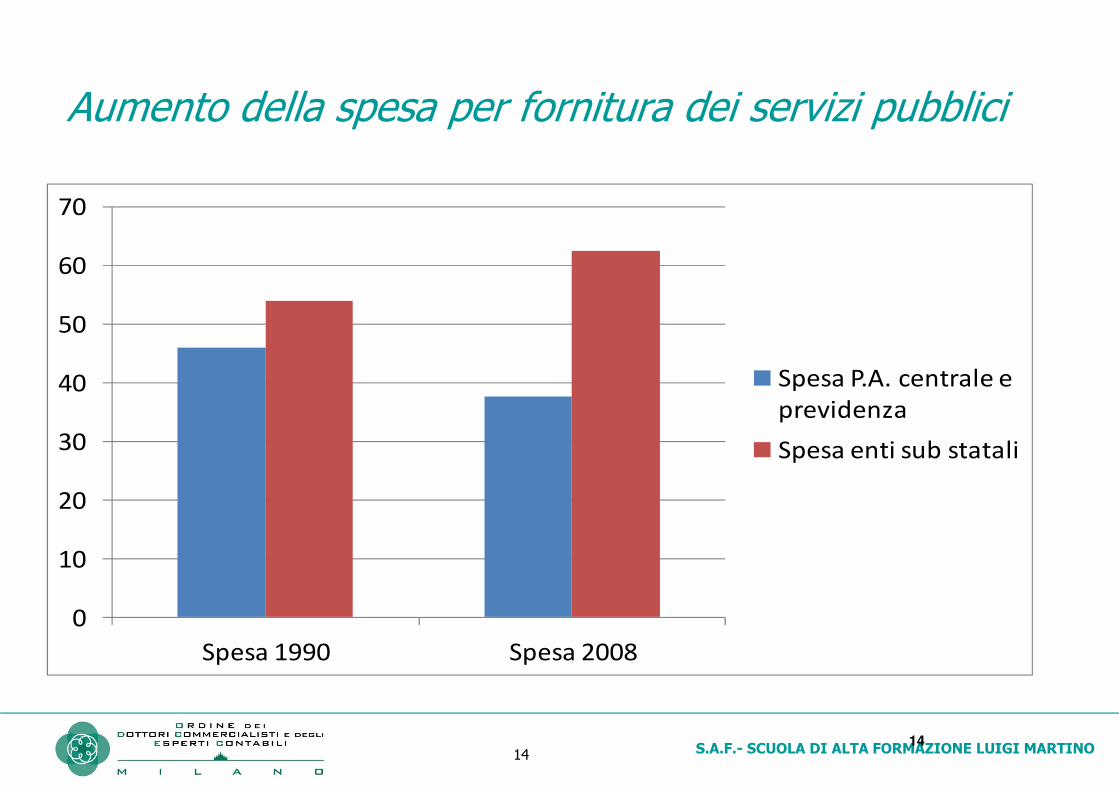

Aumento della spesa per fornitura dei servizi pubblici

0

10

20

30

40

50

60

70

Spesa 1990 Spesa 2008

Spesa P.A. centrale e

previdenza

Spesa enti sub statali

14

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO1515

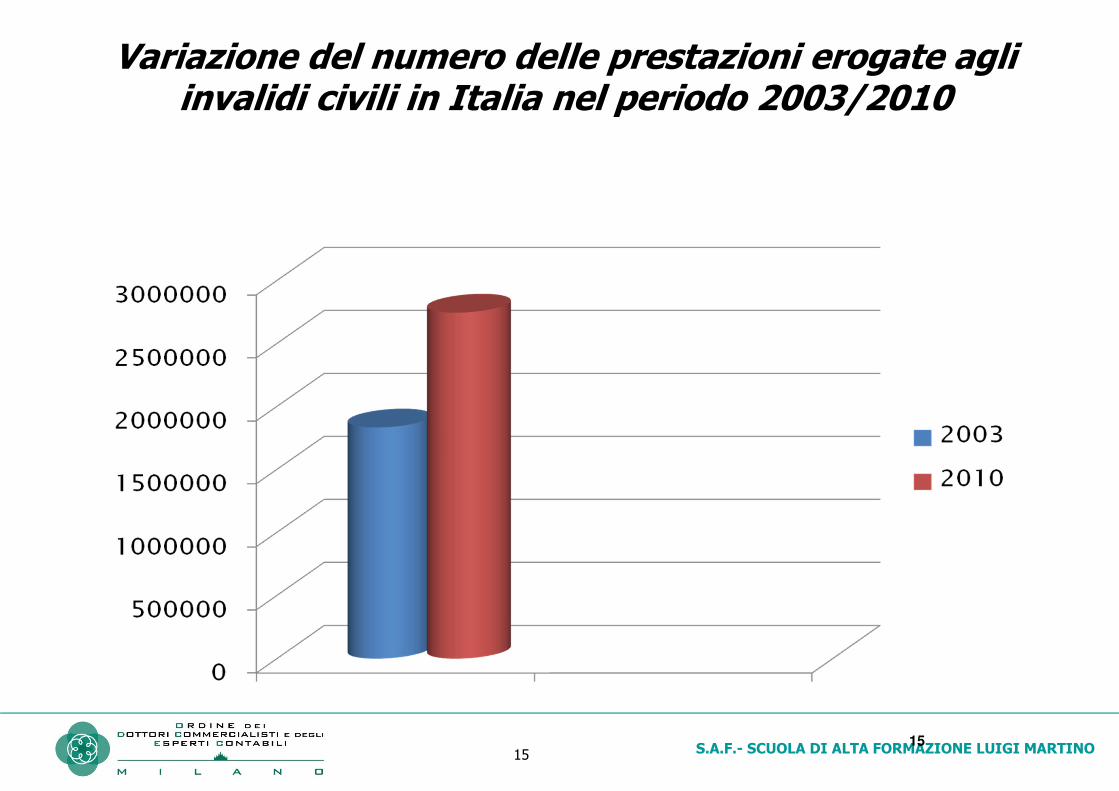

Variazione del numero delle prestazioni erogate agli invalidi civili in Italia nel periodo 2003/2010

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO16

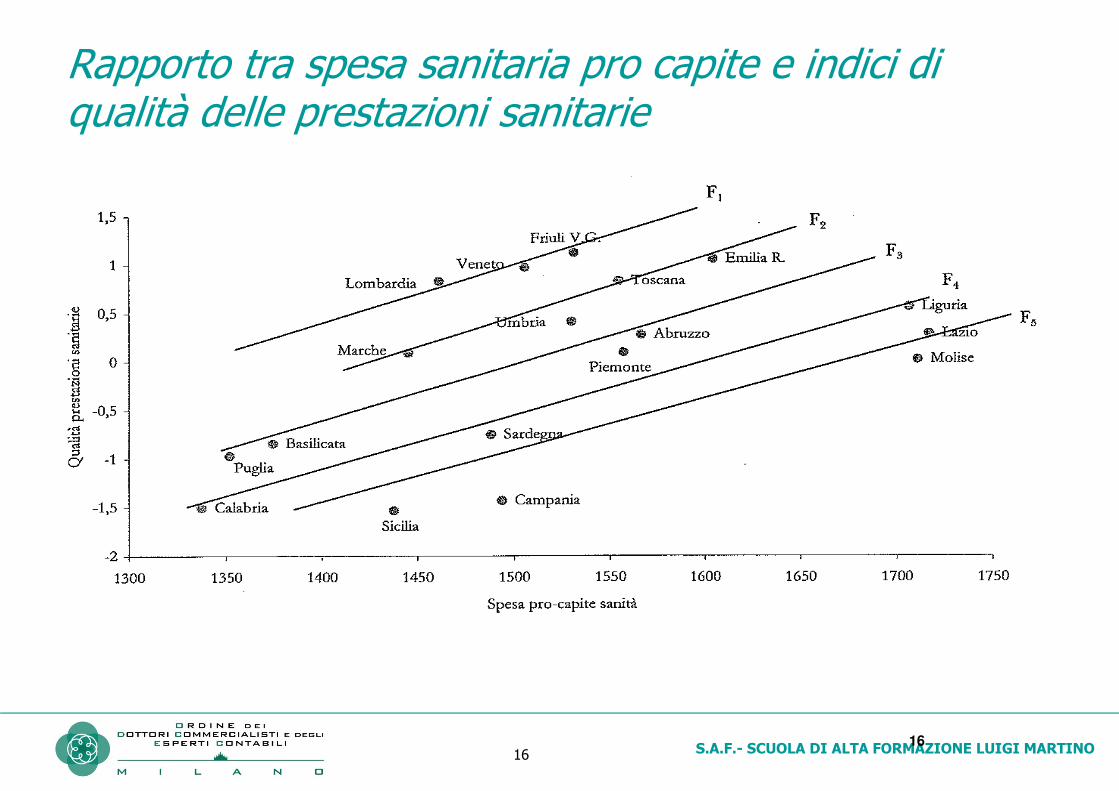

Rapporto tra spesa sanitaria pro capite e indici di qualità delle prestazioni sanitarie

16

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO17

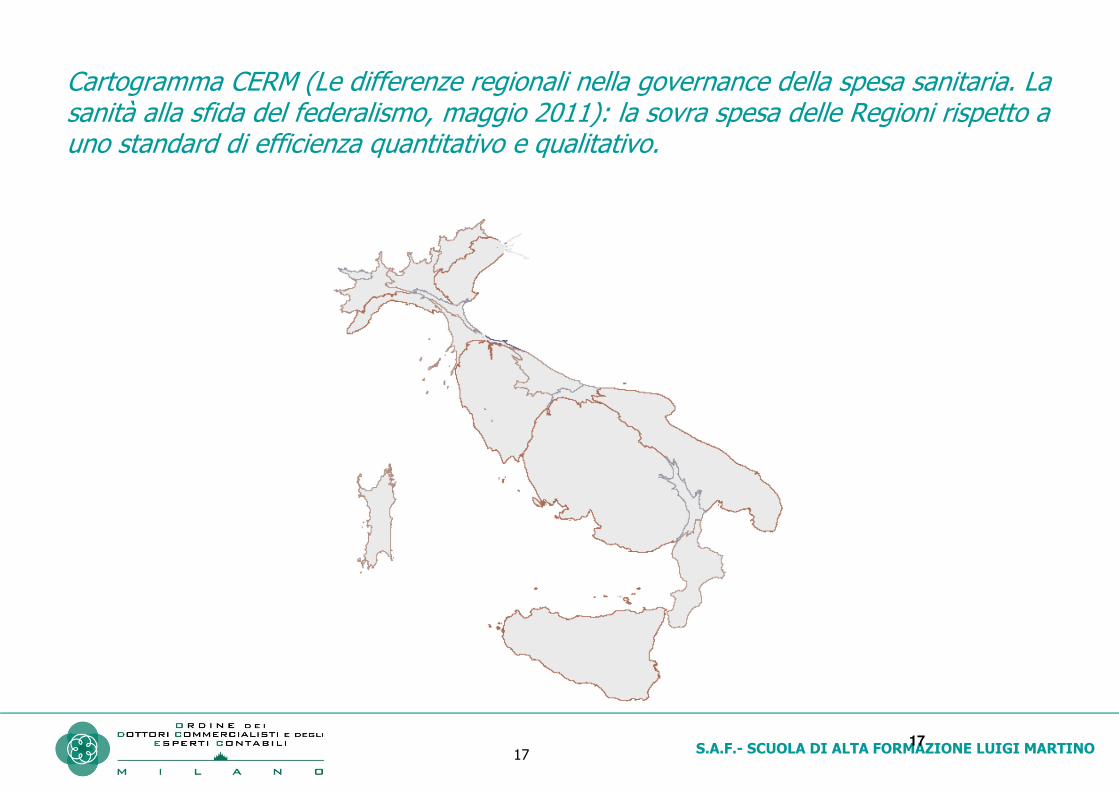

Cartogramma CERM (Le differenze regionali nella governance della spesa sanitaria. La sanità alla sfida del federalismo, maggio 2011): la sovra spesa delle Regioni rispetto a uno standard di efficienza quantitativo e qualitativo.

17

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO18

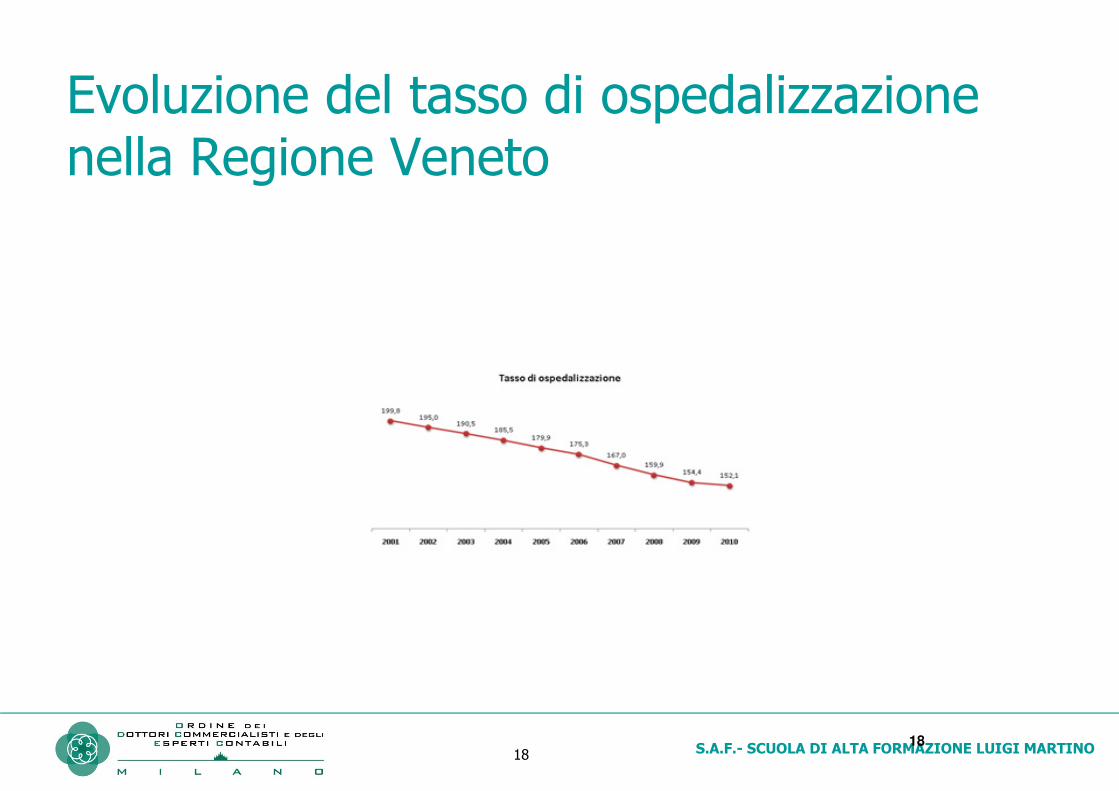

Evoluzione del tasso di ospedalizzazione nella Regione Veneto

18

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO19

Frammentazione comunale

• Numero comuni in Italia: 8.092 Comuni (di cui il 70,4% ha meno di 5.000 abitanti)

• Funzioni fondamentali = per tutti; Pedesina (36 ab) come Milano (1.324.169 ab)

• Altri ordinamenti:

• Danimarca ridotti da 271 a 98;

• Germania ridotti da 24.282 a 8.505;

• Regno Unito ridotti da 1.383 a 402;

• Belgio ridotti da 2.669 a 586.

19

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO20

Ma non mancano modelli virtuosi

Regioni virtuose al Nord e al Sud:

• Veneto

• Basilicata

20

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO21

• L’IMU ORIGINARIA: IL SENSO DI UNA IMPOSTA UNICA SUGLI IMMOBILI.

• ICI+ IRPEF SU REDDITI FONDIARI• ICI => COMUNE• IRPEF => STATO • 11 mld di trasferimenti statali. • IMU= Al Comune sia ICI che Iperf su redditi fondiari

unite nella nuova imposta. Lo Stato riduce i trasferimenti ai Comuni + Altre compartecipazioni a favore dei comuni, fino a coprire gli 11 mld.

• Principio dell’invarianza del gettito fiscale. Entrata in vigore nel 2014.

• Punto critico: esenzione prima casa= alterazione del principio vedo pago voto

21

La vicenda dell’IMU: l’anomalia nell’anomalia

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO22

• L’IMU DEL SALVA ITALIA: NASCE L’IMPOSTA PIU’ IRRAZIONALE DEL SISTEMA TRIBUTARIO ITALIANO

• Decreto legge n. 201 del 2011: • un’unica utile novità, perché si estendeva anche prima casa, rafforzando il

legame tra l’elettore residente e la politica locale rendendo maggiormente efficace il controllo democratico;

• contraddiceva pesantemente, nel contempo, ogni logica scientifica della teoria del federalismo fiscale dal momento che istituiva una fortissima compartecipazione statale su un tributo locale;

• allo Stato veniva infatti riservata la metà del gettito dell’imposta municipale sulle seconde case (9 mld) e i Comuni perdevano, inoltre, fatto anche il gettito derivante dall’estensione alle prime case (3,8 mld), perché venne previsto un taglio al fondo di riequilibrio destinato ai Comuni per 1,45 mld(cui si aggiungeva il taglio di 1 mld derivante dalla manovra di luglio) e una sua riduzione “compensativa” per altri 3,2 mld. In definitiva, la nuova imposta “municipale”, che i cittadini hanno visto più che raddoppiata rispetto alla vecchia Ici (soprattutto per effetto delle rivalutazioni catastali e dell’inclusione della prima casa) non ha comportato alcuna risorsa aggiuntiva per i servizi municipali, perché i Comuni hanno ricevuto meno gettito addirittura rispetto alla vecchia Ici. In questo termini sia la tracciabilità del tributo, sia l’accountability sono state gravemente compromesse (rendendo di conseguenza anche più complicata l’operatività dei fabbisogni standard sul versante della spesa, in quanto diretti proprio a rafforzare l’accontabilityindicando la spesa giustificata per i servizi locali);

• veniva introdotta la Tares, poi inglobata in termini rimodulati nella Iuc.

22

La vicenda dell’IMU: l’anomalia nell’anomalia

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO23

LA GIOSTRA DEI SUCCESSIVI CAMBIAMENTI NEL TENTATIVO DI ESCLUDERE,SENZA RIUSCIRCI, LA PRIMA CASA: LA LEGGE STABILITA’ PER IL 2013

Imu della legge di stabilità per il 2013 (l. n. 228 del 2012): lascia ai Comuni il gettito sulle seconde case e acquisisce allo Stato quello sulle imprese.

D.L. n. 54 del 2013, nelle more di una complessiva riforma della disciplina dell’imposizione fiscale sul patrimonio immobiliare, aveva poi sospeso il pagamento della prima rata IMU 2013 su abitazioni principali, terreni agricoli e fabbricati rurali; successivamente,

il D.L. 102 del 2013 aveva abolito per l’anno 2013 la prima rata dell’IMU su abitazioni principali, terreni agricoli e fabbricati rurali ed inoltre aveva innovato il panorama delle esenzioni e agevolazioni: in particolare, sono esentati dalla seconda rata dell’IMU per l’anno 2013, e dal pagamento dell’imposta a decorrere dal 1° gennaio 2014, i cosiddetti “beni merce”, ossia i fabbricati costruiti e destinati dall’impresa costruttrice alla vendita, fintanto che permanga tale destinazione e non siano locati.

Il D.L. n. 133 del 2013 ha infine esentato dal pagamento della seconda rata dell'IMU 2013 le seguenti categorie di immobili: abitazioni principali e assimilati; casa coniugale assegnata al coniuge; immobili del personale in servizio permanente delle Forze armate; terreni agricoli posseduti e condotti da coltivatori diretti e imprenditori agricoli professionali; fabbricati rurali ad uso strumentale. Tuttavia, il contribuente è stato chiamato a versare una quota (pari al 40 per cento) della differenza tra l'ammontare dell'IMU (e delle detrazioni "prima casa") deliberata o confermata dal comune per l'anno 2013 e, se inferiore, quello risultante dall'applicazione dell'aliquota e della detrazione di base previste dalle norme statali, entro il 24 gennaio 2014 (cd. Mini IMU)

23

La vicenda dell’IMU: l’anomalia nell’anomalia

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO24

L’EPILOGO DELLA IUC. LA LEGGE STABILITA’ PER IL 2014

La IUC, introdotta dalla legge di stabilità 2014, è una imposta articolata in tre distinti tributi, con differenti presupposti impositivi: l’IMU, la TARI e la TASI.

La TARI: dovuta da chiunque possieda o detenga locali ed aree suscettibili di produrre rifiuti, con presupposti e caratteristiche di prelievo analoghe a quelle già previste per la TARSU, la TIA e la TARES.

La TASI: dovuta per i servizi indivisibili forniti dai Comuni, secondo un principio già enunciato nella soppressa TARES, dovuta da chiunque possegga o detenga, a qualsiasi titolo (ad es. l’inquilino che paga dal 10 al 30% del tributo), fabbricati (compresa l’abitazione principale) ed aree edificabili. La TASI per le prime case sostituisce l’IMU e per gli altri fabbricati si aggiunge ad essa.

Il decreto legge n. 16 del 2014 è poi intervenuto con ulteriori numerose modifiche ed altre sono state previste con decreto legge n. 47 del 2014 e poi con il decreto legge n. 88 del 2014 si è intervenuti sulla disciplina relativa al versamento della TASI per l'anno 2014, fissando diverse scadenze per il pagamento del tributo da parte dei contribuenti, a seconda della tempestività del Comune nell'adozione e comunicazione al MEF delle delibere e dei regolamenti relativi al tributo stesso

24

La vicenda dell’IMU: l’anomalia nell’anomalia

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO25

LA GIUNGLA DELLE DETRAZIONI COMUNALI

La IUC ha raggiunto 200mila aliquote.

Sulla TASI circa 100.000 aliquote diverse con 1.200 categorie di immobili.

9.700 detrazioni,

Spazio alla fantasia: a Flero (Bs), per suddividere 72.500 euro di detrazioni fra le abitazioni principali, hanno una formula con tanto di parentesi graffe, tonde e quadre, frazioni e sommatorie. A Ripabottoni, 566 abitanti tra Campobasso e Termoli, hanno previsto uno sconto aggiuntivo da 50 euro se in famiglia c'è qualcuno «con disabilità superiore al 100 per cento». A San Marco Dei Cavoti, in provincia di Benevento, l'aliquota è abbattuta del 50% per chi adotta un cane randagio.

Sono state scritte più di 400 pagine per definire il funzionamento della Tasi nei soli venti capoluoghi di regione: si va dai 75 fogli della delibera del Comune di Bari, alle 9 paginette scarne passate al vaglio del consiglio di Firenze, fino a doversi sorbire il documento da 63 pagine approvato da Milano.

25

La vicenda dell’IMU: l’anomalia nell’anomalia

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO26

LAPROSPETTIVA DELLA NUOVA IMPOSTA LOCALESemplificazione: articolare l'imposta per macro-categorie di immobili.

Ritorno a un'aliquota di base più alta accompagnata però da una detrazione standard, che i Comuni dovrebbero poter aumentare se i loro conti lo permettono

Prospettiva di unificare anche i tributi "minori" come l'imposta sulla pubblicità o la tassa (o il canone, a seconda dei Comuni) per l'occupazione del suolo pubblico.

La «quota occupante» della Tasi dovrebbe sparire.

Per gli immobili d'impresa dovrebbe scomparire la «quota erariale», in cambio della rinuncia da parte dei Comuni dei 5 miliardi annui di gettito dell'addizionale comunale. ASPETTO DI POSSIBILE INCOSTITUZIONALITA’ DELLE PRECEDENTI VERSIONI IMPOSTA IMMOBILI: QUOTA ERARIALE SU TRIBUTO LOCALE

L'aliquota di base della local tax sulle prime case dovrebbe essere del 2,5 per mille con untetto massimo fissato al 5 per mille. L'asticella superiore sarà dunque più bassa di quelladella Tasi. Dal prossimo gennaio, infatti, sarebbe venuto meno il tetto del 2,5 per mille(più uno 0,8 per mille per i Comuni che stabiliscono detrazioni), dando la possibilità aisindaci di alzare il prelievo fino al 6 per mille. Sulle prime case, inoltre, sarà introdottaanche una detrazione fissa nazionale che, al momento, sarebbe stata indicata in 100euro.

Potrebbe peggiorare il prelievo sulle seconde case. Oggi tetto massimo dell'aliquotaImu+Tasi per gli immobili diversi dall'abitazione principale, è fissato all'11,4 per mille;potrebbe salire fino al 12 per mille.

26

La vicenda dell’IMU: l’anomalia nell’anomalia

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO27

La nuova riforma costituzionale

La riforma costituzionale presentata dal governo, da un lato, centra l’obiettivo di intervenire finalmente sui grandi temi (riforma dell’obsoleto bicameralismo paritario e perfetto, superamento del policentrismo anarchico generato dall'attuale Titolo V) sui quali è decisamente necessario modificare l’assetto istituzionale.

Tuttavia, dall’altro, sembra mancare di una chiara impostazione di fondo, risultando più riducibile ad un acritico e poco funzionale centralismo che ad una efficace valorizzazione del principio di responsabilità e ad un recupero di un effettivo ruolo di coordinamento dello Stato.

Rimane un forte divario tra Regioni troppo ordinarie e Regioni troppo speciali, perché a queste la riforma non si applica.

27

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO28

La nuova riforma costituzionale

Circa venti materie ricentralizzate

Abolizione delle competenza concorrente

Introduzione della clausola di supremazia statale

Assegnazione alla competenza esclusiva statale della materia coordinamento della finanza pubblica e del sistema tributario

Costituzionalizzazione dei costi e fabbisogni standard (oggi disponibili on line per ogni comune:www.opercivitas.it)

Nuova formulazione dell’art.116 Cost.28