I titoli di credito - Simone per la scuola - Edizioni ... · I titoli di credito 2 di provvista...

5

1 I titoli di credito La dinamica dei rapporti commerciali esige strumenti creditizi di facile trasferibilità che rendano più semplice, rapida e sicura la circolazione dei diritti di credito. Questo obiettivo è perseguito attraverso l’incorporazione del credito in documenti cartolari sfruttando così, in linea generale, il regime di circolazione dei beni mobili. Il titolo di credito, pertanto, è un documento che incorpora un diritto di credito, cioè il diritto ad ottenere una certa prestazione. I più diffusi titoli di credito sono la cambiale e l’assegno. La cambiale La cambiale è un titolo all’ordine, formale ed astratto, che attribuisce al possessore legittimo il diritto incondizionato di farsi pagare una somma determinata alla scadenza in esso indicata. Da tale definizione si evince che si tratta di un titolo all’ordine (cioè trasferibile mediante gi- rata), formale (perché la forma è un elemento essenziale per l’esistenza del titolo), completo (nel senso che deve contenere tutti i requisiti ri- chiesti sul foglietto cambiario, che non possono essere desunti da altri documenti), astratto (per- ché manca nella cambiale qualsiasi menzione del rapporto fondamentale ad essa sottostante), ese- cutivo (nel senso che dà la possibilità di iniziare l’esecuzione forzata sul patrimonio del debitore in caso di mancato pagamento, a condizione che siano state osservate le disposizioni legislative di carattere fiscale). La legge cambiaria prevede due tipi di cam- biale: la tratta (o cambiale in senso stretto) e il vaglia cambiario (o pagherò cambiario) (artt. 1 e 100 L.C.). La cambiale tratta (o più semplicemente tratta) contiene l’ordine che una persona (traente) dà ad un’altra (trattario) di pagare ad un terzo (prenditore) una somma di denaro. La complessa struttura della cambiale tratta porta a distinguere tra rapporto di valuta (in- tercorrente tra traente e prenditore), che dà causa all’emissione o negoziazione del titolo (ad esempio, vendita di merce da cui scaturisce l’obbligo di pagamento del prezzo), e rapporto Esecuzione forzata: è un tipo particolare di procedimento costituito da un comples- so di atti diretti a sottrarre coattivamente al debitore (cioè anche contro il suo vole- re) determinati beni facenti parte del suo patrimonio e a convertirli in danaro, al fine di soddisfare il creditore che agisce.

Transcript of I titoli di credito - Simone per la scuola - Edizioni ... · I titoli di credito 2 di provvista...

1

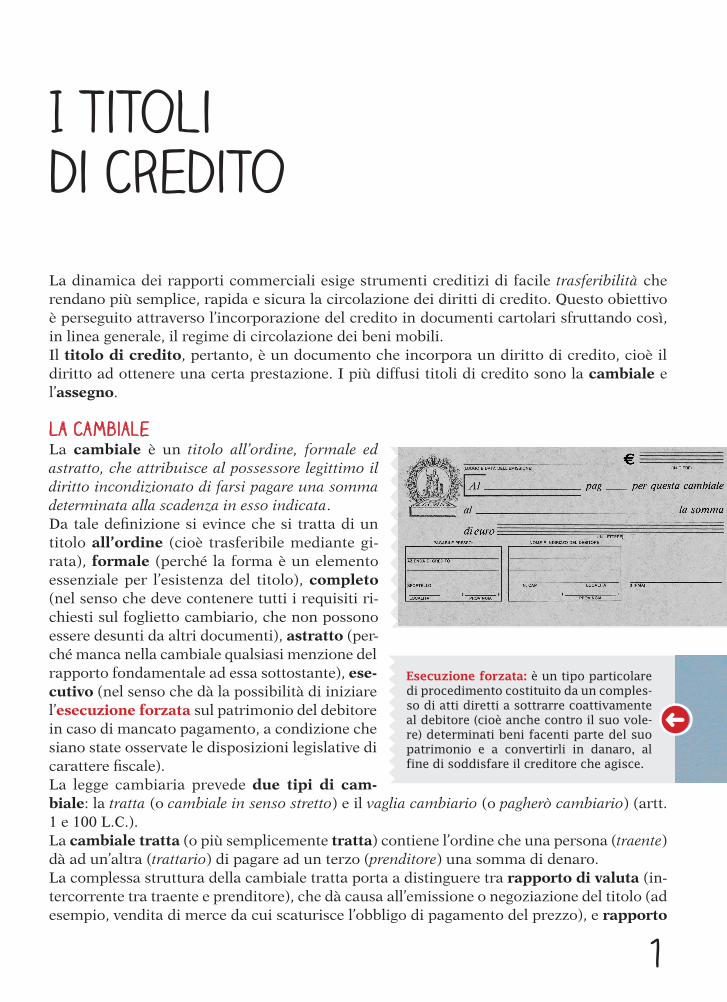

I titolidi credito

La dinamica dei rapporti commerciali esige strumenti creditizi di facile trasferibilità che rendano più semplice, rapida e sicura la circolazione dei diritti di credito. Questo obiettivo è perseguito attraverso l’incorporazione del credito in documenti cartolari sfruttando così, in linea generale, il regime di circolazione dei beni mobili.Il titolo di credito, pertanto, è un documento che incorpora un diritto di credito, cioè il diritto ad ottenere una certa prestazione. I più diffusi titoli di credito sono la cambiale e l’assegno.

La cambiale La cambiale è un titolo all’ordine, formale ed astratto, che attribuisce al possessore legittimo il diritto incondizionato di farsi pagare una somma determinata alla scadenza in esso indicata. Da tale definizione si evince che si tratta di un titolo all’ordine (cioè trasferibile mediante gi-rata), formale (perché la forma è un elemento essenziale per l’esistenza del titolo), completo (nel senso che deve contenere tutti i requisiti ri-chiesti sul foglietto cambiario, che non possono essere desunti da altri documenti), astratto (per-ché manca nella cambiale qualsiasi menzione del rapporto fondamentale ad essa sottostante), ese-cutivo (nel senso che dà la possibilità di iniziare l’esecuzione forzata sul patrimonio del debitore in caso di mancato pagamento, a condizione che siano state osservate le disposizioni legislative di carattere fiscale). La legge cambiaria prevede due tipi di cam-biale: la tratta (o cambiale in senso stretto) e il vaglia cambiario (o pagherò cambiario) (artt. 1 e 100 L.C.).La cambiale tratta (o più semplicemente tratta) contiene l’ordine che una persona (traente) dà ad un’altra (trattario) di pagare ad un terzo (prenditore) una somma di denaro.La complessa struttura della cambiale tratta porta a distinguere tra rapporto di valuta (in-tercorrente tra traente e prenditore), che dà causa all’emissione o negoziazione del titolo (ad esempio, vendita di merce da cui scaturisce l’obbligo di pagamento del prezzo), e rapporto

Esecuzione forzata: è un tipo particolare di procedimento costituito da un comples-so di atti diretti a sottrarre coattivamente al debitore (cioè anche contro il suo vole-re) determinati beni facenti parte del suo patrimonio e a convertirli in danaro, al fine di soddisfare il creditore che agisce.

I titoli di credito

2

di provvista (intercorrente tra traente e trattario), in virtù del quale il traente ordina al trat-tario di pagare la somma portata dal titolo al prenditore o ad un suo giratario.Tali rapporti, però, non sono riportati nella dichiarazione cambiaria e chi è obbligato cam-biariamente è tenuto, di regola, a far fronte agli impegni risultanti dal titolo anche se il rapporto sottostante sia inesistente o invalido o se la cambiale sia stata accettata senza che vi fosse la provvista.

Esempio:

Napoli, 21 luglio 2011 e 250

Pagate per questa cambiale, il 21 gennaio 2012 euro duecentocinquanta/00 al signor Tizio (prenditore) Caio (traente)

al sig. Mevio (trattario)

Il vaglia cambiario (o pagherò cambiario), invece, contiene la promessa, fatta da una per-sona (emittente) di pagare egli stesso una somma di denaro ad una determinata scadenza in favore di un altro soggetto (prenditore).

Esempio:

Napoli, 30 novembre 2011 e 250

Pagherò il primo febbraio 2012 per questa mia cambiale euro duecentocinquanta/00 al signor Tizio (prenditore) Caio (emittente)

Requisiti essenziali della cambiale, la cui mancanza trasforma il titolo da cambiale a sem-plice promessa di pagamento (artt. 2 e 101 L.C.), sono:

• la denominazione di cambiale inserita nel contesto del titolo ed espressa nella lingua in cui esso è redatto;

• l’ordine incondizionato o la promessa incondizionata di pagare una somma determinata;• il nome, il luogo e la data di nascita ovvero il codice fiscale di chi è designato a pagare

(trattario);• il nome del primo prenditore;• la data di emissione;• la sottoscrizione (firma autografa) dell’emittente o del traente.

Nel vaglia cambiario deve essere inserita anche l’indicazione del luogo e della data di nascita ovvero del codice fiscale dell’emittente.La somma da pagarsi deve essere scritta due volte, una in lettere e una in cifre; se vi è diffe-renza tra le due scritturazioni vale la somma scritta in lettere (art. 6 L.C.).

Elementi accidentali della cambiale, in mancanza dei quali la legge prevede l’applicazione di criteri suppletivi, sono:

• il luogo di pagamento;

I titoli di credito

3

• la data di scadenza;• il luogo di emissione.

La girataLa cambiale, di regola, si trasferisce mediante girata (art. 15 L.C.). Si tratta, in pratica, di una dichiarazione scritta sul titolo con la quale il possessore di esso (girante) ordina al debitore, quale risulta dal titolo, di effettuare il pagamento non più in proprio favore, ma a vantaggio di un nuovo soggetto (giratario). La formula tipica è «per me pagate al Sig. …». La trasferibilità mediante girata può, tuttavia, es-sere esclusa dalla clausola «non all’ordine» o altra equivalente.Accanto alla essenziale funzione di trasferimento, la girata ha un’ulteriore funzione di garanzia; il gi-rante, infatti, diviene anch’egli obbligato cambiario ed è solidalmente responsabile per l’accettazione ed il pagamento della cambiale. Tale funzione può, tuttavia, essere esclusa mediante l’apposizione alla girata della clausola senza garanzia.

L’avalloL’avallo, invece, è una dichiarazione con la quale taluno garantisce il pagamento della cambiale per uno degli obbligati cambiari, sia principali che in via di regresso (art. 35 L.C.) (pensa al padre che si impegna a garanzia del pagamento di una cambiale firmata dal figlio).L’avallo costituisce una obbligazione autonoma rispetto alla obbligazione cambiaria; quindi, il possessore della cambiale potrà rivolgersi indifferentemente, a sua scelta, all’obbligato o al suo avallante per ottenere il pagamento.

L’accettazioneL’accettazione è l’atto negoziale con cui il trattario entra nel rapporto cambiario e si obbliga a pagare la somma indicata nel titolo (art. 26 L.C.).L’accettazione, quindi, è un istituto proprio della sola cambiale tratta. Per essa, come si è detto, una persona (traente) dà a un’altra (trattario) l’ordine di pagare una certa somma. In tal modo, il traente assume per legge l’obbligazione di pagare, mentre il trattario, fino al momento in cui non faccia onore all’ordine ricevuto, non è obbligato nei confronti del pos-sessore del titolo. Un’obbligazione cambiaria del trattario sorge solo nel momento in cui egli avrà espresso la sua accettazione, entrando così nel rapporto cambiario ed assumendo l’ob-bligazione di pagare alla scadenza la somma portata dal titolo. Dal momento dell’accettazione il trattario di-venta obbligato principale, mentre fino a quel momento obbligato è solo il traente che si trova nella posizione di chi ha promesso il fatto di un terzo (art. 1381 c.c.).L’accettazione deve effettuarsi con una dichia-razione scritta sulla stessa cambiale ed espressa con la formula «accettato», «visto» o altre equiva-lenti, ma anche con la semplice sottoscrizione del

La girata deve essere incondizionata; non sarebbe valida, ad esempio, la girata posta da un padre un po’ esigente in fa-vore del figlio con una formula del tipo: «per me pagate la somma di 500 euro a favore di mio figlio Giuseppe a condizio-ne che egli si laurei in medicina».

La promessa del fatto del terzo consi-ste nell’assunzione dell’impegno di ado-perarsi affinché un terzo assuma verso il promissario un’obbligazione o esegua in suo favore una determinata prestazione. Colui che ha assunto l’obbligo è tenuto ad indennizzare la controparte qualora il terzo rifiuti di obbligarsi o non compia il fatto promesso.

I titoli di credito

4

trattario sulla faccia anteriore della cambiale; il trattario indica il luogo e la data di nascita ovvero il codice fiscale (art. 30 L.C.).

L’assegno bancarioL’assegno bancario è un titolo di credito, all’ordine o al portatore, contenente l’ordine, rivolto da un soggetto (traente) ad un istituto bancario (trattario), di pagare a vista una somma deter-minata in favore di un altro soggetto (prenditore).

Se la banca rifiuta il pagamento, l’emit-tente (traente) e tutti gli eventuali suc-cessivi firmatari sono responsabili, in via sussidiaria, verso il legittimo pos-sessore del documento.L’assegno bancario ha, quindi, la strut-tura formale della cambiale tratta, ma svolge una funzione economica di-

versa. A differenza della cambiale, infatti, non è uno strumento di credito, ma uno strumento di pagamento per chi ha fondi disponibili presso una banca.La normativa applicabile all’assegno bancario coincide in massima parte con la disciplina propria della cambiale-tratta, salvo alcune differenze che si ricollegano alla diversa funzione dei due titoli.

L’assegno bancario deve contenere i seguenti requisiti di forma, che sono essenziali per la sua validità:

• la denominazione di assegno bancario;• l’ordine incondizionato di pagare una somma determinata (è vietata, dunque, l’apposi-

zione di condizioni, mentre nell’ipotesi di differenza fra la somma scritta in lettere e quella scritta in cifre prevale la somma scritta in lettere);

• l’indicazione del trattario (la cui persona deve essere distinta da quella del traente);• l’indicazione del luogo di pagamento;• la data e il luogo di emissione;• la sottoscrizione autografa del traente.

L’assegno bancario può essere emesso sia all’ordine sia al portatore.Nel primo caso, il trasferimento si attua mediante girata, cui deve accompagnarsi la conse-gna del titolo; nel secondo caso, si attua mediante la semplice consegna materiale del titolo.Il diritto del traente di ordinare il pagamento al legittimo presentatore presuppone che lo stesso abbia somme disponibili presso il trattario (rapporto di provvista) e che possa di-sporre di tali somme a mezzo di assegno, in conformità di una convenzione espressa o tacita.

L’assegno circolareL’assegno circolare è un titolo di credito all’ordine, contenente una promessa diretta di paga-mento e dotato di particolari requisiti di forma, emesso da un istituto bancario autorizzato, per somme che siano disponibili presso di esso al momento dell’emissione e pagabile a vista presso tutti i recapiti indicati dalla banca emittente.La promessa di pagamento contenuta nell’assegno circolare integra un’obbligazione cambia-ria, diretta e principale, della banca emittente e tale caratteristica distingue l’assegno circolare

I titoli di credito

5

dall’assegno bancario, che assume, invece, la forma di ordine di pagamento diretto ad un terzo.Simile per struttura al pagherò cambiario a vista, poiché contiene la promessa incondizio-nata della banca emittente di pagare a vista una somma determinata, se ne differenzia net-tamente sotto il profilo della funzione, che è quella di consentire pagamenti senza il rischio dello spostamento materiale della moneta, alla quale l’assegno circolare può essere equiparato poiché incorpora un credito di sicura esigibilità (in considerazione degli obblighi di copertura, cui accenneremo tra breve, infatti, l’assegno circolare non può mai essere emesso a vuoto).L’autorizzazione ad emettere assegni circolari viene concessa agli istituti bancari, dopo un attento controllo da parte della Banca d’Italia, ed il provvedimento di autorizzazione viene pubblicato nella Gazzetta Ufficiale.L’emissione di un singolo assegno circolare deve essere accompagnata dall’esistenza di somme disponibili presso lo stesso istituto emittente (provvista). Detta provvista è, di regola, costi-tuita mediante versamento in contanti, nelle casse dell’istituto di credito, dell’importo corri-spondente a quello riportato nell’assegno.Essa, però, può altresì derivare da un credito del cliente verso la banca conseguente a prece-denti depositi o alla concessione di una specifica apertura di credito.