I PROCESSI DI CAMBIAMENTO IN ATTO NELLE REGOLE DI...

50

I PROCESSI DI CAMBIAMENTO IN ATTO NELLE REGOLE DI FINANZA PUBBLICA DELLE REGIONI E DEI LORO ENTI ED ORGANISMI

Transcript of I PROCESSI DI CAMBIAMENTO IN ATTO NELLE REGOLE DI...

I PROCESSI DI CAMBIAMENTO

IN ATTO NELLE REGOLE DI

FINANZA PUBBLICA DELLE

REGIONI E DEI LORO

ENTI ED ORGANISMI

I processi di cambiamento

Negli ultimi anni le Regioni, in qualità di maggiori enti territoriali di spesa, sono state sottoposte a tutta una serie di disposizioni normative e di nuove regole che hanno obbligato le stesse ad un comportamento “virtuoso” e ad operare, in materia di applicazione delle regole di finanza pubblica, in maniera completamente diversa dal passato.

Esempi di comportamenti non virtuosi

Il deficit-spending

La spesa sanitaria fuori controllo

L’aumento ingiustificato delle previsioni di entrata

L’approvazione di leggi senza copertura finanziaria

Atti amministrativi senza copertura (debiti fuori bilancio)

Concessioni di privilegi, benefit a particolari categorie o gruppi di pressione

l’incremento dei costi della politica

La gestione del personale e le spese di funzionamento

Consulenze

La gestione degli enti strumentali e delle società partecipate

I processi di cambiamento in atto:

l’armonizzazione dei bilanci

In primo luogo, com’è noto, il 1° gennaio 2015 è

entrata in vigore la riforma sull’armonizzazione

contabile degli enti territoriali e dei loro enti

strumentali e ciò ha comportato tutta una serie

di variazioni significative delle scritture contabili

e, soprattutto, la necessità di un cambio

radicale di mentalità nella gestione delle risorse

finanziarie.

I processi di cambiamento in atto: il

pareggio di bilancio

In secondo luogo, la legge di stabilità statale ha

introdotto, già a partire dal 2015, per il solo

comparto delle Regioni, l’obbligo del principio

del pareggio di bilancio in coerenza con gli

impegni assunti dall’Italia a livello europeo.

Entrata=Spesa

Entrata anno+debito+avanzo=Spesa

I processi di cambiamento in atto: il

bilancio consolidato

Con l’approvazione del bilancio consolidato dovrà invece emergere il risultato complessivo del “gruppo amministrazione pubblica regionale”, in quanto tale bilancio fornirà le risultanze della gestione non solo della regione, ma anche degli enti ed organismi strumentali, nonché delle aziende e delle società controllate e partecipate. Ciò richiede una decisa azione di riordino dei primi ed una reale e concreta razionalizzazione delle seconde.

I processi di cambiamento in atto: i

tagli ai trasferimenti statali

I tagli ai trasferimenti statali hanno azzerato, di fatto, già a partire dal 2011

gran parte delle risorse che almeno in parte servivano a finanziare una

parte del fabbisogno non coperto dalle risorse autonome. E’ il caso, per

esempio, del fondo unico per l’agricoltura, il fondo unico per le imprese,

l’Iva per i contratti di servizio del TPL ferro, il fondo per la famiglia, il fondo

per il diritto allo studio, il fondo per la legge 210, il fondo per la non

autosufficienza, ecc

Queste risorse statali che erano destinate a funzioni essenziali non potranno

essere sostituite da risorse regionali se non per qualche voce specifica ed in

piccolissima parte e, pertanto, la pressione su queste ultime sarà ancora

maggiore.

Il processo di cambiamento in atto: le

modifiche nel sistema dei controlli

A seguito del «cattivo» comportamento delle Regioni la «reazione», in un periodo di crisi strutturale profonda, è stata dura:

Rafforzamento del controllo sulla gestione finanziaria da parte della Corte dei Conti (giudizio di parifica);

Introduzione del collegio dei revisori dei conti

Ispezioni ministeriali sugli ultimi 5 anni

la “riduzione dei costi della politica nelle Regioni” (indennità, vitalizi, riduzione n° dei consiglieri)

Province, Senato

Spending review

Il processo di cambiamento in atto: le

modifiche nel sistema dei controlli

Il sistema dei controlli, molto più rigido rispetto a quello pre-

vigente tende a verificare in maniera puntuale:

il mantenimento degli equilibri di bilancio

l'assenza di irregolarità, suscettibili di pregiudicare, anche in

prospettiva, la stabilità finanziaria degli enti

la mancata copertura delle spese

l'osservanza dei limiti previsti in materia d'indebitamento A.119 C

il rispetto del patto di stabilità interno

L’armonizzazione dei bilanci

LA PRE VIGENTI REGOLE DI CONTABILITA’ PUBBLICA

CONSENTIVANO ALLE REGIONI L’ADOZIONE DI:

sistemi contabili diversi,

schemi di bilancio differenti,

principi contabili non uniformi.

CIO’ A DISCAPITO DELL’ELABORAZIONE DI CONTI

PUBBLICI AFFIDABILI E SPENDIBILI A LIVELLO EUROPEO

L’armonizzazione dei bilanci

Con le leggi n. 196/2009 e n. 42/2009 è stato delegato il Governo ad adottare uno o più decreti legislativi, informati ai medesimi principi e criteri direttivi, per l’attuazione dell’armonizzazione contabile.

Per gli enti territoriali la delega è stata attuata appunto dal decreto legislativo 23 giugno 2011 n. 118 “Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, a norma degli articoli 1 e 2 della legge 5 maggio 2009, n. 42”.

L’armonizzazione dei bilanci

L’obiettivo principale dell’armonizzazione contabile degli enti

territoriali è quello di rendere i bilanci della PA (Regioni, Province,

Comuni) omogenei, confrontabili e aggregabili al fine di:

consentire il controllo dei conti pubblici nazionali;

rispondere alle condizioni imposte dall’Europa;

favorire l’attuazione del federalismo fiscale;

conoscere i debiti della PA nei confronti delle imprese e cioè

quanti sono e perché ci sono

prerequisito per avviare il percorso di risanamento finanziario,

l’attuazione della spending review e la determinazione dei

fabbisogni e costi standard.

L’armonizzazione dei bilanci

Si tratta di una riforma che ha l’obiettivo di far emergere

i debiti effettivi delle amministrazioni territoriali, attraverso

una operazione di “pulizia” e “trasparenza” dei bilanci,

attuata, da un lato, con una azione di “riaccertamento

straordinario dei residui”, tesa alla verifica dell’esigibilità

dei crediti e/o dell’effettiva sussistenza di obbligazioni

giuridicamente vincolanti relative agli impegni assunti

nei pregressi esercizi finanziari

L’armonizzazione dei bilanci

LA RIFORMA DEL D.LGS. 118/2011 E’ CARATTERIZZATA:

dal potenziamento del principio generale della

competenza finanziaria

dall’introduzione dei principi applicati, e cioè norme

tecniche di dettaglio, che favoriscono comportamenti

uniformi e corretti.

Il principio della competenza potenziata

IL PRINCIPIO DELLA COMPETENZA FINANZIARIA

POTENZIATA PREVEDE CHE LE OBBLIGAZIONI

GIURIDICHE ATTIVE E PASSIVE (ACCERTAMENTI E

IMPEGNI) SIANO REGISTRATE NELLE SCRITTURE

CONTABILI NEL MOMENTO IN CUI L’OBBLIGAZIONE

SORGE, CON IMPUTAZIONE ALL’ESERCIZIO NEL QUALE

VENGONO A SCADENZA, AVVICINANDO I MOMENTI DELLA

COMPETENZA E DELLA CASSA.

Il principio della competenza potenziata

LA NUOVA CONFIGURAZIONE DEL PRINCIPIO DELLA COMPETENZA POTENZIATA

CONSENTE DI:

conoscere i debiti effettivi delle PA;

evitare l’accertamento di entrate future e di impegni inesistenti;

ridurre la imponente mole di residui;

evidenziare gli avanzi insussistenti;

rafforzare la programmazione di bilancio;

favorire la modulazione dei debiti finanziari secondo gli effettivi fabbisogni;

avvicinare la competenza finanziaria alla competenza economica;

rilevare gli investimenti in base agli stati di avanzamento lavori come richiesto dalla

UE.

Gli altri principi

1. Principio dell'annualità, 2. Principio dell'unità, 3. Principio dell'universalità, 4. Principio dell'integrità,

5. Principio della veridicità, attendibilità, correttezza, e comprensibilità, 6. Principio della significatività e rilevanza,

7. Principio della flessibilità, 8. Principio della congruità, 9. Principio della prudenza,

10. Principio della coerenza 11. Principio della continuità e della costanza,

12. Principio della comparabilità e della verificabilità,

13. Principio della neutralità, 14. Principio della pubblicità

15. Principio dell'equilibrio di bilancio,

16. Principio della competenza finanziaria,

17. Principio della competenza economica,

18. Principio della prevalenza della sostanza sulla forma;

Gli adempimenti per l’attuazione della

riforma contabile: le cose fatte

Nel 2015 la Regione ha approvato sia i bilanci secondo le vecchie regole, sia quelli secondo i nuovi principi della contabilità finanziaria potenziata.

Nel 2016 il bilancio è stato approvato nella sola contabilità armonizzata.

Le attività necessarie per l’avvio della riforma nel 2015 già svolte hanno riguardato l’aggiornamento delle procedure informatiche ai principi della riforma, in modo da garantire, in particolare:

la predisposizione e la gestione “parallela” degli schemi di bilancio;

l’imputazione degli accertamenti e degli impegni agli esercizi successivi a quello in corso;

la gestione del fondo pluriennale vincolato;

Gli adempimenti per l’attuazione della

riforma contabile: le cose fatte

La riclassificazione dei capitoli e degli articoli del bilancio gestionale per missioni e programmi escludendo il criterio della prevalenza.

Sono stati “spacchettati" tutti i capitoli del bilancio in base al

quarto livello del piano dei conti finanziario, avvalendosi dell’apposito glossario di cui all’allegato n. 14/2 al D.Lgs 118/2011.

È stata avviata per tempo una ricognizione di tutti i residui, attivi e passivi, al 31 dicembre 2014, funzionale sia al riaccertamento

ordinario (da effettuare sulla base dell’ordinamento contabile

vigente nel 2014), sia ai fini del riaccertamento straordinario (da

effettuare sulla base di quanto previsto dalla riforma entro

dicembre 2015).

Gli adempimenti per l’attuazione della

riforma contabile:

Il coinvolgimento dell’ente nel suo complesso

nell’attuazione della riforma è stato perseguito

nei mesi finali del 2014, e si è articolato su

seminari di carattere teorico e formazione

tecnica specifica, cui hanno partecipato tutti i

dirigenti e una buona parte dei funzionari della

regione, non solo gli uffici ragioneria e bilancio.

Gli adempimenti per l’attuazione della

riforma contabile

Il coinvolgimento degli organismi strumentali in contabilità finanziaria che devono adottare il medesimo ordinamento

contabile della regione (principi contabili, piano dei conti,

affiancamento della contabilità economico patrimoniale, schemi

di bilancio, ecc.), con la medesima gradualità prevista per il proprio

ente di riferimento. Gli enti strumentali che adottano solo la contabilità economico patrimoniale sono tenuti all’applicazione

dell’articolo 17 del DLgs 118/2011, il quale prevede la redazione del

budget economico, del rendiconto di cassa ai sensi dell’articolo

2428, comma 2, del codice civile, del prospetto della tassonomia se

sono già soggetti alla rilevazione SIOPE.

Gli adempimenti per l’attuazione della

riforma: le criticità e le cose da fare

La scarsa «partecipazione» dei dipartimenti al riaccertamento straordinario dei residui e al differimento degli stessi

La mancata adozione dei cronoprogrammi da parte dei vari dipartimenti

L’attribuzione obbligatoria della codifica a ciascuna transazione elementare per ogni atto di gestione

L’adeguamento del regolamento di contabilità dell’ente ai principi della riforma.

adottare i principi contabili applicati della contabilità economico patrimoniale al fine di consentire l’affiancamento della contabilità economico patrimoniale alla contabilità finanziaria,

elaborare il bilancio consolidato dell’esercizio 2016.

Il Piano degli indicatori

Gli strumenti della

programmazione regionale

Gli strumenti della programmazione

regionale

a) Il DEFR (da presentare entro il 30 giugno al Consiglio

b) la Nota di aggiornamento del DEFR;

c) ) il disegno di legge di stabilità regionale, da presentare al Consiglio entro il 31 ottobre

d) il disegno di legge di bilancio, da presentare al Consiglio entro il 31 ottobre

e) il piano degli indicatori di bilancio, approvato dalla giunta entro 30 giorni dall’approvazione del bilancio di previsione e dall’approvazione del rendiconto e comunicato al Consiglio;

f) il disegno di legge di assestamento del bilancio, presentato al Consiglio entro il 30 giugno;

g) gli eventuali disegni di legge di variazione di bilancio;

j) gli eventuali disegni di legge collegati alla manovra di bilancio, da presentare al Consiglio entro il mese di gennaio ottobre di ogni anno;

k) gli specifici strumenti di programmazione regionale formulati in attuazione di programmi statali, comunitari e regionali

Il rendiconto della gestione conclude il sistema di bilancio, da approvarsi entro il 30 aprile dell’anno successivo all’esercizio di riferimento da parte della Giunta, ed entro il 31 luglio da parte del Consiglio

Il documento di economia e finanza

regionale I contenuti del DEFR sono:

il quadro sintetico del contesto economico e finanziario di riferimento

L’andamento dei programmi regionali di investimento (POR e FSC)

La situazione della sanità

le politiche regionali da adottare nel triennio

gli obiettivi della manovra di bilancio, tenendo conto del pareggio di bilancio

gli indirizzi agli enti strumentali ed alle società controllate e partecipate.

La legge di stabilità regionale

Con essa si provvede, per il medesimo periodo:

alle variazioni delle aliquote fiscali e dei tributi con riferimento all’anno successivo

al rifinanziamento nel triennio delle leggi di spesa regionali, con esclusione delle spese obbligatorie e delle spese continuative;

alla riduzione o rimodulazione di autorizzazioni legislative di spesa;

alla approvazione di norme che comportano aumenti di entrata o riduzioni di spesa

le norme eventualmente necessarie a garantire l'attuazione del Patto di stabilità

Con gli eventuali progetti di legge collegati possono essere disposte modifiche ed integrazioni a disposizioni legislative regionali aventi riflessi sul bilancio per attuare il DEFR e la relativa Nota di aggiornamento .

In un'unica sessione sono approvati nell'ordine i progetti di legge collegati, il progetto di legge di stabilità, e il progetto di legge di bilancio e gli eventuali progetti di legge collegati

Il bilancio di previsione finanziario

Il bilancio di previsione finanziario è il documento nel quale vengono

rappresentate contabilmente le previsioni di natura finanziaria riferite a

ciascun esercizio compreso nell’arco temporale considerato nei

Documenti di programmazione dell’ente (il DEFR regionale), attraverso il

quale gli organi di governo della regione nell’ambito dell’esercizio della

propria funzione di indirizzo e di programmazione, definiscono la

distribuzione delle risorse finanziarie tra i programmi e le attività che

l’amministrazione deve realizzare, in coerenza con quanto previsto nel

documento di programmazione.

Il bilancio di previsione finanziario

Il bilancio di previsione finanziario è almeno triennale. Le previsioni riguardanti il primo esercizio costituiscono il bilancio di previsione finanziario annuale (al tesoriere sono trasmesse solo le informazioni relative al bilancio annuale, costituite dai residui alla data di avvio dell’esercizio e dagli stanziamenti relativi al primo esercizio, completi delle articolazioni previste nello schema di bilancio).

Nel rispetto del principio contabile generale n. 1 dell’annualità del bilancio l’ordinamento prevede l’impiego del metodo scorrevole nella redazione del bilancio di previsione finanziario. Pertanto, ogni anno risulta necessario aggiornare il bilancio di previsione:

con l’inserimento delle previsioni relative ad un ulteriore esercizio;

adeguando le previsioni relative a tutti gli esercizi considerati nel bilancio, in considerazione delle indicazioni del documento di programmazione aggiornato, dei risultati presunti della gestione dell’esercizio precedente, anche con riferimento agli impegni già assunti, all’evoluzione normativa;

La procedura di approvazione del

bilancio di previsione delle regioni

Entro il 31 ottobre di ogni anno, e comunque non oltre 30 giorni dalla presentazione del disegno di bilancio dello Stato, la giunta approva lo schema della delibera di approvazione del bilancio di previsione finanziario relativa almeno al triennio successivo, da sottoporre all’approvazione del Consiglio. Unitamente allo schema di delibera di approvazione del bilancio, la Giunta trasmette, a fini conoscitivi, anche la proposta di articolazione delle tipologie in

categorie e dei programmi in macroaggregati;

In caso di variazioni del quadro normativo di riferimento la Giunta aggiorna lo schema di delibera di bilancio di previsione in corso di approvazione, unitamente al Documento di programmazione.

Entro il 31 dicembre di ciascun anno il Consiglio approva il bilancio di previsione

riguardante le previsioni di entrata e di spesa riguardanti almeno il triennio successivo.

Gli allegati al bilancio di previsione

il prospetto esplicativo del presunto risultato di amministrazione;

il prospetto concernente la composizione, per missioni e programmi, del

FPV;

il prospetto concernente la composizione del fondo crediti di dubbia

esigibilità;

il prospetto dimostrativo del rispetto dei vincoli di indebitamento;

l’elenco dei capitoli che riguardano le spese obbligatorie;

la nota integrativa;

Il parere del collegio dei revisori dei conti

La procedura di approvazione del

bilancio di previsione delle regioni

Contestualmente all’approvazione del bilancio da parte del Consiglio, la

Giunta approva la ripartizione delle tipologie in categorie e dei programmi

in macroaggregati per ciascuno degli anni considerati nel bilancio, che

costituisce il Documento Tecnico di accompagnamento.

Al Documento Tecnico di accompagnamento sono allegati, nel rispetto

dello schema indicato nell’allegato 12:

a) il prospetto delle previsioni di entrata per titoli, tipologie e categorie,

b)il prospetto delle previsioni di spesa per missioni, programmi e

macroaggregati per ciascuno degli anni considerati nel bilancio di

previsione.

La procedura di approvazione del

bilancio di previsione delle regioni

Contestualmente all’approvazione del Documento tecnico di accompagnamento, la Giunta, o il Segretario generale (secondo quanto previsto dal regolamento di contabilità), approva la ripartizione delle categorie e dei macroaggregati in capitoli ed eventualmente in articoli, per ciascuno degli esercizi considerati nel bilancio, che costituisce il bilancio finanziario gestionale.

I capitoli e gli eventuali articoli sono raccordati al quarto livello del piano dei conti finanziario.

Al bilancio gestionale è allegato il prospetto riguardante le previsioni di competenza e di cassa dei capitoli di entrata e di spesa della gestione sanitaria accentrata articolato, per quanto riguarda le entrate in titoli, tipologie, categorie e capitoli e per quanto riguarda le spese, in titoli, macroaggregati e capitoli. Se il bilancio gestionale della regione risulta articolato in modo da distinguere la gestione ordinaria dalla gestione sanitaria, tale allegato non è necessario.

Il bilancio della regione

Calabria

Le difficoltà di ordine finanziario: lo squilibrio fra entrate e spese autonome

Tipologia Entrata 2011 2012 2013 2014 2014 ass 20152015

assestato2016

Fabbisogno teorico a legislazione vigente 1.035 900 930 950 970 950 900 840

Livello di spesa autorizzata nel bilancio di

previsione 870 800 720 620 755 650 690 700

Totale Entrate della Regione in libera

disponibilità 685 700 624 620 650 650 690 700

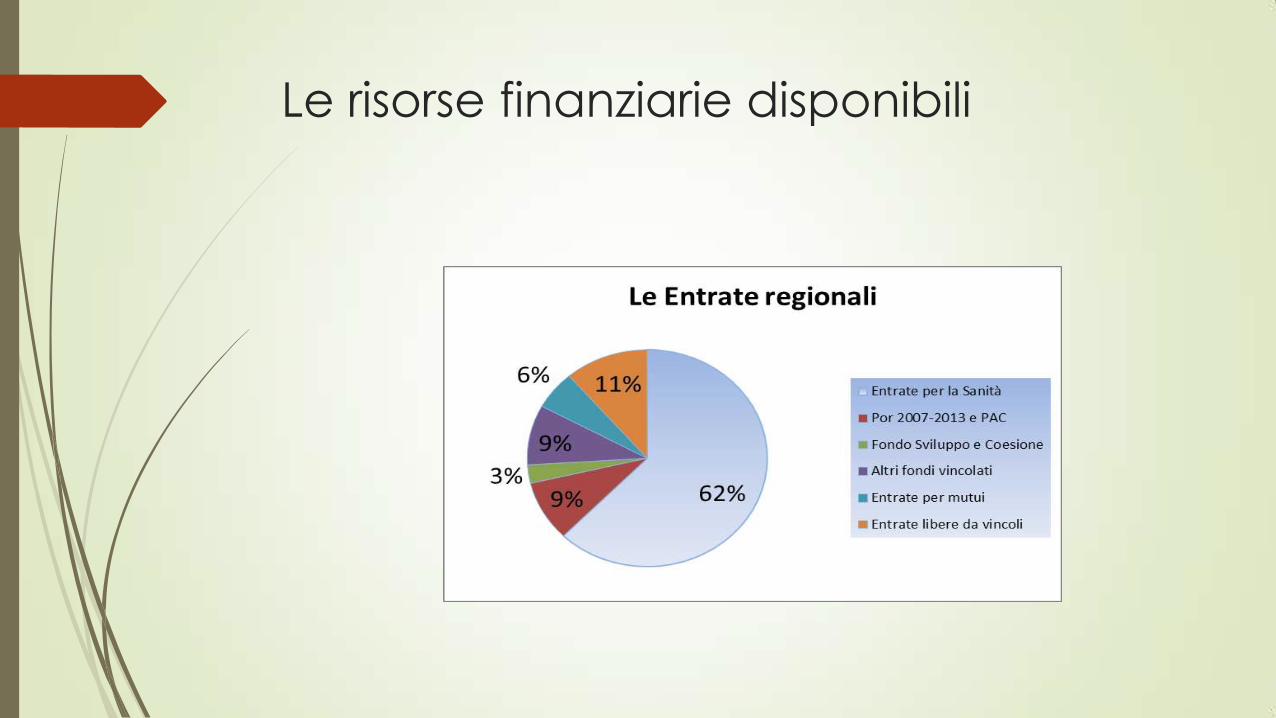

Le risorse finanziarie disponibili

Le entrate distinte rispetto al vincolo

Valori

assoluti

2016 %

Valori

assoluti

2015 %

Valori

assoluti

2014 %

Valori

assoluti

2013 %

Entrate per la Sanità 3.595,0 67% 3.586 62% 3.245 70% 3.299 63%

Por 2007-2013 e PAC 64,5 1% 515 9% 95 2% 530 10%

Fondo Sviluppo e Coesione 496,5 9% 159 3% 312 7% 239 5%

Altri fondi vincolati 508,4 9% 514 9% 379 8% 353 7%

Entrate per mutui 40,4 1% 331 6% 0 0% 80 2%

Entrate libere da vincoli 700 13% 650 11% 622 13% 700 13%

T ota le bilancio competenza 5.405 100% 5.755 100% 4.652 100% 5.201 100%

Avanzo di amministrazione vincolato 1178,4 1.985,6 3.123 5.140

Totale al netto delle partite di giro 6.583 7.740 7.775 10.341

Partite di giro 2349,8 2351 2.294 2.324

Anticipazione di cassa 200 200 200 200

Totale generale 9.133 10.291 10.269 12.866

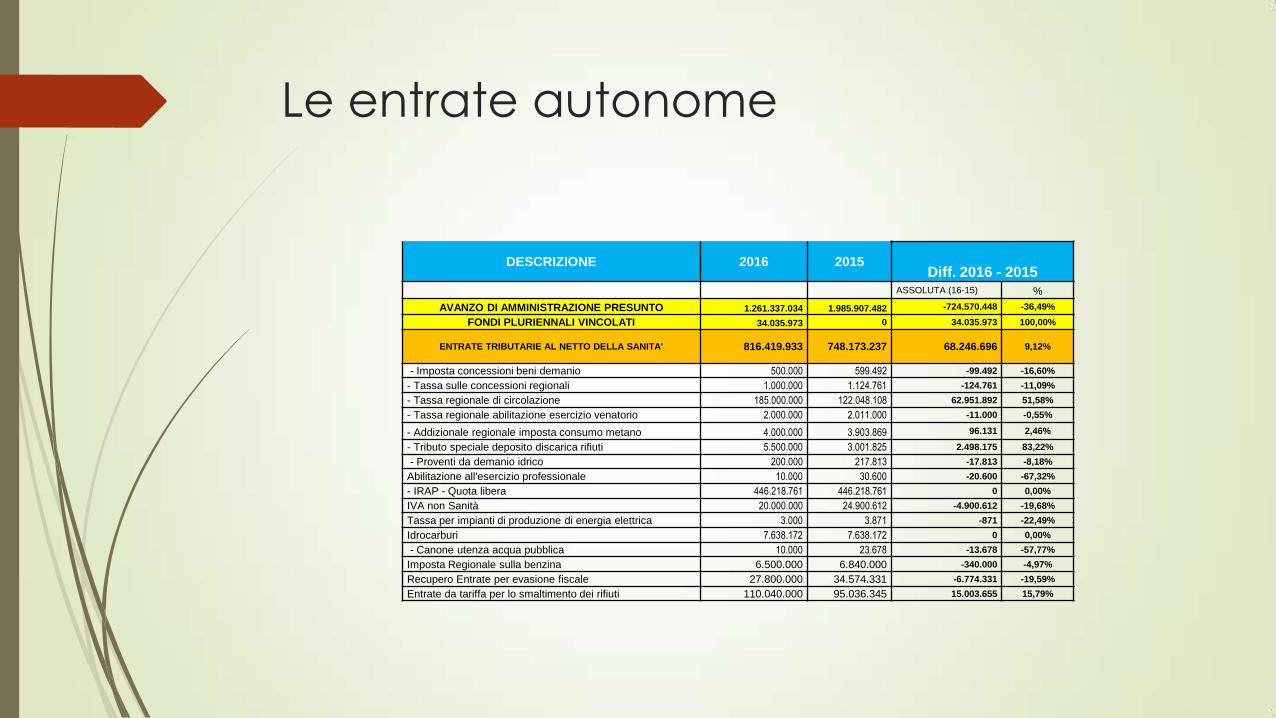

Le risorse finanziarie disponibili

Le entrate autonome

DESCRIZIONE 2016 2015 Diff. 2016 - 2015

ASSOLUTA (16-15) %

AVANZO DI AMMINISTRAZIONE PRESUNTO 1.261.337.034 1.985.907.482 -724.570.448 -36,49%

FONDI PLURIENNALI VINCOLATI 34.035.973 0 34.035.973 100,00%

ENTRATE TRIBUTARIE AL NETTO DELLA SANITA' 816.419.933 748.173.237 68.246.696 9,12%

- Imposta concessioni beni demanio 500.000 599.492 -99.492 -16,60%

- Tassa sulle concessioni regionali 1.000.000 1.124.761 -124.761 -11,09%

- Tassa regionale di circolazione 185.000.000 122.048.108 62.951.892 51,58%

- Tassa regionale abilitazione esercizio venatorio 2.000.000 2.011.000 -11.000 -0,55%

- Addizionale regionale imposta consumo metano 4.000.000 3.903.869 96.131 2,46%

- Tributo speciale deposito discarica rifiuti 5.500.000 3.001.825 2.498.175 83,22%

- Proventi da demanio idrico 200.000 217.813 -17.813 -8,18%

Abilitazione all'esercizio professionale 10.000 30.600 -20.600 -67,32%

- IRAP - Quota libera 446.218.761 446.218.761 0 0,00%

IVA non Sanità 20.000.000 24.900.612 -4.900.612 -19,68%

Tassa per impianti di produzione di energia elettrica 3.000 3.871 -871 -22,49%

Idrocarburi 7.638.172 7.638.172 0 0,00%

- Canone utenza acqua pubblica 10.000 23.678 -13.678 -57,77%

Imposta Regionale sulla benzina 6.500.000 6.840.000 -340.000 -4,97%

Recupero Entrate per evasione fiscale 27.800.000 34.574.331 -6.774.331 -19,59%

Entrate da tariffa per lo smaltimento dei rifiuti 110.040.000 95.036.345 15.003.655 15,79%

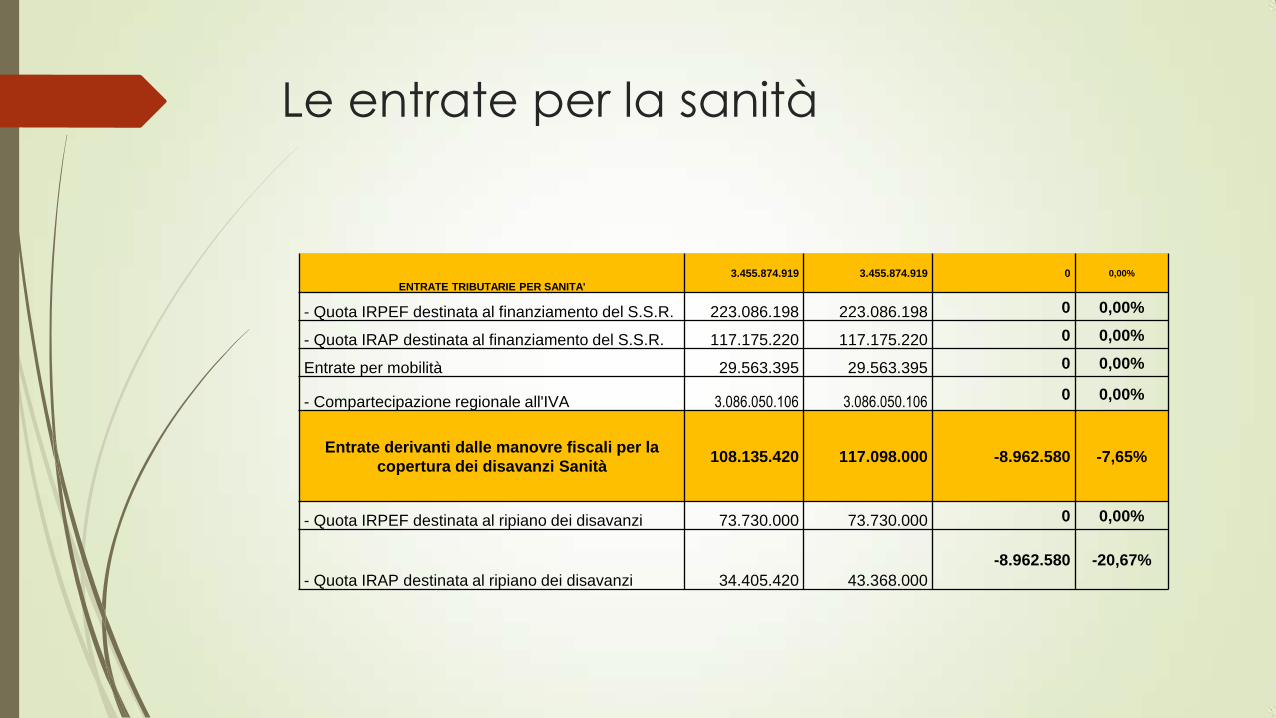

Le entrate per la sanità

ENTRATE TRIBUTARIE PER SANITA'

3.455.874.919 3.455.874.919 0 0,00%

- Quota IRPEF destinata al finanziamento del S.S.R. 223.086.198 223.086.198 0 0,00%

- Quota IRAP destinata al finanziamento del S.S.R. 117.175.220 117.175.220 0 0,00%

Entrate per mobilità 29.563.395 29.563.395 0 0,00%

- Compartecipazione regionale all'IVA 3.086.050.106 3.086.050.106 0 0,00%

Entrate derivanti dalle manovre fiscali per la

copertura dei disavanzi Sanità 108.135.420 117.098.000 -8.962.580 -7,65%

- Quota IRPEF destinata al ripiano dei disavanzi 73.730.000 73.730.000 0 0,00%

- Quota IRAP destinata al ripiano dei disavanzi 34.405.420 43.368.000

-8.962.580 -20,67%

Le entrate vincolate di competenza

Altri trasferimenti vincolati

943.431.584 1.080.100.435 -136.668.851 -17,93%

Quota del Por Calabria - PAC 64.482.043 515.297.228

-

450.815.185 -87,49%

Par - Fas 2007 -2013 496.532.877 158.797.172 337.735.706 212,68%

Trasporto pubblico a carico dello Stato 208.000.000 210.655.772 -2.655.772 -1,26%

Trasferimenti Stato e altri soggetti 136.678.174 170.521.620 -33.843.446 -19,85%

Altre Entrate Sanità 12.965.082 520.046 12.445.035

2393,06

%

Mutui ccddpp calamità naturali (rate

ammortam.) 24.773.407 24.308.596 464.811 1,91%

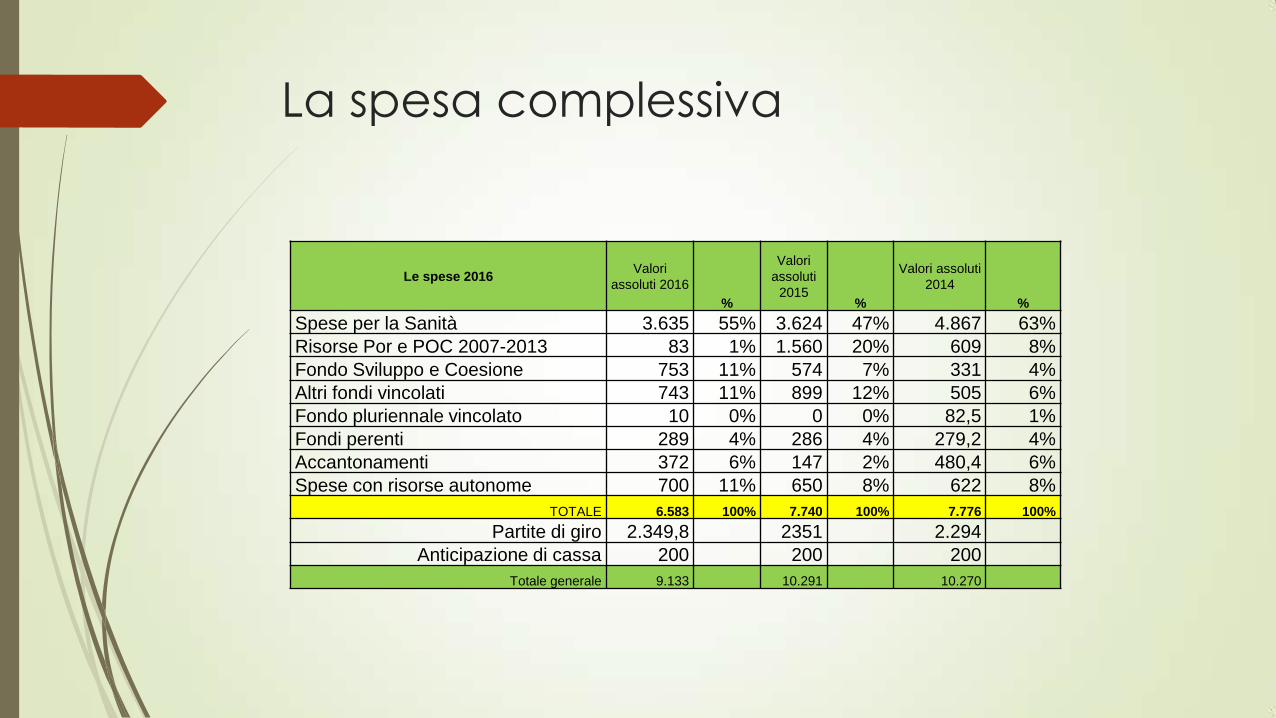

La spesa complessiva

Le spese 2016 Valori

assoluti 2016

%

Valori

assoluti

2015 %

Valori assoluti

2014

%

Spese per la Sanità 3.635 55% 3.624 47% 4.867 63%

Risorse Por e POC 2007-2013 83 1% 1.560 20% 609 8%

Fondo Sviluppo e Coesione 753 11% 574 7% 331 4%

Altri fondi vincolati 743 11% 899 12% 505 6%

Fondo pluriennale vincolato 10 0% 0 0% 82,5 1%

Fondi perenti 289 4% 286 4% 279,2 4%

Accantonamenti 372 6% 147 2% 480,4 6%

Spese con risorse autonome 700 11% 650 8% 622 8%

TOTALE 6.583 100% 7.740 100% 7.776 100%

Partite di giro 2.349,8 2351 2.294

Anticipazione di cassa 200 200 200

Totale generale 9.133 10.291 10.270

La distribuzione percentuale della

spesa complessiva

55%

1%

12%

11%

0% 4% 6%

11%

Valori assoluti 2016

Spese per la Sanità

Risorse Por e POC 2007-2013

Fondo Sviluppo e Coesione

Altri fondi vincolati

Fondo pluriennale vincolato

Fondi perenti

Accantonamenti

Spese con risorse autonome

La spesa realizzata con risorse autonome

Bilancio 2016-2018 Risorse autonome

Le varie poste di bilancio

2014 dopo

parifica

assestato

2015 assestato 2016 Fabbisogno 2016 Giunta 2017 2018

A - SPESE DI FUNZIONAMENTO GIUNTA E CONSIGLIO 197.575 189.037. 220.302. 212.570 200.911 200.478

B - MUTUI REGIONE E ENTI LOCALI 114.045. 78.388. 111.275. 111.275 126.866 115.402

C - PROVINCE

50.098

41.947

9.700 9.700 9.700 9.700

D - SPESE PER ENTI SUB REGIONALI 141.029 134.515 167.121 116.021 114.221 105.121

E - PRECARIATO 46.700 50.934 49.100 49.100 49.100 49.100

F - SANITA' E POLITICHE SOCIALI 78.700 98.319 128.740 89.937 89.322 79.157

G - SPESE PER ALTRE LEGGI SENSIBILI 54.815 53.650 40.460 37.960 37.950 37.940

H - SPESE PER LE ALTRE LEGGI REG. DA TAB. C 23.905 7.747 10.800 8.762 6.315 6.210

H - ONERI NON RIPARTIBILI

66.489

65.458

102.321

64.341

74.977

94.977

Totale generale 773.358 719.999 839.821 699.668 709.365 698.089

Bilancio 2016-2018 Risorse autonome

Le varie poste di bilancio 2016 Giunta 2017 2018

SPESE DI FUNZIONAMENTO 212.570.500 200.911.389 200.478.925

Spese di Personale

126.022.758

118.301.048

118.299.584

Spese di funzionamento della Giunta

1.416.322

1.340.322

1.284.322

Spese di economato

16.637.701

13.266.300

13.001.300

Spese economato Servizi informatici

4.100.000

4.100.000

4.100.000

Spese avvocatura

1.958.720

1.838.720

1.728.720

Spese obbligatorie bilancio

4.585.000

4.215.000

4.215.000

Spese per il Consiglio Regionale

58.000.000

58.000.000

58.000.000

Le spese per gli enti sub-regionali

Bilancio 2016-2018 Risorse autonome

Le varie poste di bilancio 2016 Giunta 2017 2018

D - SPESE PER ENTI SUB REGIONALI 116.121.709 114.221.709 105.121.709

CALABRIA V.+ CONSORZI PER FOREST

40.000.000

40.000.000

40.000.000

CALABRIA VERDE Ex fondo sollievo

16.000.000

16.000.000

16.000.000

ARSAC-ARSSA

34.000.000

32.000.000

32.000.000

CALABRIA VERDE COMUNITA' M.

7.000.000

7.000.000

7.000.000

ARCEA

3.000.000

2.900.000

2.800.000

AZIENDA CALABRIA LAVORO

821.710

821.710

821.710

Fondazione Terina

700.000

-

-

Altre fondazioni

300.000

300.000

300.000

Parchi

300.000

200.000

200.000

Precari presidi idraulici

6.000.000

6.000.000

6.000.000

Debiti pregressi forestali

8.000.000

9.000.000

-

Le spese per il precariato

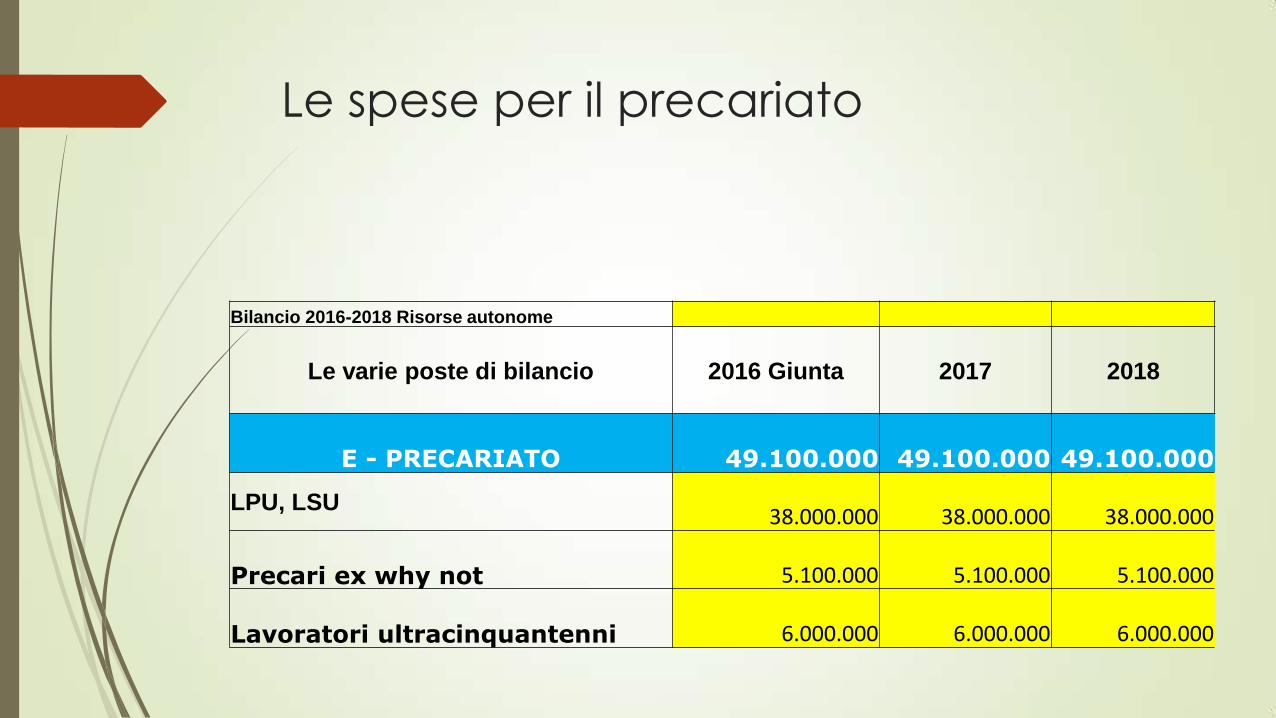

Bilancio 2016-2018 Risorse autonome

Le varie poste di bilancio 2016 Giunta 2017 2018

E - PRECARIATO 49.100.000 49.100.000 49.100.000

LPU, LSU

38.000.000

38.000.000

38.000.000

Precari ex why not

5.100.000

5.100.000

5.100.000

Lavoratori ultracinquantenni

6.000.000

6.000.000

6.000.000

Spese per la sanità e le politiche sociali

Bilancio 2016-2018 Risorse autonome

Le varie poste di bilancio

2

0

1

6

2016 Giunta 2017 2018

F - SANITA' E POLITICHE SOCIALI 90.237.838 89.322.838 79.157.838

Politiche sociali 25.500.000 24.985.000 19.820.000

Rette socio sanitarie 20.000.000 20.000.000 20.000.000

Copertura debiti rette SOCIO ASSISTENZIALI 5.000.000 5.000.000 0

Spese per la Sanità 8.997.412 8.597.412 8.597.412

Rimborso anticipazione per debiti Sanità 30.740.426 30.740.426 30.740.426

Le spese per le altre leggi sensibili

Bilancio 2016-2018 Risorse autonome

Le varie poste di bilancio

2

0

1

6

2016 Giunta 2017 2018

G - SPESE PER ALTRE LEGGI SENSIBILI 37.960.000 37.950.000 37.940.000,0

Trasporti 27.000.000 27.000.000 27.000.000

Diritto allo studio 9.760.000 9.750.000 9.740.000

Protezione civile e Sicurezza 1.200.000 1.200.000 1.200.000

Le spese per le altre leggi regionali

Le varie poste di bilancio 2016 Giunta 2017 2018

H - SPESE PER LE ALTRE LEGGI REG. DA TAB. C 11.451.704 6.315.000 6.210.000

Agricoltura 4.000.000 3.030.000 3.010.000

Ambiente 400.000 180.000 170.000

Attività produttive 110.000 100.000 100.000

Attività culturali e Istruzione 1.561.704 925.000 850.000

Lavori pubblici 430.000 80.000 80.000

Urbanistica 450.000 - -

Turismo 3.500.000 2.000.000 2.000.000

Varie 1.000.000

Le ulteriori risorse da inserire in bilancio

nel corso dell’esercizio

Le somme non impegnate nel 2015 di origine vincolata che alla data di

predisposizione del bilancio erano ancora potenzialmente impegnabili

(POR 2007-2013, PAC, TRASPORTI)

Sono irrecuperabili o difficilmente recuperabili le somme finanziate con

risorse autonome non impegnate nel 2015

Saranno iscritte le risorse della nuova programmazione comunitaria 2014-

2020

Saranno iscritte risorse vincolate relative a nuove assegnazioni da parte

dello Stato

Le azioni da attuare per aumentare la

disponibilità di risorse

al raggiungimento del pareggio in Sanità

ad azioni che incidano in maniera effettiva sulla spesa degli Enti sub

regionali e delle società partecipate,

l’attuazione di una spending review che liberi risorse tuttora ingabbiate in

dinamiche di spesa legate a rapporti contrattuali non rispondenti ad una

corretta ed efficiente modalità di acquisizione dei beni e dei servizi,

valorizzando al massimo l’opportunità legata al trasferimento alla

Cittadella regionale;

la adozione di misure che limitino al massimo la proliferazione dei

pignoramenti