IL BILANCIO - odcec.pescara.it · le scritture di assestamento scritture di rettifica scritture di...

61

IL BILANCIO: OPERAZIONI CONTABILI DI FINE ESERCIZIO E PROCEDURA DI FORMAZIONE Natalino Di Profio

Transcript of IL BILANCIO - odcec.pescara.it · le scritture di assestamento scritture di rettifica scritture di...

IL BILANCIO: OPERAZIONI CONTABILI DI FINE ESERCIZIO E

PROCEDURA DI FORMAZIONE

Natalino Di Profio

2

LE SCRITTURE DI ASSESTAMENTO

SCRITTURE DI RETTIFICA SCRITTURE DI

AMMORTAMENTO SCRITTURE DI

INTEGRAZIONE

Si rilevano per imputare al periodo componenti di

reddito che, pur essendo di competenza, non sono stati ancora rilevati nelle

operazioni di esercizio

Riguardano quote di costi e di ricavi che, pur

essendo state registrate nel periodo e avendo avuto manifestazione

finanziaria, non sono di competenza e vanno

rinviate ai periodi successivi

Consentono di ripartire il costo di un bene

pluriennale nei diversi esercizi in cui esso

manifesta la propria utilità economica

LE OPERAZIONI DI FINE ESERCIZIO

3

LE SCRITTURE DI INTEGRAZIONE

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

RATEI

Misurano quote di ricavi e di costi, comuni a due o più esercizi e ripartibili in ragione

del tempo, la cui manifestazione finanziaria avverrà in futuro ma di competenza del

periodo

RATEI ATTIVI

RATEI PASSIVI

Crediti rilevati in contropartita di proventi di competenza di più esercizi, per la quota

maturata fino al termine del periodo d’imposta

Debiti rilevati in contropartita di oneri di competenza di più esercizi, per la quota

maturata fino al termine del periodo d’imposta

LE OPERAZIONI DI FINE ESERCIZIO

4

RATEI ATTIVI

ESEMPIO - IL 28/02 DEL PERIODO SUCCESSIVO SARANNO INCASSATI INTERESSI ATTIVI SEMESTRALI PER EURO 4.200,00 SU CREDITI VS/COLLEGATE

3 1 / 0 8

3 1 / 1 2

2 8 / 0 2

RATEI ATTIVI = 2.800,00

INTERESSI ATTIVI = 4.200,00

CALCOLO = 4.200,00 / 6 *4 = 2.800,00

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

5

RATEI ATTIVI

ESEMPIO - IL 28/02 DEL PERIODO SUCCESSIVO SARANNO INCASSATI INTERESSI ATTIVI SEMESTRALI PER EURO 4.200,00 SU CREDITI VS/COLLEGATE

DATA DARE AVERE PARZIALI TOTALI

31/12 RATEI ATTIVI INTERESSI ATTIVI 2.800,00

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

6

RATEI PASSIVI

ESEMPIO – IL 01/04 E 01/10 VENGONO CORRISPOSTI INTERESSI PASSIVI POSTICIPATI SEMESTRALI SU UN MUTUO DI EURO 10.000 AL TASSO DEL 6%

0 1 / 1 0

3 1 / 1 2

3 1 / 0 3

RATEI PASSIVI = 150,00

INTERESSI PASSIVI SEMESTRALI = 300,00

CALCOLO = 300,00 / 6 *3 = 150,00

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

7

RATEI PASSIVI

ESEMPIO – IL 01/04 E 01/10 VENGONO CORRISPOSTI INTERESSI PASSIVI POSTICIPATI SEMESTRALI SU UN MUTUO DI EURO 10.000 AL TASSO DEL 6%

DATA DARE AVERE PARZIALI TOTALI

31/12 INTERESSI PASSIVI RATEI PASSIVI 150,00

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

8

RISCONTI ATTIVI

ESEMPIO - IL 01/12 L’IMPRESA CORRISPONDE EURO 6.900,00 A TITOLO DI FITTO TRIMESTRALE (DICEMBRE, GENNAIO E FEBBRAIO) PER UN CAPANNONE

0 1 / 1 2

3 1 / 1 2

2 8 / 0 2

RISCONTI ATTIVI = 4.600,00

FITTI PASSIVI = 6.900,00

CALCOLO = 6.900,00 / 3 *2 = 4.600,00

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

9

DATA DARE AVERE PARZIALI TOTALI

31/12 RISCONTI ATTIVI FITTI PASSIVI 4.600,00

RISCONTI ATTIVI

ESEMPIO - IL 01/12 L’IMPRESA CORRISPONDE EURO 6.900,00 A TITOLO DI FITTO TRIMESTRALE (DICEMBRE, GENNAIO E FEBBRAIO) PER UN CAPANNONE

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

10

RISCONTI PASSIVI

ESEMPIO - IL 01/12 L’IMPRESA INCASSA EURO 9.000,00 A TITOLO DI FITTO TRIMESTRALE (DICEMBRE, GENNAIO E FEBBRAIO) PER UN CAPANNONE

0 1 / 1 2

3 1 / 1 2

2 8 / 0 2

RISCONTI PASSIVI = 6.000,00

FITTI ATTIVI = 9.000,00

CALCOLO = 9.000,00 / 3 *2 = 6.000,00

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

11

DATA DARE AVERE PARZIALI TOTALI

31/12 FITTI ATTIVI RISCONTI PASSIVI 6.000,00

RISCONTI PASSIVI

ESEMPIO - IL 01/12 L’IMPRESA INCASSA EURO 9.000,00 A TITOLO DI FITTO TRIMESTRALE (DICEMBRE, GENNAIO E FEBBRAIO) PER UN CAPANNONE

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

12

LE SCRITTURE DI ASSESTAMENTO

SCRITTURE DI COMPLETAMENTO

Rilevano costi e ricavi interamente di competenza

non ancora contabilizzati

LE OPERAZIONI DI FINE ESERCIZIO

13

INTERESSI ATTIVI SUI CONTI CORRENTI BANCARI

ESEMPIO – IL 31/12 LA BANCA ACCREDITA INTERESSI ATTIVI SUL C/C PER EURO 500,00 LORDI (RITENUTA FISCALE 26%)

DATA DARE AVERE PARZIALI TOTALI

31/12 DIVERSI INTERESSI ATTIVI

SU C/C 500,00

BANCA C/C 370,00

ERARIO C/RITENUTE SUBITE

130,00

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

14

INTERESSI PASSIVI SUI CONTI CORRENTI BANCARI

DATA DARE AVERE PARZIALI TOTALI

31/12 INTERESSI PASSIVI

SU C/C BANCA C/C 1.500,00

ESEMPIO – IL 31/12 LA BANCA ADDEBITA INTERESSI PASSIVI SUL C/C PER EURO 1.500,00

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

15

LE SCRITTURE DI INTEGRAZIONE

DEBITI E CREDITI DA LIQUIDARE

Variazioni numerarie attive e passive che misurano ricavi e costi presunti i quali, pur

essendo di competenza dell’esercizio in chiusura, avranno manifestazione

finanziaria futura di ammontare non ancora definito

FATTURE DA EMETTERE

FATTURE DA RICEVERE

Crediti presunti: Misurano ricavi di ammontare non ancora definito che avranno manifestazione finanziaria

posticipata

Debiti presunti: Misurano costi di ammontare non ancora definito che avranno manifestazione finanziaria

posticipata

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

16

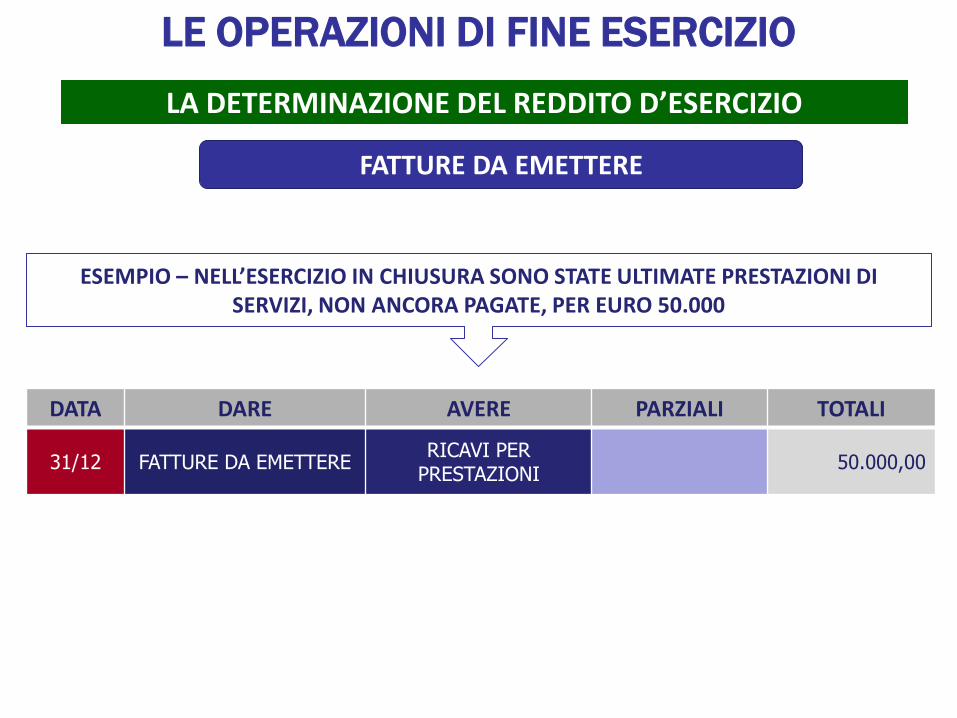

FATTURE DA EMETTERE

ESEMPIO – NELL’ESERCIZIO IN CHIUSURA SONO STATE ULTIMATE PRESTAZIONI DI SERVIZI, NON ANCORA PAGATE, PER EURO 50.000

DATA DARE AVERE PARZIALI TOTALI

31/12 FATTURE DA EMETTERE RICAVI PER

PRESTAZIONI 50.000,00

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

17

ESEMPIO – NELL’ESERCIZIO IN CHIUSURA SONO STATE VENDUTE MERCI PER EURO 40.000, PER LE QUALI NON E’ STATA ANCORA EMESSA LA RELATIVA FATTURA

DATA DARE AVERE PARZIALI TOTALI

31/12 FATTURE DA EMETTERE DIVERSI 48.800,00

MERCI C/VENDITE 40.000,00

ERARIO C/IVA A DEBITO

8.800,00

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

FATTURE DA EMETTERE

18

FATTURE DA RICEVERE

ESEMPIO – RICEVUTE PRESTAZIONI DI SERVIZI PER EURO 35.000, NON ANCORA PAGATE E PER LE QUALI NON E’ STATA EMESSA FATTURA

DA PARTE DEL FORNITORE

DATA DARE AVERE PARZIALI TOTALI

31/12 COSTI PER SERVIZI FATTURE DA RICEVERE 35.000,00

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

19

LE SCRITTURE DI RETTIFICA

RIMANENZE DI MAGAZZINO

Costi sostenuti per l’acquisto di fattori produttivi a breve ciclo di utilizzo che alla

fine del periodo non hanno ancora prodotto i relativi ricavi, per cui vanno

rinviati al futuro nel rispetto del principio di competenza economica

MATERIE PRIME, MERCI, SEMILAVORATI, PRODOTTI IN

CORSO DI LAVORAZIONE, PRODOTTI FINITI

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

20

DATA DARE AVERE PARZIALI TOTALI

31/12 DIVERSI DIVERSI 355.500,00

RIM.FINALI MAT.PRIME 142.500,00

RIM.FINALI PROD.FIN. 213.000,00

MAT.PRIME C/RIM.FINALI

142.500,00

PRODOTTI FINITI C/RIM.FINALI

213.000,00

RIMANENZE DI MAGAZZINO

AL 31/12 INVENTARIATE MATERIE PRIME IN MAGAZZINO PER EURO 142.500,00 E PRODOTTI FINITI PER EURO 213.000,00

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

21

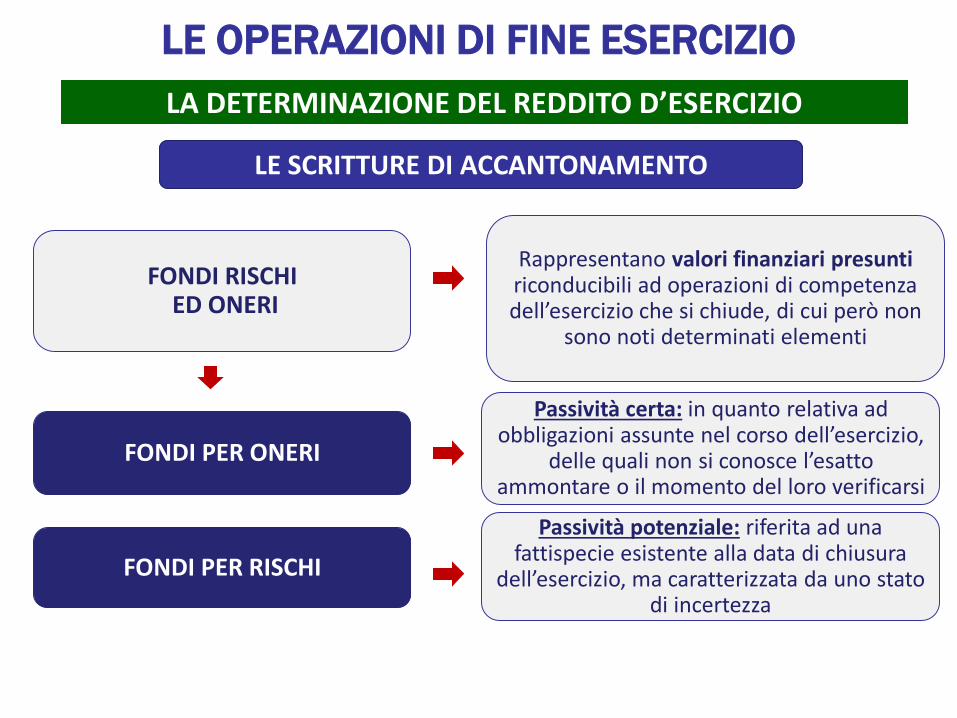

LE SCRITTURE DI ACCANTONAMENTO

FONDI RISCHI ED ONERI

Rappresentano valori finanziari presunti riconducibili ad operazioni di competenza dell’esercizio che si chiude, di cui però non

sono noti determinati elementi

FONDI PER ONERI

FONDI PER RISCHI

Passività certa: in quanto relativa ad obbligazioni assunte nel corso dell’esercizio,

delle quali non si conosce l’esatto ammontare o il momento del loro verificarsi

Passività potenziale: riferita ad una fattispecie esistente alla data di chiusura

dell’esercizio, ma caratterizzata da uno stato di incertezza

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

22

ESEMPIO – NELL’ESERCIZIO IN CHIUSURA E’ STATO ACCANTONATO L’IMPORTO DI EURO 4.000,00 A TITOLO DI F.I.R.R.

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

FONDI PER TRATTAMENTO DI QUIESCENZA

DATA DARE AVERE PARZIALI TOTALI

31/12 ACCANTONAM.FIRR DEB. V/ENASARCO 4.000,00

DATA DARE AVERE PARZIALI TOTALI

31/03 DEB. V/ENASARCO BANCA C/C 4.000,00

23

ESEMPIO – NELL’ESERCIZIO IN CHIUSURA E’ STATO ACCANTONATO L’IMPORTO DI EURO 5.000,00 A TITOLO DI INDENNITA’ SUPPLETIVA DI CLIENTELA

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

FONDI PER TRATTAMENTO DI QUIESCENZA

DATA DARE AVERE PARZIALI TOTALI

31/12 ACC.IND.CLIENTELA FONDO IND.FINE

RAPPORTO 5.000,00

24

ESEMPIO – NELL’ESERCIZIO IN CHIUSURA E’ STATO ACCANTONATO L’IMPORTO DI EURO 6.000,00 PER PRESUNTE MAGGIORI IMPOSTE DA CONTENZIOSO FISCALE

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

FONDI PER IMPOSTE

DATA DARE AVERE PARZIALI TOTALI

31/12 IMPOSTE ESERC.PREC. FONDO IMPOSTE 6.000,00

25

ESEMPIO – ALLA DEFINIZIONE DEL CONTENZIOSO SI EVIDENZIANO MAGGIORI IMPOSTE PER € 7.200,00

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

FONDI PER IMPOSTE

DATA DARE AVERE PARZIALI TOTALI

DIVERSI DEBITI TRIBUTARI 7.200,00

IMPOSTE ESERC.PREC. 1.200,00

FONDO IMPOSTE 6.000,00

26

LE SCRITTURE DI AMMORTAMENTO

AMMORTAMENTO

Procedimento contabile che consente di ripartire il costo di un bene pluriennale nei

vari esercizi in cui si manifesterà la sua utilità economica

AMMORTAMENTO INDIRETTO

AMMORTAMENTO DIRETTO

Le quote di ammortamento confluiscono in un fondo che rappresenta una rettifica del

costo pluriennale

Le quote di ammortamento vanno imputate a diretta diminuzione del costo del bene

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

27

DATA DARE AVERE PARZIALI TOTALI

31/12 DIVERSI DIVERSI 38.000,00

Q.AMM.FABBRICATI 12.000,00

Q.AMM.IMPIANTI 26.000,00

FONDO AMM.TO FABBRICATI

12.000,00

FONDO AMM.TO IMPIANTI

26.000,00

AMMORTAMENTO

SI CONTABILIZZANO AMMORTAMENTI SU FABBRICATI PER EURO 12.000,00 E SU IMPIANTI PER EURO 26.000,00

LE OPERAZIONI DI FINE ESERCIZIO

LA DETERMINAZIONE DEL REDDITO D’ESERCIZIO

L’ITER DI FORMAZIONE

CHIUSURA DELL’ESERCIZIO

REDAZIONE DEL PROGETTO DI BILANCIO

PRESENTAZIONE AGLI ORGANI PREPOSTI AL CONTROLLO

DEPOSITO DEL PROGETTO DI BILANCIO PRESSO LA SEDE SOCIALE

CONVOCAZIONE DELL’ASSEMBLEA DEI SOCI

Almeno 30 gg. prima Almeno

15 gg. prima

Entro 120/180

gg.

DEPOSITO DEL BILANCIO AL REGISTRO IMPRESE

Entro 30 giorni

LA PROCEDURA DI FORMAZIONE DEL BILANCIO

ADEMPIMENTO SCADENZA TERMINE

ORDINARIO TERMINE

PROROGATO

Redazione del progetto di bilancio

Almeno 30 gg. Prima dell’assemblea

31 MARZO 30 MAGGIO

Deposito del progetto e relazione dell’organo di

controllo in società

Almeno 15 gg. Prima dell’assemblea

15 APRILE 14 GIUGNO

Assemblea per l’approvazione

Entro 120 gg. (o 180) dalla chiusura dell’esercizio

30 APRILE 29 GIUGNO

Deposito del bilancio presso il Registro

Imprese

Entro 30 gg. dall’approvazione del

bilancio 30 MAGGIO 29 LUGLIO

LA PROCEDURA DI FORMAZIONE DEL BILANCIO IN PRESENZA DI ORGANO DI CONTROLLO

L’ITER DI FORMAZIONE

ADEMPIMENTO SCADENZA TERMINE

ORDINARIO TERMINE

PROROGATO

Redazione del progetto di bilancio e deposito presso

la sede sociale

Almeno 15 gg. Prima dell’assemblea

15 APRILE 14 GIUGNO

Assemblea per l’approvazione

Entro 120 gg. (o 180) dalla chiusura dell’esercizio

30 APRILE 29 GIUGNO

Deposito del bilancio presso il Registro

Imprese

Entro 30 gg. dall’approvazione del

bilancio 30 MAGGIO 29 LUGLIO

LA PROCEDURA DI FORMAZIONE DEL BILANCIO IN ASSENZA DI ORGANO DI CONTROLLO

L’ITER DI FORMAZIONE

ADEMPIMENTO ORGANO COMPETENTE TERMINE

Predisposizione del progetto di bilancio (stato patrimoniale,

conto economico, nota integrativa e relazione sulla

gestione)

• Nel sistema tradizionale l’amministratore unico o il consiglio di amministrazione. • Nel sistema monistico il consiglio di amministrazione. • Nel sistema dualistico il consiglio di gestione

Almeno 30 gg. prima dell’assemblea dei soci

ADEMPIMENTO ORGANO COMPETENTE TERMINE

Predisposizione del progetto di bilancio

L’organo amministrativo

almeno 30 gg. prima dell’assemblea o almeno 15 gg. prima in mancanza dell’organo

di controllo

LA REDAZIONE DEL PROGETTO DI BILANCIO NELLE SPA

LA REDAZIONE DEL PROGETTO DI BILANCIO NELLE SRL

L’ITER DI FORMAZIONE

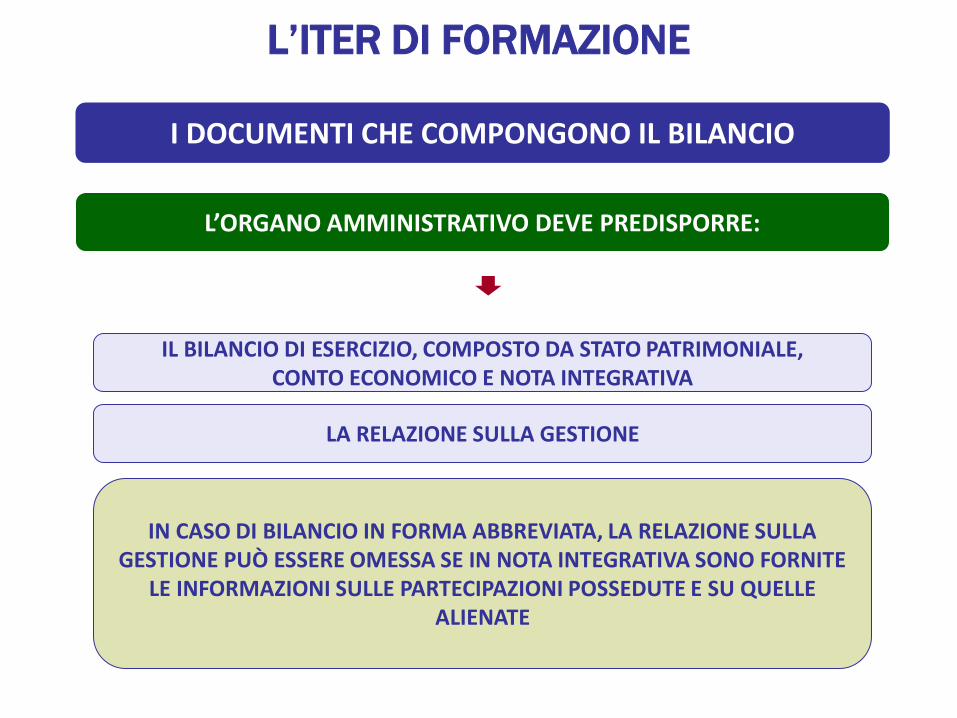

L’ORGANO AMMINISTRATIVO DEVE PREDISPORRE:

IL BILANCIO DI ESERCIZIO, COMPOSTO DA STATO PATRIMONIALE, CONTO ECONOMICO E NOTA INTEGRATIVA

LA RELAZIONE SULLA GESTIONE

IN CASO DI BILANCIO IN FORMA ABBREVIATA, LA RELAZIONE SULLA GESTIONE PUÒ ESSERE OMESSA SE IN NOTA INTEGRATIVA SONO FORNITE

LE INFORMAZIONI SULLE PARTECIPAZIONI POSSEDUTE E SU QUELLE ALIENATE

I DOCUMENTI CHE COMPONGONO IL BILANCIO

L’ITER DI FORMAZIONE

ADEMPIMENTO ORGANO COMPETENTE TERMINE

Presentazione del progetto di bilancio (stato patrimoniale,

conto economico, nota integrativa e relazione sulla

gestione) agli organi di controllo

• Nel sistema tradizionale l’amministratore unico o il consiglio di amministrazione. • Nel sistema monistico il consiglio di amministrazione. • Nel sistema dualistico il consiglio di gestione

Almeno 30 gg. prima dell’assemblea dei soci

ADEMPIMENTO ORGANO COMPETENTE TERMINE

Presentazione del progetto di bilancio

L’organo amministrativo almeno 30 gg. prima

dell’assemblea

PRESENTAZIONE AGLI ORGANI DI CONTROLLO NELLE SPA

PRESENTAZIONE AGLI ORGANI DI CONTROLLO NELLE SRL

L’ITER DI FORMAZIONE

ADEMPIMENTO ORGANO COMPETENTE TERMINE

Predisposizione della relazione per riferire all’assemblea sui

risultati d’esercizio, sulla tenuta della contabilità e su eventuali

proposte sul bilancio e sulla sua approvazione

Il collegio sindacale o il revisore contabile o la società di

revisione

Almeno 15 gg. prima dell’assemblea dei soci

LA RELAZIONE DELL’ORGANO DI CONTROLLO

L’ITER DI FORMAZIONE

ADEMPIMENTO ORGANO COMPETENTE TERMINE

Deposito del progetto di bilancio con relativi allegati presso la

sede sociale

• Nel sistema tradizionale l’amministratore unico o il consiglio di amministrazione. • Nel sistema monistico il consiglio di amministrazione. • Nel sistema dualistico il consiglio di gestione

Almeno 15 gg. prima dell’assemblea dei soci

ADEMPIMENTO ORGANO COMPETENTE TERMINE

Presentazione del progetto di bilancio

L’organo amministrativo almeno 15 gg. prima

dell’assemblea

IL DEPOSITO DEL BILANCIO PRESSO LA SEDE NELLE SPA

IL DEPOSITO DEL BILANCIO PRESSO LA SEDE NELLE SRL

L’ITER DI FORMAZIONE

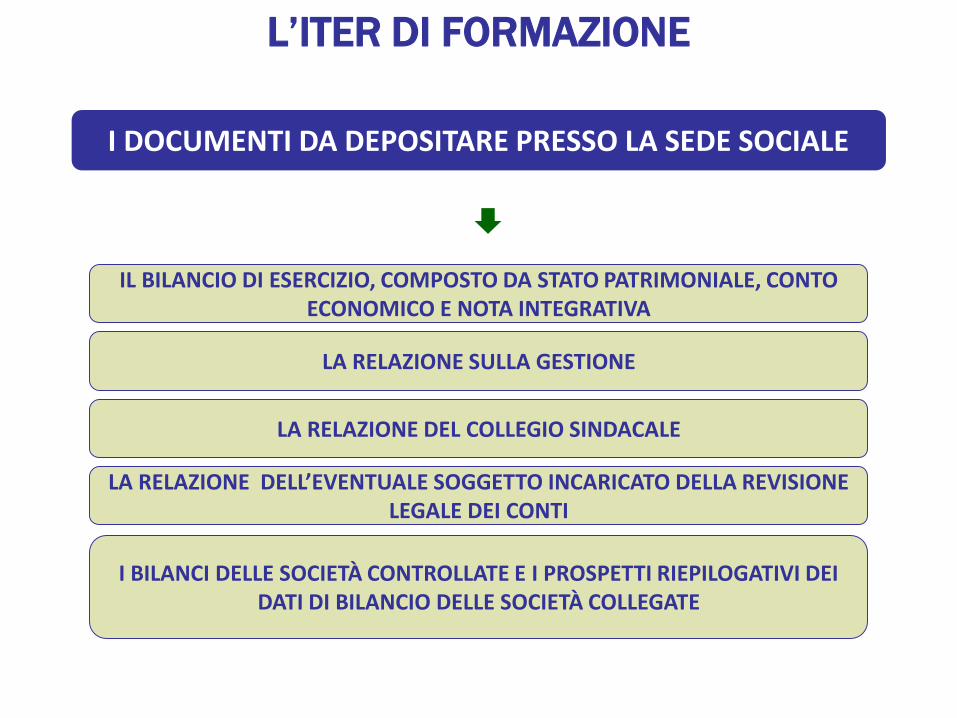

IL BILANCIO DI ESERCIZIO, COMPOSTO DA STATO PATRIMONIALE, CONTO ECONOMICO E NOTA INTEGRATIVA

LA RELAZIONE SULLA GESTIONE

LA RELAZIONE DEL COLLEGIO SINDACALE

LA RELAZIONE DELL’EVENTUALE SOGGETTO INCARICATO DELLA REVISIONE LEGALE DEI CONTI

I BILANCI DELLE SOCIETÀ CONTROLLATE E I PROSPETTI RIEPILOGATIVI DEI DATI DI BILANCIO DELLE SOCIETÀ COLLEGATE

I DOCUMENTI DA DEPOSITARE PRESSO LA SEDE SOCIALE

L’ITER DI FORMAZIONE

ADEMPIMENTO ORGANO COMPETENTE TERMINE

Approvazione del progetto di bilancio

L’assemblea dei soci (o il consiglio di sorveglianza nel

sistema dualistico)

Entro 120 giorni (prorogabili a 180)

dalla chiusura dell’esercizio

ADEMPIMENTO ORGANO COMPETENTE TERMINE

Approvazione del progetto di bilancio

L’assemblea dei soci

Entro 120 giorni (prorogabili a 180)

dalla chiusura dell’esercizio

APPROVAZIONE DEL BILANCIO NELLE SPA

APPROVAZIONE DEL BILANCIO NELLE SRL

L’APPROVAZIONE DEL BILANCIO

ADEMPIMENTO ORGANO COMPETENTE TERMINE

Deposito del bilancio e allegati, del verbale di approvazione e

dell’elenco soci (se variato)

• Nel sistema tradizionale l’amministratore unico o il consiglio di amministrazione. • Nel sistema monistico il consiglio di amministrazione. • Nel sistema dualistico il consiglio di gestione

Entro 30 giorni dall’approvazione

ADEMPIMENTO ORGANO COMPETENTE TERMINE

Deposito del bilancio e allegati, del verbale di approvazione

L’organo amministrativo Entro 30 giorni

dall’approvazione

PUBBLICAZIONE DEL BILANCIO NELLE SPA

PUBBLICAZIONE DEL BILANCIO NELLE SRL

L’APPROVAZIONE DEL BILANCIO

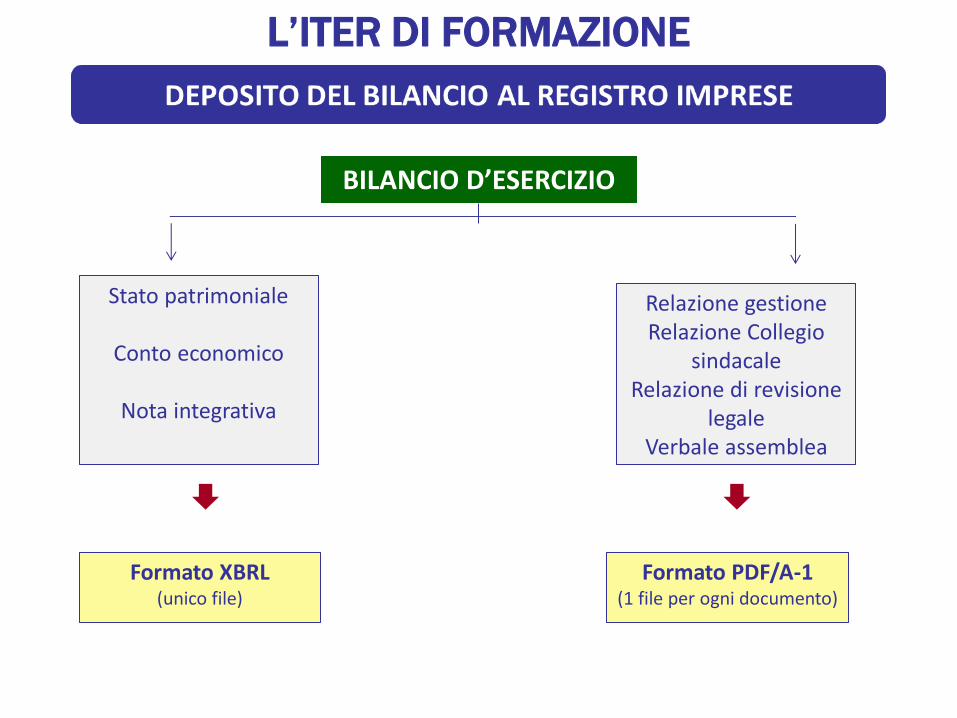

BILANCIO D’ESERCIZIO

Stato patrimoniale

Conto economico

Nota integrativa

Formato XBRL (unico file)

Relazione gestione Relazione Collegio

sindacale Relazione di revisione

legale Verbale assemblea

Formato PDF/A-1 (1 file per ogni documento)

L’ITER DI FORMAZIONE

VERIFICARE SE LO STATUTO PREVEDA TALE DIFFERIMENTO

VERIFICARE CHE RICORRANO LE IPOTESI PREVISTE DALLA LEGGE

LE CONDIZIONI PER USUFRUIRE DELLA PROROGA

SOCIETA’ TENUTA ALLA REDAZIONE DEL BILANCIO CONSOLIDATO

QUANDO LO RICHIEDANO PARTICOLARI ESIGENZE LEGATE ALLA STRUTTURA ED ALL’OGGETTO DELLA SOCIETA’

L’APPROVAZIONE DEL BILANCIO

QUANDO LO RICHIEDONO PARTICOLARI ESIGENZE RELATIVE ALLA STRUTTURA E ALL’OGGETTO DELLA SOCIETÀ

Società che deve procedere alla valutazione di partecipazioni in altre società

Dimissioni degli amministratori in prossimità dell’assemblea con subentro di nuovi amministratori

Partecipazione della società a operazioni straordinarie o di ristrutturazione aziendale

Modifiche profonde al sistema informatico che impongono nuove procedure e nuovo addestramento

Modifiche profonde alla struttura organizzativa con ridefinizione dell’organigramma o dei flussi funzionali

IL RINVIO DEI TERMINI DI APPROVAZIONE

L’ITER DI FORMAZIONE

ESIGENZE LEGATE ALLA STRUTTURA

Holding che deve acquisire i bilanci delle partecipate per la valutazione

delle azioni o per iscrivere i dividendi per maturazione

Società di comodo in attesa di interpello disapplicativo

L’esistenza di sedi operative distaccate (unità operative, cantieri) ciascuna

dotata di propria autonomia gestionale e contabile con conseguente necessità

di consolidamento dei risultati, con tempi lunghi per acquisire i dati ai fini

delle valutazioni

Società interessate da operazioni di riorganizzazione (fusioni, scissioni,

conferimenti) che hanno comportato una revisione della struttura

organizzativa

Adesione al consolidato fiscale con necessità di attendere i dati delle

diverse società per elaborare il calcolo delle imposte e gli addebiti/accrediti

intercompany

ESEMPI DI PARTICOLARI ESIGENZE

L’APPROVAZIONE DEL BILANCIO

ESIGENZE LEGATE ALL’OGGETTO

Altri problemi valutativi legati all’attività svolta dalla società che

richiedono un’analisi dell’andamento del mercato nei primi mesi del nuovo

esercizio

La presenza tra le immobilizzazioni finanziarie di una partecipazione

valutata con il metodo del patrimonio netto

Necessità di disporre per le imprese edili, dell’approvazione degli stati di

avanzamento (SAL) da parte del committente per valutare le rimanenze

o le commesse

Dimissioni dell’organo amministrativo in prossimità del termine ordinario di

convocazione dell’assemblea

L’esistenza di patrimoni separati

ESEMPI DI PARTICOLARI ESIGENZE

L’APPROVAZIONE DEL BILANCIO

STRUTTURA E COMPOSIZIONE DELLA PRATICA DIGITALE

DEPOSITO DEL BILANCIO AL REGISTRO IMPRESE

MODELLO B COMPILATO UTILIZZANDO SOFTWARE SPECIFICI

(Fedra plus)

RIPORTANTE L’ELENCO DEI SOCI INTERCALARE S

DISTINTA SOTTOSCRITTA CON FIRMA DIGITALE

ALLEGATI SOTTOSCRITTI CON FIRMA DIGITALE

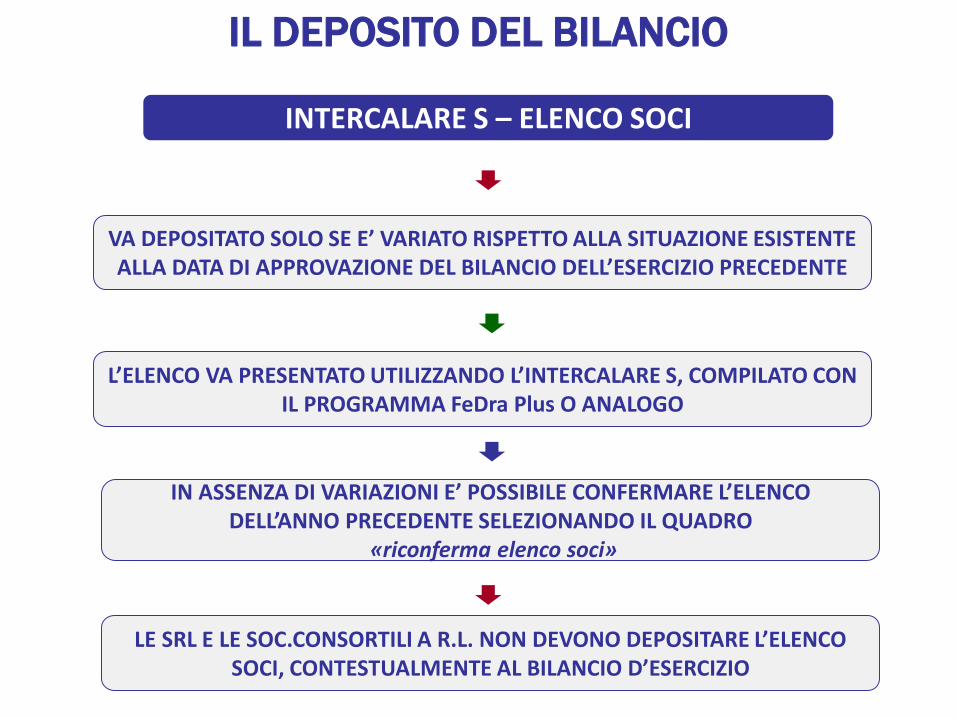

IL DEPOSITO DEL BILANCIO

VA DEPOSITATO SOLO SE E’ VARIATO RISPETTO ALLA SITUAZIONE ESISTENTE ALLA DATA DI APPROVAZIONE DEL BILANCIO DELL’ESERCIZIO PRECEDENTE

L’ELENCO VA PRESENTATO UTILIZZANDO L’INTERCALARE S, COMPILATO CON IL PROGRAMMA FeDra Plus O ANALOGO

INTERCALARE S – ELENCO SOCI

IN ASSENZA DI VARIAZIONI E’ POSSIBILE CONFERMARE L’ELENCO DELL’ANNO PRECEDENTE SELEZIONANDO IL QUADRO

«riconferma elenco soci»

LE SRL E LE SOC.CONSORTILI A R.L. NON DEVONO DEPOSITARE L’ELENCO SOCI, CONTESTUALMENTE AL BILANCIO D’ESERCIZIO

IL DEPOSITO DEL BILANCIO

I DOCUMENTI DA ALLEGARE

DEPOSITO DEL BILANCIO AL REGISTRO IMPRESE

IL BILANCIO D’ESERCIZIO

LA RELAZIONE SULLA GESTIONE

LA RELAZIONE DEL COLLEGIO SINDACALE

LA RELAZIONE DEL REVISORE LEGALE DEI CONTI

IL VERBALE DI APPROVAZIONE DEL BILANCIO

IL DEPOSITO DEL BILANCIO

DEPOSITO DEL BILANCIO AL REGISTRO IMPRESE

IMPORTI DA CORRISPONDERE AL MOMENTO DELLA

TRASMISSIONE

DIRITTI DI SEGRETERIA € 62,70 PER VIA TELEMATICA, € 92,70 PER DEPOSITO EFFETTUATO MEDIANTE SUPPORTO

INFORMATICO DIGITALE

IMPOSTA DI BOLLO € 65,00

IL DEPOSITO DEL BILANCIO

DEPOSITO DEL BILANCIO AL REGISTRO IMPRESE

IMPORTI DA CORRISPONDERE AL MOMENTO DELLA

TRASMISSIONE

DIRITTI DI SEGRETERIA € 62,70 PER VIA TELEMATICA, € 92,70 PER DEPOSITO EFFETTUATO MEDIANTE SUPPORTO

INFORMATICO DIGITALE

IMPOSTA DI BOLLO € 65,00

IL DEPOSITO DEL BILANCIO

DEPOSITO DEL BILANCIO AL REGISTRO IMPRESE

«Imposta di bollo assolta in modo virtuale tramite la Camera di Commercio di Pescara, autorizzata con provvedimento n. _____ del

_______»

DICHIARAZIONE DI ASSOLVIMENTO DELL’IMPOSTA DI BOLLO

«Imposta di bollo assolta in modo virtuale tramite presentazione della dichiarazione inviata in data _____ all’Agenzia delle Entrate di Pescara»

IL DEPOSITO DEL BILANCIO

DEPOSITO DEL BILANCIO AL REGISTRO IMPRESE

SOGGETTI CHE POSSONO FIRMARE LA

DOMANDA DI DEPOSITO DEL BILANCIO

INTERMEDIARIO ABILITATO CHE DEVE ATTESTARE CHE I DOCUMENTI

TRASMESI SIANO CONFORMI AGLI ORIGINALI DEPOSITATI PRESSO LA

SOCIETA’

AMMINISTRATORE/LIQUIDATORE DELLA SOCIETA’

LA SOTTOSCRIZIONE DELLA PRATICA

PROCURATORE SPECIALE

PER IL CONFERIMENTO DELLA PROCURA DEVE ESSERE UTILIZZATO UN MODELLO SPECIFICO, SUL QUALE L’AMMINISTRATORE DEVE APPORRE LA PROPRIA FIRMA

IL DEPOSITO DEL BILANCIO

APPROVAZIONE DEL BILANCIO

VERSAMENTO IMPOSTE

ESERCIZIO COINCIDENTE 01/01/2014 – 31/12/2014 APPROVAZIONE DEL BILANCIO NEL TERMINE ORDINARIO: 30/04/2015

VERSAMENTO 16/06/2015 senza maggiorazioni o 16/07/2015 con maggiorazione dello 0,40%

APPROVAZIONE DEL BILANCIO E VERSAMENTO DELLE IMPOSTE

NEI TERMINI ORDINARI

Giorno 16 del 6° mese successivo a quello di chiusura dell’esercizio

ESERCIZIO NON COINCIDENTE 01/06/2014 – 31/05/2015 APPROVAZIONE DEL BILANCIO NEL TERMINE ORDINARIO: 30/09/2015

VERSAMENTO 16/11/2015 senza maggiorazioni o 16/12/2015 con maggiorazione dello 0,40%

L’APPROVAZIONE DEL BILANCIO

APPROVAZIONE DEL BILANCIO

VERSAMENTO IMPOSTE

ESERCIZIO COINCIDENTE 01/01/2014 – 31/12/2014 APPROVAZIONE DEL BILANCIO: 28/06/2015

VERSAMENTO 16/07/2015 senza maggiorazioni o 20/08/2015 con maggiorazione dello 0,40%

NEI TERMINI ORDINARI

(ma entro 6 mesi)

Giorno 16 del mese successivo a quello di approvazione del bilancio

ESERCIZIO NON COINCIDENTE 01/04/2014 – 31/03/2015 APPROVAZIONE DEL BILANCIO: 30/09/2015

VERSAMENTO 16/10/2015 senza maggiorazioni o 16/11/2015 con maggiorazione dello 0,40%

APPROVAZIONE DEL BILANCIO E VERSAMENTO DELLE IMPOSTE

L’APPROVAZIONE DEL BILANCIO

PRIMA DELL’APPROVAZIONE

PROGETTO DI BILANCIO

MANCATA CONVOCAZIONE

SANZIONE DA € 1.032 A € 6.197

IL BILANCIO NON PUO’ ESSERE DEPOSITATO SE PRIMA NON VIENE APPROVATO

MANCATA CONVOCAZIONE DELL’ASSEMBLEA

L’APPROVAZIONE DEL BILANCIO

VIZI DI PROCEDIMENTO

DELIBERA ANNULLABILE

VIZI DI CONTENUTO

DELIBERA NULLA

IL BILANCIO NON E’ PIU’ IMPUGNABILE DOPO L’APPROVAZIONE DEL BILANCIO SUCCESSIVO

(art. 2434-bis C.c.)

INVALIDITÀ DELLA DELIBERA DI APPROVAZIONE

L’APPROVAZIONE DEL BILANCIO

OMESSO/TARDIVO DEPOSITO PRESSO LA SEDE SOCIALE

L’IMPOSSIBILITA’ DELLA CONSULTAZIONE DA PARTE DEI SOCI

IL DEPOSITO DI BOZZA DI BILANCIO NON CERTIFICATA COME CONFORME ALL’ORIGINALE

IL RITARDATO DEPOSITO DELLA RELAZIONE DEL COLLEGIO SINDACALE

I VIZI DI PROCEDIMENTO

IL MANCATO DEPOSITO DELLA RELAZIONE DEGLI AMMINISTRATORI

ENTRO 90 GIORNI DALLA DATA DELLA DELIBERA

L’APPROVAZIONE DEL BILANCIO

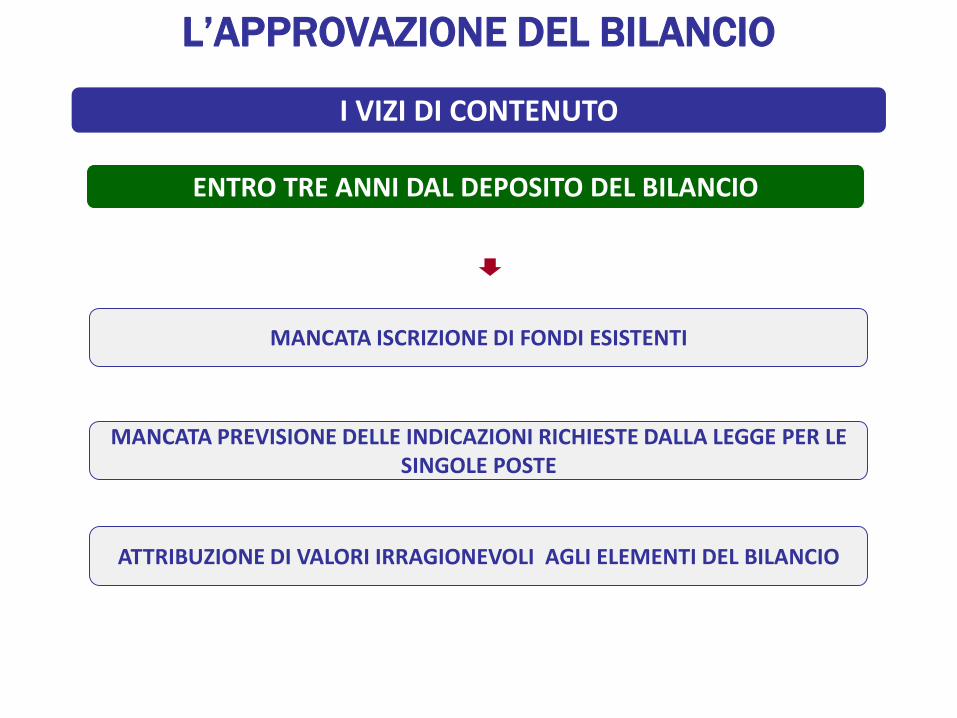

MANCATA ISCRIZIONE DI FONDI ESISTENTI

MANCATA PREVISIONE DELLE INDICAZIONI RICHIESTE DALLA LEGGE PER LE SINGOLE POSTE

ATTRIBUZIONE DI VALORI IRRAGIONEVOLI AGLI ELEMENTI DEL BILANCIO

I VIZI DI CONTENUTO

ENTRO TRE ANNI DAL DEPOSITO DEL BILANCIO

L’APPROVAZIONE DEL BILANCIO

IMPORTO SANZIONE min. € 45,78 – max € 458,67

LE SANZIONI PER OMESSO DEPOSITO (art. 2630 C.c.)

ENTRO 30 GIORNI SUCCESSIVI ALLA SCADENZA

OLTRE 30 GIORNI SUCCESSIVI ALLA SCADENZA

N.B. SENT. CORTE DI CASSAZIONE n. 21503 del 30/11/2012

IMPORTO SANZIONE min. € 137,33 – max € 1.376,00

L’APPROVAZIONE DEL BILANCIO

LA DISTRIBUZIONE AI SOCI DEI DIVIDENDI PUO’ ESSERE DISPOSTA

IN DATA DI APPROVAZIONE DEL BILANCIO

CON APPOSITA DELIBERA ASSEMBLEARE SUCCESSIVA

RISERVE DISPONIBILI (facoltative)

RISERVE STATUTARIE (in base alle disposizioni dello statuto)

LA DESTINAZIONE DEGLI UTILI AI SOCI

LA DISTRIBUZIONE AI SOCI DI RISERVE

L’APPROVAZIONE DEL BILANCIO

LA REGISTRAZIONE DEL VERBALE E IMPOSTA DI BOLLO

IMPOSTA DI REGISTRO NELLA MISURA FISSA DI € 200,00

ENTRO VENTI GIORNI DALLA DATA DELL’ATTO

LA DESTINAZIONE DEGLI UTILI AI SOCI

TERMINE DI REGISTRAZIONE DEL VERBALE

L’APPROVAZIONE DEL BILANCIO

60

TIPO CONTO VARIAZIONE SEZIONE CONTO

Soci c/utili

Utile d’esercizio

Numerario

Economico

V.N.P.

DARE V.E.N.

AVERE

LE SCRITTURE CONTABILI

60

IL PAGAMENTO DEI DIVIDENDI

Soci c/utili Numerario V.N.A. DARE

Banca c/c Numerario V.N.P. AVERE

61

DATA DARE AVERE PARZIALI TOTALI

UTILE DI ESERCIZIO SOCI C/UTILI

IL PAGAMENTO DEI DIVIDENDI

LE SCRITTURE CONTABILI

DATA DARE AVERE PARZIALI TOTALI

SOCI C/UTILI BANCA C/C

![340]) - integra associati · 2) SCRITTURE DI ASSESTAMENTO - DI IMPUTAZIONE - DI RETTIFICA 3) BILANCIO DI VERIFICA 4) SCRITTURE DI EPILOGO 5) CALCOLO RISULTATO DI PERIODO 6) CHIUSURA](https://static.fdocumenti.com/doc/165x107/5c6bb88209d3f2a1458bf950/340-integra-2-scritture-di-assestamento-di-imputazione-di-rettifica.jpg)