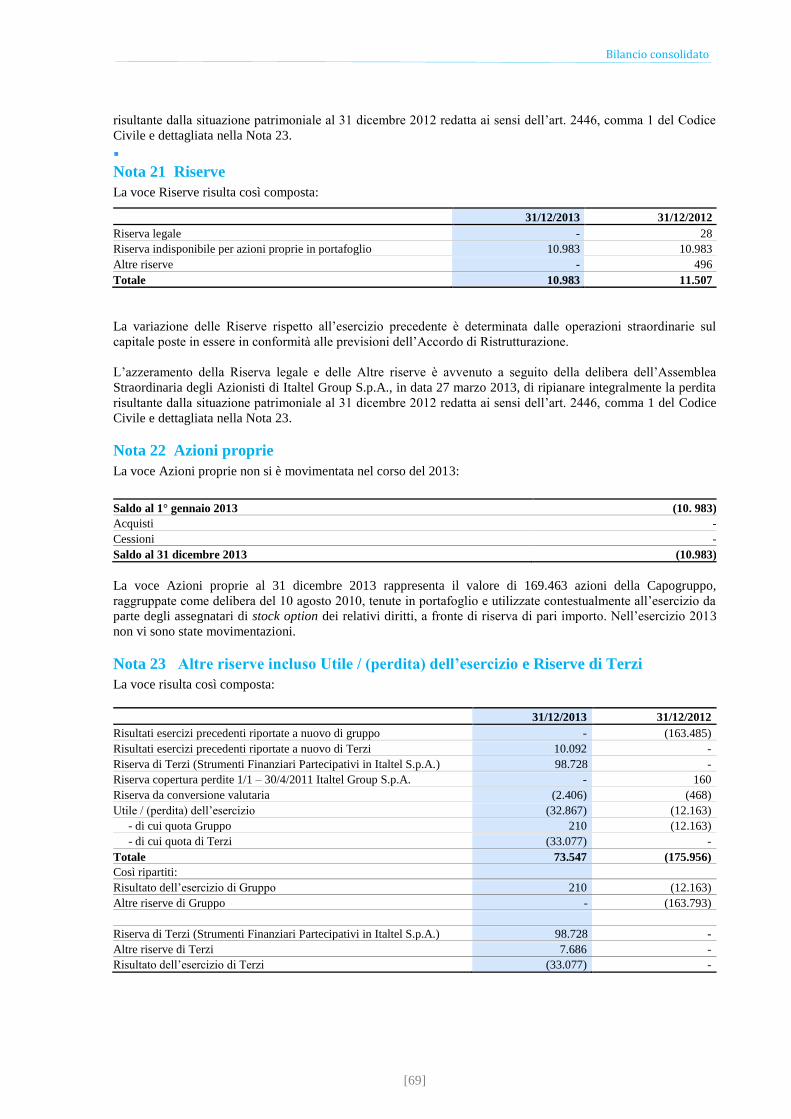

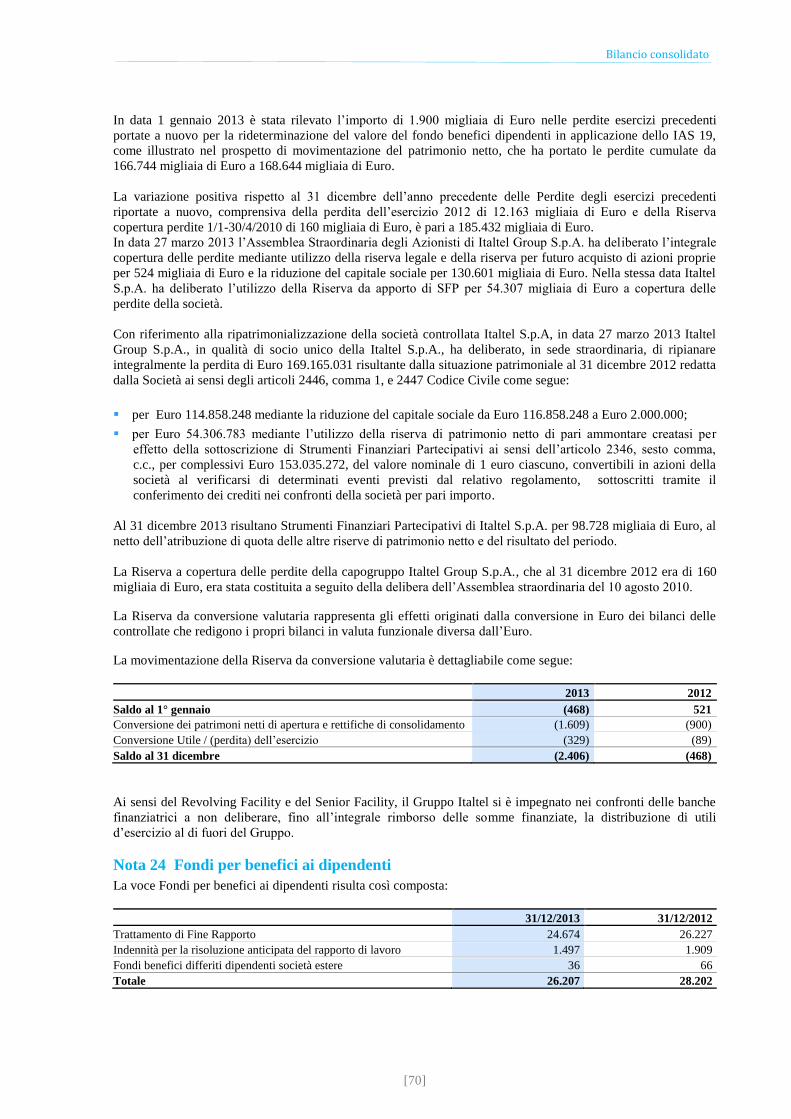

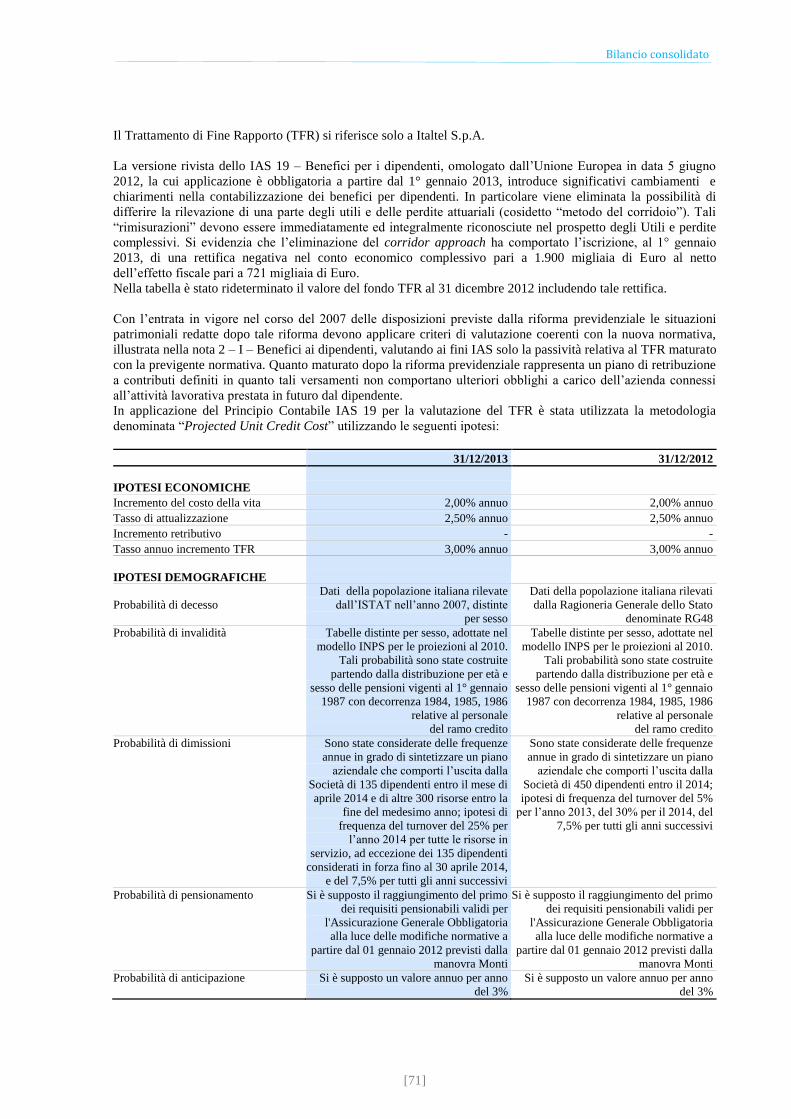

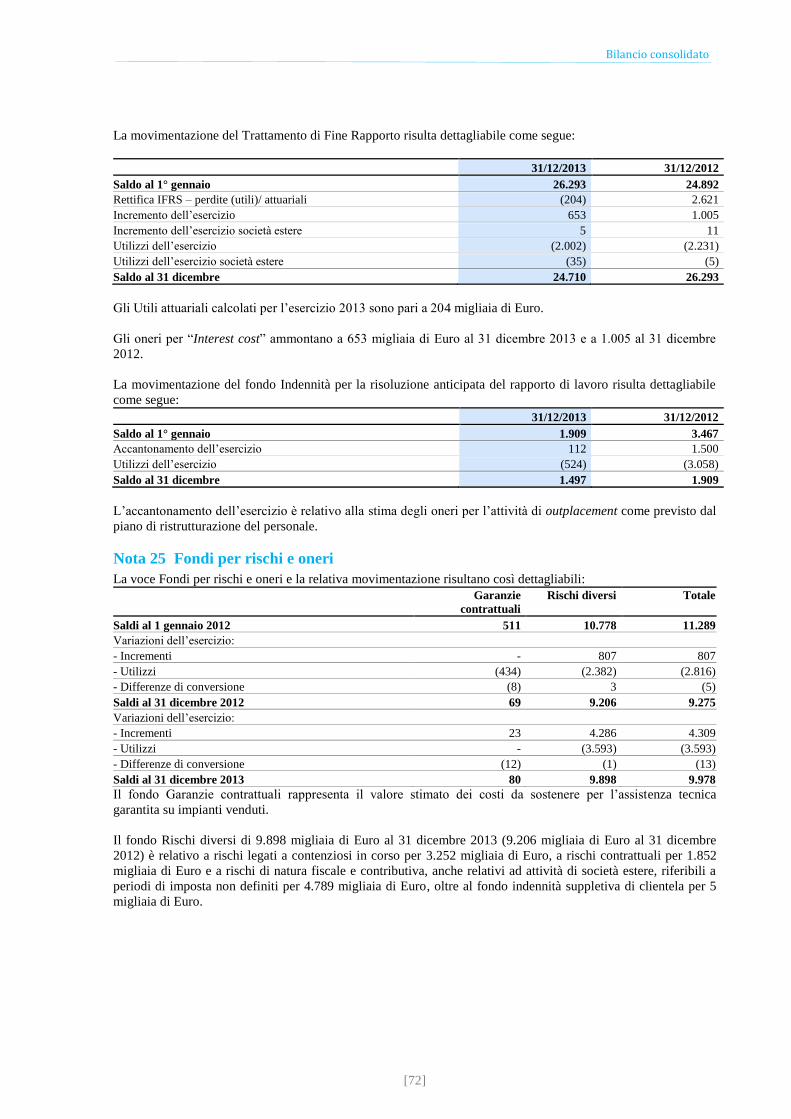

GRUPPO ITALTEL RELAZIONE SULLA GESTIONE BILANCIO ... · Prospetto di movimentazione del Patrimonio...

92

GRUPPO ITALTEL RELAZIONE SULLA GESTIONE BILANCIO CONSOLIDATO 31 dicembre 2013

Transcript of GRUPPO ITALTEL RELAZIONE SULLA GESTIONE BILANCIO ... · Prospetto di movimentazione del Patrimonio...

GRUPPO ITALTEL RELAZIONE SULLA GESTIONE BILANCIO CONSOLIDATO 31 dicembre 2013

[2]

SOMMARIO

LETTERA DELL’AMMINISTRATORE DELEGATO ____________________________________________ 3

INTRODUZIONE _________________________________________________________________________ 4 Gruppo Italtel _________________________________________________________________________ 4 Key financial highlights _________________________________________________________________ 5 Informazioni sugli azionisti di Italtel Group S.p.A. ____________________________________________ 6 Organi sociali _________________________________________________________________________ 7

RELAZIONE SULLA GESTIONE ___________________________________________________________ 8 Base di presentazione ___________________________________________________________________ 8 Scenario di mercato e posizionamento _____________________________________________________ 11 Sviluppo e innovazione ________________________________________________________________ 21 Corporate Governance e responsabilità di impresa ___________________________________________ 23 Risorse umane, ambiente e qualità ________________________________________________________ 26 Altri fatti di gestione dell’esercizio _______________________________________________________ 29 Commento e analisi dei risultati reddituali, della sintesi patrimoniale e dei risultati finanziari __________ 31 Gestione dei rischi finanziari ____________________________________________________________ 36 Rapporti con parti correlate _____________________________________________________________ 37 Eventi successivi alla chiusura dell’esercizio ________________________________________________ 37 Evoluzione prevedibile della gestione _____________________________________________________ 38

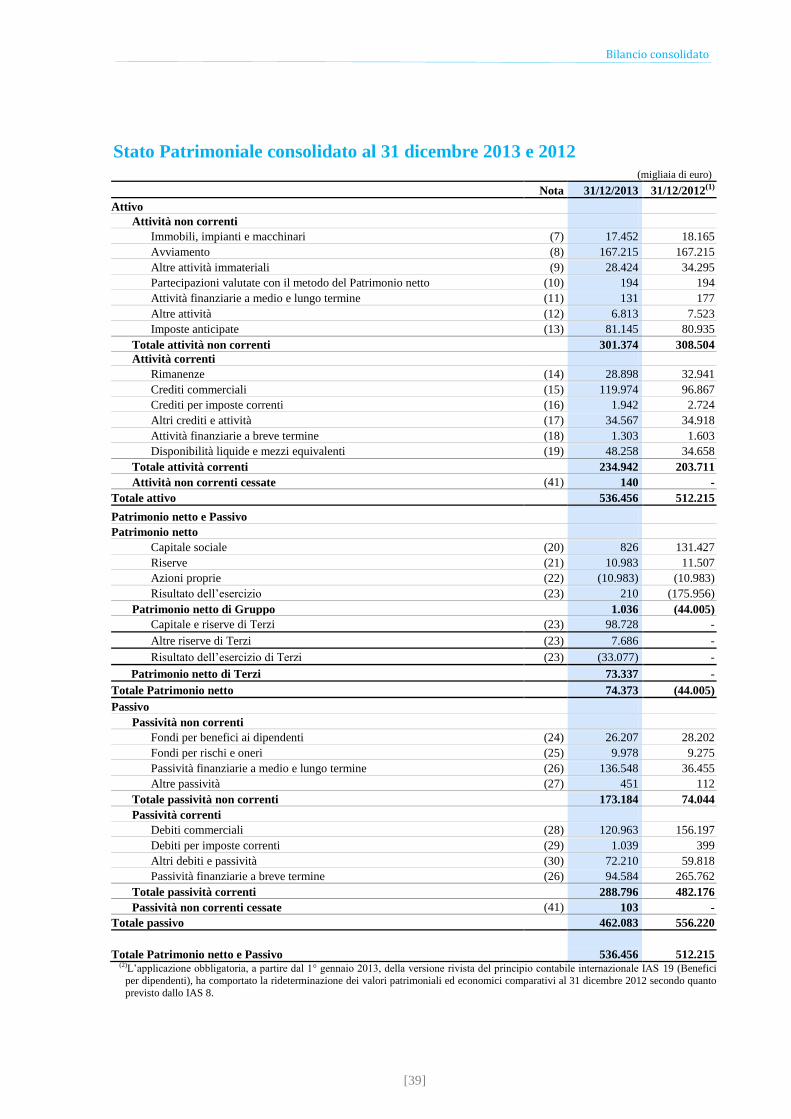

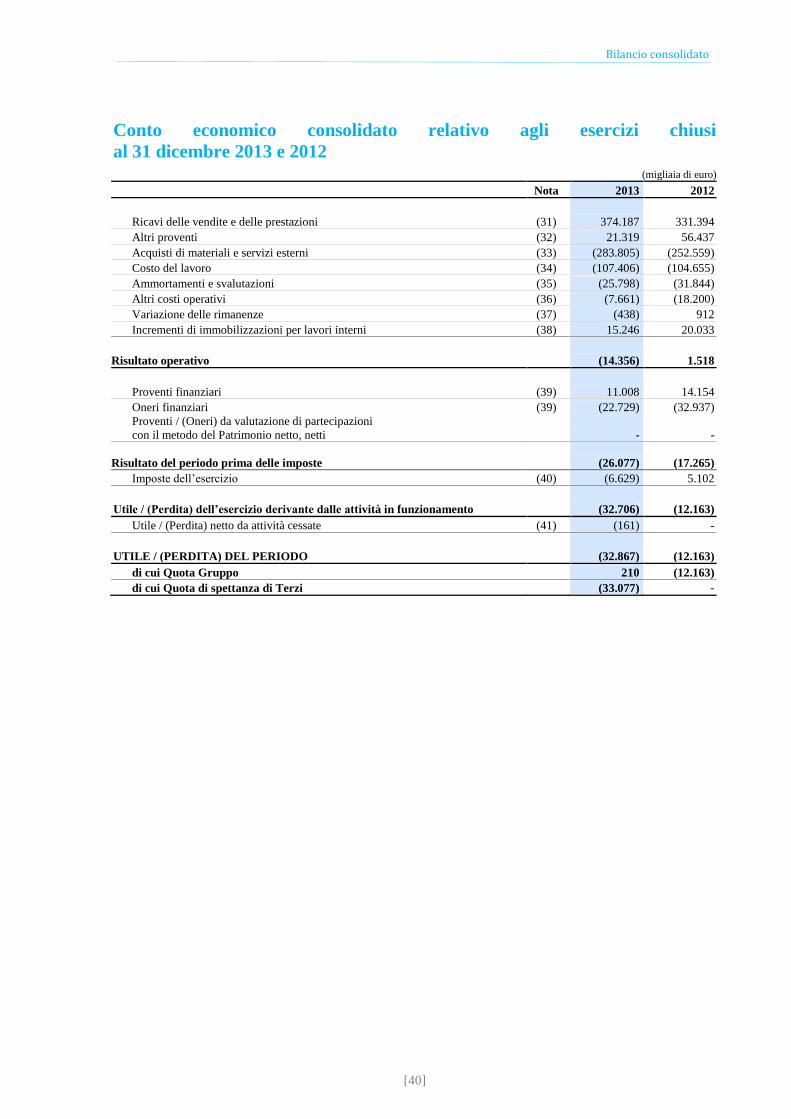

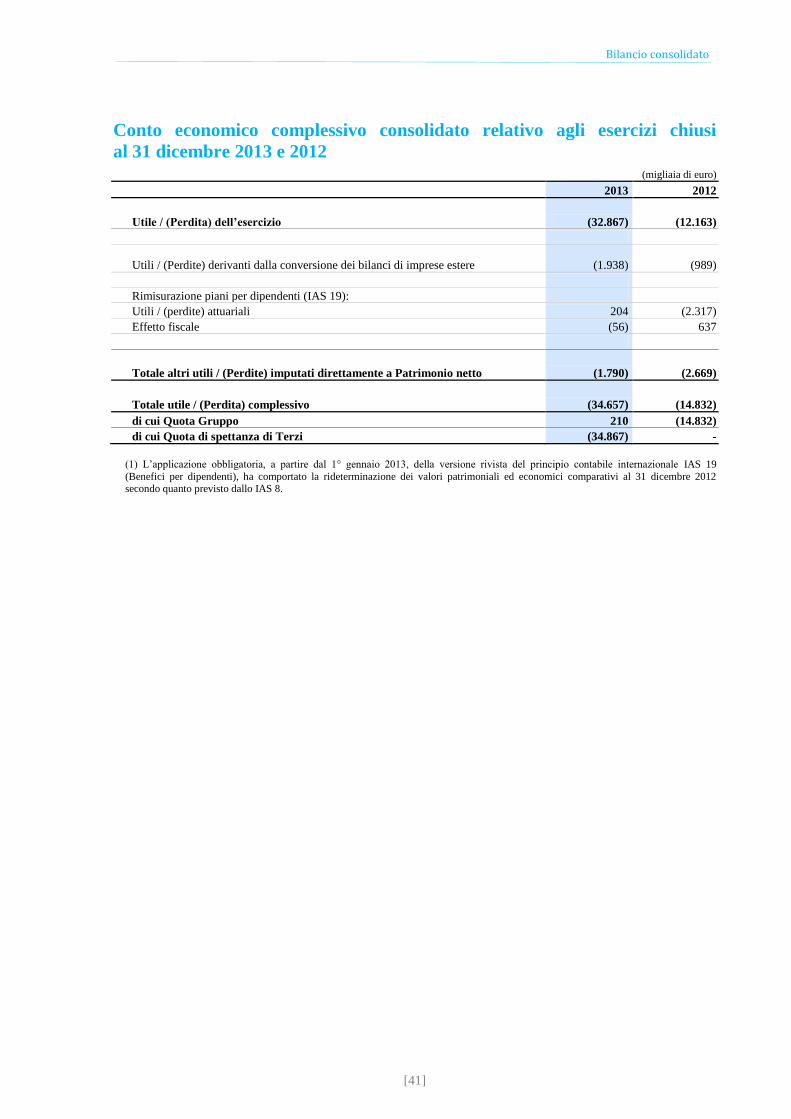

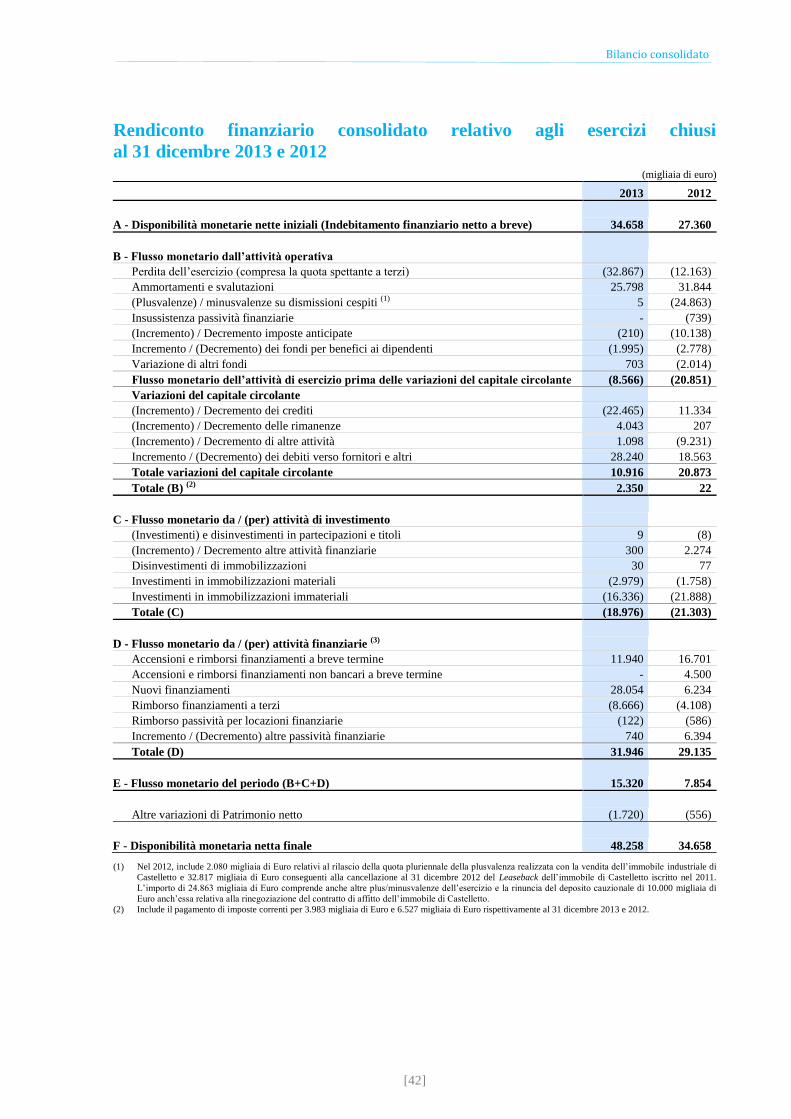

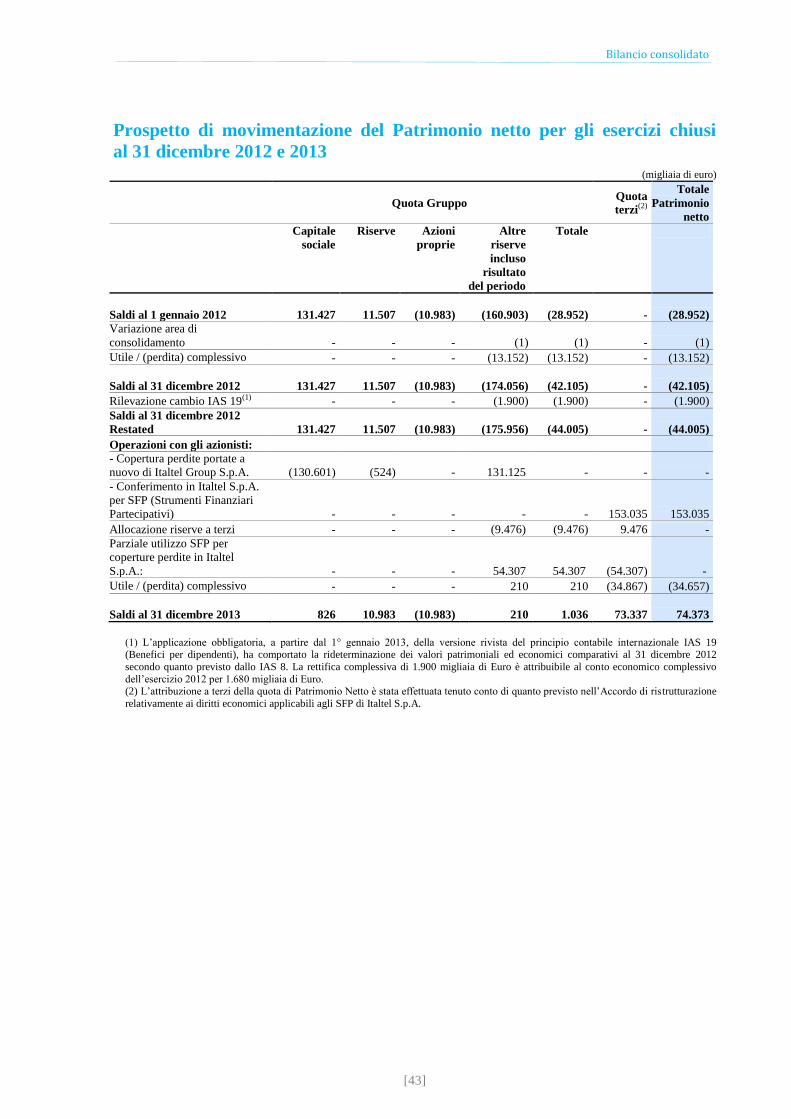

BILANCIO _____________________________________________________________________________ 39 Stato Patrimoniale consolidato al 31 dicembre 2013 e 2012 ____________________________________ 39 Conto economico consolidato relativo agli esercizi chiusi al 31 dicembre 2013 e 2012 ______________ 40 Conto economico complessivo consolidato relativo agli esercizi chiusi al 31 dicembre 2013 e 2012 _____ 41 Rendiconto finanziario consolidato relativo agli esercizi chiusi al 31 dicembre 2013 e 2012 ___________ 42 Prospetto di movimentazione del Patrimonio netto per gli esercizi chiusi al 31 dicembre 2012 e 2013 ___ 43 Note del bilancio consolidato ____________________________________________________________ 44

RELAZIONE DELLA SOCIETA’ DI REVISIONE _____________________________________________ 91

Lettera dell’Amministratore Delegato

[3]

LETTERA DELL’AMMINISTRATORE DELEGATO

Signori Azionisti,

Il contesto economico è stato caratterizzato dal perdurare della crisi internazionale e, anche se da varie fonti

autorevoli viene data per terminata la fase recessiva, non è ancora possibile intravedere l’orizzonte temporale

di una nuova fase positiva. In Italia, ove realizziamo il 58% del nostro business, il PIL ha chiuso in contrazione

di 1,8% e la disoccupazione è cresciuta al 12,9%. In America Latina, ed in particolare nei paesi più importanti

dove operiamo ossia il Brasile e l¹Argentina, da un lato si è assistito ad un rallentamento dell’economia e

dall¹altro a forti tensioni monetarie che hanno impattato sui tassi di cambio del dollaro.

Per Italtel il 2013 si è caratterizzato come un anno decisamente positivo: la conclusione dell’Accordo di

Ristrutturazione dei debiti che ha previsto interventi per il risanamento patrimoniale e finanziario, il percorso

di riduzione strutturale dei costi industriali condotto nell’ambito di un processo di continuo confronto con le

Organizzazioni Sindacali, la decisa accelerazione sui mercati rilevanti nel rapporto con i clienti e nella qualità e

quantità delle opportunità sviluppate ed iniziative intraprese ed infine l’accelerazione industriale relativa al

portafoglio d’offerta sia nell’ambito dei Servizi Professionali / System Integration che nell’ambito dei Prodotti

Proprietari, hanno caratterizzato un’azienda in forte ripresa.

I risultati del 2013 registrano, infatti, un netto miglioramento rispetto all¹esercizio precedente. Tra gli aspetti

positivi si afferma un deciso aumento dei ricavi ed un incremento del margine operativo lordo, con particolare

riferimento al mercato latino-americano.

Dal punto di vista dell’offerta Italtel si è riscontrato un crescente interesse per i prodotti ed i servizi,

incrementando la base clienti e la partecipazione a gare di respiro anche internazionale.

In particolare nell’ambito del segmento dei Session Border Controller il prodotto Netmatch ha ottenuto un

ampio riconoscimento a livello mondiale sia come vendite, a soli due anni dall’avvio degli sviluppi, sia come

strategia in quanto siamo stati posizionati come “Visionaries” nel MAGIC QUADRANT GARTNER che è

strumento all’attenzione di tutti i principali Service Providers del mondo. Nell’ambito dello sviluppo dei

Servizi Professionali basati sull’Ingegneria Italtel va dato risalto all’aggiudicazione di un importante contratto

di evoluzione della rete per il cliente BELGACOM e l’intento di TELECOM ITALIA di affidarci il supporto

per l’intera gestione della rete domestica.

Grazie anche al recente accordo siglato con le organizzazioni sindacali, il Gruppo sta proseguendo sulle linee

tracciate dall’Accordo di Ristrutturazione, concentrandosi nell’implementazione del nuovo Piano Industriale

che prevede un sensibile contenimento dei costi, al fine di pervenire nei tempi concordati ad uno stabile e

duraturo riequilibrio economico e finanziario. Nel 2013 le azioni realizzate ci consentono di essere in anticipo

rispetto al Piano e dunque di considerare alla nostra portata l’obiettivo di completamento del percorso di

risanamento per fine 2014.

Anche il 2013 è stato un anno difficile per la molteplicità dei fronti sui quali siamo stati impegnati.

Desidero ringraziare le donne e gli uomini di Italtel per la professionalità e l’impegno che hanno profuso pur in

un contesto tanto complesso.

A nome di tutto il management esprimo un sentito ringraziamento agli azionisti e agli stakeholder per aver

confermato il loro appoggio e aver saputo dare concreti segnali di fiducia verso la nostra azienda.

Stefano Pileri

Introduzione

[4]

INTRODUZIONE

La vocazione all’innovazione è un tratto distintivo di Italtel. Da sempre l’azienda utilizza la propria competenza

tecnologica per guidare l’evoluzione delle telecomunicazioni e rendere disponibili prodotti, soluzioni e servizi

adeguati a rispondere con la massima qualità alle specifiche esigenze dei clienti siano essi operatori, imprese,

enti della pubblica amministrazione. In un settore caratterizzato dal rapidissimo evolvere della tecnologia, Italtel

progetta architetture di rete innovative e soluzioni per l’interoperabilità delle reti ed offre servizi di consulenza

ad alto valore aggiunto grazie ad un know-how unico messo a disposizione della clientela per operare in una

logica di partnership.

Far comunicare senza limiti persone ed oggetti e rendere interoperabili tecnologie, applicazioni e reti. Questa è la

missione di Italtel.

Gruppo Italtel

Italtel si occupa di progettare, sviluppare e realizzare in Italia ed in numerosi paesi nel mondo prodotti e

soluzioni per reti e servizi di telecomunicazione di nuova generazione, basati su protocollo IP. Nella sua offerta

sono presenti prodotti proprietari, servizi di ingegneria e consulenza sulle reti, managed services e soluzioni

quali VoIP, Unified Communication & Collaboration, videocomunicazione in HD, soluzioni per

l’interconnessione, Data Center di Nuova Generazione e soluzioni per il Mobile Broadband. SDN, NVF e

WebRTC sono alcuni degli ambiti su cui si focalizzano le attività di R&D.

Il know-how maturato nella gestione di reti complesse colloca Italtel in una posizione privilegiata per operare là

dove ICT e telecomunicazioni confluiscono per definire nuove soluzioni in risposta alle esigenze di

comunicazione di ciascuno di noi sia nell’ambito lavorativo che in quello sociale.

Italtel vanta un forte focus sull’innovazione e investimenti costanti in ricerca e sviluppo. Conta tra i propri clienti

oltre 40 dei principali operatori al mondo. In Italia, è partner di riferimento anche delle grandi imprese e della

Pubblica Amministrazione nella realizzazione di reti IP di nuova generazione e nella messa a punto di servizi di

comunicazione rivolti ai loro clienti.

Oltre ad avere una posizione di rilievo nel mercato italiano, Italtel ha una forte presenza anche all’estero: opera

in Francia, Belgio, Germania, Spagna, Grecia, Polonia, Emirati Arabi Uniti e in America Latina (Argentina,

Brasile, Colombia, Perù).

Introduzione

[5]

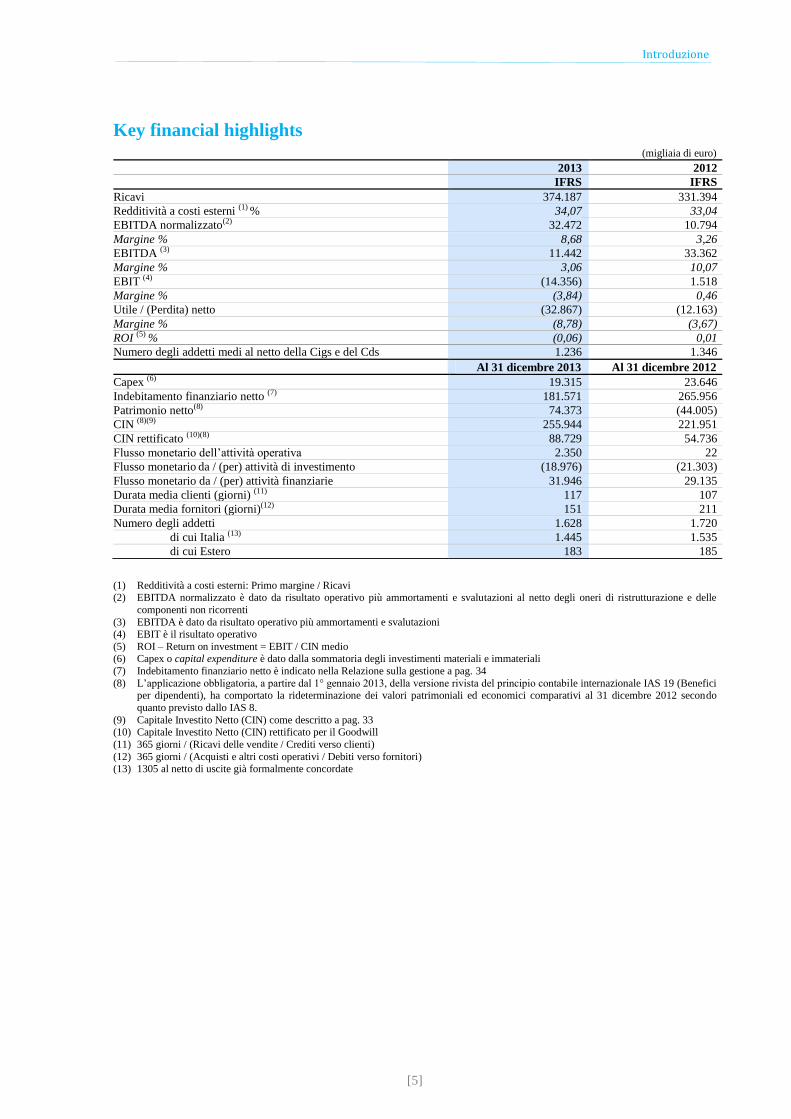

Key financial highlights (migliaia di euro)

(1) Redditività a costi esterni: Primo margine / Ricavi (2) EBITDA normalizzato è dato da risultato operativo più ammortamenti e svalutazioni al netto degli oneri di ristrutturazione e delle

componenti non ricorrenti

(3) EBITDA è dato da risultato operativo più ammortamenti e svalutazioni (4) EBIT è il risultato operativo

(5) ROI – Return on investment = EBIT / CIN medio (6) Capex o capital expenditure è dato dalla sommatoria degli investimenti materiali e immateriali

(7) Indebitamento finanziario netto è indicato nella Relazione sulla gestione a pag. 34

(8) L’applicazione obbligatoria, a partire dal 1° gennaio 2013, della versione rivista del principio contabile internazionale IAS 19 (Benefici per dipendenti), ha comportato la rideterminazione dei valori patrimoniali ed economici comparativi al 31 dicembre 2012 secondo

quanto previsto dallo IAS 8.

(9) Capitale Investito Netto (CIN) come descritto a pag. 33 (10) Capitale Investito Netto (CIN) rettificato per il Goodwill

(11) 365 giorni / (Ricavi delle vendite / Crediti verso clienti)

(12) 365 giorni / (Acquisti e altri costi operativi / Debiti verso fornitori) (13) 1305 al netto di uscite già formalmente concordate

2013 2012

IFRS IFRS

Ricavi 374.187 331.394

Redditività a costi esterni (1) % 34,07 33,04

EBITDA normalizzato(2) 32.472 10.794

Margine % 8,68 3,26

EBITDA (3) 11.442 33.362

Margine % 3,06 10,07

EBIT (4) (14.356) 1.518

Margine % (3,84) 0,46

Utile / (Perdita) netto (32.867) (12.163)

Margine % (8,78) (3,67)

ROI (5) % (0,06) 0,01

Numero degli addetti medi al netto della Cigs e del Cds 1.236 1.346

Al 31 dicembre 2013 Al 31 dicembre 2012

Capex (6) 19.315 23.646

Indebitamento finanziario netto (7) 181.571 265.956

Patrimonio netto(8) 74.373 (44.005)

CIN (8)(9) 255.944 221.951

CIN rettificato (10)(8) 88.729 54.736

Flusso monetario dell’attività operativa 2.350 22

Flusso monetario da / (per) attività di investimento (18.976) (21.303)

Flusso monetario da / (per) attività finanziarie 31.946 29.135

Durata media clienti (giorni) (11) 117 107

Durata media fornitori (giorni)(12) 151 211

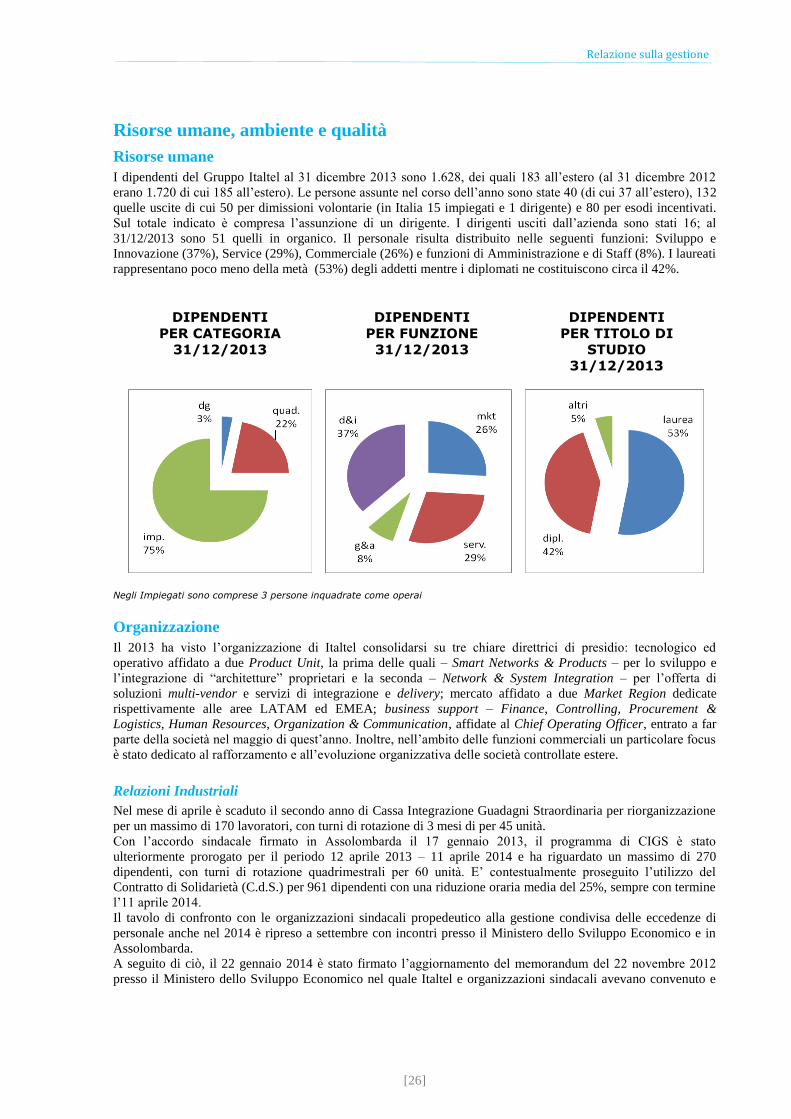

Numero degli addetti 1.628 1.720

di cui Italia (13) 1.445 1.535

di cui Estero 183 185

Introduzione

[6]

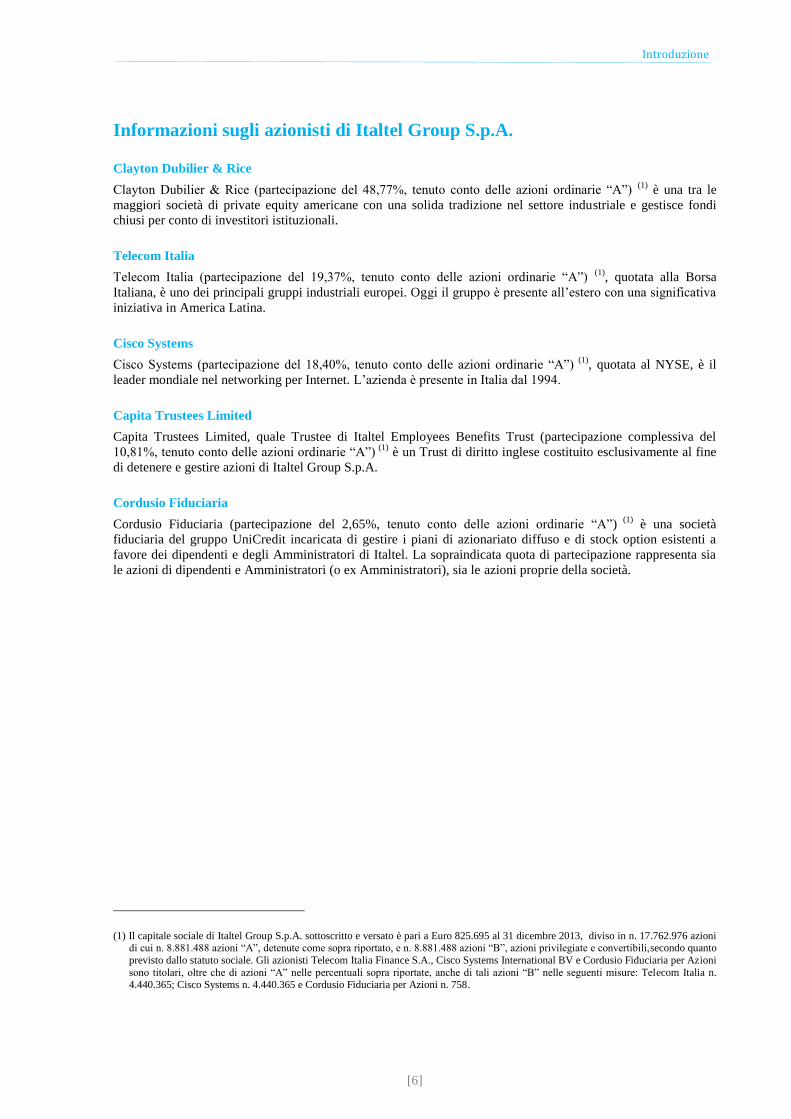

Informazioni sugli azionisti di Italtel Group S.p.A.

Clayton Dubilier & Rice

Clayton Dubilier & Rice (partecipazione del 48,77%, tenuto conto delle azioni ordinarie “A”) (1)

è una tra le

maggiori società di private equity americane con una solida tradizione nel settore industriale e gestisce fondi

chiusi per conto di investitori istituzionali.

Telecom Italia

Telecom Italia (partecipazione del 19,37%, tenuto conto delle azioni ordinarie “A”) (1)

, quotata alla Borsa

Italiana, è uno dei principali gruppi industriali europei. Oggi il gruppo è presente all’estero con una significativa

iniziativa in America Latina.

Cisco Systems

Cisco Systems (partecipazione del 18,40%, tenuto conto delle azioni ordinarie “A”) (1)

, quotata al NYSE, è il

leader mondiale nel networking per Internet. L’azienda è presente in Italia dal 1994.

Capita Trustees Limited

Capita Trustees Limited, quale Trustee di Italtel Employees Benefits Trust (partecipazione complessiva del

10,81%, tenuto conto delle azioni ordinarie “A”) (1)

è un Trust di diritto inglese costituito esclusivamente al fine

di detenere e gestire azioni di Italtel Group S.p.A.

Cordusio Fiduciaria

Cordusio Fiduciaria (partecipazione del 2,65%, tenuto conto delle azioni ordinarie “A”) (1)

è una società

fiduciaria del gruppo UniCredit incaricata di gestire i piani di azionariato diffuso e di stock option esistenti a

favore dei dipendenti e degli Amministratori di Italtel. La sopraindicata quota di partecipazione rappresenta sia

le azioni di dipendenti e Amministratori (o ex Amministratori), sia le azioni proprie della società.

(1) Il capitale sociale di Italtel Group S.p.A. sottoscritto e versato è pari a Euro 825.695 al 31 dicembre 2013, diviso in n. 17.762.976 azioni di cui n. 8.881.488 azioni “A”, detenute come sopra riportato, e n. 8.881.488 azioni “B”, azioni privilegiate e convertibili,secondo quanto

previsto dallo statuto sociale. Gli azionisti Telecom Italia Finance S.A., Cisco Systems International BV e Cordusio Fiduciaria per Azioni

sono titolari, oltre che di azioni “A” nelle percentuali sopra riportate, anche di tali azioni “B” nelle seguenti misure: Telecom Italia n. 4.440.365; Cisco Systems n. 4.440.365 e Cordusio Fiduciaria per Azioni n. 758.

Organi sociali

[7]

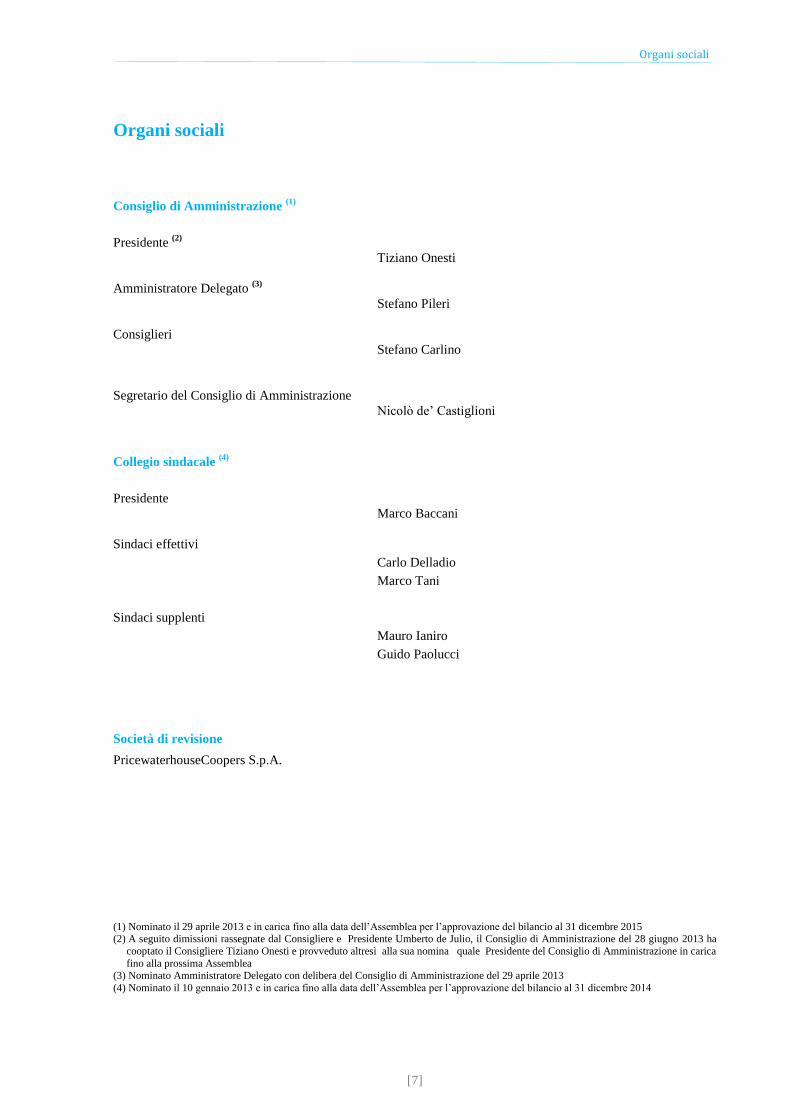

Organi sociali

Consiglio di Amministrazione (1)

Presidente (2)

Tiziano Onesti

Amministratore Delegato (3)

Stefano Pileri

Consiglieri

Stefano Carlino

Segretario del Consiglio di Amministrazione

Nicolò de’ Castiglioni

Collegio sindacale (4)

Presidente

Marco Baccani

Sindaci effettivi

Carlo Delladio

Marco Tani

Sindaci supplenti

Mauro Ianiro

Guido Paolucci

Società di revisione

PricewaterhouseCoopers S.p.A.

(1) Nominato il 29 aprile 2013 e in carica fino alla data dell’Assemblea per l’approvazione del bilancio al 31 dicembre 2015 (2) A seguito dimissioni rassegnate dal Consigliere e Presidente Umberto de Julio, il Consiglio di Amministrazione del 28 giugno 2013 ha

cooptato il Consigliere Tiziano Onesti e provveduto altresì alla sua nomina quale Presidente del Consiglio di Amministrazione in carica

fino alla prossima Assemblea (3) Nominato Amministratore Delegato con delibera del Consiglio di Amministrazione del 29 aprile 2013

(4) Nominato il 10 gennaio 2013 e in carica fino alla data dell’Assemblea per l’approvazione del bilancio al 31 dicembre 2014

Relazione sulla gestione

[8]

RELAZIONE SULLA GESTIONE I risultati economici e finanziari del gruppo al 31 dicembre 2013, sebbene negativi a livello di risultato netto,

sono sostanzialmente in linea con quelli del Piano Industriale 2012-2016 e le azioni poste in essere dal

management sono aderenti al raggiungimento degli obiettivi del Piano.

I risultati annuali consolidati vengono monitorati da una società di consulenza incaricata da Italtel e il documento

di analisi degli scostamenti dal Piano viene inviato ai soci.

In conformità alle indicazioni dell’Accordo di Ristrutturazione e dei contratti e degli accordi che da esso sono

scaturiti, i soci hanno adempiuto ai propri impegni e Italtel S.p.A., principale società del Gruppo e Mutuataria, ha

ottemperato agli obblighi di informativa e agli impegni previsti nei contratti di finanziamento.

Base di presentazione

In data 26 febbraio 2013, con iscrizione al Registro Imprese in data 1 marzo 2013, è stato omologato dal

Tribunale di Milano l’Accordo di Ristrutturazione del debito ex Art. 182 Legge Fallimentare.

Successivamente alla chiusura dell’esercizio 2012, sono stati posti in essere tutti gli atti e i negozi volti a

implementare le misura previste dall’Accordo di Ristrutturazione, inclusa la sottoscrizione dei nuovi contratti di

finanziamento, la conclusione della transazione con Telecom Italia e la dilazione e riscadenziamento dei crediti

di Cisco.

Con riferimento alle operazioni sul capitale, l’Assemblea Straordinaria degli Azionisti del 27 marzo 2013 di

Italtel Group S.p.A. ha deliberato di ripianare integralmente la perdita di Euro 131.125.333 risultante dalla

situazione patrimoniale al 31 dicembre 2012 redatta dalla società ai sensi dell’articolo 2446 comma 1 come

segue:

per Euro 524.376 mediante l’utilizzo della riserva legale e della riserva futuro riacquisto di azioni proprie;

per Euro 130.600.957 mediante la riduzione del capitale sociale da Euro 131.426.652 a Euro 825.695.

A seguito della precitata delibera il capitale sociale, sottoscritto e versato alla data del 27 marzo 2013, risulta

essere pari a Euro 825.695 e continua essere suddiviso in numero 17.762.966 azioni prive di valore nominale di

cui n° 8.881.488 azioni di tipo “A” e n° 8.881.488 azioni di tipo “B”.

Il 27 marzo 2013 con atto di conferma e di estensione del pegno costituito in data 29 novembre 2010 gli azionisti

di Italtel Group S.p.A., complessivamente rappresentanti una percentuale del 98,673 % del totale delle azioni

emesse, hanno confermato il pegno esistente sulle azioni della Società e lo ha esteso a garanzia dei nuovi

contratti di finanziamento stipulati da Italtel S,p.A. in favore di tutti i creditori garantiti così come identificati

nell’Accordo di Ristrutturazione del debito.

Con particolare riferimento alla ripatrimonializzazione della società controllata Italtel S:p.A, in data 27 marzo

2013 Italtel Group S.p.A., in qualità di socio unico della Italtel S.p.A., ha deliberato, in sede straordinaria, di

ripianare integralmente la perdita di Euro 169.165.031 risultante dalla situazione patrimoniale al 31 dicembre

2012 redatta dalla Società ai sensi degli articoli 2446, comma 1, e 2447 Codice Civile come segue:

per 114.858.248 mediante la riduzione del capitale sociale da Euro 116.858.248 a Euro 2.000.000;

per Euro 54.306.783 mediante l’utilizzo della riserva di patrimonio netto di pari ammontare creatasi per

effetto della sottoscrizione di Strumenti Finanziari Partecipativi ai sensi dell’articolo 2346, sesto comma, c.c.,

per complessivi Euro 153.035.272, del valore nominale di 1 euro ciascuno, convertibili in azioni della società

al verificarsi di determinati eventi previsti dal relativo regolamento, sottoscritti tramite il conferimento dei

crediti nei confronti della società per pari importo, nelle proporzioni di seguito illustrate.

Il capitale sociale di Italtel S.p.A. sottoscritto e versato alla data del 27 marzo 2013 risulta pertanto pari a Euro

2.000.000 costituito da n° 2.000.000 azioni dal valore nominale di 1 Euro a seguito dell’efficacia del

raggruppamento delle azioni deliberato con l’Assemblea straordinaria del 15 marzo 2013 (in forza del quale a

Relazione sulla gestione

[9]

ciascuna azione è stato attribuito un valore nominale di 1 (un) Euro), tutti di titolarità del socio unico Italtel

Group S.p.A.

Il 27 marzo 2013 con atto di conferma e di estensione del pegno costituito in data 29 novembre 2010 Italtel

Group S.p.A. ha confermato il pegno esistente sulle azioni di Italtel S.p.A., e lo ha esteso a garanzia dei nuovi

contratti di finanziamento, in favore di tutti i creditori garantiti così come identificati nell’Accordo di

Ristrutturazione del debito.

Si precisa altresì che, oltre ai sopracitati strumenti finanziari partecipativi sottoscritti tramite conversione di

crediti per 153.035.272; l’Assemblea Straordinaria del 15 marzo 2013, sempre in conformità alle previsioni

dell’Accordo di Ristrutturazione, ha deliberato altresì l’emissione di ulteriori strumenti finanziari partecipativi

per Euro 29.516.100. Tali ulteriori strumenti saranno sottoscritti tramite una conversione aggiuntiva di crediti

esclusivamente nel caso in cui si verifichino alcune condizioni previste all’Articolo 3.2.8 dell’Accordo di

Ristrutturazione, relative al mancato rimborso entro la scadenza delle c.d. “linee di sostegno”. Pertanto, tale

conversione è soltanto eventuale. La medesima Assemblea Straordinaria ha pertanto deliberato un aumento di

capitale della società fino ad un massimo di 182.551.372 (pari alla somma dell’importo degli strumenti già

sottoscritti e di quelli da sottoscriversi in via soltanto eventuale), esclusivamente a servizio della eventuale futura

conversione degli strumenti finanziari partecipativi in azioni della società.

Gli Strumenti Finanziari Partecipativi sono convertibili in azioni ordinarie nel rapporto di una nuova azione per

ogni Strumenti Finanziari Partecipativi.

Gli strumenti sono stati sottoscritti in conformità alla seguente tabella e saranno convertibili in azioni al

verificarsi di determinati eventi.

Creditore

Numero

Strumenti Partecipativi sottoscritto

Unicredit 52.642.905

BPM 14.482.770

GE Capital 27.015.412

Banco Popolare 1.464.728

Centrobanca 1.464.728

Banco di Brescia 1.464.728

Cisco 50.000.000

Telecom Italia Finance 4.500.000

Totale 153.035.272

Si precisa altresì che, per effetto di un atto di pegno stipulato in data 27 marzo 2013 gli strumenti finanziari

partecipativi sottoscritti da Telecom Italia Finance SA, CISCO Systems (Italy) S.r.l. sono stati costituiti in pegno

a favore dei creditori garantiti così come definiti di Accordo di Ristrutturazione del debito.

Alla data del 27 marzo 2013 il patrimonio netto di Italtel S.p.A., per effetto delle operazioni sopra descritte,

passa da un valore negativo di Euro 52.306.783 ad un valore positivo di Euro 100.728.489.

Il Bilancio Consolidato del Gruppo Italtel al 31 dicembre 2013 è redatto in conformità ai principi contabili

internazionali (IFRS) in vigore al 31 dicembre 2013, emanati dall’International Accounting Standard Board

(IASB) e adottati dai regolamenti della Comunità Europea.

Il Bilancio Consolidato comprende il prospetto della situazione patrimoniale-finanziaria, il prospetto di conto

economico, il prospetto del conto economico complessivo, il rendiconto finanziario, il prospetto delle variazioni

di patrimonio netto e le note illustrative che contengono un elenco dei principi contabili rilevanti adottati e altre

note, in accordo con i requisiti previsti dagli IFRS.

Relazione sulla gestione

[10]

Il Bilancio Consolidato comprende il bilancio al 31 dicembre 2013 di Italtel Group S.p.A., società Capogruppo, e

il bilancio delle società delle quali Italtel Group S.p.A. detiene il controllo ai sensi dello IAS 27.

Si evidenzia che con decorrenza 1 Gennaio 2014, lo IAS 27 è stato sostituito dall’IFRS 10. Le principali novità

introdotte dall’IFRS 10 riguardano:

l’eliminazione della presunzione dell’esistenza del controllo quando la partecipante detiene più della metà dei

diritti di voto della partecipata;

l’obbligo di considerare i diritti di voto potenziali anche se non esercitabili alla data di bilancio;

l’obbligo di valutare l’esistenza del controllo con riferimento alle attività rilevanti della partecipata;

l’obbligo di considerare solo i diritti sostanziali e di escludere i diritti protettivi e l’introduzione della

definizione di diritti sostanziali e di diritti protettivi.

In tale contesto, Italtel ha richiesto ad un esperto indipendente di valutare il complessivo assetto di governance di

Italtel S.p.A., quale risultante dall’adozione delle misure previste dall’Accordo di Ristrutturazione, al fine di

formulare un parere in ordine alla sussistenza (o meno) del controllo di Italtel S.p.A. da parte di Italtel Group

S.p.A. in base sia allo IAS 27 (in vigore fino al 31 Dicembre 2013) sia all’IFRS 10 (in vigore dal 1 Gennaio

2014).

Tale parere ha confermato la sussistenza, in base allo IAS 27, del controllo di Italtel S.p.A. da parte di Italtel

Group S.p.A. e, quindi, la correttezza della base di preparazione del presente Bilancio Consolidato. Tale parere,

peraltro, ha anche concluso che in base all’IFRS 10 Italtel Group S.p.A. non ha il controllo di Italtel S.p.A., con

la conseguenza che dal 1 Gennaio 2014:

Italtel Group S.p.A. non avrà più l’obbligo di legge di redigere il Bilancio Consolidato ma predisporrà un

Bilancio Consolidato Pro-Forma “costruito” (anche ai fini di monitorare i risultati conseguiti rispetto a quelli

previsti dal Piano di Ristrutturazione).

Italtel S.p.A. dovrà redigere il Bilancio Consolidato (non essendo più, in una prospettiva “contabile”,

controllata da Italtel Group S.p.A.).

Il Bilancio Consolidato è stato redatto sulla base dei progetti di bilancio al 31 dicembre 2013, predisposti dai

Consigli di Amministrazione o, qualora disponibili, dei bilanci approvati dalle Assemblee delle rispettive

società consolidate opportunamente rettificati, ove necessario, per allinearli ai criteri di classificazione e ai

principi contabili adottati dal Gruppo.

Il Bilancio Consolidato è stato predisposto in conformità al criterio generale di presentazione attendibile e

veritiera della situazione patrimoniale, finanziaria, del risultato economico e dei flussi finanziari del Gruppo, nel

rispetto dei principi generali di continuità aziendale, competenza economica, coerenza di presentazione,

rilevanza e aggregazione, divieto di compensazione e comparabilità delle informazioni.

Il periodo amministrativo e la data di chiusura per la predisposizione del Bilancio Consolidato corrispondono a

quelli del bilancio della Capogruppo e di tutte le società consolidate. Il Bilancio Consolidato è presentato in

Euro, che è la valuta funzionale della Capogruppo Italtel Group S.p.A.

Relazione sulla gestione

[11]

Scenario di mercato e posizionamento

Scenario di mercato

La ripresa finora lenta ed esitante dell’economia mondiale dalle crisi che si sono succedute negli ultimi anni

dovrebbe consolidarsi nel prossimo biennio, pur essendo il quadro congiunturale ancora eterogeneo per quanto

riguarda i vari spazi economici.

La ripresa avanza soprattutto negli Stati Uniti d’America. Gli effetti della crisi immobiliare e del debito

sembrano essere in parte smaltiti tanto che alla ripresa statunitense per il 2014 e il 2015 non dovrebbero

frapporsi ostacoli (sono previsti aumenti del PIL intorno al 3%).

La situazione economica migliora, benché a rilento, anche nell’eurozona mentre nei Paesi del nocciolo duro,

soprattutto in Germania, il motore dell’economia si sta riavviando. Nei Paesi periferici del Sud sembra almeno

giungere alla fine la lunga fase di contrazione economica. Sul loro sviluppo continuano però a pesare la politica

di austerità delle finanze pubbliche, i problemi delle banche e il forte aumento della disoccupazione. Nei

prossimi due anni la ripresa dovrebbe essere solo graduale (crescita del PIL attesa per il 2014 +1%, 2015 +1,5%)

e non sarà probabilmente sufficiente a garantire una netta riduzione dell’elevato tasso di disoccupazione che

affligge vari Paesi.

Di contro alle tendenze al miglioramento riscontrate nei Paesi industrializzati, molti Paesi emergenti hanno

invece difficoltà a trovare nuovo slancio economico. Oltre alle conseguenze negative degli sbalzi di umore dei

mercati finanziari globali, che hanno messo sotto pressione molti di questi Paesi con improvvisi deflussi di

capitali, a frenare la crescita sono stati anche fattori di ordine strutturale. Nel 2014 e 2015 la loro ripresa

dovrebbe quindi essere lenta e al di sotto dei livelli di crescita registrati in passato. In questo contesto la Cina con

il suo positivo andamento nel 2013 e per il fatto di essere stata poco esposta agli influssi negativi dei mercati

finanziari rappresenta un’eccezione. Va però ricordato che anche in Cina la crescita economica (7-8%) risulta

moderata rispetto agli anni scorsi.

Il comparto ICT (Information & Communication Technology) continua a risentire della crisi economica ed il

segmento delle telecomunicazioni (TLC) particolarmente. Il valore del mercato mondiale delle TLC nel 2013 è

stato di 2,2 trilioni di Dollari americani in leggera crescita (1%) rispetto allo scorso anno. I principali segmenti di

tale mercato sono: Servizi ed apparati per le reti Enterprise, Infrastrutture delle reti di telecomunicazione

pubbliche, Sistemi di gestione, Servizi di rete fissa, Servizi di rete mobile e Devices mobili.

Le regioni del mondo sono cresciute a diverse velocità: APAC e NA continuano a trainare positivamente il

mercato (+6,7% e 2,4% rispettivamente); America Latina registra ancora un tasso di crescita positivo (+0,8%)

ma piuttosto tiepido rispetto agli anni passati, mentre l’Europa mostra una decrescita (-0,8%) anche se di lieve

entità.

Nel segmento di mercato delle Infrastrutture di rete, core per Italtel, l’andamento è migliorato rispetto allo scorso

anno (+3,2%) raggiungendo gli 80 miliardi di Dollari americani (in Europa +2,9% e in America Latina +4%).

Tuttavia, la maggior parte dei Service Providers ha concentrato i propri CAPEX sull’accesso a banda larga

mobile e sempre meno sull’accesso a banda larga fisso.

Il settore delle telecomunicazioni ha subito notevoli cambiamenti negli ultimi anni. Competizione, fortemente

agevolata dalla Regolamentazione del settore, sostituzione dei servizi più redditizi (voce e messaging) con

analoghi basati su Internet e offerti in modo pressoché gratuito dagli Over The Top (OTT) hanno inesorabilmente

eroso i fondamenti della redditività degli operatori fissi e mobili, amplificando enormemente quella degli OTT.

A livello globale, sono i ricavi di telefonia mobile a rappresentare il principale motore di crescita, grazie alla

diffusione di massa degli smartphone e alla conseguente insaziabile domanda di banda larga mobile. Il traffico

dati cresce ad un ritmo del al 21% all’anno2 (il traffico dati mobile cresce del 66% all’anno), tuttavia, il fatturato

dei servizi mobili decresce a ritmi tra il 10% e il 15%, a causa della competizione tra gli operatori che si

2 La fonte delle valutazioni è il report annuale “CISCO Video Networking Index 2013”

Relazione sulla gestione

[12]

contendono i clienti con offerte sempre più scontate in un mercato ormai saturo e della già citata sostituzione con

servizi OTT.

I servizi degli OTT hanno ormai scosso pesantemente il mercato delle TLC. Nel 2014 si stima che i messaggi

veicolati dalle cosiddette Apps OTT saranno 50 miliardi contro i 21 miliardi di messaggi di testo telefonici, con

un impatto significativo sui ricavi degli operatori.

Una particolare attenzione merita il mercato Italiano dove Italtel realizza circa il 60% dei suoi ricavi. Il valore

totale di tale mercato è stato di 36 miliardi di Euro in decrescita del -6,5% rispetto al 2012 che già registrava una

serie di riduzioni importanti negli anni precedenti. Nell’ambito dei mercati delle telecomunicazioni i servizi di

rete fissa hanno registrato un valore di 12,7 miliardi di Euro in calo del - 6,4%, i servizi di rete mobile 15,1

miliardi di Euro in calo del -8,8%, i sistemi e terminali 4,9 miliardi di Euro ed, infine, le infrastrutture di rete 3,7

miliardi di Euro. Dal punto di vista degli users dei servizi di rete fissa e mobile i fatti salienti del 2013 sono stati:

Decrescita degli accessi fissi che hanno raggiunto la quota di 21,1 milioni di linee, -2,3% rispetto al 2012. La

quota di mercato dell’operatore incumbent si attesta al 63,4%. Gli operatori che si dividono il mercato sono:

Telecom Italia, Wind, Vodafone, Fastweb, Tiscali e BT.

Lenta crescita degli accessi broadband che raggiungono i 13,9 milioni (+1,9% rispetto al 2012). La quota di

mercato dell’incumbent scende al 49,7%.

Decrescita degli accessi mobili che si attestano a 92,3 milioni di SIM di cui 5,2 milioni appartengono ai

Mobile Virtual Operator. Gli operatori presenti sul mercato mobile sono 4: TIM, Vodafone, Wind e H3G.

Incremento importante degli accessi broadband mobili che hanno raggiunto, grazie allo strepitoso successo

degli smartphone, la quota di 37 milioni registrando una crescita del 25%.

Accanto al mercato delle telecomunicazioni (TLC) è utile affiancare anche il mercato dell’Information

Technology (IT) e quello dei media digitali. Progressivamente questi tre mercati si stanno contaminando l’un

l’altro, generando un mercato integrato Digitale. In Italia, il mercato globale digitale ha raggiunto, nel 2013, i 65

miliardi di Euro in decrescita rispetto al 2012 del -4,2%. Per quanto riguarda il mercato dell’IT, prosegue

inesorabile la decrescita del settore, che come per il mercato delle telecomunicazioni, è in atto già da diversi

anni, con un risultato di 16 miliardi di Euro nel 2013 (-5,8% rispetto al 2012).

Guardare al mercato globale digitale sarà di estrema importanza per il posizionamento di Italtel negli anni a

venire. Il mondo sta cambiando e in fretta. E sarà sempre più guidato dalla mobilità. La tecnologia mobile oggi

ci segue, ci assiste e ci intrattiene ovunque andiamo. Questo comporta, una crescente domanda di rete dati, di

banda larga e ultralarga. La velocità di adeguamento della infrastruttura tecnologica sarà cruciale per lo sviluppo

di nuove offerte commerciali degli operatori, per la soddisfazione delle esigenze dei clienti e per la crescita

dell’intero sistema economico italiano.

Mercato domestico – Telecom Italia Domestic

Il mercato ICT delle telecomunicazioni e dell’Information Technology, come analizzato in precedenza, in Italia,

ha sofferto, anche nel 2013, degli effetti della crisi internazionale iniziata nel 2008. Il persistere delle sfavorevoli

condizioni macroeconomiche e delle dinamiche competitive e sostitutive tra telecomunicazioni ed internet ha

determinato una ulteriore flessione negli investimenti degli operatori ed una attenzione sempre più marcata verso

la riduzione del TCO (Total Cost Ownership) delle infrastrutture con forte impatto sui prezzi unitari e sulle

marginalità.

Relativamente al cliente Telecom Italia Domestic, nonostante la fortissima pressione competitiva, le attività di

sviluppo commerciale assieme al rilevante backlog di inizio d’anno (generato a seguito dei noti problemi di

approvvigionamento del 2012) hanno portato ad una crescita dei ricavi rispetto al 2012 di circa il 21%

raggiungendo un totale di fatturato pari a 108,1 milioni di Euro.

Oltre al consolidamento nelle aree tradizionali (reti IP, reti VoIP, System Integration IT) nel corso del 2013

dell’esercizio sono stati realizzati i seguenti progetti innovativi:

Introduzione dei nuovi prodotti per il potenziamento delle funzionalità di bordo IP-TDM (Netmatch-M) e per

l’interlavoro IP per i servizi dedicati al mercato business (Netmatch S)

Relazione sulla gestione

[13]

Avvio del percorso di validazione per lo sviluppo delle funzionalità di Network Function Virtualization

(NFV) relativamente al layer di interconnessione e transito (i-MCS)

Sviluppo di progetti innovativi in ambito Network Management per la semplificazione del layer degli OSS di

rete

Realizzazione del progetto di VoIP per il Gruppo Telecom Italia, basato sulla tecnologia CISCO allo stato

dell’arte delle soluzioni di Unified Communication and Collaboration

Avvio del progetto MULTIVENDOR Network Maintenance dedicato al supporto a Telecom Italia per

l’assistenza tecnica e riparazione di tutti gli elementi di rete

Sviluppo di nuovi progetti per la misura Qualità del Servizio delle reti basato sul paradigma della QoE

(Quality of Experience) e dei Network Analitics

Servizi professionali a supporto dei processi di trasformazione delle reti IP:

Tools a supporto dell’esercizio delle reti

Solution Design, Integration & Testing e Network Transformation

Technical Support, Consultancy & Trend Analysis

Mercato domestico – Altri Operatori di Telecomunicazioni

Nel 2013 il mercato ICT ha registrato una ulteriore flessione negli investimenti degli operatori, una attenzione

sempre più marcata verso la riduzione del Total Cost of Ownership delle infrastrutture ed una forte pressione

competitiva nelle aree reti IP e System Integration IT che hanno un forte impatto anche sul segmento OLO.

Tuttavia, le attività di sviluppo commerciale sui clienti, messe in atto nel corso dell’esercizio, hanno consentito

di mitigare la riduzione dei ricavi attraverso la proposizione di nuove soluzioni in aree innovative e la conferma

del proprio ruolo di System Integrator con importanti progetti nell’ambito delle reti multiservizio IP basate su

tecnologia Cisco.

Italtel, proprio in qualità di partner di riferimento nel processo di evoluzione e trasformazione verso le “reti

multi-servizio full IP”, per tutti i segmenti di mercato (Consumer, Business e Top Client) ha conseguito un

importante traguardo, qualificandosi per le soluzioni IMS nel gruppo Vodafone.

Ha, inoltre, offerto con successo a Fastweb il prodotto NetMatch-S per l’interconnessione tra operatori in IP e a

Vodafone per la gestione sempre in IP verso le Enterprise.

Per quanto riguarda le soluzioni per clientela residenziale/business sono da segnalare: l’aggiudicazione del

progetto “Full MVNO” per BT Italia che ha consentito all’operatore di offrire i servizi alla clientela mobile a

costi più competitivi e l’offerta a Clouditalia della piattaforma MCS per servizi VoIP con software realizzato su

data center in ambiente virtualizzato.

Italtel ha inoltre continuato a fornire servizi professionali ad alto valore aggiunto con l’obiettivo di supportare i

clienti nel processo di trasformazione delle reti e nel supporto al monitoraggio della Quality of

Service/Experience (QoS/E) sia in ambito voce che video, completando ed integrando l’attività relativa

all’ingegneria, alla consulenza ed al supporto dell’esercizio delle reti.

Mercato domestico – Enterprise e Public Sector

Nel 2013, il mercato ICT Italiano nel suo insieme (servizi e prodotti delle tecnologie dell’informazione e della

comunicazione, infrastrutture di rete e contenuti digitali) ha accelerato la tendenza al ribasso registrando un forte

calo rispetto al 2012.

Ciò nonostante, Italtel ha registrato nel settore Enterprise & Public Sector una crescita del fatturato del 31%

(Enterprise +41% e Public Sector +20%) rispetto al 2012 e ha migliorato il proprio posizionamento competitivo,

grazie al rafforzamento del modello di vendita diretta (+ 63% rispetto al 2012), alla promozione ed alla vendita

del prodotto proprietario, in particolare il NetMatch-S, e alla valorizzazione delle capacità e delle competenze

specialistiche di System Integrator in ambito reti dati fisse e wireless, comunicazione unificata e collaborazione,

consolidamento e virtualizzazione dei data center.

In particolare, per quanto riguarda il prodotto proprietario NetMatch-S, che indirizza funzionalità di Enterprise

Session Border Controller per assicurare interoperabilità tra tecnologie di comunicazione IP multivendor (Cisco,

Microsoft Lync, Avaya, Siemens, etc.) e connettività Sip Trunking verso l’operatore, sono da evidenziare i

seguenti casi di successo: ENI (interoperabilità tra differenti tecnologie, Sip Trunking nell’ambito di

Relazione sulla gestione

[14]

un’evoluzione funzionale del software che include anche il prodotto proprietario i-MCS), Enel (per la soluzione

di comunicazione unificata e di interlavoro audio), Fiat (per la soluzione di interlavoro tra soluzione Microsoft

Lync ed ambiente legacy) e Banco Popolare (interlavoro e Sip Trunking).

Il NetMatch-S ha consentito ad Italtel di entrare in contesti di gara rilevanti in ambito bancario, manifatturiero e

pubblico e di incrementare l’intensità di contatto con clienti e prospect come Techint, Pirelli, RCS, Ferrovie,

Terna, GSE, MPS, Marcegaglia, Sky Italia ed Unicredit in ambito Enterprise e Banca d’Italia, INAIL Regione

Friuli Venezia Giulia, Consip, Lepida in ambito Pubblico.

Nel 2013, è stata portata avanti l’attività di posizionamento nel contesto della digitalizzazione della Pubblica

Amministrazione e dell’Agenda Digitale con forte focalizzazione sul Sistema Pubblico di Connettività, sulla

razionalizzazione/consolidamento dei CED, sulla Sanità e su iniziative in ambito Cloud Computing.

Con il cliente Poste, Italtel ha consolidato le attività in ambito “accordo quadro” e si è aggiudicata una gara di

Digital Signage, basata su tecnologia Cisco, per la distribuzione del video nei corner attrezzati degli uffici

postali. Nel settore Energia, è stata rilevante l’attività di progettazione della rete e di testing di prodotti per

l’architettura Smart Grid, l’acquisizione di importante clienti quali Terna per l’infrastruttura di rete del

Telecontrollo ed i servizi del Network Operation Center e GSE per l’infrastruttura di Sicurezza basata su

tecnologia Cisco. Nel settore Difesa ed Interforze, in continuità di sviluppo con i progetti avviati negli ultimi

anni relativamente alla realizzazione dei data center dell’Esercito e della rete RIFON, sono da evidenziare il

posizionamento in ambito NATO per la realizzazione della rete e l’attività di consolidamento dei data center,

l’avviamento delle attività consulenziali di network audit ed il completamento del progetto di posta elettronica

unificata basata su tecnologia Microsoft.

Mercato EMEA

Nel 2013 Italtel ha mitigato gli scarsi investimenti degli operatori veicolando soluzioni a più elevata marginalità

e focalizzandosi sui grandi gruppi (Vodafone, Orange, Telefonica). Anche le attività di network integration di

soluzioni IP, video, data center e Unified Communication hanno avuto un notevole impulso in alcuni mercati

selezionati.

Per quanto attiene al gruppo Vodafone in Germania è degna di nota l’aggiudicazione di un importante progetto

di trasformazione e migrazione di tutta la rete VoIP di Italtel verso una soluzione basata su due data center e

virtualizzata con piattaforma MCS e predisposta, in accordo alle strategie ed ai requisiti del gruppo Vodafone,

verso l’evoluzione al “Telco over Cloud”.

Da citare inoltre altri due progetti, sempre basati su piattaforma virtualizzata MCS, quali quello della rete

dell’operatore francese SFR e dell’operatore della Polonia Exatel per il replacement di centrali voce tradizionali.

Questi importanti risultati consentono ad Italtel di essere considerato un player di assoluto valore per

l’evoluzione delle reti degli operatori verso le reti basate su data center e virtualizzate che è un trend di mercato

in assoluta crescita.

Il gruppo Orange ha continuato ad aumentare la capacità complessiva della rete VoIP di Italtel ed inserito nuove

importante prestazioni.

In Spagna per l’operatore Telefonica si sono conseguite rilevanti espansioni sia delle piattaforme di Unified

Communication & Collaboration che dei backbone IP e delle soluzioni video. Anche qui come in Vodafone è

stato iniziato il processo di accreditamento delle soluzioni IMS comprensive del Session Border Controller per le

interconnesioni IP tra operatori e la gestione del traffico verso le Enterprises/Public Sector. È stata inoltre

ottenuta la prima aggiudicazione in Spagna del prodotto NetMatch-S con l’operatore ONO.

E’ stato rilevante, infine, il successo sul progetto MANTRA di Belgacom nel quale Italtel svolge la funzione di

System Integrator per la trasformazione della rete tradizionale PSTN (Plain Old Telephone Services) verso la

rete Broadband ed Ultra Broadband. Il progetto ha un orizzonte temporale di 5 anni e portera alla dismissione

delle 1000 centrali telefoniche oggi presenti nella rete di Belgacom.

Mercato LATAM

Nel 2013, il Gruppo Italtel, nella regione LATAM, ha confermato e accresciuto il proprio posizionamento di key

player del mercato ICT e di uno dei principali Global System Integrator di prodotti Cisco in Brasile, Argentina,

Perù e Colombia.

Nel corso dell’esercizio, nella regione sono stati effettuati importanti cambiamenti: è stata profondamente

migliorata l’operatività ed il controllo dei financials anche trasferendo alle singole società la gestione operativa

degli ordini commerciali ed è stata rinnovata la squadra di management inserendo nuove figure professionali

Relazione sulla gestione

[15]

focalizzate principalmente alla realizzazione degli obiettivi del Piano. Il fatturato 2013 ha raggiunto i 119,5

milioni di Euro con una crescita pari al 28,2% rispetto al 2012.

In Brasile, per il cliente Tim Brasil, Italtel ha realizzato l’upgrade del backbone IP con l’introduzione di apparati

ad alta capacità di nuova generazione e ha concordato le linee evolutive dell’infrastruttura NGN, dando il via al

deployment di nuove release software e all’inserimento delle nuove soluzioni a catalogo Italtel. Inoltre, il

Gruppo, grazie alle riconosciute capacità di Global System Integrator, ha avviato la realizzazione di una

soluzione di Unified Communications per uso interno. Relativamente all’area dei servizi professionali, Italtel ha

registrato un sostanziale incremento delle attività e della presenza in diversi segmenti di mercato - dalle

operation fino al network planning e all’IT - merito del riconosciuto know-how da parte dell’operatore Tim

Brasil.

Sviluppo e posizionamento dell’offerta Italtel: i Prodotti Proprietari

In un contesto di mercato in cui la competizione tra OTT e operatori di telecomunicazioni continua a presentare

uno scenario di offerta con contorni non ben delineati, durante l’anno 2013, Italtel ha proseguito il cammino,

intrapreso nel 2011, volto ad innovare completamente il proprio portafoglio prodotti. Il risultato è sintetizzabile

nella proposizione ed evoluzione dei seguenti sistemi:

iMCS (Italtel Multimedia Communication Suite) per svolgere tutte le funzioni dello standard IMS 3GPP

iRPS (Italtel Routing & Policy Server) per svolgere le funzioni intelligenti di instradamento di traffico basato

su diversi protocolli di comunicazione (di nuova generazione come il SIP ed il DIAMETER) e tradizionali

NetMatch, per svolgere le funzioni di Session Border Controller, di Border Gateway, di Media Gateway

Embrace, il nuovo nato nel 2013, basato sugli emergenti standards WebRTC (Web Real Time Collaboration)

in grado di fornire funzioni di comunicazione voce e video ad elevata qualità e basso costo basati su Web

Bowsers (Chrome, Mozilla ed Opera al momento) per clienti consumer e business ed integrarsi con i sistemi

IMS per l’interoperabilità con terminali VOIP e VOLTE.

iQAC (Italtel Quality Access Controller) per consentire la simulazione del comportamento di un cliente in

reti complesse e la misurazione con precisione della qualità percepita end to end.

WeGate come Access Gateway (modem) di nuova generazione

Questa configurazione è servita per costruire i pillars dell’offerta Italtel. In particolare, confermando attenzione e

impegno su NetMatch e IMS, Italtel ha premuto l’acceleratore su tematiche innovative, su nuove proposizioni di

prodotto e su nuove modalità di sviluppo, aprendo un varco verso gli operatori Over the top (OTT) con il già

citato lancio di una nuova linea di prodotto, Embrace, che punta ad essere una cerniera tra il mondo TLC e il

mondo OTT.

Embrace, infatti coniuga le caratteristiche di affidabilità e sicurezza tipiche del mondo TLC e l’agilità, la rapidità

e la leggerezza del mondo OTT.

I principali fattori distintivi del mondo delle telecomunicazioni sono sicuramente rappresentati dall’affermazione

del concetto di Mobile esteso, connesso dovunque, sempre, con qualsiasi device, includendo il concetto di Bring

Your Own device come strumento personale nell’ambiente di lavoro, dal crescente aumento del traffico dati,

dall’esplosione del segnale video e dalla crescita dei servizi offerti in Cloud. Lo scenario di evoluzione di

mercato, ormai inesorabilmente lanciato verso un contesto globale All IP, ha ulteriormente accentuato l’aspetto

di interconnessione IP sia tra Service Providers che tra SP e OTT. Questo ha determinato una spinta notevole

sulla flessibilità delle reti, sulla governabilità in termini di controllo centralizzato (Software Defined Network),

sull’adozione di un modello di open network pronto ad accettare o a rimuovere funzioni secondo l’occorrenza

(Network Function Virtualization).

Un altro aspetto evolutivo è costituito dal tema del Network Service Chaining (NSC), che sulla scia delle nuove

architetture SDN e NFV, rappresenta la logica evoluzione della modalità di fornitura dei servizi. In sintesi, NSC

rappresenta la possibilità di fornire servizi in “continuous mode” basati su funzioni virtualizzate di rete, senza

creare alcuna discontinuità di servizio (carrier grade).

Le principali evoluzioni rispetto al precedente anno si possono esprimere nel seguente modo:

Relazione sulla gestione

[16]

1. Focalizzazione sui layers di offerta verso due singole proposizioni (Service Layer e Border Layer)

Service Layer Italtel ha aggiunto al “classico IMS Core Control” un elemento di routing centralizzato tra

diverse reti, che opera in modalità multifunzionale, da nodo di rete intelligente a proxy verso nodi di terze parti

per abilitare servizi a valore aggiunto o, in alternativa, permettere di abbracciare il mondo OTT. Si articola nei

seguenti prodotti:

iMCS - IMS Core and Transit per essere full compliant per fisso e mobile

iTDS - Companion product nel contesto IMS Core and Transit

iRPS - Intelligent routing per seguire il trend di softwarizzazione di rete

iMCS/iSSW - Forniture softswitch nel contesto NGN

iNEM - Companion product nel contesto IMS Core and Transit

iMCS costituisce il tassello principale nel contesto di rete fissa e mobile, dove le reti fisse e mobili sono in fase

di convergenza verso una interconnessione IP-IP completa. In ambito IMS, il prodotto prevede la stretta

interazione con i-TDS, come possibilità di offrire l’accoppiata IMS-HSS per utenza fissa e Voice over LTE

(VoLTE). Il tema LTE è affrontato con distribuzione di i-MCS on Top dell’accesso LTE, in grado di offrire

servizi Voice over LTE come MMTel, VCC, eSRVCC, e IMS service continuity. Il sistema permette una

migrazione graduale da VOIP a IMS e offre nuove video capabilities nel contesto di HDVC e VideoHub

solution. È in grado di garantire alta scalabilità e, nel contempo, soluzioni integrate, passando dai Service

Providers T3 ai Service Providers T1, con offerta “in-a-box” Network Element oppure con Network Element

(e.g. C5 and C4) separato. Le tipologie di utenza supportata variano da utenti puri IMS, siano essi utenza fissa

oppure utenza nomadica/VOLTE, a utenti nomadici/mobile per finire su SIP Business Trunking per PABX, IP-

PBX esistenti. Tutto questo consente di garantire la possibilità di offrire differenti soluzioni, cha variano dal

IMS Core and Voice over LTE (I/S-CSCF, HSS; TAS) al nodo centralizzato HSS mediante i-TDS, al IMS IP-IP

Interconnection (IBCF/BGCF, Border GW), il tutto basato su COTS HW e Vmware Hypervisor. Sono

disponibili inoltre le piattaforme ATCA o la configurazione ibrida ATCA virtualizzato. In ambito NGN, iMCS

copre con un solo prodotto diverse configurazioni per rispondere ai diversi bisogni dei clienti. L’interoperabilità

TDM–IP permette di garantire una vasta gamma di soluzioni disponibili. In prima istanza consente un cammino

graduale da TDM verso full VoIP e prepara il terreno per l’avvento di IMS e supporta reti eterogenee con

differenti tipologie di utenza e un elevato grado di customizzazione.

iRPS costituisce un elemento distintivo dell’offerta Italtel, essendo un sistema in grado di determinare il routing

ottimale per qualsiasi rotta di interconnessione tra diverse reti. È sicuramente un elemento di completamento

dell’offerta per le soluzioni NNI. Può inoltre esercitare funzionalità di controllore dei prodotti abilitati al DPI, e

può inserirsi come elemento di rilievo nel processo di softwarizzazione della rete in accordo con le strategie di

utilizzo SDN. Le principali features disponibili sono le logiche di Centralized Routing & Policy control, la

gestione centralizzata dei servizi (Number Portability, Call Screening e Translations), poter agire da fulcro in

un’attività di Service Brokering, la possibilità di evolvere verso l’interpretazione di ruoli differenti che vanno

dal Media Resource Broker, al SIP session broker, al ENUM server, al Policy manager.

Border Layer basato sul sistema NetMatch e articolato in varie versioni (S, B, M, D), che rappresenta il fulcro

della nuova strategia di interconnessione delle reti di telecomunicazioni nella loro evoluzione verso reti “all IP”

e che nel corso del 2013, ha ottenuto un importante riconoscimento con l’inserimento nel Magic Quadrant for

Session Border Controllers di Gartner per il prodotto NetMatch-S.

NetMatch-S Session Border Controller per essere leader su interconnessione IP-IP

NetMatch-B Border GateWay per essere leader su interconnessione IP-IP

NetMatch-M Media&Signalling GW per cogliere opportunità di mercato (replacement,..)

NetMatch-D Diameter routing server per l’evoluzione delle reti mobili verso LTE

iNEM Companion product nel contesto di interconnessione IP

WEGate Access Gateway

NetMatch-S è il prodotto di punta dell’offerta Italtel ed è costituito da un’applicazione multifunzionale in grado

di offrire interconnessione di rete a QoS garantita, per graduali migrazioni verso full IP, e in grado di supportare

voce e video in HD. Può supportare inoltre HDVC, Video HUB e WEBRTC. La disponibilità del prodotto è

garantita su differenti piattaforme hardware, partendo dalle piattaforme carrier grade ATCA/COTS verso

Relazione sulla gestione

[17]

elementi su piattaforma virtuale. Flessibile, con scalabilità lineare, è un sistema completo ad alta affidabilità e

con algoritmi di load balancing embedded. Nel contesto delle attività di adattatore di rete è in grado di svolgere

azioni di SIP/SIP-I manipulation, NAT/NAT-PT, Audio/Video Transcoding, Transrating and Transizing,

IPv4/IPv6 interworking e Media Termination Function. La funzionalità di Operation & Maintenance si presenta

con interfacce WEB (GUI) con la completa copertura dei FCAPS, la disponibilità di una funzione di tracing

flessibile e la gestione di eventi Rf per produzione CDR. Le attività di Load Balancing, di gestione di Traffic

policy, di offerta di un Internal RPF embedded, di gestione Bandwidth management e Call Admission Control

fanno di questo prodotto un elemento di eccellenza. Gli aspetti di security e la standard compliance completano

il quadro.

NetMatch-B/M rappresenta una linea di prodotto basata sul controllo H.248 e può presentarsi come un media

Gateway e un Border Gateway o in alternativa una Transcoding Unit per interoperabilità sul piano di utente.

Questa tipologia di prodotto permette una graduale migrazione dallo scenario TDM verso l’interconnessione full

IP, non imponendo drastici investimenti di replacement sul parco installato. La transizione morbida da TDM <->

IP to IP <-> IP per le reti di interconnessione preserva investimenti importanti di replacement all’interno

dell’interconnessione di rete. Il prodotto è in grado, inoltre, di poter espletare funzionalità di Centralized Audio

Transcoding Unit al fine di ottimizzare l’utilizzo delle risorse in ambito di rete e di Video-adaptation per il

mercato Enterprise. Il prodotto rappresenta una sorta di “all in one” ovvero dispone di funzionalità di Media

Gateway /Signalling Gateway and Border Gateway, con differenti modelli di deployment, a partire da 2 slot per

MGW e BGW a 14 slot come puro Media gateway.

2. Introduzione del concetto di “companion product” limitatamente ad alcune linee di prodotto (per

aspetti di managementiNEM, per la gestione profiliiTDS), dove l’evoluzione del business ha

spinto Italtel ad abbandonare una linea di proposizione standalone, utilizzando invece la modalità di

fornitura come elemento associato al prodotto principale della linea di vendita.

3. Definizione delle linee di evoluzione basate essenzialmente su VOLTE, VIDEO e WEBRTC

(Embrace).

La soluzione mirata a soddisfare il capitolo VoLTE prevede un’architettura, dove l’application server TAS

(parte del prodotto i-MCS Framework) adotta il tipico concetto di Infrastructure as a Service (IaaS), con un

modello che viene distribuito in modo virtualizzato mediante VMware Hypervisor. L’application server TAS è

allineato con gli standard 3GPP e ETSI/TISPAN MMTEL ed è in grado di fornire la simulazione dei servizi

PSTN. TAS prevede inoltre l’integrazione di un media Server in grado di espletare servizi correlati alla gestione

del media (conferenze, ..). Per terminare, TAS è compliant con IR.92 (IMS profile per Voce e SMS) GSMA,

come specifica per fornire servizi voce a utenti IMS over LTE.

Il tema video conferenza è stato indirizzato in modo esplicito per superare le classiche criticità quali scarsa

interoperabilità, alta complessità di soluzione e alto costo di esercizio. Nel contesto della tematica video,

l’attenzione è stata portata sulla interoperabilità tra differenti fonti di videocomunicazione HD, peraltro

sponsorizzata da un gruppo open composto da alcuni operatori. Italtel, mediante il Video Hub propone una

soluzione flessibile che permette l’interoperabilità tra eterogenei domini video basati su differenti tecnologie.

Real Time Communication sta diventando un tema pervasivo in Internet. Italtel risponde a questo trend, mediante

l’offerta di un WEBRTC AS, con la linea di prodotto Embrace in grado di indirizzare al meglio la discontinuità

TLC vs OTT. Infatti il mondo del Real Time Communication si sposa perfettamente nel contesto web, dove

l’industria alla web speed, permette di realizzare comunicazione audio/video con uno stack integrato nel

browser, senza necessità di alcuna installazione preventiva. Ciò permette di trasformare il PC in una piattaforma

di comunicazione voce, video. In una parola WEBRTC permette di gestire chiamate audio, video, chat, e altro

con il Personal Computer che diventa la piattaforma abilitante senza bisogno di installazione di alcun plug-in

preventivo.

Relazione sulla gestione

[18]

Sviluppo e posizionamento dell’offerta Italtel: Servizi Professionali e System Integration

Nel corso dell’anno 2013 Italtel ha continuato ad innovare ed ampliare il proprio catalogo di Soluzioni per le

Telecomunicazioni e l’Information Technology, combinando prodotti propri e di terze-parti ad un insieme di

Servizi Professionali di alta qualità.

Come già nel 2012, l’offerta è stata strutturata secondo linee guida, che corrispondono ad altrettanti Competence

Center, caratterizzati dalle più avanzate competenze specialistiche (confermate da un importante patrimonio di

Certificazioni), da vari test plant, nei quali è possibile provare e consolidare le soluzioni garantendo un

deployment rapido ed efficace nelle architetture dei clienti ed, infine, da alcuni software tools, che arricchiscono

e completano i sistemi standard di mercato integrati da Italtel.

Italtel opera attivamente con una molteplicità di tecnologie, dalle infrastrutture di rete ai Data Center, dai sistemi

di Unified Communications & Collaboration agli strumenti di Gestione e Controllo, fornendo ai propri clienti

tutto il supporto specialistico e ingegneristico necessario per disegnare e implementare le soluzioni.

In particolare, l’offerta di Soluzioni e Servizi si è nel 2013 dispiegata lungo l’asse tracciato dai seguenti

Competence Center:

Competence Center “IP NGN, Mobile and Optical”

Italtel implementa reti IP di ogni scala e dimensione, partendo principalmente dal catalogo Cisco, che include

apparati multi-servizio con funzionalità Layer2/Layer3 (routing e switching) per tutti i livelli gerarchici di

networking (accesso, aggregazione, core). L’evoluzione delle reti degli Operatori è sempre più guidata

dall’integrazione della rete IP con il livello ottico. Nel corso del 2013 Italtel ha cominciato a lavorare su

promettenti temi innovativi connessi alla programmabilità delle reti, i cui nuovi paradigmi introducono

intelligenza e flessibilità nelle infrastrutture tradizionali, abilitando la creazione di una molteplicità di nuovi

servizi. Gli elementi caratteristici delle architetture SDN (Software Defined Network) sono integrati, nella

visione Italtel, con strumenti di controllo della qualità, per consentire alle reti di adattarsi dinamicamente alle

richieste delle applicazioni e alle condizioni di traffico.

Nel 2013, sfruttando la propria esperienza pluriennale nella gestione di reti IP multi-vendor, Italtel ha sviluppato

iNES (Italtel Network Empowerment System), uno strumento per migliorare la gestibilità delle reti, che consente

di semplificare e automatizzare le attività operative, supportando il troubleshooting e abilitando processi

proattivi di network care. Le reti Wi-Fi stanno diventando le reti principali di ogni impresa e la chiave per

implementare efficaci strategie volte al miglioramento della competitività. Le architetture convergenti

wired/wireless sono il cuore dell’offerta di rete Italtel per le imprese. Con un approccio multi-vendor, Italtel è in

grado di supportare, inoltre, gli operatori mobili nell’affrontare le sfide complesse dello scenario competitivo,

come il noto fenomeno del "traffico che cresce più velocemente dei ricavi" e la congestione di rete.

Tecnicamente, la risposta alle esigenze del mercato si basa sull’efficienza dell’IP backhaul, sulla pianificazione

della copertura radio (di esterni quanto di interni) con small cell (stazioni radio-base a basso consumo e access

point Wi-Fi), sulla tecnologia LTE (Long Term Evolution) per l’EPC (Evolved Packet Core), come fattore

abilitante alla gestione del servizio secondo opportune policy e sull’offerta di servizi in tempo reale.

Competence Center “Multimedia Communication & Collaboration”

Grazie ai propri prodotti proprietari e ad un ricco catalogo multi-vendor, Italtel supporta le imprese nel

migliorare la competitività con i più evoluti strumenti di Comunicazione e Collaborazione. Le architetture

fondate sugli IP-PBX consentono di erogare, insieme con la voce, anche servizi avanzati di Collaborazione, quali

la videocomunicazione. Gli end-point voce/video proposti da Italtel vanno dalle sale Immersive (TelePresence),

ai device personali; la fruizione del servizio in mobilità è consentita dall’utilizzo di client. Le infrastrutture Video

HD abilitano anche l’offerta di servizi di consulenza e supporto a distanza. Una registrazione Video può

diventare un documento aziendale ed essere editata e condivisa. Le soluzioni di Digital Signage consentono

infine di creare e pubblicare dinamicamente contenuti digitali su monitor, display, vetrine interattive e chioschi

multimediali.

Nel corso del 2013 Italtel ha sviluppato una soluzione di Collaborazione multi-tecnologia che combina, secondo

le richieste del mercato, le componenti migliori di ogni vendor, con particolare riferimento all’IP-PBX di Cisco

Relazione sulla gestione

[19]

(Communications Manager) e al client Microsoft Lync, grazie alle funzioni di mediazione e transcodifica

implementate a bordo del prodotto Italtel NetMatch-S, che nella soluzione svolge anche il ruolo di Session

Border Controller, ovvero interfaccia tra la rete aziendale e quella di Operatore nella connessione SIP trunk.

Un importante risultato nel 2013 è stato raggiunto con la messa in esercizio, per Telefonica Global Solutions, in

Spagna e Brasile, di due soluzioni Cisco HCS (Hosted Collaboration Solution), che consentono di erogare

servizi avanzati di Collaboration in modalità Cloud. Dal 2013 Italtel è Microsoft Certified Partner con

competenze Gold in Unified Communications e PSLP (Premier Support for Lync Partners) e Silver in Web

Development.

Competence Center “Data Center”

Nel corso dell’anno, Italtel ha incrementato con sempre maggiore decisione le proprie attività sui Data Center.

Prerogativa fondamentale per la realizzazione di nuovi e più efficienti servizi IT, eventualmente in Cloud, è la

corretta implementazione di un Next Generation Data Center (NGDC), che garantisca prestazioni e flessibilità

elevate e che sia altamente integrato con l’infrastruttura IP sottostante. I principali componenti di un Data Center

di nuova generazione, computing, storage e networking, definiscono un’architettura intrinsecamente multi-

vendor, che deve essere ottimizzata per la virtualizzazione. Una gestione comune di tutte le componenti

completa l'architettura e permette il controllo dell’allocazione delle risorse, delle attività operative e del

provisioning.

Nel Luglio 2013 Italtel, primo partner Cisco italiano e tra i primi in Europa, ha conseguito la certificazione

“Master Cloud Builder”, che ratifica l’altissimo livello di competenza raggiunto nel disegnare e realizzare

infrastrutture NGDC con le tecnologie dell’ecosistema Cisco, consentendole di proporsi ai clienti come referente

ideale per l’implementazione di architetture Cloud-ready.

Italtel ha, inoltre, lavorato attivamente all’espansione dei Data Center dell’Esercito Italiano. Infine è stata stretta

una partnership con SAS per implementare soluzioni di network analytics, come risposta al ben noto trend di

mercato che va sotto il nome di “Big Data”.

Competence Center “Sicurezza”

Partendo da un approccio multi-vendor, Italtel opera sia nell’ambito della sicurezza fisica, sia in quello della

sicurezza di rete. Le soluzioni di sicurezza fisica includono: sistemi per il controllo degli accessi, sistemi di

videosorveglianza e telecamere IP. Inoltre, è possibile integrare i sistemi di comunicazione radio usati a livello

militare (P25/TETRA) con sistemi VoIP e con la rete PSTN. Le soluzioni di sicurezza di rete (LAN/WAN) e

applicativa includono: next generation firewall e IPS (Intrusion Prevention Systems), advanced malware

protection, email e web security, Network Admission Control (NAC) e Identity Services, VPN, Unified Threat

Management (UTM) e Cyber Threat Defense.

Competence Center “OSS: Network, Traffic, Quality Management”

Nel 2013 l’offerta Italtel in questo ambito è stata rinnovata e focalizzata consentendole di portare sul mercato

capacità in tutte le aree del modello eTOM, che è il riferimento per gli Operatori di Telecomunicazioni. Sviluppo

di tool ed integrazione di componenti standard di mercato sono gestite da Italtel nell’ambito delle funzioni di

Assurance, Provisioning, Inventory, Mediation, Business Intelligence e Data Warehousing.

Italtel ha sviluppato iQAC (Italtel Quality Assurance Center), uno strumento che consente di valutare

l’esperienza degli utenti finali del servizio. Stimolando la rete mediante agent attivi, iQAC acquisisce

informazioni sullo stato e il livello della qualità percepita del servizio. Le simulazioni di traffico favoriscono un

approccio proattivo al riconoscimento dell’eventuale degrado del servizio, riducendo così le occasioni di

interruzione dello stesso. iQAC è stato acquistato e utilizzato, per fini eterogenei, da tutti i principali Service

Provider italiani.

Infine, IMA (Intelligent Monitoring Application) consente di misurare e correlare le informazioni di qualità (dati

di QoS raccolti dalle rete e dati di QoE delle applicazioni), con lo scopo finale di abilitare la ri-configurazione

dinamica delle reti intelligenti (fondate sui paradigmi SDN) in funzione delle condizioni del traffico.

Relazione sulla gestione

[20]

Competence Centers: “Network Decommissioning”

L’acquisizione del contratto MANTRA in Belgacom e le continue ed approfondite analisi in corso nel 2013

nell’ambito del progetto di Decommissioning di Telecom Italia hanno consentito di focalizzare un gruppo di

competenze specializzato nei progetti di trasformazione delle reti telefoniche tradizionali in reti All IP. Questa

specializzazione consente di aiutare gli Operatori nel processo, ormai non più rinviabile, di migrazione dei clienti

di telefonia fissa dalle centrali di commutazione e nel medio termine anche di telefonia mobile 2G e 3G verso le

nuove reti Ultra Broadband “All IP”. I tools automatici di migrazione dei dati dei profili clienti, il coordinamento

delle attività impiantistiche di field, l’ingegneria necessaria per dismettere gli impianti e recuperare e liberare

interi Building, spesso localizzati in posizioni centrali delle principali città, fanno del Decommissioning

un’attività complessa e molto specialistica. Per gli Operatori di Telecomunicazioni tale attività è centrale per

puntare nel medio – lungo termine ad una posizione di costo più leggera e quindi competitiva rispetto a quella

attuale.

Competence Center: Multivendor Network Maintenance

Mediante l’erogazione di un insieme completo di servizi professionali, dalla consulenza al design,

dall’ingegneria all’implementazione, dalla gestione all’ottimizzazione, Italtel è in grado di progettare, realizzare

e manutenere soluzioni di telecomunicazione e IT. Particolarmente significativa l’attività nell’area dei managed

services dove nel corso del 2013 è stata consolidata l’offerta di network care ed operation con un risultato

economico importante su circa 40 Clienti nazionali e internazionali e in termini di sviluppo per gli anni a venire,

con l’avvio di un’attività di network care Multivendor con Telecom Italia (accordo siglato alla fine del 2013).

Italtel supporta operatori e aziende nel trovare le giuste risposte alle loro esigenze, grazie a servizi di consulenza,

assessment, ingegneria e testing; può affiancarsi ai propri clienti per indirizzare al meglio le scelte tecnologiche

(dimostrando il ROI delle iniziative), disegnare architetture scalabili, tracciare piani di migrazione a minimo

impatto, diffondere conoscenza e prassi tecnologiche. Inoltre, può supportare con successo i processi di

certificazione per l’interconnessione tra operatori e tra operatori e aziende.

Per quanto riguarda la realizzazione dei progetti, Italtel è in grado di erogare servizi di implementazione di alta

qualità, facendo leva sulle proprie competenze nella messa in campo di soluzioni multi-tecnologia e creazione

delle relative facility.

Infine, Italtel, può farsi carico delle attività di gestione per soluzioni di rete e IT, erogare il necessario supporto

tecnico ad ogni livello, ottimizzare il comportamento delle soluzioni testando e migliorando la Quality of

Experience (QoE). I Network Operation Center (NOC) e Security Operation Center (SOC) sono importanti asset

a supporto dei Servizi Gestiti in outsourcing.

Relazione sulla gestione

[21]

Sviluppo e innovazione

Progetti europei

Nel 2013 Italtel. ha condotto attività di ricerca e sviluppo industriale attraverso progetti collaborativi nel contesto

del Settimo Programma Quadro - Cooperation - dell’Unione Europea, nell’area tematica ICT (Information &

Communication Technologies).

In questo ambito, il 2013 ha visto la prosecuzione delle attività del progetto IP (Integrating Project)

ANIKETOS, coordinato dal centro di ricerca SINTEF in collaborazione con 16 partner internazionali, con lo

scopo di definire e realizzare a livello prototipale una piattaforma ICT per la composizione sicura di servizi, e

delle attività del progetto IP denominato MobileCloud Network, coordinato da SAP AG in collaborazione con

18 partner, per l’evoluzione architetturale della rete mobile attraverso la virtualizzazione delle funzionalità della

rete di TLC core secondo i paradigmi del Cloud Computing.

Nel corso del 2013 Italtel ha presentato, in collaborazione con altri partner industriali e istituti di ricerca europei,

il progetto denominato T-NOVA, coordinato dal centro di ricerca Demokritos, ottenendone l’approvazione e la

contrattualizzazione da parte della Commissione Europea. L’obiettivo del progetto è di promuovere e realizzare

a livello prototipale il concetto di virtualizzazione delle funzionalità di una rete di TLC (NFV – Network

Function Virtualization) cioè la migrazione di alcune funzioni, tradizionalmente eseguita da elementi hardware,

su infrastrutture virtualizzate, secondo il paradigma NFaaS (Network Functions as a Service). T-NOVA vedrà

l’avvio all’inizio del 2014.

Finanziamenti agevolati e contributi per lo sviluppo e l’innovazione

Nell’esercizio 2013 i proventi a conto economico Italtel sono stati pari a 6.517 migliaia di Euro. Gli incassi per

contributi a fondo perduto sono stati di 2.916 migliaia di Euro e quelli per finanziamenti agevolati sono stati di

572 migliaia di Euro.

Gli incentivi hanno fatto leva sulle seguenti normative nazionali e internazionali:

Fondo rotativo FAR – Fondo Agevolazioni alla Ricerca MIUR (Ministero dell’Università e della Ricerca),

secondo la Legge 297/99 e DM 593/2000;

Fondo rotativo FIT – Fondo Innovazione Tecnologica MISE (Ministero dello Sviluppo Economico), secondo

la Legge 46/82;

FESR: Fondo Europeo per lo Sviluppo Regionale;

Fondo per la Competitività e per lo Sviluppo delle aree tecnologiche di Innovazione Industriale: Efficienza

Energetica, Mobilità Sostenibile e Made in Italy;

Normativa di attuazione della Commissione Europea sul Settimo Programma Quadro.

Nel corso del 2013 si sono concluse le attività di rendicontazione e le erogazioni a saldo del progetto SURE

(Sensori Ultra Wideband per il Risk Management in ambito e-health), finanziato dalla Regione Lombardia e

sviluppato in collaborazione con l’Università di Milano e altre imprese lombarde, e sono proseguite le attività di

rendicontazione del progetto CAMP (Context Aware Mobility Platform), di cui Italtel è coordinatore, inserito nel

quadro delle iniziative di “Mobilità Sostenibile” del programma Industria 2015.

Durante il 2013 sono proseguite le attività relative a vari progetti nazionali già avviati o svolti in anni precedenti.

In particolare, in ambito MIUR PON_04 per il periodo 2007-2013, si evidenziano quelle relative ai progetti i-

NEXT (aree tematiche Smart Mobility e Smart Grid) e Cluster OSDH-SmartFSE-Staywell (area tematica Smart

Health). Anche in ambito MIUR PON_02 sono proseguite le attività dei progetti ENERGETIC (Tecnologie per

l’ENERGia e l’Efficienza energeTICa) e HIPPOCRATES (Sviluppo di Micro e Nano-tecnologie e Sistemi

Avanzati per la Salute dell’uomo), attraverso la collaborazione con il Distretto Tecnologico Sicilia Micro e Nano

Sistemi.

Nel quarto trimestre del 2013 i progetti SIS (Soluzioni OSS/BSS/DSS Integrate Orientate ai Servizi), le cui

attività sono terminate nel 2005, e PA-IMS (Piattaforma di Accesso – IP Multimedia Subsystem), le cui attività

sono terminate nel 2009, hanno ottenuto il Decreto di Concessione da parte del Ministero dello Sviluppo

Economico.

Relazione sulla gestione

[22]

Nel corso dell’anno Invitalia, su mandato del Ministero dello Sviluppo Economico, ha concluso l’istruttoria e

definitivamente approvato il Contratto di Sviluppo Telecom Italia & Italtel, e nel mese di novembre 2013 è stato

stipulato il relativo Contratto di finanziamento.

Inoltre, il progetto Decision Theatre (nell’area tematica Cloud Computing), presentato nel 2012 in risposta al

Bando MIUR SCN (Smart Cities Nazionali), è stato ammesso alle agevolazioni. Decision Theater vedrà l’avvio

all’inizio del 2014.

In risposta al Bando MIUR per la creazione di “Distretti Tecnologici e Laboratori Pubblico-Privati”, nell’ambito

della nuova aggregazione pubblico-privato denominata Si-Lab (Service Innovation Laboratory) è stato

presentato il progetto esecutivo SERVIFY (SERVIce FirstlY) finalizzato allo sviluppo dei modelli, degli

strumenti e delle iniziative nel campo dell’innovazione aperta e dei servizi ICT, con specifico riferimento ai

servizi “ubiquituum”.

A valere sull’Avviso MIUR “Start-Up” del Piano di Azione e Coesione è stato presentato il progetto Bigger

Data, coordinato da Italtel. Il progetto è stato ammesso al finanziamento e le attività saranno avviate nel corso

del 2014.