GLI STUDI DI SETTORE IN UNICO 2016 - consulentidellavoro.bs.it convegni maggio2016... ·...

52

GLI STUDI DI SETTORE IN UNICO 2016 a cura di Luca Caramaschi

Transcript of GLI STUDI DI SETTORE IN UNICO 2016 - consulentidellavoro.bs.it convegni maggio2016... ·...

GLI STUDI DI SETTORE IN UNICO 2016

a cura di Luca Caramaschi

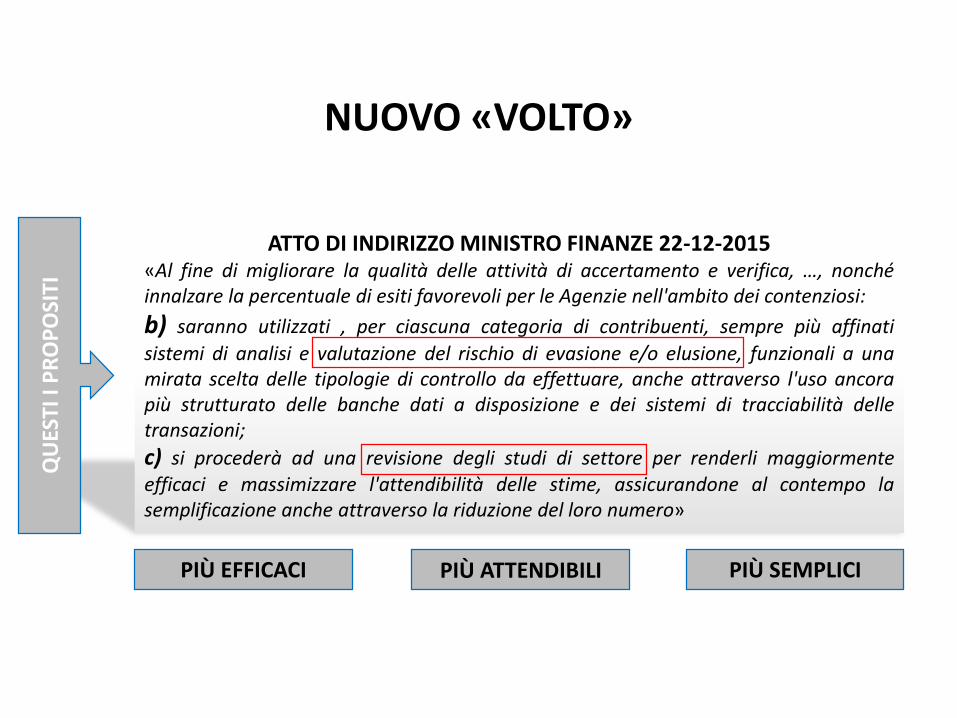

ATTO DI INDIRIZZO MINISTRO FINANZE 22-12-2015«Al fine di migliorare la qualità delle attività di accertamento e verifica, …, nonchéinnalzare la percentuale di esiti favorevoli per le Agenzie nell'ambito dei contenziosi:

b) saranno utilizzati , per ciascuna categoria di contribuenti, sempre più affinati

sistemi di analisi e valutazione del rischio di evasione e/o elusione, funzionali a unamirata scelta delle tipologie di controllo da effettuare, anche attraverso l'uso ancorapiù strutturato delle banche dati a disposizione e dei sistemi di tracciabilità delletransazioni;

c) si procederà ad una revisione degli studi di settore per renderli maggiormenteefficaci e massimizzare l'attendibilità delle stime, assicurandone al contempo lasemplificazione anche attraverso la riduzione del loro numero»

Le prospettive per il futuroQ

UES

TI I

PR

OP

OSI

TI

PIÙ EFFICACI PIÙ ATTENDIBILI PIÙ SEMPLICI

NUOVO «VOLTO»

R. ORLANDI

«GLI STUDI SONO UNO

STRUMENTO CHE HA 20 ANNI E HA BISOGNO DI

UNA MANUTENZIONE

STRAORDINARIA.

SARANNO SEMPLIFICATI E

RIDOTTI DI NUMERO»

Le contraddizioni del presente

L. CASERO

«SONO UNO STRUMENTO

CHE DEVE ESSERE RIVISTO E

IN PARTICOLARE PER I

PROFESSIONISTI, CHE HANNO

UNA CONTABILITÀ DI CASSA, C’È NECESSITÀ DI

INTERVENIRE IN UN SOLO

MODO: ABOLENDOLI GIÀ DA

QUEST’ANNO»

28.1.2016

PROGRAMMA DELLE REVISIONI DEGLI STUDI DI SETTORE

APPLICABILI A PARTIRE DAL PERIODO D’IMPOSTA 2016 E

MODIFICHE ALLA MODULISTICA DA UTILIZZARE PER IL

PERIODO D’IMPOSTA 2015

VG92U: 69.20.13 - SERVIZI FORNITI DA REVISORI

CONTABILI, PERITI, CONSULENTI

WK17U: 74.90.91 - ATTIVITÀ TECNICHE SVOLTE DA PERITI

INDUSTRIALI

WK01U: 69.10.20 - ATTIVITÀ DEGLI STUDI NOTARILI

(PERALTRO CON ULTIMA REVISIONE NEL 2014)

PROFESSIONISTI

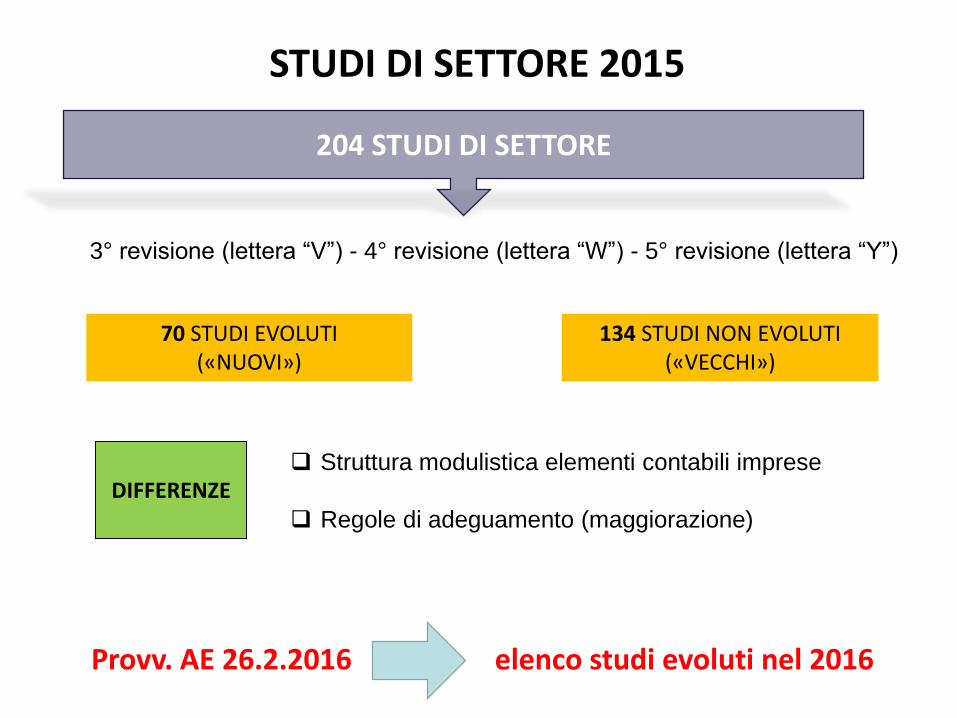

Le prospettive per il futuroSTUDI DI SETTORE 2015

204 STUDI DI SETTORE

70 STUDI EVOLUTI(«NUOVI»)

134 STUDI NON EVOLUTI(«VECCHI»)

3° revisione (lettera “V”) - 4° revisione (lettera “W”) - 5° revisione (lettera “Y”)

Provv. AE 26.2.2016 elenco studi evoluti nel 2016

Struttura modulistica elementi contabili imprese

Regole di adeguamento (maggiorazione)

DIFFERENZE

Le prospettive per il futuroLA MODULISTICA

Istruzioni Applicabilità

Parte generalestudi sia nuovi che

vecchi

Quadro A

personale addetto all’attività

Tipologia 1 studi nuovi

Tipologia 2 studi vecchi

Quadro F

elementi contabili

Tipologia 1 studi nuovi

Tipologia 2 studi vecchi

Quadro G – dati contabili reddito lavoro autonomostudi sia nuovi che

vecchi

Quadro V – dati per soggetti esclusi da applicazione studistudi sia nuovi che

vecchi

Quadro X – dati relativi a riduzione per apprendististudi sia nuovi che

vecchi

Quadro T – dati per calcolo correttivi congiunturalistudi sia nuovi che

vecchi

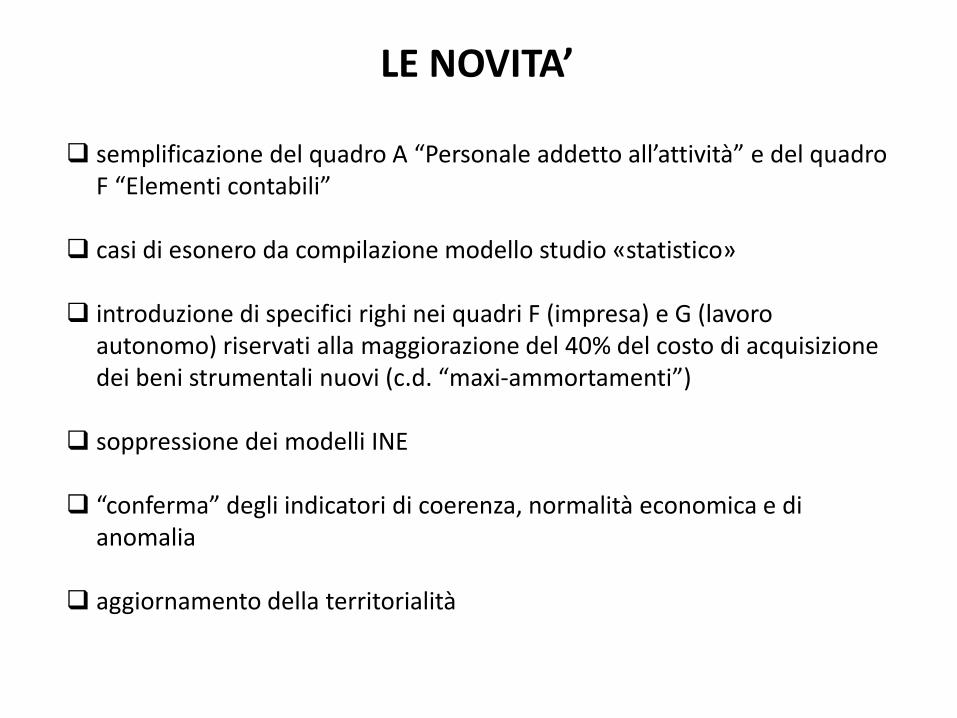

Le prospettive per il futuro LE NOVITA’

semplificazione del quadro A “Personale addetto all’attività” e del quadro F “Elementi contabili”

casi di esonero da compilazione modello studio «statistico»

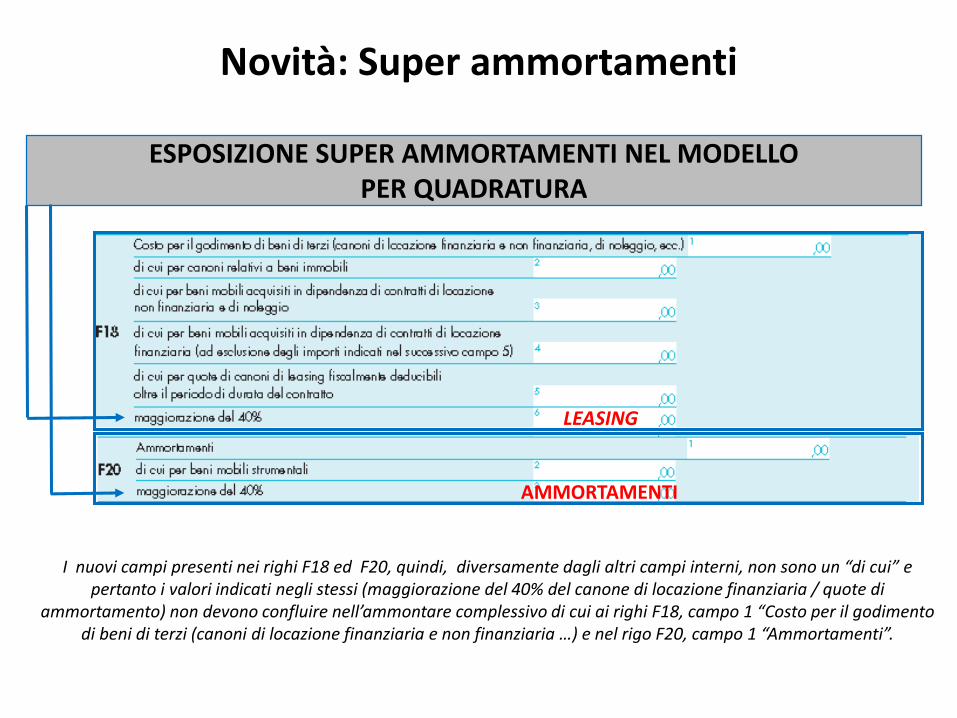

introduzione di specifici righi nei quadri F (impresa) e G (lavoro autonomo) riservati alla maggiorazione del 40% del costo di acquisizione dei beni strumentali nuovi (c.d. “maxi-ammortamenti”)

soppressione dei modelli INE

“conferma” degli indicatori di coerenza, normalità economica e di anomalia

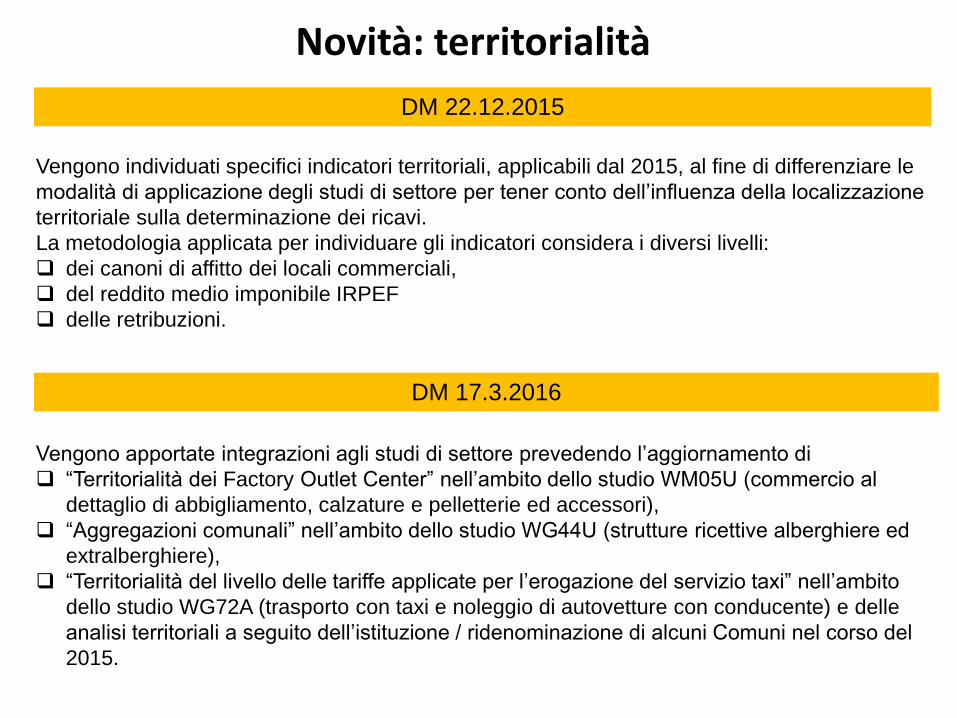

aggiornamento della territorialità

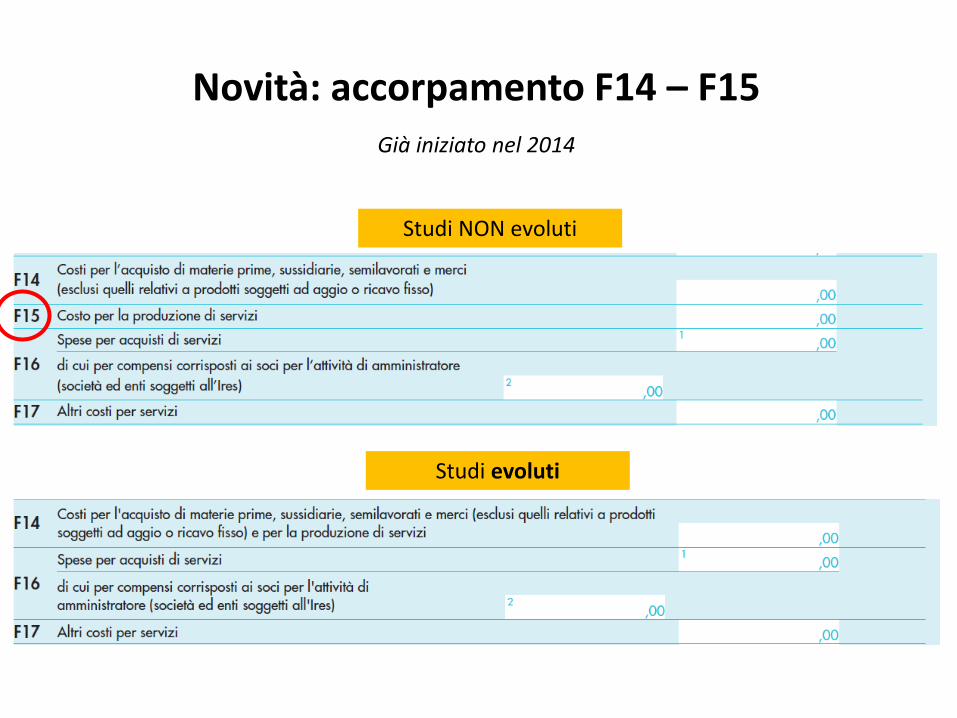

Novità: accorpamento F14 – F15

Studi NON evoluti

Studi evoluti

Già iniziato nel 2014

Unico 2015

Unico 2016

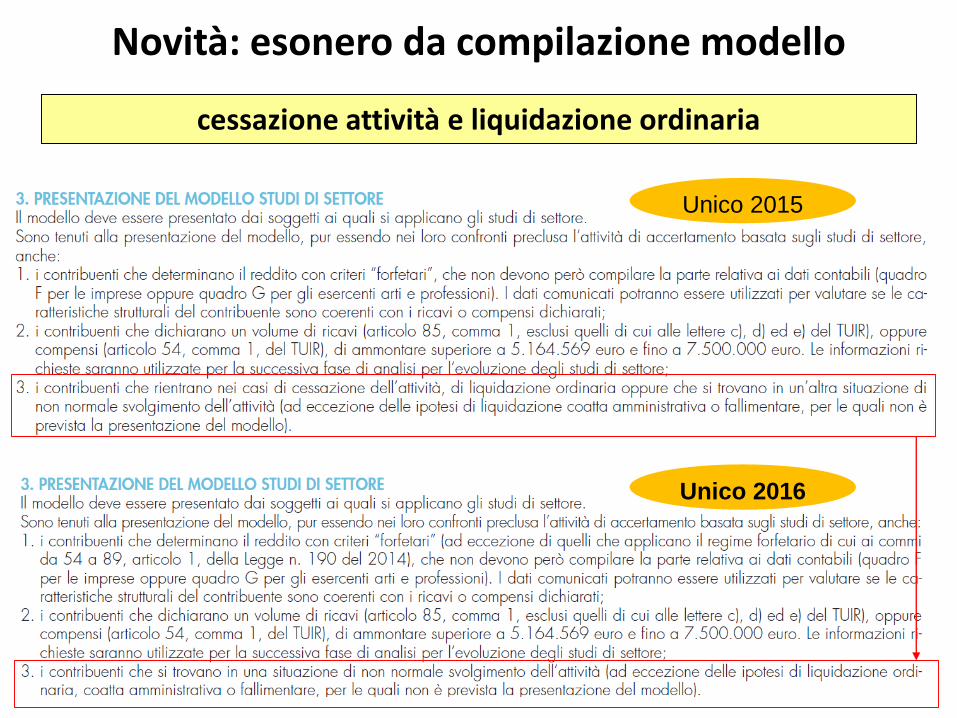

cessazione attività e liquidazione ordinaria

Novità: esonero da compilazione modello

L’adeguamento dei modelli

ESPOSIZIONE SUPER AMMORTAMENTI NEL MODELLO PER QUADRATURA

LEASING

AMMORTAMENTI

Novità: Super ammortamenti

I nuovi campi presenti nei righi F18 ed F20, quindi, diversamente dagli altri campi interni, non sono un “di cui” e pertanto i valori indicati negli stessi (maggiorazione del 40% del canone di locazione finanziaria / quote di

ammortamento) non devono confluire nell’ammontare complessivo di cui ai righi F18, campo 1 “Costo per il godimento di beni di terzi (canoni di locazione finanziaria e non finanziaria …) e nel rigo F20, campo 1 “Ammortamenti”.

L’adeguamento dei modelliNovità: territorialità

Vengono individuati specifici indicatori territoriali, applicabili dal 2015, al fine di differenziare le

modalità di applicazione degli studi di settore per tener conto dell’influenza della localizzazione

territoriale sulla determinazione dei ricavi.

La metodologia applicata per individuare gli indicatori considera i diversi livelli:

dei canoni di affitto dei locali commerciali,

del reddito medio imponibile IRPEF

delle retribuzioni.

DM 22.12.2015

DM 17.3.2016

Vengono apportate integrazioni agli studi di settore prevedendo l’aggiornamento di

“Territorialità dei Factory Outlet Center” nell’ambito dello studio WM05U (commercio al

dettaglio di abbigliamento, calzature e pelletterie ed accessori),

“Aggregazioni comunali” nell’ambito dello studio WG44U (strutture ricettive alberghiere ed

extralberghiere),

“Territorialità del livello delle tariffe applicate per l’erogazione del servizio taxi” nell’ambito

dello studio WG72A (trasporto con taxi e noleggio di autovetture con conducente) e delle

analisi territoriali a seguito dell’istituzione / ridenominazione di alcuni Comuni nel corso del

2015.

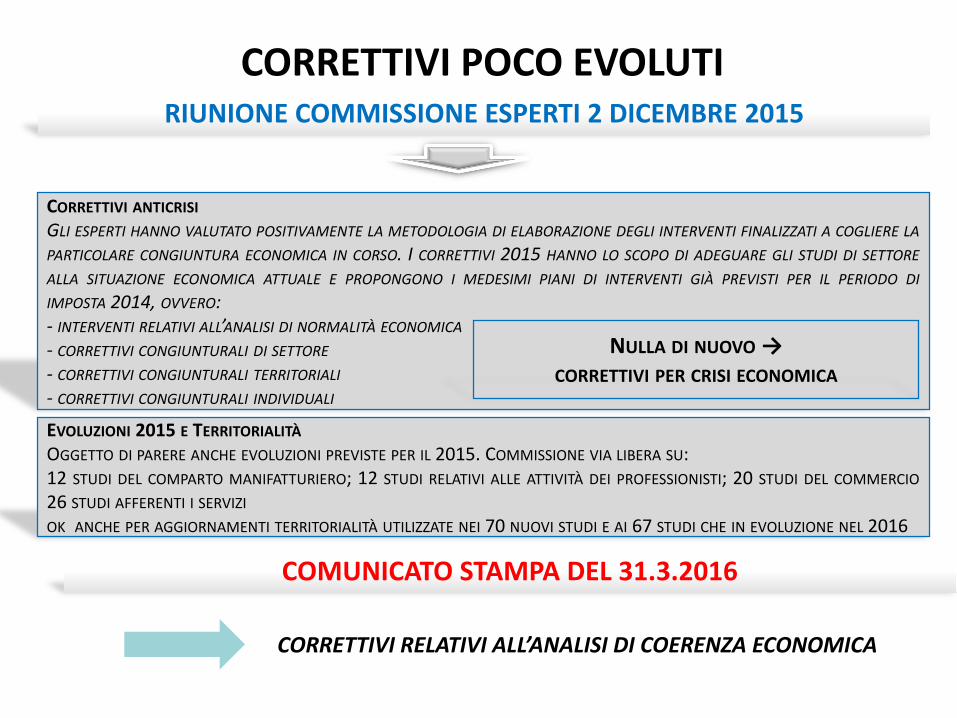

RIUNIONE COMMISSIONE ESPERTI 2 DICEMBRE 2015

Gli adeguamenti alla crisi per il 2015

CORRETTIVI ANTICRISI

GLI ESPERTI HANNO VALUTATO POSITIVAMENTE LA METODOLOGIA DI ELABORAZIONE DEGLI INTERVENTI FINALIZZATI A COGLIERE LA

PARTICOLARE CONGIUNTURA ECONOMICA IN CORSO. I CORRETTIVI 2015 HANNO LO SCOPO DI ADEGUARE GLI STUDI DI SETTORE

ALLA SITUAZIONE ECONOMICA ATTUALE E PROPONGONO I MEDESIMI PIANI DI INTERVENTI GIÀ PREVISTI PER IL PERIODO DI

IMPOSTA 2014, OVVERO:- INTERVENTI RELATIVI ALL’ANALISI DI NORMALITÀ ECONOMICA

- CORRETTIVI CONGIUNTURALI DI SETTORE

- CORRETTIVI CONGIUNTURALI TERRITORIALI

- CORRETTIVI CONGIUNTURALI INDIVIDUALI

EVOLUZIONI 2015 E TERRITORIALITÀ

OGGETTO DI PARERE ANCHE EVOLUZIONI PREVISTE PER IL 2015. COMMISSIONE VIA LIBERA SU: 12 STUDI DEL COMPARTO MANIFATTURIERO; 12 STUDI RELATIVI ALLE ATTIVITÀ DEI PROFESSIONISTI; 20 STUDI DEL COMMERCIO

26 STUDI AFFERENTI I SERVIZI

OK ANCHE PER AGGIORNAMENTI TERRITORIALITÀ UTILIZZATE NEI 70 NUOVI STUDI E AI 67 STUDI CHE IN EVOLUZIONE NEL 2016

NULLA DI NUOVO → CORRETTIVI PER CRISI ECONOMICA

CORRETTIVI POCO EVOLUTI

COMUNICATO STAMPA DEL 31.3.2016

CORRETTIVI RELATIVI ALL’ANALISI DI COERENZA ECONOMICA

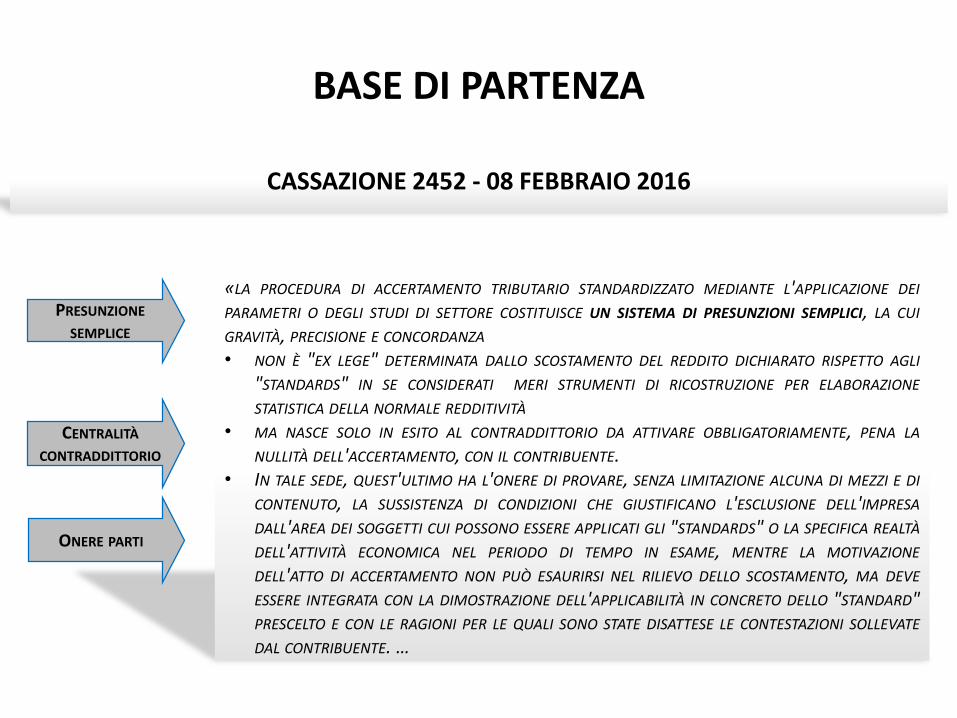

CASSAZIONE 2452 - 08 FEBBRAIO 2016

L’evoluzione della giurisprudenza

«LA PROCEDURA DI ACCERTAMENTO TRIBUTARIO STANDARDIZZATO MEDIANTE L'APPLICAZIONE DEI

PARAMETRI O DEGLI STUDI DI SETTORE COSTITUISCE UN SISTEMA DI PRESUNZIONI SEMPLICI, LA CUI

GRAVITÀ, PRECISIONE E CONCORDANZA

• NON È "EX LEGE" DETERMINATA DALLO SCOSTAMENTO DEL REDDITO DICHIARATO RISPETTO AGLI

"STANDARDS" IN SE CONSIDERATI MERI STRUMENTI DI RICOSTRUZIONE PER ELABORAZIONE

STATISTICA DELLA NORMALE REDDITIVITÀ

• MA NASCE SOLO IN ESITO AL CONTRADDITTORIO DA ATTIVARE OBBLIGATORIAMENTE, PENA LA

NULLITÀ DELL'ACCERTAMENTO, CON IL CONTRIBUENTE.• IN TALE SEDE, QUEST'ULTIMO HA L'ONERE DI PROVARE, SENZA LIMITAZIONE ALCUNA DI MEZZI E DI

CONTENUTO, LA SUSSISTENZA DI CONDIZIONI CHE GIUSTIFICANO L'ESCLUSIONE DELL'IMPRESA

DALL'AREA DEI SOGGETTI CUI POSSONO ESSERE APPLICATI GLI "STANDARDS" O LA SPECIFICA REALTÀ

DELL'ATTIVITÀ ECONOMICA NEL PERIODO DI TEMPO IN ESAME, MENTRE LA MOTIVAZIONE

DELL'ATTO DI ACCERTAMENTO NON PUÒ ESAURIRSI NEL RILIEVO DELLO SCOSTAMENTO, MA DEVE

ESSERE INTEGRATA CON LA DIMOSTRAZIONE DELL'APPLICABILITÀ IN CONCRETO DELLO "STANDARD"PRESCELTO E CON LE RAGIONI PER LE QUALI SONO STATE DISATTESE LE CONTESTAZIONI SOLLEVATE

DAL CONTRIBUENTE. …

PRESUNZIONE

SEMPLICE

CENTRALITÀ

CONTRADDITTORIO

ONERE PARTI

BASE DI PARTENZA

L’evoluzione della giurisprudenza

… L'ESITO DEL CONTRADDITTORIO, TUTTAVIA, NON CONDIZIONA L'IMPUGNABILITÀ DELL'ACCERTAMENTO, POTENDO IL

GIUDICE TRIBUTARIO LIBERAMENTE VALUTARE TANTO L'APPLICABILITÀ DEGLI "STANDARDS" AL CASO CONCRETO, DA

DIMOSTRARSI DALL'ENTE IMPOSITORE, QUANTO LA CONTROPROVA OFFERTA DAL CONTRIBUENTE CHE, AL RIGUARDO,NON È VINCOLATO ALLE ECCEZIONI SOLLEVATE NELLA FASE DEL PROCEDIMENTO AMMINISTRATIVO E DISPONE DELLA PIÙ

AMPIA FACOLTÀ, INCLUSO IL RICORSO A PRESUNZIONI SEMPLICI, ANCHE SE NON ABBIA RISPOSTO ALL'INVITO AL

CONTRADDITTORIO IN SEDE AMMINISTRATIVA, RESTANDO INERTE (CFR. CASS. S.U. 26635/2009, CASS.12558/2010, CASS. 12428/2012, CASS. 23070/2012).IN TERMINI DI ONERE DELLA PROVA, POI, NELLA CITATA SENTENZA DELLE SEZIONI UNITE, SI È AFFERMATO, CHE

L'ONERE DELLA PROVA (...) È COSÌ RIPARTITO:A. ALL'ENTE IMPOSITORE FA CARICO LA DIMOSTRAZIONE DELL'APPLICABILITÀ DELLO STANDARD PRESCELTO AL CASO

CONCRETO OGGETTO DELL'ACCERTAMENTO;B. AL CONTRIBUENTE (...) FA CARICO LA PROVA DELLA SUSSISTENZA DI CONDIZIONI CHE GIUSTIFICANO L'ESCLUSIONE

DELL'IMPRESA DALL'AREA DEI SOGGETTI CUI POSSANO ESSERE APPLICATI GLI STANDARDS O DELLA SPECIFICA REALTÀ

DELL'ATTIVITÀ ECONOMICA NEL PERIODO DI TEMPO CUI L'ACCERTAMENTO SI RIFERISCE».

CASSAZIONE 2452 - 08 FEBBRAIO 2016

LIBERTÀ

GIUDICE

ONERE

PROVA

BASE DI PARTENZA

CASSAZIONE 25902 - 23-12-2015(RESPINGE RICORSO AGENZIA)

L’evoluzione della giurisprudenza

«L'UFFICIO NON HA VOLUTO PRENDERE IN CONSIDERAZIONE LE MOTIVAZIONI RIPORTATE NEL

CONTRADDITTORIO, "QUALI VICINANZE DI SUPERMERCATI", "INAGIBILITÀ DELLE STRADE PER LAVORI","CHIUSURA SUCCESSIVA DELL'ATTIVITÀ PER RIDUZIONE DEL GIRO D'AFFARI" - NON GIOVA ALL'UFFICIO

ASSUMERE L'EFFICACIA PRESUNTIVA PROPRIA DEGLI STUDI DI SETTORE A FONDAMENTO DELLA PRETESA,POICHÉ LA PRETESA SI SUFFRAGA SOLO A SEGUITO DEL POSITIVO CONFRONTO CON LA PARTE E CON LA

MOTIVATA CONFUTAZIONE DELLE RAGIONI DA ESSA FATTE VALERE IN SEDE DI CONTRADDITORIO.

RICHIAMANDO CASSAZIONE 20414/14, OVE SI È RITENUTO CHE NON FOSSE RAPPRESENTATIVO DI UNA

"GRAVE INCONGRUENZA" UNO SCOSTAMENTO TRA RICAVI DICHIARATI E RICAVI DETERMINATI IN BASE AGLI

STUDI DI SETTORE NELLA MISURA DEL 7% - ANALOGAMENTE SI DEVE CREDERE CHE NON COSTITUISCA FONTE

DI UNA "GRAVE INCONGRUENZA" UNO SCOSTAMENTO COME QUELLO QUI RILEVATO PARI AL 6,4% E DUNQUE,IN DIFETTO DI QUESTO PRESUPPOSTO, LA DECISIONE IMPUGNATA È CONSEGUENTEMENTE IMMUNE DA

CENSURE»

CONFRONTO

EFFETTIVO

GRAVE

INCONGRUENZA

SPUNTO INTERESSANTE

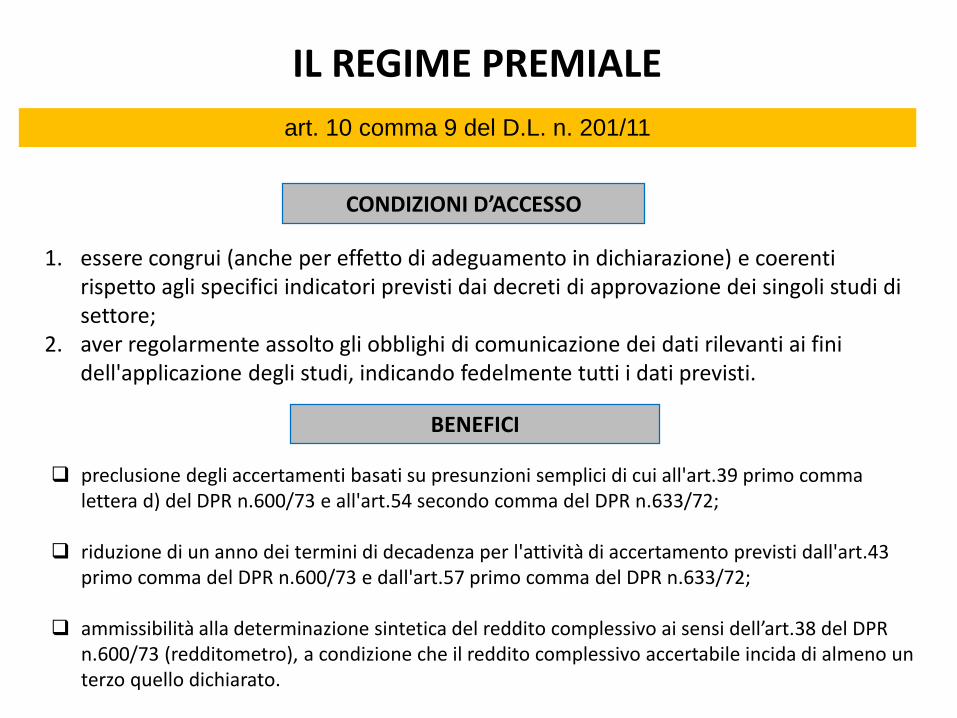

Le prospettive per il futuroIL REGIME PREMIALE

art. 10 comma 9 del D.L. n. 201/11

1. essere congrui (anche per effetto di adeguamento in dichiarazione) e coerenti rispetto agli specifici indicatori previsti dai decreti di approvazione dei singoli studi di settore;

2. aver regolarmente assolto gli obblighi di comunicazione dei dati rilevanti ai fini dell'applicazione degli studi, indicando fedelmente tutti i dati previsti.

CONDIZIONI D’ACCESSO

BENEFICI

preclusione degli accertamenti basati su presunzioni semplici di cui all'art.39 primo comma lettera d) del DPR n.600/73 e all'art.54 secondo comma del DPR n.633/72;

riduzione di un anno dei termini di decadenza per l'attività di accertamento previsti dall'art.43 primo comma del DPR n.600/73 e dall'art.57 primo comma del DPR n.633/72;

ammissibilità alla determinazione sintetica del reddito complessivo ai sensi dell’art.38 del DPR n.600/73 (redditometro), a condizione che il reddito complessivo accertabile incida di almeno un terzo quello dichiarato.

Le prospettive per il futuroIL REGIME PREMIALE

Provvedimento direttoriale 13 aprile 2016

solo 159 dei 204 studi di settore approvati per il 2015

risultano approvati indicatori di coerenza economica riferibili ad almeno quattro tra le seguenti diverse tipologie:

- efficienza e produttività del fattore lavoro- efficienza e produttività del fattore capitale- efficienza di gestione delle scorte- redditività e struttura

oppure riferibili a tre sole delle tipologie sopra indicate e che, contemporaneamente,

prevedono l’indicatore “Indice di copertura del costo per il godimento di beni di terzi e degli ammortamenti”.

Restano ancora esclusi dal regime premiale per il periodo d’imposta 2015 quasi tutti gli studi di settore

relativi al comparto professioni fanno eccezione due categorie di studi, quella degli studi odontoiatrici

(YK21U) e degli amministratori di condomino (WK16U), che prevedono la doppia “anima” sia d’impresa

che di lavoro autonomo.

LE NOVITA’ IRAP

a cura di Luca Caramaschi

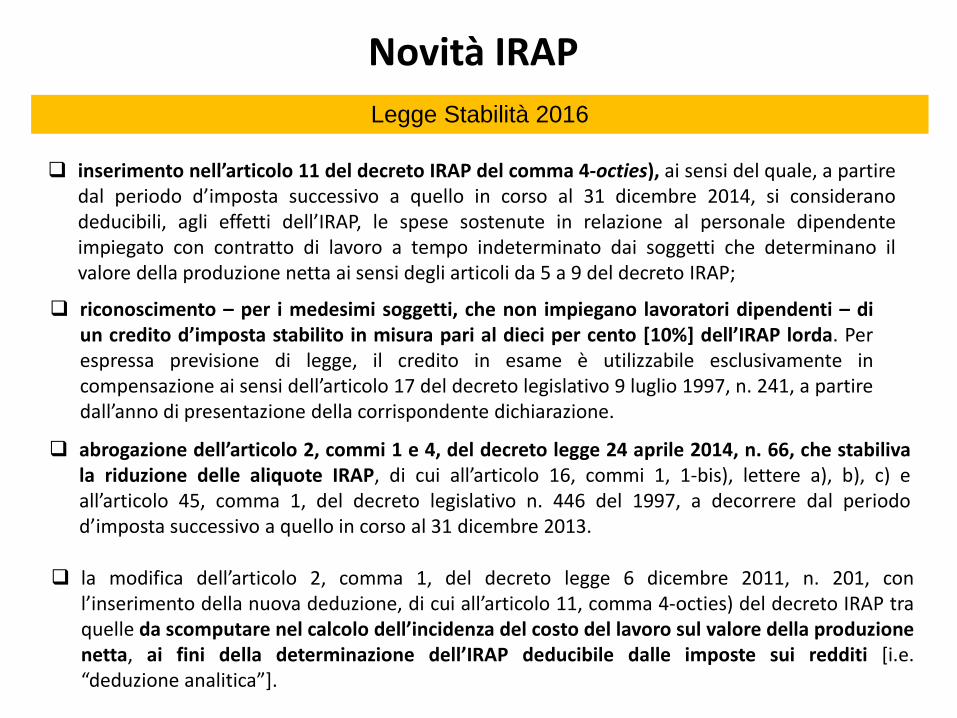

L’adeguamento dei modelliNovità IRAP

Legge Stabilità 2016

inserimento nell’articolo 11 del decreto IRAP del comma 4-octies), ai sensi del quale, a partiredal periodo d’imposta successivo a quello in corso al 31 dicembre 2014, si consideranodeducibili, agli effetti dell’IRAP, le spese sostenute in relazione al personale dipendenteimpiegato con contratto di lavoro a tempo indeterminato dai soggetti che determinano ilvalore della produzione netta ai sensi degli articoli da 5 a 9 del decreto IRAP;

riconoscimento – per i medesimi soggetti, che non impiegano lavoratori dipendenti – diun credito d’imposta stabilito in misura pari al dieci per cento [10%] dell’IRAP lorda. Perespressa previsione di legge, il credito in esame è utilizzabile esclusivamente incompensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, a partiredall’anno di presentazione della corrispondente dichiarazione.

abrogazione dell’articolo 2, commi 1 e 4, del decreto legge 24 aprile 2014, n. 66, che stabilivala riduzione delle aliquote IRAP, di cui all’articolo 16, commi 1, 1-bis), lettere a), b), c) eall’articolo 45, comma 1, del decreto legislativo n. 446 del 1997, a decorrere dal periodod’imposta successivo a quello in corso al 31 dicembre 2013.

la modifica dell’articolo 2, comma 1, del decreto legge 6 dicembre 2011, n. 201, conl’inserimento della nuova deduzione, di cui all’articolo 11, comma 4-octies) del decreto IRAP traquelle da scomputare nel calcolo dell’incidenza del costo del lavoro sul valore della produzionenetta, ai fini della determinazione dell’IRAP deducibile dalle imposte sui redditi [i.e.“deduzione analitica”].

PERSONALE DIPENDENTE INDETERMINATO

ANCHE CONVERSIONE DI CONTRATTI A TEMPO DETERMINATO↓

A DECORRERE DA DATA DI CONVERSIONE

Novità Irap

INTEGRALE

IMPRESE INDIVIDUALI – SOCIETÀENTI COMMERCIALI – LAVORATORI AUTONOMI

DEDUCIBILITÀ COSTO LAVORO

Interviene dopo le altre deduzioni (COSTO RESIDUO)

Critica di ASSONIME CIRC. 7/2015

Novità Irap DEDUCIBILITÀ COSTO LAVORO

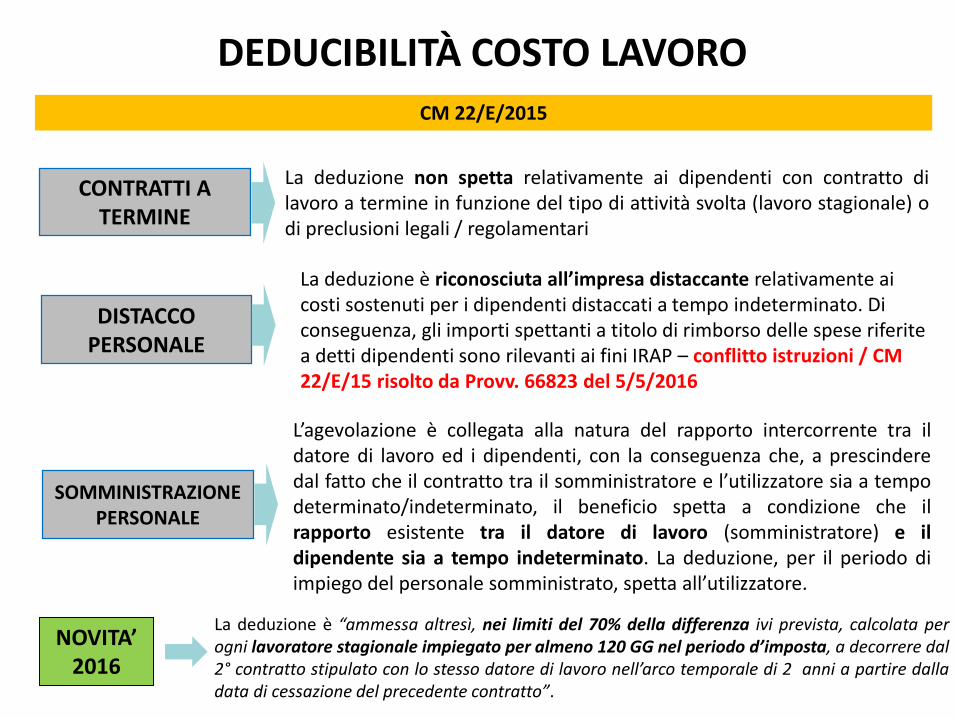

CM 22/E/2015

CONTRATTI A TERMINE

DISTACCO PERSONALE

SOMMINISTRAZIONE PERSONALE

La deduzione non spetta relativamente ai dipendenti con contratto dilavoro a termine in funzione del tipo di attività svolta (lavoro stagionale) odi preclusioni legali / regolamentari

L’agevolazione è collegata alla natura del rapporto intercorrente tra ildatore di lavoro ed i dipendenti, con la conseguenza che, a prescinderedal fatto che il contratto tra il somministratore e l’utilizzatore sia a tempodeterminato/indeterminato, il beneficio spetta a condizione che ilrapporto esistente tra il datore di lavoro (somministratore) e ildipendente sia a tempo indeterminato. La deduzione, per il periodo diimpiego del personale somministrato, spetta all’utilizzatore.

La deduzione è riconosciuta all’impresa distaccante relativamente ai costi sostenuti per i dipendenti distaccati a tempo indeterminato. Di conseguenza, gli importi spettanti a titolo di rimborso delle spese riferite a detti dipendenti sono rilevanti ai fini IRAP – conflitto istruzioni / CM 22/E/15 risolto da Provv. 66823 del 5/5/2016

NOVITA’ 2016

La deduzione è “ammessa altresì, nei limiti del 70% della differenza ivi prevista, calcolata perogni lavoratore stagionale impiegato per almeno 120 GG nel periodo d’imposta, a decorrere dal2° contratto stipulato con lo stesso datore di lavoro nell’arco temporale di 2 anni a partire dalladata di cessazione del precedente contratto”.

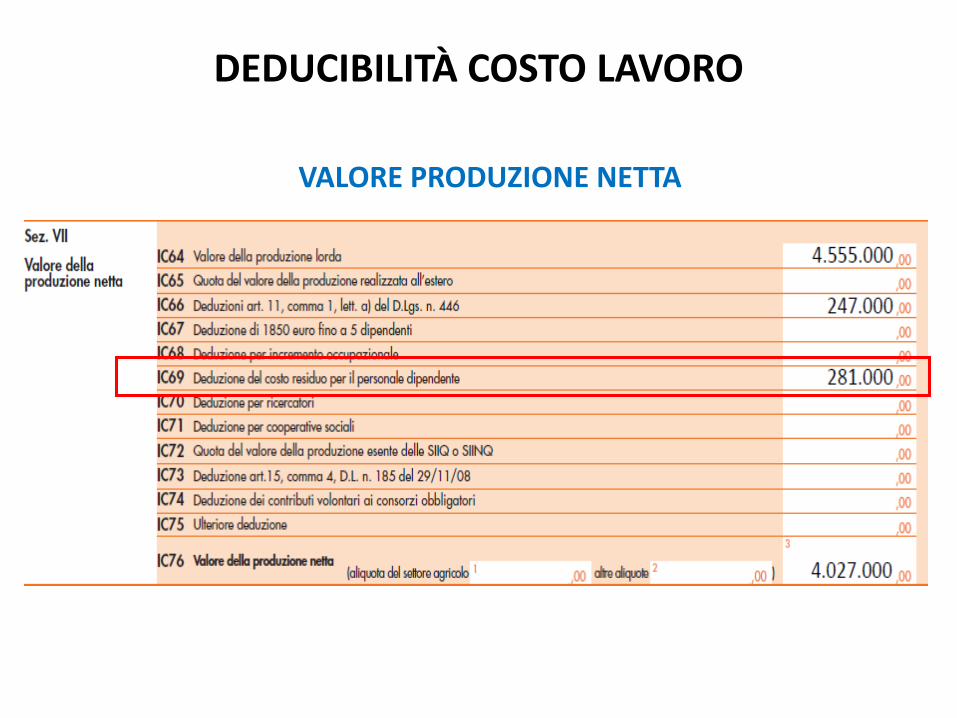

VALORE PRODUZIONE NETTA

DEDUCIBILITÀ COSTO LAVORO

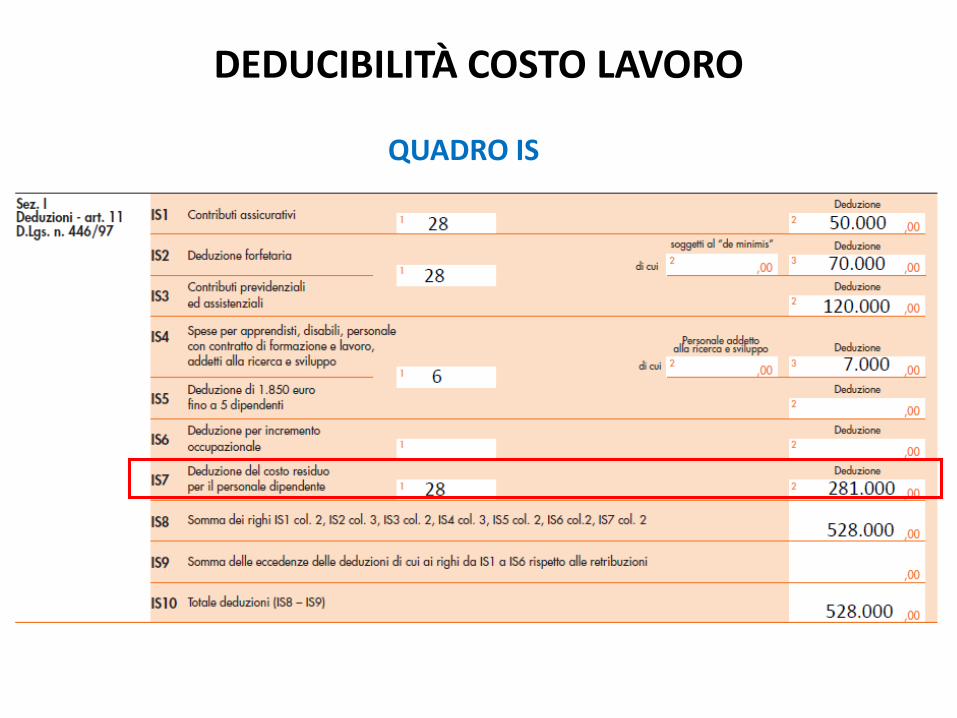

QUADRO IS

DEDUCIBILITÀ COSTO LAVORO

CREDITO IMPOSTA IN ASSENZA DI DIPENDENTINovità Irap

BASE DI CALCOLO IRAP LORDA

UTILIZZABILE IN COMPENSAZIONE ORIZZONTALE DA ANNO DI PRESENTAZIONE DICHIARAZIONE

MISURA 10%

NO PERSONALE DIPENDENTE INDETERMINATO/DETERMINATO

IMPRESA CON LAVORATORE PER TEMPO LIMITATO NEL 2015ESCLUSA DAL CREDITO

↓NO POSSIBILITÀ DI RAGGUAGLIO

Novità IrapCREDITO IMPOSTA IN ASSENZA DI DIPENDENTI

CIRCOLARE 22/E/2015

NON RILEVA PER DEDUZIONE FORFETTARIA DA IRES/IRPEF DEL 10%

Novità IrapCREDITO IMPOSTA IN ASSENZA DI DIPENDENTI

PAR.7 CM 6/E/2015 (TELEFISCO)

TRATTAMENTO FISCALE«In assenza di una specifica previsione normativa che disponga in senso contrario, si ritiene che il provento contabilizzato a conto economico per

effetto del riconoscimento del credito d’imposta costituisca una sopravvenienza attiva, che concorre integralmente alla determinazione del reddito d’impresa ai sensi dell’articolo 88 del TUIR. Diversamente, il credito d’imposta non rileva ai fini della determinazione del reddito di lavoro autonomo, non essendo previsto come componente di reddito

dagli articoli 53 e 54 del TUIR»

TRATTAMENTO CIVILISTICO / CONTABILE

Par.106 nuovo OIC12 - OIC25 : il credito d’imposta va riportato a riduzione dell’IRAP di competenza dell’esercizio (voce E22 di conto economico)

«IRAP DEI PICCOLI»

a cura di Luca Caramaschi

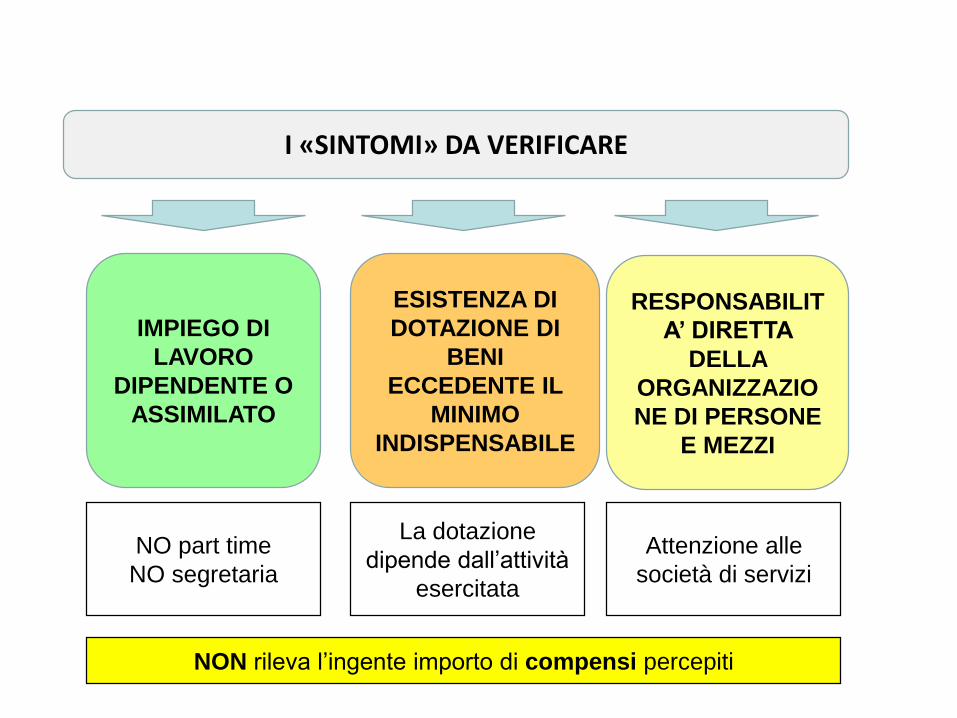

I «SINTOMI» DA VERIFICARE

IMPIEGO DI

LAVORO

DIPENDENTE O

ASSIMILATO

ESISTENZA DI

DOTAZIONE DI

BENI

ECCEDENTE IL

MINIMO

INDISPENSABILE

RESPONSABILIT

A’ DIRETTA

DELLA

ORGANIZZAZIO

NE DI PERSONE

E MEZZI

IRAP DEI PICCOLI

NO part time

NO segretaria

La dotazione

dipende dall’attività

esercitata

Attenzione alle

società di servizi

NON rileva l’ingente importo di compensi percepiti

Come gestire il

non assoggettamento ad Irap

1) compilare la dichiarazione versare echiedere il rimborso (in caso di incertezze)

2) compilare la dichiarazione e non versarel’Imposta (autolesionista)

3) Compilare la dichiarazione e azzerarel’imponibile (metodo improbabile)

4) Non presentare la dichiarazione Irap

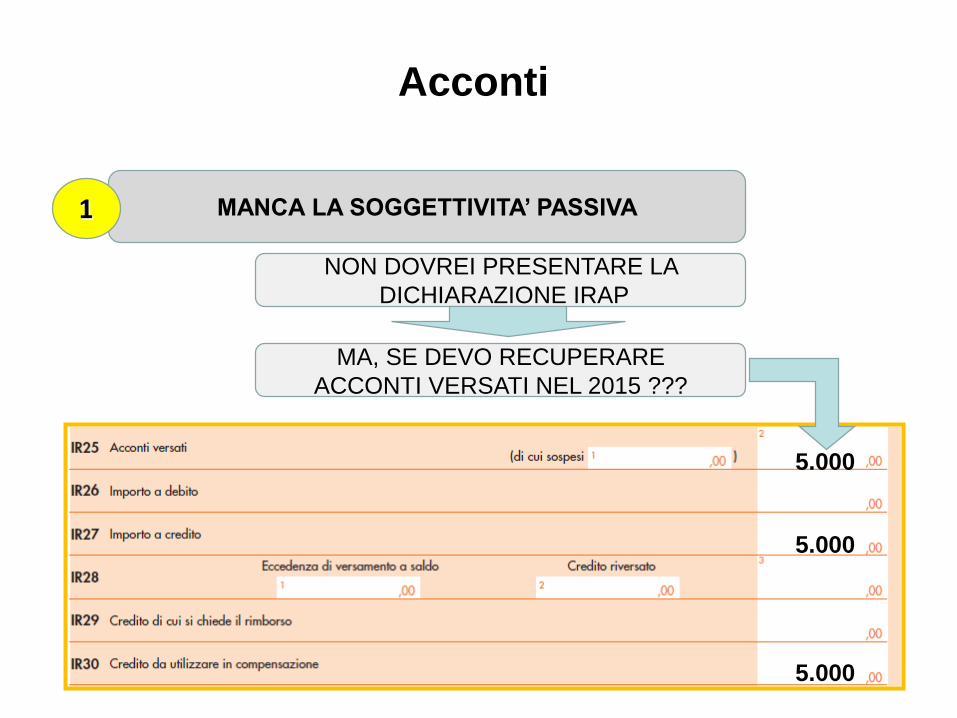

No organizzazione? No IRAP!

MANCA LA SOGGETTIVITA’ PASSIVA1

NON DOVREI PRESENTARE LA

DICHIARAZIONE IRAP

MA, SE DEVO RECUPERARE

ACCONTI VERSATI NEL 2015 ???

5.000

5.000

5.000

Acconti

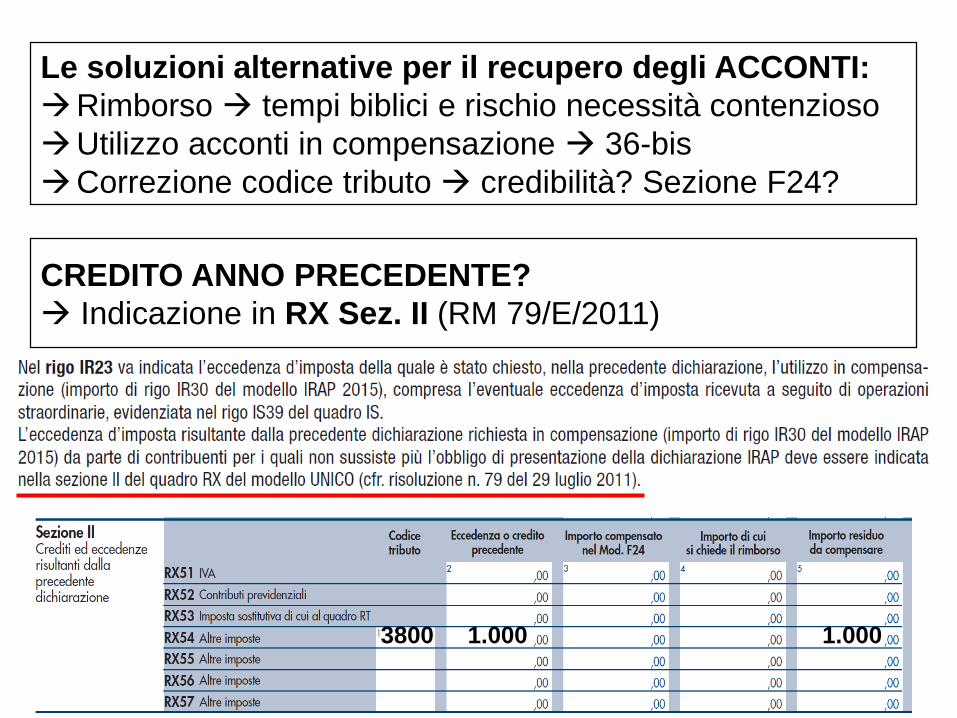

Le soluzioni alternative per il recupero degli ACCONTI:

Rimborso tempi biblici e rischio necessità contenzioso

Utilizzo acconti in compensazione 36-bis

Correzione codice tributo credibilità? Sezione F24?

CREDITO ANNO PRECEDENTE?

Indicazione in RX Sez. II (RM 79/E/2011)

1.000 1.0003800

ASSENTE LA DEFINIZIONE NORMATIVA DI «AUTONOMA ORGANIZZAZIONE»

No organizzazione? No IRAP!

Art.11 c.2 Legge n.23/2014(delega fiscale)

Mancata attuazione

Il legislatore non ha dato alcuna attuazione agli impegniassunti in sede di legge delega fiscale, per cui avrebbe dovutoessere definita normativamente l’autonoma organizzazione,anche mediante l’elaborazione di criteri oggettivi, adeguandoneil concetto ai più consolidati principi desumibili dallagiurisprudenza.

Studi associati

No Irap

Se lo studio ha il mero

obiettivo di ripartire i costi tra

gli associati.

(ognuno segue i propri clienti)

Si Irap

Se lo studio ha l’obiettivo di

acquisire e gestire una

clientela per la quale

occorrono competenze

diversificate.

I costi non devono prevedere costo del personale, beni strumentali di importo

elevato, etc.

Si configura organizzazione poiché si attuano sinergie

No organizzazione? No IRAP!

Cass. SSUU 7371 del 14.4.2016 studio associato sempre soggetto ad IRAP

NOVITA’ IN TEMA DI DETRAZIONI PER ONERI

a cura di Luca Caramaschi

Art. 15 TUIR lett. e) «le spese per frequenza di corsi di istruzione universitaria presso università statali e non statali, in misura non superiore, per le università non statali, a quella stabilita annualmente per ciascuna facoltà universitaria con decreto del Ministero dell'istruzione, dell'università e della ricerca da emanare entro il 31 dicembre, tenendo conto degli importi medi delle tasse e contributi dovuti alle università statali;»

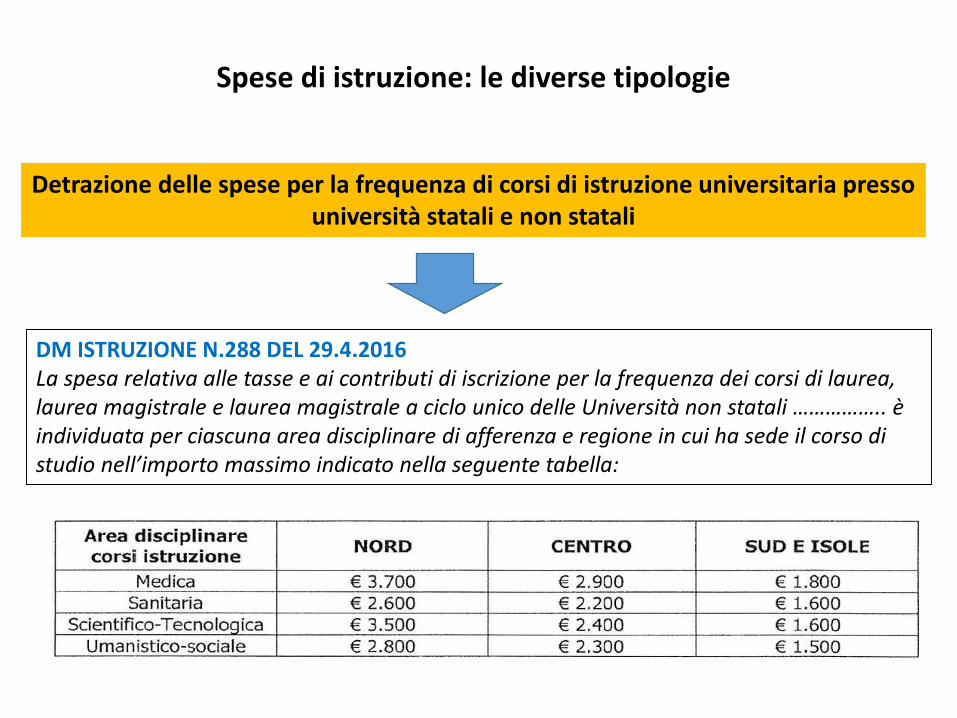

Spese di istruzione: le diverse tipologie

Detrazione delle spese per la frequenza di corsi di istruzione universitaria presso università statali e non statali

In vigore dal periodo d’imposta 2015

Spese di istruzione: le diverse tipologie

Detrazione delle spese per la frequenza di corsi di istruzione universitaria presso università statali e non statali

DM ISTRUZIONE N.288 DEL 29.4.2016La spesa relativa alle tasse e ai contributi di iscrizione per la frequenza dei corsi di laurea, laurea magistrale e laurea magistrale a ciclo unico delle Università non statali …………….. è individuata per ciascuna area disciplinare di afferenza e regione in cui ha sede il corso di studio nell’importo massimo indicato nella seguente tabella:

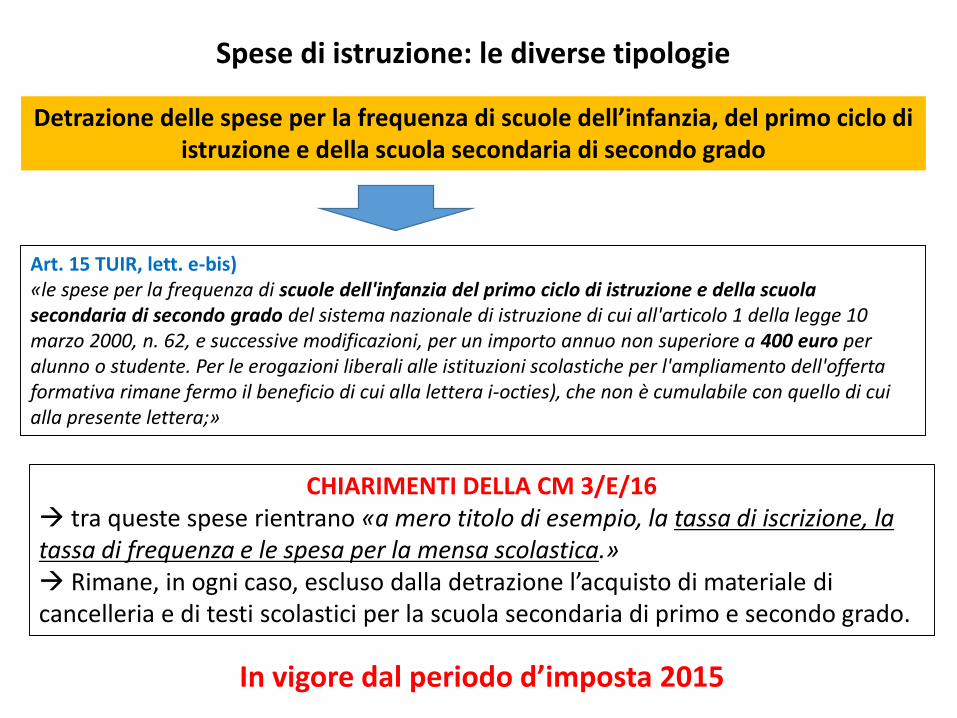

Art. 15 TUIR, lett. e-bis)«le spese per la frequenza di scuole dell'infanzia del primo ciclo di istruzione e della scuola secondaria di secondo grado del sistema nazionale di istruzione di cui all'articolo 1 della legge 10 marzo 2000, n. 62, e successive modificazioni, per un importo annuo non superiore a 400 euro per alunno o studente. Per le erogazioni liberali alle istituzioni scolastiche per l'ampliamento dell'offerta formativa rimane fermo il beneficio di cui alla lettera i-octies), che non è cumulabile con quello di cui alla presente lettera;»

CHIARIMENTI DELLA CM 3/E/16 tra queste spese rientrano «a mero titolo di esempio, la tassa di iscrizione, la tassa di frequenza e le spesa per la mensa scolastica.» Rimane, in ogni caso, escluso dalla detrazione l’acquisto di materiale di cancelleria e di testi scolastici per la scuola secondaria di primo e secondo grado.

Spese di istruzione: le diverse tipologie

Detrazione delle spese per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado

In vigore dal periodo d’imposta 2015

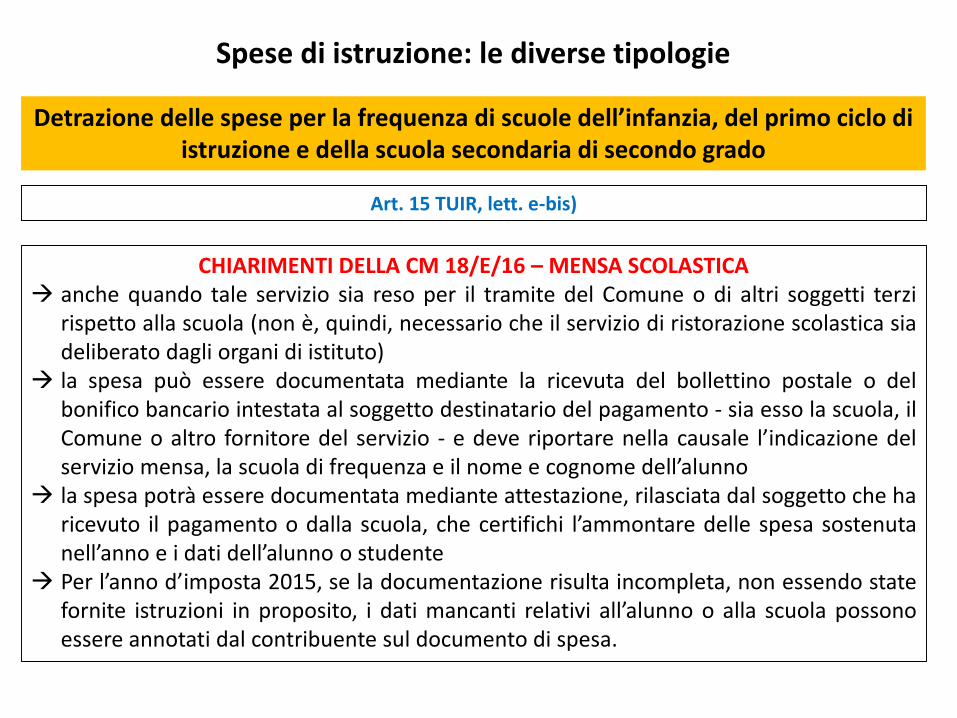

Art. 15 TUIR, lett. e-bis)

CHIARIMENTI DELLA CM 18/E/16 – MENSA SCOLASTICA anche quando tale servizio sia reso per il tramite del Comune o di altri soggetti terzi

rispetto alla scuola (non è, quindi, necessario che il servizio di ristorazione scolastica siadeliberato dagli organi di istituto)

la spesa può essere documentata mediante la ricevuta del bollettino postale o delbonifico bancario intestata al soggetto destinatario del pagamento - sia esso la scuola, ilComune o altro fornitore del servizio - e deve riportare nella causale l’indicazione delservizio mensa, la scuola di frequenza e il nome e cognome dell’alunno

la spesa potrà essere documentata mediante attestazione, rilasciata dal soggetto che haricevuto il pagamento o dalla scuola, che certifichi l’ammontare delle spesa sostenutanell’anno e i dati dell’alunno o studente

Per l’anno d’imposta 2015, se la documentazione risulta incompleta, non essendo statefornite istruzioni in proposito, i dati mancanti relativi all’alunno o alla scuola possonoessere annotati dal contribuente sul documento di spesa.

Spese di istruzione: le diverse tipologie

Detrazione delle spese per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado

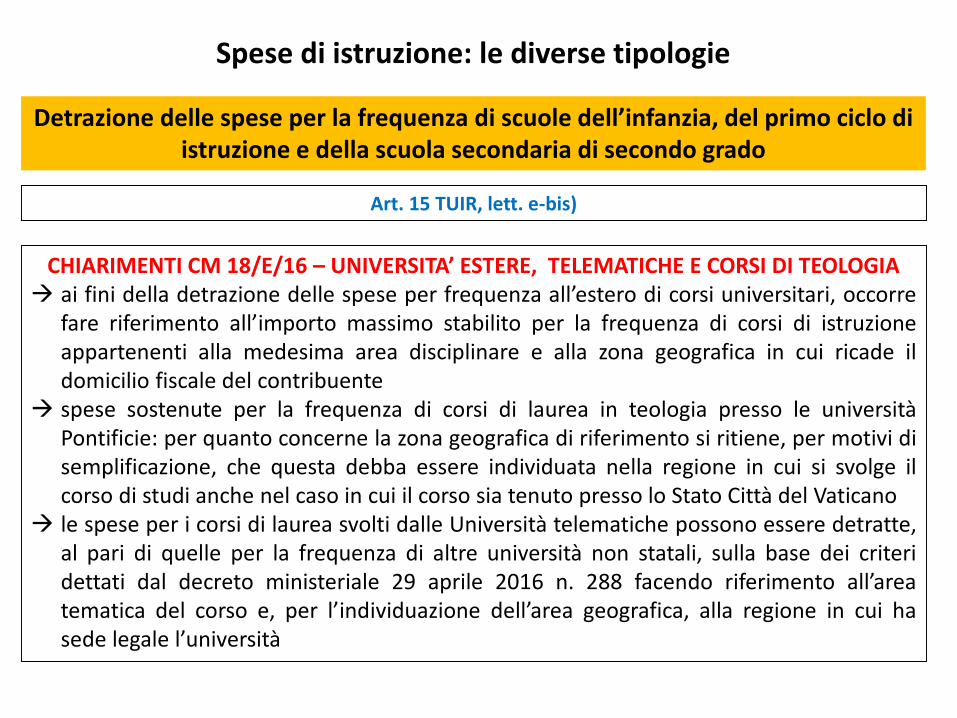

Art. 15 TUIR, lett. e-bis)

CHIARIMENTI CM 18/E/16 – UNIVERSITA’ ESTERE, TELEMATICHE E CORSI DI TEOLOGIA ai fini della detrazione delle spese per frequenza all’estero di corsi universitari, occorre

fare riferimento all’importo massimo stabilito per la frequenza di corsi di istruzioneappartenenti alla medesima area disciplinare e alla zona geografica in cui ricade ildomicilio fiscale del contribuente

spese sostenute per la frequenza di corsi di laurea in teologia presso le universitàPontificie: per quanto concerne la zona geografica di riferimento si ritiene, per motivi disemplificazione, che questa debba essere individuata nella regione in cui si svolge ilcorso di studi anche nel caso in cui il corso sia tenuto presso lo Stato Città del Vaticano

le spese per i corsi di laurea svolti dalle Università telematiche possono essere detratte,al pari di quelle per la frequenza di altre università non statali, sulla base dei criteridettati dal decreto ministeriale 29 aprile 2016 n. 288 facendo riferimento all’areatematica del corso e, per l’individuazione dell’area geografica, alla regione in cui hasede legale l’università

Spese di istruzione: le diverse tipologie

Detrazione delle spese per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado

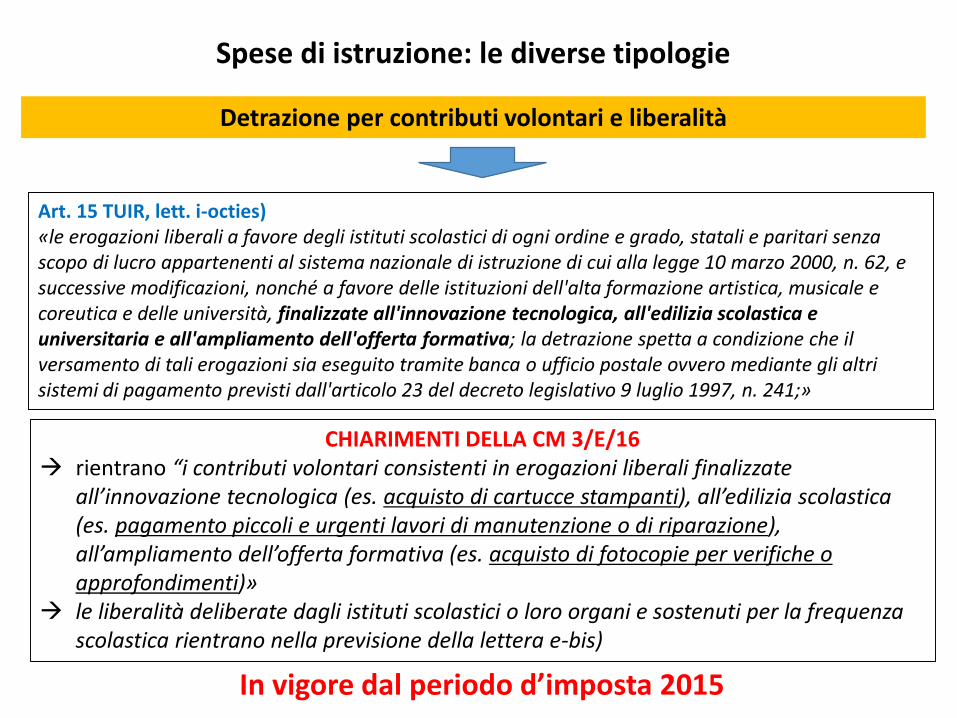

Art. 15 TUIR, lett. i-octies)«le erogazioni liberali a favore degli istituti scolastici di ogni ordine e grado, statali e paritari senza scopo di lucro appartenenti al sistema nazionale di istruzione di cui alla legge 10 marzo 2000, n. 62, e successive modificazioni, nonché a favore delle istituzioni dell'alta formazione artistica, musicale e coreutica e delle università, finalizzate all'innovazione tecnologica, all'edilizia scolastica e universitaria e all'ampliamento dell'offerta formativa; la detrazione spetta a condizione che il versamento di tali erogazioni sia eseguito tramite banca o ufficio postale ovvero mediante gli altri sistemi di pagamento previsti dall'articolo 23 del decreto legislativo 9 luglio 1997, n. 241;»

CHIARIMENTI DELLA CM 3/E/16 rientrano “i contributi volontari consistenti in erogazioni liberali finalizzate

all’innovazione tecnologica (es. acquisto di cartucce stampanti), all’edilizia scolastica (es. pagamento piccoli e urgenti lavori di manutenzione o di riparazione), all’ampliamento dell’offerta formativa (es. acquisto di fotocopie per verifiche o approfondimenti)»

le liberalità deliberate dagli istituti scolastici o loro organi e sostenuti per la frequenza scolastica rientrano nella previsione della lettera e-bis)

Spese di istruzione: le diverse tipologie

Detrazione per contributi volontari e liberalità

In vigore dal periodo d’imposta 2015

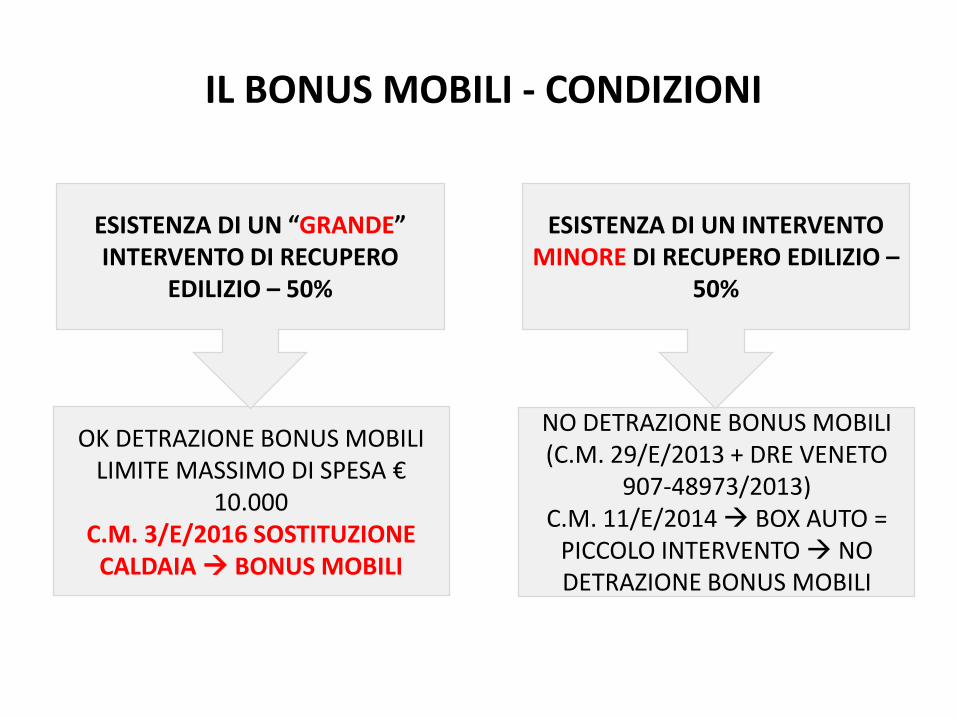

IL BONUS MOBILI - CONDIZIONI

OK DETRAZIONE BONUS MOBILILIMITE MASSIMO DI SPESA €

10.000 C.M. 3/E/2016 SOSTITUZIONE

CALDAIA BONUS MOBILI

ESISTENZA DI UN “GRANDE” INTERVENTO DI RECUPERO

EDILIZIO – 50%

NO DETRAZIONE BONUS MOBILI(C.M. 29/E/2013 + DRE VENETO

907-48973/2013) C.M. 11/E/2014 BOX AUTO =

PICCOLO INTERVENTO NO DETRAZIONE BONUS MOBILI

ESISTENZA DI UN INTERVENTO MINORE DI RECUPERO EDILIZIO –

50%

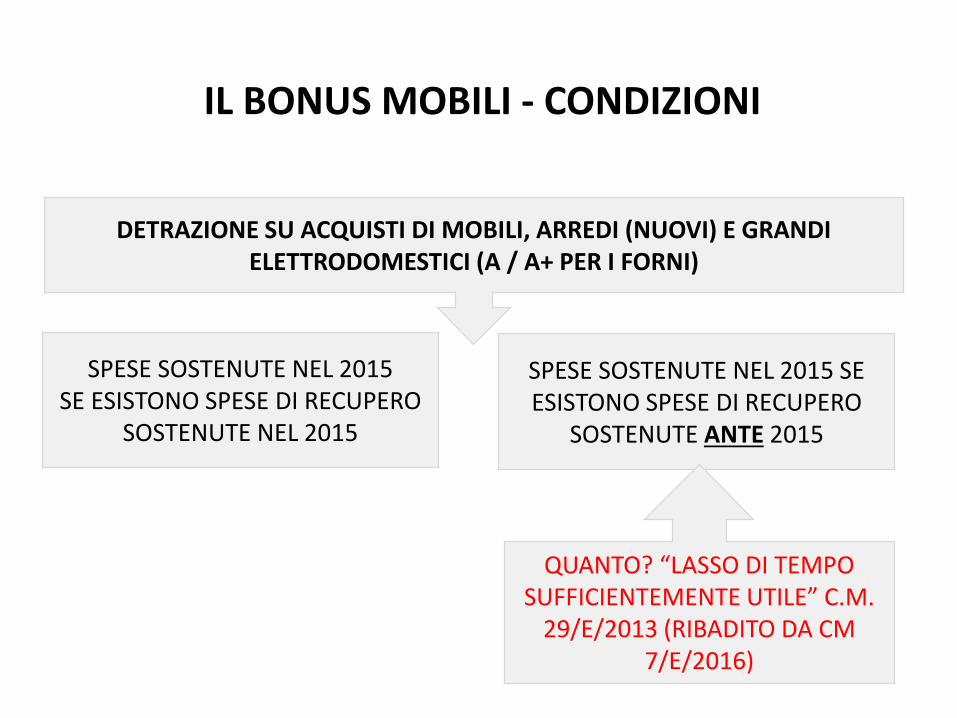

IL BONUS MOBILI - CONDIZIONI

SPESE SOSTENUTE NEL 2015SE ESISTONO SPESE DI RECUPERO

SOSTENUTE NEL 2015

DETRAZIONE SU ACQUISTI DI MOBILI, ARREDI (NUOVI) E GRANDI ELETTRODOMESTICI (A / A+ PER I FORNI)

SPESE SOSTENUTE NEL 2015 SE ESISTONO SPESE DI RECUPERO

SOSTENUTE ANTE 2015

QUANTO? “LASSO DI TEMPO SUFFICIENTEMENTE UTILE” C.M.

29/E/2013 (RIBADITO DA CM 7/E/2016)

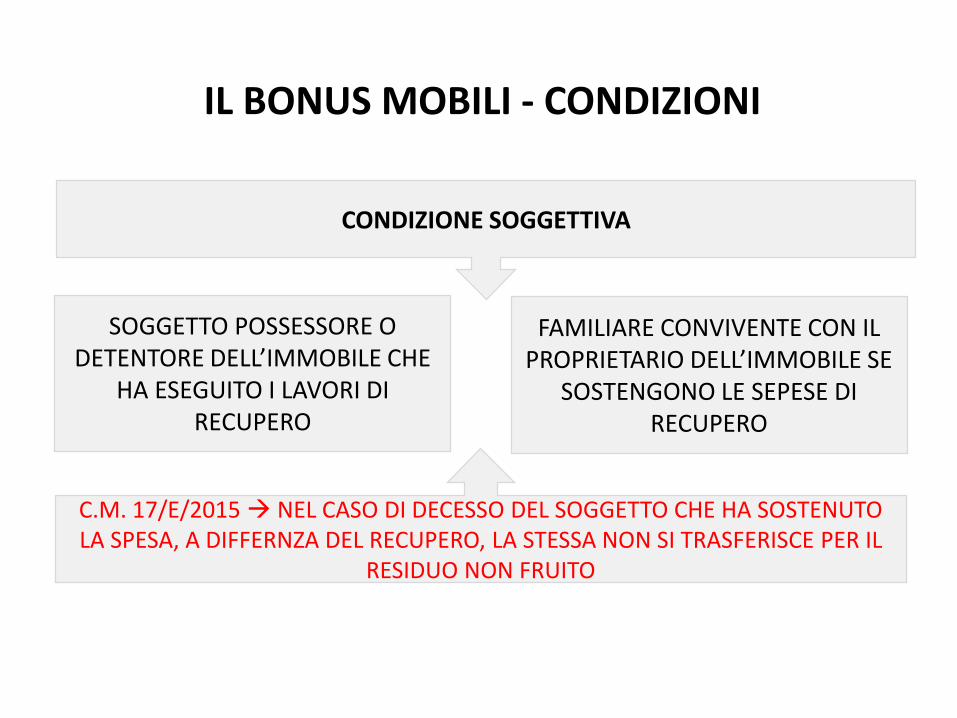

SOGGETTO POSSESSORE O DETENTORE DELL’IMMOBILE CHE

HA ESEGUITO I LAVORI DI RECUPERO

CONDIZIONE SOGGETTIVA

FAMILIARE CONVIVENTE CON IL PROPRIETARIO DELL’IMMOBILE SE

SOSTENGONO LE SEPESE DI RECUPERO

C.M. 17/E/2015 NEL CASO DI DECESSO DEL SOGGETTO CHE HA SOSTENUTO LA SPESA, A DIFFERNZA DEL RECUPERO, LA STESSA NON SI TRASFERISCE PER IL

RESIDUO NON FRUITO

IL BONUS MOBILI - CONDIZIONI

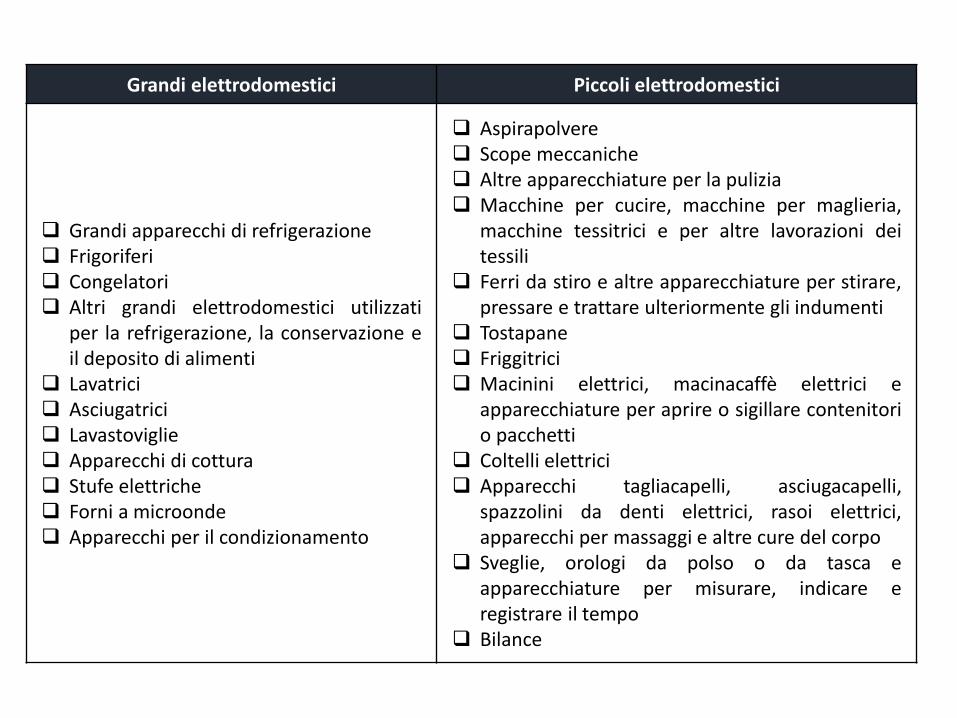

Grandi elettrodomestici Piccoli elettrodomestici

Grandi apparecchi di refrigerazione Frigoriferi Congelatori Altri grandi elettrodomestici utilizzati

per la refrigerazione, la conservazione eil deposito di alimenti

Lavatrici Asciugatrici Lavastoviglie Apparecchi di cottura Stufe elettriche Forni a microonde Apparecchi per il condizionamento

Aspirapolvere Scope meccaniche Altre apparecchiature per la pulizia Macchine per cucire, macchine per maglieria,

macchine tessitrici e per altre lavorazioni deitessili

Ferri da stiro e altre apparecchiature per stirare,pressare e trattare ulteriormente gli indumenti

Tostapane Friggitrici Macinini elettrici, macinacaffè elettrici e

apparecchiature per aprire o sigillare contenitorio pacchetti

Coltelli elettrici Apparecchi tagliacapelli, asciugacapelli,

spazzolini da denti elettrici, rasoi elettrici,apparecchi per massaggi e altre cure del corpo

Sveglie, orologi da polso o da tasca eapparecchiature per misurare, indicare eregistrare il tempo

Bilance

ESEMPIO – ACQ. MOBILI NEL 2015 – INTERV. 2015

IL SIG. MARIO ROSSI SOSTIENE IL 16.5.2015 LE SPESE RELATIVE AL RIFACIMENTO DELBAGNO DELLA PROPRIA ABITAZIONE. IN DATA 10.10.2015 ACQUISTA UN FRIGORIFERO EUNA LAVASTOVIGLIE DESTINATI A TALE IMMOBILE.LE SPESE DI RISTRUTTURAZIONE AMMONTANO AD € 6.700 E QUELLA RELATIVAALL’ACQUISTO DEGLI ELETRODOMESTICI AMMONTA AD € 1.200.

- OK SODDISFATTO REQUISITO “GRANDI” LAVORI PER IL BONUS MOBILI- NON E’ NECESSARIO NESSO PARTE IMMOBILE RISTRUTTURATO / PARTE IMMOBILE

ARREDATO

€ 1.200 / 10

La detrazione 50% trova espressione al rigo RN15

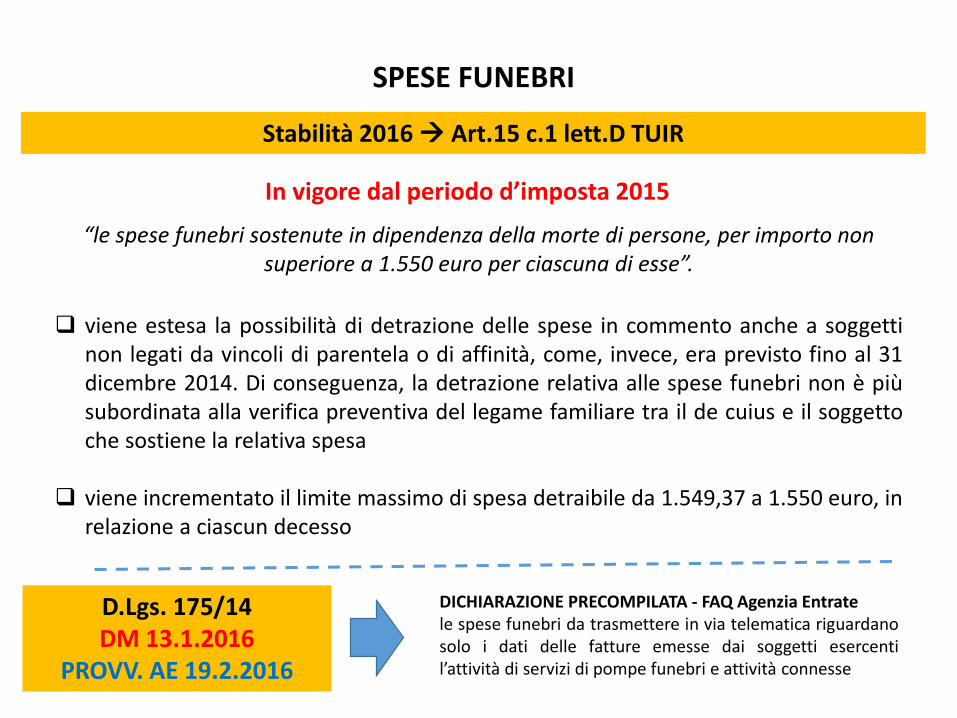

SPESE FUNEBRI

Stabilità 2016 Art.15 c.1 lett.D TUIR

In vigore dal periodo d’imposta 2015

viene estesa la possibilità di detrazione delle spese in commento anche a soggettinon legati da vincoli di parentela o di affinità, come, invece, era previsto fino al 31dicembre 2014. Di conseguenza, la detrazione relativa alle spese funebri non è piùsubordinata alla verifica preventiva del legame familiare tra il de cuius e il soggettoche sostiene la relativa spesa

viene incrementato il limite massimo di spesa detraibile da 1.549,37 a 1.550 euro, inrelazione a ciascun decesso

“le spese funebri sostenute in dipendenza della morte di persone, per importo non superiore a 1.550 euro per ciascuna di esse”.

D.Lgs. 175/14DM 13.1.2016

PROVV. AE 19.2.2016

DICHIARAZIONE PRECOMPILATA - FAQ Agenzia Entratele spese funebri da trasmettere in via telematica riguardanosolo i dati delle fatture emesse dai soggetti esercentil’attività di servizi di pompe funebri e attività connesse

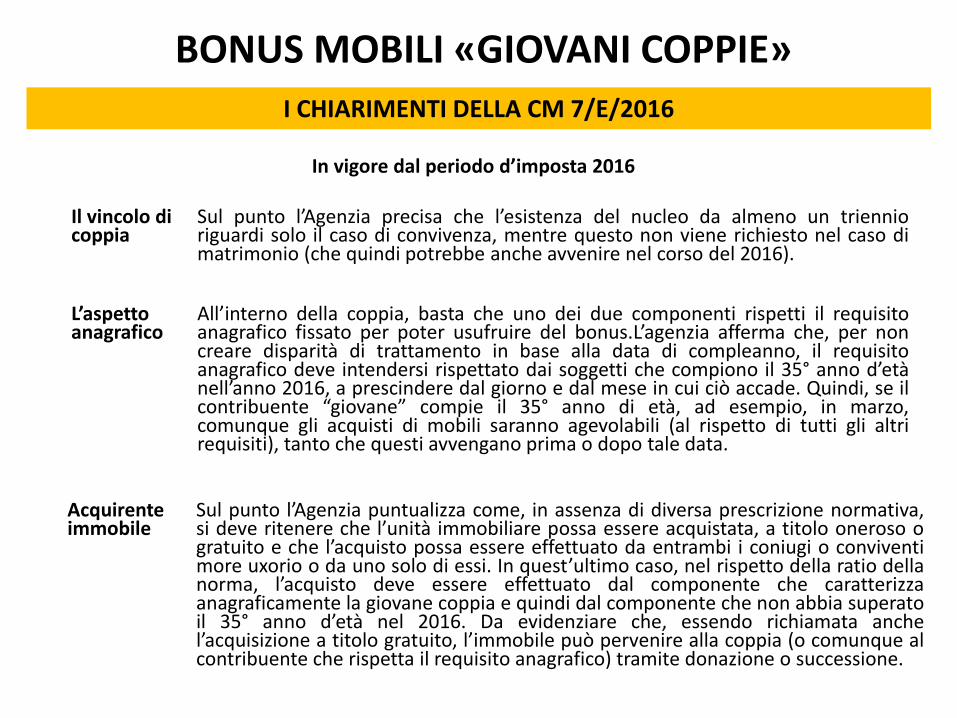

BONUS MOBILI «GIOVANI COPPIE»

Legge Stabilità 2016 – CM 7/E/2016

In vigore dal periodo d’imposta 2016

“Le giovani coppie costituenti un nucleo familiare composto da coniugi o daconviventi more uxorio che abbiano costituito nucleo da almeno tre anni, in cuialmeno uno dei due componenti non abbia superato i trentacinque anni,acquirenti di unità immobiliare da adibire ad abitazione principale, beneficiano diuna detrazione dall’imposta lorda, fino a concorrenza del suo ammontare, per lespese documentate sostenute per l’acquisto di mobili ad arredo della medesimaunità abitativa.”La detrazione “da ripartire tra gli aventi diritto in dieci quote annuali di pariimporto,(…) è calcolata su un ammontare complessivo non superiore a 16.000euro.”.

BONUS MOBILI «GIOVANI COPPIE»

I CHIARIMENTI DELLA CM 7/E/2016

In vigore dal periodo d’imposta 2016

Il vincolo di coppia

Sul punto l’Agenzia precisa che l’esistenza del nucleo da almeno un triennioriguardi solo il caso di convivenza, mentre questo non viene richiesto nel caso dimatrimonio (che quindi potrebbe anche avvenire nel corso del 2016).

L’aspettoanagrafico

All’interno della coppia, basta che uno dei due componenti rispetti il requisitoanagrafico fissato per poter usufruire del bonus.L’agenzia afferma che, per noncreare disparità di trattamento in base alla data di compleanno, il requisitoanagrafico deve intendersi rispettato dai soggetti che compiono il 35° anno d’etànell’anno 2016, a prescindere dal giorno e dal mese in cui ciò accade. Quindi, se ilcontribuente “giovane” compie il 35° anno di età, ad esempio, in marzo,comunque gli acquisti di mobili saranno agevolabili (al rispetto di tutti gli altrirequisiti), tanto che questi avvengano prima o dopo tale data.

Acquirenteimmobile

Sul punto l’Agenzia puntualizza come, in assenza di diversa prescrizione normativa,si deve ritenere che l’unità immobiliare possa essere acquistata, a titolo oneroso ogratuito e che l’acquisto possa essere effettuato da entrambi i coniugi o conviventimore uxorio o da uno solo di essi. In quest’ultimo caso, nel rispetto della ratio dellanorma, l’acquisto deve essere effettuato dal componente che caratterizzaanagraficamente la giovane coppia e quindi dal componente che non abbia superatoil 35° anno d’età nel 2016. Da evidenziare che, essendo richiamata anchel’acquisizione a titolo gratuito, l’immobile può pervenire alla coppia (o comunque alcontribuente che rispetta il requisito anagrafico) tramite donazione o successione.

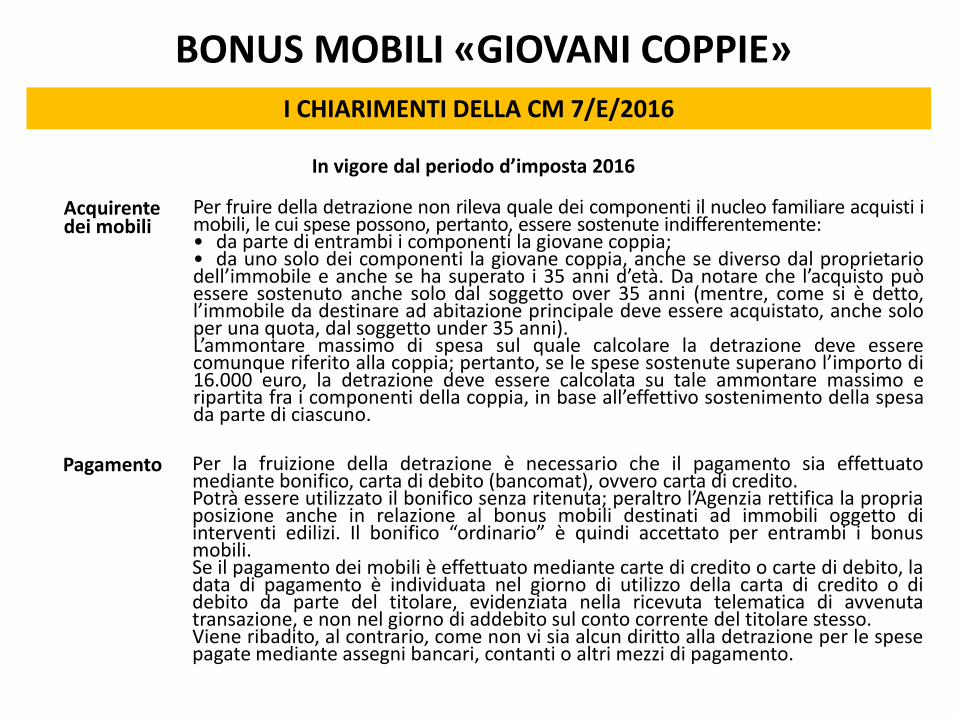

BONUS MOBILI «GIOVANI COPPIE»

I CHIARIMENTI DELLA CM 7/E/2016

In vigore dal periodo d’imposta 2016

Momento di acquisto dell’immobile

La norma non precisa quando debba essere stata acquistata l’abitazione daarredare. Sul punto l’Agenzia osserva come l’acquisto dell’unità immobiliare siritiene che possa essere effettuato nell’anno 2016 o che possa essere statoeffettuato nell’anno 2015.

Momento di destinazione ad abitazione principale

Secondo l’Agenzia, l’immobile deve essere destinato ad abitazione principale dientrambi i componenti la giovane coppia e ritiene che tale destinazione debbasussistere, in linea di principio, nell’anno 2016. Tuttavia, tenuto conto che, comedetto, può intercorrere un arco di tempo fra l’acquisto dell’immobile e la suadestinazione ad abitazione principale della giovane coppia, gli immobili acquistatinel 2016 possono, ai fini dell’agevolazione in esame, essere destinati adabitazione principale entro i termini di presentazione della dichiarazione deiredditi per tale periodo d’imposta (termine di presentazione del modello UnicoPF 2017, 30 settembre 2017). Ciò in quanto tale destinazione deve sussistere almomento di presentazione della dichiarazione per consentire la fruizione delladetrazione stessa.

Beniagevolabili

A differenza dei beni destinati ad un immobile oggetto di intervento edilizio, nelqual caso il bonus spetta tanto all’arredamento quanto agli elettrodomestici, peril bonus giovani coppie l’agevolazione riguarda esclusivamente l’arredamento.Il bonus quindi spetta, a titolo esemplificativo, per gli acquisti di letti, armadi,cassettiere, librerie, scrivanie, tavoli, sedie, comodini, divani, poltrone, credenze,nonché i materassi e gli apparecchi di illuminazione che costituiscono unnecessario completamento dell’arredo dell’immobile. Non sono agevolabili,invece, gli acquisti di porte, di pavimentazioni (ad esempio, il parquet), di tendee tendaggi, nonché di altri complementi di arredo.L’acquisto dei mobili può essere effettuato anche prima che si verifichino gli altrirequisiti.

BONUS MOBILI «GIOVANI COPPIE»

I CHIARIMENTI DELLA CM 7/E/2016

In vigore dal periodo d’imposta 2016

Acquirentedei mobili

Per fruire della detrazione non rileva quale dei componenti il nucleo familiare acquisti imobili, le cui spese possono, pertanto, essere sostenute indifferentemente:• da parte di entrambi i componenti la giovane coppia;• da uno solo dei componenti la giovane coppia, anche se diverso dal proprietariodell’immobile e anche se ha superato i 35 anni d’età. Da notare che l’acquisto puòessere sostenuto anche solo dal soggetto over 35 anni (mentre, come si è detto,l’immobile da destinare ad abitazione principale deve essere acquistato, anche soloper una quota, dal soggetto under 35 anni).L’ammontare massimo di spesa sul quale calcolare la detrazione deve esserecomunque riferito alla coppia; pertanto, se le spese sostenute superano l’importo di16.000 euro, la detrazione deve essere calcolata su tale ammontare massimo eripartita fra i componenti della coppia, in base all’effettivo sostenimento della spesada parte di ciascuno.

Pagamento Per la fruizione della detrazione è necessario che il pagamento sia effettuatomediante bonifico, carta di debito (bancomat), ovvero carta di credito.Potrà essere utilizzato il bonifico senza ritenuta; peraltro l’Agenzia rettifica la propriaposizione anche in relazione al bonus mobili destinati ad immobili oggetto diinterventi edilizi. Il bonifico “ordinario” è quindi accettato per entrambi i bonusmobili.Se il pagamento dei mobili è effettuato mediante carte di credito o carte di debito, ladata di pagamento è individuata nel giorno di utilizzo della carta di credito o didebito da parte del titolare, evidenziata nella ricevuta telematica di avvenutatransazione, e non nel giorno di addebito sul conto corrente del titolare stesso.Viene ribadito, al contrario, come non vi sia alcun diritto alla detrazione per le spesepagate mediante assegni bancari, contanti o altri mezzi di pagamento.

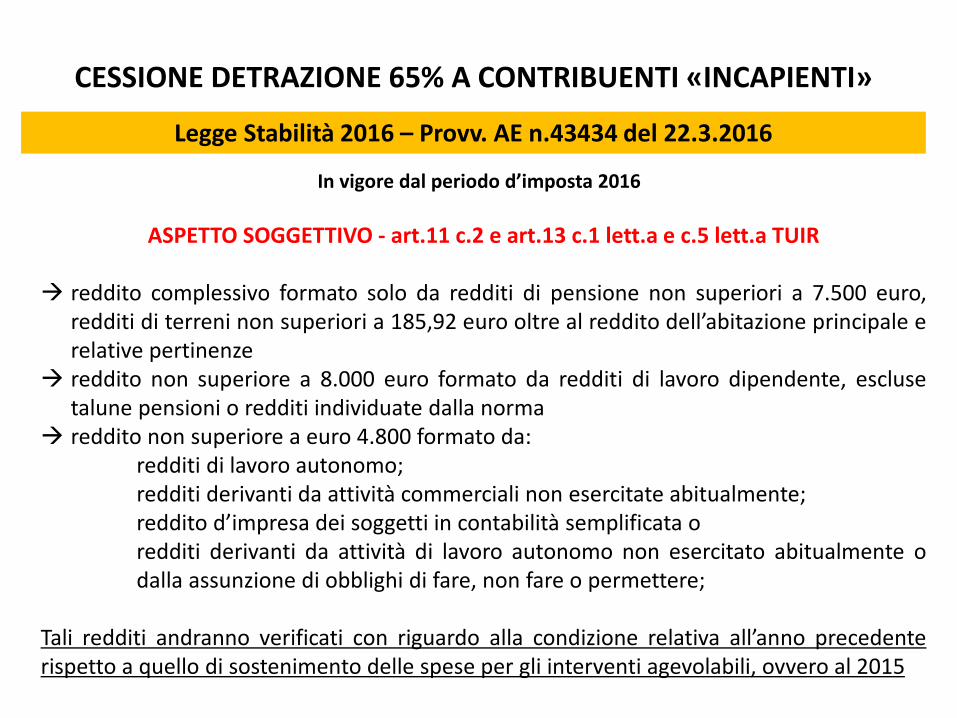

CESSIONE DETRAZIONE 65% A CONTRIBUENTI «INCAPIENTI»

Legge Stabilità 2016 – Provv. AE n.43434 del 22.3.2016

In vigore dal periodo d’imposta 2016

ASPETTO SOGGETTIVO - art.11 c.2 e art.13 c.1 lett.a e c.5 lett.a TUIR

reddito complessivo formato solo da redditi di pensione non superiori a 7.500 euro,redditi di terreni non superiori a 185,92 euro oltre al reddito dell’abitazione principale erelative pertinenze

reddito non superiore a 8.000 euro formato da redditi di lavoro dipendente, esclusetalune pensioni o redditi individuate dalla norma

reddito non superiore a euro 4.800 formato da:redditi di lavoro autonomo;redditi derivanti da attività commerciali non esercitate abitualmente;reddito d’impresa dei soggetti in contabilità semplificata oredditi derivanti da attività di lavoro autonomo non esercitato abitualmente odalla assunzione di obblighi di fare, non fare o permettere;

Tali redditi andranno verificati con riguardo alla condizione relativa all’anno precedenterispetto a quello di sostenimento delle spese per gli interventi agevolabili, ovvero al 2015

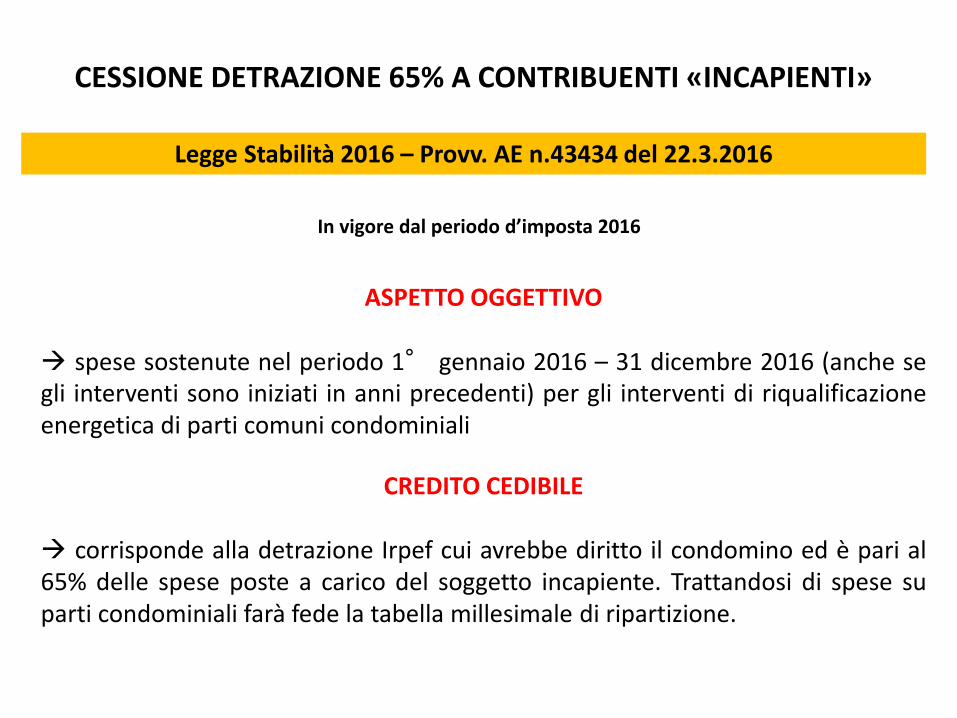

CESSIONE DETRAZIONE 65% A CONTRIBUENTI «INCAPIENTI»

Legge Stabilità 2016 – Provv. AE n.43434 del 22.3.2016

In vigore dal periodo d’imposta 2016

ASPETTO OGGETTIVO

spese sostenute nel periodo 1° gennaio 2016 – 31 dicembre 2016 (anche segli interventi sono iniziati in anni precedenti) per gli interventi di riqualificazioneenergetica di parti comuni condominiali

CREDITO CEDIBILE

corrisponde alla detrazione Irpef cui avrebbe diritto il condomino ed è pari al65% delle spese poste a carico del soggetto incapiente. Trattandosi di spese suparti condominiali farà fede la tabella millesimale di ripartizione.

CESSIONE DETRAZIONE 65% A CONTRIBUENTI «INCAPIENTI»

Legge Stabilità 2016 – Provv. AE n.43434 del 22.3.2016

In vigore dal periodo d’imposta 2016

ADEMPIMENTI CONTRIBUENTE INCAPIENTE La cessione del credito deve risultare da delibera assembleare che approva gli interventidi riqualificazione energetica ovvero da specifica comunicazione del condomino inviata alcondominio. Il condomino inoltre deve dare notizia della propria scelta al fornitore cuispetta l’accettazione della stessa in quanto il credito ceduto rappresenta quota parte delcorrispettivo per la cessione o prestazione dei beni o servizi.

ADEMPIMENTI CONDOMINIO Il condominio dovrà comunicare all’Agenzia delle entrate, a pena di inefficacia dellacessione, in via telematica anche tramite intermediari entro il 31 marzo 2017:- il totale delle spese sostenute nel 2016;- l’elenco dei bonifici effettuati per il pagamento delle spese di riqualificazione;- il codice fiscale dei condomini che hanno scelto di cedere il credito ed il relativo

importo;- il codice fiscale del o dei fornitori cui il credito è stato ceduto. Il condominio dovrà, inoltre, informare il o i fornitori dell’invio della comunicazioneall’Agenzia delle entrate.