SIGNIFICATO E OBIETTIVI DEGLI STRESS TEST eliSABETTA … · gli stress test come correttivi ai...

13

SIGNIFICATO E OBIETTIVI DEGLI STRESS TEST ELISABETTA MONTANARO REVISIONE DEGLI ATTIVI E STRESS TEST DELLE BANCHE EUROPEE 2014 UNIVERSITA’ DI SIENA SCUOLA DI ECONOMIA E MANAGEMENT 18 DICEMBRE 2014

Transcript of SIGNIFICATO E OBIETTIVI DEGLI STRESS TEST eliSABETTA … · gli stress test come correttivi ai...

SIGNIFICATO E OBIETTIVI DEGLI STRESS TEST

ELISABETTA MONTANARO

REVISIONE DEGLI ATTIVI E STRESS TEST DELLE BANCHE EUROPEE 2014

UNIVERSITA’ DI SIENA

SCUOLA DI ECONOMIA E MANAGEMENT

18 DICEMBRE 2014

DEFINIZIONE DI STRESS TEST

ALL’ORIGINE DELLE CRISI FINANZIARIE: SOTTOSTIMA DEI RISCHI DERIVANTI DA EVENTI «IMPREVEDIBILI» E DAL LORO IMPATTO SULLA SOLVIBILITÀ DELLE BANCHE E LA FRAGILITÀ DEI SISTEMI FINANZIARI.

GLI STRESS TEST SONO UNA TECNICA DI SIMULAZIONE CHE INTENDE MISURARE LA VULNERABILITÀ DI UNA SINGOLA BANCA, DI UN GRUPPO DI BANCHE O DI UN SISTEMA FINANZIARIO A EVENTI ESTREMI, MA PLAUSIBILI.

TALI EVENTI, QUALORA SI MANIFESTINO, HANNO EFFETTI MOLTO GRAVI PER LA SOLVIBILITÀ DELLE BANCHE E PER LA STABILITÀ DEL SISTEMA FINANZIARIO.

CATEGORIE DI STRESS TESTCARATTERITICHE GESTIONE

INTERNA DEL RISCHIO

MICROPRUDENZIALI MACROPRUDENZIALI

ES. BCE-EBA

OBIETTIVI PRINCIPALI COMPLEMENTO AI MODELLI VAR

(RISCHIO DI MERCATO);

ALLOCAZIONE DEL CAPITALE PER

AREE DI BUSINESS;

POLITICHE DEI DIVIDENDI;

PIANI STRATEGICI

VALIDAZIONE DELL’USO

DELL’APPROCCIO IRB E DEI MODELLI

INTERNI PER IL RISCHIO DI MERCATO

(I PILASTRO DI BASILEA);

VALUTARE LA SOLVIBILITA’

DELLA SINGOLA BANCA (II PILASTRO

DI BASILEA);

DEFINIRE REQUISITI DI CAPITALE

SPECIFICI PER LA SINGOLA BANCA

VALUTARE LA SOLVIBILITA’ DELLE

BANCHE PRINCIPALI O SISTEMICHE;

VALUTARE LA FRAGILITA’ DEL

SISTEMA FINANZIARIO

BANCHE COPERTE LA SINGOLA BANCA LA SINGOLA BANCA UN GRUPPO DI BANCHE RILEVANTI

O L’INTERO SISTEMA

SEVERITA’ DELLO SCENARIO BASSA MODERATA ALTA

FATTORI DI RISCHIO DEGLI SCENARI PREVALENTEMENTE

IDIOSINCRATICI. FATTORI CHE

INFLUISCONO SU

RISCHI DI MERCATO, OPERATIVI,

STRATEGICI. IMPATTO SU

PERFORMANCE DI PORTAFOGLIO E

DI SPECIFICHE AREE DI BUSINESS.

IDIOSINCRATICI, ASSOCIATI TALORA

A FATTORI MACROECONOMICI

COMUNI A TUTTE LE BANCHE.

FATTORI CHE INFLUISCONO SU

RISCHI DEL I E II PILASTRO. IMPATTO

SU SOLVIBILITA’ E LIQUIDITA’.

FATTORI MACROECONOMCI

COMUNI A TUTTE LE BANCHE

ASSOGGETTATE A STRESS TEST.

FATTORI CHE INFLUISCONO SU

RISCHI DI CREDITO, CONTROPARTE,

MERCATO, RISCHIO SOVRANO.

IMPATTO SU SOLVIBILITA’.

METODI E GESTIONE SCENARI, DATI E MODELLI

SPECIFICI DELLA SINGOLA BANCA

(APPROCCIO BOTTOM-UP)

SCENARI, DATI E MODELLI

SPECIFICI DELLA SINGOLA BANCA,

VALIDATI DALLA AUTORITA’ DI

VIGILANZA

(APPROCCIO BOTTON-UP)

SCENARI, MODELLI

MACROECONOMICI, IPOTESI E

CATEGORIE DI RISCHIO DEFINITI

DALL’AUTORITA’ DI VIGILANZA. LE

BANCHE ESEGUONO GLI STRESS

TEST CON PROPRI MODELLI

VALIDATI (APPROCCIO MISTO TOP-

DOWN E BOTTOM-UP)

PUBBLICITA’ DEI RISULTATI NO NO SI

SOGGETTI INTERESSATI ALTA DIREZIONE

AZIONISTI

AUTORITA’ DI VIGILANZA AUTORITA’ DI VIGILANZA

MERCATO

STRUTTURA STILIZZATA DI UNO STRESS TEST MACROPRUDENZIALE

DEFINIZIONE DI SCENARI E DELLE VARIABILI MACROECONOMICHE AD ESSI ASSOCIATE (ES. VARIAZIONI DEL PIL, DELLA DISOCCUPAZIONE, DEI TASSI DI INTERESSE, DEI TASSI DI CAMBIO ETC.) IN UN ORIZZONTE TEMPORALE DATO (GENERALMENTE PLURIENNALE).

STIMA MEDIANTE MODELLI DELLE RELAZIONI EMPIRICHE FRA I FATTORI DI RISCHIO A CUI LE BANCHE SONO ESPOSTE (ALIQUOTA DEI CREDITI DETERIORATI, PD, LGD, PERDITE SU POSIZIONI IN TITOLI E VALUTE) E LE VARIABILI MACROECONOMICHE CON CUI SONO DEFINITI GLI SCENARI.

IMPATTO DEI FATTORI DI RISCHIO SULLLA SITUAZIONE PATRIMONIALE (RWA) E SUI FLUSSI DI REDDITO.

SIMULAZIONE DEI CAPITAL RATIO (CET1/RWA, COEFFICIENTE DI LEVERAGE ETC.) ALLA FINE DEL PERIODO COPERTO

MISURA DELLO SCOSTAMENTO RISPETTO AD UN VALORE SOGLIA DEI CAPITAL RATIO CHE LA BANCA DEVE MANTENERE PER «PASSARE» IL TEST

INTERVENTI CORRETTIVI PER LE BANCHE CHE NON SUPERANO IL TEST

GLI STRESS TEST COME CORRETTIVI AI REQUISITI PRUDENZIALI DI BASILEA

LA CRISI FINANZIARIA HA DIMOSTRATO I LIMITI DELLE MISURE DI SOLVIBILITA’ DELLE BANCHE BASATE SUI REQUISITI DI CAPITALE DI BASILEA.

LE BANCHE CHE SONO ANDATE IN DISSESTO A SEGUITO DELLA CRISI ERANO TUTTE DOTATE DI REQUISITI DI CAPITALE MOLTO SUPERIORI AI MINIMI DI BASILEA.

I REQUISITI DI CAPITALE DI BASILEA, NELLE DIVERSE VERSIONI, INTENDEREBBERO ASSICURARE LA SOLVIBILITA’ DI UNABANCA CON UN LIVELLO DI CONFIDENZA DEL 99,9% ANNUALMENTE: SOLO UNA VOLTA OGNI 1000 ANNI LE PERDITE POTREBBERO SUPERARE IL PATRIMONIO DI VIGILANZA.

I REQUISITI DI CAPITALE SONO IN REALTA’ MISURE STATICHE E NON CONDIZIONATE DELLA ADEGUATEZZA PATRIMONIALE DI UNA BANCA.

GLI STRESS TEST COME CORRETTIVI AI REQUISITI PRUDENZIALI DI BASILEA

L’ADEQUATEZZA DEL CAPITALE E’ VALUTATA AD UNA CERTA DATAMEDIANTE UN PROCESSO DI MISURAZIONE DEI RISCHI CHE NONDIPENDE DALLE CONDIZIONI FUTURE DELL’ECONOMIA E DAL LOROIMPATTO SUL REDDITO – E QUINDI SUL CAPITALE - DELLA BANCA

I DATI STORICI SERVONO PER STIMARE LA DISTRIBUZIONE DELLEPERDITE DELLE DIVERSE CATAGORIE DI ATTIVI E QUINDI PERCALCOLARE IL DENOMINATORE DEL COEFFICIENTE (RWA).

Il NUMERATORE DEL COEFFICIENTE E’ CALCOLATO SECONDO CRITERIPREVALENTEMENTE CONTABILI.

GLI STRESS TEST COME CORRETTIVI AI REQUISITI PRUDENZIALI DI BASILEA

GLI STRESS TEST INTENDONO FORNIRE UNA MISURA DINAMICA E CONDIZIONATA DELLA SOLVIBILITA’ DI UNA BANCA IN UN ORIZZONE TEMPORALE DATO.

GLI STRESS TEST AGGIUSTANO PER IL RISCHIO NON SOLO IL DENOMINATORE MA ANCHE IL NUMERATORE DEI CAPITAL RATIO. L’OTTICA E’ SUI FLUSSI DI REDDITO/PERDITE IN UN ORIZZONTE PLURIENNALE.

IL MANTENIMENTO DI LIVELLI «ADEGUATI» DI CAPITALE DIPENDE DALLA CAPACITA’ DELLA BANCA DI GENERARE FLUSSI DI REDDITO RELATIVAMENTE STABILI ANCHE IN SCENARI AVVERSI.

LO STRESS TEST CONSENTE UNA PROIEZIONE DINAMICA DI REDDITI, MARGINI, PERDITE/GUADAGNI, RWA E RATIO REGOLAMENTARI IN UNO O PIU’ SCENARI

SIMULAZIONE DELL'IMPATTO DEI FATTORI DI RISCHIO DELLO SCENARIO SUI BILANCI BANCARI

SP anno 0 C.E. anno 1 SP anno 1 C.E. anno 2 SP anno 2

attivo debiti Δ CET1 attivo debiti Δ CET1 attivo debiti

(RWA) (RWA) (RWA)

CET1 CET1 CET1

CET1

ratio CET 1 CET1

ratio ratio

confronto con i valori soglia del CET1 ratio

fissati per "passare" il test

SP = Situazione patrimoniale

C.E= conto economico

CET1 = Capitale primario di I livello

GLI STRESS TEST DELLE BANCHE DELL’EUROZONA NEL QUADRO DELL’ESERCIZIO DI VALUTAZIONE APPROFONDITA 2014

DUE PILASTRI DELL’ESERCIZIO DI VALUTAZIONE APPROFONDITA

• REVISIONE DELLA QUALITA’ DEGLI ATTIVI (AQR), BILANCI 2013

L’AQR DETERMINA I BILANCI AL TEMPO ZERO DELL’ESERCIZIO DI STRESS TEST E CALCOLA IL CET1/RWA E GLI EVENTUALI DEFICIT DI CAPITALE RISPETTO AL VALORE SOGLIA (8%). L’ESAME HA RIGUARDATO PRINCIPALMENTE IL PORTAFOGLIO CREDITI E ALCUNE CATEGORIE DI ATTIVI DI MERCATO PARTICOLARMENTE OPACHE.

• STRESS TEST

DETERMINANO LA POSSIBILE EVOLUZIONE DEI BILANCI BANCARI E DEL CET1/RWA NEGLI ANNI 2014-2016 CONDIZIONATA AL VERIFICARSI DI UNO SCENARIO DI BASE E DI UNO SCENARIO AVVERSO. GLI STRESS TEST CALCOLANO GLI EVENTUALI DEFICIT DI CAPITALE RISPETTO AI VALORI SOGLIA (8% NELLO SCENARIO BASE; 5,5% NELLO SCENARIO AVVERSO).

IL DEFICIT DI CAPITALE CHE LE BANCHE SONO TENUTE COLMARE E’ IL VALORE MASSIMO CHE RISULTA DA AQR E DAGLI STRESS TEST.

GLI STRESS TEST BCE-EBA 2014

GLI STRESS TEST BCE-EBA 2014

SALVO ALCUNE ECCEZIONI (BANCHE GIA’ SOTTOPOSTE A PIANI DI RISANAMENTO), LO STRESS TEST E’ CONDOTTO A BILANCI COSTANTI AL 2013. ATTIVITA’ E PASSIVITA’ IN SCADENZA SI IPOTIZZANO SOSTITUITE CON STRUMENTI IDENTICI PER FORMA TECNICA E RISCHIO.

IL RISCHIO DI CREDITO E’ STRESSATO PER TUTTE LE POSTE DEL BANKING BOOK COMPRESI I TITOLI DEL DEBITO SOVRANO , E PER LE POSIZIONI FUORI BILANCIO. LE BANCHE CALCOLANO MEDIANTE PROPRI MODELLI I PARAMETRI – PD, LGD, SCADENZA - DA CUI DIPENDE RWA.

IMPATTO DEL RISCHIO DI MERCATO DERIVANTE DALLE VARIAZIONI DEI PREZZI DELLE ATTIVITA’ FINANZIARIE E DEI TASSI DI INTERESSE E DI CAMBIO DEFINITE DA ECB IN TERMINI COERENTI CON LO SCENARIO (MARKET RISK FACTOR CHANGES). SI APPLICA A TUTTE LE POSTE VALUTATE AL FAIR VALUE.

MODELLI INTERNI DELLE BANCHE PER IL CALCOLO DELL’IMPATTO SU COSTO DEL PASSIVO E MARGINE DI INTERESSE, I RICAVI NON-INTEREST E I COSTI OPERATIVI.

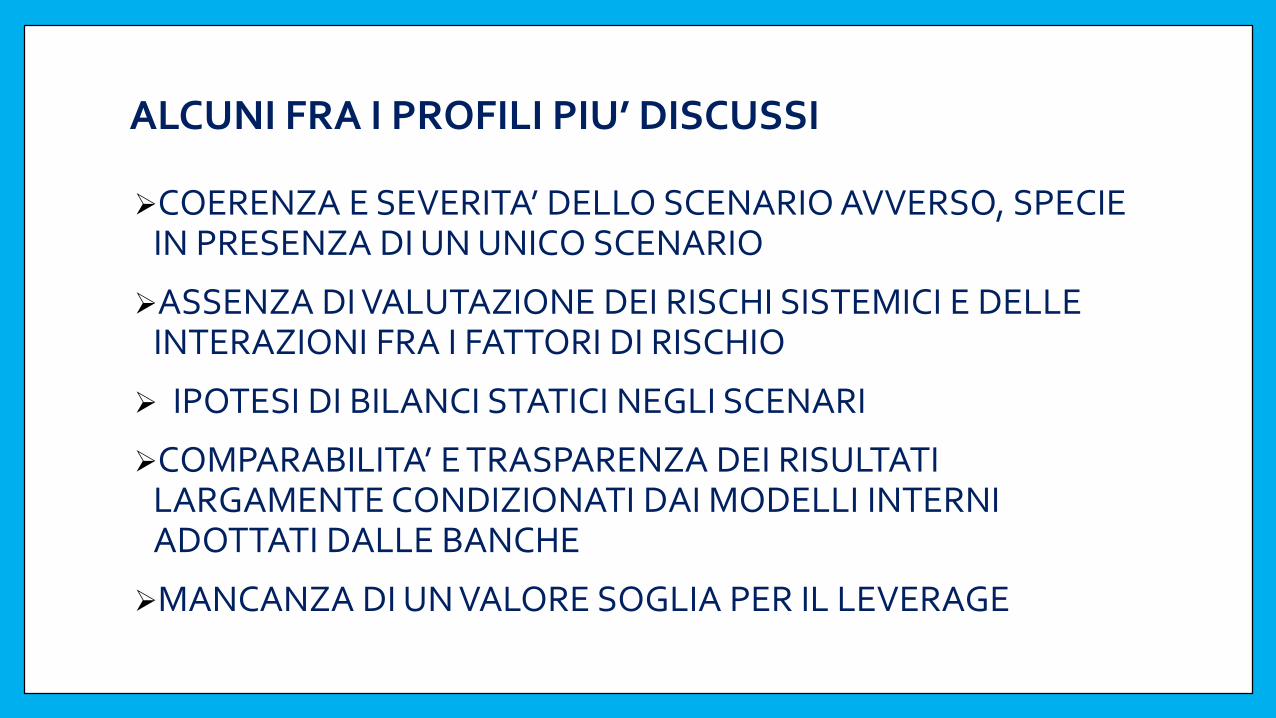

ALCUNI FRA I PROFILI PIU’ DISCUSSI

COERENZA E SEVERITA’ DELLO SCENARIO AVVERSO, SPECIE IN PRESENZA DI UN UNICO SCENARIO

ASSENZA DI VALUTAZIONE DEI RISCHI SISTEMICI E DELLE INTERAZIONI FRA I FATTORI DI RISCHIO

IPOTESI DI BILANCI STATICI NEGLI SCENARI

COMPARABILITA’ E TRASPARENZA DEI RISULTATI LARGAMENTE CONDIZIONATI DAI MODELLI INTERNI ADOTTATI DALLE BANCHE

MANCANZA DI UN VALORE SOGLIA PER IL LEVERAGE

QUALCHE RIFERIMENTO BIBLIOGRAFICO PER APPROFONDIMENTI• ACHARYA V., STEFFEN S. (2014), “Falling Short of Expectations. Stress Testing the Eurozone Banking System”, Working

Paper, NYU Stern School of Business

• BORIO C., DREHMANN M., TSATSARONIS K.(2012), “Stress-testing macro stress-testing. Does it live up to expectations?”, BIS Working Papers No. 369, January

• DREHMANN M., SORENSEN S., STRINGA M. (2010), “The integrated impact of credit and interest rate risk on banks: A dynamic framework and stress testing application”, Journal of Banking and Finance, vol. 34, 4, April, pp. 713-729

• EBA (2014), Methodological note EU-wide Stress Test 2014, 29 April

• ECB (2014), Aggregate Report on the Comprehensive Assessment, October

• GREENLAW D., KASHYAP K., SCHOENHOLZ K., SHIN H.S. (2012), «Stressed Out: Macroprudential Principles for Stress Testing», Chicago Booth Paper No. 12-08, disponibile in SSRN, http://ssrn.com/abstract=2004380

• JOBST A.A., LIAN O. L., SCHMIEDER C. (2013), “A Framework for macroprudential bank solvency stress testing: Application to S-25 and other G-20 Country FSAPs”, IMF Working Paper WP/13/68

• MONTESI G., PAPIRO G. (2013), “Bank Stress Testing: a Stochastic Simulation Framework”, Giugno, disponibile in SSRN, http://ssrn.com/abstract=2358072.

• QUAGLIARELLO M. (Ed.) (2010), Stress-Testing the Banking System. Methodologies and Applications, Cambridge: Cambridge University Press

• STEFFEN S. (2014), “Robustness, validity and significance of ECB’s asset quality review and stress test exercise”, Report requested by the European Parliament’s Economic and Monetary Affaire Committee, October

• TARULLO D.K. (2012), “Developing tool for dynamic capital supervision”, Speech delivered at the Federal Reserve Bank of Chicago Annual Risk Conference, Chicago, 10 April