REVISIONE CONGIUNTURALE SPECIALE DEGLI STUDI DI … · Interventi relativi all’analisi di...

33

www.sose.it www.sose.it REVISIONE CONGIUNTURALE SPECIALE DEGLI STUDI DI SETTORE PER IL PERIODO DI IMPOSTA 2015 ROMA, 31 MARZO 2016

Transcript of REVISIONE CONGIUNTURALE SPECIALE DEGLI STUDI DI … · Interventi relativi all’analisi di...

www.sose.it

www.sose.it

REVISIONE CONGIUNTURALE SPECIALEDEGLI STUDI DI SETTORE

PER IL PERIODO DI IMPOSTA 2015

ROMA, 31 MARZO 2016

www.sose.it

CORRETTIVI CONGIUNTURALI 2015

• Settembre‐Novembre 2015 ‐ Definizione della metodologia•02/12/2015 ‐ Parere della Commissione degli Esperti

Definizione della metodologia dei

correttivi congiunturali

•Dicembre 2015‐Gennaio 2016 ‐ Applicazione della metodologia

Costruzione dei correttivi congiunturali con dati Prometeia

•28/02/2016 ‐ Consegna Dichiarazioni e Comunicazioni IVA 2015 •05/03/2016 ‐ Consegna esempi con dati 2015 raccolti tramite le Organizzazioni di Categoria

•31/03/2016 ‐ Parere della Commissione degli Esperti

Monitoraggio dei correttivi congiunturali su dati IVA ed esempi

•Aprile 2016 ‐ Pubblicazione della Nota Tecnica e Metodologica•Maggio‐Settembre 2016 ‐ Analisi degli esempi con dati 2015 raccolti tramite la casella [email protected]

Monitoraggio dell’applicazione dei correttivi congiunturali

2

www.sose.it

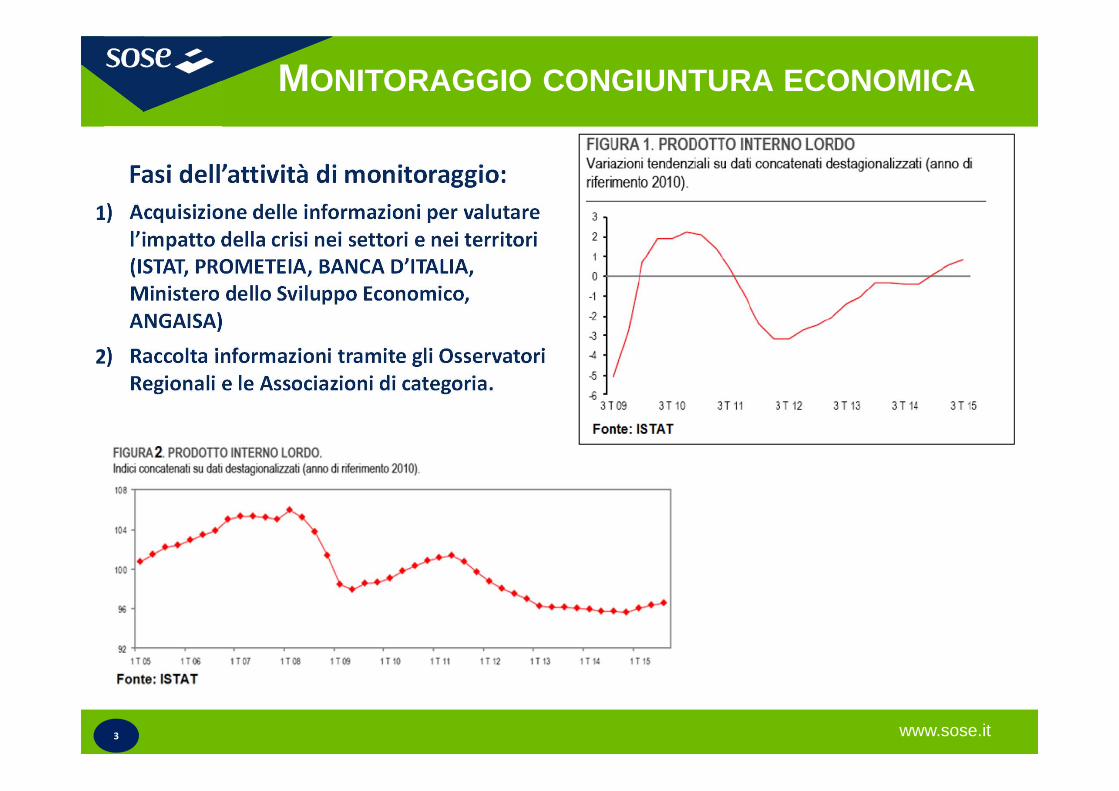

MONITORAGGIO CONGIUNTURA ECONOMICA

Fasi dell’attività di monitoraggio:1) Acquisizione delle informazioni per valutare

l’impatto della crisi nei settori e nei territori (ISTAT, PROMETEIA, BANCA D’ITALIA, Ministero dello Sviluppo Economico, ANGAISA)

2) Raccolta informazioni tramite gli Osservatori Regionali e le Associazioni di categoria.

3

www.sose.it

CORRETTIVI CONGIUNTURALI 2015

Interventi relativi all’analisi di coerenza economica

Correttivi congiunturali di settore

Correttivi congiunturali territoriali

Correttivi congiunturali individuali

Interventi relativi all’analisi di normalità economica

14

www.sose.it

Correttivi congiunturali 2015degli indicatori di coerenza

15

www.sose.it

LA PROPOSTA METODOLOGICA

La proposta metodologica predisposta dopo la riunione della Commissione degli Esperti

del 2 dicembre 2015:

Modifica delle soglie degli indicatori di coerenza a causadella crisi economica tramite l’individuazione di uncorrettivo per indicatore e per studio di settore.

16

www.sose.it

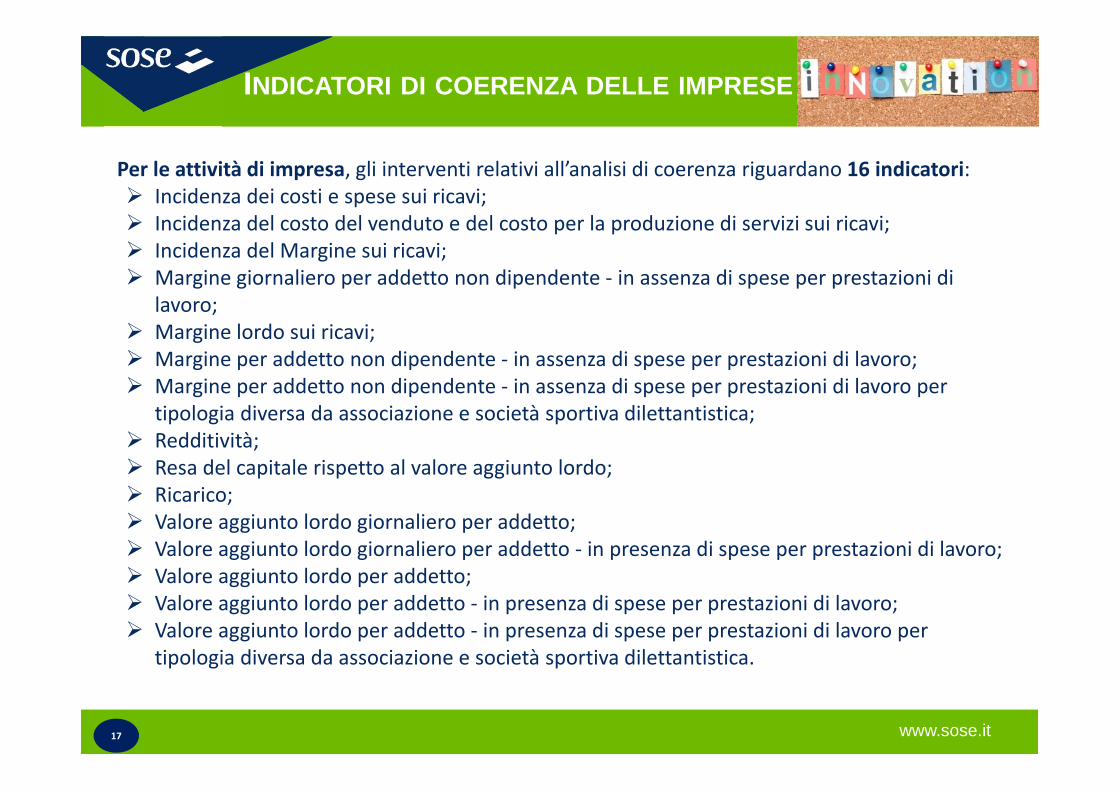

INDICATORI DI COERENZA DELLE IMPRESE

Per le attività di impresa, gli interventi relativi all’analisi di coerenza riguardano 16 indicatori: Incidenza dei costi e spese sui ricavi; Incidenza del costo del venduto e del costo per la produzione di servizi sui ricavi; Incidenza del Margine sui ricavi; Margine giornaliero per addetto non dipendente ‐ in assenza di spese per prestazioni di

lavoro; Margine lordo sui ricavi; Margine per addetto non dipendente ‐ in assenza di spese per prestazioni di lavoro; Margine per addetto non dipendente ‐ in assenza di spese per prestazioni di lavoro per

tipologia diversa da associazione e società sportiva dilettantistica; Redditività; Resa del capitale rispetto al valore aggiunto lordo; Ricarico; Valore aggiunto lordo giornaliero per addetto; Valore aggiunto lordo giornaliero per addetto ‐ in presenza di spese per prestazioni di lavoro; Valore aggiunto lordo per addetto; Valore aggiunto lordo per addetto ‐ in presenza di spese per prestazioni di lavoro; Valore aggiunto lordo per addetto ‐ in presenza di spese per prestazioni di lavoro per

tipologia diversa da associazione e società sportiva dilettantistica.

17

www.sose.it

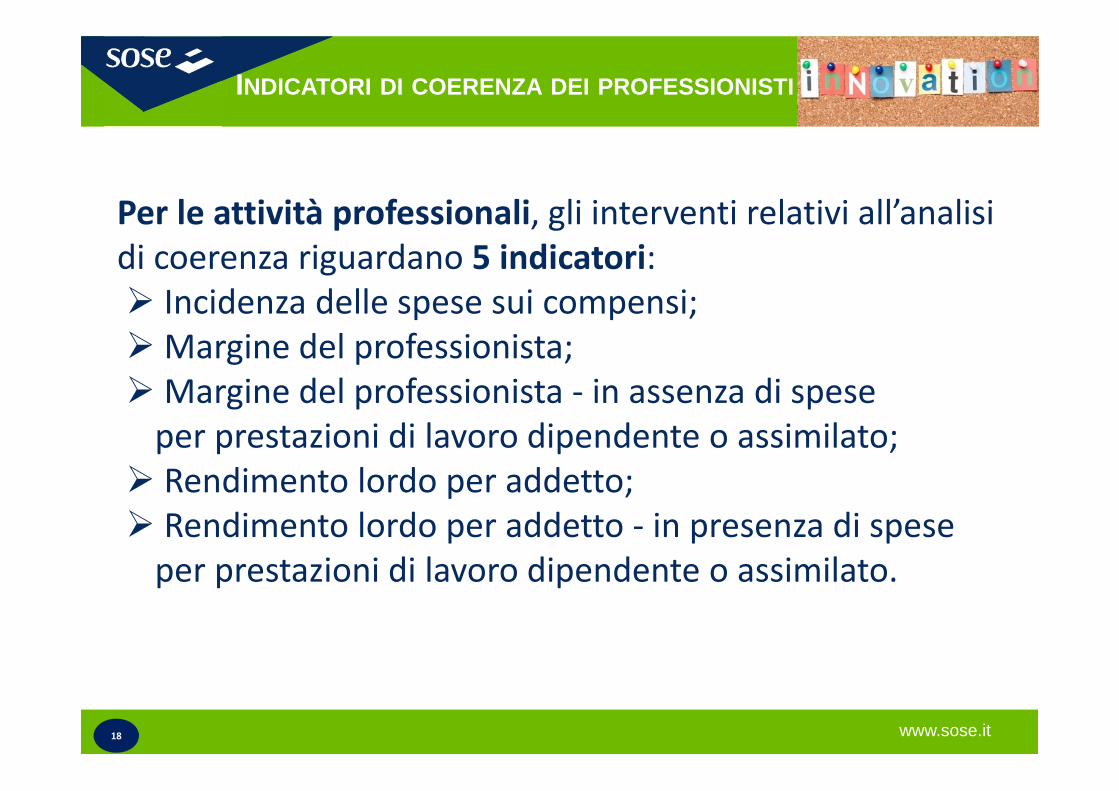

Per le attività professionali, gli interventi relativi all’analisi di coerenza riguardano 5 indicatori: Incidenza delle spese sui compensi;Margine del professionista;Margine del professionista ‐ in assenza di spese per prestazioni di lavoro dipendente o assimilato; Rendimento lordo per addetto; Rendimento lordo per addetto ‐ in presenza di spese per prestazioni di lavoro dipendente o assimilato.

18

INDICATORI DI COERENZA DEI PROFESSIONISTI

www.sose.it

INDICATORI DI COERENZA

L’effetto congiunturale del periodo d’imposta 2015connesso alla situazione di crisi economica sull’indicatoredi coerenza “Indice di copertura dei costi peril godimento di beni di terzi e degli ammortamenti” vienecolto dalla modifica della soglia minima di coerenzadell’indicatore “Margine per addetto non dipendente”,per le attività d’impresa, o dell’indicatore “Marginedel professionista”, per le attività professionali.

19

www.sose.it

LA SPECIFICAZIONE DEL MODELLO

Effetti Fissi

Livello di Dotazione Strumentale ed Economie di Scala

Logaritmo del valore dei beni strumentali

Effetti Random

Andamento congiunturaleMisurato con delle variabili

dicotomiche riferite al periodo d’imposta

Utilizzo dei modelli lineari misti per stimare, tramite la componente random, l’effetto della congiuntura economica sugli indicatori di coerenza

20

www.sose.it21

Individuazione del correttivo di coerenza per studio di settore

Il correttivo viene individuato sulla base di un modello log‐log che analizzal’andamento nel tempo degli indicatori di coerenza:

dove:IND=indicatore di coerenzaVBS=valore dei beni strumentaliflAnnoBase= variabile dicotomica relativa all’anno di costruzione dello studiofl2015= variabile dicotomica relativa al 2015µ=il termine di disturbo casuale della regressioneln=logaritmo naturale

In un modello di regressione log‐log, il coefficiente γ15 rappresenta l’effetto congiunturale del periodo d’imposta 2015 sull’indicatore di coerenza e, quindi, può essere utilizzato per costruire un coefficiente correttivo, pari a (γ2015‐γAnnoBase), per cogliere l’andamento congiunturale dell’indicatore connesso alla situazione di crisi economica rispetto all’anno di costruzione dello studio di settore.

LA SPECIFICAZIONE DEL MODELLO

www.sose.it

CORRETTIVI CONGIUNTURALI DEGLI INDICATORI

22

STUDI DI SETTORE

INTERESSATITutti gli studi di settore

OBIETTIVOAdattamento delle soglie di coerenza rispetto alla contrazione dei margini e della redditività e al minor utilizzo degli impianti

MODALITÀ DI ACCESSO Tutti i soggetti

MODALITÀ APPLICATIVE

Modifica nel software delle soglie di coerenza per singolo studio di settore

Banca Dati SDS2014

Banca Dati SDS2014

Banca Dati SDS2014

Banca Dati SDS2011

Banca Dati SDS2011

Banca Dati SDS2011

Banca Dati SDS2012

Banca Dati SDS2012

Banca Dati SDS2012

Banca Dati SDS2013

Banca Dati SDS2013

Banca Dati SDS2013

Proiezione SDS2015

Proiezione SDS2015

Proiezione SDS2015

PROMETEIA

Utilizzo dei modelli lineari misti per stimare, tramite la componente random, l’effetto per studio della contrazione dei margini e della redditività

www.sose.it23

Dall’analisi dei correttivi congiunturali degli indicatori dicoerenza emergono informazioni molto importanti sulla crisieconomica:

Il valore aggiunto per addetto delle imprese con dipendentinon subisce contrazioni per effetto della crisi economica.Le imprese più strutturate hanno risentito meno della crisi.

Il margine per addetto non dipendente delle imprese senzadipendenti risente maggiormente della crisi economica.Le imprese più piccole risentono maggiormente della crisi.

CORRETTIVI CONGIUNTURALI DEGLI INDICATORI

www.sose.it

Correttivi congiunturali 2015della congruità e della normalità economica

24

www.sose.it

LA SPECIFICAZIONE DEL MODELLO

25

Effetti Fissi

Costi

Valore dei beni strumentali

Effetti RandomAndamento Congiunturale

del Settore

Andamento Congiunturale del Cluster

Andamento Congiunturale Territoriale

Andamento Congiunturale Individuale

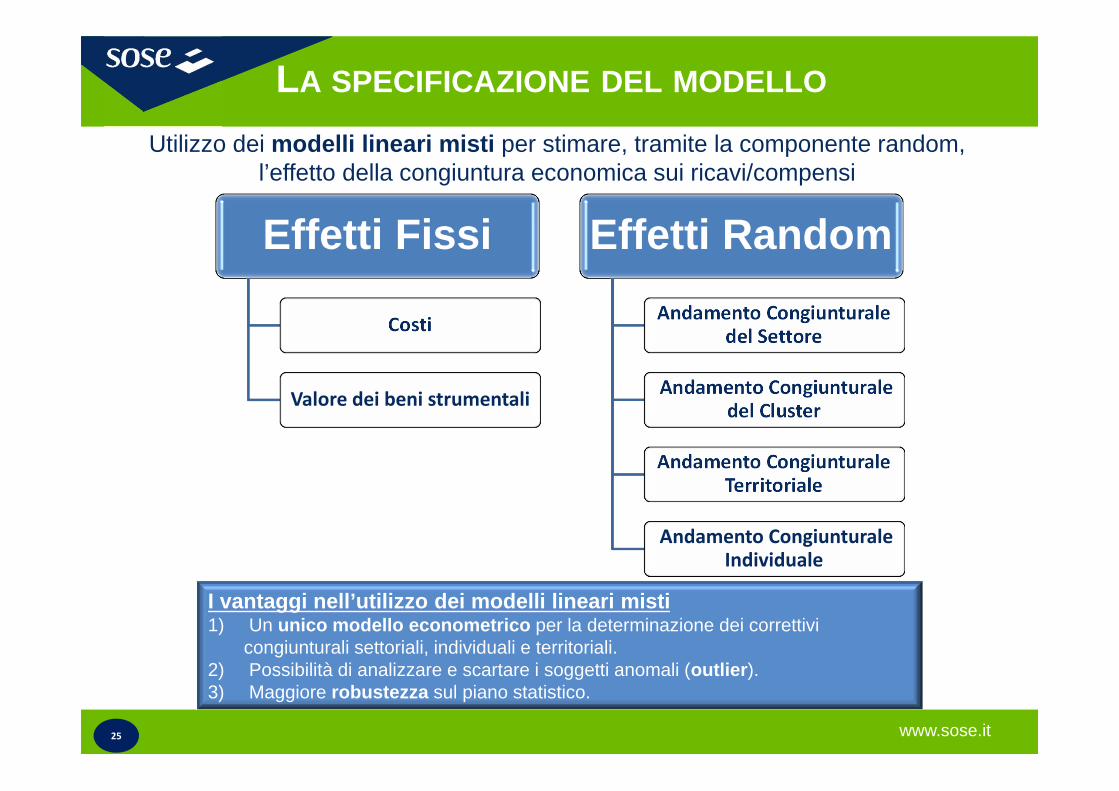

Utilizzo dei modelli lineari misti per stimare, tramite la componente random, l’effetto della congiuntura economica sui ricavi/compensi

I vantaggi nell’utilizzo dei modelli lineari misti1) Un unico modello econometrico per la determinazione dei correttivi

congiunturali settoriali, individuali e territoriali.2) Possibilità di analizzare e scartare i soggetti anomali (outlier).3) Maggiore robustezza sul piano statistico.

www.sose.it

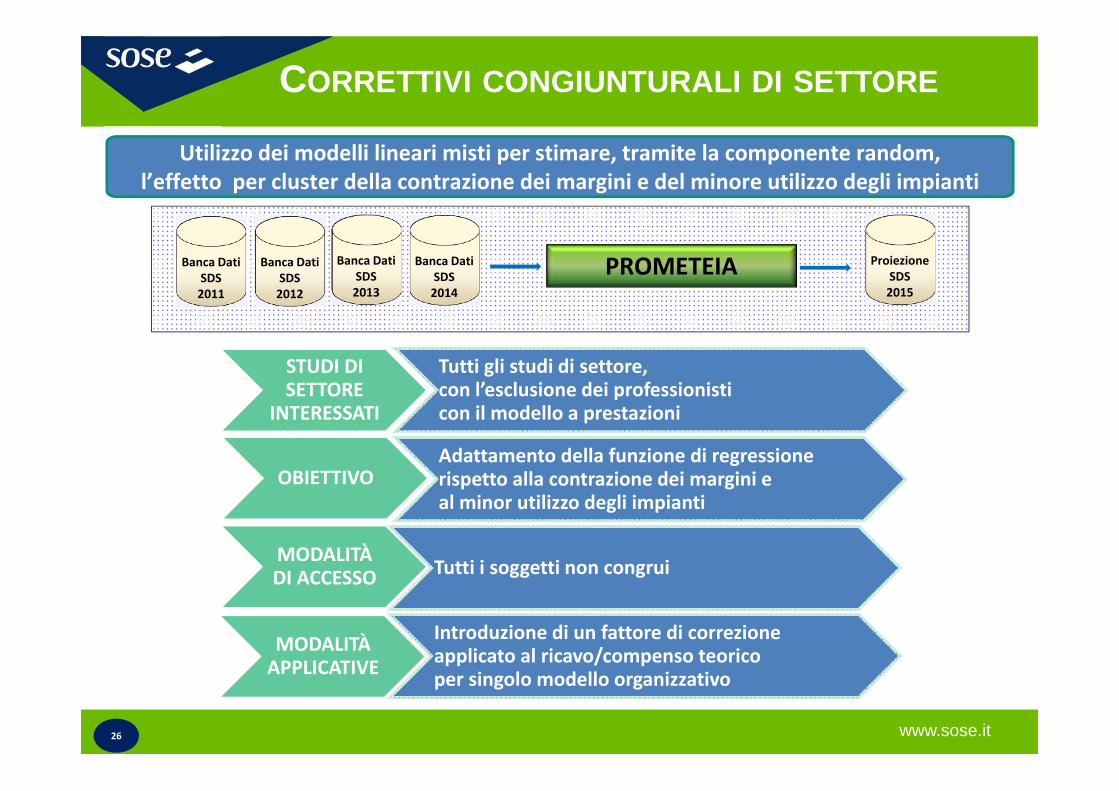

CORRETTIVI CONGIUNTURALI DI SETTORE

26

STUDI DI SETTORE

INTERESSATI

Tutti gli studi di settore, con l’esclusione dei professionisti con il modello a prestazioni

OBIETTIVOAdattamento della funzione di regressione rispetto alla contrazione dei margini e al minor utilizzo degli impianti

MODALITÀ DI ACCESSO Tutti i soggetti non congrui

MODALITÀ APPLICATIVE

Introduzione di un fattore di correzione applicato al ricavo/compenso teorico per singolo modello organizzativo

Banca Dati SDS2014

Banca Dati SDS2014

Banca Dati SDS2014

Banca Dati SDS2011

Banca Dati SDS2011

Banca Dati SDS2011

Banca Dati SDS2012

Banca Dati SDS2012

Banca Dati SDS2012

Banca Dati SDS2013

Banca Dati SDS2013

Banca Dati SDS2013

Proiezione SDS2015

Proiezione SDS2015

Proiezione SDS2015

PROMETEIA

Utilizzo dei modelli lineari misti per stimare, tramite la componente random, l’effetto per cluster della contrazione dei margini e del minore utilizzo degli impianti

www.sose.it

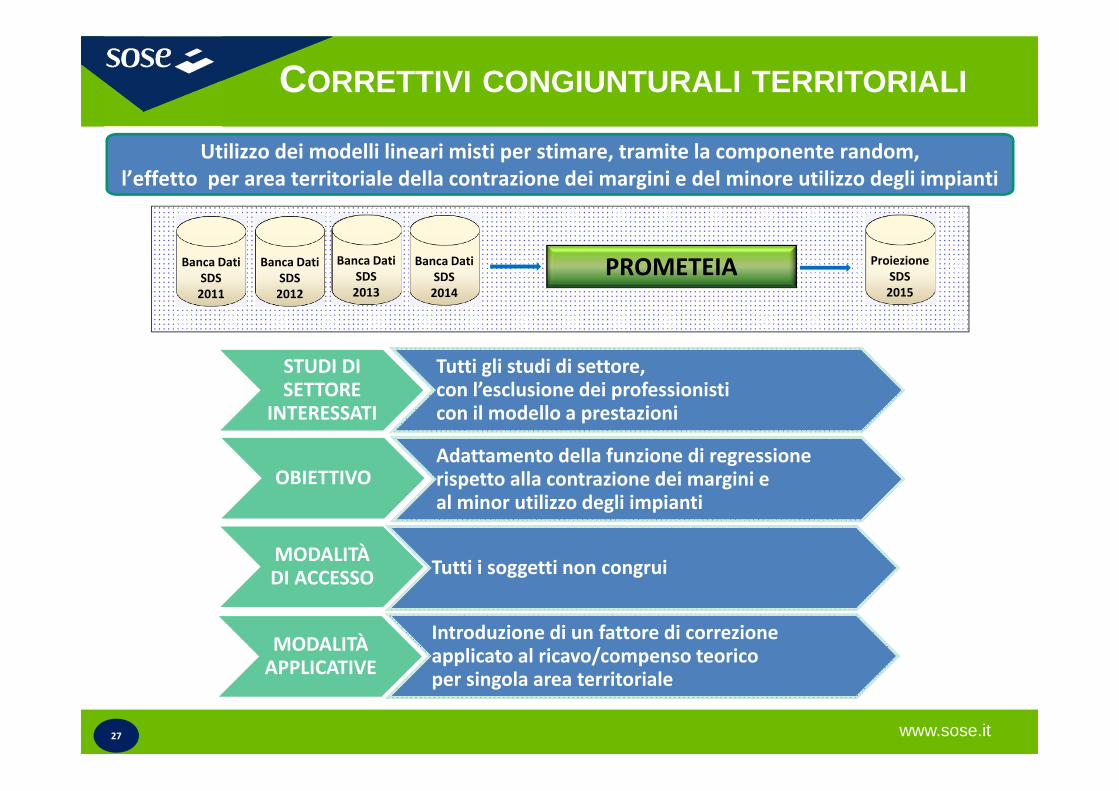

CORRETTIVI CONGIUNTURALI TERRITORIALI

27

STUDI DI SETTORE

INTERESSATI

Tutti gli studi di settore, con l’esclusione dei professionisti con il modello a prestazioni

OBIETTIVOAdattamento della funzione di regressione rispetto alla contrazione dei margini e al minor utilizzo degli impianti

MODALITÀ DI ACCESSO Tutti i soggetti non congrui

MODALITÀ APPLICATIVE

Introduzione di un fattore di correzione applicato al ricavo/compenso teorico per singola area territoriale

Banca Dati SDS2014

Banca Dati SDS2014

Banca Dati SDS2014

Banca Dati SDS2011

Banca Dati SDS2011

Banca Dati SDS2011

Banca Dati SDS2012

Banca Dati SDS2012

Banca Dati SDS2012

Banca Dati SDS2013

Banca Dati SDS2013

Banca Dati SDS2013

Proiezione SDS2015

Proiezione SDS2015

Proiezione SDS2015

PROMETEIA

Utilizzo dei modelli lineari misti per stimare, tramite la componente random, l’effetto per area territoriale della contrazione dei margini e del minore utilizzo degli impianti

www.sose.it

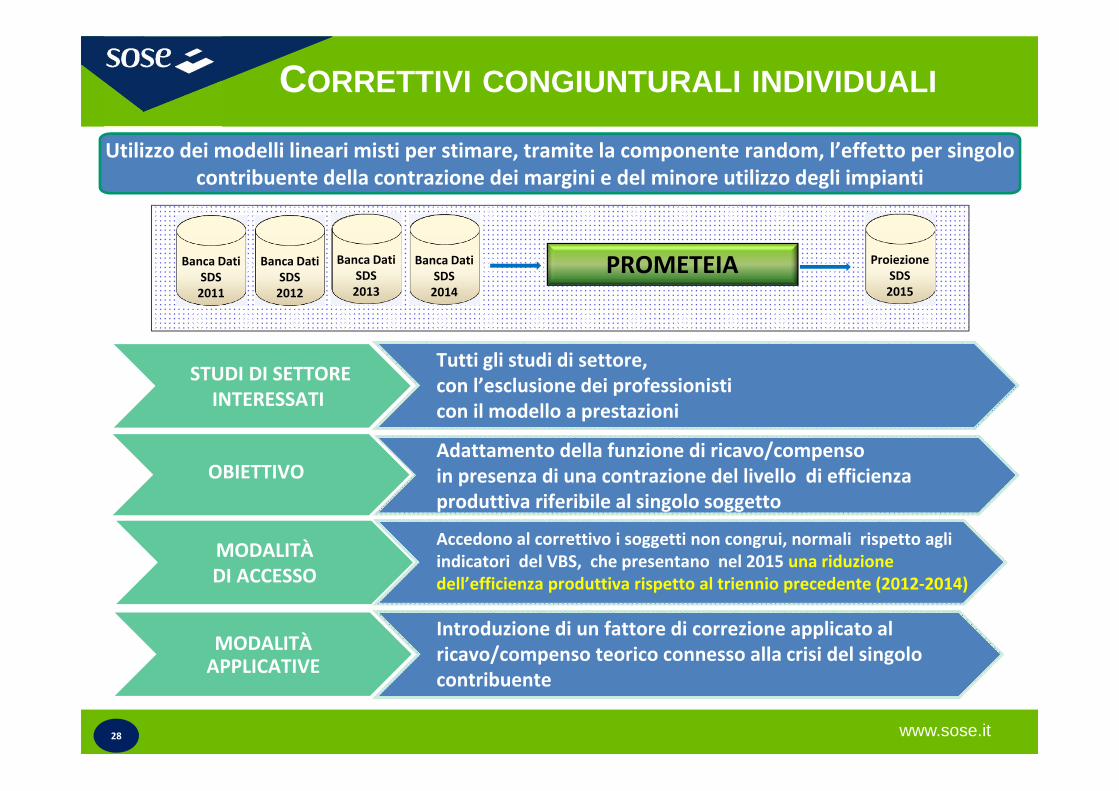

CORRETTIVI CONGIUNTURALI INDIVIDUALI

28

Banca Dati SDS2014

Banca Dati SDS2014

Banca Dati SDS2014

Banca Dati SDS2011

Banca Dati SDS2011

Banca Dati SDS2011

Banca Dati SDS2012

Banca Dati SDS2012

Banca Dati SDS2012

Banca Dati SDS2013

Banca Dati SDS2013

Banca Dati SDS2013

Proiezione SDS2015

Proiezione SDS2015

Proiezione SDS2015

PROMETEIA

Utilizzo dei modelli lineari misti per stimare, tramite la componente random, l’effetto per singolo contribuente della contrazione dei margini e del minore utilizzo degli impianti

MODALITÀ DI ACCESSO

MODALITÀ APPLICATIVE

OBIETTIVO

STUDI DI SETTORE INTERESSATI

Tutti gli studi di settore, con l’esclusione dei professionisti con il modello a prestazioni

Adattamento della funzione di ricavo/compenso in presenza di una contrazione del livello di efficienza produttiva riferibile al singolo soggetto

Accedono al correttivo i soggetti non congrui, normali rispetto agli indicatori del VBS, che presentano nel 2015 una riduzione dell’efficienza produttiva rispetto al triennio precedente (2012‐2014)

Introduzione di un fattore di correzione applicato al ricavo/compenso teorico connesso alla crisi del singolo contribuente

www.sose.it

LA MISURA DEL CICLO INDIVIDUALE

29

Misura di Efficienza Produttiva

basata su una frontiera di produzione stocastica che mette in relazione i ricavi dichiarati (eventualmente allineati ai teorici) con gli input (valore dei beni strumentali e numero di addetti)

ln(Y+1)=+β1ln(VBS+1)+β2ln(ADD)+(v‐u)

dove:Y=ricavi/compensi dichiarati (eventualmente allineati ai teorici)

o il valore della produzione per il settore delle costruzioni VBS=Valore dei beni strumentaliADD=Numero di addettiln=logaritmo naturaleν=la componente di disturbo casuale u=la componente di inefficienza produttiva

www.sose.it30

I vantaggi nell’utilizzo di una frontiera di produzione stocastica

Maggiore robustezza sul piano statistico.Maggiore precisione nella stima dell’efficienza produttiva e del posizionamento

rispetto alla stessa per tutti i soggetti posizionati sopra il 9° decile. La frontiera di produzione stocastica risulta di notevole interesse in quanto

permette di suddividere l’errore composto (v+u) tra la componentedi inefficienza produttiva (u), direttamente attribuibile alle policy aziendali,e la componente di disturbo casuale (v).

Effetti positivi dell’utilizzo di una misura di efficienza produttivaContrasta l’evasione

di ricavi (tramite utilizzo dei ricavi

teorici)

Non “penalizza” le imprese che investono e assumono

Spinge la dichiarazione

veritiera del VBS e del numero di

addetti

Penalizza i soggetti che omettono di

dichiarare il VBS e il numero di

addetti

LA MISURA DEL CICLO INDIVIDUALE

www.sose.it31

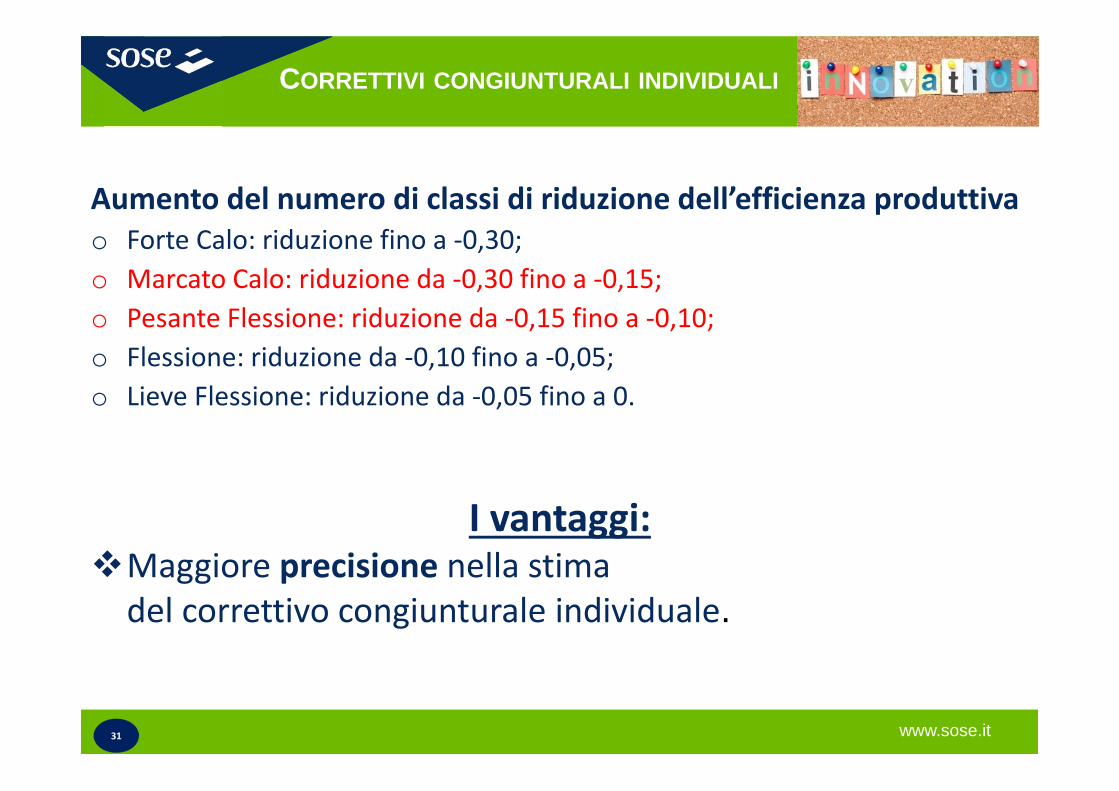

CORRETTIVI CONGIUNTURALI INDIVIDUALI

Aumento del numero di classi di riduzione dell’efficienza produttiva o Forte Calo: riduzione fino a ‐0,30;o Marcato Calo: riduzione da ‐0,30 fino a ‐0,15;o Pesante Flessione: riduzione da ‐0,15 fino a ‐0,10;o Flessione: riduzione da ‐0,10 fino a ‐0,05;o Lieve Flessione: riduzione da ‐0,05 fino a 0.

I vantaggi:Maggiore precisione nella stima del correttivo congiunturale individuale.

www.sose.it32

UN ESEMPIO

www.sose.it33

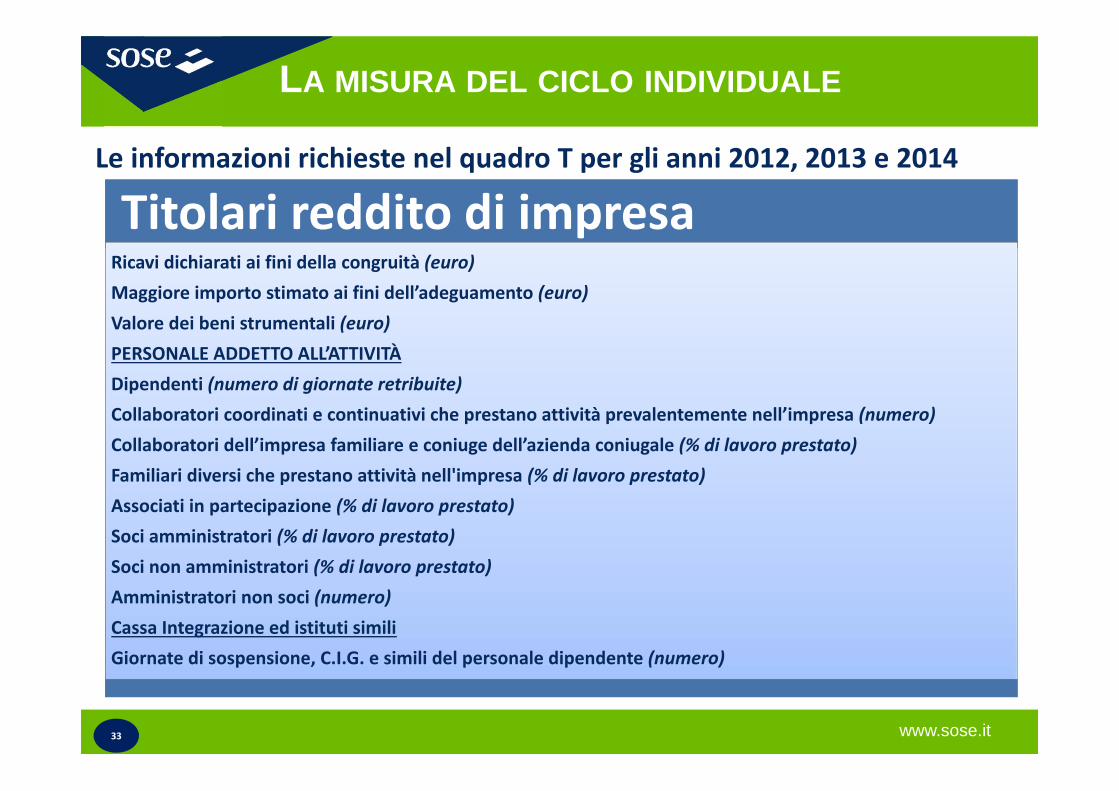

LA MISURA DEL CICLO INDIVIDUALE

Le informazioni richieste nel quadro T per gli anni 2012, 2013 e 2014

Titolari reddito di impresaTitolari reddito di impresaRicavi dichiarati ai fini della congruità (euro)Maggiore importo stimato ai fini dell’adeguamento (euro)Valore dei beni strumentali (euro)PERSONALE ADDETTO ALL’ATTIVITÀDipendenti (numero di giornate retribuite)Collaboratori coordinati e continuativi che prestano attività prevalentemente nell’impresa (numero)Collaboratori dell’impresa familiare e coniuge dell’azienda coniugale (% di lavoro prestato)Familiari diversi che prestano attività nell'impresa (% di lavoro prestato)Associati in partecipazione (% di lavoro prestato)Soci amministratori (% di lavoro prestato)Soci non amministratori (% di lavoro prestato)Amministratori non soci (numero)Cassa Integrazione ed istituti simili Giornate di sospensione, C.I.G. e simili del personale dipendente (numero)

www.sose.it34

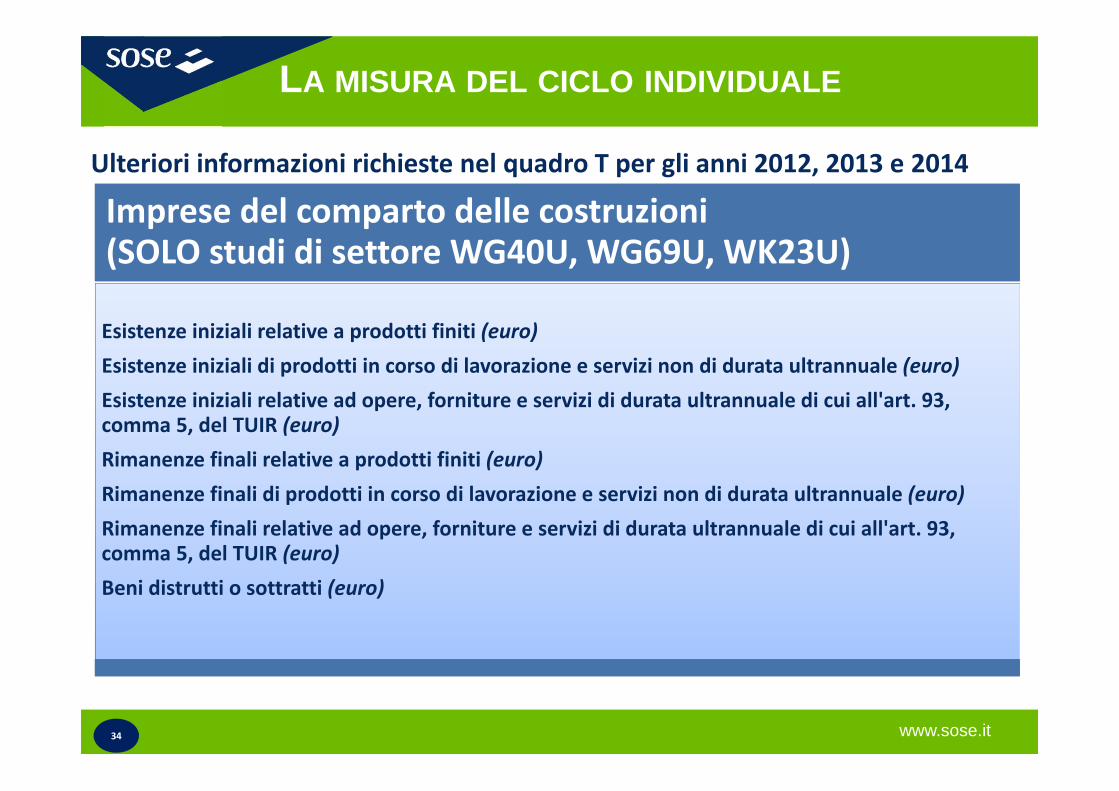

LA MISURA DEL CICLO INDIVIDUALE

Ulteriori informazioni richieste nel quadro T per gli anni 2012, 2013 e 2014

Imprese del comparto delle costruzioni (SOLO studi di settore WG40U, WG69U, WK23U)Imprese del comparto delle costruzioni (SOLO studi di settore WG40U, WG69U, WK23U)

Esistenze iniziali relative a prodotti finiti (euro)Esistenze iniziali di prodotti in corso di lavorazione e servizi non di durata ultrannuale (euro)Esistenze iniziali relative ad opere, forniture e servizi di durata ultrannuale di cui all'art. 93, comma 5, del TUIR (euro)Rimanenze finali relative a prodotti finiti (euro)Rimanenze finali di prodotti in corso di lavorazione e servizi non di durata ultrannuale (euro)Rimanenze finali relative ad opere, forniture e servizi di durata ultrannuale di cui all'art. 93, comma 5, del TUIR (euro)Beni distrutti o sottratti (euro)

www.sose.it35

LA MISURA DEL CICLO INDIVIDUALE

Le informazioni da richieste nel quadro T per gli anni 2012, 2013 e 2014

Titolari reddito di lavoro autonomoTitolari reddito di lavoro autonomo

Compensi dichiarati ai fini della congruità (euro)Maggiore compenso ai fini dell’adeguamento (euro)Valore dei beni strumentali mobili (euro)Dipendenti (numero di giornate retribuite)Collaboratori coordinati e continuativi che prestano attività prevalentemente nello studio (numero)Soci o associati che prestano attività nella società o associazione (numero)Ore settimanali dedicate all'attività (numero)Settimane di lavoro nel periodo d’imposta (numero)

www.sose.it36

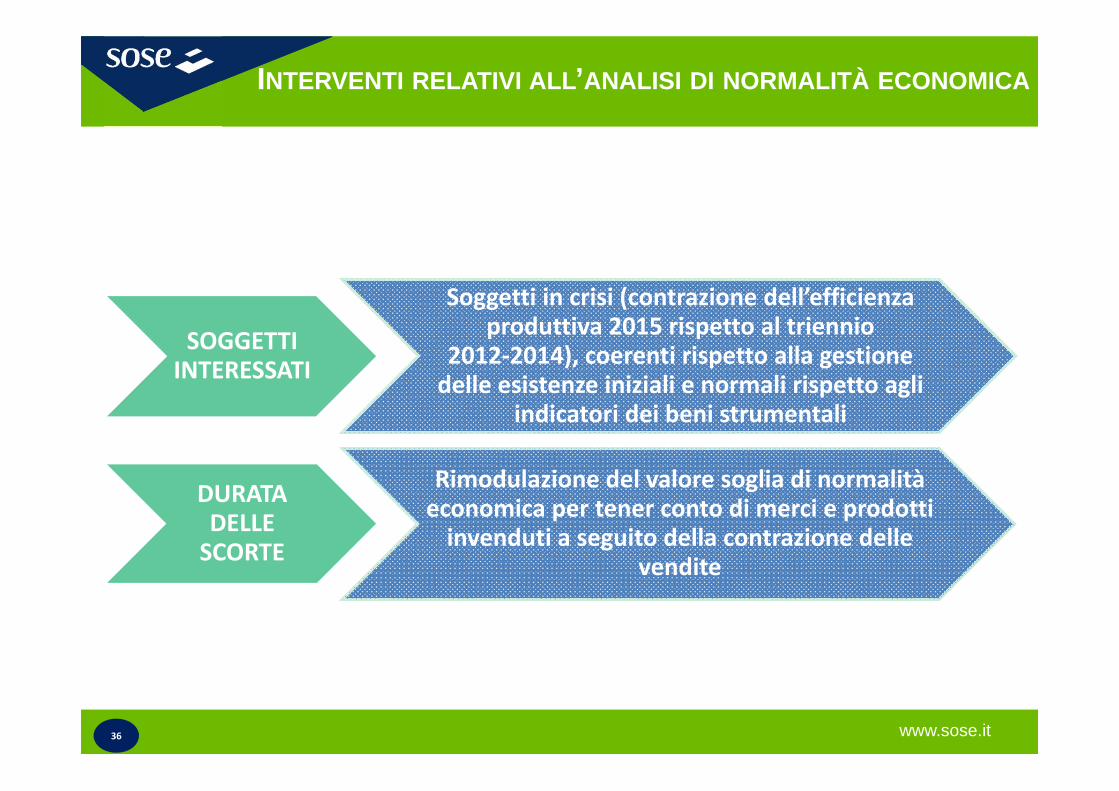

INTERVENTI RELATIVI ALL’ANALISI DI NORMALITÀ ECONOMICA

SOGGETTI INTERESSATI

Soggetti in crisi (contrazione dell’efficienza produttiva 2015 rispetto al triennio

2012‐2014), coerenti rispetto alla gestione delle esistenze iniziali e normali rispetto agli

indicatori dei beni strumentali

DURATA DELLE SCORTE

Rimodulazione del valore soglia di normalità economica per tener conto di merci e prodotti invenduti a seguito della contrazione delle

vendite

www.sose.it37

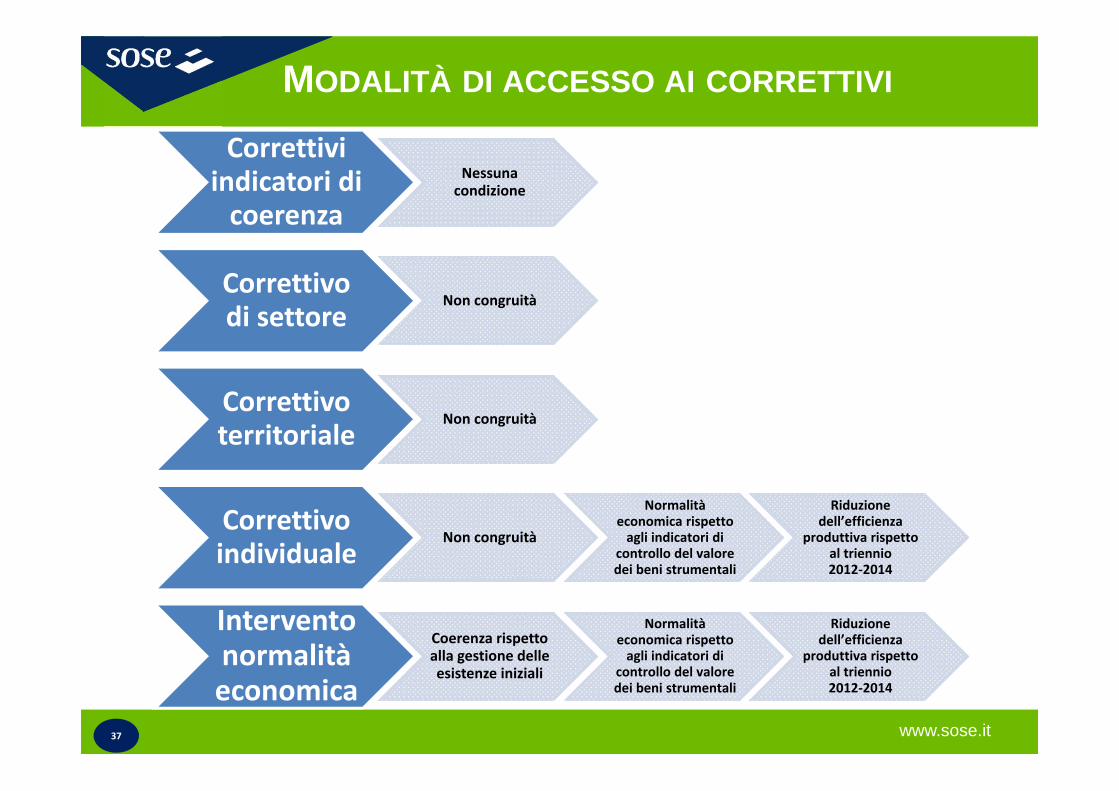

MODALITÀ DI ACCESSO AI CORRETTIVI

Correttivi indicatori di coerenza

Nessuna condizione

Correttivo di settore

Non congruità

Correttivo territoriale

Non congruità

Correttivo individuale

Non congruità

Normalità economica rispetto agli indicatori di

controllo del valore dei beni strumentali

Riduzione dell’efficienza

produttiva rispetto al triennio 2012‐2014

Intervento normalità economica

Coerenza rispetto alla gestione delle esistenze iniziali

Normalità economica rispetto agli indicatori di

controllo del valore dei beni strumentali

Riduzione dell’efficienza

produttiva rispetto al triennio 2012‐2014

www.sose.it38

CORRETTIVI CONGIUNTURALI 2015

Studi di Settore dei professionisti con modello a prestazioni

Correttivi congiunturali di settore: riduzione delle tariffe

Correttivi congiunturali individuali:riscossioni parziali e/o ritardate

www.sose.it39

PROFESSIONISTI CON MODELLO A PRESTAZIONI

OBIETTIVO Adattamento della funzione di regressione rispetto alla contrazione delle tariffe applicate

MODALITÀ DI ACCESSO Tutti i soggetti non congrui

MODALITÀ APPLICATIVE

Introduzione di un fattore di correzione applicato al compenso teorico per singolo studio di settore

Banca Dati SDS2012

Banca Dati SDS2012

Banca Dati SDS2012

Banca Dati SDS2005

Banca Dati SDS2005

Banca Dati SDS2005

Banca Dati SDS2006

Banca Dati SDS2006

Banca Dati SDS2006

Banca Dati SDS…….

Banca Dati SDS…….

Banca Dati SDS…….

Banca Dati SDS2013

Banca Dati SDS2013

Banca Dati SDS2013

Banca Dati SDS2014

Correttivi congiunturali di settore

Utilizzo dei modelli lineari misti per stimare, tramite la componente random, l’effetto della contrazione delle tariffe sui compensi dichiarati

www.sose.it40

PROFESSIONISTI CON MODELLO A PRESTAZIONI

OBIETTIVOAdattamento della funzione di regressione rispetto al problema della percezione solo di

saldi e/o acconti (pagamenti parziali)

MODALITÀ DI ACCESSO Tutti i soggetti non congrui

MODALITÀ APPLICATIVE

Introduzione di un fattore di correzione applicato al compenso teorico per singolo studio di settore

Utilizzo dei modelli log‐log per stimare l’effetto del dilatarsi dei tempi di riscossione e dell’aumento degli incarichi per i quali sono percepiti nell’anno solo acconti

(pagamenti parziali).

Banca Dati SDS2014

Banca Dati SDS2014

Banca Dati SDS2014

Correttivi congiunturali individuali

www.sose.it41

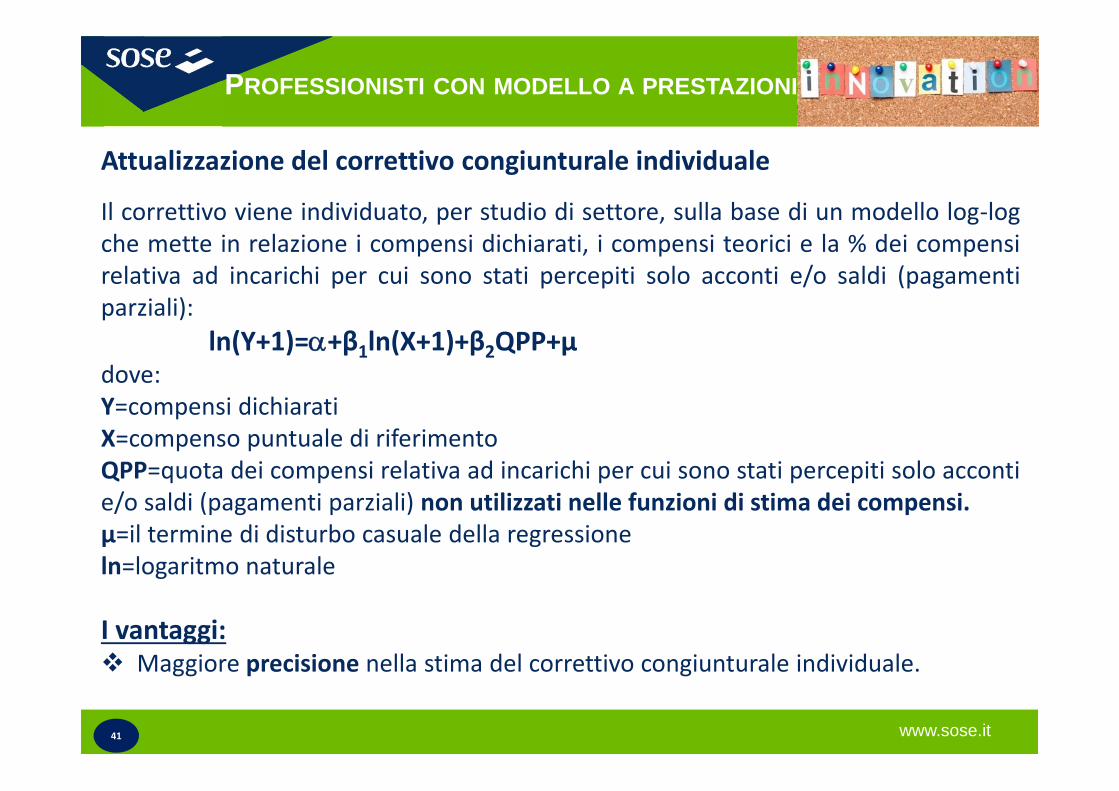

PROFESSIONISTI CON MODELLO A PRESTAZIONI

Attualizzazione del correttivo congiunturale individuale

Il correttivo viene individuato, per studio di settore, sulla base di un modello log‐logche mette in relazione i compensi dichiarati, i compensi teorici e la % dei compensirelativa ad incarichi per cui sono stati percepiti solo acconti e/o saldi (pagamentiparziali):

ln(Y+1)=+β1ln(X+1)+β2QPP+µdove:Y=compensi dichiaratiX=compenso puntuale di riferimentoQPP=quota dei compensi relativa ad incarichi per cui sono stati percepiti solo accontie/o saldi (pagamenti parziali) non utilizzati nelle funzioni di stima dei compensi.µ=il termine di disturbo casuale della regressioneln=logaritmo naturale

I vantaggi: Maggiore precisione nella stima del correttivo congiunturale individuale.

www.sose.it42

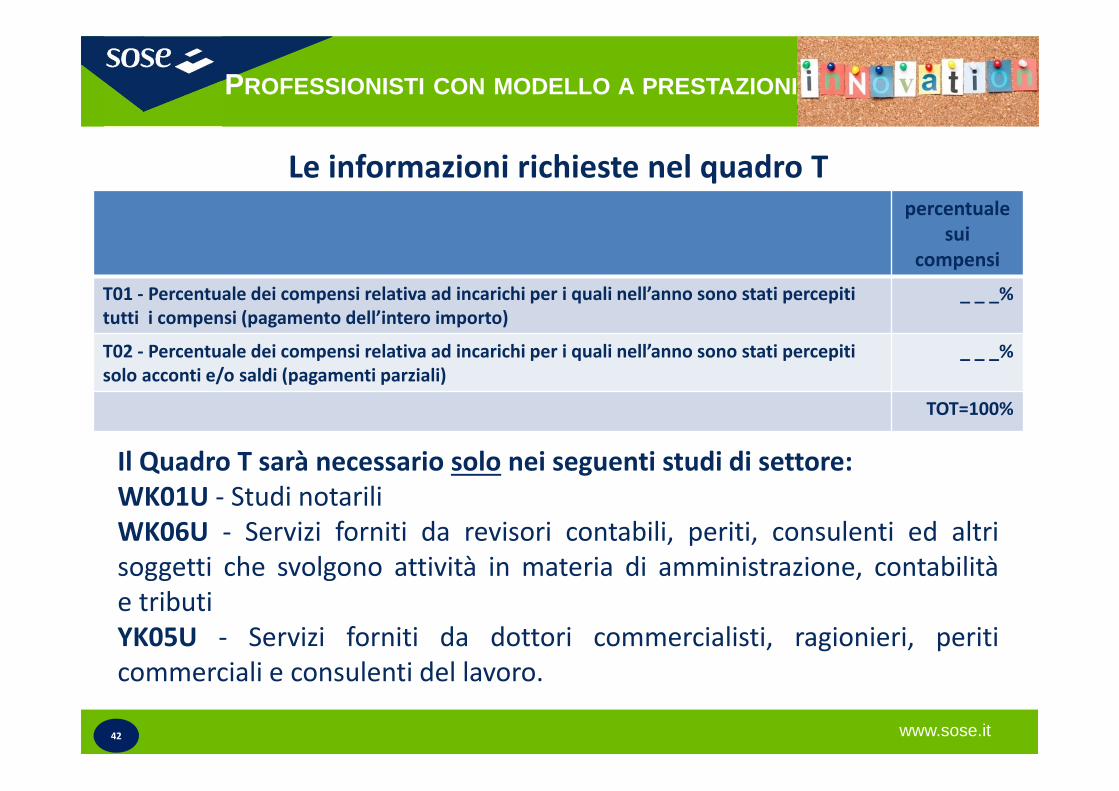

PROFESSIONISTI CON MODELLO A PRESTAZIONI

percentuale sui

compensi

T01 ‐ Percentuale dei compensi relativa ad incarichi per i quali nell’anno sono stati percepiti tutti i compensi (pagamento dell’intero importo)

_ _ _%

T02 ‐ Percentuale dei compensi relativa ad incarichi per i quali nell’anno sono stati percepiti solo acconti e/o saldi (pagamenti parziali)

_ _ _%

TOT=100%

Il Quadro T sarà necessario solo nei seguenti studi di settore:WK01U ‐ Studi notariliWK06U ‐ Servizi forniti da revisori contabili, periti, consulenti ed altrisoggetti che svolgono attività in materia di amministrazione, contabilitàe tributiYK05U ‐ Servizi forniti da dottori commercialisti, ragionieri, periticommerciali e consulenti del lavoro.

Le informazioni richieste nel quadro T

www.sose.it

MONITORAGGIO DEI CORRETTIVI CONGIUNTURALI 2015

43

L’attività di monitoraggio:

Sui dati delle Dichiarazioni annuali IVA e delle Comunicazioni annuali IVA relativi all’anno 2015, presentate entro il mese di febbraio 2016.

Sui dati relativi ad un campione di oltre 100.000 esempi raccolti per il tramite delle Organizzazioni di categoria.