Gli strumenti di raccolta di tipo...

30

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 1 Gli strumenti di raccolta di tipo personalizzato Economia delle aziende di credito A.A. 2008/2009

Transcript of Gli strumenti di raccolta di tipo...

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/20091

Gli strumenti di raccolta di tipo personalizzato

Economia delle aziende di credito

A.A. 2008/2009

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 2

Indice degli argomenti trattati1) Introduzione:1.1 La raccolta nel TUB1.2 Le operazioni di raccolta1.3 Gli strumenti di tipo personalizzato

2) I conti correnti passivi di corrispondenza2.1 I conti correnti di corrispondenza passivi2.2 Titolarità del conto corrente2.3 Funzione del conto corrente2.4 Utilizzo del conto corrente2.5 I documenti inviati al cliente2.6 Esempio di tenuta di un C/C2.7 Norme a tutela del cliente

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 3

Indice degli argomenti trattati (2)

3) I depositi a risparmio3.1 I depositi a risparmio3.2 Titolarità del deposito3.3 Funzione dei depositi a risparmio

4) I pronti contro termine4.1 I pronti contro termine passivi4.2 Esempio di pronti contro termine

5) I certificati di deposito5.1 I certificati di deposito5.2 La remunerazione dei CD5.3 Esempio di CD zero coupon

6) Riflessi sul conto economico delle banche

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 4

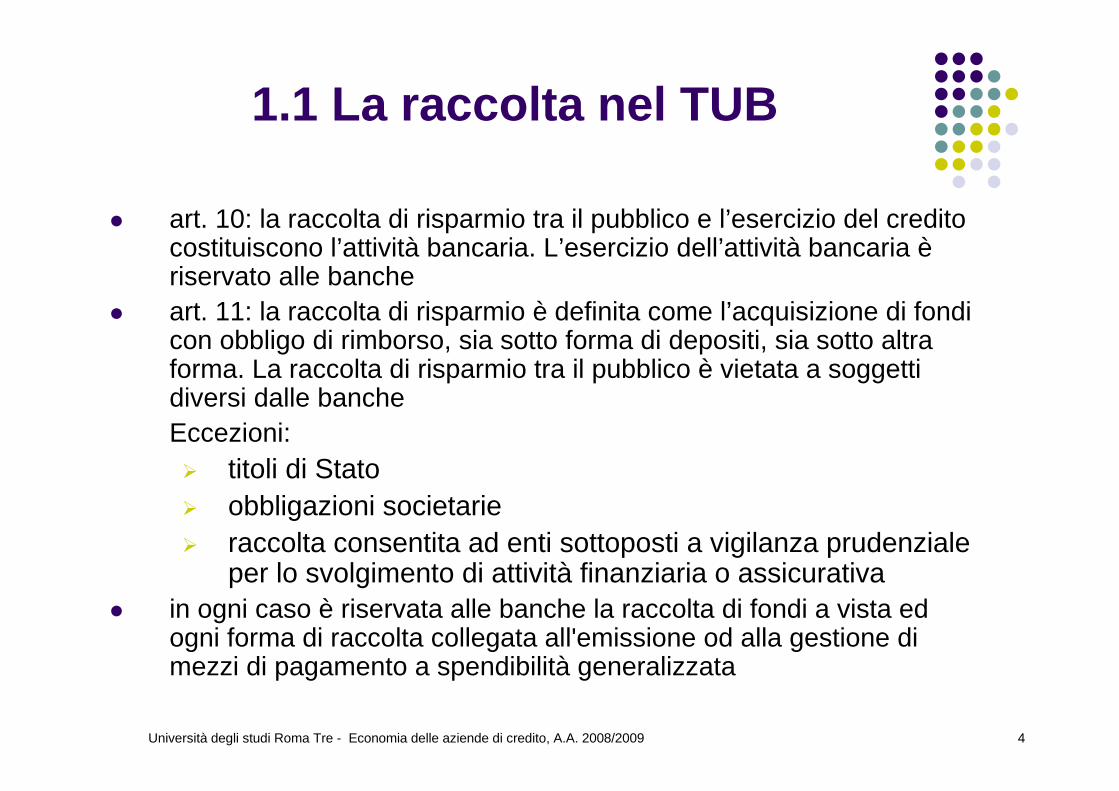

1.1 La raccolta nel TUB

art. 10: la raccolta di risparmio tra il pubblico e l’esercizio del credito costituiscono l’attività bancaria. L’esercizio dell’attività bancaria èriservato alle bancheart. 11: la raccolta di risparmio è definita come l’acquisizione di fondi con obbligo di rimborso, sia sotto forma di depositi, sia sotto altra forma. La raccolta di risparmio tra il pubblico è vietata a soggetti diversi dalle bancheEccezioni:

titoli di Statoobbligazioni societarieraccolta consentita ad enti sottoposti a vigilanza prudenziale per lo svolgimento di attività finanziaria o assicurativa

in ogni caso è riservata alle banche la raccolta di fondi a vista ed ogni forma di raccolta collegata all'emissione od alla gestione di mezzi di pagamento a spendibilità generalizzata

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 5

1.2 Le operazioni di raccolta

Caratteristiche comuni:1. assunzione di una posizione debitoria nei confronti

della clientela2. contabilizzazione nel passivo dello stato patrimoniale

della banca3. rischio di liquidità legato all’impegno di restituire le

somme raccolteSi distinguono:

1. forme tecniche di tipo personalizzato2. forme tecniche basate su strumenti di mercato

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 6

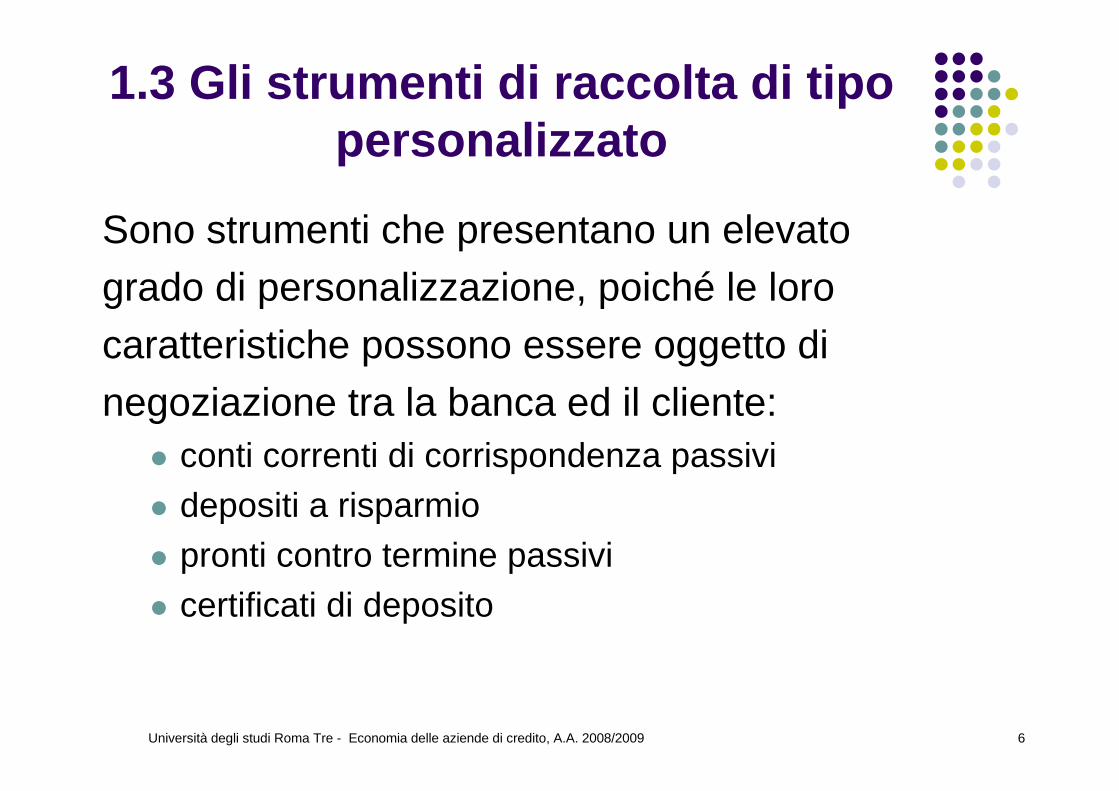

1.3 Gli strumenti di raccolta di tipo personalizzato

Sono strumenti che presentano un elevatogrado di personalizzazione, poiché le lorocaratteristiche possono essere oggetto dinegoziazione tra la banca ed il cliente:

conti correnti di corrispondenza passividepositi a risparmiopronti contro termine passivicertificati di deposito

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 7

2.1 I conti correnti di corrispondenza passivi

Il conto corrente è un contratto mediante il quale una banca si impegna a svolgere tutti gli incarichi e le operazioni che, nei limiti contrattuali e d’uso, le vengono affidati dal cliente depositantePer aprire un conto, il cliente deve depositare una somma di denaro e firmare la lettera contratto, nella quale sono riportate tutte le condizioni che disciplinano il rapporto con la banca

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 8

2.2 Titolarità del conto corrente

Il cliente deposita anche la sua firma, che verrà poi usata dalla banca per controllare l’autenticità degli assegni e di altri documenti. Nel caso di piùintestatari si distingue:

1. conto corrente a firme congiunte, se per disporre operazioni è necessario l’accordo di tutti

2. conto corrente a firme disgiunte, se ciascun intestatario può disporre liberamente del conto

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 9

2.3 Funzione del conto corrente

Il conto corrente è lo strumento di raccolta piùdiffuso e spesso rappresenta un requisito per lo svolgimento di altre operazioni bancarieSvolge due diverse funzioni:

1. una funzione di investimento, in quanto la banca riconosce un interesse sulle somme depositate

2. una funzione monetaria, che consente al cliente di accedere al sistema dei pagamenti (ad esempio emettendo assegni bancari), regolando i propri scambi senza il ricorso alla moneta legale, ma con scritture di addebito o accredito sul suo conto

Oggi risulta del tutto prioritaria la componente di servizio

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 10

2.4 Utilizzo del conto corrente

Il conto corrente è uno strumento a vista: il cliente può disporre operazioni di versamento e di prelievo in qualsiasi momentoE’necessario distinguere due date: la data contabile che corrisponde al giorno di effettuazione dell’operazione e la data valuta, a partire dalla quale la somma accreditata inizia a produrre interessi o la somma prelevata cessa di produrre interessiGeneralmente la valuta degli addebiti corrisponde alla data contabile, mentre la valuta degli accrediti è posticipata di un certo numero di giorni (es: assegni tratti su altre filiali obanche): possono quindi prodursi scoperti di valuta, sui quali la banca applicherà un tasso passivo, maggiore del tasso attivo

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 11

2.4 Utilizzo del conto corrente

E’ possibile distinguere:il saldo contabile: saldo derivante dalle operazioni registrate a debito e a credito del titolare del contoil saldo liquido: saldo derivante dalle operazioni maturate per valutail saldo disponibile: risorse monetarie effettivamente spendibili dal cliente (tenendo conto di affidamenti e dinamica degli accrediti s.b.f)

Esempio. Un correntista dispone di un saldo iniziale di 10.000€ e versa un assegno bancario di 1.000 € in data X. La banca applica 2 giorni di valuta e l’assegno viene materialmente incassato dopo un altro giorno

11.00011.00011.000X+310.00011.00011.000X+210.00010.00011.000X

Saldo disponibileSaldo liquidoSaldo contabileData

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 12

Data scadenza RID (scadenza pagamento)

Pagamenti mediante RID (utenze)Data emissione assegnoPagamenti tramite ABData operazionePrelievo in contanti o tramite AB

6° giorno lavorativo successivo a quello dell’operazione

Versamenti diAB di correntisti di altre banche

2°-4° giorno lavorativo successivo a quello dell’operazione

Versamenti di:AB stessa banca, ma diversa filialeAC altre banche

Valuta uguale alla data dell’operazione

Versamenti di:contanti; AC tratti sulla stessa bancaAB tratti su correntisti della stessa banca e filiale

Esempi ValutaOperazione

2.4 Utilizzo del conto corrente: data contabile e data valuta

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 13

2.5 I documenti inviati al cliente

L’estratto conto: riassume le operazioni eseguite dal cliente nel loro esatto ordine temporaleLa staffa o scalare interessi: riclassifica le operazioni in ordine di valuta, procedendo a calcolare gli interessi a debito o a credito sui saldi esistenti alle diverse date valutaIl prospetto competenze e spese: riassume tutte le spese addebitate al cliente per la tenuta del conto, le operazioni compiute, gli eventuali interessi debitori e l’imposta di bollo. Nel medesimo prospetto sono calcolati gli interessi attivi, accreditati al netto della ritenuta fiscale del 27%. Tutte le comunicazioni si intendono approvate salvo opposizione del cliente entro 60 giorni

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 14

2.6 Esempio di tenuta di un C/CCORRENTISTA: ROSSI srl; BANCA ABC, FILIALE X

1/1 ripresa saldo a credito 10.000 euro8/1 addebito pagamento effettuato tramite a/b di 3.000 €, emesso il 5/110/1 richiesta pagamento tramite RID bolletta ACEA 1.500 €, in scadenza il 20/13/2 accredito a/b di 7.000 € emesso dal Signor Bianchi della Banca XYZ, (3/2 domenica valuta 11/2)4/2 ordinato bonifico di 10.000 € a favore di un fornitore, con valuta il giorno successivo22/2 accredito a/c di 2.000 €, ricevuto dalla ditta L, correntista della Banca PQR (22/2 venerdì valuta 28/2)12/3 ricevuto bonifico di 6.000 € da un cliente, con valuta 15/3

Condizioni: chiusura 31/3; tasso creditore 1,5% lordo; tasso debitore 6%; spese fisse di tenuta conto e bolli 10 euro a trimestre; commissioni 0,5 euro ad operazione

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 15

10.500A76.00015/3AAccredito bonifico12/3

4.500A62.00028/2AAccredito AC22/2

2.500A410.0005/2DVostro bonifico4/2

12.500A57.00011/2AAccredito A/B fuori piazza3/2

5.500A31.50020/1DAddebito utenze10/1

7.000A23.0005/1DAddebito AB8/1

110.00031/12ARipresa saldo1/1N.ImportiValutaSegnoOperazioneData

Estratto conto

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 16

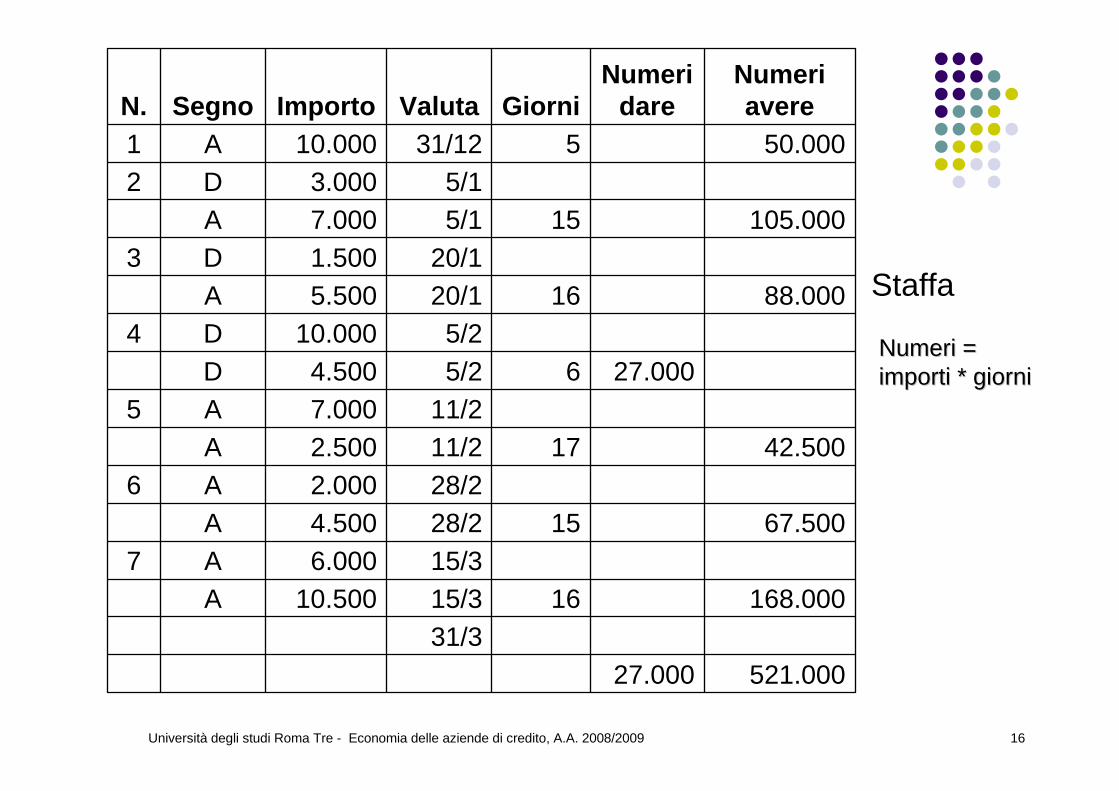

521.00027.00031/3

168.0001615/310.500A15/36.000A7

67.5001528/24.500A28/22.000A6

42.5001711/22.500A11/27.000A5

27.00065/24.500D5/210.000D4

88.0001620/15.500A20/11.500D3

105.000155/17.000A5/13.000D2

50.000531/1210.000A1

Numeri avere

Numeri dareGiorniValutaImportoSegnoN.

Staffa

Numeri =Numeri =importi * giorniimporti * giorni

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 17

0,91

Sbilancio competenze vostro dare

15,6316,54Totali15,63

Interessi attivi netti

(21,41*27/100)=5,78ritenuta fiscale

(521000*1,5/36500)=21,41Interessi attivi

3,50(0,5*7)Commissioni su operazioni

10,00Spese fisse e bolli

4,44(27.000*6/36500)Interessi debitori

A Vs credito

A Vs debitoCompetenze

Prospetto competenze e spese

I=C*i*g/36500

oppure

I=N*i/36500

con N=C*g

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 18

2.7 Norme a tutela del cliente

La banca può modificare le condizioni contrattuali solo per giustificato motivo, con preavviso scritto di almeno 30g: il cliente può recedere entro 60 giorni senza penalità e spese di chiusura conto. Le variazioni dei tassi a seguito di decisioni della BCE devono essere sia sui tassi attivi che su quelli passivi

Dopo il decreto Bersani

La banca può modificare unilateralmente le condizioni di conto corrente; il cliente, entro 15 giorni, ha diritto di recedere senza penalità e di ottenere la chiusura del conto alle “vecchie condizioni”. Le modifiche generalizzate possono anche essere comunicate sulla Gazzetta Ufficiale e rese note al singolo cliente alla prima occasione utile…

Prima del decreto Bersani(convertito nella legge 248/2006)

La delibera CICR 1 luglio 2000 ha imposto la stessa periodicità per il calcolo e la capitalizzazione degli interessi attivi e passivi

MODIFICHE CONTRATTUALI

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 19

3.1 I depositi a risparmio

Si costituiscono tramite il versamento di una somma di denaro presso uno sportello bancario che rilascia al cliente un libretto di risparmio

depositi liberi: danno al cliente la possibilità di prelevare denaro in qualsiasi momento

depositi vincolati: il depositante si impegna a non effettuare prelievi prima di una certa scadenza; a fronte di questa rinuncia riceve un tasso di interesse piùelevato. Nella pratica le banche consentono il prelievo anche prima della scadenza pattuita, applicando alcune penalità nel calcolo degli interessi

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 20

3.2 Titolarità del deposito

I libretti nominativi recano l’indicazione di uno o piùintestatari; possono essere trasferiti solo con la cessione del credito ed il cambio dell’intestazione. I prelievi possono essere effettuati dall’intestatario, da un suo legittimo rappresentante o dai suoi eredi. Il libretto può essere alimentato con versamenti di contanti, assegni, accrediti di stipendi e pensioni

I libretti al portatore non recano l’indicazione di un intestatario e si trasferiscono con la semplice consegna manuale. I prelievi possono essere effettuati da chiunque ne sia in possesso; sono ammessi solo versamenti in contanti. A fini di antiriciclaggio la legge ammette un saldo massimo di 12.500 euro

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 21

3.3 Funzione dei depositi a risparmio

Al contrario del conto corrente hanno prevalentemente funzione d’investimento; sono uno strumento sempre meno diffusoLe condizioni relative ai depositi devono essere adeguatamente pubblicizzate all’interno dei locali della banca e possono essere modificate dandone avviso al clienteLa banca deve inviare al cliente, almeno una volta l’anno, un prospetto riepilogativo chiaro e completo

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 22

4.1 I pronti contro termine passivi

La banca vende a pronti una determinata quantità di titoli impegnandosi a riacquistare alla scadenza concordata lo stesso quantitativo di titoli dalla stessa controparte ad un prezzo prefissatoPer la banca si tratta di un’operazione di raccolta; per il risparmiatore è invece un investimento. Il rendimento è dato dalla differenza tra il prezzo a pronti ed il prezzo a termine, che si ottiene capitalizzando il prezzo a pronti al tasso d’interesse concordato con la bancaDi solito sono oggetto del contratto titoli di Stato o titoli obbligazionari prossimi alla scadenza; le operazioni sono a breve termine (pochi mesi) e su tagli minimi (25.000 euro)

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 23

4.2 Esempio di pronti contro termine

In data 25/07 l’investitore stipula con la bancaun’operazione di P/T su BTP con le seguenticaratteristiche

durata 90 giorni (scadenza 23/10)prezzo a pronti=103,50 (corso tel quel)valore nominale titoli 40.000 eurotasso d’interesse 4,2%

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 24

Al momento della vendita a pronti il risparmiatorepagherà:

40.000*103,5/100=41.400

A scadenza riceverà dalla banca:41.400+41.400*90*4,2/36500=41.828,75

A tale somma dovranno sottrarsi le eventualicommissioni bancarie e la ritenuta fiscale del 12,50%

Esempio di pronti contro termine (2)

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 25

5.1 I certificati di deposito

Il cliente deposita una somma di denaro a scopo d’investimento, con vincolo di breve o media durata (da 3 mesi a 5 anni). Si tratta teoricamente di titoli personalizzati, ma in realtà vengono emessi dalla banca con caratteristiche predefinite e modalità a rubinetto, di solito con taglio minimo molto basso (500 euro)Il certificato di deposito è un titolo di credito e come tale incorpora un diritto che può essere trasferito a terziNon è necessaria la consegna fisica, può essere anche emesso in forma dematerializzataI buoni fruttiferi, invece, sono strumenti simili ai certificati di deposito, distribuiti da Poste Italiane

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 26

I certificati di deposito (2)

Il certificato di deposito non può essere rimborsato prima della scadenza; nel caso il risparmiatore voglia disinvestire prima della scadenza può trasferire il certificato a terziIl prezzo varierà in funzione dell’andamento dei tassi d’interesse (con una relazione inversa) In realtà non esistendo un mercato secondario ben organizzato, è la stessa banca emittente ad individuare una controparte interessata o a riacquistare il titolo (che dovrà essere poi ricollocato presso i risparmiatori)

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 27

5.2 La remunerazione dei CD

I certificati di deposito possono essere di tipo zero coupon o con cedola; nel primo caso il rendimento è dato dalla differenza tra prezzo di emissione e prezzo di rimborso; nel secondo caso si hanno pagamenti periodici di interessiGli interessi possono essere a tasso fisso o variabile; in quest’ultimo caso il parametro d’indicizzazione deve avere natura finanziaria ed essere oggettivamente rilevabile su mercati ampi e trasparenti (es: il rendimento dei BOT)

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 28

5.3 Esempio di CD zero coupon

In data 20/04 viene sottoscritto un CD per 15.000 euro di valore nominale. La durata è pari a 18 mesi, il prezzo d’emissione è di 97,98; le commissioni ammontano a 15 euro e la ritenuta fiscale sugli interessi è del 27% Al momento della sottoscrizione il risparmiatore paga:

15.000*97,98/100=14.697

Gli interessi ammontano a 15.000-14.697=303

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 29

Alla scadenza il risparmiatore riceverà:valore di rimborso 15.000commissioni (15)ritenuta fiscale 27% su 303 (81,81)somma effettivamente riscossa 14.903,19

Il tasso annuo effettivo è pari a:R =[(14.903,19/14.697)365/548 -1]=0,93%

Esempio di CD zero coupon (2)

Università degli studi Roma Tre - Economia delle aziende di credito, A.A. 2008/2009 30

6) Riflessi sul conto economico delle banche

Gli interessi corrisposti alla clientela sulle somme depositate costituiscono un costo d’esercizio per lo svolgimento della tradizionale attività di intermediazione creditizia (interest based)Le spese di tenuta conto e le commissioni percepite sulle diverse operazioni rappresentano un ricavo d’esercizio legato ad attività di servizio (fee based)