GLI STRUMENTI A SOSTEGNO … · Divulgazione iniziative di istituzioni private o pubbliche attive...

148

GLI STRUMENTI A SOSTEGNO DELL’INTERNAZIONALIZZAZIONE DELLE IMPRESE

Transcript of GLI STRUMENTI A SOSTEGNO … · Divulgazione iniziative di istituzioni private o pubbliche attive...

GLI STRUMENTI A SOSTEGNO DELL’INTERNAZIONALIZZAZIONE

DELLE IMPRESE

PROGRAMMA

� Perché l’azienda si rivolge verso l’estero

� Esigenze degli operatori

� Risposte della Banca

� Approccio relazionale� Approccio relazionale

� Tipologie di prodotti

� Funzione dei prodotti

Caratteristiche dei prodotti� Caratteristiche dei prodotti

2

Perché l’azienda si rivolge al mercato estero

IMPORT

mercato esteroIMPORT

- Opportunità di approvvigionamento diretto di merci- Opportunità di approvvigionamento diretto di merci

- Necessità di mercato- Necessità di mercato

- Minori costi- Minori costi

3

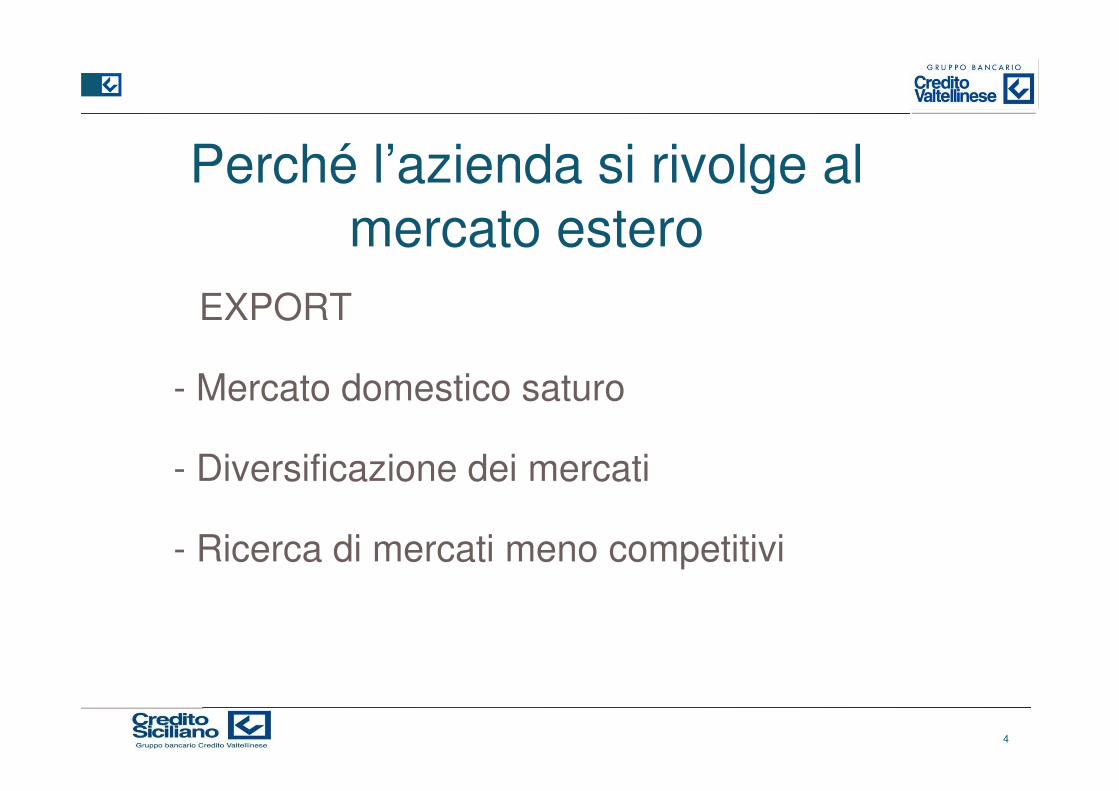

Perché l’azienda si rivolge al mercato estero

EXPORT

mercato esteroEXPORT

- Mercato domestico saturo- Mercato domestico saturo

- Diversificazione dei mercati- Diversificazione dei mercati

- Ricerca di mercati meno competitivi

4

ESIGENZE degli OPERATORI

� Conoscenza delle opportunità di mercato

� Certezza degli adempimenti contrattuali� Certezza degli adempimenti contrattuali

� Finanziamento del ciclo produttivo/commerciale� Finanziamento del ciclo produttivo/commerciale

� Coperture dei rischi di cambio e tasso

� Conoscenza dei servizi disponibili offerti dalleBanche

5

Le risposte della Banca

� Conoscenza delle opportunità di mercatoDivulgazione iniziative di istituzioni private o pubbliche attive nel Comm. Divulgazione iniziative di istituzioni private o pubbliche attive nel Comm. Internazionale (ICE, Camere di commercio ecc..)

� Certezza degli adempimenti contrattualiConsulenza specifica in fase precontrattuale prodotti specifici (crediti Consulenza specifica in fase precontrattuale prodotti specifici (crediti documentari, garanzie ecc…) alle tipologie contrattuali

� Finanziamento del ciclo produttivo� Finanziamento del ciclo produttivoProdotti specifici ( varie tipologie di finanziamento)

� Coperture dei rischi di cambio e tassoProdotti specifici ( finanziamenti ,cambi a pronti/termine ecc)Prodotti specifici ( finanziamenti ,cambi a pronti/termine ecc)

� Conoscenza dei servizi disponibili offerti dalle BancheOpportuna gestione della relazioneOpportuna gestione della relazione

6

QUALI SERVIZI CHIEDONO I CLIENTI ?

QUALE VALORE GLI ATTRIBUISCONO ?

�����������

������

CLIENTI ? ATTRIBUISCONO ?

������

���������� ����������

�����

���� ���������

���������

7

Le imprese italiane, in particolare quelle dipiccole e medie dimensioni, che si affacciano aipiccole e medie dimensioni, che si affacciano aimercati globali, devono risolvere il trade off tra:

AUMENTARE LE VENDITE

AUMENTARE I RISCHILE VENDITE RISCHI

Contribuisce a sviluppare la competitività delle impreseitaliane …

BANCA… attraverso soluzioni per ridurre, trasferire o eliminare irischi a cui sono esposte le imprese nell’attività con l’estero

8

BANCA

Alcune esigenze “estero” delle imprese italiane

Coperture dei rischi di cambio e tasso

Certezza degli adempimenti contrattuali

Trasferimento Rischi connessi all’Export

Conoscenza delle opportunità di mercato

Sfruttare le opportunità offerte dagli Enti e dalle Istituzioni preposte al Enti e dalle Istituzioni preposte al

supporto delle attività di internazionalizzazione

Conoscenza dei prodotti e dei servizi offerti dalle Banche

Consulenza specialistica da parte della propria Banca

offerti dalle Banche

9

Consulenza specialistica da parte della propria Banca

Approccio relazionale

� Conoscenza del clienteFatturato export/importFatturato export/importTipologia di prodotto commercializzato/prodotto

� Conoscenza delle modalità operative del clientePaesi controparte commercialeTermini di pagamento prevalentiModalità di pagamento prevalentiTaglio medio delle singole importazioni/esportazioniTaglio medio delle singole importazioni/esportazioni

10

PRODOTTI/SERVIZI PROPOSTIDALLA BANCA

� Bonifici import + export

� Negoziazione assegni

� Finanziamenti� Finanziamenti

� Dopo incasso documentari

� Crediti documentari

� Garanzie bancarie autonome

� Sconto pro soluto e pro solvendo

� Operazioni in cambi a pronti/termine

11

� Operazioni in cambi a pronti/termine

LA BANCA E L’ESTEROLA BANCA E L’ESTERO

� L’operatività estero storicamente è sempre stata� L’operatività estero storicamente è sempre statauna attività di servizio .

� Alcune banche ( in particolare le grosse banche)ne hanno fatto in taluni casi e per alcunene hanno fatto in taluni casi e per alcunespecifiche attività fonte di Business.specifiche attività fonte di Business.

12

LA BANCA E IL “BUSINESS ESTERO” (1)

� L’operatività estero è composta da attivitàpotenzialmente di business e attività collateralipotenzialmente di business e attività collaterali

� Attività di business hanno un valore aggiunto inquanto garantiscono al cliente benefici chequanto garantiscono al cliente benefici cherispondono a specifiche esigenze del cliente eoffrono una immagine specialistica alla banca chele offre.offrono una immagine specialistica alla banca chele offre.

� Questo valore aggiunto ha un prezzo che in� Questo valore aggiunto ha un prezzo che inpresenza di adeguati volumi può portare adbusiness

13

LA BANCA E IL “BUSINESS ESTERO” (2)

� La clientela non si aspetta di avere problemi dallaoperatività “collaterale”operatività “collaterale”

� Quindi è opportuno conoscere il prodotto che si� Quindi è opportuno conoscere il prodotto che sioffre

14

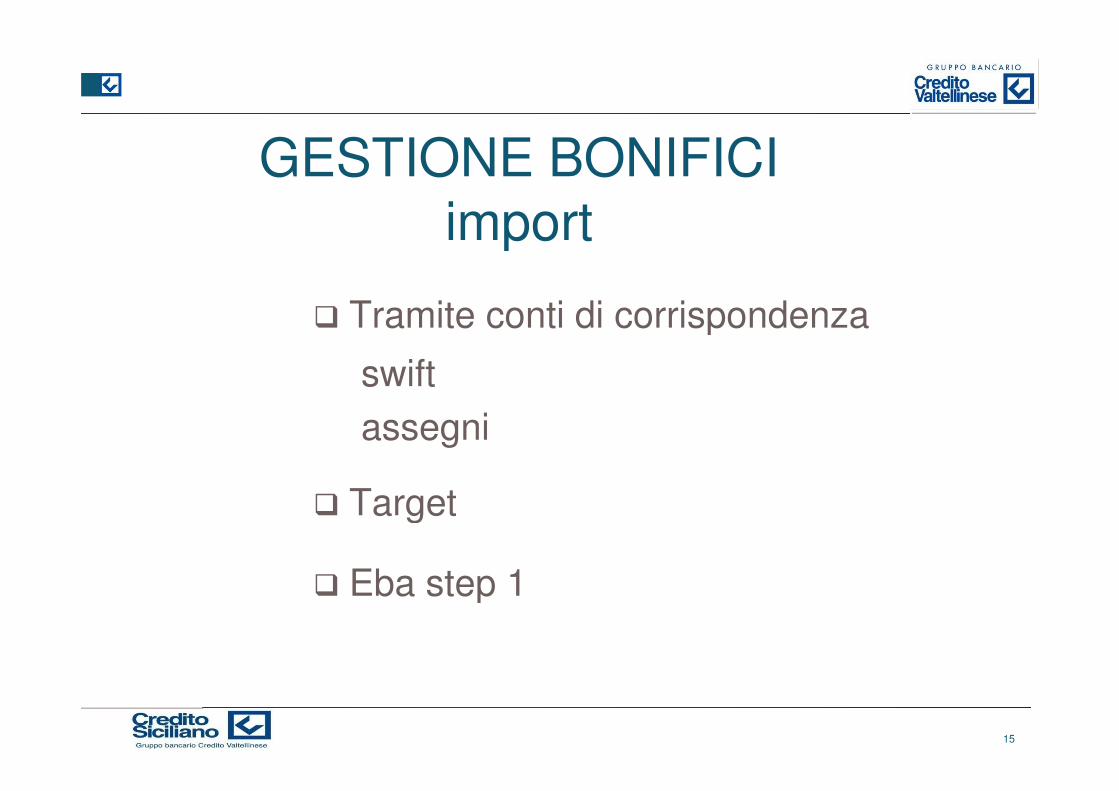

GESTIONE BONIFICIimportimport

� Tramite conti di corrispondenza� Tramite conti di corrispondenza

swiftassegni

Target� Target

� Eba step 1� Eba step 1

15

GESTIONE BONIFICIExportExport

� Tramite conti di corrispondenza

� Target

Eba Step 1� Eba Step 1

16

Tipologie di bonificiTipologie di bonifici

�Bonifici transfrontalieri

�Bonifici altri

17

BONIFICI TRANSFRONTALIERI

�Si definisce bonifico transfrontalierol’operazione effettuata su iniziativa di unl’operazione effettuata su iniziativa di unordinante tramite un ente od una suasuccursale insediati in uno Stato membrosuccursale insediati in uno Stato membrodell’ U.E. al fine di mettere una somma didenaro a disposizione di un beneficiariodenaro a disposizione di un beneficiariopresso un ente od una sua succursaleinsediati in un altro Stato membro dell’U.E.insediati in un altro Stato membro dell’U.E.

18

BONIFICI TRANSFRONTALIERIBONIFICI TRANSFRONTALIERI

Il regolamento (CE) n. 2560/2001 impone per tutti� Il regolamento (CE) n. 2560/2001 impone per tuttii bonifici transfrontalieri in Euro ed in Coronei bonifici transfrontalieri in Euro ed in Coronesvedesi fino ad un controvalore di Euro50.000,00 l’applicazione di condizioni di spesa50.000,00 l’applicazione di condizioni di spesapari a quelle applicate per la stessa tipologia dibonifico domestico.bonifico domestico.

19

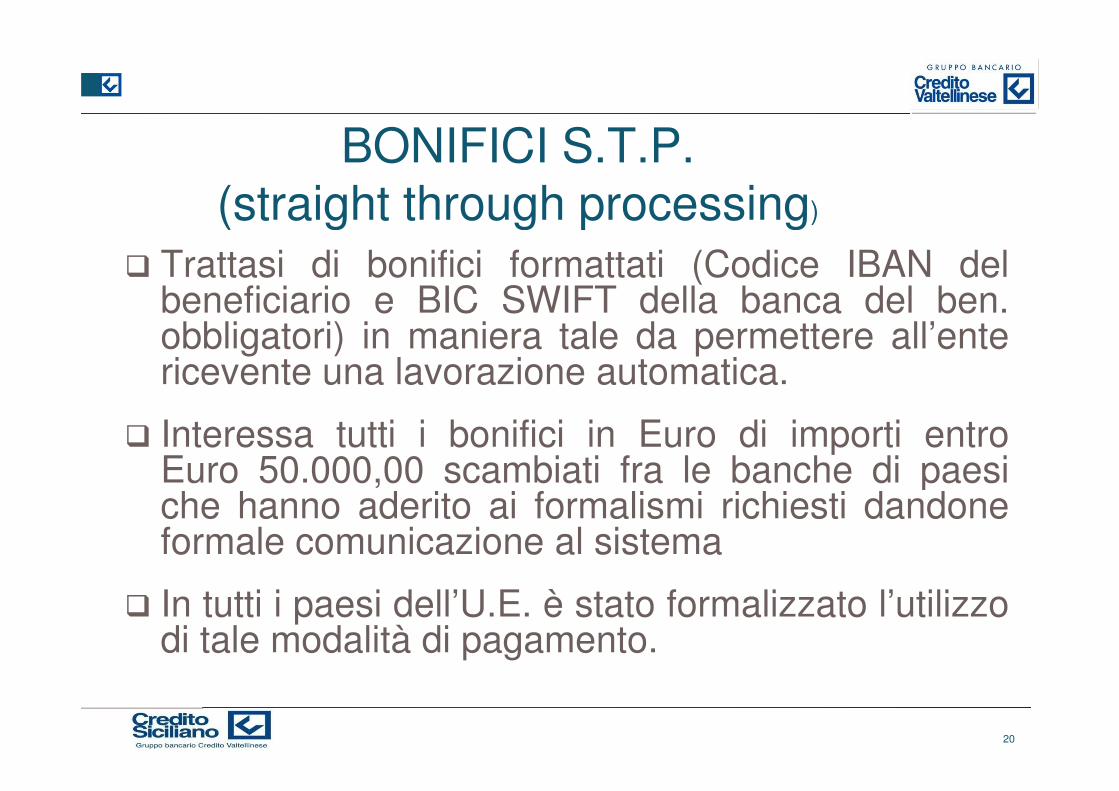

BONIFICI S.T.P. BONIFICI S.T.P. (straight through processing)(straight through processing)

� Trattasi di bonifici formattati (Codice IBAN delbeneficiario e BIC SWIFT della banca del ben.beneficiario e BIC SWIFT della banca del ben.obbligatori) in maniera tale da permettere all’entericevente una lavorazione automatica.

� Interessa tutti i bonifici in Euro di importi entroEuro 50.000,00 scambiati fra le banche di paesiche hanno aderito ai formalismi richiesti dandoneEuro 50.000,00 scambiati fra le banche di paesiche hanno aderito ai formalismi richiesti dandoneformale comunicazione al sistema

� In tutti i paesi dell’U.E. è stato formalizzato l’utilizzodi tale modalità di pagamento.

20

BONIFICI TRANSFRONTALIERI E BONIFICI STPBONIFICI STP

� Tutti i bonifici transfrontalieri inferiori ad Euro50.000,00 possono essere S.T.P.50.000,00 possono essere S.T.P.

� Un bonifico S.T.P. non necessariamente è ancheun bonifico transfrontaliero.

� Paesi esterni all’U.E. hanno aderito ai formalismirichiesti dal bonifico S.T.P.

21

richiesti dal bonifico S.T.P.

22

ASSEGNI (Salvo buon fine)

� Negoziazione S.B.F.� Negoziazione S.B.F.Assegni in euro tratti su banche con sede nei paesi

Euro-inEuro-inAssegni in Eur tratti su banche con sede in USA,

Canada,Gran Bretagna, Svizzera e Liechtenstein.Canada,Gran Bretagna, Svizzera e Liechtenstein.Assegni nelle principali divise (aud,cad,yen,gbp,chf,

dkk,sek nok)tratti su banche dei relativi PaesiAssegni nelle principali diviseAssegni nelle principali divise

(aud,cad,yen,gbp,chf,dkk,sek,nok)tratti su banche consede nell’UEM.

23

sede nell’UEM.

ASSEGNI (dopo incasso)

Al dopo incasso� Al dopo incasso

Assegni nelle principali diviseAssegni nelle principali divise(aud,cad,yen,gbp,chf, dkk,sek nok) tratti subanche di paesi diversi da quelli previsti per labanche di paesi diversi da quelli previsti per lanegoziazione S.B.F.Assegni in tutte le altre divise tratti su bancheAssegni in tutte le altre divise tratti su bancheresidenti nei relativi Paesi.

24

ASSEGNI (dopo incasso)Wachovia final credit serviceWachovia final credit service

� Assegni in USD tratti su banche USA

Possibilità di avere la certezza del pagato entro� Possibilità di avere la certezza del pagato entrotermini temporali certi (sette/quindici giornilavorativi)

� Previsti costi aggiuntivi

25

PAGAMENTI CONDIZIONATI

� RIMESSE DOCUMENTATE� RIMESSE DOCUMENTATE

� CREDITI DOCUMENTARI IMPORT� CREDITI DOCUMENTARI IMPORT

� CREDITI DOCUMENTARI EXPORT� CREDITI DOCUMENTARI EXPORT

� LETTERE DI CREDITOLETTERE DI CREDITO

� GARANZIE BANCARIE

26

RIMESSE DOCUMENTATEDEFINIZIONEDEFINIZIONE

� La rimessa documentata è una operazione di� La rimessa documentata è una operazione dipagamento in cui la consegna di documentifunzionali al ritiro di una spedizione di merci èfunzionali al ritiro di una spedizione di merci ègeneralmente subordinata al :

pagamento a vista o all’accettazione di unpagamento a vista o all’accettazione di unimpegno di pagamento ad una scadenzadifferita oall’accettazione di una cambiale tratta

27

LE RIMESSE DOCUMENTATEcaratteristichecaratteristiche

�Soggetti coinvolti sono�Soggetti coinvolti sonoL’esportatore (creditore)La banca dell’esportatore (cedente)La banca dell’esportatore (cedente)La banca dell’importatore (cessionario)L’importatore (debitore)

�La banca cessionaria che accetta l’incarico�La banca cessionaria che accetta l’incaricorisponde solo alle istruzioni della bancacedente.

28

cedente.

LE RIMESSE DOCUMENTATEfunzione

L’obbiettivo dell’esportatore è di essere sicuro che il ritiro� L’obbiettivo dell’esportatore è di essere sicuro che il ritirodella merce avverrà solo contro presentazione didocumenti resi disponibili controdocumenti resi disponibili contro

Pagamento a vista oAccettazione di un effetto a scadenza oSottoscrizione di un impegno di pagamento differito

conformemente alle previsioni del contratto fra le parti .

29

LE RIMESSE DOCUMENTATEfunzionefunzione

� L’importatore a prima vista risulta essere meno tutelato inparticolare nel caso in cui sia previsto il pagamento aparticolare nel caso in cui sia previsto il pagamento avista in quanto potrebbe non avere certezze circa laqualità della merce o circa la conformità della fornitura alqualità della merce o circa la conformità della fornitura alcontratto sottoscritto.

� Salvo diverse disposizioni contrattuali l’importatore hacomunque la facoltà, rifiutando i i documenti, di noncomunque la facoltà, rifiutando i i documenti, di nonritirare la merce, e quindi di non avere alcun obbligo dipagamento.

30

pagamento.

LE RIMESSE DOCUMENTATELE RIMESSE DOCUMENTATEfunzione

� Il mancato ritiro dei documenti e quindi,generalmente, della merce potrebbe fare pensare adgeneralmente, della merce potrebbe fare pensare aduna maggiore tutela degli interessi dell’esportatoreche se da un lato non riceve il pagamento dall’altroche se da un lato non riceve il pagamento dall’altronon si spossessa della merce.

� lo stesso rimane, però, pur sempre con l’onere o del� lo stesso rimane, però, pur sempre con l’onere o delrimpatrio della merce o della ricerca di un terzoacquirente con evidente aumento di costi.acquirente con evidente aumento di costi.

31

LE RIMESSE DOCUMENTATELE RIMESSE DOCUMENTATEfunzione

� Strumento valido in presenza di un certo grado difiducia fra le parti.fiducia fra le parti.

� Per operazioni ripetitive in cui il mancato buonfine anche di una sola di questa potrebbe causarePer operazioni ripetitive in cui il mancato buonfine anche di una sola di questa potrebbe causaredanni economici sia al compratore che alvenditore.venditore.

� Quando imposto è opportuno che la parte in� Quando imposto è opportuno che la parte inteoria soccombente (contrattualmente) analizzicon attenzione le eventuali conseguenze

32

CERTEZZE/RISCHIO

� IMPORT in ordine crescente di rischio� IMPORT in ordine crescente di rischio

Pagamento posticipatoPagamento posticipatoRimessa documentataCredito documentarioCredito documentarioGaranzia bancariaGaranzia bancariaPagamento anticipato

33

CERTEZZE/RISCHIO

�EXPORT in ordine crescente di rischio

Pagamento anticipatoGaranzia bancariaGaranzia bancariaCredito documentarioCredito documentarioRimessa documentataPagamento posticipatoPagamento posticipatoPagamento a mezzo assegno

34

Pagamento a mezzo assegno

CREDITO DOCUMENTARIOtipologietipologie

� Credito documentario export� Credito documentario export

� Credito documentario export confermato

� Credito documentario trasferibile

� Credito documentario import� Credito documentario import

� Lettera di credito (credito di negoziazione)� Lettera di credito (credito di negoziazione)

� Credito stand-by

35

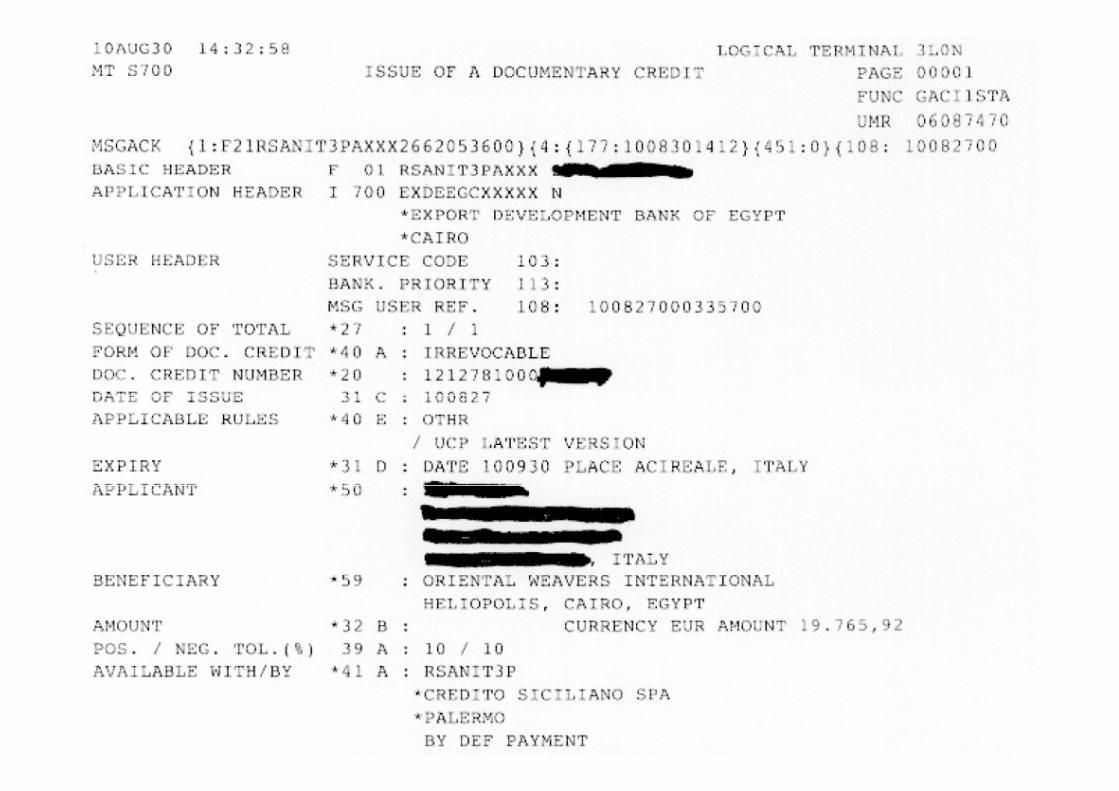

CREDITO DOCUMENTARIOCREDITO DOCUMENTARIOdefinizione e generalitàdefinizione e generalità

� Forma di pagamento condizionata

� Ricerca del miglior compromesso nella tutela siadegli interessi del compratore che del venditore

� Soggetto a procedure standard riconosciute a� Soggetto a procedure standard riconosciute alivello internazionale (regole e usi uniformiICC600)

36

CREDITO DOCUMENTARIOCREDITO DOCUMENTARIOdefinizione e generalitàdefinizione e generalità

� Il credito documentario è una promessa di� Il credito documentario è una promessa dipagamento generalmente fatta da una banca(banca emittente).(banca emittente).

� Viene fatta per conto di un acquirente (ordinante)a favore di un venditore (beneficiario).a favore di un venditore (beneficiario).

� Viene notificata al venditore tramite la banca delbeneficiario o tramite una terza banca.beneficiario o tramite una terza banca.

37

CREDITO DOCUMENTARIOCREDITO DOCUMENTARIOdefinizione e generalitàdefinizione e generalità

� L’impegno a pagare assunto a fronte di un creditodocumentario è sempre subordinato alla consegnadocumentario è sempre subordinato alla consegnadi documenti attestanti il rispetto formale di unaserie di condizioni predefinite nel testo del creditoserie di condizioni predefinite nel testo del creditodocumentario stesso.

Il controllo di conformità viene espletato dalla� Il controllo di conformità viene espletato dallabanca ed è puramente formale.

� La banca non deve entrare nel merito degliadempimenti contrattuali delle parti.

38

adempimenti contrattuali delle parti.

CREDITO DOCUMENTARIOCREDITO DOCUMENTARIOdefinizione e generalitàdefinizione e generalità

� La conformità dei documenti alle condizionidettate dal credito documentario trasforma laLa conformità dei documenti alle condizionidettate dal credito documentario trasforma lapromessa di pagamento in pagamento(pagamento a vista) o in impegno di pagamento(pagamento a vista) o in impegno di pagamentoa scadenza (accettazione per pagamentodifferito)differito)

� In presenza di documenti conformi solol’intervento di un tribunale può congelarel’intervento di un tribunale può congelaretemporaneamente gli obblighi della bancaemittente.

39

CREDITO DOCUMENTARIO CREDITO DOCUMENTARIO funzionefunzione

Strumento di pagamento flessibile che permette� Strumento di pagamento flessibile che permettealle parti coinvolte (compratore e venditore) dialle parti coinvolte (compratore e venditore) diavere ognuna un buon livello di certezzerelativamente al rispetto degli obblighi contrattualirelativamente al rispetto degli obblighi contrattualiprevisti a carico della controparte

40

CREDITO DOCUMENTARIO IMPORTfunzione funzione

L’importatore fissando determinate�L’importatore fissando determinatecondizioni nel credito documentario (chedovranno trovare riscontro nei documentidovranno trovare riscontro nei documentirichiesti) persegue l’obbiettivo di pagareavendo il massimo livello possibile dirichiesti) persegue l’obbiettivo di pagareavendo il massimo livello possibile disicurezza di ricevere la merce acquistatasicurezza di ricevere la merce acquistatacome da contratto.

41

CREDITO DOCUMENTARIO EXPORTfunzionefunzione

� L’esportatore consegnando tutti i documentirichiesti, attestanti il rispetto di tutte le condizionirichiesti, attestanti il rispetto di tutte le condizionirichieste, persegue l’obbiettivo di avere ilmassimo livello possibile di sicurezza di riceveremassimo livello possibile di sicurezza di ricevereil pagamento perché sa che, in questo modo, labanca emittente il credito documentario onorerà ilsuo impegno.

42

suo impegno.

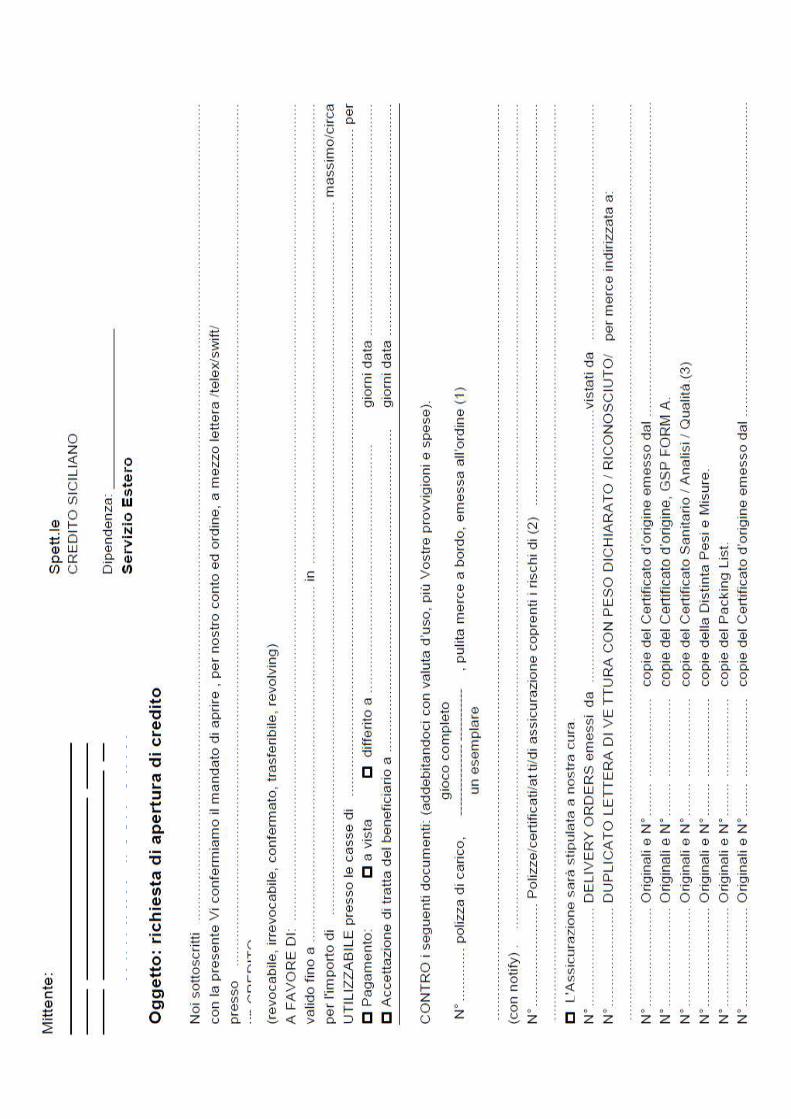

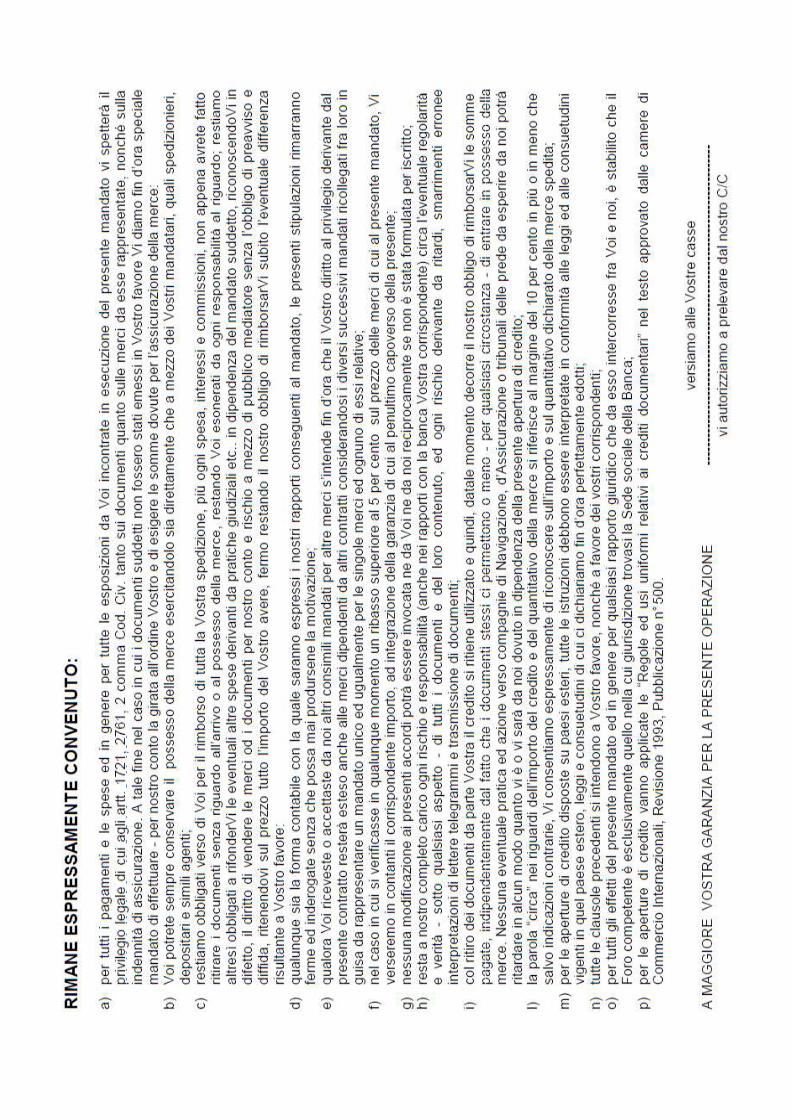

PRESUPPOSTI OPERATIVIPRESUPPOSTI OPERATIVINEI CREDITI DOCUMENTARI NEI CREDITI DOCUMENTARI

IMPORT Contratto�Contratto

Tipo merce (descrizione)Tipo merce (descrizione)ImportoTempi (consegna e pagamento)Resa merce (fob,cif ecc..)Resa merce (fob,cif ecc..)documenti

43

48

49

50

PRESUPPOSTI OPERATIVI NEI CREDITI DOCUMENTARI CREDITI DOCUMENTARI

IMPORTIMPORT

�LINEA DI FIDO

ImportoImportoDurataDurata

51

PRESUPPOSTI OPERATIVI NEI CREDITI DOCUMENTARI CREDITI DOCUMENTARI

IMPORTIMPORT

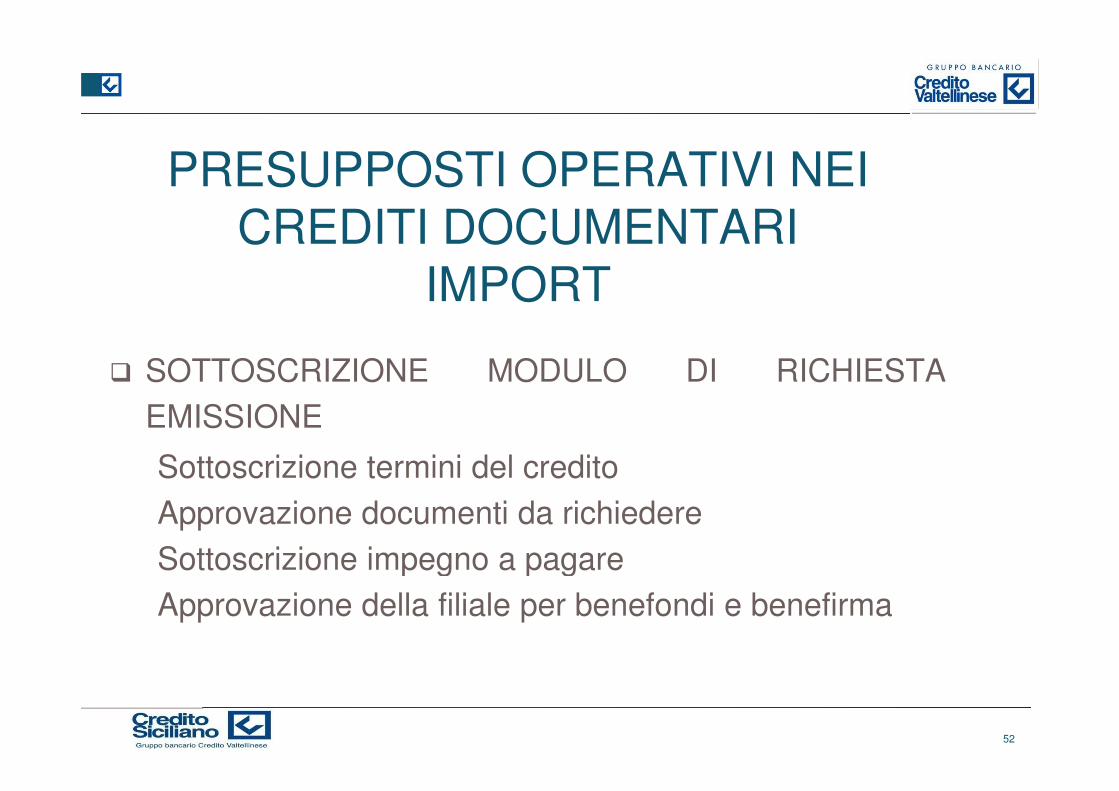

� SOTTOSCRIZIONE MODULO DI RICHIESTAEMISSIONE

Sottoscrizione termini del creditoApprovazione documenti da richiedereSottoscrizione impegno a pagareSottoscrizione impegno a pagareApprovazione della filiale per benefondi e benefirma

52

PRESUPPOSTI OPERATIVI PRESUPPOSTI OPERATIVI NEI CREDITI DOCUMENTARI NEI CREDITI DOCUMENTARI EXPORT

� CREDITO DOCUMENTARIO NON� CREDITO DOCUMENTARIO NONCONFERMATO

Credito utilizzabile presso le nostreCredito utilizzabile presso le nostrecasse oppure presso “any bank”

53

54

55

56

PRESUPPOSTI OPERATIVI NEI CREDITI DOCUMENTARI CREDITI DOCUMENTARI EXPORTEXPORT

CREDITI DOCUMENTARI CONFERMATI�CREDITI DOCUMENTARI CONFERMATI

Linea di fido per la banca esteraLinea di fido per la banca estera

57

CREDITI DOCUMENTARI CREDITI DOCUMENTARI TRASFERIBILITRASFERIBILI

� Variante del credito documentario in cui è data la� Variante del credito documentario in cui è data lafacoltà di trasferirne i benefici, totalmente oparzialmente, a favore di più beneficiari, diversidal primo.dal primo.

58

LETTERE DI CREDITO

� Forma originaria del credito documentario

� Utilizzata nei paesi di cultura commerciale anglosassone� Utilizzata nei paesi di cultura commerciale anglosassone

� Si distingue dal credito documentario per l’utilizzo dicambiali tratte a vista e/o a scadenzacambiali tratte a vista e/o a scadenza

� Generalmente risulta sempre pagabile sulle casse dellabanca emittentebanca emittente

� Sconsigliato, per quanto possibile, l’utilizzo di tale forma dicredito in particolare nella veste di banca emittente (onericredito in particolare nella veste di banca emittente (onerisupplettivi per la bollatura effetti).

59

CREDITO STAND-BY

� Mezzo di pagamento concettualmente simile alla garanziabancaria quindi con una funzione di collaterale.Mezzo di pagamento concettualmente simile alla garanziabancaria quindi con una funzione di collaterale.

� Assimilato ai crediti documentari in quanto analogo nella� Assimilato ai crediti documentari in quanto analogo nellastruttura e soggetto alle regole ed usi uniformi ICC 600

� Utile in occasione di forniture personalizzate periodiche� Utile in occasione di forniture personalizzate periodicheeffettuate ad una controparte che pur godendo disufficiente fiducia si ritenga debba essere coperta da unminimo di garanzia.minimo di garanzia.

60

61

PAGAMENTI CONDIZIONATIPAGAMENTI CONDIZIONATI

GARANZIE BANCARIE INTERNAZIONALI� GARANZIE BANCARIE INTERNAZIONALI

62

Garanzie bancarie

63

Garanzie bancarie

64

RISCHI PRINCIPALI:Garanzie bancarie

RISCHI PRINCIPALI:riduzione dei profitti previsti riduzione dei profitti previsti

a causa di:• Protezione insufficiente nei casi di• Protezione insufficiente nei casi di

rivendicazioni arbitrarie.

• Successive estensioni che aumentano icosti di banca e appesantiscono le linee dicredito.

• Spese legali che sorgono a causa di• Spese legali che sorgono a causa dicontroversie.

65

• “PREVENIRE E’ MEGLIO CHE CURARE”

GARANZIE BANCARIE ALL’ESPORTAZIONE • CONTROPARTI COINVOLTE

• DIVERSE FORME DI GARANZIE CONTRATTUALI• DIVERSE FORME DI GARANZIE CONTRATTUALI

• NATURA DELLE GARANZIE

ESCUSSIONE/TIPI DI RICORSO• ESCUSSIONE/TIPI DI RICORSO

• TERMINE DEL PERIODO DI GARANZIA

• CHECK-LIST

• CARATTERISTICHE DEI PAESI• CARATTERISTICHE DEI PAESI

• GARANZIE DI PAGAMENTO

66

Garanzie bancarie Export

� GARANZIE DIRETTE

� GARANZIE INDIRETTE

QUALI SONO LE CONTROPARTI COINVOLTE?

67

Controparti coinvolte 1. GARANZIA DIRETTA

ORDINANTE BENEFICIARIO

contratto commerciale

GARANZIA

GARANTE:Banca dell’Ordinante

68

Banca dell’Ordinante

1. GARANZIA DIRETTA

1. La garanzia è soggetta alla legge del paese della banca che la emette.(la legge applicabile è la legge del paese del Garante)è la legge del paese del Garante)

2. Rapporto diretto tra Garante e Beneficiario2. Rapporto diretto tra Garante e Beneficiario

3. Presenza della data di scadenza (rilascio 3. Presenza della data di scadenza (rilascio automatico)

4. Pagamento delle commissioni e delle spese 4. Pagamento delle commissioni e delle spese ad una sola banca a carico dell’Ordinante.

69

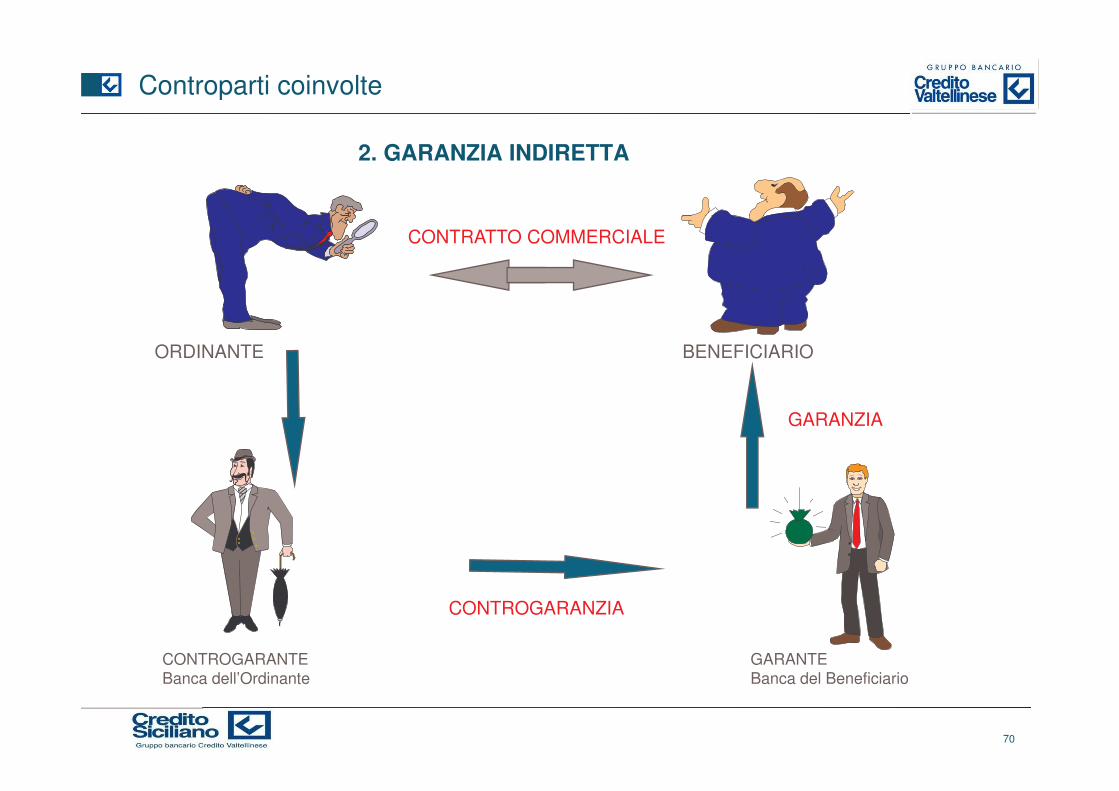

Controparti coinvolte

2. GARANZIA INDIRETTA

CONTRATTO COMMERCIALE

ORDINANTE BENEFICIARIO

GARANZIA

CONTROGARANTE GARANTE

CONTROGARANZIA

70

CONTROGARANTEBanca dell’Ordinante

GARANTEBanca del Beneficiario

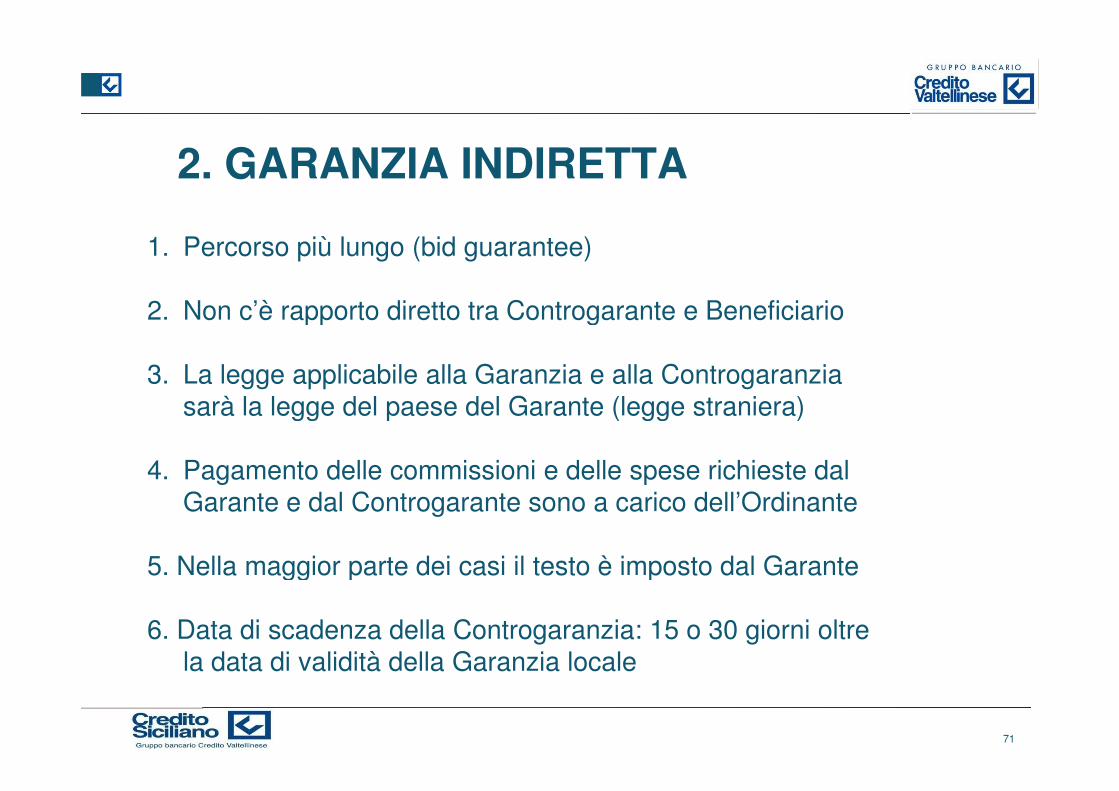

2. GARANZIA INDIRETTA

1. Percorso più lungo (bid guarantee)

2. Non c’è rapporto diretto tra Controgarante e Beneficiario 2. Non c’è rapporto diretto tra Controgarante e Beneficiario

3. La legge applicabile alla Garanzia e alla Controgaranzia sarà la legge del paese del Garante (legge straniera)sarà la legge del paese del Garante (legge straniera)

4. Pagamento delle commissioni e delle spese richieste dal Garante e dal Controgarante sono a carico dell’Ordinante

5. Nella maggior parte dei casi il testo è imposto dal Garante5. Nella maggior parte dei casi il testo è imposto dal Garante

6. Data di scadenza della Controgaranzia: 15 o 30 giorni oltre la data di validità della Garanzia locale

71

la data di validità della Garanzia locale

Diverse forme di garanzie contrattuali

• BID BOND

• ADVANCE PAYMENT BOND

• PERFORMANCE BOND

• COVER GUARANTEE• COVER GUARANTEE

• OTHERS (ex. Payment guarantee, retention money)

72

BID BOND(dall’1 a 5 % dell’importo dell’offerta)BID BOND(dall’1 a 5 % dell’importo dell’offerta)• Obiettivo per l’Acquirente:

Nel caso di aggiudicazione di una Gara (Bid) d’appalto, costituisce la garanzia che l’appaltatore abbia lerisorse tecniche e finanziarie necessarie per adempiere puntualmente al contratto.

• Rischi coperti:• Rischi coperti:

- Ritiro dalla gara d’appalto

- Mancata firma del contratto per l’appalto conferito

- Rifiuto o incapacità di emettere/rilasciare le garanzie richieste – Inadempienze contrattuali connessealla fase di avvio dei lavori

• Rischi per il Venditore/Richiedente:• Rischi per il Venditore/Richiedente:

- Viene spesse richiesta l’estensione di validità dei Bid Bond

- Il Venditore/Richiedente e la sua banca devono tenere in considerazione:- Il Venditore/Richiedente e la sua banca devono tenere in considerazione:

. Le altre garanzie che dovranno essere emesse (perforamance)

. La possibile conferma di credito documentario o strutturazione di altro credito export

73

Diverse forme di garanzie contrattuali

PERFORMANCE BOND (dal 5 al 10% della fornitura)

• Obiettivo per l’Acquirente

Viene emessa per conto dell’impresa che ha sottoscritto il contratto di appaltoViene emessa per conto dell’impresa che ha sottoscritto il contratto di appaltoed ha lo scopo di tutelare il committente circa l’esecuzione incompleta o nonconforme dell’opera nei tempi contrattualmente previsti.

• Rischi per il Venditore• Rischi per il Venditore

- successiva estensione di validità della garanzia

- Rilascio della garanzia (accettazione finale)- Rilascio della garanzia (accettazione finale)

74

ADVANCE PAYMENT BOND (dal 5 al 20% dell’importodell’offerta; solitamente pari all’importo deldell’offerta; solitamente pari all’importo del

pagamento anticipato)

• Obiettivo per l’Acquirente:• Obiettivo per l’Acquirente:

Rimborso dell’importo del pagamento anticipato nel caso in cui l’impresaaggiudicataria ometta di realizzare pienamente l’opera alla quale il pagamentoaggiudicataria ometta di realizzare pienamente l’opera alla quale il pagamentoanticipato si riferisce.

• Rischi per il Venditore:• Rischi per il Venditore:

- La garanzia deve essere emessa prima del pagamento dell’anticipo

- L’ammontare della garanzia rimarrà invariato fino alla data di scadenza della- L’ammontare della garanzia rimarrà invariato fino alla data di scadenza dellagaranzia

- Liberazione dalla garanzia (provvisoria accettazione)

75

- Liberazione dalla garanzia (provvisoria accettazione)

COVER GUARANTEECOVER GUARANTEE

• Soluzione in caso di operazioni commerciali trasferite (L/C trasferibili o back-• Soluzione in caso di operazioni commerciali trasferite (L/C trasferibili o back-to-back)

• Utili anche in progetti con subappaltatori diversi• Utili anche in progetti con subappaltatori diversi

• La banca del secondo Beneficiario/Subappaltatore emette la garanzia infavore della nostra bancafavore della nostra banca

• La nostra banca emette la garanzia principale per il 100%

La Cover Guarantee prevede la copertura per una quota parziale e/o• La Cover Guarantee prevede la copertura per una quota parziale e/opercentuale ->non ci sono rischi legali per l’appaltatore o intermediaricoinvolti.

76

coinvolti.

� Retention money bond/guarantee (Garanzia peril pagamento della ritenuta )

�Questo tipo di garanzia viene richiesto al momento �Questo tipo di garanzia viene richiesto al momento del pagamento anticipato dal committente sulla base dello stato di avanzamento dei lavori.dello stato di avanzamento dei lavori.

�Il committente a salvaguardia di eventuali difetti dell’opera generalmente trattiene una percentuale del pagamento.pagamento.

�La garanzia in oggetto permette all’appaltatore di incassare tutto l’importoincassare tutto l’importo

�Il valore risulta compreso tra il 5 e il 10% del prezzo del contratto

77

del contratto

� Maintenance or warranty bond/guarantee

�Questo tipo di garanzia sostituisce la Retention Money Bond e copre tutto il periodo in cui sono previsti obblighi di manutenzione

�L’importo generalmente corrisponde ad un 5% del prezzo contrattuale dei lavori eseguiti 5% del prezzo contrattuale dei lavori eseguiti

78

� Payment guarantee ( garanzia del pagamento)

�La banca assicura a chi ha fornito la merce, con la clausola di pagamento posticipato, il con la clausola di pagamento posticipato, il pagamento del corrispettivo qualora l’importatore non adempia al suo obbligo nei l’importatore non adempia al suo obbligo nei termini pattuiti.

�E’ una garanzia condizionata ed è escutibile �E’ una garanzia condizionata ed è escutibile soltanto quando si verifichi il mancato pagamento da parte del debitorepagamento da parte del debitore

79

GARANZIE BANCARIEGARANZIE BANCARIEbrevi richiami normativi brevi richiami normativi

La legislazione Italiana norma solo le garanzie di tipoaccessorioaccessorio

Le garanzie internazionali sono generalmente di tipoautonomo ed astrattoautonomo ed astratto

Una garanzia ha caratteristiche di autonomia eastrattezza se gli impegni ivi contenuti non hanno unadipendenza diretta legata agli obblighi derivanti daldipendenza diretta legata agli obblighi derivanti dalcontratto commerciale sottostante.

Un impegno bancario in una garanzia internazionaleUn impegno bancario in una garanzia internazionaleespresso in modo ambiguo potrebbe causare unapossibile conflittualità fra gli interessi della bancaemittente ed il cliente ordinante

80

emittente ed il cliente ordinante

Natura delle garanzie

• FIDEJUSSIONE

“Chiunque si faccia carico di unafidejussione per una obbligazione,

• GARANZIA A PRIMA RICHIESTA

fidejussione per una obbligazione,si assumerà la responsabilità disoddisfare tale obbligazione arichiesta del creditore se il debitore

- nessun coinvolgimento legale delgarante nelle eventualicontroversie tra le parti sottostanti

richiesta del creditore se il debitorenon è in grado di provvedervipersonalmente”

CodCiv art 2011= non è un nuovaCodCiv art 2011= non è un nuovaobbligazione, una terza partesostituisce il del debitore iniziale(garanzia accessoria)

- nuova/distinta obbligazione per ilgarante (garanzia autonoma)

(garanzia accessoria)

- il beneficiario deve provare che ildebitore è inadempiente

- nessuna prova da fornire perl’escussione

- può essere escussa senza- ogni eccezione che il primodebitore può opporre al creditore,può essere parimenti oppostaanche dal fidejussore

- può essere escussa senzaalcuna eccezione

81

anche dal fidejussore

GARANZIE BANCARIEGARANZIE BANCARIEricadute operativericadute operative

� I testi di garanzie presentati per l’emissione presentano spesso evidentilimiti nelle loro caratteristiche di autonomia.

� Una garanzia che non abbia chiara fisionomia di autonomia ed� Una garanzia che non abbia chiara fisionomia di autonomia edastrattezza potrebbe conseguentemente ravvisare caratteri diaccessorietà.

� L’escussione di una garanzia internazionale emessa in modo ambiguo inquanto caratterizzata da elementi di accessorietà, per la legislazioneitaliana, potrebbe essere impugnata legalmente dall’ordinante econseguentemente causare una situazione di difficoltà alla bancaconseguentemente causare una situazione di difficoltà alla bancaemittente.

� Le difficoltà della banca emittente si esplicitano sostanzialmente in unrischio reputazionale in quanto il mancato adempimento di eventualirischio reputazionale in quanto il mancato adempimento di eventualiobblighi di pagamento impedito da interventi giudiziari promossi dalcliente ordinante la garanzia potrebbero fare apparire la banca come“cattivo pagatore” sul mercato internazionale

82

“cattivo pagatore” sul mercato internazionale

GARANZIE BANCARIEGARANZIE BANCARIEconclusioni/suggerimenti operativiconclusioni/suggerimenti operativi

� Proposizioni, alla clientela, di testi di garanzie concarattere di autonomia e astrattezza.carattere di autonomia e astrattezza.

� Anticipare il cliente in maniera che lo stesso� Anticipare il cliente in maniera che lo stessopossa, in sede contrattuale con le controparticommerciali, disporre di testi base forniti dallecommerciali, disporre di testi base forniti dallebanche che potrebbero essere incaricatebanche che potrebbero essere incaricatedell’operazione di emissione garanzieinternazionali.

83

internazionali.

� Generalmente una garanzia bancaria autonoma� Generalmente una garanzia bancaria autonomadovrebbe essere strutturata secondo lo schemasotto riportato:sotto riportato:

� introduzione/preambolo� introduzione/preambolo

� clausola di garanzia� clausola di garanzia

formalizzazione del tipo di impegno qualitativo equantitativoquantitativo

modalità di escussione

84

Tipi di ricorso

ESCUSSIONE E CONSEGUENZE

• A prima richiesta

= senza condizioni= senza condizioni

• Con richiesta motivata

- Richiesta con una semplice dichiarazione che certifichi l’inadempimento- Richiesta con una semplice dichiarazione che certifichi l’inadempimento

- Richiesta con dichiarazione di inadempimento nella quale vengono indicate quali obbligazioniprincipali non sono state adempiute

• Richiesta condizionata: deve sempre essere supportata dalla documentazione (garanziadocumentaria)

85

Terminazione del periodo di garanzia (1)

• RILASCIO DELLA GARANZIA• RILASCIO DELLA GARANZIA

- Data di scadenza:

. Garanzia diretta

. Garanzia indiretta (data di validità indicativa!)

- “Extend or pay”- “Extend or pay”

- Ricezione di lettera liberatoria da parte del beneficiario

- Restituzione del documento originale di garanzia- Restituzione del documento originale di garanzia

86

Termine del periodo di garanzia (2)

• ESCUSSIONE• ESCUSSIONE

- Escussione conforme:- Escussione conforme:

. informare l’ordinante

. eseguire il pagamento. eseguire il pagamento

- Escussione non conforme:- Escussione non conforme:

. richiesta di escussione non conforme

. contratto illegale

. richiesta di escussione erronea o fraudolenta

87

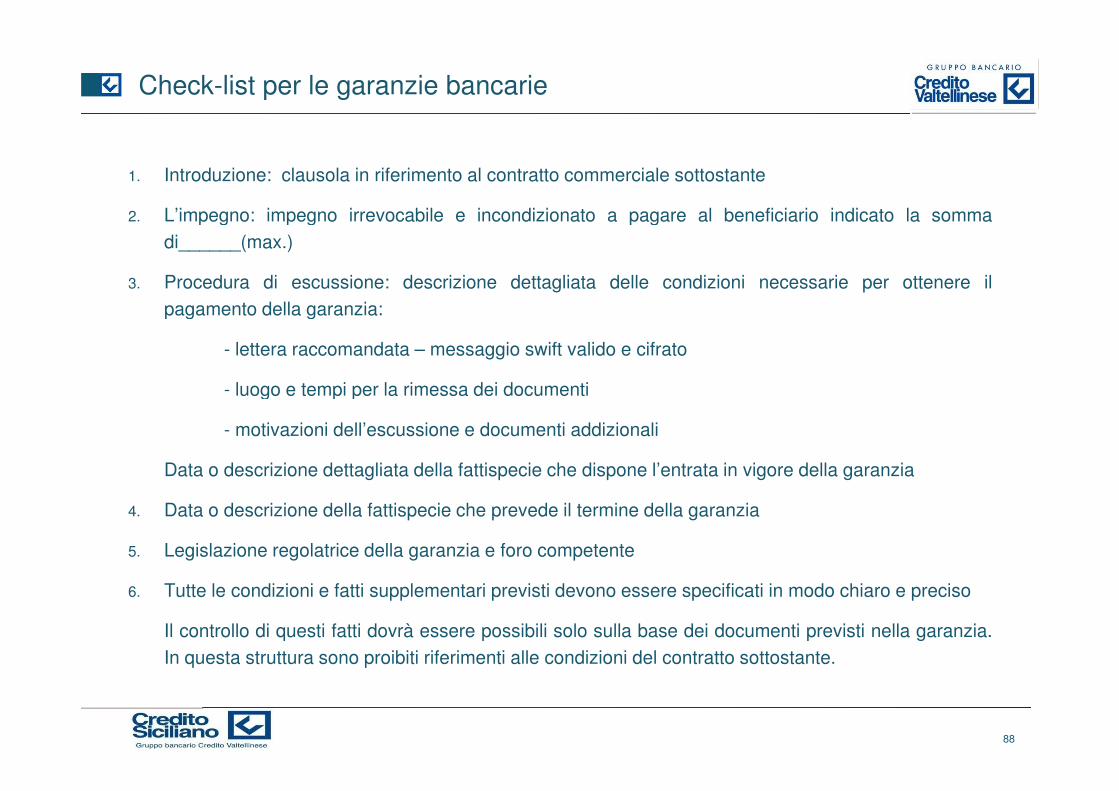

Check-list per le garanzie bancarie

1. Introduzione: clausola in riferimento al contratto commerciale sottostante

2. L’impegno: impegno irrevocabile e incondizionato a pagare al beneficiario indicato la somma2. L’impegno: impegno irrevocabile e incondizionato a pagare al beneficiario indicato la sommadi______(max.)

3. Procedura di escussione: descrizione dettagliata delle condizioni necessarie per ottenere ilpagamento della garanzia:pagamento della garanzia:

- lettera raccomandata – messaggio swift valido e cifrato

- luogo e tempi per la rimessa dei documenti- luogo e tempi per la rimessa dei documenti

- motivazioni dell’escussione e documenti addizionali

Data o descrizione dettagliata della fattispecie che dispone l’entrata in vigore della garanzia

4. Data o descrizione della fattispecie che prevede il termine della garanzia

5. Legislazione regolatrice della garanzia e foro competente

6. Tutte le condizioni e fatti supplementari previsti devono essere specificati in modo chiaro e preciso

Il controllo di questi fatti dovrà essere possibili solo sulla base dei documenti previsti nella garanzia.In questa struttura sono proibiti riferimenti alle condizioni del contratto sottostante.

88

In questa struttura sono proibiti riferimenti alle condizioni del contratto sottostante.

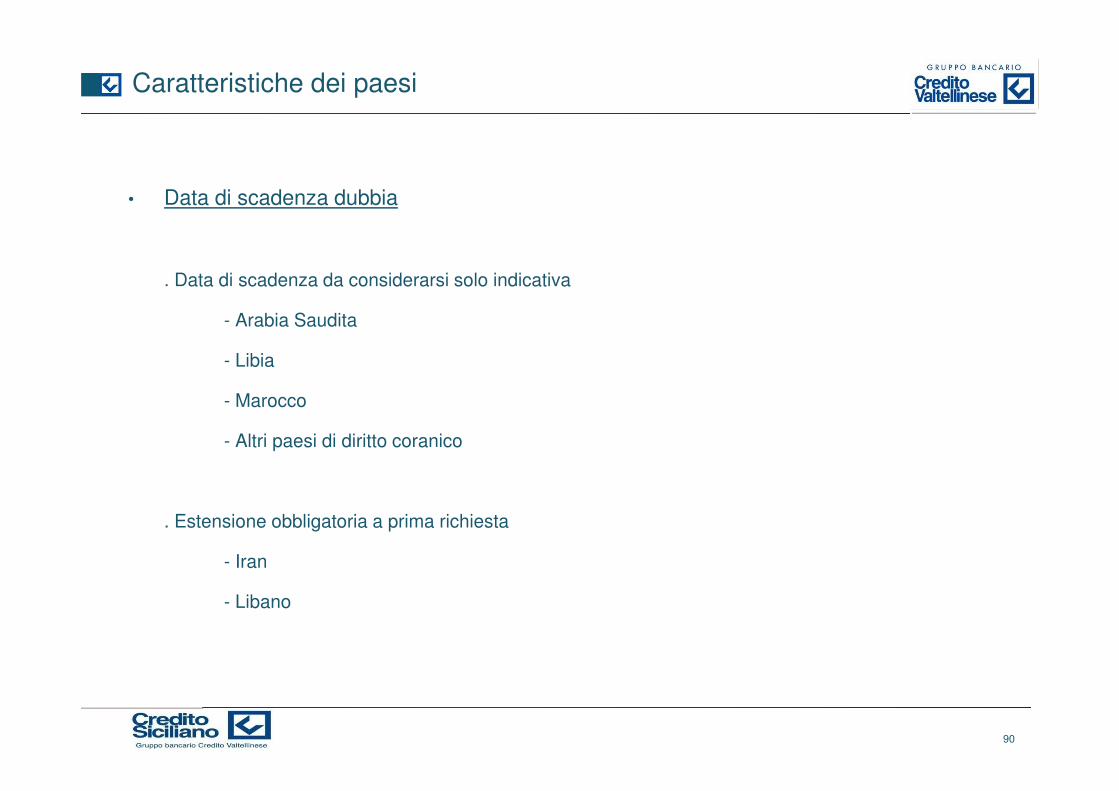

Caratteristiche dei paesi

• Testi predefiniti:

- Algeria- Algeria

- Arabia Saudita

- Iran- Iran

- Kuwait

- Libia

- Oman

- Siria

89

Caratteristiche dei paesi

• Data di scadenza dubbia

. Data di scadenza da considerarsi solo indicativa

- Arabia Saudita

- Libia

- Marocco- Marocco

- Altri paesi di diritto coranico

. Estensione obbligatoria a prima richiesta

- Iran

- Libano

90

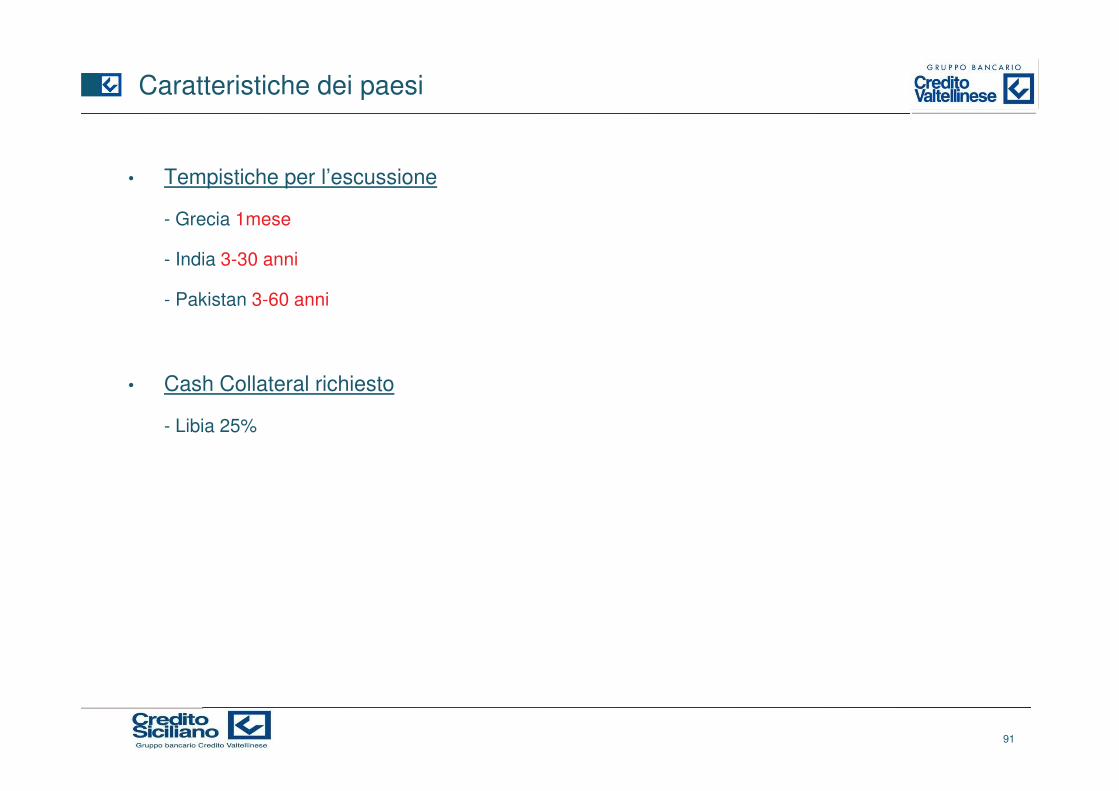

Caratteristiche dei paesi

• Tempistiche per l’escussione

- Grecia 1mese- Grecia 1mese

- India 3-30 anni

- Pakistan 3-60 anni- Pakistan 3-60 anni

• Cash Collateral richiesto

- Libia 25%

91

92

93

94

GESTIONE RISCHIO DI CAMBIO

�Finanziamenti commerciali�Finanziamenti commerciali

�Operazioni a termine�Operazioni a termine

�Derivati�Derivati

95

FINANZIAMENTI FUNZIONE � Copertura del rischio di cambio� Copertura del rischio di cambio

Anticipo export in divisa

� Finanziamento del ciclo produttivo� Finanziamento del ciclo produttivoAnticipo export in divisa e/o euroAnticipo import

� Approvigionamento di liquidità a tassi più� Approvigionamento di liquidità a tassi piùfavorevoliFinanziamenti non commerciali in divisa

96

Finanziamenti non commerciali in divisa

FINANZIAMENTO EXPORTFINANZIAMENTO EXPORTcopertura del rischio di cambiocopertura del rischio di cambio

� Il finanziamento nella divisa di fatturazione� Il finanziamento nella divisa di fatturazionepermette di quantificare già al momentodell’esportazione il ricavo in Euro derivante dadell’esportazione il ricavo in Euro derivante dauna determinata esportazione il cui incasso èdifferito nel tempo ( e quindi potenzialmentesoggetto ad un deprezzamento della divisa disoggetto ad un deprezzamento della divisa difatturazione utilizzata)

97

FINANZIAMENTO FINANZIAMENTO IMPORT/EXPORTIMPORT/EXPORT

finanziamento del ciclo produttivo

�L’utilizzo dello strumento del finanziamentoexport /import è funzionale anche comeapprovigionamento di liquidità per fareapprovigionamento di liquidità per farefronte al ciclo produttivofronte al ciclo produttivo

98

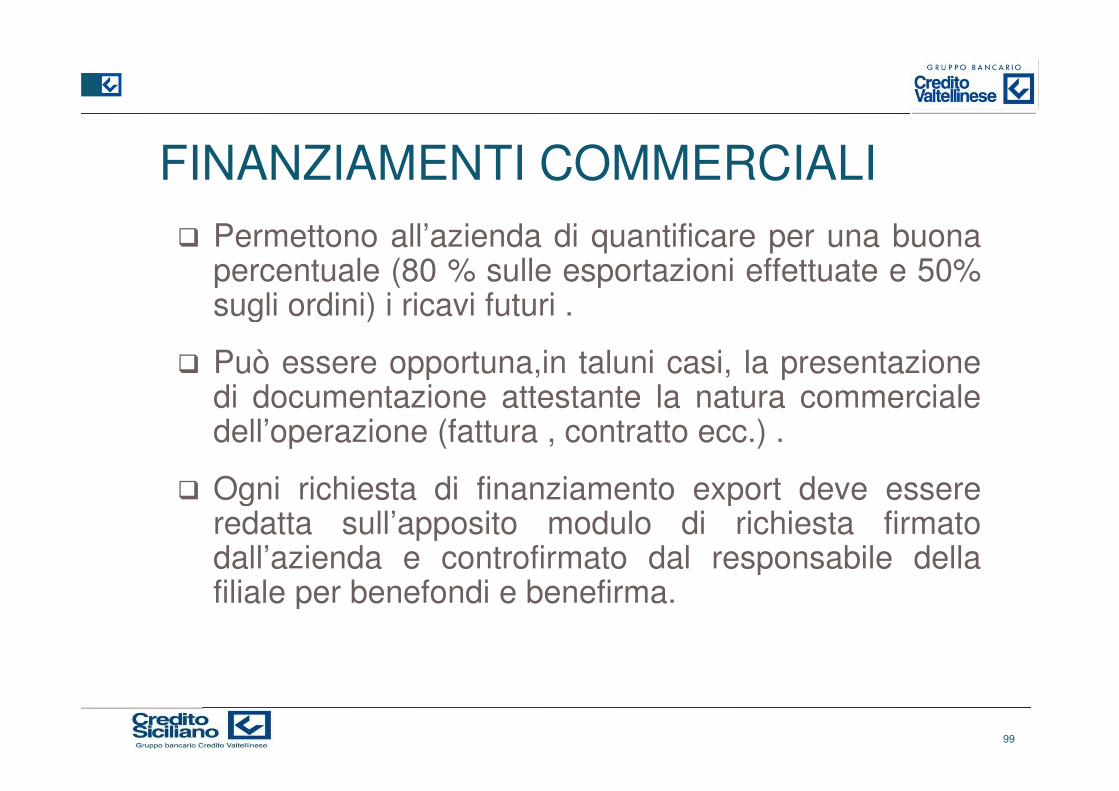

FINANZIAMENTI COMMERCIALI� Permettono all’azienda di quantificare per una buona

percentuale (80 % sulle esportazioni effettuate e 50%sugli ordini) i ricavi futuri .sugli ordini) i ricavi futuri .

� Può essere opportuna,in taluni casi, la presentazionedi documentazione attestante la natura commercialedi documentazione attestante la natura commercialedell’operazione (fattura , contratto ecc.) .

� Ogni richiesta di finanziamento export deve essere� Ogni richiesta di finanziamento export deve essereredatta sull’apposito modulo di richiesta firmatodall’azienda e controfirmato dal responsabile dellafiliale per benefondi e benefirma.filiale per benefondi e benefirma.

99

FINANZIAMENTI COMMERCIALI

� Al fine di poter monitorare correttamente� Al fine di poter monitorare correttamentel’evoluzione di questo tipo di operazioni è sempreopportuno che la prima scadenza non sia oltre iopportuno che la prima scadenza non sia oltre i30 giorni dalla data prevista per il pagamento e leeventuali proroghe non dovrebbero andare oltre i60 giorni dal termine ultimo previsto per il60 giorni dal termine ultimo previsto per ilpagamento.

100

FINANZIAMENTI COMMERCIALI

� LINEE DI FIDO

IMPORT EUROIMPORT DIVISAEXPORT EURO FATTUREEXPORT DIVISA FATTUREEXPORT DIVISA FATTUREEXPORT EURO CONTRATTI E FATT.PROFORMAEXPORT DIVISA CONTRATTI E FATT. PROFORMAEXPORT DIVISA CONTRATTI E FATT. PROFORMA

101

ACQUISTO/VENDITA ACQUISTO/VENDITA DI DIVISA A TERMINEDI DIVISA A TERMINE

� Classica operazione (oltre che la più semplice)utilizzata per la copertura del rischio di cambio inutilizzata per la copertura del rischio di cambio inparticolare per le operazioni import

� E’ invece una alternativa agli anticipi/finanziamenti per le operazioni export

� Non comporta movimento di fondi se non allascadenzascadenza

102

ACQUISTO/VENDITA ACQUISTO/VENDITA DI DIVISA A TERMINE

� Si realizza mediante un contratto con cui una parte siimpegna a versare/ritirare ad un cambio prefissato e ad unaimpegna a versare/ritirare ad un cambio prefissato e ad unascadenza prefissata una certa quantità di divisa contro Euro.

� Il cambio prefissato sarà dato dalla somma del cambio spot� Il cambio prefissato sarà dato dalla somma del cambio spot(a pronti) +/- un certo premio

� NON E’ UNA PREVISIONE DI CAMBIO� NON E’ UNA PREVISIONE DI CAMBIO

� E’ necessaria una linea di fido (610) che viene utilizzata peril 10% dell’importo globale dell’operazione.il 10% dell’importo globale dell’operazione.

103

ACQUISTO ACQUISTO DI DIVISA A TERMINEDI DIVISA A TERMINE

A fronte di futuri impegni di pagamento derivanti da� A fronte di futuri impegni di pagamento derivanti dacontratti conclusi (contratto di acquisto, creditodocumentario, rimessa documentata ecc) per i quali sidocumentario, rimessa documentata ecc) per i quali sivoglia quantificare subito l’esborso.

104

ACQUISTO/VENDITA DI DIVISA A TERMINEACQUISTO/VENDITA DI DIVISA A TERMINEfunzionefunzione

� Coprire il rischio di cambio derivante da eventualioscillazioni del cambio nella divisa in cui un operatore eoscillazioni del cambio nella divisa in cui un operatore eimpegnato in futuri pagamenti o a fronte di futuri incassi inalternativa ai finanziamenti.alternativa ai finanziamenti.

� Nel caso delle operazioni import l’operatore ha ilvantaggio dell’esborso alla scadenza del contratto quindidi poter operare anche in una condizione di limite dei fidi (utilizzo della linea di fido per il 10% dell’importo delcontratto)

105

DERIVATI

� SWAP

CURRENCY OPTIONS� CURRENCY OPTIONS

� CURRENCY FUTURES� CURRENCY FUTURES

106

SWAP SWAP � CURRENCY SWAP conosciuto anche con il nome

“domestic swap” scambio di divisa frequentementeutilizzata in Italia quando i contratti a termine eranoutilizzata in Italia quando i contratti a termine eranoassociati all’onere del fissato bollato.

� Consiste sostanzialmente in un accordo tra due parti� Consiste sostanzialmente in un accordo tra due partititolari di posizioni in cambi di pari importo ma di segnocontrario di scambiarsi i rispettivi flussi ad un cambiocontrario di scambiarsi i rispettivi flussi ad un cambioconcordato.

� Alla scadenza il regolamento avverrà attraverso il� Alla scadenza il regolamento avverrà attraverso ilregolamento della differenza fra il cambio contrattuale eil cambio del giorno di scadenza.

107

OPTION

� Le opzioni sono uno strumento finanziariocostituito da un contratto di compravendita tracostituito da un contratto di compravendita tradue controparti che conferisce il diritto ,manon l’obbligo, per l’acquirente di acquistare ovendere una determinata attività finanziaria ovendere una determinata attività finanziaria oreale ad un prezzo stabilito e ad una certadata o entro un periodo di tempo prefissatodata o entro un periodo di tempo prefissatocontro pagamento di un premio al venditore.

108

OPTION

� Diritto di acquistare = CALL

� Diritto di vendere = PUT

� Chi acquista un diritto acquisisce il diritto diesercitare se l’evento previsto si realizzaesercitare se l’evento previsto si realizza

� Chi vende un diritto assume l’obbligo di onorare la� Chi vende un diritto assume l’obbligo di onorare larichiesta di esercizio dell’acquirente.

109

OPTION� Dal punto di vista della Banca venditrice di un

diritto ad un privato non esistono rischiparticolari in quanto l’acquirente privato nonparticolari in quanto l’acquirente privato nonpotrà esercitare il suo diritto se non sarà ingrado di coprire l’impegno conseguente.grado di coprire l’impegno conseguente.

� Diverso il discorso nel caso in cui la BancaDiverso il discorso nel caso in cui la Bancaacquisti dal privato un diritto e lo stesso quindipotrebbe essere chiamato ad onorare unimpegno che potrebbe rivelarsi molto gravoso eimpegno che potrebbe rivelarsi molto gravoso equindi potrebbe costituire una fonte di rischio diinsolvibilità meritevole di essere segnalato.

110

insolvibilità meritevole di essere segnalato.

CURRENCY FUTURES� I currency futures sono contratti che rappresentano

l’impegno alla cessione o all’acquisto a termine di valuta aun cambio prefissatoun cambio prefissato

� Si distinguono dai contratti a termine classici in quanto laloro trattazione avviene in mercati organizzati eloro trattazione avviene in mercati organizzati ecentralizzati con prezzi pubblici e ufficiali anzichéattraverso il contatto diretto

� Si realizza mediante un accordo di compravendita didivisa standardizzato (scadenze fisse,quantitativi fissiecc…), tra due controparti, con il quale viene prefissato ilecc…), tra due controparti, con il quale viene prefissato ilprezzo con regolamento ad un data futura

111

Operazioni di smobilizzo creditiOperazioni di smobilizzo crediti

�Sconto pro solvendo�Sconto pro solvendo

�Sconto pro soluto�Sconto pro soluto

112

IL FORFAITINGIL FORFAITING

�����������

�IL FORFAITING

�����������

�IL FORFAITING

113

�����������

�� ����� ���� ����� ���� ������ ��� ��� ����������� ���

�����������

����� � � � �� ��������� ������ � ���� � � ������� � ��

���� ���� � �� ����� �� � ������� � � �� � � ����

��� ��� � ��������� � � � �� � ������� ��� ��� � ��������� � � � �� � �������

� ���� �� � ������� ��� � � ����� �� � ��� �� �� ����� ���� �� � ������� ��� � � ����� �� � ��� �� �� ����

� ����� ����� � ��� ������ �� � � ��� ��� ���� � ��

� ���� ���� � ���� ���� �� ��� � � �������! ��� ����� �� ���� � � � ��� ���

� �" ����� ��� ����� � ���� ��������� � � � ������ � � � ����� �� �

� �� � ��� ���#� �� � ��� ���#

� $� ��� � � % ��� � �&�� � �� � ������ � � � ����� �� � ����� ��� ��� '��

() � *+) ���,#

� -� ������� ����� �� ��� � � ������ �� ��� � � � ��% ��

114

� -� ������� ����� �� ��� � � ������ �� ��� � � � ��% ��

Schema di vendita con l’uso del forfaiting / 1^ FASE

IMPORTATOREESTERO ESPORTATORE

PAGAMENTO:

180 GG DATA B/LESTERO ESPORTATORE

“APPLICATION”

APERTURA APERTURA

L/C CON

PAGAMENTO DIFFERITO

APERTURA L/C

NOTIFICA

RICEZIONE L/CAPERTURA L/C

CON PAGAMENTO A 180 GG DATA B/L

RICEZIONE L/C

BANCA IMPORTATORE

BANCA ESPORTATORE

115

Schema di vendita con l’uso del forfaiting / 2^ FASE

IMPORTATOREESTERO ESPORTATOREESTERO ESPORTATORE

NEGOZIAZIONE

CONSEGNA

DOCUMENTI TRASMISSIONE

NEGOZIAZIONE

L/C

DOCUMENTI

BANCA IMPORTATORE

BANCA ESPORTATORE

RILASCIO IMPEGNO DI PAGAMENTO

(A 180 GG DATA B/L)

116

(A 180 GG DATA B/L)

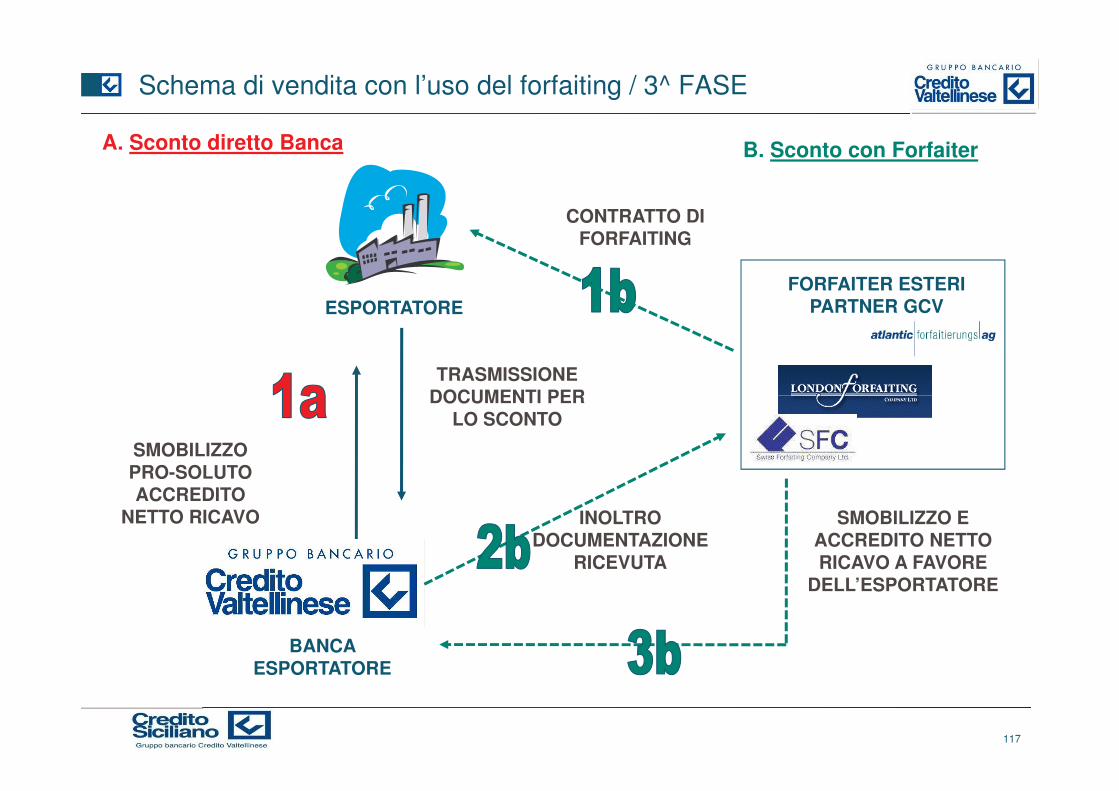

Schema di vendita con l’uso del forfaiting / 3^ FASE

CONTRATTO DI

A. Sconto diretto Banca B. Sconto con Forfaiter

ESPORTATOREFORFAITER ESTERI

PARTNER GCV

CONTRATTO DIFORFAITING

ESPORTATORE

TRASMISSIONE DOCUMENTI PER

PARTNER GCV

DOCUMENTI PER LO SCONTO

SMOBILIZZO PRO-SOLUTO ACCREDITO ACCREDITO

NETTO RICAVO INOLTRO DOCUMENTAZIONE

RICEVUTA

SMOBILIZZO E ACCREDITO NETTO RICAVO A FAVORE

DELL’ESPORTATORE

BANCA ESPORTATORE

DELL’ESPORTATORE

117

ESPORTATORE

I VANTAGGI DEL FORFAITING PER IL FORNITORE

-����� �� � �� �� ��� ������� �� ����� ��� � ��� ��� ������ -����� �� � �� �� ��� ������� �� ����� ��� � ��� ��� �����

������ �� �.���� ���� � �� �� �� ����� �� �� �����

% ������ ��� ��� ����� � ������� �� ��� � ������� � � ����� �� � % ������ ��� ��� ����� � ������� �� ��� � ������� � � ����� ��

'��������� ����.�� �� � ��# ���������� / ����� ����� ����� �#

�������� � ��� ��� � � ��� ��# ��� ����� / ��� ��� ��� ������������ � ��� ��� � � ��� ��# ��� ����� / ��� ��� ��� ����

����.���� ���� �# ����,

� ��� ����� / ����� ���� �� ����� �� ������� ��� � �� ������

� -����� �� ����� ������ ������ / � � ������ �� �� '�� ���� ��

� ������ �� ������ ����� ��� �� ���� �,

� 0 �� ��� �� �� � �� �� ������ ��� ���� � '�����������! ���� � ��

��� �.������! ������ � ����� �� ! ��� ���� �� �����! ����,

118

���������� ����������������������������� ����������������������������� ����������������������������� �������������������

����������������������������������������������������������������

� 1 �������� ��� �.�� �� � �� ���� �� ������� � �

��� �������� �� ��� � � � ��� ����� ��� ��������� �������� �� ��� � � � ��� ����� ��� ������

� 1 ������ / � � ������� �� �� ���� ��� ���� � �

�� ������ �� � � �� � ���� ��������� �� ���� � ��� ������ �� � � �� � ���� ��������� �� ���� � �

�� ��� ������� �������� � � ���� � � ������

� ���� ���� � � ��� ����� � �� �� � � � ����� ����� '��

������ �� �� � ��� 2))�)))�

119

������ �� �� � ��� 2))�)))�

3 ��� �� �����4����������4���4��4����� ���

� cambiali + garanzia� avallo

� lettera di fidejussione� cambiali + garanzia

o

� lettera di fidejussione

� standby L/Co

� cambiali + polizza SACE

o

� L/C a pagamento differito

120

Prodotti della banca correlati alle operazioni di forfaiting

La possibilità di essere nella condizione di offrire al nostro cliente lo smobilizzoLa possibilità di essere nella condizione di offrire al nostro cliente lo smobilizzopro-soluto di L/C che preveda un pagamento differito rappresenta spesso lacondizione necessaria per poter ricevere l’apertura di un credito documentarioexport sulle nostre casse.

�������������

export sulle nostre casse.

�������������

����������������� ����� ����� ����������������������������� ����� ����� ������������

���������� ���� ���������

�������������������� ������������������������������������ ����������������

��� ��������� !"� ���#���$��%�����

���������&����������������� ���%����� ��������������&����������������� ���%����� �����

121

12

A questo strumento è possibile ricorrere per qualunque tipologia dibeni oggetto di esportazione (macchinari, materie prime, ecc.) conmodalità di pagamento differito (minimo 90-120 giorni)modalità di pagamento differito (minimo 90-120 giorni)

122

CONTENUTI

PREMESSA: I rischi connessi all’attività diinternazionalizzazioneinternazionalizzazione

GLI STRUMENTI per assicurarsi dai rischiA. SACE SpAA. SACE SpAB. Le Compagnie Private

1. Coface;1. Coface;2. Siac Euler Hermes3. SACE BT3. SACE BT

(Polizze Multiexport / Multimarket)

123

(Polizze Multiexport / Multimarket)

BUSINESS UNIT ESTERO

PREMESSA:INTERNAZIONALIZZARE

Le imprese italiane, specie di piccole e medie dimensioni, che si affacciano sui mercati globali si trovano a dover risolvere un

trade-off cruciale:

������������������ ����������������

����������������������������������������

� Consolidare la penetrazione commerciale nei mercati esteri gia conosciuti mediante la concessione di pagamenti dilazionati.

����������������������������������������

mediante la concessione di pagamenti dilazionati.� Esplorare nuovi mercati esteri (Extra UE, Non-OCSE) ed agganciare nuovi

clienti di cui non ' noto lo standing creditizio� Trasferire la gestione del rischio e le peculiarit tipiche dell�attivit con

l�estero ad un interlocutore specializzato.

124

l�estero ad un interlocutore specializzato.

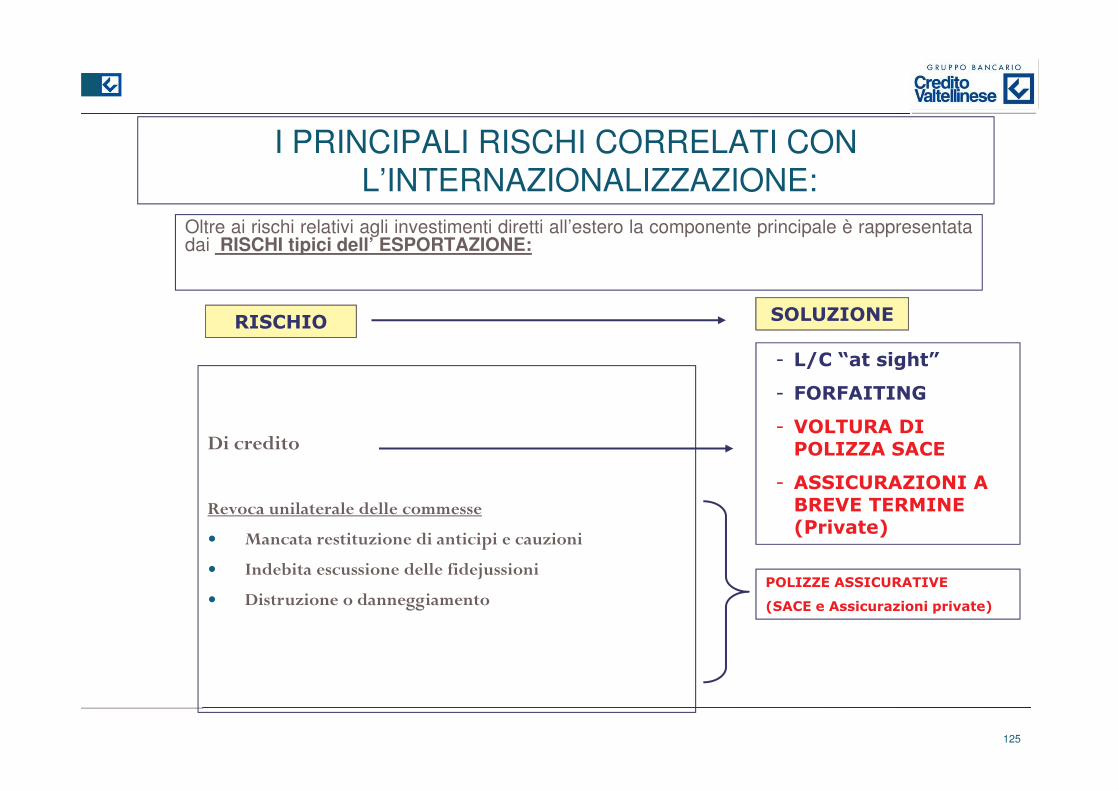

I PRINCIPALI RISCHI CORRELATI CON I PRINCIPALI RISCHI CORRELATI CON L’INTERNAZIONALIZZAZIONE:

Oltre ai rischi relativi agli investimenti diretti all’estero la componente principale è rappresentatadai RISCHI tipici dell’ ESPORTAZIONE:

������� �������

� �������������

� ����������

�����

����������

� ����������

� ��������������������

� �������������

��������������������������������

� ������������������������������ ������������

� !���"���������������������#���$�������

� ��������������� � �� ���� ��� �!��"#

������ ��������� � !���"���������������������#���$�������

� �������������������%%������������� ���������

�� �"�����$% �&�'(��) �!��"#

125

SACE Country Risk MapSACE Country Risk Map

126

Fonte SACE – Dicembre 2008

Polizza Credito FornitorePolizza Credito Fornitore

SACE (*) assicura i crediti “export” delle imprese italiane dalrischio di mancato pagamento per eventi di naturarischio di mancato pagamento per eventi di naturapolitico/commerciale.

SACE prevede la possibilità di “Volturare la Polizza” (cessione diSACE prevede la possibilità di “Volturare la Polizza” (cessione dipolizza) a favore delle banche italiane ed estere accreditate perconsentire lo smobilizzo del credito in via pro-soluto/pro-consentire lo smobilizzo del credito in via pro-soluto/pro-solvendo (in relazione alla percentuale del credito assicurata)

Per la parte garantita da SACE, vale l’assimilazione a creditiverso la Repubblica Italiana, quindi con ponderazione pari averso la Repubblica Italiana, quindi con ponderazione pari azero nel calcolo dei coefficienti patrimoniali previsti dagliaccordi di Basilea

127

127(*) SACE SpA gode del rating Aa2 da parte di Moody’s

$�4 5 $-66�4��% �$�4 5 $-66�4��% �$�4 5 $-66�4��% �$�4 5 $-66�4��% �$�4����� �4����4����4���4��4�������$�4����� �4����4����4���4��4�������

� $ � ��� �� � ����� �� � ���� �� ��� 7))7 � �� ��� ��� ����� ��

������ ��� ������ ��� ���� ���� � ���� �� � �� ���� ����� � ���� � ���� � ������� ��� ������ ��� ���� ���� � ���� �� � �� ���� ����� � ���� � ���� � ������� ���� ���� ���� � �� ��� � ������ � � � ����� �� � � �� ������ ����� '��7 � 8 ��� �, ����� ��� ���� � ������ �������� �� ��� �� � ���� � ��� ����� ������������ � � �������� � � ����� �� ���������� � � �������� � � ����� �� �

� 9 ���� � ���� �� ������ � �� �� �� � �� �������� � � ��� ����� ��� ��� ������

�.�������� � � ������� ���� �� ������ � �������� �� ��% ���.�������� � � ������� ���� �� ������ � �������� �� ��% ��

� $� � ��� ���� � �� � � ��� ���� �� �� �������� / � � ������ �� ��� �� ���� � ��� / ���

����� �! �� ������ �.� ��� / � � ������������� � � ��� � ��� ������� � � ������ �! �� ������ �.� ��� / � � ������������� � � ��� � ��� ������� � � �

����������� �� ����� �� �� ������ ����� ��� �� ������� �� ������ �

�� ����������

128

128

LA POLIZZA SACE: Le 4 fasi del meccanismo operativoLA POLIZZA SACE: Le 4 fasi del meccanismo operativo

1 4

����������������� ������

������������������

1 4

���������

�� ������

���������

�����������

�������

�������

2 3

Polizza SACEPolizza emessa a favore

dell’Esportatore e

2

Polizza SACE

Copertura Rischi Politico / Commerciale

(in Percentuale Variabile)

dell’Esportatore e “Volturata” a favore della

Banca che sconta il credito

129

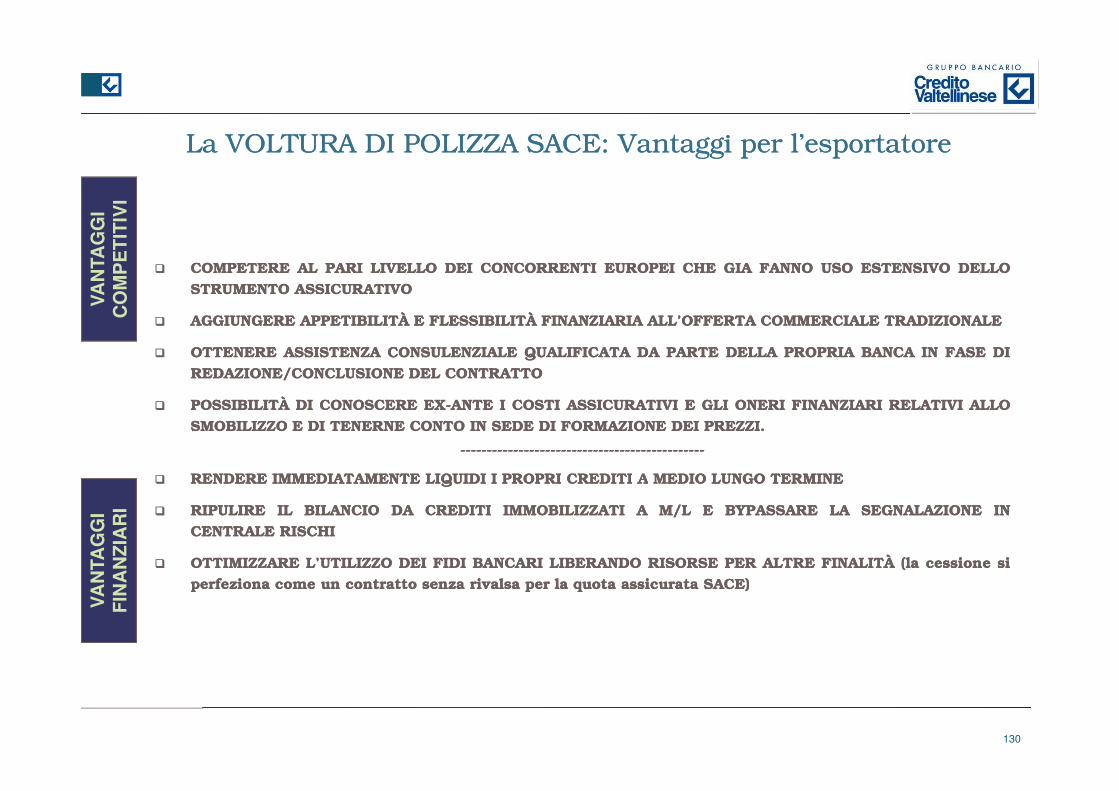

La VOLTURA La VOLTURA DIDI POLIZZA SACE: Vantaggi per l’esportatorePOLIZZA SACE: Vantaggi per l’esportatore

VAN

TAG

GI

CO

MP

ETI

TIV

I

�� COMPETERECOMPETERE ALAL PARIPARI LIVELLOLIVELLO DEIDEI CONCORRENTICONCORRENTI EUROPEIEUROPEI CHECHE GIAGIA FANNOFANNO USOUSO ESTENSIVOESTENSIVO DELLODELLOSTRUMENTOSTRUMENTO ASSICURATIVOASSICURATIVO

VAN

TAG

GI

CO

MP

ETI

TIV

I

�� AGGIUNGEREAGGIUNGERE APPETIBILITÀAPPETIBILITÀ EE FLESSIBILITÀFLESSIBILITÀ FINANZIARIAFINANZIARIA ALL’OFFERTAALL’OFFERTA COMMERCIALECOMMERCIALE TRADIZIONALETRADIZIONALE

�� OTTENEREOTTENERE ASSISTENZAASSISTENZA CONSULENZIALECONSULENZIALE QUALIFICATAQUALIFICATA DADA PARTEPARTE DELLADELLA PROPRIAPROPRIA BANCABANCA ININ FASEFASE DIDIREDAZIONE/CONCLUSIONEREDAZIONE/CONCLUSIONE DELDEL CONTRATTOCONTRATTO

VAN

TAG

GI

CO

MP

ETI

TIV

I

�� POSSIBILITÀPOSSIBILITÀ DIDI CONOSCERECONOSCERE EXEX--ANTEANTE II COSTICOSTI ASSICURATIVIASSICURATIVI EE GLIGLI ONERIONERI FINANZIARIFINANZIARI RELATIVIRELATIVI ALLOALLOSMOBILIZZOSMOBILIZZO EE DIDI TENERNETENERNE CONTOCONTO ININ SEDESEDE DIDI FORMAZIONEFORMAZIONE DEIDEI PREZZIPREZZI..

--------------------------------------------------------------------------------------------

�� RENDERERENDERE IMMEDIATAMENTEIMMEDIATAMENTE LIQUIDILIQUIDI II PROPRIPROPRI CREDITICREDITI AA MEDIOMEDIO LUNGOLUNGO TERMINETERMINE�� RENDERERENDERE IMMEDIATAMENTEIMMEDIATAMENTE LIQUIDILIQUIDI II PROPRIPROPRI CREDITICREDITI AA MEDIOMEDIO LUNGOLUNGO TERMINETERMINE

�� RIPULIRERIPULIRE ILIL BILANCIOBILANCIO DADA CREDITICREDITI IMMOBILIZZATIIMMOBILIZZATI AA M/LM/L EE BYPASSAREBYPASSARE LALA SEGNALAZIONESEGNALAZIONE ININCENTRALECENTRALE RISCHIRISCHI

�� OTTIMIZZAREOTTIMIZZARE L’UTILIZZOL’UTILIZZO DEIDEI FIDIFIDI BANCARIBANCARI LIBERANDOLIBERANDO RISORSERISORSE PERPER ALTREALTRE FINALITÀFINALITÀ (la(la cessionecessione sisi

VAN

TAG

GI

FIN

AN

ZIA

RI

perfezionaperfeziona comecome unun contrattocontratto senzasenza rivalsarivalsa perper lala quotaquota assicurataassicurata SACE)SACE)

VAN

TAG

GI

FIN

AN

ZIA

RI

130

POLIZZA SACE E VOLTURA

�� AmpliamentoAmpliamento delladella gammagamma didi prodottiprodotti offertaofferta allaalla clientelaclientela;;

POLIZZA SACE E VOLTURALa valenza dello strumento per la BANCA FINANZIATRICE

�� AmpliamentoAmpliamento delladella gammagamma didi prodottiprodotti offertaofferta allaalla clientelaclientela;;

�� PotenzialePotenziale incrementoincremento delladella “tradizionale”“tradizionale” attivitàattività didi affidamentoaffidamento conseguenteconseguenteall’applicazioneall’applicazione dellodello specificospecifico strumentostrumento ((lala polizzapolizza SACESACE raramenteraramente coprecopre ilil100100%% deldel rischiorischio,, elementoelemento inveceinvece espressamenteespressamente previstoprevisto perper poterpotersmobilizzaresmobilizzare ilil credito)credito);;

�� OffertaOfferta didi prodottiprodotti correlaticorrelati all’operazioneall’operazione ((BondsBonds,, AnticipiAnticipi Export)Export);;�� OffertaOfferta didi prodottiprodotti correlaticorrelati all’operazioneall’operazione ((BondsBonds,, AnticipiAnticipi Export)Export);;

�� AumentoAumento deldel volumevolume commissionalecommissionale derivantederivante daldal prodottoprodotto;;

�� AzioneAzione didi svilupposviluppo versoverso nuovanuova clientelaclientela precedentementeprecedentemente nonnon possibilepossibile inin�� AzioneAzione didi svilupposviluppo versoverso nuovanuova clientelaclientela precedentementeprecedentemente nonnon possibilepossibile ininassenzaassenza didi soluzionisoluzioni specialistichespecialistiche inin tematema didi SACESACE;;

�� PossibilitàPossibilità didi presidiarepresidiare piùpiù dada vicinovicino ilil comportamentocomportamento deldel clientecliente ee�� PossibilitàPossibilità didi presidiarepresidiare piùpiù dada vicinovicino ilil comportamentocomportamento deldel clientecliente eel’evoluzionel’evoluzione deldel suosuo profiloprofilo industrialeindustriale::

�� EvoluzioneEvoluzione portafoglioportafoglio ordiniordini // turnoverturnover�� Paesi/mercati/settoriPaesi/mercati/settori aggrediti,aggrediti,

131

�� Paesi/mercati/settoriPaesi/mercati/settori aggrediti,aggrediti,�� MonitoraggioMonitoraggio fabbisognofabbisogno finanziariofinanziario internointerno..

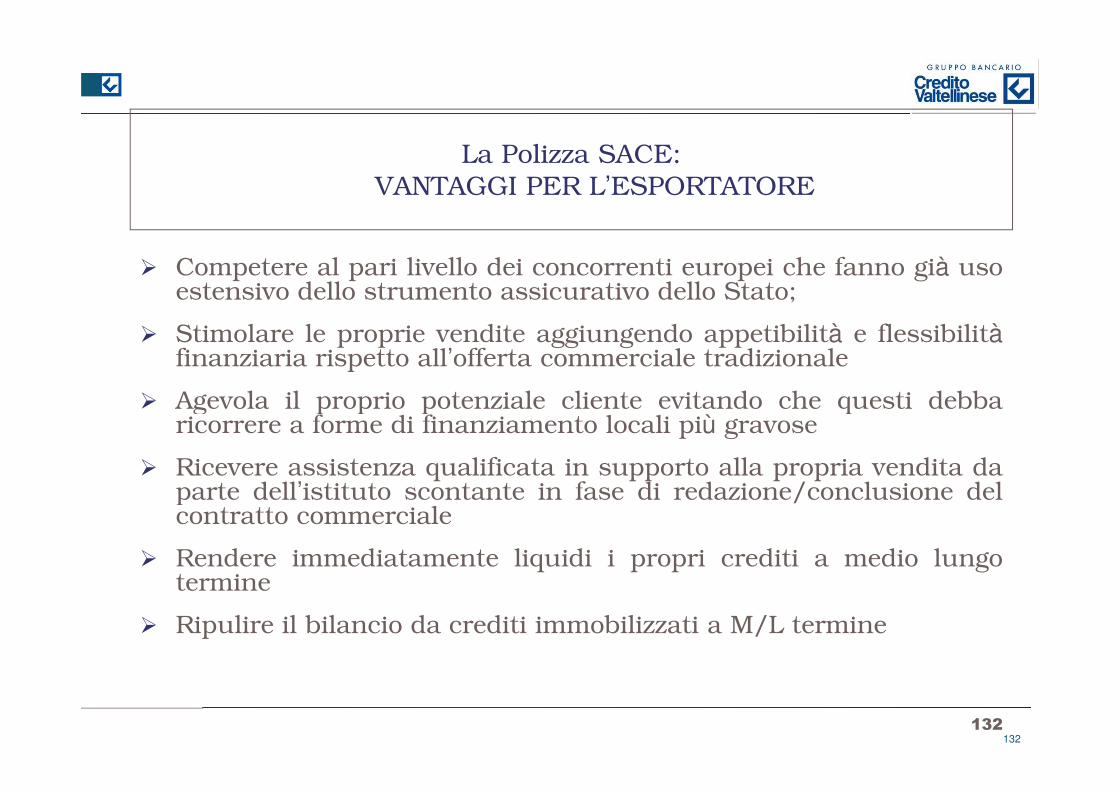

La Polizza SACE:VANTAGGI PER L’ESPORTATORE

� Competere al pari livello dei concorrenti europei che fanno già usoestensivo dello strumento assicurativo dello Stato;

� Stimolare le proprie vendite aggiungendo appetibilità e flessibilitàfinanziaria rispetto all’offerta commerciale tradizionale

� Agevola il proprio potenziale cliente evitando che questi debba� Agevola il proprio potenziale cliente evitando che questi debbaricorrere a forme di finanziamento locali più gravose

� Ricevere assistenza qualificata in supporto alla propria vendita daparte dell’istituto scontante in fase di redazione/conclusione delparte dell’istituto scontante in fase di redazione/conclusione delcontratto commerciale

� Rendere immediatamente liquidi i propri crediti a medio lungoterminetermine

� Ripulire il bilancio da crediti immobilizzati a M/L termine

132���

B. LE ASSICURAZIONI PRIVATE

1. UN QUADRO D’INSIEME

2. CARATTERISTICHE COMUNI

3. I PRINCIPALI “PLAYERS”3. I PRINCIPALI “PLAYERS”

COFACESIAC EULER-HERMESSIAC EULER-HERMESSACE BT

� Polizza “Multiexport”� Polizza “Multiexport”� Polizza “Multimarket Globale”

133

$�4 5 $-66�43 �$$�4���-% : 9�6 -5 1 -4 9 -; �< ��: 1 4= : �3 9 5 43 -49 ->�9 -? �1 < 5

��������������� !"#�����"����������� ����������!"$��"$��"%��& �����' #��&����!!"'���&"(�')��*"%#��!��'��"!"!'�#��&�&����!"��� ��$��'�����' #��&����!!"'���&"(�')��*"%#��!��'��"!"!'�#��&�&����!"��� ��$��'*�+�($��')���+"(�'*�)� �"*",,�) ') ��$,�"(�",�-

��������������

2� -�� ��� �� �� � �� ���� ��� ���� ������� �� � ����� � �� �� � ������ ������� ���� ��� ������� � ���� ����� � � � � �� ������ �� ����� ���� � �������� '% ��� � � ������� �,�

��������������

������� '% ��� � � ������� �,�7� $ � ��� �� � ��� ��� ����� ��� � �� � ���� � � �������� � � � ���� ���� ��

����� � � �� �������� �������� '$�% ! ���� � ������ �,�* � - ���� � ���� �� ���� �� ���� ������ � �������� ��� �������*� - ���� � ���� �� ���� �� ���� ������ � �������� ��� �������@� $ ��� � ��������������� � ���� � ����� ��� �� � ����� ������ ��� � ��

�������� ����� �.�� � / ����� � ���� ��� ��� ��� �� � � ��� �� � �! ����� �� /����� ���� ���� � ���� �� � � ����� �������� ��������� �������� ������ /���� � ��� ��� ���� ����� �������� ����� ������ /���� � ��� ��� ���� ����� �������� ��

8� $� ���� ��� ���� ��������� ��� �� ����� ���� � ���� � � ���� ���� ���� ���� ��� ������� � ����� ������ ��� ����� �� ���� � ���� �� ������������� ��

134134

+� - � ��� � �������� ��� �� �� ���� �� � � �� � �� ���

$�4 5 $-66�4A % ��� ���� ����4% � �� �

2�1 �� ��� �� � � ������ � �� �������� / ����� ! "##�$ % " & "� & �' �( ( � & � �$ )�* * + � ������ � �� �� � � ������� � �������� ������� � ��� ��� � ������� ���.�������� �

7�-� �������� � �������� �� ������ �� ���� ��� �������� ��� �� ������� � � �7�-� �������� � �������� �� ������ �� ���� ��� �������� ��� �� ������� � � ��� �� �����! ���� �����! ����� �� �� ! ��������� �� � � ���� �� �� � ������� ����� �� �� � � ��� � ���.�� ���

*�$� ���� ��� ��� �� �� � �������! � �� ���.������ ���! �.����� ���� ����� �� ���� ������������� � � ��� � ��� ��� ���� � ! ��� � ����������� ��� � ��� � � ���� � ���������������� � � ��� � ��� ��� ���� � ! ��� � ����������� ��� � ��� � � ���� � ������� ���� ��

@ �$� � ����� ��� � ����� ������ ������� ������� ������� ���� ��� � �� ����� ���� '�� ���������� ��� ����� �, ��� - ���� ��� �� �� ' �� �� ��, �� ���� ��� ��� ����� ��������� ��� ����� �, ��� - ���� ��� �� �� ' �� �� ��, �� ���� ��� ��� ����� ���� �� '�� �� �� � � ��� �, � ����� � �� � ��������

8��� �� �� ��� � �� ��������� � � � ��� ! � � �� � �.��������� ������ � '������ � ��� �� � � � �� �� ������� ����� � ��� / � � �� ����� �,�

+ ��� ������� ����� ���� ���� �� ����! �������� �! ���� � �� �� �����! ��������! ��� ���+��� ������� ����� ���� ���� �� ����! �������� �! ���� � �� �� �����! ��������! ��� ��� ���� �+ ! ��� �� ������ � � � ��! �� ���� � � �& �� ������� �� � ���� ��! � �����������

B�- �� ��� � ������������ �� �� ��� � � ����� � ������ �� �� � �� �������� � � ������������� ���� � � ���� ��� '������ ����, ��� ������ ��� +)C �� ()C � ������ �������������� ������������� ��

D �$� ������ ���� ��.���� � � ��� �� � ������� ��������� �� ���� ���� � �� ������ ����� ��� ����.�������� ! � � ��� � ������� � ����������� , �� ��� �� ��� ������� ��� ����� ������! �� ������� ����������

(������� �� ���� �� ������� �.������������ � � ������ �� � E 9 ��F '�� ���� � ��, ��

135135

(������� �� ���� �� ������� �.������������ � � ������ �� � E 9 ��F '�� ���� � ��, ������ ������� ������ � '�� ���! ������� ���� � �, ������ �� �� � ���� �������

BUSINESS UNIT ESTERO

��% �4G<

� ��% � G< � ��� �� ���� �� �������� ��� ��� �� ����������� ����.������������ � �� ��% � G< � ��� �� ���� �� �������� ��� ��� �� ����������� ����.������������ � ����� � � � ����� ��� ��� '27�7@ � ���,�

� -��� ��� � ��2))C � � ��% � ��� ���� � �� ��� � + �- '? �E.�,� -� - ���� ���� ��% � G< ���� ���-../ �� �� �� ��� ��� ��� 7))B � � � � � H� -� - ���� ���� ��% � G< ���� ���-../ �� �� �� ��� ��� ��� 7))B � � � � � H

*)� ��� 5 � �� ���.������������ ��� ���� � �� ���� / � � ��� ��� �� �� ����� ! �� ����� �

! ����� ����� �� ��� 0#�� #� ���1 2 � ����� ����������� � ����� �� �� -� 9 ��������� % ���� � � � �� ���� ��� � ��� 0 ���� ����� �0 ������������ ��� ���� � � � G����� � � � �� ���� ��� � ��� 0 ���� ����� �0 ������������ ��� ���� � � � G����< ��� ����

� ��% � G< ��I ���� ������� �� ����� ��� � � ����� � �� ����� % � ����� � � ����� ��� � � ������ � ��� ��� � ���� ���� ����� ��� ����� � ����� � ��� ���� �� '28)�����,�����,

� $.���� ��� / � ���� � � ������ ( ������� ���� ����� �� - ����� � ������ �� � ������� ���� ����� �� ��� �� � ��� ��� � � � ������ ��� $ �����

0������ ���3 2� ? �� ��&�� 0 ����� '� �� ��� ������,0������ ���3 2� ? �� ��&�� 0 ����� '� �� ��� ������,� �.������ � �� ���� ��� ��� �������� � ��� �� ��� �� � �������� J � �� ��� ���� ���� �� � � � �������� ��� ���� � � #+ ! " �� � � ���� � �� ��� ����� � ��

���� � � � ��������

136136BUSINESS UNIT ESTERO

���� � � � ��������

#+ ! "45 (#+ ! "45 (�$ )�* * + 4� 6 )( �"7 �$ ' ( 4$ % 4)�% "

$ � ��� �� � ���� ���� ? - ��� ���� ��� �������� � ���� � ��� ���� �� ����� � �� ���F� � � ����� ���� ���F� � � ����� ��

�������� �� ��� ��������� � � � ���� �� ������� �� � ������ � � � ����� �� ��� �� � �������� 8- � ���

% ��� � � � ���� �� ��� �� ��������� �� ��������� � � ������ ��� �� �� ���� ��% ��� � � � ���� �� ��� �� ��������� �� ��������� � � ������ ��� �� �� ���� ����������� '����� � ����� � �� � � ��% � ���,! �� ������ ���� � � ���� ���� ���������� �#

5 ���� ��� � �������������� ����� � ���� / � � ��� ��� ����� ����� '�� ������ ������, � � ���� � ��������� �������� �#� ������, � � ���� � ��������� �������� �#

$� �� � ����� ��� ��� �� � ������� �� � ()�� ��� ������ �! �� ��� ��� � � ���� ��������.��� �� �� � @) ��� ����� ���� ��� � � � ������ ����

��� � � � � ���������� �� � �" �� ��� ��� �� � ����� ��� � ���� ��� ��� �� ��� � � � � ���������� �� � �" �� ��� ��� �� � ����� ��� � ���� ��� ��� ������ � � ���� �� � ����� ��� ��������� '��� ������ �� � ��� ��� � ������� � �� �� ��� ����! ��� ��� � � � ����� � �� � � � ����! ��������� ����� ��� � �� ������ ��� ����� ��� ���� �� +)H � 2))H ���

137137

����� ����� ��� � �� ������ ��� ����� ��� ���� �� +)H � 2))H ������� ��� �,

�$ )�* * + 4� 6 )( �� + ' 9 "( 4: )$ 5 + )"�$ )�* * + 4� 6 )( �� + ' 9 "( 4: )$ 5 + )"

K � � ��� �� ��� ������ ���� �� ����� ��� ����� ���������� �������� ����� ����� ������� ��� �� ���� ���� � �������� � ������#

% ���� � � � ���������� ���� � � � � � ���� � ������� �� � ������ � ���� � 8- � ���

! ������� : ��� ���; �� ������� ��� �.�������� ������� � � ����� � �� � ���� ��! ������� : ��� ���; �� ������� ��� �.�������� ������� � � ����� � �� � ���� ������ ���

�� � ��� �� ������� � ����� 0 ����� / ��� � � � ��� ������ � ����� � � ����� �����.�� ��� ����� ����� �� � �� ����� ����� � � ������ �� ����� ��������#���.�� ��� ����� ����� �� � �� ����� ����� � � ������ �� ����� ��������#

������� / � � �������� �� ���� ��� ��� ��� �� ����� � ��� �� ��� �� � ������� ���� � ������ ���� 'D)�D8�()C �� ���� ���� �� ����� ��� ����,#

� ���� ��� �� � � � �� � ����� ��� �� � ����� ? �� ��&�� � '�� ��� ��� � 28)�� ��� ���� �������,# ���� �������,#

��� � � � ����� ����� ��� ���� ������ �� ���� ��� �� ���� ��������

138138

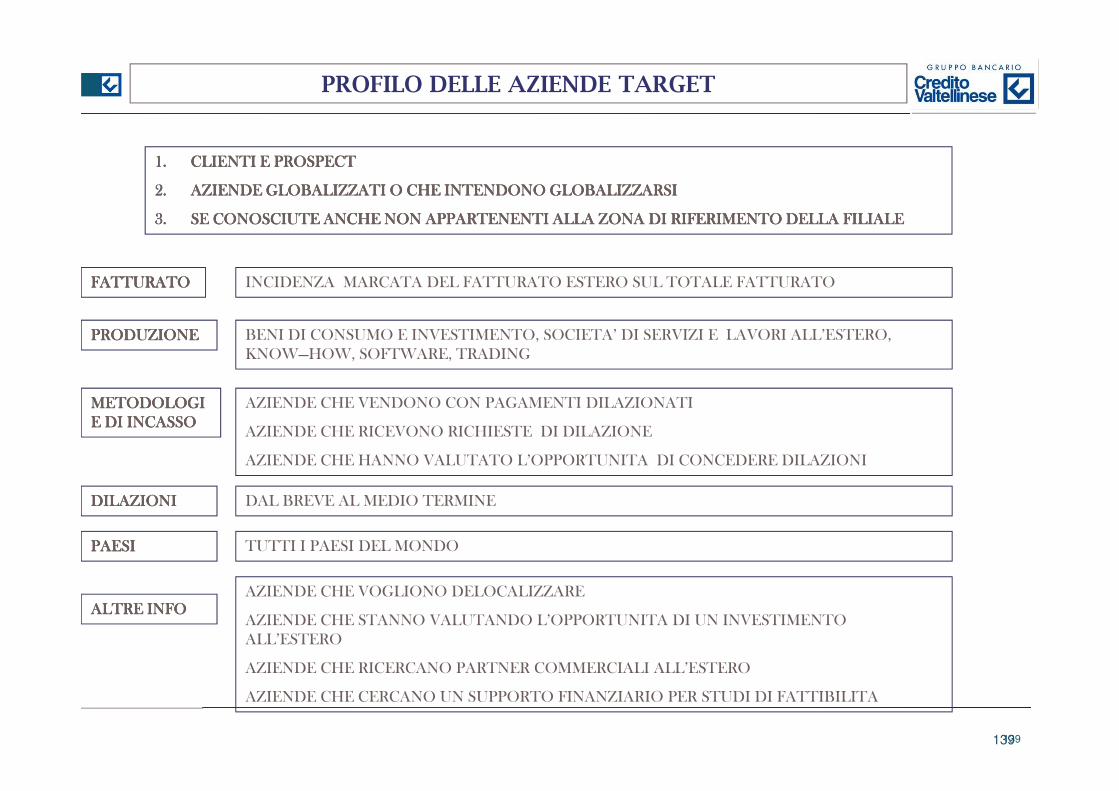

�' $ <�)$ 4& "))"4+ * �"% & "4( + ' : "(

�������� � � �� � � �� � � � � �� � �� � � �� � � � � �� � �� � � �� � � � � �� � �� � � �� � � � � �

� �� �� �� � � � �� � � � � � � � � � �� � � � �� � � � �� � � � � � � � � � � � � � �� � � � �� � �� � � � � � � � � � �� � � � �� � � � �� � � � � � � � � � � � � � �� � � � �� � �� � � � � � � � � � �� � � � �� � � � �� � � � � � � � � � � � � � �� � � � �� � �� � � � � � � � � � �� � � � �� � � � �� � � � � � � � � � � � � � �� � � � �

� �� �� �� � � � � � � � �� � � � � � � � � � � � � � � � � � � � �� � � � � � � � � �� �� � � �� � � � � � � � � � � �� �� � � � � � � � � �� � � � � � � � � � � � � � � � � � � � �� � � � � � � � � �� �� � � �� � � � � � � � � � � �� �� � � � � � � � � �� � � � � � � � � � � � � � � � � � � � �� � � � � � � � � �� �� � � �� � � � � � � � � � � �� �� � � � � � � � � �� � � � � � � � � � � � � � � � � � � � �� � � � � � � � � �� �� � � �� � � � � � � � � � � �� �� � �

� � � � � � � � �� � � � � � � � �� � � � � � � � �� � � � � � � � � �� � �� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �

� �� �� �� � � � � � � � �� � � � � � � � � � � � � � � � � � � � �� � � � � � � � � �� �� � � �� � � � � � � � � � � �� �� � � � � � � � � �� � � � � � � � � � � � � � � � � � � � �� � � � � � � � � �� �� � � �� � � � � � � � � � � �� �� � � � � � � � � �� � � � � � � � � � � � � � � � � � � � �� � � � � � � � � �� �� � � �� � � � � � � � � � � �� �� � � � � � � � � �� � � � � � � � � � � � � � � � � � � � �� � � � � � � � � �� �� � � �� � � � � � � � � � � �� �� � �

� � � � � �� � � � � � � � �� � � � � � � � �� � � � � � � � �� � �

� � � � � � � � � �� � � � � � � � � �� � � � � � � � � �� � � � � � � � � �

� � � �� �� � � � � � � �� � � � �� � � � � � � � �� � � �� � � � � �� �� � � � � � �� � � �� � � � � �

� � � � �� � � � � � � � � � � �� � � � �� �

� � �� � � � � � � � � � � � � � � � � � � � � � � � �� �� � � �� � � � �� � � � � � � � � �� � � � � � � � � �� � � � � � � � � �� � � � � � � � � �

� � ��� � � �� � ��� � � �� � ��� � � �� � ��� � � �

� � �� � � � � � � � � � � � � � � � � � � � � � � � �� �� � � �� � � � �

� � �� � � � � � � � �� � � � � � � �� � �� � � � �� �� � � �� � �

� � �� � � � � � � � � � � � � � � � � � � � � �� � � � � � �� � � �� � � � � � � � � � �� � � �� � �

� �� � � �� � �� �� � � �� � �� �� � � �� � �� �� � � �� � � � � � � � � � � � � � � � �� � � � � �� �

� � � � � � � � � � � � � � � � �� � � �� � � � � � � �

� � � � � �� � �� � � � � �� � �� � � � � �� � �� � � � � �� � �

� � �� � � � � � � � � � � �� � � � � � � � � � �� � � � �

� � �� � � � � � � � � � � � � � � � � � � � � � �� � � � � � �� � � �� � �� � � � �� � � � �

� � � �� � � � �

� � �� � � � � � � � �� � � � � � � � � � � � � � � � � � � � �� � �� � � �� � � � �

139139

� � �� � � � � � � � �� � � � � � � � � � � � � � � � � � � � �� � �� � � �� � � � �

� � �� � � � � � � � � � � � � � � � � � � � � � �� � � � �� � �� � � � � � �� �� � � � �� �� �� �

Garanzie finanziarie Internazionalizzazione PMIGaranzie finanziarie Internazionalizzazione PMI

140140

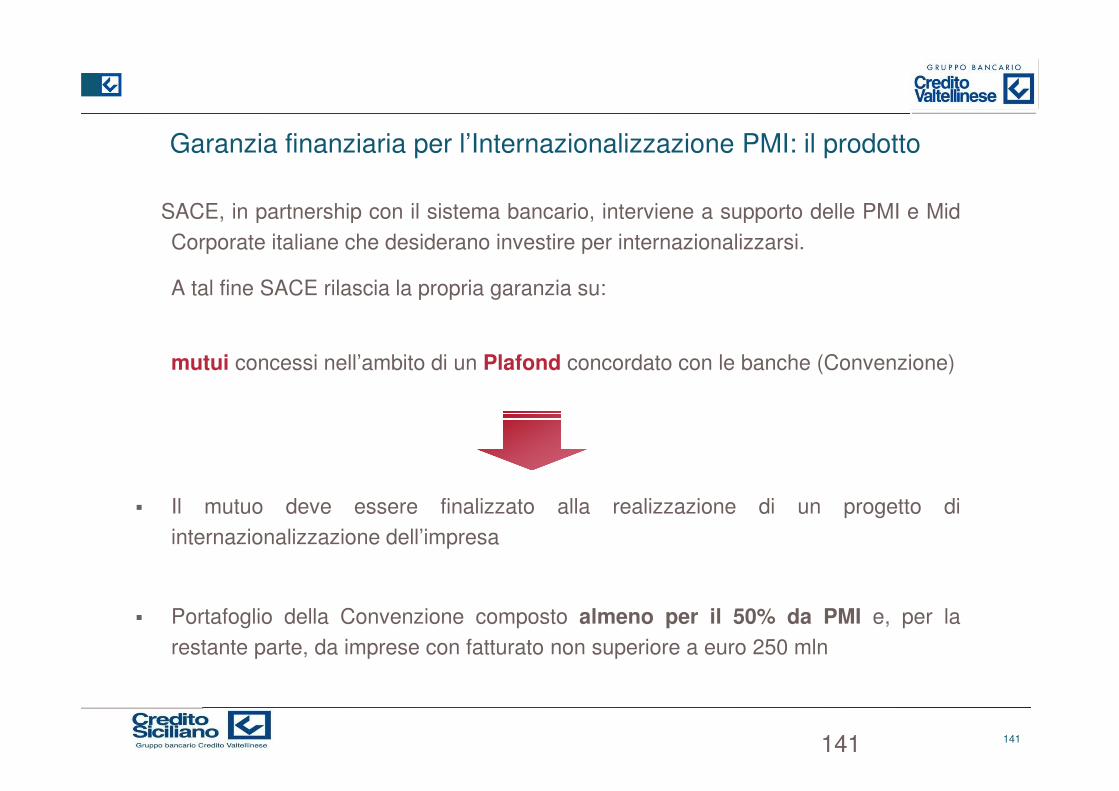

Garanzia finanziaria per l’Internazionalizzazione PMI: il prodotto

SACE, in partnership con il sistema bancario, interviene a supporto delle PMI e MidSACE, in partnership con il sistema bancario, interviene a supporto delle PMI e MidCorporate italiane che desiderano investire per internazionalizzarsi.

A tal fine SACE rilascia la propria garanzia su:

mutui concessi nell’ambito di un Plafond concordato con le banche (Convenzione)

� Il mutuo deve essere finalizzato alla realizzazione di un progetto diinternazionalizzazione dell’impresa

� Portafoglio della Convenzione composto almeno per il 50% da PMI e, per larestante parte, da imprese con fatturato non superiore a euro 250 mln

141141

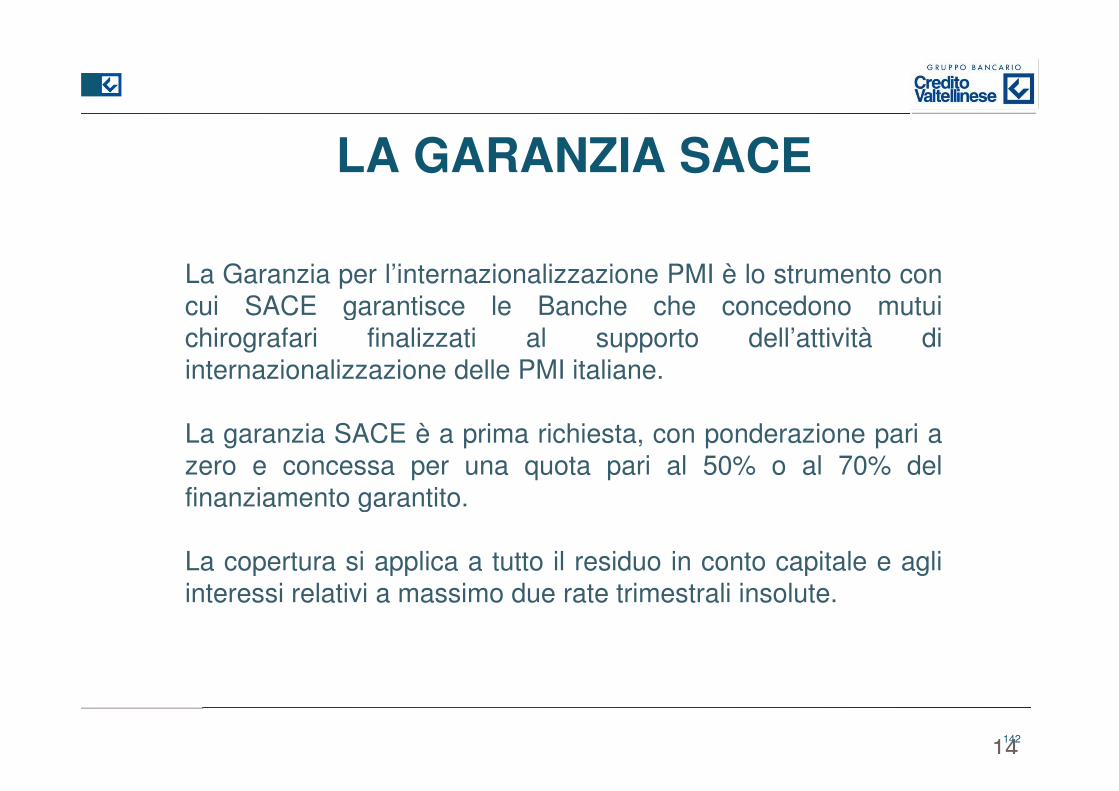

LA GARANZIA SACE

La Garanzia per l’internazionalizzazione PMI è lo strumento concui SACE garantisce le Banche che concedono mutuicui SACE garantisce le Banche che concedono mutuichirografari finalizzati al supporto dell’attività diinternazionalizzazione delle PMI italiane.

La garanzia SACE è a prima richiesta, con ponderazione pari azero e concessa per una quota pari al 50% o al 70% delfinanziamento garantito.finanziamento garantito.

La copertura si applica a tutto il residuo in conto capitale e agliLa copertura si applica a tutto il residuo in conto capitale e agliinteressi relativi a massimo due rate trimestrali insolute.

14214

LE IMPRESE FINANZIABILI

Le aziende finanziabili dovranno avere le seguenti caratteristiche:Le aziende finanziabili dovranno avere le seguenti caratteristiche:

- almeno 50% (del numero) appartenenti alla categoria PMI;

- per la restante quota avere fatturato < 250 mln. €;- per la restante quota avere fatturato < 250 mln. €;

- con rapporto fatturato estero su totale di almeno il 10%;

- essere Società di Capitali;- essere Società di Capitali;

- avere sede legale e una parte rilevante delle attività produttive in Italia;

- avere un Rating Minimo prefissato, comunicato a SACE all’atto del convenzionamento;

- nessuna segnalazione negativa in Centrale Rischi, né essere assoggettate aprocedure concorsuali o esecutive.

- Il mantenimento in portafoglio della quota di almeno il 50% di PMI è oggetto di controlliperiodici da parte di Sace.

14314

periodici da parte di Sace.

LE FINALIZZAZIONI

Il mutuo potrà essere erogato per sostenere costi e investimenti destinati alloIl mutuo potrà essere erogato per sostenere costi e investimenti destinati allosviluppo di attività connesse, propedeutiche o strumentali al processo diinternazionalizzazione dell’Impresa Garantita tra cui, a titolo esemplificativo:- costi di impianto, ampliamenti, acquisto terreni o immobili, ristrutturazioni- costi di impianto, ampliamenti, acquisto terreni o immobili, ristrutturazioni- costi promozionali, brevetti, concessioni, licenze, marchi, ricerca e sviluppo- acquisto o rinnovo di macchinari e attrezzature- acquisto o rinnovo di macchinari e attrezzature- spese per partecipazione a fiere ed eventi in Italia e all’estero- acquisizione partecipazioni non finanziarie in imprese all’estero- acquisizione partecipazioni non finanziarie in imprese all’estero- consulenze per la predisposizione di accordi di cooperazione, JV- approntamento beni e/o servizi, esecuzione lavori, “circolante” (max 20%)- acquisto beni strumentali, materie prime, semilavorati- acquisto beni strumentali, materie prime, semilavorati- esecuzione lavori all’estero, oggetto di contratti con committenti stranieri

La finalizzazione specifica andrà indicata in un “documento di progetto” cheverrà allegato al contratto di mutuo.

14414

IL COSTO DELLA GARANZIALa banca, per la prestazione della garanzia, corrisponde a SACE un premio upLa banca, per la prestazione della garanzia, corrisponde a SACE un premio upfront in base al rating del cliente, così determinato (in attesa di confermaSACE, probabile una diminuzione del 20% circa):

Rating Upfront SACE

SACE 36 mesi 60 mesi

A+ 1,10% 1,55%A+ 1,10% 1,55%

A 1,15% 1,65%

A- 1,20% 1,80%

BBB+ 1,35% 2,05%BBB+ 1,35% 2,05%

BBB 1,50% 2,25%

BBB- 1,75% 2,60%

BB+ 2,10% 3,20%

BB 2,25% 3,45%

BB- 2,80% 4,20%BB- 2,80% 4,20%

Le percentuali sopra indicate vanno applicate alla parte di finanziamento assistito da garanzia;dunque, un finanziamento a 60 mesi di 100.000 euro con garanzia al 70% a un’azienda con ratingA- prevede una provvigione pari a:

14514

A- prevede una provvigione pari a:100.000 * 70% * 1,80% = 1.260 euro

IL PRODOTTOSi propone di recuperare l’esatto costo della garanzia addebitando il clienteIL PRODOTTO

Importo finanziabile: minimo 30.000 euro

Si propone di recuperare l’esatto costo della garanzia addebitando il clienteall’erogazione.

Importo finanziabile: minimo 30.000 euro

Garanzia: prestata da SACE - eventuali garanzie accessorie

Durata: da 24 a 60 mesiDurata: da 24 a 60 mesi

Rata: trimestrale posticipata con allineamento a 31/3,30/6, 30/9, 31/1230/6, 30/9, 31/12

Tasso: variabile, indicizzato all’Euribor 3 mesi 360aggiornato trimestralmente

Spread massimo: 3 punti

Comm. incasso rata: 4 euro

Comm. istruttoria: 0,50% dell’importo erogatoComm. istruttoria: 0,50% dell’importo erogato

Estinzione anticipata: 1%

146

IL PROCESSO - 1

La Banca è tenuta a osservare una serie di passaggi contrattualizzati conLa Banca è tenuta a osservare una serie di passaggi contrattualizzati conSACE al fine di procedere all’assunzione della garanzia, alla gestione delrapporto e, in seguito, all’eventuale escussione della garanzia.rapporto e, in seguito, all’eventuale escussione della garanzia.

Operativamente la dipendenza potrà rivolgersi al Servizio CommercioInternazionale di Bancaperta per il tramite del Servizio Estero della DirezioneInternazionale di Bancaperta per il tramite del Servizio Estero della DirezioneCommerciale per verificare l’ammissibilità di un’operazione.

In seguito, verrà istruita una normale pratica di fido in cui verrà allegata tutta laIn seguito, verrà istruita una normale pratica di fido in cui verrà allegata tutta ladocumentazione necessaria per SACE.

Nel momento in cui la pratica viene deliberata, la Direzione Crediti della BancaNel momento in cui la pratica viene deliberata, la Direzione Crediti della Bancagestisce, attraverso un portale ad hoc, lo scambio della documentazionenecessaria per la delibera SACE, da completare entro 90 giorni dalla richiestadi mutuo.di mutuo.

Entro 10 giorni dal ricevimento della documentazione, SACE fornirà l’esito

14714

della propria delibera alla Direzione Crediti della Banca.

IL PROCESSO - 2

Ottenuta la delibera di SACE, la Direzione Crediti riceve la garanzia e laOttenuta la delibera di SACE, la Direzione Crediti riceve la garanzia e lainquadra in procedura; quindi dà indicazione al Service Crediti Speciali diprovvedere all’erogazione. La filiale provvederà ad addebitare al cliente il costoprovvedere all’erogazione. La filiale provvederà ad addebitare al cliente il costodella garanzia, in base a durata dell’operazione e classe di rating.