Giovanni Di Bartolomeo Sapienza Università di...

29

Teorie macroeconomiche Giovanni Di Bartolomeo Sapienza Università di Roma Politica economica (A-D) Sapienza Università di Rome Teoria macroeconomica e politiche di stabilizzazione

Transcript of Giovanni Di Bartolomeo Sapienza Università di...

Teorie macroeconomiche

Giovanni Di Bartolomeo Sapienza Università di Roma

Politica economica (A-D) Sapienza Università di Rome

Teoria macroeconomica e politiche di stabilizzazione

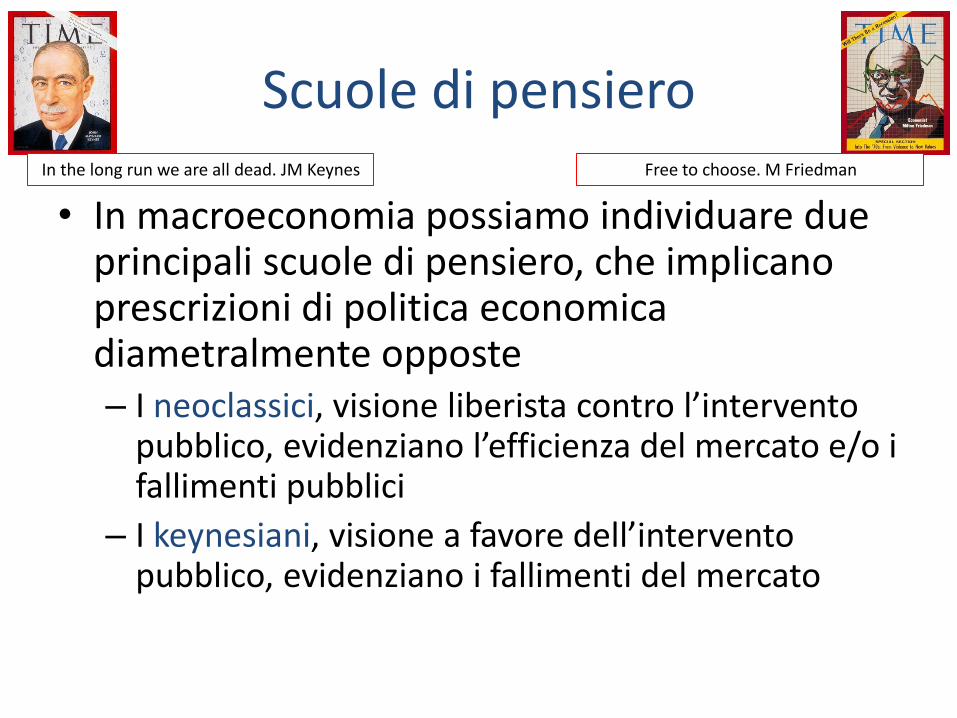

Scuole di pensiero

• In macroeconomia possiamo individuare due principali scuole di pensiero, che implicano prescrizioni di politica economica diametralmente opposte – I neoclassici, visione liberista contro l’intervento

pubblico, evidenziano l’efficienza del mercato e/o i fallimenti pubblici

– I keynesiani, visione a favore dell’intervento pubblico, evidenziano i fallimenti del mercato

Free to choose. M Friedman In the long run we are all dead. JM Keynes

Fazioni/etichette

• Classici (Smith, Mills, Ricardo, Marx…) • Neoclassici (Chicago boys)

– Marginalisti (Jevon, Menger, Marshall, Walras, Arrow, Dereu, …), Monetaristi (Friedman, Cagan, Thatcher …), Nuova macroeconomia neoclassica (Lucas…), Supply side economics (Laffer, Reagan..), Real business cycle (Kydland, Prescott…)

• Keynesiani (MIT free lunch) – Keynes/Kalescki (Roosevelt, Kennedy), Post keynesiani

(Kaldor, Pasinetti…), Nuovi Keynesiani (Malinvaud, Benassy, Dreze …), Neo e New keynesiani (Blanchard, Woodford, Gali, Phelps, Mankiew, Stiglitz, Krugman …)

• ed altri …

G. Debreu

? ?

? ?

?

?

?

Lo schema di riferimento

Modello keynesiano

reddito/spesa

Teoria della preferenza per

la liquidità

Curva IS

Curva LM

Modello

IS-LM

Curva AD

Curva AS

Modello AD/AS

Curva di Phillips

economia nel breve periodo

Spiegazione fluttuazioni

attorno trend

Identità monetaria

Aspettative

Equazione quantitativa (identità)

• Identità monetaria

V M = Y P

• Dove: P = Deflatore di PIL (indice dei prezzi); Y = PIL reale; V = velocità di circolazione della moneta; M = offerta di moneta

• PY = PIL nominale

• Ovvero

AD: P = v M/Y

Reddito nominale

Curva AD (P = v M/Y)

Y

P

AD

A

B

AD2

D

Teoria quantitativa nel modello AD/AS

• Marginalisti: La moneta è un velo e la politica monetaria inutile

Y

P LRAS=AS

AD1

AD2 P1

P2 Aumento dei prezzi Il reddito non varia

Reddito naturale Determinato dai fattori reali

S=I (mercato dei capitali)

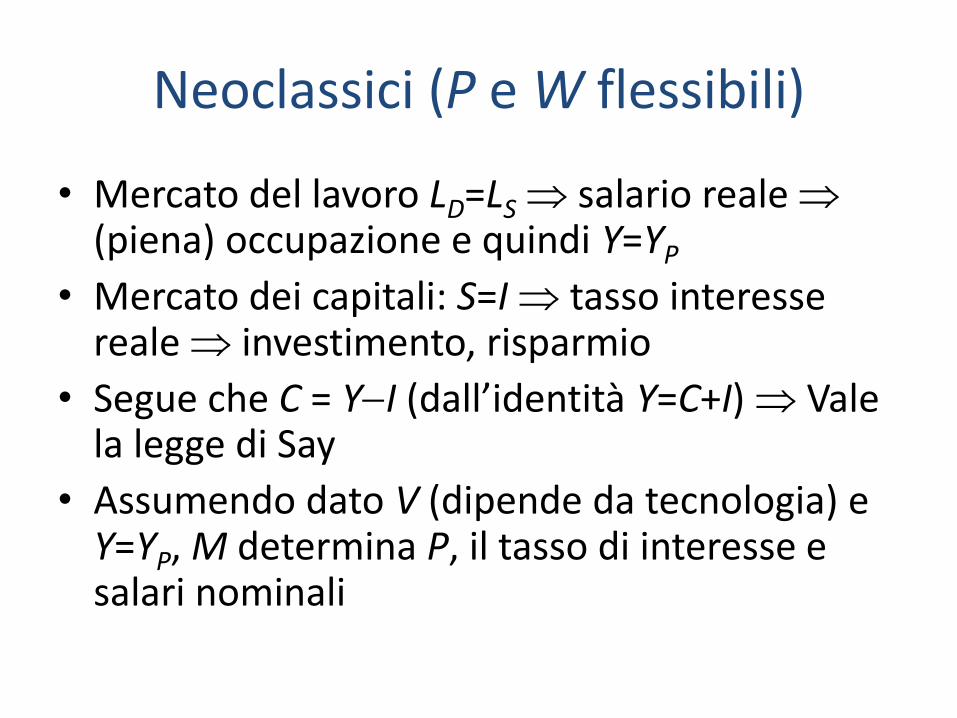

Neoclassici (P e W flessibili)

• Mercato del lavoro LD=LS salario reale (piena) occupazione e quindi Y=YP

• Mercato dei capitali: S=I tasso interesse reale investimento, risparmio

• Segue che C = Y-I (dall’identità Y=C+I) Vale la legge di Say

• Assumendo dato V (dipende da tecnologia) e Y=YP, M determina P, il tasso di interesse e salari nominali

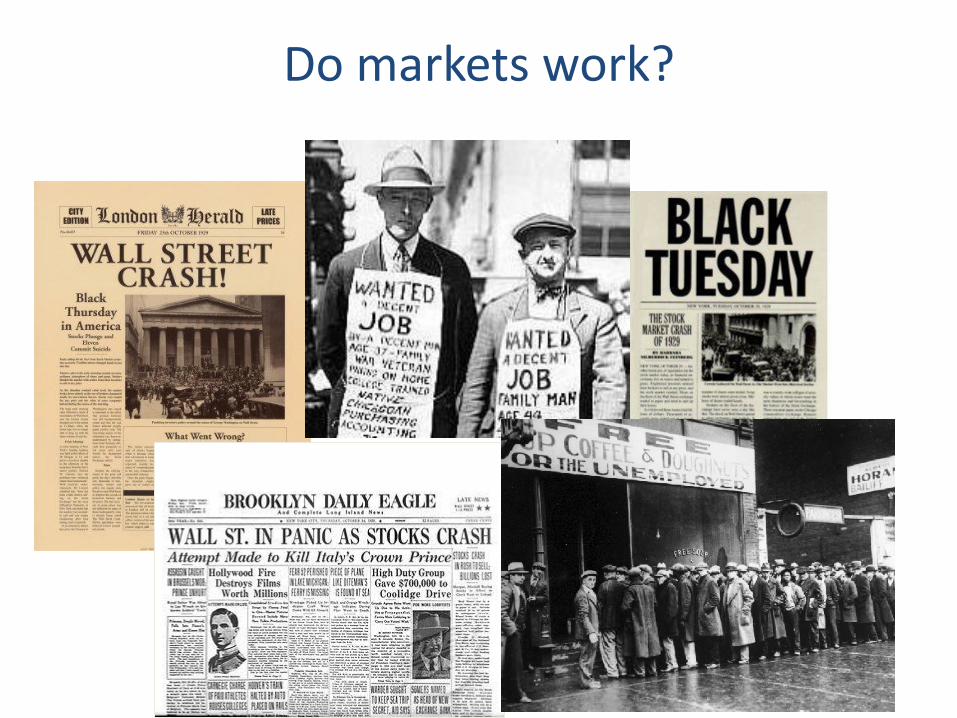

Do markets work?

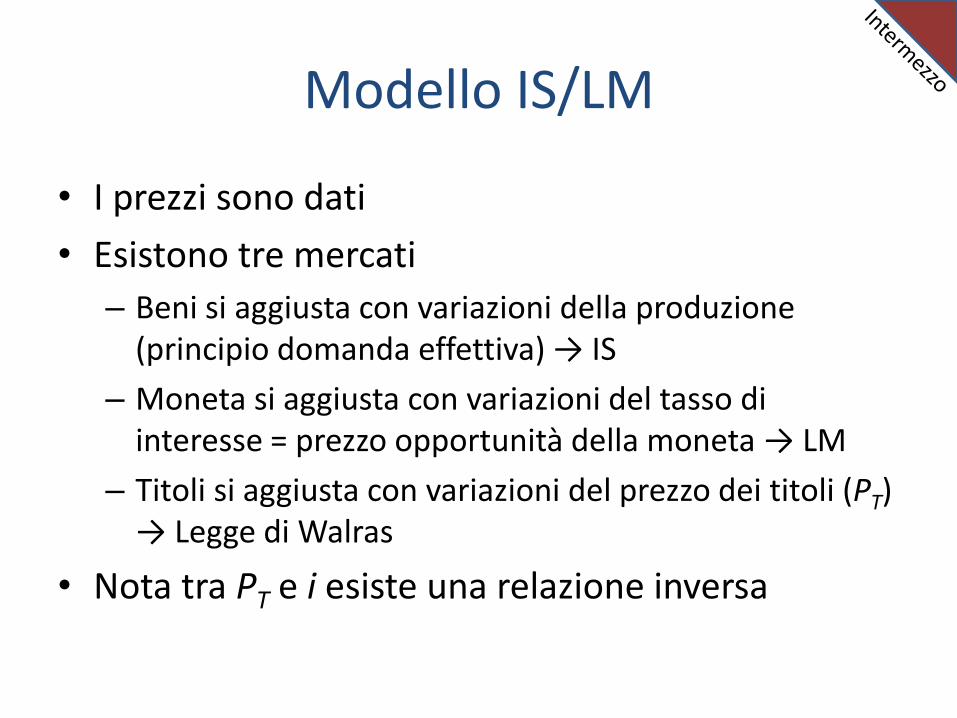

Modello IS/LM

• I prezzi sono dati

• Esistono tre mercati

– Beni si aggiusta con variazioni della produzione (principio domanda effettiva) → IS

– Moneta si aggiusta con variazioni del tasso di interesse = prezzo opportunità della moneta → LM

– Titoli si aggiusta con variazioni del prezzo dei titoli (PT) → Legge di Walras

• Nota tra PT e i esiste una relazione inversa

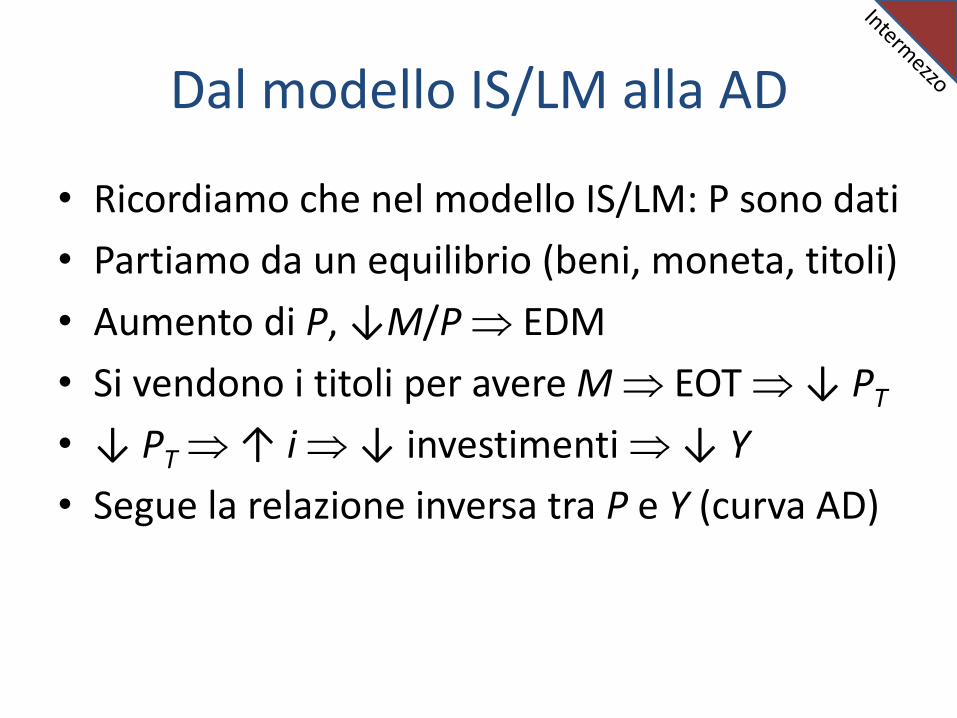

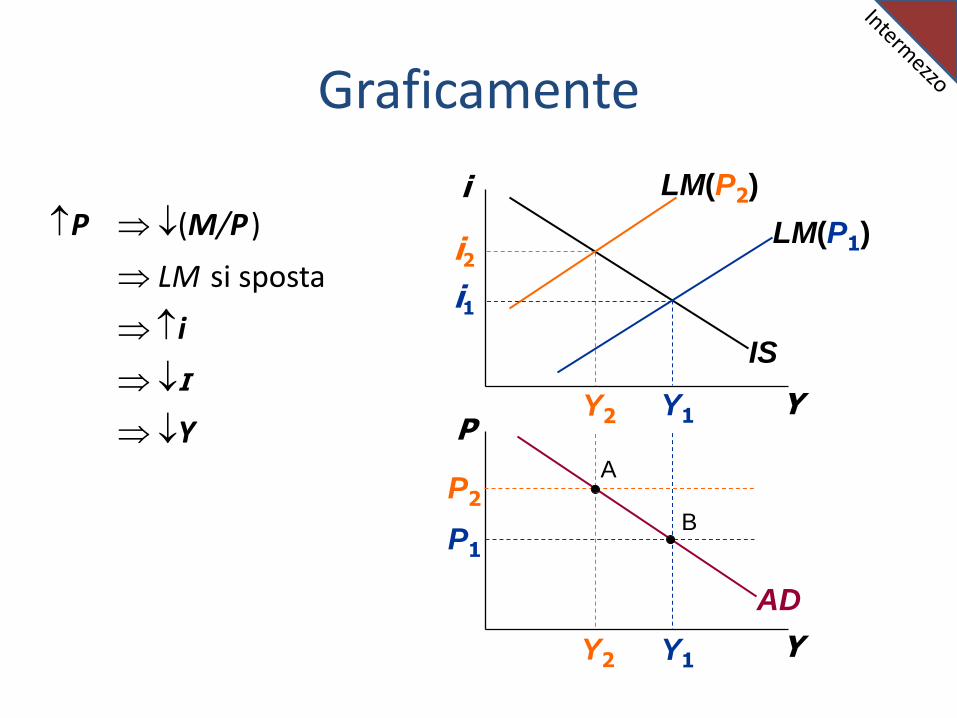

Dal modello IS/LM alla AD

• Ricordiamo che nel modello IS/LM: P sono dati

• Partiamo da un equilibrio (beni, moneta, titoli)

• Aumento di P, ↓M/P EDM

• Si vendono i titoli per avere M EOT ↓ PT

• ↓ PT ↑ i ↓ investimenti ↓ Y

• Segue la relazione inversa tra P e Y (curva AD)

Y1 Y2 Y

i

Y

P

IS

LM(P1)

LM(P2)

AD

P1

P2

Y2 Y1

i2

i1

P (M/P )

LM si sposta

i

I

Y A

B

Graficamente

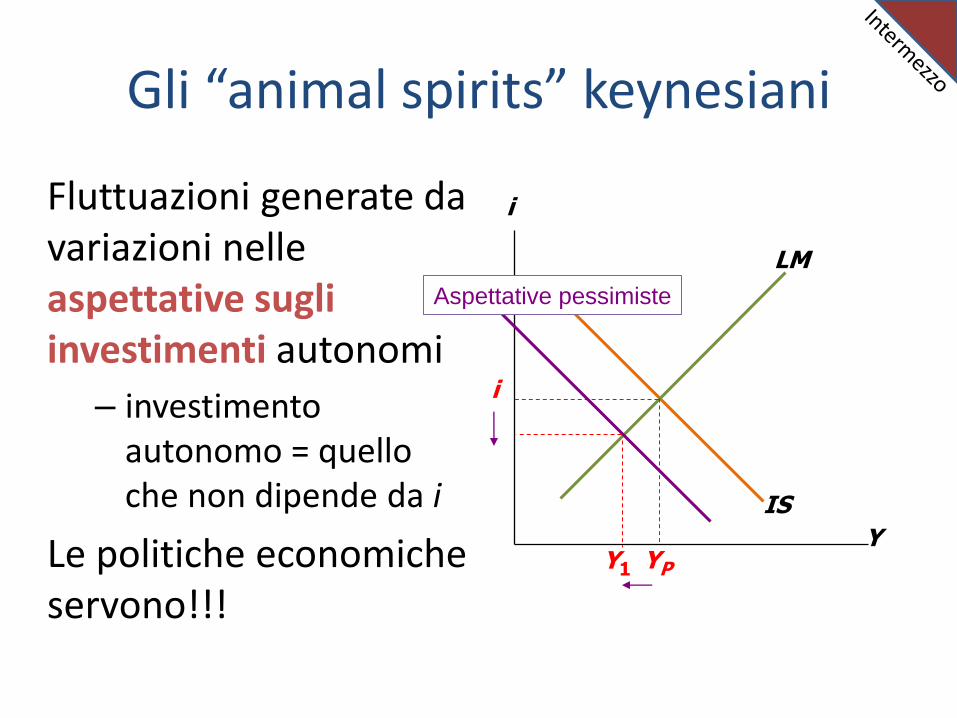

Gli “animal spirits” keynesiani

Fluttuazioni generate da variazioni nelle aspettative sugli investimenti autonomi

– investimento autonomo = quello che non dipende da i

Le politiche economiche servono!!!

IS

Y

i

LM

i

YP

Aspettative pessimiste

Y1

Keynes nel modello AD/AS (IS/LM)

• Variazione della AD (↑M/↓i)

“Nel lungo periodo saremo tutti morti!!!”

Y

P

AS

AD1

AD2

P1=P2

I prezzi non variano (sono rigidi)

Y1 Y2=YP

Il reddito varia

Effetti reali della politica monetaria

A B

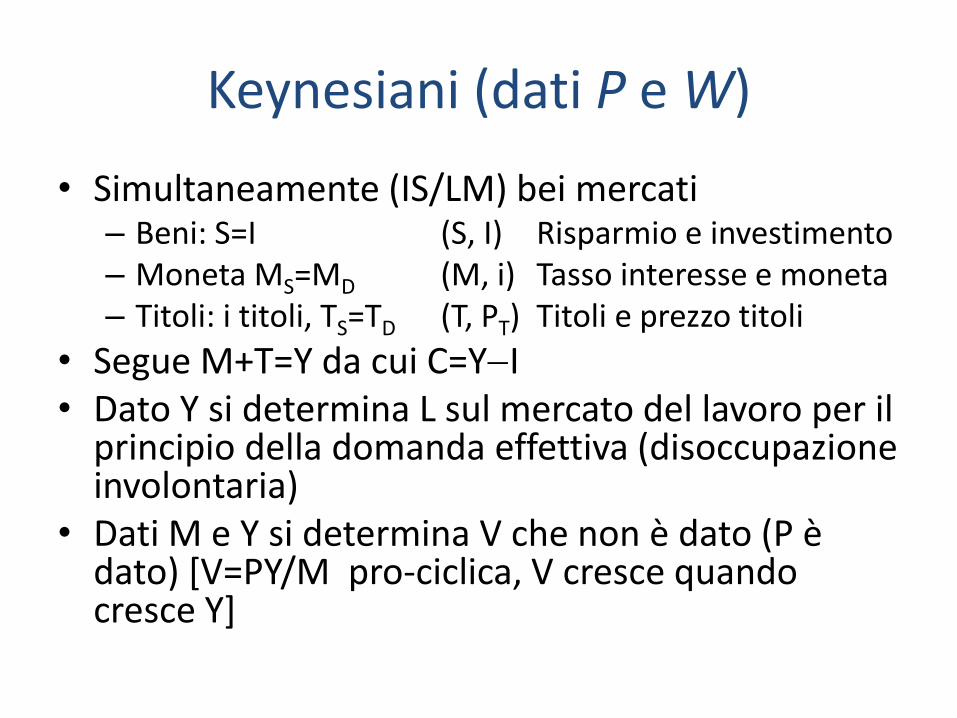

Keynesiani (dati P e W)

• Simultaneamente (IS/LM) bei mercati – Beni: S=I (S, I) Risparmio e investimento – Moneta MS=MD (M, i) Tasso interesse e moneta – Titoli: i titoli, TS=TD (T, PT) Titoli e prezzo titoli

• Segue M+T=Y da cui C=Y-I • Dato Y si determina L sul mercato del lavoro per il

principio della domanda effettiva (disoccupazione involontaria)

• Dati M e Y si determina V che non è dato (P è dato) [V=PY/M pro-ciclica, V cresce quando cresce Y]

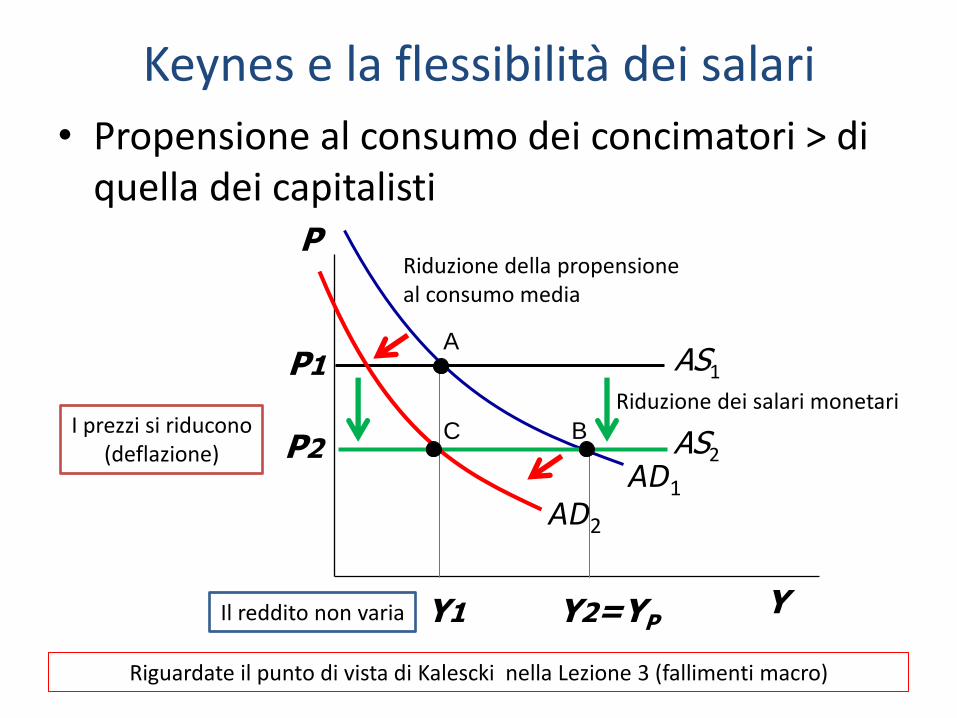

Keynes e la flessibilità dei salari

• Propensione al consumo dei concimatori > di quella dei capitalisti

Y

P

AS1

AD1

P2

I prezzi si riducono (deflazione)

Y1 Y2=YP

Il reddito non varia

Riduzione dei salari monetari

AS2

AD2

P1

Riduzione della propensione al consumo media

Riguardate il punto di vista di Kalescki nella Lezione 3 (fallimenti macro)

A

B C

(Quasi) common view

• Nel breve periodo i prezzi sono (parzialmente) rigidi [vischiosi] – Rigidità nominali nei salari (sticky wages)

– Rigidità nominali nei prezzi (sticky prices)

– Informazione imperfetta (vantaggio informativo del governo che osserva gli shock)

• Tutti implicano: modello tipo keynesiano

• Nel lungo periodo sono flessibili (modello tipo neoclassico)

Visione New keynesian

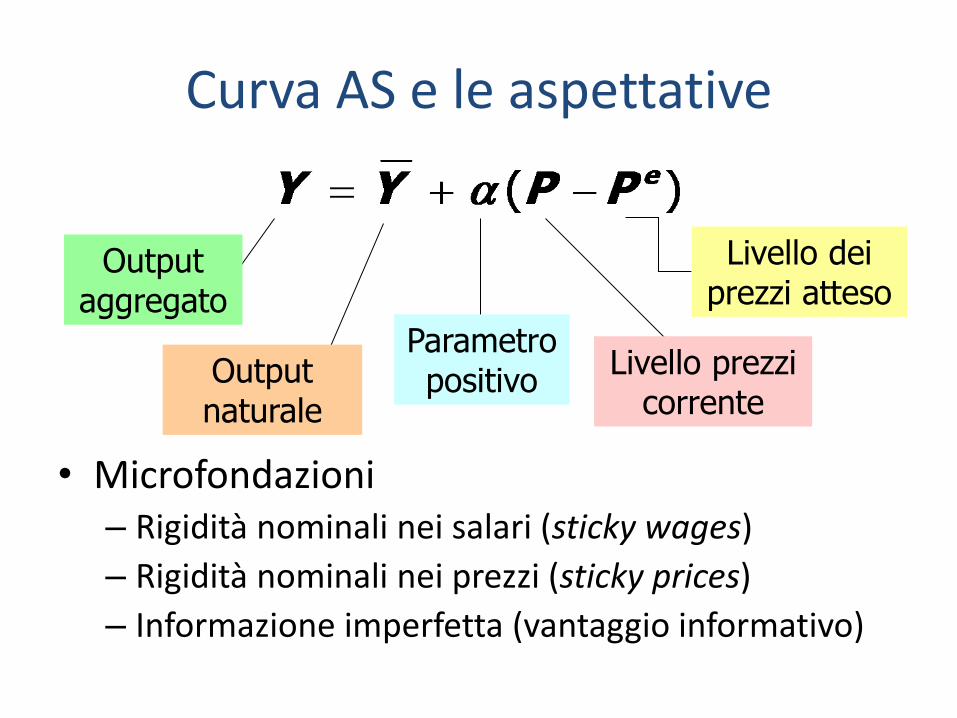

Curva AS e le aspettative

• Microfondazioni – Rigidità nominali nei salari (sticky wages)

– Rigidità nominali nei prezzi (sticky prices)

– Informazione imperfetta (vantaggio informativo)

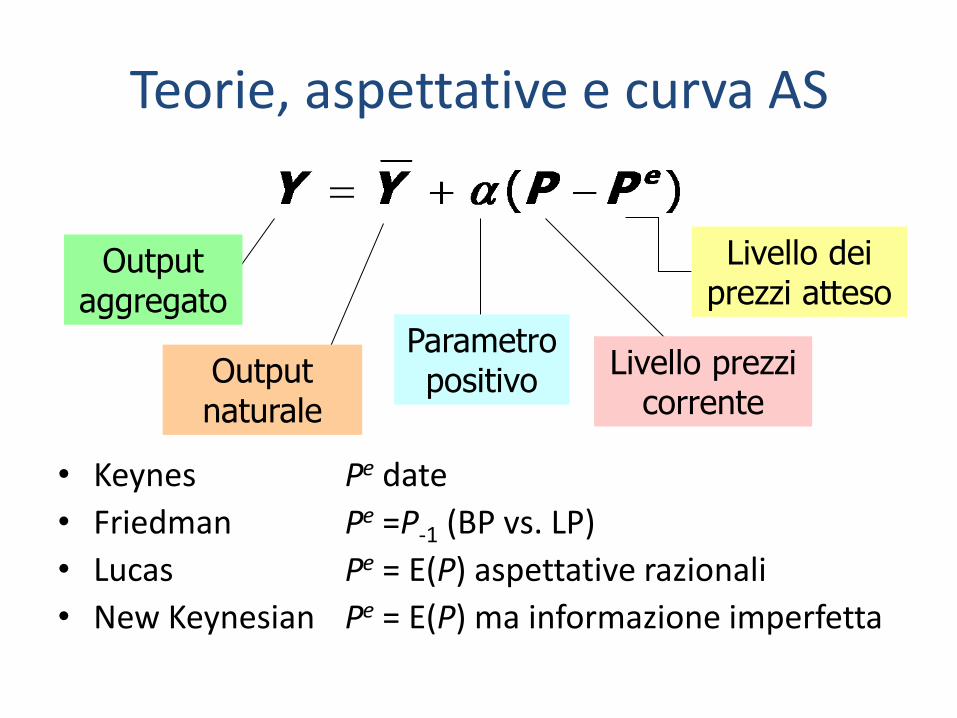

Output naturale

Parametro positivo

Livello dei prezzi atteso

Livello prezzi corrente

Output aggregato

Nota output potenziale e naturale

• Spesso parliamo di output potenziale e naturale

• Formalmente

– Output naturale = il livello di output determinato dai prezzi flessibili

– Output potenziale = il livello che garantisce la piena occupazione

• Se i mercati sono efficienti (neoclassici) i due concetti corrispondono, se non lo sono (keynesiani) sono differenti

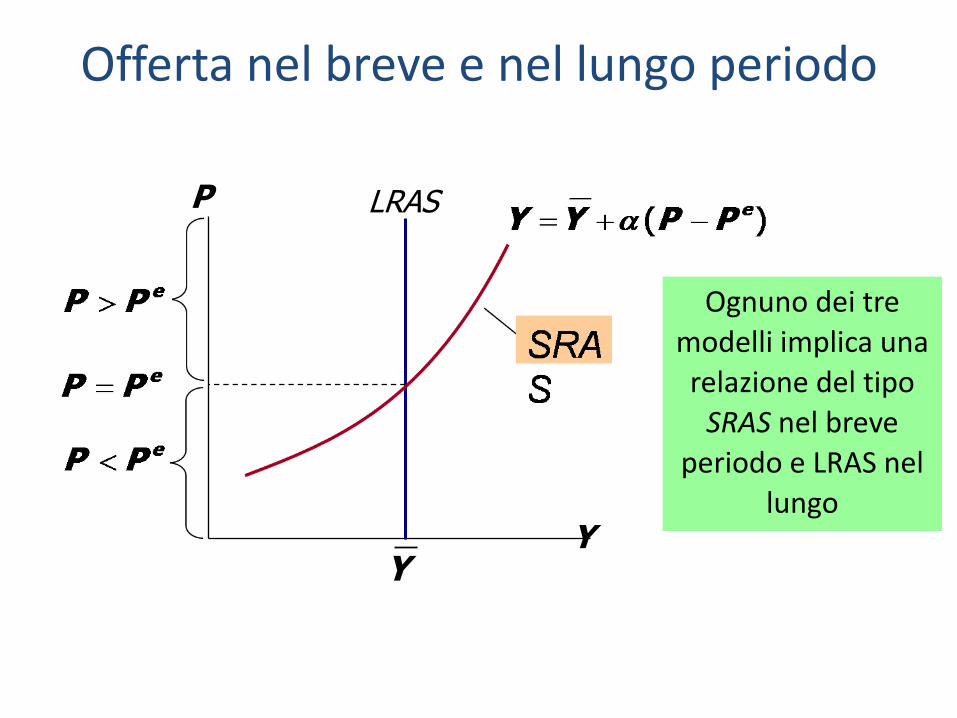

Ognuno dei tre

modelli implica una

relazione del tipo

SRAS nel breve

periodo e LRAS nel

lungo Y

P LRAS

Y

Offerta nel breve e nel lungo periodo

Teorie, aspettative e curva AS

• Keynes Pe date

• Friedman Pe =P-1 (BP vs. LP)

• Lucas Pe = E(P) aspettative razionali

• New Keynesian Pe = E(P) ma informazione imperfetta

Output naturale

Parametro positivo

Livello dei prezzi atteso

Livello prezzi corrente

Output aggregato

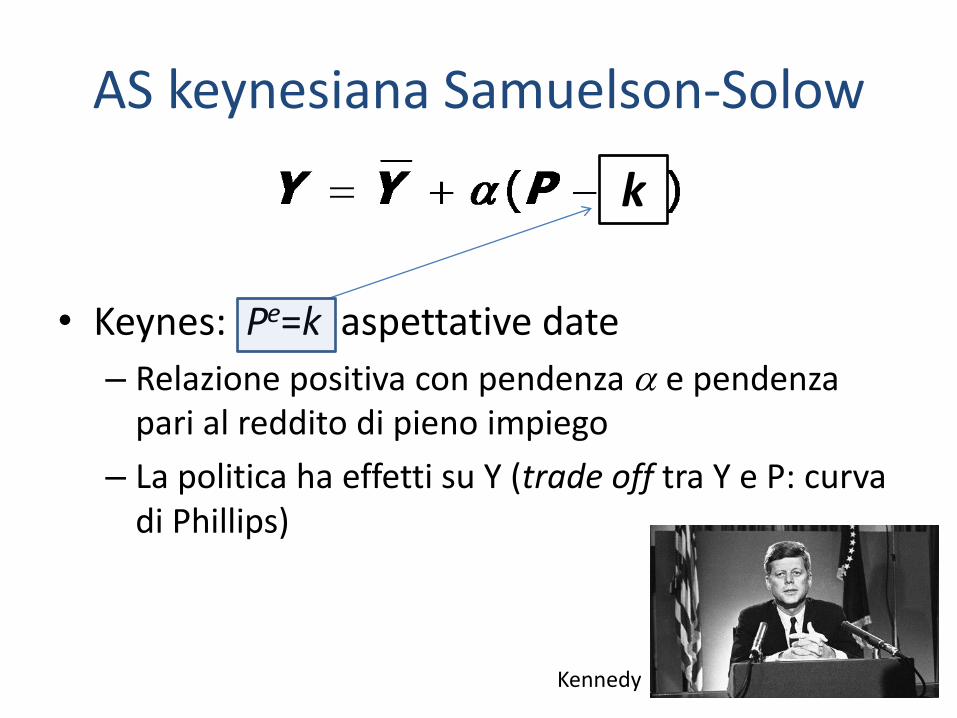

AS keynesiana Samuelson-Solow

• Keynes: Pe=k aspettative date

– Relazione positiva con pendenza a e pendenza pari al reddito di pieno impiego

– La politica ha effetti su Y (trade off tra Y e P: curva di Phillips)

k

Kennedy

Y

P

AS1

AD1

Modello AD/AS

1P

1Y

AD2

A

B

• Si aumenta l’output (riduce la disoccupazione), aumentando i prezzi (inflazione

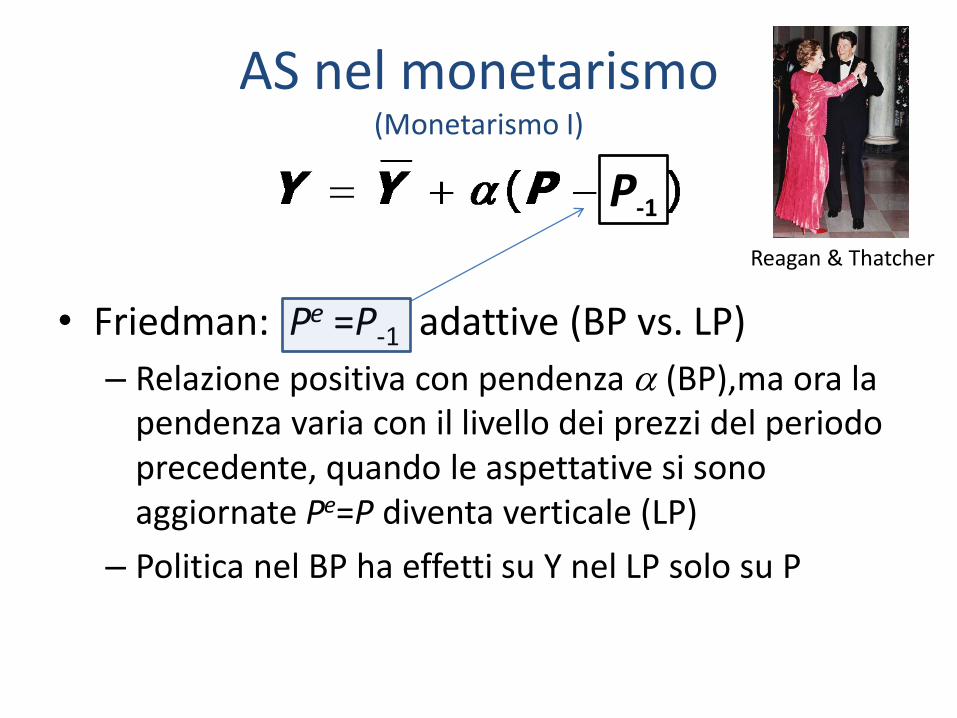

AS nel monetarismo (Monetarismo I)

• Friedman: Pe =P-1 adattive (BP vs. LP)

– Relazione positiva con pendenza a (BP),ma ora la pendenza varia con il livello dei prezzi del periodo precedente, quando le aspettative si sono aggiornate Pe=P diventa verticale (LP)

– Politica nel BP ha effetti su Y nel LP solo su P

P-1

Reagan & Thatcher

Y

P LRAS

SRAS1

SRAS2

AD1

AD2

2P

2Y

Modello AD/AS

A

B

C

• B = BP

• C = LP

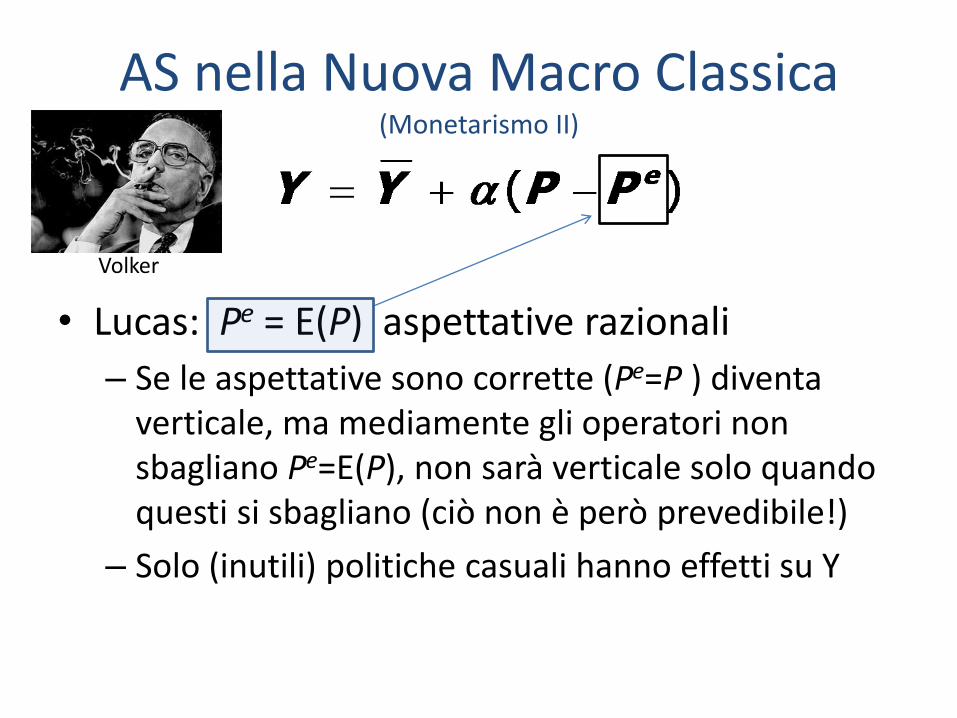

AS nella Nuova Macro Classica (Monetarismo II)

• Lucas: Pe = E(P) aspettative razionali

– Se le aspettative sono corrette (Pe=P ) diventa verticale, ma mediamente gli operatori non sbagliano Pe=E(P), non sarà verticale solo quando questi si sbagliano (ciò non è però prevedibile!)

– Solo (inutili) politiche casuali hanno effetti su Y

Volker

Y

P LRAS

AD1

AD2

Modello AD/AS

A

B

• Variazioni attese della AD non hanno effetti (solo

inattese, ma a che servono?)

AS e teoria neo keynesiana

• New Keynesian: Pe = E(P) info imperfetta

– Le aspettative sono mediamente corrette Pe=E(P), ma vengono formulate prima degli shock (che quindi non sono previsti), l’operatore pubblico osserva gli shock (e) e nel breve periodo può aiutare a stabilizzare l’economia rispetto questi

– Stabilizza gli shock attorno al reddito potenziale

+ e Bernanke

Y

P LRAS

SRAS1

SRAS2

AD1

AD2 2P

2Y

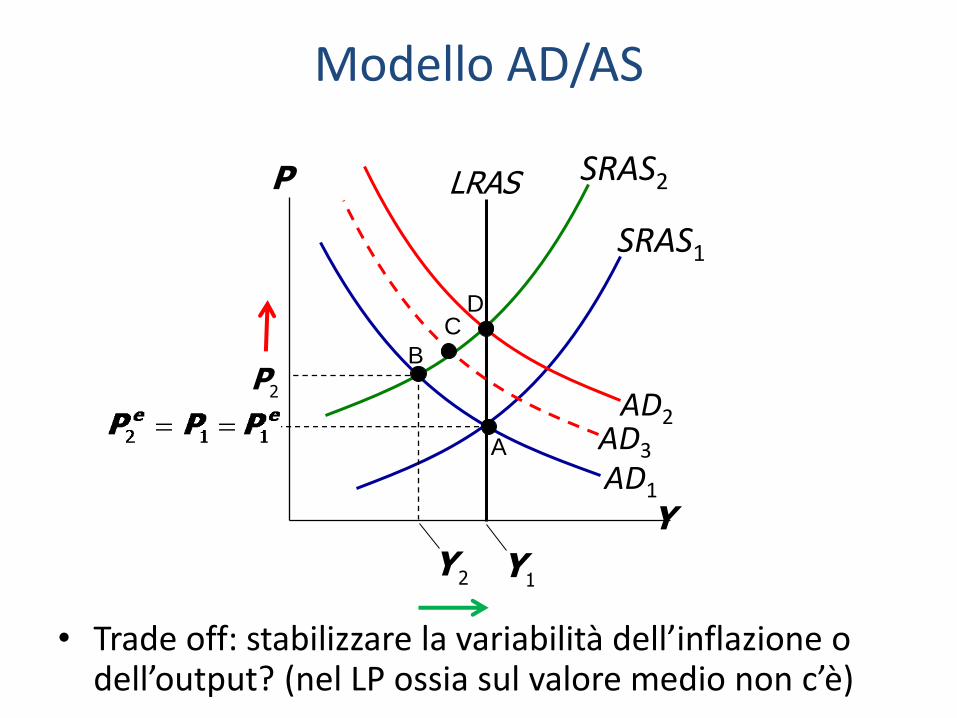

Modello AD/AS

AD3

1Y

A

B

C D

• Trade off: stabilizzare la variabilità dell’inflazione o

dell’output? (nel LP ossia sul valore medio non c’è)