La macroeconomia nei tempi normaliµ - unibg.it9-10).pdf · Università degli Studi di Bergamo 1 La...

22

Università degli Studi di Bergamo 1 La macroeconomia nei tempi “normali” Approfondimenti di Macroeconomia Prof. Anna Maria Variato Lezioni 10-11 Outline della presentazione 1. Il ruolo della politica economica 2. Possibili interventi di politica economica 3. Credibilità e incoerenza temporale 4. Politica e politica economica 5. Politica Monetaria 6. Politica Fiscale

Transcript of La macroeconomia nei tempi normaliµ - unibg.it9-10).pdf · Università degli Studi di Bergamo 1 La...

Università degli Studi di Bergamo

1

La macroeconomia neitempi “normali”

Approfondimenti di MacroeconomiaProf. Anna Maria Variato

Lezioni 10-11

Outline della presentazione

1. Il ruolo della politica economica

2. Possibili interventi di politica economica

3. Credibilità e incoerenza temporale

4. Politica e politica economica

5. Politica Monetaria

6. Politica Fiscale

Università degli Studi di Bergamo

2

Gli economisti ed i politici non sono concordi sul

ruolo da attribuire alla politica economica. Fra essi

molti ritengono che sia auspicabile ridurre al minimo

l’intervento delle autorità di politica economica.

1. Il ruolo della politicaeconomica

a) la dinamica dei sistemi economici è così complessa

da non consentire adeguate previsioni sugli effetti

delle politiche (i cui risultati potrebbero persino

essere opposti a quelli desiderati);

b) le autorità di politica economica spesso agiscono nel

loro interesse, che non coincide necessariamente con

il benessere del paese;

c) comunque le azioni di PE influiscono sulle aspettative.

Alla base di questa posizione sono tre considerazioni:

Di norma gli economisti affrontano l’incertezza connessa ai

risultati di politica economica attraverso modelli

econometrici che simulano l’andamento dell’economia,

subordinandolo a diversi scenari di partenza.

Purtroppo ciascun modello econometrico giunge

a previsioni diverse e ciò rende impossibile la

scelta di obiettivi prefissati.

Si deve concludere che è preferibile

lasciare il sistema economico

a se stesso?

Università degli Studi di Bergamo

3

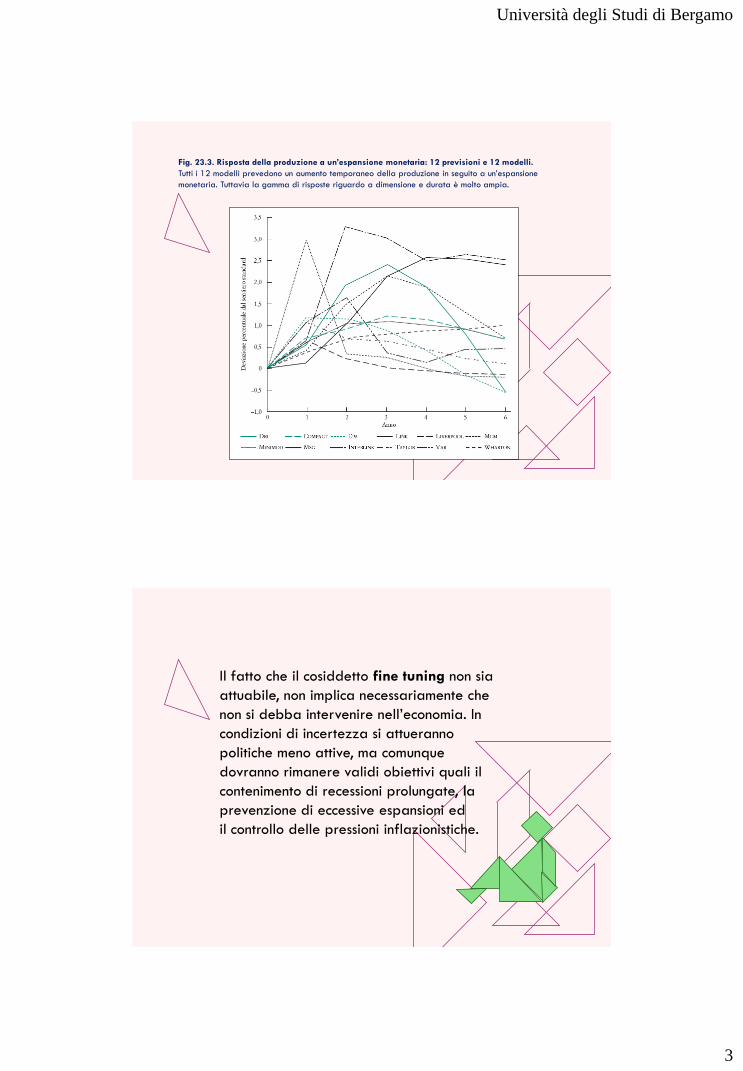

Fig. 23.3. Risposta della produzione a un’espansione monetaria: 12 previsioni e 12 modelli.

Tutti i 12 modelli prevedono un aumento temporaneo della produzione in seguito a un’espansione

monetaria. Tuttavia la gamma di risposte riguardo a dimensione e durata è molto ampia.

Il fatto che il cosiddetto fine tuning non sia

attuabile, non implica necessariamente che

non si debba intervenire nell’economia. In

condizioni di incertezza si attueranno

politiche meno attive, ma comunque

dovranno rimanere validi obiettivi quali il

contenimento di recessioni prolungate, la

prevenzione di eccessive espansioni ed

il controllo delle pressioni inflazionistiche.

Università degli Studi di Bergamo

4

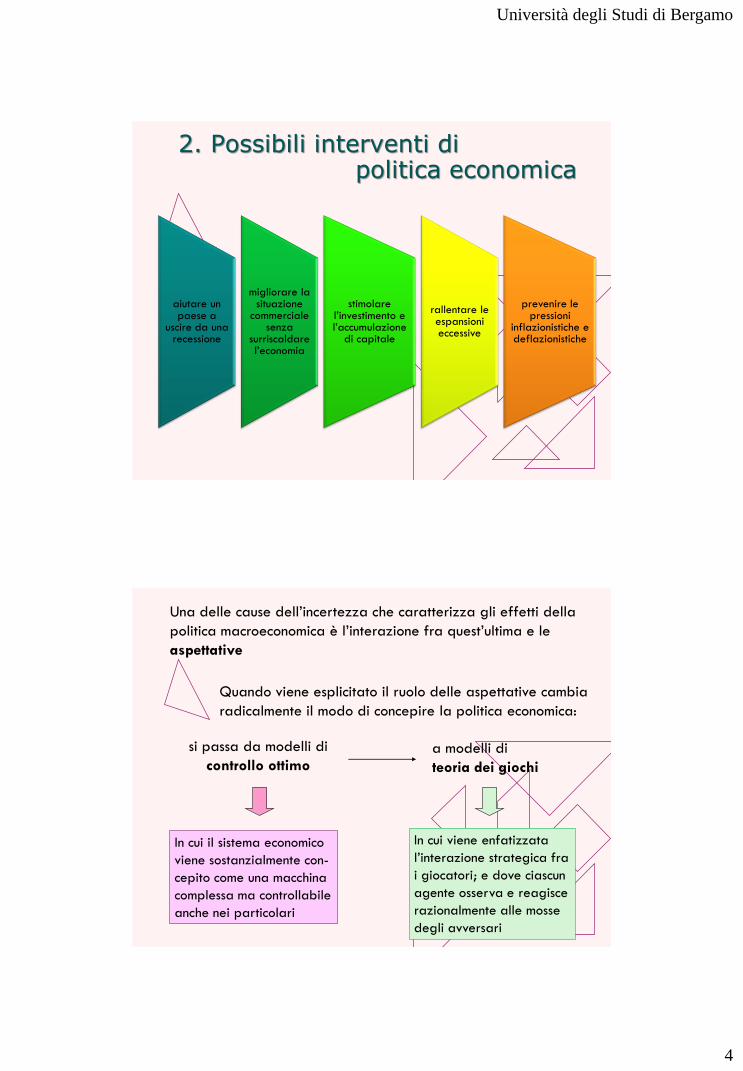

aiutare un paese a

uscire da una recessione

migliorare la situazione

commerciale senza

surriscaldare l’economia

stimolare l’investimento e l’accumulazione

di capitale

rallentare le espansioni eccessive

prevenire le pressioni

inflazionistiche e deflazionistiche

2. Possibili interventi dipolitica economica

Una delle cause dell’incertezza che caratterizza gli effetti della

politica macroeconomica è l’interazione fra quest’ultima e le

aspettative

Quando viene esplicitato il ruolo delle aspettative cambia

radicalmente il modo di concepire la politica economica:

si passa da modelli di

controllo ottimoa modelli di

teoria dei giochi

In cui il sistema economico

viene sostanzialmente con-

cepito come una macchina

complessa ma controllabile

anche nei particolari

In cui viene enfatizzata

l’interazione strategica fra

i giocatori; e dove ciascun

agente osserva e reagisce

razionalmente alle mosse

degli avversari

Università degli Studi di Bergamo

5

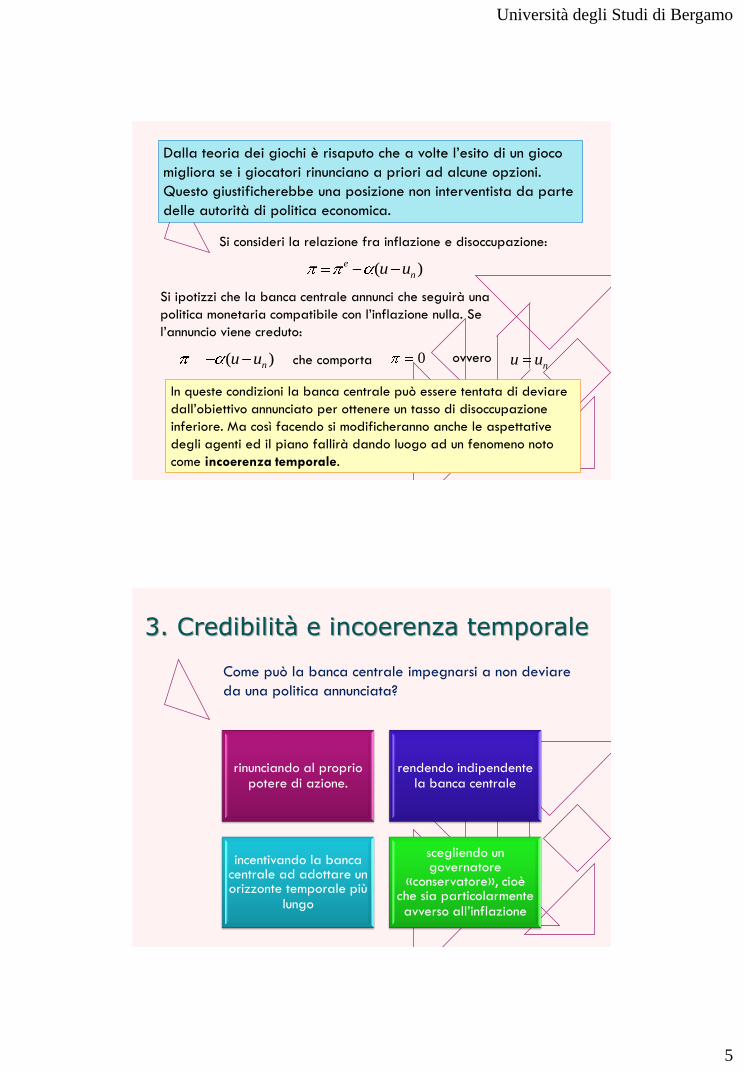

Dalla teoria dei giochi è risaputo che a volte l’esito di un gioco

migliora se i giocatori rinunciano a priori ad alcune opzioni.

Questo giustificherebbe una posizione non interventista da parte

delle autorità di politica economica.

Si consideri la relazione fra inflazione e disoccupazione:

)( n

e uu

Si ipotizzi che la banca centrale annunci che seguirà una

politica monetaria compatibile con l’inflazione nulla. Se

l’annuncio viene creduto:

)( nuu che comporta 0 ovveronuu

In queste condizioni la banca centrale può essere tentata di deviare

dall’obiettivo annunciato per ottenere un tasso di disoccupazione

inferiore. Ma così facendo si modificheranno anche le aspettative

degli agenti ed il piano fallirà dando luogo ad un fenomeno noto

come incoerenza temporale.

Come può la banca centrale impegnarsi a non deviare

da una politica annunciata?

rinunciando al proprio potere di azione.

rendendo indipendente la banca centrale

incentivando la banca centrale ad adottare un orizzonte temporale più

lungo

scegliendo un governatore

«conservatore», cioè che sia particolarmente avverso all’inflazione

3. Credibilità e incoerenza temporale

Università degli Studi di Bergamo

6

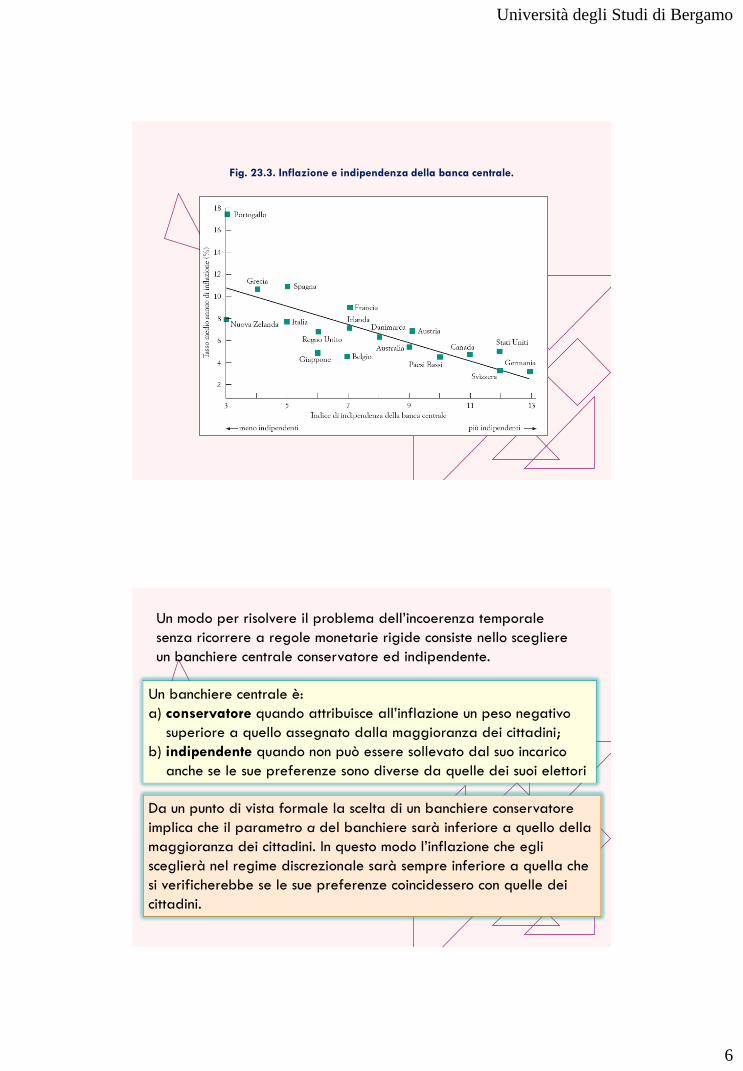

Fig. 23.3. Inflazione e indipendenza della banca centrale.

Un modo per risolvere il problema dell’incoerenza temporale

senza ricorrere a regole monetarie rigide consiste nello scegliere

un banchiere centrale conservatore ed indipendente.

Un banchiere centrale è:

a) conservatore quando attribuisce all’inflazione un peso negativo

superiore a quello assegnato dalla maggioranza dei cittadini;

b) indipendente quando non può essere sollevato dal suo incarico

anche se le sue preferenze sono diverse da quelle dei suoi elettori

Da un punto di vista formale la scelta di un banchiere conservatore

implica che il parametro a del banchiere sarà inferiore a quello della

maggioranza dei cittadini. In questo modo l’inflazione che egli

sceglierà nel regime discrezionale sarà sempre inferiore a quella che

si verificherebbe se le sue preferenze coincidessero con quelle dei

cittadini.

Università degli Studi di Bergamo

7

Una ulteriore ragione per limitare l’intervento di politica economica

risiede nel fatto che i politici possono essere indotti a perseguire

interessi diversi dal benessere della nazione.

A questo proposito vengono evidenziati fenomeni

quali i cicli economici politici (i quali si basano

sull’idea che gli elettori siano poco lungimiranti)

Altre linee di ricerca evidenziano invece il tema

delle guerre di attrito che si svolgono tra

partiti politici nell’alternanza al governo

4. Politica e politica economica

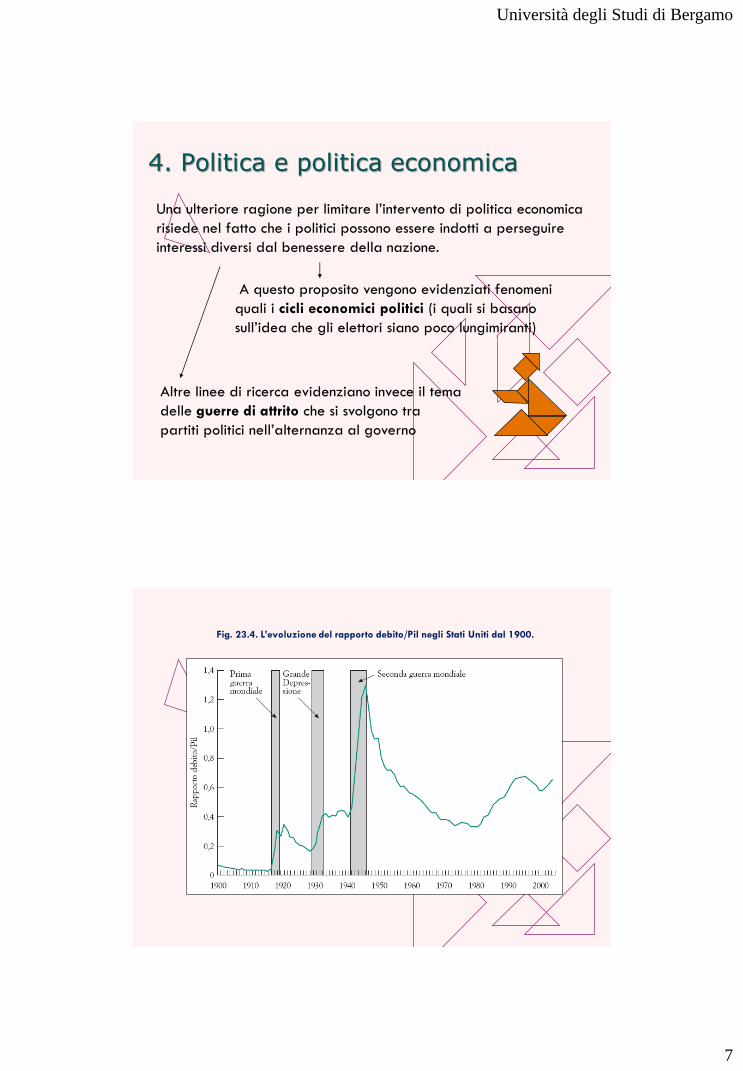

Fig. 23.4. L’evoluzione del rapporto debito/Pil negli Stati Uniti dal 1900.

Università degli Studi di Bergamo

8

Se il processo politico a volte porta a disavanzi fiscali cronici,

esistono regole per limitare questi effetti negativi?

Un approccio migliore prevede

regole che limitino il debito:

- regole che impongono limiti al

rapporto disavanzo/Pil o debito/Pil

sono più flessibili della condizione di

bilancio in pareggio, ma potrebbero

non essere abbastanza flessibili nel

caso in cui l’economia sia colpita da

shock negativi.

Un emendamento costituzionale che introduce la

condizione di pareggio di bilancio può essere

una soluzione.

Nel breve periodo: aumento della domanda e della

produzione, indotta dalla diminuzione del tasso di interesse

e dal deprezzamento della valuta.

Nel lungo periodo: produzione a livello naturale e

politica monetaria neutrale con variazioni del tasso di

crescita della moneta che si riflettono in pari variazioni

del tasso di inflazione.

La politica monetaria comporta quindi due decisioni fondamentali:

a) scelta del tasso medio di inflazione e quindi del tasso medio di

crescita della moneta;

b) scelta di quanto deviare dal tasso medio di inflazione per

stabilizzare la produzione.

5. La politica monetaria

Università degli Studi di Bergamo

9

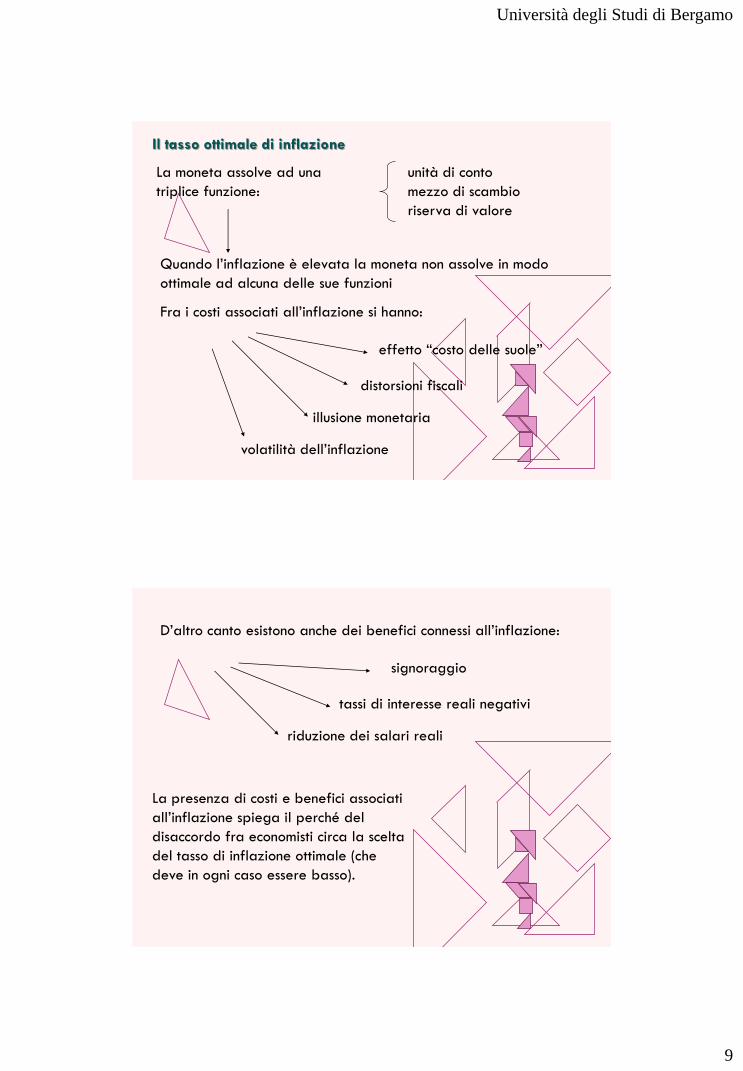

Il tasso ottimale di inflazione

La moneta assolve ad una

triplice funzione:

unità di conto

mezzo di scambio

riserva di valore

Quando l’inflazione è elevata la moneta non assolve in modo

ottimale ad alcuna delle sue funzioni

Fra i costi associati all’inflazione si hanno:

effetto “costo delle suole”

distorsioni fiscali

illusione monetaria

volatilità dell’inflazione

D’altro canto esistono anche dei benefici connessi all’inflazione:

signoraggio

tassi di interesse reali negativi

riduzione dei salari reali

La presenza di costi e benefici associati

all’inflazione spiega il perché del

disaccordo fra economisti circa la scelta

del tasso di inflazione ottimale (che

deve in ogni caso essere basso).

Università degli Studi di Bergamo

10

Per attuare la politica monetaria la banca centrale, oltre alla

creazione diretta di base monetaria può attuare le seguenti

strategie:

vincoli sulle riserve

prestiti alle banche

operazioni di mercato aperto

La strategia attualmente più seguita è quella delle operazioni

di mercato aperto.

Nel corso degli ultimi due decenni,

la conduzione della politica monetaria

ha subito importanti variazioni, passando

da una modalità di controllo dell’offerta di

moneta ad una modalità di controllo del

tasso di interesse

2. Nel breve periodo, la banca centrale consentiva

deviazioni della crescita della moneta nominale

dall’obiettivo.

La politica monetaria nel recente passato

1. La banca centrale sceglieva un obiettivo di crescita

della moneta nominale corrispondente al tasso di

inflazione che voleva raggiungere nel medio periodo.

3. Per comunicare al pubblico quanto voleva raggiungere nel

medio periodo e che cosa intendeva fare nel breve periodo, la

banca centrale annunciava un intervallo desiderato per il tasso di

crescita della moneta nominale.

Università degli Studi di Bergamo

11

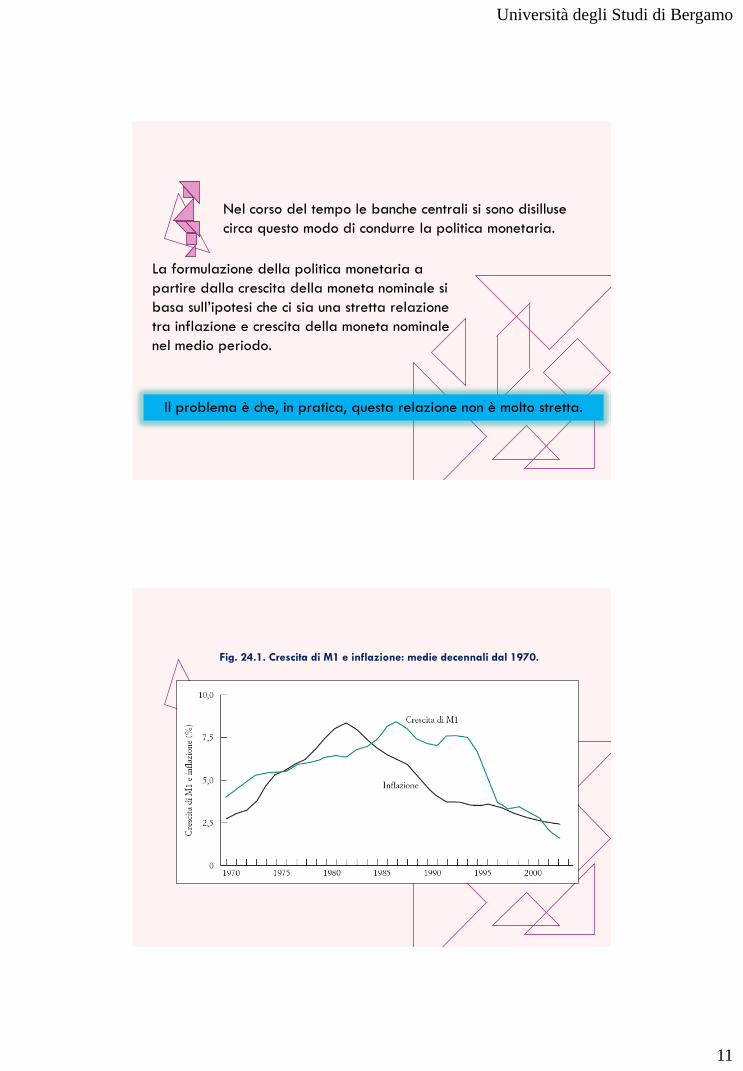

Il problema è che, in pratica, questa relazione non è molto stretta.

Nel corso del tempo le banche centrali si sono disilluse

circa questo modo di condurre la politica monetaria.

La formulazione della politica monetaria a

partire dalla crescita della moneta nominale si

basa sull’ipotesi che ci sia una stretta relazione

tra inflazione e crescita della moneta nominale

nel medio periodo.

Fig. 24.1. Crescita di M1 e inflazione: medie decennali dal 1970.

Università degli Studi di Bergamo

12

Le banche centrali si concentrano sempre più

spesso su un tasso di inflazione obiettivo.

La politica monetaria attuale

Le banche centrali definiscono

come loro obiettivo principale il

raggiungimento di un basso tasso

di inflazione nel breve e nel

medio periodo.

La politica monetaria è considerata sempre più in

termini di tasso di interesse nominale, che in termini di

tasso di crescita della moneta.

L’inflazione obiettivo porta la banca ad agire in modo

da eliminare tutti gli scostamenti della produzione dal

suo livello naturale.

Tale risultato è troppo forte per due ragioni:

la banca centrale non può sempre raggiungere il tasso

di inflazione che vuole nel breve periodo;

la curva di Phillips non vale esattamente.

Nel medio periodo, l’inflazione obiettivo rimane

valido, permettendo di stabilizzare la produzione

intorno al proprio livello naturale.

Università degli Studi di Bergamo

13

La modalità empirica per mezzo della quale si

determina l’obiettivo è nota come

Regola di Taylor:

)(*)(* nttt uubaii

Come raggiungere il tasso di inflazione obiettivo?

L’inflazione non è sotto il controllo diretto della banca

centrale.

Una volta scelto il tasso di inflazione obiettivo, la banca

centrale dovrebbe cercare di raggiungerlo aggiustando il tasso

di interesse nominale.

Con a e b, coefficienti positivi.

Fig. 24.2. Gli organi decisionali della Banca Centrale Europea.

La politica monetaria

dell’euro è gestita dalla

Banca centrale europea

(Bce) che, insieme alle

banche centrali

nazionali, forma il

Sistema europeo di

banche centrali (Sebc).

Il SistemaEuropeo delleBanche Centrali

Università degli Studi di Bergamo

14

L’art. 105.1 del Trattato di Maastricht attribuisce

assoluta priorità all’obiettivo della stabilità dei prezzi.

Obiettivi della politica monetaria europea

Altri obiettivi, in particolare

quello di coadiuvare le

politiche economiche

dell’Unione Europea, sono

formulati in termini piuttosto

vaghi e possono essere

perseguiti solo se compatibili

con l’obiettivo della stabilità

dei prezzi.

• la strategia del «monetary targeting» si basa

sull’annuncio da parte della banca centrale di un

tasso di crescita della quantità di moneta;

Strategie della politica monetaria europea

Nella conduzione della politica monetaria è

possibile seguire due possibili approcci:

• con «inflation targeting» si identifica

invece una strategia basata sull’annuncio

da parte della banca centrale di un

sentiero desiderato per l’inflazione

futura.

Università degli Studi di Bergamo

15

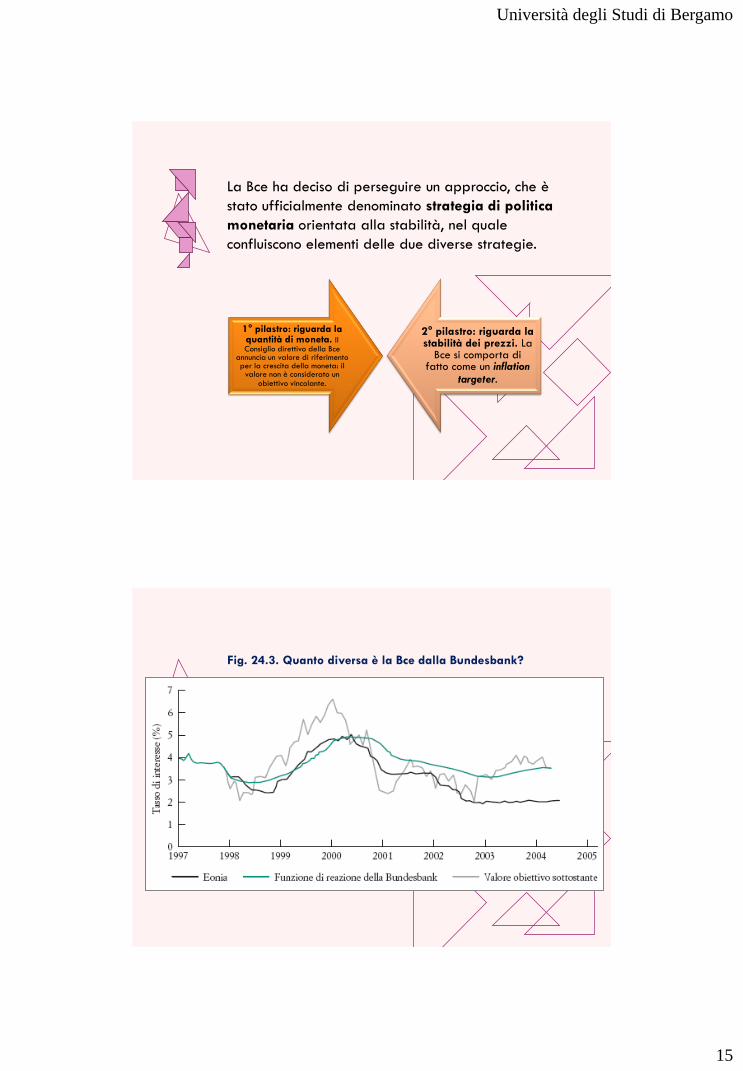

La Bce ha deciso di perseguire un approccio, che è

stato ufficialmente denominato strategia di politica

monetaria orientata alla stabilità, nel quale

confluiscono elementi delle due diverse strategie.

1° pilastro: riguarda la quantità di moneta. Il Consiglio direttivo della Bce

annuncia un valore di riferimento per la crescita della moneta: il

valore non è considerato un obiettivo vincolante.

2° pilastro: riguarda la stabilità dei prezzi. La

Bce si comporta di fatto come un inflation

targeter.

Fig. 24.3. Quanto diversa è la Bce dalla Bundesbank?

Università degli Studi di Bergamo

16

Nel breve periodo: aumento della domanda e della

produzione. La PF può essere utilizzata per stabilizzare

reddito e occupazione, anche se impatto dipende da effetto

sulle aspettative

Nel lungo periodo: produzione a livello naturale che però viene

influenzato dalla politica fiscale

Argomenti da approfondire:

a) equivalenza ricardiana

b) il ruolo di avanzi e disavanzi

come “stabilizzatori automatici”

c) ruolo del disavanzo nel distribuire

nel tempo onere delle imposte

6. La politica fiscale

Equivalenza ricardiana: definizione e trattazione intuitiva

L’attività economica non è influenzata né dal disavanzo né dal

debito quando si tiene conto del vincolo di bilancio del governo.

Ciò significa che è indifferente la modalità attraverso la quale

il governo finanzia la propria spesa.

Per esempio, se il governo riduce oggi, a parità di spesa pubblica, le

imposte di un ammontare pari a 1 finanziandosi con debito ed annun-

cia che il prossimo anno aumenterà le imposte di (1+r) per rimborsare

interamente il debito, quale sarà l’effetto sul consumo?

Nessuno! I consumatori comprenderanno che le minori imposte di

oggi saranno esattamente compensate dalle maggiori imposte future.

In altri termini si registrerà un aumento del risparmio privato esatta-

mente pari alla riduzione del risparmio pubblico che lascerà inaltera-

to il livello complessivo del risparmio

Università degli Studi di Bergamo

17

Il senso della proposizione non cambia anche se il rimborso

del debito non viene annunciato, né se avviene dopo un

certo numero di periodi.

Bisogna però osservare che:

a) per la validità dell’equivalenza ricardiana occorre che la

maggioranza dei cittadini sia effettivamente convinta che una

riduzione delle imposte oggi sarà esattamente compensata da

un aumento delle imposte future

b) quanto più lontani nel tempo ed incerti sono i futuri aumenti

delle imposte, quanto più è probabile che i consumatori le

ignorino, determinando un aumento dei consumi correnti a

fronte della riduzione delle imposte correnti

Equivalenza ricardiana: trattazione formale

Si consideri il vincolo di bilancio biperiodale di un consumatore

rappresentativo:

r

yy

r

cc

11

)()( 2

122

11

Mentre il vincolo di bilancio biperiodale del governo sia:

r

gg

r 11

21

21

Il governo può seguire diverse strategie di bilancio:

Caso 1) 1 = g1 e 2 = g2

Caso 2) 1 = 0 g1 = b e 2 = b(1+r) + g2

Il comportamento del consumatore cambia a seconda della

strategia scelta dal governo?

Università degli Studi di Bergamo

18

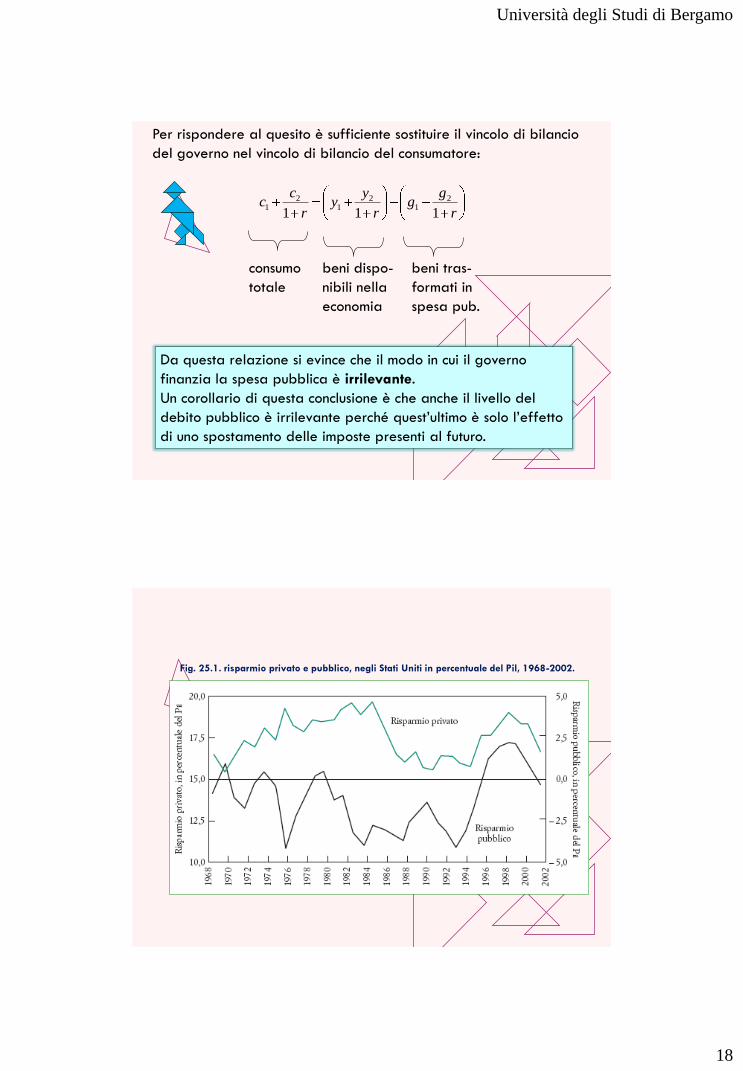

Per rispondere al quesito è sufficiente sostituire il vincolo di bilancio

del governo nel vincolo di bilancio del consumatore:

r

gg

r

yy

r

cc

111

21

21

21

consumo

totale

beni dispo-

nibili nella

economia

beni tras-

formati in

spesa pub.

Da questa relazione si evince che il modo in cui il governo

finanzia la spesa pubblica è irrilevante.

Un corollario di questa conclusione è che anche il livello del

debito pubblico è irrilevante perché quest’ultimo è solo l’effetto

di uno spostamento delle imposte presenti al futuro.

Fig. 25.1. risparmio privato e pubblico, negli Stati Uniti in percentuale del Pil, 1968-2002.

Università degli Studi di Bergamo

19

L’evidenza empirica mostra che l’equivalenza ricardiana non è

sempre confermata. Essa è infatti soggetta ad alcuni importanti

limiti in quanto richiede:

Imposte non distorsive

Uguaglianza fra tassi di

rendimento e di indebitamento

Uguaglianza dell’orizzonte

temporale dei consumatori

e del governo

Nella realtà le imposte hanno

effetti distorsivi in quanto ri-

ducono la produzione in modo

più che proporzionale al crescere

di t. Per questo motivo è preferibile

diradare il flusso di imposte nel

tempo piuttosto che concentrarlo

in un unico istante

Se i tassi a cui si prende a pre-

stito sono diversi da quelli a cui

si può investire, la politica finan-

ziaria del governo non è più

irrilevante. Possibile verificarsi

di vincoli di liquidità stringenti

Problema delle

generazioni

Disavanzi e stabilizzazione della produzione

I disavanzi possono essere utilizzati per stabilizzare la produzione,

soprattutto nei periodi di recessione, a patto che vengano compen-

sati da avanzi nei periodi di espansione, così da non aumentare

costantemente il livello del debito.

Quando il disavanzo viene valutato con riferimento al valore

naturale della produzione si parla di disavanzo corretto per il ciclo:

questa misura è appropriata per valutare se una data politica fiscale

è compatibile con l’obiettivo di non aumentare il debito nel tempo

Per calcolare questo indicatore occorre:

a) stabilire il legame fra disavanzo

e produzione

b) valutare la differenza fra produzione

effettiva e naturale

Quando y<yN il dis/PIL

cresce perciò il disavanzo

è uno stabilizzatore automa-

tico: ovvero compensa par-

zialmente gli effetti della

recessione

Università degli Studi di Bergamo

20

Utilità del disavanzo

Vi sono almeno due buone ragioni per ricorrere al disavanzo per

finanziare la spesa pubblica

distribuzione nel tempo

dell’onere del debito

attenuazione degli effetti

distorsivi delle imposte

Considerando una situazione

di piena occupazione, se il

governo finanzia la spesa con

disavanzo diminuiscono gli

Investimenti, mentre se la

finanzia con tasse diminuiscono

i consumi. La prima scelta fa

gravare sulle generazioni future

l’onere del debito

Un aumento delle imposte

proporzionale all’aumento

della spesa, quando questa è

elevata, produce un effetto

negativo sulla produzione;

quindi è preferibile una im-

posizione graduale ad una

concentrata anche se la prima

implica disavanzi di bilancio

Il bilancio pubblico dell’Italia: situazione corrente

A partire dal 1995 il rapporto

è sceso fino al 103,8% nel

2004. Nel biennio successivo il

debito ha ricominciato a salire,

per poi scendere nuovamente

nel 2007 al 104% del Pil.

Negli ultimi due decenni anche la dinamica del

debito pubblico è migliorata, con un netto

spartiacque in corrispondenza dell’anno 1994. Dal

1980 al 1994, il rapporto debito/Pil è cresciuto

costantemente, passando dal 56,9% al 121,8%.

Università degli Studi di Bergamo

21

Le prospettive di medio periodo

Il raggiungimento dell’obiettivo del pareggio di bilancio

comporterà interventi di circa 35 miliardi di misure correttive nel

totale del triennio 2009-2011 rispetto all'attuale situazione di

legislazione vigente e a politiche invariate.

La finanza pubblica italiana si è posta l’obiettivo di

raggiungere il sostanziale pareggio di bilancio nel

2011. Questo obiettivo, annunciato dal governo nel

2007, è stato confermato nel più recente

Documento di programmazione economico-

finanziaria (Dpef) per gli anni 2009-2013.

Le prospettive di medio periodo

Per affrontare alcune di tali rigidità e migliorare al contempo la

qualità della spesa:

il governo ha avviato un processo di riforma del bilancio dello Stato e il

programma di revisione della spesa pubblica (Spending Review).

La riforma del bilancio dello Stato ha promosso la formulazione di una

nuova struttura del bilancio, che prevede che le risorse pubbliche vengano

riclassificate secondo due livelli di aggregazione, le «Missioni» e i

«Programmi».

La spesa pubblica italiana tende a crescere più

velocemente del Pil nominale: nell’ultimo decennio, a

fronte di un tasso di crescita del Pil nominale medio del

3,9%, la spesa corrente al netto degli interessi è

cresciuta del 5,1%.

Università degli Studi di Bergamo

22

Le sfide di lungo periodo: qualità della spesa pubblica, pensioni e previdenza sociale

Qualità della spesa pubblica. L’obiettivo di contenimento della

spesa pubblica è strettamente collegato all’aumento

dell’efficienza e dell’efficacia della stessa.

Pensioni e previdenza sociale. La spesa pensionistica è la voce

più importante di spesa del bilancio pubblico italiano. Il

miglioramento previsto per quest’ultimo decennio è dovuto

essenzialmente al passaggio per tutti i pensionati dal sistema di

calcolo misto a quello contributivo e alla progressiva scomparsa

delle generazioni del baby boom.