FINANCIAL SERVICES e-RetailF inanceinItalia · e-Retail Finance in Italia I risultati del 1°...

94

e-Retail Finance in Italia I risultati del 1° semestre 2006 – Gennaio 2007 FINANCIAL SERVICES ADVISORY

Transcript of FINANCIAL SERVICES e-RetailF inanceinItalia · e-Retail Finance in Italia I risultati del 1°...

e-Retail�Finance�in�ItaliaI�risultati del�1° semestre 2006�– Gennaio 2007

FINANCIAL SERVICES

ADVISORY

1

e-Retail Finance in Italia

I risultati del 1° semestre 2006

Indice

Abstract 3

Premessa 7

Conti e clienti dei servizi finanziari on line 9

L’operatività via web della clientela retail 25

Le disposizioni e-banking 31

I mercati finanziari e l’operatività di trading on line 39

I ricavi dell’operatività on line 63

Obiettivi e criticità del canale on line 69

e-banking in Europa e nel mondo 73

Ipotesi di sviluppo di conti ed operatività on line in Italia 83

Conclusioni 89

Numero 13

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

3

Abstract Questo è il 13° rapporto KPMG Advisory sull’e-Retail Finance in Italia. L’offerta finanziaria via internet per la clientela retail sta ormai interessando un’ampia fascia di clientela: crescono pertanto, rapidamente, conti e clienti, ma ancor più l’operatività effettuata con il nuovo canale.

Nel primo capitolo – Conti e clienti dei servizi finanziari on line - analizziamo il profilo quantitativo e qualitativo degli utenti e-banking ed e-trading nel 1° semestre 2006. La clientela retail ha attivato circa 9,4 milioni di conti/accessi on line, cresciuti del 9% rispetto al semestre precedente. Nello stesso periodo i conti/accessi e-trading hanno superato di poco i 3,9 milioni, e sono cresciuti, rispetto al periodo precedente, con un tasso inferiore a quello dei conti complessivi (+4,1%). Diverso il conteggio degli “utenti unici” di banche e SIM on line, che KPMG stima in 7,3 milioni, pari al 12,4% circa della popolazione. Gli utenti di servizi e-banking ed e-trading sono destinati a crescere notevolmente nei prossimi anni, anche se non tutti ancora usano il loro conto/accesso. Nel 1° semestre 2006, secondo le stime KPMG, i conti attivi nell’e-banking sono stati 3,2 milioni, il 34% dei conti/accessi complessivi. I conti titoli “movimentati” sono, invece, circa 530.000, un’incidenza di poco superiore al 13%, nonostante il positivo andamento dei mercati finanziari ed il numero eccezionale di eseguiti.

Il secondo capitolo - L’operatività via web - presenta le stime KPMG sui volumi complessivi (quasi 43 milioni) effettuati on line dagli intermediari: le disposizioni banking, 21 milioni, aumentate del 20%, gli eseguiti trading, 21,9 milioni, aumentati del 19%. Nell’e-trading analizziamo l’operatività in relazione a due macro-profili di clientela: investitori e traders professionisti e professionali. Nelle banche (sono dunque escluse quelle specializzate nel trading) le disposizioni e-banking hanno ancora superato quelle e-trading: nel 1° semestre rappresentavano, infatti, il 62% delle disposizioni complessive. La crescita delle disposizioni non ha ancora comportato variazioni significative nell’operatività per conto. Nelle stime KPMG nei primi sei mesi del 2006 sono state effettuate per ciascun conto “sottoscritto” 2,4 disposizioni e-banking e 3,8 disposizioni complessive (includendo anche gli eseguiti e-trading).

Il terzo capitolo – Le disposizioni e-banking – presenta i dati delle banche in merito ad operazioni sul conto corrente, quali ordini di pagamento, ricariche di carte di credito pre-pagate e di cellulari ed altre operazioni. I pagamenti, ed i bonifici in particolare, costituiscono la parte più rilevante delle disposizioni: nei primi sei mesi del 2006 sono stati 13,3 milioni circa, aumentati del 23%. Le ricariche di cellulari, stimate in 5,8 milioni hanno registrato un incremento del 14%, mentre sono già 1,6 milioni le ricariche di carte pre-pagate, in aumento del 37%. I tassi di crescita registrati nelle disposizioni inducono a prevedere un sicuro e stabile successo per l’operatività e-banking. Esiste una diretta correlazione tra numero di operazioni dispositive e numero di conti on line. Per questo motivo i gruppi maggiori registrano elevati volumi dispositivi e consistenti quote di mercato.

Nel quarto capitolo riportiamo i dati riguardanti i mercati finanziari nel 1° semestre 2006 e l’operatività degli intermediari italiani nel trading on line. Secondo le stime KPMG, nel periodo considerato (gennaio-giugno 2006) sono stati eseguiti on line circa 21,9 milioni di ordini (di cui il 23% sui derivati), per un controvalore di 363 miliardi di euro sui mercati cash. La clientela privata ha aumentato le proprie operazioni di trading del 19,3% rispetto al semestre precedente. La crescita degli eseguiti on line è direttamente correlata alla crescita del Mibtel ed è stata elevata sia nelle banche (+20%) che tra gli intermediari specializzati (+19%). I numerosi grafici riportati in questo capitolo - l’andamento delle operazioni semestrali, il grado di

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

4

concentrazione dell’offerta, l’evoluzione delle quote di mercato aggregate, oltre ai dati ed agli indicatori relativi ai singoli intermediari - permettono di considerare come il mercato del trading si sia evoluto negli anni.

Nel quinto capitolo - I ricavi dell’operatività on line - consideriamo i ricavi complessivi del canale on line, che derivano dal canone e dalle commissioni banking e trading. Non tutti gli intermediari hanno dichiarato i propri ricavi, ma quanti hanno riportato tali dati hanno consentito di stimare i ricavi complessivi per cliente e valutare la ripartizione di commissioni e canoni tra quanto generato dal banking e quanto dal trading, che rimane ancora la componente più redditizia del canale.

Nel sesto capitolo - Obiettivi e criticità dei canali on line - riportiamo gli obiettivi indicati dagli intermediari per il proprio canale, nonché i punti di forza e di debolezza nei confronti dei competitors. Le banche, con sempre maggiore chiarezza, si attendono che il canale on line aiuti a diminuire il costo di gestione del cliente, almeno nelle operazioni ordinarie.

Nel settimo capitolo- e-banking in Europa e nel mondo - capitolo presentiamo un confronto tra la penetrazione di internet ed e-banking in Italia e negli altri Paesi europei. I pochi dati evidenziano un minor utilizzo del canale on line da parte della clientela italiana rispetto a quella di Francia, Germania, UK e di altri Paesi. Ciò induce ad ipotizzare, nel capitolo seguente, un interessante sviluppo potenziale.

Nell’ottavo capitolo, infine, - Ipotesi di sviluppo di conti ed operatività on line in Italia - stimiamo i conti/accessi previsti in Italia sino al 2008 ed ipotizziamo quanti di questi saranno realmente usati nel periodo per disporre bonifici, pagare bollettini o ricaricare le proprie carte di credito. Stimiamo anche le disposizioni a tendere per i prossimi 4 semestri. Ci attendiamo che pagamenti e ricariche raggiungano volumi significativi anche se le operazioni per conto resteranno contenute.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

5

Alcuni dati di sintesi

Riteniamo opportuno, stante la velocità che ha caratterizzato l’evoluzione di questo business, presentare una sintesi numerica delle sue componenti critiche: la clientela, come dimensione e profilo, e l’operatività effettuata.

Precisiamo che il mondo finanziario si è affacciato su internet concretamente, cioè consentendo operatività e non solo informazioni, alla fine del 1999, cioè circa sei anni fa.

Clienti ed intermediari - Stima

2000 2001 2002 2003 2004 2005

Conti/accessi - -

Complessivi on line

… di cui e-trading

1.050.000

500.000

3.400.000

1.800.000

4.750.000

2.400.000

6.200.000

3.200.000

7.050.000

3.500.000

8.650.000

3.800.000

Indice operatività e-banking 10% 27% 30% 31% 31% 32%

Indice operatività e-trading 64% 28% 21% 17% 14% 13%

Operatività - Stima

2000 2001 2002 2003 2004 2005

Operatività banking -

Disposizioni on line

Interrogazioni sul conto

2 milioni

40 milioni

5,3 milioni

70 milioni

9,4 milioni

145 milioni

15,6 milioni

300 milioni

21,1 milioni

450 milioni

31,5 milioni

600 milioni

Quote di mercato su disposizioni banking

Primi 3 gruppi (cum.) n.d. 36% 36% 40%

Volumi e-trading

Eseguiti totali (considerando i lotti)

17,4 milioni 24 milioni 27,7 milioni 30,2 milioni 28,7 milioni 35,8 milioni

Quota derivati (lotti) - 7% 13% 19% 26% 23%

Quota eseguiti e-trading su eseguiti clientela privata

40% 75% 87% 85-90% 85-90% 85-90%

Quote di mercato su eseguiti

Primi 3 intermediari singoli (cum.)

SIM e specializzati (cum.)

49%

29%

39%

33%

40%

40%

46%

40%

48%

40%

46%

39%

Comm. media unitaria cash 9 euro 8 euro 7 euro 7 euro 7 euro 7 euro

Fonte: KPMG Advisory S.p.A.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

6

Nota Importante

I dati qui presentati ci sono forniti da Banche e SIM e concernono le operazioni dispositive on line, cioè via internet, effettuate dalla sola clientela privata:

• il termine “on line” comprende anche una piccola quota di ordini passati via telefono da clientela privata, sempre comunque abilitata ad inviare ordini via web;

• con “clientela privata” si intende clientela retail e private, cioè clienti, anche con alto patrimonio, che movimentano on line il proprio conto titoli. I dati qui presentati non includono l’operatività in conto proprio di clientela istituzionale, Banche e SIM;

Per quanto possibile, controlliamo tutti i dati forniti dagli intermediari, sia perché eventuali errori di calcolo o di comunicazione dei valori emergono nelle nostre moltissime analisi e simulazioni, sia perché confrontiamo i dati a noi comunicati con quelli di Assosim e chiediamo il motivo di risultati che manifestano potenziali incoerenze.

Possiamo confermare la correttezza di quanto qui riportato, non possiamo ovviamente garantire l’esattezza di tutti i dati a noi trasmessi.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

7

Premessa Il 13° Rapporto KPMG Advisory sulla finanza on line ripercorre nelle linee essenziali le precedenti edizioni, approfondendo gli aspetti relativi alla domanda (i clienti ed i conti attuali ed a tendere) ed all’offerta, in termini quantitativi e qualitativi. Presentiamo i risultati raggiunti nell’e-banking e nell’e-trading dall’intero mercato e dagli intermediari, considerati in relazione al loro profilo dimensionale e competitivo. Il Rapporto, seppur focalizzato sui dati del primo semestre 2006, presenta, come sempre, anche l’evoluzione che ha interessato il mercato e-banking ed e-trading dal suo esordio ad ora, sia in termini di clientela che di operatività.

KPMG Advisory ha censito, attraverso specifici questionari, le risposte di 56 (*) tra gruppi, banche e SIM, che rappresentano quasi tutti i principali intermediari. Sono stati rilevati i conti ed i clienti, i pagamenti e le altre disposizioni effettuate via internet, i volumi e-trading e sui fondi, i ricavi dei canali innovativi. Partecipano alla rilevazione KPMG un nutrito numero di intermediari, abbastanza costante negli anni.

Gli intermediari sono stati suddivisi in categorie: gruppi e banche “maggiori”, di grandi, medie e piccole dimensioni, banche “pure” on line, banche-reti focalizzate sul risparmio ed intermediari specializzati nel trading. Non sempre la “categoria” riflette adeguatamente il profilo competitivo; nel tempo ci sono stati passaggi da una categoria all’altra. Partecipano all’Indagine KPMG:

• 4 gruppi maggiori con i dati separati di 17 realtà: Capitalia (con i dati presentati singolarmente di Banca di Roma e di FinecoBank), Intesa (con i dati aggregati di Banca Intesa e di IntesaTrade e, a parte, quelli della Cassa di Risparmio di Parma e Piacenza), MPS (con i dati presentati singolarmente di MPS, Banca Agricola Mantovana, MPS Banca Personale e di Banca Toscana) e San Paolo-IMI (tra cui rilevati e presentati separatamente Banca Fideuram, Banca San Paolo, Banca San Paolo-Banco di Napoli, Cassa di Risparmio di Padova e Rovigo, Carisbo, Cassa di Risparmio di Venezia, Popolare dell’Adriatico e Friulcassa).

• 6 gruppi di grandi e di medie dimensioni con i dati di 21 banche: BPU (con i dati separati di Banca Popolare di Bergamo, Banca Popolare Commercio e Industria, Banca Popolare di Ancona, Banca Popolare di Todi e Carime), Banca Lombarda (Banco Brescia e BRE Banca), Banca Popolare di Milano (we@bank, con i dati aggregati di Popolare di Milano e di Banca di Legnano), Banca Popolare di Verona-Novara (dati separati di Popolare Verona-Novara, Popolare Novara e Creberg), Cassa di Risparmio di Firenze (dati aggregati di 6 banche) e Creval (dati aggregati di Credito Valtellinese, Credito Artigiano, Credito Siciliano e, separatamente, di Bancaperta).

• 27 banche, che qui riportiamo prescindendo dalla loro dimensione: BNL, Banca Agricola Mantovana, Banca Antonveneta, Banca di Roma, Banca delle Marche, Banca Etruria, Banca Intesa, Banca San Paolo, Banca San Paolo-Banco di Napoli, Banca Toscana (MPS), Banco di Brescia (Lombarda), Banco Posta, BRE (Banca (Lombarda), Carige, Carisbo (San Paolo-IMI), Cassa di Risparmio di Padova e Rovigo (San Paolo-IMI), Cassa di Risparmio di Parma e Piacenza (Intesa), Credito Bergamasco (Popolare Verona-Novara), Cassa di

(*) In realtà i nostri dati per la parte e-trading sono relativi ad almeno 214 intermediari, se consideriamo anche l’operatività e-trading di 158 banche di Credito Cooperativo che si appoggiano per tale offerta a Directa SIM.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

8

Risparmio di Venezia (San Paolo-IMI), Credito Emiliano, Deutsche Bank, Friulcassa (San Paolo-IMI), Monte Paschi Siena, Popolare dell’Adriatico (San Paolo-IMI), Popolare di Novara, Popolare di Verona e UniCredit Banca.

• 4 banche “pure” on line: Bancaperta (Gruppo Creval), FinecoBank, IWBank; ING Direct, anche se, al momento l’operatività con è confrontabile con quella delle altre banche pure on line.

• 6 SIM con piattaforme “specializzate” per il trading: Brunetta, Directa, IntesaTrade, Millennium, Nuovi Investimenti, Twice, cui abbiamo aggiunto, solo per il trading, IW Bank.

• 3 intermediari in cui il canale on line è offerto ad una clientela servita da promotori, abituata all’utilizzo del call center per inoltrare gli ordini di Borsa. Si tratta di Banca Fideuram, MPS Banca Personale e Banca Mediolanum (solo per il trading). Sono intermediari focalizzati sulla gestione del risparmio, alcuni di origine assicurativa, altri di recente costituzione (in qualità di banca on line).

Si tratta di un’importante “rilevazione sul campo”, anche se alcuni intermediari non sono stati in grado di fornirci tutti i dati richiesti. L’Indagine, ora non più distribuita gratuitamente, ha mantenuto gli intermediari “storici”, con un “ritorno” (Finecobank) e poche perdite (alcune banche di piccola e media dimensione). Il campione è tale, per ampiezza e significatività, che ci permette di stimare con discreta approssimazione clienti/accessi on line ed operatività di quanti non partecipano alla rilevazione.

Questo Rapporto è focalizzato sui risultati ottenuti in Italia nell’e-banking e nell’e-trading. Il posizionamento delle singole Banche e SIM rispetto ai competitors, omogenei per tipologia di offerta e per dimensione, è riportato in un documento a sé stante (“Posizionamento dell’operatività on line”), così come i risultati di dettaglio (“Gli indicatori degli Intermediari”).

Come i precedenti Rapporti, anche questo documento è una considerazione approfondita e completa su quanto sta succedendo nel mondo della finanza “virtuale”, che si sta sviluppando lungo percorsi ben delineati, con risultati e posizionamenti diversi. Il Rapporto KPMG Advisory, dopo una panoramica sulla clientela attuale e futura, stima la dimensione del mercato on line e le quote ottenute dai diversi player, analizza le commissioni incassate, considera il posizionamento degli operatori, il mercato potenziale, nonché rischi ed opportunità futuri. Nelle pagine seguenti abbiamo cercato di mostrare, il più compiutamente possibile, l’evoluzione del fenomeno nei suoi aspetti essenziali, fornendo analisi e stime sull’evoluzione attesa.

Uno specifico Rapporto e-Small Business presenta risultati, confronti e penetrazione del canale on line su questo specifico segmento di clientela, intermedio tra i Retail ed il Business vero e proprio.

Ringraziamo i numerosi responsabili di banche, SIM e canali on line con cui ci siamo confrontati e che hanno reso possibile la realizzazione di questo documento.

e e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

9

Conti e clienti dei servizi finanziari on line

Gli utenti di servizi finanziari via internet Continuano a crescere i clienti italiani che hanno aderito ad un canale on line per fare operazioni bancarie e per comprare e vendere titoli sui mercati finanziari. Considerando le risposte ai questionari KPMG da parte di 56 tra gruppi, banche e SIM che offrono questo servizio, a metà 2006 i conti on line detenuti dalla sola clientela retail sono 9,4 milioni, e di questi circa 4 milioni sono abilitati al trading. Altri conti on line sono aperti ed utilizzati dalla clientela così detta “small business”, approfondita, insieme alla sua operatività, in un nuovo specifico Rapporto.

La tabella che segue sintetizza il numero dei conti/accessi sottoscritti per operare nel banking e nel trading on line, evidenziando i dati relativi al nostro campione e le stime sull’intero mercato. I conti on line nei primi 6 mesi del 2006 sono aumentati del 9%, mentre l’incremento dei conti e-trading è stato inferiore (+4,1%). Con l’aumentare della diffusione del conto on line diminuisce, ovviamente, il tasso di crescita, anche se, da qualche anno, i tassi dei primi sei mesi sono sempre leggermente più alti di quanto rileviamo nella seconda parte dell’anno.

In anni passati la diffusione del canale on line è stata spinta anche dall’aumentato pricing richiesto dalle banche per la tenuta del conto corrente “tradizionale” e per operare allo sportello. Ormai il numero di conti e di clienti indica, piuttosto, che l’utilizzo del nuovo canale inizia ad essere riconosciuto comodo ed utile anche da quanti adottano un’innovazione in tempi successivi al suo lancio, quando è stata testata ed adattata alle esigenze di un pubblico più ampio.

I conti on line

Conti/accessi on line (inclusi i soli e-Trading)

di cui (anche) e-Trading

di cui (anche) Fondi on line

Dicembre 2003 6.200.000 3.200.000 1.400.000

Giugno 2004 6.720.000 3.350.000 1.400.000

Dicembre 2004 7.050.000 3.500.000 1.850.000

Giugno 2005 8.100.000 3.700.000 1.950.000

Dicembre 2005 8.650.000 3.800.000 2.200.000

Giugno 2006

Campione KPMG

Totale mercato

7.372.000

9.415.000

2.972.000

3.940.000

2.193.000

2.690.000

Fonte: KPMG Advisory S.p.A.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

10

In poco più di 6 anni (da inizio 2000 a giugno 2006) i conti on line sono diventati 10 volte tanto. Il tasso di crescita permane elevato, anche se diminuisce nel tempo. La crescita del 1° semestre 2006 è interessante (+9%), anche perché molte banche includono nei conti a pacchetto l’accesso gratuito via internet.

I conti on line ed il tasso di crescita - Stima

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

10.000.000

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1°sem04

2° sem04

1° sem05

2° sem05

1° sem06

0%

20%

40%

60%

80%

100%

120%

140%

Conti e-retail Tasso d'incremento conti

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

10.000.000

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1°sem04

2° sem04

1° sem05

2° sem05

1° sem06

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1°sem04

2° sem04

1° sem05

2° sem05

1° sem06

0%

20%

40%

60%

80%

100%

120%

140%

Conti e-retail Tasso d'incremento contiConti e-retail Tasso d'incremento conti

Fonte: KPMG Advisory S.p.A.

Il tasso di crescita registrato nella prima parte del 2006 è stato abbastanza omogeneo tra le banche di diversa dimensione, anche se i maggiori incrementi si sono verificati, soprattutto, nelle realtà di grandi dimensioni.

Conti “puri” on line ed accessi on line al conto corrente ed al deposito titoli detenuti allo sportello

I conti on line dichiarati dal nostro campione comprendono sia quelli “puri”, caratterizzati da specifico contratto, con condizioni ed interessi diversi rispetto ai conti bancari tradizionali, che “l’accesso via internet al conto tradizionale”, con il riconoscimento, nel caso di utilizzo del canale on line, di un pricing diverso. È difficile determinare il numero esatto dei conti accessibili solo on line. Le stesse banche, talora, non distinguono le due forme di conto.

Sulla base dei dati raccolti tramite il nostro questionario riteniamo che i conti “puri” siano poco più di 2,2 milioni, pari al 24% del totale. Sono conti proposti dalle banche “puramente on line”, dalle banche “risparmio” (quindi accessibili anche dai negozi finanziari), dalle SIM, dai canali specializzati nel trading e da poche altre banche. A questi si aggiungono i conti risparmio di ING, attivati e gestiti solo via internet.

Tutti gli altri conti sono da intendersi come accessi on line al conto corrente tradizionale operativo allo sportello. Riteniamo comunque che tutti i conti cui si può accedere via web, con un pricing per operazione eseguita diverso da quello applicato dai canali tradizionali,

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

11

indipendentemente dal modo e dal tempo in cui sono stati aperti, siano da considerarsi a tutti gli effetti conti on line.

Nel grafico che segue è evidente che la crescita dei conti on line sia dovuta soprattutto all’aumento degli accessi, grazie alla diffusione del canale innovativo presso la clientela delle banche, che, se le differenze di pricing e servizio sono contenute, preferisce accedere on line al proprio conto (in ottica multi-canale) piuttosto che sottoscrivere un nuovo conto puramente on line con un diverso intermediario, dovendo poi spostare tutti i rapporti collegati al conto.

Questa affermazione non è sempre vera. I giovani, ad esempio, sono abituati sin dalla scuola ad utilizzare personal computer ed internet e tendono a privilegiare un unico canale (internet) alla multicanalità: costituiscono il più interessante mercato potenziale per le banche che offrono conti puramente on line.

I conti on line: conti “puri” e accesso on line a conti “tradizionali” - Stima

24%24%26%28%30%35%38%40%40%43%48% 27% 27%

76%76%74%

72%

70%65%62%

60%60%57%

52%

73%73%

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

10.000.000

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

Nuovi conti on line Accesso on line a conti tradizionali

24%24%26%28%30%35%38%40%40%43%48% 27% 27%

76%76%74%

72%

70%65%62%

60%60%57%

52%

73%73%

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

10.000.000

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

Nuovi conti on line Accesso on line a conti tradizionaliNuovi conti on line Accesso on line a conti tradizionali

Fonte: KPMG Advisory S.p.A.

La diffusione di conti e accessi on line non può che aumentare, perché effettuare disposizioni e-banking è più comodo e meno costoso che effettuare le stesse operazioni allo sportello, anche se, per il cliente retail, la differenza di prezzo tra on e off line risulta, in considerazione della sua operatività, contenuta.

La crescita dei conti di trading on line è stata influenzata sia dal periodo d’introduzione del nuovo canale (tra la fine del 1999 ed il 2000, in pieno boom di Borsa) che dalle sue caratteristiche salienti. Le commissioni richieste per l’e-trading sono, infatti, 4-5 volte più basse di quelle allo sportello. Inoltre, l’e-trading assicura velocità (per accedere all’informativa, per eseguire l’ordine, per conoscerne lo “status”), disponibilità di informazioni su titoli, quotazioni ed indici, nonché possibilità di operare su mercati e con leve difficilmente accessibili tramite i canali tradizionali.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

12

Nel corso del 1° semestre 2006 i nuovi accessi/conti e-trading sono stati poche decine di migliaia ed il tasso di crescita è circa la metà di quello registrato sui conti complessivi: +4,1%. Anche in questo caso, l’incremento ha interessato, soprattutto, l’accesso via web al conto titoli tradizionale, che concerne il 67% dei 4 milioni di conti ove è possibile effettuare trading on line.

I conti di trading on line “puri” a giugno 2006 sono stimabili in circa 1,3 milioni (*).

I conti e-trading: conti “puri” e accesso on line a conti “tradizionali” - Stima

33%33%33%32%38% 34%45% 44%44%46%43,5%46%58%

67%67%67% 68%62% 66%55%

56%56%

54%

56,5%

54%42%

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

Nuovi conti on line Accesso on line a conti tradizionali

33%33%33%32%38% 34%45% 44%44%46%43,5%46%58%

67%67%67% 68%62% 66%55%

56%56%

54%

56,5%

54%42%

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

Nuovi conti on line Accesso on line a conti tradizionaliNuovi conti on line Accesso on line a conti tradizionali

Fonte: KPMG Advisory S.p.A.

I conti su cui è possibile acquistare fondi on line sono circa 2,7 milioni, quindi più della metà dei conti abilitati al trading. Le risposte ricevute si riferiscono ai 21 intermediari che offrono ai propri clienti anche tale operatività.

Le operazioni effettuate su questi conti sono numericamente poche e l’indice di movimentazione risulta molto inferiore a quello rilevato nell’e-trading anche se le operazioni sono aumentate, così come è successo per il trading. Ciò nonostante, la possibilità di operare sui fondi tramite il canale on line continua ad interessare un mercato di nicchia.

(*) Usiamo il termine “stimabili” perché spesso nelle banche, come anticipato, esistono più tipologie di conto on line e, tranne che nelle SIM, la disponibilità di un conto e-trading non può prescindere da quella di un conto banking.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

13

Conti e clienti

Non tutti gli intermediari, per i propri sistemi di rilevazione, sono in grado di distinguere conti e clienti on line. In questo caso forniscono un solo valore, identificando le due classificazioni, anche se queste possono differire significativamente. Un cliente può, infatti, disporre di più conti on line, sia per effettuare disposizioni banking che trading, così come può detenere presso la stessa banca più conti off line. D’altra parte, i conti sono spesso co-intestati.

Le banche di grandi dimensioni in genere identificano entrambe le voci: ad ogni loro cliente sono mediamente imputabili da 1,1 a 1,2 conti. In altri intermediari, soprattutto nelle banche focalizzate sul “risparmio”, il numero dei clienti è spesso superiore, anche del 35-45%, a quello dei conti, per le co-intestazioni, più frequenti in queste realtà.

Considerando i dati dell’intero mercato, i due numeri (clienti e conti) tendono a coincidere: a giugno 2006, infatti, lo scarto tra la sommatoria dei clienti ed i conti/accessi era di circa 200.000. Nel seguito, pertanto, consideriamo sempre i 9,4 milioni di conti quale unica unità di misura, pur sapendo che talora di clienti, e non di conti, si tratta.

Alcuni tra i conti/accessi (ma si tratta esclusivamente di accessi al conto tradizionale) on line sono informativi . In quest’ultima rilevazione nessuna banca li ha segnalati, mentre alla fine del 2005 erano dichiarati da 8 banche, per un totale di meno di 80.000 conti. E’ in atto un processo, sia da parte delle banche che dalla clientela, di trasformazione dei conti informativi in dispositivi. Probabilmente continuano ad esistere tali conti, anche se non dichiarati dalle banche del campione, ma riteniamo ammontino a poche centinaia di migliaia (non più di 300-400.000).

I risultati raggiunti sui conti on line sono ottenuti come sommatoria dei dati forniti dagli intermediari. Il numero dei conti è, ovviamente, superiore a quello dei singoli clienti italiani, cioè delle “teste uniche”, spesso anche nei stessi intermediari. Abbiamo stimato il numero dei clienti “unici” (contati una volta sola, indipendentemente dal numero e dal tipo di conti detenuti con uno o più intermediari) in circa 7,3 milioni di persone per quanto concerne l’intera operatività finanziaria on line (e-banking ed e-trading).

In considerazione delle nostre stime sulle “teste uniche”, e dei dati forniti dagli intermediari, il numero medio di conti e-banking ed e-trading per persona è poco meno di 1,3. Il tasso di crescita dei clienti unici è simile a quello registrato sui conti. La proliferazione dei conti on line per persona è avvenuta nei primi anni di diffusione del nuovo canale, per poi rallentare con la richiesta, da parte di molte banche, di un canone per accedere via internet al conto corrente ed al deposito titoli.

La penetrazione dei conti/accessi on line sul numero complessivo di conti correnti (circa 37 milioni in Italia) raggiunge il 25,5% ed ancor più elevata è l’incidenza dei conti e-trading rapportati ai depositi titoli (circa 13 milioni): raggiunge, infatti, il 31%, a conferma della modalità con cui si è sviluppato in Italia il canale on line.

Con l’incremento dei conti e dei clienti on line aumenta anche il tasso di penetrazione del canale innovativo sulla popolazione italiana ed ancor più su quella in età compresa tra 14 e 74 anni.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

14

A fine giugno 2006 il 12,4% dell’intera popolazione italiana ed il 15,3% di quella “target” (14-74 enni) aveva uno o più conti/accessi on line.

L’incidenza dei conti on line sulla popolazione e sui conti tradizionali “off line” - Stima

15,3%

12,4%

30,8%

25,5%

43,8%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

Incidenza delle “teste uniche”sulla popolazione 14-74 anni

Incidenza delle “teste uniche”sulla popolazione

Incidenza conti e-trading suconti on line

Incidenza conti e-trading sudepositi titoli

Incidenza conti on line suConti correnti

15,3%

12,4%

30,8%

25,5%

43,8%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

Incidenza delle “teste uniche”sulla popolazione 14-74 anni

Incidenza delle “teste uniche”sulla popolazione

Incidenza conti e-trading suconti on line

Incidenza conti e-trading sudepositi titoli

Incidenza conti on line suConti correnti

Fonte: KPMG Advisory S.p.A.

La penetrazione dei conti on line sui conti correnti non è omogenea tra le banche: nelle maggiori e in quelle di grandi dimensioni è generalmente superiore (è il 26%) rispetto alle piccole e medie banche. Ovviamente è molto alta, quando non pari al 100%, nelle banche pure on line e in quelle focalizzate sul risparmio.

Riportiamo il tasso di penetrazione dei conti on line della clientela retail sui conti correnti complessivi calcolato sui dati forniti dalle banche. E’ opportuno segnalare che nelle banche piccole la diffusione del conto on line è inferiore a quanto riportato nel grafico, che presenta i dati di poche banche, tutte appartenenti ad un gruppo maggiore.

L’incidenza dei conti on line sui conti correnti per tipologia e dimensione di banca

46%

14%

15%

26%

0% 10% 20% 30% 40% 50%

Banche risparmio

Banche piccole

Banche medie e grandi

Banche maggiori

46%

14%

15%

26%

0% 10% 20% 30% 40% 50%

Banche risparmio

Banche piccole

Banche medie e grandi

Banche maggiori

Fonte: KPMG Advisory S.p.A.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

15

Per approfondire meglio verso quale tipologia di intermediario si è rivolta la clientela abbiamo ricostruito l’andamento del numero di conti on line dall’inizio del 2000 sino ad ora, suddividendolo in relazione alla natura degli intermediari che tali conti hanno proposto: gruppi maggiori, banche, banche-reti e specializzati. Abbiamo tenuto separato un canale “particolare” perchè manifesta alti tassi di crescita, superiori alla media di mercato.

La crescita dei conti on line per tipologia di intermediario - Stima

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

Specializzati Banche Gruppi maggiori

Risparmio Particolari

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

Specializzati Banche Gruppi maggiori

Risparmio Particolari

Fonte: KPMG Advisory S.p.A.

I gruppi bancari maggiori hanno iniziato a “spingere” il conto on line presso la propria clientela prima delle altre banche, per sfruttare l’opportunità di diminuire i propri costi di gestione del cliente trasferendo operatività dal personale di sportello al cliente. L’evoluzione delle quote di mercato aggregate per tipologia di intermediario conferma la maggiore crescita dei grandi intermediari. I gruppi “maggiori” detengono il 58% dei conti on line della clientela privata. La quota cumulata detenuta dalle altre banche è pari al 24% circa(*).

Le banche risparmio hanno raccolto un discreto numero di clienti: a giugno 2006 la loro quota era dell’11%, stabile rispetto al periodo precedente. Nel corso degli anni, anche come conseguenza dell’andamento dei mercati finanziari e del pricing e-trading, è avvenuta una trasformazione di molti canali e società autonome, nati come “specializzati”, in “risparmio”.

Ora il panorama potrebbe cambiare nuovamente: con l’opportunità di gestire fondi pensione, le banche-risparmio potrebbero trovare altre alleanze e soluzioni organizzative.

(*) In questa categoria sono comprese tutte le banche ed i gruppi di grandi, medie e piccole dimensioni non incluse nei gruppi maggiori, prima citati.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

16

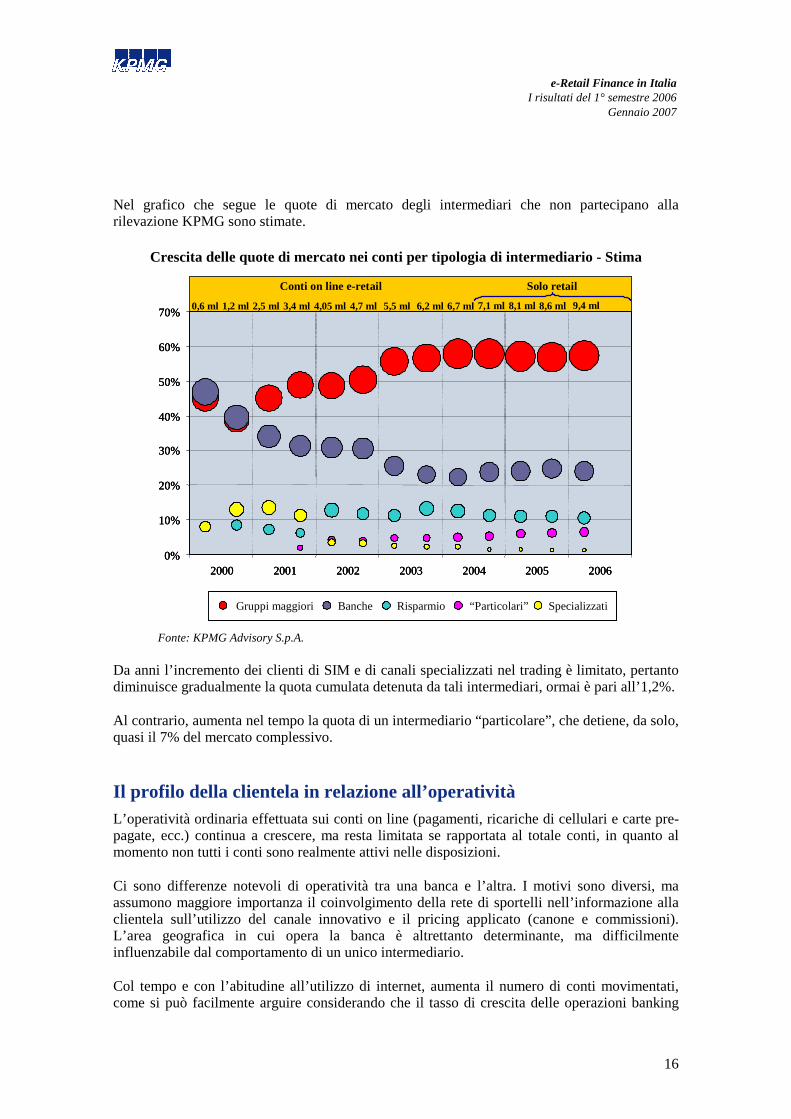

Nel grafico che segue le quote di mercato degli intermediari che non partecipano alla rilevazione KPMG sono stimate.

Crescita delle quote di mercato nei conti per tipologia di intermediario - Stima

Gruppi maggiori “Particolari”Risparmio SpecializzatiBanche

2000 2001 2002 2003 2004 2005

Conti on line e-retail Solo retail

0,6 ml 1,2 ml 2,5 ml 3,4 ml 4,05 ml 4,7 ml 5,5 ml 6,2 ml 6,7 ml 7,1 ml 8,1 ml8,6 ml 9,4 ml

2006

10%

20%

30%

40%

50%

60%

70%

0%

Gruppi maggiori “Particolari”Risparmio SpecializzatiBancheGruppi maggiori “Particolari”Risparmio SpecializzatiBanche

2000 2001 2002 2003 2004 2005

Conti on line e-retail Solo retail

0,6 ml 1,2 ml 2,5 ml 3,4 ml 4,05 ml 4,7 ml 5,5 ml 6,2 ml 6,7 ml 7,1 ml 8,1 ml8,6 ml 9,4 ml

2006

10%

20%

30%

40%

50%

60%

70%

0%2000 2001 2002 2003 2004 2005

Conti on line e-retail Solo retail

0,6 ml 1,2 ml 2,5 ml 3,4 ml 4,05 ml 4,7 ml 5,5 ml 6,2 ml 6,7 ml 7,1 ml 8,1 ml8,6 ml 9,4 ml

2006

10%

20%

30%

40%

50%

60%

70%

0%

Fonte: KPMG Advisory S.p.A.

Da anni l’incremento dei clienti di SIM e di canali specializzati nel trading è limitato, pertanto diminuisce gradualmente la quota cumulata detenuta da tali intermediari, ormai è pari all’1,2%.

Al contrario, aumenta nel tempo la quota di un intermediario “particolare”, che detiene, da solo, quasi il 7% del mercato complessivo.

Il profilo della clientela in relazione all’operatività L’operatività ordinaria effettuata sui conti on line (pagamenti, ricariche di cellulari e carte pre-pagate, ecc.) continua a crescere, ma resta limitata se rapportata al totale conti, in quanto al momento non tutti i conti sono realmente attivi nelle disposizioni.

Ci sono differenze notevoli di operatività tra una banca e l’altra. I motivi sono diversi, ma assumono maggiore importanza il coinvolgimento della rete di sportelli nell’informazione alla clientela sull’utilizzo del canale innovativo e il pricing applicato (canone e commissioni). L’area geografica in cui opera la banca è altrettanto determinante, ma difficilmente influenzabile dal comportamento di un unico intermediario.

Col tempo e con l’abitudine all’utilizzo di internet, aumenta il numero di conti movimentati, come si può facilmente arguire considerando che il tasso di crescita delle operazioni banking

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

17

permane, da alcuni semestri, superiore a quello rilevato per i conti on line. Nel grafico che segue presentiamo le stime KPMG sugli indici di movimentazione, calcolate considerando le sole operazioni dispositive.

Si tratta di stime e non di dati certi: solo una parte degli intermediari è stata, infatti, in grado di definire quanti conti, tra quelli sottoscritti dalla propria clientela, sono stati realmente movimentati in un dato periodo. Nel primo semestre 2006 l’indice di movimentazione (considerando le sole disposizioni) dei conti on line della clientela retail è stato il 34% (*), aumentato di 1 punto percentuale rispetto al semestre precedente. Sono dunque stati utilizzati per effettuare disposizioni banking circa 3,1 milioni di conti, con un incremento, in valore assoluto, di poco meno di 300.000 conti. Un deciso successo per la finanza on line.

I conti on line effettivamente operativi sulle disposizioni e-banking - Stima

Conti e-retail Conti movimentati

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

10.000.000

1° sem

00

2° sem

00

1° sem

01

2° sem

01

1° sem

02

2° sem

02

1° sem

03

2° sem

03

1°sem04

2° sem

04

1° sem

05

2° sem

05

1° sem

06

28% 29% 31% 31% 31% 32% 33% 34%30%25%

30%

Conti e-retail Conti movimentatiConti e-retail Conti movimentati

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

10.000.000

1° sem

00

2° sem

00

1° sem

01

2° sem

01

1° sem

02

2° sem

02

1° sem

03

2° sem

03

1°sem04

2° sem

04

1° sem

05

2° sem

05

1° sem

06

28% 29% 31% 31% 31% 32% 33% 34%30%25%

30%

Fonte: KPMG Advisory S.p.A.

L’incidenza dei conti attivi nell’e-banking varia per tipologia di intermediario, come è facilmente ipotizzabile, ma dipende anche dalla dimensione della banca e dalle sue logiche distributive.

Abbiamo calcolato l’operatività media dei conti on line in ciascuna categoria dimensionale (definita con i criteri di Banca d’Italia) in base ai dati reali dichiarati da 24 banche(**) . Il valore calcolato in ciascuna categoria risulta talora più alto della media stimata, pari al 34%. Riteniamo, infatti, che molte banche che non hanno dichiarato l’indice di movimentazione presentino valori più contenuti.

(*) L’indice di movimentazione è stato calcolato considerando parte dei conti attivi forniti da alcune banche e banche risparmio, relativi all’intera operatività on line. E’ stato quindi stimato includendo le realtà che non hanno fornito tali valori. L’operatività è elevata, in quanto influenzata dagli alti valori relativi ai conti gestiti esclusivamente on line (alcune banche e le banche risparmio, per un totale di almeno 1,5 milioni di conti).

(**) Nel 1° semestre 2006 sono. 3 banche maggiori, 15 di medio-grandi dimensioni, 3 “piccole”, 2 banche on line ed 1 banca risparmio. Banche e gruppi maggiori e banche pure on line sono confrontabili, mentre il campione varia rispetto al semestre precedente in banche e gruppi di medie e piccole dimensioni.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

18

Nelle banche maggiori la movimentazione è apparentemente “contenuta”, ma in queste realtà il denominatore (totale conti/accessi on line) include anche l’offerta di operare gratuitamente via internet compresa nei conti a pacchetto. L’indice di penetrazione dei conti/accessi on line sui conti correnti complessivi è infatti più alto (è il 26%) della media di sistema.

Le banche medio-grandi nel 1° semestre 2006 dichiarano un indice di movimentazione piuttosto consistente, aumentato nell’ultimo semestre. In queste banche, però, la penetrazione dei conti/accessi on line sui conti complessivi è limitata al 15%: in queste banche, pertanto, i pochi clienti con il conto on line lo movimentano. In pochi casi l’indice di movimentazione potrebbe forse essere riferito anche a clienti small business.

Solo una banca-rete ha dichiarato l’indice di movimentazione dei propri conti nel semestre in oggetto e questo spiega la diminuzione rispetto al semestre precedente.

Le banche on line “pure” manifestano un indice ancor superiore alle banche risparmio. Il loro grado di movimentazione concorre a determinare i conti attivi complessivi.

L’incidenza dei conti on line attivi per tipologia di intermediario

29% 29%

18%

51%

59%

32%35%

22%28%

60%

27%21% 19%

37%

22%28%

0%

10%

20%

30%

40%

50%

60%

70%

Banche e gruppimaggiori

Banche e gruppimedio-grandi

Banchepiccole

Bancherisparmio

Banche pureon line

2° sem 05 1° sem 06

2° sem 05-campione omogeneo 1° sem 06/campione omogeneo

29% 29%

18%

51%

59%

32%35%

22%28%

60%

27%21% 19%

37%

22%28%

0%

10%

20%

30%

40%

50%

60%

70%

Banche e gruppimaggiori

Banche e gruppimedio-grandi

Banchepiccole

Bancherisparmio

Banche pureon line

2° sem 05 1° sem 06

2° sem 05-campione omogeneo 1° sem 06/campione omogeneo

2° sem 05 1° sem 06

2° sem 05-campione omogeneo 1° sem 06/campione omogeneo

Fonte: KPMG Advisory S.p.A.

Nei conti e-trading l’indice di movimentazione tende a decrescere nel tempo, in quanto il numero di persone attive sul proprio deposito titoli difficilmente aumenta con lo stesso tasso rilevato nell’e-banking. I conti attivi aumentano o diminuiscono in valore assoluto in relazione all’andamento dei mercati finanziari (o alla percezione che la clientela ha di tale andamento), che dunque enfatizzano o contrastano la flessione della loro incidenza percentuale sul totale.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

19

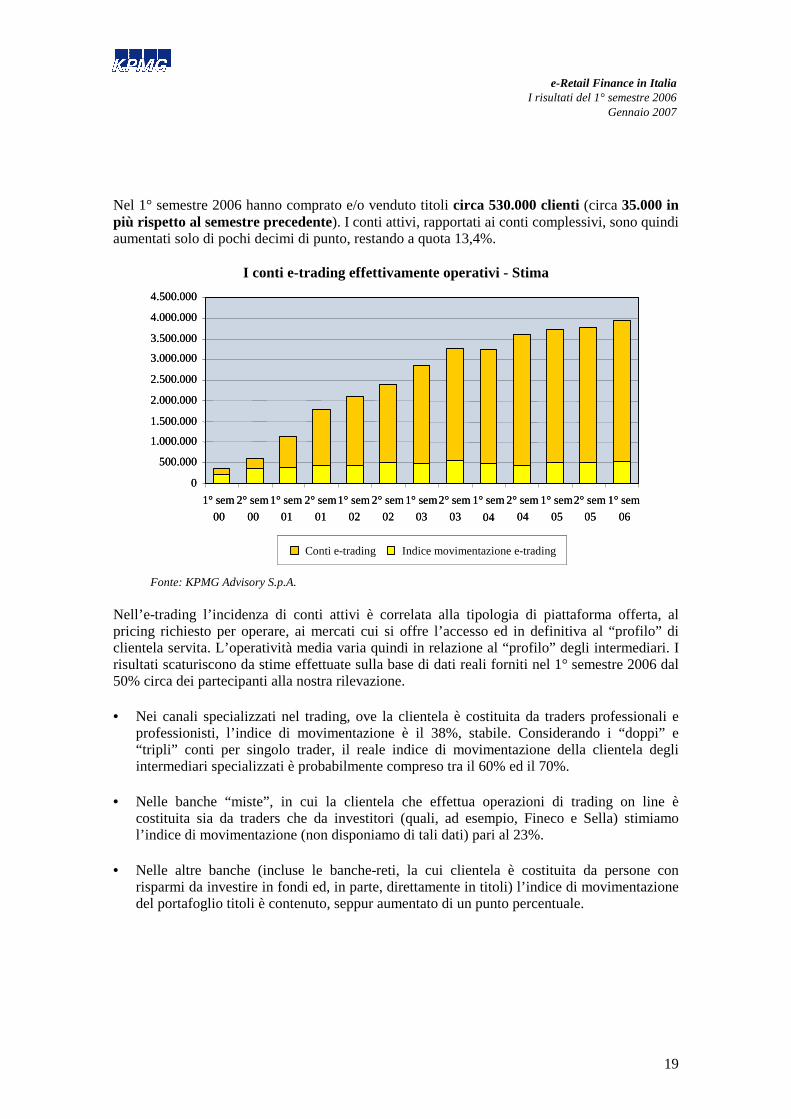

Nel 1° semestre 2006 hanno comprato e/o venduto titoli circa 530.000 clienti (circa 35.000 in più rispetto al semestre precedente). I conti attivi, rapportati ai conti complessivi, sono quindi aumentati solo di pochi decimi di punto, restando a quota 13,4%.

I conti e-trading effettivamente operativi - Stima

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

1° sem

00

2° sem

00

1° sem

01

2° sem

01

1° sem

02

2° sem

02

1° sem

03

2° sem

03

1° sem 2° sem

04

1° sem

05

2° sem

05

1° sem

06

Conti e-trading Indice movimentazione e-trading

04

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

1° sem

00

2° sem

00

1° sem

01

2° sem

01

1° sem

02

2° sem

02

1° sem

03

2° sem

03

1° sem 2° sem

04

1° sem

05

2° sem

05

1° sem

06

Conti e-trading Indice movimentazione e-trading Conti e-trading Indice movimentazione e-trading

04

Fonte: KPMG Advisory S.p.A.

Nell’e-trading l’incidenza di conti attivi è correlata alla tipologia di piattaforma offerta, al pricing richiesto per operare, ai mercati cui si offre l’accesso ed in definitiva al “profilo” di clientela servita. L’operatività media varia quindi in relazione al “profilo” degli intermediari. I risultati scaturiscono da stime effettuate sulla base di dati reali forniti nel 1° semestre 2006 dal 50% circa dei partecipanti alla nostra rilevazione.

• Nei canali specializzati nel trading, ove la clientela è costituita da traders professionali e professionisti, l’indice di movimentazione è il 38%, stabile. Considerando i “doppi” e “tripli” conti per singolo trader, il reale indice di movimentazione della clientela degli intermediari specializzati è probabilmente compreso tra il 60% ed il 70%.

• Nelle banche “miste”, in cui la clientela che effettua operazioni di trading on line è costituita sia da traders che da investitori (quali, ad esempio, Fineco e Sella) stimiamo l’indice di movimentazione (non disponiamo di tali dati) pari al 23%.

• Nelle altre banche (incluse le banche-reti, la cui clientela è costituita da persone con risparmi da investire in fondi ed, in parte, direttamente in titoli) l’indice di movimentazione del portafoglio titoli è contenuto, seppur aumentato di un punto percentuale.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

20

L’incidenza dei conti e-trading attivi per tipologia di intermediario - Stima

11%

22,8%

38%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

Banche e banche-reti SpecializzatiBanche “miste”

13,4%Indice medio di movimentazione

11%

22,8%

38%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

Banche e banche-reti SpecializzatiBanche “miste”

13,4%Indice medio di movimentazione

Fonte: KPMG Advisory S.p.A.

Nel 1° semestre 2006, i conti e-trading movimentati sono aumentati di poco se si considera l’assai più consistente incremento del numero di operazioni di trading.

L’incidenza percentuale dei diversi profili di clientela, stimata da KPMG sulla base delle indicazioni degli intermediari (ripartizione dei conti per numero di eseguiti effettuati nel periodo di riferimento), è anch’essa poco variata rispetto al semestre precedente (pochi decimi di punto). La composizione dei conti attivi per profilo di operatività rimane simile a quella presentata nel precedente Rapporto.

La ripartizione dei conti e-trading attivi per prof ilo semestrale di operatività - Stima

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2,4% traders(> 200 es. day ed

heavy traders)

6,4% molto attivi(51-200 es.)

71,2% operativi(1-12 eseguiti)

20% attivi(13-50 es.)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2,4% traders(> 200 es. day ed

heavy traders)

6,4% molto attivi(51-200 es.)

71,2% operativi(1-12 eseguiti)

20% attivi(13-50 es.)

Fonte: KPMG Advisory S.p.A.

I traders professionisti (day ed heavy traders) in Italia sono solo poche migliaia, ma movimentano la metà degli eseguiti on line e generano pertanto ingenti commissioni.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

21

Questo tema è approfondito nel rapporto “Inside View”, dove i dati sono presentati per profilo di clientela (in relazione all’operatività) e per segmento di mercato (cash, estero, derivati). L’analisi sull’operatività della clientela e-trading delinea sempre più nettamente il mercato italiano come diverso rispetto a quello di altri paesi europei.

Il profilo degli utenti di servizi finanziari on li ne, l’operatività e le esigenze KPMG Advisory effettua da anni ricerche specifiche sulla clientela on line, raccogliendo la voce della clientela attraverso uno specifico questionario posto su numerosi siti di informazione finanziaria, quali IlSole24ore.com, Borse.it, Finanzaonline.com, LombardReport.com ed altri. A questi si aggiungono i clienti on line, invitati direttamente da alcune banche a compilare il nostro questionario.

Il campione KPMG è rappresentativo della componente più evoluta, sia in termini socio-demografici che finanziari ed operativi, della clientela italiana con uno o più conti on line. E’ infatti, costituito da persone molto interessate ai mercati finanziari, con buona cultura finanziaria e con un’elevata propensione all’utilizzo di internet. E’ pertanto il campione più interessante per identificare i trend, gli aspetti critici nell’operatività e-banking ed e-trading, i motivi che determinano una valutazione positiva o critica nei confronti dei propri intermediari.

Presentiamo nel seguito alcune considerazioni estratte dall’ultima Indagine, effettuata nel mese di ottobre 2006, e i cui risultati completi sono riportati nel rapporto KPMG di approfondimento “Inside View” (febbraio 2007).

La ricerca KPMG determina il profilo della clientela che accede via internet ai servizi di banking e di trading on line, i criteri di scelta degli intermediari, il grado di importanza e di soddisfazione nei confronti delle componenti che caratterizzano i prodotti/servizi e dell’intermediario di cui è cliente.

Il profilo della clientela con uno o più conti on line nel campione KPMG

76,0%Maschi

4,3% 18-24 6,5% Media

34,7%Nord-Ovest

24,0%Femmine

36,8%Laurea

15,8%Centro

17,3%45-54 anni

10,6%Master 19,0%

Sud-Isole11,9%55-64

2,8% >65 anni

33,0%25-34 anni

46,1%Diploma

30,4%Nord-Est

30,9%35-44 anni

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Sesso Età Istruzione Provenienza

76,0%Maschi

4,3% 18-24 6,5% Media

34,7%Nord-Ovest

24,0%Femmine

36,8%Laurea

15,8%Centro

17,3%45-54 anni

10,6%Master 19,0%

Sud-Isole11,9%55-64

2,8% >65 anni

33,0%25-34 anni

46,1%Diploma

30,4%Nord-Est

30,9%35-44 anni

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Sesso Età Istruzione Provenienza Fonte: KPMG Advisory S.p.A. - Rapporto Inside View – Febbraio 2007.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

22

Il profilo socio-demografico che emerge dall’ultima indagine (1.894 persone con uno o più conti/accessi on line) è caratterizzato, come nelle precedenti, da netta prevalenza di sesso maschile (anche se la presenza delle donne è aumentata), predominanza di clientela con età compresa tra 25 e 44 anni, buon livello d’istruzione e residenza nelle regioni settentrionali, soprattutto nel Nord-Ovest.

Il campione KPMG dispone di uno o più conti/accessi on line al proprio conto corrente ed al deposito titoli. Utilizza internet per effettuare disposizioni e-banking ed e-trading in misura superiore a quanto rilevato in questo Rapporto. Utilizza la rete anche per mantenersi informato su tematiche e notizie economico-finanziarie. Il 72% del campione KPMG, infatti, ritiene internet ed i siti di informazione finanziaria i migliori canali per tenersi aggiornato su queste tematiche.

Un’altra importante fonte informativa su questi argomenti sono i grandi quotidiani nazionali, letti e consultati dal 50% del nostro campione. Inferiore, invece, la quota di quanti preferiscono chiedere informazioni economico-finanziarie alla propria banca o ai promotori finanziari.

Le fonti di informazione

42%

14%

32%

9%11%

17%

38%

49%

72%

0% 10% 20% 30% 40% 50% 60%70% 80%

Banca (anche on line) o promotore finanziario

Programmi radiofoniciProgrammi televisivi

Stampa quotidiana localeAltri periodici

Stampa settimanale economico-finanziaria

Stampa quotidiana economico-finanziariaStampa quotidiana generalista nazionale

Internet e siti di informazione finanziaria

42%

14%

32%

9%11%

17%

38%

49%

72%

0% 10% 20% 30% 40% 50% 60%70% 80%

Banca (anche on line) o promotore finanziario

Programmi radiofoniciProgrammi televisivi

Stampa quotidiana localeAltri periodici

Stampa settimanale economico-finanziaria

Stampa quotidiana economico-finanziariaStampa quotidiana generalista nazionale

Internet e siti di informazione finanziaria

Fonte: KPMG Advisory S.p.A. - Rapporto Inside View - Febbraio 2007.

Nell’84% dei casi ha preferito sottoscrivere un accesso on line al conto corrente detenuto allo sportello, piuttosto che aprire un conto accessibile solo on line. Quest’ultima modalità è stata scelta dal 13% del nostro campione. Un altro 13% possiede sia conti on line “puri” (ad esempio con Fineco, IWBank, ING Direct o con una banca-rete) che accessi al conto tradizionale.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

23

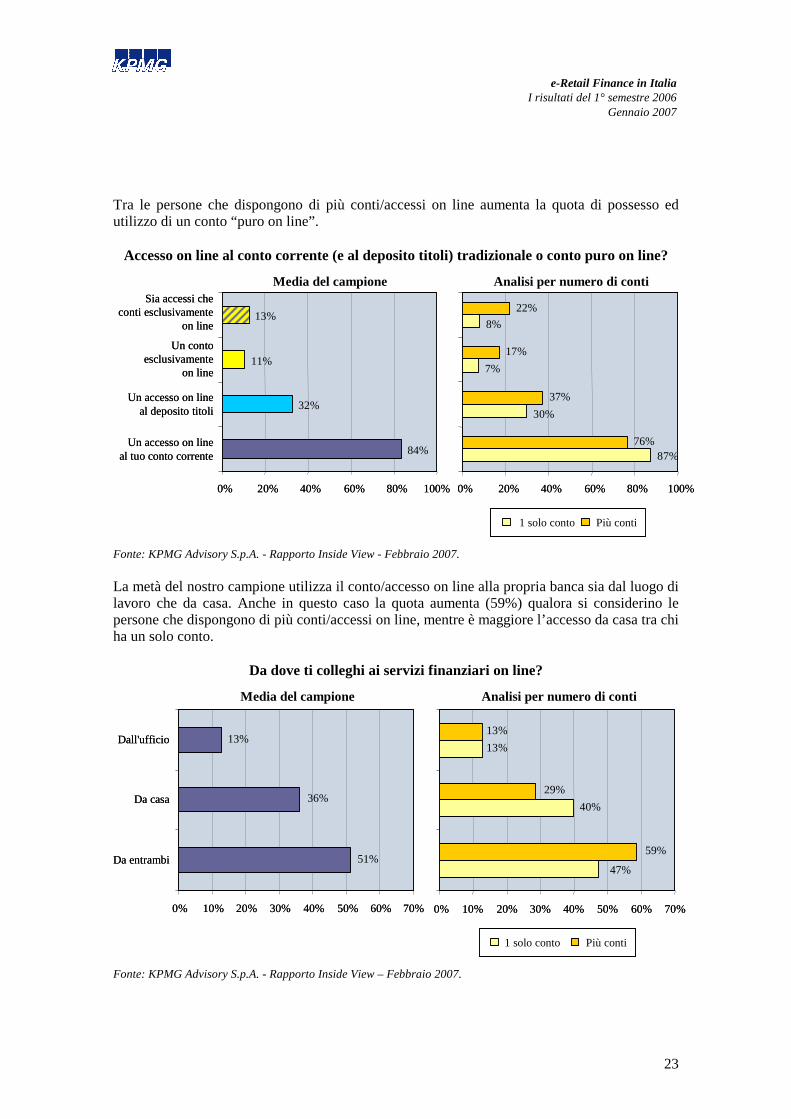

Tra le persone che dispongono di più conti/accessi on line aumenta la quota di possesso ed utilizzo di un conto “puro on line”.

Accesso on line al conto corrente (e al deposito titoli) tradizionale o conto puro on line?

Media del campione Analisi per numero di conti

87%

30%

7%

8%

76%

37%

17%

22%

0% 20% 40% 60% 80% 100%

1 solo conto Più conti

84%

32%

11%

13%

0% 20% 40% 60% 80% 100%

Un accesso on lineal tuo conto corrente

Un accesso on lineal deposito titoli

Un contoesclusivamente

on line

Sia accessi checonti esclusivamente

on line

87%

30%

7%

8%

76%

37%

17%

22%

0% 20% 40% 60% 80% 100%

1 solo conto Più conti

84%

32%

11%

13%

0% 20% 40% 60% 80% 100%

Un accesso on lineal tuo conto corrente

Un accesso on lineal deposito titoli

Un contoesclusivamente

on line

Sia accessi checonti esclusivamente

on line

Fonte: KPMG Advisory S.p.A. - Rapporto Inside View - Febbraio 2007.

La metà del nostro campione utilizza il conto/accesso on line alla propria banca sia dal luogo di lavoro che da casa. Anche in questo caso la quota aumenta (59%) qualora si considerino le persone che dispongono di più conti/accessi on line, mentre è maggiore l’accesso da casa tra chi ha un solo conto.

Da dove ti colleghi ai servizi finanziari on line?

Media del campione Analisi per numero di conti

51%

36%

13%

0% 10% 20% 30% 40% 50% 60% 70%

Da entrambi

Da casa

Dall'ufficio

47%

40%

13%

59%

29%

13%

0% 10% 20% 30% 40% 50% 60% 70%

1 solo conto Più conti

51%

36%

13%

0% 10% 20% 30% 40% 50% 60% 70%

Da entrambi

Da casa

Dall'ufficio

47%

40%

13%

59%

29%

13%

0% 10% 20% 30% 40% 50% 60% 70%

1 solo conto Più conti1 solo conto Più conti

Fonte: KPMG Advisory S.p.A. - Rapporto Inside View – Febbraio 2007.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

24

Il campione KPMG è molto attivo sui propri conti/accessi on line e ad ogni rilevazione aumenta leggermente la quota di persone che dichiarano di aver effettuato bonifici, ricariche di cellulari o di carte pre-pagate, eseguiti e-trading. Una maggiore operatività da parte della clientela emerge anche in questo rapporto, come risulta evidente considerando il tasso di crescita delle operazioni e-banking ed e-trading.Anche la tabella che segue, che risale ad un anno fa, evidenzia come stia mutando l’approccio degli italiani all’operatività on line: il 16% delle persone monitorate aveva, infatti, considerevolmente aumentato la frequenza di utilizzo del proprio conto on line, mentre in un altro 34% l’incremento era più limitato.

Variazioni della frequenza di utilizzo del conto corrente on line nell’ultimo anno

Utilizzo del C/C Online Utenti (000) Quota %

Considerevolmente aumentato 1.071 16,3%

Un po’ aumentato 2.222 33,9%

Rimasto invariato 3.184 48,6%

Un po’ diminuito 69 1,1%

Considerevolmente diminuito 4 0,1%

Totale 6.550 100,0% Fonte: Human Highway, ottobre 2005 [email protected].

Del resto il campione KPMG è sempre più abituato ad utilizzare internet per servizi finanziari, ancor più in quanto si dichiara mediamente più soddisfatto del canale on line di quanto non lo sia dei servizi allo sportello.

Il livello di soddisfazione

56,8

77,4

0 10 20 30 40 50 60 70 80 90 100

Banca tradizionale

Banca on line

Molto insoddisfatto

Abbastanza insodd.

Né sodd.né insodd.

Abbastanza soddisfatto

Molto soddisfatto

56,8

77,4

0 10 20 30 40 50 60 70 80 90 100

Banca tradizionale

Banca on line

Molto insoddisfatto

Abbastanza insodd.

Né sodd.né insodd.

Abbastanza soddisfatto

Molto soddisfatto

Molto insoddisfatto

Abbastanza insodd.

Né sodd.né insodd.

Abbastanza soddisfatto

Molto soddisfatto

Fonte: KPMG Advisory S.p.A. - Rapporto Inside View – Febbraio 2007.

L’attuale livello di soddisfazione è il motivo per cui il campione KPMG intende, nel futuro, continuare ad effettuare operazioni e-banking ed e-trading utilizzando l’attuale intermediario.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

25

L’operatività via web della clientela retail L’operatività on line comprende: informazioni ed interrogazioni sul saldo e sui movimenti del proprio conto corrente, disposizioni di pagamento e ricariche di cellulari e carte pre-pagate ed, infine, acquisti e vendite di titoli (trading).

In questo documento consideriamo le disposizioni effettuate dalla sola clientela retail. L’operatività di clienti identificabili come “small business” o “retail produttivo” è riportata in uno specifico Rapporto. Pochissime banche (solo 3) includono, in parte, tali dati tra quelli retail. Il confronto dell’indice di movimentazione di queste banche induce, comunque, a ritenere tali clienti commercianti e professionisti piuttosto che piccole aziende.

I volumi complessivi sono stati stimati sulla base dei dati forniti da 56 intermediari, che costituiscono una rappresentanza rilevante di quanti offrono l’operatività on line. Nei primi sei mesi del 2006 i volumi on line della clientela retail sono costituiti da:

• alcune centinaia di milioni di informazioni (almeno 350-400), cioè interrogazioni e consultazioni sul conto. Poche banche forniscono questo dato, che viene calcolato con diversi criteri.

• 2-3 milioni di consultazioni di estratti conto e rendiconti. Sono solo 7 le banche che indicano tale voce, alcune perché non offrono tale opzione, altre perchè le contano tra le interrogazioni;

• 42,9 milioni di operazioni dispositive da parte di clientela retail, aumentate del 20% rispetto al 2° semestre 2005 (erano 35,7 milioni). Le disposizioni complessive sono composte da 21 milioni di disposizioni “banking”, + 21,4% (erano 17,3) e da 21,9 milioni di acquisti e vendite e-trading, + 19,3% (erano 18,4).

L’andamento dei volumi on line – Stima

-

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

45.000.000

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

Eseguiti e-trading Disposizioni e-banking retail

-

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

45.000.000

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

Eseguiti e-trading Disposizioni e-banking retailEseguiti e-trading Disposizioni e-banking retail

Fonte: KPMG Advisory S.p.A.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

26

Il tasso d’incremento delle operazioni banking, +21,4% è molto interessante, ancor più in quanto è relativo ai volumi della sola clientela retail(*) ed al fatto che è rimasto simile al semestre precedente. Le disposizioni e-banking effettuate dalla clientela retail sono: bonifici, pagamento di imposte e di bollettini, ricariche di cellulari e di carte pre-pagate. Continuano a crescere con costanza perché la comodità del canale induce ad un suo maggiore utilizzo per l’operatività “ordinaria”.

Anche il tasso d’incremento degli eseguiti e-trading (+19,3%) è molto buono: i volumi ottenuti nel primo semestre del 2006 sono stati eccezionali, il maggior picco nella storia del trading on line, mai raggiunto in precedenza.

Il tasso d’incremento dei volumi on line – Stima

5,4%

19,3%

22,2%

21,4%

0% 5% 10% 15% 20% 25%

2° sem 05

1° sem 06

Tasso crescita op. trading Tasso crescita op. banking

5,4%

19,3%

22,2%

21,4%

0% 5% 10% 15% 20% 25%

2° sem 05

1° sem 06

Tasso crescita op. trading Tasso crescita op. bankingTasso crescita op. trading Tasso crescita op. banking

Fonte: KPMG Advisory S.p.A.

I volumi di trading variano in relazione all’andamento dei mercati finanziari, ottimi nell’intero anno 2005 e nel 2006. L’incremento di operatività dei primi 6 mesi del 2006 è enfatizzato dal fatto che il semestre di confronto (la seconda parte dell’anno 2005) risente, come sempre, dei più tranquilli mesi di agosto e dicembre.

Gli eseguiti complessivi variano in considerazione della tipologia di clientela servita costituita, oltre che da investitori (i clienti delle banche), anche da poche decine di migliaia di traders professionisti, con elevatissima operatività unitaria, che utilizzano SIM ed intermediari specializzati nel trading e generano, nel complesso quasi il 40% delle operazioni e-trading.

(*) Poche banche non riescono ancora a separare i volumi di clienti small business dal totale. Si tratta di volumi assolutamente marginali nella prima parte del 2006, ma più incerti in anni precedenti.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

27

Gli eseguiti e-trading – Stima volumi e loro composizione

-

3.000.000

6.000.000

9.000.000

12.000.000

15.000.000

18.000.000

21.000.000

24.000.000

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

Trading specializzati Trading banche

-

3.000.000

6.000.000

9.000.000

12.000.000

15.000.000

18.000.000

21.000.000

24.000.000

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

Trading specializzati Trading bancheTrading specializzati Trading banche

Fonte: KPMG Advisory S.p.A.

Se consideriamo le operazioni gestite on line dalle banche, dai gruppi bancari e dalle banche risparmio (escludiamo quindi SIM ed intermediari specializzati nel trading), vediamo che nel 1° semestre 2006, così nei precedenti, le disposizioni e-banking sono state superiori agli eseguiti e-trading. Ammontano, infatti, al 62% delle operazioni dispositive complessive, come nel precedente semestre.

Le operazioni on line nel sistema bancario: incidenza disposizioni on line – Stima

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

Banking Trading

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

Banking TradingBanking Trading

Fonte: KPMG Advisory S.p.A.

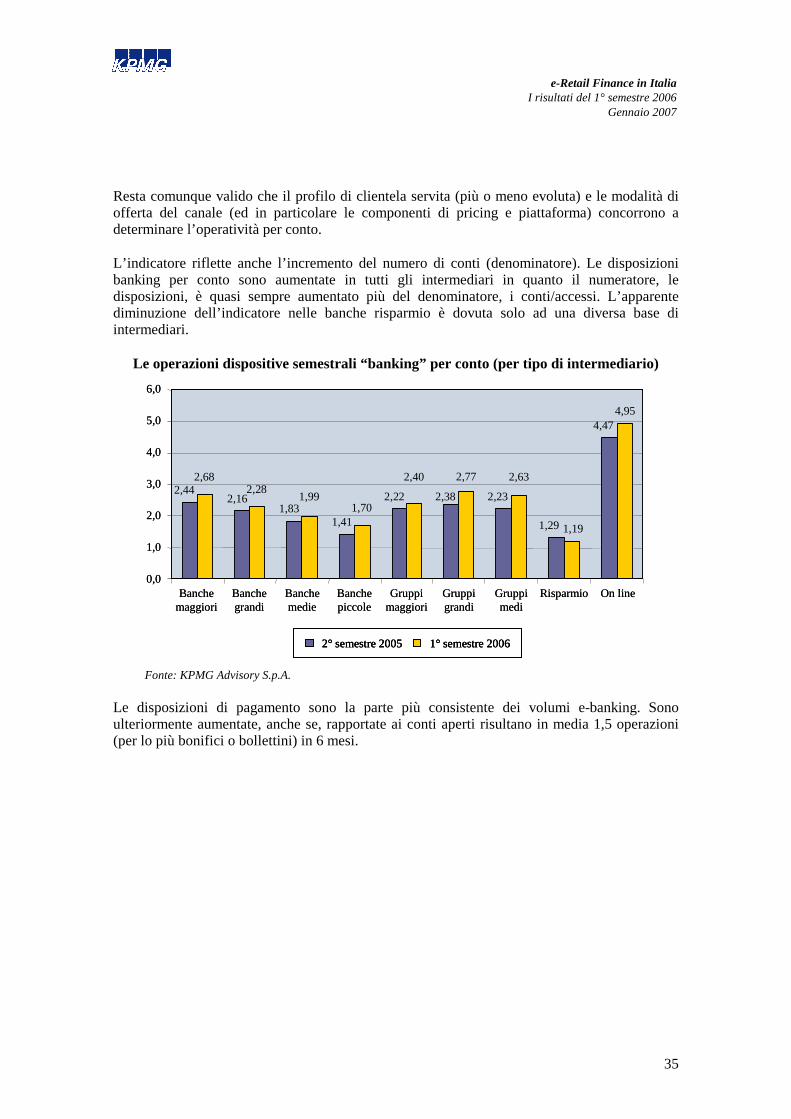

Nonostante l’incremento dei volumi, l’operatività per conto è aumentata di poco per il progressivo aumento dei conti. Si vede chiaramente, nel grafico che segue, che il leggero e costante aumento in atto dalla fine del 2003, l’indicatore cresce solo di decimali.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

28

Stimiamo siano state effettuate 3,8 operazioni complessive (banking e trading) e 2,4 disposizioni banking. Stante i limitati volumi unitari, è evidente che l’ampliamento della base di clientela è la discriminante che porta ad un aumento dei volumi complessivi.

Le operazioni semestrali per conto – Stima

-

2

4

6

8

10

12

14

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

Disposizioni complessive per conto (banking+trading)

Disposizioni banking per conto

-

2

4

6

8

10

12

14

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

Disposizioni complessive per conto (banking+trading)

Disposizioni banking per conto

Disposizioni complessive per conto (banking+trading)

Disposizioni banking per conto

Fonte: KPMG Advisory S.p.A.

I dati effettivi, forniti dagli intermediari confermano che le disposizioni (operazioni banking+trading della sola clientela retail) per conto “nominale” (sempre solo retail) permangono limitate. Nel grafico sono riportate le medie delle sole banche che hanno fornito sia i volumi e-banking che e-trading. I dati di dettaglio di tutti gli intermediari sono riportati in allegato.

I risultati e gli indicatori degli intermediari sono suddivisi in “categorie”, così da costituire benchmark coerenti e confrontabili:

• Banche maggiori: comprendono Banca di Roma, Banco Posta, BNL, Intesa, Monte dei Paschi, San Paolo, Unicredit.

• Banche grandi: Antonveneta, Banco di Napoli, Popolare Novara e Popolare Verona.

• Banche medie: Banca Agricola Mantovana, Banca delle Marche, Banca Toscana, Banco di Brescia, BRE, Carige, CariParma, Carisbo, Cassa di Risparmio di Padova e Rovigo, Creberg, Credem e Deutsche Bank.

• Banche Piccole: Banca Etruria, CariVenezia, Friulcassa, Popolare Adriatico.

• Banche pure on line: Bancaperta (Creval), FinecoBank, ING Direct e IWBank.

• Banche-risparmio: Fideuram, Mediolanum, MPS BP.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

29

• Gruppi maggiori : Capitalia, Intesa, San Paolo e MPS.

• Gruppi grandi : BPU, Popolare Milano e Popolare Verona-Novara;

• Gruppi medi : CariFirenze, Creval e Banca Lombarda.

Nel 1° semestre 2006 nei gruppi maggiori sono state effettuate in media 5 disposizioni per conto, anche se la metà sono eseguiti trading.

Molto diversa la scala usata per le banche “pure” on line: le disposizioni per conto sono 25 nel semestre, più di cinque volte il valore delle banche. In questo caso è interessante considerare che anche le disposizioni banking (bonifici ed altri pagamenti, ricariche di cellulari e carte pre-pagate, ecc.) per conto sono più del doppio di quanto effettuato tramite i canali delle banche, di ogni dimensione.

Le operazioni dispositive (trading + banking) per conto aperto nel 1° semestre 2006

0

10

15

20

25

30

0

1

2

3

4

5

6

2° sem2005

1° sem2006

2° sem2005

1° sem2006

2° sem2005

1° sem2006

2° sem2005

1° sem2006

2° sem2005

1° sem2006

2° sem2005

1° sem2006

2° sem2005

1° sem2006

2° sem2005

1° sem2006

Banchemaggiori

Banchegrandi

Banchemedie

Banchepiccole

Gruppimaggiori

Gruppigrandi

Gruppimedi

Risparmio On line

Operazioni dispositive per conto Eseguiti per conto

2° sem2005

1° sem2006

5

0

10

15

20

25

30

0

1

2

3

4

5

6

0

1

2

3

4

5

6

2° sem2005

1° sem2006

2° sem2005

1° sem2006

2° sem2005

1° sem2006

2° sem2005

1° sem2006

2° sem2005

1° sem2006

2° sem2005

1° sem2006

2° sem2005

1° sem2006

2° sem2005

1° sem2006

Banchemaggiori

Banchegrandi

Banchemedie

Banchepiccole

Gruppimaggiori

Gruppigrandi

Gruppimedi

RisparmioBanchemaggiori

Banchegrandi

Banchemedie

Banchepiccole

Gruppimaggiori

Gruppigrandi

Gruppimedi

Risparmio On line

Operazioni dispositive per conto Eseguiti per contoOperazioni dispositive per conto Eseguiti per conto

2° sem2005

1° sem2006

5

Fonte: KPMG Advisory S.p.A.

I clienti e-banking hanno effettuato un maggior numero di bonifici e di pagamenti di altra natura (utenze, tasse, ecc.). Torneranno a fare queste operazioni allo sportello solo occasionalmente.

Le stesse banche inducono la propria clientela ad utilizzare i nuovi canali con supporti informativi e formativi presso lo sportello e con un più oneroso pricing per l’operatività effettuata mediante i canali tradizionali. E’ per loro più conveniente se l’operatività ordinaria assorbe tempo del cliente piuttosto che dello sportellista.

e e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

31

Le disposizioni e-banking KPMG stima che nella prima parte del 2006 siano state eseguite 21 milioni di disposizioni e-banking. Sono volumi rilevanti, attribuibili alla sola clientela retail, depurati quindi da operazioni effettuate da clienti small business, in quanto la maggior parte delle banche distingue i volumi dei due profili di clientela. Nelle poche banche che non riescono a separare tali volumi, gli indicatori “operatività per conto” non sono molto diversi da quelli di altre banche.

Le disposizioni e-banking della clientela retail

Periodo di riferimento Disposizioni complessive Tasso d’incremento

Giugno 2005

• Stima volumi complessivi

14,2 milioni

Dicembre 2005

• Campione KPMG

• Stima volumi complessivi

16,1 milioni

17,3 milioni

+22%

Giugno 2006

• Campione KPMG

• Stima volumi complessivi

18,04 milioni

21 milioni

+ 21,4%

Fonte: KPMG Advisory S.p.A.

La crescita delle operazioni e-banking è evidente dal grafico che segue.

La crescita delle disposizioni e-banking - Stima

-

3.000.000

6.000.000

9.000.000

12.000.000

15.000.000

18.000.000

21.000.000

24.000.000

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

Disposizioni e-banking retail

-

3.000.000

6.000.000

9.000.000

12.000.000

15.000.000

18.000.000

21.000.000

24.000.000

1° sem00

2° sem00

1° sem01

2° sem01

1° sem02

2° sem02

1° sem03

2° sem03

1° sem04

2° sem04

1° sem05

2° sem05

1° sem06

Disposizioni e-banking retailDisposizioni e-banking retail

Fonte: KPMG Advisory S.p.A.

e-Retail Finance in Italia I risultati del 1° semestre 2006

Gennaio 2007

32

Nel primo semestre 2006 le disposizioni e-banking sono aumentate del 21,4%, un tasso simile a quello del periodo precedente. Gli incrementi sono stati sostanzialmente uniformi tra le tipologie di banche: maggiori, grandi, medie, piccole, on line e “risparmio”.

I 21 milioni di operazioni dispositive e-banking effettuate da clientela retail sono costituiti da:

• operazioni di pagamento: sono state circa 13,3 milioni, aumentate del 23%. Sono costituite soprattutto da bonifici e giroconti (10,7 milioni, +25%). La crescita, rispetto al precedente semestre è consistente, e lo è ancor più in quanto un numero crescente di banche separa le operazioni di clientela small business da quanto effettuato dal retail;

• ricariche di cellulari e di carte pre-pagate: sono state 7,4 milioni, in incremento del 19%. Queste ultime sono circa 1,6 milioni, + 37%. Il servizio è ormai accessibile dai siti di numerose banche (erano solo 5 alla fine del 2004) e l’incremento è dunque indicativo dell’interesse nei confronti dell’offerta, da parte sia delle banche che dei clienti;

• altre operazioni (297.000) comprendono, tra l’altro, mutui e crediti personali (la somma delle due voci ammonta a 47.000 operazioni) e i volumi relativi all’acquisto di prodotti e servizi non finanziari. I dati sono ancora limitati in valore assoluto, anche perché offerti sinora solo da poche banche.

Nel dettaglio il grafico che segue riporta i dettagli dei volumi e-banking rilevati dalle banche partecipanti all’Indagine KPMG e stimati sull’intero mercato.

Le operazioni dispositive e-banking – Dati delle banche e stima intero mercato

Dati intermediari Totale mercato

10.717.873

566.144

1.418.105