ECONOMIA MONETARIA (parte generale) Prof. Guido Ascari...

25

ECONOMIA MONETARIA ECONOMIA MONETARIA (parte generale) (parte generale) Prof. Guido Ascari Prof. Guido Ascari Anno 2006 Anno 2006 - - 2007 2007 LEZIONE 3 LEZIONE 3 LA DOMANDA DI MONETA LA DOMANDA DI MONETA

Transcript of ECONOMIA MONETARIA (parte generale) Prof. Guido Ascari...

ECONOMIA MONETARIA ECONOMIA MONETARIA (parte generale)(parte generale)

Prof. Guido AscariProf. Guido Ascari

Anno 2006Anno 2006--20072007

LEZIONE 3LEZIONE 3LA DOMANDA DI MONETALA DOMANDA DI MONETA

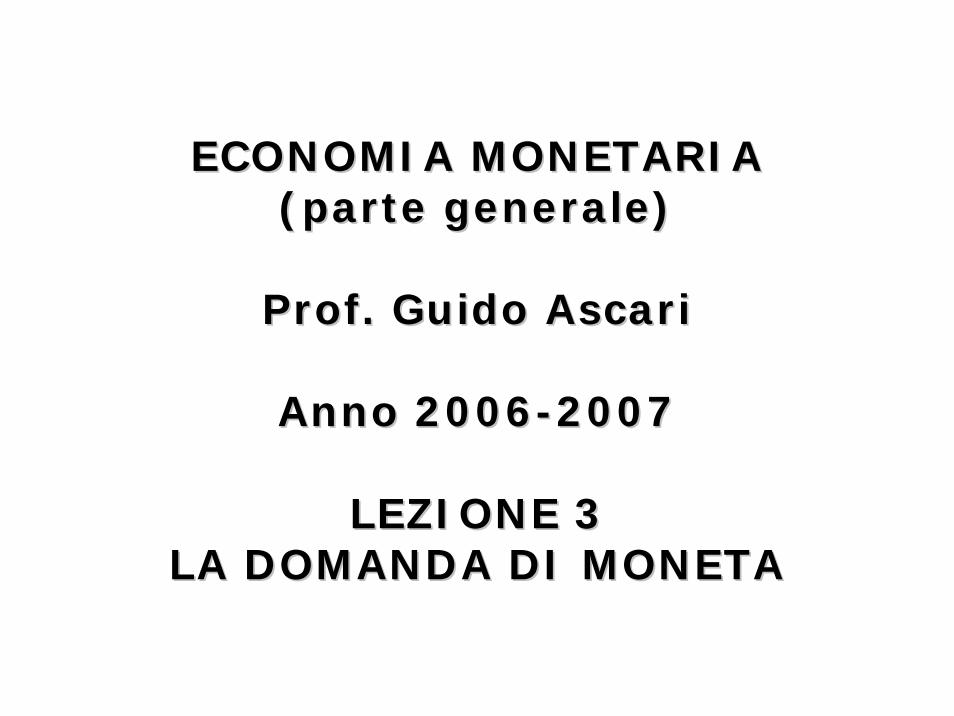

LA DOMANDA DI MONETALA DOMANDA DI MONETA

ThTh.Quantitativa.Quantitativa

ThTh. Keynesiana => . Keynesiana => Macro Macro KeynesKeynes, , TobinTobin

ThTh. . FriedmanFriedman

TeoriaTeoria

MicroMicro BaumolBaumol--TobinTobin

Definizione empirica di domanda di monetDefinizione empirica di domanda di monetaa

Fatti Stime econometriche di domanda di monetaFatti Stime econometriche di domanda di moneta

Domanda di moneta in ItaliaDomanda di moneta in Italia

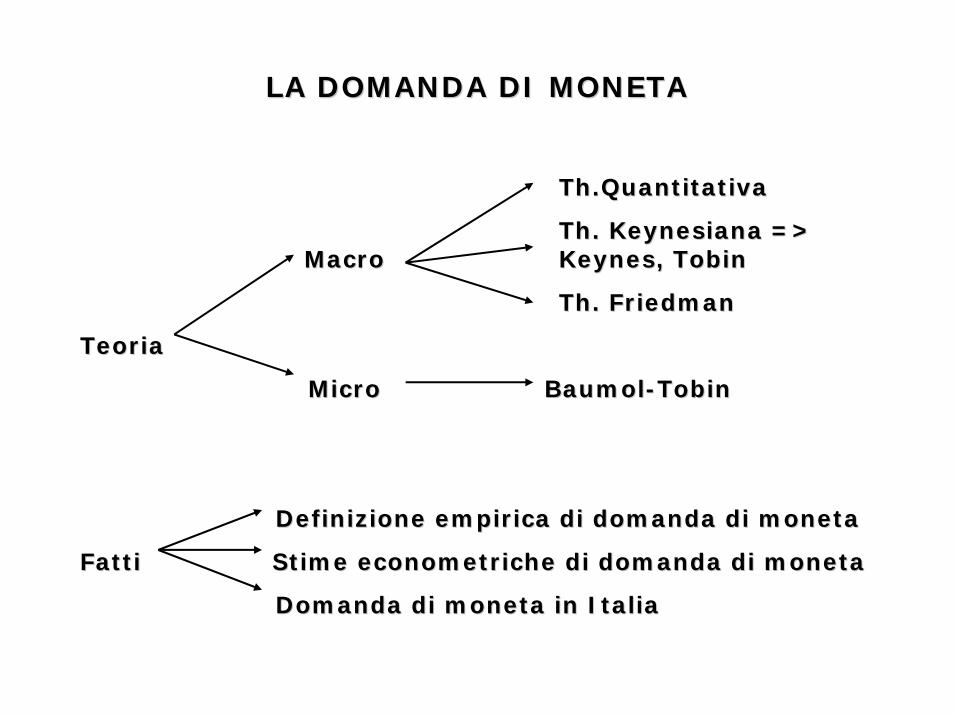

Teoria Macro 2B : teoria keynesianaTeoria Macro 2B : teoria keynesianaLA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

LL’’approccio di portafoglio alla domanda di monetaapproccio di portafoglio alla domanda di moneta

⇒⇒ Incertezza sul tasso dIncertezza sul tasso d’’interesse futuro interesse futuro

⇒⇒ Distribuzione di probabilitDistribuzione di probabilitàà sui rendimentisui rendimenti

⇒⇒ Detenere titoli, anzichDetenere titoli, anzichéé moneta comporta un rischiomoneta comporta un rischio

Rendimento del titolo:Rendimento del titolo:

RReet+1 t+1 = = iitt + g+ gee

t+1t+1

ggeet+1 t+1 = (P= (Pee

t+1 t+1 -- PPtt)/)/PPtt

ggee = = ΣΣii ppiiggii con con ΣΣii ppii = 1= 1

Rischio del titoloRischio del titolo => => σσgg == ∑ −i

eiii ggp 2)(

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

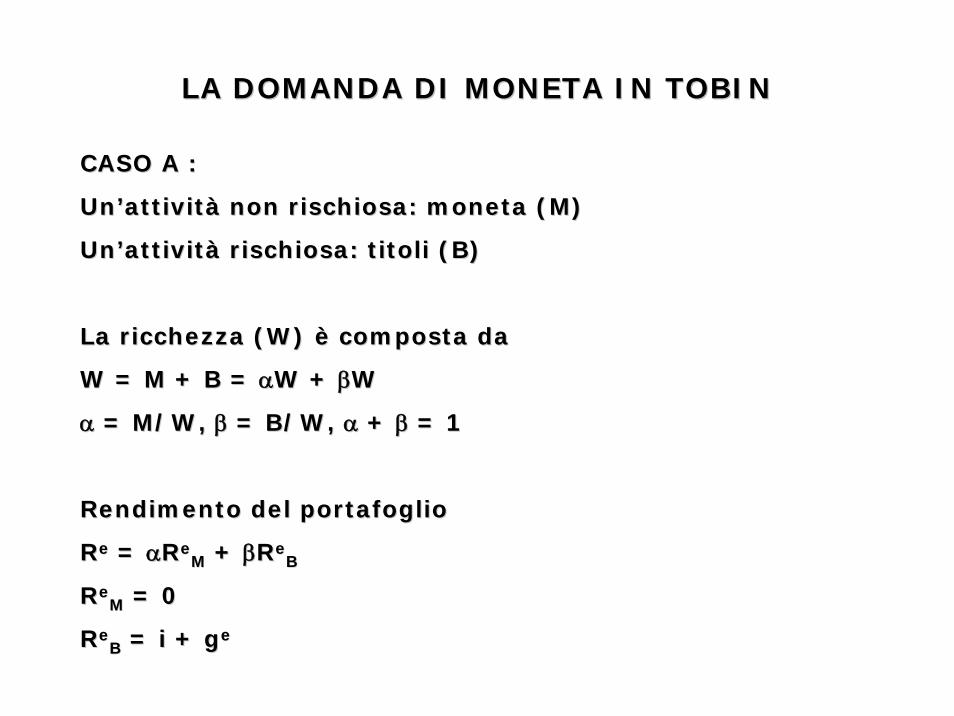

CASO A :CASO A :

UnUn’’attivitattivitàà non rischiosa: moneta (M)non rischiosa: moneta (M)

UnUn’’attivitattivitàà rischiosa: titoli (B)rischiosa: titoli (B)

La ricchezza (W) La ricchezza (W) èè composta dacomposta da

W = M + B = W = M + B = ααW + W + ββWW

αα = M/W, = M/W, ββ = B/W, = B/W, αα + + ββ = 1= 1

Rendimento del portafoglioRendimento del portafoglio

RRee = = ααRReeMM + + ββRRee

BB

RReeMM = 0= 0

RReeBB = i + = i + ggee

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

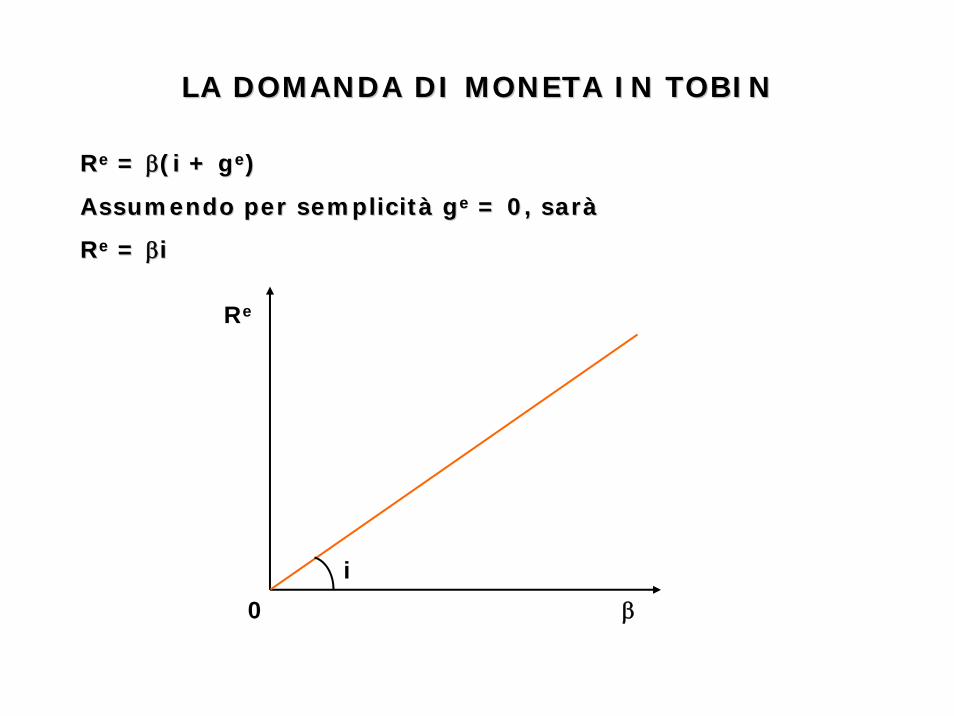

RRee = = ββ(i + (i + ggee))

Assumendo per semplicitAssumendo per semplicitàà ggee = 0, sar= 0, saràà

RRee = = ββii

0 β

Re

i

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

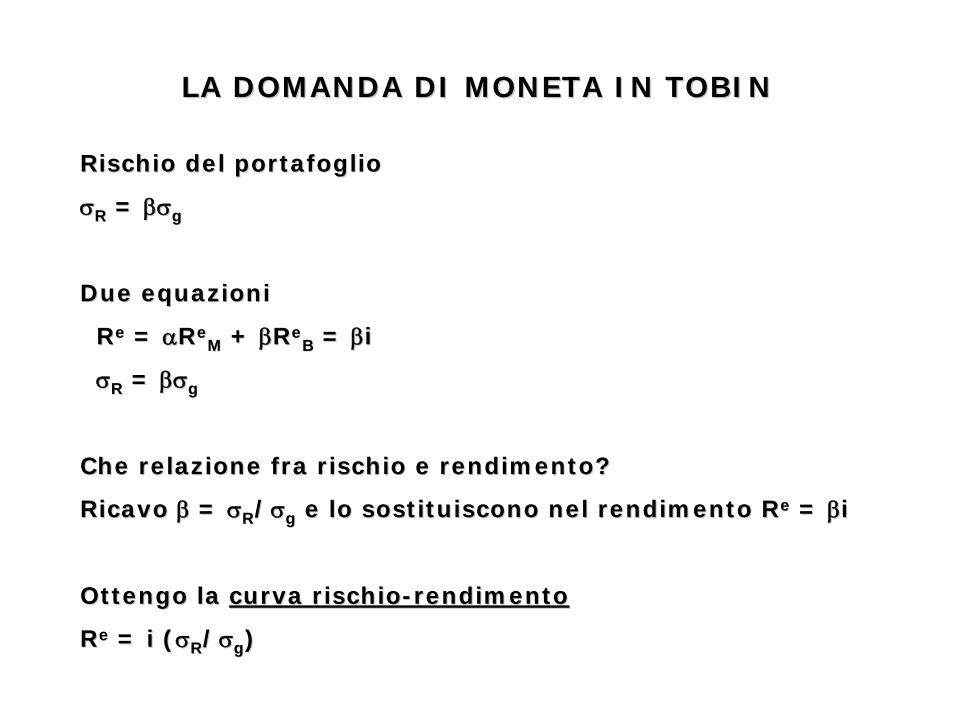

Rischio del portafoglioRischio del portafoglio

σσRR = = βσβσgg

Due equazioniDue equazioni

RRee = = ααRReeMM + + ββRRee

BB = = ββii

σσRR = = βσβσgg

Che relazione fra rischio e rendimento?Che relazione fra rischio e rendimento?

Ricavo Ricavo ββ = = σσRR//σσgg e lo sostituiscono nel rendimento Re lo sostituiscono nel rendimento Ree = = ββii

Ottengo la Ottengo la curva rischiocurva rischio--rendimentorendimento

RRee = i (= i (σσRR//σσgg))

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

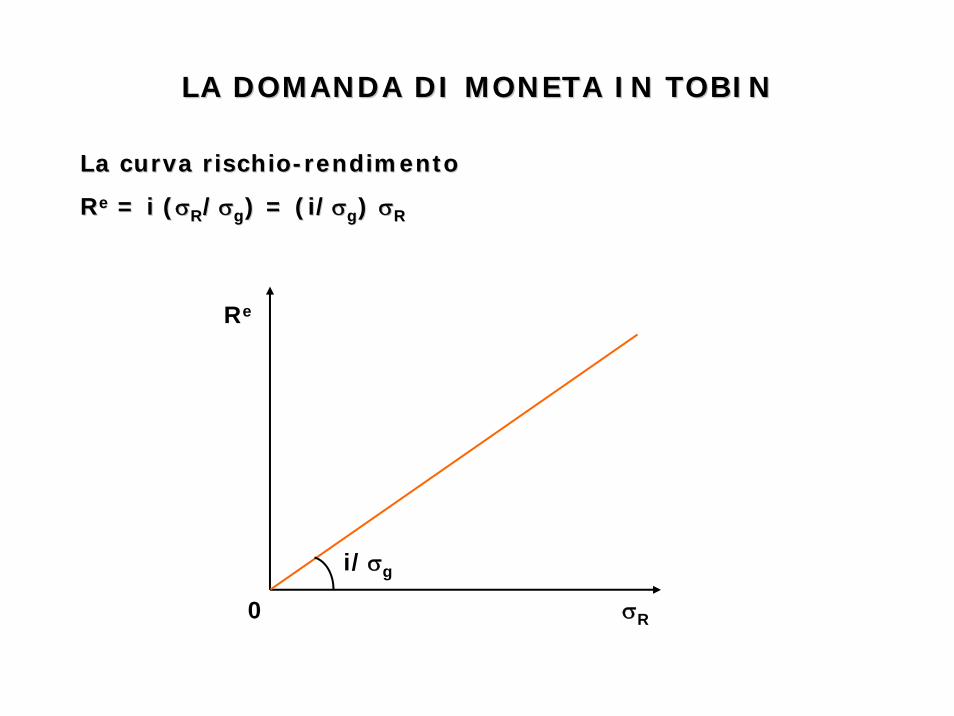

La curva rischioLa curva rischio--rendimentorendimento

RRee = i (= i (σσRR//σσgg) = (i/) = (i/σσgg) ) σσRR

0 σR

Re

i/σg

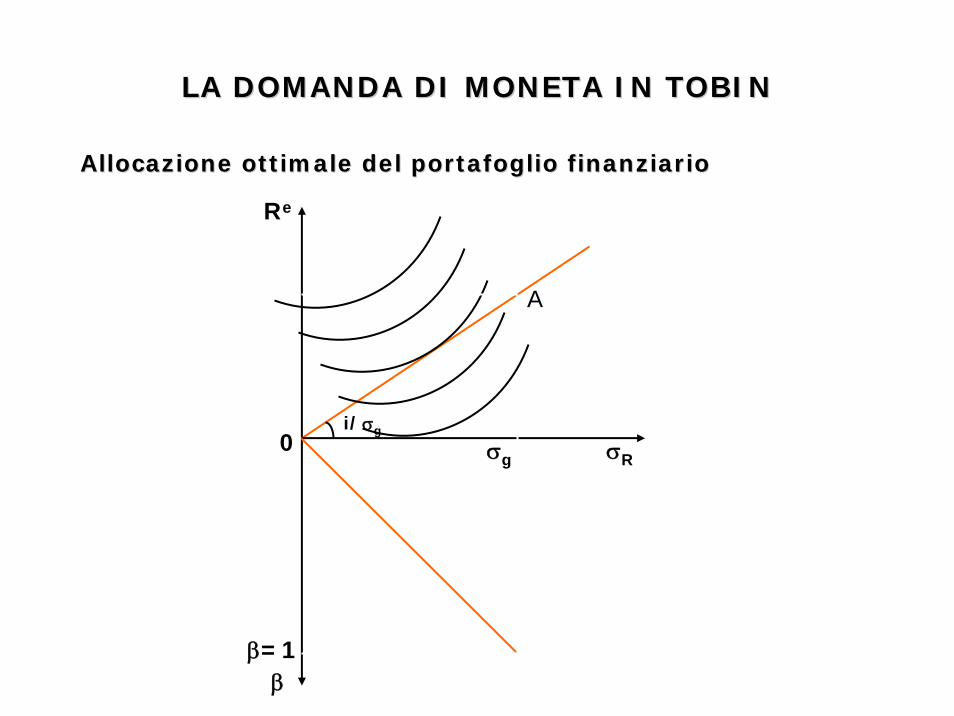

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

Allocazione ottimale del portafoglio finanziarioAllocazione ottimale del portafoglio finanziario

0 σR

Re

β=1

σg

β

A

i/σg

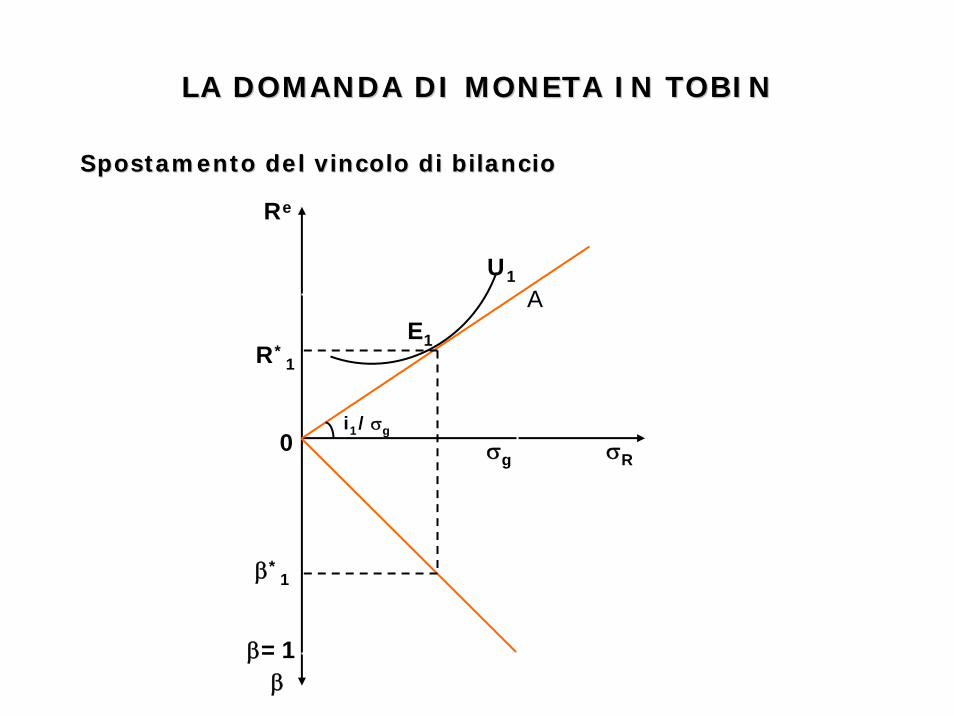

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

Spostamento del vincolo di bilancioSpostamento del vincolo di bilancio

0 σR

Re

β=1

σg

β

AU1

E1R*

1

β*1

i1/σg

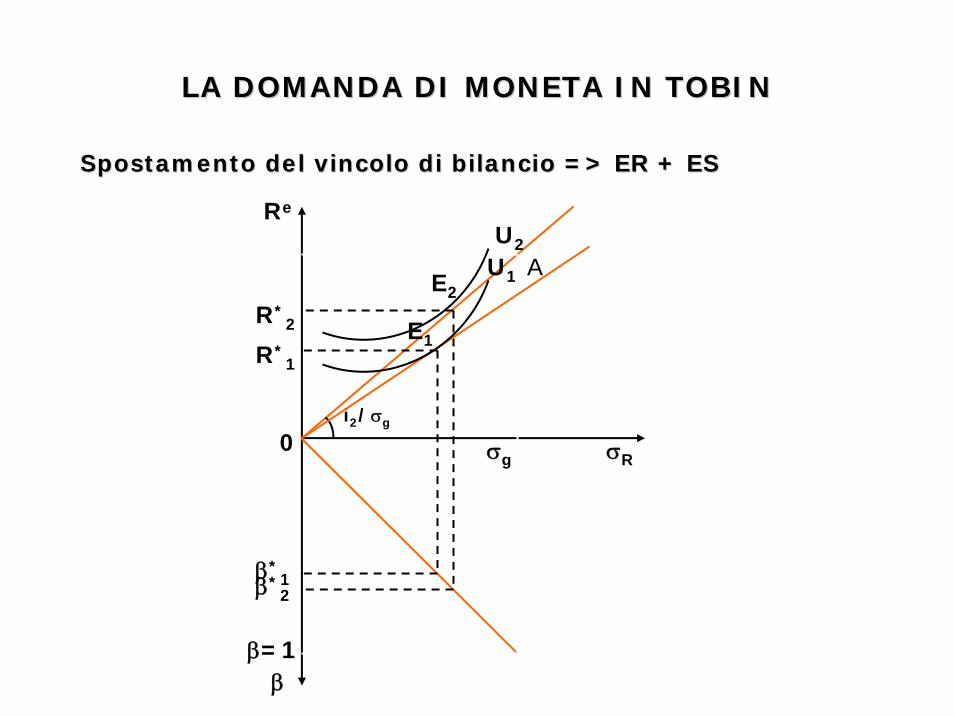

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

Spostamento del vincolo di bilancio => ER + ESSpostamento del vincolo di bilancio => ER + ES

0 σR

Re

β=1

σg

U2

β

E2A

R*2

β*2

i2/σg

U1

E1R*

1

β*1

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

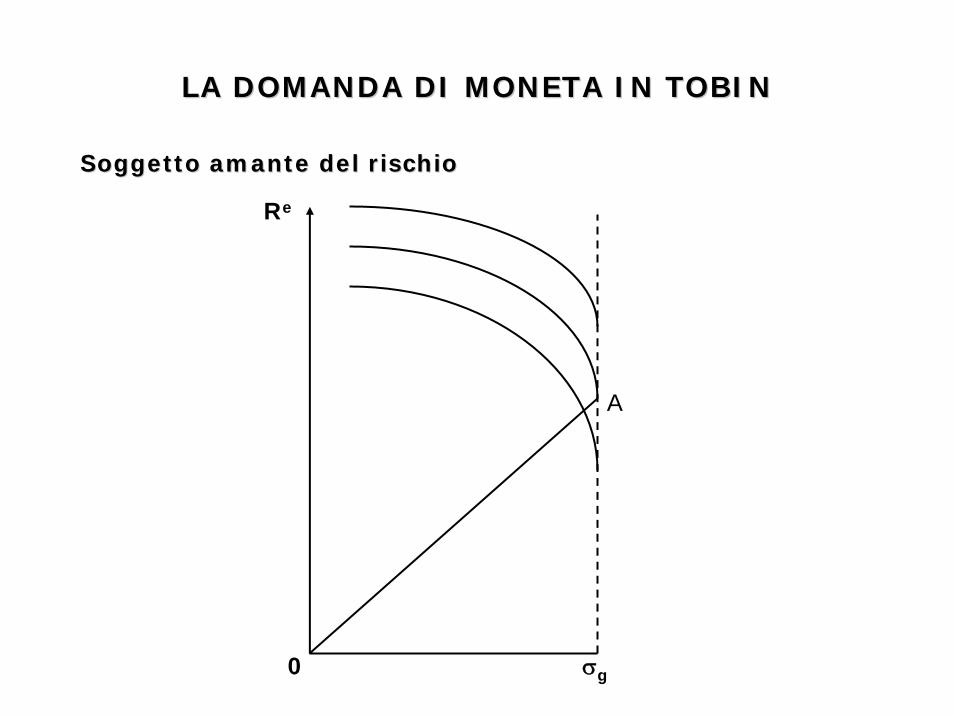

Soggetto amante del rischioSoggetto amante del rischio

0

Re

A

σg

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

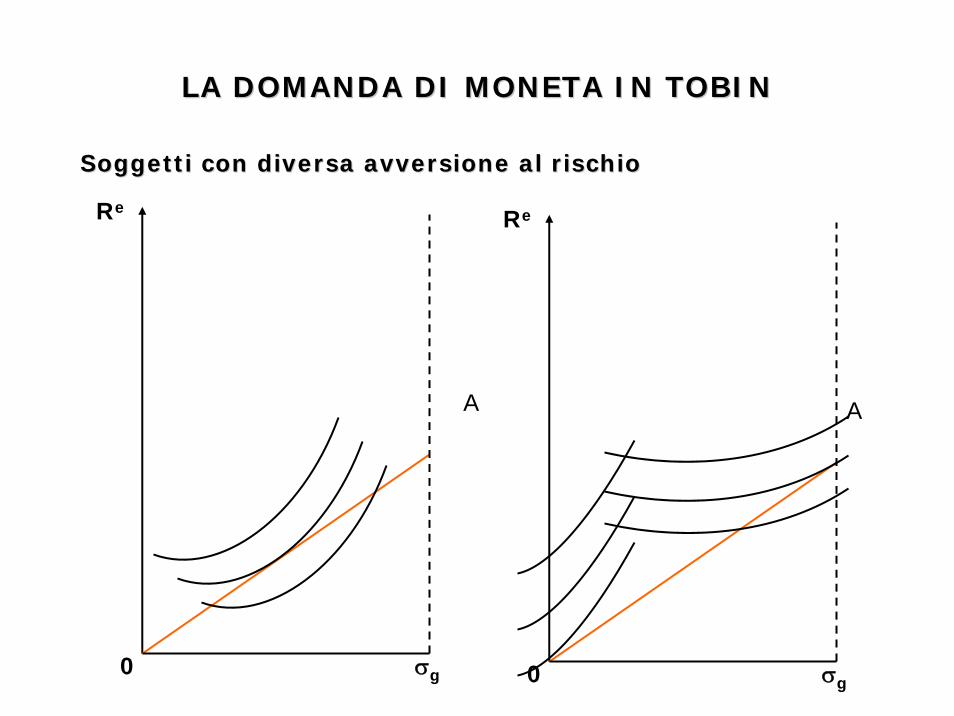

Soggetti con diversa avversione al rischioSoggetti con diversa avversione al rischio

0

Re

A

0

Re

A

σg σg

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

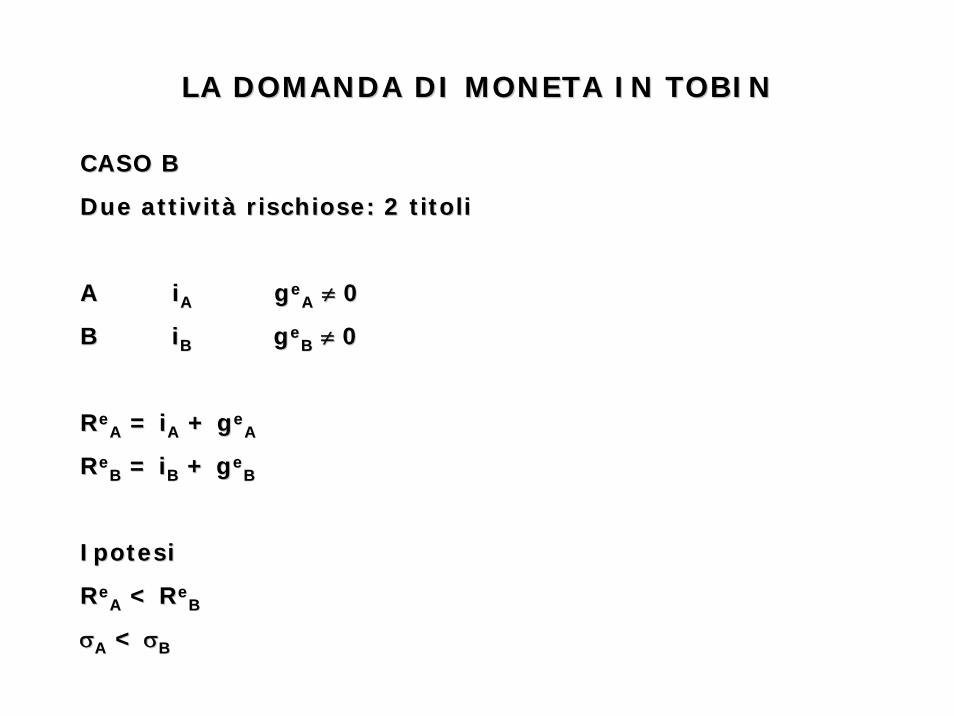

CASO BCASO B

Due attivitDue attivitàà rischiose: 2 titolirischiose: 2 titoli

A A iiAA ggeeAA ≠≠ 00

B B iiBB ggeeBB ≠≠ 00

RReeAA = = iiAA + + ggee

AA

RReeBB = = iiBB + + ggee

BB

IpotesiIpotesi

RReeAA < < RRee

BB

σσAA < < σσBB

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

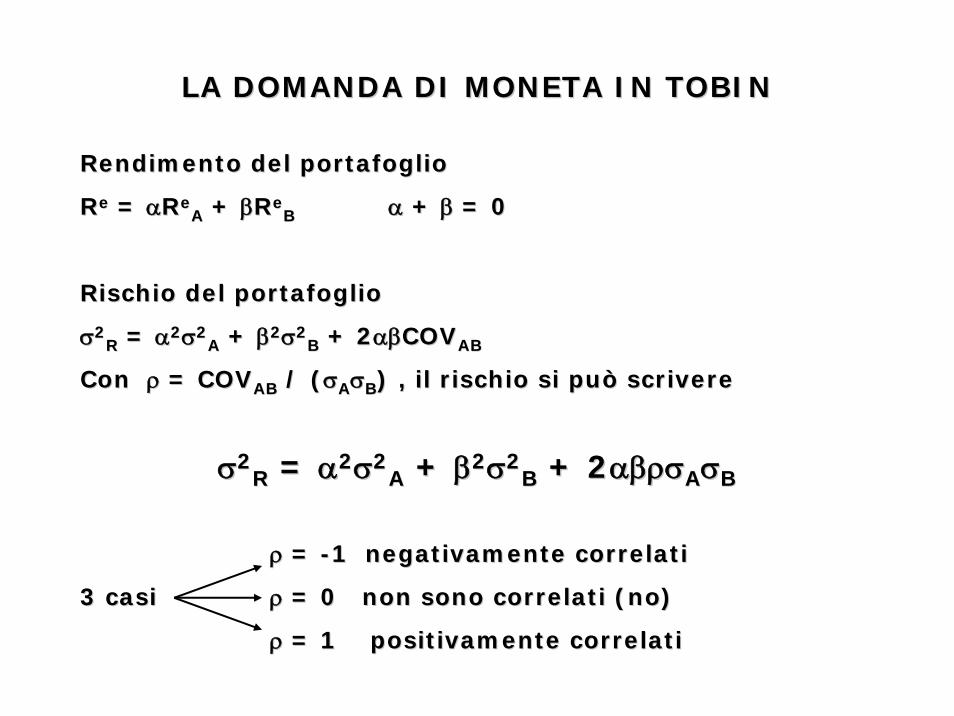

Rendimento del portafoglioRendimento del portafoglio

RRee = = ααRReeAA + + ββRRee

BB αα + + ββ = 0= 0

Rischio del portafoglioRischio del portafoglio

σσ22RR = = αα22σσ22

AA + + ββ22σσ22BB + 2+ 2αβαβCOVCOVABAB

Con Con ρρ = COV= COVABAB / (/ (σσAAσσBB) , il rischio si può scrivere) , il rischio si può scrivere

σσ22RR = = αα22σσ22

AA + + ββ22σσ22BB + 2+ 2αβρσαβρσAAσσBB

ρρ = = --1 negativamente correlati1 negativamente correlati

3 casi 3 casi ρρ = 0 non sono correlati (no)= 0 non sono correlati (no)

ρρ = 1 positivamente correlati= 1 positivamente correlati

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

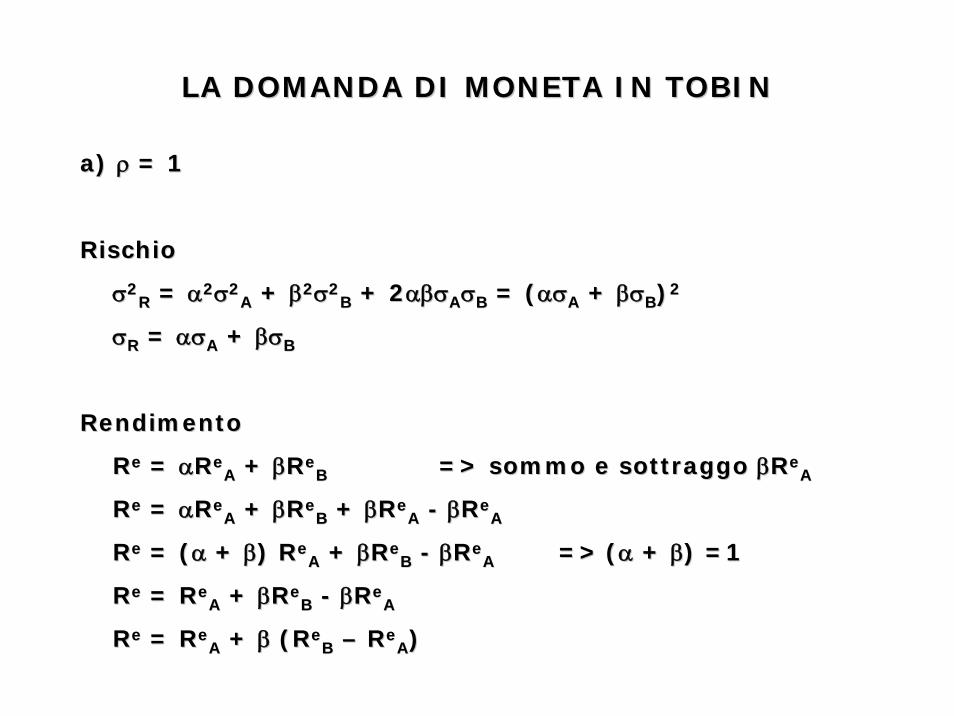

a) a) ρρ = 1= 1

RischioRischio

σσ22RR = = αα22σσ22

AA + + ββ22σσ22BB + 2+ 2αβσαβσAAσσBB = (= (ασασAA + + βσβσBB))22

σσRR = = ασασAA + + βσβσBB

RendimentoRendimento

RRee = = ααRReeAA + + ββRRee

BB => sommo e sottraggo => sommo e sottraggo ββRReeAA

RRee = = ααRReeAA + + ββRRee

BB + + ββRReeAA -- ββRRee

AA

RRee = (= (αα + + ββ) R) ReeAA + + ββRRee

BB -- ββRReeAA =>=> ((αα + + ββ) =1) =1

RRee = R= ReeAA + + ββRRee

BB -- ββRReeAA

RRee = R= ReeAA + + ββ ((RRee

BB –– RReeAA))

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

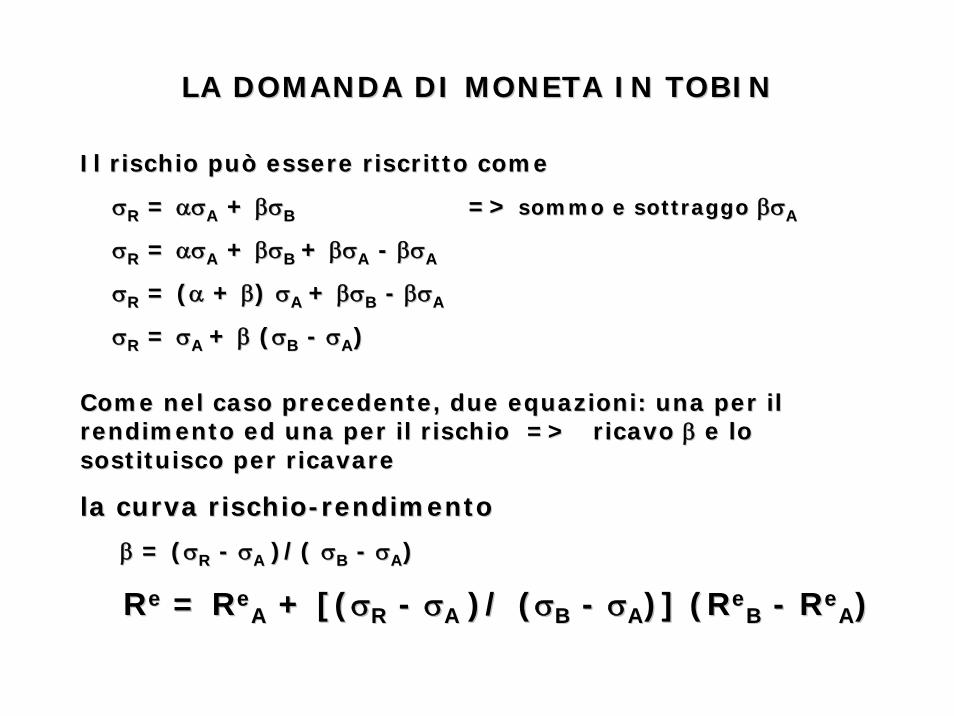

Il rischio può essere riscritto comeIl rischio può essere riscritto come

σσRR = = ασασAA + + βσβσBB => => sommo e sottraggosommo e sottraggo βσβσAA

σσRR = = ασασAA + + βσβσB B + + βσβσAA -- βσβσAA

σσRR = (= (αα + + ββ) ) σσA A + + βσβσBB -- βσβσAA

σσRR = = σσA A + + ββ ((σσBB -- σσAA))

Come nel caso precedente, due equazioni: una per il Come nel caso precedente, due equazioni: una per il rendimento ed una per il rischio => ricavo rendimento ed una per il rischio => ricavo ββ e lo e lo sostituisco per ricavare sostituisco per ricavare

la curva rischiola curva rischio--rendimentorendimento

ββ = (= (σσRR -- σσA A )/( )/( σσBB -- σσAA))

RRee = R= ReeAA + [(+ [(σσRR -- σσA A )/ ()/ (σσBB -- σσAA)] ()] (RRee

BB -- RReeAA))

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

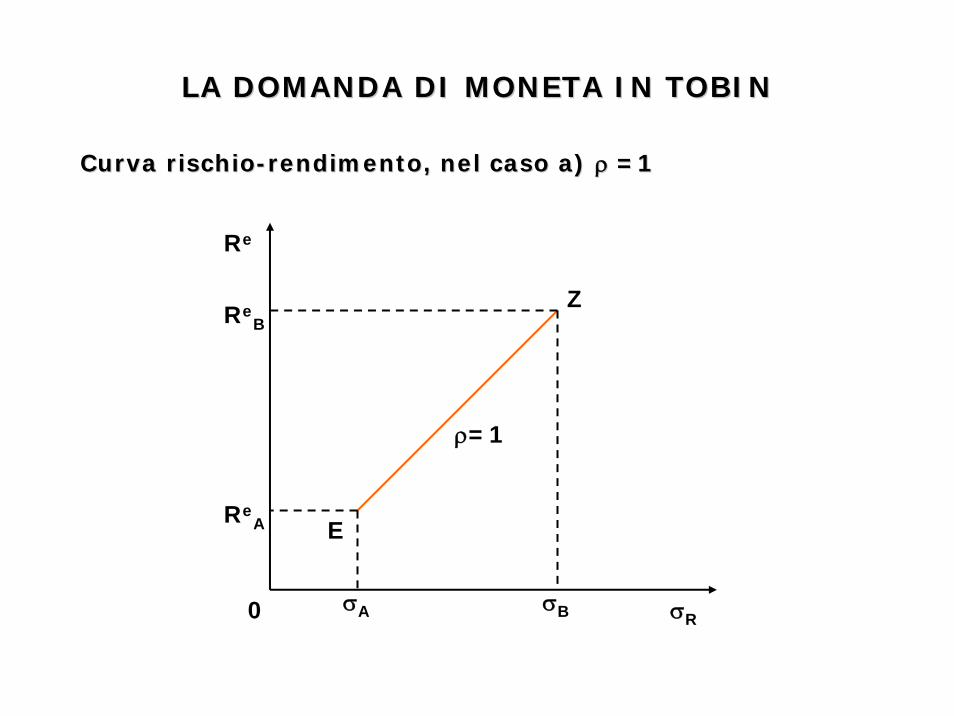

Curva rischioCurva rischio--rendimento, nel caso a) rendimento, nel caso a) ρρ =1=1

0 σR

Re

σA σB

ReA

ReB

ρ=1

E

Z

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

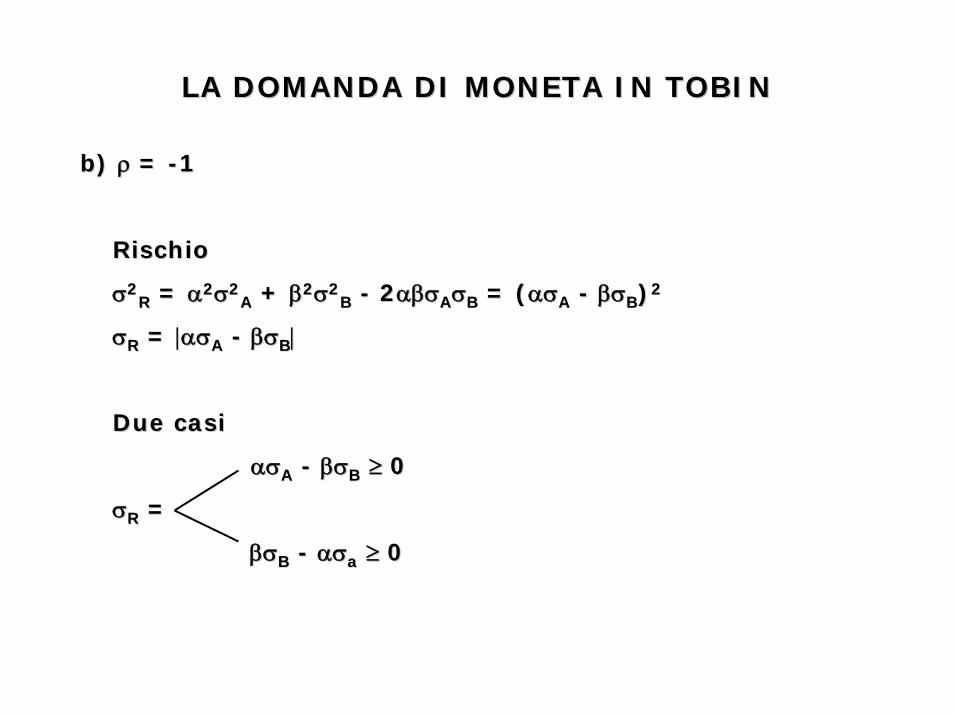

b) b) ρρ = = --11

RischioRischio

σσ22RR = = αα22σσ22

AA + + ββ22σσ22BB -- 22αβσαβσAAσσBB = (= (ασασAA -- βσβσBB))22

σσRR = = |ασ|ασAA -- βσβσBB||

Due casiDue casi

ασασAA -- βσβσBB ≥≥ 00

σσRR ==

βσβσBB -- ασασaa ≥≥ 00

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

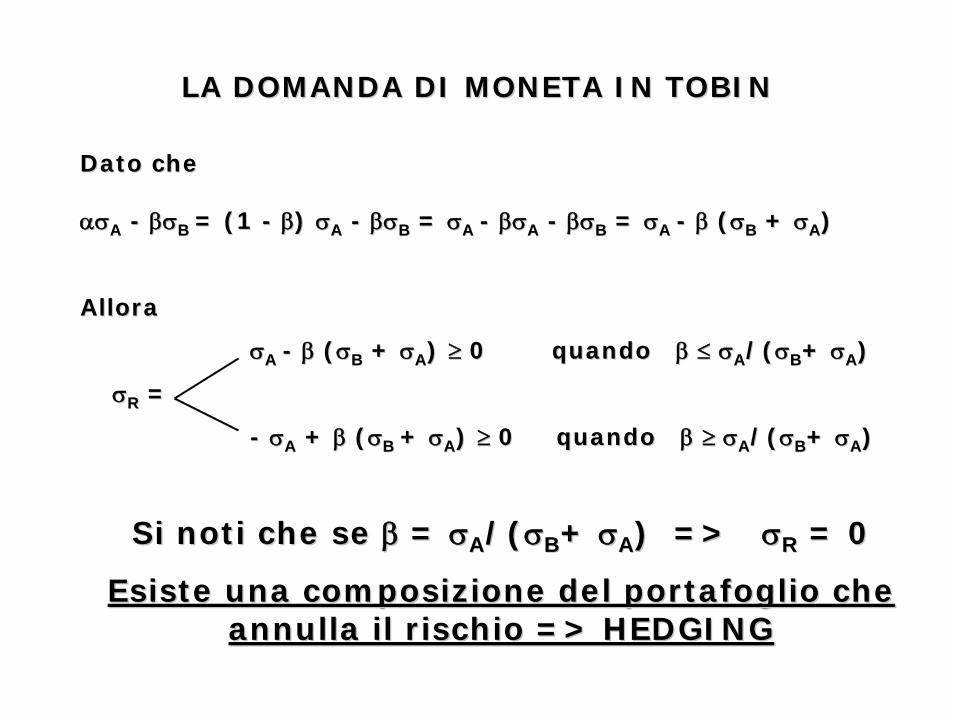

Dato che Dato che

ασασAA -- βσβσB B = (1 = (1 -- ββ) ) σσAA -- βσβσBB = = σσA A -- βσβσAA -- βσβσBB = = σσA A -- ββ ((σσBB + + σσAA) )

Allora Allora

σσA A -- ββ ((σσBB + + σσAA) ) ≥≥ 0 quando 0 quando ββ ≤≤ σσAA/(/(σσBB+ + σσAA))

σσRR ==

-- σσAA + + ββ ((σσB B + + σσAA) ) ≥≥ 0 quando 0 quando ββ ≥≥ σσAA/(/(σσBB+ + σσAA))

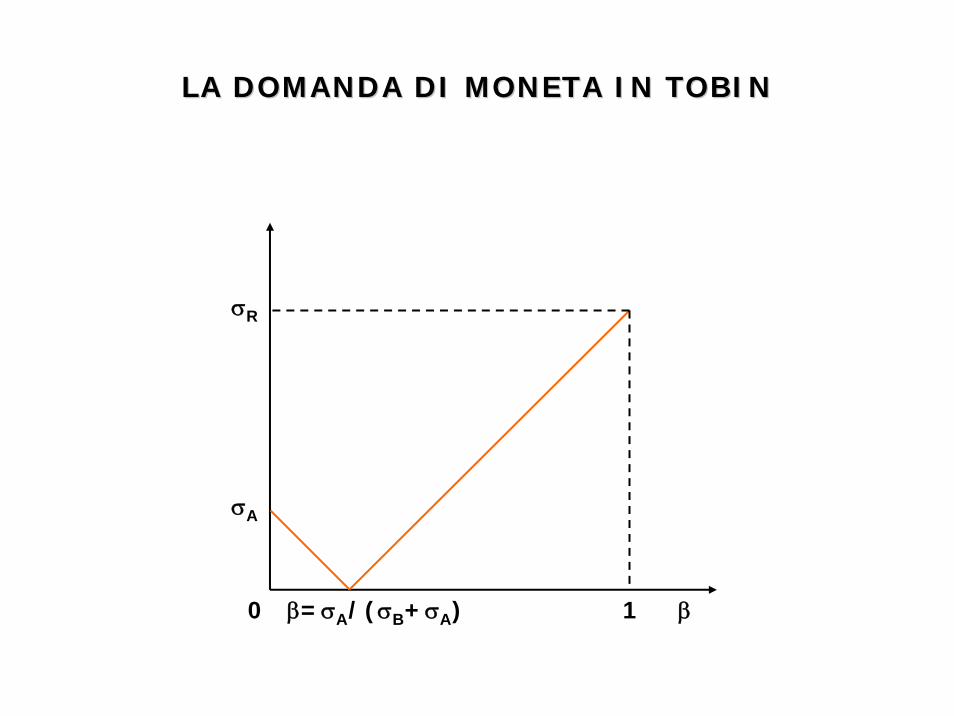

Si noti che se Si noti che se ββ = = σσAA/(/(σσBB+ + σσAA) => ) => σσRR = 0 = 0

Esiste una composizione del portafoglio che Esiste una composizione del portafoglio che annulla il rischio => HEDGINGannulla il rischio => HEDGING

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

0 ββ=σA/(σB+σA) 1

σA

σR

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

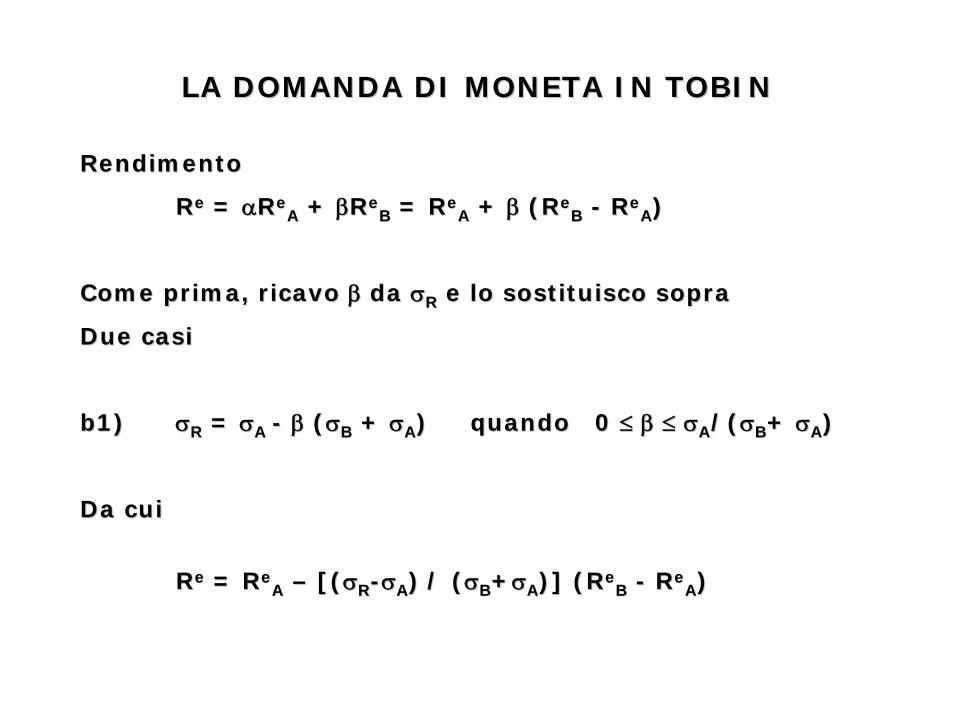

RendimentoRendimento

RRee = = ααRReeAA + + ββRRee

BB = R= ReeAA + + ββ ((RRee

BB -- RReeAA))

Come prima, ricavo Come prima, ricavo ββ da da σσRR e lo sostituisco soprae lo sostituisco sopra

Due casiDue casi

b1)b1) σσRR = = σσA A -- ββ ((σσBB + + σσAA) quando 0 ) quando 0 ≤≤ ββ ≤≤ σσAA/(/(σσBB+ + σσAA))

Da cuiDa cui

RRee = R= ReeAA –– [([(σσRR--σσAA)) / (/ (σσBB++σσAA)] ()] (RRee

BB -- RReeAA))

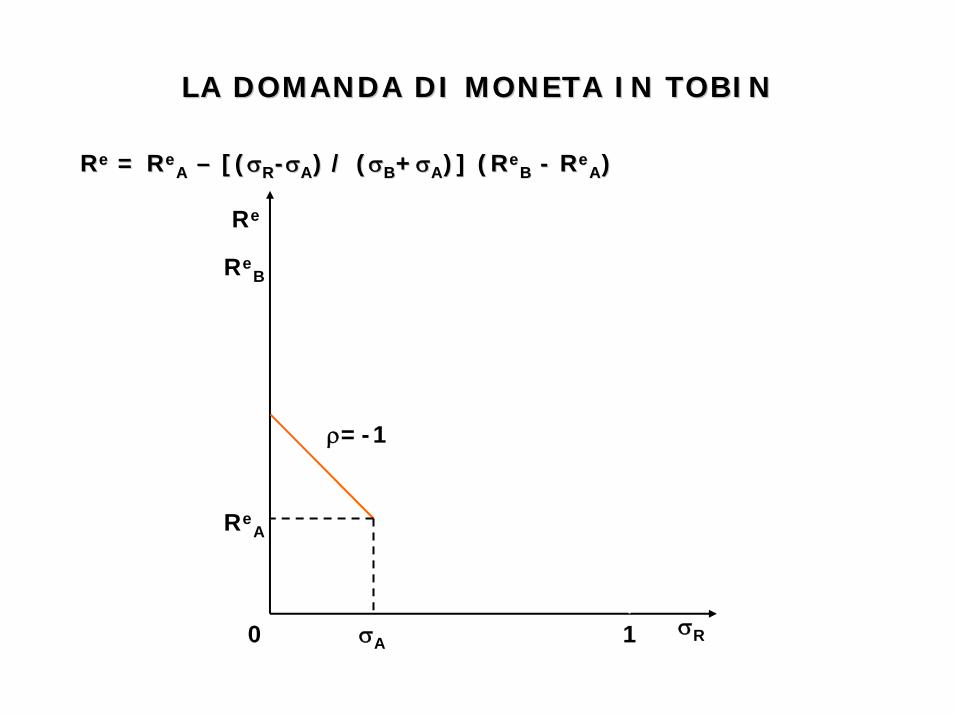

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

RRee = R= ReeAA –– [([(σσRR--σσAA)) / (/ (σσBB++σσAA)] ()] (RRee

BB -- RReeAA))

0 σA 1

Re

ReA

ReB

ρ=-1

σR

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

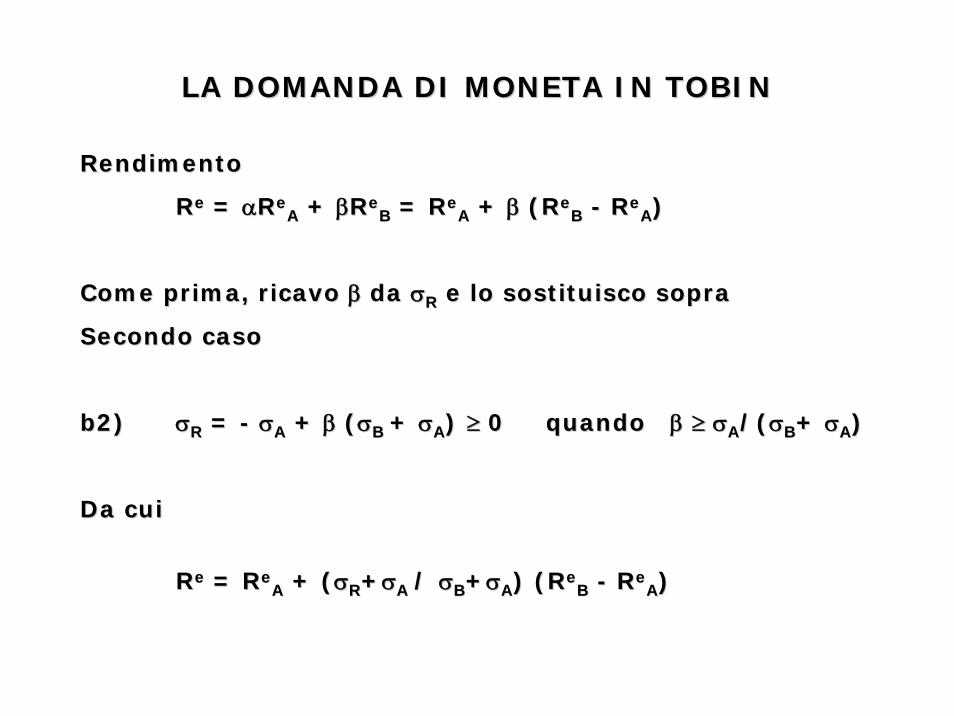

RendimentoRendimento

RRee = = ααRReeAA + + ββRRee

BB = R= ReeAA + + ββ ((RRee

BB -- RReeAA))

Come prima, ricavo Come prima, ricavo ββ da da σσRR e lo sostituisco soprae lo sostituisco sopra

Secondo casoSecondo caso

b2)b2) σσRR = = -- σσAA + + ββ ((σσB B + + σσAA) ) ≥≥ 0 quando 0 quando ββ ≥≥ σσAA/(/(σσBB+ + σσAA))

Da cuiDa cui

RRee = R= ReeAA + (+ (σσRR++σσA A / / σσBB++σσAA) () (RRee

BB -- RReeAA))

LA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

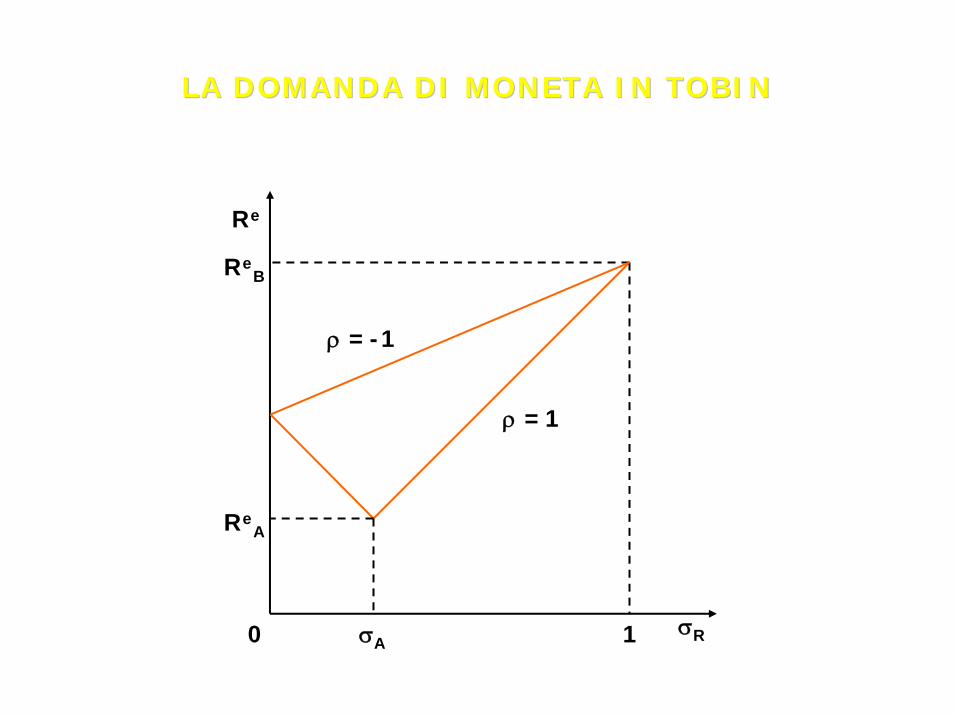

0 σA 1

Re

ReA

ReB

ρ =1

ρ =-1

σR

Teoria Macro 2B : teoria keynesianaTeoria Macro 2B : teoria keynesianaLA DOMANDA DI MONETA IN TOBINLA DOMANDA DI MONETA IN TOBIN

• Moneta come riserva di valore

• Moneta è parte della ricchezza

• …quindi la sua domanda dipende da una scelta di portafoglio di allocazione della ricchezza, che tiene conto rendimento e rischio

• Elevata sostituibilità fra la moneta e le altre attività finanziarie