I meccanismi di trasmissione della politica monetaria nell ... · vista territoriale, in secondo...

42

I meccanismi di trasmissione della politica monetaria nell’Unione Monetaria Europea Fabrizio Spargoli* Università Politecnica delle Marche L’istituzione della UME ha ravvivato l’interesse nei confronti dei meccanismi di trasmissione. In un contesto così eterogeneo, infat- ti, è fondamentale che la politica monetaria unica non produca ef- fetti asimmetrici tra i paesi aderenti. Questo saggio fornisce un’ana- lisi in tal senso mediante la stima di un modello VAR su delle se- rie a livello nazionale. Alla luce della ormai buona disponibilità di dati successivi all’introduzione dell’euro, inoltre, si propone di veri- ficare la stabilità strutturale delle risposte d’impulso. I risultati mostrano l’esistenza di asimmetrie, non tali comunque da rendere impraticabile una politica monetaria unica, e di un break strutturale per Austria e Germania. [Codice JEL: E52] Introduzione Nell’ambito di una strategia di politica monetaria, la cono- scenza dei meccanismi di trasmissione costituisce un requisito im- prescindibile poiché è attraverso di essi che l’impulso iniziale del- le autorità monetarie si traduce nell’obiettivo auspicato in termi- ni di variabili reali. I tempi e l’intensità dell’impulso necessari in tal senso, innanzitutto, sono determinanti ai fini di una corretta formulazione della manovra. La misura in cui uno stesso impul- 33 * <[email protected]>. L’Autore ringrazia il Prof. Pietro Alessandrini e il Prof. Riccardo Lucchetti per i suggerimenti alla stesura del presente lavoro. È inol- tre grato ai referee della Rivista di Politica Economica per i commenti ricevuti. L’Autore rimane il solo responsabile di ogni eventuale errore o inesattezza.

Transcript of I meccanismi di trasmissione della politica monetaria nell ... · vista territoriale, in secondo...

I meccanismi di trasmissione della politica monetaria nell’Unione

Monetaria Europea

Fabrizio Spargoli*Università Politecnica delle Marche

L’istituzione della UME ha ravvivato l’interesse nei confronti deimeccanismi di trasmissione. In un contesto così eterogeneo, infat-ti, è fondamentale che la politica monetaria unica non produca ef-fetti asimmetrici tra i paesi aderenti. Questo saggio fornisce un’ana-lisi in tal senso mediante la stima di un modello VAR su delle se-rie a livello nazionale. Alla luce della ormai buona disponibilità didati successivi all’introduzione dell’euro, inoltre, si propone di veri-ficare la stabilità strutturale delle risposte d’impulso. I risultatimostrano l’esistenza di asimmetrie, non tali comunque da rendereimpraticabile una politica monetaria unica, e di un break strutturaleper Austria e Germania. [Codice JEL: E52]

Introduzione

Nell’ambito di una strategia di politica monetaria, la cono-scenza dei meccanismi di trasmissione costituisce un requisito im-prescindibile poiché è attraverso di essi che l’impulso iniziale del-le autorità monetarie si traduce nell’obiettivo auspicato in termi-ni di variabili reali. I tempi e l’intensità dell’impulso necessari intal senso, innanzitutto, sono determinanti ai fini di una correttaformulazione della manovra. La misura in cui uno stesso impul-

33

* <[email protected]>. L’Autore ringrazia il Prof. Pietro Alessandrini e ilProf. Riccardo Lucchetti per i suggerimenti alla stesura del presente lavoro. È inol-tre grato ai referee della Rivista di Politica Economica per i commenti ricevuti.L’Autore rimane il solo responsabile di ogni eventuale errore o inesattezza.

so possa comportare un risultato non omogeneo da un punto divista territoriale, in secondo luogo, consente di valutare la prati-cabilità di una politica monetaria unica in un determinato conte-sto.

Specialmente riguardo quest’ultimo punto, si è sviluppato unforte interesse di ricerca in corrispondenza dell’istituzione dellaUnione Monetaria Europea (UME). Numerosi studi1, in questosenso, sottolineano come una politica monetaria unica comportiil rischio di effetti asimmetrici all’interno dell’UME a causa delledifferenze tra i paesi aderenti riguardo ai mercati finanziari, deiprodotti e del lavoro2. Ciò, per di più, in un contesto che soffrela mancanza di una autorità, analoga al Sistema Europeo delleBanche Centrali (SEBC) per la politica monetaria, responsabiledella politica fiscale ed in grado di attuare interventi redistributi-vi.

Basandosi su delle serie storiche antecedenti o concomitantil’introduzione dell’euro, però, questi studi non sono esenti dallacritica di Lucas3. È possibile, in altri termini, che l’istituzione del-l’UME abbia rappresentato un break strutturale nel comporta-mento dei soggetti economici e che, come tale, abbia indotto unamodifica nel funzionamento nei meccanismi di trasmissione ri-spetto alla fase antecedente. L’obiettivo di questo saggio, pertan-to, è di stimare l’impatto della politica monetaria sulle variabili

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2005

34

1 Tra questi: EHRMANN M. et AL. (2003); ANGELONI I. et AL. (2002); GUISO L. etAL. (2000); CECCHETTI S. (2001); RAMASWAMY R. - SLOCK T. (1998); MIHOV I. (2001);CLEMENTS B. - KONTOLEMIS Z. - LEVY J. (2002) e DORNBUSCH R. - FAVERO C. - GIA-VAZZI F. (1998).

2 BERBEN R. et AL. (2004), comunque, mostrano come l’evidenza di asimmetrienei meccanismi di trasmissione possa dipendere, oltre che dall’eterogeneità delcontesto, anche da alcuni aspetti dei modelli econometrici adottati, come ad esem-pio il trattamento delle aspettative o della ricchezza.

3 ANGELONI I. - EHRMANN M. (2003) e CICCARELLI M. - REBUCCI A. (2002) rap-presentano delle eccezioni in questo senso. I primi, impiegando dati post-1999,analizzano la trasmissione della politica monetaria nell’UME limitatamente al ca-nale bancario, del tasso di interesse e all’effetto ricchezza. Gli autori trovano evi-denza di come i meccanismi di trasmissione siano cambiati in seguito all’intro-duzione dell’euro nel senso di una maggiore omogeneità di funzionamento. Limi-tatamente a Germania, Francia, Italia e Spagna, CICCARELLI M. - REBUCCI A. (2002),impiegando un particolare modello VAR in cui i parametri possono variare neltempo, trovano evidenza di asimmetrie nei ritardi temporali dei meccanismi ditrasmissione che, peraltro, non sembrano essersi attenuate dopo il 1999.

reali su delle serie storiche più recenti e di verificare l’ipotesi dibreak strutturale nelle funzioni di risposta d’impulso.

Il saggio è strutturato come segue. Dopo aver fornito una in-troduzione teorica dei meccanismi di trasmissione nel primo pa-ragrafo, nel secondo si tratterà della praticabilità di una politicamonetaria unica nel contesto dell’UME. Verrà fatto riferimento, inparticolare, a quei fattori che, secondo la letteratura, possono pre-giudicare un omogeneo funzionamento dei meccanismi di tra-smissione. Nel terzo, infine, verranno verificate, mediante un mo-dello VAR, sia l’effettiva consistenza degli effetti asimmetrici del-la politica monetaria nell’UME che l’ipotesi di break strutturalenelle risposte d’impulso. Il quarto paragrafo conclude.

1. - Teoria dei meccanismi di trasmissione della politicamonetaria

I meccanismi di trasmissione della politica monetaria posso-no essere definiti come quei canali che permettono alle autoritàmonetarie di raggiungere determinati obiettivi in termini di va-riabili reali. Costituiscono, in questo senso, una forma di legametra la sfera finanziaria e reale dell’economia la cui sussistenza, aben guardare, non può prescindere da due condizioni necessarie.Da un lato, è indispensabile che le autorità monetarie siano mo-nopoliste nell’offerta di una attività finanziaria non sostituibile ein relazione alla quale sussista una domanda da parte del siste-ma economico. Dall’altro, si rendono necessarie delle forme di im-perfezione dei mercati4 tali per cui gli interventi di politica mo-netaria non producano solamente effetti nominali.

Su queste basi condivise, si sviluppano entrambi le principa-li scuole di pensiero riguardo ai meccanismi di trasmissione, ov-vero la money view e la lending view. L’aspetto che le distingue,essenzialmente, consiste nel diverso approccio impiegato nonchénelle implicazioni che ne derivano per la politica monetaria.

F. SPARGOLI

35

4 In linea di massima, la money view fa riferimento alle rigidità nominali men-tre la lending view alla presenza di asimmetrie informative nei mercati dei capi-tali.

I meccanismi di trasmissione della politica monetaria, etc.

1.1 La money view

Quella che viene comunemente indicata come money view, èuna visione dei meccanismi di trasmissione nella quale è possibi-le comprendere sia autori di scuola keynesiana che monetarista.Pur prendendo formalmente le distanze le une dalle altre, infatti,le due grandi scuole di pensiero condividono sostanzialmente unamedesima impostazione teorica, ovvero quella dell’approccio diportafoglio. Tanto è vero che Patinkin (1965), a questo proposito,scrive che la teoria di Friedman “può essere vista come una con-tinuazione della teoria keynesiana della preferenza per la liqui-dità” e considerata “una elegante esposizione del moderno ap-proccio di portafoglio alla domanda di moneta”5.

Nello studio dell’interazione tra i fenomeni monetari e reali,in sostanza, la money view assume che i soggetti economici ri-partiscano la propria ricchezza su una gamma di attività finan-ziarie e reali, scambiate su mercati sempre “puliti”, in base alleproprie preferenze ed al loro vincolo di bilancio.

Limitatamente all’impostazione teorica, fondamentale è la di-versa concezione dei rapporti di sostituzione tra le attività con-template. L’impostazione keynesiana prevede dei rapporti di so-stituibilità più marcati tra moneta e attività finanziarie che tramoneta e attività reali, enfatizzando in questo modo il concettodi liquidità. Contrapposto a quest’ultimo, la scuola monetarista ri-vendica invece il concetto di moneta come serbatoio di potere d’ac-quisto, ovvero come attività speciale sostituibile sulla base deglistessi rapporti sia con attività finanziarie che reali.

Tali differenze, in ultima analisi, si riflettono nell’interpreta-zione del meccanismo di trasmissione della politica monetaria e,più in generale, nella rilevanza attribuita alla politica monetaria.Gli interventi di politica monetaria, nell’ottica keynesiana, si tra-smettono all’economia reale mediante l’alterazione del valore dialcuni prezzi relativi. Il canale del costo del capitale, ad esempio,scaturisce dallo scarto che si viene a determinare tra tasso di in-teresse ed efficienza marginale del capitale. La q di Tobin, sem-

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2005

36

5 PATINKIN D. (1969), p. 93.

pre in questo senso, dipende dal rapporto tra il tasso di rendi-mento delle azioni e l’efficienza marginale del capitale o, in mo-do equivalente, tra la valutazione di mercato dell’impresa e il co-sto di sostituzione dei suoi impianti. L’operare del canale del tas-so di cambio, essenzialmente, è legato al differenziale tra tassi diinteresse nazionali ed esteri. Gli effetti reddito e ricchezza, infine,dipendono rispettivamente dalle variazioni del tasso di interesse eda quelle corrispondenti dei prezzi delle attività.

Il meccanismo di trasmissione monetarista, invece, opera inmodo più diretto. La variabile centrale è la moneta che, se im-messa o tolta dal sistema in modo da alterarne la quota di por-tafoglio, determina un processo di aggiustamento che, a prescin-dere dalle variazioni dei tassi di mercato, coinvolge nello stessotempo sia le attività reali che quelle finanziarie.

Al di la di queste differenze e di quelle implicite nel ruolo del-la politica monetaria, i meccanismi di trasmissione monetaristi ekeynesiani condividono anche una stessa implicazione, oltre cheun medesimo approccio. Si tratta, in particolare, dell’efficienza so-ciale degli effetti della politica monetaria. Si verifica, in altri ter-mini, che i soggetti economici si adeguano alle nuove condizionidi liquidità sacrificando (favorendo) solamente le decisioni di spe-sa meno (più) redditizie delle precedenti.

1.2 La lending view

L’interpretazione della trasmissione della politica monetariafornita dalla money view non è sembrata essere del tutto convin-cente tanto che numerosi dubbi sono stati sollevati sia dalla let-teratura empirica che teorica6. Lo stato di insoddisfazione che neè risultato, ha stimolato l’approfondimento dello studio dei mec-canismi di trasmissione ed ha portato alla nascita della scuola del-la lending view. Rispetto alla money view, questa si distingue per

F. SPARGOLI

37

6 Un contributo fondamentale è sicuramente quello di BERNANKE B. - GERTLER

M. (1995) i quali trovano evidenza di tre puzzles nel canale del costo del capitale.Degni di nota, inoltre, sono anche i lavori di CHRISTIANO L. - EICHENBAUM M. -EVANS C. (2001) e di MEESE R. - ROGOFF K. (1983).

I meccanismi di trasmissione della politica monetaria, etc.

il rifiuto di una concezione della trasmissione della politica mo-netaria esclusivamente fondata su un approccio di portafoglio. Siritiene, infatti, che i soggetti economici non sempre siano in gra-do di effettuare scelte solamente in base a criteri di convenienzaeconomica, dal momento che le imperfezioni presenti nei merca-ti finanziari pongono vincoli insormontabili, specialmente in al-cune circostanze.

Ne costituiscono un primo esempio le decisioni di finanzia-mento delle imprese, considerate irrilevanti ai fini dell’economiareale nell’ottica monetarista e keynesiana7. La lending view, inve-ce, ritiene che la funzione degli arbitraggi nell’aggiustare il mer-cato dei titoli e dei prestiti mediante variazioni di prezzo sia mes-sa in dubbio in uno dei suoi presupposti. Specialmente le impre-se più piccole, infatti, sono escluse dal mercato dei capitali poi-ché, da un lato presentano delle esigenze limitate se rapportate aicosti che l’accesso a tali mercati comporta e, dall’altro, i proble-mi di informazione asimmetrica ad esse legati sono più accentuatie tali da rendere necessario l’intervento di intermediari bancari.Qualora l’offerta di credito bancario venisse meno, pertanto, taliimprese sarebbero vincolate e, di conseguenza, costrette ad unadrastica riduzione dell’attività che rafforzerebbe gli effetti dovutiai meccanismi monetaristi e keynesiani. Proprio questa, è l’essenzadel funzionamento del canale del prestito bancario.

Le imperfezioni e i vincoli presenti nei mercati finanziari,inoltre, indeboliscono ulteriormente l’approccio di portafoglio nelsenso di un ridimensionamento dell’impatto che la politica mo-netaria provoca sull’offerta di credito da parte del sistema banca-rio. I requisiti di dotazione patrimoniale, ad esempio, ostacolanol’aumento dell’offerta qualora risultino particolarmente stringenti.Esigenze sia di tutela dell’immagine che delle relazioni con laclientela, d’altro canto, rendono non conveniente tagliare l’offertaanche in seguito a manovre restrittive.

Kashyap e Stein (1993), però, mettono in discussione tale ri-dimensionamento sottolineando come i vincoli cui si è appena ac-

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2005

38

7 Questo, in particolare, è il postulato del teorema di MODIGLIANI F. - MILLER

M. (1958).

cennato, a loro volta, ne comportino degli altri in termini di esi-genze di finanziamento. Sia per mezzo della liquidazione parzia-le del portafoglio titoli che del ricorso diretto al mercato dei ca-pitali, infatti, la soddisfazione di tali esigenze risulta spesso ir-realizzabile nella sua completezza. Nel primo caso, in particolare,si dovrebbe rinunciare a delle riserve di liquidità necessarie con-tro i rischi dell’attività bancaria, mentre nel secondo si avrebbe ache fare con una curva di costo marginale crescente a causa del-la presenza di asimmetrie informative tra banche e finanziatori.Il canale del prestito bancario, quindi, ne risulta rivalutato.

Anche l’impatto stesso che variazioni dei tassi di interesse de-terminano sull’economia reale sconta, nell’ottica della lendingview, la presenza di vincoli al comportamento dei soggetti econo-mici. Se nella forma di asimmetrie informative tra banche ed im-prese, più precisamente, tali vincoli implicano che il prezzo delcredito bancario, specificatamente nella sua componente nota co-me premio per la finanza esterna, non possa che essere correlatoin modo inverso al merito di credito dei richiedenti. Sottolinean-do, proprio in relazione a quest’ultimo, l’influenza decisiva dellapolitica monetaria8, la lending view arriva ad identificare un ulte-riore meccanismo di trasmissione, ovvero il canale di bilancio.

Accanto al tasso di interesse di mercato, quindi, il merito dicredito costituisce per le autorità monetarie una ulteriore leva diinfluenza sulle decisioni di investimento. In più rispetto al cana-le del costo del capitale, però, la lending view riconosce come “intermini di una semplice analisi da libro di testo, la politica mo-netaria muova sia la curva IS che LM”9. In altri termini, la scel-ta di realizzare o meno un progetto di investimento, influenzan-do in modo positivo o negativo le vendite e i profitti attesi, si ri-vela un fattore determinante sia nell’efficienza marginale del ca-pitale che nella qualità del bilancio delle imprese. Tra queste e lapolitica monetaria, quindi, il legame che si instaura assume la for-

F. SPARGOLI

39

8 BERNANKE B. - GERTLER M. - GILCHRIST S. (1998) e GREENWALD B. - STIGLITZ

J. (1988) riconducono tale influenza agli effetti che variazioni del tasso di inte-resse producono sul cash flow delle imprese mentre KYOTAKI N. - MOORE J. (1997,1993) a quelli che determinano sul valore di mercato delle garanzie collaterali.

9 CECCHETTI S. (1995), p. 6.

I meccanismi di trasmissione della politica monetaria, etc.

ma di una spirale che, riavvolgendosi su se stessa, rafforza ed am-plifica gli effetti di una manovra iniziale.

Dall’analisi appena condotta, in conclusione, emerge una im-plicazione del tutto opposta a quella indicata per la money view,ovvero che la politica monetaria determina effetti distributivi trale imprese. Qualora siano dipendenti dal credito bancario o ab-biano uno scarso merito creditizio, infatti, le imprese sono co-strette a rinunciare ai loro progetti anche se redditizi.

2. - La trasmissione della politica monetaria nell’UME

Dopo aver presentato una introduzione teorica dei meccani-smi di trasmissione, si è ritenuto opportuno contestualizzare l’a-nalisi all’UME. In un contesto talmente nuovo ed eterogeneo, in-fatti, l’esigenza di valutare sia la praticabilità di una politica mo-netaria unica che l’ipotesi di break strutturale appare fondamen-tale.

Nel corso del lavoro, pertanto, l’obiettivo è quello di rispon-dere ad entrambe le esigenze. In questo paragrafo, innanzitutto,si tratterà della praticabilità di una politica monetaria unica nelcontesto dell’UME facendo riferimento alla possibile influenza chel’eterogeneità del contesto stesso può avere in tal senso. Nel pa-ragrafo successivo, invece, l’obiettivo è quello di condurre la stes-sa indagine stimando l’effettivo impatto che la politica monetariaproduce su ogni singolo paese dell’UME, nonché di testare l’ipo-tesi di break strutturale.

2.1 Le asimmetrie nei meccanismi di trasmissione: considerazionigenerali

Affinché una politica monetaria unica sia praticabile in un da-to contesto, è necessario che il funzionamento dei meccanismi ditrasmissione sia omogeneo all’interno dello stesso. L’impulso del-le autorità monetarie, in altri termini, si deve trasmettere in mo-do simmetrico all’economia reale scongiurando, in questo modo,

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2005

40

la minaccia di squilibri territoriali. È di fondamentale importan-za, allora, riconoscere quei fattori all’origine delle asimmetrie nel-la trasmissione della politica monetaria per poi tenerne conto nel-l’implementazione delle manovre e, se necessario, predisporre de-gli adeguati interventi correttivi.

La letteratura10, in questo senso, è concorde nel sottolineareil ruolo determinante del contesto e, in particolare, delle sue ete-rogeneità in termini di alcuni fattori. Tra questi, la fase del cicloeconomico, i mercati finanziari, dei prodotti, del lavoro e l’ordi-namento giuridico sono quelli generalmente riconosciuti. Ad ognu-no di essi verrà dedicato un paragrafo in cui si farà riferimentoalla letteratura in materia e, qualora possibile, saranno forniti deidati.

2.1.a Le asimmetrie legate al ciclo economico

La dinamica ciclica dell’economia è un fattore che influiscesulla trasmissione della politica monetaria a prescindere dal fun-zionamento di un dato meccanismo. Il problema, infatti, non ri-siede nell’implementazione della manovra, bensì nella sua formu-lazione. Nell’ipotesi in cui vi sia uno sfasamento del ciclo econo-mico tra i paesi di una unione, in particolare, le autorità mone-tarie si trovano a dover scegliere tra il privilegiarne alcuni a sca-pito di altri oppure ponderare l’intervento tenendo conto dell’u-nione nel suo complesso. In entrambi i casi, comunque, ne risul-terebbero effetti asimmetrici a sfavore, rispettivamente, delle zo-ne marginali o di quelle lontane dalla media.

Valutare l’allineamento di un gruppo di paesi sulla stessa fa-se del ciclo economico è una questione piuttosto complessa. È ne-cessario, innanzitutto, che gli shock esterni ai sistemi economicisiano comuni a tutti i paesi. Nella letteratura relativa all’UME11,

F. SPARGOLI

41

10 Tra questi: EHRMANN M. et AL. (2003); ANGELONI I. et AL. (2002); GUISO L. etAL. (2000), CECCHETTI S. (2001); RAMASWAMY R. - SLOCK T. (1998); MIHOV I. (2001);CLEMENTS B. - KONTOLEMIS Z. - LEVY J. (2002) e DORNBUSCH R. - FAVERO C. - GIA-VAZZI F. (1998).

11 Tra questi, BAYOUMI T. - EICHENGREEN B. (1996); DEMERTZIS M. - HUGHES E.- RUMMEL O. (2000) e PEERSMAN G. - SMETS F. (2001).

I meccanismi di trasmissione della politica monetaria, etc.

a questo proposito, prevale una opinione negativa, dal momentoche vengono riconosciuti dei paesi (generalmente Austria, Ger-mania, Francia e Benelux) tra cui la correlazione di alcune seriemacroeconomiche sono maggiori che negli altri. Un ulteriore re-quisito, inoltre, consiste nella capacità di assorbimento degli shockidiosincratici che colpiscono ogni singolo paese. Tra le condizio-ni necessarie individuate in letteratura12, le rigidità nominali e lamobilità dei lavoratori rappresentano i principali punti di debo-lezza nel contesto dell’UME.

Il giudizio negativo in merito alla sussistenza di un ciclo eco-nomico comune nell’UME, comunque, è tutt’altro che decisivopoiché all’introduzione dell’euro, per la “ipotesi della endogeneitàdelle aree monetarie ottimali”13, potrebbe seguire una maggioreinterdipendenza tra i paesi aderenti e, in ultima analisi, una piùelevata correlazione dei cicli.

2.1.b Le asimmetrie legate ai mercati finanziari

I mercati finanziari assumono un ruolo centrale nella tra-smissione della politica monetaria poiché è attraverso di essi che,almeno nella prima fase, passa l’impulso iniziale. Rappresentano,nello stesso tempo, una determinante di effetti asimmetrici permezzo di una serie di fattori che, in sostanza, è possibile distin-guere tra quelli di domanda, di offerta e strutturali.

Tra i fattori di domanda, le preferenze nelle decisioni di fi-nanziamento, nonché le caratteristiche della ricchezza finanziariadell’economia rivestono sicuramente una rilevanza centrale. Alleprime, ed in particolare al peso del credito nel finanziamento del-l’economia, è strettamente legato il funzionamento del canale delprestito bancario e del canale di bilancio. È correlato, inoltre, ilfunzionamento della q di Tobin, presupponendo quest’ultima unruolo centrale per il mercato azionario nel finanziamento delleimprese. Gli effetti reddito e ricchezza, invece, sono quei mecca-

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2005

42

12 MUNDELL R. (1961); MCKINNON R. (1963); KENEN P. (1969) e INGRAM J. (1962).13 MCCALLUM J. (1995); FRANKEL J. - ROSE A. (1998).

nismi la cui rilevanza dipende dalle seconde nei termini, più pre-cisamente, delle quote di titoli (o debiti) a tasso variabile e a lun-go termine nella ricchezza finanziaria dell’economia, nella sua di-mensione e nella relativa propensione alla spesa. È legittimo, inol-tre, presupporre che le scelte di finanziamento dell’economia, edin particolare la rilevanza delle forme dirette rispetto a quelle in-dirette, abbiano un impatto significativo nei tempi di passaggiodai tassi di policy a quelli bancari.

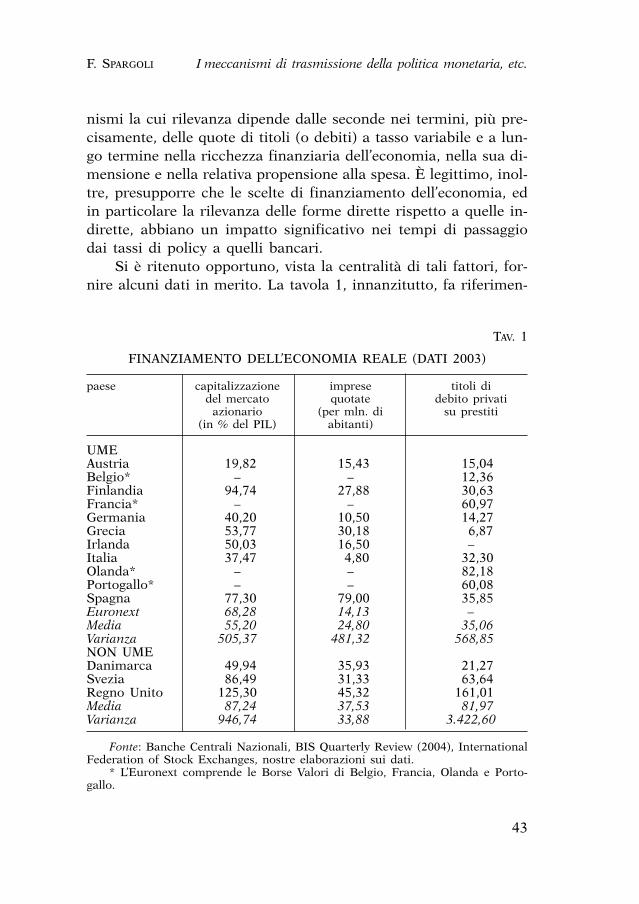

Si è ritenuto opportuno, vista la centralità di tali fattori, for-nire alcuni dati in merito. La tavola 1, innanzitutto, fa riferimen-

F. SPARGOLI

43

I meccanismi di trasmissione della politica monetaria, etc.

TAV. 1

FINANZIAMENTO DELL’ECONOMIA REALE (DATI 2003)

paese capitalizzazione imprese titoli di del mercato quotate debito privati

azionario (per mln. di su prestiti(in % del PIL) abitanti)

UMEAustria 19,82 15,43 15,04Belgio* – – 12,36Finlandia 94,74 27,88 30,63Francia* – – 60,97Germania 40,20 10,50 14,27Grecia 53,77 30,18 6,87Irlanda 50,03 16,50 –Italia 37,47 4,80 32,30Olanda* – – 82,18Portogallo* – – 60,08Spagna 77,30 79,00 35,85Euronext 68,28 14,13 –Media 55,20 24,80 35,06Varianza 505,37 481,32 568,85NON UMEDanimarca 49,94 35,93 21,27Svezia 86,49 31,33 63,64Regno Unito 125,30 45,32 161,01Media 87,24 37,53 81,97Varianza 946,74 33,88 3.422,60

Fonte: Banche Centrali Nazionali, BIS Quarterly Review (2004), InternationalFederation of Stock Exchanges, nostre elaborazioni sui dati.

* L’Euronext comprende le Borse Valori di Belgio, Francia, Olanda e Porto-gallo.

to alle scelte di finanziamento dell’economia, distinguendo tra ti-toli di debito, prestiti e titoli azionari. Si evince, di primo acchi-to, un elevato grado di eterogeneità tra i paesi considerati, testi-moniato anche dal valore assunto dalla varianza. Il ricorso al fi-nanziamento diretto, sia sotto forma di titoli di debito che azio-nari, assume le dimensioni più elevate nel Regno Unito. Nel con-testo dell’UME, invece, l’Olanda primeggia limitatamente alleemissioni di titoli di debito che, in particolare, sono in misura piùche doppia rispetto alla media dell’UME. La Grecia, il Belgio e laGermania, al contrario, si contraddistinguono per una maggiorerilevanza del credito bancario. Per quanto riguarda il ricorso almercato azionario, la Finlandia e il Lussemburgo mostrano i piùelevati valori di capitalizzazione di mercato nel contesto dell’U-ME. La Spagna, ed ancora il Lussemburgo, contano il più alto nu-mero di imprese quotate per milione di abitanti. Agli estremi op-posti, per entrambe le variabili, si colloca l’Austria e, limitatamenteal numero di imprese quotate, l’Italia.

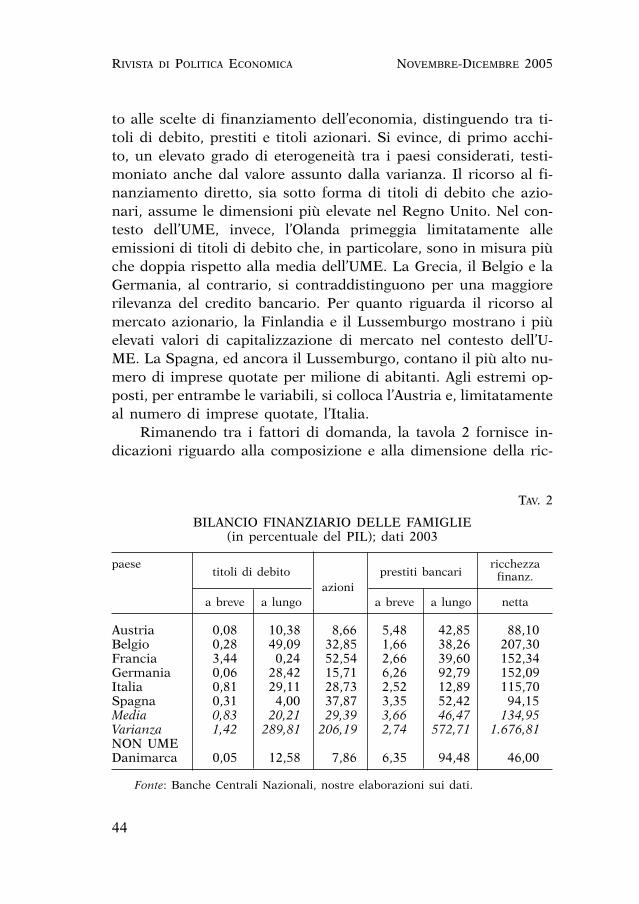

Rimanendo tra i fattori di domanda, la tavola 2 fornisce in-dicazioni riguardo alla composizione e alla dimensione della ric-

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2005

44

TAV. 2

BILANCIO FINANZIARIO DELLE FAMIGLIE (in percentuale del PIL); dati 2003

paesetitoli di debito prestiti bancari

ricchezza

azionifinanz.

a breve a lungo a breve a lungo netta

Austria 0,08 10,38 8,66 5,48 42,85 88,10Belgio 0,28 49,09 32,85 1,66 38,26 207,30Francia 3,44 0,24 52,54 2,66 39,60 152,34Germania 0,06 28,42 15,71 6,26 92,79 152,09Italia 0,81 29,11 28,73 2,52 12,89 115,70Spagna 0,31 4,00 37,87 3,35 52,42 94,15Media 0,83 20,21 29,39 3,66 46,47 134,95Varianza 1,42 289,81 206,19 2,74 572,71 1.676,81NON UMEDanimarca 0,05 12,58 7,86 6,35 94,48 46,00

Fonte: Banche Centrali Nazionali, nostre elaborazioni sui dati.

chezza finanziaria netta detenuta dalle famiglie. Il Belgio, la Fran-cia e la Germania sono quei paesi in cui lo stock è più consistentee che, nello stesso tempo, si contraddistinguono, rispettivamente,per la più elevata quota di titoli a lungo termine, di titoli aziona-ri e di indebitamento a lungo termine. L’Austria, al contrario, sicaratterizza per lo stock di ricchezza finanziaria, di titoli aziona-ri e di debito a lungo termine tra i più bassi nell’UME. La tavo-la 3, invece, si riferisce ad alcune caratteristiche dei bilanci delleimprese. Va sottolineato, innanzitutto, come il contesto dell’UMErisulti non troppo eterogeneo, specialmente riguardo al grado dileverage. Emerge, inoltre, la posizione dell’Italia che primeggia ri-guardo alla quota di finanziamento a breve, sia per mezzo di ti-toli che di prestiti, e per il grado di leverage. Le imprese dell’Au-stria, invece, sono quelle che, più delle altre nell’UME, si indebi-tano a lungo termine.

Passando ad analizzare i fattori di offerta, le condizioni eco-

F. SPARGOLI

45

I meccanismi di trasmissione della politica monetaria, etc.

TAV. 3

INDEBITAMENTO DELLE IMPRESE DI ALCUNI PAESI EUROPEI(dati 2002)

paese quota di titoli quota di prestitia breve a breve

leverage

UMEAustria 36,60 24,71 59,00Belgio 35,50 57,20 58,00Finlandia 19,40 – –Francia 36,30 17,63 49,00Germania 44,90 28,32 61,00Irlanda 28,10 – –Italia 50,30 51,91 62,00Olanda 32,50 36,50 64,00Portogallo 62,30 – –Spagna 39,50 31,74 56,00Media 38,54 35,43 58,43Deviazione std. 10,76 177,51 4,82NON UMEDanimarca – 26,14 50,00

Fonte: CLEMENTS B. - KONTOLEMIS Z.G. - LEVY J. (2002), Banche Centrali Na-zionali, nostre elaborazioni.

nomiche, finanziarie e patrimoniali delle banche rivestono sicu-ramente un ruolo determinante nella trasmissione della politicamonetaria. Influendo sul merito di credito e sul fabbisogno fi-nanziario in generale, innanzitutto, si riflettono nell’impatto chele politiche monetarie, specialmente se restrittive, producono sul-l’offerta di prestiti. Allo stesso modo, inoltre, influiscono sui tem-pi e sulla misura dell’adeguamento dei tassi sui prestiti e sui de-positi bancari a quelli di policy.

La tavola 4, a questo proposito, fornisce alcuni indicatori dibilancio che esprimono le condizioni di redditività ed efficienza

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2005

46

TAV. 4

REDDITIVITÀ ED EFFICIENZA DEI SISTEMI BANCARI EUROPEI(dati 2001)

paese margine di costi utile lordointeresse operativi su mar.(in % del (in % del intermed.

totale attivo) totale attivo) (in %)

Austria 1,23 1,67 22,43Belgio 1,00 1,22 29,49Finlandia 1,73 1,82 60,43Francia 0,96 1,62 4,14Germania 1,28 1,39 10,61Grecia* 4,45 4,17 31,12Irlanda 1,53 1,29 37,38Italia 1,68 1,83 22,61Lussemb.* 0,65 0,56 44,47Olanda 1,47 1,88 22,60Portogallo* 1,87 1,52 29,21Spagna 2,45 1,88 25,39Media 1,69 1,74 28,32Varianza 0,90 0,67 199,24NON UMEDanimarca 1,95 1,70 34,91Svezia 1,24 1,82 38,15U.K.* 1,77 1,80 34,70Media 1,65 1,77 35,92Varianza 0,09 0,00 2,49

Fonte: OECD, Bank Profitability 2002, nostre elaborazioni sui dati.*Il riferimento è alle sole Banche Commerciali.

delle banche europee. Va notato, innanzitutto, la forte omogeneitàche si registra per il margine di interesse e i costi operativi in rap-porto al totale dell’attivo. Considerazioni opposte, invece, valgonoper il rapporto tra utile lordo e margine di intermediazione, in re-lazione al quale la Finlandia rappresenta l’estremo superiore men-tre la Francia quello inferiore. Gli altri paesi dell’UME, invece, siattestano sostanzialmente sulla media.

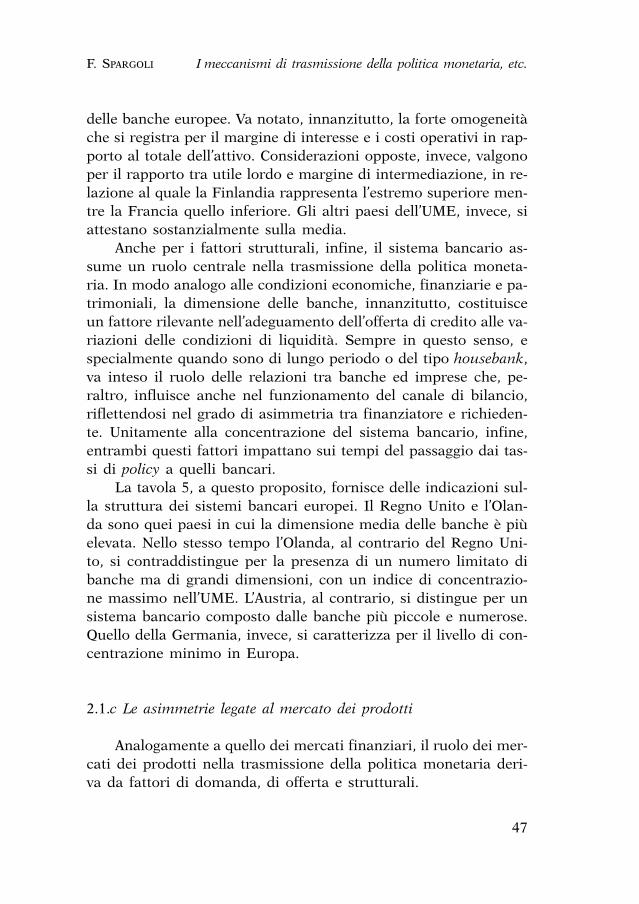

Anche per i fattori strutturali, infine, il sistema bancario as-sume un ruolo centrale nella trasmissione della politica moneta-ria. In modo analogo alle condizioni economiche, finanziarie e pa-trimoniali, la dimensione delle banche, innanzitutto, costituisceun fattore rilevante nell’adeguamento dell’offerta di credito alle va-riazioni delle condizioni di liquidità. Sempre in questo senso, especialmente quando sono di lungo periodo o del tipo housebank,va inteso il ruolo delle relazioni tra banche ed imprese che, pe-raltro, influisce anche nel funzionamento del canale di bilancio,riflettendosi nel grado di asimmetria tra finanziatore e richieden-te. Unitamente alla concentrazione del sistema bancario, infine,entrambi questi fattori impattano sui tempi del passaggio dai tas-si di policy a quelli bancari.

La tavola 5, a questo proposito, fornisce delle indicazioni sul-la struttura dei sistemi bancari europei. Il Regno Unito e l’Olan-da sono quei paesi in cui la dimensione media delle banche è piùelevata. Nello stesso tempo l’Olanda, al contrario del Regno Uni-to, si contraddistingue per la presenza di un numero limitato dibanche ma di grandi dimensioni, con un indice di concentrazio-ne massimo nell’UME. L’Austria, al contrario, si distingue per unsistema bancario composto dalle banche più piccole e numerose.Quello della Germania, invece, si caratterizza per il livello di con-centrazione minimo in Europa.

2.1.c Le asimmetrie legate al mercato dei prodotti

Analogamente a quello dei mercati finanziari, il ruolo dei mer-cati dei prodotti nella trasmissione della politica monetaria deri-va da fattori di domanda, di offerta e strutturali.

F. SPARGOLI

47

I meccanismi di trasmissione della politica monetaria, etc.

I primi vanno identificati con la composizione della doman-da aggregata e, in particolare, con le quote di abitazioni e benidurevoli in generale. Essendo le componenti più sensibili a varia-zioni dei tassi di interesse, condizionano l’intensità degli effetti at-tribuibili al canale del costo del capitale. I fattori di offerta, in-vece, sono da ricondurre alla composizione settoriale del sistemaproduttivo nei termini, in particolare, della quota dei settori a piùo meno elevata intensità di capitale.

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2005

48

TAV. 5

STRUTTURA DEI SISTEMI BANCARI EUROPEI

paese numero di dimensione banche per mil. indice dibanche media* di abitanti concentrazione**

UMEAustria 927 629 114,44 48Belgio 112 7.557 10,77 57Finlandia 342 454 65,77 78Francia 1.067 3.632 17,35 40Germania 2.370 2.411 28,73 17Grecia 54 2.865 4,91 71Irlanda 55 7.829 13,75 41Italia 821 2.383 14,13 25Lussemburgo 189 3.815 472,50 –Olanda 84 20.975 5,19 79Portogallo 218 1.306 20,96 76Spagna 281 4.256 6,89 44Media 543,33 4.842,67 64,62 52,36Deviazione std. 648,78 5.360,36 126,74 20,59NON UMEDanimarca 117 2.277 21,67 17Svezia 128 2.683 14,22 90Regno Unito 385 12.899 6,48 28Media 210,00 5.953,00 14,12 45,00Varianza 123,83 4.914,36 6,20 32,14

Fonte: OECD, Bank Profitability: Financial Statements of Banks (2002), CEC-CHETTI S.G. (1999).

* Rapporto tra il totale dell’attivo bancario e il numero di banche presenti(mln. di euro; 2001).

** Quota di attivo delle prime 5 banche nazionali (dati 1999).

Delle considerazioni in merito a questi fattori si possono trar-re dalla tavola 6 in cui viene rappresentata la quota di contribu-zione al valore aggiunto nazionale di alcuni settori produttivi. Re-lativamente ai fattori di domanda, si presuppone che, qualora ilsettore produttivo delle componenti sensibili ai tassi di interesseabbia una quota rilevante, anche la componente stessa avrà un pe-so consistente nella domanda aggregata. Passando all’analisi dellatavola, si evince come la composizione settoriale dei sistemi pro-duttivi dei paesi europei sia piuttosto omogenea con le uniche, mafondamentali, eccezioni rappresentate dai settori delle attrezzatu-re industriali e delle costruzioni. Riguardo al primo, la Finlandiae la Germania si collocano nettamente al di sopra della media deipaesi esaminati, mentre la Grecia rappresenta il fanalino di coda.

F. SPARGOLI

49

I meccanismi di trasmissione della politica monetaria, etc.

TAV. 6

COMPOSIZIONE DEL VALORE AGGIUNTO E APERTURA COMMERCIALE (dati 2002)

paese aliment. tessile e attrezzature mezzi di costruzioni grado di abbigliam. industriali trasporto apertura*

UMEAustria 2,40 0,80 4,70 1,50 7,40 10,9Belgio 2,60 1,00 2,60 1,60 4,90 26,4Finlandia 1,60 0,40 8,40 0,90 5,40 16,8Francia 2,60 0,70 – 2,40 4,90 10,6Germania 2,10 0,50 6,40 3,40 4,50 12,9Grecia 2,50 1,90 0,80 0,70 8,10 –Italia 2,10 2,60 4,20 1,10 4,90 9,4Irlanda – – – – – 38,5Lussemburgo 1,00 0,70 1,10 0,00 5,90 –Olanda 3,20 0,30 2,40 0,70 5,90 23,5Portogallo – – – – – 10,4Spagna - - - - 9,20 7,6Media 2,23 0,99 3,83 1,37 6,11 16,7Varianza 0,36 0,52 6,07 0,92 2,27 87,6NON UMEDanimarca 2,60 0,40 4,10 0,50 5,00 –Svezia – – – – 4,40 –Regno Unito 2,20 0,60 3,20 1,80 5,90 –Media 2,40 0,50 3,65 1,15 5,10 _Varianza 0,04 0,01 0,20 0,42 0,38 –

Fonte: OCSE, Stan Industrial Database, nostre elaborazioni sui dati.* Grado di apertura commerciale nei confronti dei paesi extra-europei.

Il settore delle costruzioni, invece, assume un ruolo particolar-mente rilevante in Spagna, Grecia e Austria, mentre si rivela me-no importante in Svezia.

Tra i fattori strutturali, infine, è possibile comprendere il gra-do di apertura commerciale di un sistema economico che, cometale, influisce sul funzionamento del canale del tasso di cambio.Rilevanti, inoltre, sono anche altri fattori quali, ad esempio, l’ela-sticità delle importazioni, delle esportazioni e dei prezzi naziona-li alle variazioni del tasso di cambio. Tanto minori risultano que-ste variabili, in particolare, quanto più limitata sarà la rilevanzadel canale del cambio nella trasmissione della politica monetariain un dato paese. La tavola 6, in questo senso, riguarda il gradodi apertura commerciale nei confronti dei paesi extra-europei, inrelazione al quale Irlanda e Belgio mostrano i valori più elevatimentre Spagna e Italia quelli minimi.

2.1.d Le asimmetrie legate al mercato del lavoro

La possibilità che dalle caratteristiche del mercato del lavorodiscendano delle asimmetrie nella trasmissione della politica mo-netaria è legata a due ordini di considerazioni.

La prima prescinde dal funzionamento di un singolo mecca-nismo interessando, infatti, una delle condizioni necessarie affin-ché la manovra di variabili monetarie influisca su quelle reali. Sitratta, in particolare, delle rigidità nominali in relazione alle qua-li le rigidità del mercato del lavoro, nella forma delle leggi di pro-tezione sociale, rivestono un ruolo determinante. Pertanto, quan-to più tale mercato è protetto, tanto maggiori saranno i ritarditemporali, e minore l’intensità, degli effetti di manovre moneta-rie, specialmente se restrittive.

La seconda considerazione, invece, fa riferimento ai sistemidi contrattazione salariale che, come tali, influiscono sul funzio-namento del meccanismo delle aspettative. Bruno e Sachs (1985),a questo proposito, ritengono che il contenimento della dinamicasalariale sia più agevole qualora la contrattazione avvenga in mo-do centralizzato che non decentralizzato. In presenza di una plu-

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2005

50

ralità di organizzazioni sindacali, infatti, prevale l’incentivo a ri-chiedere aumenti salariali sempre maggiori al fine di attrarre nuo-vi iscritti e, nello stesso tempo, viene meno quella consapevolez-za del legame tra prospettive inflazionistiche e politica monetariapropria delle organizzazioni centralizzate.

2.1.e Le asimmetrie legate all’ordinamento giuridico

I fattori legati all’ordinamento giuridico influenzano la tra-smissione della politica monetaria per mezzo, principalmente, deicanali individuati dalla lending view. Determinano, infatti, il gra-do di incentivo a comportamenti opportunistici da parte sia del-le imprese che delle banche.

La legislazione in materia di esecuzione dei contratti e di re-cupero dei crediti, ad esempio, si riflette nel grado di rischiositàdi un prestito e, come tale, sul premio per la finanza esterna ri-chiesto alle imprese. Il ruolo pubblico nell’economia, la legisla-zione bancaria in materia fallimentare e di assicurazione sui de-positi, invece, costituiscono esempi di fattori che influenzano ilgrado di rischio implicito nella concessione di finanziamenti allebanche.

La tavola 7, in questo senso, fornisce alcune indicazioni inmerito riguardo ad un gruppo di paesi europei. La colonna “Di-ritti degli azionisti” contiene un indice che assume valori tantopiù elevati quanto più l’ordinamento giuridico rende agevole pergli azionisti sfiduciare il consiglio di amministrazione mediantel’indizione di una assemblea. La colonna “Diritti dei creditori”,inoltre, contiene un indice che assume valori tanto più bassiquanto più è agevole per i creditori, in caso di insolvenza del de-bitore, prendere possesso di quei beni offerti come garanzia col-laterale. La colonna “Rispetto della legge” fa riferimento al rigo-re con cui un paese impone il rispetto della legge; un alto indi-ce implica un maggior rigore. L’ultima colonna, infine, riporta ilsistema legale da cui ha origine l’ordinamento giuridico di ognipaese. Ai fini dell’analisi in esame, rivestono una particolare im-portanza le indicazioni contenute nella terza e quarta colonna. I

F. SPARGOLI

51

I meccanismi di trasmissione della politica monetaria, etc.

diritti dei creditori sono riconosciuti con più forza negli ordina-menti di Finlandia, Irlanda e Portogallo, mentre il rispetto dellalegge è perseguito con più rigore in Austria, Belgio, Finlandia eOlanda.

2.2 La trasmissione della politica monetaria nell’UME: conclusioni

Sulla base dell’analisi appena condotta, emerge come i mec-canismi di trasmissione della politica monetaria non si trovino adoperare in un contesto omogeneo. Bisogna tenere in considera-zione, quindi, la possibilità che gli interventi del SEBC produca-no effetti distributivi in termini di prodotto e inflazione. Sulla ba-se dei dati appena presentati, comunque, non è possibile indica-

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2005

52

TAV. 7

ALCUNI CARATTERI DEGLI ORDINAMENTI GIURIDICI DEI PAESI EUROPEI

paese diritti degli diritti dei rispetto delle origine delazionisti creditori leggi sistema legale

UMEAustria 2 3 10,00 TedescoBelgio 0 2 10,00 FranceseFinlandia 2 1 10,00 ScandinavoFrancia 2 0 8,98 FranceseGermania 1 3 9,23 TedescoGrecia 1 1 6,18 FranceseIrlanda 3 1 7,80 IngleseItalia 0 2 8,33 FranceseOlanda 2 2 10,00 FrancesePortogallo 2 1 8,68 FranceseSpagna 2 2 7,80 FranceseNON UMEDanimarca 3 3 10,00 ScandinavoSvezia 2 2 10,00 ScandinavoRegno Unito 4 4 8,57 Inglese

Fonte: CECCHETTI S.G. (1999), tavola 7.

re con certezza quali siano i paesi più penalizzati o beneficiati,ma solamente individuare quelli in cui siano presumibilmente at-tribuibili degli effetti consistenti o meno ad un dato meccanismodi trasmissione. Tanto più questi sono numerosi in un certo pae-se, quanto più è legittimo attendersi che l’impatto delle politichemonetarie sia maggiore nello stesso.

Procedendo in questo senso, va notato come non vi siano pae-si aderenti all’UME in cui i canali di trasmissione in grado di ma-nifestarsi con il loro effetto massimo siano più di tre. Questo, inparticolare, è il caso di Italia e Germania. In entrambi i paesi, lastruttura finanziaria delle imprese, orientata prevalentemente ver-so il credito bancario14, nonché quella del sistema bancario, com-posto da banche di dimensione medio-piccola15, lascia presup-porre una particolare efficacia del canale del prestito bancario. Larilevanza della componente a breve termine nelle scelte di finan-ziamento delle imprese e la quota di titoli pubblici nel portafogliodelle famiglie16, inoltre, dovrebbe favorire il funzionamento del-l’effetto reddito. Relativamente all’Italia, inoltre, il canale di bi-lancio dovrebbe produrre effetti consistenti, alla luce di un siste-ma produttivo composto prevalentemente da piccole imprese, conuna struttura finanziaria cui si è appena accennato, e dell’indiceriguardante il rispetto della legge che assume un valore tra i piùbassi in Europa17. Riguardo alla Germania, l’elevata quota del set-tore delle attrezzature industriali nella composizione del valore ag-giunto potrebbe risultare in un canale del costo del capitale piut-tosto forte18.

Negli altri paesi, invece, al massimo due meccanismi potreb-bero operare producendo il loro massimo effetto. Nel Belgio, inparticolare, lo stock di ricchezza finanziaria e il grado di apertu-ra commerciale tra i più alti d’Europa19, potrebbero favorire, ri-

F. SPARGOLI

53

14 L’elevato grado di leverage e la scarsa importanza degli strumenti di finan-za diretta ne rappresentano una prova (cfr. tavole 1 e 3).

15 Cfr. tavola 5.16 Cfr. tavole 2 e 3.17 Cfr. tavola 7.18 Cfr. tavola 6.19 Cfr. tavole 1 e 2.

I meccanismi di trasmissione della politica monetaria, etc.

spettivamente, il funzionamento dell’effetto ricchezza e del cana-le del tasso di cambio. In Finlandia, invece, è presumibile che ilcanale del costo del capitale e della q di Tobin risultino partico-larmente efficaci data la rilevanza del settore delle attrezzature in-dustriali e delle costruzioni e dell’elevata capitalizzazione del mer-cato azionario20. Negli altri paesi dell’UME, infine, è presumibileche non vi siano meccanismi di trasmissione che producano ef-fetti massimi.

3. - Le asimmetrie nei meccanismi di trasmissione: una stimaVAR

Le conclusioni tratte nella sezione precedente costituisconooggetto di verifica empirica in questo paragrafo, unitamente all’i-potesi di break strutturale. La strategia adottata, in questo senso,consiste nello stimare un modello VAR, una tecnica molto diffu-sa principalmente perché consente di ricavare le risposte d’im-pulso di ogni variabile del sistema agli shock di politica moneta-ria. Si è ritenuto opportuno, in particolare, prendere come riferi-mento un lavoro tra la vasta letteratura che utilizza modelli VAR,replicarne le stime su delle serie storiche più recenti e, infine, con-frontare i risultati sia a livello visivo che mediante un test di Chow.Tra l’enorme mole di letteratura empirica esistente in materia, èstato scelto il lavoro di Ramaswamy e Slock (1998) principalmenteperché, qualora la disponibilità dei dati lo renda possibile, ven-gono considerati tutti i paesi dell’UME e, per di più, la stima del-la risposta agli shock di politica monetaria viene realizzata sepa-ratamente per ognuno di essi.

3.1 L’approccio di Ramaswamy e Slock

Nell’approccio di Ramaswamy e Slock (1998), la verifica del-le asimmetrie nella trasmissione della politica monetaria consiste

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2005

54

20 Cfr. tavole 1 e 6.

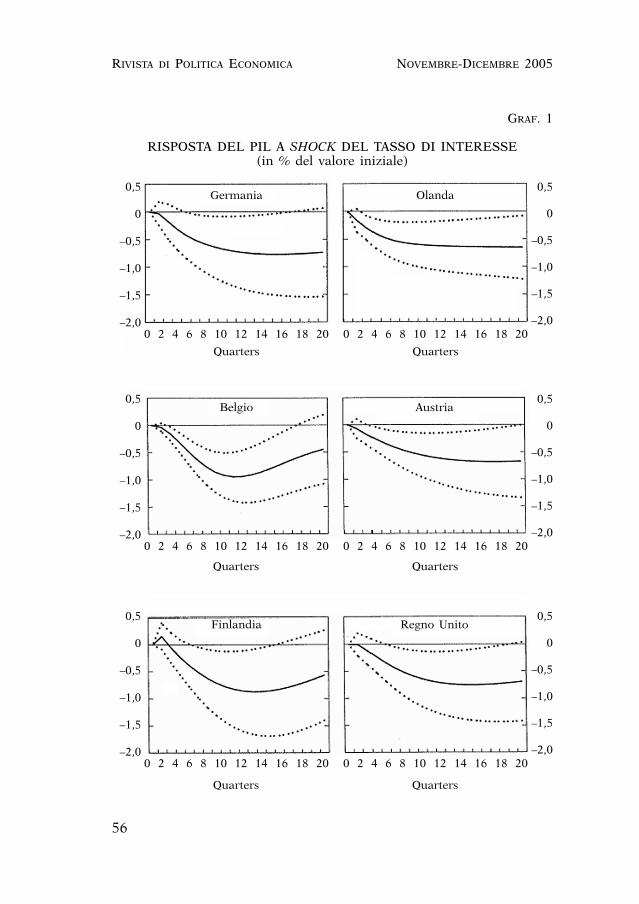

nello stimare, e successivamente confrontare, le risposte d’impul-so per ognuno dei paesi europei considerati. Questi, in particola-re, comprendono un gruppo di aderenti all’UME, ovvero Austria,Belgio, Finlandia, Francia, Germania, Italia, Olanda, Portogallo eSpagna, ed altri quali Danimarca, Regno Unito e Svezia. Le ri-sposte d’impulso, calcolate esclusivamente riguardo al prodotto,vengono stimate sulla base di un modello VAR che comprende,nell’ordine, il PIL reale, il livello dell’indice dei prezzi al consumoe il tasso di interesse interbancario a tre mesi. Di tali variabili,inoltre, vengono inclusi anche due valori ritardati. Il modello, in-fine, viene stimato su di una serie storica che va dal primo tri-mestre del 1972 al quarto del 1995, tranne per il Portogallo percui le serie terminano al quarto trimestre del 1994. Le rispostestimate del PIL reale a shock del tasso di interesse sono rappre-sentate nel grafico 1.

Gli autori commentano i risultati ottenuti sottolineando co-me l’effetto completo di una manovra restrittiva sul PIL reale im-pieghi circa il doppio del tempo per manifestarsi, e nello stessotempo risulti avere approssimativamente una intensità doppia, inun gruppo di paesi composto da Austria, Belgio, Finlandia, Ger-mania, Olanda e Regno Unito rispetto all’altro di cui fanno par-te Danimarca, Francia, Italia, Portogallo, Spagna e Svezia. Gli au-tori, in questo senso, identificano rispettivamente un gruppo co-re e uno di periferia e concludono che “il punto importante è sta-bilire quanto sia probabile che queste differenze continuino adesistere una volta che l’euro entrerà in circolazione”21. Rama-swamy e Slock, a questo proposito, ritengono che “la conduzio-ne della politica monetaria nel contesto dell’UME potrebbe esse-re una sfida negli anni immediatamente successivi alla sua isti-tuzione”22. Nello stesso tempo, però, si dimostrano fiduciosi nelfatto che l’integrazione finanziaria e l’accentramento della politi-ca monetaria possano contribuire al riassorbimento delle diffe-renze riscontrate.

F. SPARGOLI

55

21 RAMASWAMY R. - SLOCK T. (1998), p. 383.22 RAMASWAMY R. - SLOCK T. (1998), p. 384.

I meccanismi di trasmissione della politica monetaria, etc.

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2005

56

GRAF. 1

RISPOSTA DEL PIL A SHOCK DEL TASSO DI INTERESSE(in % del valore iniziale)

Germania Olanda0,5

0

–0,5

–1,0

–1,5

–2,0

0,5

0

–0,5

–1,0

–1,5

–2,00 2 4 6 8 10 12 14 16 18 20 0 2 4 6 8 10 12 14 16 18 20

Quarters Quarters

Belgio Austria0,5

0

–0,5

–1,0

–1,5

–2,0

0,5

0

–0,5

–1,0

–1,5

–2,00 2 4 6 8 10 12 14 16 18 20 0 2 4 6 8 10 12 14 16 18 20

Finlandia Regno Unito0,5

0

–0,5

–1,0

–1,5

–2,0

0,5

0

–0,5

–1,0

–1,5

–2,00 2 4 6 8 10 12 14 16 18 20 0 2 4 6 8 10 12 14 16 18 20

Quarters Quarters

Quarters Quarters

F. SPARGOLI

57

I meccanismi di trasmissione della politica monetaria, etc.

(segue) GRAF. 1

RISPOSTA DEL PIL A SHOCK DEL TASSO DI INTERESSE(in % del valore iniziale)

Francia Italia0,5

0

–0,5

–1,0

–1,5

–2,0

0,5

0

–0,5

–1,0

–1,5

–2,00 2 4 6 8 10 12 14 16 18 20 0 2 4 6 8 10 12 14 16 18 20

Quarters Quarters

Danimarca Svezia0,5

0

–0,5

–1,0

–1,5

–2,0

0,5

0

–0,5

–1,0

–1,5

–2,00 2 4 6 8 10 12 14 16 18 20 0 2 4 6 8 10 12 14 16 18 20

Spagna Portogallo0,5

0

–0,5

–1,0

–1,5

–2,0

0,5

0

–0,5

–1,0

–1,5

–2,00 2 4 6 8 10 12 14 16 18 20 0 2 4 6 8 10 12 14 16 18 20

Quarters Quarters

Quarters Quarters

Fonte: RAMASWAMY R. - SLOCK T. (1998).

3.2 La replica delle stime

Una volta introdotti l’approccio e le conclusioni di Rama-swamy e Slock (1998), è immediato procedere nella replica delmodello VAR su delle serie più recenti al fine di, in primo luogo,valutare nuovamente l’entità degli effetti asimmetrici tra i paesidell’UME.

Al di la del fatto che le serie storiche sono più recenti, arri-vando a comprendere il secondo trimestre del 2004, il modelloVAR, pertanto, è identico a quello precedente, tranne che per unaspetto comunque non decisivo. Si è ritenuto opportuno, in par-ticolare, considerare tre ritardi per ogni variabile nel caso del-l’Austria, della Francia, della Germania e dell’Olanda, sulla basesia dei criteri di informazione di Akaike e Schwartz che del testQ di Ljung-Box.

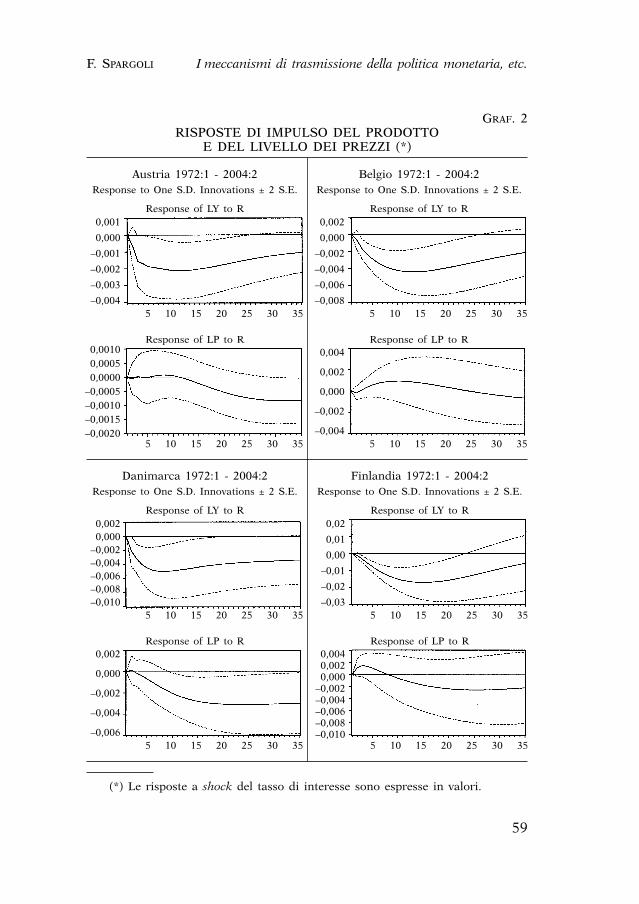

Le nuove risposte d’impulso del prodotto, insieme a quelle dellivello dei prezzi, vengono rappresentate nel grafico 2. Al fine diverificare l’entità dei presunti effetti asimmetrici, si è ritenuto op-portuno considerare, come termine di paragone, sia l’intensitàmassima dell’effetto che il ritardo con cui questo si manifesta.

Riguardo alla risposta del prodotto, dal grafico 2 e dalla ta-vola 8 emerge, innanzitutto, una sostanziale omogeneità tra i pae-si europei, con l’eccezione della Finlandia per la quale l’effettomassimo è oltre tre volte quello medio dell’UME. In Austria ed inPortogallo, al contrario, la politica monetaria sembra non pro-durre un impatto significativo sul prodotto. Piuttosto limitata,inoltre, è la risposta del reddito tedesco ed austriaco che, in par-ticolare, è pari a circa la metà della media dell’UME. Sostanzial-mente su di quest’ultima, infine, si attesta l’effetto massimo sulprodotto dei restanti paesi che adottano l’euro.

Sempre riguardo alla risposta del prodotto, delle asimmetriepiù accentuate sussistono in merito ai ritardi temporali della po-litica monetaria. Oltre ad essere il paese in cui maggiore è l’in-tensità dell’impatto, la Finlandia si caratterizza anche per il piùlungo intervallo di tempo necessario affinché l’effetto massimo simanifesti. Insieme all’Olanda, inoltre, risulta essere contempora-neamente il paese in cui si registrano con minor ritardo variazioni

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2005

58

F. SPARGOLI

59

I meccanismi di trasmissione della politica monetaria, etc.

GRAF. 2RISPOSTE DI IMPULSO DEL PRODOTTO

E DEL LIVELLO DEI PREZZI (*)

(*) Le risposte a shock del tasso di interesse sono espresse in valori.

Austria 1972:1 - 2004:2Response to One S.D. Innovations ± 2 S.E.

Response of LY to R0,001

0,000

–0,001

–0,002

–0,003

–0,0045 10 15 20 25 30 35

Response of LP to R0,00100,00050,0000

–0,0005–0,0010–0,0015–0,0020

5 10 15 20 25 30 35

Belgio 1972:1 - 2004:2Response to One S.D. Innovations ± 2 S.E.

Response of LY to R0,002

0,000

–0,002

–0,004

–0,006

–0,0085 10 15 20 25 30 35

Response of LP to R0,004

0,002

0,000

–0,002

–0,004

Danimarca 1972:1 - 2004:2Response to One S.D. Innovations ± 2 S.E.

Response of LY to R0,0020,000

–0,002–0,004–0,006–0,008–0,010

5 10 15 20 25 30 35

Response of LP to R0,002

0,000

–0,002

–0,004

–0,0065 10 15 20 25 30 35

Finlandia 1972:1 - 2004:2Response to One S.D. Innovations ± 2 S.E.

Response of LY to R0,02

0,01

0,00

–0,01

–0,02

–0,035 10 15 20 25 30 35

Response of LP to R0,0040,0020,000

–0,002–0,004–0,006–0,008–0,010

5 10 15 20 25 30 35

5 10 15 20 25 30 35

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2005

60

(segue) GRAF. 2

RISPOSTE DI IMPULSO DEL PRODOTTO E DEL LIVELLO DEI PREZZI

Francia 1972:1 - 2004:2Response to One S.D. Innovations ± 2 S.E.

Response of LY to R0,0020,000

–0,002–0,004–0,006–0,008–0,010

5 10 15 20 25 30 35

Response of LP to R0,006

0,004

0,002

0,000

–0,002

–0,0045 10 15 20 25 30 35

Germania 1972:1 - 2004:2Response to One S.D. Innovations ± 2 S.E.

Response of LY to R0,0010,000

–0,001–0,002–0,003–0,004–0,005

5 10 15 20 25 30 35

Response of LP to R0,0010

0,0005

0,0000

–0,0005

–0,0010

–0,0015

–0,0020

Italia 1972:1 - 2004:2Response to One S.D. Innovations ± 2 S.E.

Response of LY to R0,002

0,000

–0,002

–0,004

–0,006

–0,0085 10 15 20 25 30 35

Response of LP to R0,006

0,004

0,002

0,000

–0,002

–0,0045 10 15 20 25 30 35

Olanda 1972:1 - 2004:2Response to One S.D. Innovations ± 2 S.E.

Response of LY to R0,000

–0,002

–0,004

–0,006

–0,0085 10 15 20 25 30 35

Response of LP to R0,004

0,002

0,000

–0,002

–0,004

–0,0065 10 15 20 25 30 35

5 10 15 20 25 30 35

F. SPARGOLI

61

I meccanismi di trasmissione della politica monetaria, etc.

(segue) GRAF. 2

RISPOSTE DI IMPULSO DEL PRODOTTO E DEL LIVELLO DEI PREZZI

Portogallo 1972:1 - 2004:2Response to One S.D. Innovations ± 2 S.E.

Response of LY to R0,0040,0020,000

–0,002–0,004–0,006–0,008–0,010

5 10 15 20 25 30 35

Response of LP to R0,004

0,002

0,000

–0,002

–0,004

–0,0065 10 15 20 25 30 35

Spagna 1972:1 - 2004:2Response to One S.D. Innovations ± 2 S.E.

Response of LY to R0,002

0,000

–0,002

–0,004

–0,006

–0,0085 10 15 20 25 30 35

Response of LP to R0,004

0,002

0,000

–0,002

–0,004

Svezia 1972:1 - 2004:2Response to One S.D. Innovations ± 2 S.E.

Response of LY to R0,01

0,00

–0,01

–0,02

–0,035 10 15 20 25 30 35

Response of LP to R0,015

0,010

0,005

0,000

–0,0055 10 15 20 25 30 35

Regno Unito 1972:1 - 2004:2Response to One S.D. Innovations ± 2 S.E.

Response of LY to R0,005

0,000

–0,005

–0,010

–0,015

–0,0205 10 15 20 25 30 35

Response of LP to R0,0200,0150,0100,0050,000

–0,005–0,010

5 10 15 20 25 30 35

5 10 15 20 25 30 35

Fonte: Nostre elaborazioni sui dati.

significative del prodotto. Seconda alla Finlandia, in termini di ri-tardo dell’effetto massimo, è la Francia che, però, risulta ancheessere il paese in cui un impatto significativo impiega più tempoa manifestarsi. In Germania ed in Italia, al contrario, i ritardi dimanifestazione dell’effetto massimo sono i minimi nell’UME men-tre quelli relativi alla significatività dell’impatto si collocano in unaposizione intermedia. Nei restanti paesi dell’UME, infine, il ritar-do con cui l’effetto massimo si registra assume valori non distantidalla media.

Passando ad analizzare la risposta del livello dei prezzi, emer-ge sicuramente un panorama più eterogeneo. Va notato, innanzi-tutto, come si registrino diminuzioni, per quanto riguarda i pae-si dell’UME, solamente nel caso di Olanda e Germania mentre,negli altri paesi, il livello dei prezzi tutt’al più non subisce dimi-

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2005

62

TAV. 8

GLI EFFETTI MASSIMI DELLA POLITICA MONETARIA SUL PRODOTTO E SUI PREZZI

paese prodotto prezzi

diminu- manifesta- aumento riduzione manif. manif.zione zione massimo massima aum. max. rid. max.

massima dimin.max.

UMEAustria –0,2 10,5 0 0 – –Belgio –0,45 11,5 0 0 – –Finlandia –1,7 15 0 0 – –Francia –0,55 14,5 0,3 0 10 –Germania –0,27 6 0 –0,08 – 17Italia –0,45 9 0,3 0 6,5 –Olanda –0,5 12,5 0,2 –0,25 5 24Portogallo 0 – 0 0 – –Spagna 0 – 0 0 – –Media –0,463 11,64 0,267 –0,165 7,167 20,5Varianza 0,23 7,62 0,016 –0,006 4,389 12,25NON UMEDanimarca –0,5 7,5 0 –0,3 – 23Svezia –1,5 4 0,55 0 4 –Regno Unito –1 15 1 0 10,5 –

Fonte: Nostre elaborazioni sui dati.

nuzioni significative. In Francia, Italia ed Olanda, addirittura, c’èevidenza di un significativo aumento dei prezzi che, generalmen-te23, è nota in letteratura con il termine price puzzle in quanto ri-tenuta in contraddizione con la teoria dei meccanismi di tra-smissione. Tale incongruenza, comunque, si ritiene derivi da pro-blemi di specificazione del modello e, in particolare, dall’omis-sione di variabili rilevanti nella conduzione della politica mone-taria. In questo caso, infatti, si verifica che le variazioni del tas-so di interesse attribuibili alle variabili omesse vengano erronea-mente considerate degli shock di politica monetaria, così che l’au-mento dei prezzi non rappresenterà la vera risposta ad una ma-novra ma una variazione endogena al modello. Una vasta lettera-tura, a cominciare da Sims (1992), ritiene che il price puzzle pos-sa essere eliminato includendo una variabile previsore dell’infla-zione, quale ad esempio i prezzi delle commodities. Un opinionedifferente, invece, è quella di Giordani (2004) secondo cui il pri-ce puzzle dipende dall’omissione dell’output gap, una variabile checonsente di rendere conto degli shock della tecnologia i quali, in-sieme a quelli della domanda aggregata, concorrono nel determi-nare variazioni nel livello del prodotto.

Ritornando al commento del grafico 2, occorre precisare chela diminuzione massima del livello dei prezzi, laddove si verifica,sembra essere più forte, ma anche più dilazionata nel tempo, inOlanda che non in Germania. Tra i paesi in cui si verifica il pri-ce puzzle, invece, l’entità dell’effetto massimo è sostanzialmenteidentica così come, tranne che per la Francia in cui è più ritar-data, la manifestazione temporale dello stesso. Negli altri paesi,infine, le diminuzioni non risultano statisticamente significative.

3.3 La nascita dell’UME: si può parlare di break strutturale?

La replica delle stime su serie storiche più recenti consenteanche una verifica dell’ipotesi che l’introduzione dell’euro abbia

F. SPARGOLI

63

23 BARTH M.J. - RAMEY V.A. (2001), invece, ritengono che il price puzzle non siauna evidenza teoricamente incongruente qualora si assuma che le autorità mone-tarie reagiscono non solo a shock di domanda, ma anche a quelli di offerta.

I meccanismi di trasmissione della politica monetaria, etc.

rappresentato un break strutturale nelle risposte d’impulso dei pae-si dell’UME. Duplice è la strategia adottata in questo senso. Si èritenuto opportuno, innanzitutto, confrontare graficamente le ri-sposte d’impulso stimate da Ramaswamy e Slock con quelle ap-pena presentate. Le differenze riscontrate, successivamente, sonostate vagliate alla luce del test di Chow, in modo tale da valutar-ne la significatività.

Confrontando le stime di Ramaswamy e Slock con quelle piùaggiornate (tavola 9), emerge come la distinzione tra paesi core edi periferia sembri più attenuata. Fanno eccezione, relativamenteal primo gruppo, Finlandia e Regno Unito i quali mostrano tut-tora le risposte più forti e nello stesso tempo più ritardate. Anchel’Olanda, inoltre, permane nel gruppo core dal momento che la ri-sposta del prodotto rimane sostanzialmente invariata, anche se i

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2005

64

1. Spagna

2. Danimarca

3. Francia Italia Portogallo

4. Olanda Austria

5. Svezia Germania

6. Regno Unito

7. Belgio Finlandia

1. SveziaDanimarca

2. Spagna

3. Italia

4. Francia

5. Portogallo

6. Belgio

7. Finlandia

8. Germania

9. Regno Unito

10. Austria

11. Olanda

1. PortogalloSpagna

2. Austria

3. Germania

4. BelgioItalia

5. DanimarcaFrancia Olanda

6. Regno Unito

7. Svezia

8. Finlandia

1. Svezia

2. Germania

3. Danimarca

4. Austria

5. Italia

6. Belgio

7. Olanda

8. Francia

9. FinlandiaRegno Unito

TAV. 9GRADUATORIA IN BASE ALL’IMPATTO DI SHOCK

DEL TASSO DI INTERESSE SUL PIL

RAMASWAMY R. -SLOCK T. (1998) stime al 2004:2

intensità manifestazione intensità manifestazionedell’effetto dell’effetto dell’effetto dell’effetto massimo* massimo** massimo massimo

Fonte: Nostre elaborazioni sui dati, RAMASWAMY R. - SLOCK T. (1998).* In valore assoluto e in ordine crescente.** Trimestre in cui si manifesta l’effetto massimo, in ordine crescente.

ritardi si sono leggermente accorciati. Relativamente al gruppo diperiferia, Portogallo e Spagna mostrano addirittura delle risposted’impulso non significativamente diverse da zero e, pertanto, con-solidano ancora di più la loro posizione nel gruppo di periferia.Dalla tavola 9, a conferma di ciò, si evince come Spagna e Por-togallo abbiano sostanzialmente mantenuto le posizioni sulla ba-se delle stime realizzate da Ramaswamy e Slock.

Particolarmente significativo, come desumibile dalla tavola 9,è il caso della Germania che ha visto ridursi sensibilmente l’in-tensità massima dell’effetto e accorciarsi il lasso di tempo neces-sario affinché questo si manifesti. Le stesse considerazioni valgo-no anche per l’Austria, in particolar modo riguardo al ritardo tem-porale. L’Italia, invece, ha mantenuto sostanzialmente inalteratol’impatto massimo sul prodotto ma, nello stesso tempo, ha speri-mentato un allungamento dei tempi necessari affinché tale effet-to si manifesti. La Svezia, al contrario, non ha subito cambiamentiin termini di ritardi temporali minimi ma ha visto intensificarsil’effetto massimo della politica monetaria.

Confrontando le stime di Ramaswamy e Slock con quelle alsecondo trimestre del 2004, in conclusione, emerge che, almenoper quanto riguarda la risposta del prodotto, i paesi che hannosubito cambiamenti sostanziali sono sicuramente la Germania el’Austria. Tali conclusioni, nel paragrafo successivo, verranno con-frontate con quelle derivanti dalla stima del test di Chow.

3.4 Il test di stabilità strutturale di Chow

Verificare l’ipotesi di stabilità strutturale di modelli VAR me-diante il test di Chow presenta delle complicazioni dovute alla ne-cessità di confrontare un sistema di equazioni, e non una singo-la equazione, su due diversi sottocampioni. L’eventuale accetta-zione dell’ipotesi nulla in ognuna di esse, infatti, non garantireb-be la stabilità strutturale del modello nel suo complesso. Per ov-viare al problema, si è ritenuto necessario ricorrere ad un test dirapporto delle verosimiglianze, calcolato in base alla seguente for-mula:

F. SPARGOLI

65

I meccanismi di trasmissione della politica monetaria, etc.

(1) LR = n · [ln(det(∑l )) – ln(det(∑v))] → χ2p

dove det(∑l ) è il determinante della matrice varianze-covarianzedel modello libero, det(∑v) quello per il modello vincolato24 e n ilnumero di osservazioni. Il test si distribuisce come una χ2con gra-di di libertà pari al numero di parametri da azzerare.

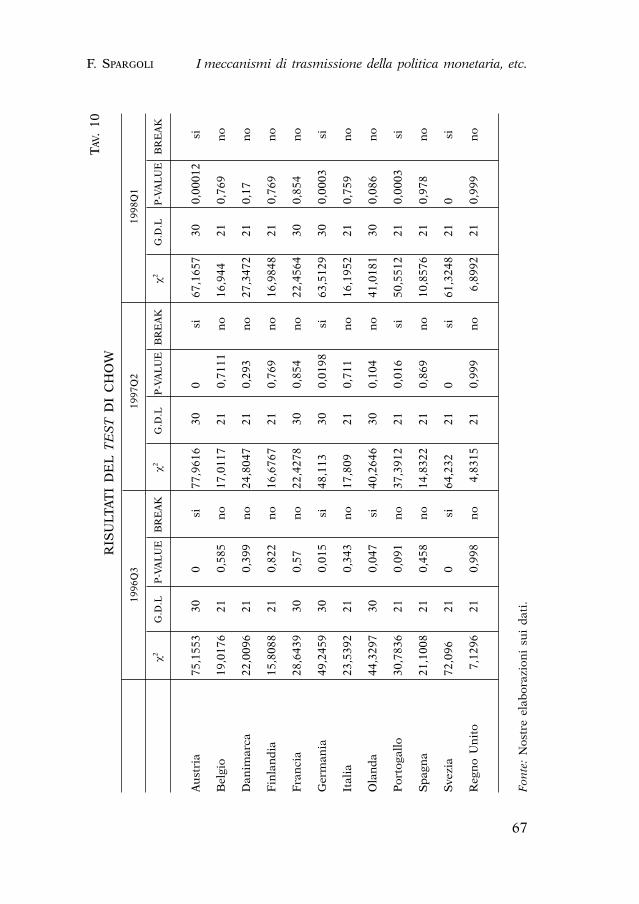

Oltre che tali precisazioni tecniche, la stima del test di Chowrichiede la definizione di una presunta data di break. Ai fini del-l’analisi in corso, definire una data di nascita dell’euro risulta par-ticolarmente difficile, alla luce del lungo processo di preparazio-ne reso necessario dall’adozione della moneta unica. La soluzio-ne adottata, pertanto, è stata quella di calcolare il test di Chow incorrispondenza di una data intermedia tra il 1992 e il 2002. Si èfatto riferimento, in particolare, al secondo trimestre del 1997.

La tavola 10 mostra i risultati ottenuti. Le impressioni avutedal semplice confronto grafico delle risposte di impulso risultanoconfermate per l’Austria e la Germania, in relazione alle quali, in-fatti, viene accettata l’ipotesi di break strutturale. Il test di Chow,inoltre, segnala la presenza di un break strutturale per la Sveziae il Portogallo non in sintonia, in quest’ultimo caso, col risultatoottenuto dal confronto grafico delle risposte di impulso. Bisognaprecisare, comunque, che lo scarso numero di osservazioni di-sponibili potrebbe aver influito sugli esiti del test. Il risultato del-la Svezia, invece, è interpretabile alla luce dell’intensificazione del-la risposta del prodotto, in relazione alla quale tale paese ha sca-lato due posizioni nella graduatoria.

L’ipotesi di break strutturale, successivamente, è stata testataprendendo in considerazione due altre date, con l’obiettivo di va-lutare la robustezza dei risultati appena presentati. Le serie stori-che, in particolare, sono state scisse in corrispondenza del terzotrimestre del 1996 e del primo del 1998. Il test di Chow, anche inquesto caso, rifiuta l’ipotesi nulla per Austria, Germania e Svezia

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2005

66

24 Il modello libero è il VAR senza alcun tipo di restrizione. Quello vincolato,invece, è un modello cui sono state aggiunte una variabile dummy (che assumevalore 1 per tutte le osservazioni a partire da quella in cui si presume vi sia sta-to il break e zero per le altre) ed un’altra ottenuta mediante il prodotto di taledummy e dei regressori del modello libero.

F. SPARGOLI

67

I meccanismi di trasmissione della politica monetaria, etc.

TA

V.

10R

ISU

LTA

TI

DE

L T

ES

TD

I C

HO

W

1996

Q3

1997

Q2

1998

Q1

χ2G

.D.L

P-V

AL

UE

BR

EA

Kχ2

G.D

.LP

-VA

LU

EB

RE

AK

χ2G

.D.L

P-V

AL

UE

BR

EA

K

Au

stri

a75

,155

330

0,00

0si

77,9

616

300,

0000

si67

,165

730

0,00

012

si

Bel

gio

19,0

176

210,

585

no

17,0

117

210,

7111

no

16,9

440

210,

7690

0n

o

Dan

imar

ca22

,009

621

0,39

9n

o24

,804

721

0,29

30n

o27

,347

221

0,17

000

no

Fin

lan

dia

15,8

088

210,

822

no

16,6

767

210,

7690

no

16,9

848

210,

7690

0n

o

Fra

nci

a28

,643

930

0,57

0n

o22

,427

830

0,85

40n

o22

,456

430

0,85

400

no

Ger

man

ia49

,245

930

0,01

5si

48,1

130

300,

0198

si63

,512

930

0,00

030

si

Ital

ia23

,539

221

0,34

3n

o17

,809

021

0,71

10n

o16

,195

221

0,75

900

no

Ola

nd

a44

,329

730

0,04

7si

40,2

646

300,

1040

no

41,0

181

300,

0860

0n

o

Por

toga

llo

30,7

836

210,

091

no

37,3

912

210,

0160

si50

,551

221

0,00

030

si

Sp

agn

a21

,100

821

0,45

8n

o14

,832

221

0,86

90n

o10

,857

621

0,97

800

no

Sve

zia

72,0

960

210,

000

si64

,232

021

0,00

00si

61,3

248

210,

0000

0si

Reg

no

Un

ito

7,12

9621

0,99

8n

o4,

8315

210,

9990

no

6,89

9221

0,99

900

no

Fon

te:

Nos

tre

elab

oraz

ion

i su

i d

ati.

per le quali, quindi, è possibile affermare con ampi margini di si-curezza la presenza di un break strutturale nelle risposte di im-pulso agli shock del tasso di interesse. Per quanto riguarda il Por-togallo, invece, l’ipotesi nulla viene ancora una volta rifiutata incorrispondenza del primo trimestre del 1998 mentre, al terzo del1996, viene accettata. Occorre precisare, anche in questo caso, chela scarsa numerosità delle osservazioni disponibili potrebbe averinfluenzato i risultati del test. L’Olanda, per la quale l’ipotesi nul-la era stata accettata al primo secondo trimestre del 1997, mostraun break strutturale al terzo trimestre del 1996. Va precisato, co-munque, che il p-value è al limite del 5% e pertanto il risultatova preso con beneficio di inventario anche alla luce dei risultatiin corrispondenza delle altre date. L’ipotesi di break strutturale,inoltre, viene rifiutata, peraltro decisamente, in tutti gli altri pae-si europei presi in considerazione. Coerenti con il confronto gra-fico, pertanto, risultano i risultati ottenuti per la Finlandia e il Re-gno Unito che permangono nel gruppo core dei paesi europei.

È possibile affermare, in conclusione, che l’introduzione del-l’euro ha rappresentato un break strutturale nelle risposte alla po-litica monetaria per l’Austria, la Germania e la Svezia25.

4. - Considerazioni conclusive

Questo saggio ha affrontato l’analisi dei meccanismi di tra-smissione della politica monetaria, un tema verso cui l’interessedella ricerca si è ravvivato in corrispondenza del processo di uni-ficazione monetaria europea. In un contesto talmente nuovo edeterogeneo, infatti, la conoscenza di come la politica monetaria sitrasmette all’economia reale assume una vitale importanza. Ciò,principalmente, al fine di valutare la praticabilità di una politicadel tipo one size fit all ed alla luce del probabile break struttura-le in corrispondenza dell’adozione dell’euro. L’obiettivo del saggio,

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2005

68

25 Riguardo alla Svezia, comunque, va precisato che l’evidenza di un breakstrutturale, così come quella dell’intensificazione degli effetti sul PIL (cfr. Par. 3.3),può difficilmente interpretarsi alla luce dell’introduzione dell’euro visto che talepaese non ha aderito all’UME.

pertanto, è stato quello di indagare entrambi questi aspetti nonprima, però, di aver introdotto una esposizione teorica del fun-zionamento dei meccanismi di trasmissione.

Riguardo alla praticabilità, nel primo paragrafo si è ricono-sciuto come i meccanismi di trasmissione individuati dalla lendingview implichino, al contrario di quelli riconducibili alla moneyview, degli effetti distributivi della politica monetaria. Nel secon-do paragrafo, invece, la stessa implicazione è emersa a prescin-dere dalla radice teorica dei meccanismi di trasmissione e, in par-ticolar modo, dalle eterogeneità in termini di fase del ciclo eco-nomico, di mercati finanziari, dei prodotti, del lavoro e di ordi-namento giuridico relative al contesto in cui le autorità moneta-rie operano. Al fine di esprimere un giudizio sulla praticabilitàdella politica monetaria del SEBC, pertanto, si è ritenuto oppor-tuno valutare il panorama dell’UME nei termini dei fattori appe-na indicati. Sulla base dei dati forniti a tal proposito, però, nonè stato possibile indicare con certezza quei paesi più penalizzatio beneficiati degli altri, ma solamente individuare quelli in cui èpresumibile attribuire gli effetti massimi ad un dato meccanismodi trasmissione.

Si è reso necessario, pertanto, stimare con un modello VARl’effetto della politica monetaria sul reddito e sul livello dei prez-zi di ogni singolo paese dell’UME, oltre che per Svezia, Danimar-ca e Regno Unito. Essendo significative in un numero limitato dicasi e mostrando evidenza del price puzzle, si è preferito con-frontare i paesi europei in base alla risposta del prodotto anzichésu quella dei prezzi. I risultati ottenuti, come era nelle attese, mo-strano delle asimmetrie relative sia all’effetto massimo che, in par-ticolar modo, ai ritardi temporali con cui questo si manifesta. LaFinlandia, per quanto riguarda il prodotto, risulta il paese in cuila politica monetaria risulta più efficace e, nello stesso tempo, piùlenta a manifestare i propri effetti. In Spagna e in Portogallo, alcontrario, le risposte del prodotto ad uno shock ai tassi di inte-resse non risultano statisticamente significative. Il Belgio e l’Ita-lia mostrano le risposte più vicine alla media dell’UME.

Passando a valutare la coerenza dei risultati ottenuti nei pa-ragrafi 2 e 3, emerge come le attese risultino sostanzialmente ri-

F. SPARGOLI

69

I meccanismi di trasmissione della politica monetaria, etc.

spettate, con le eccezioni di Germania, Olanda e Francia. La Fin-landia, l’Italia e il Belgio, ovvero quei paesi in cui vi sarebberodovuti essere due o tre canali particolarmente intensi, mostranoinfatti delle risposte superiori o in linea con la media dell’UME.La Germania, invece, mostra una risposta tra le più basse sebbe-ne sussistano le condizioni affinché tre canali di trasmissione ri-sultino particolarmente intensi. L’Olanda e la Francia, invece, mo-strano delle risposte superiori alla media dell’UME e, nello stessotempo, inattese alla luce dei risultati presentati nel secondo pa-ragrafo, specialmente riguardo al primo paese. L’Austria, il Por-togallo e la Spagna, in linea con le aspettative, si caratterizzanoper la risposta del prodotto più debole a livello dell’UME.

Riguardo all’ipotesi di break strutturale, si è ritenuto oppor-tuno stimare un test di Chow sul modello VAR, oltre che con-frontare visivamente le risposte d’impulso ottenute da Rama-swamy e Slock con quelle più aggiornate. I risultati, in entrambii casi, mostrano come l’ipotesi di break debba essere accettata perl’Austria e, sorprendentemente, per la Svezia e la Germania. Ver-so quest’ultima, infatti, Alesina e Grilli (1993) ritenevano neces-sarie delle concessioni affinché aderisse all’UME26. Rotondi e Va-ciago (2003), per di più, identificano tale concessione proprio nel-la scelta della BCE di impiegare la stessa funzione di reazione del-la Bundesbank27. Riguardo alla Svezia, invece, tale risultato ap-pare sorprendente dal momento che la conduzione della politicamonetaria è rimasta all’autorità nazionale. Particolarmente inte-ressante, quindi, sarebbe l’approfondimento delle cause di talibreak strutturali.

Riprendendo l’interrogativo posto da Ramaswamy e Slock, inconclusione, è possibile affermare che sussistono tutt’ora delleasimmetrie nella trasmissione della politica monetaria non tali,

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2005

70

26 Ciò in virtù del potere contrattuale che le derivava dall’essere il paese conil più basso tasso di inflazione e che, inoltre, le consentiva di essere indifferentenella scelta di aderire o meno all’UME.

27 Gli autori ottengono che i tassi stimati in base alla funzione di reazione del-la BCE sono più vicini a quelli effettivi qualora vengano calcolati in riferimentoai dati della Germania rispetto a quelli dell’UME in generale. Non trovano evi-denza, inoltre, di break strutturali nella funzione di reazione stimata per la Bun-desbak.

comunque, da rendere una sfida il compito del SEBC. Quello del-le asimmetrie, infatti, rappresenta un problema con cui le BancheCentrali Nazionali, ancor prima del SEBC, hanno dovuto conti-nuamente convivere. È probabile, inoltre, che le fonti di asimme-tria vengano meno con il progredire del processo di integrazioneeuropea.

F. SPARGOLI

71

I meccanismi di trasmissione della politica monetaria, etc.

BIBLIOGRAFIA

ALESINA A. - GRILLI V., «On the Feasibility of a One or Multi-Speed European Mo-netary Union», Cambridge, MA, NBER, Working Paper, n. 4350, 1993.

ANGELONI I. - EHRMANN M., «Monetary Policy Transmission in the Euro Area: AnyChanges after EMU?», Frankfurt, ECB, Working Paper, n. 240, 2003.

ANGELONI I. - KASHYAP A. - MOJON B. - TERLIZZESE D., «Monetary Transmission inthe Euro Area: Where do we Stand?», Frankfurt, ECB, Working Paper, n. 114,2002.

BARTH M.J. - RAMEY V.A., «The Cost Channel of Monetary Transmission», Cam-bridge, MA, NBER, Macroeconomics Annual, 2001, pp. 199-239.

BAYOUMI T. - EICHENGREEN B., «Operationalizing the Theory of Optimum CurrencyAreas», Centre for Economic Policy Research, Discussion Paper, n. 1484, 1996.

BERBEN R. - LOCARNO A. - MORGAN J. - VALLES J., «Cross-Country Differences inMonetary Policy Transmission», Frankfurt, ECB, Working Paper, n. 400, 2004.

BERNANKE B. - GERTLER M., «Inside the Black Box: The Credit Channel of Mone-tary Policy Transmission», Journal of Economic Perspectives, n. 9, 1995, pp. 27-48.

BERNANKE B. - GERTLER M. - GILCHRIST S., «The Financial Accelerator in a Quan-titative Business Cycle Framework», Cambridge, MA, NBER, Working Paper, n.6455, 1998.

BRUNO M. - SACHS J., Economics of Worldwide Stagflation, Oxford, Basil Blackwell,1985.