ECONOMIA E GESTIONE DELLE IMPRESE RISTORATIVE · • i ricavi conseguiti riescono a coprire i costi...

45

IDONEITA' ALBERGHIERO ECONOMIA E GESTIONE DELLE IMPRESE RISTORATIVE - Gestione Aziendale - Analisi di Bilancio - La Gestione delle Risorse Umane nelle Imprese Ristorative - L'Organizzazione Aziendale - Il Marketing Mix - Il Contratto di Compravendita - Bolla d'Accompagnamento, Scontrino Fiscale, Ricevuta Fiscale - Strumenti di Pagamento - Aziende Individuali e Collettive

Transcript of ECONOMIA E GESTIONE DELLE IMPRESE RISTORATIVE · • i ricavi conseguiti riescono a coprire i costi...

IDONEITA' ALBERGHIERO

ECONOMIA E GESTIONE DELLE IMPRESE

RISTORATIVE

- Gestione Aziendale - Analisi di Bilancio - La Gestione delle Risorse Umane nelle Imprese Ristorative - L'Organizzazione Aziendale - Il Marketing Mix - Il Contratto di Compravendita - Bolla d'Accompagnamento, Scontrino Fiscale, Ricevuta Fiscale - Strumenti di Pagamento - Aziende Individuali e Collettive

GESTIONE AZIENDALE

Nella gestione aziendale i margini di errore accettabili sono minimi. Anche nel settore ristorativo si è quindi andata consolidando l’idea che un’impresa raggiunga i migliori risultati, sul piano dei profitti, quando adotta strumenti operativi di analisi, programmazione e controllo. La responsabilità delle decisioni spetta al management le cui funzioni riguardano: - il processo di previsione attraverso cui si cerca di anticipare le condizioni future nelle quali si troverà ad operare l’azienda, rapportando al futuro conoscenze ed esperienze del passato, cercando di individuare le conseguenze dei cambiamenti sull’attività aziendale; - la programmazione cioè la funzione direttiva di redazione dei programmi. Il programma è il documento che raccoglie le operazioni che vanno compiute nel periodo considerato per raggiungere gli obiettivi fissati; - il controllo dei risultati che rappresenta un aspetto determinante di tutto il processo. Consiste nella verifica continua dei programmi, della loro realizzazione e dei risultati ottenuti. Un’attenta e tempestiva verifica permette di individuare eventuali scarti fra obiettivi e risultati, di evidenziarne le cause e di intervenire con correttivi per revisionare i programmi adattandoli alla nuova situazione che si è venuta a determinare. Il successo di tali procedure è legato alla capacità del management aziendale di cogliere per tempo, o addirittura anticipare, le tendenze in atto nella società al fine di adeguare l’organizzazione aziendale e i processi produttivi alle esigenze espresse dalla domanda di servizi e prodotti ristorativi. Diventa perciò essenziale, nel quadro delineato, la conoscenza delle tendenze che caratterizzano il mercato della ristorazione e, in via preliminare, identificare il significato che assume oggi il concetto di ristorazione e che possiamo sintetizzare come di seguito: - il cibo e l’alimentazione hanno profondi significati simbolici, antropologici, culturali e sociali; - il cibo ha assunto nel tempo il doppio ruolo di nutrimento del corpo e della mente, è stato connotato di valenze tanto spirituali e religiose quanto materiali e fisiologiche; - la tradizione culinaria di un popolo, di una nazione, di una regione concorre a costituire l’identità stessa di quella società; - oggi si assiste ad un recupero della tradizione culinaria, che viene rivisitata e rivalutata attraverso combinazioni innovative di località e globalità. L’offerta ristorativa (food service industry) è costituita dall’insieme degli operatori professionali addetti alla preparazione e alla distribuzione di cibi e bevande. Si

articola in: - ristorazione commerciale (momenti di consumo prioritariamente gastronomici); - ristorazione turistica e occasionale (ristorazione in autostrada, in stazioni ferroviarie ecc.); - ristorazione collettiva e sociale (mense aziendali, scolastiche, ospedaliere, militari ecc.). L’articolazione può essere ulteriormente approfondita in: - alta ristorazione (ristoranti di lusso e gastronomici); - ristorazione tradizionale (ristoranti familiari, trattorie, pizzerie, osterie); - neo-ristorazione o ristorazione moderna (fast food, locali specializzati per il brunch, per l’aperitivo, per l’happy hour ecc).; - forme minori di ristorazione (bar). L’alta ristorazione e la ristorazione tradizionale detengono il primato del numero di esercizi esistenti, ma sono superate dalla ristorazione moderna per numero di pasti serviti (circa un miliardo all’anno) e, conseguentemente, per fatturato. Tale situazione si è andata consolidando per effetto di alcuni cambiamenti avvenuti nella domanda. Sono infatti cambiati gli stili di consumo alimentare. Si pensi ad esempio che negli ultimi trenta anni i consumi alimentari delle famiglie italiane sono cresciuti in termini reali del 128%. Che tali consumi presentano una forte divaricazione tra consumi alimentari domestici ed extra-domestici: I primi hanno fatto registrare un incremento del 34%, i secondi del 141%, con un tasso medio annuo del 3% . Attualmente circa un terzo della spesa per consumi alimentari è veicolato fuori casa in bar e ristoranti. Sono inoltre cambiate le occasioni e i tempi di consumo. Colazione, pranzo e cena non sono più I momenti cardine attorno cui ruota l’esperienza gastronomica, si è di fronte ad un fenomeno di destrutturazione dei pasti (il 20% degli italiani pranza regolarmente fuori casa, servito da quasi 200 mila bar, pizzerie, fast-food ed altri locali); i fuori-casa ed i fuori-pasto hanno reso il tempo il bene più prezioso. Siamo passati da 60 (1970) a 18 minuti (2005) a pasto. Nello stesso tempo per il cliente moderno il consumo alimentare non soddisfa solamente il tradizionale bisogno di nutrirsi, ma in esso ricerca la soddisfazione di desideri. Egli ha piena consapevolezza circa i propri bisogni e i propri desideri. Ciascuno di essi è portatore di uno stile di vita (atteggiamenti, comportamenti e opinioni liberamente scelte) su cui indagare con le moderne tecniche di marketing. Un ristoratore attento agli stili di vita dei consumatori non dovrà più offrire un semplice prodotto, quanto l’idea dell’esperienza che ne può derivare. Mangiare fuori casa è sempre più un’esperienza abbinata a un elemento di intrattenimento, che passa attraverso il tema, l’arredo, l’atmosfera e la musica, tanto da poter affermare che, oltre ai tradizionali concorrenti, i competitors della ristorazione diventano quindi il cinema, il teatro, gli eventi e le feste valide alternative ad un’esperienza gratificante.

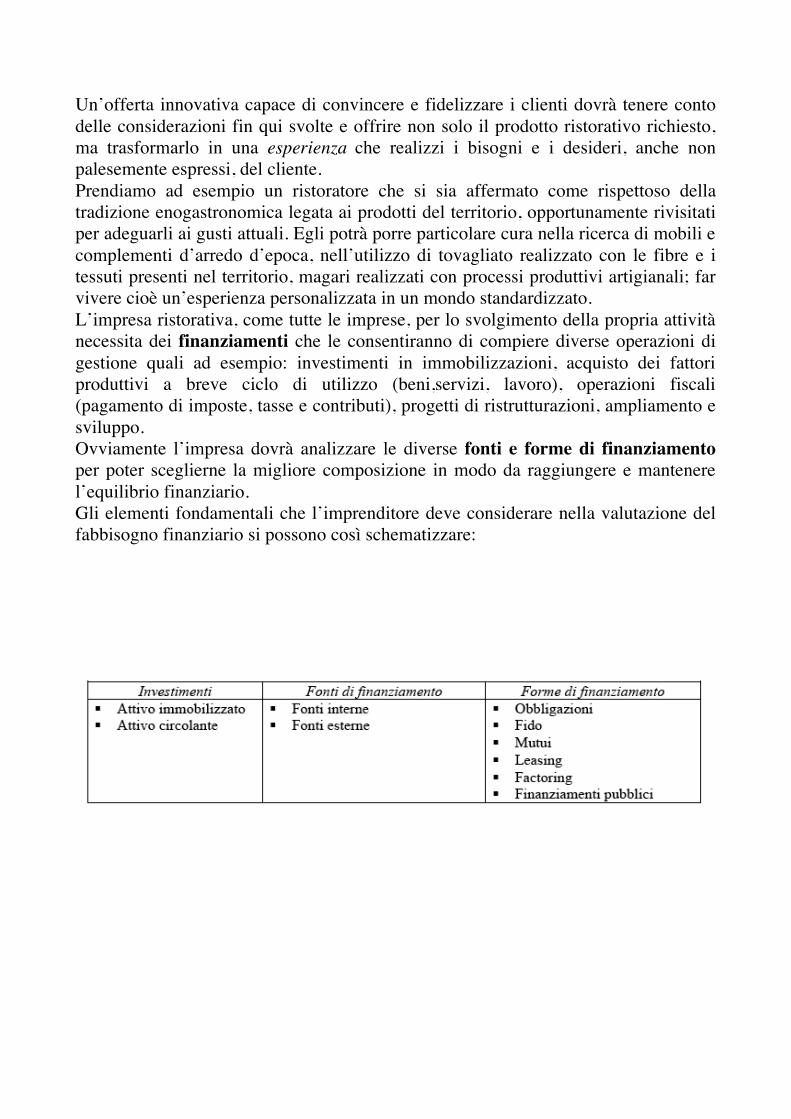

Un’offerta innovativa capace di convincere e fidelizzare i clienti dovrà tenere conto delle considerazioni fin qui svolte e offrire non solo il prodotto ristorativo richiesto, ma trasformarlo in una esperienza che realizzi i bisogni e i desideri, anche non palesemente espressi, del cliente. Prendiamo ad esempio un ristoratore che si sia affermato come rispettoso della tradizione enogastronomica legata ai prodotti del territorio, opportunamente rivisitati per adeguarli ai gusti attuali. Egli potrà porre particolare cura nella ricerca di mobili e complementi d’arredo d’epoca, nell’utilizzo di tovagliato realizzato con le fibre e i tessuti presenti nel territorio, magari realizzati con processi produttivi artigianali; far vivere cioè un’esperienza personalizzata in un mondo standardizzato. L’impresa ristorativa, come tutte le imprese, per lo svolgimento della propria attività necessita dei finanziamenti che le consentiranno di compiere diverse operazioni di gestione quali ad esempio: investimenti in immobilizzazioni, acquisto dei fattori produttivi a breve ciclo di utilizzo (beni,servizi, lavoro), operazioni fiscali (pagamento di imposte, tasse e contributi), progetti di ristrutturazioni, ampliamento e sviluppo. Ovviamente l’impresa dovrà analizzare le diverse fonti e forme di finanziamento per poter sceglierne la migliore composizione in modo da raggiungere e mantenere l’equilibrio finanziario. Gli elementi fondamentali che l’imprenditore deve considerare nella valutazione del fabbisogno finanziario si possono così schematizzare:

Le immobilizzazioni rappresentano gli investimenti nel capitale fisso dell’impresa e sono costituite dall’insieme dei beni di medio e lungo termine che costituiscono la struttura produttiva dell’impresa ristorativa (fabbricati, impianti, attrezzature, arredi e stoviglie, ecc.); l’attivo circolante è rappresentato dai beni a breve ciclo di utilizzo, quali possono essere ad esempio le materie prime utilizzate nella preparazione dei pasti. Dopo aver stabilito l’entità degli investimenti e del relativo fabbisogno finanziario si tratta di individuare l’adeguata composizione delle fonti finanziarie ricordando che ogni fonte è caratterizzata da diverso grado di rischio, di costo e di durata. Le fonti interne sono rappresentate dall’autofinanziamento aziendale, vale a dire dagli utili reinvestiti nell’attività dell’impresa (non prelevati o non ripartiti fra i soci). Le fonti esterne sono costituite da finanziamenti di capitale proprio e da finanziamenti di capitale di debito. I finanziamenti di capitale proprio sono finanziamenti a lungo termine e a rischio in quanto vincolati all’impresa e alla sua redditività, non presentano obbligo di rimborso, non sono onerosi in quanto non vi è l’obbligo di remunerazione del capitale investito nell’attività di impresa. Si tratta dei conferimenti iniziali e successivi effettuati dall’imprenditore o dai soci. I finanziamenti di capitale di debito possono avere breve, media o lunga durata, è obbligatorio il loro rimborso ai finanziatori; sono onerosi in quanto gravati da interessi. I finanziatori delle imprese possono essere i risparmiatori, gli enti istituzionali, le banche, le imprese finanziarie e le imprese fornitrici di beni e servizi che concedono il pagamento dilazionato delle forniture. L’analisi finanziaria ha lo scopo di individuare la giusta composizione delle fonti nel tempo, al fine di raggiungere un equilibrio finanziario e di favorire lo sviluppo dell’impresa.

ANALISI DI BILANCIO

L'analisi di bilancio mira a comprendere la gestione economica, finanziaria e patrimoniale di un'azienda tramite lo studio del bilancio di esercizio e dei dati da questo ricavabili. L'analisi può essere di due tipi: statico, basata sullo studio di indici e dinamico, detta analisi per flussi.

L'analisi risulta poi differente, a causa della differenza nel tipo e nel numero di informazioni disponibili, a seconda che sia condotta da un analista interno oppure da un analista esterno all'organizzazione aziendale.

Il punto di partenza dell'analisi di bilancio è costituito dallo studio del sistema impresa nel caso generale; l'equilibrio economico dell'impresa viene infatti raggiunto quando siano soddisfatte le seguenti condizioni:

• i ricavi conseguiti riescono a coprire i costi ed assicurano una congrua remunerazione ai fattori in posizione residuale

• si raggiunge un'adeguata potenza finanziaria

Altrimenti detto: gli obiettivi dell'impresa sono il profitto, lo sviluppo e la sopravvivenza.

Altro fattore critico da considerare per l'analisi di bilancio è il tempo: si distinguono, infatti, un "tempo economico-tecnico" cioè il tempo necessario affinché venga attuata la produzione (il quale dipenderà dalla tecnologia adottata, dal prodotto che si vuole ottenere ed inoltre dal mercato nell'ambito del quale si sta operando), ed un "tempo monetario" che dipende dalla posticipazione nell'incasso del fatturato a causa del sorgere dei crediti verso i clienti.

Per raggiungere gli obiettivi di cui sopra bisogna attuare dei cicli produttivi che (facendo ad esempio riferimento ad una impresa industriale) possono essere schematizzati e suddivisi in tre distinte fasi:

1. acquisto dei fattori produttivi (materie prime, servizi, lavoro) 2. trasformazione di tali fattori (con la produzione di semilavorati) 3. vendita dei prodotti sul mercato

Si arriva così a realizzare la grandezza fatturato che è grandezza fondamentale per il raggiungimento dell'obiettivo aziendale del profitto.

Dopo aver riclassificato il bilancio d'esercizio è possibile calcolare una serie di indici che consentono di analizzare:

• La struttura del patrimonio dell'impresa, cioè la composizione delle fonti, degli impieghi e le relative correlazioni; in questo caso si parla di indici strutturali.

• La capacità dell'impresa di essere solvibile nel medio-lungo periodo; in questo caso si parla di indici patrimoniali.

• La capacità dell'impresa di raggiungere e mantenere un equilibrio finanziario nel breve periodo; in tal caso si parla di indici finanziari.

• L'attitudine dell'impresa a conseguire risultati economici positivi nel tempo; in tal caso si parla di indici di redditività.

Costruzione degli indici

Partendo da questo dato è possibile costruire il seguente schema in "report form":

FATTURATO - COSTO MATERIE PRIME - COSTO SERVIZI = VALORE AGGIUNTO- COSTO DEL PERSONALE = = MARGINE OPERATIVO LORDO = MOL - accantonamenti = EBITDA (Earnings Before Interests Taxes Depreciation and Ammortization)- AMMORTAMENTI ammortamenti materiali (depreciation) e ammortamenti immateriali (ammortization) e svalutazioni = EBIT (Earnings Before Interests and Taxes) o MARGINE OPERATIVO NETTO o REDDITO OPERATIVO- oneri finanziari- tasse = UTILE NETTO

LA GESTIONE DELLE RISORSE UMANE NELLE IMPRESE RISTORATIVE

Un’azienda ristorativa deve saper gestire e amministrare il personale nella maniera più adeguata. Le imprese ricettive svolgono un’attività di produzione e scambio di servizi di ospitalità congiuntamente o meno a servizi di ristorazione, dietro pagamento di un determinato prezzo. Queste imprese hanno come obiettivo principale il conseguimento di un profitto, ma presentano caratteristiche gestionali e organizzative peculiari, dovute alla differenziazione e all’articolazione della domanda e dell’offerta turistica. La domanda ricettiva, cioè la richiesta del servizio di ospitalità e di altri servizi annessi, come la ristorazione, è elastica, in quanto è influenzata da diversi fattori, quali prezzo, la qualità dei servizi, le mode, le tendenze e gli avvenimenti. L’offerta ricettiva è rigida perché il servizio di ospitalità è, infatti, un prodotto immateriale e quindi non può essere immagazzinato nei periodi in cui non c’è domanda per essere rivenduto in un momento successivo. In Italia il settore turistico è regolamentato da due leggi: vecchia e nuova legge quadro del turismo. La vecchia legge quadro è la n. 217/1983 denominata “legge quadro per il turismo e interventi per il potenziamento e la qualificazione dell’offerta turistica”. La nuova legge quadro è la n. 135/2001 denominata “riforma della legislazione nazionale del turismo”. La nuova legge quadro ha in parte modificato il contenuto della vecchia legge quadro rimandando all’emanazione di un decreto del presidente del Consiglio dei ministri l’abrogazione definitiva della vecchia legge quadro. Il decreto è stato emanato il 12 settembre 2002 d’intesa con le regioni. Esso però ha definito soltanto alcuni aspetti del sistema turistico. Secondo la legge n. 217/1983 le imprese ricettive possono essere classificate in base alla tipologia di impresa in: alberghi, motel, villaggi-albergo, residence turistico-alberghiere, campeggi, ecc. Queste imprese possono essere classificate in diverse categorie, mediante l’attribuzione di un numero di stelle che tiene conto del livello qualitativo e quantitativo dell’offerta, cioè tiene conto delle prestazioni dei servizi, dotazione di impianti e attrezzature, ubicazione e aspetto. Nelle imprese della ristorazione il fattore umano è una risorsa molto importante che necessita di un’oculata gestione. Al crescere delle dimensioni dell’azienda la gestione delle risorse umane diventa più complessa e richiede una diversa composizione degli organi che si occupano di svolgere questo compito. Nelle imprese ristorative di

piccole e medie dimensioni, la politica del personale è gestita dai consulenti del lavoro che si occupano del rispetto della normativa fiscale e previdenziale e degli aspetti amministrativi (retribuzione, contributi, ecc). Gli organi direttivi (titolare, soci, amministratori, ecc.) si occupano, invece, della selezione del personale e del suo addestramento. Nelle grandi imprese ristorative è presente un ufficio del personale articolato in sezioni. Una per l’amministrazione del personale, e un’altra per lo sviluppo organizzativo (pianificazione, selezione, addestramento e formazione). La definizione del fabbisogno, la ricerca e la selezione del personale sono attività degli organi direttivi, mentre nella determinazione del fabbisogno è opportuno tener presenti alcuni aspetti della gestione. Innanzitutto, è necessario considerare l’orizzonte temporale di riferimento; in secondo luogo, è necessario individuare con precisione il numero di persone di cui si ha bisogno, nonché i compiti che dovranno svolgere. La fase successiva è rappresentata dalla ricerca. Il personale può essere ricercato o all’interno dell’impresa(fonti interne); oppure all’esterno dell’impresa (fonti esterne). Il ricorso alla fonte interna presenta notevoli vantaggi, in quanto le persone di cui si ha bisogno sono già dipendenti dell’impresa e con opportuni corsi di riconversione possono essere impiegate in altre mansioni. Nel caso di nuove assunzioni con ricorso a fonti esterne, le imprese hanno attualmente numerose alternative come i canali informali come la comunicazione ha conoscenti di voler assumere personale. Le persone che cercano lavoro nel campo della ristorazione possono rivolgersi ai centri per l’impiego. Gli attuali centri per l’impiego sono strutture pubbliche che forniscono a titolo gratuito alcuni servizi come: servizi alle persone in cerca di lavoro; servizi alle imprese che assumono, che comunicano le avvenute assunzioni, che richiedono consulenza e assistenza. Chi cerca lavoro può anche rivolgersi alle agenzie per il lavoro. Le agenzie per il lavoro possono svolgere attività di: somministrazione di lavoro a tempo indeterminato o determinato, intermediazione tra domanda e offerta di lavoro (centri per l’impiego), ricerca e selezione del personale, ricollocazione del personale. Le agenzie per il lavoro devono essere in possesso di alcuni requisiti giuridici e finanziari allo scopo di garantire la loro affidabilità, professionalità e solvibilità. Bisogna sottolineare che nel settore della ristorazione avviene molto spesso che la ricerca di personale qualificato sia effettuata direttamente dall’impresa interessata. Tale ricerca consiste nella pubblicazione di inserzioni sulle riviste specializzate e sui quotidiani, nelle quali si precisano il tipo di figura professionale ricercato, i requisiti che dovrà possedere e le mansioni che dovrà svolgere. Le inserzioni invitano in genere i candidati ad inviare il curriculum vitae per posta, via fax o e-mail all’impresa interessata; talvolta viene indicato anche un numero di telefono per un contatto immediato. Il curriculum vitae è utilizzato dai candidati che aspirano ad un determinato impiego per farsi conoscere e contiene tutti gli elementi

personali e professionali di chi lo redige. I punti da sviluppare sono: i dati anagrafici, le esperienze di studio (il possesso, ad esempio, di qualifiche alberghiere), le motivazioni per il futuro e le attitudini che si ritiene di avere. Una fase importante della gestione del personale nelle imprese ristorative è la formazione. Con essa si forniscono ai dipendenti sia le competenze necessarie per svolgere i compiti assegnati, sia le informazioni sul comportamento richiesto in ambito lavorativo. I datori di lavoro possono effettuare l’assunzione diretta dei lavoratori comunicando l’avvenuta assunzione al centro per l’impiego entro cinque giorni. La comunicazione deve contenere: cognome e nome del lavoratore, data di assunzione, tipologia di contratto, qualifica, l’inquadramento contrattuale in base al livello, trattamento economico e normativo. L’assunzione si perfeziona con la stipula del contratto individuale tra datore di lavoro e dipendente. Il lavoratore deve consegnare al datore di lavoro i seguenti documenti: fotocopie di carta d’identità e numero di codice fiscale, scheda anagrafica certificato di stato di famiglia, una dichiarazione per beneficiare delle detrazioni ai fini fiscali. Una selezione del personale giusta ed accurata è un' arma vincente, in particolar modo per le aziende che svolgono attività nell'ambito della ristorazione. Nelle imprese ristorative il personale, infatti, rappresenta l’interfaccia tra l’azienda e il cliente. Ad esso è affidato il compito di soddisfare contemporaneamente le esigenze del cliente e la salvaguardia degli interessi aziendali. È un ruolo difficile e, spesso, conflittuale che richiede, nella ricerca e selezione del personale, attenzione nella formulazione del mix più adeguato tra le capacità professionali e operative e quelle relazionali. È evidente che lo staff management deve interagire con gli altri settori operativi dell’impresa e, soprattutto, con il marketing management per gli evidenti riflessi che la politica del personale ha sulla realizzazione del prodotto ristorativo, cioè a quell’insieme di elementi di natura materiale e immateriale che non si riduce al mero consumo di un pasto, ma che rappresenta un’esperienza sensoriale complessa per il quale il cliente accetta di sopportare un sacrificio in termini economici che dovrà essere ripagato in misura adeguata. Il personale allora può diventare una potente leva del marketing mix se opportunamente manovrata. Infatti, spesso l’immagine che il cliente si fa di un’azienda ristorativa è strettamente legata al primo contatto che ha con un operatore della stessa: un atteggiamento sbagliato da parte dell’operatore si riflette negativamente sull’immagine complessiva dell’azienda.

L’ ORGANIZZAZIONE AZIENDALE Un importante elemento per lo svolgimento dell’attività aziendale è l’organizzazione, che ha lo scopo di coordinare l’attività delle persone che operano in azienda, al fine di rendere possibile il raggiungimento dell’obiettivo comune prefissato. Affinché si svolga meglio la funzione aziendale, è importante creare una struttura organizzativa che riesca a stabilire in modo chiaro i compiti e le responsabilità dei gruppi di lavoro, permettendo così l’utilizzo razionale dei soggetti e dei mezzi impiegati nell’attività. Per le piccole imprese possono essere usate strutture organizzative semplici, mentre per le imprese importanti sono più efficaci strutture organizzative complesse. La struttura organizzativa si manifesta nell’individuazione degli organi e delle loro relative funzioni, attribuite agli stessi per mezzo di linee di influenza. Nelle aziende vi sono tre livelli di organi: 1) Organo volitivo: cioè l’insieme dei soggetti che da vita all’azienda, che ne fissano gli obiettivi da raggiungere e prendono le decisioni più importanti, e con esse le strategie più importanti da attuare; 2) Organo direttivo: cioè sono tutti quei soggetti che traducono in direttive esecutive gli ordini del sistema volitivo; 3) Organo esecutivo: organo che eseguono materialmente le operazioni aziendali. Le aziende con molti organi e di conseguenza con molti rapporti complessi e interfunzionali portano alla formazione di gruppi industriali, dove vi è una holding e un certo numero di aziende controllate.

Le strutture organizzative Graficamente, la struttura organizzativa si può rappresentare attraverso l’organigramma. Le strutture organizzative possono essere gerarchiche, funzionali o miste. La struttura gerarchica è una forma di organizzazione di tipo piramidale, in cui l’autorità discende dall’alto verso il basso della struttura; ogni membro dell’organizzazione riceve direttive da un solo superiore, nei confronti, al quale risponde del suo operato. Nella struttura funzionale, che si caratterizza per l’elevata specializzazione, i compiti di direzione vengono suddivisi fra più organi specializzati, aventi lo stesso grado e tutti dipendenti dall’organo volitivo.

In questo tipo di struttura vi è una distinzione tra organi di line, che agiscono al fine di realizzare direttamente gli obiettivi aziendali e svolgono attività operative di direzione e di esecuzione ed organi di staff che, privi del potere decisionale, sono dotati di conoscenze specialistiche e forniscono attività di consulenza e assistenza agli organi di line. Il modello di struttura multi divisionale consiste nella ripartizione delle responsabilità di direzione tra un certo numero di divisioni, con il risultato di frazionare l’azienda in più parti, ciascuna delle quali potrebbe rappresentare un’impresa a sé stante, dotata di funzioni e responsabilità specifiche.

Le aree funzionali L’insieme delle operazioni di gestioni può essere articolata in sottosistemi, che costituiscono le aree funzionali. Le aree funzionali dell’impresa industriale si possono suddividere in: · aree caratteristiche (commerciale e marketing, produzione, approvvigionamenti, ricerca e sviluppo) · integrative (organizzazione e gestione del personale, amministrazione e finanza) · di informazione e controllo (sistema informativo, pianificazione, programmazione e controllo).

Le aree caratteristiche Le aree caratteristiche svolgono l’attività che caratterizza e individua l’azienda. Comprendono: a) La funzione commerciale e marketing b) la funzione produzione c) la funzione approvvigionamenti d) la funzione ricerca e sviluppo a) La funzione commerciale e marketing ha come obiettivo fondamentale l’incremento delle vendite attraverso l’individuazione e lo sviluppo dei mercati di sblocco e l’interpretazione dei bisogni dei consumatori. E’ diventata fondamentale per determinare in modo preventivo il tipo di produzione da realizzare e il volume delle vendite. b) La funzione produzione ha il compito di trasformare i fattori produttivi acquisiti al fine di ottenere prodotti idonei a soddisfare le richieste provenienti dai consumatori finali o da altre unità produttive. L’attività di produzione si articola in due fasi:

· la predisposizione del sistema produttivo: è il risultato delle scelte inerenti la progettazione dei sistemi di trasformazione, in modo che sia compatibile con la strategia aziendale. Le scelte riguardano principalmente: - la tecnologia produttiva da utilizzare nei processi di utilizzazione - la tipologia dei processi produttivi, nel senso di standardizzazione o meno del prodotto - il grado di flessibilità da attribuire all’apparato produttivo - la determinazione della capacità produttiva - il layout, cioè la predisposizione di una planimetria per il collocamento delle risorse necessarie alla lavorazione. · la gestione operativa del sistema produttivo: dopo avere individuato i bisogni dei consumatori e le strategie produttive, bisogna gestire il sistema operativo in modo da massimizzarne l’efficienza. c) La funzione approvvigionamenti deve consentire la tempestiva acquisizione di materie prime e sussidiarie, di parti componenti e di materiali di consumo, necessari allo svolgimento dell’attività produttiva. d) L’attività della funzione ricerca e sviluppo risulta finalizzata alla produzione di nuovo conoscenze tecnologiche che consentano di fronteggiare adeguatamente l’evoluzione ambientale e di ottenere vantaggi competitivi. In particolare, mira a: - realizzare nuovi prodotti o nuovi processi - trovare nuove possibilità di utilizzazione di prodotti già esistenti - realizzare possibili miglioramenti da apportare alle tecnologie produttive.

Le aree integrative e di informazione e controllo Le aree integrative sono un sopporto delle aree operative, rendendo possibile l’operatività delle altre funzioni; comprendono: · Le aree integrative, che comprendono la funzione organizzazione e gestione del personale e la funzione amministrativa e finanza. · Le aree di informazione e controllo; le aree di informazione sono preposte alla raccolta, selezione ed elaborazione dei dati, mentre l’area di programmazione e controllo si occupa di misurare il grado di raggiungimento degli obiettivi prefissati e di analizzare le differenze tra dati programmati ed effettivi, come il controllo di gestione.

IL MARKETING MIX Il marketing è l’elemento dominante della gestione di imprese tese a soddisfare bisogni e desideri della clientela. Esso mira a:

Ø regolare i rapporti tra impresa e mercato; Ø identificare i bisogni e i desideri dei consumatori; Ø trovare soluzioni in grado di soddisfarli; Ø procurare all’impresa profitti per remunerare la proprietà

Per raggiungere gli obiettivi di mercato stabiliti da questo tipo di imprese si devono utilizzare un’insieme di azioni dette di marketing mix. Il marketing mix riguarda le cinque P:

Ø product (prodotto); Ø place (distribuzione/posizionamento); Ø price (prezzo); Ø promotion (comunicazione); Ø people (personale).

Nel settore turistico però bisogna aggiungere un’altra componente: ambiente. Il Prodotto. Dopo aver stabilito i propri obiettivi di periodo e le proprie politiche di marketing, servendosi dei risultati dell’analisi della domanda, è possibile effettuare la scelta del prodotto. Per fare questa scelta dobbiamo tener conto dei vantaggi che il prodotto produce, come esso viene percepito dalla clientela e quali vantaggi ha rispetto ai concorrenti. Dopo un’accurata ricerca fatta tenendo conto delle attese dei consumatori e delle offerte dei concorrenti, dei quali dobbiamo avere informazioni riguardo a: chi sono, che cosa producono, quali sono le loro strategie e i loro obiettivi, quali sono i loro punti di forza e quali i punti di debolezza (è un’importante strategia di marketing conoscere i propri concorrenti per difendere o migliorare la propria posizione), si arriva alla decisione/scelta del prodotto. Punto di forza di un prodotto deve essere la differenziazione, cioè deve avere proprie caratteristiche tali che lo fanno essere diverso dagli altri. Un’altra scelta da fare riguardo è quella del posizionamento del prodotto. Il posizionamento è legato alla segmentazione, nel senso che l’impresa attraverso i sui prodotti e attraverso le sue azioni di marketing, si rivolge ad un determinato tipo di consumatori. Un prodotto può essere di non elevata qualità e di un prezzo alto/medio/basso oppure di elevata qualità ed avere un prezzo alto/medio/basso. Le strategie di segmentazione e di posizionamento possono essere di marketing:

Ø Non differenziato ci si rivolge, cioè, al mercato nello stesso modo, senza distinzione per segmentazioni. Essa si può adottare quando:

• i prodotti sono molto innovativi; • i gusti e le abitudini dei consumatori sembrano uguali; • l’impresa è forte in modo da effettuare una rapida penetrazione di mercato; • il prodotto o la tecnologia sono di corta durata e si deve puntare su un veloce ritorno dell’investimento.

Ø Differenziato cioè quando l’impresa si rivolge a uno o più segmenti di mercato. Questa strategia si può adottare quando:

• l’impresa è di grandi dimensioni o dominante sul mercato; • i prodotti non sono più nuovi e con la differenziazione diventano più attraenti; • l’impresa deve difendersi dalla concorrenza o attaccarla.

Ø Concentrato l’impresa, dunque, si concentra su di una nicchia di mercato. Essa va utilizzata:

• quando le risorse sono limitate e la concorrenza spietata; • l’impresa entra in un mercato congestionato; • la nicchia offre ottime sinergie con l’attività che l’impresa già svolge; • l’impresa è, in un segmento, in 1posizione che le conviene sfruttare.

Da tenere inoltre in considerazione per la formulazione del marketing mix è il ciclo di vita del prodotto. Esso viene influenzato dall’evoluzione dei gusti della clientela, dai nuovi stili di vita e mode, dal progresso tecnico e tecnologico, e dai mutamenti ambientali. Il ciclo di vita di un prodotto attraversa 5 fasi:

Ø l’introduzione; Ø lo sviluppo; Ø la maturità; Ø la saturazione; Ø il declino.

A seconda della fase in cui si colloca il prodotto si deve formulare la strategia di marketing adatta. Dal punto di vista turistico il prodotto è l’insieme dei servizi turistici. Alcune tipologie di prodotti turistici diversificati possono essere:

Ø I villaggi a gestione diretta dei tour operator. Importanti tour operator hanno assunto in proprio la gestione di villaggi, alberghi e residence, poiché si hanno molti vantaggi, come: la possibilità di caratterizzare le strutture con servizi pensati appositamente per la clientela a cui ci vogliamo rivolgere e la possibilità di stabilire autonomamente a ogni stagione i prezzi.

Ø I viaggi d’affari. I businessman è una persona che viaggia molto in qualsiasi stagione e desidera farlo in modo confortevole, per questo le sue esigenze riguardano diversi operatori. Proprio le compagnie aeree, per farne dei

viaggiatori frequenti con la propria compagnia, hanno creato programmi fedeltà, cui aderiscono il 90% dei businessman del mondo.

Ø Le terme. La tradizione delle terme è antica in Italia. Dopo alcuni anni di crisi, in cui si era instaurata un’immagine di esse come prodotto per anziani, si avvertono segnali di ripresa. Infatti, per cambiare questa immagine negativa, le strutture sono state migliorate e attrezzate all’insegna della vacanza benessere.

Ø Le crociere. La crociera, con la formula del prodotto all inclusive, è riuscita ad affermarsi come vacanza per tutti; quindi la domanda è enormemente cresciuta, dando soddisfazioni alle compagnie di navigazione e alle agenzie di viaggi. Per le agenzie infatti, che hanno già come nota positiva le commissioni, il cliente riserba il maggior vantaggio, tendendo a riversare la sua soddisfazione su di esse, attribuendole competenze professionali.

La Distribuzione. Le strategie di marketing in ordine alla distribuzione riguardano i modi di trasferire il prodotto dal produttore al consumatore (tipo di contratto con la clientela, intensità, tipo di operatori) attraverso tre diversi tipi di canale:

Ø quello corto, cioè dal produttore al consumatore; Ø quello medio, cioè dal produttore all’intermediario, al consumatore; Ø quello lungo, cioè dal produttore al grossista, all’intermediario, al

consumatore). La vendita di un prodotto alberghiero può essere:

Ø diretta, attraverso canali commerciali tradizionali o persone a contatto con la clientela;

Ø indiretta, attraverso canali promozionali e pubblicitari, agenzie di viaggi o altri intermediari.

Concorrono inoltre alla vendita la posizione, le informazioni di tipo logistico ai clienti, le caratteristiche fisiche, i metodi di gestione e i metodi di comunicazione. Il Prezzo. La determinazione del prezzo è una componente importantissima del marketing mix. Per i clienti è uno degli elementi su cui basarsi per confrontare i prodotti delle diverse aziende. Nel settore turistico la determinazione del prezzo del servizio non si basa esclusivamente sul metodo del costo pieno o cost plus pricing, che consiste nell’aggiunta del mark-up al costo complessivo. Molti elementi contribuiscono alla formazione del prezzo, tra cui:

Ø costi di produzione; Ø elasticità della domanda turistica; Ø pressione della concorrenza; Ø politica generale dell’impresa; Ø dati tratti dall’esperienza.

Se l’obiettivo dell’impresa è quello di massimizzare il profitto con un volume di vendite limitato, viene adottato il metodo dello skimming pricing. Esso può essere attuato quando il mercato è ricco e quando il prodotto è nuovo o molto attraente per il consumatore o ad alto contenuto tecnologico, e può essere attuato quando la segmentazione del mercato può essere fonte di forti profitti e/o se non si è ancora certi del prezzo cui si può vendere il prodotto. Nell’ambito turistico il sistema dei prezzi è più spesso orientato al mercato. Infatti, i prezzi vengono differenziati anche in base alle stagioni (bassa, media e alta), poiché il loro ciclo influenza fortemente il flusso turistico e gli operatori devono adeguarsi. Il prezzo dei servizi turistici è anche legato al ciclo di vita del prodotto. Ad esempio, si adotta il metodo del penetration pricing ( un prezzo più basso) in fase di lancio del prodotto. Un altro metodo significativo del settore alberghiero è quello del segment pricing. Esso funziona quando ci si rivolge a mercati di nicchia, con prodotti differenziati ma identici nella sostanza. In genere è utilizzato dagli alberghi la cui clientela è leisure o business. Sono due distinte tipologie di clientela, che usufruiscono dello stesso prodotto ma a prezzi diversi. Un altro esempio di segment pricing è rappresentato dalle tariffe delle compagnie aeree. Esse offrono a tutta la clientela lo stesso prodotto (il volo), ma lo differenziano per classi (top, business, economy). La Promozione. Nel settore turistico la comunicazione svolge un ruolo importante per:

Ø Fare conoscere paesi e usanze, costumi, abitudini dei medesimi; Ø Fare conoscere i propri prodotti e servizi ai potenziali clienti; Ø Presentare la propria impresa sul mercato Ø Ecc…

La comunicazione deve servire ad aumentare le vendite dell’azienda. Ciò è possibile attraverso l’attuazione delle varie forme di comunicazione possibili, che creeranno vere e proprie strategie. Le forme di comunicazione aziendale esterna sono:

Ø Pubbliche relazioni; Ø promozione; Ø pubblicità; Ø vendita personale.

Attraverso di esse si deve: Ø attirare l’attenzione del potenziale cliente; Ø suscitare il suo interesse per il prodotto; Ø far nascere o aumentare in lui il desiderio di acquistarlo; Ø passare all’azione, cioè vendere il prodotto. Ø Le pubbliche relazioni rappresentano un approccio e un’insieme di attività

organizzate che mirano ad ottenere dal pubblico stima, consenso e collaborazione. Le attività nelle quali vengono mantenute le P.R. sono:

• le relazioni con la stampa (inserire articoli e notizie su prodotti o servizi dell’azienda);

• Propaganda di prodotto (insieme delle iniziative prese per promuovere o lanciare un nuovo prodotto); • Comunicazioni aziendali interne e esterne che hanno lo scopo di divulgare 1 conoscenza e 1 comprensione più approfondita dell’azienda; • attività di lobbying (gruppi di pressione che fanno pressione nel settore legislativo e nell’autorità pubbliche al fine di promuovere delle regolamentazioni favorevoli o di contrastare delle regolamentazioni di tipo restrittivo); • Sensibilizzazione (promozione di tematiche di interesse pubblico in relazione alla posizione dell’azienda).

Gli strumenti con cui si realizzano queste attività sono: Interviste, editoriali, conferenze, rassegne stampa, convegni, relazioni di bilancio. Gli obiettivi delle P.R. sono: • Creare notorietà; • stimolare la forza vendita ai distributori; • migliorare la credibilità di un prodotto; • ottimizzare un budget limitato.

Ø Per promozione delle vendite si intendono tutte le attività volte ad ottenere

risposte rapide e consistenti del mercato in termini, principalmente, di vendite. Le promozioni possono essere dirette (rivolte ai consumatori) e indirette (rivolte agli intermediari e alle forze di vendita). Gli strumenti utilizzati per fare promozioni sono: • Concorsi a premi; • Campioni gratuiti; • Fiere ed esposizioni; • buoni sconto e buoni premio; • agevolazioni di pagamento; • raccolte punti; • ecc…

Esistono poi alcune nuove forme di promozione che stanno prendendo piede: • le telepromozioni, che consistono in comunicati di tipo promozionali all’interno di programmi; • il co-marketing, cioè quando un’azienda di un certo settore promuove direttamente i propri prodotti e indirettamente quelli di un’azienda di un altro settore; • Il direct marketing, che è un sistema di marketing interattivo che utilizza uno o più mezzi pubblicitari o promozionali per ottenere una risposta misurabile o una transazione in qualsiasi luogo. Esso si avvale di due strumenti: il direct mail, cioè l’impiego sistematico e pianificato della comunicazione postale, con il duplice obiettivo di sollecitare una risposta e di instaurare contemporaneamente una forma di comunicazione; e il direct

response advertising, cioè una strategia di comunicazione che attraverso strumenti interattivi si rivolge a un pubblico ben individuato e lo spinge all’azione; • Il telemarketing, cioè l’impiego strategico, sistematico e pianificato del telefono, in combinazione con gli strumenti di marketing, per raggiungere obiettivi aziendali.

Ø La pubblicità è qualsiasi forma di presentazione e promozione impersonale di idee, beni o servizi da parte di un promotore, effettuata a titolo oneroso. Si può distinguere fra pubblicità:

• istituzionale (destinata a sviluppare l’immagine di un’impresa); • Di marca (destinata a sostenere una marca nel lungo periodo); • classificata (destinata ad annunciare una vendita di saldo); • di patrocinio(destinata a difendere una causa particolare); • informativa(destinata a far conoscere un nuovo prodotto o informare su qualsiasi variazione del prodotto e del suo utilizzo); • persuasiva (destinata a creare e incoraggiare le preferenze di marca e persuadere il consumatore all’acquisto immediato); • di ricordo (destinata a mantenere vivo il ricordo di un prodotto maturo); • di rinforzo (destinata a rassicurare la clientela sulla validità dell’acquisto effettuato).

I mezzi utilizzati per fare della pubblicità sono: la stampa, la radio, la televisione, il cinema ed internet.

Ø La vendita personale implica un contatto diretto con i consumatori e per l’impresa turistica possono essere: l’addetto al ricevimento ed il consulente turistico.

Disponendo di un quadro completo del sistema di comunicazioni esterne all’azienda si può procedere alla costruzione del piano delle comunicazioni aziendali, e cioè di definire, per ogni tipo di comunicazione, obiettivi, mezzi e budget.

IL CONTRATTO DEFINITIVO DI COMPRAVENDITA Il contratto definitivo di compravendita è il contratto in forma scritta con il quale le parti, venditore e acquirente, trasferiscono la proprietà dell'immobile e si obbligano a pagare il prezzo, a consegnare il bene e prestano le garanzie previste dalla legge. Il contratto, per essere efficace nei confronti dei terzi, deve essere stipulato in forma di atto pubblico o scrittura privata autenticata ed essere trascritto nei registri immobiliari.

Che cos’è?

Il contratto definitivo di compravendita immobiliare è quel contratto, da stipularsi obbligatoriamente in forma scritta, con il quale le parti, rispettivamente venditore e acquirente, trasferiscono la proprietà dell’immobile, e in particolare della casa di proprietà, e si obbligano il venditore a consegnare la cosa, garantendo che la stessa sia immune da vizi, conforme a quanto concordato e garantendo contro la c.d. evizione (ossia che sul bene non ci sono diritti di terzi o che i terzi possono vantare), mentre il compratore si obbliga a pagare il prezzo.

Effetti del contratto

Diversamente dal contratto preliminare di compravendita, con il contratto definitivo si attua, in virtù del solo consenso delle parti (che siano ovviamente capaci di agire), il trasferimento della proprietà: ciò significa che nel momento stesso in cui le parti sottoscrivono il contratto, che deve avere forma scritta a pena di nullità (il contratto nullo è invalido e non produce alcun effetto), si attua immediatamente e senza ulteriori formalità il passaggio della proprietà del bene immobile dal venditore al compratore e ciò, si badi bene, anche se non è stato pagato il prezzo e/o consegnato il bene. Tale precisazione è doverosa perché nel nostro ordinamento il trasferimento della proprietà (e degli altri diritti reali, come la loro costituzione) avviene per il solo fatto che le parti manifestino, in forma scritta, il loro consenso (principio consensualistico, art. 1376 c.c.), e si dice che in tal caso il contratto ha effetti “reali”. Per non scendere in tecnicismi giuridici, basti sapere che il pagamento del prezzo o la consegna del bene sono obblighi che nascono dal contratto, mentre il trasferimento della proprietà non è oggetto di obbligo (come sarebbe nel caso di contratto preliminare o di vendite c.d. obbligatorie, casi particolari nei quali il trasferimento non è immediato e nei quali il venditore è obbligato a procurare al compratore il trasferimento della proprietà), ma avviene istantaneamente non appena le parti abbiano raggiunto l’accordo di vendita sottoscrivendo il relativo contratto scritto. Ancora, si dice che il contratto di compravendita immobiliare ha “effetti reali” (trasferimento della proprietà) ed “effetti obbligatori” (obbligo di pagare il prezzo, obbligo di consegnare la cosa compravenduta, obbligo di garantire contro i vizi e

l’evizione). Ciò ha importanti conseguenze sul “rischio”: qualora la cosa venduta perisca (per esempio, avvenga un incendio che distrugge la casa) prima di essere consegnata ma quando è già stata venduta, il rischio del perimento è a carico dell’acquirente, che è già divenuto proprietario anche se non gli è stata consegnata la cosa venduta; ciò fa sì che, qualora l’acquirente non abbia ancora pagato il prezzo, egli resta comunque tenuto a pagarlo, anche se la cosa sia andata distrutta. Bisogna quindi fare particolare attenzione quando il bene, e in particolare la casa, non viene consegnata immediatamente: se il prezzo è già stato pagato e la cosa perisce, il prezzo stesso può essere legittimamente trattenuto dal venditore, e se, invece, il prezzo deve essere ancora pagato, non c’è via di scampo, sarà necessario versarlo integralmente. Il contratto di compravendita deve ovviamente avere tutti gli elementi essenziali perché possa essere considerato tale: tali elementi sono gli stessi del contratto preliminare (consenso delle parti, forma scritta, oggetto della vendita, prezzo).

Gli obblighi delle parti e le garanzie di legge

Come abbiamo visto sopra, con il contratto di compravendita si attua immediatamente il trasferimento della proprietà in virtù del solo consenso delle parti; abbiamo anche sottolineato che, però, dal contratto di compravendita nascono degli obblighi ben specifici, che sono precisamente:

• per il compratore l’obbligo di pagare il prezzo; • per il venditore l’obbligo di consegnare la cosa, l’obbligo di garantire che la

cosa non subisca “evizioni” e che la cosa stessa non abbia vizi o difetti.

a. Obbligo di pagare il prezzo: è il principale (se non l’unico) obbligo gravante sul compratore; qualcuno potrebbe dire che, normalmente, il prezzo viene pagato integralmente al momento della stipula e che, quindi, non c’è in realtà un vero e proprio obbligo. Bisogna tuttavia distinguere tra quello che avviene nella pratica “di solito” e quello che avviene invece “giuridicamente”: il contratto di compravendita impegna le parti ad adempiere a determinati obblighi, che poi questi vengano eseguiti immediatamente è un dato di fatto ma ciò non toglie che le parti, con il contratto, assumono tali obblighi, che devono essere eseguiti secondo gli accordi stessi delle parti. Anche se nel caso di vendita di case di abitazione ciò non è frequente (il venditore di solito non firma se non ha davanti a sé gli assegni, possibilmente circolari, a sé intestati!), può accadere tuttavia che le parti si accordino che il prezzo venga, in tutto o in parte, pagato successivamente, in una o più rate, e in questo caso è più evidente il senso della parola “obbligo”. Si tenga conto che il venditore ha diritto ad ottenere l’ipoteca legale a garanzia del pagamento del prezzo, ipoteca che viene automaticamente iscritta nei registri immobiliari se non è presente nell’atto di vendita una espressa rinuncia alla stessa da parte del venditore,

rinuncia che, di solito, viene inserita quando il prezzo viene pagato contestualmente alla stipula del contratto.

b. Un’importante novità in materia di pagamento del prezzo, volta a tutelare l’acquirente, è stata introdotta con la Legge di stabilità 2014 (L. 27.12.2013, n. 147, art. 1, commi 63 e ss.; l’attuazione di tali norme necessita di uno specifico regolamento ad oggi non ancora emesso); si è previsto infatti che il prezzo concordato in un contratto di compravendita di immobili dovrà essere versato non direttamente al venditore ma in uno speciale conto corrente dedicato intestato al notaio, il quale svincolerà le somme depositate, corrispondendole al venditore, solo dopo che il contratto sia stato registrato e trascritto nei registri immobiliari e dopo la verifica che non sussistano formalità pregiudizievoli (iscrizioni ipotecarie, trascrizioni) diverse da quelle già esistenti al momento della stipula.

c. Obbligo di consegnare la cosa: è uno degli obblighi fondamentali del venditore. Egli è tenuto, per effetto del contratto di compravendita, a consegnare la cosa al compratore. Anche in questo caso di potrà dire che, “di solito”, al momento della stipula vengono consegnate le chiavi della casa di abitazione e quindi non ci sarebbe un vero e proprio obbligo; a tale riguardo valgono le stesse considerazioni che abbiamo fatto per il prezzo: una cosa è la prassi, un’altra è il diritto, che stabilisce chiaramente che quello della consegna è un obbligo che grava sul venditore, che lo dovrà adempiere, anche qui secondo gli accordi presi tra le parti. Nel caso di vendita di beni immobili la consegna avviene, normalmente, con la consegna delle chiavi o al momento del rogito, o successivamente presso l’immobile; da questo momento vi è la c.d. immissione nel possesso dell’immobile, possesso che viene acquisito dal compratore, che quindi ne ha la materiale disponibilità.

d. Garanzia per i vizi: il venditore è tenuto, a seguito della vendita, a garantire che l’immobile compravenduto sia immune da vizi che lo rendano inidoneo all’uso cui è destinato o ne diminuiscano in modo apprezzabile il valore. E’ una garanzia di fondamentale importanza perché grazie a essa il compratore che riscontri, dopo la vendita, che l’immobile è affetto da vizi o difetti, ha la possibilità di agire contro il venditore per avere giustizia. Non tutti i vizi però possono formare oggetto di garanzia: deve trattarsi in primo luogo di vizi occulti, ovverosia di vizi che, esistendo prima della vendita, non erano conosciuti dal compratore; se i vizi però erano facilmente riconoscibili la garanzia non è dovuta, salvo che il venditore abbia dichiarato che il bene era esente da vizi. Deve trattarsi poi di vizi che rendano l’immobile inidoneo all’uso cui è destinato o che ne diminuiscano in modo apprezzabile il valore; nell’ipotesi di casa di abitazione per esempio il fatto che vengano scoperte delle infiltrazioni fa sì che la casa sia inidonea al suo uso e comunque ne diminuiscono il valore. Il compratore che scopre tuttavia che esistono dei vizi deve stare ben attento: egli è tenuto infatti a farne denuncia al venditore entro otto giorni dalla scoperta (pena la decadenza), inviando una raccomandata a.r. (anche se è possibile una denuncia orale, ma sarà difficile darne la prova in

giudizio!) nella quale si dovranno descrivere i vizi e si dovrà dichiarare di volersi avvalere della garanzia; se il venditore non interviene spontaneamente, il compratore dovrà agire in giudizio, rivolgendosi ad un avvocato, facendo valere la garanzia contro i vizi entro un anno dalla consegna (che, come abbiamo visto, può avvenire anche dopo la stipula del contratto definitivo), pena la prescrizione. Ciò significa che, qualora si scopra l’esistenza di vizi dopo un anno dalla consegna, non si potrà più agire in giudizio; ciò significa altresì che, se i vizi sono stati scoperti entro l’anno e si è fatto tempestivamente la denuncia, qualora non si agisca in giudizio entro l’anno dalla consegna non sarà più possibile farlo; in entrambi i casi infatti il diritto alla garanzia sarà prescritto (nel senso che non può essere più fatto valere). Ma in cosa consiste in concreto questa garanzia? Cosa potrà ottenere il compratore? Potrà chiedere al Giudice di pronunciare la risoluzione del contratto di compravendita, che comporterà l’obbligo per il venditore di restituire il prezzo e per il compratore di restituire la casa; oppure, in alternativa, potrà chiedere la riduzione del prezzo, e quindi che quest’ultimo sia diminuito in misura di solito proporzionale al minor valore che l’immobile ha per effetto dei vizi. In entrambi i casi il compratore potrà sempre chiedere il risarcimento dei danni. Attenzione però: se i vizi sono di carattere strutturale (causati da vizio del suolo o difetto di costruzione) e l’immobile rovina in tutto o in parte o v’è pericolo di rovina, o se, comunque, i difetti sono gravi, il compratore potrà agire nei confronti del costruttore (appaltatore) dell’immobile (che non sempre coincide con il venditore) entro dieci anni dalla costruzione. La denunzia al costruttore dovrà essere fatta entro un anno dalla scoperta e l’azione in giudizio dovrà essere promossa entro un anno dalla denunzia. Da notare che le infiltrazioni (difetti tra i più frequenti nelle case di abitazione) sono spesso considerate gravi difetti e quindi rientrano nella garanzia dell’appaltatore. L’immobile poi potrebbe essere carente delle qualità promesse o di quelle essenziali per l’uso a cui è destinato (ipotesi infrequente per gli immobili): si tratta di casi in cui la casa non è veramente viziata o difettosa, ma manca di qualità, ovverosia di caratteristiche proprie; il caso di mancanza di qualità promesse si verifica quando la casa non ha quelle qualità che il venditore si era impegnato che la stessa avesse, mentre il caso di mancanza di qualità essenziali si verifica quando l’immobile è carente di quelle caratteristiche che, normalmente, lo rendono idoneo all’uso; anche in queste ipotesi operano i termini di decadenza e prescrizione sopra esaminati. V’è un caso tuttavia in cui questi termini non operano: quello del c.d. “aliud pro alio”, ovverosia quanto al posto della cosa promessa ne viene consegnata una completamente diversa; v’è da dire tuttavia che nell’ipotesi di immobili, e in particolare di case di abitazione, è molto raro che ciò accada.

e. Garanzia per l’evizione: altra garanzia di importanza notevole è quella contro l’evizione. Cos’è l’evizione? Con questo termine si identificano tutti i casi in cui non siamo in presenza di un vizio o difetto materiale della casa, ma di un vizio che

ha natura “giuridica”: è il diritto di proprietà del venditore ad essere in qualche modo “difettoso”. Il venditore quando vende un bene dichiara di essere pieno proprietario dello stesso; accade tuttavia che, per molteplici motivi, tale dichiarazione non corrisponda alla realtà: ciò avviene, per esempio, quando (è il caso più grave), il venditore non sia, in tutto o in parte, proprietario dell’immobile; oppure quando la casa sia gravata da una ipoteca o da diritti reali di terzi (per esempio un diritto di usufrutto). Ecco che il venditore è tenuto a garantire il compratore contro queste eventualità. Quindi, quando per esempio il compratore subisca l’azione di un terzo che affermi di essere il vero proprietario dell’immobile e del quale chieda la consegna (rivendica), quest’ultimo ha diritto di chiamare nella causa il venditore (se non vuole rischiare di perdere la garanzia è tenuto a farlo) e chiedere la risoluzione del contratto, la restituzione del prezzo e il risarcimento dei danni al venditore qualora il terzo ottenga ragione. Ancora, quando l’immobile sia gravato da ipoteca o da pignoramento (procedura esecutiva destinata alla vendita all’asta dell’immobile) il compratore potrà chiedere al venditore di fare tutto quanto necessario perché tali "gravami" vengano cancellati, o, in caso contrario, avrà ancora diritto a chiedere la risoluzione, la restituzione del prezzo e il risarcimento del danno. V’è da dire che, di solito, queste eventualità sono evitate grazie all’intervento del notaio, che, come vedremo nel prossimo paragrafo, prima di stipulare il contratto verifica che la proprietà dell’immobile sia esente da “difetti”.

L’intervento del notaio

Il contratto definitivo di compravendita immobiliare, e in particolare della casa di abitazione, di solito viene stipulato davanti ad un notaio. La forma scritta “semplice” è tuttavia di per sé sufficiente a perfezionare un contratto di compravendita valido (che abbia comunque tutti gli elementi essenziali di tale contratto); essa tuttavia non è sufficiente per raggiungere altri fini e, principalmente, quello di trascrivere la compravendita nei Registri Immobiliari, con gli effetti che vedremo nel prossimo paragrafo. Ecco che, pertanto, è necessario l’intervento del notaio, che è abilitato a redigere il contratto nelle forme necessarie perché possa essere trascritto: l’atto pubblico o la scrittura privata autenticata.

Ma l’intervento del notaio non è importante solo per questo motivo: come tutti sanno, il notaio è (di solito) persona di ottima preparazione tecnica, in grado di tradurre in linguaggio giuridico efficace tutte le più disparate esigenze delle parti, ed è quindi importante che sia lui a redigere materialmente il contratto di compravendita; egli è poi tenuto a verificare che il contratto non sia invalido, e quindi deve esercitare un ruolo importante di controllo del quale è tenuto poi a rispondere nei confronti delle parti. Sotto tale profilo è necessario che nel contratto siano indicati gli estremi del permesso di costruire dell’immobile e che, se viene anche venduto un terreno, sia indicato e allegato in originale al contratto il certificato di destinazione urbanistica del terreno stesso rilasciato dal competente ufficio comunale; si tratta di prescrizioni

a pena di nullità, e che quindi, se non sono rispettate, determinano l’invalidità del contratto stesso. Si tratta di nullità che però può essere “sanata”, ovverosia potrà essere eliminata successivamente rispettando determinate procedure. Ancora, a pena di nullità del contratto, il venditore deve garantire la conformità allo stato di fatto dei dati catastali e delle planimetrie.

Da ultimo, nel contratto deve essere inserita apposita clausola con la quale l'acquirente dichiara di aver ricevuto le informazioni e la documentazione, comprensiva dell'attestato, in ordine alla attestazione della prestazione energetica degli edifici; al contratto deve essere allegata copia dell’attestato di prestazione energetica (art. 6, comma 3-bis, D.Lgs. 192/2005). In caso di omessa dichiarazione o allegazione, acquirente e venditore sono soggetti al pagamento, in solido e in parti uguali, della sanzione amministrativa pecuniaria da euro 3.000 a euro 18.000. Il pagamento della sanzione amministrativa non esenta dall’obbligo di presentare la dichiarazione o la copia dell’APE entro 45 giorni. Il notaio poi svolge una funzione fondamentale: quella di verificare che il diritto di proprietà sull’immobile non sia giuridicamente “difettoso”, evitando che il compratore debba ricorrere alla garanzia per l’evizione. Il notaio incaricato infatti, prima di giungere alla stipula, esegue verifiche approfondite nei registri immobiliari, dirette ad accertare che l’immobile sia effettivamente di proprietà del venditore, che lo stesso non sia gravato da ipoteche, pignoramenti, diritti reali di terzi, ecc. Se quindi il notaio fa bene il suo lavoro, si può ben confidare che le dichiarazioni del venditore, di solito inserite nel contratto, di essere “pieno ed esclusivo proprietario” dell’immobile e che lo stesso è esente da “gravami pregiudizievoli” o “diritti di terzi” corrispondono al vero.

Il notaio è poi tenuto, in virtù di particolari disposizioni di natura fiscale con funzione di antielusione e antievasione, a raccogliere la dichiarazione delle parti in ordine alle modalità di pagamento del prezzo, che deve avvenire a mezzo assegni circolari, assegni bancari o bonifici e comunque con modalità “tracciabili”; egli deve altresì far dichiarare alle parti l’eventuale intervento di un mediatore nella conclusione dell’affare. Andranno indicate altresì le certificazioni dell’immobile (agibilità, sicurezza ed efficienza energetica).

Ultima importantissima funzione è poi quella di richiedere (si tratta di un obbligo a carico dei notai) tempestivamente la trascrizione del contratto di compravendita nei Registri Immobiliari, con gli effetti che vedremo di seguito.

La trascrizione del contratto nei Registri Immobiliari

La trascrizione nei Registri Immobiliari è una forma di pubblicità degli atti che riguarda in generale gli immobili e che ha molteplici funzioni. In primo luogo, la trascrizione ha lo scopo di fornire a tutti un quadro delle vicende

giuridiche dei beni immobili; in esso infatti sono registrati (trascritti, iscritti, annotati) i principali atti che hanno per oggetto un determinato immobile.

Ma la funzione più importante, per quello che più ci interessa, è quella di far constare il trasferimento della proprietà nei confronti di tutti; se con il contratto di compravendita viene trasferita la proprietà con effetto tra le parti, la trascrizione fa sì che tale trasferimento sia a tutti noto e, soprattutto, “opponibile”, ovverosia che abbia efficacia nei confronti dei terzi. Ciò è di fondamentale importanza: la c.d. priorità della trascrizione serve a dirimere i conflitti tra più soggetti potenziali acquirenti dello stesso immobile dallo stesso venditore. Sembrerà impossibile che ciò accada, ma alle volte può capitare che un venditore per così dire un po’ disinvolto possa alienare a più persone lo stesso identico immobile: al di là della palese ingiustizia di questo comportamento, il nostro ordinamento stabilisce che, tra gli acquirenti dello stesso immobile, prevale colui che per primo ha trascritto il contratto nei Registri Immobiliari. Quindi può accadere che tra due acquirenti, nonostante il primo sia l’unico che ha acquistato l’immobile (avendo per primo stipulato il contratto di compravendita, mentre il secondo non avrebbe acquistato perché il venditore non era più proprietario), il secondo prevalga e sia considerato proprietario perché ha trascritto per primo il proprio atto. Al primo acquirente, che ha visto frustrato il proprio acquisto per aver tardato nella trascrizione, non resterà altro che agire per la risoluzione del contratto nei confronti del venditore. Il principio della priorità vale non solo per risolvere il conflitto tra più acquirenti, ma anche per stabilire se altri atti trascritti o iscritti siano efficaci nei confronti dell’acquirente: per esempio l’iscrizione di un’ipoteca o di un pignoramento o di un sequestro nei confronti del venditore, se vengono eseguite dopo la trascrizione della compravendita, sono inefficaci nei confronti del compratore, e quindi è come non fossero mai avvenute.

La trascrizione nei Registri Immobiliari è quindi adempimento di estrema importanza, che i notai devono eseguire con estrema sollecitudine e della quale sono responsabili.

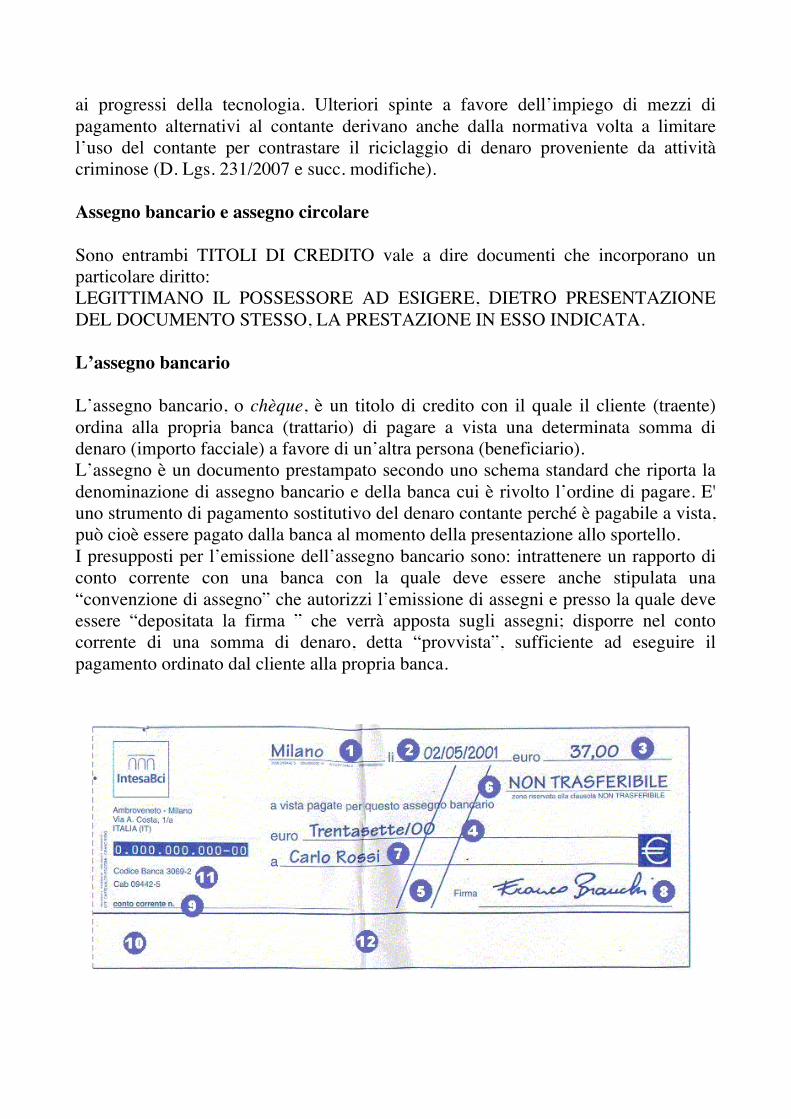

BOLLA D'ACCOMPAGNAMENTO SCONTRINO FISCALE E RICEVUTA FISCALE

BOLLA DI ACCOMPAGNAMENTO Documento che fino al 27 Novembre 96 doveva obbligatoriamente accompagnare ogni bene viaggiante a qualsiasi titolo, (deposito, vendita ecc. ) In seguito all’approvazione del D.P.R. 472 del 1996 la bolla è obbligatoria solo se i beni ceduti o spediti a qualsiasi titolo siano tabacchi, fiammiferi prodotti soggetti a particolari imposte o vigilanza: in questi casi permane l’obbligo di farne curare la stampa esclusivamente a tipografie autorizzate e di riportare su di essa la causale del trasporto, le firme di chi effettua il trasporto e di chi riceve le merci, la data e l’ora d’inizio del trasporto. La Bolla di accompagnamento viene inoltre identificata da un numero di stampa, da una lettera che indica da chi è effettuato il trasporto (mittente, destinatario, vettore) e, se il trasporto è finalizzato alla cessione delle merci indicate nel documento, deve essere seguita dalla fattura differita. Quest’ultima non è altro che la fattura emessa entro il 15 del mese successivo a quello della consegna o spedizione della merce. Per tutte le altre merci, come strumento semplificatorio degli adempimenti tributari e allo scopo di armonizzare la nostra legislazione a quella degli altri paesi della Comunità Europea, è stato introdotto il Documento di Trasporto o consegna (DDT). Esso è un documento introdotto appunto in seguito all’abolizione della Bolla di Accompagnamento e che, a differenza di quest’ultima che doveva sempre accompagnare i beni viaggianti salvo eccezioni, è necessario salvo nell’ipotesi in cui non venga immediatamente emessa la fattura differita nell’azienda venditrice prima dell’inizio del trasporto o della consegna dei beni. Dev’essere redatto in duplice copia ( un esemplare da conservare, e uno da trasmettere alla controparte ), secondo uno schema libero, senza vincoli di forma, dimensioni e di tracciato e deve contenere le seguenti indicazioni:

- La data della consegna o della spedizione dei beni, che non coincide necessariamente con la data di compilazione del documento;

- La numerazione progressiva che insieme alla data dev’essere riportata sulla fattura differita;

- I dati identificativi del venditore; - I dati identificativi del vettore incaricato del trasporto; - La descrizione della natura della qualità e quantità delle merci vendute

Decr. Pres. Della Rep. 472/96 14/8/1996 Trasporto; abolizione bolla di accompagnamento DECRETO PRESIDENTE DELLA REPUBBLICA 14 Agosto 1996 n. 472 Regolamento di attuazione delle disposizioni contenute nell’art.3 comma 147, lett. d, della l. 28 Dicembre 1995 n. 549, relativamente alla soppressione dell’obbligo della bolla di accompagnamento della merci viaggianti (G.U. 12 Sett. 1996 n. 214). ART.1-1. Con effetto dalla data di entrata in vigore del presente regolamento cessano di avere efficacia, fatta eccezione per quanto riguarda la circolazione dei tabacchi e dei fiammiferi, nonché dei prodotti sottoposti a regime di accise, ad imposte di consumo od al regime di vigilanza fiscale di cui agli art. 21, 27 e 62 del t.u. delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, approvato con d. lg. 26 Ottobre 1995 n. 504, le disposizioni riguardanti l’obbligo di emissione del documento di accompagnamento dei beni viaggianti contenute nel D. P. R. 6 Ottobre 1978 n. 627. 2. Restano ferme le disposizioni sul controllo dei beni durante il trasporto ai fini dell’acquisizione di dati e notizie utili all’accertamento della corretta applicazione delle norme fiscali. 3. Il documento previsto dall’art. 21, quarto comma, secondo periodo, del D. P. R. 26 Ottobre 1972 n. 633 contiene l’indicazione della data, delle generalità del cedente, del cessionario e dell’eventuale incaricato del trasporto, nonché la descrizione della natura, della qualità e quantità dei beni ceduti. Per la conservazione di tale documento si applicano le disposizioni di cui all’art. 39, terzo comma, del d.P.R. 26 Ottobre 1972 n. 633. Lo stesso documento è documento idoneo a superare le presunzioni stabilite dall’art. 53 del citato decreto. 4. Il decreto del Ministero delle Finanze 18 Gennaio 1996, pubblicato nella G. U. n. 18 del 23 Gennaio 1996, è abrogato. Scontrini e ricevute fiscali Sono tre documenti fiscali che accompagnano l’acquisto di merci o una prestazione di servizio:

- lo scontrino fiscale, - la ricevuta fiscale, - la fattura.

Il commerciante può liberamente scegliere quale. Quando chi acquista la merce è titolare di partita IVA, il rilascio della fattura gli permette il recupero dell’IVA da lui pagata. In questo caso chi emette la fattura deve indicare:

- il prezzo del prodotto - l’IVA applicata per ogni prodotto - il tot. Dell’imponibile (prezzo totale netto) - somma del tutto.

Tra gli obblighi fiscali dei commercianti e di chi fornisce servizi al pubblico (artigiani, professionisti ecc.) rientrano quelli concernenti l’emissione degli scontrini fiscali e delle ricevute fiscali a fronte delle cessioni di beni e prestazioni di servizi. La ricevuta fiscale e lo scontrino costituiscono l’adempimento documentale più efficace, ancorché non decisivo, per contrastare l’occultamento dei corrispettivi. Una volta rilasciato il documento al cliente, l’operatore è tenuto a registrare l’operazione nella consapevolezza di non poterne nascondere la tracce. La guardia di Finanza, nel più ampio contesto di evasione fiscale, si avvale dei poteri conferiti dalla legge per contrastare tutti quei comportamenti non conformi alle regole positivamente imposte dal legislatore (mancato rilascio, emissione irregolare). Lo scontrino deve dunque contenere una serie di dati fiscali: 1)Dati identificativi l’esercente, l’attività commerciale (denominazione, ditta o ragione sociale, o cognome e nome) 2) Numero di partita IVA ed ubicazione dell’esercizio 3) Corrispettivi riferiti ad ogni singolo prodotto acquistato 4) Data, ora di emissione e numero progressivo 5) Logotipo fiscale, seguito da una serie di numeri e lettere. La ricevuta fiscale. Dal 1993 è stata introdotta la ricevuta fiscale unificata (può essere utilizzata anche come fattura), che deve contenere:

1) Data e num. progressivo 2) Dati identificativi l’esercente 3) Quantità, natura, qualità di beni e servizi 4) Corrispettivi ripartiti per imponibile ed imposta con la specificazione

dell’aliquota IVA e totale dovuto. Lo scontrino e la ricevuta devono essere rilasciati al momento del pagamento totale o parziale del corrispettivo. Nei casi di prestazioni ultimate ma non ancora determinate nel corrispettivo o comunque quando il pagamento non è ancora avvenuto, va rilasciata una ricevuta o scontrino provvisori.

Secondo la legge 26 Gennaio 1983 n. 18, vi è l’obbligo da parte di determinate categorie di contribuenti dell’imposta sul valore aggiunto, di rilasciare uno scontrino fiscale mediante l’uso di speciali registri di cassa. Scontrino fiscale I soggetti obbligati alla certificazione dei corrispettivi ed esonerati dall’emissione di fatture possono emettere (alternativamente alla ricevuta fiscale) lo scontrino fiscale. Il rilascio dello scontrino non è obbligatorio nell’ipotesi in cui il committente o cessionario richieda la fattura e questa sia rilasciata contestualmente alla consegna del bene o all’ultimazione della prestazione; si applicano le stesse regole della ricevuta. Forme di scontrino fiscale Sono previste diverse forme di scontrino fiscale.

a) Scontrino per il commercio in locali aperti al pubblico o spacci interni. In questo caso lo scontrino deve contenere: - Ditta, denominazione o ragione sociale, ovvero cognome e nome; - Numero di partita IVA ed ubicazione dell’esercizio dell’emittente; - Corrispettivi (con relativi eventuali sconti e ratifiche); - Eventuali subtotali - Rimborsi per restituzioni di vendite o imballaggi cauzionati; - Totale dovuto preceduto dalla dicitura “totale”; - Per le prestazioni, eventuali corrispettivi in tutto o in parte non riscossi; - Ammontare del versamento (indicazione facoltativa); - Resto (l’indicazione è facoltativa; tuttavia è obbligatoria se è indicato

l’ammontare del versamento; il relativo importo dev’essere preceduto dalla dicitura “resto”);

- Data, ora di emissione, numero progressivo; - Logotipo fiscale e num. di matricola. b) Scontrini per il commercio ambulante.

Lo scontrino per il commercio ambulante, emesso tramite registratore, deve contenere i dati previsti per il commercio in sede fissa, ma invece dell’ubicazione dell’esercizio devono essere riportati: il num. dell’iscrizione dell’emittente nel registro degli esercenti il commercio per le attività di somministrazione al pubblico di alimenti e bevande e per le attività ricettive (D.lgs. N. 114/1998), e per le altre attività il numero d’iscrizione nel registro delle imprese e la città sede della camera di commercio.

Alternativamente per i soggetti che esercitano il commercio ambulante può essere emesso uno scontrino fiscale manuale prestampato a tagli fissi se: a) l’attività è

svolta in modo itinerante, b) i prodotti commercializzati appartengono a non più di tre tabelle merceologiche e c) il numero delle operazioni effettuate nell’anno non è superiore a 4000. Lo scontrino deve contenere la numerazione prestampata per anno solare, dev’essere datato e rilasciato per ciascuna operazione e deve inoltre contenere: -la ditta, denominazione o ragione sociale (se l’impresa, società o ente) o il cognome e nome(se persona fisica) e il numero di partita IVA dell’emittente; -i corrispettivi e l’ammontare complessivo dell’operazione. b) Biglietto di trasporto Per le prestazioni di trasporto pubblico collettivo o di perone ( anche con bagagli o veicoli a seguito) il biglietto di trasporto sostituisce lo scontrino fiscale. Il biglietto deve contenere: -ditta, denominazione o ragione sociale (se l’impresa, società o ente) o il cognome e nome(se persona fisica) ovvero il marchio dell’impresa e il numero di partita IVA, nei trasporti cumulativi, che danno luogo ad un unico biglietto integrato, i dati possono essere riferiti all’emittente o a una sola delle imprese; -descrizione del trasporto e indicazione del corrispettivo( anche in codice alfanumerico preventivamente comunicato al competente Ufficio delle Entrate) - numero progressivo -data, da apporre al momento dell’emissione del documento o della sua utilizzazione. Il biglietto di trasporto può essere costituito da un supporto con banda magnetica o microprocessore, anche programmabile. Termini di emissione lo scontrino dev’essere rilasciato: -per le cessioni di beni, al momento del pagamento del corrispettivo, ovvero al momento della consegna del ben, se anteriore al pagamento; -per le prestazioni di servizi, al momento del pagamento del corrispettivo ovvero al momento della ultimazione della prestazione, se anteriore al pagamento; al lato del pagamento dev’essere emesso un secondo scontrino n aggiunta al primo che riportava l’annotazione del mancato pagamento. Apparecchi misuratori fiscali Lo scontrino dev’essere emesso tramite misuratori fiscali delle seguenti tipologie: a) registratori di cassa

b) terminali elettronici o P.O.S. c) bilance elettroniche munite di stampante d) apparecchi per ambulanti dotati di autonoma alimentazione. I misuratori fiscali hanno specifiche caratteristiche tecniche e son soggetti a verifica da parte di un tecnico abilitato con cadenza annuale, su richiesta e a spese dell’utente (attraverso l’esito negativo del controllo può essere proposto entro 30 gg. il ricorso amministrativo all’Ufficio delle Entrate). Il commerciante deve presentare apposita comunicazione, in carta libera e in duplice esemplare, all’ufficio dell’Agenzia delle Entrare entro il giorno successivo all’installazione (le variazioni dei dati dichiarati devo essere comunicate all’Agenzia delle Entrate). La comunicazione dev’essere sottoscritta anche dal tecnico che ha (eventualmente) effettuato l’installazione e deve contenere i dati identificativi dell’utente, del tecnico, denominazione commerciale del modello, il numero di matricola dell’apparecchio e l’ubicazione dell’esercizio in cui è installato. I dati della verifica periodica devono essere annotati nell’apposito libretto di dotazione numerato, nel quale devono essere indicati i dati identificativi del produttore o dell’importatore la denominazione commerciale, il numero di matricola e gli estremi di approvazione del modello e il numero di pagine di cui è composto. In caso di furto o smarrimento dev’essere data notizia all’ufficio competente dell’Agenzia dell’Entrate, nonchè al fornitore per il rilascio di un duplicato. I dati stampati sullo scontrino sono memorizzati su supporto elettronico ovvero su carta. In caso di irregolare funzionamento dell’apparecchio misuratore, l’utente deve richiedere immediatamente l’intervento del tecnico che si occupa della manutenzione previa annotazione sul libretto di dotazione; il commerciante ambulante, invece, può recapitare il misuratore presso un centro di assistenza entro il giorno non festivo successivo a quello del guasto. Se il commerciante non dispone di un apparecchi di riserva deve annottare manualmente i corrispettivi su un registro di emergenza o emettere la ricevuta fiscale. Prima della disinstallazione o cessione a terzi dell’apparecchio misuratore, si deve eseguire la fotocopia del libretto di dotazione e una stampa delle registrazioni delle operazioni effettuate (che dev’essere sottoscritta dal tecnico incaricato). Il commerciante deve inoltre comunicare all’Ufficio delle Entrate, entro il giorno successivo, la disinstallazione o cessione dell’apparecchio. Se nell’utilizzo del misuratore vengono compiuti errori l’utente può: -annullare l’operazione da tastiera se l’importo non è ancora stato stampato sullo scontrino,

-digitare un uguale importo con segno negativo se l’importo è stato battuto sullo scontrino, ma questo non è stato ancora stampato con il totale; l’apparecchio si blocca se, per errore o volutamente, si registra un importo negativo superiore a quello errato, -rilasciare un nuovo scontrino se lo scontrino è già stato chiuso con la stampa del totale ma non è stato ancora consegnato al cliente. Lo scontrino errato dev’essere annullato e allegato allo scontrino di chiusura giornaliera. Il commerciante deve emettere lo scontrino fiscale di chiusura giornaliera, contenente i dati previsti entro le ore 24, anche per le attività con chiusura dopo tale orario, ovvero al termine di effettivo svolgimento dell’attività per gli esercenti le attività di intrattenimento e spettacolo che si protraggono oltre le ore 24(discoteche, teatri ecc.) obbligati al rilascio di un titolo di accesso. Le imprese che esercitano la loro attività per l’intero arco della giornata(ad esempio gli “autogrill” lungo le strade) devono eseguire la stampa dello scontrino di chiusura giornaliera al termine del turno che si conclude prima delle 24.00. Lo scontrino di chiusura deve contenere: 1)il numero di partita IVA dell’emittente e i dati dell’esercizio; 2) l’ammontare complessivo dei corrispettivi del giorno; 3) il totale cumulativo degli ammontari dei corrispettivi giornalieri compreso quello della chiusura cui si riferisce lo scontrino; 4) su distinte successive righe, gli sconti, rettifiche, rimborsi per resi di merce venduta o imballaggi cauzionati nonché dei corrispettivi relativi a prestazioni in tutto o in parte non riscossi; 5) il numero degli scontrini fiscali comprensivo dello stesso scontrino fiscale di chiusura giornaliera, e messi a seguito delle operazione per le quali vige l’obbligo di emissione; 6) il numero degli scontrini recanti la stampa del contenuto della memoria fiscale; 7)il numero degli scontrini non fiscali; 8)il numero progressivo degli azzeramenti giornalieri; 9) la data e l’ora di emissione; 10)il numero dei ripristini fiscali; 11) il logotipo fiscale e il numero di matricola dell’apparecchio misuratore fiscale; 12) distanziati da almeno 2 righe vuote, i dati di carattere non fiscale, preceduti e seguiti dalla scritta “dati non fiscali”. I dati dello scontrino di chiusura vengono memorizzati nella memoria fiscale. Ricevuta fiscale La ricevuta deve essere consegnata al cessionario del bene ovvero al committente della prestazione. Sei i soggetti nel cui confronti e prestato un servizio sono più di