reditizio dellimpresa reditizio dellimpresa he, seondo il Acrobat Reader/Metodo... · - calcolare...

20

www.dantonio-consulting.it c) Il metodo attuariale Il metodo attuariale stima il premio per il rischio passando per il calcolo merito creditizio dell’impresa dell’azienda oggetto di valutazione e si presta a molteplici utilizzi. Ai nostri fini può esser utilizzato per: - calcolare il premio per il rischio e, quindi, il tasso di congrua remunerazione; - stimare il tasso di interesse da praticare a fronte di un prestito; - verificare l’appartenenza dell’ azienda oggetto di valutazione a una determinata classe di rischio. In ogni caso si parte dalla stima del merito creditizio dell’impresa che, secondo il modello proposto dipende da due grandezze: 1. la probabilità di fallimento o default; 2. il tasso di recupero o recovery rate;

Transcript of reditizio dellimpresa reditizio dellimpresa he, seondo il Acrobat Reader/Metodo... · - calcolare...

www.dantonio-consulting.it

c) Il metodo attuariale

Il metodo attuariale stima il premio per il rischio passando per il calcolo merito

creditizio dell’impresa dell’azienda oggetto di valutazione e si presta a molteplici

utilizzi. Ai nostri fini può esser utilizzato per:

- calcolare il premio per il rischio e, quindi, il tasso di congrua remunerazione;

- stimare il tasso di interesse da praticare a fronte di un prestito;

- verificare l’appartenenza dell’ azienda oggetto di valutazione a una determinata

classe di rischio.

In ogni caso si parte dalla stima del merito creditizio dell’impresa che, secondo il

modello proposto dipende da due grandezze:

1. la probabilità di fallimento o default;

2. il tasso di recupero o recovery rate;

www.dantonio-consulting.it

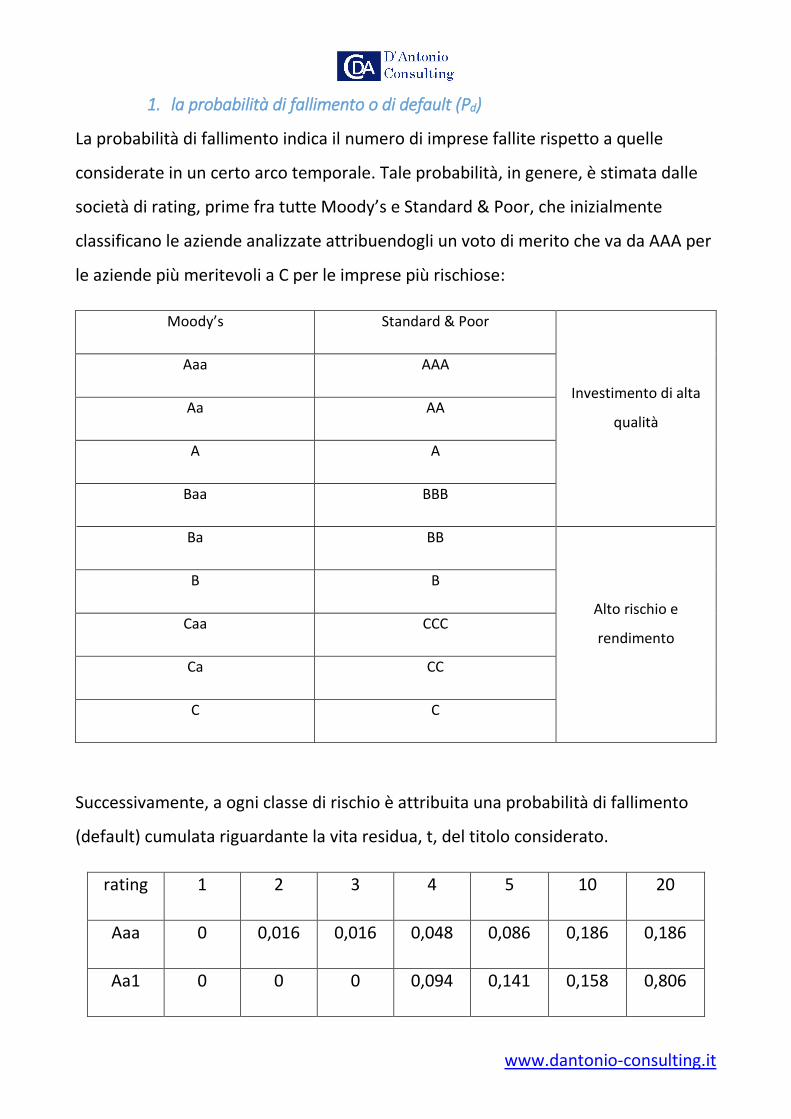

1. la probabilità di fallimento o di default (Pd)

La probabilità di fallimento indica il numero di imprese fallite rispetto a quelle

considerate in un certo arco temporale. Tale probabilità, in genere, è stimata dalle

società di rating, prime fra tutte Moody’s e Standard & Poor, che inizialmente

classificano le aziende analizzate attribuendogli un voto di merito che va da AAA per

le aziende più meritevoli a C per le imprese più rischiose:

Moody’s Standard & Poor

Investimento di alta

qualità

Aaa AAA

Aa AA

A A

Baa BBB

Ba BB

Alto rischio e

rendimento

B B

Caa CCC

Ca CC

C C

Successivamente, a ogni classe di rischio è attribuita una probabilità di fallimento

(default) cumulata riguardante la vita residua, t, del titolo considerato.

rating 1 2 3 4 5 10 20

Aaa 0 0,016 0,016 0,048 0,086 0,186 0,186

Aa1 0 0 0 0,094 0,141 0,158 0,806

www.dantonio-consulting.it

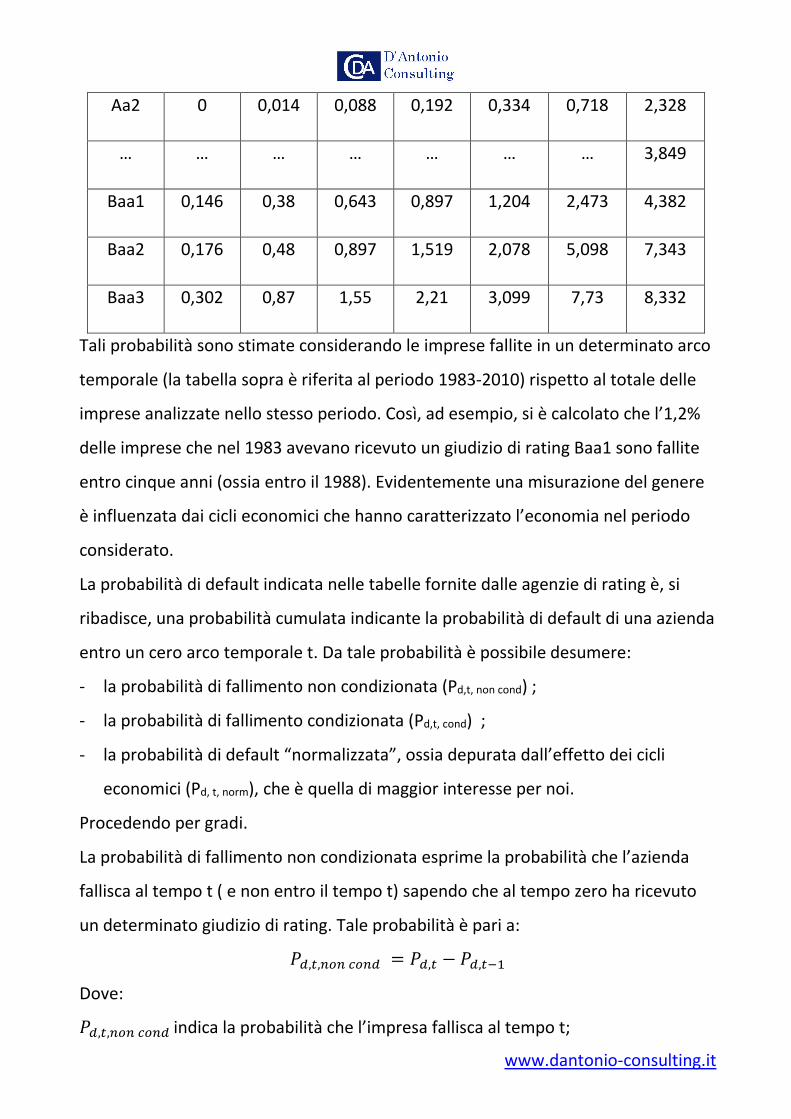

Aa2 0 0,014 0,088 0,192 0,334 0,718 2,328

… … … … … … … 3,849

Baa1 0,146 0,38 0,643 0,897 1,204 2,473 4,382

Baa2 0,176 0,48 0,897 1,519 2,078 5,098 7,343

Baa3 0,302 0,87 1,55 2,21 3,099 7,73 8,332

Tali probabilità sono stimate considerando le imprese fallite in un determinato arco

temporale (la tabella sopra è riferita al periodo 1983-2010) rispetto al totale delle

imprese analizzate nello stesso periodo. Così, ad esempio, si è calcolato che l’1,2%

delle imprese che nel 1983 avevano ricevuto un giudizio di rating Baa1 sono fallite

entro cinque anni (ossia entro il 1988). Evidentemente una misurazione del genere

è influenzata dai cicli economici che hanno caratterizzato l’economia nel periodo

considerato.

La probabilità di default indicata nelle tabelle fornite dalle agenzie di rating è, si

ribadisce, una probabilità cumulata indicante la probabilità di default di una azienda

entro un cero arco temporale t. Da tale probabilità è possibile desumere:

- la probabilità di fallimento non condizionata (Pd,t, non cond) ;

- la probabilità di fallimento condizionata (Pd,t, cond) ;

- la probabilità di default “normalizzata”, ossia depurata dall’effetto dei cicli

economici (Pd, t, norm), che è quella di maggior interesse per noi.

Procedendo per gradi.

La probabilità di fallimento non condizionata esprime la probabilità che l’azienda

fallisca al tempo t ( e non entro il tempo t) sapendo che al tempo zero ha ricevuto

un determinato giudizio di rating. Tale probabilità è pari a:

𝑃𝑑,𝑡,𝑛𝑜𝑛 𝑐𝑜𝑛𝑑 = 𝑃𝑑,𝑡 − 𝑃𝑑,𝑡−1

Dove:

𝑃𝑑,𝑡,𝑛𝑜𝑛 𝑐𝑜𝑛𝑑 indica la probabilità che l’impresa fallisca al tempo t;

www.dantonio-consulting.it

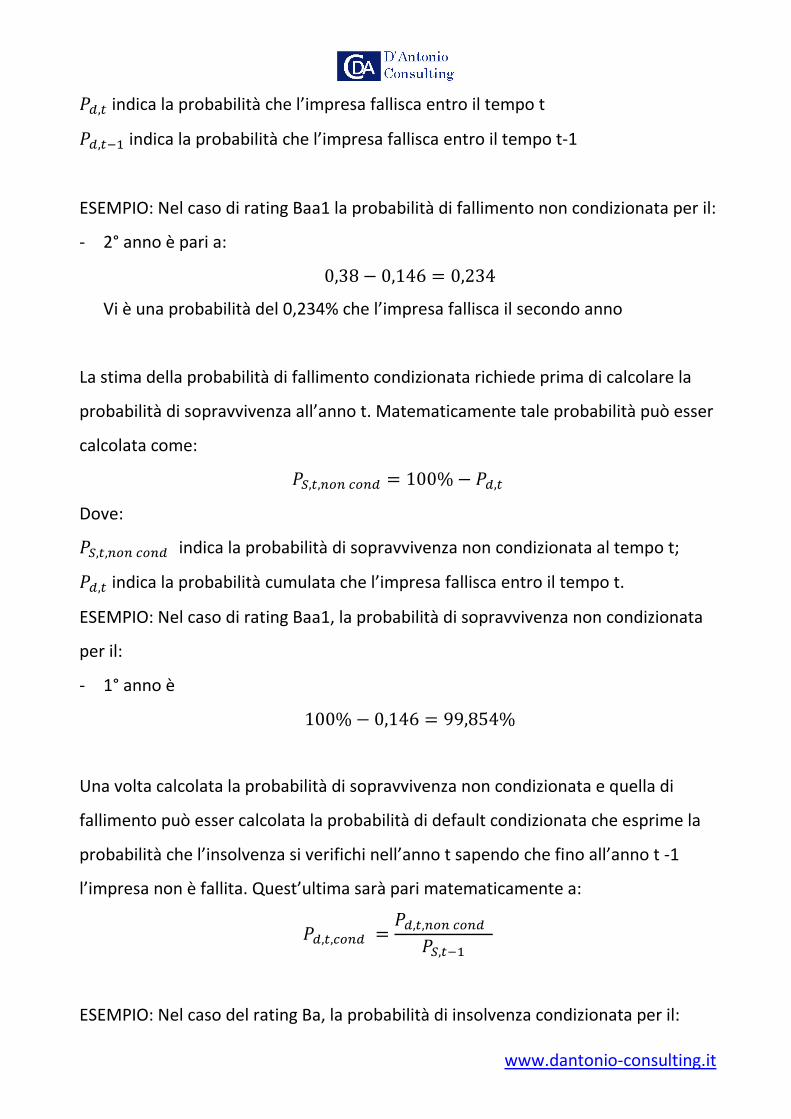

𝑃𝑑,𝑡 indica la probabilità che l’impresa fallisca entro il tempo t

𝑃𝑑,𝑡−1 indica la probabilità che l’impresa fallisca entro il tempo t-1

ESEMPIO: Nel caso di rating Baa1 la probabilità di fallimento non condizionata per il:

- 2° anno è pari a:

0,38 − 0,146 = 0,234

Vi è una probabilità del 0,234% che l’impresa fallisca il secondo anno

La stima della probabilità di fallimento condizionata richiede prima di calcolare la

probabilità di sopravvivenza all’anno t. Matematicamente tale probabilità può esser

calcolata come:

𝑃𝑆,𝑡,𝑛𝑜𝑛 𝑐𝑜𝑛𝑑 = 100% − 𝑃𝑑,𝑡

Dove:

𝑃𝑆,𝑡,𝑛𝑜𝑛 𝑐𝑜𝑛𝑑 indica la probabilità di sopravvivenza non condizionata al tempo t;

𝑃𝑑,𝑡 indica la probabilità cumulata che l’impresa fallisca entro il tempo t.

ESEMPIO: Nel caso di rating Baa1, la probabilità di sopravvivenza non condizionata

per il:

- 1° anno è

100% − 0,146 = 99,854%

Una volta calcolata la probabilità di sopravvivenza non condizionata e quella di

fallimento può esser calcolata la probabilità di default condizionata che esprime la

probabilità che l’insolvenza si verifichi nell’anno t sapendo che fino all’anno t -1

l’impresa non è fallita. Quest’ultima sarà pari matematicamente a:

𝑃𝑑,𝑡,𝑐𝑜𝑛𝑑 =𝑃𝑑,𝑡,𝑛𝑜𝑛 𝑐𝑜𝑛𝑑

𝑃𝑆,𝑡−1

ESEMPIO: Nel caso del rating Ba, la probabilità di insolvenza condizionata per il:

www.dantonio-consulting.it

- 2° anno è:

0,263

99,854= 0,0026

In dottrina una ulteriore accezione di probabilità di default è quella “normalizzata”

utilizzata per depurare la probabilità di default dall’influenza dei cicli economici.

Sarò questa la accezione di probabilità a cui faremo maggiormente riferimento ed

trova il proprio fondamento nella seguente equazione:

(1 − 𝑃𝑑,20) = (1 − 𝑃𝑑,𝑛𝑜𝑟𝑚 )20

ESEMPIO:

Si consideri una impresa che ha un rating pari a Aaa. La probabilità che fallisca al

primo anno è 0. La probabilità che la stessa azienda fallisca al 20° anno è 2,328%. La

probabilità normalizzata sarà:

(1 − 0,0238) = (1 − 𝑃𝑑 𝑛𝑜𝑟𝑚)20

0,97672 = (1 − 𝑃𝑑 𝑛𝑜𝑟𝑚)20

𝑃𝑑 𝑛𝑜𝑟𝑚 = 1 − √0,9767220

= 0,12

Tale valore differisce dalla probabilità puntuale a un anno che era dello 0%.

2. Il tasso di recupero

Secondo uno studio della Banca D’Italia mediamente in Italia un creditore, in caso di

default dell’impresa in cui ha investito, riesce a recuperare solo il 30% del capitale

dato a prestito. Tale tasso è detto recovery rate o tasso di recupero. Il complemento

a 1 del recovery rate è detto LOSS General Default e, evidentemente, rappresenta

quella parte del capitale dato in prestito che il creditore non riesce a recuperare in

caso di fallimento dell’impresa.

www.dantonio-consulting.it

QUALI VALORI INFLUENZANO IL RECOVERY RATE?

Evidentemente le garanzie che sono poste a fronte dell’investimento. Si consideri a

tal riguardo come L’esistenza di una garanzia non sempre garantisce il pieno

recupero del proprio investimento se anche i beni o le ricchezze poste a garanzia

sono soggette a variazioni di valore. Un esempio emblematico è stato offerto da ciò

che è successo nell’ultima crisi finanziaria. Molti cittadini avevano posto come

garanzia del proprio mutuo gli stessi immobili che avrebbero acquistato tramite

l’accensione del mutuo. Il crollo del mercato immobiliare durante la crisi ha

abbassato di molto il tasso di recupero delle Banche che avevano accettato tali

forme di garanzia, fino ad allora ritenute le migliori possibili dato che il mercato

immobiliare negli ultimi anno era cresciuto a tassi rilevanti (infatti era un bolla).

Il funzionamento del metodo attuariale

Chiarite quali sono le grandezze in campo andiamo a vedere come funziona il

metodo attuariale partendo da una prima applicazione per il quale può esser

applicato: la sima del costo del capitale di debito.

A tal riguardo, poniamoci nell’ottica di un creditore dell’impresa che, per semplicità

di calcolo, si ipotizza essere neutrale al rischio: un soggetto è neutrale al rischio se è

indifferente tra ricevere una somma certa pari a X o una distribuzione con valore

atteso pari proprio a X.

In quanto creditore dell’impresa, infine, il soggetto analizzato qualora l’impresa

fallisca avrà un diritto di prelazione che sin da subito ipotizziamo permetterà a

quest’ultimo di recuperare il 30% del proprio investimento.

Presupposto ciò, essendo il soggetto neutrale al rischio sarà indifferente tra l’avere

un reddito certo pari a (1 + i1), ossia tra l’investire in titoli privi di rischio, e utilizzare

www.dantonio-consulting.it

la propria ricchezza per comprare obbligazioni di una azienda che ha una probabilità

pari a Pd di fallire, garantendo così un rendimento pari a 𝑃𝑑(1 − 𝐿𝐺𝐷), e probabilità

(1 – Pd) di sopravvivere garantendo così un rendimento pari a (1 − 𝑃𝑑)(1 + 𝑖𝑑).

Naturalmente ciò presuppone che il valore atteso dell’investimento in obbligazioni

sia esattamente pari a (1 + i1). In formule:

(1 + 𝑖1) = 𝑃𝑑(1 − 𝐿𝐺𝐷) + (1 − 𝑃𝑑)(1 + 𝑖𝑑)

Conoscendo i1, LGD e Pd è possibile determinare il tasso id che il creditore richiederà

per concedere il prestito. Una volta ottenuto id è possibile altresì calcolare il premio

per il rischio di credito come:

𝑟𝑖𝑠𝑐ℎ𝑖𝑜 𝑑𝑖 𝑐𝑟𝑒𝑑𝑖𝑡𝑜 = 𝑖𝑑 − 𝑖1

In alternativa, conoscendo i1, LGD e id è possibile determinare Pd.

Ponendoci ora nell’ottica dell’azionista. Quest’ultimo, rappresentando la proprietà,

qualora l’impresa fallisca non riuscirà a ottenere nulla dalla liquidazione della stessa,

per cui LGD = 1. Allo stesso modo nella formula il tasso richiesto nel caso di

sopravvivenza dell’azienda non sarà id bensì ic, ossia il tasso di congrua

remunerazione ben più elevato del precedente. Per cui:

(1 + 𝑖1) = 𝑃𝑑(1 − 𝐿𝐺𝐷) + (1 − 𝑃𝑑)(1 + 𝑖𝑐)

Essendo LGD = 1

(1 + 𝑖1) = (1 − 𝑃𝑑)(1 + 𝑖𝑐)

Supponiamo di conoscere i1 e Pd derivato dalle tavole di una agenzia di rating:

(1 + 𝑖1)

(1 − 𝑃𝑑)= (1 + 𝑖𝑐)

𝑖𝑐 =(1 + 𝑖1)

(1 − 𝑃𝑑)− 1

www.dantonio-consulting.it

𝑖𝑐 =1 − 1 + 𝑖1 + 𝑃𝑑

(1 − 𝑃𝑑)=

1 + 𝑃𝑑

(1 − 𝑃𝑑)

Essendo noti i1 e ic

(1 + 𝑖1) = (1 − 𝑃𝑑)(1 + 𝑖𝑐)

1 + 𝑖1 = 1 + 𝑖𝑐 − 𝑃𝑑(1 + 𝑖𝑐)

𝑖1 − 𝑖𝑐 = −𝑃𝑑(1 + 𝑖𝑐)

𝑃𝑑 =𝑖𝑐 − 𝑖1

(1 + 𝑖𝑐)

Si noti come il numeratore rappresenta lo spread del titolo rischioso rispetto a

quello privo di rischio.

ESEMPIO TELECOM (una applicazione che permette di valutare la correttezza del rating

attribuito all’impresa)

Una delle applicazioni che può avere il metodo attuariale è quella di permettere di

valutare la correttezza del rating attribuito a una prestito obbligazionario o a un

titolo.

A tal riguardo, si consideri un prestito obbligazionario emesso da Telecom Italia nel

2011 il quale si caratterizza per le seguenti caratteristiche:

Cedola pagata da Telecom (id) = 5,125%

Coupon: Annuale

Durata: 5 anni

Ammontare di emissione: € 1.000 milioni

Rating attribuito alle obbligazioni: Baa Moody’s/ BBB S&P

www.dantonio-consulting.it

Il rating attribuito è giusto?

SVOLGIMENTO

Il rendimento pagato dai titoli di stato Italiani a scadenza 5 anni (la stessa del

prestito obbligazionario) è del 3,64%.

Supponendo che LGD è pari al 70% si ottiene, in base alla relazione già espressa:

(1,0364) = 𝑃𝑑(0,3) + (1 − 𝑃𝑑)(1,05125)

(1,0364) = 0,3𝑃𝑑 + 1,05125 − 1,05125𝑃𝑑

1,05125 − (1,0364) = 𝑃𝑑(1,05125 − 0,3) = 1,98%

Confrontiamo tale valore con la tabella Moody’s. Considerando un arco temporale di

5 anni il valore 1,98% è compreso tra il Baa e Ba. Operando per difetto andiamo alla

classe di rating Baa dove la probabilità di fallimento è del 1,93%. Quindi la

valutazione effettuata coincide quella attuata da Moody’s.

www.dantonio-consulting.it

La stima della probabilità di default per le aziende non quotate

Normalmente le agenzie di rating esprimono dei giudizi di rating esclusivamente

sulle società quotate. E se l’azienda oggetto di valutazione non è quotata? In tal caso

si utilizzano delle metodologie alternative:

1. Z-score

2. Indicatori di Bilancio

3. Benchmark

1. Z-score

Tale indice è stato ideato da Altman il quale negli anni 60 si cimenta in una ricerca

volta a capire quali indicatori di bilancio discriminano le aziende migliori da quelle

che falliscono. La sua ricerca lo porta a considerare inizialmente 5 diversi indicatori:

- 𝐴𝑡𝑡𝑖𝑣𝑜 𝑐𝑖𝑟𝑐𝑜𝑙𝑎𝑛𝑡𝑒 𝑛𝑒𝑡𝑡𝑜

𝑡𝑜𝑡𝑎𝑙𝑒 𝑑𝑒𝑙𝑙𝑒 𝑎𝑡𝑡𝑖𝑣𝑖𝑡à che misura la quantità risorse liquide a disposizione

dell’impresa rispetto al totale delle attività (una sorta di indice di elasticità solo

che al denominatore non vi è l’attivo corrente ma l’attivo circolante netto pari

alla differenza tra attività e passività correnti);

- 𝑅𝑖𝑠𝑒𝑟𝑣𝑒 𝑑𝑎 𝑢𝑡𝑖𝑙𝑖 𝑛𝑜𝑛 𝑑𝑖𝑠𝑡𝑟𝑖𝑏𝑢𝑖𝑡𝑖

𝑡𝑜𝑡𝑎𝑙𝑒 𝑑𝑒𝑙𝑙𝑒 𝑎𝑡𝑡𝑖𝑣𝑖𝑡à che indica la redditività dell’impresa;

- 𝐸𝐵𝐼𝑇

𝑇𝑜𝑡𝑎𝑙𝑒 𝑑𝑒𝑙𝑙𝑒 𝑎𝑡𝑡𝑖𝑣𝑖𝑡à anch’esso è un indice della redditività aziendale;

- 𝐶𝑎𝑝𝑖𝑡𝑎𝑙𝑒 𝑛𝑒𝑡𝑡𝑜

𝑇𝑜𝑡𝑎𝑙𝑒 𝑑𝑒𝑙𝑙𝑒 𝑎𝑡𝑡𝑖𝑣𝑖𝑡à indica quella parte delle attività totali coperte con il capitale di

proprietà dell’azienda;

- 𝐹𝑎𝑡𝑡𝑢𝑟𝑎𝑡𝑜

𝑇𝑜𝑡𝑎𝑙𝑒 𝑑𝑒𝑙𝑙𝑒 𝑎𝑡𝑡𝑖𝑣𝑖𝑡à è il cosiddetto ROS

Una volta individuati i suddetti indicatori, Altman attribuisce ad ognuno essi un

peso in base al loro grado di rilevanza per la sopravvivenza dell’impresa. In

particolare pone:

www.dantonio-consulting.it

𝑍 = 1,2𝐴𝐶𝑁

𝐴𝑇+ 1,4

𝑟𝑖𝑠𝑒𝑟𝑣𝑒 𝑢𝑡𝑖𝑙𝑖 𝑛𝑜𝑛 𝑑𝑖𝑠𝑡𝑟.

𝐴𝑇+ 3,3

𝐸𝐵𝐼𝑇

𝐴𝑇+ 0,6

𝐶𝑁

𝐴𝑇+ 1

𝐹𝑎𝑡𝑡𝑢𝑟𝑎𝑡𝑜

𝐴𝑇

Per cui se:

Z < 1,81 l’impresa si trova nella zona di insolvenza, ossia presenta una probabilità di

fallimento alta

1,81 < Z < 2,99 l’impresa si trova nella zona grigia, ossia presenta una probabilità di

fallimento nella media (medio-bassa se il valore di Z è vicino a 2,99 e medio alta se è

vicino a 1,81);

Z > 2,99 l’impresa presenta una probabilità di fallimento bassa

Negli anni ‘80 lo stesso Altman raffina la sua ricerca e propone un secondo modello.

In quest’ultimo tra i diversi indicatori considerati non compare più il ROS, per cui:

𝑍 = 3,5 + 6,56𝐴𝐶𝑁

𝐴𝑇+ 3,26

𝑟𝑖𝑠𝑒𝑟𝑣𝑒 𝑢𝑡𝑖𝑙𝑖 𝑛𝑜𝑛 𝑑𝑖𝑠𝑡𝑟.

𝐴𝑇+ 6,72

𝐸𝐵𝐼𝑇

𝐴𝑇+ 1,05

𝐶𝑁

𝐴𝑇

Inoltre, il risultato ottenuto viene parametrato con un US Equivalente Rating

attraverso il quale è possibile stimare la probabilità di fallimento dell’impresa.

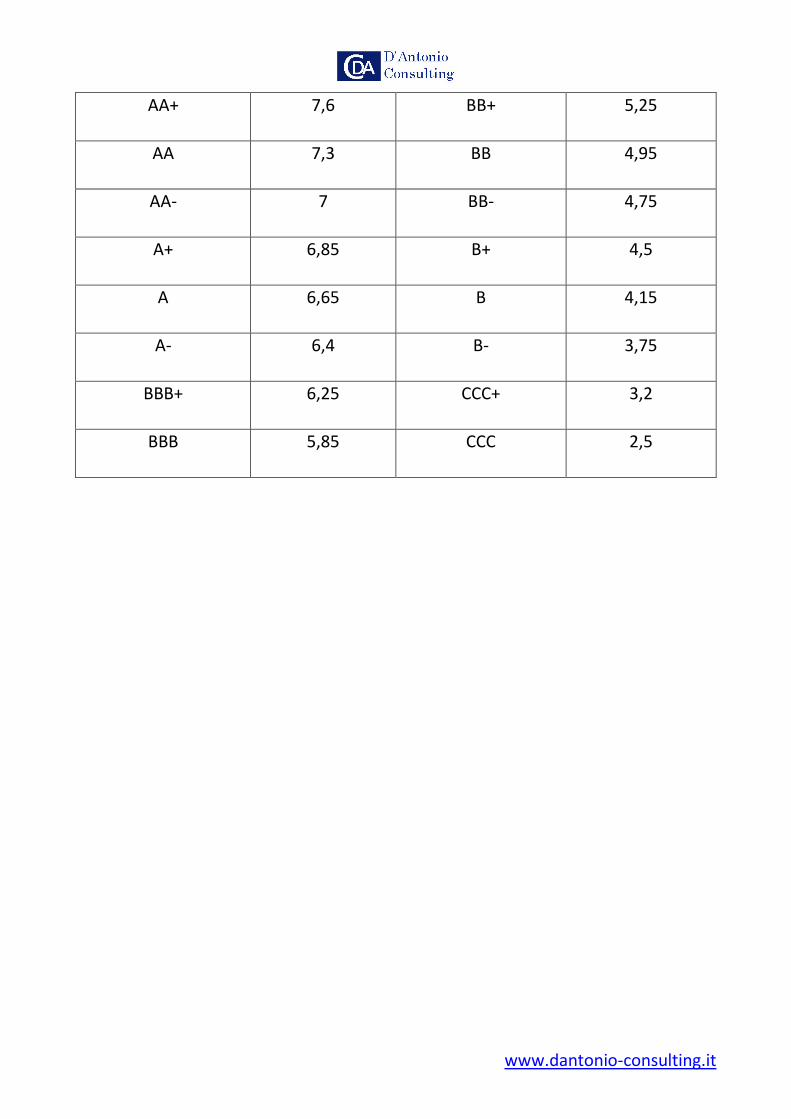

Ad esempio, qualora il modello il modello Z-score 2 dia come risultato un valore pari

a 7,4 questo corrisponderà a un rating AA di standard & Poor che, a sua volta,

equivale a un Aa2 la cui probabilità di default normalizzata è 0,12% (calcolata in

precedenza).

US equivalent rating Z-Score US equivalent rating Z-Score

AAA 8,15 BBB- 5,65

www.dantonio-consulting.it

AA+ 7,6 BB+ 5,25

AA 7,3 BB 4,95

AA- 7 BB- 4,75

A+ 6,85 B+ 4,5

A 6,65 B 4,15

A- 6,4 B- 3,75

BBB+ 6,25 CCC+ 3,2

BBB 5,85 CCC 2,5

www.dantonio-consulting.it

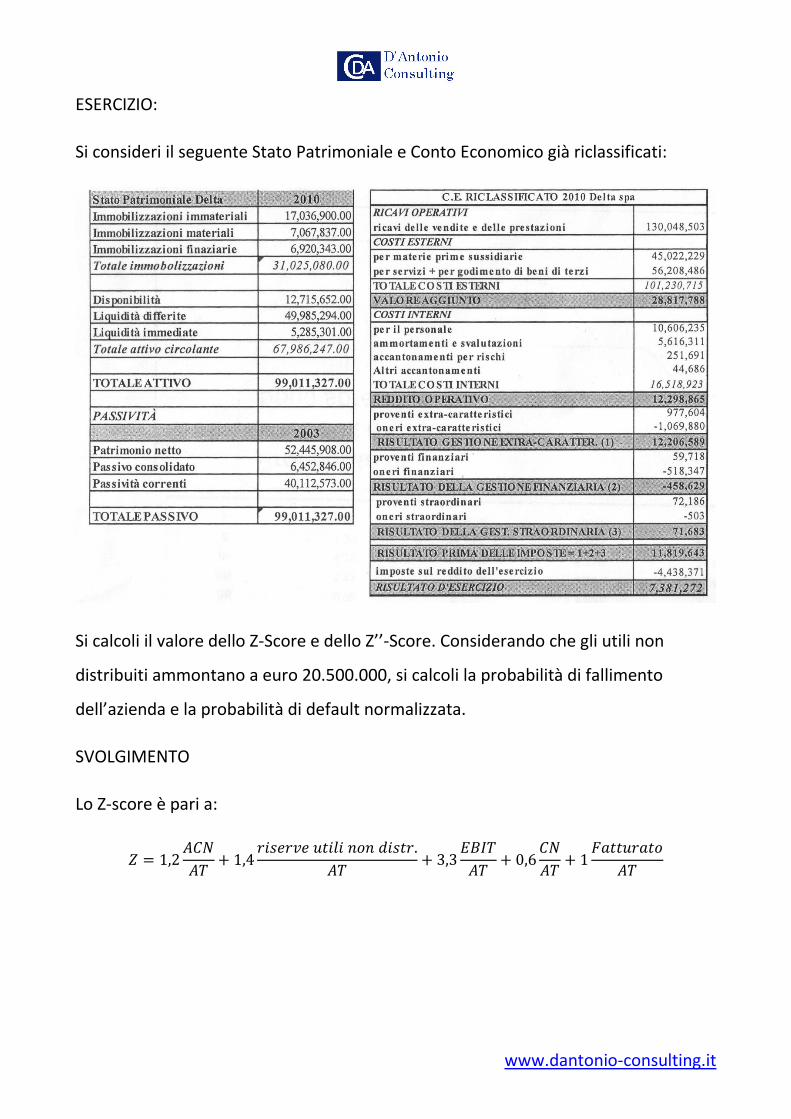

ESERCIZIO:

Si consideri il seguente Stato Patrimoniale e Conto Economico già riclassificati:

Si calcoli il valore dello Z-Score e dello Z’’-Score. Considerando che gli utili non

distribuiti ammontano a euro 20.500.000, si calcoli la probabilità di fallimento

dell’azienda e la probabilità di default normalizzata.

SVOLGIMENTO

Lo Z-score è pari a:

𝑍 = 1,2𝐴𝐶𝑁

𝐴𝑇+ 1,4

𝑟𝑖𝑠𝑒𝑟𝑣𝑒 𝑢𝑡𝑖𝑙𝑖 𝑛𝑜𝑛 𝑑𝑖𝑠𝑡𝑟.

𝐴𝑇+ 3,3

𝐸𝐵𝐼𝑇

𝐴𝑇+ 0,6

𝐶𝑁

𝐴𝑇+ 1

𝐹𝑎𝑡𝑡𝑢𝑟𝑎𝑡𝑜

𝐴𝑇

www.dantonio-consulting.it

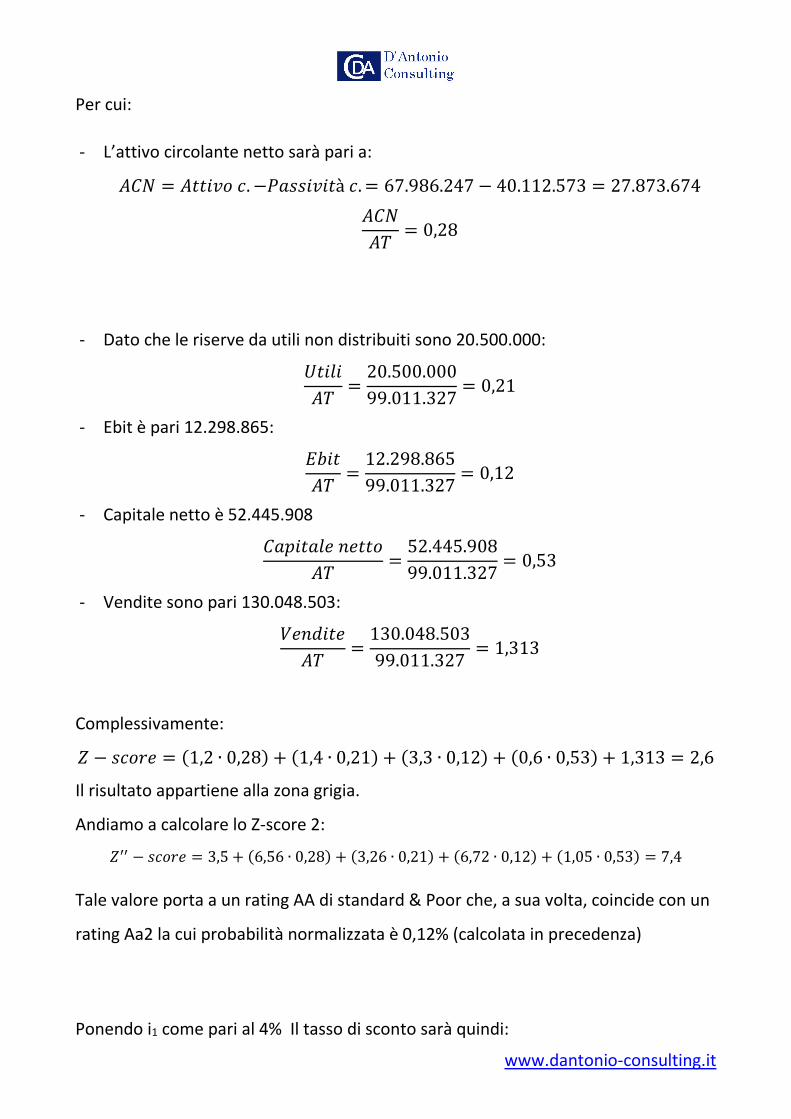

Per cui:

- L’attivo circolante netto sarà pari a:

𝐴𝐶𝑁 = 𝐴𝑡𝑡𝑖𝑣𝑜 𝑐. −𝑃𝑎𝑠𝑠𝑖𝑣𝑖𝑡à 𝑐. = 67.986.247 − 40.112.573 = 27.873.674

𝐴𝐶𝑁

𝐴𝑇= 0,28

- Dato che le riserve da utili non distribuiti sono 20.500.000:

𝑈𝑡𝑖𝑙𝑖

𝐴𝑇=

20.500.000

99.011.327= 0,21

- Ebit è pari 12.298.865:

𝐸𝑏𝑖𝑡

𝐴𝑇=

12.298.865

99.011.327= 0,12

- Capitale netto è 52.445.908

𝐶𝑎𝑝𝑖𝑡𝑎𝑙𝑒 𝑛𝑒𝑡𝑡𝑜

𝐴𝑇=

52.445.908

99.011.327= 0,53

- Vendite sono pari 130.048.503:

𝑉𝑒𝑛𝑑𝑖𝑡𝑒

𝐴𝑇=

130.048.503

99.011.327= 1,313

Complessivamente:

𝑍 − 𝑠𝑐𝑜𝑟𝑒 = (1,2 ∙ 0,28) + (1,4 ∙ 0,21) + (3,3 ∙ 0,12) + (0,6 ∙ 0,53) + 1,313 = 2,6

Il risultato appartiene alla zona grigia.

Andiamo a calcolare lo Z-score 2:

𝑍′′ − 𝑠𝑐𝑜𝑟𝑒 = 3,5 + (6,56 ∙ 0,28) + (3,26 ∙ 0,21) + (6,72 ∙ 0,12) + (1,05 ∙ 0,53) = 7,4

Tale valore porta a un rating AA di standard & Poor che, a sua volta, coincide con un

rating Aa2 la cui probabilità normalizzata è 0,12% (calcolata in precedenza)

Ponendo i1 come pari al 4% Il tasso di sconto sarà quindi:

www.dantonio-consulting.it

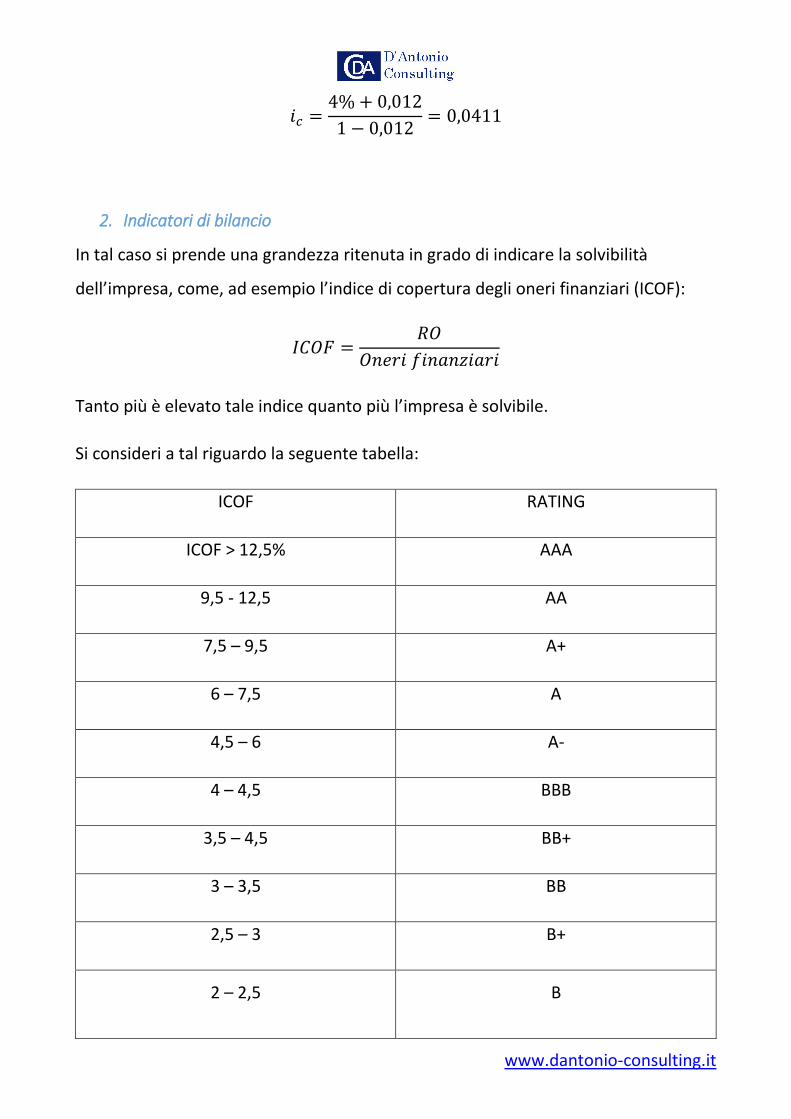

𝑖𝑐 =4% + 0,012

1 − 0,012= 0,0411

2. Indicatori di bilancio

In tal caso si prende una grandezza ritenuta in grado di indicare la solvibilità

dell’impresa, come, ad esempio l’indice di copertura degli oneri finanziari (ICOF):

𝐼𝐶𝑂𝐹 =𝑅𝑂

𝑂𝑛𝑒𝑟𝑖 𝑓𝑖𝑛𝑎𝑛𝑧𝑖𝑎𝑟𝑖

Tanto più è elevato tale indice quanto più l’impresa è solvibile.

Si consideri a tal riguardo la seguente tabella:

ICOF RATING

ICOF > 12,5% AAA

9,5 - 12,5 AA

7,5 – 9,5 A+

6 – 7,5 A

4,5 – 6 A-

4 – 4,5 BBB

3,5 – 4,5 BB+

3 – 3,5 BB

2,5 – 3 B+

2 – 2,5 B

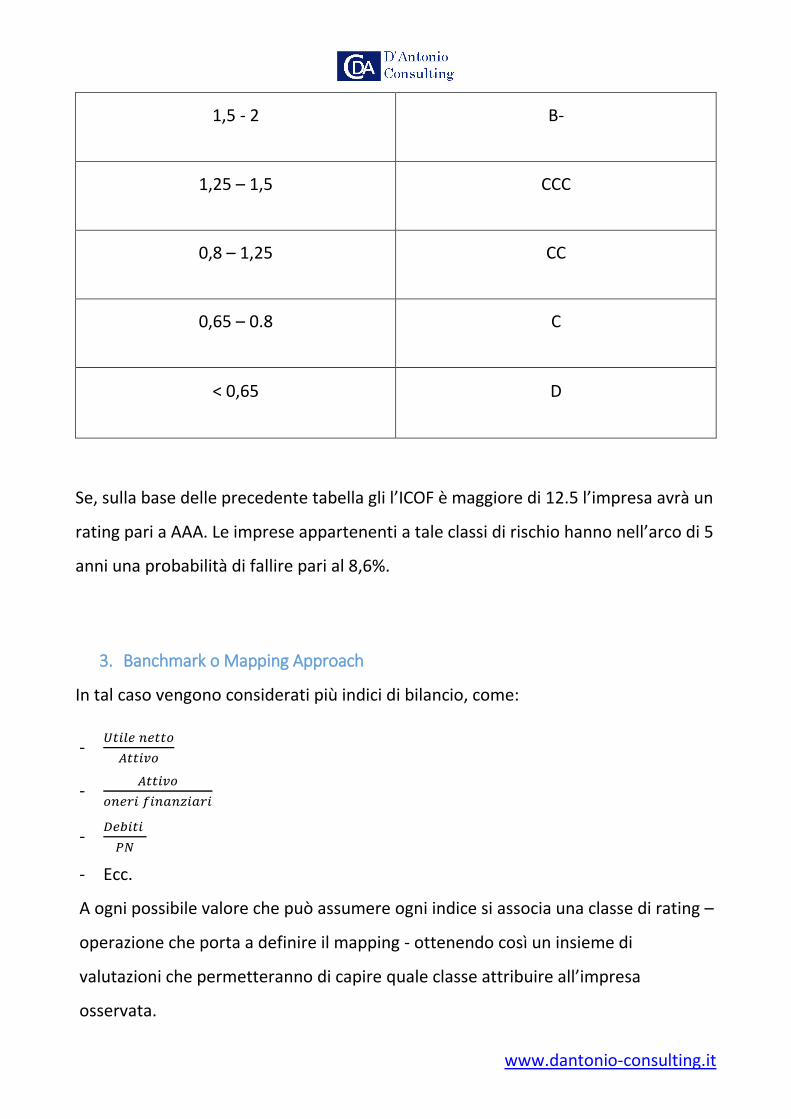

www.dantonio-consulting.it

1,5 - 2 B-

1,25 – 1,5 CCC

0,8 – 1,25 CC

0,65 – 0.8 C

< 0,65 D

Se, sulla base delle precedente tabella gli l’ICOF è maggiore di 12.5 l’impresa avrà un

rating pari a AAA. Le imprese appartenenti a tale classi di rischio hanno nell’arco di 5

anni una probabilità di fallire pari al 8,6%.

3. Banchmark o Mapping Approach

In tal caso vengono considerati più indici di bilancio, come:

- 𝑈𝑡𝑖𝑙𝑒 𝑛𝑒𝑡𝑡𝑜

𝐴𝑡𝑡𝑖𝑣𝑜

- 𝐴𝑡𝑡𝑖𝑣𝑜

𝑜𝑛𝑒𝑟𝑖 𝑓𝑖𝑛𝑎𝑛𝑧𝑖𝑎𝑟𝑖

- 𝐷𝑒𝑏𝑖𝑡𝑖

𝑃𝑁

- Ecc.

A ogni possibile valore che può assumere ogni indice si associa una classe di rating –

operazione che porta a definire il mapping - ottenendo così un insieme di

valutazioni che permetteranno di capire quale classe attribuire all’impresa

osservata.

www.dantonio-consulting.it

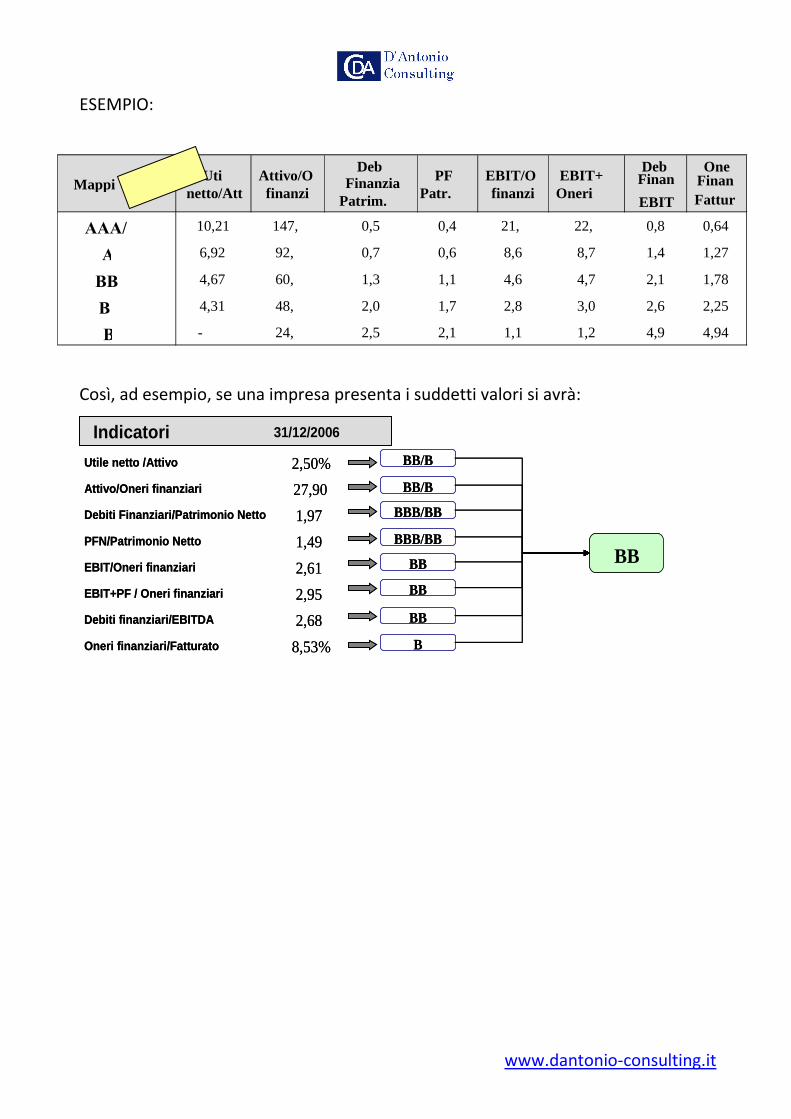

ESEMPIO:

Così, ad esempio, se una impresa presenta i suddetti valori si avrà:

BB/B

BB/B

BBB/BB

BBB/BB

BB

BB

BB

B

BB

Indicatori 31/12/2006

Utile netto /Attivo 2,50%

Attivo/Oneri finanziari 27,90

Debiti Finanziari/Patrimonio Netto 1,97

PFN/Patrimonio Netto 1,49

EBIT/Oneri finanziari 2,61

EBIT+PF / Oneri finanziari 2,95

Debiti finanziari/EBITDA 2,68

Oneri finanziari/Fatturato 8,53%

BB/B

BB/B

BBB/BB

BBB/BB

BB

BB

BB

B

BB

Indicatori 31/12/2006

Utile netto /Attivo 2,50%

Attivo/Oneri finanziari 27,90

Debiti Finanziari/Patrimonio Netto 1,97

PFN/Patrimonio Netto 1,49

EBIT/Oneri finanziari 2,61

EBIT+PF / Oneri finanziari 2,95

Debiti finanziari/EBITDA 2,68

Oneri finanziari/Fatturato 8,53%

Mappi

ng

Uti

le netto/Att

ivo

Attivo/O

neri finanzi

ari

Deb

iti Finanzia

ri / Patrim.

Netto

PF

N / Patr.

Netto

EBIT/O

neri finanzi

ari

EBIT+

PF / Oneri

finanz.

Deb

iti Finan

z. / EBIT

DA

One

ri Finan

z./ Fattur

ato AAA/

AA

10,21

% 147,

44 0,5

0 0,4

3 21,

33 22,

87 0,8

7 0,64

% A 6,92

% 92,

82 0,7

0 0,6

0 8,6

6 8,7

2 1,4

3 1,27

% BB

B

4,67

% 60,

85 1,3

0 1,1

1 4,6

9 4,7

4 2,1

1 1,78

% B

B

4,31

% 48,

70 2,0

0 1,7

0 2,8

0 3,0

0 2,6

3 2,25

% B -

0,16

24,

57 2,5

0 2,1

3 1,1

2 1,2

5 4,9

3 4,94

%

www.dantonio-consulting.it

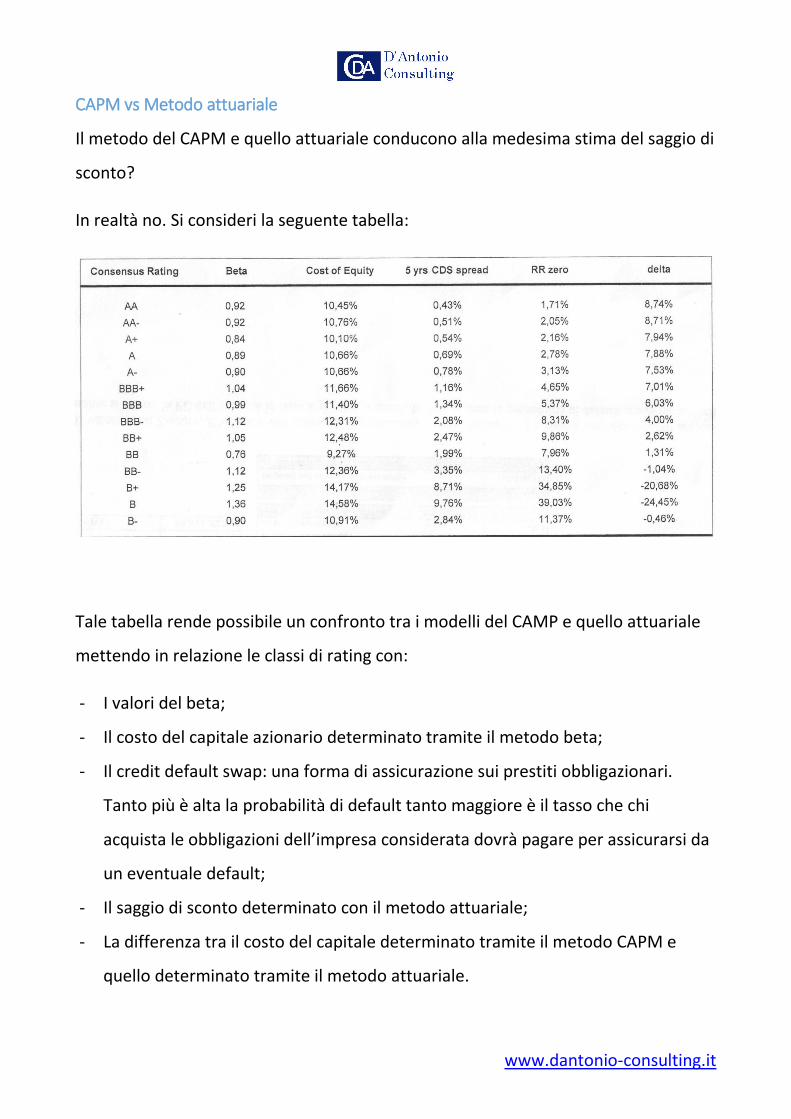

CAPM vs Metodo attuariale

Il metodo del CAPM e quello attuariale conducono alla medesima stima del saggio di

sconto?

In realtà no. Si consideri la seguente tabella:

Tale tabella rende possibile un confronto tra i modelli del CAMP e quello attuariale

mettendo in relazione le classi di rating con:

- I valori del beta;

- Il costo del capitale azionario determinato tramite il metodo beta;

- Il credit default swap: una forma di assicurazione sui prestiti obbligazionari.

Tanto più è alta la probabilità di default tanto maggiore è il tasso che chi

acquista le obbligazioni dell’impresa considerata dovrà pagare per assicurarsi da

un eventuale default;

- Il saggio di sconto determinato con il metodo attuariale;

- La differenza tra il costo del capitale determinato tramite il metodo CAPM e

quello determinato tramite il metodo attuariale.

www.dantonio-consulting.it

Cosa è possibile osservare?

La prima cosa che è possibile notare è che mano a mano che si passa alle imprese

con un rating più basso il beta e il costo del capitale azionario determinato tramite il

metodo del CAPM invece di aumentare tendono a rimanere costanti o, addirittura, a

diminuire. Ciò non accade nel caso del costo del capitale azionario determinato

mediante il metodo attuariale che invece passando da una classe di rischio a una

meno meritevole incrementa in maniera costante.

A una prima analisi sembrerebbe, quindi, che il beta non sia in grado di cogliere il

rischio di credito.

In realtà, guardando i valori del costo del capitale azionario determinato tramite il

metodo attuariale è possibile cogliere una ulteriore anomalia. I valori associati alle

classi di rischio più meritevoli sono intorno all’1/2%. Un situazione alquanto

ingiustificabile in quanto le imprese analizzate pur avendo un rating elevato

presentano un beta pari a 0,92, non proprio basso.

Quindi sembrerebbe che il metodo attuariale non sia in grado di cogliere il rischio di

mercato, ben captato invece dal modello del CAPM che pone sin da subito il costo

del capitale azionario intorno al 10%.

Quindi è possibile effettuare 2 considerazioni:

- Il metodo attuariale sottostima il rischio di mercato

- Il metodo del CAPM sottostima il rischio di credito

Ecco allora che i due modelli vengono a porsi non come alternativi ma

complementari. Al fine di non rischiare eventuali sottostime del rischio d’impresa la

dottrina suggerisce di utilizzare il CAPM per quelle aziende più solide dal punto di

vista finanziario (ossia con un rating più elevato) e il metodo attuariale per quelle

www.dantonio-consulting.it

imprese che presentano giudizi di rating meno meritevoli al fine di evitare di

sottostimare il rischio di credito.

In generale, al fine di determinare il tasso di sconto, ci si rifà alla seguente relazione:

𝑖𝑐 = 𝑖1 + max [𝑖2𝐶𝐴𝑃𝑀; 𝑖2𝑚𝑒𝑡𝑜𝑑𝑜 𝑎𝑡𝑡𝑢𝑎𝑟𝑖𝑎𝑙𝑒]

ESEMPIO: Si consideri nuovamente l’impresa precedente. Attraverso il metodo

attuariale, ponendo un tasso privo di rischio del 4%, si è stimato tasso di sconto del

4,11%, che corrisponde a un premio per il rischio dello 0,11%. Ciò è impensabile se

si considera che in media tale valore è pari al 5,3% (fonte Damodaran). Un risultato

analogo si potrebbe ottenere ponendo il beta dell’impresa pari a 0 il che andrebbe a

significare che l’impresa in pratica non è soggetta ad alcun rischio.