Documento informativo ex 71 RE - Antichi Pellettieri · 1.2.2 Rischi connessi alla mancata...

54

______________________________________________________________________ DOCUMENTO DEPOSITATO PRESSO LA SEDE SOCIALE E PRESSO BORSA ITALIANA S.P.A. IL 7 APRILE 2010 Antichi Pellettieri S.p.A. Capitale sociale Euro 11.374.831,00 Sede legale in Cavriago (RE), Via della Repubblica, 82 CF e Registro Imprese di Reggio Emilia n. 04271670962 Soggetto alla attività di direzione e coordinamento di Mariella Burani Fashion Group S.p.A. DOCUMENTO INFORMATIVO (redatto ai sensi dell’art. 71 del Regolamento di attuazione del Decreto Legislativo 24 febbraio 1998, n. 58, adottato dalla Consob con delibera n. 11971 del 14 maggio 1999, come successivamente modificato) RIDUZIONE DELLA PARTECIPAZIONE DETENUTA IN MOSAICON S.P.A. Capitale sociale Euro 7.000.000,00 con sede in Cadriano di Granarolo dell’Emilia (BO), via Minghetti, n. 13 codice fiscale e numero di iscrizione CCIAA 02335710352 REA di Bologna n. 474332

Transcript of Documento informativo ex 71 RE - Antichi Pellettieri · 1.2.2 Rischi connessi alla mancata...

______________________________________________________________________ DOCUMENTO DEPOSITATO PRESSO LA SEDE SOCIALE E PRESSO BORSA ITALIANA S.P.A. IL 7 APRILE 2010

Antichi Pellettieri S.p.A.

Capitale sociale Euro 11.374.831,00 Sede legale in Cavriago (RE), Via della Repubblica, 82

CF e Registro Imprese di Reggio Emilia n. 04271670962 Soggetto alla attività di direzione e coordinamento di Mariella Burani Fashion Group S.p.A.

DOCUMENTO INFORMATIVO

(redatto ai sensi dell’art. 71 del Regolamento di attuazione del Decreto Legislativo 24 febbraio 1998,

n. 58, adottato dalla Consob con delibera n. 11971 del 14 maggio 1999, come successivamente

modificato)

RIDUZIONE DELLA PARTECIPAZIONE

DETENUTA IN

MOSAICON S.P.A.

Capitale sociale Euro 7.000.000,00 con sede in Cadriano di Granarolo dell’Emilia (BO), via Minghetti, n. 13

codice fiscale e numero di iscrizione CCIAA 02335710352 REA di Bologna n. 474332

2

PREMESSA Il presente documento informativo (il “Documento Informativo”) – redatto ai sensi dell’art. 71 del Regolamento di attuazione del D. Lgs. n. 58/1998, adottato con delibera Consob n. 11971/1999 e successive modificazioni e integrazioni (il “Regolamento Emittenti”), in conformità all’Allegato 3B del medesimo Regolamento Emittenti – è stato predisposto da parte di Antichi Pellettieri S.p.A. (“AP”) per fornire al mercato informazioni relative all’operazione di riduzione della partecipazione detenuta da AP in Mosaicon S.p.A. (“Mosaicon”) dal 51% al 36% del capitale sociale con conseguente perdita del controllo ex art. 2359, comma 1, n. 1, cod. civ. su Mosaicon. In data 19 febbraio 2010 AP, i fondi “3i Italian Fund 08-10 OICR” e “3i Eurofund V Italian Fund OICR” (congiuntamente, i “Fondi 3i”) e Mosaicon hanno sottoscritto un accordo (l’“Accordo”) di modifica del patto parasociale stipulato da AP, Mosaicon (già APB S.p.A.) e 3i SGR S.p.A. (“3i”) – in nome e per conto dei Fondi 3i dalla medesima gestiti – in data 7 agosto 2008 (il “Patto Parasociale”). L’Accordo è stato predisposto al fine di rendere il Patto Parasociale coerente con quanto previsto nel piano industriale e finanziario di AP, finalizzato a conseguire il risanamento dell’esposizione debitoria e ad assicurare il riequilibrio della situazione finanziaria di AP, asseverato in data 19 febbraio 2010 ai sensi dell’articolo 67, comma 3, lettera (d), della legge fallimentare (il “Piano di Risanamento”). L’esecuzione dell’Accordo, avvenuta in data 31 marzo 2010, ha comportato, inter alia: (i) l’eliminazione del valore nominale delle azioni di Mosaicon; e (ii) la conversione delle azioni “A” e “B” di Mosaicon che erano detenute, rispettivamente, da AP e 3i (in rappresentanza dei Fondi 3i dalla medesima gestiti), in azioni “C” e “D”, secondo rapporti di conversione differenziati, cosicché, ad esito di tale conversione, 3i ha incrementato la propria partecipazione in Mosaicon dal 49% al 64% e AP ha ridotto la propria partecipazione in Mosaicon dal 51% al 36% (l’“Operazione”). La delibera dell’assemblea straordinaria di Mosaicon che ha approvato l’eliminazione del valore nominale delle azioni di Mosaicon e la conversione delle azioni “A” e “B” in azioni “C” e “D” è stata iscritta nel registro delle imprese di Bologna in data 6 aprile 2010.

3

DATI DI SINTESI CONSOLIDATI PRO-FORMA E DATI PER AZIONE DEL GRUPPO AP AL 30

GIUGNO 2009

ATTIVITÀ Storico Pro forma

in migliaia di Euro Gruppo AP Gruppo AP

Attività non correnti Immobilizzazioni materiali 34.359 19.983Immobilizzazioni immateriali 216.188 60.893Investimenti immobiliari non strumentali 1.664 1.470Investimenti 4.355 42.595Attività finanziarie disponibili alla vendita lungo termine 0 0Attività fiscali per imposte differite 13.603 2.575Strumenti finanziari derivati a lungo termine 0 0Altri crediti finanziari lungo termine 29.007 28.543Crediti commerciali e altri crediti a lungo termine 3.169 1.074Totale 302.366 157.133 Attività non correnti destinate alla dismissione 18.082 18.082 Attività correnti Rimanenze 84.133 22.283Attività destinate alla dismissione 0Crediti commerciali e altri crediti a breve termine 85.481 27.532Attività fiscali per imposte correnti 16.112 10.263Altri crediti finanziari a breve termine 2.168 2.081Attività finanziarie disponibili alla vendita breve termine 9 0Strumenti finanziari derivati a breve termine 0 0Titoli negoziabili valutati al fair value 0 0Cassa e disponibilità liquide 27.000 16.460Totale 214.903 78.616

Totale attivo 535.351 253.832

4

PATRIMONIO NETTO E PASSIVITÀ Storico Pro forma

in migliaia di Euro Gruppo AP Gruppo AP

Capitale sociale e riserve Capitale emesso 10.475 10.475Sovraprezzo azioni 39.919 39.919Azioni proprie (15.977) (15.977)Altre Riserve 91.605 70.596Utili (perdite) del periodo (29.050) (29.050)

Totale 96.971 75.960 Quota di pertinenza di terzi 108.487 17.545

Patrimonio netto totale 205.459 93.505 Passività destinate alla dismissione 9.800 9.800 Passività non correnti Finanziamenti a lungo termine 25.504 4.313Strumenti finanziari derivati a lungo termine 1.535 0Passività fiscali per imposte differite 56.381 12.158Benefici successivi alla cessazione del rapporto di lavoro 6.532 2.083Fondi a lungo termine 4.863 7.576Altre passività a lungo termine 3.425 1.920

Totale 98.239 28.050Passività correnti Debiti commerciali e altre passività a breve termine 87.055 33.031Passività fiscali per imposte correnti 5.799 1.595Finanziamenti a breve termine 127.680 87.849Strumenti finanziari derivati a breve termine 25 0Fondi a breve termine 1.293 0

Totale 221.853 122.475

Totale passività 535.351 253.832

5

CONTO ECONOMICO Storico Pro forma

in migliaia di euro Gruppo AP Gruppo AP

Ricavi 153.897 60.965Altri ricavi operativi 4.448 1.660Variazione nelle rimanenze di prodotti finiti e lavori in corso 3.732 2.782Materie prime e di consumo utilizzate 72.967 37.675Costo del personale 23.103 7.290Altri costi operative 63.080 18.606Svalutazioni ed ammortamenti 48.456 21.816Utile operative (45.528) (19.976)

Ricavi finanziari 1.149 879Costi finanziari 4.029 2.058Utile (perdite) derivante da transazioni in valute estera 900 25Proventi derivanti dalla valutazione delle partecipazioni in società collegate secondo il metodo del patrimonio netto (242) (7.810)Utile prima delle imposte (47.750) (28.940)

Imposte sul reddito (10.029) (3.874)Utili (perdite) derivanti da attività destinate alla dismissione 0 Utile dopo le imposte (37.721) (25.070)

Quota di pertinenza di terzi (8.671) 827

Utile netto d’esercizio (29.050) (25.897)

DATI STORICI E PRO-FORMA PER AZIONE Storico Pro-forma

Gruppo AP Gruppo AP N° azioni totale emesse 45.499.324 45.499.324N° azioni prese a riferimento 41.341.075 41.341.075(escluse azioni proprie) Risultato operativo per azione (1,101) (0,483)Risultato netto consolidato per azione (0,912) (0,606)Patrimonio netto consolidato per azione 4,970 2,262Cash flow per azione (*) 0,260 (0,079)

(*) Ai fini del presente Documento Informativo, il cash flow è convenzionalmente definito come la sommatoria tra la perdita dell’esercizio e le svalutazioni e gli ammortamenti.

6

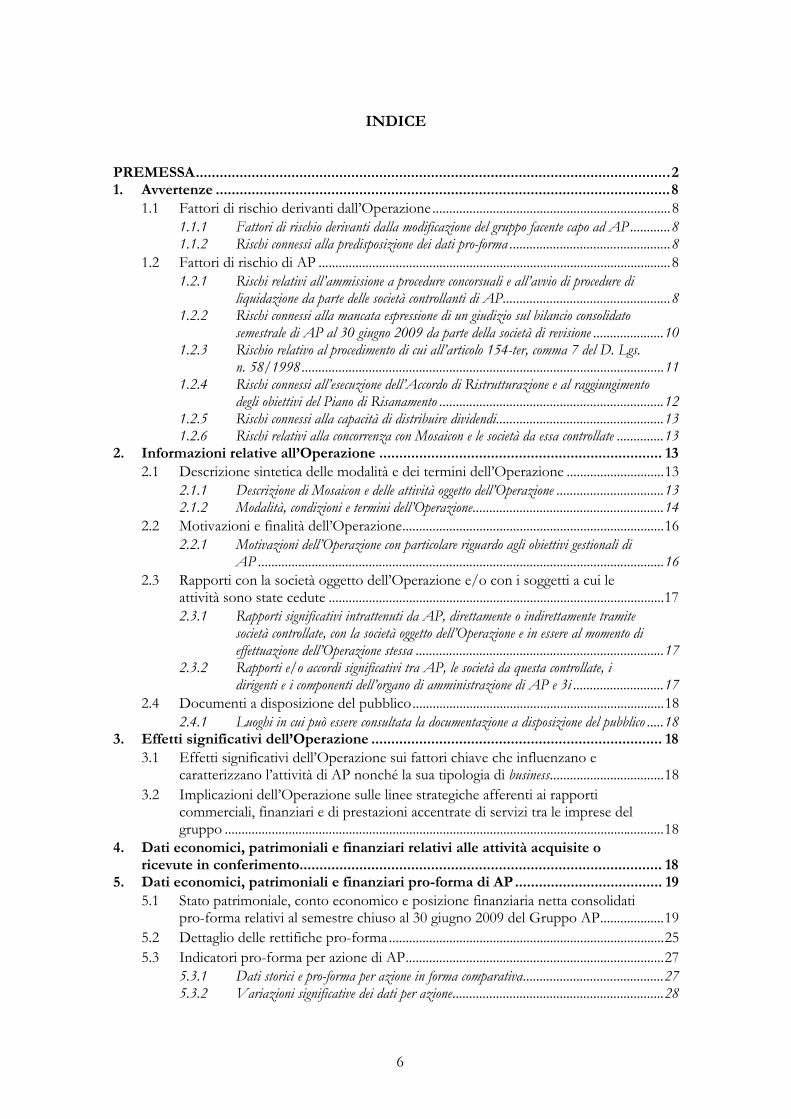

INDICE

PREMESSA ....................................................................................................................... 2 1. Avvertenze .................................................................................................................. 8

1.1 Fattori di rischio derivanti dall’Operazione ....................................................................... 8 1.1.1 Fattori di rischio derivanti dalla modificazione del gruppo facente capo ad AP ............ 8 1.1.2 Rischi connessi alla predisposizione dei dati pro-forma ................................................ 8

1.2 Fattori di rischio di AP ......................................................................................................... 8 1.2.1 Rischi relativi all’ammissione a procedure concorsuali e all’avvio di procedure di

liquidazione da parte delle società controllanti di AP .................................................. 8 1.2.2 Rischi connessi alla mancata espressione di un giudizio sul bilancio consolidato

semestrale di AP al 30 giugno 2009 da parte della società di revisione ..................... 10 1.2.3 Rischio relativo al procedimento di cui all’articolo 154-ter, comma 7 del D. Lgs.

n. 58/1998 ............................................................................................................ 11 1.2.4 Rischi connessi all’esecuzione dell’Accordo di Ristrutturazione e al raggiungimento

degli obiettivi del Piano di Risanamento ................................................................... 12 1.2.5 Rischi connessi alla capacità di distribuire dividendi .................................................. 13 1.2.6 Rischi relativi alla concorrenza con Mosaicon e le società da essa controllate .............. 13

2. Informazioni relative all’Operazione ....................................................................... 13 2.1 Descrizione sintetica delle modalità e dei termini dell’Operazione ............................. 13

2.1.1 Descrizione di Mosaicon e delle attività oggetto dell’Operazione ................................ 13 2.1.2 Modalità, condizioni e termini dell’Operazione ......................................................... 14

2.2 Motivazioni e finalità dell’Operazione .............................................................................. 16 2.2.1 Motivazioni dell’Operazione con particolare riguardo agli obiettivi gestionali di

AP ......................................................................................................................... 16 2.3 Rapporti con la società oggetto dell’Operazione e/o con i soggetti a cui le

attività sono state cedute .................................................................................................... 17 2.3.1 Rapporti significativi intrattenuti da AP, direttamente o indirettamente tramite

società controllate, con la società oggetto dell’Operazione e in essere al momento di effettuazione dell’Operazione stessa .......................................................................... 17

2.3.2 Rapporti e/o accordi significativi tra AP, le società da questa controllate, i dirigenti e i componenti dell’organo di amministrazione di AP e 3i ........................... 17

2.4 Documenti a disposizione del pubblico ........................................................................... 18 2.4.1 Luoghi in cui può essere consultata la documentazione a disposizione del pubblico ..... 18

3. Effetti significativi dell’Operazione ......................................................................... 18 3.1 Effetti significativi dell’Operazione sui fattori chiave che influenzano e

caratterizzano l’attività di AP nonché la sua tipologia di business .................................. 18 3.2 Implicazioni dell’Operazione sulle linee strategiche afferenti ai rapporti

commerciali, finanziari e di prestazioni accentrate di servizi tra le imprese del gruppo ................................................................................................................................... 18

4. Dati economici, patrimoniali e finanziari relativi alle attività acquisite o ricevute in conferimento........................................................................................... 18

5. Dati economici, patrimoniali e finanziari pro-forma di AP ..................................... 19 5.1 Stato patrimoniale, conto economico e posizione finanziaria netta consolidati

pro-forma relativi al semestre chiuso al 30 giugno 2009 del Gruppo AP ................... 19 5.2 Dettaglio delle rettifiche pro-forma .................................................................................. 25 5.3 Indicatori pro-forma per azione di AP ............................................................................. 27

5.3.1 Dati storici e pro-forma per azione in forma comparativa .......................................... 27 5.3.2 Variazioni significative dei dati per azione ............................................................... 28

7

5.4 Relazione della società di revisione sui dati economici, patrimoniali e finanziari pro-forma .............................................................................................................................. 28

6. Prospettive di AP e del Gruppo AP .......................................................................... 28 6.1 Indicazioni generali sull’andamento degli affari di AP dal 31 dicembre 2008 ............ 28 6.2 Informazioni in relazione alla ragionevole previsione dei risultati dell’esercizio

in corso .................................................................................................................................. 29

8

1. AVVERTENZE

1.1 Fattori di rischio derivanti dall’Operazione

1.1.1 Fattori di rischio derivanti dalla modificazione del gruppo facente capo ad AP AP ha attualmente in essere con Mosaicon e le società dalla stessa controllate alcuni rapporti commerciali da cui derivano, a favore di AP, talune sinergie commerciali per lo sviluppo dei propri marchi. Inoltre, nonostante AP (da una parte) e Mosaicon e le sue controllate (dall’altra) operino su segmenti di mercato diversi, le stesse si pongono attualmente sul mercato come un gruppo coeso operante in tutti i settori della pelletteria, esercitando in tal modo, nei confronti delle proprie controparti commerciali, un potere contrattuale maggiore rispetto a quello esercitabile dalle singole società. La perdita del controllo di Mosaicon da parte di AP potrebbe far venir meno i rapporti commerciali e le sinergie attualmente in essere, nonché causare un indebolimento del potere contrattuale di AP nei confronti delle proprie controparti commerciali. In aggiunta a quanto precede, la cessione della partecipazione di controllo in Mosaicon potrebbe comportare la riduzione della possibilità di penetrazione commerciale di AP in nuovi mercati in cui Mosaicon è invece presente.

1.1.2 Rischi connessi alla predisposizione dei dati pro-forma La situazione patrimoniale, il conto economico e la posizione finanziaria netta pro-forma al 30 giugno 2009 contenuti nel presente Documento Informativo sono stati presentati al fine di rappresentare, in conformità ai principi di redazione dei dati pro-forma contenuti nella Comunicazione Consob DEM/1052803 del 5 luglio 2001 applicabile in materia, gli effetti che, ad esito dell’Operazione, si verificheranno sull’andamento economico consolidato e sulla situazione patrimoniale e finanziaria consolidata di AP, come se essa fosse virtualmente avvenuta nel periodo a cui si riferiscono i dati pro-forma presentati. Tali informazioni non sono tuttavia da ritenersi necessariamente rappresentative dei risultati che si sarebbero ottenuti qualora l’Operazione considerata nella redazione dei dati pro-forma fosse realmente avvenuta nel periodo preso come riferimento. Occorre considerare che le finalità sottese alla redazione dei dati pro-forma sono diverse rispetto alle finalità sottese alla redazione dei bilanci storici. Di conseguenza, i dati pro-forma non devono essere letti ed interpretati ricercando collegamenti ed effettuando comparazioni contabili fra gli stessi e i dati ricavabili dai bilanci storici.

1.2 Fattori di rischio di AP

1.2.1 Rischi relativi all’ammissione a procedure concorsuali e all’avvio di procedure di liquidazione da parte delle società controllanti di AP

Il controllo di AP è detenuto da Mariella Burani Fashion Group S.p.A. (“MBFG”), in via diretta e indiretta mediante la società Design & Licences S.p.A. MBFG è controllata dalla società Mariella Burani Family Holding S.p.A. (“MBFH”), la quale a sua volta è controllata da Burani Designer Holding N.V. (“BDH”). Quest’ultima è controllata da Burani Private

9

Holding S.p.A. (“BPH”). La catena partecipativa del gruppo di cui AP fa parte è descritta nel documento allegato al presente Documento Informativo quale Allegato 1. Design & Licenses S.p.A. ha dato in pegno a Banca Nazionale del Lavoro S.p.A. una partecipazione pari a circa il 42% di AP, conservando tuttavia il diritto di voto relativamente a tale partecipazione. Inoltre, MBFH ha dato in pegno a Centrobanca - Banca di Credito Finanziario e Mobiliare S.p.A. una partecipazione pari a circa il 66,4% di MBFG; in base agli accordi di pegno, al creditore pignoratizio è stata attribuita, seppure con talune limitazioni, la facoltà di esercitare il diritto di voto con riferimento a tale partecipazione. In data 18 gennaio 2010, l’assemblea straordinaria di BPH ha provveduto alla nomina del liquidatore. Per quanto concerne BDH, il Tribunale di Milano ne ha dichiarato il fallimento in data 11 febbraio 2010. Inoltre, in data 1 marzo 2010, l’assemblea straordinaria di MBFH ha provveduto alla nomina del liquidatore. In data 25 febbraio 2010, il Consiglio di Amministrazione di MBFG, dopo aver preso atto del fatto che la società non aveva ricevuto alcuna evidenza dell’impegno vincolante di soci o terzi a coprire le perdite registrate nella situazione patrimoniale al 30 settembre 2009 (dalla quale emergeva un patrimonio netto negativo di Euro 70,7 milioni), ha preso atto dell’esistenza della causa di scioglimento della società ex art. 2484, n. 4, cod. civ., ed ha convocato l’assemblea dei soci per la nomina dei liquidatori per il giorno 29 marzo 2010. In data 16 marzo 2010 si è tenuta, presso il Tribunale di Reggio Emilia, l’udienza ex art. 7 del D. Lgs. n. 270/1999, relativamente all’ammissione di MBFG alla procedura di amministrazione straordinaria. In data 17 marzo 2010, il Tribunale di Reggio Emilia ha dichiarato lo stato di insolvenza di MBFG e ha nominato il Commissario Giudiziale, affidando allo stesso tutti i poteri di ordinaria e straordinaria amministrazione dell’impresa sino all’adozione dei provvedimenti di cui all’art. 30 del D. Lgs. n. 270/1999. In data 29 marzo 2010, il socio MBFH, in persona del proprio liquidatore, ha deliberato la nomina del liquidatore di MBFG, dichiarando di attribuirgli la rappresentanza organica ed i poteri nel limite di quanto non spettante al Commissario Giudiziale. Il Commissario Giudiziale, nominato dal Tribunale di Reggio Emilia, ha tuttavia precisato che la suddetta delibera sarebbe priva di effetti e che i poteri di ordinaria e straordinaria amministrazione di MBFG spettano allo stesso Commissario Giudiziale, in virtù della sentenza del Tribunale di Reggio Emilia del 17 marzo 2010. Alla luce di quanto precede, BDH è fallita, BPH e MBFH sono in fase di liquidazione ed è stato nominato il Commissario Giudiziale di MBFG. In tale situazione, sussiste altresì il rischio che i creditori pignoratizi escutano il pegno sulle azioni di AP e MBFG. I cambiamenti a livello di management e gestione di AP derivanti da quanto sopra descritto potranno comportare delle conseguenze che, attualmente, non sono prevedibili. È ragionevole, inoltre, ritenere che la partecipazione di AP ad un gruppo di cui fanno parte società in situazione di insolvenza possa esporre la stessa ai seguenti rischi: (i) il rischio derivante dalla mancanza di un socio di controllo in grado di prendere le

necessarie decisioni relativamente alla gestione di AP in tempi brevi ed in grado di supportare la stessa mediante le operazioni di ricapitalizzazione che si rendessero opportune o necessarie in futuro;

10

(ii) un rischio reputazionale, accentuato dalla circostanza che AP opera in un settore quale quello dei beni di lusso accessibili;

(iii) il mancato recupero, in tutto o in parte, del credito vantato nei confronti di MBFG

(per un importo di circa Euro 26 milioni). È opportuno, tuttavia, considerare che questi ultimi rischi sono stati tenuti in considerazione dall’esperto indipendente incaricato da AP di asseverare il Piano di Risanamento (l’“Esperto”). In particolare, l’Esperto, in via prudenziale, ha assunto il mancato incasso del credito vantato nei confronti di MBFG e ha preso in debita considerazione il rischio reputazionale derivante dalla partecipazione di AP ad un gruppo di società insolventi.

1.2.2 Rischi connessi alla mancata espressione di un giudizio sul bilancio consolidato semestrale di AP al 30 giugno 2009 da parte della società di revisione

Il primo semestre 2009 è stato caratterizzato da un fatturato consolidato del gruppo facente riferimento a AP (il “Gruppo AP”) pari a 158,3 milioni di Euro, in diminuzione del 6,3% rispetto ai 168,9 milioni di Euro del primo semestre 2008. La diminuzione del fatturato è stata principalmente determinata dalla difficile congiuntura economica internazionale che ha colpito anche le vendite nei mercati di riferimento del Gruppo AP quali l’Europa dell’Est, la Russia, il Far East e il Middle East, oltre che l’Italia. Il Consiglio di Amministrazione di AP, in fase di approvazione della relazione finanziaria semestrale al 30 giugno 2009, ha attentamente riesaminato la situazione alla luce del mutato contesto economico e aziendale ed ha intrapreso alcune azioni correttive al fine di far fronte alle sopravvenute situazioni di tensione finanziaria e di incertezza relative alla continuità aziendale, tra cui la ristrutturazione del proprio indebitamento, la riorganizzazione della propria struttura di gruppo e la predisposizione di un piano di dismissione di asset non strategici. La società di revisione Mazars S.p.A., in sede di relazione sulla revisione contabile limitata del bilancio consolidato semestrale al 30 giugno 2009, ha formulato due rilievi con riferimento: (i) alla mancata svalutazione, da parte di AP, del credito vantato nei confronti di MBFG, sulla base della motivazione che, al momento della redazione del bilancio consolidato semestrale al 30 giugno 2009, non esistevano elementi che consentivano una valutazione del possibile valore di recupero; e (ii) al mancato aggiornamento, previsto dai principi contabili di riferimento, della stima della valutazione della clausola di “Ratchet” contenuta nel Patto Parasociale (descritta nel successivo Paragrafo 2.1.2 del presente Documento Informativo). Sulla base di tali rilievi la società di revisione ha dichiarato di non essere in grado di esprimersi sulla conformità del bilancio consolidato semestrale di AP al principio contabile internazionale applicabile per l’informativa finanziaria infrannuale (IAS 34) adottato dall’Unione Europea. A tal proposito, si tenga presente quanto segue: (i) con riferimento al credito nei confronti di MBFG, l’Esperto ha assunto il mancato incasso di tale credito ai fini dell’asseverazione del Piano di Risanamento; e (ii) con riferimento alla clausola di “Ratchet” contenuta nel

11

Patto Parasociale, la valutazione del Consiglio di Amministrazione di detto strumento finanziario al 31 dicembre 2008 era suffragata da una valutazione di un esperto indipendente; in ogni caso, come meglio descritto al successivo paragrafo 2.1.2, l’Accordo prevede l’abrogazione della clausola di “Ratchet”.

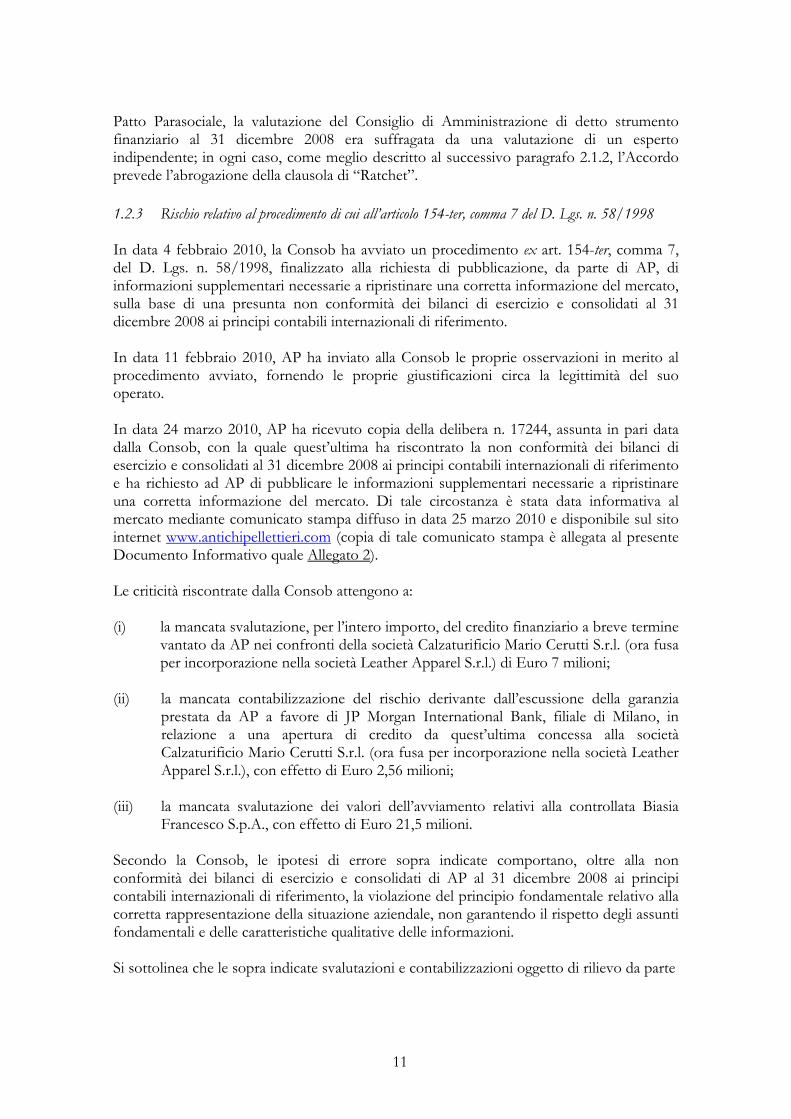

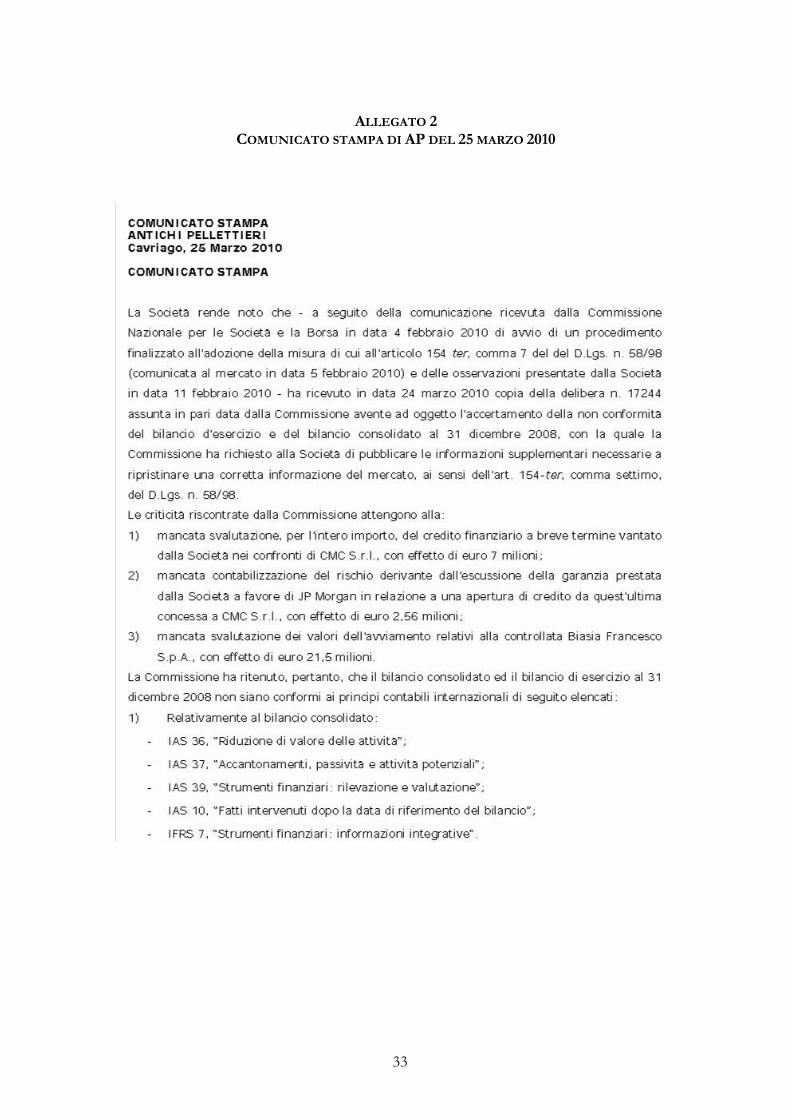

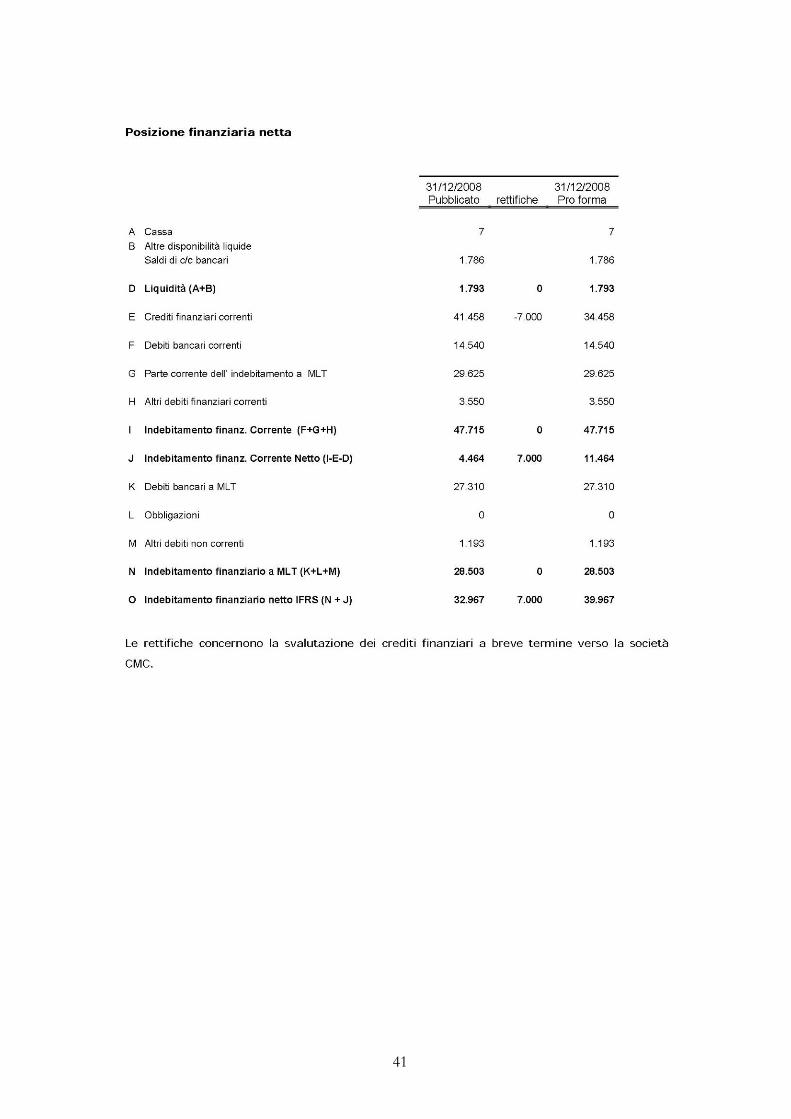

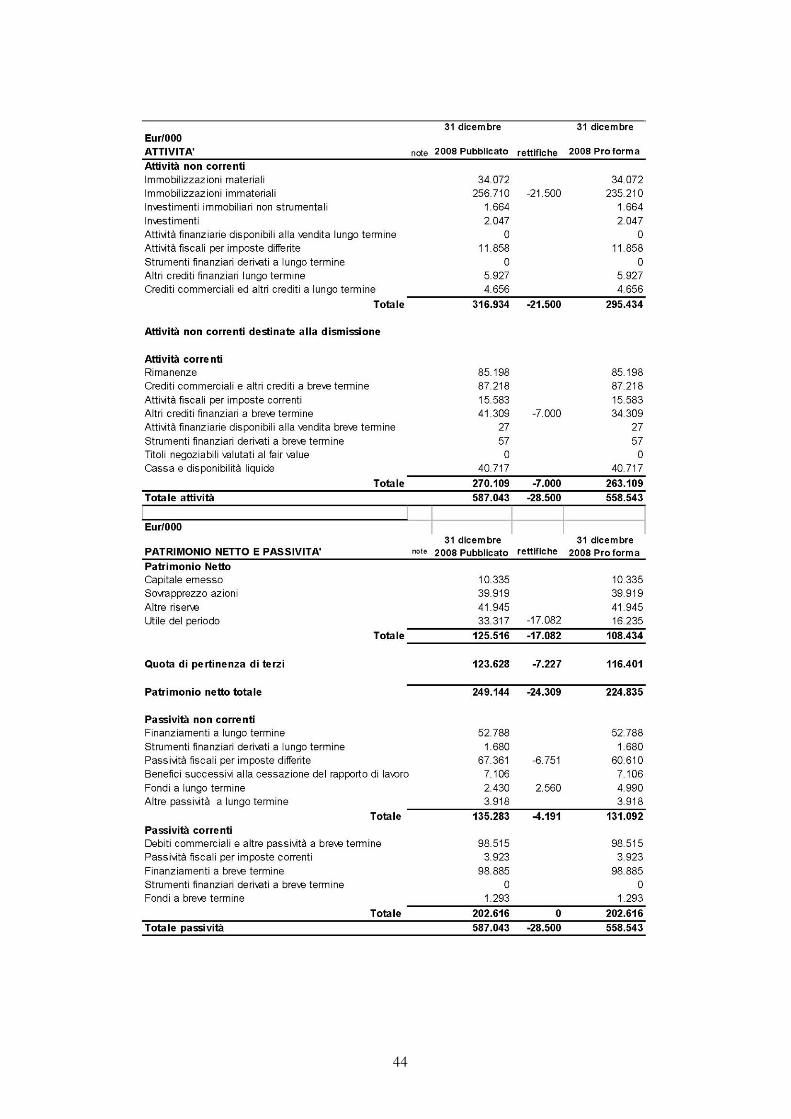

1.2.3 Rischio relativo al procedimento di cui all’articolo 154-ter, comma 7 del D. Lgs. n. 58/1998 In data 4 febbraio 2010, la Consob ha avviato un procedimento ex art. 154-ter, comma 7, del D. Lgs. n. 58/1998, finalizzato alla richiesta di pubblicazione, da parte di AP, di informazioni supplementari necessarie a ripristinare una corretta informazione del mercato, sulla base di una presunta non conformità dei bilanci di esercizio e consolidati al 31 dicembre 2008 ai principi contabili internazionali di riferimento. In data 11 febbraio 2010, AP ha inviato alla Consob le proprie osservazioni in merito al procedimento avviato, fornendo le proprie giustificazioni circa la legittimità del suo operato. In data 24 marzo 2010, AP ha ricevuto copia della delibera n. 17244, assunta in pari data dalla Consob, con la quale quest’ultima ha riscontrato la non conformità dei bilanci di esercizio e consolidati al 31 dicembre 2008 ai principi contabili internazionali di riferimento e ha richiesto ad AP di pubblicare le informazioni supplementari necessarie a ripristinare una corretta informazione del mercato. Di tale circostanza è stata data informativa al mercato mediante comunicato stampa diffuso in data 25 marzo 2010 e disponibile sul sito internet www.antichipellettieri.com (copia di tale comunicato stampa è allegata al presente Documento Informativo quale Allegato 2). Le criticità riscontrate dalla Consob attengono a: (i) la mancata svalutazione, per l’intero importo, del credito finanziario a breve termine

vantato da AP nei confronti della società Calzaturificio Mario Cerutti S.r.l. (ora fusa per incorporazione nella società Leather Apparel S.r.l.) di Euro 7 milioni;

(ii) la mancata contabilizzazione del rischio derivante dall’escussione della garanzia

prestata da AP a favore di JP Morgan International Bank, filiale di Milano, in relazione a una apertura di credito da quest’ultima concessa alla società Calzaturificio Mario Cerutti S.r.l. (ora fusa per incorporazione nella società Leather Apparel S.r.l.), con effetto di Euro 2,56 milioni;

(iii) la mancata svalutazione dei valori dell’avviamento relativi alla controllata Biasia

Francesco S.p.A., con effetto di Euro 21,5 milioni. Secondo la Consob, le ipotesi di errore sopra indicate comportano, oltre alla non conformità dei bilanci di esercizio e consolidati di AP al 31 dicembre 2008 ai principi contabili internazionali di riferimento, la violazione del principio fondamentale relativo alla corretta rappresentazione della situazione aziendale, non garantendo il rispetto degli assunti fondamentali e delle caratteristiche qualitative delle informazioni. Si sottolinea che le sopra indicate svalutazioni e contabilizzazioni oggetto di rilievo da parte

12

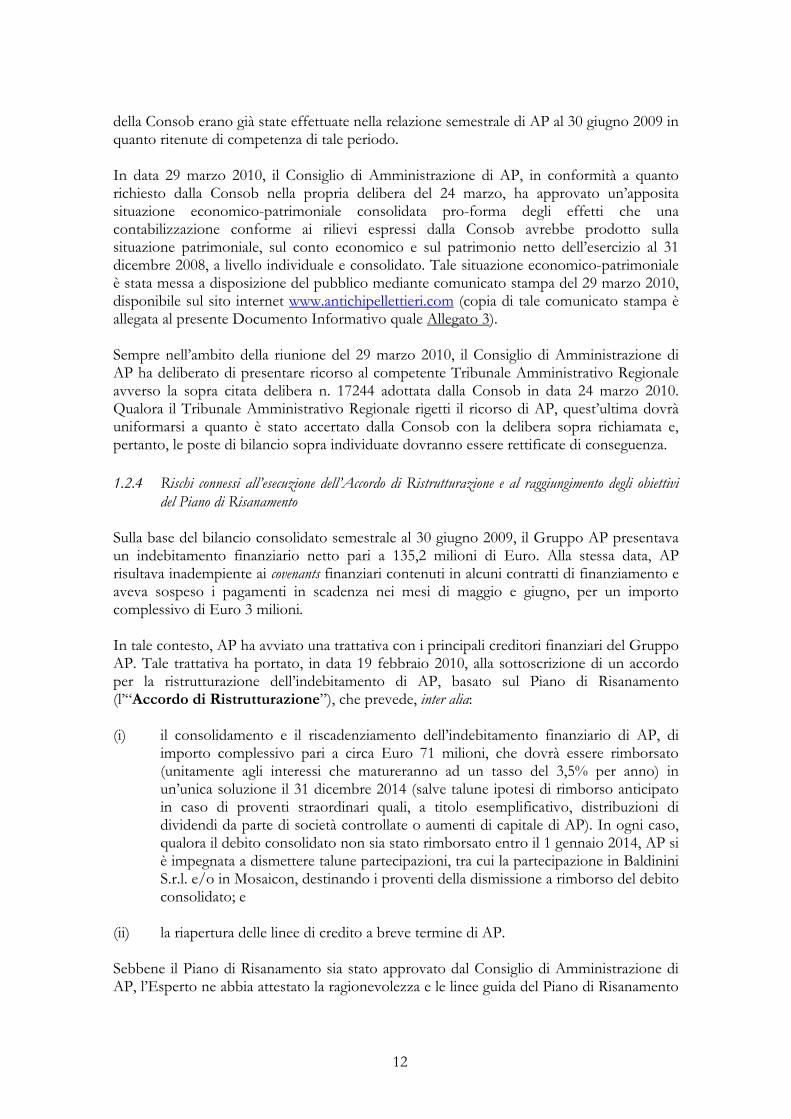

della Consob erano già state effettuate nella relazione semestrale di AP al 30 giugno 2009 in quanto ritenute di competenza di tale periodo. In data 29 marzo 2010, il Consiglio di Amministrazione di AP, in conformità a quanto richiesto dalla Consob nella propria delibera del 24 marzo, ha approvato un’apposita situazione economico-patrimoniale consolidata pro-forma degli effetti che una contabilizzazione conforme ai rilievi espressi dalla Consob avrebbe prodotto sulla situazione patrimoniale, sul conto economico e sul patrimonio netto dell’esercizio al 31 dicembre 2008, a livello individuale e consolidato. Tale situazione economico-patrimoniale è stata messa a disposizione del pubblico mediante comunicato stampa del 29 marzo 2010, disponibile sul sito internet www.antichipellettieri.com (copia di tale comunicato stampa è allegata al presente Documento Informativo quale Allegato 3). Sempre nell’ambito della riunione del 29 marzo 2010, il Consiglio di Amministrazione di AP ha deliberato di presentare ricorso al competente Tribunale Amministrativo Regionale avverso la sopra citata delibera n. 17244 adottata dalla Consob in data 24 marzo 2010. Qualora il Tribunale Amministrativo Regionale rigetti il ricorso di AP, quest’ultima dovrà uniformarsi a quanto è stato accertato dalla Consob con la delibera sopra richiamata e, pertanto, le poste di bilancio sopra individuate dovranno essere rettificate di conseguenza.

1.2.4 Rischi connessi all’esecuzione dell’Accordo di Ristrutturazione e al raggiungimento degli obiettivi del Piano di Risanamento

Sulla base del bilancio consolidato semestrale al 30 giugno 2009, il Gruppo AP presentava un indebitamento finanziario netto pari a 135,2 milioni di Euro. Alla stessa data, AP risultava inadempiente ai covenants finanziari contenuti in alcuni contratti di finanziamento e aveva sospeso i pagamenti in scadenza nei mesi di maggio e giugno, per un importo complessivo di Euro 3 milioni. In tale contesto, AP ha avviato una trattativa con i principali creditori finanziari del Gruppo AP. Tale trattativa ha portato, in data 19 febbraio 2010, alla sottoscrizione di un accordo per la ristrutturazione dell’indebitamento di AP, basato sul Piano di Risanamento (l’“Accordo di Ristrutturazione”), che prevede, inter alia: (i) il consolidamento e il riscadenziamento dell’indebitamento finanziario di AP, di

importo complessivo pari a circa Euro 71 milioni, che dovrà essere rimborsato (unitamente agli interessi che matureranno ad un tasso del 3,5% per anno) in un’unica soluzione il 31 dicembre 2014 (salve talune ipotesi di rimborso anticipato in caso di proventi straordinari quali, a titolo esemplificativo, distribuzioni di dividendi da parte di società controllate o aumenti di capitale di AP). In ogni caso, qualora il debito consolidato non sia stato rimborsato entro il 1 gennaio 2014, AP si è impegnata a dismettere talune partecipazioni, tra cui la partecipazione in Baldinini S.r.l. e/o in Mosaicon, destinando i proventi della dismissione a rimborso del debito consolidato; e

(ii) la riapertura delle linee di credito a breve termine di AP. Sebbene il Piano di Risanamento sia stato approvato dal Consiglio di Amministrazione di AP, l’Esperto ne abbia attestato la ragionevolezza e le linee guida del Piano di Risanamento

13

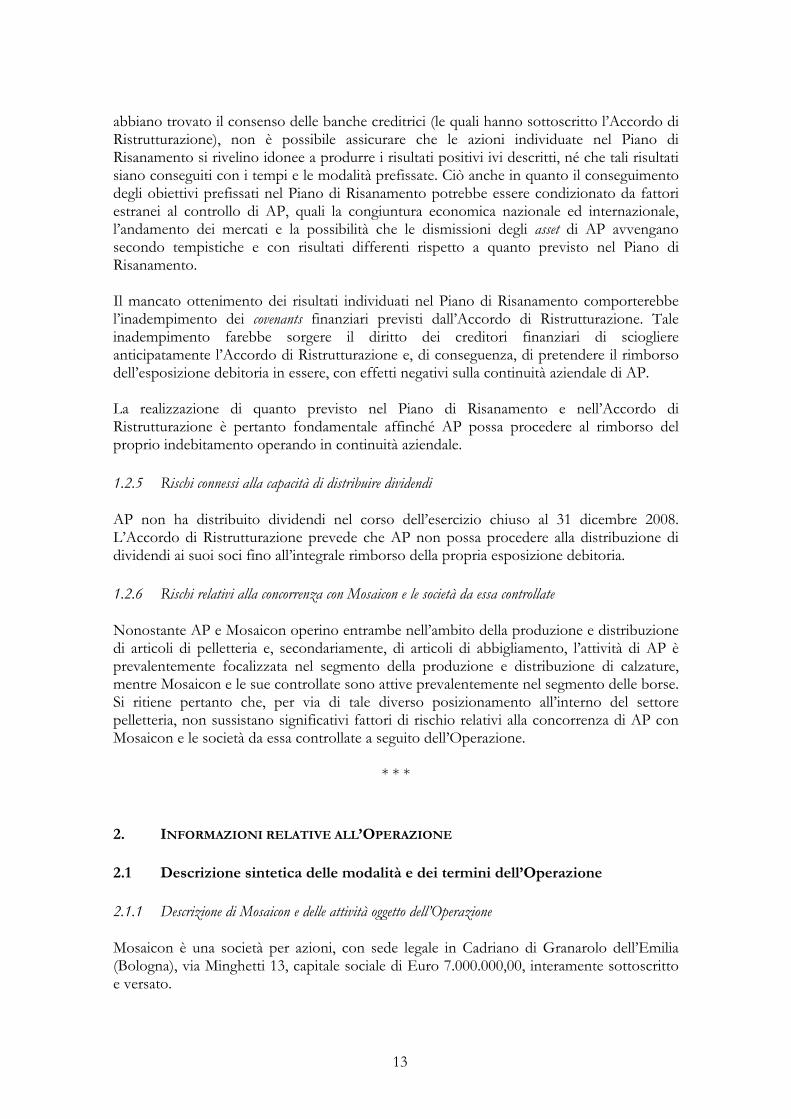

abbiano trovato il consenso delle banche creditrici (le quali hanno sottoscritto l’Accordo di Ristrutturazione), non è possibile assicurare che le azioni individuate nel Piano di Risanamento si rivelino idonee a produrre i risultati positivi ivi descritti, né che tali risultati siano conseguiti con i tempi e le modalità prefissate. Ciò anche in quanto il conseguimento degli obiettivi prefissati nel Piano di Risanamento potrebbe essere condizionato da fattori estranei al controllo di AP, quali la congiuntura economica nazionale ed internazionale, l’andamento dei mercati e la possibilità che le dismissioni degli asset di AP avvengano secondo tempistiche e con risultati differenti rispetto a quanto previsto nel Piano di Risanamento. Il mancato ottenimento dei risultati individuati nel Piano di Risanamento comporterebbe l’inadempimento dei covenants finanziari previsti dall’Accordo di Ristrutturazione. Tale inadempimento farebbe sorgere il diritto dei creditori finanziari di sciogliere anticipatamente l’Accordo di Ristrutturazione e, di conseguenza, di pretendere il rimborso dell’esposizione debitoria in essere, con effetti negativi sulla continuità aziendale di AP. La realizzazione di quanto previsto nel Piano di Risanamento e nell’Accordo di Ristrutturazione è pertanto fondamentale affinché AP possa procedere al rimborso del proprio indebitamento operando in continuità aziendale.

1.2.5 Rischi connessi alla capacità di distribuire dividendi AP non ha distribuito dividendi nel corso dell’esercizio chiuso al 31 dicembre 2008. L’Accordo di Ristrutturazione prevede che AP non possa procedere alla distribuzione di dividendi ai suoi soci fino all’integrale rimborso della propria esposizione debitoria.

1.2.6 Rischi relativi alla concorrenza con Mosaicon e le società da essa controllate Nonostante AP e Mosaicon operino entrambe nell’ambito della produzione e distribuzione di articoli di pelletteria e, secondariamente, di articoli di abbigliamento, l’attività di AP è prevalentemente focalizzata nel segmento della produzione e distribuzione di calzature, mentre Mosaicon e le sue controllate sono attive prevalentemente nel segmento delle borse. Si ritiene pertanto che, per via di tale diverso posizionamento all’interno del settore pelletteria, non sussistano significativi fattori di rischio relativi alla concorrenza di AP con Mosaicon e le società da essa controllate a seguito dell’Operazione.

* * *

2. INFORMAZIONI RELATIVE ALL’OPERAZIONE

2.1 Descrizione sintetica delle modalità e dei termini dell’Operazione

2.1.1 Descrizione di Mosaicon e delle attività oggetto dell’Operazione Mosaicon è una società per azioni, con sede legale in Cadriano di Granarolo dell’Emilia (Bologna), via Minghetti 13, capitale sociale di Euro 7.000.000,00, interamente sottoscritto e versato.

14

Mosaicon è stata costituita, con la denominazione “APB S.p.A.”, in data 27 maggio 2008 e svolge attività di produzione di borse e accessori, in pelle e tessuto, nonché di assunzione di partecipazioni in imprese operanti in tali settori. Ad oggi Mosaicon possiede diverse partecipazioni in società operanti nel settore della produzione di borse e accessori, in pelle e tessuto e, in particolare, possiede direttamente l’intero capitale sociale di Biasia Francesco S.p.A., Mandarina Duck S.p.A. e APB USA Inc., l’80% del capitale sociale di Braccialini S.r.l., il 51% del capitale sociale di Coccinelle S.p.A. e, indirettamente, l’80% di Dadorosa S.r.l. (il “Gruppo Mosaicon”). La struttura del Gruppo Mosaicon è descritta nel documento allegato al presente Documento Informativo quale Allegato 4. In data 19 giugno 2008, AP ha ceduto a 3i (quale rappresentante dei Fondi 3i dalla medesima gestiti) il 49% di Mosaicon. Nel contesto di tale cessione, AP, 3i e Mosaicon hanno sottoscritto il Patto Parasociale avente ad oggetto, tra l’altro, la governance di Mosaicon, il regime di trasferibilità delle azioni di Mosaicon, nonché le modalità di uscita dall’investimento da parte di 3i. A seguito di tale cessione, AP e 3i hanno modificato lo statuto di Mosaicon al fine di riflettere le principali previsioni contenute nel Patto Parasociale.

2.1.2 Modalità, condizioni e termini dell’Operazione I rapporti tra AP e i Fondi 3i relativi a Mosaicon, precedentemente alla sottoscrizione dell’Accordo, erano regolati dal Patto Parasociale che riconosceva a 3i, in veste di azionista di minoranza, taluni poteri di gestione di Mosaicon e diritti in caso di mutamento nel controllo di AP e di uscita di 3i dall’investimento. In particolare, con riferimento a questi ultimi aspetti, il Patto Parasociale prevedeva quanto segue: (i) nel caso di “cambio di controllo di AP” (definito dal Paragrafo 8.1 del Patto

Parasociale come un mutamento degli assetti proprietari tale da determinare la perdita da parte della famiglia Burani del controllo solitario ex art. 2359, comma 1, n. 1, cod. civ. su AP), 3i aveva il diritto di acquistare la partecipazione detenuta da AP in Mosaicon ad un prezzo pari al valore di mercato di tale partecipazione al momento dell’esercizio del diritto di opzione (l’“Opzione Call”);

(ii) 3i aveva, inoltre, il diritto di attivare, a partire dal 2012, una procedura finalizzata a

consentirle di vendere la propria partecipazione in Mosaicon (la “Procedura di Uscita”). Nel caso in cui il prezzo per azione ottenuto da 3i ad esito della Procedura di Uscita non fosse stato sufficiente a garantire a 3i un certo ritorno sul proprio investimento in Mosaicon, AP aveva l’obbligo di trasferire a 3i - in azioni Mosaicon ovvero in denaro - un importo, rapportato al capitale di Mosaicon, fino al 20%, e comunque non superiore a Euro 60 milioni (il “Ratchet”).

Nel contesto del periodo di crisi finanziaria del Gruppo AP sopra descritto, il Consiglio di Amministrazione di AP ha avviato il negoziato con i principali creditori finanziari al fine di giungere alla sottoscrizione dell’Accordo di Ristrutturazione e, in data 5 gennaio 2010, ha conferito l’incarico all’Esperto.

15

I creditori finanziari e l’Esperto hanno ritenuto condizione imprescindibile per la sottoscrizione dell’Accordo di Ristrutturazione e l’asseverazione del Piano di Risanamento la modifica del Patto Parasociale nel senso di abrogare il diritto di 3i: (i) di esercitare l’Opzione Call in caso di “cambio di controllo di AP”; e (ii) di ottenere il pagamento del Ratchet al momento del completamento della Procedura di Uscita. A seguito della sentenza dichiarativa del fallimento di BDH, in data 11 febbraio 2010, AP risultava esposta al pericolo attuale di esercizio dell’Opzione Call da parte di 3i. Il fallimento di BDH integrava infatti la fattispecie di “cambio di controllo di AP” ai sensi del Patto Parasociale e, pertanto, 3i avrebbe potuto esercitare l’Opzione Call al valore di mercato attuale, più basso rispetto al valore che Mosaicon potrebbe acquistare nel 2014, quando, in base al Piano di Risanamento, AP potrebbe dover procedere alla cessione della partecipazione in Mosaicon al fine di rimborsare il proprio indebitamento. In data 19 febbraio 2010, AP, i Fondi 3i e Mosaicon hanno sottoscritto l’Accordo, i cui contenuti principali in relazione all’Operazione vengono riassunti di seguito: (i) la modifica del Patto Parasociale mediante l’abrogazione dell’Opzione Call prevista

in favore di 3i; (ii) la modifica del Patto Parasociale e dello statuto di Mosaicon mediante l’abrogazione

della clausola di Ratchet prevista in favore di 3i; e (iii) l’eliminazione del valore nominale delle azioni di Mosaicon e la modifica delle

partecipazioni detenute rispettivamente da AP e da 3i in Mosaicon, mediante la conversione delle azioni “A” e “B” di Mosaicon detenute, rispettivamente, da AP e 3i (in rappresentanza dei Fondi 3i dalla medesima gestiti) in azioni “C” e “D” secondo rapporti di conversione differenziati, tali per cui, 3i attualmente detiene una partecipazione pari al 64% del capitale sociale di Mosaicon e AP detiene una partecipazione pari al 36% del capitale sociale di Mosaicon.

L’Accordo era sospensivamente condizionato all’ottenimento delle necessarie autorizzazioni antitrust (la “Condizione Sospensiva”). In data 18 marzo 2010, 3i ha comunicato ad AP l’avveramento della Condizione Sospensiva, a seguito dell’ottenimento delle autorizzazioni da parte delle autorità antitrust di Austria, Italia e Germania. Secondo quanto è stato comunicato da 3i ad AP, l’Operazione è rilevante anche in base alla normativa antitrust greca, ai sensi della quale tuttavia la concentrazione in esame, considerato il fatturato delle società coinvolte, è da notificare alla competente autorità esclusivamente dopo la sua effettiva esecuzione. L’Operazione è stata eseguita in data 31 marzo 2010 e la delibera dell’assemblea straordinaria di Mosaicon, che ha (i) approvato l’eliminazione del valore nominale delle azioni di Mosaicon e la conversione delle azioni “A” e “B” in azioni “C” e “D”, e (ii) modificato lo statuto di Mosaicon al fine di riflettere le principali previsioni contenute nell’Accordo, è stata iscritta nel registro delle imprese di Bologna in data 6 aprile 2010. Il capitale di Mosaicon è attualmente detenuto per il 64% da 3i e per il 36% da AP.

16

2.2 Motivazioni e finalità dell’Operazione

2.2.1 Motivazioni dell’Operazione con particolare riguardo agli obiettivi gestionali di AP Come precedentemente descritto nel Paragrafo 2.1.2, la stipulazione dell’Accordo – e quindi, da una parte, la modifica delle pattuizioni contenute nel Patto Parasociale e, dall’altra, la modifica dei rapporti di partecipazione in Mosaicon da parte di 3i e AP – è stata considerata, tanto dai creditori finanziari, quanto dell’Esperto, elemento centrale ai fini della sottoscrizione dell’Accordo di Ristrutturazione e dell’asseverazione del Piano di Risanamento. Pertanto, l’Operazione rientra nel più ampio progetto di AP finalizzato alla ristrutturazione in bonis della propria situazione finanziaria e debitoria, attraverso il perseguimento degli obiettivi contenuti nel Piano di Risanamento. In sintesi, la sottoscrizione dell’Accordo si è basata sulle seguenti ragioni: (i) a seguito della dichiarazione di fallimento di BDH, 3i avrebbe potuto esercitare

l’Opzione Call prevista dal Patto Parasociale ed acquistare la partecipazione detenuta da AP in Mosaicon al suo valore di mercato attuale (che, sempre nell’assunto che gli obiettivi previsti nel Piano di Risanamento vengano rispettati, è inferiore a quello a cui la partecipazione di AP in Mosaicon potrebbe essere venduta nel 2014);

(ii) il Patto Parasociale prevedeva che 3i potesse “forzare” la vendita del 100% di

Mosaicon nell’ambito della Procedura di Uscita già a partire dal 2012 senza la previsione di un prezzo minimo di vendita. Al contrario, l’Accordo prevede che la vendita della partecipazione di AP in Mosaicon su istanza di 3i possa avvenire solo a partire dal 2014. Prima di tale data 3i può vendere la propria partecipazione in Mosaicon e obbligare AP a vendere la propria (drag-along) solamente sulla base di valori che, nell’assunto che il Piano di Risanamento venga realizzato, sono coerenti con il piano di rimborso dell’indebitamento; correlativamente, AP ha determinati diritti di covendita (tag-along) nell’ipotesi di cessione da parte di 3i della propria partecipazione in Mosaicon;

(iii) l’Accordo ha comportato l’abrogazione del Ratchet. In assenza di tale abrogazione,

la vendita di Mosaicon al valore previsto nel 2014 dal Piano di Risanamento avrebbe, con ogni probabilità, determinato l’applicazione della clausola di Ratchet a favore di 3i fino ad un importo, rapportato al capitale sociale di Mosaicon, pari al 20% (e comunque non superiore a Euro 60 milioni); in tal modo AP, benché detenesse il 51% di Mosaicon, avrebbe potuto contare sui proventi della vendita del “solo” 31% di Mosaicon. Al contrario, secondo le previsioni dell’Accordo, AP potrà beneficiare, nel 2014, dei proventi della vendita di una partecipazione pari al 36% di Mosaicon. Tuttavia occorre considerare che:

(a) nel 2014 AP potrebbe detenere una partecipazione inferiore al 36% di

Mosaicon, in conseguenza di eventuali aumenti di capitale non sottoscritti da AP, ovvero per i quali sia escluso il diritto di opzione in conformità alle previsioni dell’Accordo (quali aumenti di capitale a servizio di piani di stock option); e

17

(b) l’Accordo prevede che, nel 2014, AP possa avviare una procedura di vendita del 100% di Mosaicon, fermo restando che i Fondi 3i avranno 30 giorni per esercitare il diritto di acquistare le azioni di Mosaicon detenute da AP ad un prezzo pari al minore tra Euro 32 milioni e il valore di mercato di tale partecipazione. In tal caso, qualora nei successivi 9 mesi i Fondi 3i raggiungano un accordo per il trasferimento di tutte le proprie azioni di Mosaicon ad un prezzo per azione superiore di oltre il 20% rispetto al prezzo pagato ad AP, i Fondi 3i dovranno corrispondere ad AP un importo per azione pari alla differenza tra il prezzo per azione percepito dai Fondi 3i e il 120% del prezzo per azione pagato ad AP.

2.3 Rapporti con la società oggetto dell’Operazione e/o con i soggetti a cui le attività sono state cedute

2.3.1 Rapporti significativi intrattenuti da AP, direttamente o indirettamente tramite società controllate, con la società oggetto dell’Operazione e in essere al momento di effettuazione dell’Operazione stessa

Alla data del presente Documento Informativo risulta in essere un finanziamento soci infruttifero e a fondo perduto, in base al quale AP si è impegnata a versare a Mosaicon un importo complessivo pari a Euro 10 milioni, da corrispondersi in sei tranches entro il 31 dicembre 2010. Alla data odierna, sono già state versate le prime tre tranches, per un importo di Euro 5 milioni. I restanti Euro 5 milioni dovranno essere versati con le seguenti scadenze: (i) la quarta tranche di Euro 1,5 milioni entro il 30 aprile 2010; (ii) la quinta tranche di Euro 1,5 milioni entro il 30 settembre 2010; e (iii) la sesta tranche di Euro 2 milioni entro il 31 dicembre 2010. Esistono alcuni rapporti commerciali tra AP e le società del Gruppo Mosaicon da cui deriva, tra l’altro, un credito di Mandarina Duck S.p.A. nei confronti di AP per un importo complessivo di Euro 1,7 milioni (dei quali 1,3 milioni sono da corrispondersi in tre tranches: due in scadenza il 30 giugno 2011 e una il 30 giugno 2012). Vi sono inoltre alcuni rapporti di natura non commerciale tra AP e altre società del Gruppo Mosaicon, sinteticamente descritti di seguito: (i) AP ha ceduto a Biasia Francesco S.p.A. una porzione (pari a Euro 782.605,00) del

credito vantato da AP nei confronti di MBFG, a fronte di un corrispettivo di Euro 782.605,00 (da corrispondersi in due tranches: al 30 giugno 2010 e 30 giugno 2011);

(ii) Braccialini S.r.l. è debitrice nei confronti di AP per un importo di Euro 1,8 milioni

in base ad un contratto di finanziamento stipulato tra le due società.

2.3.2 Rapporti e/o accordi significativi tra AP, le società da questa controllate, i dirigenti e i componenti dell’organo di amministrazione di AP e 3i

Alla data del presente Documento Informativo, i rapporti significativi tra AP e 3i attengono alle partecipazioni dalle stesse detenute in Mosaicon e sono disciplinati dal Patto Parasociale e dall’Accordo.

18

2.4 Documenti a disposizione del pubblico

2.4.1 Luoghi in cui può essere consultata la documentazione a disposizione del pubblico Copia del presente Documento Informativo, con i relativi allegati, potrà essere consultata presso la sede di Antichi Pellettieri S.p.A., presso Borsa Italiana S.p.A., nonché sul sito internet www.antichipellettieri.com.

* * *

3. EFFETTI SIGNIFICATIVI DELL’OPERAZIONE

3.1 Effetti significativi dell’Operazione sui fattori chiave che influenzano e caratterizzano l’attività di AP nonché la sua tipologia di business

AP opera attualmente, in via prevalente, nell’ambito della produzione e distribuzione di articoli di pelletteria e, in particolare: (i) nel segmento delle calzature di elevata qualità, direttamente e tramite alcune società controllate; e (ii) nel segmento della produzione e commercializzazione di borse e accessori in pelle e tessuto attraverso il Gruppo Mosaicon. La perdita del controllo di Mosaicon comporterà, nell’immediato, una sostanziale focalizzazione da parte di AP nel settore dalla produzione e commercializzazione di calzature.

3.2 Implicazioni dell’Operazione sulle linee strategiche afferenti ai rapporti commerciali, finanziari e di prestazioni accentrate di servizi tra le imprese del gruppo

Non si rilevano implicazioni di particolare significatività sotto il profilo dei rapporti commerciali, finanziari e di prestazioni accentrate di servizi tra le società del Gruppo AP e le società del Gruppo Mosaicon.

* * *

4. DATI ECONOMICI, PATRIMONIALI E FINANZIARI RELATIVI ALLE ATTIVITÀ

ACQUISITE O RICEVUTE IN CONFERIMENTO Il presente Capitolo non è applicabile.

* * *

19

5. DATI ECONOMICI, PATRIMONIALI E FINANZIARI PRO-FORMA DI AP

5.1 Stato patrimoniale, conto economico e posizione finanziaria netta consolidati pro-forma relativi al semestre chiuso al 30 giugno 2009 del Gruppo AP

Nel presente Capitolo sono presentati i prospetti di stato patrimoniale, conto economico e posizione finanziaria netta consolidati pro-forma del Gruppo AP relativi al semestre chiuso al 30 giugno 2009. I dati pro-forma derivano dal bilancio semestrale abbreviato consolidato del Gruppo AP al 30 giugno 2009, in quanto si tratta dell’ultimo bilancio approvato dal Consiglio di Amministrazione di AP. Quest’ultimo, in data 30 marzo 2010, ha deliberato di rinviare l’approvazione del progetto di bilancio di esercizio e consolidato al 31 dicembre 2009 ad una successiva riunione da tenersi entro e non oltre il 9 aprile 2010, rinviando di conseguenza l’assemblea di approvazione del bilancio nel rispetto dei termini previsti per la convocazione. Tale decisione tiene conto del fatto che l’approvazione del progetto di bilancio di Mosaicon, Braccialini S.r.l. e Dadorosa S.r.l. è intervenuta solo in data 30 marzo 2010. Il Consiglio di Amministrazione di AP ha ritenuto che tale rinvio rispondesse all’interesse di tutti gli azionisti e della società, in considerazione della rilevanza economica e patrimoniale di Mosaicon, Braccialini S.r.l. e Dadorosa S.r.l. ai fini della predisposizione del bilancio consolidato di AP al 31 dicembre 2009 e della conseguente necessità di completare, con le modalità prescritte, sia le procedure di impairment test in corso su varie poste del bilancio consolidato, sia le informazioni necessarie nelle note al bilancio consolidato stesso. Per effetto dell’Operazione, AP ha perso il controllo di Mosaicon e delle sue controllate dirette ed indirette (Biasia Francesco S.p.A., Mandarina Duck S.p.A., APB USA Inc., Braccialini S.r.l., Coccinelle S.p.A. e Dadorosa S.r.l.), ossia il controllo dell’intero Gruppo Mosaicon. Pertanto, a seguito dell’Operazione, tali società non sono più consolidate integralmente da AP e la partecipazione in Mosaicon viene valutata secondo il metodo del patrimonio netto adeguato sulla base dell’importo ottenibile da AP in caso di vendita della partecipazione in Mosaicon, in considerazione delle previsioni contrattuali descritte al precedente paragrafo 2.2.1. Lo stato patrimoniale, il conto economico e la posizione finanziaria netta consolidati pro-forma relativi al periodo chiuso al 30 giugno 2009 sono stati predisposti al fine di simulare, secondo criteri di valutazione coerenti con i dati storici e conformi a quanto riportato nella comunicazione Consob n. DEM/1052803 del 5 luglio 2001, gli effetti (i) del deconsolidamento del Gruppo Mosaicon e (ii) della valutazione al patrimonio netto della partecipazione detenuta da AP in Mosaicon, adeguato sulla base dell’importo ottenibile da AP in caso di vendita della partecipazione in Mosaicon, in considerazione delle previsioni contrattuali descritte al precedente paragrafo 2.2.1, sull’andamento economico e sulla situazione patrimoniale del Gruppo AP, come se gli stessi fossero virtualmente avvenuti il 30 giugno 2009 e, per quanto si riferisce ai soli effetti economici, il 1° gennaio 2009. In particolare, i prospetti di stato patrimoniale e conto economico consolidati pro-forma al 30 giugno 2009 presentano: (i) nella prima colonna, denominata “Storico Gruppo AP”, il bilancio semestrale

consolidato abbreviato del Gruppo AP al 30 giugno 2009;

20

(ii) nella seconda colonna, denominata “Deconsolidamento”, la sommatoria delle

attività e delle passività e dei ricavi e dei costi del Gruppo Mosaicon al 30 giugno 2009, al netto delle poste intercompany e delle scritture di consolidamento;

(iii) nella terza colonna, denominata “Somma”, la somma algebrica delle colonne

indicate ai punti (i) e (ii) che precedono; (iv) nella quarta colonna, denominata “Scritture Pro-forma”, gli effetti patrimoniali ed

economici dell’Operazione; (v) nella quinta colonna, denominata “Pro-forma Gruppo AP”, i dati relativi alla

situazione consolidata pro-forma del Gruppo AP al 30 giugno 2009, dalla quale è stato eliminato il Gruppo Mosaicon e contenente la valutazione della partecipazione in Mosaicon secondo il metodo del patrimonio netto.

Il prospetto della posizione finanziaria netta consolidata pro-forma al 30 giugno 2009 (1) contiene: (i) nella prima colonna, denominata “Storico Gruppo AP”, i dati relativi alla posizione

finanziaria netta consolidata del Gruppo AP derivante dal bilancio consolidato semestrale abbreviato al 30 giugno 2009;

(ii) nella seconda colonna, denominata “Deconsolidamento”, la posizione finanziaria

netta derivante dalla sommatoria dei bilanci del Gruppo Mosaicon, al netto delle poste intercompany;

(iii) nella terza colonna, denominata “Pro-forma Gruppo AP”, i dati relativi alla

posizione finanziaria netta consolidata pro-forma del Gruppo AP al 30 giugno 2009, dalla quale è stato eliminato il Gruppo Mosaicon.

Non essendoci effetti finanziari derivanti dalla perdita del controllo di Mosaicon, non sono presenti rettifiche pro-forma relative alla posizione finanziaria netta. Ai fini di una corretta interpretazione delle informazioni fornite dai dati consolidati pro-forma, è necessario considerare quanto segue: (i) trattandosi di rappresentazioni costruite su ipotesi, qualora l’Operazione fosse

realmente stata realizzata alla data presa come riferimento per la predisposizione dei dati pro-forma, non necessariamente i dati storici sarebbero stati uguali a quelli pro-forma;

(1) Si precisa che, ai sensi dell’articolo 114, comma 5, del D. Lgs. 58/1998, AP è obbligata a diffondere al mercato, entro la fine di ogni mese, un comunicato stampa contenente le informazioni, aggiornate alla fine del mese precedente, relative: (i) alla posizione finanziaria netta di AP e del Gruppo AP; (ii) alle posizioni debitorie scadute del Gruppo AP ripartite per natura e alle connesse eventuali iniziative di reazione dei creditori del Gruppo AP; e (iii) ai rapporti verso parti correlate di AP e del Gruppo AP. In data 31 marzo 2010 è stato diffuso il comunicato stampa contenente tali informazioni aggiornate alla data del 28 febbraio 2010.

21

(ii) i dati pro-forma non riflettono dati prospettici in quanto sono predisposti in modo da rappresentare solamente gli effetti isolabili ed oggettivamente misurabili dell’Operazione senza tenere conto degli effetti potenziali dovuti a variazioni delle politiche della direzione e a decisioni operative conseguenti all’Operazione stessa.

Pertanto, occorre segnalare che, qualora l’Operazione fosse realmente avvenuta alla data ipotizzata, non necessariamente si sarebbero ottenuti gli stessi risultati qui rappresentati. In particolare, il valore degli assets oggetto di cessione è stato determinato alla data di riferimento dei prospetti pro-forma in quanto tale valore alla data di esecuzione dell’Operazione non era disponibile.

22

Stato patrimoniale consolidato pro-forma al 30 giugno 2009 del Gruppo AP

in migliaia di Euro

Storico Gruppo

AP Deconsolidamento Somma Scritture pro-forma

Pro-forma Gruppo

AP

ATTIVITÀ (A) (B) (A) - (B)

Attività non correnti Immobilizzazioni materiali 34.359 14.376 19.983 19.983Immobilizzazioni immateriali 216.188 155.295 60.893 60.893Investimenti immobiliari non strumentali 1.664 194 1.470 1.470Investimenti 4.355 (65.107) 69.463 (26.868) 42.595Attività finanziarie disponibili alla vendita lungo termine 0 0 0 0Attività fiscali per imposte differite 13.603 11.028 2.575 2.575Strumenti finanziari derivati a lungo termine 0 0 0 0Altri crediti finanziari lungo termine 29.007 464 28.543 28.543Crediti commerciali e altri crediti a lungo termine 3.169 2.095 1.074 1.074

Totale 302.366 118.361 184.005 (26.868) 157.133 Attività non correnti destinate alla dismissione 18.082 0 18.082 18.082 Attività correnti 0 Rimanenze 84.133 61.850 22.283 22.283Attività destinate alla dismissione 0 0Crediti commerciali e altri crediti a breve termine 85.481 57.949 27.532 27.532Attività fiscali per imposte correnti 16.112 5.849 10.263 10.263Altri crediti finanziari a breve termine 2.168 87 2.081 2.081Attività finanziarie disponibili alla vendita breve termine 9 9 0 0Strumenti finanziari derivati a breve termine 0 0 0 0Titoli negoziabili valutati al fair value 0 0 0 0Cassa e disponibilità liquide 27.000 10.540 16.460 16.460

Totale 214.903 136.287 78.616 78.616

Totale attivo 535.351 254.652 280.699 (26.868) 253.832

PATRIMONIO NETTO E PASSIVITÀ (A) (B) (A) - (B)

Capitale sociale e riserve Capitale emesso 10.475 0 10.475 0 10.475Sovraprezzo azioni 39.919 0 39.919 0 39.919Azioni proprie (15.977) 0 (15.977) 0 (15.977)Altre Riserve 91.605 162 91.442 (20.848) 70.594Utili (perdite) del periodo (29.050) (10.721) (18.329) (10.721) (29.050)

Totale 96.971 (10.558) 107.529 (31.569) 75.960 Quota di pertinenza di terzi 108.487 90.942 17.545 0 17.545

Patrimonio netto totale 205.459 80.384 125.074 (31.569) 93.505 Passività destinate alla dismissione 9.800 0 9.800 0 9.800 Passività non correnti Finanziamenti a lungo termine 25.504 21.191 4.313 0 4.313Strumenti finanziari derivati a lungo termine 1.535 1.535 0 0 0Passività fiscali per imposte differite 56.381 44.223 12.158 0 12.158Benefici successivi alla cessazione del rapporto di lavoro 6.532 4.448 2.083 0 2.083Fondi a lungo termine 4.863 1.989 2.875 4.701 7.576Altre passività a lungo termine 3.425 1.504 1.920 0 1.920

Totale 98.239 74.890 23.350 4.701 28.050Passività correnti Debiti commerciali e altre passività a breve termine 87.055 54.023 33.031 0 33.031Passività fiscali per imposte correnti 5.799 4.205 1.595 0 1.595Finanziamenti a breve termine termine 127.680 39.830 87.849 0 87.849Strumenti finanziari derivati a breve termine 25 25 0 0 0Fondi a breve termine 1.293 1.294 0 0 0

Totale 221.852 99.377 122.475 0 122.475

Totale passività 535.351 254.652 280.700 (26.868) 253.832

23

Conto economico consolidato pro-forma al 30 giugno 2009 del Gruppo AP

Conto economico

Storico Gruppo

AP Deconsolidamento Somma Scritture pro-forma

Pro-forma Gruppo

AP

in migliaia di euro (A) (B) (A) - (B)

Ricavi 153.897 92.932 60.965 60.965Altri ricavi operativi 4.448 2.788 1.660 1.660Variazione nelle rimanenze di prodotti finiti e lavori in corso 3.732 950 2.782 2.782Materie prime e di consumo utilizzate 72.967 35.292 37.675 37.675Costo del personale 23.103 15.813 7.290 7.290Altri costi operative 63.080 44.474 18.606 18.606Svalutazioni ed ammortamenti 48.456 26.640 21.816 21.816Utile operative (45.528) (25.552) (19.976) 0 (19.976)

Ricavi finanziari 1.149 270 879 879Costi finanziari 4.029 1.971 2.058 2.058Utile (perdite) derivante da transazioni in valute estera 900 875 25 25Proventi derivanti dalla valutazione delle partecipazioni in società collegate secondo il metodo del patrimonio netto (242) 0 (242) (7.568) (7.810)Utile prima delle imposte (47.750) (26.378) (21.372) (7.568) (28.940)

Imposte sul reddito (10.029) (6.155) (3.874) (3.874)Utili (perdite) derivanti da attività destinate alla dismissione 0 0 0 Utile dopo le Imposte (37.721) (20.219) (17.502) (7.568) (25.070)

Quota di pertinenza di terzi (8.671) (9.498) 827 827

Utile (perdita) netto d’esercizio (29.050) (10.721) (18.329) (7.568) (25.897)

24

Posizione finanziaria netta consolidata pro-forma per il periodo chiuso al 30 giugno 2009 del Gruppo AP

Posizione finanziaria netta Storico Gruppo AP Deconsolidamento Pro-forma Gruppo AP

in migliaia di Euro A) Cassa 289 234 55B) Saldi di c/c bancari 17.456 10.309 7.147D) Liquidità (A+B) 17.745 10.540 7.205

E) Crediti finanziari correnti 2.168 87 2.081Altre attività finanziarie correnti 9 9 0 F) Debiti bancari correnti 66.383 23.633 42.750G) Parte corrente dell’indebitamento a MLT 52.794 8.768 44.026H) Altri debiti finanziari correnti 8.694 7.595 1.099I) Indebitamento finanziario corrente (F+G+H) 127.872 39.995 87.877 J) Indebitamento finanz. corrente netto (I-E-D) 107.950 29.359 78.591 K) Debiti bancari a MLT 22.912 18.436 4.476L) Obbligazioni 0 0 0M) Altri debiti non correnti 4.290 3.841 449N) Indebitamento finanziario a MLT (K+L+M) 27.201 22.277 4.924

0 0 0O) Indebitamento finanziaro netto CESR (N+J) 135.151 51.635 83.516

25

5.2 Dettaglio delle rettifiche pro-forma Nel rispetto della Comunicazione Consob n. DEM/1502803 del 5 luglio 2001 si è resa necessaria la predisposizione di dati consolidati pro-forma di AP che considerano l’Operazione sopra descritta, ai fini economici, con effetto retroattivo alla data del 1° gennaio 2009, ed a fini patrimoniali con effetto al 30 giugno 2009. I dati consolidati pro-forma derivano dal bilancio semestrale abbreviato consolidato del Gruppo AP al 30 giugno 2009 predisposto in conformità ai principi contabili internazionali adottati dall’Unione Europea e assoggettato a revisione contabile limitata da parte della società di revisione Mazars S.p.A., che ha emesso la propria relazione di revisione contabile limitata in data 29 agosto 2009. Dal bilancio semestrale abbreviato consolidato del Gruppo AP al 30 giugno 2009 sono stati scorporati e deconsolidati i dati relativi alle società del Gruppo Mosaicon, per evidenziare gli effetti derivanti dalla conversione delle azioni “A” e “B” di Mosaicon in azioni “C” e “D” e dalla conseguente diminuzione nella partecipazione di AP in Mosaicon dal 51% al 36%. Lo stato patrimoniale consolidato pro-forma al 30 giugno 2009 è stato predisposto partendo dallo stato patrimoniale consolidato del Gruppo AP al 30 giugno 2009. Con riferimento a tale stato patrimoniale, è stato eliminato l’effetto del consolidamento integrale di Mosaicon e delle sue controllate ed è stata iscritta la partecipazione di AP in Mosaicon. Come già descritto nel precedente paragrafo 2.2.1, l’Accordo prevede che la vendita della partecipazione di AP in Mosaicon su istanza di 3i possa avvenire solo a partire dal 2014 e che prima di tale data 3i possa vendere la propria partecipazione in Mosaicon e obbligare AP a vendere la propria (drag-along) solamente sulla base di valori che, nell’assunto che il Piano di Risanamento venga realizzato, sono coerenti con il piano di rimborso dell’indebitamento. Inoltre, l’Accordo prevede che, nel 2014, AP possa avviare una procedura di vendita del 100% di Mosaicon, fermo restando che i Fondi 3i avranno 30 giorni per esercitare il diritto di acquistare le azioni di Mosaicon detenute da AP ad un prezzo pari al minore tra Euro 32 milioni e il valore di mercato di tale partecipazione. In tal caso, qualora nei successivi 9 mesi i Fondi 3i raggiungano un accordo per il trasferimento di tutte le proprie azioni di Mosaicon ad un prezzo per azione superiore di oltre il 20% rispetto al prezzo pagato ad AP, i Fondi 3i dovranno corrispondere ad AP un importo per azione pari alla differenza tra il prezzo per azione percepito dai Fondi 3i e il 120% del prezzo per azione pagato ad AP. Pertanto, la partecipazione di AP in Mosaicon, pari al 36% del capitale sociale di quest’ultima, è stata contabilizzata secondo il metodo del patrimonio netto, adeguato con l’iscrizione di un fondo rischi sulla base dell’importo ottenibile da AP in caso di vendita della partecipazione in Mosaicon, in considerazione delle previsioni contrattuali descritte al precedente paragrafo 2.2.1. Le scritture relative allo stato patrimoniale pro-forma includono: (i) Effetto del deconsolidamento di Mosaicon e delle sue controllate: a seguito della

perdita del controllo di Mosaicon, è stato considerato l’effetto del

26

deconsolidamento del Gruppo Mosaicon, comprensivo dei relativi effetti intercompany; si è altresì proceduto ad iscrivere il valore pari al 36% della partecipazione detenuta in Mosaicon. Tale effetto è mostrato nella colonna denominata “Deconsolidamento”.

(ii) Valutazione al patrimonio netto della partecipazione in Mosaicon: per effetto della

perdita del controllo di Mosaicon, la partecipazione in Mosaicon pari al 36% del capitale sociale della stessa è stata valutata secondo il metodo del patrimonio netto, sulla base del patrimonio netto rettificato di Mosaicon considerato pro quota al 36% e adeguato con l’iscrizione di un fondo rischi sulla base dell’importo ottenibile da AP in caso di vendita della partecipazione in Mosaicon, in considerazione delle previsioni contrattuali descritte al precedente paragrafo 2.2.1. Tale effetto è mostrato nella colonna denominata “Scritture pro-forma”.

Il conto economico consolidato pro-forma al 30 giugno 2009 è stato predisposto partendo dal conto economico consolidato del Gruppo AP al 30 giugno 2009 dal quale è stato eliminato l’effetto del consolidamento integrale del conto economico di Mosaicon e delle sue controllate per i primi sei mesi dell’esercizio. Le scritture relative al conto economico pro-forma includono: (i) Effetto del deconsolidamento di Mosaicon e delle sue controllate: a seguito della

perdita del controllo di Mosaicon, è stato considerato l’effetto del deconsolidamento del Gruppo Mosaicon, comprensivo dei relativi effetti intercompany. Tale effetto è mostrato nella colonna denominata “Deconsolidamento”.

(ii) Valutazione al patrimonio netto della partecipazione in Mosaicon: per effetto della

perdita del controllo di Mosaicon, la partecipazione in Mosaicon pari al 36% del capitale sociale della stessa è stata valutata secondo il metodo del patrimonio netto, sulla base del patrimonio netto rettificato del Gruppo Mosaicon considerato pro quota al 36%, iscrivendo tali effetti nella voce “Proventi derivanti dalla valutazione delle partecipazioni in società collegate secondo il metodo del patrimonio netto”. Tale effetto è mostrato nella colonna denominata “Scritture pro-forma”. Gli effetti sul valore della partecipazione derivanti dalla riduzione della percentuale di interessenza, compreso l’adeguamento sulla base dell’importo ottenibile da AP in caso di vendita della partecipazione in Mosaicon, sono riflessi esclusivamente nel patrimonio netto pro-forma.

La posizione finanziaria netta pro-forma al 30 giugno 2009 è stata predisposta partendo dalla posizione finanziaria netta consolidata del Gruppo AP al 30 giugno 2009 alla quale sono state apportate le rettifiche indicate in precedenza in relazione agli effetti derivanti dal deconsolidamento del Gruppo Mosaicon. Scopo della presentazione dei dati pro-forma Lo scopo della presentazione dei dati pro-forma è quello di riflettere retroattivamente gli effetti dell’Operazione, apportando ai dati storici le appropriate rettifiche pro-forma.

27

In considerazione delle diverse finalità dei dati pro-forma rispetto a quelle di un bilancio d’esercizio e poiché gli effetti sono calcolati in modo diverso con riferimento allo stato patrimoniale, al conto economico e alla posizione finanziaria netta, è opportuno che lo stato patrimoniale, il conto economico e la posizione finanziaria netta pro-forma siano letti ed interpretati separatamente. Si precisa, inoltre, che i dati pro-forma rappresentano solamente gli effetti isolabili e misurabili in modo oggettivo delle operazioni sopra descritte, senza tener conto dei potenziali effetti derivanti da scelte gestionali e decisioni operative, eventualmente assunte in conseguenza dell’Operazione, avendo quest’ultime un’elevata componente di discrezionalità. Va infine rilevato che, qualora l’Operazione oggetto delle scritture di rettifiche pro-forma fosse realmente avvenuta alla data ipotizzata, non necessariamente si sarebbero ottenuti gli stessi risultati rappresentati nei prospetti pro-forma. Da ultimo, si segnala che i prospetti consolidati pro-forma non intendono in alcun modo rappresentare una previsione dei futuri risultati del Gruppo AP e non devono pertanto essere utilizzati in tal senso. Ipotesi considerate per l’elaborazione dei dati pro-forma I principi contabili adottati per la predisposizione dei prospetti consolidati pro-forma, laddove non specificatamente segnalato, sono gli stessi utilizzati per la redazione del bilancio semestrale abbreviato consolidato chiuso al 30 giugno 2009 del Gruppo AP, che è stato predisposto in accordo con gli IFRS. Le rettifiche pro-forma sopra illustrate sono state apportate adottando la regola generale secondo la quale le operazioni riferite allo stato patrimoniale si assumono avvenute alla data di chiusura del periodo di riferimento, mentre per il conto economico le operazioni si assumono avvenute all’inizio del periodo stesso.

5.3 Indicatori pro-forma per azione di AP

5.3.1 Dati storici e pro-forma per azione in forma comparativa

DATI STORICI E PRO-FORMA PER AZIONE Storico Pro-forma

Gruppo AP Gruppo AP N° azioni totale emesse 45.499.324 45.499.324N° azioni prese a riferimento 41.341.075 41.341.075(escluse azioni proprie) Risultato operativo per azione (1,101) (0,483)Risultato netto consolidato per azione (0,912) (0,606)Patrimonio netto consolidato per azione 4,970 2,262Cash flow per azione (*) 0,260 (0,079)

(*) Ai fini del presente Documento Informativo, il cash flow è convenzionalmente definito come la sommatoria tra la perdita dell’esercizio e le svalutazioni e gli ammortamenti.

28

Gli indicatori risultato operativo per azione, risultato netto consolidato per azione, patrimonio netto consolidato per azione e cash flow per azione sono stati determinati sulla base del numero delle azioni emesse al netto delle azioni proprie.

5.3.2 Variazioni significative dei dati per azione La riduzione degli indicatori sopra esposti, rispetto ai dati storici, è stata sostanzialmente determinata dalla riduzione della perdita operativa consolidata, della perdita netta consolidata, del patrimonio netto consolidato e del cash flow consolidato, per effetto del deconsolidamento del Gruppo Mosaicon a seguito dell’Operazione.

5.4 Relazione della società di revisione sui dati economici, patrimoniali e finanziari pro-forma

La relazione della società di revisione Mazars S.p.A., concernente l’esame della redazione dei dati economici, patrimoniali e finanziari consolidati pro-forma presentati nel presente Capitolo 5, e contenente il giudizio sulla ragionevolezza delle ipotesi di base utilizzate per la redazione dei dati pro-forma, sulla corretta applicazione della metodologia utilizzata, nonché sulla correttezza dei principi contabili utilizzati per la redazione dei medesimi dati, è allegata al presente Documento Informativo quale Allegato 5.

* * *

6. PROSPETTIVE DI AP E DEL GRUPPO AP

6.1 Indicazioni generali sull’andamento degli affari di AP dal 31 dicembre 2008 La situazione economica, patrimoniale e finanziaria di AP è influenzata dai diversi fattori che compongono il quadro macro-economico, ivi inclusi il prodotto interno lordo, il livello di fiducia dei consumatori e delle imprese, l’andamento dei tassi di interesse per il credito al consumo, il costo delle materie prime, il tasso di disoccupazione. A partire dal 2008 i mercati finanziari sono stati contraddistinti da una significativa volatilità, con pesanti ripercussioni sull’intero andamento dell’economia. Il significativo e diffuso deterioramento delle condizioni di mercato è stato accentuato da una severa e generalizzata difficoltà nell’accesso al credito, sia per i consumatori sia per le imprese, che ha determinato una carenza di liquidità, con effetti negativi sullo sviluppo delle imprese industriali. Tali condizioni di crisi del mercato, manifestatesi nel 2008, si sono intensificate nel corso del 2009 e hanno interessato in particolare il mercato del lusso accessibile, nel quale il Gruppo AP opera. Il primo semestre del 2009 è stato caratterizzato da un fatturato consolidato del Gruppo AP pari a Euro 158,3 milioni, in diminuzione del 6,3% rispetto a Euro 168,9 milioni del primo semestre 2008. L’indebitamento finanziario netto alla data del 30 giugno 2009 era pari a 135,2 milioni. Come già evidenziato nel Paragrafo 1.2.4, il primo semestre del 2009 è

29

stato caratterizzato dal mancato rispetto di alcuni covenants finanziari e dalla sospensione dei pagamenti previsti da alcuni contratti di finanziamento in essere. Il terzo trimestre del 2009 si è chiuso con un fatturato consolidato del Gruppo AP pari a Euro 258,7 milioni, in diminuzione del 22,5% rispetto al fatturato consolidato del Gruppo AP di Euro 333,7 milioni, registrato nello stesso periodo del 2008, nei quali era però inclusa la plusvalenza rinveniente dalla cessione del 49% del capitale sociale di Mosaicon a 3i. L’indebitamento netto al 30 settembre 2009 risultava pari a Euro 139,3 milioni, sostanzialmente in linea con quello registrato al 30 giugno 2009. Al fine di far fronte alla situazione di tensione finanziaria, a partire dal secondo semestre del 2009 AP ha condotto una serie di operazioni straordinarie, volte alla focalizzazione del business sulle attività di produzione e distribuzione di calzature e accessori e alla razionalizzazione della propria catena partecipativa, tra cui: (i) la cessione della partecipazione pari all’80% di GFM Industria S.p.A.; (ii) l’acquisizione dell’intero capitale sociale di Calzaturificio Mario Cerutti S.r.l. (proprietaria del marchio Mario Cerutti); (iii) la cessione del ramo d’azienda costituito dalle attività di produzione e commercializzazione di abbigliamento e accessori in pelle e pellicce della società Enrico Mandelli S.r.l.; e (iv) la fusione tra tre società interamente possedute da AP, mediante incorporazione di Calzaturificio Mario Cerutti S.r.l. e Enrico Mandelli S.r.l. in Leather Apparel S.r.l.

6.2 Informazioni in relazione alla ragionevole previsione dei risultati dell’esercizio in corso

A seguito della modificazione del perimetro di consolidamento per effetto dell’Operazione descritta nel presente Documento Informativo, AP concentrerà i propri sforzi nella valorizzazione del settore calzature in cui è attiva sia direttamente che per il tramite della propria controllata Baldinini S.r.l. Le prospettive di ripresa economica consentono di prevedere un ragionevole sviluppo dei marchi di proprietà del Gruppo AP e di quelli gestiti sulla base di accordi di licenza. Si ritiene, inoltre, che le azioni avviate dal Consiglio di Amministrazione di AP nel corso del 2009 e la realizzazione degli obiettivi contenuti nel Piano di Risanamento possano consentire il miglioramento della situazione patrimoniale e finanziaria complessiva di AP.

* * *

30

DICHIARAZIONE DEL DIRIGENTE PREPOSTO ALLA REDAZIONE DEI DOCUMENTI CONTABILI SOCIETARI

Il sottoscritto, Dott. Giuseppe Gullo, Amministratore di Antichi Pellettieri S.p.A., dichiara, ai sensi del comma 2 articolo 154-bis del D. Lgs. n. 58/1998, che l’informativa contabile contenuta nel presente Documento Informativo corrisponde alle risultanze documentali, ai libri sociali ed alle scritture contabili. Dott. Giuseppe Gullo _________________

31

ALLEGATI

1. Struttura del gruppo a cui appartiene AP al 31 dicembre 2009. 2. Comunicato stampa di AP del 25 marzo 2010. 3. Comunicato stampa di AP del 29 marzo 2010. 4. Struttura del Gruppo Mosaicon al 31 dicembre 2009. 5. Relazione della società di revisione.

32

ALLEGATO 1 STRUTTURA DEL GRUPPO A CUI APPARTIENE AP AL 31 DICEMBRE 2009

0,000000%

WALTER

BURANI

79,28%0,000000%

BURANI PRIVATE

HOLDING

SPA

53,07%0,000000%

BURANI DESIGNER

HOLDING

NV

92,50%0,000000%

MARIELLA BURANI

FAMILY HOLDING

SPA

70,17%0,000000%

MARIELLA BURANI

FASHION GROUP

SPA 100%0,000000%

DESIGN & LICENSES

SPA

6,691% 42,303%

ANTICHI PELLETTIERI SpA

33

ALLEGATO 2 COMUNICATO STAMPA DI AP DEL 25 MARZO 2010

34

35

ALLEGATO 3 COMUNICATO STAMPA DI AP DEL 29 MARZO 2010

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

ALLEGATO 4 STRUTTURA DEL GRUPPO MOSAICON AL 31 DICEMBRE 2009

MOSAICON

SPA

100% 80%

FRANCESCO BIASIA BRACCIALINI

SPA SRL

100% 100%0,000000%

APB USA DADOROSA

INC. SRL

51% 100%,

COCCINELLE MANDARINA

SPA DUCK SPA

100%100% 100% 100% 100%

COCCINELLE

STORE SRL PLASTIWEB SRL MD UK LTD MD CR SRO MD NL BV

100% 100% 100% 100%

COCCINELLE MD ESPANA SA MD FRANCE SARL MD GMBH

STORE FRANCE SA

51

ALLEGATO 5 RELAZIONE DELLA SOCIETÀ DI REVISIONE