Disposizioni in tema di Federalismo Fiscale Il Decreto ... slide armonizzazione aggto 06... ·...

23

Alessandro Beltrami Ragioniere Generale Comune di Milano Disposizioni in tema di Federalismo Fiscale Il Decreto attuativo sull’armonizzazione dei bilanci 0

-

Upload

phungthuan -

Category

Documents

-

view

213 -

download

0

Transcript of Disposizioni in tema di Federalismo Fiscale Il Decreto ... slide armonizzazione aggto 06... ·...

Alessandro Beltrami Ragioniere Generale Comune di Milano

Disposizioni in tema di Federalismo Fiscale

Il Decreto attuativo sull’armonizzazione dei bilanci

0

Alessandro Beltrami Ragioniere Generale Comune di Milano

Schema di Decreto legislativo in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, egli enti locali e dei loro enti ed organismi.

1

Le disposizioni contenute nel decreto costituiranno principi fondamentali di coordinamento della finanza pubblica.

Scopo: armonizzare i bilanci degli enti territoriali per renderli maggiormente confrontabili, in base a principi e criteri direttivi stabiliti dallo stesso decreto.

Il decreto si compone di tre titoli:

I. Concerne i principi contabili generali per Regioni, province autonome, enti locali ed enti strumentali degli enti locali, a cui questi devono conformare la propria gestione;

II. Contiene norme dirette a dare attuazione alla delega in materia di federalismo fiscale, con riferimento ai sistemi contabili del settore sanitario;

III. Riguarda le disposizioni transitorie e finali.

Alessandro Beltrami Ragioniere Generale Comune di Milano

Strumenti dell’armonizzazione dei sistemi contabili

A. Sistemi e principi contabili uniformi

B. Piano dei conti integrato

C. Schemi di bilancio comuni

D. Bilancio consolidato con le proprie aziende

2

Alessandro Beltrami Ragioniere Generale Comune di Milano

A) SISTEMI E PRINCIPI CONTABILI UNIFORMI

A1) Introduzione, accanto alla contabilità finanziaria, della contabilità economico-patrimoniale, solo a fini conoscitivi.

A2) Il decreto in seguito alla sperimentazione del passaggio al bilancio di sola cassa per il bilancio dello Stato, prevede la graduale estensione dell’applicazione del bilancio finanziario di sola cassa alle amministrazioni pubbliche, previa apposita sperimentazione.

Criticità: non sparisce il bilancio di competenza, ma viene integrato dal bilancio di cassa.

Rilevante il parere della Corte dei Conti “Elementi per l’audizione in materia di passaggio dal bilancio di competenza al bilancio di cassa” del 21 dicembre 2010, sulla fase di sperimentazione del bilancio statale:

“il periodo transitorio per l’attuazione della nuova disciplina, compreso lo smaltimento dei residui, non dovrà far riferimento solo alla spesa, ma anche all’entrata, per evitare possibili asimmetrie nel momento dell’effettivo passaggio al bilancio di sola cassa.”

A3) Le amministrazioni pubbliche conformano la propria gestione ai principi contabili generali, contenuti nell’allegato I dello schema di decreto, ed ai principi contabili applicati definiti dal decreto stesso.

3

Alessandro Beltrami Ragioniere Generale Comune di Milano

A3) Principi Contabili

• Principio dell’unità: il complesso delle entrate finanzia indistintamente quello delle uscite, salvo diversa disposizione normativa.

• Principio dell’annualità: i documenti del sistema di bilancio devono essere predisposti a cadenza annuale e si riferiscono ad un periodo di gestione, che coincide con l’anno solare.

• Principio dell’universalità: il sistema di bilancio deve ricomprendere tutte le operazioni ed i relativi valori finanziari, economici e patrimoniali, riconducibili all’ente locale, al fine di presentare una rappresentazione veritiera e corretta dell’andamento dell’ente.

• Principio dell’integrità: nel bilancio di previsione e nel rendiconto non vi devono essere compensazioni di partite. È quindi vietato iscrivere le entrate al netto delle spese sostenute per la loro riscossione e, parimenti, di registrare le spese ridotte delle correlate entrate.

• Principio della prudenza: comporta l’iscrizione in bilancio delle sole componenti positive che ragionevolmente saranno disponibili nel periodo amministrativo considerato, mentre le componenti negative sono limitate alle sole voci degli impegni sostenibili e direttamente collegate alle risorse previste. Occorre evitare, in sede di programmazione, di sovrastimare le entrate e/o sottostimare le spese, pena il conseguimento, in fase di gestione, di squilibri gestionali.

4

Alessandro Beltrami Ragioniere Generale Comune di Milano

• Principio della veridicità, attendibilità, correttezza e comprensibilità: è richiesto di «rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria dell’ente ed il risultato economico dell'esercizio». Sono vietate, quindi, sopravvalutazioni e sottovalutazioni di entrate e di spese. Il sistema di bilancio deve presentare una chiara classificazione delle voci finanziarie, economiche e patrimoniali.

• Principio della significatività e rilevanza: un’informazione, per essere utile, cioè in grado di influenzare le decisioni degli utilizzatori, deve essere significativa per le loro esigenze informative. Pertanto, l’esattezza dei dati di bilancio è legata alla correttezza dei procedimenti di valutazione adottati nella redazione del bilancio di previsione, del rendiconto e del bilancio d’esercizio.

• Principio della flessibilità: all’interno del sistema del bilancio di previsione è prevista la possibilità di modificare i documenti contabili di programmazione e previsione per fronteggiare circostanze imprevedibili e straordinarie che si possono manifestare durante la gestione.

• Principio della congruità: comporta la verifica dell’adeguatezza dei mezzi disponibili rispetto ai fini stabiliti, valutata in relazione agli obiettivi programmati e agli andamenti storici, e con riguardo anche al riflesso sugli impegni pluriennali

A3) Principi Contabili

5

Alessandro Beltrami Ragioniere Generale Comune di Milano

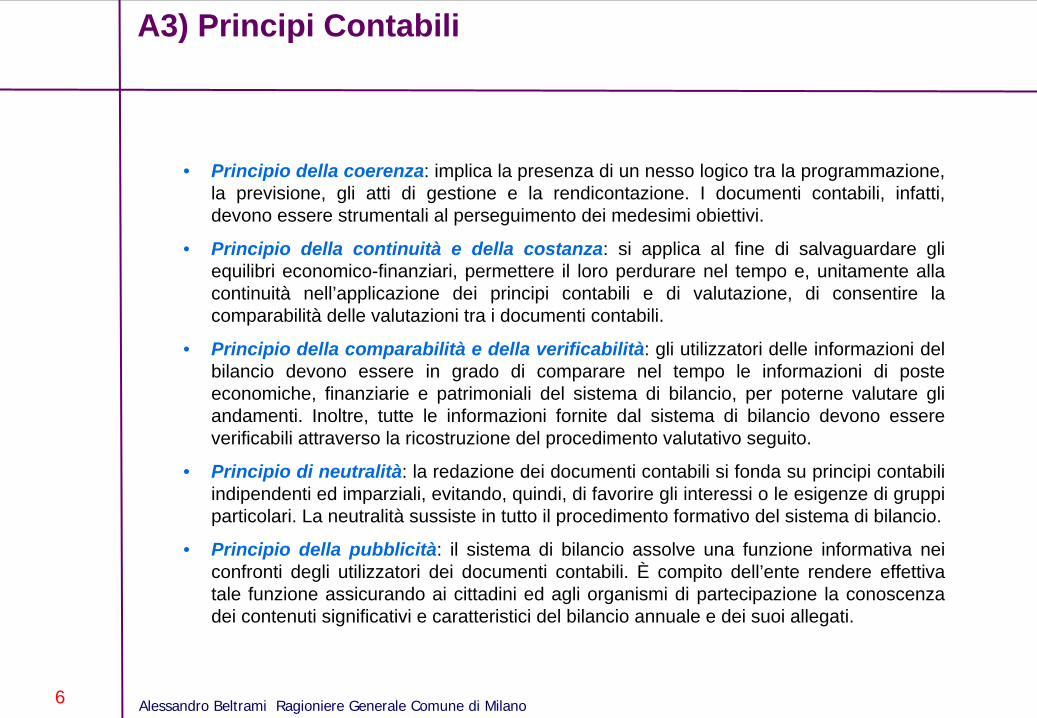

• Principio della coerenza: implica la presenza di un nesso logico tra la programmazione, la previsione, gli atti di gestione e la rendicontazione. I documenti contabili, infatti, devono essere strumentali al perseguimento dei medesimi obiettivi.

• Principio della continuità e della costanza: si applica al fine di salvaguardare gli equilibri economico-finanziari, permettere il loro perdurare nel tempo e, unitamente alla continuità nell’applicazione dei principi contabili e di valutazione, di consentire la comparabilità delle valutazioni tra i documenti contabili.

• Principio della comparabilità e della verificabilità: gli utilizzatori delle informazioni del bilancio devono essere in grado di comparare nel tempo le informazioni di poste economiche, finanziarie e patrimoniali del sistema di bilancio, per poterne valutare gli andamenti. Inoltre, tutte le informazioni fornite dal sistema di bilancio devono essere verificabili attraverso la ricostruzione del procedimento valutativo seguito.

• Principio di neutralità: la redazione dei documenti contabili si fonda su principi contabili indipendenti ed imparziali, evitando, quindi, di favorire gli interessi o le esigenze di gruppi particolari. La neutralità sussiste in tutto il procedimento formativo del sistema di bilancio.

• Principio della pubblicità: il sistema di bilancio assolve una funzione informativa nei confronti degli utilizzatori dei documenti contabili. È compito dell’ente rendere effettiva tale funzione assicurando ai cittadini ed agli organismi di partecipazione la conoscenza dei contenuti significativi e caratteristici del bilancio annuale e dei suoi allegati.

A3) Principi Contabili

6

Alessandro Beltrami Ragioniere Generale Comune di Milano

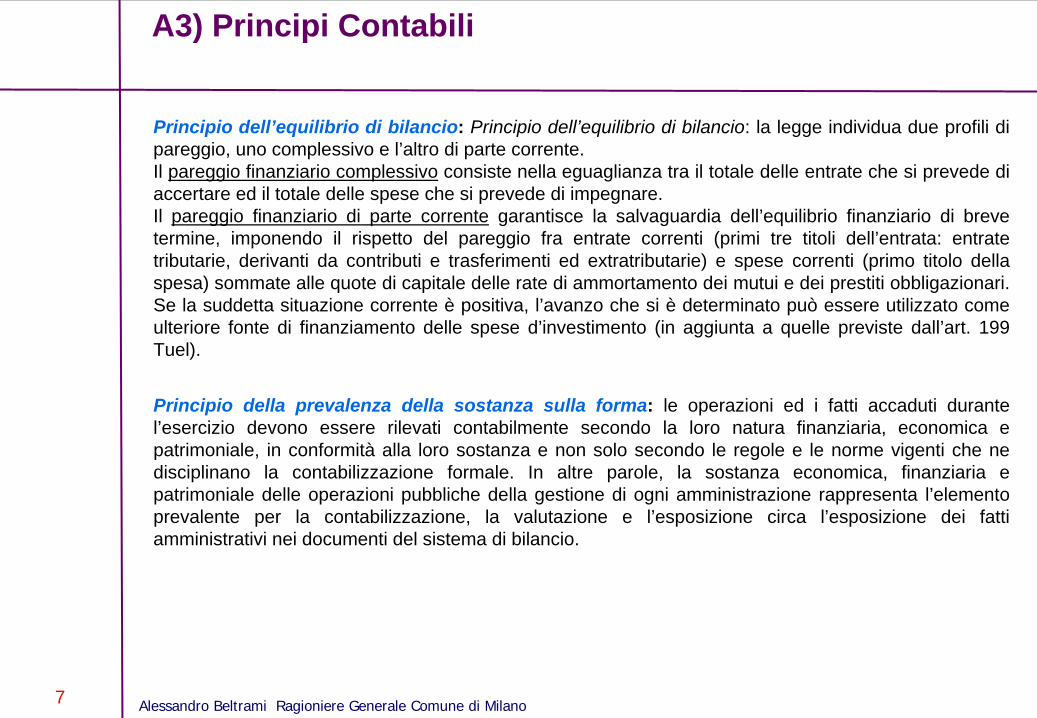

Principio dell’equilibrio di bilancio: Principio dell’equilibrio di bilancio: la legge individua due profili di pareggio, uno complessivo e l’altro di parte corrente.Il pareggio finanziario complessivo consiste nella eguaglianza tra il totale delle entrate che si prevede di accertare ed il totale delle spese che si prevede di impegnare.Il pareggio finanziario di parte corrente garantisce la salvaguardia dell’equilibrio finanziario di breve termine, imponendo il rispetto del pareggio fra entrate correnti (primi tre titoli dell’entrata: entrate tributarie, derivanti da contributi e trasferimenti ed extratributarie) e spese correnti (primo titolo della spesa) sommate alle quote di capitale delle rate di ammortamento dei mutui e dei prestiti obbligazionari. Se la suddetta situazione corrente è positiva, l’avanzo che si è determinato può essere utilizzato come ulteriore fonte di finanziamento delle spese d’investimento (in aggiunta a quelle previste dall’art. 199 Tuel).

Principio della prevalenza della sostanza sulla forma: le operazioni ed i fatti accaduti durante l’esercizio devono essere rilevati contabilmente secondo la loro natura finanziaria, economica e patrimoniale, in conformità alla loro sostanza e non solo secondo le regole e le norme vigenti che ne disciplinano la contabilizzazione formale. In altre parole, la sostanza economica, finanziaria e patrimoniale delle operazioni pubbliche della gestione di ogni amministrazione rappresenta l’elemento prevalente per la contabilizzazione, la valutazione e l’esposizione circa l’esposizione dei fatti amministrativi nei documenti del sistema di bilancio.

A3) Principi Contabili

7

Alessandro Beltrami Ragioniere Generale Comune di Milano

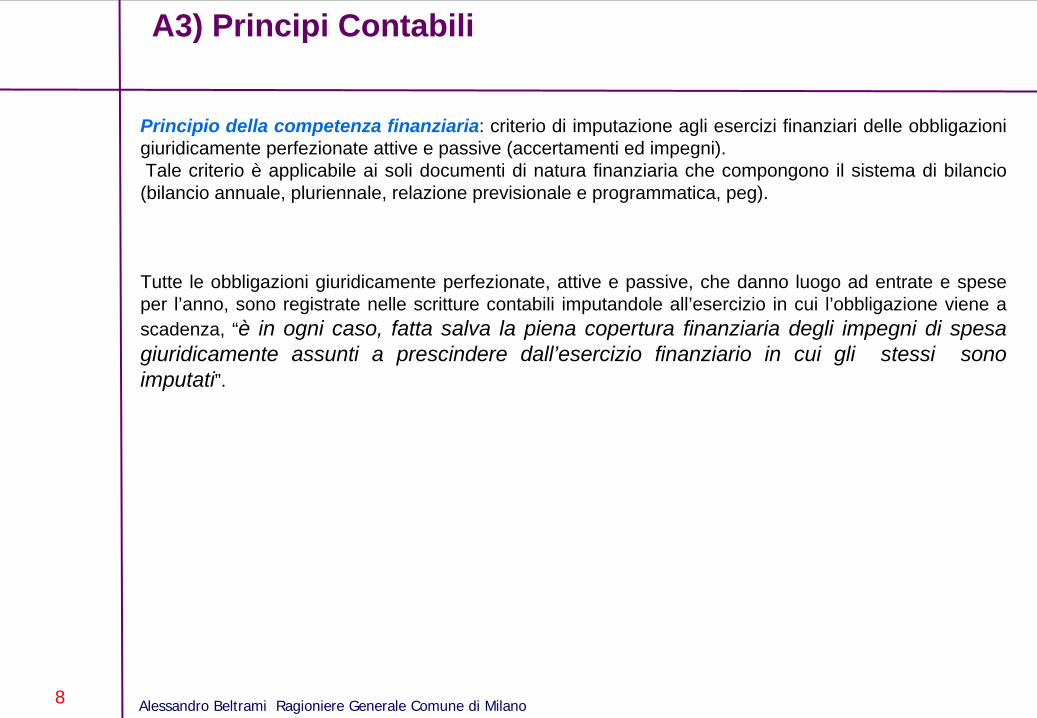

Principio della competenza finanziaria: criterio di imputazione agli esercizi finanziari delle obbligazioni giuridicamente perfezionate attive e passive (accertamenti ed impegni).Tale criterio è applicabile ai soli documenti di natura finanziaria che compongono il sistema di bilancio

(bilancio annuale, pluriennale, relazione previsionale e programmatica, peg).

Tutte le obbligazioni giuridicamente perfezionate, attive e passive, che danno luogo ad entrate e spese per l’anno, sono registrate nelle scritture contabili imputandole all’esercizio in cui l’obbligazione viene a scadenza, “è in ogni caso, fatta salva la piena copertura finanziaria degli impegni di spesa giuridicamente assunti a prescindere dall’esercizio finanziario in cui gli stessi sono imputati”.

A3) Principi Contabili

8

Alessandro Beltrami Ragioniere Generale Comune di Milano

L’accertamento costituisce la fase dell’entrata con la quale si perfezione un diritto di credito relativo ad una riscossione da realizzare ed è imputato contabilmente all’esercizio finanziario nel quale il diritto di credito viene a scadenza. Mediante l’accertamento viene verificata la ragione del credito e la sussistenza di un idoneo titolo giuridico, individuato il debitore, quantificata la somma da incassare, nonché fissata la relativa scadenza.Non possono essere riferite ad un determinato esercizio finanziario le entrate per le quali non sia venuta a scadere, nello stesso esercizio finanziario, il diritto di credito. Non è, cioè, possibile procedere all’accertamento di entrate future, per evitare di alterare gli equilibri finanziari dell’esercizio finanziario.

L’impegno costituisce la fase della spesa con la quale viene registrata nelle scritture contabili la spesa conseguente ad una obbligazione giuridicamente perfezionata e relativa ad un pagamento da effettuare, con imputazione all’esercizio finanziario in cui l’obbligazione passiva viene a scadenza. Mediante l’impegno viene costituito il vincolo sugli stanziamenti di bilancio, nell’ambito della disponibilità esistente, in relazione ad una obbligazione giuridica e determinata la somma da pagare, il soggetto titolare del vincolo con l’ente e la ragione di tale vincolo, salvo le eccezioni espressamente previste per legge. Non possono essere riferite ad un determinato esercizio finanziario le spese per le quali non sia venuta a scadere, nello stesso esercizio finanziario, la relativa obbligazione giuridica.

A3) Principi Contabili

9

Alessandro Beltrami Ragioniere Generale Comune di Milano

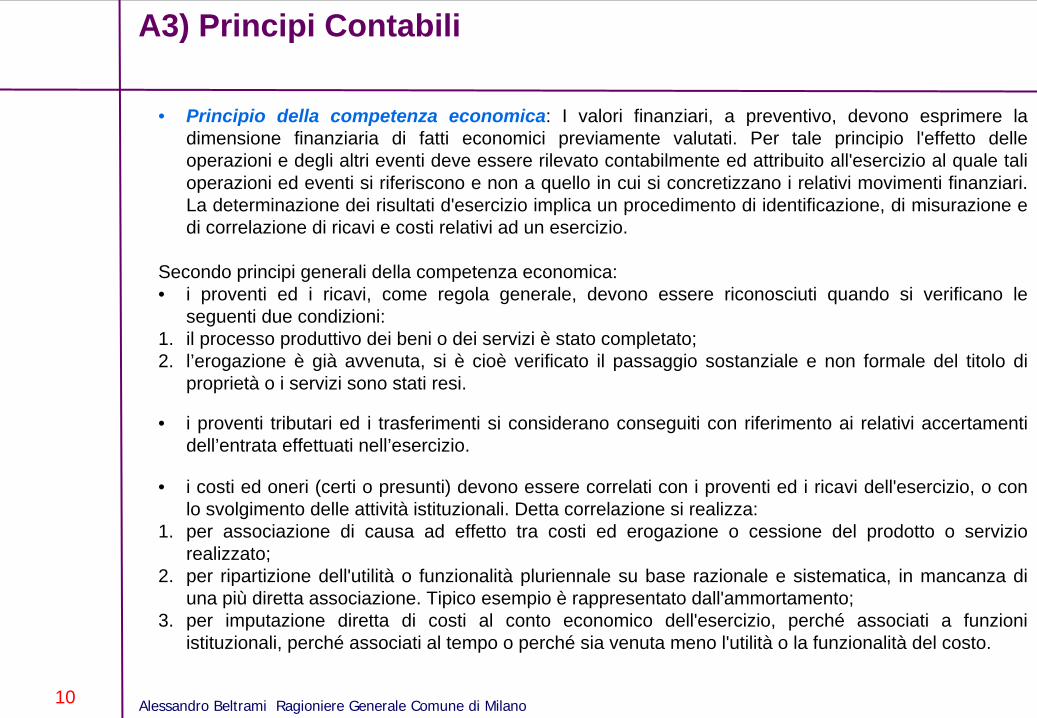

• Principio della competenza economica: I valori finanziari, a preventivo, devono esprimere la dimensione finanziaria di fatti economici previamente valutati. Per tale principio l'effetto delle operazioni e degli altri eventi deve essere rilevato contabilmente ed attribuito all'esercizio al quale tali operazioni ed eventi si riferiscono e non a quello in cui si concretizzano i relativi movimenti finanziari. La determinazione dei risultati d'esercizio implica un procedimento di identificazione, di misurazione e di correlazione di ricavi e costi relativi ad un esercizio.

Secondo principi generali della competenza economica:• i proventi ed i ricavi, come regola generale, devono essere riconosciuti quando si verificano le

seguenti due condizioni:1. il processo produttivo dei beni o dei servizi è stato completato;2. l’erogazione è già avvenuta, si è cioè verificato il passaggio sostanziale e non formale del titolo di

proprietà o i servizi sono stati resi.

• i proventi tributari ed i trasferimenti si considerano conseguiti con riferimento ai relativi accertamenti dell’entrata effettuati nell’esercizio.

• i costi ed oneri (certi o presunti) devono essere correlati con i proventi ed i ricavi dell'esercizio, o con lo svolgimento delle attività istituzionali. Detta correlazione si realizza:

1. per associazione di causa ad effetto tra costi ed erogazione o cessione del prodotto o servizio realizzato;

2. per ripartizione dell'utilità o funzionalità pluriennale su base razionale e sistematica, in mancanza di una più diretta associazione. Tipico esempio è rappresentato dall'ammortamento;

3. per imputazione diretta di costi al conto economico dell'esercizio, perché associati a funzioni istituzionali, perché associati al tempo o perché sia venuta meno l'utilità o la funzionalità del costo.

A3) Principi Contabili

10

Alessandro Beltrami Ragioniere Generale Comune di Milano

B) Adozione di un piano dei conti integrato, contenente l’elenco delle articolazioni delle unità elementari del bilancio finanziario e dei conti economico-patrimoniali, definito in modo da consentire la rilevazione unitaria dei fatti gestionali:

• Al fine di consentire il consolidamento ed il monitoraggio dei conti pubblici, nonché il miglioramento della raccordabilità dei conti delle amministrazioni pubbliche con il Sistema europeo dei conti nazionali nell’ambito delle rappresentazioni contabili, gli enti territoriali e i loro enti strumentali, adottano un comune piano dei conti integrato che verrà definito dai decreti legislativi adottati in esito alla fase sperimentale

• Il piano dei conti integrato, ispirato a comuni criteri di contabilizzazione, è costituito dall’elenco delle articolazioni delle unità elementari del bilancio finanziario gestionale e dei conti economico- patrimoniali, definito in modo da consentire la rilevazione unitaria dei fatti gestionali.

• L’elenco dei conti economico-patrimoniali comprende i conti necessari per le operazioni di integrazione, rettifica e ammortamento, effettuate secondo le modalità e i tempi necessari alle esigenze conoscitive della finanza pubblica.

• Il piano dei conti di ciascun comparto di enti può essere articolato in considerazione alla specificità dell’attività svolta, fermo restando la riconducibilità delle predette voci alle aggregazioni previste dal piano dei conti integrato comune.

• Il livello del piano dei conti integrato comune rappresenta la struttura di riferimento per la predisposizione dei documenti contabili e di finanza pubblica delle amministrazioni pubbliche.

Il piano dei conti integrato è movimentato da transazioni elementari generate dagli atti gestionali, cui viene attribuita una specifica codifica evitando: l’adozione del criterio della prevalenza; l’imputazione provvisoria di operazioni alle partite di giro/servizi per conto terzi;l’assunzione di impegni sui fondi di riserva.

B)PIANO DEI CONTI INTEGRATO

11

Alessandro Beltrami Ragioniere Generale Comune di Milano

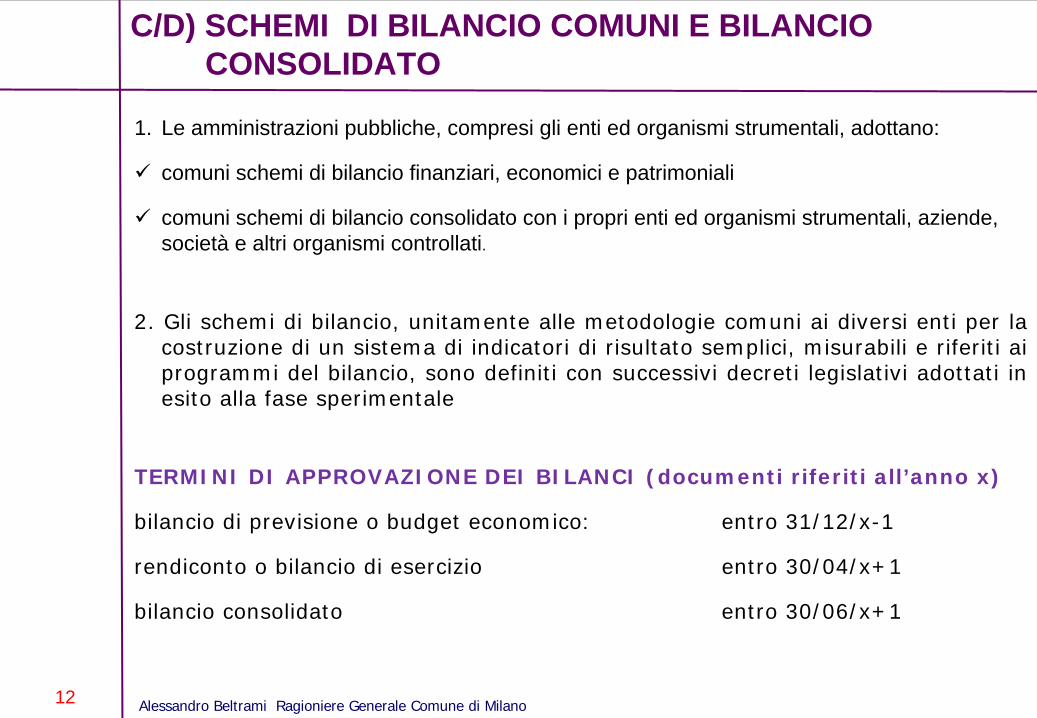

1. Le amministrazioni pubbliche, compresi gli enti ed organismi strumentali, adottano:

comuni schemi di bilancio finanziari, economici e patrimoniali

comuni schemi di bilancio consolidato con i propri enti ed organismi strumentali, aziende, società e altri organismi controllati.

2. Gli schemi di bilancio, unitamente alle metodologie comuni ai diversi enti per la costruzione di un sistema di indicatori di risultato semplici, misurabili e riferiti ai programmi del bilancio, sono definiti con successivi decreti legislativi adottati in esito alla fase sperimentale

TERMINI DI APPROVAZIONE DEI BILANCI (documenti riferiti all’anno x)

bilancio di previsione o budget economico: entro 31/12/x-1

rendiconto o bilancio di esercizio entro 30/04/x+1

bilancio consolidato entro 30/06/x+1

C/D) SCHEMI DI BILANCIO COMUNI E BILANCIO CONSOLIDATO

12

Alessandro Beltrami Ragioniere Generale Comune di Milano

Criteri per la specificazione e classificazione delle spese:

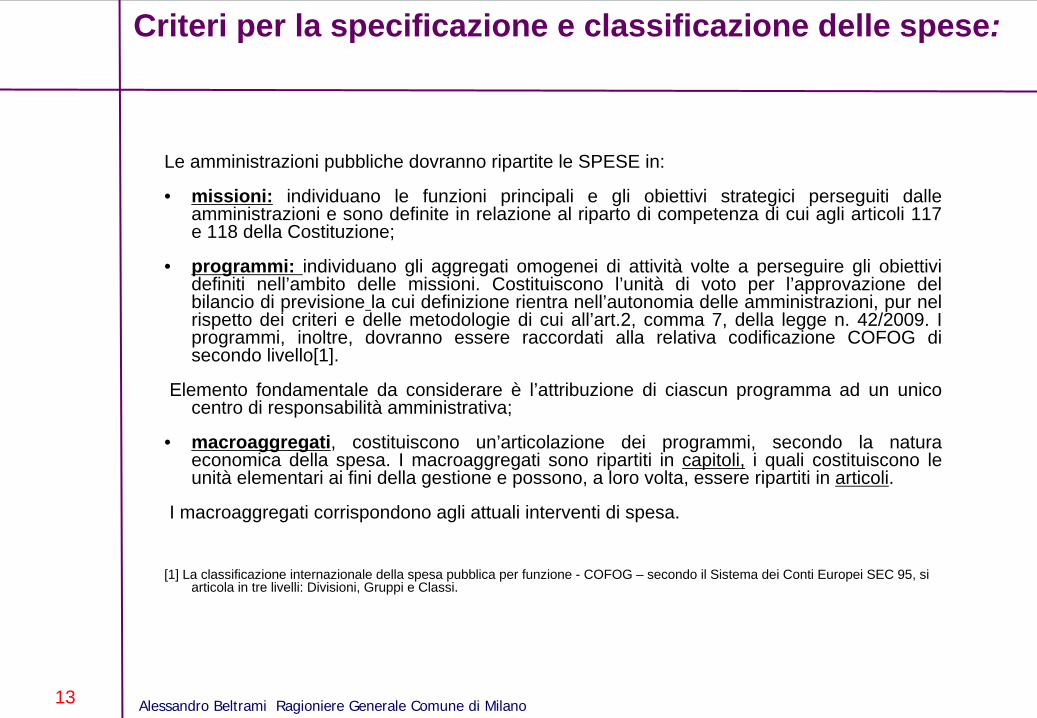

Le amministrazioni pubbliche dovranno ripartite le SPESE in:

• missioni: individuano le funzioni principali e gli obiettivi strategici perseguiti dalle amministrazioni e sono definite in relazione al riparto di competenza di cui agli articoli 117 e 118 della Costituzione;

• programmi: individuano gli aggregati omogenei di attività volte a perseguire gli obiettivi definiti nell’ambito delle missioni. Costituiscono l’unità di voto per l’approvazione del bilancio di previsione la cui definizione rientra nell’autonomia delle amministrazioni, pur nel rispetto dei criteri e delle metodologie di cui all’art.2, comma 7, della legge n. 42/2009. I programmi, inoltre, dovranno essere raccordati alla relativa codificazione COFOG di secondo livello[1].

Elemento fondamentale da considerare è l’attribuzione di ciascun programma ad un unico centro di responsabilità amministrativa;

• macroaggregati, costituiscono un’articolazione dei programmi, secondo la natura economica della spesa. I macroaggregati sono ripartiti in capitoli, i quali costituiscono le unità elementari ai fini della gestione e possono, a loro volta, essere ripartiti in articoli.

I macroaggregati corrispondono agli attuali interventi di spesa.

[1] La classificazione internazionale della spesa pubblica per funzione - COFOG – secondo il Sistema dei Conti Europei SEC 95, si articola in tre livelli: Divisioni, Gruppi e Classi.

13

Alessandro Beltrami Ragioniere Generale Comune di Milano

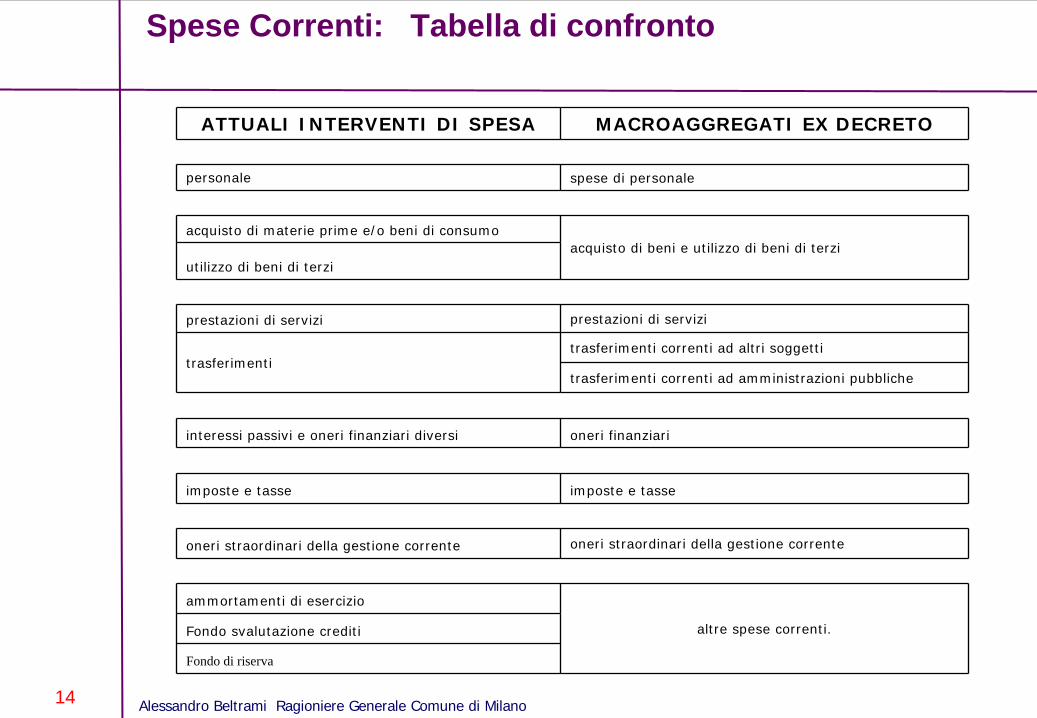

Spese Correnti: Tabella di confronto

ATTUALI INTERVENTI DI SPESA MACROAGGREGATI EX DECRETO

personale spese di personale

acquisto di materie prime e/o beni di consumoacquisto di beni e utilizzo di beni di terzi

utilizzo di beni di terzi

prestazioni di servizi prestazioni di servizi

trasferimentitrasferimenti correnti ad altri soggetti

trasferimenti correnti ad amministrazioni pubbliche

interessi passivi e oneri finanziari diversi oneri finanziari

imposte e tasse imposte e tasse

oneri straordinari della gestione corrente oneri straordinari della gestione corrente

ammortamenti di esercizio

altre spese correnti. Fondo svalutazione crediti

Fondo di riserva

14

Alessandro Beltrami Ragioniere Generale Comune di Milano

Spese in Conto Capitale: attuali interventi

ATTUALI INTERVENTI DI SPESA

acquisizione di beni immobili

esprori e servitu’ onerose

acquisto di beni specifici per realizzazioni in economia

acquisizione di beni mobili, macchine ed attrezzature tecnico- scientifiche

utilizzo di beni di terzi per realizzazioni in economia

incarichi professionali esterni

trasferimenti di capitale

partecipazioni azionarie

conferimenti di capitale

concessioni di crediti ed anticipazioni

15

Alessandro Beltrami Ragioniere Generale Comune di Milano

Spese in Conto Capitale: macroaggregati ex decreto

MACROAGGREGATI EX DECRETO

acquisizione di beni immobili

oneri straordinari della gestione in conto capitale

altri investimenti

oneri straordinari della gestione in conto capitale

altre spese in conto capitale

trasferimenti in conto capitale ad amministrazioni pubbliche

trasferimenti in conto capitale ad altri soggetti

partecipazioni azionarie e conferimenti di capitali

concessioni di crediti

16

Alessandro Beltrami Ragioniere Generale Comune di Milano

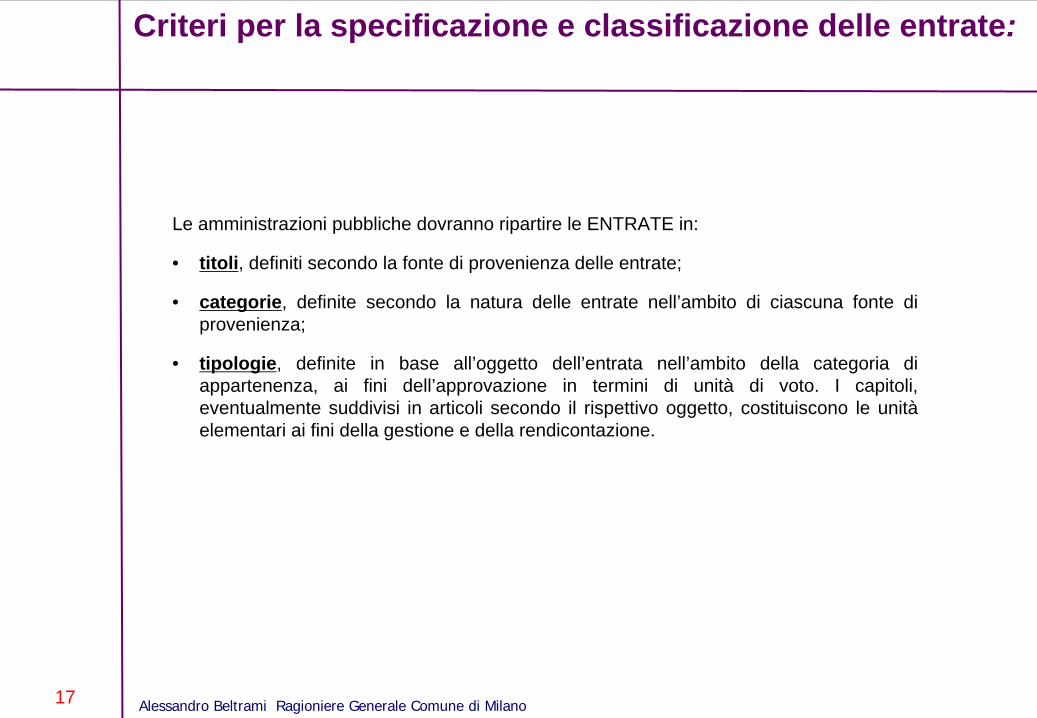

Le amministrazioni pubbliche dovranno ripartire le ENTRATE in:

• titoli, definiti secondo la fonte di provenienza delle entrate;

• categorie, definite secondo la natura delle entrate nell’ambito di ciascuna fonte di provenienza;

• tipologie, definite in base all’oggetto dell’entrata nell’ambito della categoria di appartenenza, ai fini dell’approvazione in termini di unità di voto. I capitoli, eventualmente suddivisi in articoli secondo il rispettivo oggetto, costituiscono le unità elementari ai fini della gestione e della rendicontazione.

17

Criteri per la specificazione e classificazione delle entrate:

Alessandro Beltrami Ragioniere Generale Comune di Milano

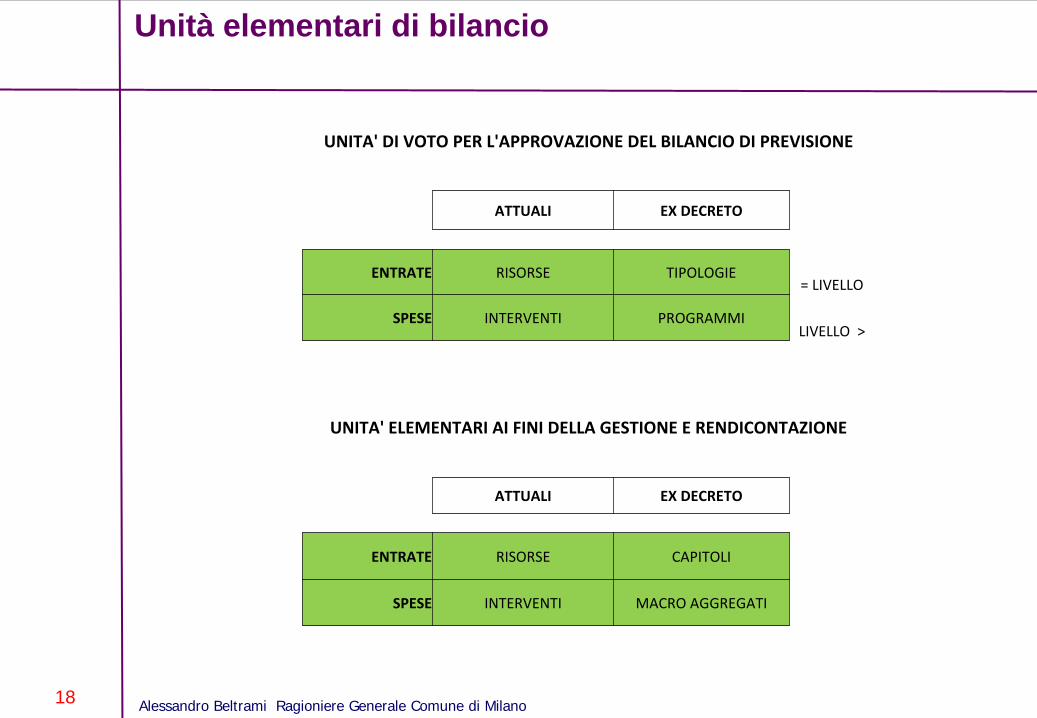

Unità elementari di bilancio

18

UNITA' DI VOTO PER L'APPROVAZIONE DEL BILANCIO DI PREVISIONE

ATTUALI EX DECRETO

ENTRATE RISORSE TIPOLOGIE= LIVELLO

SPESE INTERVENTI PROGRAMMILIVELLO >

UNITA' ELEMENTARI AI FINI DELLA GESTIONE E RENDICONTAZIONE

ATTUALI EX DECRETO

ENTRATE RISORSE CAPITOLI

SPESE INTERVENTI MACRO AGGREGATI

Alessandro Beltrami Ragioniere Generale Comune di Milano

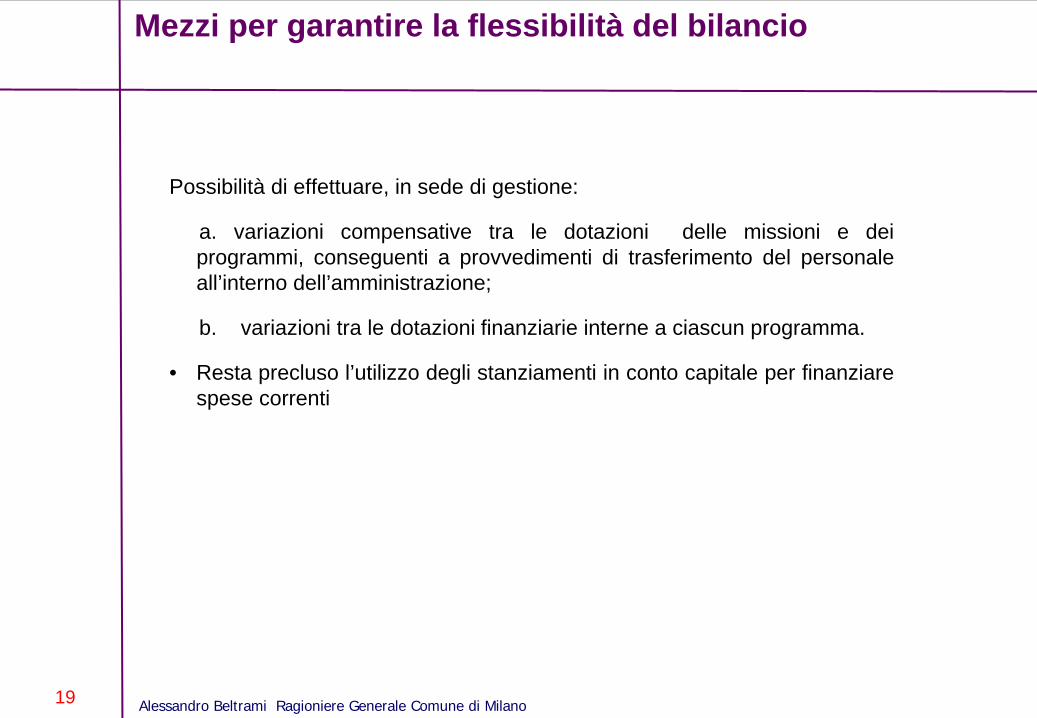

Mezzi per garantire la flessibilità del bilancio

Possibilità di effettuare, in sede di gestione:

a. variazioni compensative tra le dotazioni delle missioni e dei programmi, conseguenti a provvedimenti di trasferimento del personale all’interno dell’amministrazione;

b. variazioni tra le dotazioni finanziarie interne a ciascun programma.

• Resta precluso l’utilizzo degli stanziamenti in conto capitale per finanziare spese correnti

19

Alessandro Beltrami Ragioniere Generale Comune di Milano20

FASE SPERIMENTALE

Per tutti gli enti, con esclusione degli enti del settore sanitario:

dal 2012, per 2 esercizi finanziari, volta a

• verificare la rispondenza del nuovo assetto contabile alle esigenze conoscitive di finanza pubblica;

• individuare le criticità del sistema e le conseguenti modifiche volte a realizzare una più efficace disciplina della materia.

Focus su• adozione del bilancio di previsione finanziario annuale di competenza e

di cassa

• classificazione per missioni e programmi

Alessandro Beltrami Ragioniere Generale Comune di Milano21

Con successivi DPCMA) entro 90 giorni dall’emanazione del decreto legislativo:

definite le modalità di sperimentazione, prevedendo la possibilità di sistemi di contabilità e di schemi di bilancio semplificati per i comuni con popolazione inferiore a5.000 abitanti

Sono ulteriormente definiti• i principi contabili applicati • il livello minimo di articolazione del piano dei conti integrato comune e del piano dei conti

integrato di ciascun comparto • la codifica della transazione elementare • gli schemi di bilancio • i criteri di individuazione dei Programmi sottostanti le Missioni• le metodologie comuni ai diversi enti per la costruzione di un sistema di indicatori di risultato

semplici, misurabili e riferiti ai programmi del bilancio • le modalità di attuazione della classificazione per missioni e programmi

B) entro 120 giorni dall’emanazione del decreto legislativo

individuate le amministrazioni coinvolte nella sperimentazione, secondo criteri che tengano conto della collocazione geografica e della dimensione demografica

le necessarie modifiche, integrazioni, nonché definizioni di principi, piano dei conti, schemi di bilancio, indicatori, emersi in esito della sperimentazione, verranno compendiati in appositi DECRETI LEGISLATIVI CORRETTIVI

FASE SPERIMENTALE

Alessandro Beltrami Ragioniere Generale Comune di Milano22

Entrata in vigore del decreto legislativo

• Per tutti gli enti, con esclusione degli enti del settore sanitario:

dal 2014

• per gli enti del settore sanitario:

dall’anno successivo a quello di entrata in vigore del decreto legislativo (presumibilmente dal 2012)

ENTRATA A REGIME

![Armonizzazione dei sistemi contabili - [MIDES] · PDF fileL’armonizzazione ha come obiettivo quello di rendere confrontabili i bilanci degli enti territoriali in base ai ... Il modello](https://static.fdocumenti.com/doc/165x107/5a7904777f8b9adb5a8ca30c/armonizzazione-dei-sistemi-contabili-mides-larmonizzazione-ha-come-obiettivo.jpg)