DIGITALIZZAZIONE E FATTURAZIONE ELETTRONICA · Art. 1 co. 909 della L. 205/2017 : obbligo di...

27

DIGITALIZZAZIONE E FATTURAZIONE ELETTRONICA Dott. Massimo Centritto

Transcript of DIGITALIZZAZIONE E FATTURAZIONE ELETTRONICA · Art. 1 co. 909 della L. 205/2017 : obbligo di...

DIGITALIZZAZIONE E FATTURAZIONE ELETTRONICA

Dott. Massimo Centritto

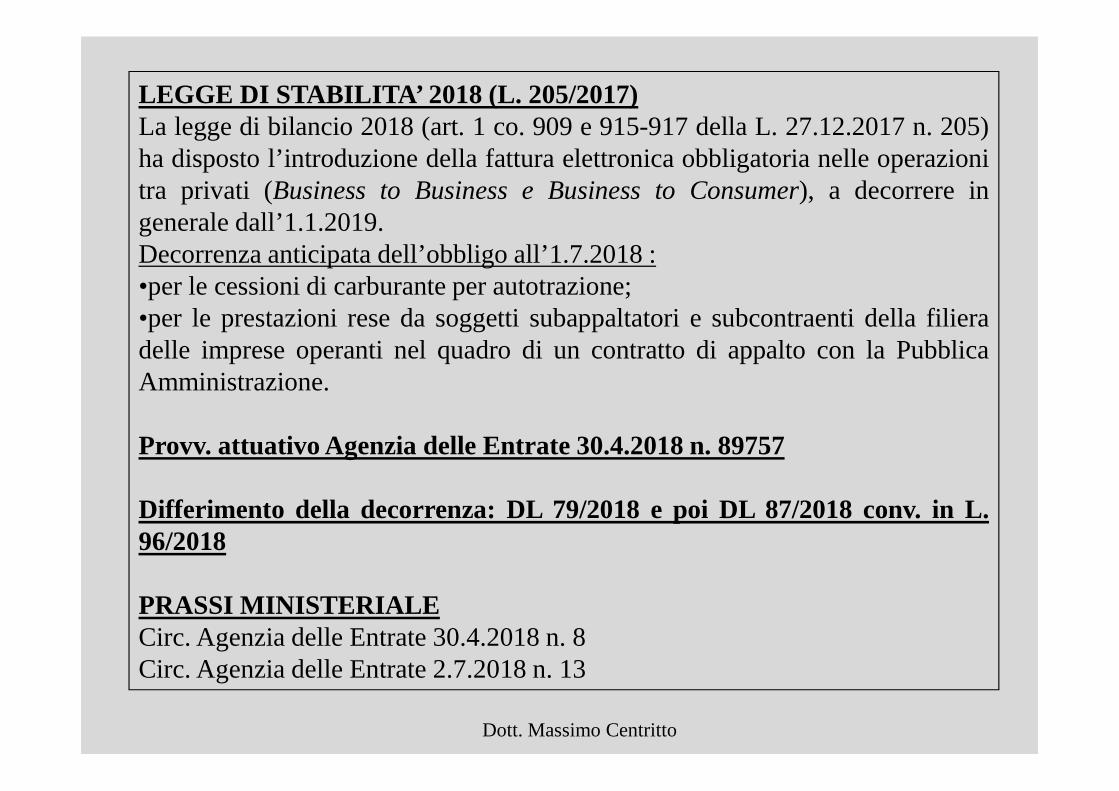

LEGGE DI STABILITA’ 2018 (L. 205/2017)La legge di bilancio 2018 (art. 1 co. 909 e 915-917 della L. 27.12.2017 n. 205)ha disposto l’introduzione della fattura elettronica obbligatoria nelle operazionitra privati (Business to Business e Business to Consumer), a decorrere ingenerale dall’1.1.2019.Decorrenza anticipata dell’obbligo all’1.7.2018 :•per le cessioni di carburante per autotrazione;•per le prestazioni rese da soggetti subappaltatori e subcontraenti della filieradelle imprese operanti nel quadro di un contratto di appaltocon la PubblicaAmministrazione.

Provv. attuativo Agenzia delle Entrate 30.4.2018 n. 89757

Differimento della decorrenza: DL 79/2018 e poi DL 87/2018 conv. in L.96/2018

PRASSI MINISTERIALECirc. Agenzia delle Entrate 30.4.2018 n. 8Circ. Agenzia delle Entrate 2.7.2018 n. 13

Dott. Massimo Centritto

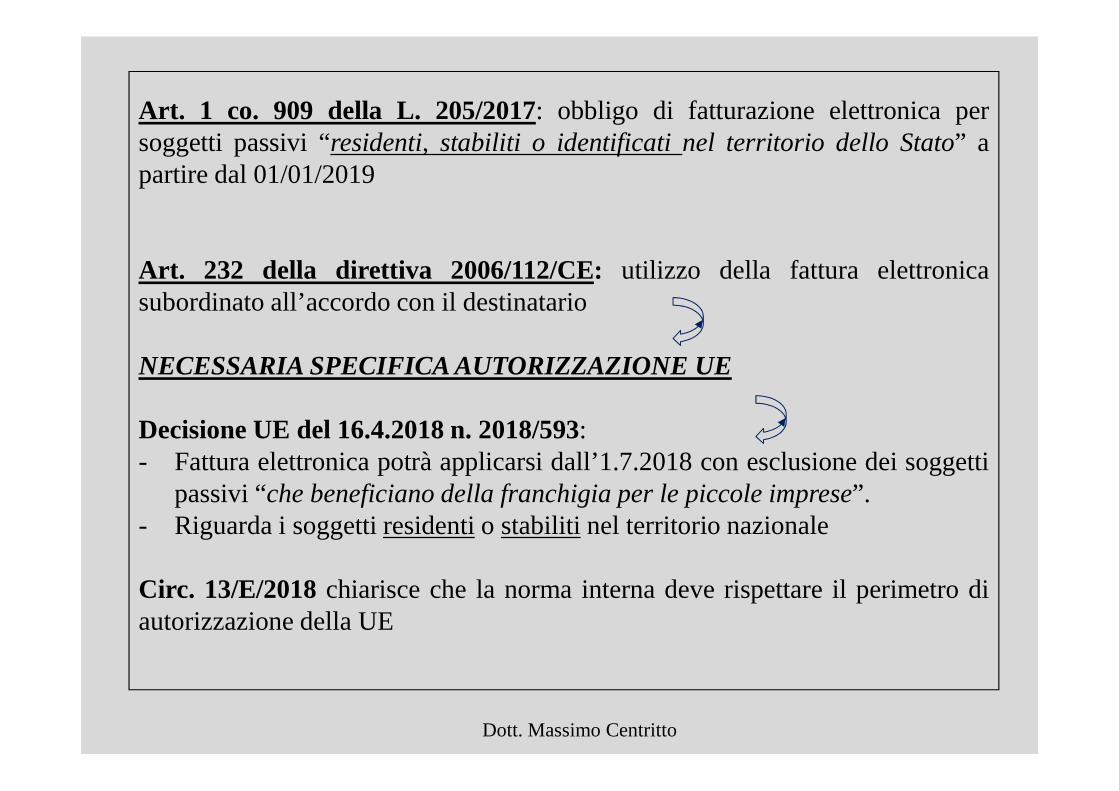

Art. 1 co. 909 della L. 205/2017: obbligo di fatturazione elettronica persoggetti passivi “residenti, stabiliti o identificati nel territorio dello Stato” apartire dal 01/01/2019

Art. 232 della direttiva 2006/112/CE: utilizzo della fattura elettronicasubordinato all’accordo con il destinatario

NECESSARIA SPECIFICA AUTORIZZAZIONE UE

Decisione UE del 16.4.2018 n. 2018/593:- Fattura elettronica potrà applicarsi dall’1.7.2018 con esclusione dei soggetti

passivi “che beneficiano della franchigia per le piccole imprese”.- Riguarda i soggetti residenti o stabiliti nel territorio nazionale

Circ. 13/E/2018chiarisce che la norma interna deve rispettare il perimetrodiautorizzazione della UE

Dott. Massimo Centritto

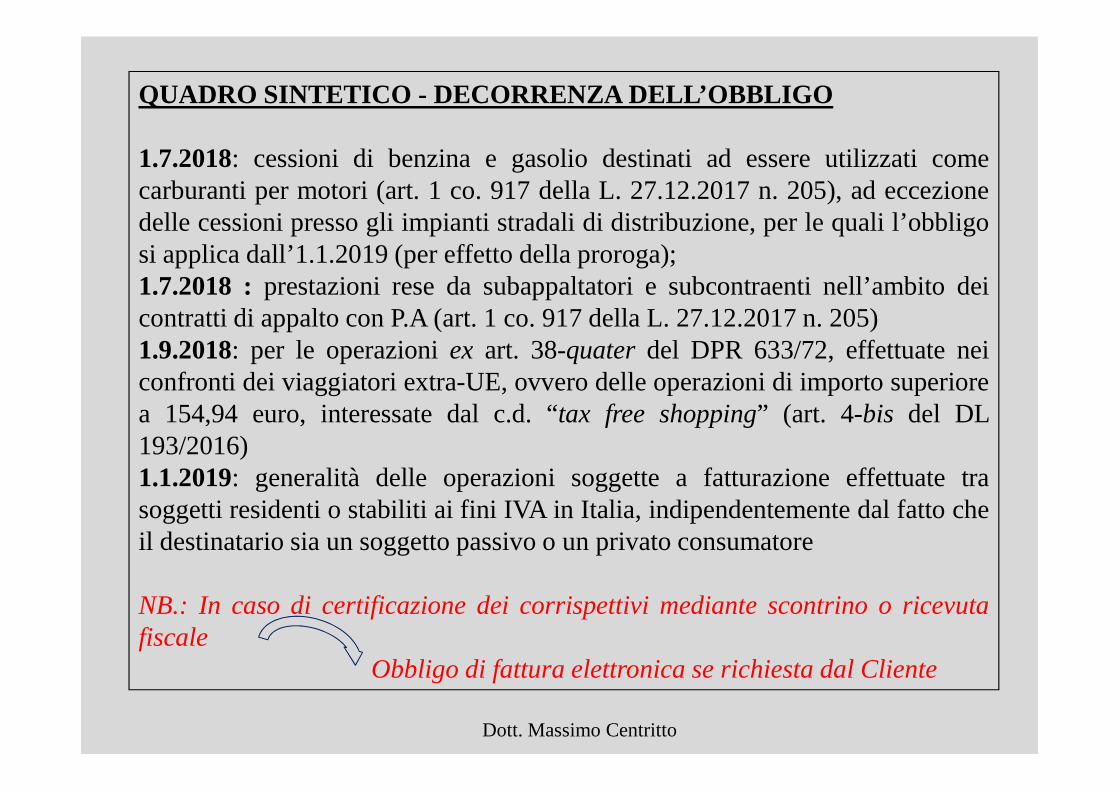

QUADRO SINTETICO - DECORRENZA DELL’OBBLIGO

1.7.2018: cessioni di benzina e gasolio destinati ad essere utilizzati comecarburanti per motori (art. 1 co. 917 della L. 27.12.2017 n. 205), ad eccezionedelle cessioni presso gli impianti stradali di distribuzione, per le quali l’obbligosi applica dall’1.1.2019 (per effetto della proroga);1.7.2018 :prestazioni rese da subappaltatori e subcontraenti nell’ambito deicontratti di appalto con P.A (art. 1 co. 917 della L. 27.12.2017 n. 205)1.9.2018: per le operazioniex art. 38-quater del DPR 633/72, effettuate neiconfronti dei viaggiatori extra-UE, ovvero delle operazioni di importo superiorea 154,94 euro, interessate dal c.d. “tax free shopping” (art. 4-bis del DL193/2016)1.1.2019: generalità delle operazioni soggette a fatturazione effettuate trasoggetti residenti o stabiliti ai fini IVA in Italia, indipendentemente dal fatto cheil destinatario sia un soggetto passivo o un privato consumatore

NB.: In caso di certificazione dei corrispettivi mediante scontrino o ricevutafiscale

Obbligo di fattura elettronica se richiesta dal Cliente

Dott. Massimo Centritto

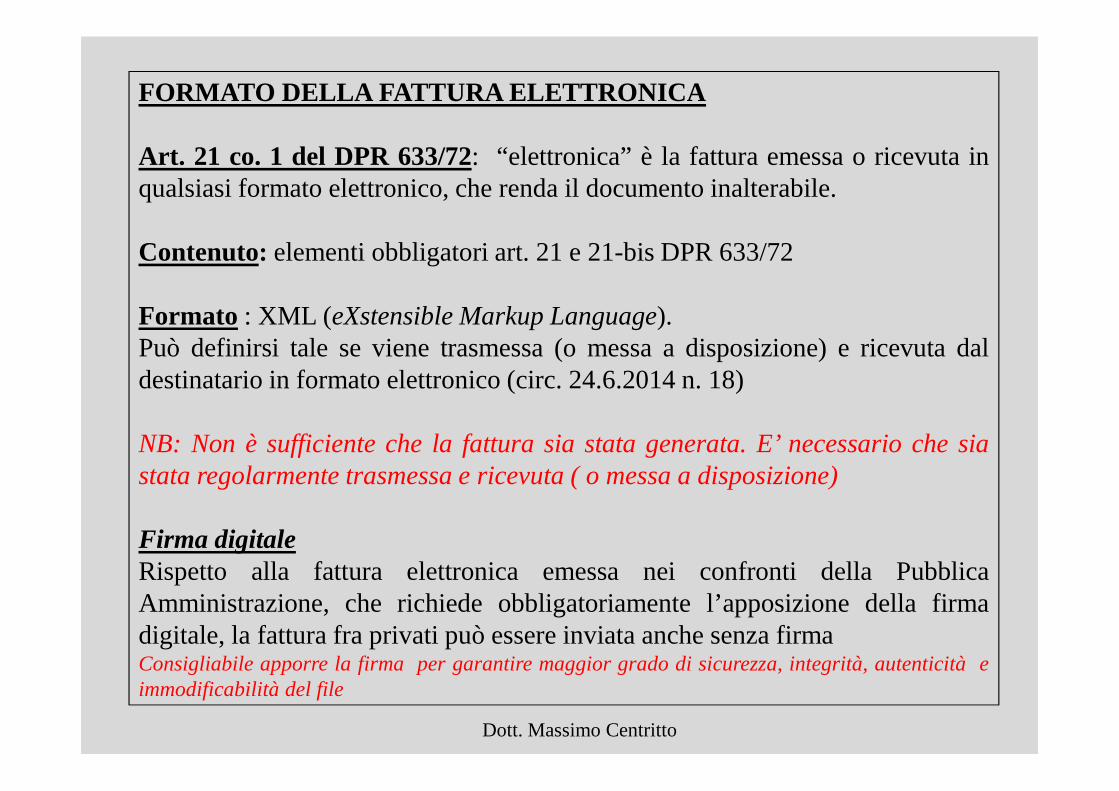

FORMATO DELLA FATTURA ELETTRONICA

Art. 21 co. 1 del DPR 633/72: “elettronica” è la fattura emessa o ricevuta inqualsiasi formato elettronico, che renda il documento inalterabile.

Contenuto: elementi obbligatori art. 21 e 21-bis DPR 633/72

Formato : XML ( eXstensible Markup Language).Può definirsi tale se viene trasmessa (o messa a disposizione) e ricevuta daldestinatario in formato elettronico (circ. 24.6.2014 n. 18)

NB: Non è sufficiente che la fattura sia stata generata. E’ necessario che siastata regolarmente trasmessa e ricevuta ( o messa a disposizione)

Firma digitaleRispetto alla fattura elettronica emessa nei confronti della PubblicaAmministrazione, che richiede obbligatoriamente l’apposizione della firmadigitale, la fattura fra privati può essere inviata anche senza firmaConsigliabile apporre la firma per garantire maggior gradodi sicurezza, integrità, autenticità eimmodificabilità del file

Dott. Massimo Centritto

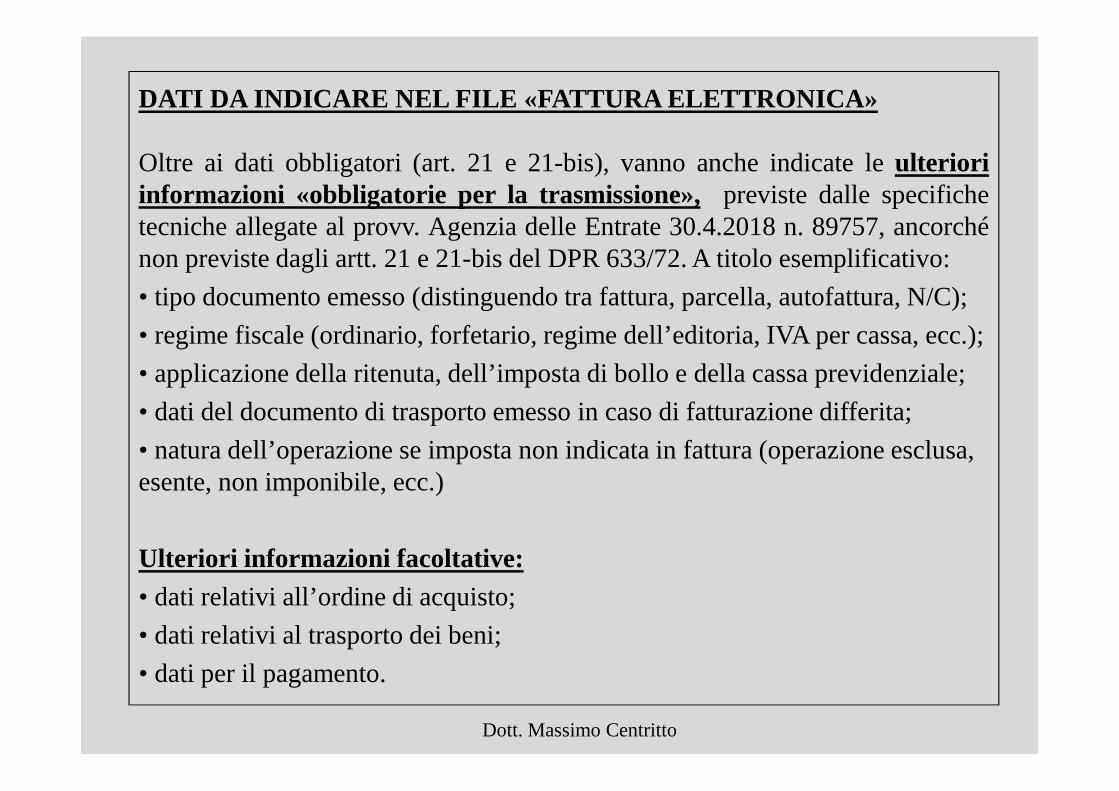

DATI DA INDICARE NEL FILE «FATTURA ELETTRONICA»

Oltre ai dati obbligatori (art. 21 e 21-bis), vanno anche indicate leulterioriinformazioni «obbligatorie per la trasmissione», previste dalle specifichetecniche allegate al provv. Agenzia delle Entrate 30.4.2018 n. 89757, ancorchénon previste dagli artt. 21 e 21-bis del DPR 633/72. A titolo esemplificativo:

• tipo documento emesso (distinguendo tra fattura, parcella, autofattura, N/C);

• regime fiscale (ordinario, forfetario, regime dell’editoria, IVA per cassa, ecc.);

• applicazione della ritenuta, dell’imposta di bollo e della cassa previdenziale;

• dati del documento di trasporto emesso in caso di fatturazione differita;

• natura dell’operazione se imposta non indicata in fattura (operazione esclusa, esente, non imponibile, ecc.)

Ulteriori informazioni facoltative:• dati relativi all’ordine di acquisto;

• dati relativi al trasporto dei beni;

• dati per il pagamento.

Dott. Massimo Centritto

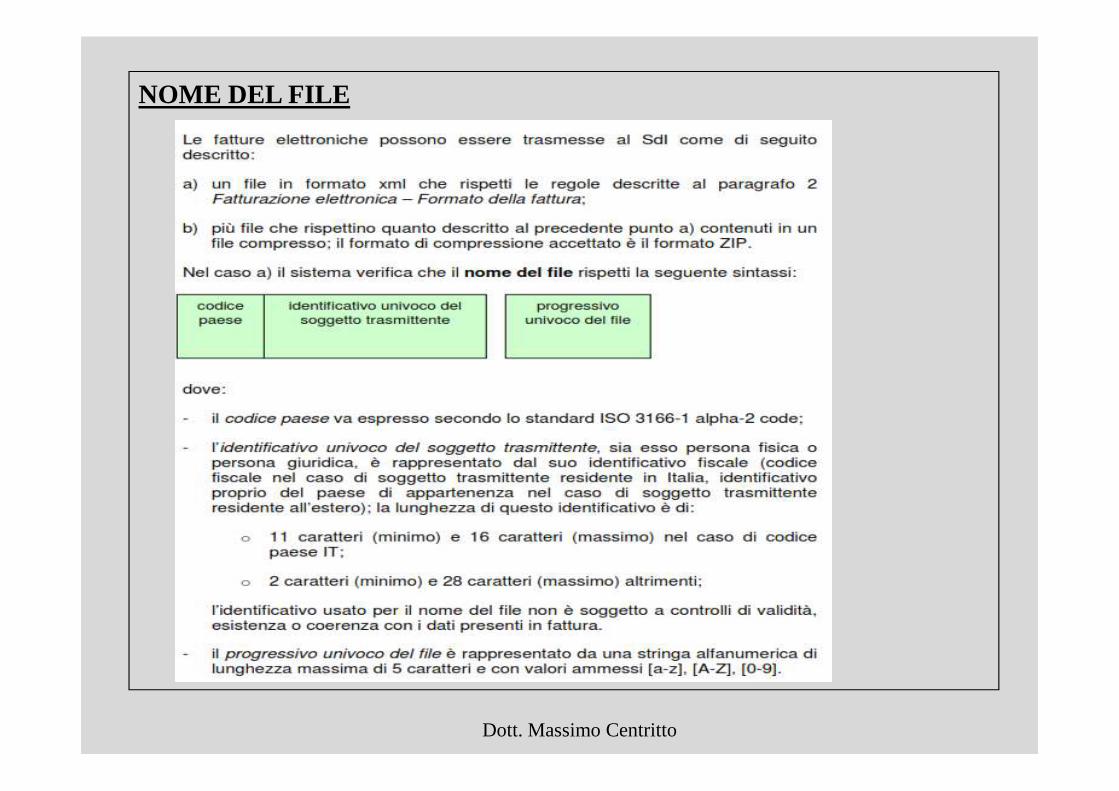

NOME DEL FILE

Dott. Massimo Centritto

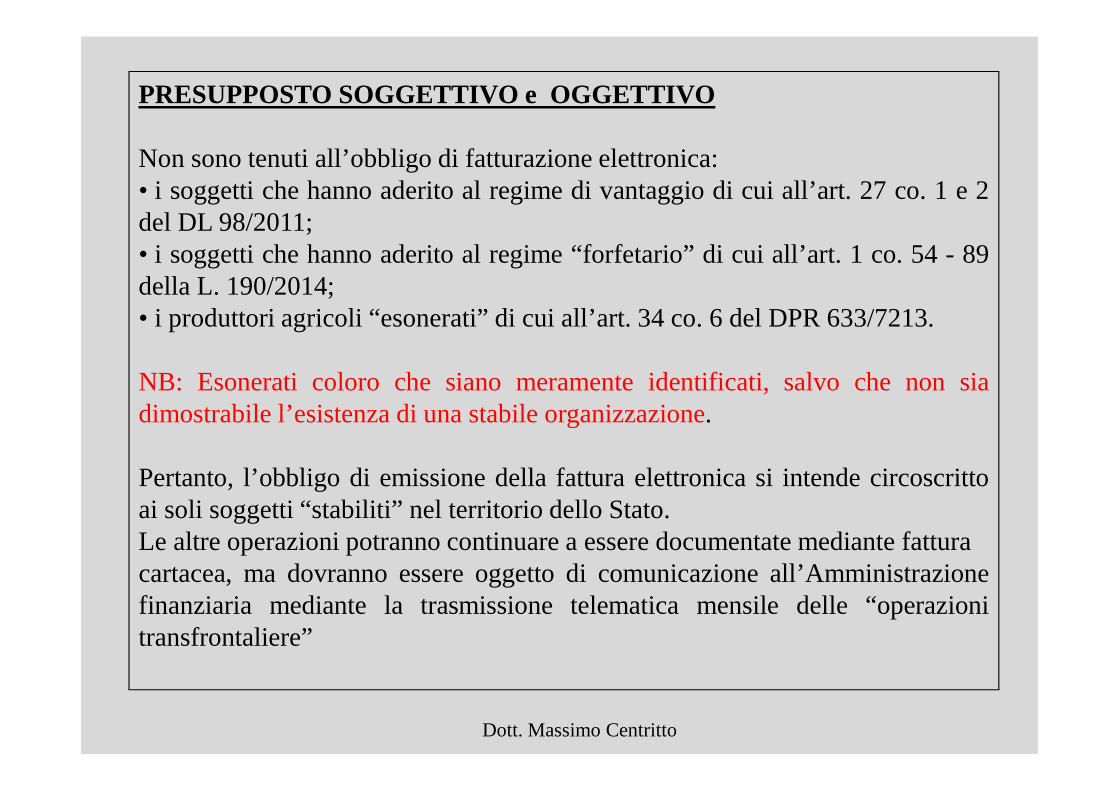

PRESUPPOSTO SOGGETTIVO e OGGETTIVO

Non sono tenuti all’obbligo di fatturazione elettronica:• i soggetti che hanno aderito al regime di vantaggio di cui all’art. 27 co. 1 e 2del DL 98/2011;• i soggetti che hanno aderito al regime “forfetario” di cui all’art. 1 co. 54 - 89della L. 190/2014;• i produttori agricoli “esonerati” di cui all’art. 34 co. 6 del DPR 633/7213.

NB: Esonerati coloro che siano meramente identificati, salvo che non siadimostrabile l’esistenza di una stabile organizzazione.

Pertanto, l’obbligo di emissione della fattura elettronica si intende circoscrittoai soli soggetti “stabiliti” nel territorio dello Stato.Le altre operazioni potranno continuare a essere documentate mediante fatturacartacea, ma dovranno essere oggetto di comunicazione all’Amministrazionefinanziaria mediante la trasmissione telematica mensile delle “operazionitransfrontaliere”

Dott. Massimo Centritto

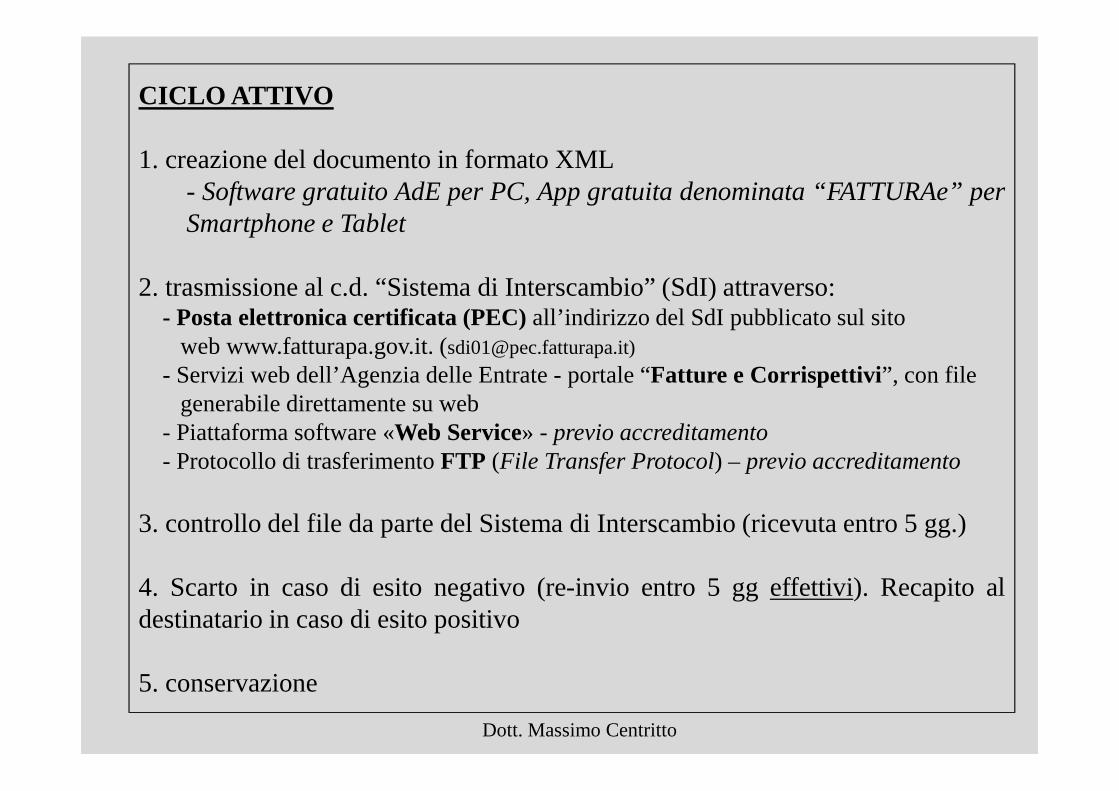

CICLO ATTIVO

1. creazione del documento in formato XML- Software gratuito AdE per PC, App gratuita denominata “FATTURAe” perSmartphone e Tablet

2. trasmissione al c.d. “Sistema di Interscambio” (SdI) attraverso:- Posta elettronica certificata (PEC)all’indirizzo del SdI pubblicato sul sito

web www.fatturapa.gov.it. ([email protected])

- Servizi web dell’Agenzia delle Entrate - portale “Fatture e Corrispettivi ”, con filegenerabile direttamente su web

- Piattaforma software «Web Service» - previo accreditamento- Protocollo di trasferimentoFTP (File Transfer Protocol) – previo accreditamento

3. controllo del file da parte del Sistema di Interscambio (ricevuta entro 5 gg.)

4. Scarto in caso di esito negativo (re-invio entro 5 gg effettivi). Recapito aldestinatario in caso di esito positivo

5. conservazione

Dott. Massimo Centritto

QUANDO LA FATTURA ELETTRONICA SI CONSIDERA EMESSA 1

Art. 21 co. 1 DPR 633/72: la fattura elettronica si ha per emessa all’atto della suaconsegna o spedizione, trasmissione o messa a disposizionedel cessionario ocommittenteArt. 21 co. 4 del DPR 633/72: la fattura è emessa al momento dell’effettuazionedell’operazione determinata a norma dell’art. 6 del DPR 633/72

In sostanza, ci deve essere perfetta coincidenza tra data dieffettuazionedell’operazione (momento impositivo), data di emissione della fattura (cioèdata indicata nell’apposito campo del formato fattura elettronica) e data diavvenuta trasmissione (entro le ore 24).

Casi particolari e difficoltà operative:• fattura differita (entro il giorno 15 del mese successivo)• pagamento anticipato (art. 6 co. 4 del DPR 26.10.72 n. 633:se, anteriormente alla data in cui si

verificano gli eventi sopra riportati o indipendentementeda essi……sia pagato in tutto o inparte il corrispettivo, l’operazione si considera effettuata, limitatamente all’importo …..pagato,alla data ……….del pagamento)

• prestazione servizi (ad esempio professionisti): ai fini impositivi rileva il pagamento

Dott. Massimo Centritto

QUANDO LA FATTURA ELETTRONICA SI CONSIDERA EMESSA 2

Tardiva emissione della fatturaCirc. 2.7.2018 n. 13: AdE ha precisato che, in ragione della necessità diadeguamento tecnologico richiesto dal nuovo processo ai soggetti coinvolti, nonè ritenuto punibile ai sensi dell’art. 6 co. 5-bis del DLgs. 472/97, un eventuale“minimo ritardo” nella trasmissione della fattura rispetto alla data dieffettuazione dell’operazione a cui essa è riferita, che sia tale da non pregiudicarecomunque la liquidazione dell’imposta.

SanzioniArt. 6 commi 1 e 4 D.Lgs. 471/97:Sanzione dal 90% al 180% dell’IVA omessao non registrata con minimo di 500 Euro – Sanzione da euro 250 aeuro 2.000 sela violazione non ha inciso sulla corretta liquidazione dell’IVA

Conseguenza dello scarto:ritrasmissione del medesimo file aggiornato (mastessa data e numerazione) o nuovo file (nuova numerazione edata ma concollegamento al file scartato) previa N/C interna solo ai fini contabili

Dott. Massimo Centritto

CONSERVAZIONELe fatture elettroniche devono essere conservate in modalità elettronica ai sensidell’art. 39 del DPR 633/72. Il servizio è offerto da provider certificati pergarantire il rispetto delle regole del CAD (Codice Amministrazione Digitale).

Servizio gratuito messo a disposizione dall’Agenzia delleEntrate aderendoall’accordo di servizio pubblicato nell’area riservataIl servizio garantisce la conservazione elettronica per 15anni, ai sensi del DM17.6.2014, delle fatture e le note di variazione transitateattraverso il SdI (quindianche le e-fatture PA come chiarito da Circ 13/E/2018).

Circ. 13/E/2018: Possibilità di conservazione di file con formati contemplati dalDPCM 3.12.2013 (come, ad esempio i formati “pdf”, “jpg” o “txt”),ritenutiidonei ai fini della conservazione, ma solo la conservazione dell’originale informato XML pone al riparo da eventuale disconoscimento

La procedura di conservazione sostitutiva dei documenti informatici deve essere conforme ai principidettati dall’art. 3 del DM 17.6.2014, deve prevedere l’apposizione del riferimento temporaleopponibile a terzi sul pacchetto di archiviazione e deve concludersi entro 3 mesi dal termine dipresentazione della dichiarazione dei redditi.

Dott. Massimo Centritto

CICLO PASSIVO

1. Ricezione della fattura

I canali che possono essere utilizzati per la ricezione sono i seguenti:• posta elettronica certificata (PEC) da indicare nella fattura elettronica;• sistemi di cooperazione applicativa (“ web service” )• sistemi che consentono la trasmissione di dati tra terminali remoti (protocollo

FTP - File Transfer Protocol)

2. Conservazione (vedere ciclo attivo)

Dott. Massimo Centritto

REGISTRAZIONE DEL CANALE TELEMATICO

Viene comunicato al SDI l’indirizzo telematico di destinazione, accedendo con lecredenziali Entratel/FiscoOnline

Dott. Massimo Centritto

REGISTRAZIONE DEL CANALE TELEMATICO

NBI dati registrati prevalgono su tutto quanto sia indicato nel file E-fattura

Dott. Massimo Centritto

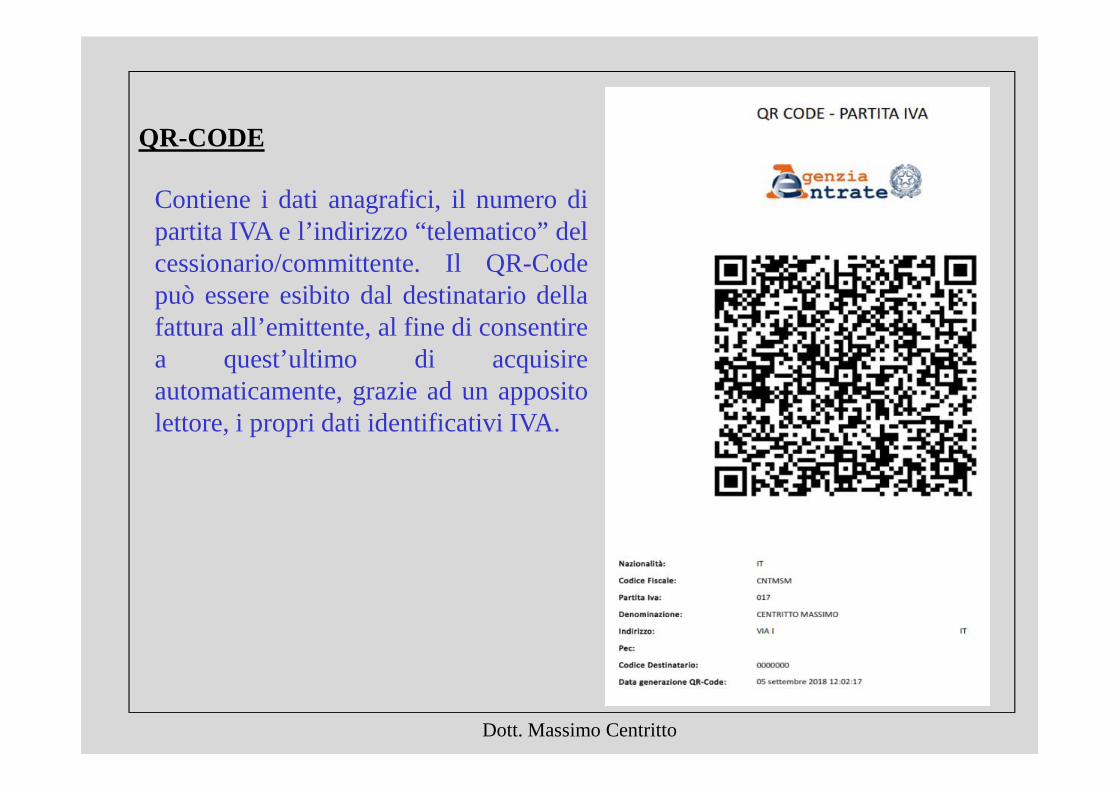

QR-CODE

Dott. Massimo Centritto

Contiene i dati anagrafici, il numero dipartita IVA e l’indirizzo “telematico” delcessionario/committente. Il QR-Codepuò essere esibito dal destinatario dellafattura all’emittente, al fine di consentirea quest’ultimo di acquisireautomaticamente, grazie ad un appositolettore, i propri dati identificativi IVA.

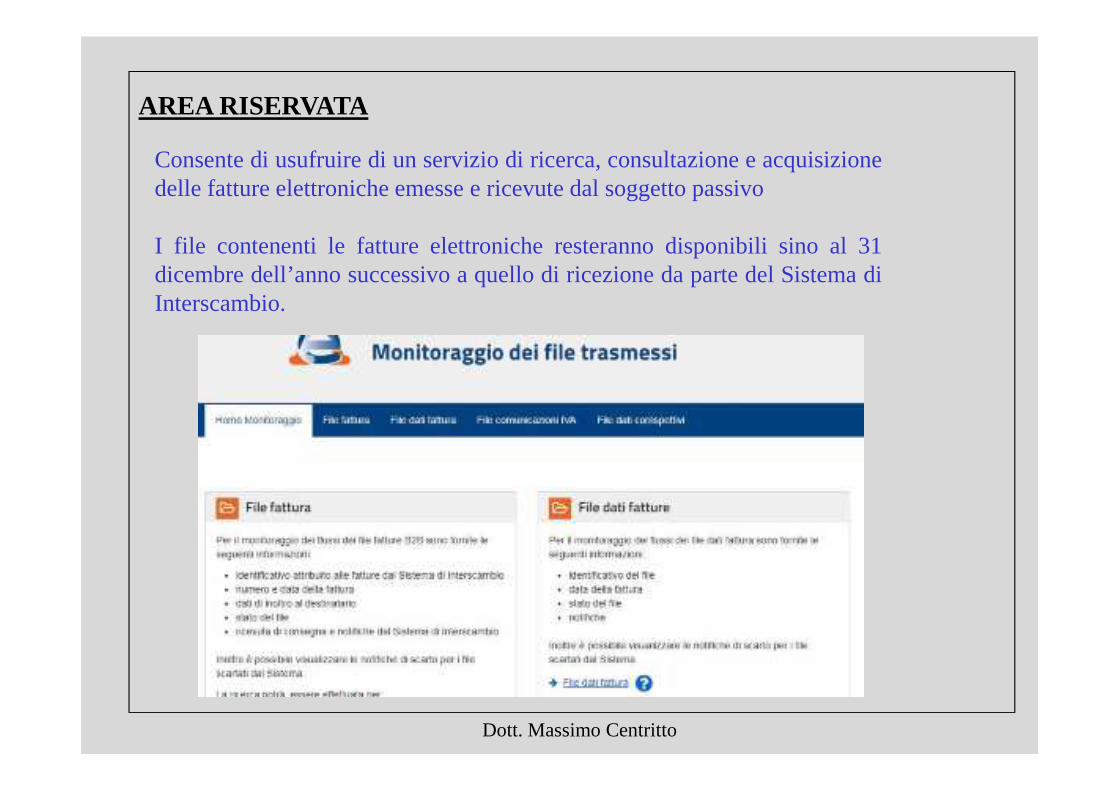

AREA RISERVATA

Dott. Massimo Centritto

Consente di usufruire di un servizio di ricerca, consultazione e acquisizionedelle fatture elettroniche emesse e ricevute dal soggetto passivo

I file contenenti le fatture elettroniche resteranno disponibili sino al 31dicembre dell’anno successivo a quello di ricezione da parte del Sistema diInterscambio.

ERRATA INDICAZIONE DEL CANALE TELEMATICO IN E-FATTURA(codice destinatario inesistente/PEC piena o non attiva)

Il Sistema di Interscambio recapita comunque la fattura elettronica al cessionario/committente mettendola a disposizione nella sua area riservata del sito webdell’Agenzia delle Entrate (salvo non ci sia già stata registrazione del canalestesso).

Il cedente/prestatore è tenuto a comunicare al cessionario/committente che lafattura elettronica è disponibile nella propria area riservata.

La comunicazione potrà essere effettuata anche tramite consegna di una copiainformatica o analogica della fattura.

NB: Nel campo “CodiceDestinatario” indicare il codice convenzionale “0000000”nel caso in cui il cessionario/committente non abbia comunicato il proprio codicedestinatario o la PEC attraverso cui intende ricevere la fattura elettronica Fatturaviene recapitata in Area Riservata

Dott. Massimo Centritto

DATA DI RICEZIONE DELLA E-FATTURA

La data di ricezione viene determinata sulla base delle modalità utilizzate per il recapito della fattura:• se è stato scelto un indirizzo PEC, rileva la data della ricevuta di avvenuta consegna, che attesta il deposito del documento nella casella del ricevente;• se sono stati scelti gli altri canali (web service o FTP), rileva la data della ricevuta di consegna telematica;• se la fattura è stata messa a disposizione del ricevente nel sito web dell’Agenzia delle Entrate, rileva la data in cui il cessionario/committente prende visione del documento, scaricandolo

Se il destinatario è consumatore finale, oppure un soggetto passivo aderente al regime di vantaggio o al regime forfetario, o un produttore agricolo di cui all’art. 34 co. 6 del DPR 633/72: la data di ricezione coincide con quella di messa a disposizione del documento elettronico nell’area riservata.

Dott. Massimo Centritto

DETRAZIONE IVA e RICEZIONE DELLA E-FATTURA

Provvedimento Ade del 30 aprile 2018: la data da cui decorrono i termini per ladetraibilità dell’imposta da parte del cessionario/committente coincide:• con la data di ricezione attestata dai canali telematici• con la data di presa visione della fattura elettronica nell’area riservata del sito

web dell’Agenzia delle Entrate in cui è stata depositata.

La detraibilità presuppone la duplice condizione:• dell’avvenuta esigibilità dell’imposta, • del formale possesso di una fattura redatta in conformità alle disposizioni di cui•all’art. 21 del DPR 633/72.

NB: disallineamento temporale tra IVA a debito oggetto di versamento e IVAa credito oggetto di detrazione

L’art. 1 del DPR 100/98,nel richiedere il possesso della fattura, non ne impone ilpossesso entro la fine del mese di riferimento, richiedendone semmai ladisponibilità entro il giorno 16 in cui si procede all’effettiva liquidazionedell’imposta(NOTA Congiunta Confimi industria-ANC, 27.3.2018).

Dott. Massimo Centritto

NOTE DI VARIAZIONE e AUTOFATTURA

Obbligo di fatturazione elettronica anche per le note di variazione

Obbligo di fatturazione elettronica anche per autofatture emesse per regolarizzare omissioni o irregolarità (evitare sanzione prevista dall’art. 6 co. 8 del DLgs. 471/97: 100% dell’imposta, con un minimo di 250,00 euro) – Transito attraverso SDI fa venir meno l’obbligo di consegna dell’esemplare

NB: No E-fattura per autofatture art. 17, co 2 e integrazioniart 17, co 5 e 6 del DPR 633/72Circ. 13/E/2018: L’integrazione va effettuata predisponendo un ulteriore documento, allegato al file fattura e ad essa riferibile, che contenga i dati necessari per porre in essere l’inversione contabile (link informatico) Ci sarebbe l’obbligo anche per autoconsumo ed omaggi (da confermare)

Dott. Massimo Centritto

Indicare nella Sezione “Dati Generali” il codiceconvenzionale alfanumerico, composto di 4caratteri, caratterizzante l’autofattura (TD20)

Indicare nella Sezione “Dati Generali” il codiceconvenzionale alfanumerico, composto di 4caratteri, caratterizzante la nota di credito(TD04), la nota di debito (TD05)

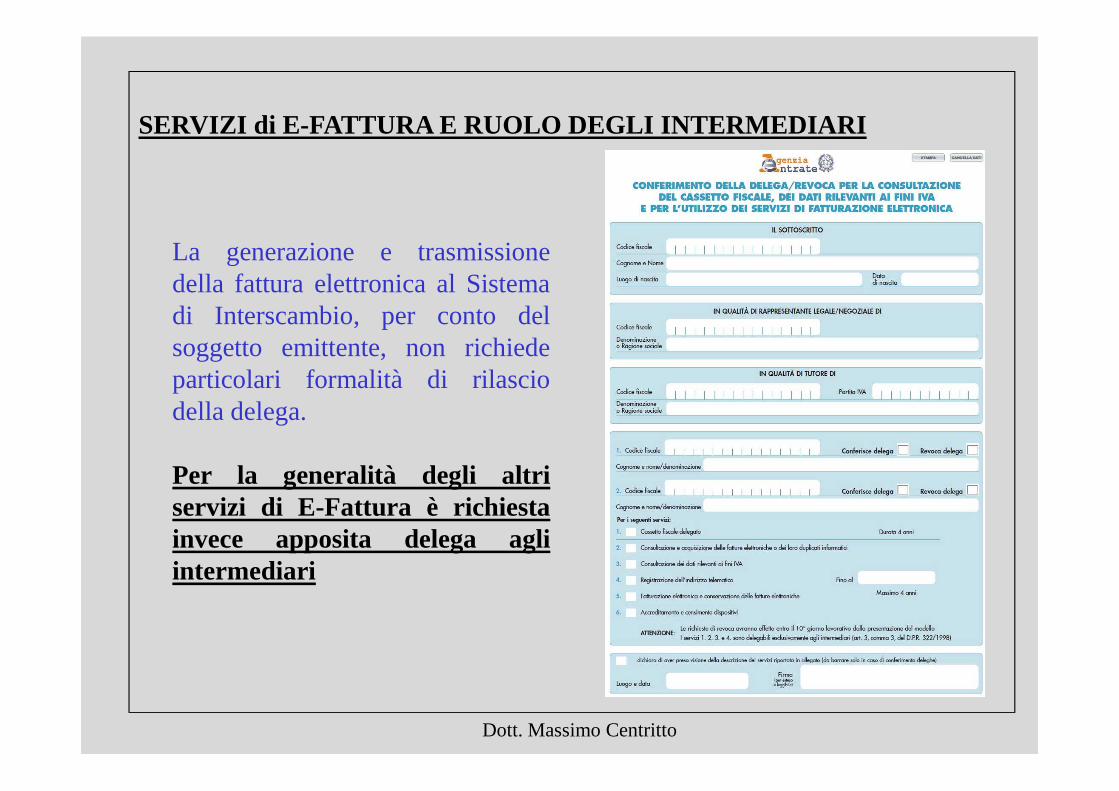

SERVIZI di E-FATTURA E RUOLO DEGLI INTERMEDIARI

Dott. Massimo Centritto

La generazione e trasmissionedella fattura elettronica al Sistemadi Interscambio, per conto delsoggetto emittente, non richiedeparticolari formalità di rilasciodella delega.

Per la generalità degli altriservizi di E-Fattura è richiestainvece apposita delega agliintermediari

SERVIZI di E-FATTURA E RUOLO DEGLI INTERMEDIARI

Dott. Massimo Centritto

Il soggetto passivo ha facoltà di delegare uno o più intermediari

all’utilizzo di tutti i serviziconnessi al processo di fatturazione

elettronica.

La durata della delega può essere liberamente determinata dal

soggetto delegante, manon può superare, in ogni caso, il

periodo di 4 anni. Essa è revocabile in qualsiasi momento

con le medesime modalità utilizzate per il suo conferimento.

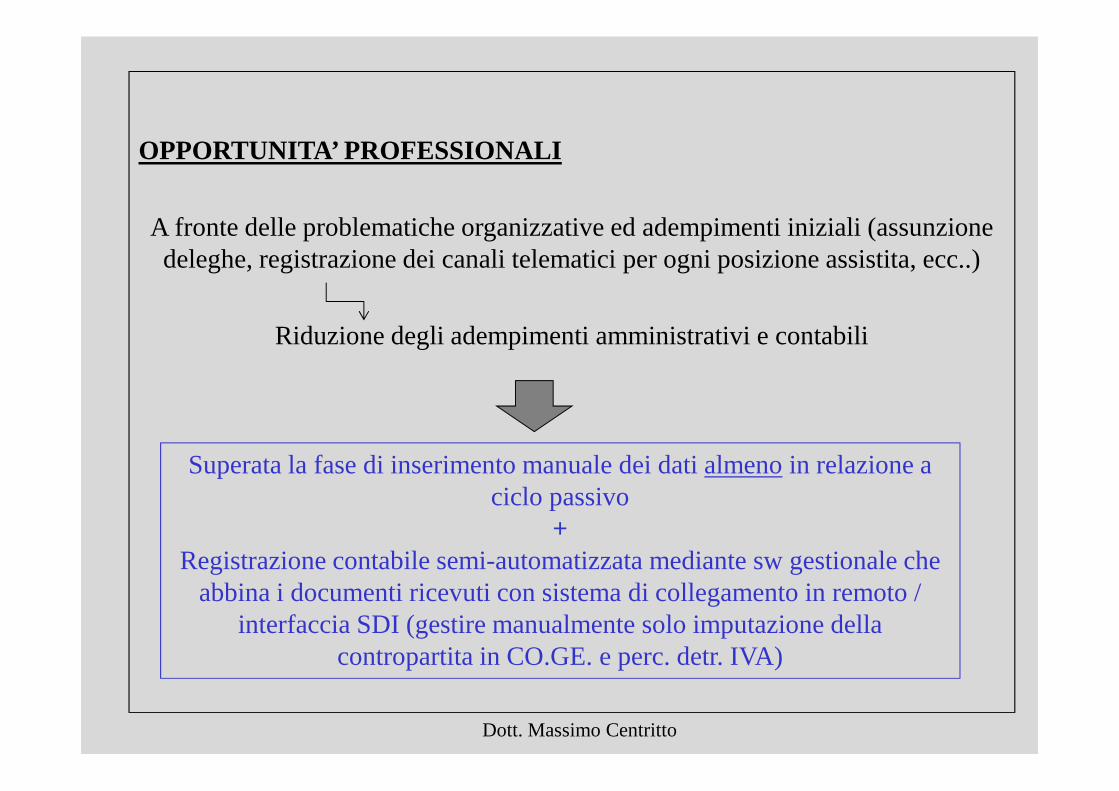

OPPORTUNITA’ PROFESSIONALI

A fronte delle problematiche organizzative ed adempimenti iniziali (assunzione deleghe, registrazione dei canali telematici per ogni posizione assistita, ecc..)

Riduzione degli adempimenti amministrativi e contabili

Dott. Massimo Centritto

Superata la fase di inserimento manuale dei dati almeno in relazione a ciclo passivo

+Registrazione contabile semi-automatizzata mediante sw gestionale che

abbina i documenti ricevuti con sistema di collegamento in remoto / interfaccia SDI (gestire manualmente solo imputazione della

contropartita in CO.GE. e perc. detr. IVA)

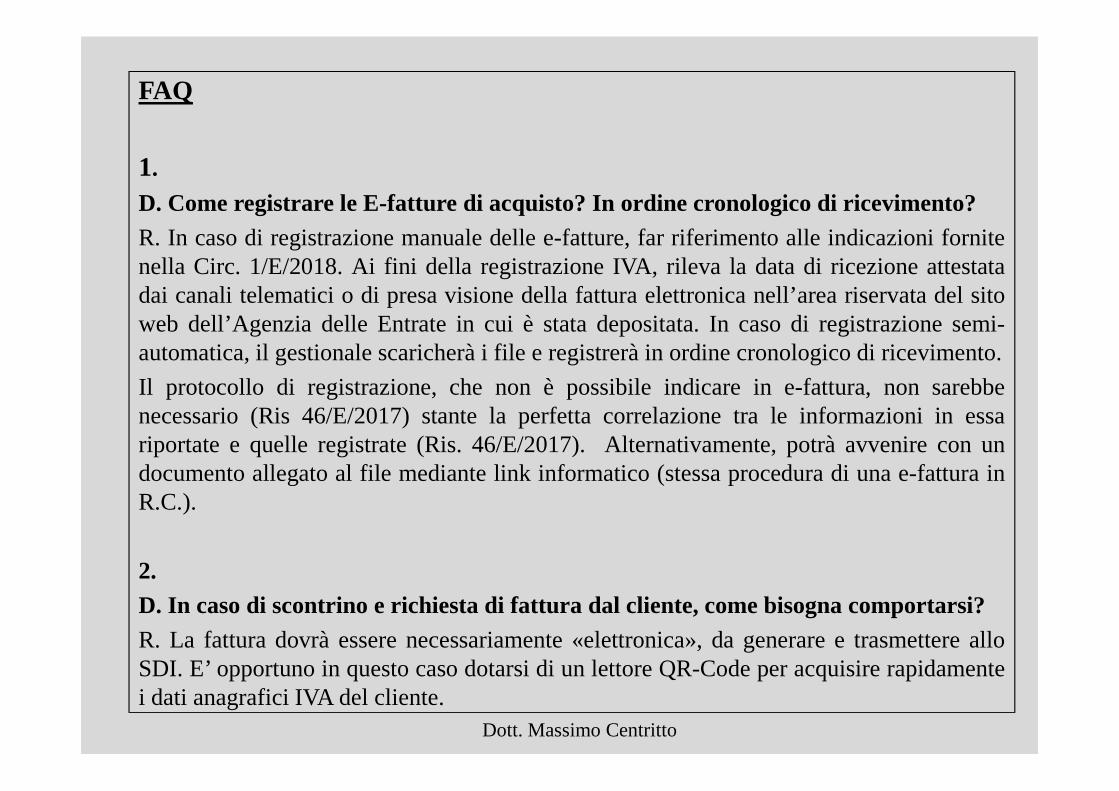

FAQ

1.

D. Come registrare le E-fatture di acquisto? In ordine cronologico di ricevimento?R. In caso di registrazione manuale delle e-fatture, far riferimento alle indicazioni fornitenella Circ. 1/E/2018. Ai fini della registrazione IVA, rileva la data diricezione attestatadai canali telematici o di presa visione della fattura elettronica nell’area riservata del sitoweb dell’Agenzia delle Entrate in cui è stata depositata. In caso di registrazione semi-automatica, il gestionale scaricherà i file e registrerà in ordine cronologico di ricevimento.

Il protocollo di registrazione, che non è possibile indicare in e-fattura, nonsarebbenecessario (Ris 46/E/2017) stante la perfetta correlazione tra le informazioni in essariportate e quelle registrate (Ris. 46/E/2017). Alternativamente, potrà avvenire con undocumento allegato al file mediante link informatico (stessa procedura di unae-fattura inR.C.).

2. D. In caso di scontrino e richiesta di fattura dal cliente, come bisogna comportarsi?R. La fattura dovrà essere necessariamente «elettronica», da generare e trasmettere alloSDI. E’ opportuno in questo caso dotarsi di un lettore QR-Code per acquisire rapidamentei dati anagrafici IVA del cliente.

Dott. Massimo Centritto

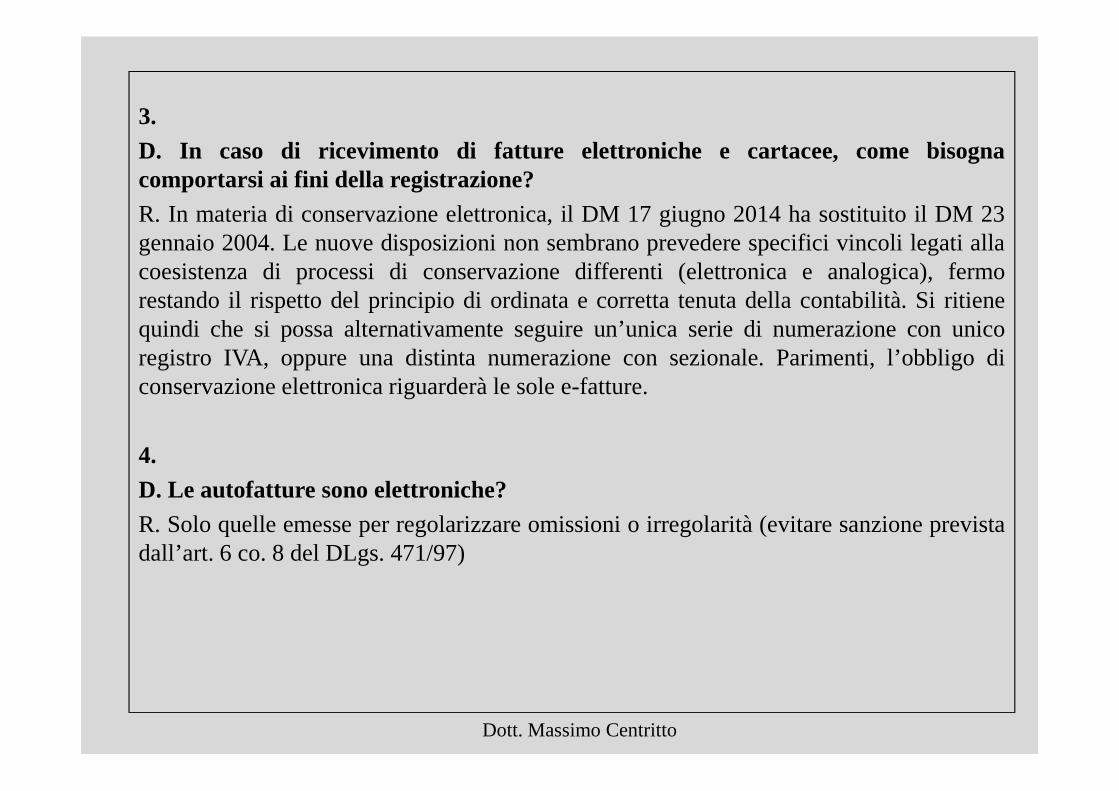

3.D. In caso di ricevimento di fatture elettroniche e cartacee, come bisognacomportarsi ai fini della registrazione?R. In materia di conservazione elettronica, il DM 17 giugno 2014 ha sostituito il DM 23gennaio 2004. Le nuove disposizioni non sembrano prevedere specifici vincoli legati allacoesistenza di processi di conservazione differenti (elettronica e analogica), fermorestando il rispetto del principio di ordinata e corretta tenuta della contabilità. Si ritienequindi che si possa alternativamente seguire un’unica serie di numerazione con unicoregistro IVA, oppure una distinta numerazione con sezionale. Parimenti, l’obbligo diconservazione elettronica riguarderà le sole e-fatture.

4.D. Le autofatture sono elettroniche?R. Solo quelle emesse per regolarizzare omissioni o irregolarità (evitare sanzione previstadall’art. 6 co. 8 del DLgs. 471/97)

Dott. Massimo Centritto

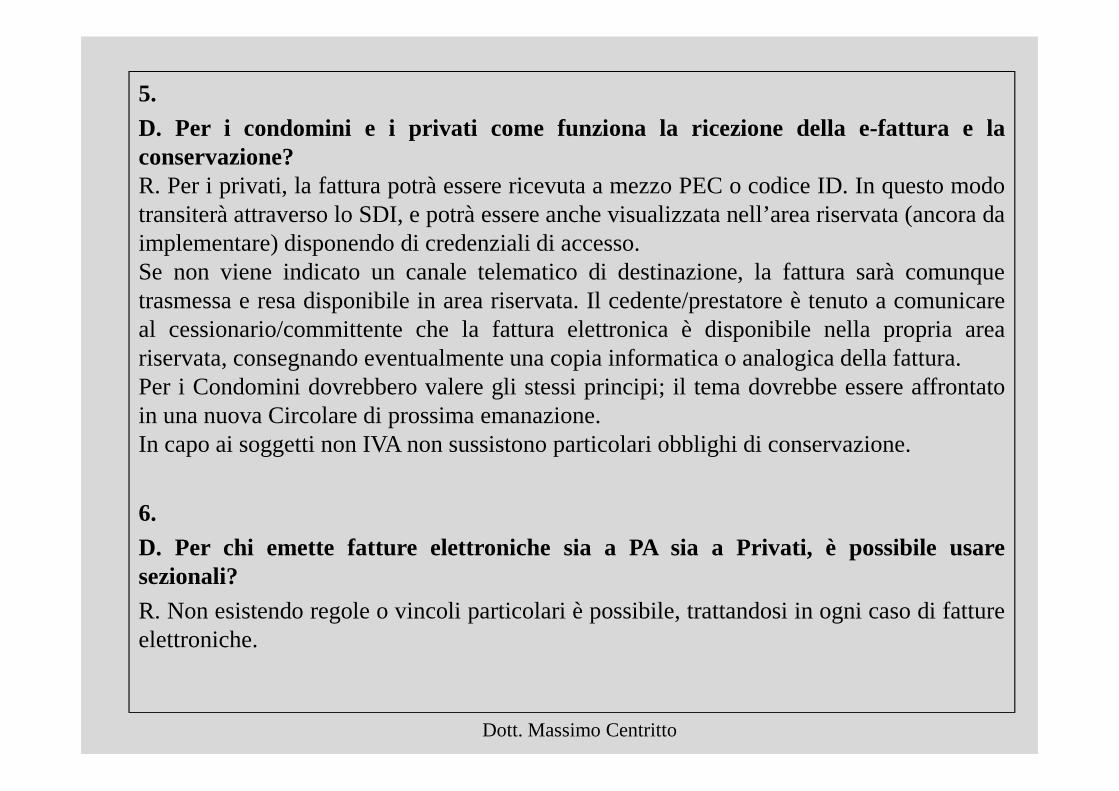

5.D. Per i condomini e i privati come funziona la ricezione della e-fattura e laconservazione?R. Per i privati, la fattura potrà essere ricevuta a mezzo PEC o codice ID. In questo modotransiterà attraverso lo SDI, e potrà essere anche visualizzata nell’area riservata (ancora daimplementare) disponendo di credenziali di accesso.Se non viene indicato un canale telematico di destinazione, la fattura sarà comunquetrasmessa e resa disponibile in area riservata. Il cedente/prestatore è tenuto a comunicareal cessionario/committente che la fattura elettronica è disponibile nella propria areariservata, consegnando eventualmente una copia informatica o analogica della fattura.Per i Condomini dovrebbero valere gli stessi principi; il tema dovrebbe essere affrontatoin una nuova Circolare di prossima emanazione.In capo ai soggetti non IVA non sussistono particolari obblighi di conservazione.

6.D. Per chi emette fatture elettroniche sia a PA sia a Privati, è possibile usaresezionali?R. Non esistendo regole o vincoli particolari è possibile, trattandosiin ogni caso di fattureelettroniche.

Dott. Massimo Centritto