Dematerializzazione, Gestione e Conservazione sostitutiva ... · Programma Dematerializzazione,...

27

Programma Dematerializzazione, Gestione e Conservazione sostitutiva dei documenti Ordinamento attuale e nuove regole tecniche - DPCM 3/12/2013, in vigore da aprile 2017 Mercoledì 21 Maggio 2014 ore 16:00 Ordine dei Dottori Commercialisti e degli Esperti Contabili di Pistoia Via del Can Bianco, 13 - 51100 Pistoia 15:45 Registrazione partecipanti 16:00 Gestione documentale e conservazione sostitutiva - opportunità e problemi nella adozione di soluzioni Cloud Computing. Alessandro Geri Amministratore Unico Entaksi Solutions 16:45 La conservazione sostitutiva: gli effetti sul valore legale dei documenti conservati Valentina Frediani Avvocato - Fondatrice del network www.consulentelegaleinformatico.it Studio Legale Frediani partner DI & P Srl 17:15 Modalità di assolvimento degli obblighi contabili e fiscali relativi ai documenti informatici Federico Fondaroli Dottore Commercialista Studio Nerozzi - Fondaroli 17:45 Sessione domande e risposte Chiusura lavori Al termine dell’evento Entaksi Solutions offrirà agli intervenuti un buffet di congedo La partecipazione al convegno è gratuita e aperta a tutti. Per esigenze organizzative è obbligatoria la prenotazione, previa registrazione on-line sul sito www.odcec.pistoia.it Evento valido ai fini della formazione professionale continua dei dottori commercialisti e degli esperti contabili per un massimo di n. 2 crediti. In vista dell'imminente entrata in vigore della fattura elettronica obbligatoria nei confronti della Pubblica Amministrazione e del conseguente obbligo di adottare per tali documenti la conservazione sostitutiva, il seminario si pone l'obiettivo di riepilogare il contesto normativo, le prossime evoluzioni e analizzare le opportunità e i rischi insiti nella informatizzazione di questi processi mediante l'adozione delle nuove tecnologie di Cloud Computing. ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI PISTOIA

Transcript of Dematerializzazione, Gestione e Conservazione sostitutiva ... · Programma Dematerializzazione,...

Programma

Dematerializzazione,Gestione e Conservazione sostitutiva

dei documenti

Ordinamento attuale e nuove regole tecniche - DPCM 3/12/2013, in vigore da aprile 2017

Mercoledì 21 Maggio 2014 ore 16:00

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Pistoia

Via del Can Bianco, 13 - 51100 Pistoia

15:45 Registrazione partecipanti

16:00Gestione documentale e conservazione sostitutiva - opportunità e problemi nella adozione di soluzioni Cloud Computing.

Alessandro Geri

Amministratore Unico Entaksi Solutions

16:45 La conservazione sostitutiva: gli effetti sul valore legale dei documenti conservati

Valentina Frediani

Avvocato - Fondatrice del network www.consulentelegaleinformatico.it

Studio Legale Frediani partner DI & P Srl

17:15 Modalità di assolvimento degli obblighi contabili e fiscali relativi ai documenti informatici

Federico Fondaroli

Dottore Commercialista

Studio Nerozzi - Fondaroli

17:45 Sessione domande e risposte

Chiusura lavori

Al termine dell’evento Entaksi Solutions offrirà agli intervenuti un buffet di congedo

La partecipazione al convegno è gratuita e aperta a tutti. Per esigenze organizzative è obbligatoria la prenotazione, previa registrazione on-line sul sito www.odcec.pistoia.it

Evento valido ai fini della formazione professionale continua dei dottori commercialisti e degli esperti contabili per un massimo di n. 2 crediti.

In vista dell'imminente entrata in vigore della fattura elettronica obbligatoria nei confronti della Pubblica Amministrazione e del conseguente obbligo di adottare per tali documenti la conservazione sostitutiva, il seminario si pone l'obiettivo di riepilogare il contesto normativo, le prossime evoluzioni e analizzare le opportunità e i rischi insiti nella informatizzazione di questi processi mediante l'adozione delle nuove tecnologie di Cloud Computing.

ORDINE DEI DOTTORI COMMERCIALISTIE DEGLI ESPERTI CONTABILI DI PISTOIA

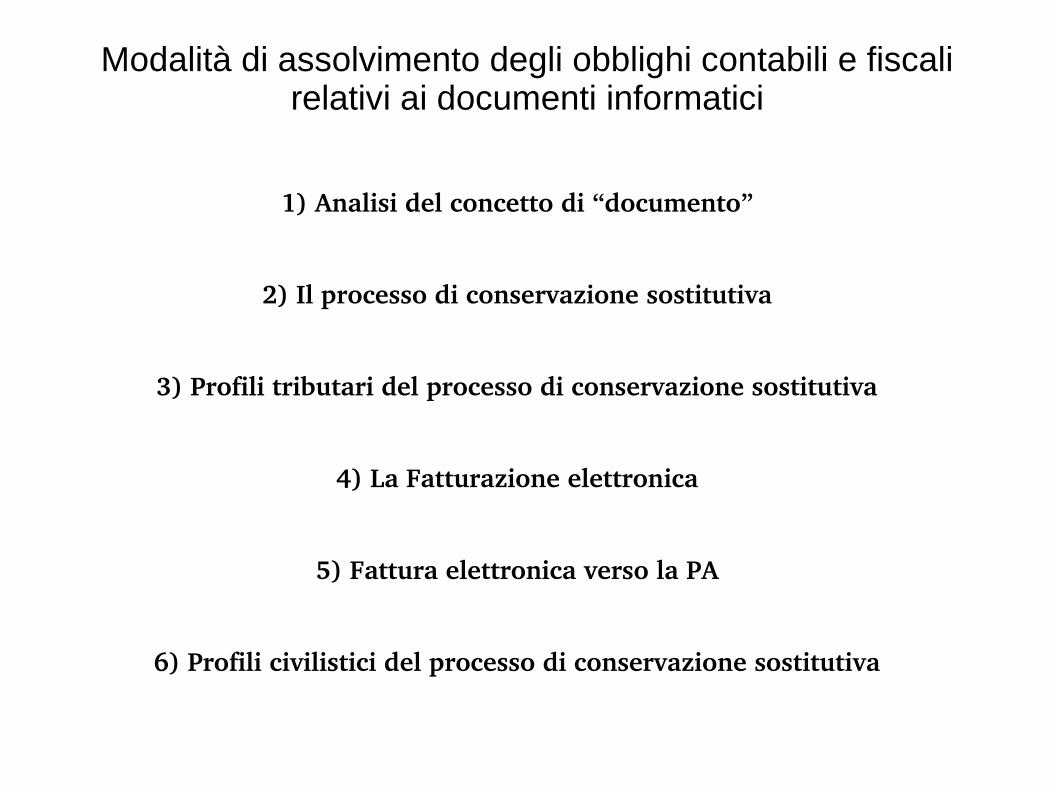

Modalità di assolvimento degli obblighi contabili e fiscali relativi ai documenti informatici

1) Analisi del concetto di “documento”

2) Il processo di conservazione sostitutiva

3) Profili tributari del processo di conservazione sostitutiva

4) La Fatturazione elettronica

5) Fattura elettronica verso la PA

6) Profili civilistici del processo di conservazione sostitutiva

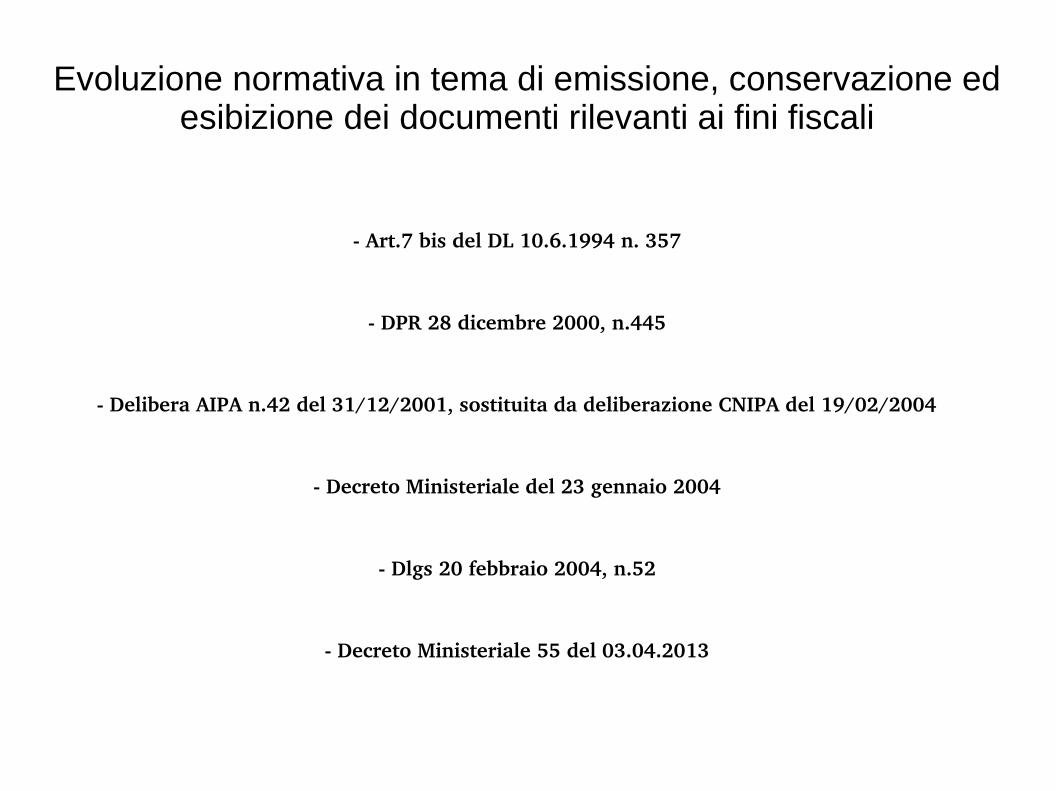

Evoluzione normativa in tema di emissione, conservazione ed esibizione dei documenti rilevanti ai fini fiscali

Art.7 bis del DL 10.6.1994 n. 357

DPR 28 dicembre 2000, n.445

Delibera AIPA n.42 del 31/12/2001, sostituita da deliberazione CNIPA del 19/02/2004

Decreto Ministeriale del 23 gennaio 2004

Dlgs 20 febbraio 2004, n.52

Decreto Ministeriale 55 del 03.04.2013

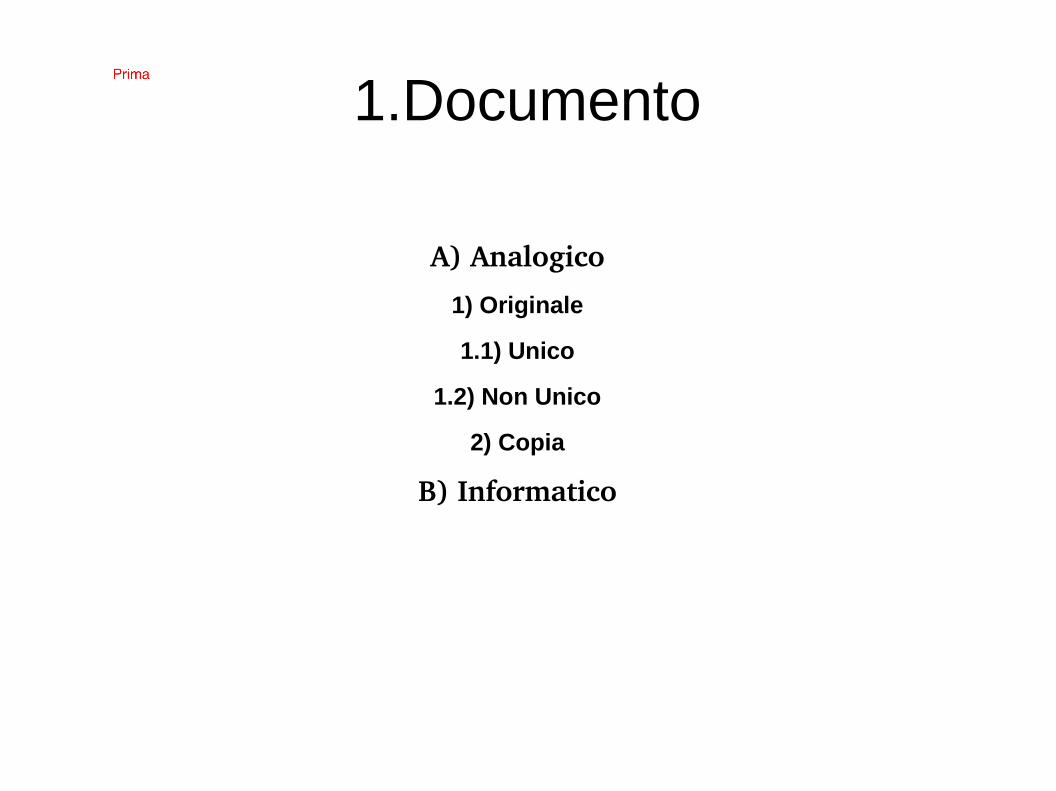

1.Documento

A) Analogico

1) Originale

1.1) Unico

1.2) Non Unico

2) Copia

B) Informatico

FreeText

Prima

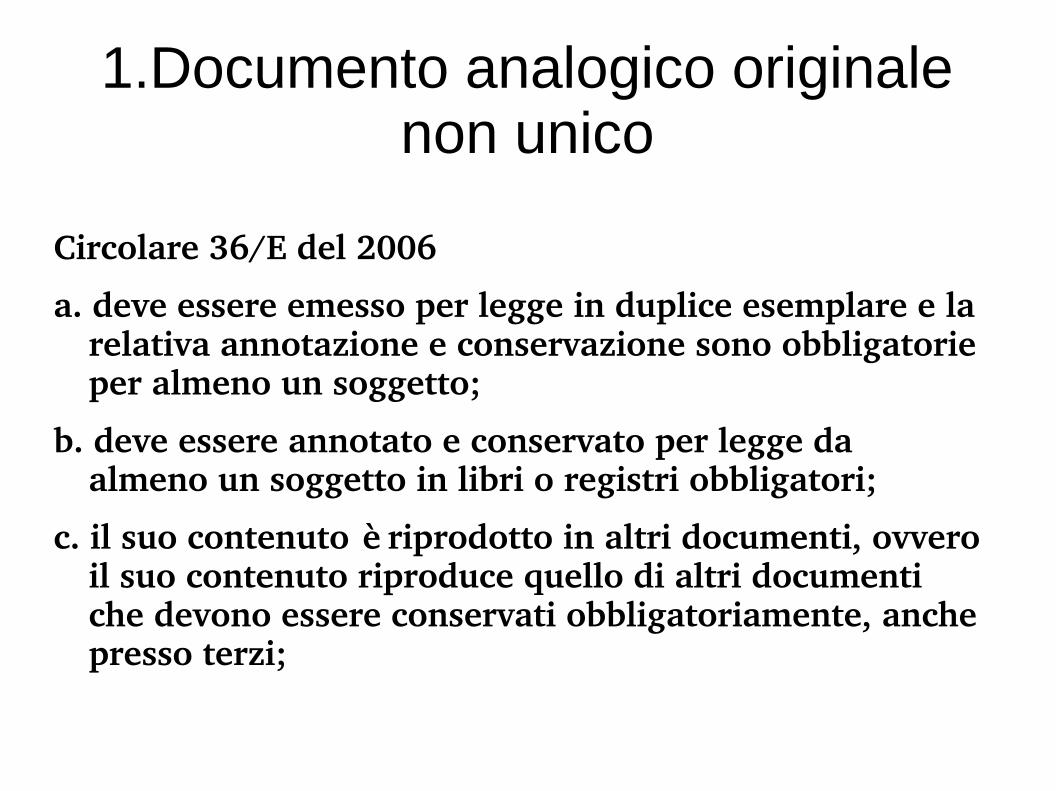

1.Documento analogico originale non unico

Circolare 36/E del 2006

a. deve essere emesso per legge in duplice esemplare e la relativa annotazione e conservazione sono obbligatorie per almeno un soggetto;

b. deve essere annotato e conservato per legge da almeno un soggetto in libri o registri obbligatori;

c. il suo contenuto è riprodotto in altri documenti, ovvero il suo contenuto riproduce quello di altri documenti che devono essere conservati obbligatoriamente, anche presso terzi;

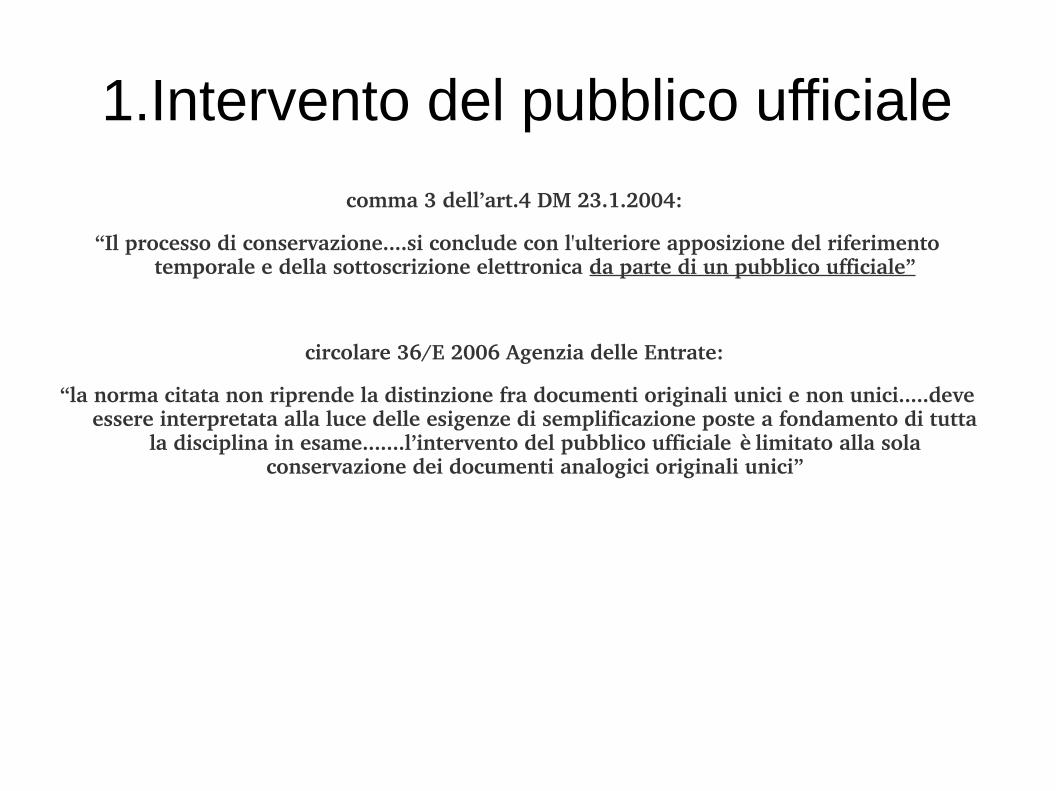

1.Intervento del pubblico ufficiale

comma 3 dell’art.4 DM 23.1.2004:

“Il processo di conservazione....si conclude con l'ulteriore apposizione del riferimento temporale e della sottoscrizione elettronica da parte di un pubblico ufficiale”

circolare 36/E 2006 Agenzia delle Entrate:

“la norma citata non riprende la distinzione fra documenti originali unici e non unici.....deve essere interpretata alla luce delle esigenze di semplificazione poste a fondamento di tutta

la disciplina in esame.......l’intervento del pubblico ufficiale è limitato alla sola conservazione dei documenti analogici originali unici”

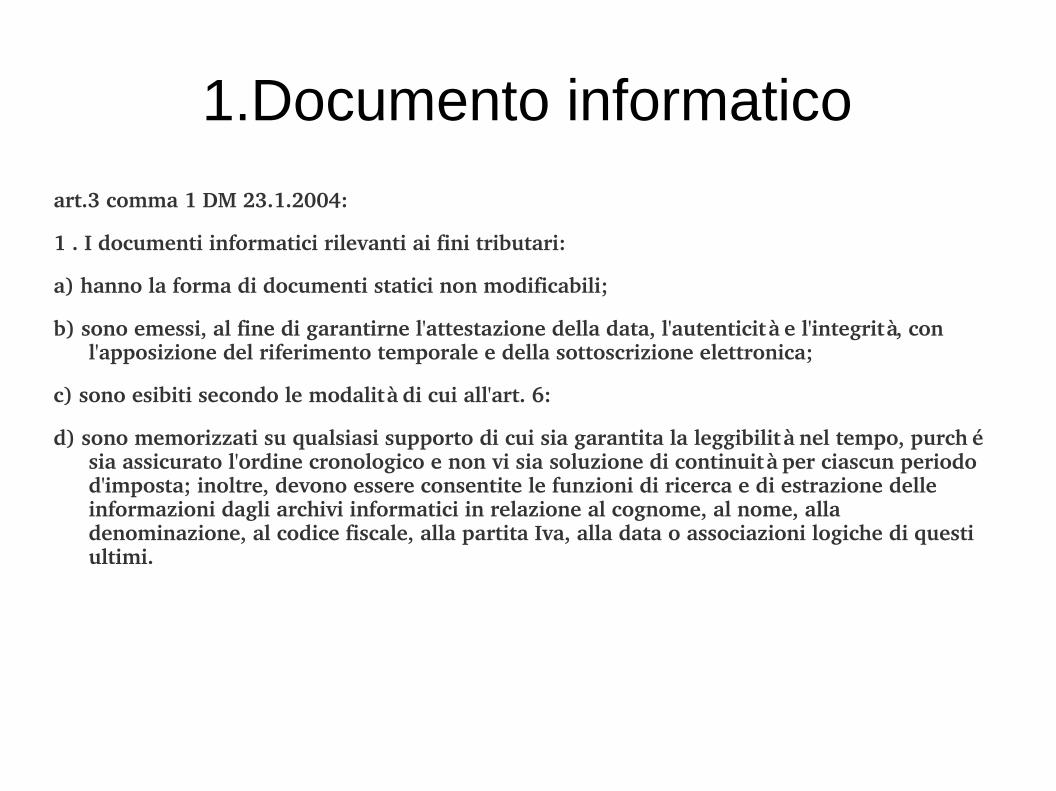

1.Documento informatico

art.3 comma 1 DM 23.1.2004:

1 . I documenti informatici rilevanti ai fini tributari:

a) hanno la forma di documenti statici non modificabili;

b) sono emessi, al fine di garantirne l'attestazione della data, l'autenticità e l'integrità, con l'apposizione del riferimento temporale e della sottoscrizione elettronica;

c) sono esibiti secondo le modalità di cui all'art. 6:

d) sono memorizzati su qualsiasi supporto di cui sia garantita la leggibilità nel tempo, purché sia assicurato l'ordine cronologico e non vi sia soluzione di continuità per ciascun periodo d'imposta; inoltre, devono essere consentite le funzioni di ricerca e di estrazione delle informazioni dagli archivi informatici in relazione al cognome, al nome, alla denominazione, al codice fiscale, alla partita Iva, alla data o associazioni logiche di questi ultimi.

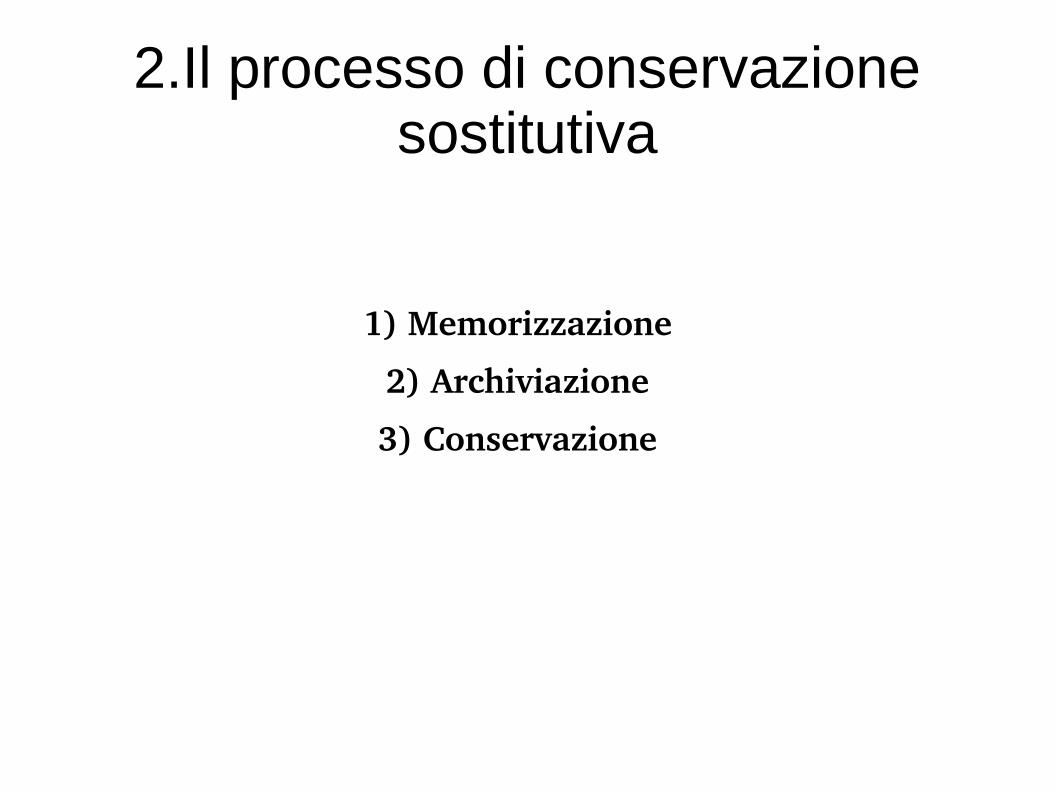

2.Il processo di conservazione sostitutiva

1) Memorizzazione

2) Archiviazione

3) Conservazione

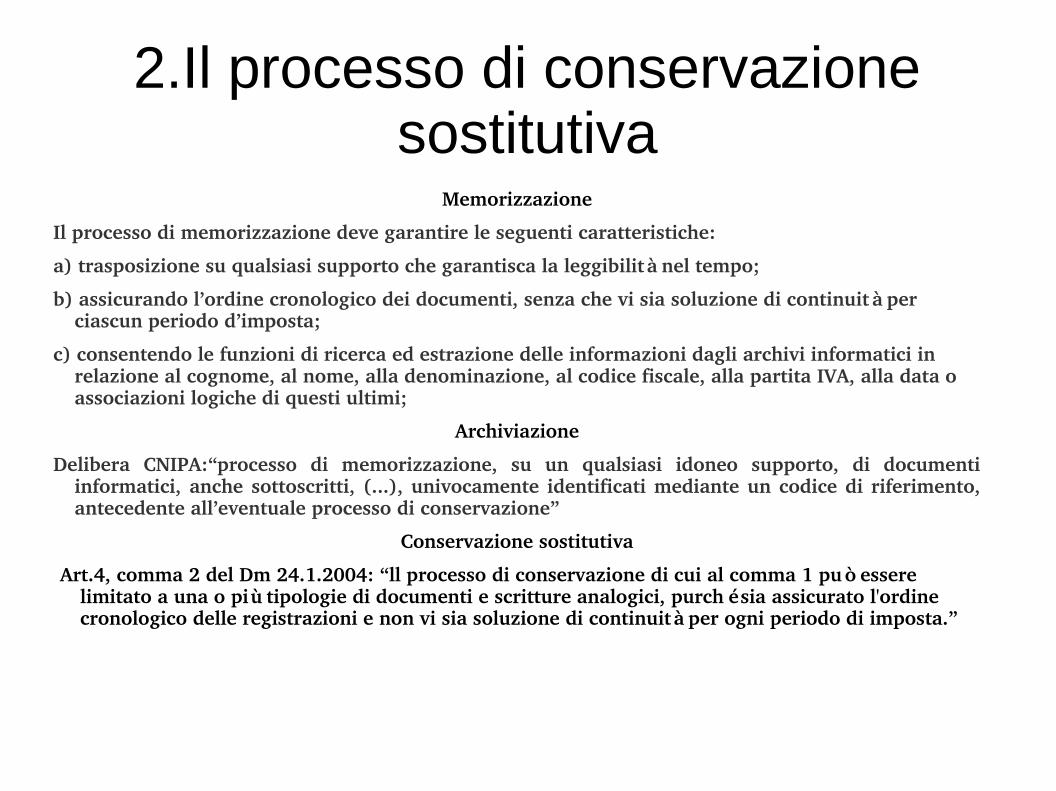

2.Il processo di conservazione sostitutiva

Memorizzazione

Il processo di memorizzazione deve garantire le seguenti caratteristiche:

a) trasposizione su qualsiasi supporto che garantisca la leggibilità nel tempo;

b) assicurando l’ordine cronologico dei documenti, senza che vi sia soluzione di continuità per ciascun periodo d’imposta;

c) consentendo le funzioni di ricerca ed estrazione delle informazioni dagli archivi informatici in relazione al cognome, al nome, alla denominazione, al codice fiscale, alla partita IVA, alla data o associazioni logiche di questi ultimi;

Archiviazione

Delibera CNIPA:“processo di memorizzazione, su un qualsiasi idoneo supporto, di documenti informatici, anche sottoscritti, (...), univocamente identificati mediante un codice di riferimento, antecedente all’eventuale processo di conservazione”

Conservazione sostitutiva

Art.4, comma 2 del Dm 24.1.2004: “ll processo di conservazione di cui al comma 1 può essere limitato a una o più tipologie di documenti e scritture analogici, purché sia assicurato l'ordine cronologico delle registrazioni e non vi sia soluzione di continuità per ogni periodo di imposta.”

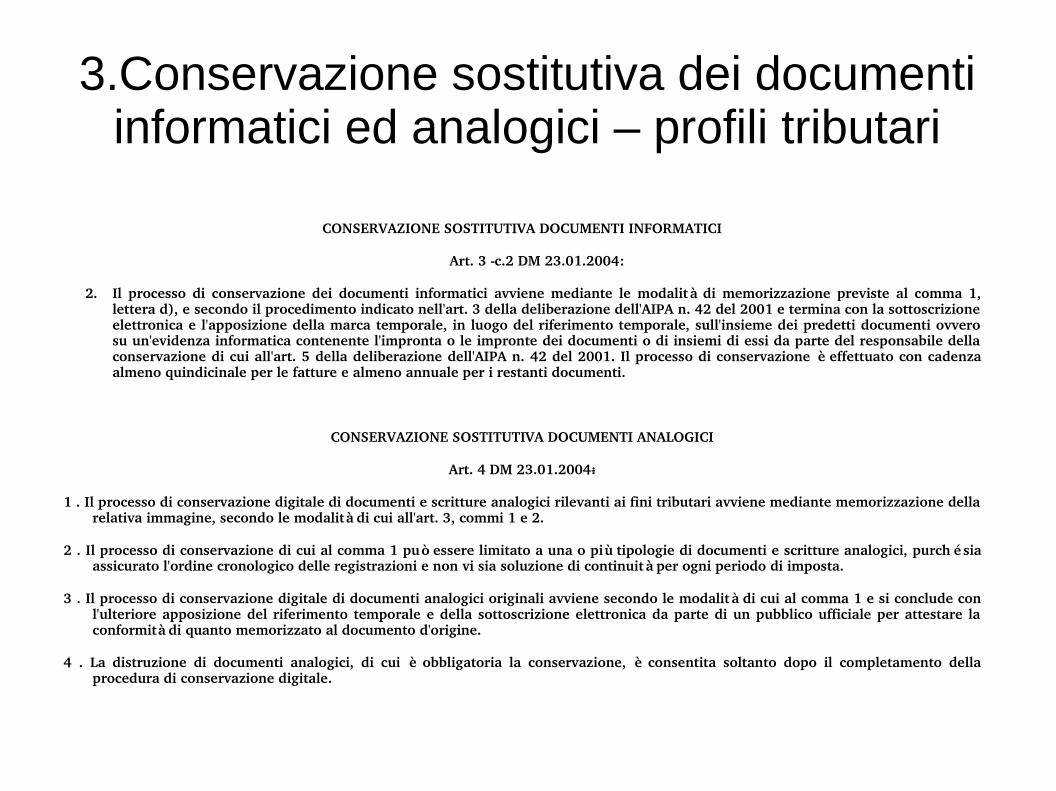

3.Conservazione sostitutiva dei documenti informatici ed analogici – profili tributari

CONSERVAZIONE SOSTITUTIVA DOCUMENTI INFORMATICI

Art. 3 c.2 DM 23.01.2004:

2. Il processo di conservazione dei documenti informatici avviene mediante le modalità di memorizzazione previste al comma 1, lettera d), e secondo il procedimento indicato nell'art. 3 della deliberazione dell'AIPA n. 42 del 2001 e termina con la sottoscrizione elettronica e l'apposizione della marca temporale, in luogo del riferimento temporale, sull'insieme dei predetti documenti ovvero su un'evidenza informatica contenente l'impronta o le impronte dei documenti o di insiemi di essi da parte del responsabile della conservazione di cui all'art. 5 della deliberazione dell'AIPA n. 42 del 2001. Il processo di conservazione è effettuato con cadenza almeno quindicinale per le fatture e almeno annuale per i restanti documenti.

CONSERVAZIONE SOSTITUTIVA DOCUMENTI ANALOGICI

Art. 4 DM 23.01.2004:

1 . Il processo di conservazione digitale di documenti e scritture analogici rilevanti ai fini tributari avviene mediante memorizzazione della relativa immagine, secondo le modalità di cui all'art. 3, commi 1 e 2.

2 . Il processo di conservazione di cui al comma 1 può essere limitato a una o più tipologie di documenti e scritture analogici, purché sia assicurato l'ordine cronologico delle registrazioni e non vi sia soluzione di continuità per ogni periodo di imposta.

3 . Il processo di conservazione digitale di documenti analogici originali avviene secondo le modalità di cui al comma 1 e si conclude con l'ulteriore apposizione del riferimento temporale e della sottoscrizione elettronica da parte di un pubblico ufficiale per attestare la conformità di quanto memorizzato al documento d'origine.

4 . La distruzione di documenti analogici, di cui è obbligatoria la conservazione, è consentita soltanto dopo il completamento della procedura di conservazione digitale.

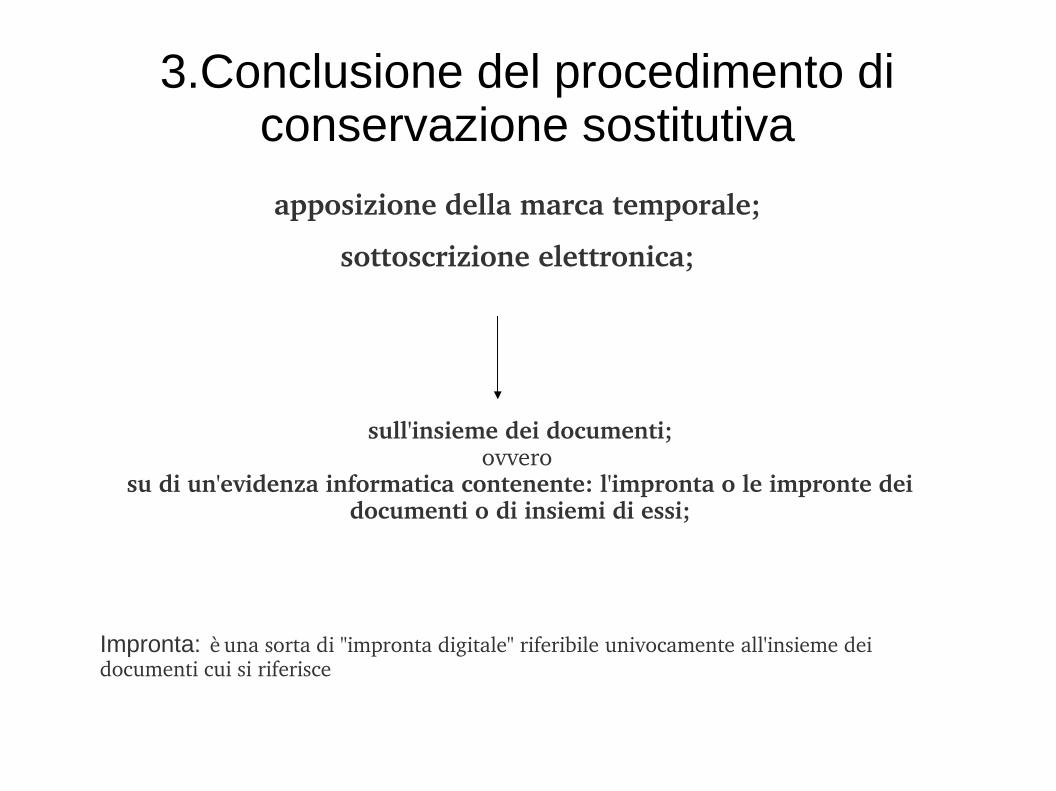

3.Conclusione del procedimento di conservazione sostitutiva

apposizione della marca temporale;

sottoscrizione elettronica;

sull'insieme dei documenti;ovvero

su di un'evidenza informatica contenente: l'impronta o le impronte dei documenti o di insiemi di essi;

Impronta: è una sorta di "impronta digitale" riferibile univocamente all'insieme dei documenti cui si riferisce

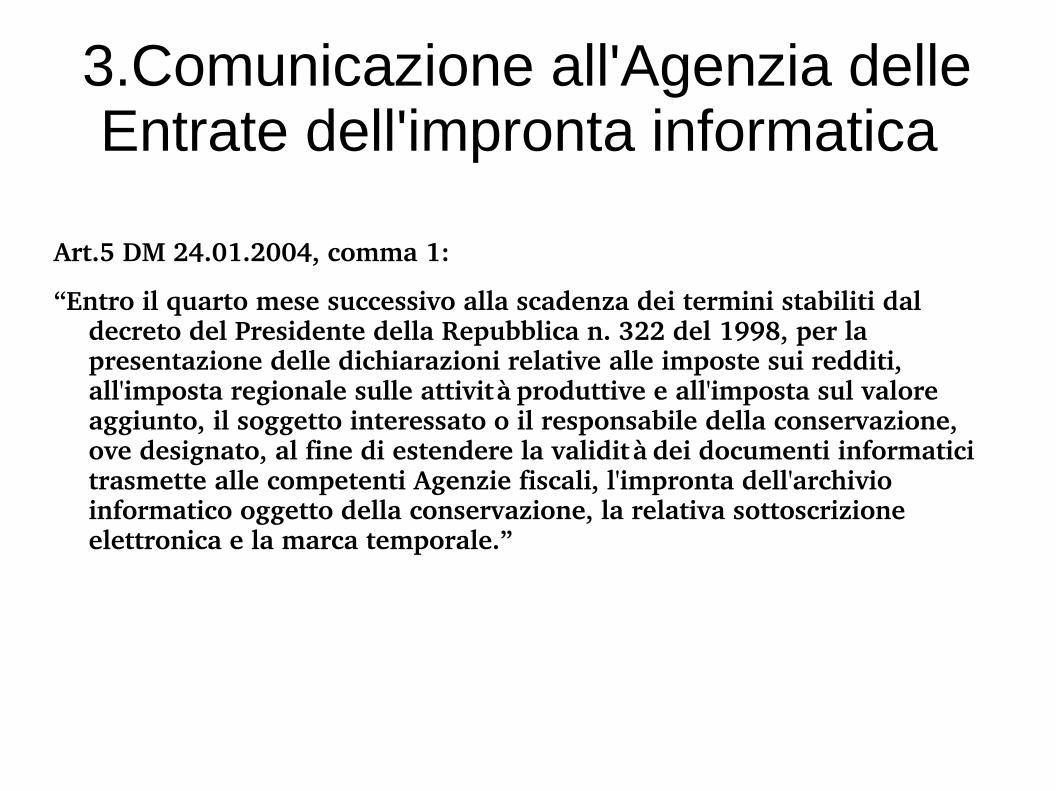

3.Comunicazione all'Agenzia delle Entrate dell'impronta informatica

Art.5 DM 24.01.2004, comma 1:

“Entro il quarto mese successivo alla scadenza dei termini stabiliti dal decreto del Presidente della Repubblica n. 322 del 1998, per la presentazione delle dichiarazioni relative alle imposte sui redditi, all'imposta regionale sulle attività produttive e all'imposta sul valore aggiunto, il soggetto interessato o il responsabile della conservazione, ove designato, al fine di estendere la validità dei documenti informatici trasmette alle competenti Agenzie fiscali, l'impronta dell'archivio informatico oggetto della conservazione, la relativa sottoscrizione elettronica e la marca temporale.”

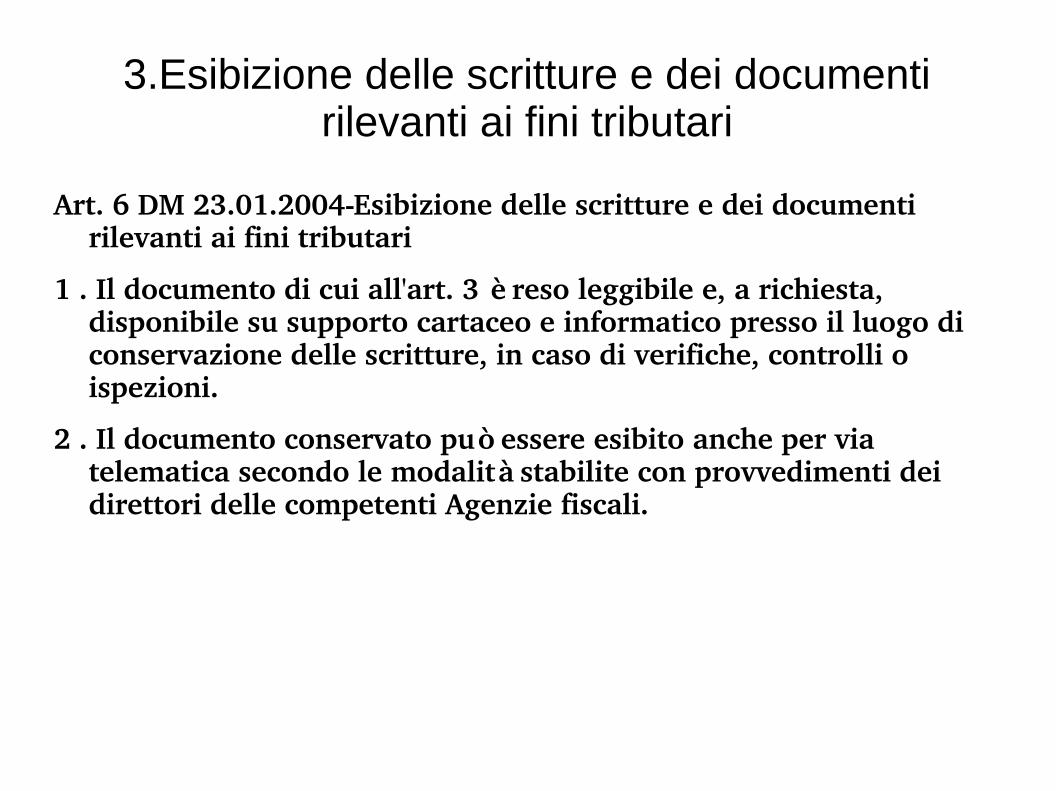

3.Esibizione delle scritture e dei documenti rilevanti ai fini tributari

Art. 6 DM 23.01.2004 Esibizione delle scritture e dei documenti rilevanti ai fini tributari

1 . Il documento di cui all'art. 3 è reso leggibile e, a richiesta, disponibile su supporto cartaceo e informatico presso il luogo di conservazione delle scritture, in caso di verifiche, controlli o ispezioni.

2 . Il documento conservato può essere esibito anche per via telematica secondo le modalità stabilite con provvedimenti dei direttori delle competenti Agenzie fiscali.

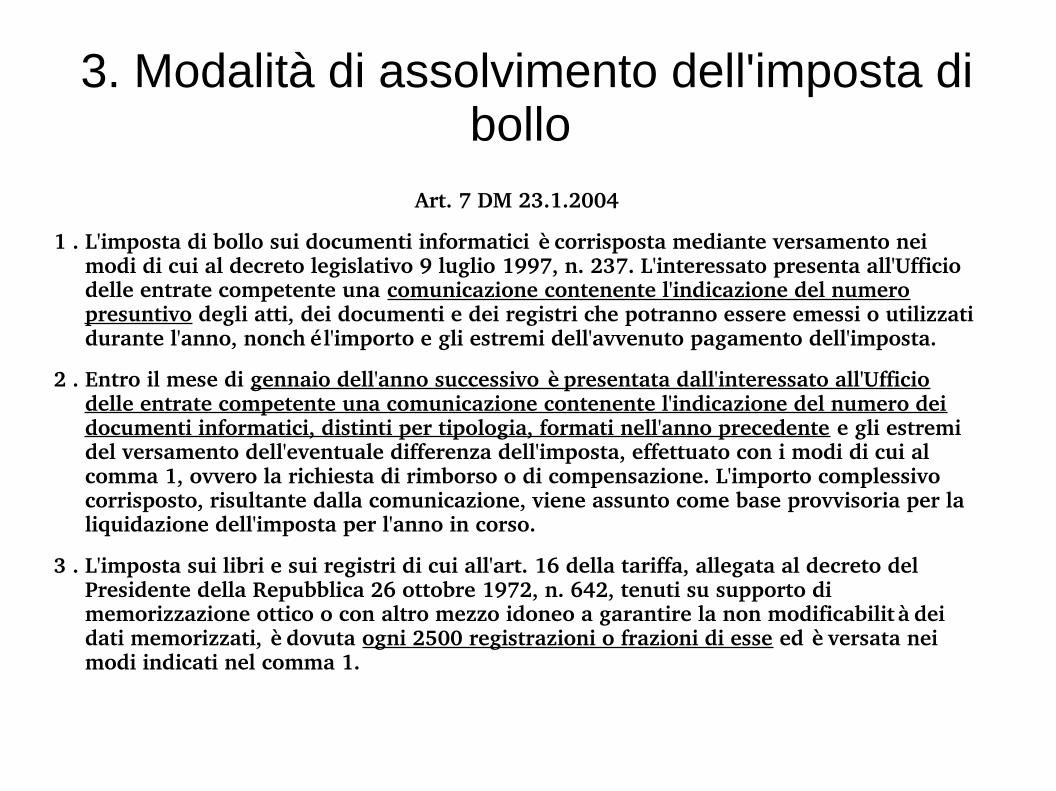

3. Modalità di assolvimento dell'imposta di bollo

Art. 7 DM 23.1.2004

1 . L'imposta di bollo sui documenti informatici è corrisposta mediante versamento nei modi di cui al decreto legislativo 9 luglio 1997, n. 237. L'interessato presenta all'Ufficio delle entrate competente una comunicazione contenente l'indicazione del numero presuntivo degli atti, dei documenti e dei registri che potranno essere emessi o utilizzati durante l'anno, nonché l'importo e gli estremi dell'avvenuto pagamento dell'imposta.

2 . Entro il mese di gennaio dell'anno successivo è presentata dall'interessato all'Ufficio delle entrate competente una comunicazione contenente l'indicazione del numero dei documenti informatici, distinti per tipologia, formati nell'anno precedente e gli estremi del versamento dell'eventuale differenza dell'imposta, effettuato con i modi di cui al comma 1, ovvero la richiesta di rimborso o di compensazione. L'importo complessivo corrisposto, risultante dalla comunicazione, viene assunto come base provvisoria per la liquidazione dell'imposta per l'anno in corso.

3 . L'imposta sui libri e sui registri di cui all'art. 16 della tariffa, allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, tenuti su supporto di memorizzazione ottico o con altro mezzo idoneo a garantire la non modificabilità dei dati memorizzati, è dovuta ogni 2500 registrazioni o frazioni di esse ed è versata nei modi indicati nel comma 1.

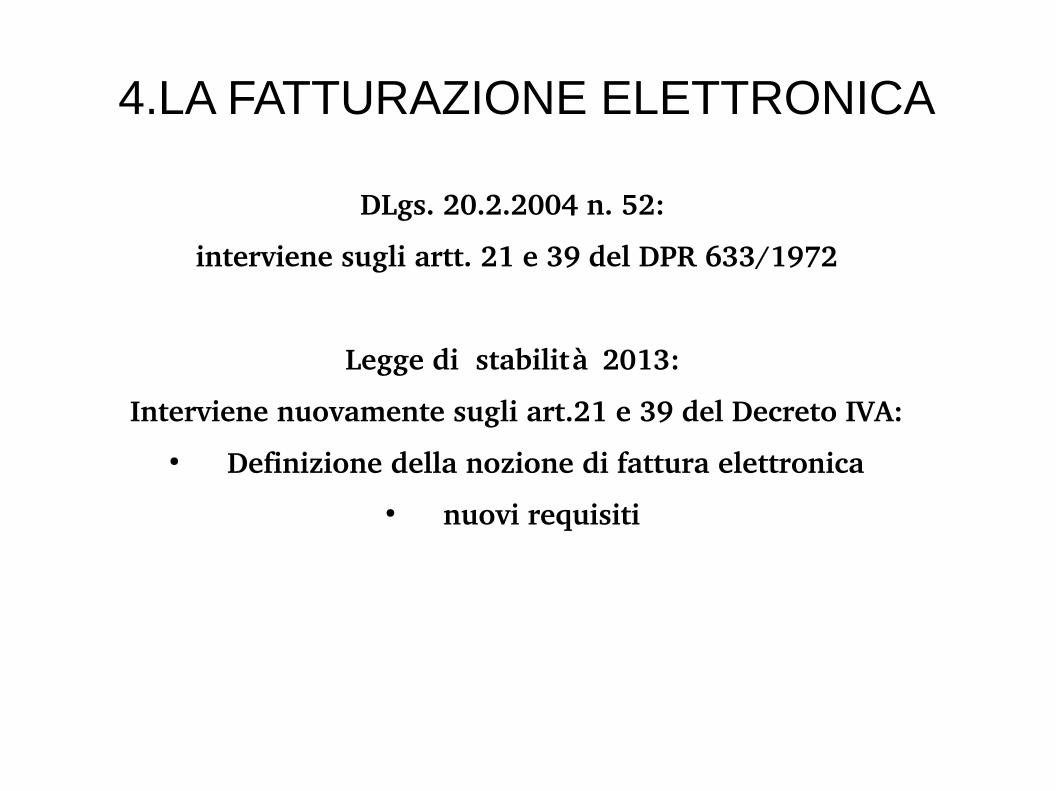

4.LA FATTURAZIONE ELETTRONICA

DLgs. 20.2.2004 n. 52:

interviene sugli artt. 21 e 39 del DPR 633/1972

Legge di stabilità 2013:

Interviene nuovamente sugli art.21 e 39 del Decreto IVA:● Definizione della nozione di fattura elettronica

● nuovi requisiti

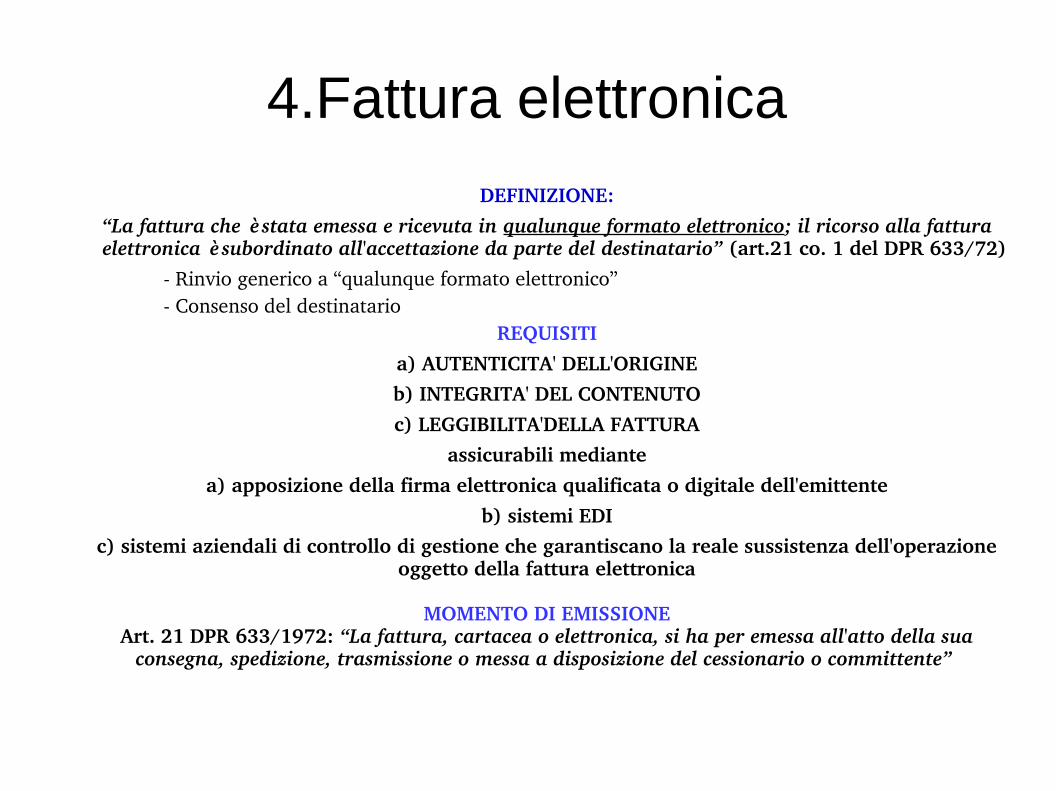

4.Fattura elettronica

DEFINIZIONE:

“La fattura che è stata emessa e ricevuta in qualunque formato elettronico; il ricorso alla fattura elettronica è subordinato all'accettazione da parte del destinatario” (art.21 co. 1 del DPR 633/72)

Rinvio generico a “qualunque formato elettronico” Consenso del destinatario

REQUISITI

a) AUTENTICITA' DELL'ORIGINE

b) INTEGRITA' DEL CONTENUTO

c) LEGGIBILITA'DELLA FATTURA

assicurabili mediante

a) apposizione della firma elettronica qualificata o digitale dell'emittente

b) sistemi EDI

c) sistemi aziendali di controllo di gestione che garantiscano la reale sussistenza dell'operazione oggetto della fattura elettronica

MOMENTO DI EMISSIONEArt. 21 DPR 633/1972: “La fattura, cartacea o elettronica, si ha per emessa all'atto della sua

consegna, spedizione, trasmissione o messa a disposizione del cessionario o committente”

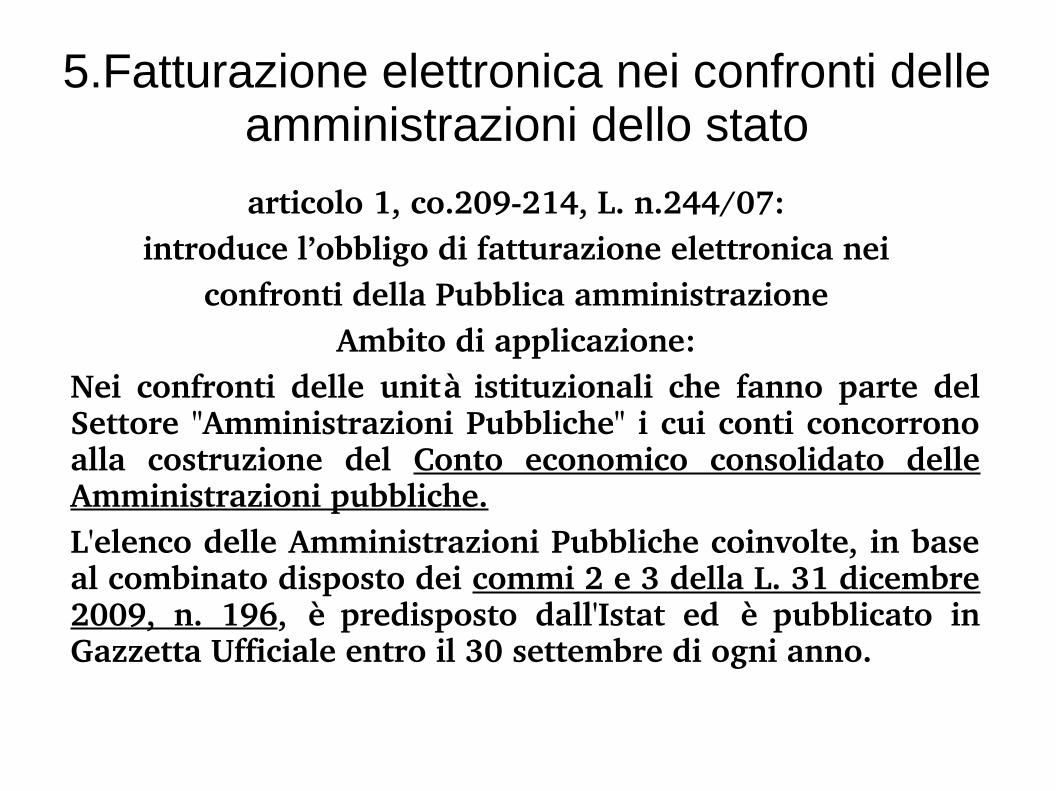

5.Fatturazione elettronica nei confronti delle amministrazioni dello stato

articolo 1, co.209214, L. n.244/07:introduce l’obbligo di fatturazione elettronica nei

confronti della Pubblica amministrazioneAmbito di applicazione:

Nei confronti delle unità istituzionali che fanno parte del Settore "Amministrazioni Pubbliche" i cui conti concorrono alla costruzione del Conto economico consolidato delle Amministrazioni pubbliche.L'elenco delle Amministrazioni Pubbliche coinvolte, in base al combinato disposto dei commi 2 e 3 della L. 31 dicembre 2009, n. 196, è predisposto dall'Istat ed è pubblicato in Gazzetta Ufficiale entro il 30 settembre di ogni anno.

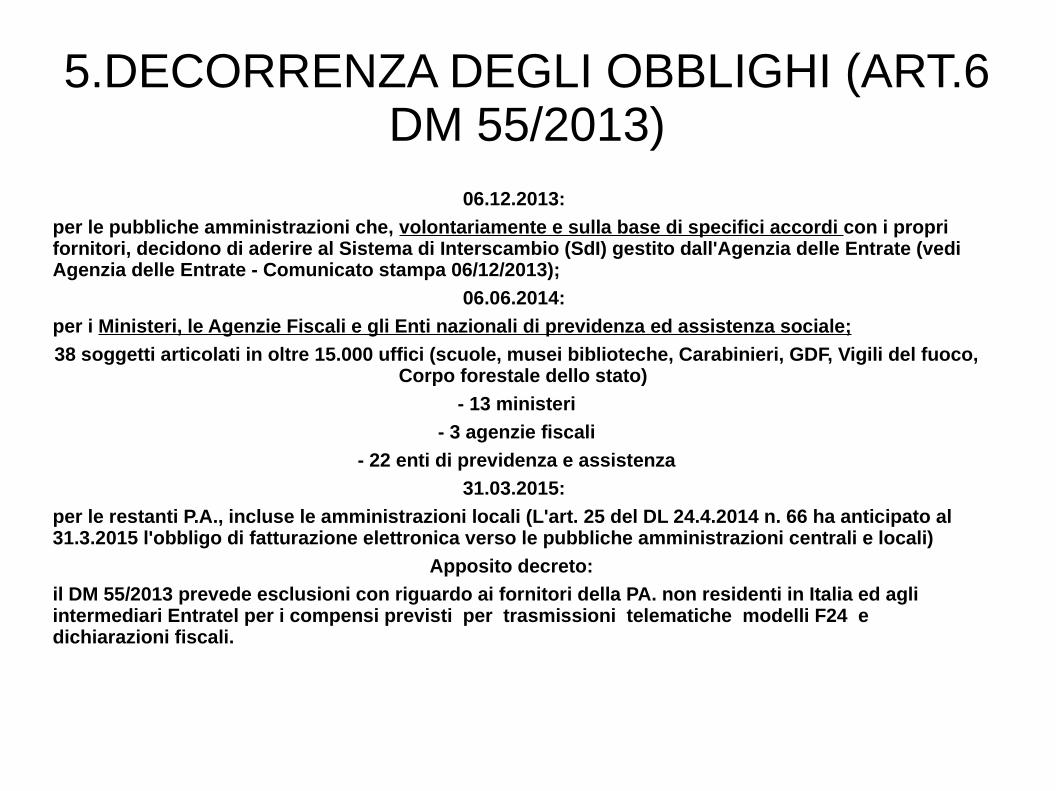

5.DECORRENZA DEGLI OBBLIGHI (ART.6 DM 55/2013)

06.12.2013:

per le pubbliche amministrazioni che, volontariamente e sulla base di specifici accordi con i propri fornitori, decidono di aderire al Sistema di Interscambio (SdI) gestito dall'Agenzia delle Entrate (vedi Agenzia delle Entrate - Comunicato stampa 06/12/2013);

06.06.2014:

per i Ministeri, le Agenzie Fiscali e gli Enti nazionali di previdenza ed assistenza sociale;

38 soggetti articolati in oltre 15.000 uffici (scuole, musei biblioteche, Carabinieri, GDF, Vigili del fuoco, Corpo forestale dello stato)

- 13 ministeri

- 3 agenzie fiscali

- 22 enti di previdenza e assistenza

31.03.2015:

per le restanti P.A., incluse le amministrazioni locali (L'art. 25 del DL 24.4.2014 n. 66 ha anticipato al 31.3.2015 l'obbligo di fatturazione elettronica verso le pubbliche amministrazioni centrali e locali)

Apposito decreto:

il DM 55/2013 prevede esclusioni con riguardo ai fornitori della PA. non residenti in Italia ed agli intermediari Entratel per i compensi previsti per trasmissioni telematiche modelli F24 e dichiarazioni fiscali.

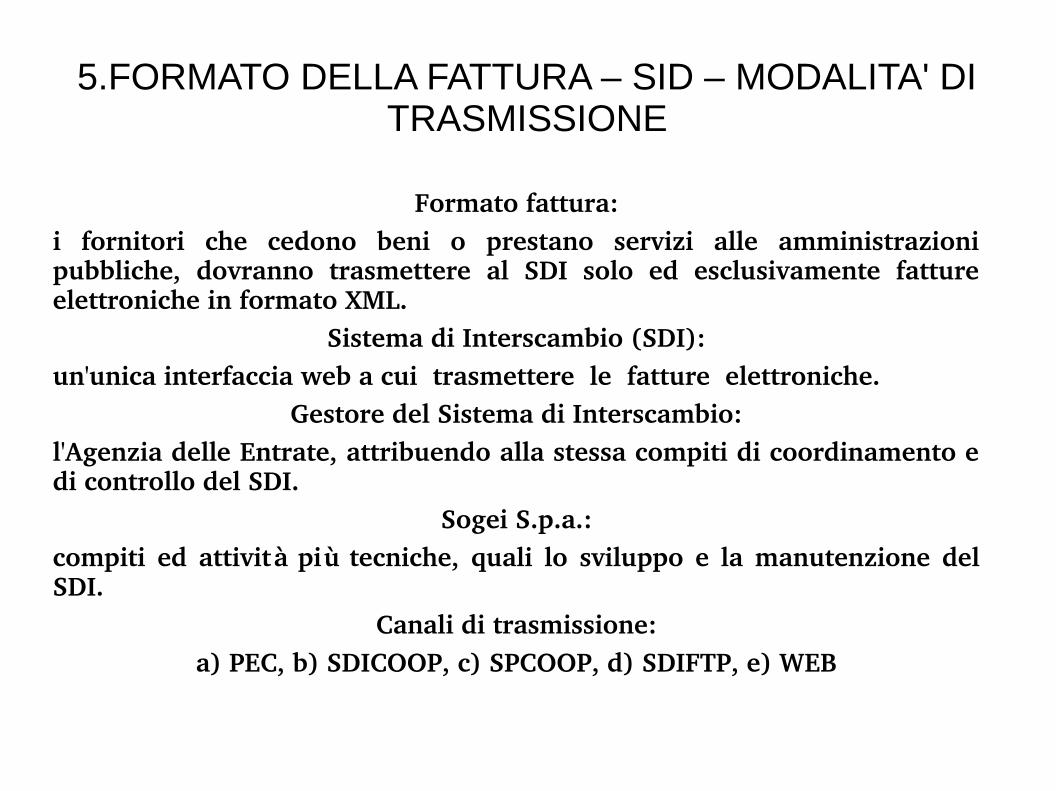

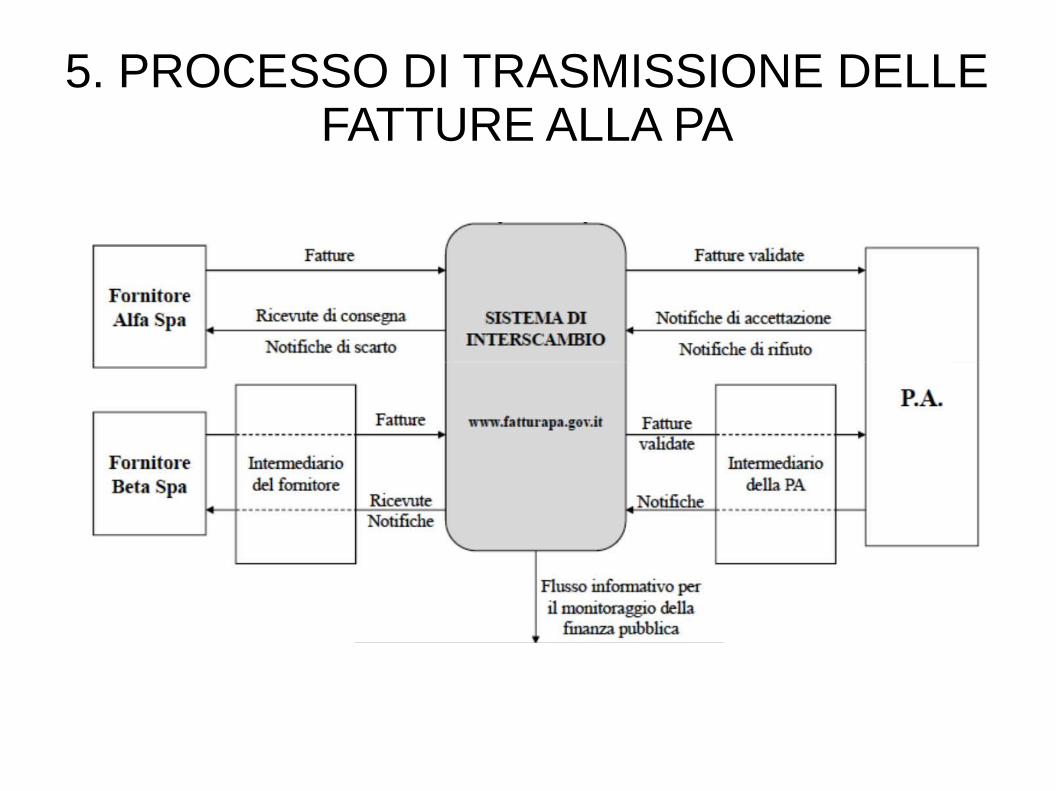

5.FORMATO DELLA FATTURA – SID – MODALITA' DI TRASMISSIONE

Formato fattura:i fornitori che cedono beni o prestano servizi alle amministrazioni pubbliche, dovranno trasmettere al SDI solo ed esclusivamente fatture elettroniche in formato XML.

Sistema di Interscambio (SDI):un'unica interfaccia web a cui trasmettere le fatture elettroniche.

Gestore del Sistema di Interscambio:l'Agenzia delle Entrate, attribuendo alla stessa compiti di coordinamento e di controllo del SDI.

Sogei S.p.a.:compiti ed attività più tecniche, quali lo sviluppo e la manutenzione del SDI.

Canali di trasmissione:a) PEC, b) SDICOOP, c) SPCOOP, d) SDIFTP, e) WEB

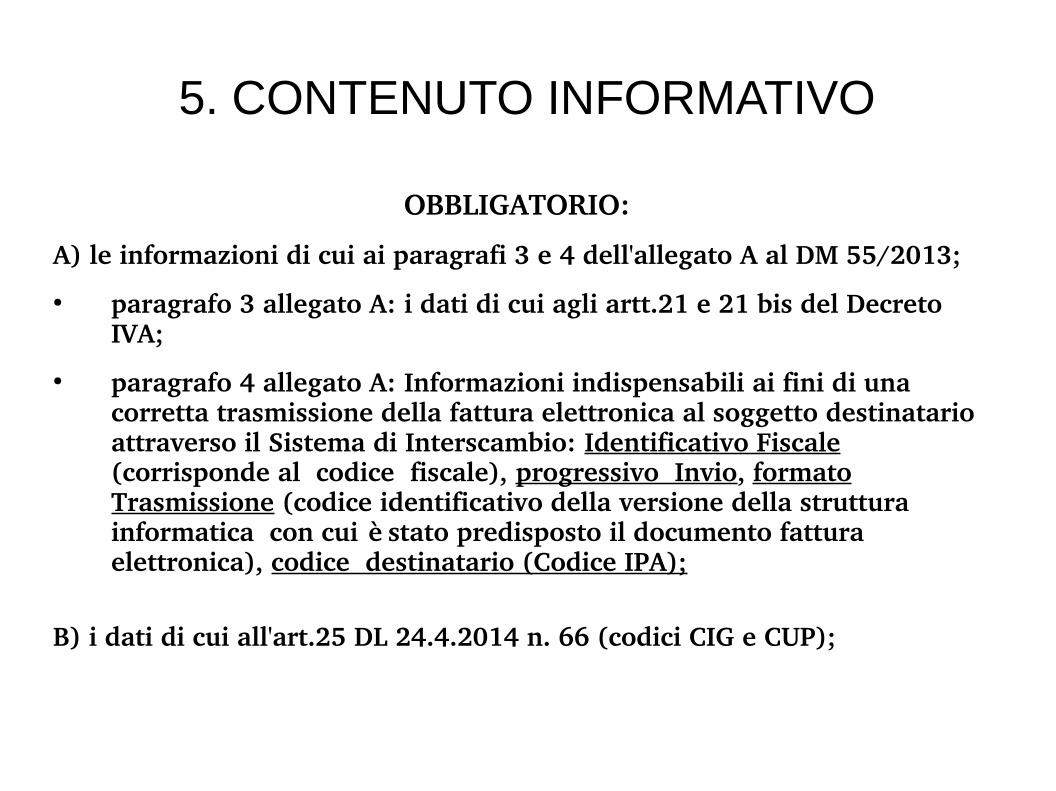

5. CONTENUTO INFORMATIVO

OBBLIGATORIO:

A) le informazioni di cui ai paragrafi 3 e 4 dell'allegato A al DM 55/2013;

● paragrafo 3 allegato A: i dati di cui agli artt.21 e 21 bis del Decreto IVA;

● paragrafo 4 allegato A: Informazioni indispensabili ai fini di una corretta trasmissione della fattura elettronica al soggetto destinatario attraverso il Sistema di Interscambio: Identificativo Fiscale (corrisponde al codice fiscale), progressivo Invio, formato Trasmissione (codice identificativo della versione della struttura informatica con cui è stato predisposto il documento fattura elettronica), codice destinatario (Codice IPA);

B) i dati di cui all'art.25 DL 24.4.2014 n. 66 (codici CIG e CUP);

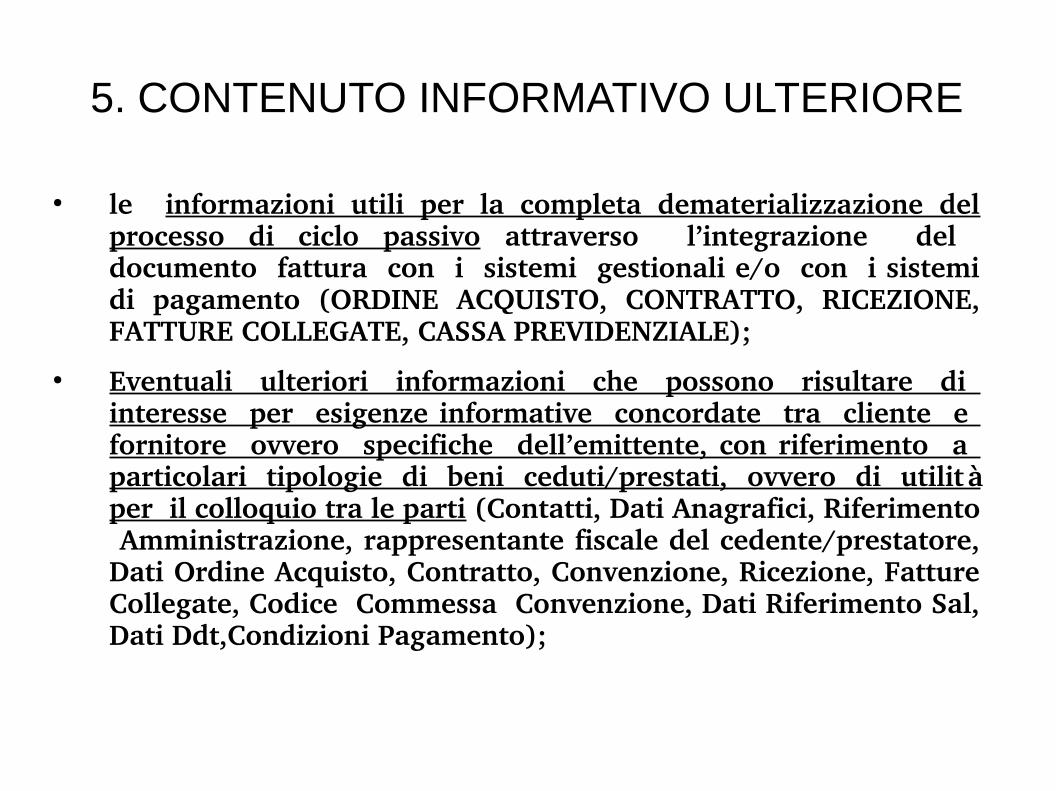

5. CONTENUTO INFORMATIVO ULTERIORE

● le informazioni utili per la completa dematerializzazione del processo di ciclo passivo attraverso l’integrazione del documento fattura con i sistemi gestionali e/o con i sistemi di pagamento (ORDINE ACQUISTO, CONTRATTO, RICEZIONE, FATTURE COLLEGATE, CASSA PREVIDENZIALE);

● Eventuali ulteriori informazioni che possono risultare di interesse per esigenze informative concordate tra cliente e fornitore ovvero specifiche dell’emittente, con riferimento a particolari tipologie di beni ceduti/prestati, ovvero di utilità per il colloquio tra le parti (Contatti, Dati Anagrafici, Riferimento Amministrazione, rappresentante fiscale del cedente/prestatore, Dati Ordine Acquisto, Contratto, Convenzione, Ricezione, Fatture Collegate, Codice Commessa Convenzione, Dati Riferimento Sal, Dati Ddt,Condizioni Pagamento);

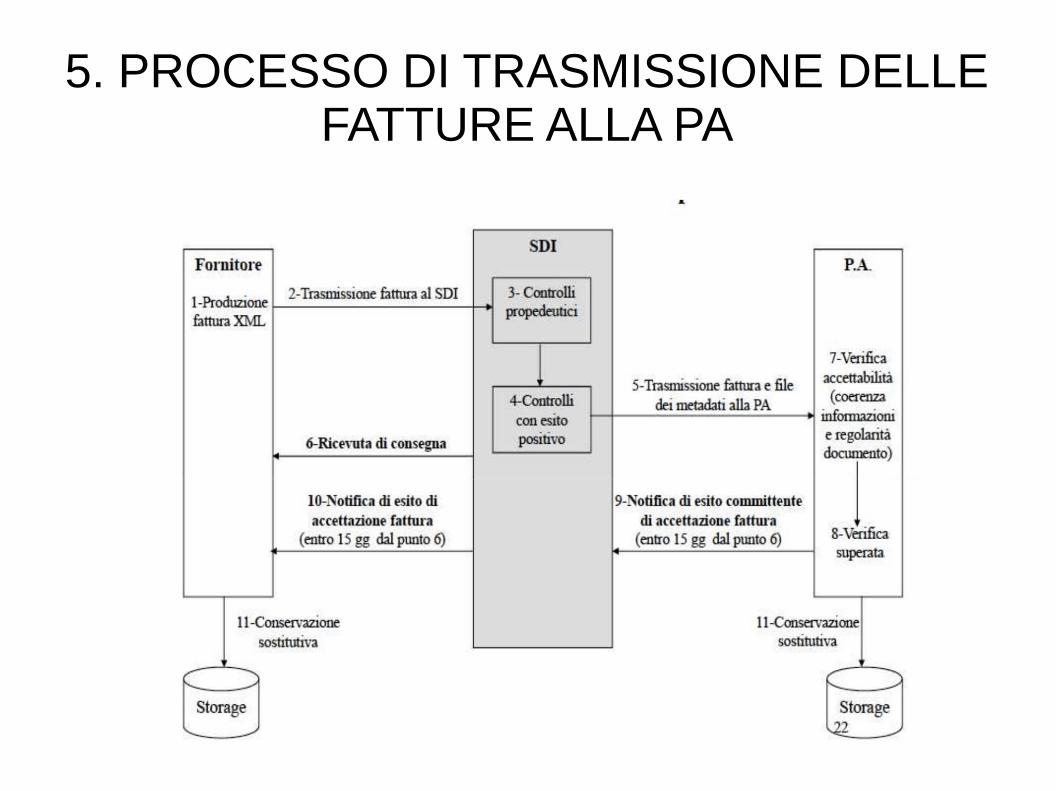

5. PROCESSO DI TRASMISSIONE DELLE FATTURE ALLA PA

5. PROCESSO DI TRASMISSIONE DELLE FATTURE ALLA PA

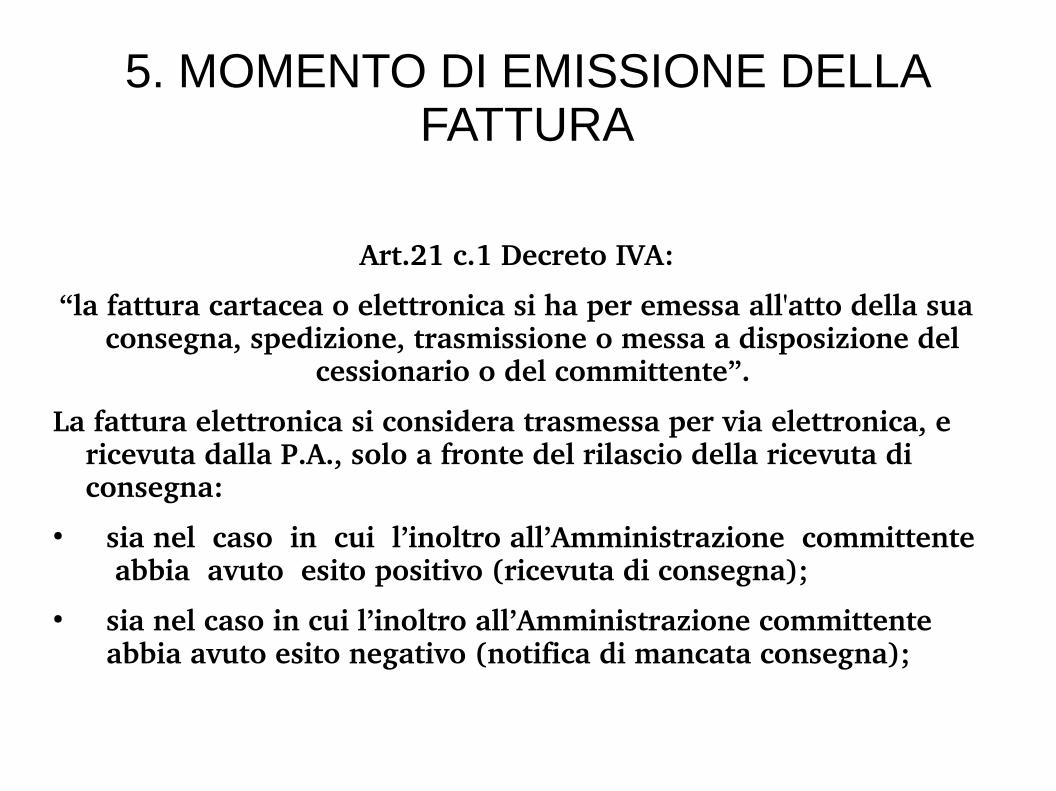

5. MOMENTO DI EMISSIONE DELLA FATTURA

Art.21 c.1 Decreto IVA:

“la fattura cartacea o elettronica si ha per emessa all'atto della sua consegna, spedizione, trasmissione o messa a disposizione del

cessionario o del committente”.

La fattura elettronica si considera trasmessa per via elettronica, e ricevuta dalla P.A., solo a fronte del rilascio della ricevuta di consegna:

● sia nel caso in cui l’inoltro all’Amministrazione committente abbia avuto esito positivo (ricevuta di consegna);

● sia nel caso in cui l’inoltro all’Amministrazione committente abbia avuto esito negativo (notifica di mancata consegna);

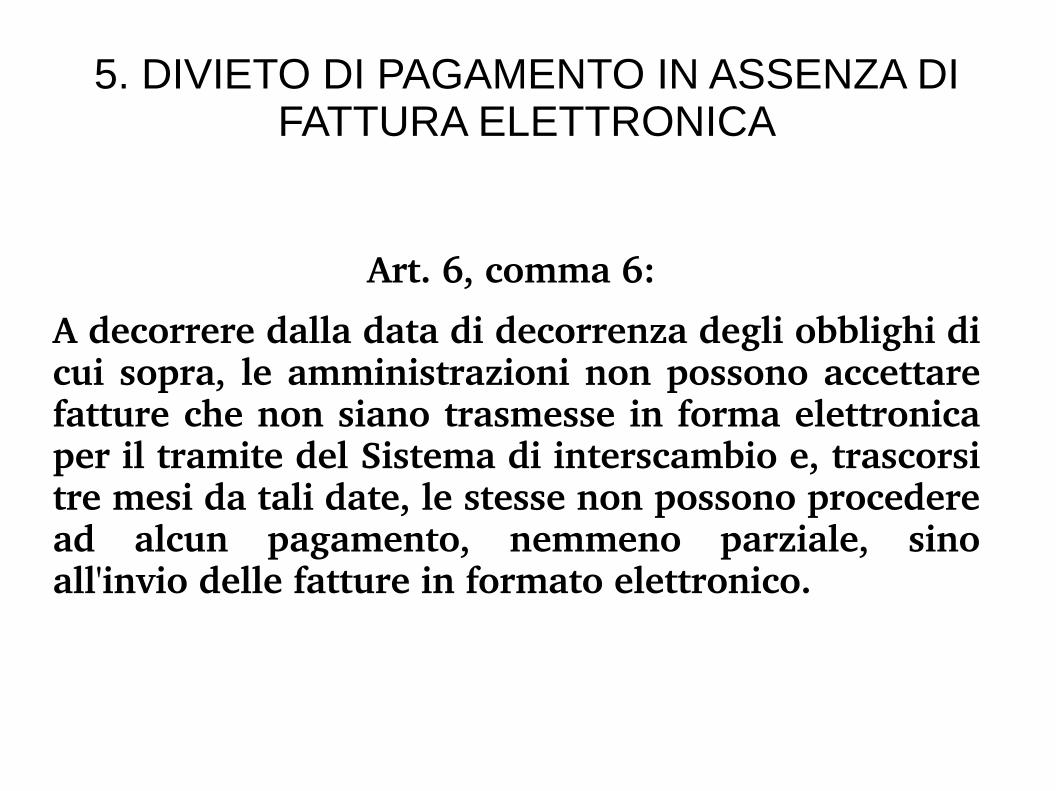

5. DIVIETO DI PAGAMENTO IN ASSENZA DI FATTURA ELETTRONICA

Art. 6, comma 6:

A decorrere dalla data di decorrenza degli obblighi di cui sopra, le amministrazioni non possono accettare fatture che non siano trasmesse in forma elettronica per il tramite del Sistema di interscambio e, trascorsi tre mesi da tali date, le stesse non possono procedere ad alcun pagamento, nemmeno parziale, sino all'invio delle fatture in formato elettronico.

6. Obblighi civilistici in tema di scritture contabili dell'imprenditore

Codice Civile: art.2214 – art. 2220

Art.2214: Libri obbligatori e altre scritture contabili

Art.2215: Modalità di tenuta delle scritture contabili

Art.2219: Tenuta della contabilità

Art.2220: Conservazione delle scritture contabili

Art.2215/bis: Tenuta delle scritture contabili in modalità informatica

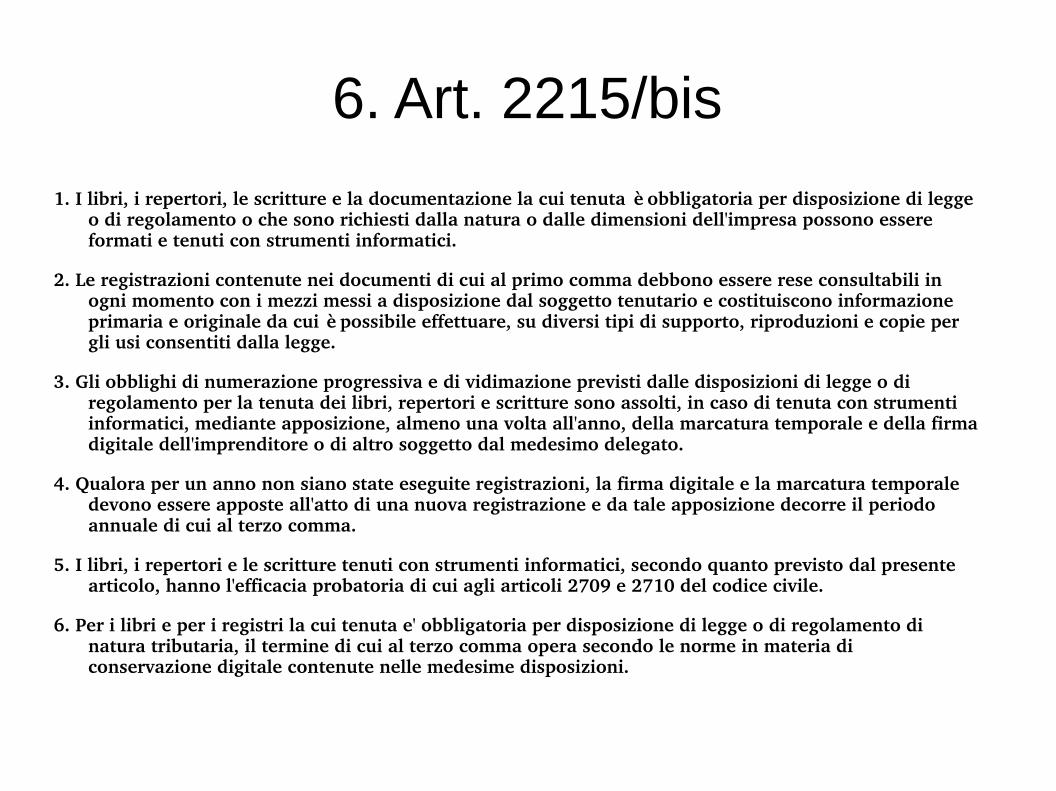

6. Art. 2215/bis

1. I libri, i repertori, le scritture e la documentazione la cui tenuta è obbligatoria per disposizione di legge o di regolamento o che sono richiesti dalla natura o dalle dimensioni dell'impresa possono essere formati e tenuti con strumenti informatici.

2. Le registrazioni contenute nei documenti di cui al primo comma debbono essere rese consultabili in ogni momento con i mezzi messi a disposizione dal soggetto tenutario e costituiscono informazione primaria e originale da cui è possibile effettuare, su diversi tipi di supporto, riproduzioni e copie per gli usi consentiti dalla legge.

3. Gli obblighi di numerazione progressiva e di vidimazione previsti dalle disposizioni di legge o di regolamento per la tenuta dei libri, repertori e scritture sono assolti, in caso di tenuta con strumenti informatici, mediante apposizione, almeno una volta all'anno, della marcatura temporale e della firma digitale dell'imprenditore o di altro soggetto dal medesimo delegato.

4. Qualora per un anno non siano state eseguite registrazioni, la firma digitale e la marcatura temporale devono essere apposte all'atto di una nuova registrazione e da tale apposizione decorre il periodo annuale di cui al terzo comma.

5. I libri, i repertori e le scritture tenuti con strumenti informatici, secondo quanto previsto dal presente articolo, hanno l'efficacia probatoria di cui agli articoli 2709 e 2710 del codice civile.

6. Per i libri e per i registri la cui tenuta e' obbligatoria per disposizione di legge o di regolamento di natura tributaria, il termine di cui al terzo comma opera secondo le norme in materia di conservazione digitale contenute nelle medesime disposizioni.