CT Finanza I Italia 2020: Finanza e I Agenda Digitale · Finanza Italia 2020: ... rendendo la...

125

Banche Assicurazioni Finanza Italia 2020: Finanza e ICT per l’Agenda Digitale Paolo Garonna, Stefano Parisi a cura di

Transcript of CT Finanza I Italia 2020: Finanza e I Agenda Digitale · Finanza Italia 2020: ... rendendo la...

BancheAssicurazioni Finanza

Italia 2020: Finanza e ICT per l’Agenda Digitale

«Quella che definiamo ormai tutti «Agenda Digitale» è tema talmente centrale perlo sviluppo del Paese che va al di là degli interessi specifici della partnership che ab-biamo avviato tra industria dell’ICT e comparto finanziario. Tutti avremmo e avreb-bero un grande vantaggio se questo Paese fosse molto più «digitale». (…)

Dobbiamo far sì che la Pubblica amministrazione divenga sempre più digitale con unvantaggio straordinario sia in termini di costi, e quindi di efficienza, sia in termini dipenetrazione, rendendo la tecnologia digitale necessaria e indispensabile per tutte lefamiglie e le imprese italiane. (…)

Il secondo ambito di collaborazione che riteniamo fondamentale riguarda lo sviluppodei servizi, sempre in un’ottica pre-competitiva: spingere i modelli di innovazioneall’interno del mondo dei servizi. Più il sistema bancario, finanziario e assicurativospingono nella direzione di offrire servizi ai cittadini e alle imprese sul web, utiliz-zando le tecnologie digitali, come il «mobile», più si allarga la conoscenza e l’attitu-dine del nostro Paese a valersi di questi strumenti. (…)

C’è una terza area importante per la nostra partnership, che riguarda la finanza perl’Agenda Digitale. Essa rappresenta un’altra questione centrale perché l’industriabancaria e finanziaria nazionale può diventare interprete della natura dell’industriaICT nella sua evoluzione verso l’innovazione tecnologica, lo sviluppo, l’internazio-nalizzazione, a partire dalle imprese consolidate fino al venture capital e alle start-up. Se la collaborazione tra i due comparti si realizza appieno, essa può davverodiventare una delle leve principali in grado di generare crescita e sviluppo. (…)Perché l’Agenda Digitale non sia solo un libro di belle intenzioni e pii desideri. Perchéessa sappia approfittare e valorizzare le straordinarie risorse materiali e immaterialidi cui il nostro Paese continua ad essere ricco».

(dalla Introduzione di P. Garonna e S. Parisi)

978-88-449-0977-2

€ 20,00 200007881

Ba

nch

eA

ssic

ura

zio

ni

Fin

an

zaIt

alia

202

0: F

inan

za e

IC

Tp

er l’

Age

nda

Dig

ital

e

Italia 2020:Finanza e ICT per

l’Agenda Digitale

Paolo Garonna, Stefano Parisia cura di

cop_cart_I_IV:cop_cart_I_IV 07/11/13 10:57 Pagina 1

00-intro_1_6:00-intro_1_6 31/10/13 10:34 Pagina 2

Con il contributo di ABI Lab

00-intro_1_6:00-intro_1_6 31/10/13 10:34 Pagina 3

00-intro_1_6:00-intro_1_6 31/10/13 10:34 Pagina 4

1. INTRODUZIONE

La partnership tra industria finanziaria e industria ICT

per la modernizzazione del Paese 9Paolo Garonna, FeBAF*

Stefano Parisi, CONFINDUSTRIA DIGITALE

2. IL QUADRO ANALITICO E DI POLICY

2.1 Banche e imprese: appuntamento tra le nuvole.Un “cloud di sistema” per rifondare i processifinanziari dell’economia italiana 17

Carlo Alberto Carnevale Maffè, SDA BOCCONI

2.2 La rivoluzione digitale e gli impatti sulle aziende del Finance 37

Giancarlo Capitani, NETCONSULTING

3. CONTRIBUTI

3.1 Le azioni necessarie per promuovere l’innovazione 57Luigi Cannari, BANCA D’ITALIA

3.2 Il contributo del sistema bancario alla digitalizzazione del Paese 65

Pierfrancesco Gaggi, ABI LAB

3.3 Il nuovo stile dell’Information Technology 69Stefano Venturi, HP ITALIA

Sommario

5

* Federazione delle Banche, delle Assicurazioni e della Finanza.

00-intro_1_6:00-intro_1_6 31/10/13 10:34 Pagina 5

3.4 I presupposti per lo sviluppo di un mercato assicurativo digitale 73

Davide Passero, GENERTEL

3.5 Lo sviluppo dell’Information Technology nella Pubblica Amministrazione 77

Gian Bruno Mazzi, SIA SPA

3.6 Il venture capital e il finanziamento di iniziative tecnologiche 81

Alessandra Bechi, AIFI

3.7 Banche e imprese insieme per la crescita digitale 85Alberto Tripi, ALMAVIVA

3.8 Il ruolo dell’Agenzia per l’Italia Digitale: l’esperienza dei Fondi High Tech 87

Mario Dal Co, AGENZIA PER L’ITALIA DIGITALE

- PRESIDENZA DEL CONSIGLIO

4. IL PUNTO DI VISTA DI

4.1 L’industria bancaria 93Giovanni Sabatini, ABI

4.2 L’industria assicurativa 97Aldo Minucci, ANIA

4.3 L’industria del risparmio gestito 105Manuela Mazzoleni, ASSOGESTIONI

5. Quale Road Map?

La testimonianza di Giovanni Pirovano 113VICEPRESIDENTE ABI

Lista degli autori 119

Lista delle pubblicazioni FeBAF più recenti 123

6

Italia 2020: Finanza e ICT per l’Agenda Digitale

00-intro_1_6:00-intro_1_6 31/10/13 10:34 Pagina 6

1. INTRODUZIONE

01-Garonna_7_14:01-Garonna_7_14 31/10/13 08:52 Pagina 7

01-Garonna_7_14:01-Garonna_7_14 31/10/13 08:52 Pagina 8

Quella che definiamo ormai tutti “Agenda Digitale” è te-ma talmente centrale per lo sviluppo del Paese che va al di làdegli interessi specifici della partnership che abbiamo avviatotra industria dell’ICT e comparto finanziario. Tutti avremmo eavrebbero un grande vantaggio se questo Paese fosse moltopiù “digitale”. Vale anche qui quello che Henry Ford afferma-va in generale: c’è vero progresso solo quando i vantaggi diuna nuova tecnologia diventano per tutti. E siccome sia il set-tore dell’ICT – per definizione – che quello delle banche, delleassicurazioni e della finanza – per scelta oltre che necessità –sono dei top investors, i benefici impressi dal loro impegnosono tali se a coglierli sono la maggior quantità possibile deirispettivi clienti e stakeholder, che poi in buona parte coinci-dono.

Ciò è vero per le imprese della finanza, riunite sotto l’egi-da di FeBAF: per il ruolo che svolgono nella struttura del-l’economia dei servizi con le loro reti – la rete di finanzia-menti, la rete di pagamenti – queste imprese sono una infra-struttura fondamentale del sistema Paese. Il tema della digi-talizzazione della finanza assume quindi una rilevanza strate-gica poiché può e deve irradiarsi al resto dell’economia.

Ciò è vero per le imprese rappresentate da ConfindustriaDigitale, che fin dalla sua nascita ha lavorato per un’Italia più

La partnership tra industriafinanziaria e industria ICT

per la modernizzazione del Paese

Paolo Garonna, FeBAFStefano Parisi, CONFINDUSTRIA DIGITALE

9

01-Garonna_7_14:01-Garonna_7_14 31/10/13 08:52 Pagina 9

moderna, chiedendo e ottenendo che nell’agenda politica delPaese vi fosse posto, tra le priorità, per un’Agenda Digitale eper un’Agenzia con compiti e obiettivi specifici.

La partnership tra i nostri settori guarda quindi non soloai rispettivi interessi, ma anche e soprattutto agli interessi ge-nerali del Paese, e quindi alle istituzioni e alle politiche che lipresidiano e li promuovono.

Il settore pubblico è infatti protagonista, oltre che stake-holder di riferimento dei nostri settori, di ogni iniziativa tesaa modernizzare il Paese per adeguarlo a standard pienamen-te europei.

Dobbiamo far sì che la Pubblica Amministrazione divengasempre più digitale con un vantaggio straordinario sia in ter-mini di costi, e quindi di efficienza, sia in termini di penetra-zione, rendendo la tecnologia digitale necessaria e indispen-sabile per tutte le famiglie e le imprese italiane. Allo stessotempo è necessario che non sia solo la PA a realizzare questoprogresso, ma è fondamentale la creazione di un circolo vir-tuoso che, partendo dalla PA, non si esaurisca in essa: tutti glialtri pezzi dell’industria e dei servizi, della produzione e delconsumo, del risparmio e dell’investimento devono esserecoinvolti e andare nella stessa direzione. Nella misura in cuiesistono più servizi e più domanda di internet e di web, piùabitudine delle persone a usare l’e-commerce e l’e-web per in-terfacciarsi con i servizi pubblici e privati, più vantaggi ci sa-ranno per tutti. Confindustria Digitale e FeBAF intendonopertanto costituire un’alleanza aperta che lavori in questa di-rezione per essere partner importante nella spinta che pun-tiamo a imprimere alla PA. Attenzione: si tratta di una spintache non è di natura meramente normativa ma che ha la naturadi una collaborazione industriale, dovremmo cioè aiutare laPA a prendere decisioni che proseguano su questo tracciato.

10

Paolo Garonna, Stefano Parisi

01-Garonna_7_14:01-Garonna_7_14 31/10/13 08:52 Pagina 10

Come in generale nel settore pubblico, c’è un problema diqualità della spesa: oggi la PA spende oltre 5 miliardi di euroall’anno solo nell’acquisto di beni e servizi IT – che non è po-co –, ma spende male. Ogni regione, ogni comune ha il pro-prio sistema informatico, non c’è integrazione tra i sistemi equindi non c’è interoperabilità. Le PA fanno a gara tra loro eistituiscono anche dei premi per chi ha il sistema più accatti-vante, ma poi – per fare un esempio – il fascicolo sanitarioelettronico di una regione non può essere letto in un’altra percui quel fascicolo diventa spesso inutile. Potremmo citare icasi dell’istruzione e del sistema anagrafico. Il problema è chedeve ancora svilupparsi la cultura dei processi di informatiz-zazione end-to-end, cioè non i piccoli interventi di migliora-mento incrementale ma i processi di re-ingegnerizzazione ditutto un sistema – con importantissimi risvolti anche dal pun-to di vista strettamente operativo in termini di costi dellestrutture, di spazio, di ore lavoro/uomo –. Questa evoluzionestrategica della PA verso il digitale deve essere incoraggiatadalle imprese in una logica pre-competitiva. L’Agenzia perl’Italia Digitale sta lavorando in questa direzione, e l’atten-zione che il Governo sta riservando al tema pare vada nellagiusta direzione. Oggi la questione di fondo è riuscire a defi-nire uno strato di servizi comune a tutte le amministrazioni,interoperabile per tutte le amministrazioni, in modo che ci siaunicità e univocità per cittadini e imprese rispetto alla PA. Suquesto strato comune le amministrazioni sono quindi chia-mate a sviluppare verticalmente tutti i servizi e le varianti chesono specifiche alle loro esigenze; possono anche “compete-re” per chi realizza l’iniziativa più moderna, ma nell’ambitodi un sistema che parla una lingua sola, altrimenti si sprecanorisorse e non si ottiene alcun risultato. ICT, banche, assicura-zioni, il mondo della finanza – che hanno già fatto molto in

11

La partnership tra industria finanziaria e industria ICT

01-Garonna_7_14:01-Garonna_7_14 05/11/13 11:59 Pagina 11

questo senso, anche con recenti accordi – possono sostenerela PA a ragionare in questi termini.

Possiamo fare di più.Oggi serve l’aiuto di tutti perché la PA acceleri la transizio-

ne, uscendo dal “Medioevo” per entrare in una fase modernain cui possa operare in modo efficiente consentendo di libe-rare risorse anche per abbattere l’imposizione fiscale. Occor-re individuare quali possono essere le funzioni, che sono giàdigitalizzate all’interno del sistema bancario, finanziario e as-sicurativo, che possono essere utilizzate anche per il sistemapubblico. Pensiamo ai sistemi di pagamento digitali o ai siste-mi d’identità di firma elettronica che possono essere condivi-si dalla PA a partire da quelli già esistenti nel sistema finan-ziario, uno dei più avanzati dal punto di vista della sicurezza,della protezione dei dati e della riservatezza.

Il secondo ambito di collaborazione che riteniamo fonda-mentale riguarda lo sviluppo dei servizi, sempre in un’otticapre-competitiva: spingere i modelli di innovazione all’internodel mondo dei servizi. Più il sistema bancario, finanziario eassicurativo spingono nella direzione di offrire servizi ai cit-tadini e alle imprese sul web, utilizzando le tecnologie digita-li, come il mobile, più si allarga la conoscenza e l’attitudinedel nostro Paese a valersi di questi strumenti. L’abitudineall’utilizzo dei servizi digitali è molto indietro per i servizipubblici e presenta margini di miglioramento anche rispettoal web banking e ai servizi assicurativi on-line. Questo ali-menterebbe un circolo virtuoso che interessa tutti e aprireb-be un nuovo mercato digitale nel quale si possono ottimizza-re i costi, aumentare le possibilità di contatto verso la cliente-la, migliorare la qualità del servizio e rendere più trasparentetutto il sistema.

12

Paolo Garonna, Stefano Parisi

01-Garonna_7_14:01-Garonna_7_14 31/10/13 08:52 Pagina 12

C’è una terza area importante per la nostra partnership,che riguarda la finanza per l’Agenda Digitale. Essa rappre-senta un’altra questione centrale perché l’industria bancariae finanziaria nazionale può diventare interprete della naturadell’industria ICT nella sua evoluzione verso l’innovazionetecnologica, lo sviluppo, l’internazionalizzazione, a partiredalle imprese consolidate fino al venture capital e alle start-up. Se la collaborazione tra i due comparti si realizza appie-no, essa può davvero diventare una delle leve principali ingrado di generare crescita e sviluppo. Oggi molta innovazio-ne si fa all’interno delle imprese consolidate, ma molta inno-vazione si fa anche al di fuori, nelle start-up, nei politecnici, inquelle realtà vivaci di cui il nostro Paese, che vanta grande di-namismo nella nascita delle imprese, è ricco.

Con questa partnership tra industria digitale e industriadel risparmio, intendiamo fare “sistema” e, anche se in Italiaquesto è sempre un’impresa, dobbiamo esserne in grado. Ri-teniamo che l’Agenda Digitale sia così centrale che la sua de-clinazione e attuazione vadano “avocate” al massimo livellogovernativo, per evitare frammentazioni, sovrapposizioni dicompetenze e iniziative. Non è un caso che dopo la pubblica-zione del decreto “Crescita-bis”, per larga parte dedicatoall’Agenda Digitale, si è rivelato più difficoltoso del previstoemanare i decreti e i regolamenti attuativi. Solo dal lato dellenorme sulle start-up il bilancio delle realizzazioni può essereconsiderato finora discreto. Ma la gran parte dei provvedi-menti risulta ancora incagliata nella burocrazia. Sembra nelfrattempo essersi persa anche la visione d’insieme, la consa-pevolezza che la rivoluzione digitale deve avere una strategiachiara e univoca. Per questo concordiamo con il Governo sulfatto che la digitalizzazione del Paese debba essere presa incarico direttamente da Palazzo Chigi.

13

La partnership tra industria finanziaria e industria ICT

01-Garonna_7_14:01-Garonna_7_14 05/11/13 11:59 Pagina 13

Questo è lo spirito con cui FeBAF e Confindustria Digita-le hanno avviato un percorso comune. La partnership tra rap-presentanze di imprese è nel Dna delle due organizzazioni,alla costante ricerca di individuare nuove opportunità di svi-luppo non solo per le loro associate, ma per il Paese e i suoicittadini. È per questo che, anche con questo volume, inten-diamo sviluppare insieme idee e valutazioni che possano co-stituire una utile base di confronto con le istituzioni e i policymakers per verificare come su questi temi si possano fare pas-si avanti consistenti, anche con proposte concrete e condiviseda presentare ai tavoli istituzionali. Questo è il nostro obiet-tivo, molto pratico, molto pragmatico. Perché l’Agenda Digi-tale non sia solo un libro di belle intenzioni e pii desideri. Per-ché essa sappia approfittare e valorizzare le straordinarie ri-sorse materiali e immateriali di cui il nostro Paese continua aessere ricco.

14

Paolo Garonna, Stefano Parisi

01-Garonna_7_14:01-Garonna_7_14 31/10/13 08:52 Pagina 14

2. IL QUADRO ANALITICOE DI POLICY

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 15

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 16

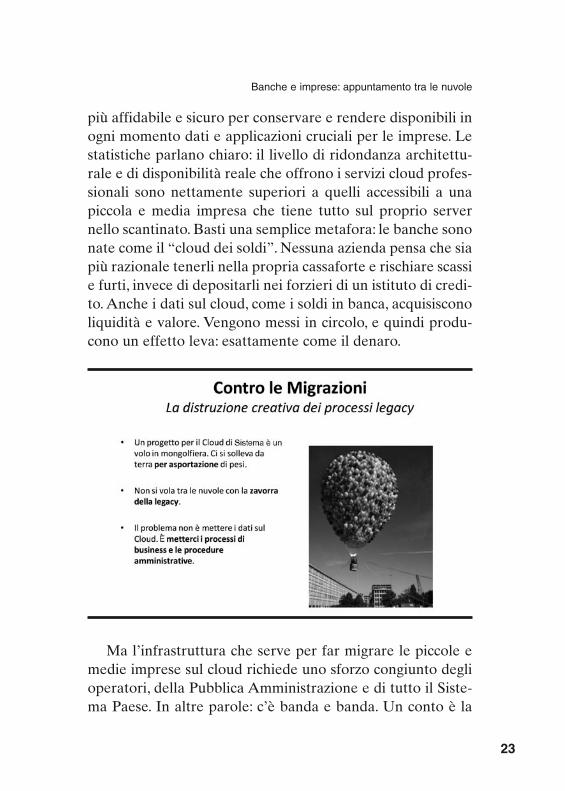

La vera innovazione non rende digitali i vecchi processi.Li rende inutili. L’Agenda Digitale non serve per rendere itradizionali processi finanziari di scambio documentale piùefficienti. Serve a renderli inutili. Inutili perché superati daun nuovo modello di scambi informativi tra banche e impre-se, e non semplicemente tramite la sostituzione di un formu-lario cartaceo con la sua versione elettronica. Altrimentil’Agenda Digitale si riduce a essere una versione Pdf dei vec-chi moduli da compilare. E il corporate banking di nuova ge-nerazione, invece di diventare piattaforma di relazioni infor-mative per la gestione del rischio, si arena sugli scogli dellesolite transazioni informative e dispositive che, per quantosiano divenute digitali, rimangono pur sempre asimmetrichee inefficienti.

L’Agenda Digitale non deve puntare a smaterializzare lacarta, ma a far materializzare nuovi processi organizzativi efinanziari più coerenti con l’attuale contesto economico.

Obiettivo dell’Agenda Digitale deve essere la costruzionedi un moderno “cloud di sistema”, che diventi istituzione eco-nomica, non solo infrastruttura tecnologica. In questo contri-buto si ipotizzerà quindi che, in logica supplente alla carenzadi progettualità pubblica, debbano essere banche e imprese amuoversi autonomamente, nel loro stesso interesse, per do-

2.1 Banche e imprese: appuntamentotra le nuvole. Un “cloud di sistema”

per rifondare i processi finanziaridell’economia italiana

Carlo Alberto Carnevale Maffè, SDA BOCCONI

17

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 17

tarsi di un’Agenda Digitale dell’economia nazionale, che sialaboratorio di innovazione organizzativa, crocevia di scambiinformativi, piattaforma di relazioni di business. Puntare allacreazione di un “cloud di sistema” per gli scambi informativitra banche e imprese, quindi, è rifondare le basi per una nuo-va Unità Economica d’Italia.

Anche il pubblico dovrà fare la sua parte per l’Agenda Di-gitale, ma in logica di servizio all’economia, e non di mera tra-sformazione in modalità elettronica degli attuali processi del-la Pubblica Amministrazione, come invece sembra voler pro-spettare l’approccio finora emerso dai documenti del Gover-no.

La cosa più importante da chiedere allo Stato, oggi, non ènel merito degli interventi previsti, ma nel fatto che per la pri-ma volta s’includano negli impegni di Governo e Parlamentol’aggiornamento annuale dell’Agenda Digitale e il suo alli-neamento con le politiche europee. Questo perché l’AgendaDigitale non è una concessione alla moda tecnologica del

18

Carlo Alberto Carnevale Maffè

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 18

momento, ma un impegno permanente nei processi di gover-no della cosa pubblica e una condizione essenziale di funzio-namento dell’economia.

La prima versione governativa dell’Agenda Digitale si èconfigurata come una specie di “versione scannerizzata” dimolte attività cartacee e analogiche della PA. Non ne cambiail flusso e la logica, e quindi non sfrutta il potenziale di effi-cienza introdotto dall’ICT. L’assunto dal quale si è mosso fi-nora il Governo è che il digitale è un nuovo “formato”, nonun nuovo modello di processi. Quindi si limita a prescrivereuna (addizionale) versione digitale delle stesse attività analo-giche già oggi previste. Ancor più gravemente, non è statotuttora previsto un chiaro principio di sostituzione, unoswitch-off come quello imposto con la transizione dalla Tvanalogica al DTT. Il digitale invece non solo deve essere il de-fault, ovvero l’opzione base, di ogni attività della pubblicaamministrazione, ma in molti casi può essere anche l’unicaopzione prevista come standard, lasciando a specifico titolooneroso il tradizionale processo analogico. Serve lo switch-offverso nuovi modelli di servizio, non vecchi moduli in formatoelettronico. Sono i processi analogici, e i loro strenui difenso-ri, ad avere l’onere della prova. Chi non usa Internet emette“CO2 organizzativo”, generando esternalità negative, e quin-di avvelena tutta l’economia con la propria inefficienza. Pe-raltro il principio “digital by default” è già recepito da moltebest practices internazionali, oltre che citato in ordini delgiorno approvati in modo bipartisan nelle competenti Com-missioni Parlamentari. È auspicabile che nelle prossime ver-sioni dell’Agenda Digitale esso non venga più ignorato.

In un’Agenda Digitale che viene redatta per la prima voltanel momento più acuto della crisi fiscale dello Stato, servel’esposizione di un semplice principio: l’ICT è la più importante

19

Banche e imprese: appuntamento tra le nuvole

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 19

leva, potenzialmente a costo zero, oggi disponibile a un Gover-no per l’aumento della produttività del lavoro e del capitale,siano essi pubblici o privati. L’adozione – se necessario forzosa– di processi digitali sostitutivi di quelli analogici è la maggiore“esternalità positiva” che possa essere oggi creata dalle leggi.E non richiede necessariamente investimenti pubblici, ma solouna lucida consapevolezza del potere immenso della regola-mentazione nel garantire il raggiungimento di masse critiche didomanda e/o l’adozione di criteri di standardizzazione e inte-roperabilità, tali da attirare investimenti privati.

Lo Stato deve creare le condizioni sul lato della domanda,rendendo contendibili e sostituibili tramite nuovi processi di-gitali centinaia di miliardi/anno di spesa pubblica: per la scuo-la, per il welfare e per i trasferimenti, per la sanità e per il la-voro. Solo così si faranno rapidamente avanti le imprese, sia-no esse start-up o grandi aziende internazionali, nel fare in-

20

Carlo Alberto Carnevale Maffè

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 20

vestimenti e portare innovazione. E con esse lavoro e crescitasostenibile, non drogata da nuovo debito pubblico.

L’Agenzia per l’Italia Digitale ha il compito di aumentarein modo misurabile la produttività totale dei fattori utilizzatinella spesa pubblica, ridisegnando i relativi processi e se op-portuno sostituendo le risorse impiegate, ivi inclusi tutti i li-velli di personale. Il tema della “produttività totale dei fatto-ri”, tuttavia, non sembra sia mai stato considerato centraledal Governo nelle sue scelte sulle politiche ICT. L’odiernapriorità di un’Agenda Digitale, invece, è proprio sostituire la-vori poco efficienti con processi innovativi ad alta produttivi-tà. Senza questa logica, l’Agenda Digitale rischia di essereuna lista di costi aggiuntivi, senza generare costi cessanti si-gnificativi. E questo vale anche per strutture e personale at-tualmente allocato. Con l’avvento del digitale, quindi, unagran parte della Pubblica Amministrazione non va resa piùefficiente. Va di fatto sostituita e liberata per lo svolgimentodi altri compiti, rimpiazzandola con processi digitali standar-dizzati. È questa la vera, strutturale “spending review” che unGoverno responsabile deve impegnarsi a fare. Il vero proble-ma di oggi non è razionalizzare i 5 miliardi di spesa pubblicain Ict, bensì ripensare in modalità digitale tutti i 1.600 miliardidi Pil che gli attori della filiera finanziaria sono comunquechiamati a intermediare di necessità. Quello è il vero target dimercato del “cloud di sistema”.

Tra i cirri del credit crunch e i cumulonembi della reces-sione e delle sofferenze bancarie, la nuvola di tecnologia chesi configura all’orizzonte è gravida di novità per imprese eistituzioni finanziarie. Le banche devono portare i processi discambio informativo con le imprese sul cloud di sistema. Lebanche, da un lato, e le aziende, dall’altro, guardano tuttora leinnegabili opportunità delle tecnologie cloud con un certo

21

Banche e imprese: appuntamento tra le nuvole

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 21

scetticismo, per il timore di vedersi sottratto il controllo deipropri dati o di non poter più disporre di un interlocutore in-terno con la diretta responsabilità dei servizi ICT. Si sbaglia-no. Il cloud è il modo più sicuro e flessibile per gestire gliscambi informativi nei rapporti tra banche e imprese. Non so-lo fa risparmiare, ma contribuisce a crescere. Una volta ac-compagnate sul cloud dalle proprie banche, inoltre, le PMI viritroveranno anche le grandi imprese e la PA – colmando iltradizionale gap infrastrutturale – con applicazioni e infor-mazioni alle quali oggi non hanno accesso.

L’obiezione, da parte dei conservatori dello status quo, èscontata: le banche non sono nel business della tecnologia,perché mai dovrebbero offrire servizi cloud alle imprese?Questa critica si basa su due errori logici. In questa prospet-tiva sistemica, il cloud non va visto nella sua accezione di ar-chitettura tecnologica, ma un modello istituzionale di scambiinformativi. E il business della banca non è aspettare le im-prese agli sportelli, ma integrarsi nei loro processi per gestirei flussi informativi e quelli finanziari.

Quindi il “cloud di sistema” che le banche devono propor-re alle imprese non è un’offerta speciale per rottamare i vec-chi server. La nuvola non è un hosting del disordine applica-tivo, un monte dei pegni della bigiotteria informatica. Il“cloud di sistema” è un hub di processi economici e finanziariinteroperabili.

Le piattaforme cloud pubbliche di accesso autenticato –Google, Amazon, Facebook, Dropbox, Twitter, ecc. – sono unesempio di come la nuvola consenta già oggi sul mercato con-sumer l’interoperabilità tra processi e l’ottenimento di grandieffetti di esternalità positiva.

Per prima cosa sgombriamo il campo dalle diffuse ma in-fondate obiezioni sulla sicurezza dei dati. Il cloud è il modo

22

Carlo Alberto Carnevale Maffè

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 22

più affidabile e sicuro per conservare e rendere disponibili inogni momento dati e applicazioni cruciali per le imprese. Lestatistiche parlano chiaro: il livello di ridondanza architettu-rale e di disponibilità reale che offrono i servizi cloud profes-sionali sono nettamente superiori a quelli accessibili a unapiccola e media impresa che tiene tutto sul proprio servernello scantinato. Basti una semplice metafora: le banche sononate come il “cloud dei soldi”. Nessuna azienda pensa che siapiù razionale tenerli nella propria cassaforte e rischiare scassie furti, invece di depositarli nei forzieri di un istituto di credi-to. Anche i dati sul cloud, come i soldi in banca, acquisisconoliquidità e valore. Vengono messi in circolo, e quindi produ-cono un effetto leva: esattamente come il denaro.

23

Banche e imprese: appuntamento tra le nuvole

Ma l’infrastruttura che serve per far migrare le piccole emedie imprese sul cloud richiede uno sforzo congiunto deglioperatori, della Pubblica Amministrazione e di tutto il Siste-ma Paese. In altre parole: c’è banda e banda. Un conto è la

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 23

banda larga per le famiglie e un altro quella per le imprese.La banda che serve per il cloud professionale deve essere nonsolo larga, ma stabile, garantita, disponibile e sicura. Il clouda cosiddetto best effort, che non garantisce alcun livello diservizio, va bene al più per le applicazioni consumer. Alle im-prese serve un cloud garantito end-to-end che connetta affi-dabilmente i luoghi di lavoro ai data center.

I servizi cloud non sono solo un vantaggio economico perla singola impresa o istituzione pubblica, ma consentono diunire tra loro aziende, banche e PA, di collegare processi oraframmentati e incompatibili, di scambiare sia dati riservati intotale confidenzialità e sicurezza, sia – laddove appropriato –di scambiarsi dati aperti (i cosiddetti “Open Data”), in lineacon le direttive europee. Sulla nuvola tecnologica dei servizicloud, l’Italia dell’innovazione si può ritrovare più unita, sen-za tuttavia doversi uniformare a un unico modello, anzi con-servando tutte le sue specificità, ma guadagnando in imme-diatezza e interoperabilità. Con il cloud di sistema, imprese,banche e PA avrebbero accesso ai migliori servizi disponibilial mondo – ma alla giusta dimensione e con un modello di co-sti variabili per garantire la massima flessibilità d’uso.

Proviamo a capire quali ipotesi di lavoro possiamo fareper un cloud di sistema. Abbiamo visto che l’Agenda Digita-le, osservata dal mondo degli intermediari finanziari e delleimprese, deve essere intesa come un’istituzione economica enon solo come un’infrastruttura ingegneristica. Essa è un mo-do diverso di continuare la politica – cioè tenere insieme unaNazione – con nuove forme di “leggi” (gli standard) e in nuo-ve sedi (le “piattaforme tecnologiche”). Non solo mera ge-stione elettronica documentale ma, al contrario, laboratoriodi innovazione, crocevia di scambi informativi, piattaforma digestione del rischio.

24

Carlo Alberto Carnevale Maffè

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 24

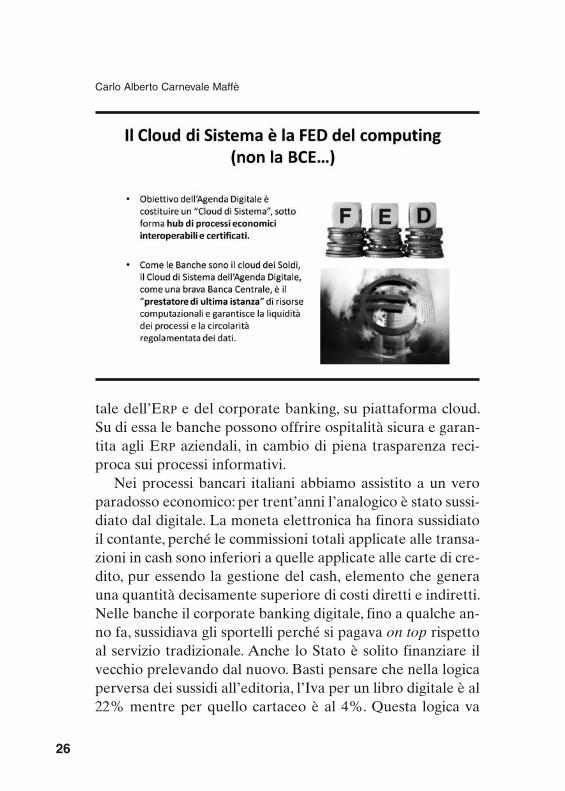

Essendo l’Agenda Digitale atto fondativo di un nuovomodello di convivenza economica tra banche e imprese, essaha valenza di codice di autoregolamentazione, di norma au-tonoma di comportamento collettivo. Qui banche e impresedevono operare in logica di sussidiarietà, in supplenza istitu-zionale: devono essere “domanda di legislazione” in modotale da poter poi diventare “offerta di servizi” al Paese. Per-ché a banche e imprese dunque serve un cloud di sistema?Perché un cloud di sistema è per i processi informativi quelloche è una banca centrale per i processi monetari – in un Pae-se che funziona bene. È quindi prestatore di ultima istanzadelle risorse computazionali, tecnologiche ed elaborative, ga-rantisce la liquidità e i processi, la circolarità regolamentatadei dati. È infine garante della comparabilità – e quindi dellamisurabilità – del concetto stesso di rischio. Quindi che cos’èun cloud di sistema? È il progetto di un hub, di un punto diincontro di processi economici interoperabili e certificati per-ché ha come base lo strato di garanzie e di proceduralizzazio-ne della Pubblica Amministrazione, e come strati applicativile piattaforme di scambio informativo tra banche e imprese.In questo senso è importante pensare all’Agenda Digitaleper l’intera economia, industriale e finanziaria, del Paese enon solo per la PA. Una PA modernizzata e digitale è invecemezzo essenziale per garantire al Paese condizioni operativepiù efficienti.

Si pensi all’adozione dei sistemi ERP (Enterprise ResourcePlanning) nelle aziende, avvenuto a partire da alcuni anni fa.Questi sistemi hanno progressivamente sostituito lavoro distaff semiqualificato con processi digitali, garantendo traspa-renza, efficienza e tempestività. Occorre applicare questostesso logico principio per lo switch-off dei servizi analogicitra banca e impresa. Il cloud di sistema è l’integrazione digi-

25

Banche e imprese: appuntamento tra le nuvole

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 25

tale dell’ERP e del corporate banking, su piattaforma cloud.Su di essa le banche possono offrire ospitalità sicura e garan-tita agli ERP aziendali, in cambio di piena trasparenza reci-proca sui processi informativi.

Nei processi bancari italiani abbiamo assistito a un veroparadosso economico: per trent’anni l’analogico è stato sussi-diato dal digitale. La moneta elettronica ha finora sussidiatoil contante, perché le commissioni totali applicate alle transa-zioni in cash sono inferiori a quelle applicate alle carte di cre-dito, pur essendo la gestione del cash, elemento che generauna quantità decisamente superiore di costi diretti e indiretti.Nelle banche il corporate banking digitale, fino a qualche an-no fa, sussidiava gli sportelli perché si pagava on top rispettoal servizio tradizionale. Anche lo Stato è solito finanziare ilvecchio prelevando dal nuovo. Basti pensare che nella logicaperversa dei sussidi all’editoria, l’Iva per un libro digitale è al22% mentre per quello cartaceo è al 4%. Questa logica va

26

Carlo Alberto Carnevale Maffè

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 26

abbandonata se non addirittura invertita, perché semmai è ildigitale a dover essere sussidiato dall’analogico.

Uno degli altri paradossi correnti è l’obiezione che per latransizione al digitale sia indispensabile definire nuovi stan-dard e che questo quindi richieda molto tempo, molto lavoroe molti soldi. È la classica obiezione del burocrate-Bertoldo,che pretende di scegliere l’albero dove venire impiccato e na-turalmente non ne trova mai uno davvero adatto. Il principiologico che possono adottare banche e imprese in sede di sus-sidiarietà normativa è invece fare come i chierici nel medioe-vo: se mancava il pesce in un giorno di “magro”, prendevanouna fetta di carne e la ribattezzavano con la famosa formula“Ego te baptizo piscem”. Il concetto è semplice: “Use whatyou have”, ovvero meglio prendere gli standard de facto e no-minarli standard de iure. Va quindi utilizzata la logica di ado-zione e non di progettazione, quindi gli standard non diven-tano tali by design ma by adoption. Non occorre reinventareun modo diverso per qualcosa che già esiste.

27

Banche e imprese: appuntamento tra le nuvole

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 27

Facciamo un esempio. Sembra che l’Agenda Digitale ab-bia fatto il grande sforzo di promuovere la Posta ElettronicaCertificata. È una battaglia di retroguardia. La PEC non è chel’evoluzione del fax con mezzi tecnologici. Sotto quel cappel-lo passa di tutto: si scannerizzano i documenti cartacei in at-tachment, li si chiama PEC e si scaricano sul destinatario tuttii problemi di archiviazione, stampa, tracciabilità, unicità e ag-giornamento delle versioni. Non è così che deve avvenire unmoderno processo di document management nel mondo delcloud dove basta un’unica istanza dei record e tanti link chevi fanno riferimento in modo univoco piuttosto che una mes-saggistica che va e che viene, scimmiottando la vecchia “rac-comandata postale”. Tra l’altro la logica dello scambio dimessaggistica documentale, che è quella della PEC, è ineffi-ciente anche dal punto di vista tecnologico poiché richiede uneccesso di banda mentre far girare un link, un puntatore o undato sul cloud è più semplice perché serve molta meno capa-cità trasmissiva e di storage.

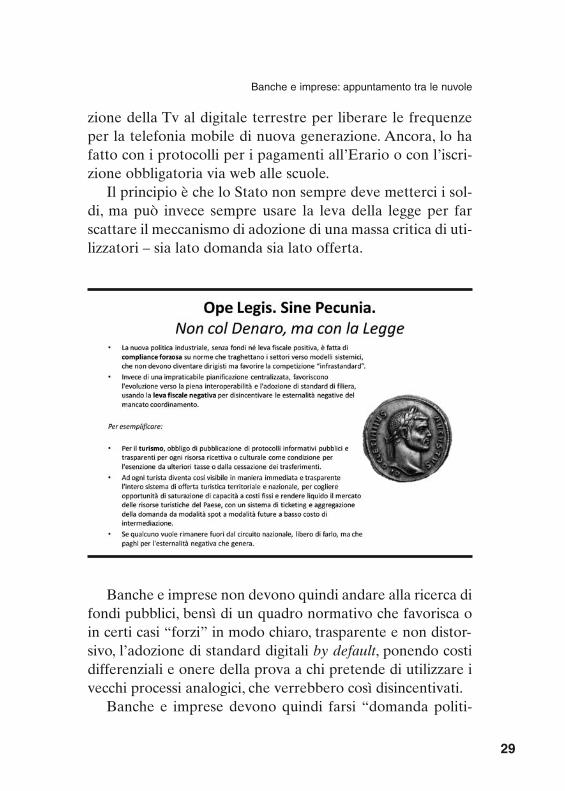

L’obiezione generale è che comunque manchino le risorseper finanziare i necessari investimenti. Ma è un’obiezionemiope. Una delle cose che banche e imprese devono chiedereallo Stato è di usare la Legge, al posto della Moneta. È fru-strante chiedere investimenti in queste condizioni di vincolidi bilancio; è quindi necessario sollecitare lo Stato affinchéusi il più grande strumento che possiede: la Legge, appunto,ovvero il “monopolio naturale locale della coercizione legit-tima” – come scriveva Max Weber. Lo Stato deve usare laLegge perché così si crea la domanda “forzosa” necessariaper far decollare un sostenibile mercato dell’ICT di sistema inItalia. Lo ha già fatto, in tempi passati, con l’adozione dei re-gistratori di cassa ai tempi di Bruno Visentini – Ministro delleFinanze e presidente della Olivetti. Lo ha fatto con la transi-

28

Carlo Alberto Carnevale Maffè

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 28

zione della Tv al digitale terrestre per liberare le frequenzeper la telefonia mobile di nuova generazione. Ancora, lo hafatto con i protocolli per i pagamenti all’Erario o con l’iscri-zione obbligatoria via web alle scuole.

Il principio è che lo Stato non sempre deve metterci i sol-di, ma può invece sempre usare la leva della legge per farscattare il meccanismo di adozione di una massa critica di uti-lizzatori – sia lato domanda sia lato offerta.

29

Banche e imprese: appuntamento tra le nuvole

Banche e imprese non devono quindi andare alla ricerca difondi pubblici, bensì di un quadro normativo che favorisca oin certi casi “forzi” in modo chiaro, trasparente e non distor-sivo, l’adozione di standard digitali by default, ponendo costidifferenziali e onere della prova a chi pretende di utilizzare ivecchi processi analogici, che verrebbero così disincentivati.

Banche e imprese devono quindi farsi “domanda politi-

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 29

ca”, proponendosi in modo trasparente di voler da un latocollaborare tra loro nella definizione degli standard e dall’al-tro competere sui servizi, senza far proliferare i protocolli e iformati praeter necessitatem come avrebbe detto Guglielmoda Ockham.

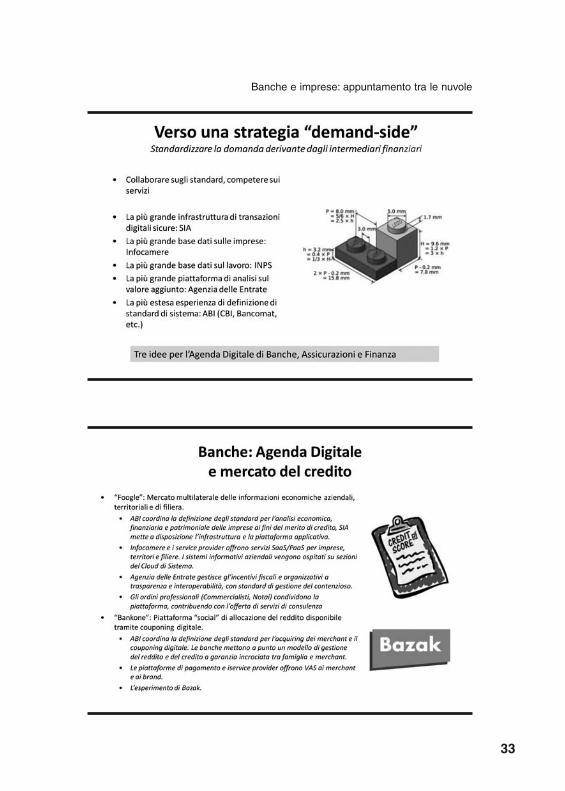

In Italia abbiamo aree di assoluta eccellenza: ad esempio,una delle più grandi infrastrutture europee di transazioni di-gitali finanziarie sicure, a livello di operator grade, ovveroSIA. Uno dei più grandi database di informazioni aziendalianalitiche in Europa: InfoCamere; una delle più grandi basedi dati sul lavoro: INPS. L’Agenzia delle Entrate in Italia è inrealtà una delle più digitalizzate d’Europa e ha al suo internocompetenze eccellenti. ABI, dal canto suo, ha un’importantestoria di coordinamento di standard di sistema, che ci invidia-no in mezza Europa e dei quali bisogna avere il coraggio diriprendere il filo.

Il cloud di sistema è quindi un’occasione per ripensare, dalpunto di vista di banche e imprese, il modello dei processi sulmercato del credito.

I criteri standard europei sono troppo rigidi e complessiper essere applicati con efficienza ed efficacia alla galassiadelle piccole e medie imprese italiane. Bisogna comprenderecosa serve a questo Paese che ha una miriade di aziende pic-cole e medie che sono la spina dorsale della competitività mala cui valutazione del merito di credito costa troppo per esse-re fatta con i criteri della grande impresa. Un contesto di si-stematico multiaffidamento bancario, poi, moltiplica ulterior-mente la complessità perché una singola banca non può giu-stificare un’adeguata e approfondita analisi di bilancio dellasingola impresa in base al solo volume d’affari a essa associa-to. Occorre quindi ripensare gli scambi informativi tra impre-se e intermediari finanziari.

30

Carlo Alberto Carnevale Maffè

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 30

Un hub dei processi di credito non è strumento per la di-gitalizzazione “locale” di un vecchio documento di bilancio,ma per la reingegnerizzazione “centralizzata” del sottostanteprocesso di valutazione del rischio. L’Agenda Digitale dellafinanza italiana deve quindi partire da un ripensamento radi-cale del ruolo degli scambi informativi tra impresa e banca.Lo strumento del bilancio d’esercizio, inteso come documen-to conchiuso di rappresentazione dei risultati aziendali, va so-stituito con un modello basato sulla condivisione di flussi in-formativi in tempo reale, sul cloud – e non sull’invio di docu-menti ex post.

L’accesso al dato sorgente dell’accadimento economicoaziendale primario da parte della banca, inoltre, riduce l’az-zardo morale e gli effetti di agenzia caratteristici del modellodi rappresentazione informativa ex post. In questo quadro, labanca offre servizi a valore aggiunto in cambio di trasparenzainformativa, che a sua volta si ripaga sotto forma di minoricosti di valutazione e gestione del rischio.

Il digitale è piattaforma di riduzione di asimmetrie infor-mative, occasione per limitare drasticamente i costi di transa-zione e gli agency costs nei rapporti tra banca e impresa.L’ICT è stato usato finora come alternativa funzionale princi-palmente su transazioni informative e dispositive, quindi es-senzialmente relative al conto economico – inteso comestruttura di costi e ricavi – del servizio bancario. Poco è statofatto sui costi di transazione del risk management, quindi sul-la struttura di tipo patrimoniale. Ancor meno è stato fatto perla gestione finanziaria, in particolare per quanto riguarda lagestione del capitale circolante delle imprese, che è quasi to-talmente afferente a problemi di asimmetrie informative dibreve periodo – commesse, ordini, pagamenti, incassi – noncerto adeguatamente coperte dalla tradizionale reportistica

31

Banche e imprese: appuntamento tra le nuvole

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 31

di bilancio. Su questo punto sta emergendo una nuova gene-razione di “strumenti derivati”, ovvero di cartolarizzazionedegli impegni comportamentali di imprese e consumatori –come dimostra l’esplosione del mercato dei coupon digitali.Per cogliere questa nuova opportunità di business e gover-narne i potenziali rischi, la nascita di un hub informativo fi-nanziario è essenziale.

È quindi necessario progettare un cloud di sistema sottoforma di mercato multilaterale delle informazioni economi-che aziendali. Vediamo, a titolo di esempio, come potrebberocontribuire i vari attori dell’ecosistema. ABI può definire iprocessi di base di scambio informativo per consentire l’ana-lisi economica non solo dei bilanci annuali, ma dei dati eco-nomico-finanziari d’impresa durante il processo della loroprogressiva formazione.

SIA può mettere a disposizione la piattaforma di transazio-ni in modalità cloud definendo gli accordi con i diversi vendordi soluzioni applicative, per esempio identificando un insiemedi soluzioni Erp dal quale si possano estrarre, in modo siste-matico e progressivo – e non solo a scadenze annuali postici-pate come avviene oggi con il “deposito del bilancio ufficiale”– dati che le banche possono usare per fare analisi di settoree di filiera. Ciò mettendo a sistema ERP aziendali, sistema ca-merale, centrale rischi e nuovi modelli di business analytics ericerca secondo l’approccio dei cosiddetti “Big Data”.

InfoCamere e i service provider a esso collegati possonodefinire ulteriori strati di servizi SAAS/PAAS (Software as aService/Platform as a Service), come ponte per le comunica-zioni alla PA. L’Agenzia delle Entrate si è già detta disposta alavorare nella prospettiva della collaborazione fiscale antici-pata con le imprese e ha già gli strumenti normativi per venireincontro e facilitare le aziende che garantiscono trasparenza,

32

Carlo Alberto Carnevale Maffè

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 32

33

Banche e imprese: appuntamento tra le nuvole

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 33

sia nei processi di verifica fiscale sia nella gestione di eventualicontenziosi. Gli ordini professionali, come i commercialisti e iconsulenti d’impresa, possono e devono partecipare al proces-so supportando le imprese nella corretta rappresentazionedelle proprie metriche economico-finanziarie. Per mettere asistema la filiera informativa del credito e dell’analisi del ri-schio delle aziende italiane, l’Italia dispone di tutti gli ingre-dienti: ma nessuno ne ha ancora scritto la ricetta.

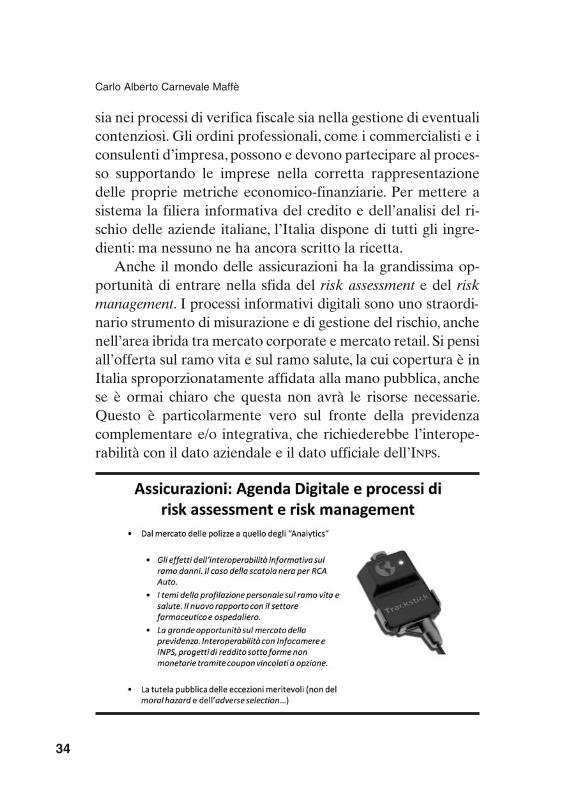

Anche il mondo delle assicurazioni ha la grandissima op-portunità di entrare nella sfida del risk assessment e del riskmanagement. I processi informativi digitali sono uno straordi-nario strumento di misurazione e di gestione del rischio, anchenell’area ibrida tra mercato corporate e mercato retail. Si pensiall’offerta sul ramo vita e sul ramo salute, la cui copertura è inItalia sproporzionatamente affidata alla mano pubblica, anchese è ormai chiaro che questa non avrà le risorse necessarie.Questo è particolarmente vero sul fronte della previdenzacomplementare e/o integrativa, che richiederebbe l’interope-rabilità con il dato aziendale e il dato ufficiale dell’INPS.

34

Carlo Alberto Carnevale Maffè

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 34

Un hub digitale per favorire gli scambi informativi tra im-prese, intermediari finanziari e PA è quindi un’operazione daaffidare a un ecosistema esteso, promuovendo iniziative voltea favorire la standardizzazione tecnologica, come presuppo-sto fondamentale dell’adozione da parte della massa criticadegli attori.

Di certo passa anche attraverso la semplificazione del qua-dro regolamentare, la rimozione dei vincoli normativi cheostacolano la reingegnerizzazione completa dei processi, ladefinizione delle linee guida comuni per l’interpretazione el’adozione delle normative, l’incoraggiamento alla standardiz-zazione dell’accesso ai servizi on-line in modo da garantire lapiena interoperabilità, partendo da strumenti già presenti perassicurare i processi di autenticazione e non ripudiabilità.

Ma la sfida di fondo è sviluppare un modello di intermedia-ri finanziari che condividono un “hub di filiera” per servizi a

35

Banche e imprese: appuntamento tra le nuvole

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 35

valore aggiunto a supporto delle imprese, sia per favorire unmigliore scambio informativo tra banche e imprese, sia per ac-celerare lo sviluppo dei rapporti commerciali a livello interna-zionale e l’ingresso sul mercato dell’economia digitale.

36

Carlo Alberto Carnevale Maffè

02-Maffe_15_36:02-Maffe_15_36 31/10/13 08:53 Pagina 36

Il mondo della finanza, nelle sue componenti principali(banche e assicurazioni), è oggi alle prese con una serie di sfi-de strutturali in un contesto economico difficile, compendiatedall’esigenza di combinare nel breve periodo una significati-va riduzione dei costi e un miglioramento nella qualità e nellacompetitività dei servizi offerti.

Il quesito a cui occorre rispondere è quanta parte abbianooggi le tecnologie digitali nel supportare la realizzazione diquesti obiettivi e quale sia il potenziale ancora da sfruttareper il futuro.

Il caso delle banche risulta in questo senso molto emble-matico.

Le banche italiane vivono oggi un momento difficile do-vendo recuperare produttività aumentando il loro grado diefficienza e migliorare la loro redditività comprimendo almassimo i costi che crescono a velocità maggiore rispetto airicavi.

Allo stesso tempo devono aumentare il presidio del mer-cato e il proprio grado di competitività spostando in manierapiù decisa l’attività dai canali distributivi tradizionali a quellipiù avanzati e virtuali (figura 1).

2.2 La rivoluzione digitalee gli impatti sulle aziende

del Finance

Giancarlo Capitani, NETCONSULTING

37

03-Capitani_37_54:03-Capitani_37_54 31/10/13 08:53 Pagina 37

La risposta che le banche italiane stanno dando a questesfide è basata su interventi a più livelli che, oltre al controlloe alla riduzione dei costi, prevedono una revisione del model-lo di relazione con il cliente, le strategie di marketing corre-late, il rafforzamento della solidità patrimoniale, la gestionedei rischi di credito e il change management.

Ma il punto che va sottolineato è che la tecnologia giocaun ruolo fondamentale non solo in quanto fattore che abilitail cambiamento nelle suddette aree ma, soprattutto, in quantocostituisce l’infrastruttura portante per un approccio di natu-ra sistemica all’innovazione.

Ma ci sono alcune aree in cui questi connubi tra innova-zione e tecnologia risultano particolarmente significativi estrutturali (figura 2).

38

Giancarlo Capitani

Figura 1 – Le principali sfide per le banche italiane

Fonte: Banca d’Italia, Segnalazioni di vigilanza

03-Capitani_37_54:03-Capitani_37_54 31/10/13 08:53 Pagina 38

La prima di queste aree, su cui la tecnologia sta già con-sentendo il conseguimento di benefici misurabili, riguarda ladematerializzazione dei documenti che molte banche hannogià intrapreso e altre stanno iniziando a fare.

ABI stima che vengano prodotti 120.000 documenti ognianno presso gli sportelli bancari per un totale di oltre 5 mi-liardi di fogli e un costo stimato pari a circa 9.000 euro persportello all’anno per la gestione dell’intero ciclo di vita deldocumento.

All’interno di questo processo di dematerializzazione viè una killer applilcation potenziale rappresentata dalla fir-ma grafometrica/biometrica a supporto principalmente del-le disposizioni di incasso e pagamento e, in futuro, anche

39

La rivoluzione digitale e gli impatti sulle aziende del Finance

Figura 2 – La risposta delle banche alle sfide della crisi

Fonte: NetConsulting, 2013

03-Capitani_37_54:03-Capitani_37_54 31/10/13 08:53 Pagina 39

della sigla di contratti, pur con le dovute cautele in ambitonormativo.

Contestualmente aumentano anche l’adozione della firmadigitale e la conservazione sostitutiva, con diverse caratteri-stiche a seconda dei molteplici documenti trattati, e la tra-smissione elettronica per aumentare la condivisione, la trac-ciabilità, la fruibilità e l’accessibilità dei documenti in sicurez-za tra le varie filiali.

I benefici sono evidenti e vanno dalla riduzione dei costisia diretti che indiretti legati all’incremento della produttivitàdel personale, alla riduzione delle risorse coinvolte nei pro-cessi documentali, alla maggiore efficacia commerciale; e allasostenibilità ambientale (figura 3).

40

Giancarlo Capitani

Figura 3 – L’IT come leva per l’efficientamento: la gestione documentalein banca

Fonte: NetConsulting, 2013

03-Capitani_37_54:03-Capitani_37_54 31/10/13 08:53 Pagina 40

La seconda area paradigmatica è relativa al miglioramen-to della relazione con il cliente.

Le banche cominciano oggi a sviluppare strategie che ten-gono conto di come gli individui e le famiglie in Italia stianorapidamente diventando digitali e interattivi. L’Italia oggi èun Paese più digitale di quanto si pensi.

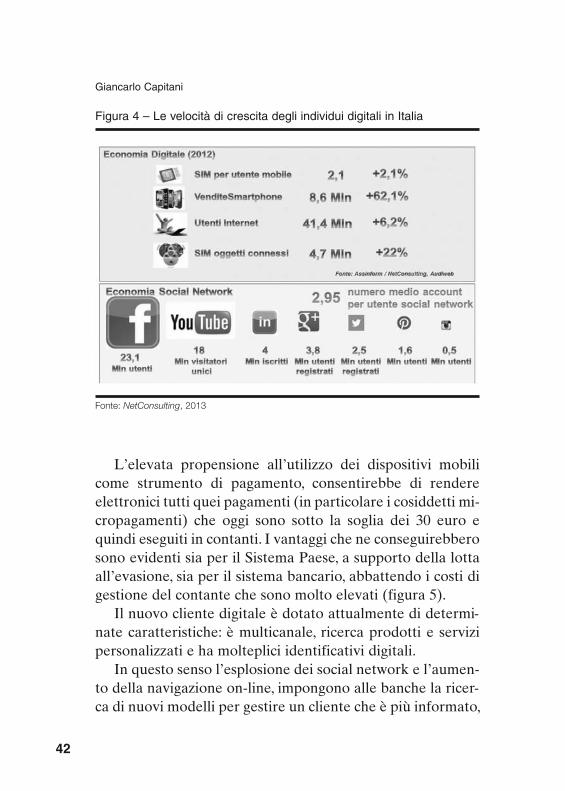

La penetrazione dei dispositivi mobile presso la popola-zione continua a crescere. Ormai ogni utente dispone di piùdi 2 sim, le vendite di smartphone hanno sfiorato i 9 milioninel 2012 con un tasso di crescita superiore al 62% e gli utentiInternet rappresentano oltre il 68% della popolazione e con-tinuano a crescere.

Un fenomeno ancora più dirompente è quello dei social net-work: sono complessivamente 17,8 milioni gli internauti nel2012, corrispondenti a un numero medio pari a circa 3 AccountSocial per utente, in riferimento ai principali network (figura 4).

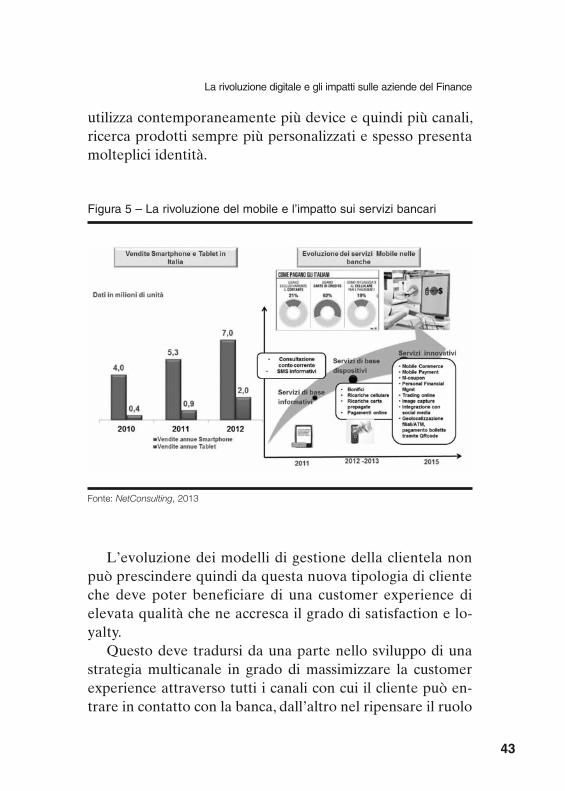

La rapida diffusione delle nuove tecnologie mobili, l’ac-cesso a Internet in mobilità, che oggi ha una base di 13 milio-ni di utilizzatori, rappresentano una grande opportunità perle banche che possono progressivamente offrire ai propriclienti, oltre ai servizi di base sia dispositivi sia informativi,anche servizi nuovi, attraverso modalità innovative di rela-zione e di transazione, sfruttando le nuove opportunità deri-vanti dal mobile payment.

Le banche dovrebbero cominciare a spingere maggior-mente su questi servizi che consentono di ridurre la circola-zione di contante, su cui l’Italia vanta un primato negativo alivello europeo. Si pensi che nel 2012 il 90% dei pagamenti èstato realizzato in modalità cash, il 21% dei cittadini utilizzaesclusivamente contanti e la BCE ha stimato che a fronte di188 pagamenti elettronici pro-capite in Europa, il dato italia-no si attesta attorno a 68 unità.

41

La rivoluzione digitale e gli impatti sulle aziende del Finance

03-Capitani_37_54:03-Capitani_37_54 31/10/13 08:53 Pagina 41

L’elevata propensione all’utilizzo dei dispositivi mobilicome strumento di pagamento, consentirebbe di rendereelettronici tutti quei pagamenti (in particolare i cosiddetti mi-cropagamenti) che oggi sono sotto la soglia dei 30 euro equindi eseguiti in contanti. I vantaggi che ne conseguirebberosono evidenti sia per il Sistema Paese, a supporto della lottaall’evasione, sia per il sistema bancario, abbattendo i costi digestione del contante che sono molto elevati (figura 5).

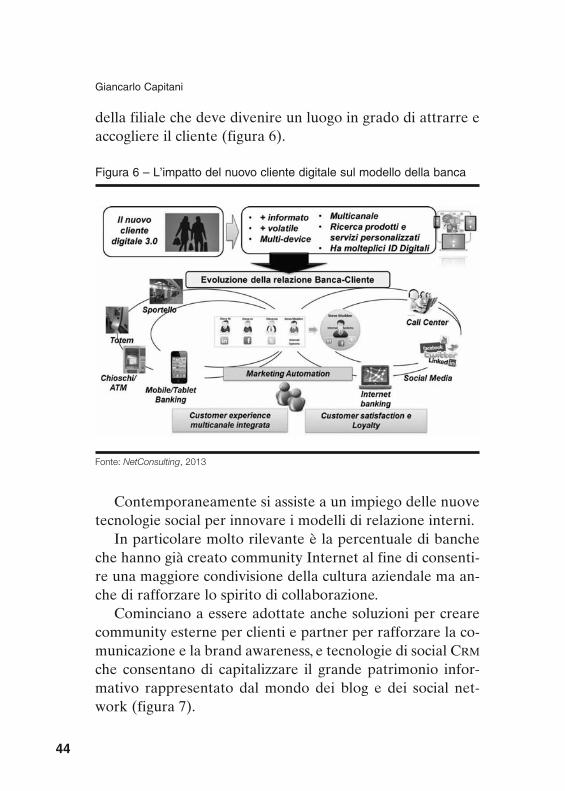

Il nuovo cliente digitale è dotato attualmente di determi-nate caratteristiche: è multicanale, ricerca prodotti e servizipersonalizzati e ha molteplici identificativi digitali.

In questo senso l’esplosione dei social network e l’aumen-to della navigazione on-line, impongono alle banche la ricer-ca di nuovi modelli per gestire un cliente che è più informato,

42

Giancarlo Capitani

Figura 4 – Le velocità di crescita degli individui digitali in Italia

Fonte: NetConsulting, 2013

03-Capitani_37_54:03-Capitani_37_54 31/10/13 08:53 Pagina 42

L’evoluzione dei modelli di gestione della clientela nonpuò prescindere quindi da questa nuova tipologia di clienteche deve poter beneficiare di una customer experience dielevata qualità che ne accresca il grado di satisfaction e lo-yalty.

Questo deve tradursi da una parte nello sviluppo di unastrategia multicanale in grado di massimizzare la customerexperience attraverso tutti i canali con cui il cliente può en-trare in contatto con la banca, dall’altro nel ripensare il ruolo

43

La rivoluzione digitale e gli impatti sulle aziende del Finance

Figura 5 – La rivoluzione del mobile e l’impatto sui servizi bancari

Fonte: NetConsulting, 2013

utilizza contemporaneamente più device e quindi più canali,ricerca prodotti sempre più personalizzati e spesso presentamolteplici identità.

03-Capitani_37_54:03-Capitani_37_54 31/10/13 08:54 Pagina 43

della filiale che deve divenire un luogo in grado di attrarre eaccogliere il cliente (figura 6).

44

Giancarlo Capitani

Figura 6 – L’impatto del nuovo cliente digitale sul modello della banca

Fonte: NetConsulting, 2013

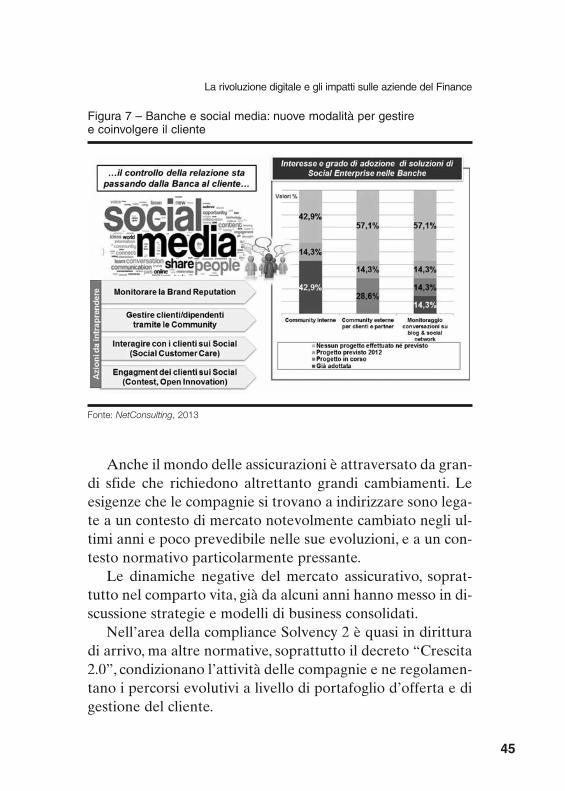

Contemporaneamente si assiste a un impiego delle nuovetecnologie social per innovare i modelli di relazione interni.

In particolare molto rilevante è la percentuale di bancheche hanno già creato community Internet al fine di consenti-re una maggiore condivisione della cultura aziendale ma an-che di rafforzare lo spirito di collaborazione.

Cominciano a essere adottate anche soluzioni per crearecommunity esterne per clienti e partner per rafforzare la co-municazione e la brand awareness, e tecnologie di social CRM

che consentano di capitalizzare il grande patrimonio infor-mativo rappresentato dal mondo dei blog e dei social net-work (figura 7).

03-Capitani_37_54:03-Capitani_37_54 31/10/13 08:54 Pagina 44

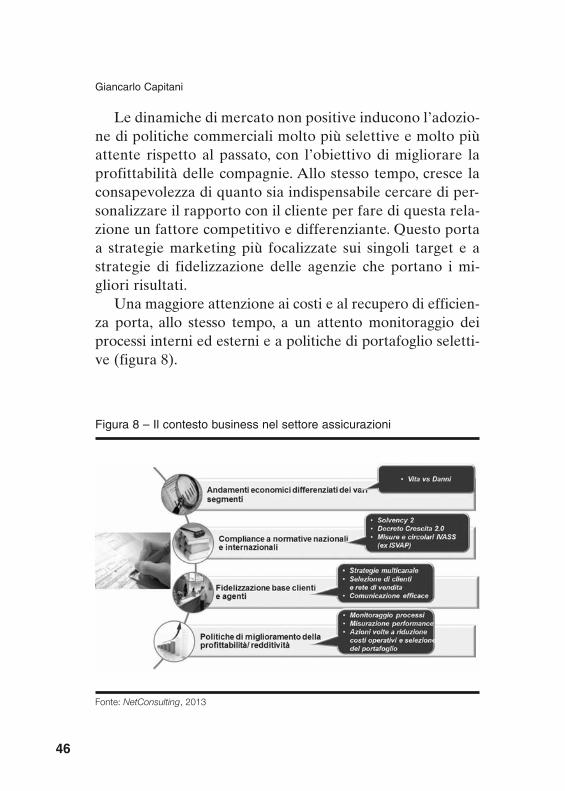

Anche il mondo delle assicurazioni è attraversato da gran-di sfide che richiedono altrettanto grandi cambiamenti. Leesigenze che le compagnie si trovano a indirizzare sono lega-te a un contesto di mercato notevolmente cambiato negli ul-timi anni e poco prevedibile nelle sue evoluzioni, e a un con-testo normativo particolarmente pressante.

Le dinamiche negative del mercato assicurativo, soprat-tutto nel comparto vita, già da alcuni anni hanno messo in di-scussione strategie e modelli di business consolidati.

Nell’area della compliance Solvency 2 è quasi in diritturadi arrivo, ma altre normative, soprattutto il decreto “Crescita2.0”, condizionano l’attività delle compagnie e ne regolamen-tano i percorsi evolutivi a livello di portafoglio d’offerta e digestione del cliente.

45

La rivoluzione digitale e gli impatti sulle aziende del Finance

Figura 7 – Banche e social media: nuove modalità per gestire e coinvolgere il cliente

Fonte: NetConsulting, 2013

03-Capitani_37_54:03-Capitani_37_54 31/10/13 08:54 Pagina 45

Le dinamiche di mercato non positive inducono l’adozio-ne di politiche commerciali molto più selettive e molto piùattente rispetto al passato, con l’obiettivo di migliorare laprofittabilità delle compagnie. Allo stesso tempo, cresce laconsapevolezza di quanto sia indispensabile cercare di per-sonalizzare il rapporto con il cliente per fare di questa rela-zione un fattore competitivo e differenziante. Questo portaa strategie marketing più focalizzate sui singoli target e astrategie di fidelizzazione delle agenzie che portano i mi-gliori risultati.

Una maggiore attenzione ai costi e al recupero di efficien-za porta, allo stesso tempo, a un attento monitoraggio deiprocessi interni ed esterni e a politiche di portafoglio seletti-ve (figura 8).

46

Giancarlo Capitani

Figura 8 – Il contesto business nel settore assicurazioni

Fonte: NetConsulting, 2013

03-Capitani_37_54:03-Capitani_37_54 31/10/13 08:54 Pagina 46

Come si diceva, la compliance ha un impatto forte nell’in-dirizzare l’innovazione del settore assicurazioni e questo ri-sulta evidente nel decreto “Crescita 2.0” che introduce diver-se novità: a) la creazione di banche dati per la prevenzione delle frodi,

nota dolente per le compagnie e anche per gli assicurati,onesti che si trovano a pagare tariffe elevate in zone delPaese a elevato rischio frodi;

b) una maggiore trasparenza verso il cliente garantendogliaccesso ai propri dati online, attraverso la definizione delcontratto base e del relativo modello elettronico che lecompagnie devono obbligatoriamente offrire anche su In-ternet;

c) la regolamentazione della collaborazione tra intermediarie agenti assicurativi.Il decreto contiene, inoltre, una serie di provvedimenti che

forniscono nuovo impulso all’avvio di iniziative di digitalizza-zione e di una serie di servizi innovativi:a) servizi di home insurance attraverso cui sarà possibile da

casa o da remoto accedere al proprio dossier assicurativoon-line;

b) servizi di eCommerce che daranno la possibilità di acqui-stare on-line qualsiasi tipo di polizza;

c) sigla dei contratti in mobilità grazie all’uso della firma gra-fometrica;

d) una progressiva digitalizzazione dell’agenzia assicurativa.I benefici di questo percorso sono molteplici, in linea con

le priorità business prima citate.Anche nelle assicurazioni, come nelle banche, vi sono al-

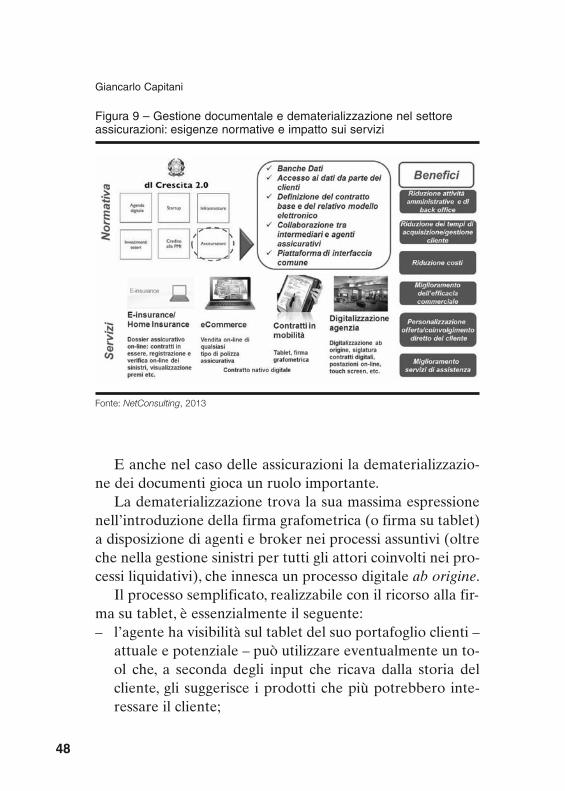

cune aree dove il rapporto tra innovazione, cambiamento,tecnologia e benefici risulta particolarmente significativo (fi-gura 9).

47

La rivoluzione digitale e gli impatti sulle aziende del Finance

03-Capitani_37_54:03-Capitani_37_54 31/10/13 08:54 Pagina 47

E anche nel caso delle assicurazioni la dematerializzazio-ne dei documenti gioca un ruolo importante.

La dematerializzazione trova la sua massima espressionenell’introduzione della firma grafometrica (o firma su tablet)a disposizione di agenti e broker nei processi assuntivi (oltreche nella gestione sinistri per tutti gli attori coinvolti nei pro-cessi liquidativi), che innesca un processo digitale ab origine.

Il processo semplificato, realizzabile con il ricorso alla fir-ma su tablet, è essenzialmente il seguente:– l’agente ha visibilità sul tablet del suo portafoglio clienti –

attuale e potenziale – può utilizzare eventualmente un to-ol che, a seconda degli input che ricava dalla storia delcliente, gli suggerisce i prodotti che più potrebbero inte-ressare il cliente;

48

Giancarlo Capitani

Figura 9 – Gestione documentale e dematerializzazione nel settore assicurazioni: esigenze normative e impatto sui servizi

Fonte: NetConsulting, 2013

03-Capitani_37_54:03-Capitani_37_54 31/10/13 08:54 Pagina 48

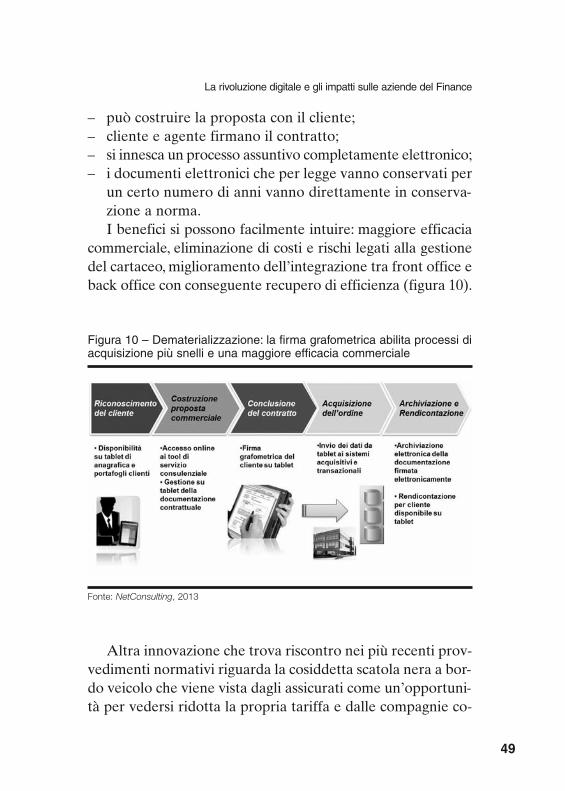

– può costruire la proposta con il cliente;– cliente e agente firmano il contratto;– si innesca un processo assuntivo completamente elettronico;– i documenti elettronici che per legge vanno conservati per

un certo numero di anni vanno direttamente in conserva-zione a norma.I benefici si possono facilmente intuire: maggiore efficacia

commerciale, eliminazione di costi e rischi legati alla gestionedel cartaceo, miglioramento dell’integrazione tra front office eback office con conseguente recupero di efficienza (figura 10).

49

La rivoluzione digitale e gli impatti sulle aziende del Finance

Figura 10 – Dematerializzazione: la firma grafometrica abilita processi diacquisizione più snelli e una maggiore efficacia commerciale

Fonte: NetConsulting, 2013

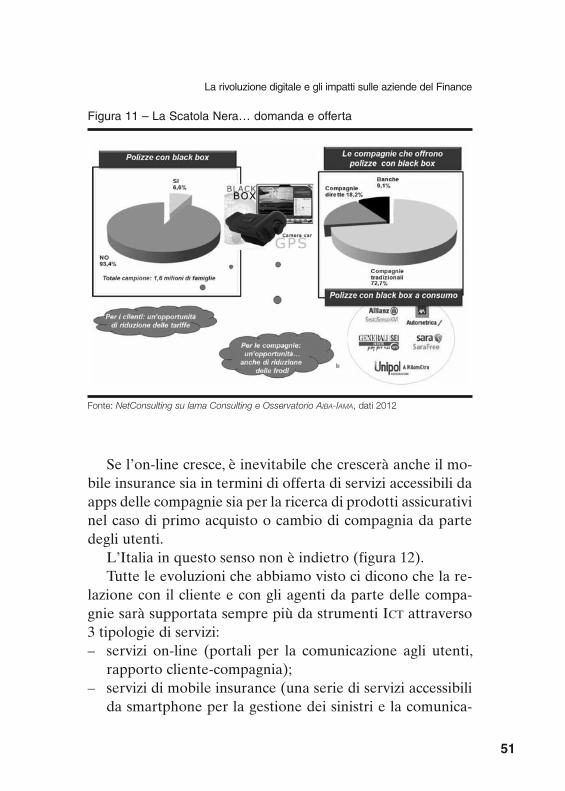

Altra innovazione che trova riscontro nei più recenti prov-vedimenti normativi riguarda la cosiddetta scatola nera a bor-do veicolo che viene vista dagli assicurati come un’opportuni-tà per vedersi ridotta la propria tariffa e dalle compagnie co-

03-Capitani_37_54:03-Capitani_37_54 31/10/13 08:54 Pagina 49

me uno strumento di miglioramento dei servizi al cliente incaso di incidenti o furti e un’opportunità per ridurre le frodiattraverso uno strumento tecnologico che consente di rico-struire la dinamica degli incidenti e quindi di stabilire se sitratti di incidente reale o simulazione finalizzata alla frode.

Certamente gli assicurati si aspettano una riduzione si-gnificativa della tariffa correlata per poter meglio accettarel’installazione della scatola nera e accollarsi eventuali pro-blematiche (di manutenzione, cosa fare nel caso di cambioveicolo, ecc.) che non sono state ancora del tutto chiarite.Oggi non è ancora così e infatti la scatola nera si presentacome una opportunità colta da un target limitato e con par-ticolari caratteristiche rappresentato da clienti più tecnolo-gici, con veicoli di più elevata cilindrata e più elevato red-dito disponibile.

Le compagnie già da tempo si stanno muovendo, dappri-ma con sperimentazioni, oggi con offerte più consolidate cheabilitano una elevata personalizzazione delle polizze sullabase delle reali abitudini degli assicurati con offerte che ga-rantiscono polizze a consumo.

Una maggiore chiarezza su chi debba sostenere determi-nati oneri e l’evoluzione tecnologica in corso delle stesse sca-tolette porteranno sicuramente l’RC auto in questa direzione(figura 11).

Anche nelle assicurazioni la diffusione e la disponibilità distrumenti mobili gioca un ruolo importante sia lato degliutenti sia nell’evoluzione dei modelli di business delle com-pagnie.

Da parte degli utenti cresce la tendenza ad affidarsi ai co-siddetti web aggregators (portali quali facile.it, 6sicuro.it) equesto ha portato le compagnie a interfacciarsi non solo coni propri agenti ma anche con queste realtà.

50

Giancarlo Capitani

03-Capitani_37_54:03-Capitani_37_54 31/10/13 08:54 Pagina 50

Se l’on-line cresce, è inevitabile che crescerà anche il mo-bile insurance sia in termini di offerta di servizi accessibili daapps delle compagnie sia per la ricerca di prodotti assicurativinel caso di primo acquisto o cambio di compagnia da partedegli utenti.

L’Italia in questo senso non è indietro (figura 12).Tutte le evoluzioni che abbiamo visto ci dicono che la re-

lazione con il cliente e con gli agenti da parte delle compa-gnie sarà supportata sempre più da strumenti ICT attraverso3 tipologie di servizi: – servizi on-line (portali per la comunicazione agli utenti,

rapporto cliente-compagnia);– servizi di mobile insurance (una serie di servizi accessibili

da smartphone per la gestione dei sinistri e la comunica-

51

La rivoluzione digitale e gli impatti sulle aziende del Finance

Figura 11 – La Scatola Nera… domanda e offerta

Fonte: NetConsulting su Iama Consulting e Osservatorio AIBA-IAMA, dati 2012

03-Capitani_37_54:03-Capitani_37_54 31/10/13 08:54 Pagina 51

zione con le compagnie in tempo reale e da remoto, non-ché per l’accesso ai propri dati);

– servizi di social insurance (attraverso la costituzione di co-munità esterne, anche per incrementare la collaborazionecon gli agenti).Queste azioni risultano propedeutiche a qualsiasi tipo di

strategia CRM e multicanalità, avviate spesso in integrazionecon tematiche di business intelligence (figura 13).

Volendo trarre qualche indicazione generale da questibrevi spunti si può considerare come le innovazioni suppor-tate dall’ICT possano far evolvere positivamente nei prossimianni il sistema bancario, il sistema assicurativo e il mondo fi-nance nel suo complesso attraverso un guadagno sensibile siadi efficienza che di competitività.

52

Giancarlo Capitani

Figura 12 – Assicurazioni on-line in ambito RC auto e protezione casa inEuropa. Il ruolo dei web aggregators

Fonte: Ricerca Finaccord su 6.000 consumatori europei, 2013

03-Capitani_37_54:03-Capitani_37_54 31/10/13 08:54 Pagina 52

Va notato, tuttavia, che purtroppo banche e assicurazionistanno investendo poco in Italia in ICT come rileva anche ilRapporto ABILab secondo cui il 44.5% delle grandi bancheitaliane prevede per il 2013-2014 riduzioni consistenti delproprio budget IT. Questo non è di certo un bene se si consi-dera che il processo di digitalizzazione di banche e assicura-zioni può dare un impulso alla creazione di un sistema o det-taglio di un ecosistema virtuoso che potrebbe portare il no-stro Paese a un nuovo rilancio, a un nuovo percorso stabile dicrescita e di sviluppo.

53

La rivoluzione digitale e gli impatti sulle aziende del Finance

Figura 13 – Cresce l’interazione on-line con clienti e agenti

Fonte: NetConsulting, 2013

03-Capitani_37_54:03-Capitani_37_54 31/10/13 08:54 Pagina 53

03-Capitani_37_54:03-Capitani_37_54 31/10/13 08:54 Pagina 54

3. CONTRIBUTI

04-Cannari_55_64:04-Cannari_55_64 31/10/13 08:54 Pagina 55

04-Cannari_55_64:04-Cannari_55_64 31/10/13 08:54 Pagina 56

Il tema trattato oggi è di grande rilievo per l’economia ita-liana. Un sistema produttivo permeato di tecnologie digitaligode di un’opportunità: che aumenti permanentemente l’abi-lità di aggiungere valore agli input di cui dispone. Le ICT pos-sono essere un potente motore di crescita della produttivitàdi un paese. Un aumento duraturo della produttività implicamaggiore sviluppo economico, occupazione, benessere. Tutta-via “si tratta di un’opportunità, non di manna dal cielo. Biso-gna guadagnarsela. Perché l’aumento di produttività si ottie-ne solo se le nuove tecnologie vengono calate in un contesto,d’impresa e di sistema, a loro benigno, cioè disposto a trasfor-marsi in funzione loro” (Rossi, 2003, p. 262)1. In Italia perrendere più produttivo l’uso delle tecnologie digitali occorreuna trasformazione del contesto, un terreno più favorevoleall’innovazione, al cambiamento, alla nascita e allo sviluppodi nuove intraprese. Per questo motivo l’accento deve essereposto non solo sull’ICT ma anche, più in generale, sulle azioniper promuovere l’innovazione

3.1 Le azioni necessarie per promuovere l’innovazione

Luigi Cannari, BANCA D’ITALIA

57

Il presente commento è una versione rivista dell’intervento effettuatoall’incontro su Agenda digitale e industria del risparmio, tenutosi a Milanoil 28 marzo 2013. Le opinioni espresse sono dell’autore e non impegnanola responsabilità della Banca d’Italia.

1 ROSSI S. (2003), La Nuova Economia. I fatti dietro il mito, Bologna, ilMulino.

04-Cannari_55_64:04-Cannari_55_64 31/10/13 08:54 Pagina 57

(e in particolare quella sostenuta dalla spesa in ricerca e svi-luppo, da cui derivano benefici di maggiore portata). È suquesti aspetti che vorrei offrire qualche riflessione basata suun progetto di ricerca di recente condotto all’interno dellaBanca d’Italia2.

Nel nostro Paese R&S e innovazione sono fenomeni rela-tivamente meno diffusi che in altri paesi occidentali. I motivisono vari e non possono essere qui trattati in dettaglio. Mi li-mito a ricordarne alcuni, attinenti al settore privato (sul set-tore pubblico tornerò in seguito): la struttura del sistema pro-duttivo italiano, specializzato in attività tradizionali e caratte-rizzato da una piccola dimensione d’impresa (che rende dif-ficile sostenere i costi elevati insiti nell’attività di ricerca e in-novazione e assumersene i rischi), una governance familiarenon di rado orientata a comportamenti che non incentivanol’innovazione, un’età del management relativamente avanza-ta, un capitale umano delle forze di lavoro non sempre ade-guato ad affrontare le sfide di una competizione fondata sullaconoscenza3.

Si avverte la necessità che il sistema produttivo muovaverso settori a più alto contenuto tecnologico e di capitaleumano, dimensioni d’impresa più elevate e il superamentodella visione restrittiva del controllo familiare. Non sonoobiettivi facili da raggiungere. Sia perché toccano attitudiniradicate e la stessa cultura imprenditoriale prevalente nelPaese, sia perché queste caratteristiche del sistema produtti-vo sono il riflesso di un contesto che non favorisce l’attivitàdi impresa e le relazioni tra le persone e le istituzioni. D’altra

58

Luigi Cannari

2 Cfr. Banca d’Italia (2013), Relazione annuale sul 2012, cap. 11.3 Si vedano Bugamelli M., Cannari L., Lotti F. e Magri S. (2012), Il gap

innovativo del sistema produttivo italiano: radici e possibili rimedi, Bancad’Italia, Temi di discussione, n. 121.

04-Cannari_55_64:04-Cannari_55_64 31/10/13 08:54 Pagina 58

parte il contenimento di un eccessivo “familismo” e il sostan-ziale ispessimento della componente medio-grande dellastruttura dimensionale delle imprese appaiono condizioni es-senziali per la competitività del sistema produttivo italiano.

Il sistema finanziario può svolgere un ruolo importante perfavorire l’innovazione e un più intenso utilizzo delle nuovetecnologie. Bisogna però tenere presente che i progetti inno-vativi non sono semplici da finanziare, sia perché sono spessocaratterizzati da rischio elevato, sia perché le imprese preferi-scono mantenere la riservatezza, per evitare che i concorrentisi approprino delle loro idee. Le limitate informazioni chel’impresa fornisce all’esterno sono difficili da valutare da par-te dei potenziali investitori. Per questi motivi le risorse finan-ziarie generate all’interno dell’impresa rappresentano la prin-cipale fonte di finanziamento dell’innovazione. Quando le ri-sorse interne all’impresa sono insufficienti, non sempre lebanche sono disposte a finanziare progetti rischiosi e difficilida valutare, soprattutto se le garanzie che l’impresa può offri-re sono basate su attività immateriali e capitale umano. Le re-lazioni di lungo periodo tra banca e cliente aiutano4, ma nonbastano. Sono soprattutto le nuove imprese (piccole e giova-ni) che incontrano maggiori difficoltà; sono quelle che conmaggiore probabilità possono essere caratterizzate da impor-tanti funding gap e quindi investire in attività innovativa unaquantità di fondi inferiore a quanto potrebbero fare in pre-senza di adeguati strumenti finanziari. Queste imprese risen-tono negativamente del modesto sviluppo del venture capital,la cui dimensione è contenuta rispetto ad altri paesi. La per-centuale di spesa in R&S finanziata con venture capital in Ita-

59

Le azioni necessarie per promuovere l’innovazione

4 Si stima che un aumento della durata della relazione banca-impresada tre a sei anni si associ a un incremento della probabilità di svolgere R&Sdi oltre il 10%.

04-Cannari_55_64:04-Cannari_55_64 31/10/13 08:54 Pagina 59

lia è pari allo 0,1%, contro lo 0,3 in Francia e in Germania elo 0,4 nel Regno Unito5. Il comparto dei business angels, purcresciuto a tassi elevati negli anni passati, sconta ritardi; se-condo uno studio dell’OCSE, in Italia il numero dei network diquesti operatori è modesto nel confronto internazionale. Nelnostro Paese le operazioni di venture capital riguardano spes-so imprese che hanno già superato una certa soglia dimensio-nale; le aziende coinvolte non sempre sono orientate a settoriinnovativi6. Il finanziamento tramite venture capital sembrainfine rappresentare un segnale debole per il sistema bancarionel suo complesso7.

Sotto il profilo della struttura finanziaria delle imprese,serve un cambio di passo, che accresca il capitale azionario esospinga alla crescita dimensionale le aziende che ne hannol’opportunità8. In primo luogo occorre rimuovere gli ostacolinormativi, amministrativi e fiscali che frenano l’espansionedelle imprese e facilitare la diffusione e l’operatività di inter-mediari di private equity che apportano non solo capitale dirischio, ma anche conoscenze manageriali e tecniche. Va in

60

Luigi Cannari

5 Cfr. la Relazione annuale della Banca d’Italia sul 2012 e in particolareil capitolo 14: “La condizione finanziaria delle famiglie e delle imprese”.

6 Analisi basate sulle segnalazioni di vigilanza evidenziano che in Italianel periodo 2003-2012 gli investimenti in società di recente costituzione(attive da meno di cinque anni) sono stati realizzati per circa il 40% da fon-di di venture capital, la parte restante da altri fondi di private equity. I fondidi venture capital sono poco numerosi e detengono un portafoglio comples-sivamente ridotto (pari a circa 190 milioni nel 2012, il 5% del totale dei fon-di di private equity e di venture capital). Nel periodo 2003-2012 essi hannoindirizzato più di un terzo dei loro investimenti verso imprese operanti insettori tecnologicamente meno avanzati e solo un quarto verso operazionidi early stage.

7 Vacca V. (2013) Venture capital and banks. Financing innovation in Ita-ly, Banca d’Italia, mimeo.

8 Rossi S. (2013), “Crescita, innovazione e finanza in Italia. Il ruolo dellebanche popolari”, Intervento del Vice Direttore Generale della Bancad’Italia all’Istituto Centrale delle Banche Popolari, Bergamo, 22 febbraio.

04-Cannari_55_64:04-Cannari_55_64 31/10/13 08:54 Pagina 60

questa direzione la recente istituzione del Fondo Italiano diInvestimento, finalizzato a favorire il rafforzamento patrimo-niale e i processi di aggregazione tra le piccole e medie im-prese, anche attraverso il coinvolgimento di operatori privatispecializzati. Un orizzonte temporale dell’investimento rela-tivamente lungo può andare incontro alle esigenze di impre-se meno disposte ad aprirsi al capitale azionario esterno. Lapatrimonializzazione delle imprese, necessaria per migliorareil finanziamento dell’innovazione, può beneficiare anche diun’attenuazione del carico fiscale sul capitale di rischio.

Soprattutto per le imprese giovani e piccole, l’accesso al ca-pitale di rischio, particolarmente adatto a finanziare l’innova-zione, dovrebbe essere favorito anche attraverso la crescita delventure capital. In diversi paesi, tra cui in particolare la Germa-nia, il settore pubblico ha svolto un ruolo di rilievo, agendoquale catalizzatore per la crescita di questo segmento del mer-cato. L’esperienza internazionale indica che il successo dell’in-tervento pubblico non è automatico, ma scaturisce da un insie-me di regole e prassi virtuose. È importante in particolare chela selezione degli investimenti sia lasciata agli intermediarispecializzati, ai quali deve essere richiesta una diretta parteci-pazione ai rischi. Alle giovani imprese innovative potrebberoessere destinati incentivi pubblici di natura selettiva, con unaselezione dei progetti affidata a meccanismi di mercato cheprevedano il coinvolgimento di intermediari privati specializ-zati. Iniziative recenti muovono nella direzione di favorire il ri-corso al capitale azionario e lo sviluppo del venture capital, av-

61

Le azioni necessarie per promuovere l’innovazione

9 Dal 2011 è consentita la deduzione dal reddito di impresa di un im-porto pari al rendimento del nuovo capitale proprio, fissato attualmente al3% (decreto legge 6 dicembre 2011, n. 201, convertito dalla legge 22 dicem-bre 2011, n. 214). Tra il 2011 e il 2012 sono stati introdotti incentivi fiscalianche per chi investe in fondi di venture capital e nel capitale di rischio diimprese in fase di avvio (start-up) innovative; la normativa italiana si è cosìavvicinata a quella degli altri paesi europei.

04-Cannari_55_64:04-Cannari_55_64 31/10/13 08:54 Pagina 61

vicinando la normativa italiana a quella di altri paesi europei9.Il settore pubblico può svolgere un ruolo importante nel

creare condizioni di contesto più favorevoli all’innovazione eall’impiego delle nuove tecnologie. Autorevoli studi mostra-no che la crescita dimensionale delle imprese più innovativerisulta inferiore nei paesi dove la regolamentazione nel setto-re dei servizi alle imprese è più restrittiva, il sistema giudizia-rio è meno efficiente e la normativa fallimentare più penaliz-zante per le imprese. Sotto questi profili l’Italia presentasvantaggi rispetto ad altri paesi avanzati. Vi sono dunque spa-zi per migliorare la regolamentazione, rendendola più favo-revole all’attività d’impresa e all’innovazione.

Va inoltre ricordato che nella strategia Europa 2020 gli ac-quisti pubblici di prodotti innovativi e di servizi di ricerca esviluppo sono un pilastro delle politiche in tema di innovazio-ne. Un comportamento di acquisto orientato all’innovazionepuò facilitare l’identificazione di soluzioni appropriate per lafornitura di servizi pubblici e infrastrutture innovative, su cuil’Italia sconta un ritardo rispetto ad altri paesi. Iniziative intale direzione sono state intraprese di recente. Il decreto “svi-luppo bis” ha inteso valorizzare l’appalto pubblico pre-com-merciale per favorire la ricerca industriale. Un numero limi-tato di progetti pilota è stato varato in alcune regioni.

In termini di servizi di e-government, la posizione dell’Italianelle graduatorie internazionali è inferiore alla media dei pae-si dell’OCSE10. Gli indicatori esaminati in alcuni studi condottiin Banca d’Italia11 offrono un quadro in chiaro e scuro; nel

62

Luigi Cannari

10 OECD (2010), Measuring innovation. A new perspective, Paris, OECD,pp. 88-89.

11 Ferro P., Arpaia C.M. e Doronzo R. (2013), Innovazione e pagamentipubblici nell’agenda digitale italiana, Banca d’Italia, Questioni di economiae finanza, n. 169.

04-Cannari_55_64:04-Cannari_55_64 31/10/13 08:54 Pagina 62

complesso l’Italia sembra posizionarsi su livelli inferiori aquelli di altri paesi avanzati sotto il profilo dell’offerta di ser-vizi di e-government, ma ancor più dal lato della domanda,mostrando un ritardo ancora maggiore in termini di utilizzodei servizi da parte dell’utenza, in particolare dei cittadini.

Questi risultati sono probabilmente determinati dalla mo-desta diffusione della conoscenza delle tecnologie ICT tra lapopolazione, ma possono risentire anche di dotazioni infra-strutturali non del tutto adeguate. Le informazioni ricavabilidalla Tesoreria dello Stato riguardanti le procedure d’incassoe i dati dell’indagine sull’informatizzazione degli enti localievidenziano un livello di sofisticazione dei servizi offerti on–line complessivamente non elevato, con la presenza sia di am-ministrazioni che hanno utilizzato al meglio le tecnologie siadi altre che mostrano ancora un relativo grado di arretratez-za. Come affermano Ferro et al. (2013)12, il sistema dei paga-menti pubblici può rappresentare una leva per lo sviluppodell’e-government: rivedendo i meccanismi d’incasso, sia delleamministrazioni centrali sia locali, ponendo al centro del pro-cesso “richiesta-pagamento-erogazione del servizio” l’esi-genza di una immediata riconciliazione dei flussi finanziari einformativi, una gestione delle informazioni completamentedematerializzata, la definizione di standard e la condivisionedi infrastrutture che facilitino attraverso le procedure di pa-gamento lo scambio di informazioni in condizioni di sicurez-za e affidabilità tra l’Amministrazione pubblica e l’utenza.

I dati sull’effettivo utilizzo da parte degli utenti evidenzia-no un ritardo del nostro Paese. Solo il 22% circa dei cittadiniitaliani ha utilizzato i servizi di e-government nel 2011, a fron-te di una media europea pari al 41%. È plausibile che la scar-

63

Le azioni necessarie per promuovere l’innovazione

12 Ferro P., Arpaia C.M. e Doronzo R. (2013), op. cit.

04-Cannari_55_64:04-Cannari_55_64 31/10/13 08:54 Pagina 63