Modelli analitici per la stima della qualità creditizia nel mercato del credito al consumo

Che ci sia qualcosa che non funziona tra quello che sidice e quello che risulta dai dati reali lo abbiamo già scritto,ma anche questo mese è interessante fare qualche conside-razione. L�inflazione nel 2004 si è attestata al 2,2 per cento annuo,praticamente nella media europea (a fine gennaio è scesa all�1,9).Nello stesso periodo gli stipendi sono cresciuti del 2,9 per cento,

lo 0,7 in più del costo della vi-ta. Gli occupati sono aumenta-ti, mentre la disoccupazione èall�8 per cento, un punto in me-no della media europea. Da no-tare, con molta soddisfazione,che le classi d�età che hanno avu-to dal 2000 il miglior trend diaumento dell�occupazione so-no quelle che vanno dai 50 ai64 anni, cioè quelle con gli sti-pendi più alti a parità di man-sioni. In altre parole, nelle ta-sche degli italiani sono entrati

più soldi,anche se chi osa dirlo viene subissato da un coro di impro-peri. E quando i sindacati sostengono che la crescita media dei sala-ri è �solo una media�,non si rendono conto che se milioni di lavora-tori hanno guadagnato di meno, altri milioni di lavoratori devonoaver incassato molto di più.La media è tra dipendenti,non tra ricchie poveracci. Gli italiani, dunque, non sono squattrinati, ma preferi-scono muoversi con i piedi di piombo, spaventati da quello che �sisente in giro�. Dal dicembre 2002 al settembre 2004 i depositi ban-cari sono cresciuti del 5,9 per cento. Il credito al consumo, cioè gliacquisti a rate (molto convenienti grazie all�euro,ne parliamo a pagi-na 12),è salito del 18,4.Spese dilazionate,ma soldi in banca (o in ca-se e, di nuovo, in azioni). Siamo un popolo di formiche. È un bene?

NOTES1

MARZO 2005

RISPARMIO � DIRITTI � PREVIDENZA � CONSUMI

C R E D I T O A L C O N S U M O E D E P O S I T I B A N C A R I

In e

vid

enza

Qualche soldo c�èma resta da parte

MARZO 2005

IMMOBILI

�Girare il mondo

a casa d�altri 2

�Il mattone tiene 4

�Questioni di casa 5

VIAGGI

�Come prenotare

saltando l�agenzia 6

FISCO

�Arriva il Cud 8

�L�autotutela 10

�Il commercialista 11

CONSUMI

�Comprare è più facile

se si paga domani 12

TRASPORTI

�Un�auto a ore

è molto conveniente 14

DIRITTI

�Se c�è un conflitto

ecco il mediatore 16

�L�avvocato 17

PREVIDENZA

�Assegni familiari:

i limiti per il 2005 18

�Il recupero dei periodi

pagati in �nero� 20

FINANZA

�Fuori dall�euro

c�è più rischio 22

�Risparmio gestito 24

A CURA DI 2C EDIZIONI

SPESE E RISPARMI DEGLI ITALIANI

NORD EST 18,7

CENTRO 17,5

SUD 19,1

ISOLE 18,5

NORD OVEST 18,5

7,5

7,8

1

ITALIA 18,4 5,9

5

5,7

Credito al consumoAree Depositi bancari

Variazioni percentuali settembre 2002 - dicembre 2004

Elaborazione su dati Banca d�Italia

NOTES3

MARZO 2005NOTES

2

MARZO 2005

� I M M O B I L I �

SI TROVA UNA FAMIGLIA, CI SI SCAMBIA L�APPARTAMENTO PER UN CERTO PERIODO E IL VIAGGIOÈ ORGANIZZATO. DOVE SI VUOLE E SENZA BISOGNO DI ALBERGHI COSTOSI

nova una coppia di austra-

liani assetati di romantiche

vacanze italiane mentre voi

vi godete un soggiorno

nella loro casa di Sidney,

tra spiagge e canguri.

BASTA SCEGLIEREL�ANNUNCIO GIUSTO

Lo �scambio di casa�è una realtà nata traNord America e GranBretagna cinquant�annifa e che sta prendendo

piede anche in Italia. Ilmeccanismo è semplice:

le agenzie che se ne occu-

pano mettono on line o

raccolgono in cataloghi gli

annunci dei loro iscritti.

Chiunque abbia un tetto

sulla testa può partecipa-

re e mettere in rete le fo-

to e una descrizione accu-

rata della propria abitazio-

ne e di quella in cui vor-

rebbe trascorrere un pe-

riodo di vacanza.Poi le esi-

genze si incrociano prati-

camente da sole.Negli an-

nunci si specifica tutto:se

si ha una cameriera, se si

vuole che entrino in casa

bambini o cani,se si lascia

a disposizione l�auto e qua-

li sono le caratteristiche

del proprio quartiere.

Meglio essere chiari per

non incorrere in brutte

sorprese, ammoniscono i

siti più importanti.Tutta-

via,assicura Annalisa Rossi,

responsabile della sezione

italiana di Homelink inter-

national «abbiamo i nostri

filtri e le persone raramen-

te rimangono insoddisfatte».

Non hanno mai ricevuto

un reclamo per furto o

danni gravi da parte dei

clienti. «Si tratta di perso-

ne di target medio alto dal

punto di vista economico,

ma decisamente alto da

quello culturale, con una

grande apertura mentale».

Sono gli stessi clienti di

Scambia Casa,come spiega

il suo ideatore Francesco

Calzà: «Amano viaggiare,

ne hanno il tempo, e vo-

gliono fare esperienze

nuove».

OCCHIO ALLA PULIZIA C�è un lato dello

scambio di casa su cuipuò accadere di rima-nere insoddisfatti. Anna-

lisa Rossi lo dice subito:

«Non abbiamo tutti al

mondo la stessa idea di pu-

lizia».E così,per esempio,

i suoi iscritti di Oderzo

(Treviso),sono tornati en-

tusiasti da una vacanza in un

cottage nella campagna ir-

landese.Ma al ritorno nel-

la marca trevigiana, si so-

no detti delusi della puli-

zia che hanno ritrovato

nella loro villa.Gli ospiti in

realtà erano convinti di

averla lasciata linda come

uno specchio: evidente-

mente la coppia irlandese

e quella trevigiana aveva-

no due idee differenti di

cosa sia lindo come uno

specchio.Si è risolto tutto

con l�intervento di un�impre-

sa di pulizie,ma in genera-

le si tratta di casi poco fre-

quenti. Per altri danni o

emergenze Homelink dà la

possibilità di assicurarsi e

coprire così, tra le altre co-

se, danni a bagagli, spese

mediche,l�intervento di un

idraulico o di un fabbro

mentre una vera e propria

garanzia contro il furto

non c�è.Si può chiedere a

un vicino di dare un�oc-

chiata ma il principio dello

scambio resta la fiducia.

LOFT IN CITTÀO CASOLARE?

Dall�appartamento incittà alla villa cinque-centesca sulle colline to-

Girare il mondo... in casa d�altri

asqua a Parigi, estate aPanarea, autunno a

New York e Natale alleMauritius. E nei fine set-

timana,per non annoiarsi,

qualche gita alle Cinque

terre e nel Chianti. Il tutto

spendendo solo il costo

del viaggio e senza rinuncia-

re alle comodità di una ca-

sa vera. Sembra un sogno,

invece è un�agenzia,che fa

arrivare nel vostro appar-

tamento di Salerno o Ge-

CONTAGIOSA LA PRIMA VOLTA

«All�inizio si guardano gli ospiti un po� comedei marziani». È la testimonianza di

Antonella Millarte, giornalista, che dopo unprimo scambio di casa con una coppia di Brest,in Bretagna, si è tanto affezionata a questo tipodi vacanza da coinvolgere anche genitori efratello. Mettono a disposizione un trullo incollina ma anche l�appartamento di città aTaranto. E, soprattutto, si divertono. «Nel �95siamo stati ospiti di una famiglia di Monaco �racconta � che ci aveva lasciato le chiavi dellebiciclette. Da quella volta non abbiamo piùsmesso di pedalare». Con alcune famiglie ènata un�amicizia, con altre ci si scambiano solocartoline di auguri. I suoi genitori sono appenatornati da un soggiorno francese: alloggiavanoin una villa del �600 e facevano anche da balia aun coniglietto. «Anche noi lasciamo spesso incustodia i nostri gatti», racconta. Bruttesorprese poche: una volta una multa pereccesso di velocità presa con la loro auto daospiti spagnoli. «Probabilmente non se neerano neanche accorti e non era una grancifra». Qualche altra volta hanno trovato unatazza del latte rotta, a volte qualche briciola ingiro. «Abbiamo imparato che i popoli del nordraramente stirano le lenzuola», ma niente di piùgrave. Le persone si comportano, dice, comevorrebbero che ci si comportasse a casa loro.La famiglia Millarte ha messo insieme nel trullouna biblioteca con guide turistiche in lingua ecartine. La madre di Antonella, in pensione daun po�, ha deciso di cominciare a studiarel�inglese. Il padre non ama più ormai i viaggiorganizzati perché, dice, «si ritorna solo conbelle cartoline». Gli scambi di casa, invece,cambiano un po� anche la vita.

ALTRE VIE DELL�OSPITALITÀ

HOMESITTING. Per chinon scambia casa può

essere un buon antifurto:lasciare durante le vacanzela propria villa, villino oappartamento in custodiaa qualcuno che vi potràsoggiornare, ma faràanche da babysitter allavostra dimora, annaffiandoi fiori, coccolando il cane odando da mangiare algatto. Gli esperticonsigliano di sceglierecoppie non più giovani.

SCAMBIO NONSIMULTANEO. Se si

dispone di una secondacasa, nulla vieta di differirelo scambio: voiapprofittate a luglio delloro bungalow sul mare,loro passano unasettimana bianca afebbraio nel vostro chalettra i monti.

SCAMBIO GIOVANI. Unparente stretto delle

�ragazze alla pari� e unbuon modo per aiutare ifigli a imparare le linguegratuitamente, lo scambiogiovani può esseresimultaneo o no. Si puòanche ospitare o offrire lacasa a una famiglia, cheaccetta poi di accoglierevostro figlio in un Paesestraniero.

SCAMBIO OSPITALITÀ.Più conviviale dello

scambio di casa, richiedetuttavia abitazioni spaziosee patti chiari da subito. Sitratta infatti di essereospitati da una famiglia edi ricambiare poi nelproprio paese. Attenzioneperò a mettere subito lecarte in tavola, per nontrovarvi a fare da guidaturistica a tempo pieno.

ECCO A CHI RIVOLGERSIwww.homelink.it. 16.000iscritti in 52 paesi del mondo,con una crescita annuale del 20per cento. Muove ogni anno250.000 persone. Nato tra Usae Gran Bretagna nel 1953, haun sito internet in italiano.L�iscrizione costa tra 100 e 150euro. L�assicurazione, facoltati-va, 34 euro all�anno.www.scambiacasa.org. 4.500iscritti sparsi in tutto il mondo,primo sito nato in italiano epensato per utenti italiani. Online dal 1 gennaio 2004, conta20 nuovi annunci al giorno.L�iscrizione, per ora, è ancoragratuita.www.seniorshomeexchange.com. Sito dedicato agli scambi

di casa fra ultra cinquantenniche, secondo i gestori del sito,�hanno più cura per le cosealtrui�. 65 dollari per 3 anni diiscrizione.www.home-swap.com. 6.000offerte tra cui scegliere.L�iscrizione è gratuita alsecondo anno se entro il primonon si è riusciti a ottenere unoscambio.www.holi-swaps.com. 10.000iscritti in 67 Paesi. Alcuneofferte sono valide anche peraffitto. Iscrizione gratis.www.gti-home-exchange.com.Ha anche una pagina in italianoe offerte dell�ultimo minuto.Iscriversi costa 21 dollaril�anno.

P

� I M M O B I L I �

�

NOTES5

MARZO 2005NOTES

4

MARZO 2005

� I M M O B I L I �� I M M O B I L I �

scane, con piscina. Lemete più gettonate, in tut-to il mondo,sono le grandicapitali, come Londra, Pa-rigi e New York, ma sonoin rimonta anche le provin-ce, come la Provenza e laToscana.Per chi vuole evi-tare le strade troppo bat-tute, gli annunci spazianodal Sud Africa a San Pietro-burgo, dalle Hawai alla Si-cilia. Su una cosa comun-que gli operatori concor-dano.Qualsiasi casa italiana,anche fuori dai circuiti tu-ristici,è appetibile agli oc-chi di chi viene da fuori,perché qui tutto appare aportata di mano: così c�èsperanza anche per un ap-partamento di CiniselloBalsamo (Milano) o di Da-sà (Potenza).

ALTRO CHE L�HOTEL�Ma perché chi possie-

de una villa in Sardegnadovrebbe scambiarla eospitare estranei? «Perentrare veramente in un�al-tra vita � risponde Calzà �per vivere Parigi come unparigino». Le persone, ag-giunge,spesso lasciano agliospiti la possibilità di usare«barche,auto,canne da pe-sca, la tessera del golf club,il numero di un amico checonosce la vita notturna emagari il ristorantino unpo�nascosto ma speciale».Annalisa Rossi, che ha alsuo attivo 40 scambi, lasciasempre per i suoi ospitisalse e dolci. Perché nonama gli alberghi? «L�ultimavolta a New York alloggia-vo in un appartamento suCentral Park:mi sembravasolo che da un momentoall�altro dovesse entrare Ri-chard Gere».E questo,di si-curo,un hotel non lo puòdare.

Anna Bressanin

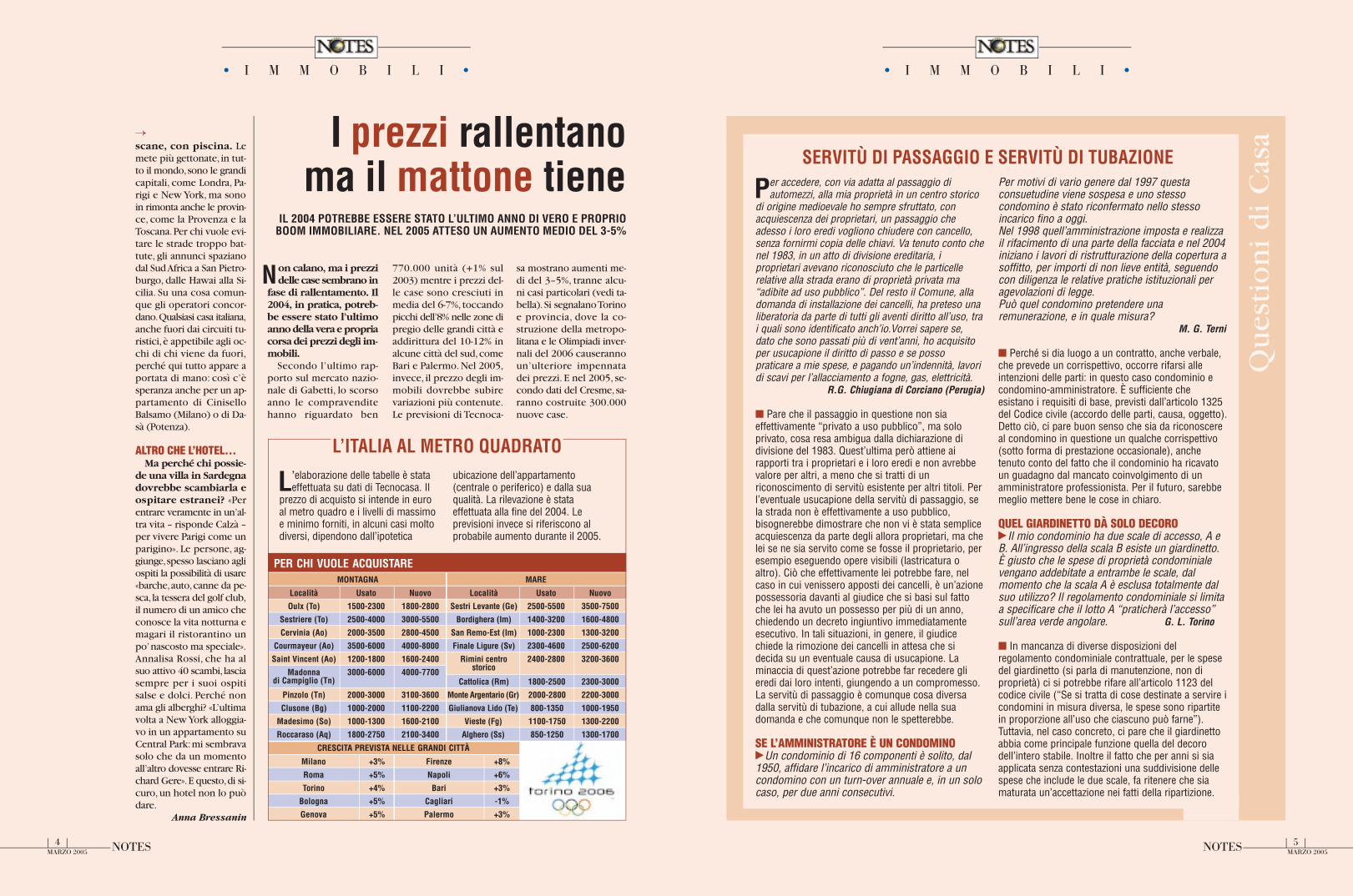

IL 2004 POTREBBE ESSERE STATO L�ULTIMO ANNO DI VERO E PROPRIOBOOM IMMOBILIARE. NEL 2005 ATTESO UN AUMENTO MEDIO DEL 3-5%

I prezzi rallentano ma il mattone tiene

770.000 unità (+1% sul2003) mentre i prezzi del-le case sono cresciuti inmedia del 6-7%, toccandopicchi dell�8% nelle zone dipregio delle grandi città eaddirittura del 10-12% inalcune città del sud,comeBari e Palermo.Nel 2005,invece, il prezzo degli im-mobili dovrebbe subirevariazioni più contenute.Le previsioni di Tecnoca-

sa mostrano aumenti me-di del 3�5%, tranne alcu-ni casi particolari (vedi ta-bella).Si segnalano Torinoe provincia, dove la co-struzione della metropo-litana e le Olimpiadi inver-nali del 2006 causerannoun�ulteriore impennatadei prezzi. E nel 2005, se-condo dati del Cresme,sa-ranno costruite 300.000nuove case.

on calano, ma i prezzidelle case sembrano in

fase di rallentamento. Il2004, in pratica, potreb-be essere stato l�ultimoanno della vera e propriacorsa dei prezzi degli im-mobili.

Secondo l�ultimo rap-porto sul mercato nazio-nale di Gabetti, lo scorsoanno le compravenditehanno riguardato ben

N

PER CHI VUOLE ACQUISTARE

Usato NuovoLocalità

1500-2300 1800-2800Oulx (To)

MONTAGNA MARE

2500-4000 3000-5500Sestriere (To)

2000-3500 2800-4500Cervinia (Ao)

3500-6000 4000-8000Courmayeur (Ao)

1200-1800 1600-2400Saint Vincent (Ao)

3000-6000 4000-7700Madonna di Campiglio (Tn)

2000-3000 3100-3600Pinzolo (Tn)

1000-2000 1100-2200Clusone (Bg)

1000-1300 1600-2100Madesimo (So)

1800-2750 2100-3400Roccaraso (Aq)

CRESCITA PREVISTA NELLE GRANDI CITTÀ

Milano +3%

Roma +5%

Torino +4%

Bologna +5%

Genova +5%

Firenze +8%

Napoli +6%

Bari +3%

Cagliari -1%

Palermo +3%

Usato NuovoLocalità

2500-5500 3500-7500Sestri Levante (Ge)

1400-3200 1600-4800Bordighera (Im)

1000-2300 1300-3200San Remo-Est (Im)

2300-4600 2500-6200Finale Ligure (Sv)

2400-2800 3200-3600Rimini centrostorico

1800-2500 2300-3000Cattolica (Rm)

2000-2800 2200-3000Monte Argentario (Gr)

800-1350 1000-1950Giulianova Lido (Te)

1100-1750 1300-2200Vieste (Fg)

850-1250 1300-1700Alghero (Ss)

L�elaborazione delle tabelle è stataeffettuata su dati di Tecnocasa. Il

prezzo di acquisto si intende in euroal metro quadro e i livelli di massimoe minimo forniti, in alcuni casi moltodiversi, dipendono dall�ipotetica

ubicazione dell�appartamento(centrale o periferico) e dalla suaqualità. La rilevazione è stataeffettuata alla fine del 2004. Leprevisioni invece si riferiscono alprobabile aumento durante il 2005.

Per accedere, con via adatta al passaggio diautomezzi, alla mia proprietà in un centro storico

di origine medioevale ho sempre sfruttato, conacquiescenza dei proprietari, un passaggio cheadesso i loro eredi vogliono chiudere con cancello,senza fornirmi copia delle chiavi. Va tenuto conto chenel 1983, in un atto di divisione ereditaria, iproprietari avevano riconosciuto che le particellerelative alla strada erano di proprietà privata ma�adibite ad uso pubblico�. Del resto il Comune, alladomanda di installazione dei cancelli, ha preteso unaliberatoria da parte di tutti gli aventi diritto all�uso, trai quali sono identificato anch�io.Vorrei sapere se,dato che sono passati più di vent�anni, ho acquisitoper usucapione il diritto di passo e se possopraticare a mie spese, e pagando un�indennità, lavoridi scavi per l�allacciamento a fogne, gas, elettricità.

R.G. Chiugiana di Corciano (Perugia)

� Pare che il passaggio in questione non siaeffettivamente �privato a uso pubblico�, ma soloprivato, cosa resa ambigua dalla dichiarazione didivisione del 1983. Quest�ultima però attiene airapporti tra i proprietari e i loro eredi e non avrebbevalore per altri, a meno che si tratti di unriconoscimento di servitù esistente per altri titoli. Perl�eventuale usucapione della servitù di passaggio, sela strada non è effettivamente a uso pubblico,bisognerebbe dimostrare che non vi è stata sempliceacquiescenza da parte degli allora proprietari, ma chelei se ne sia servito come se fosse il proprietario, peresempio eseguendo opere visibili (lastricatura oaltro). Ciò che effettivamente lei potrebbe fare, nelcaso in cui venissero apposti dei cancelli, è un�azionepossessoria davanti al giudice che si basi sul fattoche lei ha avuto un possesso per più di un anno,chiedendo un decreto ingiuntivo immediatamenteesecutivo. In tali situazioni, in genere, il giudicechiede la rimozione dei cancelli in attesa che sidecida su un eventuale causa di usucapione. Laminaccia di quest�azione potrebbe far recedere glieredi dai loro intenti, giungendo a un compromesso.La servitù di passaggio è comunque cosa diversadalla servitù di tubazione, a cui allude nella suadomanda e che comunque non le spetterebbe.

SE L�AMMINISTRATORE È UN CONDOMINOUn condominio di 16 componenti è solito, dal

1950, affidare l�incarico di amministratore a uncondomino con un turn-over annuale e, in un solocaso, per due anni consecutivi.

Per motivi di vario genere dal 1997 questaconsuetudine viene sospesa e uno stessocondomino è stato riconfermato nello stessoincarico fino a oggi. Nel 1998 quell�amministrazione imposta e realizzail rifacimento di una parte della facciata e nel 2004iniziano i lavori di ristrutturazione della copertura asoffitto, per importi di non lieve entità, seguendocon diligenza le relative pratiche istituzionali peragevolazioni di legge. Può quel condomino pretendere unaremunerazione, e in quale misura?

M. G. Terni

� Perché si dia luogo a un contratto, anche verbale,che prevede un corrispettivo, occorre rifarsi alleintenzioni delle parti: in questo caso condominio econdomino-amministratore. È sufficiente cheesistano i requisiti di base, previsti dall�articolo 1325del Codice civile (accordo delle parti, causa, oggetto).Detto ciò, ci pare buon senso che sia da riconoscereal condomino in questione un qualche corrispettivo(sotto forma di prestazione occasionale), anchetenuto conto del fatto che il condominio ha ricavatoun guadagno dal mancato coinvolgimento di unamministratore professionista. Per il futuro, sarebbemeglio mettere bene le cose in chiaro.

QUEL GIARDINETTO DÀ SOLO DECOROIl mio condominio ha due scale di accesso, A e

B. All�ingresso della scala B esiste un giardinetto.È giusto che le spese di proprietà condominialevengano addebitate a entrambe le scale, dalmomento che la scala A è esclusa totalmente dalsuo utilizzo? Il regolamento condominiale si limitaa specificare che il lotto A �praticherà l�accesso�sull�area verde angolare. G. L. Torino

� In mancanza di diverse disposizioni delregolamento condominiale contrattuale, per le spesedel giardinetto (si parla di manutenzione, non diproprietà) ci si potrebbe rifare all�articolo 1123 delcodice civile (�Se si tratta di cose destinate a servire icondomini in misura diversa, le spese sono ripartitein proporzione all�uso che ciascuno può farne�).Tuttavia, nel caso concreto, ci pare che il giardinettoabbia come principale funzione quella del decorodell�intero stabile. Inoltre il fatto che per anni si siaapplicata senza contestazioni una suddivisione dellespese che include le due scale, fa ritenere che siamaturata un�accettazione nei fatti della ripartizione.

Qu

est

ion

i d

i C

asa

SERVITÙ DI PASSAGGIO E SERVITÙ DI TUBAZIONE

�

�

L�ITALIA AL METRO QUADRATO

�

partire dal 2003, lecompagnie aeree in-

ternazionali hanno sen-sibilmente ridotto lecommissioni pagate al-le agenzie di viaggio incambio della loro fun-zione di intermediaricol passeggero. La svol-ta al taglio dei costi è avve-nuta all�indomani dell�11settembre e della conse-guente crisi del settore.LaIata (Associazione interna-zionale delle compagnieaeree) ha progressivamen-te ridotto le commissioni

prima dal 9% al 7%, poi al5% e in alcuni casi scen-dendo sotto questa soglia.Il fenomeno quindi si èesteso anche ai voli nazio-nali:così,per esempio,Ali-talia ha dimezzato il con-tributo dato per i dirittid�agenzia,passando dal 6%al 3 %.E come sempre ac-cade, a rimetterci è il piùdebole, vale a dire il turi-sta. Ai clienti, infatti, leagenzie fanno pagare quel-la percentuale di guadagnoche è stata loro negata dal-le compagnie aeree.

ACCORDI PER LIMITAREI POSSIBILI DANNI

Bisogna comunquedire che la necessità difar ricadere i costi sulcliente non piace allestesse agenzie. La Fiavet,associazione di categoria,ha più volte detto che ilpagamento delle commis-sioni è figlio del fatto che leagenzie non hanno fattovalere il loro peso sui forni-tori (ovvero le compagnieaeree) e sono state costret-te a scaricare i costi sulconsumatore. Così la pri-

ma reazione dei turisti èquella di cercare agenzieche non facciano pagarecommissioni o le faccianopagare di meno. Per evita-re che si venisse a creareuna concorrenza al ribas-so, in varie province italia-ne le agenzie hanno tra lo-ro stipulato degli accordisui costi delle commissioni,sperando di non incorrerenelle multe dell�Antitrust(l�organo statale che garan-tisce la libera concorren-za) che già in passato ave-va impedito questa prati-

ca.Anche gli agenti aderen-ti alla Fiavet hanno fattoaccordi a livello locale:perevitare multe e garantireai consumatori la possibili-tà di scelta,questi sono sta-ti stipulati presso le Came-re di Commercio, che negarantissero la legittimità.

QUALCHE CONSIGLIO PER DIFENDERSI

Da quando le agenziehanno introdotto il si-stema delle commissio-ni sono cresciute, paral-lelamente, le lamentele

avanzate dai consuma-tori perché fossero ri-sarciti per quei servizinon fruiti o fruiti soloin parte. Il turista, in so-stanza, vuole pagare lacommissione solo se gliserve veramente per crea-re e prenotare una vacanza,altrimenti è giusto che glivenga rimborsata.Ancheper questo la Fiavet, conl�aiuto della Federconsu-matori,ha stilato un accor-do per risolvere questicontenziosi, a cui seguiràla prossima redazione diun documento, a uso deiviaggiatori, che contengale principali informazioniutili a orientarli in tutte lefasi dell�acquisto del pro-dotto turistico.In secondoluogo, l�accordo vuole ar-rivare a definire un proto-collo nazionale d�intesa intema di conciliazione nelsettore del turismo.Ovve-ro si vorrebbero definire,nel rispetto dei rapporti traturisti e agenzie,le procedu-re per evitare che problemidi pagamento di commis-sioni alle agenzie finiscanonelle sedi giudiziarie, mavengano risolte dalle rego-le di un accordo scritto.

IL PREZZO VALE SE C�È LA QUALITÀ

Visto che la situazio-ne non è ancora bendefinita, prima di spen-dere è allora sempremeglio informarsi suicosti delle commissio-ni presso l�agenzia a cuici si rivolge, verifican-do se l�agenzia ha affis-so, come dovrebbe, untariffario con le spesedi servizio. In secondoluogo,però,c�è una rifles-sione importante da faresul ruolo delle agenzie.L�introduzione di servizi a

nizzarsi una vacanza.Il personale si dovrà por-

re di fronte alla clientelanon più come un sempli-ce addetto alla distribuzio-ne di prodotti e pacchettituristici, bensì come con-sulente,dotato di esperien-za e capacità organizzativasufficiente per essere con-siderato un professionistadei viaggi. Un professioni-sta che,come tale,ha dirit-to a essere pagato.

L�ALTERNATIVADEL CALL CENTER

Si può risparmiareabituandosi a non averepiù l�agenzia di viaggiocome solo referente eaffidandosi anche aicall center telefonici oalle prenotazioni elet-troniche via internet.Molte compagnie aeree,innanzitutto,ma anche ca-tene alberghiere e compa-gnie di noleggio auto,per-mettono oggi al turista diprenotare senza passare inagenzia.È vero che al mo-mento la grande maggio-ranza dei viaggiatori (cir-ca il 90% secondo i datidel 2003) preferisce anco-ra trovare un volo tramitele prenotazioni tradiziona-li rispetto a quelle elettro-niche e ai call center. Machi si abitua al nuovo siste-ma delle prenotazioni te-lematiche o telefoniche lofa in fretta e non cambiapiù.Un esempio sono i da-ti sui suoi clienti fornitidalla compagnia aerea lowcost irlandese Ryanair: il94% dei clienti acquista ibiglietti su internet, piut-tosto che chiederlo aun�agenzia viaggi conven-zionata.

Tina Longeri

NOTES7

MARZO 2005NOTES

6

MARZO 2005

� V I A G G I �� V I A G G I �

LE COMMISSIONI PER ACQUISTARE BIGLIETTI AEREI, PACCHETTI E SOGGIORNI, SONO ALTE E L�AIUTODELL�INTERMEDIARIO È UTILE SOLO PER UNA CONSULENZA. SI FA PRIMA (E COSTA MENO) SU INTERNET

A

Prenotando unviaggio, la spesamedia destinataalle commissioniper l�agenzia ècompresa fra 5 e20 euro. Perquesto, spessoè preferibile ilcanale diretto

FINO A 15 EURO PER L�HOTELEcco quanto chiedono le agenzie, secondo una stima mediacalcolata su tutto il territorio italiano, come pagamento per ogni servizio di consulenza o prenotazione effettuato:

Preventivo di un viaggio (ma rimborsabile in caso di conferma):

20 euro

Prenotazione di un hotel 15 euro

Noleggio di un�auto 15 euro

Annullamento di una pratica 10 euro

Acquisto di un soggiorno 10 euro

Acquisto di un pacchetto turistico 10 euro

Acquisto di un biglietto aereo low costnazionale

Visto consolare

10 euro

10 euro

Spese di apertura pratica 10 euro

Servizi richiesti ma poi annullati 5 euro

Prenotazine aerea o marittima 5 euro

Rimborso di una prenotazione aerea o marittima

Biglietto aereo internazionale, a tratta

5 euro

5 euro

Biglietto aereo nazionale, a tratta 5 euro

Biglietteria marittima, a tratta 3 euro

Prenotare? È meglio da soliSpesso l�agenzia non conviene

pagamento ha evidenzia-to la necessità di rovescia-re il ruolo dell�agente diviaggio,che non è più � onon dovrebbe essere � unsemplice distributore diprodotti turistici (lavoroche può svolgere chiun-que, magari su internet),bensì un consulente.Infat-ti ora è il consumatore chepaga una commissioneper avere un servizio equindi pretende che questosia adeguato e di elevataprofessionalità.

Le agenzie di viaggio po-trebbero ora operare stra-tegie diverse,dimostrandola propria esperienza sulcampo e dando sicurezza achi si affida a loro per orga-

NOTES8

MARZO 2005NOTES

9MARZO 2005

� F I S C O �

ntro il 15 di marzo,come ogni anno, ver-

rà rilasciata a pensiona-ti e dipendenti la certifi-cazione dei redditi e deicontributi previdenzia-li e assistenziali perce-piti nel corso del 2004. IlCud (schema di Certifica-

zione Unica dei redditi di

lavoro Dipendente, equi-

parati e assimilati nonché

dei contributi previdenzia-

li e assistenziali) è il docu-

mento che serve per attesta-

re i redditi di lavoro dipen-

dente e assimilati, le pen-

sioni e le relative ritenute

d�acconto operate e le de-

trazioni effettuate da par-

te del datore di lavoro o

dell�ente pensionistico.

Il prospetto deve essere ri-

lasciato da tutti i soggetti

che corrispondono som-

me o valori soggetti a rite-

nute alla fonte,e cioè dalle

società e associazioni,dal-

le persone fisiche che eser-

citano imprese commer-

ciali o imprese agricole,

dalle persone fisiche che

esercitano arti e professio-

ni, dal condominio quale

sostituto di imposta, dagli

enti e le associazioni che

hanno erogato redditi di la-

voro dipendente e assimi-

lati e pensioni.Ma cosa ser-

ve? La certificazione atte-

sta a quanto ammonta il

reddito o i compensi perce-

piti dal contribuente nel

corso di un determinato

anno d�imposta.E come ta-

le,a determinate condizio-

Redditi: è tempo di certificazioneArrivano i modelli (e gli esoneri)

ENTRO IL 15 MARZO VERRÀ RILASCIATO IL CUD, CHE SERVE PER ATTESTARE LE PENSIONI: CHI NON HA ALTRE ENTRATE (OLTRE ALLA PRIMA CASA), NON È PIÙ TENUTO A PRESENTARE ALCUNA DICHIARAZIONE

provvede a effettuare gli

eventuali rimborsi o le

iscrizioni a ruolo delle im-

poste e dei relativi interes-

si, senza applicazione di

sanzioni. Naturalmente

questo esonero non vale

per i pensionati che, oltre

alle pensioni, possiedono

altri redditi.

In caso di esonero, il

Cud assume valore ai fini

della certificazione della si-

tuazione reddituale e per

il diritto e la misura delle

prestazioni previdenziali e

assistenziali. Se comunque

il dipendente o pensionato

ha interesse a presentare

la dichiarazione dei reddi-

ti perché ha sostenuto spe-

se che possono essere por-

tate in deduzione dal reddi-

to o che danno diritto a de-

trazioni dall�imposta, (per

esempio, spese mediche,

spese per ristrutturazione

edilizia, interessi passivi

per l�acquisto dell�abitazio-

ne principale) può presen-

tare la dichiarazione dei

redditi utilizzando il mo-

dello 730 o Unico-Persone

Fisiche.

� F I S C O �

E

TUTTE LE VOCI CHE VANNO CONTROLLATE

Prima di riporre lacertificazione nel cassetto

e attendere i mesi di maggioe giugno per cimentarsi conla dichiarazione dei redditi,non sarebbe erratocontrollare i dati che ilsostituto o l�entepensionistico ci haufficialmente certificatomediante il Cud. La persona che riceve un Cuddeve innanzi tutto controllarel�esattezza dei propri dati (datianagrafici, codice fiscale).L�errata indicazione del codicefiscale potrebbe costarequalche euro di sanzione daparte del Fisco. Quindi deveverificare i dati esposti al finedi controllare se ha l�obbligodi compilare la dichiarazionedei redditi.Per esempio, occorreverificare se le detrazioniapplicate superano quelle cuisi ha diritto. È il caso in cuisiano state attribuitedetrazioni per familiari acarico che hanno superato illimite reddituale di 2.840,51euro previsto per essereconsiderati tali. Comunque, se il contribuenteha posseduto nell�anno, inaggiunta ai redditi attestati nelCUD, altri redditi propri o deifigli minori a loro imputabiliper usufrutto legale deveverificare se sussistono lecondizioni per l�esonerodallapresentazionedelladichiarazione.La dichiarazionedei redditi deveessere presentataper far valere la«clausola disalvaguardia». Se lapersona ritiene cheapplicando le regolevigenti nel 2002 o nel

2004 avrebbe pagato menoimposte, può presentare ilmodello 730 o il modelloUnico - Persone Fisiche ecalcolare l�imposta con levecchie regole, recuperandola maggiore ritenuta subita. Tra i dati certificati dalprospetto ci sono anche iredditi assimilati a quelli dilavoro dipendente. Si tratta,per esempio, dei redditiderivanti da rapporti dicollaborazione coordinata econtinuativa, dei rapporti dicollaborazione a progetto,delle borse di studio, degliassegni, premi o sussidi perfini di studio o diaddestramento professionale,delle indennità, gettoni dipresenza e altri compensicorrisposti dallo Stato, dalleRegioni, dalle Province e daiComuni per l�esercizio dipubbliche funzioni. Vanno indicati nel Cud anchei redditi soggetti a tassazioneseparata come gli arretrati dilavoro dipendente o dipensione e le indennità di finerapporto (Tfr).Nel punto 1 il Cud contiene ilriepilogo dei redditi che ilsostituto d�imposta haerogato durante l�anno comeper esempio i redditi derivantida pensione o da lavorodipendente. Inoltre, con

riferimento ai redditicertificati, nel Cud al punto 12il soggetto che lo riceve potràcontrollare le ritenute diacconto operate, mentre ladeduzione riconosciuta perassicurare la progressivitàdella imposizione (no-taxarea) la si ritrova al punto 24.Per quanto riguarda ledetrazioni effettuate bisognafocalizzare l�attenzione su piùpunti del Cud: al 33 per ledetrazioni per lavorodipendente o pensione; al 34per le detrazioni per coniugee altri familiari a carico; al 35per le detrazioni per oneri, al36 per il totale di tutte ledetrazioni. Nello spazio riservato alleannotazioni sono indicatealcune informazioni utili alcontribuente. Da quest�anno sonocontrassegnate da un codiceidentificativo desumibile dauna tabella allegata alleistruzioni. Per esempio, per leinformazioni sul conguagliooperato dal casellario dellepensioni, deve essere indicatoil codice �13�. È statoprevisto anche un codiceresiduale �99� che può essereutilizzato per eventualiulteriori annotazioni che sirendessero obbligatoriesuccessivamente allapubblicazione del modello.

Tale evenienza si è giàverificata; ilcodice 99 deveessere utilizzatoin caso dicessazione dalrapporto di lavoronel corso del2005, perl�indicazione dellanuova deduzioneper familiari acarico.

Enrico Bassotti

PER DESTINAREL�8 PER MILLE

Il Cud, inoltre, può es-sere utilizzato per sce-gliere la destinazionedell�otto per mille del-l�Irpef. Per il 2004 è pos-sibile effettuare la scel-ta se nel punto 12, par-te B dati fiscali, risultanoindicate ritenute. Per

esprimere la scelta occorre

apporre la propria firma

nel riquadro corrisponden-

te a una delle sette istitu-

zioni beneficiarie della

quota dell�otto per mille

dell�Irpef e firmare la di-

chiarazione posta in fondo

all�apposito spazio destina-

to alla scelta.La ripartizio-

ne tra le Istituzioni benefi-

ciarie avviene in propor-

zione alle scelte espresse.

Il Cud firmato deve es-

sere consegnato allo spor-

tello di una banca o di un

ufficio postale oppure a

un intermediario della tra-

smissione telematica (pro-

fessionista o a un CAF) en-

tro il termine di presenta-

zione della dichiarazione

dei redditi.

In caso di presentazio-

ne presso una banca o uf-

ficio postale, il Cud deve

essere inserito in una bu-

sta chiusa sulla quale de-

ve essere scritto «scelta

per la destinazione dell�8

per mille dell�Irpef», l�an-

no cui la certificazione si

riferisce nonché il codice

fiscale, il cognome e nome

del contribuente. Il servi-

zio di ricezione delle scel-

te da parte delle banche e

degli uffici postali è gratui-

to. Gli intermediari, inve-

ce,hanno facoltà di accet-

tare la certificazione e pos-

sono chiedere un corri-

spettivo per l�effettuazio-

ne del servizio prestato.

Stefania Lucchese

ni,può esonerare il cittadi-

no dal dover presentare la

dichiarazione dei redditi.

QUANDO IL 730 RIMANE NEL CASSETTO

Se un dipendente opensionato riceve unsolo Cud e possiede inaggiunta al reddito cer-tificato nel Cud soloquello dell�abitazioneprincipale, è esoneratodall�obbligo di presen-tazione della dichiara-zione dei redditi. In que-

sto caso non deve neppu-

re presentare il Cud in

quanto tutte le informazio-

ni sono trasmesse all�am-

ministrazione finanziaria

da parte del sostituto d�im-

posta. Se invece, una per-

sona riceve più di un Cud,

oppure possiede altri red-

diti, deve presentare la di-

chiarazione dei redditi uti-

lizzando il modello 730 o

il modello Unico-Persone

Fisiche. Se un pensionato

è titolare di più pensioni

certificate dal «casellario

dei trattamenti pensionisti-

ci» è comunque esonerato

dall�obbligo di presentazio-

ne della dichiarazione dei

redditi.Questa circostanza

si rileva dalle annotazioni

al modello Cud,qualora re-

chino l�informazione che

la pensione è stata tassata a

seguito delle comunicazio-

ni del casellario.Se dal cu-

mulo delle pensioni deri-

va un conguaglio, l�Ammi-

nistrazione finanziaria

Il Cud certifica ilreddito percepitodal contribuentenel corso di unanno fiscale epuò esoneraredallapresentazione del 730 o delmodello Unico

NOTES10

MARZO 2005

� F I S C O �

NOTES11

MARZO 2005

� F I S C O �

� Club3 fornisce ai lettori anche un servizio diconsulenza da parte dei suoi esperti. Ledomande e le risposte di interesse generalepotranno essere pubblicate, per gli altri quesitila risposta sarà privata. Chi desidera usufruiredi questa opportunità deve utilizzare il moduloqui a fianco versando un contributo spese di25,82 Euro.

� Gli esperti di Club3 rispondono ad ognidomanda di carattere economico, finanziario,fiscale, normativo e previdenziale purché siaesposta in forma breve e non si tratti di unquesito multiplo. Gli esperti di Club3 siriservano di non dare seguito a quesiti ritenutiimpropri, a loro insindacabile giudizio,rimborsando il contributo spese al lettore.

� Il contributo va versato mediante bonificosul c/c 000000320800 c/o Banco Desio Ag.42di Milano ABI 03440 � CAB 01601. Allegareal quesito questo modulo e copia del bonificoe spedire in busta chiusa a:

Gli esperti di Club3C/o 2C Edizioni, Via Albani 21, 20149 Milano.

Per informazioni su questo servizio si può telefonare ogni mercoledì � dalle 14 alle 15 � al numero 02.36.53.83.08.

Nome e Cognome

Via (o piazza)

Cap Città

Provincia Telefono

Da mia zia, defunta il 25 ottobre 2004, hoereditato, con testamento pubblicato dal

notaio, un appartamento di vecchiacostruzione, che ho provveduto, doporegolare successione, a rivendere il 23dicembre 2004 a un lavoratore in proprio.Io sono un lavoratore dipendente e ognianno presento tramite CAF il modello 730.Ho solo l�appartamento in cui abito diproprietà. Il quesito è il seguente: quandopresenterò, quest�anno, la denuncia deiredditi col modello 730, dovrò dichiararequalcosa in merito all�eredità e allasuccessiva vendita dell�appartamento dimia zia, o invece, come mi viene detto, nondevo dichiarare nulla?

P. M. Bergamo

� In base all�articolo 67 del Dpr 917/86 sonotassate «le plusvalenze (differenza tra costo diacquisto e prezzo di vendita) realizzatemediante cessione a titolo oneroso di beniimmobili acquistati o costruiti da non più di 5anni, esclusi quelli acquisiti per successione odonazione�». Nella fattispecie, trattandosi di vendita diimmobile proveniente da successione, non sidovrà procedere ad alcuna tassazione. Dovrà invece dichiarare il reddito da fabbricatiai fini Irpef (730) per il periodo in cui è

risultato possessore dell�immobile, nonché larelativa Ici.

Mio figlio e io abbiamo venduto per30mila euro un appartamentino per metàdell�intero acquistato da me per 32 milionidi lire e per la residua metà rivevuta dasuccessione legittima di mio marito,successione avvenuta in data 21/03/1993.Inoltre ho venduto l�intera quota intestata ame del box sottostante l�appartamento per10.000 euro, acquistato nel 1994 al prezzodi 16.500.000 lire.Per motivi di salute ora abito presso miofiglio scapolo e proprietario del suoappartamento. Quest�anno non sarei tenutaa fare il 730 perché non ho rimborsi. Ilnotaio mi ha detto che non dovrei farenessuna denuncia, perché dall�acquistodell�appartamento e del box alla venditasono passati più di cinque anni. È così?Come deve comportarsi mio figlio per lasua quota? Già fa il 730 presso la suaazienda. R. M. Palermo

� Trattandosi di vendita di immobili acquistatida più di cinque anni o provenienti dasuccessione non si dovrà procedere ad alcunatassazione. Anche suo figlio non dovràprocedere ad alcun adempimento.

Il c

om

merc

iali

sta

ALLOGGI EREDITATI E DENUNCIA DEI REDDITI

di MarcelloDel Prete

VOI DOMANDATE - GLI ESPERTI RISPONDONO

�

Così scatta l�autotutela contro le cartelle�pazze�

SE IL COMUNE O L�ERARIO INVIANO RICHIESTE ILLEGITTIME, È POSSIBILE OTTENEREFACILMENTE L�ANNULLAMENTO DELL�ATTO. BASTA PRESENTARE LA DOCUMENTAZIONE

chiesta di riesame in au-totutela, per chiedereall�amministrazione diautocorreggersi. In so-

stanza, quando quest�ulti-

ma verifica di aver com-

messo un errore,ha il pote-

re di �ravvedersi�,annullan-

do l�atto in precedenza

emesso. L�annullamento

può avvenire in modo auto-

nomo da parte dell�ammi-

nistrazione o su iniziativa

del contribuente.

LA DOMANDA ÈIN CARTA LIBERA

Il contribuente puòpresentare all�ufficioun� istanza in carta libe-ra in cui vanno sintetica-mente esposti i fatti ac-caduti, allegando i do-cumenti idonei a com-provare le proprie ra-gioni (fotocopia delladichiarazione, della co-municazione inviatadall�ufficio stesso, delledistinte di versamento

e di ogni altra docu-mentazione idonea). I

casi più frequenti di errori

del fisco per i quali è pos-

sibile presentare domanda

di autotutela sono:manca-

ta considerazione di versa-

menti correttamente ese-

guiti;errori di calcolo;man-

cato riconoscimento di de-

duzioni, detrazioni e rite-

nute; mancanza di docu-

mentazione successiva-

mente esibita; errore di

persona;errore sul presup-

posto di imposta; doppia

imposizione; errore mate-

riale del contribuente, fa-

cilmente riconoscibile dal-

l�Amministrazione.

L�ufficio procede all�annul-

lamento se il contribuen-

te dimostra l�illegittimità o

l�infondatezza della pretesa

tributaria, e questo com-

porta l�annullamento del-

le procedure di riscossio-

ne: per esempio l�annulla-

mento di un avviso di ac-

certamento comporta la

cancellazione dell�iscrizio-

ne a ruolo e delle cartelle di

pagamento, e l�obbligo di

restituzione delle somme

eventualmente riscosse.

SERVIZIO ANCHEVIA TELEFONO

Nei casi più semplici,è possibile ottenerel�annullamento ancheal telefono, al numeroverde del Centro di as-sistenza 848.800.444. Ilservizio telefonico forni-

sce, inoltre,chiarimenti su

cartelle, avvisi bonari o al-

tre comunicazioni inviate

dall�Agenzia delle Entrate.

In questi casi, il contri-

buente deve trasmettere al

Centro di assistenza telefo-

nica la documentazione

necessaria per le correzio-

ni anche tramite fax.

Enrico Bassotti

QUANDO BUSSA IL FISCO

Le comunicazioni di irregolarità inviatedall�Agenzia delle entrate non devono

destare preoccupazione. L�amministrazionefinanziaria ha promosso una collaborazionecon i professionisti e con gli altri soggettiabilitati alla trasmissione telematica delledichiarazioni dei redditi, con l�obiettivo diridurre gli adempimenti dei contribuenti.A questo fine, prima dell�invio per posta dellacomunicazione di irregolarità al contribuenteinteressato, l�Agenzia invia all�intermediarioche ha trasmesso la dichiarazione un�preavviso telematico�, che contiene tutte leindicazioni che saranno poi nellacomunicazione di irregolarità.Pertanto, se una persona ha presentato ladichiarazione dei redditi Unico in via telematicatramite un intermediario abilitato(professionista, Caf, associazione dicategoria), l�Agenzia in caso di errori formali sirivolge innanzi tutto all�intermediario e solosuccessivamente, se l�errore non viene sanato,invia la comunicazione via posta alcontribuente.La comunicazione di irregolarità viene inviataquando la dichiarazione contiene degli errori.

La comunicazione non è un vero e proprio attoimpositivo e non può essere impugnatadavanti alle Commissioni Tributarie. Ilcontribuente, se riconosce esatta la richiestadel fisco, può pagare somme ancora dovuteusufruendo della riduzione delle sanzionipreviste (10% in luogo del 30% dell�imposta).Se, invece, il contribuente ritiene infondata larichiesta (perché, per esempio, gli è statocontestato un mancato pagamento che,invece, ha effettuato) può presentare a unufficio finanziario un� istanza di �autotutela�perchiedere all�amministrazione diautocorreggersi. Se invece la persona che ha ricevuto lacomunicazione di irregolarità non fa nulla,riceverà dall�Agenzia delle entrate la cartella dipagamento vera e propria. Anche in caso dinotifica di una cartella di pagamento èpossibile richiedere informazioni e riesame inautotutela sia al Centro di assistenza telefonicoche all�ufficio che ha emesso il ruolo e che èindicato nella cartella stessa. Se, invece, ilcontribuente intende contestare il ruolo o lacartella, deve presentare ricorso entro 60giorni dalla data di notifica. St.Luc.

n caso di ricevimentodi atti ritenuti illegitti-

mi, da parte dell�ammi-nistrazione finanziariao di altri enti imposito-ri (per esempio, i Co-muni) i contribuentipossono presentare ri-

I

empre più spesso èpossibile acquistare

beni e servizi pagando-li a rate. Un�opportunitàdi cui non si può fare a me-no quando non è possibilesaldare il conto in un�unicasoluzione,ma che in gene-re comporta dei costi ag-giuntivi.Sulla somma pagata a rate,infatti,grava un tasso di in-teresse che può variare dapoco più dello zero percento (sono rari i finanzia-menti in cui si può gode-re di un tasso effettivo pa-ri a zero) a oltre il venti percento,con il risultato che nelpeggiore dei casi, arrivatiall�ultima rata,si avrà sbor-sato un quinto in più diquanto si sarebbe pagatoacquistando in contanti.

PRESTITI PERSONALI

Il prestito personaleè un finanziamento cheun individuo richiede a

una banca, a una finan-ziaria, a una società spe-cializzata nel credito alconsumo per far fron-te a esigenze di diversotipo. In teoria chi presta isoldi non dovrebbe richie-dere a quale uso è destina-ta la somma richiesta, inve-ce nella realtà ciò avviene.

Questo perché le condizio-ni del prestito (tasso di in-teresse, durata, importo)ma anche la decisione stes-sa di accordare o meno ilfinanziamento, variano inrelazione a quanto vienedichiarato dal richiedente,oltre che alla sua affidabi-lità creditizia.Con un presti-

to personale si possono ot-tenere nell�arco di 2-3 gior-ni fino a 31mila euro, darestituire in un periodomassimo di 84 mesi,ma ilpanorama è differenziato.Il credito al consumo, in-fatti, prevede una duratastandard massima dei fi-nanziamenti di 60 mesi,però lo sviluppo di questosettore ha determinatol�introduzione di formulepiù flessibili, che includo-no per esempio la possibi-lità di rinviare il pagamen-to di una rata senza incor-rere in penali o di variarealcune condizioni di rim-borso a finanziamento giàconcesso. Quindi con unprestito personale si puòottenere una somma com-presa tra 150-200 e i 31mi-la euro da rimborsare in 6-84 mesi,a fronte di tassi diinteresse che nel miglioredei casi sono dell�8-9% mache possono lievitare.

PRESTITI FINALIZZATI

Di solito più conve-nienti rispetto ai presti-ti personali, quelli fina-lizzati nascono con unoscopo ben preciso: fa-vorire la vendita diun�automobile, di uncomputer, di un mobi-le. Le loro caratteristiche(durata, tasso, importomassimo) non variano inrelazione alla richiesta fat-ta dal cliente ma sono sta-bilite sin dall�origine dalnegoziante e dall�operato-re del settore che dannovita a questa forma di ven-dita promozionale.Per in-crementare le vendite unnegoziante o una catenadi punti vendita decide diconcedere ai propri clien-ti la possibilità di pagareun bene o un servizio a ra-te, a condizioni di solito

migliori di quelle che sipotrebbero ottenere conaltre formule,prestiti per-sonali inclusi. Infatti i tas-si di interesse applicati aiprestiti finalizzati difficil-mente superano il 7-8%,ma non mancano finanzia-menti a tasso zero o pros-simo allo zero. Soluzione,quest�ultima,che equivalead avere uno sconto afronte di un pagamento incontanti. La vendita e il fi-nanziamento hanno stra-de parallele ma divise. Incaso di un contenzioso

con il venditore non è uti-le sospendere il pagamen-to delle rate, dato che ilcommerciante incasseràcomunque tutto l�impor-to dalla società che haconcesso il credito, men-tre il cliente rischia di veder-si applicare interessi dimora e potrebbe vedersinegata una futura richie-sta di finanziamento.

UN CONTO �APERTO�

Se si ricorre ai presti-ti finalizzati o persona-li si deve avviare unapratica per ogni finanzia-mento richiesto. Opera-zione non necessaria seper pagare a rate i propriacquisti si utilizza una car-ta di credito revolving. Intal caso,infatti,nel momen-to in cui si ottiene la car-ta viene messa a disposi-zione una linea di creditoche può essere utilizzata

in qualunque momento fi-no al suo esaurimento. Ilrimborso delle spese effet-tuate avviene a rate men-sili il cui importo può es-sere scelto dal titolare del-la carta o essere determi-nato in modo automatico.Dunque nessun moduloda compilare,e nessun ob-bligo di presentare la bu-sta paga.Ma questa como-dità si paga cara in terminidi tassi di interesse,che va-riano in media dal 15 al20% annuo. Per questomotivo è opportuno utiliz-zare questo strumento po-che volte e per importi ri-dotti.Altrimenti si rischiadi pagare molto di più ipropri acquisti.

I prestiti finalizzati,dun-que,quando disponibili so-no da preferirsi,perché disolito garantiscono i tassidi interesse più bassi.

Matteo Martegani

NOTES13

MARZO 2005NOTES

12

MARZO 2005

� C O N S U M I �� C O N S U M I �

L�ABBIGLIAMENTO, I MOBILI PER LA CASA, FINO ALL�AUTOMOBILE. ECCO COME SI FAA DILAZIONARE LE SPESE SENZA RINUNCIARE A NULLA. ATTENTI AI TASSI DI INTERESSE

Comprare è più facile se si può pagare domani

S

OCCORRE ESSERE AFFIDABILI

Il fatto che i prestitipersonali o finalizzati siano

sempre più diffusi nonsignifica che ottenerli siasemplice. La concessione,infatti, avviene dopo che lasocietà erogante haesaminato l�affidabilità delrichiedente e la sua capacitàdi rimborso. È necessarioquindi documentare il proprioreddito mostrando una copia

della busta paga o delladichiarazione dei redditi,talvolta la bolletta diun�utenza (luce, gas, energiaelettrica) e, per i prestitipersonali, può essererichiesto un preventivo dispesa. Le banche che,sempre più numerose, sonoattive in questo settore,anche se non lo dichiaranoapertamente, tendono a

concedere un prestitopersonale solo ai lorocorrentisti, mentre finanziariee società specializzatepossono prevedere condizionimigliori per chi è già statoloro cliente. Inoltre sonopochi gli operatori checoncedono prestiti, personalio finalizzati, a lavoratori concontratti a termine o con unrapporto di collaborazione.

COME FUNZIONA LA REVOLVING

Ipotizziamo di avere in tasca una cartarevolving con limite di spesa di 3.000

euro e di utilizzarla per fare 1.000 eurodi acquisti nel mese di marzo. Dalmese di aprile partono le rate dirimborso della somma utilizzata, il cuiimporto può essere determinatoautomaticamente in relazione allasomma spesa, al fido assegnato odeciso dal titolare (dipende dal tipo dicarta che si sta usando): persemplicità ipotizziamo una rata da 200euro. Se la carta non viene più

utilizzata, i 1.000 euro spesi verrannorimborsati in 5 rate mensili da 200euro l�una, ai quali si dovrannoaggiungere gli interessi maturati. Diconseguenza il limite di spesadisponibile nei mesi successivi sarà di2.200 euro in aprile, 2.400 euro inmaggio e così via fino a ritornare ai3.000 euro di partenza.Però possiamo anche decidere diutilizzare di nuovo la carta prima dicompletare il rimborso dei 1.000 eurospesi in marzo. Per esempio a giugno

possiamo spendere 800 euro. In talcaso l�importo della rata aumenterà (aluglio e agosto sarà, diciamo, di 400euro) e si prolungherà anche il periododi rimborso, che non terminerà più inagosto ma in ottobre. Situazionedestinata a ripetersi se viene effettuatoun altro acquisto nei mesi successivifino a determinare l�esistenza di undebito costante da rimborsare (è pursempre possibile saldare il conto conuna maxi rata) al quale vengonoapplicati gli interessi previsti.

IL FATTORE TAEG

La somma che si rimborsa quandosi ottiene un prestito è sempre

maggiore di quella richiesta. Questoperché all�importofinanziato èapplicato un tassodi interesse, manon solo. Esistonoaltre voci di costoda prendere inconsiderazione. Puòessere prevista unacommissione di avvio pratica (inmedia 150-300 euro) oltre allecommissioni di incasso delle rate ealle commissioni di intermediazione,che scattano se ci si affida a unintermediario. Molti finanziamentiprevedono poi la sottoscrizione diuna polizza vita che garantisce ilrimborso delle rate in caso di morte oinvalidità del richiedente. Speseaccessorie che non rientrano nel Tanma sono calcolate dal Taeg.

Agos Itafinco2 Duttilio 2.750-30.000 euro min 12 max 84 mesi tan 7,90 - taeg max 25,47%

Consum.it 3 Personal Position 3.000-30.000 euro min 24 max 72 mesi 9,62 taeg max 11,02

Consel Pronto Tuo 200-30.000 euro min 6 max 60 mesi tan minimo 7,90

Unicredit Banca1

Banca Intesa PrestIntesa 2.000-30.000 euro min 18 max 72 mesi tan 8,50 - taeg max 8,87%

Nome prestito Importo Durata Tan-TaegSocietà

tan 7,90 - taeg max 9,25%CreditExpress 2.000-30.000 euro min 18 max 72 mesi*

CONDIZIONI A CONFRONTO

Le principali offerte di finanziamento sul mercato

*compreso sei mesi iniziali di ammortamento. 1 istruttoria 1%. 2 sospensione, cambio rata, ecc. 3 salto una rata gratuito - spese pratica 1% - conto corrente presso Mps

on teme la zona atraffico limitato né le

targhe alterne. La ricettadel ministero dell�Ambien-te contro l�inquinamentoe il traffico urbano vienedalla Svizzera e si chiamacar sharing.Tra i suoi ingre-

dienti,c�è anche risparmioin abbondanza.Gli abbona-ti al servizio possono infat-ti usare l�auto per il tempoche occorre pagando solol�uso effettivo all�ora e alchilometro.Così,senza do-ver più pagare assicurazio-

ne,bollo e spese di manuten-zione, in alcuni centri sicombatte lo smog promuo-vendo un�idea diversa dimobilità.Nonostante il ritardo accu-mulato rispetto ad altri Pae-si,l�auto in affitto all�italianaha acceso i motori e per so-stenere l�iniziativa, il mini-stero per l�Ambiente ha isti-tuito il circuito Iniziativacar sharing (Ics) stanzian-do nove milioni e 300 mi-la euro; e a quasi due annie mezzo dall�avvio dei pri-mi gestori, il servizio è pie-

namente attivo in sei città(Venezia, Bologna,Torino,Modena, Genova e nellaprovincia di Rimini), in tresta per essere attivato (Pa-lermo, Firenze e Roma),mentre in altre tre aree èin fase progettuale (provin-cia di Milano, Brescia eReggio Emilia).Milano e aBolzano operano invecedue gestori al di fuori dellarete nazionale. Per il mo-mento resta un fenomenodi nicchia: secondo i datiaggiornati allo scorso mesedi ottobre, in Italia circola-no 3600 utenti su 160 auto�condominiali�:i tassisti faida te sono aumentati del64% in confronto al 2003,e a loro disposizione ci so-no 40 vetture in più.

L�ABBONAMENTO È ANNUALE

La differenza princi-pale con il noleggioclassico sta nel fatto chesi può usare la macchi-na anche solo perun�ora. Il primo passo èla sottoscrizione dell�abbo-namento.Anche se le for-mule proposte variano dacittà a città,quella più comu-ne è il canone annuale.Gliabbonati possono preno-tare 24 ore su 24 la vetturache vogliono (berlina,utili-taria, veicolo commercia-le) e prelevarla in uno deiparcheggi riservati. Bastauna telefonata.E presto sa-rà anche sufficiente unclick con il mouse:è in ar-rivo infatti anche la preno-tazione via internet.Poi si sa-le in macchina, si guidaquanto serve,e infine si ri-consegna la vettura nel po-steggio più comodo.E gra-zie a una sistema telemati-co che controlla tutta laflotta,le spese sono addebi-tate direttamente in ban-

ca.Oltre alla quota associa-tiva, si paga il consumo ef-fettivo all�ora e al chilome-tro,con tariffe che varianoda gestore a gestore.

L�idea è nata osservandoche oggi in Europa l�80%dei veicoli viaggia in cittànon più di 60 minuti algiorno trasportando in me-dia 1,2 persone.L�obbietti-vo è quello di razionalizza-re l�uso delle quattro ruo-te. Stando alle stime, infat-ti,per ogni auto condivisa sirisparmiano 10 vetture pri-vate.L�impresa però non èfacile visto che nel nostroPaese circolano 32,5 milio-ni, 66 ogni 100 abitanti aMilano, 64 a Torino, 62 aBologna, Firenze e Roma.L�Ics punta comunque araggiungere 14mila iscrittientro cinque anni.

TORINO IN TESTAVenezia è stata la pri-

ma città a promuovereil car sharing, attivo dal-l�agosto del 2002. Ma coni suoi 728 abbonati, il re-cord di utenti spetta a To-rino, seguita dalla Serenis-sima con 714, Bologna eMilano con 600,Rimini con590 e Modena con 69.Otti-mo il risultato di Genova:in soli tre mesi di attività haraggiunto quota 277 abbo-nati. Al capoluogo piemon-tese va anche il primatodella flotta più numerosa(48 vetture) e quello delmaggior numero di par-cheggi (24).«E ci sono am-pi spazi per crescere» diceFlaminio Orazzini,ammini-stratore delegato della so-cietà che gestisce il servi-zio torinese.«Un abbonatosu tre non ha una vetturaoppure ha rinunciato allaprima o alla seconda macchi-na. Basta fare i conti e ve-dere quanto costa tenere

un�auto ferma sotto casa.Il car sharing è una rispo-sta giusta soprattutto perchi fa 6000 - 7000 km al-l�anno:considerando tuttele spese,con l�auto condivi-sa si può risparmiare infat-ti sino al 30% - 40%».E a ga-rantire il successo sabaudoci sono anche iniziative co-me quella dell�abbonamen-to trimestrale, proposto a50 euro per avvicinare iclienti al servizio,e la possi-bilità di noleggiare in esta-te le vetture per un�interasettimana. E il �miglior te-stimonial� della macchinacollettiva,come sottolineaOrazzini,sono i clienti. «Misono abbonata al car sha-ring,ho venduto la mia pri-ma macchina e adesso ri-sparmio un mare di soldi»,spiega Anita Miele.«Non mipreoccupo più di tutte le

ansie legate all�auto di pro-prietà e posso scegliere lavettura adatta per ogni oc-casione:se vado in gita congli amici prendo una mo-novolume,mentre se devofare un piccolo traslocoprenoto un veicolo com-merciale. La spesa è vera-mente irrisoria e nel miopiccolo contribuisco a ri-durre l�inquinamento, incittà oramai diventate po-steggi a cielo aperto».E unamano contro lo smog l�ha

data anche Valeria Vacchia-no:«Io e mio marito abbia-mo rinunciato alla secon-da auto ma ci sono aspettiche possono essere miglio-rati: soprattutto quando sivuole un� auto all�ultimomomento, le vetture nonsono sempre disponibili.Inoltre, i parcheggi riserva-ti sono spesso occupati ela stessa rete dei postegginon è ancora abbastanzacapillare».

Igor Fiatti

NOTES15

MARZO 2005NOTES

14

MARZO 2005

� T R A S P O R T I �

L�auto in affitto sconfiggelo smog e il caro-benzina

SI CHIAMA CAR SHARING. MOLTI GRANDI COMUNI PERMETTONO DI USARE VETTURESOLO PER IL TEMPO NECESSARIO E A PREZZI ABBORDABILI. ECCO COME FUNZIONA

N

� T R A S P O R T I �

QUANTO COSTAIndirizzo internet Abbonamento

annuale (euro)Tariffa oraria

(euro) Tariffa chilometrica

(euro)

www.atc.bo.itBOLOGNA privati: 40 iscrizione + 60 canone

aziende: 60 iscrizione + 120 canone

0,60 - 2,40 0,20 - 0,35

Fonte: siti dei gestori del servizio

Sui siti Internetdelle società digestione delservizio sitrovano tutte leinformazioni ele tariffe

VINCE PER RISPARMIO E PRATICITÀ

Il car sharing accelera, ma non fa ilsorpasso vincente. Sempre più città

scelgono la strada dell�auto in affitto,però l�Italia delle quattro ruote nonrisponde alla proposta con lo stessoentusiasmo degli altri paesi. Il direttoredi Iniziativa car sharing, MarcoMastretta, parla dei pro e dei contro delservizio.«Indubbiamente abbiamo avuto unsuccesso abbastanza importante,tuttavia il nostro resta ancora unfenomeno di nicchia. Il servizio interessasoprattutto per la sua semplicità, manon mancano i problemi. Le aree diparcheggio riservate, per esempio,spesso vengono occupate in manieraabusiva: stiamo cercando di provvederedal punto di vista normativo».

CHI SCEGLIE IL CAR SHARING?«I nostri clienti sono sempre spinti

da un mix di ragioni: risparmio epraticità. Molti rinunciano alla prima oalla seconda macchina, mentre altri lo

scelgono per dare ai giovani il giustoapproccio all�auto. Ci sono anchepersone che non hanno mai avuto unavettura di proprietà. Oltre ai vantaggieconomici, si ha la garanzia di avere unmezzo sempre efficiente».

QUANTO PESANO LE RAGIONIECOLOGISTE NELLA SCELTA?

«La tutela dell�ambiente è solo unaricaduta. Non è una scelta avallata daun�ideologia: è un servizio che vieneofferto al pubblico che in più ha unavalenza ecologica. È conveniente, utile ecopre le esigenze di trasportooccasionali integrando il trasportopubblico».

CI SONO NOVITÀ IN ARRIVO?«Presto sarà possibile prenotare

l�auto direttamente via internet. Inoltreallargheremo il nostro circuito a Roma,Firenze, Palermo, mentre probabilmentesi aggiungerà Milano, che dovrebbeentrare a far parte della nostra rete».

MODENA www.atcm.mo.it 50 0,75 -1,80 0,25 - 0,40

GENOVA www.genovacarsharing.it 180 0,55 - 3,41 0,16 - 0,33

RIMINI www.bluecoast.biz 72 da 0,50 da 0,10

TORINO www.carcityclub.it 179 0,50 - 2,58 0,13 - 0,57

VENEZIA www.asmvenezia.it gratuito 2,58 0,26

MILANO www.milanocarsharing.it standard 100business 150

1,8 0,32

BOLZANO www.carsharing.bz.it 175 1,6 0,3

iascuno di noi haesperienza di un con-

flitto, in casa come nellavoro. Si contrappongono

interessi divergenti con al-

tre persone e il conflitto

riduce ai nostri occhi l�im-

magine del nostro opposi-

tore al ruolo di nemico. In

tal modo, si innesca una

spirale perversa che talvol-

ta conduce a conseguen-

ze estreme;negli ultimi an-

ni la cronaca ha illustrato

eventi raccapriccianti,e ap-

parentemente inspiegabi-

li, di congiunti e familiari

uccisi con ferocia inaudi-

ta, fredda e determinata.

Dall�osservazione e dallo

studio di questa violenza,

è emersa la necessità di

riuscire a gestire il conflit-

to in modo diverso, recu-

perando quella pari digni-

tà che tanto è necessaria

affinché qualunque dialo-

go si possa sviluppare.

Impedire che �l�altro� sia

percepito solo come un

nemico odioso e insensibi-

le è parso il primo obietti-

vo da raggiungere per far

sì che i confliggenti torni-

no ad ascoltarsi e non a

contrapporsi solamente.

Recependo i rispettivi bi-

sogni,le rispettive sofferen-

ze,riconoscendole pari, in

dignità,alle proprie,si per-

mette la riapertura di quel

canale di comunicazione

NOTES17

MARZO 2005NOTES

16

MARZO 2005

� D I R I T T I �� D I R I T T I �

LA FAMIGLIA AL PRIMO POSTO

Questa strada, appa-rentemente semplicema nei fatti rivoluzio-naria, è quella percor-sa dai cosiddetti �me-diatori�, nuove figureprofessionali che, do-po una severa forma-zione specifica, si occu-pano di accogliere iconfliggenti per cerca-re di ricostruire fra lo-ro la necessaria comu-nicazione.

Non è compito del me-

diatore cercare o imporre

una soluzione al contrasto

in atto; l�unico ruolo che

il mediatore svolge è quel-

lo di ascoltare i confliggen-

ti, fungendo quando pos-

sibile da ponte fra loro,fin

quando essi non abbiano

recuperato in pieno la ca-

pacità di interagire.

L�ambito che da subito

è apparso fra i più sensibi-

li all�intervento dei media-

tori è stato sicuramente

in precedenza spezzato e

si favorisce l�individuazione

del punto medio sul quale

entrambi possono conve-

nire. Si giunge, cioè, all�ac-

cordo,alla transazione del

conflitto.

SE CI SONO DA RISOLVERE DELLE SITUAZIONI DI TENSIONE IN FAMIGLIA, IN UFFICIO FRA PAZIENTE E MEDICO, IL MEDIATORE PUÒ INDICARE LA SOLUZIONE GIUSTA

quello familiare;spesso, in-

fatti, alcune delle contrap-

posizioni più violente e do-

lorose avvengono proprio

fra le mura di casa.

La mediazione familiare

incoraggia la collaborazio-

ne tra i coniugi,restituendo

loro la possibilità di deci-

dere i termini della propria

vicenda separativa.Mante-

nendo tra gli interessati

una comunicazione chiara

e diretta, si offre uno spa-

zio in cui iniziare un dialo-

go che chiarirà a entrambi

le posizioni e le aspettati-

ve reciproche,e che potrà

anche costituirsi come mo-

dello per eventuali altre ri-

negoziazioni.

All�interno della media-

zione familiare i coniugi

possono diventare consa-

pevoli dell�importanza di

coinvolgersi entrambi ri-

spetto al benessere dei fi-

gli,e di mantenere nel futu-

ro questa collaborazione.

SI TRATTA SOLO DI UN PRIMO PASSO

Insomma, la media-zione è una risorsaspendibile nel governa-re i conflitti che si pro-pongono nei più variambiti dell�attività uma-na. Lo strumento di me-

diazione,nel farsi carico e

nel dare spazio ai vissuti

dei confliggenti, li rende

attori primari dell�espe-

rienza, permettendo loro

di riconquistare una comu-

nicazione efficace.

Successivamente, l�even-

tuale intervento di altre fi-

gure professionali (avvoca-

ti, magistrati, arbitri) sarà

teso non già all�individuazio-

ne ed all�imposizione di

una soluzione del conflit-

to quanto alla sua più oppor-

tuna disciplina.

Enrico Franceschetti

Il primo ambitoin cui si èsviluppatal�attività deimediatori èquello familiare,con lo scopo diricostruire unrapporto fra iconiugi che siautile albenessere deifigli

Mio marito mi ha lasciato in ereditàl�appartamento di 70 mq nel

quale vivo e del quale pago ognispesa. Il valore è di circa 170 milionidi lire. Nel 1986 mio marito ha dato auna delle mie tre figlie 20 milioni perpoter acquistare un proprioappartamento. Vorrei sapere qualevalore abbiano oggi i 20 milioni ecome dovrò comportarmi in futuro,quando dovrò lasciare in ereditàl�appartamento alle mie figlie.

R.C. Rieti

� Dal quesito posto sembra di capireche, alla morte, il marito abbia testatosolo in suo favore lasciandole ineredità l�intero appartamento nelquale vive, nulla disponendo in favoredelle tre figlie. Se le figlie non hannofin qui impugnato il testamento (onon intendono farlo in futuro), lamadre è l�unica proprietariadell�appartamento. Nel suo asseereditario rientrano, pertanto, tutti ibeni mobili a lei appartenenti e gliimmobili a lei intestati.Le sue figlie sono le sue eredilegittime; se non lasciasse testamentol�eredità andrebbe divisa tra di loro inparti uguali. Se però intenderiequilibrare la situazionedeterminatasi a seguito delladonazione a suo tempo effettuata dasuo marito, potrebbe fare testamento,senza ledere però la quota di riserva afavore dei figli legittimi e naturali; idue terzi del patrimonio dovrannoessere riservati alle sue tre figlie edivisi in parti uguali, mentre dell�altroterzo potrà disporre a suo piacimento.

ALL�IPOTECA LEGALENON SI PUÒ SFUGGIRE

Ho quattro figli ai quali ho donatotutta la mia proprietà, dopo averlaequamente divisa. Mi sono riservatotuttavia l�usufrutto vita naturaldurante. Il mio figlio minore, però,ha avuto a che fare con la giustizia,e, dopo parecchie cause, il tribunale

gli ha messo un�ipoteca di 170.000euro. Vorrei sapere se è costretto apagare e quanti anni devonopassare per la prescrizione. Vorreisapere inoltre se mio figlio puòrinunciare alla mia donazione, inmodo che la sua proprietà ritorni ame, e io possa donarla ai suoi figli..

M. G. Chieti

� L�ipoteca prevista dagli articoli2808 e seguenti del Codice civile èuna garanzia reale che vincola il beneal soddisfacimento del credito e cheattribuisce al creditore il diritto diespropriare i beni oggetto di ipoteca.L�ipoteca alla quale lei fa riferimento èl��ipoteca legale�, di cui all�articolo2817, n° 3 del Codice civile, per leipotesi previste dagli articoli 189, 190e 191 del Codice penale. Si applicavaalle sentenze del Codice di procedurapenale precedente a quello vigente. Ilnuovo Codice ha sostituito all�ipotecalegale il �sequestro conservativo suibeni del condannato� (articoli 316 eseguenti). L�ipoteca legale iscritta suibeni di suo figlio può essere allorastata costituita in virtù di unasentenza penale di condanna,divenuta definitiva, e tale iscrizione, aisensi dell�articolo 2847 del Codicecivile, conserverà il suo effetto per i20 anni successivi (prorogabili di altri20 in caso di rinnovazione dellaiscrizione). Poiché l�ipoteca ha aoggetto beni specificamente indicati,se tali beni sono quelli da lei donati asuo figlio, è da escludersi che unarinunzia alla donazione possasottrarre i beni alla garanzia delcredito. Perché si possa ottenere lacessazione dell�ipoteca dovràverificarsi una delle cause diestinzione espressamente previstedall�articolo 2878 del Codice civile etra queste l�estinzione delleobbligazioni, la cancellazione dellaiscrizione o la mancata rinnovazionedell�iscrizione prima del termine di 20anni.

SOLO UN TERZO D�EREDITÀ È DISPONIBILE

�

L�avvo

cato

A c

ura

di

Dir

itto

&Fam

igli

a

Dal conflitto all�ascolto:compito da professionisti

A SCUOLA E SUL LAVORO

La mediazione può svolgere un ruolodi primo piano anche in altresituazioni. Poiché il conflitto, inquanto occasione di contatto conposizioni nuove e diverse, è unelemento di maturazione indiscutibile,la mediazione può intervenire inambito scolastico, consentendo ilpassaggio da una visione che neconsidera solo ilpotenziale distruttivo aun�altra che ne evidenzianche le valenze positive.In tal modo ragazzi,insegnanti e genitoriimparano ad accettare lecontraddizioni e a gestirela conflittualità e il disagioche ne deriva. Si abituanopoi ad accogliere la

tensione negativa che il contrastogenera, ma non per disinnescarla atutti i costi, quanto per utilizzarla inchiave di comprensione e diopportunità di arricchimento dellapropria esperienza culturale e di vita.Ugualmente importante è mediare iconflitti tra medico, personaleinfermieristico e pazienti. Tra le

motivazioni predominantidei pazienti che sirivolgono all�autoritàgiudiziaria per lesioniriportate nel corso diprocedure mediche, non viè tanto il desiderio diottenere risarcimentoeconomico, ma l�obiettivodi confrontarsi con ilmedico e il personale

infermieristico per pretendernel�assunzione di responsabilità, e perassicurarsi che l�errore non si ripeta. Ilprocesso di mediazione realizzaquesto desiderio e pone le basi peruna positiva evoluzione delcontenzioso.Ancora, si possono cogliere fruttiinattesi dalla mediazione sociale, chemira a disinnescare l�origine deiconflitti all�interno di una comunitàabbattendo le barriere fra sé e l�altro,o dalla mediazione nei luoghi dilavoro, dove le tensioni latenti o icontrasti aperti con colleghi e dirigentispesso giungono a condizionarepesantemente la serenità dellepersone coinvolte, anche di coloro chenon sono gli attori principali dellavicenda conflittuale.

C

NOTES19

MARZO 2005NOTES

18MARZO 2005

� P R E V I D E N Z A �

che se legalmente sepa-rato (solo per i pensio-nati delle gestioni spe-ciali); i figli ed equipara-ti (legittimi, legittima-ti, adottivi, affiliati, na-turali, legalmente rico-nosciuti o giudizial-mente dichiarati, natida precedente matri-monio dell�altro coniu-ge, affidati a norma dilegge); i fratelli, le so-relle e i nipoti. Per averediritto all�assegno i figli, i fra-telli, le sorelle e i nipotidevono essere minori di18 anni o inabili al lavoro,o studenti. In tal caso l�as-segno spetta fino a 21 an-ni per gli studenti di scuo-la media e fino a 26 anni(ma nei limiti degli annidi studio previsti per ilcorso di laurea scelto) pergli studenti universitari. Seinvece il familiare è un ap-prendista, l�assegno spet-

ta fino a 21 anni.Per i col-tivatori diretti, coloni emezzadri gli assegni spet-tano solo per i figli edequiparati e per fratelli,sorelle e nipoti conviven-ti.

La misura mensile degliassegni familiari è di10,21 euro per ogni bene-ficiario.Per i coltivatori di-retti, coloni e mezzadri(non pensionati) è di8,18 euro mensili per i fi-gli ed equiparati e per fra-telli, sorelle e nipoti convi-venti. Gli assegni familia-ri vengono corrisposti di-rettamente dall�Inps.

CONTA ANCHE

IL CONIUGE A CARICO

I redditi che le nor-me considerano per larevoca degli assegni fa-miliari, interessanol�intero nucleo familia-

re con riferimento al-lo stesso anno per ilquale spettano gli asse-gni stessi. Essi sono co-stituiti non soltanto dalreddito del richiedente,ma anche da quello delconiuge se a carico,nonchédei figli ed equiparati mi-nori di età anche se nona carico, dei maggiori dietà a carico. Si sottolineache alla formazione delreddito concorrono i pro-venti di qualsiasi natura,compresi anche i redditiesenti da imposte, quellisoggetti a ritenuta alla fon-te o a imposta sostitutiva(per esempio,gli interessisui depositi bancari). So-no esclusi dal computodei redditi gli importi deitrattamenti di famiglia ero-gati a qualsiasi compo-nente del nucleo familiare;inoltre, rimangono fuori i

trattamenti di fine rappor-to e le anticipazioni sullostesso.

Per il 2005 l�importomensile del trattamentominimo delle pensioni pa-ri è stato fissato in 420,02euro.Ne deriva che i limi-ti mensili da tenere contoai fini del carico risultanoi seguenti:� 591,53 euro per il co-niuge,per un genitore,perciascun figlio o equiparato;� 1.035,18 euro per duegenitori.

Facendo l�esempio dellamoglie, si richiede chenon fruisca di un redditomensile di importo superio-re al trattamento minimo di

pensione annualmente vi-gente, maggiorato del 30per cento. Inoltre, l�Inpsha stabilito che l�importodella pensione minima va-da aumentato di un dodi-cesimo corrispondente alrateo della tredicesimamensilità, ai fini del calco-lo del reddito mensile.

Per cui il limite derive-rà dalla seguente opera-zione:420,02 euro impor-to del minimo per il 2005,più 35 euro,cioè un dodi-cesimo di 420,02, più il30% diviso per 136,506, ilcui risultato è pari a591,53 euro. Ossia pro-prio il limite di redditomensile indicato.

CHI CONSERVA

LE VECCHIE NORME

È dal 1998, con la leg-ge 153/1998, che sonoscomparsi i tradiziona-li assegni familiari, so-stituiti dagli assegni peril �nucleo familiare�,subordinati all�esisten-za di determinate condi-zioni economiche di fa-miglia, mentre il loroimporto dipende dallacomposizione del nu-cleo. Dalla nuova norma-tiva rimangono esclusi ipensionati delle gestionidei lavoratori autonomi(per coltivatori diretti,mezzadri e coloni, artigia-ni e commercianti) e i lavo-

ratori autonomi cui gli as-segni familiari sono statiestesi con particolari di-sposizioni di legge (sem-pre i coltivatori diretti,mezzadri e coloni, i com-partecipanti familiari epiccoli coloni).A questecategorie continuano adapplicarsi i tradizionali as-segni familiari, condizio-nati al non superamentodi determinati limiti direddito (stabiliti dall�art.23della legge n.41/1986),che sono rivalutati in ba-se al tasso annuo di infla-zione programmata, cheper il 2004 è risultato pa-ri all�1,7 per cento.

Aldo Forte

ono stati fissati i nuo-vi importi reddituali

per gli assegni familia-ri per l�anno 2005. Li hadiramati l�Inps (circolare174/2004), che ha indivi-duato i limiti di redditoper la cessazione o ridu-zione della corresponsio-ne degli assegni familiarie delle quote di maggiora-zione di pensione.

BENEFICIARI

E IMPORTO

Gli assegni familiarispettano ai seguentisoggetti: il coniuge, an-

S

� P R E V I D E N Z A �

L�ISTITUTO DI PREVIDENZA HA STABILITO CON UNA CIRCOLARE I PARAMETRI REDDITUALI, RIGUARDANTI TUTTO IL NUCLEO, CHE REGOLANO L�ASSEGNAZIONE DEL CONTRIBUTO E DELLE MAGGIORAZIONI DI PENSIONE

Assegni familiari. Per il 2005sono stati fissati i nuovi limiti

LE SCADENZE DI MARZO� MERCOLEDI 16Gestione separata collaboratori -Scade il termine per effettuare ilversamento del contributo dovuto allagestione separata INPS di cui all�art.2,comma 26, della legge n.335/1995, daparte dei committenti sui compensicorrisposti nel mese di febbraio 2005ai collaboratori coordinati econtinuativi. Il contributo, in base aquanto previsto dall�art.44, comma 6,della legge n.289/2002, leggefinanziaria per il 2003 e dall�art.45 delD.L. 269/2003, convertito conmodificazioni in L. 326/2003, cambia aseconda che gli iscritti siano o menotitolari di un reddito derivante dapensione diretta. Per il pagamento siutilizza il modello F24.

� GIOVEDI 31Dichiarazione degli invalidi civili - In base alla legge n.662/1996, gliinvalidi civili devono presentare entroil 31 marzo di ogni anno unadichiarazione di responsabilità.In particolare, gli invalidi civili titolaridi indennità di accompagnamento,sono tenuti ai sensi dell�art.1, comma248, della legge del 23 dicembre 1996,n.662, a presentare entro il 31 marzodi ogni anno la dichiarazione di

responsabilità relativa alla sussistenzao meno di uno stato di ricovero inIstituto (modello ICRIC01).Inoltre, gli invalidi civili titolari diassegno mensile, sono tenuti, ai sensidell�art.1, comma 249, della leggen.662/1996, a presentare entro il 31marzo di ogni anno, la dichiarazione diresponsabilità relativa alla permanenzadell�iscrizione nelle liste dicollocamento (modello ICINC01). Si sottolinea che le dichiarazioni, i cuimodelli sono stati spediti dall�INPSinsieme al modello degli importi dipensione per l�anno 2005, dovrannoessere restituite alle sedi INPS, alle Aslo ai Comuni. Coloro che sonoresidenti nella Regione Sicilia,dovranno restituire le dichiarazioni allePrefetture.Le dichiarazioni non vengono richiesteai titolari di prestazioni di invaliditàcivile che sono disabili intellettivi e