impa DEF con copertina - Prestiti, finanziamenti e credito ... · In questo contesto, il mercato...

7

RELAZIONE SULLA GESTIONE 2010

Transcript of impa DEF con copertina - Prestiti, finanziamenti e credito ... · In questo contesto, il mercato...

RELAZIONE SULLA GESTIONE 2010

impa DEF con copertina 1-07-2011 8:55 Pagina 9

8

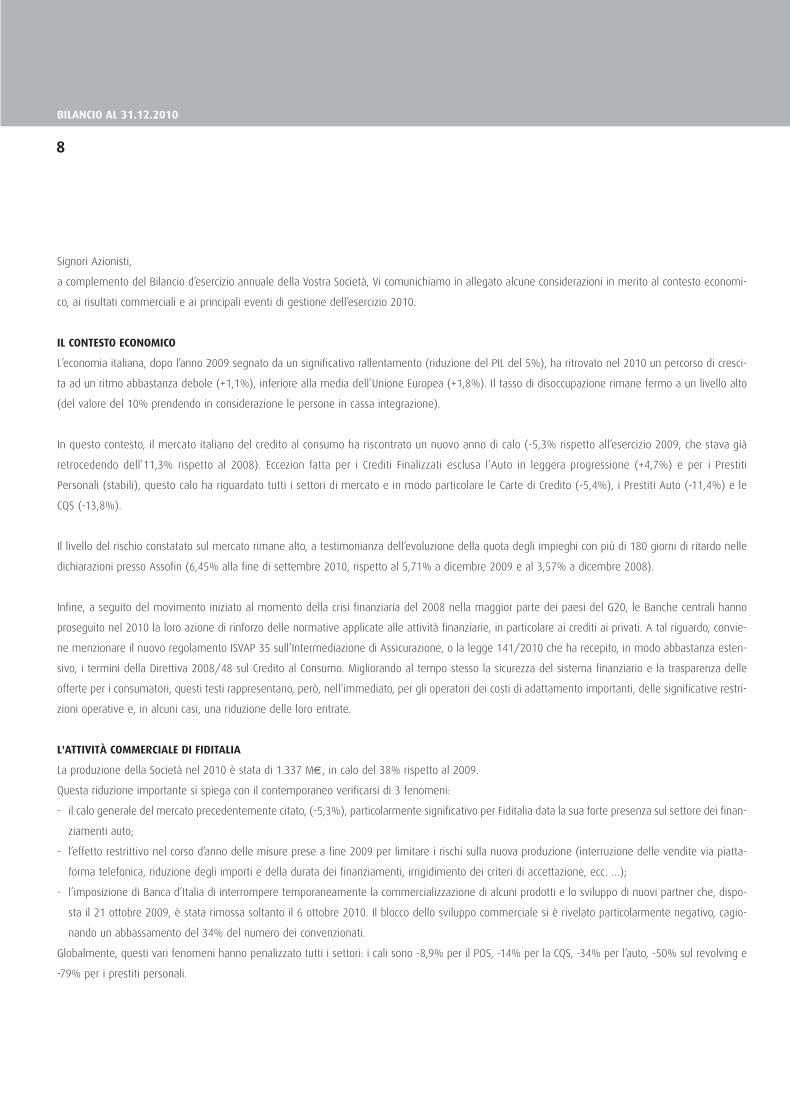

Signori Azionisti,

a complemento del Bilancio d’esercizio annuale della Vostra Società, Vi comunichiamo in allegato alcune considerazioni in merito al contesto economi-

co, ai risultati commerciali e ai principali eventi di gestione dell’esercizio 2010.

IL CONTESTO ECONOMICO

L’economia italiana, dopo l’anno 2009 segnato da un significativo rallentamento (riduzione del PIL del 5%), ha ritrovato nel 2010 un percorso di cresci-

ta ad un ritmo abbastanza debole (+1,1%), inferiore alla media dell’Unione Europea (+1,8%). Il tasso di disoccupazione rimane fermo a un livello alto

(del valore del 10% prendendo in considerazione le persone in cassa integrazione).

In questo contesto, il mercato italiano del credito al consumo ha riscontrato un nuovo anno di calo (-5,3% rispetto all’esercizio 2009, che stava già

retrocedendo dell’11,3% rispetto al 2008). Eccezion fatta per i Crediti Finalizzati esclusa l’Auto in leggera progressione (+4,7%) e per i Prestiti

Personali (stabili), questo calo ha riguardato tutti i settori di mercato e in modo particolare le Carte di Credito (-5,4%), i Prestiti Auto (-11,4%) e le

CQS (-13,8%).

Il livello del rischio constatato sul mercato rimane alto, a testimonianza dell’evoluzione della quota degli impieghi con più di 180 giorni di ritardo nelle

dichiarazioni presso Assofin (6,45% alla fine di settembre 2010, rispetto al 5,71% a dicembre 2009 e al 3,57% a dicembre 2008).

Infine, a seguito del movimento iniziato al momento della crisi finanziaria del 2008 nella maggior parte dei paesi del G20, le Banche centrali hanno

proseguito nel 2010 la loro azione di rinforzo delle normative applicate alle attività finanziarie, in particolare ai crediti ai privati. A tal riguardo, convie-

ne menzionare il nuovo regolamento ISVAP 35 sull’Intermediazione di Assicurazione, o la legge 141/2010 che ha recepito, in modo abbastanza esten-

sivo, i termini della Direttiva 2008/48 sul Credito al Consumo. Migliorando al tempo stesso la sicurezza del sistema finanziario e la trasparenza delle

offerte per i consumatori, questi testi rappresentano, però, nell’immediato, per gli operatori dei costi di adattamento importanti, delle significative restri-

zioni operative e, in alcuni casi, una riduzione delle loro entrate.

L'ATTIVITÀ COMMERCIALE DI FIDITALIA

La produzione della Società nel 2010 è stata di 1.337 M€, in calo del 38% rispetto al 2009.

Questa riduzione importante si spiega con il contemporaneo verificarsi di 3 fenomeni:

- il calo generale del mercato precedentemente citato, (-5,3%), particolarmente significativo per Fiditalia data la sua forte presenza sul settore dei finan-

ziamenti auto;

- l’effetto restrittivo nel corso d’anno delle misure prese a fine 2009 per limitare i rischi sulla nuova produzione (interruzione delle vendite via piatta-

forma telefonica, riduzione degli importi e della durata dei finanziamenti, irrigidimento dei criteri di accettazione, ecc. …);

- l’imposizione di Banca d’Italia di interrompere temporaneamente la commercializzazione di alcuni prodotti e lo sviluppo di nuovi partner che, dispo-

sta il 21 ottobre 2009, è stata rimossa soltanto il 6 ottobre 2010. Il blocco dello sviluppo commerciale si è rivelato particolarmente negativo, cagio-

nando un abbassamento del 34% del numero dei convenzionati.

Globalmente, questi vari fenomeni hanno penalizzato tutti i settori: i cali sono -8,9% per il POS, -14% per la CQS, -34% per l’auto, -50% sul revolving e

-79% per i prestiti personali.

BILANCIO AL 31.12.2010

impa DEF con copertina 1-07-2011 8:55 Pagina 10

9

In questo contesto degradato, la quota di mercato di Fiditalia ha continuato a ridursi, tanto in termini di produzione (2,6% a fine 2010 contro il 3,9% a

fine 2009), che di impieghi (4,0% contro 4,9%).

L'ANDAMENTO DELLA GESTIONE

In seguito all’Ispezione di Banca d’Italia a fine 2009, Fiditalia ha dovuto avviare (per parecchi trimestri) un Piano d’Azione completo per correggere l’in-

sieme delle anomalie rilevate dal Regolatore e portare l’insieme della sua organizzazione e del suo funzionamento al livello delle best practice di mer-

cato in materia di Governance, rispetto della Conformità e della Trasparenza delle Operazioni con la clientela. Questo piano ha consentito di fare pro-

gressi consistenti in questi campi e ha permesso alla Società di ottenere un giudizio soddisfacente di Banca d’Italia durante una missione di controllo

nell’estate 2010, giudizio che si è poi concretizzato nella rimozione delle restrizioni commerciali imposte a partire dal 6 ottobre 2010.

L’esercizio corrente si è chiuso con una perdita di 193.271.752 €, che Vi proponiamo di coprire mediante l’utilizzo della Riserva Sovrapprezzo Azioni.

Tale perdita è il risultato di diminuiti ricavi (infatti, gli impieghi di credito diminuiscono a causa della debolezza della produzione), di spese generali glo-

balmente stabili e di un costo del rischio ben più alto che nel 2009. Oltre la proporzione importante di crediti diventati insoluti nel periodo, soprattutto

nei settori carte e prestiti personali, è parso necessario rafforzare il modello di accantonamenti sugli impieghi già in default al fine di rispecchiare meglio

la realtà delle prospettive di recupero.

Il margine di intermediazione è pari a 199,7 milioni di euro, in calo del 18,6% rispetto al 2009, a causa della riduzione degli impieghi medi del 9,1%

(5.047 M€ contro 5.552 M€) e del rendimento medio del portafoglio. Il primo fattore è direttamente legato al calo della produzione già citato, con

RELAZIONE SULLA GESTIONE Bilancio al 31.12.2010 Nota Integrativa Relazione del Collegio Sindacale Relazione di Certificazione Altre Informazioni

AUTO 49,3%

16,7% CQS

6,5% CARTE/REVOLVING

4,7% PRESTITI PERSONALI

22,7% POS

PRODUZIONE 2010 Ripartizione della produzione per settore

impa DEF con copertina 1-07-2011 8:55 Pagina 11

10

nuovi prestiti che non compensano gli impieghi che si ammortizzano. Il secondo s’inserisce nelle conseguenze della missione di Banca d’Italia e delle

misure di restrizione dei rischi con, da un lato, entrate relative al collocamento delle polizze assicurative in calo (per la revisione delle condizioni in un

senso più favorevole alla clientela e interruzione della promozione sulle piccole pratiche di credito) e, dall’altro, una riduzione del peso relativo delle

attività di Prestiti Personali e di Carte Revolving.

Le spese amministrative di 93,2 M€ sono in riduzione del 6,5% rispetto al 2009. Al di là del fatto che alcune spese legate al Piano d’Azione Banca

d’Italia erano già state accantonate nel corso del 2009, la Società ha beneficiato del calo dei costi legati ai volumi (spese variabili) e degli sforzi conti-

nui per ridurre le spese di struttura (in particolare con la rinegoziazione dei contratti con i fornitori tramite l’équipe dello Shared Purchase Center Italy

sito all’interno di Fiditalia).

L’organico è nuovamente in riduzione (709 persone alla fine del 2010 - di cui 277 nella Sede e 432 nella Rete - erano invece 724 a fine 2009 e 790 a

fine 2008).

Seguendo il trend già registrato nel II semestre 2009, il costo del rischio si è rivelato particolarmente alto nell’esercizio (372,6 M€), a causa della com-

binazione di parecchi fattori negativi.

Da segnalare anche che, in accordo con la casa madre e conformemente ad alcune richieste della Banca d’Italia, il modello di accantonamento è stato

modificato per rispecchiare meglio il livello di rischio nella media del ciclo economico.

Ancora quest’anno, il goodwill di 21,4 M€ registrato nel 2005 in occasione dell’acquisizione del ramo d’azienda di Finagen è stato sottoposto a un test

di impairment le cui conclusioni hanno segnalato che non era necessario procedere a una qualsiasi svalutazione per perdita di valore.

BILANCIO AL 31.12.2010

AUTO 48,9% 15,6% PRESTITI PERSONALI

9,9% CARTE/REVOLVING

9,4% POS

16,1% CQS

IMPIEGHI 2010 Dettaglio degli impieghi a dicembre 2010per settore di mercato

impa DEF con copertina 1-07-2011 8:55 Pagina 12

11

LE POLITICHE DI GESTIONE DEI RISCHI FINANZIARI

Globalmente, tutti i rischi identificati, descritti nella sezione 3 della Parte D dell’Allegato al Bilancio d’Esercizio, sono coperti da un patrimonio di vigilan-

za che ammontava alla fine del 2010 a circa 257 M€ (al netto del risultato d’esercizio), con una ratio Tier One dell’8,69%.

ALTRE INFORMAZIONI

Nella Nota Integrativa sono descritti i rapporti in essere con le società del Gruppo Société Générale, trattati alle condizioni di mercato.

Tra dette società, segnaliamo Société Générale Mutui Italia SpA, controllata da Fiditalia per una quota pari al 49%, che gestiva a fine 2010 un portafo-

glio di crediti ipotecari di circa 62 M€, costituito per l’80% all’incirca da prestiti di consolidamento e per il 20% da prestiti destinati all’accessione alla

proprietà. Da notarsi che essendosi lo sviluppo avviato in ritardo rispetto alle stime realizzate in occasione del lancio di questa società nel 2008, è stato

apportato nel 2010 un adeguamento di 1,6 M€ sul valore di questa partecipazione.

Alla chiusura d’esercizio, Fiditalia non possiede alcuna propria azione o di società dalle quali è controllata (e lo stesso dicasi per l’insieme dell’esercizio).

RELAZIONE SULLA GESTIONE Bilancio al 31.12.2010 Nota Integrativa Relazione del Collegio Sindacale Relazione di Certificazione Altre Informazioni

impa DEF con copertina 1-07-2011 8:55 Pagina 13

12

Per la valutazione dei rischi detti di “Primo Pilastro” secondo le disposizioni comunemente chiamate Basilea II, Fiditalia è stata autorizzata dall’Autorità

di Vigilanza ad utilizzare i metodi avanzati IRBA e AMA, su base individuale, dal 1° gennaio 2008; l’utilizzo di questi metodi ha ricevuto definitiva con-

ferma in seguito all’ultima missione di controllo dell’Istituto di Vigilanza.

Infine, anche quest’anno la Società ha proceduto all’aggiornamento del Documento Programmatico sulla Sicurezza, ai sensi della legge D. Lgs. 196 del

30 giugno 2003, ispiratrice del “Codice sulla Privacy”.

PROSPETTIVE DI GESTIONE

Considerato il livello molto importante delle perdite registrate e i rilevanti cambiamenti intervenuti nel contesto economico, regolamentare e concor-

renziale, la Società, nell’intento di assicurare la continuità e la redditività della gestione, in accordo con la casa madre, ha proceduto ad una profonda

revisione del suo business model e all’attuazione di un piano di vasto respiro per rilanciare su nuove basi l’attività commerciale, ristrutturare l’organiz-

zazione e ridurre la base dei costi fissi.

BILANCIO AL 31.12.2010

impa DEF con copertina 1-07-2011 8:55 Pagina 14

13

Dal punto di vista dell’attività business, la scelta fatta si è così orientata:

- Ridare priorità ai finanziamenti specializzati, in particolare l’auto, per i quali la società dispone di un’esperienza consolidata e può inoltre beneficiare

di sinergie importanti con altre aziende del Gruppo SG. Ciò dovrebbe tradursi, nello specifico, nel lancio progressivo di nuovi prodotti innovativi (floor

plan, estensione di garanzia, leasing …) in modo da potersi posizionare in maniera proattiva presso i grandi gruppi di concessionari, pur difendendo

i margini.

- Riprendere una certa crescita dell’attività dei finanziamenti diretti con la promozione di una gamma completa di prodotti (CQS, prestiti Multipremia,

Consolidazione Interna Unika, ecc. …), nell’ambito tuttavia del mantenimento di una politica di rischi prudente e avvalendosi esclusivamente di agen-

ti per una distribuzione a costi variabili (nonché della piattaforma di vendita a distanza per fidelizzare la base della clientela esistente).

In termini di organizzazione, l’obiettivo è non soltanto di diminuire i costi fissi e variabili (riunificazione delle strutture di rete in 12 Entità Territoriali, cen-

tralizzazione dei back office in seno alla nuova Direzione delle Operazioni), ma anche di favorire l’efficacia commerciale (specializzazione dell’organiz-

zazione commerciale per segmento di mercato, tanto in seno alla sede quanto alle strutture locali), di controllare meglio i rischi operativi (centralizza-

zione a Milano del recupero delle attività CQS) e, più in generale, di promuovere attraverso l’ottimizzazione dei processi una cultura dell’efficienza ope-

rativa, del servizio ai clienti e delle sinergie tra i servizi.

Il 2011 dovrebbe dunque presentarsi come un anno di transizione, complesso commercialmente e socialmente, ma con un ruolo chiave per eliminare

le difficoltà del passato e ristabilire la credibilità dell’azienda. Confidiamo in ogni caso che la ristrutturazione globale in atto consentirà a Fiditalia di ritor-

nare in equilibrio nel 2012 e di assicurare il suo sviluppo futuro in modo profittevole e duraturo.

In considerazione di quanto esposto gli Amministratori ritengono adeguato il presupposto della continuità aziendale nella redazione del bilancio.

Il Consiglio di Amministrazione

RELAZIONE SULLA GESTIONE Bilancio al 31.12.2010 Nota Integrativa Relazione del Collegio Sindacale Relazione di Certificazione Altre Informazioni

impa DEF con copertina 1-07-2011 8:55 Pagina 15

![&200,66,21( 3(5 /$778$=,21( '(/ 352*(772 5,3$0 · olehud flufrod]lrqh gl wdol gdwl h fkh deurjd od gluhwwlyd &( ... 5,3$0 ihuph uhvwdqgr oh frpshwhq]h ghood frpplvvlrqh hvdplqdwulfh](https://static.fdocumenti.com/doc/165x107/5c4c6efd93f3c304f479e140/2006621-35-77821-352772-530-olehud-flufrodlrqh-gl-wdol-gdwl.jpg)