CORTE DEI CONTI SEZIONE REGIONALE DI CONTROLLO...

74

1 Logo della Repubblica Italiana CORTE DEI CONTI SEZIONE REGIONALE DI CONTROLLO PER LA CAMPANIA INDAGINE SULLA GESTIONE DELL’ EDILIZIA SCOLASTICA DELLE PROVINCE DELLA CAMPANIA (art. 3, legge 14 gennaio 1994, n. 20)

Transcript of CORTE DEI CONTI SEZIONE REGIONALE DI CONTROLLO...

1

Logo della Repubblica Italiana

CORTE DEI CONTI

SEZIONE REGIONALE DI CONTROLLO

PER LA CAMPANIA

INDAGINE SULLA GESTIONE DELL’ EDILIZIA

SCOLASTICA DELLE PROVINCE DELLA CAMPANIA

(art. 3, legge 14 gennaio 1994, n. 20)

2

INDAGINE SULLA GESTIONE DELL’ EDILIZIA

SCOLASTICA DELLE PROVINCE DELLA CAMPANIA

Magistrato relatore I° Referendario Dott.ssa Laura Cafasso Coordinamento dell’indagine e predisposizione bozza di relazione Dott. Angelo Borrelli Analisi economico-finanziaria e collaborazione nella fase istruttoria Dott. Pietro Palmieri Revisione contabile, supporto informatico tabelle e grafica Sig. Antonio Giarrizzo

3

INDICE Pag.

PREMESSA 1

1 IL SETTORE DELL’EDILIZIA SCOLASTICA QUALE AMBITO IDENTIFICATIVO DELLA PROVINCIA DAL PUNTO DI VISTA FUNZIONALE

2

2 EVOLUZIONE NORMATIVA DEL SETTORE 4

3 ANALISI DELL’ ATTIVITA’ PROGRAMMATA E REALIZZATA A LIVELLO PROVINCIALE. QUADRI ECONOMICO – FINANZIARI E RISORSE IMPIEGATE

8

3.1 PROVINCIA DI NAPOLI 8 3.2 PROVINCIA DI BENEVENTO 27 3.3 PROVINCIA DI AVELLINO 50 3.4 PROVINCIA DI CASERTA 58 3.5 PROVINCIA DI SALERNO 67 CONSIDERAZIONI CONCLUSIVE 75

4

INDICE DELLE TABELLE

Pag. Tabella n. 1 20

Tabella n. 2 20

Tabella n. 3 24

Tabella n. 4 30

Tabella n. 5 31

Tabella n. 6 32

Tabella n. 7 33

Tabella n. 8 34

Tabella n. 9 34

Tabella n. 10 35

Tabella n. 11 37

Tabella n. 12 39

Tabella n. 13 41

Tabella n. 14 42

Tabella n. 15 42

Tabella n. 16 42

Tabella n. 17 43

Tabella n. 18 46

Tabella n. 19 48

Tabella n. 20 51

Tabella n. 21 54

Tabella n. 22 55

Tabella n. 23 55

Tabella n. 24 56

Tabella n. 25 57

Tabella n. 26 57

Tabella n. 27 58

Tabella n. 28 60

Tabella n. 29 64

Tabella n. 30 64

Tabella n. 31 64

Tabella n. 32 65

Tabella n. 33 65

Tabella n. 34 65

Tabella n. 35 65

Tabella n. 36 66

Tabella n. 37 66

Tabella n. 38 66

Tabella n. 39 68

Tabella n. 40 72

Tabella n. 41 72

Tabella n. 42 73

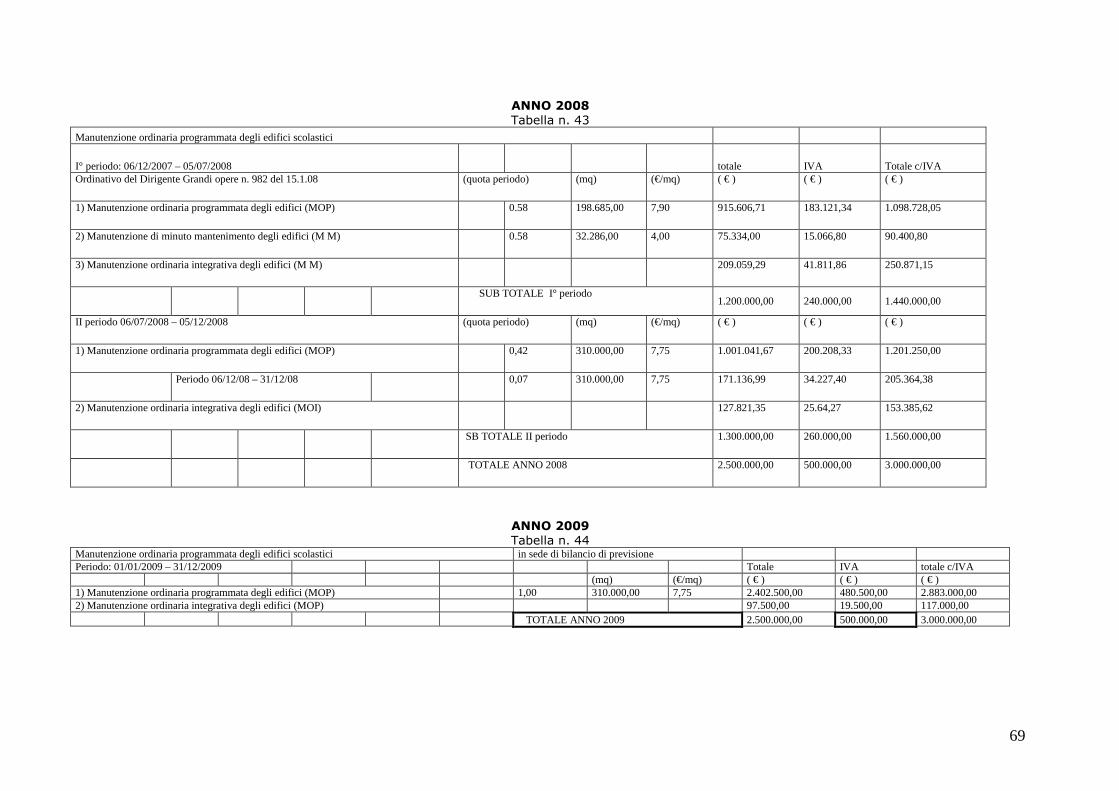

Tabella n. 43 74

Tabella n. 44 74

5

PREMESSA

In seguito ad un lungo e complesso processo di valorizzazione del principio di

“autonomia” cui si ispira l’ordinamento amministrativo (art.5 Cost.), con l’emanazione della

legge 15 marzo 1997, n. 59 si è conclusa la fase finale del processo di trasferimento di poteri

e funzioni dallo Stato alle Regioni, agli Enti locali ed altri Enti, in modo da realizzare una

prima forma di federalismo a “Costituzione invariata”. Il baricentro dell’attività amministrativa

si è spostato verso la periferia, mediante un duplice percorso di devoluzione di compiti e di

funzioni: verso le autonomie istituzionali (Regioni, Province, Comuni) e verso quelle sociali

(enti, associazioni, comunità). La Scuola partecipa ad entrambi i processi, configurandosi sia

come una “istituzione”, nel senso di articolazione particolarmente qualificata all’esercizio della

funzione pubblica della formazione e dello sviluppo della cultura a tutti i livelli, sia come

“comunità”, ossia una formazione sociale composta da docenti, allievi, genitori, in cui si

svolge la personalità di un soggetto, in rapporto costante con altre comunità (sociali,

culturali, produttive) del contesto territoriale di riferimento.

Per quanto concerne, in particolare, le finalità perseguite con l’indagine in oggetto, si

sottolinea che l’obiettivo principale della Sezione regionale di controllo della Corte dei conti

per la Campania consiste nell’approfondimento della tematica relativa agli investimenti ed alle

spese sostenute dalle cinque Province della Regione Campania nel campo dell’edilizia

scolastica tra il 2003 ed il 2005 e, poi, delle spese sostenute per la prosecuzione delle opere

pubbliche risalenti al triennio in considerazione fino all’anno 2008. In taluni casi, sono state

riferite dalle Amministrazioni provinciali anche sommarie previsioni per il 2009.

La metodologia seguita ha avuto come punto di partenza la predisposizione di un

questionario inviato ai dirigenti degli Uffici tecnici, al fine di acquisire i dati contabili e le

notizie riguardanti la realizzazione degli interventi nel settore dell’edilizia scolastica. Dopo

avere esaminato la documentazione contenente dati di natura tecnica allegata ai questionari

compilati dalle Province, si è proceduto a richiedere una relazione ai dirigenti preposti agli

uffici per verificare gli obiettivi concretamente raggiunti rispetto a quelli programmati, nella

gestione dei lavori di manutenzione degli edifici scolastici, valutando altresì eventuali

scostamenti finanziari in corso d’opera e le problematiche sorte nella fase di realizzazione

degli interventi, tali da comportare un pregiudizio per il conseguimento dell’obiettivo

programmato.

1 IL SETTORE DELL’EDILIZIA SCOLASTICA QUALE AMBITO IDENTIFICATIVO

DELLA PROVINCIA DAL PUNTO DI VISTA FUNZIONALE

6

Il processo di riordino e razionalizzazione del sistema dei livelli di governo, per cui

l’assunzione dei vari compiti e funzioni parte dal livello più vicino alla comunità locale, è noto

come “federalismo amministrativo” e si fonda sul principio della sussidiarietà, inteso quale

criterio regolatore di competenze volto ad assicurare l’efficacia e l’efficienza

dell’organizzazione di pubblici poteri e, in definitiva, il buon andamento della funzione

amministrativa (art. 97 Cost.). Quale principio ispiratore della riforma predisposta dalla legge

15 marzo 1997, n. 59 e del successivo decreto delegato 31 marzo 1998, n. 112 (che, come

noto, ha devoluto la generalità delle funzioni amministrative alle regioni ed agli enti locali), il

principio di sussidiarietà ha acquisito particolare rilievo nell’ordinamento degli enti locali

grazie alle modifiche alla legge 8 giugno 1990, n. 142 apportate dalla legge 3 agosto 1999, n

265 (integralmente trasfuse nel d. lgs. 18 agosto 2000, n. 267, di seguito indicato come

T.U.E.L.) che hanno assunto una vera e propria dignità costituzionale con la riforma del titolo

V della Costituzione (L. cost. 18 ottobre 2001, n. 3). Questo cambiamento è evidenziato in

modo precipuo dall’ordine con cui vengono elencati gli enti territoriali nel novellato articolo

114 della Costituzione, che vede, in conformità al predetto principio, il Comune quale livello

istituzionale privilegiato.

La Provincia, ente locale intermedio fra Regione e Comune, non riveste il ruolo tipico di

ente esponenziale, cioè portatore degli interessi generali della collettività da esso

rappresentata, ed infatti la sua competenza non è generale ma circoscritta alle funzioni

attribuite dal legislatore.

Ciò ha quindi reso necessario la formulazione di un elenco dettagliato ed analitico di

funzioni da intendersi fondamentali (ossia quale attribuzione necessaria ad identificare gli

ambiti funzionali specifici di tale categoria di ente locale), peraltro assimilabili alle funzioni

proprie ex articolo 118, 2° comma, della Costituzione.

In tal senso depone la lettura dell’articolo 2, comma 4, lettera b) della legge 5 giugno

2003, n. 131, che ha delegato il Governo ad “ individuare le funzioni fondamentali … in modo

da prevedere… la titolarità di funzioni connaturate alle caratteristiche proprie di ciascun tipo

di ente … tenuto conto, in via prioritaria …delle funzioni storicamente svolte”.

Sull’identificazione delle funzioni proprie o fondamentali della Provincia l’analisi deve

muovere dal disposto di cui all’articolo 14 della legge 142/90, integralmente trasfuso

nell’articolo 19 del T.U.E.L., il quale ricomprende proprio quei “compiti connessi all’istruzione

secondaria di secondo grado compresa l’edilizia scolastica attribuiti dal legislatore nazionale e

regionale” che maggiormente contribuiscono ad identificare l’ente locale quale ente di

governo della propria collettività.

7

2 EVOLUZIONE NORMATIVA DEL SETTORE

8

La ripartizione di competenze in materia di edilizia scolastica tra Stato ed Enti locali è

stata caratterizzata a lungo dalla stratificazione di norme diversificate per origine e natura; il

quadro risultante da tali disposizioni presentava una notevole frammentazione in ordine

all’imputazione degli oneri relativi sia alla fornitura dei locali –Stato per le scuole materne,

Comune per le scuole elementari, medie e per talune scuole superiori (in particolare i licei

classici e gli istituti magistrali), Province per le altre scuole superiori - sia alla manutenzione e

all’arredamento degli stessi. A fronte dell’insufficienza delle dotazioni finanziarie rispetto alle

spese di pertinenza, sono state emanate norme che hanno stanziato fondi per contribuire alla

sistemazione dei bilanci comunali e provinciali (legge 16 settembre 1960, n. 1014) o per la

costruzione degli edifici scolastici mediante concessione di mutui (legge 9 agosto 1986, n.

488) o, ancora, per l’adeguamento degli edifici alle norme di sicurezza, igiene e agibilità

(legge 23 dicembre 1991, n. 430).

Un primo importante intervento di razionalizzazione è stato compiuto con la legge 8

giugno 1990, n. 142 di riforma delle autonomie locali, che, tra l’altro, ha attribuito gli oneri

per l’edilizia, l’attrezzatura e l’arredamento della scuola materna alla competenza comunale

(art. 64 abrogativo del primo comma dell’articolo 6 della legge 18 marzo 1968, n. 444).

Alla Provincia, come già riferito, ha invece conferito i “compiti connessi all’istruzione

secondaria di secondo grado e artistica ed alla formazione professionale, compresa l’edilizia

scolastica, attribuiti dalla legislazione nazionale e regionale” (art. 14, comma 1, lett. i).

Tuttavia non sono state emanate le norme di attuazione delle citate disposizioni.

Successivamente è intervenuto il decreto legislativo n. 297 del 16 aprile 1994 (Testo

unico in materia di istruzione) di ricognizione delle disposizioni vigenti, posto che l’articolo

201 ha richiamato l’assetto di competenze precedentemente delineato dalla legge n. 142 del

1990.

Solo a seguito della costruzione di un nuovo impianto di regole e procedure per

l’ordinamento finanziario e contabile degli enti locali (d. lgs. 25 febbraio 1995, n. 77, poi

trasfuso nel d. lgs. 18 giugno 2000, n. 267), finalizzato a realizzare un progressivo

miglioramento del raccordo fra poteri di spesa e strumenti di copertura, la disciplina

dell’edilizia scolastica viene ancorata a norme che definiscono organicamente le competenze

e le procedure, distinguendo in ordine alle attribuzioni degli enti locali, gli ambiti di attività, le

tipologie degli interventi, la programmazione e la loro gestione.

L’articolo 3 della legge 11 gennaio 1996, n. 23, quale norma di attuazione dell’articolo

14, comma 1, lettera i) della legge 142/90, intesta in capo alla Provincia la realizzazione,

fornitura, manutenzione ordinaria e straordinaria degli edifici da destinare a sede degli istituti

e scuole di istruzione secondaria superiore, compresi i licei artistici e gli istituti d’arte, i

conservatori di musica, le accademie, gli istituti superiori per le industrie artistiche, nonché i

convitti e le istituzioni educative statali. In relazione ai predetti obblighi le Province sono

altresì tenute a provvedere alle spese varie d’ufficio e per l’arredamento, a quelle per utenze

elettriche e telefoniche, per la provvista dell’acqua e del gas, per il riscaldamento ed i relativi

9

impianti (art. 3, comma 2). La ridefinizione delle competenze degli enti locali ha comportato

quindi un cambiamento nella titolarità della gestione degli edifici scolastici destinati

all’istruzione scolastica secondaria superiore, trasferita completamente alle Province.

In ordine a tale aspetto, l’articolo 8, comma 1, stabilisce “che gli immobili dei Comuni

e dello Stato, utilizzati come sedi delle istituzioni scolastiche di cui all’art. 3, comma 1, lett. b)

sono trasferiti in uso gratuito, ovvero, in caso di accordo fra le parti, in proprietà con vincolo

di destinazione ad uso scolastico alle province, che si assumono gli oneri di manutenzione

ordinaria e straordinaria, nonché gli oneri dei necessari interventi di ristrutturazione,

ampliamento e adeguamento alle norme vigenti”.

I relativi rapporti, sia nel caso dell’immissione in possesso (trasferimento in uso) che

del trasferimento in proprietà, sono disciplinati mediante convenzione in ragione della natura

e del regime giuridico di tali beni (tenendo conto di quanto dispone l’art. 826 c.c.).

Per quanto concerne gli immobili di nuova costruzione o soggetti ad interventi di

ristrutturazione, ampliamento o adeguamento non ancora ultimati alla data di entrata in

vigore della legge (1° gennaio 1997), è stato emanato il D.M. 17 dicembre 1996 che, in

attuazione del già citato articolo 8, ha stabilito le condizioni per la definizione dei rapporti

intercorrenti tra province e comuni, aventi ad oggetto i suddetti immobili.

In particolare, il trasferimento in uso di tali immobili è consentito solo

successivamente alla loro ultimazione ed è condizionato al favorevole espletamento del

collaudo ed al rilascio del certificato di agibilità. Sono posti a carico dell’ente proprietario gli

oneri per gli interventi in via di esecuzione e non ultimati alla data in precedenza indicata.

Il trasferimento in proprietà, viceversa, può avvenire anche in fase di costruzione ed in

questo caso la procedura si conclude con la redazione di un verbale di constatazione

attestante lo stato di attuazione dell’opera. Ciò comporta un riparto degli anzidetti oneri sulla

base del contratto all’uopo sottoscritto.

Il successivo articolo 9, invece, detta disposizioni sugli oneri necessari alla gestione

degli edifici, esclusi quelli di manutenzione straordinaria, demandando ad appositi decreti

ministeriali la definizione degli stessi e fissando nel predetto istituto negoziale lo strumento

per definire le modalità di trasferimento delle corrispondenti somme (comma 4).

Al fine di attuare il procedimento testè delineato, con circolare del Ministero

dell’Interno n. 27 del 27 novembre 1996, è stato chiesto ai Comuni di trasmettere

dichiarazioni relative alle spese di parte corrente sostenute nel triennio finanziario precedente

per il funzionamento degli edifici scolastici la cui competenza spetta alle Province. Le voci per

la determinazione di tali oneri hanno riguardato l’affitto dei locali, l’energia elettrica, la

manutenzione ordinaria - compresa quella per la manutenzione degli arredi ed esclusa la loro

sostituzione - e le spese varie d’ufficio, includendo in queste ultime l’assicurazione degli

edifici, la loro vigilanza e gli interventi di disinfestazione. Gli oneri relativi alle spese per il

personale comunale degli uffici che ha curato la gestione degli edifici scolastici non sono stati

10

presi in considerazione ai predetti fini, essendo rimessa alla determinazione delle parti la

possibilità di tenerne conto.

Sulla base delle dichiarazioni acquisite, il Ministero dell’Interno, con decreto del 7

febbraio 1997, ha determinato la media degli oneri di parte corrente sostenuti dai Comuni

delle 5 Province campane, nella misura di seguito indicata, al fine di consentire la tempestiva

stipulazione delle convenzioni previste dal già citato art. 9:

L. 9.400.274.866 Provincia di Napoli

L. 1.718.204.884 Provincia di Caserta

L. 1.953.134.036 Provincia di Salerno

L. 1.448.487.698 Provincia di Benevento

L. 1.241.840.375 Provincia di Avellino

Successive dichiarazioni rese dai Comuni inizialmente inadempienti delle province di

Napoli, Caserta, Salerno, Avellino e Benevento hanno reso necessaria l’emanazione di decreti

integrativi che hanno evidenziato maggiori oneri per L. 1.821.434.629, L. 701.452.482, L.

208.934.116, L. 137.391.746 e L. 24.902.519 (D.M. 24.11.1997). In proposito, non può

sottacersi il fatto che ben 26 comuni della Provincia di Napoli (all. B del precitato decreto)

siano risultati comunque inadempienti in ordine alla trasmissione delle predette dichiarazioni,

non consentendo, per un verso, l’esatta individuazione degli oneri di pertinenza provinciale,

per l’altro, il trasferimento delle necessarie risorse finanziarie.

Con riferimento alla determinazione degli importi come sopra definiti sostenuti dallo

Stato o dalle Istituzioni scolastiche proprietarie degli immobili, per il funzionamento degli

edifici scolastici di competenza provinciale, è stato emanato il decreto 26 febbraio 1998, che

ha quantificato i relativi importi nelle misure di seguito indicate:

L. 1.416.631.000 Provincia di Napoli

L. 512.305.000 Provincia di Caserta

L. 666.255.000 Provincia di Salerno

L. 179.342.000 Provincia di Benevento

L. 537.563.000 Provincia di Avellino.

In seguito alle anzidette determinazioni, il legislatore, stante l’inerzia degli enti

interessati al trasferimento degli edifici scolastici, con la legge 2 ottobre 1997, n 340 ha

disposto il differimento dei termini per la stipula delle anzidette convenzioni, ponendo a carico

degli enti precedentemente obbligati il compito di assicurarne la manutenzione ordinaria, la

gestione ed il soddisfacimento di esigenze eccezionali (art. 1, comma 4). Secondo il disposto

del predetto comma, tali oneri, sostenuti per conto delle Province, devono, in sede di

sottoscrizione dell’accordo traslativo, essere oggetto di successiva “compensazione” con

quelle dovute alle stesse ai sensi dell’anzidetto articolo 9.

Al fine di rendere più immediata la procedura di trasferimento delle somme dai

Comuni alle Province, nelle more della stipula delle anzidette convenzioni, la legge n. 191 del

16 giugno 1998, all’articolo 5, ha previsto modalità attuative basate sul sistema dei

11

trasferimenti erariali, rideterminati sulla base dei dati finanziari risultanti dai già richiamati

decreti.

La legge n. 23 ha altresì previsto la realizzazione di un’anagrafe nazionale dell’edilizia

scolastica, quale strumento conoscitivo fondamentale diretto ad accertare la consistenza, la

situazione e la funzionalità del patrimonio edilizio scolastico ai fini dei diversi livelli di

programmazione degli interventi di settore e l’istituzione di un Osservatorio con compiti di

supporto dei soggetti programmatori ed attuatori dei predetti interventi.

Infine, non sono state emanate, da parte del legislatore regionale, disposizioni in

ordine al conferimento di nuovi compiti e funzioni alle Province rispetto alle predette

attribuzioni. Peraltro la Regione, nell’implementazione dell’ulteriore processo di trasferimento

di funzioni e compiti ex art. 4 della legge 59 del 1997, non ha approvato alcuna legge di

generale riordino del sistema delle Autonomie intesa a disciplinare in modo organico

l’allocazione di compiti e funzioni, in ossequio ai principi di sussidiarietà, adeguatezza e

differenziazione.

Tali principi, nel rinnovato quadro dei rapporti tra la Regione e gli enti locali, sono

stati tuttavia recepiti nel nuovo statuto1 approvato con delibere di C.R. del 12 giugno 2008 e

del 26 febbraio 2009, ciò che consentirà di porre in essere una revisione2 anche delle “Norme

generali sulla delega delle funzioni amministrative regionali agli enti locali”3, atteso che il

predetto istituto, non attribuendo in radice la titolarità di competenze ma solo l’esercizio delle

stesse4, risponde ad un modello di “sovraordinazione funzionale”5, non coerente con l’attuale

assetto di poteri.

3 ANALISI DELL’ATTIVITA’ PROGRAMMATA E REALIZZATA A LIVELLO PROVINCIALE. QUADRI ECONOMICO – FINANZIARI E RISORSE IMPIEGATE

3.1 PROVINCIA DI NAPOLI

La Provincia di Napoli, già titolare negli anni precedenti alla legge n. 23 del 1996 dei

soli Istituti tecnici e Licei scientifici, con l’introduzione della legge anzidetta ha assunto la

titolarità della gestione anche delle restanti scuole secondarie di secondo grado, quali Istituti

professionali, Istituti magistrali, d’arte, ecc..

1 Cfr. art. 19, comma 2, ed art. 64, comma 1. 2 Cfr. art. 68, comma 2, che prevede l’adeguamento della legislazione regionale alle nuove previsioni statutarie. 3 Cfr. legge regionale 7 giugno 1975, n. 70. 4 Cfr. art. 1, comma 1, della predetta legge, dove la delega viene assunta “come normale modo di esercizio delle funzioni amministrative”. 5 Cfr. artt. 6, 7, 8 , 10 e 12, che regolano in modo concreto la delegazione.

12

Il trasferimento delle funzioni nei tempi e nei modi stabiliti dalla legge ha incontrato

molte difficoltà6 ed ha comportato la presa in carico e la gestione ordinaria e straordinaria

“ope legis” di circa 146 nuovi fabbricati, molti dei quali inidonei all’uso scolastico, soprattutto

dal punto di vista dell’adeguamento normativo.

Ciò ha determinato il pieno utilizzo della gamma di strumenti e procedure idonee a

favorire la preventiva analisi delle risorse necessarie in tale ambito (e la coerente

implementazione degli interventi di spesa) finalizzata ad assicurare efficienza e razionalità

economica nell’impiego delle (risorse) stesse.

A tale riguardo, la Provincia, in ossequio al nuovo ordinamento della finanza locale, ha

posto particolare attenzione nell’espletare l’attività di programmazione e di bilancio, che,

nell’articolazione delle fasi che la contraddistinguono, si è conclusa con la definizione del

bilancio pluriennale, di quello annuale, sino a quello più propriamente operativo, che è

costituito dal piano esecutivo di gestione.

L’attività de qua, precisa infatti il principio contabile n 27, è quel processo di analisi e

valutazione della possibile evoluzione della gestione dell’ente che si conclude con la

formalizzazione delle decisioni politiche e gestionali che danno contenuto ai piani e

programmi futuri.

D’altronde la nuova concezione dei documenti contabili si ispira ai principi

costituzionali del buon andamento e dell’imparzialità dell’azione amministrativa e impone che

le scelte dell’amministrazione locale siano inserite in una logica programmatoria dove le

grandezze iscritte diventano l’obiettivo da perseguire ed al tempo stesso il modello relativo

allo svolgimento dell’attività futura.

In tale contesto assume particolare rilevanza l’analisi dei documenti operativi che

contribuiscono alla veridicità ed attendibilità del sistema di bilancio, in quanto finalizzati a

chiarirne i contenuti8.

Tuttavia, va sottolineata l’estrema difficoltà nell’acquisizione della pertinente

documentazione, pervenuta non completa, ben oltre i termini assegnati9 e solo a seguito di

ripetuti solleciti, effettuati anche per le vie brevi.

La Provincia di Napoli, con delibere di G.P. n. 435 del 15 maggio 2003, n. 571 del 14

maggio 2004 e n. 599 del 1° giugno 2005, ha provveduto alla definizione ed approvazione dei

piani esecutivi di gestione (di seguito Peg) 2003-2005, 2004-2006, 2005-2007.

6 Il trasferimento delle funzioni è avvenuto senza sottoscrizione di apposita convenzione atta a disciplinare i rapporti con gli enti precedentemente titolari, come prevede il già richiamato art. 8, comma 1, della surriferita legge. 7 La funzione dei principi contabili è stata chiarita dall’ Osservatorio istituito ai sensi dell’ art. 154 del T.U.E.L., in sede di approvazione del documento “Finalità e postulati dei principi contabili degli enti locali”. Al punto 2 del citato documento si precisa che la loro funzione è duplice: la prima è quella di interpretare in chiave tecnica le norme di legge in tema di ordinamento finanziario e contabile, secondo i fini voluti dal legislatore; la seconda è quella di collegare a dette norme tutte quelle alle quali direttamente o indirettamente si fa o si deve far riferimento.

8 Cfr. punto 40 del principio contabile n. 1. 9 L’Amministrazione è stata ripetutamente invitata, anche per le vie brevi, a trasmettere la documentazione successivamente alla nota di sollecito del 28.12.2007 prot. n. 7715 di quest’Ufficio.

13

La programmazione operativa, tuttavia, non è stata effettuata su base annuale10, ma

anche in riferimento al biennio successivo11, in considerazione della valenza triennale del

bilancio pluriennale e della relazione previsionale e programmatica.

Non può non osservarsi che il Peg dovrebbe più propriamente rientrare nell’ambito di

un’attività di programmazione annuale, essendo finalizzato per un verso ad individuare gli

obiettivi secondo la quantificazione finanziaria definita dal bilancio annuale di esercizio, per

l’altro a fornire ai dirigenti riscontri sull’attività svolta (consentendo in tal guisa un

collegamento diretto fra gli obiettivi ivi definiti e l’assegnazione dell’indennità di risultato) 12.

Invero, l’analisi dei programmi e dei progetti13 riguardanti le competenze dell’ente ex

articolo 3 della legge 23/96, come ripartite fra le varie Aree e le afferenti Direzioni (che

costituiscono, “nelle more della ristrutturazione complessiva dell’ente”14, i centri di

responsabilità articolati su due livelli15), ha evidenziato una sostanziale riproposizione del

modello16 e delle indicazioni contenute nella relazione previsionale e programmatica.

I progetti definiti per ulteriore scomposizione dei singoli programmi ne rappresentano

una sostanziale duplicazione.

Ciascuna sezione del Peg, quindi, ancorché costruita sulla base della specifica struttura

organizzativa dell’ente17, non ha comportato una più puntuale definizione, nell’ambito degli

obiettivi di bilancio come specificati nella parte descrittiva della citata relazione, anche degli

obiettivi di gestione.

L’ente ha tuttavia provveduto a graduare le risorse di entrata e gli interventi di spesa

ivi previsti in capitoli, così come prescrive l’articolo 169, comma 2, del T.U.E.L., attribuendo

al predetto documento una valenza prevalentemente di natura finanziaria.

L’analisi dei programmi-progetti inerenti alle competenti Aree ha evidenziato quanto

segue.

Nel 2003 gli ambiti organizzativi o centri di responsabilità coinvolti con riferimento alle

succitate competenze erano le quattro Direzioni di “progettazione e manutenzione edilizia

scolastica” afferenti all’Area Tecnico-manutentiva18, la Direzione amministrativa “edilizia

scolastica” afferente all’Area amministrativa Tecnico-manutentiva e, da ultimo, le Direzioni

“Gestione risorse funzionamento edifici scolastici”, “Coordinamento Area programmazione

scolastica” e “Programmazione istituti scolastici” istituite nell’ambito dell’Area

Programmazione scolastica.

10 La disciplina statuita dall’art. 169 del T.U.E.L. prevede che lo stesso sia redatto prima dell’inizio dell’esercizio, sulla base del bilancio di previsione annuale deliberato dal Consiglio. 11 Cfr. sul punto quanto riportato nelle già citate delibere di approvazione, con riferimento all’opportunità di provvedere alla definizione di Piani esecutivi di gestione triennali. 12 Cfr. in proposito il punto 41 del predetto principio contabile. 13 Dalla documentazione in atti pervenuta si è potuto evincere che sono stati approvati 15 progetti nel 2003, 36 nel 2004 e 31 nel 2005. 14 Cfr. sul punto le relazioni istruttorie contenute nelle proposte di deliberazione di approvazione dei PEG 2003- 2005. 15 Ai dirigenti coordinatori d’area sono affidati compiti d’indirizzo e di coordinamento delle Direzioni, i cui titolari sono responsabili gestionali degli obiettivi, programmi e progetti loro assegnati. 16 Approvato con D.P.R. 3 agosto 1998, n. 326. 17 Cfr. delibere di G. P. n. 760 del 20 luglio 2000 e n. 1012 del 24 ottobre 2000. 18 Cfr. progetti di Peg 2003 riguardanti la IV Direzione Progettazione e manutenzione edilizia scolastica.

14

Per quanto concerne le direzioni tecniche, sono stati individuati obiettivi di

mantenimento, riguardanti le attività di progettazione e direzione dei lavori dei plessi

assegnati e di controllo del servizio manutentivo affidato alla A.S.U.B. S.p.a..

Obiettivi specifici, oltre al funzionamento delle strutture19, sono stati definiti in merito

alla necessità di attivazione delle polizze assicurative20 previste dal regolamento di attuazione

della legge 11 febbraio 1994, n. 109 in caso di affidamento dell’incarico di progettazione di

lavori pubblici ad un proprio dipendente21 ed all’acquisizione dei certificati prevenzione

incendi, senza ulteriore chiarimento riguardo ai sottesi adempimenti richiesti all’ente22.

Per quanto concerne la Direzione tecnico-amministrativa, è stato definito un obiettivo

trasversale, finalizzato ad assicurare le risorse necessarie per le attività amministrative e

contabili relative all’intero ciclo di gestione degli appalti23, ad esclusione degli aspetti tecnico-

progettuali di competenza delle Direzioni tecniche summenzionate.

Oltre ad un’attività di manutenzione ordinaria24 degli immobili, quale erogazione di

servizi di consumo25 (per la quale veniva sottolineata l’incongruità delle risorse assegnate26),

gli ulteriori progetti, avuto specifico riguardo agli obblighi previsti dall’articolo 3 della legge

23/96, erano destinati a consentire il conseguimento di finalità di investimento.

I progetti a tal fine approvati sono stati denominati “Investire nelle scuole”, “Legge

regionale 50/85” e “Devoluzione mutui edilizia scolastica”.

Nel primo (Peg 39 progetto 3) sono stati previsti interventi per finanziare la

costruzione27, il completamento28, l’acquisizione di immobili sede di istituzione scolastica di

proprietà di altri enti29, nonché ristrutturazioni30, manutenzioni straordinarie31 e forniture ed

installazione impianti audiovisivi32.

Solo per taluni di essi è stato indicato, a fronte dell’ipotizzata modifica della relativa

fonte di finanziamento, l’importo di spesa previsto per l’annualità di competenza33.

In tale ambito la precisa definizione del quadro economico complessivo del progetto

era, per un verso, rimessa all’effettiva contrazione dei mutui precedentemente autorizzati,

19 Cfr. progetti di cui ai programmi nn. 26, 36, 37 e 38. 20 Cfr. progetto n. 2 contenuto nel predetto programma, denominato “Adempimenti a precise disposizioni di legge riguardo alla progettazione ed all’adeguamento alle norme di sicurezza degli istituti scolastici”. 21 L’onere del rimborso, per effetto di quanto dispone l’articolo 106 del citato regolamento (d.P.R. 21 dicembre 1999, n. 554), è assumibile nei limiti dei due terzi del premio corrisposto da questo per contrarre garanzia assicurativa per la copertura dei rischi professionali. 22 Completate le opere previste nel progetto approvato, gli enti sono tenuti a richiedere il rilascio di apposita certificazione ai sensi dell’ articolo 3 del d.P.R. 12 gennaio 1998, n. 37. 23 Atti deliberativi e dirigenziali, atti di liquidazione e di pagamento ecc.. 24 I progetti di manutenzione, attraverso l’affidamento all’esterno dei servizi di competenza dell’ente alla Società mista A.S.U.B. S.p.a. secondo la vigente convenzione, hanno riguardato più centri di responsabilità, in funzione del riparto di competenze delle singole strutture. 25 L’importo progettuale per tali interventi finanziabile con entrate proprie era previsto per un importo pari ad € 9.298.764,00. 26 Cfr. progetto 2 di cui al programma n 39. 27 In località Pomigliano D’arco, Mugnano, Marano, Acerra e Volla. 28 Edificio scolastico di Grumo Nevano. 29 Immobile Liceo Pansini, di proprietà regionale. 30 Edificio ex Capale da destinare a sede distaccata del Liceo scientifico Labriola. 31 Edificio IPSCT di Napoli. 32 Presso l’IPSAR Cavalcanti di Napoli. 33 Cfr. emendamento n 2 (150). L’ammontare di spesa complessivo inizialmente risultava finanziabile mediante mutui per un importo complessivo pari ad € 49.479.390,50.

15

per l’altro, dipendente dall’accertamento dell’avanzo in concreto attivabile dopo il

completamento dell’iter di approvazione del rendiconto dell’esercizio precedente34.

Il secondo (Peg 39 progetto 4) conteneva la previsione di non meglio precisati

interventi di edilizia scolastica35, ritenuti ammissibili al finanziamento regionale ai sensi della

già citata disposizione.

Il terzo (Peg 39 progetto 5) aveva lo scopo di finanziare, attraverso la devoluzione di

residui di mutui degli anni precedenti destinati ad opere di edilizia scolastica, interventi di

manutenzione straordinaria presso il Liceo scientifico Calamandrei di Napoli.

Infine, con riferimento alle competenze attribuite alle direzioni comprese nell’Area

“Programmazione scolastica”, venivano definiti tre ulteriori progetti.

Il primo36 prevedeva investimenti cofinanziati dalla regione37 destinati all’acquisto di

arredi, suppellettili38 ed attrezzature di laboratorio39 per le aule e gli uffici degli edifici

scolastici di competenza dell’ente compresi quelli concessi in comodato d’uso gratuito40. In tal

caso gli interventi da realizzare riflettevano specificamente l’esecuzione di lavori vari,

indispensabili per assicurare la necessaria idoneità degli edifici scolastici ai sensi del

combinato disposto di cui agli artt. 2 e 3 della più volte richiamata legge regionale 6 maggio

1985, n. 50 (“Contributo della Regione per opere di edilizia scolastica”).

Il secondo41 era finalizzato a garantire la funzionalità degli edifici scolastici, in

relazione ai fitti passivi, oneri condominiali, risarcimento danni all’atto della riconsegna ai

proprietari degli immobili dismessi42, gestione utenze e relativo contenzioso.

In merito ai predetti aspetti erano previsti: Un decremento del numero delle locazioni

(non quantificata)43, ma non una corrispondente riduzione della spesa44 per effetto degli

adeguamenti dei canoni in scadenza; un’accelerazione delle procedure per definizioni bonarie

di vertenze con i locatori45 e riduzioni di spese per utenze, da conseguire attraverso interventi

di razionalizzazione dei consumi46.

Con il terzo47, in via suppletiva e residuale rispetto agli interventi programmati e

direttamente attuabili dall’amministrazione, si intendeva provvedere alla piccola

34 Cfr. articolo186 del T.U.E.L.. 35 Gli istituti scolastici destinatari degli interventi sono l’ITC Nitti, l’ITG Archimede e l’ITAG De Cillis di Napoli, il Liceo scientifico Severi di Castellamare e l’ITGC Mattei di Casamicciola. 36 Peg 33 Progetto 4 “Acquisto arredi e suppellettili”. 37 La quota a carico della provincia ammontava al 41% dell’importo indicato nel quadro finanziario del progetto. 38 Tali interventi erano previsti per il Conservatorio S. Pietro a Maiella di Napoli, l’Istituto alberghiero di Cicciano, l’ITC Archimede di Napoli, il Liceo scientifico De Carlo di Giugliano, l’VIII Istituto magistrale di Napoli ed il Liceo scientifico Caccioppoli. 39 Le procedure attuative prevedevano un trasferimento dei fondi ex legge 50/85 all’ITC Scotellaro ed al Liceo scientifico Caccioppoli, destinatari degli interventi in tal guisa finanziati. 40 Cfr. l’articolo 8 della legge 23 del 96 disciplinante le modalità di trasferimento degli immobili di proprietà di altri enti pubblici. 41 Peg 41 Progetto 2 “Funzionamento edifici scolastici”. 42 Il responsabile di struttura, in sede di predisposizione del predetto progetto, ha sottolineato come, a seguito del subentro nella gestione di immobili prima di competenza comunale, per molti di essi sia stata riscontrata l’inidoneità all’uso scolastico. 43 Trattasi di un obiettivo “trasversale”, dipendente dall’ultimazione e consegna di edifici di nuova costruzione. 44 L’importo indicato per il 2003, pari a € 15.175.909,00 è stato previsto anche per il biennio successivo. 45 Per danni imputabili alla Provincia così come quantificati dagli uffici tecnici competenti. 46 Anche in riferimento a tali spese, gli importi indicati per il 2003 sono stati previsti anche per il biennio successivo. 47 Peg 63 progetto 2 “Attuazione articolo 3 L. 23/96”.

16

manutenzione degli Istituti scolastici, dell’Accademia di Belle Arti e del Conservatorio48

mediante l’esercizio della delega prevista dalla già richiamata disposizione normativa, atteso

che, in riferimento alle predette attività, risultavano effettuati da parte di talune direzioni

compiti di assistenza tecnica ai dirigenti di istituto per l’utilizzo diretto dei fondi assegnati con

la citata legge.

Le successive variazioni al Peg 2003 hanno confermato che, in sede di approvazione

del rendiconto dell’anno precedente49, avvenuta peraltro oltre i termini previsti dall’articolo

227, comma 2, del T.U.E.L., l’ente ha applicato l’avanzo di amministrazione per il

finanziamento dei propri investimenti di settore.

L’automatica conversione della fonte di finanziamento, seppur condivisibile sotto il

profilo dell’economicità, è stata resa possibile dalla mancata contrazione dei mutui

inizialmente previsti, fattore questo indicativo delle difficoltà incontrate nell’eseguire le

attività preordinate in tale ambito.

In sede di approvazione del Peg, peraltro, era stato ribadito un riparto delle

competenze in ordine al ricorso all’indebitamento, che, qualora previsto dagli strumenti di

programmazione economico - finanziaria, avrebbe dovuto attuarsi nel rispetto della procedura

di cui alla direttiva impartita dal Segretario generale50.

La predetta direttiva, in esito alle istruttorie di selezione della forma di finanziamento

degli investimenti più convenienti per l’ente attribuite alla competente Direzione Entrate,

demandava ai dirigenti di settore la gestione delle procedure51 occorrenti per la concessione

del finanziamento, ma non la responsabilità nell’attivazione degli accertamenti di entrata,

rimessa ai soli dirigenti preposti ai centri di entrata52.

La mancata attivazione delle suddette procedure ha determinato un rallentamento

delle correlate procedure di spesa53, di fatto sottoposte a condizione in ordine al quantum.

Tale evenienza non avrebbe dovuto verificarsi, anche in considerazione del fatto che il

Consiglio, con precedente emendamento, in ordine al finanziamento di talune opere54 aveva

già provveduto a stabilire la conversione della fonte di finanziamento da avanzo economico a

mutuo.

Ciò posto, tale situazione avrebbe dovuto suggerire l’adozione di “modelli

organizzativi” più appropriati, in grado di evidenziare le funzioni di supporto e collaborazione

dei vari centri di responsabilità coinvolti in tale ambito.

48

I trasferimenti sono stati previsti per un importo di € 2.197.625,00, comprensivo delle assegnazioni ex lege n.

191 del 1998. 49

Delibera di C.P. 79 dell’8 luglio 2003. 50 Cfr. nota del 9.10.2000. 51 Cfr. punto 13 della proposta di Peg , integralmente trascritta nella delibera di approvazione. 52 Ai dirigenti preposti ai centri di entrata è demandata la traduzione delle previsioni di entrata in disponibilità finanziarie certe ed esigibili e quindi la competenza ad adottare i relativi provvedimenti, ai sensi dell’articolo 20 comma 1, del regolamento di contabilità. 53 Cfr. l’articolo 183, comma 5, lettera a) del T.U.E.L.. 54 Costruzione di edificio scolastico in Mugnano e Marano di Napoli.

17

In proposito, quanto descritto determinava una tendenziale instabilità del quadro

economico complessivo dei progetti e delle risorse in concreto attivabili e delle spese che in

esso debbono trovare un necessario riferimento55.

L’attuale dirigente di settore, il quale ha assunto l’incarico a partire dal novembre

2009, ha sottolineato come proprio la sovrapposizione di competenze fra strutture diverse,

operanti in piena autonomia ed in senso trasversale rispetto all’Area edilizia scolastica, abbia

generato conflitti e comportato forti anomalie e ritardi nella programmazione e conseguente

gestione delle inerenti procedure al punto da pregiudicare la fattibilità delle attività

proposte56.

La descrizione degli interventi soggetti a modifica della relativa fonte di

finanziamento57 ha inoltre evidenziato, per un verso, una finalizzazione corrispondente a

quella degli interventi già inseriti nel programma triennale delle opere pubbliche58, per l’altro,

una destinazione nuova59, definita oltre i termini previsti per il successivo aggiornamento del

predetto documento60.

In tal caso, si procedeva a destinare le risorse inizialmente previste per la costruzione

di un nuovo edificio61, al finanziamento di interventi urgenti ed improcrastinabili. L’importo

dei predetti interventi, per effetto di quanto dispone la legge quadro in materia di lavori

pubblici62, avrebbe peraltro consentito una più tempestiva attività di programmazione e

successiva realizzazione dei lavori sulla base dell’approvazione di uno studio di fattibilità e

non della progettazione preliminare, come invece avvenuto.

Ciò fa sì che, su base annuale, il programma delle opere pubbliche non corrisponda

perfettamente con quanto previsto nella delibera in precedenza citata, a causa della non

corrispondenza tra anno finanziario – nel quale l’avanzo di amministrazione è stato applicato

– e programma di cui sopra.

A tale riguardo, va altresì sottolineato l’ulteriore scarto temporale tra il programma

delle opere pubbliche ed il finanziamento di ulteriori opere63, per le quali, al momento

dell’applicazione dell’avanzo, non è stata fornita alcuna indicazione in ordine all’esistenza di

una progettazione in senso tecnico.

55 L’applicazione dell’avanzo in taluni casi era infatti destinato ad integrare l’importo originario del quadro economico di alcuni progetti. 56 Cfr. nota del 4.3.2010, prot. 23245 del Direttore dell’Area Edilizia scolastica . 57 Cfr. delibera n. 1209 del 22 novembre 2003. 58 Si tratta dell’acquisto del Liceo Pansini, la costruzione di un edificio scolastico in Mugnano di Napoli, Marano, Pomigliano D’arco ed il completamento dell’edificio scolastico in Grumo Nevano. 59 Si tratta di interventi riguardanti l’IPSSCT Caracciolo di Napoli e l’IPSIA Galilei di Torre Annunziata, la cui progettazione preliminare, ai fini del loro inserimento nel programma triennale, è stata approvata con deliberazioni nn. 1158 e 1159 del 17 novembre 2003. 60 Ai sensi dell’articolo 13 comma 3 del d.P.R. 21.12.1999, n. 554, lo schema di programma triennale e di aggiornamento sono redatti entro il 30 settembre di ogni anno. 61 Capitolo 2122 del progetto di Peg 39, indicante l’istituto Ipsar di Vico Equense nell’ambito del piano di realizzazione delle nuove edificazioni. 62 Cfr. il comma 6 dell’articolo 14 della legge 11 febbraio 1994, n. 109, come modificato dall’articolo 7 comma 1, della legge 11 agosto 2002, n. 166. 63 Cfr. delibera n. 1397 del 15 dicembre 2003, adottata per il finanziamento di ulteriori nuove opere per un importo pari a 14 milioni di euro.

18

Le altre variazioni di Peg hanno determinato una redistribuzione della spesa

nell’ambito dei progetti in precedenza approvati, volti ad incrementare gli interventi ivi

autorizzati, nelle more che l’Amministrazione, in sede di assestamento di bilancio, finanziasse

anche gli ulteriori capitoli risultati insufficienti64.

Tuttavia, nel prosieguo dell’esercizio, la rideterminazione degli inerenti stanziamenti

di bilancio non ha comportato alcuna crescita delle risorse disponibili, ma solo una modifica

delle dotazioni finanziarie assegnate ai vari centri di responsabilità, a fronte degli esuberi di

risorse riscontrate in altri programmi afferenti al medesimo settore.

In particolare, si è reso necessario l’adeguamento delle spese per progettazioni,

direzioni lavori e collaudi esterni65, o per lavori di adeguamento a norme di sicurezza già in

corso di esecuzione e che necessitavano di una rivisitazione dei criteri di intervento e finanche

di spese di funzionamento delle Istituzioni scolastiche66.

Ciò ha confermato la sostanziale inadeguatezza delle dotazioni finanziarie di alcuni

progetti67 (già prospettata in sede di approvazione del bilancio di previsione), che avrebbero

dovuto, viceversa, esprimere un modello di attività fattibile e condiviso in ossequio alla

disposizione di cui al quarto comma dell’articolo 153 del T.U.E.L.68.

Tale circostanza è avvalorata dal fatto che, nell’ambito dei Peg successivamente

predisposti, il coordinatore dell’Area edilizia scolastica dell’epoca ha fatto presente la

necessità di definire con maggiore puntualità gli stanziamenti necessari a consentire una più

attenta attività di programmazione69, peraltro condizionata dalla necessità di conseguire gli

obiettivi posti dal patto di stabilità interno70. A tale riguardo, gli obiettivi di spesa per

l’espletamento del servizio di manutenzione degli edifici scolastici sono stati definiti in

connessione con quelli di finanza pubblica e non in modo da consentire di soddisfare le

necessità segnalate dall’ufficio tecnico competente71.

La descritta direttiva ha comunque comportato una significativa riduzione delle

variazioni di Peg nel biennio 2004-2005.

Inoltre, considerata la già riferita valenza triennale dei predetti documenti, sono stati

sostanzialmente riproposti gli obiettivi precedentemente definiti, senza tuttavia alcuna

specifica indicazione sul loro parziale stato di attuazione.

Fa eccezione, a tale riguardo, il programma concernente le politiche di investimento

nel settore72, nel quale, sia per il 2004 che per il 2005, è stato previsto un nuovo piano di

acquisizioni 73, edificazioni74 e manutenzioni straordinarie75.

64 Cfr. delibera 1058 del 22.10.2003 e quanto indicato sullo stato di attuazione del Peg 41. 65 Il corrispondente capitolo di spesa n. 2600 prevedeva un esborso iniziale pari ad € 1.170.144,00. 66 Cfr. delibera n. 807 dell’1.08.2003. 67 Cfr. note dei dirigenti della Direzione gestione risorse e funzionamento edifici scolastici, come allegate alle predette delibere. 68 Cfr. quanto prevede la disposizione succitata in ordine alle “previsioni di spesa avanzate dai vari servizi”. 69 Cfr. Peg 2004/2006 Area 34 progetto n. 1. 70 Cfr. anche Progetto previsto nel programma n. 37. 71 A fronte di un fabbisogno dichiarato pari ad € 18.355.492,00 per il 2004 ed € 13.158.000,00 per il 2005, sono stati autorizzati stanziamenti di spesa per € 10.355.695,00 ed € 8.558.000,00. 72 Cfr. Programma n 39 progetto 3 anno 2004. 73 In località Ottaviano e Torre del Greco.

19

Limitata in tale ambito è risultata la conferma degli obiettivi precedentemente definiti

e finanziabili, sia mediante il perfezionamento delle procedure di ricorso al credito esterno già

autorizzate76, sia con il riutilizzo, debitamente approvato da parte degli istituti di credito, di

residui di mutui già concessi77.

Nondimeno, molti degli interventi finanziabili con risorse proprie dell’ente non sono

stati riproposti78. Non va sottaciuto al riguardo che, in precedenza, il Collegio dei revisori79

aveva sottolineato che “quote di avanzo di amministrazione di precedenti esercizi erano state

applicate ad opere mai realizzate”, accertando di fatto inammissibili carenze gestionali.

Tuttavia l’ente, in conformità con quanto previsto dall’art. 197, comma 2, del T.U.E.L.,

ha predisposto il piano dettagliato degli obiettivi, quale strumento a supporto della dirigenza,

della Direzione generale e degli organi politici, finalizzato alla realizzazione di una procedura

idonea al monitoraggio degli stessi.

Esso consiste in una scheda nella quale, per ciascuno dei progetti selezionati, sono

stati individuati alcuni indicatori economico-finanziari, in grado di misurarne il grado di

realizzazione.

Significativa a tale proposito è apparsa, tra l’altro, la redazione di un progetto di

miglioramento dei livelli di efficienza dell’azione amministrativa80, da conseguire in

riferimento a definiti tempi medi di realizzazione delle fasi progettuali81.

Peraltro, riguardo a tali attività, va considerato anche l’apparato organizzativo ad esse

dedicato atteso che, alcune strutture, nell’ambito delle risorse umane da impiegare, hanno

sottolineato carenze di personale con specifiche competenze di ingegneria civile ed

impiantistica82, ciò in assenza di stanziamenti necessari a consentire il ricorso a figure

professionali esterne all’organico83.

Per inciso, l’amministrazione provinciale ha subito pesanti condanne per il mancato

pagamento di emolumenti dovuti a progettisti esterni di opere di edilizia scolastica84, che

rientrano nel quadro economico complessivo degli interventi destinati al conseguimento di

finalità di investimento.

74 In località Ercolano ed Ischia, dove peraltro era stata già prevista l’acquisizione di un albergo da destinare all’uso scolastico mediante apposita ristrutturazione. 75 Riguardanti l’Istituto tecnico industriale Barsanti sito in Pomigliano D’arco. 76 Cfr. emendamento 181/168, nel quale è stata prevista l’attivazione di mutui già previsti nell’anno precedente. 77 Cfr. all’interno del Peg 39 la riproposizione del progetto “Devoluzione mutui edilizia scolastica”. 78 Cfr. emendamento n. 181/183. 79 Cfr. verbale n. 13 del 18 aprile 2003. 80 Cfr. Progetto all’interno del Programma 36, predisposto dalla III Direzione progettazione e manutenzione edilizia scolastica. 81 Cfr. sul punto anche pag. 7, punto 18 della delibera di G.P. n. 571 del 14 maggio 2004, in ordine alla necessità di definire una tempistica di attuazione dei programmi e dei progetti, quale parametro per consentire una verifica strutturata del loro grado di realizzazione. 82 Cfr. progetti aventi finalità d’investimento contenuti nei programmi 37 e 38 elaborati dalla I e dalla II Direzione progettazione e manutenzione edilizia scolastica. 83 Per i predetti progetti è stato riscontrato il mancato stanziamento per progettazioni, direzione lavori e collaudi esterni. 84 Cfr. emendamento consiliare n. 3 in ordine alla necessità di prevedere dotazioni finanziarie per far fronte a sentenze per il mancato pagamento di onorari dovuti a progettisti di opere di edilizia scolastica, richiamato nel Peg 39 Progetto n. 3.

20

Inoltre, merita menzione l’approvazione di un progetto85 di raccolta ed elaborazione

dei dati relativi alle iscrizioni, alla dispersione scolastica ed alla mobilità sul territorio

provinciale degli studenti degli istituti di competenza dell’ente, quale strumento conoscitivo di

supporto all’attività di programmazione ed attuazione degli interventi di settore, in attesa

della costituzione di uno specifico organismo.

Come già riferito, l’Amministrazione provinciale, fin dal 2003, ha proceduto ad

esternalizzare la manutenzione ordinaria di tutti gli edifici scolastici di propria competenza86,

affidando al medesimo soggetto anche la informatizzazione delle relative schede tecniche, al

fine di disporre dei dati sulla loro consistenza e funzionalità87.

Da ultimo, nell’ambito degli obiettivi predisposti dalla Direzione “Programmazione

scolastica” è stata prevista la redazione del piano di utilizzazione degli edifici e di uso delle

attrezzature, d’intesa con le istituzioni scolastiche, sulla base dell’attività d’indirizzo definita

nelle competenti conferenze d’ambito88.

Il quadro delle risorse impiegate nel settore evidenzia che, a fronte dei trasferimenti

erariali come definiti nei già richiamati decreti di assegnazione ministeriali, la Provincia di

Napoli ha stanziato, per le proprie spese di settore, somme superiori a quanto assegnatole,

attingendo dal proprio bilancio provinciale.

In particolare, nell’anno 2003, per le spese di funzionamento degli edifici scolastici

sono state impegnate risorse per € 28.417.390,75 a fronte di uno stanziamento definitivo

pari ad € 28.832.354,7289, con una percentuale di utilizzo pari al 98,56%.

Nell’anno successivo, a fronte di stanziamenti pari ad € 28.968.941,49, sono state

impegnate risorse per € 27.814.662,04, con percentuali di impiego delle risorse assegnate

pressoché in linea con l’annualità precedente.

Non si dispone dei dati relativi all’anno 2005, posto che, nonostante gli accordi

intercorsi per le vie brevi con il Coordinatore dell’ Area e successivamente con un funzionario

all’uopo delegato90, non è stato possibile acquisire la pertinente documentazione91.

L’indice di spesa, per quanto concerne il biennio esaminato, si è attestato su valori

coerenti sia con le previsioni che con la percentuale di realizzazione delle annualità

precedenti. L’ente ha quindi posto particolare attenzione nell’adempiere agli obblighi

normativi ed alla copertura delle spese necessarie per il normale svolgimento delle attività

didattiche, ancorché, diversamente da quanto programmato, non sono stati conseguiti

obiettivi di riduzione delle spese per utenze connesse ad interventi di ricognizione e

successiva razionalizzazione dei consumi92. Economie di spesa sono state conseguite con

85 Cfr. Programma 33 progetto n. 5 denominato “Osservatorio per la programmazione scolastica”. 86 Cfr. deliberazione di G.P. n. 931 del 17.10.2002, approvata con delibera di C.C. n. 147 del 26.11.2002. 87 Cfr. in proposito quanto riportato nella delibera di G.P. n. 605 del 24.06.2003. 88 Istituite con delibera di C.P. n. 154 del 30 ottobre 2003. 89 Cfr “Rendiconto della gestione 2003”, allegato “E” inerente all’Area programmazione scolastica, Direzione gestione risorse e funzionamento edifici scolastici. 90 A far data dal 3 marzo 2008, anche in riferimento alla già evocata nota di sollecito del 2007, è stata contattata la persona designata a fornire i riscontri sul piano documentale in ordine al predetto aspetto. 91 L’ente ha infatti trasmesso il rendiconto relativo all’esercizio finanziario 2002. 92 Cfr. scheda di Peg allegata al consuntivo 2003.

21

riferimento agli stanziamenti definitivi inerenti alle locazioni passive93, e, soprattutto,

attraverso gli interventi di ripristino della funzionalità degli edifici esistenti, spesso non

pienamente utilizzabili per le loro finalità istituzionali94.

Tuttavia, avuto riguardo alle spese in conto capitale95 sostenute nel 2003, a fronte di

stanziamenti definitivi di spesa pari ad € 69.156.447,95, sono state impegnate risorse per €

49.200.430,65, con un indice di realizzazione del 71,14%.

Solo per gli interventi originariamente finanziati con avanzo di amministrazione96 (15)

si è proceduto alla pubblicazione del bando di gara ovvero, in alcuni casi, alla loro

aggiudicazione, mentre per quelli che hanno visto modificata la loro fonte di finanziamento97

(6), non è stato specificato l’iter procedurale effettivamente posto in essere a seguito

dell’approvazione dei progetti esecutivi.

La conversione della relativa fonte di finanziamento e la destinazione a nuovi elaborati

progettuali, alcuni dei quali in via di definizione, ha comportato un sostanziale inutilizzo delle

menzionate risorse.

Nel biennio successivo l’ente ha impegnato spese finanziate con risorse proprie per

importi pressocchè equivalenti98 e, tuttavia, nell’ambito delle relazioni di gestione, non sono

state fornite esaustive indicazioni in ordine alla prosecuzione e/o completamento di talune

opere già programmate.

In linea generale, giova preliminarmente osservare che l’ente, con riferimento

all’approvazione di alcuni progetti99, ha proceduto ad assumere atti di gestione della spesa

secondo una modalità differente dall’iter generalmente necessario per giungere alla corretta

ed efficace assunzione dell’inerente obbligazione.

Trattasi dell’istituto della prenotazione che100, in linea generale, vincola la disponibilità

dello stanziamento per il periodo occorrente per l’espletamento dell’inerente procedura, pur in

assenza dei requisiti previsti per l’impegno vero e proprio.

Qualora la stessa non si concluda entro la chiusura dell’esercizio finanziario, o non

vengano adottati atti ad esso riferibili entro il termine dell’esercizio, come si ipotizza nel

primo dei casi richiamati in nota 99, i provvedimenti di prenotazione decadono generando

un’economia che concorre ad incrementare il risultato contabile di amministrazione.

93 Gli stanziamenti autorizzatori definitivi hanno subito una contrazione per circa 700.000,00 euro nel 2003 e sono stati assunti minori impegni per ulteriori 175.000,00 euro. Non è stato possibile procedere ad analoghe comparazioni per gli anni 2004 e 2005, non essendo stati trasmessi i dati di consuntivo relativi ai predetti interventi di spesa. 94 Il Direttore dell’Area Patrimonio, con nota prot. 1127 del 27.12.2006, ha infatti fatto presente che, “nell’ambito degli interventi di edilizia scolastica, è stata data priorità agli investimenti miranti ad eliminare tali oneri”. 95 Con riferimento al progetto “Investire nelle scuole”. 96 Trattasi di avanzo di amministrazione accertato in anni precedenti. 97 Si richiama la delibera di C.P. n.79 dell’8 luglio 2003. 98 Nel 2004 per € 36.750.843,00, nel 2005 per € 40.876118,32. 99 Cfr. deliberazioni n. 1 dell’8 gennaio 2003 concernente lavori di manutenzione straordinaria dell’Ipsia Casanova, finanziato con prenotazione d’impegno risalente all’anno precedente, e deliberazione n. 566 del 18 giugno 2003 riguardante il progetto esecutivo dei lavori di manutenzione degli impianti elevatori di alcuni edifici scolastici di competenza della II Direzione tecnica. 100 Tale istituto può tradursi in impegno, ai sensi dell’art. 183 del T.U.E.L., solo a seguito di gare effettivamente bandite prima del termine dell’esercizio.

22

Come noto, tale fattispecie è finalizzata a non reiterare più volte atti preliminari per lo

stesso procedimento, che, solo se tempestivamente adottati, determinano una più celere ed

efficace utilizzazione delle risorse disponibili.

Peraltro, con riferimento all’annualità 2003, va rilevato che, a fronte di un vincolo di

destinazione operato dal legislatore101, dall’analisi della documentazione in atti pervenuta

risulta che sono stati assunti impegni per “gare da appaltare”102.

Trattasi di impegni contabili e non giuridici103, assunti quindi solo a seguito di

approvazione degli elaborati progettuali, o comunque mediante atti amministrativi privi del

presupposto giuridico dell’obbligazione perfetta sottostante104, per alcuni dei quali è

ipotizzabile, anche in questo caso, l’intervenuto successivo disimpegno delle somme ed il

riutilizzo per differenti investimenti di settore.

Depone in tal senso il fatto che, con riferimento alle previsioni di Peg, gli interventi

attuati presentano una notevole incongruenza rispetto agli interventi inizialmente

programmati.

Ciò è dipeso non solo da una modifica, in corso d’anno, della fonte di finanziamento

della spesa in conto capitale, ma anche dalla coeva individuazione di nuove priorità

d’intervento da realizzare mediante l’utilizzo delle predette entrate.

A ciò si aggiunga che l’amministrazione provinciale ha beneficiato di trasferimenti ex

lege 50/85 in misura molto inferiore rispetto agli importi richiesti105 e successivamente

assegnati con appositi decreti di concessione106.

Anche i finanziamenti ex lege n. 23 del 1996 sotto forma di mutui ventennali

accendibili presso la Cassa DD. e PP. con onere di ammortamento a carico dello Stato si sono

rivelati uno strumento marginale per attuare interventi in materia di edilizia scolastica. Va

altresì evidenziato che, con riferimento alle annualità 2003 e 2004 del triennio 2003-2005, il

Ministero dell’istruzione, università e ricerca aveva provveduto con proprio decreto107 a

stabilire i criteri per la ripartizione dei fondi fra le Regioni108 ai sensi dell’articolo 4 della citata

disposizione e fissato gli indirizzi intesi ad assicurare il coordinamento degli interventi ai fini

della programmazione scolastica nazionale109.

101 Cfr. l’art. 183, comma 5, lettera b) del T.U.E.L., secondo cui “le spese in conto capitale si considerano impegnate ove sono finanziate in corrispondenza e per l’ammontare dell’avanzo di amministrazione accertato”. 102 Cfr. quanto riportato nella relazione al consuntivo ai sensi dell’art. 153 del T.U.E.L.. 103 Impegni in quanto tali assimilabili alle sopra menzionate prenotazioni. 104 Il perfezionamento si realizza con l’aggiudicazione delle gare e la stipula dei relativi contratti. 105 Cfr. punto D 12 del questionario compilato dal dirigente dell’Area. 106 Cfr. art. 6 della previgente L. R. 31 ottobre 1978, n. 51, come richiamata dall’art. 8 della L.R. 50/85, ora abrogata, unitamente alle sue successive modificazioni, dall’art. 87, comma 1, lettera a) della L.R. 27 febbraio 2007, n. 3. 107 Cfr. D.M. 30 ottobre 2003, attributivo di risorse alla Regione per circa 49 milioni di euro. 108 La programmazione dell’edilizia scolastica finanziata con la citata legge si realizza mediante piani generali triennali e piani annuali di attuazione regionali. 109 In ambito regionale solo la Provincia di Napoli non ha beneficiato, per le annualità 2003-2005, di contributi ai sensi della disposizione sopra citata.

23

Non può escludersi che tale situazione sia dipesa dall’inosservanza dei termini

perentori di cui all’art. 4, comma 5, della legge n. 23 del 1996110, atteso che, nell’ambito

delle relazioni sullo stato di attuazione degli inerenti progetti, il responsabile ha fatto presente

che gli interventi in tal guisa finanziabili non sono stati appaltati in quanto non era pronta la

progettazione esecutiva da far approvare alla Giunta, condizione necessaria affinché l’Istituto

finanziatore concedesse il prestito111.

A tale riguardo, il nuovo Responsabile di struttura ha fatto presente la necessità che,

all’interno dell’Area, venga costituito un Ufficio con competenze specialistiche tali da

consentire il tempestivo assolvimento degli adempimenti procedurali di natura tecnica

necessari per accedere ai finanziamenti regionali ed europei112.

Occorre, inoltre, sottolineare il mancato riutilizzo dei residui passivi di mutui già

contratti dall’Amministrazione e da destinare a nuova opera113, per i quali il Dirigente

preposto all’epoca, in ordine alle motivazioni del mancato raggiungimento dell’obiettivo

assegnato, ha rappresentato che “………non sono facili da individuare…. ……e se ne ignorano

la natura ed i presupposti giuridici sulla base dei quali la Provincia ha ottenuto le relative

disponibilità” 114.

Nella tabella che segue, sulla base di quanto comunicato dall’ente e successivamente

verificato in sede di analisi delle risultanze contabili, si riporta un quadro sinottico degli

importi delle risorse trasferite al settore ai sensi delle surrichiamate disposizioni.

Tabella n. 1

Complessivamente, la tipologia degli interventi realizzati nel triennio, come si evince

dalla tabella sotto riportata, ha riguardato in massima parte adeguamenti alle norme vigenti

in materia di sicurezza di impianti ed attrezzature, nonché di dispositivi antincendio, attesa

la proroga concessa dal legislatore in ordine all’osservanza delle disposizioni di cui al d. lgs.

del 19 gennaio 1994, n. 626 ed al Decreto del Ministero dell’Interno del 26 agosto 1992115.

110 L’articolo in questione prevede che, entro 180 giorni dalla pubblicazione del piano generale nel bollettino ufficiale delle regioni, gli enti territoriali competenti approvano i progetti esecutivi relativi al primo anno del triennio e provvedono alla richiesta di concessione dei mutui alla Cassa Depositi e Prestiti, dandone comunicazione mediante invio dei relativi atti deliberativi alla Regione. 111 Cfr. le relazioni sullo stato di attuazione dei programmi predisposte dai dirigenti responsabili e trasfuse nella relazione di Giunta resa ai sensi dell’art. 151, comma 6, del T.U.E.L.. 112 Cfr. la già citata nota del 4 marzo 2010. 113 Cfr. programma 39 progetto 5 - devoluzione mutui edilizia scolastica. 114 Cfr. relazioni sullo stato di attuazione del progetto. 115 Cfr. art. 15 della legge del 3 agosto 1999, n. 265, che disponeva la proroga al 31 dicembre 2004 del termine inizialmente previsto dall’art. 1 bis della legge 23 dicembre 1996, n. 649 per l’effettuazione dei lavori finalizzati all’osservanza delle predette disposizioni.

ESERCIZIO FINANZIARIO TRASFERIMENTI DALLO STATO TRASFERIMENTI DALLA REGIONE

2003 € 0,00 L. 23/96 € 630.077,41 L. 50/85

2004 € 2.353.356,58 € 1.953.004,35

2005 € 0,00 € 1.103.391,00

24

Tabella n. 2

OGGETTO IMPORTO ISTITUTO SCOLASTICO-ANNI

Manutenzione straordinaria € 242.734,74 ITCG Archimede in Napoli 2003

Manutenzione straordinaria € 180.759,91 ITAG De Cillis in Napoli 2003

Manutenzione straordinaria € 206.582,76 ITC Nitti in Napoli 2003

Bonifica amianto € 499.999,80 ITC Duca degli Abbruzzi 2003

Completamento impianti antintrusione € 1.075.000,80 Numero imprecisato di Istituti 2003

Impianto condizionamento autonomo per gli uffici di segreteria

€ 800.000,00 Per cento istituti 2003

Lavori sala convegni € 127.500,00 IPIA Sannino in Napoli 2003

Adeguamento alle norme di sicurezza € 350.000,00 IPSCT Graziani di T.Annunziata 2003

Adeguamento alle norme di sicurezza € 250.000,00 ITGC Cesaro di T.Annunziata 2003

Adeguamento alle norme di sicurezza € 600.000,00 L.C. Durante in Frattamaggiore 2003

Realizzazione tenso struttura € 270.000,00 Istituto Pedagogico Alberini in Nola

Adeguamento alle norme di sicurezza € 1.245.110,54 LS Severi in Castellammare di Stabia 2004

Adeguamento alle norme di sicurezza € 707.893,81 ITGC Mattei Casamicciola 2004

Adeguamento alle norme di sicurezza € 591.313,00 ITIS Giordani in Napoli 2004

Adeguamento alle norme di sicurezza € 100.001,00 ITIS Righi in Napoli 2004

Adeguamento alle norme di sicurezza € 500.000,00 IPAMColombo T.del Greco 2004

Adeguamento alle norme di sicurezza € 1.003.804,00 ITC Torr.in Casavatore 2004

Adeguamento alle norme di sicurezza € 150.000,01 IPSIA Meucci 2004

Adeguamento alle norme di sicurezza € 800.000,00 LC Genovesi in Napoli 2004

Adeguamento alle norme di sicurezza € 1.400.000,00 ITN Caracciolo in Procida 2004

Adeguamento alle norme di sicurezza € 600.000,00 IPSCT Falcone in Pozzuoli 2004

Adeguamento alle norme di sicurezza € 1.003.804,00 IPAG Silvestri in Pozzuoli 2004

Ristrutturazione € 975.000,00 IPSIA Bernini in Napoli 2004

Manutenzione straordinaria € 500.000,00 ITIS Volta in Napoli 2004

Adeguamento alle norme di sicurezza € 500.000,00 IPSIA Enriques in Portici 2004

Adeguamento alle norme di sicurezza € 230.390,28 ITIS Righi e ITC Nitti in Napoli 2005

Adeguamento alle norme di sicurezza € 300.000,00 IPSCT Nobile in Nola 2005

Adeguamento alle norme di sicurezza € 300.000,00 IPIA Ponticelli in Napoli 2005

Adeguamento alle norme di sicurezza € 273.000,00 ITCG Vitruvio in Castellammare di Stabia 2005

Adeguamento alle norme di sicurezza € 100.000,00 IIPSSAR Petronio in Pozzuoli 2005

Adeguamento alle norme di sicurezza € 500.000,00 IPIA Toiano in Pozzuoli 2005

Ampliamento € 500.000,00 Istituto in Pomigliano D’arco e LS

Imbriani in Napoli 2005

Manutenzione straordinaria € 500.000,00 LS Sbordone in Napoli 2005

Manutenzione straordinaria € 250.000,00 Polifunzionale Don Milani in Napoli 2005

Tensostruttura palestra € 750.000,00 LS Severi di Castellammare 2005

Ristrutturazione € 200.000,00 IAS Gennaro Vesuviano 2005

Ristrutturazione € 700.000,00 ITC San Paolo di Sorrento 2005

25

L’Ente ha provveduto a tali incombenze in misura inferiore rispetto alle necessità

prospettate116.

Peraltro, al fine di calibrare con la dovuta efficacia gli interventi strutturali e

manutentori in materia di sicurezza, l’attuale dirigente ha sottolineato l’imprescindibilità di

una puntuale verifica del grado di vulnerabilità sismica del 70% degli edifici, la cui

costruzione risale ad epoca antecedente il 1981, anno a partire dal quale la progettazione

tiene conto degli effetti delle azioni sismiche.

Ad oggi, è stato precisato che tale attività non è stata ancora avviata per mancanza di

risorse finanziarie adeguate117.

Per quanto concerne gli interventi per opere di manutenzione straordinaria, atti ad

evitare la non usufruibilità delle strutture, l’Amministrazione ha sottolineato come la loro

esecuzione non abbia richiesto la sospensione dell’attività didattica.

Peraltro, in ordine alle fasi di gestione delle opere è stato riscontrato un sostanziale

rispetto dei termini previsti in contratto per la loro ultimazione.

Rari sono stati i casi di sospensione parziale o di proroga limitatamente a quelli

oggetto di perizia suppletiva o di variante.

Come risulta dalle schede di rilevazione compilate dall’ente, gli interventi d’importo più

elevato avviati nel corso del 2003 e consegnati nel 2005 - in disparte ogni valutazione in

ordine ad eventuali cause esogene, quali l’ottenimento dei prescritti pareri od autorizzazioni -

hanno scontato un’eccessiva dilatazione dei tempi inerenti alle fasi di redazione tecnico-

progettuale, considerata la consistenza e tipologia delle risorse umane a tale fine utilizzate

dalle competenti Direzioni tecniche118.

L’approvazione dei pertinenti elaborati da parte dell’organo competente è intervenuta

anche a distanza di quattro anni rispetto al reperimento delle relative risorse. Trattasi, infatti,

di avanzo di amministrazione degli anni 1998, 1999 e 2000.

Con riferimento agli interventi programmati nel triennio in esame e relativi a “nuove

costruzioni”, è stato portato a compimento solo quello in località Grumo Nevano (la

realizzazione dell’intervento in Giugliano è stata programmata nel triennio precedente). Solo

in alcuni casi sono state fornite le motivazioni della loro mancata attuazione, attribuite sia a

116 Cfr., a tale proposito, il prospetto degli importi richiesti e comunicati riguardo a tale specifico compito, come evidenziati nel punto D12 del questionario. 117 Cfr la già citata nota del 4 marzo 2010.

118 Il coordinatore dell’Area, referente per la compilazione del questionario, in ordine alle iniziali omesse indicazioni relative agli aspetti organizzativi delle summenzionate Direzioni tecniche (cfr. punto D2 del questionario), ha successivamente precisato, in sede di riscrittura del predetto documento, che l’ente dispone di 36 unità appartenenti alla categoria “D”. 119 Il dirigente di Settore dell’epoca ha fatto presente che, in riferimento alla nuova opera prevista in località Vico Equense, si è in attesa dell’esito di un ricorso presentato al Consiglio di Stato. 120 La costruzione degli edifici in Volla ed in Torre del Greco è stata de finanziata, in quanto il Consiglio, con deliberazione n. 220 del 20.12.2005, ha deciso di devolvere i fondi per altre opere. 121 Cfr. nota del 6.7.2009, prot. 4733 di quest’Ufficio. 122 Cfr. nota di riscontro in ordine allo stato di attuazione degli interventi programmati acquisita in data 11 agosto 2009, prot. 5539 di quest’Ufficio. 123 Con riferimento alla costruzione di un edificio in Marano e della cittadella scolastica in Pomigliano D’Arco.

26

non meglio definite problematiche inerenti alle correlate procedure espropriative119, sia ad

una successiva autorizzata devoluzione delle risorse per altre finalità120. Inoltre,

l’amministrazione, a fronte di quanto espressamente richiesto121 in ordine all’eventuale

prosecuzione fino al primo semestre 2008 di opere risalenti al periodo in esame, si è limitata

ad attestare l’avvenuta applicazione di quote di avanzo di amministrazione accertato nel

triennio successivo122.

Peraltro, per taluni interventi di particolare complessità, le fasi tecnico-progettuali

definitive sono in corso d’ultimazione123, così come il reperimento delle correlate risorse

finanziarie, rese in concreto disponibili attraverso apposite integrazioni agli importi

inizialmente stanziati a seguito dell’intervenuta approvazione della progettazione preliminare.

Non va peraltro sottaciuta l’incidenza che in tale ambito hanno assunto le varianti

urbanistiche approvate dagli enti proprietari dei suoli.

Va rimarcato, comunque, che, nell’ambito degli interventi per nuove acquisizioni

finalizzati a porre in essere una politica di abbattimento delle spese per fitti passivi, l’ente, nel

corso del triennio in esame, si è sforzato di prestare attenzione alla realizzazione del

programma autorizzato dall’organo di indirizzo politico.

A tale riguardo, si segnala il perfezionamento delle procedure di acquisto di due

immobili.

Il primo, sede del Liceo scientifico “A. Pansini”, detenuto dall’ente ma di proprietà della

Regione, che, in precedenza, ne aveva disposto l’inclusione in un programma di dismissione

dei cespiti non direttamente utilizzabili per il perseguimento delle proprie finalità istituzionali,

è stato trasferito in proprietà124 con un esborso complessivo di euro 770.250,00, di gran

lunga inferiore all’importo della perizia estimativa eseguita dall’Agenzia delle entrate ed

ammontante ad € 2.054.000,00.

Ciò è avvenuto perché l’ente, a seguito dell’approvazione di apposita legge

regionale125, si è avvalso della possibilità di esercitare un diritto di prelazione usufruendo di

un abbattimento del prezzo di vendita in misura non inferiore al 50% del predetto importo e

di una ulteriore riduzione del 25%, in quanto titolare della gestione del bene stesso.

Il secondo, sede dell’I.T.C. “Scotellaro”, è stato acquisito al patrimonio indisponibile

dell’ente con procedimento instaurato con avviso pubblico emesso in data 16 novembre 2002.

L’amministrazione provinciale, in considerazione delle caratteristiche dell’immobile e

del suo stato di conservazione, riservandosi la facoltà di richiedere le modifiche e migliorie

ritenute necessarie alla sua migliore funzionalità, ha dapprima sottoscritto un contratto di

124 Con atto notarile del 25 febbraio 2005. 125 Cfr. art. 2, commi 10 e 11, legge regionale 5 agosto 2003, n. 15, come integrata dalla legge regionale del 12 dicembre 2003, n. 22.

27

vendita di cosa futura in data 26/06/2003 e, circa due anni dopo, quello di venuta ad

esistenza del bene, in data 16/06/2005.

Il reperimento delle relative risorse finanziarie, se per un verso ha richiesto la

integrazione126 delle risorse inizialmente stanziate per il finanziamento di tale investimento,

pari ad € 6.995.253,47, per l’altro ha consentito una consistente riduzione della spesa annua

per fitti passivi127.

L’amministrazione provinciale, inoltre, ha comunicato di aver proceduto a porre in

essere un’ulteriore acquisizione.

Trattasi di un immobile sede dell’Istituto Alberghiero “De Medici”, facente parte di un

complesso sito in Pollena Trocchia128, il cui ritardo nel perfezionamento dell’inerente

procedura129 è stato determinato anche dall’insufficienza degli importi inizialmente stanziati a

tale fine130 rispetto alle somme occorrenti, giusta perizia di stima successivamente eseguita

dall’ Agenzia del Territorio131.Il dirigente dell’Area dell’epoca ha tuttavia sottolineato che, a

seguito dell’accettazione della proposta di acquisto formulata, è emersa l’esistenza di un

contenzioso in merito ad una precedente proposta avanzata da altra Amministrazione e non

adempiuta. La Provincia ha chiesto132 alla controparte di procedere al frazionamento

dell’immobile offerto in vendita dal resto del complesso e l’atto di transazione per il giudizio in

corso prima di procedere alla sottoscrizione, avvenuta in data 20 dicembre 2006,

dell’inerente atto di acquisto.

Per quanto concerne l’espletamento di compiti di manutenzione ordinaria degli

immobili in possesso o in proprietà, l’ente ha comunicato di avere sostenuto gli importi di

spesa di seguito elencati:

Tabella n. 3

Esercizio finanziario Importo

2003 € 9.228.164,00

2004 € 10.329.004,00

2005 € 16.823.764,93

Come già sottolineato, la Provincia, per effetto dei trasferimenti delle strutture

scolastiche disposti ai sensi dell’art. 8 della legge 23/96133, ha dovuto provvedere,

compatibilmente con le risorse finanziarie rese disponibili134, alla manutenzione ordinaria di