VERIFICA SULLA SANA GESTIONE FINANZIARIA DEGLI ENTI...

96

SEZIONE REGIONALE DI CONTROLLO PER LA TOSCANA VERIFICA SULLA SANA GESTIONE FINANZIARIA DEGLI ENTI LOCALI COMUNE DI LIVORNO ANNO 2004

Transcript of VERIFICA SULLA SANA GESTIONE FINANZIARIA DEGLI ENTI...

SEZIONE REGIONALE DI CONTROLLO PER LA TOSCANA

VERIFICA SULLA SANA GESTIONE FINANZIARIA DEGLI ENTI LOCALI

COMUNE DI LIVORNO

ANNO 2004

PRESIDENTE:

Presidente di Sezione Francesco BATTINI COMPONENTI:

Consigliere Gianfranco BUSSETTI Consigliere Paolo SCARAMUCCI Consigliere Vincenzo PALOMBA Consigliere Paolo GIUSTI 1° Ref. Carmela MIRABELLA ANALISI ECONOMICO FINANZIARIA:

Funzionario Amministrativo - Dott. Mariano PALUMBO SUPPORTO INFORMATICO ED AMMINISTRATIVO:

Operatore amministrativo - Sig.ra Mariapaola GALASSO

Sommario:

Premessa. Origine dell’indagine; Normativa di riferimento; Metodologia di indagine. Configurazione socio-economica. 1. Il profilo territoriale e demografico; 2. Il profilo economico. 1. Il quadro organizzativo dell’ente. 1.1 lo Statuto e i regolamenti comunali;1.2 Struttura dell’ente e organismi gestionali. 2. Il sistema dei controlli interni. 2.1 Regolamentazione interna; 2.2 Effettività del sistema; 2.2.1 Situazione riscontrata; 2.2.2 Considerazioni riepilogative; 2.3 La revisione economico-finanziaria; 2.3.1 la regolamentazione interna; 2.3.2 La verifica dello svolgimento delle funzioni. 3. Politiche di bilancio. 4. Equilibri di bilancio. 4.1 La regola del pareggio; 4.2 La costruzione degli equilibri; 4.2.1. L’equilibrio di parte corrente; 4.2.2. L’equilibrio di parte capitale. 5. Analisi della gestione. 5.1 Analisi delle voci di bilancio; 5.1.1. Analisi delle entrate; 5.1.2. Analisi delle spese; 5.2. Analisi della capacità di programmazione e di gestione dell’ente; 5.3 Analisi del risultato di amministrazione; 5.4 Verifica della rappresentatività delle scritture contabili e del rendiconto. 6. Gestione dei residui. 7. Debiti fuori bilancio. 8. Patto di stabilità interno. 9. Gestione dei servizi pubblici. 9.1 Politiche adottate dall’ente per la gestione dei servizi; 9.2 Le società controllate e partecipate. 10. Indebitamento. 10.1 Vincoli giuridici; 10.2 Indebitamento a medio e lungo termine. Analisi dello stock; 10.2.1. Politiche di finanziamento degli investimenti; 10.2.2. Indebitamento a medio e lungo termine; 10.2.3. Gestione attiva del debito; 10.2.4. Indebitamento a breve termine. Considerazioni conclusive.

5

Premessa

Origine dell’indagine.

La presente indagine trae origine da quanto disposto dalla Sezione Regionale

di Controllo per la Toscana con la Delibera n. 12 del 13 dicembre 2005, relativa

all’approvazione del programma delle verifiche da svolgere sulla sana gestione

finanziaria e sul funzionamento dei controlli interni degli enti locali territoriali nel

2006 e con la Delibera n. 4 del 15 febbraio 2006, di approvazione del programma

integrativo inerente alle verifiche anzidette.

Con la prima delibera è stato approvato il seguente programma di controllo in

materia di enti autonomi territoriali:

a. controllo della sana gestione finanziaria di tre comuni non capoluoghi, scelti

con modalità analoghe a quelle utilizzate per il 2005 (esito degli indicatori e

del questionario1); le istruttorie di controllo coinvolgono l’intera area

gestionale, sia con riferimento a profili di regolarità contabile che di rapporto

tra obiettivi e risultati;

b. analisi a tutto campo, ma con aspetti anche di sperimentalità, di una sola

delle 10 province toscane e di una sola comunità montana, selezionate

anch’esse, ove non pervengano dichiarazioni di volontario assoggettamento

alle istruttorie, automaticamente sulla base del numero delle “criticità” e

“sensibilità” evidenziato dalla griglia degli indicatori e sulla base anche delle

risposte fornite al questionario;

c. analisi parcellizzata della gestione di tre dei dieci comuni capoluoghi

(rinviando i residui sette al 2007 e 2008), scelti sulla base delle maggiori

dimensioni demografiche risultanti dall’ultimo censimento. I profili da

analizzare riguardano la formazione ed il mantenimento degli equilibri

finanziari, con eventuale affaccio sulla situazione dell’indebitamento e della

ricapitalizzazione di società partecipate, il rispetto del patto di stabilità, il

funzionamento dei controlli interni.

1 Si rammenta che nel 2004, con deliberazione n. 5 del 25 novembre, sono stati individuati due strumenti per la selezione obiettiva degli enti da controllare, costituiti da una “griglia” di indicatori finanziari e gestionali - in grado di evidenziare le “criticità statistiche” di ciascun ente, con tale termine intendendosi fare riferimento non a fenomenologie di per sé allarmanti, ma a scostamenti rilevanti, teoricamente anche positivi, dalla fascia statistica ritenuta di volta in volta mediamente rappresentativa - e da un questionario, volto a raccogliere elementi non direttamente ricavabili dalle certificazioni di bilancio.

6

Con la seconda delibera la Sezione ha dato conto dei criteri con i quali sono

stati individuati gli enti di cui sopra, sulla cui gestione ha inteso esercitare nel 2006

concrete istruttorie di controllo, collaborativamente finalizzate, così come la legge

prescrive, a referti da indirizzare ai relativi e competenti Consigli.

La presente verifica si riferisce al Comune di Livorno, che è stato prescelto per

essere uno dei tre comuni capoluogo di maggiore dimensioni demografiche,

risultanti dall’ultimo censimento. Essa è stata condotta nel rispetto di quanto

stabilito dall’articolo 7, comma 7, della legge 5 giugno 2003, n. 131 “Disposizioni

per l’adeguamento della Repubblica alla legge costituzionale 18 ottobre 2001, n. 3”.

L’arco temporale di riferimento è costituito dall’esercizio finanziario 2004.

Normativa di riferimento.

I principali riferimenti normativi, tenuti presenti e/o citati nel corso

dell’indagine, sono i seguenti:

- Legge 14 gennaio 1994, n. 20 “Disposizioni in materia di giurisdizione e

controllo della Corte dei Conti”;

- D.Lgs. 25 febbraio 1995, n. 77 “Ordinamento finanziario e contabile degli Enti

locali”;

- Legge 23 dicembre 1998, n. 448 “Misure di finanza pubblica per la

stabilizzazione e lo sviluppo”;

- D.Lgs. 30 luglio 1999, n. 286 “Riordino e potenziamento dei meccanismi e

strumenti di monitoraggio e valutazione dei costi, dei rendimenti, e dei

risultati dell’attività svolta dalle amministrazioni pubbliche, a norma

dell’articolo 11 della legge 15 marzo 1997, n. 59”;

- D.Lgs. 18 agosto 2000, n. 267 “Testo unico delle leggi sull’ordinamento degli

enti locali” (TUEL);

- D.Lgs. 30 marzo 2001, n. 165 “Norme generali sull’ordinamento del lavoro

alle dipendenze delle amministrazioni pubbliche”

- Legge 28 dicembre 2001, n. 448 “Disposizioni per la formazione del bilancio

annuale e pluriennale dello Stato (legge finanziaria 2002)”;

- Legge 27 dicembre 2002, n. 289 “Disposizioni per la formazione del bilancio

annuale e pluriennale dello Stato (legge finanziaria 2003)”;

- D.P.R. 27 febbraio 2003, n. 97 “Regolamento concernente l’amministrazione e

la contabilità degli enti pubblici di cui alla legge 20 marzo 1975, n. 70”;

7

- Legge 20 maggio 2003, n. 116 “Conversione in legge, con modificazioni, del

decreto-legge 31 marzo 2003, n. 50 recante disposizioni urgenti in materia di

bilanci degli enti locali”;

- Legge 5 giugno 2003, n. 131 “Disposizioni per l’adeguamento

dell’ordinamento della Repubblica alla legge costituzionale 18 ottobre 2001, n.

3”;

- Legge 24 dicembre 2003, n. 350 “Disposizioni per la formazione del bilancio

annuale e pluriennale dello Stato (legge finanziaria 2004)”;

- D.L. 22 luglio 2004, n. 168, convertito in Legge 30 luglio 2004, n. 191

“Interventi urgenti per il contenimento della spesa pubblica”;

- Legge 30 dicembre 2004, n. 311 “Disposizioni per la formazione del bilancio

annuale e pluriennale dello Stato (legge finanziaria 2005)”.

Metodologia di indagine.

La metodologia seguita nell’analisi gestionale si è ispirata alle seguenti linee di

riferimento:

- verifica dell’aderenza alla vigente normativa in materia di contabilità pubblica,

specialmente alle disposizioni del D.Lgs. 18 agosto 2000, n. 267 “Testo unico

delle leggi sull’ordinamento degli enti locali” (d’ora in poi: TUEL), del D.Lgs.

30 luglio 1999, n. 286 “Riordino e potenziamento dei meccanismi e strumenti

di monitoraggio e valutazione dei costi, dei rendimenti e dei risultati

dell’attività svolta dalle amministrazioni pubbliche, a norma dell’art. 11 della

legge 15 marzo 1997, n. 59” e a quanto previsto dai principi contabili emanati

dall’Osservatorio per la finanza e la contabilità degli Enti locali operante

presso il Ministero dell’Interno;

- attuazione dei criteri relativi all’attività di controllo formulati dalla Corte dei

Conti con Delibera delle Sezioni Riunite del 16 giugno 2000 n. 14;

- aderenza al disposto dell’art. 7 comma 7 della legge 5 giugno 2003, n. 131

“Disposizioni per l’adeguamento dell’ordinamento della Repubblica alla legge

costituzionale 18 ottobre 2001, n. 3”.

I passi metodologici che hanno contrassegnato i momenti significativi dello

svolgimento della verifica sono stati i seguenti:

- incontro, in data 7 marzo 2006, del Presidente e dei Magistrati della Sezione

Regionale di Controllo con rappresentanti dell’Amministrazione comunale;

8

- richiesta, sempre in data 7 marzo 2006, della documentazione di base per la

verifica; tale documentazione è pervenuta il 5 aprile, seguita da altri

documenti consegnati il 10 ottobre;

- incontro, nel giorno 10 ottobre 2006, con l’Assessore al Bilancio e con i

principali responsabili della gestione del Comune, nella sede di Livorno;

- esame della documentazione presentata dal Comune e richiesta di ulteriori

dati e documenti, puntualmente fatti pervenire;

- sintesi dei dati e documenti esaminati, con elaborazione di parametri e di

indicatori, fruendo della collaborazione del responsabile dei Servizi Finanziari

del Comune;

- stesura della bozza della relazione da parte del Magistrato istruttore;

- esame da parte del Collegio;

- invio della bozza di relazione all’Amministrazione comunale per il

contraddittorio con i vertici responsabili;

- stesura definitiva della relazione e delibera della Sezione Regionale di

Controllo in adunanza pubblica.

CONFIGURAZIONE SOCIO-ECONOMICA

1. Il profilo territoriale e demografico.

Il territorio comunale di Livorno si estende per 104,79 kmq.

Sorge a 3 metri sopra il livello del mare. Il territorio del comune risulta

compreso tra 0 e 462 metri sul livello del mare.

Esso è suddiviso in 5 circoscrizioni di decentramento.

Il Comune dispone, relativamente all’anno 2004, di un piano regolatore

(Accordo di pianificazione per approvazione del piano strutturale tra Comune,

Provincia e Regione, datato 25 marzo 1997), di un Regolamento urbanistico

(approvato con delibera consiliare n. 19 del 25 gennaio 1999) e di un piano per

l’edilizia economica e popolare (approvato con delibera di Giunta n. 207 del 4 marzo

1985). Manca di un piano del traffico, di un piano per gli insediamenti produttivi e

del piano ambientale. L’Amministrazione ha, tuttavia, rappresentato che è stato

approvato il Piano Urbano della Mobilità e che il piano degli insediamenti produttivi

esiste ma è esaurito, essendo stato interamente realizzato, senza che ne sia stato

approvato un altro in tempi successivi.

La popolazione del territorio comunale raggiunge, al 31 dicembre 2002, le

155.987 unità con una densità di 1.488 abitanti per kmq.

9

Il tasso di variazione della popolazione tra il 1951 ed il 2001, pari al 13,2%2,

si pone al secondo posto tra quelli della fascia demografica di appartenenza (dopo

Prato e prima di Firenze)3. Il tasso suddetto è in linea con la media regionale (pari

al 12,3%) e lievemente inferiore al dato medio della classe demografica di

appartenenza, che risulta del 19,5%. La dinamica demografica di breve periodo

evidenzia una variazione negativa tra il 1996 ed il 2001 pari al 4,68%4, in linea con

il dato medio di fascia.

La distribuzione della popolazione per fasce d’età manifesta un’incidenza di

anziani sul totale della popolazione pari al 22,2%5, in linea con i dati medi a livello

regionale.

2. Il profilo economico.

L’economia del territorio comunale si basa, principalmente, sull’attività

portuale e cantieristica, nonché – in minor misura - sul turismo, il commercio e

l’artigianato.

Risultano insistere sul territorio del comune 2.019 attività industriali con

11.674 addetti pari al 27,5% della forza lavoro occupata, 4.357 attività commerciali

con 9.553 addetti pari al 22,5% della forza lavoro occupata e 5.730 attività di

servizi, diversamente classificabili, con 21.265 addetti pari al 50% della forza lavoro

occupata. Confrontando i suddetti dati, relativi all’anno 2001, con quelli del 1991,

risulta, per quanto riguarda l’industria, che, a fronte di un incremento del 39% del

numero delle attività, il numero degli addetti rimane pressoché invariato, mentre

nel commercio, ad un lieve incremento (1,3%) del numero di attività, corrisponde

una netta diminuzione del numero degli addetti (pari al 13%). Per quanto concerne

i restanti servizi, aumentano, in diversa misura (rispettivamente, del 43% e del

12,8%) sia il numero delle unità produttive che il numero degli addetti.

Complessivamente, quindi, a fronte di un aumento complessivo del numero di

attività pari al 24,1%, l’aumento del numero di occupati è stato appena del 2,6%.

Rispetto al valore medio della fascia demografica di appartenenza:

- il reddito disponibile pro capite relativo all’anno 2000 (12.692 euro) si

discosta negativamente (- 1.737 euro)6;

2 Fonte statistica: IRPET su dati ISTAT (censimenti della popolazione 1951 e 2001); Algoritmo: (Pop. 2001 – Pop. 1951)/Pop. 1951 * 100 3 Il Comune ricade nella fascia demografica compresa oltre i 100.000 abitanti, della quale fanno parte, oltre a Livorno, solo Firenze e Prato. 4 Fonte statistica: IRPET su dati ISTAT (popolazione anagrafica 1996 e censimento 2001); Algoritmo: (Pop. 2001 – Pop. 1996)/Pop. 1996 * 100 5 Fonte statistica: IRPET su dati ISTAT (popolazione anagrafica 2000).

10

- la pressione tributaria locale, pari a 409 euro, è inferiore di oltre 93 euro7;

- il gettito IRAP pro capite (228,34 euro) registra un valore inferiore di oltre

232 euro8(pari al 50,4%);

- il tasso di attività (23,9), infine, evidenzia che c’è meno di un attivo ogni

quattro residenti ed è inferiore di oltre tredici punti percentuali rispetto a

quelli di Firenze e di Prato9(che risultano, rispettivamente, del 36,9 e del

37,6).

6 Fonte statistica: stima IRPET, anno 2000. 7 Fonte statistica: IRPET su dati del certificato di conto consuntivo 2001 dell’amministrazione comunale; Algoritmo: entrate tributarie/popolazione residente 8 Fonte statistica: IRPET; il gettito IRAP proviene da elaborazioni IRPET su dati individuali delle dichiarazioni dei redditi forniti dal Ministero dell’Economia e delle Finanze, mentre la popolazione proviene dagli archivi comunali dell’anagrafe per l’anno 1999; Algoritmo: gettito IRAP/popolazione residente 9 Fonte statistica: IRPET su dati ISTAT; censimento dell’industria 1996 e popolazione anagrafica 1996; Algoritmo: popolazione attiva/popolazione residente * 100

11

Capitolo I

1. Quadro organizzativo dell’ente

1.1. Lo statuto e i regolamenti comunali

Il quadro organizzativo del Comune di Livorno trova la sua base fondamentale

nello Statuto, per quanto riguarda la struttura dell’Ente ed i suoi organismi

gestionali, e nel Regolamento di contabilità, in relazione al sistema contabile.

Lo Statuto è stato approvato con delibera del Consiglio Comunale n. 423 del

14 ottobre 1991, integrato con delibera n. 114 del 27 maggio 1992 e modificato

con successive delibere n. 46 del 13 febbraio 1995, n. 210 del 13 novembre 1995,

n. 17 dell’11 febbraio 2001 e n. 183 del 28 ottobre 2002.

Esso è composto da 5 Titoli e 112 articoli.

Lo Statuto risulta aderente a quanto stabilito in merito dal D.Lgs. 18 agosto

2000, n. 267 “Testo unico delle leggi sull’ordinamento degli Enti locali”, cui si

aggiungono i requisiti di completezza e chiarezza dell’intero articolato.

Tale aderenza si riscontra puntualmente confrontando l’articolato del

documento con le rispettive norme riportate nel T.U.E.L.

Da un primo esame dei contenuti dello statuto si rileva un sostanziale rispetto

dei principi e delle disposizioni vigenti in materia di ordinamento degli enti locali e

una limitata utilizzazione della facoltà di esercizio della autonomia regolamentare

privilegiando per diversi aspetti il recepimento della normativa nazionale.

Fa eccezione a quanto sopra osservato la norma di cui all’art. 67, che prevede

l’istituzione di un Collegio di garanzia, organismo di verifica referendaria, di

conciliazione e di giustizia, composto dal Difensore civico, che lo presiede e da

quattro componenti scelti, ad opera del Consiglio comunale,tra Magistrati,

Professori universitari, Avvocati e Dirigenti delle P.A.

Tale organo svolge, tra l’altro, compiti istruttori e consultivi in materia di

ricorsi amministrativi rivolti al Sindaco, per motivi di legittimità, contro

provvedimenti del Comune ritenuti pregiudizievoli dagli interessati.

Il Regolamento di contabilità del Comune di Livorno – vigente nel corso

dell’esercizio oggetto del controllo - è stato adottato con deliberazione del Consiglio

Comunale n. 211 del 19 novembre 1993 e modificato con delibera n. 13 del 25

febbraio 1994. Sostanzialmente il Regolamento risulta essere conforme al Decreto

legislativo n. 77/1995 e dalla sua approvazione non ha subito modifiche o

integrazioni a seguito dell’emanazione del T.U.E.L.

Esso è composto da 9 Capi e 49 articoli.

12

Dall’esame del Regolamento di contabilità del Comune di Livorno si rileva che

esso risulta aderente sia a quanto disposto dall’art. 152 sia alla specifica normativa

dettata dal T.U.E.L. nella parte seconda “con valore di limite inderogabile”. Per

quanto concerne invece le norme “derogabili”, si è riscontrato che il Regolamento in

esame non si è discostato in maniera sostanziale dalla normativa del D.Lgs. n.

77/1995 e non si ravvisa alcun contrasto con il T.U.E.L.

Si può quindi affermare che il Regolamento di contabilità del Comune di

Livorno, seppure risalente nel tempo, è in linea con la normativa vigente all’epoca

della sua emanazione, sia dal punto di vista formale sia da quello sostanziale.

Si osserva, infine, che esso è stato da poco sostituito dal nuovo Regolamento

di contabilità, approvato con delibera n. 17 del 20 febbraio 2006, che applica i

principi contabili approvati dall’Osservatorio per la finanza e la contabilità degli Enti

locali, ai sensi dell’art. 154 del T.U.E.L.

Quest’ultimo Regolamento, rispetto al precedente, si configura come uno

strumento più moderno di gestione in quanto, oltre a disciplinare in maniera più

specifica le funzioni del Servizio finanziario e le attribuzioni del relativo

Responsabile, denota una maggiore attenzione nei riguardi del controllo di gestione

e della contabilità economica, disciplinando, all’art. 42, l’istituzione di contabilità

analitiche per i servizi gestiti in economia, compresi quelli a domanda individuale

dei cittadini.

1.2. Struttura dell’ente e organismi gestionali

Nel corso del 2004, con deliberazione consiliare n. 122 del 29 settembre, sono

stati approvati – ai sensi dell’art. 54 dello Statuto – i nuovi criteri generali

sull’ordinamento degli uffici e servizi comunali.

Tali criteri generali sono stati attuati dalla Giunta comunale con deliberazione

n. 345 del 12 ottobre 2004, che ha provveduto a definire la macrostruttura

dell’Ente, specificando, altresì, i criteri organizzativi costituenti la specificazione

degli anzidetti criteri generali.

I più importanti criteri organizzativi si sostanziano:

� nella previsione di sei Aree dipartimentali, costituenti l’espressione di

un’azione di coordinamento tra attività trasversali all’Ente e tra diversi settori

omogenei per materia. Tali Aree sono dirette da altrettanti Coordinatori;

� nella previsione delle Unità Organizzative come strutture apicali dell’Ente,

nelle quali viene esercitata l’autonomia dirigenziale, nel rispetto delle direttive

e degli indirizzi programmatici, rispetto verificato da controlli periodici;

13

� nell’affermazione del ruolo della dirigenza unica, che esalta l’esigenza di una

marcata assunzione di responsabilità da parte dei dirigenti, superando

stringenti ruoli gerarchici, nonché il ricorso a consulenti esterni, con benefici

effetti in termini di flessibilità, autonomia gestionale e valorizzazione della

professionalità dirigenziale;

� nella distinzione e autonomia delle funzioni del Segretario Generale e del

Direttore Generale10, comunque esercitate nell’ottica della massima

collaborazione, volta alla realizzazione del programma del Sindaco;

� nell’istituzione di un Comitato di direzione, presieduto dal Direttore Generale e

costituto dai Coordinatori di area dipartimentale, nella logica dello sviluppo

della programmazione e del controllo delle attività, in un clima organizzativo

orientato alla collegialità e alla collaborazione11;

� nella garanzia di forme efficaci di controllo strategico, inteso come attività di

supporto alla verifica dello stato di attuazione delle diverse politiche,

strettamente collegato con il controllo di gestione.

Nel 2004 la struttura organizzativa è stata suddivisa, dunque, sotto la

supervisione del Comitato di Direzione, in sei Aree dipartimentali, comprendenti,

ognuna, tre o quattro Unità Organizzative affidate a dirigenti, oltre a due uffici alle

dirette dipendenze del Segretario Generale (U.O. Segreteria Generale, U.O.

avvocatura civica e affari legali) e ad una struttura di Staff (Ufficio Staff supporto al

Sindaco, Ufficio stampa).

Le Aree dipartimentali sono le seguenti:

� Affari generali (sopraordinata all’U.O. Servizi demografici, all’U.O. Contratti-

economato e all’U.O. Sistema relazioni con il pubblico);

� Risorse umane e strumentali, organizzazione e controllo (alle cui dipendenze

operano l’U.O. Organizzazione gestione e risorse umane, l’U.O.

Programmazione e controllo e l’U.O. Sistemi informativi);

� Programmazione economico finanziaria (da cui dipendono l’U.O. Servizi

finanziari e servizi pubblici locali, l’U.O. Gestione entrate, l’U.O. Attività

economico produttive e l’U.O. Patrimonio);

� Sviluppo sociale, educativo, culturale e sportivo (sopraordinata all’U.O.

Attività educative, all’U.O. servizi bibliotecari, museali e culturali, all’U.O.

Promozione sociale e all’U.O. Promozione sportiva e impiantistica);

10 Nominato con disposizione del Sindaco n. 62698 del 13 agosto 2004. 11 A tale logica risponde, anche, la grande importanza data alle Conferenze dei dirigenti.

14

� Sviluppo e governo del territorio (alle cui dipendenze operano l’U.O. Polizia

municipale, l’U.O. Ambiente, l’U.O. Mobilità e parcheggi, l’U.O. Urbanistica,

l’U.O. Edilizia privata);

� Opere pubbliche e manutenzioni (da cui dipendono l’U.O. Edilizia-impianti,

l’U.O. Urbanizzazioni e l’U.O. Manutenzioni).

Il personale in servizio a tempo indeterminato nel Comune, al 31 dicembre

2004, è il seguente12:

PERSONALE IN SERVIZIO NEL COMUNE

Qualifica Funzionale

Previsti in pianta

organica n. In servizio n.

Indice di copertura

A 6 7 116,7% B 537 457 85,1% C 558 531 95,2% D 493 481 97,6%

Dirigenti 40 40 100% TOTALE 1.634 1.516 92,8%

L’indice di copertura della pianta organica è del 92,8%.

Risultano, inoltre, in servizio 80 unità di personale a tempo determinato, le cui

retribuzioni totali annue ammontano a € 1.594.296, correttamente contabilizzate

nei capitoli di spesa del personale (intervento 1).

Risultano, inoltre, in essere contratti di collaborazione coordinata e

continuativa per un totale di € 294.371, contabilizzati per € 289.121 nel bilancio

dell’Istituzione e per i restanti € 5.250 nell’intervento prestazioni di servizi,

all’interno del servizio gestione beni demaniali e patrimoniali.

Sono stati, conferiti, altresì, incarichi di studio, ricerca e consulenza, per un

totale di € 178.008, contabilizzati nell’intervento 3 (prestazioni di servizi) per la

spesa corrente e nell’intervento 6 (incarichi professionali esterni) per la spesa in

conto capitale, nei vari servizi relativi alle tipologie di incarico conferite.

Gli organismi gestionali al 31 dicembre 2004 erano i seguenti:

- Consorzi n. 2 (Consorzio Provinciale Istituto Musicale P.

Mascagni; Autorità di Ambito Toscana Costa);

- Istituzioni n. 1 (Istituzione per i servizi alla Persona)

- Società di capitali n. 16 (S.p.A., S.P.I.L., A.S.A., A.AM.P.S., LI.R.I., Porta

a Mare, A.T.L., Società aeroporto Toscano G. Galilei, Interporto Toscano A.

Vespucci, Centrale del latte FI-PT-LI, F.I.D.I. Toscana. S.r.l., Livorno Sport,

12 Per l’organico di diritto si fa riferimento alla rideterminazione della dotazione organica avvenuta – ai sensi dell’art. 34 della Legge Finanziaria 2003 – con deliberazione della Giunta comunale n. 392 del 25 novembre 2003.

15

Labronica Corse Cavalli, Cooperativa Ceramica Industriale Livorno, Energy

Agency of Livorno Province, S.E.A.L., Esteem)

16

CAPITOLO II

2. Sistema dei controlli interni.

2.1. Regolamentazione interna.

L’art. 53 dello Statuto fissa i principi generali dell’analisi organizzativa e del

controllo di gestione: la prima è assunta come funzione permanente, volta ad

adeguare l’assetto e l’organico degli uffici sulla base della costante verifica dei

risultati conseguiti, rapportati agli obiettivi da raggiungere, mentre il secondo è

funzionalizzato a fornire gli strumenti necessari all’orientamento dell’attività di

direzione e alle decisioni di competenza degli organi di governo, valutando costi e

tempi delle attività attraverso indici di prestazione misuranti l’efficacia e l’efficienza

dell’azione amministrativa.

Il Regolamento di contabilità vigente nel 2004 – approvato dal Consiglio

Comunale nel 1993 e modificato dallo stesso organo nel 1994 – intesta il controllo

di gestione alla Ragioneria, che lo svolge attraverso l’esame di rapporti periodici, di

competenza dei dirigenti dei servizi, volti alla verifica degli scostamenti della

gestione rispetto alle previsioni e alle valutazioni dei risultati conseguiti dagli stessi

dirigenti. Non è prevista, quindi, l’istituzione di apposita unità organizzativa

destinata ad occuparsi del controllo di gestione: tale impostazione è, comunque,

stata corretta dal nuovo Regolamento di contabilità, approvato nel febbraio 2006, il

quale, all’art. 41, ha stabilito la semplice collaborazione del Servizio finanziario con

la struttura organizzativa cui compete il controllo, ai fini della stesura di rapporti

trimestrali sulle risultanze delle rilevazioni effettuate, per l’analisi degli scostamenti

della gestione rispetto alle previsioni. Ai fini attuativi del controllo, entrambi i

Regolamenti prevedono “la progressiva implementazione di contabilità economiche

analitiche”.

Va, tuttavia, osservato che, sebbene il Regolamento del 1994 non prevedesse

l’istituzione di una apposita struttura incaricata del controllo, già in tale anno è

stato costituito il Nucleo di valutazione, organo incaricato di svolgere, in posizione

di staff rispetto al Sindaco, sia il controllo di gestione che l’attività di valutazione dei

dirigenti, ai fini della corresponsione della retribuzione di risultato ai medesimi.

Successivamente, con deliberazione di Giunta n. 776 del 14 ottobre 1997, le

competenze in materia di controllo di gestione sono state scisse rispetto a quelle

relative alla valutazione dell’attività dirigenziale, alla luce della diversa natura dei

17

due tipi di adempimento13, attraverso la creazione di un nuovo organo di controllo,

denominato Servizio di controllo interno, preposto al controllo di gestione a

supporto della funzione di direzione generale, mentre al Nucleo di Valutazione sono

rimasti i soli compiti relativi alla valutazione dell’operato dei dirigenti del Comune.

Con deliberazione di Giunta n. 406 del 23 novembre 2004 è stato, inoltre,

modificato il Regolamento sui controlli interni del 1997 al fine di meglio precisare le

competenze del Servizio di controllo interno, adeguandole al nuovo contesto

normativo derivante dal combinato disposto di cui al D. Lgs. 286 ed al T.U.E.L.

In particolare, è stata rafforzata la funzione propositiva del Servizio di

controllo interno, incaricato, tra l’altro, di segnalare, sulla base degli indicatori

acquisiti, lo stato di attuazione dei programmi ed il grado di raggiungimento degli

obiettivi, nonché di promuovere l’efficacia, la coerenza e l’unitarietà dell’azione

amministrativa, in un’ottica volta alla risoluzione concreta dei problemi e

all’orientamento dell’organizzazione al risultato finale.

Per quanto riguarda, infine, il controllo di regolarità amministrativa e contabile

(denominato “vigilanza contabile” dai Regolamenti di contabilità del Comune) il

Regolamento di contabilità del 1994 lo intesta ai dirigenti degli uffici e servizi

comunali ed alla Ragioneria, dotata, peraltro, di poteri ispettivi nei confronti dei

documenti contabili degli uffici; il nuovo Regolamento lascia inalterata la

competenza dei dirigenti, mentre affida la vigilanza sulla regolare gestione degli

stanziamenti di bilancio e sulla gestione di cassa e patrimoniale non più al servizio

finanziario, ma all’organo di revisione, in aderenza a quanto disposto dall’articolo

239, comma 1, del T.U.E.L.

2.2. Effettività del sistema.

2.2.1. Situazione riscontrata.

In attuazione delle norme statutarie e regolamentari illustrate nel paragrafo

precedente, va notato che nel 1999, dopo l’entrata in vigore del D. Lgs. n. 286 del

1999, sono stati nominati dal Sindaco, con apposite disposizioni, i componenti dei

due organi di controllo, scelti tra i dirigenti dell’Ente per quanto riguarda il Servizio

di controllo interno e da esperti esterni per quanto concerne il Nucleo di

Valutazione; è stato nominato anche un gruppo di progetto a supporto del Servizio,

composto da dirigenti del Comune.

13 Come da D. Lgs. n. 286/99, art. 1, comma 2, lettera c).

18

La composizione del Servizio e del Nucleo è stata rinnovata, all’inizio del

2005, con nuove disposizioni del Direttore Generale, in considerazione sia della

scadenza del mandato del Sindaco, sia della riforma della struttura organizzativa

del Comune attuata nel 2004, che ha visto l’istituzione, nel mese di ottobre,

dell’Unità Organizzativa programmazione e controllo, competente in materia di

controllo strategico, di programmazione per obiettivi, di controllo di gestione, di

contabilità analitica e di controllo di qualità dei servizi pubblici. La suddetta Unità è

divenuta pienamente operativa con l’approvazione del bilancio, del P.E.G. e dei

Piani per obiettivi per il 2005.

Allo stato attuale, pertanto, risultano istituiti – sia pur con diverse tempistiche

e modalità - tutti e quattro i tipi di controllo interno previsti dall’art. 1 del D. Lgs. n.

286 del 1999 e dall’art. 147 del T.U.E.L. In particolare:

a) il controllo di regolarità amministrativa e contabile

- Il controllo di legittimità è svolto dal responsabile del procedimento attraverso

l’emissione di un parere di regolarità tecnica sulle proposte di deliberazione e

l’apposizione del visto di regolarità tecnica sulle disposizioni dirigenziali.

- Il controllo di regolarità contabile è svolto dal responsabile del servizio

finanziario su delibere e disposizioni dirigenziali attraverso l’emissione di

pareri e l’apposizione del visto di regolarità contabile su delibere e disposizioni

dirigenziali.

- Il controllo di regolarità amministrativa è svolto dal Segretario Generale sulle

proposte di deliberazione, con l’apposizione di un visto attestante l’esito

positivo del controllo.

L’Amministrazione, in sede di verifica presso il Comune, ha tenuto a precisare

che tenderà a superare la frammentarietà dei citati controlli attraverso una più

marcata integrazione tra gli stessi, ispirata ai principi della revisione aziendale.

b) il controllo di gestione

Il suddetto controllo – inteso dall’Amministrazione come attività tramite la

quale si verificano i risultati dell’azione amministrativa per orientarla verso i fini

istituzionali che essa deve perseguire – è stato svolto a partire dal giugno del 2002,

data dalla quale risulta effettivamente insediato il Servizio di controllo interno.

Il report sull’attività del 2004 mostra che esso ha riguardato l’intera attività

dell’Ente e si è sostanziato in un controllo di efficacia dell’attività stessa, valutata

attraverso il grado di raggiungimento degli obiettivi per mezzo di un sistema di

indicatori semplici – di tipo, per lo più, “fisico” (per esempio, numero di certificati

prodotti, numero di delibere emesse, numero di gare svolte, ecc.) e non

economico-finanziario. Solo in pochi casi il controllo è stato svolto attraverso l’uso

19

di indicatori complessi, derivanti dalla combinazione di più indicatori semplici

mediante algoritmi: il settore nel quale si è fatto maggiormente uso di tale tipo di

indicatore, più significativo a fini rappresentativi e valutativi dell’attività

amministrativa sottostante, è stato il settore dell’istruzione che, non a caso, è

l’unico settore nel quale è stata introdotta, in via sperimentale, una contabilità

analitica per centri di costo. E’ di tutta evidenza, quindi, che il controllo di gestione

sconta proprio la mancanza di tale tipo di contabilità, che permette lo svolgimento

di un tipo di controllo realmente utile, funzionale a fornire le informazioni

necessarie a permettere una verifica, in termini di efficienza, efficacia ed

economicità, della gestione. Si rileva, a tal proposito, che il Comune di Livorno

adotta, allo stato attuale, una contabilità soltanto di tipo finanziario e non

economico.

c) la valutazione della dirigenza

La valutazione della dirigenza, ai fini dell’attribuzione della retribuzione di

risultato, è la tipologia di controllo di più antica istituzione all’interno dell’Ente: essa

è svolta, fin dal 1999, dal Nucleo di valutazione, in posizione di staff con la Giunta.

Il sistema di valutazione, a cadenza annuale, è fondato, prevalentemente, su

criteri oggettivi, basati sulla percentuale di conseguimento degli obiettivi assegnati,

misurata attraverso le risultanze derivanti dall’esercizio del controllo di gestione e,

in misura minore, su criteri soggettivi (qualità della prestazione individuale,

rappresentata dalla capacità del dirigente di essere propositivo al momento della

fissazione degli obiettivi e dalla capacità di dare ordini dettagliati ai funzionari

presenti nella struttura diretta).

E’ evidente, anche in questo caso, che le stesse criticità riscontrate per il

controllo di gestione (scarsa significatività degli indicatori, derivante dalla mancanza

di una contabilità analitica per centri di costo e di ricavo) valgono anche per questa

tipologia di controllo, in quanto fondata – ai fini della misurazione delle prestazioni

dirigenziali – sulle stesse risultanze derivanti dal controllo di gestione.

In particolare, dal referto del controllo di gestione, tempestivamente inviato a

questa Sezione in ottemperanza dell’art. 198-bis del T.U.E.L.14, risulta che gli

obiettivi programmati dall’Ente per il 2004 (dei quali 150 sono stati sottoposti a

controllo) sono stati completamente raggiunti per il 62% del totale, mentre per il

30% risultano parzialmente raggiunti con una media di realizzazione superiore

all’80%: solo l’1% degli obiettivi risulta non raggiunto (si tratta di obiettivi relativi

ad opere pubbliche non finanziate). Il rimanente 7% degli obiettivi sono stati

14 Documento pervenuto il 3 ottobre 2005.

20

ritenuti non valutabili attraverso il sistema degli indicatori predisposto

dall’Amministrazione.

d) il controllo strategico

Tale tipo di controllo ha per oggetto lo stato di realizzazione degli obiettivi

articolati nel relativo Piano dettagliato, il quale è frutto di condivisione tra gli organi

titolari dell’indirizzo politico e quelli deputati all’attuazione di esso. Il controllo è

svolto dal Servizio coordinamento del programma – collocato nello staff del Sindaco

e composto da personale interno all’amministrazione - in collaborazione con i centri

di responsabilità, su un campione di cinque obiettivi rilevanti ai fini del controllo

stesso, per il miglioramento del grado di realizzazione dei medesimi.

Sono state predisposte delle schede di programma, costruite attraverso le

risultanze del controllo di gestione: non può che ripetersi, pertanto, quanto già

sopra riferito in merito alla necessità di migliorare il sistema degli indicatori del

controllo di gestione i quali, ai fini di una maggiore significatività, necessitano di

essere costruiti attraverso le risultanze di un adeguato sistema di contabilità

economica analitica.

Non è previsto da alcuna norma statutaria o regolamentare né risulta essere

stato, comunque, predisposto alcun tipo di bilancio di mandato.

2.2.2. Considerazioni riepilogative.

L’esame della disciplina dei controlli interni e delle forme organizzative e

procedimentali adottate permette di pervenire alle seguenti considerazioni, alcune

delle quali sono state già anticipate nella precedente disamina:

� si è potuto verificare il rispetto dei principi contenuti nel D. Lgs. n. 286 del

1999 e nell’art. 147 del T.U.E.L. Risultano, infatti, formalmente istituiti ed

esercitati tutti e quattro i tipi di controllo previsti nella citata normativa: in

particolare, è stato rispettato il principio della separazione del controllo di

regolarità amministrativa e contabile rispetto agli altri tre, da esercitare in

forma integrata, nonché il principio che impone che il controllo di gestione e

l’attività di valutazione dei dirigenti siano svolte da strutture diverse;

� i tempi di costituzione dei diversi organi sono stati piuttosto lenti: infatti, il

Nucleo di valutazione, pur previsto fin dal 1994, è stato istituito solo nel 1999,

mentre il controllo di gestione è operativo solo dal 2002, pur essendo stato

istituito già dal 1997;

� come già riferito, il controllo di regolarità amministrativo e contabile riveste

un carattere essenzialmente formale e frammentato, mancando invece un

21

apposito organo incaricato di espletare una funzione strutturata e ispirata ai

principi della revisione aziendale;

� il controllo di gestione, sulle cui risultanze, peraltro, si basano anche il

controllo strategico e la valutazione della dirigenza, sconta la mancanza, alla

base, di una contabilità analitica per centri di costo e di ricavo: si è visto,

infatti, che il controllo è svolto, per lo più, sulla base di indicatori semplici, che

consentono un’analisi solo quantitativa, e non, invece, qualitativa, dell’attività

di gestione. Tale analisi non appare sufficiente, pertanto, a permettere,

l’effettivo miglioramento della gestione stessa, sotto i tre profili dell’efficienza,

dell’efficacia e dell’economicità.

E’, comunque, apprezzabile lo sforzo organizzativo dell’Ente, che è impegnato

in una costante azione di miglioramento delle procedure regolatrici del controllo:

infatti, la struttura deputata all’esercizio del controllo di gestione è stata dotata di

un sistema informatico collegato in rete e i servizi esternalizzati sono stati

sottoposti a valutazione da parte di un’apposita struttura, denominata Ufficio

Aziende e Società Partecipate; inoltre, alla fine del 2004 è stato istituito l’Ufficio

Servizi Pubblici Locali , incaricato di monitorare la qualità dei servizi in questione.

2.3. La revisione economico-finanziaria

2.3.1. La regolamentazione interna

Lo Statuto si occupa del Collegio dei revisori negli articoli 69, 70 e 71,

confermando sostanzialmente le prescrizioni normative degli articoli 234 e seguenti

del T.U.E.L. per quanto riguarda la sua composizione e le modalità di elezione.

Esso, secondo la previsione statutaria, è “organo per la vigilanza sulla regolarità

economico-finanziaria dell’attività amministrativa del Comune e delle istituzioni

comunali.”

Le principali attribuzioni del Collegio previste nello Statuto consistono, infatti,

nella redazione dell’apposita relazione sul conto consuntivo, nella verifica

semestrale delle deliberazioni di assunzione dei mutui, nella vigilanza sulla

regolarità della gestione del patrimonio.

Il Regolamento di contabilità vigente nel 2004 contiene le norme sull’elezione

e sul funzionamento dell’organo negli articoli da 42 a 45, senza discostarsi in

maniera significativa dalle disposizioni del T.U.E.L. regolatrici della materia: in

particolare, il regolamento prevede che il Collegio si riunisca almeno con cadenza

bimestrale.

22

Il nuovo Regolamento, approvato nel febbraio 2006, prevede, a modifica di

quanto sopra, che il Collegio si riunisca con cadenza tale da garantire la funzionalità

dell’organo: è previsto, inoltre, un termine di 20 giorni dalla trasmissione della

documentazione per la redazione dei pareri sul bilancio di previsione e sul

rendiconto della gestione. Si tratta, evidentemente, di norme tese a rendere più

spedita e funzionale l’attività del Collegio.

2.3.2. La verifica dello svolgimento delle funzioni.

Il Collegio dei revisori in carica nell’esercizio oggetto del controllo è stato

nominato con deliberazione del Consiglio comunale n. 193 dell’11 novembre 2003,

in esecuzione del quadro normativo, statutario e regolamentare di riferimento,

descritto nel precedente paragrafo.

Esso è, quindi, composto da tre membri: un Dottore commercialista, iscritto

nel registro dei revisori contabili, che svolge le funzioni di Presidente; un altro

Dottore commercialista e un Ragioniere, entrambi iscritti nei rispettivi albi

professionali.

Il Collegio ha svolto 44 riunioni nel corso del 2004.

Le suddette riunioni hanno riguardato l’intero arco delle attività

istituzionalmente demandate all’organo in questione, ed hanno avuto particolare

riferimento, oltre che al parere sul bilancio preventivo e sul rendiconto, ai controlli e

verifiche sulla cassa economale e sulla Tesoreria, alle proposte di variazione di

bilancio, alle verifiche periodiche sul rispetto del Patto di stabilità ed alla verifica

sulla gestione dell’attività contrattuale e del patrimonio dell’Ente.

I principali rilievi mossi dal Collegio all’Amministrazione sono emersi in sede di

parere sul bilancio di previsione e sul rendiconto, di verifica periodica del rispetto

del Patto di stabilità e di verifica sulla gestione patrimoniale.

In particolare, in sede di parere sul bilancio di previsione e sul rendiconto, il

Collegio ha suggerito:

� un più incisivo coordinamento tra gli Uffici deputati al monitoraggio dei

fenomeni originanti le entrate proprie ed il loro incasso, per assicurare

certezza e costanza nel gettito;

� l’implementazione di tecniche idonee al fine di permettere un rapido e

razionale smaltimento dei residui attivi e passivi;

� un maggior sviluppo del sistema di procedure informatiche relative al controllo

di gestione, con particolare attenzione al monitoraggio delle gestioni

societarie;

23

� particolare attenzione nell’attuazione dei piani sia per il recupero di maggiori

oneri da esproprio a carico dei concessionari sia per la trasformazione del

diritto di superficie in diritto di piena proprietà.

In sede di verifica periodica del rispetto del Patto di stabilità va notato che il

Collegio, nella seduta del 29 luglio 2004, aveva constatato la tendenza, emersa nel

primo trimestre 2004, ad una sostanziale riduzione delle entrate ed un significativo

aumento delle uscite rientranti nel calcolo del patto di stabilità, raccomandando,

perciò, un attento monitoraggio dei relativi flussi di entrata e di uscita, nell’ottica di

una attenta gestione delle disponibilità di cassa: a tal uopo, aveva invitato l’Ente ad

attivarsi sul fronte della riscossione delle entrate, evitando, contemporaneamente,

possibili ripercussioni sulle scadenze dei pagamenti, onde evitare richieste di

interessi moratori da parte dei fornitori.

Nella seduta del 26 ottobre il Collegio ha riscontrato una sostanziale

normalizzazione dei flussi di cassa, grazie soprattutto ad entrate di natura capitale,

il che dimostra attenzione, da parte dell’Amministrazione, ai rilievi dei revisori.

Infine, per quanto riguarda la verifica della gestione patrimoniale, con

particolare riferimento al patrimonio abitativo, effettuata presso l’Ufficio Patrimonio

in data 15 dicembre 2004, il Collegio ha suggerito la costituzione di un adeguato

fondo svalutazione crediti, onde fronteggiare le perdite derivanti da morosità

vantate nei confronti di inquilini indigenti, nonché la creazione di una procedura che

consenta di inserire correttamente nel patrimonio dell’Ente i beni acquisiti a

scomputo di oneri, accentrando, possibilmente, la gestione di tutti i beni in un’unica

struttura, in modo da massimizzare la redditività del patrimonio immobiliare.

In conclusione, risulta che il Collegio dei revisori abbia svolto correttamente,

sia sotto il profilo quantitativo che qualitativo, la propria attività nel corso del 2004

e che il Comune abbia cercato, nei limiti del possibile, di dare riscontro a quanto

raccomandato dal Collegio stesso ai fini del buon andamento della gestione.

24

CAPITOLO III

3. Politiche di bilancio.

Al fine di inquadrare nella giusta ottica l’attività gestionale, appare opportuno

prendere in considerazione le politiche di bilancio che sottendono gli indirizzi

programmatici dell’Ente.

Il bilancio annuale di previsione 2004, insieme alla relazione previsionale e

programmatica e al bilancio pluriennale 2004-2006, è stato approvato dal Consiglio

comunale con deliberazione n. 64 del 31/3/2004.

Il bilancio risulta elaborato secondo le caratteristiche e la struttura di cui agli

articoli 164 e 165 del TUEL, così come risultano conformi a quanto disposto,

rispettivamente, dagli articoli 170 e 171 del Testo Unico la relazione previsionale e

programmatica ed il bilancio pluriennale.

Risultano uniti alla deliberazione di approvazione la relazione dell’Organo di

revisione e gli allegati di cui all’art. 172 del TUEL, così come disposto dall’art. 174,

nonché il parere in ordine alla regolarità tecnica e contabile del responsabile del

settore dei servizi finanziari, previsto dall’art. 49 dello stesso TUEL.

Risulta, inoltre, allegata al bilancio una relazione finanziaria, predisposta dallo

Staff programmazione finanziaria dell’U.O. Ragioneria, illustrativa delle linee

programmatiche della gestione 2004.

Le impostazioni dell’entrata e della spesa si riconducono alla manovra

finanziaria complessiva delineata nella relazione previsionale e programmatica e

negli altri atti programmatici adottati dall’Amministrazione.

I principali indirizzi per la formazione del bilancio si traducono, sul versante

delle entrate correnti, nel mantenimento dell’invarianza della pressione tributaria e

tariffaria e nella continuazione dell’attività di recupero dell’evasione e dell’elusione

tributaria, in ordine soprattutto all’imposta comunale sugli immobili, mentre, sul

versante delle entrate straordinarie, nella copertura dell’intera spesa di

manutenzione ordinaria attraverso gli oneri di urbanizzazione – con conseguente

sofferenza degli investimenti – e dell’applicazione dell’avanzo presunto per il

finanziamento di spese una tantum (come le elezioni), limitando il ricorso alla

fiscalità all’aumento della TARSU, commisurato all’incremento dei costi di trasporto,

smaltimento e raccolta dei rifiuti solidi urbani.

Sul versante della spesa corrente, oltre al suo generale contenimento

attuabile attraverso l’attivazione di processi di efficienza e di economicità, gli

25

indirizzi richiedono di favorire gli interventi per la funzione relativa al territorio ed

all’ambiente, funzione che risente, come appena ricordato, dell’incremento dei costi

per il servizio di raccolta, trasporto e smaltimento dei rifiuti solidi urbani. Gli stessi

indirizzi richiedono, inoltre, di favorire le funzioni relative alla sicurezza,

all’istruzione ed alla cultura.

Relativamente alla parte degli investimenti, le linee programmatiche

riconoscono priorità agli interventi relativi al completamento e alla manutenzione di

opere pubbliche, con l’obiettivo del rispetto e del controllo dei tempi di realizzazione

degli interventi, integrando le diverse competenze e professionalità coinvolte nelle

varie fasi operative.

Durante il ciclo del bilancio, le modifiche allo stesso apportate paiono

muoversi in sufficiente conformità rispetto alle direttive inizialmente delineate.

Sotto il profilo delle risorse, risultano confermate le politiche tributarie e

tariffarie programmate.

Sotto il profilo degli impieghi, la politica di contenimento della spesa corrente

non sempre risulta in grado di mantenere gli obiettivi prefissati a fronte di una

crescita dei fabbisogni, mentre gli interventi previsti nel programma degli

investimenti restano indirizzati verso le destinazioni previste.

L’esame del bilancio e del rendiconto di cui al presente referto esplicita dal

punto di vista finanziario gli andamenti delle politiche e degli indirizzi sopra

accennati, mettendo in evidenza gli effetti sugli equilibri gestionali, sia in fase di

previsione che di risultati.

Il rendiconto della gestione, così come il bilancio, risulta predisposto in

osservanza delle caratteristiche e secondo la struttura richieste dalla normativa ed

in particolare dagli articoli 227 e seguenti del TUEL.

Il Consiglio comunale ha approvato il relativo documento e gli allegati con

deliberazione n. 117 del 30/6/2005.

L’Organo di revisione ha rimesso la relazione sulla proposta di deliberazione e

sullo schema di rendiconto, ai sensi dell’art. 239 del TUEL, con verbale del

13/6/2005.

26

CAPITOLO IV

4. Equilibri di bilancio.

Prima di procedere alle varie analisi, si ritiene opportuno presentare il quadro

complessivo dei dati di bilancio 2004, nelle fasi della previsione, della previsione

assestata e del rendiconto.

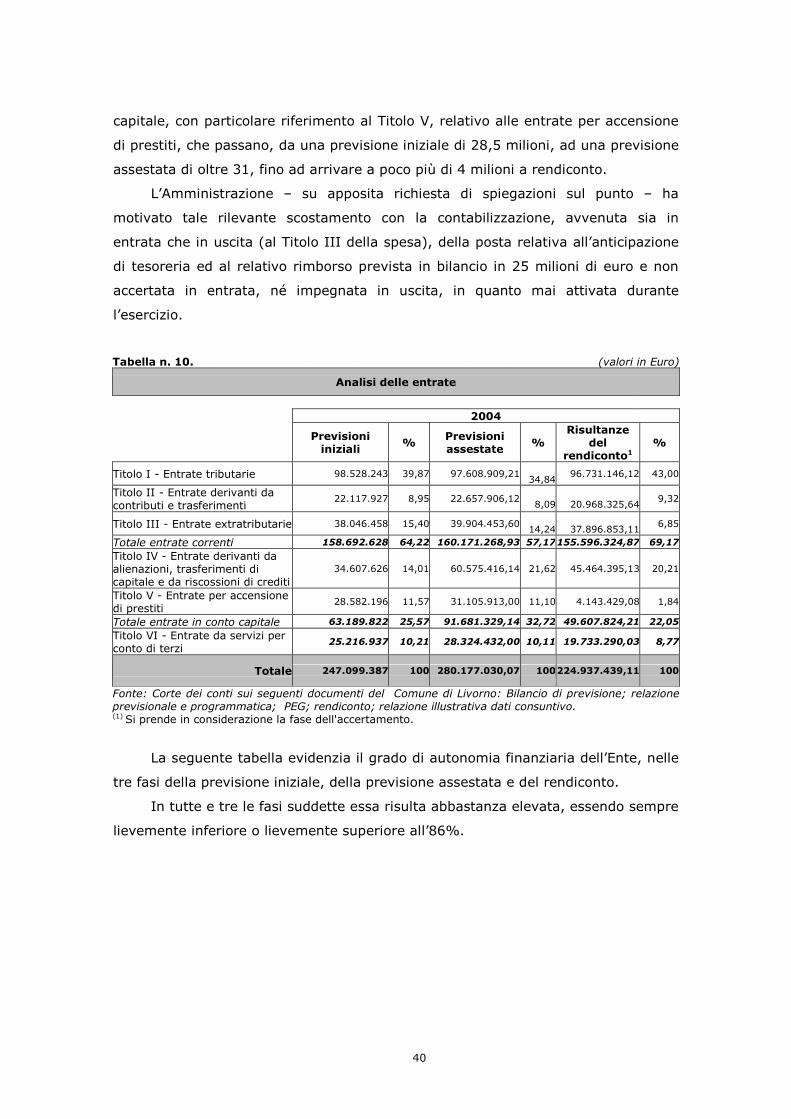

Tabella n. 1. (valori in euro)

Quadro generale 2004

Previsioni iniziali Previsioni assestate Risultanze rendiconto(3)

Entrate:

Avanzo di Amministrazione (1) (2) 1.124.836 3.556.337,32 3.556.337,32

Entrate Tributarie - Titolo I 98.528.243 97.608.909,21 96.731.146,12

Entrate derivanti da contributi e trasferimenti – Titolo II

22.117.927 22.657.906,12 20.968.325,64

Entrate Extratributarie - Titolo III 38.046.458 39.904.453,60 37.896.853,11

Tot. Entrate correnti 158.692.628 160.171.268,93 155.596.324,87

Entrate derivanti da alienazioni, trasferimenti di capitali e riscossione di crediti - Titolo IV

34.607.626 60.575.416,14 45.464.395,13

Entrate da accensione di prestiti - Titolo V 28.582.196 31.105.913,00 4.143.429,08

Tot. Entrate in conto capitale 63.189.822 91.681.329,14 49.607.824,21

Entrate da servizi per conto terzi – Titolo VI 25.216.937 28.324.432,00 19.733.290,03

Totale Entrate 248.224.223 283.733.367,39 228.493.776,43

Spese: Disavanzo di amministrazione - -

Spese correnti – Titolo I 155.928.385 158.355.157,64 152.784.983,64

Spese in conto capitale – Titolo II 35.023.914 64.991.356,29 47.321.184,17

Spese per rimborso di prestiti – Titolo III 32.054.987 32.062.421,46 7.054.432,88

Spese per servizi per conto terzi – Titolo IV 25.216.937 28.324.432,00 19.733.290,03

Totale spese 248.224.223 283.733.367,39 226.893.890,72

Differenza - - (4)1.599.885,71

Fonte: Corte dei conti sui seguenti documenti del Comune di Livorno : Bilancio di previsione; rendiconto. 1) Applicazione avanzo presunto 2003 2) Applicazione avanzo accertato con rendiconto 2003 3) Per le entrate si prende in considerazione la fase dell'accertamento. Per le spese si prende in considerazione la fase dell'impegno 4) Avanzo esercizio 2004

27

4.1. La regola del pareggio

Tabella n. 2. (valori in Euro)

Pareggio finanziario – Anno 2004

Previsioni iniziali Previsioni definitive15

Entrate:

Avanzo di Amministrazione (1) e (2) 1.124.836 3.556.337,32

Entrate Tributarie - Titolo I 98.528.243 97.608.909,21

Entrate derivanti da contributi e trasferimenti – Titolo II

22.117.927 22.657.906,12

Entrate Extratributarie - Titolo III 38.046.458 39.904.453,60

Tot. Entrate correnti 158.692.628 160.171.268,93

Entrate derivanti da alienazioni, trasferimenti di capitali e riscossione di crediti - Titolo IV

34.607.626 60.575.416,14

Entrate da accensione di prestiti - Titolo V 28.582.196 31.105.913,00

Tot. Entrate in conto capitale 63.189.822 91.681.329,14

Entrate da servizi per conto terzi – Titolo VI 25.216.937 28.324.432,00

Totale Entrate 248.224.223 283.733.367,39

Spese:

Disavanzo di amministrazione - -

Spese correnti – Titolo I 155.928.385 158.355.157,64

Spese in conto capitale – Titolo II 35.023.914 64.991.356,29

Spese per rimborso di prestiti – Titolo III 32.054.987 32.062.421,46

Spese per servizi per conto terzi – Titolo IV 25.216.937 28.324.432,00

Totale spese 248.224.223 283.733.367,39

Differenza - -

Fonte: Corte dei conti sui seguenti documenti del Comune di Livorno: Bilancio di previsione; rendiconto. 1) Applicazione avanzo presunto 2003 2) Applicazione avanzo accertato con rendiconto 2003

La regola del pareggio, come prevista dal TUEL agli artt. 162, commi 1 e 6;

175, comma 8; 193 comma 1, è stata rispettata sia in fase di previsione iniziale che

in quella di previsione definitiva.

Tale risultato è stato raggiunto applicando al bilancio 2004 l’avanzo

dell’esercizio 2003 nei termini seguenti:

− € 1.124.836,00 quale avanzo presunto, in sede di bilancio di previsione,

destinato al bilancio in c/capitale per € 287.819,00 ed al bilancio corrente (per

spese vincolate) per i restanti € 837.017,00;

15 La colonna del consuntivo non è stata inserita in quanto l’art. 162 commi 1 e 6, l’art. 175 comma 8 e l’art. 193 comma 1, impongono la regola del pareggio finanziario per la sola fase della previsione, da quella iniziale fino a quella definitiva

28

− € 3.556.337,32 quale avanzo accertato dell’esercizio finanziario 2003 con

l’approvazione del relativo rendiconto;

L’importo applicato è stato destinato nel modo seguente:

− € 1.501.495,42 al bilancio corrente;

− € 579.097,63 per compensazione di minori entrate correnti;

− € 1.475.744,27 al bilancio in c/capitale.

La seguente tabella mostra la suddivisione dell’avanzo accertato dell’esercizio

finanziario 2003, così come prevista al momento dell’approvazione del relativo

rendiconto.

Tabella n. 3. (valori in Euro)

Analisi delle componenti dell'avanzo di amministrazione accertato dell’esercizio 2003

Avanzo di amministrazione

Fondi vincolati Fondi per

finanziamento spese in c/capitale

Fondi di ammortamento

Fondi non vincolati

3.556.337,32 17.609,33 466.457,66 0 3.072.270,33

Fonte: Relazione del Collegio dei revisori al rendiconto 2003.

L’Ente, dunque, ha scelto di destinare una parte consistente dei fondi non

vincolati al finanziamento della parte in conto capitale del bilancio.

La seguente tabella evidenzia, in maniera più specifica, come la regola del

pareggio sia stata mantenuta nel corso dell’intera gestione dell’esercizio 2004.

In particolare, essa mostra gli effetti contabili prodotti dalla deliberazione

consiliare di ricognizione degli equilibri di bilancio (n. 121 del 29 settembre 2004) e

da quella di assestamento generale (n. 159 del 29 novembre 2004).

Entrambe le deliberazioni hanno ricevuto positiva valutazione da parte del

Collegio dei Revisori, che non ha formulato alcuna osservazione in proposito né

nella seduta del 21 settembre 2004, nella quale ha esaminato la proposta di

delibera relativa alla verifica dello stato di attuazione dei programmi e della

salvaguardia degli equilibri di bilancio, né nella seduta del 26 novembre 2004, nella

quale ha esaminato la proposta di delibera relativa all’assestamento del bilancio

2004.

29

Tabella n. 4. (valori in Euro)

Pareggio finanziario – Anno 2004

Previsioni iniziali Previsione dopo il riequilibrio (1)

Previsione dopo l' assestamento (2)

Previsioni definitive (3)

Entrate:

Avanzo applicato 1.124.836 2.478.640,51 3.556.337,32 3.556.337,32

Entrate Tributarie - Titolo I 98.528.243 98.528.243 97.608.909,21 97.608.909,21

Entrate derivanti da contributi e trasferimenti – Titolo II

22.117.927 22.237.698 22.657.906,12 22.657.906,12

Entrate Extratributarie - Titolo III 38.046.458 39.080.486,85 39.904.453,60 39.904.453,60

Tot. Entrate correnti 158.692.628 159.846.427,85 160.171.268,93 160.171.268,93

Entrate derivanti da alienazioni, trasferimenti di capitali e riscossione di crediti - Titolo IV

34.607.626 37.861.527 60.575.416,14 60.575.416,14

Entrate da accensione di prestiti - Titolo V

28.582.196 28.802.196 31.105.913,00 31.105.913,00

Tot. Entrate in conto capitale 63.189.822 66.663.723 91.681.329,14 91.681.329,14

Entrate da servizi per conto terzi – Titolo VI

25.216.937 25.216.937 28.324.432,00 28.324.432,00

Totale Entrate 248.224.223 254.205.728,36 283.733.367,39 283.733.367,39

Spese:

Disavanzo di amministrazione - -

Spese correnti – Titolo I 155.928.385 157.173.702,75 158.346.675,53 158.355.157,64

Spese in conto capitale – Titolo II 35.023.914 39.760.101,61 64.999.838,40 64.991.356,29

Spese per rimborso di prestiti – Titolo III

32.054.987 32.054.987 32.062.421,46 32.062.421,46

Spese per servizi per conto terzi – Titolo IV

25.216.937 25.216.937 28.324.432,00 28.324.432,00

Totale spese 248.224.223 254.205.728,36 283.733.367,39 283.733.367,39

Differenza - - - -

Fonte: Corte dei conti su dati del bilancio di previsione e delle deliberazioni sotto riportate.

(1) Deliberazione di ricognizione degli equilibri del C.C. n. 121 del 29 settembre 2004

(2) Deliberazione di assestamento del C.C. n. 159 del 29 novembre 2004

(3) Stanziamenti definitivi di bilancio risultanti dal rendiconto della gestione 2004, approvato con Deliberazione n. 117 del 30 giugno 2005.

30

La tabella mostra una sostanziale tenuta delle impostazioni iniziali per tutti e

tre i Titoli della parte corrente dell’entrata, che risulta, complessivamente,

incrementata di circa l’1%.

Le risorse correnti, infatti, passano da 158.692.628 a 160.171.268,93 euro.

Lo stesso ordine di considerazioni vale per la parte corrente della spesa, che

risulta incrementata di poco più dell’1,5%, passando da 155.928.385 a

158.355.157,64 euro.

Diversa è, invece, la situazione della parte capitale, sia dell’entrata che della

spesa.

La prima risulta, infatti, incrementata di oltre il 45%, da una previsione

iniziale di 63.189.822, arriva a una previsione definitiva di 91.681.329,14 euro.

Tale incremento è quasi interamente dovuto alle entrate del Titolo IV (da

34.607.626 a 60.575.416,14 euro, pari al 75% di aumento).

La seconda, cioè la spesa, risulta addirittura incrementata dell’85,5%,

passando da 35.023.914 a 64.991.356,29 euro.

Le cause principali di tali forti scostamenti rilevati tra previsioni iniziali e

previsioni assestate del Titolo IV dell’entrata e del Titolo II della spesa sono da

ricercarsi essenzialmente nei seguenti fatti gestionali:

� Accertamento dei proventi per l’alienazione di azioni A.S.A. (Azienda Servizi

Ambientali) per euro 9.203.575,12, che sono stati utilizzati, in prevalenza, per

la ricapitalizzazione (per 5 milioni di euro) della A.A.M.P.S. S.p.a. (Azienda

Ambientale di Pubblico Servizio) e per l’acquisto di azioni della stessa A.S.A.

detenute da altri Comuni soci (per euro 3.179.780,12);

� Oneri di urbanizzazione secondaria (opere a scomputo) per euro 6.963.801,02

compresi nel piano di lottizzazione “Salviano 2”.

Per quanto riguarda il primo di tali fatti, si tratta dell’esito di una procedura

che aveva avuto inizio fin dal 2001. Infatti, già con deliberazione del Consiglio

comunale n. 85 del 26 marzo 2001 erano stati stabiliti gli indirizzi generali ed i

passaggi procedurali per la parziale privatizzazione del capitale sociale di ASA

S.p.A., tramite procedura ad evidenza pubblica per la selezione di un socio

industriale16, mentre l’avvio della procedura di privatizzazione aveva avuto inizio già

dal 2001, con decisione della Giunta comunale n. 28917.

Si tratta, dunque, di un fatto gestionale i cui sviluppi erano già prevedibili da

parte dell’Ente, almeno nelle sue grandi linee, al momento della predisposizione del

16 Al termine della procedura, il socio industriale prescelto è stato l’A.G.A. S.p.a. 17 Gli ulteriori “passaggi” della procedura di privatizzazione saranno analizzati più approfonditamente nel capitolo relativo alle società partecipate.

31

bilancio di previsione: si raccomanda, pertanto, una maggiore attenzione da parte

dell’Ente stesso in fase di allocazione preventiva delle poste di bilancio, in modo da

non svuotare tale strumento della funzione programmatoria che deve essere sua

propria, in base ai principi contabili e delle previsioni del TUEL.

Per quanto riguarda gli altri due, invece, si tratta di fatti di più difficile

prevedibilità in fase di previsionale iniziale18.

4.2. La costruzione degli equilibri.

4.2.1. L’equilibrio di parte corrente.

Viene esposta una tabella riepilogativa degli equilibri nelle diverse fasi di

previsione, assestamento e rendiconto, anziché l’elaborazione di equivalenti tabelle

per ciascuna delle fasi, al fine di rendere di immediata evidenza le correlazioni delle

entrate e delle spese nelle tre fasi, agevolando in tal modo anche la “misurazione”

della capacità di programmazione.

Tabella n. 5. (valori in Euro)

Equilibrio di parte corrente – Anno 2004

Previsioni iniziali Previsioni assestate

Risultanze rendiconto1

a) Entrate correnti Titolo I-II-III 158.692.628 160.171.268,93 155.596.324,87

b) Spese correnti Titolo I 155.928.385 158.355.157,64 152.784.983,64

c) Quota capitale ammortamento mutui e prestiti obbligazionari - Titolo III di cui

* quota annua 7.054.987 7.062.421,46 7.054.432,88

* quota estinzione anticipata mutui

Differenza (a-b-c) - 4.290.744

-5.246.310,17

-4.243.091,65

Copertura differenza:

Quote proventi concessioni edilizie - Titolo IV 4.400.000 4.508.283,40 4.622.054,88

Applicazione avanzo 837.017 2.080.593,05 2.080.593,05

Differenza 946.273 1.342.566,28 2.459.556,28

Fonte: Corte dei conti sui seguenti documenti del Comune di Livorno: Bilancio di previsione; relazione previsionale e programmatica;PEG; rendiconto; relazione illustrativa dati consuntivo. 1) Per le entrate si prende in considerazione la fase dell'accertamento. Per le spese si prende in considerazione la fase dell'impegno.

Nell’ambito dell’equilibrio generale, in fase di previsione iniziale, il bilancio

presenta uno squilibrio della parte corrente registrando un differenziale negativo

(4.290.744) fra le spese correnti (155.928.385), sommate alla quota capitale delle

18 Di essi si riferirà, più diffusamente, in sede di esame dell’utilizzo dei proventi per concessioni edilizie.

32

rate di ammortamento dei mutui e dei prestiti obbligazionari (7.054.987), e le

entrate dei primi tre Titoli (158.692.628).

Il saldo negativo è coperto con il presunto avanzo di amministrazione

dell’esercizio 2003 (837.017) e con le quote dei proventi di concessioni edilizie

applicate al bilancio corrente (4.400.000).

Il suddetto squilibrio aumenta, sia pure in maniera non eccessivamente

considerevole (22,2%) in assestamento per tornare al livello iniziale in fase di

rendiconto.

Il differenziale è finanziato con una consistente applicazione dell’avanzo 2003

(2.080.593,05), assorbente la quota iniziale (di 837.017) dell’avanzo stesso.

La costruzione dell’equilibrio di parte corrente si mostra, comunque,

formalmente corretta durante l’intera gestione, anche se a copertura di esso sono

state utilizzate entrate di natura eccezionale. Trattasi, particolarmente, dei proventi

delle concessioni edilizie – durante l’esercizio completamente liberalizzati rispetto

alla specifica destinazione di legge vigente fino al 200319 - per i quali si ritiene che

la procedura di utilizzo sia corretta in quanto, come dimostrato dalla seguente

tabella, solo il 22,91% di tali proventi sono stati destinati, in sede di previsione

assestata, al bilancio di parte corrente. Tale previsione è stata, poi, confermata in

sede di rendiconto, ove tale percentuale è risultata del 24,51%20.

E’ stato rispettato, inoltre, il criterio di prudenza della previsione iniziale, visto

che l’accertamento da rendiconto 2003 era pari ad euro 10.287.675,38.

Per quanto riguarda, in particolare, la contabilizzazione degli oneri a

scomputo, avvenuta, in particolare per il Piano di lottizzazione “Salviano 2”, come

accennato al paragrafo 4.1, a seguito di specifica richiesta di questa Sezione l’Ente

ha chiarito quanto segue: “il Principio contabile n. 3 non prevede la

contabilizzazione in bilancio delle opere acquisite a scomputo di oneri di

urbanizzazione, da rilevare, invece, nell’attivo patrimoniale per un valore pari agli

oneri non versati, iscrivendo contestualmente nel passivo “conferimenti” un uguale

importo. Al fine di evitare il mancato inserimento di tali opere nel conto del

patrimonio, l’Ente ha nel tempo proceduto alla contabilizzazione in bilancio delle

19 Si ricorda, infatti, che con l’abrogazione dell’art. 12 della Legge 28 gennaio 1977, n. 10, disposta dall’art. 136, commi 1 e 2, del D.P.R. 6 giugno 2001, n. 380, con decorrenza dal 30 giugno 2003 (ai sensi dell’art. 3 del D.L. 20 giugno 2002, n. 122, convertito in Legge 1 agosto 2002, n. 185), è cessato il vincolo di destinazione dei contributi di costruzione riscossi ai sensi dell’art. 16 del D.P.R. n. 380 del 2001 (prima denominati oneri di urbanizzazione e riscossi ai sensi dell’art. 12 della Legge n. 10 del 1977), con contestuale eliminazione del conto corrente vincolato presso la Tesoreria del Comune, dove i suddetti proventi affluivano. 20 La percentuale del 24,51% risulta congrua anche alla luce di quanto disposto dall’art. 1, comma 43, della legge 30 dicembre 2004, n. 311, a norma della quale “i proventi delle concessioni edilizie e delle sanzioni previste dal testo unico di cui al D.P.R. 6 giugno 2001, n. 380, possono essere destinati al finanziamento di spese correnti entro il limite del 75% per il 2005 e del 50% per il 2006.”

33

opere realizzate a scomputo, registrando, alla firma dell’atto di convenzione,

l’accertamento di entrata nel Titolo IV e l’impegno di spesa nel Titolo II, da

regolarizzare ad opere eseguite. Pur generando un temporaneo sfasamento tra la

data di inserimento dell’opera nell’attivo patrimoniale al momento dell’emissione del

mandato e l’iscrizione nel passivo alla voce conferimenti che è, invece, contestuale

all’atto di accertamento, tale modalità consente di garantire il controllo sulle opere

in modo analogo a quelle inserite nel programma delle opere pubbliche, nonché di

evidenziare in bilancio il valore delle opere da realizzare ed il reale gettito degli

oneri di urbanizzazione dovuti all’Ente.”

Al riguardo, questa Sezione è dell’avviso che le opere acquisite a scomputo di

oneri di urbanizzazione non danno luogo a movimentazioni finanziarie, per cui non

andrebbero rilevate nella contabilità finanziaria.

Tali opere generano, invece, scritture patrimoniali e successivamente anche

economiche per la parte riguardante l’ammortamento dei cespiti.

Si ritiene pertanto che la rilevazione contabile nel bilancio finanziario del

Comune di Livorno degli “oneri a scomputo”, sia dovuta ad un “pro-memoria” in

attesa della acquisizione al patrimonio e sarebbe opportuno, pertanto, una attenta

verifica, da parte dell’Ente, della convenzione di riferimento21 e dello stato di

avanzamento delle opere da acquisire, in modo da rendere possibili,

conseguentemente, le opportune rilevazioni in contabilità patrimoniale ed

economica.

Al riguardo, L’Ente concorda sulla necessità di creare una procedura che

consenta di inserire correttamente nel patrimonio i beni acquisiti a scomputo di

oneri, ma ritiene opportuno, in attesa della nuova procedura – da realizzarsi,

necessariamente, con il coinvolgimento degli Uffici Tecnici e del Patrimonio –

continuare a contabilizzare in bilancio gli scomputi, in modo da garantire il

monitoraggio dello stato di attuazione dell’opera ed il corretto inserimento nel

patrimonio dell’Ente.

21 Trattasi della Convenzione Rep. 57270 del 25 gennaio 2005, approvata con deliberazione della Giunta comunale n. 251 del 9 giugno 2004.

34

Tabella n. 6. (valori in Euro)

Proventi da concessioni edilizie

Utilizzo per finanziamento del bilancio corrente

Previsione iniziale Previsione assestata Risultanze rendiconto1 Anno

Titolo Importo

% destinazione

Titolo Importo

% destinazione

Titolo Importo

% destinazione

2004 IV 4.400.000 50,90 IV 4.508.283,40 22,91 IV 4.622.054,88 24,51

1) Si prende in considerazione la fase dell'accertamento.

su totale su totale su totale

€ 8.644.175 € 19.679.913,02 € 18.859.287,54

35

4.2.2. L’equilibrio di parte capitale

Anche in questo caso, si è redatta una tabella riepilogativa degli equilibri nelle

diverse fasi di previsione, assestamento e rendiconto, anziché l’elaborazione di

equivalenti tabelle per ciascuna delle fasi.

Tabella n. 7. (valori in Euro)

Equilibrio di parte capitale – Anno 2004

Previsioni iniziali

Previsioni assestate

Risultanze rendiconto1

a) Entrate Titolo IV e V (cat. 3 e 4) 38.189.822 66.681.329,14 49.607.824,21

b) Spese Titolo II 35.023.914 64.991.356,29 47.321.184,17 Differenza (a-b) 3.165.908 1.689.972,85 2.286.640,04 Utilizzo differenza: Quota proventi concessioni edilizie destinati al bilancio corrente

- 4.400.000 - 4.508.283,40 - 4.622.054,88

Entrate correnti destinate a investimenti 946.273 1.342.566,28 1.167.251,73

Applicazione dell’avanzo 287.819 1.475.744,27 1.475.744,27

Differenza - - (2) 307.581,16

Fonte: Corte dei conti sui seguenti documenti del Comune di Livorno: Bilancio di previsione; relazione previsionale e programmatica; PEG; rendiconto; relazione illustrativa dati consuntivo. 1) Per le entrate si prende in considerazione la fase dell'accertamento. Per le spese si prende in considerazione la fase dell'impegno. 2) Avanzo bilancio investimenti.

In fase di previsione iniziale, l’equilibrio viene ottenuto detraendo l’importo di

€ 4.400.000,00 dal totale dei proventi del Tit. IV - Cat. 3 e 4, destinati al bilancio

corrente (Tot. Tit. IV € 38.189.822 - € 4.400.000), per cui al Tit. IV resta

disponibile la somma di € 33.789.822.

Considerando che la spesa del Tit. II è pari a € 35.023.914, è stato

necessario, per raggiungere il pareggio, procedere all’applicazione dell’avanzo

presunto 2003, pari a € 287.819, nonché ad autofinanziamento, realizzato

attraverso la destinazione a investimenti di una parte delle entrate correnti (€

946.273). Pertanto il totale delle entrate destinate è pari a € 35.023.914.

Si ritiene che le procedure adottate in merito alla copertura delle spese in

c/capitale ai fini dell’equilibrio siano corrette.

Le “previsioni assestate” hanno subito notevoli variazioni in aumento rispetto

alle previsioni.

In entrata, la variazione è di circa 28,5 milioni di euro, pari a oltre il 74,5%

della previsione iniziale mentre, in uscita, la variazione è di circa 30 milioni di euro,

che rappresenta oltre l’85,5% di quanto inizialmente previsto.

36

Come si è già evidenziato in sede di commento della tabella n. 4, tali

variazioni si sono, prevalentemente, verificate in fase di assestamento di bilancio,

avvenuto con deliberazione del Consiglio comunale n. 159 del 29 novembre 2004.

La causa principale è da ricercarsi nell’accertamento dei proventi per

l’alienazione di azioni A.S.A. (Azienda Servizi Ambientali), che sono stati utilizzati,

in prevalenza, per la ricapitalizzazione della A.A.M.P.S. S.p.A. (Azienda Ambientale

di Pubblico Servizio) e per l’acquisto di azioni della stessa A.S.A. nei confronti dei

Comuni soci.

Inoltre, sono stati accertati, come già spiegato diffusamente in precedenza,

oneri di urbanizzazione secondaria (opere a scomputo), utilizzati per il piano di

lottizzazione “Salviano 2”.

Infine, sono stati accertati contributi da privati (oneri di urbanizzazione),

destinati a spese in conto capitale.

L’equilibrio viene ottenuto detraendo l’importo di € 4.508.283,40 dal totale dei

proventi del Tit. IV - cat. 3 e 4, destinati al bilancio corrente (Tot. Tit. IV €

66.681.329,14), per cui al Tit. IV resta disponibile la somma di € 62.173.045,74.

Considerando che la spesa del Tit. II è pari a € 64.991.356,29, è stato

necessario procedere all’applicazione parziale dell’avanzo accertato con il rendiconto

2003 pari a € 1.475.744,27, elevando nettamente (412,7%) l’importo previsto in

fase di previsione, nonché ad autofinanziamento, realizzato attraverso la

destinazione a investimenti di una parte delle entrate correnti (€ 1.342.566,28).

Pertanto il totale delle entrate destinate è pari a € 64.991.356,29.

Si ritiene che le procedure adottate in merito alla copertura delle spese in

c/capitale ai fini dell’equilibrio siano corrette, ma si ribadisce la necessità di una

maggiore attenzione, da parte dell’Ente, nell’allocazione delle risorse in sede di

previsione iniziale, poiché i fatti gestionali sopravvenuti nel corso della gestione

erano ampiamente prevedibili fin da tale momento, come si è già dimostrato.

Tutto ciò al fine di restituire al bilancio di previsione la sua reale funzione, che

è quella di strumento di programmazione, anziché di mera autorizzazione a

spendere.

In sede di rendiconto si verificano notevoli variazioni, in diminuzione rispetto

alle previsioni assestate ed in aumento rispetto a quelle iniziali, le quali, però,

risentivano, come appena detto, di una certa sottostima.

L’equilibrio viene ottenuto detraendo l’importo di € 4.622.054,88, destinati al

bilancio corrente dal totale dei proventi del Tit. IV - cat. 3 e 4, (Tot. Tit. IV €

49.607.824,21), per cui al Tit. IV resta disponibile la somma di € 44.985.769,33.

37

Considerando che la spesa del Tit. II è pari a € 47.321.184,17, si evidenzia

una necessità di ulteriori risorse per l’equilibrio pari a € 2.335.414,84. Poiché si

accerta l’applicazione definitiva dell’avanzo 2003 pari a € 1.475.744,27, si ottiene

un risultato finale che rileva un avanzo di parte capitale pari a € 307.581,16.

Si ritiene che le procedure adottate in merito alla copertura delle spese in

c/capitale in sede di rendiconto siano corrette.

La seguente tabella, inoltre, evidenzia l’effettivo importo delle spese in conto

capitale e dei relativi finanziamenti.

Tabella n. 8. (valori in euro)