Corporate Governance, Internal Audit e Risk Management catalogo 2016.pdf · Audit Project...

98

FORMAZIONE 2016 Corporate Governance, Internal Audit e Risk Management

Transcript of Corporate Governance, Internal Audit e Risk Management catalogo 2016.pdf · Audit Project...

FORMAZIONE 2016

Corporate Governance,Internal Audit e Risk Management

11

“L’APPRENDIMENTO E L’INNOVAZIONE VANNO MANO NELLA MANO. “L’APPRENDIMENTO E L’INNOVAZIONE VANNO MANO NELLA MANO. L’ARROGANZA DEL SUCCESSO È DI PENSARE CHE CIÒ CHE HAI L’ARROGANZA DEL SUCCESSO È DI PENSARE CHE CIÒ CHE HAI

FATTO IERI SARÀ SUFFICIENTE FATTO IERI SARÀ SUFFICIENTE PER DOMANI.” PER DOMANI.”

WILLIAM POLLARD

Innovazione, accelerazione del cambiamento, ipercompetitività e sostenibilità rap-

presentano sfi de prioritarie dello scenario attuale, sfi de che hanno un impatto si-

gnifi cativo sulle attività di sviluppo e formazione. Anche quest’anno AIIA ha letto

i cambiamenti organizzativi, di mercato e normativi in atto con l’idea di tradurli in

un’offerta formativa sempre più rispondente alle reali esigenze degli Internal Audi-

tor.

Abbiamo quindi dato spazio ad importanti novità, ma abbiamo altresì valorizzato la

nostra tradizione ed esperienza: la formazione a catalogo vede la presenza di corsi

aggiornati ed integrati con nuove iniziative legate a temi di attualità; i percorsi di

preparazione alle Certifi cazioni Internazionali sono stati ripensati e strutturati in mo-

duli per rispondere ancor meglio alle esigenze dei partecipanti.

Anche i percorsi di Alta Formazione vedono alcune interessanti novità: il Diploma in

Controllo e Internal Auditing propone due nuove specializzazioni legate ai settori di

appartenenza dei partecipanti e l’area di formazione legata al D.Lgs. 231/01 confer-

ma ed amplia l’offerta, rafforzando la profi cua collaborazione con AODV 231.

Per quanto concerne la formazione “su misura” dedicata alle Corporate, AIIA da sem-

pre si pone come catalizzatore di know-how e conoscenza ai massimi livelli, creando

progetti attenti alle specifi che esigenze organizzative e strategiche delle aziende.

Nascono anche nuove iniziative: il Diploma in Risk Management per le Funzioni di

Controllo e un nuovo spazio di confronto e networking dedicato a Responsabili di

Funzione e Senior Manager.

Per il 2016 abbiamo pensato ad un’offerta completa, personalizzata e di valore per

i nostri Soci.

Buona Formazione!

2

33

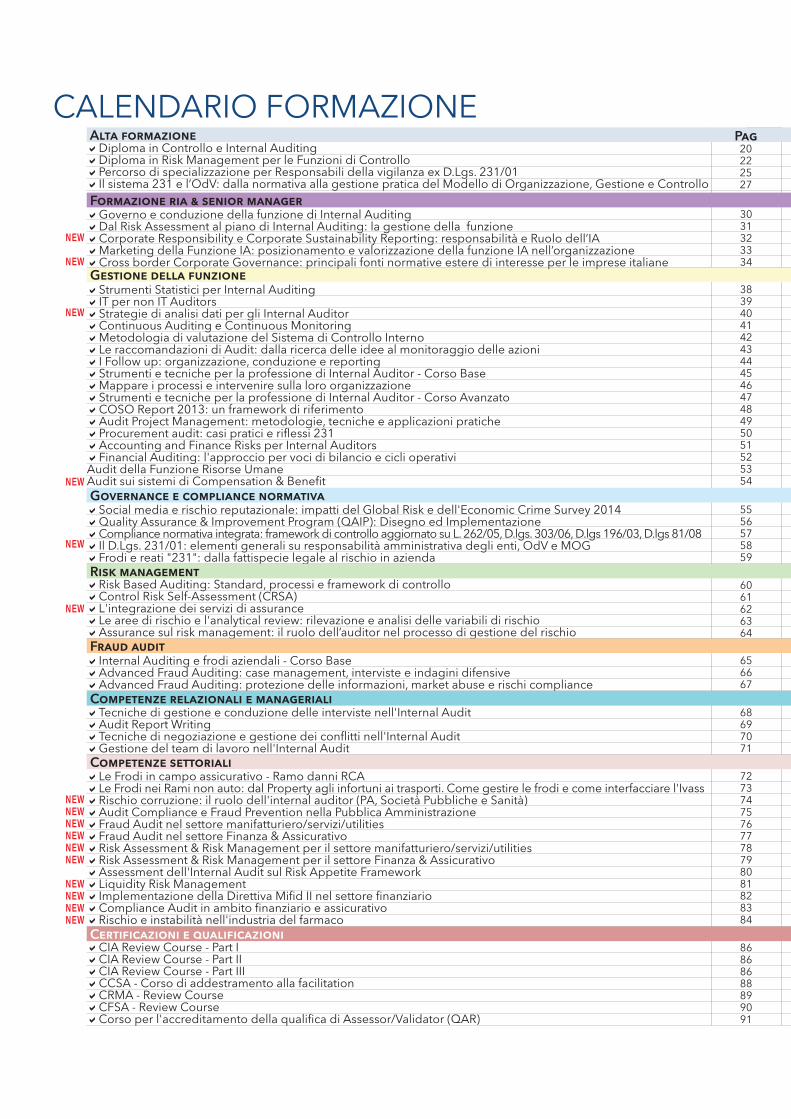

SOMMARIO

i. calendario formazione 6

ii. la nostra storia 8

iii. la nostra visione 10 novità docenti metodologia didattica iso

iv. formazione su misura 13

v. audit tutoring & mentoring 17

vi. alta formazione 19 diploma in controllo e internal auditing diploma in risk management per le funzioni di controllo percorso di specializzazione per responsabili della vigilanza ex d.lgs. 231/01 Il sistema 231 e l’OdV: dalla normativa alla gestione pratica del Modello di Organizzazione, Gestione e Controllo

vii. formazione a catalogo 28 formazione ria & senior manager i nostri corsi

viii. informazioni pratiche 92

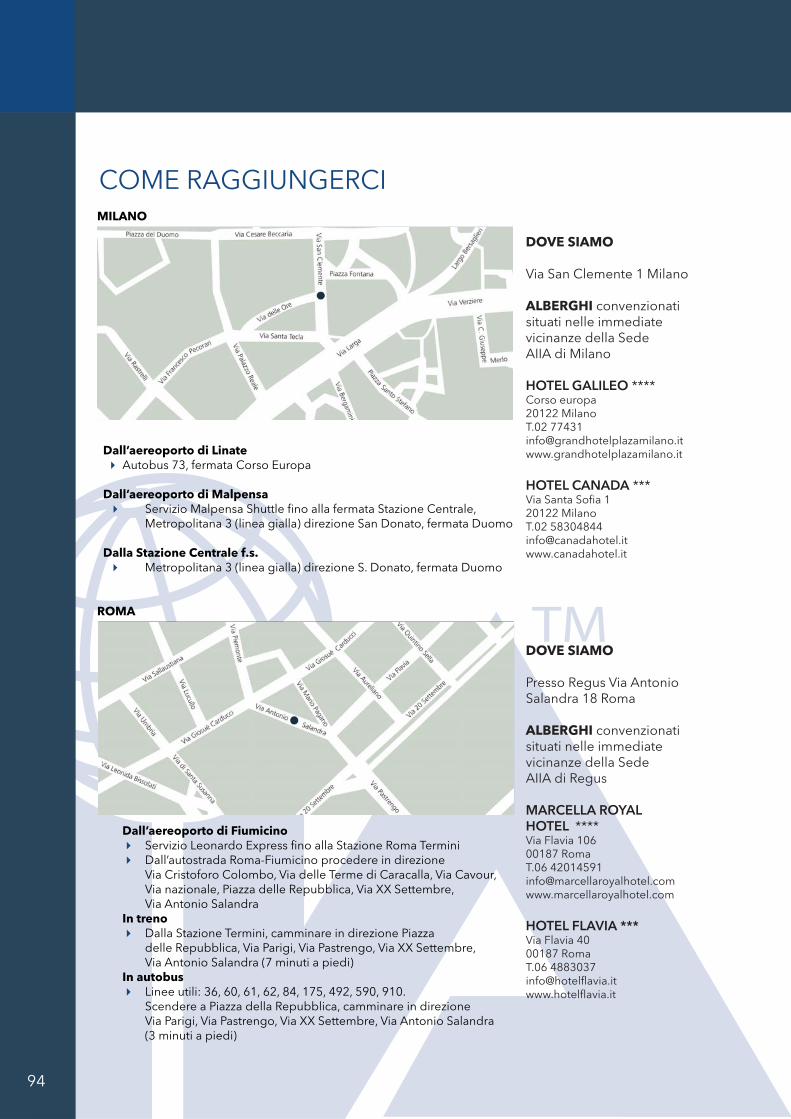

ix. come raggiungerci 94

4

55

CALENDARIO FORMAZIONEDiploma in Controllo e Internal AuditingDiploma in Risk Management per le Funzioni di ControlloPercorso di specializzazione per Responsabili della vigilanza ex D.Lgs. 231/01Il sistema 231 e l’OdV: dalla normativa alla gestione pratica del Modello di Organizzazione, Gestione e Controllo

gg.20222527

3031323334

5556575859

6061626364

656667

68697071

72737475767778798081828384

86868688899091

3839404142434445464748495051525354

NEW

NEW

NEW

NEW

Alta formazione

Formazione ria & senior manager

Gestione della funzione

Governo e conduzione della funzione di Internal AuditingDal Risk Assessment al piano di Internal Auditing: la gestione della funzioneCorporate Responsibility e Corporate Sustainability Reporting: responsabilità e Ruolo dell’IAMarketing della Funzione IA: posizionamento e valorizzazione della funzione IA nell’organizzazioneCross border Corporate Governance: principali fonti normative estere di interesse per le imprese italiane

Strumenti Statistici per Internal AuditingIT per non IT AuditorsStrategie di analisi dati per gli Internal AuditorContinuous Auditing e Continuous MonitoringMetodologia di valutazione del Sistema di Controllo InternoLe raccomandazioni di Audit: dalla ricerca delle idee al monitoraggio delle azioniI Follow up: organizzazione, conduzione e reportingStrumenti e tecniche per la professione di Internal Auditor - Corso BaseMappare i processi e intervenire sulla loro organizzazioneStrumenti e tecniche per la professione di Internal Auditor - Corso AvanzatoCOSO Report 2013: un framework di riferimentoAudit Project Management: metodologie, tecniche e applicazioni praticheProcurement audit: casi pratici e rifl essi 231Accounting and Finance Risks per Internal AuditorsFinancial Auditing: l'approccio per voci di bilancio e cicli operativiAudit della Funzione Risorse UmaneAudit sui sistemi di Compensation & Benefi t

Risk Based Auditing: Standard, processi e framework di controlloControl Risk Self-Assessment (CRSA)L'integrazione dei servizi di assuranceLe aree di rischio e l'analytical review: rilevazione e analisi delle variabili di rischioAssurance sul risk management: il ruolo dell’auditor nel processo di gestione del rischio

Internal Auditing e frodi aziendali - Corso BaseAdvanced Fraud Auditing: case management, interviste e indagini difensiveAdvanced Fraud Auditing: protezione delle informazioni, market abuse e rischi compliance

Tecniche di gestione e conduzione delle interviste nell'Internal AuditAudit Report WritingTecniche di negoziazione e gestione dei confl itti nell'Internal AuditGestione del team di lavoro nell'Internal Audit

CIA Review Course - Part ICIA Review Course - Part IICIA Review Course - Part IIICCSA - Corso di addestramento alla facilitationCRMA - Review CourseCFSA - Review CourseCorso per l'accreditamento della qualifi ca di Assessor/Validator (QAR)

Social media e rischio reputazionale: impatti del Global Risk e dell'Economic Crime Survey 2014Quality Assurance & Improvement Program (QAIP): Disegno ed ImplementazioneCompliance normativa integrata: framework di controllo aggiornato su L. 262/05, D.lgs. 303/06, D.lgs 196/03, D.lgs 81/08Il D.Lgs. 231/01: elementi generali su responsabilità amministrativa degli enti, OdV e MOGFrodi e reati "231": dalla fattispecie legale al rischio in azienda

Le Frodi in campo assicurativo - Ramo danni RCALe Frodi nei Rami non auto: dal Property agli infortuni ai trasporti. Come gestire le frodi e come interfacciare l'Ivass Rischio corruzione: il ruolo dell'internal auditor (PA, Società Pubbliche e Sanità) Audit Compliance e Fraud Prevention nella Pubblica AmministrazioneFraud Audit nel settore manifatturiero/servizi/utilitiesFraud Audit nel settore Finanza & AssicurativoRisk Assessment & Risk Management per il settore manifatturiero/servizi/utilitiesRisk Assessment & Risk Management per il settore Finanza & AssicurativoAssessment dell'Internal Audit sul Risk Appetite FrameworkLiquidity Risk ManagementImplementazione della Direttiva Mifi d II nel settore fi nanziarioCompliance Audit in ambito fi nanziario e assicurativoRischio e instabilità nell'industria del farmaco

NEW

NEW

NEWNEWNEWNEWNEWNEW

NEWNEWNEWNEW

Governance e compliance normativa

Risk management

Fraud audit

Competenze relazionali e manageriali

Competenze settoriali

Certificazioni e qualificazioni

Pag

MI - 29,30RM - 14,15MI - 16,17

MI - 7,8

MI - 3,4 MI - 23

MI - 14

MI - 17,18RM - 4MI - 10

MI - 7,8MI - 23

MI - 21MI - 22

MI - 22,23

MI - 23,24

MI - 10,11MI - 26,27

MI - 10RM - 13

MI - 29

MI - 2,3

MI - 15,16

MI - 10,11MI - 6,7

MI - 18,19

MI - 13,14MI - 5,6RM - 23,24

RM - 14,15

RM - 26,27

RM - 16RM - 17,18,19

MI - 9

MI - 14,15MI - 25

MI - 6

MI - 11MI - 2

MI - 27MI - 24,25

MI - 22,23

MI - 15,16

MI - 19,20 MI - 9,10MI - 27,28RM - 3,4 RM - 9

MI - 21

MI - 15,16,17 MI - 14,15,16

MI - 30MI - 26,27,28

MI - 1

RM - 15,16 RM - 12,13MI - 21

RM - 24,25 RM - 14 MI - 12

MI - 4,5

MI - 7,8

MI - 24RM - 15

RM - 7,8RM - 25

RM - 19,20RM - 20,21RM - 17,18

RM - 22,23RM - 28

MI - 21,22MI - 8,9

RM - 15,16RM - 18,19

RM - 22,23

RM - 9RM - 12,13

MI - 18MI - 16,17

RM - 26RM - 18,19

RM - 21,22

MI - 17,18,19

RM - 20,21 MI - 19,20MI - 4

RM - 29,30

MI - 19,20MI - 3RM - 17

RM - 11,12

MI - 11,12 RM - 22,23RM - 7RM - 8

RM - 24,25

RM - 10,11

MI - 5,6

MI - 20RM - 16

GEN FEB MAR APR MAG GIU LUG SET OTT NOV DIC

MI - 29

8

LA NOSTRA STORIA

AIIA, Associazione Italiana Internal Auditors, associazione senza fi ni di lucro,nasce a Milano nel 1972. In questi decenni di attività, AIIA ha contribuito amigliorare i sistemi di governo, di gestione del rischio e di controllo delleorganizzazioni attraverso la valorizzazione della funzione di Internal Audit.Inserita in un contesto internazionale, AIIA è uffi cialmente riconosciuta comeaffi liazione italiana dell’Institute of Internal Auditors (The IIA), “the globalvoice of the internal Audit profession”. The IIA, costituitosi nel 1941, contapiù di 180.000 membri in 190 paesi e centinaia tra affi liates e chapters localie rappresenta, grazie alla varietà di servizi e prodotti come gli standardprofessionali, le certifi cazioni, i progetti formativi e, più in generale, il knowledge,il punto di riferimento, a livello globale, per gli Internal Auditors.AIIA aderisce anche alla European Confederation of Institutes of InternalAuditing (ECIIA), organizzazione che si pone l’obiettivo di promuovere il valoredella Professione in Europa e di consolidare il network a livello sovranazionale.In oltre 40 anni di formazione, studi e confronto con istituzioni, professionistie imprese, AIIA ha fortemente contribuito all’evoluzione dei modelli di controlgovernance verso i migliori Standard Internazionali e all’affermazione del ruolo edella professionalità dell’Internal Auditor. Con oltre 3.000 soci in rappresentanzadi più di 900 tra gruppi e aziende, l’Associazione rappresenta oggi il primopunto di riferimento per le tematiche di Corporate Governance e Controlloin Italia.

AIIA attribuisce un valore fondamentale all’estensione delle competenzee all’aggiornamento professionale. Per la delicatezza del ruolo svolto neisistemi di governo e le numerose valutazioni che è chiamato a esprimere,un professionista dell’Internal Auditing deve oggi disporre di competenzespecialistiche e manageriali, unite alla capacità di costruire e gestire lerelazioni all’interno delle organizzazioni.

La costruzione dei programmi formativi è, infatti, l’esito di un processo rigorosoche prevede il monitoraggio delle esigenze di mercato, il contributo scientifi codei comitati tematici e l’elaborazione di fl ussi informativi internazionali.Rafforzare, ampliare e innovare costantemente l’offerta formativa alloscopo di supportare l’Internal Auditor nell’affrontare le scelte formative eaffi ancarlo nel suo percorso di crescita professionale, è una delle attività cardinedell’Associazione, unitamente allo sviluppo e all’aggiornamento costantedelle competenze.

99

10

LA NOSTRA VISIONE

La formazione rappresenta per le organizzazioni un’importate leva di competitività: investire in sviluppo delle persone signifi ca predisporre l’organizzazione stessa ad un apprendimento continuo che le consenta di affrontare con successo le sfi de che oggi il mercato impone.Un’offerta didattica costantemente aggiornata alla luce delle tematiche più moder-ne, e progettata sulla base delle reali esigenze di crescita culturale e professionale degli Internal Auditor: la completezza dell’offerta trova una continua fonte di inno-vazione e di aggiornamento nel quotidiano, nelle riviste specializzate, nei paper ma soprattutto nell’attività svolta dai nostri comitati e gruppi di lavoro.La nostra offerta formativa muove da un obiettivo comune: fornire una formazione concreta e costantemente aggiornata sui temi di Corporate Governance, Internal Audit e Risk Management, a partire da una valutazione delle reali necessità legate ai diversi settori ed alle esperienze maturate dai soci.

380+giornate formazione

erogate nel 2015

1500+Auditor formati

nel 2015

1111

NOVITÀ 2016Il 2016 vede alcune importanti novità che completano e ottimizzano l’offerta di ser-vizi formativi AIIA. Tra queste spiccano:

DIPLOMA IN CONTROLLO E INTERNAL AUDITING: giunto nel 2015 alla 8^ edi-zione su Milano ed alla 5^ a Roma, il Diploma vedrà nel 2016 una logica di specia-lizzazione rinnovata e orientata a fornire una gamma di strumenti, tecniche e conte-nuti ancora più vicini alle esigenze di ciascun partecipante. Il Diploma permetterà, infatti, la scelta tra due specializzazioni in base al settore di appartenenza: Finanza & Assicurativo oppure Manifatturiero, Servizi e Utilities. In entrambe le specializza-zioni (della durata di 4 giornate) verranno trattate in modo approfondito tematiche connesse a Fraud Audit e Risk Management, declinando i contenuti d’aula nelle spe-cifi cità del settore.

DIPLOMA IN RISK MANAGEMENT PER LE FUNZIONI DI CONTROLLO: Il mana-gement è sempre più focalizzato sul concetto di rischio di business e sulla necessità di un approccio unifi cato alla corporate governance, al rischio, alla compliance. In questo scenario le competenze richieste all’IA sono sempre più complesse. Da questi dati di scenario economico nazionale ed internazionale, prende avvio la deci-sione di lanciare un nuovo percorso di Alta Formazione.

INIZIATIVE PER RIA & SR MANAGER: la formazione dedicata a fi gure apicali nell’ambito dell’Internal Audit rappresenta un’occasione per riunire i professionisti di diversi settori, favorendo Confronto, Problem Solving, Benchmarking. Per facili-tare il networking, abbiamo creato un’offerta ad hoc per Responsabili di Funzione e Senior Manager in cui poter accedere non solo a contenuti di alto livello ma anche a spazi di confronto tra professionisti e la condivisione di best practice.

12

DOCENTITutte le nostre proposte formative vedono la presenza in aula di esperti e professionisti che da anni operano nel mondo dell’Internal Audit. I corsi di formazione AIIA riuniscono manager dell’Internal Audit, docenti universitari, formatori aziendali, consulenti in grado di trasferire un patrimonio di conoscenza prezioso per sviluppo professionale di soci e non. Tutti i nostri docenti sono selezionati sulla base della loro comprovata esperienza e capacità, e sono soggetti a sistemi di valutazione e gradimento da parte dei partecipanti, garantendo così un servizio di alto livello. La Faculty di AIIA rappresenta una garanzia dell’attenzione che poniamo alla qualità ed aggiornamento dei contenuti che proponiamo ai nostri Soci e per questo motivo è da sempre in crescita ed evoluzione. Per conoscere l’albo docenti rimandiamo al nostro sito “http://www.aiiaweb.it/elen-co-docenti” dove è possibile trovare un breve estratto del curriculum vitae di ogni singolo docente AIIA.

METODOLOGIA DIDATTICA I nostri interventi formativi utilizzano l’alternanza ed integrazione di differenti effi caci metodologie:LEZIONI: momento chiave per il trasferimento e condivisione di nuove conoscenze, la lezione può assumere la forma di una lezione frontale o una modalità di inse-gnamento più interattiva, all’interno della quale il docente agisce da facilitatore del confronto e delle discussioni con e tra i partecipanti.ESERCITAZIONI: in gruppo o individuali, sono pensate per stabilizzare e rafforzare le nozioni trasmesse durante le lezioni ed hanno lo scopo di facilitare l’immediato trasferimento delle nozioni teoriche alla realtà lavorativa. BUSINESS CASE: grazie all’analisi e al confronto su casi reali, i partecipanti posso-no sviluppare la capacità di comprendere e valutare situazioni complesse, di indi-viduare le possibili opzioni e di effettuare le scelte più adeguate alla soluzione dei problemi.

ISOL’Associazione Italiana Internal Auditors ha adeguato le procedure operative agli standard fi ssati dagli organismi di certifi cazione di livello internazionale, ottenendo la certifi cazione di qualità UNI EN ISO 9001:2008 per il settore EA 37: istruzione per la progettazione ed erogazione di servizi formativi in ambito professionale.La certifi cazione permette alle aziende di utilizzare i Fondi Paritetici Interprofessio-nali per accedere a tutti i corsi di formazione AIIA, organizzati in modalità interazien-dale, aziendale e Tutoring, e usufruire dei fi nanziamenti previsti per la Formazione Continua dei professionisti del settore Auditing.

70+docenti nella nostra

faculty

1313

FORMAZIONE SU MISURA

Ogni realtà organizzativa è caratterizzata da complessità e peculiarità che si rifl ettono anche sui bisogni di sviluppo del proprio personale. Per questo motivo AIIA offre alle Corporate programmi formativi “su misura” che rispondano puntual-mente alle specifi che esigenze organizzative e strategiche della Funzione Internal Audit.

Progettare e realizzare un intervento ad hoc per l’Internal Audit signifi ca sicuramente avere un bagaglio tecnico-specialistico di alto livello, ma questo non basta: AIIA, grazie ai propri docenti e all’esperienza maturata sul campo, è in grado di leggere la realtà organizzativa e di comprendere i nessi tra la Struttura nella sua interezza e la Funzione Internal Audit, rappresentando così un vero partner formativo per l’azienda.

I nostri Docenti, provenienti esclusivamente da realtà aziendali e consulenziali di spicco a livello nazionale ed internazionale, sono in grado di affi ancare e sostenere la Committenza nell’individuazione di esigenze formative coerenti con la strategia aziendale e di rispondere alle necessità formative connesse con l’attività ed il ruolo che l’Internal Auditor ricopre nell’organizzazione.

In questo modo ogni intervento diventa uno spazio non solo di apprendimento per i partecipanti in aula, ma per l’intera funzione di Internal Audit e per l’organizzazione nel suo complesso.

I nostri interventi in aula adottano l’approccio dell’organizational learning, rendendo i partecipanti protagonisti del proprio apprendimento, coinvolgendoli in esercitazioni di gruppo e discussioni guidate.

Grazie alla collaborazione tra Internal Audit e Docenti AIIA, è possibile valoriz-zare il patrimonio di esperienze e competenze dei clienti affi nché l’impegno in apprendimento sia un volano per lo sviluppo della funzione di Internal Audit e con-tribuisca al raggiungimento degli obiettivi di business.

Nei corsi che progettiamo ed eroghiamo su misura:

- i bisogni formativi sono valutati insieme al Team di Audit in modo da formulare progetti effi caci e mirati e utilizzare le soluzioni didattiche più adeguate- i partecipanti sono omogenei per esigenze e seniority, facilitando così

14

esperienze

l’apprendimento e la trasferibilità di quanto appreso al contesto lavorativo quotidiano- i costi formativi vengono ottimizzati e l’impegno calibrato sulla base delle reali esigenze aziendali.

Ogni nostro intervento si distingue per:

Assessment iniziale Contenuti innovativi Personalizzazione sul settore e sulla realtà aziendale Case Study e Role Play Modellamento di Best Practice

BANCA MONTE DEI PASCHI DI SIENA

FORMAZIONE MASSIVA PER LA FUNZIONE INTERNAL AUDIT

Nell’ultimo anno MPS ha deciso di rafforzare una serie di key competencies dei propri Internal Auditor attraverso un percorso strutturato in 16 edizioni su alcune te-matiche presenti nella nostra offerta formativa: Audit Report Writing, Marketing della funzione Internal Audit e Strumenti e tecniche della professione.

A livello numerico, il progetto ha visto l’erogazione di oltre 500 giornate/uomo rea-lizzate presso tre diverse sedi italiane. Il percorso ha visto valutazioni estremamente positive da parte degli Internal Auditor coinvolti che hanno apprezzato la proposta formativa ed in particolare l’adattamento dei contenuti alla realtà MPS ed alle esi-genze delle singole aule. I risultati positivi degli interventi hanno portato alla de-cisione di erogare, nella medesima modalità, un percorso formativo incentrato sul tema delle frodi.

1515

CONTATTACI PER COSTRUIRE INSIEMEIL PROGETTO FORMATIVO SULLE REALI ESIGENZE AZIENDALI

Andrea CappellettiBusiness Development Managertel.: +39 02 [email protected]

16

BPER BANCA

DIPLOMA IN CONTROLLO E INTERNAL AUDITING

Il Diploma in Controllo e Internal Auditing rappresenta un percorso formativo completo e da sempre molto apprezzato dai partecipanti per la qualità e la completezza di contenuti proposti. Proprio per questo motivo Banca Popolare dell’Emilia Romagna nel 2013 ha deciso di realizzare una prima edizione in hou-se del Diploma per 12 persone della propria Struttura di Revisione Interna.

L’esperienza di successo ha fatto sì non solo che si replicasse l’esperienza l’anno successivo, ma che si decidesse di customizzare i contenuti, adattando il Diploma alla realtà fi nanziaria dell’Istituto. La realizzazione di un Diploma in Controllo e In-ternal Auditing ad hoc per BPER è oggi un’esperienza consolidata tuttora in corso: negli anni abbiamo portato, nelle aule di Banca Popolare dell’Emilia Romagna, do-centi specializzati e provenienti dal settore fi nanziario, capaci di calare i concetti del Diploma nella specifi cità della realtà aziendale, con esercitazioni e case history mirate.

1717

AUDIT TUTORING & MENTORING L’Audit Tutoring è un servizio fi nalizzato al supporto di Internal Auditor nella fase di disegno e start up della Funzione. Grazie all’affi ancamento da parte di un professionista senior, verranno fornite le key competencies necessarie per svolgere l’attività di Internal Auditing, a partire dalla defi nizione e strutturazione dell’attività stessa, fi no all’illustrazione delle metodologie di lavoro più effi caci.

In particolare il percorso di accompagnamento ha l’obiettivo di:

• Approfondire gli Standard IPPF e fornire gli elementi di background professionali necessari per lo svolgimento dell’attività di Auditing;• Esaminare il processo di Internal Auditing fornendo gli elementi e le conoscenze per determinare cosa verifi care e come valutare i punti di forza e di debolezza del sistema di controllo dell’organizzazione;• Fornire tutti i dettagli per lo sviluppo di un programma di Audit e per la sua realizzazione;• Ripercorrere le varie fasi del processo di Auditing fornendo suggerimenti per completare i vari step in modo effi cace ed effi ciente;• Preparare la funzione ad un processo di Quality Assessment Review.

L’intervento di Audit Tutoring viene progettato a valle di un’analisi dei bisogni ed una fotografi a puntuali dell’as-is; attraverso moduli formativi (normalmente due giornate iniziali più due di follow up collocato a circa 3 settimane di distanza) vengo-no affrontate le seguenti tematiche:

TARGET

Aziende che pianifi cano lo start up della funzione Internal Auditing; vogliono aumenta-re l’effi cacia della funzione; vogliono promuovere il cam-biamento da funzione ispettiva a business partnership; piani-fi cano la successione del ruolo di RIA; desiderano valutare la conformità della Funzione in vista di una Quality Asses-sment Review esterna.Professionisti di nuova nomi-na; che desiderano migliorare l’effi cacia o la relazione con il capo funzionale, l’Audit Com-mittee, la business line. Audit Committee e Comitati di Controllo in ottica di svi-luppo e potenziamento della funzione; in situazioni in cui si intravvedano red fl ags di effi -cacia del ruolo.

20+gg di audit

tutoring nel 2015

18

MODULO FORMATIVO (2-3GG):

• Il Sistema di Controllo Interno• Il Framework della Professione di Internal Auditor• Le relazioni tra l’IA e il Management• Le relazioni tra l’IA e gli altri attori della Corporate Governance• La pianifi cazione dell’incarico• La condivisione dei risultati• Il follow up e la chiusura delle azioni

MODULO FOLLOW UP (2GG)

• Stesura del manuale di Audit• Supporto alla nuova funzione per l’implementazione del Piano di Audit e l’avvio/ esecuzione degli interventi• Verifi ca di apprendimento: discussione risultati e chiarimenti• Valutazione conformità della Funzione e opportunità di miglioramento

A valle di questa fase, laddove venissero rintracciati ulteriori necessità di sup-porto, AIIA propone un percorso di Audit Mentoring, volto ad un accompa-gnamento mirato nelle fasi di avvio delle attività. Grazie a questo intervento gli Internal Auditor avviano una partnership collaborativa di apprendimento e crescita con un Docente altamente qualifi cato (Mentor), in cui il quest’ultimo sostiene la crescita della Funzione attraverso il trasferimento delle proprie espe-rienze di successo.

CONTATTACI PER COSTRUIRE INSIEMEIL PROGETTO FORMATIVO SULLE REALI ESIGENZE AZIENDALI

Andrea CappellettiBusiness Development Managertel.: +39 02 [email protected]

1919

ALTA FORMAZIONE

I corsi di Alta Formazione di AIIA da sempre coinvolgono gli Internal Auditor in un processo di apprendimento e specializzazione che sostiene lo sviluppo professiona-le. AIIA ha sviluppato percorsi fi nalizzati all’acquisizione e allo sviluppo di particolari competenze in determinati settori tecnici e professionali; utili ad un approfondimen-to e/o coerenti con una riqualifi cazione professionale.

20

DIPLOMA IN CONTROLLO E INTERNAL AUDITING

Il Diploma in “Controllo e Internal Auditing” è un percorso formativo di Qualifi cazio-ne fi nalizzato a fornire ai partecipanti una base completa delle conoscenze e com-petenze richieste per sviluppare al meglio la propria carriera di Internal Auditor.

Un percorso teorico/pratico che affronta tematiche di Internal Auditing, Risk Ma-nagement, Control Management e Corporate Governance, essenziali per lo svolgi-mento di un’effi cace attività di audit.

Con l’obiettivo di presentare un’offerta formativa in linea con le più recenti istanze della professione, i contenuti del Diploma sono costantemente aggiornati, integran-do le attuali best practice metodologiche con il più innovativo know-how speciali-stico, sviluppato a livello internazionale dall’Institute of Internal Auditors e declinato da AIIA sulla base delle esigenze del contesto italiano (di normativa e di mercato).

L’edizione 2016-2017 presenta un’importante novità in termini di personalizzazio-ne del percorso formativo. I partecipanti potranno scegliere tra due Specializzazioni in base al proprio settore di provenienza: Finanza & Assicurativo o Manifatturiero, Servizi e Utilities.

Ambedue le specializzazioni affronteranno, attraverso 2 moduli formativi della du-rata di 2 giornate d’aula ciascuno, tematiche di Risk Management e Fraud Audit con un focus sulle esigenze specifi che di settore.

Il conseguimento del Diploma rappresenta per le aziende la garanzia di competen-za per i propri Internal Auditor ed è inoltre un’ottima preparazione per coloro che desiderano intraprendere il programma di Certifi cazione Internazionale CIA – Certi-fi ed Internal Auditor.

Il Diploma è composto da un percorso caratterizzante (6 moduli didattici) e una spe-cializzazione (Manifatturiero, Servizi e Utilities) per un totale di 14 giornate di forma-zione.

MODULO 1 (2 giornate) La Governance aziendale, la gestione del rischio e il Sistema di Controllo InternoMODULO 2 (4 giornate) L’attività di Audit: pianifi care l’attività, gestire gli incarichi e migliorare la qualitàMODULO 3 (1 giornata) Strumenti e tecniche di comunicazione nell’Audit

2121

MODULO 4 (1 giornata) La gestione dell’impresa e l’Audit: strumenti e conoscenze specifi cheMODULO 5 (1 giornata) IT e Internal AuditMODULO 6 (1 giornata) Case Study. Sessione di follow-upMODULO 7 – SPECIALIZZAZIONIFinanza & Assicurativo (4 giornate)Manifatturiero, Servizi e Utilities (4 giornate)

Il conseguimento del Diploma sarà garantito dal superamento di un esame (multi-ple choice test).

DATE:

Milano: 29-30 settembre 2016; 24-25-26 ottobre 2016; 28-29 novembre 2016; 16-17 gennaio 2017; 3 aprile 2017; 6 aprile 2017

Specializzazione per settoreManifatturierio, Servizi e Utilities:16-17 febbraio e 20-21 marzo 2017

Specializzazione per settoreFinance & Assurance:13-14 febbraio e 16-17 marzo 2017

DATE:

Roma: 14 e 15 aprile 9,10,11maggio e 6 giugno 7 giugno 4 luglio 5 luglio 14 novembre 17 novembre

Specializzazione per settoreManifatturierio, Servizi e Utilities:19-20 settembre e 17-18 ottobre

Specializzazione per settoreFinance & Assurance:22-23 settembre e 20-21 ottobre

DESTINATARI:

Professionisti già operanti all’interno di funzioni di Internal Auditing o in società di revisione, interessati a:• consolidare o rinnovare in modo sistematico il proprio knowledge professionale attraverso un percorso formativo specifi co e strutturato;• qualifi care formalmente le proprie competenze professionali.Professionisti operanti all’interno di funzioni di Internal Audit o in società di revisione che hanno già maturato una solida e documentata esperienza professionale cui è precluso l’accesso al sostenimento degli esami di Certifi -cazioni IIA perché non in possesso dei necessari requisiti.Tutti coloro che iniziano a svolgere attività di Internal Audit, Risk Manage-ment o Compliance.

22

DIPLOMA DI RISK MANAGEMENT PER LE FUNZIONI DI CONTROLLO

Il corso evoluto in Risk Management è rivolto a professionisti con conoscenze anche applicative di processi di risk assessment e risk management che vogliono affron-tare le tematiche di tali ambiti con prospettive critiche e su argomenti di frontiera.

Si compone in 7 moduli formativi sviluppati in altrettante giornate d’aula:

MODULO 1 Il rischio e le sue accezioni

a. Diversità e punti di contatto nelle aspettative legate alla gestione dei rischi fi nanziari, assicurativi ed industriali Analisi dei punti di contatto / sovrapposizione o distintivi tra prospettive di conformità a processi di Risk Management regolamentati, quelli strettamente legati alla produzione di valore in attività di business (rischi tecnici) e quelli volti alla gestione del rischio opportunità.

b. Il rischio tra fi siologia e cultura

I rischi sono legati alla capacità percettiva dell’uomo. Come la fi siologia e la cultura condizionano la percezione dei rischi, determinando limiti fi siologici e bias cognitivi.

MODULO 2 I totem da demolire

a. Modelli e classifi cazioni

La correttezza/ completezza delle analisi del rischio sono alcuni dei problemi con cui si cimentano i professionisti. La soluzione più comune consiste nell’adozione di modelli di riferimento. E’ veramente così?

b. La gestione del rischio vs la compliance

In molti contesti sono preponderanti i rischi di non conformità. Analisi di quanto tale approccio possa portare a confondere problemi di compliance, frutto di controlli, con valutazioni del rischio che ne sarebbero indipendenti.

2323

MODULO 3 Risk identifi cation

a. Obiettivi e strategie: da rischi puri a rischi opportunità

La scelta di adottare strategie di risk management che considerano accezioni più o meno ampie di rischio condiziona in modo determinante le modalità di ricerca ed identifi cazione dei rischi, rendendo necessari approcci che si spostano dal discreto/ periodico al continuo.

b. Bias e diffi coltà del self assessment

I rischi che vediamo sono veri e sono gli unici possibili? Cosa impedisce una visione lucida dei rischi che ci circondano?

MODULO 4 Risk Analysis

a. Rischi, cause e conseguenze nel tempo Cause, eventi ed impatti sono tre comuni categorizzazioni, vincolanti per analisi dinamiche. È possibile distinguere i perimetri di ciascun elemento?

MODULO 5 Tecniche di misura del rischio (rating)

a. Metodi qualitativi: misurare l’immisurabile

La misurabilità richiede l’osservabilità di fenomeni; è suffi ciente una intervista per quantifi care quello che nessuno vede?

b. Metriche quantitative nell’era dei big data

Ecco il paradosso dell’informazione: grandi masse di dati hanno un grande potenziale informativo. Ma un rischio non è più un rischio quando si è riusciti a misurarlo ed a renderlo statisticamente signifi cativo perché in questo modo viene meno l’incertezza. Pertanto lo sforzo di arrivare ad una misura più precisa è inversamente proporzionale al valore che ne deriva.

24

DATE:

Milano: 16-17 marzo,21-22 aprile16 maggio13-14 giugno

DESTINATARI:

•Controllers e Professionisti che desiderano potenziare le competenze in risk management e utilizzare le tecniche di risk management nelle attività di controllo e di audit engagement

•Professionisti operanti nella funzione di Internal Audit, coinvolti in attività di identifi cazione e quantifi cazione dei rischi aziendali alla base dei processi di risk management

•Professionisti che intendono potenziare le competenze nei processi di Risk Management

MODULO 6 Prioritizzazione del rischio (ranking) e allocazione delle risorse

Occuparsi di risk ranking richiede un pensiero critico che si interroghi sulle azioni che l’impresa intraprende. In termini di probabilità e di impatto il rischio più alto è il rischio peggiore? Come considerare il costo di gestirlo?

MODULO 7 Gestione della comunicazione effi cace: tra il paradiso e l’inferno

Una comunicazione spinta sui temi di rischio aumenta la sensibilità, ma può comportare meccanismi di rifi uto o bloccanti. Allo stesso modo una comunicazione poco focalizzata può spingere a sottovalutare o trascurare i rischi. Quali sono i registri giusti di comunicazione? La comunicazione è uguale per tutti gli interlocutori?

Il conseguimento del Diploma sarà garantito dal superamento di un esame in forma multiple choice

2525

PERCORSO DI SPECIALIZZAZIONE PER RESPONSABILI DELLA VIGILANZA EX D.LGS. 231/01

AIIA completa la sua offerta sul D.Lgs. 231 con un programma di approfondimento sviluppato con AODV231, l’Associazione dei Componenti degli Organismi di Vigi-lanza ex D.Lgs. 231/2001.

Un programma ricco volto a soddisfare le diverse esigenze dei destinatari, nonché improntato a criteri di fl essibilità in modo da recepire le continue evoluzioni norma-tive che intervengono nella materia e gli orientamenti giurisprudenziali che indiriz-zano l’operato dei professionisti del settore.

Il progetto, che si svolge a Milano, vuole essere la risposta al fabbisogno di sempre maggiori competenze, derivanti dall’applicazione di una norma dal contenuto mol-to ampio.

L’obiettivo del percorso formativo è di fornire strumenti di conoscenza specialistica e applicazione pratica calibrati sulle necessità dei singoli partecipanti, nonché di alimentare nel corso degli incontri un profi cuo dibattito su temi di particolare inte-resse.

Il programma formativo è strutturato in 9 giornate d’aula organizzate in due Moduli Formativi:

Modulo 1: Area Legale e Governance Aziendale

• Elementi generali sulla responsabilità amministrativa degli enti e sulla costitu-zione dell’OdV• L’Organismo di Vigilanza: costituzione, ruolo e requisiti• Il Modello di organizzazione, gestione e controllo: i contenuti necessari• Il catalogo dei reati presupposto: pro-fi li normativi e giurisprudenziali.

Descrizione dei singoli illeciti e relativa mappatura.

26

Modulo 2: L’Organismo di Vigilanza - il ruolo, i requisiti, le attività, le responsa-bilità • L’attività dell’Organismo di Vigilanza: pianifi cazione e operatività• L’esercizio dell’attività di vigilanza sul funzionamento del M.O.G.• L’analisi dell’attività di vigilanza e del si-stema dei controlli interni deputati alla mitigazione dei rischi 231/01• L’Organismo di Vigilanza e gli organi societari e di controllo• La gestione dei fl ussi informativi e delle segnalazioni verso l’OdV• Le responsabilità dell’Organismo di Vi-gilanza, verso l’Ente e verso l’esterno• Analisi di un caso aziendale e simula-zione della risposta dell’OdV a emergenze processuali

In collaborazione con

Informazioni dettagliate saranno fornite sul sitowww.aiiaweb.it e con specifi che comunicazioni

DATE:

Milano: 20 maggio10 giugno24 giugno8 luglio23 settembre7 ottobre21 ottobre11 novembre25 novembre

DESTINATARI:

Il percorso è rivolto a diverse tipologie di interlocutori, quali:

•Componenti degli Organismi di Vigilanza ex D.Lgs 231/01

•Collegio Sindacale

•Consiglio di Sorveglianza

•Comitato per il Controllo della Gestione

•Internal Auditor che operano a supporto dell’OdV

•Professionisti interessati a vario titolo alla tematica, quali avvocati, consulenti, dottori commercialisti e giuristi d’impresa

2727

IL SISTEMA 231 E L’ODV: DALLA NORMATIVA ALLA GESTIONE PRATI-CA DEL MODELLO DI ORGANIZZAZIONE, GESTIONE E CONTROLLO

Il nuovo progetto formativo proposto da AIIA e AODV231 prende il via dall’espe-rienza acquisita in 11 edizioni del Percorso di Specializzazione per Responsabili del-la Vigilanza ex D.Lgs. 231/2001, nato nel 2009 e divenuto negli anni il programma di riferimento per i professionisti del settore.

Il programma si distingue per il taglio marcatamente operativo, ricco di casi pratici, e offre strumenti di lavoro specifi ci di questo ambito normativo particolarmente am-pio e soggetto a continue evoluzioni.

Il nuovo corso di specializzazione si svolge a Roma e si sviluppa in 7 giornate, suddi-vise in 5 sessioni focalizzate sui diversi aspetti del D.lgs. 231/2001:

• Il D.Lgs. 231/01: elementi generali su responsabilità amministrativa degli enti, OdV e MOG• Il catalogo dei reati presupposto: profi li normativi e giurisprudenziali. Descrizione dei singoli illeciti e relativa mappatura• L’attività dell’Organismo di Vigilanza - dalla pianifi cazione alle verifi che di adeguatezza del Modello Organizzativo• L’Organismo di Vigilanza e gli organi societari e di controllo nonché le funzioni di controllo interno - responsabilità, relazioni e fl ussi informativi• La gestione dei fl ussi informativi e delle segnalazioni verso l’OdV• Analisi di un caso aziendale e simulazione della risposta dell’Odv a emergenze processuali.

Il know-how e le competenze eterogenee dei docenti garantiscono un feedback immediato ai partecipanti e consentono - al contempo - di acquisire un bagaglio di conoscenze facilmente trasferibile nel proprio contesto lavorativo.

DATE:Roma: 16 settembre, 30 settembre, 14 ottobre, 28 ottobre, 11 novembre, 25 novembre, 2 dicembre

DESTINATARI:

Il programma formativo è rivolto a di-verse tipologie di interlocutori, quali:

•Componenti degli Organismi di Vigi-lanza ex D.Lgs 231/01

•Collegio Sindacale

•Consiglio di Sorveglianza

•Comitato per il Controllo della Ge-stione

•nternal Auditor che operano a sup-porto dell’OdV

•Professionisti interessati a vario titolo alla tematica, quali avvocati, consu-lenti, dottori commercialisti e giuristi d’impresa

In collaborazione con

28

FORMAZIONE A CATALOGO

La formazione a catalogo è da sempre ideata e progettata sulla base dell’ascolto delle esigenze formative espresse direttamente dai Team di Internal Audit di azien-de clienti e grazie al continuo confronto con il nostro Knowledge Center. Ogni corso rappresenta una full immersion sulle tematiche della Gestione della Fun-zione di Internal Audit, Governance e Compliance Normativa, Risk Management, Fraud Audit, Competenze Relazionali e Manageriali, Certifi cazioni Iternazionali e Qualifi cazioni.

Il Catalogo 2016 presenta un aggiornamento dei contenuti di ciascun corso e la presenza di un’offerta aggiornata grazie a oltre 15 nuovi corsi.AIIA ha inoltre voluto creare un nuovo spazio dedicato al confronto tra Responsabili e Senior Manager della Funzione Internal Auditor. I corsi presenti in questa sezione rispondono ad una doppia esigenza: da un lato offrire un continuo aggiornamento professionale di alto livello, dall’alto creare uno spazio di confronto tra i partecipanti, facilitando networking, problem solving, benchmarking. A tal fi ne le aule si terranno presso una sede alberghiera e prevedono un buffet lunch che rappresenti un momento utile allo scambio di conoscenze e competenze su temi strategici dell’IA.

Anche i corsi in preparazione alle Certifi cazioni Internazionali vedono alcune novità: i tre corsi di supporto alla preparazione dell’esame CIA sono stati organiz-zati in moduli e verranno preceduti da un pre-test: una nuova formula pensata per accompagnare ciascun partecipante nella propria preparazione individuale.

96corsi a catalogo

realizzati tra milano e roma nel 2015

2929

FORMAZIONE RIA & SENIOR MANAGER

Per professionisti Senior la formazione è anche un’occasione di networking in cui condividere esperienze, confrontarsi su vision e obiettivi, creando uno spazio di contatto tra manager che hanno sviluppato best practice sui diversi temi o in diversi settori. In un’epoca dove il virtuale ha, giustamente, uno spazio in crescita, i nostri Soci rico-noscono anche il valore di uno spazio fi sico dove è possibile incontrarsi, socializzare e sviluppare una rete professionale sempre più ricca e funzionale alle proprie atti-vità. Per questo motivo AIIA ha creato un’offerta ad hoc dedicata a fi gure apicali della funzione Internal Audit e che va ad affi ancarsi a quella già presente con i corsi a catalogo: le iniziative che rientrano in quest’area si svolgeranno presso strutture al-berghiere e, anche grazie alla presenza di un buffet lunch, prevederà la creazione di un contesto interattivo che consentirà di creare relazioni e di avere un confronto costruttivo e stimolante per i partecipanti.

30

Una Funzione Internal Audit costruita, gestita e fatta operare se-condo le logiche più moderne, effi caci ed effi cienti, sempre nel rispetto degli Standard della professione, rappresenta un insosti-tuibile valore aggiunto per l’impresa, per gli stakeholders e per gli Enti istituzionali di controllo.

Essa svolge un ruolo di signifi cativa valenza per la messa a punto del sistema di governo dell’impresa, affi nché questa disponga di una ragionevole garanzia per il conseguimento dei suoi obiettivi strategici, operativi e di compliance legislativa.

Per evitare errori o più in generale impatti negativi sulla gestio-ne aziendale, gli Internal Auditor si devono ispirare agli Standard della Professione di Internal Auditor che rappresentano la best practice di riferimento a livello internazionale.

Il corso ha l’obiettivo di fornire ai partecipanti gli strumenti per essere in grado di:• costruire il focale ruolo del Responsabile di Funzione• costituire e/o implementare, organizzare e/o riorganizzare la Funzione IA• costruire/promuovere la risk analysis, sulla cui base elaborare il Piano di Audit “Risk Based”, orientato alle strategie dell’impresa• impostare la valutazione periodica del Sistema di Controllo Interno• gestire ed ottimizzare le attività a supporto degli Enti Istituzionali di Controllo

La Funzione Internal Audit e le aspettative di Corporate GovernanceL’ottimizzazione della Funzione: la collocazione organizzativa, la struttura ed il dimensionamento quali/quantitativo della Funzione

Gli strumenti di “governo” della Funzione (indicatori, obiettivi specifi ci, sistemi di misurazione delle performances della Funzione, MBO)

Il processo di Audit integrato nel processo manageriale: defi nizione dei “momenti” in cui il RIA deve interagire con le scelte strategiche d’azienda, la creazione del valore con il contributo dell’Internal Audit

Impostare e realizzare la risk analysis

I presupposti del piano di Audit e le tecniche di selezione dell’intervento: le priorità dell’attività di Audit in linea con gli obiettivi dell’organizzazione. L’ottimizzazione dell’attività di Audit “risk based”, Audit di compliance e di antifrode (i compiti di IA nel contesto del D.Lgs.231/01, L. 262/05, D.Lgs.81/08, D.Lgs.196/03, ecc.) Un approccio sperimentale per misurare gli effetti economico fi nanziari del “buon governo” aziendale e dell’attività di Internal Audit Adozione di un processo periodico di monitoraggio e valutazione (interna ed esterna) (Quality Assurance) La gestione di attività di Audit all’estero

MILANO 7 e 8 aprile

QUOTE DI PARTECIPAZIONE

Soci € 1.400 Non soci € 1.700

2 GIORNI - 18 CPE

CONTENUTI

GOVERNO E CONDUZIONE DELLA FUNZIONE DI INTERNAL AUDIT

3131

L’attività di pianifi cazione, volta alla redazione di un piano di Audit pluriennale, si concretizza nell’applicazione di metodologie che, partendo da un’analisi delle aree di rischio aziendali e tenendoin considerazione la disponibilità limitata di risorse, si concentra-no sull’identifi cazione delle aree di priorità. Inoltre, per assicura-re una corretta interazione tra tutte le funzioni e gli organi con compiti di controllo evitando sovrapposizioni o lacune, le diverse funzioni di controllo si coordinano per defi nire una base informa-tiva e una tassonomia comune, condividere una metodologia e defi nire strumenti di integrazione.

Gli Internal Auditor devono, quindi, affi nare le proprie conoscen-ze delle metodologie di risk-based auditing per stendere un pia-no effi ciente.

Il corso ha l’obiettivo di fornire ai partecipanti gli strumenti peressere in grado di:• produrre un risk assessment;• produrre un piano di Audit risk-based;• sviluppare una vera e propria integrazione tra i vari attori del

Sistema di Controllo interno al fi ne di massimizzare le attività di verifi ca e controllo svolte dai diversi attori

Il Piano di Audit: obiettivi e fi nalità

Individuazione dell’universo di Audit ed elaborazione di indici di complessità

Elementi di Risk Assessment ai fi ni del Piano di Audit

Metodologie di Risk scoring Defi nizione della strategia di copertura di audit ed elaborazione di indici di “audit coverage” Defi nizione dei fabbisogni di risorse e allocazione in base alla prioritizzazione degli interventi

Integrazione tra le funzioni di controllo Defi nizione di una tassonomia di riferimento e di una base informativa comune,

Condivisione di metodologie integrate di esecuzione e/o raccordo delle verifi che, che permettano alle Funzioni di controllo l’utilizzo dei delivery e/o fl ussi informativi delle altre Funzioni di controllo

Disegno delle modalità di coordinamento e fl ussi informativi utilizzabili in ottica di integrazione

Defi nizione di strumenti condivisi tra le funzioni di controllo

Case 1: individuazione e pesatura dei fattori di rischio con approcci tradizionali e sistemici

Case 2: allocazione delle risorse disponibili in base alla prioritizzazione degli interventi

MILANO 5 e 6 maggio

QUOTE DI PARTECIPAZIONE

Soci € 1.400 Non soci € 1.700

2 GIORNI - 18 CPE

CONTENUTI

DAL RISK ASSESSMENT AL PIANO DI INTERNAL AUDITING: LA GESTIONE DELLA FUNZIONE

32

La CSR si basa sul presupposto per il quale l’impresa dovrebbe realizzare uno sviluppo sostenibile, nel senso ampio di sviluppo economico: il concetto di sostenibilità sotteso, infatti, deve trova-re riscontro in una comunicazione che sia trasparente e che che dimostri la sostenibilità dei comportamenti di un’impresa a livello economico, ambientale e sociale.

Il corso mira a fornire ai partecipanti gli strumenti per orientarsi nel complesso sistema normativo e di standard di riferimento esi-stenti in materia di Corporate Responsibility.In aula verrà proposta una puntuale analisi del ruolo e delle re-sponsabilità dell’Internal Auditor in questo ambito e verranno forniti gli strumenti utili a misurare la corporate Responsability e la corporate sustainability.

I vantaggi del governo basato su una stakeholder view e le determinanti dell’adozione di un approccio stakeholder based

La corporate Responsability e la corporate sustainability, una analisi critica, vantaggi e limiti: Corporate Responsability come strumento di business.

Corporate Responsability e la Corporate sustainability nei modelli di corporate governance. Verso un Codice di Autodisciplina.

Dalla corporate governance alla corporate suistainability: dalla prospettiva tradizionale alla prospettiva innovativa

Una verifi ca empirica sulla realizzabilità di un governo basato sulla corporate responsability: il ruolo del CDA, il ruolo dell’organo di controllo, l’indipendnenza dell’organo di gestione rispetto agli obiettivi di mero business, il modello organizzativo interno.

Il ruolo del personale e dei dipendenti e la job satisfaction

Un modello concettuale proposto: Linee guida del Global Reporting Initiative (GRI-G4), L’esperienza delle utility; L’esperienza delle società di servizi pubblici (smaltimento rifi uti, trasporti locali)

Come misurare la corporate

Responsability e la corporate sustainability: La balanced scorecard I modelli di soddisfazione diffusa I modelli di correzione ex post degli obiettivi di business

Il ruolo dell’internal audit nella corporate Responsability e la corporate sustainability Il piano di audit: sviluppare un piano risk based Quali competenze interne per il RIA Quali fl ussi informativi Quale assurance è possibile fornire

Esercitazione pratica sullapredisposizione del piano di audit

Testimonianza

MILANO 3 e 4 marzo

QUOTE DI PARTECIPAZIONE

Soci € 1.400 Non soci € 1.700

2 GIORNI - 18 CPE

CORPORATE RESPONSIBILITY E CORPORATE SUSTAINABILITY REPORTING: RESPONSABILITÀ E RUOLO DELL’IA

CONTENUTI

3333

Il ruolo dell’Internal Auditor ha subito nei recenti anni una profon-da evoluzione. Le origini di tale cambiamento sono da ricondurre alle rinnovate esigenze di “control governance” generate da al-cuni scandali fi nanziari ma anche dal nuovo contesto normativo e regolamentare in essere.Le funzioni di Internal Audit sono chiamate a gestire con grande attenzione il sistema di relazioni interne e devono riuscire a sosti-tuire la rinnovata autorità che gli viene attribuita dai “Regulators” con una sempre maggiore autorevolezza.Il ruolo si è così evoluto da mero controllore ex post ad attore della strategia aziendale. L’esercizio della funzione inoltre deve confrontarsi anche con nuovi interlocutori interni quali le funzioni di “Risk management” e le funzioni di “compliance”.In tale contesto un elemento cruciale è quello delle relazioni e della comunicazione sia all’interno delle aziende, sia all’esterno, per migliorare l’aspetto reputazionale nei confronti, ad esempio, degli stakeholder.Il dialogo con altre funzioni aziendali è cresciuto, ma per miglio-rare standing e visibilità sono necessari altri sforzi. Per ottenere un riconoscimento pieno del proprio ruolo, l’Internal Audit deve però utilizzare di più e meglio la comunicazione, lo strumento chiave per far comprendere al management e al resto dell’orga-nizzazione che l’Internal Auditor è sempre più un partner strategi-co per il raggiungimento degli obiettivi aziendali.Il corso ha l’obiettivo di:• identifi care le possibili azioni che l’Internal Audit deve mettere

in atto al fi ne di comunicare internamente in maniera effi cace ed effi ciente il proprio ruolo, gli ambiti di responsabilità e le

modalità con cui crea valore;• defi nire come presentarsi e cosa presentare al top management il risultato delle proprie attività; comprendere

che comunicare correttamente è creare valore; • capire ed identifi care chi sono gli stakeholder per trasmettere il valore aggiunto portato dall’Internal Audit

La Comunicazione nel Marketing La Comunicazione come arte Gli strumenti della comunicazione: auditivi, visivi e audiovisivi applicati all’audit . Come comunicare effi cacemente per fornire risultati concreti Il Neuromarketing: i quattro quadranti La vendita dei vantaggi L’approccio strategico La comunicazione sistemica. Come misurare i risultati della sola comunicazione

Marketing della funzione Internal AuditAssessment della situazione iniziale e obiettivi da raggiungere Come presentarsi e cosa presentare al Top Management aziendale e agli Stakeholder Fare Audit: rapporti con gli auditati Day by day: sfi de, insidie e successi Le “armi” dell’Internal Audit: competenze tecniche e soft skill L’importanza del feedback (satisfaction survey) Come strutturare le presentazioni in staff meeting delle direzioni

Il processo di marketing management dell’audit- Gli aspetti organizzativi- La generazione dell’idea- La selezione delle idee- Lo sviluppo e la sperimentazione del concetto di report di audit Spunti di miglioramento e tools (internal audit newsletter, intranet aziendale)

MILANO 23 settembre

QUOTE DI PARTECIPAZIONE

Soci € 800 Non soci € 1.100

1 GIORNO - 9 CPE

CONTENUTI

MARKETING DELLA FUNZIONE INTERNAL AUDIT: POSIZIONAMENTO E VALORIZZAZIONE DELLA FUNZIONE IA NELL’ORGANIZZAZIONE

34

L’internazionalizzazione delle imprese ha importanti impatti sull’attività dell’Internal Auditor, chiamato sempre più spesso ad operare sull’operatività cross border.

Nella giornata i partecipanti affronteranno:

• La Corporate governance in un quadro internazionale: Paesi Common Law Paesi Civil Law; Comunicazione aziendale nei sistemi Common Law e Civil Law

• Le fonti USA, Anglosassoni, europee: Sarbanes-Oxley Act (2002) Final NYSE corporate governance rules; Combined Code (2003-2005); IV Direttiva Comunitaria

• La numerosità e la composizione degli organi di governo nei diversi Paesi: gli ordinamenti e gli usi presenti nei vari Paesi; le norme del diritto societario in essere; le caratteristiche dell’as-setto istituzionale; i vincoli e/o le condizioni poste da organi-smi preposti al controllo esterno; le scelte di opportunità e la composizione della governance; infl uenza dell’ordinamento legislativo sulle responsabilità di governance delle imprese

Il processo di internazionalizzazione delle imprese

Crescere all’estero gestendo i rischi

I mercati emergenti conoscerli per svilupparsi in ottica globale

Come approcciarsi allo sviluppo del business guardando i mercati esteri:

Il metodo dell’approccio pragmatico ma controllato

Case study: analisi di un caso concreto:

Lo studio del Paese (dati generali e indici di rischio); Opportunità per l’export italiano L’individuazione dei partner nel paese di destinazione Gli strumenti di credit risk mitigation La normativa del paese di destinazione (le fonti dove trovarle che usa farne) L’individuazione e scelta del partner bancario/fi nanziario

MILANO 14 ottobre

QUOTE DI PARTECIPAZIONE

Soci € 800 Non soci € 1.100

1 GIORNO - 9 CPE

CONTENUTI

CROSS BORDER CORPORATE GOVERNANCE: PRINCIPALI FONTI NORMATIVE ESTERE DI INTERESSE PER LE IMPRESE ITALIANE

3535

36

3737

I NOSTRI CORSI

CONTENUTI

38

La statistica non stabilisce le cause delle non-conformità o il mo-tivo di fondo di risultati strani o inattesi. Tuttavia una adeguata conoscenza dei fondamenti, delle logiche e delle limitazioni/ap-prossimazioni permette di valutare l’attendibilità di questi risultati e di pianifi care ulteriori verifi che o approfondimenti.

Poiché l’auditor impegna la propria professionalità e credibilità sui risultati dei processi statistici che sceglie o accetta di applica-re, deve esser in grado di valutare con esattezza il rischio e deve saper comunicare correttamente i risultati ottenuti. Se i dati, i fatti da valutare / stabilire, oppure le condizioni, il tempo, le risorse a disposizione richiedono di modifi care l’approccio o i trattamenti, occorre saper quantifi care l’impatto di questi cambiamenti.

Il corso ha l’obiettivo di fornire ai partecipanti gli strumenti per essere in grado di:• stabilire se un numero elevato di registrazioni o di documenti

rispondono a requisiti di esattezza o conformità, senza la possibilità di verifi che complete

• valutare la presenza o l’entità di singolarità o eccezioni all’interno di un insieme di casi, dati o documenti

• dare un giudizio sulla validità dei criteri o dei calcoli statistici presentati da altri

• introdurre all’impiego degli strumenti di supporto statistico comunemente a disposizione (funzioni statistiche dei fogli elettronici e dei CAAT)

Introduzione allastatistica e alcampionamentostatistico

Fondamenti della statistica Distribuzione normale e binomiale Tipi di campionamento: statistico e non statistico, per attributi e per variabili Formule e tabelle di calcolo – limitazioni e vantaggi delle formule approssimate

Applicazioni dellastatistica di base

Analisi dei casi di non-conformità / errori con proiezione della misura effettiva di queste differenze in una popolazione di registrazioni Esempi con l’uso di applicazioni IT specializzate Trattamento dei casi reali (Nota: i partecipanti sono invitati a presentare casi ed esigenze effettive)

Estensioni della statistica di base

Test delle ipotesi che condizionano l’uso dei metodi statistici Verifi che di omogeneità di campioni e popolazioni Uso delle distribuzioni t, F, Chi quadrato Distribuzione di Poisson: principi ed utilizzo Correlazione lineare

Analisi conoscitive e predittive e ricerca di anomalie / frodi:

Funzionalità dei CAAT Ricerca di anomalie Serie temporali ed inferenza Analisi di Benford: tipologie di test, condizioni d’utilizzo, valutazione dei risultati, analisi comparative Metodi di discriminazione e classifi cazione dei dati

DESTINATARI

Il corso si rivolge a Internal Auditor e a Professionisti Professionisti nell’ambito del Controllo, che desiderano avere una comprensione precisa dell’estensione delle garanzie e previsioni di tipo statistico o desiderano introdurre, o estendere, l’uso della statistica a previsioni ed analisi di indagine.

MILANO 17 e 18 ottobre

QUOTE DI PARTECIPAZIONE

Soci € 1.000 Non soci € 1.400

2 GIORNI - 18 CPE

STRUMENTI STATISTICI PER L’INTERNAL AUDITING

CONTENUTI

39

Non tutti gli interventi IT richiedono sensibilità o conoscenza tec-nica specializzata. Alcuni interventi in organizzazioni e assetti suf-fi cientemente stabili, o di verifi ca della conformità e della corretta gestione complessiva delle ITC, possono essere eseguiti anche da non tecnici.Analogamente, verifi che funzionali del supporto informatico ai processi di business possono essere eseguiti da personale che non metta, per sua cultura, in primo piano gli aspetti tecnici. Le diffi coltà si possono presentare quando la copertura, la conformi-tà, o gli aspetti di controllo interno da esaminare richiedono una sensibilità tecnica adeguata.

Il corso ha l’obiettivo di:• defi nire l’ambito di intervento più appropriato, coerentemente

con le conoscenze tecniche e la sensibilità dell’Auditor, per eseguire interventi professionali.

• dimostrare l’uso corretto di framework IT avanzati• sensibilizzare l’Auditor in modo da permettere una corretta

valutazione e coordinamento dell’eventuale supporto integra-tivo.

Ruolo, caratteristichee connotazioneorganizzativa dei repartiinformatici

Criticità e problemi tipici dei reparti informatici

Elementi per la defi nizione del perimetro degli interventi

Area tecnica (progettualità applicativa, controlli di autorizzazione, controlli di sicurezza) Area organizzativa (segregazione dei ruoli, pianifi cazione, supporto utente) Area di governance (conformità, supporto del business, continuità operativa)

Rischio e controllo in ambito informatico

Metodi e criteri di impiego delle framework avanzate Ottiche di valutazione e di priorizzazione dei vantaggi e dei rischi Uso degli indicatori

Corretto grado di autonomia Valutazione dei contenuti tecnici

Quantifi cazione e qualifi cazione delle integrazioni necessarie

Ottenimento dei dati informatizzati

DESTINATARI

Il corso si rivolge ad Internal Auditor non informatici che desiderano approfondire le tematiche connesse all’Information Technology.

MILANO 10 febbraio

ROMA4 ottobre

QUOTE DI PARTECIPAZIONE

Soci € 600 Non soci € 1.000

1 GIORNO - 9 CPE

IT PER NON IT AUDITORS

CONTENUTI

40

I database aziendali negli ultimi vent’anni sono costantemente cresciuti, mettendo a disposizione dell’Auditor una quantità di informazioni che per natura, tipologia ed estensione pongono all’attenzione nuovi rischi e nuove opportunità di indagine. Di pari passo, anche le tecniche di analisi statistica e data mi-ning a disposizione dell’Internal Auditor sono aumentate, sia per complessità che per capacità di elaborazione.La sfi da è quindi che l’Auditor sia in grado di orientarsi in questo orizzonte, senza perdere di vista la natura e la specifi cità del suo lavoro. Il corso offre un approccio che ricorre a strategie di analisi in cui più tecniche e metodologie diverse concorrono a fornire una conoscenza sempre più approfondita del fenomeno in esame, guidando l’Auditor fi no all’attività di verifi ca vera e propria.

Il corso ha i seguenti obiettivi:• Presentare il principio della strategia di analisi• Introdurre il concetto di Knowledge Discovery System• Illustrare le tecniche statistiche di base (campionamento, re-

gressione, analisi della varianza ecc…)• Illustrare alcune delle principali tecniche di data mining (clu-

ster, rappresentazioni su piani fattoriali, individuazioni di pat-tern)

• Introdurre l’utilizzo del Text Mining • Defi nire una strategia su un caso concreto (proposto dai par-

tecipanti), illustrando l’utilizzo delle varie tecniche.

DESTINATARI

Il corso si rivolge a professionisti che desiderano sviluppare le proprie competenze di strategie di analisi dati e data mining.

MILANO 7 e 8 marzo

ROMA 10 e 11 ottobre

QUOTE DI PARTECIPAZIONE

Soci € 1.000 Non soci € 1.400

2 GIORNI - 18 CPE

STRATEGIE DI ANALISI DATI PER GLI INTERNAL AUDITOR

CONTENUTI

Cos’è e come si defi nisce una strategia di analisi dati

Strategia e Knowledge Discovery System

Principali strumenti di analisi univariata

Principali strumenti di analisi multivariata

Principi di Data Mining

Tecniche di visualizzazione di dati

Classifi cazione, cluster e profi li

Elementi di Text Mining

Analisi di un caso pilota

Defi nizione pratica della strategia

Organizzazione e raccolta dei dati

Linee guida per la selezione delle tecniche

Come valutare i risultati delle analisi

Stesura del piano di verifi ca

CONTENUTI

41

Il processo di Continuous Auditing contribuisce a garantire la conformità alle politiche e procedure aziendali. In molti casi, que-sto sistema può operare come strumento di «allarme» per indi-viduare preventivamente aspetti critici del Sistema di Controllo Interno. L’uso implicito di strumenti automatizzati permette anche l’applicazione di nuove tecniche di analisi euristica in grado di evidenziare l’esistenza di problemi nascosti o non anticipati.Il processo di Continuous Monitoring permette, invece, di avere una visibilità realtime del corretto funzionamento e dei problemi dei processi operativi o di business dal punto di vista del mana-ger. Il collegamento e l’osmosi di approcci tra i due processi arri-va in profondità, a tal punto che in determinati casi gli strumenti automatizzati possono essere i medesimi, impiegati con ottiche e scopi diversi, ma sempre con l’obiettivo di minimizzare i tempi di intervento e le conseguenze di errori, di non conformità e di po-tenziali frodi. Appare evidente il vantaggio che le organizzazioni possono trarre dall’introduzione di approcci di questo tipo, in ter-mini di risparmi diretti e di minori problemi dei sistemi operativi e di quelli di controllo.

Il corso ha l’obiettivo di:• incrementare l’effi cacia delle attività di Audit per il

monitoraggio continuo del Sistema di Controllo Interno• valutare possibilità, requisiti, vantaggi e condizioni per

introdurre o utilizzare il Continuous Auditing e Continuous Monitoring nelle proprie aziende

• sfruttare i sistemi informativi disponibili• accrescere la capacità e le competenze degli Auditors e del

Management

Ruolo del Continuous Auditing

Continuous auditing, Continuous Monitoring e Continuous Assurance

Benefi ci e rischi del Continuous Auditing

Introduzione alla pianifi cazione, attuazione ed esercizio del Continuous Auditing

Disegno dei controlli e risposta ai fi ndings

Progetti pilota: approcci, tempi, risorse, risultati, indicazioni

Pacchetti informatici di supporto – caratteristiche e modalità d’uso

Metodi euristici recenti o nuovi di indagine, loro impiego

DESTINATARI

Il corso si rivolge agli auditor interni ed esterni che desiderano informarsi sugli sviluppi del Continuous Auditing e del Continuous Monitoring come strumento di effi cienza per un monitoraggio continuo.

MILANO 23 marzo

QUOTE DI PARTECIPAZIONE

Soci € 600 Non soci € 1.000

1 GIORNO - 9 CPE

CONTINUOUS AUDITING E CONTINUOUS MONITORING

CONTENUTI

42

Il Sistema di Controllo Interno (SCI) è un insieme di regole, pro-cedure e strutture organizzative volte a consentire, attraverso un adeguato processo di identifi cazione, misurazione, gestione e monitoraggio dei principali rischi, una conduzione dell’impresa sana, corretta e coerente con gli obiettivi prefi ssati.

Nell’attuale contesto economico le imprese devono dotarsi di strumenti atti a fornire una corretta valutazione qualitativa dello SCI.

La costruzione di un buon Sistema di Controllo Interno è fonda-mentale tanto quanto la sua manutenzione e la sua valutazione periodica in termini di affi dabilità, sia sotto il profi lo del disegno che del funzionamento dello stesso.

Il corso ha l’obiettivo di:• illustrare una metodologia operativa, coerente con i principali framework di riferimento (ERM, COSO, ecc.)• illustrare gli strumenti di rilevazione e misurazione quantitativa del livello di adeguatezza del modello• fornire strumenti di immediato utilizzo pratico

Evoluzione dei sistemi dicontrollo interno e dell’attività Internal Auditing

Evoluzione dei SCI e principali framework/ modelli di risk/control assessment L’Internal Auditing tra assurance e consulenza

L’assurance sul disegno e sul funzionamento del sistema di controllo interno

La metodologia di valutazione integrata del sistema di controllo interno

Il modello analitico e gli elementi di valutazione

Gli strumenti di rilevazione/misurazione quantitativa degli elementi del modello

La formulazione delle valutazioni I punti di contatto della metodologia operativa con i principali modelli internazionali (ERM, COSO, COBIT)

CASE 1: Processo di gestione incassi crediti

Individuazione degli obiettivi di controllo aziendali, dei controlli e degli attributi di valutazione Utilizzo di strumenti di rilevazione Valutazione del disegno dei controlli Sviluppo di Audit Program Valutazione del funzionamento

CASE 2: Processo di gestione degli acquisti

Individuazione degli obiettivi di controllo aziendali, dei controlli e degli attributi di valutazione Utilizzo di strumenti di rilevazione Valutazione del disegno dei controlli Le Specifi che valutazioni per gli ambiti di interesse del CdA, dell’Organismo di Vigilanza e del Dirigente Preposto.

DESTINATARI

Il corso si rivolge ad Internal Auditor con almeno 2 anni di esperienza nel ruolo e ai soggetti coinvolti nel processo di progettazione, defi nizione e valutazione del SCI.

MILANO 11 e 12 maggio

ROMA22 e 23 novembre

QUOTE DI PARTECIPAZIONE

Soci € 1.000 Non soci € 1.400

2 GIORNI - 18 CPE

METODOLOGIA DI VALUTAZIONE DEL SISTEMA DI CONTROLLO INTERNO

CONTENUTI

43

La possibilità per l’Internal Auditor di creare valore aggiunto e di stimolare la percezione del proprio apporto, anche in termini di consulenza, passa fortemente attraverso la capacità di proporre soluzioni valide in sede di raccomandazioni.

Nel corso verrà quindi presentata una metodologia sviluppata per guidare in modo semplice l’identifi cazione, la valutazione e la proposta delle raccomandazioni, scomponendone l’intero ciclo di vita in cinque fasi che vanno dalla ricerca delle idee alla valuta-zione della loro effi cacia.

Il corso si propone in particolare l’obiettivo di:• identifi care le azioni che l’Internal Auditor può mettere in atto

al fi ne di stimolare la propria creatività e soprattutto sfruttare al meglio il patrimonio informativo disponibile;

• illustrare un modello integrato, che non trascuri gli aspetti di comunicazione effi cace delle raccomandazioni;

• promuovere un approccio orientato al miglioramento, che si fonda sulla misurazione del contributo reale apportato

all’organizzazione.

Introduzione

La fase di ricerca delle idee

stimolare la creativitàstrutturare l’invenzione utilizzare i riferimenti normativi e procedurali utilizzare i riferimenti interni utilizzare il benchmarking (competitivo, funzionale, globale)

La fase di selezione delle idee

accertare la fattibilità valutare i costi e i benefi ci

La fase di organizzazione degli argomenti

standardizzare (le categorie della variazione) assicurare la completezza (la regola delle 5 domande)

La fase di discussione progettare la discussione facilitare la condivisione

La fase di memorizzazione

ottimizzare i fl ussi interni assicurare la riusabilitàmisurare i risultati

Conclusioni

DESTINATARI

Il corso si rivolge a Internal Auditor, Audit Team Leader e Audit Manager.

Il corso può essere acquistato insieme a “I Follow-up: organizzazione, conduzione e reporting” alle seguenti tariffe:

Soci € 1.000Non soci € 1.400

MILANO 21 marzo

ROMA7 novembre

QUOTE DI PARTECIPAZIONE

Soci € 600Non soci € 1.000

1 GIORNO - 9 CPE

LE RACCOMANDAZIONI DI AUDIT: DALLA RICERCA DELLE IDEE AL MONITORAGGIO DELLE AZIONI

CONTENUTI

44

Nell’ambito di un approccio orientato al miglioramento continuo, il follow-up rappresenta un momento imprescindibile di verifi ca dell’effi cacia delle azioni correttive emerse in sede di audit e della capacità di reazione dell’organizzazione.

Sono diversi gli aspetti del follow-up che necessitano di essere tarati in base all’organizzazione dell’azienda e della funzione In-ternal Audit. Il corso, tramite l’esame dettagliato di ciascuno de-gli elementi fondamentali, si propone quindi di fornire una guida completa alla progettazione e realizzazione delle attività di fol-low-up.

In particolare gli obiettivi del corso sono:• illustrare le attività di follow-up nell’ambito dell’internal audit, a partire dall’esame degli standard professionali e delle problematiche più comuni che si incontrano in fase di esecu-

zione;• presentare un modello che consenta di distinguere e analizzare gli elementi fondamentali che compongono l’attività

di follow-up;• facilitare, a partire dagli obiettivi del follow-up, l’individuazione

delle variabili principali che possono determinare la progetta-zione di ciascun elemento;

• attivare una rifl essione sui costi e benefi ci della scelta in merito alle variabili fondamentali.

Introduzione: obiettivi e tematiche fondamentali del follow-up

i controlli e la mitigazione dei rischi

la misurazione dei risultati

i 4 elementi chiave da progettare

La classifi cazione delle azionicorrettive

la valutazione del sistema di controllo la criticità dei rilievi i tempi e le responsabilità di realizzazione del piano di azioni

L’organizzazionedelle attività difollow-up

autocertifi cazione e indipendenza rotazione e continuità operativa

Gli strumenti di follow-up

il database delle azioni correttive la gestione documentale

Il reporting

formato tempi mittenti e destinatari condivisione ed escalation

Conclusioni

DESTINATARI

Il corso si rivolge a Internal Auditor, Team Leader, Audit Manager e Responsabili Internal Audit.

Il corso si rivolge a Internal Auditor, Team Leader, Audit Manager e Responsabili Internal Audit. Soci € 1.000Non soci € 1.400

MILANO 22 marzo

ROMA8 novembre

QUOTE DI PARTECIPAZIONE

Soci € 600 Non soci € 1.000

1 GIORNO - 9 CPE

I FOLLOW-UP: ORGANIZZAZIONE, CONDUZIONE E REPORTING

CONTENUTI

45

Come defi nito dagli Standard Internazionali l’Internal Auditordeve possedere un bagaglio di competenze professionali che riguardano la padronanza nell’applicazione di procedure e tecniche di analisi dei processi, la dimestichezza con i metodi statistici nell’applicazione e interpretazione delle verifi che a campione ma anche capacità di ascolto e comunicazione effi cace nei confronti del management dell’organizzazione in tutte le varie fasi: pianifi cazione delle attività, incontri di discussione nel corso dell’attività e confronti sui risultati degli audit.

Il corso ha l’obiettivo di fornire ai partecipanti gli strumenti per essere in grado di:

• utilizzare le metodologie e le tecniche più idonei nelle varie fasi di un intervento di audit (pianifi cazione, testing e

reporting);• supportare la standardizzazione dei processi di audit attraverso l’implementazione di una metodologia allineata alle best practices professionali;• contribuire, attraverso l’utilizzo di strumenti operativi effi caci ed effi cienti, alla creazione di valore aggiunto dell’organizzazione.

Ruolo dell’Internal Auditor:

Funzioni e responsabilitàAssurance e consulenzaAspettative del managementCorporate governanceStandard per la pratica professionaleElementi di background professionaleL’intervista: preparazione ed esecuzioneL’auditing in ottica di ”analisi dei processi”: vantaggi, caratteristiche e tecniche di rappresentazione.

L’auditing ed il risk assessment

La gestione dei rischiPrincipi basilari di controllo internoAnalisi framework di controllo: COSO-ERMRisk-based audit: peculiarità e metodologie operative

Il processo di Internal Auditing:

Pianifi cazione dell’incarico, comunicazione di avvio dell’audit, indagine preliminare, meeting di apertura, programma di AuditProcedure analitiche da utilizzare nella disamina dei processi aziendaliModalità di effettuazione

dei test: campionamento soggettivo e statistico, selezione e rappresentatività del campione, cenni ai supporti informaticiCarte di lavoro: formalizzazione, contenuto, responsabilità, supervisione ed archiviazioneEvidenze di audit: rilievi, formalizzazione dei fatti, raccomandazioni, meeting di chiusuraIl rapporto di audit: obiettivi, contenuti, struttura, destinatari, criteri di valutazione dell’auditIl follow-up e sue metodologieFraud audit

DESTINATARI

Il corso si rivolge a Internal Auditor di nuova nomina o recente assunzione.

Il corso si rivolge a Internal Auditor di nuova nomina o recente assunzione.

MILANO 22 e 23 febbraio19 e 20 settembre

ROMA11 e 12 aprile24 e 25 ottobre

QUOTE DI PARTECIPAZIONE

Soci € 1.000 Non soci € 1.400

2 GIORNI - 18 CPE

STRUMENTI E TECNICHE PER LA PROFESSIONE DI INTERNAL AUDITOR – CORSO BASE

CONTENUTI

46

Il corso mira a fornire ai partecipanti una panoramica sulle prin-cipali metodologie dell’analisi dei processi con particolare riferi-mento agli aspetti di mappatura, valutazione delle performance, diagnosi organizzativa e gestionale ed intervento di ridisegno e re-engineering. L’obiettivo del corso è di evidenziare come una corretta mappatura, analisi e valutazione dei processi aziendali, unitamente ad un’adeguata defi nizione di un sistema di indicatori di performance, rappresentino una leva fondamentale per conse-guire gli obiettivi strategici dell’impresa e per l’effi cace gestione e controllo dei rischi connessi alla sua attività.

Il corso ha l’obiettivo di sviluppare:• La comprensione e le logiche della gestione per processi• La capacità di utilizzo dell’approccio per processi per analizzare un determinato contesto di impresa• La capacità di identifi care gli strumenti di valutazione della performance di processo più appropriati• La capacità di individuare le fonti di ineffi cienza, i fattori di rischio e proporre azioni correttive.

Principi di organizzazione aziendale e elementi di analisi organizzativa

Le logiche della gestione per processi

I processi aziendali e la gestione per processi

I limiti delle forme organizzative tradizionali e i vantaggi di un’organizzazione per processi

I profi li di criticità dell’approccio per processi

Analisi, diagnosi e intervento suiprocessi

Metodologie e tecniche di modellazione dei processi

La valutazione della prestazione di processo

Gli interventi di cambiamento e re-engineering dei processi.

DESTINATARI

Il corso si rivolge agli Internal Auditor di nuova nomina o di recente assunzione.

MILANO 3 ottobre

ROMA17 maggio

QUOTE DI PARTECIPAZIONE

Soci € 600 Non soci € 1.000

1 GIORNO - 9 CPE

MAPPARE I PROCESSI E INTERVENIRE SULLA LORO ORGANIZZAZIONE

CONTENUTI

47

Come defi nito dagli Standard Internazionali l’Internal Auditor che ricopre ruoli rilevanti nella Funzione quali Senior Auditor, Audit Manager, e RIA deve via via consolidare approfondite competen-ze professionali che riguardano la padronanza nell’applicazione di procedure e tecniche di analisi dei processi, la dimestichezza con i metodi statistici nell’applicazione e interpretazione delle verifi che a campione nonché la capacità di ascolto e comunica-zione effi cace nei confronti del management dell’organizzazione.

Tutto quanto sopra con il fi ne ultimo di effettuare e soprattuttosupervisionare effi cacemente l’attività della funzione, garantire che la stessa sia di costante valore aggiunto per l’organizzazione,e promuovere nonché far comprendere al top management quanto svolto e in particolare le criticità e gli ambiti di azione per i quali è richiesto il massimo livello di attenzione.

Il corso ha l’obiettivo di fornire ai partecipanti gli strumenti peressere in grado di:

• individuare il sistema di controllo relativo ai principali processi aziendali

• supportare la standardizzazione dei processi di audit attraverso l’implementazione di una metodologia allineata alle best practices professionali;

• contribuire, attraverso l’utilizzo di strumenti operativi effi caci ed effi cienti, alla creazione di valore aggiunto