CONVEGNO DEL 20 APRILE 2016 - soluzionipaghe...

65

SOLUZIONI PAGHE SERVIZI SRL – Via S. Rocchetto 20 – 10143 TORINO – tel. 0117431900 fax 0117431999 CONVEGNO DEL 20 APRILE 2016 Titolo: “La crisi da sovra indebitamento e il ruolo del consulente del lavoro” . (a cura della Dott.ssa M.Peretti) “Fondo garanzia INPS nella crisi d’impresa. Lavoratori stranieri, Decreto Flussi 2016 e lavoratori italiani all’estero ”. (a cura del Prof.Dott. F.Natalini) Relatori: Prof. Dott. Francesco NATALINI Dott.ssa Metella Peretti

Transcript of CONVEGNO DEL 20 APRILE 2016 - soluzionipaghe...

SOLUZIONI PAGHE SERVIZI SRL – Via S. Rocchetto 20 – 10143 TORINO – tel. 0117431900 fax 0117431999

CONVEGNO DEL 20 APRILE 2016

Titolo:

“La crisi da sovra indebitamento e il ruolo del consulente del lavoro”. (a cura della Dott.ssa M.Peretti)

“Fondo garanzia INPS nella crisi d’impresa.

Lavoratori stranieri, Decreto Flussi 2016 e lavoratori italiani all’estero”.

(a cura del Prof.Dott. F.Natalini)

Relatori: Prof. Dott. Francesco NATALINI Dott.ssa Metella Peretti

1

LAVORO DEGLI ITALIANI

ALL’ESTERO

PRINCIPI COSTITUZIONALI

LIBERTA’ DI EMIGRAZIONE

ART.35, COMMA 4 COST.

2

PROGRAMMA • LE DIFFERENZE IN BASE AL PAESE DI

LAVORO (PAESI COMUNITARI ED EXTRACOMUNITARI)

• MODI DI ESPATRIO

• PROCEDURE AMMINISTRATIVE

• DISCIPLINA GIURIDICA APPLICABILE AL CONTRATTO “ESTERO”

• DISCIPLINA PREVIDENZIALE/ASSICURATIVA

• DISCIPLINA FISCALE

LE DIFFERENZE IN BASE AL PAESE DI

LAVORO

3

LE DIFFERENZE IN BASE AL PAESE DI

LAVORO

PAESI

“COMUNITARI”

ED ASSIMILATI -LIBERTA’ DI ESPATRIO

- ASSENZA DI VINCOLI

PARTICOLARI PER

INSTAURARE UN

RAPPORTO DI LAVORO

PAESI

EXTRACOMUNITARI

ADEMPIMENTI DI

VARIA NATURA:

- ISCRIZIONE LISTE

- AUTORIZZAZIONE

MINISTERIALE

PREVENTIVA (NON

SERVE PER TRASFERTE)

VEDI SLIDE SUCCESSIVE

LE DIFFERENZE IN BASE AL PAESE DI LAVORO

DISTINZIONI TERRITORIALI

ESTENSIONE NORMATIVA COMUNITARIA

PAESI CONSIDERATI COMUNITARI “ASSIMILATI” AI FINI DELLA

LIBERA CIRCOLAZIONE DELLE PERSONE

PAESI CEE AUSTRIA, BELGIO, DANIMARCA,

FINLANDIA, FRANCIA, GERMANIA,

REGNO UNITO, GRECIA, IRLANDA, ITALIA,

LUSSEMBURGO, OLANDA, PORTOGALLO,

SPAGNA, SVEZIA, REPUBBLICA CECA,

ESTONIA, CIPRO, LETTONIA,LITUANIA,

UNGHERIA, ROMANIA, BULGARIA,

CROAZIA

SPAZIO S.E.E. LIECHTENSTEIN,

NORVEGIA, ISLANDA

ALTRI PAESI SVIZZERA (TURCHIA)

4

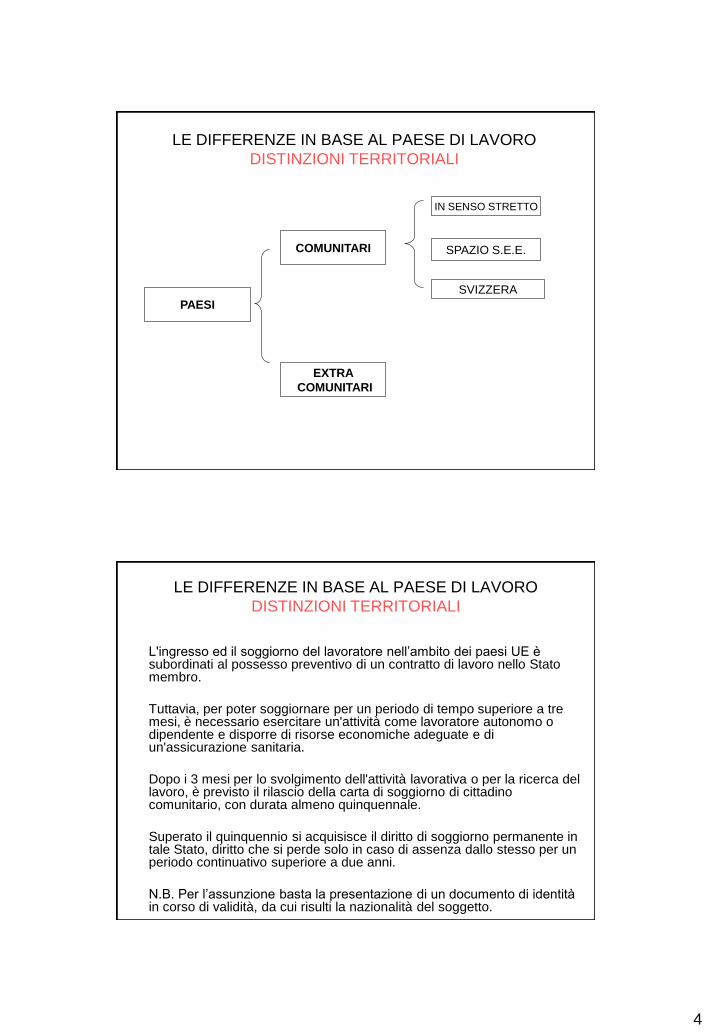

LE DIFFERENZE IN BASE AL PAESE DI LAVORO

DISTINZIONI TERRITORIALI

PAESI

EXTRA

COMUNITARI

COMUNITARI

IN SENSO STRETTO

SPAZIO S.E.E.

SVIZZERA

LE DIFFERENZE IN BASE AL PAESE DI LAVORO

DISTINZIONI TERRITORIALI

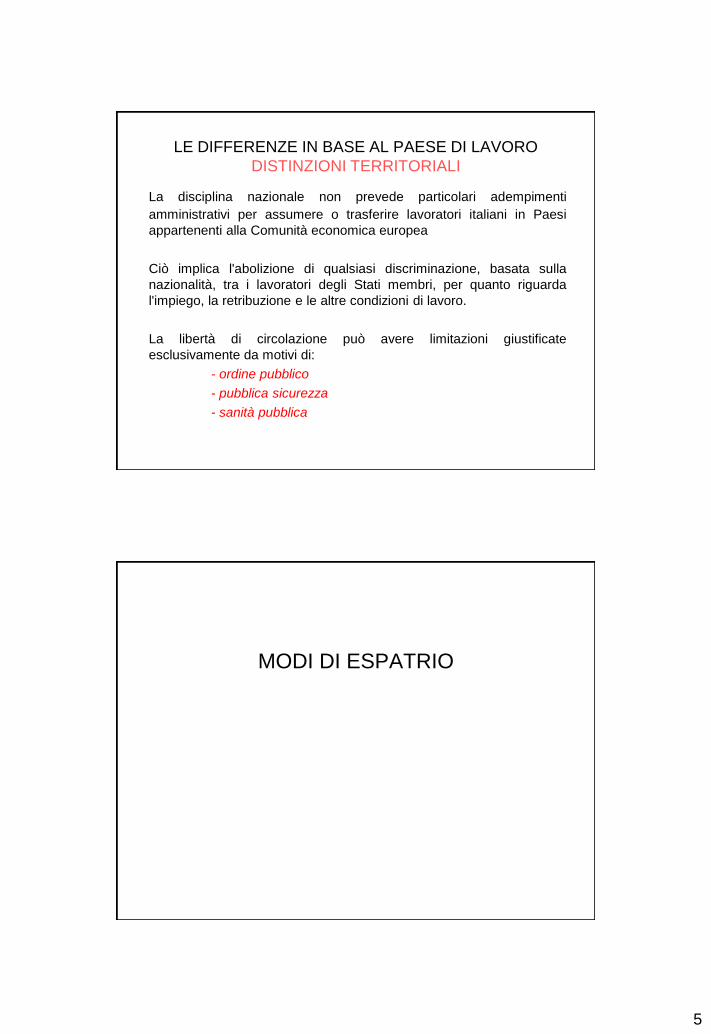

L'ingresso ed il soggiorno del lavoratore nell’ambito dei paesi UE è subordinati al possesso preventivo di un contratto di lavoro nello Stato membro.

Tuttavia, per poter soggiornare per un periodo di tempo superiore a tre mesi, è necessario esercitare un'attività come lavoratore autonomo o dipendente e disporre di risorse economiche adeguate e di un'assicurazione sanitaria.

Dopo i 3 mesi per lo svolgimento dell'attività lavorativa o per la ricerca del lavoro, è previsto il rilascio della carta di soggiorno di cittadino comunitario, con durata almeno quinquennale.

Superato il quinquennio si acquisisce il diritto di soggiorno permanente in tale Stato, diritto che si perde solo in caso di assenza dallo stesso per un periodo continuativo superiore a due anni.

N.B. Per l’assunzione basta la presentazione di un documento di identità in corso di validità, da cui risulti la nazionalità del soggetto.

5

LE DIFFERENZE IN BASE AL PAESE DI LAVORO

DISTINZIONI TERRITORIALI

La disciplina nazionale non prevede particolari adempimenti

amministrativi per assumere o trasferire lavoratori italiani in Paesi

appartenenti alla Comunità economica europea

Ciò implica l'abolizione di qualsiasi discriminazione, basata sulla

nazionalità, tra i lavoratori degli Stati membri, per quanto riguarda

l'impiego, la retribuzione e le altre condizioni di lavoro.

La libertà di circolazione può avere limitazioni giustificate

esclusivamente da motivi di:

- ordine pubblico

- pubblica sicurezza

- sanità pubblica

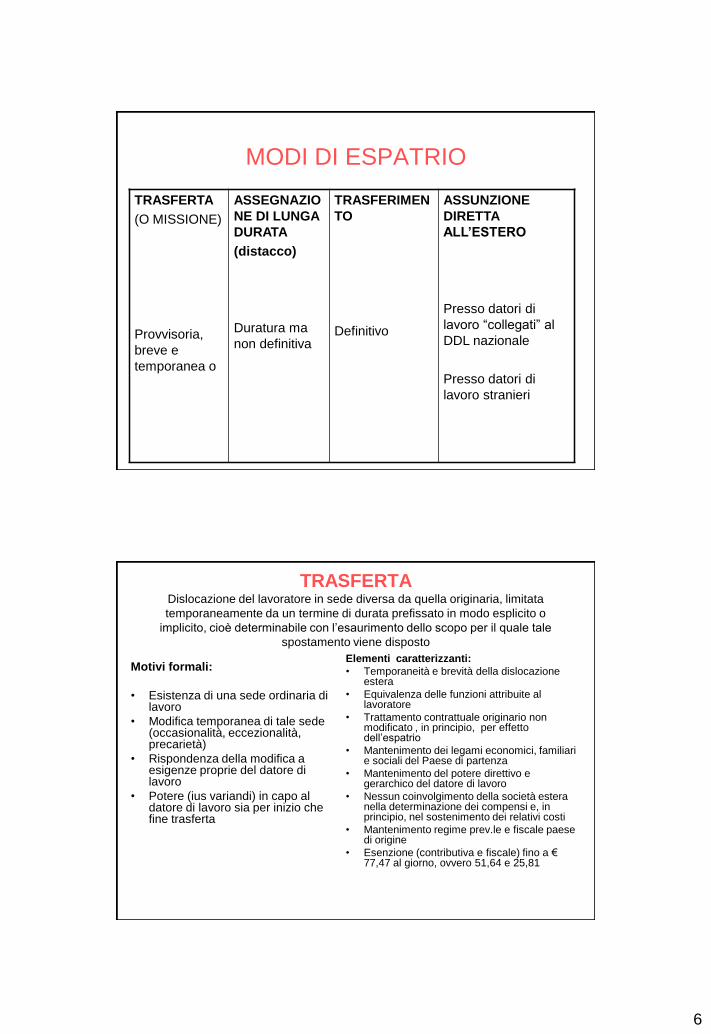

MODI DI ESPATRIO

6

MODI DI ESPATRIO

TRASFERTA

(O MISSIONE)

Provvisoria,

breve e

temporanea o

ASSEGNAZIO

NE DI LUNGA

DURATA

(distacco)

Duratura ma

non definitiva

TRASFERIMEN

TO

Definitivo

ASSUNZIONE

DIRETTA

ALL’ESTERO

Presso datori di

lavoro “collegati” al

DDL nazionale

Presso datori di

lavoro stranieri

TRASFERTA Dislocazione del lavoratore in sede diversa da quella originaria, limitata

temporaneamente da un termine di durata prefissato in modo esplicito o

implicito, cioè determinabile con l’esaurimento dello scopo per il quale tale

spostamento viene disposto

Motivi formali:

• Esistenza di una sede ordinaria di lavoro

• Modifica temporanea di tale sede (occasionalità, eccezionalità, precarietà)

• Rispondenza della modifica a esigenze proprie del datore di lavoro

• Potere (ius variandi) in capo al datore di lavoro sia per inizio che fine trasferta

Elementi caratterizzanti:

• Temporaneità e brevità della dislocazione estera

• Equivalenza delle funzioni attribuite al lavoratore

• Trattamento contrattuale originario non modificato , in principio, per effetto dell’espatrio

• Mantenimento dei legami economici, familiari e sociali del Paese di partenza

• Mantenimento del potere direttivo e gerarchico del datore di lavoro

• Nessun coinvolgimento della società estera nella determinazione dei compensi e, in principio, nel sostenimento dei relativi costi

• Mantenimento regime prev.le e fiscale paese di origine

• Esenzione (contributiva e fiscale) fino a € 77,47 al giorno, ovvero 51,64 e 25,81

7

TRASFERIMENTO Variazione permanente (*) del luogo dove abitualmente svolgeva la propria

attività lavorativa in altro luogo, sempre nell’interesse del DDL e sotto le sue

direttive.

Motivi formali:

Esistenza di una sede di lavoro

Spostamento altra sede

Mantenimento potere datoriale

(*) vedi però specificità fattispecie del trasferimento ex DL 317/87

.

Elementi caratterizzanti:

Si ritiene obbligatorio accordo con il lavoratore (Cass. 3296/1983)

Non è previsto il “potere di richiamo”. Necessari requisiti ex art.2103 c. c.

Rientro normalmente necessario (anche se dopo lunghi periodi)

Difficoltà a ridurre la retribuzione al rientro in Italia

Non vi sono benefici contributivi previsti per il distacco.

ASSEGNAZIONE DI LUNGA DURATA

(DISTACCO) Il lavoratore pur destinato a rientrare in Italia si insedia nel paese estero per un

periodo continuativo per svolgere mansioni che possono implicare la dimora

stabile dell’interessato estero.

Motivi formali:

Tertium genus tra trasferta e trasferimento

Durata significativa (ma non definitività) della prestazione all’estero.

Rispondenza della modifica a esigenze proprie del datore di lavoro

Potere (ius variandi) in capo al datore di lavoro di disporre il rientro in Italia

Il rapporto di lavoro che seguita ad intercorrere tra gli stessi soggetti (azienda italiana e lavoratore ), resta ovviamente unico, con una novazione di carattere oggettivo relativa alla prestazione ed ai compensi.

.

Elementi caratterizzanti:

Mantenimento di un legame organico con l’impresa italiana, vale a dire:

- mantenimento del rapporto di subordinazione con l’impresa distaccante durante tutto il periodo di distacco

- responsabilità dell’impresa distaccante in materia di assunzione del lavoratore, la gestione del contratto di lavoro, la risoluzione del rapporto di lavoro

- determinazione della natura del lavoro da svolgere durante il periodo di distacco

Si può neutralizzare il periodo di attività all’estero al fine anche di evitare conseguenze inattese al momento del rientro in Italia, ciò soprattutto per quello che attiene alla riconduzione al livello retributivo precedente il distacco

Trattamento contrattuale che può essere modificato , in principio, per effetto dell’espatrio

Mantenimento del potere direttivo e gerarchico del datore di lavoro

Possibile coinvolgimento della società estera nella determinazione dei compensi e, in principio, nel sostenimento dei relativi costi

Regime previdenziale in base alla “lex loci laboris”, salvo deroghe consentite dalle convenzioni (totali o parziali)

8

DISTACCO

DEFINIZIONE

DISTACCO

NAZIONALE

Art.30 D.Lgs 276/2003

TRASNAZIONALE

Direttiva 96/71

DISCIPLINA “PREVIDENZIALE” CONVENZIONI DI SICUREZZA SOCIALE

REG.CE 883/2004

REG. CE 987/2009

DEFINIZIONI (DIVERSE) DI DISTACCO Norma nazionale

Art.30 D.Lgs 276/2003

Norma comunitaria

Direttiva 96/71

Norma comunitaria

previdenziale

Reg.CE 883/2004 (Art.12)

La fattispecie del

distacco si configura

quando un datore di

lavoro, per soddisfare un

proprio interesse, pone

temporaneamente uno o

più lavoratori a

disposizione di un altro

soggetto per

l’esecuzione di una

determinata attività

lavorativa

Ai fini della presente direttiva, per lavoratore

distaccato si intende il lavoratore che, per un periodo

limitato, svolge il proprio lavoro nel territorio di uno

Stato membro diverso da quello nel cui territorio

lavora abitualmente.

Nello specifico:

a) distacchino un lavoratore, per conto proprio e

sotto la loro direzione, nel territorio di uno Stato

membro, nell'ambito di un contratto concluso tra

l'impresa che lo invia e il destinatario della

prestazione di servizi che opera in tale Stato membro,

purchè durante il periodo di distacco esista un

rapporto di lavoro tra il lavoratore e l'impresa che lo

invia; o

b) distacchino un lavoratore nel territorio di uno

Stato membro, in uno stabilimento o in un'impresa

appartenente al gruppo, purchè durante il periodo di

distacco esista un rapporto di lavoro tra il lavoratore e

l'impresa che lo invia; o

c) distacchino, in quanto imprese di lavoro

temporaneo o in quanto imprese che effettuano la

cessione temporanea di lavoratori, un lavoratore

presso un'impresa utilizzatrice avente la sede o un

centro di attività nel territorio di uno Stato membro,

purchè durante il periodo di distacco esista un

rapporto di lavoro fra il lavoratore e l'impresa di lavoro

temporaneo o l'impresa che lo cede

temporaneamente.

La persona che esercita

un'attività subordinata in uno

Stato membro per conto di un

datore di lavoro che vi esercita

abitualmente le sue attività ed è

da questo distaccata, per

svolgervi un lavoro per suo

conto, in un altro Stato membro

rimane soggetta alla legislazione

del primo Stato membro a

condizione che la durata

prevedibile di tale lavoro non

superi i ventiquattro mesi e che

essa non sia inviata in

sostituzione di un'altra persona.

9

DISTACCO

Norma nazionale

Requisiti alla luce della normativa vigente e dell’interpretazione giurisprudenziale:

• Temporaneità (non brevità)

• Eccezionalità

• Occasionalità

• Sussistenza interesse legittimo distaccante (la formulazione della novella legislativa, la giurisprudenza e le indicazioni ministeriali legittimano le prassi del distacco all’interno dei gruppi d’impresa, le quali corrispondono a una reale esigenza di imprenditorialità, volta a razionalizzare, equilibrandole, le forme di sviluppo per tutte le aziende che fanno parte del gruppo)

• Ragioni tecniche, produttive, organizzative e sostitutive per distacchi > 50 Km.

PROCEDURA AMMINISTRATIVA PREVENTIVA E PROCEDURE PER L’ASSUNZIONE

10

PROCEDURA AMMINISTRATIVA PREVENTIVA

E PROCEDURE PER L’ASSUNZIONE

PAESI COMUNITARI (ED

ASSIMILATI):

NESSUNA FORMALITA’

PARTICOLARE

PAESI

EXTRACOMUNITARI:

- ISCRIZIONE LISTE

- AUTORIZZAZIONE

MINISTERIALE

PREVENTIVA (NON SERVE

PER TRASFERTE)

PROCEDURA AMMINISTRATIVA PREVENTIVA E

PROCEDURE PER L’ASSUNZIONE

PAESI EXTRACEE

ASSUNZIONE DIRETTA ALL’ESTERO

1) ISCRIZIONE LISTA DI COLLOCAMENTO (L I E) PRESSO D.R.L. A CURA DEL LAVORATORE

2) OTTENIMENTO AUTORIZZAZIONE MINISTERO LAVORO

3) OTTENIMENTO NULLA OSTA PER L’ASSUNZIONE

4) COMUNICAZIONE PREVENTIVA AL CENTRO PER L’IMPIEGO (UNILAV)

DISTACCO / TRASFERIMENTO ALL’ESTERO

1) OTTENIMENTO AUTORIZZAZIONE MINISTERO LAVORO

2) OTTENIMENTO NULLA OSTA DRL

3) INVIO DEL LAVORATORE ALL’ESTERO

4) COMUNICAZIONE ENTRO 5 GG. AL CENTRO PER L’IMPIEGO (UNILAV)

11

PROCEDURA AMMINISTRATIVA PREVENTIVA E

PROCEDURE PER L’ASSUNZIONE

PAESI EXTRACEE

Dal 15 settembre 2012 è attivo il sistema telematico "Lie" (Lista degli italiani che intendono lavorare all'estero) a cui si può accedere tramite il portale internet Cliclavoro (www.cliclavoro.gov.it) del Ministero del lavoro.

A mezzo della nota n. 11377/2012, il Ministero del lavoro ha comunicato la dematerializzazione delle procedure per la gestione dei lavoratori italiani all'estero e il rilascio dei nulla osta al lavoro nei Paesi extra UE.

PROCEDURA AMMINISTRATIVA PREVENTIVA E

PROCEDURE PER L’ASSUNZIONE

PAESI EXTRACEE

DESTINATARI DOMANDA

MINISTERO DEL LAVORO, DELLA SALUTE

E DELLE POLITICHE SOCIALI

Direzione Generale del Mercato del Lavoro

Divisione I

Via Fornovo, 8

00192 ROMA

MINISTERO DEGLI AFFARI ESTERI

Direzione Generale per l’emigrazione

e gli Affari Sociali

P.le della Farnesina

ROMA

DIREZIONE REGIONALE DEL LAVORO

IN BOLLO

€ 16,00

12

PROCEDURA AMMINISTRATIVA PREVENTIVA E

PROCEDURE PER L’ASSUNZIONE

PAESI EXTRACEE

Chi la deve presentare la domanda ?

- datori di lavoro residenti, domiciliati e aventi la propria sede, anche secondaria, nel territorio nazionale;

- società costituite all’estero con partecipazione italiana di controllo ai sensi dell’art. 2359, primo comma, del codice civile;

- società costituite all’estero, in cui persone fisiche e giuridiche di nazionalità italiana partecipano direttamente, o a mezzo di società da esse controllate, in misura

- complessivamente superiore ad un quinto del capitale sociale;

- datori di lavoro stranieri

PROCEDURA AMMINISTRATIVA PREVENTIVA E

PROCEDURE PER L’ASSUNZIONE

PAESI EXTRACEE

LA PROCEDURA TELEMATICA (*)

DATI RICHIESTI DALLA PROCEDURA WWW.CLICLAVORO.IT

(*) SIMILE A QUELLA CARTACEA

13

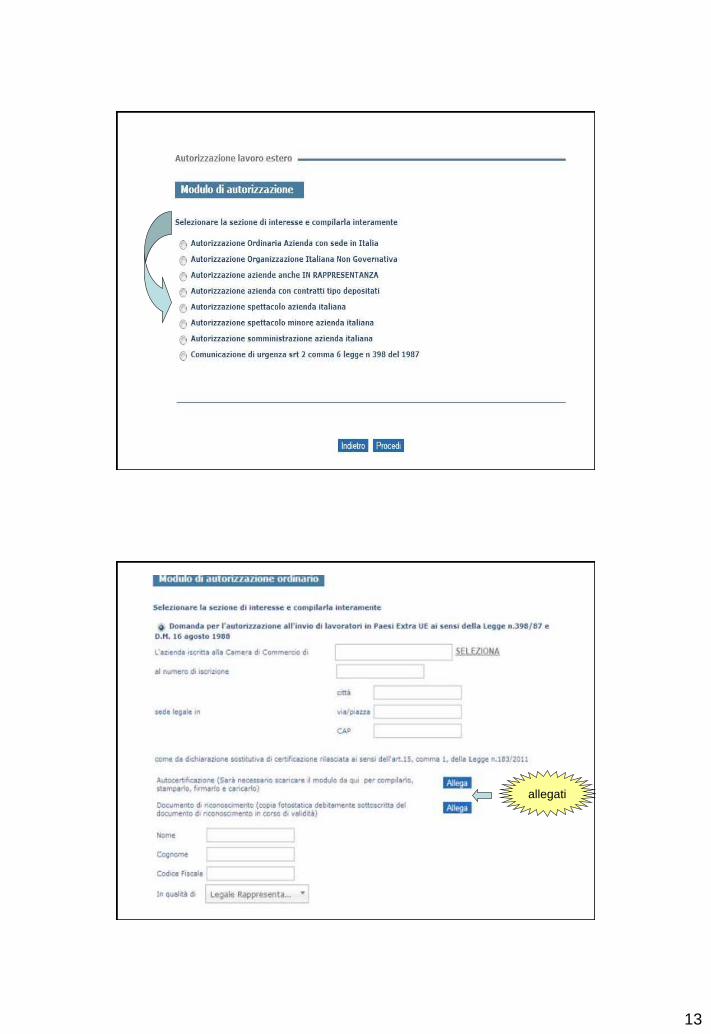

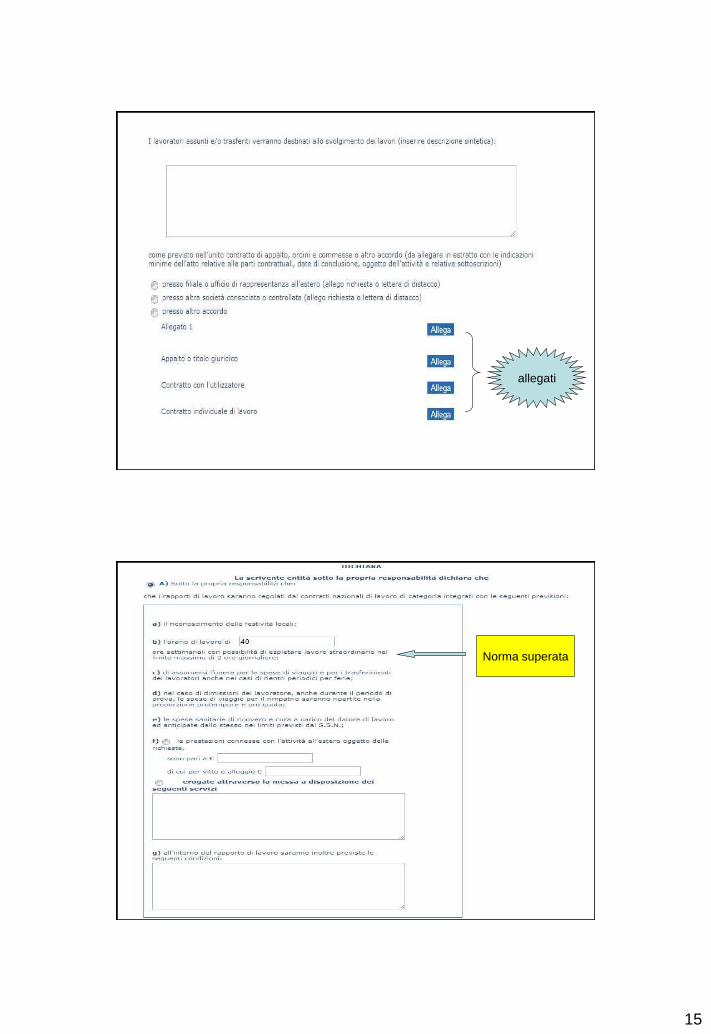

allegati

14

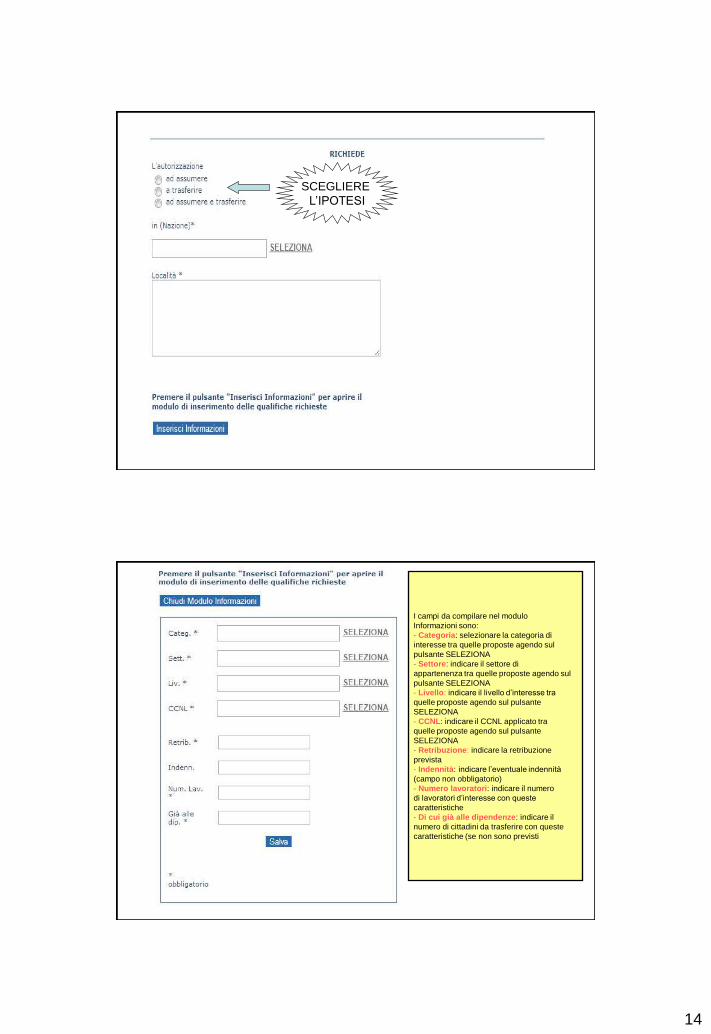

SCEGLIERE

L’IPOTESI

I campi da compilare nel modulo

Informazioni sono:

· Categoria: selezionare la categoria di

interesse tra quelle proposte agendo sul

pulsante SELEZIONA

· Settore: indicare il settore di

appartenenza tra quelle proposte agendo sul

pulsante SELEZIONA

· Livello: indicare il livello d’interesse tra

quelle proposte agendo sul pulsante

SELEZIONA

· CCNL: indicare il CCNL applicato tra

quelle proposte agendo sul pulsante

SELEZIONA

· Retribuzione: indicare la retribuzione

prevista

· Indennità: indicare l’eventuale indennità

(campo non obbligatorio)

· Numero lavoratori: indicare il numero

di lavoratori d’interesse con queste

caratteristiche

· Di cui già alle dipendenze: indicare il

numero di cittadini da trasferire con queste

caratteristiche (se non sono previsti

15

allegati

Norma superata

16

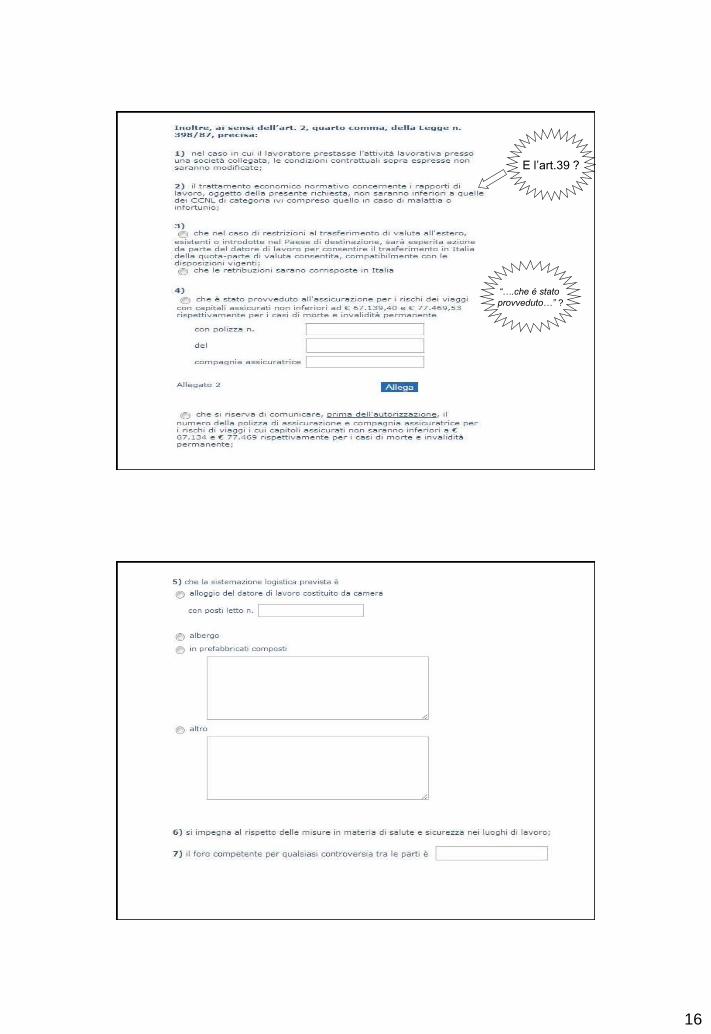

E l’art.39 ?

“….che é stato

provveduto…” ?

17

Comunque non si elimina

la copia cartacea!!

18

CONDIZIONI DA INSERIRE E DA DICHIARARE

ADOZIONE CONTRATTI-TIPO = PROCEDURA SEPARATA

La procedura del deposito del contratto tipo per l’estero –concordato con le

associazioni almeno territorialmente rappresentative- (per le assunzioni, a tempo

determinato o indeterminato e per i rapporti con i già dipendenti) è una procedura da

affrontare separatamente, che prevede apposita richiesta con relativa

documentazione da allegare (tra cui il contratto tipo per lavoro all’estero concordato)

e il parere anche della D.G. per le politiche previdenziali e assicurative, oltre che la

consultazione della D.G. delle relazioni industriali e dei rapporti di lavoro che si

occupa dei CCNL.

Essa termina con una risposta del Ministero del lavoro.

Solo a seguito di tale risposta e per le successive richieste di autorizzazione all’invio

di lavoratori in paesi extra UE è possibile usufruire di una riduzione dei tempi istruttori

(vedi slides successive)

FAQ WWW.CLICLAVORO.IT

19

CONDIZIONI DA INSERIRE E DA DICHIARARE

NOTA BENE.

Per i datori di lavoro non aventi sede nel territorio nazionale è necessario munirsi della documentazione relativa al conferimento per atto pubblico del mandato ad una persona fisica o giuridica residente in Italia e della corrispondente accettazione del mandatario con responsabilità solidale per l'adempimento di tutti gli obblighi derivanti dal D.L. n. 317 del 1987 (se la domanda è presentata direttamente essa va corredata di documentazione equipollente tradotta in lingua italiana e autenticata dalle autorità consolari italiane) (art. 1,

comma 4).

PROCEDURA AMMINISTRATIVA PREVENTIVA E

PROCEDURE PER L’ASSUNZIONE

PAESI EXTRACEE

TEMPI PREVISTI PER L’ISTRUTTORIA E L’ACCOGLIMENTO

Domanda standard • In applicazione dell'art. 5, comma 1, D.P.R. n. 346/1994, l'autorizzazione viene rilasciata dal Ministero del lavoro

nel termine di 75 giorni dalla presentazione della richiesta, ovvero di 90 giorni se presentata all'estero.

• Decorsi i detti termini, l'autorizzazione si intende concessa. (silenzio accoglimento) Qualora si renda necessaria una modifica o un'integrazione della documentazione presentata dal richiedente, il Ministero del lavoro ne dà comunicazione allo stesso entro 60 giorni, indicando le modifiche o le integrazioni. In tal caso i termini per il rilascio dell'autorizzazione decorrono una sola volta dalla data di ricevimento, da parte del Dicastero, dell'istanza regolarizzata o completata (art. 5, comma 2).

• Nel caso in cui - ai sensi dell'art. 4, comma 3, D.P.R. n. 346/1994 - sia necessario il parere del Ministero degli affari esteri, da rilasciarsi entro 45 giorni dalla data di ricevimento della copia dell'istanza, i termini per l'autorizzazione decorrono dalla data del ricevimento del suddetto parere da parte del Ministero del lavoro (art. 5, comma 3, D.P.R. in esame). Qualora nei 10 giorni successivi alla fine del periodo di 45 giorni non sia pervenuto il prescritto parere, lo stesso si considera come acquisito in senso favorevole all'espatrio e i termini per il Ministero del lavoro decorrono dall'ultimo dei predetti quarantacinque giorni (v. art. 4, comma 3 bis, D.P.R. n. 346/1994).

20

PROCEDURA AMMINISTRATIVA PREVENTIVA E

PROCEDURE PER L’ASSUNZIONE

PAESI EXTRACEE

TEMPI PREVISTI PER L’ISTRUTTORIA E L’ACCOGLIMENTO

Contratti-tipo • L'art. 2, comma 5, D.L. n. 317/1987 stabilisce che, nel caso di datori di lavoro che abbiano depositato

contratti-tipo concordati con le organizzazioni sindacali maggiormente rappresentative sul piano nazionale o che abbiano espressamente aderito a tali contratti, la richiesta di autorizzazione all'assunzione o al trasferimento all'estero si intende accolta:

- se il Ministero del lavoro non provvede nel termine di 30 giorni dalla ricezione della domanda corredata della relativa documentazione; - se il Ministero del lavoro non provvede entro 90 giorni dalla data di ricezione della domanda e della relativa documentazione, qualora il Ministero stesso ovvero il Ministero degli affari esteri abbiano comunicato, entro 30 giorni dalla data della ricezione suddetta, di dover procedere ad ulteriori accertamenti.

Casi eccezionali • Inoltre per i suddetti datori di lavoro (cioè quelli che presentano contratti-tipo) è prevista, in eccezionali

casi di comprovata necessità ed urgenza, la facoltà di assumere o trasferire all'estero i lavoratori senza attendere l'esito della domanda di autorizzazione, previa comunicazione dell'assunzione o del trasferimento ai Ministeri del lavoro e degli affari esteri entro i 3 giorni precedenti le assunzioni o trasferimenti (art. 2, comma 6, D.L. n. 317/1987).

PROCEDURA AMMINISTRATIVA PREVENTIVA

E PROCEDURE PER L’ASSUNZIONE

PAESI EXTRACEE

SANZIONI

A norma dell'art. 2 bis, comma 2, D.L. n. 317/1987,

i datori di lavoro che, senza l'autorizzazione del

Ministero del lavoro, impiegano fuori del territorio

nazionale lavoratori italiani, sono puniti con una

ammenda da € 258 a € 1.032 e, nei casi più gravi,

con l'arresto da tre mesi ad un anno.

21

PAESI EXTRACEE PROCEDURE

Il datore di lavoro deve annotare sul LUL i

dati relativi ai lavoratori occupati presso

sedi operative situate all'estero.

DISCIPLINA GIURIDICA APPLICABILE AL

CONTRATTO “ESTERO”

22

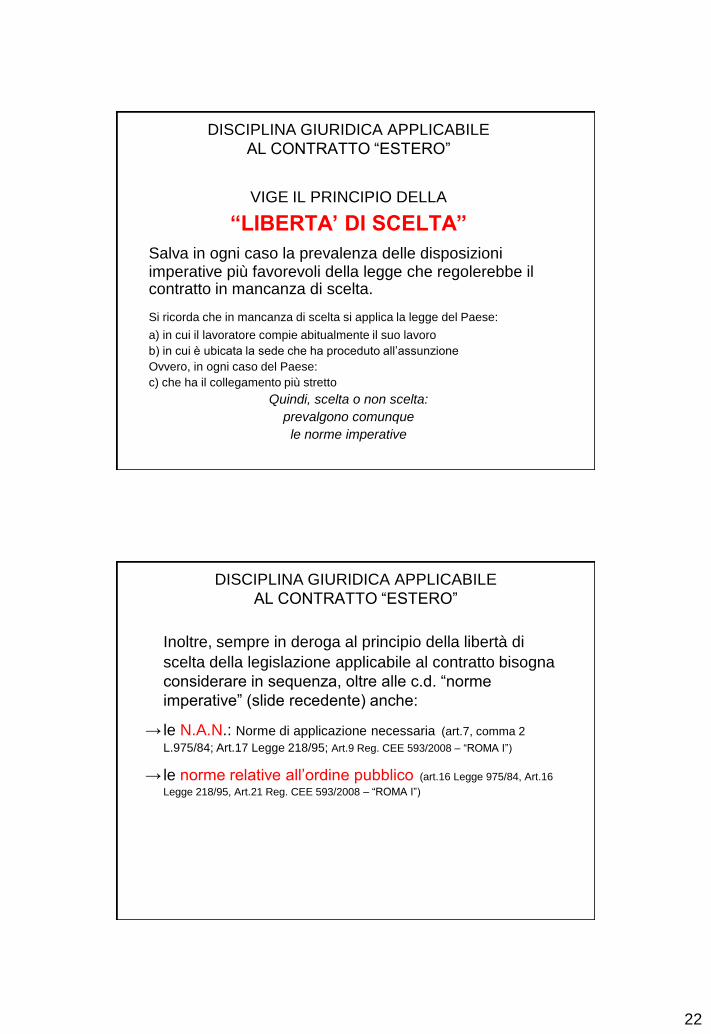

DISCIPLINA GIURIDICA APPLICABILE

AL CONTRATTO “ESTERO”

VIGE IL PRINCIPIO DELLA

“LIBERTA’ DI SCELTA”

Salva in ogni caso la prevalenza delle disposizioni imperative più favorevoli della legge che regolerebbe il contratto in mancanza di scelta.

Si ricorda che in mancanza di scelta si applica la legge del Paese:

a) in cui il lavoratore compie abitualmente il suo lavoro

b) in cui è ubicata la sede che ha proceduto all’assunzione

Ovvero, in ogni caso del Paese:

c) che ha il collegamento più stretto

Quindi, scelta o non scelta:

prevalgono comunque

le norme imperative

DISCIPLINA GIURIDICA APPLICABILE

AL CONTRATTO “ESTERO”

Inoltre, sempre in deroga al principio della libertà di

scelta della legislazione applicabile al contratto bisogna

considerare in sequenza, oltre alle c.d. “norme

imperative” (slide recedente) anche:

→ le N.A.N.: Norme di applicazione necessaria (art.7, comma 2

L.975/84; Art.17 Legge 218/95; Art.9 Reg. CEE 593/2008 – “ROMA I”)

→ le norme relative all’ordine pubblico (art.16 Legge 975/84, Art.16

Legge 218/95, Art.21 Reg. CEE 593/2008 – “ROMA I”)

23

DISCIPLINA GIURIDICA APPLICABILE

AL CONTRATTO “ESTERO”

N.A.N. Legge 975/84

Art. 7 (Disposizioni imperative e legge del contratto)

1. Nell'applicazione, in forza della presente convenzione, della legge di un paese determinato potrà essere data efficacia alle norme imperative di un altro paese con il quale la situazione presenti uno stretto legame, se e nella misura in cui, secondo il diritto di quest'ultimo paese, le norme stesse siano applicabili quale che sia la legge regolatrice del contratto. Ai fini di decidere se debba essere data efficacia a queste norme imperative, si terrà conto della loro natura e del loro oggetto nonchè delle conseguenze che deriverebbero dalla loro applicazione o non applicazione.

• 2. La presente convenzione non può impedire l'applicazione delle norme in vigore nel paese del giudice, le quali disciplinano imperativamente il caso concreto indipendentemente dalla legge che regola il contratto.

Legge 218/95

Art. 17 (Norme di applicazione necessaria)

• 1. E' fatta salva la prevalenza sulle disposizioni che seguono delle norme italiane che, in considerazione del loro oggetto e del loro scopo, debbono essere applicate nonostante il richiamo alla legge straniera.

Reg. CE 593/2008 ( ROMA I)

Articolo 9 (Norme di applicazione necessaria)

• 1. Le norme di applicazione necessaria sono disposizioni il cui rispetto è ritenuto cruciale da un paese per la salvaguardia dei suoi interessi pubblici, quali la sua organizzazione politica, sociale o economica, al punto da esigerne l’applicazione a tutte le situazioni che rientrino nel loro campo d’applicazione, qualunque sia la legge applicabile al contratto secondo il presente regolamento.

NORME DI ORDINE PUBBLICO Legge 975/84

Art. 16 (Ordine pubblico)

• L'applicazione di una norma della legge designata dalla presente convenzione può essere esclusa solo se tale applicazione sia manifestamente incompatibile con l'ordine pubblico del foro.

Legge 218/95

Art. 16 (Ordine pubblico)

• 1. La legge straniera non è applicata se i suoi effetti sono contrari all'ordine pubblico.

• 2. In tal caso si applica la legge richiamata mediante altri criteri di collegamento eventualmente previsti per la medesima ipotesi normativa. In mancanza si applica la legge italiana.

Reg. CE 593/2008 ( ROMA I)

Articolo 21 (Ordine pubblico del foro)

• L’applicazione di una norma della legge di un paese designata dal presente regolamento può essere esclusa solo qualora tale applicazione risulti manifestamente incompatibile con l’ordine pubblico del foro.

DISCIPLINA

PREVIDENZIALE/ASSICURATIVA

24

DISCIPLINA

PREVIDENZIALE/ASSICURATIVA

Principio generale

Si applica la legislazione previdenziale

del luogo di lavoro

“Lex loci laboris”

DISCIPLINA PREVIDENZIALE/ASSICURATIVA

TRASFERTA

(O MISSIONE)

NAZIONALE (SALVO CHE IL PAESE

OSPITANTE NON

ESERCITI DA PARTE

SUA LA POTESTA’

CONTRIBUTIVA)

ASSEGNAZION

E DI LUNGA

DURATA

(distacco)

LEX LOCI

LABORIS (SALVO DEROGHE,

CONSENTITE SE IL

PAESE E’

CONVENZIONATO CON

L’ITALIA”

TRASFERIME

NTO

LEX LOCI

LABORIS

ASSUNZIONE

DIRETTA

ALL’ESTERO

LEX LOCI

LABORIS

25

DISCIPLINA PREVIDENZIALE/ASSICURATIVA

La deroga al principio della lex loci laboris è applicabile se il lavoratore presta la propria attività in un paese che ha stipulato con l’Italia un Accordo di sicurezza sociale.

In tal caso, previa autorizzazione, è possibile continuare a versare i contributi:

- In Italia (es. presso l’INPS)

- sulla retribuzione effettiva

- con le aliquote previste per il lavoro svolto in Italia

L’accordo mira a tutelare i lavoratori dei due paesi che a seguito del distacco in altro paese, se si applicasse la lex loci laboris, vedrebbero “frammentata” la loro anzianità contributiva, con il rischio di non maturare la pensione o comunque di ritardarla.

DISCIPLINA

PREVIDENZIALE/ASSICURATIVA

Quali sono i paesi convenzionati ?

• Tutti quelli della comunità europea

• Quelli dello spazio SEE (Norvegia, Islanda, Liechtestein)

• Svizzera

• Turchia

• Isola di Jersey

• Brasile

• Ex Jugoslavia

• Principato di Monaco

• Argentina

• Canada (Quebec e Ontario)

• Isole del Canale

• Capoverde

• Venezuela

• Israele

• San Marino

• Tunisia

• Croazia

• Stati Uniti

• Uruguay

• Corea del Sud

• Santa Sede

26

DISCIPLINA PREVIDENZIALE/ASSICURATIVA

E SE IL PAESE NON E’ CONVENZIONATO ? I lavoratori italiani occupati in Paesi extracomunitari con i quali non sono in

vigore accordi di sicurezza sociale (non convenzionati) sono soggetti al regime di tutela minima garantita stabilito dalla legislazione italiana, oltre che alle disposizioni vigenti nel Paese di lavoro

Per tali ragioni, ai sensi degli artt. 1, comma 1, e 4, u.c. del D.L. n. 317/1987, i datori di lavoro sono obbligati a farsi carico, delle seguenti forme di assicurazione sociale secondo le norme della legislazione italiana:

- assicurazione per l'invalidità, la vecchiaia ed i superstiti;

- assicurazione contro la disoccupazione involontaria;

- assicurazione contro gli infortuni e le malattie professionali;

- assicurazione contro le malattie;

- assicurazione di maternità.

- fondo di garanzia t.f.r.

- contributo di mobilità

CORTE COST.

N.369 DEL 30.12.1985

Garantire ai lavoratori italiani

comunque una

copertura assicurativa

DISCIPLINA PREVIDENZIALE/ASSICURATIVA

Se il paese non è convenzionato

Rischio di pagare una doppia contribuzione

(in base alla lex loci laboris + contribuzione ex DL 317/87)

Quindi

L’INPS fa lo sconto

1) i contributi si calcolano su retribuzioni forfettarie, stabilite da DM

2) riduzione di 10 punti percentuali dell’aliquota IVS

3) mancato pagamento di taluni contributi minori (es. CIGS)

L’Inps ha precisato

(msg n.995/2012) che la disciplina

di cui al D.L. n. 317/1987 si applica

anche ai lavoratori cittadini degli altri Stati

membri dell'UE e ai lavoratori extracomunitari

titolari di un regolare titolo di soggiorno

e di un contratto di lavoro in Italia

inviati dal proprio datore di lavoro

in un Paese non convenzionato

27

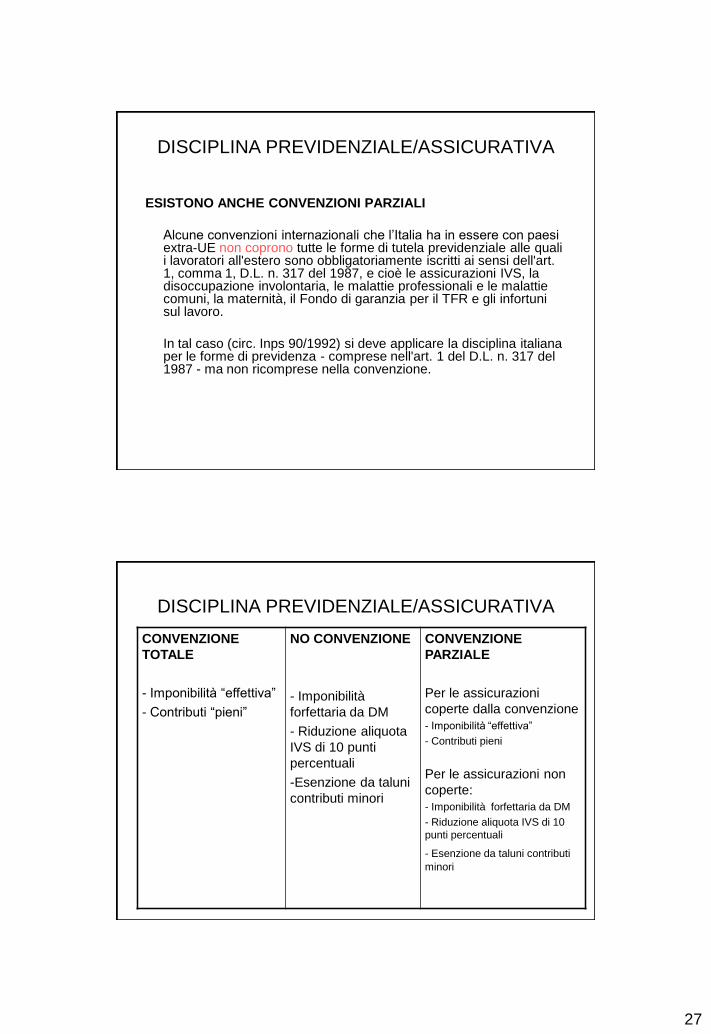

DISCIPLINA PREVIDENZIALE/ASSICURATIVA

ESISTONO ANCHE CONVENZIONI PARZIALI

Alcune convenzioni internazionali che l’Italia ha in essere con paesi extra-UE non coprono tutte le forme di tutela previdenziale alle quali i lavoratori all'estero sono obbligatoriamente iscritti ai sensi dell'art. 1, comma 1, D.L. n. 317 del 1987, e cioè le assicurazioni IVS, la disoccupazione involontaria, le malattie professionali e le malattie comuni, la maternità, il Fondo di garanzia per il TFR e gli infortuni sul lavoro.

In tal caso (circ. Inps 90/1992) si deve applicare la disciplina italiana per le forme di previdenza - comprese nell'art. 1 del D.L. n. 317 del 1987 - ma non ricomprese nella convenzione.

DISCIPLINA PREVIDENZIALE/ASSICURATIVA

CONVENZIONE

TOTALE

- Imponibilità “effettiva”

- Contributi “pieni”

NO CONVENZIONE

- Imponibilità

forfettaria da DM

- Riduzione aliquota

IVS di 10 punti

percentuali

-Esenzione da taluni

contributi minori

CONVENZIONE

PARZIALE

Per le assicurazioni

coperte dalla convenzione

- Imponibilità “effettiva”

- Contributi pieni

Per le assicurazioni non

coperte:

- Imponibilità forfettaria da DM

- Riduzione aliquota IVS di 10

punti percentuali

- Esenzione da taluni contributi minori

28

DISCIPLINA PREVIDENZIALE/ASSICURATIVA

La deroga al principio

della Lex loci laboris

ha di norma (tranne

che per gli USA) una

scadenza.

PAESE DURATA IN

MESI

Isola di Jersey 6 6

Paesi della CEE (UE) 24 24

Paesi spazio SEE 12

Brasile 12

Ex Jugoslavia 12

Principato di Monaco 12

Svizzera 12

12

Argentina 24

Canada 24

Capoverde 24

Venezuela 24

24

Israele 36

San Marino 36

Tunisia 36

36

Stati Uniti Tempo

indeterminato

DISCIPLINA PREVIDENZIALE/ASSICURATIVA

DOCUMENTI NECESSARI PER DEROGARE ALLE REGOLE DELLA

LEX LOCI LABORIS IN MATERIA PREVIDENZIALE

PAESI CEE OVE SI APPLICA IL

NUOVO REG.883/2004

TUTTI I PAESI DELLA

COMUNITA’ EUROPEA

ATTUALMENTE: ANCHE PER LA

SVIZZERA E I PAESI SEE (*)

PAESI EXTRA CEE CONVENZIONATI

CON L’ITALIA

Mod. A.1 (paesi CEE)

Domanda: alla Direzione

Regionale INPS per art.16 Reg.CE

883/2004 (proroga oltre i 24 mesi)

(*) i cittadini dei Paesi terzi nei rapporti

con il Regno Unito (vedi circolare n. 51

del 15 marzo 2011), continuano ad

applicare il Reg.1408/71.

Argentina IT/ARG.1

(ex) Jugoslavia MOD.1

Monaco M/I/C1

San Marino I/SMAR

Svizzera CH/1

Tunisia I/TN 4

Uruguay IT/UR 4

Venezuela IT/VEN 4

Canada IT/CAN/QUEBEC3

Usa IT/USA

29

DISCIPLINA PREVIDENZIALE/ASSICURATIVA

LA DISCIPLINA COMUNITARIA IN MATERIA DI

DISTACCO

Norme di legge

- Reg. CE 883/2004

- Reg. CE 987/2009

- Reg. CE 465/2012 (*)

(*) Successivamente ai regolamenti (CE) sopra citati è stato emanato il regolamento (UE) n.

465/2012 in vigore dal 28 giugno 2012 che ha aggiornato alcune disposizioni dei regolamenti (CE)

n. 883/2004 e (CE) n. 987/2009 per rispecchiare le modifiche della legislazione nazionale degli

Stati membri in materia di sicurezza sociale.

Il nuovo regolamento è immediatamente applicabile agli Stati membri dell'Unione Europea; non si

applica, invece, agli Stati aderenti all'Accordo SEE e alla Svizzera (circ. INPS n. 115/2012).

DISCIPLINA PREVIDENZIALE/ASSICURATIVA PRINCIPI GENERALI

(CONFERMATI dal Reg.883/2004)

1) unicità legislazione applicabile

2) totalizzazione

3) esportabilità prestazioni

30

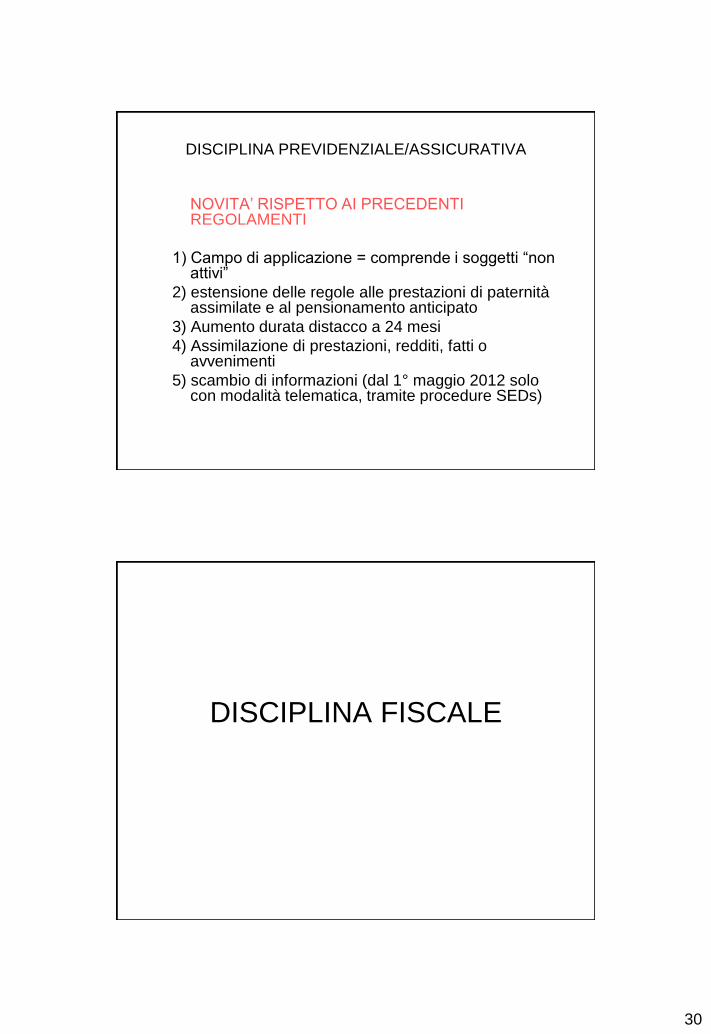

DISCIPLINA PREVIDENZIALE/ASSICURATIVA

NOVITA’ RISPETTO AI PRECEDENTI REGOLAMENTI

1) Campo di applicazione = comprende i soggetti “non attivi”

2) estensione delle regole alle prestazioni di paternità assimilate e al pensionamento anticipato

3) Aumento durata distacco a 24 mesi

4) Assimilazione di prestazioni, redditi, fatti o avvenimenti

5) scambio di informazioni (dal 1° maggio 2012 solo con modalità telematica, tramite procedure SEDs)

DISCIPLINA FISCALE

31

1^ Verifica:

Individuare la residenza fiscale del

lavoratore

Rilevanza del significato

di residenza fiscale

Residenti in ITALIA

• Sono tassati per i redditi

ovunque prodotti (quindi

anche se la prestazione è

resa all’estero) (*)

Art. 3, comma 1 TUIR;

Non residenti in ITALIA

• Sono tassati

esclusivamente per quelli

prodotti nel nostro Paese

Art. 23, comma 1, lett. c)

TUIR;

(*) Sono fatte salve le norme contenute nelle convenzioni bilaterali

32

Concetto di residenza fiscale

I RESIDENTI IN ITALIA

Sono assoggettati al principio della TASSAZIONE UNIVERSALE

(c.d. “Worldwide income taxation”) in base all’art. 3, comma 1, del

TUIR, che prevede:

• l’assoggettamento a tassazione in linea generale di tutti i redditi

ovunque prodotti

• con le regole proprie relative ad ogni diversa fattispecie (retribuz.

convenzionali, trasferte, assegni di sede ecc…)

• fatta salva l’applicazione di eventuali convenzioni per evitare la

doppia imposizione fiscale.

Concetto di residenza fiscale

I NON RESIDENTI IN ITALIA

Sono assoggettati al criterio della “fonte” che prevede la tassazione esclusivamente dei redditi prodotti in Italia.

Il reddito di lavoro dipendente prodotto è quello: “prestato nel territorio dello Stato” ex art. 23, comma 1, lett. c) TUIR. In tal caso sono applicabili le consuete norme dell’art. 51, comma da 1 ad 8 (senza riconoscimento deduzioni familiari: circolare n. 31/E del 6/6/05)

Fatta salva l’applicazione di eventuali convenzioni per evitare la doppia

imposizione fiscale.

33

Concetto di residenza fiscale

Il presupposto normativo per la TASSAZIONE IN ITALIA

(a prescindere dal diverso regime applicabile) dei redditi

prodotti all’estero è la RESIDENZA, secondo la

definizione dell’articolo 2, comma 2 TUIR

3 differenti criteri rapportati

ad un vincolo temporale

(183 gg nell’arco del periodo di imposta)

Concetto di residenza fiscale

Il comma 2 dell’art. 2 del TUIR considera residenti coloro che per la maggior parte del periodo d’imposta:

· sono iscritti nelle anagrafi della popolazione residente (presso qualsiasi Comune);

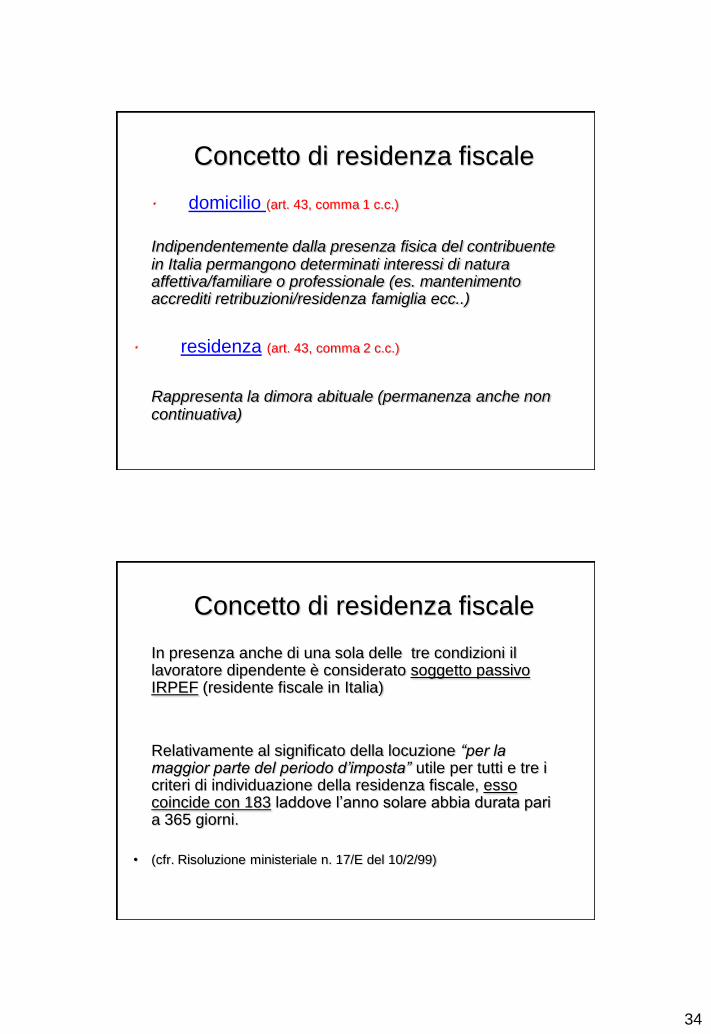

· hanno nel territorio dello Stato il domicilio ai sensi delle disposizioni del codice civile (art. 43, comma 1 c.c.);

· hanno nel territorio dello Stato la residenza ai sensi delle disposizioni del codice civile (art. 43, comma 2 c.c.).

34

Concetto di residenza fiscale

· domicilio (art. 43, comma 1 c.c.)

Indipendentemente dalla presenza fisica del contribuente in Italia permangono determinati interessi di natura affettiva/familiare o professionale (es. mantenimento accrediti retribuzioni/residenza famiglia ecc..)

· residenza (art. 43, comma 2 c.c.)

Rappresenta la dimora abituale (permanenza anche non continuativa)

Concetto di residenza fiscale

In presenza anche di una sola delle tre condizioni il lavoratore dipendente è considerato soggetto passivo IRPEF (residente fiscale in Italia)

Relativamente al significato della locuzione “per la maggior parte del periodo d’imposta” utile per tutti e tre i criteri di individuazione della residenza fiscale, esso coincide con 183 laddove l’anno solare abbia durata pari a 365 giorni.

• (cfr. Risoluzione ministeriale n. 17/E del 10/2/99)

35

Concetto di residenza fiscale

In ogni caso al sostituto d’imposta non è demandato alcun compito di indagine

Analogamente a quello che avviene per le deduzioni familiari o altre dichiarazioni libere del sostituito, la residenza fiscale in Italia deve essere dichiarata dal dipendente, sempre considerando i diversi criteri dell’art. 2, comma 2 TUIR.

(CIRCOLARE N. 140/E del 24 giugno 1999)

Sarà possibile predisporre moduli/fac simile ai fini dell’acquisizione dello status di residente per l’effettuazione delle ritenute

Concetto di residenza fiscale

A.I.R.E. Anagrafe italiana dei residenti all’estero

Istituita e tenuta a norma della legge n. 470/1988.

L’iscrizione all’AIRE è dovuta nel caso in cui si sia effettivamente

stabilita all’estero la propria dimora abituale per più di dodici mesi. In tal caso è necessario farne dichiarazione all’Ufficio consolare della circoscrizione di immigrazione entro 90 giorni dall’immigrazione stessa, recandosi di persona all’ufficio o via posta.

E’ possibile che, nell’ipotesi di lunga permanenza nel Paese estero il dipendente si cancelli dalle Anagrafi della popolazione residente.

Esiste un obbligo, sancito dal DL 112/2008, di collaborazione tra i Comuni e l’Agenzia delle Entrate per smascherare i falsi residenti all’estero.

36

Concetto di residenza fiscale

A.I.R.E. Anagrafe italiana dei residenti all’estero

L’iscrizione all’AIRE non è considerata sufficiente dall’amministrazione finanziaria per non essere più residenti in Italia, laddove il soggetto mantenga, comunque in Italia il centro dei propri affari ed interessi (“domicilio”)

• circolare n. 304/E del 2 dicembre 1997

• circolare n. 9/E del 26 gennaio 2001

RESIDENTI FISCALI IN ITALIA

Fino al 31.12.2000 = Retribuzioni per attività svolte all’estero esenti da tassazione

Agevolazione “sostitutiva”:

TASSAZIONE SULLA BASE DELLE RETRIBUZIONI CONVENZIONALI (ART. 51, COMMA 8 BIS TUIR)

Condizioni per godere del beneficio:

1) produzione all’estero del reddito;

2) continuità della prestazione lavorativa;

3) esclusività del rapporto di lavoro.

“Qualora l’attività lavorativa sia prestata all’estero, in via continuativa (*) e come oggetto esclusivo del

rapporto di lavoro, da dipendenti che nell’arco di dodici mesi ivi soggiornano per un periodo superiore a 183 giorni, (*) non rileva l’effettiva retribuzione ma esclusivamente la retribuzione convenzionale, sulla quale sarà necessario effettuare le relative ritenute”.

(*) Il periodo può anche non essere continuativo ma deve essere superiore a 183 gg. (Circolare n. 207/E del 23/11/2000)

(**) anche a cavallo di due anni

Per l'effettivo conteggio dei giorni di permanenza del lavoratore all'estero rilevano, in ogni caso, nel computo dei 183 giorni, il periodo di ferie, le festività, i riposi settimanali e gli altri giorni non lavorativi, indipendentemente dal luogo in cui sono trascorsi.

37

RESIDENTI FISCALI IN ITALIA

RETRIBUZIONI CONVENZIONALI

I valori da cui da cui ricavare gli importi forfettari da

assoggettare a tassazione sono ricavati da uno specifico

Decreto del Ministero Lavoro ed Economia emanato entro il 31

gennaio di ogni anno ai sensi dell’art. 4, comma 1, D.L.

n.317/87, convertito con modificazioni nella legge n. 398/87 (per

il 2014 DM 23.12.2013).

E’ lo stesso DM che stabilisce le retribuzioni forfettarie ai fini

contributivi da adottare quando il lavoratore opera in un paese

che non ha stipulato una convenzione di sicurezza sociale con

l’Italia

E’ consentito dedurre la quota di contributi a carico del

lavoratore (9,19% - 9,49%)

RESIDENTI FISCALI IN ITALIA

RETRIBUZIONI CONVENZIONALI

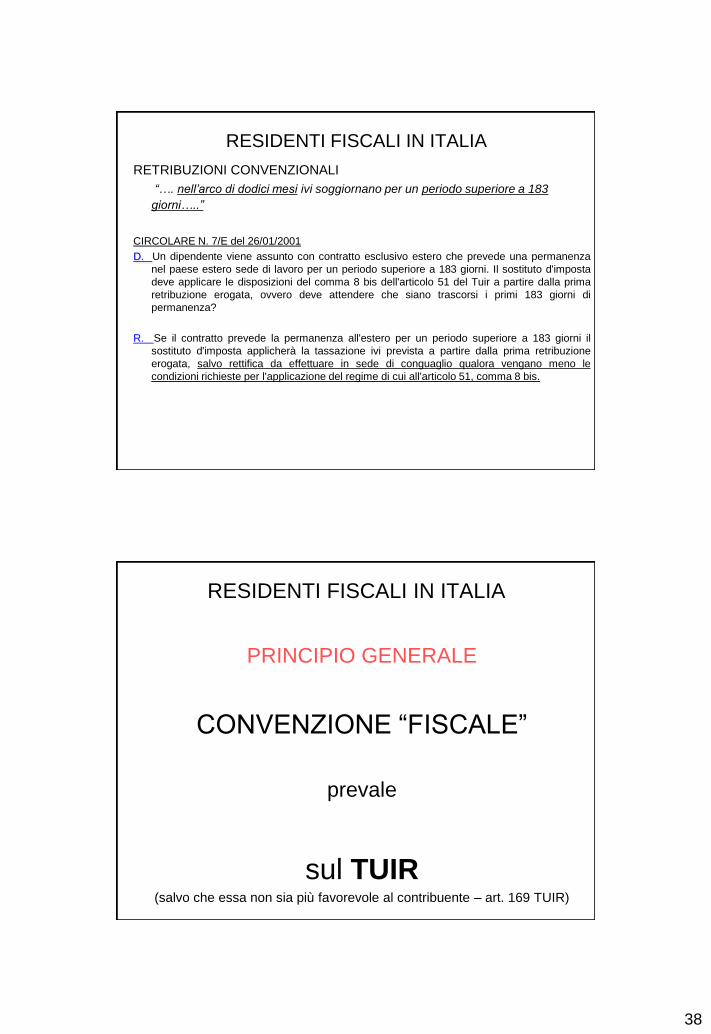

“…. nell’arco di dodici mesi ivi soggiornano per un periodo superiore a 183 giorni…..”

Anche a cavallo di due anni

ESEMPIO:

Permanenza: 2 ANNI

Partenza: 01/03/2012

Rientro: 28/02/2014

• Anno di imposta 2012: 2 mesi retribuzioni effettive e 10 mesi retribuzioni convenzionali (nei primi due mesi il reddito è prodotto in Italia);

• Anno di imposta 2013: 12 mesi retribuzioni convenzionali;

• Anno di imposta 2014: 2 mesi retribuzioni convenzionali

38

RESIDENTI FISCALI IN ITALIA

RETRIBUZIONI CONVENZIONALI

“…. nell’arco di dodici mesi ivi soggiornano per un periodo superiore a 183

giorni…..”

CIRCOLARE N. 7/E del 26/01/2001

D. Un dipendente viene assunto con contratto esclusivo estero che prevede una permanenza

nel paese estero sede di lavoro per un periodo superiore a 183 giorni. Il sostituto d'imposta

deve applicare le disposizioni del comma 8 bis dell'articolo 51 del Tuir a partire dalla prima

retribuzione erogata, ovvero deve attendere che siano trascorsi i primi 183 giorni di

permanenza?

R. Se il contratto prevede la permanenza all'estero per un periodo superiore a 183 giorni il

sostituto d'imposta applicherà la tassazione ivi prevista a partire dalla prima retribuzione

erogata, salvo rettifica da effettuare in sede di conguaglio qualora vengano meno le

condizioni richieste per l'applicazione del regime di cui all'articolo 51, comma 8 bis.

RESIDENTI FISCALI IN ITALIA

PRINCIPIO GENERALE

CONVENZIONE “FISCALE”

prevale

sul TUIR (salvo che essa non sia più favorevole al contribuente – art. 169 TUIR)

39

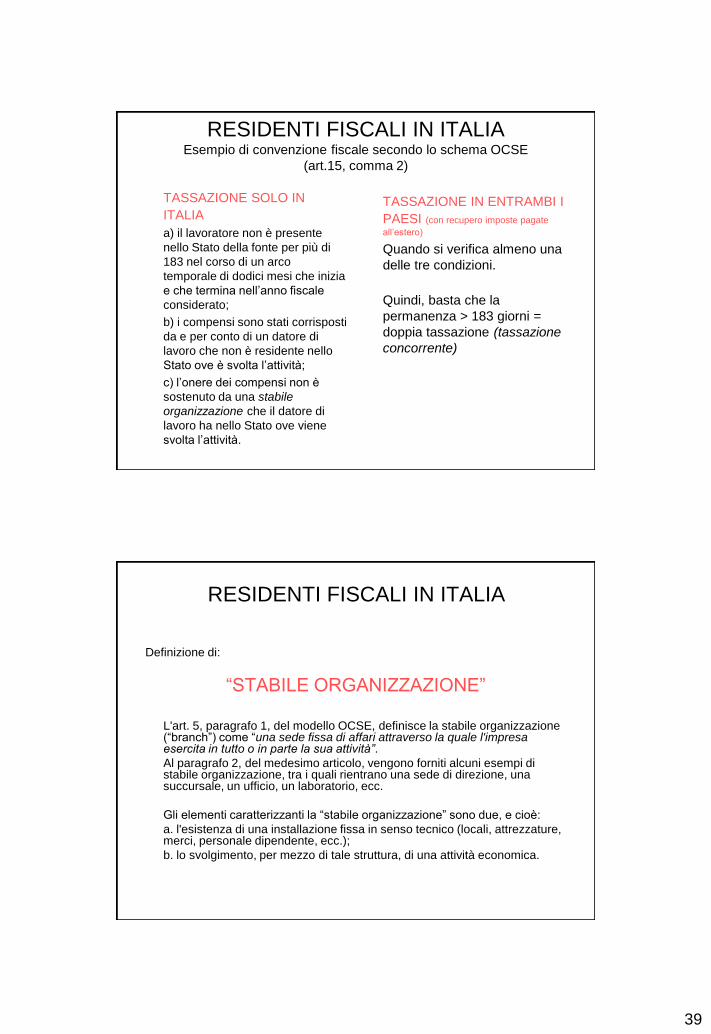

RESIDENTI FISCALI IN ITALIA Esempio di convenzione fiscale secondo lo schema OCSE

(art.15, comma 2)

TASSAZIONE SOLO IN

ITALIA

a) il lavoratore non è presente

nello Stato della fonte per più di

183 nel corso di un arco

temporale di dodici mesi che inizia

e che termina nell’anno fiscale

considerato;

b) i compensi sono stati corrisposti

da e per conto di un datore di

lavoro che non è residente nello

Stato ove è svolta l’attività;

c) l’onere dei compensi non è

sostenuto da una stabile

organizzazione che il datore di

lavoro ha nello Stato ove viene

svolta l’attività.

TASSAZIONE IN ENTRAMBI I

PAESI (con recupero imposte pagate

all’estero)

Quando si verifica almeno una

delle tre condizioni.

Quindi, basta che la

permanenza > 183 giorni =

doppia tassazione (tassazione

concorrente)

RESIDENTI FISCALI IN ITALIA

Definizione di:

“STABILE ORGANIZZAZIONE”

L'art. 5, paragrafo 1, del modello OCSE, definisce la stabile organizzazione

(“branch”) come “una sede fissa di affari attraverso la quale l'impresa esercita in tutto o in parte la sua attività”.

Al paragrafo 2, del medesimo articolo, vengono forniti alcuni esempi di stabile organizzazione, tra i quali rientrano una sede di direzione, una succursale, un ufficio, un laboratorio, ecc.

Gli elementi caratterizzanti la “stabile organizzazione” sono due, e cioè:

a. l'esistenza di una installazione fissa in senso tecnico (locali, attrezzature, merci, personale dipendente, ecc.);

b. lo svolgimento, per mezzo di tale struttura, di una attività economica.

40

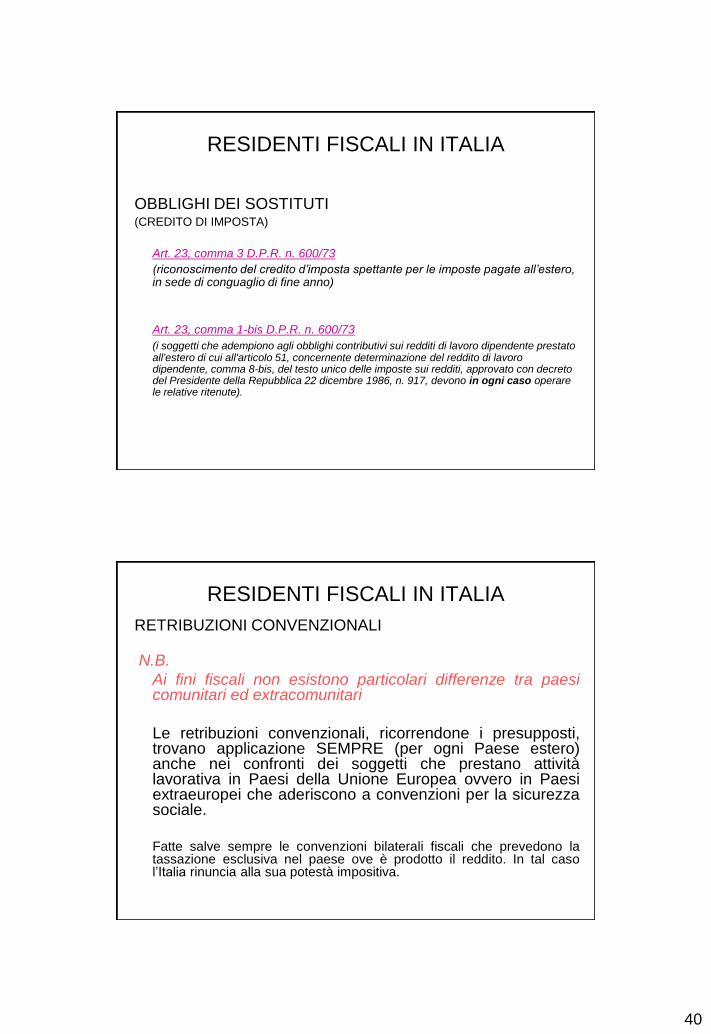

RESIDENTI FISCALI IN ITALIA

OBBLIGHI DEI SOSTITUTI (CREDITO DI IMPOSTA)

Art. 23, comma 3 D.P.R. n. 600/73

(riconoscimento del credito d’imposta spettante per le imposte pagate all’estero, in sede di conguaglio di fine anno)

Art. 23, comma 1-bis D.P.R. n. 600/73

(i soggetti che adempiono agli obblighi contributivi sui redditi di lavoro dipendente prestato all'estero di cui all'articolo 51, concernente determinazione del reddito di lavoro dipendente, comma 8-bis, del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, devono in ogni caso operare le relative ritenute).

RESIDENTI FISCALI IN ITALIA

RETRIBUZIONI CONVENZIONALI

N.B.

Ai fini fiscali non esistono particolari differenze tra paesi comunitari ed extracomunitari

Le retribuzioni convenzionali, ricorrendone i presupposti, trovano applicazione SEMPRE (per ogni Paese estero) anche nei confronti dei soggetti che prestano attività lavorativa in Paesi della Unione Europea ovvero in Paesi extraeuropei che aderiscono a convenzioni per la sicurezza sociale.

Fatte salve sempre le convenzioni bilaterali fiscali che prevedono la

tassazione esclusiva nel paese ove è prodotto il reddito. In tal caso l’Italia rinuncia alla sua potestà impositiva.

41

RESIDENTI FISCALI IN ITALIA

RECUPERO SOTTOFORMA DI CREDITO DI IMPOSTA DELLE

IMPOSTE PAGATE ALL’ESTERO

Quando si pagano

le imposte all’estero

Il lavoratore potrà recuperare anche l’imposta corrisposta

all’estero a titolo definitivo come credito di imposta tramite il

datore di lavoro o in dichiarazione.

Se la convenzione esiste

ma prevede una tassazione

concorrente tra i due Stati

Se non è stata stipulata

una convenzione per

evitare la doppia imposizione

(paese di residenza

e paese di produzione del reddito);

Presenza di convenzione

bilaterale con tassazione

concorrente

Possibile applicazione

regime retribuzioni

convenzionali

Spetta il credito di imposta

Presenza di convenzione

bilaterale con tassazione

esclusiva nel luogo di

produzione

Il reddito non è

imponibile in Italia

Non spetta il credito di

imposta

Presenza di convenzione

bilaterale con tassazione

esclusiva nel luogo di

residenza (Italia)

Possibile applicazione

regime retribuzioni

convenzionali

Non spetta il credito di

imposta

Assenza di convenzione

bilaterale

Possibile applicazione

regime retribuzioni

convenzionali

Spetta il credito di imposta

RESIDENTI FISCALI IN ITALIA

42

RESIDENTI FISCALI IN ITALIA

“indennità estera ed assegni di sede”

Trattasi di somme corrisposte in aggiunta alla retribuzione ordinaria a causa della prestazione lavorativa resa all’estero.

E’ prevista la tassazione al 50% (art.51, comma 8 TUIR)

L’esigenza della azienda non è meramente temporanea, ma non occorrono nemmeno i presupposti dell’art. 51, comma 8 bis (specifico contratto con oggetto esclusivo della prestazione all’estero e soggiorno maggiore di 183 gg in 12 mesi).

In pratica si applica a quei lavoratori che malgrado il mutamento della propria sede lavorativa:

- non abbiano il requisito temporale del soggiorno estero richiesto dal comma 8-bis), ossia 183 giorni nell’arco di dodici mesi;

- siano privi di uno specifico contratto avente come oggetto esclusivo l’esecuzione all’estero della prestazione in via continuativa;

- non siano presenti tra le categorie contemplate dallo specifico decreto che fissa le retribuzioni convenzionali

Se si applica il comma 8-bis anche l’indennità estero viene assorbita nell’imponibile forfettario.

RESIDENTI FISCALI IN ITALIA

Imposta corrisposta all’estero a titolo definitivo e riconoscimento del credito di imposta da parte del sostituto d’imposta italiano

L'articolo 23, comma 3, ultimo periodo, del D.P.R. 600/73 dispone:

“se alla formazione del reddito di lavoro dipendente concorrono somme o valori prodotti all'estero le imposte ivi pagate a titolo definitivo sono ammesse in detrazione fino a concorrenza dell'imposta italiana relativa ai predetti redditi prodotti all'estero”.

APPLICABILE ANCHE AI LAVORATORI CHE SI VEDONO DETERMINATA LA RETRIBUZIONE CONVENZIONALE

L’art. 23, comma 3 riproduce la formula più generale contenuta all’art. 165, comma 1del TUIR, relativa al credito di imposta spettante per tutte le categorie reddituali, sulla base della seguente formula:

credito di imposta (*) = reddito estero X imposta complessiva dovuta in Italia

reddito complessivo

(*) Il rapporto deve sempre riguardare l’imposta italiana dovuta nell’anno in cui il reddito estero è stato

effettivamente prodotto (ossia l’anno in cui ha concorso al reddito complessivo, anche se per quell’anno non si è fruito del credito d’imposta perché l’imposizione estera non era ancora definitiva).

43

RESIDENTI FISCALI IN ITALIA

Imposta corrisposta all’estero a titolo definitivo e

riconoscimento del credito di imposta da parte del sostituto d’imposta italiano

Se il reddito prodotto all'estero concorre parzialmente alla formazione del

reddito complessivo, anche l'imposta estera va ridotta in misura corrispondente.

Pertanto, l'imposta estera deve essere ridotta in misura corrispondente al rapporto tra il reddito effettivamente prodotto all'estero ed il reddito tassato in Italia su base convenzionale (art. 36, comma 30, D.L. n. 223/2006 – c.d. Manovra “Bersani”; Ag. Entr. circ. n. 28/E/2006).

Imposta corrisposta all’estero a titolo definitivo e

riconoscimento del credito di imposta da parte del

sostituto d’imposta italiano

ESEMPIO Esempio n. 1

Retribuzione lorda conv.le estera: euro 39. 000

Retribuzione conv.le imponibile in Italia: euro 36.000

Reddito complessivo: euro 36.000

Imposta italiana: euro 13.000

Imposta estera “definitiva”: euro 12.000

Imposta italiana compensabile con l’imposta estera:

36.000/36.000 x 13.000 = euro 13.000

Rapporto tra imponibile convenzionale e quello effettivo: 90%

Credito d’imposta estero utilizzabile: (12.000 al 90%) ------- euro 10.800

L’imposta italiana è superiore a quella estera. Pertanto viene riconosciuto il credito estero in ragione del 90% del suo ammontare: 10.800 euro. (tetto applicato) .

44

Imposta corrisposta all’estero a titolo definitivo e

riconoscimento del credito di imposta da parte del

sostituto d’imposta italiano

ESEMPIO

Esempio n. 2 Retribuzione lorda conv.le estera: euro 38. 000

Retribuzione conv.le imponibile in Italia: euro 35.000

Reddito complessivo: euro 40.000

Imposta italiana: euro 13.200

Imposta estera “definitiva”: euro 14.500

Imposta italiana (virtualmente) compensabile con l’imposta estera:

35.000/40.000 x 13.200 = euro 11.550

Credito di imposta (virtualmente) utilizzabile euro 11.550

Rapporto tra imponibile fiscale convenzionale Italia ed imponibile effettivo Italia= 80% (Cioè si suppone che l’imponibile convenzionale sia inferiore del 20%)

Credito d’imposta effettivamente utilizzabile: 11.550 all’80% = € 9.240

Euro 2.310 (11.550 – 9.240) non possono essere recuperate in Italia

.

45

Disciplina generale

In via preliminare va anticipato che per

una corretta disamina della disciplina

occorre distinguere la trattazione in due

parti fondamentali:

1) Il lavoro in Italia da parte di cittadini

comunitari

2) Il lavoro in Italia da parte di cittadini

extracomunitari

Disciplina generale

Ulteriore distinzione tra:

• PAESI CEE

• PAESI EXTRA CEE “ASSIMILATI” A QUELLI

CEE

• PAESI EXTRA CEE

46

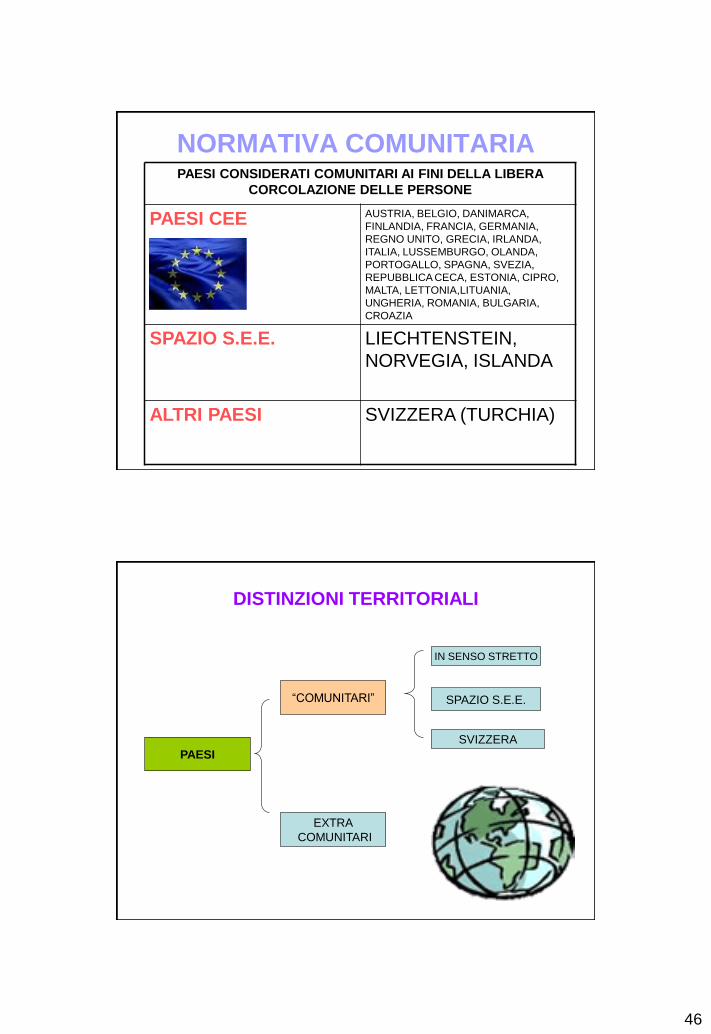

NORMATIVA COMUNITARIA PAESI CONSIDERATI COMUNITARI AI FINI DELLA LIBERA

CORCOLAZIONE DELLE PERSONE

PAESI CEE AUSTRIA, BELGIO, DANIMARCA,

FINLANDIA, FRANCIA, GERMANIA,

REGNO UNITO, GRECIA, IRLANDA,

ITALIA, LUSSEMBURGO, OLANDA,

PORTOGALLO, SPAGNA, SVEZIA,

REPUBBLICA CECA, ESTONIA, CIPRO,

MALTA, LETTONIA,LITUANIA,

UNGHERIA, ROMANIA, BULGARIA,

CROAZIA

SPAZIO S.E.E. LIECHTENSTEIN,

NORVEGIA, ISLANDA

ALTRI PAESI SVIZZERA (TURCHIA)

DISTINZIONI TERRITORIALI

PAESI

EXTRA

COMUNITARI

“COMUNITARI”

IN SENSO STRETTO

SPAZIO S.E.E.

SVIZZERA

47

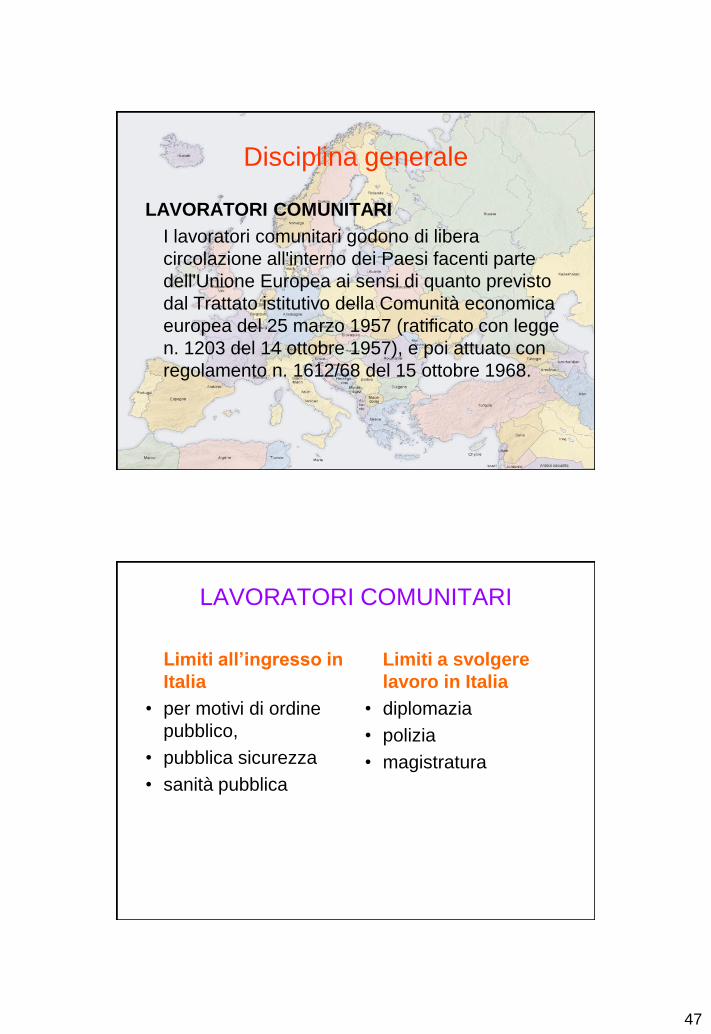

Disciplina generale

LAVORATORI COMUNITARI

I lavoratori comunitari godono di libera

circolazione all'interno dei Paesi facenti parte

dell'Unione Europea ai sensi di quanto previsto

dal Trattato istitutivo della Comunità economica

europea del 25 marzo 1957 (ratificato con legge

n. 1203 del 14 ottobre 1957), e poi attuato con

regolamento n. 1612/68 del 15 ottobre 1968.

LAVORATORI COMUNITARI

Limiti a svolgere

lavoro in Italia

• diplomazia

• polizia

• magistratura

Limiti all’ingresso in

Italia

• per motivi di ordine

pubblico,

• pubblica sicurezza

• sanità pubblica

48

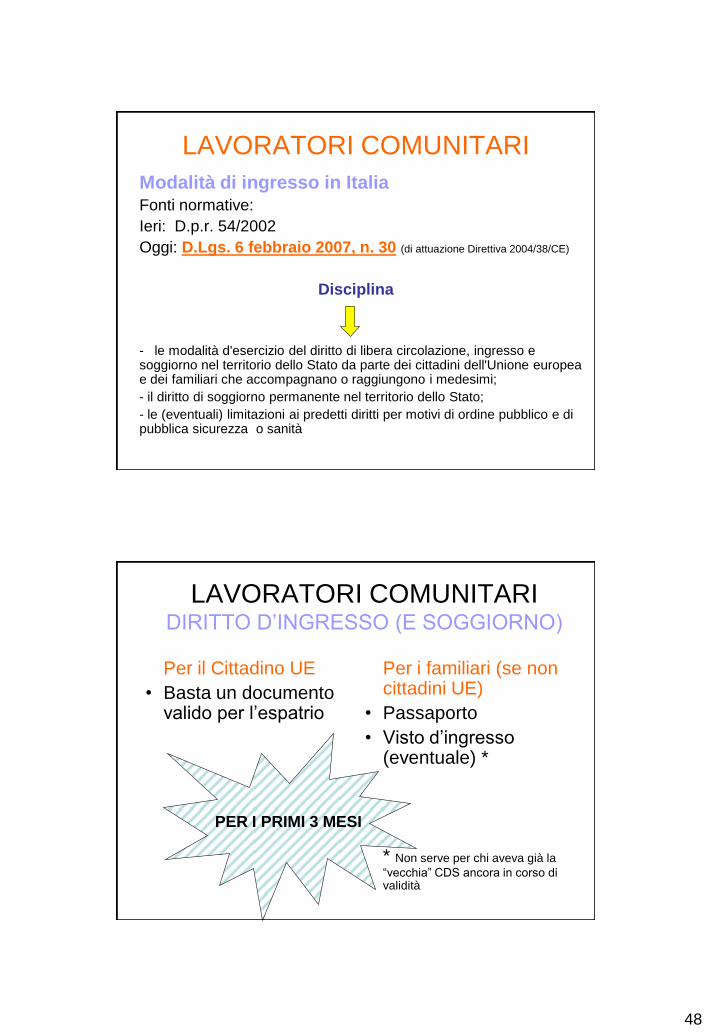

LAVORATORI COMUNITARI

Modalità di ingresso in Italia Fonti normative:

Ieri: D.p.r. 54/2002

Oggi: D.Lgs. 6 febbraio 2007, n. 30 (di attuazione Direttiva 2004/38/CE)

Disciplina

- le modalità d'esercizio del diritto di libera circolazione, ingresso e

soggiorno nel territorio dello Stato da parte dei cittadini dell'Unione europea e dei familiari che accompagnano o raggiungono i medesimi;

- il diritto di soggiorno permanente nel territorio dello Stato;

- le (eventuali) limitazioni ai predetti diritti per motivi di ordine pubblico e di pubblica sicurezza o sanità

LAVORATORI COMUNITARI DIRITTO D’INGRESSO (E SOGGIORNO)

Per i familiari (se non cittadini UE)

• Passaporto

• Visto d’ingresso (eventuale) *

* Non serve per chi aveva già la

“vecchia” CDS ancora in corso di validità

Per il Cittadino UE

• Basta un documento valido per l’espatrio

PER I PRIMI 3 MESI

49

LAVORATORI COMUNITARI DIRITTO DI SOGGIORNO

• a) è lavoratore subordinato oppure autonomo in Italia;

• b) dispone per sé stesso e per i propri familiari di risorse economiche sufficienti per non diventare un onere a carico dell'assistenza sociale dello Stato, nonché di un'assicurazione sanitaria o di altro titolo idoneo comunque denominato che copra tutti i rischi nel territorio nazionale;

• c) è iscritto presso un istituto pubblico o privato riconosciuto per seguirvi come attività prevalente un corso di studi o di formazione professionale e dispone, per sé stesso e per i propri familiari, di risorse economiche sufficienti, per non diventare un onere a carico dell'assistenza sociale dello Stato durante il suo periodo di soggiorno, da attestare attraverso una dichiarazione o con altra idonea documentazione, e di un'assicurazione sanitaria o di altro titolo idoneo che copra tutti i rischi nel territorio nazionale;

• d) è familiare che accompagna o raggiunge un cittadino dell'Unione che ha diritto di soggiornare ai sensi delle lettere a), b) o c)..

> 3 MESI

LAVORATORI COMUNITARI CONSERVAZIONE DIRITTO Di SOGGIORNO (DDS)

Il cittadino UE, titolare di DDS di durata > 3 MESI, già lavoratore subordinato o autonomo sul territorio nazionale,

conserva

il DDS quando:

a) è temporaneamente inabile al lavoro a seguito di una malattia o di un infortunio;

b) è in stato di disoccupazione involontaria debitamente comprovata dopo aver esercitato un'attività lavorativa per oltre un anno nel territorio nazionale ed ha reso la DID;

c) è in stato di disoccupazione involontaria debitamente comprovata al termine di un contratto di lavoro di durata determinata < 1ANNO, ovvero si è trovato in tale stato durante i primi dodici mesi di soggiorno nel territorio nazionale, è iscritto presso il Centro per l'impiego ovvero ha reso la DID. In tale caso, l'interessato conserva la qualità di lavoratore subordinato per un periodo di 1 ANNO;

d) segue un corso di formazione professionale. [1]

[1] Salvo il caso di disoccupazione involontaria, la conservazione della qualità di lavoratore subordinato presuppone che esista un collegamento tra l'attività professionale precedentemente svolta e il corso di formazione seguito.

50

LAVORATORI COMUNITARI Adempimenti amministrativi

• Al cittadino UE che intende soggiornare in Italia per un periodo > 3 MESI, si applica la legge 1228/1954 ed il nuovo regolamento anagrafico della popolazione residente, approvato con DPR 30 maggio 1989, n. 223.

• Egli quindi non deve più richiedere la Carta di soggiorno alla Questura, come previsto dall'abrogato art. 2 del D.P.R. n. 54/2002, ma, trascorsi tre mesi dall'ingresso, è comunque richiesta l'iscrizione anagrafica ed è rilasciata immediatamente un'attestazione contenente l'indicazione del nome e della dimora del richiedente, nonché la data della richiesta (cfr. anche circ. Inps n. 19 del 2007).

LAVORATORI COMUNITARI Adempimenti amministrativi

Oltre a quanto già previsto per i cittadini italiani, al fine dell'iscrizione il cittadino dell'Unione deve produrre documentazione attestante:

• a) l'attività lavorativa, subordinata o autonoma, esercitata, nell'ipotesi di soggiorno per motivi di lavoro;

• b) se trattasi di cittadino UE che intenda soggiornare nel territorio nazionale senza svolgere un'attività lavorativa o di studio o di formazione professionale, la disponibilità di risorse economiche sufficienti per sé e per i propri familiari (utilizzando quale parametro l’assegno sociale); nonché la titolarità di un'assicurazione sanitaria ovvero di altro titolo idoneo a coprire tutti i rischi nel territorio nazionale;

• d) l'iscrizione presso un istituto pubblico o privato riconosciuto dalla vigente normativa e la titolarità di un'assicurazione sanitaria ovvero di altro titolo idoneo a coprire tutti i rischi nell'ipotesi di soggiorno per motivi di istruzione o formazione professionale, nonché la disponibilità di risorse economiche sufficienti per sé e per i propri familiari, secondo i criteri di cui all'art. 29, comma 3, lett. b), del TU (cioè sempre ragguagliato all’assegno sociale).

51

LAVORATORI COMUNITARI DIRITTO DI SOGGIORNO PERMAMENTE

Il cittadino UE che ha soggiornato legalmente ed in via continuativa per 5 ANNI nel territorio nazionale acquisisce un diritto di soggiorno permanente non più subordinato alle condizioni ed alle procedure previste per il diritto di soggiorno temporaneo.

Lo stesso diritto può essere esteso al familiare decorsi 5 anni.

LAVORATORI COMUNITARI DIRITTO DI SOGGIORNO PERMAMENTE

Assenze che non incidono sul quinquennio

• assenze non > 6 mesi l'anno,

• assenze > 6 mesi per l'assolvimento di obblighi militari

• da assenze fino a 12 mesi consecutivi per motivi rilevanti, (es.

gravidanza, malattia grave, studi o formazione professionale o

distacco per motivi di lavoro in un altro Stato membro o in un Paese

terzo).

Tuttavia il diritto di soggiorno permanente

si perde, in ogni caso, a seguito

di assenze dal territorio nazionale

di durata > 2 anni consecutivi,

mentre la continuità del soggiorno viene

interrotta dal provvedimento di allontanamento della

persona interessata.

52

LAVORATORI COMUNITARI DIRITTO DI SOGGIORNO PERMAMENTE

Maturazione anticipata

Vi sono poi alcune fattispecie nelle quali il diritto di soggiorno permanente nello Stato viene maturato anticipatamente, cioè prima del quinquennio di soggiorno:

a) pensionamento dell'interessato;

b) sopravvenuta capacità lavorativa permanente: a condizione che abbia soggiornato in modo continuativo per almeno 2 anni prima di trovarsi in una situazione di incapacità lavorativa permanente (non richiesta in caso di infortunio sul lavoro o malattia professionale).

c) esercizio dell'attività lavorativa in altro Stato membro: cioè lavoratore subordinato o autonomo che, dopo 3 anni di attività e di soggiorno continuativi in Italia, eserciti un'attività subordinata o autonoma in un altro Stato membro, pur continuando a risiedere nel territorio dello Stato, sussistendo le condizioni previste per il mantenimento dell'iscrizione anagrafica.

LAVORATORI COMUNITARI IL CASO DEI LAVORATORI RUMENI E BULGARI

Con circolare n. 7881 del 3 dicembre 2009 Ministero dell’Interno Direzione Centrale dell’Immigrazione e della Polizia delle Frontiere ha deciso per il mantenimento per tutto il 2010 del regime transitorio già adottato negli anni 2007, 2008 e 2009, prima di liberalizzare l’accesso al mercato del lavoro italiano, fermo restando la citata liberalizzazione già operante dal 2007 e mantenuta per i settori: → agricolo e turistico alberghiero

→ lavoro domestico ed assistenza alla persona

→ edilizia

→ metalmeccanico

→ dirigenziale ed altamente qualificato;

→ Stagionali

E’ stabilita una ulteriore proroga a tutto il 2011 (circ.707 del 31.01.2011)

In ogni caso, per i restanti settori produttivi, l’assunzione dei lavoratori rumeni e bulgari avviene con una procedura semplificata: - Presentazione richiesta Nulla-osta SU (raccomandata A/R);

- Non vi sono quote da rispettare

- Lavoratore non necessariamente dimorante nel paese d’origine

- No obbligo contratto di soggiorno

53

LAVORATORI COMUNITARI

IL CASO DEI LAVORATORI RUMENI BULGARI E

CROATI

Se non si rispetta la procedura:

che succede ?

Nulla di penalmente

rilevante

LAVORATORI EXTRA -COMUNITARI DISCIPLINA PER L’INGRESSO

DISCIPLINA

GENERALE

SI PUO’ ENTRARE

IN ITALIA PER

LAVORARE SE SI

RIENTRA NELLE

QUOTE (FLUSSI)

DISCIPLINA SPECIALE

NO QUOTE

54

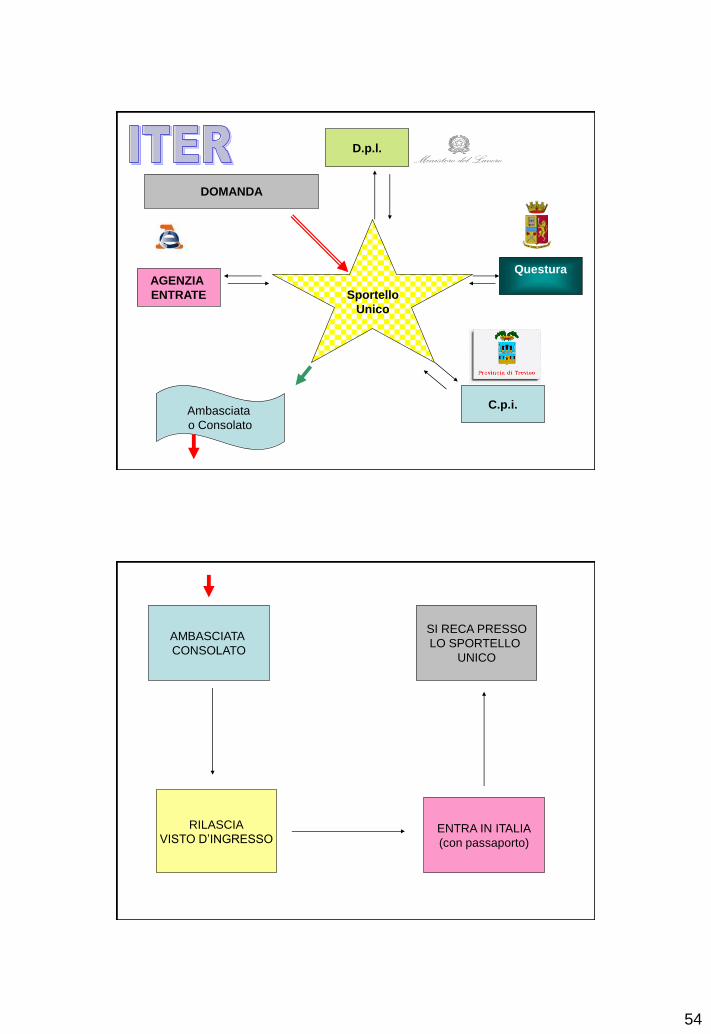

Sportello

Unico

D.p.l.

AGENZIA

ENTRATE

Questura

C.p.i. Ambasciata

o Consolato

DOMANDA

AMBASCIATA

CONSOLATO

RILASCIA

VISTO D’INGRESSO ENTRA IN ITALIA

(con passaporto)

SI RECA PRESSO

LO SPORTELLO

UNICO

55

SE NON SI SEGUE

LA PROCEDURA

DI CUI ALLA SLIDE PRECEDENTE:

=

CLANDESTINO

Reato di clandestinità Ammenda da 5.000 a 10.000 euro

(art.10-bis TU)

Entro 8 gg. dall’ingresso in Italia il lavoratore si reca presso lo sportello unico:

- accompagnato dal DDL

- a firmare il CDS

- richiede il PDS alla Questura (allegando copia passaporto, 4 foto + marca da bollo)

La Questura fissa poi la convocazione dello straniero per:

- fotosegnalamento

- consegna PDS

56

PERMESSO DI SOGGIORNO • E’ rilasciato con utilizzo di tecnologia

anticontraffazione in formato elettronico

• Deve essere chiesto al Questore o allo SU nel caso di ricongiungimento

• Nelle more del rilascio può comunque lavorare e iscriversi nell’elenco anagrafico della popolazione (almeno così si spera)

• Se il DDL non da luogo all’assunzione può essere chiesto un PDS per attesa occupazione presso altri DDL

PERMESSO DI SOGGIORNO

Durata PDS (per motivi di lavoro)

=

quella prevista dal contratto di soggiorno.

In ogni caso non superiore a:

a) 9 mesi complessivi in caso di uno o più contratti di lavoro stagionale;

b) 1 anno in caso di contratto di lavoro subordinato a tempo determinato;

c) 2 anni per contratti di lavoro subordinato a tempo indeterminato.

57

PERMESSO DI SOGGIORNO

RINNOVO

Richiesto direttamente dal lavoratore al

Questore:

- almeno 90 gg. prima della scadenza (contratto

di lavoro a tempo indeterminato)

- almeno 60 gg. prima della scadenza (contratti

a tempo determinato)

- almeno 30 gg (nei restanti casi) In realtà è ancora possibile farlo entro 60 gg. dalla scadenza.

Nelle more del rilascio = mantenimento diritti

PERMESSO DI SOGGIORNO CASI DI CONVERSIONE

• PDS LAV.SUB LAV.AUT

• PDS LAV.SUB LAV.AUT

• PDS RICONG.

FAMILIARE LAV.SUB / AUT

• PDS STUDIO

FORMAZIONE LAV.SUB. / AUT

• PDS MASTER

DOTTORATO LAV.SUB / AUT

58

PERMESSO DISOGGIORNO CASI DI CONVERSIONE

• PDS STUDENTI

DIVENTATI

MAGGIORENNI

IN ITALIA O LAUREA

IN ITALIA LAV.SUB / AUT

• PDS LAVORO

STAGIONALE

2° ANNO LAV.SUB / AUT

Permesso di soggiorno CE per soggiornanti di

lungo periodo

• Succede alla “Carta di soggiorno”

• E’ disciplinato dall’art.9 TU

• Viene rilasciata dopo 5 anni *(anziché 6)

• Necessario un PDS di lunga durata

• Reddito>= assegno sociale

• Alloggio idoneo

• E’ a tempo indeterminato

• E’ previsto un test di lingua

italiana

* Il quinquennio non si interrompe in caso di assenza < 6 mesi consecutivi, salvo non si

superi complessivamente i 10 mesi nei 5 anni

FORMATO

ELETTRONICO

59

REGIME SANZIONATORIO Art.22, comma 12 D.Lgs 286/1998 (TU)

“Il datore di lavoro che occupa alle proprie

dipendenze lavoratori stranieri privi del

permesso di soggiorno previsto dal presente

articolo, ovvero il cui permesso sia scaduto e del

quale non sia stato chiesto, nei termini di legge,

il rinnovo, revocato o annullato, è punito con la

reclusione da sei mesi a tre anni e con la multa

di 5.000 euro per ogni lavoratore impiegato”.

Comma così modificato dal comma 1-ter dell'art. 5, D.L. 23 maggio 2008, n.

92, aggiunto dalla relativa legge di conversione.

Flussi d'ingresso di lavoratori non stagionali

extracomunitari

Il D.P.C.M. 14 dicembre 2015 in via di

programmazione transitoria dei flussi d'ingresso

dei lavoratori extracomunitari non stagionali nel

territorio dello Stato per l'anno 2016, all'art. 1, ha

autorizzato l'ingresso in Italia, per motivi di lavoro

subordinato non stagionale e di lavoro autonomo,

di cittadini stranieri non comunitari, entro una

quota massima di 17.850 unità, da ripartire tra le

regioni e le province autonome a cura del

Ministero del lavoro, sulla base delle effettive

domande pervenute o delle effettive necessità

riscontrate sul mercato del lavoro (INPS mess. n.

1149/2016).

60

Flussi di ingresso 2016 Nell'ambito della sopra indicata quota, è consentito l'ingresso in Italia di:

- 1.000 cittadini stranieri residenti all'estero che abbiano completato programmi di

formazione ed istruzione nei Paesi d'origine ai sensi dell'art. 23 del D.Lgs. n.

286/1998 (art. 2);

- 2.400 cittadini stranieri per lavoro autonomo riservata a cittadini stranieri

residenti all'estero appartenenti alle seguenti categorie: imprenditori che

intendono attuare un piano di investimento di interesse per l'economia italiana;

liberi professionisti che intendono esercitare professioni vigilate oppure non

regolamentate ma rappresentative a livello nazionale e comprese negli elenchi

curati dalla pubblica amministrazione; titolari di cariche societarie di

amministrazione e di controllo espressamente previste dalla normativa vigente in

materia di visti d'ingresso; artisti di chiara fama internazionale, o di alta

qualificazione professionale, ingaggiati da enti pubblici o privati; cittadini stranieri

per la costituzione di imprese "start-up innovative" ai sensi della legge n.

221/2012, in presenza dei requisiti previsti dalla stessa legge e titolari di un

rapporto di lavoro di natura autonoma con l'impresa.

Sono ammessi in Italia per motivi di lavoro subordinato non stagionale e di lavoro

autonomo, entro una quota di 100 unità, lavoratori di origine italiana per parte di

almeno uno dei genitori fino al terzo grado in linea diretta di ascendenza,

residenti in Argentina, Uruguay, Venezuela e Brasile.

Flussi di ingresso 2016 Nell'ambito della suddetta quota di 17.850 unità è autorizzata la conversione in permessi di

soggiorno per lavoro subordinato di:

- 4.600 permessi di soggiorno per lavoro stagionale;

- 6.500 permessi di soggiorno per studio, tirocinio e/o formazione professionale;

- 1.300 permessi di soggiorno CE per soggiornanti di lungo periodo rilasciati ai cittadini di

Paesi terzi da altro Stato membro dell'Unione europea.

Inoltre, è autorizzata la conversione in permessi di soggiorno per lavoro autonomo di:

- 1.500 permessi di soggiorno per studio, tirocinio e/o formazione professionale;

- 350 permessi di soggiorno CE per soggiornanti di lungo periodo, rilasciati ai cittadini di

Paesi terzi da altro Stato membro dell'Unione europea (art. 3).

I termini per la presentazione delle domande telematiche decorrono dalle ore 9,00 del

9 febbraio 2016 fino al 31 dicembre 2016.

Il Ministero del lavoro e il Ministero dell'interno, con circolare congiunta del 29 gennaio

2016, hanno fornito chiarimenti in merito alla presentazione delle istanze in questione.

Con la circ. n. 11/2016, il Ministero del lavoro, nell'ambito della Programmazione transitoria

dei flussi d'ingresso dei lavoratori non comunitari nel territorio dello Stato per l'anno 2016,

fornisce l'attribuzione territoriale di parte delle quote dei flussi di ingresso.

61

LAVORO STAGIONALE

• Dura da 20 gg a 9 mesi

• Fa maturare un diritto di precedenza per il

rientro nell’anno successivo

• Quote specifiche

• Quote 2016: 13.000

• Quando il lavoratore entra in Italia il DDL

lo deve acompagnare allo SU per le

procedure di rito (sottoscrizione CDS,

richiesta PDS)

LAVORO STAGIONALE

Il D.P.C.M. 14 dicembre 2015, concernente la

programmazione transitoria dei flussi d'ingresso dei

lavoratori extracomunitari nel territorio dello Stato per

l'anno 2016, prevede una quota massima di ingressi di

13.000 cittadini stranieri residenti all'estero ed ammette

l'ingresso di lavoratori subordinati stagionali non comunitari

cittadini di Albania, Algeria, Bosnia-Herzegovina, Corea

(Repubblica di Corea), Egitto, Etiopia, Filippine, Gambia,

Ghana, India, Kosovo, Repubblica ex Jugoslava di

Macedonia, Marocco, Mauritius, Moldavia, Montenegro,

Niger, Nigeria, Pakistan, Senegal, Serbia, Sri Lanka,

Ucraina, Tunisia.

62

LAVORO STAGIONALE

• Nell'ambito della suddetta quota di 13.000 unità, viene riservata una

quota di 1.500 unità per i lavoratori non comunitari, cittadini dei Paesi

sopra indicati, che abbiano fatto ingresso in Italia per prestare lavoro

subordinato stagionale per almeno due anni consecutivi e per i quali il

datore di lavoro presenti richiesta di nulla osta pluriennale per lavoro

subordinato stagionale.

• In ottemperanza a quanto stabilito dal suindicato decreto, il Ministero

del lavoro e il Ministero dell'interno con circolare congiunta del 29

gennaio 2016, forniscono le opportune istruzioni con riferimento alle

modalità di presentazione delle istanze e alla modulistica.

• L'invio delle domande è possibile dalle ore 9.00 del 17 febbraio 2016

fino al 31 dicembre 2016 (mess. INPS n. 1149/2016).

• Vengono ripartite le prime 11.103 quote (di cui 963 per le richieste di

nulla osta al lavoro stagionale) secondo le tabelle allegate alla circolare

del ML n. 11/2016, tenuto conto del fabbisogno di manodopera

stagionale extracomunitaria fatto pervenire al Ministero del lavoro.

INGRESSI FUORI QUOTA

Art.27 D.Lgs 286/1998 (TU)

• Riguarda determinati profili previsti dalla norma

• Non serve rientrare nelle quote

• Richiesta nulla osta preventivo allo Sportello Unico

• In alcuni casi: semplice comunicazione allo SU del CDS o, in caso di determinati appalti, del relativo contratto + dichiarazione DDL.

• Rilascio visto ingresso ad opera della rappresentanza diplomatica-consolare.

• Ingresso in Italia, incontro presso lo SU e disbrigo procedure previste (firma CDS, richiesta PDS, ecc.)

63

Il distacco in Italia di lavoratori. Direttiva comunitaria 16.12.1996, n. 96/71

D.Lgs. n. 72/2000.

Definizioni:lavoratore distaccato

colui che abitualmente occupato in uno Stato non italiano, svolge in Italia il proprio lavoro per un periodo di tempo predeterminato o predeterminabile, con riferimento ad un evento futuro e certo, fermo restando il rapporto di lavoro con l'impresa distaccante (art.2 D.Lgs 72/2000).

Modalità di svolgimento del distacco:

Può avvenire a favore di:

→ un'impresa situata in Italia destinataria della prestazione di servizi e distinta da quella distaccante,

→ di un'unità produttiva dell'impresa distaccante

→ di un'altra impresa appartenente allo stesso gruppo (v. pure nota Min.Lav. n. 1767/2006).

La disciplina prevista dal D.Lgs. n. 72 non si applica al personale navigante delle imprese della marina mercantile.

Il distacco in Italia di lavoratori.

Affinchè i datori di lavoro distaccatari possano utilizzare lavoratori distaccati a seguito della stipula di contratti di appalto con ditte estere distaccanti:

- le richieste di autorizzazione devono riguardare lavoratori specializzati, ad eccezione del caso in cui esistano diversi accordi bilaterali con il paese di stabilimento dell'impresa distaccante;

- il datore italiano distaccatario è tenuto a produrre idonea documentazione sia sulla esistenza della ditta estera, sia sulla effettiva sussistenza del rapporto di dipendenza con essa dei lavoratori distaccati;

- deve sussistere una corrispondenza tra le qualifiche possedute dai lavoratori distaccati con l'attività oggetto del contratto di appalto

(per tutte le condizioni cfr. circ. Min.Lav. n. 82/2000).

64

Il distacco in Italia di lavoratori.

Condizioni di lavoro

Ai sensi dell'art. 3 D.Lgs. n. 72/2000, durante il periodo di distacco, al lavoratore distaccato si applicano le stesse condizioni di lavoro previste da leggi, regolamenti, atti amministrativi e contratti collettivi stipulati dalle organizzazioni sindacali comparativamente più rappresentative, applicabili ai lavoratori subordinati che effettuano prestazioni analoghe nel luogo in cui i lavoratori distaccati svolgono la propria attività.

Le disposizioni in materia di durata minima delle ferie e di trattamento retributivo minimo, compreso quello per lavoro straordinario, non trovano applicazione nel caso di lavori di assemblaggio iniziale o di prima installazione di un bene che abbiano durata non superiore a otto giorni, eseguite dai dipendenti qualificati o specializzati dell'impresa fornitrice del bene.

Tale deroga non si applica alle attività del settore edilizio individuate dall'allegato A del decreto in oggetto.

L'imprenditore nazionale che appalta servizi ad un appaltatore transnazionale risponde in solido con questi sia della corresponsione del trattamento retributivo minimo che del trattamento normativo non inferiore a quello spettante ai propri dipendenti. Tale obbligo di solidarietà perdura fino ad un anno dopo la data di cessazione dell'appalto.