CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE ...

51

Approfondimenti di contabilità e gestione degli enti locali I quaderni di Supplemento del periodico telematico www.paweb.it Direzione scientifica di: E. D'Aristotile Ottobre 2013 10 Antonio Meola CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE, STRUMENTI PER LA LEGALITÀ E L’EFFICIENZA DEGLI ENTI LOCALI CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE, STRUMENTI PER LA LEGALITÀ E L’EFFICIENZA DEGLI ENTI LOCALI

Transcript of CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE ...

Approfondimenti di contabilità e gestione degli enti locali

I quadernidi

Supplemento del periodico telematico www.paweb.it

Direzione scientifica di: E. D'Aristotile

Ottobre 2013

10

Antonio Meola

CONTROLLI DI REGOLARITÀAMMINISTRATIVA E DIRETTIVE,STRUMENTI PER LA LEGALITÀ E

L’EFFICIENZA DEGLI ENTI LOCALI

CONTROLLI DI REGOLARITÀAMMINISTRATIVA E DIRETTIVE,STRUMENTI PER LA LEGALITÀ E

L’EFFICIENZA DEGLI ENTI LOCALI

QUADERNI DI PAWEB - N. 10 - Ottobre 2013

Approfondimenti di contabilità e gestione degli enti locali

I quadernidi

Direzione scientifica di: E. D'Aristotile

Supplemento del periodico telematico www.paweb.it

Antonio Meola

CONTROLLI DI REGOLARITÀAMMINISTRATIVA E DIRETTIVE,STRUMENTI PER LA LEGALITÀ E

L’EFFICIENZA DEGLI ENTI LOCALI

CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE,

STRUMENTI PER LA LEGALITÀ E L’EFFICIENZA DEGLI ENTI LOCALI

QUADERNI DI PAWEB N. 10 – Ottobre 2013 CONTROLLI DI REGOLARITA’ AMMINISTRATIVA E DIRETTIVE, STRUMENTI PER LA LEGALITA’ E L’EFFICIENZA DEGLI ENTI LOCALI

www.paweb.it

L’autore Antonio Meola - Segretario Generale del Comune di Firenze

QUADERNI DI PAWEB Approfondimenti di contabilità e gestione degli Enti Locali Supplemento mensile del periodico telematico www.paweb.it

Direttore Scientifico E. D’ARISTOTILE

Proprietario editore CEL Servizi s.r.l. Via Ognissanti,17 – 66100 Chieti www.paweb.it - e mail: [email protected]

Tutti i diritti sono riservati Riproduzione vietata

Questo numero è stato chiuso in redazione il 10 ottobre 2013

I testi dei provvedimenti pubblicati nel presente Quaderno non sono ufficiali. Per gli atti normativi, l’unico testo che fa fede è quello pubblicato a mezzo stampa sulla Gazzetta Ufficiale della Repubblica Italiana. Ogni autore è responsabile del contenuto del proprio elaborato e di eventuali diritti di terzi.

Per eventuali collaborazioni e/o/ contributi scrivere [email protected]

1CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE

www.paweb.it

CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE, STRUMENTI PER LA LEGALITÀ E L’EFFICIENZA DEGLI ENTI LOCALI

1. I controlli in Italia. Un tema irrisolto tra controlli formali e di efficienza. La legge delpendolo ........................................................................................................................................... 3

2. Il controllo di regolarità amministrativa e contabile. Come mantenere la fluidità dell’azioneamministrativa................................................................................................................................ 5

3. Il ruolo del Segretario nell’ambito dei nuovi controlli interni degli enti locali ................... 6

4. Le novità del D.L.174/2012, convertito in L. 213/12 ............................................................... 7

5. Il controllo di qualità.................................................................................................................. 8

Quadro sinottico riassuntivo dei soggetti, funzioni e riferimenti normativi. Comune di Firenze........................................................................................................................................... 10

Allegati .......................................................................................................................................... 20

Bibliografia.................................................................................................................................... 42

2 QUADERNI DI PAWEB - N. 10/2013

Approfondimenti

3CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE

www.paweb.it

1. I controlli in Italia. Un tema irrisolto tra controlli formali e di efficienza. Lalegge del pendolo1

Il tema dei controlli in Italia è ancora irrisolto, in continua evoluzione ed oscillazione tra esigenze di garanzia e legalità unite alla necessità di coniugarle idoneamente con l’aspettativa dei cittadini ad ottenere opere e servizi sempre più ampi ed immediati.

Nel nostro Paese si è ritenuto per interi lustri che nella pubblica amministrazione i controlli dovessero assumere prevalentemente carattere formale o ispettivo. Sino alle riforme degli anni ’90, infatti, l’azione pubblica è stata sottoposta a controlli sugli atti, di legittimità e di merito, preventivi e successivi, controlli sostitutivi e sugli organi. Tale tipologia di controlli2, nata con lo Stato liberale, coerente e funzionale ad un modello burocratico di organizzazione amministrativa, si è dimostrata in una prima fase inadeguata a fronteggiare le esigenze di un nuovo modello organizzativo basato sulla gestione per obiettivi e risultati. E’ emersa, dunque, la necessità di limitare i controlli tradizionali, valorizzando una nuova tipologia di controlli, interni all’amministrazione, in modo da dotare gli amministratori e il management dell’ente di strumenti in grado di individuare gli scostamenti tra obiettivi prefissati e risultati raggiunti, analizzandone le cause e apprestando i dovuti rimedi e correzioni di rotta, nel rispetto del programma amministrativo.

La riforma dell’ordinamento degli enti locali3 e le nuove norme in materia di procedimento amministrativo4 hanno introdotto le prime innovazioni di grande rilievo nella disciplina dell’azione amministrativa e dell’assetto dei controlli. La legge n. 142/1990, nella sua versione originaria, aveva previsto il controllo interno nella disposizione sulla revisione contabile, rendendolo facoltativo e rimettendo all’autonomia statutaria di ogni ente la decisione di introdurre il controllo di gestione e le relative modalità di controllo.

Successivamente, con l’emanazione delle norme generali sull’ordinamento del lavoro alle dipendenze delle pubbliche amministrazioni5, è stato proposto a tutte le pubbliche amministrazioni un sistema di controlli interni da organizzare in piena autonomia e da attuare mediante l’istituzione di servizi di controllo interno, o nuclei di valutazione, cui affidare il “compito di verificare, mediante valutazione comparativa dei costi e dei rendimenti, la corretta ed economica gestione delle risorse pubbliche, l’imparzialità e il buon andamento dell’azione amministrativa”. Il “nuovo ordinamento contabile e finanziario degli enti locali”6, confermando il sistema dei controlli, ne ha accentuato la componente della contabilità analitica e la sua strumentalità al servizio finanziario. Il Parlamento, avvertendo la necessità di una riforma complessiva del sistema, nel 1997, ha delegato il Governo a riordinare e potenziare i sistemi di monitoraggio e valutazione dei costi, dei rendimenti e dei risultati dell’attività svolta dalle amministrazioni pubbliche. In attuazione della delega, è stato emanato il D. Lgs. n.

1 L’impianto del presente articolo fa riferimento ai seguenti lavori pubblicati dall’autore:” La visione integrata dei controlli interni degli Enti locali, tra legalità, efficienza, qualità e customer satisfaction. Come offrire i migliori servizi alla comunità in condizioni di scarsità di risorse”; tratto da AA.VV. ” Il sistema dei controlli interni”, Maggioli, 2013; Il ruolo del Segretario nei nuovi controlli interni degli Enti locali tra controlli di legalità, efficienza e qualità, Ipsoa, Il Personale, n. 3/2013; AA.VV., Guida ANCI per l’Amministrazione locale, Anci-EDK, 2011 2 Cfr. AA. VV.Testo unico degli enti locali, Ordinamento istituzionale, commento coordinato da Vittorio Italia, Giuffrè editore, Milano, 2000. 3 Legge n. 142/1990 4 Legge n. 241/1990. 5 Art. 20, D. Lgs. n. 29/1993, poi abrogato con l’art.10 del D. Lgs. 286/1999, ad eccezione del comma 8. 6 D. Lgs. n.77/1995.

4 QUADERNI DI PAWEB - N. 10/2013

286/1999, mediante il quale è stato delineato un nuovo sistema dei controlli interni delle pubbliche amministrazioni. Il Tuel7 ha rafforzato la scelta effettuata con tale decreto8 di non obbligare gli enti locali ad omologare il proprio sistema di controlli a quello delle amministrazioni statali, limitandosi a delineare le linee guida del sistema e i principi generali da rispettare. Non vi è dubbio, tuttavia, che le riforme “Cassese” e “Bassanini” hanno costituito alcuni dei passaggi essenziali nella trasformazione del sistema dei controlli, circoscrivendo quelli di legittimità e rafforzando i sistemi di controllo interni volti a privilegiare l’efficienza e l’efficacia dell’azione amministrativa. La struttura del D. Lgs. n. 286/1999 conserva intatta tutta la sua validità, ma bisogna riconoscere che l’esperienza dei nuclei di valutazione non ha prodotto i frutti sperati, comprimendo quelli di legittimità e rafforzando ì sistemi di controllo interni volti a privilegiare l’efficienza e l’efficacia dell’azione amministrativa.

Alla situazione delineata si è aggiunta la riforma “Brunetta”9 che ha assunto come obiettivo ambizioso l’integrazione e la sincronia del controllo strategico, del controllo di gestione e del controllo sul management nell’alveo della massima trasparenza, all’interno del “ciclo di gestione della performance”. Alla luce dei fatti, tali ambizioni, unitamente all’introduzione dell’Organismo indipendente di valutazione (OIV), risultano frustrate peggiorando, in alcuni casi, i risultati conseguiti con i nuclei di valutazione che, seppur faticosamente, avevano implementato le competenze all’interno degli enti locali, dando un contributo al cambio di mentalità. La perniciosa crisi finanziaria degli ultimi anni, la conseguente sofferenza anche delle economie locali, la necessità di adeguare il nostro sistema normativo agli auspici delle principali autorità internazionali in materia di prevenzione della corruzione10 hanno indotto il legislatore a correre ai ripari, introducendo una nuova disposizione normativa sui controlli11 prima che gli enti locali siano costretti (in numero affatto trascurabile) a dichiarare il dissesto finanziario o a rendere evidente una situazione di deficitarietà strutturale. La nuova riforma dei controlli negli enti locali, in verità, da una parte tende a rafforzare i controlli di legalità, sia preventivi che successivi, e di preservazione degli equilibri finanziari e dall’altra si colloca nell’alveo di più innovativi controlli in itinere (a screening) e di qualità. Con il D.L. 174/2012, convertito in L. n. 213/2012, il legislatore ha rafforzato ed accentrato i controlli interni ed esterni. Il Segretario comunale, i Responsabili dei servizi, il Collegio dei revisori e la Corte dei conti, unitamente alle Amministrazioni locali, sono i protagonisti della nuova sfida: come coniugare controlli di legalità, di efficienza e di qualità per offrire i migliori servizi alla comunità in condizioni di scarsità di risorse.

7 Art. 147, D. Lgs. 267/2000. 8 Art. 1, comma 3, D. Lgs. 286/99. 9 Legge n. 15/2009 e D.Lgs. n.150/2009. 10 A seguito dell’emanazione della l. 190/12, per l’elaborazione del Piano nazionale anticorruzione, la procedura di consultazione ha coinvolto i membri del nostro Governo e le principali autorità istituzionali in materia, la S.N.A., la World Bank e la O.N.G. Trasparency-It. La Corte dei conti, inoltre, nel corso dell’ apertura dell’anno giudiziario in corso, ha posto in evidenza come la corruzione sia divenuta da “ fenomeno burocratico/pulviscolare, fenomeno politico-amministrativo sistemico”. 11 D.L.n. 174/2012, convertito in legge n. 213/2012.

5CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE

2. Il controllo di regolarità amministrativa e contabile. Come mantenere lafluidità dell’azione amministrativa

I soggetti interessati

I controlli di regolarità amministrativa e contabile sono operati congiuntamente e da una serie di soggetti in forma talvolta concorrente e in altri casi complementare. Possiamo ritenere che il Segretario generale, il Responsabile del servizio economico-finanziario e il Collegio dei revisori possano svolgere al meglio tali importanti funzioni, al fine di rendere più fluida possibile l’azione amministrativa, tenuto conto di un oggettivo appesantimento dei procedimenti in presenza dell’aumento degli atti da sottoporre ai pareri di regolarità contabile.

Nella fase preventiva tale tipo di controllo è effettuato da ogni responsabile di servizio (responsabile con parere di regolarità tecnica, responsabile del servizio finanziario) che esprime:

parere di regolarità tecnica,

parere di regolarità contabile,

visto attestante la copertura finanziaria

(art. 147 bis, c.1, Tuel).

Ricordiamo anche che l’art. 9 del D.L. n 78/2009 convertito in legge n. 102/2009 stabilisce per le p.a.:

- al fine di evitare ritardi nei pagamenti e la formazione di debiti pregressi, il funzionario che adotta provvedimenti che comportano impegni di spesa ha l’obbligo di accertare preventivamente che il programma dei conseguenti pagamenti sia compatibile con i relativi stanziamenti di bilancio e con le regole della finanza pubblica;

- la violazione dell’obbligo comporta responsabilità disciplinare e amministrativa;

- qualora lo stanziamento di bilancio, per ragioni sopravvenute, non consenta di far fronte all’obbligo contrattuale, l’amministrazione adotta le opportune iniziative, di tipo contabile, amministrativo o contrattuale, per evitare la formazione di debiti pregressi.

Oggetto di controllo di regolarità amministrativa da parte del Segretario sono:

1) determinazioni di impegno,

2) atti di accertamento di entrata (di fatto sotto la voce altri atti),

3) atti di liquidazione della spesa (di fatto sotto la voce altri atti),

4) contratti e altri atti amministrativi

(art. 147 bis, c. 2, Tuel).

In verità sotto la voce “altri atti” possono essere ricompresi provvedimenti il cui impatto è, talvolta, sottovalutato quali autorizzazioni, concessioni, permessi a costruire, ordinanze di sospensione e di

6 QUADERNI DI PAWEB - N. 10/2013 demolizione ma anche, nei comuni di maggiori dimensioni, i provvedimenti dei Consigli e degli altri Organi di Quartiere o circoscrizione.

3. Il ruolo del Segretario nell’ambito dei nuovi controlli interni degli enti locali

La moderna rappresentazione della figura del Segretario comunale intende raccogliere la sfida di una dirigenza al passo con i tempi, protesa verso l’armonizzazione di molteplici aspetti della vita degli enti pubblici che accompagni l’azione degli amministratori, dei dipendenti e del management dell’ente, coniugando idoneamente efficienza e legalità. In tale alveo il Segretario è:

figura di legalità e garanzia,

manager,

civil servants.

In questo lavoro abbiamo, tuttavia, inteso dare particolare attenzione ai diversi aspetti dei controlli, con particolare riguardo a quelli di legalità, garanzia e qualità, fornendo la strumentazione operativa mediante direttive e rapporti volti a snellire l'azione amministrativa. Va da sé che le caratteristiche indicate assumeranno una valenza e un peso diversi, a seconda della dimensione degli enti, della collocazione geografica e delle caratteristiche socio – economiche dei territori fondendosi o specializzandosi, secondo le necessità del contesto.

7CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE

www.paweb.it

In effetti la figura è unica, almeno nei comuni e nelle province fino a 100 mila abitanti, secondo le previsioni normative, atteso che il direttore generale esterno può essere previsto unicamente negli enti locali che superino tale dimensione demografica, ove non ci si avvalga del Segretario generale anche quale direttore generale.

Se nei piccoli enti gli aspetti di coordinamento e sovrintendenza o di controllo strategico saranno poco sviluppati, sicuramente saranno più frequenti le attività connesse alle funzioni di legalità e garanzia o di controllo della gestione.

Diversamente per altro da una concezione tradizionale del Segretario non è affatto detto che le attività di programmazione, gestione e controllo non possano risiedere in un’unica figura dirigenziale, e sovente assumeranno, pertanto, caratteristiche miste. Proveremo di seguito a delineare le diverse attività di controllo, compresa quella inerente alla qualità introdotta dalla legge n. 213/2012.

4. Le novità del D.L.174/2012, convertito in L. 213/12

Dopo aver brevemente illustrato le caratteristiche delle principali tipologie di controllo, evidenziando come possono essere attivate negli enti locali, poniamo ora l'attenzione sulle novità introdotte dal D.L. n. 174/2012 sul sistema dei controlli interni che ha rivisto le funzioni di tutti gli attori coinvolti conparticolare riferimento a quelle del Segretario generale.

Nel nuovo sistema dei controlli interni, infatti, il Segretario generale:

- esercita il controllo di regolarità amministrativa nella fase successiva (non solo) a campione e applica i principi di revisione aziendale;

- elabora rapporti periodici, attraverso l’Unità preposta al controllo strategico, che è posta sotto la sua direzione (negli enti in cui non è prevista la figura del direttore generale), da sottoporre all’organo esecutivo e al consiglio per la successiva predisposizione di deliberazioni consiliari di ricognizione dei programmi secondo modalità da definire con il regolamento di contabilità in base a quanto previsto dallo statuto (art. 147 ter, c. 2 Tuel);

- cura la trasmissione periodica delle risultanze del controllo ai responsabili dei servizi, unitamente alle direttive cui conformarsi in caso di riscontrate irregolarità, nonché ai revisori dei conti, all’OIV o al nucleo di valutazione e al consiglio (art. 147 bis, c. 3 Tuel);

- partecipa all’organizzazione del sistema dei controlli interni (art. 147, c. 4, Tuel);

- è coinvolto attivamente nel controllo sugli equilibri finanziari (art. 147-quinquies Tuel)

- invia semestralmente (per conto del capo dell’amministrazione) il referto sulla regolarità della gestione alla Sez. regionale di controllo della Corte dei conti e al Presidente del consiglio (art. 148 Tuel).

Le altre funzioni del Segretario generale, in materia di controllo, possono essere così riassunte:

a) predisposizione della relazione di fine mandato ( “Al fine di garantire il coordinamento dellafinanza pubblica, il rispetto dell’unità economica e giuridica della Repubblica e il principio di

8 QUADERNI DI PAWEB - N. 10/2013

trasparenza delle decisioni di entrata e di spesa, le province ed i comuni sono tenuti a redigere” una relazione di fine mandato (art. 1- bis, legge n. 213/2012 – modif. art. 4, c.2, D.Lgs. n. 149/2011);

b) predisposizione della relazione di inizio mandato, volta a verificare la situazione finanziaria epatrimoniale e la misura dell’ indebitamento dei medesimi enti (art. 1 bis, legge n. 213/2012 – art. 4 bis, c.2, D.Lgs. n. 149/2011).

La relazione di inizio mandato e la relazione di fine mandato sono redatte o proposte dal responsabile del servizio finanziario o dal Segretario generale e sottoscritte dal presidente della provincia o dal sindaco, rispettivamente:

- entro il 90° giorno dall’inizio del mandato (art. 1- bis legge n. 213/2012 – art. 4 bis, c.2, D.Lgs. n. 149/2011);

- non oltre il 90° giorno antecedente alla data di scadenza del mandato (art. 1 - bis legge n. 213/2012, modif. art. 4, c.2, D.Lgs. n. 149/2011).

Concludiamo l'esame sui controlli interni presentando un quadro sinottico che riassume, le principali innovazioni introdotte dal D.L. n. 174/2012, convertito nella legge n. 213/2012, riguardanti i protagonisti dei nuovi controlli negli enti locali, distinti per riferimenti normativi e funzioni. Pertanto il segretario comunale potrà ben armonizzare le proprie funzioni e le relative attività con quelle degli stakeholders di riferimento, siano essi amministratori, dirigenti e funzionari, organi collegiali o di controllo.

5. Il controllo di qualità

La strategia della qualità o, meglio, della qualità totale si sta diffondendo nell’ambito della pubblica amministrazione in quanto consente, in forma unitaria ed omogenea, di promuovere un rapporto più stretto tra cittadini ed istituzioni, basato sulla qualità dei servizi come soddisfazione dei bisogni e delle aspettative.

Il controllo di qualità, operando sia verso l’esterno (i cittadini), sia all’interno dell’ente (cliente interno) produce altri importanti risultati: consente di liberare risorse finanziarie, mediante la riduzione dei costi derivanti dall’inefficienza, e sostiene la motivazione dei dipendenti dell’ente, mediante la partecipazione, il coinvolgimento e la valorizzazione del patrimonio di esperienze e competenze, che costituiscono il bene intangibile di ogni pubblica amministrazione.

E’ bene ricordare che la qualità dell’organizzazione viene prima della qualità dei servizi. Buoni servizi per la collettività sono spesso il risultato della qualità dei processi. Se i processi interni sono di qualità, il servizio erogato sarà di qualità.

La qualità dell’organizzazione riguarda, pertanto, la formazione del personale, la qualità del posto e degli strumenti di lavoro, ma anche la qualità della comunicazione sia interna che esterna all’ente.

E’ noto, per altro, che la qualità rappresenta un concetto relativo e dinamico, essendo legato ai bisogni dei cittadini che sono in continuo cambiamento ed evoluzione.

9CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE

www.paweb.it

E’ bene, al riguardo, operare con l’ausilio della strategia del miglioramento continuo, sia mediante il miglioramento per innovazione che delle risorse disponibili.

Il miglioramento per innovazione (breakthrough) evidenzia la possibilità per le organizzazioni di operare mediante “grandi salti” o grandi miglioramenti, sia sul fronte dei servizi, della modifica dei programmi e dell’organizzazione, che della ristrutturazione del debito e del finanziamento degli investimenti.

Il miglioramento “a piccoli passi” si basa, invece, sul presupposto che nessuno conosce il lavoro meglio di chi lo svolge tutti i giorni.

Sviluppare continuamente il lavoro ordinario rappresenta, talvolta, un compito arduo ma molto produttivo.

Migliorare con le risorse disponibili, fare leva sull’apporto di tutti, sviluppare le funzioni ordinarie, costituiscono attività volte a rappresentare la nuova frontiera dell’amministrazione pubblica, in quanto basate sul cambiamento di mentalità.

Alcuni enti locali propongono un doppio binario programmatico, ormai necessario alla luce della legge. 213/2012, improntato all’innovazione:

· la rilevazione della qualità percepita dai cittadini e dagli utenti (customer satisfaction);

· il perseguimento dell’obiettivo della qualità totale dei servizi e dell’attività amministrativa, avendoriguardo agli standard europei di certificazione della qualità.

In effetti, la previsione regolamentare, talvolta, non si limita alla verifica della soddisfazione del cittadino/utente, bensì alla qualità percepita dallo stesso.

Tale modalità di rilevazione consente all’amministrazione pubblica di uscire dalla propria autoreferenzialità. E’ una visione, dunque, che sostiene le politiche di ascolto, in funzione permanente, organizzata e governata, nonché la partecipazione dei cittadini alla realizzazione delle politiche pubbliche.

La chiave di volta è costituita non solo da una leva strategica volta a conoscere meglio i bisogni del cittadino, ma dalla promozione di una partecipazione più consapevole della comunità, che tenda a costruire un nuovo modello di relazione tra amministratori ed amministrati, fondato sulla fiducia, su un più forte sostegno e sulla legittimazione dell’azione pubblica.

La rilevazione della customer satisfaction assume valore anche per altri aspetti.

L’aspetto etico, in quanto il cittadino, oltre ad essere il “primo cliente” è anche il principale “azionista” del sistema pubblico. Pertanto la mission dell’ente pubblico è proprio quella di servire il cittadino, assicurando condizioni di sviluppo, soddisfazione e miglioramento della qualità di vita.

L’aspetto relazionale, in quanto si richiede una maggiore capacità di ascolto, ma anche cura, attenzione, comprensione ed idonea comunicazione.

L’aspetto del valore del servizio, ossia della percezione da parte del cittadino di aver ricevuto prestazioni adeguate rispetto alle proprie aspettative.

10 QUADERNI DI PAWEB - N. 10/2013

La strategia della qualità totale può essere avviata e migliorata, anche in relazione agli standard europei, in rapporto alle caratteristiche e al contesto dell’ente.

Di norma, la prima fase è rappresentata dalla sensibilizzazione effettuata dagli agenti del cambiamento (Sindaco/Presidente, Amministratori, Segretario e management). Segue la fase della sperimentazione pilota, in rapporto all’interesse, alla disponibilità ed al coinvolgimento dei principali attori del cambiamento. Infine si procede all’estensione ed al consolidamento del programma, sia riguardo al numero delle persone coinvolte, sia agli ambiti di intervento che agli strumenti operativi per il perseguimento della qualità. I percorsi operativi da studiare ed attuare dipendono dalla disponibilità delle risorse, dalla cultura organizzativa, ma anche e soprattutto dal livello di motivazione del “vertice” e dalla collocazione temporanea del mandato amministrativo.

QUADRO SINOTTICO RIASSUNTIVO DEI SOGGETTI, FUNZIONI E RIFERIMENTI NORMATIVI. COMUNE DI FIRENZE

Soggetti

Articolo D.L. 174/2012 convertito con L. 213/2012

Articolo Tuel Funzioni

1 bis comma 2

Modifica art.4 D.Lgs. n. 149/2011. La relazione di fine mandato è redatta dal responsabile del Servizio finanziario o dal Segretario generale e sottoscritta dal Sindaco.

1 bis comma 3

Inserisce l'art. 4 bis del D.Lgs. 149/2011. La relazione di inizio mandato è predisposta dal Responsabile del Servizio finanziario o dal Segretario generale e sottoscritta dal Sindaco

1 bis comma 2 lett. e)

Mancato adempimento obbligo di redazione e pubblicazione sul sito dell'ente della relazione di fine mandato – sanzione: riduzione della metà dell'indennità di mandato.

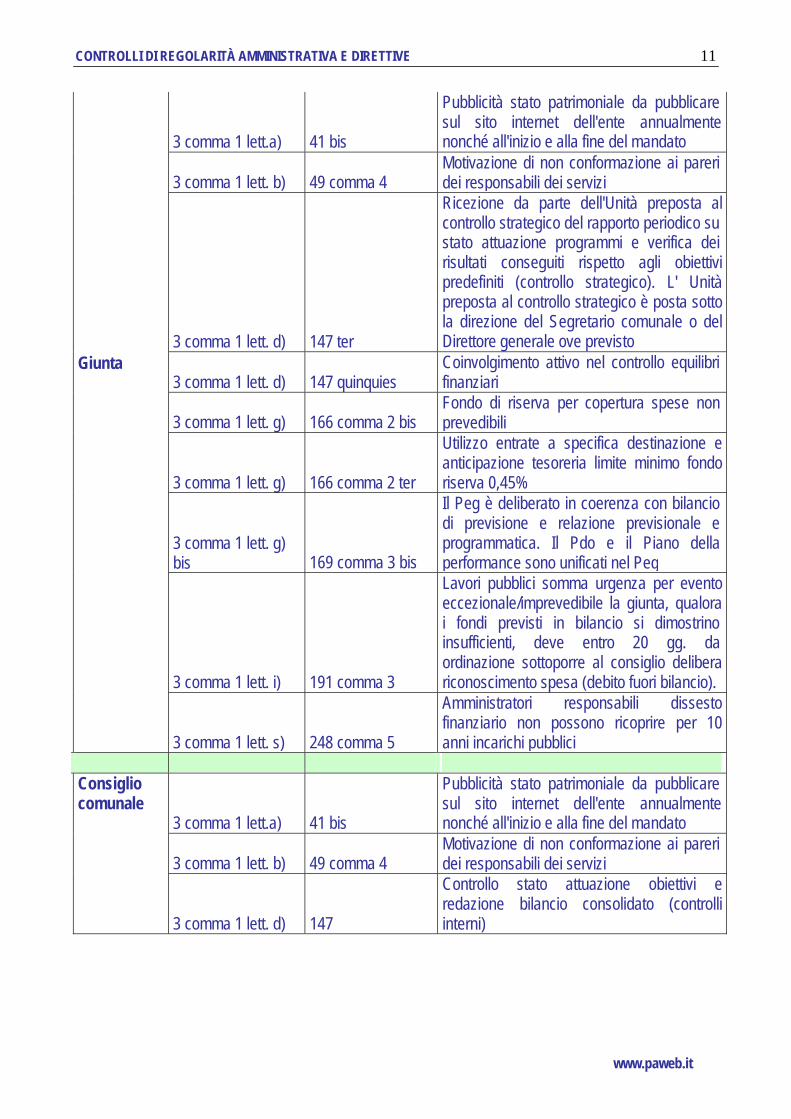

3 comma 1 lett.a) 41 bis

Pubblicità stato patrimoniale da pubblicare sul sito internet dell'ente annualmente nonché all'inizio e alla fine del mandato

3 comma 1 lett.d) 147 quinquiesCoinvolgimento attivo nel controllo equilibri finanziari

3 comma 1 lett. e) 148

Trasmissione semestrale di referto su regolarità gestione a Corte dei conti che delibera linee guida entro 30 gg. da entrata in vigore presente disposizione

Sindaco

3 comma 1 lett. s) 248 comma 5

Amministratori responsabili dissesto finanziario non possono ricoprire per 10 anni incarichi pubblici

11CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE

www.paweb.it

3 comma 1 lett.a) 41 bis

Pubblicità stato patrimoniale da pubblicare sul sito internet dell'ente annualmente nonché all'inizio e alla fine del mandato

3 comma 1 lett. b) 49 comma 4Motivazione di non conformazione ai pareri dei responsabili dei servizi

3 comma 1 lett. d) 147 ter

Ricezione da parte dell'Unità preposta al controllo strategico del rapporto periodico su stato attuazione programmi e verifica dei risultati conseguiti rispetto agli obiettivi predefiniti (controllo strategico). L' Unità preposta al controllo strategico è posta sotto la direzione del Segretario comunale o del Direttore generale ove previsto

3 comma 1 lett. d) 147 quinquiesCoinvolgimento attivo nel controllo equilibri finanziari

3 comma 1 lett. g) 166 comma 2 bisFondo di riserva per copertura spese non prevedibili

3 comma 1 lett. g) 166 comma 2 ter

Utilizzo entrate a specifica destinazione e anticipazione tesoreria limite minimo fondo riserva 0,45%

3 comma 1 lett. g) bis 169 comma 3 bis

Il Peg è deliberato in coerenza con bilancio di previsione e relazione previsionale e programmatica. Il Pdo e il Piano della performance sono unificati nel Peg

3 comma 1 lett. i) 191 comma 3

Lavori pubblici somma urgenza per evento eccezionale/imprevedibile la giunta, qualora i fondi previsti in bilancio si dimostrino insufficienti, deve entro 20 gg. da ordinazione sottoporre al consiglio delibera riconoscimento spesa (debito fuori bilancio).

Giunta

3 comma 1 lett. s) 248 comma 5

Amministratori responsabili dissesto finanziario non possono ricoprire per 10 anni incarichi pubblici

3 comma 1 lett.a) 41 bis

Pubblicità stato patrimoniale da pubblicare sul sito internet dell'ente annualmente nonché all'inizio e alla fine del mandato

3 comma 1 lett. b) 49 comma 4Motivazione di non conformazione ai pareri dei responsabili dei servizi

Consiglio comunale

3 comma 1 lett. d) 147

Controllo stato attuazione obiettivi e redazione bilancio consolidato (controlli interni)

12 QUADERNI DI PAWEB - N. 10/2013

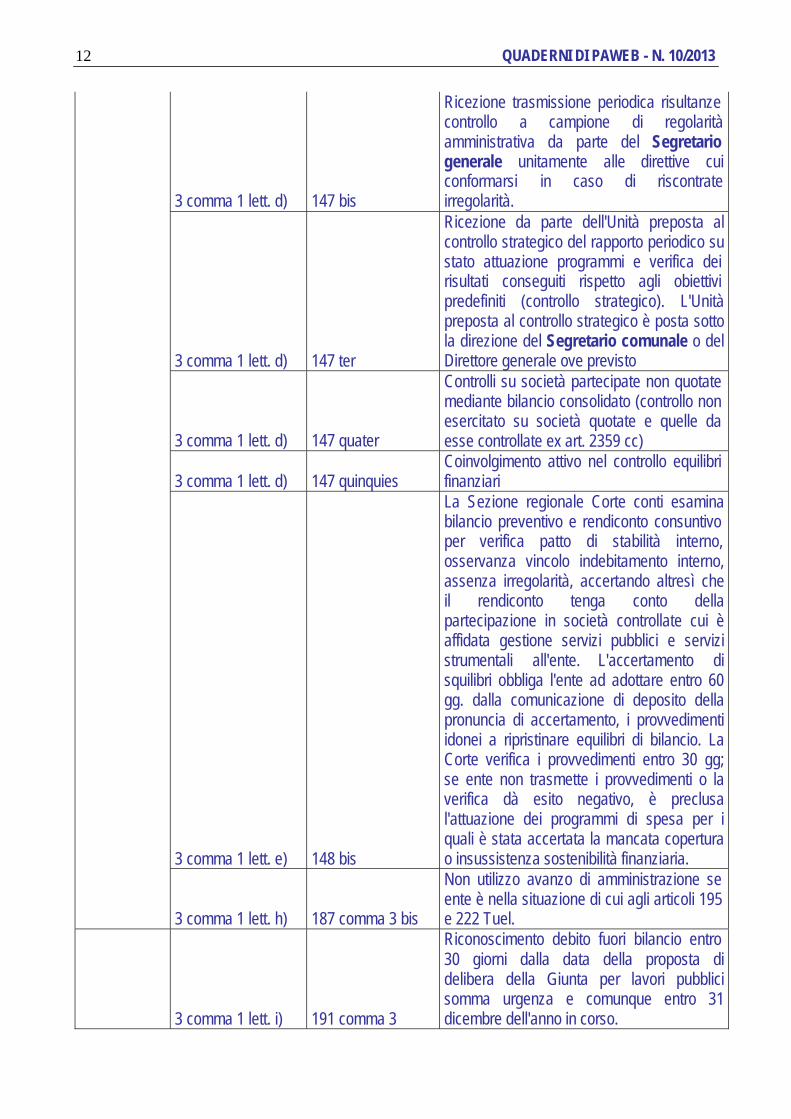

3 comma 1 lett. d) 147 bis

Ricezione trasmissione periodica risultanze controllo a campione di regolarità amministrativa da parte del Segretario generale unitamente alle direttive cui conformarsi in caso di riscontrate irregolarità.

3 comma 1 lett. d) 147 ter

Ricezione da parte dell'Unità preposta al controllo strategico del rapporto periodico su stato attuazione programmi e verifica dei risultati conseguiti rispetto agli obiettivi predefiniti (controllo strategico). L'Unità preposta al controllo strategico è posta sotto la direzione del Segretario comunale o del Direttore generale ove previsto

3 comma 1 lett. d) 147 quater

Controlli su società partecipate non quotate mediante bilancio consolidato (controllo non esercitato su società quotate e quelle da esse controllate ex art. 2359 cc)

3 comma 1 lett. d) 147 quinquiesCoinvolgimento attivo nel controllo equilibri finanziari

3 comma 1 lett. e) 148 bis

La Sezione regionale Corte conti esamina bilancio preventivo e rendiconto consuntivo per verifica patto di stabilità interno, osservanza vincolo indebitamento interno, assenza irregolarità, accertando altresì che il rendiconto tenga conto della partecipazione in società controllate cui è affidata gestione servizi pubblici e servizi strumentali all'ente. L'accertamento di squilibri obbliga l'ente ad adottare entro 60 gg. dalla comunicazione di deposito della pronuncia di accertamento, i provvedimenti idonei a ripristinare equilibri di bilancio. La Corte verifica i provvedimenti entro 30 gg; se ente non trasmette i provvedimenti o la verifica dà esito negativo, è preclusa l'attuazione dei programmi di spesa per i quali è stata accertata la mancata copertura o insussistenza sostenibilità finanziaria.

3 comma 1 lett. h) 187 comma 3 bis

Non utilizzo avanzo di amministrazione se ente è nella situazione di cui agli articoli 195 e 222 Tuel.

3 comma 1 lett. i) 191 comma 3

Riconoscimento debito fuori bilancio entro 30 giorni dalla data della proposta di delibera della Giunta per lavori pubblici somma urgenza e comunque entro 31 dicembre dell'anno in corso.

13CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE

www.paweb.it

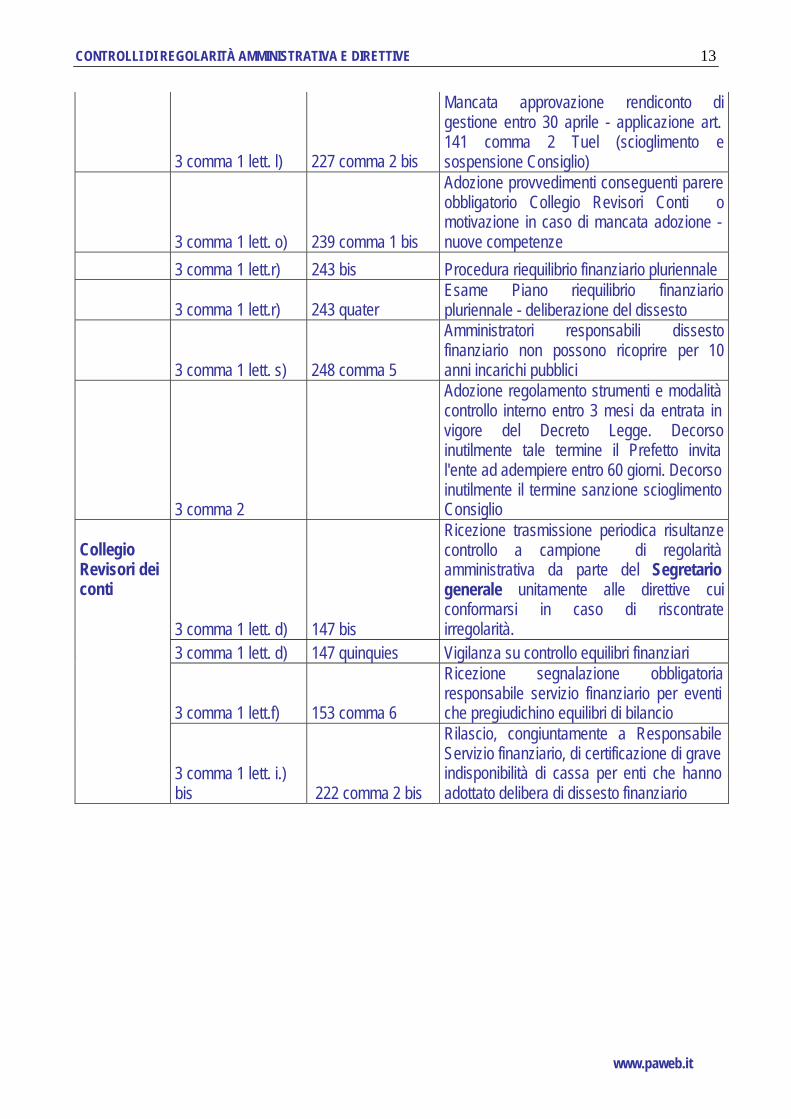

3 comma 1 lett. l) 227 comma 2 bis

Mancata approvazione rendiconto di gestione entro 30 aprile - applicazione art. 141 comma 2 Tuel (scioglimento e sospensione Consiglio)

3 comma 1 lett. o) 239 comma 1 bis

Adozione provvedimenti conseguenti parere obbligatorio Collegio Revisori Conti o motivazione in caso di mancata adozione - nuove competenze

3 comma 1 lett.r) 243 bis Procedura riequilibrio finanziario pluriennale

3 comma 1 lett.r) 243 quaterEsame Piano riequilibrio finanziario pluriennale - deliberazione del dissesto

3 comma 1 lett. s) 248 comma 5

Amministratori responsabili dissesto finanziario non possono ricoprire per 10 anni incarichi pubblici

3 comma 2

Adozione regolamento strumenti e modalità controllo interno entro 3 mesi da entrata in vigore del Decreto Legge. Decorso inutilmente tale termine il Prefetto invita l'ente ad adempiere entro 60 giorni. Decorso inutilmente il termine sanzione scioglimento Consiglio

3 comma 1 lett. d) 147 bis

Ricezione trasmissione periodica risultanze controllo a campione di regolarità amministrativa da parte del Segretario generale unitamente alle direttive cui conformarsi in caso di riscontrate irregolarità.

3 comma 1 lett. d) 147 quinquies Vigilanza su controllo equilibri finanziari

3 comma 1 lett.f) 153 comma 6

Ricezione segnalazione obbligatoria responsabile servizio finanziario per eventi che pregiudichino equilibri di bilancio

Collegio Revisori dei conti

3 comma 1 lett. i.) bis 222 comma 2 bis

Rilascio, congiuntamente a Responsabile Servizio finanziario, di certificazione di grave indisponibilità di cassa per enti che hanno adottato delibera di dissesto finanziario

14 QUADERNI DI PAWEB - N. 10/2013

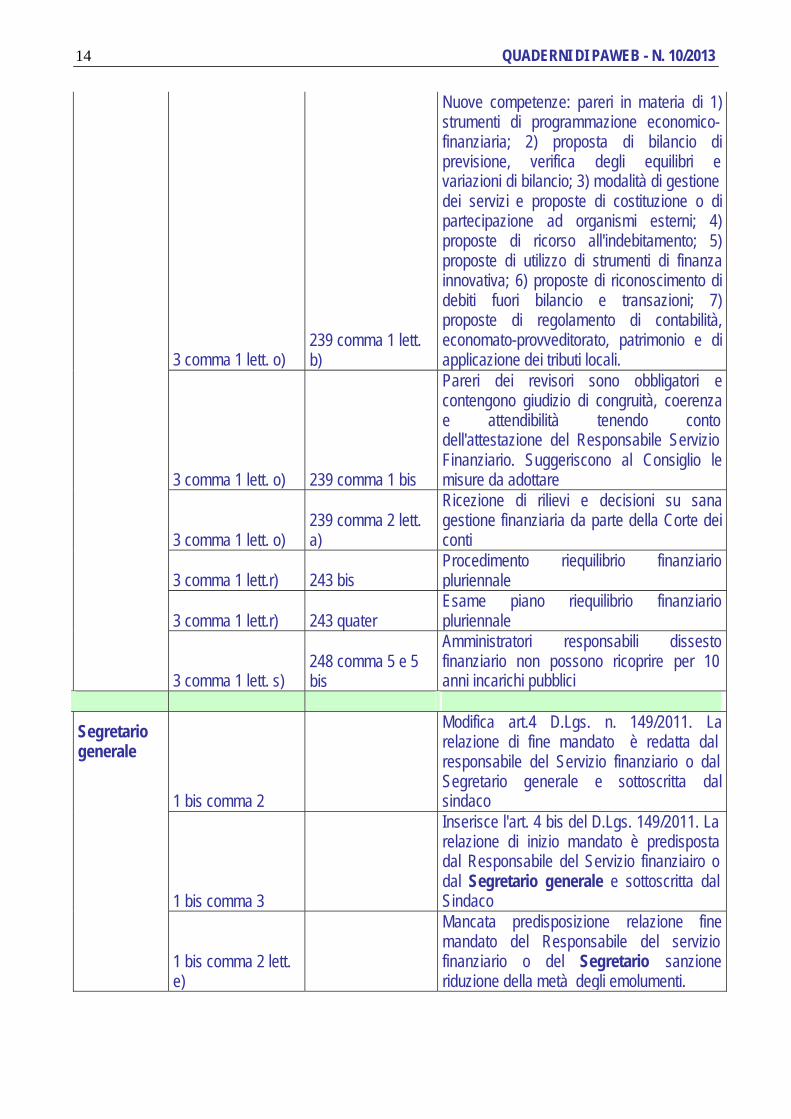

3 comma 1 lett. o)239 comma 1 lett. b)

Nuove competenze: pareri in materia di 1) strumenti di programmazione economico- finanziaria; 2) proposta di bilancio di previsione, verifica degli equilibri e variazioni di bilancio; 3) modalità di gestione dei servizi e proposte di costituzione o di partecipazione ad organismi esterni; 4) proposte di ricorso all'indebitamento; 5) proposte di utilizzo di strumenti di finanza innovativa; 6) proposte di riconoscimento di debiti fuori bilancio e transazioni; 7) proposte di regolamento di contabilità, economato-provveditorato, patrimonio e di applicazione dei tributi locali.

3 comma 1 lett. o) 239 comma 1 bis

Pareri dei revisori sono obbligatori e contengono giudizio di congruità, coerenza e attendibilità tenendo conto dell'attestazione del Responsabile Servizio Finanziario. Suggeriscono al Consiglio le misure da adottare

3 comma 1 lett. o)239 comma 2 lett. a)

Ricezione di rilievi e decisioni su sana gestione finanziaria da parte della Corte dei conti

3 comma 1 lett.r) 243 bisProcedimento riequilibrio finanziario pluriennale

3 comma 1 lett.r) 243 quaterEsame piano riequilibrio finanziario pluriennale

3 comma 1 lett. s)248 comma 5 e 5 bis

Amministratori responsabili dissesto finanziario non possono ricoprire per 10 anni incarichi pubblici

1 bis comma 2

Modifica art.4 D.Lgs. n. 149/2011. La relazione di fine mandato è redatta dal responsabile del Servizio finanziario o dal Segretario generale e sottoscritta dal sindaco

1 bis comma 3

Inserisce l'art. 4 bis del D.Lgs. 149/2011. La relazione di inizio mandato è predisposta dal Responsabile del Servizio finanziairo o dal Segretario generale e sottoscritta dal Sindaco

Segretario generale

1 bis comma 2 lett. e)

Mancata predisposizione relazione fine mandato del Responsabile del servizio finanziario o del Segretario sanzione riduzione della metà degli emolumenti.

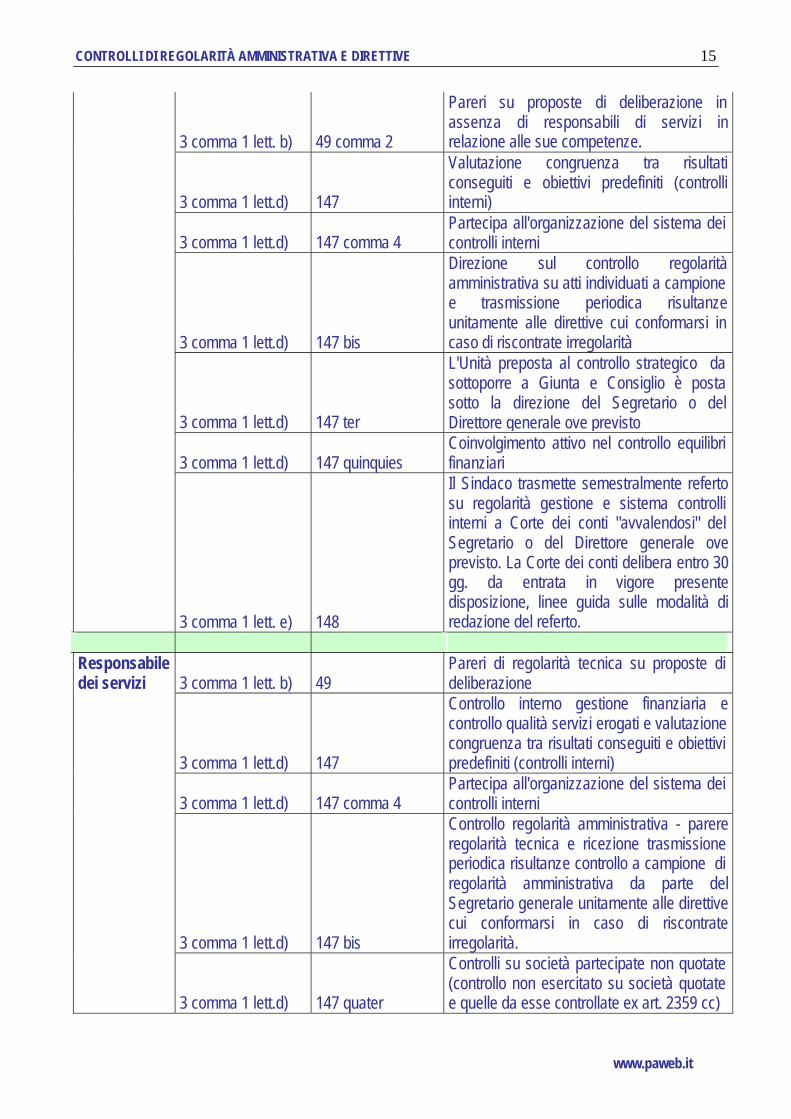

15CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE

www.paweb.it

3 comma 1 lett. b) 49 comma 2

Pareri su proposte di deliberazione in assenza di responsabili di servizi in relazione alle sue competenze.

3 comma 1 lett.d) 147

Valutazione congruenza tra risultati conseguiti e obiettivi predefiniti (controlli interni)

3 comma 1 lett.d) 147 comma 4Partecipa all'organizzazione del sistema dei controlli interni

3 comma 1 lett.d) 147 bis

Direzione sul controllo regolarità amministrativa su atti individuati a campione e trasmissione periodica risultanze unitamente alle direttive cui conformarsi in caso di riscontrate irregolarità

3 comma 1 lett.d) 147 ter

L'Unità preposta al controllo strategico da sottoporre a Giunta e Consiglio è posta sotto la direzione del Segretario o del Direttore generale ove previsto

3 comma 1 lett.d) 147 quinquiesCoinvolgimento attivo nel controllo equilibri finanziari

3 comma 1 lett. e) 148

Il Sindaco trasmette semestralmente referto su regolarità gestione e sistema controlli interni a Corte dei conti "avvalendosi" del Segretario o del Direttore generale ove previsto. La Corte dei conti delibera entro 30 gg. da entrata in vigore presente disposizione, linee guida sulle modalità di redazione del referto.

3 comma 1 lett. b) 49Pareri di regolarità tecnica su proposte di deliberazione

3 comma 1 lett.d) 147

Controllo interno gestione finanziaria e controllo qualità servizi erogati e valutazione congruenza tra risultati conseguiti e obiettivi predefiniti (controlli interni)

3 comma 1 lett.d) 147 comma 4Partecipa all'organizzazione del sistema dei controlli interni

3 comma 1 lett.d) 147 bis

Controllo regolarità amministrativa - parere regolarità tecnica e ricezione trasmissione periodica risultanze controllo a campione di regolarità amministrativa da parte del Segretario generale unitamente alle direttive cui conformarsi in caso di riscontrate irregolarità.

Responsabile dei servizi

3 comma 1 lett.d) 147 quater

Controlli su società partecipate non quotate (controllo non esercitato su società quotate e quelle da esse controllate ex art. 2359 cc)

16 QUADERNI DI PAWEB - N. 10/2013

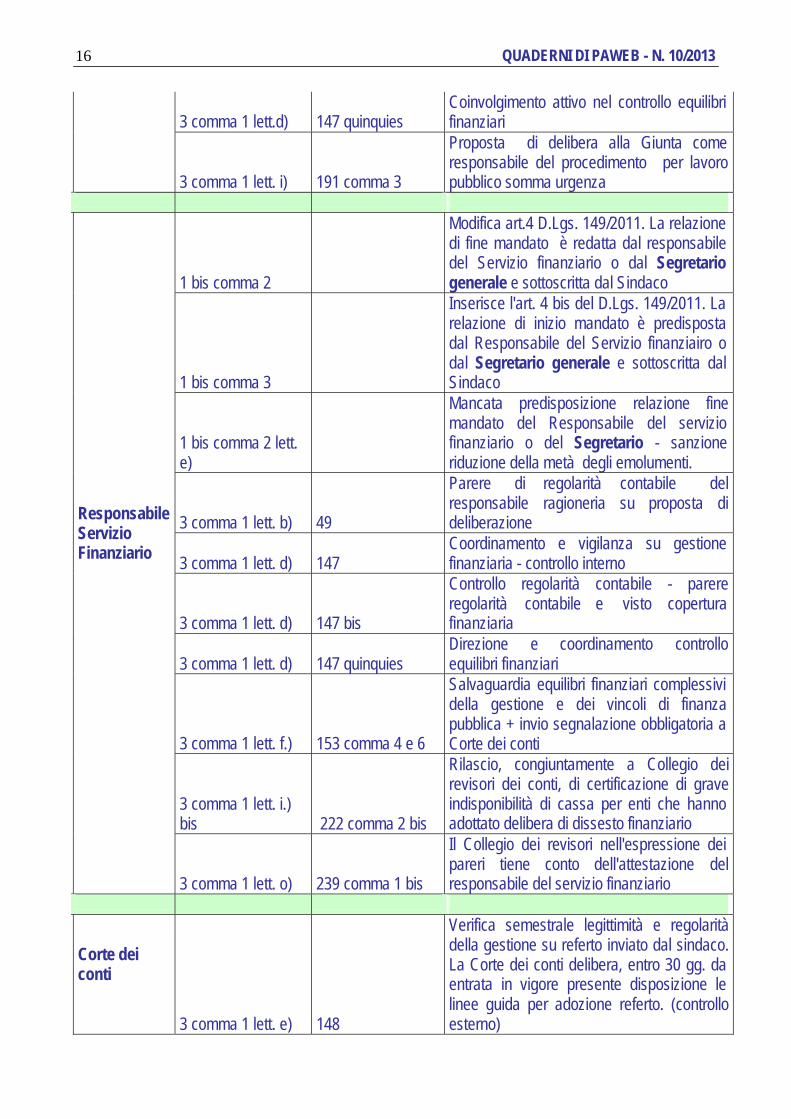

3 comma 1 lett.d) 147 quinquiesCoinvolgimento attivo nel controllo equilibri finanziari

3 comma 1 lett. i) 191 comma 3

Proposta di delibera alla Giunta come responsabile del procedimento per lavoro pubblico somma urgenza

1 bis comma 2

Modifica art.4 D.Lgs. 149/2011. La relazione di fine mandato è redatta dal responsabile del Servizio finanziario o dal Segretario generale e sottoscritta dal Sindaco

1 bis comma 3

Inserisce l'art. 4 bis del D.Lgs. 149/2011. La relazione di inizio mandato è predisposta dal Responsabile del Servizio finanziairo o dal Segretario generale e sottoscritta dal Sindaco

1 bis comma 2 lett. e)

Mancata predisposizione relazione fine mandato del Responsabile del servizio finanziario o del Segretario - sanzione riduzione della metà degli emolumenti.

3 comma 1 lett. b) 49

Parere di regolarità contabile del responsabile ragioneria su proposta di deliberazione

3 comma 1 lett. d) 147Coordinamento e vigilanza su gestione finanziaria - controllo interno

3 comma 1 lett. d) 147 bis

Controllo regolarità contabile - parere regolarità contabile e visto copertura finanziaria

3 comma 1 lett. d) 147 quinquiesDirezione e coordinamento controllo equilibri finanziari

3 comma 1 lett. f.) 153 comma 4 e 6

Salvaguardia equilibri finanziari complessivi della gestione e dei vincoli di finanza pubblica + invio segnalazione obbligatoria a Corte dei conti

3 comma 1 lett. i.) bis 222 comma 2 bis

Rilascio, congiuntamente a Collegio dei revisori dei conti, di certificazione di grave indisponibilità di cassa per enti che hanno adottato delibera di dissesto finanziario

Responsabile Servizio Finanziario

3 comma 1 lett. o) 239 comma 1 bis

Il Collegio dei revisori nell'espressione dei pareri tiene conto dell'attestazione del responsabile del servizio finanziario

Corte dei conti

3 comma 1 lett. e) 148

Verifica semestrale legittimità e regolarità della gestione su referto inviato dal sindaco. La Corte dei conti delibera, entro 30 gg. da entrata in vigore presente disposizione le linee guida per adozione referto. (controllo esterno)

17CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE

www.paweb.it

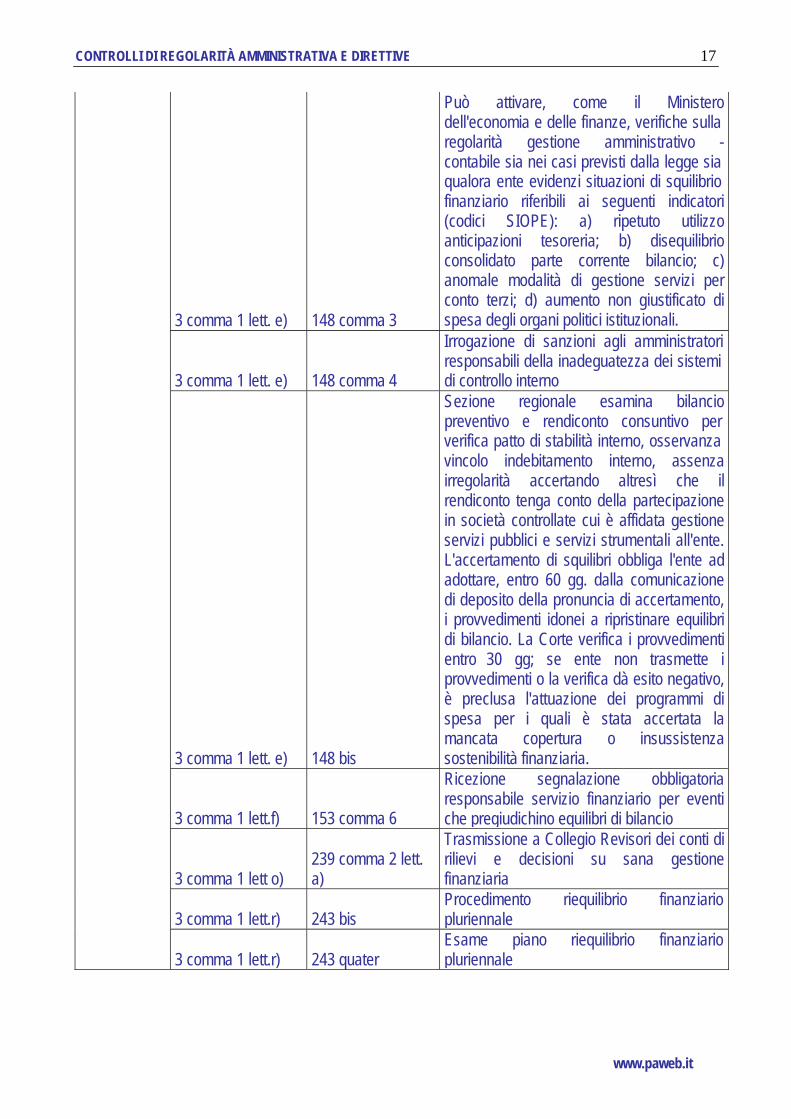

3 comma 1 lett. e) 148 comma 3

Può attivare, come il Ministero dell'economia e delle finanze, verifiche sulla regolarità gestione amministrativo - contabile sia nei casi previsti dalla legge sia qualora ente evidenzi situazioni di squilibrio finanziario riferibili ai seguenti indicatori (codici SIOPE): a) ripetuto utilizzo anticipazioni tesoreria; b) disequilibrio consolidato parte corrente bilancio; c) anomale modalità di gestione servizi per conto terzi; d) aumento non giustificato di spesa degli organi politici istituzionali.

3 comma 1 lett. e) 148 comma 4

Irrogazione di sanzioni agli amministratori responsabili della inadeguatezza dei sistemi di controllo interno

3 comma 1 lett. e) 148 bis

Sezione regionale esamina bilancio preventivo e rendiconto consuntivo per verifica patto di stabilità interno, osservanza vincolo indebitamento interno, assenza irregolarità accertando altresì che il rendiconto tenga conto della partecipazione in società controllate cui è affidata gestione servizi pubblici e servizi strumentali all'ente. L'accertamento di squilibri obbliga l'ente ad adottare, entro 60 gg. dalla comunicazione di deposito della pronuncia di accertamento, i provvedimenti idonei a ripristinare equilibri di bilancio. La Corte verifica i provvedimenti entro 30 gg; se ente non trasmette i provvedimenti o la verifica dà esito negativo, è preclusa l'attuazione dei programmi di spesa per i quali è stata accertata la mancata copertura o insussistenza sostenibilità finanziaria.

3 comma 1 lett.f) 153 comma 6

Ricezione segnalazione obbligatoria responsabile servizio finanziario per eventi che pregiudichino equilibri di bilancio

3 comma 1 lett o)239 comma 2 lett. a)

Trasmissione a Collegio Revisori dei conti di rilievi e decisioni su sana gestione finanziaria

3 comma 1 lett.r) 243 bisProcedimento riequilibrio finanziario pluriennale

3 comma 1 lett.r) 243 quaterEsame piano riequilibrio finanziario pluriennale

18 QUADERNI DI PAWEB - N. 10/2013

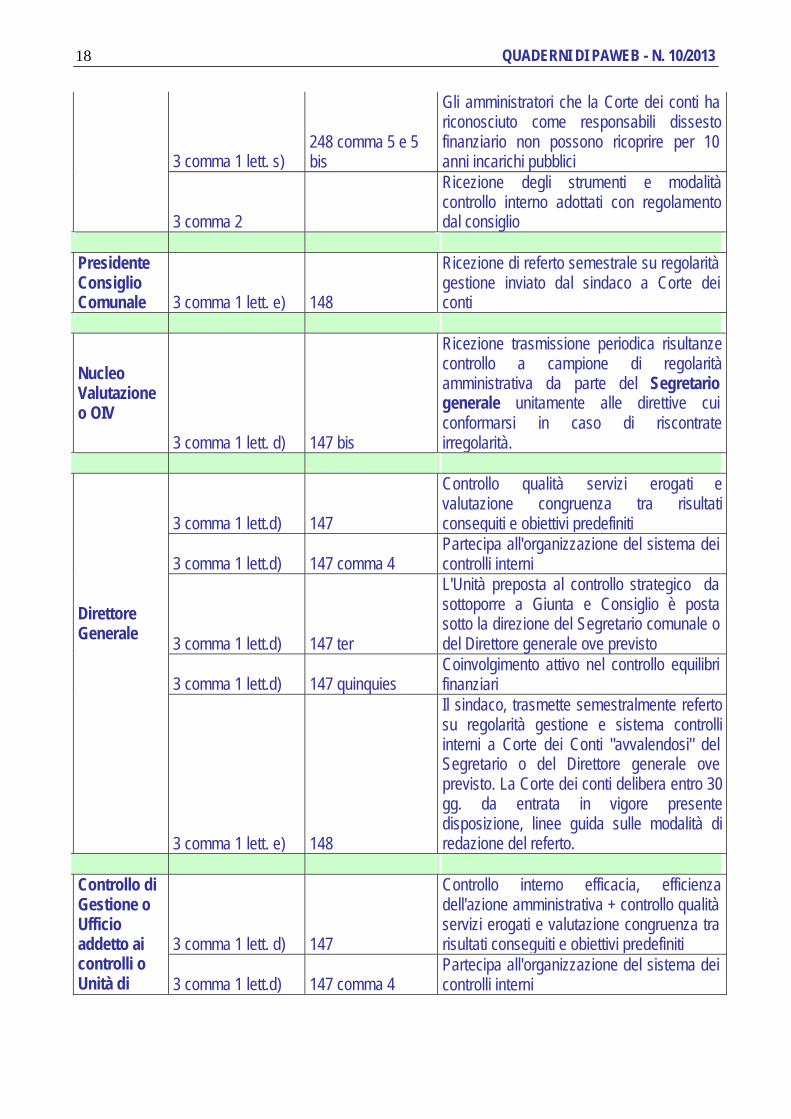

3 comma 1 lett. s)248 comma 5 e 5 bis

Gli amministratori che la Corte dei conti ha riconosciuto come responsabili dissesto finanziario non possono ricoprire per 10 anni incarichi pubblici

3 comma 2

Ricezione degli strumenti e modalità controllo interno adottati con regolamento dal consiglio

Presidente Consiglio Comunale 3 comma 1 lett. e) 148

Ricezione di referto semestrale su regolarità gestione inviato dal sindaco a Corte dei conti

Nucleo Valutazione o OIV

3 comma 1 lett. d) 147 bis

Ricezione trasmissione periodica risultanze controllo a campione di regolarità amministrativa da parte del Segretario generale unitamente alle direttive cui conformarsi in caso di riscontrate irregolarità.

3 comma 1 lett.d) 147

Controllo qualità servizi erogati e valutazione congruenza tra risultati conseguiti e obiettivi predefiniti

3 comma 1 lett.d) 147 comma 4Partecipa all'organizzazione del sistema dei controlli interni

3 comma 1 lett.d) 147 ter

L'Unità preposta al controllo strategico da sottoporre a Giunta e Consiglio è posta sotto la direzione del Segretario comunale o del Direttore generale ove previsto

3 comma 1 lett.d) 147 quinquiesCoinvolgimento attivo nel controllo equilibri finanziari

Direttore Generale

3 comma 1 lett. e) 148

Il sindaco, trasmette semestralmente referto su regolarità gestione e sistema controlli interni a Corte dei Conti "avvalendosi" del Segretario o del Direttore generale ove previsto. La Corte dei conti delibera entro 30 gg. da entrata in vigore presente disposizione, linee guida sulle modalità di redazione del referto.

3 comma 1 lett. d) 147

Controllo interno efficacia, efficienza dell'azione amministrativa + controllo qualità servizi erogati e valutazione congruenza tra risultati conseguiti e obiettivi predefiniti

Controllo di Gestione o Ufficio addetto ai controlli o Unità di 3 comma 1 lett.d) 147 comma 4

Partecipa all'organizzazione del sistema dei controlli interni

19CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE

www.paweb.it

controllo

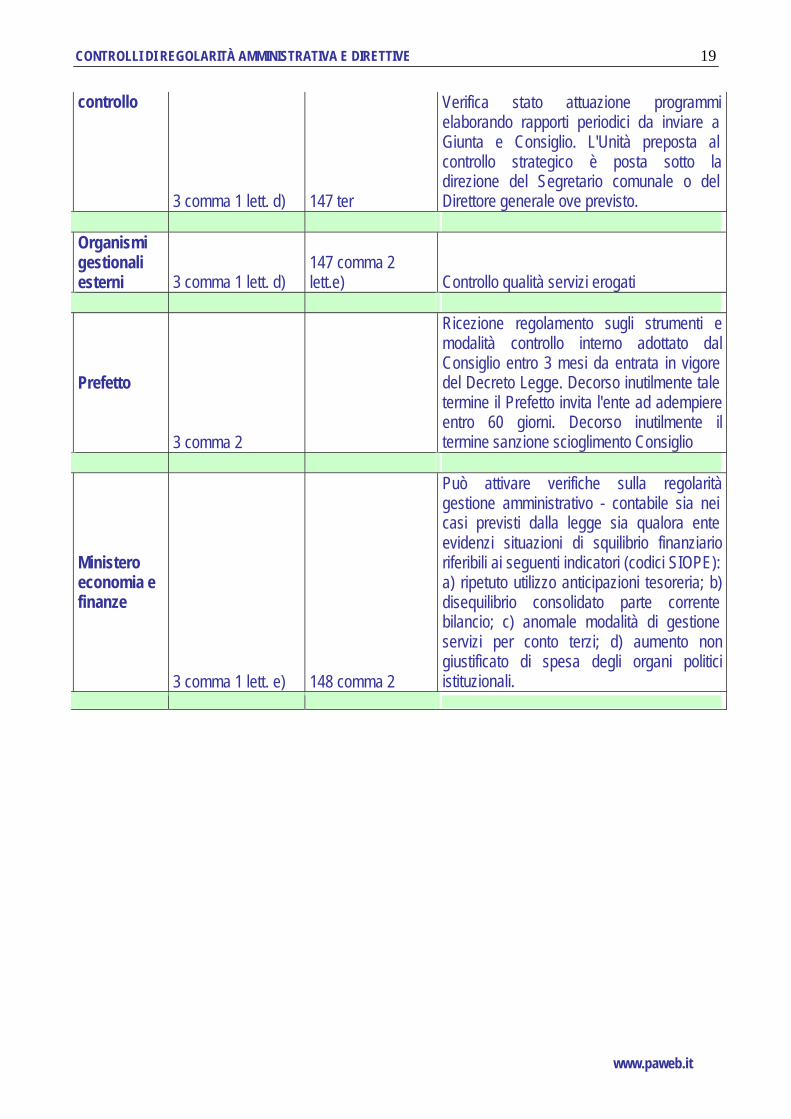

3 comma 1 lett. d) 147 ter

Verifica stato attuazione programmi elaborando rapporti periodici da inviare a Giunta e Consiglio. L'Unità preposta al controllo strategico è posta sotto la direzione del Segretario comunale o del Direttore generale ove previsto.

Organismi gestionali esterni 3 comma 1 lett. d)

147 comma 2 lett.e) Controllo qualità servizi erogati

Prefetto

3 comma 2

Ricezione regolamento sugli strumenti e modalità controllo interno adottato dal Consiglio entro 3 mesi da entrata in vigore del Decreto Legge. Decorso inutilmente tale termine il Prefetto invita l'ente ad adempiere entro 60 giorni. Decorso inutilmente il termine sanzione scioglimento Consiglio

Ministero economia e finanze

3 comma 1 lett. e) 148 comma 2

Può attivare verifiche sulla regolarità gestione amministrativo - contabile sia nei casi previsti dalla legge sia qualora ente evidenzi situazioni di squilibrio finanziario riferibili ai seguenti indicatori (codici SIOPE): a) ripetuto utilizzo anticipazioni tesoreria; b)disequilibrio consolidato parte corrente bilancio; c) anomale modalità di gestione servizi per conto terzi; d) aumento non giustificato di spesa degli organi politici istituzionali.

20 QUADERNI DI PAWEB - N. 10/2013

Allegati

I materiali e le bozze di lavoro, in allegato, sono in uso presso il Comune di Firenze. Necessitano, ovviamente, dei necessari adattamenti e delle opportune revisioni per ciascun ente locale.

21CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE

www.paweb.it

COMUNE DI

Oggetto: Esercizio della funzione di controllo successivo di regolarità amministrativa.

1^ Direttiva.

PREMESSA

Il sistema dei controlli interni ed esterni degli enti locali è stato riscritto dall’art. 3, comma 1, del

decreto legge 174/2012, come modificato dalla legge di conversione 7 dicembre 2012 n. 213,

sostituendo gli articoli 147 ‘’tipologia dei controlli interni’’ e 148 ‘’controlli esterni’’ del TUEL ed

introducendo una serie di nuove disposizioni.

In attuazione della legge 213/2012 il Comune di con deliberazione del Consiglio comunale

n. del 2013, ha approvato il regolamento che disciplina gli strumenti e le modalità di

svolgimento dei controlli interni.

Il controllo di regolarità amministrativa in fase successiva è svolto dal Segretario Generale che si

avvale del supporto di un’apposita struttura, utilizzando anche principi generali di revisione

aziendale12.

Il controllo di regolarità amministrativa viene esercitato sulle determinazioni di impegno di spesa, sui

contratti e sugli altri atti amministrativi. Ha come oggetto la verifica del rispetto della normativa di

settore, dei principi di carattere generale dell’ordinamento, dei principi di buona amministrazione e il

rispetto delle procedure e dei relativi termini, nonché del collegamento con gli obiettivi dell’ente.

Tale controllo, nell’ottica della più ampia collaborazione con le direzioni interessate, è volto anche ad

incentivare un’azione sinergica tra chi effettuata il controllo e i responsabili degli uffici interessati,

nonché a far progredire la qualità dell’attività e dei procedimenti amministrativi e prevenire eventuali

irregolarità, per la migliore tutela del pubblico interesse.

12 Regolamento interno sui controlli approvato con Deliberazione C.C. n. /2013

22 QUADERNI DI PAWEB - N. 10/2013

www.paweb.it

A tal fine, qualora nel corso dell’attività di controllo fossero rilevate potenziali irregolarità dell’atto, la

Direzione interessata sarà invitata a partecipare ad appositi incontri per gli approfondimenti del caso e

per un confronto collaborativo.

Il Segretario generale e chi cura l’istruttoria, potranno richiedere agli uffici interessati qualunque

documento o atto necessario od utile per l’espletamento del controllo stesso.

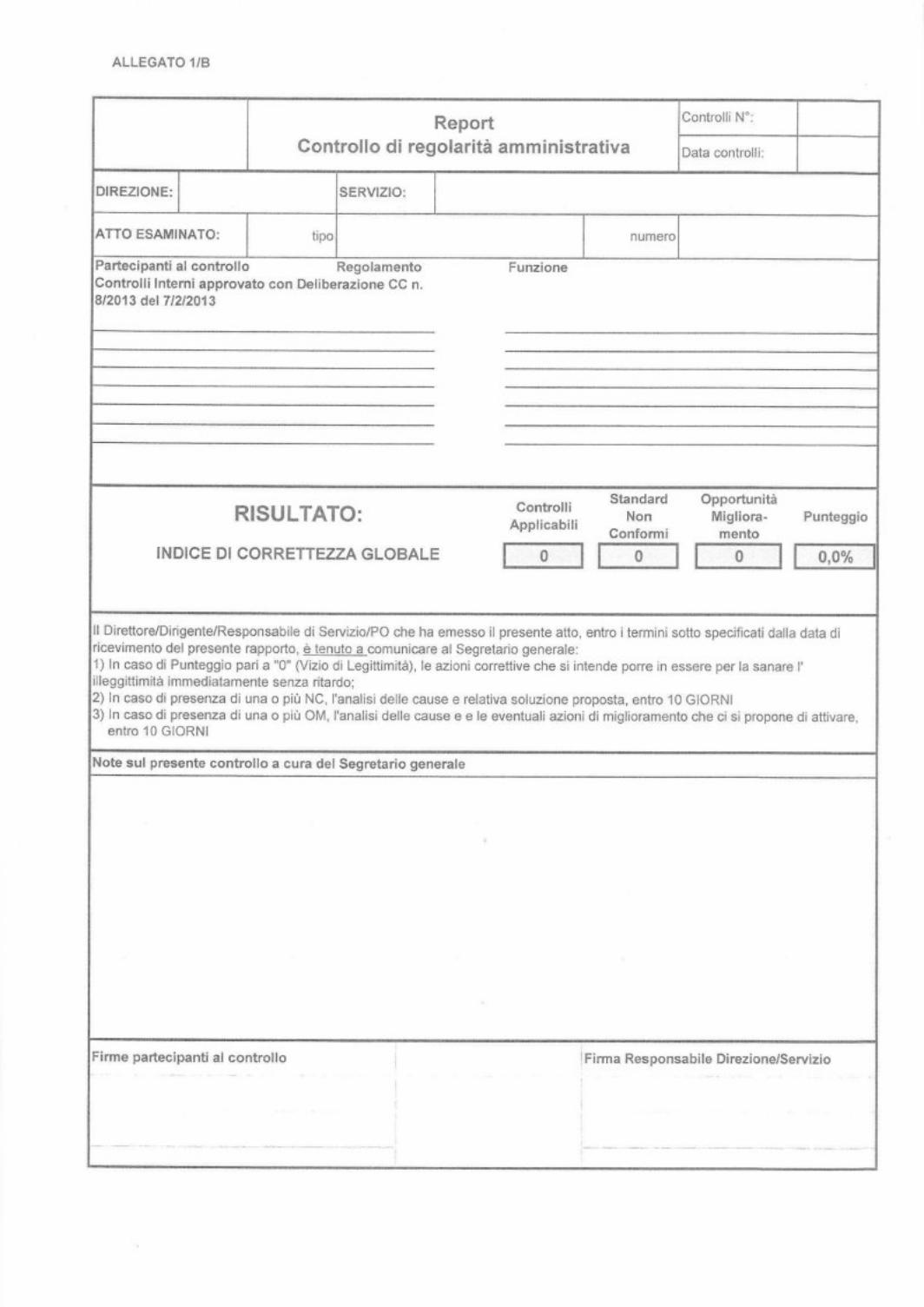

Il risultato dei controlli costituirà oggetto di rapporto semestrale che verrà trasmesso al Direttore

Generale (ove esistente), ai Dirigenti, ai Revisori dei conti, all’ OIV (o Nucleo di Valutazione), nonché

al Sindaco ed al Presidente del Consiglio comunale.

Esso conterrà, oltre alle risultanze dell’esame delle attività, le direttive a cui i dirigenti devono attenersi

nell’adozione degli atti amministrativi, costituendo anche un utile supporto per la redazione della

relazione semestrale del Sindaco alla Corte dei Conti, sulla base della deliberazione n. 4 del 18

febbraio 2013 – Corte dei Conti – Sez. Autonomie.

L’organizzazione dei controlli è, comunque, suscettibile di integrazioni e/o modifiche in base ai

riscontri applicativi e alle esigenze che dovessero manifestarsi nel corso dello svolgimento dell’attività.

OGGETTO DEL CONTROLLO

Il controllo è svolto, nella prima fase di attività, sugli atti indicati all’art. , comma del

Regolamento interno, compresi quelli classificati come riservati, ed in particolare: sulle

determinazioni di impegno di spesa, indipendentemente dalla materia trattata (lavori, servizi,

forniture, contributi, incarichi, ecc.) nonché sulle altre determinazioni registrate e gestite nel

sistema informatico (a titolo esemplificativo: accertamenti, procedure concorsuali o di mobilità,

autorizzazioni a resistere in giudizio, ingiunzioni di pagamento, rendiconti, uso dei locali, atti inerenti la

materia urbanistica ed edilizia, convenzioni, intimazioni ecc.) e sui contratti.

Per quanto riguarda i contratti saranno esaminate le scritture private nelle diverse forme di cui

all’art. del Regolamento interno sull’attività contrattuale (Delib. C.C. n del ) con esclusione

25CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE

www.paweb.it

dei contratti stipulati nella forma pubblica amministrativa in quanto già formati, a norma di legge, con

l’assistenza del Segretario generale.

I contratti esaminati (scritture private), per il primo semestre, saranno quelli connessi alle

determinazioni estratte dal Sistema Informatico , non disponendo al momento l’Ente di una

registrazione cronologica, in ragione della diversificata tipologia esistente delle scritture

private.

In tal caso tutta la documentazione necessaria verrà richiesta all ’ufficio interessato.

Nella fase integrativa, di implementazione dell’attività di controllo (secondo semestre) i

contratti saranno raccolti in ordine cronologico in un apposito “repository”-L’estrazione

casuale sarà effettuata, conseguentemente, direttamente all’interno dello stesso.

La tipologia degli atti da controllare potrà essere soggetta a modifiche o implementazioni in

considerazione delle aree individuate a maggior rischio per l’azione amministrativa (L.190/2012 art. 1,

comma 16) 13 e in relazione alle risorse umane ed alle competenze disponibili per l’attività di controllo

di regolarità amministrativa.

La struttura deputata ad effettuare i controlli sarà formalizzata con apposito atto organizzativo.

METODOLOGIA.

Indicatori di legittimità e qualità.

13 16. (…)‘’le pubbliche amministrazioni assicurano i livelli essenziali di cui al comma 15 del presente articolo con particolare riferimento ai procedimenti di: a) autorizzazione o concessione;b) scelta del contraente per l'affidamento di lavori, forniture e servizi, anche con riferimento alla modalità di selezione prescelta aisensi del codice dei contratti pubblici relativi a lavori, servizi e forniture, di cui al decreto legislativo 12 aprile 2006, n. 163; c) concessione ed erogazione di sovvenzioni, contributi, sussidi, ausili finanziari, nonché attribuzione di vantaggi economici diqualunque genere a persone ed enti pubblici e privati; d) concorsi e prove selettive per l'assunzione del personale e progressioni di carriera di cui all'articolo 24 del citato decretolegislativo n. 150 del 2009.

26 QUADERNI DI PAWEB - N. 10/2013

www.paweb.it

Per quanto attiene alla metodologia del controllo, sarà garantito, anche con l’ausilio dei principi

generali di revisione aziendale, un controllo casuale, con estrazione informatica

automatica, ponderato in riferimento al numero degli atti assunti da ogni direzione/servizio/

ufficio nel trimestre di riferimento.

La ponderazione del campione è fatta in modo da assicurare il controllo su un numero di atti la cui

percentuale, per ciascuna direzione, sia proporzionale ai provvedimenti emanati nel periodo di

riferimento.

Resta fermo il principio per cui almeno un atto (ove esistente) per ogni direzione/servizio/

ufficio deve essere oggetto di controllo, nel periodo considerato.

Il controllo è effettuato a campione con selezione casuale degli determinazioni esecutive (art.

147 bis, comma 2 del Tuel e art. , c. del regolamento interno sui controlli), nella misura della

seguente percentuale %, con l’impiego di un software realizzato internamente (oppure

indicare altra soluzione), sulla base delle indicazioni fornite dal Segretario generale.

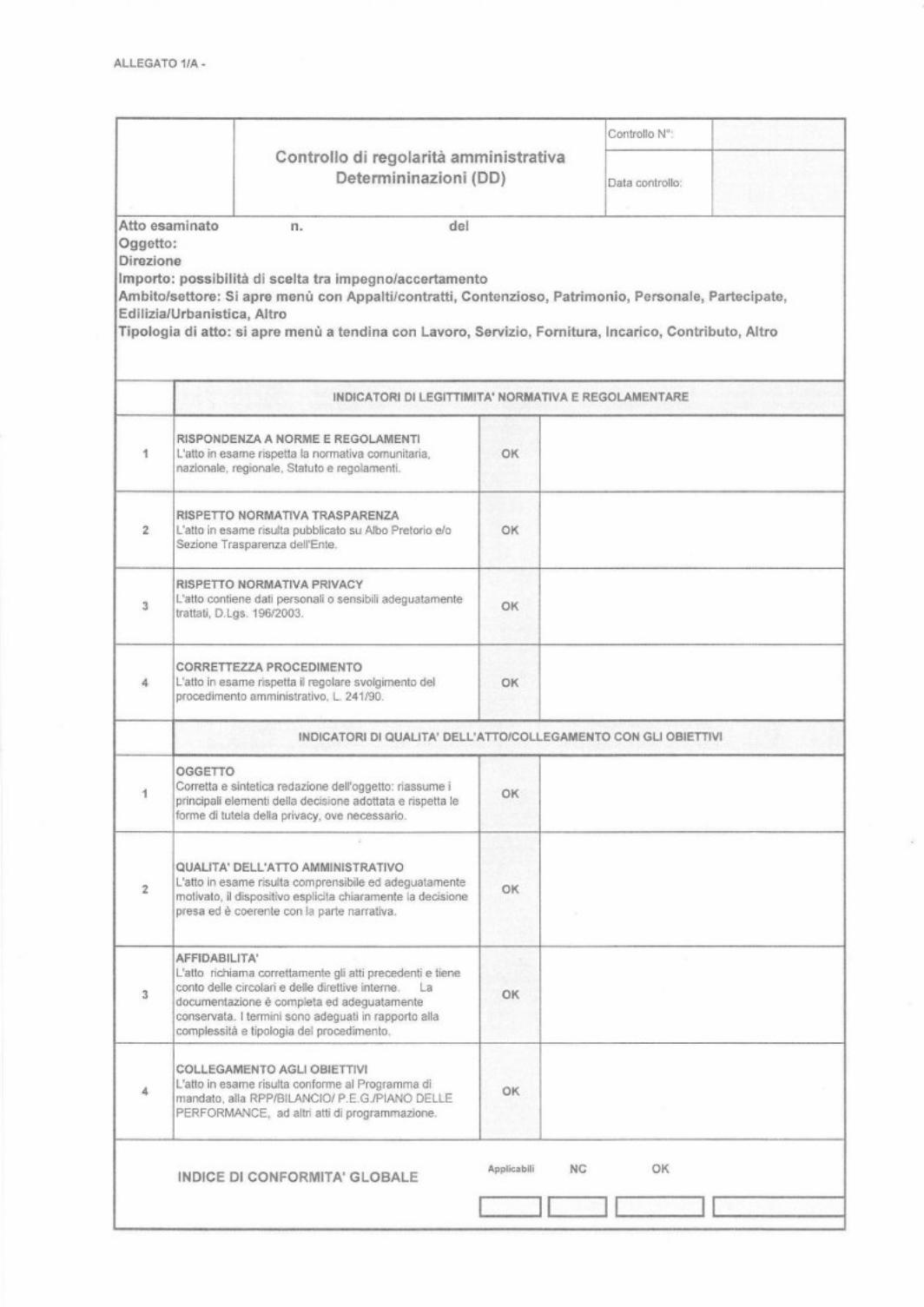

Sono state, pertanto, predisposte apposite schede (Allegati n. 1/A e 1/B) volte ad assicurare

omogeneità nel controllo e limitare la discrezionalità di chi ne effettua l’istruttoria, illustrate a tutte le

aree di coordinamento nel corso di appositi incontri, che riportano indicatori di legittimità e qualità,

di seguito riportati:

Indicatori di legittimità normativa e regolamentare:

1. Rispondenza a norme e regolamenti;

2. Rispetto della normativa sulla trasparenza;

3. Rispetto del codice privacy;4. Correttezza del procedimento ex L. 241/90.

27CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE

www.paweb.it

Indicatori di qualità dell’atto e collegamento con gli obiettivi

1. Oggetto: corretta e sintetica redazione dell’oggetto;

2. Qualità dell’atto: coerenza generale dell’atto e chiarezza del dispositivo;

3. Affidabilità: corretto richiamo agli atti precedenti;

4. Collegamento con gli obiettivi: conformità con gli atti di programmazione dell’Ente.

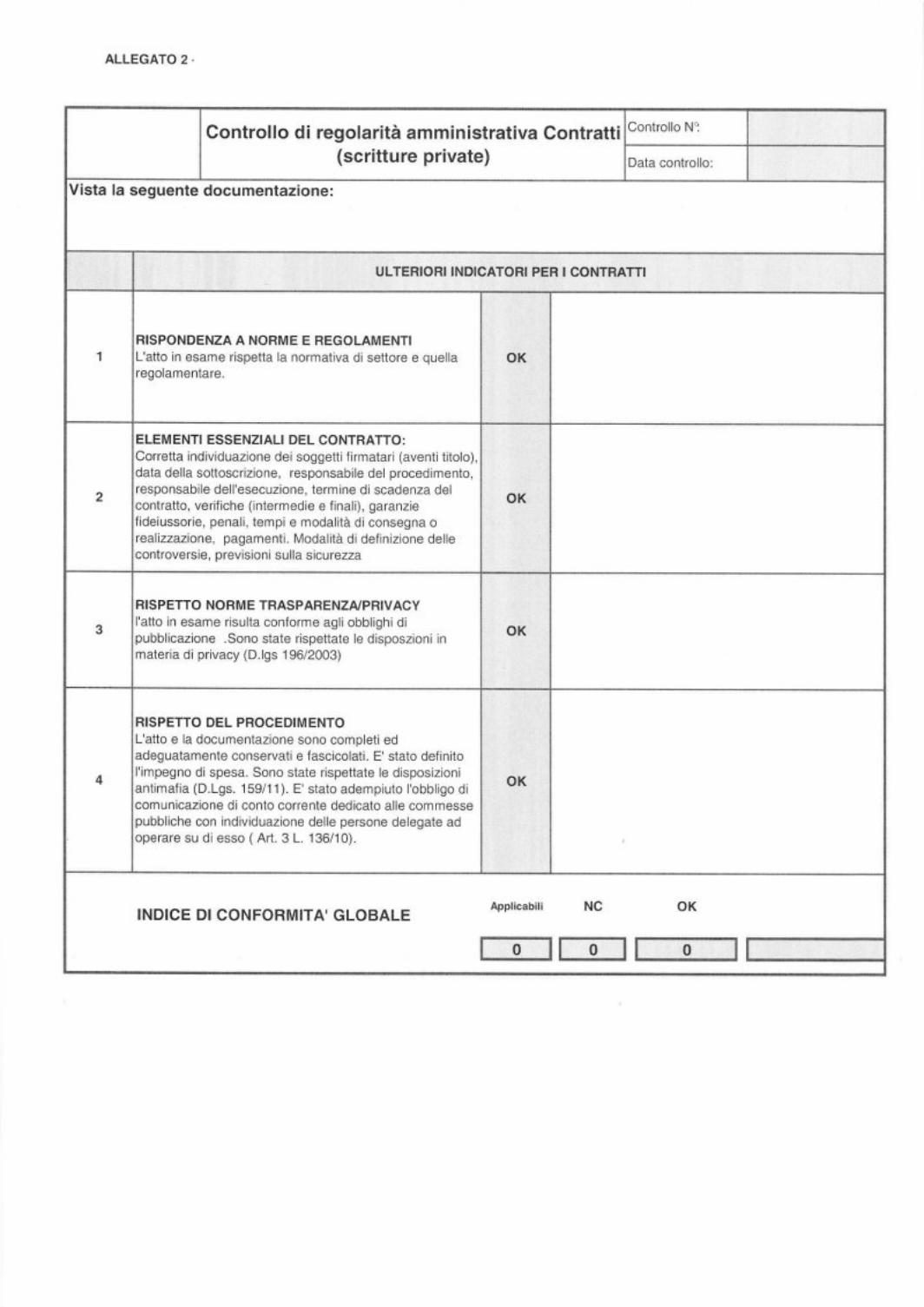

I contratti (scritture private) saranno valutati con una specifica scheda di controllo (Allegato n. 2)

riferita ai seguenti indicatori:

1. Rispondenza a norme e regolamenti;

2. Elementi essenziali del contratto;

3. Rispetto norme trasparenza/privacy;

4. Rispetto del procedimento.

Delle operazioni di estrazione casuale con sistema informatico viene redatto apposito

verbale, datato e sottoscritto.

Le attività di controllo dovranno essere completate, di norma, entro il secondo mese successivo a

quello di effettuazione del sorteggio.

Rispetto ai controlli occorre fare alcune precisazioni di carattere generale anche in virtù delle novità

normative intervenute in questi ultimi mesi:

1. Estensione contrattuale: occorre prestare particolare attenzione a proroghe, rinnovi, servizi

complementari. I relativi provvedimenti amministrativi, adeguatamente motivati, dovranno

essere esperiti nei ristretti limiti posti dalle norme vigenti. Si tratta di elementi che dovranno

essere riportati all’interno della relazione semestrale del Sindaco, come dato specifico a sé

stante, per la conseguente trasmissione alla Corte dei Conti.

2. Mercato elettronico: nelle determinazioni di affidamento per importi inferiori alla soglia

comunitaria si dovrà dare atto dell’avvenuta verifica della disponibilità del prodotto o servizio

28 QUADERNI DI PAWEB - N. 10/2013

sul mercato elettronico. Il mancato utilizzo del mercato elettronico dovrà essere

adeguatamente motivato.

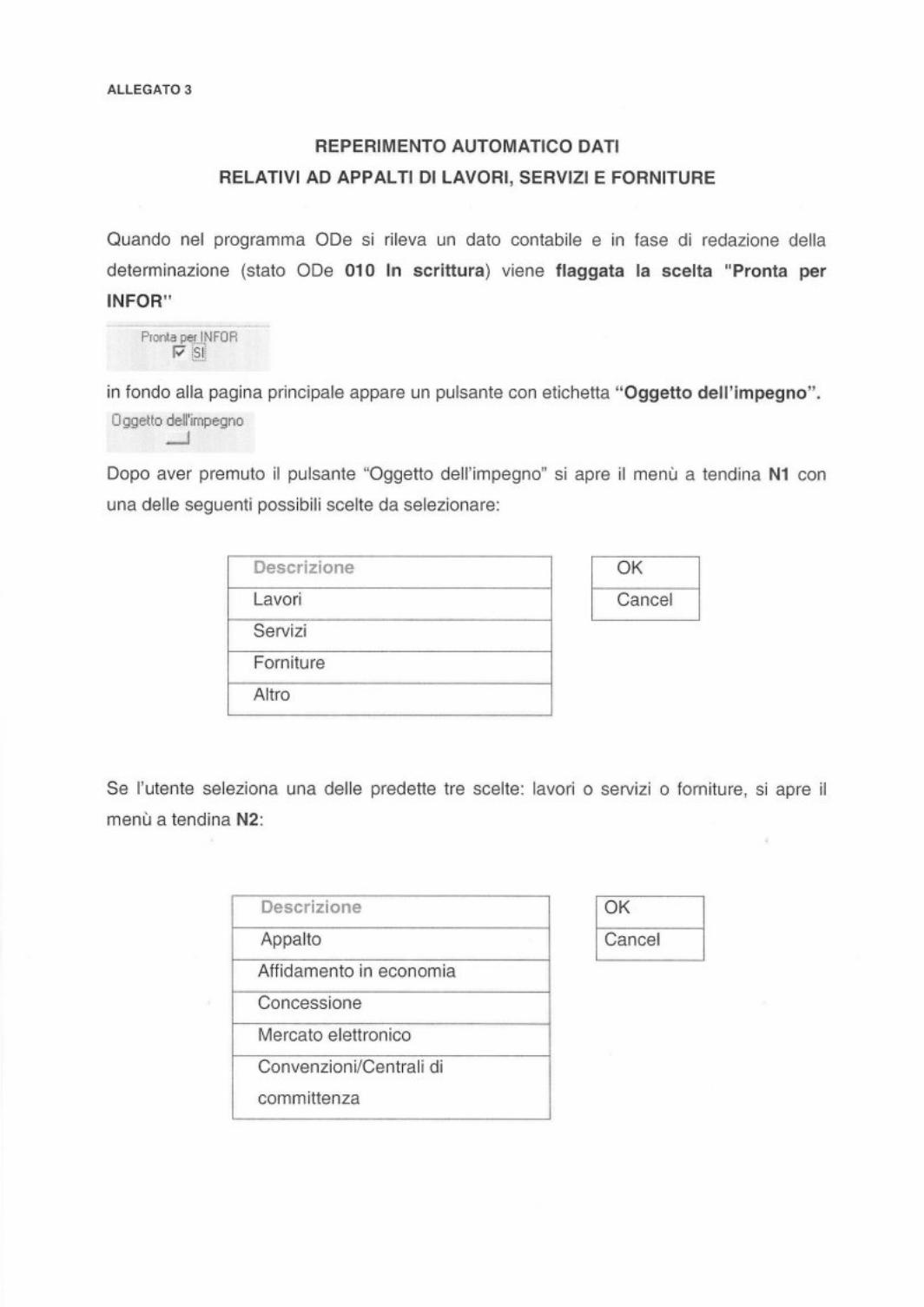

3. Modifiche al software: Al fine di reperire automaticamente i dati richiesti15 dalla Corte dei

Conti relativi agli affidamenti degli appalti di lavori, servizi e forniture, sono state predisposte

apposite modifiche al programma informatico che prevedono l’obbligo per le singole

Direzioni di compilare dal 1 luglio 2013 alcuni campi predefiniti al momento

dell’inserimento degli atti di impegno di spesa (Allegato n. 3).

4. Trasparenza/Albo dei beneficiari: con l’entrata in vigore del decreto trasparenza (D.Lgs.

33/2013) che abroga l’art. 18 del D.Lgs. 82/2012, sono stati rivisti gli obblighi di pubblicazione

per l’Ente imponendo anche una precisa e definita ricollocazione dei dati all’interno delle

sezioni del sito istituzionale.

E’ stato eliminato l’obbligo di pubblicazione dei contratti sul sito web e sono state

previste disposizioni più restrittive in tema di tutela dei dati personali da pubblicare

nell’albo dei beneficiari.

E’ necessario, infine, adempiere l’obbligo di comunicazione telematica all’Osservatorio dei

Contratti Pubblici, ai sensi dell’art. 1, comma 32, della legge n. 190/2012, fornendo tutti i dati indicati

nella Deliberazione n. 26 del 22 maggio 2013 dell’Autorità di vigilanza.

Il presente atto sarà inserito, per quanto rilevante, nella relazione di accompagnamento al PEG sulla

base di quanto previsto dall’art. comma , del Regolamento sul sistema di controlli interni.

La Segreteria Generale rimane a disposizione per ogni chiarimento utile, con particolare riguardo alla

delicata fase di start-up.

IL SEGRETARIO GENERALE

15 Numero degli appalti affidati distinti per tipologia (lavori, servizi e forniture), numero delle procedure negoziate senza pubblicazione del bando evidenziando i casi di applicazione dell’art. 57, comma 2, lett. b) e c) e comma 3, Lett. b), i casi di ricorso all’estensione contrattuale (rinnovi, proroghe e servizi complementari).

34CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE

www.paweb.it

OGGETTO: Controllo successivo di regolarità amministrativa – 2a Direttiva. Art. 3, L. 213/12 – Art. , c. del Regolamento sul sistema dei controlli interni.

INDICAZIONI DI CARATTERE GENERALE

A seguito delle verifiche effettuate sulle Determinazioni (DD) estratte per il controllo del primo semestre 2013, si ritiene utile fornire preliminarmente indicazioni di carattere generale rivolte al miglioramento complessivo dell’attività amministrativa dell’Ente.

Preme innanzi tutto evidenziare che l’attività complessivamente svolta dalle Direzioni/Servizi/Uffici è risultata di buon livello, anche se con apprezzabili margini di miglioramento, senza evidenziazioni di criticità non superabili, comunque sovente correlate all’urgenza di provvedere. N. B. Verificare se corrispondente alla situazione del proprio ente.

TRASPARENZA E SEMPLIFICAZIONE AMMINISTRATIVA – SERVIZIO AL CITTADINO

In linea generale l’azione dell’Ente risulta indirizzata verso l’attuazione della semplificazione amministrativa e della trasparenza, in un’ottica di servizio al cittadino e di adeguato impegno delle risorse finanziarie disponibili, con attenzione anche al reperimento di risorse da terzi. Tra gli atti estratti si evidenziano, infatti, varie determinazioni relative all’utilizzo di fondi provinciali, regionali, statali ed europei, nonché convenzioni, senza oneri, con altri soggetti per attivare forme di realizzazione di interventi innovativi e studi sui loro effetti. Se si considera che gli atti estratti rappresentano un campione significativo del complesso dei medesimi, ciò fa ritenere che l’azione virtuosa dell’Amministrazione, sia orientata verso molteplici settori con effetti positivi.

Tanto, tenendo anche conto del fatto che l’abbondante produzione normativa intervenuta dalla fine del 2012 e più volte modificata e integrata, in particolare in tema di affidamenti, controlli e anticorruzione, nonché le varie stratificazioni normative in tema di trasparenza, ancora non del tutto risolte, neppure con il D.lgs. 33/2013, rendono difficile e faticosa l’attività, sia per la necessità di continui successivi adattamenti, sia per gli obblighi imposti di produrre, analizzare e sistematizzare dati, magari esistenti, ma non di agevole conciliazione.

Per ricavare da tali attività spunti utili al miglioramento, finalizzati alla semplificazione e all’innovazione, è necessario poter dedicare tempo e risorse che eccedano il mero adempimento.

Si illustrano, comunque, i principali spunti di approfondimento emersi dall’esame degli atti, che vengono positivamente raccolti nel presente documento per essere tradotti in utile direttiva agli uffici.

QUALITA’ DEI SERVIZI ED INFORMAZIONE AI CITTADINI

35 QUADERNI DI PAWEB - N. 10/2013

L’articolazione che segue è strutturata in modo da tener conto del maggiore impatto che determinate scelte assumono anche a livello di qualità dei servizi e delle informazioni rivolte ai cittadini.

In particolare si ritiene necessario che vengano rivisti alcuni format dell’Ente che talvolta contengono riferimenti superati e risultano non correttamente visualizzabili (es. approvazione del certificato di regolare esecuzione (CRE) in materia di lavori pubblici).

Si coglie anche l’occasione per ricordare gli obblighi in tema di accesso, oggi resi ancor più espliciti dal D.lgs. 33/2013 che, all’art. 5 prevede il c.d. diritto di Accesso Civico.

In relazione a tutto quanto disciplinato dall’articolo in questione, si dispone che le singole direzioni favoriscano, comunque, al massimo l’accesso dei cittadini alle informazioni e ai dati previsti, per cui qualora venga formulata richiesta di accesso a tali dati e informazioni (anche ai sensi della L.241/90), provvedano direttamente e tempestivamente a garantire tale diritto anche in relazione ad eventuali documenti cartacei.

INDICAZIONI SPECIFICHE

In relazione agli atti si segnala in particolare, la necessità di prestare particolare attenzione alle questioni che vengono di seguito segnalate, operando i conseguenti e doverosi miglioramenti:

1. Corretta definizione dell’oggetto.- ovviamente, l’oggetto, non deve nuovamente riportare il lemma “oggetto”, che viene

già automaticamente inserito dal programma; - non deve, inoltre, riportare l’indicazione dell’ufficio emittente, anche questo inserito

nell’intestazione della DD automaticamente dal programma, né deve contenere abbreviazioni non di uso comune e deve quindi essere facilmente leggibile;

- nel caso si utilizzino sigle o acronimi, questi devono essere, comunque, resi intelleggibili con espresse indicazioni almeno fra parentesi;

- deve contenere gli elementi essenziali della determinazione che si va ad assumere e non un contenuto generico o prolisso;

- deve indicare chiaramente se con l’atto si revocano, annullano, modificano decisioni assunte con altri atti.

2. Adeguata motivazione dell’atto o del provvedimento.Gli atti sono risultati generalmente sufficientemente motivati, anche se talvolta si sonoevidenziati cospicui margini di miglioramento. In particolare si ricorda la necessità, laddovericorrano le circostanze, che vengano correttamente esplicitate le motivazioni per cui siricorre a modalità di affidamento diverse dall’utilizzo del mercato elettronico (cfr., inparticolare, art. 1, comma 450, L. 296/06 e s.m.i., art. 7, comma 2 e 13 L. 94/2012; art. 1,comma 1, L. 135/2012, art. 328, DPR 207/2010).Si ricorda anche che, ai sensi dell’art. , , del regolamento sui controlli interni ènecessario che all’interno della determinazione vi sia esplicita attestazione dellaregolarità tecnica dell’atto stesso.

3. Corretta allegazione della documentazione.

36CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE

www.paweb.it

Negli atti esaminati è stato riscontrato, talvolta, sia l’eccesso che la carenza di allegazione di documenti, ma soprattutto un’ attestazione non sempre corretta di “copia conforme all’originale” rispetto agli allegati inseriti. A tale proposito si ricorda che molta della documentazione richiamata nelle DD può essere semplicemente citata, purchè siano indicati correttamente gli estremi – in particolare l’assunzione del n. di protocollo generale di ricezione di documenti da parte del Comune, mentre spesso vengono indicate solo la data o il numero di protocollo dell’ente di provenienza – e il Dirigente può dichiarare sotto la propria responsabilità che tale documentazione è “agliatti dell’ufficio”, curandone adeguatamente la conservazione. Qualora sia necessaria l’allegazione di documenti all’atto (per completezza dell’atto stesso o anche per migliore comprensione), occorre sempre aver cura di allegare un documento autentico, non un estratto parziale dello stesso o uno schema in formato modificabile. Costituisce eccezione solo l’approvazione di “schemi” di atti (es. bandi, convenzioni ecc.) che per loro natura sono destinati ad assumere efficacia solo al momento della sottoscrizione.

4. Corretto riscontro dei riferimenti normativi.Un cospicuo numero di atti esaminati contiene riferimenti normativi generali oregolamentari dell’Ente non corretti. In particolare sono stati riscontrati molti richiami alvecchio regolamento di organizzazione. Sovente anche i riferimenti ad atti pregressi risultanonon del tutto coerenti. Pur nella comprensione della “pressione” che ci è imposta dall’attivitàquotidiana, si ritiene doveroso invitare tutte le direzioni a verificare gli schemi in uso inmodo da eliminare i riferimenti a norme superate.E’ necessario, inoltre, che, qualora gli atti siano firmati da titolari di posizioneorganizzativa, vi sia espresso riferimento all’atto di delega.

5. Corretta pubblicazione dei dati sul sito amministrazione trasparenteIn particolare si ricorda la necessità di attento aggiornamento dell’Albo dei beneficiari, cheè al momento costruito sulla base delle informazioni fornite da ciascuna Direzione. Nelle moredel miglioramento della parte corrispondente del sito web si ricordano gli adempimenti di cuiagli artt. 26 e 27 del D.lgs. 33/2013, in particolare in relazione agli atti di liquidazione, che, almomento, non formano oggetto di specifico controllo, salvo quello di regolarità contabile.

6. Corretta individuazione degli atti riservati e necessità di garantire il massimo rispetto dellaPrivacy e del diritto all’oblio.Sono stati sottoposti al controllo anche gli atti c.d. “riservati”.È emersa una discreta attenzione al tema, anche se è utile richiamare comunque l’attenzionesulla necessità di eliminare tutti i riferimenti a dati personali che non siano strettamentenecessari, (rispetto del principio di pertinenza e non eccedenza) nella redazione deglioggetti (l’oggetto dell’atto, infatti, viene comunque pubblicato all’albo pretorio anche per gli attiqualificati come “riservati”).

CONTRATTI In relazione ai contratti si ritiene necessario richiamare l’attenzione delle direzioni su alcuni temi di ordine generale che contemperino la necessaria semplificazione dell’azione amministrativa con le dovute formalità connesse alla stipula di atti di cui la Pubblica Amministrazione è parte.

37 QUADERNI DI PAWEB - N. 10/2013

1. Selezione del contraente: anche nelle procedure negoziate è necessario che ilcontraente possegga i requisiti di ordine generale (cfr. art. 38 del Dlgs. 163/06) per potercontrattare con l’Ente. Ciò comporta che l’ufficio acquisisca quanto meno un’auto- certificazione degli stessi e proceda al controllo delle autocertificazioni almeno acampione.E’ altresì necessaria una corretta e tempestiva acquisizione dei DURC (o delleautocertificazioni di regolarità contributiva per importi fino a 20.000 euro), che devonoessere “regolari” al momento dell’assunzione della determina; si coglie l’occasione persegnalare che con il “decreto del fare” (D.L. n. 69/2013 conv. nella L. 98/2013) il termine divalidità del documento è stabilito in 120 giorni.

2. In tutte le procedure deve essere garantita la massima pubblicità e trasparenza;pertanto anche per le procedure non strettamente di appalto (es. individuazione dei partnerper progetti) è necessario garantire i principi di trasparenza, pubblicità e rotazione.

3. Rispetto del regolamento interno per l’attività contrattuale con particolare attenzione alledisposizioni relative alle sponsorizzazioni e alle convenzioni con associazioni divolontariato.

4. Commissioni giudicatrici: i componenti devono essere precisamente individuati e deveessere dato atto del possesso dell’esperienza maturata nello specifico settore. Si ricordache tutti i componenti devono rendere dichiarazione sostitutiva di atto di notorietà sull’assenzadi cause di incompatibilità di cui all’art. 84 del codice dei contratti;La dichiarazione sull’assenza di cause di incompatibilità deve essere comunque acquisitaanche in caso di commissioni diverse da quelle giudicatrici.

5. Acquisizione dei CIG: (Codice Identificativo Gara) deve essere corretta e tempestiva, anchequesta al fine di garantire la massima trasparenza. Nella determina a contrattare e nellasuccessiva determina di affidamento è necessario che sia sempre riportato il CIGacquisito.

6. In tutti i casi di nuovi affidamenti (cd. “proroghe”, affidamenti in economia, ripetizione diservizi analoghi, affidamenti di lavori e servizi complementari) deve essere acquisito unnuovo CIG.

7. Nelle procedure in economia deve sempre essere indicato espressamente, nelladetermina, il nominativo del RUP (Responsabile Unico del Procedimento).

8. Si ricordano, infine, il rispetto delle norme in materia di bollo sulle offerte e le norme sullecauzioni.

In tema di semplificazione e dematerializzazione l’Ente stipula digitalmente contratti di appalto in forma pubblica amministrativa. Si invitano le direzioni/servizi/uffici, laddove possibile, a dematerializzare anche i contratti per scrittura privata e si ricorda, che in base alla nuova formulazione dell’art.15 della L.241/90, la sottoscrizione di accordi fra PP.AA., di qualunque genere, deve avvenire in forma digitale.

Rispetto alle richieste di chiarimenti rivolta agli uffici si ricorda che le risposte devono pervenire tempestivamente e, comunque, entro 5 giorni dalla richiesta e formalmente trasmesse dal firmatario dell’atto o, in caso di atti a firma della PO, dal Dirigente di riferimento.

38CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE

www.paweb.it

La presente direttiva è trasmessa a tutti i soggetti previsti nell’art. , c. , del Regolamento sui controlli interni che sono tenuti ad osservarla oltre che, per opportuna conoscenza, agli Assessori comunali.

IL SEGRETARIO GENERALE

39 QUADERNI DI PAWEB - N. 10/2013

OGGETTO: Controllo successivo di regolarità amministrativa. Rapporto 1° semestre 2013. Art. 3 L. 213/12 – Art. , c. , Regolamento sul sistema dei controlli interni.

COMUNE DI

RAPPORTOCONTROLLO SUCCESSIVO DI REGOLARITÀ AMMINISTRATIVA 1° SEMESTRE 2013 (Art. 3 d.l. 10 ottobre 2012, n. 174, convertito in legge 7 dicembre 2012, n. 213. Art. 15, comma 7, del Regolamento sui controlli interni)

PREMESSA Il presente Rapporto viene redatto ai sensi dell’art. 3 del decreto legge n. 174/2012, convertito in legge 213/2012 ed in applicazione dell’art. 15, comma 7 del Regolamento sui controlli interni approvato dal Consiglio Comunale con deliberazione n. del che testualmente dispone:

“Il Segretario generale predispone un rapporto semestrale che viene trasmesso al Direttore generale, ove nominato, ai dirigenti, ai Revisori dei conti, all’ OIV, nonché al Sindaco ed al Presidente del Consiglio comunale. Esso contiene, oltre alle risultanze dell’esame delle attività, le direttive a cui i dirigenti devono attenersi nell’adozione degli atti amministrativi. Dei relativi esiti si tiene conto nella valutazione dei dirigenti”.

Il controllo si è svolto secondo le modalità organizzative definite nella prima direttiva S.G. prot. n. del 2013.

Al riguardo si ricordano, per estratto, le seguenti disposizioni:

“Il controllo di regolarità amministrativa in fase successiva è svolto dal Segretario Generale che si avvale del supporto di un’apposita struttura, utilizzando anche principi generali di revisione aziendale16.

Il controllo di regolarità amministrativa viene esercitato sulle determinazioni di impegno di spesa, sui contratti e sugli altri atti amministrativi. Ha come oggetto la verifica del rispetto della normativa di settore, dei principi di carattere generale dell’ordinamento, dei principi di buona amministrazione e il rispetto delle procedure e dei relativi termini, nonché del collegamento con gli obiettivi dell’Ente.

Tale controllo, nell’ottica della più ampia collaborazione con le direzioni interessate, è volto anche ad incentivare un’azione sinergica tra chi effettuata il controllo e i responsabili degli uffici interessati, nonché a far progredire la qualità dell’attività e dei procedimenti amministrativi e prevenire eventuali irregolarità, per la migliore tutela del pubblico interesse.

16 Art. del Regolamento interno sui controlli approvato con Deliberazione n.

40CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE

www.paweb.it

OGGETTO DEL CONTROLLOIl controllo è svolto, nella prima fase di attività, sugli atti indicati all’art. , comma del Regolamento interno, compresi quelli classificati come riservati, ed in particolare: sulle determinazioni di impegno di spesa, indipendentemente dalla materia trattata (lavori, servizi, forniture, contributi, incarichi, ecc.) nonché sulle altre determinazioni registrate e gestite nel sistema informatico (a titolo esemplificativo: accertamenti, procedure concorsuali o di mobilità, autorizzazioni a resistere in giudizio, ingiunzioni di pagamento, rendiconti, uso dei locali, atti inerenti la materia urbanistica ed edilizia, convenzioni, intimazioni ecc.) e sui contratti.

Per quanto riguarda i contratti saranno esaminate le scritture private nelle diverse forme di cui all’art. 4 del Regolamento interno sull’attività contrattuale (Delib. C.C. n. del ) con esclusione dei contratti stipulati nella forma pubblica amministrativa in quanto già formati, a norma di legge, con l’assistenza del Segretario generale.

I contratti esaminati (scritture private), per il primo semestre, saranno quelli connessi alle determinazioni estratte dal Sistema Informatico, non disponendo al momento l’Ente di una registrazione cronologica, in ragione della diversificata tipologia esistente delle scritture private.

In tal caso tutta la documentazione necessaria verrà richiesta alla direzione interessata.

Nella fase integrativa, di implementazione dell’attività di controllo (secondo semestre) i contratti saranno raccolti in ordine cronologico in un apposito “repository”.

METODOLOGIA.

Indicatori di legittimità e qualità. Per quanto attiene alla metodologia del controllo, sarà garantito, anche con l’ausilio dei principi generali di revisione aziendale, un controllo casuale, con estrazione informatica automatica, ponderato in riferimento al numero degli atti assunti da ogni direzione/area di coordinamento nel trimestre di riferimento.

La ponderazione del campione è fatta in modo da assicurare il controllo su un numero di atti la cui percentuale, per ciascuna direzione, sia proporzionale ai provvedimenti emanati nel periodo di riferimento.

Resta fermo il principio per cui almeno un atto (ove esistente) per ogni direzione (ufficio) deve essere oggetto di controllo, nel periodo considerato.

Il controllo è effettuato a campione con selezione casuale delle determinazioni esecutive (art. 147 bis, comma 2 del Tuel e art. , c. del regolamento interno sui controlli), nella misura della seguente percentuale %, con l’impiego di un software…

ATTIVITÀ DI CONTROLLO – 1° SEMESTRE 2013

In occasione della fase di start-up della funzione di controllo successivo di regolarità amministrativa relativa al primo trimestre 2013, avviata il . ( sono stati estratti n. atti;.

41 QUADERNI DI PAWEB - N. 10/2013

Sono stati, pertanto, esaminati per il controllo del 1° semestre 2013 n. atti su un totale di atti inseriti nel sistema informatico pari a n. .

Si è, di conseguenza, ampiamente raggiunto l’obiettivo del controllo del % degli atti dell’Ente, attestandosi il controllo effettuato sul % del totale.

A seguito delle verifiche effettuate sulle Determinazioni (DD) estratte per il controllo del primo semestre 2013, si è proceduto, laddove necessario, a chiedere elementi integrativi alle direzioni (o uffici) e ad effettuare incontri specifici, nonché a fornire indicazioni di carattere generale rivolte al miglioramento complessivo dell’attività amministrativa dell’Ente.

L’analisi degli atti ha mostrato apprezzabili margini di migliorabilità degli stessi, senza tuttavia dare luogo a rilievi non superabili.

La migliorabilità, meglio dettagliata nelle disposizioni impartite alle direzioni, sia in forma generale che sui singoli atti esaminati, ha riguardato un complessivo richiamo alla corretta articolazione dei testi e degli oggetti degli atti, l’adeguatezza degli allegati, una maggiore attenzione rispetto alle norme citate che spesso, pur corrette nei contenuti, non risultano coerenti nei riferimenti.

E’ stata poi sottolineata l’importanza di un rigoroso rispetto della normativa in tema di privacy e trasparenza, ricordando la necessità di pubblicazione nella sezione “amministrazione trasparente” dei dati relativi alla concessione di benefici economici, meglio se già dalla base dell’assunzione dell’impegno di spesa.

Una riflessione specifica, è stata effettuata sul contenzioso presente nell’Ente; con il Collegio dei revisori dei Conti è stato invece affrontato il tema dei rendiconti dei fondi economali, dal momento che la specifica attività di controllo dei rendiconti compete a tale Organo.

In relazione ai contratti il controllo è avvenuto in rapporto a quanto disposto con la prima direttiva sulla base del campionamento effettuato su quelli connessi alle determinazioni estratte. Sono stati di conseguenza effettuati controlli su n. contratti. RAPPORTO SUI CONTROLLI DI REGOLARITÀ AMMINISTRATIVA – CONCLUSIONI

L’attività di controllo, come delineata dal Legislatore (legge 213/2012) e come regolamentata dall’Ente, è stata svolta correttamente ed ha visto la fattiva partecipazione dei Responsabili dei servizi.

Le risultanze dell’esito dell’attività di controllo e le relative direttive di cui all’art. , c. del Regolamento sono contenute nella nota prot. n. del che, per economia procedimentale (e nel rispetto dell’art. , c. del Regolamento), si allega al presente rapporto per formarne parte integrante ed è trasmessa a tutti i soggetti previsti, nonché agli Assessori comunali per opportuna conoscenza.

IL SEGRETARIO GENERALE

42CONTROLLI DI REGOLARITÀ AMMINISTRATIVA E DIRETTIVE

www.paweb.it

Bibliografia

Robert N. Anthony, Sistemi di pianificazione e controllo, Etas, 1993.

Iohn A. Beckett, Motivation and Systemation – New Realities for Industrial Management, Durham, N. H. : Whittemore School of Business and Economics, University of New Hampshire, 1963.

L. Megginnson, D.C. Mosley; P.H. Pietri Jr., Management, F. Angeli, 1996.