Contrasto del riciclaggio e del finanziamento del terrorismo

19

Disposizioni di Banca d’Italia per la conservazione e la messa a disposizione dei documenti, dei dati e delle informazioni per il contrasto del riciclaggio e del finanziamento del terrorismo Aprile 2020 pwc.com/it

Transcript of Contrasto del riciclaggio e del finanziamento del terrorismo

Disposizioni di Banca d’Italia per la conservazione e la messa a disposizionedei documenti, dei dati e delle informazioni per il contrasto del riciclaggio e del finanziamento del terrorismo

Aprile 2020

pwc.com/it

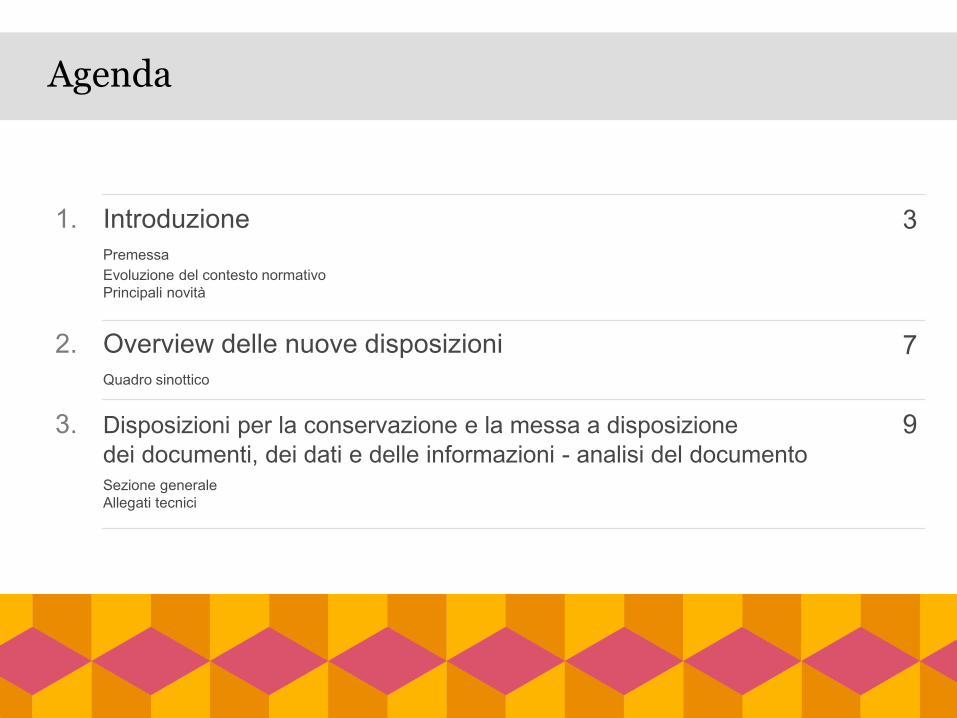

Agenda

1. IntroduzionePremessaEvoluzione del contesto normativoPrincipali novità

3

2. Overview delle nuove disposizioniQuadro sinottico

7

3. Disposizioni per la conservazione e la messa a disposizione dei documenti, dei dati e delle informazioni - analisi del documentoSezione generaleAllegati tecnici

9

Introduzione1

4

PremessaIntroduzione

In data 24 marzo 2020 Banca d’Italia ha emanato il Provvedimento recante «disposizioni per laconservazione e la messa a disposizione dei documenti, dei dati e delle informazioni per il contrastodel riciclaggio e del finanziamento del terrorismo».

Dette disposizioni danno attuazione, in linea con la normativa europea, all’articolo 34, comma 3 deldecreto legislativo 21 novembre 2007, n. 231 (di seguito anche il «Decreto»), come modificato daldecreto legislativo 25 maggio 2017, n. 90, di recepimento della direttiva (UE) 2015/849 (cd. quartadirettiva antiriciclaggio) e, da ultimo, dal decreto legislativo 4 ottobre 2019, n. 125.In particolare, alla luce delle significative novità introdotte a livello legislativo, quali l’abolizionedell’obbligo di tenuta dell’Archivio Unico Informatico, le Disposizioni disciplinano le modalitàattraverso le quali i soggetti vigilati adempiono agli obblighi di conservazione dei documenti,dei dati e delle informazioni utili a prevenire, individuare o accertare eventuali attività di riciclaggio odi finanziamento del terrorismo. In questo contesto, esse mirano a garantire alla Banca d’Italia e allaUIF l’accessibilità ai dati e alle informazioni necessari per consentire lo svolgimento delle analisi edei controlli previsti dal Decreto in tema di prevenzione e contrasto del riciclaggio e delfinanziamento del terrorismo.

I destinatari si adeguano alle Disposizioni entro il 31 dicembre 2020.

Evoluzione del contesto normativoIntroduzione

Provvedimenti attuativi Organizzazione, procedure e controlli interni,

Comunicazioni oggettive e Adeguata verifica della clientela

Azione di sensibilizzazione e di standard setting mediante pubblicazione di raccomandazioni

Allineamento della disciplina comunitaria, al fine di prevenire l'uso del sistema finanziarioa scopo di riciclaggio dei proventi di attività criminose e di finanziamento del terrorismo

Disposizioni attuative per il recepimento degli obblighi AML previsti dal D.lgs. n. 231/2007

Allineamento della disciplina comunitaria, al fine di tutelare il sistema finanziario con rafforzamento della trasparenza, scambio di informazioni e tutela dei dati personali

Recepimento della Terza Direttiva comunitaria in materia AML nell’ordinamento italiano

Recepimento della Quarta Direttiva comunitaria in materia AML nell’ordinamento italiano

Provvedimenti attuativiOrganizzazione, procedure e controlli interni

Adeguata verifica della clientela e tenuta dell’AUI

Direttiva (UE) 2018/843 (V Direttiva AML)

D. lgs. n. 90/2017

D. lgs. n. 231/2007

40+9 Raccomandazioni GAFI 1990-1996-2003-2012

Direttiva 2005/60/CE (III Direttiva AML)

Ottobre 2005

Novembre 2007

Marzo 2011Aprile 2013

2013-2014

Maggio 2017

Metodologia per la valutazione, su scala nazionale, dei rischi di riciclaggio di denaro e di finanziamento del terrorismoAnalisi dei rischi nazionali

Luglio 2014Giugno 2019

Richiesta di conduzione dell’esercizio di autovalutazione dei rischi di riciclaggioAutovalutazione dei rischi di riciclaggioOttobre 2015

Misure semplificate e rafforzate di adeguata verifica e fattori che gli enti creditizi e gli istituti finanziari dovrebbero prendere in considerazione nel valutare i rischiOrientamenti congiunti

Disposizioni attuative per il recepimento degli obblighi AML in materia di organizzazione, procedure e controlli interni e in materia di adeguata verifica della clientela previsti dal D.lgs. n. 231/2007 come modificato dal D.lgs. n. 90/2017

Marzo / Luglio 2019

Gennaio 2018

Obblighi AML per enti creditizi e finanziariIndicazioni sulle modalità con le quali adempiere agli obblighi AML previsti dal D.lgs. n. 231/2007 come modificato dal D.lgs. n. 90/2017

Febbraio 2018

Disposizioni emanate da Autorità internazionali Disposizioni emanate da Autorità comunitarie Disposizioni emanate dal Legislatore nazionale Disposizioni emanate da Autorità nazionali di settore

IV -

V D

iretti

va A

ML

III D

iretti

va A

ML

Direttiva (UE) 2015/849 (IV Direttiva AML) e Regolamento UE sul trasferimento dei fondi

Maggio 2015

Maggio 2018 Modifiche alla Direttiva (UE) 2015/849 relativa alla prevenzione dell’uso del sistema finanziario a fini di riciclaggio o finanziamento del terrorismo

Recepimento della Quinta Direttiva comunitaria in materia AML nell’ordinamento italianoD. lgs. n. 125/2019Ottobre 2019

Provvedimento attuativoConservazione e messa a disposizione

dei dati, documenti e informazioni

Marzo 2020 Disposizioni attuative per il recepimento degli obblighi AML in materia di conservazione previstidal D.lgs. n. 231/2007 e successive modifiche e integrazioni

Azione di sensibilizzazione e di standard setting mediante pubblicazione di raccomandazioniRaccomandazioni GAFI (update)Giugno 2019

5

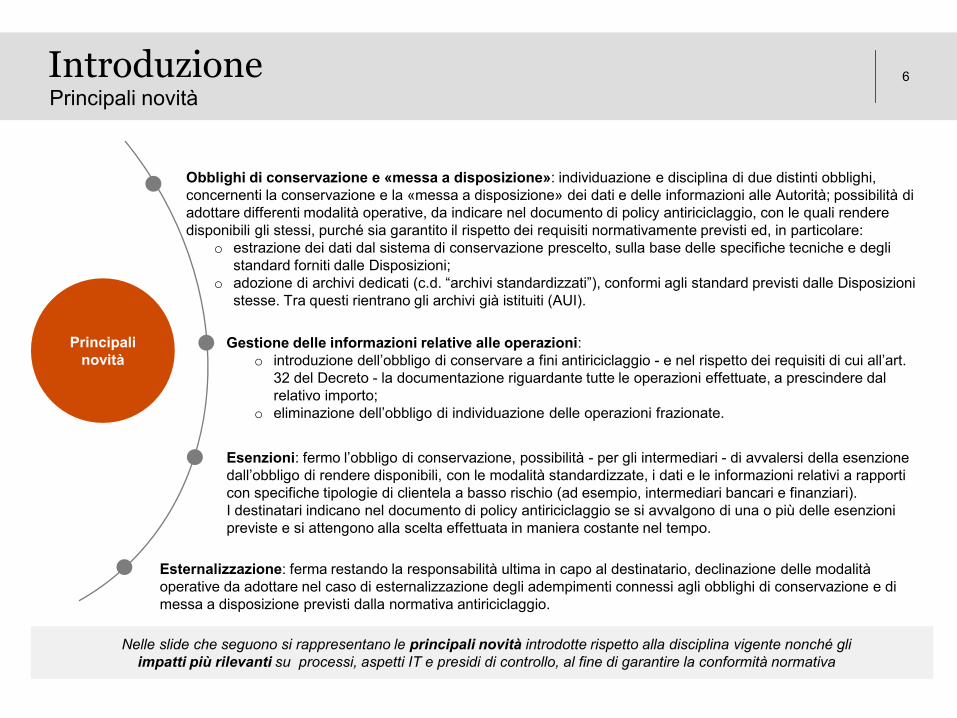

Principali novitàIntroduzione

Esternalizzazione: ferma restando la responsabilità ultima in capo al destinatario, declinazione delle modalità operative da adottare nel caso di esternalizzazione degli adempimenti connessi agli obblighi di conservazione e di messa a disposizione previsti dalla normativa antiriciclaggio.

Gestione delle informazioni relative alle operazioni:o introduzione dell’obbligo di conservare a fini antiriciclaggio - e nel rispetto dei requisiti di cui all’art.

32 del Decreto - la documentazione riguardante tutte le operazioni effettuate, a prescindere dal relativo importo;

o eliminazione dell’obbligo di individuazione delle operazioni frazionate.

Nelle slide che seguono si rappresentano le principali novità introdotte rispetto alla disciplina vigente nonché gli impatti più rilevanti su processi, aspetti IT e presidi di controllo, al fine di garantire la conformità normativa

Principali novità

Esenzioni: fermo l’obbligo di conservazione, possibilità - per gli intermediari - di avvalersi della esenzione dall’obbligo di rendere disponibili, con le modalità standardizzate, i dati e le informazioni relativi a rapporti con specifiche tipologie di clientela a basso rischio (ad esempio, intermediari bancari e finanziari). I destinatari indicano nel documento di policy antiriciclaggio se si avvalgono di una o più delle esenzioni previste e si attengono alla scelta effettuata in maniera costante nel tempo.

Obblighi di conservazione e «messa a disposizione»: individuazione e disciplina di due distinti obblighi, concernenti la conservazione e la «messa a disposizione» dei dati e delle informazioni alle Autorità; possibilità di adottare differenti modalità operative, da indicare nel documento di policy antiriciclaggio, con le quali rendere disponibili gli stessi, purché sia garantito il rispetto dei requisiti normativamente previsti ed, in particolare:

o estrazione dei dati dal sistema di conservazione prescelto, sulla base delle specifiche tecniche e degli standard forniti dalle Disposizioni;

o adozione di archivi dedicati (c.d. “archivi standardizzati”), conformi agli standard previsti dalle Disposizioni stesse. Tra questi rientrano gli archivi già istituiti (AUI).

6

Overview delle nuove disposizioni attuative2

Quadro sinottico Overview delle nuove disposizioni attuative

Revisione dell’elenco dei soggetti destinatari della normativa di riferimentoDestinatari

Disposizioni in materia di

conservazione

Definizioni Revisione ed integrazione delle definizioni

Ambito Disposizioni attuative

Sezione generale Allegati tecnici

Esplicazione delle caratteristiche dei sistemi di conservazione informatizzati Conferma delle tempistiche per il completamento delle attività di conservazione; esclusione della

possibilità di prorogare le stesse nel caso in cui il destinatario si avvalga di un soggetto terzoModalità di conservazione

Documenti, dati e informazioni da conservare

Previsione dell’obbligo di conservazione, come adempimento distinto rispetto all’obbligo di renderedisponibili alle Autorità dati e informazioni

In relazione alle operazioni, previsione dell’obbligo di conservazione a prescindere dai relativi importi

Previsione dell’obbligo di rendere disponibili dati e informazioni alle AutoritàDati e informazioni da rendere disponibili alle Autorità

Declinazione delle modalità operative per l’adempimento dell’obbligo di rendere disponibili dati einformazioni alle Autorità (estrazioni dai sistemi contabili, anagrafici, gestionali; adozione di archivistandardizzati)

Modalità per rendere disponibili i dati e le informazioni

Indicazione della possibilità di adottare, in maniera combinata, le due modalità operative individuate perl’adempimento dell’obbligo di rendere disponibili i dati e le informazioni alle AutoritàDisposizioni particolari

Prevista la possibilità di non includere tra i dati e le informazioni da rendere disponibili alle Autorità irapporti continuativi e le operazioni posti in essere con talune categorie di soggettiEsenzioni

Declinazione delle modalità operative da adottare nel caso in cui l’adempimento degli obblighi diconservazione e di messa a disposizione venga affidato a soggetti esterniEsternalizzazione

Specifiche tecniche Revisione e integrazione degli allegati tecnici, che si compongono attualmente di:

1. standard tecnici delle estrazioni di cui all’articolo 6, comma 1, lettera a), delle Disposizioni2. archivi standardizzati di cui all’articolo 6, comma 1, lettera b), delle Disposizioni3. causali analitiche4. codifica degli intermediari segnalanti

Rimodulazione della disciplina relativa alle vicende dei sistemi di conservazione in relazione allevariazioni societarie

Vicende dei sistemi di conservazione

8

Disposizioni per la conservazione e la messa a disposizione dei documenti, dei dati e delle informazioniAnalisi del documento

3

Sezione generale (1 di 8)Principali novità e prime ipotesi di intervento

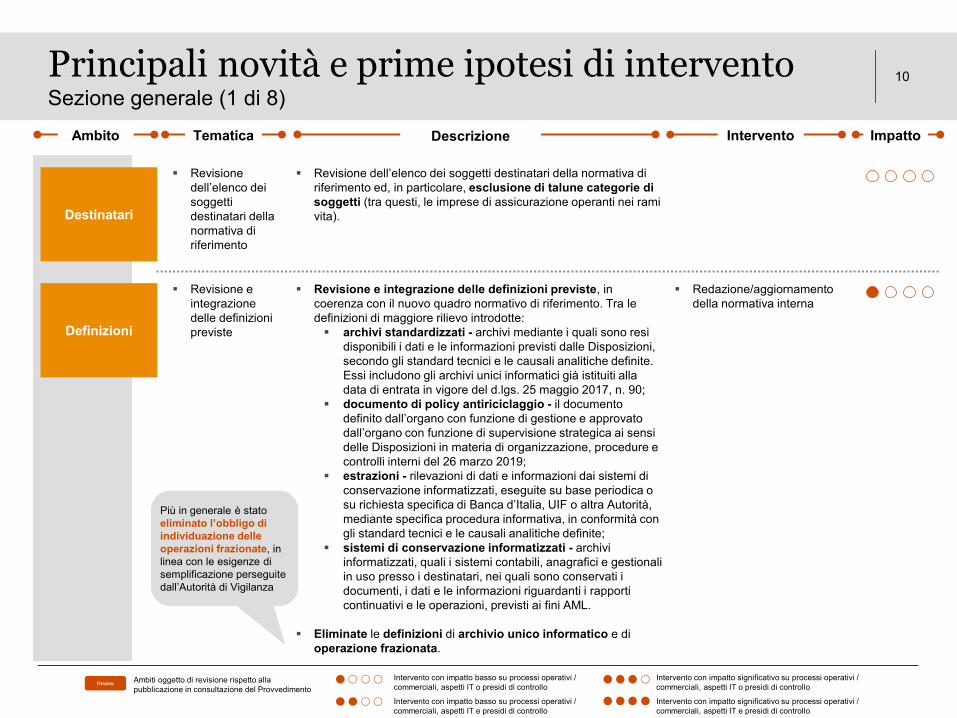

Revisione dell’elenco dei soggetti destinatari della normativa di riferimento

Intervento con impatto basso su processi operativi / commerciali, aspetti IT o presidi di controllo

Intervento con impatto basso su processi operativi / commerciali, aspetti IT e presidi di controllo

Intervento con impatto significativo su processi operativi / commerciali, aspetti IT o presidi di controllo

Intervento con impatto significativo su processi operativi / commerciali, aspetti IT e presidi di controllo

Ambiti oggetto di revisione rispetto alla pubblicazione in consultazione del Provvedimento

Revisione dell’elenco dei soggetti destinatari della normativa di riferimento ed, in particolare, esclusione di talune categorie di soggetti (tra questi, le imprese di assicurazione operanti nei rami vita).Destinatari

Più in generale è stato eliminato l’obbligo di individuazione delle operazioni frazionate, in linea con le esigenze di semplificazione perseguite dall’Autorità di Vigilanza

Revisione e integrazione delle definizioni previste

Redazione/aggiornamento della normativa interna

Revisione e integrazione delle definizioni previste, in coerenza con il nuovo quadro normativo di riferimento. Tra le definizioni di maggiore rilievo introdotte: archivi standardizzati - archivi mediante i quali sono resi

disponibili i dati e le informazioni previsti dalle Disposizioni, secondo gli standard tecnici e le causali analitiche definite. Essi includono gli archivi unici informatici già istituiti alla data di entrata in vigore del d.lgs. 25 maggio 2017, n. 90;

documento di policy antiriciclaggio - il documento definito dall’organo con funzione di gestione e approvato dall’organo con funzione di supervisione strategica ai sensi delle Disposizioni in materia di organizzazione, procedure e controlli interni del 26 marzo 2019;

estrazioni - rilevazioni di dati e informazioni dai sistemi di conservazione informatizzati, eseguite su base periodica o su richiesta specifica di Banca d’Italia, UIF o altra Autorità, mediante specifica procedura informativa, in conformità con gli standard tecnici e le causali analitiche definite;

sistemi di conservazione informatizzati - archivi informatizzati, quali i sistemi contabili, anagrafici e gestionali in uso presso i destinatari, nei quali sono conservati i documenti, i dati e le informazioni riguardanti i rapporti continuativi e le operazioni, previsti ai fini AML.

Eliminate le definizioni di archivio unico informatico e di operazione frazionata.

Definizioni

10

Review

Ambito Tematica ImpattoDescrizione Intervento

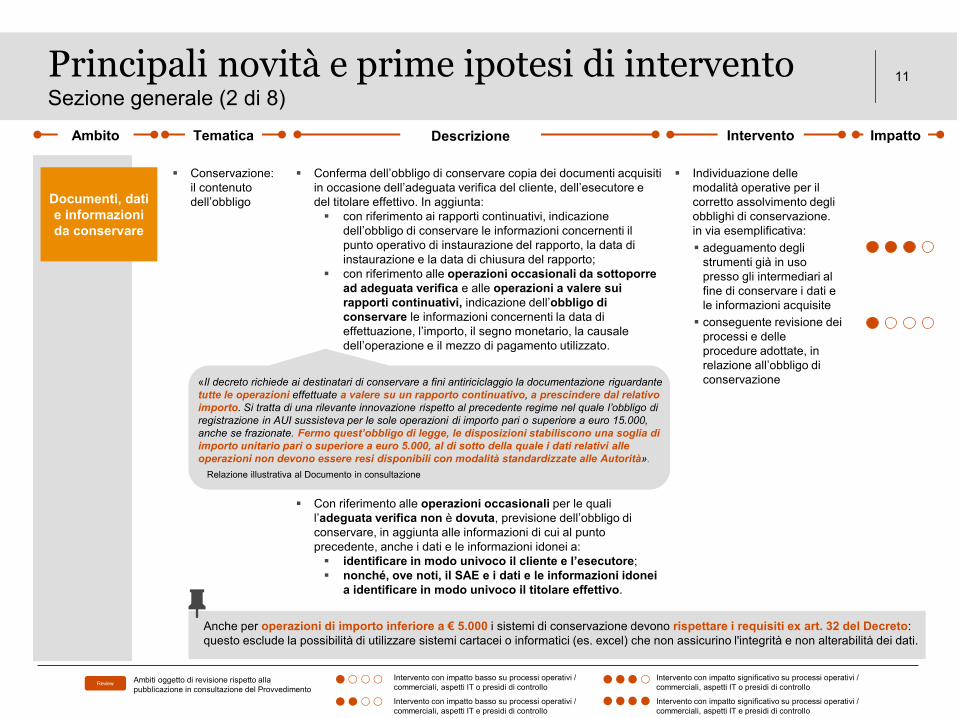

«Il decreto richiede ai destinatari di conservare a fini antiriciclaggio la documentazione riguardante tutte le operazioni effettuate a valere su un rapporto continuativo, a prescindere dal relativo importo. Si tratta di una rilevante innovazione rispetto al precedente regime nel quale l’obbligo di registrazione in AUI sussisteva per le sole operazioni di importo pari o superiore a euro 15.000, anche se frazionate. Fermo quest’obbligo di legge, le disposizioni stabiliscono una soglia di importo unitario pari o superiore a euro 5.000, al di sotto della quale i dati relativi alle operazioni non devono essere resi disponibili con modalità standardizzate alle Autorità».

Relazione illustrativa al Documento in consultazione

Sezione generale (2 di 8)Principali novità e prime ipotesi di intervento

Conservazione: il contenuto dell’obbligo

Intervento con impatto basso su processi operativi / commerciali, aspetti IT o presidi di controllo

Intervento con impatto basso su processi operativi / commerciali, aspetti IT e presidi di controllo

Intervento con impatto significativo su processi operativi / commerciali, aspetti IT o presidi di controllo

Intervento con impatto significativo su processi operativi / commerciali, aspetti IT e presidi di controllo

Ambiti oggetto di revisione rispetto alla pubblicazione in consultazione del Provvedimento

Conferma dell’obbligo di conservare copia dei documenti acquisiti in occasione dell’adeguata verifica del cliente, dell’esecutore e del titolare effettivo. In aggiunta: con riferimento ai rapporti continuativi, indicazione

dell’obbligo di conservare le informazioni concernenti il punto operativo di instaurazione del rapporto, la data di instaurazione e la data di chiusura del rapporto;

con riferimento alle operazioni occasionali da sottoporre ad adeguata verifica e alle operazioni a valere sui rapporti continuativi, indicazione dell’obbligo di conservare le informazioni concernenti la data di effettuazione, l’importo, il segno monetario, la causale dell’operazione e il mezzo di pagamento utilizzato.

Con riferimento alle operazioni occasionali per le quali l’adeguata verifica non è dovuta, previsione dell’obbligo di conservare, in aggiunta alle informazioni di cui al punto precedente, anche i dati e le informazioni idonei a: identificare in modo univoco il cliente e l’esecutore; nonché, ove noti, il SAE e i dati e le informazioni idonei

a identificare in modo univoco il titolare effettivo.

Documenti, dati e informazioni da conservare

Individuazione delle modalità operative per il corretto assolvimento degli obblighi di conservazione. in via esemplificativa: adeguamento degli

strumenti già in uso presso gli intermediari al fine di conservare i dati e le informazioni acquisite conseguente revisione dei

processi e delle procedure adottate, in relazione all’obbligo di conservazione

Anche per operazioni di importo inferiore a € 5.000 i sistemi di conservazione devono rispettare i requisiti ex art. 32 del Decreto: questo esclude la possibilità di utilizzare sistemi cartacei o informatici (es. excel) che non assicurino l'integrità e non alterabilità dei dati.

11

Review

Ambito Tematica ImpattoDescrizione Intervento

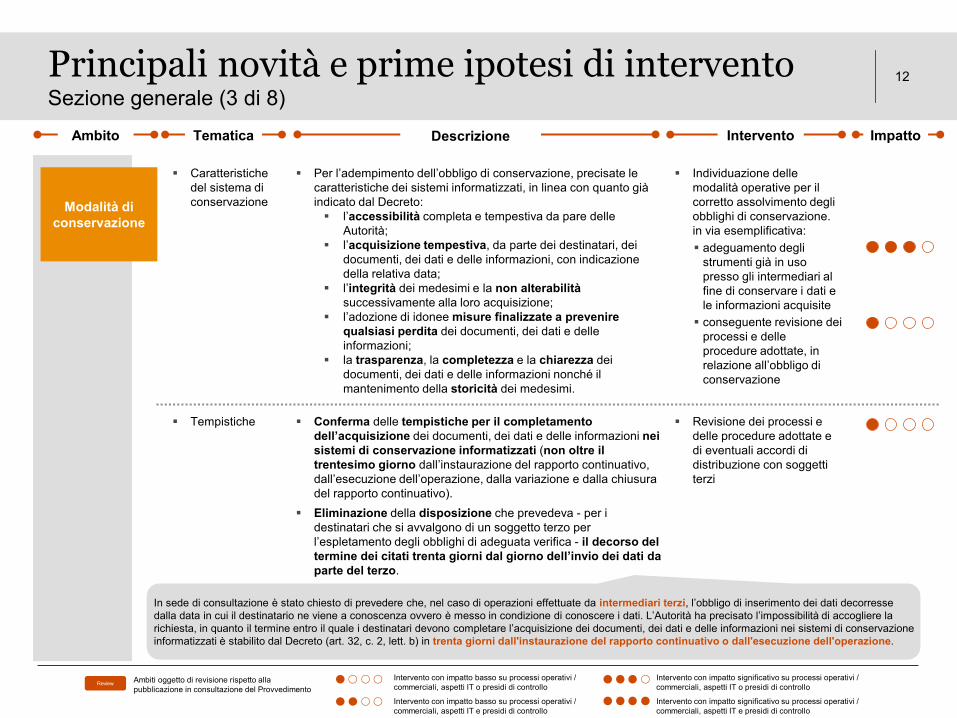

In sede di consultazione è stato chiesto di prevedere che, nel caso di operazioni effettuate da intermediari terzi, l’obbligo di inserimento dei dati decorresse dalla data in cui il destinatario ne viene a conoscenza ovvero è messo in condizione di conoscere i dati. L’Autorità ha precisato l’impossibilità di accogliere la richiesta, in quanto il termine entro il quale i destinatari devono completare l’acquisizione dei documenti, dei dati e delle informazioni nei sistemi di conservazione informatizzati è stabilito dal Decreto (art. 32, c. 2, lett. b) in trenta giorni dall'instaurazione del rapporto continuativo o dall'esecuzione dell'operazione.

Sezione generale (3 di 8)Principali novità e prime ipotesi di intervento

Intervento con impatto basso su processi operativi / commerciali, aspetti IT o presidi di controllo

Intervento con impatto basso su processi operativi / commerciali, aspetti IT e presidi di controllo

Intervento con impatto significativo su processi operativi / commerciali, aspetti IT o presidi di controllo

Intervento con impatto significativo su processi operativi / commerciali, aspetti IT e presidi di controllo

Ambiti oggetto di revisione rispetto alla pubblicazione in consultazione del Provvedimento

Modalità di conservazione

Per l’adempimento dell’obbligo di conservazione, precisate le caratteristiche dei sistemi informatizzati, in linea con quanto già indicato dal Decreto: l’accessibilità completa e tempestiva da pare delle

Autorità; l’acquisizione tempestiva, da parte dei destinatari, dei

documenti, dei dati e delle informazioni, con indicazione della relativa data;

l’integrità dei medesimi e la non alterabilitàsuccessivamente alla loro acquisizione;

l’adozione di idonee misure finalizzate a prevenire qualsiasi perdita dei documenti, dei dati e delle informazioni;

la trasparenza, la completezza e la chiarezza dei documenti, dei dati e delle informazioni nonché il mantenimento della storicità dei medesimi.

Caratteristiche del sistema di conservazione

Tempistiche Conferma delle tempistiche per il completamento dell’acquisizione dei documenti, dei dati e delle informazioni nei sistemi di conservazione informatizzati (non oltre il trentesimo giorno dall’instaurazione del rapporto continuativo, dall’esecuzione dell’operazione, dalla variazione e dalla chiusura del rapporto continuativo).

Eliminazione della disposizione che prevedeva - per i destinatari che si avvalgono di un soggetto terzo per l’espletamento degli obblighi di adeguata verifica - il decorso del termine dei citati trenta giorni dal giorno dell’invio dei dati da parte del terzo.

Revisione dei processi e delle procedure adottate e di eventuali accordi di distribuzione con soggetti terzi

Individuazione delle modalità operative per il corretto assolvimento degli obblighi di conservazione. in via esemplificativa: adeguamento degli

strumenti già in uso presso gli intermediari al fine di conservare i dati e le informazioni acquisite conseguente revisione dei

processi e delle procedure adottate, in relazione all’obbligo di conservazione

12

Review

Ambito Tematica ImpattoDescrizione Intervento

Sezione generale (4 di 8)Principali novità e prime ipotesi di intervento

Disponibilità dei dati e delle informazioni: il contenuto dell’obbligo

Intervento con impatto basso su processi operativi / commerciali, aspetti IT o presidi di controllo

Intervento con impatto basso su processi operativi / commerciali, aspetti IT e presidi di controllo

Intervento con impatto significativo su processi operativi / commerciali, aspetti IT o presidi di controllo

Intervento con impatto significativo su processi operativi / commerciali, aspetti IT e presidi di controllo

Ambiti oggetto di revisione rispetto alla pubblicazione in consultazione del Provvedimento

Dati e informazioni da

rendere disponibili alle

Autorità

Obbligo di rendere disponibili alla Banca d’Italia e alla UIF i seguenti dati e le informazioni, già oggetto delle registrazioni conformemente al Provvedimento per la tenuta dell’AUI (2013): con riferimento ai rapporti continuativi, oltre a quanto

previsto in relazione all’obbligo di conservazione, il numero del rapporto e il SAE. Le eventuali variazioni dei dati e delle informazioni riferiti ai rapporti sono altresì rese disponibili, mantenendone la storicità;

con riferimento alle operazioni di importo pari o superiore a € 5.000, oltre ai dati e alle informazioni previsti in relazione all’obbligo di conservazione, la causale che codifica la tipologia dell’operazione, l’importo espresso in euro, con l’indicazione della valuta utilizzata e l’evidenza della parte eseguita in contanti, la codifica interna, il Comune e il CAB del punto operativo dell’intermediario presso il quale è stata disposta l’operazione, il numero dell’eventuale rapporto continuativo interessato e il SAE del cliente intestatario dell’eventuale rapporto.

Eliminazione del riferimento all’indirizzo della controparte, che rappresentava già un campo facoltativo nel Provvedimento per la tenuta dell’AUI (2013). Il campo F15 non è stato, tuttavia, eliminato dall’Allegato per non alterare il tracciato degli archivi standardizzati (cfr. slide 18).

Prestazione di servizi di pagamento ed emissione e distribuzione di moneta elettronica

Nella prestazione di servizi di pagamento e nelle emissione e distribuzione di moneta elettronica effettuate tramite agenti o soggetti convenzionati, obbligo di fornire dati e le informazioni relativi alle operazioni senza limiti di importo.

Facoltà - per i prestatori di servizi di pagamento e gli emittenti di moneta elettronica, anche se non si avvalgono di agenti o soggetti convenzionati - di fornire i dati e le informazioni relativi a tutte le operazioni occasionali, anche se di importo inferiore a € 5.000, purché si attengano a questa scelta in maniera uniforme e costante nel tempo.

In occasione della consultazione la Banca d’Italia ha chiarito che l’obbligo di rendere disponibili i dati e le informazioni relativi alle operazioni di importo pari o superiore a € 5.000 non impedisce ai prestatori di servizi di pagamento e agli emittenti di moneta elettronica, anche se non si avvalgono di agenti o soggetti convenzionati, di decidere di fornire i dati e le informazioni relativi a tutte le operazioni occasionali, anche se di importo inferiore a € 5.000, purché adottino un criterio univoco e uniforme di messa a disposizione dei dati, conformemente all’esigenza di standardizzazione.

Valutazioni in ordine alle modalità operative da adottare per rendere disponibili alle Autorità dati e informazioni: dismissione dell’AUI ed

eventuale implementazione dei sistemi di conservazione in uso (sistemi contabili, anagrafici e gestionali), con adozione di software a supporto delle estrazioni mantenimento

dell’archivio standardizzato già in uso, previa verifica della conformità alla normativa di riferimento

13

Review

Review

Ambito Tematica ImpattoDescrizione Intervento

Sezione generale (5 di 8)Principali novità e prime ipotesi di intervento

Intervento con impatto basso su processi operativi / commerciali, aspetti IT o presidi di controllo

Intervento con impatto basso su processi operativi / commerciali, aspetti IT e presidi di controllo

Intervento con impatto significativo su processi operativi / commerciali, aspetti IT o presidi di controllo

Intervento con impatto significativo su processi operativi / commerciali, aspetti IT e presidi di controllo

Ambiti oggetto di revisione rispetto alla pubblicazione in consultazione del Provvedimento

Caratteristiche del sistema da adottare per rendere disponibili alle Autorità i dati e le informazioni acquisite

Modalità per rendere

disponibili i dati e le informazioni

Per rendere disponibili alle Autorità i dati e le informazioni, prevista la possibilità di ricorrere alternativamente a una delle seguenti modalità: apposite estrazioni dai sistemi di conservazione

informatizzati (sistemi contabili, anagrafici e gestionali)eseguite in conformità con gli standard tecnici indicati all’allegato n. 1;

archivi standardizzati conformi all’allegato n. 2.

Valutazioni in ordine alle modalità operative da adottare per rendere disponibili alle Autorità dati e informazioni: dismissione dell’AUI ed

eventuale implementazione dei sistemi di conservazione in uso (sistemi contabili, anagrafici e gestionali), con adozione di software a supporto delle estrazioni mantenimento

dell’archivio standardizzato già in uso, previa verifica della conformità alla normativa di riferimento

La scelta se rendere disponibili alle Autorità i dati e le informazioni previsti dalle Disposizioni mediante estrattore o archivio informatizzato è rimessa alla discrezionalità dei destinatari. All’interno di un gruppo, le singole entità che ne fanno parte possono scegliere la modalità di messa a disposizione dei dati e delle informazioni, che può dunque essere diversa da quella selezionata dalle altre componenti del medesimo gruppo, fermo il rispetto delle policy di gruppo stabilite in applicazione degli obblighi antiriciclaggio in materia di organizzazione, procedure e controlli interni.

Previsione dell’obbligo per i destinatari di indicare la modalitàcon cui rendono disponibili le informazioni alla Banca d’Italia e alla UIF nel documento di policy antiriciclaggio.

In caso di variazioni nelle modalità per rendere disponibili i dati e le informazioni, previsione dell’obbligo di comunicazione alla Banca d’Italia, entro 30 giorni a decorrere dalla data in cui la modalità prescelta diventa operativa, specificando: la data di decorrenza della variazione; i dettagli tecnici della variazione, con particolare riferimento

alla modalità con cui si intendono fornire i dati e le informazioni relativi al periodo precedente alla variazione e alla gestione delle correzioni relative agli eventuali archivi standardizzati detenuti precedentemente alla variazione.

Redazione/aggiornamento della normativa interna

Comunicazione tempestiva all’Autorità

14

Review

Ambito Tematica ImpattoDescrizione Intervento

Sezione generale (6 di 8)Principali novità e prime ipotesi di intervento

Ambito Tematica ImpattoDescrizione

Intervento con impatto basso su processi operativi / commerciali, aspetti IT o presidi di controllo

Intervento con impatto basso su processi operativi / commerciali, aspetti IT e presidi di controllo

Intervento con impatto significativo su processi operativi / commerciali, aspetti IT o presidi di controllo

Intervento con impatto significativo su processi operativi / commerciali, aspetti IT e presidi di controllo

Ambiti oggetto di revisione rispetto alla pubblicazione in consultazione del Provvedimento

Caratteristiche del sistema da adottare per rendere disponibili alle Autorità i dati e le informazioni acquisite

Disposizioni particolari

Prevista la possibilità di rendere disponibili i dati e le informazioni mediante le diverse modalità individuate, combinate tra loro. In particolare, tramite: il ricorso alle estrazioni dai sistemi per i dati e le

informazioni relativi ai rapporti continuativi; l’utilizzo di archivi standardizzati per i soli dati e le

informazioni inerenti alle operazioni (occasionali e non).

Rapporti e operazioni con talune categorie di soggettiEsenzioni

Prevista la possibilità di non includere tra i dati e le informazioni da rendere disponibili alle Autorità quelle concernenti i rapporti continuativi o le operazioni posti in essere con: intermediari bancari e finanziari di cui all’art. 3, c. 2, del

Decreto, esclusi quelli di cui alle lett. i), o), s) e v), aventi sede in Italia o in un altro Stato membro;

intermediari bancari e finanziari con sede in un paese terzo caratterizzato da un basso rischio;

i soggetti di cui all’art. 3, c. 8, del Decreto; la tesoreria provinciale dello Stato o la Banca d’Italia.

Previsione dell’obbligo per i destinatari di indicare l’eventuale adozione di una o più esenzioni previste nel documento di policy antiriciclaggio, attendendosi nel tempo alla scelta effettuata.

Sulla base delle modalità adottate* per rendere disponibili alle Autorità dati e informazioni, rivedere il perimetro dei soggetti rilevanti ai fini del corretto adempimento degli obblighi (anche in considerazione del previgente regime semplificato)

Redazione/aggiornamento della normativa interna

In ottica di semplificazione ed economicità, i destinatari possono scegliere di non applicare le esenzioni ove risulti oneroso.

La Banca d’Italia ha chiarito che «nel caso in cui un intermediario si avvalga di questa facoltà […] le informazioni relative ai rapporti continuativi ancora in essere, che nel previgente regime erano registrate nell’AUI, andranno rese disponibili alle autorità mediante estrazione».

Valutazioni in ordine alle modalità operative da adottare per rendere disponibili alle Autorità dati e informazioni: dismissione dell’AUI ed

eventuale implementazione dei sistemi di conservazione in uso (sistemi contabili, anagrafici e gestionali), con adozione di software a supporto delle estrazioni mantenimento dell’archivio

standardizzato già in uso, previa verifica della conformità alla normativa di riferimento

(*) Sulla base delle modalità adottate, gli impatti possono variare anche in misura rilevante da casistica a casistica.

Intervento

15

Review

Review

Sezione generale (7 di 8)Principali novità e prime ipotesi di intervento

Intervento con impatto basso su processi operativi / commerciali, aspetti IT o presidi di controllo

Intervento con impatto basso su processi operativi / commerciali, aspetti IT e presidi di controllo

Intervento con impatto significativo su processi operativi / commerciali, aspetti IT o presidi di controllo

Intervento con impatto significativo su processi operativi / commerciali, aspetti IT e presidi di controllo

Ambiti oggetto di revisione rispetto alla pubblicazione in consultazione del Provvedimento

Modalità operative

Esternalizzazione

Declinazione delle modalità operative da adottare nel caso in cui l’adempimento degli obblighi di conservazione e di messa a disposizione venga affidato a soggetti esterni dotati di idonei requisiti in termini di professionalità e autorevolezza. In particolare è richiesta la formalizzazione di un accordo di esternalizzazione che definisca almeno: i diritti e gli obblighi delle parti; i livelli di servizio attesi oggettivi e misurabili, anche in caso

di emergenza; la durata dell’accordo e la modalità di rinnovo; gli i impegni reciproci connessi con l’interruzione del

rapporto; l’adozione di interventi tempestivi e adeguati in caso di livelli

insoddisfacenti delle prestazioni rese (applicazione di misure pecuniarie, la risoluzione del rapporto);

l’obbligo di corrispondere senza ritardo a qualsiasi richiesta di informazioni e di consulenza;

gli obblighi di riservatezza delle informazioni acquisite nell’esercizio dell’attività esternalizzata;

la possibilità di rivedere le condizioni del servizio al verificarsi di modifiche normative o nell’operatività e nell’organizzazione dell’impresa esternalizzante;

la possibilità per il soggetto destinatario, le autorità di Vigilanza e la UIF di accedere direttamente e con immediatezza alle informazioni utili e ai locali in cui opera il fornitore di servizi per l’attività di monitoraggio, supervisione e controllo.

Rimando alle disposizioni della Banca d’Italia in materia di esternalizzazione o delega delle funzioni aziendali.

Revisione dei processi e delle procedure adottate e di eventuali accordi di distribuzione con soggetti terzi

Attivazione di presidi di controllo volti a monitorare nel continuo le attività affidate a soggetti esterni

16

Review

Review

Ambito Tematica ImpattoDescrizione Intervento

Sezione generale (8 di 8)Principali novità e prime ipotesi di intervento

Intervento con impatto basso su processi operativi / commerciali, aspetti IT o presidi di controllo

Intervento con impatto basso su processi operativi / commerciali, aspetti IT e presidi di controllo

Intervento con impatto significativo su processi operativi / commerciali, aspetti IT o presidi di controllo

Intervento con impatto significativo su processi operativi / commerciali, aspetti IT e presidi di controllo

Ambiti oggetto di revisione rispetto alla pubblicazione in consultazione del Provvedimento

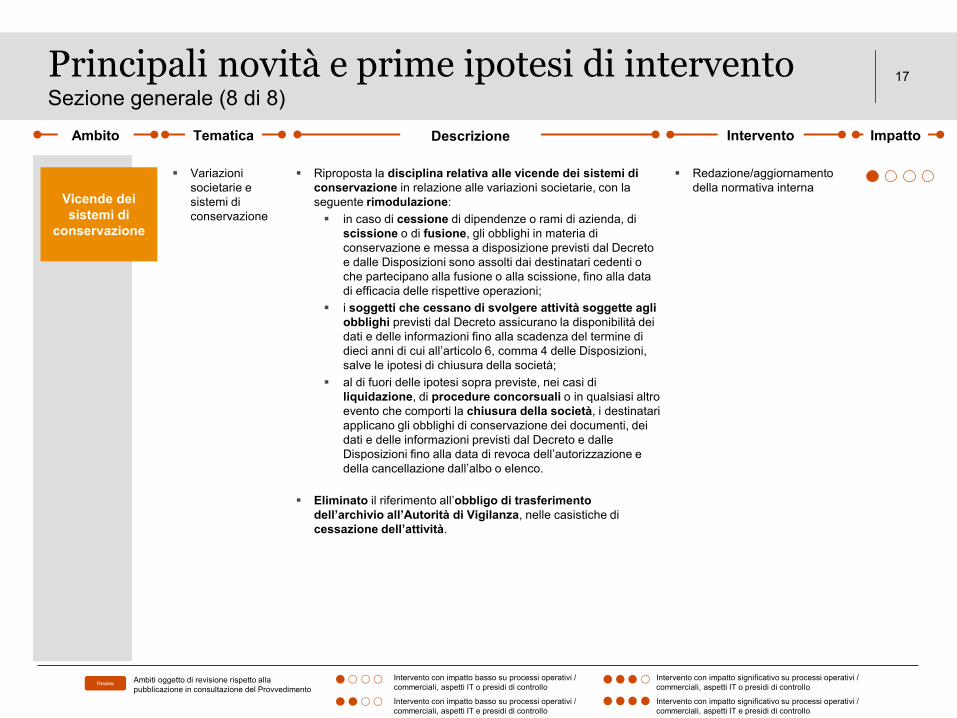

Variazioni societarie e sistemi di conservazione

Vicende dei sistemi di

conservazione

Riproposta la disciplina relativa alle vicende dei sistemi di conservazione in relazione alle variazioni societarie, con la seguente rimodulazione: in caso di cessione di dipendenze o rami di azienda, di

scissione o di fusione, gli obblighi in materia di conservazione e messa a disposizione previsti dal Decreto e dalle Disposizioni sono assolti dai destinatari cedenti o che partecipano alla fusione o alla scissione, fino alla data di efficacia delle rispettive operazioni;

i soggetti che cessano di svolgere attività soggette agli obblighi previsti dal Decreto assicurano la disponibilità dei dati e delle informazioni fino alla scadenza del termine di dieci anni di cui all’articolo 6, comma 4 delle Disposizioni, salve le ipotesi di chiusura della società;

al di fuori delle ipotesi sopra previste, nei casi di liquidazione, di procedure concorsuali o in qualsiasi altro evento che comporti la chiusura della società, i destinatari applicano gli obblighi di conservazione dei documenti, dei dati e delle informazioni previsti dal Decreto e dalle Disposizioni fino alla data di revoca dell’autorizzazione e della cancellazione dall’albo o elenco.

Eliminato il riferimento all’obbligo di trasferimento dell’archivio all’Autorità di Vigilanza, nelle casistiche di cessazione dell’attività.

Redazione/aggiornamento della normativa interna

17

Review

Ambito Tematica ImpattoDescrizione Intervento

Allegati tecnici Principali novità e prime ipotesi di intervento

Intervento con impatto basso su processi operativi / commerciali, aspetti IT o presidi di controllo

Intervento con impatto basso su processi operativi / commerciali, aspetti IT e presidi di controllo

Intervento con impatto significativo su processi operativi / commerciali, aspetti IT o presidi di controllo

Intervento con impatto significativo su processi operativi / commerciali, aspetti IT e presidi di controllo

Ambiti oggetto di revisione rispetto alla pubblicazione in consultazione del Provvedimento

Campi informativi degli archivi standardizzati

Specifichetecniche

Nell’ottica di ridurre al minimo i costi di adeguamento nella gestione degli archivi già adottati dai destinatari, previsioneall’interno dell’allegato 2 (dedicato agli archivi standardizzati) di alcuni campi informativi previsti dalle disposizioni previgenti ma non più richiesti dall’attuale normativa e quindi non riportati nell’allegato 1 (estrattore). Tra questi, in via esemplificativa: le voci (segnatamente D41 - D44) dedicate agli estremi del

documento d’identità del cliente; le voci (E41 - E44) dedicate agli estremi del documento

dell’esecutore; le voci (H41 - H44) relative gli estremi del documento del

titolare effettivo. Nella stessa ottica, confermate all’interno dell’allegato 2 le

modalità di rilevazione delle operazioni stornate negli archivistandardizzati, sebbene non rientrino più nelle informazioni darendere disponibili ai sensi dell’art. 5 delle Disposizioni (e nonriportate quindi nell’allegato 1).

Operazioni stornate

In sede di consultazione è stato chiesto di esplicitare se, nel caso di utilizzo di archivi standardizzati, l’esecutore debba essere rilevato anche nelle operazioni disposte per via telematica (home banking, ATM). La Banca d’Italia ha chiarito che «L’esecutoredeve essere indicato qualora diverga dal titolare del rapporto o dal soggetto che ha richiesto l’operazione occasionale, anche quando l’operazione è stata disposta per via telematica. Ad esempio, nel caso di un conto cointestato, occorre inserire i dati identificativi del cliente che ha effettivamente operato, desumendoli dall’intestazione del bancomat o dalle credenziali associate».

Introduzione dell’obbligo di valorizzare - nel caso di operazionenon disposta presso i destinatari (es. home banking, ATMevoluti, app) - nome e cognome della persona fisica associataalle credenziali utilizzate per effettuare l’operazione a distanza(previsione riportata e nell’allegato 1 e nell’allegato 2).

Esecutore di operazioni disposte per via telematica

Causali analitiche

Revisione delle causali analitiche da utilizzare ai fini della «messa a disposizione» dei dati e delle informazioni all’Autorità (integrazione con nuove causali ed eliminazione di altre precedentemente previste).

Nel caso di mantenimento degli archivi standardizzati già in uso, verifica della loro conformità rispetto alla normativa di riferimento e pianificazione degli eventuali interventi di adeguamento

Customizzazione dei sistemi adottati / da adottare ai fini dell’adempimento dell’obbligo di rendere disponibili alle Autorità dati e informazioni, al fine di garantirne la conformità alle disposizioni normative

18

Review

Review

Ambito Tematica ImpattoDescrizione Intervento

Contatti

© 2020 PricewaterhouseCoopers Advisory SpA. All rights reserved. PwC refers to PricewaterhouseCoopers Advisory SpA and may sometimes refer to the PwC network. Each member firm is a separate legal entity. Please see www.pwc.com/structure for further details. This content is for general information purposes only, and should not be used as a substitute for consultation with professional advisors.

Marcella Di MarcantonioAssociate Partner

+39 348 [email protected]

Federico [email protected]

Claudia [email protected]

Con il contributo di: