(consistenze in mld. e var. % a/a) -...

13

Depositi bancari in conto corrente (consistenze in mld. e var. % a/a) 560 580 600 620 640 660 680 700 720 apr- 08 mag giu lug ago set ott nov dic gen- 09 feb mar apr 0 2 4 6 8 10 12 Consistenze in miliardi (sc. sin.) Var. % a/a (sc. destra) Fonte: elaborazioni Servizio Studi BNL su dati Banca d’Italia Pag. 2 - I dati relativi al mese di aprile confermano il dinamismo della raccolta bancaria in Italia. Anno su anno la consistenza dei depositi bancari dei residenti cresce di poco meno del 10% e supera la soglia dei 700 miliardi di euro. I nuovi riscontri consolidano la tendenza già mostrata dai risultati complessivi del 2008 che hanno visto la quota degli strumenti bancari sul totale delle attività finanziarie delle famiglie italiane salire dal 25,4 al 30,5% del totale. Pag. 6 - Nell'area dell'euro il mese di maggio ha visto la dinamica dei prezzi al consumo raggiungere i minimi storici con un valore dell'inflazione annua sceso a zero nella media complessiva. Tra i principali paesi l'incremento annuo dei prezzi al consumo è sceso a -0,3% in Francia e a -0,9% in Spagna. In Italia il valore dell'inflazione scende, ma rimane positivo collocandosi a +0,8% in maggio dopo +1,2% in aprile. 25 2009 26 giugno 2009 Direttore responsabile: Giovanni Ajassa tel. 0647028414 [email protected] Banca Nazionale del Lavoro – Gruppo BNP Paribas Via Vittorio Veneto 119 - 00187 Roma Autorizzazione del Tribunale di Roma n. 159/2002 del 9/4/2002 Le opinioni espresse non impegnano la responsabilità della banca.

Transcript of (consistenze in mld. e var. % a/a) -...

Depositi bancari in conto corrente (consistenze in mld. e var. % a/a)

560

580

600

620

640

660

680

700

720

apr-08

mag giu lug ago set ott nov dic gen-09

feb mar apr0

2

4

6

8

10

12

Consistenze in miliardi (sc. sin.)

Var. % a/a (sc. destra)

Fonte: elaborazioni Servizio Studi BNL su dati Banca d’Italia

Pag. 2 - I dati relativi al mese di aprile confermano il dinamismo della raccolta bancaria in Italia. Anno su anno la consistenza dei depositi bancari dei residenti cresce di poco meno del 10% e supera la soglia dei 700 miliardi di euro. I nuovi riscontri consolidano la tendenza già mostrata dai risultati complessivi del 2008 che hanno visto la quota degli strumenti bancari sul totale delle attività finanziarie delle famiglie italiane salire dal 25,4 al 30,5% del totale. Pag. 6 - Nell'area dell'euro il mese di maggio ha visto la dinamica dei prezzi al consumo raggiungere i minimi storici con un valore dell'inflazione annua sceso a zero nella media complessiva. Tra i principali paesi l'incremento annuo dei prezzi al consumo è sceso a -0,3% in Francia e a -0,9% in Spagna. In Italia il valore dell'inflazione scende, ma rimane positivo collocandosi a +0,8% in maggio dopo +1,2% in aprile.

25 2009 26 giugno 2009 Direttore responsabile: Giovanni Ajassa tel. 0647028414 [email protected]

Banca Nazionale del Lavoro – Gruppo BNP Paribas Via Vittorio Veneto 119 - 00187 Roma Autorizzazione del Tribunale di Roma n. 159/2002 del 9/4/2002 Le opinioni espresse non impegnano la responsabilità della banca.

26 giugno 2009

I conti correnti bancari oltre la soglia dei 700 miliardi C. Russo 06-47028418 – [email protected] In Italia ad aprile la dinamica annua di crescita dei prestiti bancari è stata pari al 3,1% (+2,9% a marzo). Il rallentamento dell’attività produttiva, l’andamento negativo delle compravendite immobiliari e degli acquisti di beni di consumo durevole sono elementi che influenzano la domanda di credito da parte di imprese e famiglie. Prosegue il robusto incremento della raccolta interna (+11,6% a/a ad aprile, +11,8% a marzo) mentre continua a flettere quella sull’estero (-6,4% a/a ad aprile, -4,9% a/a a marzo). L’aumento della percezione del rischio di controparte sui mercati internazionali, come ha sottolineato la recente Relazione della Banca d’Italia, ha determinato una significativa riduzione della provvista al di fuori dei confini nazionali. Nel 2008 la crisi economico-finanziaria ha orientato le famiglie italiane a scegliere per l’investimento dei propri risparmi prodotti bancari in misura maggiore rispetto al 2007. La quota di depositi e obbligazioni bancarie nella ricchezza finanziaria è infatti salita di 5 punti percentuali in un solo anno passando dal 25,4% del 2007 al 30,5% del 2008. Ad aprile in Italia la dinamica dei principali aggregati bancari ha mostrato solo lievi scostamenti dall’andamento registrato nel mese precedente. L’incremento dei prestiti si è attestato al +3,1% (+2,9% a marzo) mentre quello della raccolta da residenti si è confermato sostenuto (+11,6% a/a ad aprile, +11,8% a/a a marzo). Lo stock dei prestiti alle società non finanziarie (863 mld.) ha registrato una variazione annua del +3,4% ad aprile (+4% a/a a marzo) mostrando una crescita del credito con scadenza fino ad 1 anno del 3,4% a/a (+4,3% a/a a marzo) e del 3,5% a/a nel segmento con durata più protratta (+3,8% a/a a marzo). Nell’ambito del comparto produttivo (società non finanziarie e famiglie produttrici) il tasso di crescita dei prestiti all’industria in senso stretto è sceso al di sotto dell’1% (+0,6% a/a ad aprile, +1,4% a/a a marzo). La crescita del credito all’edilizia e ai servizi, pur rallentando, si è confermata superiore a quella dell’aggregato complessivo (+4,6% a/a la prima, +4,3% a/a i secondi). La progressiva decelerazione dei finanziamenti alle diverse branche produttive è conseguente all’attuale fase congiunturale e riflette, in particolare, il calo della domanda di finanziamenti per investimenti. A marzo, per il quinto trimestre consecutivo, l’andamento su base annua degli investimenti in macchinari, mezzi di trasporto e costruzioni si è confermato pesantemente negativo (-12,9%, -29,9%, -4,1% rispettivamente) e una ripresa consistente non è attesa per i prossimi mesi. Ad aprile la dinamica annua del credito alle famiglie è risultata in aumento rispetto al mese precedente (+3,3% a/a, +1,9% a/a a marzo) grazie alla ripresa dei finanziamenti per l’acquisto di abitazioni (+4% a/a ad aprile, +1,8% a/a a marzo). È da sottolineare però come la dinamica dei mutui risenta dell’effetto statistico delle operazioni di cartolarizzazione completate tra marzo e aprile del 2008. I finanziamenti per credito al consumo concessi dalle banche sono invece scesi al +2,2% dal +4,9% di marzo. L’andamento del credito alle famiglie corretto per l’effetto delle cartolarizzazioni risulta sensibilmente più elevato dei valori riportati nelle statistiche; è tuttavia evidente un rallentamento della dinamica del credito alle famiglie che appare legato soprattutto a fattori di domanda. La negativa congiuntura economica che colpisce le famiglie nei redditi (-0,5% in termini reali nel 2008) e nell’occupazione ha favorito un comportamento particolarmente prudente nell’assunzione di obblighi

2

26 giugno 2009

3

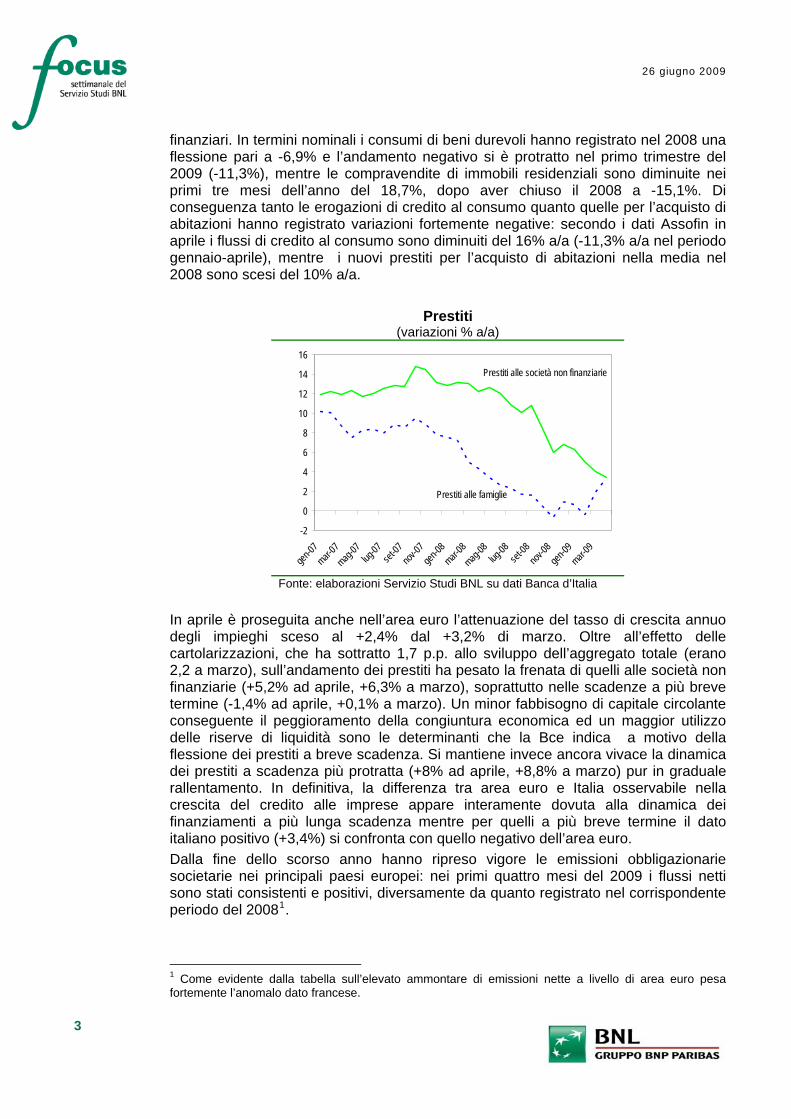

finanziari. In termini nominali i consumi di beni durevoli hanno registrato nel 2008 una flessione pari a -6,9% e l’andamento negativo si è protratto nel primo trimestre del 2009 (-11,3%), mentre le compravendite di immobili residenziali sono diminuite nei primi tre mesi dell’anno del 18,7%, dopo aver chiuso il 2008 a -15,1%. Di conseguenza tanto le erogazioni di credito al consumo quanto quelle per l’acquisto di abitazioni hanno registrato variazioni fortemente negative: secondo i dati Assofin in aprile i flussi di credito al consumo sono diminuiti del 16% a/a (-11,3% a/a nel periodo gennaio-aprile), mentre i nuovi prestiti per l’acquisto di abitazioni nella media nel 2008 sono scesi del 10% a/a.

Prestiti (variazioni % a/a)

-2

0

2

4

6

8

10

12

14

16

gen-07

mar-07

mag-07

lug-07

set-07

nov-07

gen-08

mar-08

mag-08

lug-08

set-08

nov-08

gen-09

mar-09

Prestiti alle famiglie

Prestiti alle società non finanziarie

Fonte: elaborazioni Servizio Studi BNL su dati Banca d’Italia

In aprile è proseguita anche nell’area euro l’attenuazione del tasso di crescita annuo degli impieghi sceso al +2,4% dal +3,2% di marzo. Oltre all’effetto delle cartolarizzazioni, che ha sottratto 1,7 p.p. allo sviluppo dell’aggregato totale (erano 2,2 a marzo), sull’andamento dei prestiti ha pesato la frenata di quelli alle società non finanziarie (+5,2% ad aprile, +6,3% a marzo), soprattutto nelle scadenze a più breve termine (-1,4% ad aprile, +0,1% a marzo). Un minor fabbisogno di capitale circolante conseguente il peggioramento della congiuntura economica ed un maggior utilizzo delle riserve di liquidità sono le determinanti che la Bce indica a motivo della flessione dei prestiti a breve scadenza. Si mantiene invece ancora vivace la dinamica dei prestiti a scadenza più protratta (+8% ad aprile, +8,8% a marzo) pur in graduale rallentamento. In definitiva, la differenza tra area euro e Italia osservabile nella crescita del credito alle imprese appare interamente dovuta alla dinamica dei finanziamenti a più lunga scadenza mentre per quelli a più breve termine il dato italiano positivo (+3,4%) si confronta con quello negativo dell’area euro. Dalla fine dello scorso anno hanno ripreso vigore le emissioni obbligazionarie societarie nei principali paesi europei: nei primi quattro mesi del 2009 i flussi netti sono stati consistenti e positivi, diversamente da quanto registrato nel corrispondente periodo del 20081.

1 Come evidente dalla tabella sull’elevato ammontare di emissioni nette a livello di area euro pesa fortemente l’anomalo dato francese.

26 giugno 2009

Emissioni nette di obbligazioni di società non finanziarie (milioni di euro)

Germania Spagna Francia Italia Area euroGen.-apr. 2006 4.830 -103 -4.348 -474 6.397Gen.-apr. 2007 -3.170 -372 2.791 -825 4.055Gen.-apr. 2008 -1.487 321 -4.545 -104 552Gen.-apr. 2009 6.884 -1.000 22.943 3.397 51.656Fonte: elaborazioni Servizio Studi BNL su dati Bce

La dinamica del credito alle famiglie è rimasta, nel complesso, pressoché invariata (+0,1% ad aprile, +0,4% a marzo) ma il credito al consumo e i mutui hanno registrato in aprile per la prima volta andamenti negativi, seppure in misura marginale (-0,4% e -0,2% rispettivamente). La raccolta e l’allocazione della ricchezza finanziaria delle famiglie italiane In Italia ad aprile la crescita della raccolta sull’interno si è confermata elevata (+11,6% a/a; +11,8% a/a a marzo) mentre ha continuato a flettere quella sull’estero (-6,4% a/a ad aprile, -4,9% a/a a marzo). L’aumento della percezione del rischio di controparte sui mercati internazionali sottolineato dalla recente Relazione della Banca d’Italia non è ancora pienamente concluso. Allo stesso tempo, si è mantenuta vivace la dinamica annua dei depositi dei residenti (+6,1% ad aprile, +6,3% a marzo) e si è confermata robusta quella delle obbligazioni bancarie (+20,3% ad aprile, +20,1% a marzo).

Attività finanziarie delle famiglie italiane (valori %)

25,4

7,7

5,5

7,2

27,2

16,3

10,7

30,5

8,6

5,4

4,8

21,0

17,1

12,6

0 5 10 15 20 25 30 35

Strumenti emessidalle bancheDepositi e altraraccolta postale

Titoli di Stato

Quote di fondi comuni

Azioni epartecipazioni

Riserve per premi diassicurazione

Altro

20072008

Fonte: Banca d’Italia

In particolare, i depositi in conto corrente hanno superato ad aprile i 700 mld. di euro, con un incremento annuo del 9,9% (+9,4% a marzo), rafforzando il trend di crescita iniziato a metà del 2008, mentre le obbligazioni hanno sfiorato ad aprile i 790 mld. di euro. Un impulso rilevante all’incremento della domanda dei principali prodotti bancari è venuto dalle famiglie: nel 2008 a fronte di un dimezzamento dei nuovi investimenti in titoli azionari (passati dai 22 mld del 2007 ai 10 mld del 2008), del forte deflusso dai fondi comuni (da -35 mld del 2007 a -66 mld del 2008) e da quello meno intenso in

4

26 giugno 2009

titoli di Stato (da +39 mld. a -3 mld) i flussi di investimenti in strumenti emessi dalle banche sono più che raddoppiati (da 45 mld. a 93 mld.). Depositi bancari e obbligazioni emesse dagli istituti di credito, entrambe attività che testimoniano la ricerca di strumenti di risparmio precauzionale, hanno maggiormente beneficiato della modifica delle scelte finanziarie delle famiglie italiane. La quota di prodotti bancari nella ricchezza finanziaria è infatti salita di 5 p.p. in un solo anno passando dal 25,4% del 2007 al 30,5% del 2008.

Depositi bancari in conto corrente (consistenze in mld. e var. % a/a)

560

580

600

620

640

660

680

700

720

apr-08

mag giu lug ago set ott nov dic gen-09

feb mar apr0

2

4

6

8

10

12

Consistenze in miliardi (sc. sin.)

Var. % a/a (sc. destra)

Fonte: elaborazioni Servizio Studi BNL su dati Banca d’Italia

5

26 giugno 2009

Area euro: aumenta la fiducia ma i dati restano negativi S. Ambrosetti 06-47028055 – [email protected] Nell’area dell’euro continua il rallentamento dell’attività economica anche se le indagini di fiducia mostrano, già da qualche mese, evidenze di un clima più favorevole a una ripresa della produzione. Il Pil nel primo trimestre è diminuto del 2,5% t/t e, nonostante una possibile attenuazione della fase recessiva nella seconda metà dell’anno, con riferimento all’intero 2009 la crescita del Pil è attesa su valori molto negativi (-4,5%). I dati economici più recenti ancora non registrano il miglioramento della fiducia. La produzione industriale ad aprile ha evidenziato una flessione su base annua superiore al 21%; il tasso di disoccupazione ha raggiunto il valore massimo dalla creazione dell’eurozona toccando quota 9,2%, mentre le esportazioni, al pari dei consumi privati, continuano a soffrire il drastico calo della domanda globale. Nel mese di maggio i prezzi al consumo hanno raggiunto il valore minimo storico con una variazione nulla su base annua. Tra i principali paesi dell’eurozona l’inflazione ha evidenziato una variazione annua negativa in Francia (-0,3%) e in Spagna (-0,9%), nulla in Germania, mentre in Italia è diminuita a +0,8% dal +1,2% del mese di aprile. I prezzi al consumo potrebbero raggiungere livelli di crescita inferiori allo zero nella seconda metà del 2009 per tornare successivamente su valori positivi. Nelle attuali condizioni di mercato il Consiglio direttivo della Bce ha mantenuto il tasso di riferimento invariato all’1% alla riunione di giugno. A partire da luglio la Bce inizierà, come già preannunciato, l’acquisto diretto di covered bond sia sul mercato primario che su quello secondario per un ammontare complessivo pari a 60 miliardi di euro. Cresce la fiducia, resta negativa la dinamica di produzione ed export Nonostante i dati economici sinora usciti non forniscano indicazioni confortanti sullo stato dell’economia europea, le ultime indicazioni provenienti dalle indagini di fiducia segnalano il ripristino di condizioni più favorevoli a una ripresa dell’attività economica. In particolare nel settore manifatturiero, le imprese potrebbero aver ridotto in maniera troppo drastica la produzione durante la fase più acuta della crisi finanziaria, temendo un crollo della domanda globale. I segnali emersi dalle indagini qualitative sulla fiducia appaiono coerenti con uno scenario meno negativo che potrebbe indurre a una ripresa dell’attività produttiva più accentuata rispetto a quanto inizialmente ipotizzato. In Germania l’indice Ifo, che segnala la fiducia delle imprese, è salito a giugno per il terzo mese consecutivo, arrivando a quota 85,9 da 84,3 di maggio. La componente delle aspettative, pur rimanendo al di sotto della media di lungo periodo (96,1) è in crescita costante da gennaio e ha raggiunto quota 85,9. Tale andamento trova riscontro anche nelle indicazioni fornite dall’indice Zew, cresciuto a giugno a 44,8 da 31,1 del mese precedente. Anche la stima preliminare dell’indice PMI composito relativo all’eurozona evidenzia una crescita per il quarto mese consecutivo (da 44 a 44,4). Dal minimo storico toccato nel mese di febbraio l’indicatore ha guadagnato oltre 8 punti. Il valore assoluto dell’indice resta comunque contenuto e indicativo di una contrazione della crescita economica. Tuttavia l’entità della flessione potrebbe essere molto inferiore rispetto a

6

26 giugno 2009

quelle registrate nell’ultimo trimestre del 2008 (-1,8% t/t) e nel primo trimestre del 2009 (-2,5% t/t). Nel secondo trimestre dell’anno in corso l’attività economica potrebbe mostrare segni di ripresa, coerentemente con i segnali provenienti dalle indagini e dall’aumento del rapporto tra ordinativi e scorte delle imprese manifatturiere, un indicatore che in genere anticipa le fasi di ripresa produttiva. Nonostante ciò la produzione industriale è attesa rimanere negativa nel secondo trimestre dell’anno. Il dato di aprile ha fatto registrare l’ottavo calo consecutivo con un valore piuttosto basso (-1,9% m/m). Su base annua l’indice aggiustato per i giorni lavorati ha segnato un calo superiore al 21%. Anche a fronte di una possibile ripresa nei due mesi successivi, il dato relativo al secondo trimestre si chiuderà con un valore di segno negativo.

Area euro: Pil e produzione industriale (var.% t/t)

-3

-2

-1

0

1

2

3

4

5

Q1 19

99

Q1 20

00

Q1 20

01

Q1 20

02

Q1 20

03

Q1 20

04

Q1 20

05

Q1 20

06

Q1 20

07

Q1 20

08

Q1 20

09

-9

-7

-5

-3

-1

1

3

Pil (sc.sin.) Produzione industriale (sc. ds.)

Fonte: Datastream

La debolezza della produzione continuerà a penalizzare il mercato del lavoro. Il tasso di occupazione nel primo trimestre dell’anno ha registrato una contrazione pari a -0,8% t/t e i segnali per i trimestri a venire non appaiono positivi. Ad aprile il tasso di disoccupazione è salito al 9,2%, il valore più elevato degli ultimi dieci anni. Vista la stretta connessione tra l’andamento dell’occupazione e quello dei consumi, la dinamica dei consumi privati è risultata negativa in tre degli ultimi quattro trimestri ed è attesa rimanere negativa anche nel 2009, con una variazione annuale che potrebbe attestarsi su -1,5%, in forte contrazione rispetto a quella del 2008 (+0,3%). Dopo una fase di stabilizzazione, i tassi di crescita sul trimestre precedente dei consumi privati potrebbero divenire meno negativi nel corso del 2010 grazie agli effetti degli interventi di stimolo macroeconomico in atto e alle misure adottate sinora per ripristinare il funzionamento del sistema finanziario, sia all’interno che all’esterno dell’area dell’euro. La diminuzione del Pil dell’area dell’euro riflette anche la brusca flessione delle esportazioni derivante dal ridimensionamento della domanda mondiale. La forte contrazione delle esportazioni, il basso livello di fiducia e la maggiori difficoltà di accesso al credito hanno determinato una notevole contrazione degli investimenti delle imprese, mentre il decumulo delle scorte ha inciso negativamente sulla crescita.

7

26 giugno 2009

8

Le esportazioni dell’area dell’euro continueranno a mostrare una netta contrazione nel corso del 2009, riconducibile al protratto calo della domanda esterna e alla perdita di competitività maggiormente accentuata in alcuni paesi dell’area. Dopo un aumento su base annua pari a 0,9% nel 2008, le esportazioni potrebbero contrarsi nel 2009 in misura superiore al 15%. L’atteso calo delle importazioni, che potrebbe essere nell’ordine del 13%, non sarà comunque sufficiente nel corso del 2009 a bilanciare la flessione dell’export. Di conseguenza l’interscambio netto nel corso del 2009 offrirà un contributo negativo alla crescita del Pil. La Bce, nell’ultimo bollettino1 mensile considera le prospettive economiche soggette a rischi bilanciati. Da un lato effetti benefici più marcati del previsto potrebbero derivare dalle misure di stimolo macroeconomico in atto e dagli interventi sul piano delle politiche, dall’altro permangono timori in merito alla potenziale incidenza di alcuni fattori, tra cui: a) un impatto maggiore del previsto delle turbolenze finanziarie sull’economia reale; b) andamenti più sfavorevoli delle attese nel mercato del lavoro; c) l’intensificarsi delle spinte protezionistiche; d) un’evoluzione avversa dell’economia mondiale dovuta a una correzione “disordinata” degli squilibri internazionali. Nel complesso la crescita del Pil per il 2009 è attesa far registrare un valore molto negativo (-4,5%) che fa seguito al debole +0,6% evidenziato nel 2008. Crescita zero per i prezzi, fermo all’1% il tasso di riferimento Dopo il forte calo osservato da metà del 2008, i prezzi al consumo hanno continuato a ridursi e potrebbero raggiungere temporaneamente livelli di crescita inferiori allo zero nella seconda metà del 2009. L’andamento di breve periodo è ascrivibile in prevalenza al ribasso esercitato dagli effetti base e alle passate diminuzioni dei prezzi delle materie prime.

Area euro: prezzi al consumo e prezzi al consumo “core”

(var. % a/a)

0,0

0,51,0

1,5

2,0

2,53,0

3,54,0

4,5

gen-

97

gen-

98

gen-

99

gen-

00

gen-

01

gen-

02

gen-

03

gen-

04

gen-

05

gen-

06

gen-

07

gen-

08

gen-

09

Cpi Cpi core Fonte: Datastream

1 Banca centrale europea, Bollettino mensile, giugno 2009.

26 giugno 2009

Nel mese di maggio i prezzi al consumo hanno raggiunto il valore minimo storico con un variazione nulla su base annuale a fronte di un incremento dello 0,6% registrato in aprile. Tra i principali paesi dell’eurozona l’inflazione ha evidenziato una variazione annua nulla in Germania, negativa in Francia (-0,3%) e in Spagna (-0,9%), mentre in Italia è diminuita a +0,8% dal +1,2% del mese di aprile. Al calo dell’inflazione hanno contribuito anche i prezzi dell’energia e dei prodotti alimentari che, nonostante la ripresa delle quotazioni petrolifere, hanno registrato aumenti più contenuti rispetto a quelli evidenziati a maggio del 2008. Anche al netto delle componenti volatili si registra comunque un rallentamento dei prezzi. L’inflazione core ha infatti mostrato un calo nel mese di maggio passando all’1,5% dall’1,8% registrato ad aprile. Questa componente è attesa in ulteriore diminuzione nei mesi a venire per effetto del livello elevato di capacità produttiva inutilizzata e della debolezza del mercato del lavoro. Nella media del 2009 i prezzi al consumo sono previsti in crescita dello 0,3%, tre punti percentuali in meno rispetto alla variazione relativa al 2008 (3,3% a/a).

Area euro: tasso di riferimento e euribor 3 mesi (val. %)

1

2

3

4

5

6

gen-

99

gen-

00

gen-

01

gen-

02

gen-

03

gen-

04

gen-

05

gen-

06

gen-

07

gen-

08

gen-

09

BCE 3M

Fonte: Banca centrale europea

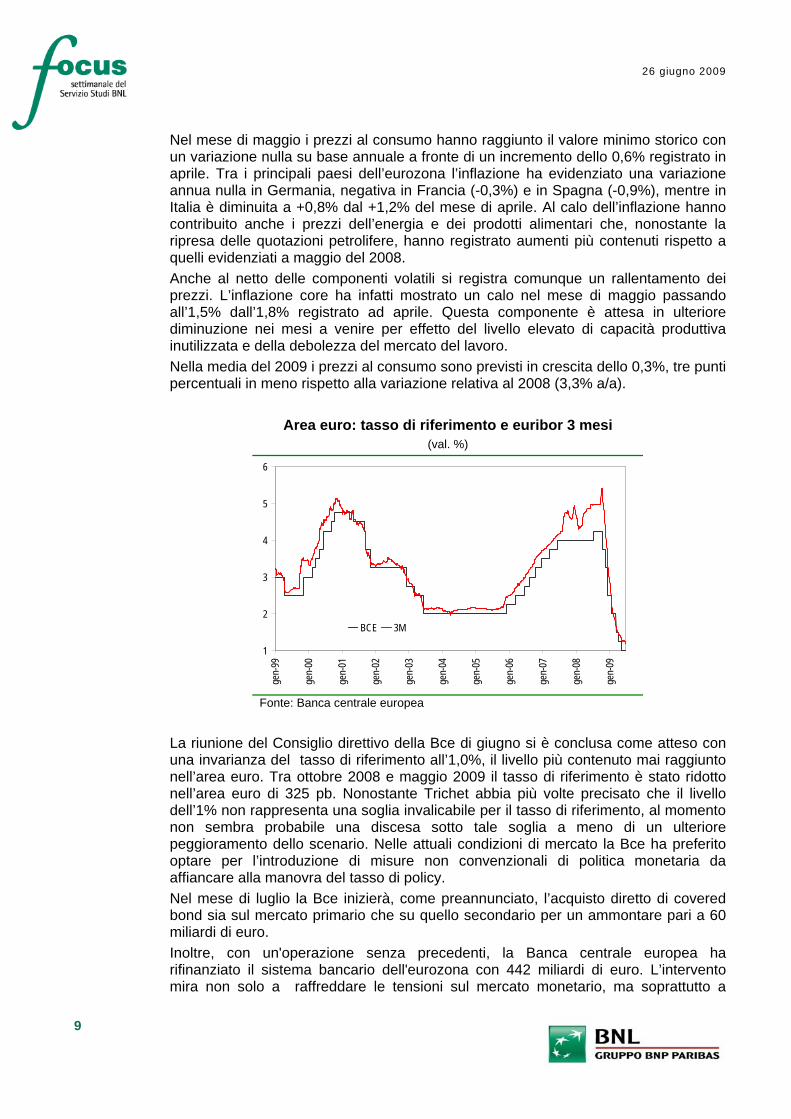

La riunione del Consiglio direttivo della Bce di giugno si è conclusa come atteso con una invarianza del tasso di riferimento all’1,0%, il livello più contenuto mai raggiunto nell’area euro. Tra ottobre 2008 e maggio 2009 il tasso di riferimento è stato ridotto nell’area euro di 325 pb. Nonostante Trichet abbia più volte precisato che il livello dell’1% non rappresenta una soglia invalicabile per il tasso di riferimento, al momento non sembra probabile una discesa sotto tale soglia a meno di un ulteriore peggioramento dello scenario. Nelle attuali condizioni di mercato la Bce ha preferito optare per l’introduzione di misure non convenzionali di politica monetaria da affiancare alla manovra del tasso di policy. Nel mese di luglio la Bce inizierà, come preannunciato, l’acquisto diretto di covered bond sia sul mercato primario che su quello secondario per un ammontare pari a 60 miliardi di euro. Inoltre, con un'operazione senza precedenti, la Banca centrale europea ha rifinanziato il sistema bancario dell'eurozona con 442 miliardi di euro. L’intervento mira non solo a raffreddare le tensioni sul mercato monetario, ma soprattutto a

9

10

26 giugno 2009

spingere le banche ad allargare il credito alle imprese. La particolarità dell’innovazione è legata al fatto che i prestiti alle banche coprono 12 mesi, un periodo molto più lungo del consueto. Tra le 1.121 banche europee che hanno sottoscritto miliardi all'asta delle Bce, si stima, in attesa dei dati ufficiali, che una quota compresa tra il 5 e il 10% sia stata richiesta e assegnata agli istituti italiani. In attesa di valutare gli effetti delle misure già intraprese, l’atteggiamento delle autorità monetarie europee sembra essere orientato su un approccio “wait and see”. La possibilità di ulteriori interventi al ribasso sul tasso di riferimento, sembra scontrarsi con le valutazioni del Consiglio direttivo che, oltre a ritenere appropriato il livello attuale, ha tenuto a precisare che a fronte di un miglioramento del contesto macroeconomico, la Bce farà in modo che le misure intraprese e la liquidità erogata possano essere rapidamente riassorbite, in modo da contrastare con tempestività ed efficacia qualsiasi rischio per la stabilità dei prezzi nel medio-lungo periodo. Vista la debolezza dell’attività economica, l’attuale assenza di rischi sul fronte dei prezzi e la riluttanza della Bce alla creazione di condizioni monetarie troppo accomodanti, è probabile che il tasso di riferimento rimanga sui livelli attuali ancora a lungo.

26 giugno 2009

Un cruscotto della crisi: alcuni indicatori

Indice Itraxx Eu Financial

Indice Baltic Dry

0

50

100

150

200

250

gen-

07

mar-0

7

mag-

07

lug-0

7

set-0

7

nov-0

7

gen-

08

mar-0

8

mag-

08

lug-0

8

set-0

8

nov-0

8

gen-

09

mar-0

9

mag-

09

Index Itraxx EU Financial Sector

0

2.000

4.000

6.000

8.000

10.000

12.000

gen-

04

mag-

04

set-0

4

gen-

05

mag-

05

set-0

5

gen-

06

mag-

06

set-0

6

gen-

07

mag-

07

set-0

7

gen-

08

mag-

08

set-0

8

gen-

09

mag-

09

Fonte: Datastream Fonte: Datastream

I premi al rischio scendono sotto quota 120 L’indice dei noli marittimi registra una flessione e arriva sotto i 3800

Cambio euro/dollaro e quotazioni Brent

(Usd per barile) Borse europee: indice Eurostoxx 50

0

20

40

60

80

100

120

140

160

gen-

05ma

r-05

giu-0

5se

t-05

nov-0

5feb

-06

mag-

06ag

o-06

ott-0

6ge

n-07

apr-0

7giu

-07

set-0

7dic

-07

mar-0

8ma

g-08

ago-

08no

v-08

gen-

09ap

r-09

1,11,151,21,251,31,351,41,451,51,551,6

Brent scala sin.(in Usd) Cambio euro/dollaro sc.ds.

1500

2000

2500

3000

3500

4000

4500

5000

gen-

07

mar-0

7

mag-

07

lug-0

7

set-0

7

nov-0

7

gen-

08

mar-0

8

mag-

08

lug-0

8

set-0

8

nov-0

8

gen-

09

mar-0

9

mag-

09

Fonte: Datastream Fonte: Datastream Il petrolio scende sotto i 70$ al barile, il tasso di cambio €/$ di nuovo a 1,40

Rallenta ancora il recupero delle borse europee, l’indice scende sotto 2400

11

26 giugno 2009

Usa: indice dei prezzi delle case Case-Shiller composite 10

(var. % a/a)

Cassa integrazione guadagni (milioni di ore autorizzate)

-25,0-20,0-15,0-10,0-5,00,05,0

10,015,020,025,0

gen-00

lug-00

gen-01

lug-01

gen-02

lug-02

gen-03

lug-03

gen-04

lug-04

gen-05

lug-05

gen-06

lug-06

gen-07

lug-07

gen-08

lug-08

gen-09

5,4

57,1

0

10

20

30

40

50

60

Maggio 2008 Maggio 2009

Fonte: Datastream Fonte: Inps A maggio i prezzi delle case ancora in flessione al -18% su base annua

57,1 milioni di ore di cassa integrazione a maggio 2009

Italia: differenziale di rendimento Btp-Bund (punti base)

Italia: crescita dei prestiti e della raccolta

(var. % a/a)

0

20

40

60

80

100

120

140

160

180

mag-

07

lug-0

7

set-0

7

nov-0

7

gen-

08

mar-0

8

mag-

08

lug-0

8

set-0

8

nov-0

8

gen-

09

mar-0

9

mag-

09

0

5

10

15

20

25

30

dic-0

6

mar-0

7

giu-0

7

set-0

7

dic-0

7

mar-0

8

giu-0

8

set-0

8

dic-0

8

mar-0

9

Prestiti

Raccolta

Fonte: elaborazioni Servizio Studi BNL su dati Datastream

Fonte: Banca d’Italia

Il differenziale di rendimento Btp-Bund raggiunge quota 100

L’andamento degli impieghi e della raccolta si mantiene pressoché stabile.

12

26 giugno 2009

Le previsioni sui prezzi

Indice generale nazionale dei prezzi al consumo per l'intera collettività, al lordo dei tabacchi

Variazione % rispetto al periodo precedentegen. feb. mar. apr. mag. giu. lug. ago. set. ott. nov. dic. media

2004 0,2 0,2 0,3 0,2 0,2 0,2 0,1 0,2 0,0 0,0 0,1 0,2 0,22005 0,0 0,3 0,3 0,2 0,3 0,0 0,4 0,2 0,0 0,2 0,1 0,0 0,22006 0,2 0,2 0,2 0,3 0,3 0,1 0,3 0,2 -0,1 -0,1 0,1 0,1 0,22007 0,1 0,3 0,2 0,2 0,3 0,2 0,2 0,2 0,0 0,3 0,4 0,3 0,22008 0,4 0,2 0,5 0,2 0,5 0,4 0,5 0,1 -0,3 0,0 -0,4 -0,1 0,22009 -0,1 0,2 0,1 0,2 0,2 0,1 0,1 0,1 -0,1 -0,1 0,1 0,0 0,12010 0,2 0,2 0,3 0,2 0,3 0,1 0,2 0,2 0,0 0,1 0,1 0,2 0,2

Variazione % rispetto al corrispondente periodo dell'anno precedentegen. feb. mar. apr. mag. giu. lug. ago. set. ott. nov. dic. media

2004 2,2 2,3 2,3 2,3 2,3 2,4 2,3 2,3 2,1 2,0 1,9 2,0 2,22005 1,9 1,9 1,9 1,9 1,9 1,8 2,1 2,0 2,0 2,2 2,2 2,0 1,92006 2,2 2,1 2,1 2,2 2,2 2,3 2,2 2,2 2,1 1,8 1,8 1,9 2,12007 1,7 1,8 1,7 1,5 1,5 1,7 1,6 1,6 1,7 2,1 2,4 2,6 1,82008 3,0 2,9 3,3 3,3 3,6 3,8 4,1 4,1 3,8 3,5 2,7 2,2 3,32009 1,6 1,6 1,2 1,2 0,9 0,5 0,1 0,1 0,3 0,2 0,6 0,8 0,82010 1,1 1,1 1,3 1,3 1,4 1,4 1,5 1,6 1,7 1,9 1,9 2,1 1,5

Indice generale armonizzato dei prezzi al consumo

Variazione % rispetto al periodo precedentegen. feb. mar. apr. mag. giu. lug. ago. set. ott. nov. dic. media

2004 -0,6 -0,1 1,0 0,8 0,1 0,2 -0,2 -0,2 0,5 0,3 0,2 0,3 0,22005 -1,0 -0,1 1,2 0,8 0,3 0,0 -0,2 -0,2 0,6 0,7 0,0 0,0 0,22006 -0,9 -0,1 1,2 0,9 0,3 0,1 -0,3 -0,2 0,7 0,2 0,1 0,1 0,22007 -1,1 0,1 1,2 0,6 0,4 0,2 -0,6 -0,2 0,8 0,8 0,4 0,3 0,22008 -0,8 0,1 1,6 0,6 0,6 0,5 -0,6 0,0 0,5 0,5 -0,5 -0,1 0,22009 -1,7 0,2 1,2 0,6 0,2 0,0 -0,3 -0,2 0,5 0,2 0,0 0,1 0,12010 -1,0 -0,1 1,0 0,8 0,3 0,1 -0,2 -0,2 0,6 0,5 0,1 0,1 0,2

Variazione % rispetto al corrispondente periodo dell'anno precedentegen. feb. mar. apr. mag. giu. lug. ago. set. ott. nov. dic. media

2004 2,1 2,5 2,3 2,3 2,3 2,4 2,3 2,4 2,2 2,1 2,1 2,4 2,32005 2,0 2,0 2,2 2,1 2,3 2,1 2,1 2,1 2,2 2,6 2,4 2,1 2,22006 2,2 2,2 2,2 2,3 2,3 2,4 2,3 2,3 2,4 1,9 2,0 2,1 2,22007 1,9 2,1 2,1 1,8 1,9 1,9 1,7 1,7 1,7 2,3 2,6 2,8 2,02008 3,1 3,1 3,6 3,6 3,7 4,0 4,0 4,2 3,9 3,6 2,7 2,4 3,52009 1,4 1,5 1,1 1,2 0,8 0,4 0,6 0,4 0,5 0,2 0,7 0,9 0,82010 1,5 1,2 1,0 1,2 1,3 1,4 1,5 1,5 1,6 1,9 2,0 2,0 1,5

Il presente documento è stato preparato nell’ambito della propria attività di ricerca economica da BNL-Gruppo Bnp Paribas. Le stime e le opinioni espresse sono riferibili al Servizio Studi di BNL-Gruppo BNP Paribas e possono essere soggette a cambiamenti senza preavviso. Le informazioni e le opinioni riportate in questo documento si basano su fonti ritenute affidabili ed in buona fede. Il presente documento è stato divulgato unicamente per fini informativi. Esso non costituisce parte e non può in nessun modo essere considerato come una sollecitazione alla vendita o alla sottoscrizione di strumenti finanziari ovvero come un’offerta di acquisto o di scambio di strumenti finanziari.

13