COMUNE DI SEUI · IL ISTRUTTORE AMMINISTRATIVO ... Copia conforme all'originale per uso...

51

DELIBERAZIONE DELLA GIUNTA COMUNALE Provincia d'Ogliastra COMUNE DI SEUI Numero 15 del 13-03-14 APPROVAZIONE SCHEMA DI BILANCIO DI PREVISIONE 2014. RELAZIONE PREVISIONALE E PROGRAMMATICA E BILANCIO PLURIENNALE 2014-2016. Oggetto: COPIA L'anno duemilaquattordici il giorno tredici del mese di marzo, in Seui, Solita sala delle Adunanze, alle ore 14:00, si è riunita la Giunta Comunale nelle persone dei Signori: P CANNAS MARCELLO SINDACO P LAI MANUELA VICESINDACO P GAVIANO RAIMONDO ASSESSORE P PUDDU MARCELLA ASSESSORE Totale presenti n. 4 Totale assenti n. 0 Assiste alla seduta il VICE SEGRETARIO COMUNALE MATASSA NATALIA. Assume la presidenza CANNAS MARCELLO in qualità di SINDACO.

Transcript of COMUNE DI SEUI · IL ISTRUTTORE AMMINISTRATIVO ... Copia conforme all'originale per uso...

DELIBERAZIONE DELLA GIUNTA COMUNALE

Provincia d'Ogliastra

COMUNE DI SEUI

Numero 15 del 13-03-14

APPROVAZIONE SCHEMA DI BILANCIO DI PREVISIONE 2014. RELAZIONE PREVISIONALE E PROGRAMMATICA E BILANCIO PLURIENNALE 2014-2016.

Oggetto:

COPIA

L'anno duemilaquattordici il giorno tredici del mese di marzo, in Seui, Solita sala delle Adunanze, alle ore 14:00, si è riunita la Giunta Comunale nelle persone dei Signori:

PCANNAS MARCELLO SINDACO

PLAI MANUELA VICESINDACO

PGAVIANO RAIMONDO ASSESSORE

PPUDDU MARCELLA ASSESSORE

Totale presenti n. 4 Totale assenti n. 0

Assiste alla seduta il VICE SEGRETARIO COMUNALE MATASSA NATALIA.

Assume la presidenza CANNAS MARCELLO in qualità di SINDACO.

LA GIUNTA COMUNALE

Visto l’art. 151, comma 1, del D.Lgs. n. 267/00, il quale dispone che gli enti locali deliberano, entro il 31 dicembre, il bilancio di previsione per l’anno successivo, osservando i principi di unità, annualità, universalità ed integrità, veridicità, pareggio finanziario e pubblicità; Visto il D. 19 dicembre 2013 , pubblicato nella G.U. n. 302 del 27 dicembre 2013, che differisce per

l'anno 2014 al 28 febbraio 2014 il termine per la deliberazione del bilancio di previsione degli enti

locali di cui all'articolo 151 del Testo unico delle leggi sull'ordinamento degli enti locali approvato

con decreto legislativo 18 agosto 2000, n. 267”.

Visto il D. 21 febbraio 2014 , pubblicato nella G.U. del 21 febbraio 2014, che differisce per l'anno

2014 al 30 aprile 2014 il termine per la deliberazione del bilancio di previsione degli enti locali di

cui all'articolo 151 del Testo unico delle leggi sull'ordinamento degli enti locali approvato con

decreto legislativo 18 agosto 2000, n. 267”.

Richiamato inoltre l’art. 174, comma 1, del D.Lgs. n. 267/00, il quale prevede che l’organo esecutivo predisponga lo schema di bilancio annuale di previsione, la relazione previsionale e programmatica e lo schema di bilancio pluriennale da presentare, unitamente agli allegati e alla relazione dell’organo di revisione, al consiglio comunale per la sua approvazione; Visto il programma triennale delle opere pubbliche predisposto dall’ufficio tecnico con del. G.M. n. 8 del 03/03/2014 ; Visto l’art. 53, comma 16, della legge 23 dicembre 2000, n. 388, come sostituito dall’art. 27,

comma 8, della legge 28 dicembre 2001, n. 448, il quale stabilisce che il termine per deliberare le

aliquote e le tariffe dei tributi locali, compresa l’aliquota dell’addizionale comunale all’IRPEF di cui

all’art. 1, comma 3, del d.Lgs. 28 settembre 1998, n. 360 e le tariffe dei servizi pubblici locali

coincide con la data fissata da norme statali per la deliberazione del bilancio di previsione;

Richiamata la precedente deliberazione n. del 13/03/2014 di conferma canoni e tariffe anno

2014 e tassi copertura servizi;

- Visto il piano tariffario predisposto unitamente al Piano finanziario dall’ufficio tributi della T.a.r.i; Considerato che il Responsabile del servizio finanziario, sulla base delle direttive e delle linee guida per la programmazione economica e finanziaria impartite dall’organo esecutivo ai responsabili di servizio, ha elaborato le previsioni di entrata e di spesa per il periodo 2014-2016; Visti gli schemi del bilancio annuale di previsione per l’esercizio 2014, della relazione previsionale e programmatica e del bilancio pluriennale per il periodo 2014-2016; Rilevato che gli stessi risultano redatti in conformità ai principi dettati dall’ordinamento finanziario e contabile degli enti locali nonché della normativa vigente in materia per il risanamento della finanza pubblica e per il rispetto del patto di stabilità interno; Acquisito agli atti il parere favorevole:

• del responsabile del servizio finanziario, ai sensi dell’art. 153, comma 4, del D.Lgs. n. 267/00;

Visto il D.Lgs. n. 267/00;

Visto lo Statuto Comunale; Visto il vigente Regolamento comunale di contabilità; A votazione unanime e palese

UNANIME D E L I B E R A

Di approvare, ai sensi dell’art. 174, comma 1, del D.Lgs. n. 267/00, lo schema di bilancio annuale di previsione per l’esercizio 2013, la relazione previsionale e programmatica ed il bilancio pluriennale per il periodo 2014-2016;

Di dare atto che lo schema di bilancio di previsione per l’anno 2014, redatto secondo i principi dettati dall’ordinamento finanziario e contabile e dalle norme vigenti in materia di risanamento della finanza pubblica e di patto di stabilità interno, si riassume nelle seguenti risultanze finali:

Tit Descrizione Competenza Tit. Descrizione Competenza I Entrate tributarie 522.921,25 I Spese correnti 2.235.654,84 II Entrate derivanti da contributi e

trasferimenti correnti dello Stato, della regione e di altri enti pubblici anche in rapporto all’esercizio di funzioni delegate dalla regione

1.219.206,80

III Entrate extratributarie 586.086,14 IV Entrate derivanti da alienazioni, da

trasferimenti di capitale e da riscossione di crediti

681.787,75

II Spese in conto capitale 681.787,75

ENTRATE FINALI 3.010.001,94 SPESE FINALI 2.917.442,59 V Entrate derivanti da accensione di

prestiti 0 III Spese per rimborso di prestiti 92.559,35

VI Entrate da servizi per conto di terzi 399.900,00 IV Spese per servizi per conto di terzi

399.900,00

TOTALE 3.409.901,94 TOTALE 3.409.901,94 Avanzo di amministrazione Disavanzo di amministrazione

TOTALE COMPLESSIVO ENTRATE 3.409.901,94 TOTALE COMPLESSIVO SPESE 3.409.901,94 3. di dare atto, ai sensi dell’articolo 31, comma 18, della legge 12 novembre 2011, n. 183, che

le previsioni di bilancio degli esercizi 2014-2016. sono coerenti con l’obiettivo del saldo finanziario previsto ai fini del rispetto del patto di stabilità interno;

4. di presentare all’organo consiliare, per la loro approvazione, lo schema di bilancio annuale

di previsione, la relazione previsionale e programmatica ed il bilancio pluriennale, unitamente agli allegati ed alla relazione dell’organo di revisione, secondo i tempi e le modalità previste dal vigente regolamento comunale di contabilità.

#########

Il presente verbale viene letto, approvato e sottoscritto.

IL VICE SEGRETARIO COMUNALE

F.to CANNAS MARCELLO F.to MATASSA NATALIA

IL SINDACO

L'ASSESSORE ANZIANO

F.to LAI MANUELA

IL ISTRUTTORE AMMINISTRATIVO

CERTIFICATO DI PUBBLICAZIONE

F.TO LAI MARIA CARMINE

Della presente deliberazione viene iniziata in data 28/03/2014 la pubblicazione all'Albo Pretorio, per quindici giorni consecutivi.

Reg. Aff. n. 94

LAI MARIA CARMINE

L' ISTRUTTORE AMMINISTRATIVO

Copia conforme all'originale per uso amministrativo.

IL RESPONSABILE

F.TO MATASSA NATALIA

Data 13/03/2014

Regolarità tecnica: FAVOREVOLE

PARERE ex art. 49 del D. gs 18.08.2000 n.267, in ordine alla

PARERE ex art. 49 del D. gs 18.08.2000 n.267, in ordine alla

Regolarità contabile: FAVOREVOLE

Data 13/03/2014

F.TO MATASSA NATALIA

IL RESPONSABILE SERVIZIO FINANZIARIO

Deliberazione della Giunta n. 15 del 13/03/2014

RELAZIO]YE TEC]YICA AL BILA]YUO DI PREVISrc]YE 2014

Inlroduzione

In base all'arr. 762 comma 7 del T.U.E.L. 16712000: "Gli enti assicurano ai cittadini ed agti organismidi partecipazione, di cui all'art. 8, la conoscenza dei contenuti significativi e caratteristici del bilancioannuale e dei suoi allegati con le modalità previste dallo statuto e dqi regolamenti",

Il principio contabile n. 1 elaborato dall'Osservatorio per la ftnanzae contabilità degli enti locali affermache "ll bilancio di previsione è corredato da una relazione della Giunla all'organo deliberante, nellaquale è necessario che sia data una illustrazione esauriente ed it piì,t possibile dettagliata delle politichedell'ente come si esprimono nel documento e negli allegati" .

Obbiettivo della telazione è di illustrare in modo chiaro e alternativo i dati contabili dei documenti diprogrammazione proponendoli in una chiave di lettura diversa attraverso l'ausilio di tabelle, srafici.indici e relativi commenti.

Larelazione si compone delle seguenti analisi:

1. Equilibri di bilancio per I'anno 2014

2. Applicazione dell'Avanzo elo la copeftura del Disavanzo

3. Entrate con relativi indici e grafici con un focus sui principali tributi

4. Spese con relativi indici e grafici con un focus sulla capacità di indebitamento

5, Investimenti e relative fonti di finanziamento

6. Servizi a domanda individuale

AATALIy DEGLI EQUILIBRI DI BILANCIO PER L'ANIYO 2014

In base all'aft. 162 comma 1 del T.U.E.L. 16712000,*Gli enti locali deliberano annualmente il bilanciodi previsione finanziario redatto in termini di competenza, per l'anno successivo, osservancJo i principidi unità, annualità, universalità ed integrità, veridicità, pareggiofinanziario e pubblicità"; i;base alsuccessivo comma 5 "Il bilancio di previsione è redatto nel rispetto dei principi di veridicità ednttendibilità .... " :

o Unità: il totale delle entrate ftnanzia indistintamente il totale delle spese, salvo le eccezioni dilegge (comma2);

Annualità: I'unità temporale di riferimento è I'anno frnanziario, che inrziail 1o gennaio e terminail31 dicembre deilo stesso anno (comma 3);

Universalità: tutte le entrate sono iscritte in bilancio al lordo delle spese di riscossione a caricodegli enti locali e di altre eventuali spese ad esse connesse (comma 4);

Integrità: tutte le spese e le entrate sono iscritte in bilancio integralmente senza alcunacompensazione (comma 4);

Veridicità e attendibilità: le previsioni devono essere formulate secondo principi prudenziali econ attenta valutazione dei trend storici e delle aspettative future (comma 5);

Pareggio ftnanziaio: il totale delle entrate pareggia con il totale delle spese (comma 6);

Pubblicità: le informazioni contenute nel bilancio e nei suoi allegati devono essere messi adisposizione dei soggetti interessati (Stakehotders) con opportuni strumenti.

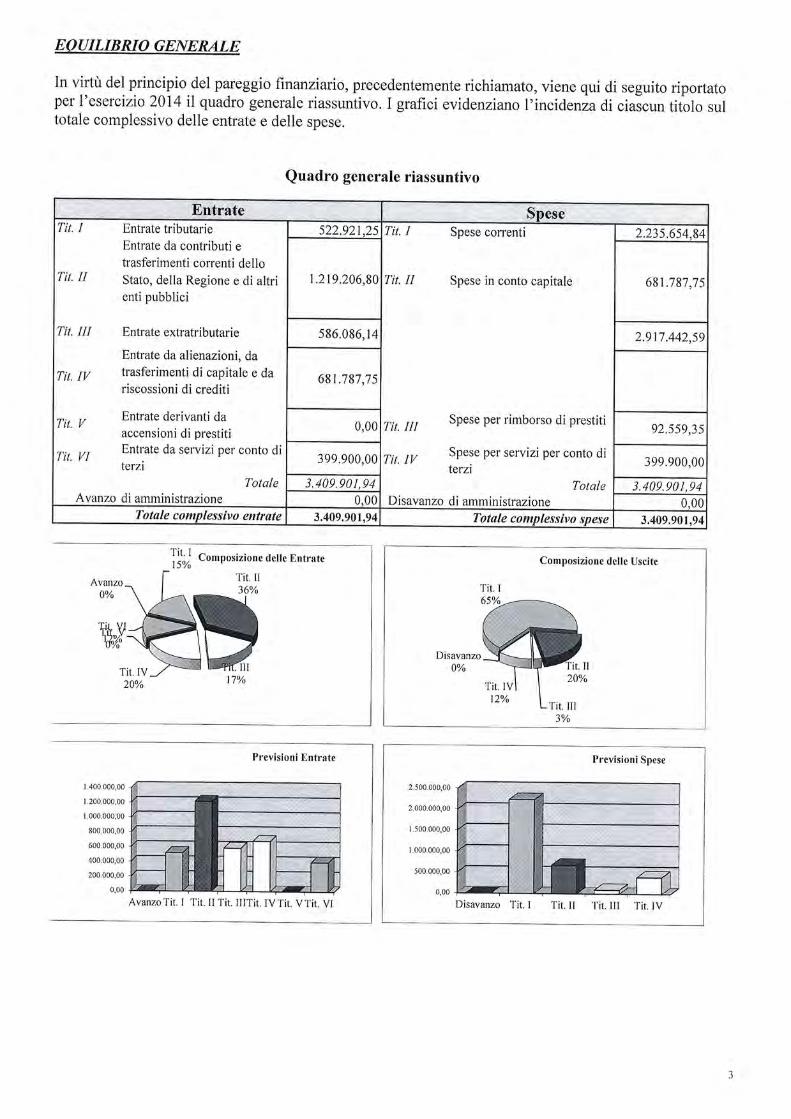

EOUILIBRIO GENERALE

In virtù del principio del pareggio finanziario, precedentemente richiamato, viene qui di seguito riportatoper l'esercizio 2014 il quadro generale riassuntivo. I grafici evidenziano l'incidenza di ciascun tiiolo sultotale complessivo delle entrate e delle spese.

Quadro generale riassuntivo

Tit, Entrate tributarieEntrate da contributi e

trasferimenti correnti delloStato, della Regione e di altrienti pubblici

Entrate extratributarie

Entrate da alienazioni, da

trasferimenti di capitale e da

riscossioni di crediti

Entrate derivanti da

accensioni di prestitiEntrate da servizi per conto diterzi

Totaledi amministrazione

I tt. I]

TiI,III

Tit.IV

I tt.

Tit. VI

Avanzo

522.921,25 Tit. Spese conenti

Spese in conto capitaleTit, il

Tit.

I tt.

ru Spese per rimborso di prestiti

U Spese per servizi per conto direrzl

TotqleDisavanzo di amministrazione

2.235.6s4.84

1.219.206,80 681,797,75

586.086,14 2.917,442,s9

681.787 ,7 5

0,00

399,900,00 399.900,00

3,409,90 r,94 3.409.90t,940.00 0.0c

Totsle complessívo entrufe 3.409,90t,94 Tota I e co mp I es sìvo s p es e 3.409.901,94

Composizione delle Entrate

Tit. II36%

Previsioni Entrate

Composizione delle Uscite

Disavanzo0%

Tit. III3%

Tit, I

Previsioni Spese

2.500.000,00

2.000.000,00

|.500.000,00

L000.000,00

500.000,00

0.00

Disavanzo Tit. I Tit, II Tit. III Tit. IV

t.400.000,00

L200.000,00

t.000.000,00

800 000,00

600.000,00

400.000,00

200.000,00

0,00

Avanzo Tit. I Tit. II Tit. lllTit. IV Tit. V Tir. VI

EOUILIBRI PARZIALI

Dalla visione di sintesi passiamo ad un'analisi piu dettagliata scomponendo il bilancio nelle sue quattrocomponenti nel rispetto dell'equazione tra impieghi e fonti di finanziamento:

Composizione del Bilancio

Corrente 2.328.2t4.19 2.328,214,19 0.00Investimenti 68t.187,75 681 .787 ,7 5 0.00Movimento fondi 0.00 0.00 0,00Di terzi 399.900,00 399.900.00 0,00

Totsle 3.409.90t,94 3,409.901,94 0,00

Composizione del Bilancio

2.500.000,00

2.000.000,00

1.500.000,00

L000.000,00

500.000,00

0,00

Movimento fondi0%

Incidenza percentuale

lnvestimenti20%

Di terzi12%

Movimento fondi

Bilancio corrente: evidenzia le spese e le entrate relative alle attività di ordinaria amministrazione;secondo 1'arl" 162 comma 6 del T.U.E.L. "le previsioni di competenza relative alle spese correntisommate alle previsioni di competenza relative alle quote di capitale delle rate di ammòrtumento deimutui e dei prestiti obbligazionari non possono essere complessivamente superiori alle previsioni dicompetenza dei primi tre titoli dell'entrata e non possono avere altra forma di finanziimento, salvole eccezioni previste per legge".

ds.=

Entrate Tributarie (Titolo I <rt or1 î<J--.t-L)-J

Entrate da Trasferimenti correnti (Titolo II) r.219.206,80Entrate Extratributarie (Titolo III 586.086.14

Totale Entrqte correntt l+) 2.328.214.r9

Entrate correnti che finanziano investimenti

0.0c

Totale Rispqrmio corrente 0.00

Totale Entrate correnti neue 2328.214,r9

Avanzo applicato (+) 0,00

Entrate del Titolo IV e V che finanziano spese correnti:- Oneri urbanizzazione per manutenzione ordinaria 0,00- Alienazioni per riequilibrio 0.00- Mutui a copertura disavanzi 0,00

Altre entrate straordinarie 0.0cTotale ris ors e s lr qor dinarie (+) 0.0c

Totale Entrate 2.328.214,t9

Spese correnti l+) 2.23s.654,84Spese per rimborso di prestiti l+)A detrare:

Anticipazione di cassa (int. I 0.00Rimborso finanziamenti a breve (:ltrt.2) t-) 0.00

Totale Spese coruenti 2328.214.19Disavanzo corrente 0,00

Totale Uscite 2.328.214,1RISULTATO bilancio di parte conente:

Avanzo (+) / Disavanzo ( 0,00

Composizione delle entrate- Bilancio corrente -

ComposÍzione delle spese- Bilancio corrente -

2. Bilancio investimenti: contabilizzatutfi gli interventi con le relative fonti di frnanziamento destinatiad incidere sul patrimonio dell'ente; secondo l'art. 799 del T.U.E.L. gli enti possono finanziare gyinvestimenti nei seguenti modi:a) entrate correnti destinate per legge agli investimentib) avanzi di bilancio, costituiti da eccedenze di entrate correnti rispetto alle spese correnti

aumentate delle quote capitali di ammortamento dei prestitic) entrate derivanti dall'alienazione di beni e diritti pairimoniali, riscossioni di crediti, proventi da

concessioni edilizie e relative sanzionid) entrate derivanti da trasferimenti in conto capitale dello Stato, delle regioni, da altri interventi

pubblici e privati fitalizzati agli investimenti, da interventr finalizzati da parte di organismicomunitari e internazionaliavanzo di amministrazione,nelle forme disciplinate dal|art. 1g7mutui passivialtre forme di ricorso al mercato ftnanziario consentite dalla legge.

",i q$ rF ÍI$rySun&Xf r #r' r ;i '' j,:" i#liN#!,qt&i,, .,nr, J, FEntrate da aTienazione, trasferimento capitali lTitolo IV) l+) 681.787 .7 sCneri di urbanizzazione per man. Ordinaria 0.00Alienazione patrimonio per riequilibrio 0,00Riscossione di crediti 0.00

Totale Entrqte c/capitale (+) 681,787 .7 s

Entrate correnti che finanziano investimenti:

0,0c

To t al e Risp qrmi o r einv es tit o l+) 0,00

Avanzo applicato (+) 0.00

Entrate per accensione di prestiti l+) 0.00- Mutui passivi a coperfura disavanzi l-') 0.00- Anticipazioni di cassa (-) 0.0c

Finanziamenti a breve termine (-) 0.0cTotqle accensione prestili per investimenti (+) 0.0c

Totale Entrate 681.787,75

USCITÉ. ':iSpese in conto capitale (Titolo Il (+) 681 ,787 .7 5

A detrarre:

Concessione di crediti 0,00Totale Uscite 681,787,71

RISULTATO bilancio Investimenti:

Avanzo (+) / Disavanzo (- 0,0t

e)

0olÒ)

Composizione entrate- Bilancio investimenti -

Composizione delle spese- Bilancio investimenti -

Spese in contocapitale (Titolo

II)t00vo

3' Bilancio movimento fondi: accoglie solo le somme che assicurano liquidità all'ente e che quindihanno riflessi solo finanziari;

.ii.', .''iENffi4fE ,tfi .,: ' ' '''

Riscossione di crediti l+) 0.0cAnticipazioni di cassa (+) 0.00Finanziamenti a breve termine (+) 0,0c

Totale Entratt 0,00

Soncessione di crediti (+) 0,00Rimborso anticipazioni di cassa l+) 0,00Rimborso finanziamenti a breve (+) 0,00

Totale Uscite 0,00RISULTATO bilancio Fondi:

Avanzo (+) i Disavanzo (- 0,00

Rimborsofinanziamenri a LOmposlztone spese

breve - Bilancio fondi -6oT"Rimborso

4. Bilancio di terzi: vi rientrano le partite di giro

Totatè

Servizi per conto diterzi (Titolo VI) (+) 399.900,00

Totale Entratt 399.900.00

usciîÈ

Servizi per conto di terzi (Titolo IV) l+) 399.900.00

Totale Uscite 399.900.0{RISULTATO bilancio servizi di terzi:

Avanzo (+) / Disavanzo (-l 0.0(

A]VALIff DEL RISULTATO DI AMMINISTRAZIONE PRECEDEIVTE ESERCIZIOAPPLICATO

In base all'art' 186 del T'U.E.L. 26712000 "11 risultato contabile di amministrazione e,accertato conl'approvazione del rendiconlo dell'ultimo esercizio chiuso ed e' pari al fondo di cassa aumentato cieiresidui attivi e diminuito dei residui passivi" e in base ail'art. ig7, comma 7 ,,L,avanzo diamministrqzione e' distinto infondi non vincolati, fondi vincolati, fondi per finanziamento spese in contocapitale e fondi di ammortamento.", comma 2, "L'eventuale avanzo ài amministrazione, accertato aisensi dell'articolo lB6, può essere utilizzato;a) per il reinvestimento delle quote accantonate per ammortamento, provvedendo, ove l,avanzo non sia

sfficiente, ad applicare nella parte passiva del bilancio un importo pari alla dffirenza;b) per la copertura dei debiti fuori bilancio riconoscibili a norma dell,articolo I 94,.c) per i prowedimenti necessari per la salvaguardia degli equilibri di bilancio di cui all,articolo I93

ove non posso prowedersi con mezzi ordinari, per il finanziamento clelle spese di funzionamento nonripetitive in qualsiasi periodo dell'esercizio e per le altre spese Lorrenti solo in set2e diassestamento,'

d) per il finanziamento di spese di investimento. "

In base all'art' 188'oL'eventuale disavanzo di amministrazione, accertato ai sensi dell,articolo lg6, e,applicato al bilancio di previsione nei modi e nei termini di cui all'articolo 193,(salvaguarclia degliequilibri di bilancio), in aggiunta alle quote di ammortamento accantonate e non disponibili netrisultato contabile di amministrezione.',

Il principio contabile n' 1 nel punto 33 afferma che "Il risultato di amministrazione, cJa considerare perogni ffitto di legge, salvo deroghe di legge, è quello accertctto con l'approvazione del rendiconto clellagestione. Esso può essere utilizzato, con I'iscrizione in bilancio, p;; le destinazioni espressamentepreviste dall'art. I87 del Tuel,L'avanzo presunto dell'esercizio precedente a quello cui si riferisce il bilancio può essere iscritto inbilancio ed anche assegnato contabilmente, me I'obbtigazione giuridica è perfezionabile solo dopoI' approvazione del rendiconto ".

RTSULTATO DIAMMTNISTRAZIONIE

APPLICATO

Trend storico Bilancio

2Afi z0t2 2&13 2014

Avanzo per spese correnti 0.00 6,110.0c 6.413.49 0.00Av anzo per investimenti 3 10.931.04 1s0.000.0c r 50.000.0c 0.00

ToÍe Ie uvs n zo aDpl ic a to 310.931,04 t56.1 10,00 156.413,49 0,00Disavanzo applicato 0.0c 0,00 0.00 0.00

Totale dissvanzo upolicato 0,00 0,00 0,00 0,00

Trend storico applicazione avanzo

8.000,00

7 000,00

6.000,00

5.000,00

4 000,00

3 000,00

2.000,00

| 000,00

0.00

Trend storico applicazione avanzoper spese d'investimento

350.000,00

300 000,00

250.000,00

200.000,00

I 50.000,00

100.000,00

50.000,00

0.00

ANALIy DELLE ENTRATE

L'attività di reperimento delle fonti di frnanziamento è indubbiamente strategica ai fini dellaprogrammazione.Il principio contabile n. 1

ordinata come segue:nel punto 28 afferma che "la parte delle entrate nel bilancio di previsione. è

(a) titoli, secondo lafonte di provenienza delle entrate, ossia la natura dell'entrata,.

(b) categorie, secondo la tipologia delle entrate all'interno deltafonte di provenienza,.

(c) risorse, in base all'oggetto dell'entrata, specificatamente individuato all'interno della categoria diappartenenza' Le risorse non sono definite e sono quindi rimesse alle decisioni dett'ente locale."

Lo stesso principio nel punto 29 afferma che "l'unità elementare delle entrate è la "risorse", cheindividua specificatamente l'oggetto dell'entrata e riguarda la dotazione di mezzi di cui I'ente puòdisporre al fine di impi egarli n e ll' es erc izio della propria attività, "Le entrate si suddividono in:

Titolo I -entrate tributarie

Titolo II - entrate da contributi e trasferimenti comenti

Titolo III - entrate extratributarie

Titolo IV - entrate da alienazioni e trasferimenti di capitale

Titolo V - entrate da accensione di prestiti

Titolo VI - entrate per servizi per conto di terzi

Con la tabella e i grafici che seguono iniziamo l'analisi delle entrate in base alla loro fonte diprovenienza: oltre allo stanziamento previsto per il 2014 sono riportati gli sfanziamenti assestati del2013 e gli accerlamenfi 2072 e 2011 in modo da avere un quadro temporale completo.La tabella mostra nella colonna finale la vaúazione percentuale dello stanziamento previsto per il2014rispetto a quello assestato del 2013.Inoltre è possibile verificare la posizione del2014 rispetto alla linea di tendenza media.

Trend storico Entrate

EntrateAvanzo d i amministrazi<-rne 310.931,04 156. I 10 1s6.413,49Tributi lTit.l 265.57 6.42 5s3.s79.89Trasferimenti conenti lTit. II t.812.147,66 t.520.731 |,111.20 t.219,206Entrate Extra-tributarie (Tit, III 578.83 8.74 586.086, I 4Alienazioni e Trasf. c/cap. (Tit. IV 1.556.479,67 1.279.836,80 437.742.8s 681.787.7sAccensione di prestiti (Tit. V)Servizi per conto terzi (Tit. VI 198.602.70 I 70.1 55,83

4.668.935,14 3.973,041,37

s,000.000,00

4.s00.000,00

4.000.000,00

3. s00.000,00

3.000 000,00

2,500.000,00

2.000.000,00

l.500.000,00

1.000.000,00

500.000,00

0,00

L400.000,00

1.200.000,00

L000.000,00

800,000,00

600.000,00

400.000,00

200.000,00

0.00Avanzo di Tributi (Tit. I) Trasferimenti Entrate Extra

amministrazione correnti (Tit. II) tributarie (TilIII)

Composizione delle Entrate - Stanziamenti

Alienazioni e Accensione di Senizi per contoTrasf. c/cap. prestiti (Tit. V) terzi (Tit. VI)

(Tit. rv)

Analtzziamo ora le singole categorie dei titoli delle entrate attraverso un confronto temporale. Le tabelleche seguiranno mostrano per gli anni 2011 e 2012 gli accertamenti di competenza, per il 2013 lostanziamento assestato e per il 2014 lo stanziamento previsto evidenziando là vanazione percentualedegli ultimi due anni.I grafici che seguiranno mostrano in modo ancora piu evidente l'evoluzione delle categorie e lacollocazione degli stanziamenti 2014 rispetto alla tendenza media, l'incidenza di ciascuna di esserispetto al titolo per il solo arno 2014 e per tutti gli anni precedenti considerati.

LE ENTRATE TRIBUTARIE

Le entrate tributarie sono molto imporlanti nella politica di reperimento delle risorse dell'ente.Sono suddivise in tre categorie che misurano le diverse forme di contribuzione dei citta.dini allagestione: imposte, tasse e tributi speciali.Fanno parte della categoria delle imposte:

o l'imposta comunale sugli immobili (ICD,o l'imposta sulla pubblicità,o l'addizionale sul consumo dell'energia elettrica,o l'addizionale comunale sull'IRPEF.o la compaftecipazione IRPEF.

Fanno parte della categoria delle tasse:o la tassa per lo smaltimento dei rifiuti solidi urbani e relativa addizionale erariale,o la tassa per I'occupazione di spazi ed aree pubbliche urbani (se non trasformate in tariffa).

La categoria dei tributi speciali è una voce residuale che porta come posta principale i diritti sullepubbliche affìssioni.

Entraúe, Tributa,rie(Tit. r)

Accert. Como. Accer,t. Como, P-t:ev,,Assest. Stanziamen,ti

,2071 zo12 2,013 2014 Scost. Yc

Imposte (Cat. 1) 90.930.33 t42.483,91 160.279,96 l7 4.641.81 8.96Tasse (Cat.2) l2 1 .000.00 t23,084.65 126.696.00 124.696.00 1,58Tributi speciali (Cat, 3) 5.00 7.80 266.603,93 223.583,44 -16.14

Totale Entrqte 211.935,33 265,576,42 553.579,89 522,921,25 -5,54

Trend storico Entrate Tributarie

r3333333

Jvv.vuv.vv +1- ,

4oo ooo'oo Z'---**: -"' ' ;

,;;;;;;; | ,.._ -=-;;T-rrr.rri,rtl 00.000.00

n.no1-''**','-'-'''--"..::;''"''-.,-,.

Composizione delle Entrate Tributa;iq,;.,ltanziamenti

25o,ooo.oo tu ou'''

il::,::

lmposte (Cat. 1) Tasse (Cat. 2) Tributi speciali (Cat. 3)

Composizione e trend delle Entrate Tributarie

I Erasse (Cat 2) I

I rtmposte (cat. t) I

2011 2012 2013 2014

ANALISI DEI TRIBUTI PIU' SIGNIFICATIVI

Inry a C. -o.mùnals S,ugli

, :.:,' " tA,A,o+il1 , "':' '. Totale Gettito

127.934 127.934

Imposta Comunale sugli:lmmobili

127.934,86 127.934,86

AddizÍonale co.rnunale Irpef 20:13 2014 Variazione

Aliquote 0.00%Gettito 8.000.00 10.000.00 2.000.00

Compartecipazione IRPEF 2013 20r4 Variazione

Gettito 0,00 0.00 0,00

Tassa Rifiuti Solidi Urbani 2013 IA:1,4 Variaziono

Gettito t26.696,00 124.696.00 -2.000.00

Tassa Occupazione Spazi ed Aree Pubbtiche 2013 2;0:f4 Variazione

Gettito 0.00 0.00 0.00

t2

LE ENTRATE DA TRASFBRIMENTI CORRENTI

Siamo nell'ambito delle diverse forme di contribuzione erogate dallo Stato, dalla regione, dalla unioneeuropea e dagli altri organismi pubblici facenti parte del settore pubblico allargato.Le risorse così fornite saranno destinate al frnanziamento della gestione ordinaria e, quindi, dei servizi dicompetenza dell'ente.

Trend storico Trasferimenti Correnti

2.000.000,00

r.500.000,00

1.000.000,00

500.000,00

0,00

se2 7e8'úsComposizione Trasferimenti Correnti - Stanziamenti518.789.35

600.000,00

500.000,00

400.000,00

300.000,00

200.000,00

100.000,00

0,00Daìlo Stalo (Cat. l) Dalla Regione (Cat. 2) Dalla Regione pef funz

del. (Cat.3)Da U.E. (Cat. 4) Da altri Enli S.P. (Cat. 5)

Composizione e trend dei Trasferimenti correnti

2.000.000,00

L 500,000,00

l.000.000,00

500.000,00

0,00

trDa alîri Entì S.P. (Cat. 5)

trDa U.E. (Cat, 4)

trDalla Regione per funz. del. (Cat. 3)

cDalla Regione (Cat. 2)

gDallo Stato (Cat. l)

T r asfe ri m:e nti' C o,r r.enfj(Tit. II)

Daìlo Stato fCat. 1 576.785,25 473.s48,96 107.618,80Dalla Resione (Cat.2 8 r 3,829 559.01 s93.069,63

r funz. del. (Cat.3 418.998,30 416,459,90 518.789,35Da U.E. (Cat.4

Da altri Enti S.P. (Cat. 5

t.8t2.t47 1.520.731,52 1.111.205,

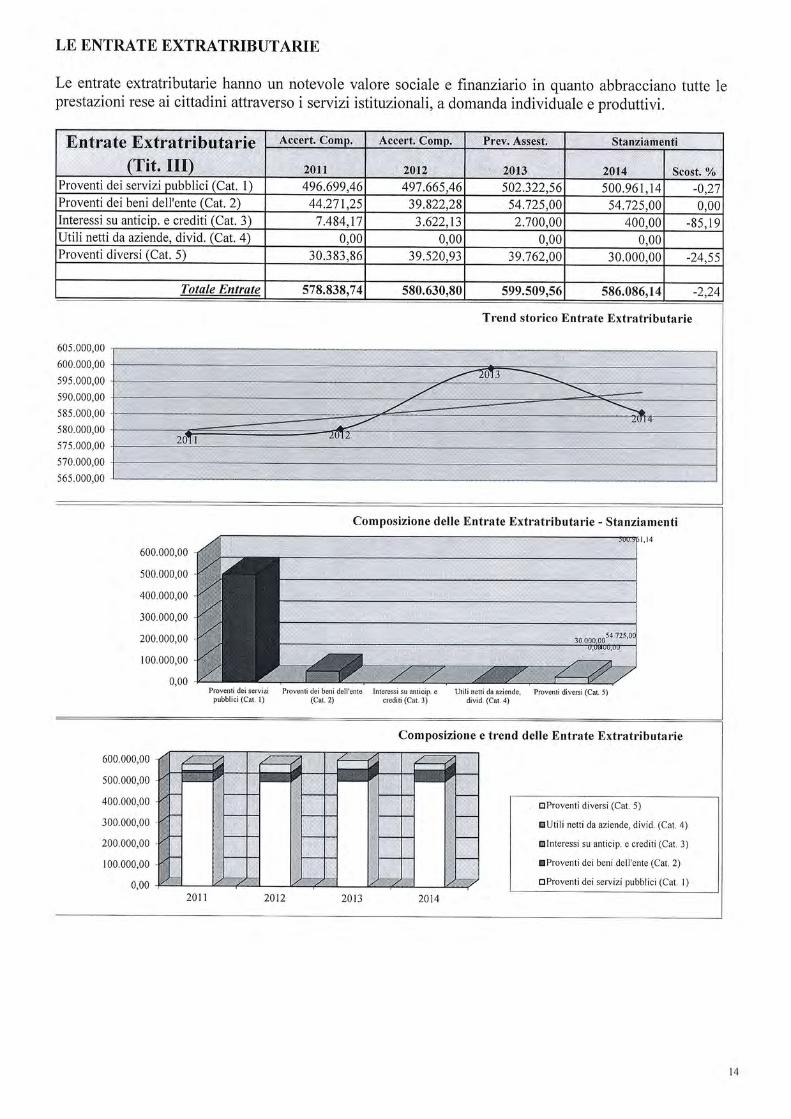

LE ENTRATE EXTRATRIBUTARIE

Le entrate extratributarie hanno un notevole valore sociale e frnanziario in quanto abbracciano tutte leprestazioni rese ai cittadini attraverso i servizi istituzionali, a domanda individuale e produttivi.

. , .Accoii.:Corr ,ccert. Comr . i,1 Stanzianiiinti:

.'':., ll2Ar2,..,,

',li

Proventi de servizi oubblici (Cat. 1 496.699,46 497,665.46 502322,56 500.961.14 -v.z IProventi de beni dell'ente (Cat.2\ 44,271,25 39,822,28 54J25.0A 54.725.00 0,00Interessi su anticip. e crediti (Cat. 3) 7.484,17 3.622.13 2.700,00 400,00 -85,1 9Utili netti da aziende, divid. (Cat. 4) 0,00 0,00 0.00 0,00Proventi diversi (Cat. 5) 30.3 83,86 ?o <rn o? 39.762,00 30.000.00

Totale Entrate 578.838,74 s80.630.80 599.509.56 586.086,14 .\ aA

Trend storico Entrate Extratributarie

605.000,00

600.000,00

595.000,00

590.000,00

s85.000,00

580.000,00

575.000,00

570,000,00

565,000,00

Composizione delle Entrate Extratributarie - Stanziamenti

600.000,00

500.000,00

400.000,00

300 000,00

200,000,00

100,000,00

0,00

600.000,00

500.000,00

400.000,00

300.000,00

200.000,00

I 00.000,00

0,00

Proventi dei servizi Proventi dei beni dell'ente Interessi su mticip. epubblici (Cat. l) (Cat.2) crediti (Cat.3)

Utili netti da aziende, Proventi diversi (Cat. 5)divid. (Cat. 4)

Composizione e trend delle Entrate Extratributarie

trProventi diversi (Cat. 5)

EUtili netti da aziende, dìvid. (Cat, 4)

Elnteressr su anticip. e crediti (Cat, 3)

tProventi dei beni dell'ente (Cat. 2)

OProvenli dei servizi pubblici (Cat. 1)

2012 20t3 2014

Con le entrate extratributarie abbiamo terminato l'analisi delle entrate correnti.E' stato fatto un confronto temporale per gli anni 2017, 2012, 2013 e 2014 da cui è scaturito unandamento medio tendenziale; è stato altresì messo in evidenza f incidenza percentuale, o,peso

specifico", di ciascuna categoria rispetto al titolo di appartenenza.

Proseguiamo ora con I'analisi di alcuni indici di bilancio per dare una lettura diversa delle entratecorrenti e per avele un quadro più dettagliato della gestione economica e frnanziaria.Prima di procedere all'analisi dei singoli indici ne mostriamo un elenco sintetico:

1. Incrdenza delle entrate tributarie sulle entrate proprie

2. Pressione tributaria pro capite

3. Autonomiatributaria

4. Autonomiafrnanziaria

5, Entrate proprie pro capite

6, Grado di dipendenza eraúale

7. Trasferimenti erariali pro capite

8. Trasferimenti regionali pro capite

9. Incidenza delle entrate extratributarie sulle entrate proprie

10. Autonomia taúffariapropria

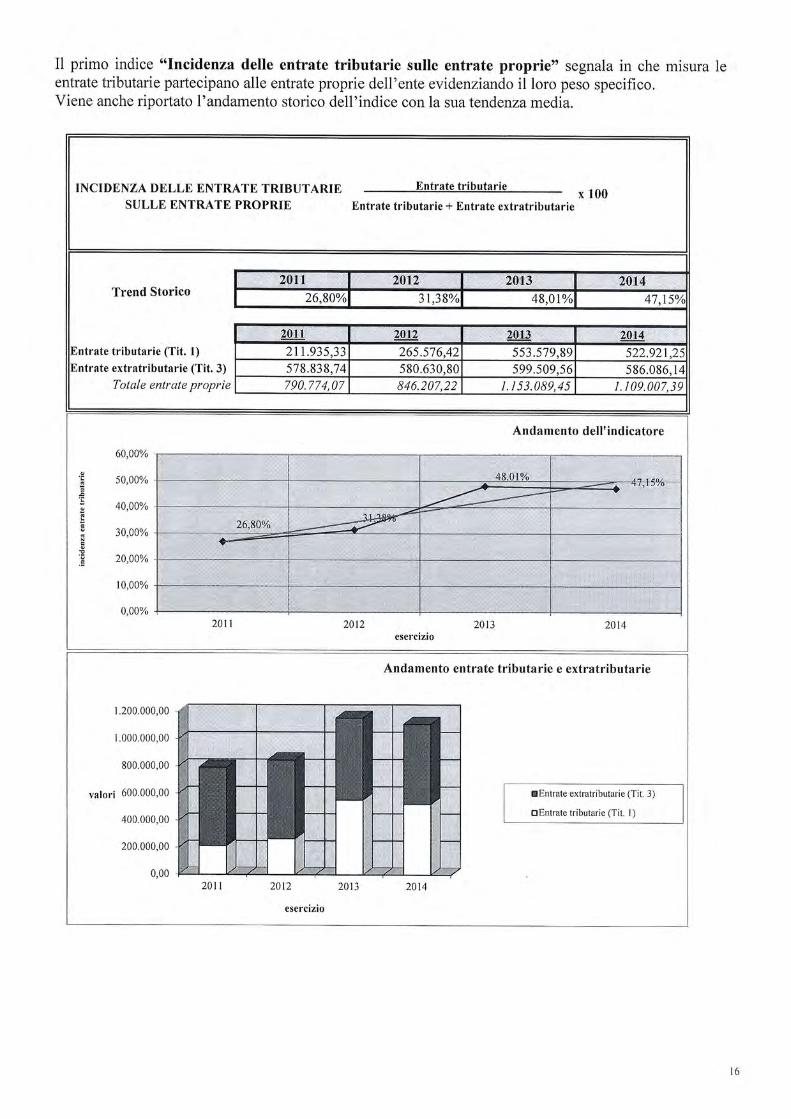

Il primo indice oolncidenza delle entrate tributarie sulle entrate proprie" segnala in che rnisuraentrate tributarie partecipano alle entrate proprie dell'ente evidenziando il loro peso specifico.Viene anche riportato l'andamento storico dell'indice con la sua tendenzamedia.

le

INCIDENZA DELLE ENTR.ATE TRIBUTARIESULLE ENTRATE PROPRIE Entrate tributarie + Entrate extratributarie

ate tributarie (Tit, 1)

ate extratributarie (Tit. 3)

Totale entrate proprie

211,935 265.s7 6.42 553.579,89578.83 8.74 580.630,80 5 86,086, 14

790.774,07 r. r 53.089,4s846.207,22 1.t09.007,39

Andamento dell'indicatore

60,00%

50,00%

40,00%

30,00%

20,00%

10,00%

0,00%

Andamento entrate tributarie e extratributarie

r,200.000,00

l.000.000,00

800.000,00

yn;s11 600.000,00

400,000,00

200.000,00

0,00

EEntraîe extratributarie (Tit. 3)

trEntrate tributarie (Tit. l)

20tr 2012 2013

esercizio

2014

@ #-m

:L I lili! t

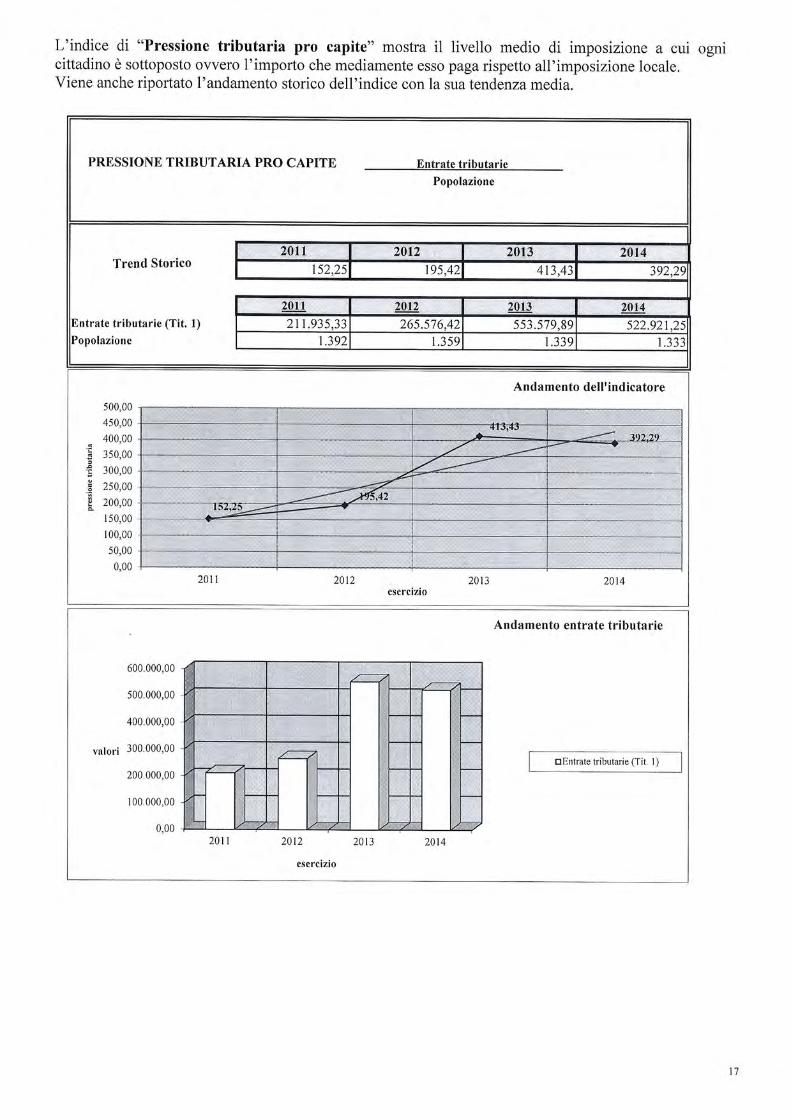

L'indice di "Pressione tributaria pro capite" mostra il livello medio di imposizione a cuicittadino è sottoposto ovvero f imporlo che mediamente esso paga rispetto all'imposizione locale.Viene anche riportato l'andamento storico dell'indice con la sua tendenzamedia.

ognr

Andamento entrate tributarie

valori

600.000,00

500.000,00

400.000,00

300.000,00

200.000,00

l 00.000,00

0,00

trEntrate tributarie (Tit, I )

L'indice di "Autonomia tributaria" mostra in che misura le entrate tributarie partecipano al totale delleentrate correnti dell'ente evidenziandone il loro peso specifico.Un valore superiore al50% mostra una grande capacitèt dell'ente di far fronte alle spese della gestioneordinaria attraverso l'imposizione tributaria.Viene anche riporlato l'andamento storico dell'indice con la sua tendenza media.

AUTONOMIA TRIBUTARIA Entrate tributarieEntrate correnti

trate tributarie (Tit. 1)

trate da trasfer. (Tit. 2)

rate extratributarie (Tit. 3)

Tolale entrate corr. (Tit. I +2+3)

55? 57q Rq211.935.33 265,57 6.42 522.9211.812.141 1.520,731,52 1.t1t.205,96 1.219.2

578.838,74 599.509.565 80.630,80 586.086,12.602.921 ,7 3 2.366.938,74 2 .2 64.2 9 5,4 1 2.328,2I4,I9

Andamento dell' indicatore

30,00%

25,00%

20,00%

t5,00%

10,00%

5,00%

0,00%

Andamento entrate correnti

3.000.000,00

2. s00.000,00

2.000.000,00

valoril .500.000,00

L000.000,00

500.000,00

0,00

ElEntrate extratributarie (Tit. 3)

@Entrate da trasfer. (Tit. 2)

OEntrate tributarie (Tit. l)

z0t2 2013

esercizio

fÈ- ffiJ ffil Rt*$

WmìÍnt F L I f,.:

[::j

L'indice di "Autonomia finanziaria" ci offre il peso specifico delle entrate proprie sul totale delleentrate correnti.Un valore alto dell'indice misura un'elevata capacitit dell'ente ad acquisire "autonomamente" risorse dadestinare al frnanziamento delle spese ordinarie.Viene anche riporlato l'andamento storico dell'indice con la sua tendenzamedia,

AUTONOMIA FINANZIARIA Entrate tributarie + Entrate extratributarieL,ntrate.o... * loo

tributarie (Tit. l)ate da trasferimenti (Tit. 2)

ate extratributarie (Tit. 3)

Totale entrate corr. (Tit. | ' 2 r31

2t1.935,33 553.579,8926s.576,42 \)) q)1 )1,520.731.521.812.147.66 1.111.205.96 L219.206,8

578.838.',7 4 599.509,56 586.086, r

2.602.921,73 2.366,938,74 2.264.295,41 2.328.2 14,19

Andamento dell'indicatore

60,00%

50,00%

40,00%

30,00%

20,00%

r0,00%

0,00%

Andamento entrate correnti

3.000.000,00

2.500.000,00

2.000.000,00

yn 1s1;l .500.000,00

1.000.000,00

500.000,00

0,00

OEntrate extratributarie (Tit. 3)

EEntrate da trasferimenti (Tit. 2)

trEntrate tributarie (Tit. I )

2012 2013

esercizio

# ffiU tlIL 3

lit

t9

L'indice di "EntrateViene anche riportato

proprie pro capite" misura l'incidenza media delle entrateI'andamento storico dell'indice con la sua tendenza media.

proprie sul cittadino.

ENTRATE PROPRIE PRO CAPITE Entrate tributarie + Entrate extratributariePopolazione

trate tributarie (Tit. l)trate extratributarie (Tit. 3)

Totale entrate proprie (Tit. I+3)

211,935.33 553.579.89 \)) o)1 126s.s'76.42

578.838.74 586,086,1599.509,56790.774,07 L 153,089,4s 1,109.007,39846.207,22

Andamento dell' indicatore

1.000,00

900,00

800,00

700,00

600,00

500,00

400,00

300,00

200,00

I 00,00

0,00

Andamento entrate proprie

1.200.000,00

1.000.000,00

800.000,00

yn1e1'; 600.000,00

400.000,00

200.000,00

0,00

trTotale entrate proprie (Tit. l+3)

20

I-'indice "Grado di dipendenza erariale" quantifica il peso specifico dei trasferimenti erariali rispettoal totale delle entrate correnti.Un valore basso dell'indice mostra una scarsa rmporfanza relativa di tali trasferimenti nel rispettodell' ottica del "federalismo fi scale".Viene anche riportato l'andamento storico dell'indice con la sua tendenza media.

GRADO DI DIPENDENZA ERARIALE

rimenti statali (Tit.2 Cat, Ite correnti (Tit, l+2+3)

473,s48,96516.785,25 107,61

2,366.938.142.602.921,73 2.328.214,12.264.295

Andamento dell' indicatore

25,00%

20,00%

15,00%

10,00%

s,00%

0,00%

Andamento trasferimenti statali su entrate correnti

3.000.000,00

2.500.000,00

2.000.000,00

yx161;1 .5 00.000,00

1,000.000,00

500.000,00

0,00

EEntrate correnti al netto dei trasferirnentistatali

trTrasferimenti stataìi (Tit. 2 Cat. l)

2'

L'indice "Trasferimenti erariali pro capite" rileva l'importo medio per cittadino che l'ente ricevesottoforma di trasferimento dallo Stato.Viene anche riportato l'andamento storico dell'indice con la sua tendenza media.

TRASFERIMENTI ERARIALI PRO CAPITE Trasferimenti correnti dallo Stato

Popolazione

brimenti statali (Tit, 2 Cat. I

t.392 t.359 1.339 1.333

473.548.96 t07.618,

450,00

400,00

.È 3s0.00

I roo,oo

E 250,00

; 200,00

È rso.oo'È'! roo,oo

50,00

0,00

Andamento dell' indicatore

Andamento Trasferimenti correnti statali

600.000,00

500.000,00

400.000,00

valori 300.000,00

200.000,00

100.000,00

0,00

trTrasferimenti stataU (Tit.2 Cat,1)

22

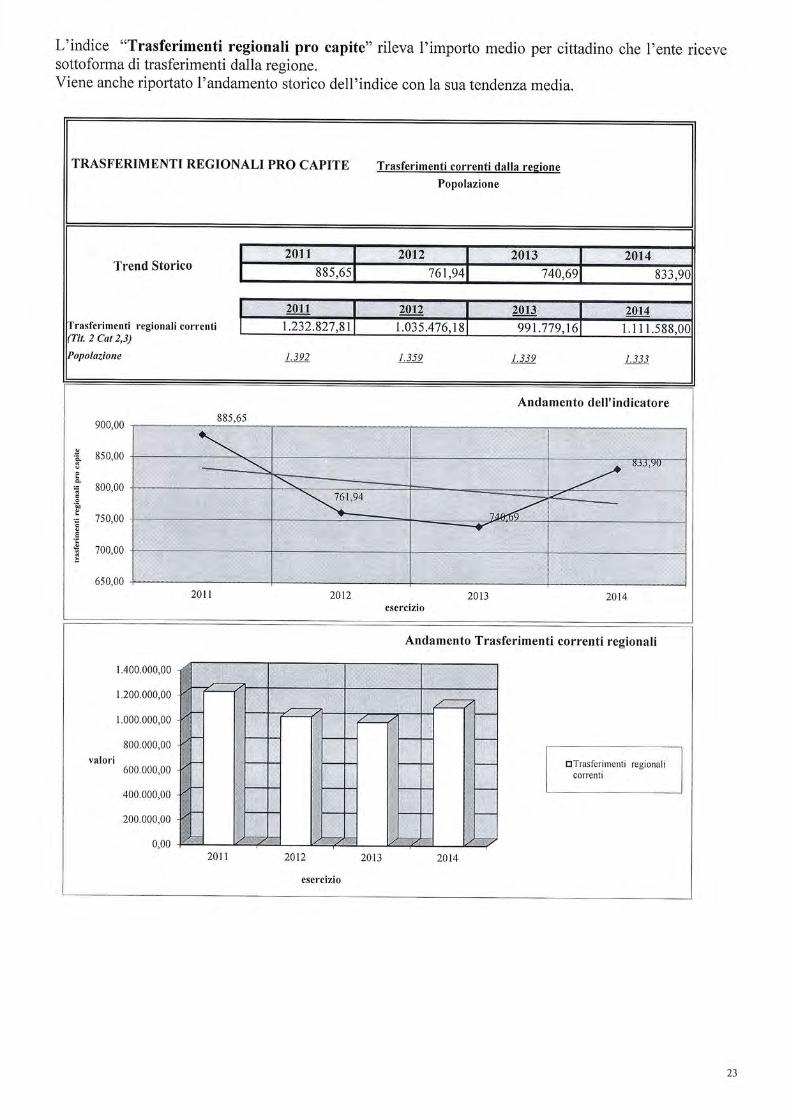

L'indice ooTrasferimenti regionali pro capite" rileva f importo medio per cittadino che I'ente ricevesottoforma di trasferimenti dalla regione.Viene anche riportato l'andamento storico dell'indice con la sua tendenzamedia.

TRASFERIMENTI REGIONALI PRO CAPITE Trasferimenti correnti dalla regione

Popolazione

Trend Storico

1 .392 1.3s9 L339 r.333

L232.827.81 r.03s,476,18 99t.779.16 1.1 1 1.5

Andamento dell' indicatore

g

T

900,00

850,00

800,00

750,00

700,00

650,00

88 5,6s

Andamento Trasferimenti correnti regionali

1.400.000,00

1.200.000,00

1.000.000,00

800.000,00

valori600.000,00

400.000,00

200.000,00

0,00

trTrasferimenti regionalicorrenti

23

L'indice "Entrate extratributarie su proprie" esprime l'impoftanza relativa delle entrateextratributarie rispetto alle entrate proprie e quindi il loro peso specifico.Un valore molto superiore al 50% mostra una grande capacità dell'ente di far fronte alle spese dellagestione ordinaria attraverso l'imposizione tributaria piuttosto che attraverso le entrate extratributarie.Viene anche riportato l'andamento storico dell'indice con la sua tendenza media.

ENTRATE EXTRATRIBUTARIE SU PROPRIE

rate extl'atributarie (Tit. 3)

trate tributarie (Tit. l)578.838,74 5 80.630,80 586.086.14211.935,33 553.579,9926s,576.42 <r, ot1 î<JL..'1|\L.)

Andamento dell'indicatore

T

80,00%

70,00%

60,00%

50,00%

40,00%

30,00%

20,00%

10,00%

0,00%

Andamento entrate extratributarie e tributarie

l,200.000,00

1.000.000,00

800,000,00

valori 600.000,00

400.000,00

200.000,00

0,00

SEntrate tributarie (Tit. l)

f,lEntrate extratributarie (Tit. 3)

20t2 20t3

esercizio

201,4

g ffiR

L'indice di "Autonomia tariffaria propria" rappresenta I'incidenza relativa delle entrate extratributarie sul totale delle entrate correnti.Una percentuale alta dell'indice mostra un'elevata "capaeità" dell'ente a realizzare entrate attraversol'erogazione dei servizi e la gestione del suo patrimonio.Viene anche riportato 1'andamento storico delf indice con la sua tendenza media.

AUTONOMIA TARIFFARIA PROPRIA Entrate extratributarieEntrate correnti

Entrate extratributarie (Tit, 3)

ntrate correnti (Tit. l+2+3)

518.838,14 580.630,80 5gg 509 56 5 86.086, l2.602.92t.73 2.264.29s.412.366.939,14 2.328.21

Andamento dell' indicatore

27,00%

26,00%

25,00%

24,00%

23,00%

22,00%

21,00%

20.00%

Andamento entrate extratributarie e correnti

3.000,000,00

2.500.000,00

2.000.000,00

valoril .500.000,00

L000.000,00

s00.000,00

0,00

EEntfate coÍenti al netto delleextraîributarìe

OEntrate extratributarìe (Tit. 3)

Terminata l'analisi delle entrate correnti proseguiamo con quella sulle entrate capitali.

25

ENTRATE DA ALIENAZIONI E TRASFERIMBNTI DI CAPITALE (TITOLO ry)

Le entrate del titolo IV insieme a quelle del titolo V costituiscono la fonte di ftnanziamerrto degliinvestimenti ovvero delle spese cha hanno un'incidenza patrimoniale.All'interno del titolo vanno distinte le alienazioni (Cat. 1) che rappresentano una fonte propria diftnanziamento dai trasferimenti di capitale che sono una fonte esterna (Cat. 2,3, 4, 5).La categoria 6 "Riscossione di crediti"invece rientra nel bilancio fondi è cioè trattasi di un movimentoche ho solo effetti frnanziari e che trova il suo controbilanciamento naturale nel titolo Ii delle spese Int.l0 "Concessione di crediti".

Trend storico delle Alienazioni e trasferimenti di capitale

L 800.000,00

L600.000,00

1.400.000,00

1.200.000,00

1.000.000,00

800,000,00

600,000,00

400,000,00

200.000,00

0,00

700,000,00

600,000,00

500.000,00

400.000,00

300.000,00

200.000,00

l 00,000,00

0,00

Composizione delle alienazioni e trasferimenti di capiúahr,z$tanziam.

Alienazioni di beni Trxferirnentì di cap. Trmferimenti di cap. Trasferirrrenti di cap. Trasfeinrenti di cap. Riscossione di creditipatrimoniali(Cat. l) clastalo(Cal.2) daregione(Car.j) daaltriE.p.(Cat.4) daaltrisogg.(Cat.5) (Car.6)

Composizione e trend delle Alienazioni e trasferimenti di capitale

l.600.000,00

l,400.000,00

L200.000,00

1.000.000,00

800.000,00

600.000,00

400,000,00

200,000,00

0,00

trRiscossione di crediti (Cat. 6)

lTrasf€rimenti di cap. da altri sogg. (Cat. 5)

ETrasferimentj di cap. da altri E.P. (Cat. 4)

ETrasferimenti di cap. da regione (Cat. 3)

ETrasferimenti di cap da stato (Cat. 2)

OAlienazioni di beni patrimoniali (Cat. I )

Alienazio:ni, trasf,e, imenti aica.,pifale (Tif,. n')

Stanziamenti

Alrenazioni di beni patrimoniali (Cat. I

Trasferimenti di cap, da stalo (Cat. 2) 22.593,31Trasferimenti di cap. da regione (Cat. 3) r.515.938.92 1.214.83 8 397.562,3s 661.787 .7 5

Trasferimenti di cap. da altri E.P. (Cat. 4

imenli di cap. da altri sogg, (Cat. 5

Riscossione di crediti (Cat. 6

z6

ENTRATE DA ACCENSIONE DI PRESTITI (TITOLO V)

Trovano allocazione in questo titolo i prestiti che vengono erogati all'ente. Le categorie sono ordinatesia in base aIIa durata del finanziamento (dal breve al lungo periodo) che in base al soggetto erogante.La prime due categorie, "Anticipazione di cassa" e "Finanziamento a breve termine" non sono destinatea reperire risorse per gli investimenti, ma a garantire gli equilibri di cassa: infatti esse rientranonell'equilibrio del bilancio fondi.Invece la Ierza categoria o'Mutui"e la quafta "Prestiti obbligazionari" sono "naturalmente" destinate adaccogliere le risorse per finanziare gli investimenti.

Accen,sione di prestiti (Tit. \r)Accert. Como. Accert. Comp. Prev. Assest. Sta,nziamenti

2071 20t2 20L3 2074 Scost, 7o

Anticioazione di cassa (Cat. I 0,00 0.00 0,00 0,00Finanziamenti a breve termine (Cat.2\ 0.00 0.00 0,00 0,00Mutui e prestìti (Cat. 3) 0.00 0,00 0,00 0,00Prestiti obbligazionari (Cal. 4) 0,00 0,00 0,00 0,00

Totule Entrute 0,00 0,00 0,00 0,00

Trend storico delle Accensioni di prestiti

Composizione delle Accensioni di prestiti - Stanziamenti

1,00

0,90

0,80

0,70

0,60

0,50

0,40

0,30

0,20

0, l00,00

1,00

0,80

0,60

0,40

0,20

0,00Mutui e prestiti (Cat. 3) Prestiti obbligazionari (Cat. 4)

Composizione e trend delle Accensioni di prestiti

L

1,00

0,80

0,60

0,40

0,20

0,00

BPrestiti obbligazionari (Cat. 4)

BMutrLi e prcstiti (Cat. 3)

EFinanziamenti a breve tennine (Cat 2)

lAnticipazione di cassa (Cat l)

Anlicipeione di cassa (Cat. l) Fiomziamenii a breve termine

2014

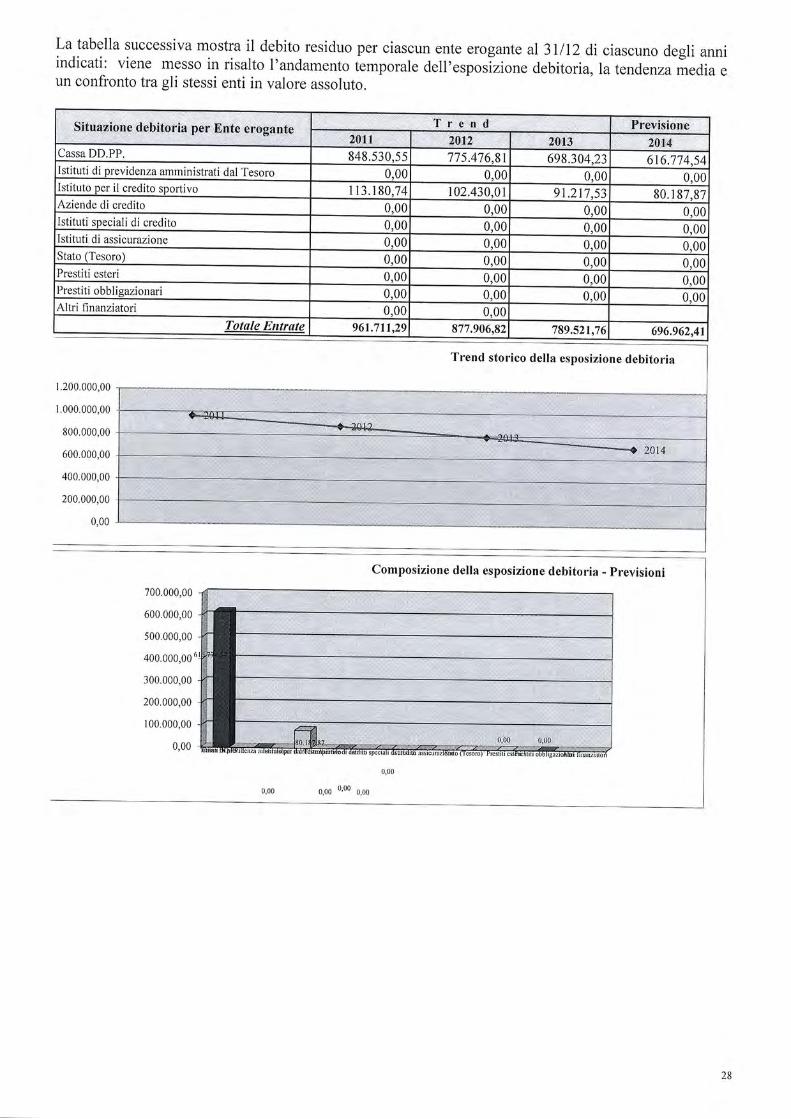

Latabella successiva mostra il debito residuo per ciascun ente erogante al 3lll2 diciascuno degli anniindicati: viene messo in risalto I'andamento temporale dell'esposizione debitoria, la tendenza iredia eun confronto tra gli stessi enti in valore assoluto.

"'-'ij;,' ":.

Cassa DD.PP. 848,530,55 775,476,81 698.304,23 616.774.s4Istituti di previdenza amministrati dal Tesoro 0,0c 0,0c 0,00 0,0cIstituto per il credito sportivo t13.180.74 r02,430.01 91.21',7 .53 80,1 87.8?Aziende di credito 0,00 0,0c 0.0c 0.00Istituti speciali di credito 0.00 0,00 0,0c 0,00Istituti di assicurazione 0.00 0.00 0,00 0.00Stato (Tesoro) 0.00 0"00 0,00 0.00Prestiti esteri 0,00 0,00 0,00 0,00Prestiti obblieazionari 0,00 0.00 0.00 0.00Altri finanziatori 0.00 0.00

Totale Entrate 96r.711.29 877,906,82 789.521,76 696.962,41

Trend storico della esposizione debitoria

1.200.000,00

r.000.000,00

800,000,00

600.000,00

400.000,00

200.000,00

0,00

Composizione della esposizione debitoria - previsioni

700.000,00

600.000,00

500.000,00

400.000,00

300.000,00

200.000,00

1 00.000,00

0,00

o,oo o,oo o,oo

28

L'indice che segue misura la quota media di debito residuoanni presi in considenzione. Il valore delf indice dipenderesiduo e l'andamento della popolazione.

imputabile a ciascun cittadino nei quattroda due variabili: I'andamento del debito

Andamento dell'indicatore800,00

700,00

600,00

500,00

400,00

300,00

200,00

I 00,00

0,00

Andamento del debito residuo

L000.000,00

900.000,00

800.000,00

700.000,00

600.000,00

valori 500.000,00

400,000,00

300.000,00

200.000,00

l 00.000,00

0,00

trDebito residuo al 31/l2l ... ,

29

ANALIY DELLA SPESA

L'analisi della spesa è l'analisi degli impieghi: raccolte le risorse queste sono destinate al finanziamentodelle spese d'esercizio, degli investimenti e al rimborso dei prestiti.Con riferimento al principio contabile n. I nei punti 30, 3I e 32 la parfe della spesa nel bilancio diprevisione è ordinata in:

a) Titoli, in base alla loro natura e destinazione economica

b) Funzioni, in relazione alla tipologia delle attività espletate

c) Servizi, in relazione alla struttura organtzzat:a interna e alle attività che vi fanno capo

d) Interventi, in relazione alla tipologia e natura economica dei fattori produttivi utrhzzati

Le spese si suddividono in:

Titolo I - spese relative all'ordinaria amministrazione con effetti nel solo esercizio

Titolo II - spese d'investimento con effetti pluriennali e quindi sul patrimonio

Titolo III - rimborso prestiti

Titolo IV - parlite di giro.

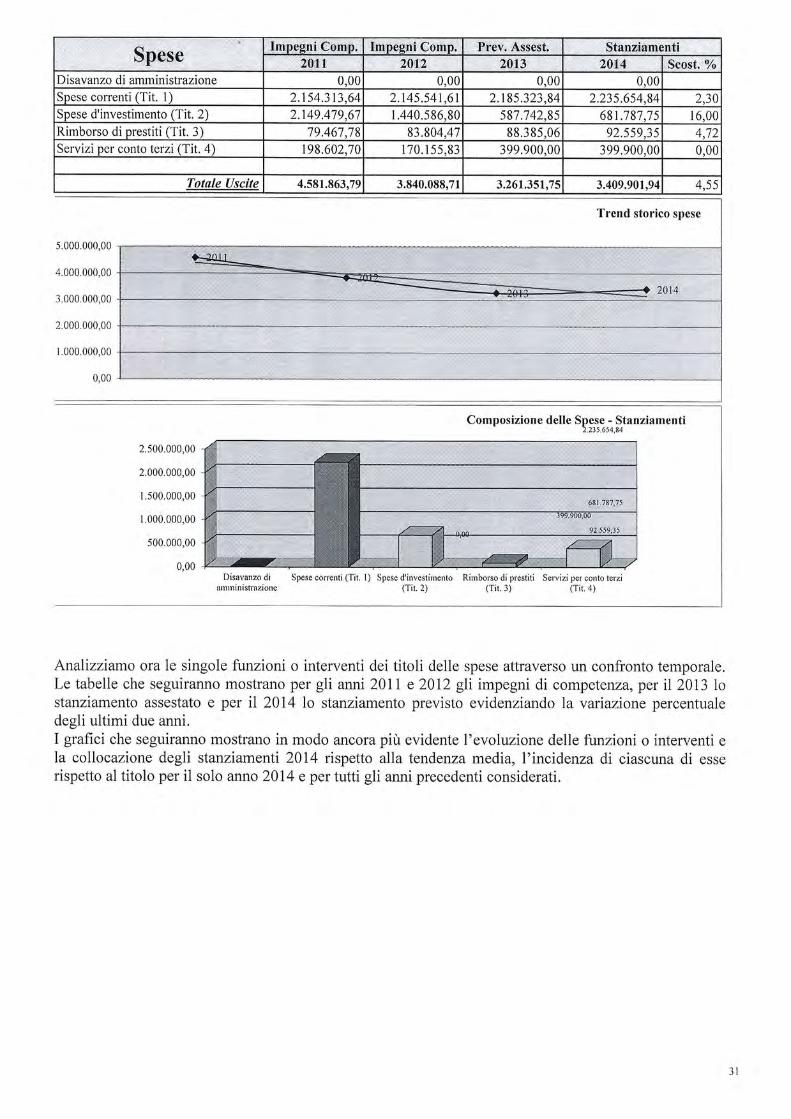

Con la tabella e i grafici che seguono iniziamo l'analisi delle spese: oltre allo stanziamento previsto perrl2014 sono riportati gli stanziamenti assestati del2013 e gli impegni 2012 e 201I in modo da avere unquadro temporale completo.La tabella mostra nella colonna finale la variazione percentuale dello stanziamento previsto per rl2014rispetto a quello assestato del 2013.Inoltre è possibile verificare la posizione del2014 rispetto alla linea di tendenza media.

iméèsni.eb,mtrt=Stàm*iàm-en'tizùtt, ':2.9.+2 ?013 7fit4 Scost, 7o

Disavanzo di amministrazione 0.00 0.00 0.00 0.00Spese correnti (Tit. 1) 2,154.313.64 2.14s.s41.61 2.185.323.84 2.235.654,84 2,30Soese d'investimento (Tit. 2) 2,149.479,67 1.440.586.80 s87,742.85 681 .787 .7 s 16,00

Rimborso di prestiti(Tit. 3) 79,467 ,78 83.804.47 88.3 85.06 92.559,35 A -7')

Servizi Der conto terzi lTit. 4) t98.602,70 170.1s5.83 399,900.00 399.900.00 0.00

Totale Uscite 4.581.863.79 3.840.088,71 3.261.351,75 3.409.901.94 4l\

Trend storico spese

5.000.000,00

4.000.000,00

3,000.000,00

2.000.000,00

1.000.000,00

0,00

Composizione delle Spese - Stanziamenti' 7.215.ó54.84

2.500,000,00

2.000,000,00

1.s00.000,00

1.000.000,00

500.000,00

0,00Disavanzo di

amrninistrazioneSpese d'investirnento Rirnborso di prestiti Senizi per conto terzi

(Tit.2) (rir.3) (Tir.4)

Anahzziarno ora le singole funzioni o interventi dei titoli delle spese attravetso un confronto temporale.Le tabelle che seguiranno mostrano per gli ar.l;ri20Il e2012 gli impegni di competenza, per il 2013 lostanziamento assestato e per il 2014 lo stanziamento previsto evidenziando la variazione percentualedegli ultimi due anni.I grafici che seguiranno mostrano in modo ancora più evidente l'evoluzione delle funzioni o interventi ela colloc,azione degli stanziamenti 2014 rispetto alla tendenza media, f incidenza di ciascuna di esserispetto al titolo per il solo anno 2014 e per tutti gli anni precedenti considerati.

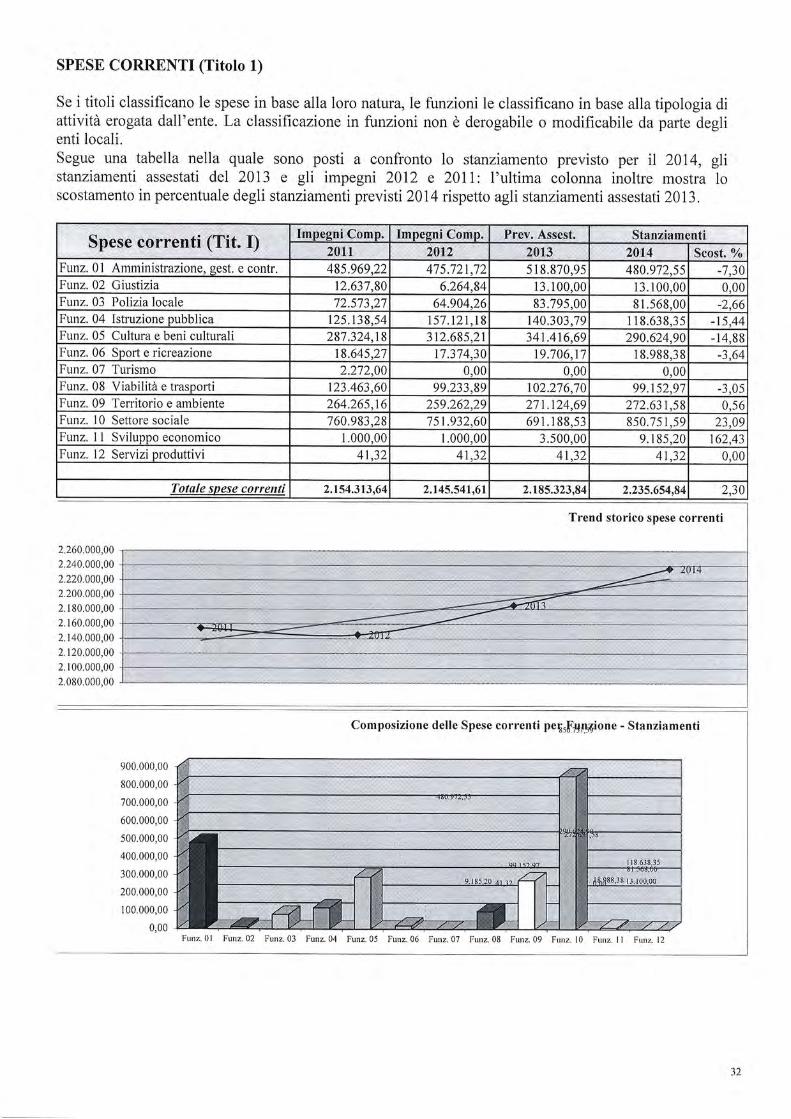

SPESE CORRENTI (Titolo 1)

Se i titoli classificano le spese in base alla loro natura, le funzioni le classificano in base alla tipologia diattività erogata dall'ente. La classificazione in funzioni non è derogabile o modificabile da parte deglienti locali.Segue una tabella nella quale sono posti a confronto lo stanziamento previsto per il 2014, glistanziamenti assestati del 2013 e gli impegni 2012 e 2017: l'ultima colonna inoltre mostra loscostamento in percentuale degli stanziamenti previsti 2014 rispetto agli stanziamenti assestati 2013.

Trend storico spese correnti

Spese correnti (Tit. f) lmnesni Com,n. hnoes,ni Comnl Prev. Assest. Stalziamentizfilr 2012 zgxS 20r4 Scost. 7o

Funz. 01 Amministrazione, gest. e contr. 485,969.22 47 5.721,72 518.870,95 480.972.ss -7.30Funz.02 Giustizia 12.637,80 6,264,84 13.100.0c l3 . 100,00 0.00Funz. 03 Polizia locale 72,573,27 64.904.26 83,795,0C 81.568,00 -2.66Funz. 04 Istruzione oubblica 125.138.54 t51 .121.18 140.303,79 I 18.638.35 t5.44Funz. 05 Cultura e beni culturali 287.324.18 312.685,21 341.416.69 290.624.90 - 14,88Funz. 06 Soort e ricreazrone 18.645,27 t7.374,30 19.706.17 r 8.988,38 -3.64Funz.07 Turismo 2.272,00 0,00 0.0c 0.00Funz. 08 Viabilità e trasporli 123.463,60 99.233.89 t02.216.7C 99.152,97 -3,05Funz. 09 Territorio e ambiente 264.265.16 259.262,29 271 .124,69 2t2.63r,s8 0.56Funz. 10 Settore sociale 7 60.983.28 751,932,60 691 .188.53 850.751.59 23.09Funz. 1l Svilunoo economico 1.000,00 1,000,00 3.500.0c 9,185.2C 162,43Funz. l2 Servizi oroduttivi 41.32 41 7) 41.32 41,32 0,00

Totale spese conenti 2,154.313,64 2.14s.54t,61 2.185.323.84 2.235.654,84 2,30

2.260.000,00

2.240.000,00

2.220.000,00

2.200.000,00

2.180.000,00

2. l 60.000,00

2.140,000,00

2. 120.000,00

2. l 00.000,00

2.080.000,00

Composizione delle Spese correnti peSrf'4pgione - Stanziamenti

900.000,00

800.000,00

700.000,00

600.000,00

500.000,00

400.000,00

300.000,00

200.000,00

I 00.000,00

0,00Funz.08 Funz.09 Furz. l0 Funz. I I Funz. 12

2a

Funz.0l Funz.02 Funz.03 Funz.04

Proseguiamo ora con I'analisi di alcuni indici di bilancio per dare una lettura diversa delle spese correntie per mettere in risalto alcuni aspetti particolari e strategici per la programmazione e per la gestione.Prima di procedere all'analisi degli indici ne mostriamo un elenco sintetico:

a) Incidenza della spesa del personale sulla spesa correnteb) Spesa media del personalec) Spesa pro capite del personaled) Incidenza della spesaper interessi sulle spese correntie) Indice di rigidità strutturale

0 Rigidità strutturale pro capite

Rapporto tra spesa corrente e spesa del personale anno corrente19%

correnti (Tit. 1)

del personale (Int.01

2.145,s41,612,154.313 2.185.323,84 2.235,654

436.167.0947 5.533.99 445.839,88 432387.7

12

12

l1

si2

ltill1

l0

1.390

1.3 80

t,370

$.:eo'Er .J )U81340

1.330

1.320

1.310

1.300

Trend della spesa del personale e della spesa corrente

33

correnti (Tit. l)

del personale (Int.0l

2.1s4.313 2.145,541 2.185323,84 2.235.654

47 5 ,533 ,99 436.167 "09 445.839.88 432.387.7

INCIDENZA SPESA DEL PERSONALE SUSPESA CORRENTE

L'ente per perseguire il suo obbiettivo di erogazione dei servizi ha bisogno di una struttura organizzativa percui diventa inevitabilmente importante I'onere legato al personale, L'indice mostra in che misura la spesa delpersonale "pesa" sul totale delle spese correnti, Viene anche riportato I'andamento storico dell'indice con lasua tendenza media.

Trend indicatore23,00%22,00%21,00%

20,00%

19,00%

I 8,00%

t7,00%20t2 2013 2014

eserclzro

34

del personale (Int.01) 436.t67,09475 5?1 432387.7

SPESA MEDIA DEL PERSONALE

36.032,31

L'indice esprime il livello medio di spesa rispetto allaforzalViene anche riportato I'andamento storico dell'indice con la

avoro rmpegara.sua tendenza media,

50.000,00

48.000,00

3.9.000,00

28.000,00

10.000,00

0,00

Trend indicatore

35

del personale (Int.01) 475.533 436.167,09 445.839,88 432.387,7

SPESA DEL PBRSONALB PRO CAPITE

L'indice espdme I'impatto medio delle scelte struttutali dell'ente sulla popolazione,Viene anche riportato l'andamento storico dell'indice con la sua tendenzamedia.

350,00

s 340.00

'É ::o,oo"

lzo,oo

3 1 0,00

36

Dalle scelte d'indebitamento scaturiscono, tra gli altri, effetti sulla spesa corrente riconducibili soprattuttoall'onere degli interessi. L'indice mostra in che misura la spesa per interessi "pesa" sul totale delle spesecorrenti. Viene anche riportato I'andamento storico dell'indice con la sua tendenzamedia.

INCIDENZA SPESA PER INTERESSI SU

SPESA CORRENTE

Trend indicatore3,00%

2,50%

2,00%

1,50%

1,00%

0,50%

0,00%2012 eserclzlo 2014

TNDICE DI RIGIDITA' STRUTTTÍRALE

del personale (Tit. I Int.01)

Entrate colrenti (Tit, l+2+3)

131,377,70 128.35 t31.377 .70 IJI.,JI I

47 5.533 436.167,09 432.381,12.366.938,742.602.921,73 2.264.29s.41 2328.214.1

L'indice mostra la capacità delle entrate correnti a far flonte alle spese "con elevato grado di rigidità" legatealle scelte organizzative e d'indebitamento. Viene anche riporlato I'andamento storico dell'indice con la suatendenza media,

Andamento dell'indicatore

e

26,00%

25J0%

25,00%

24,50%

24,00%

23,50%

23,00%

22,50%

22.00%2013

Andamento degli addendi3,500,000,00

3,000.000,00

2, s00,000,00

2.000.000,00valori

1.500.000,00

1,000.000,00

s00.000,00

0,00

trEntrate correnti (Tit. l+2+3)

ESpese del personale (Tit. I

lnt. 01 )

trRimborso mutui

RIGIDITA' STRUTTTIRALE PRO CAPITE Spese personale * Rimborso mutui (cap. * int.)

Popolazione

del personale (Tit. I Int.01)

131.377 .70 t3t,377 .70 t31,377 ,70 t31.377 ,

475 5l? qq 445,83 9,88436.167 432.387,7

L'indice mostra in che misura "mediamente" le spese con elevato grado di rigidità" legate alle scelteor ganizzaúiv e e d' indeb itamento "p es ano " sulla p op o lazione.Viena anche riportato I'andamento storico dell'indice con la sua tendenza media.

Andamento dell'indicatore

440,00

43s,00

430,00

4?-5,00

4?,0,00

4 I 5,00

4 1 0,00

405,00

Andamento degli addendi700.000,00

600.000,00

500.000,00

400.000.00valori

300.000,00

200.000,00

I 00.000,00

0,00

ESpese del personale (Tit. I Int0l)

ORimborso rnutui

39

SPESE D'INVESTIMENTO

Proseguiamo con 1'analisi delle spese d'investimento (Titolo II), in modo analogo alle spese correnti.Segue una tabella nella quale sono posti a confronto 1o stanziamento previsto per il 2014,stanziamenti assestati deI 2013 e gli impegm 2012 e 20II: I'ultima colonna inoltre mostrascostamento in percentuale degli stanziamenti previsti 2014 rispetto agli stanziamenti assestati 2013.

Trend storico spese correnti

Composizione delle Spese d'investimento peSrfr;ffipne - Stanziamenti

400,000,00

350.000,00

300.000,00

250.000,00

200.000,00

I 50.000,00

l 00.000,00

50.000,00

0,00

slilo

Funz, 02 Funz. 03 Funz, 04 Funz.05 Funz. 06 Funz,08 Funz.09

Spese d'investimento (Tit. il) Imnesni Comn. Impesni Comp. Frev. ASaesti Stanziamenti24fi 2A,fiz 2013 20L4 Seost. %0

Funz. 01 Amministrazione, gestione e contr. 950.980.81 381,194,60 123,092,8s 58.42.0.48Funz.02 Giustizia 0.00 0.00 0,00 0,00Funz. 03 Polizia locale 0,00 0,00 0,00 0,00Funz. 04 Istruzione pubblica 180.000"00 0.00 0,00 149,361,21Funz. 05 Cultura e beni culturali 13 7.000,00 32.526,00 7.650,00 10.000,00 30,72Funz. 06 Snort e ricreazione 3.000,00 0.00 0,00 15.000,00Funz.07 Turismo 0.00 0.00 0,00 0,00Funz. 08 Viabilità e trasnorti 33 1.200.00 72.253.00 2s0.000,00 40.000,00 -84,00Funz. 09 Territorio e ambiente 452.298,86 915.363 ^20 190.000,00 377,000,00 98,42Funz. 10 Settore sociale 9s.000.00 39.250.00 17.000,00 32.000,00 88,24Funz. I I Sviluppo economico 0,00 0,00 0,00 0.00Funz. l2 Servizi oroduttivi 0,00 0,00 0,00 0.00

Totale spesg dtÍnvestimenlo 2.t49.479,67 1.440.586,80 587.742,85 681.787,75 16,00

L'indice di "Propensione all'investimento" che segue mostra il peso specifico degli investimentirispetto al totale delle spese con 1'esclusione delle partite di giro e delle spese che partecipano al bilanciofondi di cui si è già detto: una percentuale alta chiaramente è indicativa di un'alta propensione,

Andamento degli addendi

4.500.000,00

4.000.000,00

3.500.000,00

3,000.000,00

2.500,000,00valori

2.000.000,00

1.500.000,00

1.000.000,00

500.000,00

0,00

trInvestimenti (Tit. 2)

lSpese correnti (Tit, l)

BRimborso prestiti

SPESE RIMBORSO PRESTITI

Come abbiamo già visto per le entrate del Titolo V, il Titolo III mostra gli oneri destinati nell'esercizioal rimborso dei prestiti. I cinque interventi classificano il rimborso dei prestiti sia in ragione della duratasia in ragione dell'ente erogante. I primi due intereventi "Rimborso di anttcipazione di cassa" e

"Rimborso dt frnanzramenti a brevs" non riguardano i frnanziamenti destinati asli investimenti ma alriequilibrio di cassa (Bilancio fondi).

Segue una tabella nella quale, distinto per intervento, sono posti a confronto 1o stanziamento previsto perrI2014, gli stanziamenti assestati del 2013 e gli impegni2012 e 20ll: l'ultima colonna inoltre mostra loscostamento in percentuale degli stanziamenti previsti rispetto agli stanziamenti assestati.

Composizione rimborso prestiti per intervllt&6.ffanziamenti

I 00.000,0090.000,00

80.000,00

70.000,00

60.000,00

50.000,00

40.000,00

30.000,00

20.000,00I 0.000,00

0,00

imrpegeirqpp-rft;

-

t.t*tt20-1l",*,,r, jImnesnireomt:r '?"fèV. Àssest:,ì $tanziafn,enti'

Scost. o/o

Int. 01 R mborso anticipazioni di cassa 0,0c 0.0c 0,00 0.0cInt.02 R mborso finanziamenti a breve term 0.0c 0,00 0.00 0,0cInt.03 R mborso mutui e orestiti 79.467,78 83.804,47 88.3 8s.06 ot 550 ?< 4'7)Int. 04 Rimborso prestiti obblieazlonarj 0.0c 0,0c 0.00 0,0cInt. 05 Rimborso debiti pluriennali 0,0c 0,0c 0.00 0,00

Tolule rimborso presliti 79.467,78 83.804,4i 88.385,06 92.559,35 4'7)

Trend storico rimborso prestiti

L'indice di "Rigidità dell'indebitamento" mostra la capacità dell'ente di far fronte al rimborso della

quota capitale dei prestiti attraverso le entrate correnti.

RIGIDITA'PER INDEBITAMENTO Rimborso mutui x 100

Entrate correnti

correnti (Tit. l+2+3)

88.3 85.0683.804.4779.461.182,264.295,41 2.328.214.12.366.938.742.602.921,73

Andamento dell' indicatore

4,50%

4,00%

3,50%

3,00%

2,50%

2,00%

1,50%

1,00%

0,50%

0,00%

eset'clzlo

Andamento delle spese di rimborso mutui e delle entrate correnti

3.000.000,00

2.s00.000,00

2.000,000,00

valoril.500.000,00

L000.000,00

s00.000,00

0,00

SEntrate correnti (Tìt. 1+2+3)

trRimborso mutut

2012 2013

esercizio

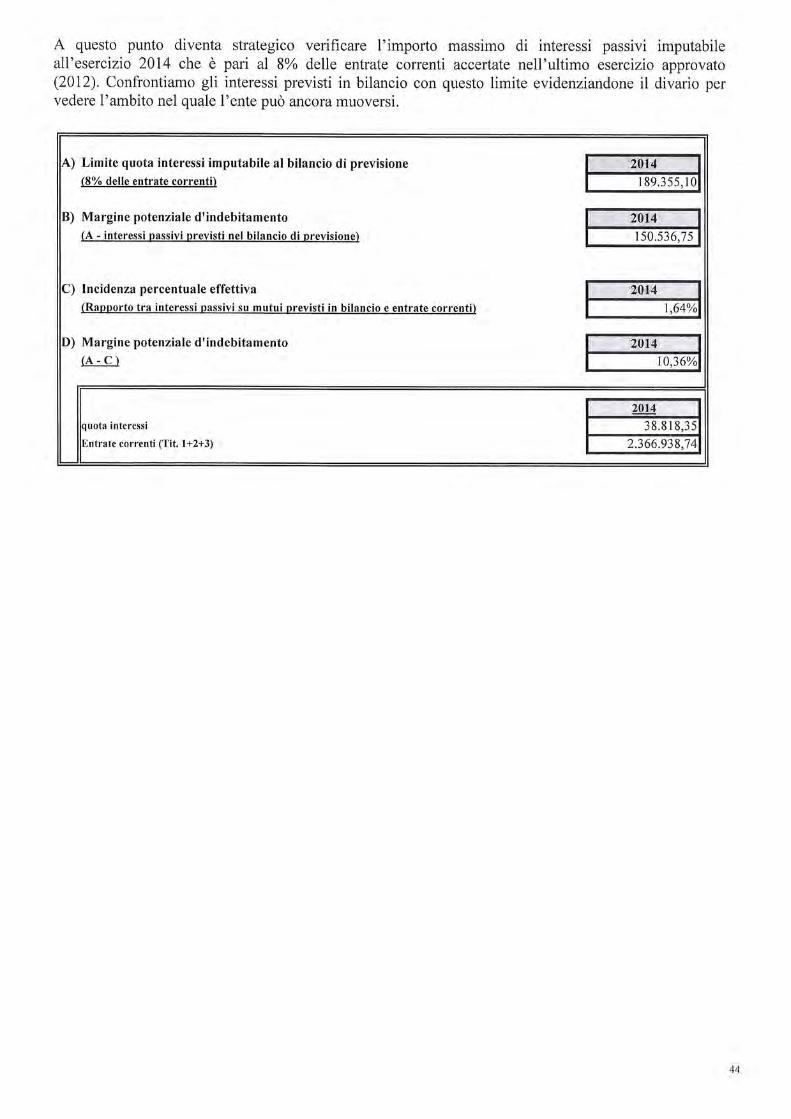

A questo punto diventa strategico verificare l'importo massimo di interessi passivi imputabileall'esercizio 2014 che è pari al 8% delle entrate correnti accertate nell'ultimo esercizio approvato(201,2). Confrontiamo gli interessi previsti in bilancio con questo limite evidenziandone il divario pervedere 1'ambito nel quale l'ente può ancora muoversi.

) Limite quota interessi imputabile al bilancio di previsione(8oó delle entrate correnti)

) Margine potenziale d'indebitamento(A - interessi passivi previsti nel bilancio di previsione)

2014189.3 55,1

?lEl+::..=150.536,75

Incidenza percentuale effettiva(Rapporto tra interessi passivi su mutui previsti in bilancio e entrate correnti)

Margine potenziale d' indebitamento(A-C)

,ù0 4

I

?i8:f,4 '

10,

interessi 38.818,35

rate correnti (Tit. l+2+3)

44

A]YALIff DEGLI INVESTIMENTI E RELATIW FI]YAIYZIAMENTI

L'ammontare degli investimenti complessivi è pareggiato dalle entrate ad essi destinate nel rispetto dellespecifiche destinazioni di legge, come dimostrato nel punto delle verifiche degli equilibri .

Si riporta di seguito il dettaglio degli investimenti previsti nel 2014 con indicazione della relativacopertura ftnanziaria previ sta :

îitdlo' I . SPESE IN.CO.NTO Eifi,PTTNT,N. , , .- Copèituia

caP.,:..:.f;'$d;,:::i' ::itt1l.a,T: a :it 1:ti:!:

.t,r;;tBìliii:;' i' :.'r'*,,?"ó#i;;;, .' l'

2928 0 2080 1 03 MANUTENZIONE STRADE COMUNAII 20.000,0(

2931 l0 206020: ARREDO URBANO PARCO GIOCHI I 5.000,0t

2940 0 2090501 CONTRIBUTO R.A.S. PER COSTRUZIONE ECOCENTRO 97.000,0(

2945 0 20 020: MONUMENTO CADUTI I 0.000,0(

2999 0 20 060i ACQUISTO SOFTWARE UFFICIO TECNICO 3.000,0(

301 5 0 20 050 COFINANZIAMENTO BANDI REGIONALI I 5.000,0(

3020 l0 20 0203 MANUTENZIONE STRAORDINARIA ILLUMINAZIONE 20.000,0(

3 054 36 20 050 QUOTA FONDO INVESTIMENTO PER STRADE RURALI r 5.000,0(

3054 37 20 050 SISTEMAZIONE STRADE RURAII CON FONDI DELLA 25.420,4Í

3tt2 0 209060: PROGETTO MIGLIORAMENTO BOSCHIVO FONDI RAS I 00.000,0(

3 16s 0 209010r CONTRIBUTO AI COMLTNI PER RECUPERO I 45.000,0(

3166 0 209060: CONTRIBUTO PER INTERVENTI URGENTI 5.000,0(

3304 0 2100501 MANUTENZIONE E COSTRUZIONE DI LOCULI, 7.000.0(

3308 0 2 I 0050: ARREDI CIMITERO 5.000.0(

3494 25 2040201 FINANZIAMENTO RAS PER SCUOLA F,FARCÌ 9.367 .21

3606 0 2090101 RF, ALIZZAZIONE OPERE URBANIZZAZIONE 0,000,0(

3700 0 209040: MANUTENZIONE STRAORDINARIA ACQUEDOTTO A 0.000,0c

4000 0 2090 I 0( INCAR]CHI PROFESSIONALI PER PROGETTAZIONE 0.000,0c

TOTAIE 681 .7 87 ,7 5 0,0( 0,0(

45

ANALIil DEI SERVIZI A DOMANDA INDIVIDUALE

Date le scarse risorse a disposizione, l'ente locale deve interpretare gli "interessi" e i "bisogni" dellapropria comunità.In ragione delle diverse caratteristiche, i servizi si distinguono in:

o serviziistituzionali

o servizi produttivi

o servizi a domanda individuale

I Servizi istituzionali racchiudono I'insieme di attività che per natura rientrano nelle competenzespecifiche dell'ente e che quindi non sono cedibili aterui'. sono previsti dalla legge, quindi obbligatori, e

sono normalmente ftnanzialr con risorse generiche. Diversi servizi di questo gruppo sono forniti senzarichiedere al cittadino il pagamento di un corrispettivo

I Servizi produttivi, a maggior ragione, perdendo il carattere o'sociale" per acquisire quello"imprenditoriale" sono gestiti in modo "più economico".

I Servizi a domanda individuale e quelli produttivi si configurano per la presenza di un introito qualecorrispettivo di una prestazione resa dall'ente all'utente che ne fa richiesta seppur ciò non garantisce unaadeguata copertura dei costi: il "contenuto sociale" motiva l'applicazione di tariffe che non sono ingrado di garantire la copertura. Per legge non è prevista la gratuità.

Nella successiva tabella è riportato il prospetto dei servizi a domanda individuale per l'anno 2014mettendo in evidenza sia le entrate che le spese per ciascun servizio sia la percentuale di copertura.

46

ALLEGATO A

Prospetto dei servizi a domanda individuale - Esercizio 2014

Descrizione servizi spese pers. altre spese totale spese entrate %

]ASA DI RIPOSO 421.720,0C 421.720,00 364.020,00 86,320/0

VIENSA 58.900,00 58.900,00 57.900,0c 98,30%

JERVIZIO MUSEALE 234.347,90 234.347,90 234.347,9C '100,00%

)ROGETTO I INFANZIA 12.050,00 12.050,00 4.050,0c 33,6'1%

0,0c

727.017,90 727.017.90 660.317.90 90,83o1

fltIlIl Responspi[e Finanziario

Dott'Nhfa-iia MarassaV\j

.t