Commissione Diritto Societario ODCEC Latina - fpcu.it · • IL D.LGS 39/2010 E LE MODIFICHE...

15

1 Revisione legale: novità legislative e rapporti tra organi Commissione Diritto Societario ODCEC Latina INTERVENTO DI EMILIO GIANFELICE ALL’EVENTO DEL 2 NOVEMBRE 2017 • IL D.LGS 39/2010 E LE MODIFICHE INTRODOTTE DAL D.LGS 135/2016 • RAPPORTI TRA COLLEGIO SINDACALE E REVISORE PREMESSA Buonasera a Tutti, dopo il mio breve intervento al corso sulle “Funzioni e responsabilità del Collegio Sindacale e dei Revisori” e, ricevendo, quel giorno, molti spunti, come immagino voi, sulla materia dagli esimi relatori intervenuti, mi è parso costruttivo continuare l’approfondimento teorico sulla materia e accettare di intervenire, oggi, in questo prezioso corso utile a capire meglio il funzionamento di una materia sempre più complessa. Ringrazio di questa opportunità l’Ordine di Latina e il presidente Efrem Romagnoli. Il sistema normativo e di prassi alla base del funzionamento dell’organo di controllo è stato profondamente modificato negli ultimi anni: i due cardini sono il D.Lgs 39/2010, il D.Lgs 135/2016 e i Principi di Revisione o ISA Italia; nel 2010 una delle novità introdotte dalla riforma del diritto societario fu quella di separare l’attività di vigilanza sulla legalità e sull’amministrazione dalla revisione legale anche nelle società non quotate specializzando, in un certo senso, l’organo di controllo e affidandola ad un secondo soggetto: revisore o società di revisione. Va ricordato, tuttavia, che lo statuto delle società che non fanno ricorso al mercato dei capitali e che non sono tenute alla redazione del bilancio consolidato può prevedere che il controllo contabile sia esercitato dal collegio sindacale. Quindi, intanto, possiamo affermare che la funzione di controllo contabile diventa per il collegio sindacale un controllo eventuale che può ricorrere solo e tassativamente nel caso di SPA non quotate e non tenute al consolidato se lo statuto lo prevede espressamente oppure nelle SRL in ogni caso, salvo contraria previsione dello statuto (nelle SRL lo stesso dicasi per il sindaco unico). Vale la pena sottolineare, però, che la presenza di un revisore o di una società di revisione che svolge la funzione di controllo legale dei conti non dispensa il collegio dalle proprie indagini contabili ove ciò appaia necessario per il diligente assolvimento delle proprie funzioni. Inoltre, nonostante lo sdoppiamento, restano in capo al collegio varie attribuzioni di natura contabile; solo per fare alcuni esempi sui quali si tornerà: il consenso sull’iscrizione in bilancio di alcune poste immateriali; il controllo sull’emissione dei prestiti obbligazionari con l’attestazione della cosiddetta soglia massima; le osservazioni in caso di perdite che riducano il capitale oltre un terzo. Potrebbe sembrare, quindi, che il baricentro del collegio sindacale si sia sbilanciato verso la sola vigilanza ma così non è in realtà perché oltre a quanto appena detto bisogna aggiungere, dall’osservazione quotidiana, che molte società, soprattutto di ridotte dimensioni tendono a mantenere in capo al collegio sindacale la revisione legale in modo da evitare lo sdoppiamento degli organi di controllo che determina un incremento dei relativi costi. Prima di passare alla disamina dei vari argomenti chiudo questa breve premessa condividendo con voi l’idea che mi sono fatto in questi primi anni di attività professionale: il concetto di controllo applicato al diritto societario sta attraversando una fase di “maturazione” e, in conseguenza di questa evoluzione, il ruolo del Collegio Sindacale si sta avvicinando sempre di più - passatemi l’inciso poco tecnico - verso un controllo

-

Upload

nguyenliem -

Category

Documents

-

view

218 -

download

0

Transcript of Commissione Diritto Societario ODCEC Latina - fpcu.it · • IL D.LGS 39/2010 E LE MODIFICHE...

1

Revisione legale: novità legislative e rapporti tra organi

Commissione Diritto Societario ODCEC Latina

INTERVENTO DI EMILIO GIANFELICE ALL’EVENTO DEL 2 NOVEMBRE 2017

• IL D.LGS 39/2010 E LE MODIFICHE INTRODOTTE DAL D.LGS 135/2016

• RAPPORTI TRA COLLEGIO SINDACALE E REVISORE

PREMESSA

Buonasera a Tutti, dopo il mio breve intervento al corso sulle “Funzioni e responsabilità del Collegio Sindacale

e dei Revisori” e, ricevendo, quel giorno, molti spunti, come immagino voi, sulla materia dagli esimi relatori

intervenuti, mi è parso costruttivo continuare l’approfondimento teorico sulla materia e accettare di

intervenire, oggi, in questo prezioso corso utile a capire meglio il funzionamento di una materia sempre più

complessa. Ringrazio di questa opportunità l’Ordine di Latina e il presidente Efrem Romagnoli.

Il sistema normativo e di prassi alla base del funzionamento dell’organo di controllo è stato profondamente

modificato negli ultimi anni: i due cardini sono il D.Lgs 39/2010, il D.Lgs 135/2016 e i Principi di Revisione o ISA

Italia; nel 2010 una delle novità introdotte dalla riforma del diritto societario fu quella di separare l’attività di

vigilanza sulla legalità e sull’amministrazione dalla revisione legale anche nelle società non quotate

specializzando, in un certo senso, l’organo di controllo e affidandola ad un secondo soggetto: revisore o società

di revisione.

Va ricordato, tuttavia, che lo statuto delle società che non fanno ricorso al mercato dei capitali e che non sono

tenute alla redazione del bilancio consolidato può prevedere che il controllo contabile sia esercitato dal

collegio sindacale. Quindi, intanto, possiamo affermare che la funzione di controllo contabile diventa per il

collegio sindacale un controllo eventuale che può ricorrere solo e tassativamente nel caso di SPA non quotate

e non tenute al consolidato se lo statuto lo prevede espressamente oppure nelle SRL in ogni caso, salvo

contraria previsione dello statuto (nelle SRL lo stesso dicasi per il sindaco unico). Vale la pena sottolineare,

però, che la presenza di un revisore o di una società di revisione che svolge la funzione di controllo legale dei

conti non dispensa il collegio dalle proprie indagini contabili ove ciò appaia necessario per il diligente

assolvimento delle proprie funzioni. Inoltre, nonostante lo sdoppiamento, restano in capo al collegio varie

attribuzioni di natura contabile; solo per fare alcuni esempi sui quali si tornerà: il consenso sull’iscrizione in

bilancio di alcune poste immateriali; il controllo sull’emissione dei prestiti obbligazionari con l’attestazione

della cosiddetta soglia massima; le osservazioni in caso di perdite che riducano il capitale oltre un terzo.

Potrebbe sembrare, quindi, che il baricentro del collegio sindacale si sia sbilanciato verso la sola vigilanza ma

così non è in realtà perché oltre a quanto appena detto bisogna aggiungere, dall’osservazione quotidiana, che

molte società, soprattutto di ridotte dimensioni tendono a mantenere in capo al collegio sindacale la revisione

legale in modo da evitare lo sdoppiamento degli organi di controllo che determina un incremento dei relativi

costi.

Prima di passare alla disamina dei vari argomenti chiudo questa breve premessa condividendo con voi l’idea

che mi sono fatto in questi primi anni di attività professionale: il concetto di controllo applicato al diritto

societario sta attraversando una fase di “maturazione” e, in conseguenza di questa evoluzione, il ruolo del

Collegio Sindacale si sta avvicinando sempre di più - passatemi l’inciso poco tecnico - verso un controllo

2

generale di tutta l’attività sociale. Le funzioni del collegio sindacale non possono essere limitate, infatti, al

controllo del solo operato degli amministratori, pur essendo questo il principale oggetto di vigilanza, ma si

estendono anche agli atti degli altri organi sociali e dei dirigenti della società. In tal modo si può raggiungere

lo scopo prioritario dell’attività di controllo del collegio che consiste, in estrema sintesi, nella tutela di tutti gli

stakeholders della società, dagli azionisti di maggioranza a quelli di minoranza, dalle banche a tutti i creditori.

NOVITÀ LEGISLATIVE

Sapete perché la materia sui controlli e, in particolare, sulla revisione sta attraversando ancora una fase di

assestamento? Innanzitutto perché la normativa societaria muta e, con essa, il ruolo di chi deve controllare e

vigilare sulle attività economiche ma anche perché l’introduzione è molto recente: l’attività di revisione,

soprattutto, ha mosso i primi passi in Italia negli anni ‘50 del secolo scorso, si trattava unicamente di revisioni

“volontarie”, svolte in via prevalente da professionisti indirizzate, principalmente, alla verifica dei bilanci delle

società multinazionali che avevano svolto investimenti in Italia.

Bisogna attendere il 1975 con il DPR 136 per la nascita di un obbligo legale con l’introduzione della disciplina di

controllo contabile e certificazione dei bilanci delle società quotate in borsa.

Allo stato attuale, per tutte le società, le norme di riferimento sono:

1. Disposizioni civilistiche a cui faremo riferimento di volta in volta

2. D.Lgs. 39/2010

3. D.Lgs 135/2016

4. Principi di Revisione ISA Italia per quanto riguarda, specificatamente, la revisione ai quali rinvia lo stesso

D.Lgs. 39 all’art. 11

Oltre, ovviamente alle normative inerenti categorie ben definite come, ad esempio, nel caso di società

quotate.

Vediamo di analizzare la dicotomia revisione legale / vigilanza del collegio sindacale.

Il sistema dei controlli si inserisce nel più ampio panorama della corporate governance, che volendo

semplificare, trova il suo perimetro più netto all’interno dell’art 2380 del Codice Civile.

Se lo statuto non dispone diversamente, l’amministrazione e il controllo delle Spa è regolato secondo lo

schema del sistema tradizionale. Il sistema tradizionale prevede che l’Assemblea dei Soci nomini:

1. l’organo amministrativo nella forma di Amministratore Unico oppure di Consiglio di

Amministrazione (CdA),

2. il Collegio Sindacale

3. e, con il parere del Collegio Sindacale, l’organo di controllo contabile.

Costituisce, dunque, regola generale, nelle Spa che la revisione legale sia sottratta al collegio sindacale e

affidata ad un revisore legale o ad una società di revisione iscritti nel registro dei revisori legali (si vedano art.

2409-bis e art. 6 D.Lgs 39/2010) potendo derogare a detta regola nell’ipotesi di società che non fanno ricorso

al mercato del capitale di rischio né tenute alla redazione del bilancio consolidato. Confermata, quindi, la

possibilità per le spa non quotate e non tenute a redigere il bilancio consolidato di optare statutariamente per

l’attribuzione delle funzioni di revisione legale al collegio sindacale.

3

Analogamente, nelle Srl, obbligate alla nomina del Collegio Sindacale, questo organo effettua anche la

revisione legale salvo che lo statuto non preveda l’attribuzione ad un revisore esterno. L’obbligo di assegnare

l’incarico di revisione scatta, ai sensi dell’art 2477 C.C., al superamento di determinati parametri ovvero

quando la Srl:

• è tenuta alla redazione del bilancio consolidato,

• controlla una società obbligata alla revisione legale dei conti,

• ha superato per due esercizi consecutivi almeno due dei criteri per il bilancio in forma abbreviata:

o attivo 4,4 Mil €,

o ricavi 8,8 Mil €,

o 50 dipendenti occupati in media nell’esercizio.

Se lo Statuto non prevede diversamente l’incarico viene assegnato all’organo di controllo altrimenti può essere

assegnato ad un revisore esterno o ad una società di revisione.

È invece inderogabile l’affidamento dell’incarico di revisione ad un soggetto esterno nel caso di Enti di interesse

pubblico ed Enti sottoposti a regime intermedio.

L’assetto sopra descritto, ovvero spa/srl possibilità di nominare il revisore o assegnare al collegio sindacale (in

questo ultimo caso vale la pena di sottolineare che tutti i componenti devono essere iscritti al registro dei

revisori), è in linea con la finalità di snellire gli adempimenti legati al controllo legale e contabile nelle società

di piccole dimensioni contenute nel cosiddetto decreto semplificazioni (2012) che abrogò alcune disposizioni

contenute nella legge di stabilità dell’anno precedente ma mantenendo la necessaria composizione

pluripersonale dell’organo di controllo nelle Spa prevedendo, al contempo, una maggiore autonomia

organizzativa dei soci delle Srl i quali potranno scegliere fra diverse forme di controllo. Dalla lettura di vari

documenti di analisi e dall’osservazione della prassi si evince che il Legislatore accordi, nel caso di Srl, la sua

preferenza alla nomina di un sindaco unico, nel senso che le clausole di statuto che facciano riferimento alle

norme della Spa devono essere interpretate a favore dell’istituzione dell’organo monocratico.

È chiaro, quindi, che il recepimento delle direttive UE ha reso la figura del revisore legale, anche sotto il profilo

giuridico, nettamente distinta da quella del sindaco; il D.Lgs. 136/2016 agendo sul precedente D.Lgs. 39/2010

ha apportato una significativa rivisitazione, al fine di adeguare la revisione legale alle regole europee,

introducendo nuove regole per quanto riguarda:

1. il tirocinio di durata triennale presso un revisore legale o una società di revisione abilitati in uno stato

europeo, può essere anticipato e avviato nel corso dei due anni di laurea magistrale; ogni revisore può

accettare al massimo tre tirocinanti e al fine di svolgere la funzione di dominus dovrà essere iscritto alla

sezione A del registro,

2. l’esame di idoneità professionale si terrà soltanto una volta all’anno e il tirocinante potrà essere esonerato

da alcune materie oggetto di specifico esame universitario superato positivamente,

3. l’art. 5 sulla formazione continua è stato completamente riscritto; gli aspetti salienti sono:

a. la fissazione di materie specifiche inerenti la revisione contabile,

b. il periodo di formazione continua triennale,

c. l’obbligo di frequenza a 20 crediti formativi (slide 8) annui con un minimo di 60 crediti nel triennio.

A tal proposito giova ricordare che il MEF ha emanato una circolare (link) nella quale sono spiegati

gli aspetti salienti della formazione continua e ha diffuso una guida operativa (link) che spiega

4

come accedere ad alcuni corsi gratuiti fruibili online (tali corsi rientrano tra i programmi di

formazione a distanza). Si rammenta, anche, che almeno la metà dei crediti formativi deve

riguardare la gestione del rischio, il controllo interno, i principi di revisione, la disciplina della

revisione, la deontologia, l’indipendenza e la tecnica della revisione.

4. anche il contenuto del registro è stato modificato (slide 9-10), prevedendo, in sostituzione tra revisori attivi

e inattivi, due Sezioni:

a. la sezione “A” relativa a coloro che svolgono incarichi di revisione legale,

b. la sezione “B” relativa a coloro che risultano abilitati in seguito all’iscrizione nel registro dei revisori

ma che non svolgono concretamente incarichi di revisione legale.

A tutti gli iscritti è richiesta:

• la mail certificata

• il rispetto degli obblighi di comunicazione

• l’aggiornamento del contenuto informativo del registro

• l’espletamento della formazione continua,

• il versamento del contributo annuale.

Il rapporto tra sezione A e B è di 9 a 1 (dato inizio 2016) ovvero ogni nove iscritti alla sezione A ne troviamo

1 iscritto alla sezione B e, quindi, soltanto il 10% circa degli iscritti al registro non svolge concretamente

incarichi di revisione.

5. un altro aspetto innovativo attiene al controllo di qualità dell’operato del revisore inserito nell’ottica di

mantenere perseguibile, ad esempio, uno degli obiettivi principali della revisione ovvero quello di

accrescere il livello di fiducia degli utilizzatori dei dati del bilancio e verificare le reali capacità del revisore

nel far perseguire questa e le altre finalità. Possono essere sottoposti a tale controllo soltanto i revisori

iscritti alla sezione “A” del registro e la periodicità varia a seconda se si tratti o meno di piccola impresa.

Gli iscritti nel Registro che svolgono incarichi di revisione legale del bilancio di esercizio e consolidato di

enti diversi dagli enti di interesse pubblico sono soggetti a controllo di qualità sulla base di un'analisi del

rischio, con periodicità minima sessennale laddove l’incarico sia svolto nei confronti di un’impresa non

definibile come “piccola”. È espressamente previsto che i controlli riguarderanno anche i singoli

componenti dei collegi sindacali incaricati della revisione.

Viene definita piccola impresa, ai sensi dell’art.1lett.s-bis) del d.lgs.39/2010, quell’impresa che non supera

due dei seguenti tre parametri:

• totale attivo €4.000.000,00;

• totale ricavi €8.000.000,00;

• 50 dipendenti occupati in media.

Il termine di sei anni decorre dall’esercizio successivo a quello in cui si è concluso il precedente controllo

oppure da quello in cui il revisore o la società di revisione ha acquisito almeno un incarico di revisione. La

vigilanza è svolta dal MEF.

Per gli incarichi in enti di interesse pubblico la periodicità del controllo è almeno triennale e la vigilanza è

svolta dalla CONSOB.

Il controllo di qualità consiste in un’adeguata verifica di documenti di revisione selezionati al fine:

5

• della valutazione della conformità del lavoro svolto rispetto ai principi di revisione e ai requisiti di

indipendenza;

• della quantità e qualità delle risorse

impiegate;

• dei corrispettivi della revisione e, per le

sole società di revisione, del sistema di

controllo della qualità adottato

internamente.

I controlli saranno proporzionati in base

alla portata e alla complessità dell’attività

svolta dal revisore legale o dalla società di

revisione.

Viene espressamente previsto che i revisori

siano tenuti a collaborare con gli ispettori

della qualità consentendo loro l’accesso ai

propri locali, fornendo loro le informazioni

richieste e consegnando loro i documenti e

le carte di lavoro richieste.

Il concetto di qualità della revisione ci fa

soffermare l’attenzione sull’attività stessa così

come è stata concepita, specialmente, a livello

di collegio sindacale, fino a qualche anno fa: è consistita, essenzialmente, in un insieme di procedure di

accertamento dei saldi di bilancio (e di test di corretta esecuzione di una serie di adempimenti civilistici e

fiscali) culminante nell’applicazione, spesso acritica, di check list preconfezionate.

Come si evince dalla figura proiettata (slide 11) le procedure di controllo applicate:

• si concentravano sull’output del complesso procedimento di elaborazione delle informazioni di bilancio,

• trascuravano il sistema azienda e, in particolare, condizioni e circostanze che incidono sul sistema

contabile,

• potevano considerarsi perfettamente replicabili in tutte le unità produttive, in tutti i settori, per tutte le

dimensioni.

Tale approccio non può più coesistere col nuovo sistema di revisione in quale, invece, ha natura complessa

investendo livelli informativi e decisionali articolati variabili in base alle specifiche condizioni di struttura e di

funzionamento dell’azienda. Lo schema proiettato (slide 12) mostra un ampliamento della prospettiva della

revisione che andrà adottata sia del revisore esterno sia dal collegio sindacale incaricato della revisione (a

livello internazionale non c’è mai stata una distinzione essendo individuato genericamente il revisore): diventa

centrale l’approccio al rischio di revisione.

Esistono tre fasi fondamentali:

• valutazione del rischio (pianificazione della revisione)

• risposte al rischio (esecuzione delle verifiche)

• reporting (espressione del giudizio)

6

Valutazione

Risposte al rischio

Report

7

6. anche la deontologia professionale e l’indipendenza (artt. 9, 9-bis e 10) sono state innovate con

l’introduzione dello scetticismo professionale, dell’atteggiamento del revisore durante lo svolgimento

dell’incarico e una maggiore enfasi dell’indipendenza dei revisori dai conflitti di interesse di qualsiasi

genere; il precedente art. 9 è stato scisso in due:

• Nuovo Art.9 «Deontologia e scetticismo professionale»

• 9-bis «Riservatezza e segreto professionale»

La più grande novità è l’introduzione, per la prima volta in Italia, di una norma di legge specifica che declina

una modalità di svolgimento dell’incarico del revisore già presente nei principi di revisione internazionali:

lo scetticismo professionale; il ragionamento è molto semplice: per rafforzare la fiducia degli stakeholders

sul bilancio l’operato del revisore deve seguire uno standard di condotta e di prestazioni elevati anche

perché il cliente (l’azienda) non è in grado di valutare appieno l’operato del professionista (non sussistono

competenze e tempo).

Il codice etico del revisore, attualmente, deriva dal principio di revisione internazionale ISA200.

In particolare, fissa i principi etici nei seguenti:

• l’integrità;

• l’obiettività;

• la competenza e la diligenza professionale; la riservatezza;

• il comportamento professionale.

Tornando all’art. 9 del D.Lgs. 39/2010 per “scetticismo professionale” si intende un atteggiamento

caratterizzato da un approccio dubitativo, dal costante monitoraggio delle condizioni che potrebbero

indicare una potenziale inesattezza dovuta a errore o frode, nonché da una valutazione critica della

documentazione inerente alla revisione. Gli ordini e le associazioni di categoria (quindi CNDCEC, Assirevi…)

+ MEF + CONSOB sono al lavoro (paper sostanzialmente già pronti per dare ancora più sostanza ai concetti

di deontologia professionale e scetticismo professionale sanciti dalla legge. L’applicazione dello

scetticismo è sempre sancita dallo stesso articolo: il revisore legale che effettua la revisione legale dei conti

esercita nel corso dell’intera revisione lo scetticismo professionale, riconoscendo la possibilità che si

verifichi un errore significativo attribuibile a fatti o comportamenti che sottintendono irregolarità, compresi

frodi o errori.

Il revisore legale che effettua la revisione legale esercita lo scetticismo professionale in particolare durante

la revisione delle stime fornite dalla direzione riguardanti: il fair value, la riduzione di valore delle attività,

gli accantonamenti, i flussi di cassa futuri.

Per quanto riguarda i principi di riservatezza e segreto professionale, l’art. 9-bis sancisca che tutte le

informazioni e i documenti ai quali hanno accesso il revisore legale e la società di revisione legale nello

svolgimento della revisione legale sono coperti dall’obbligo di riservatezza e dal segreto professionale;

l’obbligo di riservatezza e segreto professionale riguarda sia i documenti che le informazioni.

Gli obblighi di riservatezza e segreto professionale continuano a valere anche successivamente al termine

della partecipazione all’incarico di revisione. Ovviamente tale obbligo viene meno nel caso di

avvicendamento: quando un revisore legale è sostituito da un altro revisore legale, quello uscente

consente a quello entrante l’accesso a tutte le informazioni concernenti l’ente sottoposto a revisione e

8

l’ultima revisione di tale ente. É consentito anche il trasferimento di info/documenti al revisore estero

della capogruppo estera.

Rilevo, purtroppo, due debolezze dall’esperienza professionale:

i. rapporto con il cliente e scetticismo professionale: incarichi che si rinnovano all’infinito di triennio

in triennio;

ii. rapporti nulli o insufficienti con il ‘’revisore’’ uscente in caso di primo incarico.

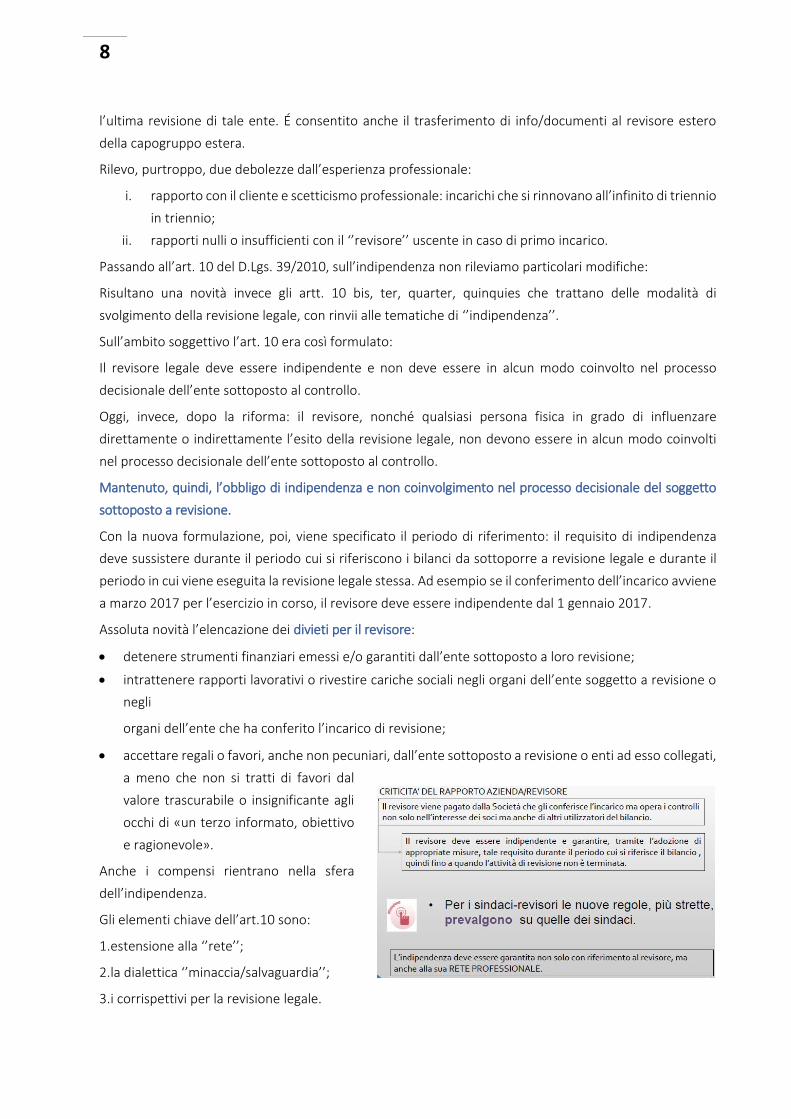

Passando all’art. 10 del D.Lgs. 39/2010, sull’indipendenza non rileviamo particolari modifiche:

Risultano una novità invece gli artt. 10 bis, ter, quarter, quinquies che trattano delle modalità di

svolgimento della revisione legale, con rinvii alle tematiche di ‘’indipendenza’’.

Sull’ambito soggettivo l’art. 10 era così formulato:

Il revisore legale deve essere indipendente e non deve essere in alcun modo coinvolto nel processo

decisionale dell’ente sottoposto al controllo.

Oggi, invece, dopo la riforma: il revisore, nonché qualsiasi persona fisica in grado di influenzare

direttamente o indirettamente l’esito della revisione legale, non devono essere in alcun modo coinvolti

nel processo decisionale dell’ente sottoposto al controllo.

Mantenuto, quindi, l’obbligo di indipendenza e non coinvolgimento nel processo decisionale del soggetto

sottoposto a revisione.

Con la nuova formulazione, poi, viene specificato il periodo di riferimento: il requisito di indipendenza

deve sussistere durante il periodo cui si riferiscono i bilanci da sottoporre a revisione legale e durante il

periodo in cui viene eseguita la revisione legale stessa. Ad esempio se il conferimento dell’incarico avviene

a marzo 2017 per l’esercizio in corso, il revisore deve essere indipendente dal 1 gennaio 2017.

Assoluta novità l’elencazione dei divieti per il revisore:

• detenere strumenti finanziari emessi e/o garantiti dall’ente sottoposto a loro revisione;

• intrattenere rapporti lavorativi o rivestire cariche sociali negli organi dell’ente soggetto a revisione o

negli

organi dell’ente che ha conferito l’incarico di revisione;

• accettare regali o favori, anche non pecuniari, dall’ente sottoposto a revisione o enti ad esso collegati,

a meno che non si tratti di favori dal

valore trascurabile o insignificante agli

occhi di «un terzo informato, obiettivo

e ragionevole».

Anche i compensi rientrano nella sfera

dell’indipendenza.

Gli elementi chiave dell’art.10 sono:

1.estensione alla ‘’rete’’;

2.la dialettica ‘’minaccia/salvaguardia’’;

3.i corrispettivi per la revisione legale.

9

Estensione della rete

Per ‘’rete’’ si intende (art.1 novellato,

punto I):

• struttura più ampia cui appartiene un

revisore, finalizzata alla cooperazione e

• che persegue chiaramente la

condivisione di utili o di costi

• è riconducibile a una proprietà, un

controllo o una direzione comuni

oppure

• condivide:

•direttive o procedure comuni di controllo della qualità o,

•una strategia aziendale comune o,

•l’utilizzo di una denominazione o di un marchio comune, o

•una parte significativa delle risorse professionali.

Attenzione: se c’è rete, quello che fa un elemento della rete è come se lo facesse il professionista.

Per quanto riguarda l’approccio minaccia/salvaguardia, il revisore dovrà adottare misure ragionevoli per

garantire che l’indipendenza non sia influenzata da conflitto di interessi, anche solo potenziali; inoltre vige

il divieto di prestare attività di revisione nel caso di rischi individuabili in base al giudizio di un terzo

informato ovvero il divieto vige se, tenendo conto di misure di salvaguardia, il terzo informato, obiettivo,

ragionevole riterrebbe l’indipendenza compromessa.

I revisori dovranno altresì documentare il “Sistema di salvaguardia” adottato, ossia le procedure adottate

per prevenire e rilevare tempestivamente le minacce che possono compromettere l’indipendenza sia a

livello individuale che a livello di collegio o di dipendenti e di ausiliari.

Misure di salvaguardia:

•Acquisizione di informazioni e loro documentazione in relazione ai rapporti e alle relazioni ritenute

rilevanti intrattenute con la società dal sindaco o da altri professionisti ovvero altri enti appartenenti alla

rete.

•Periodico monitoraggio delle situazioni e relazioni di cui al punto precedente.

•Adeguata comunicazione e discussione delle questioni rilevanti per l’indipendenza con gli altri sindaci e

con gli amministratori.

•Modifica, limitazione o cessazione di taluni tipi di relazioni o rapporti con la società o con la rete.

Infine, è bene che le carte di lavoro individuali dei singoli sindaci, in materia di indipendenza, unitamente

al memo conclusivo dell’intero collegio, siano archiviate nella documentazione del collegio che, a fine

mandato, sarà conservata a cura di ogni revisore.

10

Questionario per valutare indipendenza:

i. Siamo soci della Società o di entità alla stessa correlate?

ii. Esistenza di rapporti di parentela con i soci e con il personale direttivo della società

iii. Esistenza di altri rapporti di parentela che possono mettere in dubbio la nostra indipendenza

rispetto alla Società?

iv. La società o una entità correlata alla stessa ha concesso finanziamenti a nostro favore o a

favore di uno dei soggetti appartenenti alla rete?

v. Esistenza di altri rapporti economici che possono determinare conflitto di interessi

vi. I componenti della rete svolgono lavoro subordinato o collaborazioni a favore della società e di

sue correlate?

vii. Qualcuno appartenente alla rete fa parte del consiglio di amministrazione della società o di sue

correlate o svolge altri ruoli che determinano conflitto di interessi nella esecuzione della

revisione?

viii. Effettuiamo servizi di patrocinio legale a favore della società o di entità alla stessa correlate?

ix. Effettuiamo altri servizi a favore della società o di sue correlate che possono mettere in dubbio

la nostra indipendenza?

x. Abbiamo individuato altre fattispecie che possono mettere in dubbio la nostra indipendenza o

creare conflitti di interessi ai sensi dell’art. 2409-quinquies del Codice Civile e dei principi di

revisione Isa Italia n. 200 e n. 220?

Aggiungo, infine, che l’indipendenza, nel caso di operazioni straordinarie inclusive ovvero che riguardano

la società oggetto di revisione, nel corso del periodo cui si riferisce il bilancio andrà valutata rispetto al

nuovo “perimetro” ed entro tre mesi da progetto di fusione/acquisizione dovrà verificarsi:

• la cessazione di interessi/relazioni che compromettono l’indipendenza;

• bisognerà adottare misure di salvaguardia idonee;

• (non indicata ma implicita, se necessario, la cessazione per rinuncia).

Sul terzo aspetto, i corrispettivi, rinvio all’intervento della collega Daniela Ilacqua. Ribadisco soltanto

l’assoluta novità: divieto di sollecitare o accettare regali o favori di natura pecuniaria o non pecuniaria.

7. in merito allo svolgimento della revisione, i nuovi articoli 10-bis, 10-ter, 10-quater e 10-quinques del D.Lgs

39/2010 disciplinano, rispettivamente, le attività preliminari dell’accettazione dell’incarico,

l’organizzazione interna del revisore e della società di revisione, l’organizzazione del lavoro di revisione e

la revisione legale del bilancio consolidato. Tali temi, già disciplinati in passato dagli ISA, assumono ora

un’importanza rilevante essendo contenuti in norme di legge che, in modo implicito, disciplinano anche

chiaramente la responsabilità del revisore.

7. Giova ricordare che l’esercizio della revisione legale dei conti presuppone la presenza di un soggetto

qualificato e indipendente. Ai sensi del combinato disposto degli artt. 2328 C.C. e dell’art.13 del D.Lgs

39/2010, il revisore legale può essere nominato in sede di costituzione della società con indicazione

11

nell’atto costitutivo oppure dall’assemblea su proposta del collegio sindacale; a tal proposito e volendo

entrare anche nel campo dell’argomento che tratterò successivamente, la posizione del collegio sindacale

potrebbe essere vista come “prioritaria” rispetto alla revisione legale. Il collegio è tenuto sia a formulare

una proposta motivata all’assemblea che deve conferire l’incarico di revisione sia ad esprimere un proprio

parere in caso di revoca, parere che ora è esteso anche ai casi di dimissioni e risoluzione del contratto di

revisione. Va precisato che al verificarsi di queste vicende è obbligatorio comunicare al MEF il parere di

cui sopra. Il collegio vigila anche su questo adempimento.

Il parere del collegio dovrà contenere si sostanzia in una proposta all’assemblea, una volta raccolte tutte

quelle pervenute alla società, dai contenuti ben definiti:

• aspetto tecnico-qualitativo della revisione proposta,

• indipendenza del soggetto, persona fisica o società, e della sua rete,

• incompatibilità,

• aspetto economico.

Tornando alla nomina, una volta accertate le cause di ineleggibilità anche in riferimento a quanto detto

rispetto al criterio dell’indipendenza, il revisore formula la sua proposta di incarico avendo valutato la

complessità dello stesso. La durata dell’incarico è pari a tre esercizi e scade con l’approvazione del bilancio

relativo al terzo anno; per quanto riguarda l’istituto della prorogatio mentre è chiaro che per il collegio

sindacale la cessazione effettiva ha effetto dal momento in cui viene ricostituito l’organo di controllo,

un’analoga previsione non si rintraccia all’interno del D.Lgs 39/2010 e nelle novità del 135/2016. Per

analogia e data l’attenzione posta dal legislatore al rispetto della cosiddetta ‘‘continuità della funzione

dell’organo di revisione’’ la stessa valenza della prorogatio valida per il collegio varrebbe anche per il

revisore; vi lascio una interessante lettura a riguardo dell’ordine notarile di Bergamo (link).

Valga aggiungere che in casi complessi si è osservato un proseguimento anche per un intero esercizio;

l’organo incaricato della revisione, in questi casi, ha proceduto a tutti gli adempimenti legalmente previsti;

inoltre per periodi di prorogatio così lunghi e, in caso, si superi l’esercizio, l’organo, soprattutto a garanzia

dei terzi si considera rinnovato per un altro mandato.

La revoca dell’incarico può avvenire, sempre con azione dell’assemblea, ove ricorra una giusta causa,

sentito l’organo di controllo, provvedendo a conferire il nuovo incarico rispetto al quale si esprimerà

nuovamente il collegio sindacale. Senza entrare troppo sul tema della revoca mi preme evidenziare che il

legislatore, a maggiore supporto dell’indipendenza del revisore, ha sancito esplicitamente che non

costituisce giusta causa di revoca la divergenza di opinioni in merito ad un trattamento contabile o a una

procedura di revisione.

Il rapporto contrattuale relativo alla revisione può avere termine anche per:

• dimissioni,

• risoluzione consensuale

Le dimissioni mettono di nuovo in contatto il revisore con il collegio sindacale; infatti andranno inviate per

iscritto la rappresentante legale e all’organo di controllo della società; l’attività prosegue finché sarà

efficace la deliberazione assembleare del nuovo incarico e, comunque, non oltre 6 mesi dal ricevimento.

Sentito l’organo di controllo l’assemblea delibera di accettare le dimissioni o di non accettarle; nel primo

caso su proposta del collegio sindacale provvederà alla nomina del nuovo revisore; nel secondo caso

potrebbe essersi verificata la rimozione della causa che ha portato alle dimissioni che verranno ritirare,

12

sempre per iscritto, oppure si avvierà un vero e proprio contenzioso in merito alle motivazioni delle

dimissioni.

8. concludo l’excursus sulla normativa evidenziando che anche la relazione di revisione e il giudizio sul

bilancio sono stati modificati; sono modifiche necessarie al fine di delineare il contenuto della relazione di

revisione conformemente agli standard europei ma di questo argomento se ne parlerà molto

approfonditamente nel corso di una delle prossime giornate di questo corso.

13

SINDACO E REVISORE

Abbiamo già evidenziato che la riforma del diritto societario ha modificato in maniera rilevante il ruolo del

collegio sindacale disponendo che la revisione legale dei conti sia esercitata da un revisore legale o da una

società di revisione iscritte all’apposito registro alla sezione “A”.

La revisione legale diventa, quindi, per il collegio solo un controllo eventuale che può ricorrere solo e

tassativamente:

• nella Spa non quotate e non tenute al consolidato se lo statuto lo prevede espressamente,

• nelle Srl in ogni caso salvo contraria previsione dello statuto,

• nelle società cooperative in ogni caso.

Il controllo contabile è sottratto al collegio obbligatoriamente nelle Spa quotate e tenute al consolidato, negli

Enti di interesse pubblico e negli Enti sottoposti a regime intermedio.

Il collegio, però, senza voler approfondire troppo la materia che verrà trattata dal collega Simone Festuccia,

rimane in ogni caso depositario di attribuzioni di natura contabile; dal Codice Civile:

• art. 2429: obbligo di inviare il bilancio al collegio 30 giorni prima dell’assemblea,

• art 2426: consenso iscrizione alcuni intangibles,

• art 2412: controllo e attestazione relativi all’emissione dei prestiti obbligazionari,

• art 2441: parere sulla congruità prezzo azioni in aumento di capitale,

• art 2446: poteri di convocazione dell’assemblea per perdite che hanno eroso più del terzo di capitale

sociale.

Inoltre, anche in assenza di incarico di revisione, il collegio sindacale, svolge le seguenti attività che ineriscono

poste di bilancio:

• vigilanza sull’andamento generale della gestione e prevedibile evoluzione e in ordine a questa attività può

acquisire tutte le informazioni che ritiene necessarie dal revisore per poter espletare correttamente la

propria funzione,

• vigilanza sulle operazioni gestionali di maggior rilievo,

• controllo sulle operazioni poste in essere dagli amministratori in conflitto di interessi.

Il collegio sindacale in forza del rinnovato art. 2409-septies C.C. può attingere informazioni di vario tipo

dall’incaricato della revisione.

Salvo casi specifici che richiedano incontri più frequenti (es. intermediari finanziari) è opportuno che il collegio

sindacale incontri il soggetto incaricato del controllo contabile o i responsabili della società di revisione con

periodicità trimestrale prefissando un calendario annuale degli incontri.

I risultati degli incontri dovranno essere oggetto di una specifica verbalizzazione; ovviamente lo scambio di

informazioni non modifica in alcun modo la responsabilità dei sindaci in relazione all’adempimento dei compiti

loro assegnati dalla legge.

Quindi sindaci e revisori devono non solo collaborare, ma anche parlarsi e tale rapporto è ribadito anche dalle

norme di comportamento del collegio sindacale emanate dal nostro Consiglio Nazionale.

L'articolo 2409-septies del Codice civile, titolato «Scambio di informazioni», prevede che il collegio sindacale

e i soggetti incaricati della revisione legale dei conti si scambiano tempestivamente le informazioni rilevanti

14

per l'espletamento dei rispettivi compiti. La disposizione riguarda tutti i casi in cui al collegio sindacale non è

affidato l'incarico di revisione legale.

La norma prevede lo scambio «tempestivo» che deve riguardare «informazioni rilevanti». Si tratta di una

previsione che comporta reciproca collaborazione tra due soggetti che hanno diversa natura e diverse

funzioni: anche le informazioni in loro possesso sono diverse.

Da parte loro i revisori sono obbligati a uno scambio di informazioni con il collegio sindacale, perché i principi

di revisione internazionali Isa 260 e 265 obbligano allo scambio di informazioni con i responsabili della

governance.

Il collegio sindacale è organo di controllo della società, previsto dal Codice civile, che partecipa alle riunioni

degli organi sociali. Ne consegue, quantomeno in via generale, che il collegio acquisisce le informazioni «in

tempo reale», a seguito della partecipazione alla vita sociale. Il revisore, invece, interviene in un secondo

momento e, tra l'altro, non essendo un organo della società, entra in possesso di talune informazioni in tempi

successivi. Inoltre, con riferimento alla vigilanza sull'assetto organizzativo della società e, di conseguenza

anche sull'adeguatezza e sul funzionamento del sistema di controllo interno (ove tale funzione sia istituita), la

responsabilità del collegio sindacale riguarda «tutto il sistema di controllo».

Il revisore, invece, si sofferma e focalizza l'attenzione, in particolare, sulla verifica della parte di controllo

interno legata agli aspetti contabili che sono di sua specifica competenza.

La Norma 3.5 precisa che il collegio sindacale esamina anche la rilevazione della struttura organizzativa svolta

dal revisore e vigila sui punti di debolezza eventualmente da questi segnalati. Ma il collegio deve vigilare anche

sull'adeguatezza e sul funzionamento del sistema amministrativo-contabile e, pertanto, la Norma 3.6 precisa

che è opportuna una periodica attività di scambio di dati e di informazioni tra il collegio sindacale e il soggetto

incaricato della revisione legale, come poi è ribadito nella Norma 5.3. Questa norma prevede almeno un

incontro ogni tre mesi, salvo casi specifici che richiedano maggiore frequenza: pertanto, questa previsione

riguarda una situazione "normale", ma in molti casi, in presenza di particolari problematiche, la frequenza

potrebbe e dovrebbe essere maggiore. Ovviamente, in alcuni casi e limitatamente a questioni di minor

rilevanza, possono essere sufficienti contatti via e-mail.

Per approfondire il tema ancora di più: i dati e le informazioni oggetto di scambio potranno riguardare non

solo gli eventi che possano alterare significativamente i risultati economici o la consistenza patrimoniale ma

anche tutti quelli ritenuti rilevanti opportuni o semplicemente utili per lo svolgimento sia dell’attività di

vigilanza che di revisione legale. La necessità di un adeguato flusso informativo diventa ancora più importante

in occasione di momenti particolarmente critici come quello del compimento di operazioni straordinarie o

della verifica di bilancio.

In questo ultimo caso l’organo incaricato della revisione fornirà al collegio sindacale:

• il piano di revisione applicato e un documento esplicativo delle procedure svolte,

• le notizie sulle problematiche riscontrate,

• la relazione che intende emettere.

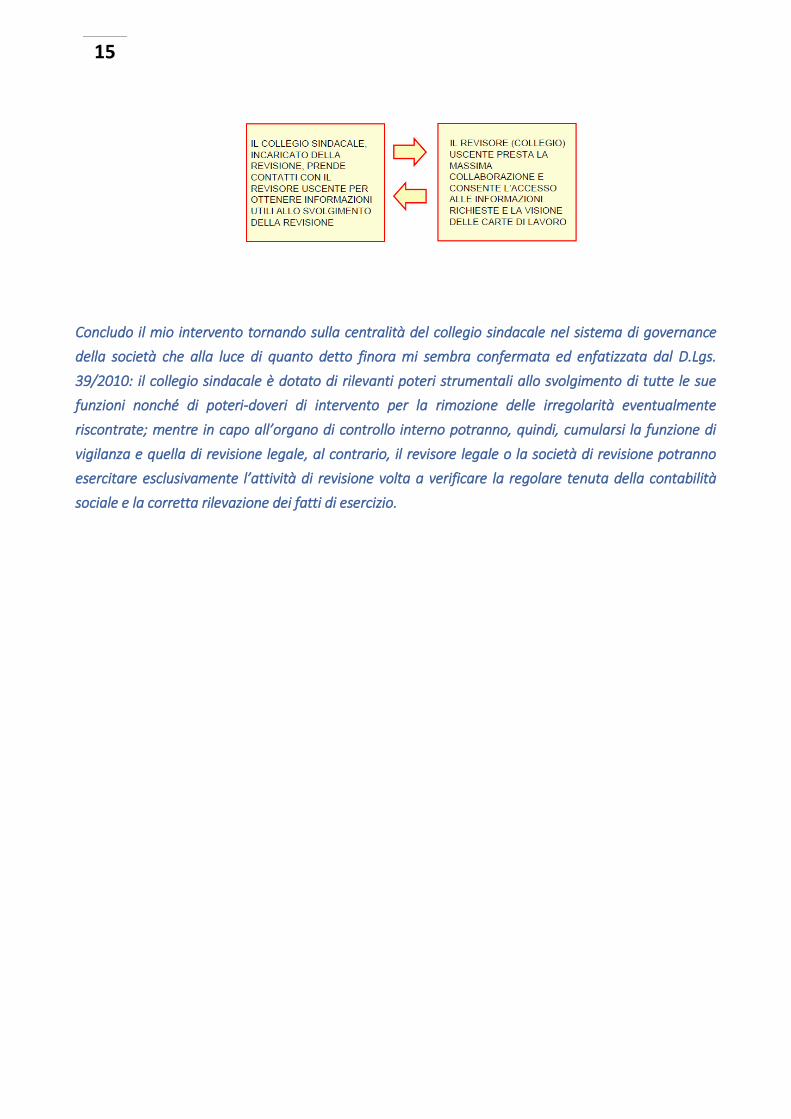

Altro momento particolare potrebbe essere quello di avvicendamento tra revisore e collegio sindacale che

assume anche l’incarico per la revisione; in questi casi è opportuno che:

15

Concludo il mio intervento tornando sulla centralità del collegio sindacale nel sistema di governance

della società che alla luce di quanto detto finora mi sembra confermata ed enfatizzata dal D.Lgs.

39/2010: il collegio sindacale è dotato di rilevanti poteri strumentali allo svolgimento di tutte le sue

funzioni nonché di poteri-doveri di intervento per la rimozione delle irregolarità eventualmente

riscontrate; mentre in capo all’organo di controllo interno potranno, quindi, cumularsi la funzione di

vigilanza e quella di revisione legale, al contrario, il revisore legale o la società di revisione potranno

esercitare esclusivamente l’attività di revisione volta a verificare la regolare tenuta della contabilità

sociale e la corretta rilevazione dei fatti di esercizio.