COME EVITARE IL CONTENZIOSO TRIBUTARIO: ISTITUTI ... Mastrogiacomo... · CONTENZIOSO TRIBUTARIO ......

31

COME EVITARE IL CONTENZIOSO TRIBUTARIO: ISTITUTI DEFLATTIVI E RAVVEDIMENTO (….e «Pace fiscale»….) Saluzzo, 30 ottobre 2018 Mastrogiacomo Enrico

Transcript of COME EVITARE IL CONTENZIOSO TRIBUTARIO: ISTITUTI ... Mastrogiacomo... · CONTENZIOSO TRIBUTARIO ......

COME EVITARE IL CONTENZIOSO TRIBUTARIO:

ISTITUTI DEFLATTIVI E RAVVEDIMENTO

(….e «Pace fiscale»….)

Saluzzo, 30 ottobre 2018

Mastrogiacomo Enrico

1

GLI STRUMENTI PER EVITARE IL CONTENZIOSO TRIBUTARIO

RAVVEDIMENTO (art. 13 D.Lgs. 472/97)

ADESIONE (artt. 5 e 6 D.Lgs. 218/97)

post P.V.C

post Accertamento

su Invito

ACQUIESCENZA (art. 15, D.Lgs. 218/97)

ISTITUTI PREVISTI DAL D.L. 119/2018 (c.d. «PACE FISCALE»)

2

RAVVEDIMENTO

Oggetto: tutti i tributi erariali (compresi quelli oggetto di tutela penale ex D.Lgs. 74/2000: IRPEF, IRES e IVA).

Termine fino alla notifica dell’avviso di accertamento o delle comunicazioni a seguito delle liquidazioni formali delle dichiarazioni

Perfezionamento presentazione della dichiarazione integrativa e «contestuale» versamento integrale (in unica soluzione) di maggiore imposta, interessi e sanzioni (ridotte)

3

RAVVEDIMENTO

«spontaneo» e «spintaneo»

Sul piano amministrativo è ammesso anche il ravvedimento «spintaneo»

(anche in presenza di «cause ostative»)

Sul piano penale i benefici sono ammessi soltanto se il ravvedimento è «spontaneo»

(soltanto in assenza di «cause ostative»)

4

ADESIONE/ACQUIESCENZA

- Procedura con termini rigidi (adesione su Invito/post Accertamento, Acquiescenza) o flessibili (adesione post P.v.c.)

- Scomputo delle perdite pregresse

- Sanzioni a 1/3 (del minimo/irrogato)

- Cumulo giuridico delle sanzioni soltanto per singolo tributo e singolo anno (adesione)

- Pagamento rateale (8/16 rate)

5

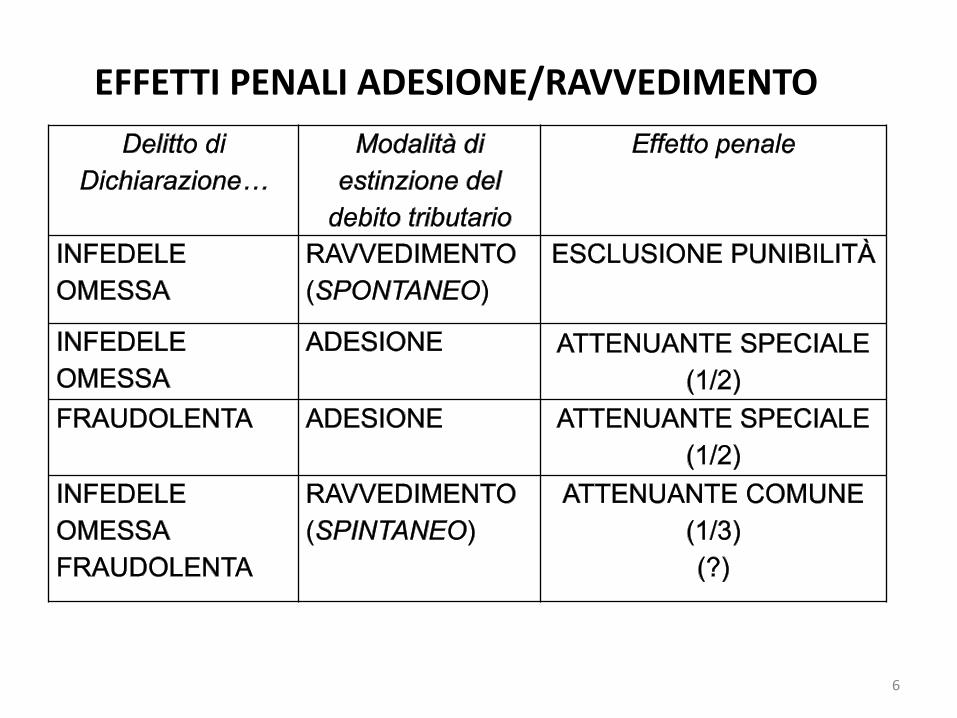

EFFETTI PENALI ADESIONE/RAVVEDIMENTO

6

LA «PACE FISCALE»: D.L. 119/2018

Art. 1 - Definizione agevolata dei processi verbali di constatazione

Art. 2 - Definizione agevolata degli atti del procedimento di accertamento

Art. 9 - Disposizioni in materia di dichiarazione integrativa speciale

Nessuna possibilità di definire gli omessi versamenti e le indebite compensazioni (?)

IN ATTESA DELLE CIRCOLARI DELL’AGENZIA

7

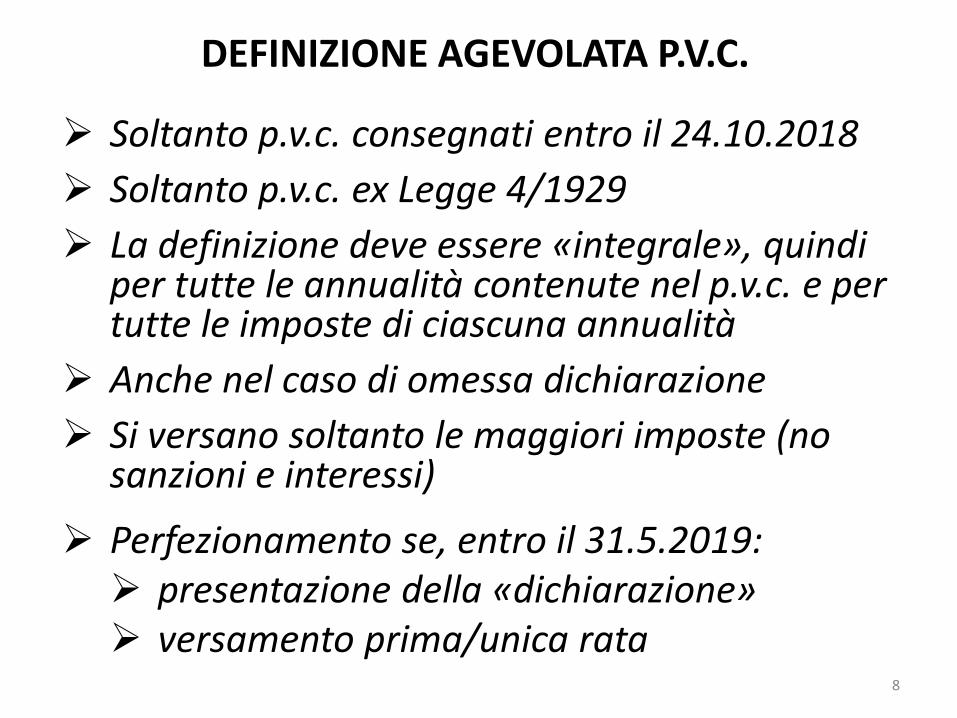

DEFINIZIONE AGEVOLATA P.V.C.

Soltanto p.v.c. consegnati entro il 24.10.2018

Soltanto p.v.c. ex Legge 4/1929

La definizione deve essere «integrale», quindi per tutte le annualità contenute nel p.v.c. e per tutte le imposte di ciascuna annualità

Anche nel caso di omessa dichiarazione

Si versano soltanto le maggiori imposte (no sanzioni e interessi)

Perfezionamento se, entro il 31.5.2019: presentazione della «dichiarazione» versamento prima/unica rata

8

DEFINIZIONE AGEVOLATA P.V.C.

Esclusi i p.v.c. contenenti violazioni dai quali derivi l’applicazione soltanto di sanzioni

Inutilizzabili le perdite pregresse a scomputo dei maggiori imponibili dichiarati

In caso di società trasparenti i soci possono presentare la dichiarazione per il maggior reddito loro imputabile sulla base del p.v.c.

Non è ammessa nel caso di processo verbale giornaliero redatto in corso di verifica (?)

9

DEFINIZIONE AGEVOLATA P.V.C.

Versamento entro 31.5.2019: integrale o in 20 rate trimestrali di pari importo (con interessi da rateazione)

Si applica l’art. 15-ter D.P.R. 602/73 Non ammessa compensazione D.Lgs. 241/97 Termini decadenza per la notifica degli atti

sulla base di p.v.c per gli anni fino al 2015 consegnati entro il 24.10.2018 prorogati di 2 anni

In caso di mancato perfezionamento, l’Ufficio procede alla notifica dei conseguenti atti impositivi

10

DEFINIZIONE AGEVOLATA ATTI DEL PROCEDIMENTO DI ACCERTAMENTO

AMBITO

AVVISI DI ACCERTAMENTO, AVVISI DI RETTIFICA/LIQUIDAZIONE E ATTI DI RECUPERO NOTIFICATI ENTRO IL 24.10.2018 «NON IMPUGNATI E ANCORA IMPUGNABILI AL 24.10.2018»

INVITI AL CONTRADDITTORIO NOTIFICATI ENTRO IL 24.10.2018 (art. 5, c. 1, D.Lgs. 218/97), se è indicato l’importo dovuto

ACCERTAMENTI CON ADESIONE SOTTOSCRITTI ENTRO IL 24.10.2018

Esclusi atti voluntary disclosure e atti di contestazione

11

DEFINIZIONE AGEVOLATA ATTI DEL PROCEDIMENTO DI ACCERTAMENTO

SI PERFEZIONA CON IL VERSAMENTO DELLE IMPOSTE DOVUTE SENZA SANZIONI E INTERESSI

MODALITA’ DI PAGAMENTO

integrale o in 20 rate trimestrali (con interessi da rateazione)

si applica l’art. 15-ter D.P.R. 602/73

non è ammesso il pagamento mediante la compensazione ex D.Lgs. 241/97

12

DEFINIZIONE AGEVOLATA ATTI DEL PROCEDIMENTO DI ACCERTAMENTO

TERMINI PER IL PAGAMENTO

AVVISO DI ACCERTAMENTO

entro 30 gg. da 24.10.2018 (23.11.2018)

entro il termine per presentare ricorso, che residua dopo il 24.10.2018

INVITO AL CONTRADDITTORIO

entro 30 gg. da 24.10.2018 (23.11.2018)

ACCERTAMENTI CON ADESIONE SOTTOSCRITTI

entro 20 gg. da 24.10.2018 (13.11.2018)

13

DEFINIZIONE AGEVOLATA ATTI DEL PROCEDIMENTO DI ACCERTAMENTO

DATA NOTIFICA AVVISO DI

ACCERTAMENTO

SCADENZA TERMINE PER

RICORSO

SCADENZA TERMINE PER DEFINIZIONE

AGEVOLATA

30/9/2018 29/11/2018 29/11/2018

31/7/2018 30/10/2018 23/11/2018

21/7/2018 20/10/2018 non possibile

14

NON E’ PREVISTA LA SOSPENSIONE DEL TERMINE ORDINARIO DI IMPUGNAZIONE FINO ALLA

SCADENZA DEL TERMINE PER LA DEFINIZIONE

DEFINIZIONE AGEVOLATA ATTI DEL PROCEDIMENTO DI ACCERTAMENTO

ACCERTAMENTI

«NON IMPUGNATI E ANCORA IMPUGNABILI»

Ammessa la definizione se l’istanza di adesione:

è stata presentata prima del 24.10.2018 e a tale data la procedura di adesione è ancora in corso (?)

(SI, secondo la Relazione Ministeriale)

è stata presentata dopo il 24.10.2018, entro il termine per ricorrere e prima del 23.11.2018 (?)

15

DICHIARAZIONE INTEGRATIVA SPECIALE

CONDIZIONI

ai fini IRPEF E IRES (comprese ritenute, addizionali e imposte sostitutive), IRAP e IVA

può essere presentata se:

negli anni dal 2013 al 2016 la dichiarazione è stata sempre presentata

l’imponibile annuo dichiarato non è superiore a 100.000 euro

non sussistono «cause ostative»

16

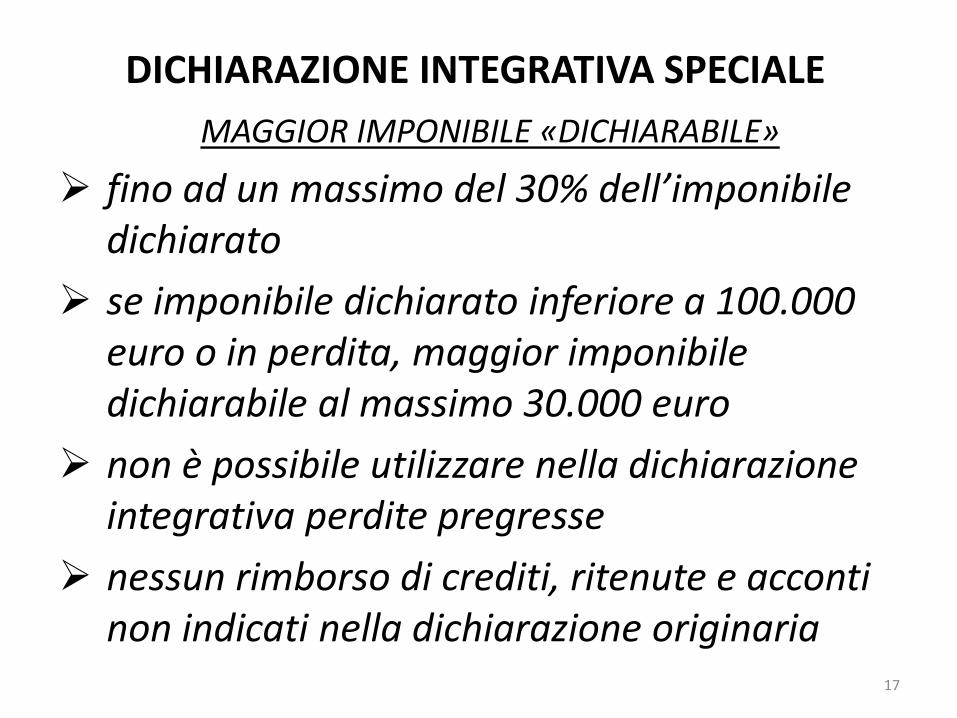

DICHIARAZIONE INTEGRATIVA SPECIALE

MAGGIOR IMPONIBILE «DICHIARABILE»

fino ad un massimo del 30% dell’imponibile dichiarato

se imponibile dichiarato inferiore a 100.000 euro o in perdita, maggior imponibile dichiarabile al massimo 30.000 euro

non è possibile utilizzare nella dichiarazione integrativa perdite pregresse

nessun rimborso di crediti, ritenute e acconti non indicati nella dichiarazione originaria

17

DICHIARAZIONE INTEGRATIVA SPECIALE

SOMME DA VERSARE

[«maggiore imposta» o «minor credito»]

IRPEF/IRES (E ADDIZIONALI) IMPOSTA SOSTITUTIVA DEL 20%

RITENUTE IMPOSTA SOSTITUTIVA 20%

IVA ALIQUOTA MEDIA (se non è possibile determinarla aliquota ordinaria)

NON SONO DOVUTI SANZIONI E INTERESSI

18

DICHIARAZIONE INTEGRATIVA SPECIALE

MODALITA’ DI VERSAMENTO

versamento entro 31.7.2019 in unica soluzione o in 10 rate semestrali di pari importo (prima rata 30.9.2018)

non si applica l’art. 15-ter D.P.R. 602/73

perfezionamento con la presentazione della dichiarazione ed il pagamento dell’unica o della prima rata

in caso di mancato versamento delle rate successive: iscrizione a ruolo dei tributi dovuti + sanzione 30% (ridotta al 15% se il pagamento avviene entro 30 gg. successivi alla scadenza)

19

DICHIARAZIONE INTEGRATIVA SPECIALE

CAUSE OSTATIVE

Se il contribuente ha avuto formale conoscenza di accessi, ispezioni, verifiche, inviti o questionari o dell'inizio di qualunque attività di accertamento amministrativo o di procedimenti penali, per violazione di norme tributarie, relativi all'ambito di applicazione della procedura di pace fiscale.

LA CAUSA OSTATIVA DEVE SUSSISTERE AL 24.10.2018 O PUO’ ESSERE ANCHE SUCCESSIVA

(?)

20

DICHIARAZIONE INTEGRATIVA SPECIALE

CAUSE OSTATIVE

Circ. Agenzia Entrate n. 180/1998: possibilità di ravvedersi per le violazioni relative ad un tributo diverso da quello oggetto di verifica (anche relative ad un periodo d’imposta diverso da quello oggetto di verifica).

Circ. Agenzia Entrate n. 10/2015: non ostacolano l’accesso alla voluntary disclosure le richieste di indagini finanziarie rivolte agli intermediari finanziari

21

DICHIARAZIONE INTEGRATIVA SPECIALE

NON PUO’ ESSERE PRESENTATA

per l’emersione di attività finanziarie e patrimoniali costituite o detenute fuori dal territorio dello Stato

con riferimento alle imposte dovute sui maggiori redditi di partecipazione (articoli 5, 115 e 116 T.U.I.R.) imputabili ai soci per i rilievi formulati a seguito di accessi, ispezioni, verifiche o di qualsiasi atto impositivo a carico delle società partecipate

per eliminare detrazioni, crediti d’imposta, ecc. (?)

22

EFFETTI PENALI DELLA «PACE FISCALE»

La «Definizione agevolata dei p.v.c. / accertamenti» dovrebbe determinare:

attenuante speciale + accesso al patteggiamento per delitti di dichiarazione omessa, infedele e fraudolenta (artt. 2, 3, 4 e 5 D.Lgs. 74/2000)

La «Dichiarazione integrativa speciale» potrebbe determinare: attenuante + accesso al patteggiamento solo per

dichiarazione fraudolenta (art. 2 D.Lgs. 74/2000) ma per l’ Agenzia delle Entrate il ravvedimento è

escluso in presenza di frode (Telefisco 2018)

Nessun beneficio per i delitti di riciclaggio e autoriciclaggio

23

CASI PRATICI

OPZIONI POSSIBILI

24

ATTIVITA’ ISTRUTTORIA (esterna o interna) NON ANCORA INIZIATA AL 24.10.2018

IMPONIBILE DICHIARATO

</= 100.000 euro si può presentare la dichiarazione integrativa speciale

> 100.000 euro è possibile avvalersi soltanto del ravvedimento

25

ATTIVITA’ ISTRUTTORIA (esterna o interna) GIA’ INIZIATA AL 24.10.2018

NON SI PUO’ PRESENTARE

LA DICHIARAZIONE INTEGRATIVA SPECIALE

IN PRESENZA DI CAUSA OSTATIVA

OPZIONI

Ravvedimento

Acquiescenza al (futuro) accertamento

Adesione al (futuro) accertamento / p.v.c.

26

P.V.C. CONSEGNATO ENTRO IL 24.10.2018 (in assenza di accertamento

o invito ex art. 5, c. 1, D.Lgs. 218/97).

DEFINIZIONE AGEVOLATA DEL P.V.C. RAVVEDIMENTO ADESIONE

P.V.C. CONSEGNATO OLTRE IL 24.10.2018

RAVVEDIMENTO ADESIONE

27

ACCERTAMENTO NOTIFICATO ENTRO IL 24.10.2018

(se pendono ancora i termini per presentare ricorso)

DEFINIZIONE AGEVOLATA ACCERTAMENTI ADESIONE ACQUIESCENZA

28

ACCERTAMENTO NOTIFICATO OLTRE IL 24.10.2018

ADESIONE

ACQUIESCENZA

ADESIONE SOTTOSCRITTA ENTRO IL 24.10.2018

DEFINIZIONE AGEVOLATA ACCERTAMENTI PERFEZIONAMENTO ADESIONE ENTRO 20 GG.

29

ADESIONE NON ANCORA SOTTOSCRITTA AL 24.10.2018

DEFINIZIONE AGEVOLATA ACCERTAMENTI (?)

ADESIONE

ADESIONE PERFEZIONATA ENTRO IL 24.10.2018

PAGAMENTO RATE RESIDUE

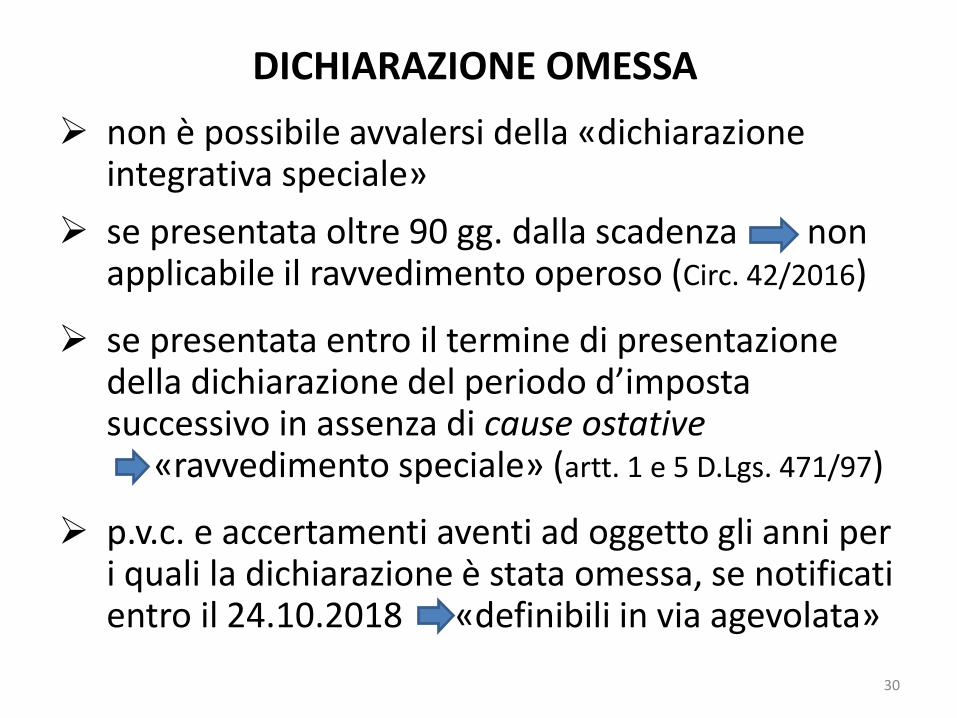

DICHIARAZIONE OMESSA

non è possibile avvalersi della «dichiarazione integrativa speciale»

se presentata oltre 90 gg. dalla scadenza non applicabile il ravvedimento operoso (Circ. 42/2016)

se presentata entro il termine di presentazione della dichiarazione del periodo d’imposta successivo in assenza di cause ostative

«ravvedimento speciale» (artt. 1 e 5 D.Lgs. 471/97)

p.v.c. e accertamenti aventi ad oggetto gli anni per i quali la dichiarazione è stata omessa, se notificati entro il 24.10.2018 «definibili in via agevolata»

30

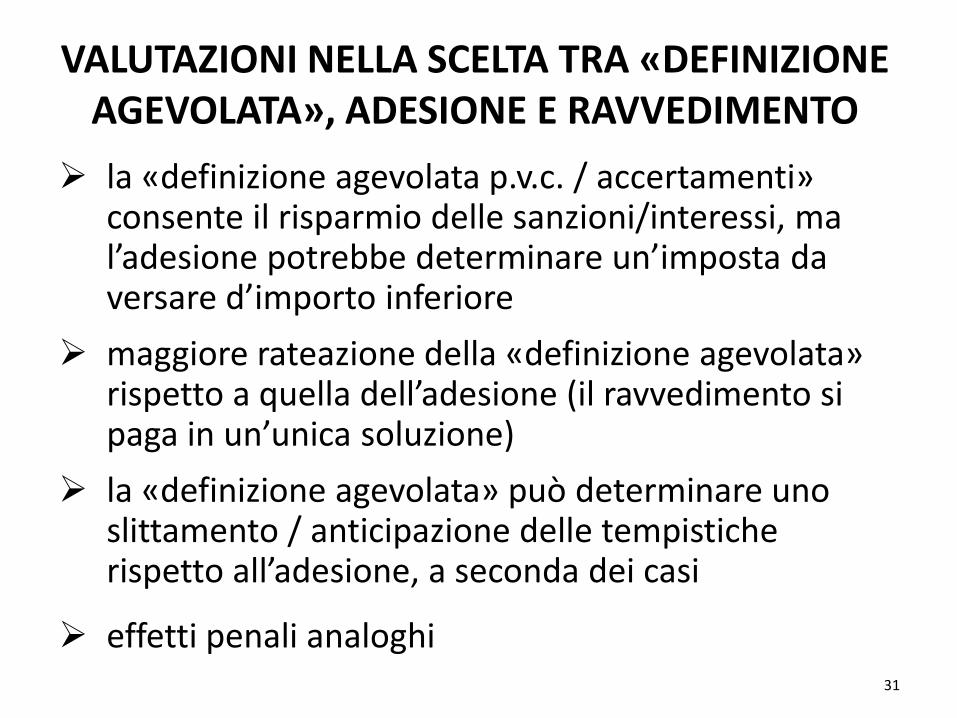

VALUTAZIONI NELLA SCELTA TRA «DEFINIZIONE AGEVOLATA», ADESIONE E RAVVEDIMENTO

la «definizione agevolata p.v.c. / accertamenti» consente il risparmio delle sanzioni/interessi, ma l’adesione potrebbe determinare un’imposta da versare d’importo inferiore

maggiore rateazione della «definizione agevolata» rispetto a quella dell’adesione (il ravvedimento si paga in un’unica soluzione)

la «definizione agevolata» può determinare uno slittamento / anticipazione delle tempistiche rispetto all’adesione, a seconda dei casi

effetti penali analoghi 31