CIVIS e Altri servizi telematici nuove opportunità per gli intermediari. · 2011-11-24 · Le...

21

1 Primo semestre 2009 / Eventi e iniziative principali Torino 22 novembre 2011 CIVIS e Altri servizi telematici nuove opportunità per gli intermediari. Dott. Giuseppe Scolaro Dott. Giuseppe Scolaro ODCEC di Torino ODCEC di Torino

Transcript of CIVIS e Altri servizi telematici nuove opportunità per gli intermediari. · 2011-11-24 · Le...

1

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

Torino 22 novembre 2011

CIVIS e Altri servizi telematici

nuove opportunità per gli intermediari.Dott. Giuseppe ScolaroDott. Giuseppe Scolaro

ODCEC di TorinoODCEC di Torino

2

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

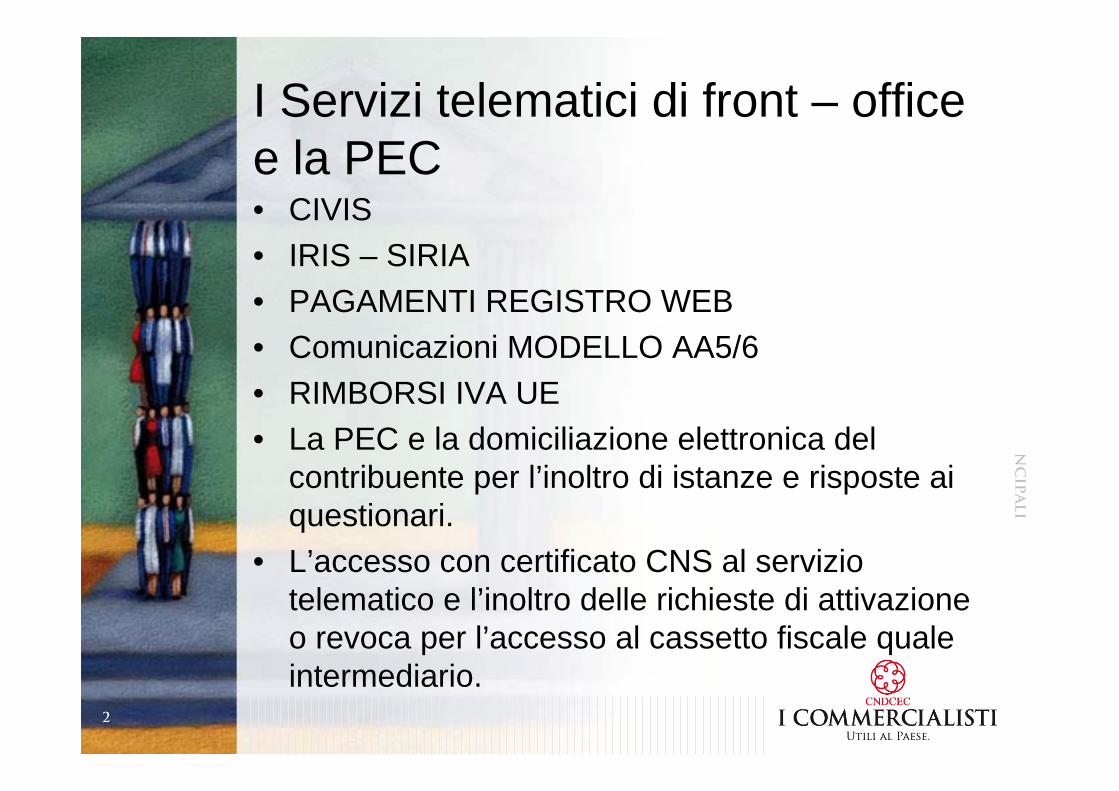

I Servizi telematici di front – officee la PEC• CIVIS• IRIS – SIRIA• PAGAMENTI REGISTRO WEB• Comunicazioni MODELLO AA5/6• RIMBORSI IVA UE• La PEC e la domiciliazione elettronica del

contribuente per l’inoltro di istanze e risposte ai questionari.

• L’accesso con certificato CNS al servizio telematico e l’inoltro delle richieste di attivazione o revoca per l’accesso al cassetto fiscale quale intermediario.

3

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

CIVIS - luci e ombre• Gestione degli avvisi di irregolarità dalla propria scrivania.

– La procedura consente all’intermediario di gestire l’avviso di irregolarità a lui trasmesso o trasmesso direttamente al contribuente, attraverso la rappresentazione testuale degli elementi necessari all’ufficio dell’agenzia per la rimozione delle irregolarità segnalate.

• Riscontro positivo nella gestione dei versamenti non abbinati, dei ravvedimenti operosi non rilevati.

– Il mancato abbinamento di versamenti effettuati, ancorché con ravvedimento operoso, sono facilmente risolvibili con la comunicazione degli estremi di versamento,

• Riscontro positivo su rettifica di crediti erronei, IVA, IRPEF, IRES, IRAP, Addizionali, Contributi INPS.

– In caso di rettifica del credito esposto in dichiarazione si possono evidenziare gli errori materiali eventualmente compiuti in fase di compilazione che non pregiudicano la corretta esposizione del credito rettificato.

• Impossibilità di gestione degli avvisi recanti l’indicazione di maggior credito spettante

– Gli avvisi di irregolarità recanti l’annotazione di maggior credito spettante non sono gestibili.

• Impossibilità di allegazione documenti a supporto dei chiarimenti testuali.

– La procedura non consente la trasmissione di documentia supporto dei chiarimenti testuali.

4

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

IRIS – SIRIA: strumenti semplificati per la registrazione dei contratti di locazione. - 1

• IRIS è la piattaforma Web per la registrazione telematica dei contratti di beni immobili ad uso abitativo e delle relative pertinenze (fino a tre per ogni unità abitativa)

– Il modello telematico è utilizzabile per:- registrare il contratto e liquidare l’imposta di registro e di bollo;- gestire l’addebito delle imposte liquidate sul conto corrente acceso presso banca convenzionata per il pagamento del modello F23, ovvero presso l’ufficio postale.-

– Chi può utilizzare IRIS:• I Locatori persone fisiche, (in caso di cointestatari: non superiori a 3) non

esercenti attività d’impresa, arte o professione.• I Conduttori persone fisiche (in caso di condivisione: non superiore a 3).non

esercenti attività d’impresa arte o professione.• Il contratto ha ad oggetto 1 sola unità abitativa ed eventualmente una o più

pertinenze (queste ultime non superiori a 3).• L’immobile concesso il locazione e la sua pertinenza deve essere censito al

catasto fabbricati con attribuzione di rendita.• Il contratto disciplini esclusivamente il rapporto locativo• Il contratto non dia diritto all’applicazione di agevolazioni per il pagamento

dell’imposta di registro (come nel caso dei contratti a canone concordato nei Comuni ad alta densità abitativa).

– L’intermediario per l’utilizzo di IRIS deve ricavare il codice PIN per l’utilizzo, composto dai primi 8 caratteri in posizione dispari del PINCODE.

5

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

IRIS – SIRIA: strumenti semplificati per la registrazione dei contratti di locazione. - 2• Registrazione e pagamento in 3 step

– Compilazione dati anagrafici di locatori e conduttori.

– Compilazione degli estremi catastali dell’immobile locato e delle sue pertinenze

– Calcolo delle imposte (registro e bollo) e invio della richiesta di addebito delle stesse sul conto corrente bancario o postale.

• Il contratto di locazione non è allegato alla richiesta, ma è da conservare sottoscritto dalle parti insieme alla ricevuta di presenta-zione rilasciata dal servizio telematico.

6

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

IRIS – SIRIA: strumenti semplificati per la registrazione dei contratti di locazione. - 3

• SIRIA è l’applicazione WEB che è utilizzabile per la registrazione dei contratti di locazione ad uso abitativo, nel caso il cui il/i Locatore/i abbia/no optato per l’applicazione della cedolare secca sugli affitti.

• Anche in questo caso l’applicazione è utilizzabile ove sussistano le condizioni note come regola del 3 (massimo tre Locatori e tre conduttori)

• Con SIRIA la gestione avviene in due step:– La compilazione dei dati anagrafici del locatore e del conduttore– La compilazione degli estremi catastali dell’immobile ad uso

abitativo e dell’eventuale pertinenza ed infine l’invio della domanda di registrazione

• Il contratto non è allegato alla domanda di registrazione, ma va conservato sottoscritto dalle parti unitamente alla ricevuta di presentazione rilasciata dal servizio telematico.

7

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

Le vie telematiche per la registrazione dei contratti di locazione.

Applicazione UtilizzoIRIS Registrazione di contratti locativi e pagamento

imposta di registro e bollo, in misura non agevolata, per immobili ad uso abitativo e sue

pertinenze stipulati da persone fisiche non esercenti attività d’impresa, arte e professione.

SIRIA Registrazione di contratti locativi contratti da persone fisiche, aventi ad oggetto immobili ad

uso abitativo e sue pertinenze, ove il/i Locatore/i abbia optato per la cedolare secca.

Locazioni WEB Registrazione di contratti locativi e pagamento di imposta di registro e bollo per tutte le

tipologie di contratti di locazione, con eccezione di quelli rientranti nella casistica SIRIA.

Contratti di locazione

8

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

• Il soggetto abilitato all’utilizzo dei servizi telematici Entratel o Fisco on line, può procedere al pagamento dell’imposta di registro per le annualità successive alla registrazione del contratto pluriennale, ovvero pagare l’imposta per la proroga del contratto e la sua risoluzione.

• I contratti che vedono il soggetto abilitato quale parte del contratto sono selezionabili dall’elenco risultante presso l’anagrafe tributaria. E’sufficiente selezionare il contratto e inserire le coordinate del proprio conto corrente bancario o postale per inoltrare la richiesta di addebito dell’imposta.

PAGAMENTI REGISTRO WEB

9

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

Il pagamento dell’imposta di registro per le annualità successive nei contratti pluriennali

Applicazione UtilizzoPagamento Registro

WEBPagamento dell’imposta di registro per le

annualità successive dei contratti pluriennali registrati, pagamento dell’imposta in caso di proroga o

risoluzione del contratto. Utilizzabile solo per i contratti in cui il soggetto abilitato al

servizio è parte del contratto.Contratti di locazione

– Pagamenti successivi

Inoltro delle richieste di addebito su c/c del contraente o dell’intermediario,

dell’imposta di registro per le annualitàsuccessive, proroghe o risoluzione di

contratti pluriennali. Utilizzabile da parte del soggetto intermediario abilitato

Entratel.

10

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

Il pagamento on line del modello F23

• L’agenzia delle Entrate ha reso disponibile l’applicazione Web per la compilazione on line del modello F23. L’applicazione consente solo la compilazione e la generazione della stampa del modello compilato con l’ausilio di alcuni controlli che garantiscono la corretta compilazione. L’applicazione è raggiungibile al link:http://www.agenziaentrate.gov.it/wps/content/nsilib/nsi/home/cosadevifare/versare/f23/programma+di+compilazione+f23/indice+programma+compilazione_stampa+f23

• Il pagamento tramite il servizio telematico del modello F23 è l’anello mancante alla possibilità di compilazione on line del modello. Si auspica la possibilità di consentire la gestione del flusso di pagamento per gli atti privati, gli atti giudiziari e le denunce di successione.

11

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

Comunicazioni anagrafiche modello AA5/6

• L’intermediario abilitato al servizio Entratel, può gestire le comunicazioni di variazione dei dati anagrafici (denominazione, sede, legale rappresentante) o l’avvenuta estinzione, fusione, concentrazione, trasformazione dei soggetti dieversi dalle persone fisiche non obbligati alla dichiarazione di inizio attivitàIVA.

• L’applicazione è accessibile attraverso il PIN ricavato dal PINCODE del soggetto abilitato.

• L’applicazione consente:– Compilare nuova comunicazione di Variazione dati per il

soggetto – Compilare una nuova comunicazione di Estinzione per il

soggetto – Aprire comunicazioni in corso di compilazione– Preparare il file da autenticare ed inviare – Visualizzare comunicazioni inviate.

12

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

La gestione telematica delle richieste di rimborso IVA UE

• L’intermediario abilitato può gestire le pratiche di rimborso IVA da inoltrare agli stati membri della UE, nei quali l’operatore economico italiano ha effettuato operazioni assoggettate ad IVA, ai sensi degli art. 38-bis1, 38-bis2 e 38-ter del DPR 633/1972.•L’intermediario deve operare mediante delega alla rappresentanza del contribuente, rilasciata ai sensi dell’art. 63 del DPR 600/1973, da conservare agli atti ed esibire su richiesta dell’Amministrazione.•L’applicazione WEB dopo aver inserito i dati anagrafici del contribuente e selezionato il paese UE cui deve essere inoltrata l’istanza, consente di gestire i documenti fiscali che danno titolo alla richiesta di rimborso (fatture, note di importazione). I dati dei singoli documenti sono da inserire attraverso la maschera di caricamento presente nella pagina WEB. Per ogni fattura devono essere riportati gli estremi del documento l’anagrafica dell’emittente, la data, il numero progressivo e la descrizione dei beni che sono oggetto della fattura.•I documenti costituenti titolo per il rimborso possono formare oggetto di allegazione, mediante digitalizzazione degli stessi.

13

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

L’istanza di rimborso si compone inoltre di una sezione per l’autocertificazione delle condizioni che lo legittimano al rimborso-Al termine della compilazione la sezione del riepilogo sono riepilogati i dati inseriti nella compilazione dell’istanza.L’istanza correttamente compilata è soggetta a validazione per il controllo della corretta compilazione, Ed infine l’istanza è trasmessa dall’applicazione WEB in via telematica al Centro Operativo di Pescara, che la inoltrerà all’Amministrazione del PAESE UE che gestirà il rimborso.L’applicazione consente di interrompere le fasi di compilazione e di riprenderle successivamente, a condizione che siano stati inseriti i dati anagrafici del richiedente il rimborso e lo stato di destinazione dello stesso.L’iter di avanzamento di ciascuna istanza è visualizzabile a video nel pannello “Lista delle richieste di rimborso”

14

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

L’Utilizzo della PEC per l’inoltro di istanze e documenti.

• Gli intermediari possono già oggi gestire l’inoltro di messaggi di posta elettronica certificata per fornire i necessari chiarimenti in merito ai controlli automatizzati delle dichiarazioni 730, Unico e 770.

• La comunicazione che prevede l’allegazione di un modello compilabile per l’inoltro dei chiarimenti, deve essere strutturata e indirizzata alla casella [email protected]

15

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

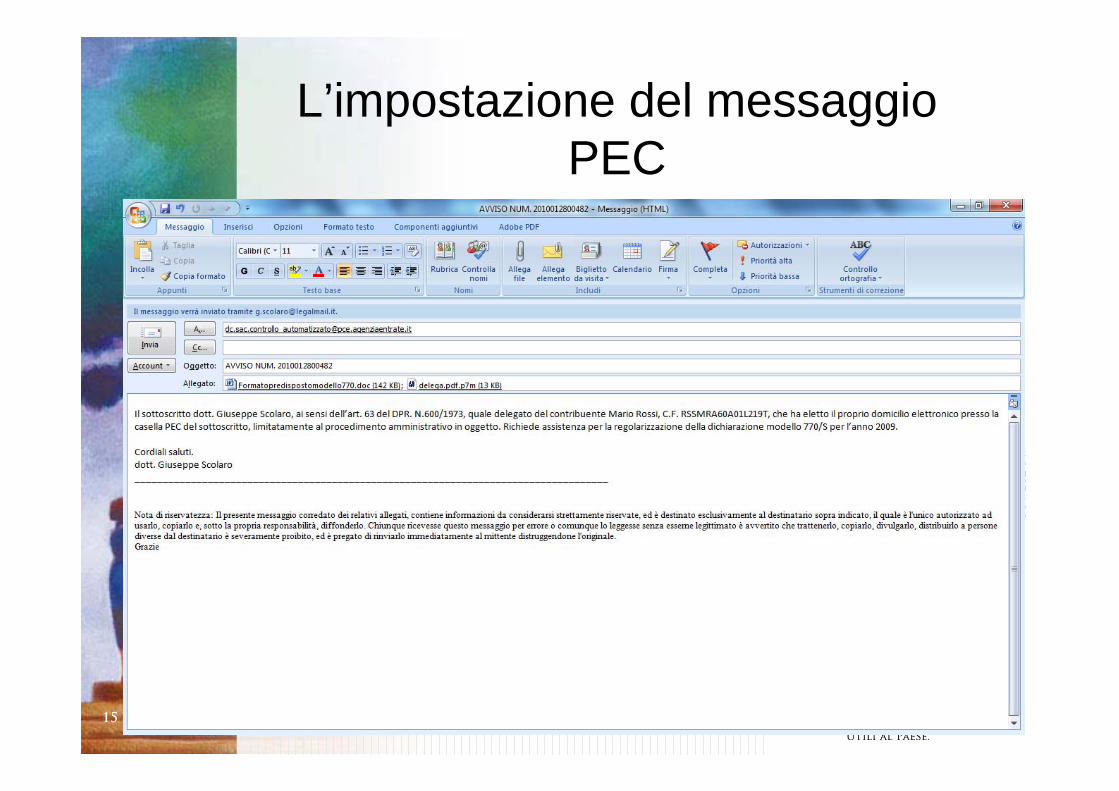

L’impostazione del messaggio PEC

16

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

Gli allegati al messaggio PEC

• Il messaggio PEC per la gestione di Comunicazioni o Avvisi di Irregolaritàpuò contenere anche altri allegati.– Dichiarazione su modulo ministeriale,– Modelli di versamento F24

• Gli allegati al messaggio anche compressi (file .zip) non devono superare i 5 MB.

17

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

Gestione documentale a mezzo PEC

• Con la dotazione della casella PEC a tutte le direzioni provinciali, è ipotizzabile la gestione della presentazione documentale non soggetta a imposta di bollo a mezzo PEC

• I documenti presentabili attraverso messaggi strutturati contenente il codice dell’atto amministrativo, l’anno d’imposta, l’imposta oggetto dell’atto e il codice fiscale del contribuente, sono almeno 15.

18

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

Le istanze presentabili a mezzo PEC• Istanza di rimborso, irpef, ires, irap, addizionale regionale e

comunale• Istanza di autotutela per l’annullamento di avvisi di accertamento,

avvisi di liquidazione e/o avvisi di irrogazione sanzioni.• Istanza di sgravio di cartella di pagamento.• Memoria difensiva relativa al pvc• Modello di delega per l’accesso o la revoca di accesso, al

cassetto fiscale per conto del contribuente• Risposta alla richiesta di presentazione documenti ai sensi

dell’art. 36-ter del DPR n. 600/1973• Risposte a questionari in cui sono richiesti la produzione di

documenti diversi dalle scritture contabili.• Richiesta per il rilascio di certificazioni circa le pendenze

tributarie-• Comunicazione preventiva per l’effettuazione di operazioni Intra-

UE• Comunicazione inerente l’installazione di misuratori fiscali.• .Istanza di accertamento con adesione

19

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

La delega alla rappresentanza del contribuente

• Tutti i messaggi PEC contenenti la presentazione di istanze è memorie devono contenere in allegato la delega alla rappresentanza rilasciata dal contribuente, sottoscritta in forma autografa e autenticata con dispositivo di firma digitale dal professionista delegato.

• La delega deve contenere anche l’elezione della domiciliazione elettronica del contribuente presso la PEC del professionista, limitata alla gestione del procedimento.

20

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

Gli allegati

• Tutti gli allegati a supporto di istanze, memorie, risposte a questionari possono essere prodotti in formato digitale attraverso acquisizione di copia per immagine dell’originale, dichiarandone in calce al documento digitale, ove necessario, la conformità ai sensi dell’art. 22, comma 3 del D.Lgs n. 82/2005, come modificato dal D.Lgs. n. 235/2010.

21

Pr

im

o s

em

est

re 2

00

9 /

Ev

en

ti e

in

iz

ia

tiv

e p

rin

cipa

li

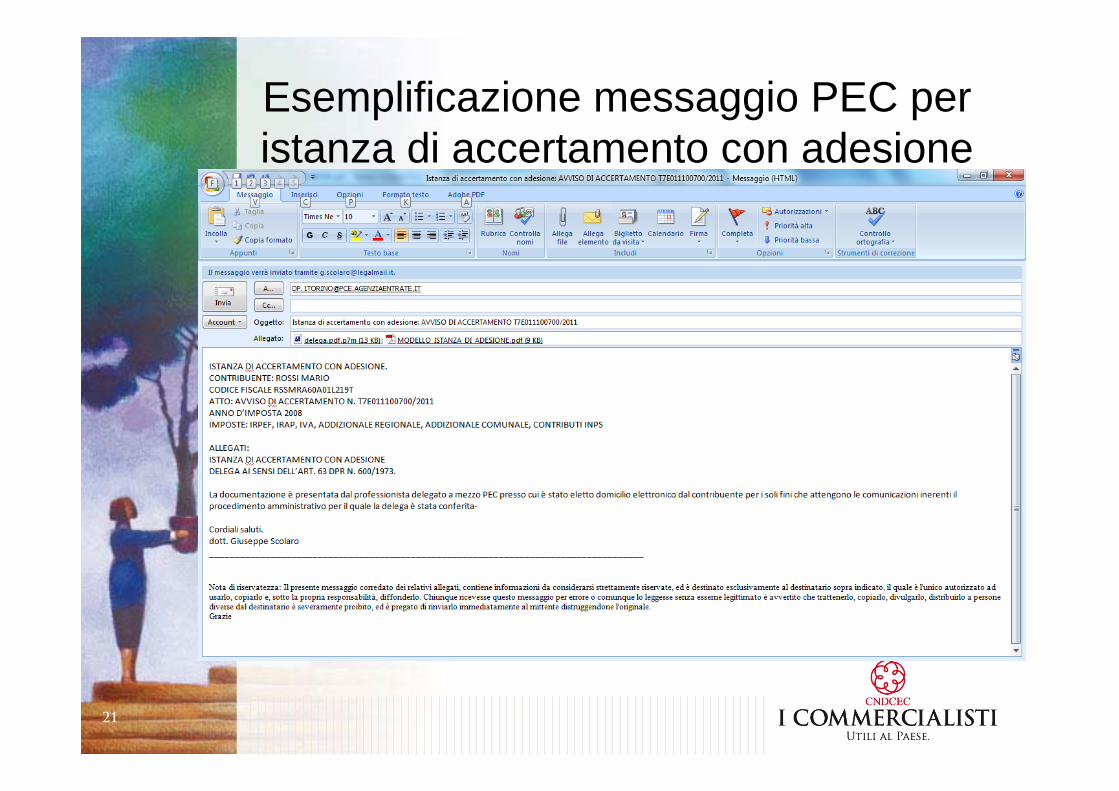

Esemplificazione messaggio PEC per istanza di accertamento con adesione