CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE … · Come ogni anno si apre la stagione dei...

34

N.18 5 maggio 2016 Copyright 2015 Wolters Kluwer Italia Srl CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE : NOVITÀ DEL MODELLO UNICO SP 2016 ADEMPIMENTO E CHECK LIST Le novità del modello UNICO SP 2016 Come ogni anno si apre la stagione dei dichiarativi, Unico PF, Unico SP, Unico SC. In particolare il modello Unico SP viene utilizzato dalle società di persone per dichiarare i redditi conseguito nell'anno d'imposta precedente, redditi, che in base al principio di trasparenza vengono poi trasferiti pro-quota, in carico ai soci appartenenti alla compagine sociale. di Antonio Gigliotti DA SAPERE UNICO SP: il maxi-ammortamento per gli investimenti in beni strumentali Al fine di incentivare gli investimenti in beni strumentali nuovi effettuati da imprese e professionisti, la legge Finanziaria 2016 ha introdotto un'importante agevolazione, e cioè la possibilità di portare in deduzione un maggior costo rispetto a quello effettivamente sostenuto pari al 40% relativamente agli investimenti (in proprietà o leasing) effettuati nel periodo dal 15 ottobre 2015 - 31 dicembre 2016. AGENDA E NOTIZIE DELLA SETTIMANA Fisco – Contrasto all’evasione: linee guida dell’Agenzia Impresa – Crisi da sovra-indebitamento e antiriciclaggio Lavoro - Famiglie numerose: istruzioni per i benefici Scadenze dal 5 al 19 maggio 2016

Transcript of CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE … · Come ogni anno si apre la stagione dei...

N.18 5 maggio

2016

Copyright 2015 Wolters Kluwer Italia Srl

CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE

:

NOVITÀ DEL MODELLO UNICO SP 2016

ADEMPIMENTO E CHECK LIST Le novità del modello UNICO SP 2016

Come ogni anno si apre la stagione dei dichiarativi, Unico PF, Unico SP, Unico SC.

In particolare il modello Unico SP viene utilizzato dalle società di persone per dichiarare i redditi conseguito nell'anno d'imposta precedente, redditi, che in base al principio di trasparenza vengono poi trasferiti pro-quota, in carico ai soci appartenenti alla compagine sociale.

di Antonio Gigliotti

DA SAPERE UNICO SP: il maxi-ammortamento per gli investimenti in beni strumentali

Al fine di incentivare gli investimenti in beni strumentali nuovi effettuati da imprese e professionisti, la legge Finanziaria 2016 ha introdotto un'importante agevolazione, e cioè la possibilità di portare in deduzione un maggior costo rispetto a quello effettivamente sostenuto pari al 40% relativamente agli investimenti (in proprietà o leasing) effettuati nel periodo dal 15 ottobre 2015 - 31 dicembre 2016.

AGENDA E NOTIZIE DELLA SETTIMANA Fisco – Contrasto all’evasione: linee guida dell’Agenzia

Impresa – Crisi da sovra-indebitamento e antiriciclaggio

Lavoro - Famiglie numerose: istruzioni per i benefici

Scadenze dal 5 al 19 maggio 2016

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 2

ADEMPIMENTI

MODELLO UNICO SOCIETA’ DI PERSONE 2016

di Antonio Gigliotti

Premessa

Come ogni anno si apre la stagione dei dichiarativi, Unico PF, Unico SP, Unico SC.

In particolare il modello Unico SP viene utilizzato dalle società di persone per dichiarare i redditi

conseguito nell'anno d'imposta precedente, redditi, che in base al principio di trasparenza vengono poi

trasferiti pro-quota, in carico ai soci appartenenti alla compagine sociale.

Obbligati alla compilazione del modello Unico SP/2016 sono:

Società semplici e associazioni fra professionisti

Società in nome collettivo

Società in accomandita semplice

Società di fatto o irregolari

Aziende coniugali gestite in forma societaria

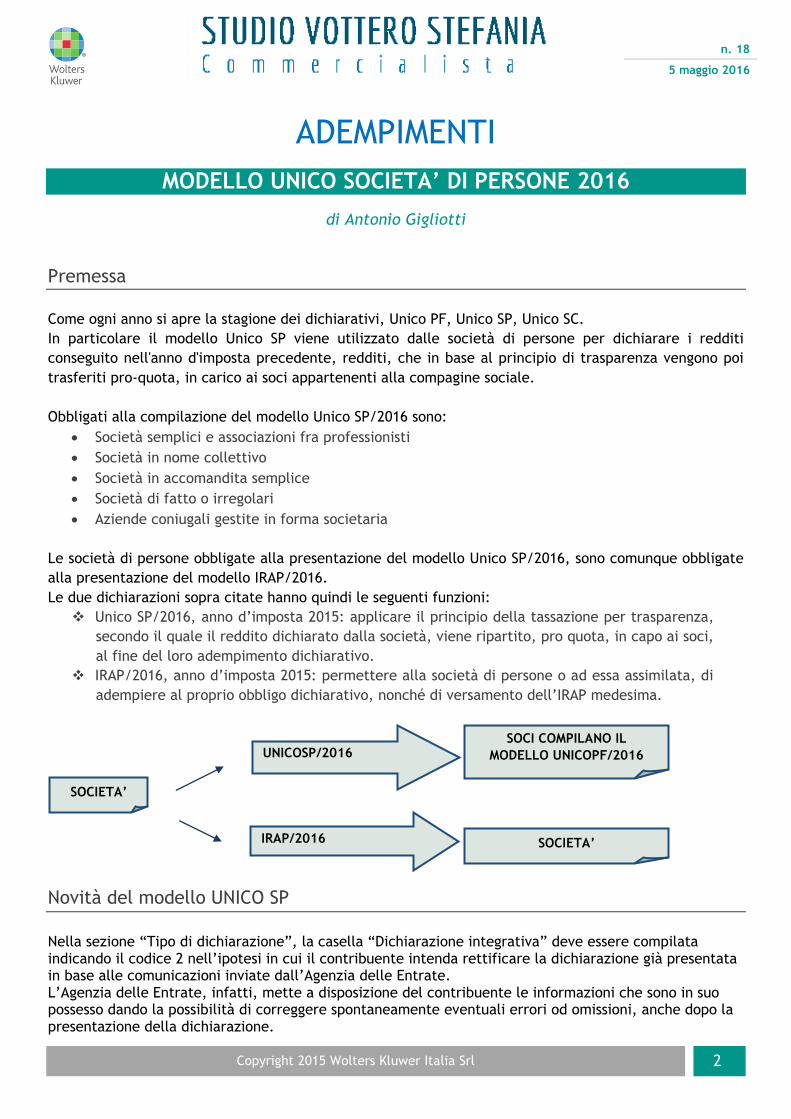

Le società di persone obbligate alla presentazione del modello Unico SP/2016, sono comunque obbligate

alla presentazione del modello IRAP/2016.

Le due dichiarazioni sopra citate hanno quindi le seguenti funzioni:

Unico SP/2016, anno d’imposta 2015: applicare il principio della tassazione per trasparenza,

secondo il quale il reddito dichiarato dalla società, viene ripartito, pro quota, in capo ai soci,

al fine del loro adempimento dichiarativo.

IRAP/2016, anno d’imposta 2015: permettere alla società di persone o ad essa assimilata, di

adempiere al proprio obbligo dichiarativo, nonché di versamento dell’IRAP medesima.

Novità del modello UNICO SP

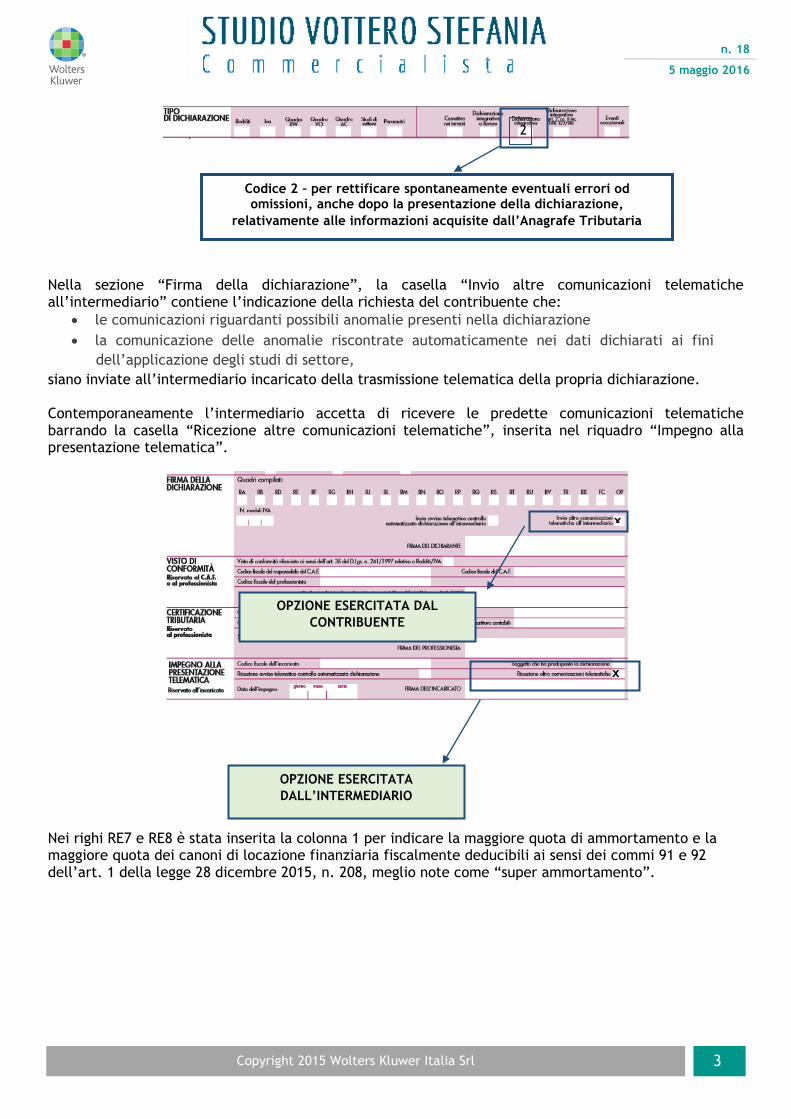

Nella sezione “Tipo di dichiarazione”, la casella “Dichiarazione integrativa” deve essere compilata indicando il codice 2 nell’ipotesi in cui il contribuente intenda rettificare la dichiarazione già presentata in base alle comunicazioni inviate dall’Agenzia delle Entrate. L’Agenzia delle Entrate, infatti, mette a disposizione del contribuente le informazioni che sono in suo possesso dando la possibilità di correggere spontaneamente eventuali errori od omissioni, anche dopo la presentazione della dichiarazione.

SOCIETA’

UNICOSP/2016

IRAP/2016

SOCI COMPILANO IL

MODELLO UNICOPF/2016

SOCIETA’

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 3

Nella sezione “Firma della dichiarazione”, la casella “Invio altre comunicazioni telematiche all’intermediario” contiene l’indicazione della richiesta del contribuente che:

le comunicazioni riguardanti possibili anomalie presenti nella dichiarazione

la comunicazione delle anomalie riscontrate automaticamente nei dati dichiarati ai fini

dell’applicazione degli studi di settore,

siano inviate all’intermediario incaricato della trasmissione telematica della propria dichiarazione. Contemporaneamente l’intermediario accetta di ricevere le predette comunicazioni telematiche barrando la casella “Ricezione altre comunicazioni telematiche”, inserita nel riquadro “Impegno alla presentazione telematica”.

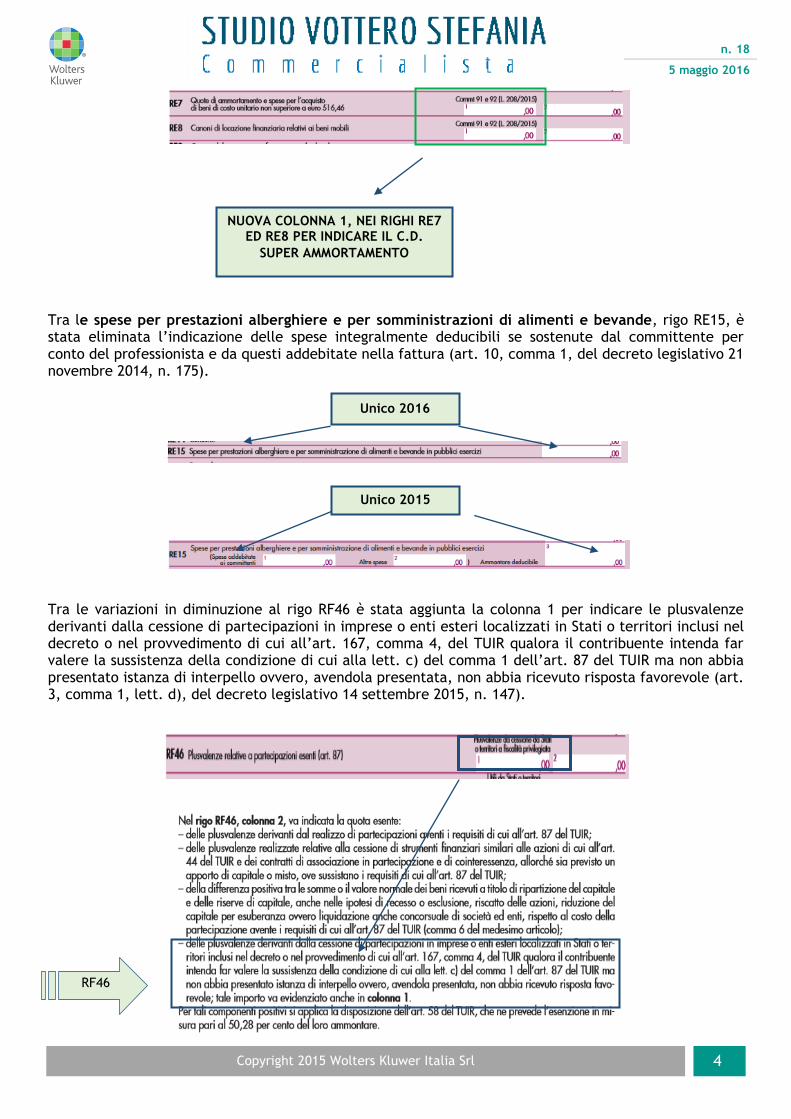

Nei righi RE7 e RE8 è stata inserita la colonna 1 per indicare la maggiore quota di ammortamento e la maggiore quota dei canoni di locazione finanziaria fiscalmente deducibili ai sensi dei commi 91 e 92 dell’art. 1 della legge 28 dicembre 2015, n. 208, meglio note come “super ammortamento”.

2

Codice 2 – per rettificare spontaneamente eventuali errori od omissioni, anche dopo la presentazione della dichiarazione,

relativamente alle informazioni acquisite dall’Anagrafe Tributaria

OPZIONE ESERCITATA DAL

CONTRIBUENTE

OPZIONE ESERCITATA

DALL’INTERMEDIARIO

x

x

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 4

Tra le spese per prestazioni alberghiere e per somministrazioni di alimenti e bevande, rigo RE15, è stata eliminata l’indicazione delle spese integralmente deducibili se sostenute dal committente per conto del professionista e da questi addebitate nella fattura (art. 10, comma 1, del decreto legislativo 21 novembre 2014, n. 175).

Tra le variazioni in diminuzione al rigo RF46 è stata aggiunta la colonna 1 per indicare le plusvalenze derivanti dalla cessione di partecipazioni in imprese o enti esteri localizzati in Stati o territori inclusi nel decreto o nel provvedimento di cui all’art. 167, comma 4, del TUIR qualora il contribuente intenda far valere la sussistenza della condizione di cui alla lett. c) del comma 1 dell’art. 87 del TUIR ma non abbia presentato istanza di interpello ovvero, avendola presentata, non abbia ricevuto risposta favorevole (art. 3, comma 1, lett. d), del decreto legislativo 14 settembre 2015, n. 147).

NUOVA COLONNA 1, NEI RIGHI RE7 ED RE8 PER INDICARE IL C.D.

SUPER AMMORTAMENTO

Unico 2016

Unico 2015

RF46

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 5

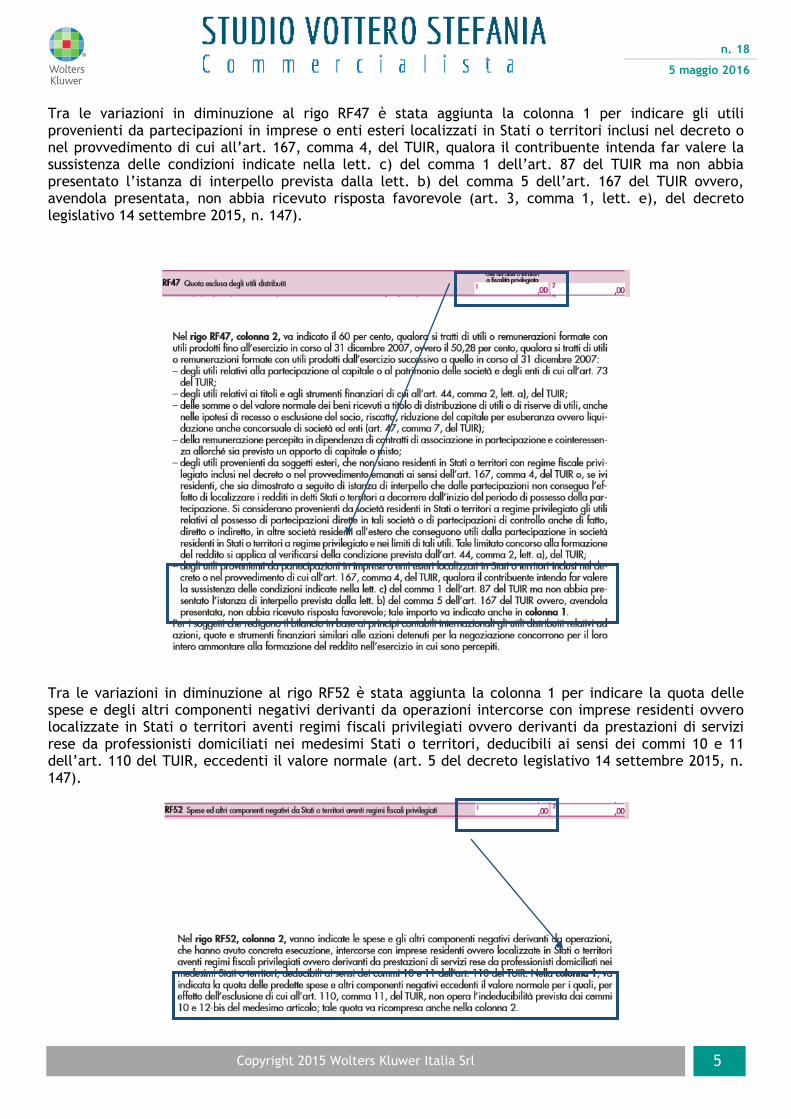

Tra le variazioni in diminuzione al rigo RF47 è stata aggiunta la colonna 1 per indicare gli utili provenienti da partecipazioni in imprese o enti esteri localizzati in Stati o territori inclusi nel decreto o nel provvedimento di cui all’art. 167, comma 4, del TUIR, qualora il contribuente intenda far valere la sussistenza delle condizioni indicate nella lett. c) del comma 1 dell’art. 87 del TUIR ma non abbia presentato l’istanza di interpello prevista dalla lett. b) del comma 5 dell’art. 167 del TUIR ovvero, avendola presentata, non abbia ricevuto risposta favorevole (art. 3, comma 1, lett. e), del decreto legislativo 14 settembre 2015, n. 147).

Tra le variazioni in diminuzione al rigo RF52 è stata aggiunta la colonna 1 per indicare la quota delle spese e degli altri componenti negativi derivanti da operazioni intercorse con imprese residenti ovvero localizzate in Stati o territori aventi regimi fiscali privilegiati ovvero derivanti da prestazioni di servizi rese da professionisti domiciliati nei medesimi Stati o territori, deducibili ai sensi dei commi 10 e 11 dell’art. 110 del TUIR, eccedenti il valore normale (art. 5 del decreto legislativo 14 settembre 2015, n. 147).

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 6

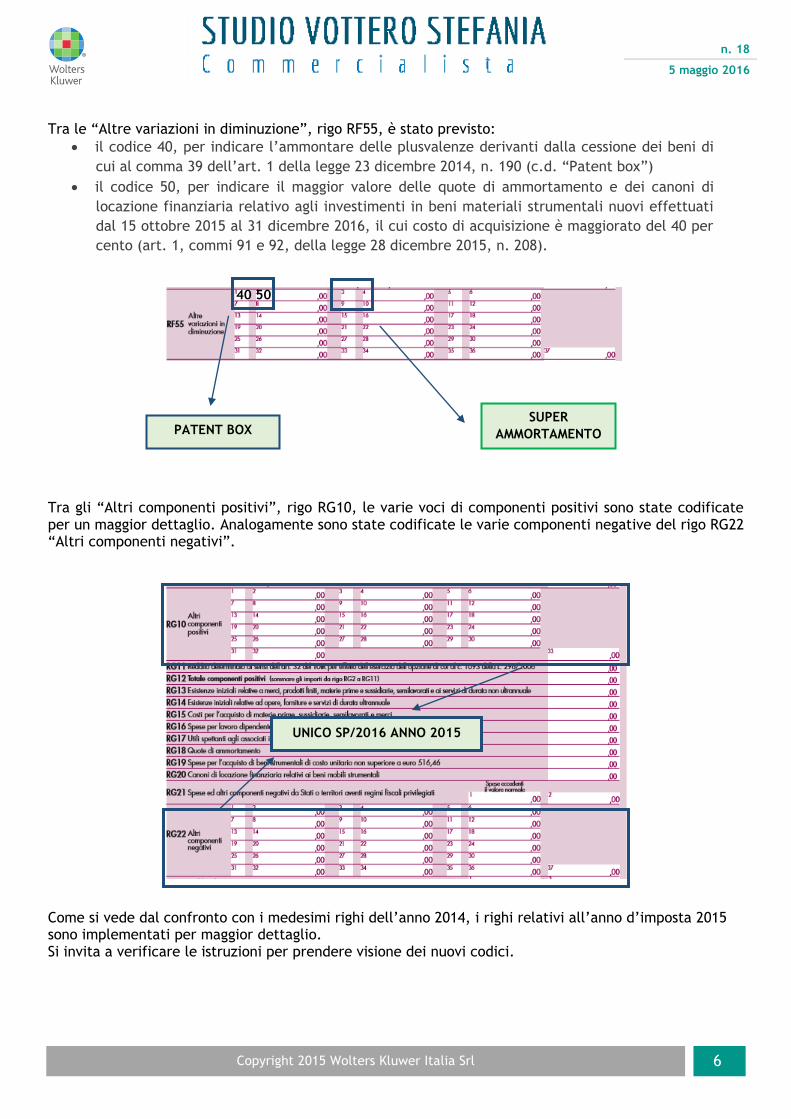

Tra le “Altre variazioni in diminuzione”, rigo RF55, è stato previsto:

il codice 40, per indicare l’ammontare delle plusvalenze derivanti dalla cessione dei beni di

cui al comma 39 dell’art. 1 della legge 23 dicembre 2014, n. 190 (c.d. “Patent box”)

il codice 50, per indicare il maggior valore delle quote di ammortamento e dei canoni di

locazione finanziaria relativo agli investimenti in beni materiali strumentali nuovi effettuati

dal 15 ottobre 2015 al 31 dicembre 2016, il cui costo di acquisizione è maggiorato del 40 per

cento (art. 1, commi 91 e 92, della legge 28 dicembre 2015, n. 208).

Tra gli “Altri componenti positivi”, rigo RG10, le varie voci di componenti positivi sono state codificate per un maggior dettaglio. Analogamente sono state codificate le varie componenti negative del rigo RG22 “Altri componenti negativi”.

Come si vede dal confronto con i medesimi righi dell’anno 2014, i righi relativi all’anno d’imposta 2015 sono implementati per maggior dettaglio. Si invita a verificare le istruzioni per prendere visione dei nuovi codici.

40 50

PATENT BOX SUPER

AMMORTAMENTO

UNICO SP/2016 ANNO 2015

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 7

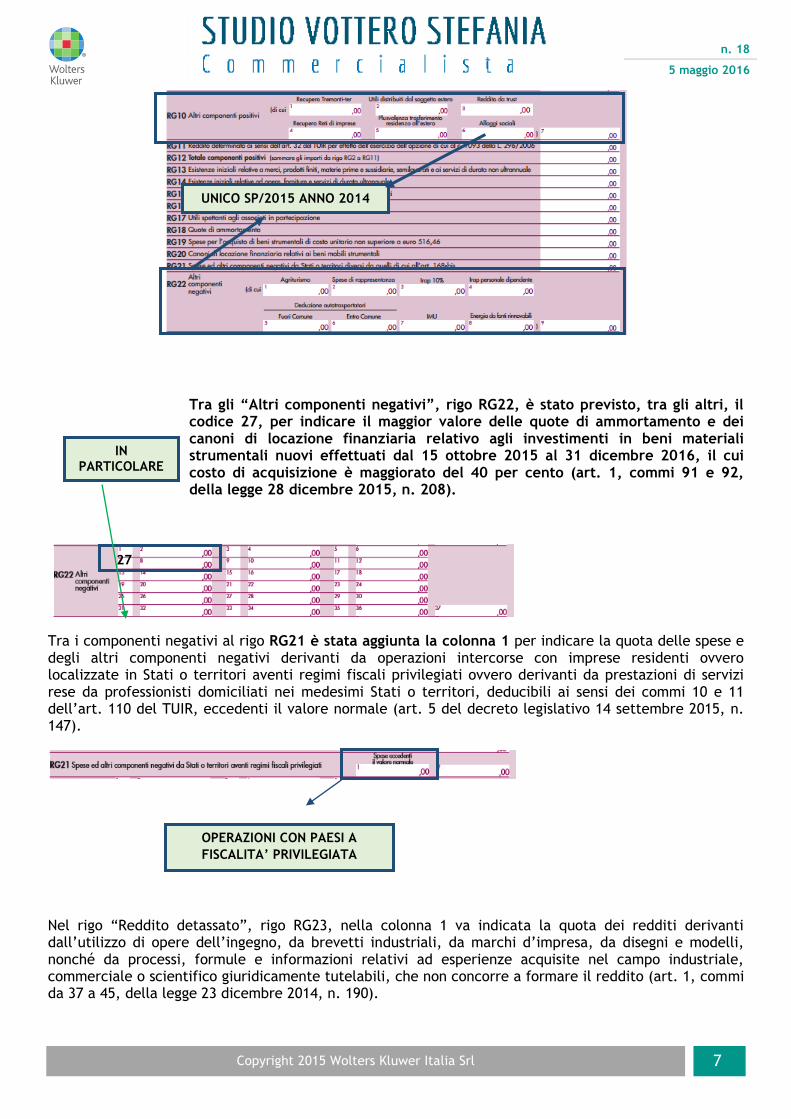

Tra gli “Altri componenti negativi”, rigo RG22, è stato previsto, tra gli altri, il codice 27, per indicare il maggior valore delle quote di ammortamento e dei canoni di locazione finanziaria relativo agli investimenti in beni materiali strumentali nuovi effettuati dal 15 ottobre 2015 al 31 dicembre 2016, il cui costo di acquisizione è maggiorato del 40 per cento (art. 1, commi 91 e 92, della legge 28 dicembre 2015, n. 208).

Tra i componenti negativi al rigo RG21 è stata aggiunta la colonna 1 per indicare la quota delle spese e degli altri componenti negativi derivanti da operazioni intercorse con imprese residenti ovvero localizzate in Stati o territori aventi regimi fiscali privilegiati ovvero derivanti da prestazioni di servizi rese da professionisti domiciliati nei medesimi Stati o territori, deducibili ai sensi dei commi 10 e 11 dell’art. 110 del TUIR, eccedenti il valore normale (art. 5 del decreto legislativo 14 settembre 2015, n. 147).

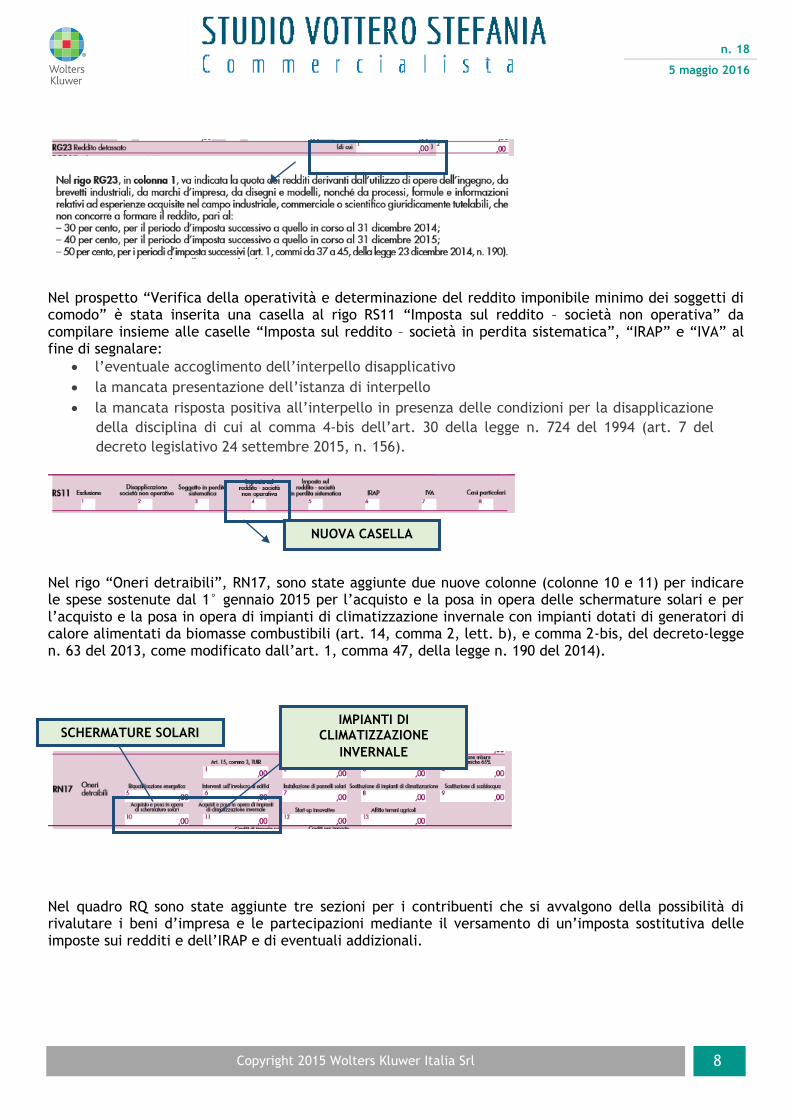

Nel rigo “Reddito detassato”, rigo RG23, nella colonna 1 va indicata la quota dei redditi derivanti dall’utilizzo di opere dell’ingegno, da brevetti industriali, da marchi d’impresa, da disegni e modelli, nonché da processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili, che non concorre a formare il reddito (art. 1, commi da 37 a 45, della legge 23 dicembre 2014, n. 190).

UNICO SP/2015 ANNO 2014

IN PARTICOLARE

27

OPERAZIONI CON PAESI A

FISCALITA’ PRIVILEGIATA

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 8

Nel prospetto “Verifica della operatività e determinazione del reddito imponibile minimo dei soggetti di comodo” è stata inserita una casella al rigo RS11 “Imposta sul reddito – società non operativa” da compilare insieme alle caselle “Imposta sul reddito – società in perdita sistematica”, “IRAP” e “IVA” al fine di segnalare:

l’eventuale accoglimento dell’interpello disapplicativo

la mancata presentazione dell’istanza di interpello

la mancata risposta positiva all’interpello in presenza delle condizioni per la disapplicazione

della disciplina di cui al comma 4-bis dell’art. 30 della legge n. 724 del 1994 (art. 7 del

decreto legislativo 24 settembre 2015, n. 156).

Nel rigo “Oneri detraibili”, RN17, sono state aggiunte due nuove colonne (colonne 10 e 11) per indicare le spese sostenute dal 1° gennaio 2015 per l’acquisto e la posa in opera delle schermature solari e per l’acquisto e la posa in opera di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili (art. 14, comma 2, lett. b), e comma 2-bis, del decreto-legge n. 63 del 2013, come modificato dall’art. 1, comma 47, della legge n. 190 del 2014).

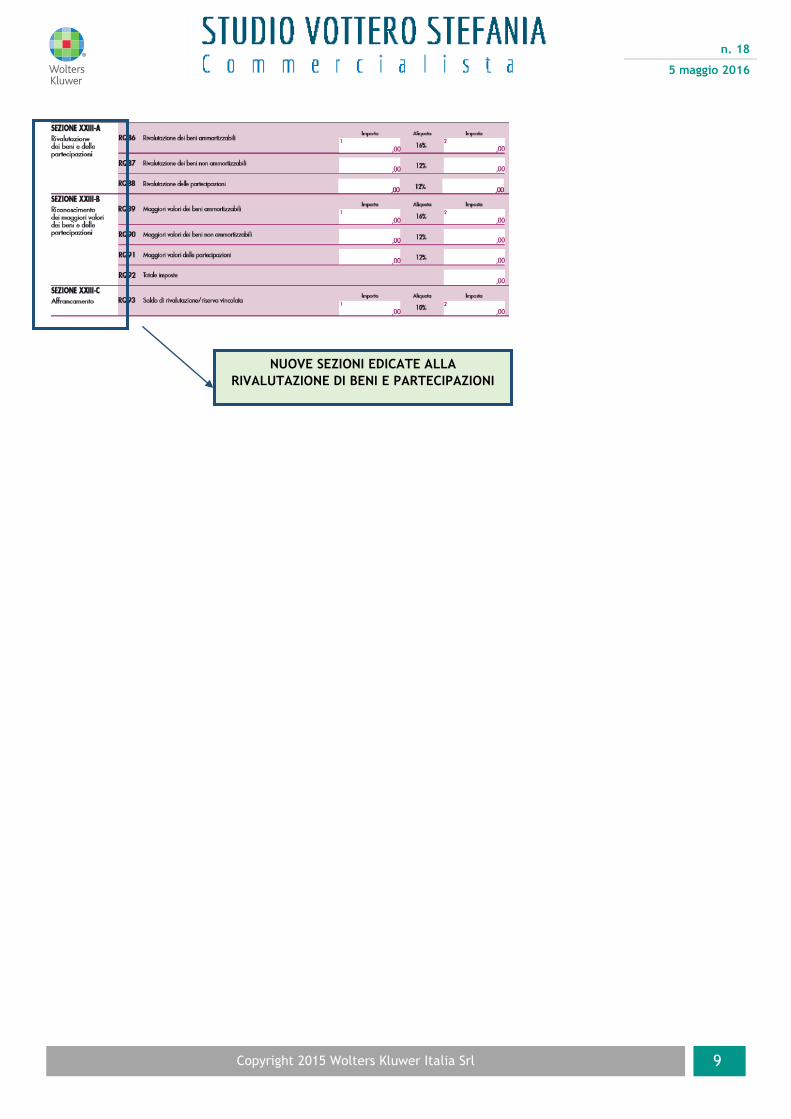

Nel quadro RQ sono state aggiunte tre sezioni per i contribuenti che si avvalgono della possibilità di rivalutare i beni d’impresa e le partecipazioni mediante il versamento di un’imposta sostitutiva delle imposte sui redditi e dell’IRAP e di eventuali addizionali.

NUOVA CASELLA

SCHERMATURE SOLARI IMPIANTI DI

CLIMATIZZAZIONE

INVERNALE

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 9

NUOVE SEZIONI EDICATE ALLA

RIVALUTAZIONE DI BENI E PARTECIPAZIONI

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 10

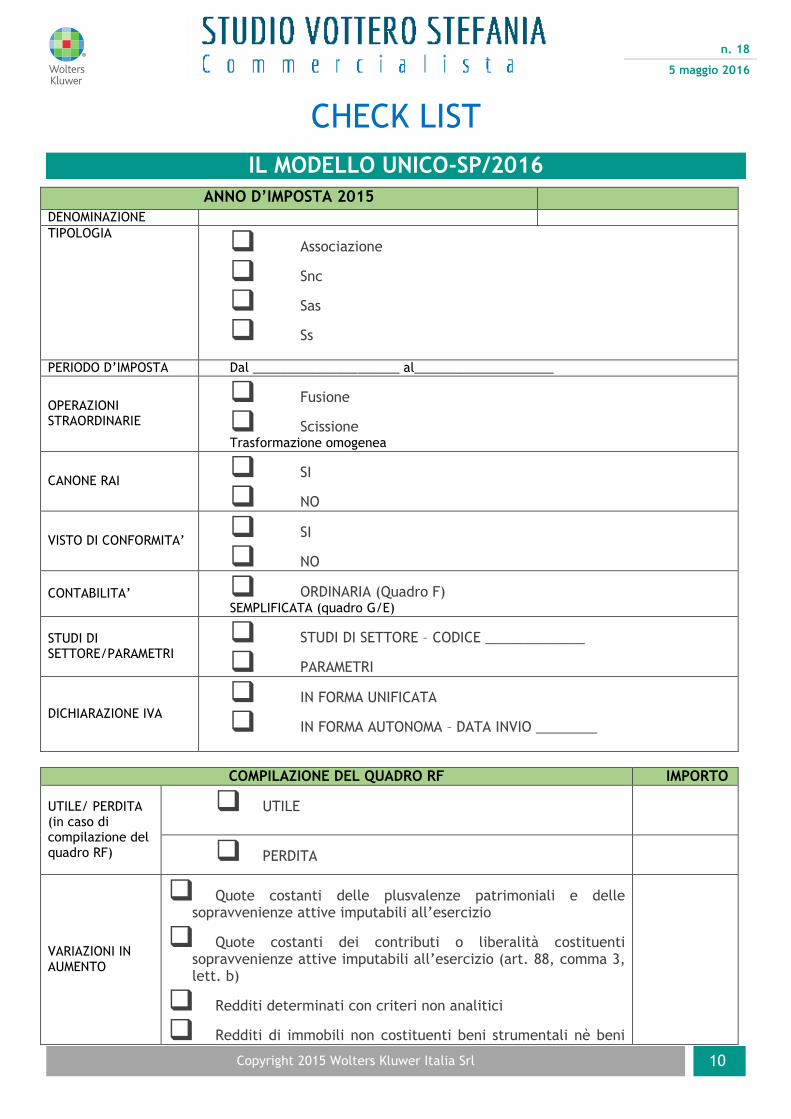

CHECK LIST

IL MODELLO UNICO-SP/2016

ANNO D’IMPOSTA 2015 DENOMINAZIONE

TIPOLOGIA Associazione

Snc

Sas

Ss

PERIODO D’IMPOSTA Dal _____________________ al____________________

OPERAZIONI STRAORDINARIE

Fusione

Scissione Trasformazione omogenea

CANONE RAI SI

NO

VISTO DI CONFORMITA’ SI

NO

CONTABILITA’ ORDINARIA (Quadro F) SEMPLIFICATA (quadro G/E)

STUDI DI SETTORE/PARAMETRI

STUDI DI SETTORE – CODICE _____________

PARAMETRI

DICHIARAZIONE IVA

IN FORMA UNIFICATA

IN FORMA AUTONOMA – DATA INVIO ________

COMPILAZIONE DEL QUADRO RF IMPORTO

UTILE/ PERDITA (in caso di compilazione del quadro RF)

UTILE

PERDITA

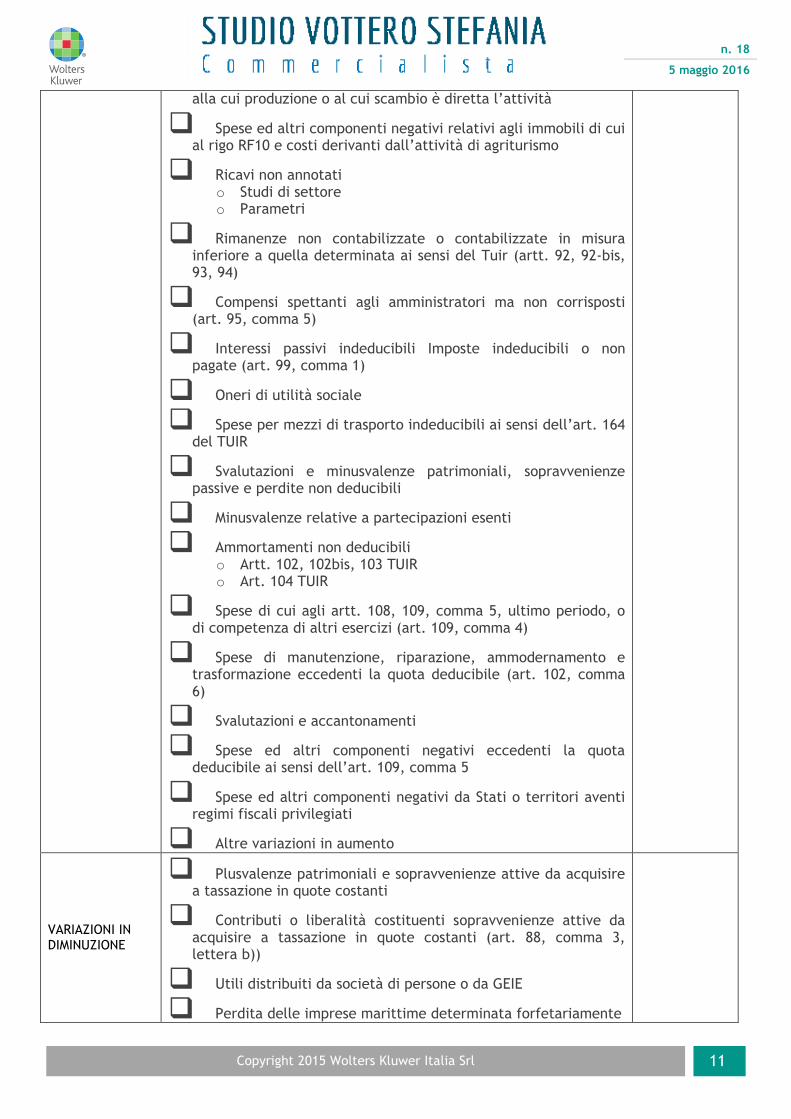

VARIAZIONI IN AUMENTO

Quote costanti delle plusvalenze patrimoniali e delle sopravvenienze attive imputabili all’esercizio

Quote costanti dei contributi o liberalità costituenti sopravvenienze attive imputabili all’esercizio (art. 88, comma 3, lett. b)

Redditi determinati con criteri non analitici

Redditi di immobili non costituenti beni strumentali nè beni

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 11

alla cui produzione o al cui scambio è diretta l’attività

Spese ed altri componenti negativi relativi agli immobili di cui al rigo RF10 e costi derivanti dall’attività di agriturismo

Ricavi non annotati o Studi di settore o Parametri

Rimanenze non contabilizzate o contabilizzate in misura inferiore a quella determinata ai sensi del Tuir (artt. 92, 92-bis, 93, 94)

Compensi spettanti agli amministratori ma non corrisposti (art. 95, comma 5)

Interessi passivi indeducibili Imposte indeducibili o non pagate (art. 99, comma 1)

Oneri di utilità sociale

Spese per mezzi di trasporto indeducibili ai sensi dell’art. 164 del TUIR

Svalutazioni e minusvalenze patrimoniali, sopravvenienze passive e perdite non deducibili

Minusvalenze relative a partecipazioni esenti

Ammortamenti non deducibili o Artt. 102, 102bis, 103 TUIR o Art. 104 TUIR

Spese di cui agli artt. 108, 109, comma 5, ultimo periodo, o di competenza di altri esercizi (art. 109, comma 4)

Spese di manutenzione, riparazione, ammodernamento e trasformazione eccedenti la quota deducibile (art. 102, comma 6)

Svalutazioni e accantonamenti

Spese ed altri componenti negativi eccedenti la quota deducibile ai sensi dell’art. 109, comma 5

Spese ed altri componenti negativi da Stati o territori aventi regimi fiscali privilegiati

Altre variazioni in aumento

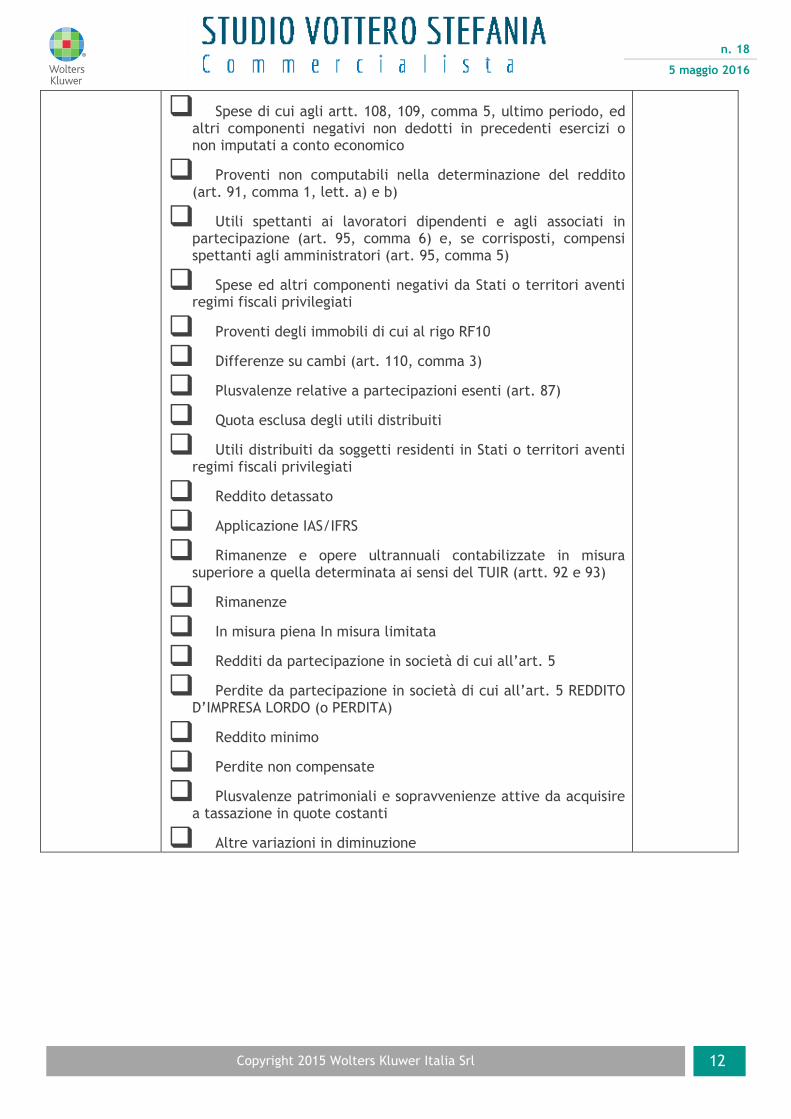

VARIAZIONI IN DIMINUZIONE

Plusvalenze patrimoniali e sopravvenienze attive da acquisire a tassazione in quote costanti

Contributi o liberalità costituenti sopravvenienze attive da acquisire a tassazione in quote costanti (art. 88, comma 3, lettera b))

Utili distribuiti da società di persone o da GEIE

Perdita delle imprese marittime determinata forfetariamente

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 12

Spese di cui agli artt. 108, 109, comma 5, ultimo periodo, ed altri componenti negativi non dedotti in precedenti esercizi o non imputati a conto economico

Proventi non computabili nella determinazione del reddito (art. 91, comma 1, lett. a) e b)

Utili spettanti ai lavoratori dipendenti e agli associati in partecipazione (art. 95, comma 6) e, se corrisposti, compensi spettanti agli amministratori (art. 95, comma 5)

Spese ed altri componenti negativi da Stati o territori aventi regimi fiscali privilegiati

Proventi degli immobili di cui al rigo RF10

Differenze su cambi (art. 110, comma 3)

Plusvalenze relative a partecipazioni esenti (art. 87)

Quota esclusa degli utili distribuiti

Utili distribuiti da soggetti residenti in Stati o territori aventi regimi fiscali privilegiati

Reddito detassato

Applicazione IAS/IFRS

Rimanenze e opere ultrannuali contabilizzate in misura superiore a quella determinata ai sensi del TUIR (artt. 92 e 93)

Rimanenze

In misura piena In misura limitata

Redditi da partecipazione in società di cui all’art. 5

Perdite da partecipazione in società di cui all’art. 5 REDDITO D’IMPRESA LORDO (o PERDITA)

Reddito minimo

Perdite non compensate

Plusvalenze patrimoniali e sopravvenienze attive da acquisire a tassazione in quote costanti

Altre variazioni in diminuzione

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 13

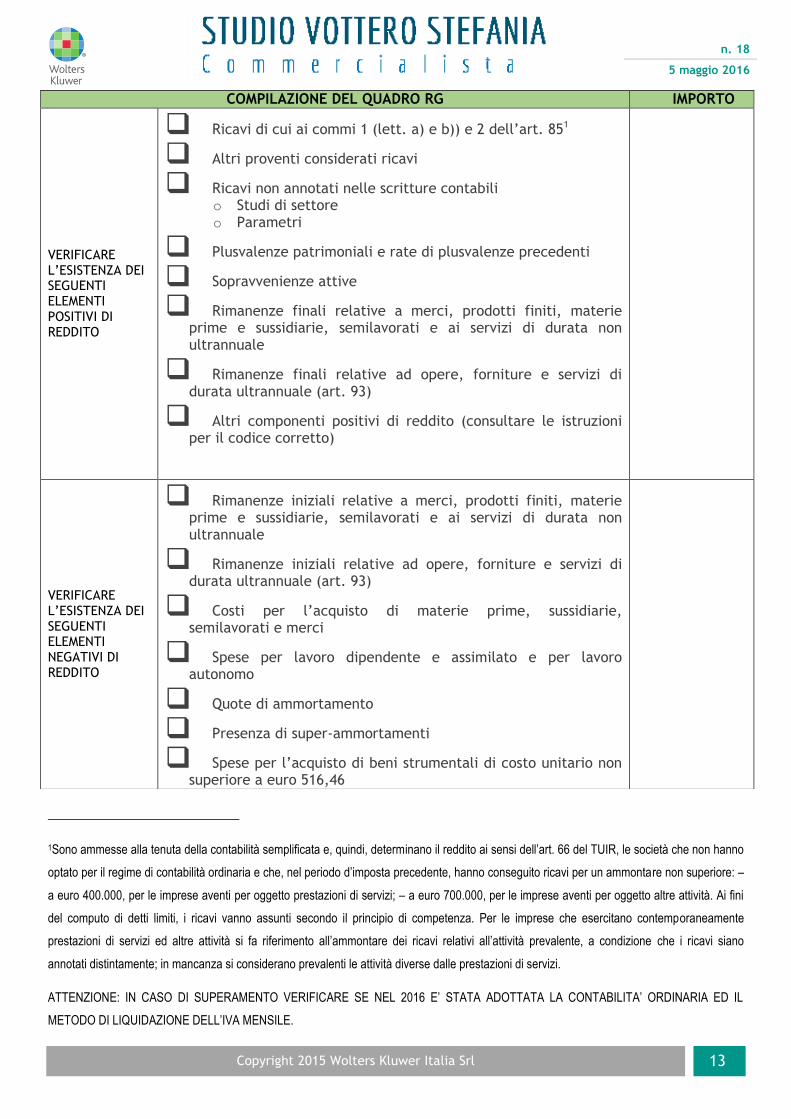

1Sono ammesse alla tenuta della contabilità semplificata e, quindi, determinano il reddito ai sensi dell’art. 66 del TUIR, le società che non hanno

optato per il regime di contabilità ordinaria e che, nel periodo d’imposta precedente, hanno conseguito ricavi per un ammontare non superiore: –

a euro 400.000, per le imprese aventi per oggetto prestazioni di servizi; – a euro 700.000, per le imprese aventi per oggetto altre attività. Ai fini

del computo di detti limiti, i ricavi vanno assunti secondo il principio di competenza. Per le imprese che esercitano contemporaneamente

prestazioni di servizi ed altre attività si fa riferimento all’ammontare dei ricavi relativi all’attività prevalente, a condizione che i ricavi siano

annotati distintamente; in mancanza si considerano prevalenti le attività diverse dalle prestazioni di servizi.

ATTENZIONE: IN CASO DI SUPERAMENTO VERIFICARE SE NEL 2016 E’ STATA ADOTTATA LA CONTABILITA’ ORDINARIA ED IL

METODO DI LIQUIDAZIONE DELL’IVA MENSILE.

COMPILAZIONE DEL QUADRO RG IMPORTO

VERIFICARE L’ESISTENZA DEI SEGUENTI ELEMENTI POSITIVI DI REDDITO

Ricavi di cui ai commi 1 (lett. a) e b)) e 2 dell’art. 851

Altri proventi considerati ricavi

Ricavi non annotati nelle scritture contabili o Studi di settore o Parametri

Plusvalenze patrimoniali e rate di plusvalenze precedenti

Sopravvenienze attive

Rimanenze finali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi di durata non ultrannuale

Rimanenze finali relative ad opere, forniture e servizi di durata ultrannuale (art. 93)

Altri componenti positivi di reddito (consultare le istruzioni per il codice corretto)

VERIFICARE L’ESISTENZA DEI SEGUENTI ELEMENTI NEGATIVI DI REDDITO

Rimanenze iniziali relative a merci, prodotti finiti, materie prime e sussidiarie, semilavorati e ai servizi di durata non ultrannuale

Rimanenze iniziali relative ad opere, forniture e servizi di durata ultrannuale (art. 93)

Costi per l’acquisto di materie prime, sussidiarie, semilavorati e merci

Spese per lavoro dipendente e assimilato e per lavoro autonomo

Quote di ammortamento

Presenza di super-ammortamenti

Spese per l’acquisto di beni strumentali di costo unitario non superiore a euro 516,46

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 14

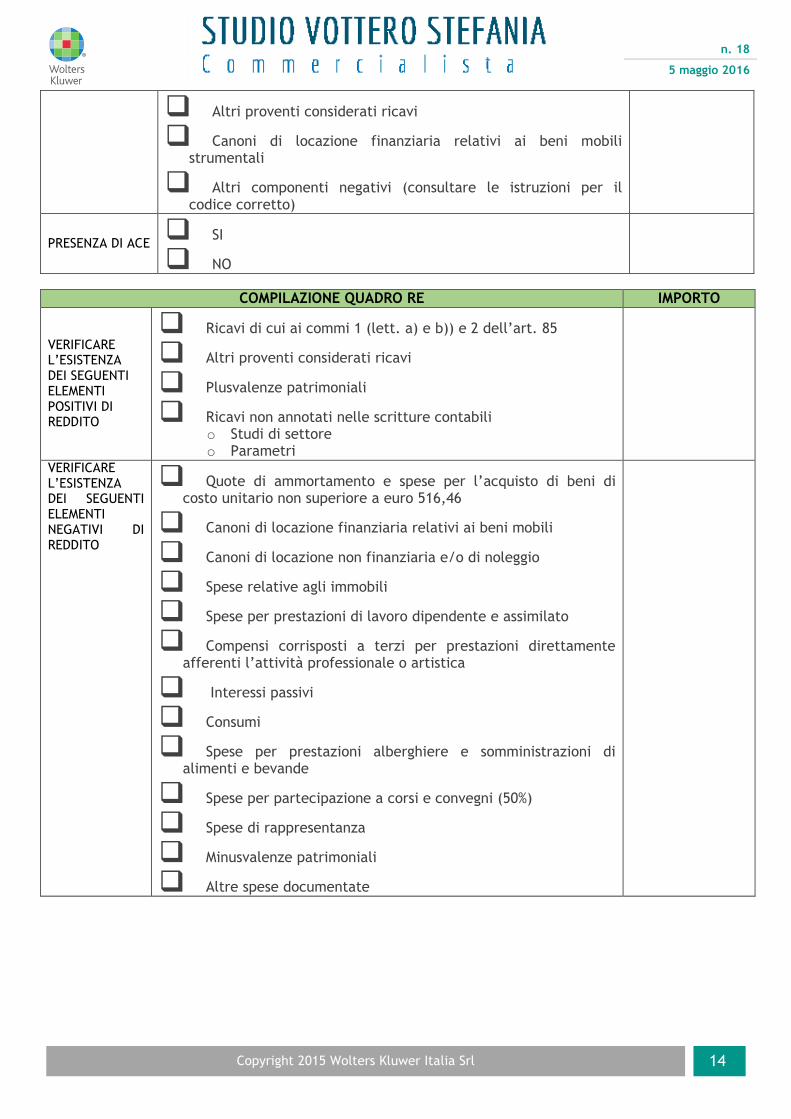

COMPILAZIONE QUADRO RE IMPORTO

VERIFICARE L’ESISTENZA DEI SEGUENTI ELEMENTI POSITIVI DI REDDITO

Ricavi di cui ai commi 1 (lett. a) e b)) e 2 dell’art. 85

Altri proventi considerati ricavi

Plusvalenze patrimoniali

Ricavi non annotati nelle scritture contabili o Studi di settore o Parametri

VERIFICARE L’ESISTENZA DEI SEGUENTI ELEMENTI NEGATIVI DI REDDITO

Quote di ammortamento e spese per l’acquisto di beni di costo unitario non superiore a euro 516,46

Canoni di locazione finanziaria relativi ai beni mobili

Canoni di locazione non finanziaria e/o di noleggio

Spese relative agli immobili

Spese per prestazioni di lavoro dipendente e assimilato

Compensi corrisposti a terzi per prestazioni direttamente afferenti l’attività professionale o artistica

Interessi passivi

Consumi

Spese per prestazioni alberghiere e somministrazioni di alimenti e bevande

Spese per partecipazione a corsi e convegni (50%)

Spese di rappresentanza

Minusvalenze patrimoniali

Altre spese documentate

Altri proventi considerati ricavi

Canoni di locazione finanziaria relativi ai beni mobili strumentali

Altri componenti negativi (consultare le istruzioni per il codice corretto)

PRESENZA DI ACE SI

NO

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 15

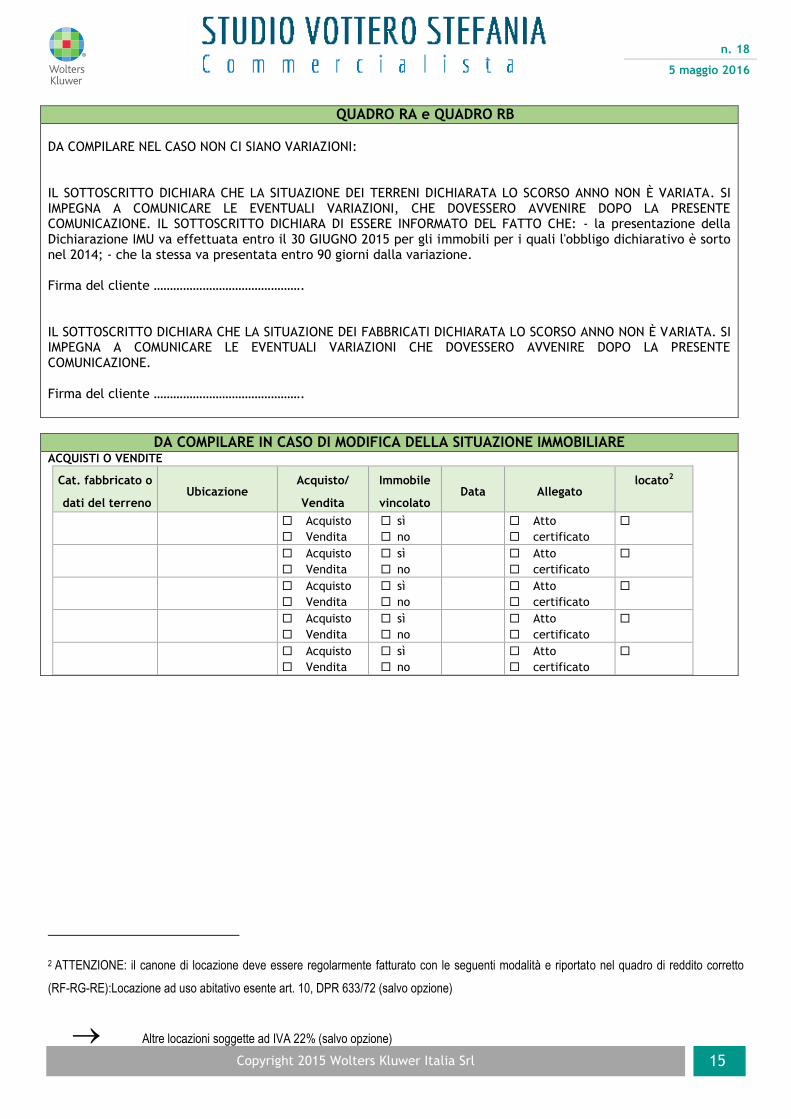

QUADRO RA e QUADRO RB DA COMPILARE NEL CASO NON CI SIANO VARIAZIONI: IL SOTTOSCRITTO DICHIARA CHE LA SITUAZIONE DEI TERRENI DICHIARATA LO SCORSO ANNO NON È VARIATA. SI IMPEGNA A COMUNICARE LE EVENTUALI VARIAZIONI, CHE DOVESSERO AVVENIRE DOPO LA PRESENTE COMUNICAZIONE. IL SOTTOSCRITTO DICHIARA DI ESSERE INFORMATO DEL FATTO CHE: - la presentazione della Dichiarazione IMU va effettuata entro il 30 GIUGNO 2015 per gli immobili per i quali l'obbligo dichiarativo è sorto nel 2014; - che la stessa va presentata entro 90 giorni dalla variazione. Firma del cliente ………………………………………. IL SOTTOSCRITTO DICHIARA CHE LA SITUAZIONE DEI FABBRICATI DICHIARATA LO SCORSO ANNO NON È VARIATA. SI IMPEGNA A COMUNICARE LE EVENTUALI VARIAZIONI CHE DOVESSERO AVVENIRE DOPO LA PRESENTE COMUNICAZIONE. Firma del cliente ……………………………………….

DA COMPILARE IN CASO DI MODIFICA DELLA SITUAZIONE IMMOBILIARE ACQUISTI O VENDITE

Cat. fabbricato o

dati del terreno Ubicazione

Acquisto/

Vendita

Immobile

vincolato Data Allegato

locato2

Acquisto

Vendita

sì

no

Atto

certificato

Acquisto

Vendita

sì

no

Atto

certificato

Acquisto

Vendita

sì

no

Atto

certificato

Acquisto

Vendita

sì

no

Atto

certificato

Acquisto

Vendita

sì

no

Atto

certificato

2 ATTENZIONE: il canone di locazione deve essere regolarmente fatturato con le seguenti modalità e riportato nel quadro di reddito corretto

(RF-RG-RE):Locazione ad uso abitativo esente art. 10, DPR 633/72 (salvo opzione)

Altre locazioni soggette ad IVA 22% (salvo opzione)

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 16

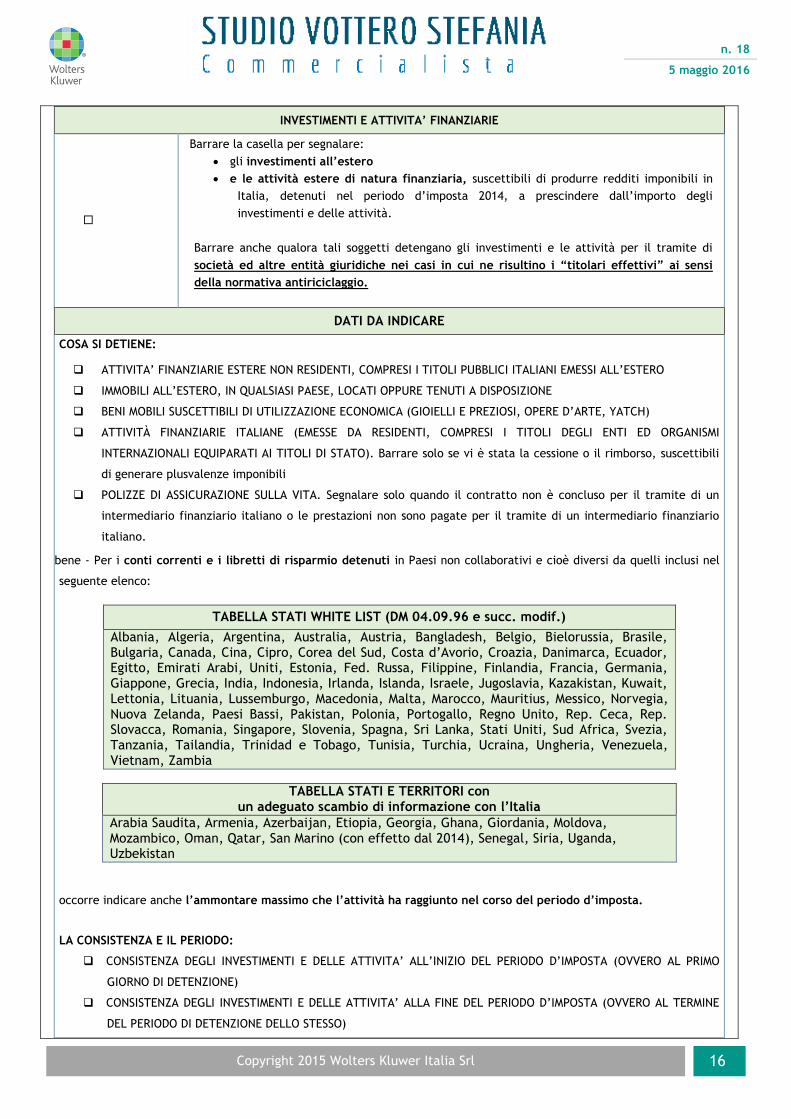

INVESTIMENTI E ATTIVITA’ FINANZIARIE

Barrare la casella per segnalare:

gli investimenti all’estero

e le attività estere di natura finanziaria, suscettibili di produrre redditi imponibili in

Italia, detenuti nel periodo d’imposta 2014, a prescindere dall’importo degli

investimenti e delle attività.

Barrare anche qualora tali soggetti detengano gli investimenti e le attività per il tramite di

società ed altre entità giuridiche nei casi in cui ne risultino i “titolari effettivi” ai sensi

della normativa antiriciclaggio.

DATI DA INDICARE

COSA SI DETIENE:

ATTIVITA’ FINANZIARIE ESTERE NON RESIDENTI, COMPRESI I TITOLI PUBBLICI ITALIANI EMESSI ALL’ESTERO

IMMOBILI ALL’ESTERO, IN QUALSIASI PAESE, LOCATI OPPURE TENUTI A DISPOSIZIONE

BENI MOBILI SUSCETTIBILI DI UTILIZZAZIONE ECONOMICA (GIOIELLI E PREZIOSI, OPERE D’ARTE, YATCH)

ATTIVITÀ FINANZIARIE ITALIANE (EMESSE DA RESIDENTI, COMPRESI I TITOLI DEGLI ENTI ED ORGANISMI

INTERNAZIONALI EQUIPARATI AI TITOLI DI STATO). Barrare solo se vi è stata la cessione o il rimborso, suscettibili

di generare plusvalenze imponibili

POLIZZE DI ASSICURAZIONE SULLA VITA. Segnalare solo quando il contratto non è concluso per il tramite di un

intermediario finanziario italiano o le prestazioni non sono pagate per il tramite di un intermediario finanziario

italiano.

(EMESSE Nota bene - Per i conti correnti e i libretti di risparmio detenuti in Paesi non collaborativi e cioè diversi da quelli inclusi nel

seguente elenco:

TABELLA STATI WHITE LIST (DM 04.09.96 e succ. modif.)

Albania, Algeria, Argentina, Australia, Austria, Bangladesh, Belgio, Bielorussia, Brasile, Bulgaria, Canada, Cina, Cipro, Corea del Sud, Costa d’Avorio, Croazia, Danimarca, Ecuador, Egitto, Emirati Arabi, Uniti, Estonia, Fed. Russa, Filippine, Finlandia, Francia, Germania, Giappone, Grecia, India, Indonesia, Irlanda, Islanda, Israele, Jugoslavia, Kazakistan, Kuwait, Lettonia, Lituania, Lussemburgo, Macedonia, Malta, Marocco, Mauritius, Messico, Norvegia, Nuova Zelanda, Paesi Bassi, Pakistan, Polonia, Portogallo, Regno Unito, Rep. Ceca, Rep. Slovacca, Romania, Singapore, Slovenia, Spagna, Sri Lanka, Stati Uniti, Sud Africa, Svezia, Tanzania, Tailandia, Trinidad e Tobago, Tunisia, Turchia, Ucraina, Ungheria, Venezuela, Vietnam, Zambia

TABELLA STATI E TERRITORI con un adeguato scambio di informazione con l’Italia

Arabia Saudita, Armenia, Azerbaijan, Etiopia, Georgia, Ghana, Giordania, Moldova, Mozambico, Oman, Qatar, San Marino (con effetto dal 2014), Senegal, Siria, Uganda, Uzbekistan

occorre indicare anche l’ammontare massimo che l’attività ha raggiunto nel corso del periodo d’imposta.

LA CONSISTENZA E IL PERIODO:

CONSISTENZA DEGLI INVESTIMENTI E DELLE ATTIVITA’ ALL’INIZIO DEL PERIODO D’IMPOSTA (OVVERO AL PRIMO

GIORNO DI DETENZIONE)

CONSISTENZA DEGLI INVESTIMENTI E DELLE ATTIVITA’ ALLA FINE DEL PERIODO D’IMPOSTA (OVVERO AL TERMINE

DEL PERIODO DI DETENZIONE DELLO STESSO)

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 17

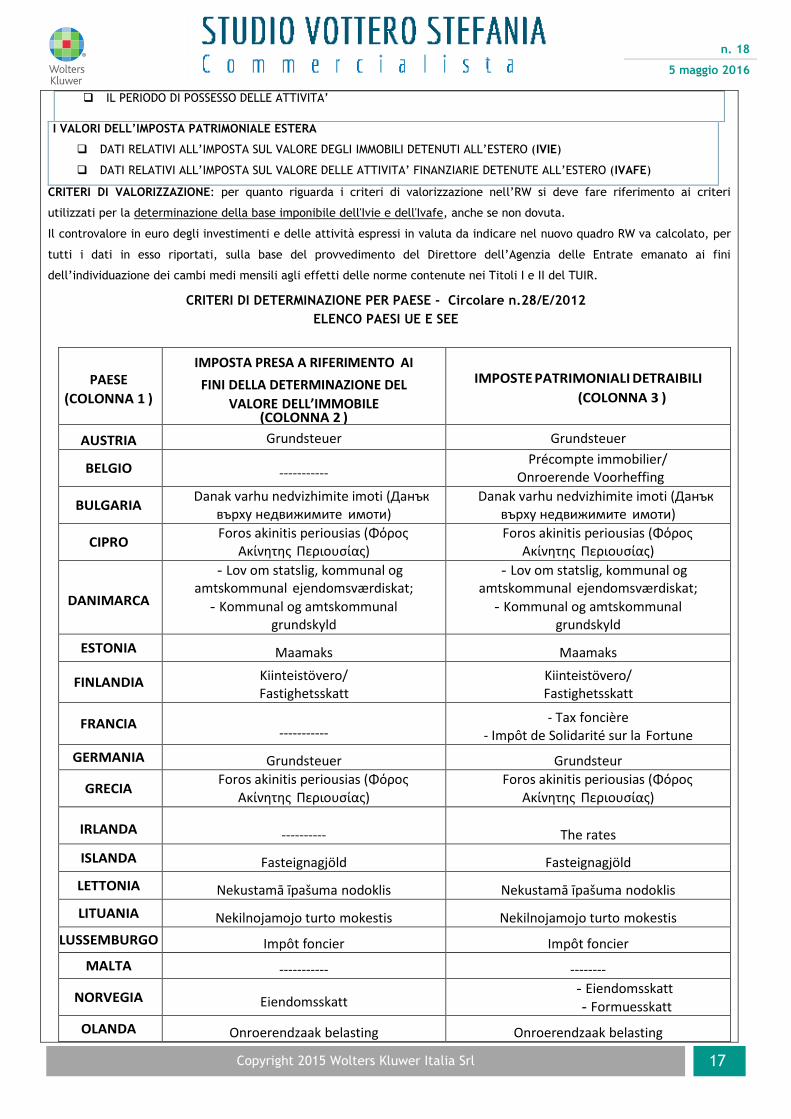

IL PERIODO DI POSSESSO DELLE ATTIVITA’

I VALORI DELL’IMPOSTA PATRIMONIALE ESTERA

DATI RELATIVI ALL’IMPOSTA SUL VALORE DEGLI IMMOBILI DETENUTI ALL’ESTERO (IVIE)

DATI RELATIVI ALL’IMPOSTA SUL VALORE DELLE ATTIVITA’ FINANZIARIE DETENUTE ALL’ESTERO (IVAFE)

CRITERI DI VALORIZZAZIONE: per quanto riguarda i criteri di valorizzazione nell’RW si deve fare riferimento ai criteri

utilizzati per la determinazione della base imponibile dell'Ivie e dell'Ivafe, anche se non dovuta.

Il controvalore in euro degli investimenti e delle attività espressi in valuta da indicare nel nuovo quadro RW va calcolato, per

tutti i dati in esso riportati, sulla base del provvedimento del Direttore dell’Agenzia delle Entrate emanato ai fini

dell’individuazione dei cambi medi mensili agli effetti delle norme contenute nei Titoli I e II del TUIR.

CRITERI DI DETERMINAZIONE PER PAESE - Circolare n.28/E/2012

ELENCO PAESI UE E SEE

PAESE

(COLONNA 1 )

IMPOSTA PRESA A RIFERIMENTO AI

FINI DELLA DETERMINAZIONE DEL

VALORE DELL’IMMOBILE (COLONNA 2 )

IMPOSTE PATRIMONIALI DETRAIBILI

(COLONNA 3 )

AUSTRIA Grundsteuer Grundsteuer

BELGIO ----------- Précompte immobilier/

Onroerende Voorheffing

BULGARIA Danak varhu nedvizhimite imoti (Данък

върху недвижимите имоти) Danak varhu nedvizhimite imoti (Данък

върху недвижимите имоти)

CIPRO Foros akinitis periousias (Φόρος

Ακίνητης Περιουσίας) Foros akinitis periousias (Φόρος

Ακίνητης Περιουσίας)

DANIMARCA

- Lov om statslig, kommunal og amtskommunal ejendomsværdiskat;

- Kommunal og amtskommunal grundskyld

- Lov om statslig, kommunal og amtskommunal ejendomsværdiskat;

- Kommunal og amtskommunal grundskyld

ESTONIA Maamaks Maamaks

FINLANDIA Kiinteistövero/ Fastighetsskatt

Kiinteistövero/ Fastighetsskatt

FRANCIA

----------- - Tax foncière

- Impôt de Solidarité sur la Fortune

GERMANIA Grundsteuer Grundsteur

GRECIA Foros akinitis periousias (Φόρος

Ακίνητης Περιουσίας) Foros akinitis periousias (Φόρος

Ακίνητης Περιουσίας)

IRLANDA

----------

The rates

ISLANDA Fasteignagjöld Fasteignagjöld

LETTONIA Nekustamā īpašuma nodoklis Nekustamā īpašuma nodoklis

LITUANIA Nekilnojamojo turto mokestis Nekilnojamojo turto mokestis

LUSSEMBURGO Impôt foncier Impôt foncier

MALTA ----------- --------

NORVEGIA Eiendomsskatt - Eiendomsskatt - Formuesskatt

OLANDA Onroerendzaak belasting Onroerendzaak belasting

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 18

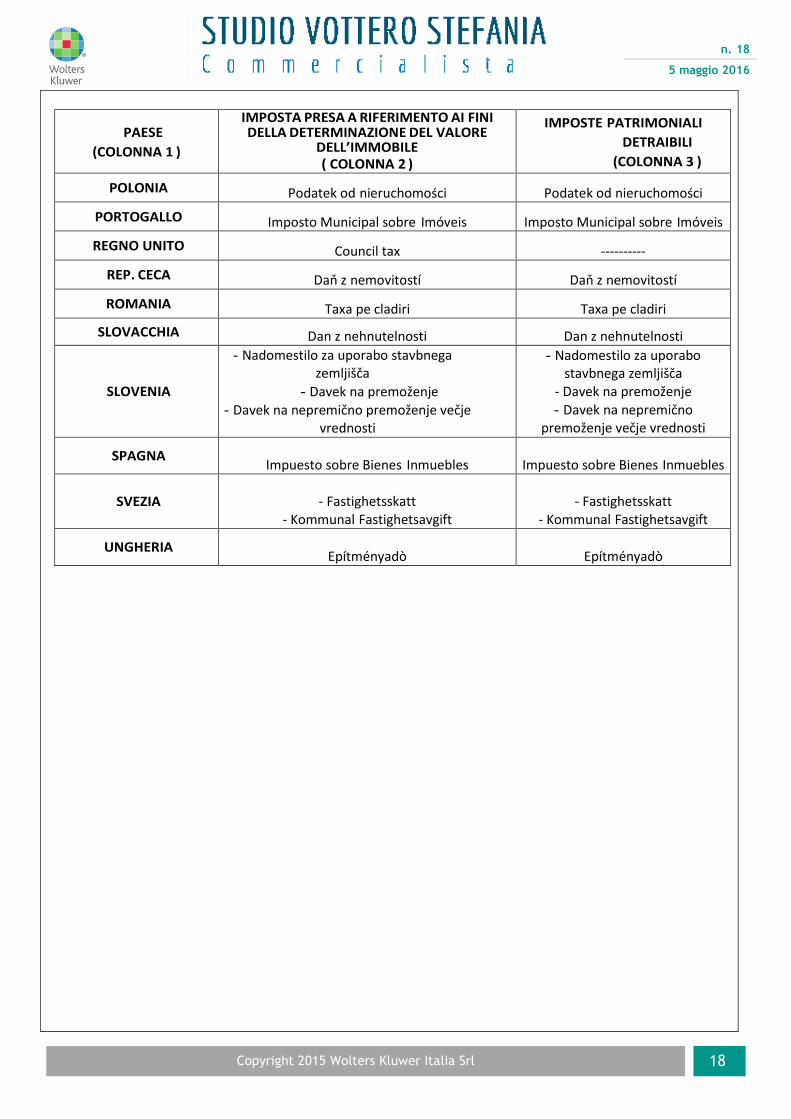

PAESE

(COLONNA 1 )

IMPOSTA PRESA A RIFERIMENTO AI FINI DELLA DETERMINAZIONE DEL VALORE

DELL’IMMOBILE ( COLONNA 2 )

IMPOSTE PATRIMONIALI

DETRAIBILI

(COLONNA 3 )

POLONIA Podatek od nieruchomości Podatek od nieruchomości

PORTOGALLO Imposto Municipal sobre Imóveis Imposto Municipal sobre Imóveis

REGNO UNITO Council tax ----------

REP. CECA Daň z nemovitostí Daň z nemovitostí

ROMANIA Taxa pe cladiri Taxa pe cladiri

SLOVACCHIA Dan z nehnutelnosti Dan z nehnutelnosti

SLOVENIA

- Nadomestilo za uporabo stavbnega zemljišča

- Davek na premoženje

- Davek na nepremično premoženje večje vrednosti

- Nadomestilo za uporabo stavbnega zemljišča

- Davek na premoženje - Davek na nepremično

premoženje večje vrednosti

SPAGNA

Impuesto sobre Bienes Inmuebles

Impuesto sobre Bienes Inmuebles

SVEZIA

- Fastighetsskatt - Kommunal Fastighetsavgift

- Fastighetsskatt

- Kommunal Fastighetsavgift

UNGHERIA

Epítményadò

Epítményadò

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 19

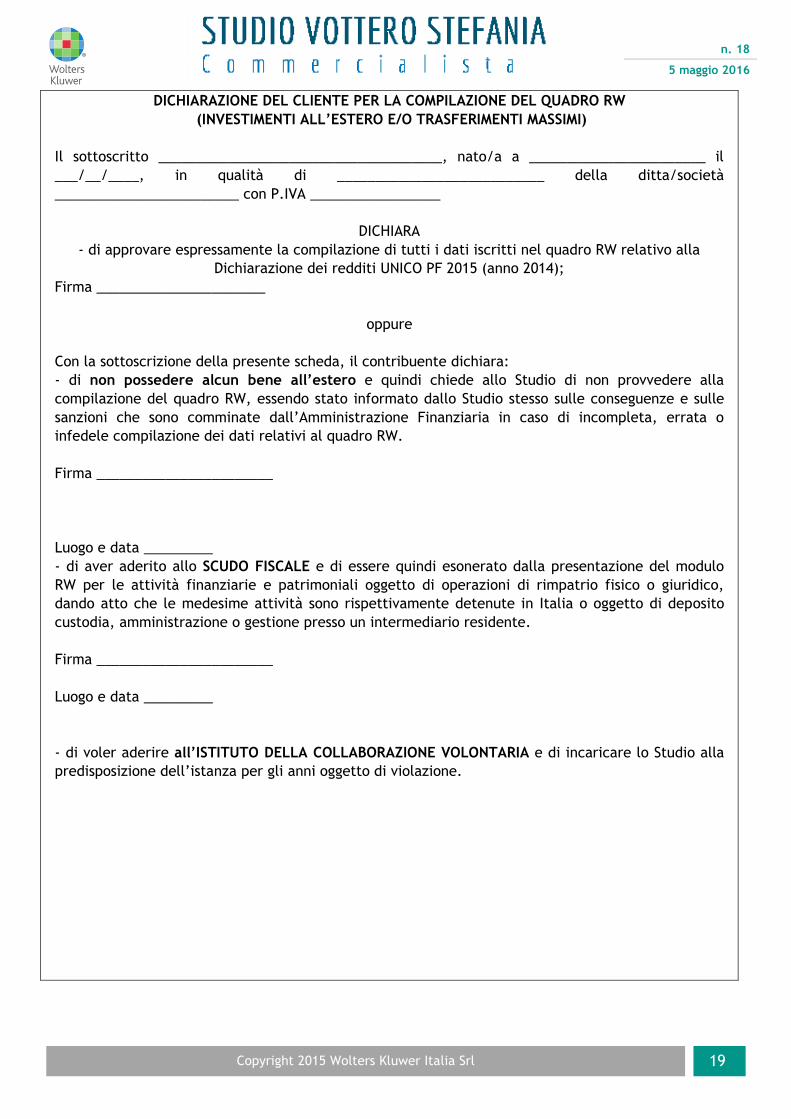

DICHIARAZIONE DEL CLIENTE PER LA COMPILAZIONE DEL QUADRO RW

(INVESTIMENTI ALL’ESTERO E/O TRASFERIMENTI MASSIMI)

Il sottoscritto _____________________________________, nato/a a _______________________ il

___/__/____, in qualità di ___________________________ della ditta/società

________________________ con P.IVA _________________

DICHIARA

- di approvare espressamente la compilazione di tutti i dati iscritti nel quadro RW relativo alla

Dichiarazione dei redditi UNICO PF 2015 (anno 2014);

Firma ______________________

oppure

Con la sottoscrizione della presente scheda, il contribuente dichiara:

- di non possedere alcun bene all’estero e quindi chiede allo Studio di non provvedere alla

compilazione del quadro RW, essendo stato informato dallo Studio stesso sulle conseguenze e sulle

sanzioni che sono comminate dall’Amministrazione Finanziaria in caso di incompleta, errata o

infedele compilazione dei dati relativi al quadro RW.

Firma _______________________

Luogo e data _________

- di aver aderito allo SCUDO FISCALE e di essere quindi esonerato dalla presentazione del modulo

RW per le attività finanziarie e patrimoniali oggetto di operazioni di rimpatrio fisico o giuridico,

dando atto che le medesime attività sono rispettivamente detenute in Italia o oggetto di deposito

custodia, amministrazione o gestione presso un intermediario residente.

Firma _______________________

Luogo e data _________

- di voler aderire all’ISTITUTO DELLA COLLABORAZIONE VOLONTARIA e di incaricare lo Studio alla

predisposizione dell’istanza per gli anni oggetto di violazione.

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 20

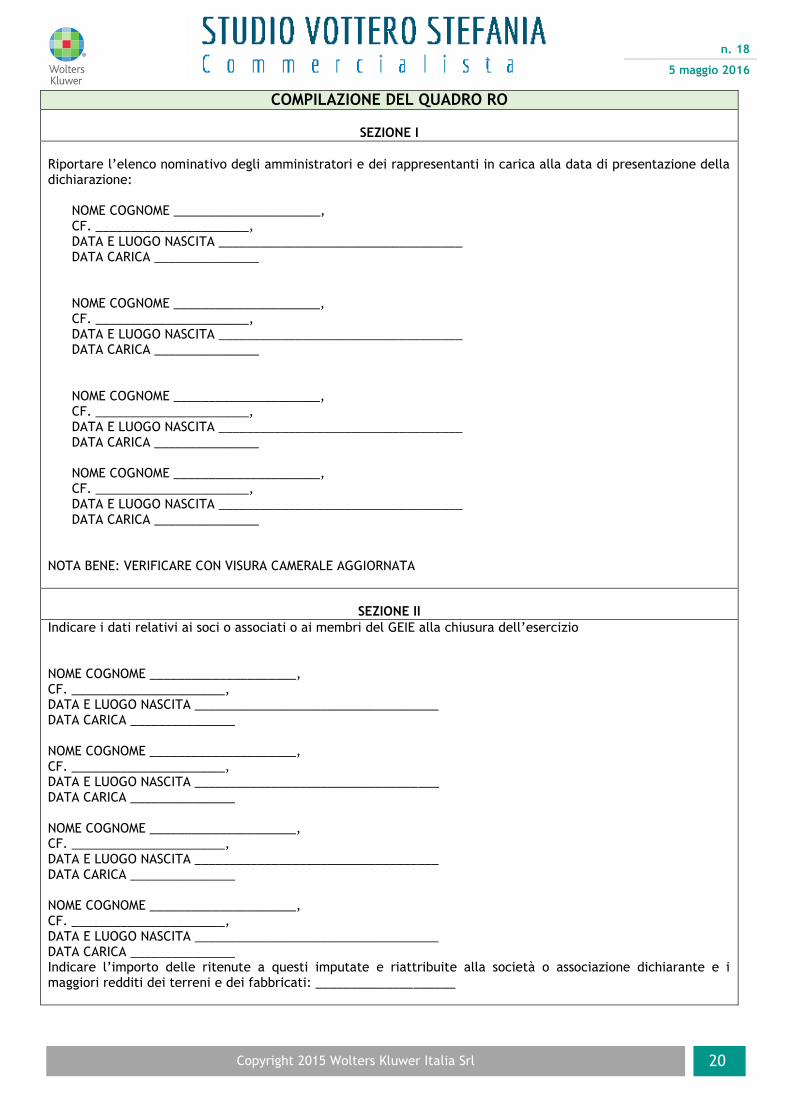

COMPILAZIONE DEL QUADRO RO

SEZIONE I

Riportare l’elenco nominativo degli amministratori e dei rappresentanti in carica alla data di presentazione della dichiarazione:

NOME COGNOME _____________________, CF. ______________________, DATA E LUOGO NASCITA ___________________________________ DATA CARICA _______________ NOME COGNOME _____________________, CF. ______________________, DATA E LUOGO NASCITA ___________________________________ DATA CARICA _______________

NOME COGNOME _____________________, CF. ______________________, DATA E LUOGO NASCITA ___________________________________ DATA CARICA _______________

NOME COGNOME _____________________, CF. ______________________, DATA E LUOGO NASCITA ___________________________________ DATA CARICA _______________

NOTA BENE: VERIFICARE CON VISURA CAMERALE AGGIORNATA

SEZIONE II

Indicare i dati relativi ai soci o associati o ai membri del GEIE alla chiusura dell’esercizio NOME COGNOME _____________________, CF. ______________________, DATA E LUOGO NASCITA ___________________________________ DATA CARICA _______________ NOME COGNOME _____________________, CF. ______________________, DATA E LUOGO NASCITA ___________________________________ DATA CARICA _______________ NOME COGNOME _____________________, CF. ______________________, DATA E LUOGO NASCITA ___________________________________ DATA CARICA _______________ NOME COGNOME _____________________, CF. ______________________, DATA E LUOGO NASCITA ___________________________________ DATA CARICA _______________ Indicare l’importo delle ritenute a questi imputate e riattribuite alla società o associazione dichiarante e i maggiori redditi dei terreni e dei fabbricati: ____________________

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 21

DA SAPERE

UNICO SP: il maxi-ammortamento

per gli investimenti in beni strumentali

di Paolo Monarca e Paola Zanaboni - tratto da “Pratica Fiscale e Professionale”

Al fine di incentivare gli investimenti in beni strumentali nuovi effettuati da imprese e

professionisti, la legge Finanziaria 2016 ha introdotto un'importante agevolazione, e cioè la

possibilità di portare in deduzione un maggior costo rispetto a quello effettivamente sostenuto

pari al 40% relativamente agli investimenti (in proprietà o leasing) effettuati nel periodo dal 15

ottobre 2015 - 31 dicembre 2016.

Gli elementi patrimoniali destinati ad essere utilizzati durevolmente devono essere iscritti tra le

immobilizzazioni (art. 2424 - bis. c.c.). Attraverso il procedimento economico-contabile

dell'ammortamento, il costo pluriennale dei beni strumentali a utilizzo ripetuto che cedono la loro

utilità economica in più esercizi viene ripartito in funzione della loro durata economica. In tal modo,

rispettando i dettami dell'art. 2426 c.c., il costo del bene partecipa alla determinazione del risultato

dell'esercizio nei periodi di imposta in cui esprimerà la sua utilità futura in relazione alla residua

possibilità di utilizzazione. Se il costo del bene ammortizzabile fosse infatti imputato integralmente

nell'esercizio di acquisto del medesimo, verrebbe disatteso il principio della competenza economica.

Tutti i cespiti sono soggetti ad ammortamento, ad eccezione dei fabbricati civili e quelli la cui

utilizzazione non si esaurisce nel tempo (ad esempio opere d'arte - terreni). L'ammortamento ordinario

nel primo esercizio di impiego viene calcolato riducendo la quota di ammortamento alla metà.

L'ammortamento dettato dal legislatore fiscale segue delle regole a sé stanti, propedeutiche alla determinazione della base imponibile ai fini della liquidazione delle imposte. Ai fini fiscali, infatti, la deduzione è ammessa in misura non superiore a quella risultante dall'applicazione al costo dei beni dei coefficienti stabiliti con

decreto del Ministero delle finanze. Il limite massimo di deducibilità coincide con la quota di ammortamento ordinario fin dal primo esercizio di entrata in funzione del bene stesso, senza alcuna possibilità di operare ammortamenti anticipati o accelerati. I coefficienti sono stabiliti per categorie di beni omogenei in base al normale periodo di deperimento e consumo nei vari settori produttivi.

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 22

Ammortamento dei fabbricati

Ai fini del calcolo delle quote di ammortamento deducibili, il costo complessivo dei fabbricati

strumentali deve essere assunto al netto del costo delle aree occupate dalla costruzione e di quelle che

ne costituiscono pertinenza.

Il costo da attribuire alle predette aree, nell'eventualità che non siano già state acquistate

autonomamente in precedenza, sarà pari al maggiore tra:

il valore separatamente esposto in bilancio nell'anno di acquisto

il valore ottenuto applicando il 20% o per i fabbricati industriali il 30% al costo di acquisto

complessivo dell'immobile, comprensivo del valore dell'area (art. 36, comma 7, del D.L. n.

223/2006).

Costi incrementativi e rivalutazioni

Il costo complessivo (area più fabbricato) su cui applicare le percentuali del 20 o 30% deve essere

assunto al netto dei costi incrementativi capitalizzati, nonché delle rivalutazioni effettuate, le quali,

pertanto, sono riferibili esclusivamente al valore del fabbricato e non anche a quello dell'area (art. 36,

comma 8, del D.L. n. 223/2006). Si ricorda che i costi incrementativi capitalizzati sono costituiti dalle

spese per interventi:

di manutenzione, riparazione, ammodernamento, trasformazione e ampliamento che siano state

portate ad incremento del costo dei fabbricati strumentali;

sostenute successivamente all'acquisto o alla costruzione.

Leasing

Con riferimento ai fabbricati strumentali acquisiti in locazione finanziaria, è prevista in modo speculare

l'indeducibilità della quota capitale dei canoni riferibile alle medesime aree (art. 36, comma 7-bis, del

D.L. n. 223/2006).

Novità

La Legge finanziaria 2016 (Legge 28 dicembre 2015, n. 208) ha riconosciuto a favore delle imprese e dei

lavoratori autonomi che effettuano investimenti in beni strumentali nuovi nel periodo 15 ottobre 2015

- 31 dicembre 2016 al solo fine di determinare le quote di ammortamento e i canoni di leasing,

l'incremento del 40% del costo di acquisizione.

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 23

I maxi ammortamenti consentiranno quindi di ammortizzare il relativo bene in misura pari al 140%

piuttosto che al 100%.

Sono da considerare nuovi, i beni che non sono mai stati utilizzati da altri soggetti, e che quindi vengono

acquisiti direttamente dal produttore o dal rivenditore oppure, in casi limite, da soggetti diversi dal

produttore o dal rivenditore che però non hanno mai impiegato quei beni nell'ambito della loro attività.

Non è però necessario, nel caso di beni complessi, che tutte le parti impiegate per la

loro produzione siano nuove.

Soggetti Interessati

Il maxi ammortamento introdotto dalla Legge Finanziaria 2016 può essere applicato da:

titolari di reddito d'impresa

lavoratori autonomi

a prescindere dal regime contabile adottato (contabilità ordinaria - semplificata), che investono in beni

strumentali strettamente inerenti al core business aziendale.

Non possono beneficiare di detta agevolazione i contribuenti che hanno aderito al regime

forfetario in quanto la determinazione del reddito di tali soggetti avviene applicando i

coefficienti di redditività individuati sulla base dei codici di attività, ai ricavi - compensi.

Beni esclusi

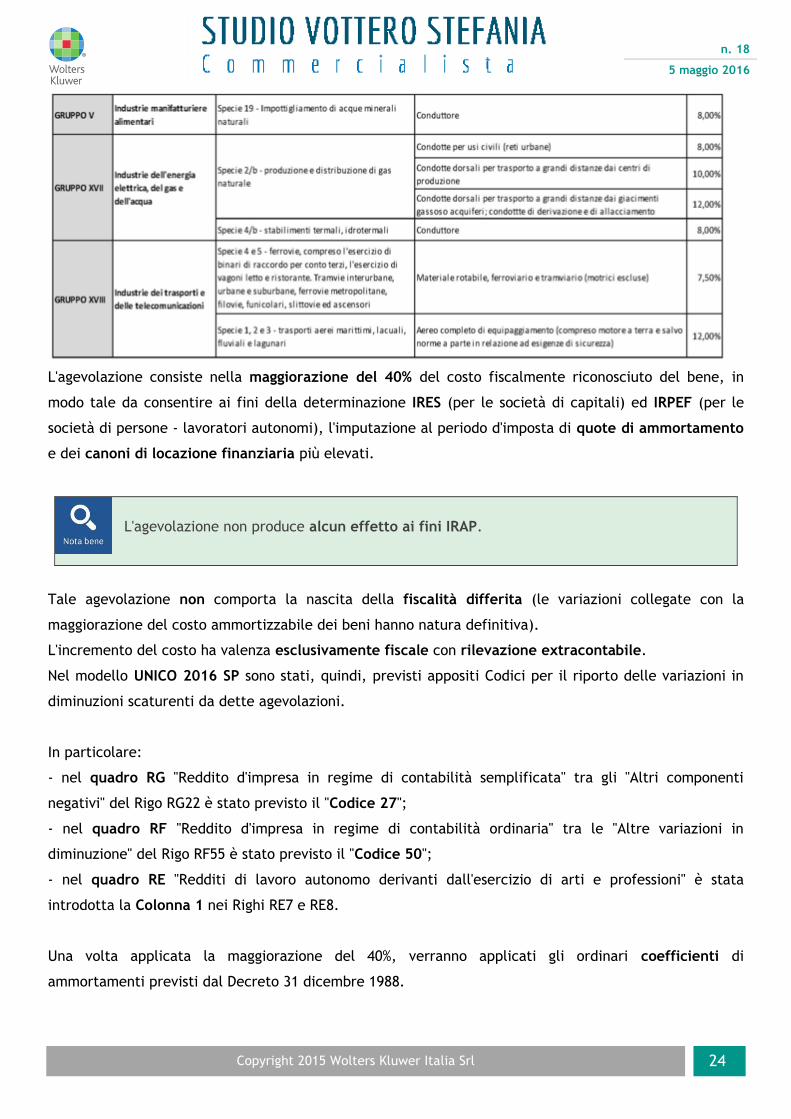

Sono esclusi da detta agevolazione:

- i beni materiali strumentali per i quali è previsto un coefficiente di ammortamento inferiore al 6,5%;

- i fabbricati e le costruzioni;

- i beni ricompresi nei Gruppi V - XVII - XVIII di cui al D.M. 31 dicembre 1988 come indicato nella

seguente tavola:

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 24

L'agevolazione consiste nella maggiorazione del 40% del costo fiscalmente riconosciuto del bene, in

modo tale da consentire ai fini della determinazione IRES (per le società di capitali) ed IRPEF (per le

società di persone - lavoratori autonomi), l'imputazione al periodo d'imposta di quote di ammortamento

e dei canoni di locazione finanziaria più elevati.

L'agevolazione non produce alcun effetto ai fini IRAP.

Tale agevolazione non comporta la nascita della fiscalità differita (le variazioni collegate con la

maggiorazione del costo ammortizzabile dei beni hanno natura definitiva).

L'incremento del costo ha valenza esclusivamente fiscale con rilevazione extracontabile.

Nel modello UNICO 2016 SP sono stati, quindi, previsti appositi Codici per il riporto delle variazioni in

diminuzioni scaturenti da dette agevolazioni.

In particolare:

- nel quadro RG "Reddito d'impresa in regime di contabilità semplificata" tra gli "Altri componenti

negativi" del Rigo RG22 è stato previsto il "Codice 27";

- nel quadro RF "Reddito d'impresa in regime di contabilità ordinaria" tra le "Altre variazioni in

diminuzione" del Rigo RF55 è stato previsto il "Codice 50";

- nel quadro RE "Redditi di lavoro autonomo derivanti dall'esercizio di arti e professioni" è stata

introdotta la Colonna 1 nei Righi RE7 e RE8.

Una volta applicata la maggiorazione del 40%, verranno applicati gli ordinari coefficienti di

ammortamenti previsti dal Decreto 31 dicembre 1988.

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 25

Leasing

Nel caso di stipula di un contratto di leasing, l'agevolazione in esame opera:

- sulla quota capitale dei canoni

- sul prezzo di riscatto: nella fase di riscatto del bene a seguito di completamento del contratto di

leasing, la maggiorazione del 40% verrà concessa per il calcolo delle quote di ammortamento.

Ai fini della maggiorazione del 40% nei contratti di leasing, rileva la data di stipula del

contratto e non la data del riscatto del bene:

la maggiorazione è applicabile al valore di beni riscattati anche successivamente al

31.12.2016 purché riferiti a contratti stipulati nel periodo 15.10.2015 - 31.12.2016;

- la maggiorazione non opera sui beni riscattati nel periodo 15.10.2015 - 31.12.2016 se

relativi a contratti di leasing sottoscritti antecedentemente.

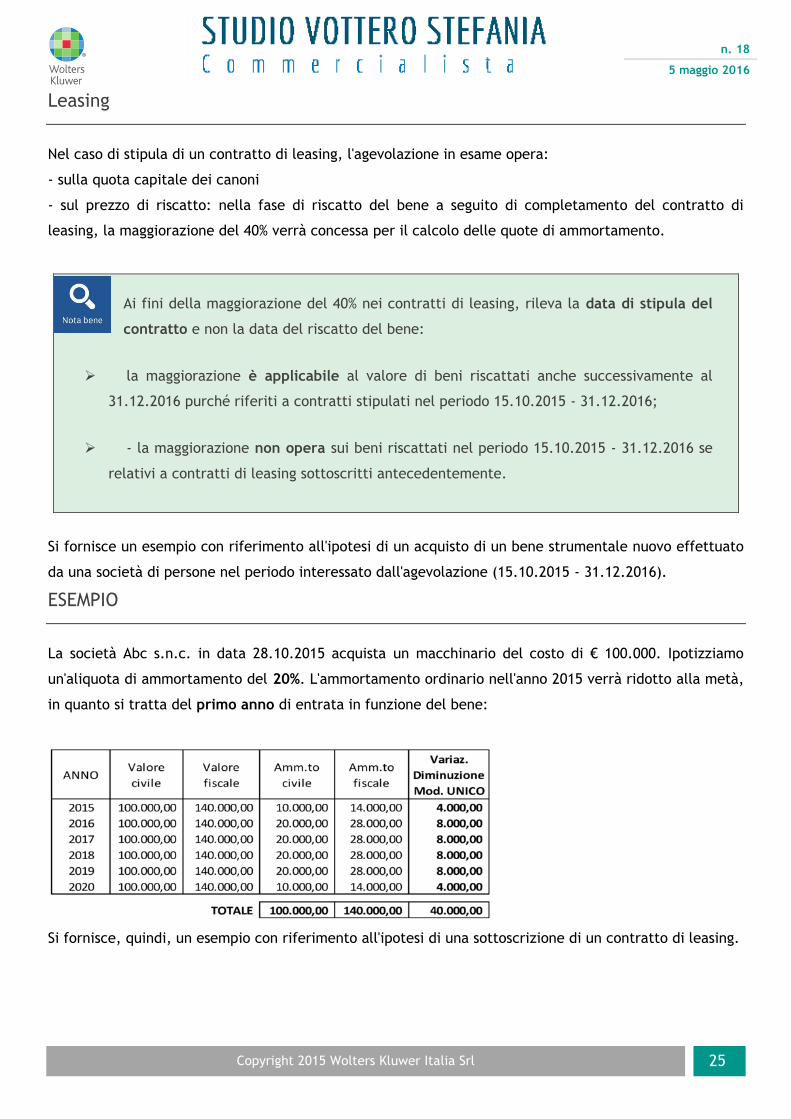

Si fornisce un esempio con riferimento all'ipotesi di un acquisto di un bene strumentale nuovo effettuato

da una società di persone nel periodo interessato dall'agevolazione (15.10.2015 - 31.12.2016).

ESEMPIO

La società Abc s.n.c. in data 28.10.2015 acquista un macchinario del costo di € 100.000. Ipotizziamo

un'aliquota di ammortamento del 20%. L'ammortamento ordinario nell'anno 2015 verrà ridotto alla metà,

in quanto si tratta del primo anno di entrata in funzione del bene:

Si fornisce, quindi, un esempio con riferimento all'ipotesi di una sottoscrizione di un contratto di leasing.

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 26

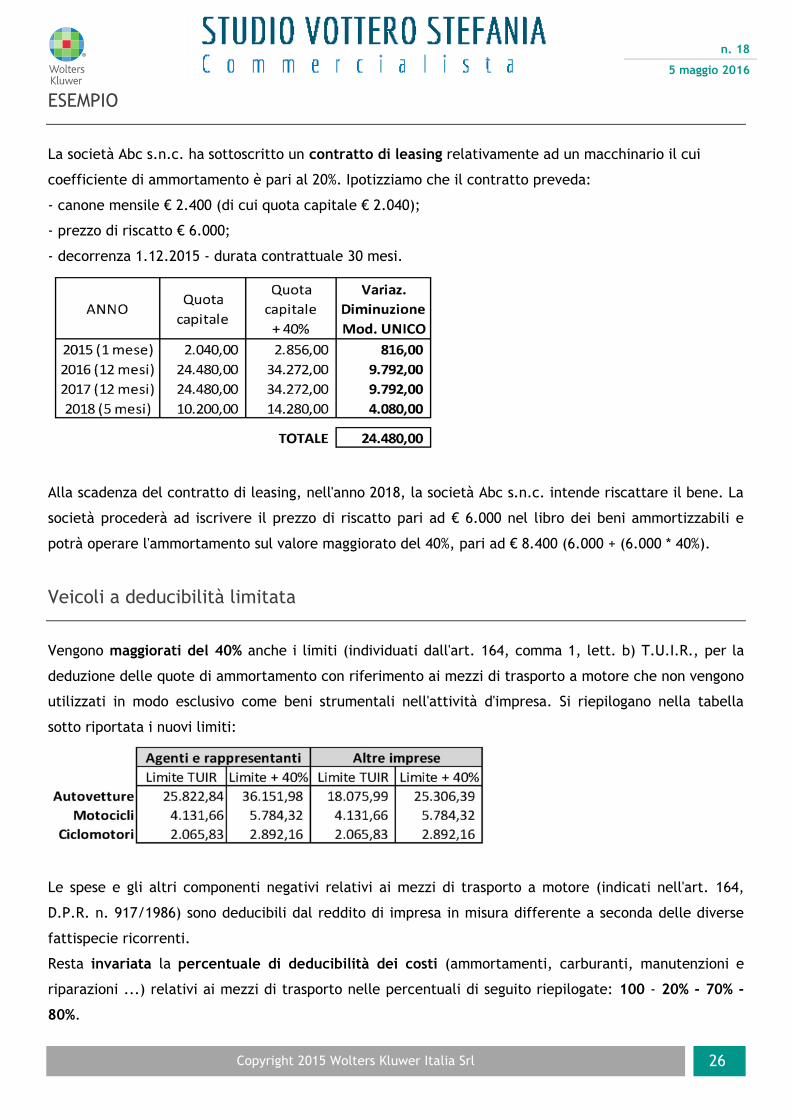

ESEMPIO

La società Abc s.n.c. ha sottoscritto un contratto di leasing relativamente ad un macchinario il cui

coefficiente di ammortamento è pari al 20%. Ipotizziamo che il contratto preveda:

- canone mensile € 2.400 (di cui quota capitale € 2.040);

- prezzo di riscatto € 6.000;

- decorrenza 1.12.2015 - durata contrattuale 30 mesi.

Alla scadenza del contratto di leasing, nell'anno 2018, la società Abc s.n.c. intende riscattare il bene. La

società procederà ad iscrivere il prezzo di riscatto pari ad € 6.000 nel libro dei beni ammortizzabili e

potrà operare l'ammortamento sul valore maggiorato del 40%, pari ad € 8.400 (6.000 + (6.000 * 40%).

Veicoli a deducibilità limitata

Vengono maggiorati del 40% anche i limiti (individuati dall'art. 164, comma 1, lett. b) T.U.I.R., per la

deduzione delle quote di ammortamento con riferimento ai mezzi di trasporto a motore che non vengono

utilizzati in modo esclusivo come beni strumentali nell'attività d'impresa. Si riepilogano nella tabella

sotto riportata i nuovi limiti:

Le spese e gli altri componenti negativi relativi ai mezzi di trasporto a motore (indicati nell'art. 164,

D.P.R. n. 917/1986) sono deducibili dal reddito di impresa in misura differente a seconda delle diverse

fattispecie ricorrenti.

Resta invariata la percentuale di deducibilità dei costi (ammortamenti, carburanti, manutenzioni e

riparazioni ...) relativi ai mezzi di trasporto nelle percentuali di seguito riepilogate: 100 - 20% - 70% -

80%.

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 27

Integrale deducibilità

È prevista (art. 164, comma 1, lett. a), del D.P.R. n. 917/1986) l'integrale deducibilità delle spese e

degli altri componenti negativi relativi ai mezzi di trasporto ivi indicati:

aeromobili da turismo, navi e imbarcazioni da diporto, autovetture, autocaravan, ciclomotori e

motocicli destinati ad essere utilizzati esclusivamente come beni strumentali nell'attività propria

dell'impresa;

veicoli adibiti ad uso pubblico.

Deducibilità limitata

La deducibilità risulta invece limitata nella misura del 20% (art. 164, comma 1, lett. b), del D.P.R. n.

917/1986) relativamente alle:

autovetture ed autocaravan, ciclomotori e motocicli utilizzati da soggetti esercenti attività diversa

dall'attività di agenzia o di rappresentanza di commercio;

autovetture ed autocaravan, ciclomotori e motocicli utilizzati nell'esercizio di arti o professioni.

Nel caso in cui il mezzo di trasporto dovesse essere assegnato al dipendente per la maggior parte del

periodo d'imposta (attraverso l'inserimento di un fringe benefit in busta paga oppure addebitando un

corrispettivo mediante l'emissione di una fattura) la deducibilità dei costi risulta essere pari al 70%.

Agenti e rappresentanti

Per quanto concerne i predetti veicoli utilizzati da soggetti esercenti attività di agenzia o di

rappresentanza di commercio è prevista la deducibilità delle relative spese e altri componenti negativi,

nella misura dell'80%(ammortamento costo di acquisto, canoni di leasing, spese di locazione non

finanziaria e noleggio, altre spese e componenti negativi).

Si fornisce un esempio con riferimento all'ipotesi di acquisto di un'autovettura a deducibilità limitata.

Esempio

La società KWY s.n.c. ha acquistato in data 14.12.2015 un'autovettura che verrà utilizzata nell'esercizio

dell'impresa, senza alcuna assegnazione in benefit (autovettura a disposizione) il cui costo complessivo

comprensivo della quota di IVA indetraibile è pari ad € 40.000 (la percentuale di deducibilità dei relativi

costi sarà pertanto pari al 20%). La quota di ammortamento è pari al 25%. Il primo anno verrà ridotta

alla metà. Queste le differenze emergenti dalla situazione ante e post agevolazione.

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 28

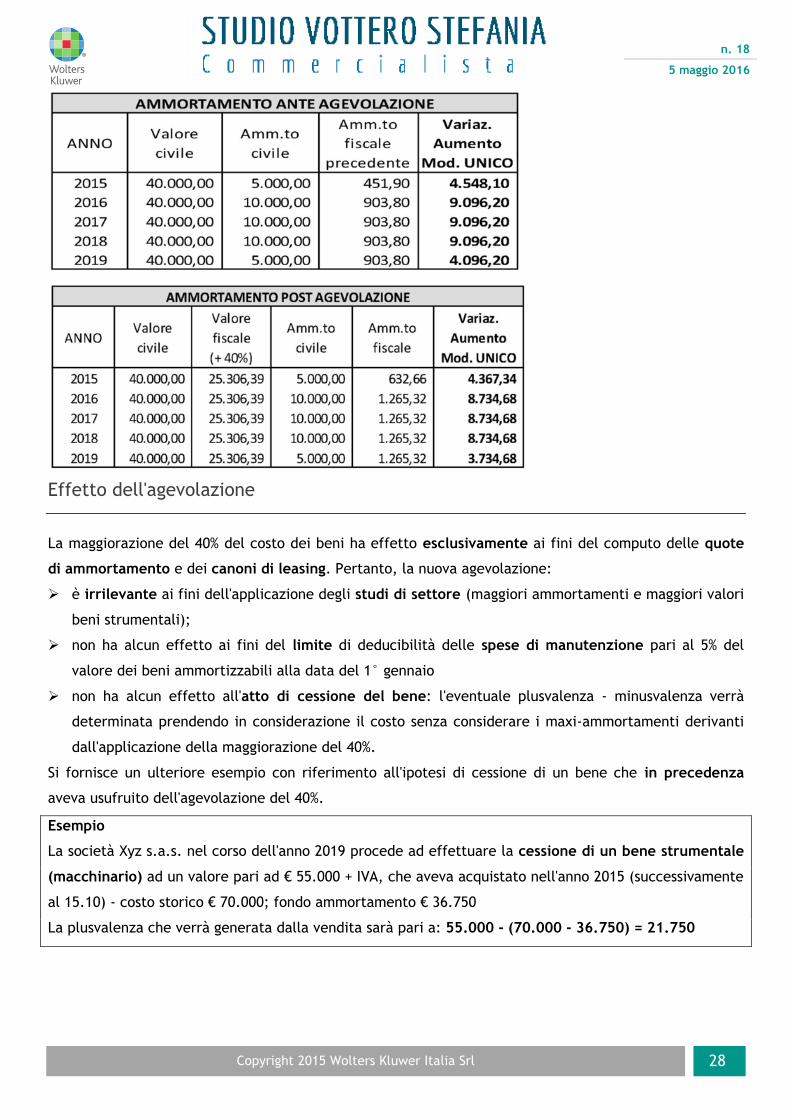

Effetto dell'agevolazione

La maggiorazione del 40% del costo dei beni ha effetto esclusivamente ai fini del computo delle quote

di ammortamento e dei canoni di leasing. Pertanto, la nuova agevolazione:

è irrilevante ai fini dell'applicazione degli studi di settore (maggiori ammortamenti e maggiori valori

beni strumentali);

non ha alcun effetto ai fini del limite di deducibilità delle spese di manutenzione pari al 5% del

valore dei beni ammortizzabili alla data del 1° gennaio

non ha alcun effetto all'atto di cessione del bene: l'eventuale plusvalenza - minusvalenza verrà

determinata prendendo in considerazione il costo senza considerare i maxi-ammortamenti derivanti

dall'applicazione della maggiorazione del 40%.

Si fornisce un ulteriore esempio con riferimento all'ipotesi di cessione di un bene che in precedenza

aveva usufruito dell'agevolazione del 40%.

Esempio

La società Xyz s.a.s. nel corso dell'anno 2019 procede ad effettuare la cessione di un bene strumentale

(macchinario) ad un valore pari ad € 55.000 + IVA, che aveva acquistato nell'anno 2015 (successivamente

al 15.10) - costo storico € 70.000; fondo ammortamento € 36.750

La plusvalenza che verrà generata dalla vendita sarà pari a: 55.000 - (70.000 - 36.750) = 21.750

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 29

NOTIZIE DELLA SETTIMANA

FISCO Dichiarazione precompilata: al via la fase due

A partire dal 2 maggio e fino al 7 luglio 2016, i contribuenti possono accettare,

integrare o modificare il modello 730 precompilato - che da quest’anno comprende

anche le spese sanitarie (esclusi i farmaci da banco), le spese universitarie, i bonifici per

ristrutturazioni e bonus energetico, la previdenza complementare e le spese funebri - e

trasmetterlo all’Agenzia delle Entrate direttamente dal proprio PC. Dal 9 maggio e fino

al 30 settembre sarà possibile trasmettere online anche il modello UNICO

precompilato.

Per entrare nel modello precompilato è possibile scegliere tra diverse chiavi di accesso:

il codice PIN per i servizi telematici dell’Agenzia, o in alternativa, possono essere

utilizzati anche la Carta Nazionale dei Servizi, il PIN dispositivo rilasciato dall’INPS e

SPID, il nuovo Sistema Pubblico di Identità Digitale; in alternativa, per il modello 730 il

contribuente può sempre scegliere di delegare un intermediario (CAF, professionisti

abilitati e sostituti d’imposta).

Agenzia delle Entrate, comunicato 2 maggio 2016

Pagamenti rateali in seguito a controlli

L’Agenzia delle Entrate fornisce una guida circa l’ambito temporale di applicazione

delle novità introdotte dal D.Lgs. n. 159/2015, entrato in vigore il 22 ottobre 2015. Il

decreto ha modificato in misura significativa la disciplina dei versamenti - in unica

soluzione o in forma rateale - delle somme dovute a seguito dell’attività di controllo

dell’Agenzia delle Entrate. In particolare vengono descritte anche le modalità di calcolo

degli interessi dovuti in caso di pagamenti eseguiti in forma rateale e le seguenti

fattispecie:

- rateazione degli avvisi bonari

- pagamenti a seguito di avvisi di accertamento

- pagamento a seguito di acquiescenza agli avvisi di accertamento

- pagamenti a seguito di conciliazione giudiziale e accordi di mediazione

- pagamenti a seguito di avvisi di liquidazione delle dichiarazioni di successione

- nessuna decadenza in caso di “lieve inadempimento”.

Agenzia delle Entrate, circ. 29 aprile 2016, n. 17/E

ZFU Emilia Romagna: bonus micro-imprese

L’Agenzia delle Entrate ha stabilito i termini e le modalità di fruizione dei benefici

spettanti nei confronti delle micro-imprese localizzate nelle Zone Franche Urbane -

ZFU istituite nelle zone colpite dagli eventi calamitosi del 2012 e 2014.

In particolare, alle micro-imprese che svolgono la propria attività nella zona franca,

viene riconosciuta l’esenzione dalle imposte sui redditi, dall'IRAP e dall'IMU.

Le agevolazioni sono fruibili mediante riduzione dei versamenti da effettuarsi tramite

modello F24.

Agenzia delle Entrate, provv. 29 aprile 2016, n. 62572

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 30

Causale contributo ENBLIC

Per consentire il versamento dei contributi a favore dell’Ente Nazionale Bilaterale

Lavoro Impresa e Pesca E.N.B.L.I.P. mediante mod. F24, è stata istituita la nuova

seguente causale contributo:

- ENBLP - Ente Nazionale Bilaterale Lavoro Impresa e Pesca E.N.B.L.I.P.

Agenzia delle Entrate, ris. 29 aprile 2016, n. 34

Reclamo e mediazione in Dogana: codici tributo

L’Agenzia delle Entrate ha istituito 17 nuovi codici tributo per il versamento - tramite il

modello F24 Accise - delle somme dovute a seguito di reclamo e mediazione in Dogana;

istituti che - per effetto del decreto attuativo della delega fiscale per la revisione della

disciplina degli interpelli e del contenzioso tributario - sono stati infatti estesi anche

ai tributi amministrati dall’Agenzia delle Dogane e monopoli.

Agenzia delle Entrate, ris. 29 aprile 2016, n. 33/E

Causale contributo ENBLIC

Per consentire il versamento dei contributi a favore dell’Ente Nazionale Bilaterale

Lavoro Impresa e Costruzioni E.N.B.L.I.C. mediante mod. F24, è stata istituita la nuova

seguente causale contributo:

- EBLC - Ente Nazionale Bilaterale Lavoro Impresa e Costruzioni E.N.B.L.I.C.

Agenzia delle Entrate, ris. 29 aprile 2016, n. 32/E

Contrasto all’evasione: linee guida dell’Agenzia

L’Agenzia delle Entrate illustra le linee guida strategiche per la prevenzione e il

contrasto all’evasione fiscale al fine di orientare le azioni di controllo degli uffici

relative all’anno 2016:

rafforzamento dei rapporti di collaborazione e coordinamento con gli altri soggetti

preposti al contrasto all’evasione

integrazione dell’attività ordinaria con la gestione delle istanze di voluntary

disclosure

-implementazione dell’adempimento spontaneo

attuazione del programma di cooperative compliance e gestione del ruling

internazionale.

Agenzia delle Entrate, circ. 28 aprile 2016, n. 16/E

FATCA: al 15 giugno l’invio dei dati 2015

L’Agenzia delle Entrate ha disposto il rinvio al 15 giugno 2016 (dal 30 aprile 2016)del

termine per la trasmissione da parte degli operatori finanziari delle informazioni relative

al 2015 concernenti l’accordo FATCA: esso, ratificato con la Legge n. 95/2015 e

operativo a partire dal 1° luglio 2014, è finalizzato a contrastare l’evasione fiscale

internazionale realizzata da cittadini e residenti statunitensi attraverso conti

intrattenuti presso istituzioni finanziarie italiane e da residenti italiani mediante conti

presso istituzioni finanziarie statunitensi.

Agenzia delle Entrate, provv. 28 aprile 2016, n. 61659

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 31

Contratti di locazione registrati in via telematica

Per i contratti di locazione registrati in via telematica, anche quest’anno sarà possibile

indicare, in dichiarazione, gli estremi di registrazione (data, serie numero e codice

ufficio) in alternativa al codice identificativo.

Il chiarimento si è reso necessario in considerazione del fatto che nei modelli 730/2016

e UNICO PF 2016, in caso di contratto di locazione registrato in via telematica, è

prevista l’indicazione, nella sezione seconda del quadro B, del codice identificativo del

contratto di locazione registrato in via telematica in luogo degli estremi del contratto. Il

codice identificativo del contratto può essere reperito tramite l’applicazione presente

sul sito internet dell’Agenzia delle Entrate.

Agenzia delle Entrate, ris. 27 aprile 2016, n. 31/E

Bonus strumenti musicali: modalità operative

Non scontano l’imposta di bollo, in quanto esenti, i certificati di frequenza rilasciati

dai conservatori e dagli istituti musicali pareggiati. Il medesimo regime di esenzione è

applicabile alle istanze presentate dagli studenti per ottenerli. Sono questi i principali

chiarimenti riguardanti il contributo per l’acquisto di strumenti musicali previsto dalla

legge di Stabilità 2016, la quale ha previsto che i venditori possono recuperare, tramite

credito d’imposta, lo sconto riconosciuto agli studenti.

Agenzia delle Entrate, circ. 27 aprile 2016, n. 15/E

Versamenti tardivi: interessi al 4,13%

A decorrere dal 15 maggio 2016, gli interessi di mora per ritardato pagamento delle

somme iscritte a ruolo sono determinati nella misura del 4,13% in ragione annuale (dal

precedente 4,88%).

Agenzia delle Entrate, provv. 27 aprile 2016, n. 60535

Rivalutazione beni d’impresa: restyling codici tributo

L’Agenzia delle Entrate ha ridenominato i codici tributo 1811 e 1813 per il versamento

- tramite modello F24 - delle imposte sostitutive dovute per la rivalutazione dei beni

d’impresa e delle partecipazioni e per l’affrancamento del saldo di rivalutazione, ai

sensi della legge di Stabilità 2016. Quest’ultima ha infatti reintrodotto la possibilità di

rivalutare i beni d'impresa e le partecipazioni, ad esclusione degli immobili alla cui

produzione o al cui scambio è diretta l'attività di impresa, risultanti dal bilancio

dell'esercizio in corso al 31 dicembre 2014, nonché di affrancare il saldo attivo della

rivalutazione.

Agenzia delle Entrate, ris. 26 aprile 2016, n. 30/E

Canone RAI: FAQ

Sul sito internet dell’Agenzia delle Entrate sono disponibili le risposte aggiornate alle

principali domande (FAQ) relative alle nuove modalità di pagamento del Canone RAI

segnalate ai canali di assistenza delle Entrate, che riguardano:

- contribuenti titolari di un bed and breakfast

- residenti all’estero proprietari di un’abitazione in Italia

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 32

- famiglie che non possiedono alcun apparecchio televisivo

- coniugi che abbiano già presentato, nel 2015, la disdetta per cessione dell’apparecchio

tv.

Inoltre, sono disponibili anche ulteriori esempi di compilazione della dichiarazione di

non possesso dell’apparecchio televisivo.

Agenzia delle Entrate, FAQ

IMPRESA Crisi da sovra-indebitamento e antiriciclaggio

Il Consiglio nazionale dei Commercialisti, fornisce alcune indicazioni con riferimento agli

obblighi antiriciclaggio nell’ambito dell’attività degli Organismi di composizione della crisi

da sovra-indebitamento (OCC). Secondo il CNDCEC, in particolare, i gestori della crisi

risulterebbero esclusi dagli obblighi di adeguata verifica ma non da quelli di segnalazione

delle operazioni sospette.

CNDCEC, Pronto ordini n. 37/2016

LAVORO Famiglie numerose: istruzioni per i benefici

Le disposizioni attuative relative al beneficio in favore dei nuclei familiari con almeno

quattro figli minori e un ISEE non superiore a 8.500 euro, sono state introdotte con D.P.R.

24 dicembre 2015; l’INPS indica le istruzioni operative per usufruire del beneficio: in

particolare comunica che non è prevista un’apposita domanda dell’interessato, in quanto è

sufficiente la domanda già presentata per la concessione dell’assegno per i tre figli minori

relativo all’annualità 2015.

INPS, circ. 29 aprile 2016, n. 70

Parto prematuro: pagamento della maternità

L’INPS fornisce istruzioni in ordine all’indennità di maternità per i giorni ulteriori rispetto ai

5 mesi riconosciuti nei casi di parto molto prematuro; in particolare le istruzioni riguardano

sia il conguaglio delle indennità anticipate dai datori di lavoro sia i casi residuali di

pagamento diretto.

INPS, circ. 28 aprile 2016, n. 69

Voucher telematici: modalità di acquisto

A decorrere dal 2 maggio 2016 non sarà più possibile acquistare voucher telematici

mediante F24 con la causale LACC – Lavoro occasionale accessorio.

Rimane impregiudicata la possibilità di utilizzare la causale LACC nel modello F24EP per

gli Enti e le Amministrazioni Pubbliche autorizzate.

INPS, circ. 28 aprile 2016, n. 68

Assegno integrativo mobilità: termine perentorio

L’INPS chiarisce il termine di presentazione della domanda di assegno integrativo

spettante al lavoratore in mobilità che accetti un’offerta di lavoro, a tempo pieno e

indeterminato, comportante l’inquadramento in un livello retributivo inferiore a quello

corrispondente alle mansioni svolte nel precedente rapporto di lavoro. Il termine è

perentorio: la mancata osservanza determina la mancata accoglibilità della domanda.

INPS, messaggio 27 aprile 2016, n. 1841

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 33

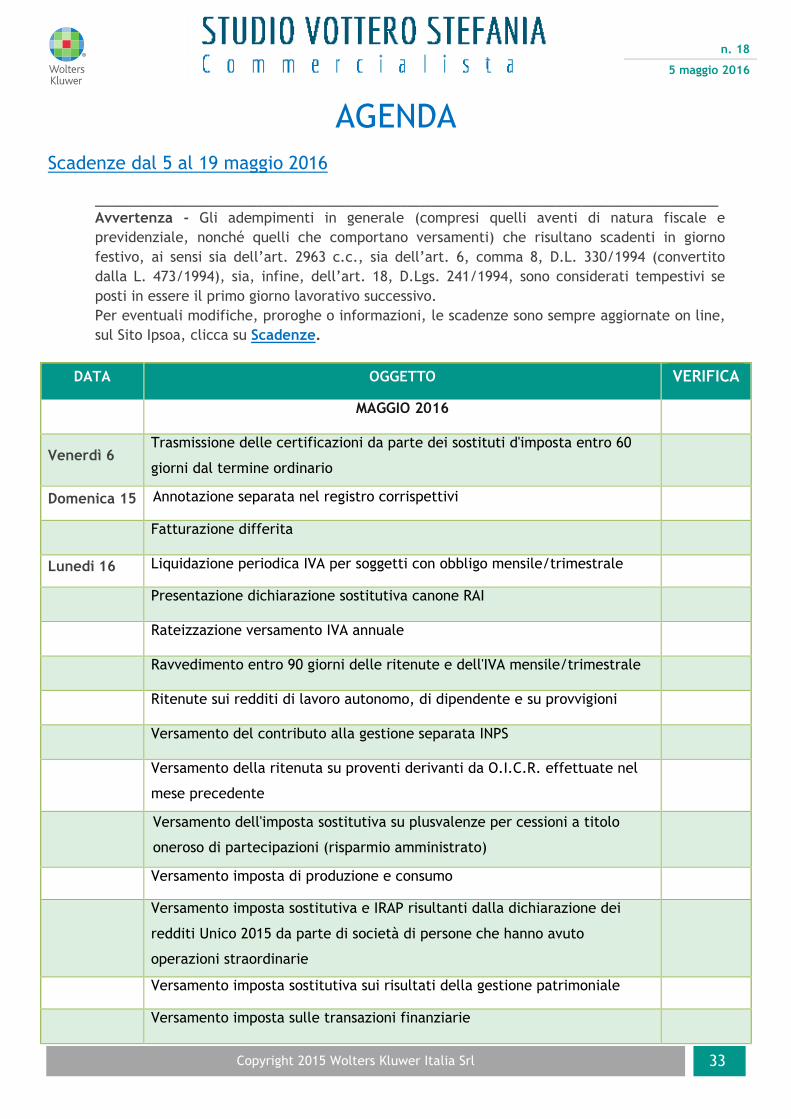

AGENDA

Scadenze dal 5 al 19 maggio 2016

____________________________________________________________________________________________________

Avvertenza - Gli adempimenti in generale (compresi quelli aventi di natura fiscale e

previdenziale, nonché quelli che comportano versamenti) che risultano scadenti in giorno

festivo, ai sensi sia dell’art. 2963 c.c., sia dell’art. 6, comma 8, D.L. 330/1994 (convertito

dalla L. 473/1994), sia, infine, dell’art. 18, D.Lgs. 241/1994, sono considerati tempestivi se

posti in essere il primo giorno lavorativo successivo.

Per eventuali modifiche, proroghe o informazioni, le scadenze sono sempre aggiornate on line,

sul Sito Ipsoa, clicca su Scadenze.

DATA OGGETTO VERIFICA

MAGGIO 2016

Venerdì 6 Trasmissione delle certificazioni da parte dei sostituti d'imposta entro 60

giorni dal termine ordinario

Domenica 15 Annotazione separata nel registro corrispettivi

Fatturazione differita

Lunedi 16 Liquidazione periodica IVA per soggetti con obbligo mensile/trimestrale

Presentazione dichiarazione sostitutiva canone RAI

Rateizzazione versamento IVA annuale

Ravvedimento entro 90 giorni delle ritenute e dell'IVA mensile/trimestrale

Ritenute sui redditi di lavoro autonomo, di dipendente e su provvigioni

Versamento del contributo alla gestione separata INPS

Versamento della ritenuta su proventi derivanti da O.I.C.R. effettuate nel

mese precedente

Versamento dell'imposta sostitutiva su plusvalenze per cessioni a titolo

oneroso di partecipazioni (risparmio amministrato)

Versamento imposta di produzione e consumo

Versamento imposta sostitutiva e IRAP risultanti dalla dichiarazione dei

redditi Unico 2015 da parte di società di persone che hanno avuto

operazioni straordinarie

Versamento imposta sostitutiva sui risultati della gestione patrimoniale

Versamento imposta sulle transazioni finanziarie

n. 18

5 maggio 2016

Copyright 2015 Wolters Kluwer Italia Srl 34

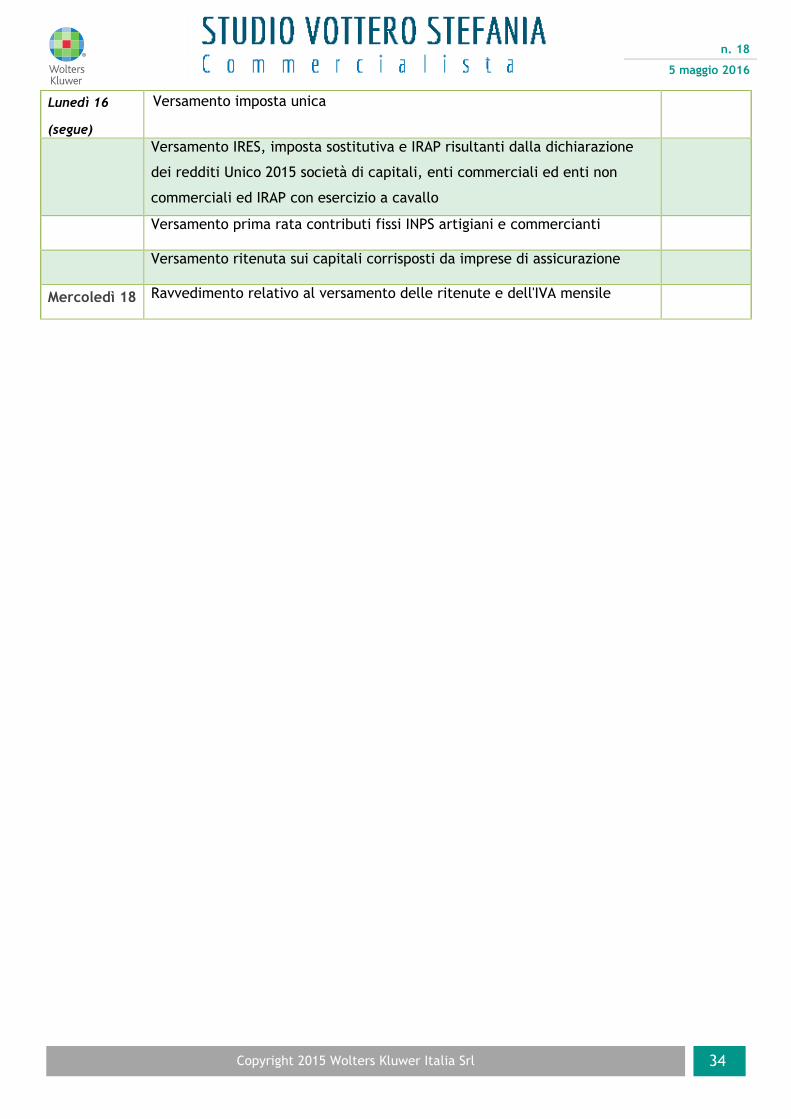

Lunedì 16

(segue)

Versamento imposta unica

Versamento IRES, imposta sostitutiva e IRAP risultanti dalla dichiarazione

dei redditi Unico 2015 società di capitali, enti commerciali ed enti non

commerciali ed IRAP con esercizio a cavallo

Versamento prima rata contributi fissi INPS artigiani e commercianti

Versamento ritenuta sui capitali corrisposti da imprese di assicurazione

Mercoledì 18 Ravvedimento relativo al versamento delle ritenute e dell'IVA mensile