Cartolarizzazione dei prestiti alle PMI e Politiche Pubbliche: l’esperienza del Fondo Tranched...

7

RELATORE: Ch.ma Prof.ssa ANNALISA FERRARI CANDIDATO: ROBERTO PASSARO Anno Accademico 2013/2014 Tesi di Laurea in Gestione del Portafoglio Università Unitelma Sapienza - Facoltà di Economia Corso di Laurea Magistrale in Economia e Management Aziendale

-

Upload

roberto-passaro -

Category

Presentations & Public Speaking

-

view

150 -

download

0

Transcript of Cartolarizzazione dei prestiti alle PMI e Politiche Pubbliche: l’esperienza del Fondo Tranched...

RELATORE:

Ch.ma Prof.ssa ANNALISA FERRARI

CANDIDATO:

ROBERTO PASSARO

Anno Accademico 2013/2014

Tesi di Laurea in

Gestione del Portafoglio

Università Unitelma Sapienza - Facoltà di Economia

Corso di Laurea Magistrale in Economia e Management Aziendale

Analisi teorica:

Definizione, Frameworknormativo, analisi di mercato, Case Study:

Fondo Tranched Cover della Regione Puglia

Analisi empirica:

Intervista ai soggetti principali dell’operazione

Fondo Tranched Cover della Regione Puglia

Le strutture Tranched Cover possono generare sviluppo

economico?

Passaro Roberto www.studioinnova.it

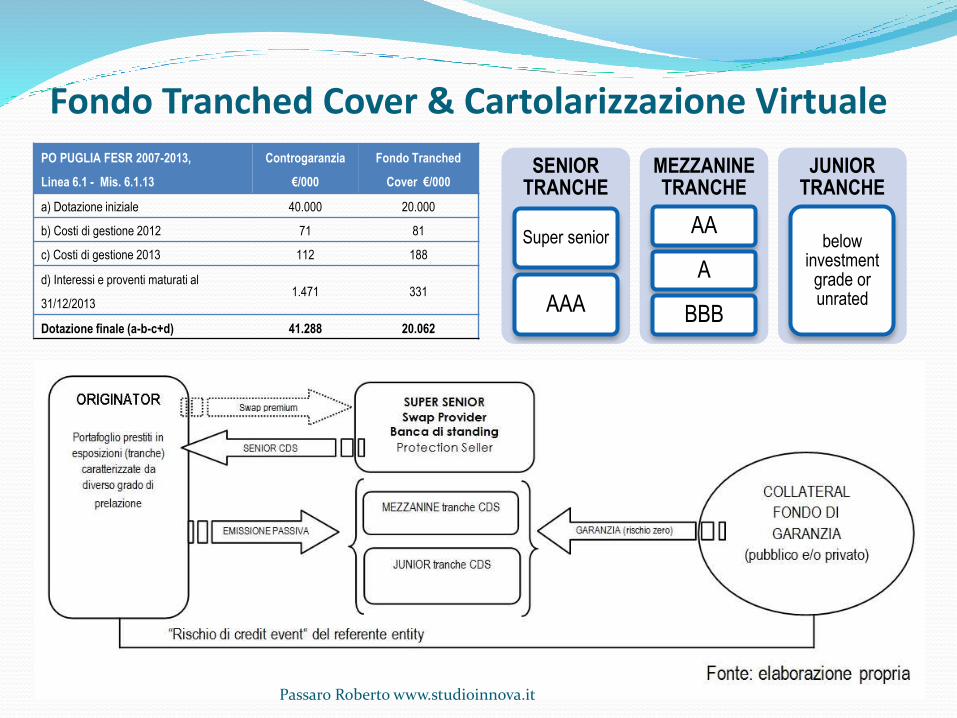

Fondo Tranched Cover & Cartolarizzazione VirtualePO PUGLIA FESR 2007-2013,

Linea 6.1 - Mis. 6.1.13

Controgaranzia

€/000

Fondo Tranched

Cover €/000

a) Dotazione iniziale 40.000 20.000

b) Costi di gestione 2012 71 81

c) Costi di gestione 2013 112 188

d) Interessi e proventi maturati al

31/12/20131.471 331

Dotazione finale (a-b-c+d) 41.288 20.062

SENIOR TRANCHE

Super senior

AAA

MEZZANINE TRANCHE

AA

A

BBB

JUNIOR TRANCHE

below investment

grade or unrated

Passaro Roberto www.studioinnova.it

1° Avviso Tranched Cover (16 agosto 2012)Ramp - up 24 mesi

Passaro Roberto www.studioinnova.it

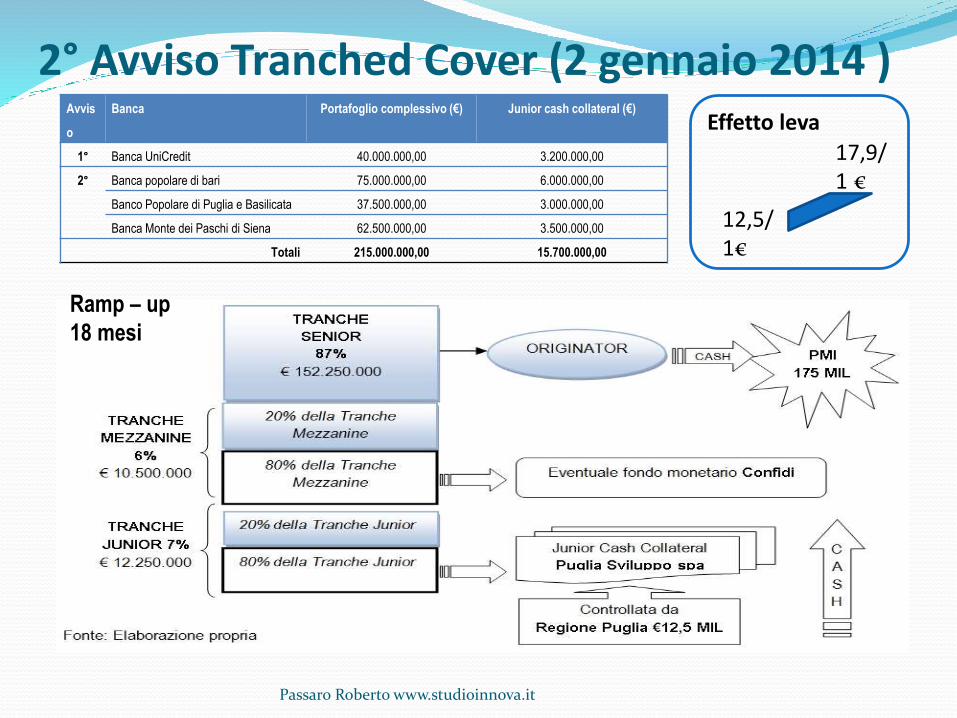

2° Avviso Tranched Cover (2 gennaio 2014 )Avvis

o

Banca Portafoglio complessivo (€) Junior cash collateral (€)

1° Banca UniCredit 40.000.000,00 3.200.000,00

2° Banca popolare di bari 75.000.000,00 6.000.000,00

Banco Popolare di Puglia e Basilicata 37.500.000,00 3.000.000,00

Banca Monte dei Paschi di Siena 62.500.000,00 3.500.000,00

Totali 215.000.000,00 15.700.000,00

12,5/1€

17,9/1 €

Effetto leva

Ramp – up

18 mesi

Passaro Roberto www.studioinnova.it

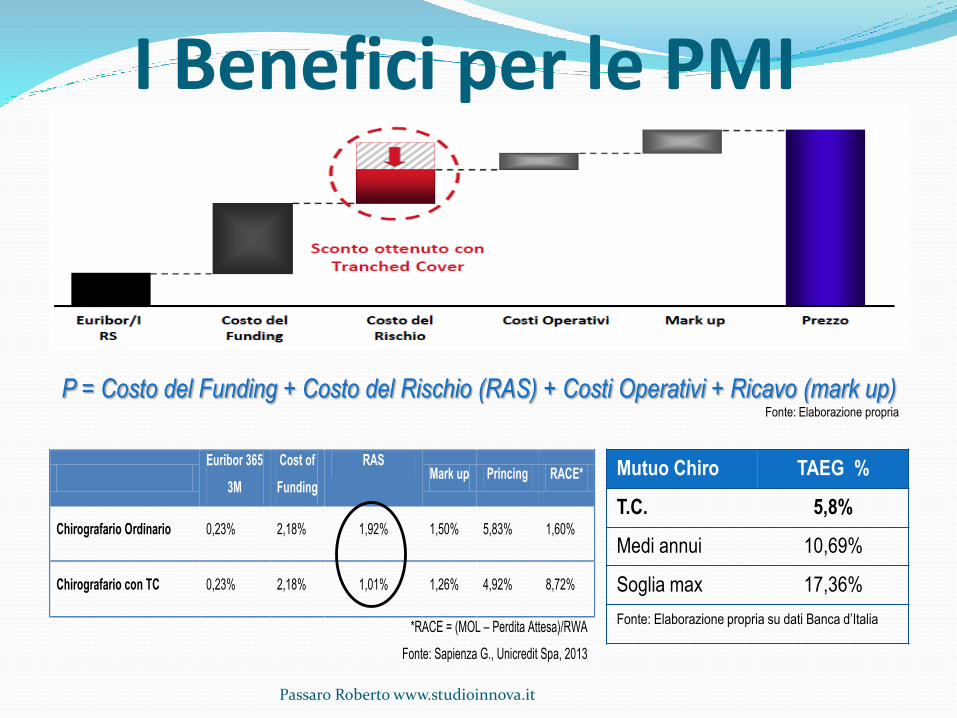

I Benefici per le PMI

Euribor 365

3M

Cost of

Funding

RAS Mark up Princing RACE*

Chirografario Ordinario 0,23% 2,18% 1,92% 1,50% 5,83% 1,60%

Chirografario con TC 0,23% 2,18% 1,01% 1,26% 4,92% 8,72%

*RACE = (MOL – Perdita Attesa)/RWA

Fonte: Sapienza G., Unicredit Spa, 2013

P = Costo del Funding + Costo del Rischio (RAS) + Costi Operativi + Ricavo (mark up)Fonte: Elaborazione propria

Mutuo Chiro TAEG %

T.C. 5,8%

Medi annui 10,69%

Soglia max 17,36%

Fonte: Elaborazione propria su dati Banca d’Italia

Passaro Roberto www.studioinnova.it

Risultati e ConclusioniU

NIC

RE

DIT

S

pa

Le TC sono un ottimo strumento

per incentivare

la domanda e l’offerta di credito e max

l’effetto leva delle risorse pubbliche

MO

DE

RA

RI

Srl Le TC sono un ottimo

strumento

per le Regioni OC e generano un

significativo effetto leva a favore del

sistema produttivo

RE

GIO

NE

P

UG

LIA

Le TC sono un ottimo strumento

a somma positiva, ovvero offrono un maggior grado di differenziazione

dell’offerta programmata

Tracciato del 1° e 2° Avviso Tranched Cover

Passaro Roberto www.studioinnova.it

![L’ACCESSO AL MERCATO DEI CAPITALI PER IL … · Serie 1 [Eur 3,000 ml] SCIP 1 Eur 2,300 ml SCIP 2 Eur 6,637 ml SCIP Cartolarizzazione di Immobili Pubblici SCCPP Cartolarizzazione](https://static.fdocumenti.com/doc/165x107/5c66816c09d3f2d8348c46b9/laccesso-al-mercato-dei-capitali-per-il-serie-1-eur-3000-ml-scip-1-eur.jpg)