Capitolo 21 - Docenti...

112

Capitolo 21 Valutazione ambientale dei progetti (con numerose integrazioni rispetto al testo) 1

Transcript of Capitolo 21 - Docenti...

Capitolo 21

Valutazione ambientale dei progetti

(con numerose integrazioni rispetto al testo)

1

INDICE

• IL VALORE ECONOMICO TOTALE

• L’ANALISI COSTI BENEFICI

PERCHÉ C’È BISOGNO DI VALUTARE I BENI AMBIENTALI?

SVILUPPO SOSTENIBILE

• La prima definizione è contenuta nel rapporto Brundtland (presidente della Commissione, la norvegese G. H. Brundtland) del 1987 e poi ripresa dalla Conferenza mondiale sull'ambiente e lo sviluppo dalla Conferenza mondiale sull'ambiente e lo sviluppo dell'ONU (WCED)

• « lo Sviluppo sostenibile è uno sviluppo che soddisfa i bisogni del presente senza compromettere la possibilità delle generazioni future di soddisfare i propri bisogni »

IL PROBLEMA AMBIENTALE E L’ESTIMO

• La specificità del problema della valutazione dei beni ambientali è legata al fatto che il valore di tali beni non esprimibile completamente in base tali beni non esprimibile completamente in base ai prezzi di mercato– In alcuni casi non esistono mercati collegati ai beni

ambientali

– In altri casi, il prezzo espresso dal mercato non è sufficiente a rappresentare in toto il valore che il bene ha per la società

LA SOSTENIBILITA’ TRA TEORIE, METODI E STRUMENTI POLITICI

PRINCIPIO DELLO SVILUPPO SOSTENIBILE

CONCETTI TEORICItecnologie pulite

ecologia industriale principio dalla culla alla tomba

gestione ambientalequalità totale

INFORMAZIONI UTILI PER MIGLIORARE L’AMBIENTE

qualità totale

METODI DI ANALISI E VALUTAZIONE

analisi costi-beneficivalutazione di impatto ambientale

valutazione del ciclo di vita del prodottocontabilità ambientale ed ecobilancio

analisi dei rischi analisi dei flussi d’energia e di materiali

STRUMENTI POLITICIValutazione economica

Giudizio di compatibilità ambientaleEcolabel

EMASSistema UNI ISO (9004, 26000 ecc.)

Certificazione di prodotto

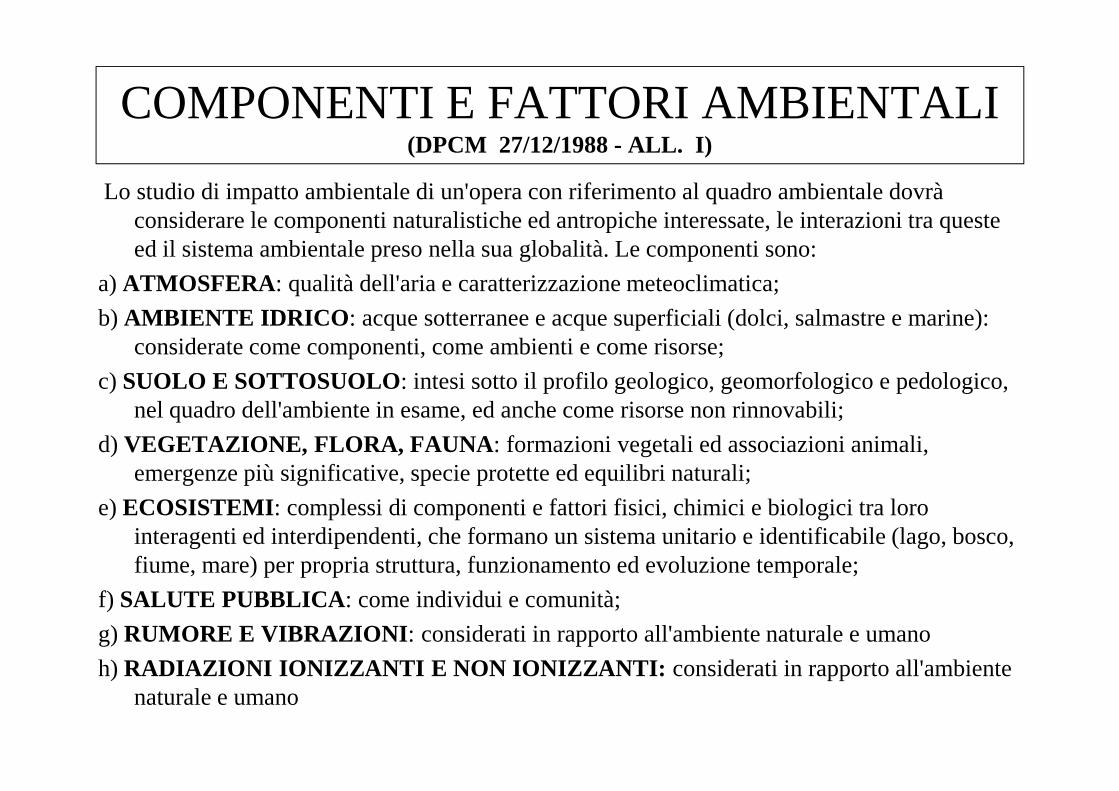

COMPONENTI E FATTORI AMBIENTALI (DPCM 27/12/1988 - ALL. I)

Lo studio di impatto ambientale di un'opera con riferimento al quadro ambientale dovrà considerare le componenti naturalistiche ed antropiche interessate, le interazioni tra queste ed il sistema ambientale preso nella sua globalità. Le componenti sono:

a) ATMOSFERA : qualità dell'aria e caratterizzazione meteoclimatica;

b) AMBIENTE IDRICO : acque sotterranee e acque superficiali (dolci, salmastre e marine): considerate come componenti, come ambienti e come risorse;

c) SUOLO E SOTTOSUOLO: intesi sotto il profilo geologico, geomorfologico e pedologico, nel quadro dell'ambiente in esame, ed anche come risorse non rinnovabili;

d) VEGETAZIONE, FLORA, FAUNA : formazioni vegetali ed associazioni animali, emergenze più significative, specie protette ed equilibri naturali;

e) ECOSISTEMI : complessi di componenti e fattori fisici, chimici e biologici tra loro interagenti ed interdipendenti, che formano un sistema unitario e identificabile (lago, bosco, fiume, mare) per propria struttura, funzionamento ed evoluzione temporale;

f) SALUTE PUBBLICA : come individui e comunità;

g) RUMORE E VIBRAZIONI : considerati in rapporto all'ambiente naturale e umano

h) RADIAZIONI IONIZZANTI E NON IONIZZANTI: considerati in rapporto all'ambiente naturale e umano

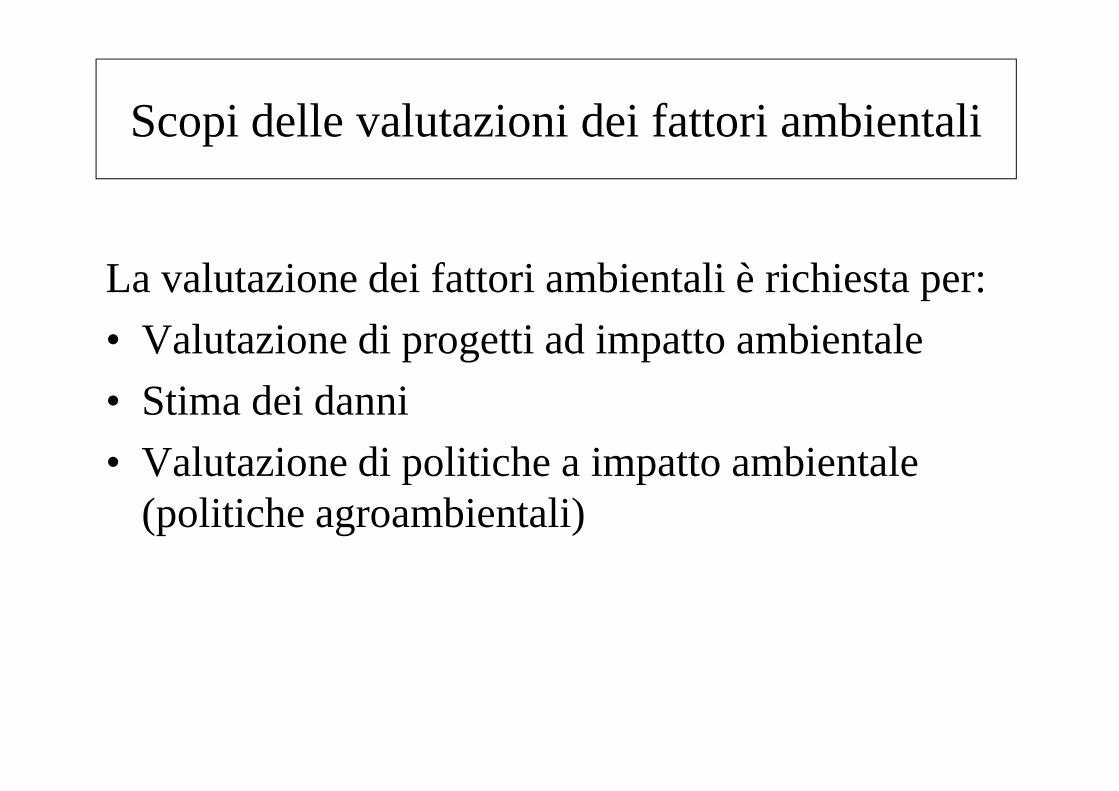

Scopi delle valutazioni dei fattori ambientali

La valutazione dei fattori ambientali è richiesta per:

• Valutazione di progetti ad impatto ambientale

• Stima dei danni• Stima dei danni

• Valutazione di politiche a impatto ambientale (politiche agroambientali)

Valutazione di progetti ad impatto ambientale

IL VALORE SOCIALE DEI FATTORI AMBIENTALI

dal PREZZO DI MERCATO

al VALORE ECONOMICO TOTALE

IL PREZZO DI MERCATO COME SEGNALE ALLOCATIVO

• La maggior parte dei beni sono allocati (distribuiti) mediante il mercato: i prezzi sono i segnaliche guidano le decisioni dei compratori e dei venditori

– Se un bene non ha un prezzo(perché non esiste il suo mercato) allora non vi è incentivo alla sua produzione, mentre c’è troppo incentivo al suo consumo (per mentre c’è troppo incentivo al suo consumo (per esempio, l’acqua)

– Altre volte il segnale dato dal prezzo è “imperfetto”, cioè insufficiente a guidare il consumo

• In entrambi i casi il benessere sociale nonè massimizzato e si dice che il mercato “fallisce”

FALLIMENTO DEL MERCATO

• Per fallimento, si intende l’incapacità del mercato (“mano invisibile”) di allocare efficacemente le risorse (in particolare, efficacemente le risorse (in particolare, ambientali) dal punto di vista dell’interesse collettivo.

• È pertanto necessario l’intervento pubblico, teso a restituire al bene il suo valore pieno, basato sul criterio del valore economico totale

• L’intervento pubblico non sempre è risolutivo

LA MANO INVISIBILE DI SMITHdalla “Ricchezza delle Nazioni”

“A parità o quasi di profitti, quindi, ogni individuo è naturalmente incline a impiegare il suo capitale in modo tale che offra probabilmente il massimo sostegno all'attività produttiva interna e dia un sostegno all'attività produttiva interna e dia un reddito e un'occupazione al massimo numero di persone del suo paese. [...] Quando preferisce il sostegno all'attività produttiva del suo paese [...] egli mira solo al suo proprio guadagno ed è condotto da una mano invisibile, in questo come in molti altri casi, a perseguire un fine che non rientra nelle sue intenzioni”

Perché i governi intervengono in economia?

• Imperfetta informazione

• Potere di mercato

• Esternalità

Per migliorare l’efficienza del

mercato e promuovere il

benessere generale

14

• Distribuzione del reddito

• Beni meritori (salute, istruzione, abitazione,

alimentazione)

Per migliorare il benessere di alcuni, peggiorando quello

di altri

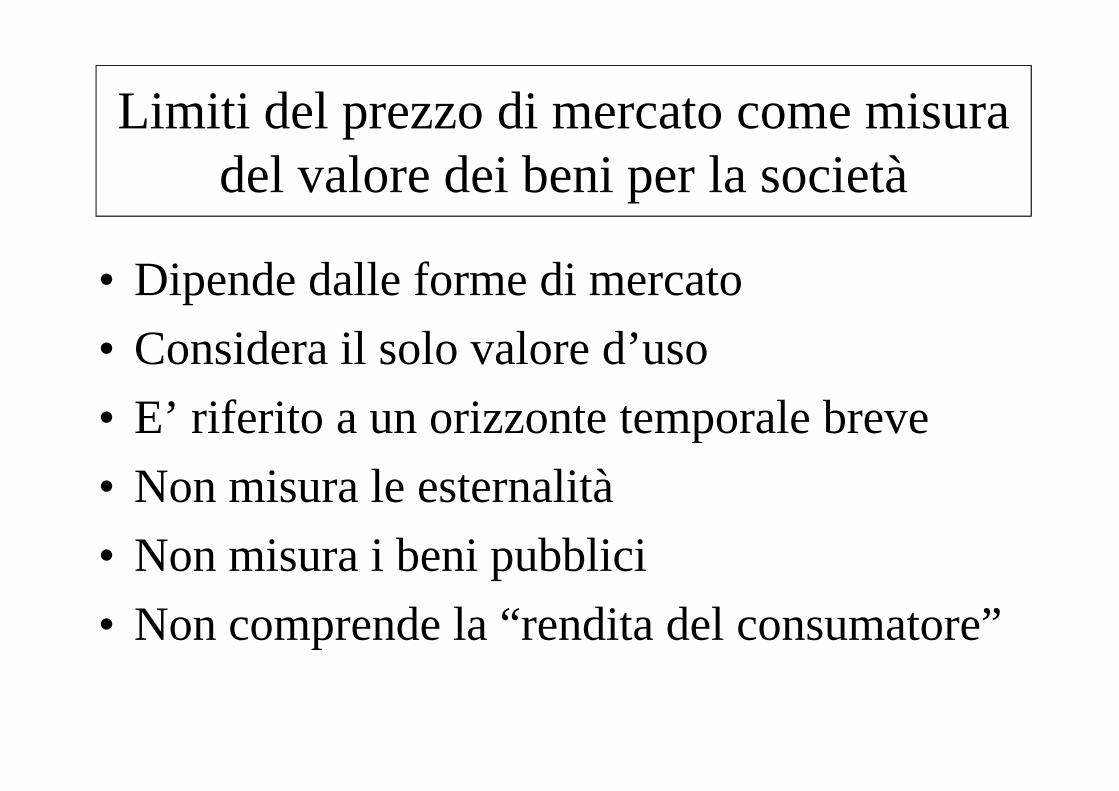

Limiti del prezzo di mercato come misura del valore dei beni per la società

• Dipende dalle forme di mercato

• Considera il solo valore d’uso

• E’ riferito a un orizzonte temporale breve • E’ riferito a un orizzonte temporale breve

• Non misura le esternalità

• Non misura i beni pubblici

• Non comprende la “rendita del consumatore”

Forme e condizioni di mercato

Forme di mercato

• Libera concorrenza

• Monopolio

• Oligopolio

Quando il mercato, con le sue distorsioni, non permette alla

• Oligopolio

Condizioni di mercato

• Distribuzione del reddito

• Trasparenza

non permette alla “Mano Invisibile” di pervenire a una efficiente distribuzione delle risorse

Valore d’uso

• Gli operatori che si scambiano beni sul mercato sono motivati prevalentemente mercato sono motivati prevalentemente dall’uso personale (famigliare) che ne possono fare

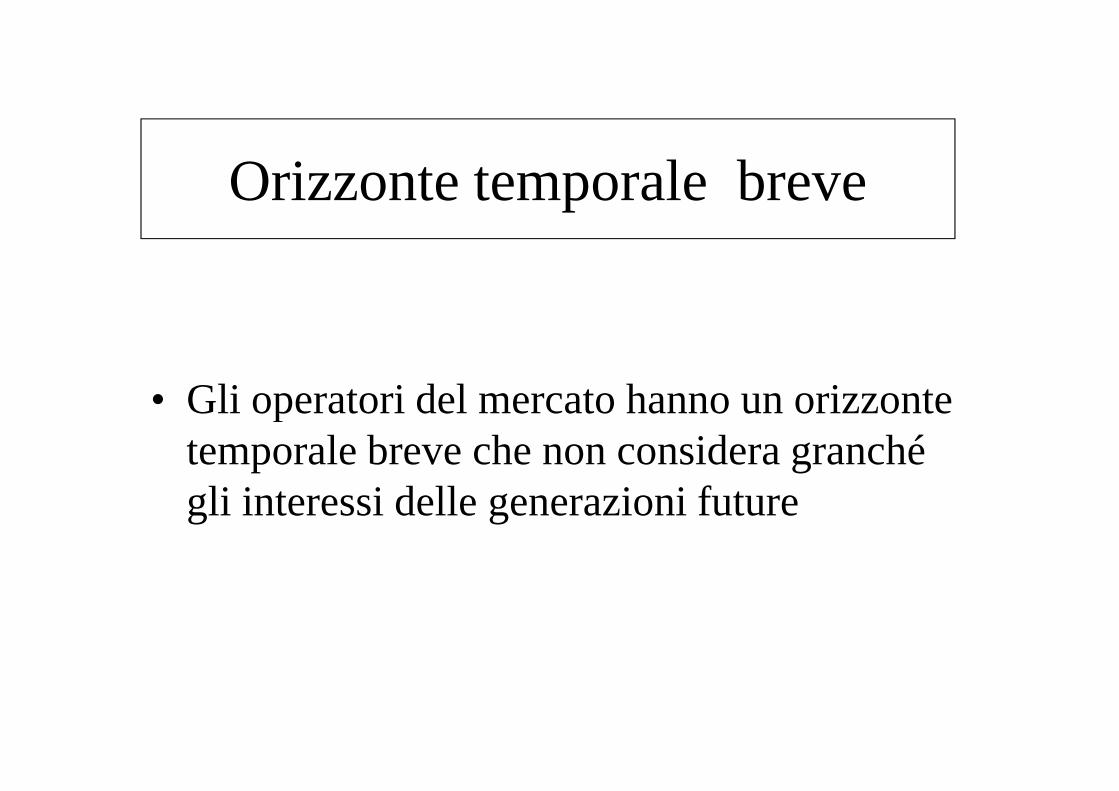

Orizzonte temporale breve

• Gli operatori del mercato hanno un orizzonte • Gli operatori del mercato hanno un orizzonte temporale breve che non considera granché gli interessi delle generazioni future

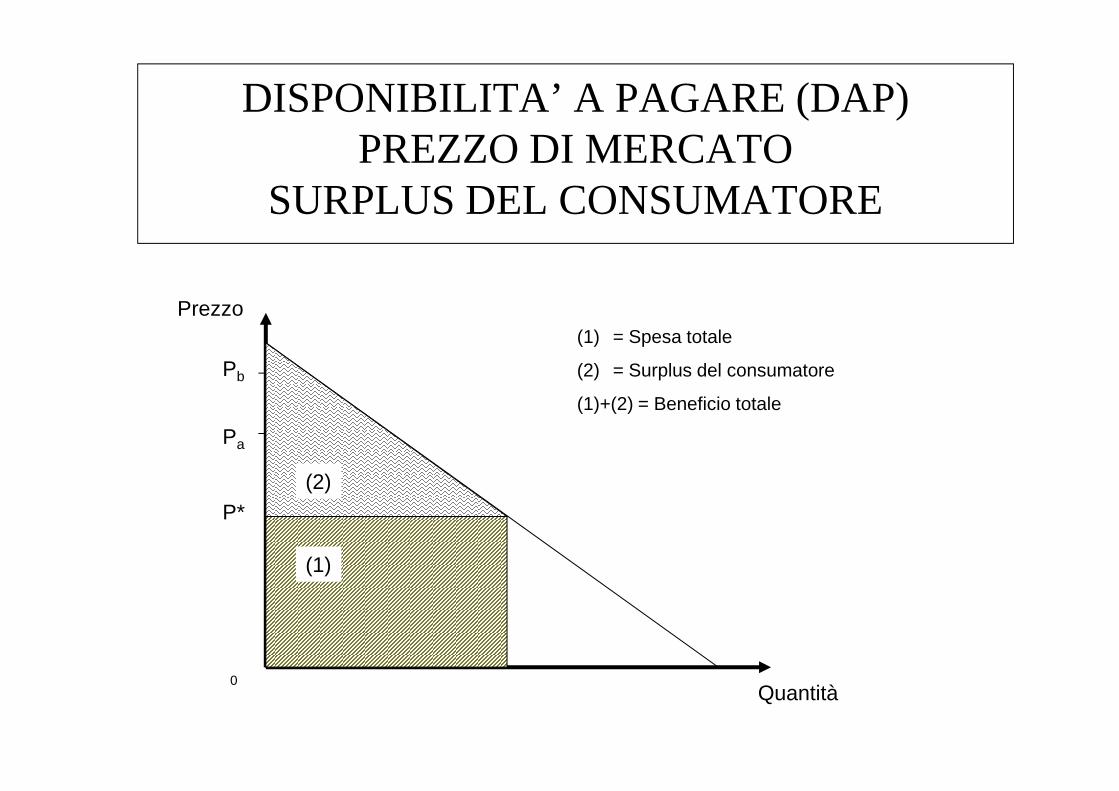

Prezzo di mercato e disponibilità a pagare ( DAP)

• Le forme di mercato che si distaccano dalla libera concorrenza, la scarsa trasparenza e libera concorrenza, la scarsa trasparenza e l’iniqua distribuzione del reddito riducono il significato del prezzo come misura della disponibilità a pagare.

DISPONIBILITA’ A PAGARE (DAP) PREZZO DI MERCATO

SURPLUS DEL CONSUMATORE

Prezzo

Pb

(1) = Spesa totale

(2) = Surplus del consumatore

(1)+(2) = Beneficio totale

0

P*

Quantità

Pa

(1)+(2) = Beneficio totale

(2)

(1)

PREZZO DI MERCATO E DISPONIBILITA’ A PAGARE

• La curva di domanda esprime la quantità acquistata (var. dipendente) al variare del prezzo (var. indipendente)

• Dato un prezzo (P*) fissato dal mercato:– La spesa totale è data dal prezzo (P*) per la quantità domandata

(Q*)– La disponibilità a pagare è la somma della spesa totale per

l’acquisto di un bene più la rendita del consumatore – La spesa totale non comprende la rendita del consumatore

ESTERNALITA’

• Esternalità positiva (economia esterna)Beneficio che un agente economico determina a

favore di un terzo senza riceverne compenso favore di un terzo senza riceverne compenso

• Esternalità negativa (diseconomia esterna)Danno che un agente economico procura a un

terzo senza corrispondere risarcimento

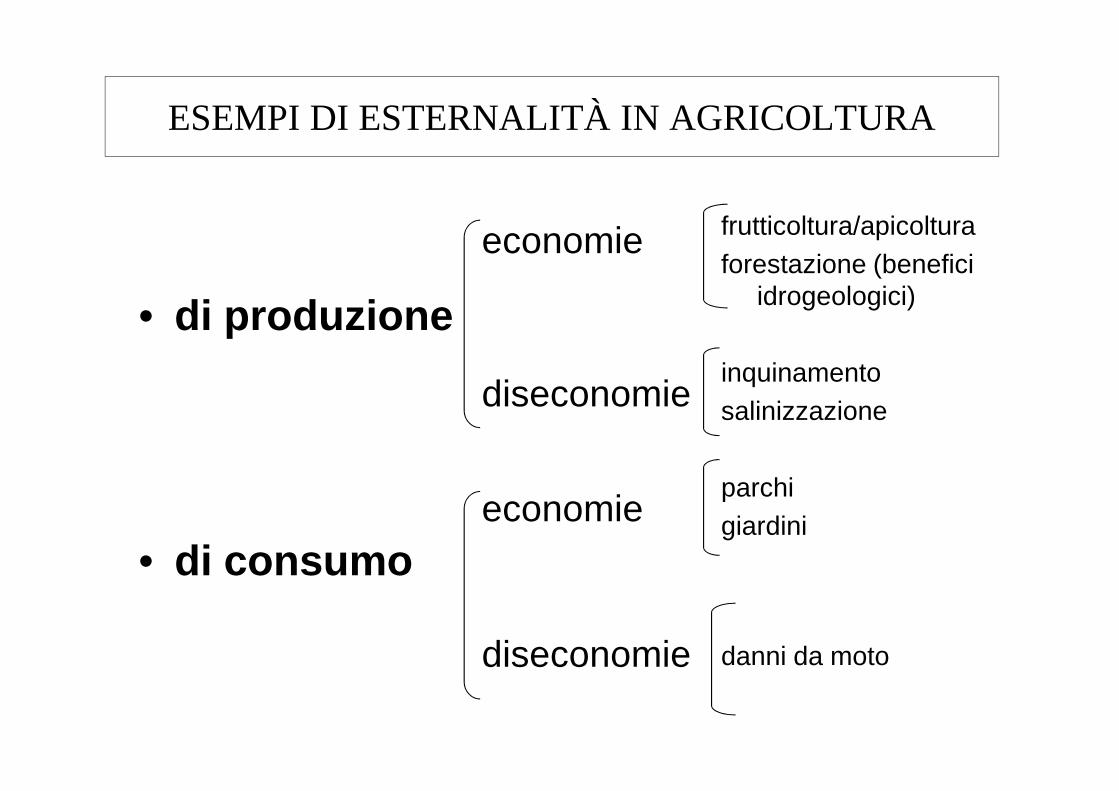

ESEMPI DI ESTERNALITÀ IN AGRICOLTURA

• di produzione

economie

diseconomie

frutticoltura/apicolturaforestazione (benefici

idrogeologici)

inquinamento

• di consumo

diseconomie

economie

diseconomie

salinizzazione

parchi giardini

danni da moto

CONSEGUENZA DELLE ESTERNALITÀ NEGATIVE

• Vengono prodotti meno benefici e più danni di quanto le persone desidererebbero

• Quinta causa del fallimento del mercato

BENI PUBBLICI• In economia, un bene pubblico è un bene che è difficile,

o impossibile, produrre per trarne un profitto privato.

• Per definizione, un bene pubblico è caratterizzato da:– Assenza di rivalità nel consumo: il consumo di un bene

pubblico da parte di un individuo non implica l'impossibilità per un altro individuo di consumarlo, allo stesso tempo (per per un altro individuo di consumarlo, allo stesso tempo (per es., musica, pittura)

– Non escludibilità nel consumo: una volta che il bene pubblico è prodotto, è difficile o impossibile impedirne la fruizione da parte di consumatori (per es., illuminazione stradale)

• I beni pubblici puri sono rari (il sistema dei diritti di proprietà, la difesa nazionale ecc.)

ESCLUDIBILITÀ E RIVALITÀ: CRITERI PER LA CLASSIFICAZIONE DEI BENI

• Escludibilità– Un bene è escludibile quando è legalmente e/o

tecnologicamente possibile impedire a qualcuno di godere di quel bene

– L’escludibilità è legata all’esistenza di diritti di proprietà sul – L’escludibilità è legata all’esistenza di diritti di proprietà sul bene: chi li ha può escludere gli altri dal godimento del bene

• Rivalità– Un bene è rivale quando il consumo da parte di un

soggetto limita la possibilità di (o impedisce del tutto il) godimento dello stesso bene da parte di un altro soggetto

QUATTRO CATEGORIE

In base ai due criteri, i beni si classificano in:• Beni privati

– sono sia escludibili che rivali

• Beni pubblici• Beni pubblici– non sono né rivali né escludibili

• Risorse comuni– sono rivali, ma non escludibili

• Monopoli naturali– sono escludibili, ma non rivali

RIVALITÀ NEL CONSUMOE

SC

LUD

IBIL

ITÀ

QUATTRO QUADRANTI

SI NO

SI

Beni privati • Coni gelato • Vestiti • Servizi professionali

Monopolio naturale • TV via cavo • Software • Autostrade

ES

CLU

DIB

ILIT

À

• Servizi professionali • Parking a pagamento

• Autostrade

• R&D privata

NO

Risorse comuni • Pesci nell'oceano • Beni ambientali • Libri in biblioteca • Parking gratuito

Beni pubblici • Illuminazione pubblica • Difesa nazionale • Conoscenza e ricerca

(di base) • Strade non a

pagamento

I beni pubblici puri• Sono beni non escludibili e non rivali.• La non escludibilità fa sì che sia possibile consumare un bene pubblico senza pagare alcun prezzo• La non rivalità fa sì che ciascuno possa utilizzare il bene pubblico senza ridurne la dotazione a bene pubblico senza ridurne la dotazione a disposizione per il consumo altrui• Quindi, il consumo di un bene pubblico avviene senza pagare alcunché per l’utilizzo di risorse scarse.• Ne derivano delle esternalità positive perché si è in presenza di un bene che ha un valore economico (dato che gli agenti vogliono consumarlo), ma è gratuito

I beni pubblici puri• Come nel caso di esternalità positiva, la conseguenza

è che il mercato produce troppo poco del bene in questione, cioè una quantità inferiore a quella socialmente efficiente.

• Nel caso di un bene pubblico il problema è ancora più • Nel caso di un bene pubblico il problema è ancora più grave: chi produce il bene pubblico, dato che non è possibile ottenere alcuna remunerazione?– Gli incentivi di mercato per la produzione di bene

pubblico sono pari a zero– quindi, la produzione di tale bene sarà nulla– la struttura del mercato è incompleta, perché manca

il mercato per il bene pubblico

Il problema del free-riding

• free-rider (scroccone): gode di un bene senza pagare• Se nessuno può essere escluso dal godere dei

benefici di un bene pubblico, tutti sono spinti al free riding, confidando sul fatto che altri pagheranno

• Se tutti agiscono così, nessuno paga per il bene • Se tutti agiscono così, nessuno paga per il bene pubblico, e i privati ne producono meno del necessario

• Soluzione: il policy maker può agire in due modi:– fornire direttamente il bene pubblico finanziandone

la produzione con l’imposizione fiscale– usare il gettito fiscale per pagare un produttore

privato affinché produca il bene in questione

Risorse comuni• Le risorse comuni sono beni non escludibili, ma c’è

rivalità nel consumo

– Esempi: spiaggia libera; una biblioteca pubblica; giacimenti petroliferi; animali selvatici e pesci del mare; strade congestionate.mare; strade congestionate.

• Essendo non escludibili chiunque può utilizzarli senza pagare alcunché, ma essendo anche rivali l’uso da parte di molti riduce la possibilità di goderne da parte di altri.

• The Tragedy of Commons (Hardin, 1968): la “tragedia dei terreni di proprietà comune” (i pascoli inglesi pre-rivoluzione industriale) è l’esempio classico dei problemi che sorgono in presenza di risorse comuni.

Risorse comuni• Le risorse comuni tendono ad essere usate troppo

intensamente e causano esternalità ambientali negative spesso a danno delle generazioni future

• Due soluzioni per il policy maker: – regolare l’uso delle risorse comuni ovvero imporre una – regolare l’uso delle risorse comuni ovvero imporre una

tassa sul loro utilizzo– decidere di trasformare la risorsa comune in un bene

privato rendendola escludibile• Recinzioni dei pascoli in Inghilterra• spiagge in concessione• diritti di estrazione del petrolio• diritti di caccia e pesca• pedaggi

CONSEGUENZE DEI BENI PUBBLICI (E COMUNI)

Sesta causa di fallimento del mercato

• Sollecitano il comportamento del free rider equindi non conviene produrne nella quantità desiderata dalle persone

BENI PUBBLICI ED ESTERNALITÀ IN AGRICOLTURA

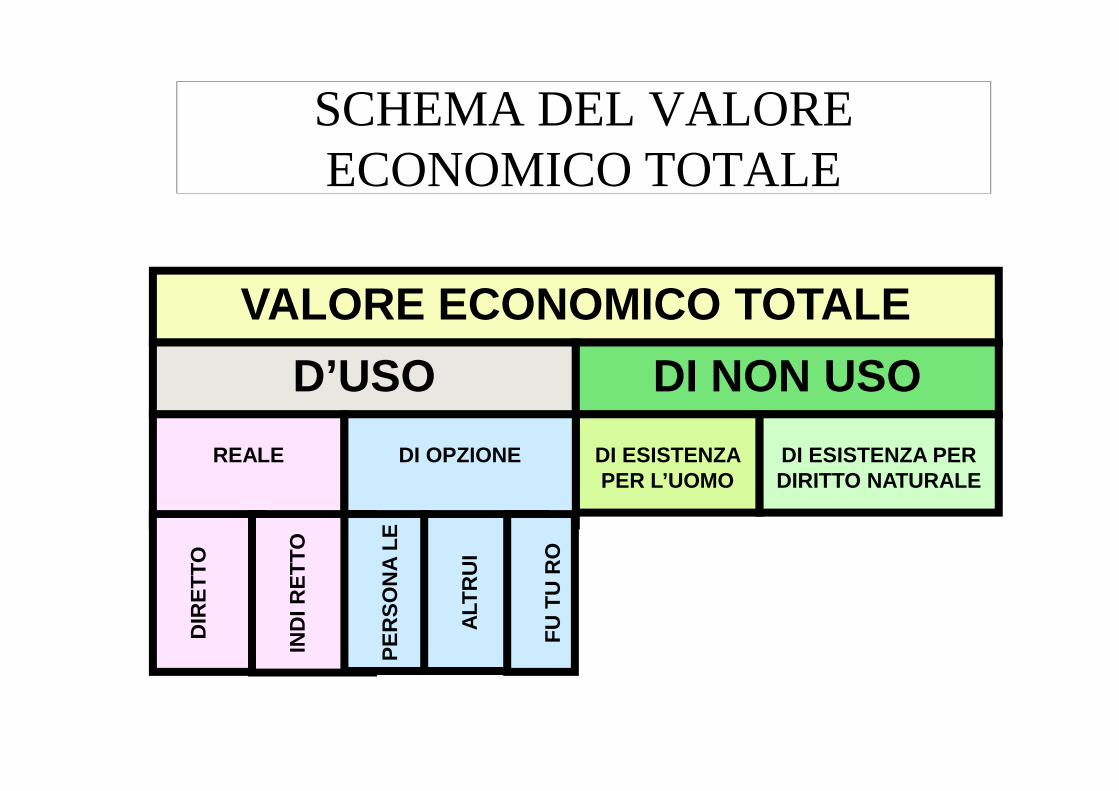

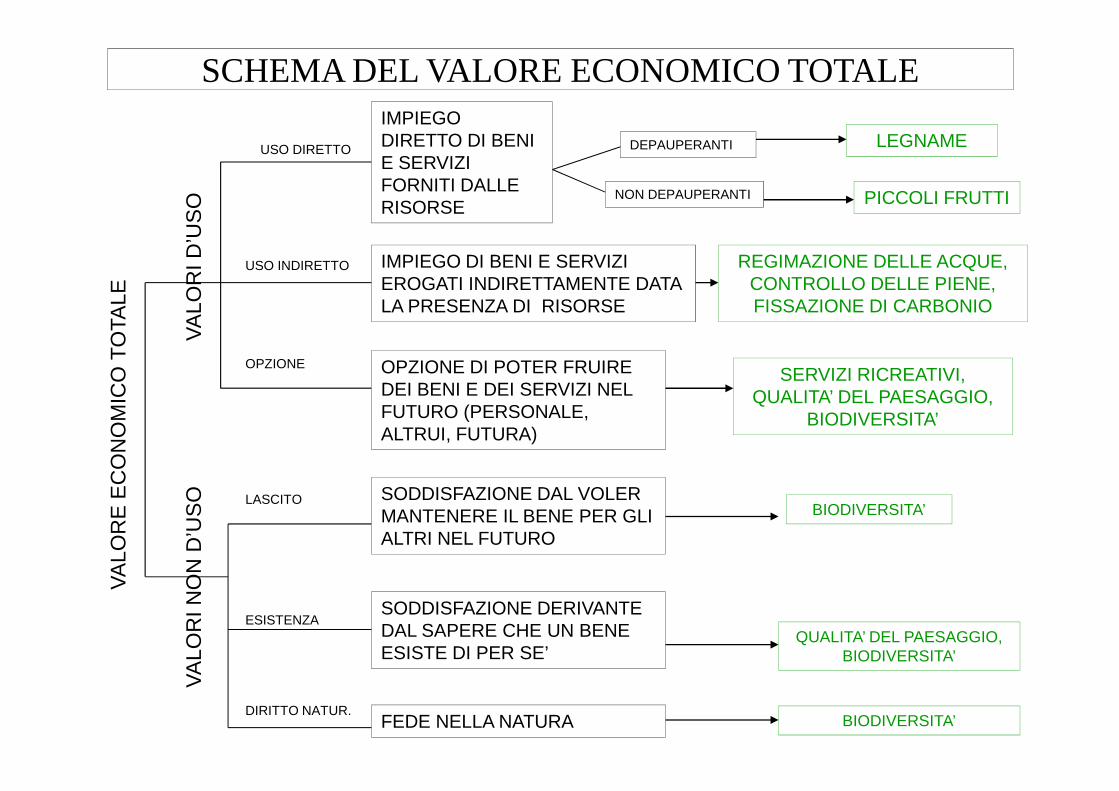

IL CONCETTO DI VALORE ECONOMICO TOTALE

• Il valore di un bene è dato da due moventi etici:– dal fatto che il bene si usa (etica utilitaristica)– dal fatto che il bene esiste (etica non utilitarist ica)

• valori d’uso: “vale perché è utile”:– derivano dall’uso personale che ne fa l’individuo

(valore d’uso reale)– derivano dall’uso potenziale, personale, di altri co evi

o di altri in futuro (valore di opzione)

• valori di non uso: “vale a prescindere dall’utile”– deriva dall’esistenza; è attribuito dall’individuo – è un valore intrinseco di diritto naturale del bene

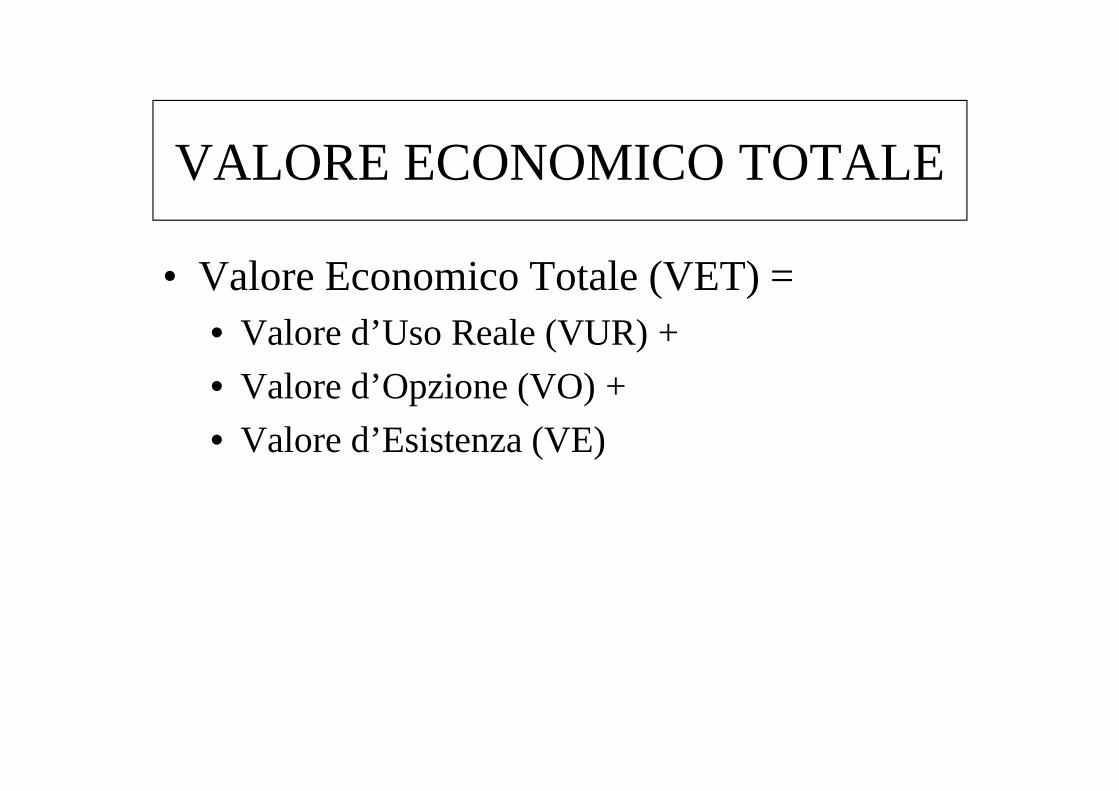

VALORE ECONOMICO TOTALE

• Valore Economico Totale (VET) =• Valore d’Uso Reale (VUR) +

• Valore d’Opzione (VO) + • Valore d’Opzione (VO) +

• Valore d’Esistenza (VE)

SCHEMA DEL VALORE ECONOMICO TOTALE

VALORE ECONOMICO TOTALE

D’USO DI NON USOD’USO

REALE

DI NON USO

DI ESISTENZA PER DIRITTO NATURALE

DI ESISTENZA PER L’UOMO

DI OPZIONE

DIR

ET

TO

IND

I RE

TTO

PE

RS

ON

A L

E

ALT

RU

I

FU

TU

RO

IMPIEGO DIRETTO DI BENI E SERVIZI FORNITI DALLE RISORSE

IMPIEGO DI BENI E SERVIZI EROGATI INDIRETTAMENTE DATA LA PRESENZA DI RISORSE

OPZIONE DI POTER FRUIRE DEI BENI E DEI SERVIZI NEL

SERVIZI RICREATIVI, QUALITA’ DEL PAESAGGIO,

REGIMAZIONE DELLE ACQUE, CONTROLLO DELLE PIENE, FISSAZIONE DI CARBONIO

DEPAUPERANTI

NON DEPAUPERANTI

LEGNAME

PICCOLI FRUTTIV

ALO

RI D

’US

O

VA

LOR

E E

CO

NO

MIC

O T

OTA

LEUSO DIRETTO

USO INDIRETTO

OPZIONE

SCHEMA DEL VALORE ECONOMICO TOTALE

DEI BENI E DEI SERVIZI NEL FUTURO (PERSONALE, ALTRUI, FUTURA)

SODDISFAZIONE DERIVANTE DAL SAPERE CHE UN BENE ESISTE DI PER SE’

SODDISFAZIONE DAL VOLER MANTENERE IL BENE PER GLI ALTRI NEL FUTURO

BIODIVERSITA’

QUALITA’ DEL PAESAGGIO, BIODIVERSITA’

QUALITA’ DEL PAESAGGIO, BIODIVERSITA’

VA

LOR

I NO

N D

’US

O

VA

LOR

E E

CO

NO

MIC

O T

OTA

LE

ESISTENZA

LASCITO

DIRITTO NATUR.FEDE NELLA NATURA BIODIVERSITA’

VALORE D’USO REALE

Utilità che si trae dall’uso del bene:• Prodotti ottenuti dalla coltivazione della terra• Prodotti spontanei (raccolta di funghi, pesca • Prodotti spontanei (raccolta di funghi, pesca

caccia ecc)• Benessere fisico e spirituale ricavato da una

passeggiata in campagna

VALORE D’OPZIONE

Utilità derivata dall’uso potenziale del bene:

• Uso personale

• Uso di altri per i quali si prova un • Uso di altri per i quali si prova un sentimento di simpatia e solidarietà: parenti, amici, conterranei, umanità

• Uso futuro (irreversibilità, incertezza, unicità): discendenti, generazioni future

VALORI D’ESISTENZA

• Visione in parte antropocentrica (esistenza per l’uomo) e in parte non antropocentrica (esistenza per diritto naturale)(esistenza per diritto naturale)

• Riconoscimento di un valore intrinseco di esistenza indipendente dall’uso che la specie umana ne può fare

• L’Uomo come custode della Natura

LA VALUTAZIONE AMBIENTALE MEDIANTE

L’ANALISI COSTI-BENEFICI (ACB)(ACB)

DEFINIZIONE DI ACB

• E’ un metodo per giudicare i progetti pubblici • Lo scopo è di valutare:

– se la realizzazione di un progetto è desiderabile sotto il profilo del benessere generale

– quale alternativa di progetto è la migliore– quale alternativa di progetto è la migliore

• Si basa sull’idea di misurare tutti gli effetti di rilevanza sociale del progetto:– in termini monetari (costi e benefici) – lungo tutto il ciclo di vita del progetto

ORIGINE DELL’ACB

• Nasce negli anni ‘60 negli USA, nell’ambito del sistema di programmazione del budget nazionale

• E’ impiegata nei ‘70 e ‘80 presso la World Bank• E’ impiegata dall’ ‘80 in poi in tutte le agenzie • E’ impiegata dall’ ‘80 in poi in tutte le agenzie

nazionali e internazionali di sviluppo• E’ usata per valutare anche i progetti che

esercitano impatti di carattere ambientale

• L’ACB è pensata per valutare i progetti pubblici diinvestimento

LA DEFINIZIONE DIINVESTIMENTO PUBBLICO

• L’INVESTIMENTO PUBBLICO E’:

• un esborso pubblico di capitale

• per la realizzazione di un progetto

• che interessa un certo orizzonte temporale

• a cui segue un ritorno di benefici sociali

SI MANIFESTA COME UN FLUSSO TEMPORALE DI COSTI E BENEFICI DESTINATI A TUTTA LA

COLLETTIVITA’

ESEMPI DI INVESTIMENTI PUBBLICI

• strade e autostrade• ferrovie• aeroporti• porti• dighe• dighe• centrali energetiche• progetti di riordino fondiario• progetti di bonifica e irrigazione• insediamenti produttivi e abitativi• ecc.

PRINCIPALI SETTORI DI INVESTIMENTO PUBBLICI

DIFFERENZE TRA ANALISI FINANZIARIA E ANALISI ECONOMICA

L’analisi dei progetti può essere effettuata mediante due approcci:

– analisi finanziaria– analisi finanziaria• ha una prospettiva di convenienza privatistica

– si adotta l’ottica della valutazione degli investimenti privati (detta anche costi-ricavi)

– analisi economica• ha una prospettiva di convenienza pubblica

DIFFERENZA TRA ANALISI FINANZIARIA E ANALISI ECONOMICA

• analisi finanziaria: è basata su prezzi di mercato (o amministrati), che sono quelli effettivamente pagati – porta al calcolo di flussi monetari effettivi– porta al calcolo di flussi monetari effettivi

• analisi economica è basata su prezzi di conto (shadow prices), il cui scostamento dai prezzi reali riflette obiettivi sociali – il livello di questi obiettivi dipende dall’autorità

di spesa (regionale, nazionale, mondiale, ecc.)

ANALISI ECONOMICA

• Nell’analisi economica– i beni e i servizi sono valutati ai “prezzi di

conto” (spesso sono i prezzi internazionali)

– i trasferimenti (le tasse, gli incentivi, ecc.) sono – i trasferimenti (le tasse, gli incentivi, ecc.) sono eliminati dal conteggio

– sono conteggiati gli effetti esterni (esternalità), valutandoli con “prezzi di conto”

– sono applicati tassi di sconto che riflettono i tassi sociali di preferenza temporale (in genere inferiori ai tassi dell’analisi finanziaria)

• spesso sono realizzate entrambe (analisi economica e analisi finanziaria)economica e analisi finanziaria)

• ma la vera ACB è l’analisi economica

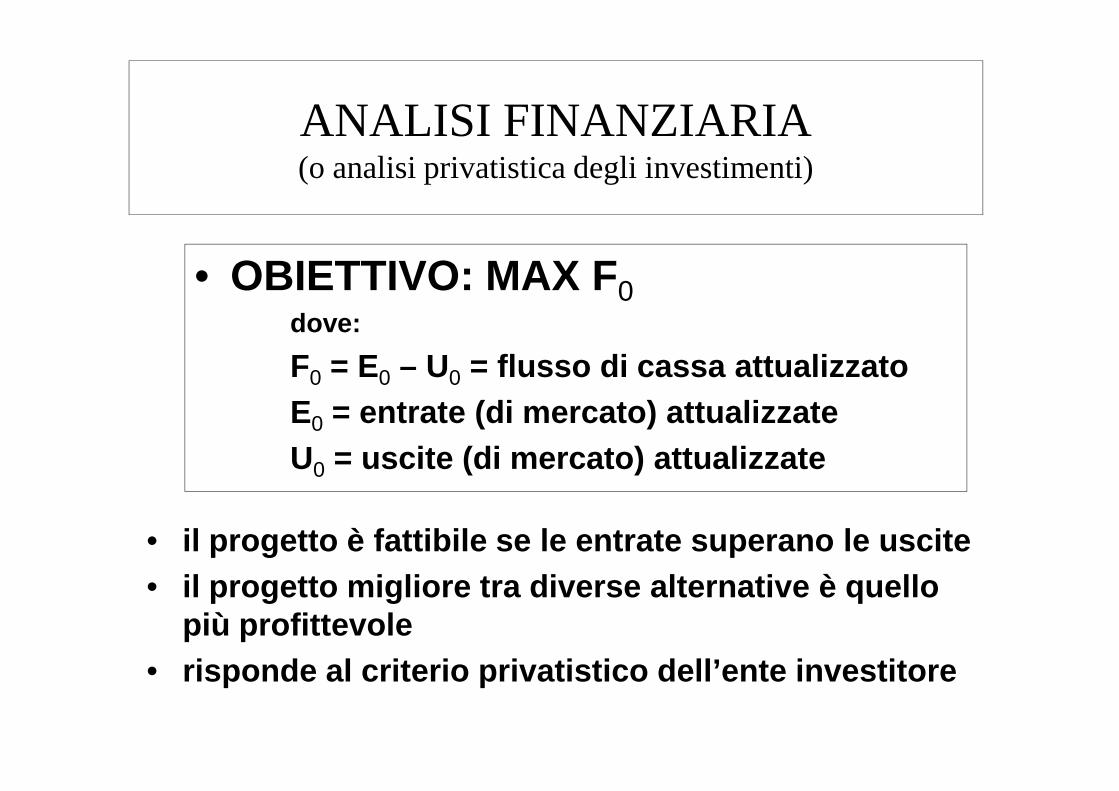

ANALISI FINANZIARIA(o analisi privatistica degli investimenti)

• OBIETTIVO: MAX F 0dove:

F0 = E0 – U0 = flusso di cassa attualizzatoE = entrate (di mercato) attualizzateE0 = entrate (di mercato) attualizzateU0 = uscite (di mercato) attualizzate

• il progetto è fattibile se le entrate superano le u scite• il progetto migliore tra diverse alternative è quel lo

più profittevole• risponde al criterio privatistico dell’ente investi tore

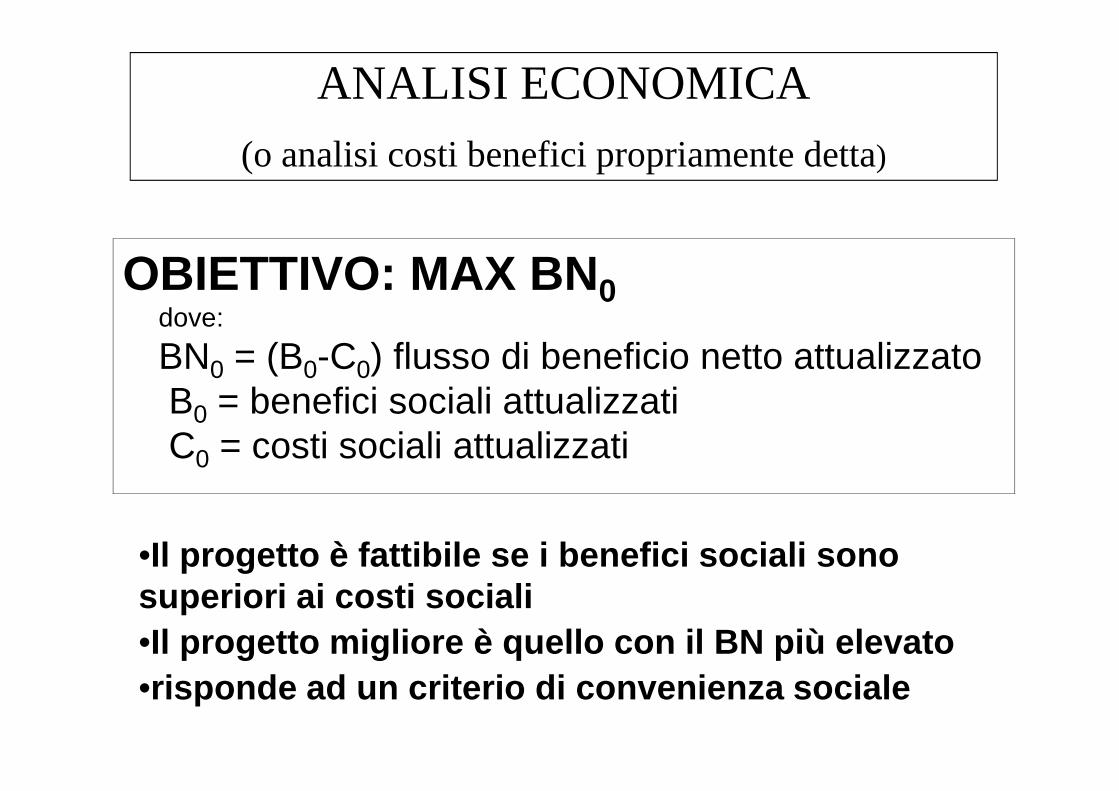

ANALISI ECONOMICA

(o analisi costi benefici propriamente detta)

OBIETTIVO: MAX BN 0dove:

BN0 = (B0-C0) flusso di beneficio netto attualizzatoB = benefici sociali attualizzatiB0 = benefici sociali attualizzatiC0 = costi sociali attualizzati

•Il progetto è fattibile se i benefici sociali sono superiori ai costi sociali•Il progetto migliore è quello con il BN più elevato•risponde ad un criterio di convenienza sociale

FASI DELL’ANALISI COSTI BENEFICI

FASI DELL’ANALISI COSTI BENEFICI

analisi del progetto

definizione dell’orizzonte temporale

determinazione dei costi e dei benefici

scelta del saggio sociale di preferenza temporale

scelta e calcolo degli indicatori di prestazione dei progetti

analisi del rischio

giudizio di fattibilità o convenienza

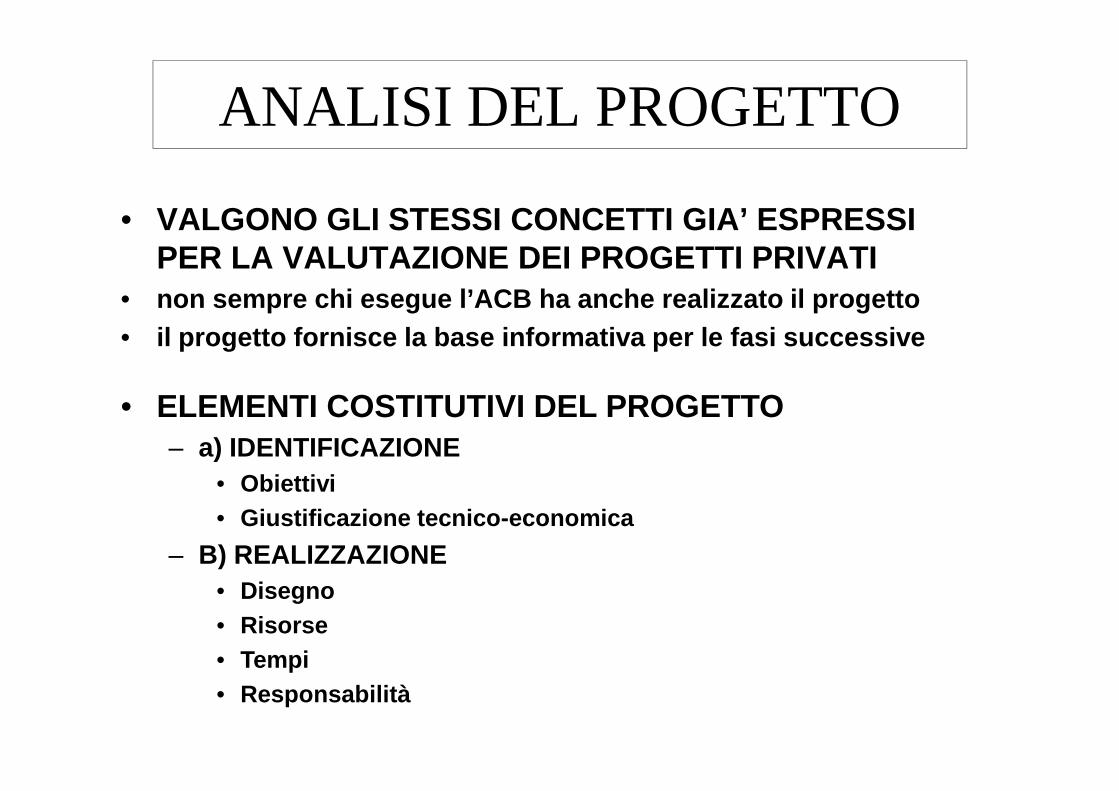

ANALISI DEL PROGETTO

• VALGONO GLI STESSI CONCETTI GIA’ ESPRESSI PER LA VALUTAZIONE DEI PROGETTI PRIVATI

• non sempre chi esegue l’ACB ha anche realizzato il progetto• il progetto fornisce la base informativa per le fas i successive

• ELEMENTI COSTITUTIVI DEL PROGETTO• ELEMENTI COSTITUTIVI DEL PROGETTO– a) IDENTIFICAZIONE

• Obiettivi• Giustificazione tecnico-economica

– B) REALIZZAZIONE• Disegno• Risorse• Tempi• Responsabilità

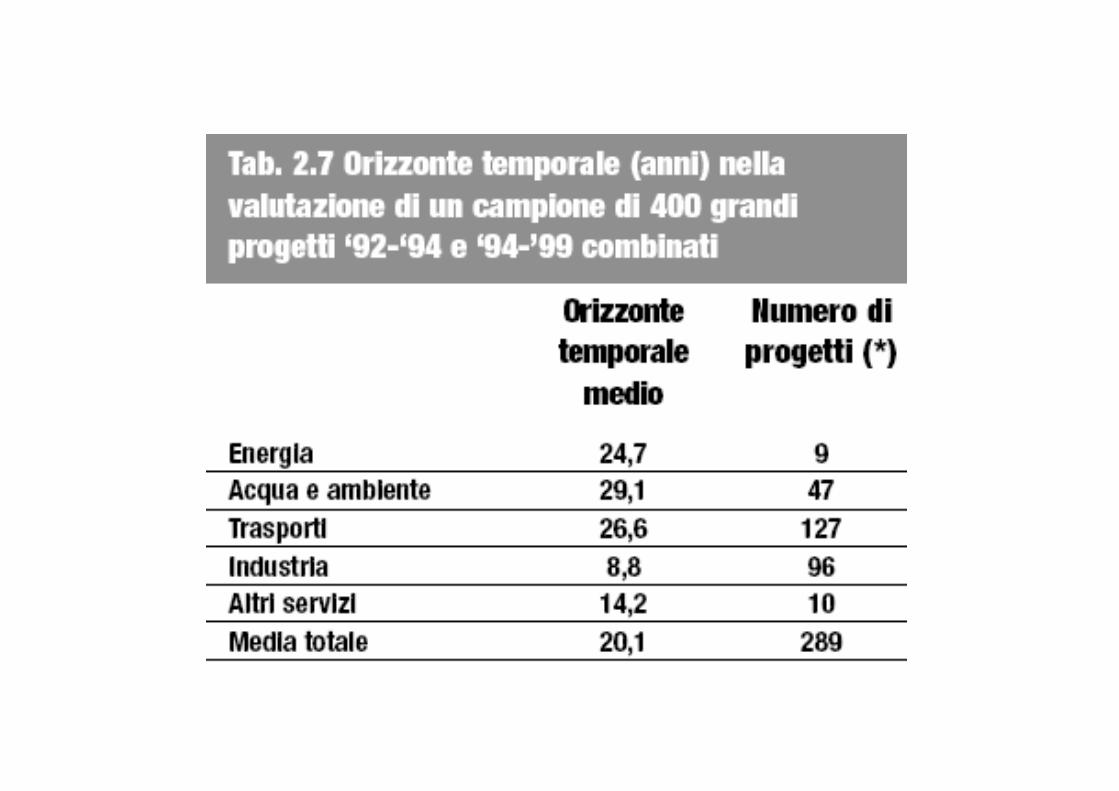

DEFINIZIONE DELL’ORIZZONTE TEMPORALE

Corrisponde al periodo durante il quale si presume si manifesteranno gli effetti del progetto

In campo ambientale, o comunque sociale, gli effetti

Dipende dalle situazioni ambientali (economiche, sociali, politiche)

In campo ambientale, o comunque sociale, gli effetti dovrebbero essere valutati su una prospettiva lunga, perché il criterio della prudenzialità consiglia di valutare attentamente eventuali effetti cumulativi

Guida all’ACB dei progetti d’investimento (CE)

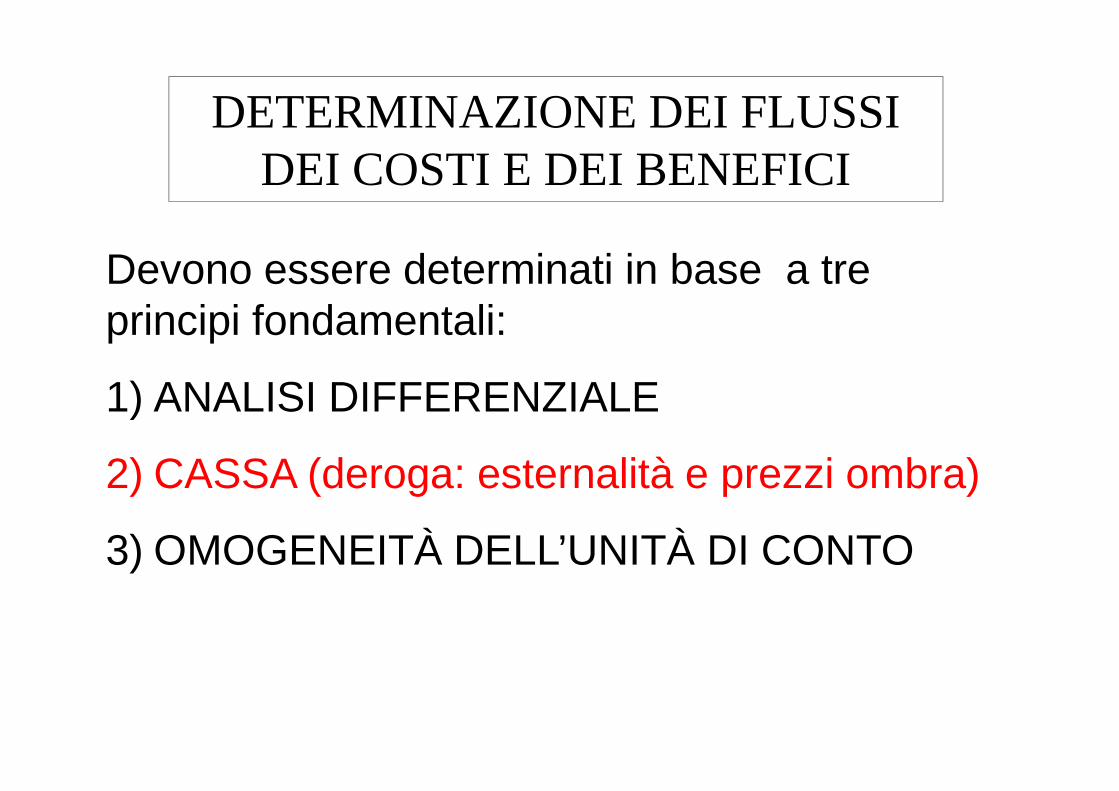

DETERMINAZIONE DEI FLUSSI DEI COSTI E DEI BENEFICI

Devono essere determinati in base a tre principi fondamentali:

1) ANALISI DIFFERENZIALE1) ANALISI DIFFERENZIALE

2) CASSA (deroga: esternalità e prezzi ombra)

3) OMOGENEITÀ DELL’UNITÀ DI CONTO

DEROGHE AL PRINCIPIO DELLA CASSA NELL’ACB

• Il principio della cassa indica che le uscite e le entrate devono corrispondere a effettivi movimenti di moneta

• Nell’analisi sociale invece i prezzi devono • Nell’analisi sociale invece i prezzi devono essere “corretti” in base alle distorsioni che il mercato presenta:

• Esternalità

• Prezzi ombra

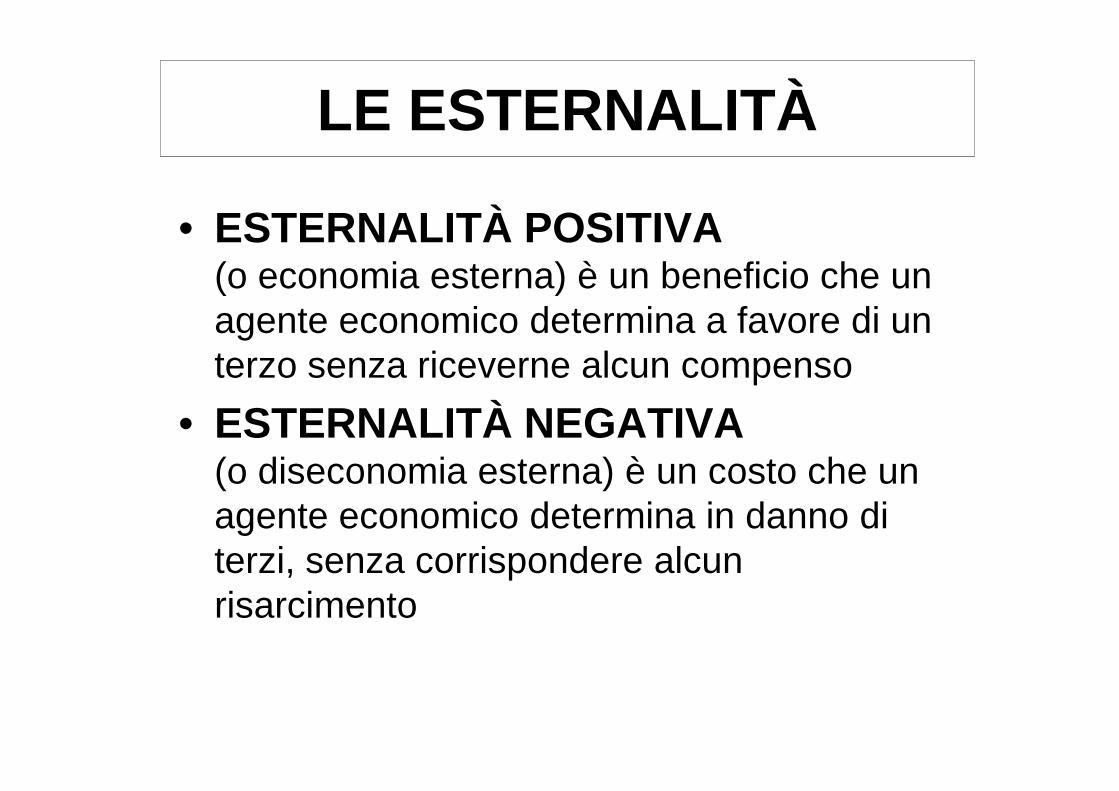

LE ESTERNALITÀ

• ESTERNALITÀ POSITIVA(o economia esterna) è un beneficio che un agente economico determina a favore di un terzo senza riceverne alcun compenso

• ESTERNALITÀ NEGATIVA(o diseconomia esterna) è un costo che un agente economico determina in danno di terzi, senza corrispondere alcun risarcimento

ESEMPI DI ESTERNALITÀ IN AGRICOLTURA

• di produzione

economie

diseconomie

frutticoltura/apicolturaforestazione (benefici

idrogeologici)

inquinamento

• di consumo

diseconomie

economie

diseconomie

salinizzazione

parchi giardini

danni da moto

CRITERI DI VALUTAZIONE DELLE ESTERNALITÀ

OGGETTO DELL’ESTERNALITÀ

• beni patrimoniali

CRITERIO DI VALUTAZIONE

costo di ripristinovariazione valore di mercato

variazione di produttività• investimenti produttivi

• persone fisiche

• valori naturali, estetici, culturali, ricreazionali

variazione di produttivitàcosto di ripristino

variazione di produttività

disponibilità a pagare (DAP)

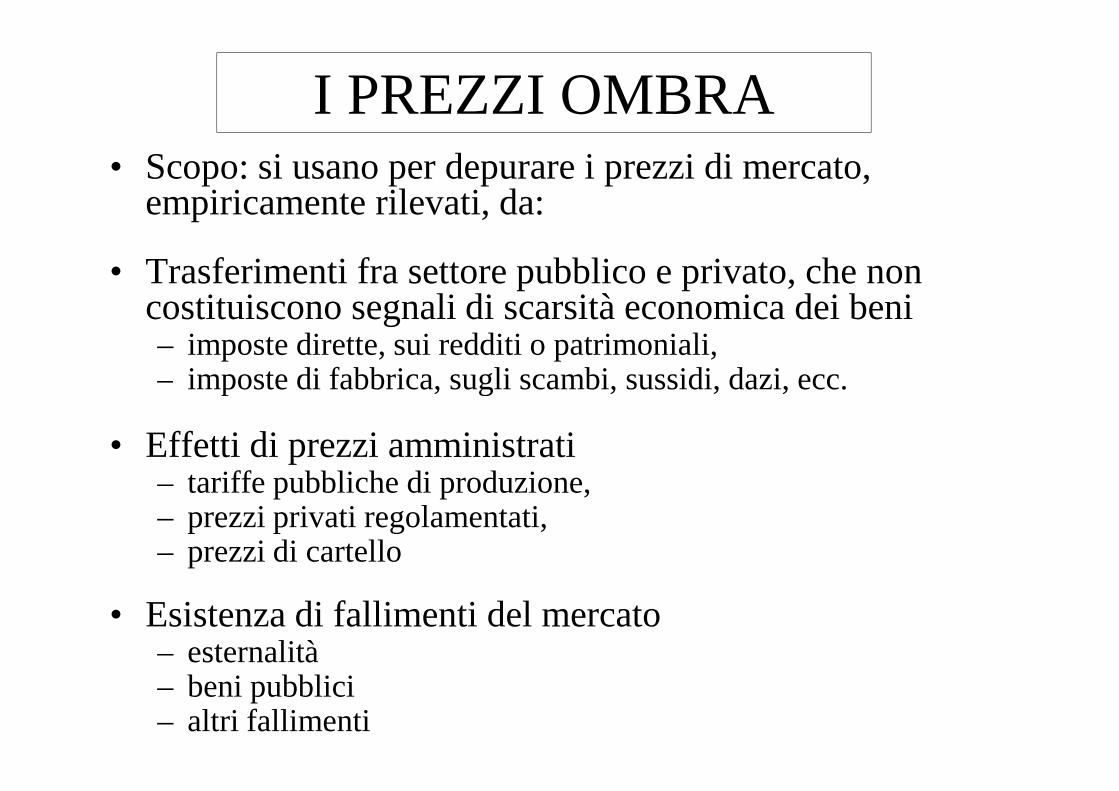

I PREZZI OMBRA• Scopo: si usano per depurare i prezzi di mercato,

empiricamente rilevati, da:

• Trasferimenti fra settore pubblico e privato, che non costituiscono segnali di scarsità economica dei beni– imposte dirette, sui redditi o patrimoniali, – imposte di fabbrica, sugli scambi, sussidi, dazi, ecc.– imposte di fabbrica, sugli scambi, sussidi, dazi, ecc.

• Effetti di prezzi amministrati– tariffe pubbliche di produzione, – prezzi privati regolamentati, – prezzi di cartello

• Esistenza di fallimenti del mercato– esternalità– beni pubblici – altri fallimenti

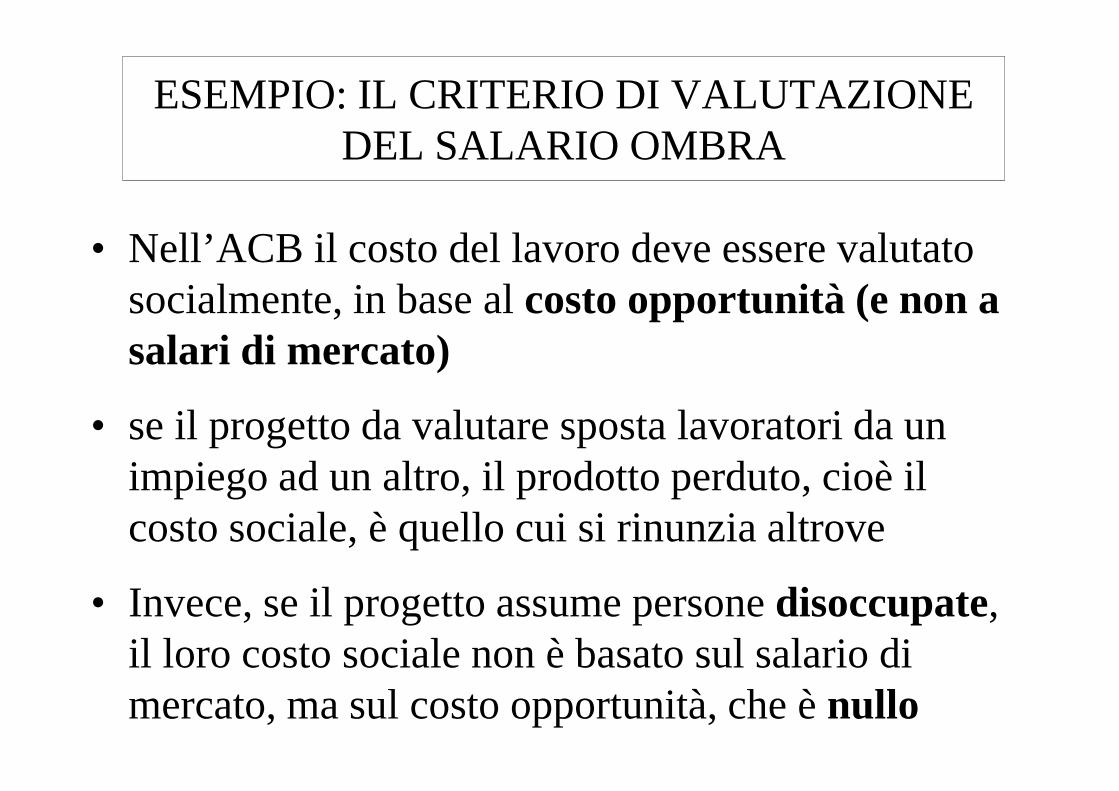

ESEMPIO: IL CRITERIO DI VALUTAZIONEDEL SALARIO OMBRA

• Nell’ACB il costo del lavoro deve essere valutato socialmente, in base al costo opportunità (e non a salari di mercato)

• se il progetto da valutare sposta lavoratori da un impiego ad un altro, il prodotto perduto, cioè il costo sociale, è quello cui si rinunzia altrove

• Invece, se il progetto assume persone disoccupate, il loro costo sociale non è basato sul salario di mercato, ma sul costo opportunità, che è nullo

ESTERNALITÀ AMBIENTALI E PREZZI OMBRA

• I prezzi ombra riguardanti le esternalità ambientali esprimono il valore reale dei beni naturali per la società, in termini di VET

• danni agli ecosistemi• perdite di opzioni future• valori esprimibili dalle generazioni future • valori esprimibili dalle generazioni future • valori di esistenza

• non sempre è agevole calcolare prezzi ombra ambientali ragionevoli

• i beni ambientali sono spesso– intangibili (difficili da valutare)– incommensurabili (impossibili da valutare)

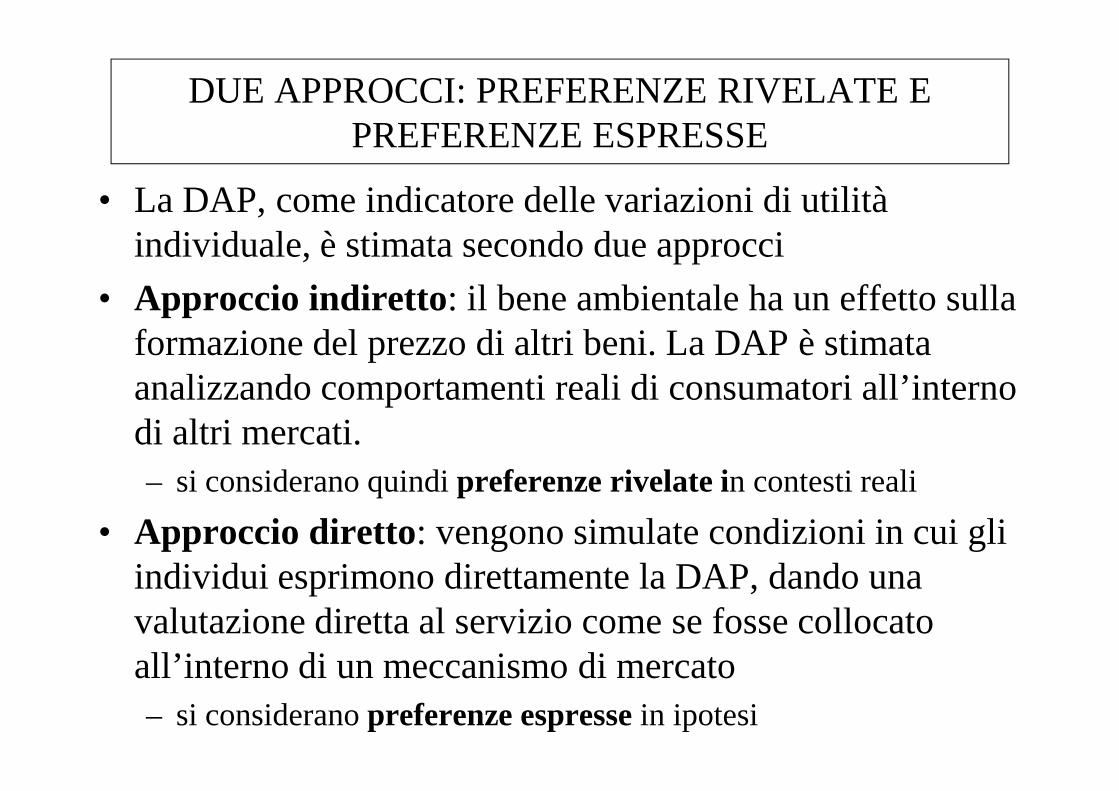

DUE APPROCCI: PREFERENZE RIVELATE E PREFERENZE ESPRESSE

• La DAP, come indicatore delle variazioni di utilità individuale, è stimata secondo due approcci

• Approccio indiretto : il bene ambientale ha un effetto sulla formazione del prezzo di altri beni. La DAP è stimata analizzando comportamenti reali di consumatori all’interno analizzando comportamenti reali di consumatori all’interno di altri mercati. – si considerano quindi preferenze rivelate in contesti reali

• Approccio diretto: vengono simulate condizioni in cui gli individui esprimono direttamente la DAP, dando una valutazione diretta al servizio come se fosse collocato all’interno di un meccanismo di mercato– si considerano preferenze espresse in ipotesi

METODI DI VALUTAZIONE DELLA DAP

1. Approccio indiretto (Preferenze rivelate in contesti reali)

– Valore edonico i metodi indiretti – Valore edonico

– Costo del viaggio

2. Approccio diretto (Preferenze espresse in mercati virtuali)

– Valutazione contingente

i metodi indiretti consentono di ricostruire solo il valore d’uso diretto

i metodi diretti possono cogliere tutto il VET

METODO DEL VALORE EDONICO

Il valore di un immobile (terreni, fabbricati) dipende da:

• Utilità diretta (produzione agricola per i terreni, alloggio per i • Utilità diretta (produzione agricola per i terreni, alloggio per i fabbricati)

• Servizi (accesso a trasporti, scuole, centri commerciali, ricreativi)

• Qualità ambientale (presenza di parchi, buon paesaggio, aria pulita ecc.)

METODO DEL VALORE EDONICO

L’impatto (migliorativo o peggiorativo) di un progetto sulla “qualità ambientale” può essere valutato facendo riferimento alle essere valutato facendo riferimento alle variazioni (reali o previste) nei valori degli immobili influenzati dalla realizzazione del progetto

ESEMPI DI APPLICAZIONE DEL VALORE EDONICO

Stimando la presumibile variazione dei prezzi degli immobili intorno all’area, è possibile valutare monetariamente

- l’impatto negativo (esternalità negativa) della costruzione di un inceneritore

- l’impatto positivo della realizzazione di un parco urbano

- l’impatto positivo della creazione di un’area protetta

- È una stima “di minimo”

FASI DELLA DETERMINAZIONE DEL VALORE EDONICO

A) Stima dell’incidenza della qualità ambientale sul valore dell’immobilesul valore dell’immobile

B) Stima della disponibilità a pagare per un miglioramento della qualità ambientale – (valore sociale del miglioramento ambientale)

A) Stima dell’incidenza della qualità ambientale sul valore dell’immobile

• Stima mediante regressione multipla della seguente funzione:

Si stabiliscono le

PP = f (U,S,E) dove:

PP = prezzo della proprietàU = variabili di utilità direttaS = variabili di accesso ai serviziE = variabili di qualità ambientale

Si stabiliscono le relazioni funzionali tra

il prezzo degli immobili e le loro

caratteristiche intrinseche, tra cui la qualità ambientale

A) Stima dell’incidenza della qualità ambientale sul valore dell’immobile

• Si passa all’effettiva specificazione della funzione, per esempio una funzione logaritmica:

log PP = a log U + b log S + c log E

• Mediante la regressione multipla, si generano i valori dei coefficienti a,b,c

– per esempio, il coefficiente “c” misura la variazione nel prezzo causata da una variazione di qualità ambientale

• La figura seguente mostra la relazione intercorrente tra qualità ambientale e prezzo

A. Stima dell’incidenza della qualità ambientale sul valore dell’immobile

Prezzo della proprietà, PP

(valore immobiliare)

Pendenza di PP’

P’

Figura 1 – Relazione tra i prezzi degli immobili e la qualità ambientale

L’andamento di tale aumento di valore è

Qualità ambientale, E

P

Quando la qualità ambientale sale, il

valore dell’immobile aumenta

aumento di valore è progressivamente

meno che proporzionale

A. Stima dell’incidenza della qualità ambientale sul valore dell’immobile

• La figura 1 isola l’effetto di E su PP– cioè come varia PP al variare di E, tenute costanti tutte

le altre caratteristiche

– ∂PP/ ∂E: pendenza della curva

• Si nota come la pendenza diminuisca al crescere di E, il che significa che PP è negativamente correlata con E

• Ammettendo che PP indichi la “DAP esplicita” per l’immobile, la pendenza misurerà la DAP per un’unità aggiuntiva di qualità ambientale.

B. Stima della disponibilità a pagare per un miglioramento della qualità ambientale

• Dunque, la DAP per un miglioramento di E è ricavabile dalla pendenza della curva “Valore immobiliare/qualità ambientale”immobiliare/qualità ambientale”

• La figura 2 mostra, nella curva AB, l’andamento di tale pendenza, che è inclinata negativamente

• AB indica, per ogni livello di qualità ambientale, a quanto ammonta la DAP per diminuire l’inquinamento di una unità

B. Stima della disponibilità a pagare per un miglioramento della qualità ambientale

A

E0

Figura 2 – Relazione tra la DAP per un miglioramento e il livello di qualità ambientale

a bassi livelli di qualità ambientale, la DAP per un miglioramento è alta

∂PP/ ∂E(DAP)

Qualità ambientale, E

B

GE0

PI0

ad alti livelli, la DAP è ridotta

INQUINAMENTO ATMOSFERICO E VALORI IMMOBILIARI

METODO DEL COSTO DEL VIAGGIO

Stima la disponibilità a pagare la qualità ambientale in funzione della spesa sostenuta per visitare un determinato luogoper visitare un determinato luogo

Viene generalmente utilizzato per valutare il beneficio estetico-ricreativo di parchi e luoghi di divertimento ubicati fuori città

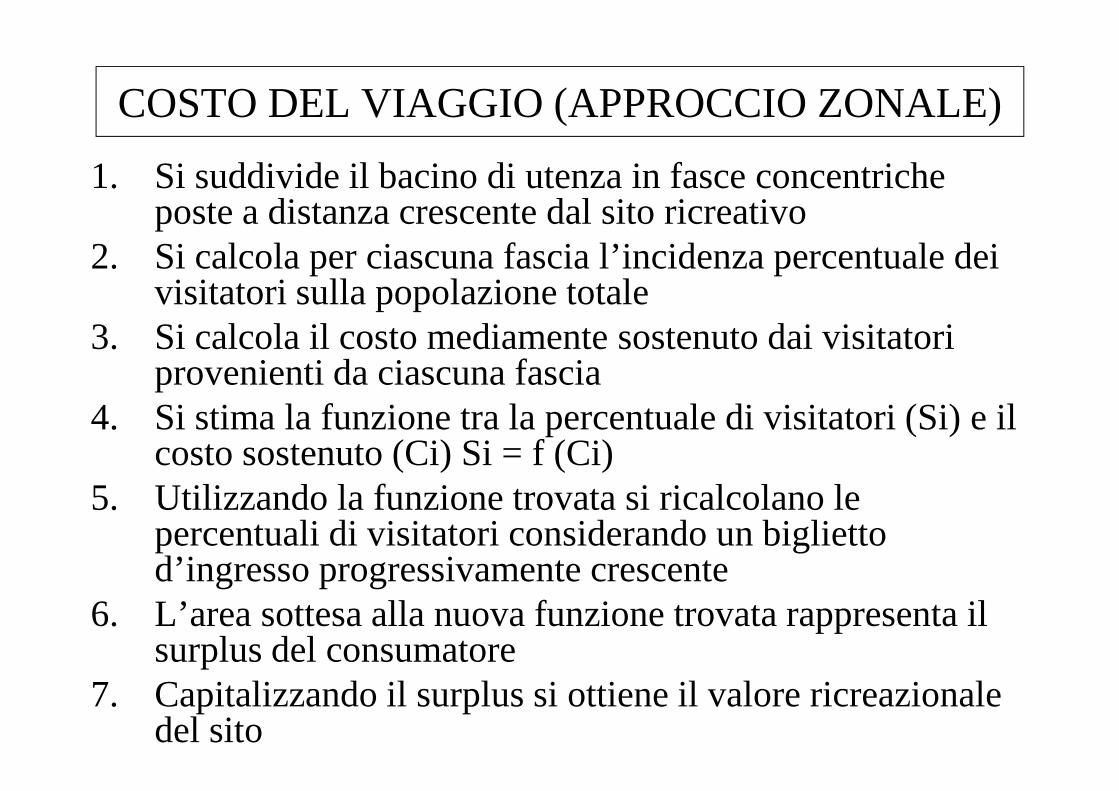

COSTO DEL VIAGGIO (APPROCCIO ZONALE)

1. Si suddivide il bacino di utenza in fasce concentriche poste a distanza crescente dal sito ricreativo

2. Si calcola per ciascuna fascia l’incidenza percentuale dei visitatori sulla popolazione totale

3. Si calcola il costo mediamente sostenuto dai visitatori provenienti da ciascuna fascia

4. Si stima la funzione tra la percentuale di visitatori (Si) e il costo sostenuto (Ci) Si = f (Ci)

5. Utilizzando la funzione trovata si ricalcolano le percentuali di visitatori considerando un biglietto d’ingresso progressivamente crescente

6. L’area sottesa alla nuova funzione trovata rappresenta il surplus del consumatore

7. Capitalizzando il surplus si ottiene il valore ricreazionale del sito

DETERMINAZIONE DEL COSTO DEL VIAGGIO

Nel costo del viaggio che si rileva sono compresi:

• Costo del mezzo di trasporto (generalmente automobile)automobile)

• Costi aggiuntivi (pedaggi, parcheggi, pranzo ecc.)

• Costo del tempo impiegato (costo opportunità)

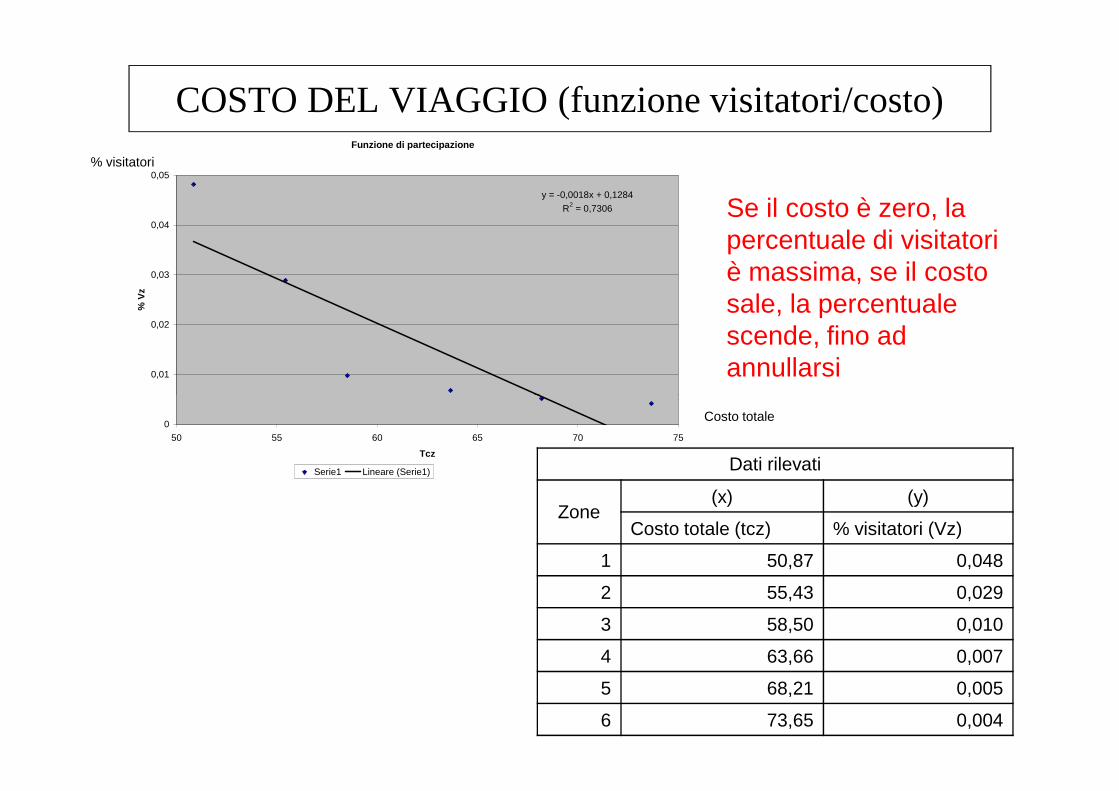

COSTO DEL VIAGGIO (funzione visitatori/costo)Funzione di partecipazione

y = -0,0018x + 0,1284

R2 = 0,7306

0,01

0,02

0,03

0,04

0,05

% V

z

% visitatori

Se il costo è zero, la percentuale di visitatori è massima, se il costo sale, la percentuale scende, fino ad annullarsi

0

50 55 60 65 70 75

Tcz

Serie1 Lineare (Serie1) Dati rilevati

Zone(x) (y)

Costo totale (tcz) % visitatori (Vz)

1 50,87 0,048

2 55,43 0,029

3 58,50 0,010

4 63,66 0,007

5 68,21 0,005

6 73,65 0,004

Costo totale

COSTO DEL VIAGGIO (stima funzione domanda)

Stima funzione di domanday = -1098,4x + 17329

R2 = 0,829

15000

20000

25000

Esempio di elaborazione dei dati

Costo biglietto N°Vis Zona 1 AGGREGATO

0 1122,377685 23487,31664

1 1067,531685 20690,25344

2 1012,685685 17893,19024

3 957,839685 15096,12704

4 902,993685 12810,64396

5 848,147685 10599,40336

6 793,301685 8388,162756

7 738,455685 6176,922156

Si stima quanti visitatori ci saranno ai vari prezzi di un ipotetico biglietto di entrata

-10000

-5000

0

5000

10000

0 5 10 15 20 25

Prezzo

N° v

isita

tori

aggregata zona 1 zona 2 zona 3 zona 4 zona 5 zona 6 Lineare (aggregata)

8 683,609685 4462,053166

9 628,763685 3752,849566

10 573,917685 3043,645966

11 519,071685 2334,442366

12 464,225685 1625,238766

13 409,379685 993,0553641

14 354,533685 737,3563641

15 299,687685 481,6573641

16 244,841685 244,841685

17 189,995685 189,995685

18 135,149685 135,149685

19 80,303685 80,303685

20 25,457685 25,457685

La linea nera è la funzione che aggrega tutte le zone

VALUTAZIONE CONTINGENTE

Consiste nella creazione di un mercato virtuale nel quale un campione rappresentativo di fruitori può esprimere la DAP per beni non scambiabili sul mercatoscambiabili sul mercato

Si ottengono, mediante intervista, dei “prezzi di domanda” simili a quelli che si potrebbero rilevare se esistesse il mercato

Si applica a tutti i contesti di politica ambientale

È in grado di catturare tutto il VET

VALUTAZIONE CONTINGENTEesempi di applicazione

• Valutazione di danni o politiche migliorative di:

• paesaggio

• aria• aria

• acqua

• flora, fauna, ecosistemi

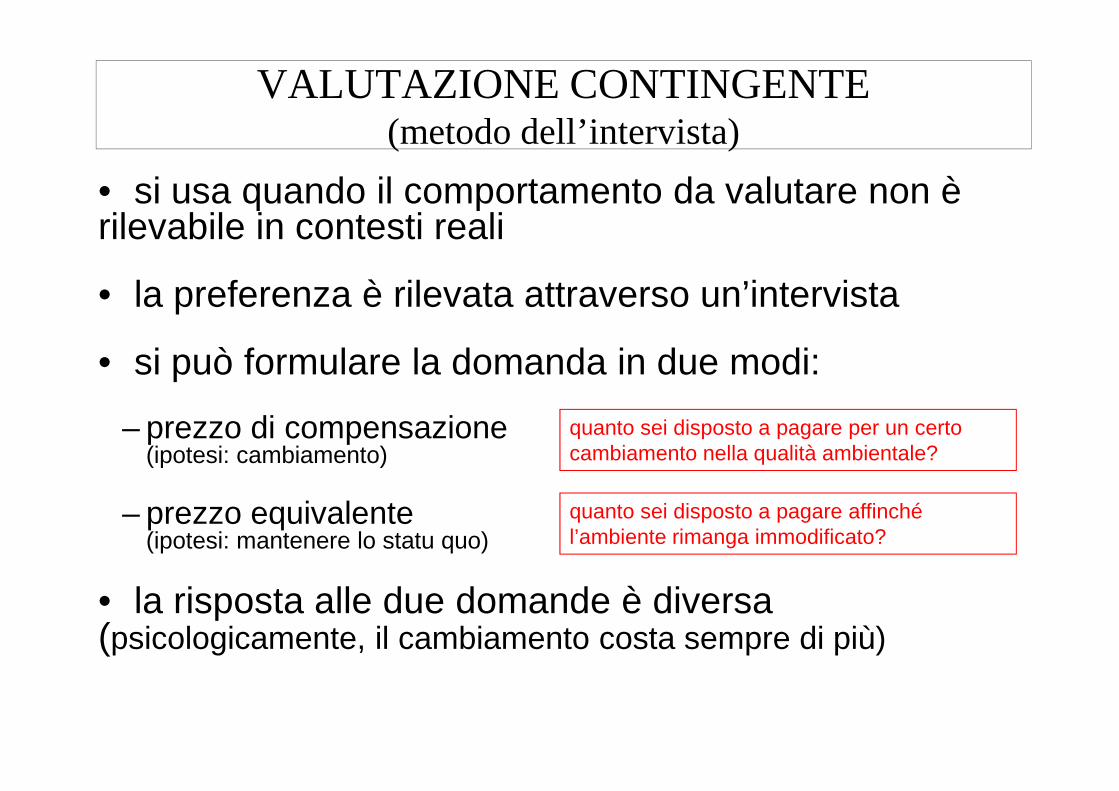

VALUTAZIONE CONTINGENTE (metodo dell’intervista)

• si usa quando il comportamento da valutare non è rilevabile in contesti reali

• la preferenza è rilevata attraverso un’intervista

• si può formulare la domanda in due modi:

– prezzo di compensazione (ipotesi: cambiamento)

– prezzo equivalente (ipotesi: mantenere lo statu quo)

• la risposta alle due domande è diversa (psicologicamente, il cambiamento costa sempre di più)

quanto sei disposto a pagare per un certo cambiamento nella qualità ambientale?

quanto sei disposto a pagare affinché l’ambiente rimanga immodificato?

DIFFERENZA TRA DAP E SPESA

• La DAP differisce dalla spesa

– la spesaè solo il limite minimo della DAP

– dato un prezzo, ci sono agenti disposti a pagare di più

• la DAP totale è data dal prezzo di mercato più il surplus del consumatore

– ciò che il consumatore sarebbe disposto a pagare in più rispetto al prezzo di mercato

FASI DELLA VALUTAZIONE CONTINGENTE

1. Definizione del mercato virtuale

2. Rilevazione delle offerte

3. Calcolo della disponibilità a pagare3. Calcolo della disponibilità a pagare

4. Stima della curva di domanda

5. Calcolo del valore complessivo

6. Valutazione della rispondenza dei risultati

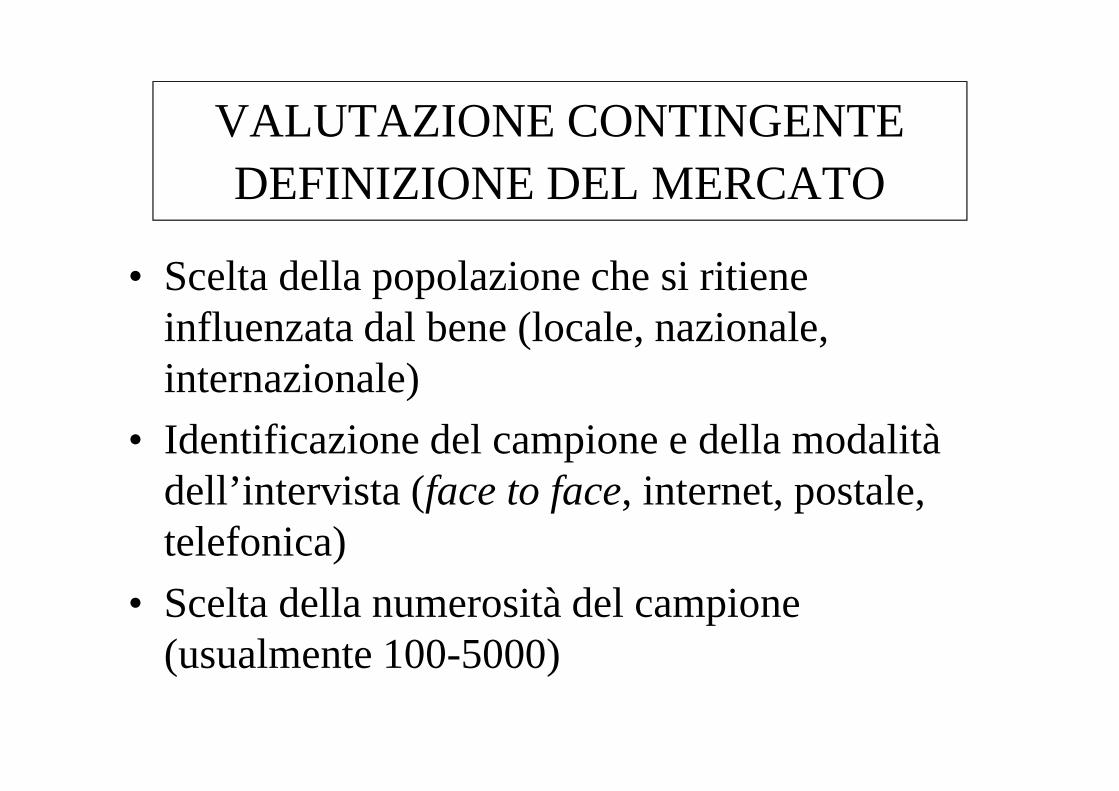

VALUTAZIONE CONTINGENTE DEFINIZIONE DEL MERCATO

• Scelta della popolazione che si ritiene influenzata dal bene (locale, nazionale, internazionale)internazionale)

• Identificazione del campione e della modalità dell’intervista (face to face, internet, postale, telefonica)

• Scelta della numerosità del campione (usualmente 100-5000)

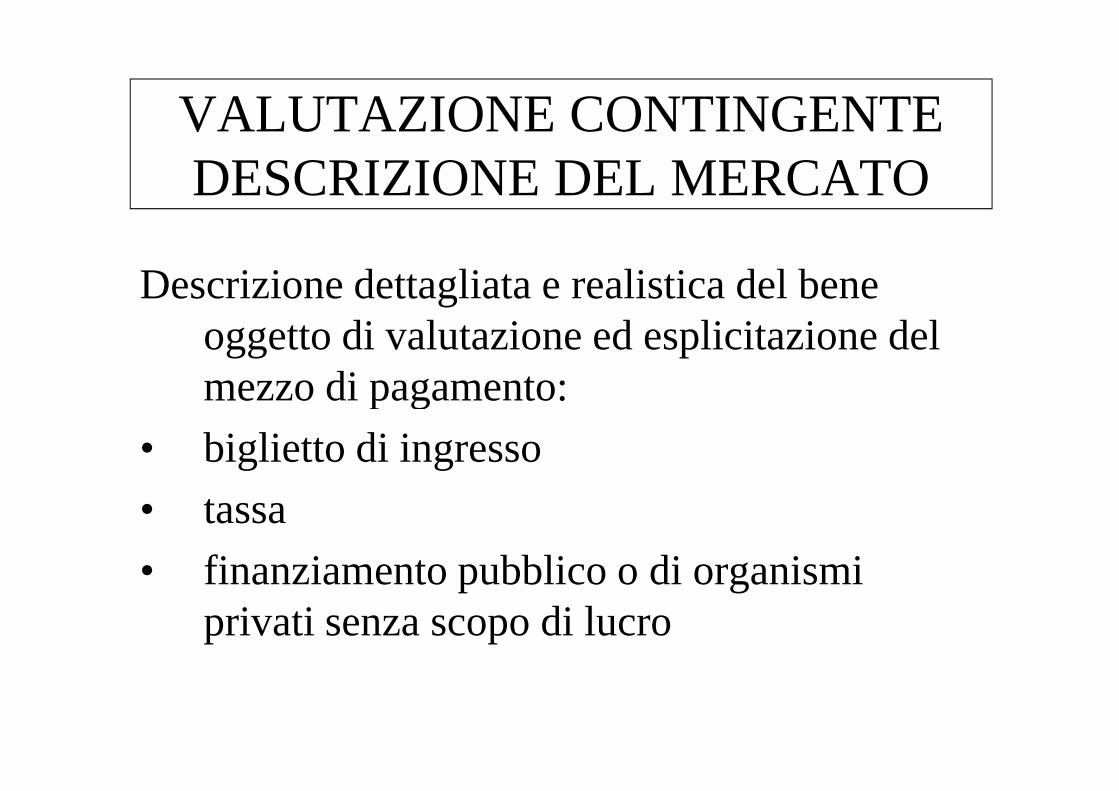

VALUTAZIONE CONTINGENTE DESCRIZIONE DEL MERCATO

Descrizione dettagliata e realistica del bene oggetto di valutazione ed esplicitazione del mezzo di pagamento: mezzo di pagamento:

• biglietto di ingresso

• tassa

• finanziamento pubblico o di organismi privati senza scopo di lucro

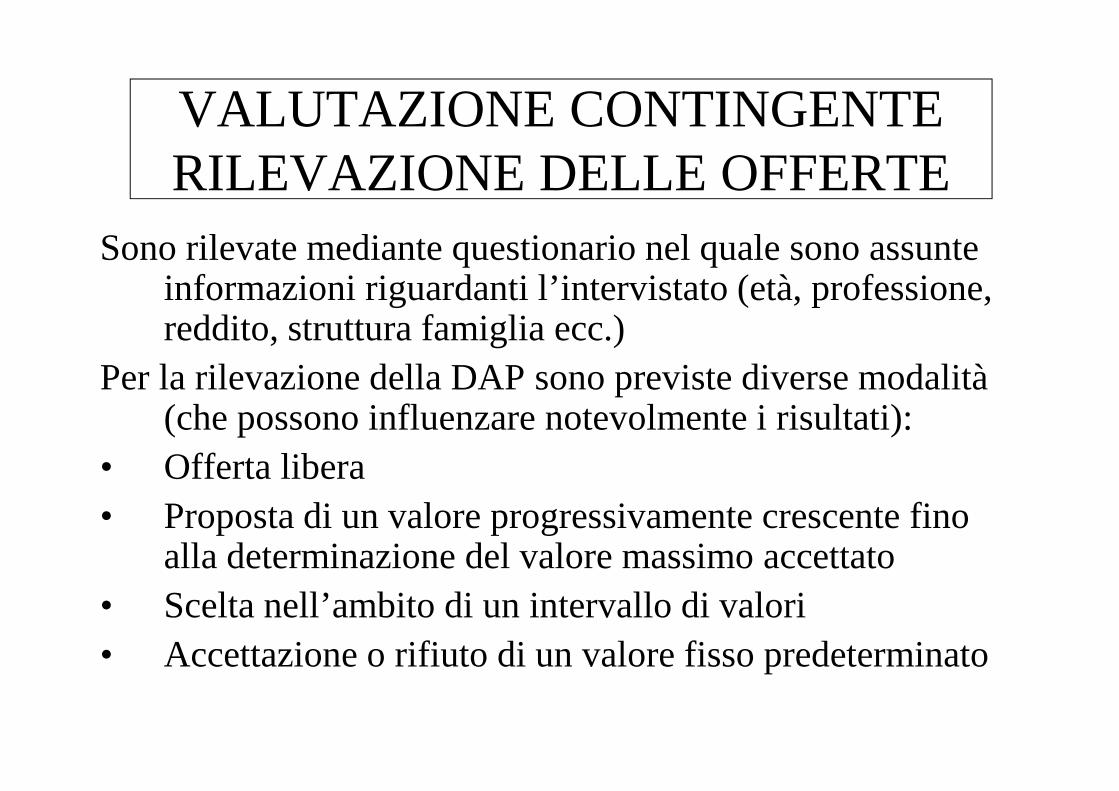

VALUTAZIONE CONTINGENTERILEVAZIONE DELLE OFFERTE

Sono rilevate mediante questionario nel quale sono assunte informazioni riguardanti l’intervistato (età, professione, reddito, struttura famiglia ecc.)

Per la rilevazione della DAP sono previste diverse modalità Per la rilevazione della DAP sono previste diverse modalità (che possono influenzare notevolmente i risultati):

• Offerta libera• Proposta di un valore progressivamente crescente fino

alla determinazione del valore massimo accettato• Scelta nell’ambito di un intervallo di valori• Accettazione o rifiuto di un valore fisso predeterminato

VALUTAZIONE CONTINGENTECALCOLO DELLA DAP

Si assume il valore medio o mediano, eliminando le risposte

– strategiche o di protesta – strategiche o di protesta

• valori eccessivi o prossimi allo zero

– incoerenti con le altre risposte al questionario

• che in sostanza derivano dal rifiuto o all’incomprensione dell’esperimento

VALUTAZIONE CONTINGENTESTIMA DELLA FUNZIONE DI DOMANDA

Ha lo scopo di valutare l’influenza sulla disponibilità a pagare di alcune variabili disponibilità a pagare di alcune variabili significative (reddito, età grado di istruzione, facilità di fruizione del bene ecc) per verificare il grado di coerenza dell’esperimento

VALUTAZIONE CONTINGENTECALCOLO DEL VALORE COMPLESSIVO

• Il valore totale si ottiene moltiplicando il valore medio o mediano per il numero di valore medio o mediano per il numero di persone o famiglie della popolazione prescelta

• Il valore trovato viene capitalizzato per un orizzonte temporale, generalmente illimitato

VALUTAZIONE CONTINGENTEVALUTAZIONE DELLA RISPONDENZA DEI RISULTATI

L’attendibilità dei risultati è valutata in relazione ai seguenti parametri:ai seguenti parametri:

• Numerosità delle risposte strategiche o di protesta

• Grado di realtà del mercato virtuale

• Confronto con altri esperimenti

VALUTAZIONE CONTINGENTEPUNTI CRITICI

1. Incorporamento: salvare un esemplare di balena come simbolo di tutte le balene o addirittura di tutti gli animali in pericolo di estinzione

2. Inconvenienti2. Inconvenienti• frequenza di risposte strategiche causate dall’ipoteticità del

mercato; • frequenza di risposte eccessivamente divergenti,

disinformate, distorte da accondiscendenza• gli inconvenienti possono essere limitati strutturando bene

l’esperimento (forme di elicitazione)

3. Elevata numerosità delle interviste (alti costi)4. Si ottengono valori di minimo

SCELTA DEL SAGGIO DI PREFERENZA TEMPORALE NELL’ANALISI COSTI BENEFICI

• Il saggio di sconto nell’analisi costi benefici prende il nome di SAGGIO DI PREFERENZA TEMPORALE

• I criteri di determinazione privatistici non sono sufficienti:sufficienti:

‾ saggio di rendimento medio del capitale in investimenti alternativi, a parità di rischiosità (costo opportunità)

‾ saggio di interesse mediamente atteso dall’imprenditore

• Occorre un approccio sociale

SAGGIO DI PREFERENZA TEMPORALE

• Il saggio di preferenza temporale misura la propensione di una comunità a preferire il consumo attuale di risorse rispetto agli impieghi posticipati

• più ottimistiche sono le previsioni sul futuro, maggiore è tale propensione e, quindi, maggiori sono i saggi di preferenza temporale

– aumentando il saggio aumenta l’effetto di sconto, cioè diminuisce il valore attualizzato di una somma posticipata

QUANTO DEVE ESSERE IL SAGGIO DI PREFERENZA TEMPORALE NELL’ABC?

• Valori utilizzati nella pratica per attualizzare flussi futuri (per es. infrastrutture) variano fra 0-20%, con valori consueti intorno 6-8%

• L’attualizzazione di utilità future, per decisioni che riguardano l’ambiente o altre questioni di interesse intergenerazionale, è un’operazione controversa: un’operazione controversa:

– non si tratta più di decisioni di consumatori/imprenditori che ‘pesano’ il valore che loro stessi attribuiscono al tempo, sulla base dell’impazienza o della redditività del capitale,

– ma di individui di oggi che ‘pesano’ il benessere anche di individui futuri.

• Secondo molti, decisioni collettive di portata intergenerazionale dovrebbero utilizzare tassi di sconto nulli (o non costanti)

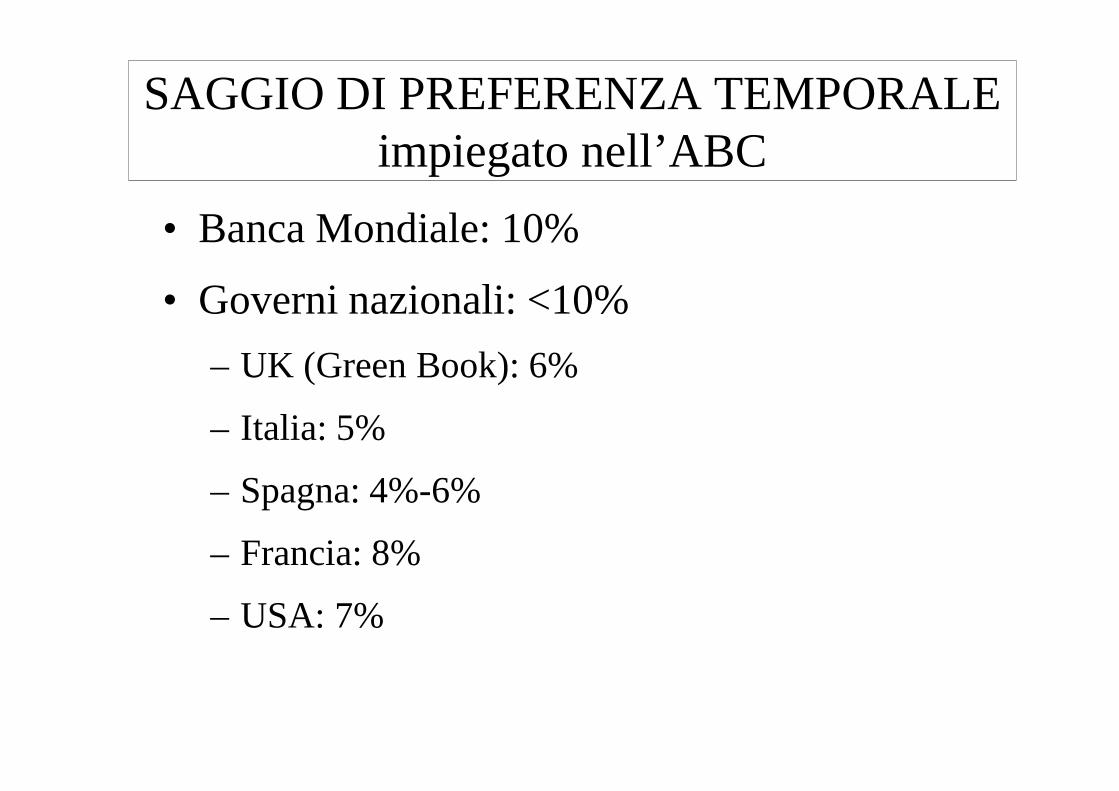

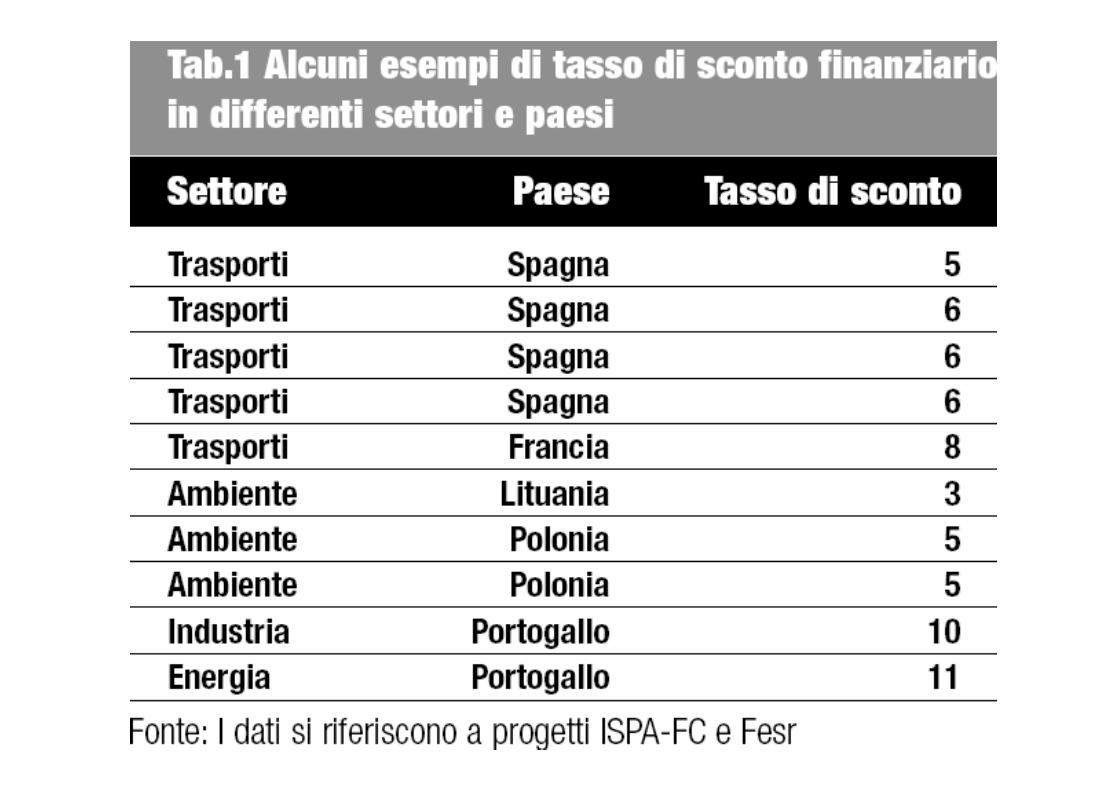

SAGGIO DI PREFERENZA TEMPORALE impiegato nell’ABC

• Banca Mondiale: 10%

• Governi nazionali: <10%

– UK (Green Book): 6%

– Italia: 5%

– Spagna: 4%-6%

– Francia: 8%

– USA: 7%

MOTIVI DELLA PREFERENZA VERSO I CONSUMI ATTUALI

(SAGGIO POSITIVO)

• percezione dell’alta probabilità di un maggior benessere futuro

– progresso tecnologico

– ottimismo sociale

• miopia sociale

• rischio di fine della società

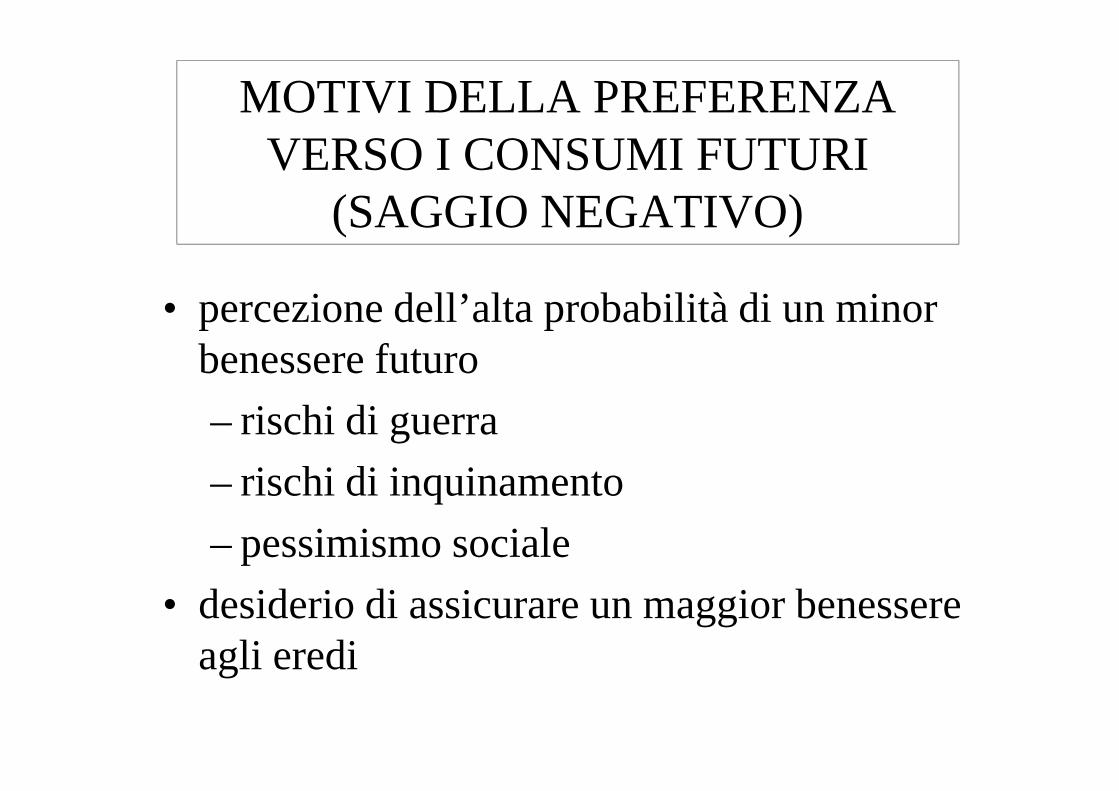

MOTIVI DELLA PREFERENZA VERSO I CONSUMI FUTURI

(SAGGIO NEGATIVO)

• percezione dell’alta probabilità di un minor benessere futuro

– rischi di guerra

– rischi di inquinamento

– pessimismo sociale

• desiderio di assicurare un maggior benessere agli eredi

INDICATORI DI PRESTAZIONE DEI PROGETTI PER

L’ANALISI COSTI-BENEFICIL’ANALISI COSTI-BENEFICI

VAN, RBC, SRI e TRC

Gli indicatori sono gli stessi utilizzati per l’analisi privatistica

SCOPI E CRITERI DI VALUTAZIONE

SCOPI CRITERI

ACCETTAZIONE - RIFIUTO

VAN > 0

RBC > 1

SRI > rSRI > r

TRC < n

ORDINAMENTO DI PROGETTI

SCELTA TRA PROGETTI CHE SI ESCLUDONO MAX VAN

MAX RBC

SRI e TRC nell’ACB in campo ambientale sono meno usati

ANALISI DEL RISCHIO• insieme di procedure con le quali si cerca di

limitare l’incertezza della valutazione dovuta all’aleatorietà di alcune variabili

• è costituita essenzialmente da due • è costituita essenzialmente da due metodologie:

– analisi di sensitività (analisi di soglia)

– analisi di scenarioNell’ACB l’analisi del rischio è fondamentale, in quanto l’incidenza delle variabili aleatorie è rilevante

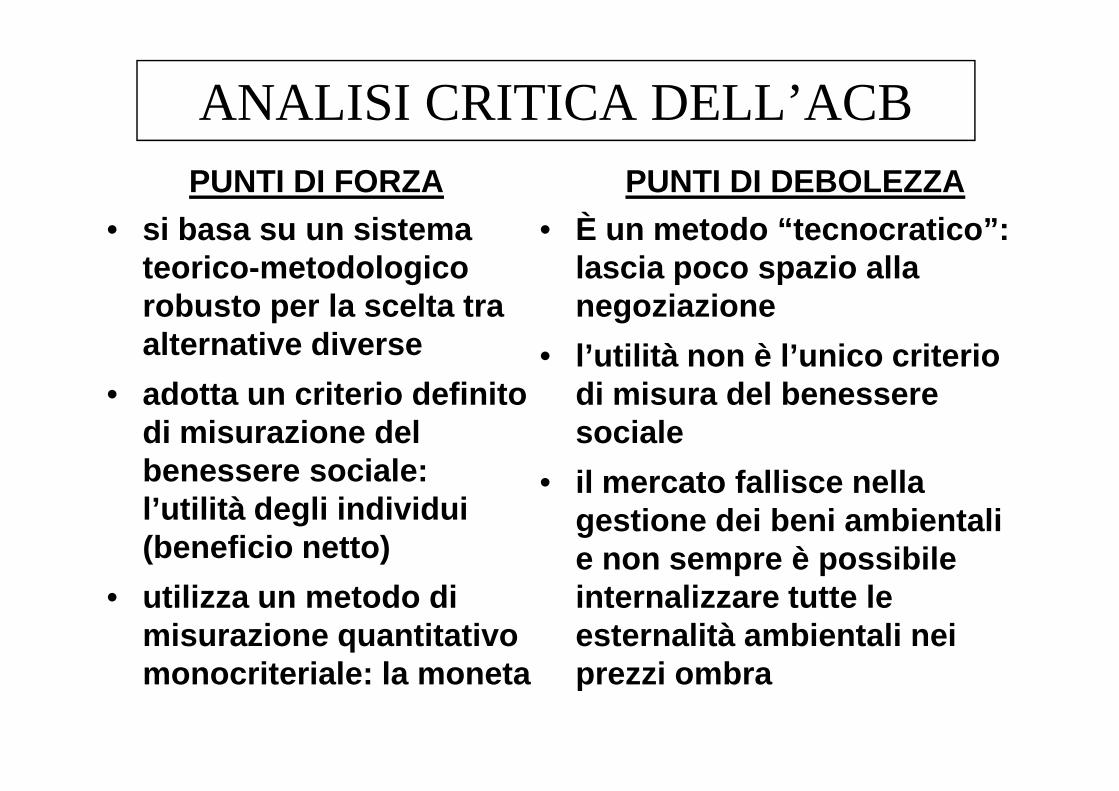

ANALISI CRITICA DELL’ACB

• si basa su un sistema teorico-metodologico robusto per la scelta tra alternative diverse

• adotta un criterio definito

• È un metodo “tecnocratico”: lascia poco spazio alla negoziazione

• l’utilità non è l’unico criterio di misura del benessere

PUNTI DI FORZA PUNTI DI DEBOLEZZA

• adotta un criterio definito di misurazione del benessere sociale: l’utilità degli individui (beneficio netto)

• utilizza un metodo di misurazione quantitativo monocriteriale: la moneta

di misura del benessere sociale

• il mercato fallisce nella gestione dei beni ambientali e non sempre è possibile internalizzare tutte le esternalità ambientali nei prezzi ombra