Capitolo 18 - WordPress.comA.A. 2010-2011 Microeconomia - Cap. 18 - 17 • Riassunto – Gli...

34

Capitolo 18 Esternalità e beni pubblici

Transcript of Capitolo 18 - WordPress.comA.A. 2010-2011 Microeconomia - Cap. 18 - 17 • Riassunto – Gli...

Capitolo 18

Esternalità e beni pubblici

A.A. 2010-2011 Microeconomia - Cap. 18 - 2

Introduzione• Esternalità

• Come correggere il fallimento del mercato

• Esternalità e diritti di proprietà

• Le risorse di proprietà comune

• Beni pubblici

A.A. 2010-2011 Microeconomia - Cap. 18 - 3

Esternalità• Negative

– Quando l’azione di una parte impone costi su un’altra

• Positive– Quando l’azione di una parte arreca un beneficio

all’altra

A.A. 2010-2011 Microeconomia - Cap. 18 - 4

Costo esterno• Scenario

– Acciaieria che scarica agenti inquinanti nel fiume– Scarichi e agenti inquinanti possono essere limitati

riducendo la produzione (funzione di produzione a proporzioni fisse).

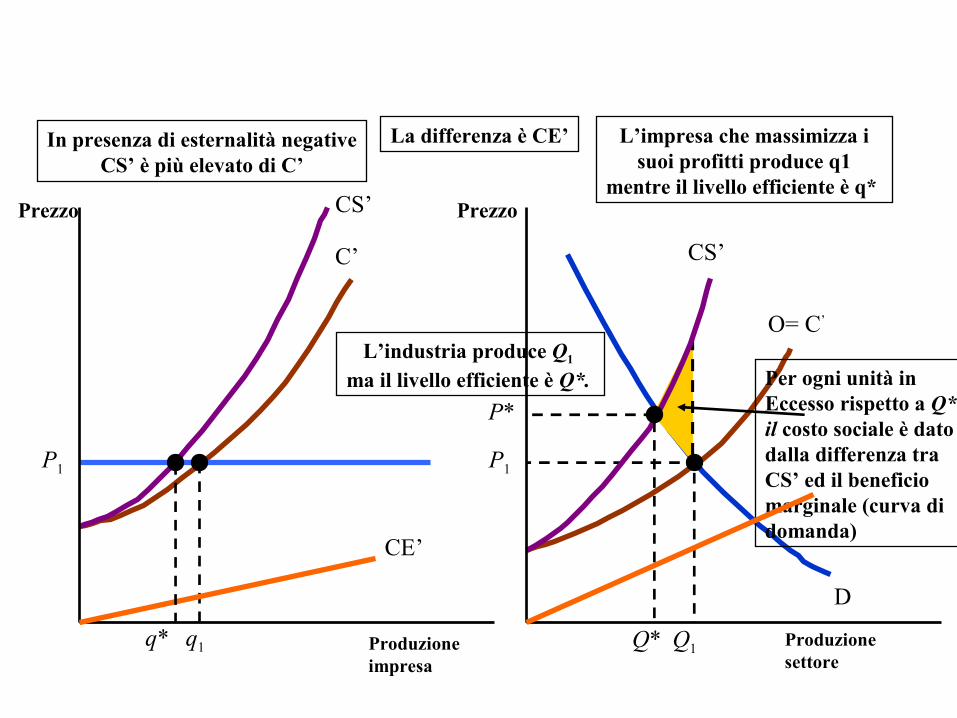

– Il costo marginale esterno (CE’) è il costo imposto ai pescatori per ogni livello di produzione.

– Il costo marginale sociale è CS’=C’+ CE’.

C’

O= C’

D

P1

Per ogni unità in Eccesso rispetto a Q* il costo sociale è datodalla differenza traCS’ ed il beneficiomarginale (curva di domanda)

P1

q1 Q1

CS’

CS’

In presenza di esternalità negativeCS’ è più elevato di C’

Produzioneimpresa

Prezzo

Produzionesettore

Prezzo

CE’

La differenza è CE’

q*

P*

Q*

L’industria produce Q1 ma il livello efficiente è Q*.

L’impresa che massimizza i suoi profitti produce q1

mentre il livello efficiente è q*

A.A. 2010-2011 Microeconomia - Cap. 18 - 6

Costo esterno• Le esternalità negative incoraggiano imprese

inefficienti a rimanere nel mercato e creano produzione in eccesso nel lungo periodo.

A.A. 2010-2011 Microeconomia - Cap. 18 - 7

Esternalità positive e inefficienza• Esternalità possono anche risultare in una

produzione insufficiente, come mostra il caso della manutenzione migliorativa di un immobile.

A.A. 2010-2011 Microeconomia - Cap. 18 - 8

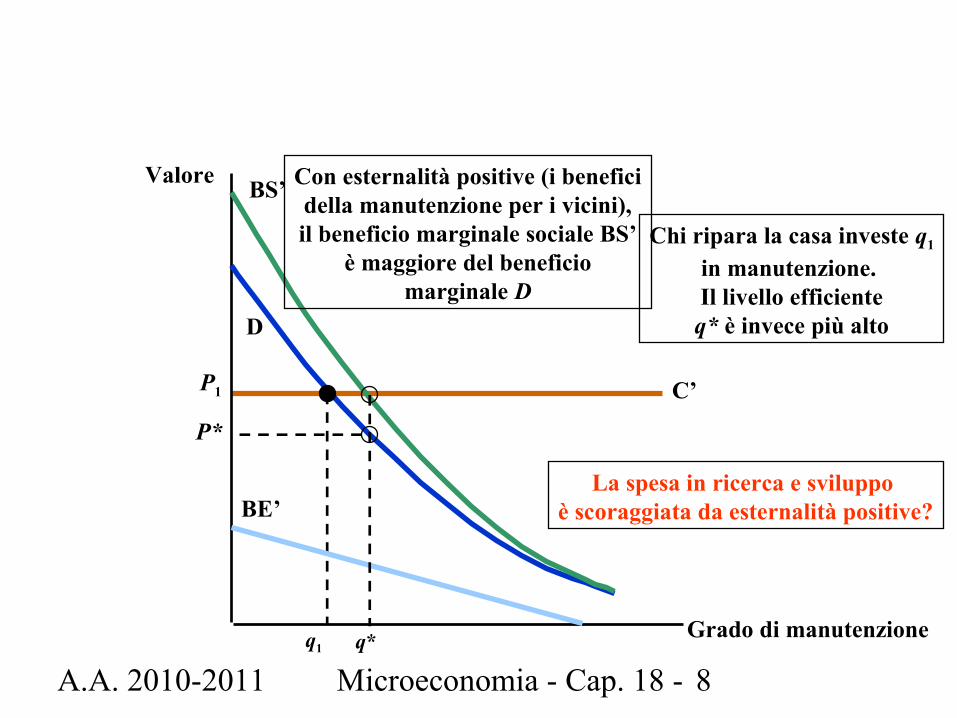

C’P1

Grado di manutenzione

Valore

D

La spesa in ricerca e sviluppo è scoraggiata da esternalità positive?

q1

BS’

BE’

Con esternalità positive (i beneficidella manutenzione per i vicini),il beneficio marginale sociale BS’

è maggiore del beneficiomarginale D

q*

P*

Chi ripara la casa investe q1

in manutenzione. Il livello efficienteq* è invece più alto

A.A. 2010-2011 Microeconomia - Cap. 18 - 9

Come correggere il fallimento del mercato

• Assumi:

– il fallimento del mercato è l’inquinamento

– Tecnologia di produzione a proporzioni fisse• Si deve ridurre la produzione per ridurre le emissioni• Si può usare una tassa sul prodotto per ridurlo

– Si possono sostituire tra loro i fattori adottando una diversa tecnologia

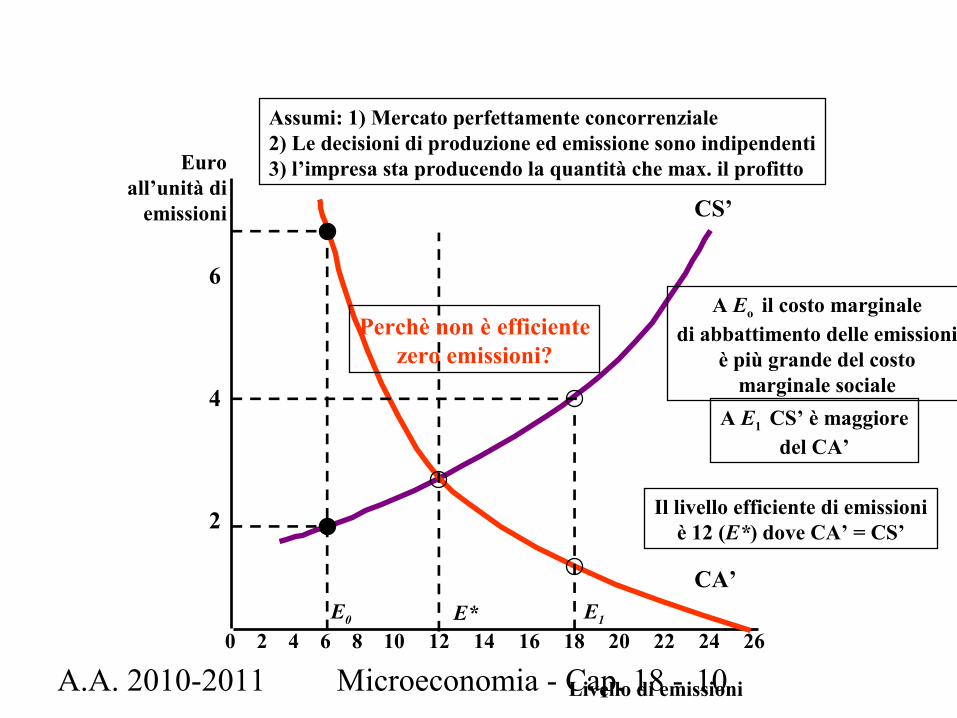

A.A. 2010-2011 Microeconomia - Cap. 18 - 10Livello di emissioni

2

4

6

Euroall’unità di

emissioni

0 2 4 6 8 10 12 14 16 18 20 22 24 26

CS’

CA’E*

Il livello efficiente di emissioniè 12 (E*) dove CA’ = CS’

Assumi: 1) Mercato perfettamente concorrenziale2) Le decisioni di produzione ed emissione sono indipendenti3) l’impresa sta producendo la quantità che max. il profitto

A Eo il costo marginaledi abbattimento delle emissioni

è più grande del costomarginale sociale

E0

A E1 CS’ è maggioredel CA’

E1

Perchè non è efficientezero emissioni?

A.A. 2010-2011 Microeconomia - Cap. 18 - 11

• Gli standard di emissione• Stabilire un limite legale alle emissioni pari a E* (12)• Fatto rispettare attraverso sanzioni pecunarie o penali• Ha l’effetto di aumentare il costo di produzione ed il

prezzo necessari per entrare nel mercato

• Imposta sulle emissioni• Tassa applicata a ogni unità di emissioni prodotta

Come ridurre le emissioni al livello E*

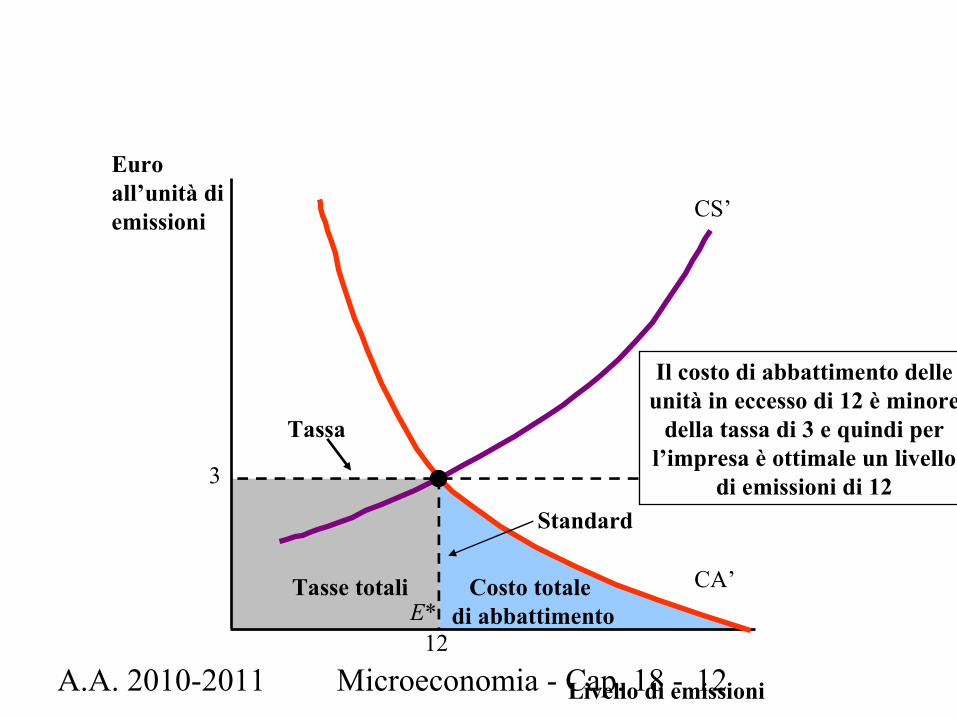

A.A. 2010-2011 Microeconomia - Cap. 18 - 12

Costo totale di abbattimento

Il costo di abbattimento delleunità in eccesso di 12 è minore

della tassa di 3 e quindi perl’impresa è ottimale un livello

di emissioni di 12

Tasse totali

Livello di emissioni

Euroall’unità diemissioni CS’

CA’

3

12E*

Tassa

Standard

A.A. 2010-2011 Microeconomia - Cap. 18 - 13

• Ipotesi• I responsabili di politica economica hanno infornazione

limitata• A causa dei costi amministrativi, l’ente che regolamenta

le emissioni deve applicare la stessa imposta o gli stessi standard a tutte le imprese

Standard e imposta a confronto

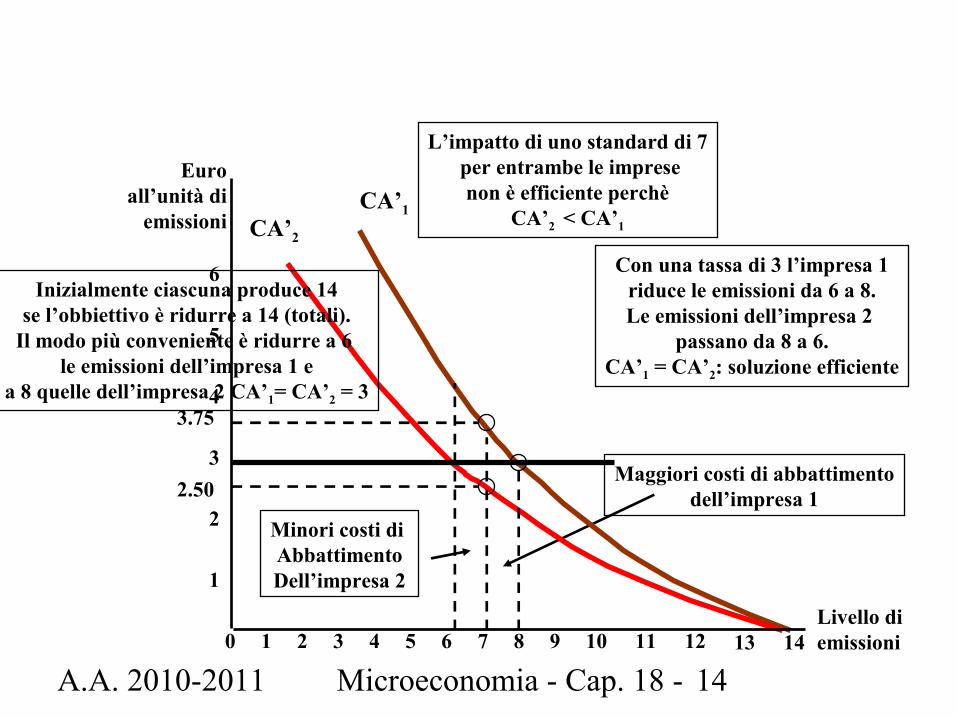

A.A. 2010-2011 Microeconomia - Cap. 18 - 14

Minori costi di AbbattimentoDell’impresa 2

Maggiori costi di abbattimentodell’impresa 1

CA’1CA’2

Livello di emissioni

2

4

6

Euroall’unità di

emissioni

0 1 2 3 4 5 6 7 8 9 10 11 12 13

1

3

5

14

Inizialmente ciascuna produce 14se l’obbiettivo è ridurre a 14 (totali).

Il modo più conveniente è ridurre a 6 le emissioni dell’impresa 1 e

a 8 quelle dell’impresa 2 CA’1= CA’2 = 33.75

2.50

L’impatto di uno standard di 7 per entrambe le imprese

non è efficiente perchèCA’2 < CA’1

Con una tassa di 3 l’impresa 1riduce le emissioni da 6 a 8.Le emissioni dell’impresa 2

passano da 8 a 6.CA’1 = CA’2: soluzione efficiente

A.A. 2010-2011 Microeconomia - Cap. 18 - 15

• Vantaggi dell’imposta– Quando deve essere usato lo stesso standard, le

imposte raggiungono lo stesso livello di abbattimento ad un costo più basso.

– Le imposte creano un incentivo ad installare nuove apparecchiature che potrebbero permettere di ridurre ulteriormente le emissioni.

Standard e imposta a confronto

A.A. 2010-2011 Microeconomia - Cap. 18 - 16

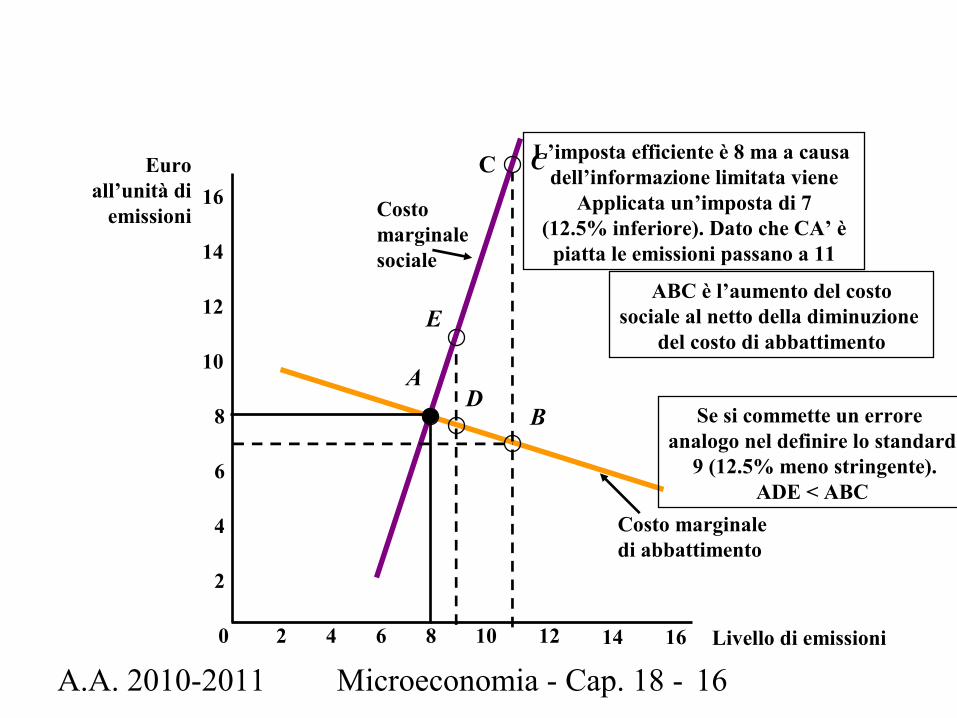

ABC è l’aumento del costosociale al netto della diminuzione

del costo di abbattimento

Costo marginalesociale

Costo marginaledi abbattimento

Livello di emissioni

Euroall’unità di

emissioni

0 2 4 6 8 10 12 14 16

2

4

6

8

10

12

14

16

E

Se si commette un errore analogo nel definire lo standard

9 (12.5% meno stringente).ADE < ABC

DA

B

CL’imposta efficiente è 8 ma a causa dell’informazione limitata viene

Applicata un’imposta di 7(12.5% inferiore). Dato che CA’ è

piatta le emissioni passano a 11

C

A.A. 2010-2011 Microeconomia - Cap. 18 - 17

• Riassunto– Gli standard sono da preferire quando CS’ è ripida mentre

CA’ è piatta.– Gli standard (con informazione limitata) offrono maggiore

certezza sul livello delle emissioni, ma lasciano incerto il costo di abbattimento.

– L’imposta, invece, offre certezza sul costo dell’abbattimento, ma lascia incerto il livello di emissioni raggiunto.

– La politica preferibile dipende, quindi, dalla natura dell’incertezza e dalla pendenza delle curve di costo.

Standard e imposta a confronto

A.A. 2010-2011 Microeconomia - Cap. 18 - 18

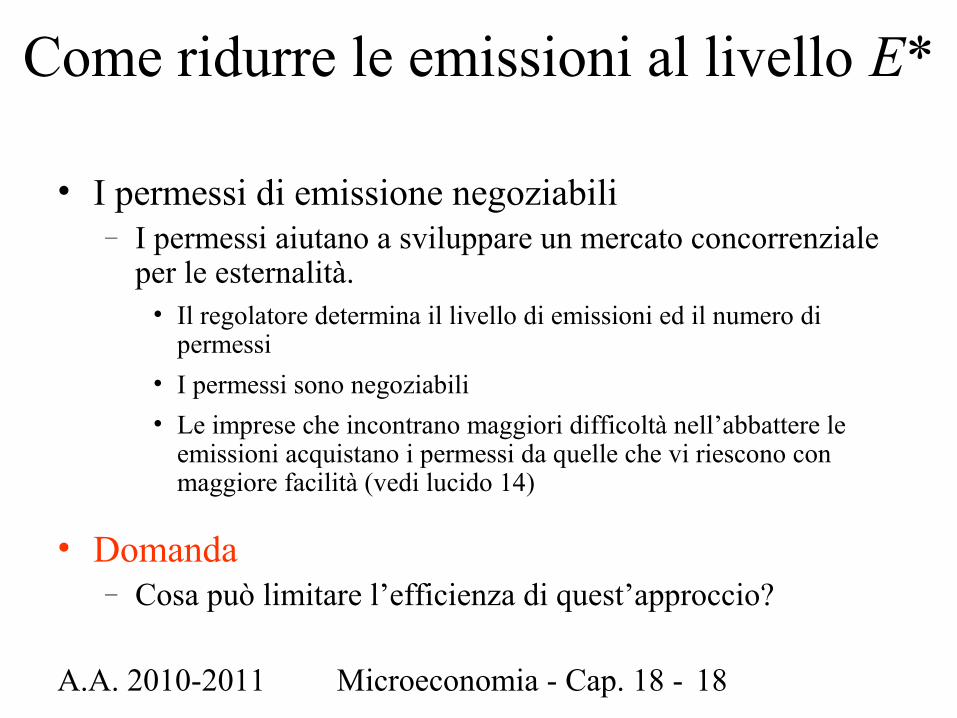

• I permessi di emissione negoziabili– I permessi aiutano a sviluppare un mercato concorrenziale

per le esternalità.• Il regolatore determina il livello di emissioni ed il numero di

permessi• I permessi sono negoziabili• Le imprese che incontrano maggiori difficoltà nell’abbattere le

emissioni acquistano i permessi da quelle che vi riescono con maggiore facilità (vedi lucido 14)

• Domanda– Cosa può limitare l’efficienza di quest’approccio?

Come ridurre le emissioni al livello E*

A.A. 2010-2011 Microeconomia - Cap. 18 - 19

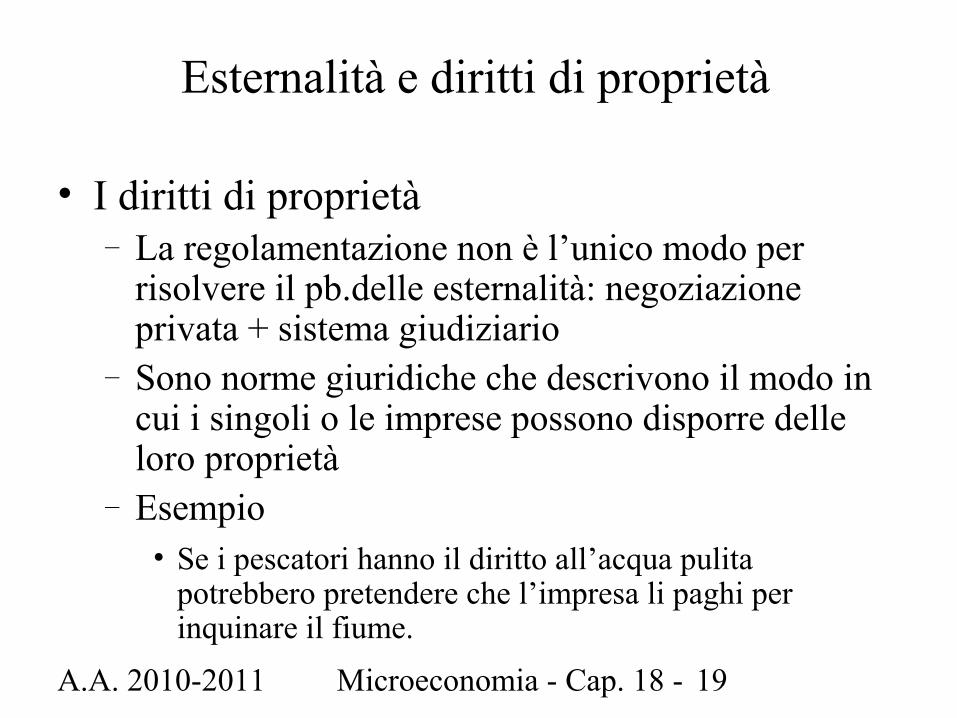

Esternalità e diritti di proprietà

• I diritti di proprietà– La regolamentazione non è l’unico modo per

risolvere il pb.delle esternalità: negoziazione privata + sistema giudiziario

– Sono norme giuridiche che descrivono il modo in cui i singoli o le imprese possono disporre delle loro proprietà

– Esempio• Se i pescatori hanno il diritto all’acqua pulita

potrebbero pretendere che l’impresa li paghi per inquinare il fiume.

A.A. 2010-2011 Microeconomia - Cap. 18 - 20

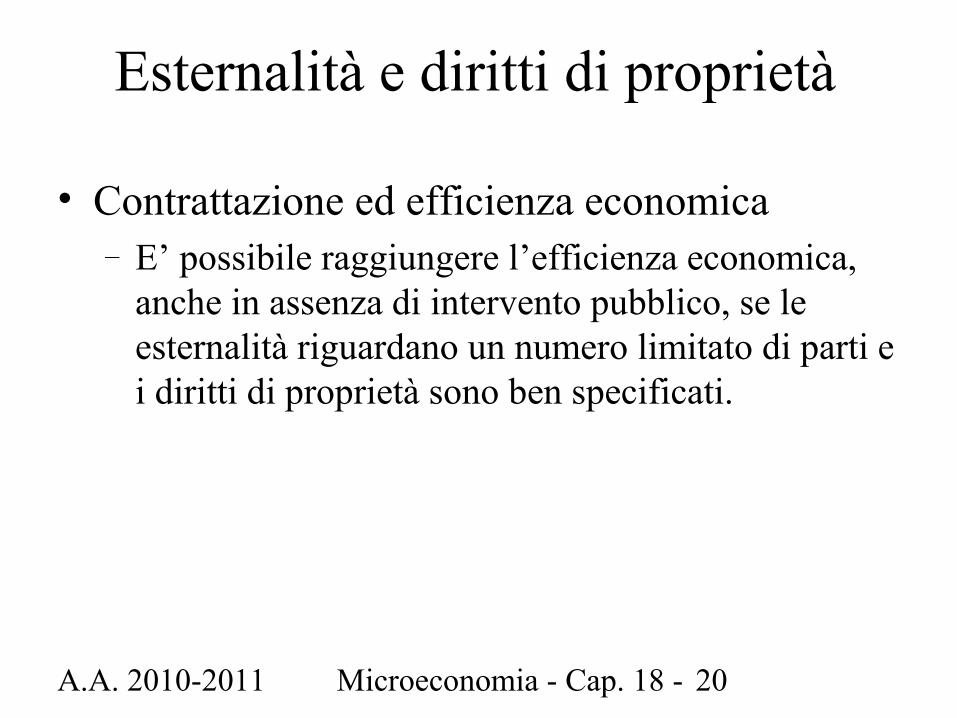

• Contrattazione ed efficienza economica– E’ possibile raggiungere l’efficienza economica,

anche in assenza di intervento pubblico, se le esternalità riguardano un numero limitato di parti e i diritti di proprietà sono ben specificati.

Esternalità e diritti di proprietà

A.A. 2010-2011 Microeconomia - Cap. 18 - 21

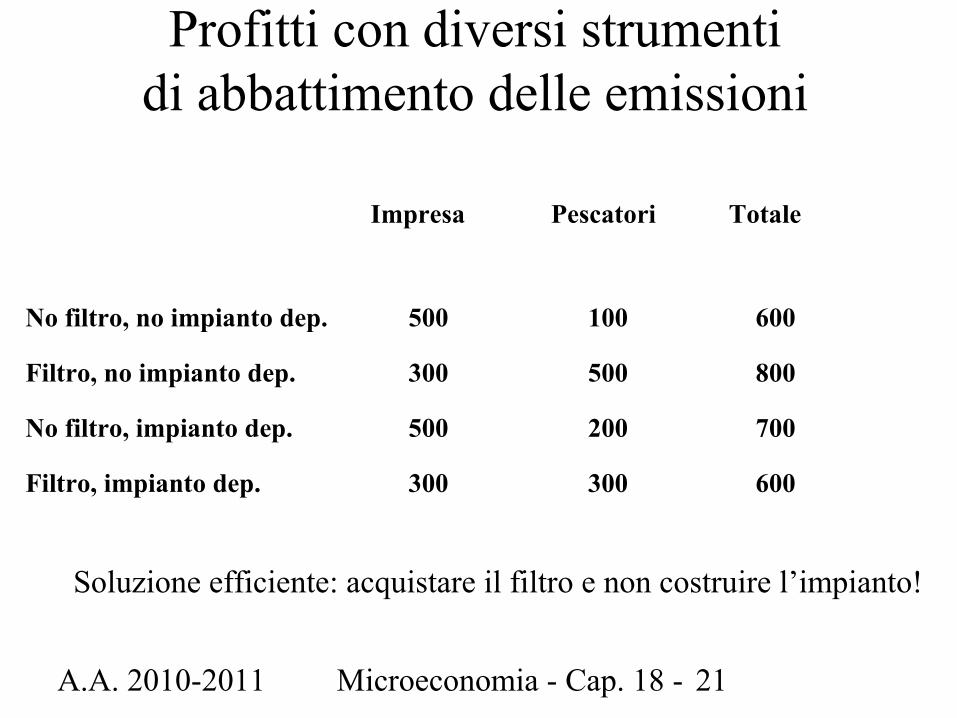

Profitti con diversi strumentidi abbattimento delle emissioni

No filtro, no impianto dep. 500 100 600

Filtro, no impianto dep. 300 500 800

No filtro, impianto dep. 500 200 700

Filtro, impianto dep. 300 300 600

Soluzione efficiente: acquistare il filtro e non costruire l’impianto!

Impresa Pescatori Totale

A.A. 2010-2011 Microeconomia - Cap. 18 - 22

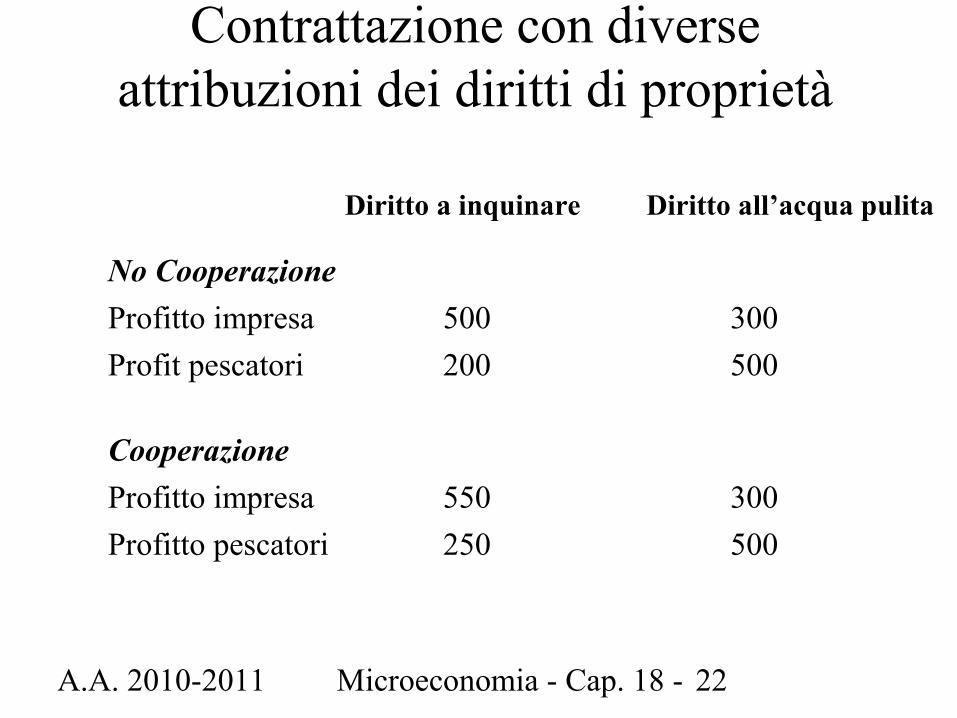

Contrattazione con diverse attribuzioni dei diritti di proprietà

No CooperazioneProfitto impresa 500 300Profit pescatori 200 500

CooperazioneProfitto impresa 550 300Profitto pescatori 250 500

Diritto a inquinare Diritto all’acqua pulita

A.A. 2010-2011 Microeconomia - Cap. 18 - 23

• Conclusione: Teorema di Coase– Quando le parti possono negoziare senza costo

per il reciproco vantaggio, il risultato è efficiente, indipendentemente da come sono ripartiti i diritti di proprietà.

Esternalità e diritti di proprietà

A.A. 2010-2011 Microeconomia - Cap. 18 - 24

• Il costo della contrattazione --- Il ruolo del comportamento strategico– Negoziare può comportare costi notevoli, anche in

termini di tempo, soprattutto se i diritti di proprietà non sono delineati con chiarezza.

Esternalità e diritti di proprietà

A.A. 2010-2011 Microeconomia - Cap. 18 - 25

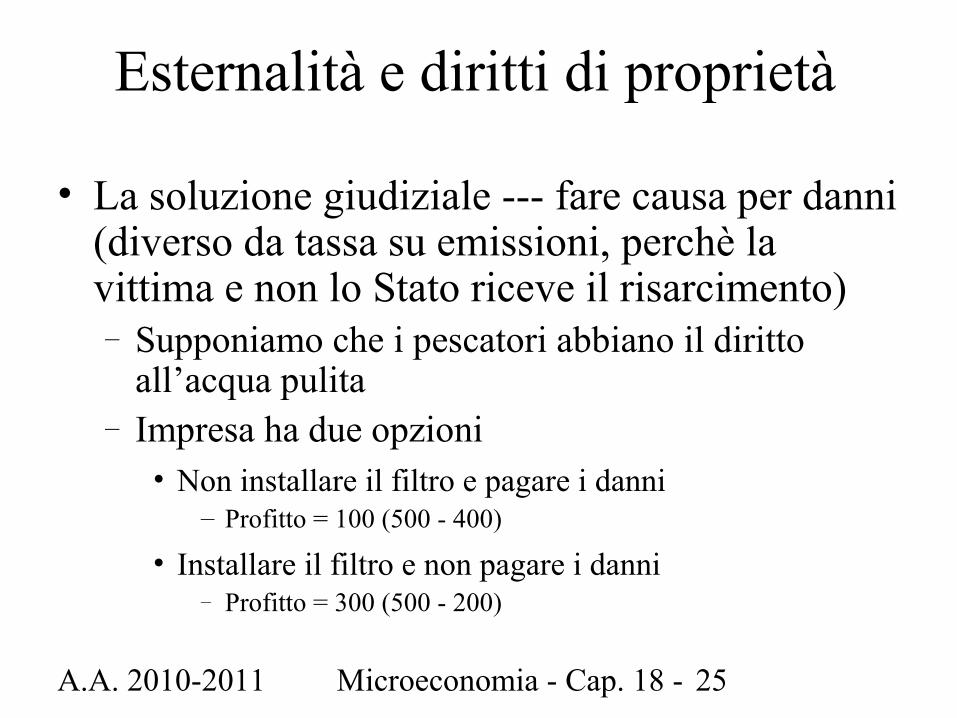

• La soluzione giudiziale --- fare causa per danni (diverso da tassa su emissioni, perchè la vittima e non lo Stato riceve il risarcimento)– Supponiamo che i pescatori abbiano il diritto

all’acqua pulita– Impresa ha due opzioni

• Non installare il filtro e pagare i danni– Profitto = 100 (500 - 400)

• Installare il filtro e non pagare i danni– Profitto = 300 (500 - 200)

Esternalità e diritti di proprietà

A.A. 2010-2011 Microeconomia - Cap. 18 - 26

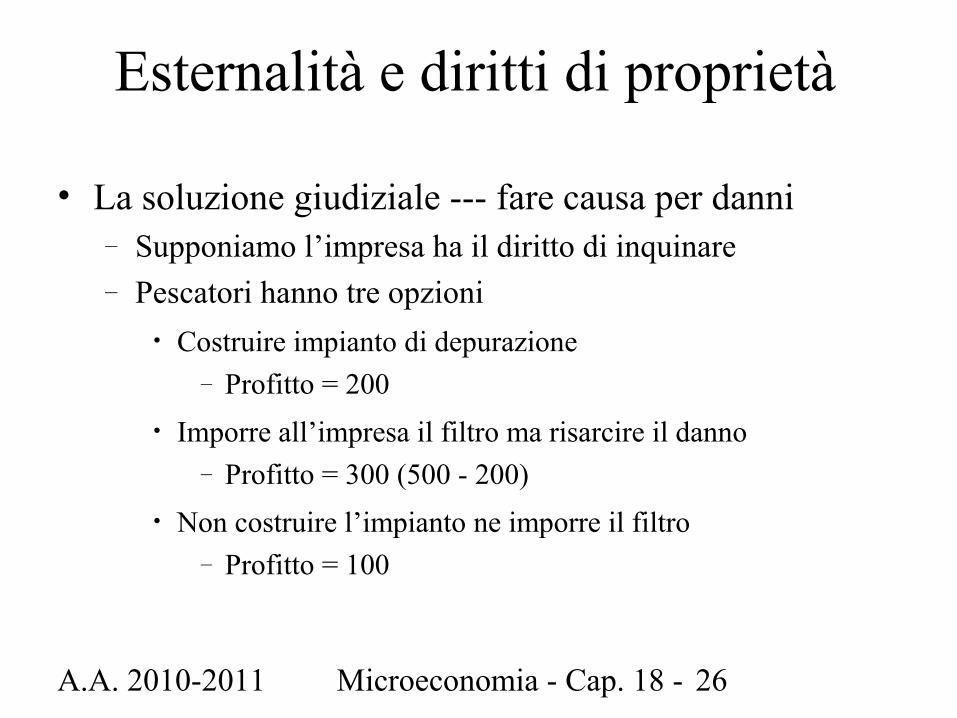

• La soluzione giudiziale --- fare causa per danni– Supponiamo l’impresa ha il diritto di inquinare– Pescatori hanno tre opzioni

• Costruire impianto di depurazione– Profitto = 200

• Imporre all’impresa il filtro ma risarcire il danno– Profitto = 300 (500 - 200)

• Non costruire l’impianto ne imporre il filtro– Profitto = 100

Esternalità e diritti di proprietà

A.A. 2010-2011 Microeconomia - Cap. 18 - 27

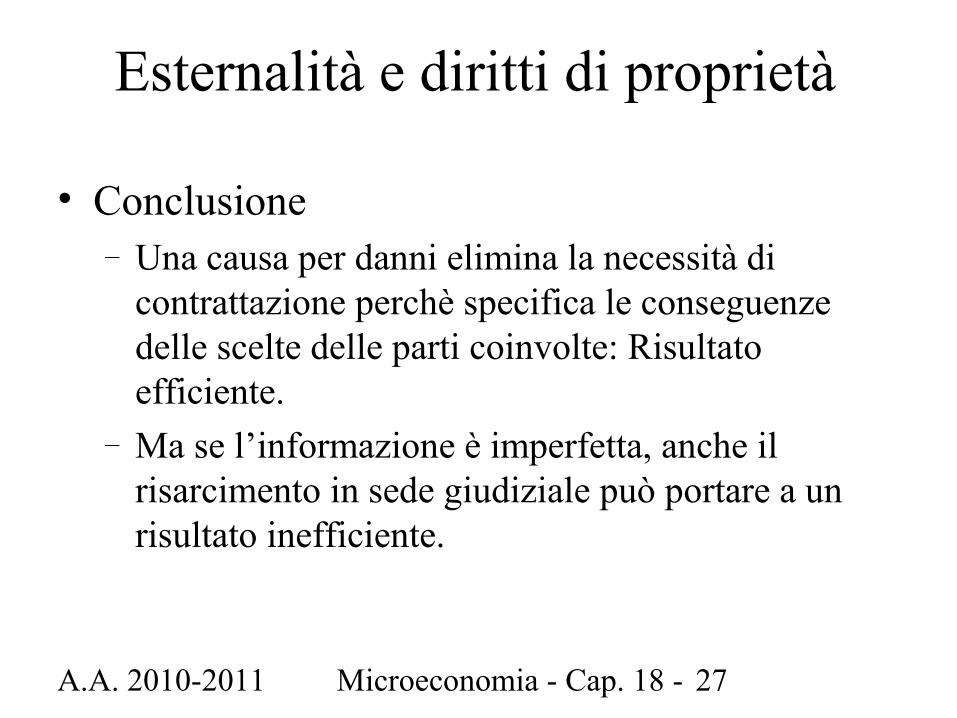

• Conclusione– Una causa per danni elimina la necessità di

contrattazione perchè specifica le conseguenze delle scelte delle parti coinvolte: Risultato efficiente.

– Ma se l’informazione è imperfetta, anche il risarcimento in sede giudiziale può portare a un risultato inefficiente.

Esternalità e diritti di proprietà

A.A. 2010-2011 Microeconomia - Cap. 18 - 28

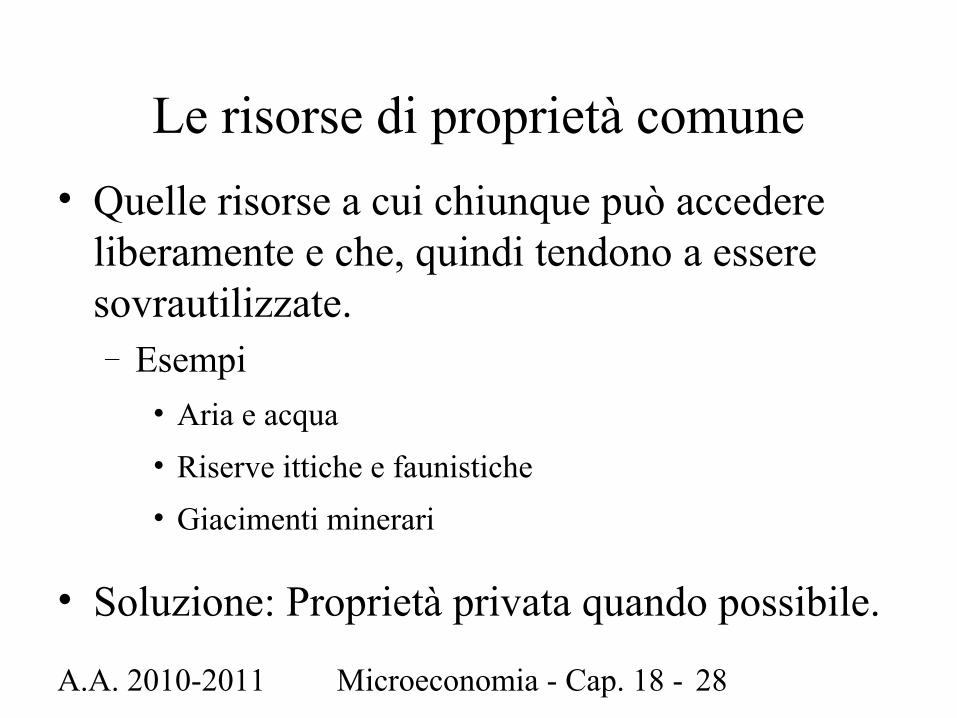

Le risorse di proprietà comune• Quelle risorse a cui chiunque può accedere

liberamente e che, quindi tendono a essere sovrautilizzate.– Esempi

• Aria e acqua• Riserve ittiche e faunistiche• Giacimenti minerari

• Soluzione: Proprietà privata quando possibile.

A.A. 2010-2011 Microeconomia - Cap. 18 - 29Quantità Pesci

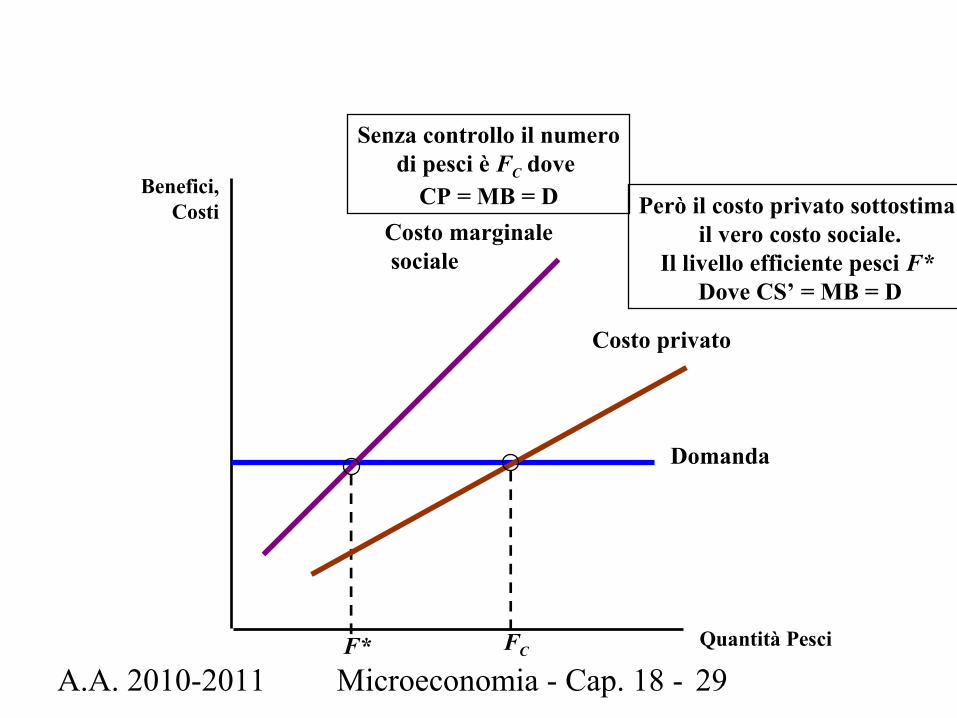

Benefici,Costi

Domanda

Però il costo privato sottostima il vero costo sociale.

Il livello efficiente pesci F* Dove CS’ = MB = D

Costo marginale sociale

F*

Costo privato

FC

Senza controllo il numerodi pesci è FC dove

CP = MB = D

A.A. 2010-2011 Microeconomia - Cap. 18 - 30

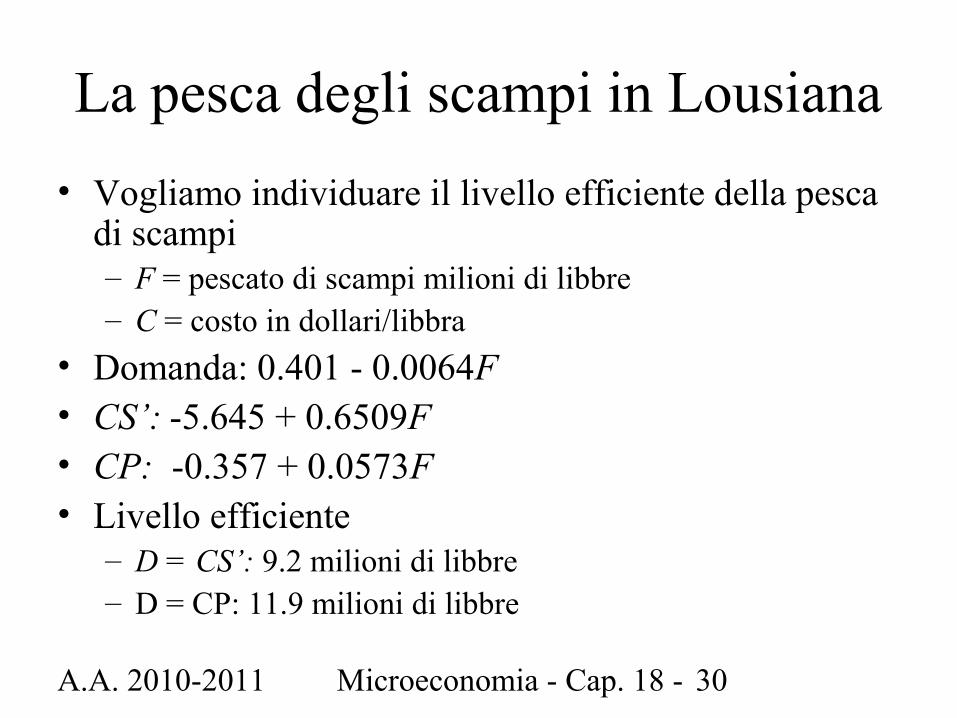

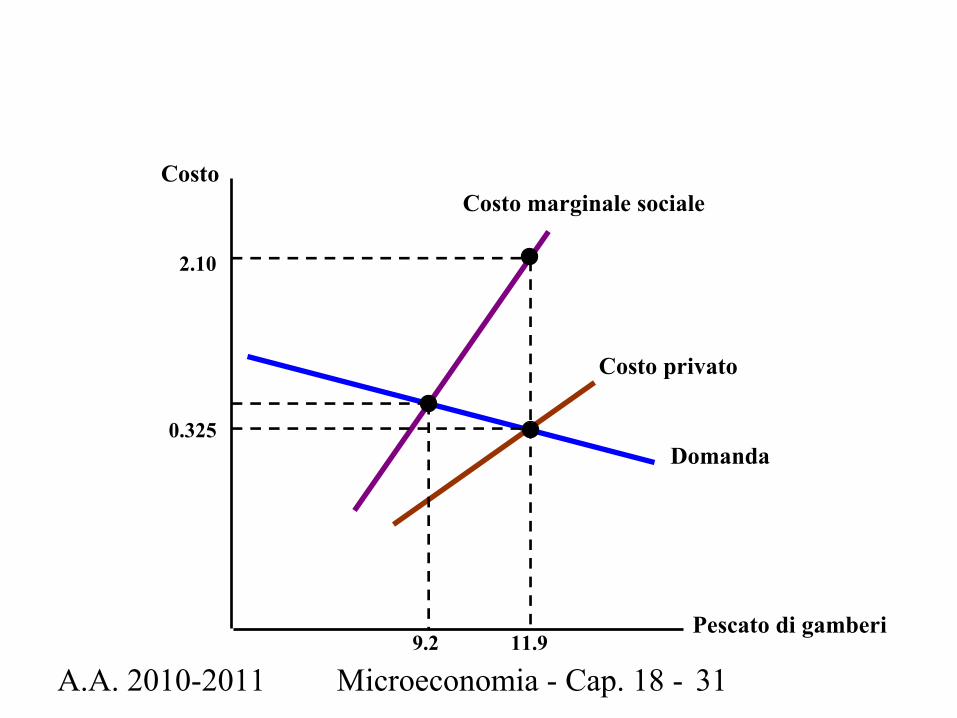

La pesca degli scampi in Lousiana• Vogliamo individuare il livello efficiente della pesca

di scampi– F = pescato di scampi milioni di libbre– C = costo in dollari/libbra

• Domanda: 0.401 - 0.0064F• CS’: -5.645 + 0.6509F• CP: -0.357 + 0.0573F• Livello efficiente

– D = CS’: 9.2 milioni di libbre– D = CP: 11.9 milioni di libbre

A.A. 2010-2011 Microeconomia - Cap. 18 - 31

Pescato di gamberi

Costo

Domanda

Costo marginale sociale

Costo privato

11.9

2.10

9.2

0.325

A.A. 2010-2011 Microeconomia - Cap. 18 - 32

Beni pubblici• Domanda: Quando il governo deve sostituirsi ai privati, e

produrre direttamente beni e servizi?

• Caratteristiche beni pubblici– Non rivali: se per ogni dato livello di produzione, il costo

marginale di fornirlo a un consumatore aggiuntivo è nullo: faro, televisione pubblica.

– Non esclusivi: se non è possibile escludere gli individui dal suo consumo (difficile farne pagare l’utilizzo): la difesa nazionale.

• Non tutti i beni forniti dal governo sono beni pubblici: educazione (genera esternalità positive), parchi.

A.A. 2010-2011 Microeconomia - Cap. 18 - 33

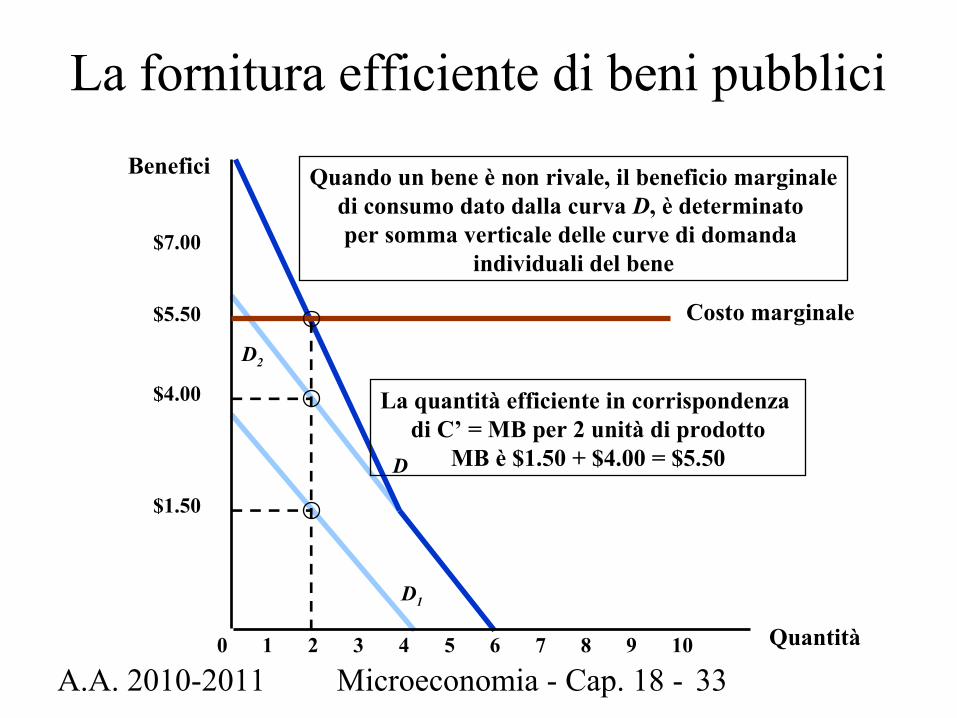

D1

D2

D

Quando un bene è non rivale, il beneficio marginaledi consumo dato dalla curva D, è determinato per somma verticale delle curve di domanda

individuali del bene

La fornitura efficiente di beni pubblici

Quantità0

Benefici

1 2 3 4 5 6 7 8 109

$4.00

$5.50

$7.00

Costo marginale

$1.50

La quantità efficiente in corrispondenza di C’ = MB per 2 unità di prodotto

MB è $1.50 + $4.00 = $5.50

A.A. 2010-2011 Microeconomia - Cap. 18 - 34

Beni pubblici e fallimento del mercato

• Quanta difesa nazionale hai consumato la scorsa settimana?

• Free Riders– Non è possibile fornire alcuni beni o servizi senza che tutti ne traggano

beneficio.– In conseguenza le famiglie non hanno incentivo a pagare un prezzo

corrispondente al vero valore che attribuiscono al bene o servizio.– Free riders dichiarano di attribuire al bene o al servizio un valore

inferiore per goderne i benefici senza pagarne il prezzo, o pagandone solo una frazione.

• Offrire una campagna di disinfestazione dalle zanzare– Se ci sono 10000 famiglie ed il costo è 50000 euro, possiamo

realizzare un profitto effettuando la disinfestazione privatamente?