C rescita - Credit Suisse

44

Crescita Effetto Asia Il boom asiatico contagia il mondo intero Pro e contro La crescita fa bene o male alla società? Lievito La crescita al naturale La rivista del Credit Suisse dal 1895 Gennaio 2008

Transcript of C rescita - Credit Suisse

CrescitaEffetto Asia Il boom asiatico contagia il mondo intero

Pro e contro La crescita fa bene o male alla società?

Lievito La crescita al naturale

La rivista del Credit Suisse dal 1895 Gennaio 2008

www.volkswagen.ch

Con motore TDI® V6 potente e rispettoso dell’ambiente.Perché la forza va gestita con responsabilità.

Migliorare un’auto come la Phaeton è un’impresa. Noi ci abbiamo provato e,

tra le novità, abbiamo sviluppato il V6 TDI®, che rispetta già i severi valori

limite di emissione Euro 5 validi dal 2009. La perfezione si raggiunge solo ren-

dendo il meglio ancora migliore. La Phaeton. Il nostro capolavoro.

03F

oto:

Tho

mas

Eug

ster

Editoriale

1° posto

Il processo di crescita trova espressione attraverso forme molto più complesse del semplice sviluppo organico. Ne sono un esempio la crescita del sapere, della personalità, dei ricavi o quella economica. In questo Bulletin Speciale passiamo in rassegna queste varie tipologie di crescita, che segnano il progresso della nostra civiltà.

Con il mondo in costante evoluzione, il ritmo di crescita accelera a flusso con- tinuo. Per stare al passo con queste trasformazioni occorre aggiornare rego-larmente le proprie conoscenze. Un altro fattore cruciale è l’innovazione, come spiega in un’intervista il futurologo Jim Carroll. A livello individuale la crescita personale è spesso auspicata, ma non sempre facile da raggiungere. A questo scopo vi sono coach professionali che aiutano le persone a esprimere appie- no il proprio potenziale. Un articolo passa in rassegna le tendenze in materia di coaching, per poi approfondire l’esperienza personale di una donna che attra- verso un programma mirato è riuscita a dare una svolta decisiva alla propria vita.

Parlando dell’esigenza di generare costantemente nuova crescita economica, i punti di vista sono spesso discordanti. Alcuni ritengono che la crescita econo- mica non migliori solo il tenore di vita materiale di una società, ma anche la democrazia, la generosità e la tolleranza. Altri affermano invece che i paesi già ricchi non hanno bisogno di progredire, poiché questo processo comporta maggiori danni per l’ambiente. In una sorta di duello a distanza, due professori di economia difendono queste due tesi contrastanti.

Nondimeno, la crescita economica è un fatto indiscutibile. La strategia del Credit Suisse mira a generare una crescita sostenibile e redditizia. In questa rivista poniamo l’accento su due mercati in pieno sviluppo: Cina e India, paesi che si stanno rapidamente affermando come potenze economiche globali e i cui effetti collaterali positivi indotti dalla loro crescita sono percepiti in tutto il mondo. Questi benefici sono stati definiti come «effetto Asia».

Una crescita economica sostenuta ha tuttavia un notevole impatto ecologico, che nel lungo periodo potrebbe minacciare l’ambiente e i sistemi economici. Ognuno di noi è chiamato in causa. In tale contesto, nel 2006 il Credit Suisse ha ottenuto un bilancio neutro in termini di gas serra per le proprie unità operative in Svizzera, e prevede di raggiungere questo obiettivo a livello globale entro il 2009. Walter Berchtold, CEO Private Banking del Credit Suisse

Hallen für neue Kunst | Baumgartenstrasse 23 | CH-8200 Sciaf fusa | telefono 0041 (0)52 625 25 15 | fax 0041 (0)52 625 84 74 | hfnk@modern-ar t .ch | www.modern-ar t .ch

HALLENFÜ

RN

EU

EK

UN

ST

Mario Merz, Vento preistorico dalle montagne gelate, Hallen für neue Kunst, Sciaffusa. Foto: Raussmüller Collection

«If you are really interested in seeing work of the highest calibre, very well presented, then it is necessary to visit Schaffhausen» (The New York Times)

05F

oto

di c

oper

tina:

Kar

im S

ahib

, A

FP

Sommario

CrescitaEffetto Asia Il boom asiatico contagia il mondo intero

Pro e contro La crescita fa bene o male alla società?

Lievito La crescita al naturale

La rivista del Credit Suisse dal 1895 Gennaio 2008

Pro e contro Vantaggi e svantaggi della crescita economica

Effetto Asia Il boom dell’economia asiatica contagia il mondo intero

Jim Carroll Il successo arride a chi evolve

Lievito La crescita al naturale

Sviluppo personale Sulla strada giusta grazie al life coaching

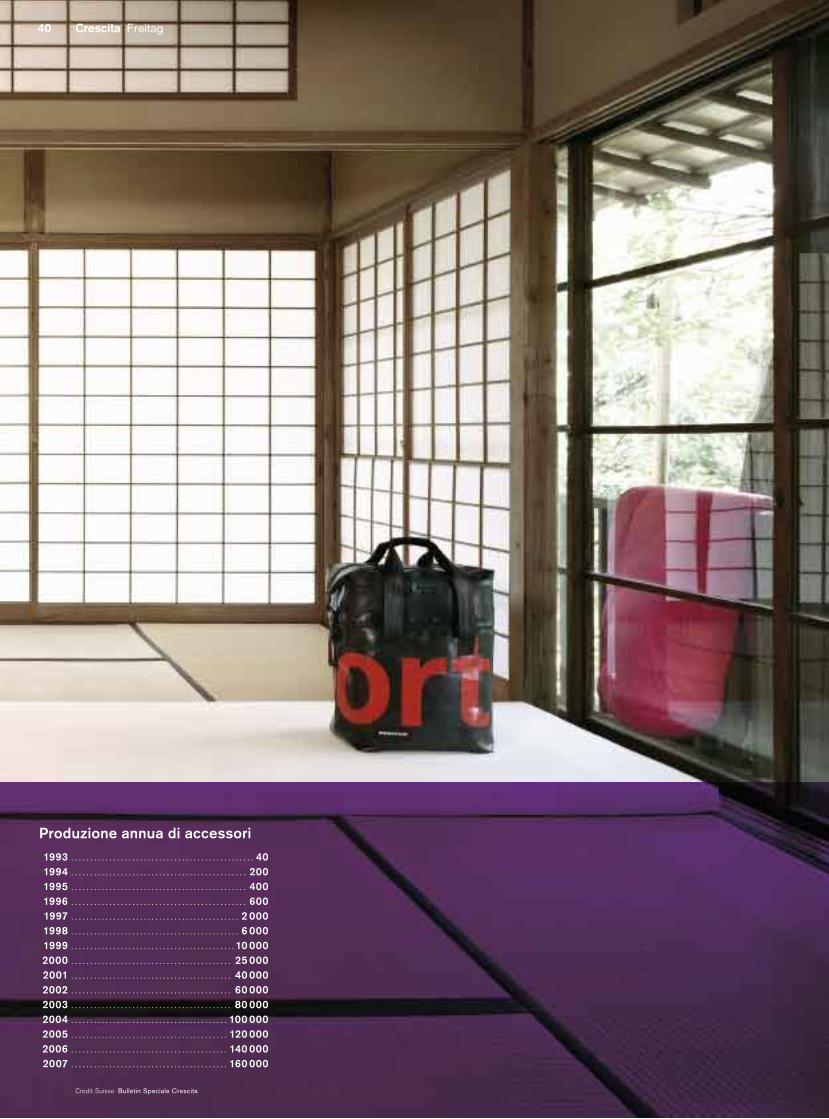

Nuovi mercati La ditta Freitag persegue una crescita sana e sostenibile

La crescita sul filo del tempo Investire nei fondi

Editoriale Benvenuti nel mondo dei fondi

Glossario Dodici definizioni utili

Panoramica La gamma dei fondi in sintesi

Piano di risparmio Incrementare il patrimonio grazie ai fondi

LivingPlus Investire nel mercato delle residenze per anziani

Sostenibilità Diversificare grazie alle energie alternative

Fondi total return Un’opzione per gli investitori avversi al rischio

17

18

19

20

22

24

26

28

Fondi d’investimento

06

12

30

34

36

40

Crescita

www.credit-suisse.com/infocusIl nostro know-how a portata di clic

Attualmente in fase di costruzione, la nuova Torre di Dubai diventerà il grattacielo più alto del mondo e misurerà 587,7 metri, sebbene l’altezza esatta rimarrà segreta fino all’inaugurazione dell’edificio nel 2009. La struttura costituisce il nucleo centrale del Burj Dubai District, negli Emirati Arabi Uniti. Costruita in vetro, alluminio, calcestruzzo e acciaio, la torre costerà verosimil-mente 1 miliardo di dollari, mentre l’area nel suo complesso raggiungerà circa 20 miliardi di dollari. www.burjdubai.com

Sigla editoriale: Editore Credit Suisse, Casella postale 2, 8070 Zurigo Redazione Michèle Bodmer (mb) (gestione del progetto),

Joy Bolli ( jbo), Dorothée Enskog (de), Regula Gerber (rg), Daniel Huber (dhu) Collaboratori redazionali Ian Lewis, Carola Rönneburg

Marketing Veronica Zimnic Tiratura 230 000 esemplari in tedesco, francese, italiano e inglese E-mail redaktion.bulletin@credit-

suisse.com Internet www.credit-suisse.com/fundlab Progetto grafico www.arnolddesign.ch: Daniel Peterhans, Alice Kälin, Manuel

Schnoz, Nadia Bucher (gestione del progetto) Traduzione italiana Servizio linguistico del Credit Suisse: Francesco Di Lena, Michele

Bruno, Deborah Cometti, Antonella Montesi, Roberto Negroni Inserzioni pauletto gmbh, Daniel Pauletto e Philipp Vonarburg, Klein-

strasse 16, 8008 Zurigo, telefono/fax +41 43 268 54 56, e-mail [email protected] Stampa NZZ Fretz AG Riproduzione

consentita con l’indicazione «Dal Bulletin del Credit Suisse».

Crescita economica: pro e contro

Fo

to:

Hir

oji

Ku

bo

ta,

Mag

nu

m

Intervista: Dorothée Enskog

La crescita fa bene o male alla società? Alcuni economisti ritengono che, livellando gli standard di vita, essa sia la chiave per promuovere riforme sociali e poli tiche. Altri invece sostengono che una crescita eccessiva implichi unicamente danni per l’ambiente. In questo articolo, due illustri economisti prendono posizione sugli effetti della crescita e della globalizzazione.

08

Credit Suisse Bulletin Speciale Crescita

Crescita Pro e contro

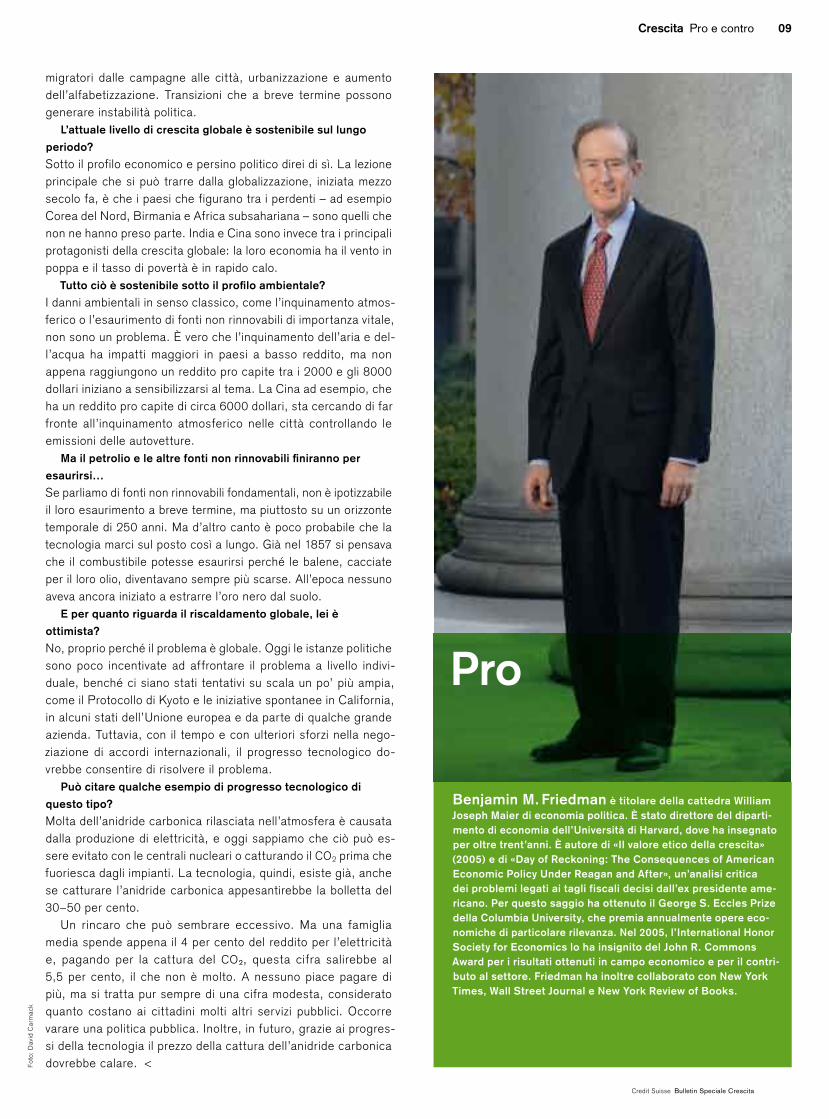

Oltre a elevare il tenore di vita materiale di una società, la crescita promuove anche valori etici come democrazia, equità, generosità e tolleranza, afferma Benjamin Friedman. Tuttavia, da un punto di vista ambientale, il professore di Harvard ritiene che il problema del riscaldamento globale possa essere affrontato solo con accor-di internazionali e un uso migliore della tecnologia.

Bulletin: Come definirebbe la crescita economica?

Benjamin M. Friedman: Un aumento costante degli standard di vita materiali che interessa ampi strati della popolazione.

Quali sono i suoi vantaggi?

Quando il tenore di vita di gran parte della popolazione miglio-ra sensibilmente, la società è più propensa a progredire verso dimensioni che sin dall’Illuminismo sono sempre state conside-rate positive dal pensiero occidentale, ad esempio valori morali come l’impegno per la democrazia, l’equità, la generosità e la tolleranza razziale, etnica e religiosa.

Ci sono eccezioni, ossia casi in cui la crescita non genera

effetti morali positivi?

Sì, i paesi in cui la ricchezza nasce soprattutto dall’industria mi-neraria sembrano essere immuni alle consuete ricadute morali positive della crescita.

Quindi un’equa distribuzione della crescita promuove i valori

morali di una società?

Non necessariamente. Guardiamo alla Cina di oggi. Malgrado le nette sperequazioni reddituali e il conseguente aumento della disparità, l’economia cresce a ritmi talmente rapidi da consentire alla maggior parte dei cinesi uno standard di vita più elevato. Ciò che importa è se la maggioranza della popolazione vede aumen-tare il proprio benessere.

Quali sono i pericoli della crescita economica?

La crescita, soprattutto in un contesto di sviluppo, implica tran-sizioni di varia natura per la società: massicci trasferimenti occu-pazionali dal settore agricolo a quello industriale, ampi movimenti

La crescita promuove i valori morali della società

«La globalizzazione, iniziata mezzo secolo fa, ci insegna una grande lezione: i paesi che figurano tra i perdenti sono quelli che non ne hanno preso parte.» Benjamin M. Friedman

Gli argomenti a favore

Pro

Benjamin M. Friedman è titolare della cattedra William Joseph Maier di economia politica. È stato direttore del diparti-mento di economia dell’Università di Harvard, dove ha insegnato per oltre trent’anni. È autore di «Il valore etico della crescita» (2005) e di «Day of Reckoning: The Consequences of American Economic Policy Under Reagan and After», un’analisi critica dei problemi legati ai tagli fiscali decisi dall’ex presidente ame-ricano. Per questo saggio ha ottenuto il George S. Eccles Prize della Columbia University, che premia annualmente opere eco-nomiche di particolare rilevanza. Nel 2005, l’International Honor Society for Economics lo ha insignito del John R. Commons Award per i risultati ottenuti in campo economico e per il contri-buto al settore. Friedman ha inoltre collaborato con New York Times, Wall Street Journal e New York Review of Books.

09

Credit Suisse Bulletin Speciale Crescita

Fot

o: D

avid

Car

mac

kCrescita Pro e contro

migratori dalle campagne alle città, urbanizzazione e aumento dell’alfabetizzazione. Transizioni che a breve termine possono generare instabilità politica.

L’attuale livello di crescita globale è sostenibile sul lungo

periodo?

Sotto il profilo economico e persino politico direi di sì. La lezione principale che si può trarre dalla globalizzazione, iniziata mezzo secolo fa, è che i paesi che figurano tra i perdenti – ad esempio Corea del Nord, Birmania e Africa subsahariana – sono quelli che non ne hanno preso parte. India e Cina sono invece tra i prin cipali protagonisti della crescita globale: la loro economia ha il vento in poppa e il tasso di povertà è in rapido calo.

Tutto ciò è sostenibile sotto il profi lo ambientale?

I danni ambientali in senso classico, come l’inquinamento at mos-ferico o l’esaurimento di fonti non rinnovabili di importanza vitale, non sono un problema. È vero che l’inquinamento dell’aria e del-l’acqua ha impatti maggiori in paesi a basso reddito, ma non appena raggiungono un reddito pro capite tra i 2000 e gli 8000 dollari iniziano a sensibilizzarsi al tema. La Cina ad esempio, che ha un reddito pro capite di circa 6000 dollari, sta cercando di far fronte all’inquinamento atmosferico nelle città controllando le emissioni delle autovetture.

Ma il petrolio e le altre fonti non rinnovabili fi niranno per

esaurirsi…

Se parliamo di fonti non rinnovabili fondamentali, non è ipotiz zabile il loro esaurimento a breve termine, ma piuttosto su un orizzonte temporale di 250 anni. Ma d’altro canto è poco probabile che la tecnologia marci sul posto così a lungo. Già nel 1857 si pensava che il combustibile potesse esaurirsi perché le balene, cacciate per il loro olio, diventavano sempre più scarse. All’epoca nessuno aveva ancora iniziato a estrarre l’oro nero dal suolo.

E per quanto riguarda il riscaldamento globale, lei è

ottimista?

No, proprio perché il problema è globale. Oggi le istanze politiche sono poco incentivate ad affrontare il problema a livello indivi-duale, benché ci siano stati tentativi su scala un po’ più ampia, come il Protocollo di Kyoto e le iniziative spontanee in California, in alcuni stati dell’Unione europea e da parte di qualche grande azienda. Tuttavia, con il tempo e con ulteriori sforzi nella nego-ziazione di accordi internazionali, il progresso tecnologico do-vrebbe consentire di risolvere il problema.

Può citare qualche esempio di progresso tecnologico di

questo tipo?

Molta dell’anidride carbonica rilasciata nell’atmosfera è causata dalla produzione di elettricità, e oggi sappiamo che ciò può es-sere evitato con le centrali nucleari o catturando il CO2 prima che fuoriesca dagli impianti. La tecnologia, quindi, esiste già, anche se catturare l’anidride carbonica appesantirebbe la bolletta del 30–50 per cento.

Un rincaro che può sembrare eccessivo. Ma una famiglia media spende appena il 4 per cento del reddito per l’elettricità e, pagando per la cattura del CO2, questa cifra salirebbe al 5,5 per cento, il che non è molto. A nessuno piace pagare di più, ma si tratta pur sempre di una cifra modesta, considerato quanto costano ai citta dini molti altri servizi pubblici. Occorre varare una politica pub blica. Inoltre, in futuro, grazie ai progres-si della tecnologia il prezzo della cattura dell’anidride carbonica do vrebbe calare. <

10

Credit Suisse Bulletin Speciale Crescita

Crescita Pro e contro

I paesi ricchi non devono continuare a crescere, perché ciò implica un maggiore sfruttamento di energia e materie prime con conse-guenti danni ambientali, sostiene Joan Martinez-Alier. Il professore di economia dell’Universidad Autonoma de Barcelona ritiene che l’economia mondiale cresca a un ritmo eccessivo rispetto alle pos-sibilità dell’ecosistema.

Bulletin: Come definirebbe la crescita economica?

Joan Martinez-Alier: «Crescita economica» significa aumento del reddito pro capite, così come misurato dalla contabilità del reddito nazionale. A questo proposito è opportuno sottolineare che quest’ul-tima non include il lavoro domestico non retribuito, lo sfruttamento della natura e gli effetti collaterali come l’inquinamento atmosferico.

Quali sono i suoi vantaggi?

Un vantaggio ovvio è che la gente ha più soldi da spendere, lo si vede subito se si va in India o in Cina. Sono nato a Barcellona dopo la Guerra Civile e dagli anni Sessanta ho approfittato dei tanti aspetti positivi della crescita economica in Spagna. Sono quindi felice che anche altri paesi ne possano beneficiare. Tuttavia, questo processo non andrebbe descritto solo in termini economici e socia-

li, ma anche fisici. Sappiamo che lo sfruttamento dell’energia e i flussi di materiali seguono quasi di pari passo la crescita econo- mica. Malgrado una certa flessione dei quantitativi di energia e dei materiali utilizzati per unità produttiva, il totale complessivo è in rialzo proprio a causa della crescita. Anche nelle economie basate sui servizi si assiste a un maggiore dispendio di energia e materiali dovuto all’aumento del consumo. Ecco perché la crescita econo-mica non può durare in eterno.

Quali sono i suoi svantaggi?

Da un punto di vista sociale interviene il paradosso di Easterlin: al di sopra di un certo reddito il ritorno della crescita economica in termini di felicità è basso, se non addirittura negativo. A questo punto, quindi, la crescita diventa inutile. Sul piano ecologico gli aspetti negativi sono l’impoverimento delle risorse naturali e la ridistribuzione del territorio a scapito delle zone verdi e della bio-diversità.

Ci sono altri rischi?

Ci sono altri effetti negativi della crescita, definiti «esternalità», che non sono correttamente ponderati in un bilancio economico. Ad esempio si parla sempre di produzione di petrolio, quando in realtà

«Dobbiamo fermare la crescita nei paesi ricchi e incentivarla in quelli poveri, in modo che possano debellare l’indigenza e portare a termine le loro transizioni demografiche.» Joan Martinez-Alier

L’Occidente è cresciuto abbastanzaGli argomenti a sfavore

Contro

Joan Martinez-Alier è un illustre esperto di economia ecologica. Professore di economia e di storia dell’economia all’Universidad Autonoma de Barcelona, è uno dei fondatori e presidente della Società internazionale di economia ecologica. È altresì membro del comitato scientifico dell’Agenzia europea per l’ambiente e della Green Academy della Fondazione Heinrich Böll. Martinez-Alier ha scritto numerosi libri, di cui l’ultimo con Klaus Schlüpmann, «The Environmentalism of the Poor: A Study of Ecological Conflicts and Valuation» (2002). È anche autore di «Economia ecologica. Energia, ambiente e società» (1987). Attualmente partecipa al progetto «Identity, Power and Rights: the State, International Institutions and Indigenous Peoples».

11

Credit Suisse Bulletin Speciale Crescita

Fot

o: P

aul G

uerr

ero

Crescita Pro e contro

si tratta di estrazione. Inoltre, l’economia mondiale sta crescendo a un ritmo eccessivo rispetto alle possibilità dell’ecosistema. Basti pensare che la quantità di anidride carbonica emessa nell’atmo-sfera è superiore alla capacità di assorbimento degli oceani e della nuova vegetazione, tant’è vero che la concentrazione di gas serra è in continuo aumento. Non che sia una novità: già nel 1895 il chi mico svedese Svante Arrhenius teorizzava la maggiore concentrazione dei gas serra, ma solo ora questo aspetto viene considerato.

L’attuale crescita economica globale è sostenibile nel lungo

termine da un punto di vista politico e ambientale?

A mio avviso le economie ricche non dovrebbero più crescere: con l’attuale tecnologia la loro crescita comporta infatti un ulteriore uso di materiali ed energia e quindi inevitabilmente più danni all’ambien-te, che spesso non facciamo altro che delocalizzare. Importiamo petrolio dalle foreste pluviali amazzoniche del Perù e dell’Ecuador o dal delta del Niger. Dobbiamo fermare la crescita nei paesi ricchi e incentivarla in quelli poveri, in modo che possano debellare l’indi-genza e portare a termine le proprie transizioni demografi che.

Ma la crescita economica non è associata a un minore tasso

di natalità?

In generale sì, ma fortunatamente l’aumento della popolazione può fermarsi anche a bassi livelli di reddito: è il caso degli stati indiani del Kerala e del Tamil Nadu o dell’Europa intorno al 1900, quando era attivo un movimento neo-malthusiano che, sfi dando Stato e Chiesa, propugnava il controllo demografi co mediante la contraccezione.

Ma la stagnazione economica o un blocco della crescita non

porterebbero problemi sociali?

Meno crescita equivarrebbe a più disoccupazione, perciò dobbiamo trovare politiche socialmente sostenibili che separino ancora più remunerazione e occupazione.

Però i paesi ricchi sono i più propensi ad adottare misure

«ecologiche» come le auto catalitiche…

È vero in parte, dato che i paesi più ricchi pretendono un ambiente più pulito e possono pagare per averlo. Le emissioni di anidride solforosa nelle aree urbane aumentano parallelamente al livello di reddito e poi diminuiscono perché è facile sostituire le tecnologie. Oggi l’aria di Londra è molto più pulita che nel 1952. L’inquinamento a Delhi è migliorato quando gli autobus sono passati al gas natu-rale compresso. D’altro canto, le emissioni di anidride carbonica sono in costante aumento. Inoltre, il commercio internazionale na-sconde il vero prezzo di un ambiente più pulito nel mondo svilup pato, dato che lasciamo i danni ambientali nei paesi in via di sviluppo. In Europa importiamo petrolio, gas, semi di soia, alluminio… Pensiamo ad esempio ai danni provocati dall’estrazione di bauxite a Orissa, in India, effettuata da società straniere e indiane con grandi quan-titativi di elettricità per la trasformazione di questa roccia in allumi-nio. L’elettricità proviene dal carbone o dalle dighe e provoca altri danni, senza contare che il processo produce fango rosso. Tutti effetti negativi che non rientrano nel bilancio ambientale dei paesi importatori.

Quindi i poveri si disinteressano all’ecologia?

Al contrario, si oppongono spesso alla costruzione di dighe o alle società di estrazione mineraria e petrolifera, perché la loro soprav-vivenza dipende dall’ambiente. Negli anni Ottanta, ad esempio, le foreste pluviali amazzoniche sono state difese dal movimento del brasiliano Chico Mendes. Vi sono molti altri «ambientalismi dei poveri» che potrebbero diventare potenzialmente una grande aggre-gazione mondiale a favore della sostenibilità. <

Cina

Thailandia

Australia

Giappone

Arabia Saudita

Africa

Russia

India

12

Credit Suisse Bulletin Speciale Crescita

Crescita Effetto Asia

AustraliaAustralia

Credit Suisse Bulletin Speciale Crescita

L’«effetto Asia» contagia il mondo intero

Stati Uniti

Canada

Brasile

13

Credit Suisse Bulletin Speciale Crescita

Crescita Effetto Asia

Credit Suisse Bulletin Speciale Crescita

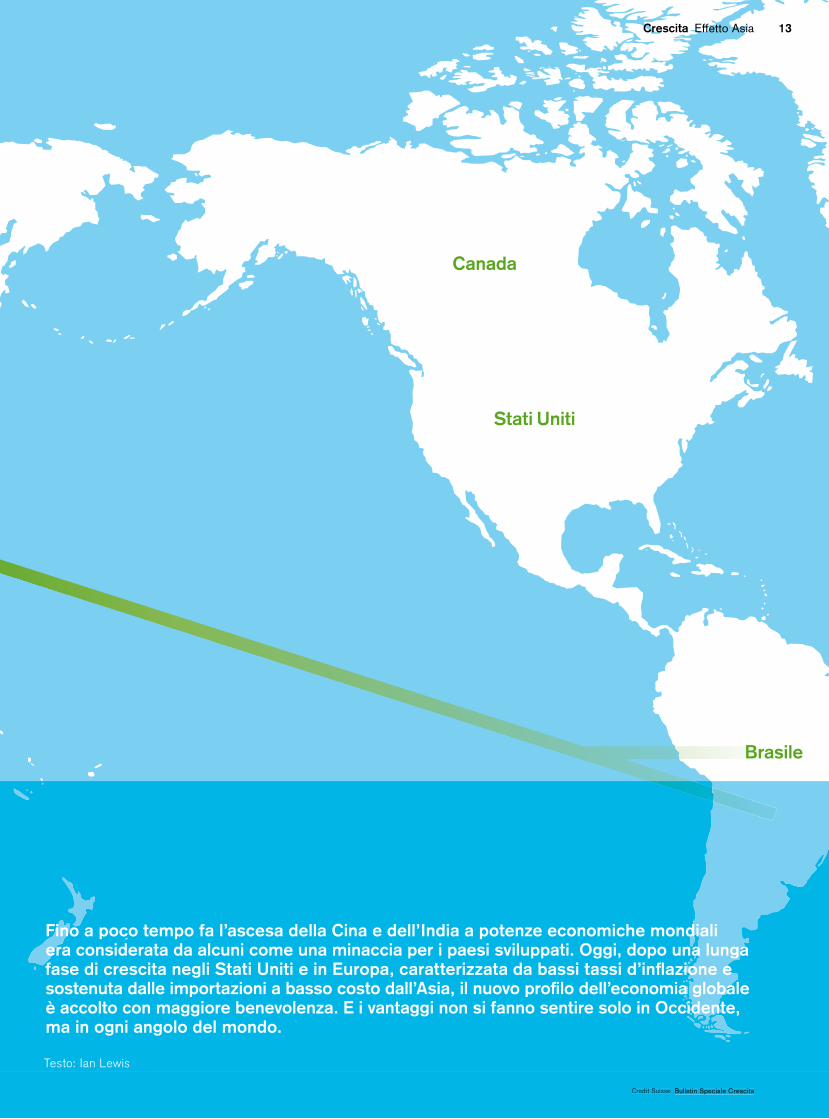

Fino a poco tempo fa l’ascesa della Cina e dell’India a potenze economiche mondiali era considerata da alcuni come una minaccia per i paesi sviluppati. Oggi, dopo una lunga fase di crescita negli Stati Uniti e in Europa, caratterizzata da bassi tassi d’infl azione e sostenuta dalle importazioni a basso costo dall’Asia, il nuovo profi lo dell’economia glo bale è accolto con maggiore benevolenza. E i vantaggi non si fanno sentire solo in Occidente, ma in ogni angolo del mondo.

Testo: Ian Lewis

14

Credit Suisse Bulletin Speciale Crescita

Crescita Effetto Asia

Fot

o: K

arim

Sah

ib, A

FP

| E

d K

ashi

, C

orbi

s

I paesi ricchi di risorse naturali sono i primi beneficiari di questo trend, dal momento che la crescita del settore manifatturiero e l’espansione urbana in Cina e India divorano energie, mine rali e beni agricoli a un ritmo impressionante, alimentando una crescita economica superiore al 10 per cento nel Celeste Impero e all’8 per cento in India. Ma anche i paesi con floridi settori dell’edilizia e delle utility escono vincenti, siccome le loro apparecchiature e la loro competenza confluiscono in vasti programmi di sviluppo, soprattutto in Cina.

Ai vertici della lista si collocano Stati Uniti, Giappone e i paesi dell’Unione europea (UE), le cui imprese sono fortemente impegnate in Asia con attività che spaziano dalla costruzione di centrali elettriche alla progettazione di strade fino alla fornitura di macchinari indu striali. Negli Stati Uniti i problemi del settore bancario sono stati controbilanciati dal vigore delle esportazioni, che stanno crescendo a un ritmo annuo del 12 per cento circa, soprattutto grazie alla domanda dell’Estremo Oriente.

In che misura l’«effetto Asia» abbia favorito i diversi paesi e le regioni dipende da varie circostanze, ma in alcuni casi l’iniezione di risorse finanziarie, combinata con politiche lungimiranti, sta rinvigorendo economie una volta moribonde.

Il Golfo trasformato

I paesi del Golfo sono l’esempio più lampante: in quest’area, infatti, il vertiginoso aumento dei ricavi indotto dagli elevati prezzi del petrolio – in gran parte frutto della domanda asiatica – ha permesso di realizzare progetti molto ambiziosi trasformando paesi una volta dipendenti dalle risorse in economie diversifi cate, capaci di sopravvivere oltre il giorno in cui petrolio e gas saranno esauriti.

Gli sforzi di alcuni Emirati Arabi Uniti per convertirsi in centri della fi nanza, dell’informatica e del turismo hanno alimentato un boom dell’edilizia senza precedenti. Secondo alcune stime, più di un quinto delle gru in attività su scala mondiale sono attualmente utilizzate a Dubai, dove la nuova Torre di Dubai, ancora in costruzione, diventerà il più alto grattacielo al mondo. Il settore terziario negli Emirati Arabi sta crescendo a un ritmo ben superiore al 10 per cento. Con le sue enormi riserve di gas naturale e una popolazione di appena 1,2 milioni di persone, anche il Quatar sta consacrando importanti risorse fi nanziarie allo sviluppo delle infrastrutture e compete con Dubai nel campo dei servizi. Per sino il paese più popoloso della regione, l’Arabia Saudita, che un tempo era un’economia di fatto chiusa, offre tutta una serie di possibilità d’investimento di capitali privati in settori che spaziano dalle reti di telefonia mobile ai servizi bancari.

Benché le opportunità nei paesi del Golfo siano sempre più conosciute a livello mondiale, la regione rappresenta tuttora una meta vantaggiosa per gli investimenti. «Il Golfo è un’area molto allettante, degna di grande attenzione e dove le valutazioni sono ancora relativamente ragionevoli per gli investitori», spiega Giles Keating, responsabile Global Research al Credit Suisse.

I legami africani si rafforzano

L’Africa presenta condizioni e prospettive del tutto diverse. Tuttavia, visto il basso livello di sviluppo di molti paesi subsahariani, l’impatto della domanda cinese e indiana sulle ingenti risorse minerarie del continente potrebbe persino essere maggiore che nel Golfo. Ne è un esempio l’Angola, paese ricco di petrolio, le cui finanze hanno tratto nuova linfa dagli investimenti stra nieri

Sopra: Il cantiere della nuova Torre di Dubai, nell’emirato di Dubai. Sotto: Una ragazza attraversa un oleodotto della Nigerian National Petroleum, che si snoda nel bel mezzo della comunità di Okrika, vicino a Port Harcourt nel sud della Nigeria.

15Crescita Effetto Asia

Welcome to the islands of eternal spring

madeira

Madeira isn’t known as the “flower island in the Atlantic” for nothing.The beauty of the island will enchant you. Enjoy the „eternal spring“ in Reid‘s Palace.

Located just outside Funchal, the hotel offers breathtaking views of the bay. It is surrounded by lush sub-tropical gardens. Each room isindividually decorated. A variety of restaurants offers a choice of dining ranging from elegant to informal.

Arrange your stay at Reid‘s Palace „As You Like It” (for a minimum stay of 7 nights between 5th January and 25th December 2008, lastdeparture). You can save 520 Euro on average over our normal rates with this special offer. We will also give you a free upgrade to thenext room category (if available).

Extras for CS Bulletin readers (per person)

One bottle of Madeira wine | one legendary afternoon tea | free minibar every day (soft drinks and water) | PLUS either: a 30-minuteback/shoulder massage | one round of golf on the Palheiro Golf Course | one hike along levada trails including lunch

Simply book:

Per E-mail:[email protected](re: As you like it)

By phone: +49 (0)221 33 80 300Call free from Switzerland: 00 800 160 160 70

from € 478,- per night in a double room for seven nights

Order now:The Orient-Express Collection

We have reserved a copy of Orient-Ex-press “Reiseträume” exclusively for you- including our travel catalogues and DVD.This service is of course free of charge andobligation.

www.orient-expresstrains.de/bestellung

VSOE_Raids_Schweitz_v4_EN.indd 1 13.12.2007 12:17:57 Uhr

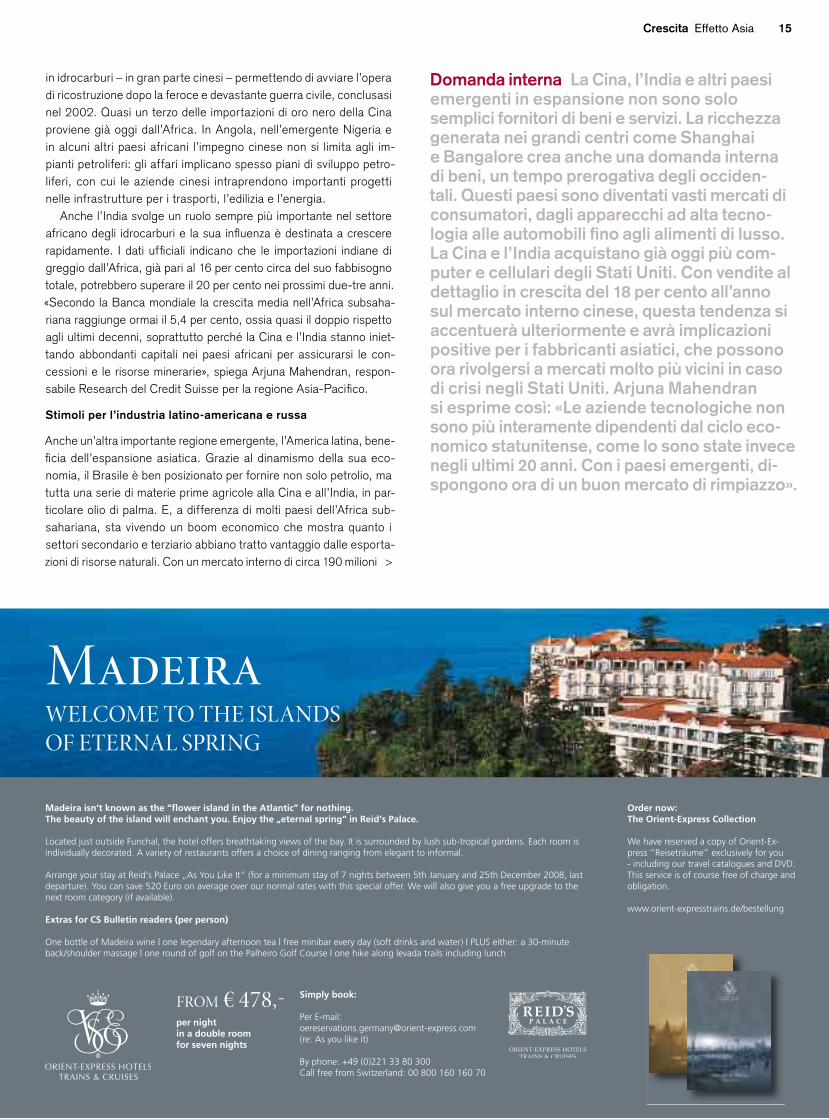

in idrocarburi – in gran parte cinesi – permettendo di avviare l’opera di ricostruzione dopo la feroce e devastante guerra civile, conclusasi nel 2002. Quasi un terzo delle importazioni di oro nero della Cina proviene già oggi dall’Africa. In Angola, nell’emergente Nigeria e in alcuni altri paesi africani l’impegno cinese non si limita agli impianti petroliferi: gli affari implicano spesso piani di sviluppo petroliferi, con cui le aziende cinesi intraprendono importanti progetti nelle infrastrutture per i trasporti, l’edilizia e l’energia.

Anche l’India svolge un ruolo sempre più importante nel settore africano degli idrocarburi e la sua infl uenza è destinata a crescere rapidamente. I dati uffi ciali indicano che le importazioni indiane di greggio dall’Africa, già pari al 16 per cento circa del suo fabbisogno totale, potrebbero superare il 20 per cento nei prossimi duetre anni. «Secondo la Banca mondiale la crescita media nell’Africa subsahariana raggiunge ormai il 5,4 per cento, ossia quasi il doppio rispetto agli ultimi decenni, soprattutto perché la Cina e l’India stanno iniettando abbondanti capitali nei paesi africani per assicurarsi le concessioni e le risorse minerarie», spiega Arjuna Mahendran, responsabile Research del Credit Suisse per la regione Asia-Pacifi co.

Stimoli per l’industria latino-americana e russa

Anche un’altra importante regione emergente, l’America latina, benefi cia dell’espansione asiatica. Grazie al dinamismo della sua eco-nomia, il Brasile è ben posizionato per fornire non solo petrolio, ma tutta una serie di materie prime agricole alla Cina e all’India, in particolare olio di palma. E, a differenza di molti paesi dell’Africa subsahariana, sta vivendo un boom economico che mostra quanto i settori secondario e terziario abbiano tratto vantaggio dalle esportazioni di risorse naturali. Con un mercato interno di circa 190 mi lioni

Domanda interna La Cina, l’India e altri paesi emergenti in espansione non sono solo sem plici fornitori di beni e servizi. La ricchezza generata nei grandi centri come Shanghai e Bangalore crea anche una domanda interna di beni, un tempo prerogativa degli occiden-tali. Questi paesi sono diventati vasti mercati di consumatori, dagli apparecchi ad alta tecno-logia alle automobili fi no agli alimenti di lusso. La Cina e l’India acquistano già oggi più com-puter e cellulari degli Stati Uniti. Con vendite al dettaglio in crescita del 18 per cento all’anno sul mercato interno cinese, questa tendenza si accentuerà ulteriormente e avrà implicazioni positive per i fabbricanti asiatici, che possono ora rivolgersi a mercati molto più vicini in caso di crisi negli Stati Uniti. Arjuna Mahendran si esprime così: «Le aziende tecnologiche non sono più interamente dipendenti dal ciclo eco-nomico statunitense, come lo sono state invece negli ultimi 20 anni. Con i paesi emergenti, di-spongono ora di un buon mercato di rimpiazzo».

>

16

Credit Suisse Bulletin Speciale Crescita

Crescita Effetto Asia

Fot

o: g

low

imag

es |

Chi

na P

hoto

s, S

trin

ger,

20

04

Chi

na P

hoto

s

di persone, inoltre, le industrie brasiliane hanno avvertito meno la concorrenza cinese rispetto ad alcuni paesi minori. Sull’orlo del collasso economico appena dieci anni fa, l’economia brasiliana si è ora stabilizzata e registra una crescita costante. «Il Brasile è uscito indubbiamente vincitore dall’effetto Asia», afferma Giles Keating.

In Russia la domanda cinese di idrocarburi, aggiunta a quella europea, sta fornendo al paese le risorse finanziarie per intraprendere l’indispensabile ricostruzione economica. E la scoperta di numerosi grandi giacimenti di petrolio e gas, come sull’isola di Sakhalin, idealmente situata ai confini orientali della Russia, consoliderà il legame con la Cina. «All’inizio di questo boom delle risorse naturali, la Russia non disponeva di un settore manifatturiero né di servizi mondiali realmente praticabili; la sua ricostruzione poggiava sulle vecchie strutture sovietiche e su uno straordinario bacino di manodopera qualificata. Il processo di ricostruzione non è che agli albori, ma è chiaro che il potenziale è enorme», afferma Keating.

Ricche di risorse naturali, l’Australia e la Nuova Zelanda stanno anch’esse traendo profitto dalla loro connessione privilegiata con la Cina e l’India attraverso l’Oceano Pacifico. L’Australia ha lancia- to una serie di progetti di gas naturale liquefatto, soprattutto per rispondere alle richieste di Cina, India e Giappone, la cui economia è stata parimenti sollecitata dalla domanda cinese di beni e servizi.

Le Tigri asiatiche in ascesa

Per le economie asiatiche minori – le «Tigri» degli anni Novanta – l’impatto della supremazia economica cinese e indiana ha prodotto effetti più contrastati. Paesi come la Malaysia, la Thailandia, il Vietnam, l’Indonesia e le Filippine sono saliti alla ribalta come centri di produzione e di servizi a basso costo, il tipo di attività ora assorbito dai loro vicini più grandi. Ma anche qui gli aspetti positivi tendono a superare quelli negativi. Molti di questi paesi dispongono di risorse naturali che trovano sbocco in Cina e India: petrolio e gas malaysiani e indonesiani, olio di palma e altri prodotti agricoli provenienti da tutta la regione.

Inoltre, i frutti della crescita raccolti dalle imprese cinesi e indiane stanno già diffondendosi nella regione circostante. A Bangalore, gli operatori di call center, gli sviluppatori di software e alcuni fornitori di servizi sono ora sufficientemente affermati per cominciare a esternalizzare ciò che prima veniva loro affidato in outsourcing. L’aumento dei costi salariali legato alla crescente prosperità potrebbe acuire la tendenza delle aziende cinesi e indiane a cercare localizzazioni più vantaggiose nella regione. «In termini relativi l’Indonesia o la Malaysia potrebbero rimanere indietro di qualche lunghezza ma, in termini assoluti, continueranno a beneficiare dell’effetto di spillover», spiega Keating.

Questo alone positivo creato dalla crescita sta diventando più evidente anche a livello interno. Finora lo sviluppo economico in Cina e India si è concentrato su poche regioni, in prevalenza lungo la costa, tralasciando gran parte dell’entroterra. Ma il rapido sviluppo dei trasporti e delle infrastrutture urbane – soprattutto nella Cina rurale – sta aprendo le zone interne, fornendo l’accesso a un serbatoio di manodopera pressoché inutilizzato.

Nel frattempo l’incremento del potere d’acquisto delle imprese e dei privati cinesi e indiani sta facendo impennare la domanda di prodotti e servizi in patria. I mercati emergenti si stanno quindi affrancando dallo stato di salute delle economie occidentali ai fini della loro prosperità, un fattore che dovrebbe favorire il perpetuarsi dei successi asiatici nel prossimo futuro. <

Sopra: Migliaia di germogli di palma in un’azienda coltivatrice di olio di palma, a Belém, in Brasile. Sotto: Gru galleggianti sul cantiere dell’East Sea Bridge, che collegherà Shanghai al porto di acque pro- fonde di Yangshan, nella provincia di Zhejiang. Il ponte dovrà stimo-lare la crescita economica.

Credit Suisse Bulletin Special Growth

Fot

o: D

icco

n A

lexa

nder

, S

cien

ce P

hoto

Lib

rary

La crescita sul filo del tempo

Editoriale Benvenuti nel mondo dei fondi

Glossario Dodici definizioni utili

Panoramica La gamma dei fondi in sintesi

Piano di risparmio Incrementare il patrimonio grazie ai fondi

LivingPlus Investire nel mercato delle residenze per anziani

Sostenibilità Diversificare grazie alle energie alternative

Fondi total return Un’opzione per gli investitori avversi al rischio

18

19

20

22

24

26

28

Fondi d’investimento

Anlagefonds

18

Fot

o: M

artin

Sto

llenw

erk

Fondi d’investimento Editoriale

Credit Suisse Bulletin Speciale Crescita

Crescere in ogni fase della vita

Tutti vogliamo crescere. Già da bambini vorremmo diventare adulti prima possibile, per poter usufruire delle libertà e delle opportunità di cui godono i «grandi». La nostra economia deve crescere per garantirci lavoro e benessere. Miriamo a crescere anche dal punto di vista intellettivo, vogliamo evolvere, e non restare fermi. Non da ultimo, in qualità di investitori, vogliamo che le borse prosperino e che la nostra situazione finanziaria migliori continuamente.

Nella seguente sezione dedicata ai fondi affrontiamo proprio il tema della crescita dei nostri investimenti. Vi presentiamo soluzioni destinate a piccoli o giovani inve- stitori, per il cui patrimonio si prospetta ancora un potenziale di crescita pluriennale, ma anche forme alternative per i risparmiatori che vogliono puntare su una crescita all’insegna della sicurezza. Potete informarvi sui tipi di fondi che avete a disposi-zione nell’ottica di incrementare il vostro patrimonio e individuare il profilo d’investi-mento che più vi si addice. L’architettura aperta dei fondi del Credit Suisse, in- fatti, si è ampliata. Nel 1999, quando fu lanciato, Fund Lab comprendeva appena 1000 fondi di un piccolo numero di società di gestione. Oggi conta oltre 3500 fondi di decine di gestori patrimoniali. Vi raccontiamo poi come Fund Lab si è evoluto nel corso del tempo e quali sono le ultime novità che lo hanno migliorato.

I piccoli investitori e i più giovani tra noi hanno la possibilità di far crescere ade-guatamente, in modo professionale e in linea con i principi di diversificazione del rischio, il denaro che hanno risparmiato o che altri hanno messo da parte per loro. Il Piano di risparmio in fondi, qui descritto, è uno strumento adeguato per costituire un patrimonio già con importi modesti. Un altro aspetto che sta cam-biando è il modo in cui vivremo gli anni della vecchiaia. Rispetto alla popolazione totale, gli anziani aumentano continuamente ed esigono forme abitative più moderne e commisurate alle loro esigenze. Le case di riposo come quelle in cui vivevano i nostri nonni vengono integrate e sostituite da forme abitative alterna- tive. Il Credit Suisse Real Estate Fund LivingPlus investe in immobili che terranno conto dell’attuale andamento demografico e delle esigenze dei futuri pensionati.

Anche il mondo delle categorie d’investimento cambia continuamente, aprendo opportunità inedite e nuovi modi di amministrare il denaro. Una categoria più recente tra i fondi d’investimento è quella dei fondi orientati al «total return», che mirano a rendimenti assoluti, pur prestando la massima attenzione a prevenire eventuali perdite. I prodotti total return sono ideali per tutti i sottoscrittori che at- tribuiscono grande valore alla continua crescita dei loro investimenti. Ma a cre- scere sono anche il consumo mondiale di energia e le emissioni di CO2. Le aziende che puntano sulle tecnologie per ridurre queste ultime o per trovare fonti alter- native all’energia fossile potranno beneficiare di questa crescita, e crescere a loro volta. Sulle seguenti pagine troverete informazioni anche su questo tema. Maria Dolores Lamas, responsabile Private Banking Financial Products & Investment Advisory

19Fondi d’investimento Glossario

Credit Suisse Bulletin Speciale Crescita

Glossario

AlfaL’alfa è il rendimento aggiuntivo conseguito dal gestore di un fondo indipendentemente dall’andamento del benchmark. Rendimenti alfa positivi sono più facilmente ottenibili in mercati inefficienti come le economie emergenti. Gli alfa di due gestori non sono confrontabili senza considerare anche i rischi.

BenchmarkI benchmark sono utilizzati per valutare la performance di un fondo d’investimento. I più noti sono quelli standardizzati come l’S&P 500 o lo Swiss Market Index. Un benchmark personalizzato è sviluppato in base ai rischi e agli obiettivi di rendimento dell’investitore. Riflette la politica d’investimento di quest’ultimo e permette di esprimere un giudizio migliore sulla performance del gestore di portafoglio.

BetaIl beta è una misura del rischio sistematico di un portafoglio, ovvero il rischio di mercato. Aumentando il numero di titoli in un portafoglio, il rischio specifico legato ai singoli titoli diminuisce e il portafoglio rimane esposto unicamente al rischio sistematico o di mercato. I fondi con un beta basso presentano una minore esposizione al rischio di mercato rispetto ai fondi con un beta elevato. Questi ultimi tendono a esprimere buoni rendimenti nelle fasi di rialzo del mercato, ma subiscono un impatto maggiore quando il mercato scende.

Commissione di gestioneLa commissione di gestione viene corrisposta alla società che gestisce il fondo come remunerazione per i suoi servizi ed è generalmente calcolata come aliquota fissa sul patrimonio gestito. Alcuni fondi d’investimento tradizionali e in generale gli hedge fund addebitano anche una commissione di perfor

mance, pagata al gestore del fondo quando questi consegue l’obiettivo di performance.

CorrelazioneLa correlazione misura la forza del legame tra il rendimento del fondo e quello del benchmark. Una bassa correlazione può indicare che il gestore sta investendo in posizioni non comprese nel benchmark, oppure può essere un segnale del fatto che il benchmark prescelto non è appropriato.

Fondo d’investimento Raggruppa i capitali dei titolari delle quote e li investe in una varietà di titoli (azioni, obbligazioni o strumenti del mercato monetario). In generale, le quote del fondo vengono rimborsate su base giornaliera secondo il valore netto d’inventario, corrispondente al valore di mercato dei titoli detenuti in portafoglio al netto delle passività.

Hedge fundÈ uno strumento d’investimento non regolamentato. Gode di maggiore libertà rispetto ai fondi tradizionali e può effettuare vendite di titoli allo scoperto. Ha come obiettivo il rendimento assoluto, indipendentemente dalle condizioni di mercato.

Indice di SharpeMisura il rendimento aggiuntivo del fondo rispetto al tasso d’interesse riskfree, diviso per la sua deviazione standard. Se l’indice è positivo il gestore è riuscito a ottenere un rendimento superiore rispetto al tasso riskfree. Un valore elevato dell’indice indica pertanto una migliore performance corretta per il rischio. Gli indici di Sharpe negativi non sono significativi. Un indice negativo più basso non implica necessariamente che un fondo abbia ottenuto un migliore rendimento corretto per il rischio rispetto a un fondo con un indice negativo più alto.

Information ratioIn termini matematici, l’information ratio è pari all’alfa diviso per il tracking error e rappresenta una misura corretta per il rischio della performance del fondo rispetto al benchmark. Gli information ratio sono confrontabili tra i vari fondi nell’ambito dello stesso gruppo. Quanto più elevato è l’information ratio tanto migliore è il fondo.

Total expense ratio (TER)Il TER rappresenta i costi totali del fondo in rapporto al suo patrimonio complessivo. I costi vengono dedotti dal patrimonio del fondo su base giornaliera. Un TER elevato ha quindi un impatto negativo per l’investitore, perché implica un rendimento più basso. I costi del fondo includono principalmente le commissioni di gestione e altri oneri (spese legali, oneri per la revisione contabile, altre spese operative). Le commissioni di negoziazione non sono comprese.

Tracking errorIl tracking error corrisponde alla deviazione standard degli scostamenti di rendimento tra il fondo e il benchmark. Un tracking error elevato implica un maggiore rischio relativo del fondo. I tracking error più elevati sono il risultato di una gestione attiva. Il rischio dovrebbe comunque essere assunto solo se il gestore è in grado di ottenere rendimenti superiori rispetto al benchmark.

VolatilitàLa volatilità è una definizione standard del rischio, che misura le oscillazioni dei rendimenti del fondo rispetto alla sua performance media. A una volatilità elevata corrisponde un rischio maggiore. Siccome gli hedge fund hanno rendimenti che non seguono una distribuzione normale, i loro dati di volatilità spesso ne sottostimano il rischio.

Credit Suisse Bulletin Speciale Crescita

Trimestri

1000 miliardi di euro

Fondi d’investimento: patrimoni gestiti su scala globale Fonte: European Fund and Asset Management Association (EFAMA)

Fondi d’investimento: allocazione geografi ca dei patrimoni nel giugno 2007 Fonte: EFAMA

2,7% Hong Kong

2,5% Canada

4,7% Australia

34,5% Europa

2,5% Altri

47% USA

3,1% Giappone

3% Brasile

18

16

14

12

10

8

2004 2005 2006 2007

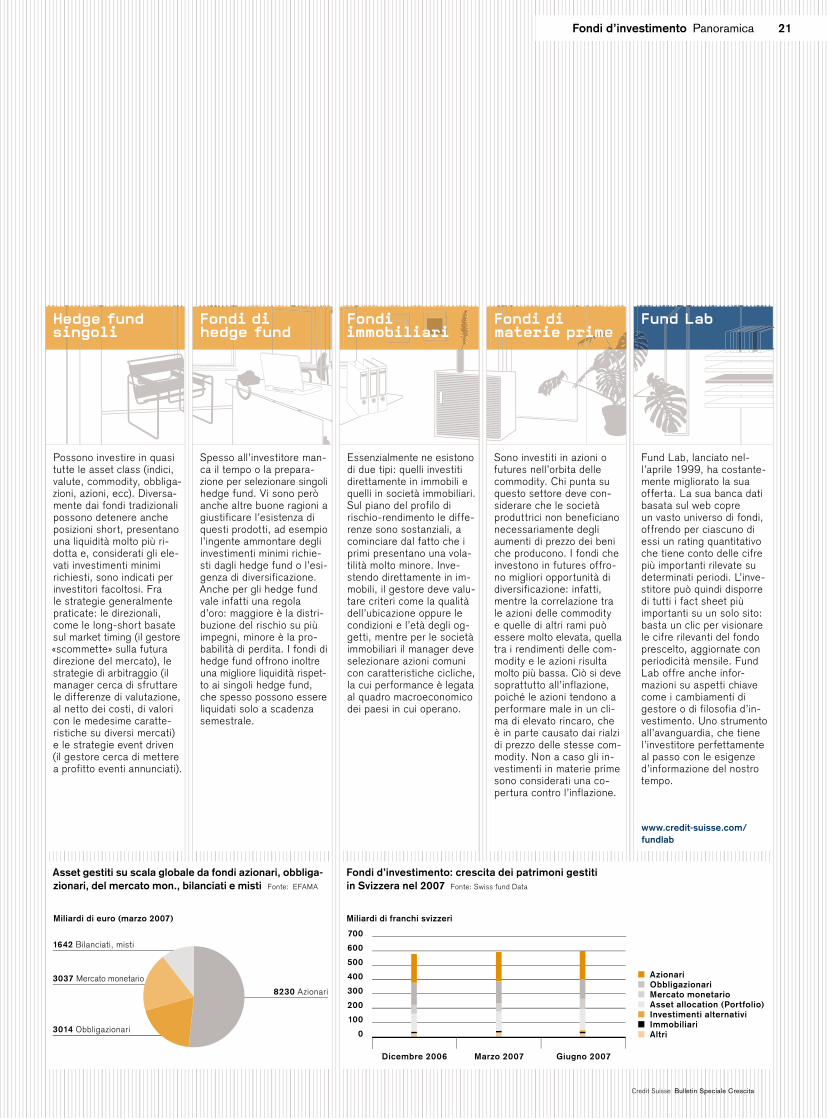

I fondi in sintesiI fondi d’investimento sono ormai noti a tutti, anche se non tutti ne possiedono delle quote. Ma cosa sono esattamente? Questi prodotti raccolgono il denaro di migliaia di piccoli investitori, che i loro gestori collocano in azioni, obbligazioni e altri valori. Con le quote di un fondo si acquisisce un portafoglio già diversifi cato. Ecco una carrellata dei diversi tipi di prodotti.

Testo: Joost Bilkes e Adam Mika, Fund Analyst

I portafogli, primariamente investiti in azioni comuni, hanno le composizioni più disparate e sono in grado di rispondere a pressoché ogni gusto e obiettivo individuale dell’investitore, focalizzandosi ad esempio su regioni o settori. I fondi settoriali investono in rami specifici, come la finanza o la sanità. Altre varianti molto diffuse sono i fondi «value» e «growth»: i primi cercano società sottova-lutate in cui investire men-tre i secondi puntano su imprese con una crescita degli utili sopra la media. I fondi azionari sono in pre-valenza a gestione attiva: i loro manager variano le ca ratteristiche dei porta-fogli rispetto ai benchmark nell’intento di generare rendimenti superiori. I fondi a gestione passiva repli-cano invece la performance degli indici di riferimento sottostanti.

Investono in obbligazioni governative, societarie e municipali. A fare la dif-ferenza in questa tipologia di fondi sono il tipo e la qualità degli impegni in portafoglio: alcuni manager investono solo in obbliga-zioni di Stato quasi a rischio zero, mentre altri selezio-nano titoli di aziende private a basso rating e ad alto rendimento, noti come junk bond. Il sottoscrittore, a di-pendenza del suo orizzonte temporale, può scegliere prodotti che investono in impegni di diversa durata, tenendo sempre presente che la duration di portafo-glio esprime in misura esat-ta il rischio di tasso solo se la curva dei rendimenti varia in uguale misura per-centuale per ogni singola durata.

Sono investiti in titoli a breve termine di massima qualità, come buoni del tesoro, prestiti pubblici a breve scadenza o certifi-cati di deposito di banche primarie. I gestori selezio-nano quindi emittenti di alto rating e talvolta, nel-l’intento di migliorare il rendimento, inseriscono nel mix di portafoglio anche titoli garantiti da attività («asset backed security»). Questi fondi, pur non of-frendo garanzie, rappresen-tano un’ottima alternativa al conto di risparmio, poi-ché vantano potenzialmente una resa superiore e sono liquidabili giornalmente. Grazie a un rischio di tasso molto ridotto non richiedo-no un orizzonte temporale molto ampio e possono quindi prestarsi come riser-va per esigenze di liquidità previste o inaspettate.

Diversamente dai fondi a rendimento relativo, i fondi absolute return cercano di sviluppare, su un deter-minato periodo, una per-formance minima definita dagli investitori indipen-dentemente dalla resa del mercato. Generalmente questi prodotti richiedono l’impegno del capitale per almeno un anno. La sfida più impegnativa per i loro gestori è rappresentata dalla minimizzazione del rischio di mercato, che può essere ottenuta mediante l’innesto in portafoglio di titoli del mercato monetario, oppure con le scelte a livello di asset allocation tattica e la definizione di un budget di rischio del fondo.

Investono in azioni comuni, obbligazioni, immobili o strumenti del mercato mo-netario. Si distinguono sul piano della quota aziona-ria in portafoglio, che può andare dallo 0 per cento (puri fondi fixed income) fino al 100 per cento (fondi dinamici). Chiamati anche fondi strategici, questi prodotti intendono offrire la migliore soluzione d’in-vestimento in funzione dell’orizzonte temporale e della tolleranza al rischio del risparmiatore: un fondo dinamico può essere in-dicato per una persona gio-vane con un orizzonte tem porale esteso, mentre un prodotto più conser-vativo lo può essere per un investitore prossimo al pensionamento.

Fondi a rendi-mento assoluto

Fondi Portfolio

Fondi del mer-cato monetario

Fondi obbligazionari

Fondi azionari

20 Fondi d’investimento Panoramica

Credit Suisse Bulletin Speciale Crescita

Asset gestiti su scala globale da fondi azionari, obbliga-zionari, del mercato mon., bilanciati e misti Fonte: EFAMA

Miliardi di euro (marzo 2007)

8230 Azionari

3014 Obbligazionari

3037 Mercato monetario

1642 Bilanciati, misti

Azionari Obbligazionari Mercato monetario Asset allocation (Portfolio) Investimenti alternativi Immobiliari Altri

Miliardi di franchi svizzeri

Fondi d’investimento: crescita dei patrimoni gestiti in Svizzera nel 2007 Fonte: Swiss fund Data

700

600

500

400

300

200

100

0

Dicembre 2006 Marzo 2007 Giugno 2007

Possono investire in quasi tutte le asset class (indici, valute, commodity, obbliga-zioni, azioni, ecc). Diversa-mente dai fondi tradi zionali possono detenere anche posizioni short, presentano una liquidità molto più ri-dotta e, considerati gli ele-vati investimenti minimi richiesti, sono indicati per investitori facoltosi. Fra le strategie generalmente praticate: le direzionali, come le long-short basate sul market timing (il gestore «scommette» sulla futura direzione del mercato), le strategie di arbitraggio (il manager cerca di sfruttare le differenze di valutazione, al netto dei costi, di valori con le medesime caratte-ristiche su diversi mercati) e le strategie event driven (il gestore cerca di mettere a profitto eventi annunciati).

Spesso all’investitore man-ca il tempo o la prepara-zione per selezionare singoli hedge fund. Vi sono però anche altre buone ragioni a giustificare l’esistenza di questi prodotti, ad esempio l’ingente ammontare degli investimenti minimi richie-sti dagli hedge fund o l’esi-genza di diversificazione. Anche per gli hedge fund vale infatti una regola d’oro: maggiore è la distri-buzione del rischio su più impegni, minore è la pro-babilità di perdita. I fondi di hedge fund offrono inoltre una migliore liquidità rispet-to ai singoli hedge fund, che spesso possono essere liquidati solo a scadenza semestrale.

Essenzialmente ne esistono di due tipi: quelli investiti direttamente in immobili e quelli in società immobiliari. Sul piano del profilo di rischio-rendimento le diffe-renze sono sostanziali, a cominciare dal fatto che i primi presentano una vola-tilità molto minore. Inve-stendo direttamente in im-mobili, il ge store deve valu-tare criteri come la qualità dell’ubicazione oppure le condizioni e l’età degli og-getti, mentre per le società immobiliari il manager deve selezionare azioni comuni con caratteristiche cicliche, la cui performance è legata al quadro macroeconomico dei paesi in cui operano.

Sono investiti in azioni o futures nell’orbita delle com modity. Chi punta su questo settore deve con-siderare che le società produttrici non beneficiano necessariamente degli aumenti di prezzo dei beni che producono. I fondi che investono in futures offro-no migliori opportunità di diversificazione: infatti, mentre la correlazione tra le azioni delle commodity e quelle di altri rami può essere molto elevata, quella tra i rendimenti delle com-modity e le azioni risulta molto più bassa. Ciò si deve soprattutto all’inflazione, poiché le azioni tendono a performare male in un cli-ma di elevato rincaro, che è in parte causato dai rialzi di prezzo delle stesse com-modity. Non a caso gli in-vestimenti in materie prime sono considerati una co-pertura contro l’inflazione.

Fund Lab, lanciato nel-l’aprile 1999, ha costante-mente migliorato la sua offerta. La sua banca dati basata sul web copre un vasto universo di fondi, offrendo per ciascuno di essi un rating quantitativo che tiene conto delle cifre più importanti rilevate su determinati periodi. L’inve-stitore può quindi disporre di tutti i fact sheet più importanti su un solo sito: basta un clic per visionare le cifre rilevanti del fondo prescelto, aggiornate con periodicità mensile. Fund Lab offre anche infor-mazioni su aspetti chiave come i cambiamenti di gestore o di filosofia d’in-vestimento. Uno strumento all’avanguardia, che tiene l’investitore perfettamente al passo con le esigenze d’informazione del nostro tempo.

Fondi di materie prime

Fund LabFondi immobiliari

Fondi di hedge fund

Hedge fund singoli

www.credit-suisse.com/fundlab

21Fondi d’investimento Panoramica

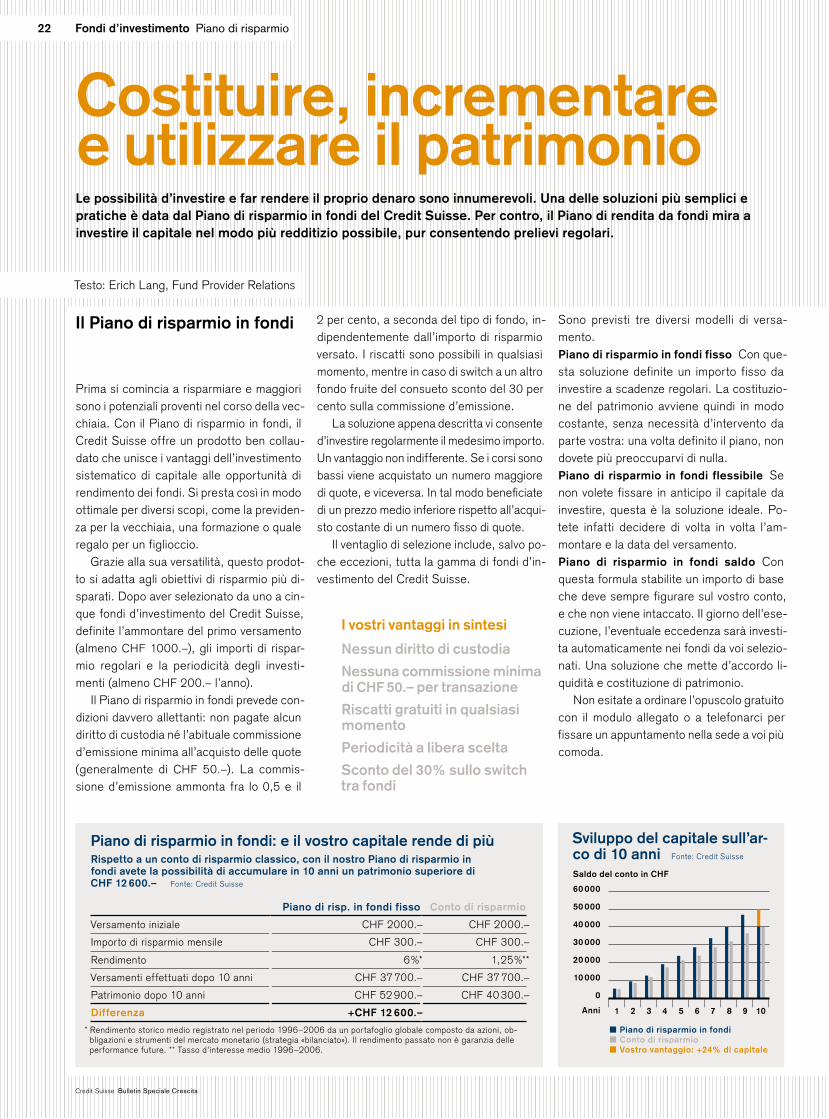

I vostri vantaggi in sintesi

Nessun diritto di custodia

Nessuna commissione minima di CHF 50.– per transazione

Riscatti gratuiti in qualsiasimomento

Periodicità a libera scelta

Sconto del 30% sullo switchtra fondi

22 Fondi d’investimento Piano di risparmio

Credit Suisse Bulletin Speciale Crescita

Saldo del conto in CHF

Piano di risparmio in fondi Conto di risparmio Vostro vantaggio: +24% di capitale

60 000

50 000

40 000

30 000

20 000

10 000

0

1 2 3 4 5 6 7 8 9 10Anni

Sviluppo del capitale sull’ar-co di 10 anni Fonte: Credit Suisse

Piano di risparmio in fondi: e il vostro capitale rende di piùRispetto a un conto di risparmio classico, con il nostro Piano di risparmio in fondi avete la possibilità di accumulare in 10 anni un patrimonio superiore di CHF 12 600.– Fonte: Credit Suisse

Piano di risp. in fondi fisso Conto di risparmio

Versamento iniziale CHF 2000.– CHF 2000.–

Importo di risparmio mensile CHF 300.– CHF 300.–

Rendimento 6%* 1,25%**

Versamenti effettuati dopo 10 anni CHF 37 700.– CHF 37 700.–

Patrimonio dopo 10 anni CHF 52 900.– CHF 40 300.–

Differenza +CHF 12 600.–

Le possibilità d’investire e far rendere il proprio denaro sono innumerevoli. Una delle soluzioni più semplici e pratiche è data dal Piano di risparmio in fondi del Credit Suisse. Per contro, il Piano di rendita da fondi mira a investire il capitale nel modo più redditizio possibile, pur consentendo prelievi regolari.

Costituire, incrementare e utilizzare il patrimonio

Prima si comincia a risparmiare e maggiori sono i potenziali proventi nel corso della vecchiaia. Con il Piano di risparmio in fondi, il Credit Suisse offre un prodotto ben collaudato che unisce i vantaggi dell’investimento sistematico di capitale alle opportunità di rendimento dei fondi. Si presta così in modo ottimale per diversi scopi, come la previdenza per la vecchiaia, una formazione o quale regalo per un figlioccio.

Grazie alla sua versatilità, questo prodotto si adatta agli obiettivi di risparmio più disparati. Dopo aver selezionato da uno a cinque fondi d’investimento del Credit Suisse, definite l’ammontare del primo versamento (almeno CHF 1000.–), gli importi di risparmio regolari e la periodicità degli investimenti (almeno CHF 200.– l’anno).

Il Piano di risparmio in fondi prevede condizioni davvero allettanti: non pagate alcun diritto di custodia né l’abituale commissione d’emissione minima all’acquisto delle quote (generalmente di CHF 50.–). La commissione d’emissione ammonta fra lo 0,5 e il

Testo: Erich Lang, Fund Provider Relations

2 per cento, a seconda del tipo di fondo, indipendentemente dall’importo di risparmio versato. I riscatti sono possibili in qualsiasi momento, mentre in caso di switch a un altro fondo fruite del consueto sconto del 30 per cento sulla commissione d’emissione.

La soluzione appena descritta vi consente d’investire regolarmente il medesimo importo. Un vantaggio non indifferente. Se i corsi sono bassi viene acquistato un numero maggiore di quote, e viceversa. In tal modo beneficiate di un prezzo medio inferiore rispetto all’acquisto costante di un numero fisso di quote.

Il ventaglio di selezione include, salvo poche eccezioni, tutta la gamma di fondi d’investimento del Credit Suisse.

Sono previsti tre diversi modelli di versamento.Piano di risparmio in fondi fisso Con questa soluzione definite un importo fisso da investire a scadenze regolari. La costituzione del patrimonio avviene quindi in modo costante, senza necessità d’intervento da parte vostra: una volta definito il piano, non dovete più preoccuparvi di nulla.Piano di risparmio in fondi flessibile Se non volete fissare in anticipo il capitale da investire, questa è la soluzione ideale. Potete infatti decidere di volta in volta l’ammontare e la data del versamento.Piano di risparmio in fondi saldo Con questa formula stabilite un importo di base che deve sempre figurare sul vostro conto, e che non viene intaccato. Il giorno dell’esecuzione, l’eventuale eccedenza sarà investita automaticamente nei fondi da voi selezionati. Una soluzione che mette d’accordo liquidità e costituzione di patrimonio.

Non esitate a ordinare l’opuscolo gratuito con il modulo allegato o a telefonarci per fissare un appuntamento nella sede a voi più comoda.

* Rendimento storico medio registrato nel periodo 1996–2006 da un portafoglio globale composto da azioni, obbligazioni e strumenti del mercato monetario (strategia «bilanciato»). Il rendimento passato non è garanzia delle performance future. ** Tasso d’interesse medio 1996–2006.

Il Piano di risparmio in fondi

23Fondi d’investimento Piano di risparmio

Credit Suisse Bulletin Speciale Crescita

Desiderate che i vostri risparmi fruttino un rendimento più elevato e duraturo possibile, ma volete anche prelevare regolarmente un determinato importo? Se la vostra risposta è affermativa, il Piano di rendita da fondi è la soluzione giusta!

Voi investite il vostro capitale in uno o più fondi del Credit Suisse a vostra scelta e prelevate regolarmente, alla stregua di una rendita, un importo da voi prestabilito. Il capitale di risparmio residuo resta collocato nei fondi e vi offre la possibilità di conseguire rendimenti interessanti.

Il Piano di rendita da fondi è dunque la formula ottimale per soddisfare le vostre personali esigenze – in termini di durata, ammontare e periodicità dei prelevamen ti – senza dover sostenere costi aggiuntivi.

Beneficiate delle stesse condizioni preferenziali del Piano di risparmio in fondi, che vi esentano da diritti di custodia e commissioni d’emissione minime. Gratuiti anche i riscatti di quote, mentre all’acquisto viene applicata una commissione d’emissione situata fra lo 0,5 e il 2 per cento, in funzione della categoria del fondo.

Desiderate una consulenza individuale? I nostri esperti saranno lieti di assistervi in tutte le vostre decisioni d’investimento. <

Fund Lab è una miniera d’informazioni dettagliate, costantemente armoniz- zate con quelle di altre fonti e poi interpretate e analiz-zate. Team di analisti molto competenti valutano perio-dicamente singoli fondi dell’universo Fund Lab e, in base alle conclusioni tratte, redigono liste di raccoman-dazioni.www.credit-suisse.com/fundlab

Ordinate l’opuscolo «Piano di risparmio in fondi», disponibile gratuitamente, utiliz- zando il modulo allegato.

Il Piano di rendita da fondi

Fund Lab mette a disposizione un ricco ventaglio d’informazioni relative ai fondi d’investimento, con una banca dati che attualmente coinvolge circa 3500 fondi di oltre 60 offerenti.

Questa mole di dati esige opportune classificazioni che consentano all’investitore di procedere in modo ancora più mirato alla scelta del prodotto idoneo.

Il criterio fondamentale di Fund Lab, semplice ma molto efficace, è la suddivisione in gruppi di confronto. Infatti, raffrontando ad esempio fondi large cap con fondi small cap, si otterrebbe un risultato poco significativo. Solo il paragone tra fondi della stessa categoria, ossia «inter pares», consente di ricavare valutazioni utili per la formulazione di raccomandazioni consolidate.

Numerose opportunità

Nel motore di ricerca di Fund Lab, l’utente può immettere nel campo delle categorie d’investimento una delle sette possibili tipologie di fondi, restringendo ulteriormente la ricerca con la selezione del settore d’attività e della collocazione geografica del fondo (area d’investimento, paese e opzioni risultanti riguardo alle monete). Grazie alla ricerca avanzata si possono altresì confrontare direttamente determinati stili d’investimento, ad esempio tra fondi azionari, che cercano imprese o titoli di grandi società stabili sottovalutati (approccio «value»), e fondi orientati alla crescita.

Informazioni su misura

In Fund Lab siete voi a definire in pochi secondi quali confronti operare e quali dati considerare: le cifre di performance di singoli prodotti? Il total expense ratio che indica i costi complessivi di un fondo? O il grado di rischio e il rating aggiornato del fondo in questione?

Attualità garantita

I gruppi di confronto vengono riesaminati e aggiornati su base mensile di concerto con il team di analisti di fondi del Credit Suisse.

Le numerose visite al sito www.creditsuisse.com/fundlab confermano che Fund Lab è uno degli indirizzi Internet più interessanti del settore. <

Fund LabRicerca dei prodotti migliori: classificazione «inter pares» in Fund Lab del Credit Suisse

24 Fondi d’investimento LivingPlus

Credit Suisse Bulletin Speciale Crescita

Drastico cambiamento della piramide delle età tra il 2000 e il 2040Entro il 2040 il numero degli over 60 crescerà in Svizzera di oltre l’80 per cento. Fonte: Ufficio federale di statistica (UST)

Uomini 2040 Uomini 2000 Donne 2000 Donne 2040

100

90

80

70

60

50

40

30

20

10

0

Età

80 000 80 000

Numero di persone

60 000 40 000 20 000 0 60 00040 00020 000

Investire in nuove forme abitative per anzianiNella popolazione elvetica la percentuale di anziani aumenta continuamente, e con essa anche la domanda di forme abitative adeguate alle loro esigenze. Una tendenza che il Credit Suisse rileva tempestivamente investendo, attraverso il nuovo fondo immobiliare Credit Suisse Real Estate Fund LivingPlus, proprio in questo genere di immobili.

Testo: Ulrich Braun, responsabile Real Estate Strategies & Advisory

Quello degli over 60 sarà nei prossimi anni l’unico segmento demografico in continua crescita in Svizzera. Entro il 2040, infatti, il loro numero aumenterà dell’84 per cento, e la piramide delle età si sposterà decisamente verso l’alto (si veda la figura in pagina). Nel settore degli appartamenti assisteremo dunque nei prossimi anni a un notevole spostamento della domanda in direzione delle forme abitative a misura di anziano.

Chi sono gli anziani attivi?

Ma quali sono le caratteristiche dell’ultrasessantenne medio alla ricerca di una soluzione abitativa in linea con le sue esigenze? In Svizzera l’aspettativa media di vita di un sessantenne è di altri 23 anni, con tendenza all’aumento. Il timore, espresso in passato, che il prolungamento dell’aspettativa di vita potesse essere accompagnato da un peggioramento delle condizioni di salute delle persone più anziane non ha trovato conferma. Anche il luogo comune secondo cui la vecchiaia sarebbe sinonimo di povertà non resiste alla prova statistica. Inoltre, più del 70 per cento degli anziani che trasloca si trasferisce a non più di dieci minuti d’auto dal domicilio originario. In altre parole: il legame con una regione o un comune è molto forte.

Real Estate Fund LivingPlus

Alla luce degli sviluppi di mercato sopra descritti è stato concepito il Credit Suisse Real Estate Fund LivingPlus, un fondo immobiliare svizzero che permette a investi tori istituzionali e privati di avere accesso a un portafoglio diversificato di immobili a uso residenziale con moderni piani di utilizzo e di servizio. Il fondo investe in primo luogo in abitazioni con servizi, in residenze e in case per anziani. Sono inoltre previsti investimenti in altre forme abitative innovative

e in tendenze costruttive avveniristiche, nonché in impianti destinati al wellness e alla cura della salute.

Proventi esentasse per privati

I proventi e gli utili da capitale derivanti dalla proprietà immobiliare diretta del fondo sono esenti da imposte per i privati titolari delle quote di partecipazione, in quanto già

per il fondo sono soggetti a tassazione (ad aliquote vantaggiose). Al momento del pagamento della cedola, su questi proventi non viene prelevata alcuna imposta preventiva. Il Credit Suisse Real Estate Fund LivingPlus è stato quotato alla borsa svizzera il 5 dicembre 2007. Il fondo mira nel medio termine a un rendimento distribuito intorno al 4 per cento. <

Dal portafoglio del CS REF LivingPlus: in Gempenstrasse a Basilea, la casa di cura Steinegg a Degersheim (SG) e la residenza per anziani Burdlef a Burgdorf (BE).

Debutto vincente Il fondo Credit Suisse Real Estate Fund LivingPlus (CS REF LivingPlus) è stato negoziato per la prima volta alla Borsa svizzera SWX in data 5 dicembre 2007, con il ticker di borsa CSLP. Dopo aver aperto a quota 105.30 franchi, ha temporaneamente raggiunto un massimo di 107.50 prima di chiudere la prima giornata di contrattazioni a 106.00 franchi. Il corso di chiusura ha portato a una capitalizzazione di borsa pari a 1,855 miliardi di franchi. Dal 6 dicembre 2007 il CS REF LivingPlus è compreso nell’indice SWX dei fondi immobiliari. Con un peso dell’11,3 per cento è il secondo maggior fondo immobiliare quotato in Svizzera.

25F

oto:

Ral

ph B

ensb

erg

Fondi d’investimento LivingPlus

Credit Suisse Bulletin Speciale Crescita

26 Fondi d’investimento Sostenibilità

Credit Suisse Bulletin Speciale Crescita

Scenario alternativo IEA: risparmi di CO2 entro il 2030Percentuale di risparmi di CO2 sti- mati grazie allo sviluppo di tecnologie energeticamente efficienti. Fonte: IEA, Credit Suisse

30% Apparecchi di illuminazione e climatizzazione, elettrodomestici, motori industriali

12% Energie rinnovabili

e biocarburanti

10% Nucleare

13% Produzione energetica efficiente

35% Minori consumi chilometrici

Popolazione e domanda di energia: crescita parallelaPopolazione mondiale e consumo energetico stimati fino al 2030. Questo forte trend determinerà il profilo della società futura. Fonte: EIA, UN Popin, Credit Suisse

Investimenti sostenibili con le energie alternativeI mercati energetici sono sempre più globalizzati: secondo l’International Energy Agency, ben oltre la metà della crescita mondiale della domanda e dell’approvvigionamento di energia è generata da economie emergenti e in transizione. Il rapido sviluppo mondiale e il conseguente aumento dell’uso di combustibili fossili richiedono con urgenza alternative sostenibili.

Testo: Dott. Miroslav Durana, responsabile Index Development and Nanotechnology Research, e Tanya Monga, Research Analyst

L’attuale squilibrio fra la domanda e l’offerta di energia è destinato ad accentuarsi. Le fonti energetiche tradizionali – principalmente il petrolio – sono limitate, alimentando quindi il bisogno di nuove soluzioni. Inoltre, la preoccupazione per il cambiamento climatico sta frenando l’utilizzo di combustibili fossili (petrolio e carbone). Riteniamo pertanto che la soluzione a lungo termine, oltre che nelle energie alternative, risieda nell’implementazione di nuove tecnologie per il risparmio energetico.

Crescita demografica, aumento del PIL pro capite, urbanizzazione e industrializzazione sono fattori alla base dell’accresciuto fabbisogno di energia. Soprattutto nei mercati emergenti, il rapido aumento dell’uso di energia per allinearsi agli standard di vita occidentali sta erodendo le attuali riserve energetiche, specialmente di greggio.

La soluzione? Le energie alternative

La risposta a questo nuovo paradigma è lo sviluppo di nuove fonti e tecnologie energetiche. Siamo convinti che l’unica soluzione a lungo termine sia da cercare nelle energie alternative. Nel frattempo, il miglioramento dell’efficienza energetica costituisce una soluzione di immediata realizzazione che richiede solo piccole modifiche nella routine quotidiana di imprese e persone: cambiamenti minimi, ma di grande efficacia nella riduzione dei consumi. Una soluzione, questa, ancor più fattibile nell’attuale panorama di globalizzazione che impone alle grandi industrie una sempre maggiore competitività. Abbattere il peso dei costi energetici nei fatturati è diventato uno strumento per rimanere competitivi e limitare l’impatto dell’aumento dei costi delle materie prime sui profitti. Nei prossimi decenni si prospettano investimenti miliardari in nuovi sistemi e tecnologie di approvvigionamento energetico. Possiamo quindi ritenere che l’efficienza energetica resterà un trend di lungo periodo.

Sarà infatti quest’ultima a promuovere miglioramenti tecnologici indotti, per esempio nella costruzione di case a energia zero. Una dimostrazione lampante è il paradigma dei prodotti elettronici sempre più compatti, veloci ed economici nonché delle innovazioni nell’ambito della nanotecnologia. La domanda di apparecchi elettronici più piccoli ed efficienti è in costante aumento. I vantaggi dei risparmi energetici derivanti da queste tendenze dovrebbero andare a beneficio di numerosi settori.

Il grafico a destra mostra i risparmi di CO2 previsti entro il 2030, suddivisi per tipo, in base alle previsioni dell’International Energy Agency (IEA): possiamo dedurre che i risparmi sul fronte della domanda sono nettamente maggiori di tutte le altre misure. Secondo queste proiezioni, il 65 per cento della riduzione di emissioni di CO2 dovrebbe derivare da minori consumi chilometrici e da una maggiore efficienza energetica di apparecchi di illuminazione e climatizzazione, elettrodomestici e motori industriali. Il nucleare e le energie rinnovabili dovrebbero contribuire solo con il 35 per cento, sottolineando così il ruolo del risparmio energetico.

Diversificare l’esposizione

Le imprese focalizzate sullo sviluppo di tecnologie energeticamente efficienti, energie alternative nonché idro e nanotecnologie saranno probabilmente tra le più quotate. Indipendentemente dal settore, sono proprio queste imprese a offrire ottime opportunità d’investimento, in quanto prevediamo una crescita dei relativi mercati.

Una valida strategia è investire in un portafoglio azionario diversificato che includa i temi sopra indicati, ad esempio mediante certificati basati su Credit Suisse Global Alternative Energy Index, Credit Suisse Water Index e Credit Suisse Global Nanotechnology Index. <

Consumo energ. mond. (sin.; quadr. di Btu) Popolazione mondiale (milioni)

800,0

700,0

600,0

500,0

400,0

300,0

200,0

100,0

0,0

9 000

8 000

7 000

6 000

5 000

4 000

3 000

2 000

1 000

0

198

019

85

199

019

95

20

00

20

05

201

0E

201

5E

20

20

E2

02

5E

20

30

E

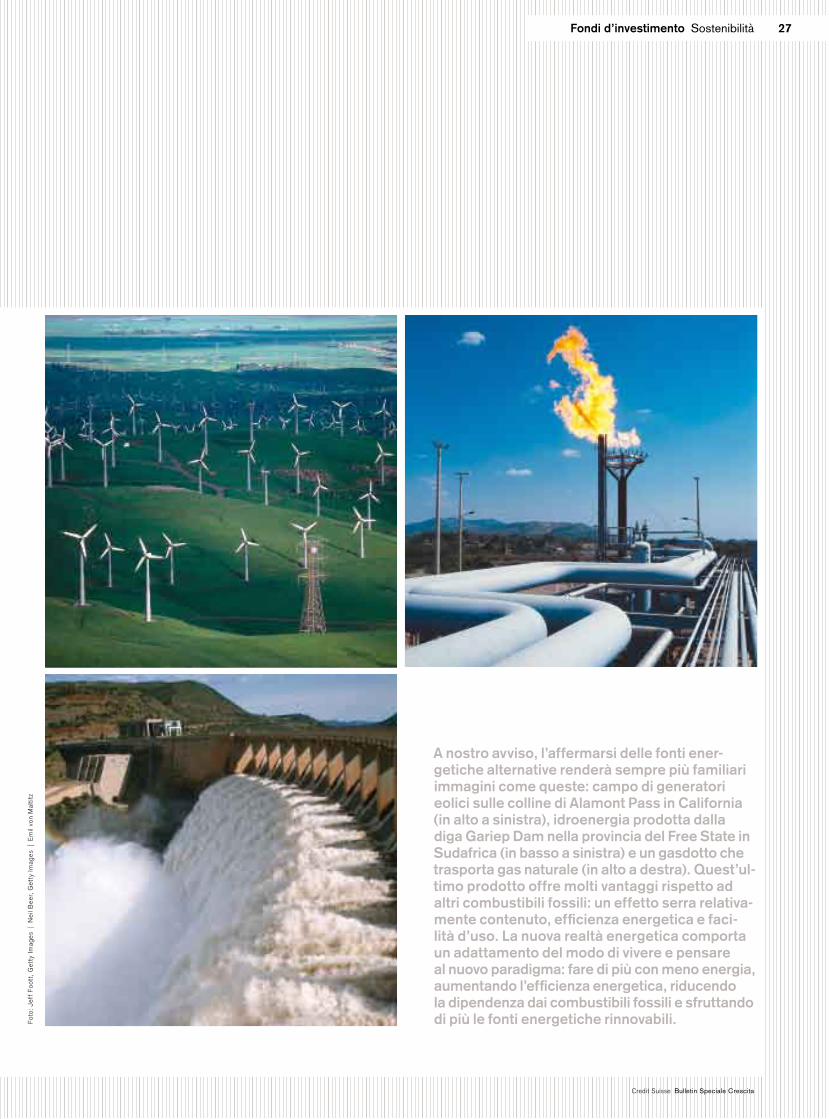

A nostro avviso, l’affermarsi delle fonti ener-getiche alternative renderà sempre più familiari immagini come queste: campo di generatori eolici sulle colline di Alamont Pass in California (in alto a sinistra), idroenergia prodotta dalla diga Gariep Dam nella provincia del Free State in Sudafrica (in basso a sinistra) e un gasdotto che trasporta gas naturale (in alto a destra). Quest’ultimo prodotto offre molti vantaggi rispetto ad altri combustibili fossili: un effetto serra relativa-mente contenuto, efficienza energetica e faci lità d’uso. La nuova realtà energetica comporta un adattamento del modo di vivere e pensare al nuovo paradigma: fare di più con meno energia, aumentando l’efficienza energetica, riducendo la dipendenza dai combustibili fossili e sfruttando di più le fonti energetiche rinnovabili.

27F

oto:

Jef

f F

oott

, G

etty

Imag

es |

Nei

l Bee

r, G

etty

Imag

es |

Em

il vo

n M

altit

zFondi d’investimento Sostenibilità

Credit Suisse Bulletin Speciale Crescita

28 Fondi d’investimento Total return

Credit Suisse Bulletin Speciale Crescita

La volatilità dei mercati azionari ai massimi da quattro anniIl contesto di mercato sarà più volatile per le seguenti ragioni: crescita dei tassi d’interesse in termini reali, perdurare dei rischi connessi al mercato residenziale USA, allargamento degli spread creditizi, diminuzione della crescita degli utili. Fonte: Bloomberg

S&P 500 Volatility Index (VIX)

%

50

45

40

35

30

25

20

15

10

5

7/11

/19

97

7/11/2007

7/11

/19

98

7/11

/19

99

7/11/2000

7/11/2001

7/11/2002

7/11/2003

7/11/2004

7/11/2005

7/11/2006

I fondi total return – un nuovo paradigmaLe modifiche di natura regolamentare nel settore dei fondi d’investimento hanno favorito la crescita dei fondi total return, prodotti che si prestano a soddisfare le più variegate esigenze. Grazie a una maggiore flessibilità nell’asset allocation possono offrire profili di rischio/rendimento normalmente associati agli investimenti alternativi.

Testo: Omar Gadsby, Fund Analyst

Negli ultimi due anni molti fondi dell’universo Fund Lab si sono trasformati in strutture OICVM III, le quali permettono una maggiore flessibilità nell’utilizzo dei derivati finanziari ai fini della copertura e dell’efficiente gestione delle esposizioni di portafoglio. Molti fondi ottengono inoltre un’esposizione sintetica verso determinate classi di attività mediante i derivati finanziari. Tra i derivati che ricorrono più frequentemente nel nostro universo total return vi sono i future quotati in borsa, i credit default swap, gli interest rate swap, i total return swap e le opzioni. I fondi OICVM III possono anche realizzare una leva finanziaria sintetica, fino a due volte il NAV, facendo ricorso ai derivati.

Creazione di tre nuovi settori

Abbiamo risposto a questi cambiamenti nelle classi di attività long only tradizionali inserendo tre nuovi settori nella nostra fund master list1 per il Private Banking. In Fund Lab è ora presente anche una classe di attività Absolute Return, con i seguenti sottosettori: Absolute Return Cash Plus 0–150 pb2, Absolute Return Cash Plus 150–300 pb e Absolute Return Cash Plus 300+ pb. Si tratta di obiettivi di rendimento aggiuntivo, al netto delle commissioni, rispetto a un tasso d’interesse di mercato monetario.

La maggior parte dei nostri fondi total return è di tipo multisettore. Questi fondi presentano esposizioni verso azioni, obbligazioni, monete e investimenti alternativi. Molti fondi hanno overlay attivi ottenuti mediante i derivati. Nella selezione per la fund master list diamo la preferenza ai fondi con gli indici di Sharpe più elevati nei rispettivi settori. La volatilità annualizzata di un fondo viene ritenuta altrettanto importante quanto la sua capacità di conseguire i propri obiettivi di performance. In generale, miriamo a individuare i fondi con indici di Sharpe superiori a 0,75.

1 Elenco dei fondi raccomandati disponibili per i relationship manager

2 pb = punto base. Esempio: 150 pb equivalgono all’1,5%

Rendimento I fondi total return hanno vari obiettivi di rendimento aggiuntivo rispetto a un tasso d’interesse di mercato monetario. Per la maggior parte dei fondi orientati al reddito fisso, tale obiettivo si situa tra i 100 e i 300 punti base, al netto delle commissioni. Il segmento oltre i 300 pb è per gran parte riservato ai fondi che combinano esposizioni azionarie e obbligazionarie.Rischio Gli investitori con propensione al rischio inferiore alla media sono generalmente interessati ai fondi total return e hanno criteri di perdita ben precisi riguardo alla tolleranza del drawdown. Per i fondi che hanno un obiettivo di rendimento aggiuntivo di 300 pb, riteniamo che un drawdown storico superiore al 5 per cento sia eccessivo.

Liquidità La liquidità giornaliera è uno dei fattori determinanti in relazione alla crescita dei fondi total return. Orizzonte temporale I fondi total return sono adeguati per gli investitori con un arco temporale sia a breve che a lungo termine. In generale è consigliabile un orizzonte superiore ai tre anni.

Infine, è importante che gli investitori selezionino i fondi in un’ottica di portafoglio. Particolare attenzione va dedicata agli asset esistenti, operando scelte che aumentino la diversificazione complessiva. <

DANZA IN CATTEDRALEUna commovente contrapposizione:

«Da soli insieme»

PROGRAMMA CONCERTICONCERTO DI GALABruckner: Messa no.3 in fa-minore

FORUM SULLA MUSICA ANTICA«Musica dalla Francia e non solo»

Festival di San Gallodal 20 giugno al 5 luglioBiglietti suwww.stgaller-festspiele.chT +41 (0)71 242 06 06 · F +41 (0)71 242 06 07

SPONSOR PRINCIPALI

VERDI:GIOVANNA D’ARCOL’abbazia di San Gallo ospita Giuseppe Verdie la sua opera (a cielo aperto)

inserat_sgf_102x297_cmyk_it.qxp:102x297 19.12.2007 10:14 Uhr Seite 1

Il presente documento è stato realizzato dal CREDIT SUISSE (di seguito indicato come «CS»), con la

maggiore cura possibile e al meglio delle proprie conoscenze. Il CS non fornisce tuttavia alcuna

garanzia relativamente al suo contenuto e alla sua completezza e declina qualsiasi responsabilità per

le perdite che dovessero derivare dall’utilizzo delle informazioni in esso riportate. Nel documento

vengono espresse le opinioni del CS al momento della redazione, che sono soggette a modifica in

qualsiasi momento senza preavviso. Salvo indicazioni contrarie, tutti i dati non sono certificati. Il

documento viene fornito a solo scopo informativo ad uso esclusivo del destinatario. Non costituisce

un’offerta né una raccomandazione per l’acquisto o la vendita di strumenti finanziari o servizi bancari

e non esonera il destinatario dall’esercitare il proprio giudizio. Al destinatario si raccomanda in parti

colare di controllare che tutte le informazioni fornite siano in linea con le proprie circostanze per

quanto riguarda le conseguenze legali, regolamentari, fiscali o di altro tipo, ricorrendo se necessario

all’ausilio di consulenti professionali. Il presente documento non può essere riprodotto neppure par