BUSINESS PLAN ODCR - odcec.roma.it · BUSINESS PLAN Strumento prospettico previsionale. •di dati...

13

BUSINESS PLAN Strumento prospettico previsionale. •di dati di natura economico-aziendale • Illustra i punti di forza e di debolezza del progetto •Trattasi di progetti di medio/lungo tempo •E’ uno strumento dinamico e non assoluto •E' una previsione basata su dati statistici o stimati •deve essere modificato ed aggiornato •Il BP viene utilizzato verso potenziali finanziatori o investitori

Transcript of BUSINESS PLAN ODCR - odcec.roma.it · BUSINESS PLAN Strumento prospettico previsionale. •di dati...

BUSINESS PLAN

Strumento prospettico previsionale.

•di dati di natura economico-aziendale

• Illustra i punti di forza e di debolezza del progetto

•Trattasi di progetti di medio/lungo tempo

•E’ uno strumento dinamico e non assoluto

•E' una previsione basata su dati statistici o stimati

•deve essere modificato ed aggiornato

•Il BP viene utilizzato verso potenziali finanziatori o investitori

CONTENUTO

• Dati dell'imprenditore e dell'azienda

• Descrizione sommaria del progetto d'investimento

• Analisi di mercato

• Straegia di marketing (di solito 3 anni)

• Struttura organizzativa

• Descrizione della fattibilità tecnica del progetto

• Piano di fattibilità economico - finanziaria quinquennale o triennale

• Fonti di copertura investimenti, stimare il fabbisogno finanziario

• S.P., C. E e Rendiconto Finanziario (previsionali)

Il Conto Economico a valore della produzione e a valore aggiunto

Il rendiconto

Stato Patrimoniale a liquidità ed esigibilità

Gli indici di bilancio

• Per la valutazione del piano economico-finanziario

• gli indici sono ricondotti dal valutatore a quattro dimensioni di analisi:

• Solidità (capacità dell’azienda di perdurare nel tempo in modo autonomo)

• Redditività (rapporto tra reddito ed ilvolume di capitale necessario per produrlo)

• Liquidità (capacità dell’azienda di generare flussi finanziari e monetari tali da

mantenere un costante bilanciamento tra attivo e passivo a breve)

• sviluppo (crescita aziendale nel duplice profilo strutturale ed operativo)

• Flussi di cassa (cash flow) , differenza tra tutte le entrate e le uscite monetarie

• Informazioni sulla redditività attesa dell'investimento e sui fattori di rischio

• Indicazione degli investitori coinvolti

• Sintetica valutazione dell'impatto ambientale del progetto

• Piano temporale di sviluppo delle attività

• Analisi SWOT, tecnica sviluppata per valutare scenari di sviluppo alternativi

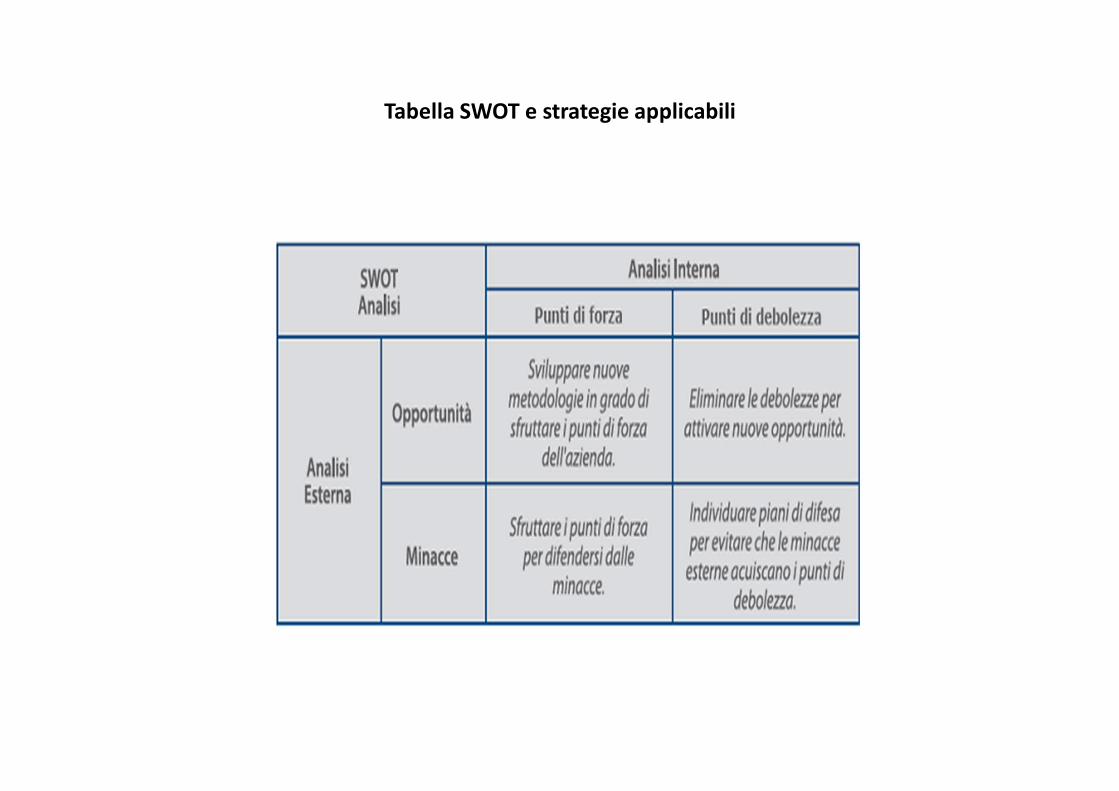

Tabella SWOT e strategie applicabili

. In sintesi, dunque, la finalità dell’analisi SWOT sarà quella di mettere in luce e

utilizzare tutti gli elementi, interni ed esterni al sistema, che potenzialmente

contribuiscono al raggiungimento degli obiettivi di un progetto.

STRUTTURA B.P.

• Alcune semplici regole di redazione:

• uno stile semplice ed essenziale

• un dosato impiego di diagrammi e tabelle

• rimandare in allegato documenti che descrivono in modo esteso alcuni

aspetti se ritenuti fondamentali

• esplicitare sempre le ipotesi su cui si fonda il piano

• coinvolgimento diretto di imprenditore/manager

• contenere informazioni veritiere, accurate ed utili

Società S.r.l.

STATO PATRIMONIALE

ATTIVO 2012 2014 2015 2016 2017 2018

Immobil. immateriali 50 120 90 60 30 0

Immobil. Materiali 1.200 4.155 4.160 3.970 3.850 3.700

Immobil. finanziarie

IMMOBILIZZAZIONI NETTE 1.250 4.275 4.250 4.030 3.880 3.700

MAGAZZINO 100 150 200 250

Crediti verso clienti 500 900 1.200 1.400 1.600 1.800

Liquidità e titoli 30 50 70 90 100 110

Crediti vari 70 90 100 120 130 140

ATTIVITA' B/T 600 1.040 1.370 1.610 1.830 2.050

Ratei e risconti attivi

TOTALE ATTIVO 1.950 5.465 5.820 5.890 5.710 5.750

PASSIVO 2013 2014 2015 2016 2017 2018

Capitale sociale 100 100 100 100 100 100

Riserve 74 448 813 1.294 1.780

Risultato netto 74 374 365 481 487 538

PATRIMONIO NETTO 174 548 913 1.394 1.880 2.419

Obbligazioni - Fin. Soci 0 0 0 o o o

Fondi e debiti vari a MLT

Debiti fin. m/l termine 600 3.520 2.800 2.600 1.300 1.100

PASSIVITA' M/L T 600 3.520 2.800 2.600 1.300 1.100

Debiti fin. breve termine 200 527 650 452 630 531

Debiti verso fornitori 400 769 1.100 1.300 1.500 1.700

Debiti vari a breve termine 576 101 357 144 400 0

PASSIVITA' CORRENTI 1.176 1.397 2.107 1.896 2.530 2.231

Ratei e risconti passvi

TOTALE PASSIVO 1.950 5.465 5.820 5.890 5.710 5.750

0 0 0 0 0 0

CONTO ECONOMICO

2013 2014 2015 2016 2017 2018

Fatturato 1200 2800 3.200 3.500 3.800 4.000

Costi operativi (1.000) (1.770) (2.000) (2.200) (2.600) (2.900)

M.O.L. 200 1.030 1.200 1.300 1.200 1.100

Ammortamenti immateriali (10) (30) (30) (30) (30) 0

Ammortamenti materiali (36) (125) (125) (125) (125) (125)

Gestione finanziaria (80) (501) (472) (406) (304) (168)

Gestione straordinaria

Imposte e tasse 0 0 (208) (258) (254) (269)

UTILE NETTO D'ESERCIZIO 74 374 365 481 487 538

UTILE ANTE IMPOSTE 573 739 741 807

CASH FLOW 120 529 520 636 642 663

IMPONIBILE AI FINI IRAP 1.045 1.145 1.045 975

CASH FLOW Gestione Operativa 0 -4250 992 1.042 946 831

• Dati economico finanziari maggiormente significativi

• Capitale investito

• mezzi propri

• ricavi di vendita

• valore della produzione complessivo

• valore aggiunto

• margine operativo lordo (EBITDA)

• reddito operativo della gestione caratteristica (EBIT)

• utile netto

• flussi finanziari

• cash flow